overview pemeriksaan sistem jaminan sosial...

TRANSCRIPT

OVERVIEW PEMERIKSAAN SISTEM JAMINAN SOSIAL NASIONAL

Auditorat Utama Keuangan Negara VI

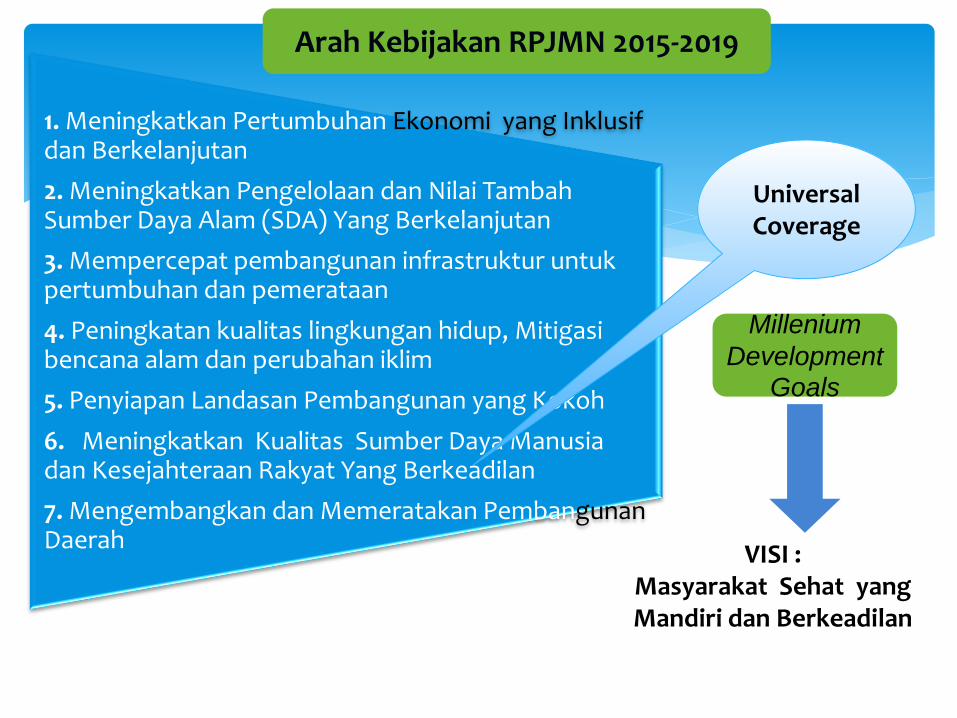

1. Meningkatkan Pertumbuhan Ekonomi yang Inklusif dan Berkelanjutan

2. Meningkatkan Pengelolaan dan Nilai Tambah Sumber Daya Alam (SDA) Yang Berkelanjutan

3. Mempercepat pembangunan infrastruktur untuk pertumbuhan dan pemerataan

4. Peningkatan kualitas lingkungan hidup, Mitigasi bencana alam dan perubahan iklim

5. Penyiapan Landasan Pembangunan yang Kokoh

6. Meningkatkan Kualitas Sumber Daya Manusia dan Kesejahteraan Rakyat Yang Berkeadilan

7. Mengembangkan dan Memeratakan Pembangunan Daerah

Arah Kebijakan RPJMN 2015-2019

Millenium

Development Goals

VISI : Masyarakat Sehat yang Mandiri dan Berkeadilan

Universal Coverage

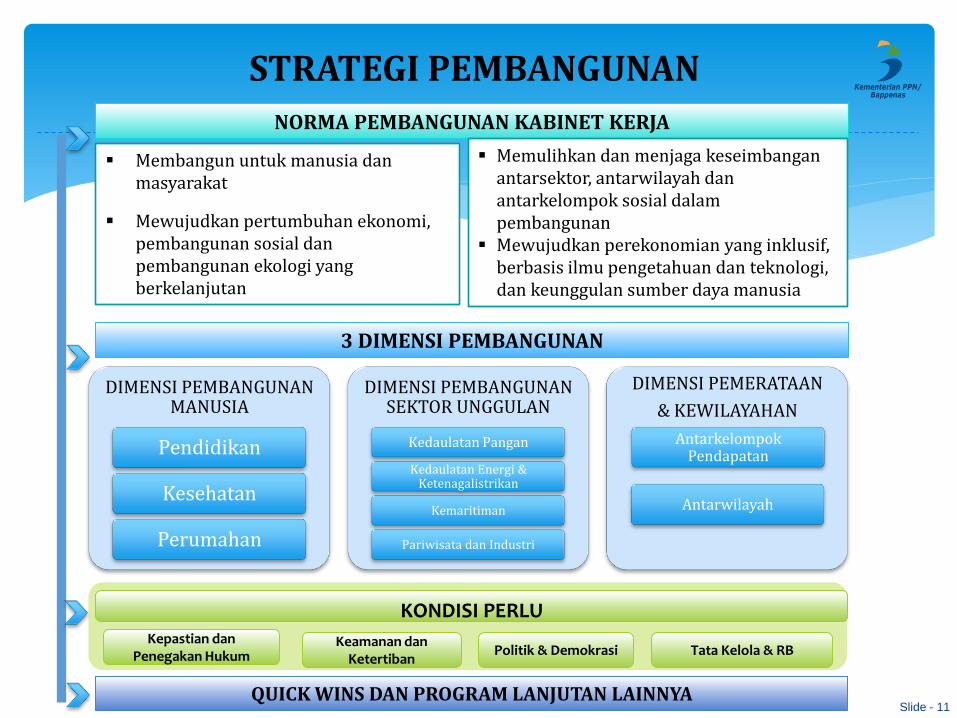

DIMENSI PEMBANGUNAN MANUSIA

Pendidikan

Kesehatan

Perumahan

DIMENSI PEMBANGUNAN SEKTOR UNGGULAN

Kedaulatan Pangan

Kedaulatan Energi & Ketenagalistrikan

Kemaritiman

Pariwisata dan Industri

DIMENSI PEMERATAAN

& KEWILAYAHAN

Membangun untuk manusia dan masyarakat

Mewujudkan pertumbuhan ekonomi, pembangunan sosial dan pembangunan ekologi yang berkelanjutan

NORMA PEMBANGUNAN KABINET KERJA

3 DIMENSI PEMBANGUNAN

STRATEGI PEMBANGUNAN

QUICK WINS DAN PROGRAM LANJUTAN LAINNYA

Memulihkan dan menjaga keseimbangan antarsektor, antarwilayah dan antarkelompok sosial dalam pembangunan

Mewujudkan perekonomian yang inklusif, berbasis ilmu pengetahuan dan teknologi, dan keunggulan sumber daya manusia

Antarkelompok Pendapatan

Antarwilayah

KONDISI PERLU Kepastian dan

Penegakan Hukum Keamanan dan

Ketertiban Politik & Demokrasi Tata Kelola & RB

Slide - 11

JAMINAN KESEHATAN NASIONAL

Badan Pusat Statistik (BPS)

Kementerian Sosial dan Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K)

Dewan Jaminan Sosial Nasional (DJSN)

Kementerian Kesehatan

BPJS Kesehatan

Pemerintah Daerah

Pihak Swasta (Tenaga Kesehatan, Klinik dan RS)

yang bekerjasama dengan BPJS Kesehatan

Asuransi kesehatan swasta

yang bekerjasama dengan BPJS Kesehatan

Identifikasi Pihak yang Terlibat dalam Penyelenggaraan JKN

1. Program Jaminan Kesehatan merupakan salah satu Program Penanggulangan Kemiskinan yang dicanangkan oleh Pemerintah

2. Pemeriksaan merupakan bagian dari pemeriksaan tematik program penanggulangan kemiskinan yang dikoordinasikan dengan AKN III

3. Tujuan program pemeriksaan program penanggulangan kemiskinan adalah mengidentifikasi sebab-sebab tidak tercapainya target penurunan tingkat kemiskinan nasional dalam RPJMN 2010 – 2014

Tujuan Pemeriksaan PendahuluanPenyelenggaraan Jaminan Kesehatan Nasional

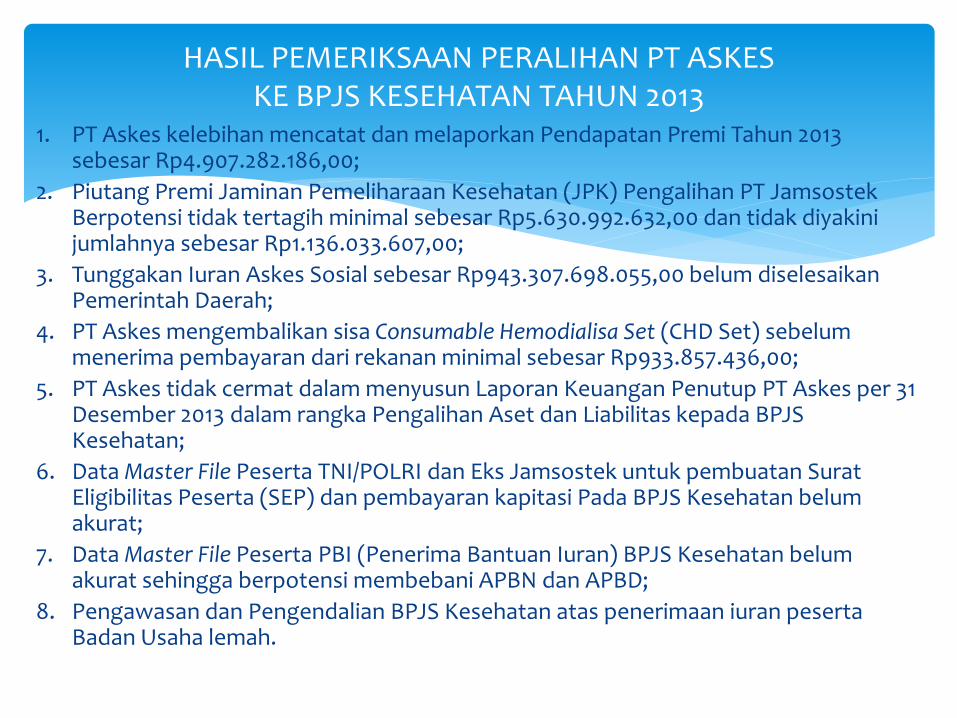

1. PT Askes kelebihan mencatat dan melaporkan Pendapatan Premi Tahun 2013 sebesar Rp4.907.282.186,00;

2. Piutang Premi Jaminan Pemeliharaan Kesehatan (JPK) Pengalihan PT Jamsostek Berpotensi tidak tertagih minimal sebesar Rp5.630.992.632,00 dan tidak diyakini jumlahnya sebesar Rp1.136.033.607,00;

3. Tunggakan Iuran Askes Sosial sebesar Rp943.307.698.055,00 belum diselesaikan Pemerintah Daerah;

4. PT Askes mengembalikan sisa Consumable Hemodialisa Set (CHD Set) sebelum menerima pembayaran dari rekanan minimal sebesar Rp933.857.436,00;

5. PT Askes tidak cermat dalam menyusun Laporan Keuangan Penutup PT Askes per 31 Desember 2013 dalam rangka Pengalihan Aset dan Liabilitas kepada BPJS Kesehatan;

6. Data Master File Peserta TNI/POLRI dan Eks Jamsostek untuk pembuatan Surat Eligibilitas Peserta (SEP) dan pembayaran kapitasi Pada BPJS Kesehatan belum akurat;

7. Data Master File Peserta PBI (Penerima Bantuan Iuran) BPJS Kesehatan belum akurat sehingga berpotensi membebani APBN dan APBD;

8. Pengawasan dan Pengendalian BPJS Kesehatan atas penerimaan iuran peserta Badan Usaha lemah.

HASIL PEMERIKSAAN PERALIHAN PT ASKES KE BPJS KESEHATAN TAHUN 2013

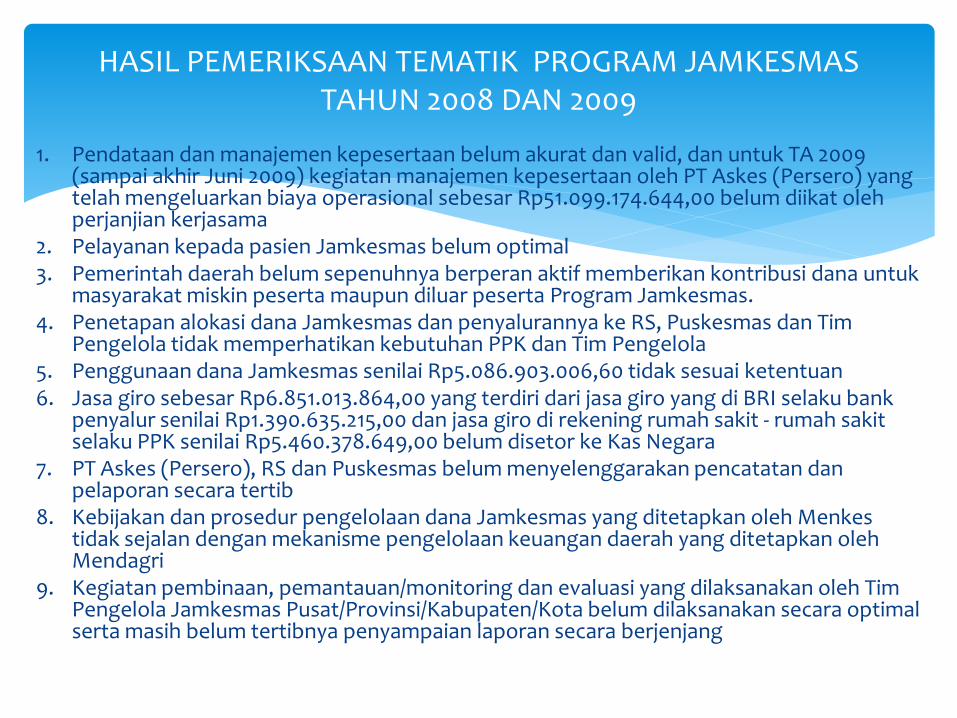

1. Pendataan dan manajemen kepesertaan belum akurat dan valid, dan untuk TA 2009 (sampai akhir Juni 2009) kegiatan manajemen kepesertaan oleh PT Askes (Persero) yang telah mengeluarkan biaya operasional sebesar Rp51.099.174.644,00 belum diikat oleh perjanjian kerjasama

2. Pelayanan kepada pasien Jamkesmas belum optimal 3. Pemerintah daerah belum sepenuhnya berperan aktif memberikan kontribusi dana untuk

masyarakat miskin peserta maupun diluar peserta Program Jamkesmas. 4. Penetapan alokasi dana Jamkesmas dan penyalurannya ke RS, Puskesmas dan Tim

Pengelola tidak memperhatikan kebutuhan PPK dan Tim Pengelola 5. Penggunaan dana Jamkesmas senilai Rp5.086.903.006,60 tidak sesuai ketentuan 6. Jasa giro sebesar Rp6.851.013.864,00 yang terdiri dari jasa giro yang di BRI selaku bank

penyalur senilai Rp1.390.635.215,00 dan jasa giro di rekening rumah sakit - rumah sakit selaku PPK senilai Rp5.460.378.649,00 belum disetor ke Kas Negara

7. PT Askes (Persero), RS dan Puskesmas belum menyelenggarakan pencatatan dan pelaporan secara tertib

8. Kebijakan dan prosedur pengelolaan dana Jamkesmas yang ditetapkan oleh Menkes tidak sejalan dengan mekanisme pengelolaan keuangan daerah yang ditetapkan oleh Mendagri

9. Kegiatan pembinaan, pemantauan/monitoring dan evaluasi yang dilaksanakan oleh Tim Pengelola Jamkesmas Pusat/Provinsi/Kabupaten/Kota belum dilaksanakan secara optimal serta masih belum tertibnya penyampaian laporan secara berjenjang

HASIL PEMERIKSAAN TEMATIK PROGRAM JAMKESMAS TAHUN 2008 DAN 2009

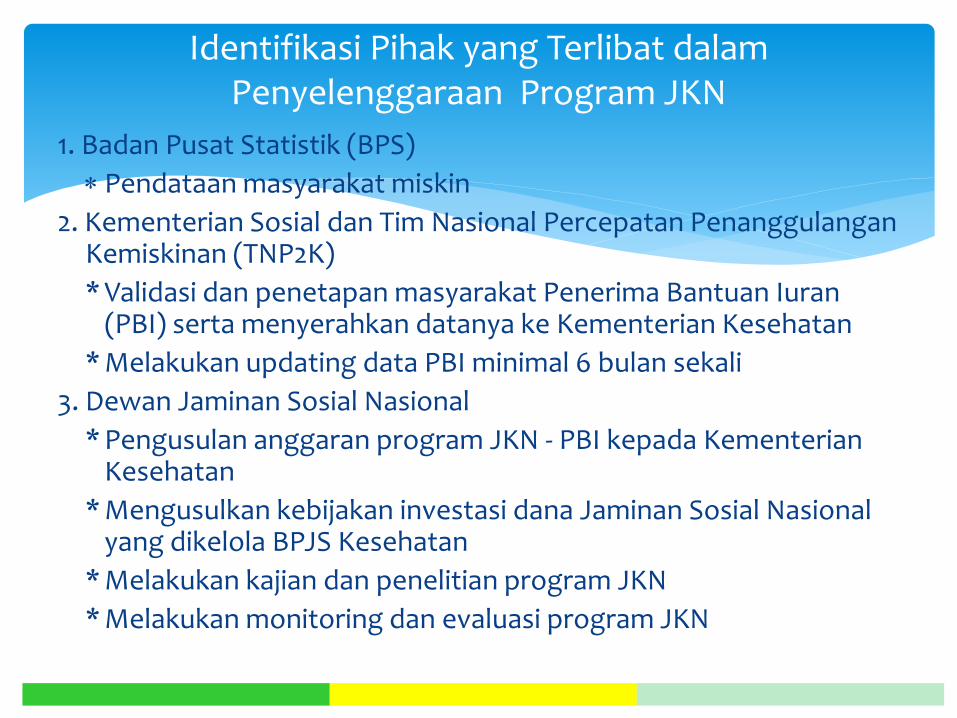

1. Badan Pusat Statistik (BPS)

Pendataan masyarakat miskin

2. Kementerian Sosial dan Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K)

* Validasi dan penetapan masyarakat Penerima Bantuan Iuran (PBI) serta menyerahkan datanya ke Kementerian Kesehatan

* Melakukan updating data PBI minimal 6 bulan sekali

3. Dewan Jaminan Sosial Nasional

* Pengusulan anggaran program JKN - PBI kepada Kementerian Kesehatan

* Mengusulkan kebijakan investasi dana Jaminan Sosial Nasional yang dikelola BPJS Kesehatan

* Melakukan kajian dan penelitian program JKN

* Melakukan monitoring dan evaluasi program JKN

Identifikasi Pihak yang Terlibat dalam Penyelenggaraan Program JKN

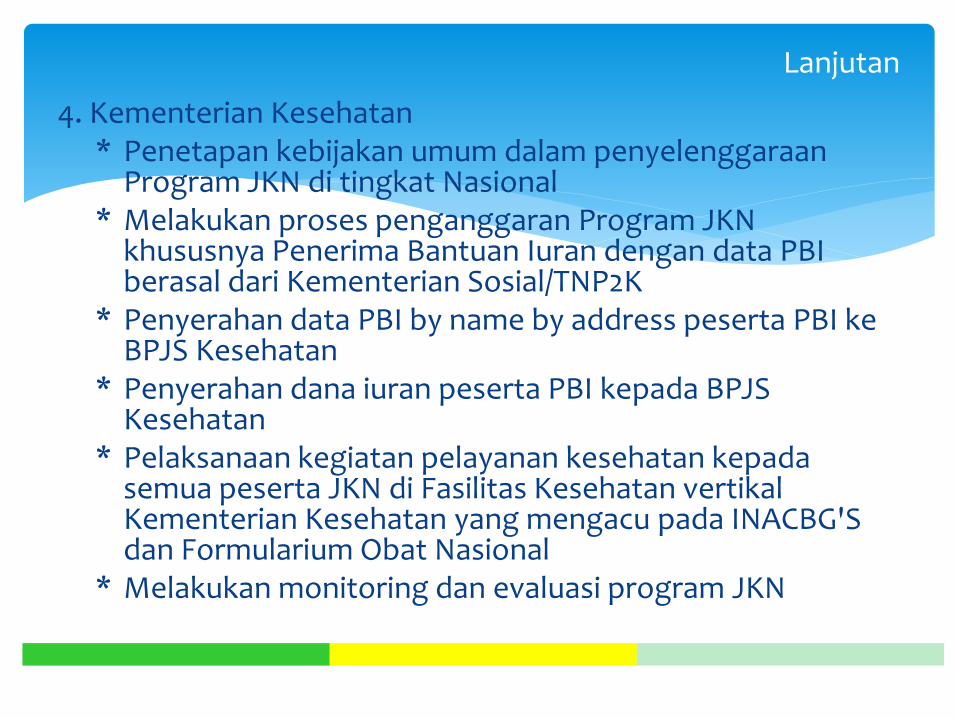

4. Kementerian Kesehatan * Penetapan kebijakan umum dalam penyelenggaraan

Program JKN di tingkat Nasional * Melakukan proses penganggaran Program JKN

khususnya Penerima Bantuan Iuran dengan data PBI berasal dari Kementerian Sosial/TNP2K

* Penyerahan data PBI by name by address peserta PBI ke BPJS Kesehatan

* Penyerahan dana iuran peserta PBI kepada BPJS Kesehatan

* Pelaksanaan kegiatan pelayanan kesehatan kepada semua peserta JKN di Fasilitas Kesehatan vertikal Kementerian Kesehatan yang mengacu pada INACBG'S dan Formularium Obat Nasional

* Melakukan monitoring dan evaluasi program JKN

Lanjutan

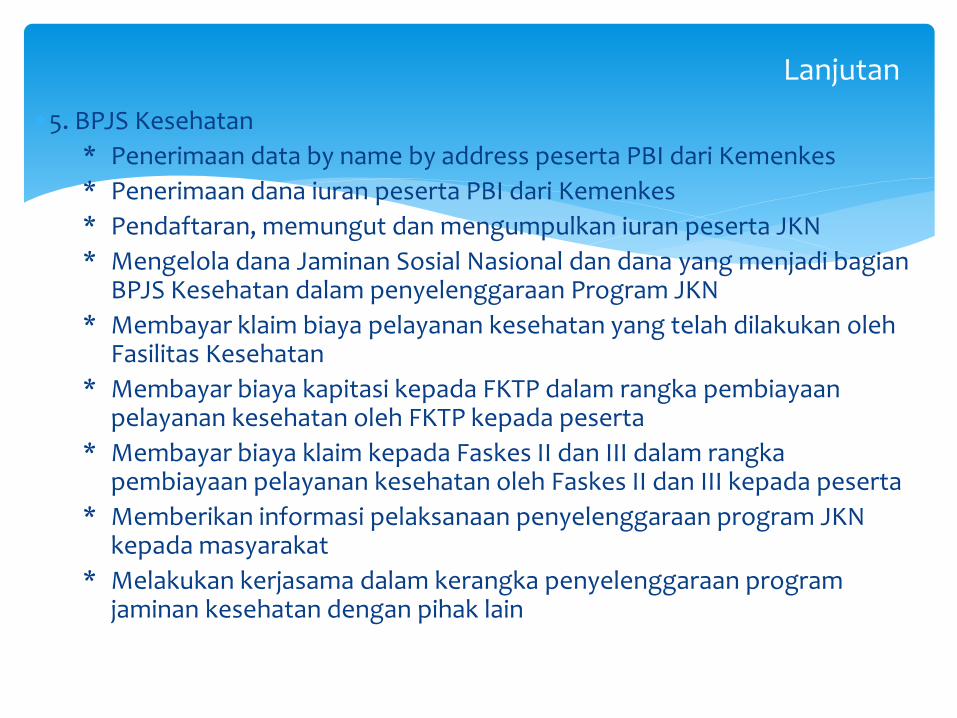

5. BPJS Kesehatan

* Penerimaan data by name by address peserta PBI dari Kemenkes

* Penerimaan dana iuran peserta PBI dari Kemenkes

* Pendaftaran, memungut dan mengumpulkan iuran peserta JKN

* Mengelola dana Jaminan Sosial Nasional dan dana yang menjadi bagian BPJS Kesehatan dalam penyelenggaraan Program JKN

* Membayar klaim biaya pelayanan kesehatan yang telah dilakukan oleh Fasilitas Kesehatan

* Membayar biaya kapitasi kepada FKTP dalam rangka pembiayaan pelayanan kesehatan oleh FKTP kepada peserta

* Membayar biaya klaim kepada Faskes II dan III dalam rangka pembiayaan pelayanan kesehatan oleh Faskes II dan III kepada peserta

* Memberikan informasi pelaksanaan penyelenggaraan program JKN kepada masyarakat

* Melakukan kerjasama dalam kerangka penyelenggaraan program jaminan kesehatan dengan pihak lain

Lanjutan

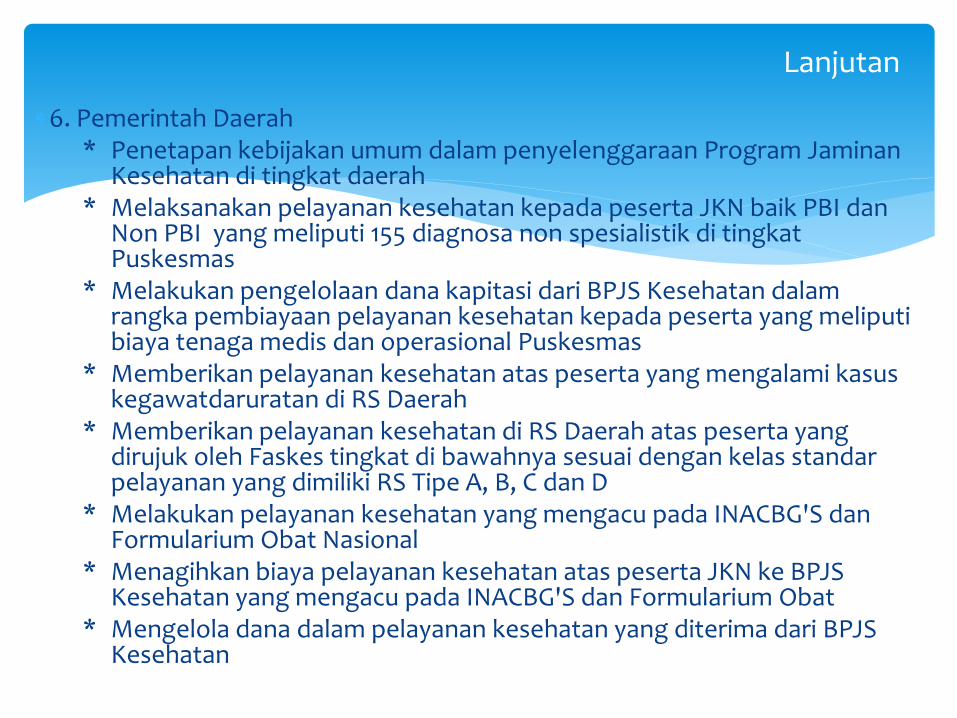

6. Pemerintah Daerah * Penetapan kebijakan umum dalam penyelenggaraan Program Jaminan

Kesehatan di tingkat daerah * Melaksanakan pelayanan kesehatan kepada peserta JKN baik PBI dan

Non PBI yang meliputi 155 diagnosa non spesialistik di tingkat Puskesmas

* Melakukan pengelolaan dana kapitasi dari BPJS Kesehatan dalam rangka pembiayaan pelayanan kesehatan kepada peserta yang meliputi biaya tenaga medis dan operasional Puskesmas

* Memberikan pelayanan kesehatan atas peserta yang mengalami kasus kegawatdaruratan di RS Daerah

* Memberikan pelayanan kesehatan di RS Daerah atas peserta yang dirujuk oleh Faskes tingkat di bawahnya sesuai dengan kelas standar pelayanan yang dimiliki RS Tipe A, B, C dan D

* Melakukan pelayanan kesehatan yang mengacu pada INACBG'S dan Formularium Obat Nasional

* Menagihkan biaya pelayanan kesehatan atas peserta JKN ke BPJS Kesehatan yang mengacu pada INACBG'S dan Formularium Obat

* Mengelola dana dalam pelayanan kesehatan yang diterima dari BPJS Kesehatan

Lanjutan

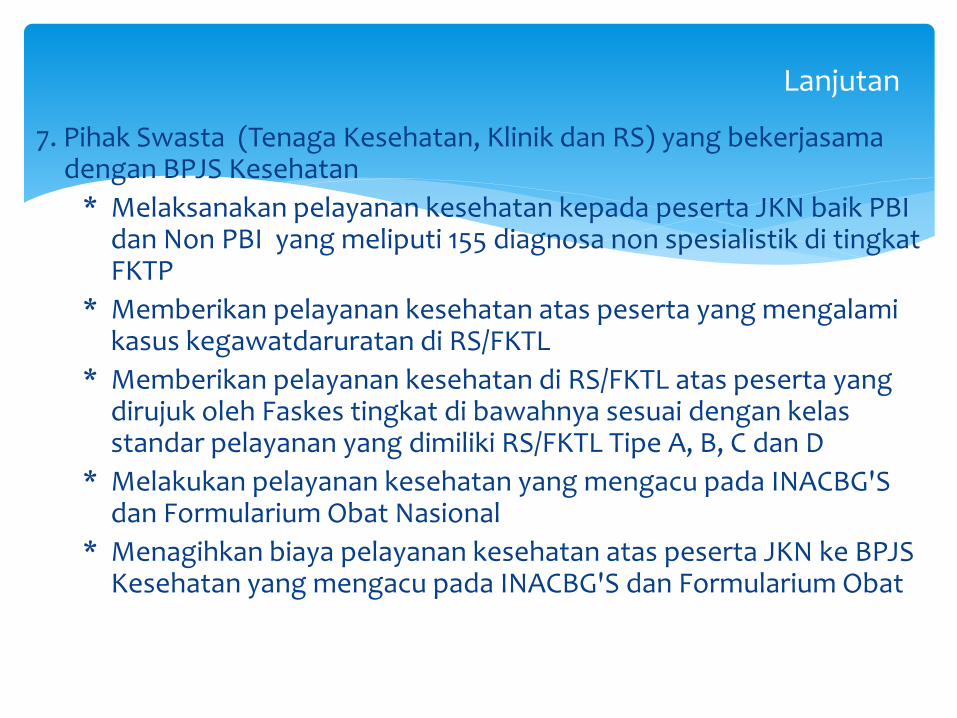

7. Pihak Swasta (Tenaga Kesehatan, Klinik dan RS) yang bekerjasama dengan BPJS Kesehatan

* Melaksanakan pelayanan kesehatan kepada peserta JKN baik PBI dan Non PBI yang meliputi 155 diagnosa non spesialistik di tingkat FKTP

* Memberikan pelayanan kesehatan atas peserta yang mengalami kasus kegawatdaruratan di RS/FKTL

* Memberikan pelayanan kesehatan di RS/FKTL atas peserta yang dirujuk oleh Faskes tingkat di bawahnya sesuai dengan kelas standar pelayanan yang dimiliki RS/FKTL Tipe A, B, C dan D

* Melakukan pelayanan kesehatan yang mengacu pada INACBG'S dan Formularium Obat Nasional

* Menagihkan biaya pelayanan kesehatan atas peserta JKN ke BPJS Kesehatan yang mengacu pada INACBG'S dan Formularium Obat

Lanjutan

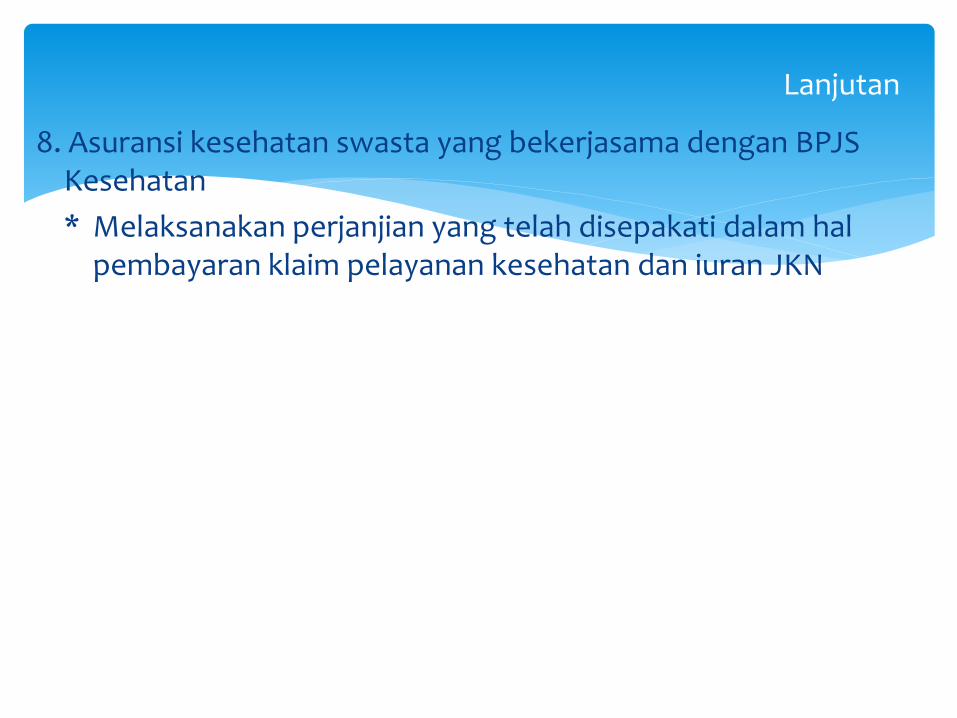

8. Asuransi kesehatan swasta yang bekerjasama dengan BPJS Kesehatan

* Melaksanakan perjanjian yang telah disepakati dalam hal pembayaran klaim pelayanan kesehatan dan iuran JKN

Lanjutan

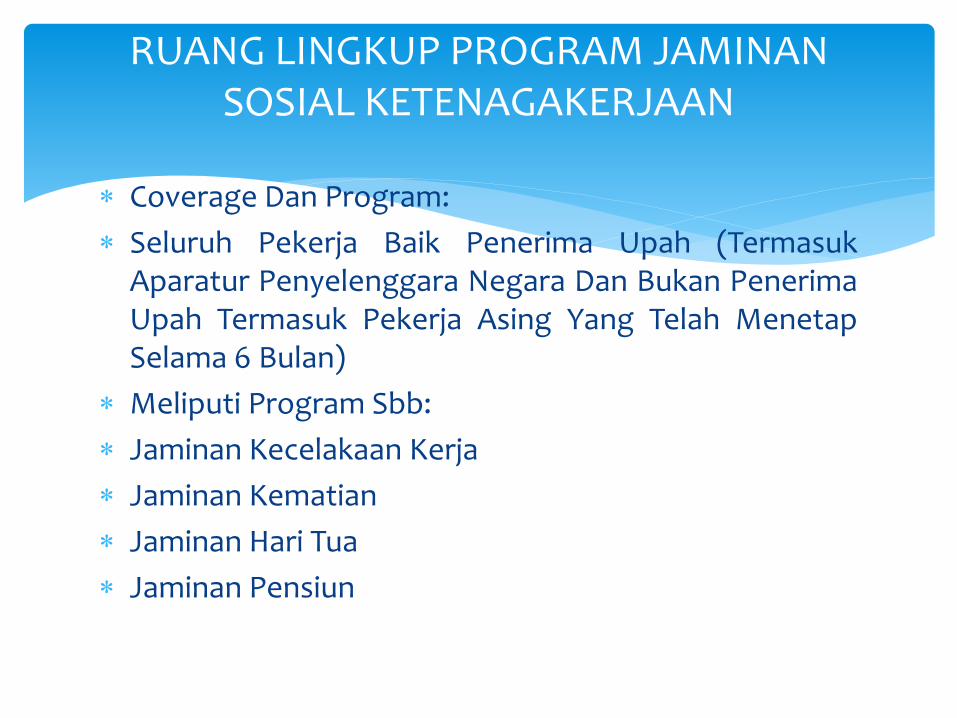

JAMINAN SOSIAL KETENAGAKERJAAN NASIONAL

Coverage Dan Program:

Seluruh Pekerja Baik Penerima Upah (Termasuk Aparatur Penyelenggara Negara Dan Bukan Penerima Upah Termasuk Pekerja Asing Yang Telah Menetap Selama 6 Bulan)

Meliputi Program Sbb:

Jaminan Kecelakaan Kerja

Jaminan Kematian

Jaminan Hari Tua

Jaminan Pensiun

RUANG LINGKUP PROGRAM JAMINAN SOSIAL KETENAGAKERJAAN

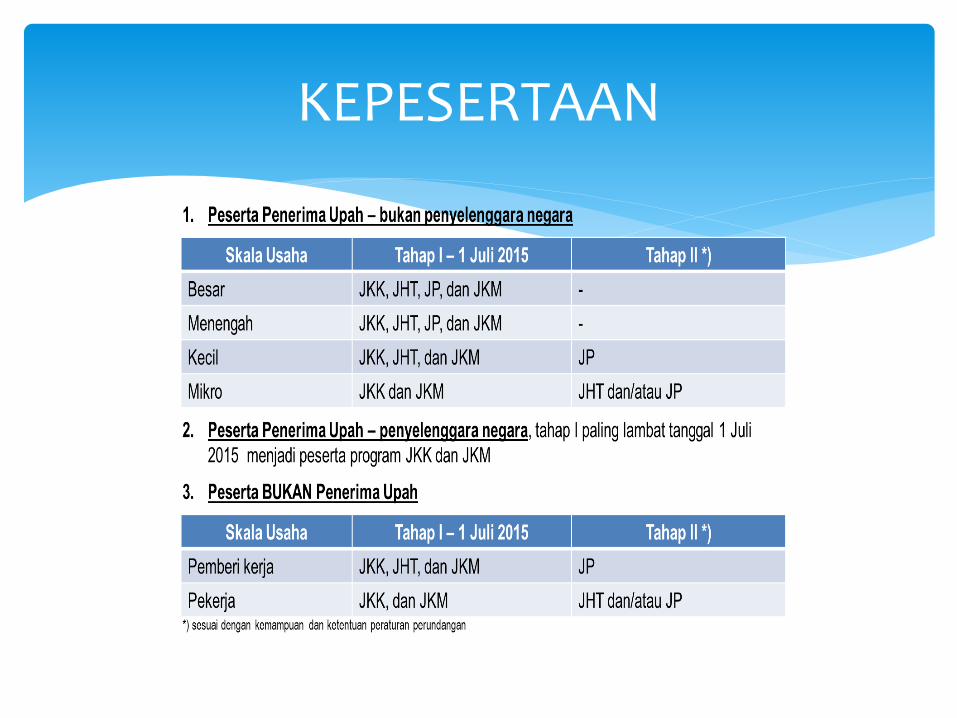

KEPESERTAAN

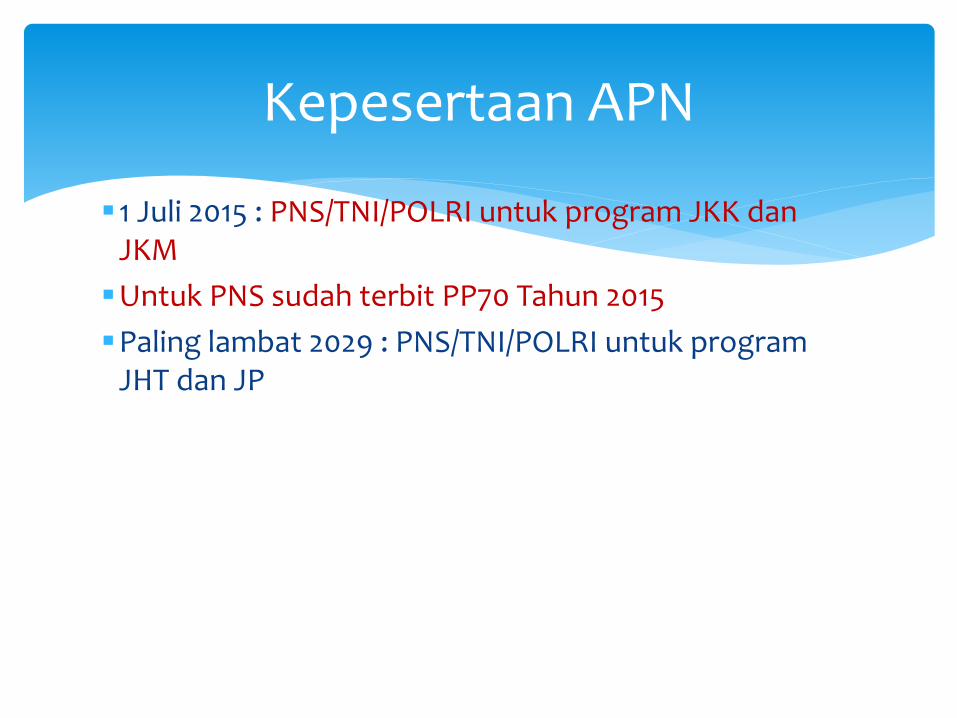

1 Juli 2015 : PNS/TNI/POLRI untuk program JKK dan JKM

Untuk PNS sudah terbit PP70 Tahun 2015

Paling lambat 2029 : PNS/TNI/POLRI untuk program JHT dan JP

Kepesertaan APN

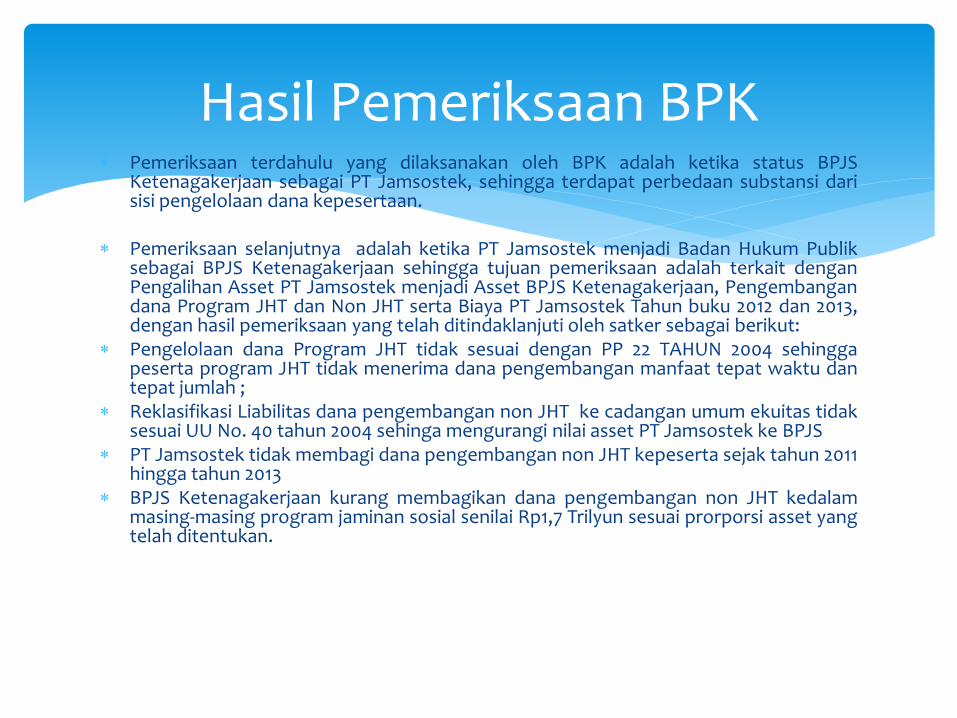

Pemeriksaan terdahulu yang dilaksanakan oleh BPK adalah ketika status BPJS Ketenagakerjaan sebagai PT Jamsostek, sehingga terdapat perbedaan substansi dari sisi pengelolaan dana kepesertaan.

Pemeriksaan selanjutnya adalah ketika PT Jamsostek menjadi Badan Hukum Publik sebagai BPJS Ketenagakerjaan sehingga tujuan pemeriksaan adalah terkait dengan Pengalihan Asset PT Jamsostek menjadi Asset BPJS Ketenagakerjaan, Pengembangan dana Program JHT dan Non JHT serta Biaya PT Jamsostek Tahun buku 2012 dan 2013, dengan hasil pemeriksaan yang telah ditindaklanjuti oleh satker sebagai berikut:

Pengelolaan dana Program JHT tidak sesuai dengan PP 22 TAHUN 2004 sehingga peserta program JHT tidak menerima dana pengembangan manfaat tepat waktu dan tepat jumlah ;

Reklasifikasi Liabilitas dana pengembangan non JHT ke cadangan umum ekuitas tidak sesuai UU No. 40 tahun 2004 sehinga mengurangi nilai asset PT Jamsostek ke BPJS

PT Jamsostek tidak membagi dana pengembangan non JHT kepeserta sejak tahun 2011 hingga tahun 2013

BPJS Ketenagakerjaan kurang membagikan dana pengembangan non JHT kedalam masing-masing program jaminan sosial senilai Rp1,7 Trilyun sesuai prorporsi asset yang telah ditentukan.

Hasil Pemeriksaan BPK

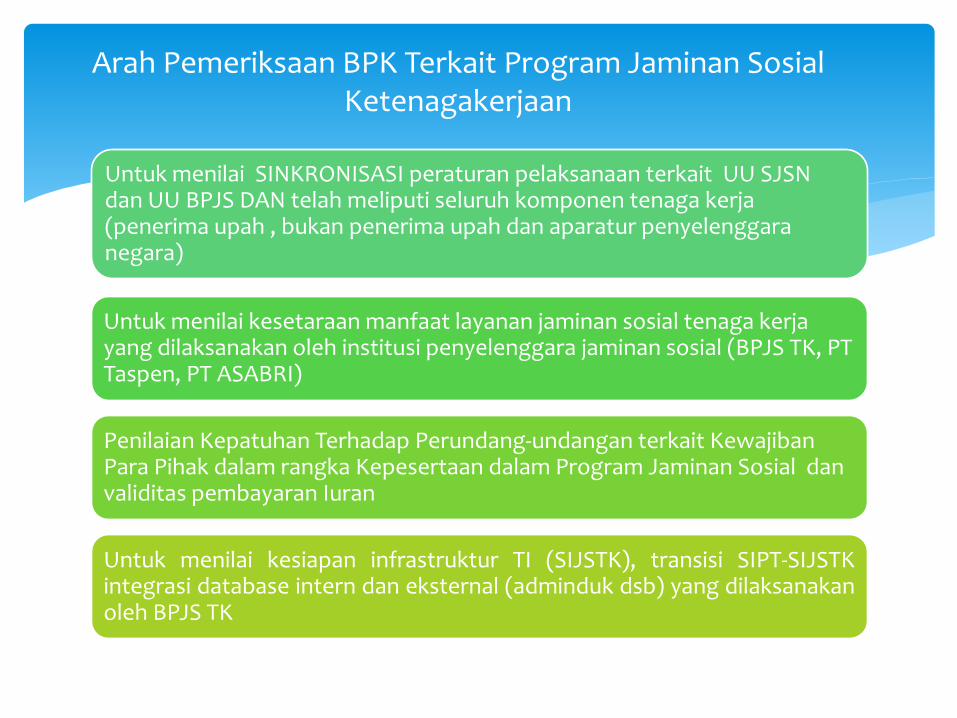

Arah Pemeriksaan BPK Terkait Program Jaminan Sosial Ketenagakerjaan

Untuk menilai SINKRONISASI peraturan pelaksanaan terkait UU SJSN dan UU BPJS DAN telah meliputi seluruh komponen tenaga kerja (penerima upah , bukan penerima upah dan aparatur penyelenggara negara)

Untuk menilai kesetaraan manfaat layanan jaminan sosial tenaga kerja yang dilaksanakan oleh institusi penyelenggara jaminan sosial (BPJS TK, PT Taspen, PT ASABRI)

Penilaian Kepatuhan Terhadap Perundang-undangan terkait Kewajiban Para Pihak dalam rangka Kepesertaan dalam Program Jaminan Sosial dan validitas pembayaran Iuran

Untuk menilai kesiapan infrastruktur TI (SIJSTK), transisi SIPT-SIJSTK integrasi database intern dan eksternal (adminduk dsb) yang dilaksanakan oleh BPJS TK

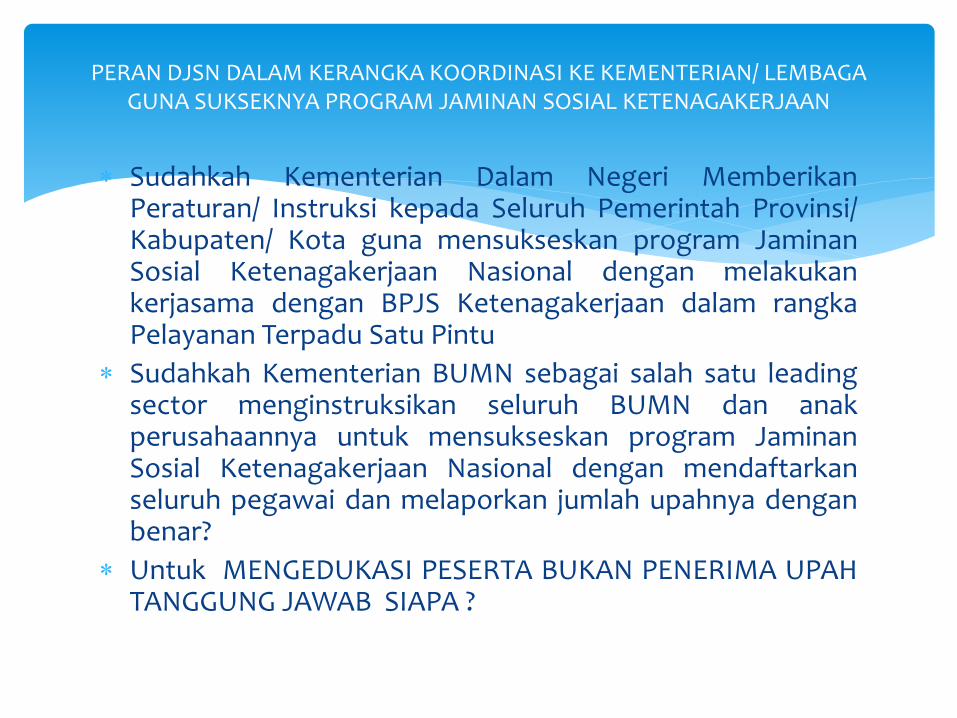

Sudahkah Kementerian Dalam Negeri Memberikan Peraturan/ Instruksi kepada Seluruh Pemerintah Provinsi/ Kabupaten/ Kota guna mensukseskan program Jaminan Sosial Ketenagakerjaan Nasional dengan melakukan kerjasama dengan BPJS Ketenagakerjaan dalam rangka Pelayanan Terpadu Satu Pintu

Sudahkah Kementerian BUMN sebagai salah satu leading sector menginstruksikan seluruh BUMN dan anak perusahaannya untuk mensukseskan program Jaminan Sosial Ketenagakerjaan Nasional dengan mendaftarkan seluruh pegawai dan melaporkan jumlah upahnya dengan benar?

Untuk MENGEDUKASI PESERTA BUKAN PENERIMA UPAH TANGGUNG JAWAB SIAPA ?

PERAN DJSN DALAM KERANGKA KOORDINASI KE KEMENTERIAN/ LEMBAGA GUNA SUKSEKNYA PROGRAM JAMINAN SOSIAL KETENAGAKERJAAN

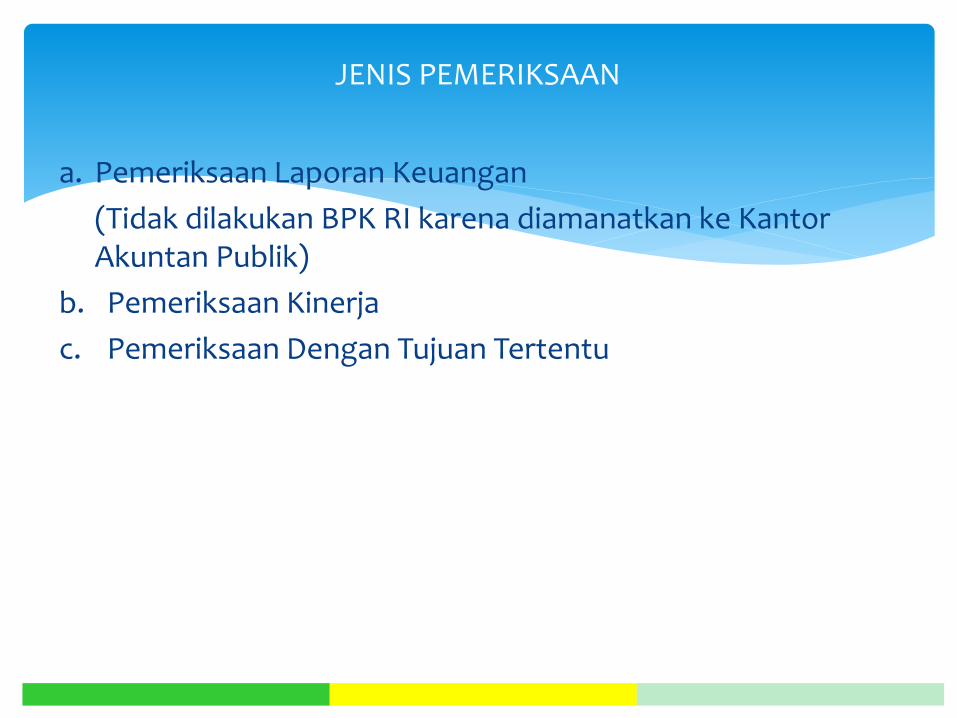

a. Pemeriksaan Laporan Keuangan

(Tidak dilakukan BPK RI karena diamanatkan ke Kantor Akuntan Publik)

b. Pemeriksaan Kinerja

c. Pemeriksaan Dengan Tujuan Tertentu

JENIS PEMERIKSAAN

Pusdiklat BPK RI @ 2010 23

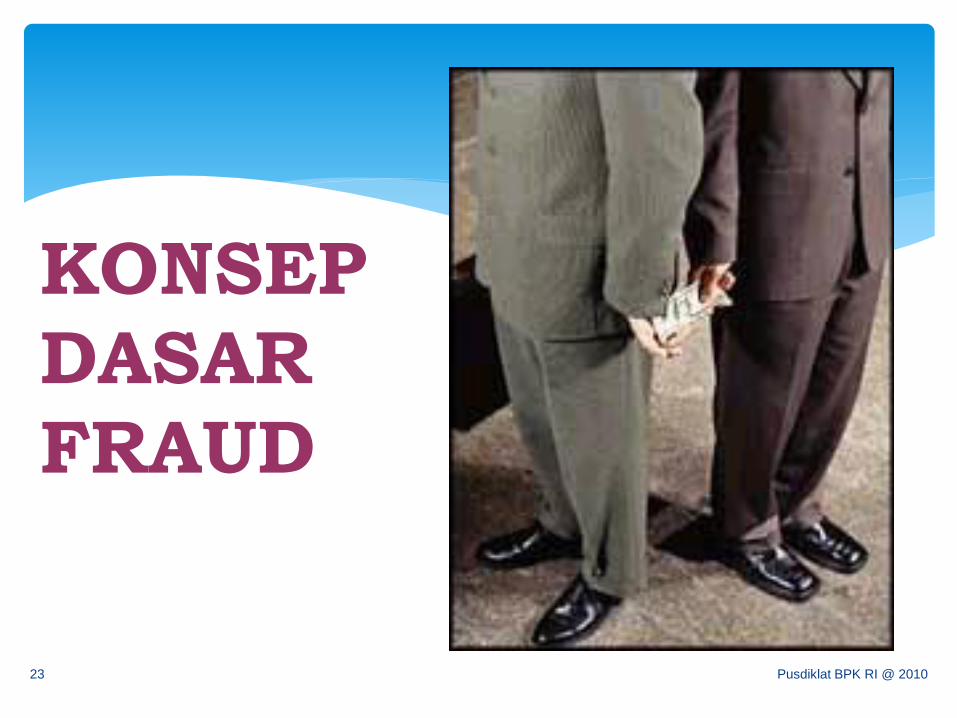

KONSEP

DASAR

FRAUD

FRAUD TRIANGLE

FraudTriangle

Perceived

Opportunity

Pressure / Motive Rationalization

Donald R. Cressey, Others People Money, A study In The Social

Psychology of Embezzlement.

Kecurangan sering terjadi

Pengendalian intern tidak ada atau lemah atau dilakukan

dengan longgar dan tidak efektif

Pegawai dipekerjakan tanpa memikirkan kejujuran dan integritas mereka.

Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau ditempatkan dengan tekanan yang besar

Model manajemen sendiri melakukan kecurangan, tidak efsien dan atau tidak efektif serta tidak taat terhadap hukum

Bentuk Kerugian Negara

Dasar Hukum UU No. 17 Tahun 2003

Pengeluaran suatu sumber/kekayaan negara/daerah yang seharusnya tidak dilakukan

Pengeluaran suatu sumber/kekayaan negara/daerah yang lebih besar dari yang seharusnya

Hilangnya sumber/kekayaan negara/daerah yang seharusnya diterima

Penerimaan sumber/kekayaan negara/daerah yang lebih kecil dari yang seharusnya

Timbulnya kewajiban negara/daerah yang seharusnya tidak ada

Lanjutan

Timbulnya kewajiban negara/daerah yang lebih besar dari yang seharusnya

Hilangnya suatu hak negara/daerah yang seharusnya diterima

Hak negara/daerah lebih kecil dari yang seharusnya diterima

Sumber Kerugian Negara/Daerah

Pengadaan barang dengan harga yang tidak wajar karena jauh di atas harga pasar

Harga pengadaan barang dan jasa wajar akan tetapi tidak sesuai dengan spesifikasi barang & jasa yang dipersyaratkan

Transaksi yang memperbesar utang negara secara tidak wajar

Piutang negara berkurang secara tidak wajar

Aset negara dijual dengan harga murah

Memperbesar biaya instansi

Hasil transaksi dilaporkan lebih kecil

Pencegahan kecurangan antara lain dengan cara –cara berikut :

Membangun struktur pengendalian intern yang baik

Mengefektifkan aktivitas pengendalian

Meningkatkan kultur organisasi

Mengefektifkan fungsi internal audit

A. Pemeriksaan Pendahuluan

Identifikasi proses bisnis entitas

Identifikasi titik-titik kritis dalam proses bisnis entitas yang mempengaruhi output/outcome entitas

Identifikasi kelemahan dalam bisnis proses entitas

Pemilihan area yang akan menjadi fokus pemeriksaan yang mempengaruhi keberhasilan tujuan program/entitas

Pembuatan kriteria pemeriksaan yang akan dilaksanakan sesuai dengan bisnis proses yang telah dipilih

B. Pemeriksaan Terinci

Interviu dan kuesioner pelaksanaan program yang ditujukan ke stakeholder

Pemeriksaan secara fisik dan reviu dokumen pelaksanaan program

PEMERIKSAAN KINERJA

Perencanaan PDTT terdiri atas 5 (lima) tahap yaitu:

(1) Pemahaman tujuan dan harapan penugasan,

(2) Pemahaman entitas,

(3) Penilaian risiko dan SPI,

(4) Penetapan kriteria pemeriksaan, dan

(5) Penyusunan program pemeriksaan (P2) dan program kerja perorangan (PKP).

Pelaksanaan PDTT :

a. Pengumpulan dan analisis bukti (reviu, interviu, obseervasi) yang memenuhi unsur kecukupan, relevan dan kompeten

b. Bandingkan hasil pengujian bukti-bukti pemeriksaan (kondisi) dengan kriteria pemeriksaan. Jika terdapat perbedaan yang signifikan antara kondisi dan kriteria, Pemeriksa dapat menggunakan model analisis sebab akibat (causalitas analysis) untuk mengidentifikasi bukti tersebut.

PEMERIKSAAN DENGAN TUJUAN TERTENTU

Apabila dalam menganalisis bukti pemeriksaan ditemukan indikasi kecurangan, penyimpangan dari ketentuan peraturan perundangundangan, dan ketidakpatutan yang secara material mempengaruhi hal yang diperiksa, Pemeriksa harus menerapkan prosedur tambahan melalui penambahan sampel pemeriksaan.

Lanjutan