nasabah produk bii internet banking -...

TRANSCRIPT

ANALISIS PENGARUH SHARED VALUE,

COMMUNICATION, DAN BRAND CHARACTERISTIC

TERHADAP TINGKAT KEPERCAYAAN (TRUST)

NASABAH PRODUK BII INTERNET BANKING

SKRIPSI

NAMA : IDES DWI DESNIANI

NIM : 108081000044

JURUSAN MANAJEMEN

FAKULTAS ILMU EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

2013

ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Ides Dwi Desniani

NIM : 108081000044

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 26 April 2013

Yang Menyatakan

Ides Dwi Desniani

NIM: 108081000044

iii

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Ides Dwi Desniani

2. Tempat/Tanggal Lahir : Jakarta/ 01 Januari 1990

3. Agama : Islam

4. Alamat : Sarana Indah Permai Blok c/10 No.3 Kedaung,

Pamulang 15415

5. No.Handphone : 087886055413

6. Nama Ayah : Agam Barnas

7. Nama Ibu : Sri Sulastri

B. Pendidikan

Formal

1996 – 2002 : Madrasah Pembangunan IAIN Syarif Hidayatullah, Jakarta

2002 – 2005 : SMPN 85, Jakarta

2005 – 2008 : SMAN 86, Jakarta

2008 – 2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

Non Formal

2003-2004 : Kursus Bahasa Inggris LIA, Jakarta

2007 :Kursus Bahasa Inggris LBUI, Jakarta

2012 : Kursus Bahasa Inggris JIMS, Jakarta

iv

ABSTRACT

The purpose of this research is to analyze the influence of shared value,

communication and brand characteristic to level of trust BII products internet

banking customers. The samples in this research are the customers of BII Bank

who use BII internet banking. The writer used a questionnaire to collect the

information from respondents, while the research sample is 100 customers and

used convenience sampling.

Results of this study indicate that shared values, communication and

brand characteristic influence on the level of trust BII products internet banking

customers either partially or simultaneously. From the research, we can take the

conclution that the biggest influence of the variable is brand characteristic about

4,864, and the smallest influences of the variable is shared value about 2,062.

Keywords: shared value, communication, brand characteristic, trust grade

of BII internet banking product customers.

v

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh shared value,

communication dan brand characteristic terhadap tingkat kepercayaan (trust)

nasabah produk BII internet banking. Sampel dalam penelitian ini adalah nasabah

Bank BII yang menggunakan produk BII internet banking, penulis menggunakan

kuesioner untuk mengumpulkan informasi dari responden, sedangkan sampel

penelitian ini 100 nasabah dan menggunakan convenience sampling.

Hasil penelitian ini mengindikasi bahwa shared value, communication dan

brand characteristic berpengaruh terhadap terhadap tingkat kepercayaan (trust)

nasabah produk BII internet banking baik secara parsial maupun simultan. Dari

hasil penelitian dapat disimpulkan bahwa variabel yang paling besar pengaruhnya

adalah brand characteristic sebesar 4,864, dan variabel yang paling kecil

pengaruhnya adalah shared value sebesar 2,062.

Kata kunci: shared value, communication, brand characteristic, tingkat

kepercayaan (trust) nasabah produk BII internet banking.

vi

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT karena hanya berkat

rahmat, hidayah dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan

judul Analisis Pengaruh Shared Value, Communication dan Brand

Characteristic Terhadap Tingkat Kepercayaan (Trust) Nasabah Produk BII

Internet Banking di Universitas Islam Negeri Syarif Hidayatullah Jakarta, pada

Fakultas Ekonomi dan Bisnis.

Dalam penyusunan skripsi ini, tidak sedikit halangan dan rintangan yang

penulis hadapi. Namun, berkat saran dan dorongan semangat dari beberapa pihak,

penulis mampu menyelesaikannya. Atas segala bantuan baik moril dan materil

yang besar sudah sepantasnya penulis mengucapkan terimakasih kepada :

1. Kedua orang tua penulis. Mamaku Sri Sulastri, Papaku Agam Barnas. Terima

kasih atas kasih sayang, perhatian, dukungan, dan doanya yang tak henti-

hentinya selalu dipanjatkan untuk penulis agar diberi kemudahan dalam

menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid, MS., Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Leis Suzanawati, SE., M.Si., selaku Pudek Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Pheni Chalid, Ph.D., selaku Dosen Pembimbing I. Terima kasih atas

segala arahan dan bimbingannya selama ini dan selalu meluangkan waktu

ditengah-tengah kesibukannya untuk membimbing penulis dalam

menyelesaikan skripsi ini. Semoga Allah SWT memberikan jutaan kebaikan

dunia dan akhirat. Aamiin.

5. Ibu Murdiyah Hayati, MM., selaku Dosen Pembimbing II. Terima kasih atas

segala arahan dan bimbingannya selama ini dan selalu meluangkan waktu

ditengah-tengah kesibukannya untuk membimbing penulis dalam

menyelesaikan skripsi ini. Semoga Allah SWT memberikan jutaan kebaikan

dunia dan akhirat. Aamiin.

vii

6. Bapak Ketua Jurusan Manajemen Bapak Suhendra S.Ag, MM, beserta

jajarannya.

7. Bapak Slamet Riyadi, Drs, MM., selaku dosen pembimbing akademik atas

segala arahannya pada setiap semester yang dilalui oleh penulis. Semoga

Allah SWT memberikan jutaan kebaikan dunia dan akhirat. Aamiin.

8. Seluruh dosen-dosen dan staf karyawan FEB UIN Syarif Hidayatullah Jakarta,

yang telah memberikan pengetahuannya kepada penulis serta bantuan dalam

pemenuhan kebutuhan akademis. Semoga Allah membalasnya dengan pahala

dan berkah yang berlipat ganda.

9. Untuk kakakku tercinta Adita Adysia Puti yang terus memberikan motivasi

dan semangat.

10. Untuk keluarga besarku atas bantuan dan dukungannya, terutama tanteku yang

sudah ikut membantu memberikan data-data untuk keperluan skripsi ini. Maaf

selama ini saya sering merepotkan yang senantiasa menemani dan membantu

dalam suka maupun duka dan selalu memberikan keikhlasan doa sehingga

penulis dapat menyelesaikan skripsi ini.

11. Untuk Neneng, Citra, Vivip dan Imro yang selalu memberikan dukungan dan

semangat tanpa henti untuk bersama menyelesaikan skripsi ini, untuk itu

semoga kita semua menjadi orang yang sukses di dunia dan akhirat.

12. Terima kasih juga tidak lupa penulis sampaikan kepada teman-teman

seperjuangan di Manajemen B 2008. Karena kalianlah aku bisa termotivasi

untuk menyelesaikan skripsi ini, semoga keberkahan selalu bersama kita dan

tetap menjaga silahturahmi sampai akhir cerita kehidupan ini.

13. Untuk teman-teman di kelas Perbankan B semoga kita dapat mengamalkan

setiap ilmu yang telah didapat.

14. Semua teman-teman di FEIS UIN Syarif Hidayatullah Jakarta angkatan 2008.

15. Seluruh mahasiswa UIN Syarif Hidayatullah Jakarta, yang namanya (maaf)

tidak tertulis, yang telah membantu dan memberikan dukungan baik secara

langsung maupun tidak langsung.

viii

Dalam penulisan skripsi ini, penulis menyadari masih banyak kekurangan

dikarenakan pengetahuan penulis yang terbatas, karena itu kritik dan saran penulis

harapkan untuk memperbaikinya.

Akhir kata penulis berharap skripsi ini dapat bermanfaat bagi penulis pada

khususnya dan bagi para pembaca pada umumnya.

Jakarta, 26 April 2013

Penulis

ix

DAFTAR ISI

Keterangan Halaman

COVER DALAM SKRIPSI

LEMBAR PENGESAHAN SKRIPSI . .......................................................... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ......................... ii

DAFTAR RIWAYAT HIDUP ........................................................................ iii

ABSTRACT .................................................................................................. iv

ABSTRAKSI .................................................................................................. v

KATA PENGANTAR ..................................................................................... vi

DAFTAR ISI . ................................................................................................. ix

DAFTAR TABEL . ......................................................................................... xii

DAFTAR GAMBAR . .................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang ......................................................................... 1

B. Rumusan Masalah ................................................................... 4

C. Tujuan dan Manfaat Penelitian ................................................ 5

1. Tujuan .......................................................................................... 5

2. Manfaat ......................................................................................... 5

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ........................................................................... 7

1. Pengertian Bank ........................................................................ 7

2. Pemasaran Bank ....................................................................... 9

3. Internet ...................................................................................... 10

4. E-Commerce ............................................................................... 13

5. Internet Banking ....................................................................... 15

6. Kepercayaan (Trust) ................................................................. 18

x

7. Shared Value .............................................................................. 19

8. Communication ......................................................................... 21

9. Brand Characteristic ............................................................... 24

B. Penelitian Terdahulu ........................................................................ 25

C. Kerangka Pemikiran ........................................................................ 28

D. Hipotesis ............................................................................................ 29

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ......................................................... 30

B. Metode Penentuan Sampel ......................................................... 30

C. Metode Pengumpulan Data ........................................................ 32

D. Metode Analisis Data ................................................................. 34

1. Analisis Deskriptif ............................................................. 34

2. Uji Validitas dan Reliabilitas .............................................. 34

3. Uji Asumsi Klasik .................................................................... 36

a. Uji Normalitas ..................................................................... 36

b. Uji Multikolineritas ............................................................. 36

c. Uji Autokorelasi .................................................................. 37

d. Uji Heteroskedastisitas ....................................................... 38

4. Analisis Model Regresi Berganda .......................................... 38

5. Koefisien Determinasi ............................................................. 39

6. Pengujian Hipotesis ............................................................ 40

a. Uji Simultan (F) ................................................................... 40

b. Uji Parsial (t) ........................................................................ 40

E. Operasional Variabel ................................................................. 41

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian .............................. 42

xi

1. Sejarah Singkat Bank BII ........................................................... 41

2. Visi dan Misi .............................................................................. 43

3. BII Internet Banking ................................................................... 43

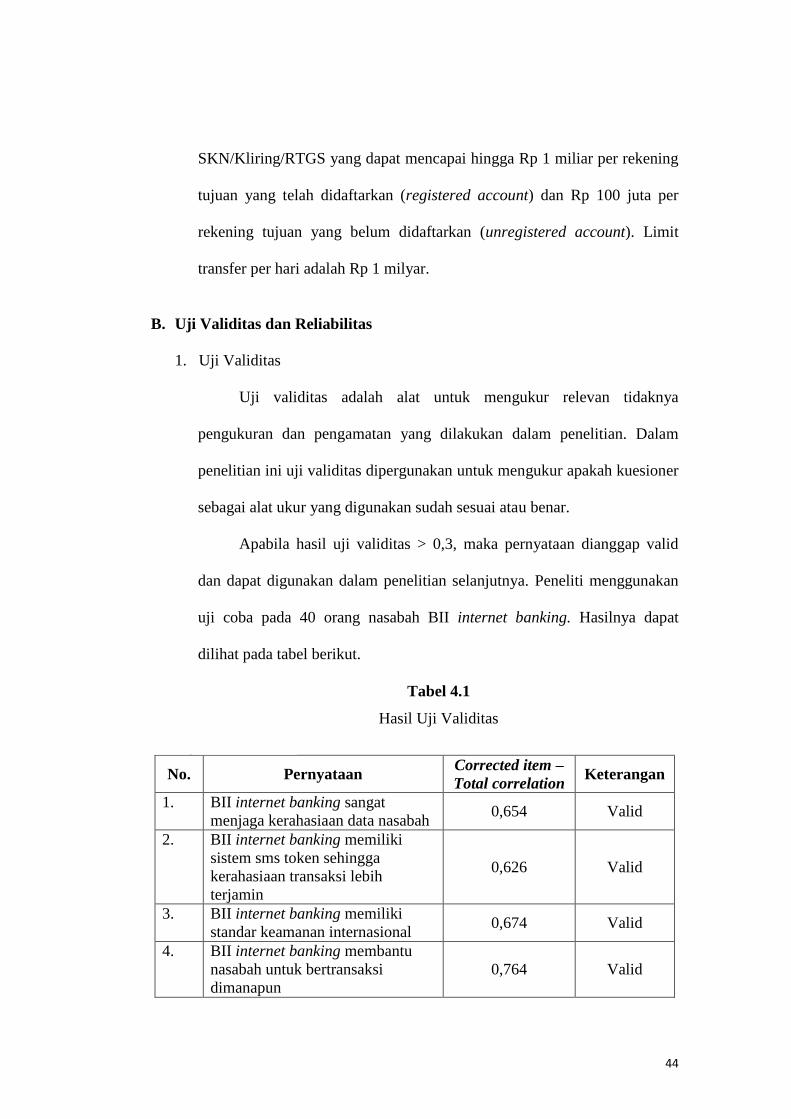

B. Uji Validitas dan Reliabilitas ..................................................... 44

1. Uji Validitas .............................................................................. 44

2. Uji Reliabilitas ........................................................................... 46

C. Analisis Deskriptif ......................................................................... 47

D. Uji Asumsi Klasik ................................................................... 72

1. Uji Normalitas ........................................................................... 72

2. Uji Multikolineritas .................................................................. 73

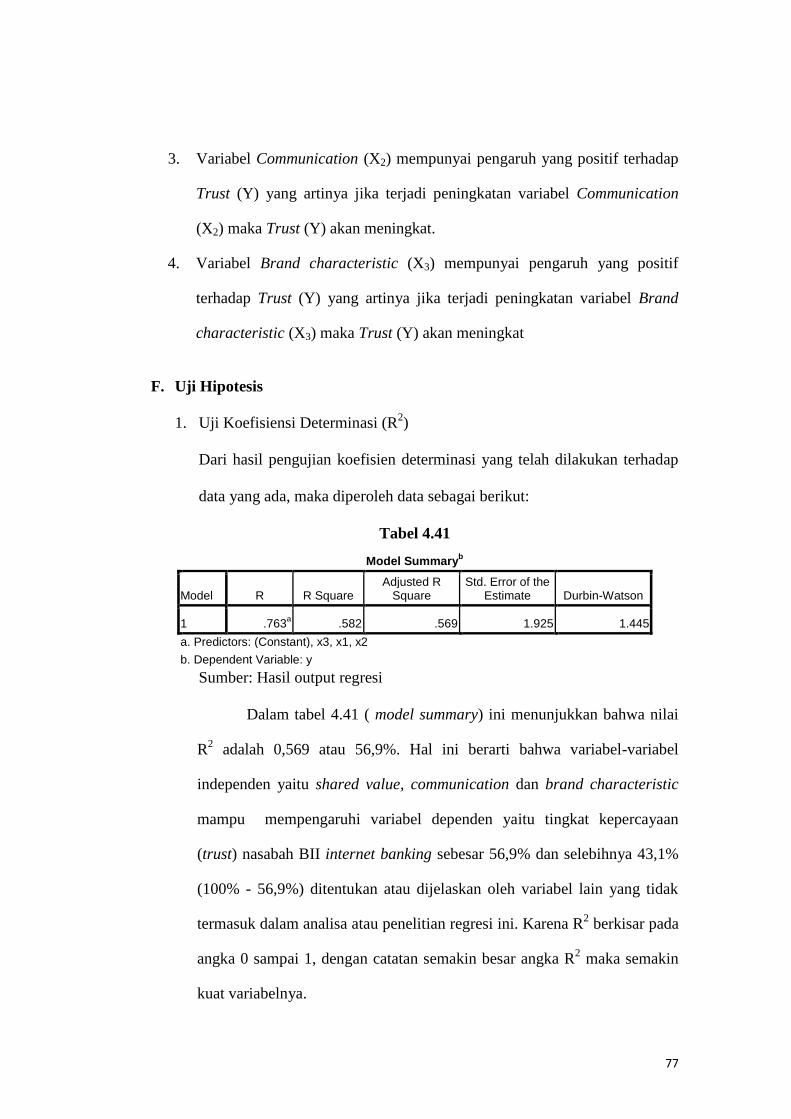

3. Uji Autokorelasi ....................................................................... 74

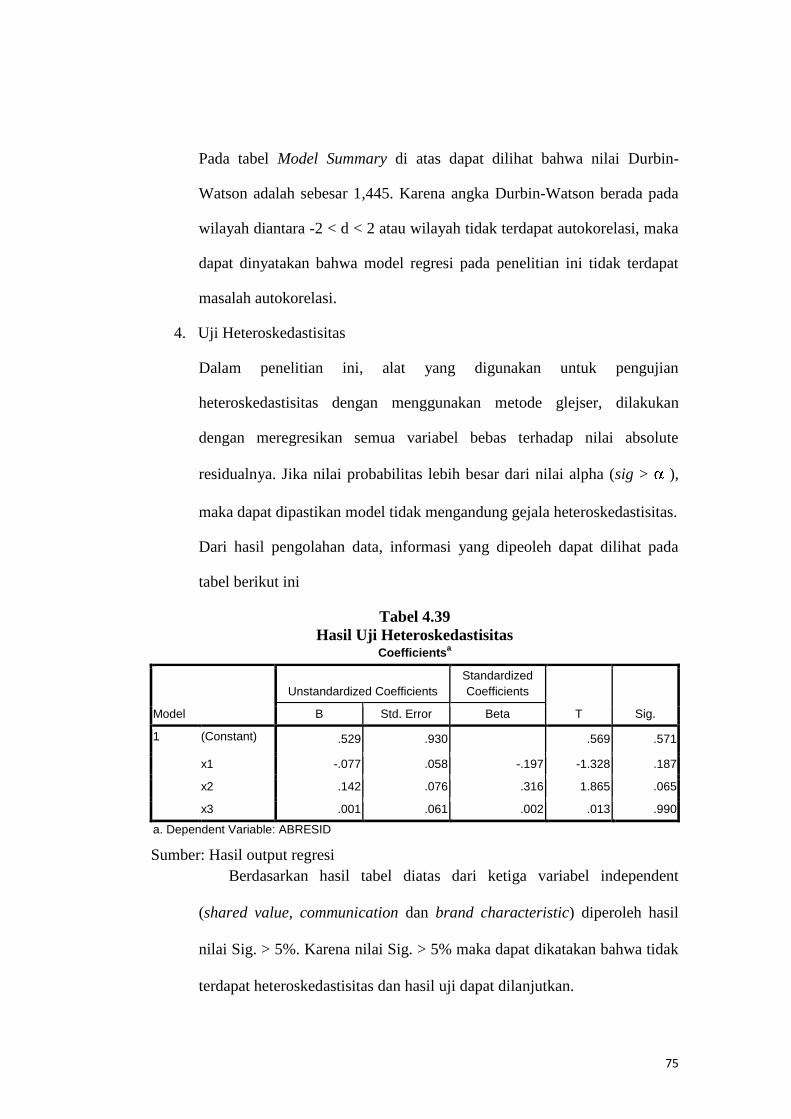

4. Uji Heteroskedastisitas ............................................................ 75

E. Hasil Uji Analisis Model Regresi Berganda ............................... 76

F. Uji Hipotesis .................................................................................... 77

1. Hasil Uji Koefisien Determinasi ............................................ 77

2. Uji Simultan/ Uji F ................................................................... 78

3. Uji Partial/ Uji t ........................................................................ 79

G. Interpretasi ................................................................................ 80

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ................................................................................ 83

B. Implikasi .................................................................................... 83

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

xii

DAFTAR TABEL

Nomor Keterangan

Tabel 1.1 Jumlah Nasabah Aktivasi Internet Banking / Sms Token Bank

BII KCP Pondok Indah Mall dan KCI Fatmawati ...................... 2

Tabel 1.2 Bank Service Excellence Monitor (BSEM) 2011-2012 .............. 3

Tabel 2.1 Penelitian Terdahulu .................................................................. 25

Tabel 3.1 Skala Likert ................................................................................ 33

Tabel 3.2 Operasional Variabel ................................................................. 41

Tabel 4.1 Hasil Uji Validitas ...................................................................... 44

Tabel 4.2 Realiability Statistics .................................................................. 46

Tabel 4.3 Tabel Persentase Jenis Kelamin .................................................. 47

Tabel 4.4 Tabel Persentase Usia ................................................................. 47

Tabel 4.5 Tabel Persentase Pendidikan Terakhir ........................................ 48

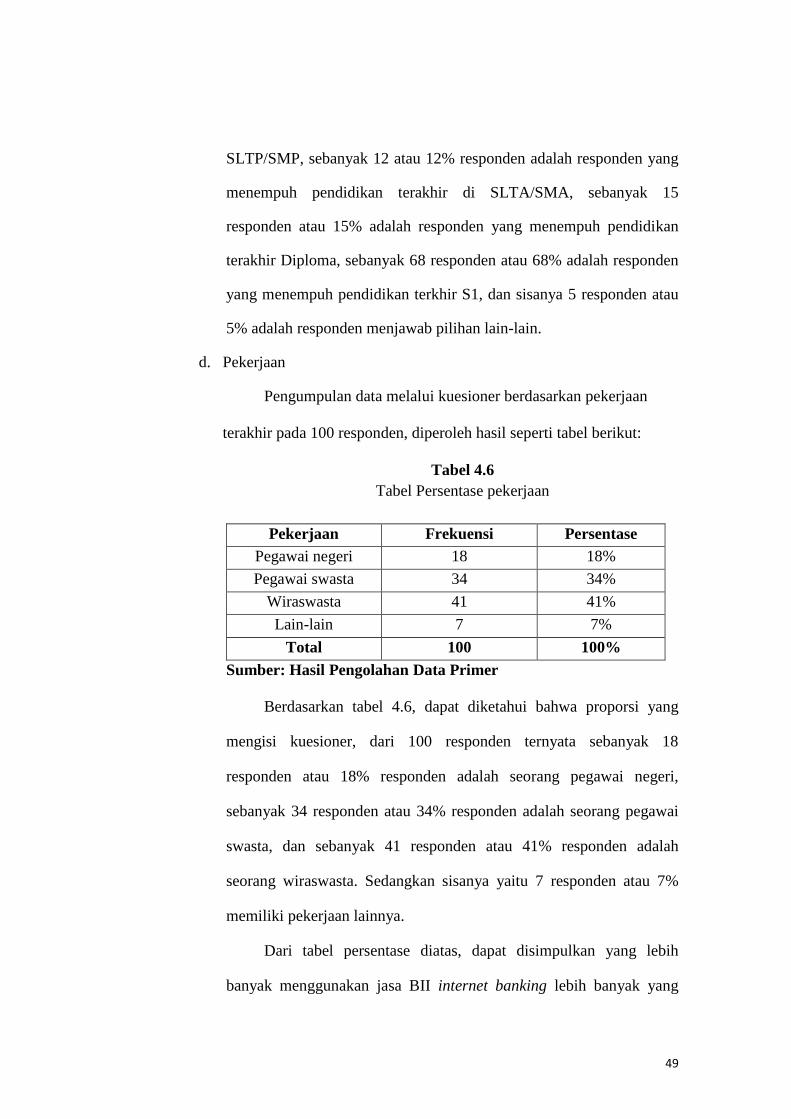

Tabel 4.6 Tabel Persentase Pekerjaan ......................................................... 49

Tabel 4.7 Tabel Persentase Pendapatan Perbulan ....................................... 50

Tabel 4.8 Tabel Persentase Rata-rata Menggunakan Produk BII Internet

Banking Dalam Satu Bulan. ........................................................ 51

Tabel 4.9 Tabel Persentase Lama Menjadi Nasabah BII. ........................... 52

Tabel 4.10 Tabel Persentase Lama Menggunakan Produk BII Internet

Banking. ...................................................................................... 53

Tabel 4.11 Tabel BII Internet Banking Sangat Menjaga Kerahasiaan Data

Nasabah ....................................................................................... 54

Tabel 4.12 Tabel BII Internet Banking Memiliki Sistem Sms Token

Sehingga Kerahasiaan Transaksi lebih Terjamin ........................ 55

Tabel 4.13 Tabel BII Internet Banking Memiliki Standar Keamanan

Internasional ............................................................................... 55

xiii

Tabel 4.14 Tabel BII Internet Banking Membantu Nasabah Untuk

Bertransaksi Dimanapun ............................................................. 56

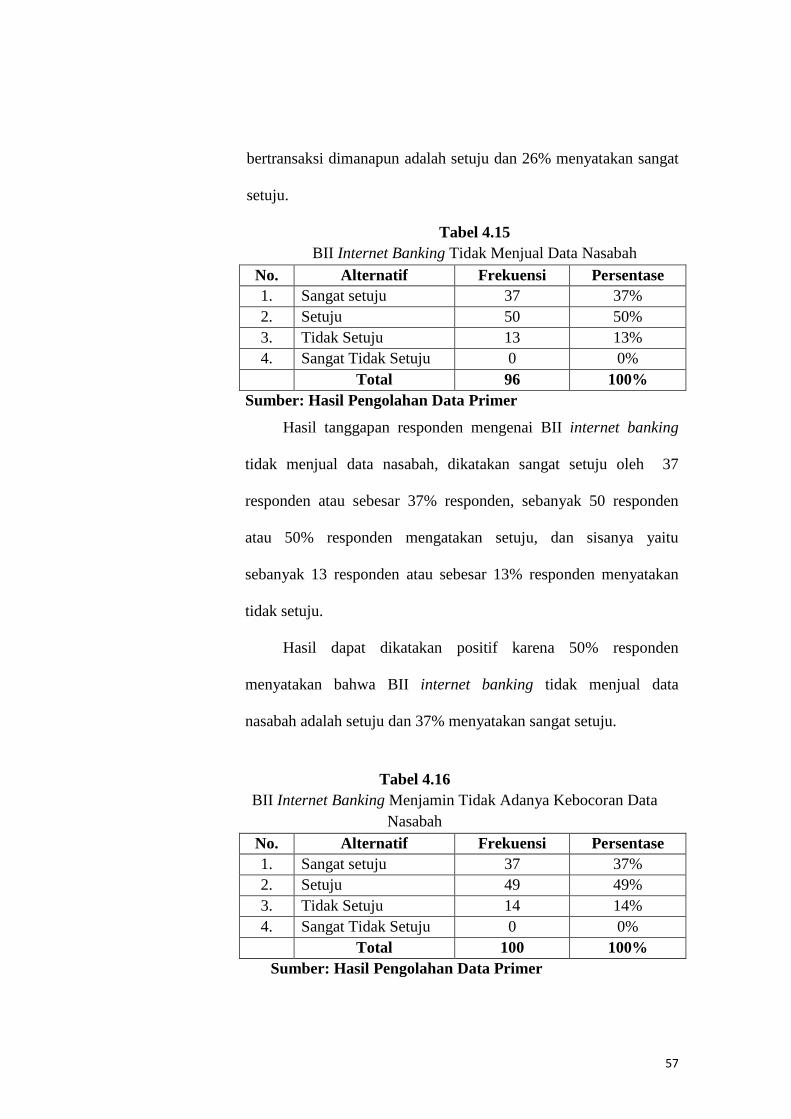

Tabel 4.15 Tabel BII Internet Banking Tidak Menjual Data Nasabah ........ 57

Tabel 4.16 Tabel BII Internet Banking Menjamin Tidak Adanya

Kebocoran Data Nasabah ........................................................... 57

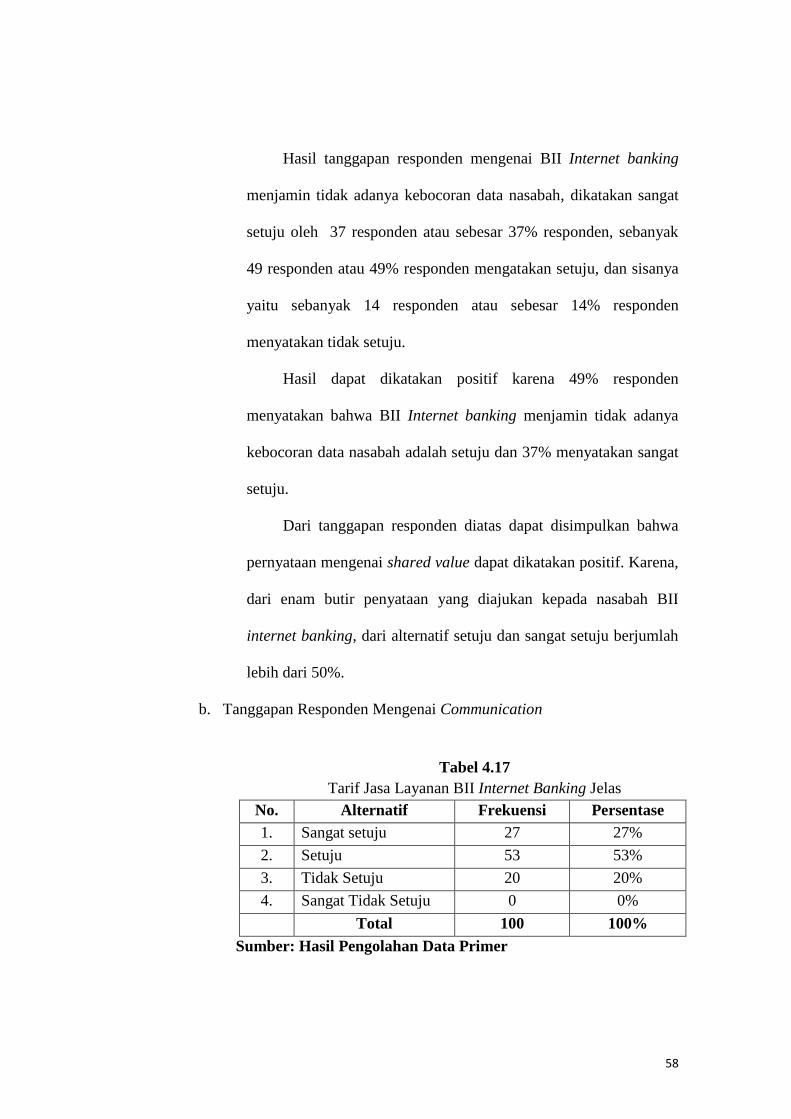

Tabel 4.17 Tabel Tarif Jasa layanan BII Internet Banking Jelas .................. 58

Tabel 4.18 Tabel Informasi Suku Bunga Yang Terdapat di BII Internet

Banking Transparan .................................................................... 59

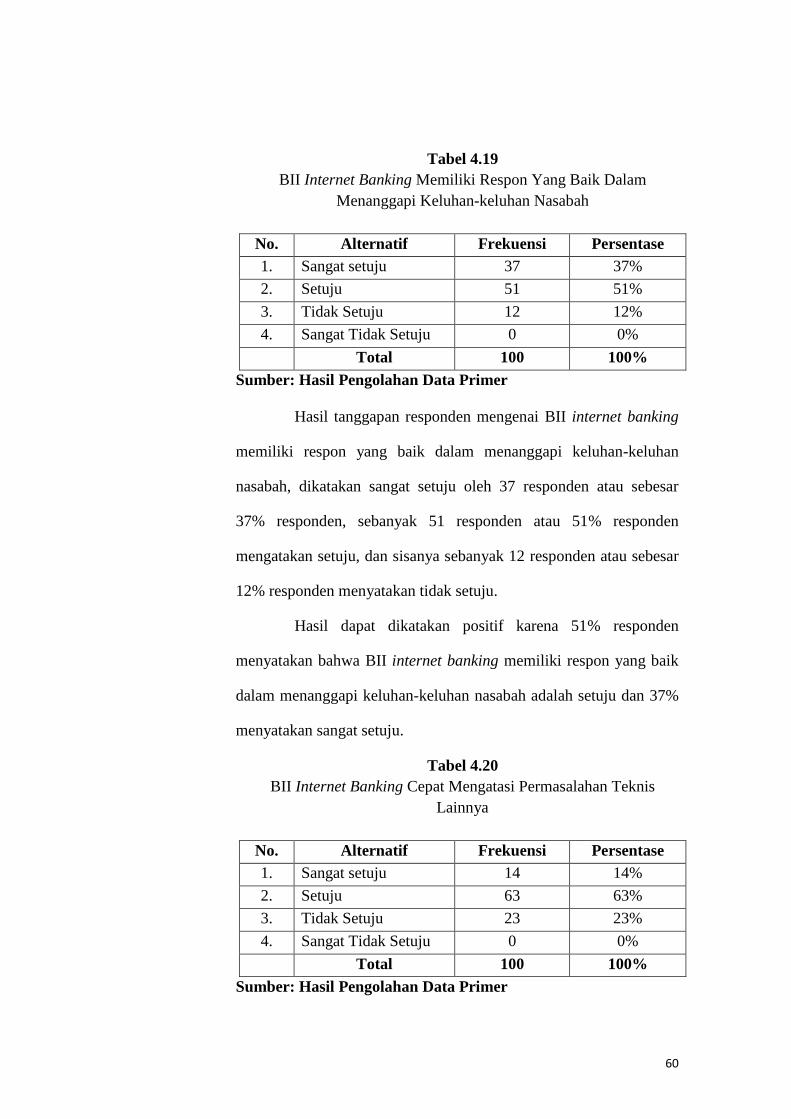

Tabel 4.19 Tabel BII Internet Banking Memiliki Respon Yang Baik

Dalam Menanggapi Keluhan-keluhan Nasabah ........................ 60

Tabel 4.20 Tabel BII Internet Banking Cepat Mengatasi Permasalahan

Teknis Lainnya .......................................................................... 60

Tabel 4.21 Tabel Menu Pada BII Internet Banking Memudahkan

Transaksi Bagi Nasabah ............................................................. 61

Tabel 4.22 Tabel BII Internet Banking Selalu Memberikan Informasi

Terkini ........................................................................................ 62

Tabel 4.23 Tabel BII Internet Banking Dapat Dipercaya ............................. 62

Tabel 4.24 Tabel BII Internet Banking Memiliki Sms Token Yang

Inovatif ....................................................................................... 63

Tabel 4.25 Tabel BII Internet Banking Memiliki Kinerja Yang Baik Dari

Waktu ke Waktu ........................................................................ 64

Tabel 4.26 Tabel BII Internet Banking Selalu Konsisten Menjaga Kualitas

Layanannya ................................................................................ 65

Tabel 4.27 Tabel BII Internet Banking Lebih Unggul Dibandingkan

Produk Internet Banking Lainnya ............................................... 66

xiv

Tabel 4.28 Tabel BII Internet Banking Lebih Inovatif Dibandingkan

Produk Internet Banking Lainnya ............................................... 66

Tabel 4.29 Tabel BII Internet Banking Memiliki Jaringan Yang Baik ........ 67

Tabel 4.30 Tabel BII Internet Banking Memiliki Kualitas Token Yang

Baik ............................................................................................ 68

Tabel 4.31 Tabel Website BII Internet Banking Mudah Dioperasikan ......... 69

Tabel 4.32 Tabel Token BII Internet Banking Memiliki Kualitas Yang

Baik ............................................................................................. 69

Tabel 4.33 Tabel Sms Token Merupakan Inovasi Yang Efektif ................. 70

Tabel 4.34 Tabel Resiko Terjadi Kebocoran Data Pada BII Internet

Banking Amat Kecil ................................................................... 71

Tabel 4.35 Tabel Tidak Terjadi Duplikasi User ID Pada Layanan BII

Internet Banking ........................................................................ 71

Tabel 4.36 Tabel Hasil Uji Normalitas ........................................................ 73

Tabel 4.37 Tabel Hasil Uji Multikolinieritas ............................................... 73

Tabel 4.38 Tabel Hasil Uji Autokorelasi ..................................................... 74

Tabel 4.39 Tabel Hasil Uji Heteroskedastisitas ........................................... 75

Tabel 4.40 Tabel Hasil Regresi Berganda ................................................... 76

Tabel 4.41 Tabel Model Summary R2 ......................................................... 77

Tabel 4.42 Tabel Hasil Uji F ......................................................................... 78

Tabel 4.43 Tabel Hasil Uji t ......................................................................... 79

xv

DAFTAR GAMBAR

Nomor Keterangan

Gambar 2.1 Kerangka Pemikiran………………………………….. 28

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Dunia perbankan berkembang dengan pesat sejak dikeluarkannya

kebijakan pemerintah bidang perbankan yang dikenal dengan paket Oktober

1988, yang berisi tentang diperkenankannya pendirian bank swasta nasional,

bank pengkreditan rakyat dan memberi kemudahan pembukaan kantor baru.

Sehingga dengan kata lain paket Oktober 1988 dapat dikenal sebagai

bentuk liberalisasi di sektor perbankan yang mendorong munculnya bank-

bank baru dan masuknya cabang-cabang bank asing di Indonesia, sehingga

persaingan antar bank dalam memperebutkan pasar semakin ketat (Tim

penulis artikel BI).

Perkembangan internet saat ini sudah semakin maju. Sekarang banyak

sekali bidang-bidang bisnis yang melalui perantara internet. Selain cepat,

penggunaan jasa internet juga mudah, dan dapat diaplikasikan oleh golongan

masyarakat manapun.

Jasa internet sekarang ini mulai dilirik oleh bank. Jasa bank yang

memungkinkan nasabahnya untuk mengetahui informasi atau melakukan

transaksi disebut aplikasi internet banking atau yang biasa disebut i-banking.

I-banking adalah aktivitas perbankan yang dilakukan dari rumah, kantor, atau

tempat-tempat lain dengan memanfaatkan internet.

Dalam transaksi ekonomi terdapat transaksi antara penjual dengan

pembeli utuk memperkuat hubungan jangka panjang antara penjual dan

2

pembeli begitu juga dalam transaksi internet banking. Pihak bank berusaha

untuk membangun hubungan atau ikatan jangka panjang dengan nasabahnya.

Dalam internet banking adanya pemisahan fisik antara bank dengan

konsumennya dan tidak adanya interaksi secara fisik antara konsumen dengan

karyawan bank dalam internet banking menyebabkan situasi yang unik

sehingga kepercayaan dari konsumen adalah yang penting dari bank

(Mukherjee dan Nath, 2003).

Makin berkembangnya teknologi internet juga memungkinkan

menggunakan internet sebagai peluang demi kenyamanan transaksi

nasabahnya. Hal inilah yang mendasari dikeluarkannya produk BII Internet

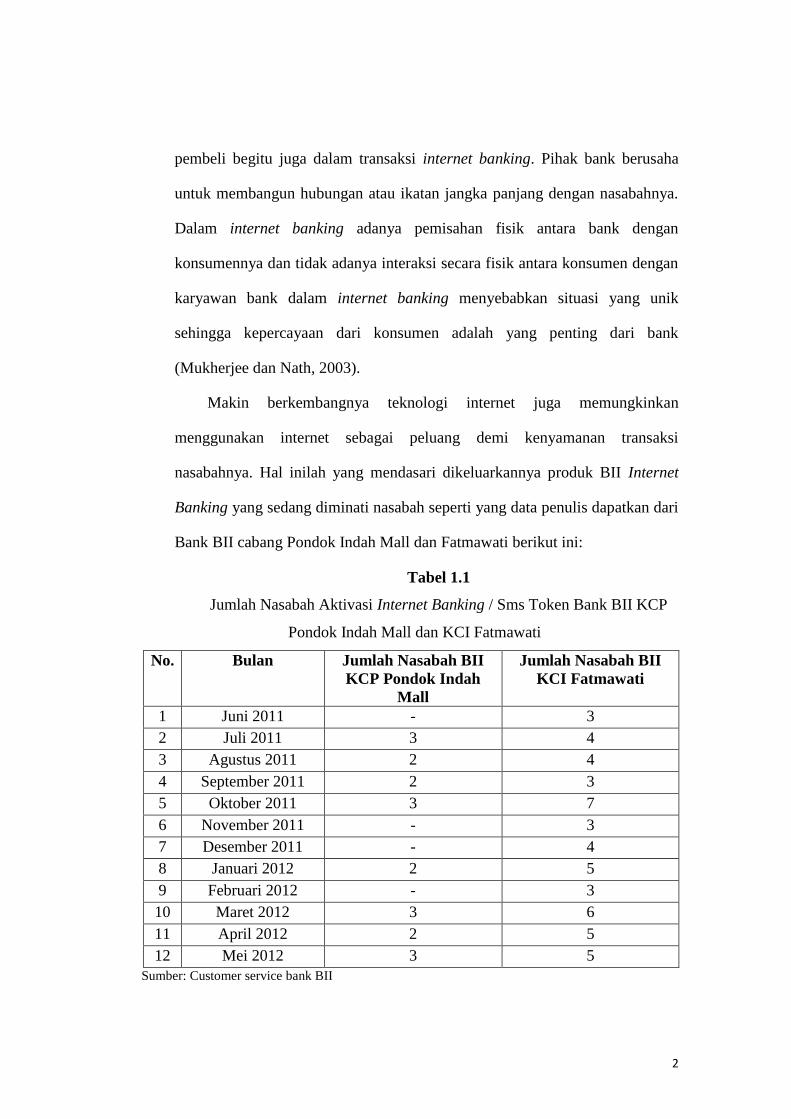

Banking yang sedang diminati nasabah seperti yang data penulis dapatkan dari

Bank BII cabang Pondok Indah Mall dan Fatmawati berikut ini:

Tabel 1.1

Jumlah Nasabah Aktivasi Internet Banking / Sms Token Bank BII KCP

Pondok Indah Mall dan KCI Fatmawati

No. Bulan Jumlah Nasabah BII

KCP Pondok Indah

Mall

Jumlah Nasabah BII

KCI Fatmawati

1 Juni 2011 - 3

2 Juli 2011 3 4

3 Agustus 2011 2 4

4 September 2011 2 3

5 Oktober 2011 3 7

6 November 2011 - 3

7 Desember 2011 - 4

8 Januari 2012 2 5

9 Februari 2012 - 3

10 Maret 2012 3 6

11 April 2012 2 5

12 Mei 2012 3 5

Sumber: Customer service bank BII

3

Dari data di atas dapat dilihat adanya minat nasabah dalam mengaktivasi

produk BII Internet Banking ini. Namun dari, ditunjukan bahwa dalam jangka

waktu 12 bulan jumlah nasabah cenderung stabil. Hal ini ditunjukan dari data

tersebut bahwa dalam jangka waktu satu tahun nasabah yang mengaktivasi

produk BII internet banking kurang lebih 52 orang nasabah, sedangkan dalam

satu tahun jumlah nasabah BII bertambah kurang kebih 2.500 orang nasabah.

Dengan demikian terlihat masih kurangnya kepercayaan nasabah dalam

menggunakan BII internet banking. Berikut ini faktor-faktor yang diduga

penulis mempengaruhi tingkat kepercayaan (trust) nasabah produk BII

internet banking.

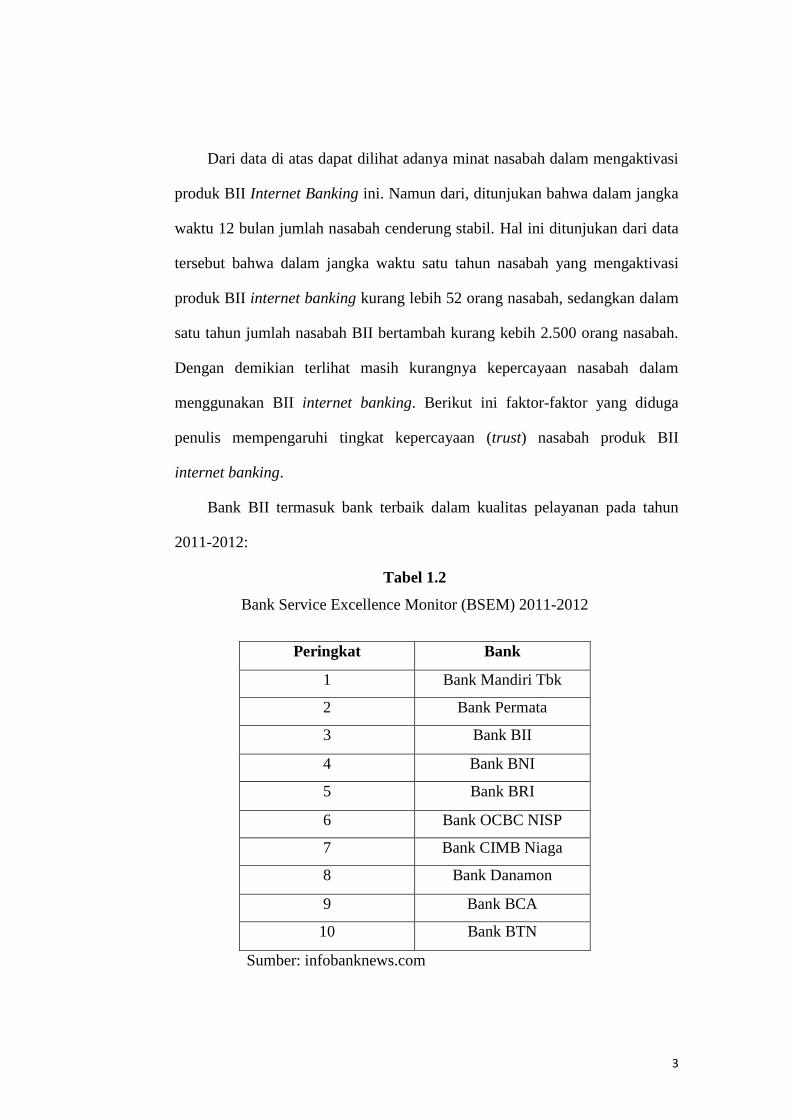

Bank BII termasuk bank terbaik dalam kualitas pelayanan pada tahun

2011-2012:

Tabel 1.2

Bank Service Excellence Monitor (BSEM) 2011-2012

Peringkat Bank

1 Bank Mandiri Tbk

2 Bank Permata

3 Bank BII

4 Bank BNI

5 Bank BRI

6 Bank OCBC NISP

7 Bank CIMB Niaga

8 Bank Danamon

9 Bank BCA

10 Bank BTN

Sumber: infobanknews.com

4

Dari data survei diatas, meningkatnya kualitas layanan bank BII diduga

menjadi salah satu yang mempengaruhi besar kecilnya kepercayaan nasabah

produk BII internet banking.

Berdasarkan hasil wawancara penulis dengan customer service di BII KCP

Pondok Indah Mall 1 dan KCI Fatmawati pada Januari 2013, keluhan yang

terdapat di produk BII internet banking adalah keterlambatan transfer antar

rekening. Keluhan tersebut terjadi < 5 kali dalam setahun. Jadi dapat disimpulkan

bahwa complain atau keluhan yang terjadi pada produk ini cenderung sedikit.

Produk BII internet banking memiliki inovasi dalam bertransaksi dengan

internet banking, yaitu dengan mengganti fasilitas token dengan sms token bagi

transaksi pribadi. Fasilitas sms token ini meminimalkan kemungkinan nasabah

lupa membawa token pada saat ingin bertransaksi dimanapun. Hanya dengan

membawa ponsel pribadi nasabah dengan mendaftarkan nomor ponsel kemudian

setiap kode transaksi akan dikirimkan ke nomor ponsel nasabah.

Hal ini yang membuat penulis menduga bahwa masih kurangnya tingkat

kepercayaan nasabah produk internet banking dipengaruhi oleh shared value,

communication dan brand characteristic. Dengan demikian, penulis tertarik untuk

meneliti seberapa besar pengaruh shared value, communication, dan brand

characteristic terhadap tingkat kepercayaan (trust) nasabah BII internet banking.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah:

1. Bagaimana pengaruh shared value, communication, dan brand

characteristic terhadap tingkat kepercayaan (trust) nasabah secara

simultan?

5

2. Bagaimana pengaruh shared value, communication, dan brand

characteristic terhadap tingkat kepercayaan (trust) nasabah secara

partial?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian dalam penelitian ini adalah sebagai berikut:

1. Untuk menguji secara simultan sejauh mana pengaruh shared value,

communication, dan brand characteristic terhadap tingkat kepercayaan

(trust) nasabah BII internet banking.

2. Untuk menguji secara partial sejauh mana pengaruh shared value,

communication, dan brand characteristic terhadap tingkat kepercayaan

(trust) nasabah BII internet banking.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Peneliti

Penelitian ini diharapkan bermanfaat sebagai alat mengaplikasikan

ilmu yang telah diperoleh di perguruan tinggi dan menambah

pengetahuan serta studi kepustakaan dalam bidang perbankan.

b. Civitas Akademisi

Hasil penelitian ini dapat dijadikan daftar bacaan untuk menambah

pengetahuan dan wawasan, khususnya civitas akademisi di lingkungan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6

c. Pihak Bank BII

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam penyusunan rencana dan strategi pimpinan bank

dalam mengambil keputusan.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Bank

Menurut Undang-Undang No.7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang no.10 tahun 1998,

pengertian bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk kredit lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Dan berdasarkan SK

Mentri Keuangan RI Nomor 792 tahun 1990, pengertian bank adalah bank

merupakan suatu badan yang kegiatan di bidang keuangan melakukan

penghimpuan dan penyaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan (Nurastuti, 2010:21).

Menurut Kasmir (2008:9) bank merupakan lembaga keuangan

yang kegiatannya adalah:

a. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan,

dalam hal bank sebagai tempat menyimpan uang atau berinvestasi bagi

masyarakat.

b. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank

memberikan pinjaman (kredit) kepada masyarakat. Dengan kata lain,

bank menyediakan dana bagi masyarakat yang membutuhkannya.

c. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang

8

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

(clearing), penagihan surat-surat berharga yang berasal dari luar kota

dan luar negeri (inkaso), letter of credit (L/C), save deposit box, bank

garansi, bank notes, travellers cheque, dan jasa lainnya. Jasa-jasa bank

lainnya ini merupakan jasa pendukung dari kegiatan pokok bank yaitu

menghimpun dan menyalurkan dana.

Jenis-jenis produk bank menurut Kasmir (2008:125) adalah:

a. Menghimpin dana (funding) berbentuk rekening giro, rekening

tabungan dan rekening deposito.

b. Menyalurkan dana (lending) berbentuk kredit investasi, kredit modal

kerja, kredit perdagangan, kredit konsumtif, dan kredit produktif.

c. Memberikan jasa-jasa bank lainnya (services) seperti transfer (kiriman

uang), inkaso (collection), kliring (clearing), safe deposit box, bank

card, bank notes, bank garansi, referensi bank, bank draft, letter of

credit (L/C), cek wisata (travellers cheque), jual beli surat-surat

berharga, dan jasa-jasa lainnya.

d. Menerima setoran-setoran antara lain pembayaran pajak, telepon, air,

listrik, dan uang kuliah.

e. Melayani pembayaran-pembayaran seperti gaji / pensiun / honorarium,

pembayaran dividen, dan pembayaran bonus / hadiah.

f. Berperan dalam pasar modal seperti menjadi penjamin emisi,

penanggung, wali amanat, perantara perdagangan efek, pedagang efek,

perusahaan pengelola dana dan lain-lain.

9

2. Pemasaran Bank

Menurut Kasmir (2008:54) bank sebagai perusahaan yang bergerak

dibidang keuangan produk yang diperjualbelikan merupakan jasa

keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankan

pun sedikit berbeda dengan perusahaan lainnya.

Secara umum pengertian pemasaran bank adalah Suatu proses untuk

menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan

untuk memenuhi kebutuhan dan keinginan nasabah dengan cara

memberikan kepuasan (Kasmir, 2005: 63).

Menurut Kasmir (2005: 66) secara umum tujuan pemasaran bank

adalah untuk :

a. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk

membeli produk yang ditawarkan bank secara berulang- ulang.

b. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung

tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan

kepada nasabah lainnya melalui ceritanya.

c. Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah memiliki

beragam pilihan pula.

d. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien.

10

3. Internet

Menurut Maryono dan Patmi (2008:3) internet adalah kumpulan

jaringan-jaringan komputer (networks) sedunia yang saling berhubungan

satu sama lain.agar bisa berhubungan, internet menggunakan bahasa yang

sama yang disebut TCP atau IP (transmission control protocol / internet

protocol). TCP/IP memberikan sebuah alamat (address) dan identitas

(identity; disingkat Id) yang unik (tidak boleh sama) pada setiap komputer

di seluruh duniauntuk menghindari adanya kesalahan pengiriman data.

Contoh dari alamat TCP/IP adalah 167.205.9.35.

Berikut ini persyaratan minimum untuk dapat mengakses internet

(Maryono dan Patmi, 2008:4-5):

a. Unit komputer

Komputer merupakan persyaratan mutlak untuk mengakses internet.

Komputer berfungsi sebagai perangkat antarmuka (interface) untuk

menampilkan berbagai macam informasi dari web.

b. Modem

Modem (modulator-demodulator) merupakan perangkat keras yang

dapat menghubungkan komputer dengan jaringan telepon untuk

melakukan akses ke jaringan internet. Fungsi pokok modem adalah

untuk mentransfer data atau informasi yang dikodifikasikan (berbentuk

kode) dalam sinyal-sinyal analog atau sinyal digital.

c. Jaringan telepon tetap

Jaringan telepon menjadi media transmisi untuk menghubungkan

perangkat komputer dan modem ke penyelenggara jasa internet atau

11

internet service provider.

d. Internet service provider (ISP)

Internet service provider merupakan satu-satunya penyedia jasa

layanan sambungan internet. Melalui ISP kita dapat berhubungan

dengan komputer-komputer di seluruh dunia.

Sejarah Internet, dimulai pada tahun 1969. Adapun salah satu

momen penting dalam perkembangan internet adalah pada tahun 1988,

yaitu ketika jarko oikarinen dari finland menemukan sekaligus

memperkenalkan Internet Relay Chat (IRC). Setahun kemudian jumlah

computer yang saling berhubungan melonjak hingga 10 kali lipat dalam

setahun. Tak kurang dari 100.000 komputer kini membentuk sebuah

jaringan. Tahun 1990 adalah tahun yang paling bersejarah, ketika Tim

Barners Lee menemukan program editor dan browser yang bisa

menjelajah antara satu komputer dengan komputer yang lainnya, yang

membentuk jaringan itu (Indrayudha, 2008:107).

Tahun 1992 komputer yang saling tersambung membentuk

jaringan sudah melampaui sejuta komputer, ditahun yang sama muncul

istilah surfing the internet. Tahun 1994 situs internet telah tumbuh 3000

alamat halaman dan untuk pertama kalinya virtual-shopping atau e-retail

muncul diinternet. Duniapun langsung berubah(meshalre.wordpress.com/).

Manfaat internet (Nurastuti, 2010:109) :

a. Komunikasi

Internet memungkinkan terjadinya komunikasi yang super cepat antara

suatu pihak dengan pihak lainnya, tanpa mengenal batasan ruang dan

12

waktu. Hal ini dimungkinkan karena jangkauan Internet yang telah

meng-global. Asal kita mengetahui alamat seseorang atau suatu

lembaga di Internet, kita dapat mengirim informasi kapan saja dan

kemana saja di seluruh dunia dalam waktu yang sangat singkat dan

cara yang sangat mudah. Internet juga dapat menghemat biaya

komunikasi yang harus dikeluarkan.

b. Informasi

Seperti telah disinggung di atas, karena begitu banyaknya komputer

yang terhubung ke Internet, dimana masing-masing komputer memiliki

kandungan informasinya sendiri-sendiri, maka gabungan seluruh

informasi di Internet sangatlah luar biasa.Internet merupakan sumber

informasi yang melimpah (hampir tanpa batas) yang terus berkembang

seiring dengan makin berkembangnya Internet itu sendiri.

c. Kolaborasi

Kolaborasi yang dimaksudkan di sini adalah suatu proses

menyelesaikan suatu pekerjaan secara bersama-sama (team-work).

Anggota tim bisa terdiri dari berbagai macam ahli dari berbagai bidang

yang tersebar di berbagai negara di dunia. Internet merupakan media

yang sangat membantu suatu kolaborasi yang biasanya terhambat oleh

ruang dan waktu. Melalui internet kita dapat melakukan suatu

konferensi (conference) dengan berbagai pihak di mana pun mereka

berada. Kita bahkan dapat mengerjakan suatu pekerjaan secara

bersamaan melalui Internet.

13

Fungsi Internet:

a. On-Line News, dalam aktifitas bisnis dan administrasi pemerintahan,

dengan internet bisa mengurangi biaya pemakaian kertas dan biaya

distribusi.

b. Sarana Informasi dan Komunikasi yang sangat efektif, cepat, dan

murah.

c. E-Goverment, mempercepat pertukaran data dan informasi

pemerintahan.

d. E-Commerce, yaitu fasilitas internet untuk kebutuhan perdagangan.

e. Internet banking, mempermudah transaksi perbankan lewat internet

(matulessi.wordpress.com)

4. E-Commerce

E-commerce adalah pembelian, penjualan, dan pemasaran barang

serta jasa melalui sistem elektronik. Seperti televisi, radio, dan jaringan

komputer atau internet. E-commerce meliputi transfer dana secara

elektronik, pertukaran dan pengumpulan data. Semua diatur dalam sistem

manajemen inventory otomatis (Wong, 2010:33)

E-commerce adalah antara individu atau organisasi dan aktivitas

memfasilitasi pertukaran ini berdasarkan aplikasi teknologi infirmasi.

Jenis-jenis perantara baru yang berbasis internet seperti Amazon.com dan

eBay.com telah membantu memotong biaya berbagai fungsi pemasaran.

Demikian juga penyedia jasa internet seperti MSN.com dan AOL.com

yang mengoprasikan situs web juga merupakan suatu jenis kolaborator

14

baru. Mereka memungkinkan banyak perusahaan memuaskan pelanggan

mereka dengan pencarian informasi atau transaksi berbasis web. (Cannon

dan Perreault, 2008:14)

Electronic Commerce (Perniagaan Elektronik), sebagai bagian dari

Electronic Business (bisnis yang dilakukan dengan menggunakan

electronic transmission), oleh para ahli dan pelaku bisnis dicoba

dirumuskan definisinya. Secara umum e-commerce dapat didefinisikan

sebagai segala bentuk transaksi perdagangan atau perniagaan barang atau

jasa (trade of goods and service) dengan menggunakan media elektronik.

Jelas, selain dari yang telah disebutkan di atas, bahwa kegiatan perniagaan

tersebut merupakan bagian dari kegiatan bisnis. Kesimpulannya, “e-

commerce is a part of e-business”. Media elektronik yang dibicarakan di

dalam tulisan ini untuk sementara hanya difokuskan dalam hal penggunaan

media internet. Pasalnya, penggunaan internetlah yang saat ini paling

populer digunakan oleh banyak orang, selain merupakan hal yang bisa

dikategorikan sebagai hal yang sedang „booming‟. Perlu digaris bawahi,

dengan adanya perkembangan teknologi di masa mendatang, terbuka

kemungkinan adanya penggunaan media jaringan lain selain internet

dalam e-commerce. Jadi pemikiran kita jangan hanya terpaku pada

penggunaan media internet belaka (http://tiarstudent.wordpress.com).

Menurut Nurastuti (2010:174), sistem pembayaran dalam E-

Commerce secara prinsip hampir sama dengan sistem pembayaran yang

dilakukan dalam bisnis konvensional sehari-hari. Sistem pembayaran

tersebut dapat dikelompokan dalam tiga kategori, yaitu sebagai berikut:

15

a. Tunai atau electronic cash. Sistem ini mirip dengan pemakaian uang

tunai dalam kegiatan sehari-hari, dimana konsumen akan membayar

dengan koin atau uang kertas kepada penjual.

b. Sistem debit. Pada sistem debit pembayan dilakukan dengan cara

mengambil (didebit) dari rekening konsumen.

c. Sistem Kredit. Pada sistem ini kewajiban pembayaran dialihkan

kepada pihak ke-3. Pedagang akan menerima pembayaran dari pihak

ke-3 (perantara), sementara penagihan pembayaran terhadap konsumen

akan dilakukan oleh pihak ke tiga.

5. Internet Banking

Sebagai suatu fasilitas layanan tambahan yang diberikan perbankan

kepada para nasabahnya agar nasabah bisa lebih mudah dalam melakukan

transaksi perbankan dimana saja dan kapan saja yang didukung dengan

alat-alat teknologi tertentu seperti telepon seluler atau komputer yang

terhubung dengan jaringan internet.

Menurut Bank Indonesia (2004), internet banking merupakan salah

satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh

informasi, komunikasi dan melakukan transaksi perbankan melalui

jaringan internet (Nurastuti, 2010:112).

Menurut Turban et al. (2002) dalam Nurastuti (2010:113), internet

banking adalah perbankan yang menggunakan internet yang

memungkinkan dilakukannya pembayaran tagihan, mendapatkan pinjaman

dari bank, atau melakukan transfer antar rekening. Sedangkan menurut

Furst et al. (2000), mendefinisikan internet banking sebagai penggunaan

16

internet sebagai saluran perpanjangan jarak jauh untuk mengantarkan jasa-

jasa perbankan. Dari beberapa pengertian di atas, dapat di simpulkan

bahwa, Internet banking merupakan salah satu jasa layanan bank melalui

jaringan internet yang memungkinkan nasabah untuk mendapatkan jasa

dan layanan perbankan seperti memperoleh informasi dan melakukan

transaksi perbankan. Internet banking sering juga dikenal dengan sebutan

e-banking, cyberbanking, virtual banking, home banking dan virtual

banking.

Pengertian lain dari internet banking adalah aktivitas perbankan

yang dilakukan dari rumah, kantor, atau tempat-tempat lain dengan

memanfaatkan internet memungkinkan pelanggan untuk melakukan

transaksi keuangan di situs website aman dioperasikan oleh mereka eceran

atau virtualbank, credit union atau building society.

Fitur-fitur umum luas jatuh ke dalam beberapa kategori:

a. Transaksional (misalnya, melakukan transaksi keuangan seperti

account untuk transfer rekening, pembayaran tagihan, transfer dan

aplikasi mengajukan pinjaman, account baru, dll) :

1) Elektronik penyajian dan pembayaran tagihan - EBPP

2) Transfer dana antara pelanggan memiliki memeriksa dan rekening

tabungan , atau untuk pelanggan account lain

3) Investasi pembelian atau penjualan

4) Pinjaman aplikasi dan transaksi, seperti pembayaran dari

pendaftaran

17

b. Non-transaksional (misalnya, laporan online, link cek, cobrowsing,

chatting)

1) Laporan Bank

c. Lembaga Keuangan Administrasi

d. Mendukung banyak pengguna yang memiliki berbagai tingkat

kewenangan

e. Transaksi proses persetujuan

f. Wire transfer

Fitur umumnya unik untuk perbankan internet termasuk , personal

dukungan manajemen keuangan, seperti mengimpor data ke dalam pribadi

software akuntansi. Beberapa platform online perbankan dukungan

agregasi account untuk memungkinkan pelanggan untuk memantau

seluruh account mereka di satu tempat apakah mereka dengan bank utama

mereka atau dengan lembaga lain.

Manfaat I-Banking penggunaannya mirip dengan mesin ATM

dimana sarananya saja yang berbeda, seorang nasabah dapat melakukan

aktifitas pengecekan saldo rekening, transfer dana antar rekening atau antar

bank, hingga pembayaran tagihan-tagihan rutin bulanan seperti: listrik,

telepon, kartu kredit, dll. Dengan memanfaatkan e-banking banyak

keuntungan yang akan diperoleh nasabah terutama apabila dilihat dari

banyaknya waktu dan tenaga yang dapat dihemat karena e-banking jelas

bebas antrian dan dapat dilakukan dari mana saja sepanjang nasabah

memiliki sarana pendukung untuk melakukan layanan e-banking tersebut.

18

Arsitektur internet banking, menurut Raharjo (2002), arsitekur

sistem internet banking yang aman menggunakan filosofi keamanan

berlapis. Secara garis besar sistem dapat dibagi menjadi dua bagian:

a. Front-end

Bagian front-end merupakan bagian yang langsung berhubungan

dengan nasabah.

b. Back-end

Sisi back-end (dapur) merupakan hal yang terpenting. Dilihat dari sisi

arsitektur di back (Nurastuti, 2010:114).

6. Kepercayaan (Trust)

Trust berarti kepercayaan. Ia menjadi bagian yang tidak terpisahkan dalam

interaksi sosial, individu dengan individu, individu dengan kelompok,

kelompok dengan kelompok ataupun kelompok dengan individu. peran

trust dalam interaksi sosial dapat ditelusuri dari pemakaian sejumlah kata

yang diartikulasikan untuk memberikan penilaian negatif sekaligus

memiliki efek sanksi secara sosial, seperti kata khianat,curang dan menipu.

Kepercayaan adalah kekuatan kepercayaan bahwa suatu produk memiliki

atribut tertentu. Konsumen akan mengungkapkan kepercayaan terhadap

berbagai atribut yang dimiliki suatu merek dan produk yang evaluasinya,

langkah ini digambarkan oleh BI yang mengukur kepercayaa konsumen

terhadap atribut yang dimiliki oleh masing-masing merek (Sumarwan,

2002:151)

19

Menurut Luarn dan Lin dalam Ferrinadewi (2008:147) kepercayaan adalah

sejumlah keyakinan spesifik terhadap integritas (kejujuran pihak yang

dipercaya dan kemampuan menepati janji), benevolence (perhatian dan

motivasi yang dipercaya untuk bertindak sesuai dengan kepentingan yang

mempercayai mereka), competency (kemampuan pihak yang dipercaya

untuk melaksanakan kebutuhan yang mempercayai) dan predictability

(konsistensi perilaku pihak yang dipercaya).

Menurut Keraf (1998:78) Kepercayaan konsumen adalah hal yang paling

pokok. Maka sekali menipu konsumen, entah melalui iklan, entah melalui

pelayanan yang tidak sebagaiman digembar-gemborkan, konsumen akan

mudah lari ke produk lain. Hubungan ekonomi yang bersifat impersonal

berpotensi terjadinya tindakan curang yang merugikan. Disisi lain bisnis

memiliki dua sisi bersamaan: untung dan rugi. Dalam konteks ini, maka

trust memiliki peran vital dalam kegiatan ekonomi.

Kepercayaan dalam internet banking menurut Mukherjee dan Nath (2003),

dapat diukur melelui technology orientation, reputation, dan perceived

risk. Sehingga indikator yang akan digunakan adalah technology

orientation, reputation dan perceived risk.

a. Technology orientation

b. Reputation

c. Perceived risk

7. Shared Value

Di dalam konteks online banking, menurut Mukherjee dan Nath

(2003) shared value menyimbolkan keyakinan konsumen dan bank

20

terhadap nilai-nilai seperti ethics, security dan privacy. Menurut

Mukherjee dan Nath (2003) dan shergill dan Li (2005), dalam Maharsi dan

Fenny (2006:4) shared value dapat diukur dengan menggunakan indikator

privacy, security dan ethics.

Menurut Fukuyama (1995) dalam buku “Principles Of Strategic

Management” (2007:373), “the most effective architecture and

relationship are likely to be based on a community of shared values. such

communities of shared value do not require extensive contractual or legal

regulation of their relations and social architecture because a strong

moral consensus gives member or the group a basis for mutual trust.

Menurut Michael E. Porter dan Mark R. Kramer dalam artikelnya

yang berjudul ”Creating Shared Value” (2011:6), what is shared value?

The concept of shared value can be defined as policies and operating

practices that enchance the competitiveness of a company while

simultaneously advancing the economic and social conditions in the

comunities in which it operates. Shared value creation focuses on

identifying and expanding the connections between societal and economic

progress.

Shared value adalah nilai-nilai yang diyakini bersama dan

dianggap sebagai pedoman utama bagi setiap karyawan perusahaan. Dari

segi karakteristik, shared value cenderung tidak nampak dari luar

(invisible) dan hanya bisa dirasakan oleh orang-orang dalam. Meski

demikian, perannya menjadi penting karena inilah yang menjadi pondasi

dari budaya disebuah perusahaan (Admadja, 2009:48).

21

8. Communication

Communication atau komunikasi berasal dari bahasa latin yaitu

communis yang berarti „sama‟. Communico, communicatio, dan

communicare yang berarti „membuat sama‟ (make to common). Secara

sederhana komunikasi dapat terjadi apabila ada kesamaan antara

penyampaian pesan dan orang yang menerima pesan. Oleh sebab itu,

komunikasi bergantung pada kemampuan kita untuk memahami satu

dengan yang lainnya (communication depends on our ability to understand

one another).

Ilmu komunikasi adalah ilmu yang mempelajari suatu gejala yang

sama yaitu pernyataan yang dilakukan oleh manusia. Dengan demikian

yang dipelajari oleh komunikasi adalah “pernyataan manusia”, sedangkan

pernyataan tersebut dapat dilakukan dengan kata-kata tertulis ataupun

lisan, disamping itu dapat dilakukan juga dengan isyarat-isyarat atau

simbol-simbol (Setiadi, 2008:240)

Menurut Mukherjee dan Nath (2003) dalam Maharsi dan Fenny

(2006:2), untuk membangun hubungan jangka panjang dengan nasabahnya

maka bank harus selalu berkomunikasi dengan nasabahnya sehingga

nasabah merasa aman dan percaya terhadap bank tersebut karena nasabah

dapat dengan mudah memperoleh informasi yang mereka inginkan dari

bank tersebut. Pada tahap dimana suatu website dapat mempertinggi

komunikasi sosialnya yang meliputi openness, speed of response, dan

quality of information akan mempengaruhi kemampuan situs tersebut

untuk memenuhi kebutuhan pengguna internet.

22

Morgan dan Hunt (1994) dalam Maharsi dan Fenny (2006:4)

berpendapat persepsi mitra bisnis bahwa komunikasi masa lalu dari pihak

lain yang relevan, tepat waktu dan dapat dipercaya akan semakin

meningkatkan kepercayaan.

Kotler (2006) dalam Suryani (2008:200) menyatakan bahwa

langkah-langkah untuk mendesain komunikasi pemasaran yang efektif

adalah sebagai berikut:

a. Menentukan khalayak sasaran

Khalayak sasaran ini terkait dengan pasar sasaran yang anda tuju

seperti calon pembeli potensial, pembeli lama baik yang bersifat

individu maupun kelompok. Kejelasan tentang khalayak sasaran ini

penting karena akan mempengaruhi rancangan tentang bagaimana

komunikasi dilakukan, kapan, pesan apa yang mau disampaikan,

dimana dan siapa yang harus menyampaikan pesan.

b. Menentukan tujuan dan strategi komunikasi

Tujuan akhir dari komunikasi adalah adanya pembelian. Namun

demikian hal ini perlu dispesifikan dalam bentuk tujuan komunikasi

yang dilakukan. Karena rangkaian pembelian bukanlah proses yang

seketika, namun merupakan rangkaian proses yang bertahap. Pemasar

perlu mengetahui tahapan proses pembelian ini karena hal ini akan

mempengaruhi strategi komunikasi yang dilakukan.

c. Merancang pesan

Komunikasi pemasaran akan berhasil jika pesan dirancang dengan

baik. Untuk itu maka perlu dirancang isi, struktur dan format pesan

yang akan disampaikan.

23

Gangguan komunikasi dapat terjadi di setiap elemen komunikasi.

Pengirim karena tidak mampu mengkodekan pesan dengan baik (misalnya

menulis, namun hurufnya sulit dibaca dan kombinasi warna yang menjadi

latar belakang tulisan tidak kontras) dapat mengganggu penerimaan pesan

karena sulit dibaca. Gangguan komunikasi juga bisa terjadi pada media

komunikasi. Penawaran yang dilakukan melalui telepon dapat terganggu

dan tidak dapat dipahami dengan baik oleh konsumen (penerima) karena

adanya gangguan dipesawat atau jaringan telepon sehingga pesan yang

disampaikan suaranya tidak dapat ditangkap dengan jelas.

Komunikator harus memilih saluran komunikasi yang efisien untuk

menyampaikan pesan. Saluran komunikasi terdiri atas dua jenis besar:

1. Saluran komunikasi personal

Saluran komunikasi ini mencakup dua orang atau lebih yang

berkomunikasi secara langsung atu sama lain. Mereka dapat

berkomunikasi dengan cara tatap muka, melalui telepon atau melalui surat.

Saluran komunikasi personal memperoleh efektivitasnya melalui peluang

untuk mengindividualkan penyajian dan umpan baliknya.

2. Saluran komunikasi non-personal

Saluran komunikasi non-personal menyampaikan pesan tanpa melakukan

kontak atau interaksi pribadi. Tetapi dilakukan melalui media, atmosfer,

dan acara.

Media terdiri atas media cetak, media penyiaran, media elektronik, dan

media display.sebagian besar pesan non-personal datang melalui media

yang dibayar (Setiadi, 2008:249).

24

9. Brand characteristic

Menurut Lau dan Lee (1999) dalam Tjahyadi (2006:2) karakteristik

merek memainkan peran yang vital dalam menentukan apakah pelanggan

memutuskan untuk percaya pada suatu merek. Berdasarkan pada penelitian

kepercayaan interpersonal, individu-individu yang dipercaya didasarkan

pada reputation, predictability, dan competence dari individu tersebut.

Menurut Kotler (1997:57) karakter brand supaya menjadi brand

yang berpotensi membutuhkan:

1. A quality product

Kepuasaan konsumen digunakan untuk mengukur nilai-nilai merek

(brand values), kualitas adalah nomor satu yang diinginkan

konsumen.

2. Being first

Menjadi yang pertama dalam pasar, bukan dalam teknologi.

3. Unique positioning concept

Merek harus memiliki posisi konsep yang unik, yang akan

membedakan dari pesaingnya

4. Strong communications program

Brand yang sukses harus disertai dengan penjualan yang efektif,

pengiklanan, kampanye promosi yang akan mengkomunikasikan

fungsi dari brand itu dan nilai-nilai yang terkandung di dalamnya.

Dengan usaha yang keras, dan komitmen untuk memperkuat

komunikasi itu, maka akan menimbulkan kesadaran konsumen akan

brand tersebut.

25

5. Time and consistency

Merek tidak dibangun dalam waktu yang cepat, membutuhkan waktu

untuk membangun merek tersebut dan nilai-nilai yang ada di

dalamnya. Dalam memelihara nilai-nilai merek dibutuhkan waktu

yang berkesinambungan (terus– menerus) dan dihubungkan dengan

perubahan lingkungan.

Riana (2008:4) berpendapat, brand characteristic mempunyai

peran yang sangat penting dalam menentukan pengambilan keputusan

konsumen untuk mempercayai suatu merek. Hal ini disebabkan oleh

konsumen melakukan penilaian sebelum membeli. Kepercayaan merek

meliputi dapat diramalkan, mempunyai reputasi, dan kompeten.

B. Penelitian Terdahulu

Untuk memberikan gambaran dalam penelitian ini maka perlu untuk

membahas hasil dari penelitian terdahulu yang berkaitan dengan penelitian ini:

Tabel 2.1

Penelitian Terdahulu

Tabel Lanjutan

Referensi Judul Tujuan

Penelitian

Metode

Penelitian

Hasil

Gede

Riana

(2008)

Pengaruh

Trust In a

Brand

Terhadap

Brand

Loyalty Pada

Konsumen

Air Minum

AQUA

Dikota

Denpasar.

Untuk

mengetahui

pengaruh

Trust In a

Brand

Terhadap

Brand

Loyalty Pada

Konsumen

Air Minum

AQUA

Regresi

berganda

trust in a brand

dimana salah satu

indikatornya adalah

brand characteristic

mempunyai hasil

yang signifikan pada

variabel brand

loyalty.

26

Tabel Lanjutan

Referensi Judul Tujuan

Penelitian

Metode

Penelitian

Hasil

Sri

Maharsi

dan Fenny

(2006)

Analisa

faktor-faktor

yang

mempengaru

hi

kepercayaan

dan

pengaruh

kepercayaan

terhadap

loyalitas

pengguna

internet

banking di

surabaya

Untuk

mengetahui

pengaruh

faktor-faktor

yang yang

mempengaru

hi

kepercayaan

(shared

value,

communicati

on dan

opportunistic

behaviour

control) dan

pengaruh

kepercayaan

terhadap

loyalitas

pengguna

internet

banking di

surabaya

structural

equation

modelling

(SEM)

Shared Value (SV),

communication

(COM),

opportunistic

behaviour control

(OBC) memberikan

pengaruh yang

signifikan terhadap

kepercayaan

pengguna internet

banking,

kepercayaan

pengguna internet

banking (TRU)

terbukti memberikan

pengaruh signifikan

terhadap loyalitas

pengguna untuk

menggunakan

internet banking

Mukherjee

dan Nath

(2003)

A Model Of

Trust In

Online

Relationship

Banking

Untuk

mengetahui

shared value,

communicati

on dan

opportunistic

behaviour

control

berpengaruh

atau tidak

terhadap trust

nasabah

internet

banking

structural

equation

modelling

(SEM)

shared value dan

communication

berpengaruh positif

terhadap trust

nasabah internet

banking. Sedangkan

opportunistic

behaviour control

berpengaruh negatif

terhadap trust

nasabah internet

banking.

Lau dan

Lee

(1999)

Consumers

Trust In A

Brand And

The Link to

Brand

Loyalty

Untuk

mengetahui

adanya

pengaruh

antara brand

characteristic

Regresi

linear

berganda

brand

characteristic,

company

characteristic, dan

consumer brand

characteristic

27

Tabel Lanjutan

Referensi Judul Tujuan

Penelitian

Metode

Penelitian

Hasil

, company

characteristic

, dan

consumer

brand

characteristic

terhadap

kepercayaan

merek, dan

pengaruhnya

terhadap

loyalitas

merek

berpengaruh positif

terhadap

kepercayaan merek.

Dan kepercayaan

merek berpengaruh

positif terhadap

loyalitas merek.

Agus

Necholase

(2012)

Pengaruh

Trust Dan

Loyalty

Terhadap

Pelayanan I-

Banking

Pada Bank

BCA Dan

Bank

Mandiri

Untuk

menguji

sejauh mana

pengaruh

trust dan

loyalty

terhadap

pelayanan i-

banking pada

bank BCA

dan Bank

Mandiri

Uji

ANOVA

Terdapat penguruh

yang signifikan

antara trust dan

loyalty terhadap

pelayanan i-banking

pada bank BCA, dan

tidak terdapat

pengaruh yang

signifikan antara

trust dan loyalty

terhadap pelayanan

i-banking pada bank

Mandiri

28

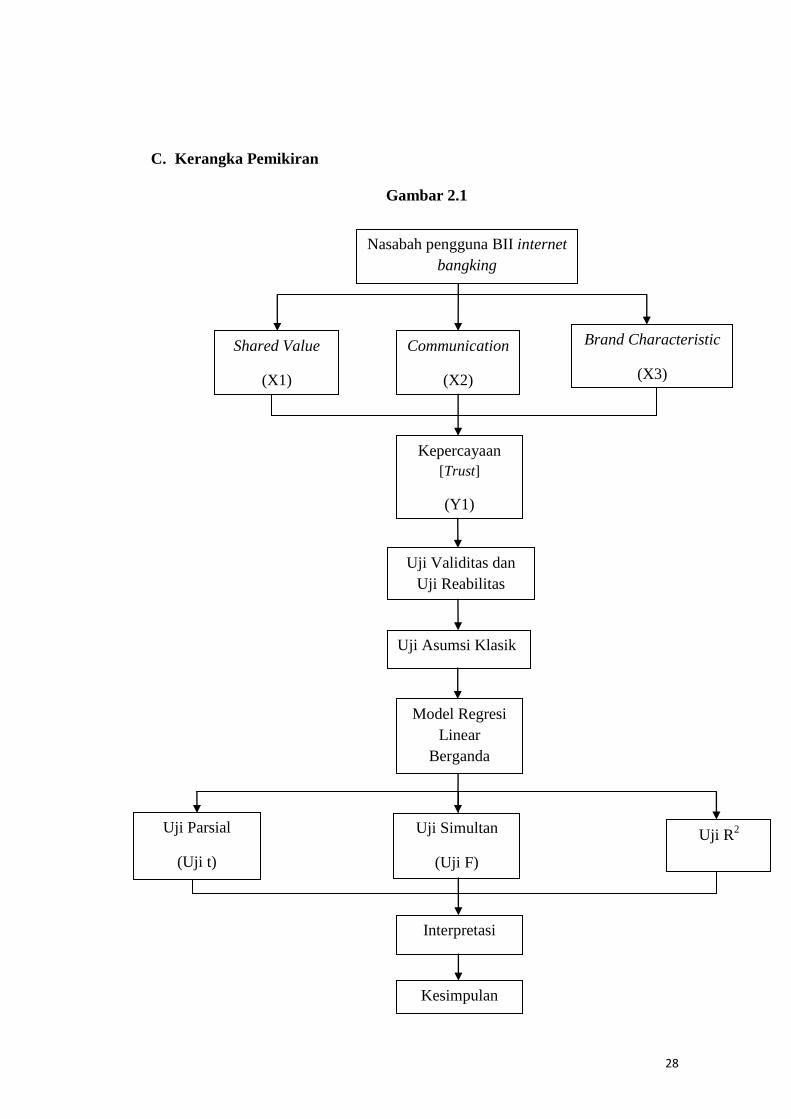

C. Kerangka Pemikiran

Gambar 2.1

Nasabah pengguna BII internet

bangking

Shared Value

(X1)

Communication

(X2)

Brand Characteristic

(X3)

Kepercayaan

[Trust]

(Y1)

Uji Validitas dan

Uji Reabilitas

Uji Parsial

(Uji t)

Model Regresi

Linear

Berganda

Uji Simultan

(Uji F)

Uji R2

Interpretasi

Kesimpulan

Uji Asumsi Klasik

29

D. Hipotesis

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara

logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji (Sekaran,2006:135)

1. H0 = Tidak terdapat pengaruh signifikan secara simultan antara variabel

shared value, communication dan brand characteristic terhadap tingkat

kepercayaan (trust) nasabah produk BII internet banking.

Ha = Terdapat pengaruh signifikan secara simultan antara variabel shared

value, communication dan brand characteristic terhadap tingkat

kepercayaan (trust) nasabah produk BII internet banking

2. H0 = Tidak terdapat pengaruh yang signifikan secara parsial antara

variabel shared value, communication dan brand characteristic terhadap

tingkat kepercayaan (trust) nasabah produk BII Internet Banking

Ha = Terdapat pengaruh signifikan secara parsial antara variabel shared

value, communication dan brand characteristic terhadap tingkat

kepercayaan (trust) nasabah produk BII internet banking.

30

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini yaitu nasabah bank BII yang menggunakan

jasa BII internet banking pada cabang KCI Fatmawati dan KCP Pondok Indah

Mall. Penulis mengumpulkan data dari para responden mulai pada tanggal 3

April 2013 sampai dengan 1 Mei 2013. Pada penelitian ini variabel penelitian

yang digunakan adalah tingkat kepercayaan (trust) sebagai variabel dependen,

dan shared value, communication, dan brand characteristic sebagai variabel

independen.

B. Metode penentuan Sampel

1. Populasi

Populasi (population) yaitu sekelompok orang, kejadian atau

segala sesuatu yang mempunyai karakteristik tertentu. Masalah populasi

timbul terutama pada penelitian opini yang menggunakan metode survei

sebagai teknik pengumpulan data (Rochaety dkk, 2009:35).

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2008:90).

Populasi pada penelitian ini adalah nasabah Bank BII KCP

Fatmawati dan Pondok Indah Mall 1 yang menggunakan produk BII

internet banking.

31

2. Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi (Sugiono,2008:91). Bila jumlah populasi besar dan

peneliti tidak mungkin mempelajari semua populasi, karena keterbatasan

dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang

diambil dari populasi tersebut (Rochaety,2009:35).

Kriteria sampel penelitian ini adalah nasabah Bank BII KCP

Fatmawati dan Pondok Indah Mall 1 yang menggunakan produk Internet

Banking.

Pengambilan sampel dilakukan dengan menggunakan teknik non

probability sampling dengan menggunakan kategori teknik convenience

sampling.

Non probability sampling adalah teknik pengambilan sampel yang

tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel.

Convenience sampling adalah istilah umum yang mencakup variasi

luasnya prosedur pemilihan responden. Convenience sampling berarti unit

sampel yang ditarik mudah dihubungi, tidak menyusahkan mudah untuk

mengukur, dan bersifat kooperatif (Abdul Hamid et. al, 2010:18).

Teknik sampling yang digunakan yaitu teknik convenience

sampling. Convenience sampling berarti unit sampel yang yang ditarik

mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan

bersifat kooperatif (Umar, 2010:160).

32

Penelitian ini menggunakan sampel dari 100 orang responden.

Menurut Maholtra (2005:291), disebutkan bahwa pengamatan (ukuran

sampel) paling sedikit harus empat atau lima kali jumlah variabel. Dengan

dasar tersebut penulis memilih yaitu sebanyak 100 responden (25 X 4 =

100) nasabah Bank BII di KCP Pondok Indah Mall dan KCI Fatmawati

yang menggunakan produk BII internet banking.

C. Metode pengumpulan data

1. Sumber Data

a. Data Primer

Data primer merupakan data yang didapat dari sumber pertama,

misalnya dari individu atau perseorangan. Data ini bisa berwujud hasil

wawancara, pengisian kuesioner, atau bukti transaksi seperti tanda

bukti pembelian barang dan karcis parkir. Semua ini merupakan data

mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai

dengan kebutuhan (Umar, 2003:84).

Pada penelitian survei, penggunaan kuesioner merupakan hal

yang pokok untuk pengumpulan data. Alat pengumpul data ini

umumnya terdiri dari serangkaian pertanyaan atau pernyataan tertulis

yang digunakan untuk mengumpulkan informasi penelitian yang

dikehendaki (Salam & Jaenal Aripin,2006:66)

Dalam kuesioner ini, penulis menggunakan skala likert yaitu

skala yang berhubungan dengan pernyataan tentang sikap seseorang

terhadap sesuatu. (Kinnear dalam Umar,2010:137)

33

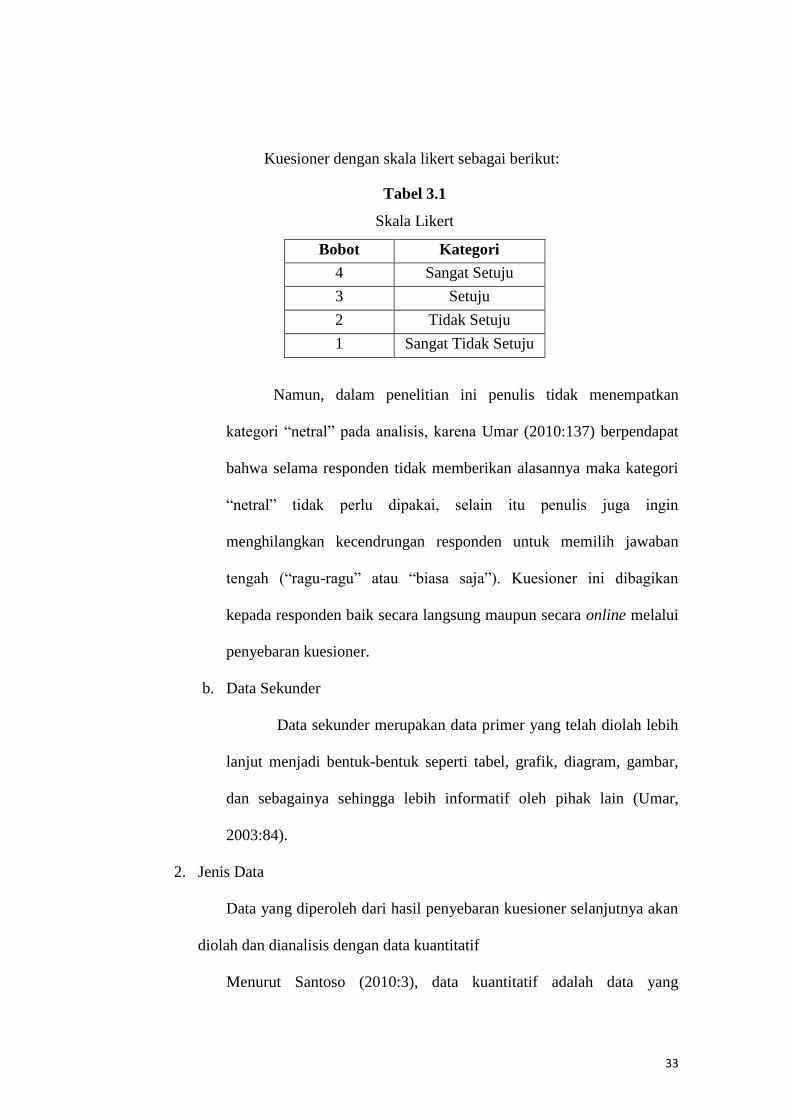

Kuesioner dengan skala likert sebagai berikut:

Tabel 3.1

Skala Likert

Bobot Kategori

4 Sangat Setuju

3 Setuju

2 Tidak Setuju

1 Sangat Tidak Setuju

Namun, dalam penelitian ini penulis tidak menempatkan

kategori “netral” pada analisis, karena Umar (2010:137) berpendapat

bahwa selama responden tidak memberikan alasannya maka kategori

“netral” tidak perlu dipakai, selain itu penulis juga ingin

menghilangkan kecendrungan responden untuk memilih jawaban

tengah (“ragu-ragu” atau “biasa saja”). Kuesioner ini dibagikan

kepada responden baik secara langsung maupun secara online melalui

penyebaran kuesioner.

b. Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih

lanjut menjadi bentuk-bentuk seperti tabel, grafik, diagram, gambar,

dan sebagainya sehingga lebih informatif oleh pihak lain (Umar,

2003:84).

2. Jenis Data

Data yang diperoleh dari hasil penyebaran kuesioner selanjutnya akan

diolah dan dianalisis dengan data kuantitatif

Menurut Santoso (2010:3), data kuantitatif adalah data yang

34

dinyatakan dalam bentuk angka. Sebagai contoh: usia seseorang, tinggi

badan seseorang, tingkat penjualan barang X dalam sebulan,jumlah bakteri

pada sebuah percobaan biologi tertentu, dan sebagainya.

3. Riset Kepustakaan

Dalam riset kepustakaan ini penulis membaca, meneliti, dan

mempelajari bahan-bahan tertulis seperti buku-buku, artikel-artikel, jurnal-

jurnal, surat kabar, internet dan informasi-informasi tertulis lainnya yang

berhubungan dengan pembahasan dalam skripsi ini. (Nova,2010:61)

D. Metode Analisis Data

1. Analisis Deskriptif

Penelitian deskriptif merupakan jenis penelitian yang bertujuan

menggambarkan sesuatu. Beberapa hal yang bisa digambarkan dalam

penelitian deskriptif meliputi variabel independen yang mempengaruhi

variabel dependen (Istijanto, 2009:31).

2. Uji Validitas dan Reliabilitas

a. Uji Validitas

Uji validitas adalah alat untuk menukur relevan tidaknya

pengukuran dan pengamatan yang dilakukan dalam penelitian.Dalam

penelitian ini uji validitas dipergunakan untuk menukur apakah

kuesioner sebagai alat ukur yang digunakan sudah sesuai atau benar.Uji

validitas pada dasarnya dilakukan dengan melihat korelasi antara skor

dari masing-masing data dibanding dengan skor totalnya. (Imam

35

Ghazali dalam Ruli,2010:42)

Uji validitas dalam penelitian ini dilakukan dengan

menggunakan analisis, yang menghitung koefisiensi korelasi antara

skor item dengan skor totalnya, dengan menggunanakan prosedur

statistik person’s product moment correlation. Biasanya syarat

minimum yang dapat memenuhi syarat adalah jika r < 0,3. Sehingga

apabila ada korelasi dengan skor total kurang dari 0,3 maka butir dalam

instrument tersebut dinyatakan tidak valid (Sugiono, 2006:267).

Suatu skala pengukuran disebut valid bila ia melakukan apa

yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

Bila skala pengukuran tidak valid maka ia tidak bermanfaat bagi

peneliti karena tidak mengukur atau melakukan apa yang seharusnya

dilakukan. (Sekaran dalam Mudrajad,2003:151)

b. Uji Reliabilitas

Uji reliabilitas adalah untuk mengetahui apakah instrumen

yang digunakan reliabel atau tetap konsisten bila dilakukan berkalil-

kali pada waktu yang beda. Suatu kuesioner dikatakan reliabel jika

nilai > 0,60. (Ghazali dalam Ruli,2010:42).

Reliabilitas menunjukkan konsistensi dan stabilitas dari suatu

skor (skala pengukuran). Reliabilitas berbeda dengan validitas karena

yang pertama memusatkan perhatian pada masalah konsistensi, sedang

yang kedua lebih memperhatikan masalah ketepatan. Dengan

demikian, reliabilitas mencakup dua hal utama, yaitu ukuran dan

36

konsistensi internal ukuran. (Sekaran dalam Mudrajad,2003:154).

3. Uji Asumsi klasik

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai

residual mengikuti distribusi normal.Kalau asumsi ini dilanggar maka

uji statistik menjadi tidak valid untuk jumlah sampel yang kecil. Ada

dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2011 :

160).

Dalam penelitian ini digunakan analisis kolmogorov-smirnov (uji

K-S), uji normalitas menggunakan uji statistic non-parametrik

kolmogorov-smirnov merupakan uji normalitas menggunakan fungsi

distribusi kumulatif. Nilai residual terstandarisasi berdistribusi normal

jika K hitung < K tabel atau nilai Sig. > alpha.(Suliyanto, 2011:75).

b. Uji Multikolinearitas

Uji Multikolonieritas dilakukan untuk mengetahui apakah ada

korelasi antar variabel independen pada model regresi. Koefisien-

koefisien diinterpretasikan sebagai ukuran perubahan variabel terikat

jika salah satu variabel bebasnya naik sebesar satu unit dari seluruh

variabel bebas lainnya dianggap tetap. Namun, interpretasi ini menjadi

tidak bener apabila terdapat hubungan linier antara variabel bebas

37

(Nachrowi, 2008 ; 118)

Untuk mengetahui apakah ada korelasi diantara variabel-variabel

bebas dapat diketahui dengan melihat dari Nilai tolerance dan Variance

Inflation Factor (VIF). Kedua ukuran tersebut menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya.

Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat

dan diregres terhadap variabel bebas lainnya. Tolerance mengukur

variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh

variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai

VIF yang sangat tinggi (karena VIF = 1/tolerance) dan menunjukkan

adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah

tolerance 0,10 atau sama dengan VIF diatas 10. Setiap peneliti harus

menentukan tingkat kolinearitas yang masih dapat diterima (Suliyanto,

20011 : 82)

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi sebelumnya). Jika

terjadi korelasi, yang berurutan sepanjang waktu berkaitan satu sama

lainnya (Ghozali, 2006:95).

Untuk menguji ada tidaknya gejala autokorelasi maka dapat

dideteksi dengan uji Durbin-Watson (DW test). Pengambilan

keputusan ada atau tidaknya autokorelasi adalah sebagai berikut

38

(Singgih Santoso, 2004: 219 dalam Indoyama, 2008: 22) :

1) Angka D-W dibawah -2, ada autokorelasi positif

2) Angka D-W diantara -2 sampai +2, tidak ada autokorelasi

3) Angka D-W diatas -2 sampai +2, ada autokorelasi negatif

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Jika variance dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskedastisitas (Ghozali, 2011 :139)

Pada penelitian ini menggunakan metode glejser dilakukan

dengan meregresikan semua variabel bebas terhadap nilai mutlak

residualnya. Jika nilai probabilitas lebih besar dari nilai alpha (sig > )

maka dapat dipastikan model tidak mengandung gejala

heteroskedastisitas (Suliyanto, 2011 : 102)

4. Analisis Model Regresi Berganda

Menurut sugiyono (2009:260) analisis regresi digunakan untuk

memprediksikan seberapa jauh perubahan nilai variabel dependen, bila

nilai variabel independen di manipulasi/dirubah-rubah atau dinaik-

turunkan.

Analisis regresi berganda digunakan oleh peneliti, bila peneliti

bermaksud meramalkan bagaimana keadaan naik-turunnya variabel

dependen, bila dua atau lebih variabel independen sebagai faktor prediktor

di manipulasi ( dinaik-turunkan nilainya). Jadi analisis regresi berganda

39

akan dilakukan bila jumlah variabel independennya minimal 2.

Data dianalisis dengan menggunakan model regresi berganda

(multiple regression method) yang mendasarkan diri pada hubungan antara

dua variabel, yaitu: variabel dependen dan variabel independen. Sebagai

variabel independen yaitu shared value (X1), communication (X2), brand

characteristic (X3), sedangkan variabel dependen yaitu tingkat

kepercayaan (trust) (Y).

Sebelum model regresi diatas digunakan dalam pengujian hipotesis,

terlebih dahulu model tersebut akan diuji apakah model tersebut

memenuhi asumsi klasik atau tidak, yang mana asumsi ini merupakan

asumsi yang mendasari analisis regresi.

Dengan model regresi berganda adalah sebagai berikut:

Y = a + b1 X1+ b2 X2 + b3 X3 + e

Keterangan simbol:

Y = Tingkat Kepercayaan (Trust) Nasabah produk BII Internet Banking

X1

= Shared Value

X2

= Communication

X3

= Brand Characteristic

a = Konstanta (Intercept)

b1-3

= Koefisien regresi

e = Variabel penggangu (Disturbance error)

5. Uji koefisien determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

40

kemampuan model dalam menerangkan variasi variabel dependen, Nilai

koefisien determinasi adalah diantara nol dan satu, jika nilai R2 kecil atau

mendekati nol maka variasi variabel dependent amat terbatas.Sedangkan

jika nilai R2 besar atau mendekati satu maka hampir semua informasi yang

dibutuhkan untuk memprediksi variabel dependen (Imam Ghozali, 2011

:97).

6. Uji Hipotesis

a. Uji Simultan (F)

Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari

variabel bebas untuk dapat atau mampu menjelaskan tingkah laku atau

keragaman variabel Y dan juga dimaksudkan untuk mengetahui

apakah semua variabel bebas memiliki koefisien regresi sama dengan

nol (Suharyadi, 2004:523).

Untuk mengatahui makna nilai F-test tersebut akan dilakukan

dengan membandingkan tingkat signifikan (sig.F) dengan tingkat

signifikan ( = 5 %). Apabilah sig.F ≤ 0.05 atau F hitung > F tabel,

maka hipotesis nol ditolak artinya variabel independent secara

bersama-sama berpengaruh signifikan terhadap variabel dependent.

(Atin Yulaifah, 2011:68).

b. Uji Parsial (t)

Uji t bertujuan menunjukan seberapa jauh pengaruh satu variabel

penjelasan/independen secara individual dalam menerangkan variasi

variabel dependen (Imam Ghozali, 2011:98).

Menurut Sudjana (2002:226), distribusi t, sehingga menentukan

41

kriteria pengujian, digunakan daftar distribusi t. H0 diterima jika –t ½

(1- ) t t ½ (1- ) dengan t ½ (1- ) didapat dari daftar distribusi t

dengan peluang ½ (1- ). Dalam hal lainnya, H0 ditolak.

Uji dilakukan dua sisi karena akan diketahui apakah rata-rata

kemasan 1 sama dengan kemasan 2 atau tidak. Jadi bisa lebih besar

atau lebih kecil, karenanya dipakai uji dua sisi. Perlunya uji dua sisi

bisa diketahui dari output SPSS yang menyebut adanya two tailed test

(Santoso, 2010:97).

E. Operasional Variabel

Tabel 3.2

Operasional Variabel

Variabel Indikator Ukuran

Independen

Shared Value a. Privacy

b. Security

c. Ethics

Ordinal

Communication a. Openess

b. Speed of response

c. Quality information

Ordinal

Brand

Characteristic

a. Brand reputation

b. Brand Predictability

c. Brand competence

Ordinal

Dependen

Tingkat

Kepercayaan

(trust)

a. Technology orientation

b. Reputation

c. Perceived risk

Ordinal

42

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Singkat Bank BII