mini research

TRANSCRIPT

1

“PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR)”

(Studi Empiris pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2012)

MINI RESEARCH

Diajukan Sebagai Salah Satu Tugas

Mata Kuliah Statistik II

Disusun Oleh :

NAMA: Endah Wulandari

NIM : 2012030005

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS ISLAM BATIK SURAKARTA

2013

2

BAB I

PENDAHULUAN

1. Latar Belakang

Ketika banyak perusahaan menjadi semakin berkembang, maka pada saat

itu pula kesenjangan sosial dan kerusakan lingkungan sekitarnya dapat terjadi,

karena itu muncul kesadaran untuk mengurangi dampak negatif ini (Wiwoho,

2008). Banyak perusahaan kini mengembangkan apa yang disebut Corporate

Social Responsibility (CSR). Pada prinsipnya CSR merupakan suatu komitmen

berkelanjutan dari perusahaan untuk bertanggung jawab secara ekonomi, sosial,

dan lingkungan atau ekologis kepada masyarakat, lingkungan, serta para

pemangku kepentingan (stakeholder). Tanggung jawab tersebut meliputi

mencegah dampak negatif yang ditimbulkan perusahaan terhadap pihak lain dan

lingkungan serta meningkatkan kualitas masyarakat termasuk karyawan,

pemasok, pelanggan, dan lingkungan sekitar perusahaan. Corporate Social

Responsibility (Tanggung Jawab Sosial Perusahaan) sering juga dianggap inti dari

etika bisnis, yang berarti bahwa perusahaan tidak hanya mempunyai kewajiban-

kewajiban ekonomi dan legal (artinya kepada pemegang saham atau shareholder)

tetapi juga kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan

(stakeholder) yang jangkauannya melebihi 2 kewajiban-kewajiban di atas

(ekonomi dan legal). Tanggung jawab sosial dari perusahaan merujuk pada semua

hubungan yang terjadi antara sebuah perusahaan dengan semua stakeholder,

termasuk didalamnya adalah pelanggan atau customers, pegawai, komunitas,

pemilik atau investor, pemerintah, supplier bahkan juga kompetitor.

Banyak faktor yang mempengaruhi pengungkapan CSR. Tipe industri

didefinisikan sebagai faktor potensial yang mempengaruhi praktek pengungkapan

sosial perusahaan. Tipe industri adalah karakteristik yang dimiliki oleh

perusahaan yang berkaitan dengan bidang usaha, risiko usaha, karyawan yang

3

dimiliki dan lingkungan perusahaan. Secara umum perusahaan besar akan

mengungkapkan informasi lebih banyak daripada perusahaan kecil. Hal ini karena

perusahaan besar akan menghadapi resiko politis yang lebih besar dibanding

perusahaan kecil. Hasil penelitian yang menunjukkan adanya hubungan positif

signifikan antara ukuran perusahaan dengan pengungkapan tanggung jawab sosial

yaitu Ira (2013). Penelitian dilakukan dengan menggunakan semua perusahaan

manufaktur yang tercatat di BEI periode 2011 – 2012. Semakin besar keuntungan

yang diperoleh semakin besar kemampuan perusahaan untuk membayarkan

dividennya. Para manajer tidak hanya mendapatkan dividen, tapi juga akan

memperoleh power yang lebih besar dalam menentukan kebijakan perusahaan.

Dengan demikian, maka dibuat suatu penelitian dengan “Pengaruh

Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social

Responsibility (CSR)”.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh Ira Robiah Adawiyah (2013) yang berjudul “pengaruh tipe industri, ukuran

perusahaan, profitabilitas dan leverage terhadap pengungkapan corporate social

responsibility”.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang yang dikembangkan diatas, maka

masalah yang akan dikaji dalam penelitian ini adalah meneliti faktor-faktor yang

mempengaruhi pengungkapan CSR. Sehingga, rumusan masalah dalam penelitian

ini adalah sebagai berikut:

1. Apakah ukuran dewan komisaris memiliki pengaruh terhadap

pengungkapan CSR dalam laporan tahunan perusahaan di Indonesia?

2. Apakah tipe industri memiliki pengaruh terhadap pengungkapan CSR

dalam laporan tahunan perusahaan di Indonesia?

3. Apakah ukuran perusahaan memiliki pengaruh terhadap pengungkapan

CSR dalam laporan tahunan perusahaan di Indonesia?

4

4. Apakah profitabilitas memiliki pengaruh terhadap pengungkapan CSR

dalam laporan tahunan perusahaan di Indonesia?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan masalah penelitian yang muncul maka penelitian ini

bertujuan untuk:

1. Mengetahui pengaruh tipe industri terhadap pengungkapan CSR dalam

laporan tahunan perusahaan di Indonesia.

2. Mengetahui pengaruh ukuran dewan komisaris terhadap pengungkapan

CSR dalam laporan tahunan perusahaan di Indonesia.

3. Mengetahui pengaruh ukuran perusahaan terhadap pengungkapan CSR

dalam laporan tahunan perusahaan di Indonesia.

4. Mengetahui pengaruh profitabilitas terhadap pengungkapan CSR dalam

laporan tahunan perusahaan di Indonesia.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi:

1. Penulis, dengan melakukan penelitian ini maka penulis akan mendapatkan

pengetahuan yang lebih mendalam mengenai akuntansi sosial pada

umumnya, dan pelaporan tanggung jawab sosial yang dilakukan oleh

perusahaan berbagai sektor bisnis yang terdaftar di Bursa Efek Indonesia

(BEI).

2. Entitas bisnis, secara empiris penelitian ini dapat dijadikan sebagai bahan

referensi dan bahan pertimbangan dalam pembuatan kebijakan dan

pengambilan keputusan oleh manajemen perusahaan, sehubungan dengan

pelaporan dan pengungkapan CSR pada laporan tahunan perusahaan di

Indonesia.

3. Akademisi, penelitian ini dapat dijadikan referensi dalam penelitian-

penelitian selanjutnya disamping sebagai sarana untuk menambah

wawasan.

5

BAB II

TINJAUAN TEORI

2.1 Landasan Teori

2.1.1 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan

manfaat bagi stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan

sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan

tersebut (Ghozali dan Chariri, 2007).

Tanggung jawab sosial perusahaan seharusnya melampaui tindakan

memaksimalkan laba untuk kepentingan pemegang saham (shareholder), namun

lebih luas lagi bahwa kesejahteraan yang diciptakan oleh perusahaan tidak

terbatas kepada kepentingan pemegang saham, tetapi juga untuk kepentingan

stakeholder, yaitu semua pihak yang mempunyai keterkaitan terhadap perusahaan

(Untung, 2008).

Pelaksanaan aktivitas sosial dan pengungkapkan CSR diharapkan

keinginan dari stakeholder dapat terakomodasi, sehingga akan menghasilkan

hubungan yang harmonis antara perusahaan dengan stakeholdernya. Hubungan

yang harmonis akan berakibat pada perusahaan dapat mencapai keberlanjutan

(sustainability) atau kelestarian perusahaannya. Para pemangku kepentingan

(stakeholders) yang memiliki pengaruh yang cukup kuat untuk menekan

manajemen entitas bisnis untuk mengungkapkan tanggung jawab sosial

perusahaan, antara lain: dewan komsaris, masyarakat luas, dan pemilik saham

asing maupun publik.

6

Dewan komisaris merupakan wakil shareholder didalam suatu entitas

yang berbadan hukum perseroan terbatas. Selain sebagai wakil shareholder,

dewan komisaris juga selaku stakeholder, memiliki kemampuan untuk pengaruhi

dan menekan manajemen entitas untuk mengungkapkan tanggung jawab sosial

perusahaan, karena dewan komisaris merupakan pelaksana tertinggi didalam

entitas.

Tekanan masyarakat luas (stakeholders) membuat perusahaan tipe high-

profile lebih memperhatikan kegiatan produksinya dan lingkungan sekitar entitas

bisnisnya. Hal tersebut, dimungkinkan bahwa perusahaan tipe high-profile

melakukan kesalahan atau kegagalan pada proses maupun hasil produksinya,

sehingga menimbulkan kerusakan lingkungan sekitar perusahaan. Dengan adanya

pengungkapan aktivitas sosial yang lebih besar merupakan pengurangan biaya

politis bagi perusahaan, sehingga perusahaan dalam jangka waktu panjang bisa

terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat

(stakeholder) (Hasibuan, 2001).

2.1.2 Teori Agensi (AgencyTheory)

Berdasarkan teori agensi, perusahaan yang menghadapi biaya kontrak dan

biaya pengawasan yang rendah cenderung akan melaporkan laba bersih rendah

atau dengan kata lain akan mengeluarkan biaya-biaya untuk kepentingan

manajemen (salah satunya biaya yang dapat meningkatkan reputasi perusahaan di

mata masyarakat). Kemudian, sebagai wujud pertanggungjawaban, manajer

sebagai agen akan berusaha memenuhi seluruh keinginan pihak prinsipal, dalam

hal ini adalah pengungkapan informasi pertanggungjawaban sosial perusahaan.

7

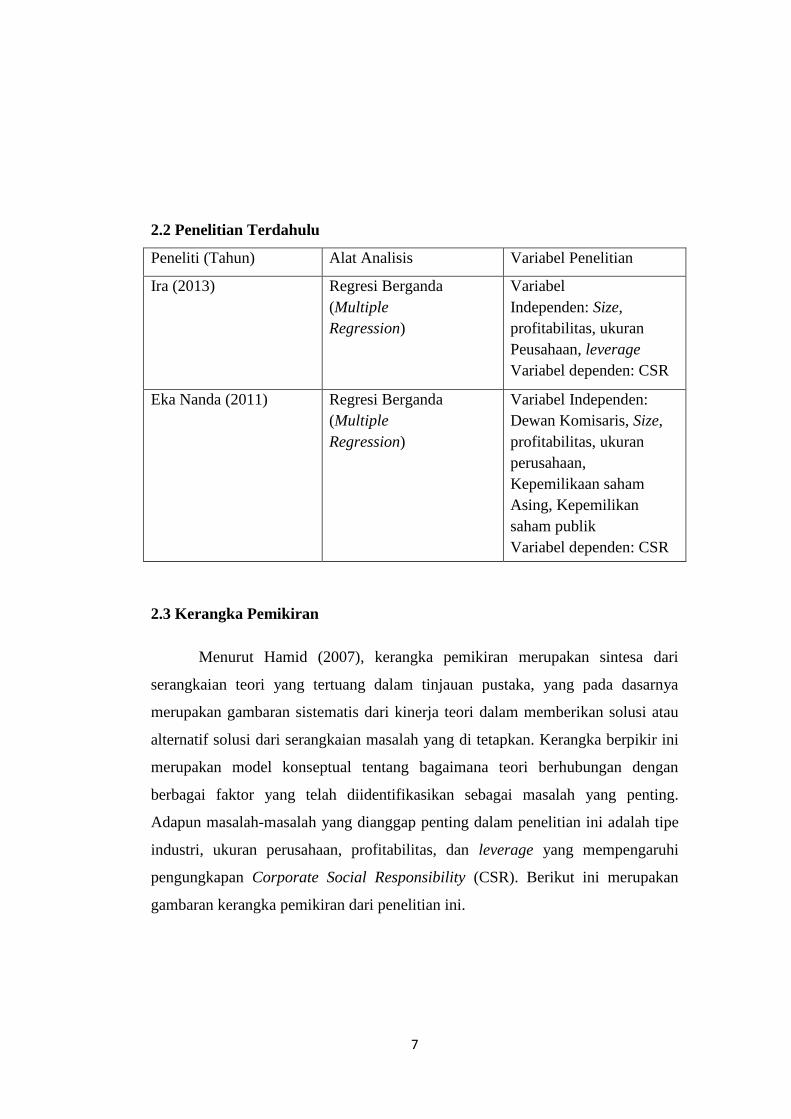

2.2 Penelitian Terdahulu

Peneliti (Tahun) Alat Analisis Variabel Penelitian

Ira (2013) Regresi Berganda

(Multiple

Regression)

Variabel

Independen: Size,

profitabilitas, ukuran

Peusahaan, leverage

Variabel dependen: CSR

Eka Nanda (2011) Regresi Berganda

(Multiple

Regression)

Variabel Independen:

Dewan Komisaris, Size,

profitabilitas, ukuran

perusahaan,

Kepemilikaan saham

Asing, Kepemilikan

saham publik

Variabel dependen: CSR

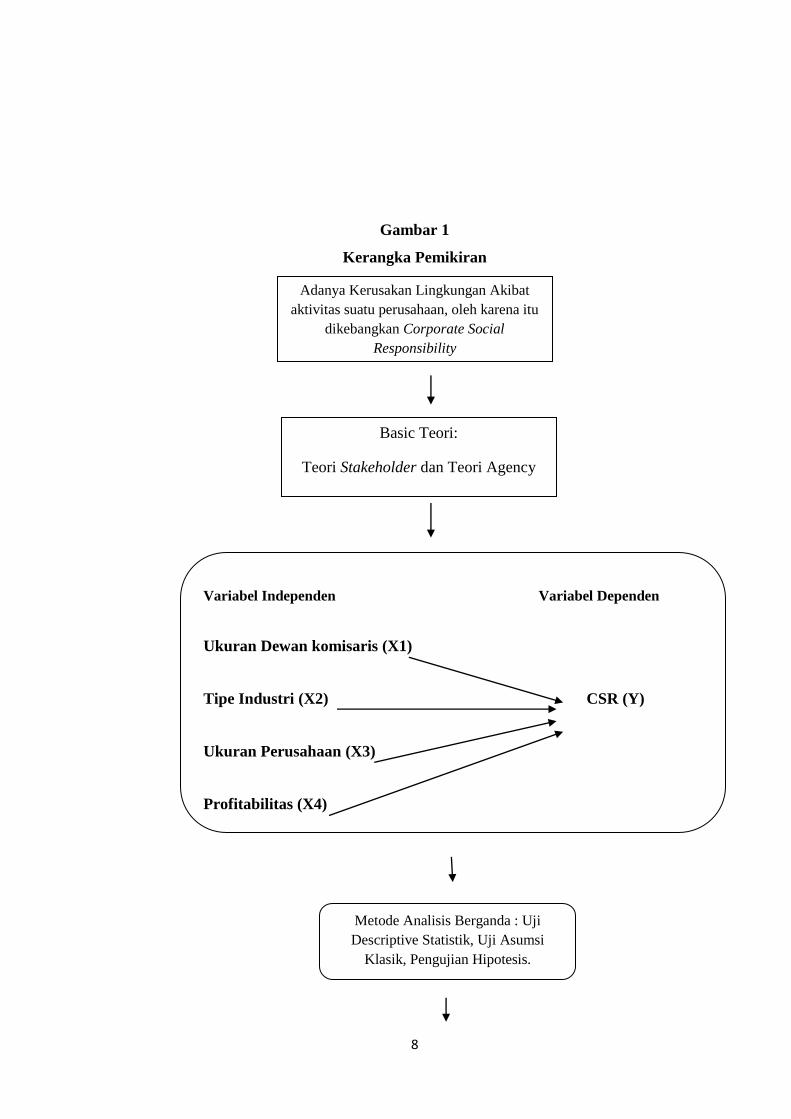

2.3 Kerangka Pemikiran

Menurut Hamid (2007), kerangka pemikiran merupakan sintesa dari

serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya

merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau

alternatif solusi dari serangkaian masalah yang di tetapkan. Kerangka berpikir ini

merupakan model konseptual tentang bagaimana teori berhubungan dengan

berbagai faktor yang telah diidentifikasikan sebagai masalah yang penting.

Adapun masalah-masalah yang dianggap penting dalam penelitian ini adalah tipe

industri, ukuran perusahaan, profitabilitas, dan leverage yang mempengaruhi

pengungkapan Corporate Social Responsibility (CSR). Berikut ini merupakan

gambaran kerangka pemikiran dari penelitian ini.

8

Gambar 1

Kerangka Pemikiran

Adanya Kerusakan Lingkungan Akibat

aktivitas suatu perusahaan, oleh karena itu

dikebangkan Corporate Social

Responsibility

Basic Teori:

Teori Stakeholder dan Teori Agency

Variabel Independen Variabel Dependen

Ukuran Dewan komisaris (X1)

Tipe Industri (X2) CSR (Y)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

Metode Analisis Berganda : Uji

Descriptive Statistik, Uji Asumsi

Klasik, Pengujian Hipotesis.

9

2.1.4 Perumusan Hipotesis

Dalam penelitian ini karekteristik perusahaan yang mempengaruhi

pengungkapan CSR dalam laporan tahunan perusahaan, yaitu: ukuran dewan

komisaris, tipe industri, ukuran perusahaan, profitabilitas.

2.4.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan wakil shareholder dalam entitas bisnis yang

berbadan hukum perseroan terbatas (PT) yang berfungsi mengawasi pengelolaan

perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggung-jawab

Ukuran Dewan Komisaris Tipe Industri Ukuran Perusahaan Profitabilitas

Corporate Social Resposibility Disclosure (CSRD) untuk menentukan apakah

manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan

menyelenggarakan pengendalian intern perusahaan (Mulyadi, 2002). Dengan

wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang

cukup kuat untuk menekan manajemen agar mengungkapkan informasi CSR

lebih banyak, sehingga dapat dijelaskan bahwa perusahaan yang memiliki ukuran

dewan komisaris yang lebih besar akan lebih banyak mengungkapkan CSR.

Berdasarkan uraian di atas maka penelitian ini mengajukan hipotesis sebagai

berikut:

H1: Ukuran Dewan Komisaris berpengaruh positif terhadap pengungkapan

CSR.

Hasil Pengujian Dan Pembahasan

Penutup : Kesimpulan, Keterbatasan dan Saran

10

2.4.1 Tipe Industri (Industri High-Profile dan Low-Profile)

Banyak para peneliti akuntansi sosial, meneliti mengenai tipe industri yang

diidentifikasikan sebagai faktor yang mempengaruhi pengungkapan CSR. Para

peneliti mengklasifikasikan tipe industri menjadi dua jenis yaitu tipe industri high-

profile dan tipe industri low-profile. Robert (1992) dalam Hackston and Milne

(1996: 87) mendefinisikan bahwa high-profile companies sebagai perusahaan

yang memiliki consumer visibility, tingkat risiko politik dan tingkat kompetisi

yang tinggi, sedangkan low-profile companies sebaliknya. Industri yang high-

profile diyakini melakukan pengungkapan sosial yang lebih banyak daripada

industri yang low-profile. Berdasarkan uraian di atas, maka penelitian ini

mengajukan hipotesis sebagai berikut:

H1: Tipe industri berpengaruh positif terhadap luas pengungkapan CSR.

2.4.3 Ukuran perusahaan (Corporate size)

Menurut Belkaoui, (1989) dalam Hackston dan Milne, (1996) menyatakan

bahwa ada beberapa penelitian empiris telah banyak menyediakan bukti mengenai

hubungan antara ukuran perusahaan dengan pengungkapan sosial perusahaan.

Perusahaan besar merupakan emiten yang banyak disoroti oleh masyarakat luas,

sehingga dengan adanya pengungkapan yang lebih banyak oleh entitas bisnis

maka merupakan bagian dari pengurangan biaya tekanan politis sebagai wujud

tanggung jawab sosial entitas. Secara teoritis, perusahaan besar tidak akan lepas

dari tekanan, dan perusahaan besar dengan aktivitas operasi dan pengaruh yang

lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang

memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan

tanggung jawab sosial perusahaan akan semakin luas (Cowen et al., 1987 dalam

Sembiring, 2005). Hal ini berarti program tanggung jawab sosial perusahaan juga

semakin banyak dan akan diungkapkan dalam laporan tahunan. Oleh karena itu

perusahaan yang lebih besar lebih dituntut untuk

memperlihatkan/mengungkapkan tanggung jawab sosialnya. Penelitian ini,

menggunakan total aktiva (total asset) yang dimiliki perusahaan sebagai proksi

11

dari ukuran perusahaan sebagai variabel independen. Berdasarkan uraian di atas,

maka penelitian ini mengajukan hipotesis sebagai berikut:

H3: Ukuran perusahaan berpengaruh positif terhadap luas pengungkapan

CSR.

2.4.4 Profitabilitas (Profitability)

Profitabilitas merupakan kemampuan entitas bisnis untuk menghasilkan

laba dalam upaya meningkatkan nilai pemegang saham. Menurut Heinze (1976)

dalam Hackston dan Milne (1996) menjelaskan bahwa profitabilitas merupakan

faktor yang membuat manajemen menjadi bebas dan fleksibel untuk

mengungkapkan pertanggung-jawaban sosial kepada pemegang saham, sehingga

semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi tanggung jawab sosial perusahaan.

Berdasarkan uraian di atas, maka penelitian ini mengajukan hipotesis

sebagai berikut:

H4: Tingkat profitabilitas perusahaan berpengaruh negatif terhadap luas

pengungkapan CSR.

12

BAB III

METODE PENELITIAN

3.1 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini berupa data sekunder, yakni

annual report dan laporan keuangan perusahaan tahun 2011 dan 2012. Metode

pengambilan data yang digunakan adalah metode dokumentasi, yaitu penggunaan

data yang berasal dari dokumen-dokumen yang sudah ada. Data dalam penelitian

ini berasal dari situs IDX (Indonesia Stock Exchanges) yang dimiliki oleh website

BEI, yakni www.idx.co.id.

Untuk metode pengambilan sampel, yang digunakan dalam penelitian ini adalah

metode purposive sampling. Hal ini dikarenakan penelitian ini menggunakan

keseluruhan populasi penelitian yang memenuhi kriteria sebagai sampel penelitian

yang sudah ditentukan.

3.2 Jenis dan Sumber Data

Dalam penelitian ini dilakukan dua tahun pengamatan berdasarkan laporan

tahunan (annual report) perusahaan, yakni tahun 2011 dan 2012 untuk

mengetahui perkembangan perusahaan-perusahaan lebih dari satu perusahaan

sebagai obyek penelitian yang telah memenuhi kriteria penelitian yang sudah

ditentukan. Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder diperoleh dari annual report dan laporan keuangan tahunan perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2011 dan 2012. Data

sekunder tersebut diperoleh melalui situs IDX (Indonesia Stock Exchanges) yang

dimiliki oleh website BEI. Alasan peneliti menggunakan data sekunder adalah

karena data sekunder lebih mudah diperoleh, biayanya lebih murah, sudah ada

penelitian dengan jenis data ini, serta lebih dapat dipercaya keabsahannya karena

laporan keuangannya telah diaudit oleh akuntan publik.

13

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar

(listing) di Bursa Efek Indonesia (BEI) tahun 2011 dan 2012. Periode 2 tahun

dipilih karena merupakan data terbaru yang bisa diperoleh dan diharapkan dengan

periode waktu 2 tahun akan diperoleh hasil yang baik dalam menjelaskan faktor-

faktor yang mempengaruhi pengungkapan CSR (Fahrizqi, 2010). Metode

pengambilan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling (BEI 2011 dan 2012). Sampel dipilih melalui metode

purposive sampling yang digunakan dalam penelitian ini disesuaikan dengan

kriteria-kriteria sebagai berikut:

1. Perusahaan-perusahaan yang terdaftar di BEI dan sahamnya aktif

diperdagangkan selama tahun 2011 dan 2012.

2. Perusahaan tersebut menerbitkan laporan tahunan (annual report) lengkap

untuk periode 2011 dan 2012.

3. Perusahaan tersebut menyediakan informasi yang lengkap mengenai profil

dewan komisaris, dan pelaksanaan CSR.

3.1 Variabel Penelitian dan Definisi Operasional

Penelitian ini menganalisis secara empiris mengenai pengaruh

karakteristik perusahaan dan regulasi pemerintah terhadap tingkat pengungkapan

CSR pada Laporan Tahunan perusahaan. Oleh karena itu perlu dilakukan

pengujian atas hipotesis-hipotesis yang telah diajukan. Pengujian hipotesis

dilakukan menurut metode penelitian dan analisis yang dirancang sesuai dengan

variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

3.1.1 Variabel Terikat (Dependen)

14

Variabel terikat (dependen) dalam penelitian ini adalah tingkat

pengungkapan CSR yang diukur menggunakan Corporate Social Responsibility

Index (CSRI). Instrumen pengukuran CSRI yang akan digunakan dalam penelitian

ini mengacu pada instrumen yang digunakan oleh Darwin (2004), yang

mengelompokkan informasi CSR ke dalam tiga kategori, yaitu: aspek kinerja

ekonomi, aspek kinerja lingkungan, dan aspek kinerja sosial. Aspek kinerja sosial

dibagi menjadi empat kategori, antara lain: praktek kinerja, hak manusia, sosial,

dan tanggung jawab terhadap produk. Menurut Darwin (2004) dalam Anggraini

(2006), kategori informasi Sustainability Reporting menjadi dasar yang digunakan

untuk mengukur pengungkapan Corporate Social Responsibility Index (CSRI)

sebagai berikut:

KE : Kinerja Ekonomi

KL : Kinerja Lingkungan

PK : Praktik Kerja

HM : Hak Asasi Manusia

Sos : Sosial

TP : Tanggung jawab Terhadap Produk

Pengukuran CSRI mengacu pada penelitian Haniffa et al. (2005) dalam Sayekti

dan Wondabio (2007), yaitu dengan menggunakan content analysis dalam

mengukur variety dari CSRI. Pendekatan ini pada dasarnya menggunakan

pendekatan dikotomi, yaitu setiap kategori informasi pengungkapan CSR dalam

instrumen penelitian diberi skor 1 jika kategori informasi yang diungkapkan ada

dalam laporan tahunan, dan nilai 0 jika kategori informasi tidak diungkapkan di

dalam laporan tahunan. Selanjutnya, skor dari setiap kategori informasi

Sustainability Reporting dijumlahkan untuk memperoleh keseluruhan skor untuk

setiap perusahaan.

15

Pengukuran dengan menggunakan rumus sebagai berikut:

Σ Xky= CSRIy

6

Keterangan:

CSRIy : Corporate Social Responsibility Indeks perusahaan y,

Σ Xky : Dummy variable: 1 = jika kategori Sustainability Reporting k

diungkapkan; 0 = jika kategori Sustainability Reporting k tidak diungkapkan.

3.1.2 Variabel Bebas (Independen)

3.1.2.1 Ukuran Dewan Komisaris

Ukuran dewan komisaris (UDK) yang dimaksud di sini adalah banyaknya jumlah

anggota dewan komisaris dalam suatu perusahaan. Ukuran dewan komisaris

dalam penelitian ini adalah konsisten dengan Sembiring (2005) yaitu dilihat dari

banyaknya jumlah anggota dewan komisaris perusahaan. Pengukuran dengan

menggunakan rumus sebagai berikut:

UDK = Σ Dewan Komisaris Perusahaan (3.2)

3.1.2.2 Tipe Industri (Industry Type)

Tipe industri diukur dengan menggunakan variabel dummy, yaitu pemberian skor

1 untuk perusahaan yang termasuk dalam industri high-profile, dan skor 0 untuk

perusahaan yang termasuk dalam industri low-profile. Kriteria untuk menentukan

perusahaan termasuk high-profile dan low-profile digunakan pengelompokan

menurut Roberts (1992), Preston (1977) dan Patten (1991) dalam Hakston &

Milne (1996). Perusahaan-perusahaan yang termasuk dalam industri migas,

kehutanan, pertanian, pertambangan, perikanan, kimia, otomotif, barang

konsumsi, makanan dan minuman, kertas, farmasi, plastik, dan konstruksi sebagai

industri yang high-profile.

16

3.1.2.3 Ukuran perusahaan (Corporate size)

Ukuran perusahaan diukur dari total aset yang dimiliki perusahaan yang diperoleh

dari laporan tahunan perusahaan untuk tahun 2008 dan 2009. Size perusahaan

yang diukur dengan total aset akan ditransformasikan dalam logaritma untuk

menyamakan dengan variabel lain karena total aset perusahaan nilainya relatif

besar dibandingkan variabel-variabel lain dalam penelitian ini.

SIZE = log (nilai buku total aset) (3.3)

3.1.2.4 Profitabilitas (Profitability)

Profitabilitas diartikan sebagai kemampuan perusahaan untuk menghasilkan laba

atau profit dalam upaya meningkatkan nilai pemegang saham (Fahrizqi, 2010).

Profitabilitas perusahaan diukur dengan Return On Asset (Belkaoui dan Karpik,

1989; Heckston dan Milne, 1996). Return On asset (ROA) merupakan ukuran

efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimilikinya. Untuk mengukur ROA dengan menggunakan rumus

sebagai berikut:

Return On Asset = Laba Bersih setelah Pajak

Total Aset

3.4 Metode Analisis Data

3.4.1 Uji Asumsi Klasik

17

3.4.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas ini ada

2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu

dengan analisis grafik dan uji statistik (Ghozali, 2009). Alat uji yang digunakan

adalah dengan analisis grafik histogram dan grafik normal probability plot dan uji

statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S). Dasar pengambilan

keputusan dengan analisis grafik normal probability plot adalah (Ghozali, 2009):

1. Jika titik menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika titik menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirnov Z (1-

Sample K-S) adalah (Ghozali, 2009):

1. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal ini

berarti data residual terdistribusi tidak normal.

2. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima. Hal ini

berarti data residual terdistribusi normal.

3.5.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2009).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Untuk mendeteksi ada atau tidaknya multikolinearitas, dapat dilihat

dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran

ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh

variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

18

Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF =

1/Tolerance). Nilai cutoff

yang umum dipakai untuk emnunjukkan adanya multikolinearitas adalah nilai

Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.

3.5.1.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear

terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi

penelitian ini menggunakan metode uji Durbin-Watson (DW test).

Metode Durbin-Watson menggunakan titik kritis yaitu batas bawah dl dan batas

atas du. H0 diterima jika nilai Durbin-Watson lebih besar dari batas atas nilai

Durbin-Watson pada tabel. Dasar pengambilan keputusan ada tidaknya

autokorelasi dengan menggunakan tabel Durbin-Watson (Ghozali, 2009):

1. Jika du < d < 4 – du, maka tidak ada autokorelasi positif atau negatif.

2. Jika 0 < d < dl, maka tidak ada autokorelasi positif.

3. Jika dl ≤ d ≤ du, maka tidak ada autokorelasi positif.

4. Jika 4 – dl < d < 4, maka tidak ada korelasi negatif.

5. Jika 4 – du ≤ d ≤ 4 – dl, maka tidak ada korelasi negatif.

Berdasarkan DW test yang telah dilakukan, nilai DW model regresi memenuhi

syarat 4 – du ≤ d ≤ 4 – dl yang berarti H0 tidak ada korelasi negatif.

Keputusan yang diambil terhadap syarat tersebut adalah tidak ada keputusan.

Dikarenakan pengujian autokorelasi menggunakan DW test belum menghasilkan

19

keputusan maka dilakukan pengujian berikutnya yaitu Run test untuk mendeteksi

ada tidaknya autokorelasi.

Run test merupakan bagian dari statistik non-parametik dapat pula digunakan

untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar

residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah

acak atau random. Run test digunakan untuk melihat apakah data residual terjadi

secara random atau tidak (sistematis). Dasar pengambilan keputusan uji statistik

dengan Run test adalah (Ghozali, 2009):

1. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal ini

berarti data residual terjadi secara tidak random (sistematis).

2. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima. Hal ini

berarti data residual terjadi secara random (acak).

3.5.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain (Ghozali, 2009). Jika variance dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut

Heteroskedastisitas. Untuk mengetahui ada tidaknya heteroskedastisitas dilihat

melalui hasil uji statistik.

3. PENGUJIAN HIPOTESIS

Menurut Kuncoro (2001), pengujian hipotesis digunakan untuk mengukur

ketepatan fungsi regresi sampel dalam menaksir aktual secara statistik hal ini

dapat diukur dari koefisien determinasi (R2), uji statistik t, uji statistik f, dan

analisis regresi berganda.

3.5.3 Uji koefisien determinasi (R²)

20

Nilai R² digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variasi variabel independen. Nilai koefisien determinasi adalah

antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.5.4 Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Dengan tingkat signifikansi sebesar 5%, maka

kriteria pengujian adalah sebagai berikut:

1. Bila nilai signifikansi f < 0.05, maka H0 ditolak, artinya terdapat pengaruh

yang signifikan antara semua variabel independen terhadap variabel

dependen.

2. Apabila nilai signifikansi f > 0.05, maka H0 diterima, artinya ketujuh

variabel independen tidak berpengaruh terhadap variabel dependen

3.5.5 Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi vaiabel

dependen. Dengan tingkat signifikansi 5%, maka kriteria pengujian adalah

sebagai berikut:

1. Bila nilai signifikansi t < 5 %, maka H0 ditolak, artinya terdapat pengaruh

yang signifikan antara satu variabel independen terhadap variabel

dependen.

2. Apabila nilai signifikansi t > 5 %, maka H0 diterima, artinya terdapat tidak

ada pengaruh yang signifikan antara satu variabel independen terhadap

variabel dependen.

21

BAB IV

HASIL DAN PEMBAHASAN

22

A. Gambaran Umum Objek Penelitian

1. Diskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar BEI pada tahun 2011-2012. Sampel perusahaan yang berhasil

diperoleh dalam penelitian ini sebanyak 15 perusahaan dengan total data

30 selama 2 tahun. Data yang digunakan dalam penelitian ini diperoleh

dari Bursa Efek Indonesia (BEI). Fokus penelitian ini adalah ingin melihat

pengaruh Ukuran Dewan Komisaris, tipe industri, ukuran perusahaan dan

profitabilitas terhadap pengungkapan Corporate Social Responsibility

(CSR).

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan dan

ditampilkan dalam tabel. Berikut tabel yang ditampilkan:

Tabel 4.1

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI 30

2 Annual Report tahun 2011 2012 30

2. Diskripsi Sampel Penelitian

Sampel yang digunakan dalam penelitian ini dipilih secara purposive

sampling, sehingga sampel dalam penelitian ini merupakan perusahaan

yang memiliki kriteria yang sesuai dengan tujuan penelitian. Sampel

dipilih bagi perusahaan yang menyajikan data yang dibutuhkan dalam

penelitian ini, seperti item pengungkapan Corporate Social Responsibility

(CSR) yang diterbitkan dalam annual report, jumlah asset, jumlah

liabilities, dan jumlah laba bersih dalam laporan keuangan perusahaan.

Berikut ini adalah nama-nama perusahaan yang menjadi objek dalam

penelitian ini:

Tabel 4.2

Nama Perusahaan Hasil Observasi

23

No NAMA PERUSAHAAN Emiten

1 PT ALASAKA INDUSTRINDO, Tbk ALKA

2 PT ASTRA OTOPARTS, Tbk AUTO

3 PT GUDANG GARAM, Tbk GGRM

4 PT INDOFOOD CBP SUKSES MAKMUR Tbk ICBP

5 PT KIMIA FARMA (PERSERO) Tbk KAEF

6 PT SURYA TOTO INDONESIA Tbk TOTO

7 PT SEMEN INDONESIA (PERSERO), Tbk SMCB

8 PT HOLCIM INDONESIA, Tbk SMGR

9 PT INDO ACIDATAMA Tbk SRSN

10 PT UNILEVER INDONESIA TBK UNVR

11 PT INTANWIJAYA INTERNASIONAL Tbk INCI

12 PT INDOMOBIL SUKSES INTERNASIONAL

Tbk

IMAS

13 PT TIGA PILAR SEJAHTERA FOOD Tbk AISA

14 PT AKASHA WIRA INTERNATIONAL Tbk ADES

15 PT MAYORA INDAH Tbk MYOR

3. Hasil Uji Analisis Data

Hipotesis dalam penelitian ini diuji dengan menggunakan model

regresi berganda (multiple regression). Tujuannya adalah untuk

memperoleh gambaran yang menyeluruh mengenai pengaruh Ukuran

Dewan Komisaris, tipe industri, ukuran perusahaan, dan profitabilitas

terhadap pengungkapan Corporate Social Responsibility (CSR).

4.1 Hasil Descriptive

Berdasarkan hasil uji Normalitas diperoleh sebanyak 30 data observasi

yang berasal dari jumlah perusahaan yang listing di Bursa Efek Indonesia

(BEI). Sampel yang berjumlah 30 yang memiliki data yang lengkap untuk

24

kepentingan penelitian. Alat uji yang digunakan adalah dengan analisis grafik

histogram dan grafik normal probability plot dan uji statistik dengan

Kolmogorov-Smirnov Z (1-Sample K-S).

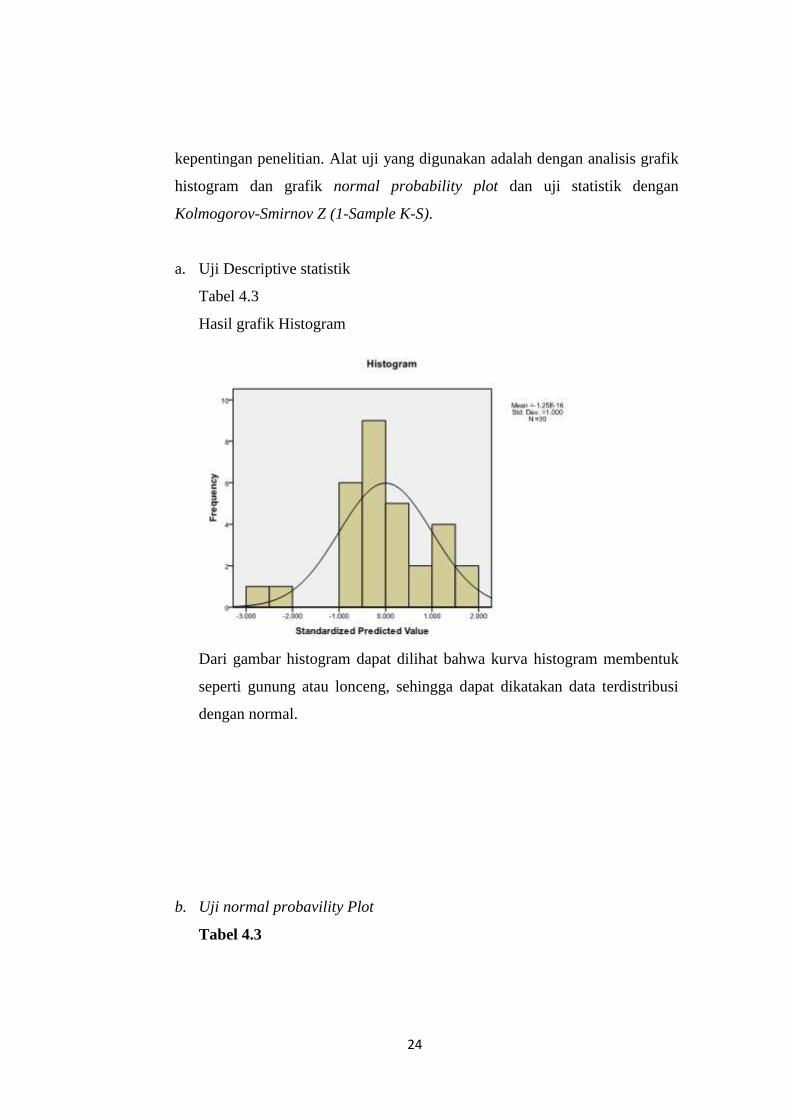

a. Uji Descriptive statistik

Tabel 4.3

Hasil grafik Histogram

Dari gambar histogram dapat dilihat bahwa kurva histogram membentuk

seperti gunung atau lonceng, sehingga dapat dikatakan data terdistribusi

dengan normal.

b. Uji normal probavility Plot

Tabel 4.3

25

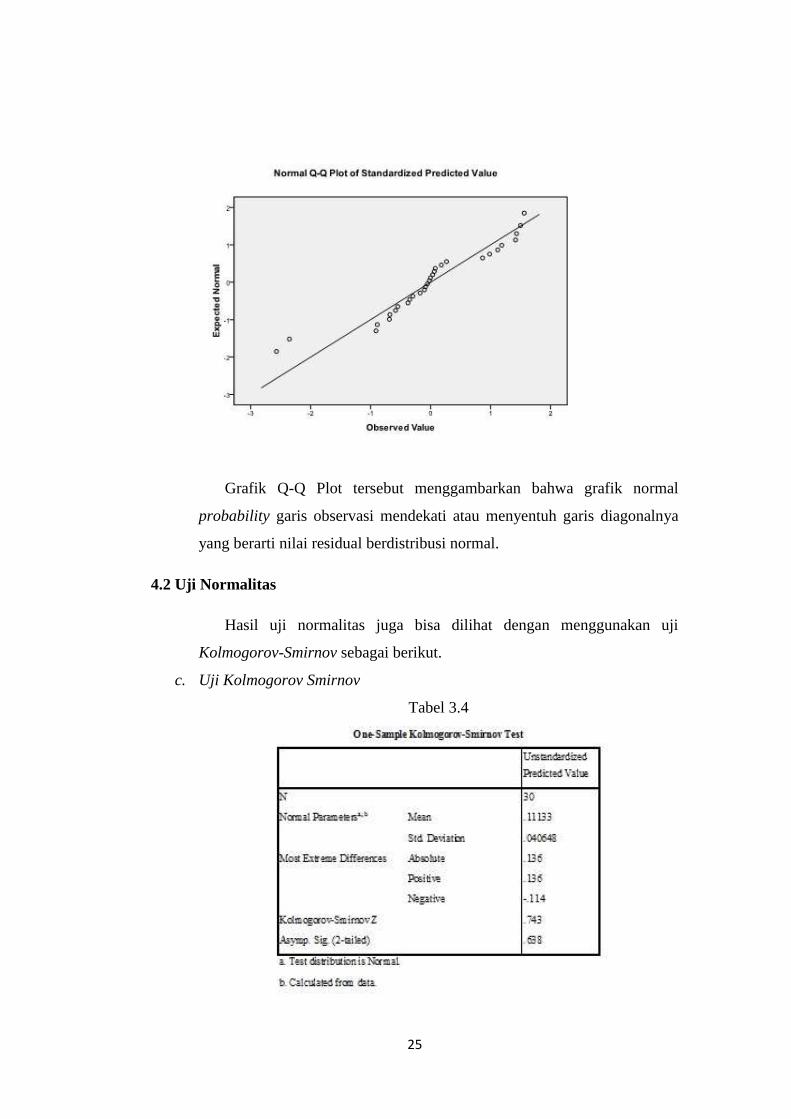

Grafik Q-Q Plot tersebut menggambarkan bahwa grafik normal

probability garis observasi mendekati atau menyentuh garis diagonalnya

yang berarti nilai residual berdistribusi normal.

4.2 Uji Normalitas

Hasil uji normalitas juga bisa dilihat dengan menggunakan uji

Kolmogorov-Smirnov sebagai berikut.

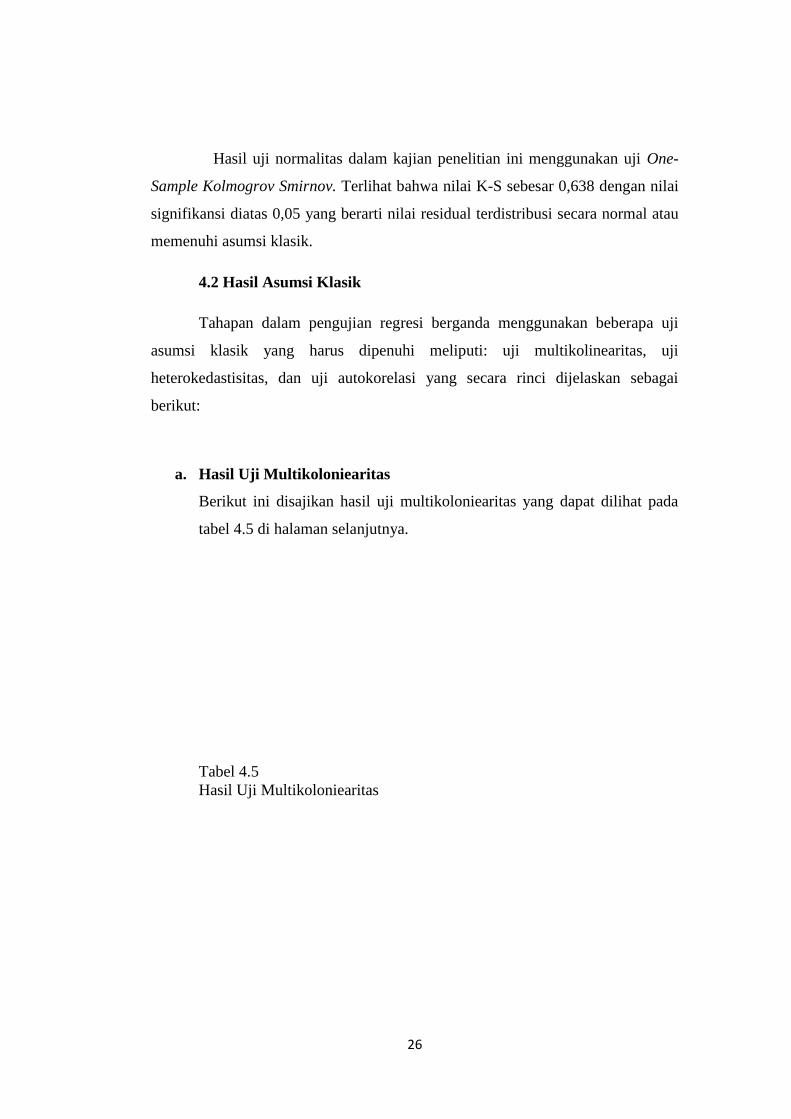

c. Uji Kolmogorov Smirnov

Tabel 3.4

26

Hasil uji normalitas dalam kajian penelitian ini menggunakan uji One-

Sample Kolmogrov Smirnov. Terlihat bahwa nilai K-S sebesar 0,638 dengan nilai

signifikansi diatas 0,05 yang berarti nilai residual terdistribusi secara normal atau

memenuhi asumsi klasik.

4.2 Hasil Asumsi Klasik

Tahapan dalam pengujian regresi berganda menggunakan beberapa uji

asumsi klasik yang harus dipenuhi meliputi: uji multikolinearitas, uji

heterokedastisitas, dan uji autokorelasi yang secara rinci dijelaskan sebagai

berikut:

a. Hasil Uji Multikoloniearitas

Berikut ini disajikan hasil uji multikoloniearitas yang dapat dilihat pada

tabel 4.5 di halaman selanjutnya.

Tabel 4.5

Hasil Uji Multikoloniearitas

27

Tampilan output SPSS dari tabel 4.5 menunjukkan VIF dan tolerance

mengindikasikan tidak terdapat multikoloniearitas dalam variabel. Hal ini terlihat

pada nilai VIF tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang

kurang dari 0,10.

a. Uji Autokorelasi

Berikut ini disajikan hasil uji untuk autokorelasi yang dapat dilihat pada

gambar 4.2 dibawah ini.

Gambar 4.2

Hasil Uji Autokorelasi

Berdasarkan tabel 4.7 diatas terlihat angka Durbin Watson sebesar 1.002. Karena

nilai DW terkisar antara 1,55 sampai 2,46, maka dapat disimpulkan bahwa model

regresi di atas terdapat masalah autokorelasi.

b. Uji Heterokedastisistas

28

Berikut ini disajikan hasil uji untuk heterokedastisitas yang dapat dilihat pada

gambar 4.3 dibawah ini.

Gambar 4.2

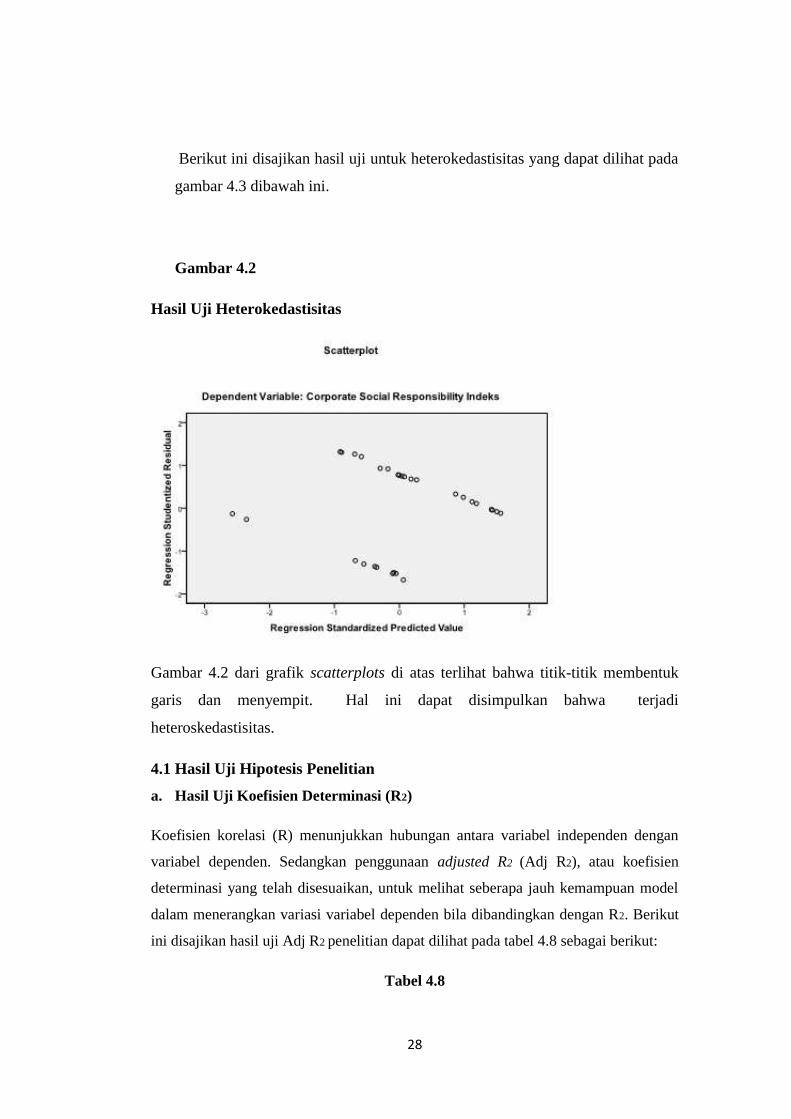

Hasil Uji Heterokedastisitas

Gambar 4.2 dari grafik scatterplots di atas terlihat bahwa titik-titik membentuk

garis dan menyempit. Hal ini dapat disimpulkan bahwa terjadi

heteroskedastisitas.

4.1 Hasil Uji Hipotesis Penelitian

a. Hasil Uji Koefisien Determinasi (R2)

Koefisien korelasi (R) menunjukkan hubungan antara variabel independen dengan

variabel dependen. Sedangkan penggunaan adjusted R2 (Adj R2), atau koefisien

determinasi yang telah disesuaikan, untuk melihat seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen bila dibandingkan dengan R2. Berikut

ini disajikan hasil uji Adj R2 penelitian dapat dilihat pada tabel 4.8 sebagai berikut:

Tabel 4.8

29

Hasil Adj R2

Tabel 4.8 di menunjukkan bahwa angka koefisien korelasi (R) menunjukkan nilai

sebesar 0,508 yang menandakan bahwa hubungan antara variabel independen dengan

variabel dependen adalah cukup kuat karena memiliki nila R > 0,5. Adapun nilai Adj

R2 sebesar 0,139 menunjukkan bahwa hanya sebesar 13,9% variasi variabel dependen

(Corporate Social Responsibility) yang dapat dijelaskan oleh variasi variabel

independen (Ukuran Perusahaan, Tipe Industri, Ukuran Dewan Komisaris dan Return

On Asset) dalam penelitian ini. Sedangkan sisanya yang sebesar 86,1% dijelaskan

oleh variabel lain yang tidak dimasukkan ke dalam penelitian yang mungkin dapat

mempengaruhi pengungkapan Corporate Social Responsibility (CSR) seperti kinerja

lingkungan, kinerja manajerial, dan kepemilikan saham.

b. Hasil Uji Signifikansi Paramater Individual (Uji t)

Uji t bertujuan untuk mengetahui seberapa jauh pengaruh variabel

independen secara individual (parsial) yaitu tipe industri, ukuran perusahaan,

profitabilitas dan Dewan Komisaris dalam menerangkan variabel dependen yaitu

pengungkapan Corporate Social Responsibility (CSR). Signifikansi model regresi

pada penelitian ini diuji dengan melihat nilai sig. yang ada di tabel 4.9 di halaman

selanjutnya.

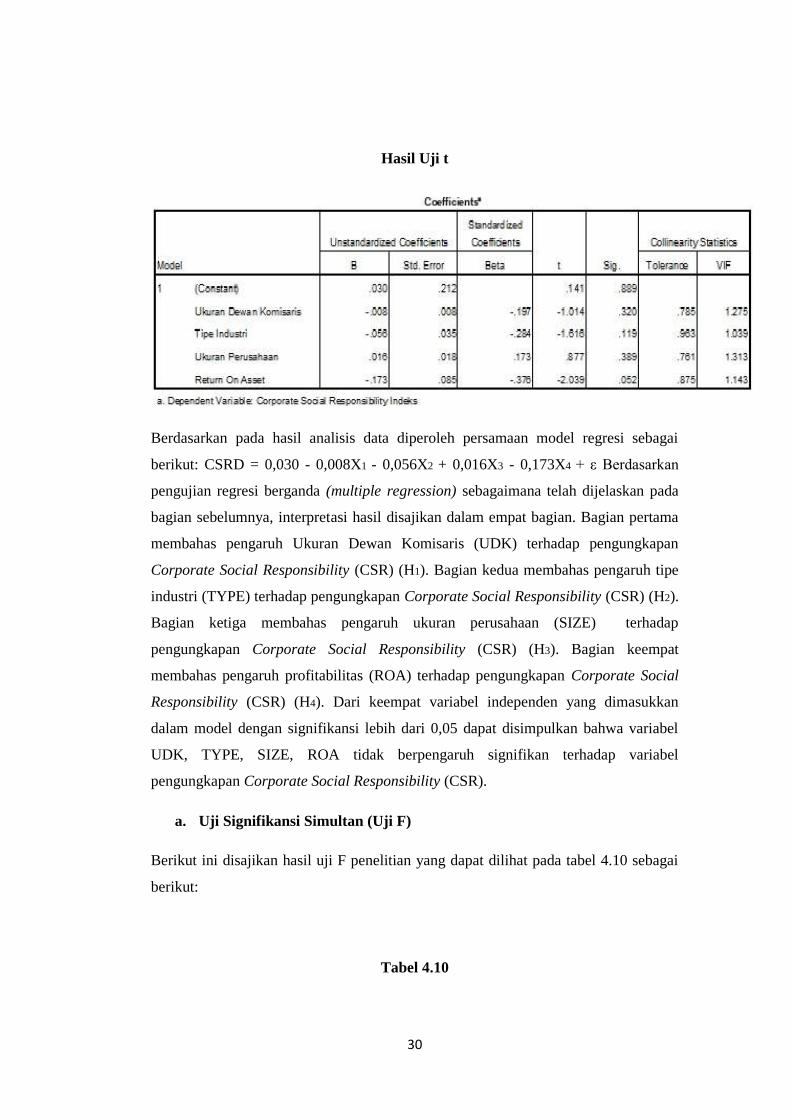

Tabel 4.9

30

Hasil Uji t

Berdasarkan pada hasil analisis data diperoleh persamaan model regresi sebagai

berikut: CSRD = 0,030 - 0,008X1 - 0,056X2 + 0,016X3 - 0,173X4 + ε Berdasarkan

pengujian regresi berganda (multiple regression) sebagaimana telah dijelaskan pada

bagian sebelumnya, interpretasi hasil disajikan dalam empat bagian. Bagian pertama

membahas pengaruh Ukuran Dewan Komisaris (UDK) terhadap pengungkapan

Corporate Social Responsibility (CSR) (H1). Bagian kedua membahas pengaruh tipe

industri (TYPE) terhadap pengungkapan Corporate Social Responsibility (CSR) (H2).

Bagian ketiga membahas pengaruh ukuran perusahaan (SIZE) terhadap

pengungkapan Corporate Social Responsibility (CSR) (H3). Bagian keempat

membahas pengaruh profitabilitas (ROA) terhadap pengungkapan Corporate Social

Responsibility (CSR) (H4). Dari keempat variabel independen yang dimasukkan

dalam model dengan signifikansi lebih dari 0,05 dapat disimpulkan bahwa variabel

UDK, TYPE, SIZE, ROA tidak berpengaruh signifikan terhadap variabel

pengungkapan Corporate Social Responsibility (CSR).

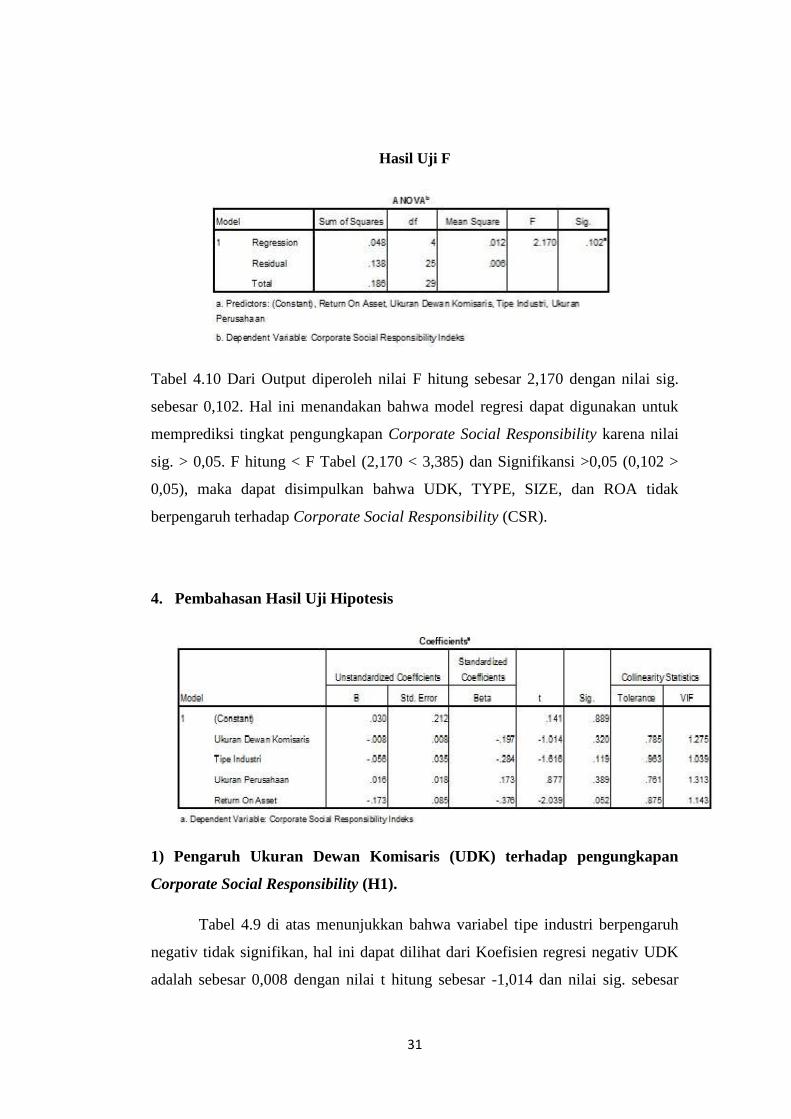

a. Uji Signifikansi Simultan (Uji F)

Berikut ini disajikan hasil uji F penelitian yang dapat dilihat pada tabel 4.10 sebagai

berikut:

Tabel 4.10

31

Hasil Uji F

Tabel 4.10 Dari Output diperoleh nilai F hitung sebesar 2,170 dengan nilai sig.

sebesar 0,102. Hal ini menandakan bahwa model regresi dapat digunakan untuk

memprediksi tingkat pengungkapan Corporate Social Responsibility karena nilai

sig. > 0,05. F hitung < F Tabel (2,170 < 3,385) dan Signifikansi >0,05 (0,102 >

0,05), maka dapat disimpulkan bahwa UDK, TYPE, SIZE, dan ROA tidak

berpengaruh terhadap Corporate Social Responsibility (CSR).

4. Pembahasan Hasil Uji Hipotesis

1) Pengaruh Ukuran Dewan Komisaris (UDK) terhadap pengungkapan

Corporate Social Responsibility (H1).

Tabel 4.9 di atas menunjukkan bahwa variabel tipe industri berpengaruh

negativ tidak signifikan, hal ini dapat dilihat dari Koefisien regresi negativ UDK

adalah sebesar 0,008 dengan nilai t hitung sebesar -1,014 dan nilai sig. sebesar

32

0,320. Hasil tersebut menunjukkan bahwa tingkat signifikansi > 0,05 yang berarti

berpengaruh negativ tidak signifikan terhadap CSR, berarti perbedaan tipe industri

tidak mempengaruhi pengungkapan Corporate Social Responsibility, sehingga

hipotesis ke-1 tidak berhasil didukung. Hasil penelitian ini

1) Pengaruh tipe industri (TYPE) terhadap pengungkapan Corporate Social

Responsibility (H1).

Tabel 4.9 di atas menunjukkan bahwa variabel tipe industri berpengaruh

negativ tidak signifikan, hal ini dapat dilihat dari Koefisien regresi negative

adalah sebesar -0,056 dengan nilai t hitung sebesar -1,616 dan nilai sig. sebesar

0,119. Hasil tersebut menunjukkan bahwa tingkat signifikansi > 0,05 yang berarti

berpengaruh negativ tidak signifikan terhadap CSR, berarti perbedaan tipe industri

tidak mempengaruhi pengungkapan Corporate Social Responsibility, sehingga

hipotesis ke-2 tidak berhasil didukung. Hasil penelitian ini

mendukung hasil penelitian sebelumnya yang dilakukan oleh Ira Robiah

Adawiyah (2013) yang juga memberikan hasil yang signifikan. Jumlah sampel

(perusahaan) yang tidak berimbang antara perusahaan high profile dan low profile

menjadi alasan temuan ini. Jumlah perusahaan low profile yang hanya 3

perusahaan berbanding dengan perusahaan tipe high profile yang berjumlah 12

perusahaan sehingga mengurangi optimalisasi hasil penelitian. Artinya sampel

tersebut kurang dapat mendukung penelitian ini. Alasan lainnya berdasarkan teori

stakeholder sebuah perusahaan harus mampu untuk memberikan manfaat bagi

stakeholdernya karena keberadaan sebuah perusahaan sangat dipengaruhi oleh

dukungan yang diberikan oleh stakeholdernya. Manfaat tersebut dapat diberikan

dengan cara menerapkan program Corporate Social Responsibility (CSR)

Sehingga baik perusahaan tipe high profile dan low profile sama-sama akan

berusaha memberikan pengungkapan Corporate Social Responsibility sesuai yang

dibutuhkan oleh masyarakat terutama oleh investor. Oleh karena itu, tipe industri

tidak mempengaruhi besar kecilnya pengungkapan Corporate Social

Responsibility.

33

2) Pengaruh ukuran perusahaan (SIZE) terhadap pengungkapan Corporate

Social Responsibility (H2).

Variabel SIZE menunjukkan koefisien regresi positif 0,016 dengan nilai

t hitung sebesar 0,877 nilai probabilitas signifikansi sebesar 0,119. Hal ini berarti

tingkat signifikansinya jauh diatas 0,05, sehingga hipotesis ke-3 tidak berhasil

didukung. Nilai ini membuktikan anggapan bahwa tanggung jawab sosial tidak

dipengaruhi oleh ukuran perusahaan, dimana perusahaan besar belum tentu

mengungkapkan informasi yang lebih luas. Besar kecilnya perusahaan atau

berapapun asset yang dimiliki perusahaan tidak akan menurunkan atau

meningkatkan tanggung jawab sosial yang dilakukan perusahaan.

3) Pengaruh profitabilitas (ROA) terhadap pengungkapan Corporate Social

Responsibility (H3).

Variabel ROA menunjukkan koefisien regresi positive sebesar -0,173

dengan nilai t hitung sebesar -2,039 nilai probabilitas signifikansi sebesar 0,052.

Hal ini berarti tingkat signifikansinya diatas 0,05, sehingga hipotesis ke-4 tidak

berhasil didukung. Hal ini disebabkan karena perusahaan yang mempunyai

profitabilitas tinggi belum tentu lebih banyak melakukan aktivitas sosial karena

perusahaan lebih berorientasi pada laba semata. Hasil penelitian ini tidak

mendukung teori yang menyatakan bahwa dengan adanya laba yang tinggi maka

manajemen akan melakukan pengungkapan sosial yang luas.

34

BAB V

PENUTUP

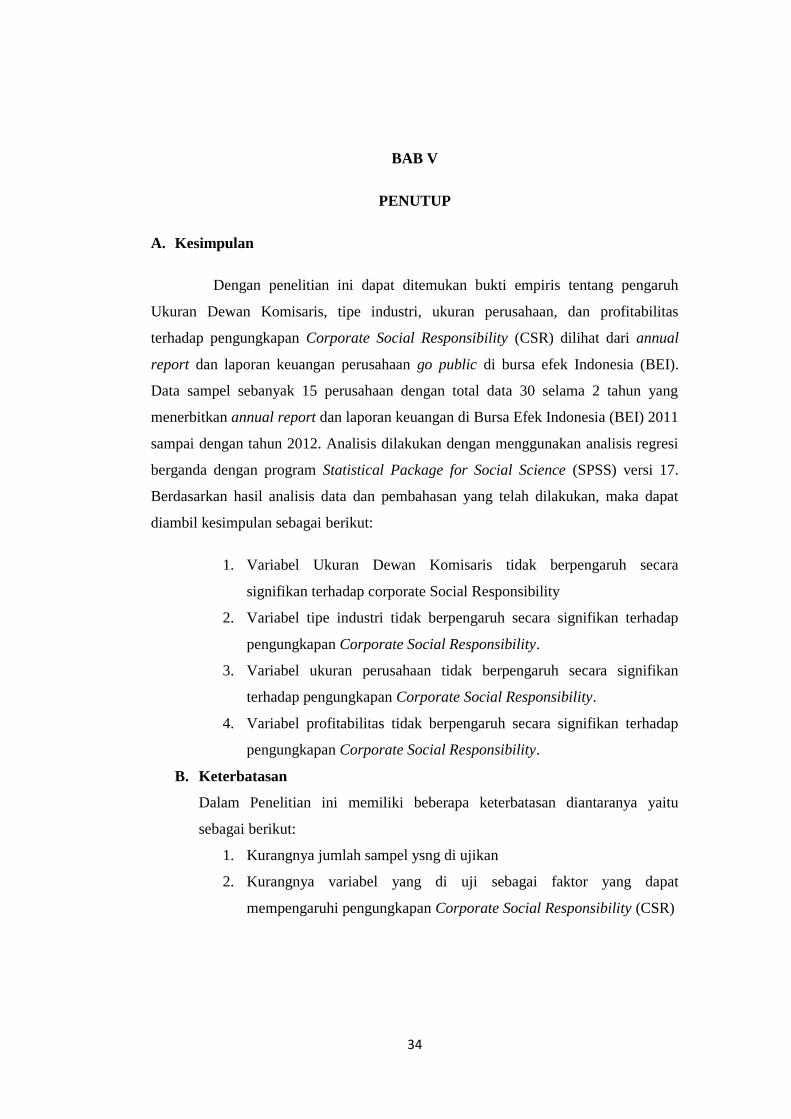

A. Kesimpulan

Dengan penelitian ini dapat ditemukan bukti empiris tentang pengaruh

Ukuran Dewan Komisaris, tipe industri, ukuran perusahaan, dan profitabilitas

terhadap pengungkapan Corporate Social Responsibility (CSR) dilihat dari annual

report dan laporan keuangan perusahaan go public di bursa efek Indonesia (BEI).

Data sampel sebanyak 15 perusahaan dengan total data 30 selama 2 tahun yang

menerbitkan annual report dan laporan keuangan di Bursa Efek Indonesia (BEI) 2011

sampai dengan tahun 2012. Analisis dilakukan dengan menggunakan analisis regresi

berganda dengan program Statistical Package for Social Science (SPSS) versi 17.

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka dapat

diambil kesimpulan sebagai berikut:

1. Variabel Ukuran Dewan Komisaris tidak berpengaruh secara

signifikan terhadap corporate Social Responsibility

2. Variabel tipe industri tidak berpengaruh secara signifikan terhadap

pengungkapan Corporate Social Responsibility.

3. Variabel ukuran perusahaan tidak berpengaruh secara signifikan

terhadap pengungkapan Corporate Social Responsibility.

4. Variabel profitabilitas tidak berpengaruh secara signifikan terhadap

pengungkapan Corporate Social Responsibility.

B. Keterbatasan

Dalam Penelitian ini memiliki beberapa keterbatasan diantaranya yaitu

sebagai berikut:

1. Kurangnya jumlah sampel ysng di ujikan

2. Kurangnya variabel yang di uji sebagai faktor yang dapat

mempengaruhi pengungkapan Corporate Social Responsibility (CSR)

35

C. Saran

Diharapkan penelitian tentang Corporate Social Responsibilty (CSR) yang

akan datang bisa lebih baik, dengan mempertimbangkan saran dibawah

ini:

1. Tidak hanya menggunakan data sekunder namun juga data primer.

2. Menambahkan jumlah sampel sehingga hasil yang diperoleh akan

lebih menjelaskan gambaran kondisi yang sesungguhnya.

3. Menambahkan beberapa variabel lain sebagai faktor yang dapat

mempengaruhi pengungkapan Corporate Social Responsibility (CSR),

seperti ukuran, kepemilikan saham, kinerja lingkungan dan kinerja

manajerial.

36

DAFTAR PUSTAKA

Data Laporan Tahunan Perusahaan. 2011-2012. Diakses pada 19 Desember 2013.

www.idx.co.id

Adawiah, Ira Robiah. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas Dan

Leverage Terhadap Pengungkapan Corporate Social Responsibility: (Studi

Empiris pada Perusahaan Go Public yang Terdaftar di Jakarta Islamic Index

Periode 2008-2012). Universitas Islam Negeri Syarif Hidayatullah Jakarta

Putra, eka nanda, pengaruh karakteristik perusahaan terhadap Pengungkapan

corporate social responsibility (csr). Universitas Diponegoro Semarang

Priyatno, Dwi.2009.Belajar Olah Data Dengan SPSS 17.Ygyakarta.CV Andi

Offset

Daftar Perusahaan Emiten Manufaktur Listing di BEI 2012 2013. Diakses Pada

29 Desember 2013.Amrkimi.htm.

Corporate Social Responsibility.2013.Diakses Pada 29 Desember 2013.

http://id.m.wikipedia.org

Dewan Komisaris. Diakses Pada 29 Desember 2013. http://m.wikipedia.org

37

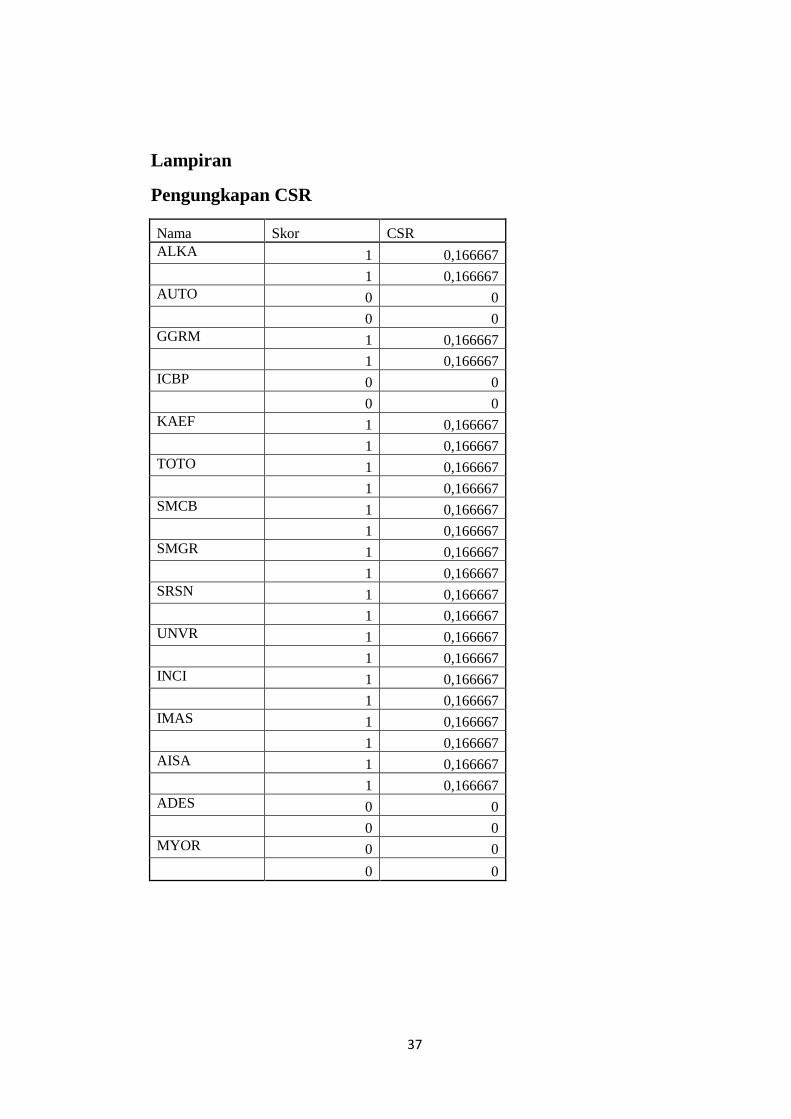

Lampiran

Pengungkapan CSR

Nama Skor CSR

ALKA 1 0,166667

1 0,166667

AUTO 0 0

0 0

GGRM 1 0,166667

1 0,166667

ICBP 0 0

0 0

KAEF 1 0,166667

1 0,166667

TOTO 1 0,166667

1 0,166667

SMCB 1 0,166667

1 0,166667

SMGR 1 0,166667

1 0,166667

SRSN 1 0,166667

1 0,166667

UNVR 1 0,166667

1 0,166667

INCI 1 0,166667

1 0,166667

IMAS 1 0,166667

1 0,166667

AISA 1 0,166667

1 0,166667

ADES 0 0

0 0

MYOR 0 0

0 0

38

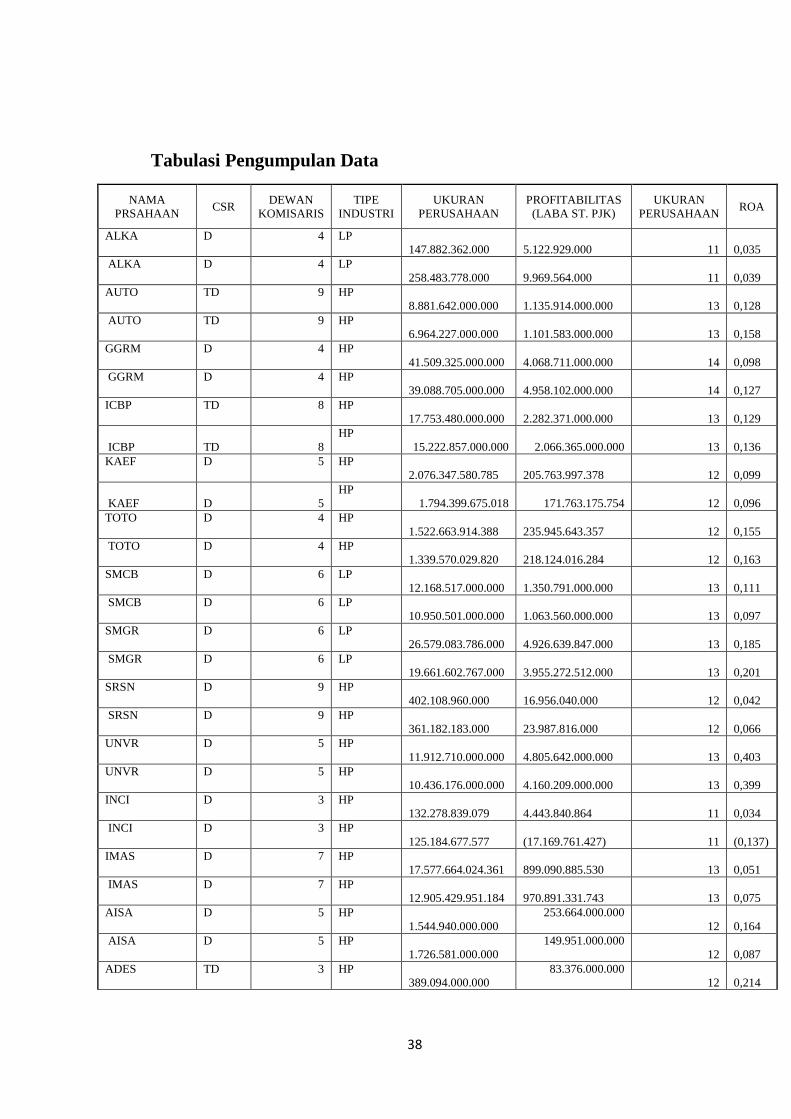

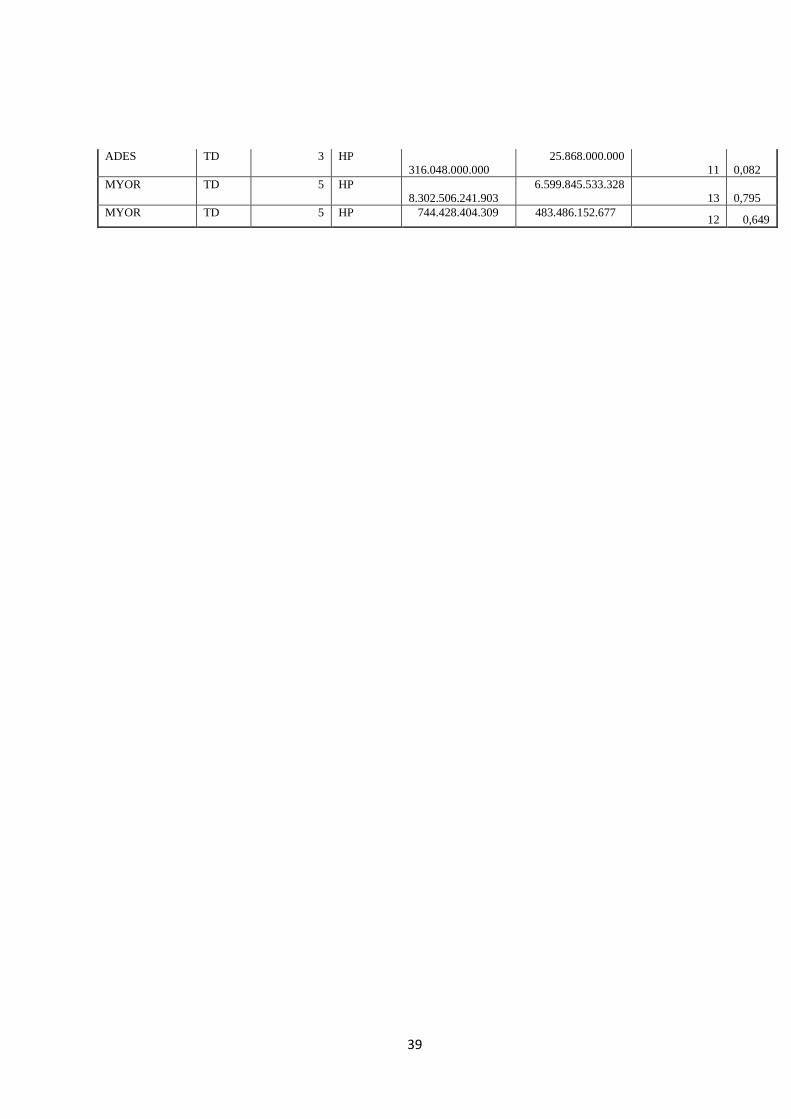

Tabulasi Pengumpulan Data

NAMA

PRSAHAAN CSR

DEWAN

KOMISARIS

TIPE

INDUSTRI

UKURAN

PERUSAHAAN

PROFITABILITAS

(LABA ST. PJK)

UKURAN

PERUSAHAAN ROA

ALKA D 4 LP

147.882.362.000

5.122.929.000 11

0,035

ALKA D 4 LP

258.483.778.000

9.969.564.000 11

0,039

AUTO TD 9 HP

8.881.642.000.000

1.135.914.000.000 13

0,128

AUTO TD 9 HP

6.964.227.000.000

1.101.583.000.000 13

0,158

GGRM D 4 HP

41.509.325.000.000

4.068.711.000.000 14

0,098

GGRM D 4 HP

39.088.705.000.000

4.958.102.000.000 14

0,127

ICBP TD 8 HP

17.753.480.000.000

2.282.371.000.000 13

0,129

ICBP TD 8

HP

15.222.857.000.000 2.066.365.000.000 13

0,136

KAEF D 5 HP

2.076.347.580.785

205.763.997.378 12

0,099

KAEF D 5

HP

1.794.399.675.018 171.763.175.754 12

0,096

TOTO D 4 HP

1.522.663.914.388

235.945.643.357 12

0,155

TOTO D 4 HP

1.339.570.029.820

218.124.016.284 12

0,163

SMCB D 6 LP

12.168.517.000.000

1.350.791.000.000 13

0,111

SMCB D 6 LP

10.950.501.000.000

1.063.560.000.000 13

0,097

SMGR D 6 LP

26.579.083.786.000

4.926.639.847.000 13

0,185

SMGR D 6 LP

19.661.602.767.000

3.955.272.512.000 13

0,201

SRSN D 9 HP

402.108.960.000

16.956.040.000 12

0,042

SRSN D 9 HP

361.182.183.000

23.987.816.000 12

0,066

UNVR D 5 HP

11.912.710.000.000

4.805.642.000.000 13

0,403

UNVR D 5 HP

10.436.176.000.000

4.160.209.000.000 13

0,399

INCI D 3 HP

132.278.839.079

4.443.840.864 11

0,034

INCI D 3 HP

125.184.677.577

(17.169.761.427) 11

(0,137)

IMAS D 7 HP

17.577.664.024.361

899.090.885.530 13

0,051

IMAS D 7 HP

12.905.429.951.184

970.891.331.743 13

0,075

AISA D 5 HP

1.544.940.000.000

253.664.000.000

12

0,164

AISA D 5 HP

1.726.581.000.000

149.951.000.000

12

0,087

ADES TD 3 HP

389.094.000.000

83.376.000.000

12

0,214

39

ADES TD 3 HP

316.048.000.000

25.868.000.000

11

0,082

MYOR TD 5 HP

8.302.506.241.903

6.599.845.533.328

13

0,795

MYOR TD 5 HP 744.428.404.309 483.486.152.677 12 0,649