merupakan metode atau teknik yang - ibmi-medan.com 9.pdfmerupakan metode atau teknik yang digunakan...

TRANSCRIPT

Merupakan metode atau teknik yangdigunakan oleh para auditor untukmengumpulkan & mengevaluasi bahan buktiyang mencukupi dan kompeten.

Merupakan instruksi-instruksi terperinci yangmenjelaskan bahan bukti audit yang harusdiperoleh selama melaksanakanpengauditan.

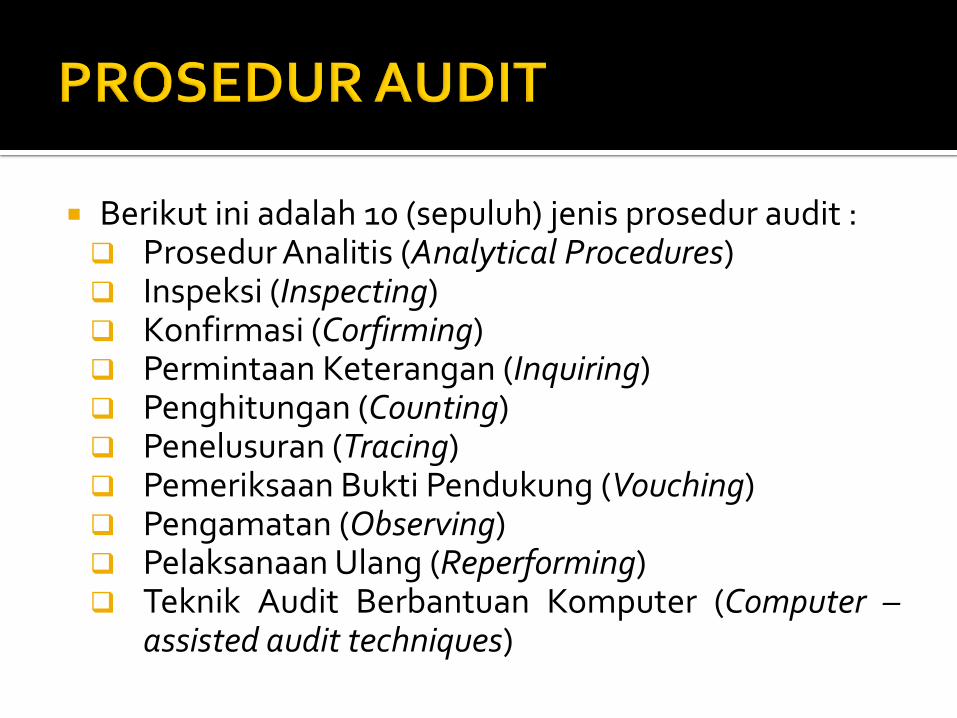

Berikut ini adalah 10 (sepuluh) jenis prosedur audit : Prosedur Analitis (Analytical Procedures) Inspeksi (Inspecting) Konfirmasi (Corfirming) Permintaan Keterangan (Inquiring) Penghitungan (Counting) Penelusuran (Tracing) Pemeriksaan Bukti Pendukung (Vouching) Pengamatan (Observing) Pelaksanaan Ulang (Reperforming) Teknik Audit Berbantuan Komputer (Computer –

assisted audit techniques)

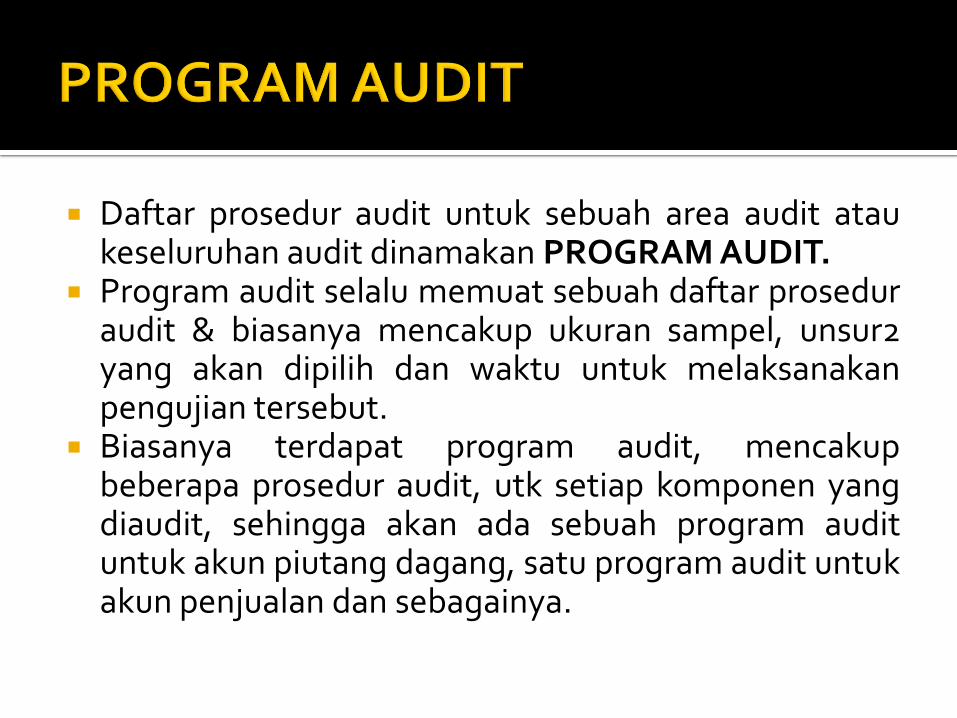

Daftar prosedur audit untuk sebuah area audit ataukeseluruhan audit dinamakan PROGRAMAUDIT.

Program audit selalu memuat sebuah daftar proseduraudit & biasanya mencakup ukuran sampel, unsur2yang akan dipilih dan waktu untuk melaksanakanpengujian tersebut.

Biasanya terdapat program audit, mencakupbeberapa prosedur audit, utk setiap komponen yangdiaudit, sehingga akan ada sebuah program audituntuk akun piutang dagang, satu program audit untukakun penjualan dan sebagainya.

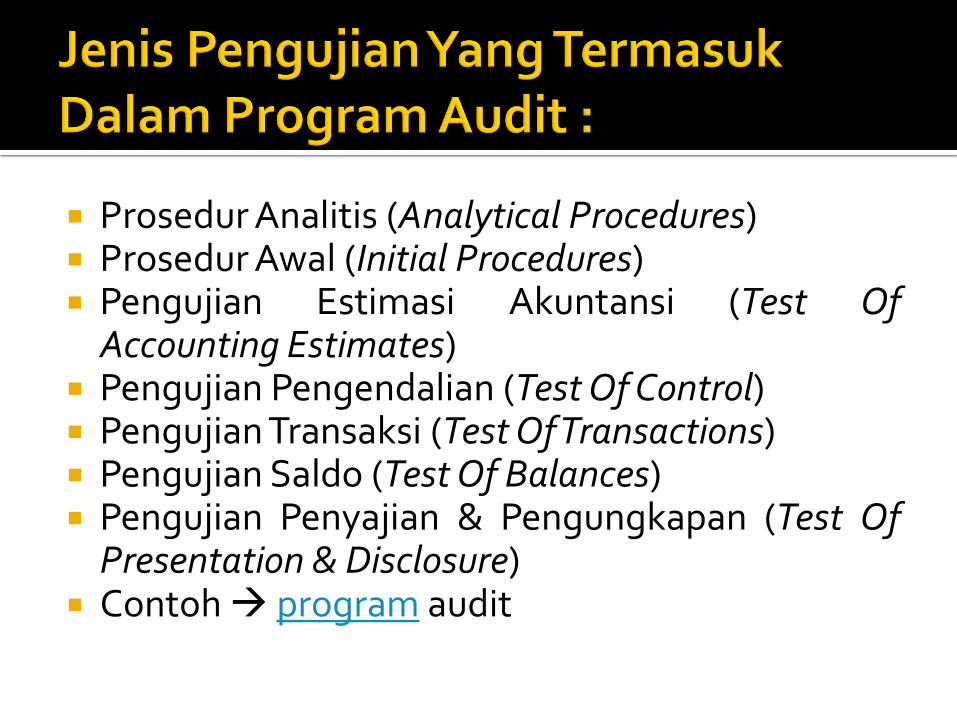

Prosedur Analitis (Analytical Procedures) Prosedur Awal (Initial Procedures) Pengujian Estimasi Akuntansi (Test OfAccounting Estimates)

Pengujian Pengendalian (TestOf Control) Pengujian Transaksi (TestOfTransactions) Pengujian Saldo (TestOf Balances) Pengujian Penyajian & Pengungkapan (Test OfPresentation & Disclosure)

Contoh program audit

Meneliti hubungan yang dapat diterimaantara data keuangan dan data nonkeuangan untuk mengembangkan harapanatas saldo laporan keuangan.

Meliputi prosedur untuk memperolehpemahaman atas (1) faktor persaingan bisnisdan industri klien, dan (2) strukturpengendalian internnya. Auditor jugamelaksanakan prosedur awal untukmemastikan bahwa catatan-catatan dalambuku pembantu sesuai dengan akunpengendali dalam buku besar.

Biasanya meliputi pengujian substantif atassaldo. Namun mengevaluasi kelayakanestimasi akuntansi yang dicantumkan dalamlaporan keuangan, biasanya memerlukanpemahaman atas bisnis & industri.

Pengujian pengendalian intern yangditetapkan oleh strategi audit dari auditor.

Pengujian substantif yang terutama meliputitracing atau vouching transaksi berdasarkanbukti dokumenter yang mendasari.

Berfokus pada perolehan bukti secaralangsung tentang saldo akun serta item-item yang membentuk saldo tersebut.

Mengevaluasi penyajian secara wajar semuapengungkapan yang dipersyaratkan olehprinsip akuntansi yang berlaku.