materi produk syariah

TRANSCRIPT

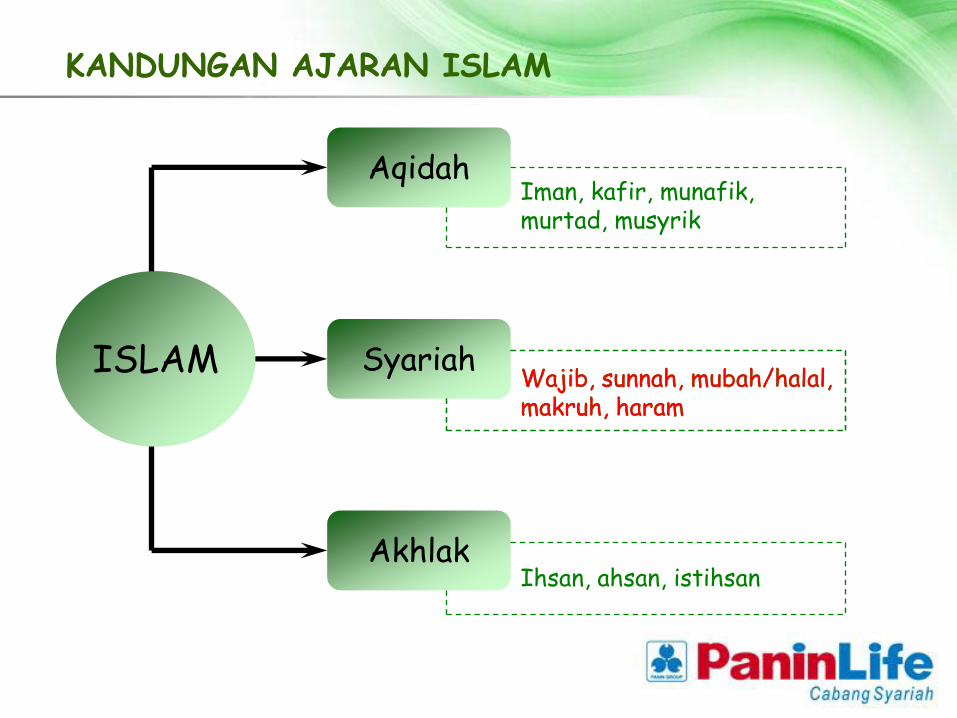

KANDUNGAN AJARAN ISLAM

ISLAM

Aqidah

Syariah

Akhlak

Iman, kafir, munafik, murtad, musyrik

Ihsan, ahsan, istihsan

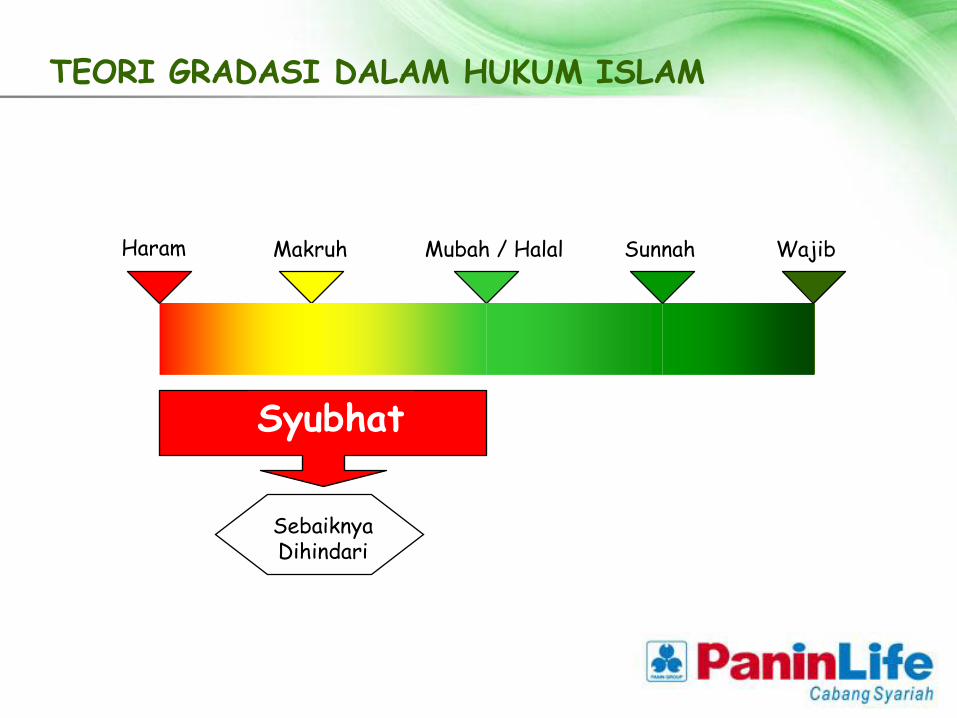

Wajib, sunnah, mubah/halal,makruh, haramWajib, sunnah, mubah/halal,makruh, haram

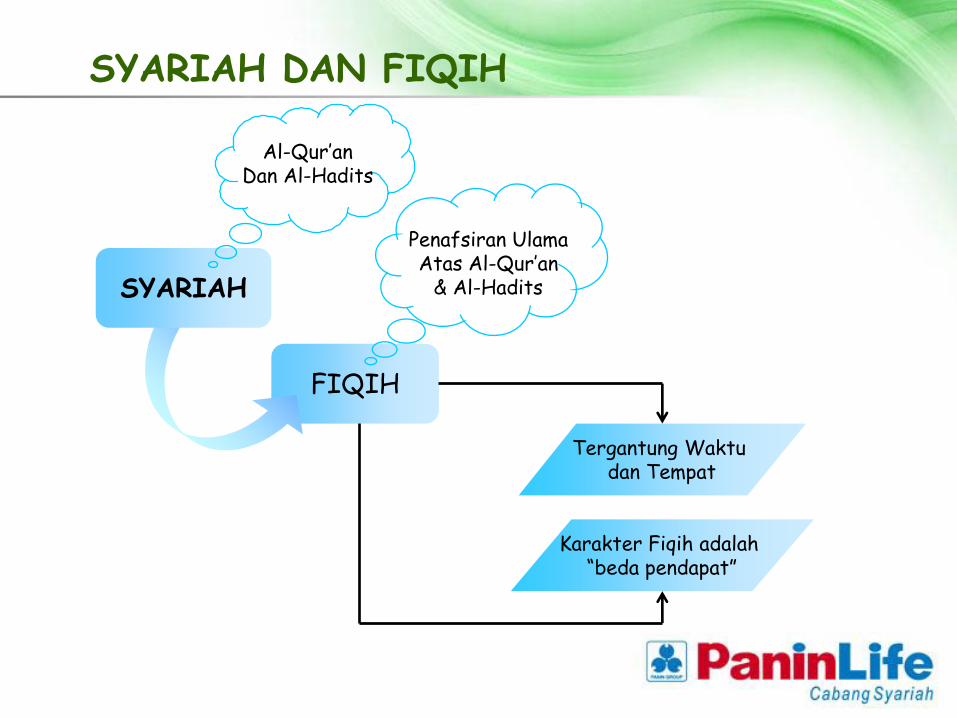

SYARIAH DAN FIQIH

FIQIH

Penafsiran UlamaAtas Al-Qur’an

& Al-Hadits

Tergantung Waktu dan Tempat

Karakter Fiqih adalah “beda pendapat”

SYARIAH

Al-Qur’anDan Al-Hadits

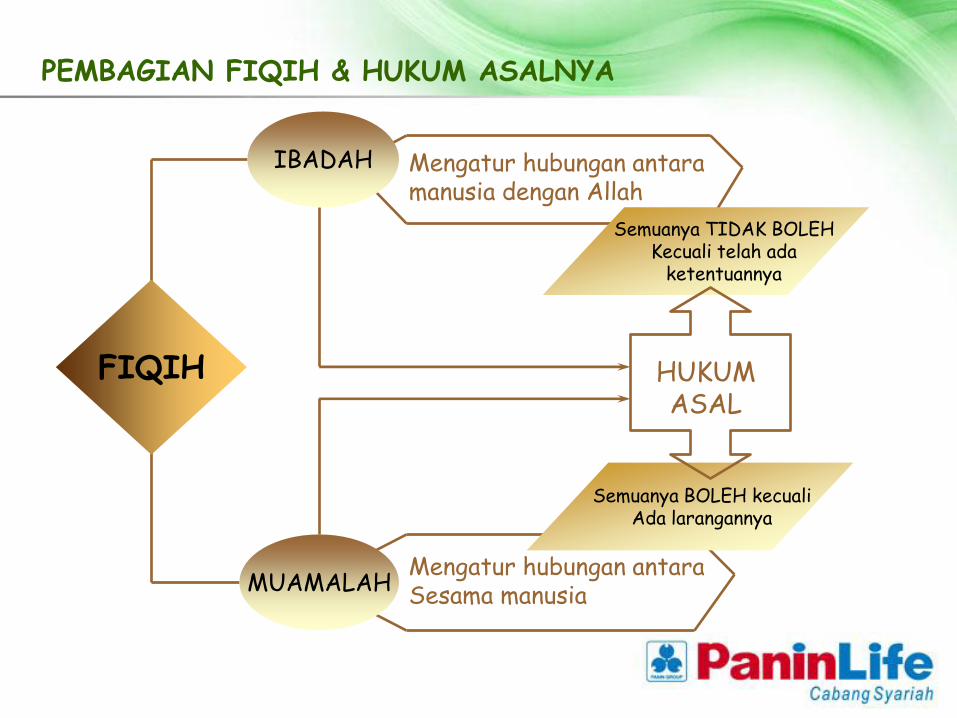

PEMBAGIAN FIQIH & HUKUM ASALNYA

Mengatur hubungan antara Sesama manusia

Mengatur hubungan antara manusia dengan Allah

Semuanya TIDAK BOLEHKecuali telah ada

ketentuannya

Semuanya BOLEH kecualiAda larangannya

HUKUMASAL

FIQIH

IBADAH

MUAMALAH

TEORI GRADASI DALAM HUKUM ISLAM

Syubhat

SebaiknyaDihindari

Haram Makruh Mubah / Halal Sunnah Wajib

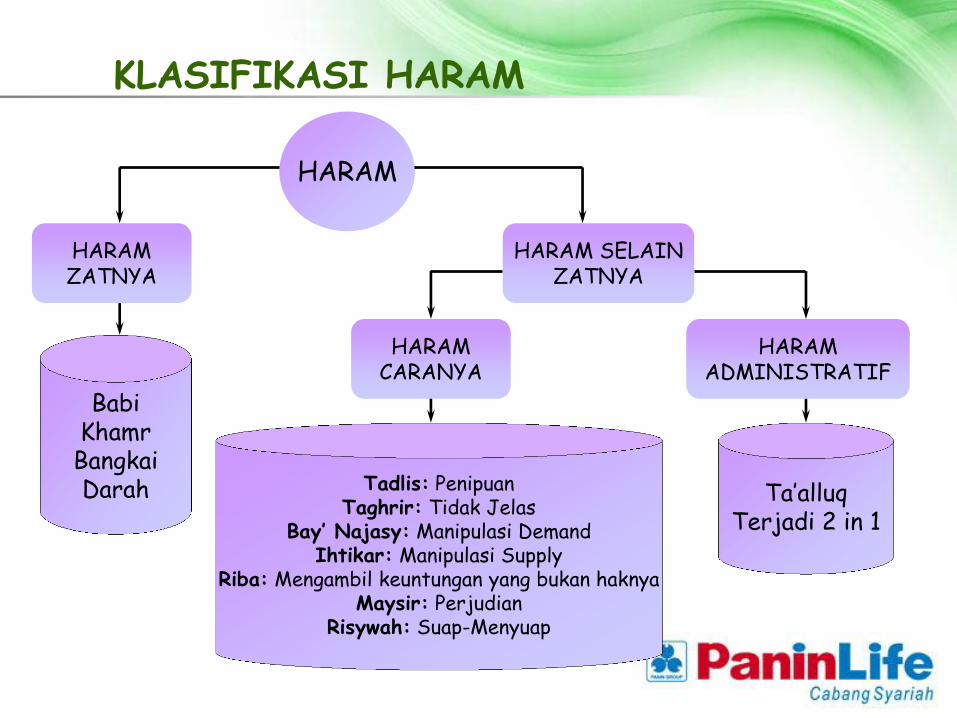

KLASIFIKASI HARAM

HARAM

HARAMZATNYA

HARAM SELAINZATNYA

HARAMCARANYA

HARAMADMINISTRATIF

BabiKhamrBangkaiDarah Tadlis: Penipuan

Taghrir: Tidak JelasBay’ Najasy: Manipulasi Demand

Ihtikar: Manipulasi SupplyRiba: Mengambil keuntungan yang bukan haknya

Maysir: PerjudianRisywah: Suap-Menyuap

Ta’alluqTerjadi 2 in 1

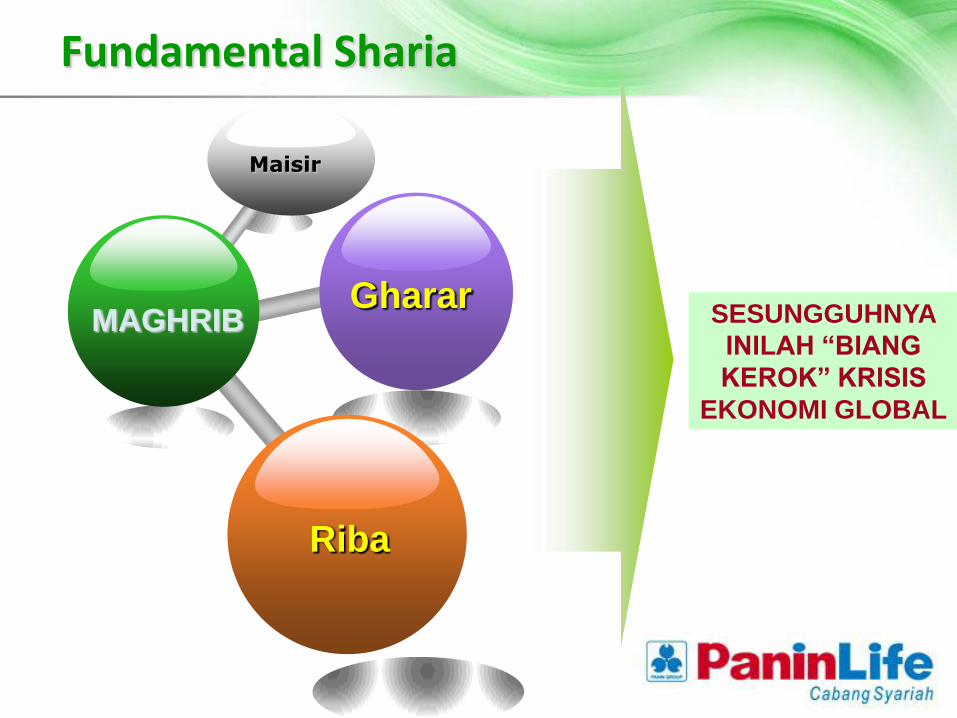

MAGHRIB

Maisir

Gharar

Riba

Fundamental Sharia

SESUNGGUHNYA

INILAH “BIANG

KEROK” KRISIS

EKONOMI GLOBAL

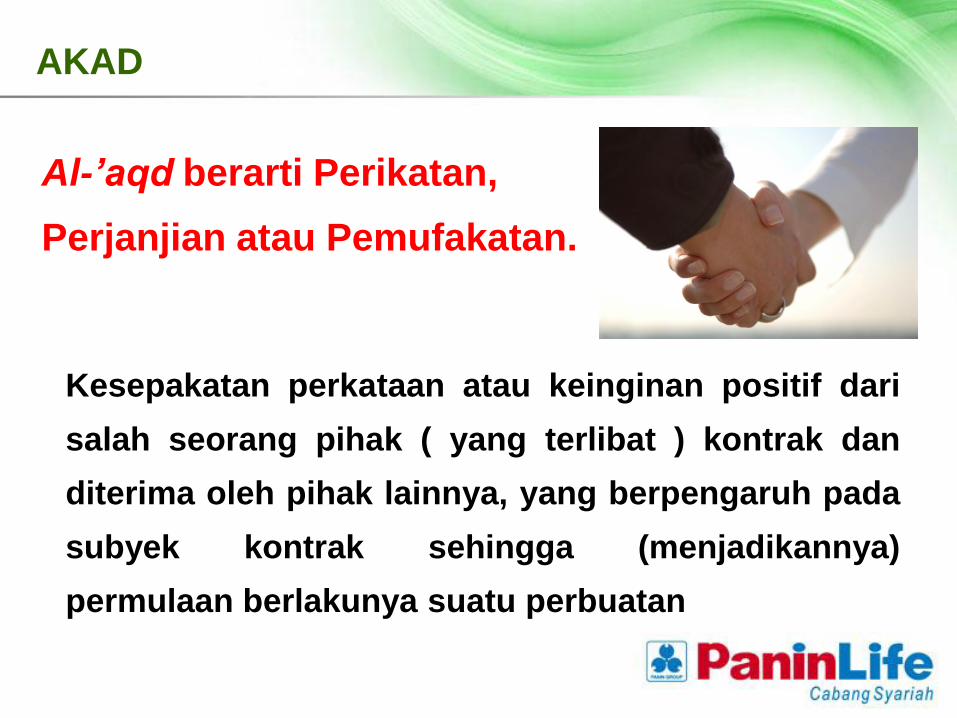

Al-’aqd berarti Perikatan,

Perjanjian atau Pemufakatan.

AKAD

Kesepakatan perkataan atau keinginan positif dari

salah seorang pihak ( yang terlibat ) kontrak dan

diterima oleh pihak lainnya, yang berpengaruh pada

subyek kontrak sehingga (menjadikannya)

permulaan berlakunya suatu perbuatan

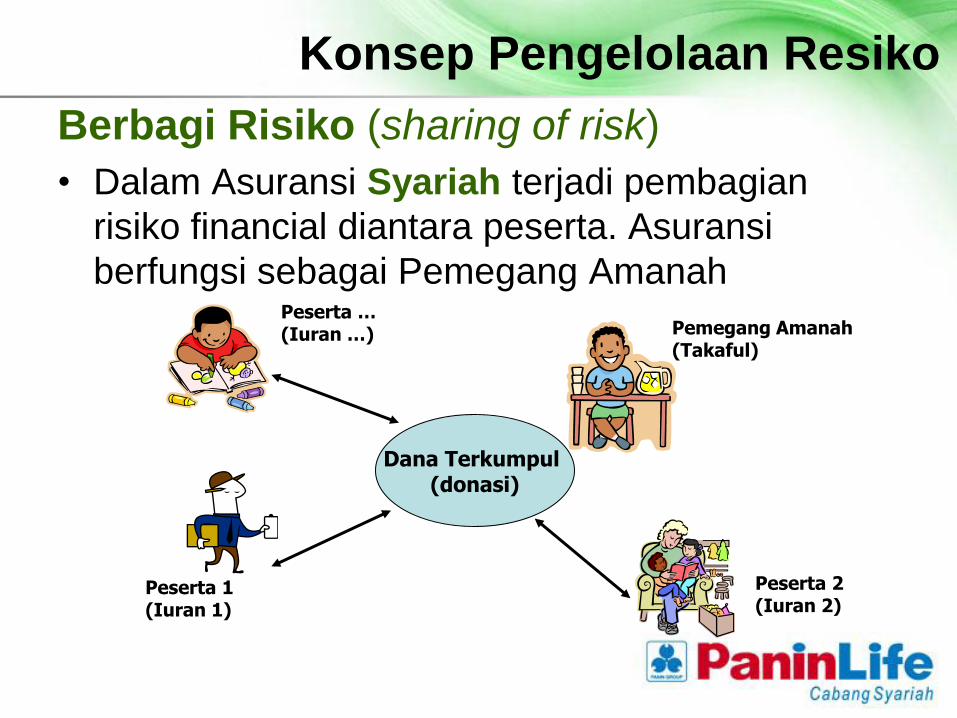

Konsep Pengelolaan Resiko

Berbagi Risiko (sharing of risk)

• Dalam Asuransi Syariah terjadi pembagian

risiko financial diantara peserta. Asuransi

berfungsi sebagai Pemegang AmanahPeserta …(Iuran …)

Peserta 1(Iuran 1)

Peserta 2(Iuran 2)

Pemegang Amanah(Takaful)

Dana Terkumpul (donasi)

PENGERTIAN

Asuransi syariah adalah usaha saling

melindungi dan tolong menolong di

antara sejumlah orang melalui

investasi dalam bentuk aset dan atau

Tabarru’ yang memberikan pola

pengembalian untuk menghadapi

risiko tertentu melalui akad yang

sesuai dengan syariah (DSN-MUI)

Dalam asuransi syariah, para

peserta asuransi melakukan risk

sharing diantara mereka

Peranan perusahaan asuransi

terbatas pada pengelolaan

operational perusahaan asuransi

dan menginvestasikan dana

tabarru’ yang mencakup al:

- kegiatan administrasi

- Pengelolaan Dana

- Pembayaran klaim

- Pengelolaan Underwriting

- Pemasaran, Investasi dll

Pengertian Asuransi Syariah

Susunan Dewan Pengawas Syariah

• H. Muhammad Syakir Sula, Ir, AAIJ, FIIS

• Hj. Siti Ma’rifah, Dra, SH, MM

DPS

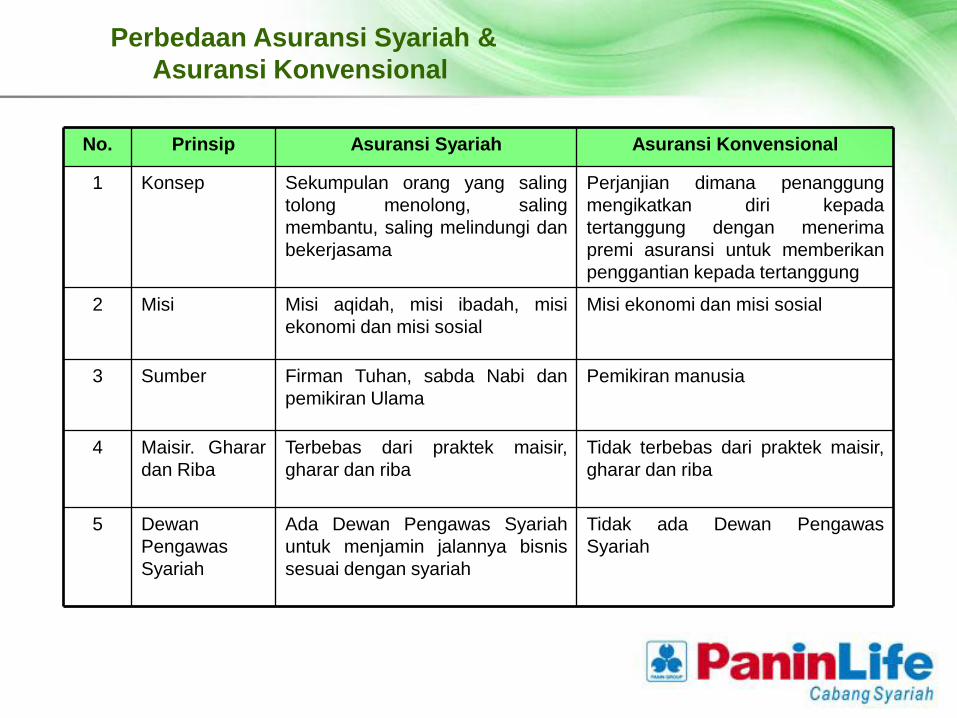

Perbedaan Asuransi Syariah &

Asuransi Konvensional

Tidak terbebas dari praktek maisir,

gharar dan riba

Terbebas dari praktek maisir,

gharar dan riba

Maisir. Gharar

dan Riba

4

5

3

2

1

No.

Tidak ada Dewan Pengawas

Syariah

Ada Dewan Pengawas Syariah

untuk menjamin jalannya bisnis

sesuai dengan syariah

Dewan

Pengawas

Syariah

Pemikiran manusiaFirman Tuhan, sabda Nabi dan

pemikiran Ulama

Sumber

Misi ekonomi dan misi sosialMisi aqidah, misi ibadah, misi

ekonomi dan misi sosial

Misi

Perjanjian dimana penanggung

mengikatkan diri kepada

tertanggung dengan menerima

premi asuransi untuk memberikan

penggantian kepada tertanggung

Sekumpulan orang yang saling

tolong menolong, saling

membantu, saling melindungi dan

bekerjasama

Konsep

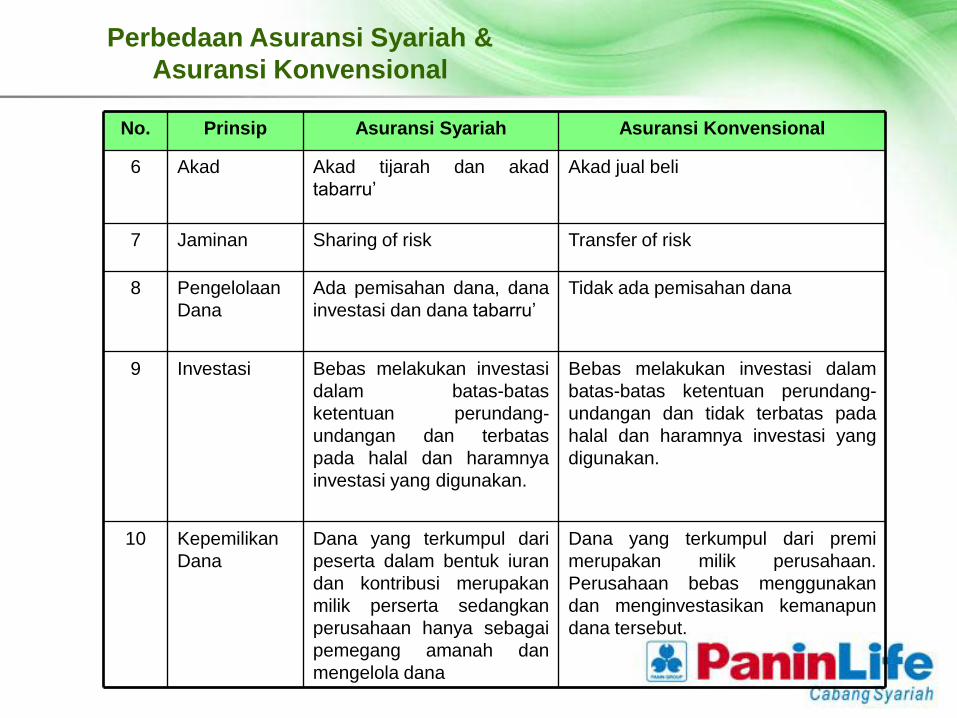

Asuransi KonvensionalAsuransi SyariahPrinsip

Dana yang terkumpul dari premi

merupakan milik perusahaan.

Perusahaan bebas menggunakan

dan menginvestasikan kemanapun

dana tersebut.

Dana yang terkumpul dari

peserta dalam bentuk iuran

dan kontribusi merupakan

milik perserta sedangkan

perusahaan hanya sebagai

pemegang amanah dan

mengelola dana

Kepemilikan

Dana

10

9

8

7

6

No.

Bebas melakukan investasi dalam

batas-batas ketentuan perundang-

undangan dan tidak terbatas pada

halal dan haramnya investasi yang

digunakan.

Bebas melakukan investasi

dalam batas-batas

ketentuan perundang-

undangan dan terbatas

pada halal dan haramnya

investasi yang digunakan.

Investasi

Tidak ada pemisahan danaAda pemisahan dana, dana

investasi dan dana tabarru’

Pengelolaan

Dana

Transfer of riskSharing of riskJaminan

Akad jual beliAkad tijarah dan akad

tabarru’

Akad

Asuransi KonvensionalAsuransi SyariahPrinsip

Perbedaan Asuransi Syariah &

Asuransi Konvensional

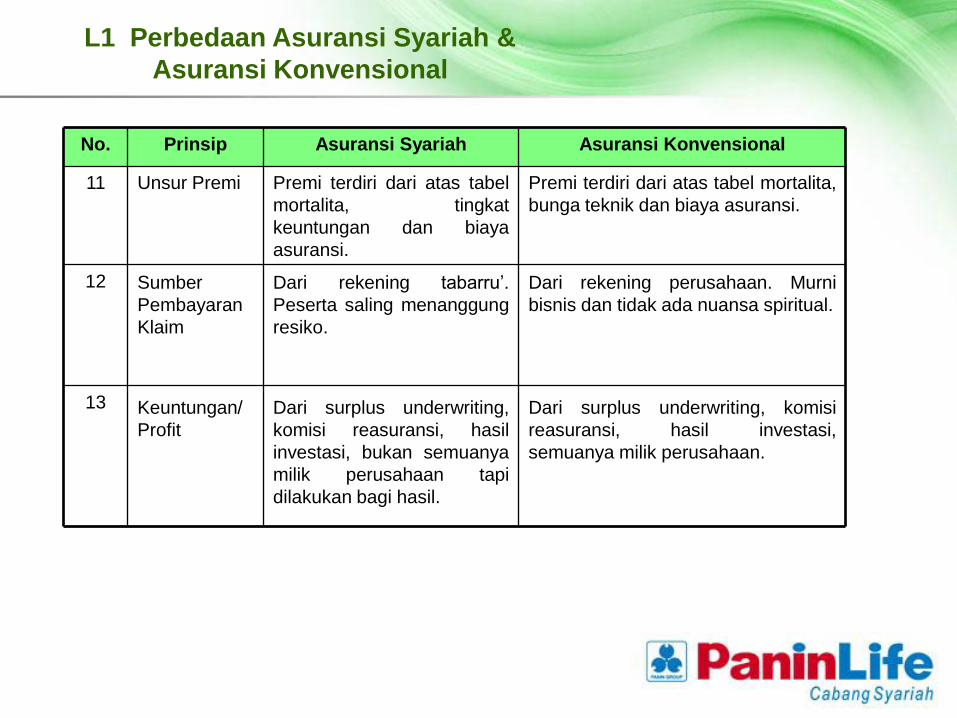

Dari surplus underwriting, komisi

reasuransi, hasil investasi,

semuanya milik perusahaan.

Dari surplus underwriting,

komisi reasuransi, hasil

investasi, bukan semuanya

milik perusahaan tapi

dilakukan bagi hasil.

Keuntungan/

Profit

13

12

11

No.

Dari rekening perusahaan. Murni

bisnis dan tidak ada nuansa spiritual.

Dari rekening tabarru’.

Peserta saling menanggung

resiko.

Sumber

Pembayaran

Klaim

Premi terdiri dari atas tabel mortalita,

bunga teknik dan biaya asuransi.

Premi terdiri dari atas tabel

mortalita, tingkat

keuntungan dan biaya

asuransi.

Unsur Premi

Asuransi KonvensionalAsuransi SyariahPrinsip

L1 Perbedaan Asuransi Syariah &

Asuransi Konvensional

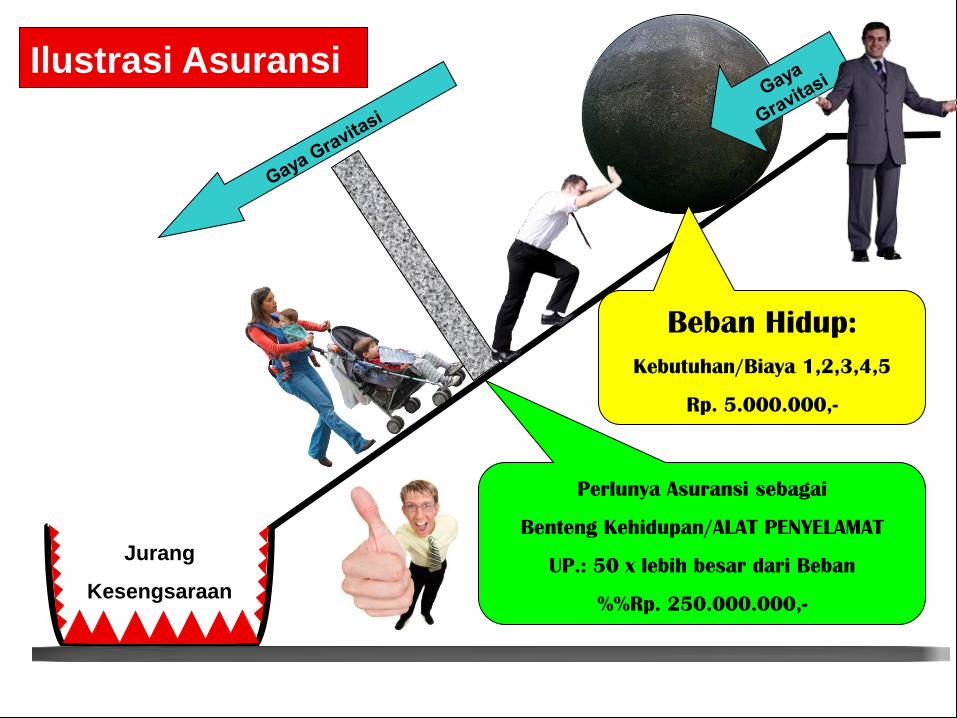

Perlunya Asuransi sebagai

Benteng Kehidupan/ALAT PENYELAMAT

UP.: 50 x lebih besar dari Beban

%%Rp. 250.000.000,-

Beban Hidup:

Kebutuhan/Biaya 1,2,3,4,5

Rp. 5.000.000,-

Jurang

Kesengsaraan

Ilustrasi Asuransi

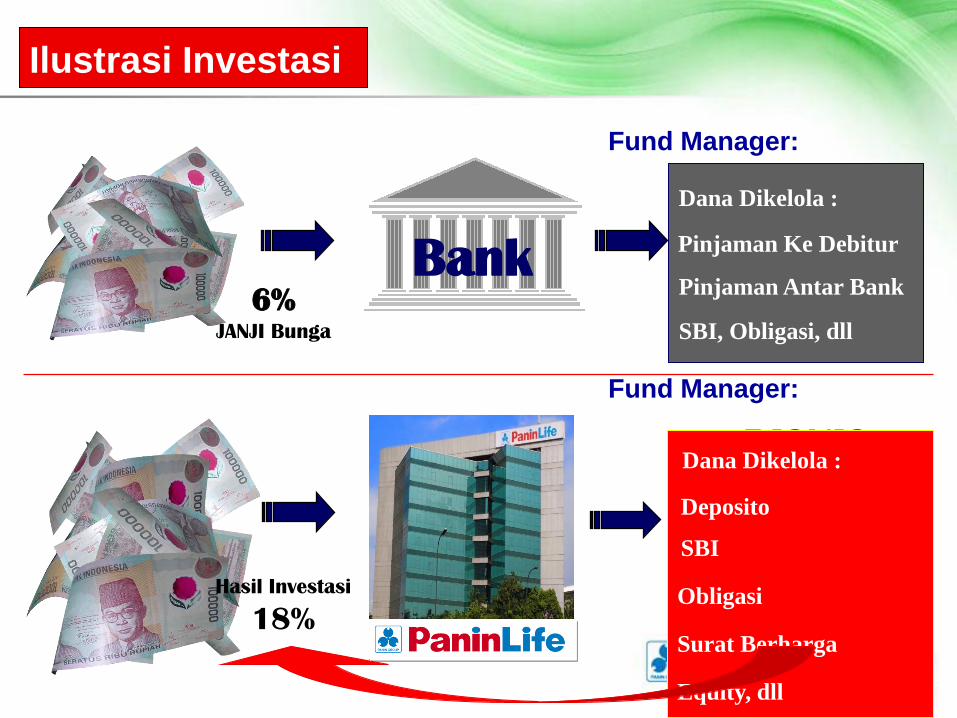

6%JANJI Bunga

Bank

BISNIS20%

- 6%

+14%Milik BANK

Pinjaman Ke Debitur

Dana Dikelola :

Pinjaman Antar Bank

SBI, Obligasi, dll

BISNIS20%

B/M + 2%

+18%Milik ANDA

Dana Dikelola :

Deposito

SBI

Obligasi

Surat Berharga

Equity, dll

Fund Manager:

Fund Manager:

Hasil Investasi

18%

Ilustrasi Investasi

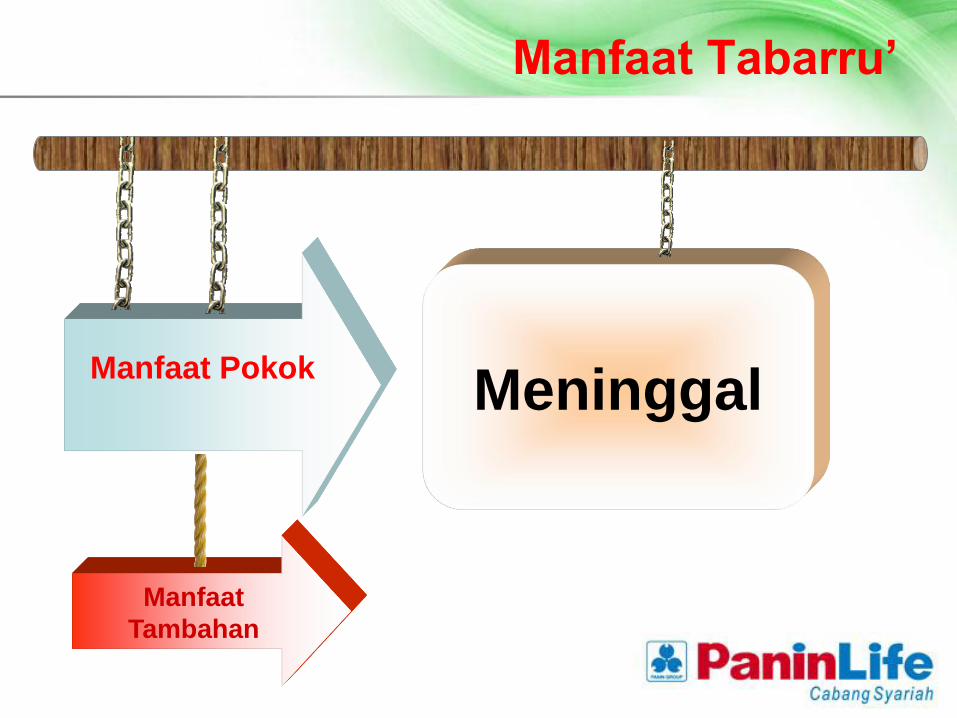

Manfaat Tabarru‟

MeninggalManfaat Pokok

Manfaat

Tambahan

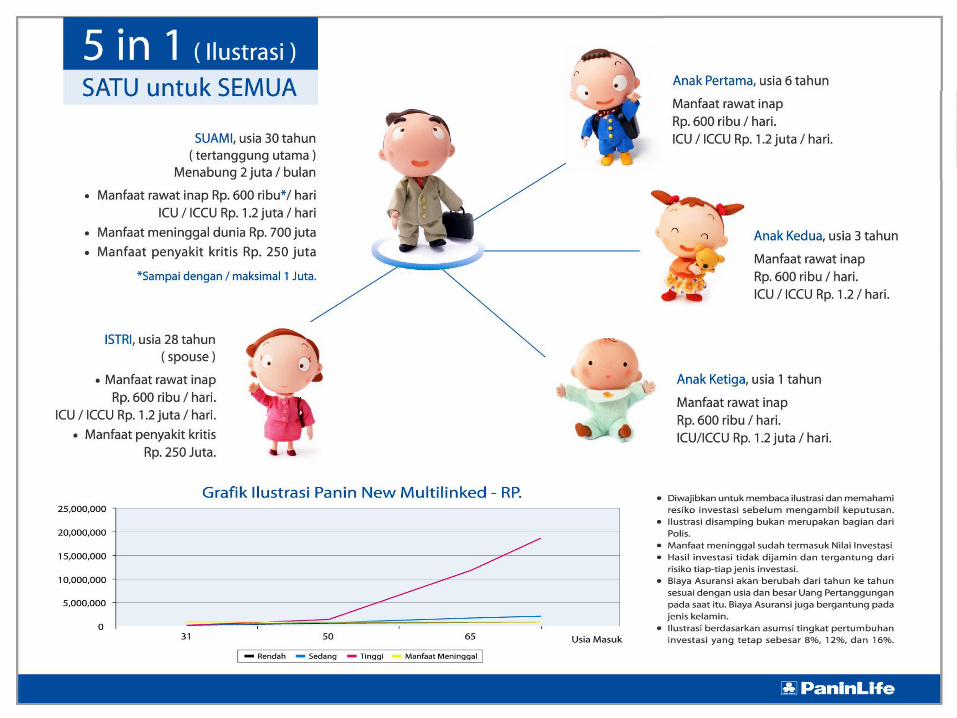

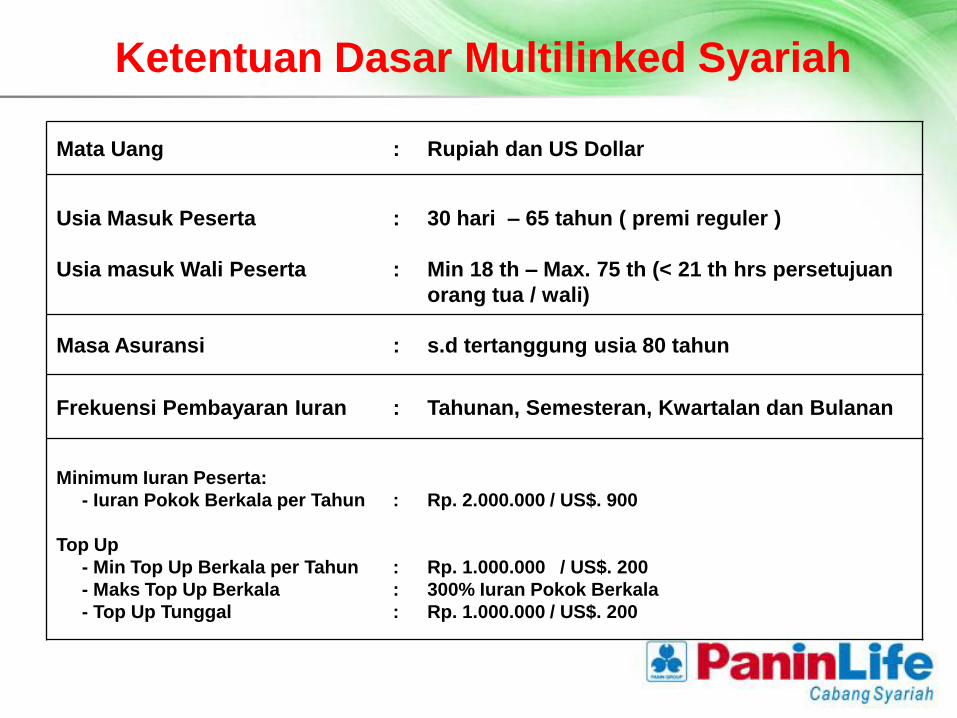

Mata Uang : Rupiah dan US Dollar

Usia Masuk Peserta

Usia masuk Wali Peserta

:

:

30 hari – 65 tahun ( premi reguler )

Min 18 th – Max. 75 th (< 21 th hrs persetujuan

orang tua / wali)

Masa Asuransi : s.d tertanggung usia 80 tahun

Frekuensi Pembayaran Iuran : Tahunan, Semesteran, Kwartalan dan Bulanan

Minimum Iuran Peserta:

- Iuran Pokok Berkala per Tahun

Top Up

- Min Top Up Berkala per Tahun

- Maks Top Up Berkala

- Top Up Tunggal

:

:

:

:

Rp. 2.000.000 / US$. 900

Rp. 1.000.000 / US$. 200

300% Iuran Pokok Berkala

Rp. 1.000.000 / US$. 200

Ketentuan Dasar Multilinked Syariah

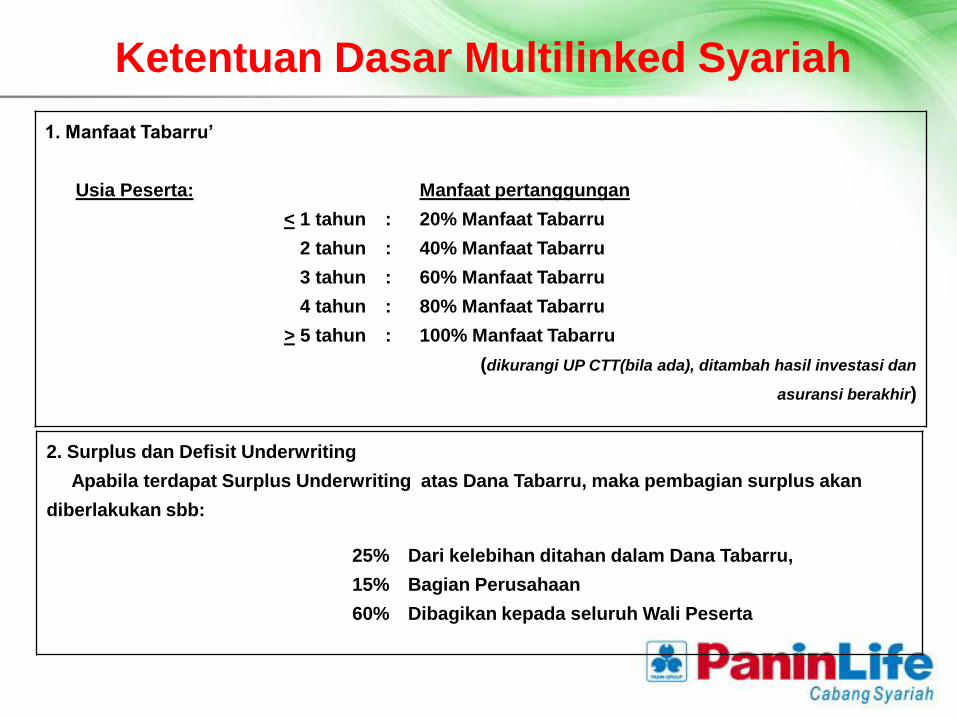

1. Manfaat Tabarru‟

Usia Peserta:

< 1 tahun

2 tahun

3 tahun

4 tahun

> 5 tahun

:

:

:

:

:

Manfaat pertanggungan

20% Manfaat Tabarru

40% Manfaat Tabarru

60% Manfaat Tabarru

80% Manfaat Tabarru

100% Manfaat Tabarru

(dikurangi UP CTT(bila ada), ditambah hasil investasi dan

asuransi berakhir)

Ketentuan Dasar Multilinked Syariah

2. Surplus dan Defisit Underwriting

Apabila terdapat Surplus Underwriting atas Dana Tabarru, maka pembagian surplus akan

diberlakukan sbb:

25%

15%

60%

Dari kelebihan ditahan dalam Dana Tabarru,

Bagian Perusahaan

Dibagikan kepada seluruh Wali Peserta

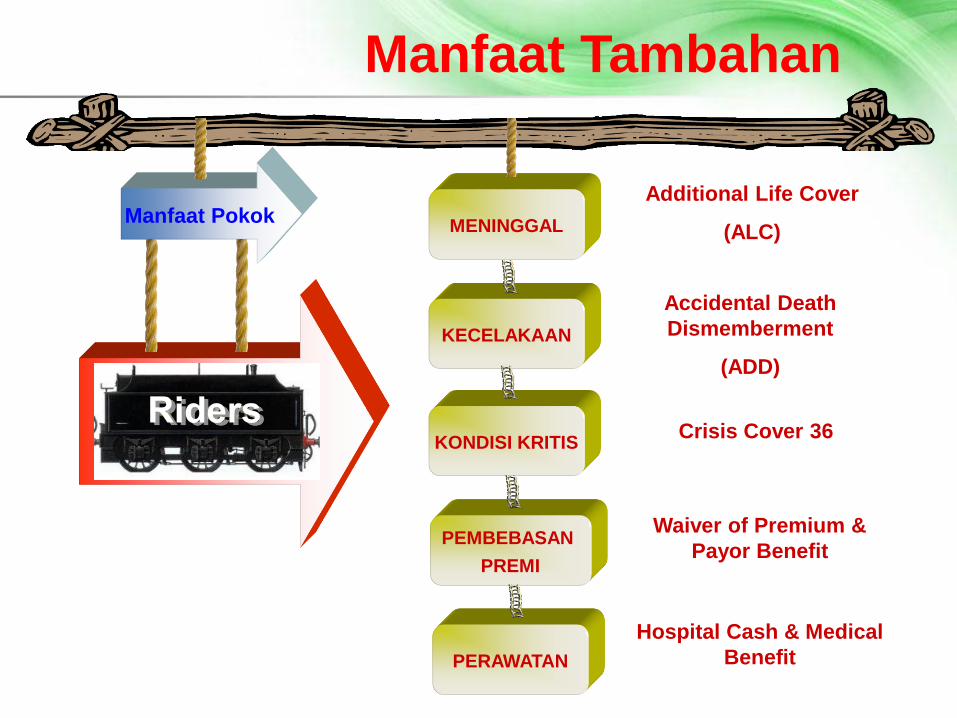

Manfaat Tambahan

MENINGGAL

KECELAKAAN

KONDISI KRITIS

PEMBEBASAN

PREMI

PERAWATAN

Additional Life Cover

(ALC)

Accidental Death

Dismemberment

(ADD)

Crisis Cover 36

Waiver of Premium &

Payor Benefit

Hospital Cash & Medical

Benefit

Manfaat Pokok

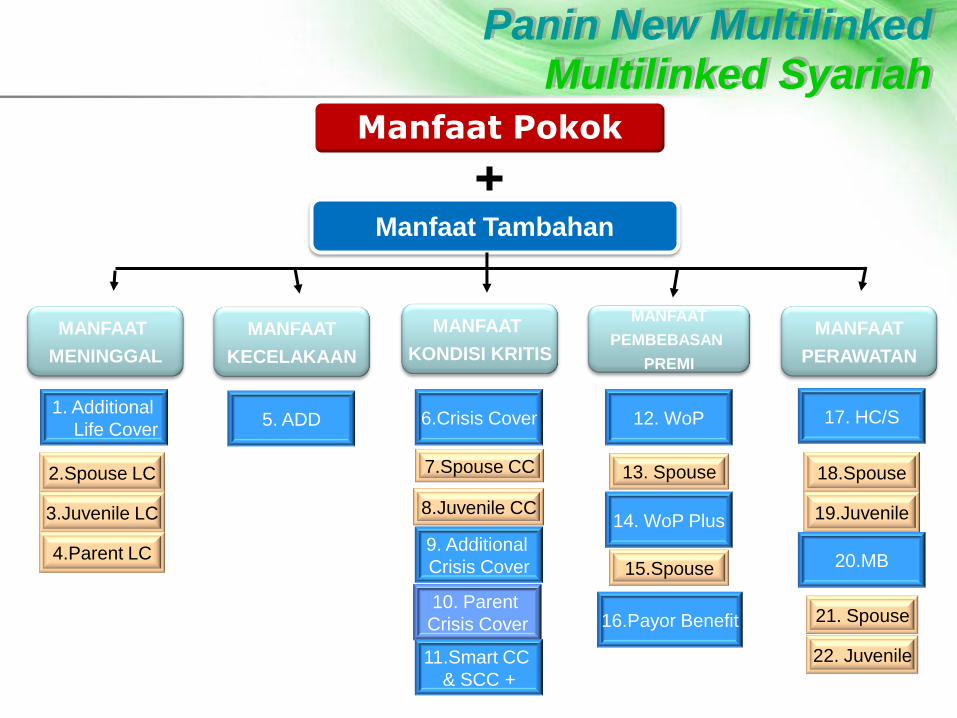

Panin New MultilinkedMultilinked Syariah

Manfaat Pokok

Manfaat Tambahan

MANFAAT

MENINGGAL

MANFAAT

KECELAKAAN

MANFAAT

KONDISI KRITIS

MANFAAT

PEMBEBASAN

PREMI

MANFAAT

PERAWATAN

1. Additional

Life Cover

2.Spouse LC

3.Juvenile LC

4.Parent LC

5. ADD 6.Crisis Cover

7.Spouse CC

8.Juvenile CC

9. Additional

Crisis Cover

12. WoP

13. Spouse

14. WoP Plus

15.Spouse

16.Payor Benefit

17. HC/S

18.Spouse

19.Juvenile

20.MB

21. Spouse

22. Juvenile

10. Parent

Crisis Cover

11.Smart CC

& SCC +

WASSALAMU „ALAIKUM WR. WB.