materi inventory

TRANSCRIPT

INVENTORY(PERSEDIAAN)

1. Pengertian persediaan.2. Jenis persediaan.3. Metode pencatatan persediaan.4. Metode pencatatan harga perolehan

persediaan.5. Metode untuk menaksir persediaan.6. Pengaruh kesalahan dalam persediaan

terhadap laporan keuangan.7. Latihan soal.

MATERI

Persediaan adalah barang-barang yang dimiliki

oleh perusahaan pada suatu saat tertentu,

dengan maksud untuk di jual kembali baik

secara langsung maupun melalui proses

produksi dalam siklus operasi normal

perusahaan.

PENGERTIAN PERSEDIAAN

Macam – macam Persediaan :

1. Persediaan barang dagangan \ Persediaan

barang jadi.

2. Persediaan BB

3. Persediaan BDP

JENIS PERSEDIAAN

Metode pencatatan persediaan :

1. Metode physik ( seperti bab tertentu )

2. Metode perpetual ( balance permanen )

METODE PENCATATAN PERSEDIAAN

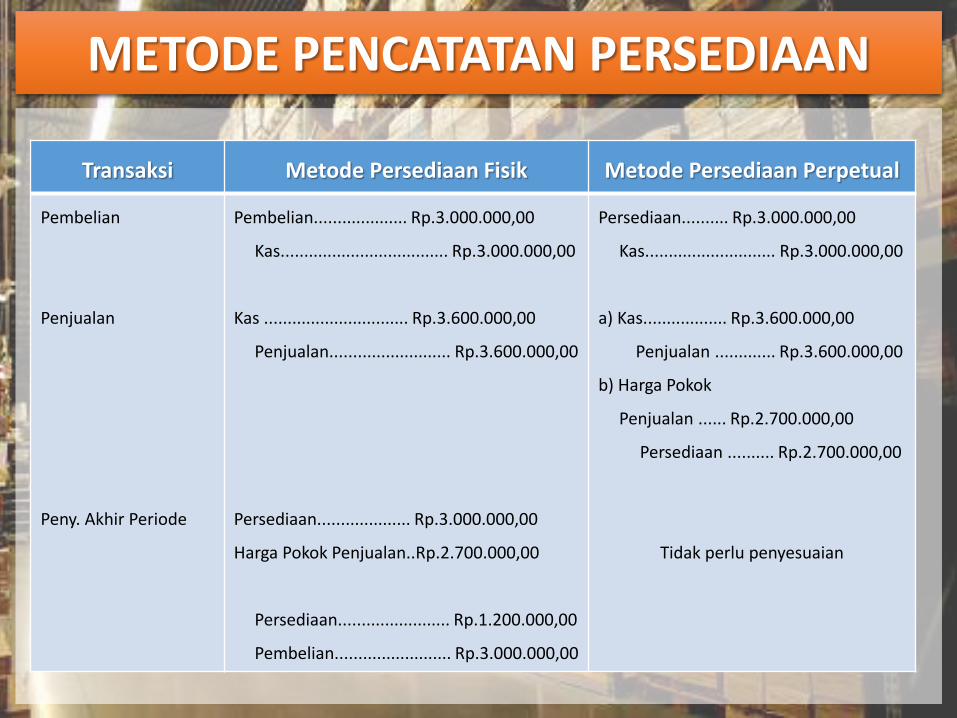

METODE PENCATATAN PERSEDIAAN

Transaksi Metode Persediaan Fisik Metode Persediaan Perpetual

Pembelian

Penjualan

Peny. Akhir Periode

Pembelian.................... Rp.3.000.000,00

Kas.................................... Rp.3.000.000,00

Kas ............................... Rp.3.600.000,00

Penjualan.......................... Rp.3.600.000,00

Persediaan.................... Rp.3.000.000,00

Harga Pokok Penjualan..Rp.2.700.000,00

Persediaan........................ Rp.1.200.000,00

Pembelian......................... Rp.3.000.000,00

Persediaan.......... Rp.3.000.000,00

Kas............................ Rp.3.000.000,00

a) Kas.................. Rp.3.600.000,00

Penjualan ............. Rp.3.600.000,00

b) Harga Pokok

Penjualan ...... Rp.2.700.000,00

Persediaan .......... Rp.2.700.000,00

Tidak perlu penyesuaian

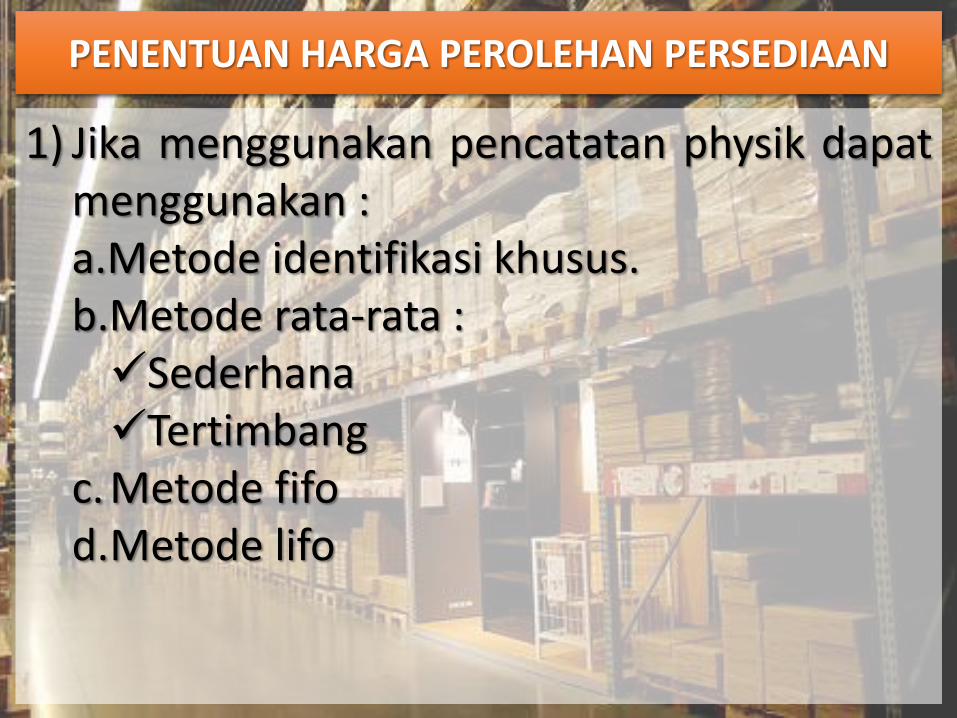

1) Jika menggunakan pencatatan physik dapatmenggunakan :a.Metode identifikasi khusus.b.Metode rata-rata :SederhanaTertimbang

c. Metode fifod.Metode lifo

PENENTUAN HARGA PEROLEHAN PERSEDIAAN

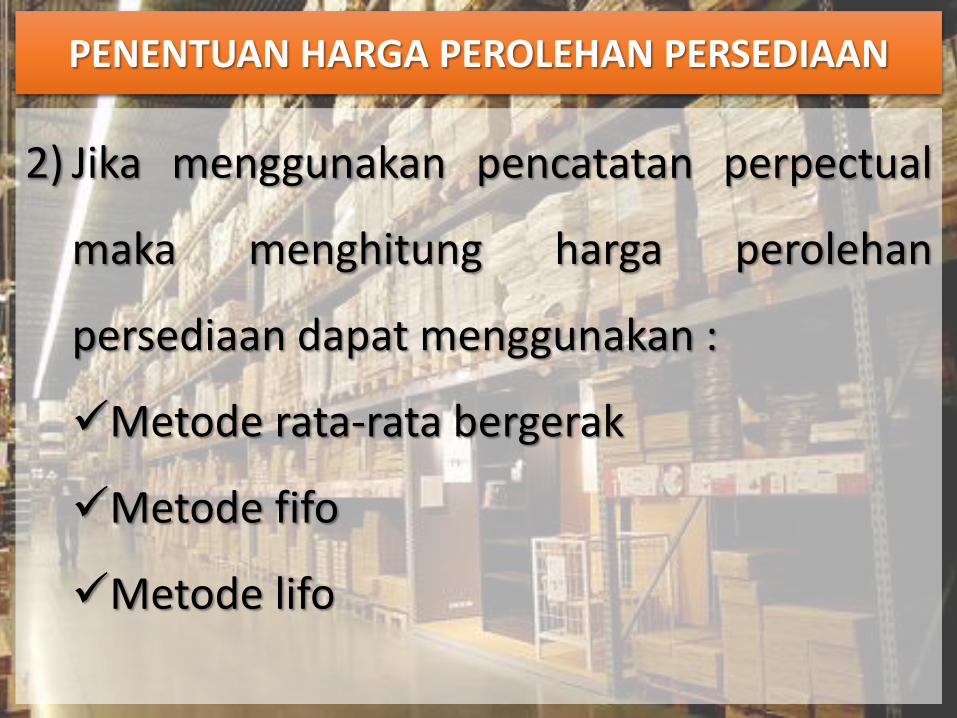

2) Jika menggunakan pencatatan perpectual

maka menghitung harga perolehan

persediaan dapat menggunakan :

Metode rata-rata bergerak

Metode fifo

Metode lifo

PENENTUAN HARGA PEROLEHAN PERSEDIAAN

Persediaan awal 100 unit @Rp 50

Persediaan Akhir = Saldo awal + Pembelian - Penjualan100 unit + 1200 - 900

= 400 unit

CONTOH SOAL

Data Pembelian Data Penjualan

5 Januari 500 unit @ 100 15 Januari 50 unit @ 7527 Januari 600 unit @ 17531 Januari 50 unit @125

7 Januari 200 unit @ Rp 125 20 Januari 300 unit @ Rp 150 29 Januari 400 unit @ Rp 200

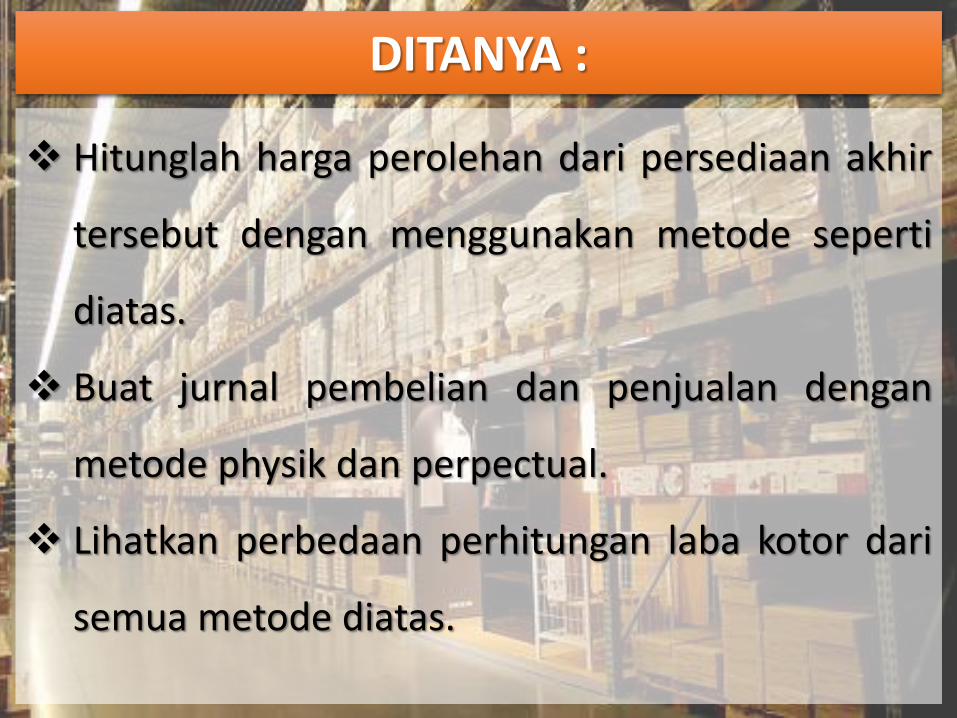

Hitunglah harga perolehan dari persediaan akhir

tersebut dengan menggunakan metode seperti

diatas.

Buat jurnal pembelian dan penjualan dengan

metode physik dan perpectual.

Lihatkan perbedaan perhitungan laba kotor dari

semua metode diatas.

DITANYA :

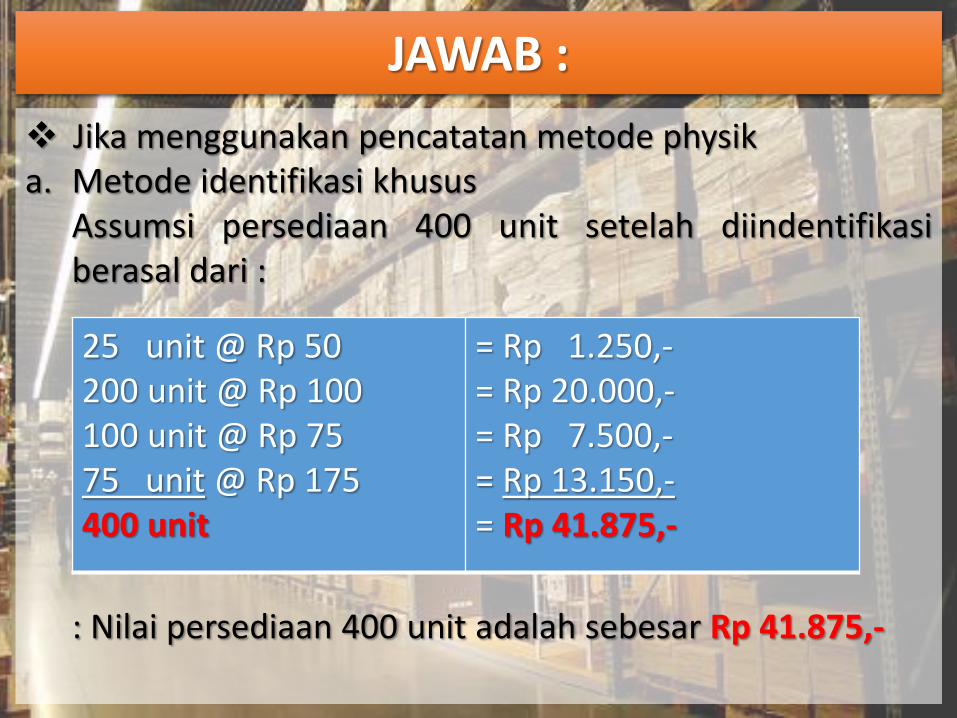

Jika menggunakan pencatatan metode physika. Metode identifikasi khusus

Assumsi persediaan 400 unit setelah diindentifikasiberasal dari :

: Nilai persediaan 400 unit adalah sebesar Rp 41.875,-

JAWAB :

25 unit @ Rp 50200 unit @ Rp 100100 unit @ Rp 7575 unit @ Rp 175400 unit

= Rp 1.250,-= Rp 20.000,-= Rp 7.500,-= Rp 13.150,-= Rp 41.875,-

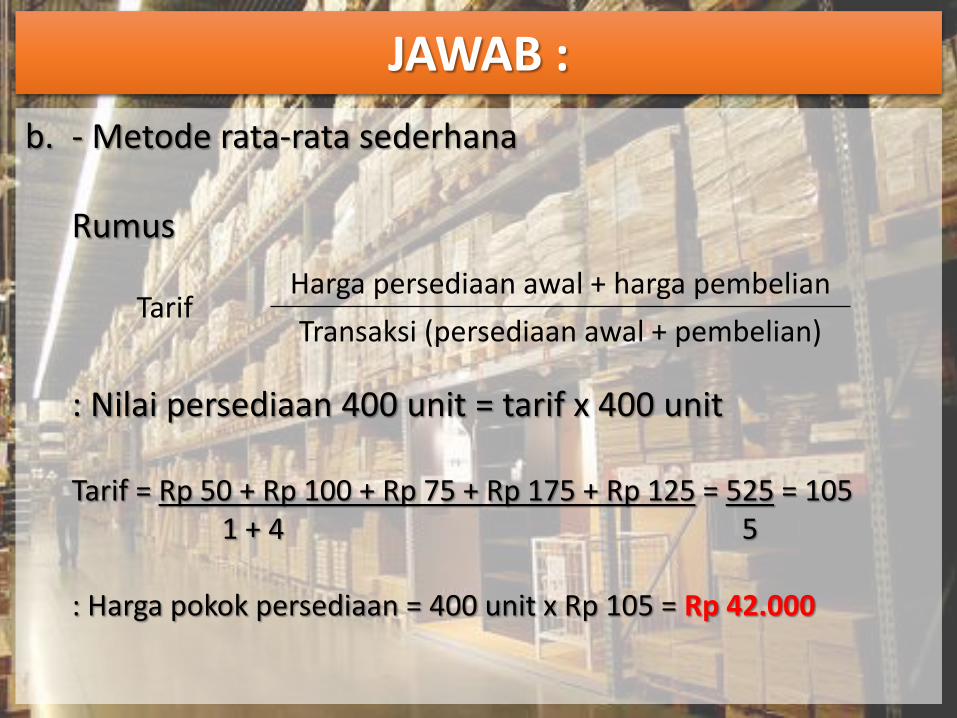

b. - Metode rata-rata sederhana

Rumus

: Nilai persediaan 400 unit = tarif x 400 unit

Tarif = Rp 50 + Rp 100 + Rp 75 + Rp 175 + Rp 125 = 525 = 1051 + 4 5

: Harga pokok persediaan = 400 unit x Rp 105 = Rp 42.000

JAWAB :

TarifHarga persediaan awal + harga pembelian

Transaksi (persediaan awal + pembelian)

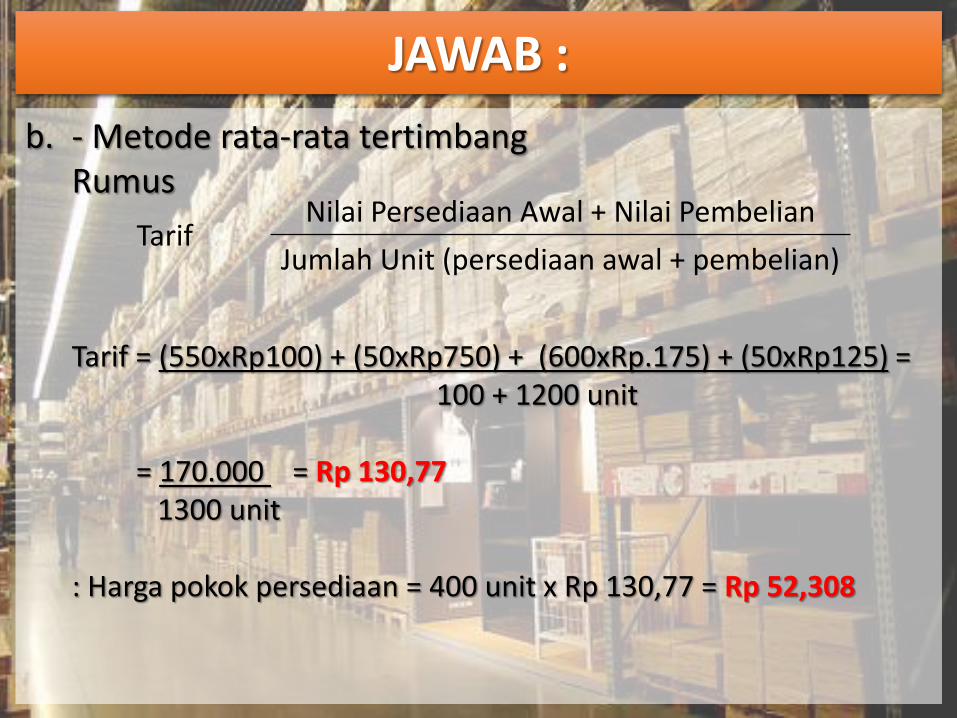

b. - Metode rata-rata tertimbangRumus

Tarif = (550xRp100) + (50xRp750) + (600xRp.175) + (50xRp125) =100 + 1200 unit

= 170.000 = Rp 130,771300 unit

: Harga pokok persediaan = 400 unit x Rp 130,77 = Rp 52,308

JAWAB :

TarifNilai Persediaan Awal + Nilai Pembelian

Jumlah Unit (persediaan awal + pembelian)

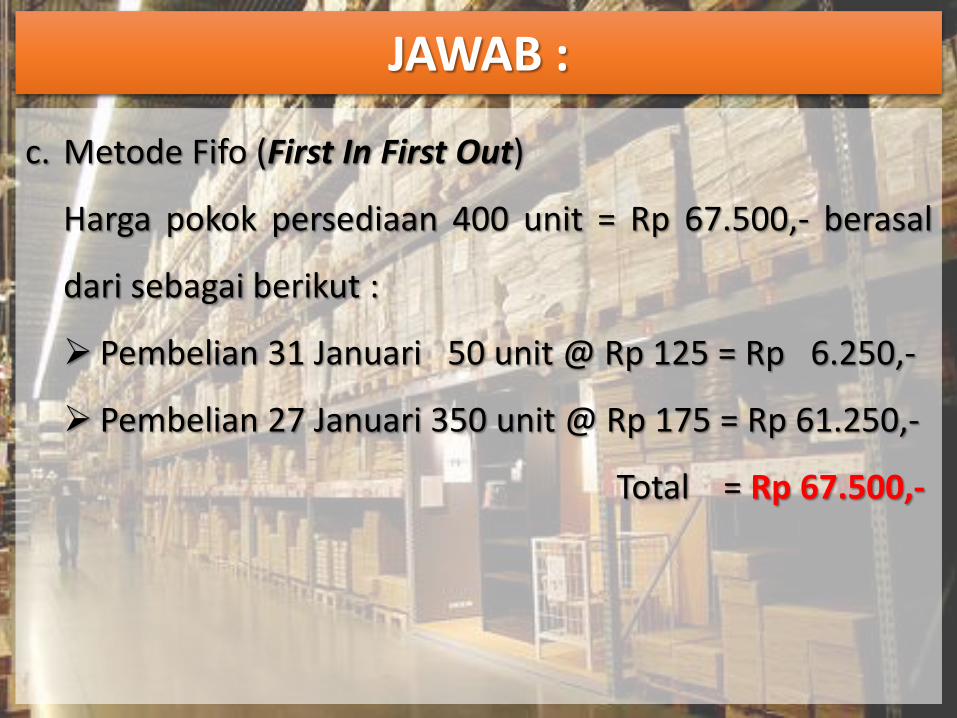

c. Metode Fifo (First In First Out)

Harga pokok persediaan 400 unit = Rp 67.500,- berasal

dari sebagai berikut :

Pembelian 31 Januari 50 unit @ Rp 125 = Rp 6.250,-

Pembelian 27 Januari 350 unit @ Rp 175 = Rp 61.250,-

Total = Rp 67.500,-

JAWAB :

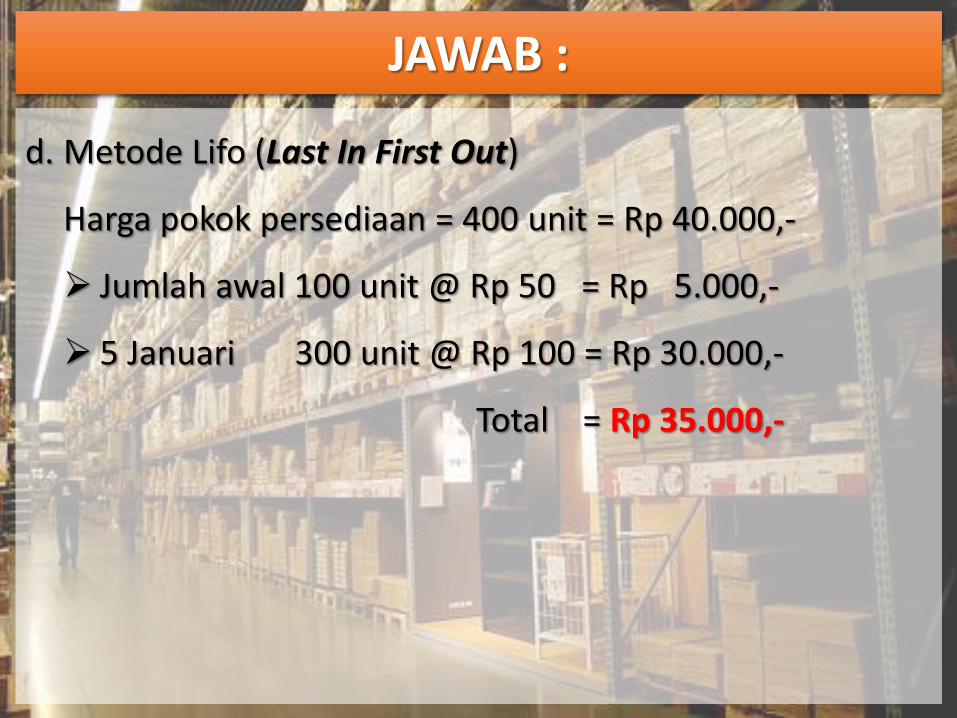

d. Metode Lifo (Last In First Out)

Harga pokok persediaan = 400 unit = Rp 40.000,-

Jumlah awal 100 unit @ Rp 50 = Rp 5.000,-

5 Januari 300 unit @ Rp 100 = Rp 30.000,-

Total = Rp 35.000,-

JAWAB :

Jika menggunakan pencatatan metode perpectuala. Metode rata-rata bergerak

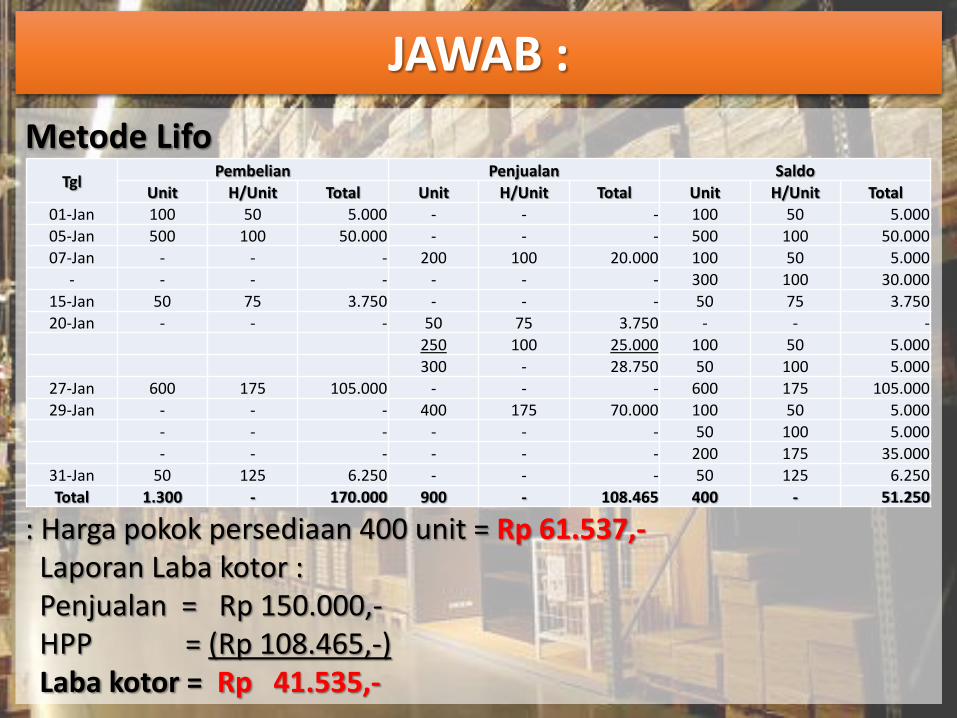

: Harga pokok persediaan 400 unit = Rp 61.537,-Laba kotor = penjualan = Rp 150.000,-

HPP = (Rp 108.465,-)Rp 41.535,-

JAWAB :

TglPembelian Penjualan Saldo

Unit H/Unit Total Unit H/Unit Total Unit H/Unit Total01-Jan 100 50 5.000 - - - 100 50 5.000

05-Jan 500 100 50.000 - - - 600 91.67 55.000

07-Jan - - - 200 91.67 18.333 400 91.67 36.667

15-Jan 50 75 3.750 - - - 450 89.82 40.417

20-Jan - - - 300 89.82 26.946 150 89.82 13.47327-Jan 600 175 105.000 - - - 750 157.964 118.47329-Jan - - - 400 157.964 63.186 350 157.964 55.28731-Jan 50 125 6.250 - - - 400 153.84 61.537

Total 1.300 - 170.000 900 - 108.465 400 - 61.537

Metode Lifo

: Harga pokok persediaan 400 unit = Rp 61.537,-Laporan Laba kotor :Penjualan = Rp 150.000,-HPP = (Rp 108.465,-)Laba kotor = Rp 41.535,-

JAWAB :

TglPembelian Penjualan Saldo

Unit H/Unit Total Unit H/Unit Total Unit H/Unit Total

01-Jan 100 50 5.000 - - - 100 50 5.000

05-Jan 500 100 50.000 - - - 500 100 50.000

07-Jan - - - 200 100 20.000 100 50 5.000

- - - - - - - 300 100 30.000

15-Jan 50 75 3.750 - - - 50 75 3.750

20-Jan - - - 50 75 3.750 - - -

250 100 25.000 100 50 5.000

300 - 28.750 50 100 5.000

27-Jan 600 175 105.000 - - - 600 175 105.000

29-Jan - - - 400 175 70.000 100 50 5.000

- - - - - - 50 100 5.000

- - - - - - 200 175 35.000

31-Jan 50 125 6.250 - - - 50 125 6.250

Total 1.300 - 170.000 900 - 108.465 400 - 51.250

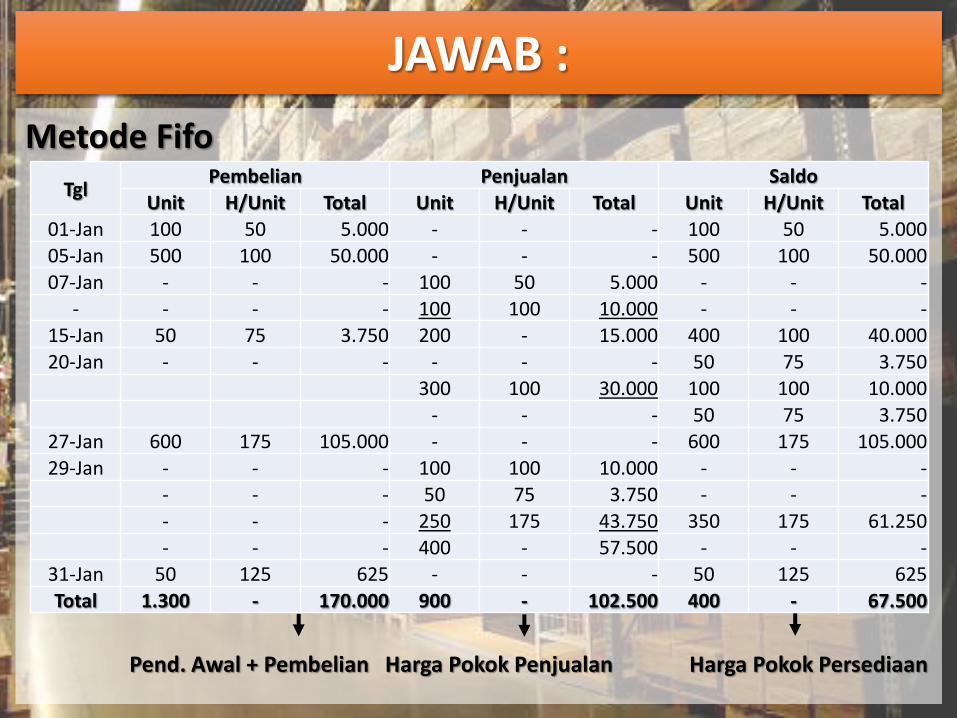

Metode Fifo

Pend. Awal + Pembelian Harga Pokok Penjualan Harga Pokok Persediaan

JAWAB :

TglPembelian Penjualan Saldo

Unit H/Unit Total Unit H/Unit Total Unit H/Unit Total01-Jan 100 50 5.000 - - - 100 50 5.00005-Jan 500 100 50.000 - - - 500 100 50.000

07-Jan - - - 100 50 5.000 - - -- - - - 100 100 10.000 - - -

15-Jan 50 75 3.750 200 - 15.000 400 100 40.00020-Jan - - - - - - 50 75 3.750

300 100 30.000 100 100 10.000- - - 50 75 3.750

27-Jan 600 175 105.000 - - - 600 175 105.000

29-Jan - - - 100 100 10.000 - - -- - - 50 75 3.750 - - -

- - - 250 175 43.750 350 175 61.250- - - 400 - 57.500 - - -

31-Jan 50 125 625 - - - 50 125 625Total 1.300 - 170.000 900 - 102.500 400 - 67.500

Metode Fifo

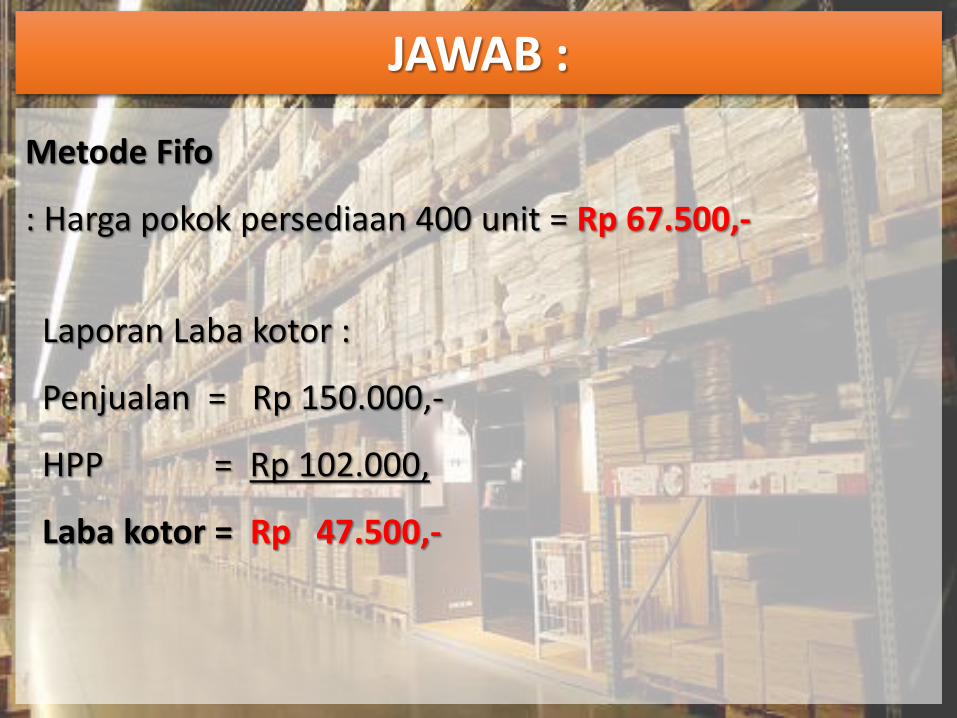

: Harga pokok persediaan 400 unit = Rp 67.500,-

Laporan Laba kotor :

Penjualan = Rp 150.000,-

HPP = Rp 102.000,

Laba kotor = Rp 47.500,-

JAWAB :

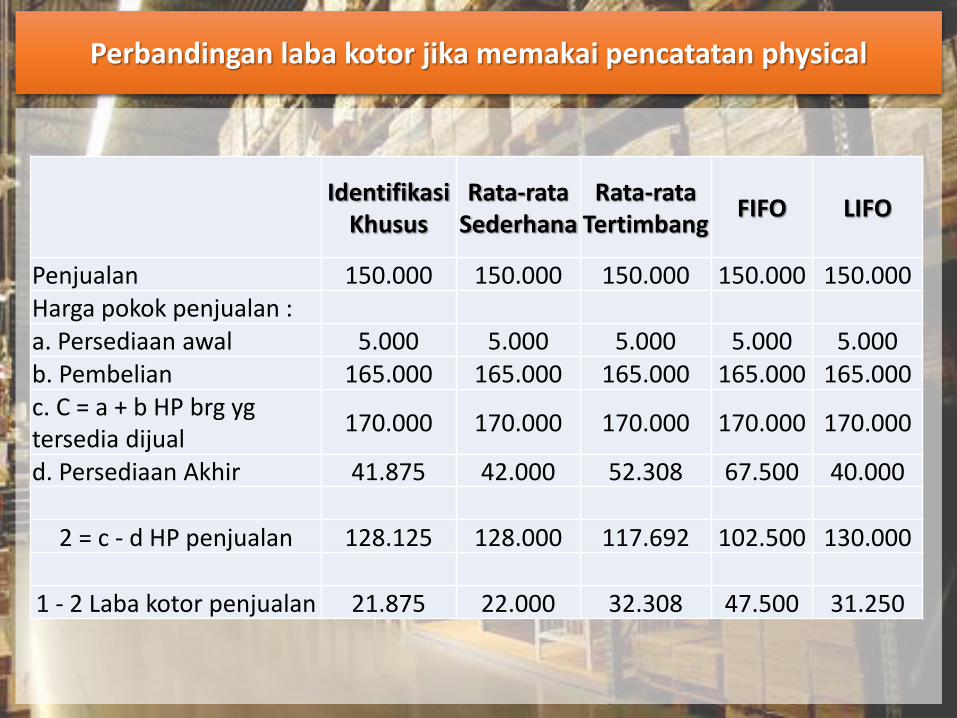

Perbandingan laba kotor jika memakai pencatatan physical

Identifikasi Khusus

Rata-rata Sederhana

Rata-rata Tertimbang

FIFO LIFO

Penjualan 150.000 150.000 150.000 150.000 150.000Harga pokok penjualan :a. Persediaan awal 5.000 5.000 5.000 5.000 5.000b. Pembelian 165.000 165.000 165.000 165.000 165.000c. C = a + b HP brg yg tersedia dijual

170.000 170.000 170.000 170.000 170.000

d. Persediaan Akhir 41.875 42.000 52.308 67.500 40.000

2 = c - d HP penjualan 128.125 128.000 117.692 102.500 130.000

1 - 2 Laba kotor penjualan 21.875 22.000 32.308 47.500 31.250

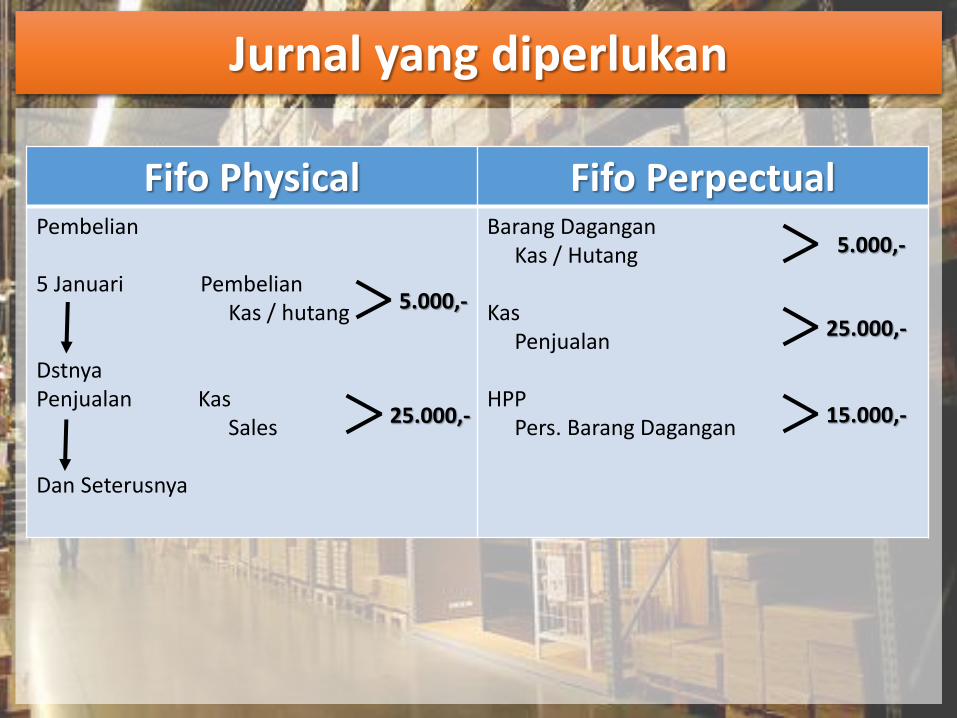

Jurnal yang diperlukan

Fifo Physical Fifo PerpectualPembelian

5 Januari PembelianKas / hutang

Dstnya Penjualan Kas

Sales

Dan Seterusnya

Barang DaganganKas / Hutang

KasPenjualan

HPPPers. Barang Dagangan

5.000,-

25.000,-

5.000,-

25.000,-

15.000,-

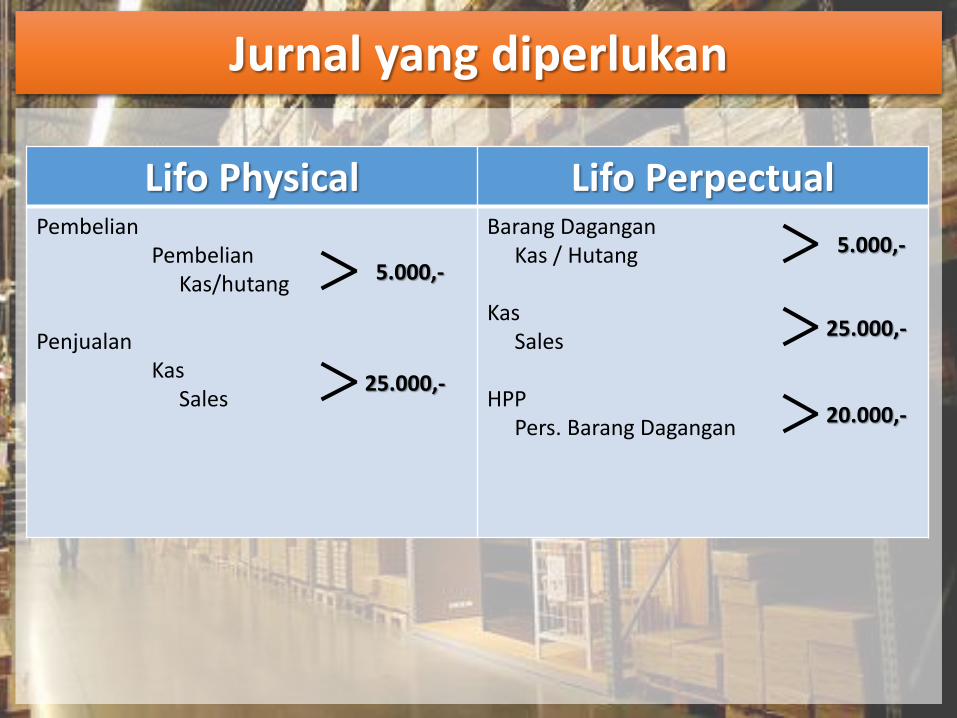

Jurnal yang diperlukan

Lifo Physical Lifo PerpectualPembelian

Pembelian Kas/hutang

PenjualanKas

Sales

Barang DaganganKas / Hutang

KasSales

HPPPers. Barang Dagangan

5.000,-

25.000,-

5.000,-

25.000,-

20.000,-