manfaat pencatatan hibah luar negeri untuk pembelajaran quality spending

DESCRIPTION

:)TRANSCRIPT

Maret 2012

MANFAAT PENCATATAN HIBAH LUAR NEGERI

UNTUK PEMBELAJARAN QUALITY SPENDING

aid fordevelopment effectiveness secretariat

MANFAAT PENCATATAN HIBAH LUAR NEGERI

UNTUK PEMBELAJARAN QUALITY SPENDING

Maret 2012

aid fordevelopment effectiveness secretariat

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending iii

aid for development effectiveness secretariat

KATA PENGANTAR

Indonesia sejak beberapa tahun ini sudah dikategorikan sebagai negara dengan penghasilan menengah (middle-income country) dan memiliki fundamental perekonomian yang relatif kuat. Hal ini tercermin dari pertumbuhan ekonomi yang cukup tinggi, mempunyai rasio utang yang rendah dengan trend yang menurun, mampu menjaga likuiditas eksternal yang kuat dan berhasil menerapkan kebijakan makro fiskal maupun moneter yang cukup hati-hati.

Namun demikian Pemerintah masih menerapkan sistem penganggaran defisit di mana jumlah belanja pemerintah masih lebih tinggi dari penerimaan negara. Untuk menutupi penerimaan negara, maka ditempuh upaya dengan menerbitkan surat utang dan menerima pinjaman dan/atau hibah dari mitra pembangunan luar negeri. Penerimaan hibah luar negeri sudah dilakukan sejak tahun 1967. Namun masih sangat sedikit hibah yang perencanaannya dicatatkan melalui mekanisme APBN. Upaya Kedeputian Pendanaan Pembangunan - Bappenas dan Direktorat Jenderal Pengelolaan Utang - Kementerian Keuangan untuk memperbaiki pemanfaatan penerimaan hibah luar negeri secara lebih efisien, efektif dan transparan masih perlu diperbaiki lagi.

Perencanaan dan pencatatan hibah luar negeri menjadi diskusi yang diamanatkan dalam Working Group Public Finance Management (WG PFM) – A4DES untuk ditindak lanjuti. Penerimaan hibah bagi Pemerintah sendiri ada yang dibelanjakan oleh Pemerintah Pusat, maupun yang diteruskan ke daerah. Dari waktu ke waktu beberapa peraturan telah diterbitkan yaitu dimulai dari PMK 40/2009 perihal Sistim Akuntansi Hibah (kemudian diubah menjadi PMK 230/2011 yang diterbitkan di bulan Desember 2011). Setelah itu, WG PFM telah memberikan rujukan atas terbitnya PP 10/2011 perihal Tatacara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah, dan Permen PPN/Ketua Bappenas 4/2011 perihal Tatacara Perencanaan, Pengajuan Usulan, Penilaian, Pemantauan, dan Evaluasi Kegiatan yang dibiayai dari Pinjaman Luar Negeri dan Hibah. Di samping itu ada juga rancangan revisi PP 57/2006 yang akan terbit tentang Hibah ke Daerah. Namun hal ini masih menimbulkan ketidakjelasan bagi

iv

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Kementerian/Lembaga, dan juga Mitra Pembangunan Bilateral dan Multilateral. Apalagi dari hasil pemeriksaan Badan Pemeriksa Keuangan (BPK), banyak Kementerian yang memperoleh penilaian disclaimer1 dari mekanisme pencatatan hibah luar negeri ini.

Dalam APBN-P2011 penerimaan hibah telah ditetapkan Rp. 4,7 triliun dan pada RAPBN 2012 nilai ini turun menjadi Rp. 825,1 milyar. Kenyataan ini menunjukkan bahwa masih belum sinkronnya Bappenas dan Kementerian Keuangan dalam menetapkan disbursement plan untuk rencana penerimaan hibah luar negeri yang dicatatkan dalam APBN. Faktor lain adalah karena upaya pemerintah mengurangi pinjaman luar negeri yang mengakibatkan hibah luar negeri juga dianggarkan rendah. Seperti diketahui bahwa hibah biasanya diberikan untuk mendampingi pinjaman yang disepakati. Selanjutnya, dalam hal ini dapat juga terjadi bahwa registrasi penerimaan hibah berupa uang tunai, uang untuk membiayai kegiatan, berupa barang, jasa atau surat berharga masih belum berhasil disosialisasikan kepada Kementerian/Lembaga dan mitra pembangunan. Memang ada kecenderungan K/L menempuh cara pencatatan off-budgetoff-treasury sehingga masih perlu dilakukan penyesuaian pada sistim keuangan pemerintah. Saat ini hibah luar negeri yang tercatat di Laporan Keuangan Pemerintah Pusat diperkirakan baru sebesar 10-30 %.

WG PFM juga telah melakukan studi perihal hibah luar negeri yang diterushibahkan ke daerah. Ini pun pencatatannya perlu perbaikan mengingat pemberlakuan one gate policy mengarah bahwa perencanaan penerusan hibah ke daerah ini harus melalui Kementerian Keuangan. Pertimbangan ini adalah untuk perimbangan keuangan antara pemerintah pusat dan daerah dengan memperhatikan stabilitas dan kapasitas fiskal daerah. Beberapa mitra pembangunan luar negeri memang masih secara langsung menyalurkan hibah ke daerah sehingga nilainya belum tercatat dalam laporan keuangan pemerintah pusat.

Dapat ditambahkan di sini bahwa pencatatan hibah pada umumnya dipersiapkan dengan proses eksekusi yang lebih sempurna dibandingkan dengan 1Pada tahun 2009 masih ada 17 K/L yang disclaimer, namun tahun 2010 sudah menurun.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending v

aid for development effectiveness secretariat

kegiatan yang dibiayai dari perencanaan APBN. Belajar dari hal tersebut di atas, maka pencatatan ini haruslah mencapai tingkat akuntabilitas yang baik dan memadai. Ini juga menjadi pembelajaran yang sangat penting untuk quality spending (kualitas belanja public), walaupun nilai hibah luar negeri relatif kecil dibandingkan dengan dana rupiah yang dikelola pemerintah. WG PFM telah menuliskan rekomendasi rujukan di bawah ini yang dapat berguna untuk perencanaan selanjutnya di Bappenas, Kementerian Keuangan, Kementerian Dalam Negeri dan Kementerian Teknis terkait lainnya. Semoga bermanfaat!

Sekretariat A4DE

vi

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

RINGKASAN EKSEKUTIF

Penerimaan hibah terdiri dari penerimaan dalam negeri dan luar negeri. Namun 99 % dari penerimaan hibah yang tercantum dalam APBN adalah berasal dari mitra pembangunan luar negeri. Penerimaan ini kemudian setiap tahun digunakan untuk mendampingi pembiayaan pembangunan sesuai dengan 14 sektor prioritas yang digariskan dalam RPJMN 2010-2014. Jumlah hibah luar negeri yang diterima Pemerintah Indonesia dari waktu ke waktu selalu bertambah dan seringkali juga diterima oleh Pemerintah Indonesia untuk mempersiapkan dan/atau mendampingi pinjaman luar negeri.

Dalam Komitmen Jakarta yang telah disepakati pada awal tahun 2009 antara Pemerintah Indonesia dengan para mitra pembangunan luar negeri ditetapkan suatu outcome bahwa seluruh hibah luar negeri pada tahun 2014 sudah harus direncanakan sesuai dengan mekanisme penganggaran pemerintah dan dicatatkan dalam laporan keuangan pemerintah pusat. Sementara itu saat ini jumlah yang tercatat dalam laporan keuangan pemerintah pusat baru sekitar 10-30 %-nya. Oleh Karena itu, ini menjadi tantangan Bappenas untuk terus melakukan perbaikan kebijakan dan sosialisasi yang lebih fokus. Beberapa mitra bilateral/multilateral sudah mengikuti financial country system di Indonesia, namun ada juga yang perlu waktu untuk proses penyesuaian. Penerimaan hibah luar negeri dinilai oleh pemerintah saat ini lebih layak dibandingkan dengan pinjaman luar negeri yang mengenakan beban bunga dan adanya fluktuasi nilai tukar terhadap rupiah. Namun hibah harus memenuhi persyaratan transparan, akuntabel, efisien dan efektif. Di samping itu penerimaan hibah luar negeri harus berdasarkan prinsip kehati-hatian dan tidak disertai dengan ikatan politik. Muatan tertentu dalam penerimaan hibah yang dapat mengganggu stabilitas keamanan negara hendaknya dihindarkan.

Indonesia memprediksikan pertumbuhan ekonomi tahun 2012 sebesar 6,7 % dengan tingkat inflasi tetap pada 5,3 %. Penerimaan negara diproyeksikan sebesar Rp. 1,311,386 triliun yang pengeluarannya dibagi dalam Belanja Pemerintah Pusat dan Transfer ke Daerah. Dalam uraian di bawah, hibah akan

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending vii

aid for development effectiveness secretariat

dibagi dua yaitu: a) Hibah Yang Direncanakan dan mengikuti mekanisme APBN, yang mana diterima dalam bentuk uang tunai atau dinominalkan ke dalam mata uang rupiah, dan b) Hibah Langsung yang diterima oleh kementerian/lembaga tanpa melalui mekanisme perencanaan APBN yaitu berupa uang tunai untuk membiayai kegiatan, atau berupa barang/jasa/surat berharga. Diharapkan tulisan di bawah ini dapat memberikan kontribusi terhadap upaya Pemerintah dalam memperbaiki sistim keuangan negara yang akuntabel.

viii

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

DAFTAR ISI

KATA PENGANTAR ....................................................................................... iii

RINGKASAN EKSEKUTIF ................................................................................ vi

DAFTAR ISTILAH ........................................................................................... xi

DAFTAR FIGUR ............................................................................................. xii

1 Analisa Ekonomi dan Rekomendasi ....................................................... 1

1.1 Perekonomian Regional ...................................................................... 1

1.2 Perekonomian di Indonesia ................................................................. 2

1.3 Peran A4DES untuk Mendukung Kualitas Belanja Publik .................... 4

1.4 Working Group .................................................................................... 7

1.5 Landasan Hukum ................................................................................. 8

1.6 Studi Kasus .......................................................................................... 9

PENERIMAAN DAN PENC

2 Penerimaan dan Pengajuan Usulan Hibah ............................................. 13

2.1 Pengertian Umum ............................................................................... 13

2.2 Ruang Lingkup ..................................................................................... 14

2.3 Bentuk Hibah ....................................................................................... 15

2.4 Jenis Hibah .......................................................................................... 15

2.5 Sumber dan Penggunaan Hibah .......................................................... 17

2.6 Penyusunan dan Pengusulan Hibah .................................................... 18

2.7 Daftar Rencana Kegiatan Hibah .......................................................... 18

2.8 Pengajuan Usulan Kegiatan ................................................................. 18

2.9 Pengajuan Usulan Kegiatan Kementerian/Lembaga ........................... 19

DAFTAR ISI .................................................................................................. viii

ATATAN HIBAH ..................................................... 11

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending ix

aid for development effectiveness secretariat

2.10 Persyaratan Umum dan Khusus Hibah ................................................ 19

2.11 Kriteria Pengusulan Kegiatan ............................................................... 19

2.12 Penilaian Kelayakan Usulan Kegiatan .................................................. 20

3 Perencanaan dan Pencatatan Hibah ......................................................... 22

3.1 Perundingan dan Perjanjian Hibah yang Direncanakan dan Langsung ............................................................................................. 23

3.2 Hibah yang Direncanakan Berupa Uang Tunai .................................... 23

3.3 Hibah Langsung Barang/Jasa ............................................................... 24

3.4 Hibah Langsung Uang Tunai ................................................................ 26

Studi German International Cooperation (GIZ): Hibah Langsung Berupa Jasa ............................................................................................................. 28

Studi USAID: Hibah Langsung Melalui Kontraktor ...................................... 31

3.5 Rekomendasi Hibah ke Kementerian/Lembaga .................................. 33

3.5.1 Perjanjian Hibah ............................................................................ 33

3.5.2 Hibah yang Direncanakan Berupa Uang Tunai .............................. 34

3.5.3 Hibah Langsung Berupa Uang Tunai ............................................. 34

3.5.4 Hibah Langsung Berupa Barang .................................................... 35

3.5.5 Hibah Langsung Berupa Jasa ......................................................... 36

3.5.6 Hibah Langsung Berupa Surat Berharga ....................................... 36

3.5.7 Hibah Langsung Melalui Dana Perwalian ...................................... 37

3.5.8 Hibah Langsung Melalui LSM ........................................................ 37

PENERUSAN HIBAH KE DAERAH .................................................................... 39

4 Latar Belakang ....................................................................................... 41

4.1 Tujuan Hibah Daerah ........................................................................... 42

4.2 Hibah yang Direncanakan .................................................................... 43

4.3 Hibah Langsung ke Daerah .................................................................. 47

x

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Studi Unicef: Hibah Langsung ke Daerah ................................................... 48

STUDI L-BEC: Hibah yang Direncanakan ke Daerah .................................... 54

4.4 Rekomendasi ....................................................................................... 56

4.4.1 Studi Hibah yang Direncanakan: L-BEC- TF ................................... 56

4.4.2 Studi Hibah Langsung: Unicef ....................................................... 57

DAFTAR PUSTAKA ............................................................................................. 60

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending xi

aid for development effectiveness secretariat

DAFTAR ISTILAH

A4DES Aid for Development Effectiveness SecretariatAPBN-P Anggaran Pendapatan dan Belanja Negara - Perubahan APBD AusAID

Anggaran Pendapatan dan Belanja NegaraThe Australian Agency for International Development

BAST Berita Acara Serah TerimaBUN Bendahara Umum NegaraBPK CaLK

Badan Pemeriksa KeuanganCatatan atas Laporan Keuangan

DP Development partner/Mitra pembangunanDIPA Daftar Isian Pelaksana AnggaranDRHLN Daftar Rencana Hibah Luar NegeriGIZ German International CooperationJICA Japanese International Coorporation AgencyKPPN Kantor Pelayanan Perbendaharaan NegaraK/L Kementerian Negara/LembagaMIC Middle income country (Negara berpendapatan menengah) NPHD Naskah perjanjian Penerusan HibahNPHLN Naskah Perjanjian Hibah Luar NegeriODA Official Development AssistancePA/KPA Pengguna Anggaran/Kuasa Pengguna AnggaranPFM Public Finance ManagementPMK Peraturan Menteri KeuanganRPJM Rencana Pembangunan Jangka Menengah (Mid-Term Development

Plan) Satker Satuan Kerja Sikubah Sistem Akuntasi Hibah SKPD Satuan Kerja Perangkat DaerahUnicef United Nations Children’s FundUSAID United States Agency for International Development WG Working group (kelompok kerja)WTP Wajar Tanpa Pengecualian

xii

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

DAFTAR FIGUR

Figur 1. Asia: Real GDP ................................................................................... 2

Figur 2. Perkiraan Perekonomian Indonesia .................................................. 3

Figur 3. Perbaikan dari PP No. 02/2006 menjadi PP No. 10/2011 ................. 16

Figur 4. Operasionalisasi DRKH untuk Hibah Luar Negeri .............................. 20

Figur 5. Tahapan Pinjaman Luar Negeri ......................................................... 22

Figur 6. Proses Pengesahan Hibah Luar Negeri .............................................. 24

Figur 7. Alur Pencatatan Hibah Berupa Barang/Jasa ...................................... 25

Figur 8. Program GIZ di Indonesia .................................................................. 28

Figur 9. Perjanjian Hibah Langsung GIZ .......................................................... 30

Figur 10. Hibah Langsung USAID Melalui NGO Internasional .......................... 31

Figur 11. Pengusulan Kegiatan PHLN Untuk Pemda ......................................... 43

Figur 12. Hibah Langsung UNICEF .................................................................... 48

Figur 13. Bagan Organisasi Program Kerjasama ............................................... 49

Figur 14. Tahap Proses Perencanaan Program ................................................. 51

Figur 15. Pola Kerjasama Pusat-Daerah ........................................................... 52

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 1

aid for development effectiveness secretariat

1 Analisa Ekonomi dan Rekomendasi

1.1 Perekonomian Regional

Perkembangan Ekonomi di Asia Pasifik menjadi tidak menentu sejalan dengan stimulus publik yang terjadi di Amerika Serikat dan turbulensi ekonomi yang menimpa Eropa saat ini. Hal ini diluar prediksi sebelumnya di awal tahun 2011 yang tidak melihat akan terjadinya dampak buruk tersebut. Oleh karenanya terlihat perkembangan ekonomi global saat ini cenderung melemah. Dalam 6 bulan mendatang akan timbul risiko terjadinya slowdown karena sektor struktural yang cukup rapuh. Di Asia khususnya memang pertumbuhan ekonomi cukup moderat, mengingat relatif lemahnya permintaan eksternal. Namun beruntung bahwa permintaan domestik secara umum di negara yang masuk kategori emerging market seperti Cina, India dan Indonesia, mempunyai elastisitas yang memadai. Ini lebih baik dibandingkan dengan negara Asia lainyang menerapkan ekonomi terbuka seperti Korea, Singapura dan Taiwan yang menganut system: sensitivitas pendapatan, mengutamakan konsumen high-tech dan barang-barang investasi.

Khusus untuk pasar di Asia, kondisi memburuk tersebut di atas mengakibatkan harus waspadanya fluktuasi perekonomian. Apalagi kepanikan pasar saham di pasar keuangan Asia ketika Eropa dihadapkan pada kesulitan di bulan Agustus-September 2011, telah menimbulkan kondisi pasar menjadi tertekan, terutama atas manajemen likuiditas dan posisi para investor asing. Oleh karena itu dengan melemahnya perkiraan ekonomi secara global maka pertumbuhan di Asia akan berada di sekitar 6,7 % pada tahun 2012 yang akan datang. Namun demikian ekspansi akan tetap ditopang secara baik dengan adanya permintaan pasar domestik yang tinggi, walaupun sedikit menyusut dibandingkan dengan tahun 2011.

2

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Figur 1. Asia: Real GDP

Sementara itu di negara-negara Asean pertumbuhan ekonomi akan berkisar sebesar 6,2 % yang mana lebih rendah dari perkiraan tahun 2011 yang besarnya 6,4 %. Dapat ditambahkan bahwa Indonesia, Malaysia, Philipina dan Singapura memiliki kondisi ketenagakerjaan, utilisasi berkapasitas tinggi (high capacity utilization), dan proyek investasi sektor swasta yang besar, sehingga permintaan domestiknya lebih baik. Sementara itu Muangthai dengan pemerintahan baru masih mencari stimulasi permintaan domestik melalui peningkatan disposable income dan investasi sektor swasta.

1.2 Perekonomian di Indonesia

Indonesia saat ini mempunyai fundamental makro yang kuat yang berhasil dibangun Pemerintah dalam 10 tahun terakhir. Peringkat hutangnya telah meningkat menjadi BBB- dari semula BB+ sehingga masuk dalam kategori investment grade, yaitu negara dengan iklim investasi baik. Hal ini memberikan optimisme investasi jangka panjang untuk pembangunan infrastruktur dan energi yang menjadi target inti pertumbuhan di waktu mendatang. Kepastian regulasi dan transparansi juga sudah mendukung untuk terus dapat meningkatkan lapangan kerja dan pertumbuhan ekonomi yang lebih inklusif.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 3

aid for development effectiveness secretariat

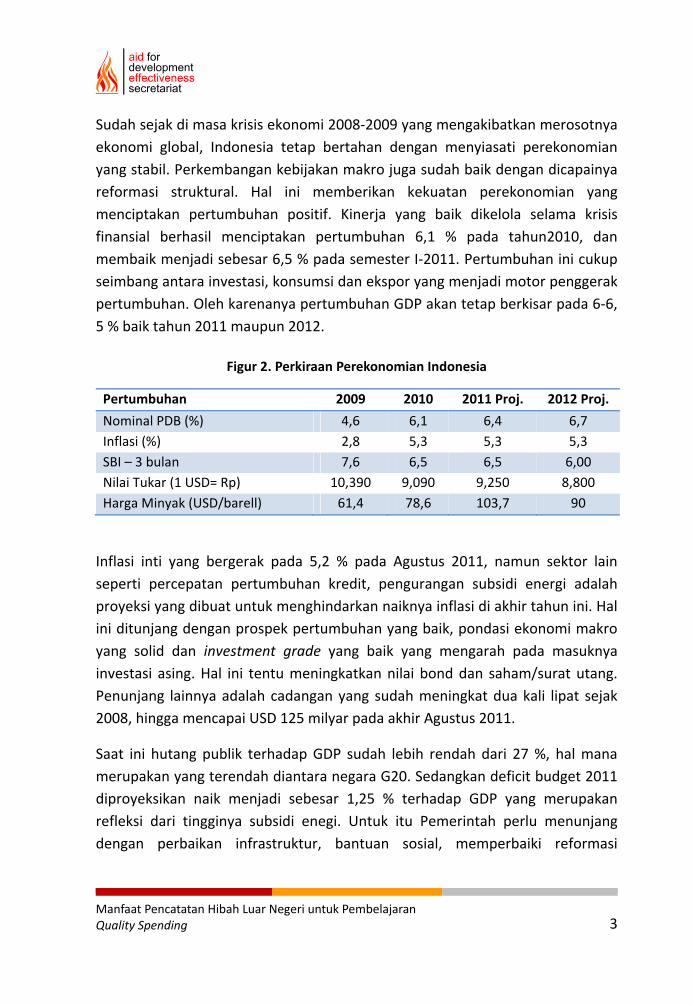

Sudah sejak di masa krisis ekonomi 2008-2009 yang mengakibatkan merosotnya ekonomi global, Indonesia tetap bertahan dengan menyiasati perekonomian yang stabil. Perkembangan kebijakan makro juga sudah baik dengan dicapainya reformasi struktural. Hal ini memberikan kekuatan perekonomian yang menciptakan pertumbuhan positif. Kinerja yang baik dikelola selama krisis finansial berhasil menciptakan pertumbuhan 6,1 % pada tahun2010, dan membaik menjadi sebesar 6,5 % pada semester I-2011. Pertumbuhan ini cukup seimbang antara investasi, konsumsi dan ekspor yang menjadi motor penggerak pertumbuhan. Oleh karenanya pertumbuhan GDP akan tetap berkisar pada 6-6, 5 % baik tahun 2011 maupun 2012.

Figur 2. Perkiraan Perekonomian Indonesia

Pertumbuhan 2009 2010 2011 Proj. 2012 Proj. Nominal PDB (%) 4,6 6,1 6,4 6,7 Inflasi (%) 2,8 5,3 5,3 5,3 SBI – 3 bulan 7,6 6,5 6,5 6,00 Nilai Tukar (1 USD= Rp) 10,390 9,090 9,250 8,800 Harga Minyak (USD/barell) 61,4 78,6 103,7 90

Inflasi inti yang bergerak pada 5,2 % pada Agustus 2011, namun sektor lain seperti percepatan pertumbuhan kredit, pengurangan subsidi energi adalah proyeksi yang dibuat untuk menghindarkan naiknya inflasi di akhir tahun ini. Hal ini ditunjang dengan prospek pertumbuhan yang baik, pondasi ekonomi makro yang solid dan investment grade yang baik yang mengarah pada masuknya investasi asing. Hal ini tentu meningkatkan nilai bond dan saham/surat utang. Penunjang lainnya adalah cadangan yang sudah meningkat dua kali lipat sejak 2008, hingga mencapai USD 125 milyar pada akhir Agustus 2011.

Saat ini hutang publik terhadap GDP sudah lebih rendah dari 27 %, hal mana merupakan yang terendah diantara negara G20. Sedangkan deficit budget 2011 diproyeksikan naik menjadi sebesar 1,25 % terhadap GDP yang merupakan refleksi dari tingginya subsidi enegi. Untuk itu Pemerintah perlu menunjang dengan perbaikan infrastruktur, bantuan sosial, memperbaiki reformasi

4

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

birokrasi yang semuanya sangat krusial dalam menatap prospek pertumbuhan jangka panjang.

Usulan kepada Pemerintah adalah agar melakukan kombinasi peningkatan suku bunga, pengukuran tingkat makro secara hati-hati, pemantauan likuiditas untuk menjaga kondisi moneter, dan mengutamakan agar BI memfokuskan diri pada komunikasi atas komitmen terhadap target inflasi.

Anggaran 2012 nantinya harus mampu mengurangi subsidi dan menciptakan ruang untuk pembangunan infrastruktur dan memprioritaskan kualitas belanja publik. Selanjutnya diminta adanya perbaikan dalam mengeksekusi budget dan manajemen keuangan publik, seperti juga reformasi perpajakan sehingga mampu menunjang pengeluaran untuk bantuan sosial yang menjadi prioritas. Oleh karena itu perbaikan regulasi, penguatan pemerintahan yang bersih dan memperbaiki iklim usaha haruslah diutamakan.

Ini memberikan tanda bahwa Indonesia akan mampu menyelamatkan diri dari external shock, apabila terjadi di waktu mendatang. Ini menandakan bahwa perekonomian domestik tidak terlalu terpengaruh pada melemahnya faktor eksternal. Tentu saja kita harus tetap hati-hati akan membekunya pasar finansial internasional, downturn yang berkepanjangan atau jika perekonomian berbalik arah dari prediksi saat ini. Hal lain yang harus diperbaiki adalah akses ke sektor keuangan, infrastruktur dan regulasi ketenagakerjaan yang menjadi kendala utama.

1.3 Peran A4DES untuk Mendukung Kualitas Belanja Publik

A4des dibentuk oleh Pemerintah Indonesia untuk menyelaraskan Komitmen Jakarta. Selain meningkatkan proses penganggaran yang mengedepankan pengembangan ownership dan tidak lagi donor-driven, maka Pemerintah dengan komitmen ini akan memperkuat proses perencanaan hingga pemantauan pinjaman dan hibah luar negeri dengan informasi yang lebih terbuka. Hal ini akan menjadi pembelajaran bagi Pemerintah Pusat dan Daerah dalam mengelola belanja publik dengan kualitas yang semakin baik lagi. Bappenas dalam UU 25/2004 Tentang Sistim Perencanaan Pembangunan Nasional dan UU

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 5

aid for development effectiveness secretariat

17/2003 Tentang Keuangan Negara diamanatkan untuk menyusun rencana pembangunan nasional jangka panjang (RPJP), jangka menengah (RPJM) dan jangka pendek. Untuk itu juga dicanangkan agar dilakukan reformasi secara kontinyu terhadap sistem perencanaan dan penganggaran. Ada 3 prinsip utama pengelolaan keuangan publik yang harus diutamakan yaitu: i). Disiplin fiskal (aggregate fiscal discipline) yang bertujuan untuk mengontrol kebijakan fiskal secara konsisten, ii). Efisiensi alokasi (allocative efficiency) agar anggaran dapat dialokasikan pada prioritas untuk mencapai manfaat yang terbesar dari ketersediaan dana yang ada, iii). Efisiensi teknis dan operasional (technical and operational efficiency) untuk memastikan pelaksanaan anggaran dengan meminimalkan biaya untuk mencapai sasaran yang ditetapkan.

Namun dalam pelaksanaannya masih ada target perencanaan dan penganggaran pembangunan di pusat maupun daerah yang masih perlu diperbaiki. Penyusunan rencana untuk sektor-sektor seperti penurunan angka kemiskinan, pengangguran, dan pertumbuhan ekonomi merupakan bagian yang masih lemah. Tentu pemerintah dalam melakukan sinkronisasi penggunaan anggaran sebaiknya memang memberikan rekomendasi pada budget yang benar-benar mengikuti program yang ada, dan tidak sebaliknya, di mana program yang mengikuti budget seperti yang selama ini tertera dalam APBN. Jadi diperlukan suatu penyusunan anggaran yang melihat dampak terhadap pengembangan sektor riil dan juga untuk sisi ketahanan fiskal. Ini harus perlu diperhatikan oleh Bappenas agar lebih aktif melibatkan diri dalam koordinasi proyek-proyek pembangunan. Oleh karena itu campur tangan Bappenas tidak hanya dalam hal penyusunan rencana kerja saja, tetapi juga dalam hal koordinasi program. Jika melihat penyerapan belanja publik di tahun tahun terdahulu, maka penyerapan APBN pada Oktober 2010 baru mencapai 65 % dan Desember 2011 mencapai 97,6 %. Hal ini memberikan indikasi bahwa penyerapan belanja publik tidak merata sepanjang tahun dan banyak menumpuk di bulan Nopember dan Desember.

6

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Dalam kaitan dengan Rencana Kerja K/L (Renja-KL) tahun 2012 telah dilakukan tindak lanjut atas outcome (hasil)2 yang jumlahnya 696. Jumlah ini diperoleh dari output (keluaran)3 seluruh K/L yang jumlahnya 19,993. Nilai ini sangat banyak dan masih terlihat egosektoral sehingga cenderung tumpang tindih. Ini akan menyulitkan Bappenas untuk melakukan evaluasi dan pemantauan program yang komprehensif untuk menghasilkan kualitas belanja negara yang lebih tepat sasaran. Di samping itu dengan adanya proposal Inisiatif Baru4 pada tahun 2011, telah terkumpul 398 inisiatif baru (tahap I) dan 9 (tahap II)5 untuk ditindak lanjuti dan penyesuaian anggarannya perlu dilakukan. Adalah harapan dari semua pihak agar Bappenas meningkatkan koordinasi penyempurnaan indikator dan tidak hanya melakukan kompilasi data dari pusat dan daerah saja, namun harus dapat mewujudkannya. Untuk itu koordinasi dengan Kemenkeu, Kemendagri, Gubernur dan Bappeda harus ditegakkan. Oleh karena itu revitalisasi merupakan sesuatu yang mendesak.

Dalam kaitannya dengan sumber pendanaan pembangunan dari pinjaman dan/atau luar negeri juga sebenarnya sudah ada blue book dan green book yang merupakan acuan dicantunkannya sumber dana dalam pagu indikatif di APBN. Namun pemerintah di waktu mendatang masih harus merumuskan penggunaan pinjaman dan hibah luar negeri ini untuk sektor yang strategis seperti misalnya infrastruktur dan energi. Dengan demikian pemonitorannya juga harus melibatkan K/L terkait dan hasil evaluasinya dapat digunakan untuk perencanaan penganggaran di waktu mendatang. Di sini peran A4DES dalam memberikan kontribusi kebijakan untuk hibah luar negeri sudah dinilai berhasil mendukung pemerintah untuk tujuan pembelajaran proses quality spending/ belanja publik yang berkualitas.

2 Outcome (hasil) adalah segala sesuatu yang mencerminkan berfungsinya keluaran-keluaran dari kegiatan kegiatan dalam suatu program 3 Output (keluaran) adalah sesuatu yang dihasilkan oleh suatu kegiatan sebagai bentuk pelayanan umum berupa barang atau jasa yang bisa dinikmati oleh pemangku kepentingan 4 Inisiatif baru adalah kebijakan baru atau perubahan kebijakan berjalan yang menyebabkan adanya konsekuensi anggaran, baik pada anggaran baseline maupun anggaran ke depan. Inisiatif baru ini dapat berupa penambahan program/outcome/kegiatan/output baru, penambahan volume target atau percepatan pencapaian target

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 7

aid for development effectiveness secretariat

1.4 Working Group

Sepanjang ini WG PFM telah menjalankan tugas perencanaan, pelaksanaan dan pemantauan kegiatan untuk memberikan rujukan praktis pelancaran pelaksanaan penatausahaan hibah luar negeri, dukungan sudah sangat optimal. WG PFM ini dikelola dengan leadership yang baik dan telah melibatkan seluruh anggota. Di samping anggota yang terdiri dari pejabat di Direktorat Alokasi Pendanaan Pembangunan Bappenas, maka ada pejabat dari Direktorat Sistim Penganggaran, DJA - Kemenkeu. Kontribusi ini sudah berjalan dengan memadai. Di samping itu WG PFM telah melakukan diskusi secara individual dengan Eselon II dan staf di Direktorat Jenderal Pengelolaan Utang dan Direktorat Jenderal Perimbangan Keuangan. Hal ini sangat berguna dalam meningkatkan sinkronisasi dan penyatuan pendapat.

WG PFM juga bekerja sama dengan erat dengan WG DFM dan WG Monev untuk menjaga kesinabungan dan mencapai output yang diharapkan. Ada beberapa tulisan yang dipublikasikan dalam Newsletter A4DES dan website www.a4des.org. Untuk itu keluarannya dapat berguna dan dilaporkan kepada Steering Committee (Tim Pengarah) dan Management Committee (Tim Pelaksana).

Selanjutnya, terlihat bahwa rekomendasi yang dituliskan di bawah ini harus ditindak lanjuti sehingga mampu menelorkan pencapaian yang tepat sasaran di tahun 2014, bersamaan dengan akhir masa RPJM 2010-2014. Maka PFM Analyst disarankan untuk memberikan support kepada Direktorat Kerjasama Bilateral/Multilateral dan Renbang untuk mendukung proses pelancaran ini. Tentu saja kerjasama lintas K/L diperlukan yaitu dengan Kemenkeu dan Kementerian Teknis untuk studi yang lebih mendalam. Dalam hal ini pra-studinya telah dilakukan dan tinggal dilanjutkan saja. Dengan demikian, diharapkan uraian ini dapat memberikan gambaran agar Bappenas dapat meningkatkan kemitraan pembangunan yang lebih efektif dan inklusif dengan cara membangun paradigma kemitraan baru dan memperluas dialog untuk melibatkan aktor baru dalam pembangunan.

8

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

1.5 Landasan Hukum

Dengan masuknya Pemerintah Indonesia dalam Keanggotaan G20 dan menjadi negara berpenghasilan menengah (MIC = middle-income country) maka diharapkan nilai hibah luar negeri akan semakin effektif kualitas pembelanjaannya, dan tercatat sesuai perencanaan dalam APBN. Dengan demikian hibah berupa uang tunai, uang untuk membiayai kegiatan, barang/jasa, dan/atau surat berharga yang diterima Pemerintah Indonesia dapat memberikan manfaat dan tepat guna bagi perencanaan pembangunan baik di pusat maupun di daerah.

Undang-Undang, Peraturan Pemerintah, Peraturan Menteri PPN, dan Peraturan Menteri Keuangan berikut ini menjadi latar belakang ketentuan perencanaan, pencatatan dan pemonitoran hibah, termasuk juga hibah yang diteruskan ke daerah, yakni sebagai berikut:

o Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; o Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; o Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan,

dan Tanggung Jawab Keuangan Negara; o Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah; o Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan

Pinjaman Luar Negeri dan Penerimaan Hibah; o Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah kepada

Daerah; o Permen PPN/Kepala Bappenas No. 4 Tahun 2011 tentang Tatacara

Perencanaan, Pengajuan Usulan, Penilaian, Pemantauan, dan Evaluasi Kegiatan yang dibiayai dari Pinjaman Luar Negeri dan Hibah Luar Negeri;

o PMK 230 Tahun 2011 tentang Sistim Akuntansi Hibah (sebagai revisi PMK 40/2009);

o PMK 255 Tahun 2010 tentang Tata Cara Pengesahan Realisasi Pendapatan dan Belanja yang Bersumber dari Hibah Luar Negeri/Dalam Negeri yang Diterima Langsung oleh Kementerian Negara/Lembaga dalam Bentuk Uang;

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 9

aid for development effectiveness secretariat

o PMK 168 Tahun 2008 tentang Hibah ke Daerah; o PMK 169 Tahun 2008 tentang Tatacara Penyaluran Hibah kepada

Pemerintah Daerah;

1.6 Studi Kasus

Untuk pencatatan hibah, maka WG PFM telah melakukan diskusi dengan Mitra Pembangunan Multilateral yaitu WB, EU, Unicef, UNDP dan ADB. Sedangkan diskusi dengan Mitra Pembangunan Bilateral telah dilakukan bersama dengan JICA, Ausaid, GIZ, USAID, Swedia dan CIDA. Pada kesempatan ini WG PFM akan mengambil contoh Hibah Langsung berupa bantuan teknis dengan GIZ dan USAID. Sedangkan untuk penerusan hibah ke daerah, maka yang dipilih adalah World Bank dan Unicef. Untuk World Bank yang bertindak sebagai Trust Fund terhadap program L-BEC TF kepada 50 kabupaten, mekanismenya dilakukan melalui Hibah Yang Direncanakan dengan pencatatan pada APBN. Hal ini sudah sesuai dengan UU dan PP yang telah ditetapkan. Untuk itu WG PFM telah mengunjungi 2 kabupaten di DI Yogyakarta untuk mempelajarinya. Sementara itu telah juga dilakukan studi untuk program Unicef di 14 Propinsi. Dalam hal ini yang dipilih adalah Propinsi Jawa Tengah, dengan mengambil contoh kegiatan yang dijalankan di Bappeda Semarang dan Kota Solo.

Maret 2012

PENERIMAAN DAN PENCATATAN

HIBAH

aid fordevelopment effectiveness secretariat

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 13

aid for development effectiveness secretariat

2 Penerimaan dan Pengajuan Usulan Hibah

2.1 Pengertian Umum

Beberapa pengertian umum yang digunakan dalam tata cara perencanaan dan pencatatan hibah luar negeri ini dapat dijelaskan sebagai berikut:

1. Hibah pemerintah, yang selanjutnya disebut Hibah, adalah setiap penerimaan negara dalam bentuk devisa, devisa yang dirupiahkan, rupiah, barang, jasa dan/atau surat berharga yang diperoleh dari Pemberi Hibah yang tidak perlu dibayar kembali, yang berasal dari luar negeri;

2. Pemberi Hibah adalah pihak yang berasal dari luar negeri yang memberikan Hibah kepada Pemerintah;

3. Perjanjian Hibah adalah kesepakatan tertulis mengenai Hibah antara Pemerintah dan Pemberi Hibah yang dituangkan dalam dokumen perjanjian pemberian hibah atau dokumen lain yang dipersamakan;

4. Perjanjian pinjaman yang bersumber dari Hibah, yang selanjutnya disebut Perjanjian Pinjaman Hibah, adalah kesepakatan tertulis mengenai pinjaman antara Pemerintah dan penerima pinjaman Hibah yang dituangkan dalam dokumen perjanjian atau dokumen lain yang dipersamakan;

5. Perjanjian Penerusan Hibah adalah dokumen perjanjian untuk penerusan Hibah atau dokumen lain yang dipersamakan antara Pemerintah dan Penerima Penerusan Hibah;

6. Perjanjian Hibah yang bersumber dari Pinjaman Luar Negeri, yang selanjutnya disebut Perjanjian Hibah Pinjaman Luar negeri, adalah kesepakatan tertulis antara Pemerintah dan penerima Hibah mengenai Hibah yang dituangkan dalam dokumen perjanjian atau dokumen lain yang dipersamakan;

7. Daftar Rencana Kegiatan Hibah, yang selanjutnya disingkat DRKH, adalah daftar rencana kegiatan yang layak dibiayai dengan Hibah dan telah

14

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

mendapatkan indikasi pendanaan dari Pemberi Hibah;

8. Rencana Pemanfaatan Hibah, yang selanjutnya disebut RPH, adalah dokumen yang memuat arah kebijakan, strategi, dan pemanfaatan Hibah jangka menengah sesuai dengan prioritas pembangunan nasional;

9. Anggaran Pendapatan dan Belanja Negara, yang selanjutnya disingkat APBN, adalah rencana keuangan tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan Rakyat;

10. Rencana Pembangunan Jangka Menengah, yang selanjutnya disingkat RPJM, adalah dokumen perencanaan pembangunan nasional untuk periode 5 tahun;

11. Menteri Keuangan yang selanjutnya disebut Menteri, adalah Menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara;

12. Menteri Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan Nasional, yang selanjutnya disebut Menteri Perencanaan, adalah menteri yang menyelenggarakan urusan pemerintahan di bidang perencanaan pembangunan nasional;

13. Menteri/Pimpinan Lembaga adalah pejabat yang bertanggung jawab atas pengelolaan keuangan kementerian/lembaga yang bersangkutan;

14. Kementerian/Lembaga adalah kementerian negara/lembaga pemerintah non kementerian negara/lembaga negara;

15. Pemerintah Pusat, yang selanjutnya disebut Pemerintah, adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintah Negara RI sebagaimana dimaksud dalam UUD Negara RI Tahun 1945;

16. Pemerintah Daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintah daerah;

2.2 Ruang Lingkup

Ruang lingkup dari tata cara pengajuan usulan kegiatan sampai dengan pencatatan hibah luar negeri ini terdiri dari penjelasan mengenai:

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 15

aid for development effectiveness secretariat

1. Bentuk, jenis dan sumber hibah; 2. Penggunaan hibah; 3. Penyusunan rencana kegiatan; 4. Pengusulan kegiatan; 5. Persyaratan dan kriteria pengusulan kegiatan; 6. Penilaian kelayakan usulan kegiatan; 7. Pencatatan hibah.

2.3 Bentuk Hibah

Hibah luar negeri yang diterima Pemerintah dapat berbentuk uang tunai, uang untuk membiayai kegiatan, berupa barang/jasa, dan/atau berupa surat berharga. Hibah tersebut bertujuan untuk mendukung program pembangunan nasional dan dilaksanakan sebagai bagian dari APBN. Oleh karena itu idealnya hibah ini diterima oleh Pemerintah sedini mungkin dan disesuaikan dengan perencanaan pembangunan.

2.4 Jenis Hibah

Menurut jenisnya penerimaan Hibah luar negeri terdiri atas:

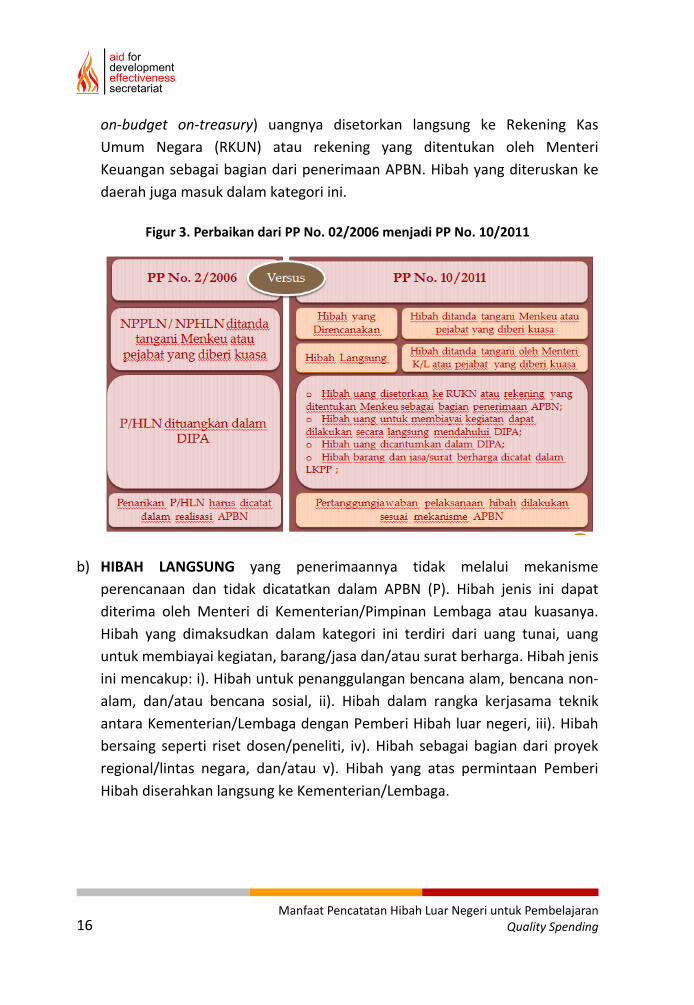

a) HIBAH YANG DIRENCANAKAN yang penerimaannya melalui mekanisme perencanaan, dicatatkan dalam APBN dan pencairannya dilakukan melalui Kantor Pelayanan Perbendaharaan Nasional (KPPN). Hibah ini alokasinya dituangkan dalam Undang-Undang dan mendapat persetujuan Dewan Perwakilan Rakyat. Hibah ini perjanjiannya dilakukan melalui Menteri Keuangan atau kuasanya (Figur 3) dan terdiri dari uang tunai atau uang untuk membiayai kegiatan yang dicantumkan dalam dokumen pelaksanaan anggaran. Hibah jenis ini mencakup: i). Hibah yang diberikan untuk mempersiapkan dan/atau mendamping pinjaman, ii). Hibah yang telah masuk dalam dokumen perencanaan yang disepakati bersama antara Pemerintah dan Pemberi Hibah, iii). Hibah yang memerlukan dana pendamping, iv). Hibah yang dilaksanakan oleh LSM melalui Pemerintah, dan v). Hibah dalam rangka kerjasama antar instansi dengan Pemberi Hibah luar negeri di luar negeri. Hibah yang direncanakan ini (dikenal juga sebagai

16

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

on-budget on-treasury) uangnya disetorkan langsung ke Rekening Kas Umum Negara (RKUN) atau rekening yang ditentukan oleh Menteri Keuangan sebagai bagian dari penerimaan APBN. Hibah yang diteruskan ke daerah juga masuk dalam kategori ini.

Figur 3. Perbaikan dari PP No. 02/2006 menjadi PP No. 10/2011

b) HIBAH LANGSUNG yang penerimaannya tidak melalui mekanisme perencanaan dan tidak dicatatkan dalam APBN (P). Hibah jenis ini dapat diterima oleh Menteri di Kementerian/Pimpinan Lembaga atau kuasanya. Hibah yang dimaksudkan dalam kategori ini terdiri dari uang tunai, uang untuk membiayai kegiatan, barang/jasa dan/atau surat berharga. Hibah jenis ini mencakup: i). Hibah untuk penanggulangan bencana alam, bencana non-alam, dan/atau bencana sosial, ii). Hibah dalam rangka kerjasama teknik antara Kementerian/Lembaga dengan Pemberi Hibah luar negeri, iii). Hibah bersaing seperti riset dosen/peneliti, iv). Hibah sebagai bagian dari proyek regional/lintas negara, dan/atau v). Hibah yang atas permintaan Pemberi Hibah diserahkan langsung ke Kementerian/Lembaga.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 17

aid for development effectiveness secretariat

Hibah Langsung dapat terdiri dari:

i) HIBAH UANG TUNAI ini langsung diberikan kepada K/L. Hal ini terjadi karena ketika K/L menerimanya, kegiatannya sudah dilaksanakan dan belum sempat dimasukkan ke dalam APBN (P). Untuk itu PMK 255/2010 mengatur hibah tunai ini yang mana pencatatannya ke dalam sistim akuntansi Pemerintah Pusat dilakukan melalui mekanisme permintaan nomor registrasi kepada Kementerian Keuangan.

ii) HIBAH BARANG/JASA, dan/atau HIBAH BERUPA SURAT BERHARGA adalah hibah langsung yang diterima dalam bentuk barang/jasa. Hibah jenis ini dinilai dalam mata uang Rupiah pada saat serah terima barang/jasa untuk dicatat dalam Laporan Keuangan Pemerintah Pusat. Untuk itu setiap 3 bulan K/L bersama-sama dengan pemberi hibah membuat BAST.

iii) HIBAH MELALUI DANA PERWALIAN telah diatur dalam Peraturan Presiden Nomor 80 Tahun 2011. Namun apabila saat ini hibah yang on-going diterima oleh K/L dalam bentuk uang untuk membiayai kegiatan dan disalurkan melalui Dana Perwalian maka hibah ini merupakan hibah langsung berupa barang/jasa. Ketentuan lebih lanjut mengikuti jenis hibah barang/jasa.

2.5 Sumber dan Penggunaan Hibah

Hibah luar negeri dapat berasal dari: i) Negara asing, ii). Lembaga di bawah PBB, iii). Lembaga multilateral, iv). Lembaga keuangan asing, v). Lembaga non-keuangan asing, vi). Lembaga keuangan nasional yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara RI, dan/atau vii). Perorangan.

Hibah luar negeri digunakan oleh Pemerintah untuk mendukung program pembangunan nasional, dan/atau mendukung penanggulangan bencana alam dan bantuan kemanusiaan.

18

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

2.6 Penyusunan dan Pengusulan Hibah6

Perencanaan kegiatan hibah diusulkan oleh Menteri Bappenas untuk kegiatan jangka menengah dan tahunan. Perencanaan ini dituangkan dalam dokumen RPH7 dan DRKH8. Penyusunan RPH memuat arah kebijakan, strategi dan pemanfaatan hibah jangka menengah sesuai dengan prioritas pembangunan nasional. RPH ini berpedoman pada RPJMN dan ditetapkan paling lambat 3 bulan setelah RPJMN. Dalam hal ini masa berlaku RPH sesuai dengan periode RPJMN, dan dapat diperbaharui dan/atau disempurnakan sesuai dengan kebutuhan. Namun demikian RPH periode sebelumnya tetap berlaku sampai dengan ditetapkannya RPH periode yang baru.

2.7 Daftar Rencana Kegiatan Hibah

Selanjutnya Menteri Perencanaan akan menyusun DRKH dengan berpedoman pada RPJMN dan memperhatikan RPH. DRKH ini memuat rencana tahunan kegiatan Kementerian, Lembaga, Pemda, dan/atau BUMN yang layak dibiayai dengan Hibah LN dan telah mendapat indikasi pendanaan dari Pemberi Hibah. Untuk itu kemudian Menteri Perencanaan menerbitkan DRKH sebagai bahan penyusunan RKP dan Rencana Kerja Tahunan Pemerintah Daerah dan/atau BUMN. Dalam rangka penyusunan DRKH ini, maka Menteri Perencanaan dapat melakukan identifikasi calon Pemberi Hibah dan melakukan koordinasi secara berkala dengan calon Pemberi Hibah. Untuk itu DRKH untuk setiap tahun pertama periode RPJMN dapat disusun berdasarkan RPH periode sebelumnya dan sejalan dengan proses penyusunan RKP tahun berjalan.

2.8 Pengajuan Usulan Kegiatan

Menteri Perencanaan menyampaikan rencana penyusunan DRKH kepada Menteri pada K/L. Kemudian Menteri pada K/L tersebut yang mengajukan usulan kegiatan yang akan dibiayai dari Hibah kepada Menteri Perencanaan. Dalam hal ini usulan kegitan ini ditanda tangani oleh a) Menteri atau

6 Lihat Figur 5 7 Rencana Pemanfaatan Hibah 8 Daftar Rencana Kegiatan Hibah

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 19

aid for development effectiveness secretariat

Sekjen/SekMen untuk usulan yang berasal dari Kementerian, b) Pimpinan Lembaga atau Sekretaris Utama untuk usulan yang berasal dari Lembaga.

2.9 Pengajuan Usulan Kegiatan Kementerian/Lembaga

Usulan kegiatan yang berasal dari K/L berupa kegiatan dalam rangka pelaksanaan tugas dan fungsi K/L tersebut. Namun demikian K/L dapat mengusulkan kegiatan yang berasal dari Hibah LN untuk Pemda, berupa usulan kegiatan yang akan diterushibahkan. Selanjutnya K/L dapat mengusulkan kegiatan yang berasal dari Hibah LN untuk Pemda dan/atau BUMN, berupa usulan kegiatan yang akan dipinjamkan.

Dalam menyusun rencana kegiatan yang akan dibiayai dari Hibah, K/L berpedoman pada RPJMN dan memperhatikan RPH, dan mempertimbangkan tujuan penggunaan Hibah dan prinsip-prinsip penerimaan Hibah.

2.10 Persyaratan Umum dan Khusus Hibah

Persyaratan umum usulan kegiatan yang dibiayai dari Hibah mencakup Daftar Isian Pengusulan Kegiatan Hibah dan Rencana Pelaksanaan Kegiatan Hibah. Sedangkan persyaratan khusus untuk usulan kegiatan K/L yang akan diterushibahkan kepada Pemda dilampiri dengan surat usulan Pemda calon penerima penerusan Hibah.

2.11 Kriteria Pengusulan Kegiatan

Kriteria yang harus dipenuhi untuk usulan kegiatan K/L yang akan dibiayai dari Hibah harus sesuai dengan tugas dan fungsi K/L dan mendukung prioritas K/L yang tercantum dalam Rencana Strategis. Kriteria yang harus dipenuhi untuk usulan kegiatan K/L yang berasal dari Hibah LN yang akan diterushibahkan kepada Pemda merupakan i). Urusan Pemda dan diprioritaskan untuk Pemda yang memiliki kapasitas fiskal rendah. Di samping itu tujuannya adalah agar ii). Dapat memberikan manfaat bagi masyarakat suatu Pemda dan/atau masyarakat pada Pemda lain, dan iii). Merupakan bidang tugas K/L pengusul.

20

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

2.12 Penilaian Kelayakan Usulan Kegiatan

Menteri Perencanaan menilai kelayakan atas usulan kegiatan yang berasal dari K/L dengan berpedoman pada RPJMN serta memperhatikan RPH. Dalam melakukan penilaian kelayakan usulan kegiatan dimaksud, maka harus meliputi penilaian administrasi, penilaian teknis, dan penilaian pendanaan. Selanjutnya dalam melakukan penilaian kelayakan usulan kegiatan, Menteri dapat melakukan koordinasi dengan instansi pengusul, Kementerian Keuangan, dan calon Pemberi Hibah.

Figur 4. Operasionalisasi DRKH untuk Hibah Luar Negeri

Penilaian administrasi dilakukan atas dasar kelengkapan dokumen persyaratan pengusulan kegiatan.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 21

aid for development effectiveness secretariat

Penilaian teknis mencakup aspek-aspek: a). Kesesuaian usulan kegiatan dengan prinsip-prinsip penerimaan Hibah, b). Kesesuaian usulan kegiatan dengan tujuan penggunaan Hibah, c). Kesesuaian rencana kegiatan dengan tugas dan fungsi instansi pelaksana, d). Kesiapan rencana pelaksana kegiatan, e). Kesiapan organisasi dan manajemen pelaksana kegiatan, dan f). Kemampuan penyediaan dana pendamping dan/atau pendukung apabila dipersyaratkan. Penilaian teknis ini dilakukan setelah memenuhi penilaian administrasi.

Penilaian pendanaan dilakukan melalui sinkronisasi pendanaan yang meliputi aspek-aspek: a). Keselarasan dengan RPH, b). Ketersebaran kegiatan antar wilayah yang dibiayai dari hibah, c). Keterkaitan dengan kegiatan lain dari instansi pengusul, d). Keselarasan dengan kegiatan yang terkait secara langsung dari instansi lain, e). Kinerja atas pelaksanaan kegiatan yang dibiayai dari Hibah yang sedang berjalan pada instansi pengusul, dan f). Kemampuan penyediaan dana pendamping dan/atau pendukung. Sinkronisasi pendanaan dilakukan setelah usulan kegiatan memenuhi penilaian administrasi dan penilaian teknis. Berdasarkan hasil sinkronisasi pendanaan ini, maka Menteri Perencanaan mencantumkan kegiatan yang telah mendapat indikasi pendanaan dalam DRKH.

Menteri Perencanaan menyampaikan DRKH kepada Menteri Keuangan untuk digunakan sebagai bahan pengusulan kepada calon Pemberi Hibah, dan Menteri pada K/L yang usulan kegiatannya tercantum dalam DRKH.

22

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

3 Perencanaan dan Pencatatan Hibah

Pendapatan hibah negara adalah penerimaan Pemerintah Pusat yang berasal dari/untuk badan atau perseorangan atau pemerintah negara asing atau badan/lembaga asing, atau badan/lembaga internasional baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa dan/atau surat berharga, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar/diterima kembali oleh pemerintah. Pendapatan hibah ini saat ini baru dikalkulasikan dalam APBN berdasarkan perkiraan. Perkiraan tersebut dibuat dari penjumlahan disbursement plan yang diperoleh dari calon pemberi hibah. Namun nilai tersebut belum akurat dan masih banyak yang belum dapat direncanakan dengan baik.

Figur 5. Tahapan Pinjaman Luar Negeri

Sedangkan Belanja Hibah Negara adalah pengeluaran Pemerintah Pusat dalam bentuk uang/barang dan/atau jasa kepada Pemerintah atau pemerintah lainnya, perusahaan, masyarakat, dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 23

aid for development effectiveness secretariat

3.1 Perundingan dan Perjanjian Hibah yang Direncanakan dan Langsung9

1) Perundingan dan perjanjian Hibah Yang Direncanakan dilakukan oleh Menteri Keuangan atau pejabat yang diberi kuasa di lingkungan Kemenkeu;

2) Sedangkan Perjanjian Hibah Langsung dapat dilakukan oleh Menteri/Pimpinan Lembaga atau pejabat yang diberi kuasa;

3) Selanjutnya Menteri/Pimpinan Lembaga tersebut menyampaikan salinan Perjanjian Hibah yang telah ditanda tangani kepada Menteri Keuangan, BPK dan pimpinan instansi terkait lainnya.

3.2 Hibah yang Direncanakan Berupa Uang Tunai

1) Hibah Luar Negeri yang diterima Pemerintah Pusat berupa uang tunai dan uang untuk membiayai kegiatan tersebut disetorkan langsung ke Rekening Kas Umum Negara atau rekening yang ditentukan oleh Menteri Keuangan sebagai bagian dari penerimaan APBN. Jumlah hibah tersebut dicatat sebesar nominal yang diterima dalam mata uang rupiah;

2) Hibah tersebut dicantumkan dalam dokumen pelaksanaan anggaran sehingga sesuai dengan mekanisme perencanaan dan dibukukan ke dalam DIPA;

3) Hibah Yang Direncanakan ini pencairannya harus melalui KPPN;

4) Ketentuan lain menyangkut pengadministrasian hibah yang direncanakan berupa uang tunai ini mengikuti PMK terkait.

9 Sesuai PP 10/2010 tentang Tatacara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah

24

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

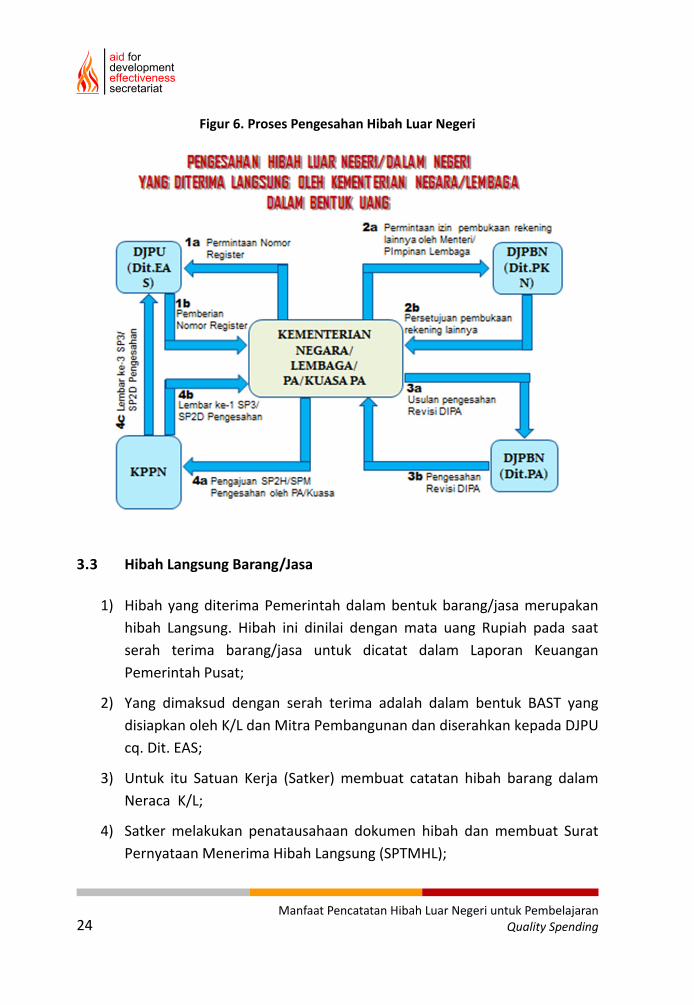

Figur 6. Proses Pengesahan Hibah Luar Negeri

3.3 Hibah Langsung Barang/Jasa

1) Hibah yang diterima Pemerintah dalam bentuk barang/jasa merupakan hibah Langsung. Hibah ini dinilai dengan mata uang Rupiah pada saat serah terima barang/jasa untuk dicatat dalam Laporan Keuangan Pemerintah Pusat;

2) Yang dimaksud dengan serah terima adalah dalam bentuk BAST yang disiapkan oleh K/L dan Mitra Pembangunan dan diserahkan kepada DJPU cq. Dit. EAS;

3) Untuk itu Satuan Kerja (Satker) membuat catatan hibah barang dalam Neraca K/L;

4) Satker melakukan penatausahaan dokumen hibah dan membuat Surat Pernyataan Menerima Hibah Langsung (SPTMHL);

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 25

aid for development effectiveness secretariat

5) Setelah itu Satker membuat Surat Pengesahan Hibah berupa Barang dan Jasa (SPH- BJ);

6) BAST dibuat setelah barang/jasa dibelanjakan, atau minimal 3 bulan setelah dibelanjakan. Hal ini bertujuan agar DJPU mempunyai pencatatan keuangan yang akuntabel dan jumlahnya sama dengan yang tertera dalam pencatatan di K/L;

7) BAST terdiri dari 4 komponen yaitu: para pihak, tanggal dilakukannya serah terima, jenis barang, dan nilainya yang dinominalkan dalam rupiah. BAST juga harus mencatat nilai aktual/bukan perkiraan, karena untuk pelaporan akuntansi;

8) Setelah K/L menerima pengesahan dari DJPU atas SPH-BJ, maka K/L dapat mengungkapkannya dalam CALK tanpa perlu melakukan pengesahan dari KPPN;

Figur 7. Alur Pencatatan Hibah Berupa Barang/Jasa

BAST

• Menerima & Mengesahkan SPH-BJ

• Mencatat Pendapatan Hibah dalam LRA

• Pendapatan hibah ini sifatnya transaksinon-kas dan tidakperlu pengesahan KPPN

• Catat Hibah Brg ke dlm Nrc K/L • Satker Melakukan

Penatausahaan Dokumen Hibah

• Membuat Surat Pernyataan Menerima Hibah Lsg (SPTMHL)

• Membuat Surat Pengesahan Hibah berupa Brg & Jasa (SPH-BJ)

• Setelah menerima pengesahan dr DJPU atas SPH-BJ maka K/L dapat diungkapkan dalam CaLK (tdk perlu pengesahan KPPN)

• Satker harus mgajukan

DP memberikan Hibah berupa Barang /Jasa Satker

Mitra Pemb.

DJPU

26

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

3.4 Hibah Langsung Uang Tunai

1. Hibah luar negeri yang diterima berupa uang tunai yang tidak sesuai dengan mekanisme perencanaan APBN dapat diterima oleh K/L. Hal ini misalnya terjadi apabila APBN telah disetujui dan DIPA telah ditetapkan;

2. Hibah berupa uang tunai yang dimasukkan ke dalam perencanaan APBN, namun pencairannya tidak dilakukan melalui KPPN, walaupun DIPA-nya pada awalnya sudah ada, maka diklasifikasikan sebagai Hibah Langsung;

3. Hibah berupa uang tunai yang dimasukkan ke dalam perencanaan APBN dapat juga tidak dicatatkan ke dalam DIPA, misalnya yang diterima langsung oleh K/L dalam bentuk valas. Mengingat semua pencatatan DIPA hanya dalam mata uang rupiah, maka contoh ini tidak di DIPA-kan. Hibah ini dikategorikan sebagai hibah langsung.

4. Hibah berupa uang tunai dapat juga tidak dimasukkan ke dalam perencanaan APBN melainkan langsung diberikan kepada K/L. Hal ini terjadi karena ketika K/L menerimanya, kegiatannya sudah dilaksanakan dan belum sempat dimasukkan ke dalam APBN(P);

5. Hibah berupa uang tunai dapat diserahkan oleh Mitra Pembangunan kepada Pemerintah Pusat kapan saja, tergantung pada siklus anggaran di negara di mana Mitra Pembangunan berasal. Selanjutnya K/L mengajukan permohonan nomor register atas hibah yang diterima langsung tersebut. Permohonan tersebut ditujukan ke DJPU cq. Dit. EAS

6. K/L mempersiapkan dokumen NPH atau yang dipersamakan;

7. K/L bersama dengan Mitra Pembangunan membuat ringkasan pengelolaan hibah dan rencana penarikan hibah tersebut;

8. K/L juga wajib mengajukan permohonan pembukaan rekening yang ditujukan kepada BUN/Kuasa BUN Pusat dengan melampirkan surat pernyataan penggunaan rekening;

9. K/L membuka rekening hibah yang diterima langsung atas dasar persetujuan dari BUN/Kuasa BUN Pusat;

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 27

aid for development effectiveness secretariat

10. K/L yang sudah mempunyai rekening penampungan hibah sebelum diberlakukannya PMK Nomor 255/PMK.11/2010 pada tanggal 28 Desember 2010 wajib melaporkan dan memintakan persetujuan kepada BUN/Kuasa BUN Pusat;

11. K/L harus menutup rekening hibah yang sudah tidak digunakan;

12. Jasa giro/bunga dari rekening hibah disetor ke Kas Negara, kecuali apabila ditentukan lain dalam NPH;

13. BUN/Kuasa BUN Pusat/Kuasa BUN Daerah dapat melakukan monitoring atas pengelolaan Rekening Hibah;

14. Bappenas dalam hal ini dapat meminta laporan kegiatan kepada K/L maupun Mitra Pembangunan;

15. Penyesuaian pagu belanja dan pagu pendapatan yang bersumber dari hibah langsung dilakukan oleh K/L melalui revisi DIPA;

16. Revisi DIPA tersebut menambah pagu DIPA Satker;

17. Sisa pagu hibah pada DIPA K/L T.A. sebelumnya, menambah pagu DIPA T.A. berjalan setelah diperhitungkan dengan realisasi SP3 atau SP2D;

18. Penyesuaian pagu belanja yang bersumber dari hibah langsung tidak diperkenankan melebihi realisasi pendapatan hibah yang diterima;

19. PA/Kuasa PA mengajukan pengesahan atas seluruh pendapatan dan belanja ke KPPN paling sedikit 1 kali dalam setiap triwulan melalui pengajuan SP2H atau SPM Pengesahan;

20. Atas dasar SP2H atas SPM Pengesahan, KPPN menerbitkan SP3 atau SP2D Pengesahan dan membukukan pendapatan dan belanja;

21. Atas dasar SP3 atau SP2D Pengesahan yang diterima dari KPPN, Dit. EAS DJPU selaku UAKPA BUN mencatat mencatat pendapatan yang bersumber dari hibah langsung;

22. Atas dasar SP3 atau SP2D Pengesahan, PA/Kuasa PA mencatat belanja yang bersumber dari hibah langsung;

28

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Studi German International Cooperation (GIZ): Hibah Langsung Berupa Jasa

GIZ setiap tahun mengalokasikan hibah kepada Pemerintah Indonesia dan Timor Leste dan pada tahun 2010 besarnya sekitar 13 juta Euro (data Juni 2010)10, di mana program ini dijalankan langsung oleh Country Office GIZ di Jakarta. GIZ membentuk Project Management Unit (PMU) yang berkedudukan di K/L teknis terkait. Seperti layaknya yang dilakukan oleh negara-negara maju, maka Pemerintah Jerman sudah sejak 19 April 1984 mengikat perjanjian bantuan teknis dengan Pemerintah Indonesia. Ini memayungi setiap perjanjian bantuan teknis yang dibuat setiap berkala sesuai dengan kesepakatan dalam perencanaan hibah antara kedua belah pihak. Selanjutnya Kedutaan Besar Republik Federasi Jerman di Jakarta yang mewakili Kementerian Federasi Jerman untuk Kerjasama Ekonomi dan Pembangunan11) mengikat perjanjian dengan Direktur di Bappenas untuk jangka waktu tertentu dan ini dikategorikan sebagai Hibah Langsung. Hingga saat ini GIZ belum pernah memasukkan hibah sebagai Hibah Yang Direncanakan.

Dalam melakukan kerjasama, GIZ konsentrasi pada 3 aspek yaitu: Pengembangan Sektor Swasta, Perubahan Iklim, dan Pemerintahan yang Bersih/Desentralisasi. Untuk itu GIZ bermitra dengan beberapa K/L dan membentuk PMU seperti terlihat di gambar di bawah ini. Dalam menjalankan kegiatan tersebut, maka K/L juga bekerja sama dengan Pemerintah Daerah. Hal ini tentu sangat bermanfaat namun akan menyulitkan dalam melakukan konsolidasi pelaporan belanja hibah. Misalnya saja GIZ dan Bank Indonesia bekerja sama dengan Bappeda NTB untuk program penguatan sektor keuangan kecil dan mikro. Jadi dalam hal ini GIZ membentuk PMU tersendiri atau bekerja melalui penempatan konsultan asing dengan Bappeda/Kantor Dinas atau instansi pemerintah lainnya.

Figur 8. Program GIZ di Indonesia

10 Dikemukakan ketika GIZ Meeting Juni 2010 11 German Federal Ministry for Economic Cooperation and Development

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 29

aid for development effectiveness secretariat

Program GIZ di Indonesia *) K/L Project Name Private Sector Development Bappenas Regional Economic

Development Bappenas Social Protection Kemdikbud TveT_LM Bank Indonesia ProFI Climate Change KemLH PAKLIM KemHut FORCLIME MRPP KemESDM MPHH Kemhub SUTIP Kemdagri MHP-TSU Good Governance/Decentralization

Kemdagri DeCGG

GG PAS KPK KPK ACCH KemPPPA SWR *) Data tahun 2010

Sejauh ini, GIZ sudah memasukkan pagu indikatif untuk setiap perencanaan pemberian hibah berupa bantuan teknis dan mencantumkan pada blue book. Sementara itu pada suatu program di waktu lalu, K/L sudah berusaha memasukkan pagu indikatif hibah ini dalam DIPA. Namun beberapa menilai ini sebagai kekeliruan karena uang tunainya tidak diberikan oleh GIZ kepada Kemenkeu, melainkan kegiatannya dijalankan secara bersama-sama dan uang tunai untuk membiayai kegiatan dicairkan secara bertahap oleh setiap Team Leader GIZ. Jadi dalam hal ini GIZ bertindak sebagai Executing Agency)/Pengguna Anggaran. Oleh karenanya mekanisme ini tetap diklasifikasikan sebagai hibah langsung dan off-treasury. Kesulitan ini terjadi karena jadual kegiatan yang harus dilakukan oleh GIZ tidak bisa disesuaikan dengan kegiatan pada tahun anggaran DIPA pada K/L

Namun demikian, K/L teknis akan sulit membuat BAST karena kedua belah pihak tidak punya data keuangan yang lengkap. Data biaya kegiatan, biaya karyawan internasional dan lokal serta biaya operasional lainnya tidak diberikan oleh GIZ kepada K/L, melainkan dicatatkan oleh PMU secara tersendiri. Di samping itu untuk biaya yang dikeluarkan bagi konsultan internasional, biasanya datanya

30

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

ada di Kedutaan Besar Jerman di Indonesia yang mewakili Kementerian Republik Federasi di Jerman. Kedutaan Besar hanya mengeluarkan harga satuan setahun sekali dan disampaikan kepada GIZ.

Figur 9. Perjanjian Hibah Langsung GIZ

Kendala yang terjadi saat ini adalah bahwa setiap perjanjian hibah dengan Pemerintah Indonesia menyebutkan jumlah hibah bantuan teknis yang dikemukakan. Namun Kemenkeu belum menerima BAST dari K/L yang menjadi dasar pencatatan manfaat hibah dalam bentuk nominal rupiah yang kemudian penting untuk dicatatkan dalam Laporan Keuangan Pemerintah Pusat. Untuk itu agar Bappenas dan Menteri Keuangan melakukan pembicaraan dengan Bagian Keuangan di Kedutaan Besar Jerman di Indonesia agar setiap satuan unit biaya yang ditetapkan, dijelaskan sebagai pagu indikatif dan menjadi data pendukung apabila GIZ bersama dengan K/L teknis membuat BAST. Walaupun saat ini belum ada kesepakatan bahwa BAST harus dibuat setiap 3 bulan, namun diskusi perlu dikembangkan agar hal ini dilakukan agar sesuai dengan PMK 230/2011 perihal sistim akuntansi hibah. Jika ini dilakukan maka hibah GIZ kepada Pemerintah akan menjadi on-treasury.

***

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 31

aid for development effectiveness secretariat

Studi USAID: Hibah Langsung Melalui Kontraktor

USAID telah bekerja sama dengan Pemerintah Indonesia sekitar 50 tahun yang lalu. Sektor yang menjadi konsentrasi USAID adalah: democratic governance, disaster response, pertumbuhan ekonomi, pendidikan, lingkungan, global engagement, kesehatan, interfaith dialogue, participant training & scholarship, public-private partnership, science & technology. Sedangkan kontraktornya adalah NGO Internasional (misalnya Mercy Corps, The Asia Foundation, Chemonics International, IRD), UN Agencies, Universitas, sektor keuangan dan lain-lain. Pada awalnya bantuan teknis dilakukan langsung oleh USAID kepada Pemerintah, namun sejak 15 tahun terakhir implementasinya dilakukan lewat kontraktor atau NGO internasional. Dalam kesepakatan disampaikan jumlah hibah yang diberikan oleh USAID kepada Pemerintah Indonesia dan sifatnya on-budget on-treasury. Namun kenyataannya tidak demikian karena hibah USAID tidak dimasukkan dalam perencanaan APBN yang ada. Biasanya USAID menyerahkan seluruh hibah barang dan jasa pada saat program berakhir. Program tersebut jangka waktunya berbeda-beda dan bisa hingga 5 tahun. Hal ini memang belum terkonsolidasi oleh Kemenkeu sehingga pencatatannya belum memadai.

Figur 10. Hibah Langsung USAID Melalui NGO Internasional

32

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

Selanjutnya saat ini USAID membuat rekonsiliasi data melalui “satu pintu” dengan cara mengumpulkan dokumen dari para kontraktor atau NGO internasional. Di sini disepakati bahwa data tersebut akan dikirimkan berupa laporan keuangan kepada Direktur EAS, DJPU, sejauh hibah tersebut ditujukan kepada Pemerintah Pusat atau Daerah. Bentuknya adalah “signed assistance agreement”. Dalam hal hibah ini berupa barang/jasa/surat berharga, maka harus dinominalkan saat diserahterimakan dan yang menanda tangani BAST adalah K/L teknis yang menjadi mitra kerja bersama dengan USAID. Jika kegiatan dilaksanakan oleh kontraktor, maka yang menanda tangani tetap pejabat dari USAID. Ditambahkan bahwa saat ini Pemerintah Indonesia baru mengakui keberadaan NGO internasional sebagai mitra pembangunan, dan belum bisa mengakui NGO Indonesia.

Pemerintah Indonesia melalui DJPU saat ini perlu mengetahui berapa jumlah hibah yang aktual dibelanjakan tahun lalu, rencana dan realisasi actual tahun 2012 dan rencana yang akan datang. Hal ini penting agar USAID membantu Pemerintah dalam pencatatan “penerimaan hibah” di APBN yang saat ini hanya berdasarkan perkiraan saja. Sehingga sasaran akhirnya adalah mendapat hasil audit BPK pada K/L atau Kemenkeu “wajar tanpa pengecualian”.

***

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 33

aid for development effectiveness secretariat

3.5 Rekomendasi Hibah ke Kementerian/Lembaga

Melengkapi Undang-undang, Peraturan Pemerintah dan Keputusan Menteri tersebut di atas perihal hibah luar negeri, maka berikut ini adalah rekomendasi rujukan praktis yang dapat digunakan oleh Kementerian Negara/Lembaga, sebagai berikut:

3.5.1 Perjanjian Hibah

1. Perjanjian Hibah Yang Direncanakan yang ditanda tangani oleh Menteri Keuangan dengan Pemberi Hibah sudah berjalan sesuai dengan mekanisme perencanaan yang ada. Untuk itu hal tersebut tidak diatur lebih lanjut di sini;

2. Dalam hal Perjanjian Hibah Langsung, maka ini berlaku sebagai perjanjian induk saja. Untuk itu perjanjian tersebut harus diikuti dengan perjanjian tambahan12 yang terpisah yang mana menyebutkan antara lain Pengguna Anggarannya. Yang dimaksud Pengguna Anggaran/Kuasa PA adalah K/L Pelaksana/Kepala Kantor/Satuan Kerja. Untuk kerjasama yang dikelola secara bersama dengan mitra pembangunan, maka ada project management unitnya (PMU);

3. K/L Pelaksana/Kepala Kantor/Satuan Kerja/PMU tersebut wajib mempertanggung jawabkan jumlah hibahnya untuk dicatatkan dan dilaporkan ke LKPP (Laporan Keuangan Pemerintah Pusat) yang disebut sebagai entitas pertanggung jawaban;

4. Jumlah hibah yang diterima ini penting dicatatkan untuk tujuan rekonsiliasi di Kemenkeu sehingga nilainya sesuai antara Kemenkeu dengan K/L pelaksana;

5. Dalam hal perjanjian hibah berupa technical cooperation yang bentuknya hanya berupa proposal agreement atau record of discussion saja, maka penyerahan perjanjiannya kepada K/L Pelaksana wajib ditembuskan ke

12Perjanjian tambahan adalah perjanjian tambahan yang disepakati antara penanda tangan (misalnya Bappenas) yang mewakili Pemerintah Pusat dan Pengguna Anggaran/Implementing Agency (misalnya Kementerian/Lembaga)

34

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

DEAS, DJPU-Kemenkeu dan BPK. Untuk itu apabila dalam hal ini kegiatannya sudah dijalankan, harus dibuat BAST (berita acara serah terima) yang kemudian dapat disetarakan sebagai grant agreement yang mana hanya berlaku apabila jumlah hibahnya relative kecil yang mana tidak akan menimbulkan risiko akuntabilitas.

3.5.2 Hibah yang Direncanakan Berupa Uang Tunai

1. Hibah yang Direncanakan berupa uang tunai sesuai dengan keterangan di atas, dicatatkan di DIPA serta dibelanjakan oleh K/L dan harus dicairkan melalui KPPN (Kantor Pelayanan Perbendaharaan Negara) Khusus Jakarta VI;

2. Dalam hal Hibah yang Direncanakan tersebut diterima dalam bentuk lain selain uang tunai, maka harus dinominalkan dalam mata uang rupiah dan dianggap sebagai penerimaan uang tunai. Hibah tersebut sudah harus disebutkan dalam Perjanjian Hibah dan dicatatkan terlebih dahulu ke dalam RPJM;

3. Yang dimaksud dengan mekanisme perencanaan APBN adalah proses penerimaan uang tunai yang diperhitungkan dalam penyusunan APBN, dicatatkan di DIPA dan mekanisme pencairan dananya melalui KPPN;

4. Dalam hal Hibah yang Direncanakan yang mana dananya sudah dicairkan lewat KPPN, namun kegiatannya tidak berlangsung penuh sehingga terjadi kelebihan dana, maka sisa dana hibah tersebut dibukukan oleh Bendahara di K/L.

3.5.3 Hibah Langsung Berupa Uang Tunai

1. Hibah Langsung berupa Uang Tunai dapat diterima oleh K/L untuk menanggulangi bencana alam seperti: gempa bumi, tsunami, gunung meletus, banjir, kekeringan, angin topan dan tanah longsor, dan bencana non-alam seperti: gagal teknologi, gagal modernisasi, epidemi dan wabah penyakit. Selanjutnya hibah ini dapat diterima Pemerintah Pusat sebagai akibat bencana sosial seperti konflik sosial antar kelompok atau

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 35

aid for development effectiveness secretariat

antar komunitas masyarakat dan teror yang mana kriterianya sesuai dengan ketentuan yang ada;

2. Hibah yang dimasukkan dalam kategori ini dapat juga diterima oleh K/L dalam rangka kerjasama teknik antara Kementerian/Lembaga dengan Pemberi Hibah luar negeri (seperti workshop, pelatihan, seminar), hibah bersaing (seperti riset dosen, riset peneliti) dan hibah yang atas permintaan Pemberi Hibah yang mana diserahkan langsung ke Kementerian/Lembaga.

3. Namun demikian K/L wajib mengajukan nomor register ke DJPU cq. Dit. EAS

3.5.4 Hibah Langsung Berupa Barang

1. Hibah Langsung yang diterima dalam bentuk barang harus dicatat dalam LKPP dengan membuat BAST pada saat serah terima barang tersebut. BAST ini idealnya dibuat di saat awal perjanjian hibah berlaku dan dibuat sedikitnya setiap 3 bulan setelah barang dibelanjakan dan/atau setiap transaksi pembelanjaan barang tersebut. BAST ini disiapkan oleh K/L teknis bersama dengan Pemberi Hibah. Ketentuan ini juga berlaku apabila implementasinya terjadi di daerah.

2. Barang yang hingga saat ini sudah dibelanjakan oleh Pemberi Hibah dan K/L teknis dalam tahun penganggaran berjalan dan kegiatannya masih berlangsung hal mana BAST belum dibuat, maka harus segera disiapkan, tanpa menunggu hingga akhir tahun atau hingga kegiatan tersebut berakhir.

3. Selanjutnya setelah BAST berlangsung, maka barang tersebut tercatat dalam pembukuan di K/L teknis dan selanjutnya proyek sifatnya menyewa terhadap barang tersebut (misalnya kendaraan/komputer/mesin fotokopi).

4. Terhadap asuransi atas barang yang sudah dilakukan dan berlangsung untuk jangka waktu yang lama, maka biaya yang timbul agar dibebankan

36

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

oleh Pemberi Hibah/Pengguna Anggaran ke proyek sebagai pengurang biaya kegiatan.

3.5.5 Hibah Langsung Berupa Jasa

1. Hibah Langsung yang diterima dalam bentuk jasa harus dicatat dalam LKPP dengan membuat BAST pada saat jasa tersebut sudah dieksekusi (misalnya technical cooperation, study visit, seminar, pelatihan). BAST disiapkan oleh K/L teknis bersama dengan Pemberi Hibah. Ketentuan ini juga berlaku apabila pelaksanaannya dilakukan di daerah;

2. Jasa yang hingga saat ini sudah dibelanjakan dalam penganggaran APBN tahun berjalan dan kegiatannya masih berlangsung hal mana BAST belum dibuat, maka harus segera disiapkan, tanpa menunggu hingga akhir tahun atau hingga kegiatan proyek tersebut berakhir;

3. BAST harus dibuat untuk setiap pelaksanaan jasa berakhir, apabila pelaksanaannya pendek/singkat (misalnya untuk study visit, seminar, pelatihan), sehingga pada akhir tahun tinggal dilakukan rekonsiliasi saja tanpa Kemenkeu meminta ulang kembali;

4. Di samping persyaratan BAST di atas, isinya cukup berupa pernyataan bahwa Pemberi Hibah telah menyelesaikan suatu aktivitas yang bermanfaat bagi Pemerintah Indonesia atau K/L teknis dengan menyebutkan nilai rupiahnya, namun tidak perlu melampirkan invoice atau kuitansi pembayaran.

3.5.6 Hibah Langsung Berupa Surat Berharga

Hibah Langsung yang diterima dalam bentuk surat berharga pencairan dananya disepakati sesuai dengan perjanjian yang ada antara Pemerintah Pusat dengan Pemberi Hibah. Selama surat berharga tersebut belum jatuh tempo/belum dapat dinominalkan ke dalam mata uang rupiah, maka diterima oleh Pemerintah Indonesia sebagai Hibah non-tunai yang dicatatkan dalam LKPP.

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 37

aid for development effectiveness secretariat

3.5.7 Hibah Langsung Melalui Dana Perwalian

Hibah yang diterima melalui Dana Perwalian selanjutnya telah diatur melalui Peraturan Presiden 80/2011 dan berlaku efektif per tanggal diterimanya hibah tersebut. Sedangkan hibah melalui dana perwalian yang masih on-going merupakan hibah langsung yang diterima dari Pemberi Hibah dan dananya ditampung melalui Dana Perwalian (Trust Fund). Dana tersebut dikelola sendiri diluar rekening Pemerintah dengan bekerja sama antara K/L dengan Pemberi Hibah. Maka hibah ini dikategorikan sebagai hibah berupa barang/jasa. Untuk itu harus dibuatkan BAST sedikitnya setiap 3 bulan agar manfaatnya dicatatkan pada LKPP.

3.5.8 Hibah Langsung Melalui LSM

1. Hibah Langsung yang diberikan oleh Pemberi Hibah melalui LSM, belum diatur dalam ketentuan pemerintah. Hibah ini masih dikategorikan sebagai business-to-business yang mana tidak melalui pencatatan di LKPP;

2. Hibah ini seharusnya diberikan oleh Mitra Pembangunan kepada dan melalui Pemerintah Pusat yang mana pelaksana kegiatannya ditetapkan dalam perjanjian akan dilakukan oleh LSM. Hal ini atas pertimbangan bahwa manfaatnya akan diterima oleh K/L dan/atau masyarakat Indonesia. Hal ini juga berguna agar laporan keuangannya dapat direkonsiliasikan dengan LKPP;

3. Dalam hal LSM sebagai pelaksana kegiatan menjalankan aktivitas bersama dengan K/L, maka K/L teknis dimaksud agar membuat laporan BAST kepada DEAS. Kemenkeu hanya mengakui LSM internasional saja, sedangkan LSM nasional belum diakui.

4. K/L yang selama ini menjalankan kegiatan bersama dengan LSM dan menerima hibah dalam bentuk uang tunai atau bentuk barang/jasa/surat berharga, maka wajib membuat BAST setiap 3 bulan. K/L dalam hal ini perlu meminta informasi kepada LSM dimaksud perihal perjanjian induk

38

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

antara Pemerintah Indonesia dengan Pemberi Hibah, hal mana penting untuk rekonsiliasikan di DJPU, Kemenkeu.

Maret 2012

PENERUSAN HIBAH KE DAERAH

aid fordevelopment effectiveness secretariat

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending 41

aid for development effectiveness secretariat

4 Latar Belakang

Saat ini percepatan pembangunan tidak lagi terfokus di pemerintahan pusat melainkan juga sudah dikembangkan ke daerah. Oleh karenanya perencanaan tidak lagi sentralistis, melainkan sudah menerapkan adanya perimbangan alokasi pembangunan antara pusat dan daerah. Sudah lebih dari 30 % alokasi pengeluaran ditujukan ke tingkat propinsi. Di samping itu kementerian dan lembaga teknis juga menunjang pembangunan dengan pembangunan infrastruktur dan pelaksanaan kegiatan di tingkat propinsi.

UU 17/2003 tentang Keuangan Daerah menetapkan bahwa Pemerintah Pusat yang mengalokasikan dana perimbangan kepada Pemda. Di samping itu Pemerintah Pusat juga dapat memberikan pinjaman dan/atau hibah kepada Pemerintah daerah, atau sebaliknya. Lebih jauh UU 1/2004 tentang Perbendaharaan Negara juga turut serta menunjang keberpihakan kepada daerah yang menggariskan bahwa Pemerintah Pusat dapat memberikan pinjaman atau hibah kepada Pemerintah Daerah/BUMN/BUMD sesuai dengan yang tercantum/ditetapkan dalam UU tentang APBN. UU ini dibuat setiap tahun fiskal anggaran. Hanya saja perimbangan tersebut haruslah konsisten dilakukan dan penyerapannya harus sesuai dengan misi yang ada. Apalagi penekanan pemerintah saat ini adalah terhadap kualitas belanja publik di daerah yang harus sesuai dengan anggaran yang ada dan menjaga akuntabilitas yang tinggi.

Tulisan ini akan membahas mengenai hibah dari sumber luar negeri13 yang biasanya diteruskan untuk mendampingi pinjaman luar negeri maupun yang berdiri sendiri sebagai hibah. Saat ini tidak dapat dipungkiri bahwa masih banyak hibah yang diteruskan yang mana perencanaan, pengajuan usulan dan penilaiannya masih harus disempurnakan. Undang-Undang, Peraturan Pemerintah, Peraturan Menteri Perencanaan, dan Peraturan Menteri Keuangan yang berhubungan dengan perencanaan, pencatatan dan pemonitoran hibah yang diteruskan ke daerah sudah diperbaiki dari waktu ke waktu dan diharapkan sudah dapat mengakomodir kepentingan pemberi hibah luar negeri dan

13 Tidak termasuk pinjaman dari sumber luar negeri yang diterushibahkan ke daerah

42

Manfaat Pencatatan Hibah Luar Negeri untuk Pembelajaran Quality Spending

aid for development effectiveness secretariat

pemerintah pusat. Hibah ke daerah ini dikelola oleh Menteri Keuangan (Menkeu) dan dengan melihat stabilitas dan keseimbangan fiskal daerah.

4.1 Tujuan Hibah Daerah