makalah pembahasan akhir - fiskal.kemenkeu.go.id vehicle... · makalah pembahasan akhir ini disusun...

TRANSCRIPT

Opsi Reformasi Kebijakan Fiskal untukMendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

April, 2015

Low Carbon Support Programme to Ministry of Finance Indonesia

Makalah Pembahasan Akhir Opsi Reformasi Kebijakan Fiskal untukMendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

April, 2015

Low Carbon Support Programme to Ministry of Finance Indonesia

Makalah Pembahasan AkhirPusat Kebijakan Pembiayaan Perubahan Iklim dan MultilateralBadan Kebijakan Fiskal, Kementerian Keuangan

Republik IndonesiaJl. Wahidin Raya No. 1, Jakarta (10710) Indonesia

Telp : +62 21 34831678Fax : +62 21 34831677

Website : www.fiskal.depkeu.go.id

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Makalah Pembahasan Akhir

April, 2015 Low Carbon Support Programme to Ministry of Finance, Indonesia

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia i

Kata Pengantar Makalah Pembahasan Akhir ini disusun oleh Restiti Sekartini sebagai konsultan United Kingdom Low Carbon Support Programme untuk Kementerian Keuangan Indonesia.

Studi ini dilaksanakan atas kerjasama yang erat dengan Pusat Kebijakan Pembiayaan Perubahan Iklim dan Multilateral (PKPPIM), Badan Kebijakan Fiskal (BKF), Kementerian Keuangan Republik Indonesia di bawah kepemimpinan keseluruhan oleh Direktur Dr. Syurkani Ishak Kasim, pengawasan manajemen oleh Dr. Syaifullah dan Bpk Suharto Haryo Suwakhyo, pimpinan kemitraan oleh Dr. Hidayat Amir didukung oleh tim yang beranggotakan Windy Kurniasari dan Adisti dengan dukungan dan bimbingan awal dari Dr. Joko Tri Haryanto. Dukungan yang kuat dan keterlibatan pejabat PKPPIM dalam melakukan studi ini sangat kami hargai. Supervisi pengelolaan studi ini dilakukan oleh Paul Butarbutar dari program LCS.

Disclaimer Makalah Pembahasan Akhir ini dipersiapkan melalui Low Carbon Support Programme

untuk Kementerian Keuangan Indonesia dengan tujuan pengembangan dan diskusi kebijakan. Pandangan yang diungkapkan dalam laporan ini adalah hanya dari penulis sub-kontrak saja dan sama sekali tidak harus ditafsirkan sebagai mencerminkan pandangan dari Kementerian Keuangan atau Pemerintah Indonesia.

Pertanyaan Mengenai Makalah Pembahasan Akhir Setiap pertanyaan mengenai Makalah Pembahasan Akhir ini atau laporan lain dari Program LCS dapat ditujukan kepada [email protected].

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia ii

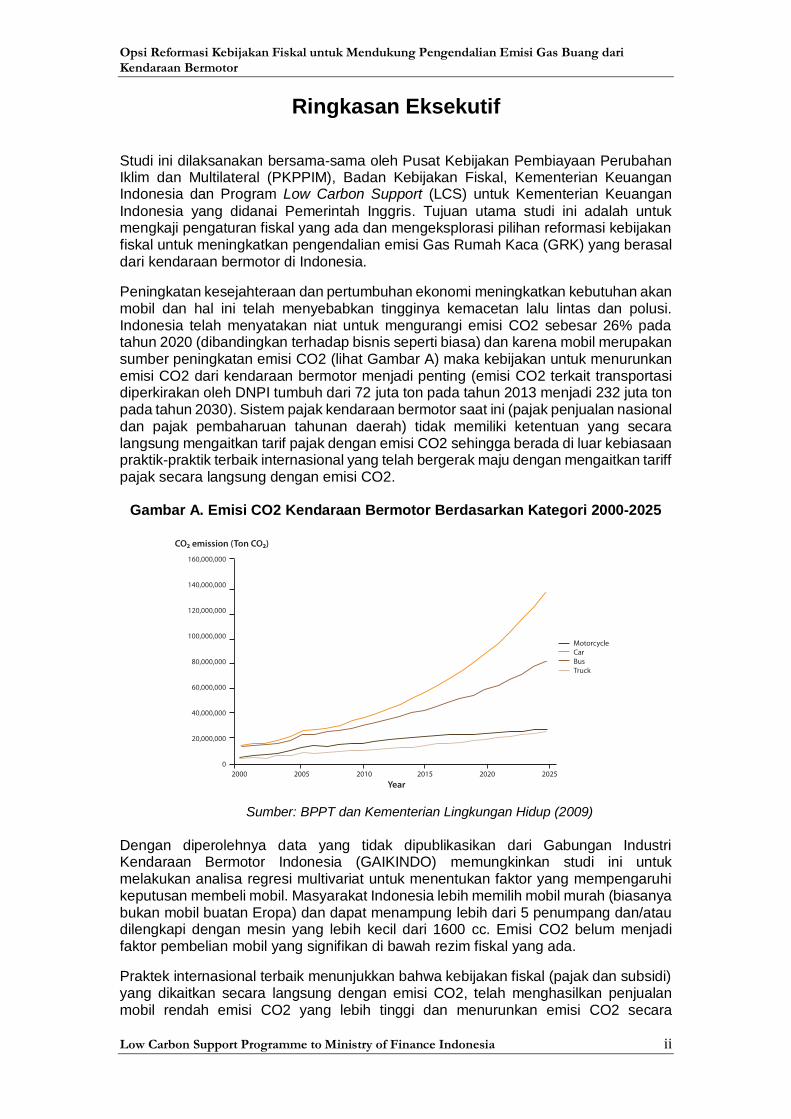

Ringkasan Eksekutif

Studi ini dilaksanakan bersama-sama oleh Pusat Kebijakan Pembiayaan Perubahan Iklim dan Multilateral (PKPPIM), Badan Kebijakan Fiskal, Kementerian Keuangan Indonesia dan Program Low Carbon Support (LCS) untuk Kementerian Keuangan

Indonesia yang didanai Pemerintah Inggris. Tujuan utama studi ini adalah untuk mengkaji pengaturan fiskal yang ada dan mengeksplorasi pilihan reformasi kebijakan fiskal untuk meningkatkan pengendalian emisi Gas Rumah Kaca (GRK) yang berasal dari kendaraan bermotor di Indonesia.

Peningkatan kesejahteraan dan pertumbuhan ekonomi meningkatkan kebutuhan akan mobil dan hal ini telah menyebabkan tingginya kemacetan lalu lintas dan polusi. Indonesia telah menyatakan niat untuk mengurangi emisi CO2 sebesar 26% pada tahun 2020 (dibandingkan terhadap bisnis seperti biasa) dan karena mobil merupakan sumber peningkatan emisi CO2 (lihat Gambar A) maka kebijakan untuk menurunkan emisi CO2 dari kendaraan bermotor menjadi penting (emisi CO2 terkait transportasi diperkirakan oleh DNPI tumbuh dari 72 juta ton pada tahun 2013 menjadi 232 juta ton pada tahun 2030). Sistem pajak kendaraan bermotor saat ini (pajak penjualan nasional dan pajak pembaharuan tahunan daerah) tidak memiliki ketentuan yang secara langsung mengaitkan tarif pajak dengan emisi CO2 sehingga berada di luar kebiasaan praktik-praktik terbaik internasional yang telah bergerak maju dengan mengaitkan tariff pajak secara langsung dengan emisi CO2.

Gambar A. Emisi CO2 Kendaraan Bermotor Berdasarkan Kategori 2000-2025

Sumber: BPPT dan Kementerian Lingkungan Hidup (2009)

Dengan diperolehnya data yang tidak dipublikasikan dari Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO) memungkinkan studi ini untuk melakukan analisa regresi multivariat untuk menentukan faktor yang mempengaruhi keputusan membeli mobil. Masyarakat Indonesia lebih memilih mobil murah (biasanya bukan mobil buatan Eropa) dan dapat menampung lebih dari 5 penumpang dan/atau dilengkapi dengan mesin yang lebih kecil dari 1600 cc. Emisi CO2 belum menjadi faktor pembelian mobil yang signifikan di bawah rezim fiskal yang ada.

Praktek internasional terbaik menunjukkan bahwa kebijakan fiskal (pajak dan subsidi) yang dikaitkan secara langsung dengan emisi CO2, telah menghasilkan penjualan mobil rendah emisi CO2 yang lebih tinggi dan menurunkan emisi CO2 secara

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia iii

keseluruhan. Skema di negara Inggris adalah hanya disinsentif, sedangkan sistem Perancis juga mensubsidi untuk mobil emisi CO2 rendah. Sistem fiskal di Indonesia lebih cocok untuk direformasi seperti sistem Inggris karena kesederhanaannya dan tidak terlalu komplikatif untuk memberikan subsidi terhadap pemilik mobil individual. Hasil simulasi statis menunjukkan bahwa dengan tarif pajak berbasis CO2 untuk mobil baru, maka total emisi CO2 akan berkurang 37,1% dan total penjualan mobil akan menurun 26,5% tetapi pendapatan pemerintah akan meningkat 10,1%.

Grafik B. Jumlah Mobil Berdasarkan Jenis, 1999-2013 (juta unit)

Sumber: Badan Pusat Statistik (BPS)

Pengurangan substitusi melalui reformasi pajak kendaraan bermotor tahunan untuk mobil lama (diselenggarakan oleh Pemerintah Daerah) adalah sangat penting. Jumlah pendapatan tahunan yang terkumpul cukup signifikan. Di Jakarta, pajak kendaraan bermotor memberikan 5,1 triliun rupiah atau 15,7% dari seluruh pendapatan pajak daerah dalam tahun anggaran 2014. Di Provinsi Jawa Timur pajak tahunan bahkan memberikan 4,3 triliun lebih atau 37,2% dari seluruh pendapatan daerah. Jakarta dan Jawa Timur juga telah memprakarsai pajak progresif yaitu besar pajak meningkat sesuai dengan jumlah mobil yang terdaftar atas nama dan alamat yang sama. Namun, sistem ini mudah dan sering dihindari dengan cara mendaftarkan mobil atas nama yang berbeda (atau bahkan di provinsi yang berbeda dengan tarif yang lebih rendah).

Kurangnya data telah menghambat kami dalam melaksanakan simulasi reformasi sistem pajak tahunan yang dikaitkan dengan CO2. Namun, terdapat kemungkinan adanya tarif pajak yang akan mengurangi emisi CO2 sekaligus meningkatkan pendapatan pemerintah. Koordinasi dan konvergensi antara pemerintah daerah dalam mengelola Pajak Kendaraan Bermotor tahunan (PKB) diperlukan untuk menghindari persaingan yang merugikan. Pajak pembelian dan PKB yang lebih rendah dapat digunakan sebagai insentif untuk mempercepat konversi gas. Selain itu meningkatkan dan menjamin pasokan converter kit, SPBG dan pasokan gas akan menjadi penting.

GAIKINDO meminta waktu penyesuaian dua tahun untuk menghabiskan stok yang ada dan untuk memperkenalkan model baru dengan emisi CO2 lebih rendah yang dapat menghasilkan penjualan mobil lebih tinggi dari pada hasil simulasi di masa depan. GAIKINDO juga menyarankan perbaikan dan peningkatan kapasitas fasilitas pengujian kendaraan untuk menghindari hambatan.

GAIKINDO menyatakan bahwa merek-merek mobil besar tidak akan memproduksi kendaraan bertenaga gas sehingga tidak akan ada jaminan pabrik. Namun, GAIKINDO akan bekerja sama dengan bengkel mobil bersertifikat untuk penyediaan

0.0

2.5

5.0

7.5

10.0

12.5

15.0

17.5

20.0

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Mil

lio

ns

Passanger Car

Bus

Truck

Total

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia iv

spesifikasi dan berbagi pengetahuan. Oleh karena itu, kebijakan menurunkan pajak pembelian dan tahunan untuk mobil dengan converter kit gas adalah kebijakan yang lebih sesuai.

Pemerintah nasional, khususnya Kementerian Keuangan, Kementerian Perindustrian, Kementerian Perhubungan, Kementerian Energi dan Sumber Daya Mineral; dan Kementerian Lingkungan Hidup perlu berkoordinasi dan bekerja sama dengan erat untuk merancang insentif fiskal berbasis CO2 yang tepat diiringi dengan kebijakan pendukung untuk mengurangi emisi CO2 dari mobil termasuk untuk meningkatkan konversi ke mobil bertenaga gas.

Pemerintah daerah perlu menghubungkan tarif pajak tahunan dengan emisi CO2 sebagai tambahan terhadap harga dan progresivitas. Pemerintah daerah juga perlu mengkoordinasikan kebijakan pajaknya untuk mencegah penghindaran dan untuk mencegah kerugian dalam persaingan dengan daerah lain.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia v

Daftar Singkatan

AFV Alternative Fuel Vehicles (Kendaraan Berbahan Bakar Alternatif)

ASEAN Association of Southeast Asian Nations (Perhimpunan Bangsa Bangsa Asia Tenggara)

BBM Bahan Bakar Minyak

BKC Barang Kena Cukai

BKF Badan Kebijakan Fiskal

BPPT Badan Pengkajian dan Penerapan Teknologi

BPS Badan Pusat Statistik

BPUE Bengkel Pelaksana Uji Emisi

CC Cylinder Capacity (Kapasitas Silinder)

CH4 Metana

CN Cetane Number (Angka Cetan)

CO Karbon Monoksida

CO2 Karbon Dioksida

DNPI Dewan Nasional Perubahan Iklim

GAIKINDO Gabungan Industri Kendaraan Bermotor Indonesia

GRK Gas Rumah Kaca

HC Hidro Karbon

HEV Hybrid Electric Vehicles (Kendaraan Listrik Hibrid)

ICCT International Council on Clean Transportation (Dewan Internasional Transportasi Bersih)

IRS Internal Revenue Service (Layanan Pendapatan Internal)

KBH2 Kendaraan Bermotor Hemat Energi dan Harga Terjangkau

KLH Kementerian Lingkungan Hidup

LCGC Low Cost and Green Car (Mobil Murah dan Ramah Lingkungan)

LCS Low Carbon Support Programme (Program Dukungan Rendah Karbon)

LGV Liquified Gas for Vehicle (Bahan bakar gas cair untuk kendaraan bermotor)

LIPI Lembaga Ilmu Pengetahuan Indonesia

N2O DiNitrogen Monoksida

NOx Nitrogen Oksida

OBD On Board Diagnostic

OLS Ordinary Least Square

PDB Produk Domestik Bruto

PKB Pajak Kendaraan Bermotor

PKPPIM Pusat Kebijakan Pembiayaan Perubahan Iklim dan Multilateral

PM Particulate Matter

PP Peraturan Pemerintah

PPnBM Pajak Penjualan Atas Barang Mewah

RON Research Octane Number

Sox Sulfur Oksida

SUV Sport Utility Vehicles

ToR Terms of Reference

UK United Kingdom

UU Undang-undang

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia vi

VED Vehicle Excise Duty

WHO World Health Organization

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia vii

Daftar Isi Kata Pengantar .......................................................................................................... i Ringkasan Eksekutif ................................................................................................... ii Daftar Singkatan ....................................................................................................... v Daftar Isi ................................................................................................................... vii Daftar Gambar .......................................................................................................... ix Daftar Tabel .............................................................................................................. x 1. Pendahuluan ...................................................................................................... 1

1.1. Latar Belakang ............................................................................................ 1 1.2. Kerangka Acuan dan Pertanyaan Evaluasi ................................................. 3 1.3. Instrumen untuk Mengumpulkan Data ......................................................... 3

2. Praktek Terbaik Internasional ............................................................................. 5 2.1. Tinjauan ...................................................................................................... 5 2.2. Cara Tradisional Fokus pada Pengukuran CO2 Secara Tidak Langsung ..... 7

2.2.1. Jepang .............................................................................................. 7 2.2.2. Amerika Serikat ................................................................................ 8

2.3. Pelaksanaan Terkini Pengukuran CO2 Langsung ....................................... 9 2.3.1. Inggris............................................................................................... 9 2.3.2. Perancis ......................................................................................... 11 2.3.3. Singapura ....................................................................................... 12 2.3.4. Thailand .......................................................................................... 12 2.3.5. Negara Bagian California, Amerika ................................................. 12

2.4. Ringkasan Praktik Terbaik Internasional ................................................... 13 3. Peraturan dan Instrumen Fiskal Untuk Pengendalian Emisi Gas Buang

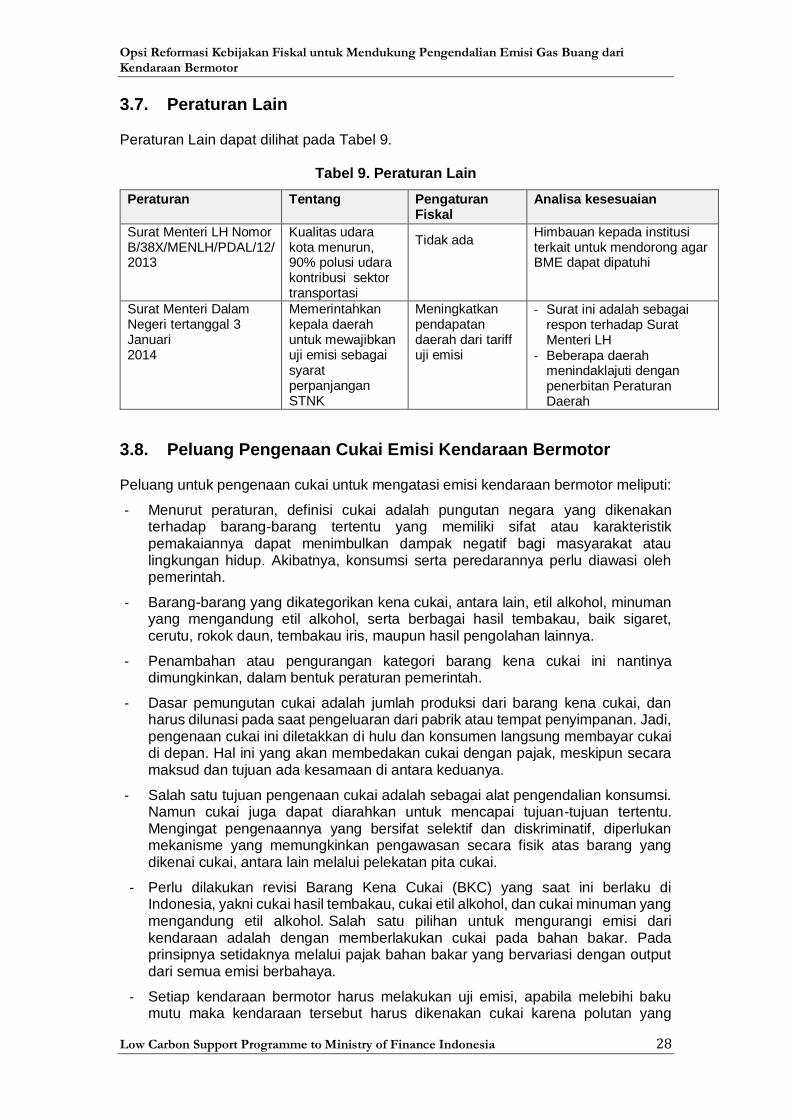

Kendaraan Bermotor ........................................................................................ 14 3.1. Latar Belakang Peraturan Pemerintah ...................................................... 14 3.2. Peraturan Terkait Kebijakan Fiskal ............................................................ 15 3.3. Peraturan Terkait Permasalahan Lingkungan Hidup ................................. 19 3.4. Peraturan Terkait Transportasi .................................................................. 25 3.5. Peraturan Terkait Bahan Bakar ................................................................. 26 3.6. Peraturan Daerah ...................................................................................... 27 3.7. Peraturan Lain .......................................................................................... 28 3.8. Peluang Pengenaan Cukai Emisi Kendaraan Bermotor ............................ 28

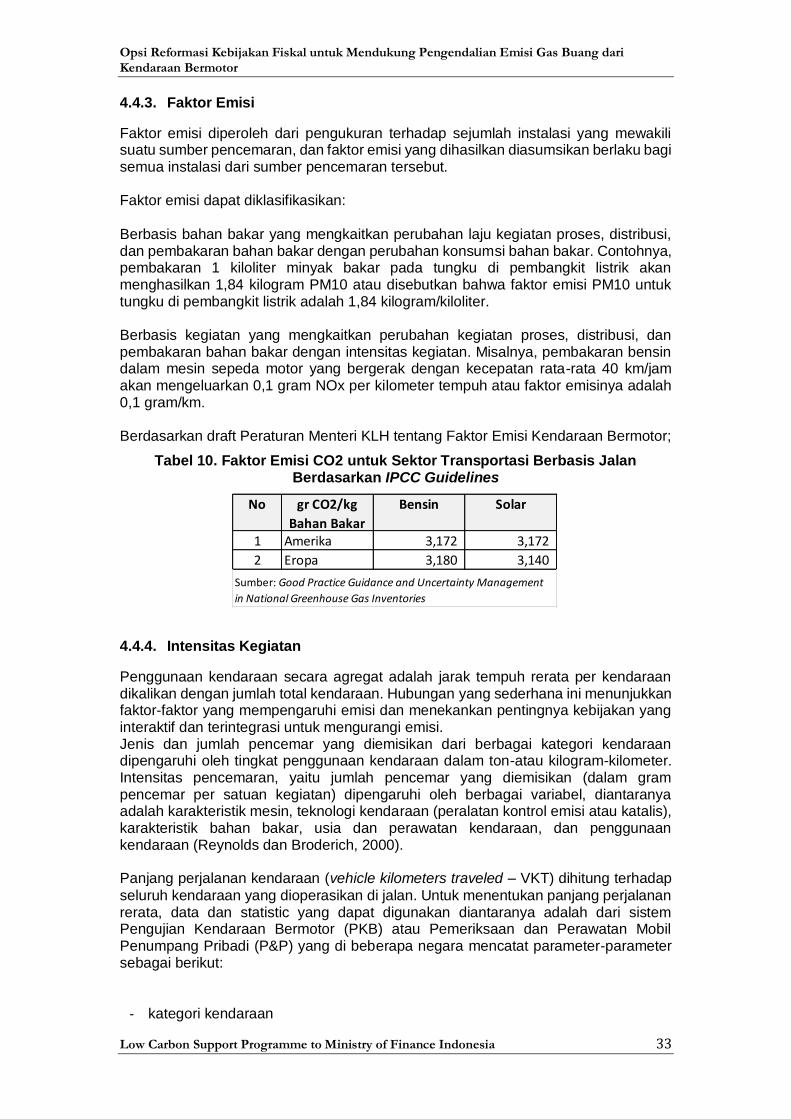

4. Metoda Perhitungan CO2 ................................................................................ 30 4.1. Tinjauan .................................................................................................... 30 4.2. Pengukuran Konsentrasi CO2 dengan Menggunakan Gas Analyser......... 30 4.3. Data CO2 dari Produsen Kendaraan ......................................................... 31 4.4. Perkiraan Emisi CO2 (g/km) Menggunakan Formula ................................ 31

4.4.1. Formula untuk Memperkirakan Emisi CO2...................................... 31 4.4.2. Jumlah dan Jenis Kendaraan ......................................................... 32 4.4.3. Faktor Emisi.................................................................................... 33 4.4.4. Intensitas Kegiatan ......................................................................... 33

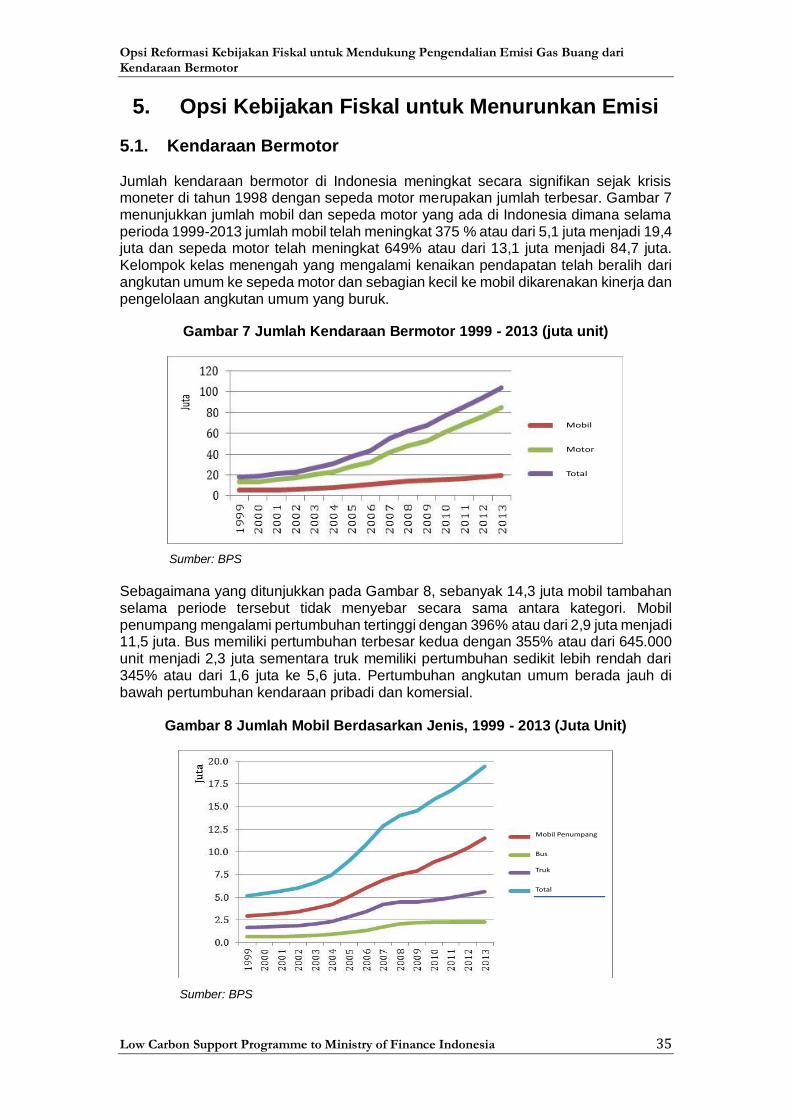

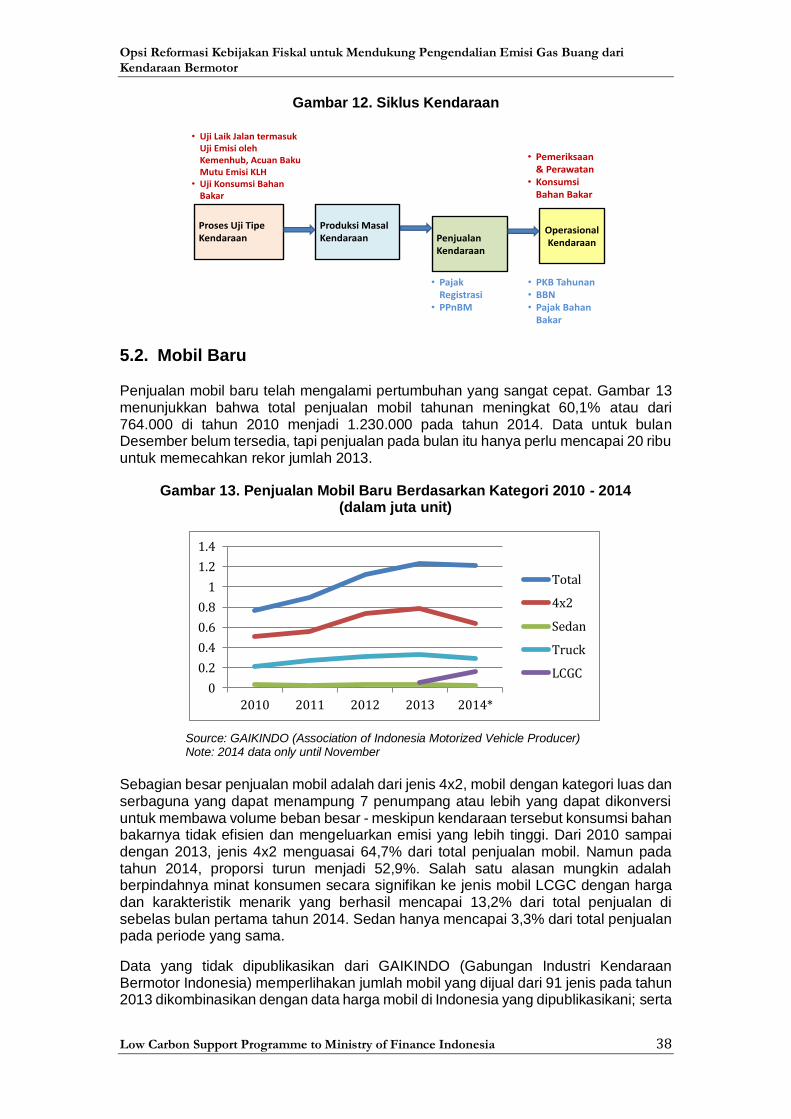

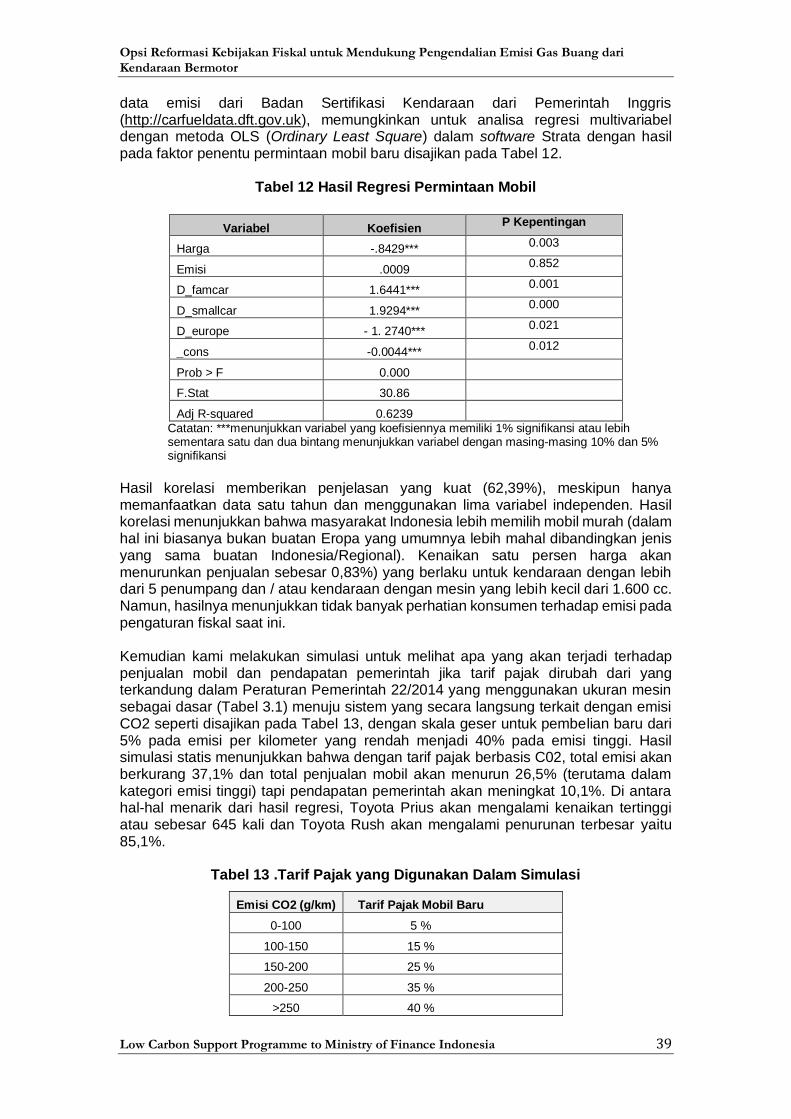

5. Opsi Kebijakan Fiskal untuk Menurunkan Emisi ............................................... 35 5.1. Kendaraan Bermotor ................................................................................. 35 5.2. Mobil Baru ................................................................................................. 38 5.3. Mobil Lama ............................................................................................... 40 5.4. Konversi Gas ............................................................................................ 42 5.5. Pertimbangan Kebijakan yang Lebih Luas ................................................ 42

6. Kesimpulan dan Rekomendasi ......................................................................... 44 6.1. Kesimpulan ............................................................................................... 44 6.2. Rekomendasi ............................................................................................ 45

6.2.1. Beberapa Penyesuaian Kebijakan Fiskal yang Diperlukan ............. 45 6.2.2. Peran Pemerintah Pusat ................................................................. 45

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia viii

6.2.3. Peran Pemerintah Daerah .............................................................. 46 6.2.4. Kebijakan Mobil Berbahan Bakar Gas ............................................ 46 6.2.5. Kebutuhan Reformasi Kebijakan yang Lebih Luas Lainnya ............ 47

Referensi ................................................................................................................. 48

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia ix

Daftar Gambar

Gambar 1 Peta Permasalahan ................................................................................ 1 Gambar 2 Pilihan Fiskal untuk Mengatasi Emisi CO2 Kendaraan Bermotor ............ 7 Gambar 3 Pajak Kendaraan Tahunan di Jepang (dalam ribu Yen dan CC) ............. 8 Gambar 4 Tarif Gas Guzzler Tax di Amerika Berdasarkan Kategori Bahan Bakar .. 9 Gambar 5 Pajak CO2 Sepanjang Penggunaan Kendaraan di Inggris Pada

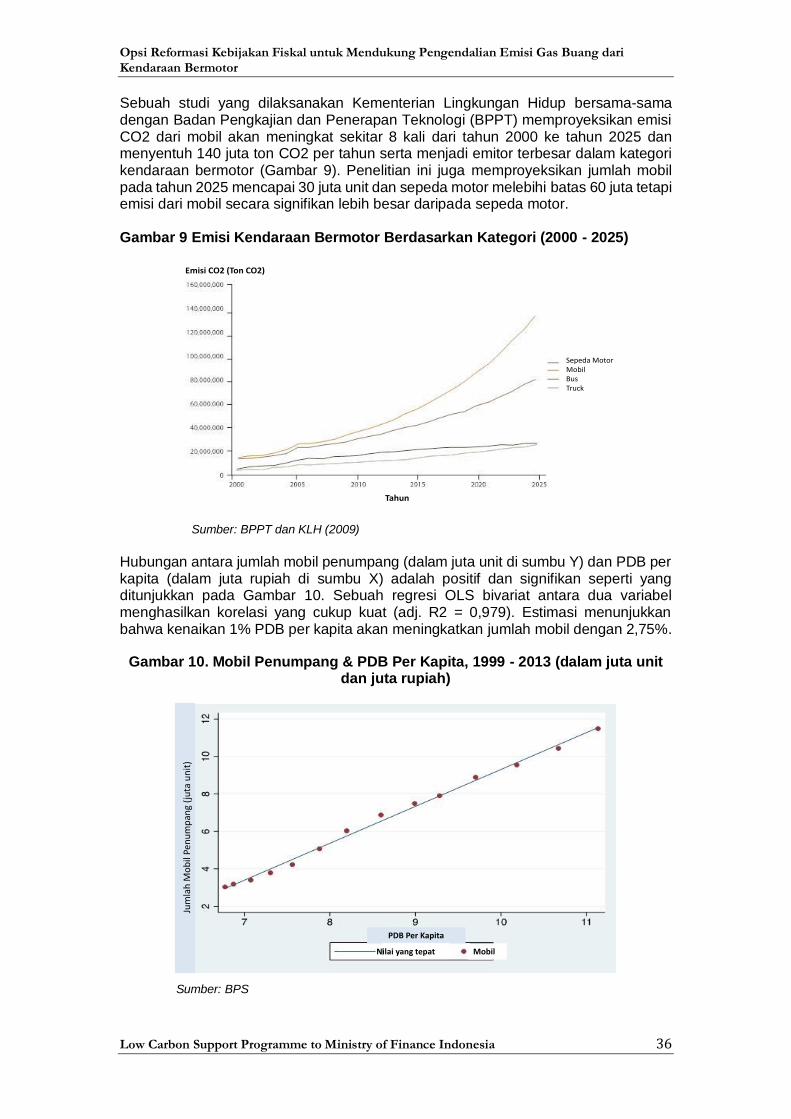

Berbagai Tingkat .................................................................................. 11 Gambar 6 Skema Bonus - Denda di Perancis ....................................................... 12 Gambar 7 Jumlah Kendaraan Bermotor 1999 - 2013 (juta unit) ............................ 35 Gambar 8 Jumlah Mobil Berdasarkan Jenis, 1999 - 2013 (Juta Unit) .................... 35 Gambar 9 Emisi Kendaraan Bermotor Berdasarkan Kategori (2000 - 2025) ......... 36 Gambar 10 Mobil Penumpang & PDB Per Kapita, 1999 - 2013 (dalam juta unit

dan juta rupiah) .................................................................................... 36 Gambar 11 Peta Kebijakan ..................................................................................... 37 Gambar 12 Siklus Kendaraan ................................................................................. 38 Gambar 13 Penjualan Mobil Baru Berdasarkan Kategori 2010 - 2014 (dalam juta

unit) ...................................................................................................... 38

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia x

Daftar Tabel

Tabel 1 Berbagai Pendekatan Internasional untuk Mengatasi Emisi Gas CO2

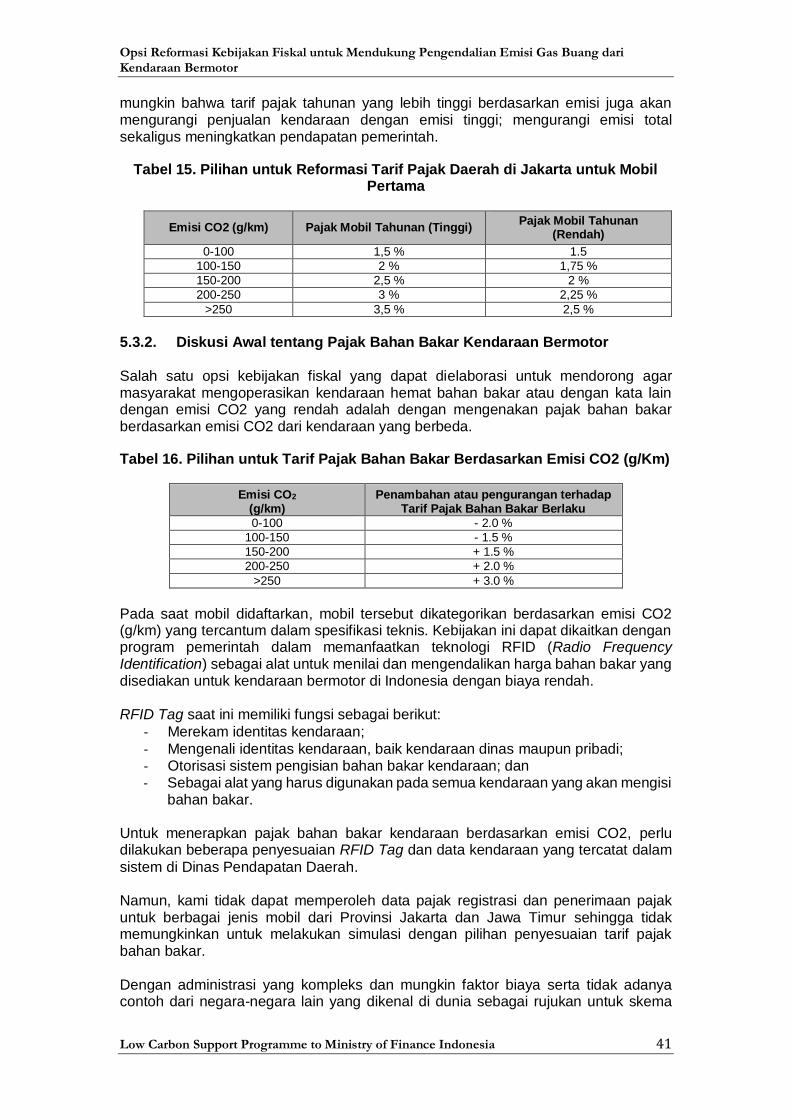

dari Kendaraan Bermotor .......................................................................... 6 Tabel 2 Pita dan Tarif VED di Inggris ................................................................... 10 Tabel 3 Peraturan Terkait Kebijakan Fiskal .......................................................... 15 Tabel 4 Pajak Penjualan Mobil Berdasarkan PP 22 Tahun 2014 .......................... 18 Tabel 5 Peraturan tentang Kendaraan Bermotor dari KLH ................................... 19 Tabel 6 Peraturan dari Kementerian Perhubungan .............................................. 25 Tabel 7 Peraturan Terkait Bahan Bakar ............................................................... 26 Tabel 8 Peraturan Daerah tentang Baku Mutu Emisi ............................................ 27 Tabel 9 Peraturan Lain ......................................................................................... 28 Tabel 10 Faktor Emisi ............................................................................................ 33 Tabel 11 Panjang Perjalanan Rerata Kendaraan Bermotor Per-tahun ................... 34 Tabel 12 Hasil Regresi Permintaan Mobil .............................................................. 39 Tabel 13 Tarif Pajak yang Digunakan Dalam Simulasi ........................................... 39 Tabel 14 Tarif Pajak Progresif di Jakarta & Jawa Timur ......................................... 40 Tabel 15 Pilihan untuk Reformasi Tarif Pajak Daerah di Jakarta untuk Mobil

Pertama................................................................................................... 41 Tabel 16 Pilihan untuk Tarif Pajak Bahan Bakar Berdasarkan Emisi CO2 (g/Km) .. 41

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 1

1. Pendahuluan

1.1. Latar Belakang

Studi ini dilaksanakan bersama-sama oleh Pusat Kebijakan Pembiayaan Perubahan Iklim dan Multilateral (PKPPIM) Kementerian Keuangan Indonesia dan Program Low Carbon Support (LCS) untuk Kementerian Keuangan Indonesia yang didanai

Pemerintah Inggris. Tujuan utama studi ini adalah untuk mengkaji pengaturan fiskal yang ada dan untuk mengeksplorasi pilihan reformasi kebijakan fiskal untuk meningkatkan pengendalian emisi gas rumah kaca yang berasal dari kendaraan bermotor di Indonesia.

Sebuah studi yang diselenggarakan Organisasi Kesehatan Dunia (WHO) menyatakan bahwa Jakarta adalah menduduki peringkat ke-25 sebagai kota paling tercemar di tahun 2014. Hanya tiga kota besar lainnya di ASEAN yang lebih tercemar daripada Jakarta yaitu: Manila dan Quezon City di Filipina pada peringkat 13 dan 17 diikuti oleh Yangon di Myanmar di peringkat 18.

Di tengah-tengah persaingan ketat untuk dapat lolos dari jebakan pendapatan menengah, masyarakat rawan polusi dan tingkat kesehatan rendah akan menurunkan produktivitas dan membahayakan kesejahteraan ekonomi dan daya saing Indonesia. Kebijakan yang serius dan sistematis diperlukan untuk mengurangi polusi per kendaraan, mengurangi pertumbuhan kendaraan, dan untuk mendorong peralihan ke transportasi umum.

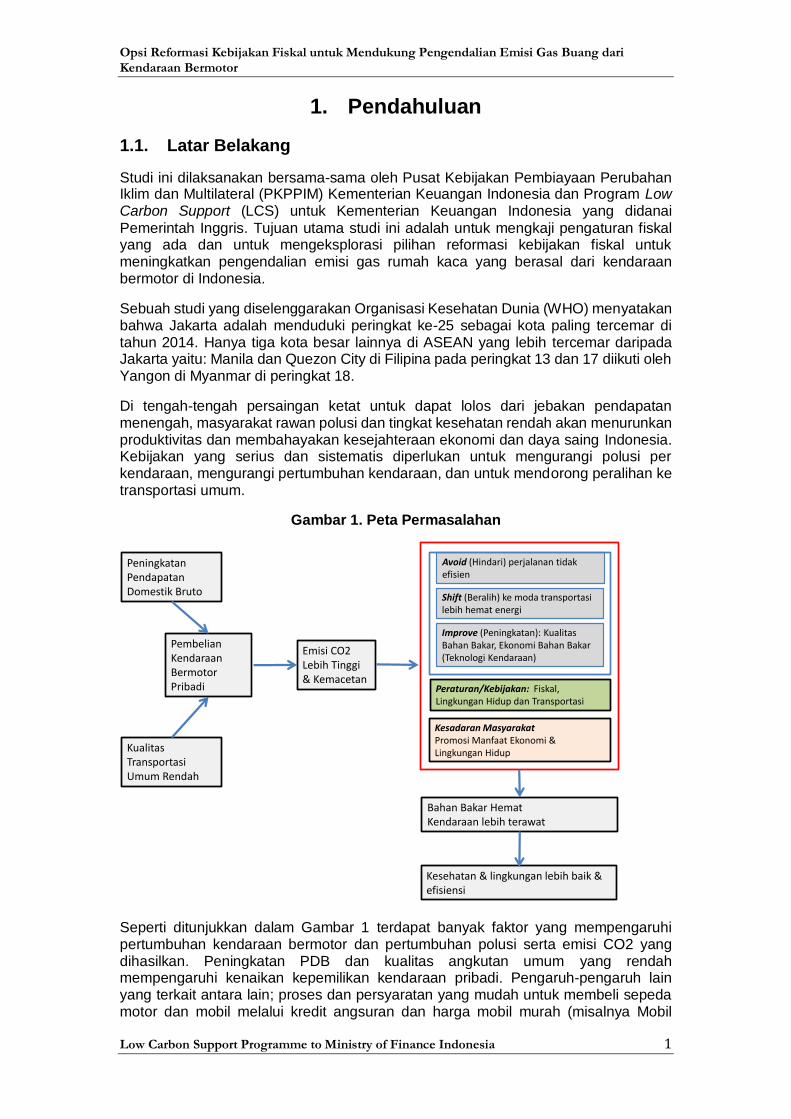

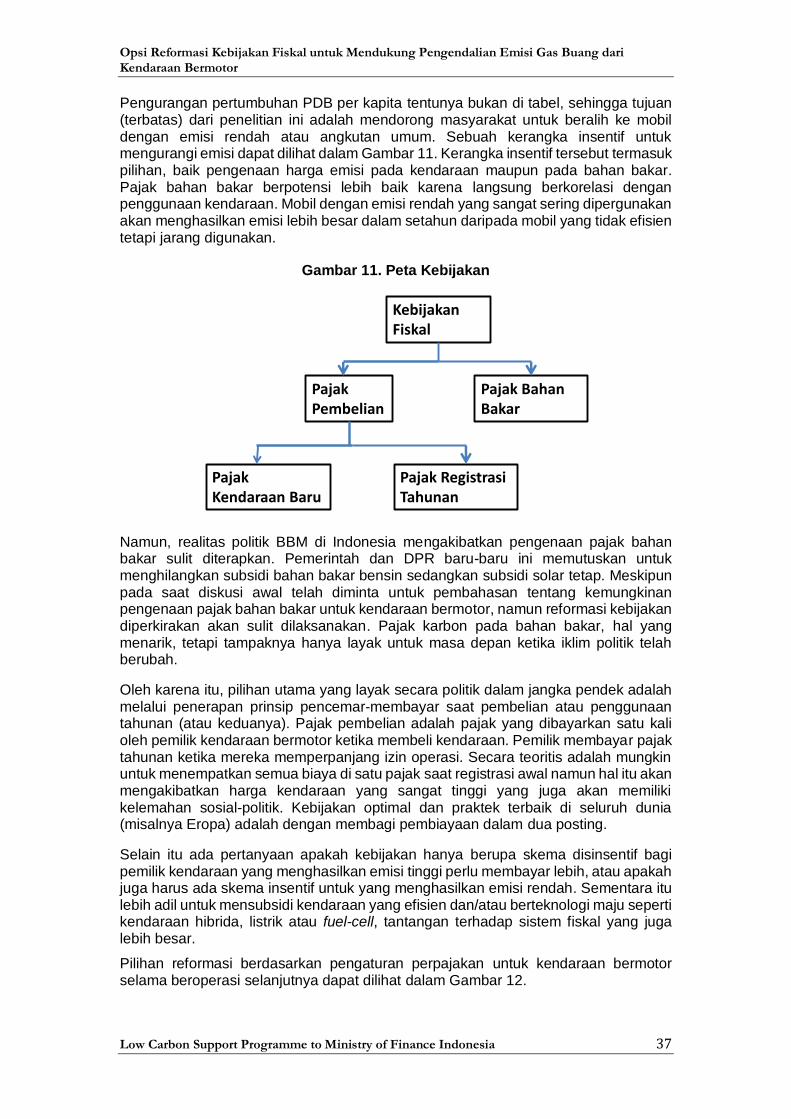

Gambar 1. Peta Permasalahan

Seperti ditunjukkan dalam Gambar 1 terdapat banyak faktor yang mempengaruhi pertumbuhan kendaraan bermotor dan pertumbuhan polusi serta emisi CO2 yang dihasilkan. Peningkatan PDB dan kualitas angkutan umum yang rendah mempengaruhi kenaikan kepemilikan kendaraan pribadi. Pengaruh-pengaruh lain yang terkait antara lain; proses dan persyaratan yang mudah untuk membeli sepeda motor dan mobil melalui kredit angsuran dan harga mobil murah (misalnya Mobil

Emisi CO2 Lebih Tinggi& Kemacetan

PembelianKendaraanBermotorPribadi

PeningkatanPendapatanDomestik Bruto

KualitasTransportasiUmum Rendah

Avoid (Hindari) perjalanan tidakefisien

Shift (Beralih) ke moda transportasilebih hemat energi

Improve (Peningkatan): KualitasBahan Bakar, Ekonomi Bahan Bakar(Teknologi Kendaraan)

Kesadaran MasyarakatPromosi Manfaat Ekonomi & Lingkungan Hidup

Peraturan/Kebijakan: Fiskal, Lingkungan Hidup dan Transportasi

Kesehatan & lingkungan lebih baik & efisiensi

Bahan Bakar HematKendaraan lebih terawat

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 2

Murah yang Ramah Lingkungan atau LCGC). Sistem transportasi umum yang tidak

efisien di semua kota besar di Indonesia mengakibatkan waktu perjalanan lebih lama dan jarak tempuh lebih panjang. Ketersediaan BBM bersubsidi juga telah memberikan dorongan besar untuk menggunakan kendaraan bermotor pribadi.

Data terbaru dari DNPI (2014) tentang biaya pengurangan emisi pada sektor transportasi menunjukkan: (i) emisi CO2 dari sektor transportasi diperkirakan meningkat dari 72 juta ton di 2010 ke 232 juta ton pada tahun 2030 (lebih rendah dibandingkan dengan tahun 2009 - meskipun tunduk pada revisi ke atas setelah penurunan tajam harga minyak dunia sejak proyeksi dibuat); (ii) proyeksi emisi CO2 terutama terkait dengan pertumbuhan jumlah dan penggunaan mobil penumpang; dan (iii) sektor transportasi memiliki ruang untuk pengurangan emisi CO2 yang signifikan dengan biaya rendah atau negatif kepada masyarakat dengan potensi pengurangan berbiaya rendah melalui teknologi yang lebih efisien; perubahan jenis bahan bakar; dan pergeseran jenis moda kendaraan. Pengurangan dapat didukung oleh kebijakan pajak kendaraan bermotor yang lebih tepat.

Indonesia memiliki banyak peraturan tentang emisi gas buang kendaraan bermotor yang ringkasannya dapat ditemukan dalam Bab 3 laporan ini. Peraturan Menteri Lingkungan No 5/2006 dan 4/2009 tentang Baku Mutu Emisi Gas Buang (tidak ada emisi GRK) untuk Kendaraan Bermotor Lama (In Use) dan Tipe Baru. Undang-undang

Nomor 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan dalam pasal 210 menyebutkan bahwa semua kendaraan di jalan harus lulus uji emisi gas buang (non GRK) dan kebisingan.

Peran pemerintah daerah dalam upaya penurunan emisi Gas Rumah Kaca (GRK) adalah melalui pelaksanaan Rencana Aksi Daerah (RAD) GRK. Sebagaimana diatur dalam Peraturan Presiden No.61 Tahun 2011 tentang Rencana Aksi Nasional Penurunan Emisi Gas Rumah Kaca (RAN-GRK), pemerintah nasional bekerjasama dengan pemerintah daerah telah mengembangkan 33 Rencana Aksi Pemerintah Daerah Provinsi Penurunan Emisi Gas Rumah Kaca (RAD-GRK) yang diratifikasi dengan Peraturan Gubernur. Peraturan tersebut, mendorong agar Gubernur berkolaborasi dengan pemerintah kabupaten/kota untuk menurunkan emisi GRK di daerah masing-masing.

Pemerintah Daerah juga memiliki peran dalam pengaturan Baku Mutu Emisi Gas Buang Kendaraan Bermotor. Peraturan Menteri Lingkungan Hidup Nomor 12/2012 tentang Pedoman Pengendalian Emisi di Daerah menyatakan bahwa Gubernur berkewajiban untuk mengirim laporan tahunan tentang kualitas udara kepada Menteri Lingkungan Hidup (Pasal 10) dengan Bupati / Walikota yang bertanggung jawab untuk pemantauan. Setiap Gubernur harus menetapkan baku mutu emisi untuk kendaraan bermotor sama dengan atau lebih ketat dari baku mutu nasional (bagian 7).

Kewenangan dalam undang-undang tersebut serta peraturan dan perangkat hukum terkait dapat digunakan untuk membatasi emisi gas buang kendaraan bermotor serta untuk mengatur mekanisme pengujian dan untuk menyiapkan sistem insentif yang menempatkan nilai moneter pada emisi dan mendorong pemilik kendaraan untuk lebih memelihara kendaraan mereka dan/atau membeli kendaraan baru dengan emisi gas buang yang lebih rendah. Kebijakan yang lebih tepat akan menghasilkan tiga manfaat untuk Indonesia: kesehatan yang lebih baik, kualitas lingkungan yang lebih baik dan produktivitas yang lebih tinggi.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 3

1.2. Kerangka Acuan dan Pertanyaan Evaluasi

Tujuan utama dari penelitian ini sebagaimana tercantum dalam Kerangka Acuan adalah:

i. Untuk memberikan ringkasan dan analisa kebijakan pemerintah pusat dan daerah yang ada dan praktek dalam penerapan peraturan tersebut terkait dengan emisi gas rumah kaca kendaraan. Analisa tersebut harus fokus pada pengaturan fiskal tetapi juga harus mencakup dokumentasi terhadap standar fisik dan teknologi pengujian yang ada termasuk standar yang berkaitan dengan sumber bahan bakar alternatif;

ii. Untuk memberikan rekomendasi mengenai opsi-opsi pelaksanaan inisiatif kebijakan fiskal baru yang memungkinkan, seperti cukai dan pungutan lainnya berdasarkan analisa kelayakan dan keinginan mengenakan cukai tersebut lebih lanjut atau pungutan fiskal lainnya pada emisi gas rumah kaca kendaraan bermotor. Analisa yang dilakukan harus mencakup hukum, administrasi, ekonomi; dan penilaian lingkungan; dan

iii. Untuk melakukan setidaknya satu kali diskusi fokus dengan kelompok masyarakat untuk menguji akurasi dan penerimaan rancangan rekomendasi studi dengan menjajaki kelompok pemangku kepentingan yang relevan. Diskusi harus diadakan setelah presentasi rancangan laporan akhir, kemudian hasil diskusi akan dipertimbangkan saat mempersiapkan laporan akhir.

Pertanyaan evaluasi lebih lanjut yang muncul dari rapat-rapat dan diskusi awal adalah sebagai berikut.

1) Metodologi apa yang paling cocok untuk mengkaji dampak ekonomi dan dampak lingkungan dari perubahan kebijakan;

2) Perubahan hukum dan administrasi apa saja yang diperlukan untuk menerapkan kebijakan terpilih secara tepat;

3) Bagaimana pembagian peran antara pemerintah pusat dan daerah; dan

4) Bagaimana kebijakan dapat mendukung pengurangan mobil berbahan bakar gas dan meningkatkan tingkat konversi.

1.3. Instrumen untuk Mengumpulkan Data

Data primer dikumpulkan melalui wawancara secara mendalam dengan pejabat pemerintah termasuk Badan Kebijakan Fiskal - BKF (terutama pejabat dari Pusat Kebijakan Pembiayaan Perubahan Iklim dan Multilateral - PKPPIM); Gabungan Industri Kendaraan Bermotor Indonesia - GAIKINDO; dan ahli kebijakan lingkungan dan kebijakan perubahan iklim.

Data sekunder meliputi kajian hukum, peraturan, dan keputusan yang berkaitan dengan pengendalian emisi gas buang kendaraan bermotor dan instrumen cukai yang tersedia dan diterapkan di Indonesia. Data sekunder juga termasuk data yang diterbitkan dari Badan Pusat Statistik (BPS) dan produsen mobil tentang emisi dan karakteristik utama kendaraan bermotor. Data yang tidak dipublikasikan tentang penjualan mobil berdasarkan tipe juga diperoleh dari GAIKINDO.

Kegiatan Diskusi Kelompok Terfokus yang dilaksanakan pada 29 Januari 2015 merupakan kegiatan yang membantu sehingga memungkinkan: (i) pertemuan para pemangku kepentingan untuk berbagi perkembangan terbaru pada langkah-langkah

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 4

penurunan emisi gas buang kendaraan bermotor; (ii) diskusi tentang pemikiran, tujuan dan waktu penelitian; (iii) pengumpulan masukan dan data untuk studi dan diskusi kebutuhan tindak lanjut; dan (iv) diskusi tentang kemungkinan untuk keberhasilan pelaksanaan setiap rekomendasi reformasi peraturan dan insentif/disinsentif fiskal. Meskipun terjadi diskusi yang cukup kuat saat FGD namun juga terdapat dukungan yang cukup luas terhadap rekomendasi inti yang terkandung dalam laporan saat ini.

Bab-bab berikut dalam laporan ini meliputi:

• Bab 2 Kajian praktik terbaik internasional;

• Bab 3 Kajian instrumen regulasi dan fiskal saat ini;

• Bab 4 Metode perhitungan CO2 dan data;

• Bab 5 Usulan kerangka kebijakan fiskal untuk menurunkan emisi; dan

• Bab 6 Rangkuman kesimpulan utama dan rekomendasi.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 5

2. Praktek Terbaik Internasional

2.1. Tinjauan

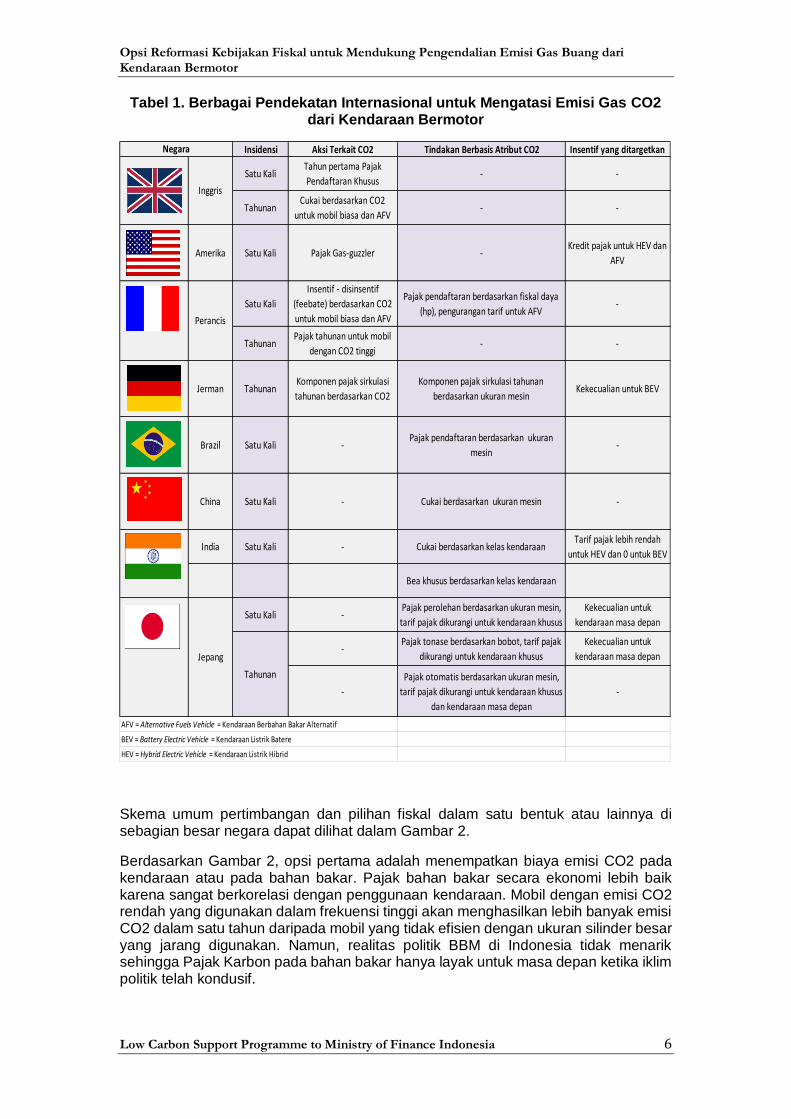

Bab ini mengkaji praktek terbaik internasional dengan meninjau berbagai pengalaman internasional yang fokus pada praktek terbaik di sejumlah negara yang berada di garis depan dalam menerapkan pengaturan kebijakan fiskal untuk mengatasi emisi gas rumah kaca kendaraan bermotor. Secara konseptual bab ini dibagi menjadi dua bagian, (i) pendekatan yang lebih tradisional yang berfokus pada penanganan emisi CO2 secara tidak langsung; dan (ii) pendekatan terkini yang bertujuan untuk mengatasi emisi CO2 secara langsung, termasuk pemberian insentif yang ditargetkan. Tabel 2.1 memberikan contoh untuk delapan negara yang melibatkan gabungan pendekatan langsung dan tidak langsung untuk mengatasi emisi CO2.

Pengendalian permintaan energi dan emisi gas rumah kaca (GRK) dari kendaraan pribadi dan komersial telah menjadi tantangan besar bagi semua kota-kota besar di dunia. Membatasi pertumbuhan jumlah kendaraan, mengurangi permintaan perjalanan kendaraan pribadi; dan meningkatkan efisiensi bahan bakar kendaraan adalah merupakan tiga elemen kunci untuk mengurangi permintaan bahan bakar secara keseluruhan dan untuk mengurangi polusi dan emisi gas rumah kaca. Berbagai macam pendekatan untuk mengatasi hal ini dan bidang terkait telah diperkenalkan di berbagai belahan dunia.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 6

Tabel 1. Berbagai Pendekatan Internasional untuk Mengatasi Emisi Gas CO2 dari Kendaraan Bermotor

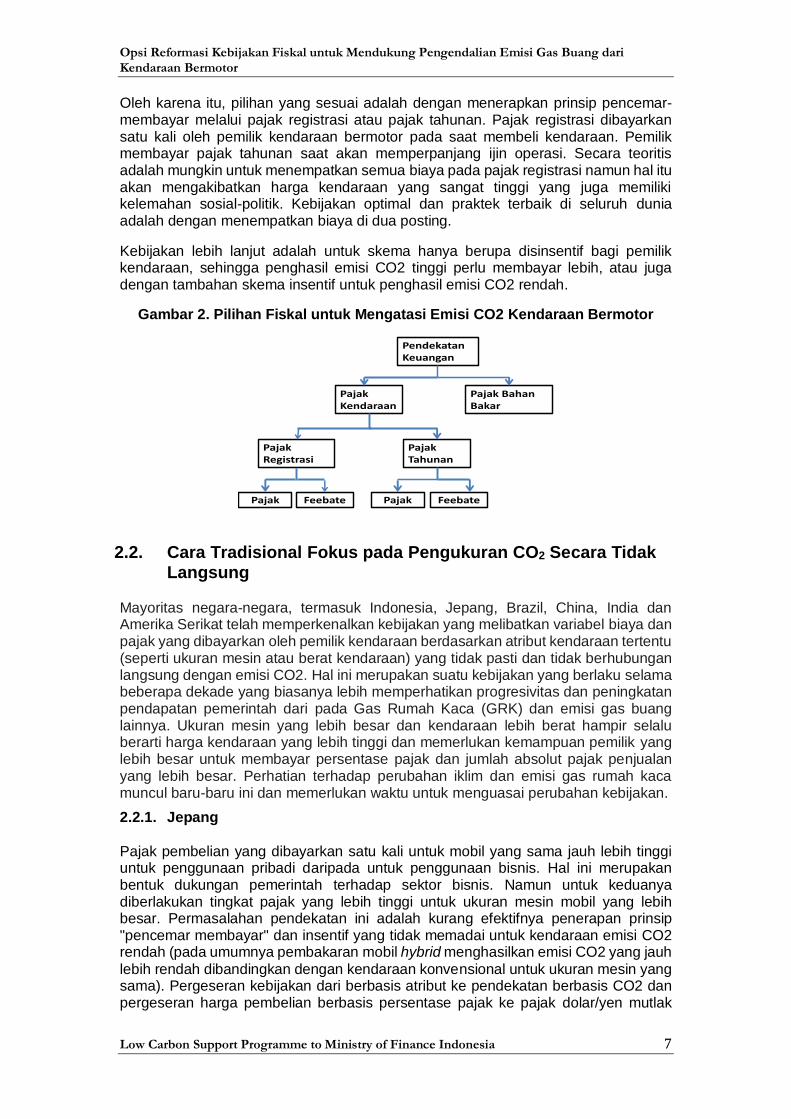

Skema umum pertimbangan dan pilihan fiskal dalam satu bentuk atau lainnya di sebagian besar negara dapat dilihat dalam Gambar 2.

Berdasarkan Gambar 2, opsi pertama adalah menempatkan biaya emisi CO2 pada kendaraan atau pada bahan bakar. Pajak bahan bakar secara ekonomi lebih baik karena sangat berkorelasi dengan penggunaan kendaraan. Mobil dengan emisi CO2 rendah yang digunakan dalam frekuensi tinggi akan menghasilkan lebih banyak emisi CO2 dalam satu tahun daripada mobil yang tidak efisien dengan ukuran silinder besar yang jarang digunakan. Namun, realitas politik BBM di Indonesia tidak menarik sehingga Pajak Karbon pada bahan bakar hanya layak untuk masa depan ketika iklim politik telah kondusif.

Insidensi Aksi Terkait CO2 Tindakan Berbasis Atribut CO2 Insentif yang ditargetkan

Satu KaliTahun pertama Pajak

Pendaftaran Khusus- -

TahunanCukai berdasarkan CO2

untuk mobil biasa dan AFV- -

Amerika Satu Kali Pajak Gas-guzzler -Kredit pajak untuk HEV dan

AFV

Satu Kali

Insentif - disinsentif

(feebate) berdasarkan CO2

untuk mobil biasa dan AFV

Pajak pendaftaran berdasarkan fiskal daya

(hp), pengurangan tarif untuk AFV -

TahunanPajak tahunan untuk mobil

dengan CO2 tinggi- -

Jerman TahunanKomponen pajak sirkulasi

tahunan berdasarkan CO2

Komponen pajak sirkulasi tahunan

berdasarkan ukuran mesinKekecualian untuk BEV

Brazil Satu Kali -Pajak pendaftaran berdasarkan ukuran

mesin-

China Satu Kali - Cukai berdasarkan ukuran mesin -

India Satu Kali - Cukai berdasarkan kelas kendaraanTarif pajak lebih rendah

untuk HEV dan 0 untuk BEV

Bea khusus berdasarkan kelas kendaraan

Satu Kali -Pajak perolehan berdasarkan ukuran mesin,

tarif pajak dikurangi untuk kendaraan khusus

Kekecualian untuk

kendaraan masa depan

-Pajak tonase berdasarkan bobot, tarif pajak

dikurangi untuk kendaraan khusus

Kekecualian untuk

kendaraan masa depan

-

Pajak otomatis berdasarkan ukuran mesin,

tarif pajak dikurangi untuk kendaraan khusus

dan kendaraan masa depan

-

AFV = Alternative Fuels Vehicle = Kendaraan Berbahan Bakar Alternatif

BEV = Battery Electric Vehicle = Kendaraan Listrik Batere

HEV = Hybrid Electric Vehicle = Kendaraan Listrik Hibrid

Tahunan

Negara

Inggris

Perancis

Jepang

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 7

Oleh karena itu, pilihan yang sesuai adalah dengan menerapkan prinsip pencemar-membayar melalui pajak registrasi atau pajak tahunan. Pajak registrasi dibayarkan satu kali oleh pemilik kendaraan bermotor pada saat membeli kendaraan. Pemilik membayar pajak tahunan saat akan memperpanjang ijin operasi. Secara teoritis adalah mungkin untuk menempatkan semua biaya pada pajak registrasi namun hal itu akan mengakibatkan harga kendaraan yang sangat tinggi yang juga memiliki kelemahan sosial-politik. Kebijakan optimal dan praktek terbaik di seluruh dunia adalah dengan menempatkan biaya di dua posting.

Kebijakan lebih lanjut adalah untuk skema hanya berupa disinsentif bagi pemilik kendaraan, sehingga penghasil emisi CO2 tinggi perlu membayar lebih, atau juga dengan tambahan skema insentif untuk penghasil emisi CO2 rendah.

Gambar 2. Pilihan Fiskal untuk Mengatasi Emisi CO2 Kendaraan Bermotor

2.2. Cara Tradisional Fokus pada Pengukuran CO2 Secara Tidak Langsung

Mayoritas negara-negara, termasuk Indonesia, Jepang, Brazil, China, India dan Amerika Serikat telah memperkenalkan kebijakan yang melibatkan variabel biaya dan pajak yang dibayarkan oleh pemilik kendaraan berdasarkan atribut kendaraan tertentu (seperti ukuran mesin atau berat kendaraan) yang tidak pasti dan tidak berhubungan langsung dengan emisi CO2. Hal ini merupakan suatu kebijakan yang berlaku selama beberapa dekade yang biasanya lebih memperhatikan progresivitas dan peningkatan pendapatan pemerintah dari pada Gas Rumah Kaca (GRK) dan emisi gas buang lainnya. Ukuran mesin yang lebih besar dan kendaraan lebih berat hampir selalu berarti harga kendaraan yang lebih tinggi dan memerlukan kemampuan pemilik yang lebih besar untuk membayar persentase pajak dan jumlah absolut pajak penjualan yang lebih besar. Perhatian terhadap perubahan iklim dan emisi gas rumah kaca muncul baru-baru ini dan memerlukan waktu untuk menguasai perubahan kebijakan.

2.2.1. Jepang

Pajak pembelian yang dibayarkan satu kali untuk mobil yang sama jauh lebih tinggi untuk penggunaan pribadi daripada untuk penggunaan bisnis. Hal ini merupakan bentuk dukungan pemerintah terhadap sektor bisnis. Namun untuk keduanya diberlakukan tingkat pajak yang lebih tinggi untuk ukuran mesin mobil yang lebih besar. Permasalahan pendekatan ini adalah kurang efektifnya penerapan prinsip "pencemar membayar" dan insentif yang tidak memadai untuk kendaraan emisi CO2 rendah (pada umumnya pembakaran mobil hybrid menghasilkan emisi CO2 yang jauh

lebih rendah dibandingkan dengan kendaraan konvensional untuk ukuran mesin yang sama). Pergeseran kebijakan dari berbasis atribut ke pendekatan berbasis CO2 dan pergeseran harga pembelian berbasis persentase pajak ke pajak dolar/yen mutlak

PendekatanKeuangan

Pajak BahanBakar

Feebate

PajakTahunan

PajakRegistrasi

PajakKendaraan

Pajak Pajak Feebate

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 8

akan membuat kebijakan ini lebih efisien sebagai insentif terhadap kendaraan dengan emisi CO2 yang rendah. Pajak pembelian yang dibayarkan satu kali memberikan pengecualian untuk kendaraan generasi berikutnya.

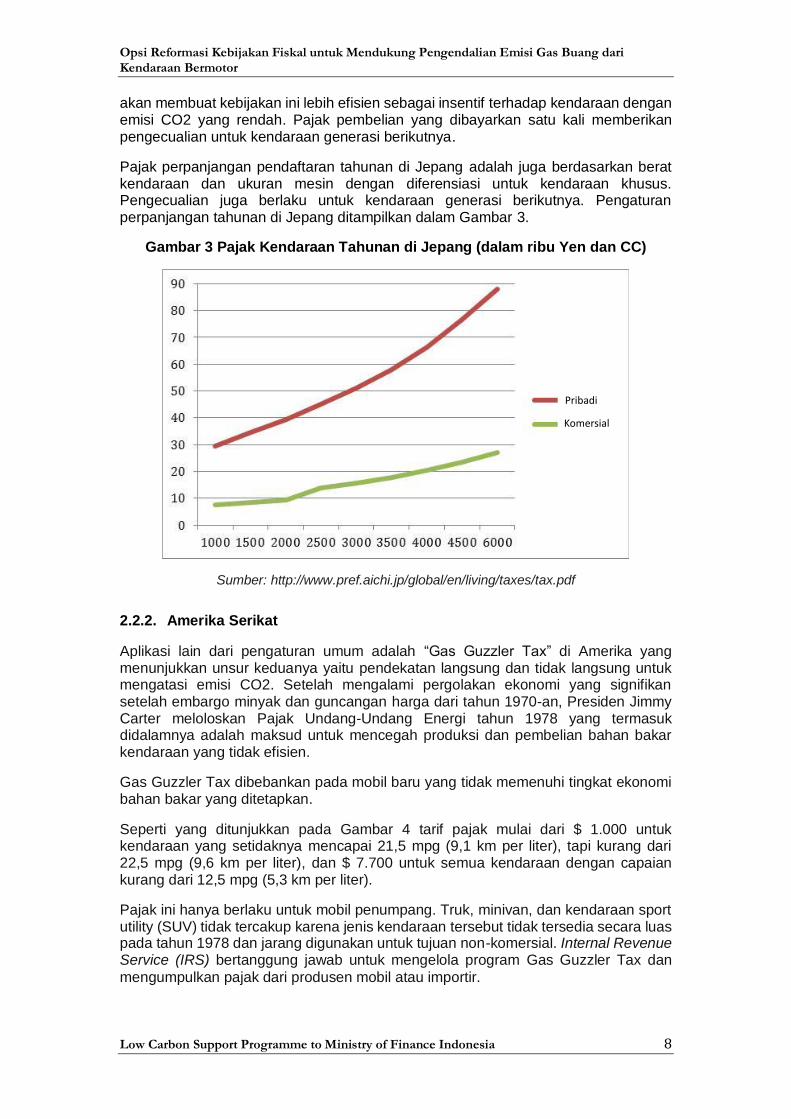

Pajak perpanjangan pendaftaran tahunan di Jepang adalah juga berdasarkan berat kendaraan dan ukuran mesin dengan diferensiasi untuk kendaraan khusus. Pengecualian juga berlaku untuk kendaraan generasi berikutnya. Pengaturan perpanjangan tahunan di Jepang ditampilkan dalam Gambar 3.

Gambar 3 Pajak Kendaraan Tahunan di Jepang (dalam ribu Yen dan CC)

Sumber: http://www.pref.aichi.jp/global/en/living/taxes/tax.pdf

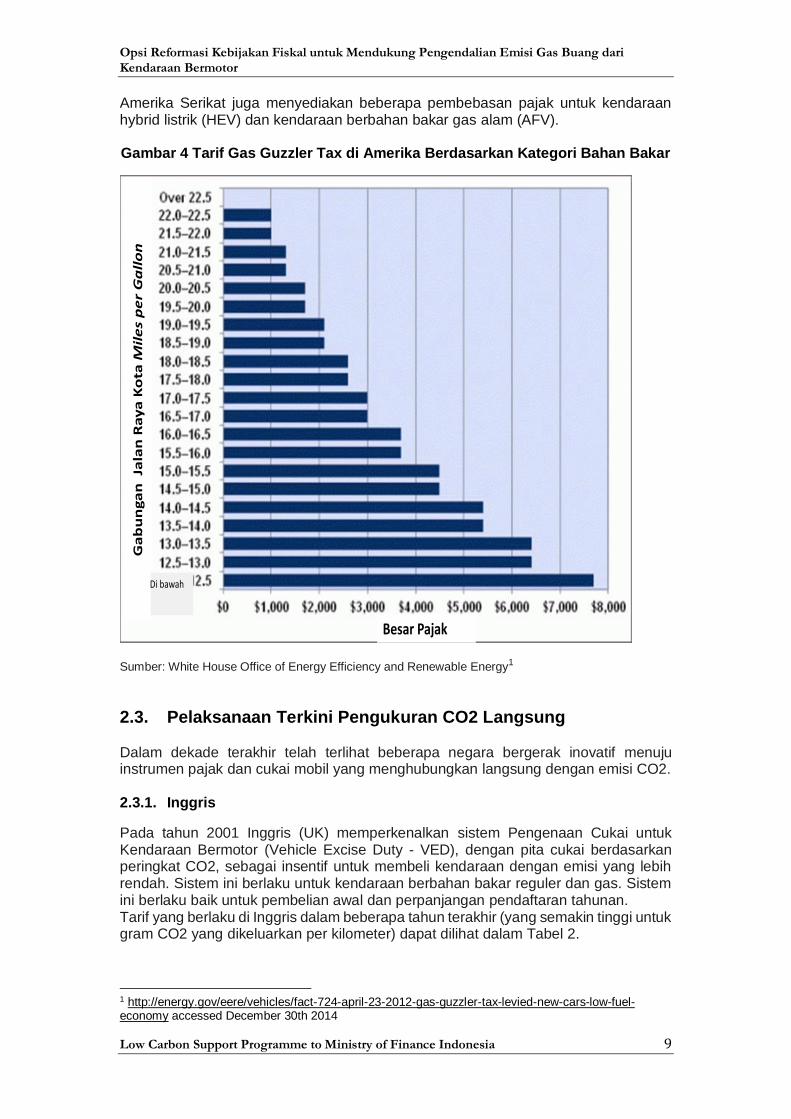

2.2.2. Amerika Serikat

Aplikasi lain dari pengaturan umum adalah “Gas Guzzler Tax” di Amerika yang menunjukkan unsur keduanya yaitu pendekatan langsung dan tidak langsung untuk mengatasi emisi CO2. Setelah mengalami pergolakan ekonomi yang signifikan setelah embargo minyak dan guncangan harga dari tahun 1970-an, Presiden Jimmy Carter meloloskan Pajak Undang-Undang Energi tahun 1978 yang termasuk didalamnya adalah maksud untuk mencegah produksi dan pembelian bahan bakar kendaraan yang tidak efisien.

Gas Guzzler Tax dibebankan pada mobil baru yang tidak memenuhi tingkat ekonomi bahan bakar yang ditetapkan.

Seperti yang ditunjukkan pada Gambar 4 tarif pajak mulai dari $ 1.000 untuk kendaraan yang setidaknya mencapai 21,5 mpg (9,1 km per liter), tapi kurang dari 22,5 mpg (9,6 km per liter), dan $ 7.700 untuk semua kendaraan dengan capaian kurang dari 12,5 mpg (5,3 km per liter).

Pajak ini hanya berlaku untuk mobil penumpang. Truk, minivan, dan kendaraan sport utility (SUV) tidak tercakup karena jenis kendaraan tersebut tidak tersedia secara luas pada tahun 1978 dan jarang digunakan untuk tujuan non-komersial. Internal Revenue Service (IRS) bertanggung jawab untuk mengelola program Gas Guzzler Tax dan

mengumpulkan pajak dari produsen mobil atau importir.

Pribadi

Komersial

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 9

Amerika Serikat juga menyediakan beberapa pembebasan pajak untuk kendaraan hybrid listrik (HEV) dan kendaraan berbahan bakar gas alam (AFV). Gambar 4 Tarif Gas Guzzler Tax di Amerika Berdasarkan Kategori Bahan Bakar

Sumber: White House Office of Energy Efficiency and Renewable Energy1

2.3. Pelaksanaan Terkini Pengukuran CO2 Langsung Dalam dekade terakhir telah terlihat beberapa negara bergerak inovatif menuju instrumen pajak dan cukai mobil yang menghubungkan langsung dengan emisi CO2. 2.3.1. Inggris

Pada tahun 2001 Inggris (UK) memperkenalkan sistem Pengenaan Cukai untuk Kendaraan Bermotor (Vehicle Excise Duty - VED), dengan pita cukai berdasarkan peringkat CO2, sebagai insentif untuk membeli kendaraan dengan emisi yang lebih rendah. Sistem ini berlaku untuk kendaraan berbahan bakar reguler dan gas. Sistem ini berlaku baik untuk pembelian awal dan perpanjangan pendaftaran tahunan. Tarif yang berlaku di Inggris dalam beberapa tahun terakhir (yang semakin tinggi untuk gram CO2 yang dikeluarkan per kilometer) dapat dilihat dalam Tabel 2.

1 http://energy.gov/eere/vehicles/fact-724-april-23-2012-gas-guzzler-tax-levied-new-cars-low-fuel-economy accessed December 30th 2014

Besar Pajak

Ga

bu

ng

an

Jala

nR

ay

a K

ota

Mil

es p

er

Ga

llo

n

Di bawah

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 10

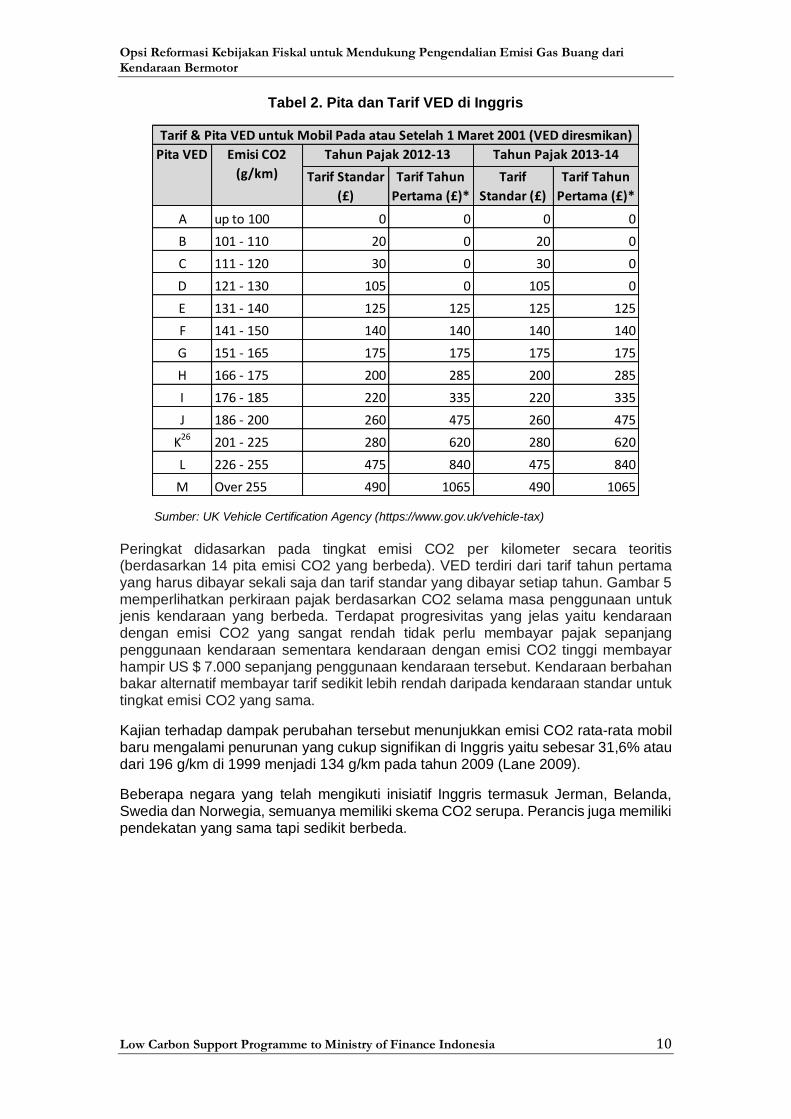

Tabel 2. Pita dan Tarif VED di Inggris

Sumber: UK Vehicle Certification Agency (https://www.gov.uk/vehicle-tax)

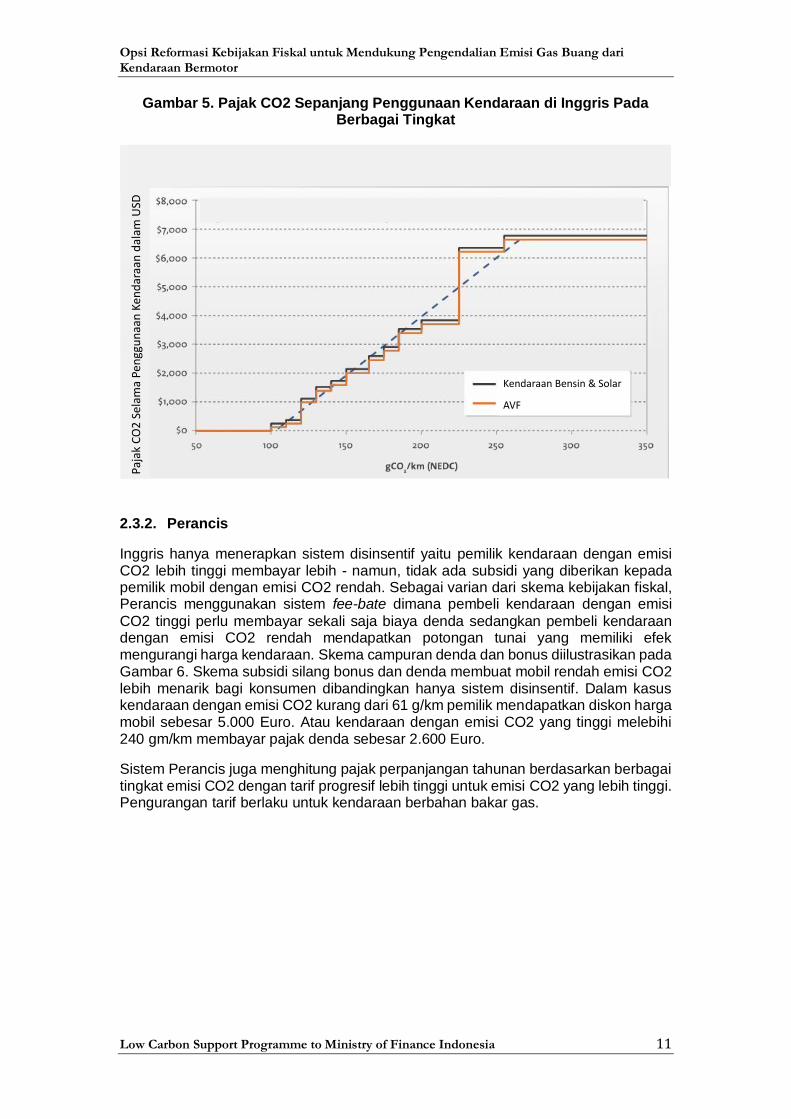

Peringkat didasarkan pada tingkat emisi CO2 per kilometer secara teoritis (berdasarkan 14 pita emisi CO2 yang berbeda). VED terdiri dari tarif tahun pertama yang harus dibayar sekali saja dan tarif standar yang dibayar setiap tahun. Gambar 5 memperlihatkan perkiraan pajak berdasarkan CO2 selama masa penggunaan untuk jenis kendaraan yang berbeda. Terdapat progresivitas yang jelas yaitu kendaraan dengan emisi CO2 yang sangat rendah tidak perlu membayar pajak sepanjang penggunaan kendaraan sementara kendaraan dengan emisi CO2 tinggi membayar hampir US $ 7.000 sepanjang penggunaan kendaraan tersebut. Kendaraan berbahan bakar alternatif membayar tarif sedikit lebih rendah daripada kendaraan standar untuk tingkat emisi CO2 yang sama.

Kajian terhadap dampak perubahan tersebut menunjukkan emisi CO2 rata-rata mobil baru mengalami penurunan yang cukup signifikan di Inggris yaitu sebesar 31,6% atau dari 196 g/km di 1999 menjadi 134 g/km pada tahun 2009 (Lane 2009).

Beberapa negara yang telah mengikuti inisiatif Inggris termasuk Jerman, Belanda, Swedia dan Norwegia, semuanya memiliki skema CO2 serupa. Perancis juga memiliki pendekatan yang sama tapi sedikit berbeda.

Tarif Standar

(£)

Tarif Tahun

Pertama (£)*

Tarif

Standar (£)

Tarif Tahun

Pertama (£)*

A up to 100 0 0 0 0

B 101 - 110 20 0 20 0

C 111 - 120 30 0 30 0

D 121 - 130 105 0 105 0

E 131 - 140 125 125 125 125

F 141 - 150 140 140 140 140

G 151 - 165 175 175 175 175

H 166 - 175 200 285 200 285

I 176 - 185 220 335 220 335

J 186 - 200 260 475 260 475

K26 201 - 225 280 620 280 620

L 226 - 255 475 840 475 840

M Over 255 490 1065 490 1065

Tahun Pajak 2012-13 Tahun Pajak 2013-14Pita VED Emisi CO2

(g/km)

Tarif & Pita VED untuk Mobil Pada atau Setelah 1 Maret 2001 (VED diresmikan)

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 11

Gambar 5. Pajak CO2 Sepanjang Penggunaan Kendaraan di Inggris Pada Berbagai Tingkat

2.3.2. Perancis

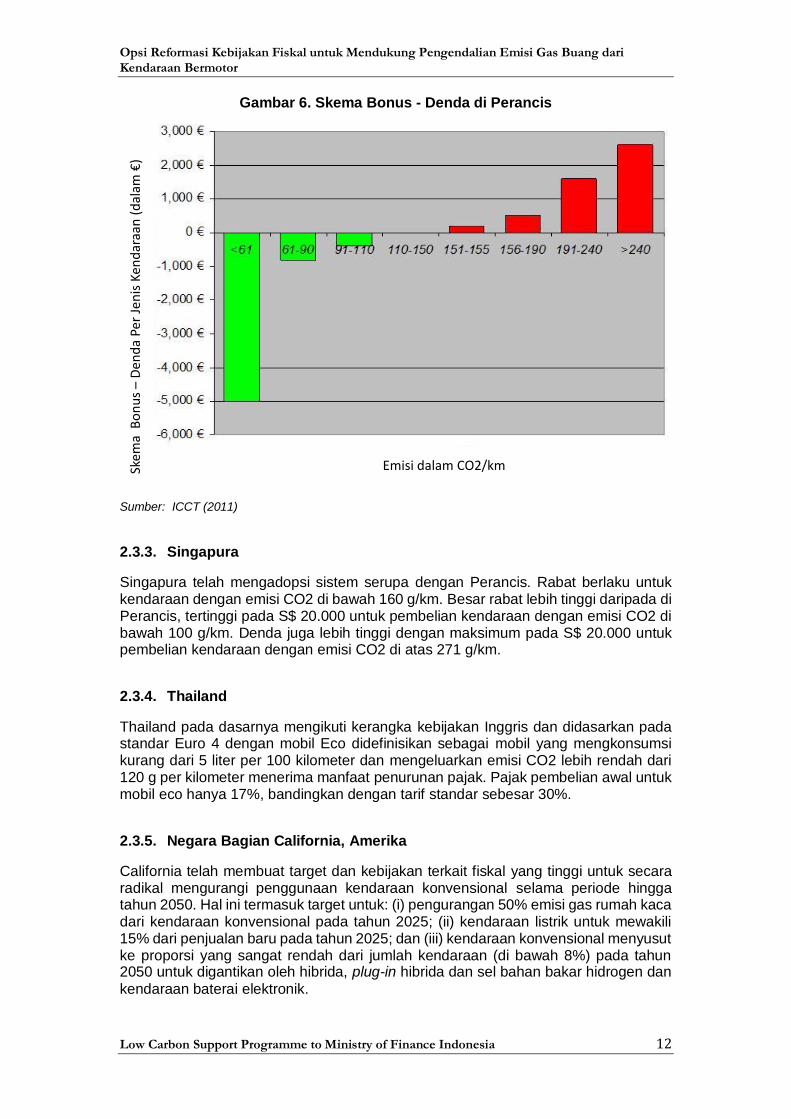

Inggris hanya menerapkan sistem disinsentif yaitu pemilik kendaraan dengan emisi CO2 lebih tinggi membayar lebih - namun, tidak ada subsidi yang diberikan kepada pemilik mobil dengan emisi CO2 rendah. Sebagai varian dari skema kebijakan fiskal, Perancis menggunakan sistem fee-bate dimana pembeli kendaraan dengan emisi

CO2 tinggi perlu membayar sekali saja biaya denda sedangkan pembeli kendaraan dengan emisi CO2 rendah mendapatkan potongan tunai yang memiliki efek mengurangi harga kendaraan. Skema campuran denda dan bonus diilustrasikan pada Gambar 6. Skema subsidi silang bonus dan denda membuat mobil rendah emisi CO2 lebih menarik bagi konsumen dibandingkan hanya sistem disinsentif. Dalam kasus kendaraan dengan emisi CO2 kurang dari 61 g/km pemilik mendapatkan diskon harga mobil sebesar 5.000 Euro. Atau kendaraan dengan emisi CO2 yang tinggi melebihi 240 gm/km membayar pajak denda sebesar 2.600 Euro.

Sistem Perancis juga menghitung pajak perpanjangan tahunan berdasarkan berbagai tingkat emisi CO2 dengan tarif progresif lebih tinggi untuk emisi CO2 yang lebih tinggi. Pengurangan tarif berlaku untuk kendaraan berbahan bakar gas.

KKendaraan Bensin & Solar

AVF

Paja

kC

O2

Sel

ama

Pen

ggu

naa

nK

end

araa

nd

alam

USD

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 12

Gambar 6. Skema Bonus - Denda di Perancis

Sumber: ICCT (2011)

2.3.3. Singapura

Singapura telah mengadopsi sistem serupa dengan Perancis. Rabat berlaku untuk kendaraan dengan emisi CO2 di bawah 160 g/km. Besar rabat lebih tinggi daripada di Perancis, tertinggi pada S$ 20.000 untuk pembelian kendaraan dengan emisi CO2 di bawah 100 g/km. Denda juga lebih tinggi dengan maksimum pada S$ 20.000 untuk pembelian kendaraan dengan emisi CO2 di atas 271 g/km.

2.3.4. Thailand

Thailand pada dasarnya mengikuti kerangka kebijakan Inggris dan didasarkan pada standar Euro 4 dengan mobil Eco didefinisikan sebagai mobil yang mengkonsumsi kurang dari 5 liter per 100 kilometer dan mengeluarkan emisi CO2 lebih rendah dari 120 g per kilometer menerima manfaat penurunan pajak. Pajak pembelian awal untuk mobil eco hanya 17%, bandingkan dengan tarif standar sebesar 30%.

2.3.5. Negara Bagian California, Amerika

California telah membuat target dan kebijakan terkait fiskal yang tinggi untuk secara radikal mengurangi penggunaan kendaraan konvensional selama periode hingga tahun 2050. Hal ini termasuk target untuk: (i) pengurangan 50% emisi gas rumah kaca dari kendaraan konvensional pada tahun 2025; (ii) kendaraan listrik untuk mewakili 15% dari penjualan baru pada tahun 2025; dan (iii) kendaraan konvensional menyusut ke proporsi yang sangat rendah dari jumlah kendaraan (di bawah 8%) pada tahun 2050 untuk digantikan oleh hibrida, plug-in hibrida dan sel bahan bakar hidrogen dan

kendaraan baterai elektronik.

Emisi dalam CO2/kmSkem

aB

on

us –

Den

da

Per

Jen

isKe

nd

araa

n(d

alam

€)

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 13

2.4. Ringkasan Praktik Terbaik Internasional

Praktik terbaik internasional secara umum dianggap sebagian besar berbasis di Eropa dengan pajak pembelian kendaraan awal dan pajak perpanjangan tahunan semuanya langsung terkait dengan tingkat emisi CO2. Hal tersebut bisa berupa disinsentif saja (misalnya Inggris) atau memberlakukan campuran insentif dan disinsentif (misalnya Perancis). Di Asia beberapa negara seperti Singapura dan Thailand telah mengikuti model Eropa, dimana Singapura telah mengadopsi campuran insentif dan denda dengan nilai denda lebih besar dibandingkan Perancis atau negara-negara Eropa lainnya. Sistem di Indonesia masih didasarkan pada pendekatan yang kuno dan memerlukan peningkatan agar memenuhi praktik terbaik internasional. Di wilayah ASEAN, Singapura mewakili model yang berguna untuk studi lebih lanjut sebelum merancang sistem alternatif yang paling cocok untuk Indonesia.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 14

3. Peraturan dan Instrumen Fiskal Untuk Pengendalian Emisi Gas Buang Kendaraan

Bermotor

3.1. Latar Belakang Peraturan Pemerintah

Pemerintah Indonesia telah menerbitkan dan memberlakukan beberapa peraturan untuk mengendalikan emisi gas buang dari kendaraan bermotor. Emisi gas buang dari kendaraan bermotor dapat menyebabkan dampak lokal dan global. Emisi yang dapat menyebabkan dampak lokal meliputi: partikulat (PM ukuran 10 mikron, atau 2,5-mikron), Nitrogen Oksida (NOx), Sulfur Oksida (SOx), Hidro Karbon (HC); dan Karbon Monoksida (CO). Emisi gas buang dengan dampak global (Gas Rumah Kaca) terdiri dari Karbon Dioksida (CO2), Metana (CH4), dan Nitrit Oksida (N2O). Dalam Bab ini diuraikan tentang tinjauan rinci peraturan yang ada.

Semua peraturan tentang emisi gas buang kendaraan yang ada hanya mengatur emisi-emisi Karbon Monoksida (CO) dan Hidro Karbon (HC) untuk kendaraan berbahan bakar bensin dan opasitas untuk kendaraan berbahan bakar solar. Emisi Gas Rumah Kaca (GRK) atau kegiatan tentang ekonomi bahan bakar belum diatur.

Peraturan-peraturan yang ada, mengatur baik kendaraan sebagai sumber emisi gas buang (misalnya penerapan standar emisi) atau kegiatan dari kendaraan bermotor (misalnya peraturan tentang rekayasa lalu lintas; jalan berbayar secara elektronik, kebijakan parkir, pengaturan jam kerja/jam sekolah, dll). Beberapa peraturan tentang bahan bakar juga telah diterapkan misalnya standar kualitas bahan bakar, penggunaan bahan bakar ramah lingkungan, dll.

Cara utama untuk mengurangi emisi gas rumah kaca dari transportasi adalah:

- "Kebijakan Hindari (Avoid)" yang mengatasi penggunaan energi untuk transportasi dan emisi gas rumah kaca dengan memperlambat pertumbuhan perjalanan melalui perencanaan kota dan manajemen permintaan perjalanan. Kebijakan "Hindari" juga mencakup inisiatif seperti program mobilitas secara virtual (misalnya bekerja melalui sarana komunikasi) dan pelaksanaan teknologi logistik;

- "Kebijakan Beralih (Shift)" memungkinkan dan mendorong pergerakan dari

perjalanan menggunakan kendaraan bermotor ke moda dengan energi lebih hemat, seperti angkutan umum, berjalan kaki, bersepeda dan angkutan kereta api. Misalnya, peningkatan transportasi umum yang terjangkau, sering dan lancar dapat mengurangi kemacetan sekaligus meningkatkan akses dan waktu perjalanan ke tujuan dan mengurangi pengeluaran rumah tangga untuk transportasi; dan

- "Kebijakan Meningkatkan (Improve)" dapat mengurangi konsumsi energi dan emisi gas rumah kaca dari semua mode perjalanan melalui pengenalan bahan bakar dan kendaraan yang lebih efisien. Kebijakan "Meningkatkan" termasuk memperketat standar keekonomian bahan bakar dan peningkatan penjualan kendaraan teknologi canggih (misalnya truk diesel bersih dan hybrid

dan mobil listrik).

Sesuai dengan lingkup studi ini, kajian peraturan berikut adalah untuk peraturan-peraturan yang mengatur sumber emisi, yaitu kendaraan bermotor. Tujuan peraturan-peraturan tersebut adalah agar emisi yang dihasilkan dapat memenuhi baku mutu yang ditetapkan. Peraturan-peraturan tersebut meliputi:

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 15

- Peraturan untuk mendorong masyarakat agar memilih kendaraan dengan emisi rendah pada saat akan membeli kendaraan bermotor

- Peraturan untuk mendorong masyarakat agar mengoperasikan dan memelihara kendaraan yang sudah dimiliki sehingga dapat selalu memenuhi baku mutu emisi yang sudah ditetapkan

Penerapan ‘prinsip yang mencemari yang membayar’ atau ‘polluters-pay principle’ dapat dilakukan dengan pengenaan Pajak Registrasi dan/atau Pajak Kendaraan Bermotor tahunan. Pajak registrasi adalah pajak yang dibayar satu kali oleh pemilik kendaraan bermotor ketika membeli kendaraan. Pajak Kendaraan Bermotor tahunan adalah pajak yang harus dibayar satu tahun sekali ketika harus memperpanjang ijin pengoperasian kendaraan bermotor.

Peraturan perundang-undangan terdiri dari berbagai tingkatan baik tingkatan Undang undang, Peraturan Pemerintah, Peraturan Menteri, Peraturan Daerah maupun Keputusan Gubernur/Walikota/Bupati. Peraturan Menteri setelah berlakunya UU No. 12/2011 tentang Pembentukan Peraturan Perundang-undangan tetap diakui keberadaannya (Pasal 8 ayat 2) dan memiliki kekuatan mengikat sebagai peraturan perundang-undangan dengan persyaratan:

- diperintahkan oleh peraturan perundang-undangan yang lebih tinggi; atau - dibentuk berdasarkan kewenangan.

Kajian terhadap peraturan yang ada, fokus terhadap pengaturan fiskal tetapi juga mencakup dokumentasi standar fisik dan teknologi pengujian, termasuk standar yang berkaitan dengan sumber bahan bakar alternatif.

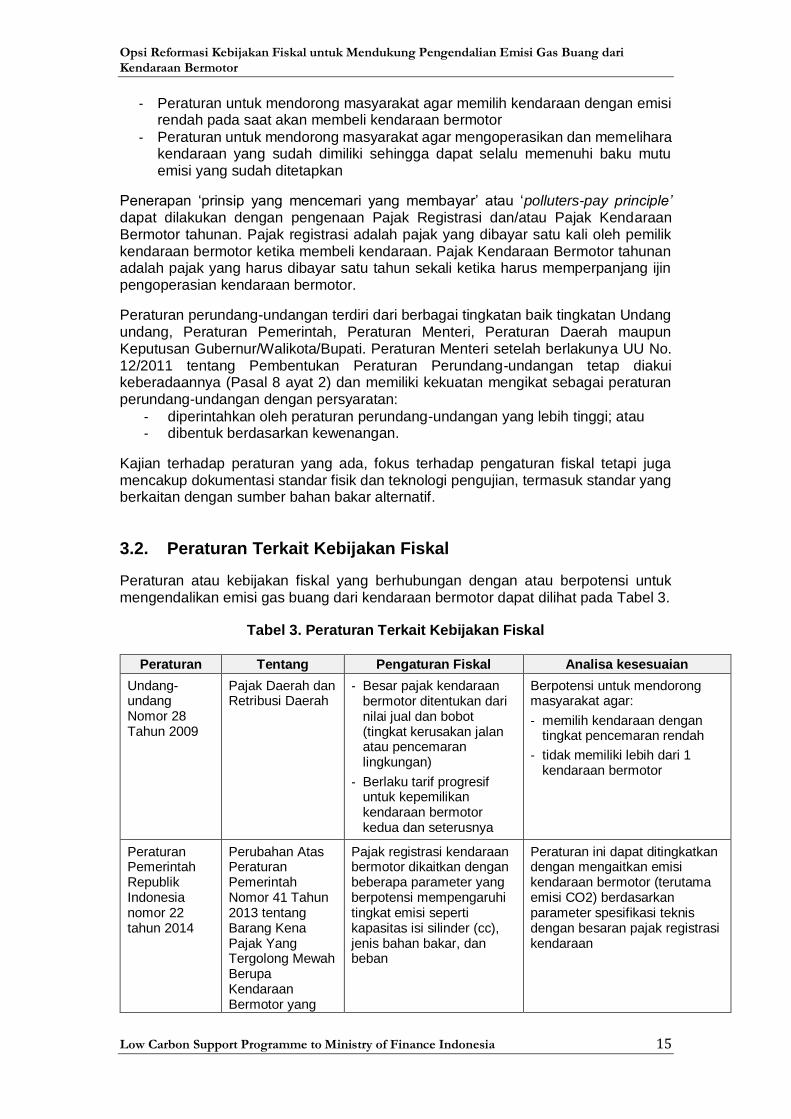

3.2. Peraturan Terkait Kebijakan Fiskal

Peraturan atau kebijakan fiskal yang berhubungan dengan atau berpotensi untuk mengendalikan emisi gas buang dari kendaraan bermotor dapat dilihat pada Tabel 3.

Tabel 3. Peraturan Terkait Kebijakan Fiskal

Peraturan Tentang Pengaturan Fiskal Analisa kesesuaian

Undang-undang Nomor 28 Tahun 2009

Pajak Daerah dan Retribusi Daerah

- Besar pajak kendaraan bermotor ditentukan dari nilai jual dan bobot (tingkat kerusakan jalan atau pencemaran lingkungan)

- Berlaku tarif progresif untuk kepemilikan kendaraan bermotor kedua dan seterusnya

Berpotensi untuk mendorong masyarakat agar:

- memilih kendaraan dengan tingkat pencemaran rendah

- tidak memiliki lebih dari 1 kendaraan bermotor

Peraturan Pemerintah Republik Indonesia nomor 22 tahun 2014

Perubahan Atas Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak Yang Tergolong Mewah Berupa Kendaraan Bermotor yang

Pajak registrasi kendaraan bermotor dikaitkan dengan beberapa parameter yang berpotensi mempengaruhi tingkat emisi seperti kapasitas isi silinder (cc), jenis bahan bakar, dan beban

Peraturan ini dapat ditingkatkan dengan mengaitkan emisi kendaraan bermotor (terutama emisi CO2) berdasarkan parameter spesifikasi teknis dengan besaran pajak registrasi kendaraan

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 16

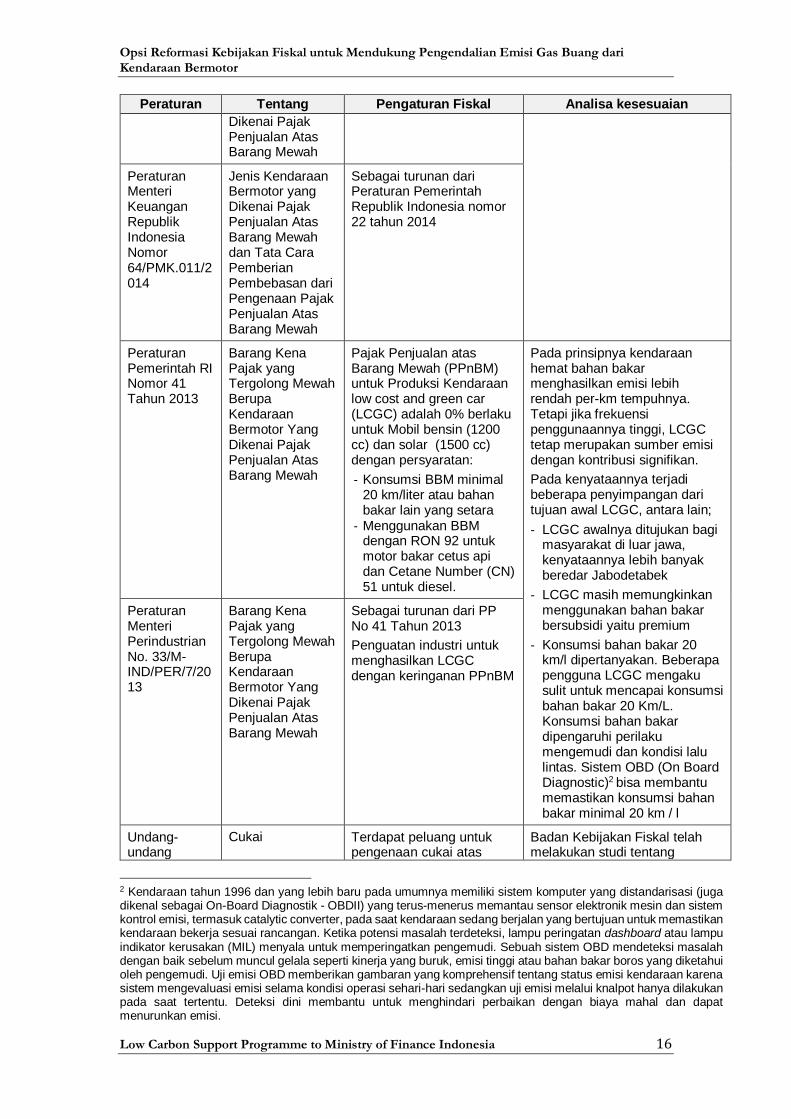

Peraturan Tentang Pengaturan Fiskal Analisa kesesuaian

Dikenai Pajak Penjualan Atas Barang Mewah

Peraturan Menteri Keuangan Republik Indonesia Nomor 64/PMK.011/2014

Jenis Kendaraan Bermotor yang Dikenai Pajak Penjualan Atas Barang Mewah dan Tata Cara Pemberian Pembebasan dari Pengenaan Pajak Penjualan Atas Barang Mewah

Sebagai turunan dari Peraturan Pemerintah Republik Indonesia nomor 22 tahun 2014

Peraturan Pemerintah RI Nomor 41 Tahun 2013

Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor Yang Dikenai Pajak Penjualan Atas Barang Mewah

Pajak Penjualan atas Barang Mewah (PPnBM) untuk Produksi Kendaraan low cost and green car (LCGC) adalah 0% berlaku untuk Mobil bensin (1200 cc) dan solar (1500 cc) dengan persyaratan:

- Konsumsi BBM minimal 20 km/liter atau bahan bakar lain yang setara

- Menggunakan BBM dengan RON 92 untuk motor bakar cetus api dan Cetane Number (CN) 51 untuk diesel.

Pada prinsipnya kendaraan hemat bahan bakar menghasilkan emisi lebih rendah per-km tempuhnya. Tetapi jika frekuensi penggunaannya tinggi, LCGC tetap merupakan sumber emisi dengan kontribusi signifikan.

Pada kenyataannya terjadi beberapa penyimpangan dari tujuan awal LCGC, antara lain;

- LCGC awalnya ditujukan bagi masyarakat di luar jawa, kenyataannya lebih banyak beredar Jabodetabek

- LCGC masih memungkinkan menggunakan bahan bakar bersubsidi yaitu premium

- Konsumsi bahan bakar 20 km/l dipertanyakan. Beberapa pengguna LCGC mengaku sulit untuk mencapai konsumsi bahan bakar 20 Km/L. Konsumsi bahan bakar dipengaruhi perilaku mengemudi dan kondisi lalu lintas. Sistem OBD (On Board Diagnostic)2 bisa membantu memastikan konsumsi bahan bakar minimal 20 km / l

Peraturan Menteri Perindustrian No. 33/M-IND/PER/7/2013

Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor Yang Dikenai Pajak Penjualan Atas Barang Mewah

Sebagai turunan dari PP No 41 Tahun 2013

Penguatan industri untuk menghasilkan LCGC dengan keringanan PPnBM

Undang-undang

Cukai Terdapat peluang untuk pengenaan cukai atas

Badan Kebijakan Fiskal telah melakukan studi tentang

2 Kendaraan tahun 1996 dan yang lebih baru pada umumnya memiliki sistem komputer yang distandarisasi (juga dikenal sebagai On-Board Diagnostik - OBDII) yang terus-menerus memantau sensor elektronik mesin dan sistem kontrol emisi, termasuk catalytic converter, pada saat kendaraan sedang berjalan yang bertujuan untuk memastikan kendaraan bekerja sesuai rancangan. Ketika potensi masalah terdeteksi, lampu peringatan dashboard atau lampu indikator kerusakan (MIL) menyala untuk memperingatkan pengemudi. Sebuah sistem OBD mendeteksi masalah dengan baik sebelum muncul gelala seperti kinerja yang buruk, emisi tinggi atau bahan bakar boros yang diketahui oleh pengemudi. Uji emisi OBD memberikan gambaran yang komprehensif tentang status emisi kendaraan karena sistem mengevaluasi emisi selama kondisi operasi sehari-hari sedangkan uji emisi melalui knalpot hanya dilakukan pada saat tertentu. Deteksi dini membantu untuk menghindari perbaikan dengan biaya mahal dan dapat menurunkan emisi.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 17

Peraturan Tentang Pengaturan Fiskal Analisa kesesuaian

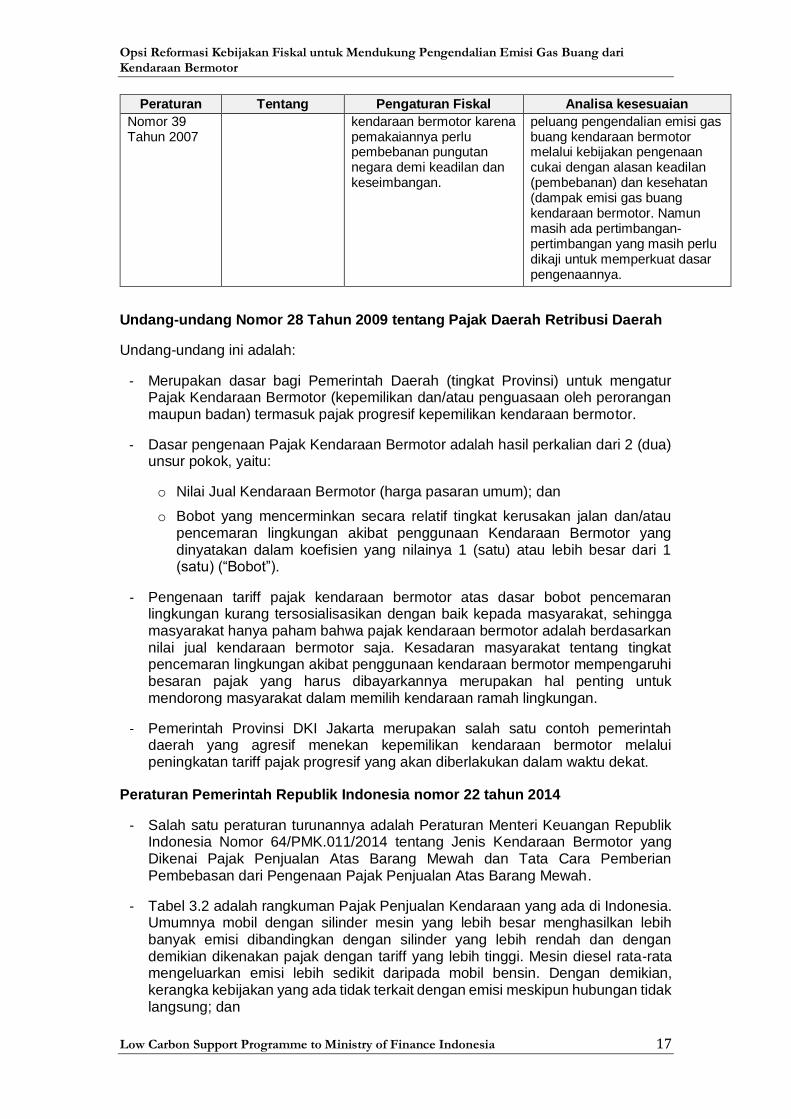

Nomor 39 Tahun 2007

kendaraan bermotor karena pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan.

peluang pengendalian emisi gas buang kendaraan bermotor melalui kebijakan pengenaan cukai dengan alasan keadilan (pembebanan) dan kesehatan (dampak emisi gas buang kendaraan bermotor. Namun masih ada pertimbangan-pertimbangan yang masih perlu dikaji untuk memperkuat dasar pengenaannya.

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah Retribusi Daerah

Undang-undang ini adalah:

- Merupakan dasar bagi Pemerintah Daerah (tingkat Provinsi) untuk mengatur Pajak Kendaraan Bermotor (kepemilikan dan/atau penguasaan oleh perorangan maupun badan) termasuk pajak progresif kepemilikan kendaraan bermotor.

- Dasar pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian dari 2 (dua) unsur pokok, yaitu:

o Nilai Jual Kendaraan Bermotor (harga pasaran umum); dan

o Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan Bermotor yang dinyatakan dalam koefisien yang nilainya 1 (satu) atau lebih besar dari 1 (satu) (“Bobot”).

- Pengenaan tariff pajak kendaraan bermotor atas dasar bobot pencemaran lingkungan kurang tersosialisasikan dengan baik kepada masyarakat, sehingga masyarakat hanya paham bahwa pajak kendaraan bermotor adalah berdasarkan nilai jual kendaraan bermotor saja. Kesadaran masyarakat tentang tingkat pencemaran lingkungan akibat penggunaan kendaraan bermotor mempengaruhi besaran pajak yang harus dibayarkannya merupakan hal penting untuk mendorong masyarakat dalam memilih kendaraan ramah lingkungan.

- Pemerintah Provinsi DKI Jakarta merupakan salah satu contoh pemerintah daerah yang agresif menekan kepemilikan kendaraan bermotor melalui peningkatan tariff pajak progresif yang akan diberlakukan dalam waktu dekat.

Peraturan Pemerintah Republik Indonesia nomor 22 tahun 2014

- Salah satu peraturan turunannya adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 64/PMK.011/2014 tentang Jenis Kendaraan Bermotor yang Dikenai Pajak Penjualan Atas Barang Mewah dan Tata Cara Pemberian Pembebasan dari Pengenaan Pajak Penjualan Atas Barang Mewah.

- Tabel 3.2 adalah rangkuman Pajak Penjualan Kendaraan yang ada di Indonesia. Umumnya mobil dengan silinder mesin yang lebih besar menghasilkan lebih banyak emisi dibandingkan dengan silinder yang lebih rendah dan dengan demikian dikenakan pajak dengan tariff yang lebih tinggi. Mesin diesel rata-rata mengeluarkan emisi lebih sedikit daripada mobil bensin. Dengan demikian, kerangka kebijakan yang ada tidak terkait dengan emisi meskipun hubungan tidak langsung; dan

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 18

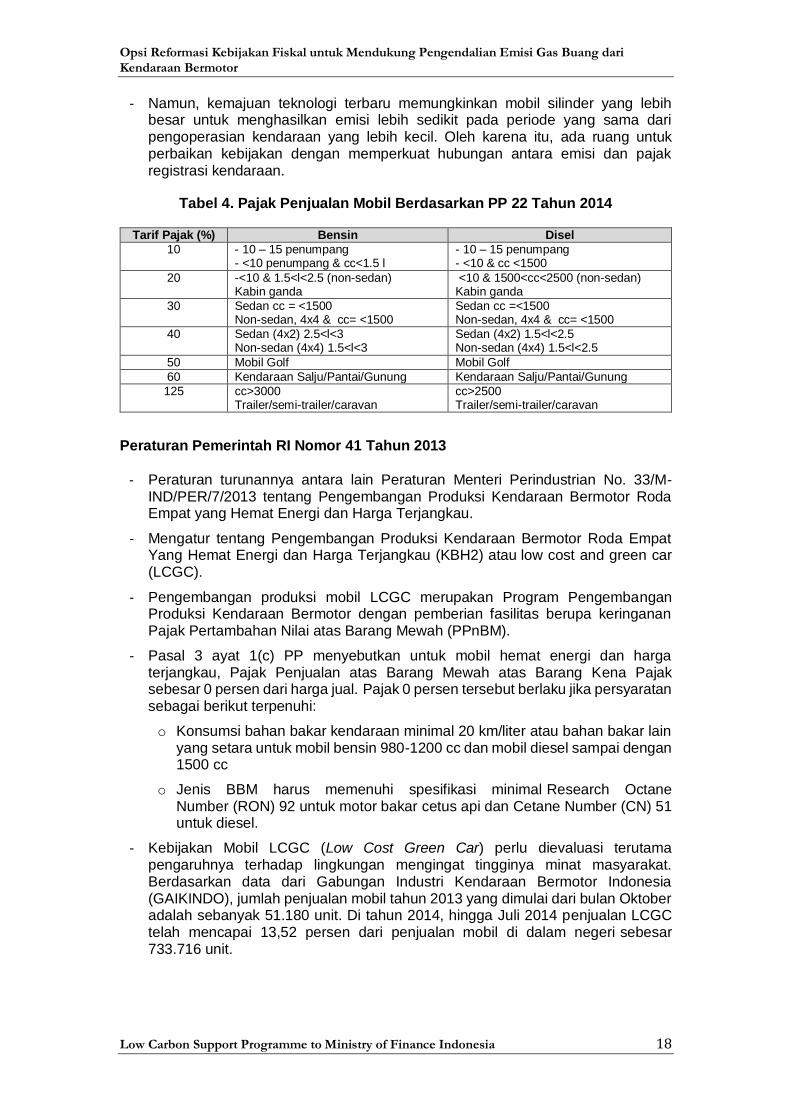

- Namun, kemajuan teknologi terbaru memungkinkan mobil silinder yang lebih besar untuk menghasilkan emisi lebih sedikit pada periode yang sama dari pengoperasian kendaraan yang lebih kecil. Oleh karena itu, ada ruang untuk perbaikan kebijakan dengan memperkuat hubungan antara emisi dan pajak registrasi kendaraan.

Tabel 4. Pajak Penjualan Mobil Berdasarkan PP 22 Tahun 2014

Tarif Pajak (%) Bensin Disel

10 - 10 – 15 penumpang - <10 penumpang & cc<1.5 l

- 10 – 15 penumpang - <10 & cc <1500

20 -<10 & 1.5<l<2.5 (non-sedan) Kabin ganda

<10 & 1500<cc<2500 (non-sedan) Kabin ganda

30 Sedan cc = <1500 Non-sedan, 4x4 & cc= <1500

Sedan cc =<1500 Non-sedan, 4x4 & cc= <1500

40 Sedan (4x2) 2.5<l<3 Non-sedan (4x4) 1.5<l<3

Sedan (4x2) 1.5<l<2.5 Non-sedan (4x4) 1.5<l<2.5

50 Mobil Golf Mobil Golf

60 Kendaraan Salju/Pantai/Gunung Kendaraan Salju/Pantai/Gunung

125 cc>3000 Trailer/semi-trailer/caravan

cc>2500 Trailer/semi-trailer/caravan

Peraturan Pemerintah RI Nomor 41 Tahun 2013

- Peraturan turunannya antara lain Peraturan Menteri Perindustrian No. 33/M-

IND/PER/7/2013 tentang Pengembangan Produksi Kendaraan Bermotor Roda Empat yang Hemat Energi dan Harga Terjangkau.

- Mengatur tentang Pengembangan Produksi Kendaraan Bermotor Roda Empat Yang Hemat Energi dan Harga Terjangkau (KBH2) atau low cost and green car (LCGC).

- Pengembangan produksi mobil LCGC merupakan Program Pengembangan Produksi Kendaraan Bermotor dengan pemberian fasilitas berupa keringanan Pajak Pertambahan Nilai atas Barang Mewah (PPnBM).

- Pasal 3 ayat 1(c) PP menyebutkan untuk mobil hemat energi dan harga terjangkau, Pajak Penjualan atas Barang Mewah atas Barang Kena Pajak sebesar 0 persen dari harga jual. Pajak 0 persen tersebut berlaku jika persyaratan sebagai berikut terpenuhi:

o Konsumsi bahan bakar kendaraan minimal 20 km/liter atau bahan bakar lain yang setara untuk mobil bensin 980-1200 cc dan mobil diesel sampai dengan 1500 cc

o Jenis BBM harus memenuhi spesifikasi minimal Research Octane Number (RON) 92 untuk motor bakar cetus api dan Cetane Number (CN) 51 untuk diesel.

- Kebijakan Mobil LCGC (Low Cost Green Car) perlu dievaluasi terutama pengaruhnya terhadap lingkungan mengingat tingginya minat masyarakat. Berdasarkan data dari Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO), jumlah penjualan mobil tahun 2013 yang dimulai dari bulan Oktober adalah sebanyak 51.180 unit. Di tahun 2014, hingga Juli 2014 penjualan LCGC telah mencapai 13,52 persen dari penjualan mobil di dalam negeri sebesar 733.716 unit.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 19

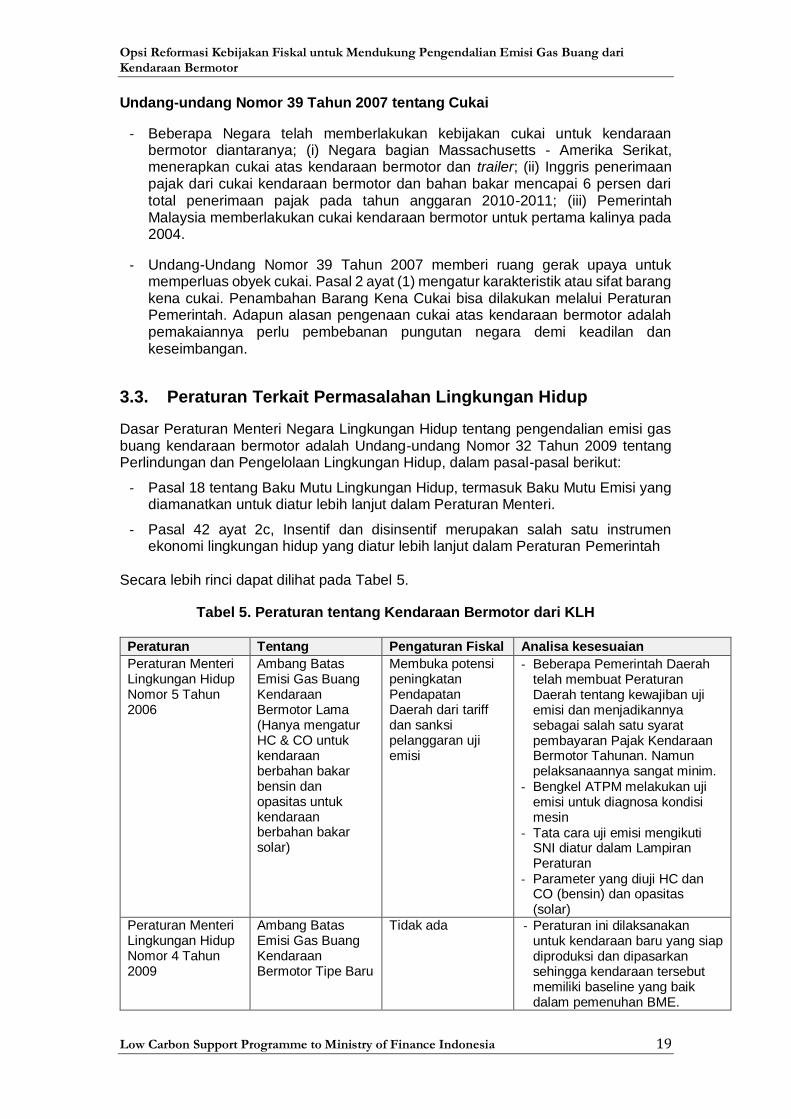

Undang-undang Nomor 39 Tahun 2007 tentang Cukai

- Beberapa Negara telah memberlakukan kebijakan cukai untuk kendaraan bermotor diantaranya; (i) Negara bagian Massachusetts - Amerika Serikat, menerapkan cukai atas kendaraan bermotor dan trailer; (ii) Inggris penerimaan pajak dari cukai kendaraan bermotor dan bahan bakar mencapai 6 persen dari total penerimaan pajak pada tahun anggaran 2010-2011; (iii) Pemerintah Malaysia memberlakukan cukai kendaraan bermotor untuk pertama kalinya pada 2004.

- Undang-Undang Nomor 39 Tahun 2007 memberi ruang gerak upaya untuk memperluas obyek cukai. Pasal 2 ayat (1) mengatur karakteristik atau sifat barang kena cukai. Penambahan Barang Kena Cukai bisa dilakukan melalui Peraturan Pemerintah. Adapun alasan pengenaan cukai atas kendaraan bermotor adalah pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan.

3.3. Peraturan Terkait Permasalahan Lingkungan Hidup

Dasar Peraturan Menteri Negara Lingkungan Hidup tentang pengendalian emisi gas buang kendaraan bermotor adalah Undang-undang Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, dalam pasal-pasal berikut:

- Pasal 18 tentang Baku Mutu Lingkungan Hidup, termasuk Baku Mutu Emisi yang diamanatkan untuk diatur lebih lanjut dalam Peraturan Menteri.

- Pasal 42 ayat 2c, Insentif dan disinsentif merupakan salah satu instrumen ekonomi lingkungan hidup yang diatur lebih lanjut dalam Peraturan Pemerintah

Secara lebih rinci dapat dilihat pada Tabel 5.

Tabel 5. Peraturan tentang Kendaraan Bermotor dari KLH

Peraturan Tentang Pengaturan Fiskal Analisa kesesuaian

Peraturan Menteri Lingkungan Hidup Nomor 5 Tahun 2006

Ambang Batas Emisi Gas Buang Kendaraan Bermotor Lama (Hanya mengatur HC & CO untuk kendaraan berbahan bakar bensin dan opasitas untuk kendaraan berbahan bakar solar)

Membuka potensi peningkatan Pendapatan Daerah dari tariff dan sanksi pelanggaran uji emisi

- Beberapa Pemerintah Daerah telah membuat Peraturan Daerah tentang kewajiban uji emisi dan menjadikannya sebagai salah satu syarat pembayaran Pajak Kendaraan Bermotor Tahunan. Namun pelaksanaannya sangat minim.

- Bengkel ATPM melakukan uji emisi untuk diagnosa kondisi mesin

- Tata cara uji emisi mengikuti SNI diatur dalam Lampiran Peraturan

- Parameter yang diuji HC dan CO (bensin) dan opasitas (solar)

Peraturan Menteri Lingkungan Hidup Nomor 4 Tahun 2009

Ambang Batas Emisi Gas Buang Kendaraan Bermotor Tipe Baru

Tidak ada - Peraturan ini dilaksanakan untuk kendaraan baru yang siap diproduksi dan dipasarkan sehingga kendaraan tersebut memiliki baseline yang baik dalam pemenuhan BME.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

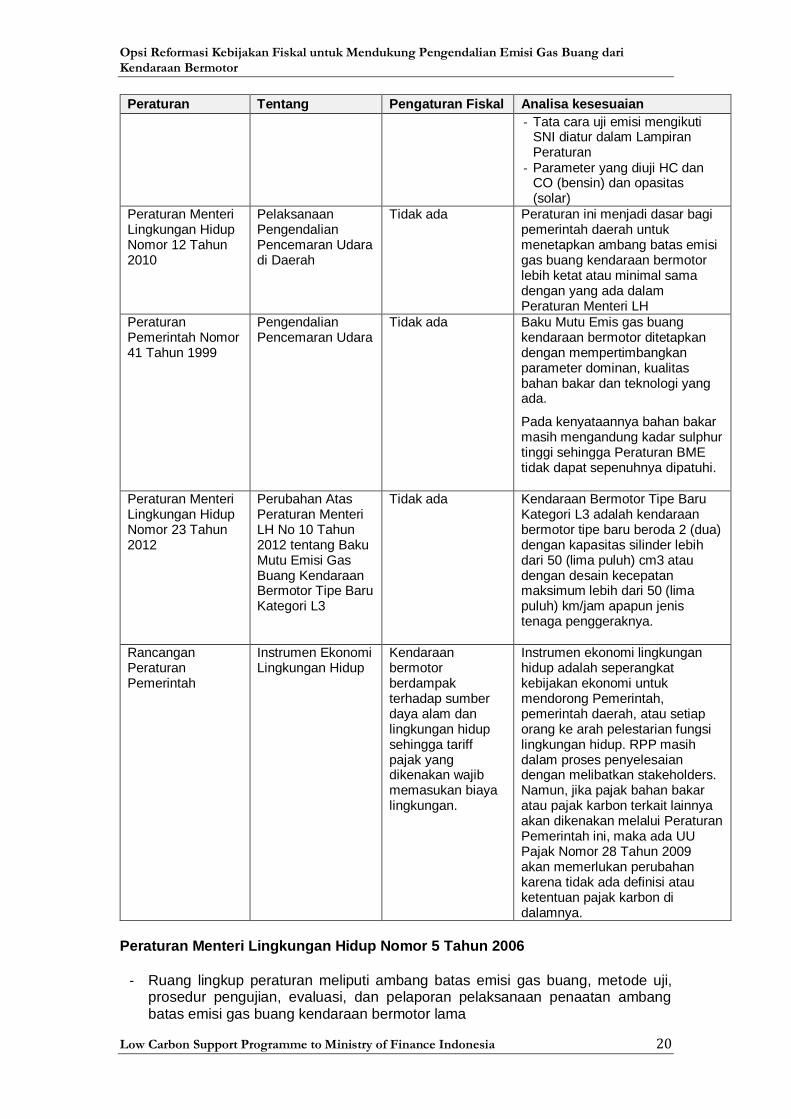

Low Carbon Support Programme to Ministry of Finance Indonesia 20

Peraturan Tentang Pengaturan Fiskal Analisa kesesuaian

- Tata cara uji emisi mengikuti SNI diatur dalam Lampiran Peraturan

- Parameter yang diuji HC dan CO (bensin) dan opasitas (solar)

Peraturan Menteri Lingkungan Hidup Nomor 12 Tahun 2010

Pelaksanaan Pengendalian Pencemaran Udara di Daerah

Tidak ada Peraturan ini menjadi dasar bagi pemerintah daerah untuk menetapkan ambang batas emisi gas buang kendaraan bermotor lebih ketat atau minimal sama dengan yang ada dalam Peraturan Menteri LH

Peraturan Pemerintah Nomor 41 Tahun 1999

Pengendalian Pencemaran Udara

Tidak ada Baku Mutu Emis gas buang kendaraan bermotor ditetapkan dengan mempertimbangkan parameter dominan, kualitas bahan bakar dan teknologi yang ada.

Pada kenyataannya bahan bakar masih mengandung kadar sulphur tinggi sehingga Peraturan BME tidak dapat sepenuhnya dipatuhi.

Peraturan Menteri Lingkungan Hidup Nomor 23 Tahun 2012

Perubahan Atas Peraturan Menteri LH No 10 Tahun 2012 tentang Baku Mutu Emisi Gas Buang Kendaraan Bermotor Tipe Baru Kategori L3

Tidak ada Kendaraan Bermotor Tipe Baru Kategori L3 adalah kendaraan bermotor tipe baru beroda 2 (dua) dengan kapasitas silinder lebih dari 50 (lima puluh) cm3 atau dengan desain kecepatan maksimum lebih dari 50 (lima puluh) km/jam apapun jenis tenaga penggeraknya.

Rancangan Peraturan Pemerintah

Instrumen Ekonomi Lingkungan Hidup

Kendaraan bermotor berdampak terhadap sumber daya alam dan lingkungan hidup sehingga tariff pajak yang dikenakan wajib memasukan biaya lingkungan.

Instrumen ekonomi lingkungan hidup adalah seperangkat kebijakan ekonomi untuk mendorong Pemerintah, pemerintah daerah, atau setiap orang ke arah pelestarian fungsi lingkungan hidup. RPP masih dalam proses penyelesaian dengan melibatkan stakeholders. Namun, jika pajak bahan bakar atau pajak karbon terkait lainnya akan dikenakan melalui Peraturan Pemerintah ini, maka ada UU Pajak Nomor 28 Tahun 2009 akan memerlukan perubahan karena tidak ada definisi atau ketentuan pajak karbon di dalamnya.

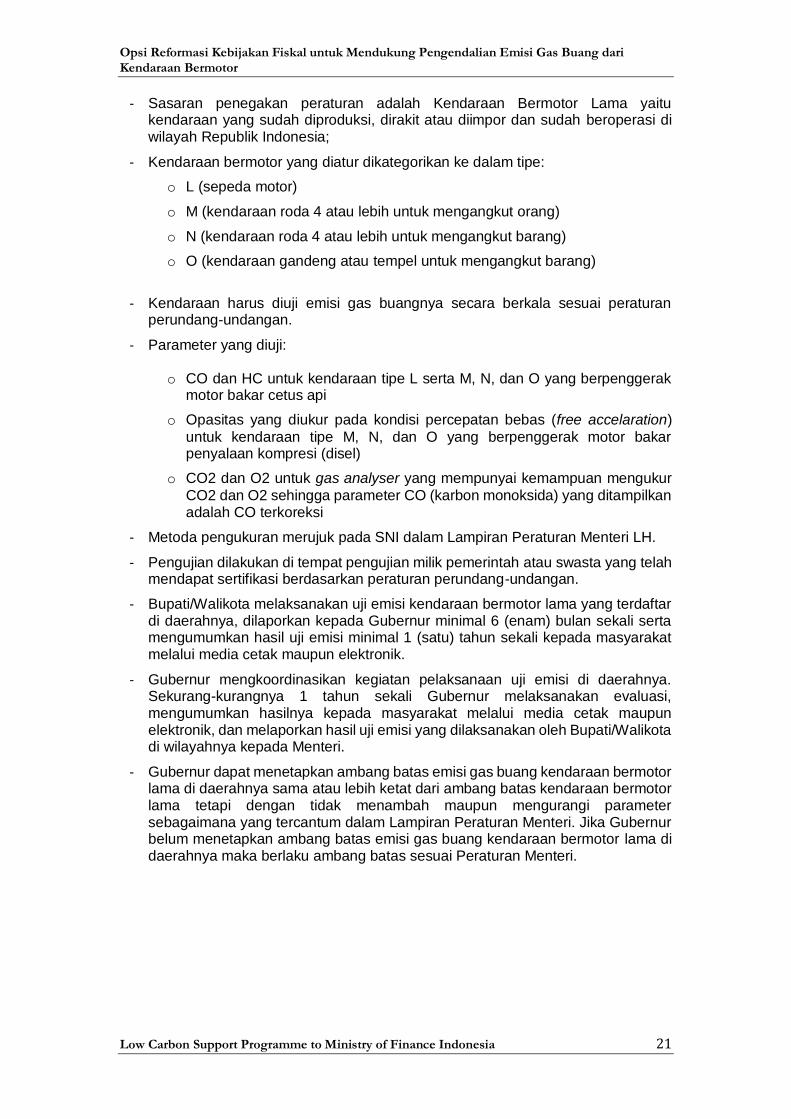

Peraturan Menteri Lingkungan Hidup Nomor 5 Tahun 2006

- Ruang lingkup peraturan meliputi ambang batas emisi gas buang, metode uji, prosedur pengujian, evaluasi, dan pelaporan pelaksanaan penaatan ambang batas emisi gas buang kendaraan bermotor lama

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 21

- Sasaran penegakan peraturan adalah Kendaraan Bermotor Lama yaitu kendaraan yang sudah diproduksi, dirakit atau diimpor dan sudah beroperasi di wilayah Republik Indonesia;

- Kendaraan bermotor yang diatur dikategorikan ke dalam tipe:

o L (sepeda motor)

o M (kendaraan roda 4 atau lebih untuk mengangkut orang)

o N (kendaraan roda 4 atau lebih untuk mengangkut barang)

o O (kendaraan gandeng atau tempel untuk mengangkut barang)

- Kendaraan harus diuji emisi gas buangnya secara berkala sesuai peraturan perundang-undangan.

- Parameter yang diuji:

o CO dan HC untuk kendaraan tipe L serta M, N, dan O yang berpenggerak motor bakar cetus api

o Opasitas yang diukur pada kondisi percepatan bebas (free accelaration)

untuk kendaraan tipe M, N, dan O yang berpenggerak motor bakar penyalaan kompresi (disel)

o CO2 dan O2 untuk gas analyser yang mempunyai kemampuan mengukur

CO2 dan O2 sehingga parameter CO (karbon monoksida) yang ditampilkan adalah CO terkoreksi

- Metoda pengukuran merujuk pada SNI dalam Lampiran Peraturan Menteri LH.

- Pengujian dilakukan di tempat pengujian milik pemerintah atau swasta yang telah mendapat sertifikasi berdasarkan peraturan perundang-undangan.

- Bupati/Walikota melaksanakan uji emisi kendaraan bermotor lama yang terdaftar di daerahnya, dilaporkan kepada Gubernur minimal 6 (enam) bulan sekali serta mengumumkan hasil uji emisi minimal 1 (satu) tahun sekali kepada masyarakat melalui media cetak maupun elektronik.

- Gubernur mengkoordinasikan kegiatan pelaksanaan uji emisi di daerahnya. Sekurang-kurangnya 1 tahun sekali Gubernur melaksanakan evaluasi, mengumumkan hasilnya kepada masyarakat melalui media cetak maupun elektronik, dan melaporkan hasil uji emisi yang dilaksanakan oleh Bupati/Walikota di wilayahnya kepada Menteri.

- Gubernur dapat menetapkan ambang batas emisi gas buang kendaraan bermotor lama di daerahnya sama atau lebih ketat dari ambang batas kendaraan bermotor lama tetapi dengan tidak menambah maupun mengurangi parameter sebagaimana yang tercantum dalam Lampiran Peraturan Menteri. Jika Gubernur belum menetapkan ambang batas emisi gas buang kendaraan bermotor lama di daerahnya maka berlaku ambang batas sesuai Peraturan Menteri.

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 22

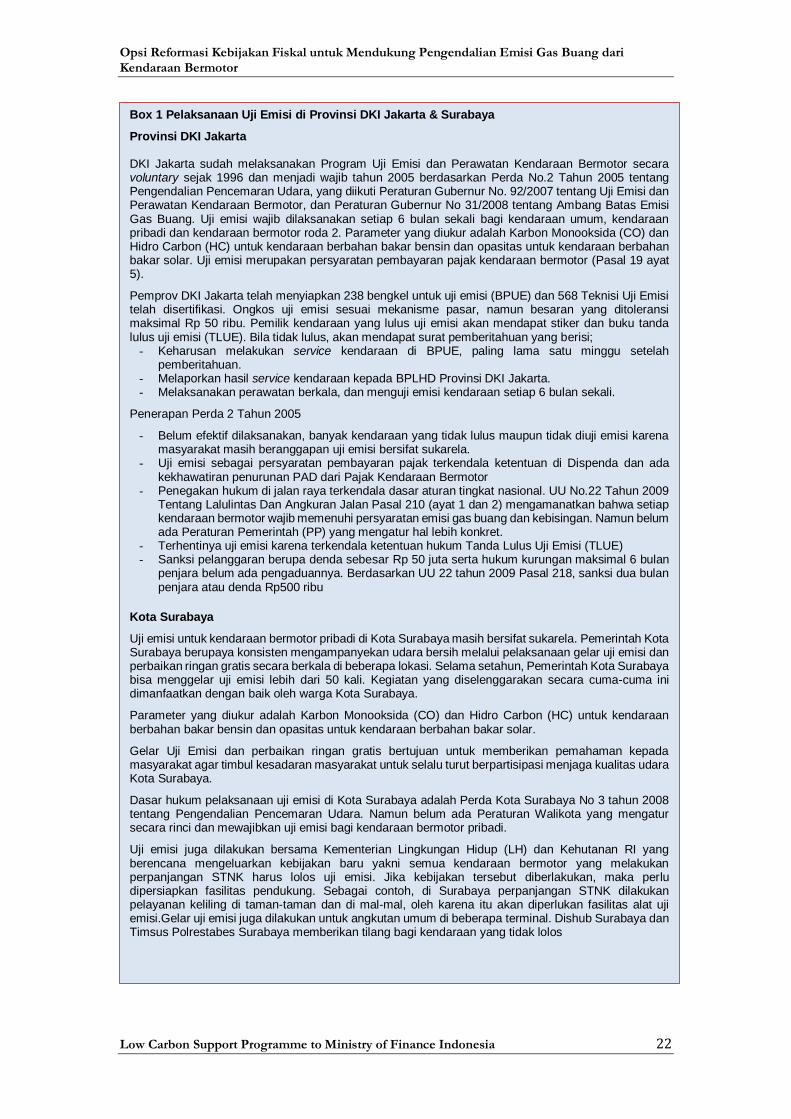

Box 1 Pelaksanaan Uji Emisi di Provinsi DKI Jakarta & Surabaya

Provinsi DKI Jakarta DKI Jakarta sudah melaksanakan Program Uji Emisi dan Perawatan Kendaraan Bermotor secara voluntary sejak 1996 dan menjadi wajib tahun 2005 berdasarkan Perda No.2 Tahun 2005 tentang Pengendalian Pencemaran Udara, yang diikuti Peraturan Gubernur No. 92/2007 tentang Uji Emisi dan Perawatan Kendaraan Bermotor, dan Peraturan Gubernur No 31/2008 tentang Ambang Batas Emisi Gas Buang. Uji emisi wajib dilaksanakan setiap 6 bulan sekali bagi kendaraan umum, kendaraan pribadi dan kendaraan bermotor roda 2. Parameter yang diukur adalah Karbon Monooksida (CO) dan Hidro Carbon (HC) untuk kendaraan berbahan bakar bensin dan opasitas untuk kendaraan berbahan bakar solar. Uji emisi merupakan persyaratan pembayaran pajak kendaraan bermotor (Pasal 19 ayat 5).

Pemprov DKI Jakarta telah menyiapkan 238 bengkel untuk uji emisi (BPUE) dan 568 Teknisi Uji Emisi telah disertifikasi. Ongkos uji emisi sesuai mekanisme pasar, namun besaran yang ditoleransi maksimal Rp 50 ribu. Pemilik kendaraan yang lulus uji emisi akan mendapat stiker dan buku tanda lulus uji emisi (TLUE). Bila tidak lulus, akan mendapat surat pemberitahuan yang berisi;

- Keharusan melakukan service kendaraan di BPUE, paling lama satu minggu setelah pemberitahuan.

- Melaporkan hasil service kendaraan kepada BPLHD Provinsi DKI Jakarta. - Melaksanakan perawatan berkala, dan menguji emisi kendaraan setiap 6 bulan sekali.

Penerapan Perda 2 Tahun 2005

- Belum efektif dilaksanakan, banyak kendaraan yang tidak lulus maupun tidak diuji emisi karena masyarakat masih beranggapan uji emisi bersifat sukarela.

- Uji emisi sebagai persyaratan pembayaran pajak terkendala ketentuan di Dispenda dan ada kekhawatiran penurunan PAD dari Pajak Kendaraan Bermotor

- Penegakan hukum di jalan raya terkendala dasar aturan tingkat nasional. UU No.22 Tahun 2009 Tentang Lalulintas Dan Angkuran Jalan Pasal 210 (ayat 1 dan 2) mengamanatkan bahwa setiap kendaraan bermotor wajib memenuhi persyaratan emisi gas buang dan kebisingan. Namun belum ada Peraturan Pemerintah (PP) yang mengatur hal lebih konkret.

- Terhentinya uji emisi karena terkendala ketentuan hukum Tanda Lulus Uji Emisi (TLUE) - Sanksi pelanggaran berupa denda sebesar Rp 50 juta serta hukum kurungan maksimal 6 bulan

penjara belum ada pengaduannya. Berdasarkan UU 22 tahun 2009 Pasal 218, sanksi dua bulan penjara atau denda Rp500 ribu

Kota Surabaya

Uji emisi untuk kendaraan bermotor pribadi di Kota Surabaya masih bersifat sukarela. Pemerintah Kota Surabaya berupaya konsisten mengampanyekan udara bersih melalui pelaksanaan gelar uji emisi dan perbaikan ringan gratis secara berkala di beberapa lokasi. Selama setahun, Pemerintah Kota Surabaya bisa menggelar uji emisi lebih dari 50 kali. Kegiatan yang diselenggarakan secara cuma-cuma ini dimanfaatkan dengan baik oleh warga Kota Surabaya.

Parameter yang diukur adalah Karbon Monooksida (CO) dan Hidro Carbon (HC) untuk kendaraan berbahan bakar bensin dan opasitas untuk kendaraan berbahan bakar solar.

Gelar Uji Emisi dan perbaikan ringan gratis bertujuan untuk memberikan pemahaman kepada masyarakat agar timbul kesadaran masyarakat untuk selalu turut berpartisipasi menjaga kualitas udara Kota Surabaya.

Dasar hukum pelaksanaan uji emisi di Kota Surabaya adalah Perda Kota Surabaya No 3 tahun 2008 tentang Pengendalian Pencemaran Udara. Namun belum ada Peraturan Walikota yang mengatur secara rinci dan mewajibkan uji emisi bagi kendaraan bermotor pribadi.

Uji emisi juga dilakukan bersama Kementerian Lingkungan Hidup (LH) dan Kehutanan RI yang berencana mengeluarkan kebijakan baru yakni semua kendaraan bermotor yang melakukan perpanjangan STNK harus lolos uji emisi. Jika kebijakan tersebut diberlakukan, maka perlu dipersiapkan fasilitas pendukung. Sebagai contoh, di Surabaya perpanjangan STNK dilakukan pelayanan keliling di taman-taman dan di mal-mal, oleh karena itu akan diperlukan fasilitas alat uji emisi.Gelar uji emisi juga dilakukan untuk angkutan umum di beberapa terminal. Dishub Surabaya dan Timsus Polrestabes Surabaya memberikan tilang bagi kendaraan yang tidak lolos

Opsi Reformasi Kebijakan Fiskal untuk Mendukung Pengendalian Emisi Gas Buang dari Kendaraan Bermotor

Low Carbon Support Programme to Ministry of Finance Indonesia 23

Tinjauan Pelaksanaan Peraturan Menteri Lingkungan Hidup No 5 Tahun 2006

- Kendaraan yang tidak lulus uji emisi harus menjalani perawatan agar dapat memenuhi batas emisi sekalipun tidak ditegaskan dalam Peraturan Menteri.

- Standar nasional tidak diterapkan secara merata karena belum semua Pemerintah Daerah melaksanakan peraturan untuk mengontrol emisi kendaraan.

- Sebagai upaya penegakan hukum, beberapa daerah memberlakukan kendaraan yang belum lulus uji emisi tidak diperbolehkan membayar pajak kendaraan tahunan sehingga tidak bisa beroperasi di jalan.

- Mesin kendaraan yang terawat baik, proses pembakarannya optimal sehingga konsumsi bahan bakar lebih efisien dan emisi rendah.

Peraturan Menteri Lingkungan Hidup Nomor 4 Tahun 2009 tentang Ambang Batas Emisi Gas Buang Kendaraan Bermotor Tipe Baru

- Kendaraan bermotor baru yang siap diproduksi dan akan dipasarkan, atau kendaraan bermotor yang sudah beroperasi di jalan tetapi akan diproduksi dengan perubahan desain mesin dan/atau sistem transmisinya, atau kendaraan bermotor yang diimpor dalam keadaan utuh (completely built-up) tetapi belum

beroperasi di jalan wilayah Republik Indonesia.

- Sasaran peraturan adalah penanggung jawab usaha produksi kendaraan bermotor tipe baru dan/atau melakukan impor kendaraan bermotor dalam keadaan utuh (completely built-up) atau dalam keadaan tidak utuh.

- Isi peraturan ini pada umumnya sama dengan kendaraan bermotor lama.

- Uji tipe emisi gas buang kendaraan bermotor tipe baru dilakukan satu kali dan merupakan bagian dari persyaratan teknis dan laik jalan kendaraan bermotor.

Tinjauan Pelaksanaan Peraturan Menteri Lingkungan Hidup No 4 Tahun 2009

- Pada umumnya peraturan ini telah ditaati oleh pengusaha kendaraan bermotor tipe baru karena merupakan persyaratan uji laik jalan sebelum dipasarkan.