makalah audit (ok)

DESCRIPTION

auditTRANSCRIPT

MAKALAH AUDIT

PROFESI AKUNTAN PUBLIK

OLEH :

1. Yunita Angela (062114124)

2. Eka Dewi Hapsari Putri (102114061)

3. Patricia Anggit SH (102114068)

4. Kristi Talita Rosari Nugraheni M (102114071)

PRODI AKUNTANSI

FAKULTAS EKONOM

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2012

DAFTAR ISI

PENDAHULUAN

1.1 Latar Belakang Masalah

1.2 Rumusan Masalah

1. Apakah Pengertian dari Auditing?

2. Bagaimana sejarah perkembangan audit?

3. Bagaimana perbedaan antara auditing dengan akuntansi?

4. Apa saja jenis-jenis dari auditing?

5. Apa saja jenis-jenis dari auditor ?

6. Bagaimana profesi akuntan publik di Indonesia?

PEMBAHASAN

1. Pengertian audit

Dalam dunia audit memiliki berbagai istilah atau pengertian.

a. Menurut American Accounting Association (AAA) adalah proses

sistematis untuk memperoleh dan mengevaluasi bukti secara obektif yang

berhubungan dengan tindakan-tindakan dan peristiwa ekonomi untuk

menentukan tingkat kesesuaian asersi-asersi tersebut dan kriteria yang

diterapkan serta mengkomunikasikan hasilnya kepada pengguna informasi

tersebut.

b. Menurut Alvin Arens adalah pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan

melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang

di tetapkan. Auditing harus dilakukan oleh orang yang berkompeten dan

independen.

c. Dari kedua definisi tersebut dapat disimpulkan bahwa auditing adalah

proses pemerikasaan yang sistematis untuk memperoleh dan mengevaluasi

bukti secara objektif mengenai informasi tingkat kesesuaian antara asersi-

aserti tentang tindakan atau peristiwa ekonomi dengan criteria yang telah

ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan,

dimana auditing harus dilakukan oleh orang yang berkompeten dan

independen.

i. Proses sistematis : serangkaian tahap dan prosedur logis, terstruktur

dan terorganisir. Memerlukan perencanaan yang baik dan terstruktur

serta terorganisir untuk mendapatkan tujuan dari pemeriksaan yang

diharapkan.

ii. Memperoleh dan mengevaluasi bukti secara obyektif : bahan bukti

terdiri dari lisan dari klien, informasi dari pihak ke tiga dan hasil

pengamatan auditor. Dalam pelaksanaan audit adalah proses

penentuan jumlah dan kualitas yang diperlukan, serta penilaian

kelayakkan informasi yang sesuai dengan kriteria yang telah

ditetapkan.

iii. Assersi (informasi) adalah, pernyataan yang dibuat oleh individu atau

entitas yang secara implicit dimaksudkan untuk digunakan oleh pihak

lain. Pelaksanaan audit memerlukan informasi yang dapat diverifikasi

dan juga membutuhkan kriteria sebagai pedoman untuk mengevaluasi

informasi tersebut (misal dalam audit atas Laoran Keuangan oleh

kantor akuntan publik, kriteria yang diperlukan adalah prinsip

akuntansi secara umum untuk menentukan apakah Laporan keuangan

itu dilakukan secara wajar sesuai dengan prinsip akuntansi yang

berlaku umum).

iv. Kriteria yang di tetapkan :

a.Peraturan atau kebijakan

b. Budgets, standart-standart kinerja

c.Prinsip akuntansi yang berlaku secara umum Standart

Akuntansi Keuangan (SAK).

v. Kompeten dan Independen :

Kompeten : auditor harus mempunyai kemampuan, ahli dan

berpengalaman dalam memahami criteria dalam menentukan jumlah

bukti yang dibutuhkan untuk mendukung kesimpulan yang

diambilnya.

Independen : sikap mental yang independen, yang tidak memihak

kepada kepentingan siapapun.

vi. Pelaporan : laporan yang dibuat adalah laporan tertulis yang

menyatakan tingkat kesesuaian antara informasi yang diperikasa

dengan kriteria yang ditetapkan.

vii. Pihak yang berkepentingan : individu yang menggunakan temuan

auditor, manajemen entitas ekonomi, stockholders, investor, dll.

2. Sejarah Perkembangan Audit

Proses auditing telah banyak diterapkan sejak zaman dahulu, sebelum adanya

revolusi, atau dapat dikatakan sejak zaman peradaban Kerajaan telah

diberlakukan sistem auditing atas keuangan.

a. Kerajaan Mesir Kuno dan Romawi Kuno : adalah awal mula pemeriksaan

keuangan dimulai, dimana pemeriksaan dari aktivitas catatan atas

penerimaan pajak dan otorisasi pembayaran-pembayaran yang dilakukan

oleh rakyat kepada Raja/Negaranya.

b. Zaman Revolusi Industri (Inggris, pertengahan 1800) : pada zaman ini

proses audit sudah mulai berkembang, audit dilakukan oleh satu orang

atau beberapa orang pemegang saham, kemudian berkembang kantor

akuntan publik yag pertama pada abad tersebut, yaitu : Deloitte&Co, Price

Waterhouse&Co.

c. Amerika Utara (USA), dimulai pada akhir1800an dan awal 1900an. Lebih

berfokus pada penemuan kekeliruan pada akun-akun neraca dan upaya

menekan fraud. Dimulai pada pemberlakuan lisensi Certified Public

Accountant(CPA) bagi auditor yang dapat melakukan audit atas penemuan

kekeliruan neraca dan upaya menekan terjadinya kecurangan dalam

perusahaan. Kemudian berdiri “American Institute of Accounts”

(organisasi profesi akuntan publik) yang kemudian menjadi “ The

American Institute of Certified Public Accountants-AICPA.

d. Indonesia :

a. Pada Negara Indonesia, istilah auditing baru dikenal pada tahun

1950, dimana proses auditing ini baru dikenal sejalan dengan

tumbuhnya perusahaan-perusahaan besar yang berdiri di

Indonesia.

b. Sejalan dengan pekembangan ekonomi yang pesat serta

pertumbuhan perusahaan besar yang semakin membutuhkan jasa

auditing maka, 23 Desember 1957 berdiri Ikatan Akuntansi

Indonesia (IAI)

c. Akhir tahun 1960-awal 1970 permintaan jasa atas auditing

meningkat. Selanjutnya IAI menetapkan Prinsip-Prinsip Akuntansi

Indonesia (PAI) dan Norma Pemeriksaan Akuntansi (NPA 1973)

d. Proses tersebut terus berlanjut dan mengalami penyempurnaan

pada tahun 1984 PAI dan NPA disempurnakan diganti menjadi

Standart Akuntansi Keuangan(SAK) dan Standart Profesional

Akuntan Publik (SPAP).

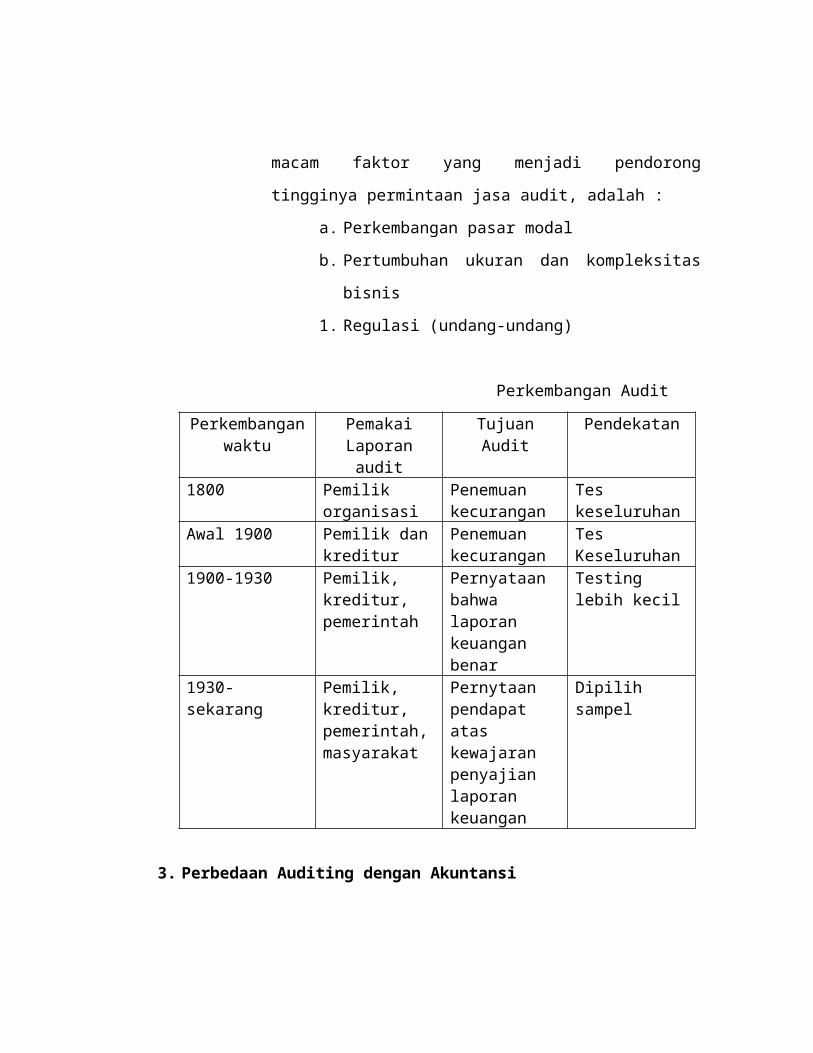

e. Perkembangan Profesi Akuntan Publik Abad 20 sampai sekarang,

dikarenakan adanya berbagai macam faktor yang menjadi

pendorong tingginya permintaan jasa audit, adalah :

a. Perkembangan pasar modal

b. Pertumbuhan ukuran dan kompleksitas bisnis

1. Regulasi (undang-undang)

Perkembangan Audit

Perkembanganwaktu

Pemakai Laporan audit

Tujuan Audit Pendekatan

1800 Pemilik organisasi

Penemuan kecurangan

Tes keseluruhan

Awal 1900 Pemilik dan kreditur

Penemuan kecurangan

Tes Keseluruhan

1900-1930 Pemilik, kreditur, pemerintah

Pernyataan bahwa laporan keuangan benar

Testing lebih kecil

1930-sekarang Pemilik, kreditur, pemerintah, masyarakat

Pernytaan pendapat atas kewajaran penyajian laporan

Dipilih sampel

keuangan

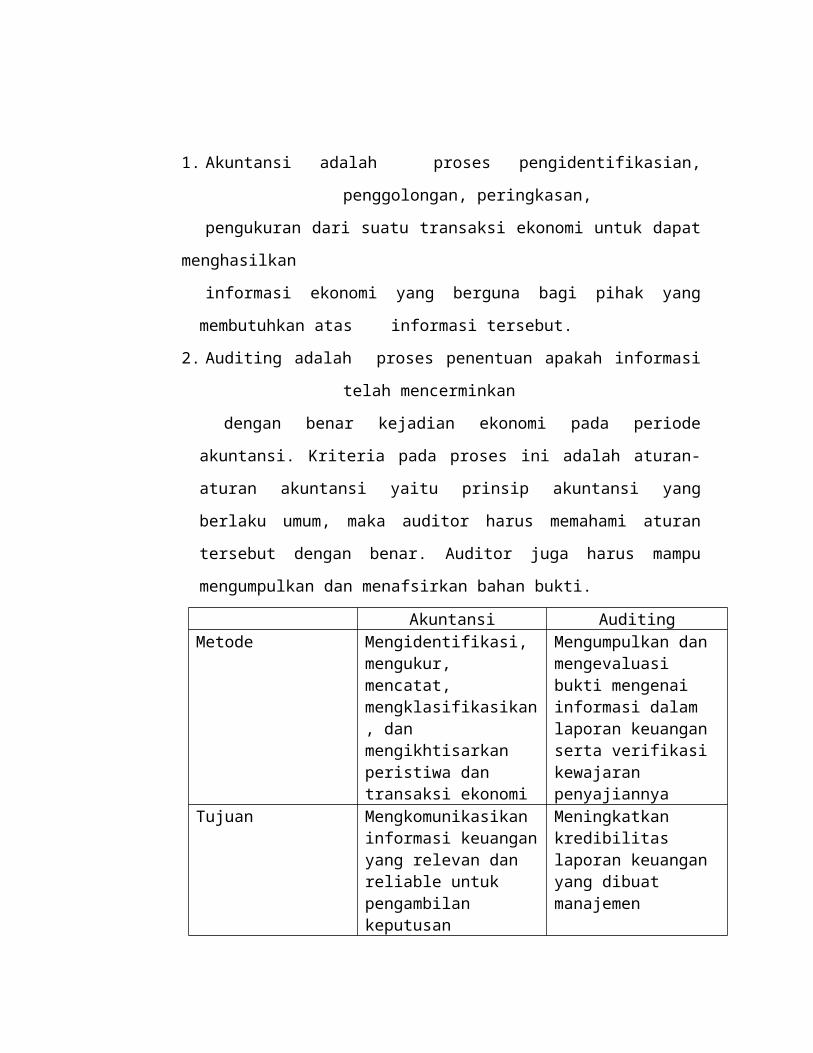

3. Perbedaan Auditing dengan Akuntansi

1. Akuntansi adalah proses pengidentifikasian, penggolongan, peringkasan,

pengukuran dari suatu transaksi ekonomi untuk dapat menghasilkan

informasi ekonomi yang berguna bagi pihak yang membutuhkan atas

informasi tersebut.

2. Auditing adalah proses penentuan apakah informasi telah mencerminkan

dengan benar kejadian ekonomi pada periode akuntansi. Kriteria pada proses

ini adalah aturan-aturan akuntansi yaitu prinsip akuntansi yang berlaku umum,

maka auditor harus memahami aturan tersebut dengan benar. Auditor juga

harus mampu mengumpulkan dan menafsirkan bahan bukti.

Akuntansi AuditingMetode Mengidentifikasi,

mengukur, mencatat, mengklasifikasikan, dan mengikhtisarkan peristiwa dan transaksi ekonomi

Mengumpulkan dan mengevaluasi bukti mengenai informasi dalam laporan keuangan serta verifikasi kewajaran penyajiannya

Tujuan Mengkomunikasikan informasi keuangan yang relevan dan reliable untuk pengambilan keputusan

Meningkatkan kredibilitas laporan keuangan yang dibuat manajemen

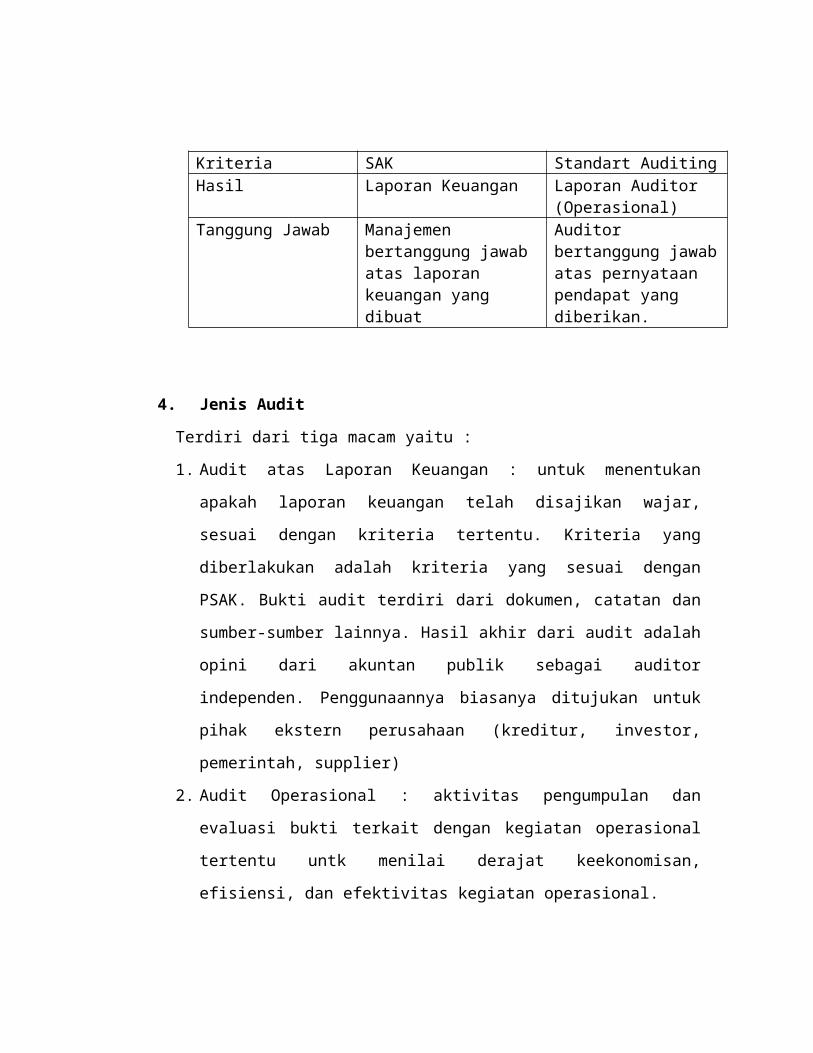

Kriteria SAK Standart Auditing Hasil Laporan Keuangan Laporan Auditor

(Operasional) Tanggung Jawab Manajemen bertanggung

jawab atas laporan keuangan yang dibuat

Auditor bertanggung jawab atas pernyataan pendapat yang diberikan.

4. Jenis Audit

Terdiri dari tiga macam yaitu :

1. Audit atas Laporan Keuangan : untuk menentukan apakah laporan keuangan

telah disajikan wajar, sesuai dengan kriteria tertentu. Kriteria yang

diberlakukan adalah kriteria yang sesuai dengan PSAK. Bukti audit terdiri

dari dokumen, catatan dan sumber-sumber lainnya. Hasil akhir dari audit

adalah opini dari akuntan publik sebagai auditor independen. Penggunaannya

biasanya ditujukan untuk pihak ekstern perusahaan (kreditur, investor,

pemerintah, supplier)

2. Audit Operasional : aktivitas pengumpulan dan evaluasi bukti terkait dengan

kegiatan operasional tertentu untk menilai derajat keekonomisan, efisiensi,

dan efektivitas kegiatan operasional.

a. Ekonomis biasanya dikaitkan dengan biaya perolehan sumber daya.

Ada dua prinsip ekonomi yang bisa digunakan, yaitu : memperoleh

sumber daya dalam jumlah tertentu dengan biaya yang serendah-

rendahnya, atau mendapatkan sumber daya yang sebanyak-banyaknya

dengan biaya tertentu dengan adanya batasan dana.

b. Efisiensi biasanya dikaitkan dengan pemakaian sumber daya(volume)

seperti, pemakaian bahan baku, jumlah dan waktu tenaga kerja,

pemakaian jam kerja mesin, bahan bakar dibandingkan dengan

standart yang telah ditetapkan untuk memperoleh output tertentu.

c. Efektivitas biasanya berhubungan dengan pencapaian hasil dan

manfaat yang diperoleh.

Audit operasional sering disebut juga dengan audit manajemen, karena

aktivitas operasi dikelola oleh manajemen. Audit operasional lebih

menekankan pada kegiatan yang dilakukan oleh para staff.

3. Audit Kepatuhan ; menilai ketaatan suatu entitas atau pelaksanaan

program/kegiatan tertentu terhadap ketentuan yang berlaku. Pemberian

penghargaan terhadap pengelola yang taat dan menjatuhkan sanksi bagi

pengelola pelanggaran.

5. Jenis Auditor

1. Akuntan Publik (Auditor Independent) : berasal dari kantor akuntan publik

yang bertanggung jawab atas audit laporan keuangan yang historis.

Independen yang dimaksud adalah memiliki integritas yang tinggi, tidak

memihak, dan oyektif pada masalah. Dasar yang dipegang oleh akuntan

publik adalah SPAP, Kode etik akuntan publik, dan Quality Control.

2. Auditor Pemerintah : auditor yang berasal dari lembaga pemeriksa

pemerintah. Fungsinya melakukan audit atas laporan keuangan Negara pada

instasi atau perusahaan yang sahamnya dimiliki oleh pemerintah. Aktivitas

yang dilakukan adalah ;

a. Audit keuangan(audit laporan keuangan dan hal-hal yang berkaitan

dengan keuangan)

b. Audit kinerja (audit ekonomi dan efisiensi operasi organisasi, audit

atas program pemerintah dan BUMN (Efektifitas)).

3. Internal Audit : pegawai dari suatu organisasi atau perusahaan yang bekerja di

organisasi tersebut untuk melakukan audit bagi kepentingan manajemen

perusahaan yang bersangkuta. Dengan tujuan untuk membantu manajemen

organisasi untuk mengetahui kepatuhan para pelaksana operasional terhadap

kebijakan dan prosedur yang telah ditetapkan perusahaan. Orientasi

pelaksanaan adalah melakukan audit kepatuhan dan audit operasional secara

rutin.

a. Tugas auditor internal adalah :

i. Menelaah keandalan dan integritas informasi keuangan dan

operasi

ii. Menelaah system yang diciptakan

iii. Menentukan tingkat kepatuhan entitas

iv. Menelaah sarana untuk melindungi asset perusahaan

v. Mengukur ekonomi dan efisiensi.

Agar dapat menjalankan tugasnya, maka audit internal harus terpisah dari

fungsi lini suatu organisasi dan kedudukannya independen. Wajib

memberikan informasi bagi manajemen pengambilan keputusan yang

berkaitan dengan operasional perusahaan.

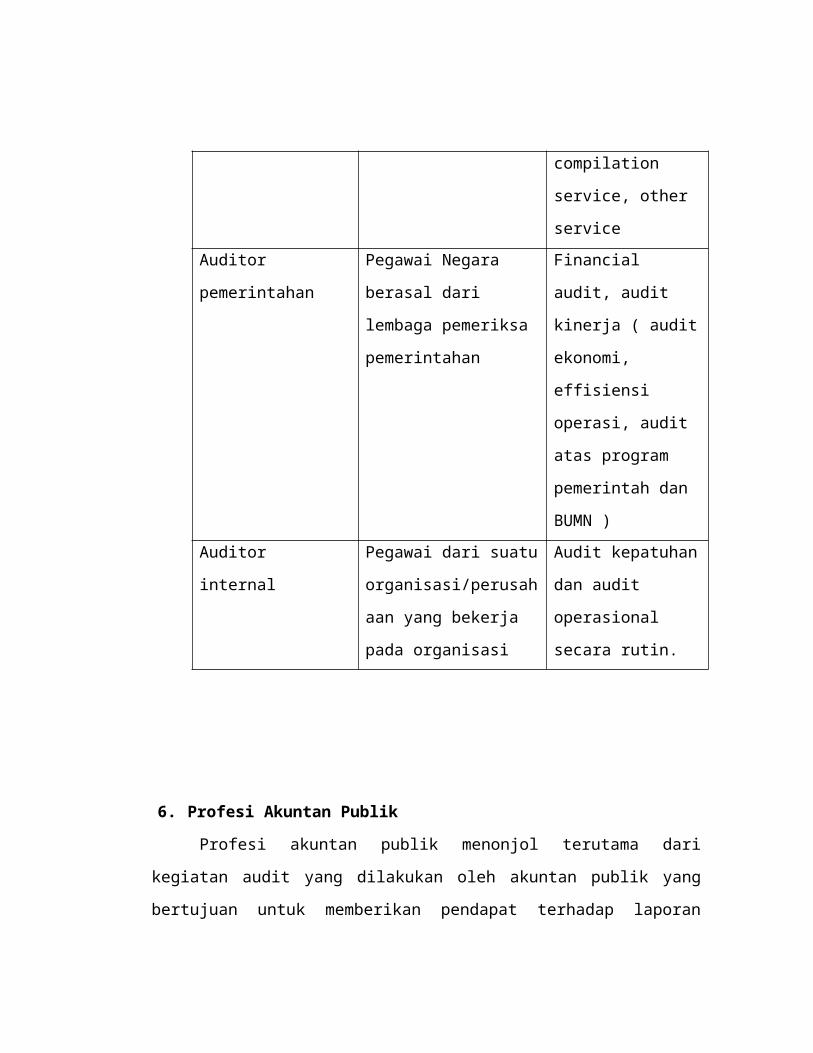

Jenis auditor Pelaksana Jenis pekerjaan

Audit Eksternal Akuntan publik registered

berdasarkan perikatan

kerja

Assurance service,

attestation service,

accounting and

compilation service,

other service

Auditor pemerintahan Pegawai Negara berasal

dari lembaga pemeriksa

pemerintahan

Financial audit, audit

kinerja ( audit

ekonomi, effisiensi

operasi, audit atas

program pemerintah

dan BUMN )

Auditor internal Pegawai dari suatu

organisasi/perusahaan

yang bekerja pada

organisasi

Audit kepatuhan dan

audit operasional

secara rutin.

6. Profesi Akuntan Publik

Profesi akuntan publik menonjol terutama dari kegiatan audit yang dilakukan

oleh akuntan publik yang bertujuan untuk memberikan pendapat terhadap laporan

keuangan yang dibuat oleh manajemen. Pendapat akuntan publik berguna bagi pihak-

pihak yang terkait dengan laporan keuangan, yaitu pihak yang menyiapkan maupun

yang menggunakannya.

Peran akuntan publik adalah untuk memberikan kepastian bahwa laporan

keuangan yang diterbitkan tidak mengandung informasi yang menyesatkan

pemakainya. Akibatnya pemakai laporan sangat tergantung pada pendapat akuntan

publik sebelum memberikan kepercayaan pada laporan keuangan. Akuntan publik

juga membantu manajemen dalam hal pernyataan pendapat yang dapat digunakan

oleh manajemen untuk mendukung pertanggungjawaban seperti yang dilaporkan

dalam laporan keuangan.

Oleh karena begitu pentingnya fungsi akuntan publik, perlu ditempuh

berbagai usaha untuk menjaga kredibilitas akuntan publik agar kepercayaan

masyarakat pada profesi ini tidak berkurang. Standar profesional akuntan publik

dan kode etik akuntan yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI)

merupakan sebagian dari usaha itu. Berbagai perkembangan yang terjadi belakangan

ini mengakibatkan semakin pentingnya profesi akuntan publik ini, sehingga perlu

dikembangkan berbagai usaha termasuk program pendidikan

akuntansi untuk meningkatkan citra dan kemampuan akuntan publik.

Akuntan publik adalah akuntan yang telah memperoleh izin dari menteri keuangan

untuk memberikan jasa akuntan publik di Indonesia. Ketentuan mengenai akuntan

publik di Indonesia diatur dalam Undang-Undang Republik Indonesia Nomor 5 tahun

2011 tentang Akuntan Publik dan Peraturan Menteri Keuangan Nomor

17/PMK.01/2008 tentang Jasa Akuntan Publik. Setiap akuntan publik wajib menjadi

anggota Institut Akuntan Publik Indonesia (IAPI), asosiasi profesi yang diakui oleh

Pemerintah.

Izin akuntan publik dikeluarkan oleh Menteri Keuangan dan berlaku selama 5 tahun

(dapat diperpanjang). Akuntan yang mengajukan permohonan untuk menjadi akuntan

publik harus memenuhi persyaratan sebagai berikut:

Memiliki Sertifikat Tanda Lulus USAP yang sah yang diterbitkan oleh IAPI

atau perguruan tinggi terakreditasi oleh IAPI untuk menyelenggarakan

pendidikan profesi akuntan publik.

Apabila tanggal kelulusan USAP telah melewati masa 2 tahun, maka wajib

menyerahkan bukti telah mengikuti Pendidikan Profesional Berkelanjutan

(PPL) paling sedikit 60 Satuan Kredit PPL (SKP) dalam 2 tahun terakhir.

Berpengalaman praktik di bidang audit umum atas laporan keuangan paling

sedikit 1000 jam dalam 5 tahun terakhir dan paling sedikit 500 (lima ratus)

jam diantaranya memimpin dan/atau mensupervisi perikatan audit umum,

yang disahkan oleh Pemimpin/Pemimpin Rekan KAP.

Berdomisili di wilayah Republik Indonesia yang dibuktikan dengan Kartu

Tanda Penduduk (KTP) atau bukti lainnya.

Memiliki Nomor Pokok Wajib Pajak (NPWP).

Tidak pernah dikenakan sanksi pencabutan izin akuntan publik.

Tidak pernah dipidana yang telah mempunyai kekuatan hukum tetap karena

melakukan tindak pidana kejahatan yang diancam dengan pidana penjara 5

(lima) tahun atau lebih.

Menjadi anggota IAPI.

Tidak berada dalam pengampuan.

Membuat Surat Permohonan, melengkapi formulir Permohonan Izin Akuntan

Publik, membuat surat pernyataan tidak merangkap jabatan

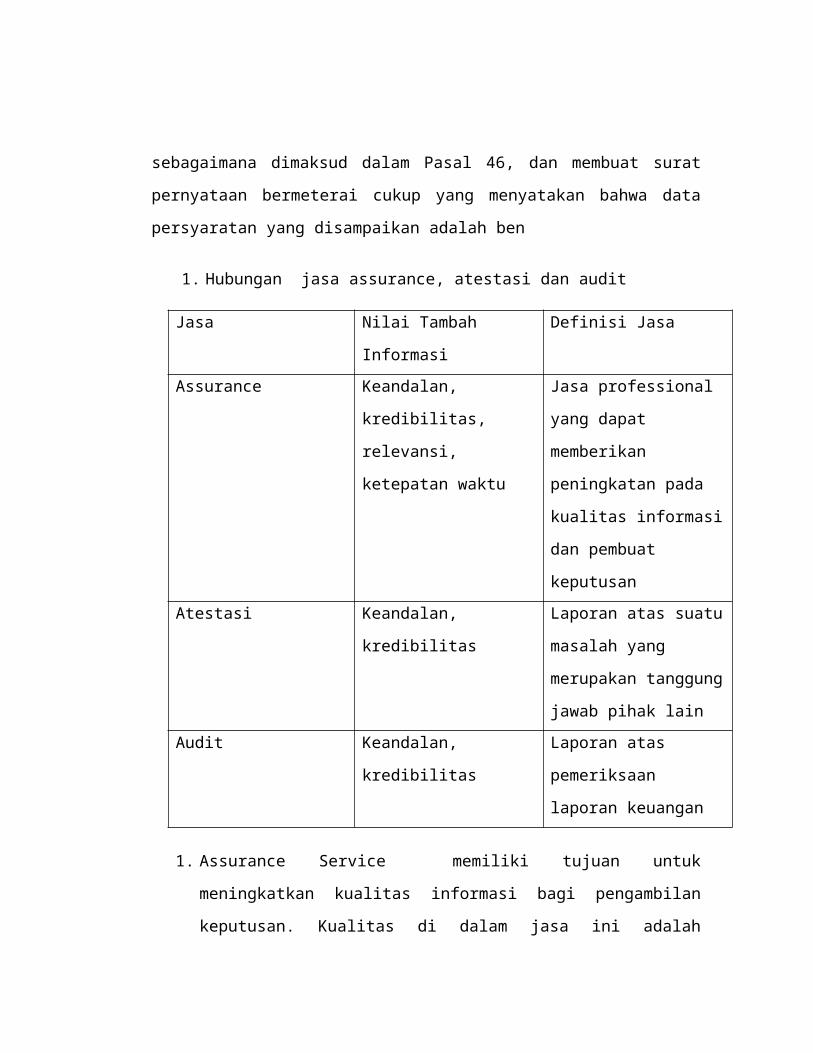

sebagaimana dimaksud dalam Pasal 46, dan membuat surat pernyataan bermeterai

cukup yang menyatakan bahwa data persyaratan yang disampaikan adalah ben

1. Hubungan jasa assurance, atestasi dan audit

1. Assurance Service memiliki tujuan untuk meningkatkan kualitas informasi

bagi pengambilan keputusan. Kualitas di dalam jasa ini adalah keandalan,

relevansi dalam informasi yang dihasilkan.

a. Andal : informasi harus dipercaya, yakni bebas dari pengertian yang

menyesatkan serta kesalahan material dan dapat dipercaya oleh

pemakaiannya sebagai penyajian yang jujur. Informasi yang andal

harus memiliki substansi penyajian jujur, yaitu adanya kesesuaian

antara fakta dan informasi yang disampaikan.

b. Relevan: informasi yang relevan harus dapat menguatkan atau bahkan

sebaiknya memperlemah harapan yang ada sebelum informasi tersebut

disajikan. Informasi harus memiliki nilai penegas dan peramal

2. Attestation Service, semua kegiatan dimana KAP menerbitkan suatu laporan

tentang keandalan suatu asersi yang merupakan tanggung jawab pihak lain.

Jenis Jasa Atestasi :

Jasa Nilai Tambah Informasi Definisi Jasa

Assurance Keandalan, kredibilitas,

relevansi, ketepatan waktu

Jasa professional yang

dapat memberikan

peningkatan pada kualitas

informasi dan pembuat

keputusan

Atestasi Keandalan, kredibilitas Laporan atas suatu

masalah yang merupakan

tanggung jawab pihak lain

Audit Keandalan, kredibilitas Laporan atas pemeriksaan

laporan keuangan

a. Audit Laporan Keuangan Historis : pemeriksaan skala luas untuk

mengumpulkan bahan bukti yang memadai untuk memberikan

jaminan yang tinggi atas keakuratan laporan keuangan. Laporan

auditor itu mengungkapkan opini auditor bahwa laporan keuangan itu

sesuai atau tidak yang dibuat oleh klien degan prinsip akuntansi

berlaku umum. Laporan auditor digunakan sebagai pengambilan

keputusan.

b. Review Laporan Keuangan Historis

c. Jasa Atestesi lainnya : laporan keuangan prospektif, tentang kepatuhan

debitur terhadap perjanjian kredit, tentang efektivitas internal control

clien, dan Assurance tentang informasi prakiraan keuangan klien.

d. Perbandingan diantara Jasa Atestasi

Jenis Jasa Atestasi Laporan yang

dihasilkan

Prosedur yang

ditempuh

Audit Laporan

Keuangan Historis

Laporan yang

menyatakan pendapat

auditor atas laporan

keuangan yang

diperiksa dengan

memberikan keyakinan

wajar

Semua prosedur yang

dapat membatasi resiko

Review Laporan

Keuangan

Laporan yang

menyatakan keyakinan

negative

Sesuai dengan

permintaan, terbatas

pada keterangan yang

diberikan manajemen.

Jasa Atestasi lain Laporan yang

menyatakan temuan

Prosedur yang

disepakati bersama.

Hubungan Standart Atestasi

3. Jenis Jasa lainnya

a. Accounting and compilation (write-up work) adalah penyusunan

pembukuan dan pencatatan transaksi keuangan guna memenuhi

kebutuhan klien untuk menghasilkan laporan keuangan yang sesuai

dengan SAK bagi perusahaan yang tidak memiliki banyak staff

akuntasi dan melakukan pencatatan transaksi keuangan dengan double

entry dengan accrual basis.

Perikatan(Engagement)

Atestasi

Audit atas Laporan Keuangan Historis

Pemeriksaan atas Laporan Keuangan Prospektif

Tipe Perikatan Atestasi lain

Standart Auditing Standart untuk Prakiraan dan Projeksi Keuangan

Standart untuk pelaporan pengendalian intern

Non atestasi

Standart Jasa Akuntansi dan Review Standart Jasa Konsultasi

b. Management Service : sistem design, strategic planning, HRD adalah

pembuatan sampai implementasi sistem informasi akuntansi,

menyusun strategi pemasaran, meningkatkan kualitas karyawan, dll

c. Financial Planning : Restructuring, Taxes

Pemberian jasa dalam mengisi SPT Pajak, PPh, PPN, dan PPnBM.

Memberikan jasa perencanaan pajak dan juga memverifikasi PPN dan

PPnBM ke lapangan atas petunjuk dan ijin dari Direktorat Jendral

Pajak.

7. PENDIDIKAN AKUNTANSI

1. Pada awalnya, pendidikan akuntansi yang dilaksanakan dalam pendidikan

tinggi menghasilkan sarjana yang oleh UU No.34 / 1994 dipandang cukup

untuk menjadi syarat bagi profesi akuntan publik. Untuk menampung lulusan

perguruan tinggi swasta, dilaksanakan ujian negara akuntansi (UNA).

Perkembangan berikutnya adalah berubahnya program pendidikan sarjana

menjadi program S1, yang sampai saat ini masih diakui sebagai akuntan.

2. Dikeluarkannya SK mendikbud No. 036 tahun 1994, sehingga pendidikan S1

akuntansi berubah dengan dimasukannya akuntansi dalam pendidikan

profesi.

3. Kurikulum nasional 1994 untuk pendidikan akuntansi mengatur jenjang

pendidikan S1 yang ditetapkan sebanyak 144 sampai 160 SKS. Kurikulum

pendidikanprofesi ditetapkan antara 20 sampai 40 SKS.

4. Pada tahun 1966, departemen keuangan dibantu oleh konsorsium pusat

pengembangan akuntansi (PPA) UI, UGM dan Unair sedang menyiapkan

Sertifikasi Akuntan Publik (USAP). Dengan adanya ujian ini, akuntan tidak

lagi secara otomatis dapat berpraktik sebagai akuntan publik.

5. Dengan demikian terdapat dua perubahan, pertama adanya pendidikan

profesi untuk mendapat sebutan akuntan, dan kedua,

adanya USAP yang merupakan syarat bagi akuntan

untuk memasuki profesi akuntan publik.

KURIKULUM NASIONAL 1994

Kurikulum nasional pendidikan akuntansi diatur dalam SK mendikbud No.0313 / U /

1994. beban SKS yang harus ditempuh dalam kurikulum ini berkisar antara 144 SKS

sampai dengan 160 SKS, jumlah SKS wajib sebesar 144 SKS sehingga tersedia 24

sampai dengan 40 SKS untuk mata kuliah pilihan. Dalam kelompok mata kuliah

wajib, dicakup berbagai pengetahuan dasar yang dipandang perlu untuk membekali

pengetahuan umum, pendukung, dan mata kuliah akuntansi. Untuk memberikan

warna yang berbeda bagi para lulusan program pendidikan S1, dapat dilakukan

melalui mata kuliah pilihan. Berbagai pendapat tentang hal ini telah penulis uraikan

dalam artikel kurikulum program pendidikan tinggi akuntansi (zaki Baridwan ; 1996 :

hal 5-16).

Pengetahuan yang harus dimiliki agar dapat memasuki profesi akuntan publik,

yaitu :

1. Pengetahuan tentang aturan akuntansi dan pengungkapan informasi bagi

perusahaan yang go public.

2. Pengetahuan tentanng standar akuntansi di berbagai negara, pengetahuan hukum

yang mengatur pasar modal di berbagai negara, dan juga pengetahuan tentang

transaksi keuangan antar negara.

3. Pengetahuan tentang penggunaan teknologi informasi proses transaksi dan dalam

auditing.

4. Pengetahuan mengenai standar auditing dan standar lainnya.

5. Berbagai pengetahuan pendukung lain seperti komunikasi, bahasa inggris

dan pengetahuan umum lsinya.

Skema Alur Pendidikan:

Gambar diatas menunjukkan bahwa program S1 adalah dasar untuk

pendidikan S2 dan S3 Yang merupakan jalur akademik. Demikian pula, program

S1merupakan dasar untuk pendidikan profesi. Pemisahan seperti ini menyediakan

alternatif bagi mahasiswa untuk memilih salah satu jalur atau menggabungkan

keduanya. Pemisahan ini akan memberikan kesempatan untuk menyusun program

pendidikan yang lebih terarah.

Gambar di atas menunjukkan bahwa untuk menempuh jalur akademik,

seorang tidak wajib mengikuti pendidikan profesi. Sebaliknya bagi yang ingin

memasuki profesi akuntan publik, maka harus melalui pendidikan profesi yang

disiapkan khusus untuk profesi akuntan publik. Dengan dipisahkannya pendidikan

profesi di luar program S1, terbuka alternatif program pendidikan akademik tanpa

harus dibebani pengetahuan yang hanya perlu bagi profesi akuntan publik. Atau

profesi lainnya. Program pendidikan S1 dapat difokuskan untuk menghasilkan sarjana

akuntansi sehingga dapat lebih diarahkan pada pengembangan ilmu akuntansi.

Ujian Sertifikasi Akuntan Publik

S1

S2

S3

Pendidikan Profesi Akuntan

Untuk dapat menjalankan profesinya sebagai akuntan publik di Indonesia, seorang

akuntan harus lulus dalam ujian profesi yang dinamakan Ujian Sertifikasi Akuntan

Publik (USAP) dan kepada lulusannya berhak memperoleh sebutan "CPA Indonesia"

(sebelum tahun 2007 disebut "Bersertifikat Akuntan Publik" atau BAP). Sertifikat

akan dikeluarkan oleh IAPI. Sertifikat akuntan publik tersebut merupakan salah satu

persyaratan utama untuk mendapatkan izin praktik sebagai akuntan publik dari

Kementerian Keuangan. (http://id.wikipedia.org/wiki/Akuntan_publik)