kualitas batubara

DESCRIPTION

TESTRANSCRIPT

21

kematangan material organiknya mulai dari lignit, sub bituminus, bituminus, semi

antrasit, antrasit, hingga meta antrasit.

2.1.1. Kualitas Batu Bara

Menurut Fariz Tirasonjaya yang dikutip di (www.batubara-indonesia.com)

kualitas batubara adalah sifat fisika dan kimia dari batubara yang mempengaruhi

potensi kegunaannya. Kualitas batubara ditentukan oleh maseral dan mineral matter

penyusunnya, serta oleh derajat coalification (rank). Umumnya, untuk menentukan

kualitas batubara dilakukan analisa kimia pada batubara yang diantaranya berupa

analisis proksimat dan analisis ultimat. Analisis proksimat dilakukan untuk menentukan

jumlah air (moisture), zat terbang (volatile matter), karbon padat (fixed carbon), dan

kadar abu (ash), sedangkan analisis ultimat dilakukan untuk menentukan kandungan

unsur kimia pada batu bara seperti karbon, hidrogen, oksigen, nitrogen, sulfur, unsur

tambahan dan unsur jarang.

Kualitas batubara ditentukan dengan analisis batubara di laboratorium,

diantaranya adalah analisis proksimat dan analisis ultimat. Analisis proksimat dilakukan

untuk menentukan jumlah air, zat terbang, karbon padat, dan kadar abu, sedangkan

analisis ultimat dilakukan untuk menentukan kandungan unsur kimia pada batubara

seperti karbon, hidrogen, oksigen, nitrogen, sulfur, unsur tambahan dan juga unsur

jarang. Kualitas batu bara ini diperlukan untuk menentukan apakah batu bara tersebut

menguntungkan untuk ditambang selain dilihat dari besarnya cadangan batubara di

daerah penelitian.

2.2. Investasi

Perlu ditelusuri lebih lanjut definisi investasi, macam investasi, risiko dalam melakukan

investasi, produk–produk investasi, hingga proses keputusan investasi.

22

2.2.1. Definisi Investasi

Definisi investasi menurut beberapa sumber adalah sebagai berikut:

1. Menurut website infovesta (www.infovesta.com) yang ditulis pada tanggal

30 Januari 2008, investasi adalah penyimpanan uang dengan tujuan memperoleh

tingkat pengembalian yang diharapkan lebih besar dibanding bunga deposito untuk

memenuhi tujuan yang ingin dicapai dengan jangka waktu yang telah ditetapkan dan

sesuai dengan kemampuan akan modal, atau dapat diartikan sebagai suatu

pengorbanan dalam bentuk penundaan pengeluaran sekarang untuk memperoleh

keuntungan (return) yang lebih baik di masa datang. Dengan bahasa yang lebih

sederhana, investasi adalah cara seseorang untuk mengelola uangnya baik itu

dengan dibelikan properti, ditabung atau ditanam ke dalam suatu usaha dengan

tujuan mendapat keuntungan setelah masa atau periode yang ditentukan

sebelumnya.

2. Menurut Zvi Bodie dalam bukunya berjudul “Investment” edisi ke delapan

(2011:hal1), investasi adalah suatu komitment dari uang atau sumber daya lain

dengan mengharapkan dapat mendapat keuntungan di masa yang akan datang.

Contohnya seorang individu membeli saham dengan mengharapkan keuntungan di

masa yang akan datang dengan mempertimbangkan risiko yang ada.

3. Menurut Reilly dan Brown dalam bukunya yang berjudul “Investment Analysis And

Portfolio Management” (2007:hal6), investasi adalah sebuah komitmen dari

sejumlah dollar untuk periode waktu tertentu dengan mempertimbangkan:

a. Waktu yang diharapkan;

b. Inflasi yang diharapkan;

c. Segala sesuatu yang harus dibayarkan dikemudian hari.

23

1. (broker). Belum tentu investasi yang komisinya tinggi memberikan hasil yang

relatif lebih baik dibandingkan dengan investasi sejenis dengan komisi yang rendah.

2. Jangan letakkan semua telur kedalam satu keranjang. Apabila investor meletakkan

semua telur atau investasi pada satu instrumen investasi, apabila instrumen investasi

tersebut jatuh, maka hasil investasi tersebut akan jatuh semua. Tetapi apabila

investasi pada beberapa instrumen investasi, maka apabila ada instrumen investasi

yang jatuh, maka yang jatuh hanya satu instrumen.

3. Jangan mengambil keputusan dalam kondisi panik. Kondisi sedang panic akan

menghilangkan kejernihan berpikir. Jangan membeli setelah kenaikan harga yang

besar karena panik atau ikut investor lain, kemungkinan besar harga akan segera

turun.

4. Jangan terlalu percaya bahwa dengan mengikuti prediksi dan spekulasi para pakar

dan analis akan memberikan kesuksesan. Hal ini disebabkan karena tidak satu pun

orang yang tahu dengan pasti apa yang bakan terjadi di masa yang akan dating.

Bahkan kalau ada sekalipun, tidak akan dipublikasikan di koran atau majalah.

5. Jangan mencampurkan dana investasi dengan dana untuk kebutuhan transaksi

karena akan mengacaukan kondisi keuangan investasi. Jangan abaikan untuk

membayar utang konsumtif yang ditanggung, misalnya utang kartu kredit, kredit

mobil yang lebih tinggi dari bunga tabungan, karena akan mengikis hasil

keuntungan investasi.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, proses keputusan investasi merupakan

keputusan yang berkesinambungan (on going process) dengan tahap-tahap sebagai

berikut:

24

1. Penentuan Tujuan berinvestasi

Dalam penentuan tujuan berinvestasi ada beberapa hal yang harus diperhatikan yaitu

jangka waktu investasi (pendek/panjang), berapa target return yang mau dicapai.

2. Penentuan Kebijakan Investasi

Investor harus mengerti karakter risiko (risk profile) masing-masing apakah seorang

yang mau mengambil risiko atau menghindari risiko, berapa banyak dana yang akan

diinvestasikan, fleksibilitas investor dalam waktu untuk memantau investasi,

pengetahuan akan pasar modal.

3. Pemilihan strategi portofolio dan asset

Setelah mengetahui hal-hal pada poin 1 dan 2 di atas maka kita dapat membentuk

suatu portofolio yang diharapkan efisien dan optimal.

4. Pengukuran dan evaluasi kinerja portofolio

Mengukur kinerja portofolio yang telah dibentuk, apakah sudah sesuai dengan

tujuan. Alat untuk mengukur kinerja portofolio ada 3 yang cukup populer yaitu

Sharpe’s measures, Treynor’s measures dan Jensen measures.

2.3. Pasar Modal (Capital Market)

Pada bagian pasar modal, akan dijelaskan terlebih dahulu pengertian pasar modal,

fungsi pasar modal, manfaat pasar modal, peran startegis pasar modal dan instrumen

pasar modal.

2.3.1. Pengertian Pasar Modal

Definisi pasar modal menurut beberapa sumber adalah sebagai berikut:

1. Menurut undang-Undang Pasar Modal No. 8 tahun 1995 dari website bapepam

(www.bapepam.go.id) tentang Pasar Modal mendefinisikan pasar modal sebagai

“kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek,

25

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan Efek”.

2. Menurut Eugene F. Brigham dan Michael C. Ehrhardt dari bukunya yang berjudul

“Financial Management” (2006;hal960), pasar modal adalah pasar keuangan

obligasi perusahaan jangka panjang, atau saham perusahaan.

3. Menurut Ross, dari bukunya yang berjudul “Modern Financial Market”

(2008;hal15), pasar modal adalah pasar untuk hutang jangka panjang dengan

pembayaran jangka waktu tertentu dan untuk saham perusahaan.

Berdasarkan ketiga definisi tersebut, dapat disimpulkan bahwa pasar modal adalah

kegiatan pasar keuangan yang berhubungan dengan perusahaan publik dalam lingkup

hutang atau saham.

Menurut website bursa efek Indonesia (www.idx.co.id), pasar modal (capital

market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen

derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi

kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan

prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen

jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right,

reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Menurut website infovesta (www.infovesta.com), melalui pasar modal, dunia

usaha akan dapat memperoleh sebagian atau seluruh pembiayaan jangka panjang yang

diperlukan. Selain itu, pengaktifan ini juga dimaksudkan untuk meratakan hasil-hasil

26

pembangunan melalui kepemilikan saham-saham perusahaan serta penyediaan lapangan

kerja dan pemerataan kesempatan usaha

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi),

ekuitias (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya

pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar

modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan

terkait lainnya. Kebutuhan dunia usaha terhadap permodalan, setiap saat cenderung

menunjukkan jumlah yang semakin bertambah. Terjadinya pertambahan permintaan

permodalan ini ditunjukkan dengan semakin meningkat kebutuhan untuk aktivitas

produksi. Oleh karena itu untuk memudahkan masyarakat dan para produsen untuk

mendapatkan permodalan maka pemerintah bersama-sama lembaga-lembaga ekonomi

menyelenggarakan kegiatan pasar modal. Perbedaan antara pasar modal dengan pasar

uang adalah jangka waktunya. Dalam pasar uang, diperdagangkan surat berharga

berjangka waktu pendek, sedangkan dalam pasar modal, diperdagangkan surat berharga

berjangka waktu panjang.

2.3.2. Fungsi Pasar Modal

Menurut website bursa efek Indonesia (www.idx.co.id), pasar modal memiliki

peran penting bagi perekonomian suatu negara karena pasar modal menjalankan fungsi,

yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan

untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari

pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal

kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

27

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

dengan karakteristik keuntungan dan risiko masing-masing instrumen.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, pasar modal memiliki peran penting dalam

perekonomian suatu negara karena pasar modal mempunyai 2 fungsi, yaitu:

1. Fungsi ekonomi.

Pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua

kepentingan yaitu pihak investor dan pihak yang memerlukan dana.

2. Fungsi keuangan.

Pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan

(return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi

meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-

perusahaan untuk dapat meningkatkan pendapatan perusahaan yang pada akhirnya

memberikan kemakmuran bagi masyarakat yang lebih luas.

Sedangkan fungsi pasar modal di Indonesia meliputi:

1. Sebagai sarana badan usaha untuk mendapatkan tambahan modal

2. Sebagai sarana pemerataan pendapatan;

3. Memperbesar produksi dengan modal yang didapat sehingga produktivitas

meningkat;

4. Menampung tenaga kerja; dan

5. Memperbesar pemasukan pajak bagi pemerintah

28

2.3.3. Manfaat Pasar Modal

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, secara umum, manfaat dari keberadaan pasar

modal adalah:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus

memungkinkan alokasi dana secara optimal.

2. Memberikan wahana investasi yang beragam bagi investor sehingga memungkinkan

untuk melakukan diversifikasi.

3. Menyediakan leading indicator bagi perkembangan perekonomian suatu Negara.

Maksudnya jika pasar modal berkembang maka diharapkan perekonomian juga

akan berkembang.

4. Penyebaran kepemilikan perusahaan sampai pada lapisan masyarakat menengah

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme menciptakan iklim

berusaha yang sehat serta mendorong pemanfaatan manajemen profesional.

2.3.4. Peran Strategis Pasar Modal

Menurut website infovesta (www.infovesta.com) yang ditulis oleh manajemen

infovesta pada tanggal 30 Januari 2008, pasar modal memiliki peranan penting dalam

kegiatan ekonomi. Di banyak negara, terutama di negara-negara yang menganut sistem

ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab

pasar modal dapat menjadi sumber dana alternatif bagi perusahaan-perusahaan.

Perusahaan-perusahaan ini merupakan salah satu agen produksi yang secara nasional

akan membentuk Gross Domestic Product (GDP). Perkembangan pasar modal akan

menunjang kegiatan peningkatan GDP. Dengan kata lain, berkembangnya pasar modal

akan mendorong pula kemjuan ekonomi suatu negara.

29

2.3.5. Instrumen Pasar Modal

Menurut website infovesta (www.infovesta.com) yang ditulis oleh manajemen

infovesta pada tanggal 30 Januari 2008, pasar Modal di Indonesia memiliki beberapa

instrumen yang diperjualbelikan. Instrumen-instrumen tersebut dapat digolongkan

dalam tiga kelompok besar, yaitu instrumen yang tergolong ke dalam ekuitas, obligasi,

dan derivatif dengan penjelasan sebagai berikut:

1. Ekuitas

Instrumen yang akan menambah ekuitas pemilik modal, yaitu saham. Memiliki

instrumen jenis ini berarti investor menjadi pemilik perusahaan tersebut sebesar

modal yang ditanamkan. Instrumen yang paling dikenal dari pasar jenis ini adalah

saham. Ada dua jenis saham yang jamak dipasarkan, yaitu saham biasa (common

stock) dan saham preferen (preferred stock).

2. Obligasi

Obligasi berbeda dengan ekuitas yang telah diterangkan sebelumnya. Perusahaan

sering memanfaatkan pasar ini untuk mencari pinjaman langsung dari investor

dengan menerbitkan income securities utang suratfixed yaitu berupa dokumen yang

menyatakan kesediaannya membayar sejumlah uang tertentu di masa depan. Selain

akan membayar uang sejumlah pokok pinjaman yang dipinjamkan investor,

perusahaan juga harus membayar bunga pinjaman atau kupon bunga secara berkala.

Oleh karena investor akan menerima pembayaran bunga setiap periode dalam

jumlah tetap, maka semua efek utang yang diterbitkan perusahaan disebut efek

berpendapatan tetap.

30

3. Derivatif

Derivatif merupakan bentuk turunan dari sekuritas utama yang ada, dalam hal ini

saham. Derivatif yang banyak dikenal di Indonesia barulah warrant dan right

dengan penjelasan sebagai berikut:

a. Warrant

Merupakan hak untuk membeli sebuah saham pada harga yang telah ditetapkan

pada waktu yang telah ditetapkan pula.

B. Right

Mirip dengan warrant, right juga merupakan hak untuk membeli saham pada

harga tertentu pada waktu yang telah ditetapkan. Right diberikan pada pemegang

saham lama yang berhak untuk mendapatkan tambahan saham baru yang

dikeluarkan perusahaan pada secondary offering. Beda dengan warrant masa

perdagangan right sangat singkat, berkisar antara 1-2 minggu saja. Contoh dari

right dan warrant dijelaskan sebagai berikut:

2.4. Saham

Pada bagian saham, penulis akan menjabarkan seluk beluk tentang saham mulai dari

pengertian, risiko, hingga teknis analisa saham.

2.4.1. Pengertian Saham

Definisi saham menurut beberapa sumber adalah sebagai berikut:

1. Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, saham adalah surat berharga yang dapat

dibeli atau dijual oleh perorangan atau lembaga di pasar tempat surat tersebut

diperjualbelikan atau tanda penyertaan modal seseorang atau pihak (badan usaha)

dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal

tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim

31

atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham

(RUPS).

2. Menurut website investorwords (www.investorwords.com) yang ditulis oleh

managemen WebFinance, saham adalah sebuah instrumen dengan memberikan

komposisi ekuisitas dari perusahaan yang menunjukan seberapa besar investor

memiliki porsi dari perusahaan tersebut.

3. Menurut website investopedia (www.investopedia.com) yang ditulis oleh

managemen Investopedia, saham adalah surat berharga kepemilikan perusahaan

yang menyatakan besaran porsi perusahaan terhadap asset dan ekuisitas.

Berdasarkan ketiga definisi tersebut, dapat disimpulkan bahwa saham adalah surat

beharga yang menentukan besaran porsi kepemilikan dari sebuah perusahaan.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, saham (stock) merupakan salah satu instrumen

pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan

perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu

memberikan tingkat keuntungan yang menarik.

2.4.2. Bursa Saham

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta (2008), bursa saham adalah tempat dimana perusahaan dapat menawarkan

sahamnya untuk dijual. Mereka melakukan hal ini melalui penawaran perdana (IPO).

Setelah penawaran perdana, ribuan atau jutaan investor yang telah membeli saham

tersebut dapat kembali ke bursa saham untuk menjual sahamnya kepada investor yang

lain, sehingga dimulailah perdagangan saham. Bursa saham hanyalah semacam tempat

penampungan untuk perdagangan ini.

32

2.4.3. Menentukan Harga Saham

Harga saham setiap perusahaan tidaklah sama, harganya akan berbeda-beda.

Apa yang menyebabkan perbedaan itu? Semua itu ditentukan oleh pendapat perusahaan.

Faktor lain yang perlu dipertimbangkan adalah potensi pertumbuhan keuntungan.

Perusahaan tadi mungkin hanya dapat menghasilkan Rp10 juta tahun ini, tapi tahun

depan berpeluang mendapatkan Rp20 juta. Untuk tingkat keuntungan 10% dan potensi

pertumbuhannya, mungkin perusahaan tersebut bisa dijual dengan harga Rp150 juta.

Inilah yang menjadi alasan banyak saham yang mengalami kenaikan yang sangat pesat

walaupun sekarang mereka tidak lagi banyak menghasilkan keuntungan.

2.4.4. Apa yang Menyebabkan Gejolak Harga Saham?

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, faktor-faktor yang menyebabkan gejolak harga

saham dapat dibagi menjadi 2 faktor, yaitu:

1. Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi secara keseluruhan.

Tingkat suku bunga yang tinggi, inflasi, tingkat produktivitas nasional, politik dan

lain sebagainya dapat memiliki dampak penting pada potensi keuntungan perusahaan

hingga pada akhirnya juga akan mempengaruhi harga sahamnya.

2. Faktor mikro adalah faktor-faktor yang berdampak secara langsung pada perusahaan

itu sendiri. Perubahan manajemen, harga dan ketersediaan bahan mentah,

produktivitas pekerja dan lain sebagainya yang akan dapat mempengaruhi kinerja

keuntungan perusahaan tersebut secara individual.

Apa yang menyebabkan volatilitas atau gejolak harga adalah karena sering adanya

perbedaan opini tentang kemana arah profitabilitas perusahaan tersebut. Di saat banyak

orang berpikir bahwa profitabilitas suatu perusahaan menurun, maka akan lebih banyak

33

yang menjual sahamnya sehingga harganya akan menurun. Tentu saja, hal yang

sebaliknya juga dapat terjadi.

Menurut website Indonesia Institute Of Private Whealth Management

(www.wealthindonesia.com) yang ditulis oleh Philip Dwantanto, kondisi lainnya yang

dapat terjadi pada saham, yaitu saham tersebut menjadi saham gorengan. Saham

gorengan adalah saham yang dijadikan ajang spekulasi sehingga pergerakan harganya

seolah-olah terpisah dari faktor-faktor fundamental perusahaan tersebut dan terpisah

dari sentimen pasar secara keseluruhan. Saham-saham ini harganya sangat sering

dipermainkan.Harga saham ini dipermainkan oleh pihak-pihak tertentu dengan

memanfaatkan corporate action yang akan dilakukan perusahaan. Biasanya dengan

memanfaatkan corporate action, akan ada rumor-rumor mengenai corporate action

sehubungan dengan harga saham tersebut. Satu atau beberapa “Bandar” dan

kawanannya bekerja sama untuk berusaha menggiring pergerakan saham. Sebagian

besar saham yang dijadikan saham gorengan ini bukanlah saham-saham blue chip,

melainkan saham-saham berkapitalisasi kecil dan dapat berpotensi untuk menimbulkan

cerita yang dapat dihembuskan. Mengapa saham blue chip sulit untuk digoreng?

Berikut beberapa alasannya:

1. Jumlah saham blue chip yang beredar biasanya jauh lebih banyak sehingga sulit

untuk memonitor pergerakannya;

2. Pemiliknya sangat heterogen baik dari dalam maupun luar negeri sehingga mungkin

tidak tertarik goreng-menggoreng;

3. Karena pemegang saham sangat banyak dan bervariasi dapat memungkinkan tidak

adanya pemegang saham mayoritas sehingga tidak ada yang dapat berperan sebagai

bandar.

34

Dengan adanya saham-saham gorengan ini jangan kaget apabila menemukan saham-

saham yang harganya melambung tinggi dengan sangat cepat atau pun sebaliknya.

Karena itu investor harus berhati-hati dengan sekedar rumor-rumor dan omongan orang-

orang. Investor harus mengecek dan melakukan analisa sendiri terhadap kondisi pasar.

Contoh saham gorengan menurut website Indonesia Institute Of Private Whealth

Management (www.wealthindonesia.com) yang ditulis oleh Philip Dwantanto adalah

sebagai berikut:

1. Dayaindo Resources / KARK (batubara)

KARK termasuk salah satu saham yang mencetak lonjakan saham yang cukup

spektakuler. Pada awal tahun, harga saham ini masih melata di bawah Rp50,- per

saham. Memasuki april harganya melejit dan sempat memasuki harga Rp750- per

saham atau naik sebesar 1.315%. Tapi pada tgl 19/9 harganya kembali anjlok

menjadi Rp395,- per saham. Lejitan harga saham ini sering dikaitkan dengan langkah

KARK yang sejak Juli lalu menyatakan akan terjun ke bisnis batubara.

Isu-isu mengenai rencana corporate action ini dapat dijadikan rumor bagi para

pemain untuk menggerakan harga saham.

2. Central Korporindo (CNKO)

Harga saham CNKO sempat terbang karena rencana pembangunan tiga PLTU di

Kalimantan. Namun hingga kini pembangunan tersebut tak kunjung selesai.

Demikian juga dengan rumor awal bahwa CNKO akan membuka lokasi tambang

baru di Papua. Namun kemudian rencana ini batal karena infrastrukturnya sulit dan

batu baranya basah sehingga biaya eksploitasinya mahal dan sebagai gantinya CNKO

akan melirik lokasi di Jambi, Sumatera Selatan dan Riau.

Pergerakan coporate action seperti ini akan sangat mudah dimanfaatkan untuk menjadi

rumor.

35

Melihat situasi maraknya saham-saham gorengan sebaiknya para investor pemula

berhati-hati untuk tidak mudah ikut dalam rumor-rumor, sehingga dapat mencegah

kerugian yang besar, meskipun dalam saham-saham gorengan mungkin saja dapat

untung banyak dalam waktu singkat.

2.4.5. Dividen

Menurut Arthur J. Keown dalam bukunya yang berjudul “Financial

Management” (2005;605), pemegang saham hanya memiliki 2 tingkat pengembalian,

yaitu dividend dan kenaikan harga saham. Perusahaan perlu mempertimbangkan lebih

lanjut diantara keputusan membagikan dividen atau internal financing. Investor yang

dapat berpikir secara rasional, dapat menerima keputusan perusahaan dengan internal

financing ketimbang dividen. Karena dengan membagikan dividen, maka jumlah arus

kas akan berkurang.

Selain kenaikan harga ataupun penambahan modal, dividen merupakan salah

cara untuk dapat menghasilkan keuntungan. Banyak perusahaan yang membayarkan

dividen tunai tahunan yang mencerminkan bagian dari profit perusahaan tersebut.

Pembagian dividen sepenuhnya merupakan kebijakan perusahaan tersebut dan mereka

tidak wajib melakukannya. Akan tetapi pada umumnya mereka tetap akan memberikan

sebagian dari profitnya sebagai bentuk penghargaan kepada para investornya.

2.4.6. Tipe Saham

Ada dua jenis saham yang jamak dipasarkan, yaitu saham biasa (common stock) dan

saham preferen (preferred stock)

2.4.6.1. Saham biasa (common stock)

Definisi saham menurut beberapa sumber adalah sebagai berikut:

1. Menurut Keown (2005;hal261), common stock adalah saham yang

mempresentasikan kepemilikan dari sebuah perusahaan.

36

2. Menurut Zvi Bodie dalam bukunya berjudul “Investment” edisi ke delapan (2011:G-

3) common stock adalah ekuitas, atau ekuisitas security, yang diterbitkan dan

menjadi kepemilikan publik berdasarkan presentase dari perusahaan tersebut.

3. Menurut John J.Wild dalam bukunya yang berjudul “Financial Statement Analysis”

(2001:220) common stock adalah jenis saham yang mempresentasikan kepemilikan

dan pemilik saham memiliki risiko yang sangat tinggi dan imbal hasil yang tinggi

tergantung dari kinerja perusahaan.

Dengan merangkum tiga definisi common stock tersebut, common stock adalah jenis

saham yang mempresentasikan kepemilikan perusahaan berdasarkan besarnya

presentase saham yang dimiliki.

Menurut Keown (2005;hal261), common stock tidak memiliki maturity date

tetapi keberadaan saham tersebut tetap ada seiring dengan perusahaam yang

menerbitkan saham tersebut. Perusahaan dapat memberikan dividen pada pemegang

saham. Tetapi sebelum pengumuman ke publik tentang perusahaan dalam pembagian

dividen, jajaran direksi harus mendeklarasikan terlebih dahulu.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, saham biasa merupakan saham yang

menempatkan pemiliknya paling yunior terhadap pembagian dividen dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak

istimewa). Karakteristik lain dari saham biasa adalah dividen dibayarkan jika

perusahaan memperoleh laba.

Pemegang saham jenis ini mewakili kepemilikan di perusahaan sebesar modal

yang ditanamkan. Keuntungan yang didapatkan oleh pemegang saham ini berupa

dividen yang berasal dari keuntungan perusahaan. Pemegang saham ini tidak memiliki

jaminan pasti atas return yang dihasilkan perusahaan. Apabila perusahaan mendapatkan

37

keuntungan, maka pemegang saham akan mendapatkan dividen sebesar alokasi yang

ditetapkan oleh RUPS. Namun, apabila perusahaan suatu saat dilikuidasi atau bangkrut,

pemegang saham jenis ini adalah yang paling akhir mendapatkan hak atas aset

perusahaan setelah semua kewajiban perusahaan dilunasi dan pemegang saham preferen

dibayar sebesar nilai par sekuritas mereka.

Selain keuntungan berupa dividen, pemegang saham biasa juga bisa mendapatkan

keuntungan dari selisih nilai beli dengan nilai jual sahamnya. Katakanlah, jika anda

membeli sebuah saham pada harga Rp500,- dan menjualnya saat harga mencapai

Rp600,- maka anda akan memperoleh keuntungan sebesar Rp100,- dikalikan dengan

jumlah saham yang anda jual. Keuntungan jenis ini disebut capital gain. Sebaliknya jika

harga saham mengalami penurunan, maka anda mengalami kerugian yang disebut

capital loss.

Karakteristik lain dari saham biasa, selain klaim atas aset perusahaan paling

rendah dibandingkan dengan komponen perusahaan yang lain, juga tidak adanya

maturity date atau tanggal jatuh tempo. Orang yang mempunyai saham memiliki hak

untuk ambil bagian dalam mengelola perusahaan. Besar kecilnya hak suara yang

dimiliki sesuai dengan besar kecilnya saham yang dimiliki, semakin banyak persentase

saham yang dimiliki maka semakin besar hak suara yang dimiliki untuk mengontrol

operasional perusahaan.

Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak

lain sesuai dengan proporsi saham dan mempunyai hak untuk mengalihkan

kepemilikkan sahamnya kepada orang lain.

38

2.4.6.2. Saham preferen (preferred stock)

Definisi saham menurut beberapa sumber adalah sebagai berikut:

1. Menurut Keown (2005;hal256), preferred stock adalah hybrit security dengan

campuran karakteristik antara obligasi dengan saham

2. Menurut John J.Wild dalam bukunya yang berjudul “Financial Statement Analysis”

(2001:hal220), preferred stock adalah saham yang masuk kategori kelas khusus

karena memiliki preferensi atau fitur tidak dinikmati oleh saham biasa.

3. Menurut Zvi Bodie dalam bukunya berjudul “Investment” edisi ke delapan

(2011:G-3) preferred stock adalah saham dalam perusahaan dan perusahaan wajib

membayar aliran tetap atau dividen.

Berdasarkan ketiga definisi tersebut, dapat disimpulkan bahwa preferred stock adalah

tipe saham yang khusus yang berbeda dari saham biasa, dimana pemegang preferred

stock dapat menikmati fungsi ganda dari preferred stock tersebut seperti obligasi dan

saham.

Menurut Wild (2001:hal220), preferred stock biasanya adalah pemegang saham

yang senior dengan pembagian dividen tetap. Pemegang preferred stock mendapatkan

dividen terlebih dahulu sebelum pemegang saham biasa mendapatkan dividen.

Pemegang saham preferen dapat berupa obligasi atau kreditur dan pemegang saham

biasa. Perbedaan penting antara para pemegang saham preferen dan kreditur adalah

bahwa pemegang saham lebih disukai perusahaan karena biasanya pemegang saham

preferen tidak memiliki hak untuk menuntut penebusan saham mereka. Namun

demikian, beberapa saham preferen memiliki hak untuk menentukan tanggal penebusan

yang disesuaikan dengan laporan keuangan perusahaan.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, saham jenis preferen memiliki sifat hybrid yang

39

artinya selain memiliki karakteristik sebagai saham, juga memiliki sifat seperti halnya

obligasi. Jika investor memiliki saham jenis ini, investor akan mendapatkan

pembayaran secara teratur sebesar harga dari saham dikalikan dengan bunga setiap

tahun (sifat obligasi). Apabila saham preferen anda berjenis cumulative, maka jika anda

belum menerima pembayaran dividen tahun lalu akan diakumulasikan dengan dividen

tahun berjalan. Jenis yang lain yaitu non cumulative, yang artinya anda tidak akan

menerima dividen yang tidak dibayarkan periode lalu, sedangkan yang berjenis

participating akan menerima peningkatan nilai dividen proporsional mengikuti

peningkatan dividen saham biasa. Pemilik saham preferen memiliki hak suara untuk

memilih direktur perusahaan, hanya jika dividen tidak dibayarkan selama setahun atau

lebih.

Sifat preferen ini tercermin pula pada perlakuan yang diterima saat perusahaan

dilikuidasi. Pemilik saham ini akan menerima pembayaran sebesar harga pari saham

sebelum dividen atas pemegang saham biasa dibayarkan. Oleh karena banyak sifat

saham jenis ini yang menyerupai obligasi, maka beberapa pihak menggolongkannya ke

dalam fixed income.

Saham preferen memiliki karakteristik gabungan antara obligasi dan saham

biasa, karena bisa menghasilkan pendapatan tetap seperti bunga obligasi. Menurut

website infovesta (www.infovesta.com) ada persamaan antara saham preferen dengan

obligasi :

1. Ada klaim atas laba dan aktiva sebelumnya

2. Selama masa saham berlaku dividen akan tetap

3. Memiliki hak tebus dan dapat ditukar dengan saham biasa

Saham preferen lebih aman dibandingkan saham biasa karena memiliki klaim

terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu. Dan pemiliknya

40

akan memiliki hak lebih dibanding hak pemilik saham biasa, contohnya hak suara

dalam pemilihan direksi sehingga jajaran manajemen akan berusaha sekuat tenaga

untuk membayar ketepatan pembayaran dividen preferen agar tidak terlambat. Tetapi

saham preferen sulit untuk diperjualbelikan seperti saham biasa karena jumlahnya

sedikit.

2.4.7. Keuntungan dan Risiko Saham

Berikut adalah keuntungan dan risiko dalam berinvestasi saham.

2.4.7.1.Keuntungan Saham

Menurut Keown (2005;hal605), pemegang saham hanya memiliki 2 tingkat

pengembalian, yaitu dividen dan kenaikan harga saham yang akan dijelaskan sebagai

berikut:

1. Dividen

Menurut John J.Wild dalam bukunya yang berjudul “Financial Statement Analysis”

(2001:hal221) ada 2 macam dividen yang dijelaskan sebagai berikut:

a. Dividen kas

Dividen kas adalah distribusi dividen berupa uang kas. Dividen ini adalah

dividen yang paling umum dan ketika perusahaan mengumumkan pembagian

dividen, maka pada laporan keuangan masuk pada hutang perusahaan kepada

pemegang saham. Dividen bentuk lain, seperti dividen properti. Dividen ini

dibayar dengan aset perusahaan, barang, atau dalam saham perusahaan lain.

Dividen tersebut dinilai berdasarkan nilai pasar dari aset yang didistribusikan.

b. Dividen saham

Dividen saham berupa distribusi dari perusahaan membayar pemegang saham

dengan saham. Efek dari pembayaran saham ini adalah pengaruh terhadap

kapitalisasi pasar, sehingga berpengaruh secara permanen. Untuk skala kecil,

41

dividen saham kira-kira antara 20%-25% dari saham yang beredar sesuai dengan

harga saham semenjak dividen saham ini dideklarasikan. Untuk skala besar,

ukuran dividen saham lebih dari 25% saham yang beredar sesuai dengan harga

saham semenjak dividen saham ini dideklarasikan.

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, dividen merupakan pembagian keuntungan

yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus

memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga

kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang

saham yang berhak mendapatkan dividen. Dividen yang dibagikan perusahaan dapat

berupa dividen tunai artinya kepada setiap pemegang saham diberikan dividen

berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula

berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen

sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan

bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya

investor membeli saham ABC dengan harga per saham Rp3,000,- kemudian

menjualnya dengan harga Rp3,500,- per saham yang berarti pemodal tersebut

mendapatkan capital gain sebesar Rp500,- untuk setiap saham yang dijualnya.

42

2.4.7.2. Risiko Saham

Menurut website infovesta (www.infovesta.com) yang ditulis pada tanggal

30 Januari 2008 sebagai instrumen investasi, saham memiliki risiko, yang dijelaskan

sebagai berikut:

1. Capital Loss

Merupakan kebalikan dari Capital gain, yaitu suatu kondisi dimana investor

menjual saham lebih rendah dari harga beli.

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan, atau

perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham

mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi

(dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara

proporsional kepada seluruh pemegang saham.

Namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak

akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang

terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk

secara terus menerus mengikuti perkembangan perusahaan.

2.4.8. Teknik Analisa Saham

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, Dalam melakukan suatu investasi, seorang

investor sering dihadapkan pada pertanyaan mendasar, seperti apakah harga saham

dipasar mencerminkan nilai yang sebenarnya dari perusahaan? Jika tidak, berapa nilai

sebenarnya dari saham tersebut? Nilai intrinsik (intrinsic value) merupakan nilai

sebenarnya dari suatu saham, dan merupakan standar untuk mempertimbangkan apakah

43

saham dinilai terlalu rendah (undervalued), wajar (fairly priced), atau dinilai terlalu

tinggi (overvalued). Sedangkan harga pasar saham (current market price) adalah harga

yang terbentuk di pasar jual beli saham.

Investor perlu menganalisis saham dengan tujuan untuk menaksir nilai intrinsic

suatu saham perusahaan, lalu membandingkannya dengan harga saham saat ini untuk

mengetahui tingkat kewajaran harga saham. Untuk itu, ada dua pendekatan yang

digunakan dalam menganalisis saham suatu perusahaan yang dikutip dari website

infovesta (www.infovesta.com) yang dijelaskan sebagai berikut:

1. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan

mengamati perubahan harga saham di periode yang lalu, dan upaya untuk

menentukan kapan investor harus membeli, menjual atau mempertahankan

sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan

analisis grafik. Indikator teknis yang digunakan adalah moving average, volume

perdagangan, dan short-interest ratio. Sedangkan analisis grafik diharapkan dapat

mengidentifikasi berbagai pola seperti key reserval, head and shoulders, dan

sebagainya. Analisis ini menggunakan data pasar dari saham, seperti harga dan

volume transaksi penjualan saham untuk menentukan nilai saham.

2. Analisis Fundamental

Analisis fundamental ini menyatakan bahwa setiap saham memiliki nilai intrinsik.

Analisis ini mencoba untuk menghitung nilai intrinsik dari suatu saham dengan

menggunakan data fundamental, yaitu laporan keuangan perusahaan, seperti laba,

dividen, penjualan, struktur modal, risiko dan sebagainya. Analisis ini akan

membandingkan nilai intrinsik dengan harga pasarnya untuk menentukan apakah

harga saham pasar sudah mencerminkan nilai intrinsiknya atau belum.

44

Menurut website PT Bursa Efek Indonesia (www.idx.com), ada beberapa macam

pendekatan atau metode penghitungan yang digunakan untuk menghitung indeks, yang

dijelaskan sebagai berikut:

1. Menghitung rata-rata (arithmatic mean) harga saham yang masuk dalam anggota

indeks,

2. Menghitung (geometric mean) dari indeks individual saham yang masuk anggota

indeks,

3. Menghitung rata-rata tertimbang nilai pasar. Umumnya semua indeks harga saham

gabungan (composite) menggunakan metode rata-rata tertimbang termasuk di Bursa

Efek Jakarta.

Seperti halnya penghitungan indeks di bursa lainnya, perhitungan indeks di BEJ

menggunakan rata-rata tertimbang dari nilai pasar (market value weighted average

index). Rumus dasar penghitungan indeks adalah:

Nilai Pasar adalah kumulatif jumlah saham hari ini x harga pasar hari ini atau disebut

sebagai kapitalisasi pasar.

Nilai dasar adalah nilai yang dihitung berdasarkan harga perdana dari masing-masing

saham atau berdasarkan harga yang telah dikoreksi jika perusahaan telah melakukan

kegiatan yang menyebabkan jumlah saham yang tercatat di bursa berubah. Penyesuaian

dilakukan agar indeks akan benar-benar mencerminkan pergerakan harga saham.

2.5. Index Harga Saham

Menurut website infovesta (www.infovesta.com) yang ditulis oleh managemen

infovesta pada tanggal 30 Januari 2008, indeks harga saham adalah suatu indikator yang

menunjukkan pergerakan harga saham dalam suatu periode. Indeks ini berfungsi

sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar

pada suatu saat, apakah keadaan pasar sedang aktif atau sedang lesu.

45

Dengan adanya indeks, kita dapat mengetahui trend pergerakan harga saham

saat ini; apakah sedang naik, stabil atau turun, misal jika di awal bulan nilai indeks 300

dan saat ini di akhir bulan menjadi 360, maka kita dapat mengatakan bahwa secara rata-

rata harga saham mengalami peningkatan sebesar 20%.

Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa

saham. Karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai

indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula.

Untuk mengetahui pergerakan harga saham, dapat dilihat dengan menggunakan

system Relative Strength Index (RSI) yang ditulis oleh Hendra Syamir pada buku

“Solusi Investasi di Bursa Saham Indonesia” (2005;186). Indikator RSI ini menghitung

perbandingan antara daya tarik kenaikan dan penurunan harga, yang diterjemahkan

kedalam indikator yang memiliki selang penilaian antara 0-100. Formulasi RSI adalah

sebagai berikut:

RSI=100-100/(1+RS)

2.6. Discounted Cash Flow (DCF)

Menurut Keown (2005;hal438), untuk mengerti bagaimana mengukur nilai

shareholders, perlu diketahui terlebih dahulu bagaimana menilai perusahaan di pasar

modal. Ada dua buah cara yang dijabarkan sebagai berikut:

1. Accounting Model

Pada accounting model, yang diutamakan adalah price earning ratio dan earning

per share, sebagai contoh spabila ada perusahaan dengan rasio P/E sebesar 20,

maka dengan peningkatan $1 pada earning per share (EPS), maka akan

meningkatkan $20 equity value per share. Sebaliknya, apabila EPS berkurang $1,

maka akan menurunkan $20 pada share value. (A.J.Keown, et al. 2005, p. 439).

46

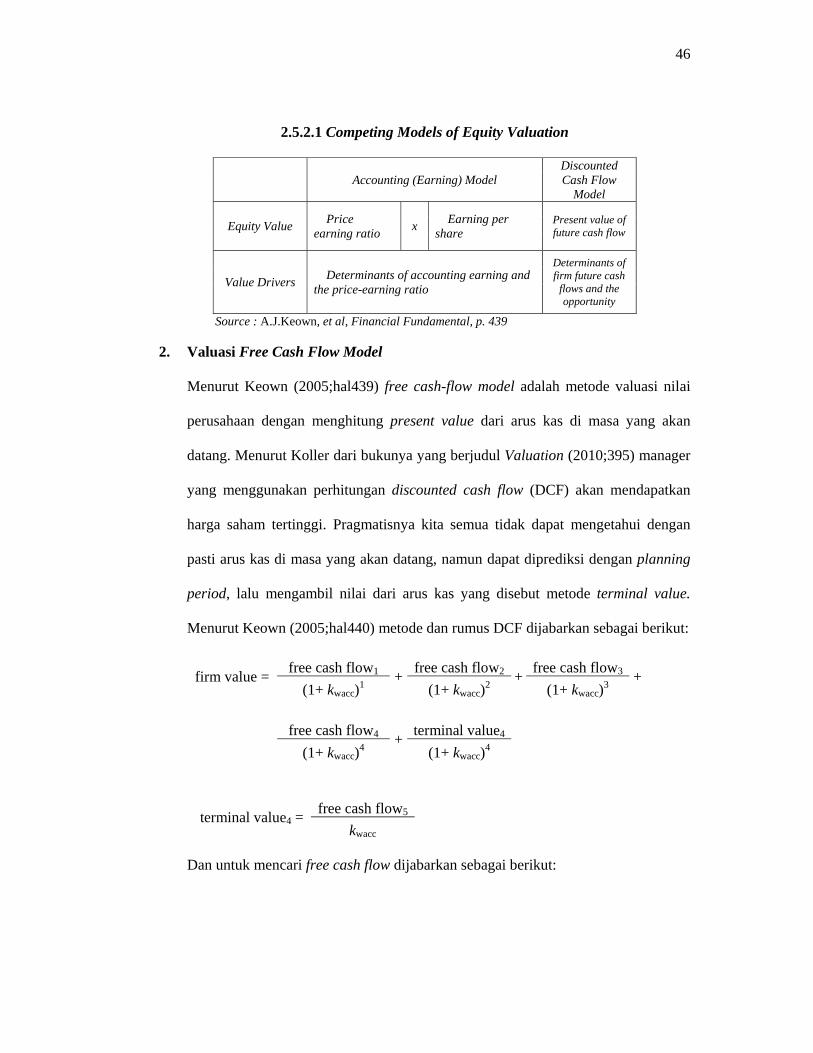

2.5.2.1 Competing Models of Equity Valuation

Accounting (Earning) Model Discounted Cash Flow

Model

Equity Value Price earning ratio x Earning per

share Present value of future cash flow

Value Drivers Determinants of accounting earning and the price-earning ratio

Determinants of firm future cash

flows and the opportunity

Source : A.J.Keown, et al, Financial Fundamental, p. 439

2. Valuasi Free Cash Flow Model

Menurut Keown (2005;hal439) free cash-flow model adalah metode valuasi nilai

perusahaan dengan menghitung present value dari arus kas di masa yang akan

datang. Menurut Koller dari bukunya yang berjudul Valuation (2010;395) manager

yang menggunakan perhitungan discounted cash flow (DCF) akan mendapatkan

harga saham tertinggi. Pragmatisnya kita semua tidak dapat mengetahui dengan

pasti arus kas di masa yang akan datang, namun dapat diprediksi dengan planning

period, lalu mengambil nilai dari arus kas yang disebut metode terminal value.

Menurut Keown (2005;hal440) metode dan rumus DCF dijabarkan sebagai berikut:

firm value = free cash flow1 + free cash flow2 + free cash flow3 + (1+ kwacc)1 (1+ kwacc)2 (1+ kwacc)3

free cash flow4 + terminal value4 (1+ kwacc)4 (1+ kwacc)4

terminal value4 = free cash flow5

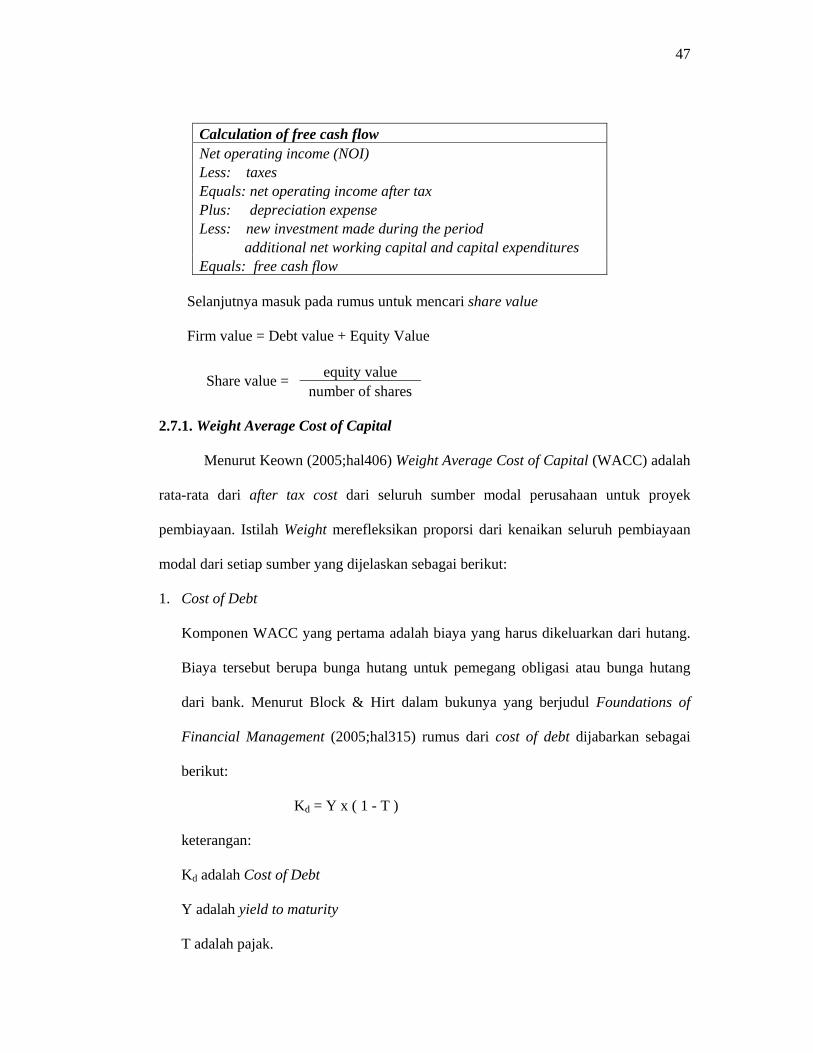

kwacc Dan untuk mencari free cash flow dijabarkan sebagai berikut:

47

Calculation of free cash flow Net operating income (NOI) Less: taxes Equals: net operating income after tax Plus: depreciation expense Less: new investment made during the period additional net working capital and capital expenditures Equals: free cash flow

Selanjutnya masuk pada rumus untuk mencari share value

Firm value = Debt value + Equity Value

Share value = equity value number of shares

2.7.1. Weight Average Cost of Capital

Menurut Keown (2005;hal406) Weight Average Cost of Capital (WACC) adalah

rata-rata dari after tax cost dari seluruh sumber modal perusahaan untuk proyek

pembiayaan. Istilah Weight merefleksikan proporsi dari kenaikan seluruh pembiayaan

modal dari setiap sumber yang dijelaskan sebagai berikut:

1. Cost of Debt

Komponen WACC yang pertama adalah biaya yang harus dikeluarkan dari hutang.

Biaya tersebut berupa bunga hutang untuk pemegang obligasi atau bunga hutang

dari bank. Menurut Block & Hirt dalam bukunya yang berjudul Foundations of

Financial Management (2005;hal315) rumus dari cost of debt dijabarkan sebagai

berikut:

Kd = Y x ( 1 - T )

keterangan:

Kd adalah Cost of Debt

Y adalah yield to maturity

T adalah pajak.

48

2. Cost of Equity

Komponen kedua dari WACC adalah Cost of Equity. Cost of Equity merupakan

biaya yang harus dikeluarkan perusahaan untuk membiayai ekuitas seperti dividend

dan biaya untuk preferend stock. Menurut Keown (2005;hal412), menghitung cost

of equity dapat menggunakan capital asset pricing model (CAPM). CAPM adalah

hubungan antara tingkat pengembalian yang diharapkan dan risiko dimana risiko

yang tergolong systematic (beta) untuk aset yang berisiko. Ada 2 buah keuntungan

menggunakan CAPM yang dijabarkan sebagai berikut:

1. Mudah dimengerti dan mudah diimplementasikan

2. CAPM tidak tergantung pada pembiayaan dividen, sehingga dapat diaplikasikan

untuk perusahaan yang tidak atau belum membayar dividen.

Menurut Keown (2005;hal412) rumus dari CAPM adalah sebagai berikut:

kc = krf + ß x (km - krf)

keterangan:

kc adalah CAPM

krf adalah risk-free rate

ß adalah beta coefficient dengan melihat risiko yang sistematis dari tingkat

pengembalian saham perusahaan.

km adalah require rate of return.

Untuk menghitung ß menggunakan rumus sebagai berikut:

Untuk mencari Co Variance Rs, Rm dan Variance Rm menggunakan rumus sebagai

berikut:

ß = Co Variance Rs, Rm Variance Rm

49

keterangan:

Rsi adalah tingkat pengembalian saham per tahun

Rm adalah tingkat pengembalian IHSG per tahun

Rs adalah rata-rata tingkat pengembalian saham per tahun

Rm adalah rata-rata tingkat pengembalian IHSG per tahun

Dari cost of equity dan cost of debt yang sudah diketahui, maka rumus untuk mencari

WACC menurut Arthur (2005;hal414) adalah sebagai berikut:

WACC = [cost of debt x proporsi biaya hutang] x [cost of equity x proporsi biaya

equisitas]