konsep investasi - maju bersama -- 19b kampus turangga · ppt file · web view2014-03-03 · bukan...

TRANSCRIPT

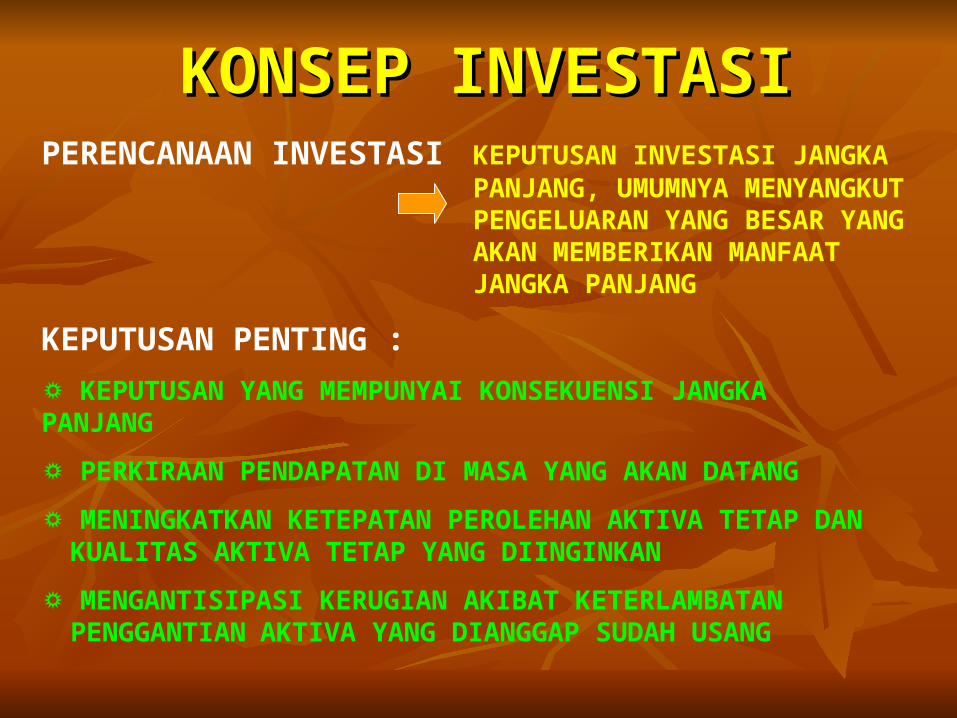

KONSEP INVESTASIKONSEP INVESTASIPERENCANAAN INVESTASI KEPUTUSAN INVESTASI JANGKA

PANJANG, UMUMNYA MENYANGKUT PENGELUARAN YANG BESAR YANG AKAN MEMBERIKAN MANFAAT

JANGKA PANJANG

KEPUTUSAN PENTING :☼ KEPUTUSAN YANG MEMPUNYAI KONSEKUENSI JANGKA

PANJANG

☼ PERKIRAAN PENDAPATAN DI MASA YANG AKAN DATANG

☼ MENINGKATKAN KETEPATAN PEROLEHAN AKTIVA TETAP DAN KUALITAS AKTIVA TETAP YANG DIINGINKAN

☼ MENGANTISIPASI KERUGIAN AKIBAT KETERLAMBATAN PENGGANTIAN AKTIVA YANG DIANGGAP

SUDAH USANG

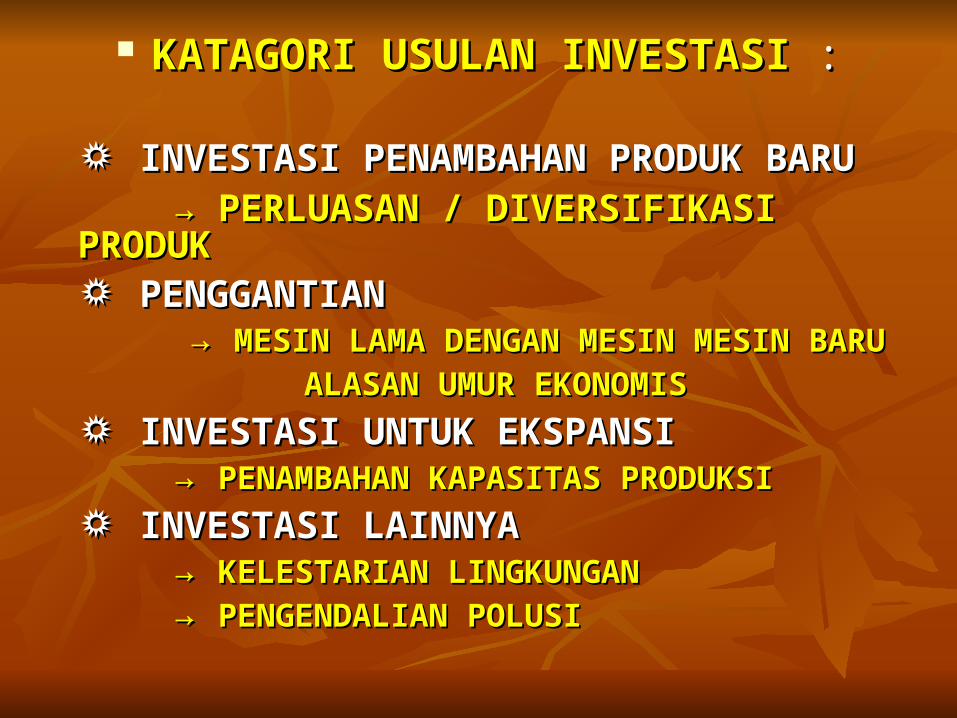

KATAGORI USULAN INVESTASIKATAGORI USULAN INVESTASI : :

☼ ☼ INVESTASI PENAMBAHAN PRODUK BARUINVESTASI PENAMBAHAN PRODUK BARU→ → PERLUASAN / DIVERSIFIKASI PERLUASAN / DIVERSIFIKASI

PRODUKPRODUK☼ ☼ PENGGANTIANPENGGANTIAN → → MESIN LAMA DENGAN MESIN MESIN BARUMESIN LAMA DENGAN MESIN MESIN BARU ALASAN UMUR EKONOMISALASAN UMUR EKONOMIS ☼ ☼ INVESTASI UNTUK EKSPANSIINVESTASI UNTUK EKSPANSI

→ → PENAMBAHAN KAPASITAS PRODUKSIPENAMBAHAN KAPASITAS PRODUKSI☼ ☼ INVESTASI LAINNYAINVESTASI LAINNYA

→ → KELESTARIAN LINGKUNGANKELESTARIAN LINGKUNGAN→ → PENGENDALIAN POLUSIPENGENDALIAN POLUSI

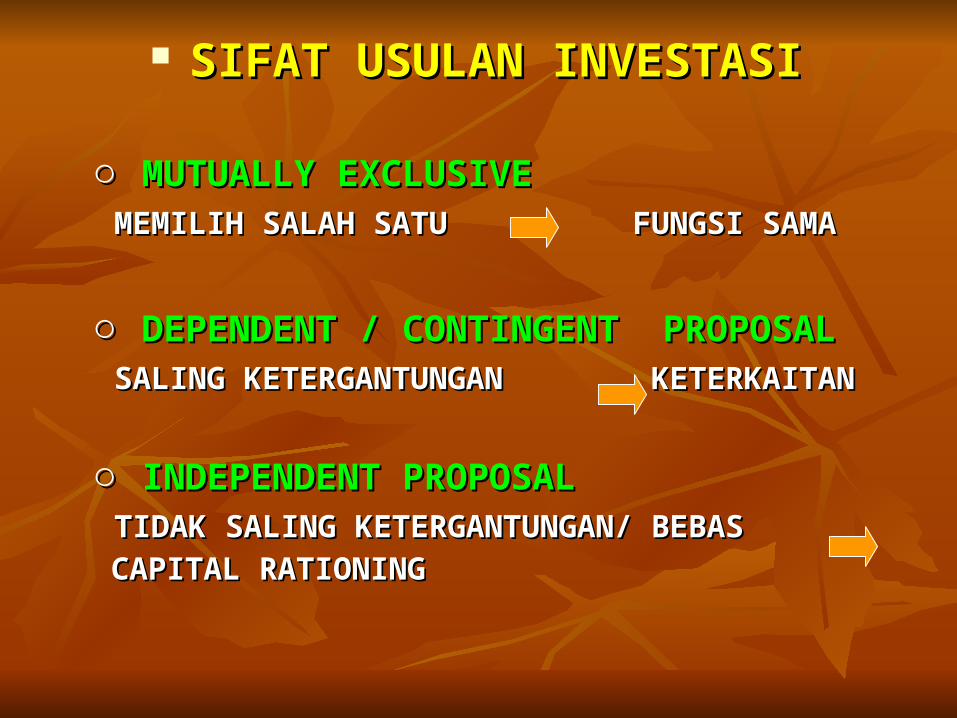

SIFAT USULAN INVESTASISIFAT USULAN INVESTASI

○ ○ MUTUALLY EXCLUSIVEMUTUALLY EXCLUSIVE MEMILIH SALAH SATU FUNGSI SAMAMEMILIH SALAH SATU FUNGSI SAMA

○ ○ DEPENDENT / CONTINGENT PROPOSALDEPENDENT / CONTINGENT PROPOSAL SALING KETERGANTUNGAN KETERKAITANSALING KETERGANTUNGAN KETERKAITAN

○ ○ INDEPENDENT PROPOSALINDEPENDENT PROPOSAL TIDAK SALING KETERGANTUNGAN/ BEBAS TIDAK SALING KETERGANTUNGAN/ BEBAS CAPITAL RATIONINGCAPITAL RATIONING

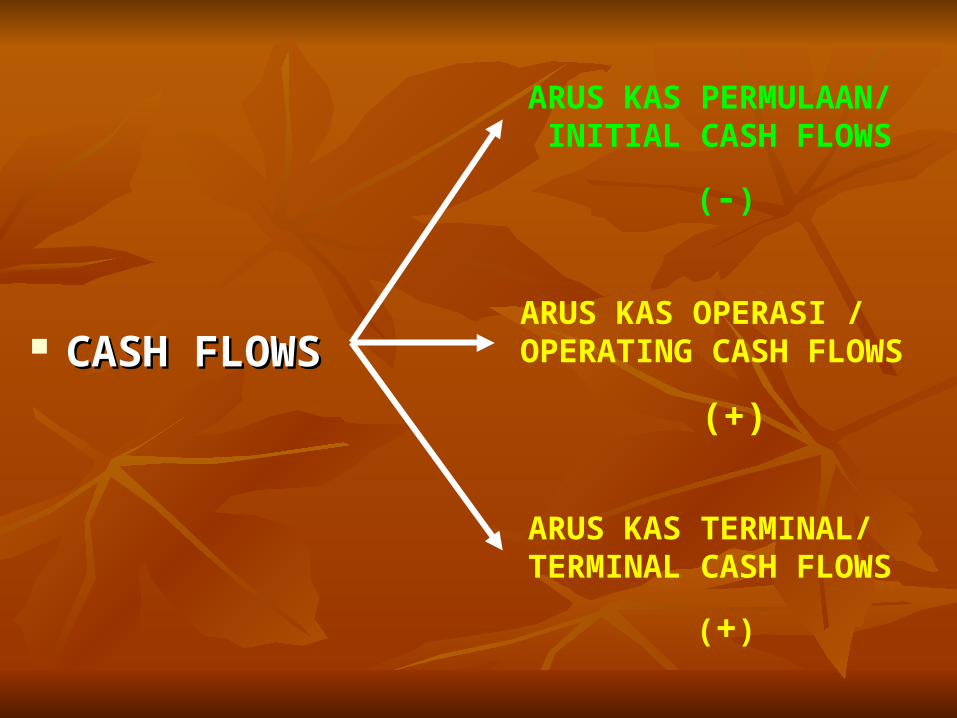

CASH FLOWSCASH FLOWS

ARUS KAS PERMULAAN/ INITIAL CASH FLOWS

(-)

ARUS KAS OPERASI / OPERATING CASH FLOWS

(+)

ARUS KAS TERMINAL/ TERMINAL CASH FLOWS

(+)

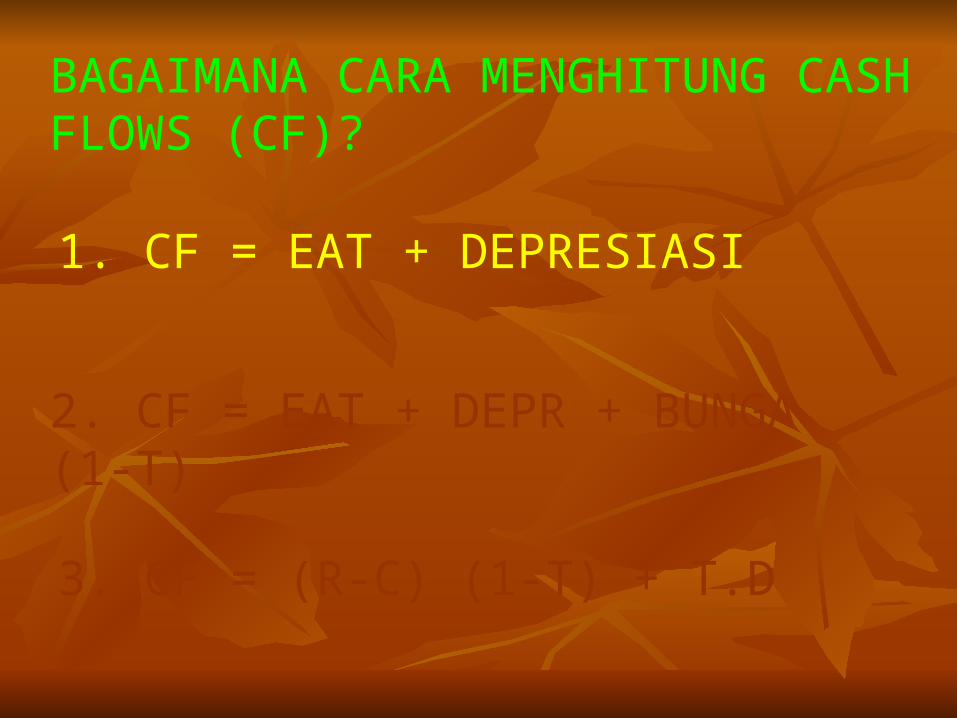

BAGAIMANA CARA MENGHITUNG CASH FLOWS (CF)?

1. CF = EAT + DEPRESIASI

3. CF = (R-C) (1-T) + T.D

2. CF = EAT + DEPR + BUNGA (1-T)

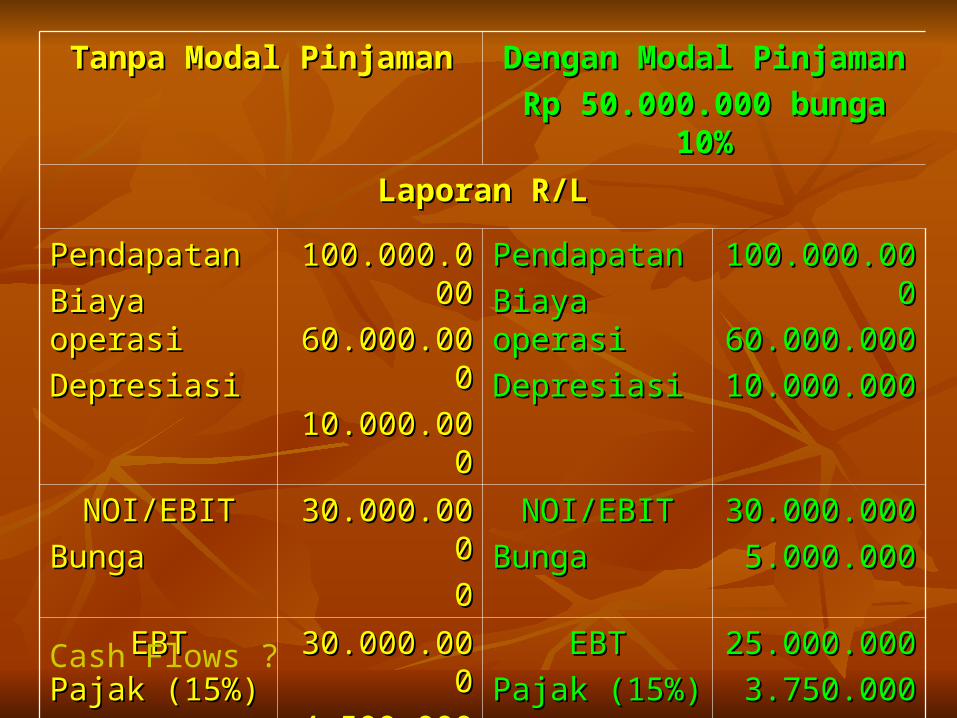

Tanpa Modal PinjamanTanpa Modal Pinjaman Dengan Modal PinjamanDengan Modal PinjamanRp 50.000.000 bunga 10%Rp 50.000.000 bunga 10%

Laporan R/LLaporan R/L

PendapatanPendapatanBiaya operasiBiaya operasiDepresiasiDepresiasi

100.000.000100.000.00060.000.00060.000.00010.000.00010.000.000

PendapatanPendapatanBiaya operasiBiaya operasiDepresiasiDepresiasi

100.000.000100.000.00060.000.00060.000.00010.000.00010.000.000

NOI/EBITNOI/EBITBungaBunga

30.000.00030.000.00000

NOI/EBITNOI/EBITBungaBunga

30.000.00030.000.0005.000.0005.000.000

EBTEBTPajak (15%)Pajak (15%)

30.000.00030.000.0004.500.0004.500.000

EBTEBTPajak (15%)Pajak (15%)

25.000.00025.000.0003.750.0003.750.000

EAT/NIEAT/NI 25.500.00025.500.000 EAT/NIEAT/NI 21.250.00021.250.000

Cash Flows ?

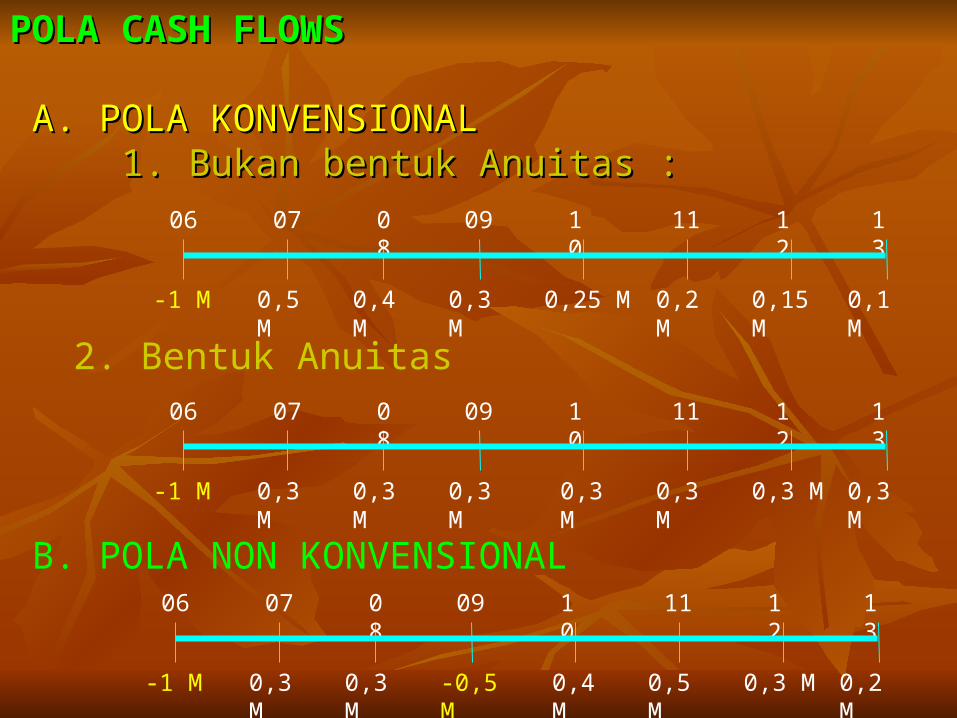

POLA CASH FLOWSPOLA CASH FLOWS

A. POLA KONVENSIONALA. POLA KONVENSIONAL 1. Bukan bentuk Anuitas :1. Bukan bentuk Anuitas :

07 08 09 10 11 12 13

0,5 M 0,4 M 0,3 M 0,25 M 0,2 M 0,15 M 0,1 M

06

-1 M

2. Bentuk Anuitas07 08 09 10 11 12 13

0,3 M 0,3 M 0,3 M 0,3 M 0,3 M 0,3 M 0,3 M

06

-1 M

B. POLA NON KONVENSIONAL07 08 09 10 11 12 13

0,3 M 0,3 M -0,5 M 0,4 M 0,5 M 0,3 M 0,2 M

06

-1 M

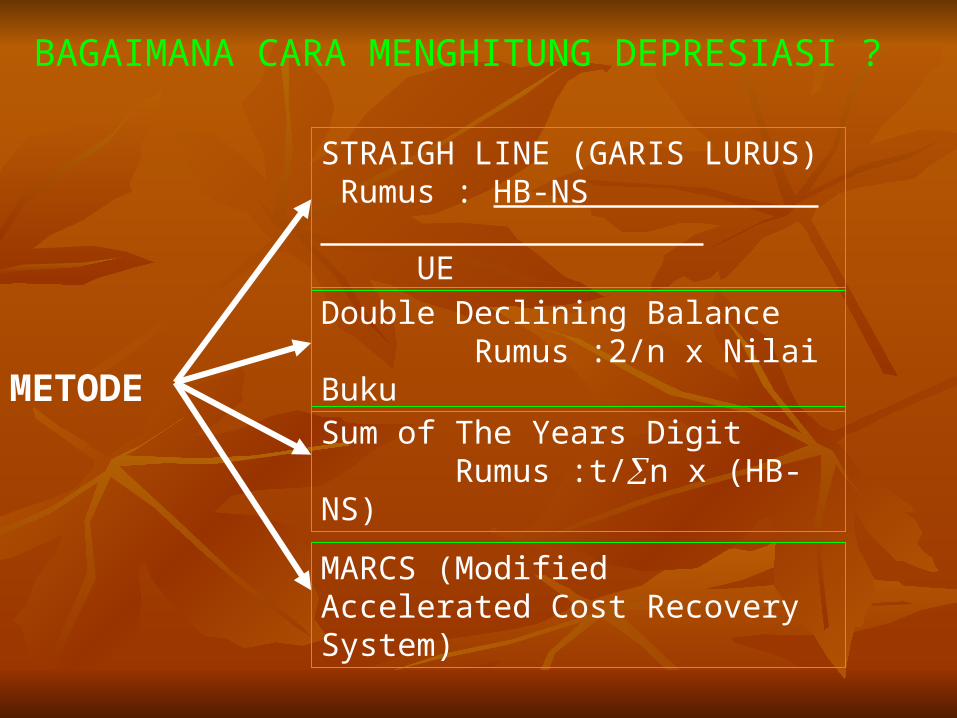

BAGAIMANA CARA MENGHITUNG DEPRESIASI ?

METODE

STRAIGH LINE (GARIS LURUS) Rumus : HB-NS

UE

Double Declining Balance Rumus :2/n x Nilai Buku

Sum of The Years Digit Rumus :t/n x (HB-NS)

MARCS (Modified Accelerated Cost Recovery System)

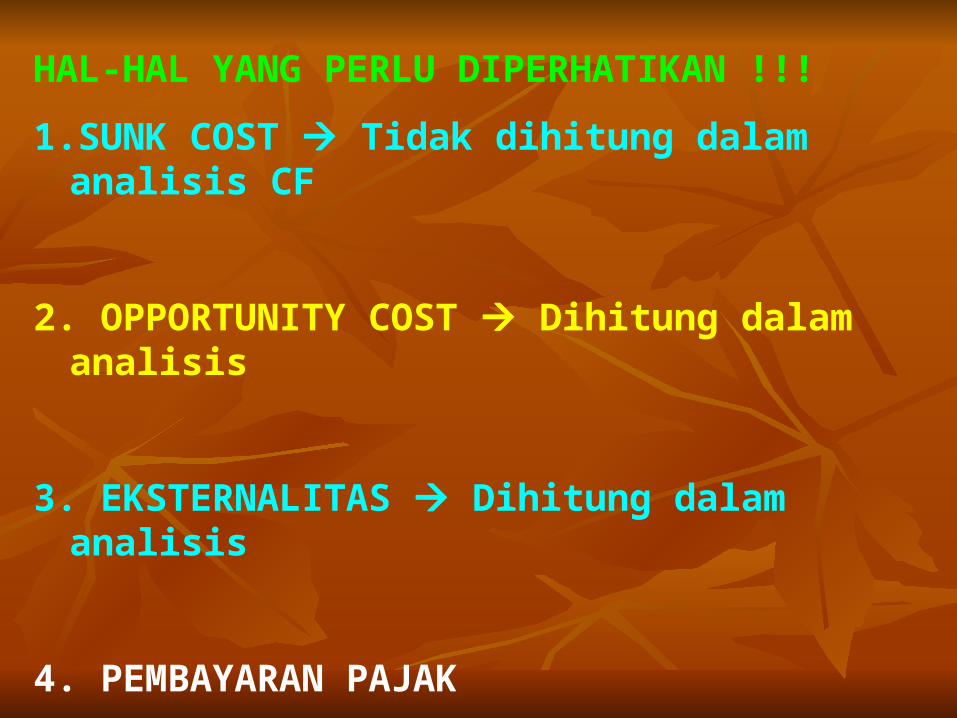

HAL-HAL YANG PERLU DIPERHATIKAN !!!

1.SUNK COST Tidak dihitung dalam analisis CF

2. OPPORTUNITY COST Dihitung dalam analisis

3. EKSTERNALITAS Dihitung dalam analisis

4. PEMBAYARAN PAJAK

5. METODE DEPRESIASI YANG DIGUNAKAN

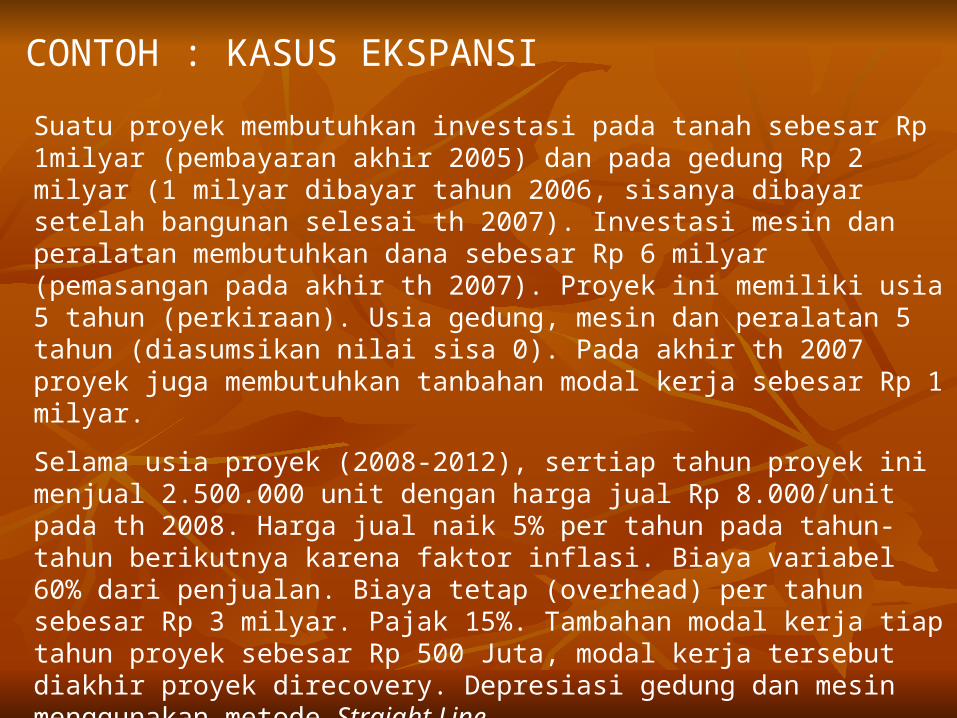

CONTOH : KASUS EKSPANSI

Suatu proyek membutuhkan investasi pada tanah sebesar Rp 1milyar (pembayaran akhir 2005) dan pada gedung Rp 2 milyar (1 milyar dibayar tahun 2006, sisanya dibayar setelah bangunan selesai th 2007). Investasi mesin dan peralatan membutuhkan dana sebesar Rp 6 milyar (pemasangan pada akhir th 2007). Proyek ini memiliki usia 5 tahun (perkiraan). Usia gedung, mesin dan peralatan 5 tahun (diasumsikan nilai sisa 0). Pada akhir th 2007 proyek juga membutuhkan tanbahan modal kerja sebesar Rp 1 milyar.

Selama usia proyek (2008-2012), sertiap tahun proyek ini menjual 2.500.000 unit dengan harga jual Rp 8.000/unit pada th 2008. Harga jual naik 5% per tahun pada tahun-tahun berikutnya karena faktor inflasi. Biaya variabel 60% dari penjualan. Biaya tetap (overhead) per tahun sebesar Rp 3 milyar. Pajak 15%. Tambahan modal kerja tiap tahun proyek sebesar Rp 500 Juta, modal kerja tersebut diakhir proyek direcovery. Depresiasi gedung dan mesin menggunakan metode Straight Line.

Hitung Cash Flows selama umur proyek tersebut ?

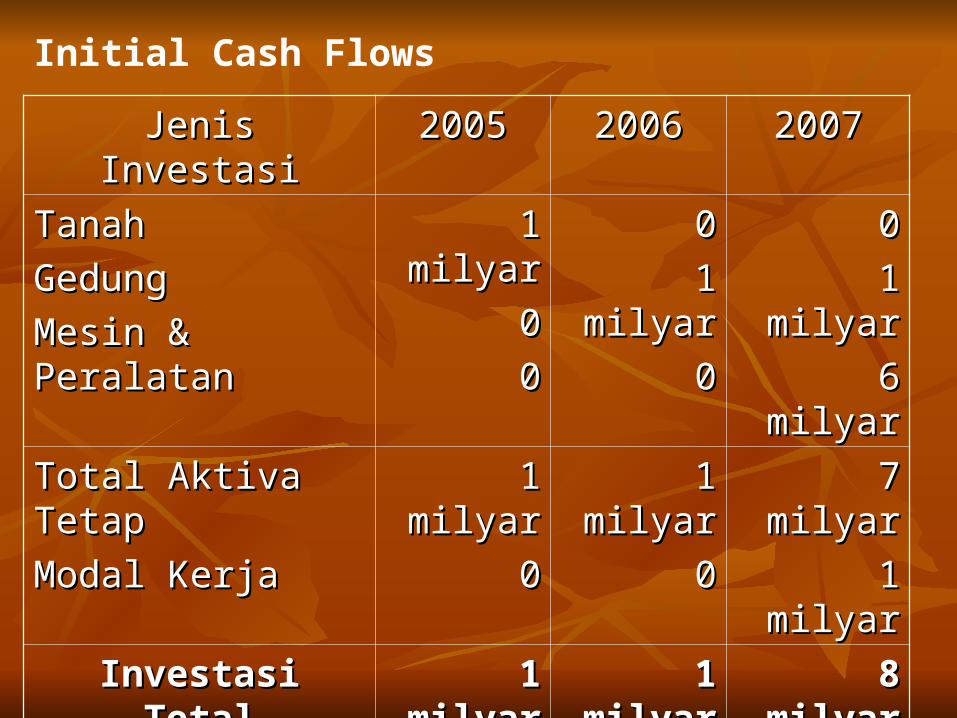

Initial Cash Flows

Jenis InvestasiJenis Investasi 20052005 20062006 20072007

TanahTanahGedungGedungMesin & PeralatanMesin & Peralatan

1 milyar1 milyar0000

001 milyar1 milyar

00

001 milyar1 milyar6 milyar6 milyar

Total Aktiva TetapTotal Aktiva TetapModal KerjaModal Kerja

1 milyar1 milyar00

1 milyar1 milyar00

7 milyar7 milyar1 milyar1 milyar

Investasi TotalInvestasi Total 1 milyar1 milyar 1 milyar1 milyar 8 milyar8 milyar

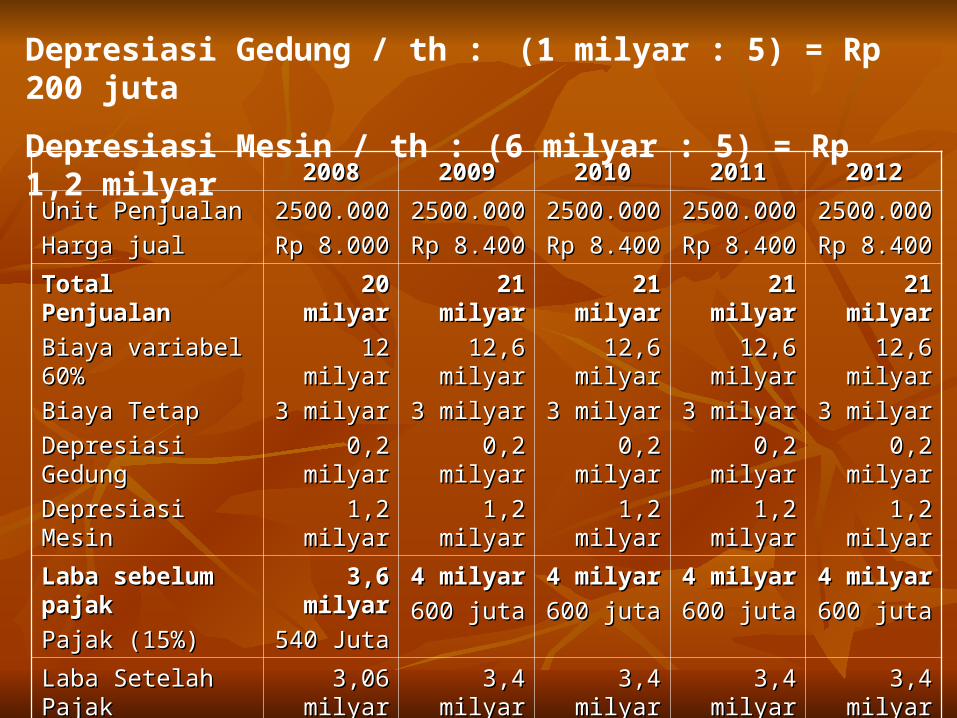

Depresiasi Gedung / th : (1 milyar : 5) = Rp 200 juta

Depresiasi Mesin / th : (6 milyar : 5) = Rp 1,2 milyar

20082008 20092009 20102010 20112011 20122012

Unit PenjualanUnit PenjualanHarga jualHarga jual

2500.0002500.000Rp 8.000Rp 8.000

2500.0002500.000Rp 8.400Rp 8.400

2500.0002500.000Rp 8.400Rp 8.400

2500.0002500.000Rp 8.400Rp 8.400

2500.0002500.000Rp 8.400Rp 8.400

Total PenjualanTotal PenjualanBiaya variabel 60%Biaya variabel 60%Biaya TetapBiaya TetapDepresiasi GedungDepresiasi GedungDepresiasi MesinDepresiasi Mesin

20 milyar20 milyar12 milyar12 milyar

3 milyar3 milyar0,2 milyar0,2 milyar1,2 milyar1,2 milyar

21 milyar21 milyar12,6 milyar12,6 milyar

3 milyar3 milyar0,2 milyar0,2 milyar1,2 milyar1,2 milyar

21 milyar21 milyar12,6 milyar12,6 milyar

3 milyar3 milyar0,2 milyar0,2 milyar1,2 milyar1,2 milyar

21 milyar21 milyar12,6 milyar12,6 milyar

3 milyar3 milyar0,2 milyar0,2 milyar1,2 milyar1,2 milyar

21 milyar21 milyar12,6 milyar12,6 milyar

3 milyar3 milyar0,2 milyar0,2 milyar1,2 milyar1,2 milyar

Laba sebelum pajakLaba sebelum pajakPajak (15%)Pajak (15%)

3,6 milyar3,6 milyar540 Juta540 Juta

4 milyar4 milyar600 juta600 juta

4 milyar4 milyar600 juta600 juta

4 milyar4 milyar600 juta600 juta

4 milyar4 milyar600 juta600 juta

Laba Setelah PajakLaba Setelah Pajak 3,06 milyar3,06 milyar 3,4 milyar3,4 milyar 3,4 milyar3,4 milyar 3,4 milyar3,4 milyar 3,4 milyar3,4 milyar

CF = (EAT + Depr)CF = (EAT + Depr) 4,46 milyar4,46 milyar 4,8 milyar4,8 milyar 4,8 milyar4,8 milyar 4,8 milyar4,8 milyar 4,8 milyar4,8 milyar

Investasi pada MKInvestasi pada MK (0,5 milyar)(0,5 milyar) (0,5 milyar)(0,5 milyar) (0,5 milyar)(0,5 milyar) (0,5 milyar)(0,5 milyar) 3 milyar*3 milyar*

Total Arus Kas (CF)Total Arus Kas (CF) 3,96 milyar3,96 milyar 4,3 milyar4,3 milyar 4,3 milyar4,3 milyar 4,3 milyar4,3 milyar 7,8 milyar7,8 milyar

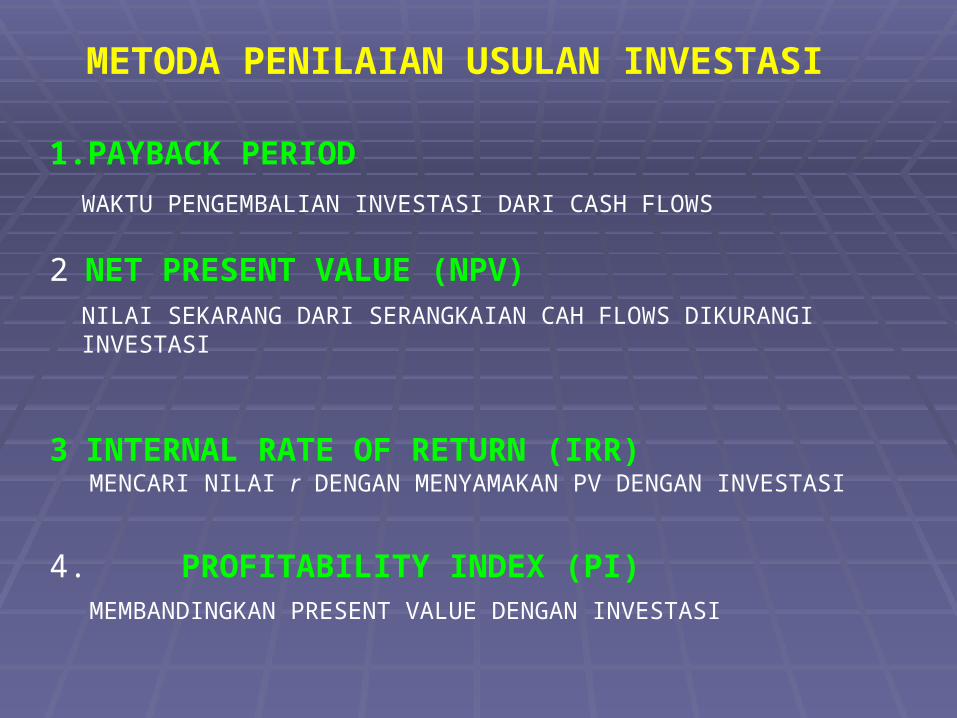

METODA PENILAIAN USULAN INVESTASI

1. PAYBACK PERIOD

2 NET PRESENT VALUE (NPV)

3 INTERNAL RATE OF RETURN (IRR)

4. PROFITABILITY INDEX (PI)

WAKTU PENGEMBALIAN INVESTASI DARI CASH FLOWS

NILAI SEKARANG DARI SERANGKAIAN CAH FLOWS DIKURANGI INVESTASI

MENCARI NILAI r DENGAN MENYAMAKAN PV DENGAN INVESTASI

MEMBANDINGKAN PRESENT VALUE DENGAN INVESTASI

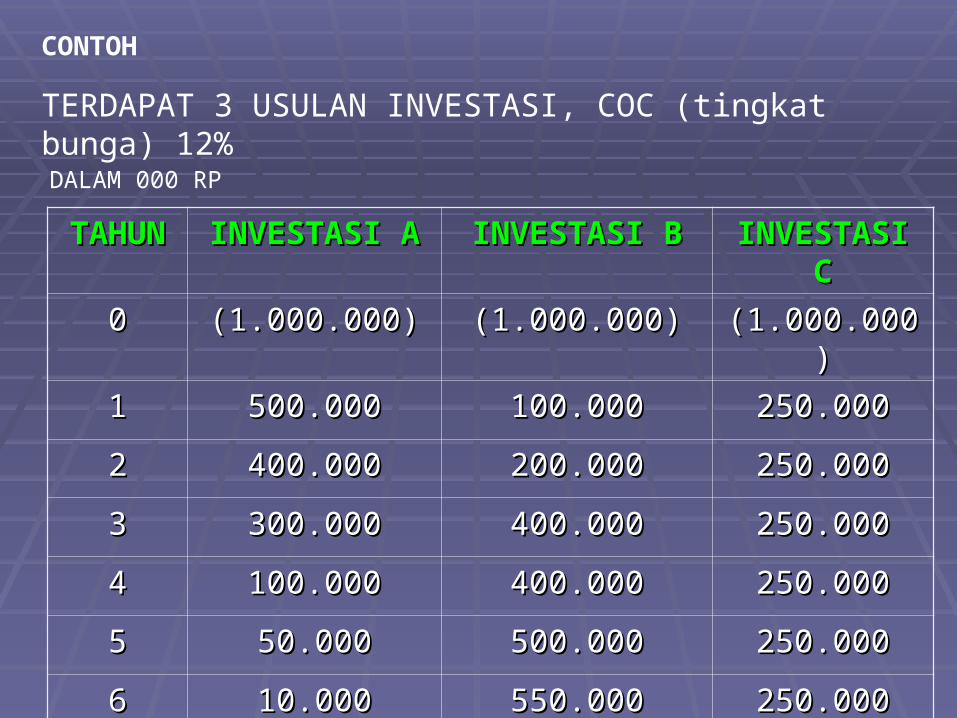

CONTOH

TAHUNTAHUN INVESTASI AINVESTASI A INVESTASI BINVESTASI B INVESTASI CINVESTASI C00 (1.000.000)(1.000.000) (1.000.000)(1.000.000) (1.000.000)(1.000.000)

11 500.000500.000 100.000100.000 250.000250.000

22 400.000400.000 200.000200.000 250.000250.000

33 300.000300.000 400.000400.000 250.000250.000

44 100.000100.000 400.000400.000 250.000250.000

55 50.00050.000 500.000500.000 250.000250.000

66 10.00010.000 550.000550.000 250.000250.000

TERDAPAT 3 USULAN INVESTASI, COC (tingkat bunga) 12%

DALAM 000 RP

TH 1x CF

I

I - PV

I PV

IPV

METODAMETODA FORMULASIFORMULASI KRITERIAKRITERIA KEPUTUSANKEPUTUSAN KETKET

PAYBACKPAYBACK WAKTU PENGEMBALIAN WAKTU PENGEMBALIAN TERCEPATTERCEPAT

YAYA MEME

NPVNPV NPV (+) ATAU 0NPV (+) ATAU 0NPV (-) NPV (-) NPV TERBESARNPV TERBESAR

YAYATIDAKTIDAK

YAYA

SKSKSKSKMEME

IRRIRR IRR IRR CoC CoCIRR IRR CoC CoCIRR TERBESARIRR TERBESAR

YAYATIDAKTIDAK

YAYA

SKSKSKSKMEME

PIPI PI PI 1 1PI PI 1 1PI TERBESARPI TERBESAR

YAYATIDAKTIDAK

YAYA

SKSKSKSKMEME

KRITERIA PENGAMBILAN KEPUTUSAN

TAHUNTAHUN CFCF DF 12%DF 12% PRESENT VALUEPRESENT VALUE11 500.000500.000 0,89290,8929 446.450446.450

22 400.000400.000 0,79720,7972 318.880318.880

33 300.000300.000 0,71180,7118 213.540213.540

44 100.000100.000 0,63550,6355 63.55063.550

55 50.00050.000 0,56740,5674 28.37028.370

66 10.00010.000 0,50660,5066 5.0665.066

PVPV 1.075.8561.075.856

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV 75.85675.856

NPV - INVESTASI A

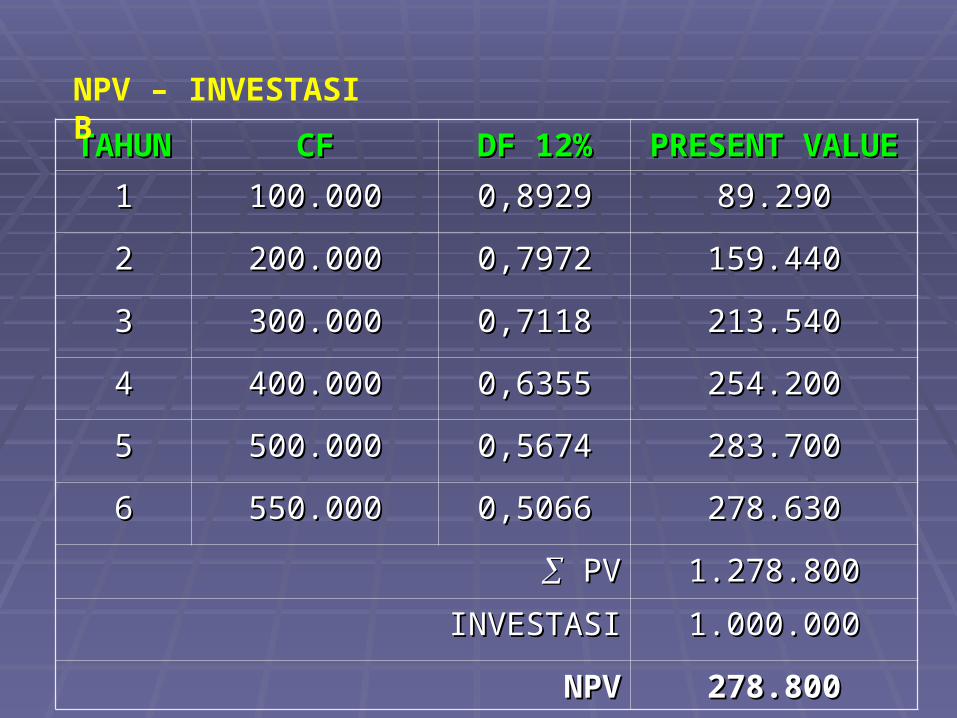

TAHUNTAHUN CFCF DF 12%DF 12% PRESENT VALUEPRESENT VALUE11 100.000100.000 0,89290,8929 89.29089.290

22 200.000200.000 0,79720,7972 159.440159.440

33 300.000300.000 0,71180,7118 213.540213.540

44 400.000400.000 0,63550,6355 254.200254.200

55 500.000500.000 0,56740,5674 283.700283.700

66 550.000550.000 0,50660,5066 278.630278.630

PVPV 1.278.8001.278.800

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV 278.800278.800

NPV – INVESTASI B

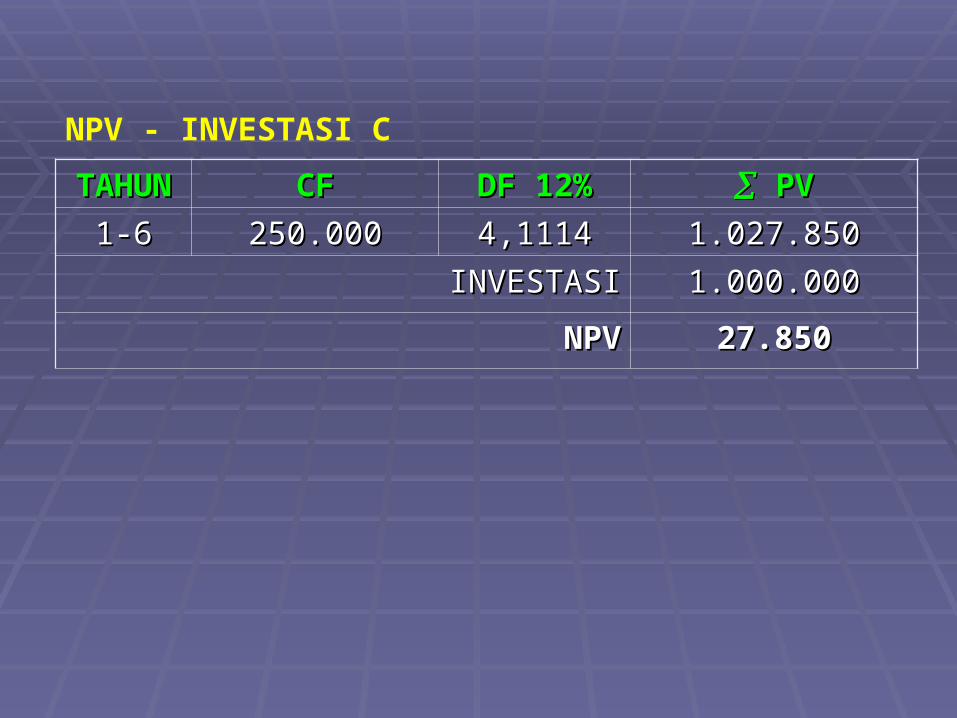

TAHUNTAHUN CFCF DF 12%DF 12% PVPV1-61-6 250.000250.000 4,11144,1114 1.027.8501.027.850

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV 27.85027.850

NPV - INVESTASI C

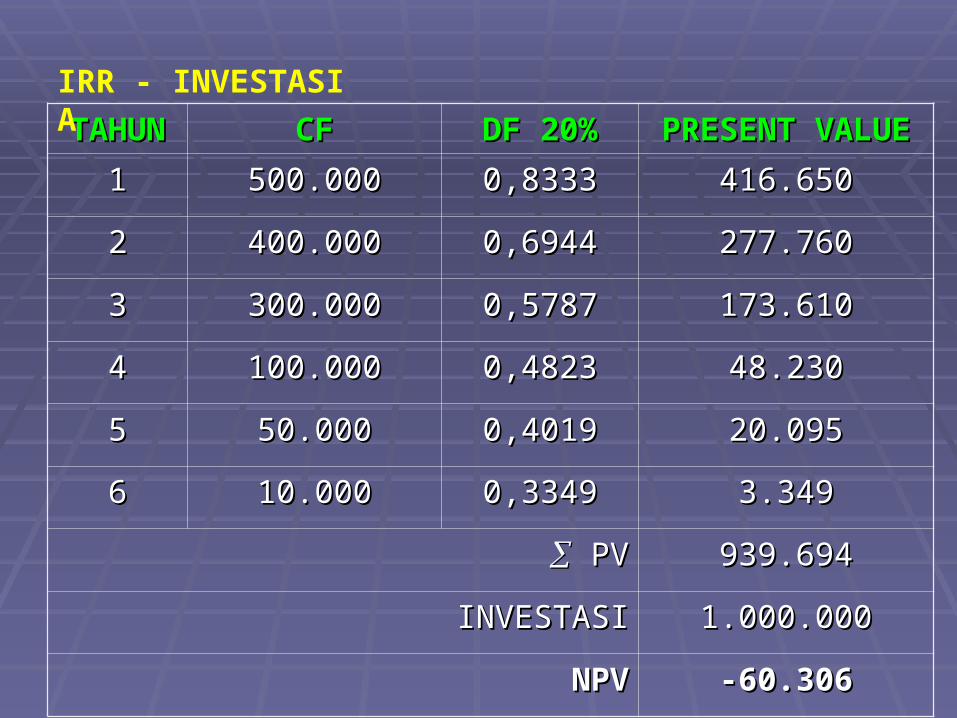

TAHUNTAHUN CFCF DF 20%DF 20% PRESENT VALUEPRESENT VALUE11 500.000500.000 0,83330,8333 416.650416.650

22 400.000400.000 0,69440,6944 277.760277.760

33 300.000300.000 0,57870,5787 173.610173.610

44 100.000100.000 0,48230,4823 48.23048.230

55 50.00050.000 0,40190,4019 20.09520.095

66 10.00010.000 0,33490,3349 3.3493.349

PVPV 939.694939.694

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV -60.306-60.306

IRR - INVESTASI A

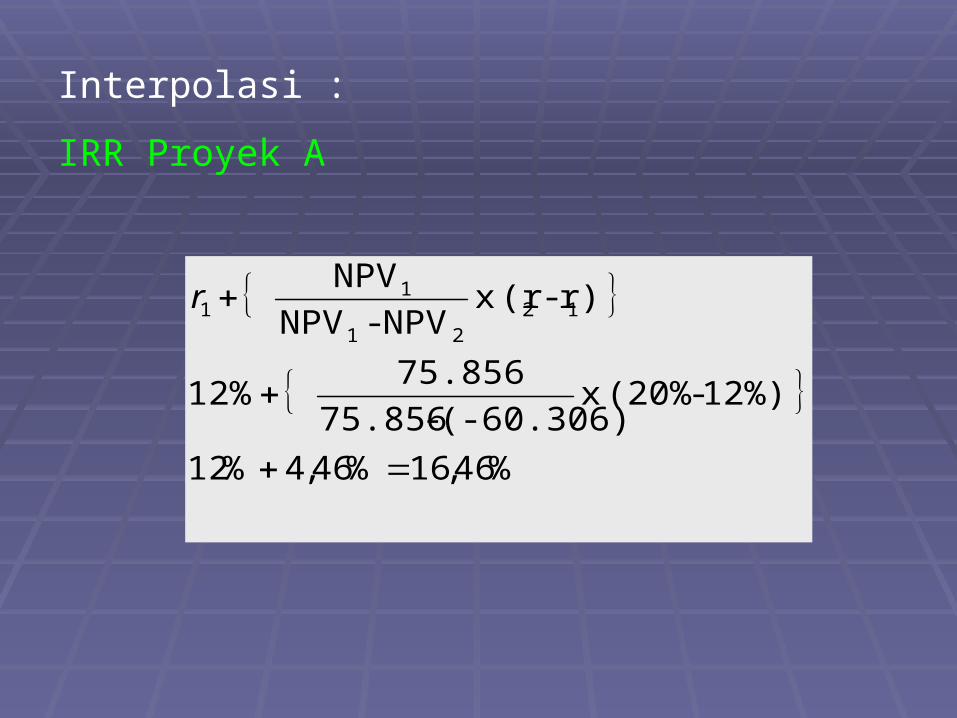

Interpolasi :

IRR Proyek A

%46,16%46,4%12

12%)-(20%x (-60.306)-75.856

75.856 12%

)r-(rx NPV-NPV

NPV12

21

11

r

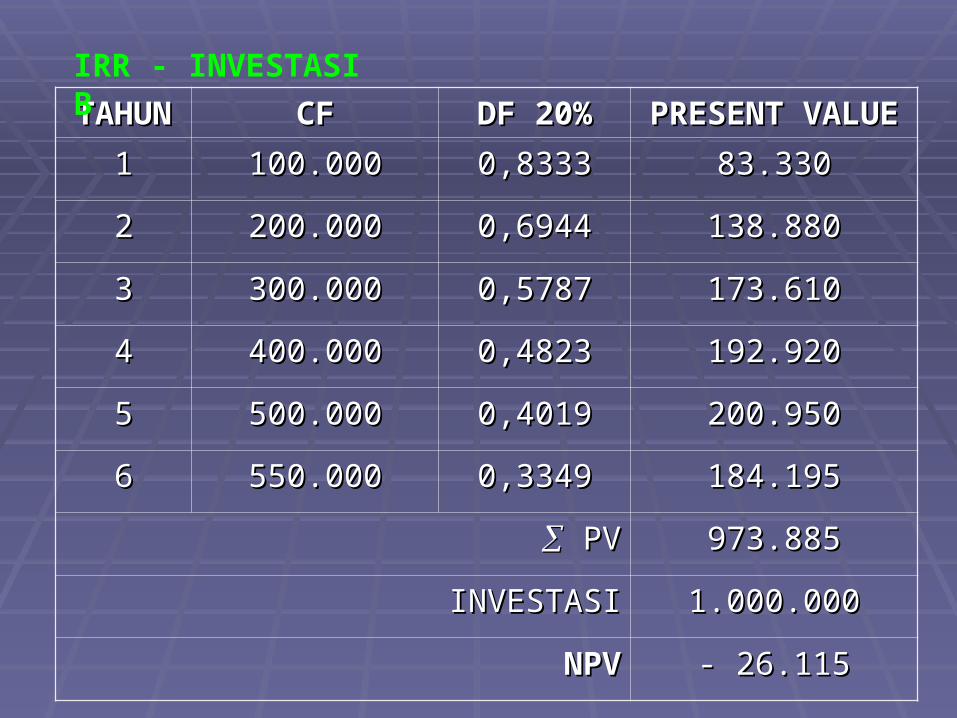

TAHUNTAHUN CFCF DF 20%DF 20% PRESENT VALUEPRESENT VALUE11 100.000100.000 0,83330,8333 83.33083.330

22 200.000200.000 0,69440,6944 138.880138.880

33 300.000300.000 0,57870,5787 173.610173.610

44 400.000400.000 0,48230,4823 192.920192.920

55 500.000500.000 0,40190,4019 200.950200.950

66 550.000550.000 0,33490,3349 184.195184.195

PVPV 973.885973.885

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV - 26.115- 26.115

IRR - INVESTASI B

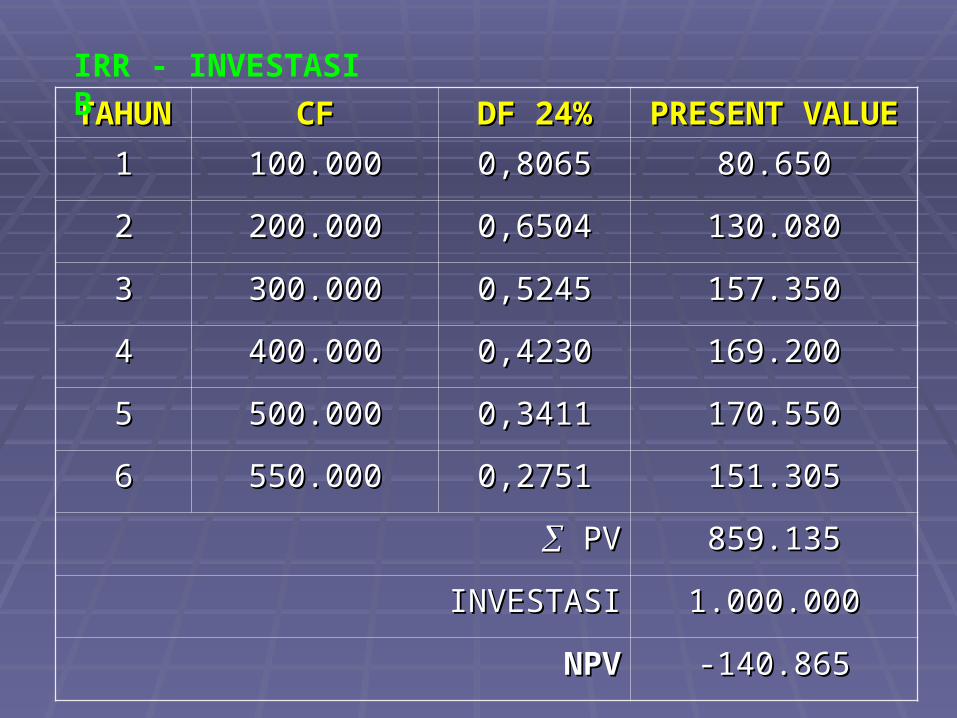

TAHUNTAHUN CFCF DF 24%DF 24% PRESENT VALUEPRESENT VALUE11 100.000100.000 0,80650,8065 80.65080.650

22 200.000200.000 0,65040,6504 130.080130.080

33 300.000300.000 0,52450,5245 157.350157.350

44 400.000400.000 0,42300,4230 169.200169.200

55 500.000500.000 0,34110,3411 170.550170.550

66 550.000550.000 0,27510,2751 151.305151.305

PVPV 859.135859.135

INVESTASIINVESTASI 1.000.0001.000.000

NPVNPV -140.865-140.865

IRR - INVESTASI B

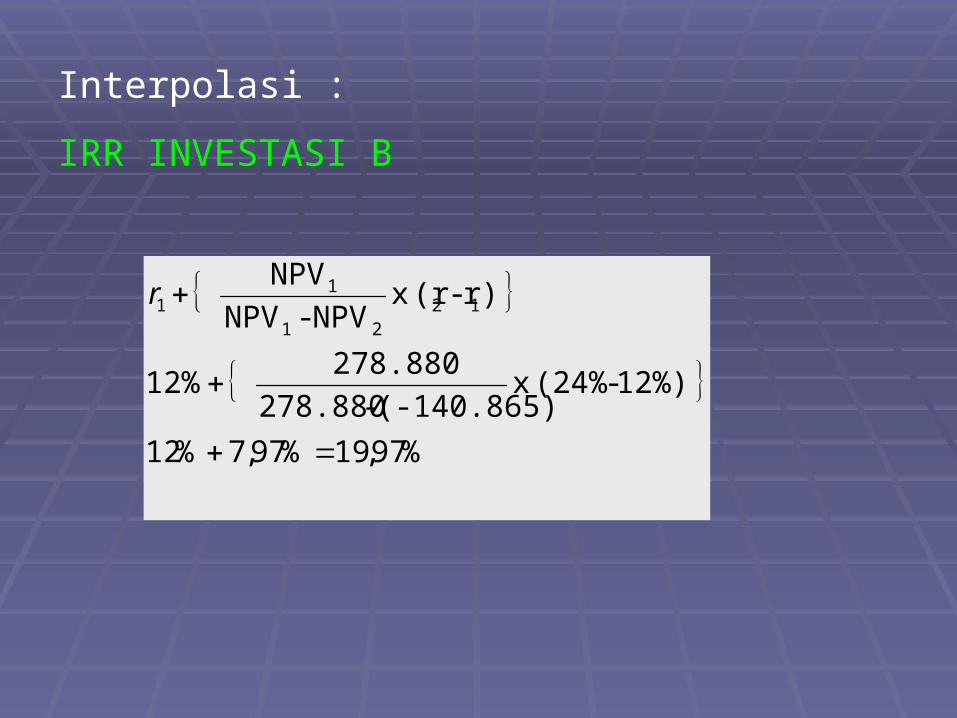

Interpolasi :

IRR INVESTASI B

%97,19%97,7%12

12%)-(24%x (-140.865)-278.880

278.880 12%

)r-(rx NPV-NPV

NPV12

21

11

r

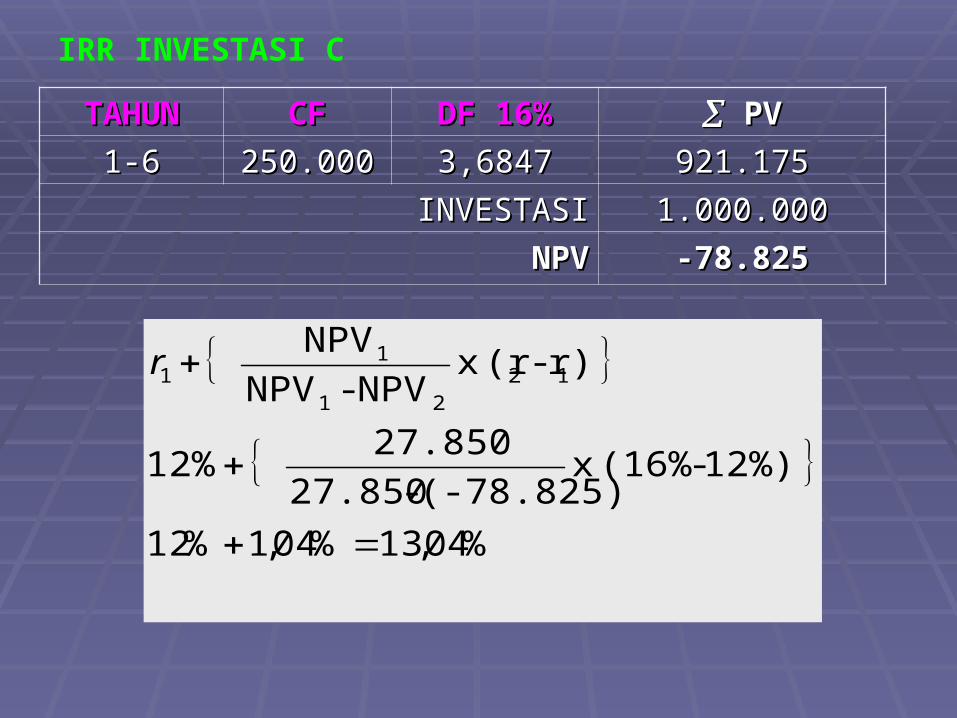

IRR INVESTASI C

TAHUNTAHUN CFCF DF 16%DF 16% PVPV1-61-6 250.000250.000 3,68473,6847 921.175921.175

INVESTASIINVESTASI 1.000.0001.000.000NPVNPV -78.825-78.825

%04,13%04,1%12

12%)-(16%x (-78.825)-27.850

27.850 12%

)r-(rx NPV-NPV

NPV12

21

11

r

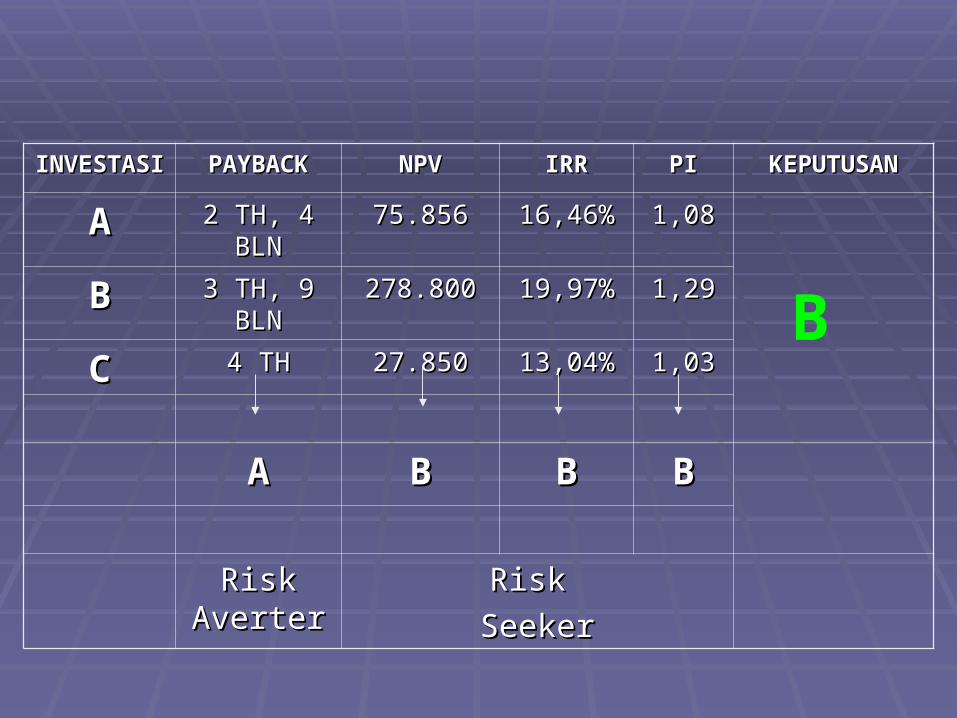

INVESTASIINVESTASI PAYBACKPAYBACK NPVNPV IRRIRR PIPI KEPUTUSANKEPUTUSAN

AA 2 TH, 4 BLN2 TH, 4 BLN 75.85675.856 16,46%16,46% 1,081,08

BB 3 TH, 9 BLN3 TH, 9 BLN 278.800278.800 19,97%19,97% 1,291,29

CC 4 TH4 TH 27.85027.850 13,04%13,04% 1,031,03

AA BB BB BB

Risk Risk AverterAverter

Risk Risk SeekerSeeker

B

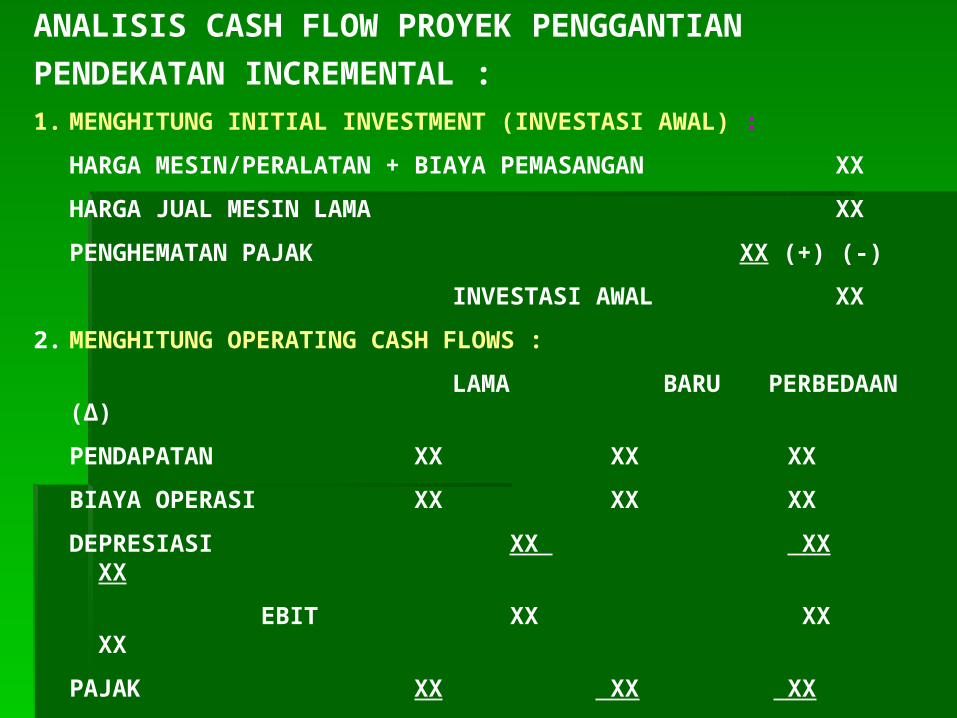

ANALISIS CASH FLOW PROYEK PENGGANTIANPENDEKATAN INCREMENTAL :1. MENGHITUNG INITIAL INVESTMENT (INVESTASI AWAL) :

HARGA MESIN/PERALATAN + BIAYA PEMASANGAN XX

HARGA JUAL MESIN LAMA XX

PENGHEMATAN PAJAK XX (+) (-)

INVESTASI AWAL XX

2. MENGHITUNG OPERATING CASH FLOWS :

LAMA BARU PERBEDAAN (Δ)

PENDAPATAN XX XX XX

BIAYA OPERASI XX XX XX

DEPRESIASI XX XX XX

EBIT XX XX XX

PAJAK XX XX XX

EAT XX XX XX

CF = EAT + DEPRESIASI

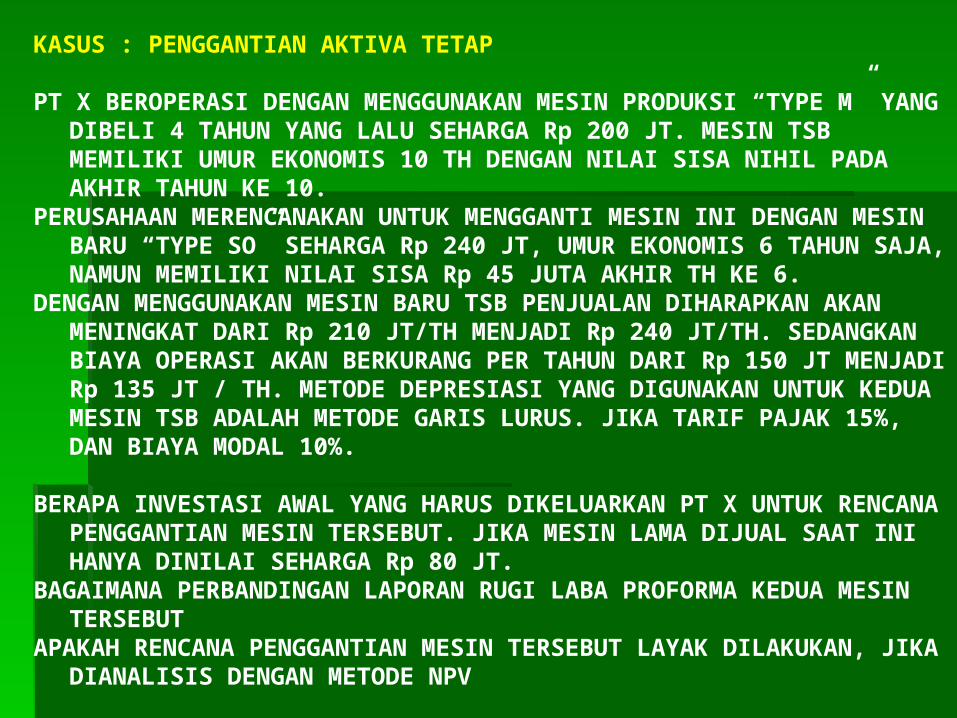

KASUS : PENGGANTIAN AKTIVA TETAP

PT X BEROPERASI DENGAN MENGGUNAKAN MESIN PRODUKSI “TYPE M” YANG DIBELI 4 TAHUN YANG LALU SEHARGA Rp 200 JT. MESIN TSB MEMILIKI UMUR EKONOMIS 10 TH DENGAN NILAI SISA NIHIL PADA AKHIR TAHUN KE 10.

PERUSAHAAN MERENCANAKAN UNTUK MENGGANTI MESIN INI DENGAN MESIN BARU “TYPE SO” SEHARGA Rp 240 JT, UMUR EKONOMIS 6 TAHUN SAJA, NAMUN MEMILIKI NILAI SISA Rp 45 JUTA AKHIR TH KE 6.

DENGAN MENGGUNAKAN MESIN BARU TSB PENJUALAN DIHARAPKAN AKAN MENINGKAT DARI Rp 210 JT/TH MENJADI Rp 240 JT/TH. SEDANGKAN BIAYA OPERASI AKAN BERKURANG PER TAHUN DARI Rp 150 JT MENJADI Rp 135 JT / TH. METODE DEPRESIASI YANG DIGUNAKAN UNTUK KEDUA MESIN TSB ADALAH METODE GARIS LURUS. JIKA TARIF PAJAK 15%, DAN BIAYA MODAL 10%.

BERAPA INVESTASI AWAL YANG HARUS DIKELUARKAN PT X UNTUK RENCANA PENGGANTIAN MESIN TERSEBUT. JIKA MESIN LAMA DIJUAL SAAT INI HANYA DINILAI SEHARGA Rp 80 JT.

BAGAIMANA PERBANDINGAN LAPORAN RUGI LABA PROFORMA KEDUA MESIN TERSEBUT

APAKAH RENCANA PENGGANTIAN MESIN TERSEBUT LAYAK DILAKUKAN, JIKA DIANALISIS DENGAN METODE NPV

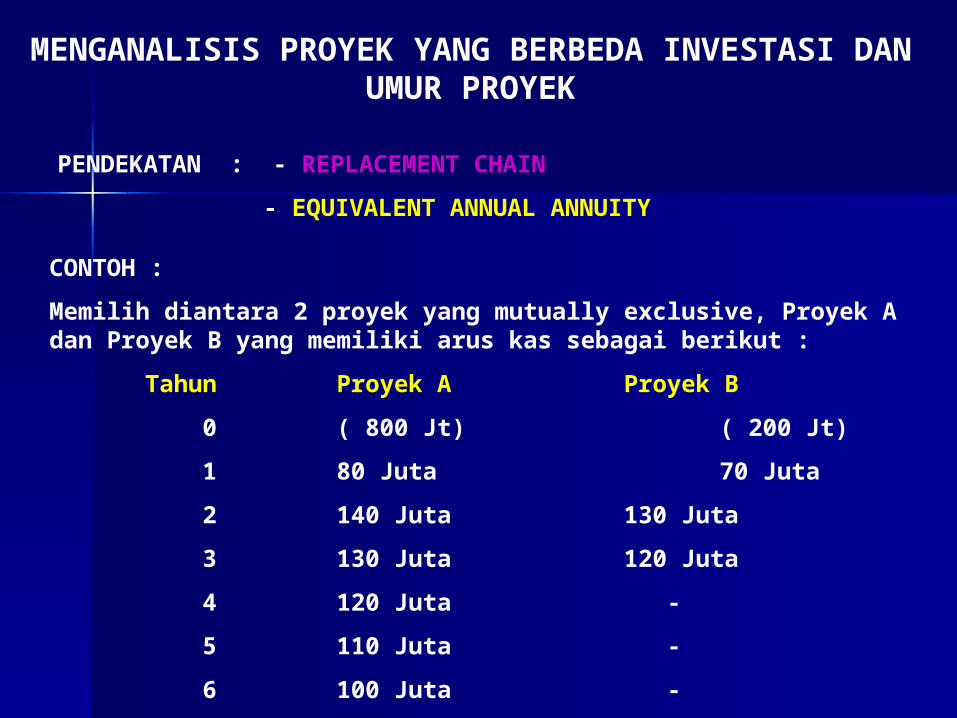

MENGANALISIS PROYEK YANG BERBEDA INVESTASI DAN UMUR PROYEK

PENDEKATAN : - REPLACEMENT CHAIN

- EQUIVALENT ANNUAL ANNUITY

CONTOH :

Memilih diantara 2 proyek yang mutually exclusive, Proyek A dan Proyek B yang memiliki arus kas sebagai berikut :

Tahun Proyek A Proyek B

0 ( 800 Jt) ( 200 Jt)

1 80 Juta 70 Juta

2 140 Juta 130 Juta

3 130 Juta 120 Juta

4 120 Juta -

5 110 Juta -

6 100 Juta -

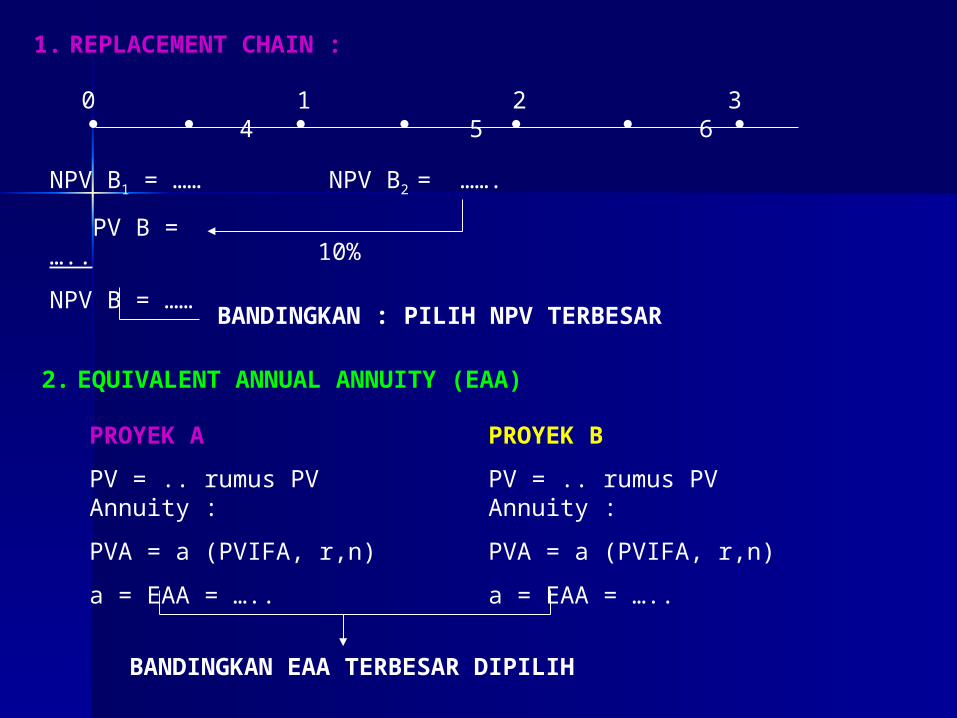

1. REPLACEMENT CHAIN :

0 1 2 3 4 5 6

NPV B1 = ……

PV B = …..

NPV B = ……

NPV B2 = …….

10%

BANDINGKAN : PILIH NPV TERBESAR

2. EQUIVALENT ANNUAL ANNUITY (EAA)

PROYEK A

PV = .. rumus PV Annuity :

PVA = a (PVIFA, r,n)

a = EAA = …..

PROYEK B

PV = .. rumus PV Annuity :

PVA = a (PVIFA, r,n)

a = EAA = …..

BANDINGKAN EAA TERBESAR DIPILIH

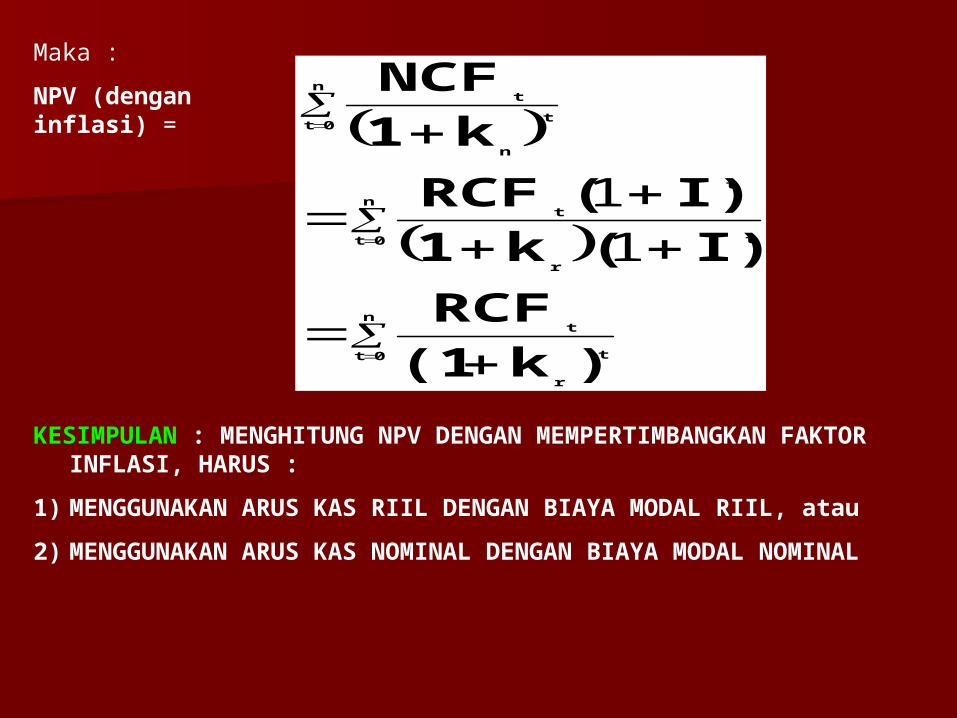

Maka :

NPV (dengan inflasi) =

n

0t t

r

t

n

0t t

r

t

t

n

0tt

n

t

)k(1RCF

I)(k1I)(RCF

k1NCF

11

KESIMPULAN : MENGHITUNG NPV DENGAN MEMPERTIMBANGKAN FAKTOR INFLASI, HARUS :

1) MENGGUNAKAN ARUS KAS RIIL DENGAN BIAYA MODAL RIIL, atau

2) MENGGUNAKAN ARUS KAS NOMINAL DENGAN BIAYA MODAL NOMINAL

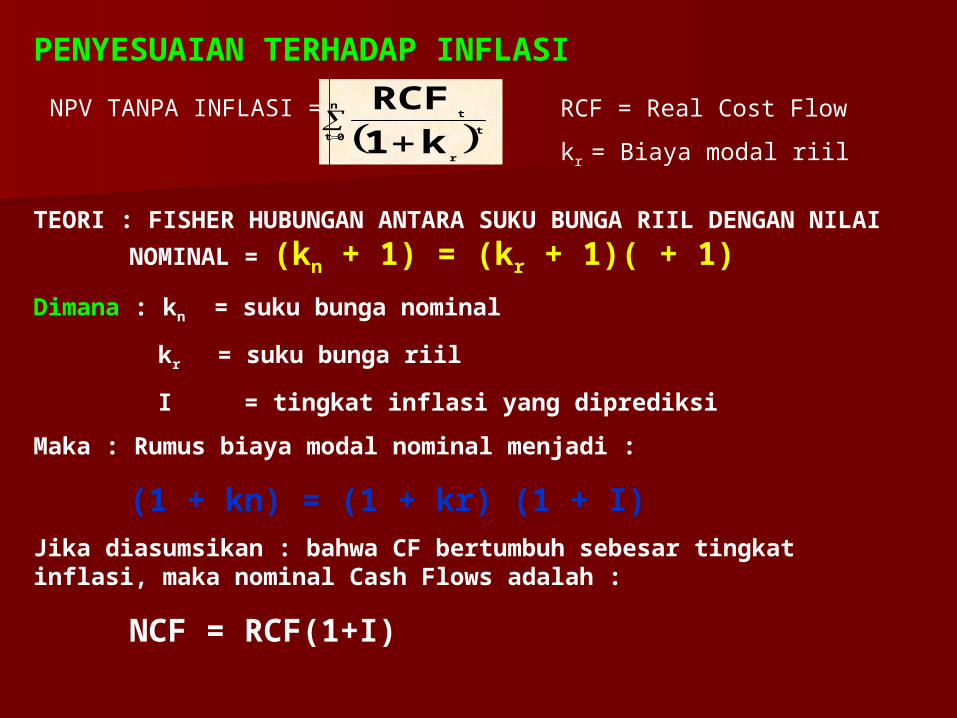

PENYESUAIAN TERHADAP INFLASINPV TANPA INFLASI =

n

0tt

r

t

k1RCF RCF = Real Cost Flow

kr = Biaya modal riil

TEORI : FISHER HUBUNGAN ANTARA SUKU BUNGA RIIL DENGAN NILAI NOMINAL = (kn + 1) = (kr + 1)( + 1)

Dimana : kn = suku bunga nominal

kr = suku bunga riil

I = tingkat inflasi yang diprediksi

Maka : Rumus biaya modal nominal menjadi :

(1 + kn) = (1 + kr) (1 + I) Jika diasumsikan : bahwa CF bertumbuh sebesar tingkat inflasi, maka nominal Cash Flows adalah :

NCF = RCF(1+I)