keterkaitan laporan kinerja dengan laporan keuangan-psekp-21 oktober 2009.ppt

TRANSCRIPT

Syukriy AbdullahPSEKP UGM, Oktober 2009

Apa yang harus dipertanggungjawabkan?

Target kinerja yang dicapai. Kesepakatan yang telah dibuat

(contract). Sesuatu yang memecahkan masalah. Penggunaan uang (anggaran).

Mengapa anggaran harus dipertanggungjawabkan?

Uang publik/rakyat. Penggunaan dana publik: direncanakan oleh

pelaksana dan disepakati bersama dengan para wakil rakyat.

Ada kontrak kinerja dan anggaran. Apa yang disepakati berkaitan dengan target

kinerja dan jumlah uang yang digunakan untuk mencapai target tersebut.

Tuntutan perundangan. Peraturan perundangan mengatur hubungan

eksekutif dan lembaga perwakilan.

Apa bentuk pertanggungjawaban APBD?

LKPJ (PP No.3/2007) Memuat target dan capaian kinerja

Tahunan Masa jabatan

Memuat RKPD (?) dan pencapaian target DPA-SKPD

Memuat APBD dan realisasinya (unaudited) Laporan keuangan (PP No.24/2006)

LRA Neraca Laporan Arus Kas Catatan atas Laporan Keuangan

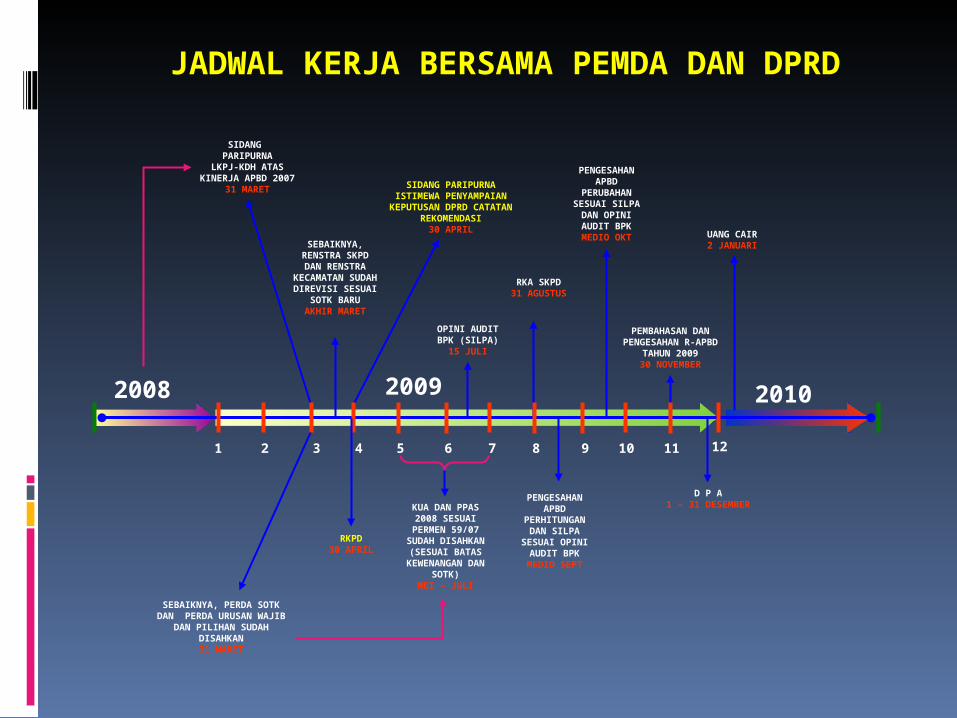

SIDANG PARIPURNA

LKPJ-KDH ATAS KINERJA APBD 2007

31 MARET

2008

SIDANG PARIPURNA ISTIMEWA PENYAMPAIAN

KEPUTUSAN DPRD CATATAN REKOMENDASI

30 APRIL

RKPD30 APRIL

KUA DAN PPAS 2008 SESUAI

PERMEN 59/07 SUDAH DISAHKAN

(SESUAI BATAS KEWENANGAN

DAN SOTK)MEI – JULI

RKA SKPD31 AGUSTUS

PEMBAHASAN DAN PENGESAHAN R-

APBD TAHUN 200930 NOVEMBER

D P A1 – 31 DESEMBER

2009 2010

1 2 3 4 5 6 7 8 9 10 11 12

UANG CAIR2 JANUARI

JADWAL KERJA BERSAMA PEMDA DAN DPRD

SEBAIKNYA, PERDA SOTK DAN PERDA URUSAN WAJIB

DAN PILIHAN SUDAH DISAHKAN31 MARET

OPINI AUDIT BPK (SILPA)

15 JULI

PENGESAHAN APBD

PERHITUNGAN DAN SILPA

SESUAI OPINI AUDIT BPK

MEDIO SEPT

PENGESAHAN APBD

PERUBAHAN SESUAI SILPA

DAN OPINI AUDIT BPKMEDIO OKT

SEBAIKNYA, RENSTRA SKPD DAN RENSTRA KECAMATAN

SUDAH DIREVISI SESUAI SOTK

BARUAKHIR MARET

Pertanggungjawaban atas Pelaksanaan APBD

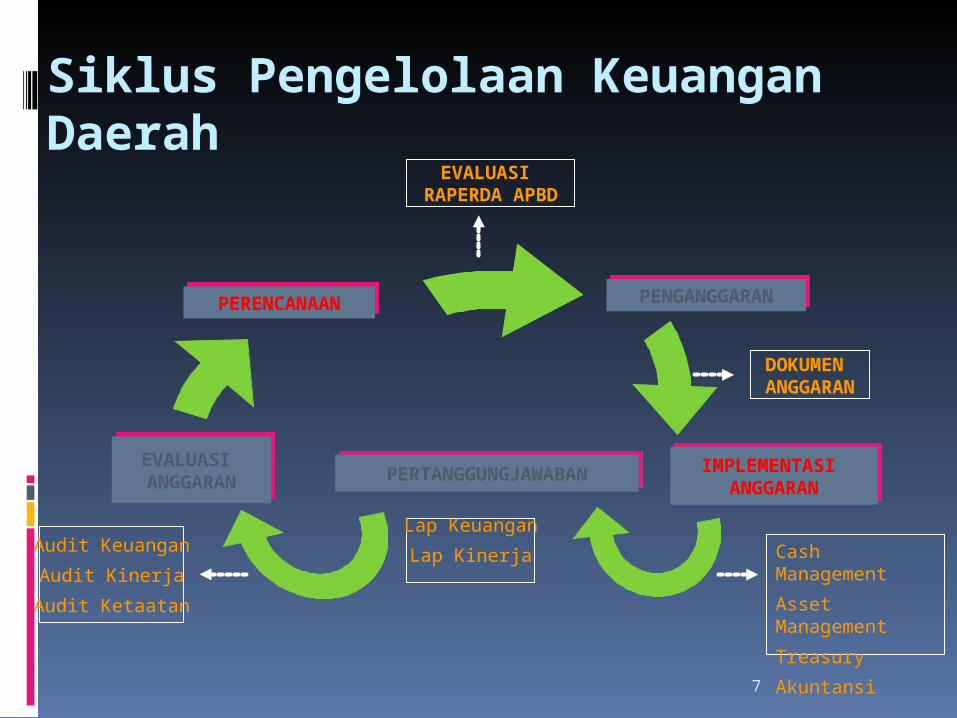

Siklus Pengelolaan Keuangan Daerah

7

PENGANGGARANPENGANGGARAN

EVALUASI ANGGARANEVALUASI ANGGARAN

PERENCANAANPERENCANAAN

IMPLEMENTASI ANGGARAN

IMPLEMENTASI ANGGARAN

PERTANGGUNGJAWABANPERTANGGUNGJAWABAN

EVALUASI RAPERDA APBD

DOKUMEN ANGGARAN

Audit Keuangan

Audit Kinerja

Audit Ketaatan

Lap Keuangan

Lap Kinerja Cash Management

Asset Management

Treasury

Akuntansi

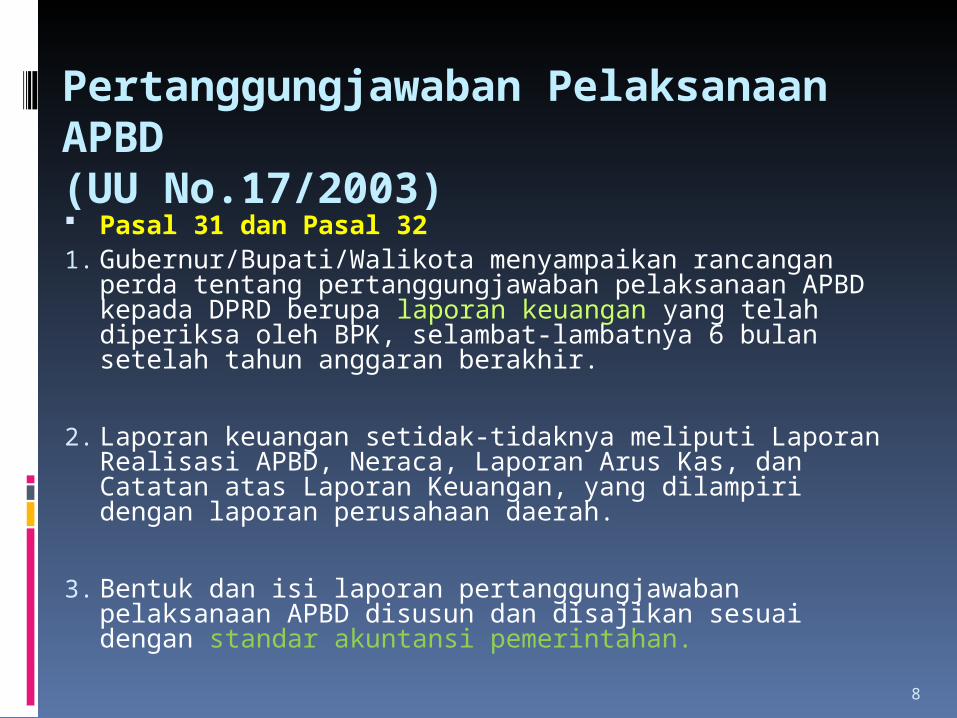

Pertanggungjawaban Pelaksanaan APBD(UU No.17/2003) Pasal 31 dan Pasal 321. Gubernur/Bupati/Walikota menyampaikan rancangan perda

tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh BPK, selambat-lambatnya 6 bulan setelah tahun anggaran berakhir.

2. Laporan keuangan setidak-tidaknya meliputi Laporan Realisasi APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan perusahaan daerah.

3. Bentuk dan isi laporan pertanggungjawaban pelaksanaan APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintahan.

8

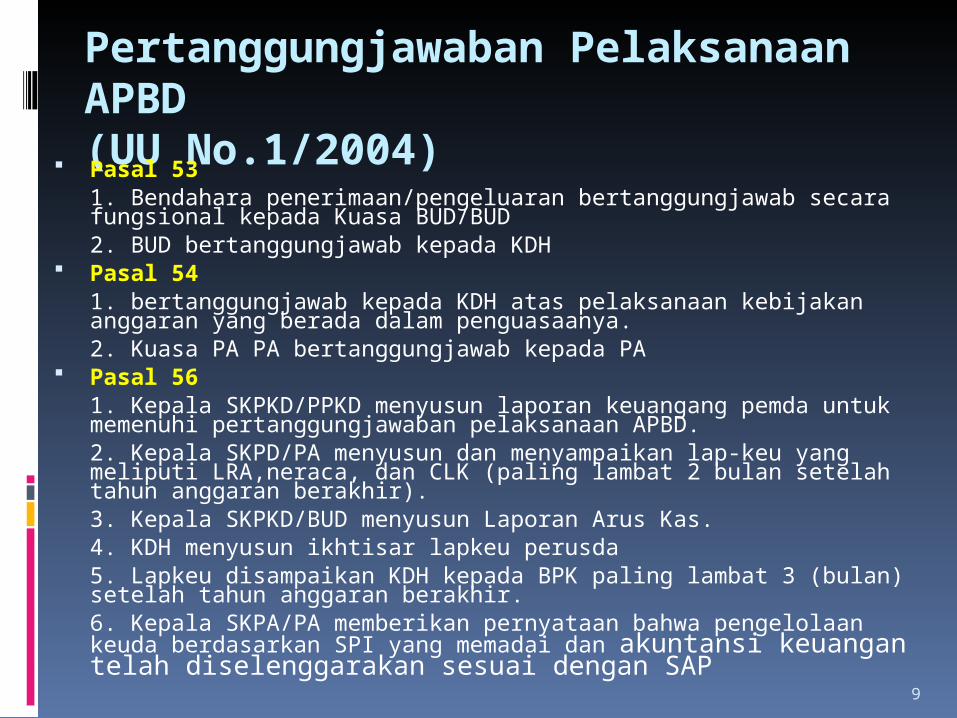

Pertanggungjawaban Pelaksanaan APBD (UU No.1/2004) Pasal 531. Bendahara penerimaan/pengeluaran bertanggungjawab secara fungsional kepada Kuasa BUD/BUD2. BUD bertanggungjawab kepada KDH

Pasal 541. bertanggungjawab kepada KDH atas pelaksanaan kebijakan anggaran yang berada dalam penguasaanya.2. Kuasa PA PA bertanggungjawab kepada PA

Pasal 561. Kepala SKPKD/PPKD menyusun laporan keuangang pemda untuk memenuhi pertanggungjawaban pelaksanaan APBD.2. Kepala SKPD/PA menyusun dan menyampaikan lap-keu yang meliputi LRA,neraca, dan CLK (paling lambat 2 bulan setelah tahun anggaran berakhir).3. Kepala SKPKD/BUD menyusun Laporan Arus Kas.4. KDH menyusun ikhtisar lapkeu perusda5. Lapkeu disampaikan KDH kepada BPK paling lambat 3 (bulan) setelah tahun anggaran berakhir.6. Kepala SKPA/PA memberikan pernyataan bahwa pengelolaan keuda berdasarkan SPI yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan SAP

9

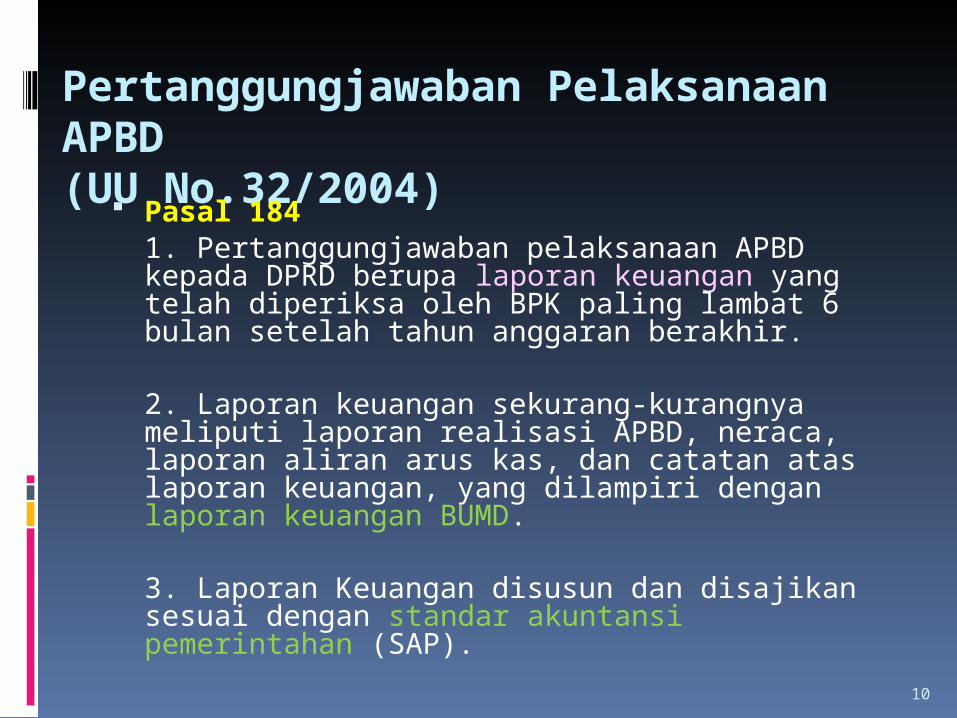

Pertanggungjawaban Pelaksanaan APBD (UU No.32/2004) Pasal 184

1. Pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh BPK paling lambat 6 bulan setelah tahun anggaran berakhir.

2. Laporan keuangan sekurang-kurangnya meliputi laporan realisasi APBD, neraca, laporan aliran arus kas, dan catatan atas laporan keuangan, yang dilampiri dengan laporan keuangan BUMD.

3. Laporan Keuangan disusun dan disajikan sesuai dengan standar akuntansi pemerintahan (SAP).

10

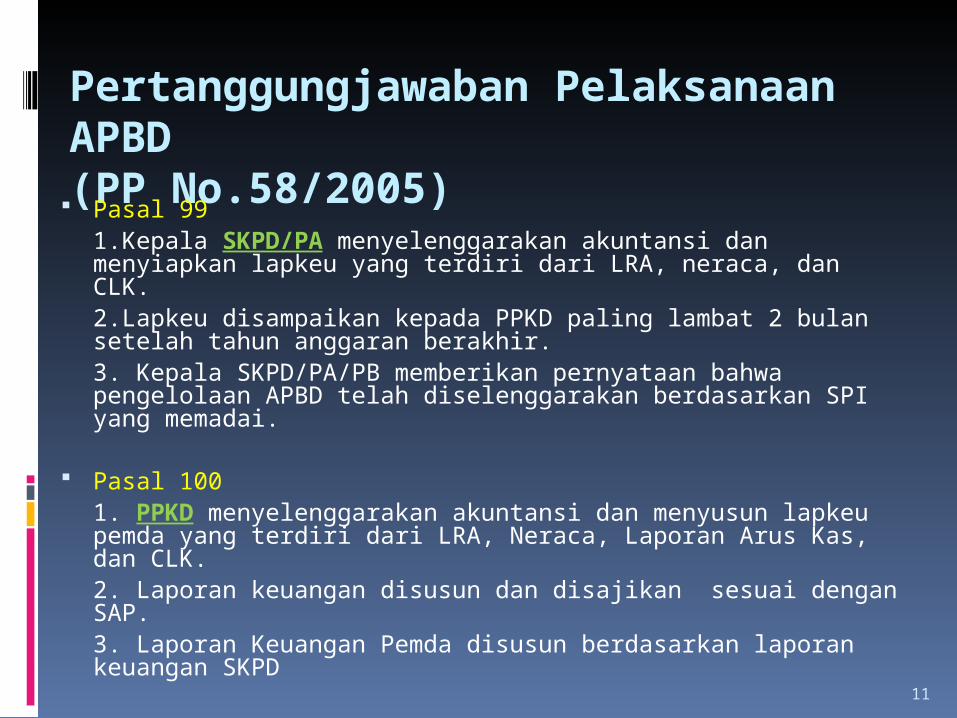

Pertanggungjawaban Pelaksanaan APBD (PP No.58/2005) Pasal 99

1.Kepala SKPD/PA menyelenggarakan akuntansi dan menyiapkan lapkeu yang terdiri dari LRA, neraca, dan CLK. 2.Lapkeu disampaikan kepada PPKD paling lambat 2 bulan setelah tahun anggaran berakhir.3. Kepala SKPD/PA/PB memberikan pernyataan bahwa pengelolaan APBD telah diselenggarakan berdasarkan SPI yang memadai.

Pasal 1001. PPKD menyelenggarakan akuntansi dan menyusun lapkeu pemda yang terdiri dari LRA, Neraca, Laporan Arus Kas, dan CLK.2. Laporan keuangan disusun dan disajikan sesuai dengan SAP.3. Laporan Keuangan Pemda disusun berdasarkan laporan keuangan SKPD

11

Pertanggungjawaban Pelaksanaan APBD (PP No.58/2005) Pasal 101

KDH menyampaikan raperda pertanggungjawaban pelaksanaan APBD kepada DPRD berupa lapkeu yang telah diperiksa oleh BPK paling lambat 6 bulan setelah tahun anggaran berakhir.

Pasal 1021. Lapkeu disampaikan oleh KDH kepada BPK selambat-lambatnya 2 bulan setelah tahun anggaran berakhir.2. Pemeriksaan oleh BPK diselesaikan selambat-lambatnya 2 bulan setelah menerima lapkeu dari pemda

Pasal 103KDH memberikan tanggapan dan melakukan penyesuaian terhadap lapkeu berdasarkan hasil pemeriksaan BPK

Laporan Keterangan Pertanggungjawaban

(LKPJ)

PENYUSUNAN LKPJ KDH

OLEH PEMDA(Bappeda, Bag Tapem,

Bag Keuangan)

SIDANG PARIPURNA

DPRD PENYAMPAIAN

LKPJ KDH

PEMBAHASANINTERNAL DPRD:

Masing-masing Pansus LKPJ DPRD mengadakan Rapat

Pembahasandan Klarifikasi dengan SKPD

Pasangan Kerja serta Menyusun

Catatan dan Rekomendasi Atas Berbagai Kebijakan dan

Program Strategis Daerah

PEMBULATANDPRD DAN

PENUANGAN CATATAN DAN REKOMENDASI

KEDALAM KEPUTUSAN

DPRD TENTANG

PENILAIAN ATAS LKPJ-

KDH

PENYAMPAIAN PENYAMPAIAN KEPUTUSANKEPUTUSAN

DPRD KEPADA DPRD KEPADA KDHKDH

MEKANISME PENYAMPAIAN DAN PENILAIAN DPRD TERHADAP LKPJ KDH MEKANISME PENYAMPAIAN DAN PENILAIAN DPRD TERHADAP LKPJ KDH

SESUAI PP NO. 3 TAHUN 2007 DALAM SEMANGAT KEMITRAAN YANG SEJATISESUAI PP NO. 3 TAHUN 2007 DALAM SEMANGAT KEMITRAAN YANG SEJATI

Para peserta akan dibekali dengan

Teknis Penyusunan dan Penilaian

atas Pelaksanaan Kebijakan

dan Program APBD Tahun 2006.

Para peserta akan dibekali

dengan Teknis Penyusunan

Catatan dan Rekomendasi DPRD.

Para peserta akan dibekali

dengan Teknis Penyusunan

Keputusan DPRD.

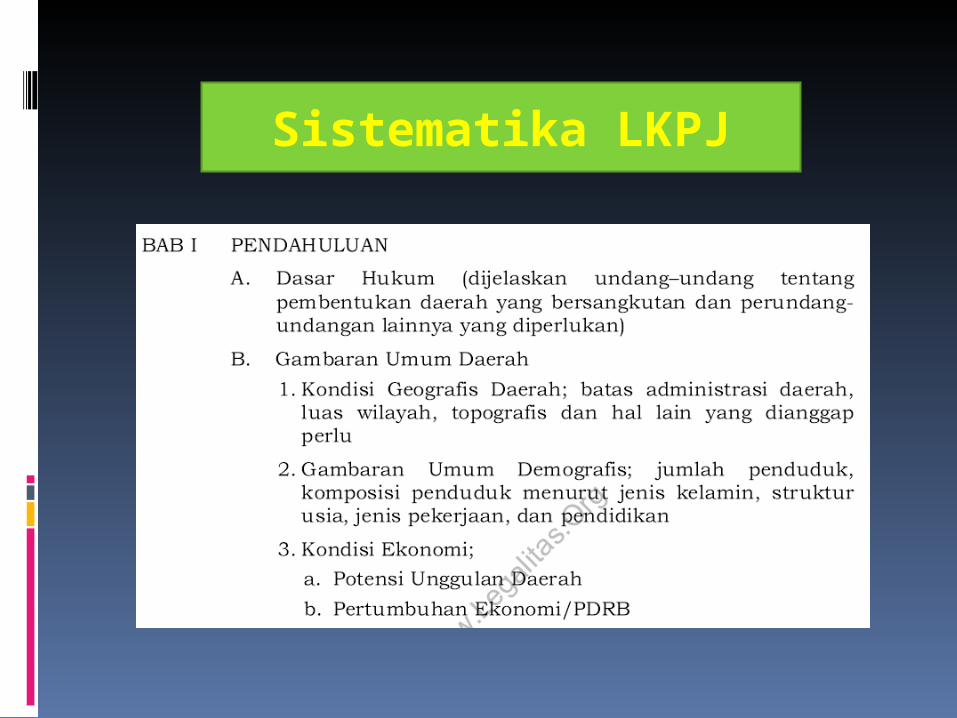

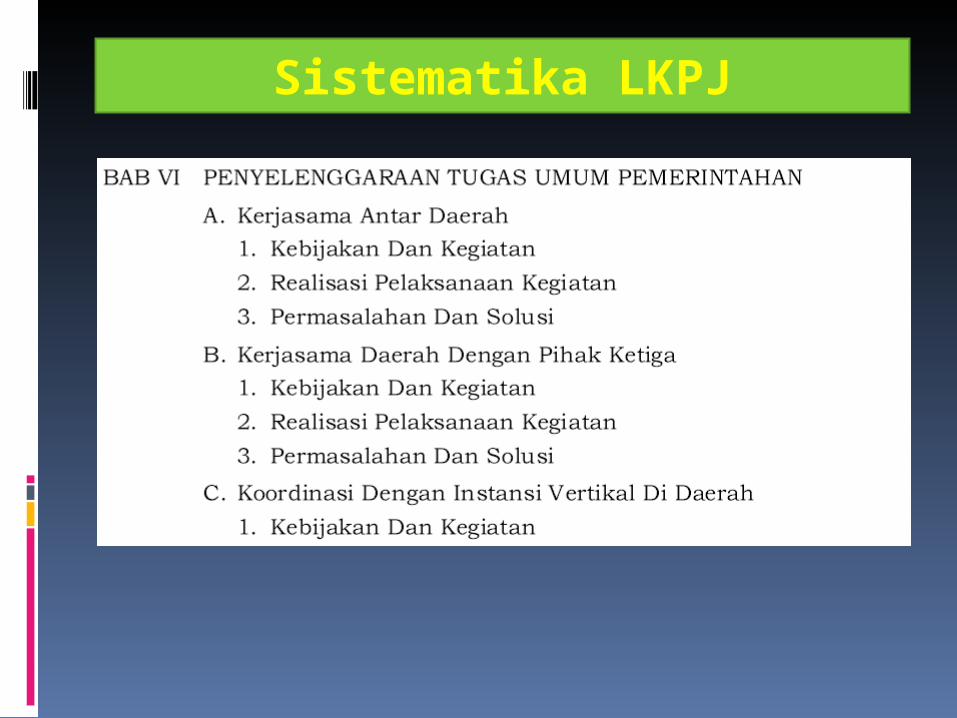

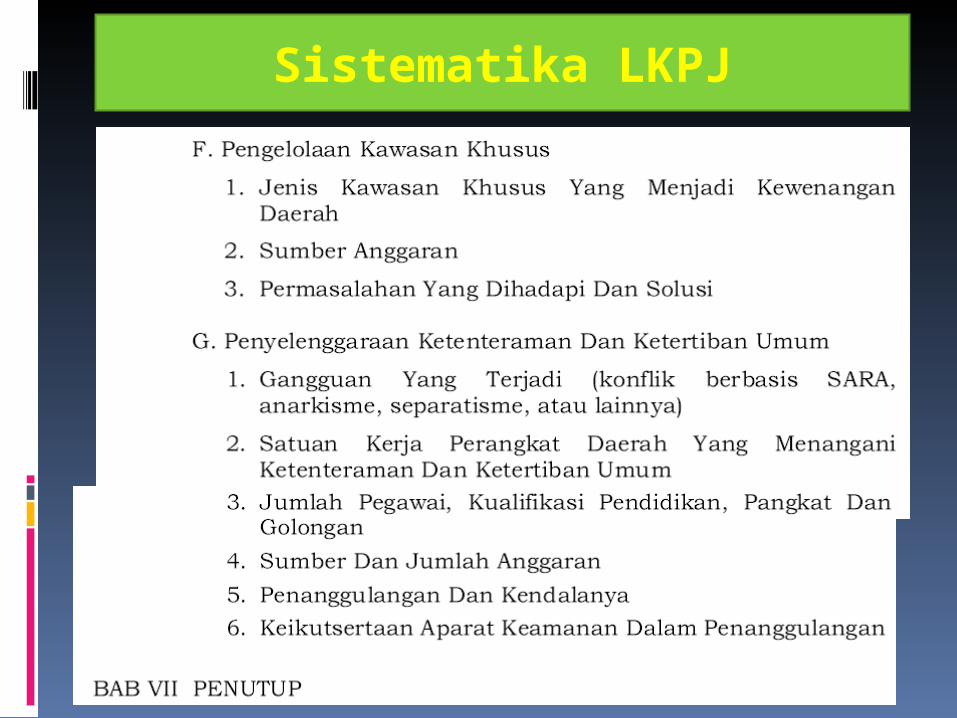

Sistematika LKPJ

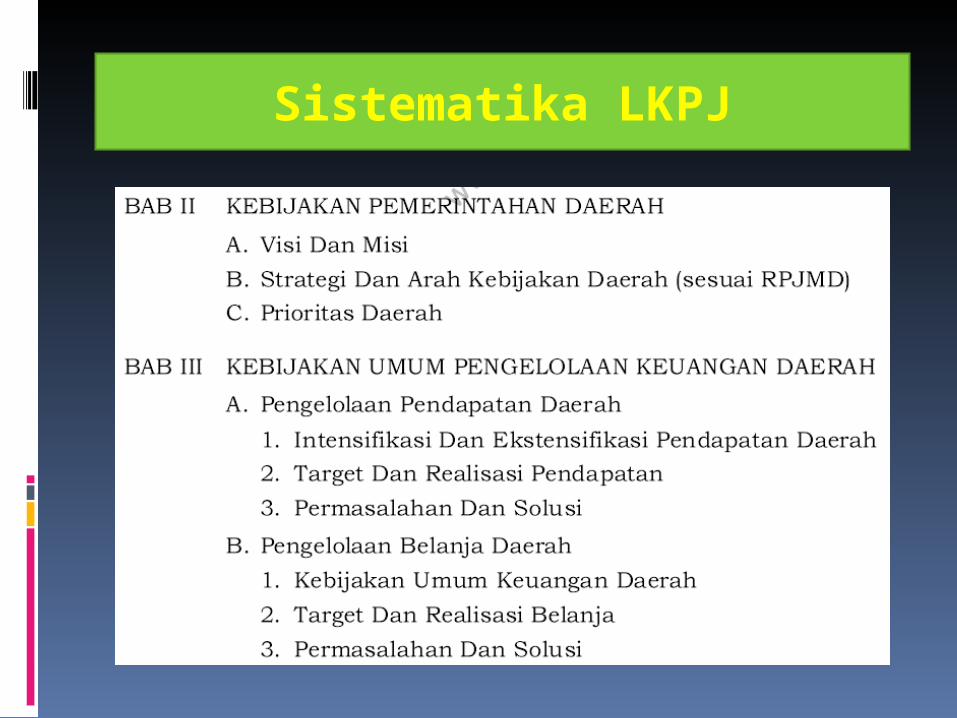

Sistematika LKPJ

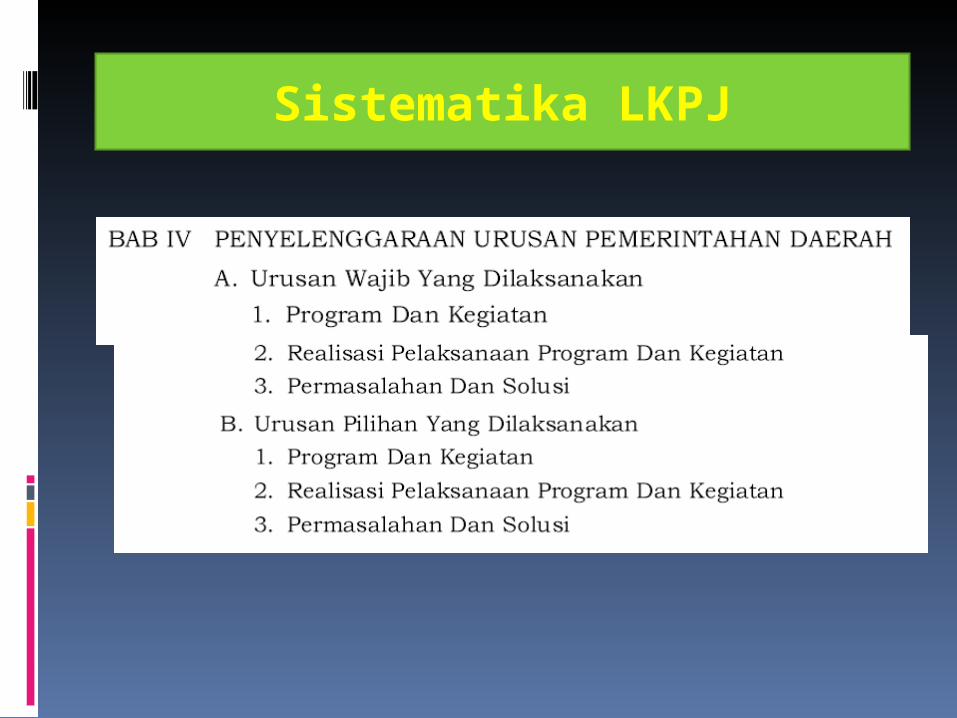

Sistematika LKPJ

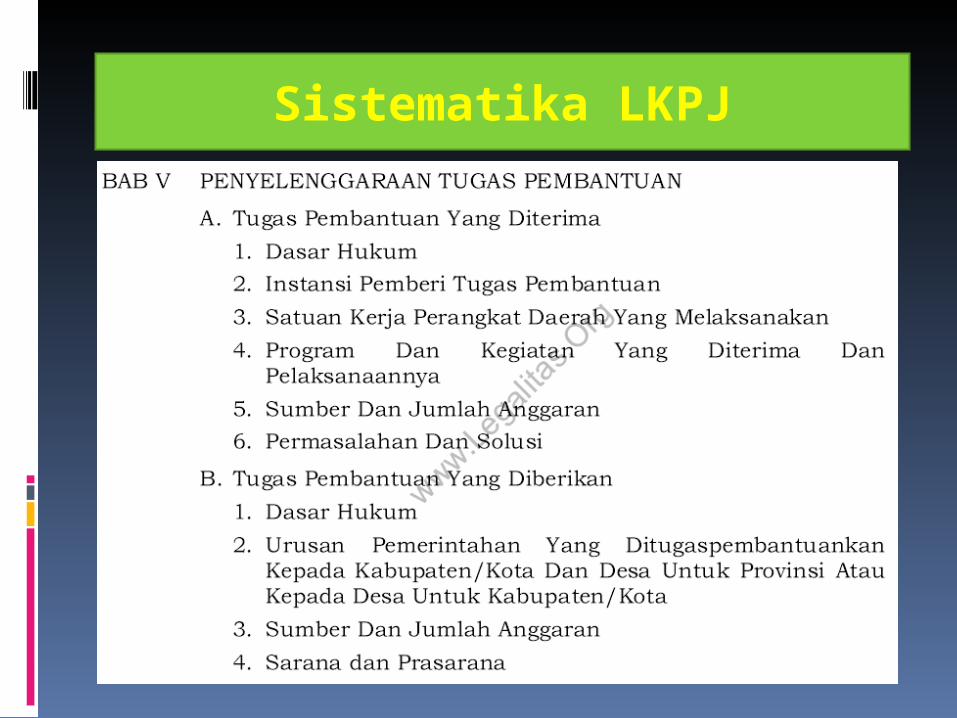

Sistematika LKPJ

Sistematika LKPJ

Sistematika LKPJ

Sistematika LKPJ

KESIMPULAN

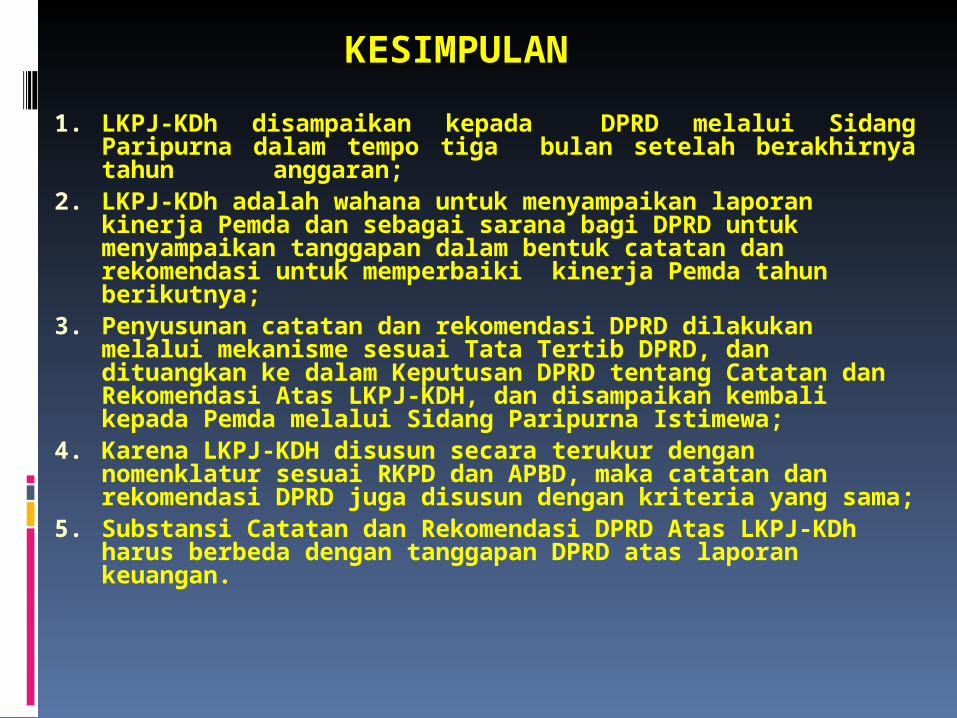

1. LKPJ-KDh disampaikan kepada DPRD melalui Sidang Paripurna dalam tempo tiga bulan setelah berakhirnya tahun anggaran;

2. LKPJ-KDh adalah wahana untuk menyampaikan laporan kinerja Pemda dan sebagai sarana bagi DPRD untuk menyampaikan tanggapan dalam bentuk catatan dan rekomendasi untuk memperbaiki kinerja Pemda tahun berikutnya;

3. Penyusunan catatan dan rekomendasi DPRD dilakukan melalui mekanisme sesuai Tata Tertib DPRD, dan dituangkan ke dalam Keputusan DPRD tentang Catatan dan Rekomendasi Atas LKPJ-KDH, dan disampaikan kembali kepada Pemda melalui Sidang Paripurna Istimewa;

4. Karena LKPJ-KDH disusun secara terukur dengan nomenklatur sesuai RKPD dan APBD, maka catatan dan rekomendasi DPRD juga disusun dengan kriteria yang sama;

5. Substansi Catatan dan Rekomendasi DPRD Atas LKPJ-KDh harus berbeda dengan tanggapan DPRD atas laporan keuangan.