kendala dan solusi pelaksanaan tugas...

TRANSCRIPT

Kendala dan Solusi Pelaksanaan

Tugas SPI

Oleh

Dr Wonny Ahmad Ridwan, MM

087870297113, 081385426213

Sekolah Vokasi IPB

Kepala Kantor Audit Internal IPB

Rapat Koordinasi Pengawasan

Inspektorat Jendral Kementrian Riset, Teknologi dan Pendidikan Tinggi,

Belitung, 23 – 25 Januari 2018

Kendala Kendala:

1. Pemahaman tentang tugas SPI

sesuai PP No 4 Tahun 2014 dan PP

tentang BLU

2. Kemampuan teknis dalam

pelaksanaan audit atau reviu

3. Pemahaman tentang proses bisnis

perguruan tinggi yang berbeda

Bisnis Proses Perguruan Tinggi

Mahasiswa Baru

Proses Pembelajaran

Sistem Evaluasi

Program pendukungpembelajaran

Tutorial danlatihan-latihan

Hubungan LuasMendunia

Kerjasamakepakaran yang luas

Laboratorium

Interaksi di kelas

Perpustakaandan Informasi

Praktikum danTugas Akhir

PembelajaranBerbasis ICT

Lulusan Berkualitas Tinggi

Sistem Pengendalian Internal adalah Proses yang

integral pada tindakan dan kegiatan yang dilakukan

secara terus-menerus oleh pimpinan dan seluruh

pegawai untuk memberikan keyakinan memadai atas

tercapainya tujuan organisasi melalui kegiatan yang

efektif dan efisien, keandalan pelaporan keuangan,

pengamanan aset negara, dan ketaatan terhadap

peraturan perundang-undangan (PP 60/2008, Bab I

Ps. 1 butir 1)

Dalam pelaksanaan pengendalian internal, pimpinan

dibantu oleh Satuan Pengawasan Internal

Pengendalian Intern (Internal Control)

5

Tujuan Pengendalian Intern

• Memastikan tercapainya VISI organisasi dengan efektif, efisien dan ekonomis

• Meningkatkan Akuntabilitas

• Membantu pencapaan kinerja dan target-target anggaran (efisien, ekonomis, efektif)

• Meningkatkan kehandalan Laporan Keuangan

• Meningkatkan keyakinan kehandalan proses dan prosedur kegiatan dan program

• Meningkatkan Kepatuhan Peraturan per UU

• Mencegah Berbagai Penyimpangan

• Meningkatkan kepercayaan masyarakat

Audit Internal (Internal Audit)

Internal Audit merupakan aktivitas profesional utk

mengawal pencapaian tujuan organisasi dengan cara:

Menganalisis proses, procedures & operations kunci

Mengidentifikasi kontrol utama thd setiap operation,

procedure & process

Mengevaluasi kecukupan kontrol tsb

Menguji kesesuaian/kepatuhan kontrol pd bbrp transaksi

Melaporkan hasil pengujian kecukupan kontrol tsb

Menyiapkan rekomendasi utk menguatkan kontrol

Mengusulkan perbaikan sisem utk meningkatkan kepatuhan thd

kontrol

• sesuai dengan harapan ‘pelanggan’

• sesuai dengan harapan ‘pihak-pihak terkait’

• sesuai dengan yang ‘dijanjikan’

• semua karakteristik produk & pelayanan yang memenuhi persyaratan

dan harapan

Pengertian MUTU

• sesuai dengan ‘standar’ standar pendidikan, standar penelitian, standar ppm, standar

keuangan (UU Keuangan Negara, UU Perbendaharaan, PP,

PMK yang terkait), standar aset (PMK ttg pengelolaan aset),

standar sdm (UU ASN, PP, Permenristekdikti, Permendikbud,

Permenpan, Perka BKN dsb yg terkait), , standar

kemahasiswaan, standar organisasi dan standar lainnya baik

berupa pernyataan standar seperti BAN PT, ISO, AUN, QS Star,

dan lainnya yang mengikat PTN

Standar (SNI) Peralatan Kompor Gas

Contoh Standar Mutu

Mutu pendidikan tinggi adalah tingkat kesesuaian antara penyelenggaraan pendidikan tinggi dengan Standar Pendidikan Tinggi yang terdiri atas Standar Nasional Pendidikan Tinggi dan Standar Pendidikan Tinggi yang Ditetapkanoleh Perguruan Tinggi.

Sistem Penjaminan Mutu Pendidikan Tinggi (SPM

Dikti)

UU No 12 tahun 2012, Tentang Pendidikan Tinggi, Pasal 64 menyatakan

1. Otonomi pengelolaan Perguruan Tinggi sebagaimana dimaksud

dalam Pasal 62 meliputi bidang akademik dan bidang

nonakademik.

2. Otonomi pengelolaan di bidang akademik sebagaimana

dimaksud pada ayat (1) meliputi penetapan norma dan kebijakan

operasional serta pelaksanaan Tridharma.

3. Otonomi pengelolaan di bidang nonakademik sebagaimana

dimaksud pada ayat (1) meliputi penetapan norma dan kebijakan

operasional serta pelaksanaan:

a. organisasi;

b. keuangan;

c. kemahasiswaan;

d. ketenagaan; dan

f. sarana prasarana.

StandarDikti

SN DiktiPermenristek

diktiNo.44 Tahun

2015

StandarDikti

DitetapkanPerguruan

Tinggi

Standar Nasional Pendidikan

Standar KompetensiLulusan

Standar Isi Pbelajaran

Standar Proses Pembelajaran

Standar PenilaianPembelajaran

Standar Dosen danTenaga Kependidikan

Standar Sarana danPrasarana Pbelajaran

Standar PengelolaanPembelajaran

Standar PembiayaanPembelajaran

Standar NasionalPenelitian

Standar HasilPenelitian

Standar Isi Penelitian

Standar Proses Penelitian

Standar Penilaian Penelitian

Standar Peneliti

Standar SarprasPenelitian

Standar PengelolaanPenelitian

Standar Pendanaan & PembiayaanPenelitian

Standar NasionalPKM

Standar Hasil PKM

Standar Isi PKM

Standar Proses PKM

Standar Penilaian PKM

Standar PelaksanaPKM

Standar Sarpras PKM

Standar PengelolaanPKM

Standar Pendanaan & Pembiayaan PKM

Standar PengabdianKepada Masyarakat

Standar….

Standar ….

Dst

Standar Bidang Akademik

Standar PengabdianKepada Masyarakat

Standar….

Standar ….

Dst

Standar Bidang Non-Akademik

SN Dikti (Standar Minimal)

Standar Dikti(Melampaui SN Dikti)

Permenristek-dikti No. 44 Tahun 2015

DitetapkanPerguruan Tinggi

Standar Pendidikan Tinggi (Standar Dikti)

Permenristekdikti No 44 Tahun 2015

+ +

dan

STANDAR BAN PT (2008)

STANDAR 1VISI, MISI, TUJUAN DAN SASARAN, SERTA STRATEGI PENCAPAIAN

STANDAR 2

STANDAR 3 MAHASISWA DAN LULUSAN

STANDAR 4 SUMBER DAYA MANUSIA

STANDAR 5 KURIKULUM, PEMBELAJARAN, DAN SUASANA AKADEMIK

STANDAR 6PEMBIAYAAN, SARANA DAN PRASARANA, SERTA SISTEMINFORMASI

STANDAR 7PENELITIAN, PELAYANAN/PENGABDIAN KEPADAMASYARAKAT, DAN KERJASAMA

TATA PAMONG, KEPEMIMPINAN, SISTEM PENGELOLAAN, DAN PENJAMINAN MUTU

KRITERIA 2018

Mutu Pengadaan Barang dan Jasa

Proses PengadaanBarang PersediaanBersifat Proforma

Realisasi Belanja

Modal Melebihi

Prestasi Fisik

KeterlambatanPenyelesaianPekerjaan atasPaket Pekerjaan

•Berindikasi Merugikan Negara

•Berpotensi Merugikan Negara

• Kickback Kepada PengelolaKeuangan Berindikasi MerugikanKeuangan Negara

• Pemberian Komisi KepadaPerusahan Atas Pengadaan Proforma

• Belum dikenakan DendaKeterlambatan kepada RekananPenyedia Barang/Jasa

• Pembayaran Pekerjaan Senilai atasKontrak

• Pekerjaan Tidak Sesuai denganPrestasi Pekerjaan

HU

Mutu PNBP

• Belum Disetor

• Disetor Melewati Tahun Anggaran

Menggunakan Langsung PNBP

Diluar Mekanisme APBN

• Belum Diakui dan Disahkan

• Disetorkan Untuk DisahkanMelewati Tahun Anggaran

PenerimaanPNBP padaSatuan KerjaTanpaPengesahan

HU

Mutu ASET

Tdk didukung Bukti

Tanah

Peralatan danMesin

Sengketa

AsetTanah

Peralatandan Mesin

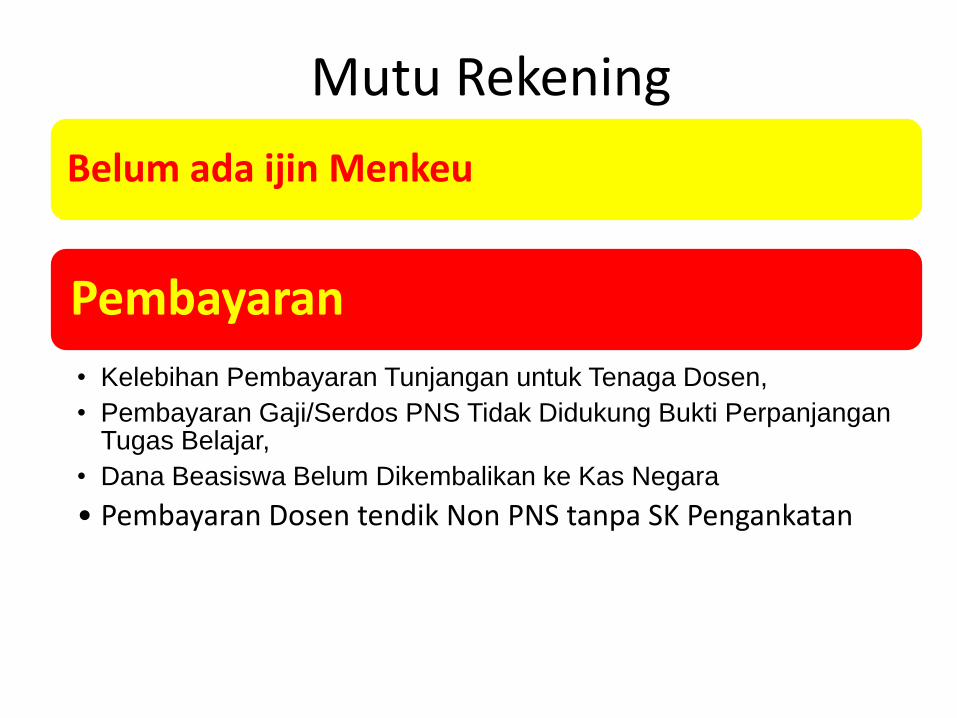

Mutu Rekening

Belum ada ijin Menkeu

Pembayaran

• Kelebihan Pembayaran Tunjangan untuk Tenaga Dosen,

• Pembayaran Gaji/Serdos PNS Tidak Didukung Bukti PerpanjanganTugas Belajar,

• Dana Beasiswa Belum Dikembalikan ke Kas Negara

• Pembayaran Dosen tendik Non PNS tanpa SK Pengankatan

Lain-lain

Dal

• Kelemahan Pengendalian Pengelolaan Belanja Pegawai

• Terdapat Retur Belanja Yang Belum Selesai Proses Ralatnya

Kel

• Kelebihan Pembayaran beasiswa doktor/magister

• Pencatatan dan Pengelolaan Kas Belum Memadai

Tata

• Beasiswa Bidikmisi, Beasiswa Peningkatan Prestasi Akademik(PPA) , dan Bantuan Biaya Pendidikan Peningkatan PrestasiAkademik (BPP-PPA) Belum dikelola secara tertib,

• Realisasi Belanja Modal Digunakan Untuk Pembayaran Sisa Kontrak Tahun Sebelumnya

• Penerimaan PNBP dari aktifitas kerjasama tidak masuk dlm rekening Rektor, digunakan langsung

MUTU

Pasal 28 menyatakan bahwa dalam Organisasi PTN dan

PTS paling sedikit terdiri atas unsur :

a. penyusun kebijakan;

b. pelaksana akademik;

c. pengawas dan penjaminan mutu;

d. penunjang akademik atau sumber belajar;

e. pelaksana administrasi atau tata usaha.

PP No 4 Tahun 2014 Penyelenggaraan Pendidikan

Tinggi dan Pengelolaan Perguruan Tinggi

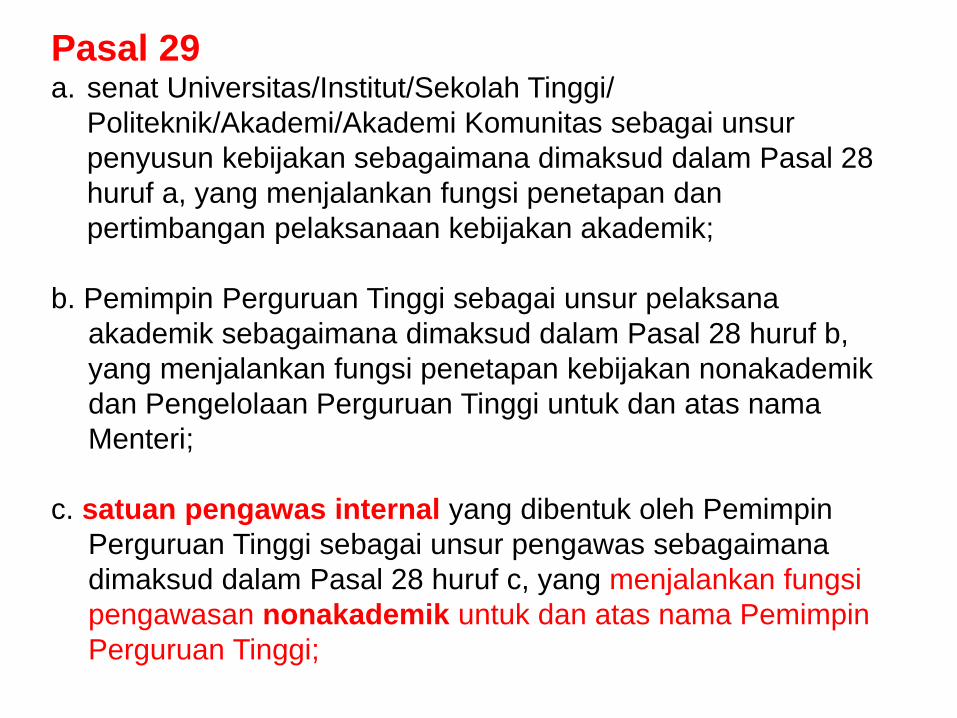

Pasal 29a. senat Universitas/Institut/Sekolah Tinggi/

Politeknik/Akademi/Akademi Komunitas sebagai unsur

penyusun kebijakan sebagaimana dimaksud dalam Pasal 28

huruf a, yang menjalankan fungsi penetapan dan

pertimbangan pelaksanaan kebijakan akademik;

b. Pemimpin Perguruan Tinggi sebagai unsur pelaksana

akademik sebagaimana dimaksud dalam Pasal 28 huruf b,

yang menjalankan fungsi penetapan kebijakan nonakademik

dan Pengelolaan Perguruan Tinggi untuk dan atas nama

Menteri;

c. satuan pengawas internal yang dibentuk oleh Pemimpin

Perguruan Tinggi sebagai unsur pengawas sebagaimana

dimaksud dalam Pasal 28 huruf c, yang menjalankan fungsi

pengawasan nonakademik untuk dan atas nama Pemimpin

Perguruan Tinggi;

7. Satuan pengawas internal paling sedikit memiliki

anggota yang menguasai:

a. pencatatan dan pelaporan keuangan;

b. tata kelola Perguruan Tinggi;

c. peraturan perundang-undangan di bidang

Pendidikan Tinggi; dan

d. pengelolaan barang milik negara.

PP No 4 Tahun 2014, pasal 29

RANTAI NILAI PENDIDIKAN TINGGI

Pendidikan

Penelitian

Pengabdian kepada Masyarakat

Keuang

an SDM Sarana

+ Prasarana

Kemaha

siswaan

Organisasi

1. Reputasi2. Keunggulan Tri

Dharma

• Akreditasi• WTP• Non fraud• pengakuan

Non Akademik

Akademik

Hubungan antara Akademik dan Non Akademik

Menurut UU No 12 Tahun 2012

dan PP No 4 Tahun 2014

Porter 1985, modifikasi,

RANTAI NILAI PENDIDIKAN TINGGI

Pendidikan

Penelitian

Pengabdian kepada Masyarakat

Keuan

gan SDM Sarana

+ Prasarana

Kemaha

siswaan

Organisa

si

1.Reputasi2. Keunggulan

Tri Dharma

• Akreditasi• WTP• Non fraud• pengakuan

Non Akademik

Akademik

Hubungan antara Akademik dan Non Akademik

Ranah SPI

Menurut UU No 12 Tahun 2012

dan PP No 4 Tahun 2014

Porter 1985, modifikasi,

RANTAI NILAI PENDIDIKAN TINGGI

Pendidikan

Penelitian

Pengabdian kepada Masyarakat

Keuan

gan SDM Sarana

+ Prasaran

a

Kemaha

siswaan

Organisa

si

1.Reputasi2. Keunggulan

Tri Dharma

• Akreditasi

• WTP

• Non fraud

• pengakuan

Non Akademik

Akademik

Hubungan antara Akademik dan Non Akademik

Ranah Senat

Menurut UU No 12 Tahun 2012

dan PP No 4 Tahun 2014

Jenis Risiko

Tujuan PENGAWASAN Internal

– Sistem penjaminan mutu/ pengendalian internal telah

dilaksanakan dengan baik

– Informasi keuangan dan operasi telah akurat dan dapat

diandalkan

– Risiko yang dihadapi perguruan tinggi telah diidentifikasi

dan diminimalisasi

– Peraturan eksternal serta kebijakan dan prosedur internal

yang bisa diterima telah dipenuhi

– Kriteria operasi (kegiatan) yang memuaskan telah dipenuhi

– Sumberdaya telah digunakan secara efisien dan ekonomis

– Tujuan organisasi (Visi Misi) telah dicapai secara efektif

MANFAAT AUDIT INTERNAL

Tells you the health of a quality system

Identify the root of a problem and plan for corrective and preventive actions with timeline

Achieve better allocation of resources

Able to avoid potentially big problem

Learn what an auditors look for

Continuous improvement

(IIA, 2000)

W a t c h d o g (1940s)

C o n s u l t a n t (1970s)

C a t a l y s t (1990s)

Quality Improvement (2000s)

• Audit

• Monitoring

• Evaluasi

• Reviu

Quality Assurance

• Konsultansi• Sosialisasi

• Asistensi

Non (Quality)

Assurance

TUGAS UTAMA SPI

Fungsi SPI :(BLU)

1. Membantu Pimpinan BLU dalam menilai sistem pengendalian, pengelolaan manajemen serta memberikan saran perbaikan.

2. Sebagai konsultan bagi peningkatan pengelolaan risiko, pengendalian dan penerapan prinsip-prinsip Good Governance

3. Sebagai mitra kerja strategis Unit Kerja dalam mencapai sasaran kegiatan

4. Sebagai mitra kerja dari Auditor Eksternal.

TUGAS SPI1. Pemeriksaan dan penilaian terhadap baik atau tidaknya pengendalian akuntansi

dan pengendalian administratif dan mendorong penggunaan cara-cara yang

efektif dengan biaya yang minimum.

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak/

pimpinan BLU dipatuhi.

3. Menentukan sampai seberapa jauh aset dipertanggungjawabkan dan dilindungi

dari segala macam kerugian.

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai unit.

5. Memberikan rekomendasi perbaikan kegiatan-kegiatan satker BLU.

UU NO 1 Tahun 2004 & PP No. 60 Tahun 2008Satuan Pemeriksaan InternPP No. 23 Tahun 2005

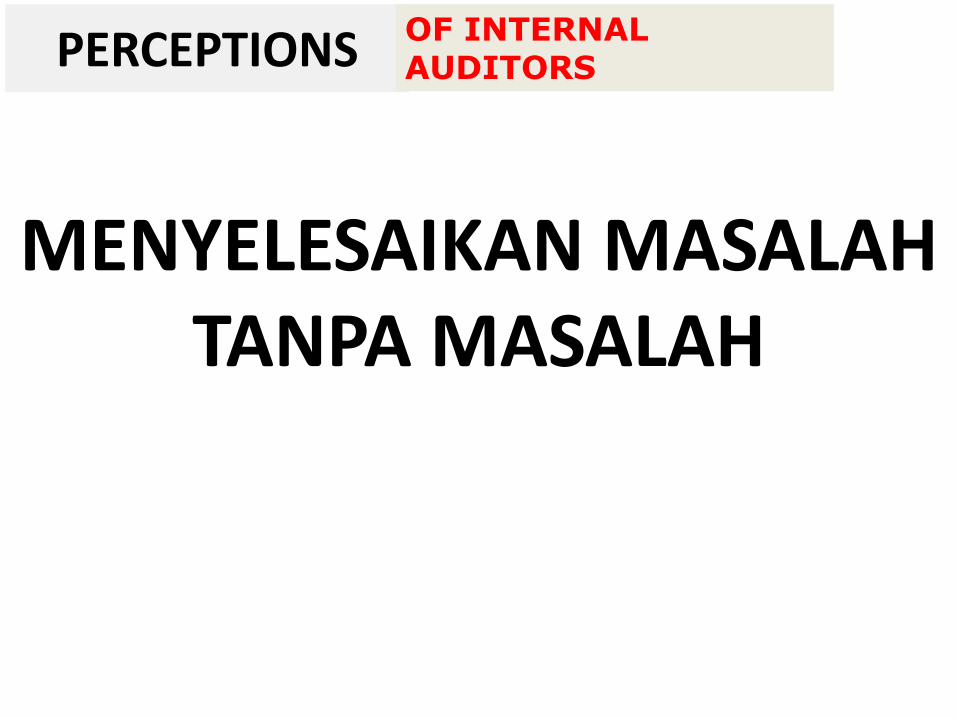

PERCEPTIONS OF INTERNAL AUDITORS

MENYELESAIKAN MASALAH TANPA MASALAH

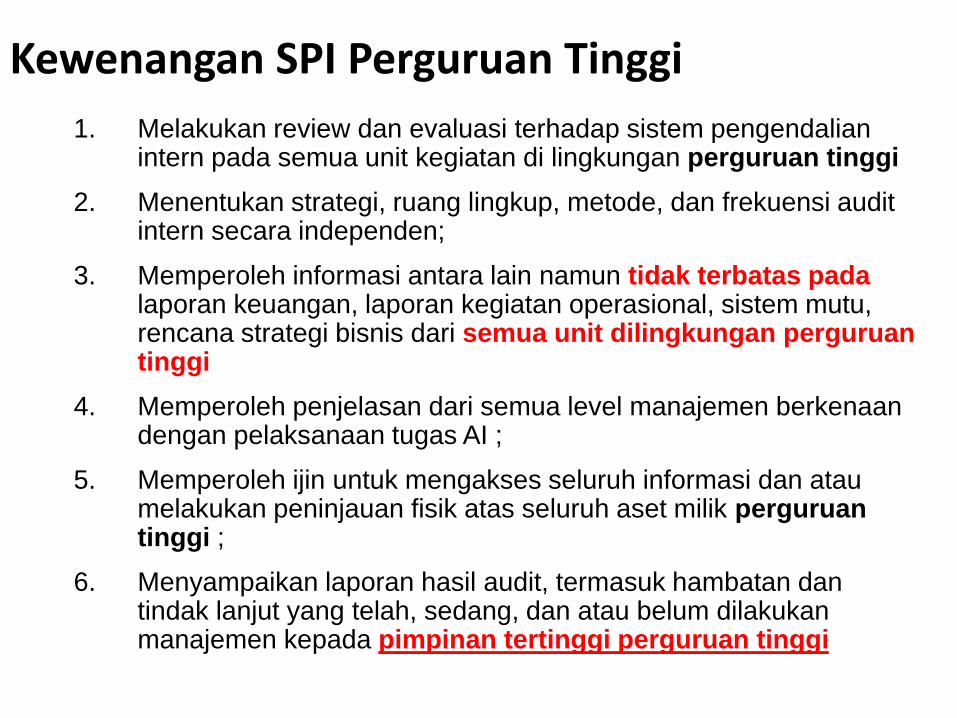

Kewenangan SPI Perguruan Tinggi

1. Melakukan review dan evaluasi terhadap sistem pengendalian intern pada semua unit kegiatan di lingkungan perguruan tinggi

2. Menentukan strategi, ruang lingkup, metode, dan frekuensi audit intern secara independen;

3. Memperoleh informasi antara lain namun tidak terbatas pada laporan keuangan, laporan kegiatan operasional, sistem mutu, rencana strategi bisnis dari semua unit dilingkungan perguruantinggi

4. Memperoleh penjelasan dari semua level manajemen berkenaan dengan pelaksanaan tugas AI ;

5. Memperoleh ijin untuk mengakses seluruh informasi dan atau melakukan peninjauan fisik atas seluruh aset milik perguruantinggi ;

6. Menyampaikan laporan hasil audit, termasuk hambatan dan tindak lanjut yang telah, sedang, dan atau belum dilakukan manajemen kepada pimpinan tertinggi perguruan tinggi

Jika JUMLAH TEMUAN EXTERNAL BANYAK,

terjadi PERNYATAAN ADANYA FRAUD oleh pihak

BPK, BPKP ITJEN, atau akreditasi tidak

meningkat atau turun maka dapat dikatakan fungsi

PENGAWASAN internal sebagai early warning

system manajemen telah gagal bekerja di PT

tanggung jawabnya ada pada satuan pengawasan

internal (SPI) dan Lembaga penjaminan mutu

(LPM)

UKURAN KINERJA

LAPORAN hasil Audit

• Apa yang ditemukan

• Disepakati dengan auditeeKondisi/Temuan

• Standar/ekspektasi/aturan

• yang ada atau yg dikembangkanKriteria/Standar

• Dampak atau risiko jika dibiarkan

• Potensi maupun kenyataannyaAkibat/Dampak

• Kenapa dapat terjadi

• SDM, Sarana, Sistem (aturan), keadaanSebab/Akar Masalah

• Saran perbaikan menghilangkan sebabRekomendasi

• Setuju / Tidak setujuTanggapan

• Sesuai rekomendasi, dan kapan waktunyaRencana perbaikan/

Tindak Lanjut

TindakanPenjaminan

Mutu

Audit PelaksananSPI/SPMI

EvaluasiSPI/SPMI

Sistem Penjaminan Mutu Internal/Sistem Pengendalian Internal VS Anggaran

Dokumen Mutu/Buku

KebijakanManualStandarFormulir

Pelaksanaan

Penjaminan Mutu

Non Akademik/

Akademik

Kaizen

Terh

ad

ap

SP

M-P

T

Program

Anggaran

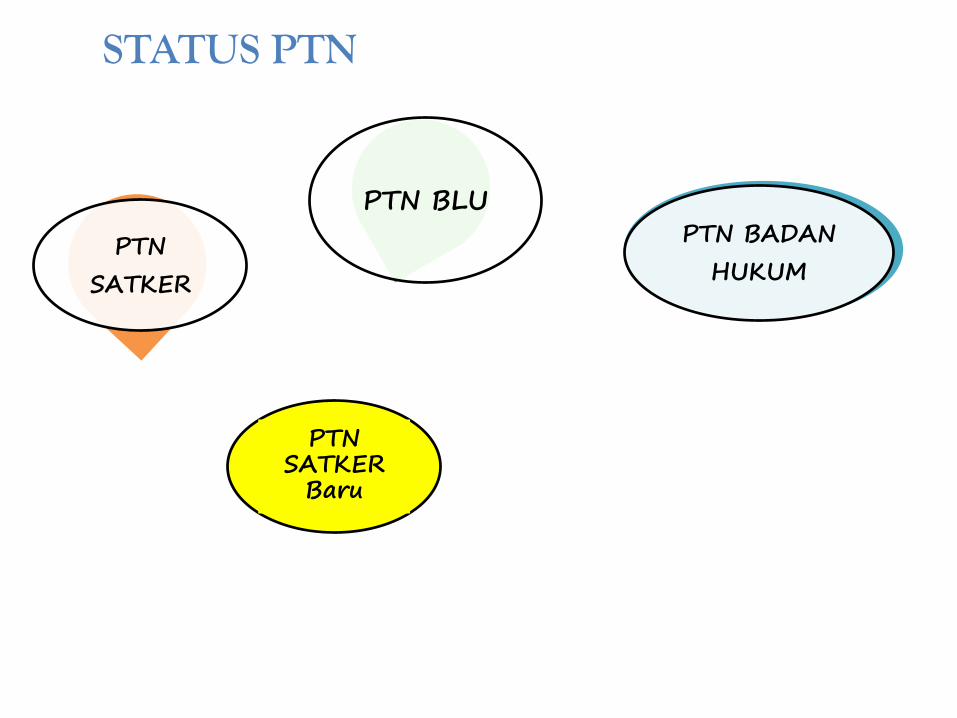

STATUS PTN

PTN BADAN

HUKUM

PTN BLU

PTN

SATKER

PTN SATKER

Baru

KARAKTERISTIK PTN - SATKER

Setiap belanja baik yang bersumber dari dana masyarakat maupun APBN harus melalui mekanisme di KPPN.

Belanja harus sesuai dengan DIPA/RKAKL

Semua pendapatan yang bersumber dari PNBP harus disetor ke kas negara, tidak boleh digunakan terlebih dahulu = DIPA SATKER

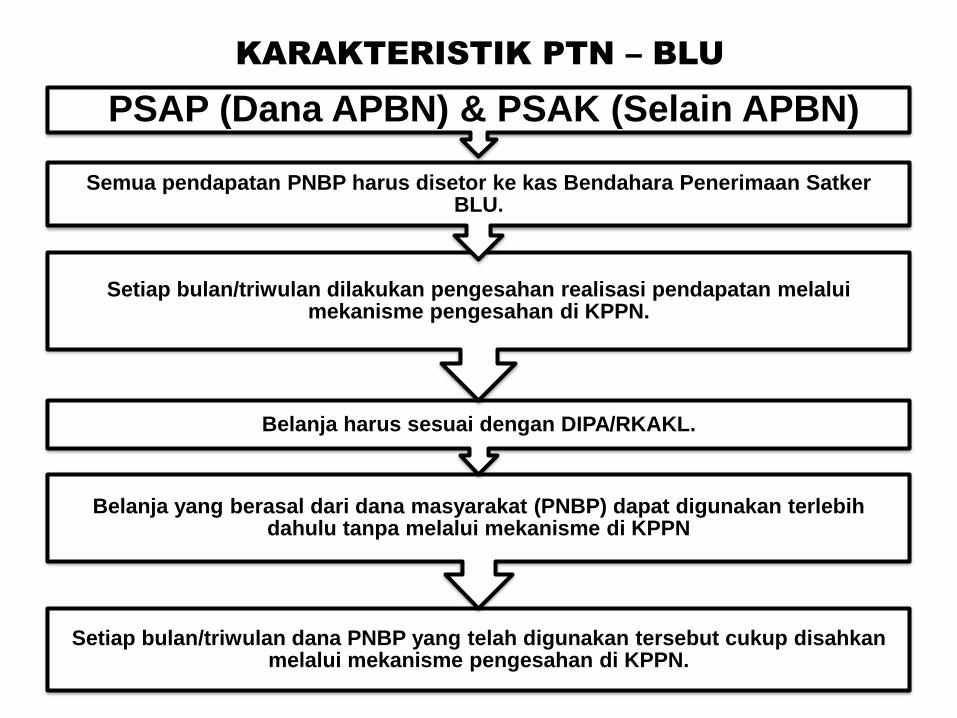

PSAP - SAIBA (Dana APBN & Selain APBN)

Setiap bulan/triwulan dana PNBP yang telah digunakan tersebut cukup disahkan melalui mekanisme pengesahan di KPPN.

Belanja yang berasal dari dana masyarakat (PNBP) dapat digunakan terlebih dahulu tanpa melalui mekanisme di KPPN

Belanja harus sesuai dengan DIPA/RKAKL.

Setiap bulan/triwulan dilakukan pengesahan realisasi pendapatan melalui mekanisme pengesahan di KPPN.

Semua pendapatan PNBP harus disetor ke kas Bendahara Penerimaan Satker BLU.

PSAP (Dana APBN) & PSAK (Selain APBN)

KARAKTERISTIK PTN – BLU

Belanja berdasarkan aktivitas sesuai dengan RKA / Kontrak Kerja yang disusun

Pengelolaan pendapatan dapat diatur secara otonom oleh PTN BH dengan prosedur yang ditetapkan oleh Rektor.

Pendanaan APBN dan Selain APBN (PP 26/2015)

PSAK (ETAP / PSAK 45)

KARAKTERISTIK PTN – BH

•Follow-up (corrective action)

•Implementasi rekomendasi

•Repeat order

INDIKATOR

KEBERHASILAN AUDIT

• PIMPINAN PERGURUAN TINGGI• AUDITI

Solusi1. Penyamaan persepsi secara terus menerus sejalan dengan

berkembangnya aturan dan target target kinerja (visi) yang ditetapkan

2. Pembuatan PKA yang terstandar untuk bidang bidang yang secara

umum telah diketahui

3. Pembuatan PKA secara bersama tim auditor untuk audit tujuan

tertentu

4. Penyamaan persepsi terhadap standar/kriteria kriteria yang

digunakan untuk PTN Satker Baru, PTN Satker, PTN BLU dan PTN

BH

5. Memahami secara utuh terhadap capaian target kinerja/visi/misi

organisasi pelaksanaan audit untuk mendukung capaian kinerja

(contoh terdapat trade off antara peningkatan jumlah penelitian dgn

pertanggung jawaban keuangan negara dalam pelaksanaan

penelitian)

TERIMA KASIH....