kementerianagama ri'publik indonesia … · banyak pembuktian akan kesempurnaan islam...

TRANSCRIPT

KEMENTERIAN AGAMA RI'PUBLIK INDONESIAOiREKTUR JENDERAL BIMBINGAN MASYARAKAT ISLAM

D1REKTOAATURU$AN AGAMA ISLAM DAN PEMBINAAN $YARIAtlTAHUN 2013

o

KEMENTERIAN AGAMA REPUBLIK INDONESIADIREKTUR JENDERAL BIMBINGAN MASYARAKAT ISLAM

DIREKTORAT URUSAN AGAMA ISLAM DAN PEMBINMN SYARIAHTAHUN 2013

BUKU!iAKUPerbankan !iyariah

MILIK KEMENTRIAN AGAMA RIT1D....1( OrPERJUALBELlKAN

Setelah melewati sejarah panjang perbankansyariah di Indonesia sekarang jumlah Bank UmumSyariah (BUS) telah mencapai 11unit dan Unit UsahaSyariah (UUS) mencapai 24 unit. Walaupun jumlahtersebut tidak mengalarni perubahan sejak tahun 2011.Namun, jumlahjaringan kantor semakin meningkat.

Shalawat dan salam kepada Rasuluilah ~, besertakeluarga dan para sahabat beliau. Sharing Economic danIslamic Finance merupakan bagian dari ekonorni syariahtelah menjadi isu keseharian kehidupan perekonorniandunia. Seiring dengan meningkatnya semangat dalamberbagai aktifitas ekonomi baik yang ada di sektor riilmaupun di sektor keuangan yang sejalan denganperkembangan global ekonorni syariah.

Puji dan syukur senantiasa dihaturkan kehadiratAllah, Tuhan yang Maha Pemberi Petunjuk. Karenadengan segala petunjuk dan hidayah yang dicurahkan,maka buku saku Perbankan Syariah ini dapat tersusundan tersedia bagi masyarakat umum untuk dibaca,dipaharni serta dimanfaatkan.

KATA PENGANTAR

ii

Perkembangan inimembuat banyak pihak, mulaipemerintah, akademisi, perusahaan hingga masyarakatmencoba untuk memahami dan menpublikasikanperbankan syariah lebihjauh, mulai dari filosofi, sistem

Dari data statistik perbankan syariah BI, per April2013 total aset perbankan syariah telah menembusangka Rp. 207,800 triliun. Bila dibandingkan denganperiode satu tahun sebelumnya, aset perbankan syariahtelah mengalami pertumbuhan sebesar 44%. Angkapembiayaan telah mencapai Rp.163,407 triliun.Penghimpunan dana pihak ketiga telah mencapaiRp.158,519 triliun. Secara total, pangsa pasar perbankansyariah telah mencapai 4.86%bila dibandingkan denganperbankan konvensional yang telah lama berdiri diIndonesia.

Jika pada Bulan April 2012 jumlah kantor mencapai1.457 unit, pada bulan yang sarna di tahun 2013jumlahinibertambah menjadi 1.858unit. Peningkatan jumlahtotal rekening pembiayaan sebesar 3,31 juta rekening.Sedangkan jumlah rekening di tahun sebe1umnyatercatat 10,83 juta rekening dan tahun inimeningkatmenjadi 14,14 juta rekening.

iii

Dr. H. Muchtar Ali, M.HurnNIP. 19570408 198603 1002

Direktur Urusan Agama IslamDan Pembinaan Syariah

Jakarta, Oktober 2013

operasional hingga produknya. Dengan hadirnya bukusaku ini, semoga dapatmemberikan gambaran konsepdasar ekonomi Islam dan bank syariahyang berkembangdi Indonesia.

iv

Bab III : Konsep Uang Dalam Islam 23A. Definisi Uang 23B. Uang dalam Sistem Ekonorni Islam 24C. Sistem Bagi Hasil vs Sistem Bunga 26D. Konsep Keuntungan dalam Islam 28

Bab II: Membebaskan Perekonomian Dari 12Riba Dan JudiA. Bahaya Riba Dan Judi Dalam 12

PerekonomianB. Pelarangan Riba dan Judi (Maisir) 17C. Konsep Ekonorni Islam 18

Bab I: Islam Agama Sempurna Dan UniversalA. Islam Agama Sempuma Dan

UniversalB. Islam Sebagai Sistem Hidup cYVay 2

Of Life)C. Harta Dan Ekonomi Dalam Islam 4D. Nilai-Nilai Sistem Perekonomian 9

Islam

ivKata PengantarDaftar lsi

DAFTARISI

v

BabN: Bank Syariah 30A. Definisi Bank Syariah 30B. Sejarah Perbankan Syariah 30c. Perbankan Syariah Di Indonesia 33D. Dinamika Perbankan Syariah Di 35

IndonesiaE. Bank Syariah Dan Bank 41

KonvensionalF. Fungsi Dan Peran Bank Syariah 44G. Tujuan Bank Syariah 45H. Prinsip-Prinsip Bank Syariah 46I. Produk Bank Syariah 52

BabV: Bank Perkreditan Rakyat Syariah 93A. Defmisi 93B. Tujuan BPR Syariah 94C. Usaha-Usaha BPR Syariah 95

Bagan Profile Bank Syariah 97

Daftar Pustaka: 98

Banyak pembuktian akan kesempurnaan Islamyang telah dibuktikan oleh para ilmuan Barat maupunmuslim sendiri. Sebagai agama yang universal, nilai-

Kesimpulan yang tergesa-gesa seperti itu hampirdapat dipastikan tirnbul karena kesalabpahaman terhadap Islam. Jika dikaji lebih dalam Islam merupakanagama sempurna dan universal yang sudab menjadiIdeologi fundamental yang tidak bisa ditawar-tawar.Hal tersebut telah ditegaskan secara langsung dalamal-Qur'an surat Al-Maidah ayat 3 dan dibuktikan baiksecara science maupun bukti empirik.

A. Islam Agama Sempurna Dan UniversalSebagian orang masih beranggapan bahwa agama

Islam sebagai penghambat kemajuan pembangunan(an obstacle to economic growth), seperti pandangan yangdipropagandakan oleh para pemikir Barat, Ternyata,tidak sedikit intelektual muslim yangmeyakini anggapantersebut dan diamini oleb sebagian besar orang tanpamelakukan kajian lebih dalam akan pendapat tersebut.

ISLAMAGAMASEMPURNA DAN UNIVERSAL

BABI

2

Sedangkan syariah senantiasa berubah(Mutaghayyirat) sesuai dengan kebutuban dan tarafperadaban umat yang berbeda-beda sesuai dengan masarasul masing-masing.

Sebagaikhalifah di muka bumi, Islam memandangbahwa burni dengan segala isinya merupakan amanahAllah yang telah disiapkan bagi sang khalifah (manusia)agar digunakan sebaik-baiknya. Untuk mencapai rnisisuci tersebut, Allah memberikan petunjuk kepadaRasul-Nya segala sesuatu yang dibutuhkan manusiabaik akidah, akblak, maupun syariah. Komponen akidahdan akhlak, bersifat konstan yang tidak mengalamiperubahan apapun walaupun terdapat perbedaan waktudan tempat (Tsawabit).

B. Islam SebagaiSistemHidup (Way Of Life)

nilai Islam tetap masih layak dan berlaku untuk semuazaman dan era kehidupan manusia walaupun terjadipergeserandan perubahan nilai-nilai dan pola kehidupanmanusia.

3

Syariah Islam sebagai suatu syariah yang dibawaoleh rasul terakhir mempunyai keunikan tersendiri.Syariah ini bukan saja menyeluruh atau komprehensif,tapi juga universal. Komprehensif berarti syariah Islammerangkum seluruh aspek kehidupan, baik ritual(lbadah) maupun sosial (muamalah). Ibadah diperlukanuntuk menjaga ketaatan dan keharmonisan hubunganmanusia dengan Khaliq-nya, Ibadah juga merupakansarana untuk mengingatkan secara kontinyu tugasmanusia sebagai khalifah-Nya di muka bumi ini.Adapun muamalah diturunkan untuk menjadi rules ofthe game atau aturan main manusia dalam kehidupansosial.Kelengkapan sistemmuamalah yang disampaikanRasulullah:i terangkum dalam skema berikut.

"Para rasul tak ubahnya bagaikan saudara sebapak, ibunya(syariahnya) berbeda-beda sedangkan diinnya (tauhidnya)satu... "(HR. Bukhori, Abu Daud danAhmad)

Dan Sabda Nabi ~ :

": Untuk tiap-tiap umat di antara kamu, Kami berikanaturan dan jalan yang terang ... "( al Maa' idah: 48)

4

I Qs.Al-Ari'am: 1652 Qs. Adz-Dzaariyaat: 56

c. Barta Dan Ekonomi Dalam IslamSebagai khalifah di bumi, tugas manusia di burni

adalah mewujudkan kemakrnuran dan kesejahteraandalam hidup dan kehidupan! serta tugas pengabdianatau ibadah dalam arti yang luas-. Dalarn menjalankan

Universalbermakna syariahIslam dapat diterapkandalam setiap waktu dan tempat sampai hari akhir.UniversaJitas ini tarnpak jelas terutama pada bidangMuarnalah yang tidak membeda-bedakan antara muslimdan non muslim.

ISLJUI 1\ CO)II'IUlIIIINSn'll Wi\\' OF UNI

4

I Qs.Al-Anam: 1652 Qs. Adz-Dzaariyaar: 56

c. Harta Dan Ekonomi Dalam IslamSebagai khalifah di bumi, tugas manusia di bumi

adalah rnewujudkan kemakmuran dan kesejahteraandalarn hidup dan kehidupan- serta tugas pengabdianatau ibadah dalam artiyang Iuas-. Dalam menjalankan

Universal bermakna syariah Islamdapat diterapkandalam setiap waktu dan tempat sampai hari akhir,Universalitas ini tampak jelas terutama pada bidangMuamalah yang tidak membeda-bedakan antara muslimdan non muslim.

ISlUI .\ CmUJIUmE~SIH WAf OF LIFE

5

Manhaj al-hayat adalah seluruh aturan kehidupanmanusia yang bersumber kepada Al-Qur'andan SunnahRasul. Aturan tersebut berbentuk keharusan melakukanatau sebaiknya melakukan sesuatu, juga dalam bentuklarangan melakukan atau sebaiknya meninggalkansesuatu. Aturan tersebut dikenal dengan hukum lima

"tidakkab kamu perhatikan sesungguhnya Allah telahmenundukkan untuk (kepentingan)muapa yang ada di langitdan apa yang ada di bumi, dan menyempurnakan untukmunikmat-Nya lahir dan batin. Dan, di antara manusia adayang membantab tentang (keesaan) Allah tanpa ilmupengetahuan atau petunjuk dan tanpa Kitab yang memberipenerangan." (Qs. Luqman : 20)

tugas tersebut, Allah ~ memberi manusia duaanugerah nikmat utama, yaitu manhaj al-hayat 'sistemkehidupan' dan wasilab al-hayat 'sarana kehidupan',seperti dalam firman Allah ~ :

~S'irJ.c:_; -?Y':'j\~~ fJj:;_, ~rJ0)1Ji,

> r» .--,r /{"', ""';;-"_'\0 >,../ !"(':\://+-::/J~ ~ u-:8\~-, ~~-' ~ J~ r~ blJ0A ~1_;~~1_;~A~L_~

6

Aturan-aturan tersebut dimaksudkan untukmenjamin keselamatan manusia sepanjang hidupnya,baik yang menyangkut keselamatan agama, keselamatandiri (jiwa dan raga), keselamatan akal, keselamatanharta benda, maupun keselamatan nasab keturunan.Hal-hal tersebut merupakan kebutuhan pokok atauprimer (al-haajat adhdharuriyyah_ ~.ll__,..l>ll':'>b,-l>JI )

Pelaksanaan Islam sebagai way of life secarakonsisten dalam semua kegiatan kehidupan, akanmelahirkan sebuah tatanan kehidupan yang baik, sebuahtatanan yang disebut hayatan thayyibah (an-Nahl:97).

Dalam melihat harta dan kegiatan ekonomi Islammempunyai pandangan yang jelas sebagai berikut:

Pertama: pemilik mutlak terhadap segala sesuatuyang ada di muka bumi ini,termasuk harta benda,adalah Allah~. Kepernilikan oleh manusia hanyabersifat relatif, sebatas untuk melaksanakan amanahmengelola danmemanfaatkan sesuai dengan ketentuan-

Nya. ~ Y1// ~ i~·l' .\-'.""~t{~\:-~ ~ ~~!.-"~..)J ~ ,,~

O ~"·1:1i>'~·l':r. i-1;"\;:' j~':.;_;..r. r~!J ~~ 0!~ ,,-~

( ~I ('~ t.il ) yakni wajib, sunnah (mandub), mubah,makruh atau haram.

7

Kedua: status harta yang dimiliki manusia adalahsebagai berikut:1. Harta sebagai amanah (titipan, as a trust) dari

Allah ai manusia hanyalah pemegang amanahkarena memang tidak mampu mengadakan bendadari tiada.

2. Harta sebagai perhiasan hidup yangmemungkinkan manusia bisa menikmatinyadengan baik dan tidak berlebih-lebihan(Qs. Al-Alaq: 6-7).

3. Harta sebagai ujian keimanan, terutamamenyangkut soal cara mendapatkan dan

Dan dalam sebuah hadits riwayat Abu Dawud,Rasulullah ~ bersabda:

"Seseorang pada Han Akhir nanti pasti akan ditanyatentang empat hal: usianya untuk apa dihabiskan, jasmaninyauntuk apa dipergunakan, hartanya dari mana didapatkandan untuk apa dipergunakan, serta ilmunya untuk apa diapergunakan. '"

"Berimanlah kamu kepada Allah dan Rasul-Nya dannafkanlah sebagiandan hartamu yang Allah telah menjadikankamu menguasainya. Maka, orang-orang yang beriman diantara kamu dan menafkahkan (sebagian) dari hartanyamendapatkan pahala yang besar." (Qs. Al-Hadiid:7)

8

Kelima: dilarang menempuh usaha yang haram,seperti melalui kegiatan riba (Qs. al-Baqarah: 273-281),perjudian, berjual beli barang yang dilarang atau haram

Keempat: dilarang mencari harta, berusaha, ataubekerja yang dapat melupakan kematian (Qs. atTakaatsur: 1-2), melupakan dzikrullah (tiada ingatkepada Allah dengan segala ketentuan-Nya) (Qs.al-Munafafiqun: 9), melupakan shalat dan zakat(Qs. an-Nuur: 37), dan memusatkan kekayaan hanyapada sekelompok orang kaya saja (Qs. al-Hasyr:7).

Ketiga: pemilikan harta dapat dilakukan antaralain melalui usaba (a mal) atau mata pencaharian(ma'isyah) yang halal dan sesuai dengan aturan-Nya.Banyak ayat Al-Qur'an dan hadits Nabi yangmendorong umat Islam bekerja mencari nafkah secarahalal.

memanfaatkannya, apakah sesuai dengan ajaranIslam atau tidak (Qs. Al-Anfaal: 28)

4. Harta sebagai bekal ibadah untuk melaksanakanperintah-Nya dan melaksanakan muamalah diantara sesama manusia, melalui kegiatan zakat,infak, dan sedekah (Qs. at-Taubah: 41, 60; AliIrnran: 133-134)

9

Sedangkan keadilan dalam Islam memilikiimplik:asi sebagai berikut:

a. Keadilan Sosialb. Keadilan Ekonomi

D. Nilai-Nilai Sistem Perekonomian IslamBila dicermati dengan seksama, ajaran

Islam mengandung nilai-nilai sistem perekonomiansebagai berikut:1. Perekonomian masyarakat luas -bukan hanya

masyarakat muslim- akan menjadi baik bilamenggunakan kerangka kerja atau acuan normanorma islami.

2. Keadilan dan persaudaraan menyeluruh Islammembentuk masyarakat dengan tatanan sosialyang solid, dimana setiap individu diikat olehpersaudaraan dan kasih sayangbagai satu ke1uarga,serta sebuah persaudaraan universal dan tak diikatbatas geografis.

(Qs. al-Maidah: 90-91), mencuri, merampok,penggasaban (Qs. al-Maaidah: 38), curang dalamtakaran dan timbangan (Qs. al-Muthaffifiin: 1-6)melaluicara-cara yang batu dan merugikan (Qs. al-Baqarah:188), dan melalui suap-menyuap (RR Imam Ahmad).

10

Kedua:Islam membenarkan seseorang memiliki kekayaan

lebih dari yang lain sepanjang kekayaan tersebutdiperoleh secara benar dan yang bersangkutan telah

Pertama:Menghapuskan monopoli, kecuaJioleh pemerintahuntuk bidang-bidang tertentu.Menjarnin hak dan kesempatan semua pihak untukaktif dalam proses ekonomi, baik produksi,distribusi, sirkulasi maupun konsumsi.Menjamin basic needsful-fillment (pemenuhankebutuhan dasar hidup) setiap anggota masyarakat.Melaksanakan amanah at-takaaful alijtima atausocial economic security insurance di mana yangmampu menang-gung dan membantu yang tidakmampu.

3. Keadilan distribusi pendapatanKesenjangan pendapatan dan kekayaan alam yangada dalam masyarakat, berlawanan denganseme nga.t serra komitmen Islam terhadappersaudaraan dan keadilan sosial-ekonomi.Kesenjangan harus diatasi dengan menggunakancara yang ditekankan Islam. Diantaranya caracara berikut ini:

11

4. Kebebasaan individu dalarn konteks kesejahteraansosialDalam konsep Islam manusia dilahirkan

merdeka karena tidak ada seorang yang berhakmencabut kemerdekaan tersebut dan membuat hidupmanusia menjadi terikat. Setiap individu berhakmenggunakan kemerdekaannya tersebut sepanjang tetapberada dalam kerangka norma-norma Islami. Dengankata lain sepanjang kebebasan tersebut dapatdipertanggungjawabkan, baik secara sosial maupun dihadapan Allah ~.

menuaikan kewajibannya bagi kesejahteraanmasyarakat, baik dalam bentuk zakat maupun amalkebajikan lain seperti infak dan sedekah. Meskipundemikian, Islam sangat menganjurkan golongan yangkaya untuk tetap tawadhu dan tidak pamer.

12

Dalam transaksi keuangan, eksploitasi maupun

Riba perdagangan (riba fadhl) tirnbul akibatpertukaran barang sejenis yang tidak rnemenuhi criteriasama kualitas, sama kuantitas, dan sama waktupenyerahan, seperti dalam kasus juaI-beli valuta asingyang tidak dilakukan secara tunai. Transaksi sernacaminidilarang di dalam Islam karena mengandung unsuregharar atau ketidakjelasan bagi kedua belah pihak danberdampak pada ketidakadilan.

A. Bahaya Riba Dan Judi Dalam PerekonomianTransaksi ribawi dalam perekonomian telah

berdampak pada fluktuasinya tingkat inflasi danberpotensi sebagai alat eksploitasi rnanusia, mengarahpad a ketidakadilan distribusi, dan membawa padamarjinalisasi kebenaran. Riba adalah tambahan nilaiyang diperoleh dengan tanpa resiko dan bukanmerupakan hadiah atau kompensasi kerja. Oleh karenaitu, riba dirnungkinkan terjadi pada transaksiperdagangan ataupun keuangan.

MEMrnEBASKANPEREKONO~DARI RIBA DAN JUDI

BABII

13

B. Pelarangan Riba dan Judi (Maisir)

G..·~Jlr_;;'J&/J\~iJ,:\;"Dan Aku halalkan bagimu jual beli, dan Aku

haramkan bagimu riba.... "(Qs. AI-Baqarah:27S)

ketidakadilanjuga mungkin terjadi. Dalam hal simpanpinjam, misalnya, Islam melarang untuk mengenakandenda jika hutang telat dibayar karena prinsip hutanzdalam hal ini adalah menolong orang lain itabarru )dan tidak dibolehkan mengambil keuntungan dalamtabarru.Dalam ribajahiliiyah. tersebut, potensi eksploitasisangat tinggi. Di samping itu, pengambilan keuntungansepihak dalam transaksi keuangan juga dilarang dalamIslam, atau yang dikenal dengan istilah ribanasiah. Dimana ada kesepakatan untuk rnembayar bunga dalamtransaksi hutang-piutang atau pembiayaan tersebut.Dirnana satu pihak akan mendapatkan keuntunganyang sudah pasti, sedangkan pihak lainnya hanyamenikmati sisa keuntungannya. Jelas hal ini tidaklahadil.

14

Riba dayn berarti 'tarnbahan', yaitu pembayaran"premi" atas setiap jenis pinjaman dalam transaksiutang-piutang maupun perdagangan yang harusdibayarkan oleh peminjam kepada pemberi pinjamandisamping pokok, yang ditetapkan sebelumnya.Secara teknis, riba berarti pengambilan tambahan dariharta pokok atau modal secara bathil.

a. DefinisiRiba:Riba dapat timbul dalam pinjaman (ribadayn) dan dapatpula timbul dalam perdagangan (riba bai). Riba bai 'terdiri dari dua jenis, yaitu riba karena pertukaranbarang jenis, tetapi jumIahnya tidak seimbang (ribafad!), dan riba karena pertukaran barang sejenis danjumlahnya dilebihkan karena melibatkan jangka waktu(riba nasiah).

1. Riba

"Allan melaknat pemakan riba, pemberinya, penulisnya dankedua saksinya .... " (HR.Muslim)

"Dan sesuatu riba (tambahan) yangkamu berikan agarharta manusia bertambah,maka tidak bertambah dalampandangan Allah ...." (Qs. Al-Rum:39)

~:u.G' :W~ ili1" \7"1 ,1<1 ~~\»» , J ., J ,:YO):_r ~ , ...r

15

Pelarangan riba mempunyai implikasi pada sektorriil, antara lain:

mengoptimalkan aliran investasi tersalur lancarke sektor rill.

c. Pelarangan Riba Dalam Sitem Ekonomi IslamHikmah eksplisit yang tampak jelas di balik

pelarangan riba adalah pewujudan persamaan yangadil di antara pemilik harta (modal) dengan usaha,serta pemikulan resiko dan akibatnya secara berani danpenuh rasa tanggung jawab. Prinsip keadilan dalamIslam ini tidak rnemihak kepada salah satu pihak,melainkan keduanya berada pada posisi yang seimbang,

b. Bunga dan Riba:Inti dari riba dalam pinjaman (riba dayn) adalah

tambahan atas pokok, baik sedikit maupun banyak.Dalam bahasa Indonesia riba diartikan sebagai bunga(baik sedikit maupun banyak). Dalam bahasa Inggrisriba dapat diartikan interest (bunga yang sedikit) atauusury (bunga yang banyak). Sebagian besar ulamaberpendapat usury maupun interest termasuk riba'.

Dikatakan bathilkarena pemilik dana mewajibkanpeminjam untuk membayar lebih dari yang dipinjamtanpa memperhatikan apakah peminjam mendapatxeunrungan atau mengalami kerugian.

16

2. MaysirT~i~\;' /""'/.~J.~'" " .. J. 1~·~f\~" J.""';~ .. _ ~I ~ ..., .,\. \ • ..L> WI• • ~ o~ . _. \,..::..t u _ _~ ".

~ ~\~;...ul ~; ·k't;;,;..)_;i\; '':i, j- ........- (""'.. - _,,, r;.;~/_,.~{ >/t~0~f

"Sesungguhnya syaitan itu bermaksud hendak menimbulkanpermusuhan dan kebencian di antara kamu lantaran(meminum) khamr dan berjudi itu, dan menghalangi kamudari mengingat Allah dan shalat; maka berhentilah kamu(dari mengerjakannya)." (Qs. Al·Maidah:91)

mencegah penumpukan harta pada seke1ompokorang, ketika hal tersebut berpotensimengeksploitasi perekonomian (eksploitasipelakuekonomt atas pelaku yang lain);mencegah timbulkan gangguan-gangguan dalamsektor riil, seperti inflasi dan penurunanproduktifitas ekonomi makro;mendorong terciptanya aktivitas ekonomi yangadil, stabil, dan sustainable melalui mekanismebagi hasil (profit-loss sharing) yang produktif.

17

Alasan pelarangan judi serupa dengan pelaranganpentmbunan barang yang juga akan berdampak padaberkurangnya penawaran agregat dari barang dan jasa.Oleh karena itu, judi secara ekonomi lebih rnerupakan

B. Pelarangan MaysirSalah satu sisi dilarangnya Ma,ysir karena

merupakan usaha untung-untungan yang dltekankanpada unsur spekulasi yang irasional, tidak logis, dantidak berdasar. Bila dilihat dari sisi dampaknya terhadapekonomi, judi dilarang karena tidak memberikandampak peningkatan produksi yang akan meningkatkanpenawaran agregat barang dan jasa di sektor riil.

A. Definisi MaisirSecara harfiah berarti memperoleh sesuatu dengan

sangat mudah tanpa kerja keras atau mendapatkeuntungan tanpa kerja. Dalam Islam, maysir yangdimaksud di sini adalah segala sesuatu yangmengandung unsur judi, taruhan, atau permainanberisiko.

"Mereke bertanya kepadamu ten tang khemrden judi.KatakanIah: "Pada keduanya itu terdapat dosa besar danbeberapa manfaat bagi manusia, tetapi dosa keduanya Iebihbesar dsri manfaatnya." (Qs.Al-Baqamh:219)

18

Al Qur'an surat An-Nahl : 5:

"Tidaklah kamu perhatikan sesungguhnya Allah telabmenundukkan untuk (kepentingan)muapayang di lsngitdan apa yang di butni dan menyempurnakan untukmunikmat-Nya lahir dan bstin."

AI Qur'an surat Luqman : 20:

C. Konsep Ekonomi Islam

sebuah upaya agar aktivitas investasi yang terjadimemiliki korelasi nyata terhadap sektor rill dalamrangka meningkatkan penawaran agregat. Judi bisadikatakan sebagai suatu bentuk investasiyang tidak produktif karen a tidak terkait langsungdengan sektor riiI dan tidak memberikan dampakmeningkatkan penawaran agregat barang dan jasa,Karena hal inilah, maka judi dilarang dalam Islam(selain alasan moralitas).

19

Sedangkan dalam Islam, motif aktifitas ekonornilebih diarahkan pada pemenuhan kebutuhan dasar(needs) yang tentu ada batasnya, meskipun bersifatdinamis sesuai tingkat ekonorni masyarakat pad a saatitu. Semen tara itu, dalam beberapa ayat di atasditegaskan bahwa segaJa yang ada di langit dan di bumiakan dapat mencukupi kebutuhan manusia. Selain itu,kepuasan dalam Islam tidak hanya terbatas pada

Dalam ekonomi konvensional, motif aktifitasekonomi mengarah kepada pemenuhan keinginan(wants) individu manusia yang tak terbatas denganmenggunakan faktor-faktor produksi yang terbatas.Akibatnya, masalah utama ekonomi konvensionaladalah kelangkaan (scarcity) dan pilihan (choices).

..n~·"l/"·~i~.)...~~~~ &'.J&- _>A'~!J"Dan bahwasanya Via yang memberikan kekayaan dankecukupan. "

AI Qur'an surat An-Najm: 48:

"Dan Die telail menciptsksn binatang ternak untuk kamu;padanya ada (buJu)yang menghangatkan dan berbagai-bagaimanfaat, den sebagiannya kamu makan ."

20

Dengan demikian. ekonomi dalam Islam adalahilmu yang mempelajari segala periJaku manusia dalammemenuhi kebutuhan hidupnya dengan tujuanmemperoleh [aJah (kedamalan dan kesejahteraan duniaakherat). Sedangkan prinsip-prinsip ekonomi Islamterangkum dalam lima hal:1. Hidup hemat dan tidak bermewah-mewah (abstain

from wasteful and luxurious living);2. Menjalankan usaha-usaha yang ha!a! (permissble

conduct);3. Implementasi zakat (implementation of zaka~;

Oleh karena itu perilaku ekonorni dalam Islamtidak didominasi oleh nilai alami yang dimiliki olehsetiap individu rnanusia, tetapi ada nilal di luar diriman usia yang kemudian membentuk perilaku ekonornimereka, yaitu Islam itu sendiri yang diyakini sebagaituntunan utama dalam hidup dan kehidupan manusia.Jadi, perilaku ekonomi dalam Islam cenderungmendorong keinginan pelaku ekonomi sarna dengankebutuhannya yang dapat direalisasikan dengan adanyanilai dan norma dalam akidah dan akhlak Islam.

benda-benda konkret (materi) tetapi juga tergantungpada sesuatu yang bersifat abstrak, seperti ama! salehyang dilakukan manusia.

21

No Issu Islam Konvensional

1. Sumber Al-Qur'an Daya flkirmanusia

2. Motif Ibadah Rasional Materialism3. Paradigms Shariah Pasar4. Pondasi dasar Muslim Manusia

Ekonomi5. Landasan Falah Utilitarian

Filosofi Individualisme6. Harta Pokok Asset

kehidupan7. Investasi Bagi hasil Bunga8. Distribusi Zakat, Infak, Pajak dan

kekayaan Shadaqah, TunjanganHibah, Hadiah,Wakaf & warisan

9. Konsumsi Mashlahah, Egoisme,Produksi Kebutuhan & materialisme,

Kewajiban Rasionalisme

4. Penghapusan/pelarangan Riba(prohibition of riba);dan

5. Pelarangan maysir Gudi/spekulasi).

Perbedaan ekonomi konvensional (kapitalis) danekonomi Islam secara ringkas sebagai berikut.

22

10. Mekanisme Bebas & Dalam BebasPasar pengawasan

II. Pengawas AI-Hisbah NAPasar

12. Fungsi Negara Penjamin PenentuKebutuhan kebijakanMinimal & melaluiPendidikan- departernen-Pembinaan departemenmelalui BaitulMal

13. Bangunan Bercorak DikotomiEkonomi Perekonomian Sektoral yang

RiiI sejajar EkonomiRiildanMoneter

23

Dalam flqih Islam biasa digunakan istilah nuqudatau tssmen:a. Nuqud adalah semua hal yang digunakan oleh

masyarakat dalarn melakukan transaksi, baik Dinaremas, Dirham perak, maupun Fulus tembaga.

b. Nuqud adalah segala sesuatu yang diterima secaraumum sebagai media pertukaran dan pengukurnilai yang boleh terbuat dari bahanjenis apa pun.

c. Nuqud adalah sesuatu yang dijadikan harga

Berdasarkan fungsi atau tujuan penggunaannya,uang secara umum didefinisikan sebagai berikut:a. Uang adalah alat penukar atau standar pengukur

nilai yang dikeluarkan oleh pemerintah olehpemerintah suatu negara berupa kertas, emas,perak, atau logarn lain yang dicetak dengan bentukdan gam bar tertentu (Kamus Besar BahasaIndonesia) .

b. Uang adalah media pertukaran modern dan satuanstandar untuk menetapkan harga dan utang.

A. Definisi Uang

KONSEPUANG DALAM ISLAM

BABIII

24

Dengan keberadaan uang, hakikat ekonorni (dalamperspektif Islam) dapat berlangsung dengan lebih baik,

Dalam sejarah kegiatan ekonomi Islam,pentingnya keberadaan uang ditegaskan oleh Rasulullah

yang menganjurkan dan menyebutkan bahwaperdagangan yang lebih baik (adi!)adalah perdaganganyang menggunakan media uang (dinar atau dirham),bukan pertukaran barang (barter) yang dapatmenimbulkan riba ketika terjadi pertukaran barangsejenis yang berbeda mutu,

B. Uang dalam Sistem Ekonomi Islam

Dalam teorinya, fungsi uang ada tiga,yaitu sebagai1) medium of exchange (alat tukar); 2) store of value(penyimpan nilai); dan 3) unit of account (satuan hitung) .Sementara itu, motif memegang juga ada tiga yaitu1) transaction motive (motif untuk bertransaksi); 2)precautionary motive (motif untuk berjaga-jaga): dan 3)specu/atif motive (motif untuk berspekulasi).

(tsaman) oleh masyarakat, baik dari logam ataukertas yang dicetak maupun dari bahan lainnya,dan diterbitkan oleh lembaga keuangan pemegangotoritas.

25

Dalam ekonomi konvensional, sistem bunga danfungsi uang yang dapat disamakan dengan komoditimenyebabkan timbulnya pasar tersendiri dengan uangsebagai komoditinya dan bunga sebagai harganya. Pasarini adalah pasar moneter yang tumbuh sejajar denganpasar riil (barang dan jasa) berupa pasar uang, pasarmodal, pasar obligasi, dan pasar derivatif. Akibatnya,dalam ekonomi konvensional timbul dikotomi sektor

Pew MooetBf. ~ IUong,Modal, ObIlg•• ', DenvaU( ~ Kredlt danSpekulasi

.!J.luang sebagaiA1attukar I ~ luang "ebagai Komoditi I

Dengan keberadaan uang, aktifitas zakat, infak,sedekah, wakaf, kharaj, jizyah, dan lain-lain dapat lebihlancar terseienggara. Dengan keberadaan uang juga,aktivitas sektor swasta, publik, dan sosial dapatberiangsung dengan akselerasi yang lebih cepat .

yaitu terpelihara dan meningkatnya perputaranharta (velocity) di antara manusia (pelaku ekonomi).

26

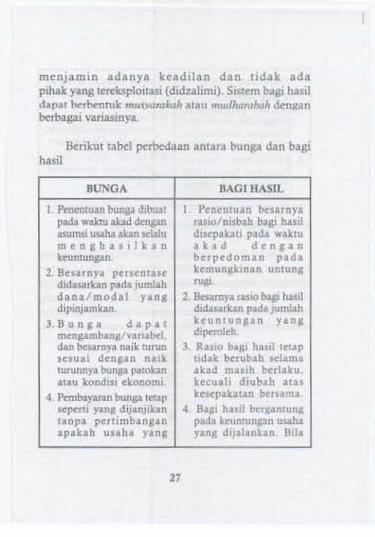

Sebagai alternatif sistem bunga dalam ekonomikonvensional, ekonorni Islam menawarkan sistem bagihasil (Profitand losssharing) ketika pernilik modal (surplusspending unit) bekerja sarna dengan pengusaha (deficitspending unit) untuk melakukan kegiatan usaha. Apabilakegiatan usaha menghasilkan, keuntungan dibagi dua,dan apabila kegiatan usaha menderita kerugian,kerugian ditanggung bersama. Sistem bagi hasil

c. Sistem BagiHasil vs Sistem Bunga

Dikotomi sektor riil dan moneter tidak terjadidalam ekonomi Islam karena absennya sistem bungadan dilarangnya memperdagangkan uang sebagaikomoditi sehingga corak ekonorni Islam adalahekonomi sektor riil, dengan fungsi uang sebagai alattukar untuk memperlancar kegiatan investasi, produksi,dan peroiagaan di sektor 00.

riil dan moneter. Lebih jauh lagi perkembangan pesateli sektormoneter telah menyedot uang dan produktivitasatau nilai tambah yang dihasilkan sektor riil sehinggasektor moneter te1ah rnenghambat pertumbuhan sektorriil, bahkan telah menyempitkan sektor riil,menimbulkan inflasi, dan menghambat pertumbuhanekonorni.

27

1. Penentuan besarnyarasio/ nisbah bagi hasildisepakati pada waktuakad denganberpedoman padakemungkinan untungrugi.

2. Besamya rasio bagi hasildidasarkan pacta jumlahke u n tu n g a n yangdiperoleh.

3. Rasio bagi hasil teraptidak berubah selarnaakad masih berlaku,keeuali diu bah ataskesepakatan bersama.

4. Bagi hasil bergantungpada keuntungan usahayang dijalankan. Bila

1. Penentuan bunga dibuatpada waktu akad denganasumsi usaha akan selalumenghasilkankeuntungan.

2. Besarnya persentasedidasarkan pada jumlahdana/modal yangdipinjamkan,

3. Bun gad a patrnengambang/variabel,danbesarnya naik turunsesuai dengan naikturunnya bunga patokanatau kondisi ekonorni.

4. Pembayaran bunga tetapseperti yang dijanjikantanpa pertimbanganapakah usaha yang

BAGIHASILBUNGA

Berikut tabel perbedaan antara bunga dan bagihasil

menjamin adanya keadilan dan tidak adapihak yang tereksploitasi (didzalimi), Sistem bagi hasildapat berbentuk musyarakah atau mudharabah denzanberbagai variasinya.

28

L

I<eUNT\JNGAN I

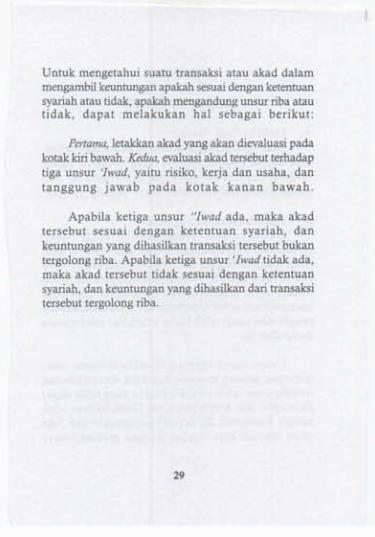

Dalam Islam dijelaskan bahwa transaksi ekonornitanpa unsur 'Iwed sarna dengan riba. Iwad dapatdipaharni sebagai equivalentcountervalueyang beruparisiko (Ghurml), kerja dan usaha (Kasb), dan tanggungjawab (Dhaman). Semua transaksi pemiagaan untukmendapatkan keuntungan harus memenuhi kaidah ini.

D. Konsep Keuntungan dala.m Islam

usaha merugi, kerugianakan d ita nggungbersama.

5. Jumlah pembagian labameningkat sesuai denganpeningkatan keuntungan.

6. Tidak ada yangmeragukan keabsahanbagi hasil.

dijalankan peminjamuntung atau rugi.

5. Jumlah perrlba.ya.ra.Jlbunga tidak meningkatsekalipun keuntungannaik berlipat ganda.

6. Eksistensi bungadiragukan (kalau tidakdikecam) oleh semuaagama.

\

29

Apabila ketiga unsur "Iwad ada, maka akadtersebut sesuai dengan ketentuan syariah, dankeuntungan yang dihasilkan transaksi tersebut bukantergolong riba. Apabila ketiga unsur 'Iwad tidak ada,maka akad tersebut tidak sesuai dengan ketentuansyariah, dan keuntungan yang dihasilkan dari transaksitersebut tergolong riba.

Pertama, letakkan akad yang akan dievaluasi padakotak kiribawah. Kedua, evaluasi akad tersebut terhadaptiga unsur 'Iwad, yaitu risiko, kerja dan usaha, dantanggung jawab pada kotak kanan bawah.

Untuk mengetahui suatu transaksi atau akad dalammengambil keuntungan apakah sesuai dengan ketentuansyariah atau tidak, apakah mengandung unsur riba atautidak, dapat melakukan hal sebagai berikut:

30

Fungsi-fungsi utama perbankan modern, yaitumenerima deposit, menyalurkan dana, dan melakukantransfer dana telah menjadi bagian yang tidak dapatdipisahkan dari kehidupan umat Islam, bahkan sejakzaman Rasulullah ~. Seperti penggunaan cek jugatelah dikenal luas sejalan dengan meningkatnya

B. Sejarah Perbankan SyariahDalam sejarah perekonomian umat Islam,

pembiayaan yang dilakukan dengan akad sesuai syariahtelah menjadi bagian dari tradisi umat Islam sejakzaman Rasulullah :j.Praktik-praktik seperti menerimatitipan harta, meminjamkan uang untuk keperluankonsumsi dan untuk keperluan bisnis, serta melakukanpengiriman uang, telah lazim dilakukan sejak zamanRasulullah ~.

A. Definisi Bank SyariahBank Syariah adalah bank yang dalam aktivitasnya;

baik dalam penghimpunan dana maupun dalamrangkapenyaluran dananya memberikan danmengenakan imbalan atas dasar prinsip syariah.

BANK SYAlUAH

BABIV

31

Di zaman Bani Abbasiyah, ketiga fungsiperbankan(menerima deposit, menyalurkan dana, dan melakukantranfer dana) dilakukan oleh satu individu. Pada saatitu perbankan mulai berkembang pesat ketika

Dengan demikian, jelas bahwa terdapat individuindividu yang telah melaksanakan fungsi perbankan dizaman Rasulullah~. meskipun individu tersebut tidakmelaksanakan seluruh fungsi perbankan. Beberapaistilah perbankan modem bahkan berasal dari khazanahilrnu fiqih, seperti istilah kredit (Inggris: credit; Romawi:credo) yang diarnbil dari istilah Qard. Begitu pula denganistilah cek (Inggris: check; Prancis: cheque) yang diambildari istilah suq. Suq dalam bahasa Arab berarti pasar,sedangkan cek adalah alat bayar yang biasa digunakandi pasar,

perdagangan antara negeri Syam dan Yarnan, yangtidak berlangsung dua kali dalam setahun. Bahkanpada masa pemerintahannya, Khalifah Umar binal-Khattab 4;;> menggunakan cek untuk membayartunjangan kepada mereka yang berhak. Denganmenggunakan cek ini, mereka mengambil modal untukmodal kerja berbasis bagi hasil, seperti mudharabah,muzara ah, musaqah, telah dikenal sejak awal di antarakaum Muhajirin dan kaum Anshar,

32

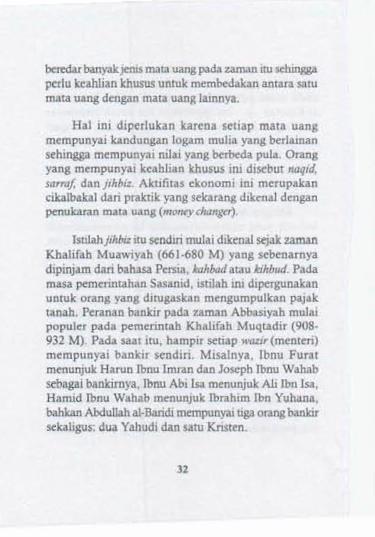

Istilahjihbiz itu sendiri mulai dikenal sejak zamanKhalifah Muawiyah (661-680 M) yang sebenarnyadipinjam dari bahasa Persia, kahbad atau kihbud. Padamasa pemerintahan Sasanid, istilah ini dipergunakanuntuk orang yang ditugaskan mengumpulkan pajaktanah. Peranan bankir pada zaman Abbasiyah mulaipopuler pada pemerintah Khalifah Muqtadir (908-932 M). Pad a saat itu, hampir setiap wazir (menteri)mernpunyai bankir sendiri. Misalnya, Ibnu Furatmenunjuk Harun Thnu Imran dan Joseph ThnuWahabsebagai bankirnya, Ibnu Abi Isa menunjuk Ali Ibn Isa,Hamid ThnuWahab menunjuk Thrahim Ibn Yuhana,bahkan Abdullah al-Baridimempunyai tiga orang bankirsekaligus: dua Yahudi dan satu Kristen.

Hal ini diperlukan karena setiap mata uangmempunyai kandungan logam mulia yang berlainansehingga mempunyai nilai yang berbeda pula. Orangyang mempunyai keahlian khusus ini disebut naqid,sarraf dan jihbiz. Aktifitas ekonomi ini merupakancikalbakal dari praktik yang sekarang dikenal denganpenukaran mata uang (money changer).

beredar banyakjenis mata uang pada zaman itu sehinggaperlu keahlian khusus untuk membedakan antara satumata uang dengan mata uang lainnya.

33

Pengembangan sistem perbankan syariah dalamkerangka dual-banking system atau sistem perbankanganda dalam kerangka Arsitektur PerbankanIndonesia. menghadirkan alternatif jasa perbankanyang semakin lengkap kepada masyarakat Indonesia.

C. Perbankan Syariah Di Indonesia

Kemajuan praktik perbankan pada zaman ituditandai dengan beredarnya sag (cek) dengan luassebagai media pembayaran. Peranan bankir telahmeliputi tiga aspek, yakni menerima deposit,menyalurkannya, dan mentransfer uang. Dalam halyang terakhir lni, uang dapat ditranfer dari satu negerike negeri lainnya tanpa perJu memindahkan fisik uangtersebut.

34

Karakteristik sistem perbankan syariah yangmenonjolkan aspek keadilan dalam bertransaksi,investasi yang beretika, mengedepankan nilai-nilaikebersamaan dan persaudaraan dalam berproduksi,dan menghindari kegiatan spekulatif dalam bertransaksi

Dengan potensi sumber daya manusia dan sumberdaya aJam yang kita miliki, maka Indonesia sangatberpeluang untuk menjadi platform pusat keuangansyariah atau Islamic financial hub diAsia bahkan dunia.Terwujudnya Indonesia sebagai pusat ekonomi syariahdunia diharapkan akan membuka kesempatan yangluas bagi surnber-sumber pembiayaan dari pasarkeuangan syariah internasional untuk dapat melakukaninvestasi di banyak sektor-sektor potensial di Indonesia,seperti sektor pembangunan infrastruktur, sektor energi.dan sektor pengolahan sumber energi alam Indonesiayang rnasih sangat berlimpah. Yang pada gilirannyaakan sangat mendukung pembangunan nasionalIndonesia demi kesejahteraan rakyatnya.

Secara bersama-sama, sistem perbankan syariahdan perbankan konvensionaJ secara sinergismendukungmobilisasi dana masyarakat secara lebih luas untukrnentngkatkan kemampuan pembiayaan bagi sektorsektor perekonomian nasional.

35

Sebagai sebuah uji coba, masyarakat bersamasarna dengan akademisi kemudian mencobamempraktekkan gagasan tentang bank syariah tersebutdalam skala kecil, seperti pendirian Bait Al-TamwilSalman di Institut Teknologi Bandung dan KoperasiRidho Gusti di Jakarta. Keberadaan bad an

Rintisan praktek perbankan syariah dimulai padaawal tahun 1980-an. sebagai proses pencarian alternatifsistern perbankan yang diwarnai oleh prinsip-prinsiptransparansi, berkeadilan, seimbang, dan beretika dalammewujudkan masyarakat yang sejahtera secara materialmaupun spiritual.

Sejarah perkembangan sistem perbankan syariahdi Indonesia rnencerminkan dinamika aspirasi dankeinginan dari masyarakat Indonesia sendiri untukmemiliki sebuah alternatif sistem perbankan yang adil,melalui penerapan sistem bagi bagi hasil yangmenguntungkan bagi nasabah dan bank.

D. Dinamika Perbankan Syariah Di Indonesia

keuangan, menjadikan kemanfaatannya akan dapatdinikmati tidak saja oleh umat Islam tetapi juga olehsemua masyarakat Indonesia tanpa kecuali.

36

Pada tanggal 18 - 20 Agustus 1990. MUImenyelenggarakan Lokakarya Bunga Bank danPerbankan .di Cisarua, Bogor, Jawa Barat. Hasillokakarya tersebut kemudian dibahas lebih mendalampada Musyawarah Nasional Keempat MUI di Jakartapada tanggal22 - 25 Agustus 1990 yang menghasilkanamanat pembentukan kelompok kerja pendirian bankIslam pertama di Indonesia. Kelompok kerja inidisebutTim Perbankan MUl yang bertugas untuk secara konkritmenindaklanjuti aspirasi dan keinginan masyarakattersebut serta melakukan berbagai persiapan dankonsultasi dengan semua pihak terkait.

Mengamati semakin berkembangnya aspirasimasyarakat Indonesia untuk memiliki lembagakeuangan syariah, maka para pemuka agama yangtergabung dalam Majelis Ulama Indonesia atau MUIselanjutnya menindaklanjuti aspirasimasyarakat tersebutdengan melakukan pendalaman tentang konsep-konsepkeuangan syariah termasuk sistern perbankan syariah.

usaha pembiayaan non-bank yang mencoba menerapkankonsep bagi hasil ini semakin menunjukkan, betapamasyarakat Indonesia membutuhkan hadirnya altematiflembaga keuangan syariah yang melengkapi pelayananoleh lembaga keuangan konvensional yang sudah ada.

!J_

\

\

37

Ketentuan ini menandai dimulainya era sistemperbankan ganda (dual banking system) di Indonesia,yaitu beroperasinya sistem perbankan konvensional dansistem perbankan dengan prinsip bagi hasil. Dalamsistem perbankan ganda ini, kedua sistem perbankansecara sinergis dan bersama-sama memenuhi kebutuhanmasyarakat akan prod uk dan jasa perbankan, sertamendukung pembiayaan bagi sektor-sektorperekonomian nasional.

Dukungan Pemerintah dalam mengembangkansistem perbankan syariahini selanjutnya terlihat dengandikeluarkannya perangkat hukum yang mendukungsistem operasional bank syariah, yaitu Undang-UndangNo.7 Tahun 1992 tentang Perbankan dan PP No.772Tahun 1992.

Hasil kerja dari Tim Perbankan MUI iniadalahberdirinya PT. Bank Muamalat Indonesia (BMD.Aktependirian BM! ditandatangani pada tanggal 1November1991dan BMI mulai beroperasi pada 1Mei 1992.SelainBMI, pionir perbankan syariah yang lain adalah BankPerkreditan Rakyat (BPR)Dana Mardhatillah dan BPRBerkah Amal Sejahtera yang didirikan pada tahun1991 di Bandung yang diprakarsai oleh Institute [orSharia Economic Development (ISED).

38

Ketika bank-bank konvensionaJberguguran, sistemperbankan sya Bank Indonesia sebagai Bank SentraJRepublik Indonesia memiliki komitmen yangtinggi untuk rnendukung pengembangan sistemperbankan syariah. Semakin meluasnya penggunaanproduk dan jasa perbankan syariah diyakini akanmeningkatkan stabilitas sistem keuangan secara

Dalam perjalanan waktu, pengalamanmembuktikan bahwa sistem perbankan syariah telahmenjadi salah satu solusi untuk menyelamatkanperekonomian nasionaJ dari krisis ekonomi dan monetertahun 1998.

Selanjutnya melalui perubahan atas UndangUndang Nomor 7 Tahun 1992 tentang Perbankanmenjadi Undang-UndangNomor 10 Tahun 1998,keberadaan sistem perbankan syariah semakin didorongperkembangannya. Berdasarkan Undang-Undang No.10 Tahun 1998, Bank Umum Konvensionaldiperbolehkan untuk melakukan kegiatan usahaberdasarkan prinsip syariah, yaitu melalui pembukaanUUS (Unit Usaha Syariah). DaJam UU ini pula untukpertama kalinya nama "bank syariah"secara resmimenggantikan istilah "bank bagi hasil" yang telahdigunakan sejak tahun 1992.

39

Sejak tahun 2000, Bank Indonesia telahmengeluarkan berbagai ketentuan yang terkait denganperbankan syariah serta menciptakan instrumeninstrumen yang dapat dimanfaatkan oleh perbankansyariah,yaitu aturan mengenai kliring, pembukaanrekening giro pada Bank Indonesia bag! Unit UsahaSyariah. Giro Wajib Minimum (GWM) bagi bankumum syariah, Pasar Uang Antarbank berdasarkanprinsip Syariah (PUAS), Sertifikat Wadi'ah Bank

Sebagai bentuk dukungan terhadap semakinberkembangnya sistem perbankan syariah,maka melaluiUndang-Undang No.23 tahun 1999 tengang BankIndonesia yang disahkan pada tanggal 17 Mei 1999,dimungkinkan bagi Bank Indonesia untuk dapat pulamenjalankan tugasnya dengan mengembangkaninstrumen moneter berdasarkan prinsip-prinsip syariah,untuk melengkapi berbagai instrumen moneter yangselama ini telah digunakan.

nasional, dan membantu upaya pencapaian stabilitashargajangka panjang. Semakin berkembangnya sistemperbankan syariah akan menciptakan harmonisasiantara sektor keuangan dan sektor riil perekonomian.mengatasi masalah decoupling economy. danmengurangi volatilitas nilai tukar rupiah.

40

Dari data statistik perbankan syariah BI, per April2013 total aset perbankan syariah telah menembusangka Rp. 207,800 triliun. Dibandingkan periode satutahun sebelumnya, aset perbankan syariah telahmengalarni pertumbuhan sebesar 44%.

Perluasan jaringan kantor tersebut juga telahmampu meningkatkan pengguna bank syariah. Haltersebut dapat dilihat dari peningkatan jumlah totalrekening pembiayaan sebesar 3,31juta rekening. ]umlahrekening di tahun sebelumnya tercatat 10,83 jutarekening dan tahun ini meningkat menjadi 14,14 jutarekening.

Indonesia (SWBI), dan Sertiflkat Bank Indonesia (SBI)berbasis syariah.

Sekar<U1g, jumtan Bank Umum Syariah (BUS)telah mencapai 11unit dan Unit Usaha Syariah (UUS)mencapai 24 unit. Memang, jumlah ini tidak mengalamiperubahan sejak tahun 2011. Namun.jumlah jaringankantor semakin meningkat. ]ika pada Bulan April 2012jumlah kantor mencapai 1.457 unit, pada bulan yangsama di tahun 2013 jumlah ini bertambah menjadi1.858 unit.

41

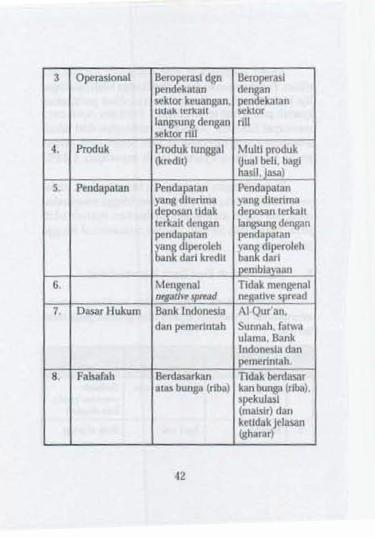

No Perbedaan Bank BankKonvenslonal Syariah

1 Bunga Berbasis bunga Berbasisrevenue/ profitloss sharing

2 Resiko Anti risk Risk sharing

Perbedaan bank syariah dengan bankkonvensionalmempunyai perbedaan seperti ditunjukkan pada tabelberikut :

E. Bank Syariah Dan Bank Konvensional

Perkembangan ini membuat banyak pihak, mulaipemerintah, akademisi, perusahaan hingga masyarakatmencoba untuk memahami perbankan syariah lebihjauh, mulai dari filosofi, sistem operasional hinggaproduknya.

Angka pembiayaan telah mencapai Rp.163,407triliun. Penghimpunan dana pihak ketiga telah mencapaiRp.158,519 triliun. Fungsi intermediasi perbankansyartah pun semakin meningkat. FDR per April 2013mencapai 103,08%. Angka ini meningkat dari tahunsebelumnya yang mencapai 95,39%.Secara total, pangsapasar perbankan syariah telah mencapai 4.86%.

42

3 Operasional Beroperast dgn Beroperasipendekatan dengansektor keuangan, pendekatanudakierkait sektorlangsung dengan rillsektor rill

4, Produk Produk tunggal Multi produk(kredit) (jual bell, bagi

hasil.jasa)5. Pendapatan Pendapatan Pendapatan

yang diterima yang diterimadeposan tidak deposan terkaitterkait dengan langsung denganpendapatan pendapatanyang diperoleh yang diperolehbank dari kredit bank dari

pembiayaan6. Mengenal Tidak mengenal

negative spread negative spread7. DasarHukum Bank Indonesia AI-QuI'an,

dan pemerintah Sunnah, fatwaulama, BankIndonesia danpemerintah.

8. Falsafah Berdasarkan Tidak berdasaratas bunga (riba) kanbunga (riba).

spekulasi(maisir) danketidak jelasan(gharar)

43

9. Operasional Danamasyarakat(Dana PihakKetiga/DPK)berupa (wadi' ah)dan investasi(mudharabah)yang baru akanmendapatkanhaslljika.,diusahakan"terlebih dahulu

Penyaluran dana(financing) padausaha yang halaldan mengun-tungkan,

10. Aspek Sosial Tidak diketahui Dinyatakansecara tegas secara explisit

dan tegas yangtertuang didalam misi danvisi

11. Organisasi Tidak memlliki Harus memilikiDewan DewanPengawas PengawasSyariah (DPS) Syariah (DPS)

44

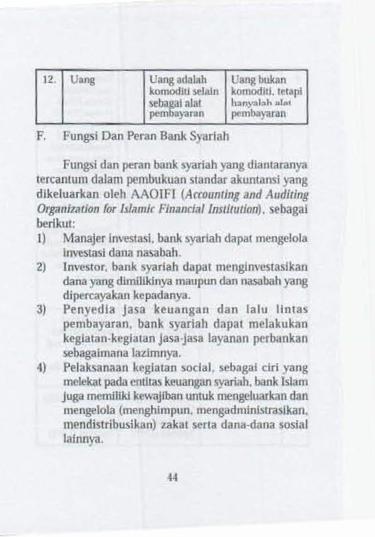

Fungsi dan peran bank syariah yang diantaranyatercantum dalam pembukuan stan dar akuntansi yangdikeluarkan oleh AAOIFI (Accounting and AuditingOrganization for Islamic Financial Institution), sebagaiberikut:1) Manajer investasi, bank syariah dapat mengelola

investasi dana nasabah.2) Investor, bank syariah dapat menginvestasikan

dana yang dimilikinya maupun dan nasabah yangdipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintaspembayaran, bank syariah dapat melakukankegiatan-kegiatan jasa-jasa layanan perbankansebagaimana lazimnya.

4) Pelaksanaan kegiatan social, sebagai ciri yangmelekat pada entitas keuangan syariah, bank Islamjuga memiliki kewajiban untuk mengeluarkan danmengelola (menghimpun, mengadministrasikan,mendistrlbusikan) zakat serta dana-dana sosiallainnya.

F. Fungsi Dan Peran Bank Syariah

12. Uang Uangadalah Uangbukankomoditi selain komoditi, tetapisebagai alat hanyalah ala!pembayaran pembayaran

45

Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut:1) Mengarahkan kegiatan ekonomi umat untuk ber

muamalatsecara Islam. khususnya muamalatyangberhubungan dengan perbankan, agar terhindardari praktek-praktek riba atau jenis-jenisusaha/perdaganangan lain yang mengandungunsure gharar (tipuan), di mana jenis-jenis usahatersebut selain dilarang dalam Islam. juga telahmenimbulkan dampak negative terhadapkehidupan ekonorni rakyat.

2) Untuk menciptakan suatu keadilan di bidangekonomi dengan jalan meratakan pendapatanmelalui kegiatan investasi, agar tidak menjadikesenjanganyang amat besar antara pernilikmodaldengan pihak yang membutuhkan dana.

3) Untuk meningkatkan kualitas hidup umat denganjalan membuka peluang berusaha yang lebih besarterutama kelompok miskin, yang diarahkan kepadakegiatan usaha yang produktif, menuju terciptanyakemandirian usaha.

4) Untuk menanggulangi masalah kerniskinan. yangpada umumnya merupakan program utama darinegaranegara yang sedang berkembang. Upaya

G. Tujuan Bank Syariah

46

1. Prinsip Al Ta'awunMerupakan prinsip saling membantu dan bekerja

Syariah Islam mengajarkan segala sesuatu yangbaik dan bermanfaat bagimanusia sehingga disebutsebagai agamafitrah atau sesuai dengan sifat dasarmanusia. Bagi masyarakat modern, aktivitas keuangandan perbankan dipandang sebagai wahanauntukmembawa kepada setidaknya 2 ajaran daJam Al-Qur'an.

H. Prinsip-Prinsip Bank Syariah

bank syariah eli dalammengentaskan kemiskinanini berupa pembinaan nasabah yang lebih sepertiprogram pembinaan pengusaha produsen.pembinaan pedagang perantara, programpembinaan konsumen, program pengembanganmodal kerja dan program pemgembangan usahabersama.

5) Untuk menjaga stabilitas ekonorni dan moneter.Dengan aktivitas bank syariahakan mampumenghindari pemanasan ekonorni di akibatkanadanya inflasi, menghindari persaingan yangtidaksehat antara lembaga keuangan.

6) Untuk menyelamatkan ketergantungan umat Islamterhadap bank non-syariah.

47

Perbankan syariah dilarang keras melakukantransaksi apabila terdapat hal-hal sebagai berikut :1. Gharar : unsur ketidakpastian atau tipu rnuslihat

dalam transaksi.

2. Prinsip Menghindari Al IktinazSeperti rnernbiarkan uang menganggur dan tidak

berputar dalam transaksi yang bermanfaat bagimasyarakat umurn.

~k:~':·'i;iLt.qiJ:"\:<" j\(~.t:sI -.('""""'Y ~ ~" '"t-:! -~ ~~. '" N,. '" ,. /_ .,/ ~-:; ~ _~ ".~~ ...~ ~Ylf o~ '-.:-)y...;~\ ":1~~~

'Hei orang-orang yang berimsn, jangan/ah kamu salingmemakan harfa sesamamu denganjaJan yang bstil, kecualidenganjaJan perniagaan yang berlaku dengan suka samasuka di antara kamu ... ' (QS.Atl Nise' :29)

sarna antara anggota rnasyarakat dalarn kebaikan.

)jl~~;w.q;2>~\;~\ ~ ~.JQ;_;O I! --.>.~--... ~~..l.l\J

'...Dan tolong-menolonglah kamu dalam(mengerjakan)kebajikan dan taqwa, dan jangan tolong-menolong dalamberbuat dosa dan pelanggaran ... ' (QS. Al-Maidah:2)

48

Gambaran ringkasnya adalah sebagai berikut:

2. Akad Bagi Hasil (Profit-Sharing)a. Musyarakah

Transaksi ini dilandasi oleh adanya keinginanpara pihak yang bekerjasama untuk meningkatkan nilaiasset yang mereka miliki secara bersama-sama,Semua modal disatukan untuk dijadikan modal proyekmusyarakah dan dikelola bersama-sama. Setiap pernilikmodal berhakturut serta dalam menentukan kebijakanusaha yang dijalankan oleh pelaksana proyek.

1. Prinsip Titipan atau Simpanan (Depository IAJWadi'ah)

Al-wsdi'eh diartikan sebagai titipan murni darisatu pihak ke pihak lain, baik individu maupun badanhukum, yang harus dijaga dan dikembalikan kapansaja si penitip menghendaki.

Adapun prinsip-prinsip dasar transaksi perbankansyariah sebagai berikut:

2. Maysir. unsur judi yang transaksinya bersifatspekulatif yang dapat menimbulkan kerugian satupihak dan keuntungan bagi plhak lain.

3. Ribs': transaksi menggunakan sistern bunga.

49

b. MudharabahMudharabah: bentuk kerjasama antara dua atau

lebib pihak dimana pemilik modal (shahibul maal)mempercayakan sejumlah modal kepada pengelola(mudharib) dengan suatu perjanjian pembagiankeuntungan. Bentuk inimenegaskan kerjasama dengankontribusi 100%modal dari shahibul maal dan keahliandari mudharib.

Dalam mudharabah modal hanya berasal darisatu pihak, sedangkan dalam musyarakah modal berasaldari dua pihak atau lebih. Jika obyek yang didanaiditentukan oleh pemilik modal, maka kontrak tersebutdinamakan mudharabah al muqayyadah.Gambaran ringkasnya adalah sebagai berikut :

50

a. MurabahahYaitu kontrak jnal-beli di mana bank bertindak

sebagai penjual sementara nasabah sebagai pembeli.Harga jual adalah harga beli bank di tambahkeuntungan. Dalam transaksi ini barang diserahkansegera setelah akad, sedangkan pembayaran dapatdilakukan secara cicilan (hi tsaman ajil) maupunsekaligus.b. Bai' As Salam

Yaitu kontrak jual-beli di mana nasabah bertindaksebagai penjual sementara bank sebagai pembeli. Barangdiserahkan oleh nasabah secara tangguh, sedangkanpembayaran secara tunai oleh bank. Dalam transaksiini kuantitas, harga dan walctn penyerahan barang harusditentukan secara pasti. Transaksi ini biasanyadigunakan untuk produk pertanian dalamjangka waktuyang singkatc. Bai' AI Istishna'

Produk istishna menyerupai produk salam, namundalam istishna pembayarannya dapat dilakukan olehbank dalam beberapa kali (termin) petnbayaran. Skimistishna dalam bank syariah umumnya diaplikasikanpada pembiayaan manufaktur dan konstruksi.

3. Akad Jual Bell

5l

Bayar Clellan•

d. Ijarah dan Ijarah wa IqtinaYaitu kontrak juaI-beli di mana bank bertindak

sebagai penjual jasa sementara nasabah sebagai pembeli.Diakhir masa kontrak bank dapat menawarkan nasabahuntuk membeli barang yang disewakan. Jika sewacicilannya sudah termasuk harga pokok barang disebutIjarah wa iqtina.

52

2. Akad:a) Wadiah

Transaksi penitipan dana atau barang da.ri pemilikkepada penyimpan dana atau barang dengan kewajibanbagi pihak yang menyimpan untuk mengembalikandana atau barang titipan sewaktu-wakru.b). Mudharabah

Transaksi penanaman dana dari pemilik dana

a. Giro Syariah1. Definisi :Simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan ceklbilyet giro, saranaperintah pembayaran lainnya, atau denganpemindahbukuan.

1. Produk Penghimpunan Dana

I. Produk Bank SyariahSecara umum produk perbankan syariah

dikelompokkan menjadi 3 bagian, yaitu:

4. Qard Al-HasanYaitu pinjaman dana bank kepada pihak yang

layak untuk mendapatkannya. Bank sama sekali dilaranguntuk menerima manfaat apapun.

53

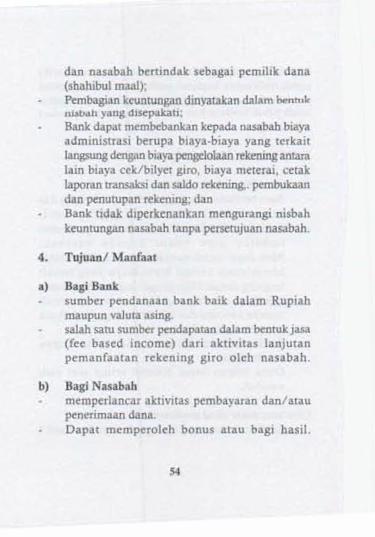

Giro atas dasar akad mudharabahBank bertindak sebagai pengelola dana (mudharib)

Giro atas dasar akad wadiahBank bertindak sebagai penerima dana titipan dannasabah bertindak sebagai penitip dana;Bank tidak diperkenankan menjanjikan pernberianimbalan atau bonus kepada nasabah;Bank dapat membebankan kepada nasabah biayaadministrasi berupa biaya-biaya yang terkaitlangsung dengan biaya pengelolaan rekening antaralain biaya cek/bilyet giro, biaya meterai, cetaklaporan transaksi dan saldo rekening, pembukaandan penutupan rekening;Bank menjamin pengembalian dana titipannasabah;danDana titipan dapat diambil setiap saat oIehnasabah.

3. Fitur dan Mekanisme

(shahibul maal) kepada pengelola dana (mudharib)untuk melakukan kegiatan usaha tertentu yang sesuaisyariah, dengan pembagian hasil usaha an tara keduabelah pihak berdasarkan nisbah yang telah disepakatisebelumnya.

54

b) Bagi Nasabahmemperlancar aktivitas pembayaran dan/ataupenerimaan dana.Dapat memperoieh bonus atau bagi hasil.

a) BagiBanksumber pendanaan bank baik dalam Rupiahmaupun valuta asing.salah satu sumber pendapatan dalam bentuk jasa(fee based income) dari aktivitas Ianjutanpemanfaatan rekening giro oleh nasabah.

4. Tujuanl Manfaat

dan nasabah bertindak sebagai pemilik dana(shahibul maal);Pembagian keuntungan dinyatakan dalam bentuknisbah yang disepakati;Bank dapat membebankan kepada nasabah biayaadministrasi berupa biaya-biaya yang terkaitlangsung dengan biayapengelolaan rekening antaralain biaya cek/bilyet giro, biaya meterai, cetaklaporan transaksi dan saldo rekening,. pembukaandan penutupan rekening; danBank tidak diperkenankan mengurangi nisbahkeuntungan nasabah tanpa persetujuan nasabah.

55

b) MudharabahTransaksi penanaman dana dari pernilik dana

(shahibul maal) kepada pengelola dana (mudbarib)untuk melakukan kegiatan usaha tertentu yang sesuaisyariah, dengan pembagian hasil usaba antara keduabelah pihak berdasarkan nisbah yang telah disepakatisebelurnnya.

2. Akad:a)WadiahTransaksi penitipan dana atau barang dari pernilik

kepada penyirnpan dana atau barang dengan kewajibanbagi pihak yang menyimpan untuk mengembalikandana atau barang titipan sewaktu-waktu.

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: Ol/DSNMDI/IV 12000 tentang Giro.

b. Tabungan Syariah1. Definisi :Tabungan adalah simpanan yang penarikannyahanya dapat dilakukan menurut syarat tertentuyang disepakati, tetapi tidak dapat ditarik dengancek/bilyet giro, dan atau alat lainnya yangdipersamakan dengan itu,

56

Tabungan atas dasar akad mudharabahBank bertindak sebagai pengelola dana(mudharib)dan nasabah bertindak sebagai pemilik dana(shahibul maal)',Pembagian keuntungan dinyatakan dalam bentuknisbah yang disepakati;Penarikan dana oleh nasabah hanya dapatdilakukan sesuai waktu yang disepakati;Bank dapat membebankan kepada nasabah biaya

3. Fitur dan Mekanisme Tabungan atas dasar akadwadiahBank bertindak sebagai penerirna dana titipan dannas aba h nertindak sebagai penitip dana;Bank tidak diperkenankan menjanjikan pemberianimbalan atau bonus kepada nasabah;Bank dapat membebankan kepada nasabah biayaadministrasi berupa biaya-biaya yang terkaitlangsung dengan biaya pengelolaan rekening antaralain biaya meterai, cetak laporan transaksi dansaldo rekening, pembukaan dan penutupanrekening;Bank menjamin pengembalian dana titipannasabah; danDana titipan dapat diambil setiap saat olehnasabah.

57

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 02lDSN

MUI/IV /2000 tentang Tabungan.

b) Bagi Nasabahkemudahan dalam pengelolaan likuiditas baikdaJam hal penyetoran, penarikan. transfer. danpembayaran transaksi yang fleksibel.dapat memperoleh bonus atau bagi hasil.

4. Tujuan/ Manfaata) Bagi Bank

sumber nendanaan bank baik dalam Rupiahmaupun valuta asing.salah satu sumber pendapatan dalam bentuk jasa(fee based income) dari aktivitas lanjutanpemanfaatan rekening tabungan oleh nasabah.

administrasi berupa biaya-biaya yang terkaitlangsung dengan biaya pengelolaan rekening antaralain biaya meterai, cetak laporan transaksi dansaldo rekening. pembukaan dan penutupanrekening; danBank tidak diperbolehkan mengurangi bagiankeuntungan nasabah tanpa persetujuan nasa bahyang bersangkutan.

58

3. Fitur dan MekanismeBank bertindak sebagai pengelola dana (mudharib)dan nasa bah bertindak sebagai pemilik dana(shahibulmaal),Pengelolaan dana oleh Bank dapat dilakukansesuai batasan-batasan yang ditetapkan olehpemilik dana (mudharabah muqayyadab) ataudilakukan dengan tanpa batasan-batasan daripern iIi k dana (mudharabah mutJaqah);Dalam Akad Mudharabah Muqayyadah harusdinyatakan secarajelas syarat-syarat dan batasantertentu yang ditentukan oleh nasabah;

2. Akad : MudharabahTransaksi penanaman dana dari pemilik dana

(shahibulmaal) kepada pengelola dana (mudharib)untukmelakukan kegiatan usaha tertentu yang sesuai syariah,dengan pembagian hasil usaha antara kedua belahpihak berdasarkan nisbah yang telah disepakatisebelumnya.

c. Deposito Syariah1. Definisi :Deposito adaJah simpanan yang penarikannya

hanya dapat dilaJrukanpactawaktu tertentu berdasarkanperjanjian antara nasabah dengan bank.

59

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 03/DSNMUI/IV 12000 tentang Deposito.

4. TujuanJ Manfaata) Bagi Bank

sumber pendanaan bank baik dalam Rupiahmaupun valuta asing dengan jangka waktu tertentuyang lebih lama dan fluktuasi dana yang relatifrendah.

b) Bagi Nasabahalternatif investasi yang memberikan keuntungandalam bentuk bagi hasil,

Pembagian keuntungan dinyatakan dalam bentuknisbah yang disepakati;P,m:uikan dana oleh nasabah hanya dapatdilakukan sesuai waktu yang disepakati:Bank dapat membebankan kepada nasabah biayaadministrasi berupa biaya-biaya yang terkaitlangsung dengan biayapengelolaan rekening antaralain biaya meterai, cetak laporan transaksi dansaldo rekening, pembukaan dan penutupanrekening; danBank tidak diperbolehkan mengurangi bagiankeuntungan nasabah tanpa persetujuan nasabahyang bersangkutan.

60

2. Akad:a) WadiahTransaksi penitipan dana atau barang dari pemilik

1. Pembiayaan Atas Dasar Akad Mudharabaha. Definisi :

Pembiayaan adalah penyediaan dana atau tagihanyang dipersamakan dengan itu berupa:

1. transaksi bagi hasil dalam bentuk mudharabahdan musyarakah;

2. transaksi sewa menyewa dalam bentuk ijarah atausewa belldalam bentuk ijarah muntahiya bittamlik;

3. transaksi jual beli dalam bentuk piutangmurabahah, salam, dan istishna';

4. transaksi pinjam meminjam dalam bentuk piutangqardtr, dan

5. transaksi sewa menyewajasa dalam bentuk ijarahuntuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai danlatau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

d. Pembiayaan Syariah

61

3. Fitur dan MekanismeBank bertindak sebagai pemilik dana (shahibulmaal) yang menyediakan dana dengan fungsisebagai modal kerja, dan nasa bah bertindaksebagai pengelola dana (mudharib) dalam kegiatanusahanya;Bank memiliki hak dalam pengawasan danpembinaan usaha nasabah walaupun tidak ikutserta dalam pengeloiaan usaha nasabah, antaralain Bank dapat melakukan review dan memintabukti-bukti dari laporan hasil usaha nasa bahberdasarkan bukti pendukung yang dapatdipertanggungjawabkan;Pembagian hasil usaha dari pengelolaan dana

b). MudharabahTransaksi penanaman dana dari pemilik

dana (shahibul maal) kepada pengelola dana(mudharib) untuk melakukan kegiatan usaha tertentuyang sesuai syariah, dengan pembagian hasil usahaantara kedua belah pihak berdasarkan nisbah yang telahdisepakati sebelumnya.

kepada penyimpan dana atau barang dengan kewajibanbagi pihak yang menyimpan untuk mengembalikandana atau barang titipan sewaktu-waktu.

62

dinyatakan dalam nisbah yang disepakati;Nisbah bagi hasil yang disepakati tidak dapatdiubah sepanjang jangka waktu tnvestasi, kecualiatas dasar kesepakatan para pihak;Jangka waktu Pembiayaan atas dasar AkadMudharabah, pengembalian dana. dan pembagianhasil usaha ditentukan berdasarkan kesepakatanBank dan nasabah;Pembiayaan atas dasar Akad Mudharabahdiberikan dalam bentuk uang dan/atau barang,serta bukan dalam bentuk piutang atau tagihan;Dalam hal Pembiayaan atas dasar AkadMudharabah diberikan dalam bentuk uang harusdinyatakan secara jelas jumlahnya;Dalam hal Pembiayaan atas dasar AkadMudharabah diberikan dalam bentuk barang,maka barang tersebut harus dinilai atas dasarharga pasar (net realizable value) dan dinyatakansecara jelas jumlahnya;Pengembalian Pembiayaan alas dasar Mudharabahdilakukan dalam dua cara, yaitu secara angsuranataupun sekaligus pada akhir periode Akad, sesuaidenganjangka waktu Pembiayaan atas dasar AkadMudharabah.Pembagian hasil usaha dilakukan atas dasarlaporan hasil usaha pengelola dana (mudharib)

63

a) BagiBanksebagai salah satu bentuk penyaluran dana.

4. Tujuan/ Manfaat

dengan disertai bukti pendukung yang dapatdipertanggungjawabkan; danKerugian usaha nasabah pengelola dana(mudharib) yang dapat ditanggung oleh Bankselaku pemilik dana (shahibul maaf) adalahmaksimal sebesar jumlah pembiayaan yangdiberikan (ra'sul maal).]angka waktu Pembiayaan atas dasar AkadMusyarakah, pengembalian dana, dan pembagianhasil usaha ditentukan berdasarkan kesepakatanantara Bank dan nasabah;Pengembalian Pembiayaan atas dasar AkadMusyarakah dilakukan dalam dua cara, yaitusecara angsuran ataupun sekaligus pada akhirperiode Pembiayaan, sesuai dengan Jangka waktuPembiayaan at as dasar Akad Musyarakah;Pembagian hasil usaha berdasarkan laporan hasilusaha nasabah berdasarkan bukti pendukung yangdapat dipertanggungjawabkan; danBank dan nasabah menanggung kerugian secaraproporsional menurut porsi modal masing-masing.

64

1. Definisi:Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:a. transaksi bagi hasil dalam bentuk mudharabah

dan musyai'akah;b. transaksi sewa menyewa dalam bentuk ijarah atau

sewa bell dalam bentuk ijarah muntahiya bittamlik;c. transaksi jual bell dalam bentuk piutang

murabahah, salam, dan lstlshna':d. transaksi pinjam meminjam dalam bentuk piutang

qardh; dane. transaksi sewa menyewa jasa dalam bentuk ijarah

2. Pembiayaan Atas Dasar Akad Musyarakah

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 07/DSNMUIIIV 12000 tentang Pembiayaan Mudharabah(Qiradh).

b) Bagi Nasabahmemenuhi kebutuhan modal usaha melalui sistemkemitraan dengan bank.

memperoleh pendapatan dalam bentuk bagi hasilsesuai pendapatan usaha yang dikelola nasa bah.

65

3. Fitur dan MekanismeBank dan nasabah masing-masing bertindaksebagai mitra usaha dengan bersama-sarnamenyediakan dana dan/atau barang untukmembiayai suatu kegiatan usaha tertentu;Nasabah bertindak sebagai pengelola usaha danBank sebagai mitra usahadapat ikut serta dalampengelolaan usaha sesuai dengan tug as danwewenang yang disepakati seperti melakukanreview. meminta bukti-bukti dari laporan hasil

2. Akad: MusyarakahTransaksi penanaman dana dari dua atau lebih

pernllik dana dan/atau barang untuk menjalankanusaha tertentu sesuai syariah dengan pernbagian hasilusaha an tara kedua belah pihak berdasarkan nisbahyang disepakati, sedangkan pembagian kerugianberdasarkan proporsi modal masing-masing.

untuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/atau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

66

a) Bagi Banksebagai salah satu bentuk penyaluran dana.memperoleh pendapatan dalam bentuk bagi hasilsesuai pendapatan usaha yang dikelola nasabah.

4. Tujuan/ Manfaat

usaha yang dibuat oleh nasabah berdasarkan buktipendukung yang dapat dipertanggungjawabkan;Pembagian hasil usaha dari pengelolaan danaclinyatakan daJam bentuk rusbah yang disepakati;Nisbah bagi hasil yang disepakati tidak dapatdiubah sepanjangjangka waktu investasi, kecualiatas dasar kesepakatan para pihak:Pembiayaan atas dasar Akad Musyarakahdiberikan dalam bentuk uang dan/atau barang,serta bukan dalam bentuk piutang atau tagihan;Dalam Jial Pembiayaan atas dasar AkadMusyarakah diberikan dalam bentuk uang harusdinyatakan secara jelas jumlahnya;Dalarn hal Pembiayaan atas dasar AkadMusyarakah diberikan dalam bentuk barang, makabarang tersebut harus dinilai atas dasar harga pasar(net realizable value) dan dinyatakan secara jelasjumlahnya.

67

a. Definisi :Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:1. transaksi bagi hasil dalam bent uk mudharabah

dan musyarakah;2. transaksi sewa menyewa dalam bentuk ijarah atau

sewa beli dalam bentuk ijarah muntahiya bittamlik;3. transaksi jual beli dalam bentuk piutang

murabahah, salam, dan istishna",4. transaksi pinjam meminjam dalam bentuk piutang

qardh; dan5. transaksi sewa menyewa jasa dalam bentuk ijarah

untuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai danl atau diberi

3. Pembiayaan Atas Dasar Akad Murabahah

5. Fatwa SyariabFatwa Dewan Syari'ah Nasional No: 08/DSN

MUIIIV 12000, tentang Pembiayaan Musyarakah.

b) Bagi Nasabahmemenuhi kebutuhan modal usaha melalui sistemkemitraan dengan bank.

68

a) Bagi Bank

4. Tujuan/ Manfaat

3. Fitur dan MekanismeBank bertindak sebagai pihak penyedia dana dalamkegiatan transaksi Murabahah dengan nasabah;Bank dapat membiayai sebagian atau seluruhharga pembelian barang yang telah disepakatikualiflkasinya;Bank wajib menyediakan dana untukmerealisasikan penyediaan barang yang dipesannasabah; danBank dapat memberikan potongan dalam besaranyang wajar dengan tanpa diperjanjikan dimuka.

2. Akad: MurabahahTransaksi jual beli suatu barang sebesar harga

perolehan barang ditambah dengan margin yangdisepakati olah para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepadapembeli.

fasilltas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh. tanpa imbalan, atau bagi hasil.

69

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 04/DSNMUll IV/2000 tentangMurabahahFatwa Dewan Syari'ahNasional No: 10/DSNMUll IV12000tentangWakalahFatwa Dewan Syari'ahNasional No: 13/DSNMUll IX/2000 tentang Uang Muka DalamMurabahahFatwa Dewan Syari'ahNasional No: 23/DSNMUll III12002 tentang PemotonganPelunasanDalamMurabahahFatwa Dewan Syari'ahNasional No: 46/DSNMUll 11/2005 tentang Potongan TagihanMurabahah (Khashm Fi Al Murabahah)Fatwa Dewan Syari'ah Nasional No: 47/DSNMUll II/2005 tentang Penyelesaian Piutang

b) Bagi Nasabahmerupakan salah satu alternatif untuk memperolehbarang tertentu melalui pembiayaan dari bank.dapat mengangsur pembayaran dengan jumlahangsuran yang tidak akan berubah seiama masaperjanjian.

sebagai salah satu bentuk penyaluran dana.memperoleh pendapatan dalam bentuk margin.

70

1. Definisi :Pembiayaan adalah penyediaan dana atau tagihanyang dipersamakan dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabahdan musyarakah',

b. transaksi sewa menyewa dalam bentuk ijarah atausewa bell daJam bentuk ijarah muntahiya bittamiik',

c. transaksi jual beli dalam bentuk piutangmurabahah, salam, dan istishna",

d. transaksi pinjam meminjam dalam bentuk piutangqard/r, dan

e. transaksi sewa menyewajasa dalam bentuk ijarahuntuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah danl atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/atau diberifasilitas dana untuk mengembalikan dana tersebut

D. Pembiayaan Atas Dasar Akad Salam

Murabahah Bagi Nasabah Tidak Mampu BayarFatwa Dewan Syari'ah Nasional No: 48/DSNMUI! II/Z005 tentang Penjadwalan KsmbaliTagihan MurabahahFatwa Dewan Syari'ah Nasional No: 49/DSNMUll II/Z005 tentang Konversi Akad Murabahah

71

4. Tujuan/ Manfaata) Bagt Bank

3. Fitur dan MekanismeBank bertindak balk sebagai pihak penyedia danadalam kegiatan transaksi Salam dengan nasabah;Bank dan nasabah wajib menuangkan kesepakatandalarn bentuk perjanjian tertulis berupa AkadPembiayaan atas dasar Salam;Penyediaan dana oleh Bank kepada nasabah harusdilakukan di muka secara penuh yaitu pembayaransegera setelah Pembiayaan atas dasar Akad Salamdisepakati atau paling lambat 7 (tujuh) hari setelahPembiayaan atas dasar Akad Salam disepakati;danPembayaran oleh Bank kepada nasabah tidakboleh dalam bentuk pembebasan utang nasabahkepada Bank atau dalam bentuk piutang Bank.

2. Akad : SalamTransaksijual beli barang dengan cara pemesanandengan syarat-syarat tertentu dan pembayarantunal terlebih dahulu secara penuh.

setelah jangka waktu tertentu dengan imbalanujroh. tanpa imbalan, atau bagi hasil.

72

1. Definisi :Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:a. transaksi bagi hasil dalam bentuk mudharabah

dan musyarakah;

E. Pembiayaan Atas Dasar Akad Ishtishna'

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 05/DSNMUll IV /2000 tentang Jual Beli Salam.

b) Bagi Nasabahmemperoieh dana di muka sebagai modal kerjauntuk memproduksi barang.

sebagai salah satu bentuk penyaluran dana dalamrangka memperoieh barang tertentu sesuaikebutuhan nasabah akhir.memperoteh peluang untuk mendapatkankeuntungan apabila harga pasar barang tersebutpada saat diserahkan ke bank iebih tinggi daripadajumlah pembiayaan yang diberikan.memperoieh pendapatan daiam bentuk marginatas transaksi pembayaran barang ketikadiserahkan kepada nasabah akhir.

73

3. Fitur dan MekanismeBank bertindak baik sebagai pihak penyedia danadalam kegiatan transaksi Istishna' dengan nasabah;danPembayaran oleh Bank kepada nasabah tidak

2. Akad : Istishna'Transaksi jual beli barang dalam bentukpemesanan pembuatan barang dengan kriteriadan persyaratan tertentu yang disepakati denganpembayaran sesuai dengan kesepakatan.

b. transaksi sewa menyewa dalam bentuk ijarah atausewa bell dalam bentuk ijarah muntahiya bittamlik;

c. transaksi jual beli dalarn bentuk piutangmurabahah, salam, dan istishna';

d. transaksi pinjam meminjam dalam bentuk piutangqardh; dan

e. transaksi sewa menyewa jasa dalam bentuk ijarahuntuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/ atau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

74

1. Definisi :Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:

F. Pembiayaan Atas Dasar Akad Ijarah

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 06/DSNM~I/IV 12000 tentang Jual Beli Istishna'.Fatwa Dewan Syari'ah Nasional No: 221DSNMUI/III12002 tentang Jual Bell Istishna' Paralel.

b) Bagi Nasabahmemperoleh barang yang dibutuhkan sesuaispesifikasi tertentu.

a) Bagi Banksebagai salah satu bentuk penyaluran dana dalamrangka menyediakan barang yang diperlukan olehnasabah.memperoleh pendapatan dalam bentuk margin.

4. Tujuanl Manfaat

boleh dalam bentuk pembebasan utang nasa bahkepadaBank atau dalam bentuk piutang Bank.

75

a) IjarahTransaksi sewa menyewa atas suatu barang

dan/atau jasa antara pemilik objek sewa termasukkepemilikan hak pakai atas objek sewa dengan penyewauntuk mendapatkan imbalan atas objek sewa yangdisewakan.

2. Akad:

a. transaksi bagi hasil dalam bentuk mudharabahdan musyarakah'.

b. transaksi sewa menyewa dalam bentuk iiarah atausewa belldalam bentuk ijarah muntahiya bittarnlik',

c. transaksi jual beli dalam bentuk piutangmurabahah, salam, dan istishna';

d. transaksi pinjam meminjam dalam bentuk piutang(qardh) dan

e. transaksi sewa menyewa jasa dalam bentuk ijarahuntuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/atau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

76

3. Fitur dan MekanismeBank bertindak sebagai penyedia dana dalamkegiatan transaksi Ijarah dengan nasabah;Bank wajib menyediakan dana untukmerealisasikan penyediaan obyek sewa yangdipesan nasabah;Pengembalian atas penyediaan dana Bank dapatdilakukan baik dengan angsuran maupunsekaligus;Pengembalian atas penyediaan dana Bank tidakdapat dilakukan dalarn bentuk piutang maupundalam bentuk pembebasan utang; danDalam hal pembiayaan atas dasar IjarahMuntahiya Bittamlik, selainBank sebagai penyediadana dalam kegiatan transaksi Ijarah dengannasabah, juga bertindak sebagai memberi janji(wa'ad) an tara lain untuk mernberikan opsipengalihan hak penguasaan obyek sewa kepadanasabah sesuai kesepakatan.

b) Ijarah Muntahiya BittarnlikTransaksi sewa menyewa antara pemilik objek

sewa dan penyewa untuk mendapatkan imbalan atasobjeksewa yang disewakannya dengan opsi perpi,ndahanhak milik objek sewa.

77

6. Fatwa SyariahFatwa Dewan Syari'ah NasionaJ No: 09/DSNMUll IV12000 tentang Pembiayaan Ijarah.Fatwa Dewan Syari'ah Nasional No: 27/DSNMUI! III/2002 tentang Al Ijarah al Muntahiyahbi al-Tamlik. .

b) Bagi Nasabahmemperoleh hak manfaat atas barang yangdibutuhkan.memperoleh peluang untuk mendapatkan hakpenguasaan barang dalam hal menggunakanIjarah Muntahiya Bittamlik.merupakan sumber pembiayaan dan layananperbankan syanah untuk memperoleh hak manfaatatas barang danl atau memperoleh peluang untukmendapatkan hak penguasaan barang.

a) Bagi Banksebagai salah satu bentuk penyaluran dana.memperoleh pendapatan dalam bentukimbaJanl feel ujroh.

4. Tujuanl Manfaat

78

2. Akad : QardhTransaksi pinjam meminjam dana tanpa imbalan

dengan kewajiban plhak peminjam mengembalikanpokok pinjaman secara sekaJigus at au cicilan dalamjangka waktu tertentu.

1. Definisi :Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:a. transaksi bagi hasil dalam bentuk mudharabah

dan musyaiakah;b. transaksi sewa menyewa dalam bentuk ijarah atau

sewa bell dalam bentuk ijarah muntahiya bittamlik;c. transaksi jual beli dalam bentuk piutang

murabahah, salam, dan istishna';d. transaksi pinjam meminjam dalambentuk piutang

qardh; dane. transaksi sewa menyewa jasa dalam bentuk ijarah

untuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/atau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

G. Pembiayaan Atas Dasar Akad Qardh

79

a) Bagi Banksebagai salah satu bentuk penyaluran danatermasuk dalam rangka melaksanaan fungsi sosialBank.peluang bank untuk mendapatkan fee dari jasa

4. Tujuanl Manfaat

3. Fitur dan MekanismeBank bertindak sebagai penyedia danauntukmemberikan pinjaman (Qardh) kepada nasabahnerdasarkankesepakatan:Bank dilarang dengan alasan apapun untukmeminta pengembaJianpinjaman melebihi darijumlah nominal yang sesuai Akad;Bank dilarang untuk membebankan biaya apapunatas penyaluran Pembiayaan atas dasar Qardh.kecuali biaya administrasi dalam batas kewajaran;Pengembalian jumlah Pem-biayaan atas dasarQardh, harus dilakukan oleh nasabah pada waktuyang telah disepakati; danDalam hal nasabah digolongkan mampu namuntidak mengembalikan sebagian atau seluruhkewajibannya pada waktu yang telah disepakati,maka Bank dapat memberikan sanksi sesuaisyariah dalam rangka pembina an nasabah.

80

1. Deflnlsi :Pembiayaan adalah penyediaan dana atau tagihan

yang dipersamakan dengan itu berupa:a. transaksi bagi hasil dalam bentuk mudharabah

dan musyarakah',b. transaksi sewa menyewa dalam bentuk ijarah atau

sewa bell dalam bentuk ijarah muntahiya bittamlik',c. transaksi jual bell dalam bentuk piutang

murabahah, salam, dan istishna';d. transaksi pinjam meminjam dalam bentuk piutang

qardh; dan

H. Pembiayaan Multi Jasa

5. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 19/DSNMUIIIV12001 tentang AI Qardh.

b) Bag1Nasabahsumber pinjaman yang bersifat non komersial.sumber pembiayaan bagi nasabah yangmembutuhkan dana talangan antara lain terkaitdengan garansi dan pengambilalihan kewajiban.

lain yang disertai dengan pemberian fasilitasQardh.

81

3. Fitur dan Mekanisme

b. KafalahTransaksi penjaminan yang diberikan oleh

penanggung (kafil) kepada pihak ketiga atau yangtertanggung (makful lahu) untuk memenuhi kewajibanpihak kedua (makful 'anhu/ashil).

a. IjarahTransaksi sewa menyewa atas suatu barang

dan/atau jasa antara pemilik objek sewa termasukkepemilikan hak pakai atas objek sewa dengan penyewauntuk mendapatkan imbalan atas objek sewa yangdisewakan.

2. Akad:

e. Transaksi sewa menyewa jasa dalam bentuk ijarahuntuk transaksi multijasa berdasarkan persetujuanatau kesepakatan antara Bank Syariah dan/atauUnit Usaha Syariah dan pihak lain yangmewajibkan pihak yang dibiayai dan/atau diberifasilitas dana untuk mengembalikan dana tersebutsetelah jangka waktu tertentu dengan imbalanujroh, tanpa imbalan, atau bagi hasil.

82

Pembiayaan Multijasa atas dasar akad Kafalah:Bank bertindak sebagai pemberi jaminan ataspemenuhan kewajiban nasa bah terhadap pihakketiga;Obyek penjaminan harus;Merupakan kewajiban pihak/ orang yang memintajaminan;Jelas rrilai, jumlah dan spesifikasinya; danTidak bertentangan dengan syariah (tidakdiharamkan) .Bank dapat memperoleh imbalan atau fee yangdisepakati di awal serta dinyatakan dalam jumlahnominal yang tetap;Bank dapat meminta jaminan berupa Cash

Bank bertindak sebagai penyedia dana dalamkegiatan transaksi Ijarah dengan nasabah;Bank wajib menyediakan dana untukmerealisasikan penyediaan obyek sewa yangdipesan nasabah;Pengembalian atas penyediaan dana Bank dapatdilakukan balk dengan angsuran maupunsekaligus; danPengembalian atas penyediaan dana Bank tidakdapat dilakukan dalam bentuk piutang maupundalam bentuk pembebasan utang.

83

6. Fatwa SyariahFatwa Dewan Syari'ah Nasional No: 44/DSNMUI! VII12004 ten tang Pembiayaan Multijasa.

b) Bagi Nasabahmemperoleh pemenuhan jasa-jasa tertentu sepertipendidikan dan kesehatan dan jasa lainnya yangdibenarkan secara syariah.

a) Bagi Banksebagai salah satu bentuk penyaluran dana dalamrangka memberikan pelayanan jasa bagi nasabah.Memperoleh pendapatan dalam bentukimbalan/fee/ujroh.

4. Tujuanl Manfaat