kementerian pertahanan ri pusat keuangan tentang perubahan bab i · petunjuk pelaksanaan nomor :...

TRANSCRIPT

PETUNJUK PELAKSANAAN

NOMOR : JUKLAK/06a/VII/2015

TENTANG

PERUBAHAN

PENYUSUNAN LAPORAN KEUANGAN

DI LINGKUNGAN KEMHAN DAN TNI

BAB I

PENDAHULUAN

1. Umum.

a. Pertanggungjawaban atas pelaksanaan Anggaran Pendapatandan Belanja Negara (APBN) dituangkan dalam bentuk LaporanKeuangan Kementerian Negara/Lembaga. Guna penyusunanLaporan Keuangan tersebut semua Kementerian/Lembagadiwajibkan menyusun Laporan Keuangan sebagaipertanggungjawaban atas pelaksanaan anggaran Kementerian/Lembaga yang bersangkutan.

b. Kementerian Pertahanan (Kemhan) selaku salah satuKementerian/Lembaga Negara berkewajiban menyusun LaporanKeuangan berdasarkan data hasil penyusunan LaporanKeuangan yang berasal dari Entitas Akuntansi di lingkunganKemhan dan TNI atas pelaksanaan anggaran yang diterima.

c. Pelaksanaan penyusunan Laporan Keuangan ditingkat UAKPA(Satker), UAPPA-W (Baku III/Ku Kotama), UAPPA-E1 (BakuII/PuskuTNI/Ditku/Disku Angkatan/ Kabidkukem PuskuKemhan) dan UAPA (Baku I/Pusku Kemhan) dilaksanakanbersama-sama Badan Perencanaan dan Badan Logistik dilingkungan Kemhan dan TNI dengan Dasar Akuntansi.

d. Dengan terbitnya Peraturan Bersama Menteri Keuangan danMenteri Pertahanan Nomor : 67/PMK.05/2013 tentangMekanisme Pelaksanaan Anggaran Belanja Negara diLingkungan Kementerian Pertahanan dan Tentara Nasional

KEMENTERIAN PERTAHANAN RIPUSAT KEUANGAN

2

Indonesia dan Peraturan Dirjen Perbendaharaan KementerianKeuangan Nomor : PER-42/PB/2014 tanggal 22 Desember2014 tentang Pedoman Penyusunan Laporan KeuanganKementerian Negara/Lembaga maka Juklak Kapusku KemhanNomor: JUKLAK/06/XII/2014 tanggal 6 Desember 2013tentang Penyusunan Laporan Keuangan Di LingkunganKemhan dan TNI sudah tidak sesuai lagi dengan perkembangansaat ini sehingga perlu direvisi.

2. Maksud dan Tujuan.

a. Maksud disusunnya Petunjuk Pelaksanaan (Juklak) ini adalahsebagai pedoman dalam menyusun laporan keuangan dilingkungan Kemhan dan TNI.

b. Tujuan disusunnya Juklak ini adalah untuk mencapaikeseragaman dan tertib Adiministrasi di dalam pembuatanlaporan keuangan di lingkungan Kemhan dan TNI.

3. Dasar

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang StandarAkuntansi Pemerintah (Lembaran Negara Republik IndonesiaTahun 2010 Nomor 123, Tambahan Lembaran Negara RepublikIndonesia Nomor 5165);

b. Peraturan Menteri Pertahanan Nomor: PER/06/M/XII/2005tanggal 22 Desember 2005 tentang Sistem Keuangan Negara dilingkungan Departemen Pertahanan dan Tentara NasionalIndonesia;

c. Peraturan Menteri Pertahanan Nomor: PER/08/M/VII/2006tanggal 1 Juli 2006 tentang Petunjuk Pembinaan danPengelolaan Keuangan Negara di lingkungan DepartemenPertahanan dan Tentara Nasional Indonesia;

d. Peraturan Menteri Keuangan Nomor: 120/PMK.06/2007 tanggal27 September 2007 tentang Penatausahaan Barang MilikNegara;

e. Peraturan Menteri Pertahanan Nomor 29 Tahun 2012tentang Sistem Akuntansi Instansi dan Pelaporan KeuanganKementerian Pertahanan dan Tentara Nasional Indonesia(Berita Negara Republik Indonesia Tahun 2012 Nomor 776);

f. Peraturan Menteri Pertahanan Nomor 58 Tahun 2014 tanggal16 Oktober 2014 tentang Organisasi dan Tata KerjaKementerian Pertahanan (Berita Negara Republik Indonesiatahun 2014 Nomor:1591);

g. Peraturan Bersama Menteri Keuangan dan Menteri PertahananNomor : 67/PMK.05/2013 dan Nomor 15 Tahun 2013 tanggal27 Maret 2013 tentang Mekanisme Pelaksanaan Anggaran

3

Belanja Negara di Lingkungan Kementerian Pertahanan danTentara Nasional Indonesia (Lembaran Negara R.I. Tahun 2013Nomor 489);

h. Peraturan Menteri Keuangan Nomor : 213/PMK.05/2013tanggal 31 Desember 2013 tentang Sistem Akuntansi danPelaporan Keuangan Pemerintah Pusat;

i. Surat Keputusan Menteri Pertahanan Nomor:Skep/170/M/VI/2009 tanggal 5 Juni 2009 tentang SistemAkuntansi Instansi di lingkungan Dephan dan TNI;

j. Peraturan Dirjen Kuathan Kemhan Nomor 06 Tahun 2012tanggal 6 November 2012 tentang Prosedur Sistem InformasiManajemen Akuntansi BMN di lingkungan Kemhan dan TNI;

k. Peraturan Dirjen Perbendaharaan Kementerian KeuanganNomor PER-42/PB/2014 tanggal 22 Desember 2014 tentangPedoman Penyusunan Laporan keuangan KementerianNegara/Lembaga.

l. Petunjuk Pelaksanaan Kapusku Kemhan Nomor:Juklak/03/IX/2011 tanggal 20 September 2011 tentang SistemAkuntansi Instansi di lingkungan Kemhan dan TNI;

4. Ruang lingkup dan Tata Urut.

a. Ruang Lingkup Juklak ini meliputi penjelasan tentang bentukdan tata cara penyusunan Laporan Keuangan atas AnggaranPendapatan dan Belanja Negara yang dilaksanakan dilingkungan Kemhan dan TNI.

b. Juklak ini disusun dengan tata urut sebagai berikut :

1) BAB I Pendahuluan

2) BAB II Ketentuan Umum

3) BAB III Prosedur Penyusunan Laporan Keuangan

4) BAB IV Pelaksanaan Penyusunan Laporan Keuangan

5) BAB V Sanksi

6) BAB VI Penutup

4

BAB II

KETENTUAN UMUM

5. Umum. Untuk mencapai tertib administrasi, kesatuan pemahamandan kebenaran dalam penyiapan/pelaksanaan penyusunan LaporanKeuangan perlu diperhatikan ketentuan-ketentuan sebagai berikut :

a. Laporan Keuangan (LK) adalah bentuk pertanggungjawabanpemerintah atas pelaksanaan APBN berupa Laporan RealisasiAnggaran (LRA), Laporan Operasional (LO), Laporan PerubahanEkuitas (LPE), Neraca dan Catatan atas Laporan Keuangan(CaLK).

b. Laporan Keuangan Kemhan dan TNI merupakan laporan yangmencakup seluruh aspek keuangan yang dikelola oleh entitaspelaporan, termasuk didalamnya yang berasal dari kompilasidata/laporan keuangan dari masing-masing Entitas Akuntansiyang bertanggungjawab atas otorisasi kredit anggaran.

c. Basis Akrual adalah basis akuntansi yang mengakui pengaruhtransaksi dan peristiwa lainnya pada saat transaksi danperistiwa itu terjadi tanpa memperhatikan saat kas atau setarakas diterima atau dibayar.

d. Basis Kas adalah basis akuntansi yang mengakui pengaruhtransaksi dan peristiwa lainnya pada saat kas atau setara kasditerima atau dibayar.

e. Entitas Akuntansi adalah unit pemerintahanpenggunaanggaran/pengguna barang dan oleh karenanyawajib menyelenggarakan akuntansi dan menyusunLaporan Keuangan untuk digabungkan pada entitaspelaporan.

f. Arsip Data Komputer yang selanjutnya disingkat ADK adalaharsip data berupa media penyimpanan digital yang berisikandata transaksi, data buku besar, dan/atau data lainnya.

g. Sistem Akuntansi Instansi yang selanjutnya disingkat SAIadalah serangkaian prosedur manual maupun yangterkomputerisasi mulai dari pengumpulan data, pencatatan,pengikhtisaran sampai dengan pelaporan posisi keuangan danoperasi keuangan pada Kementerian Negara/Lembaga.

h. Sistem Akuntansi Keuangan yang selanjutnya disingkat SAKadalah Sub sistem dari SAI Kemhan dan TNI yang merupakanrangkaian prosedur yang saling berhubungan untuk mengolahdokumen sumber dalam rangka menghasilkan informasi untukpenyusunan LRA, LO, LPE, Neraca dan CaLK serta laporanmanajerial lainnya sesuai ketentuan yang berlaku.

5

i. Sistem Informasi Manajemen dan Akuntansi Barang MilikNegara yang selanjutnya disingkat SIMAK BMN adalahsubsistem dari SAI yang merupakan serangkaian prosedur yangsaling berhubungan untuk mengolah dokumen sumber dalamrangka menghasilkan informasi untuk penyusunan neraca danlaporan BMN serta laporan manajerial lainnya sesuai ketentuanyang berlaku.

j. Laporan Keuangan dihasilkan melalui SAI, yang terdiri dari SAKdan SIMAK BMN.

k. Kementerian Negara/Lembaga adalah entitas pelaporan danoleh karena itu wajib menyajikan laporan pertanggungjawabanberupa Laporan Keuangan Kementerian Negara/Lembaga danmenyampaikannya kepada Menteri Keuangan.

l. Dokumen sumber yang selanjutnya disingkat DS adalahdokumen yang berhubungan dengan transaksi keuangan yangdigunakan sebagai sumber atau bukti untuk menghasilkandata akuntansi.

m. Laporan Keuangan Kemhan dan TNI merupakan hasilpenyusunan Laporan Keuangan yang berasal dari entitasakuntansi di lingkungan Kemhan dan TNI sebagai berikut :

1) Unit Akuntansi Kuasa PenggunaAnggaran/Barang(UAKPA/B).

a) UAKPA (Satker) adalah Unit Akuntansi Instansiyang melakukan kegiatan akuntansi dan pelaporantingkat Satker.

b) UAKPB (Balog Satker) adalah Satuan Kerja/KuasaPengguna Barang yang memiliki wewenangmengurus dan/atau menggunakan BMN.

2) Unit Akuntansi Pembantu Pengguna Anggaran/BarangWilayah (UAPPA/B-W).

a) UAPPA-W (Baku III) adalah Unit Akuntansi Instansiyang melakukan kegiatan penggabungan laporankeuangan seluruh UAKPA yang berada dalamwilayah kerjanya.

b) UAPPB-W (Balog Kotama) adalah Unit AkuntansiBMN pada tingkat Kotamayang melakukan kegiatanpenggabungan laporan BMN dari UAKPB.

3) Unit Akuntansi Pembantu Pengguna Anggaran/BarangEselon I (UAPPA/B-E1).

a) UAPPA-E1 (Baku II) adalah Unit Akuntansi Instansiyang melakukan kegiatan penggabungan laporan

6

keuangan seluruh UAPPA-W yang berada di wilayahkerjanya serta UAKPA yang langsung berada dibawahnya.

b) UAPPB-E1 (Balog Unit Organisasi) adalah UnitAkuntansi BMN pada tingkat Eselon I UnitOrganisasi yang melakukan penggabungan laporanBMN dari UAPPB-W dan UAKPB yang langsungberada di bawahnya.

4) Unit Akuntansi Pengguna Anggaran/Barang(UAPA/B)

a) UAPA (Baku I) adalah Unit Akuntansi Instansi padatingkat Kementerian Pertahanan (penggunaanggaran) yang melakukan kegiatan penggabunganlaporan keuangan seluruh UAPPA E-1 yang beradadi bawahnya.

b) UAPB (Pus BMN Baranahan Kemhan) adalah UnitAkuntansi BMN pada tingkat KementerianPertahanan yang melakukan kegiatanpenggabungan laporan BMN dari UAPPB-E1.

n. Pernyataan Tanggung jawab. Pernyataan tanggung jawab(Statement of Responsibility) adalah merupakan pernyataantanggung jawab dari Pengguna/Kuasa PenggunaAnggaran/Barang terhadap pelaksanaan anggaran dilingkungan Kemhan dan TNI, ditandatangani oleh Menteriselaku Pengguna Anggaran/Barang, Kepala Unit Organisasi,Pang/Dan/Kotama dan Ka Satker selaku Kuasa PenggunaAnggaran/Barang pada setiap periode penyampaian LaporanKeuangan. Pernyataan tanggung jawab memuat pernyataansebagai berikut :

1) Pernyataan bertanggung jawab terhadap penyusunan danisi Laporan Keuangan yang disampaikan.

2) Pernyataan bahwa Laporan Keuangan telah disusunsesuai dengan Standar Akuntansi Pemerintahan (SAP).

3) Pernyataan Laporan Keuangan telah disusun berdasarkanSistem Pengendalian Intern (SPI) yang memadai.

o. Ringkasan. Ringkasan merupakan gambaran ringkas mengenaikondisi Laporan Keuangan yang dipertanggungjawabkan,memuat gambaran ringkas mengenai Anggaran, RealisasiAnggaran, Neraca, Laporan Operasional, Laporan PerubahanEkuitas dan Catatan atas Laporan Keuangan,

p. Pernyataan telah di Reviu. Pernyataan telah di Reviumerupakan pernyataan dari Aparat Pengawasan InternKementerian Pertahanan dan TNI atas hasil reviu terhadap

7

Laporan Keuangan Kemhan dan TNI sebelumdipertanggungjawabkan oleh Menteri Pertahanan dan KepalaUnit Organisasi.

q. Laporan Realisasi Anggaran. Laporan Realisasi Anggaran yangselanjutnya disingkat LRA adalah laporan yang menyajikaninformasi realisasi pendapatan, belanja, transfer,surplus/defisit dan pembiayaan, sisa lebih/kurang pembiayaananggaran yang masing-masing diperbandingkan dengananggarannya dalam satu periode.

r. Neraca. Neraca adalah laporan yang menyajikan informasiposisi keuangan pemerintah yaitu aset, utang dan ekuitas danapada tanggal tertentu.

s. Laporan Operasional (LO). LO adalah laporan yang menyajikanikhtisar sumber daya ekonomi yang menambah ekuitas danpenggunaannya yang dikelola oleh pemerintah pusat untukkegiatan penyelenggaraan pemerintah dalam satu periodelaporan.

t. Laporan Perubahan Ekuitas (LPE). LPE adalah laporan yangmenyajikan informasi kenaikan atau penurunan ekuitas tahunpelaporan dibandingkan dengan tahun sebelumnya.

u. Catatan atas Laporan Keuangan. Catatan atas LaporanKeuangan yang selanjutnya disingkat CaLK adalah laporanyang menyajikan informasi tentang penjelasan atau daftarterinci atau analisis atas nilai suatu pos yang disajikan dalamLRA, LO, LPE, Neraca dalam rangka pengungkapan yangmemadai.

v. Satuan Kerja yang selanjutnya disebut Satker adalah UnitSatuan Pengelola DIPA yang ditetapkan oleh MenteriPertahanan untuk mengelola keuangan dalam rangkapelaksanaan anggaran belanja pada Kemhan dan TNI.

BAB III

PROSEDUR PENYUSUNAN LAPORAN KEUANGAN

6. Umum. Penyusunan Laporan Keuangan dilaksanakan secaraberjenjang mulai dari UAKPA, UAPPA-W, UAPPA-E1 dan UAPAsebagaimana tercantum dalam Lampiran VII dan penjelasannya dalamJuklak ini, serta dilaksanakan dengan prosedur sebagai berikut :

a. UAKPA. Penyusunan laporan keuangan oleh UAKPA selakupelaksana anggaran DIPA Petikan Satker Daerah dan DIPAPetikan Satker Pusat adalah sebagai berikut :

8

1) Menginput dokumen sumber seluruh transaksi Belanja kedalam aplikasi SAIBA dengan menggunakan Kode Satkeryang tercantum dalam DIPA meliputi :

a) Dokumen yang terkait dengan transaksipenerimaan terdiri dari:

(1) Estimasi Pendapatan (Pajak dan PNBP) yangdialokasikan, antara lain: DIPA, DIPA Revisi,dan/atau dokumen lain yang dipersamakandengan DIPA

(2) Realisasi Pendapatan, antara lain : buktipenerimaan negara seperti: Surat SetoranBukan Pajak (SSBP), Surat Setoran Pajak(SSP) dan dokumen lain yang sah yangdipersamakan.

b) Dokumen yang terkait dengan transaksipengeluaran yang terdiri dari:

(1) DIPA, DIPA Revisi, Petunjuk OperasionalKegiatan dan dokumen lain yangdipersamakan.

(2) Realisasi Pengeluaran: bukti pengeluarannegara seperti: Surat PermintaanPembayaran (SPP), Surat Perintah Membayar(SPM) dan Surat Perintah Pencairan Dana(SP2D), Surat Perintah PengesahanPendapatan dan Belanja (SP3B-BLU) danSurat Pengesahan Pendapatan Belanja (SP2B-BLU), Surat Perintah Pengesahan HibahLangsung (SP2HL) dan Surat PengesahanHibah Langsung (SPHL) dan dokumen lainyang dipersamakan.

c) Memo Penyesuaian yang digunakan dalam rangkapembuatan jurnal penyesuaian untuk transaksiakrual dan jurnal aset.

d) Dokumen yang terkait transaksi piutang, antaralain kartu piutang, daftar rekapitulasi piutang dandaftar umur piutang.

e) Dokumen yang terkait transaksi persediaan, antaralain kartu persediaan, buku persediaan dan laporanpersediaan.

f) Dokumen yang terkait transaksi Konstruksi DalamPengerjaan (KDP), antara lain Kartu KDP danLaporan KDP.

9

g) Dokumen lainnya dalam rangka penyusunanLaporan Keuangan Kementerian Negara/Lembagaseperti Berita Acara Serah Terima Barang (BAST),Surat Keputusan (SK) Penghapusan, SKPenghentian dan/atau Penggunaan Kembali atasAset Tetap/Aset Tak Berwujud yang dalam kondisirusak berat, Laporan Hasil Opname (LHO), dan LainSebagainya.

2) Melaksanakan Rekonsiliasi dengan Kantor PelayananPerbendaharaan (KPPN) setempat.

3) Mengirimkan hasil rekonsiliasi berupa BAR dan lampirankepada UAPPA-W dengan tembusan UAPA setiap bulanberupa :

a) Berita Acara Rekonsiliasi (BAR) yang ditandatanganioleh Ka Satker dan KPPN.

b) Rekonsiliasi Pagu Belanja antara data SistemAkuntansi Umum (SAU) dan Sistem akuntansiIntansi (SAI) Tingkat (KPPN).

c) Rekonsiliasi Laporan Realisasi Anggaran Belanjaantara data SAU dan SAI Tingkat KPPN.

d) Rekonsiliasi Pengembalian Belanja antara data SAUdan SAI Tingkat KPPN.

e) Rekonsiliasi Estimasi Pendapatan antara data SAUdan SAI Tingkat KPPN.

f) Rekonsiliasi realisasi pendapatan antara data SAUdan SAI Tingkat KPPN.

g) Rekonsiliasi mutasi uang persediaan antara dataSAU dan SAI Tingkat KPPN.

h) Laporan Realisasi Anggaran.

i) Neraca.

j) Neraca Percobaan.

k) Laporan Operasional (LO)

l) Laporan Perubahan Ekuitas (LPE)

m) Laporan Realisasi Anggaran Belanja, Belanjamelalui KPPN dan BUN.

n) Laporan Realisasi Pengembalian Belanja,Pengembalian Belanja melalui KPPN dan BUN.

10

o) Laporan Realisasi Anggaran Pendapatan Negara danHibah, Pendapatan Negara dan Hibah melalui KPPNdan BUN.

p) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah, Pendapatan Negaradan Hibah melalui KPPN dan BUN.

q) Mengirimkan ADK setelah rekonsiliasi dengan KPPNke Unit Akuntansi di atasnya setiap bulan melaluiemail

r) Mengirim daftar dan fotokopi SSPB dan SSBP setiapbulan ke Unit Akuntansi di atasnya sesuaiFormat15 dari Lampiran I Juklak ini.

4) Periode Pelaporan dan Jenis Laporan yang terdiri dari :

a) Bulanan dan Triwulan

(1) Laporan Realisasi Anggaran Belanja,

(2) Laporan Realisasi Pengembalian Belanja,

(3) Laporan Realisasi Anggaran PendapatanNegara dan Hibah,

(4) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah,

(5) Laporan Operasional,

(6) Laporan Perubahan Ekuitas,

(7) Neraca,

(8) Neraca Percobaan,

b) Semester dan Tahunan

(1) Laporan Realisasi Anggaran Belanja,

(2) Laporan Realisasi Pengembalian Belanja,

(3) Laporan Realisasi Anggaran PendapatanNegara dan Hibah,

(4) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah,

(5) Laporan Operasional (LO),

(6) Laporan Perubahan Ekuitas (LPE),

11

(7) Neraca

(8) Neraca Percobaan

(9) CaLK

b. UAPPA-W. Penyusunan Laporan Keuangan dilaksanakandengan cara mengkompilasi seluruh Laporan Keuangan Satkerdengan prosedur sebagai berikut :

1) Menerima ADK data Laporan Keuangan DIPA PetikanSatker Daerah.

2) Menggabungkan masing-masing data SAIBA DIPA PetikanDaerah dari UAKPA jajarannya menjadi LaporanKeuangan UAPPA-W.

3) Mengirimkan ADK UAPPA-W data Laporan KeuanganDIPA Petikan Satker Daerah ke UAPPA-E1 setiap bulanmelalui email.

4) Membuat Laporan Keuangan tiap Triwulan yang terdiridari :

a) Laporan Realisasi Anggaran,

b) Laporan Realisasi Anggaran Belanja,

c) Laporan Realisasi Pengembalian Belanja,

d) Laporan Realisasi Anggaran Pendapatan NegaraHibah,

e) Laporan Realisasi Anggaran PengembalianPendapatan Negara Hibah,

f) Laporan Operasional,

g) Laporan Perubahan Ekuitas,

h) Neraca,

i) CaLK setiap Triwulan dan dikirim ke UAPPA-E1.

5) Membuat Laporan Keuangan Semester dan Tahunan yangterdiri dari :

a) Laporan Realisasi Anggaran

b) Laporan Realisasi Anggaran Belanja

c) Laporan Realisasi Pengembalian Belanja

12

d) Laporan Realisasi Anggaran Pendapatan Negaradan Hibah

e) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah,

f) Laporan Operasional (LO)

g) Laporan Perubahan Ekuitas (LPE)

h) Neraca

i) CaLK setiap semester dan tahunan dikirim keUAPPA-E1dan dikirim ke Kanwil DitjenPerbendaharaan Kemkeu.

6) Mengirim daftar kompilasi dan fotokopi SSPB dan SSBPdari Satker setiap bulan ke Unit Akuntansi di atasnyasesuai Format 15 dari Lampiran II Juklak ini.

c. UAPPA-E1. Penyusunan Laporan Keuangan dilaksanakandengan cara mengkompilasi Laporan Keuangan DIPA SatkerDaerah dan DIPA Satker Pusat dengan prosedur sebagai berikut:

1) Menerima ADK data Laporan Keuangan DIPA SatkerDaerah serta dari UAPPA-W.

2) Menerima ADK Laporan Keuangan DIPA Satker Pusatdari Baku I/Bidlakbia Pusku Kemhan.dengan dokumenDIPA, SPM, SP2D, SP3, SSPB, SSBP, MPHL BJS, SPHL,SP2HL, SP3HL, SP4HL , Memo Penyesuaian

3) Membuat Laporan Keuangan tingkat UAKPA DIPA SatkerPusat setiap triwulan, semester dan tahunan, dikirim keKPPN.

4) Menginput SSPB dan SSBP DIPA Petikan Satker Pusatyang belum ada pada butir 2) di atas.

5) Melaksanakan penginputan/menerima data Barang MilikNegara dari Laporan Barang Milik Negara Badan LogistikUnit Organisasi kedalam Jurnal Neraca Aplikasi SAIBA.

6) Menggabungkan data SAIBA-W dan SAIBA DIPA PetikanSatker Pusat menjadi SAIBA-E1

7) Melaksanakan rekonsiliasi eksternal dengan DirektoratAkuntansi dan Pelaporan Keuangan DitjenPerbendaharaan Kemkeu dan UAPA setiap triwulan,semester dan tahunan.

13

8) Melaksanakan rekonsiliasi internal setiap semester dantahunan dengan Badan Perencanaan, Badan Keuangandan Badan Logistik Unit Organisasi yang hasilnyadituangkan dalam bentuk BAR.

9) Mengirimkan BAR sebagaimana tersebut pada butir 6)dan 7) ke UAPA.

10) Membuat Laporan Keuangan yang terdiri dari:

a) Laporan Realisasi Anggaran

b) Laporan Realisasi Anggaran Belanja

c) Laporan Realisasi Pengembalian Belanja

d) Laporan Realisasi Anggaran Pendapatan Negara danHibah

e) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah

f) Laporan Operasional

g) Laporan Perubahan Ekuitas

h) Neraca

i) CaLK setiap triwulan, semester dan tahunan,dikirim ke UAPA.

11) Apabila terdapat selisih antara SP2D dengan realisasianggaran yang ada di UAPPA-E1 dijelaskan selisihtersebut di dalam CaLK.

12) Mengirimkan ADK ke UAPA setiap bulan melalui email.

13) Mengirimkan kompilasi daftar dan fotokopi SSPB danSSBP dari UAPPA-W setiap bulan ke Pusku Kemhan dhiKabid Lakbia sesuai Format 15 dari Lampiran III Juklakini.

d. UAPA

DIPA. Petikan Satker Pusat

1) Bidlakbia Pusku Kemhan. Bidlakbia selaku pelaksanapembiayaan UAKPA melaksanakan sebagai berikut :

a) Menginput dokumen sumber Belanja DIPA PetikanSatker Pusat ke dalam aplikasi SAIBA dengan Kode

14

Satker masing-masing Unit Organisasi sebagaiberikut :

(1) Dokumen yang terkait dengan transaksipenerimaan terdiri dari:

(a) Estimasi Pendapatan (Pajak dan PNBP)yang dialokasikan, antara lain: DIPA,DIPA Revisi, dan/atau dokumen lainyang dipersamakan dengan DIPA

(b) Realisasi Pendapatan, antara lain : buktipenerimaan negara seperti: SSBP, SSPdan dokumen lain yang sah yangdipersamakan.

(2) Dokumen yang terkait dengan transaksipengeluaran yang terdiri dari:

(a) DIPA, DIPA Revisi, Petunjuk OperasionalKegiatan dan dokumen lain yangdipersamakan.

(b) Realisasi Pengeluaran: bukti penerimaannegara seperti: SPP, SPM dan SP2D,SP3B-BLU dan SP2B-BLU, SP2HL danSPHL, dan dokumen lain yangdipersamakan

(3) Memo Penyesuaian yang digunakan dalamrangka pembuatan jurnal penyesuaian untuktransaksi akrual dan jurnal aset.

(4) Dokumen yang terkait transaksi piutang,antara lain kartu piutang, daftar rekapitulasipiutang, dan daftar umur piutang

(5) Dokumen yang terkait transaksi persediaan,antara lain partu persediaan, bukupersediaan, dan laporan persediaan.

(6) Dokumen yang terkait transaksi KDP antaralain Kartu KDP, Laporan KDP.

(7) Dokumen lainnya dalam rangka penyusunanLaporan Keuangan KementerianNegara/Lembaga seperti BAST, SK Peng-hapusan, SK Penghentian dan/atauPenggunaan Kembali atas Aset Tetap/AsetTak Berwujud yang dalam kondisi rusakberat, LHO dan Lain Sebagainya.

15

b) Melaksanakan Rekonsiliasi dengan KPPN.

c) Melaksanakan rekonsiliasi dengan BadanPerencanaan, Badan Logistik dan Badan Keuanganuntuk dana Devisa, Pinjaman Hibah Luar Negeri(PHLN) dan Pinjaman Dalam Negeri (PDN).

d) Mengirimkan ADK berupa file back up/kirimsetelah rekonsiliasi dengan KPPN ke UAPPA-E1 danBidang Pengendalian dan Administrasi Keuangan(Biddalminku) Pusku Kemhan setiap bulan melaluiemail.

e) Mengirim dokumen SPM, SP2D, Surat PerintahPembukuan/Pengesahan (SP3), SSPB, SSBP, MemoPencatatan Hibah Langsung (MPHL BJS), SPHL,SP2HL, Surat Pengesahan PengembalianPendapatan Hibah Langsung (SP3HL), SuratPerintah Pengesahan Pengembalian PendapatanHibah Langsung (SP4HL) ke UAPPA-E1.

f) Mengirim Memo penyesuaian DIPA Petikan SatkerPusat ke UAPPA-EI setiap bulan.

g) Mengirimkan hasil rekonsiliasi berupa BAR danLampiran kepada UAPPA-E1 serta Kabid DalminkuPusku Kemhan setiap bulan berupa:

(1) BAR yang ditandatangani oleh KasubditAkuntansi Kas Umum Negara selakuBendahara Umum Negara dan Kepala PusatKeuangan Kemhan.

(2) Rekonsiliasi Pagu Belanja antara data SAUdan SAI.

(3) Rekonsiliasi Laporan Realisasi AnggaranBelanja antara data SAU dan SAI.

(4) Rekonsiliasi Laporan Realisasi AnggaranPengembalian Belanja antara data SAU danSAI.

(5) Rekonsiliasi Estimasi Pendapatan antara dataSAU dan SAI.

(6) Rekonsiliasi Pendapatan antara data SAU danSAI.

(7) Rekonsiliasi Pengembalian Pendapatanantara data SAU dan SAI.

16

(8) Neraca Percobaan.

(9) Neraca.

(10) Laporan Realisasi Anggaran.

(11) Laporan Realisasi Anggaran Belanja.

(12) Laporan Realisasi Pengembalian Belanja.

(13) Laporan Realisasi Pendapatan Negara danHibah.

(14) Laporan Realisasi Pengembalian PendapatanNegara dan Hibah.

(15) Laporan Operasional.

(16) Laporan Perubahan Ekuitas.

h) Mengirimkan Buku Pengawasan Realisasi Belanjaper Program, Kegiatan, Output dan Akun keUAPPA-E1u.p. Kadis/Kasubdit/Kasubdis Bukkusetiap bulan untuklaporan realisasi dana devisatahun berjalan sebagai bahan penjelasan dalamCaLK LRA dan realisasi dana devisa secarakeseluruhan sebagai bahan penjelasan dalam CaLKNeraca.

i) Mengirimkan Laporan Realisasi SP3 PHLN dan PDNke Baku II dan Biddalminku Pusku Kemhan setiapbulan sesuai Format 1 dari Lampiran V Juklak inisebagai bahan pembuatan CaLK Laporan KeuanganTingkat Kementerian.

j) Mengirimkan Laporan Pelaksanaan Anggaran danPembiayaan Kemhan dan TNI ke UAPPA-E1 danBiddalminku Pusku Kemhan setiap bulan sesuaiFormat2 dari Lampiran V Juklak ini sebagai bahanpembuatan CaLK Laporan Keuangan TingkatKementerian.

k) Mengirim daftar SSPB dan SSBP setiap bulan keBiddalminku Pusku Kemhan sesuai Format 3 dariLampiran V Juklak ini.

2) Biddalminku Pusku Kemhan. Biddalminku PuskuKemhan selaku Penyusun Laporan KeuanganKementerian Pertahanan melaksanakan :

a) Menerima ADK file Back up/kirim data LaporanKeuangan DIPA Petikan Satker Daerah setiapbulan.

17

b) Menerima ADK file Back up/kirim data LaporanKeuangan DIPA Petikan Satker Pusat dari BidlakbiaPusku Kemhan setiap bulan.

c) Menerima ADK file Back up/kirim data LaporanKeuangan DIPA Petikan Satker Daerah dan DIPASatker Pusat dari UAPPA-E1 dan setiap bulan.

d) Menggabungkan data SAIBA dari UAPPA-E1.

e) Melaksanakan rekonsiliasi internal dengan BadanPerencanaan, Badan Logistik, Badan Keuangan dilingkungan Kemhan dan TNI yang hasilnyadituangkan dalam bentuk BAR setiap semester dantahunan.

f) Melaksanakan rekonsiliasi eksternal denganDirektorat APK Ditjen Perbendaharaan Kemkeusetiap triwulan, semester dan tahunan, apabilaterdapat selisih dikoordinasikan dengan pihak yangterkait.

g) Mengkompilasi daftar dan fotokopi SSPB dan SSBPdari UAPPA-E1 setiap bulan.

h) Membuat Laporan Keuangan yang terdiri dari :

(1) Laporan Realisasi Anggaran

(2) Laporan Realisasi Anggaran Belanja

(3) Laporan Realisasi Pengembalian Belanja

(4) Laporan Realisasi Anggaran PendapatanNegara dan Hibah

(5) Laporan Realisasi Anggaran PengembalianPendapatan Negara dan Hibah

(6) Laporan Operasional

(7) Laporan Perubahan Ekuitas

(8) Neraca

(9) CaLK setiap triwulan, semester dantahunan, dikirim ke Kementerian Keuangan.

18

BAB IV

PELAKSANAAN PENYUSUNAN LAPORAN KEUANGAN

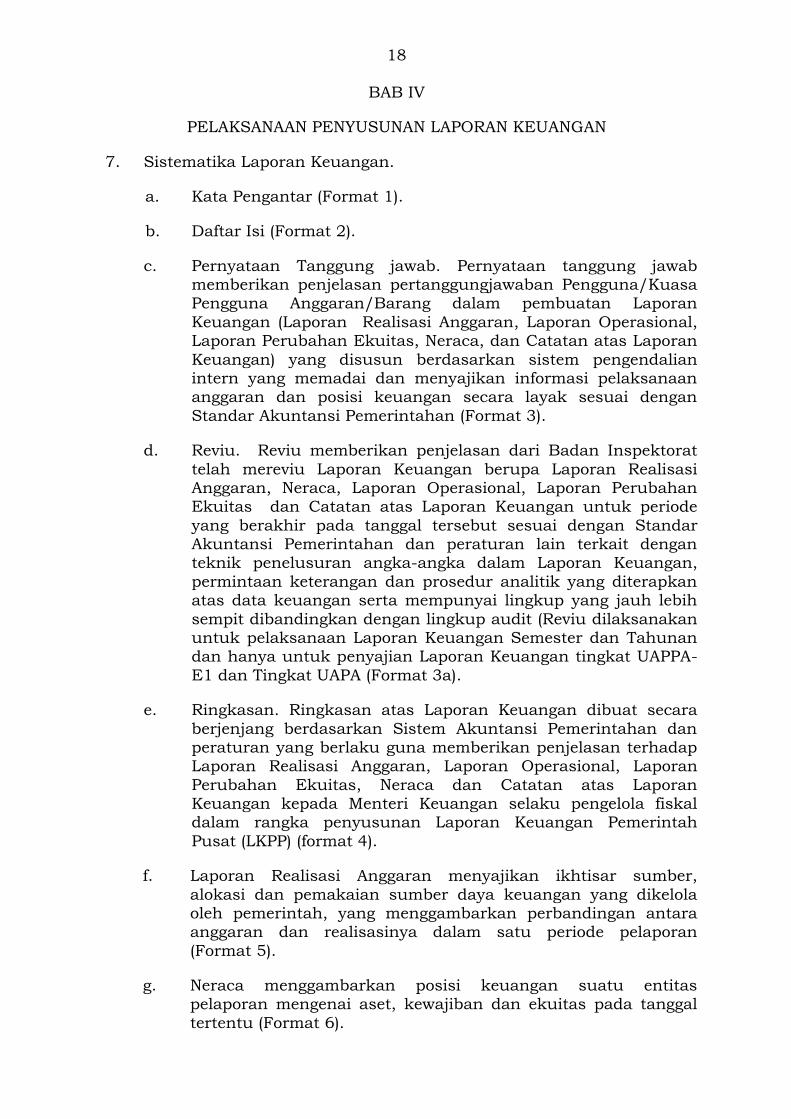

7. Sistematika Laporan Keuangan.

a. Kata Pengantar (Format 1).

b. Daftar Isi (Format 2).

c. Pernyataan Tanggung jawab. Pernyataan tanggung jawabmemberikan penjelasan pertanggungjawaban Pengguna/KuasaPengguna Anggaran/Barang dalam pembuatan LaporanKeuangan (Laporan Realisasi Anggaran, Laporan Operasional,Laporan Perubahan Ekuitas, Neraca, dan Catatan atas LaporanKeuangan) yang disusun berdasarkan sistem pengendalianintern yang memadai dan menyajikan informasi pelaksanaananggaran dan posisi keuangan secara layak sesuai denganStandar Akuntansi Pemerintahan (Format 3).

d. Reviu. Reviu memberikan penjelasan dari Badan Inspektorattelah mereviu Laporan Keuangan berupa Laporan RealisasiAnggaran, Neraca, Laporan Operasional, Laporan PerubahanEkuitas dan Catatan atas Laporan Keuangan untuk periodeyang berakhir pada tanggal tersebut sesuai dengan StandarAkuntansi Pemerintahan dan peraturan lain terkait denganteknik penelusuran angka-angka dalam Laporan Keuangan,permintaan keterangan dan prosedur analitik yang diterapkanatas data keuangan serta mempunyai lingkup yang jauh lebihsempit dibandingkan dengan lingkup audit (Reviu dilaksanakanuntuk pelaksanaan Laporan Keuangan Semester dan Tahunandan hanya untuk penyajian Laporan Keuangan tingkat UAPPA-E1 dan Tingkat UAPA (Format 3a).

e. Ringkasan. Ringkasan atas Laporan Keuangan dibuat secaraberjenjang berdasarkan Sistem Akuntansi Pemerintahan danperaturan yang berlaku guna memberikan penjelasan terhadapLaporan Realisasi Anggaran, Laporan Operasional, LaporanPerubahan Ekuitas, Neraca dan Catatan atas LaporanKeuangan kepada Menteri Keuangan selaku pengelola fiskaldalam rangka penyusunan Laporan Keuangan PemerintahPusat (LKPP) (format 4).

f. Laporan Realisasi Anggaran menyajikan ikhtisar sumber,alokasi dan pemakaian sumber daya keuangan yang dikelolaoleh pemerintah, yang menggambarkan perbandingan antaraanggaran dan realisasinya dalam satu periode pelaporan(Format 5).

g. Neraca menggambarkan posisi keuangan suatu entitaspelaporan mengenai aset, kewajiban dan ekuitas pada tanggaltertentu (Format 6).

19

h. Laporan Operasional, laporan yang menyajikan berbagai unsurpendapatan-LO, beban, surplus/defisit dari operasi kegiatannon operasional, surplus/defisi sebelum pos luar biasa, pos luarbiasa surplus/defisit-LO yang diperlukan untuk penyajian yangwajar (Format 7).

i. Laporan Perubahan Ekuitas, menyajikan informasi kenaikanatau penurunan ekuitas tahun pelaporan dibandingkan dengantahun sebelumnya (Format 8).

j. CaLK merupakan penjelasan naratif atau rincian dari angkayang tertera dalam Laporan Realisasi Anggaran, LaporanOperasional, Laporan Perubahan Ekuitas dan Neraca. Selain ituCaLK juga mencakup infomasi tentang kebijakan akuntansiyang dipergunakan oleh entitas pelaporan dan informasi lainyang diharuskan dan dianjurkan untuk diungkapkan di dalamStandar Akuntansi Pemerintahan serta ungkapan-ungkapanyang diperlukan untuk menghasilkan penyajian laporankeuangan secara wajar (Format 9).

1) Struktur Catatan atas Laporan Keuangan terdiri dari :

a) Gambaran Umum Entitas

(1) Dasar Hukum dan Kebijakan Teknis(Entitas)

Menjelaskan tentang domisili dan bentukhukum suatu entitas serta yuridiksi tempatentitas tersebut berada. Disamping itu, jugadiungkapkan penjelasan mengenai sifat operasientitas dan kegiatan pokoknya;

(2) Pendekatan Penyusunan Laporan Keuangan

Menjelaskan proses dan sistem akuntansiyang digunakan dalam penyusunan LaporanKeuangan entitas.

(3) Basis Akuntansi

Menjelaskan basis akuntansi yangdigunakan dan proses penyusunan danpenyajian Laporan Keuangan.

(4) Dasar pengukuran yang digunakan dalampenyusunan Laporankeuangan

(5) Kebijakan Akuntansi

20

Menjelaskan prinsip-prinsip akuntansi yangdigunakan oleh entitas dan metode metodepenerapannya yang secara materialmempengaruhi penyajian Laporan RealisasiAnggaran Laporan Operasional, LaporanPerubahan Ekuitas dan Neraca. Pengungkapanjuga harus meliputi pertimbangan-pertimbangan panting yang diambil dalammemilih prinsip-prinsip yang sesuai.

b) Penjelasan atas Pos-pos Laporan RealisasiAnggaran

Penjelasan atas Laporan Realisasi Anggarandisajikan untuk pos Pendapatan dan Belanjadengan struktur sebagai berikut:

(1) Anggaran.

(2) Realisasi.

(3) Prosentase pencapaian.

(4) Penjelasan atas perbedaan antara anggarandan realisasi.

(5) Perbandingan dengan periode yang lalu.

(6) Penjelasan atas perbedaan antara periodeberjalan dan periode yang lalu.

(7) Rincian lebih lanjut pendapatan menurutsumber pendapatan.

(8) Rincian lebih lanjut belanja menurutklasifikasi ekonomi, organisasi, dan fungsi.

(9) Rincian lebih lanjut pembiayaan.

(10) Pengungkapan informasi yang diharuskanoleh Pernyataan Standar akuntansiPemerintahan yang belum disajikan dalamlembar muka laporan keuangan.

(11) Penjelasan atas hal-hal penting yangdiperlukan.

c) Penjelasan atas Pos-pos Neraca

Penjelasan atas Neraca disajikan untuk pos aset,kewajiban, dan ekuitas dengan struktur sebagaiberikut:

21

(1) Perbandingan dengan periode yang lalu;

(2) Rincian lebih lanjut atas masing-masingakun-akun neraca;

(3) Penjelasan atas perbedaan antara periodeberjalan dan periode yang lalu

(4) Pengungkapan informasi yang diharuskancleh Pernyataan Standar AkuntansiPemerintahan yang belum disajikan dalamlembar muka laporan keuangan.

(5) Penjelasan hal-hal penting yang diperlukan

d) Laporan Operasional

(1) Perbandingan dengan periode yang lalu;

(2) Penjelasan atas perbedaan antara periodeberjalan dan periode yang lalu;

(3) Rincian lebih lanjut pendapatan-LO menurutsumber pendapatan;

(4) Rincian lebih lanjut beban menurutklasifikasi ekonomi, organisasi, dan fungsi;

(5) Pengungkapan informasi yang diharuskanoleh Pernyataan StandarAkuntansiPemerintahan yang belum disajikan dalamlembar muka laporan keuangan.

(6) Penjelasan hal-hal penting yang diperlukan

e) Laporan Perubahan Ekuitas

(1) Perbandingan dengan periode yang lalu.

(2) Rincian lebih lanjut atas masing-masing akunlaporan perubahan ekuitas.

(3) Penjelasan atas perbedaan antara periodeberjalan dan periode yang lalu.

(4) Pengungkapan informasi yang diharuskanPernyataan Standar Akuntansi Pemerintahanyang belum disajikan dalam lembar mukaLaporan Keuangan.

(5) Penjelasan hal-hal penting yang diperlukan

22

f) Pengungkapan Penting Lainnya

Catatan atas Laporan Keuangan juga harusmengungkapkan informasi yang bila tidakdiungkapkan akan menyesatkan bagi pembacalaporan. Catatan atas Laporan Keuangan harusmengungkapkan kejadian kejadian pentingselama tahun pelaporan, seperti:

(1) Penggantian manajemen pemerintahanselama tahun berjalan.

(2) Kesalahan manajemen terdahulu yang telahdikoreksi oleh manajemen baru.

(3) Komitmen atau kontinjensi yang tidak dapatdisajikan pada Neraca.

(4) Penggabungan atau pemekaran entitastahun berjalan.

(5) Kejadian yang mempunyai dampak sosial,misalnya adanya pemogokan yang harusditanggulangi pemerintah.

k. Lampiran dan Daftar. Menyajikan informasi yang berisirincian atas angka-angka yang disajikan pada LRA, LO, LPEdan Neraca dan pengungkapan lainnya yang diharuskan olehperaturan yang berlaku.

l. Lampiran Pendukung Laporan Keuangan Pokok. Dalam rangkamemberikan informasi tambahan yang rinci, entitas dapatmenyusun lampiran tambahan sebagai pendukung LaporanKeuangan pokok. Lampiran Pendukung Laporan Keuangansebagai laporan dan catatan manajerial agar dipisah dariLaporan Keuangan – Pokok guna memenuhi tujuan LaporanKeuangan Yang Bertujuan Umum. Dengan demikian LampiranPendukung Laporan Keuangan merupakan catatan dan arsipmanajerial yang disimpan dan diarsipkan oleh masing-masing unit akuntansi instansi.

1) lnformasi tambahan dimaksud dapat berupa: Rincianlaporan yang dihasilkan dari aplikasi, antara lain:

a) Laporan Realisasi Anggaran

b) Laporan Realisasi Anggaran PendapatanNegara dan Hibah KementerianNegara/Lembaga melalui KPPN dan BUN

c) Laporan Realisasi Anggaran Kembali PendapatanNegara dan Hibah Kementerian Negara/Lembagamelalui KPPN dan BUN

23

d) Laporan Realisasi Anggaran Belanja melaluiKPPN dan BUN

e) Laporan Realisasi Anggaran Belanja melaluiKPPN dan BUN-menurut Jenis Satuan Kerja(untuk tingkat Kementerian Negara/Lembaga,Eselon l dan Wilayah)

f) Laporan Operasional

g) Laporan Perubahan Ekuitas

h) Neraca

i) Neraca Percobaan

2) Laporan pengguna barang

3) Daftar Rekening Pemerintah

4) Rencana dan Tindak Lanjut Kemhan dan TNI atas TemuanPemeriksaan BPK terhadap Laporan Keuangan Kemhandan TNI.

5) Dokumen-dokumen yang dibutuhkan oleh penyusunlaporan keuangan dalam rangka penyajian LaporanKeuangan yang andal

8. Jenis dan Periode Pelaporan

Jenis dan periode laporan yang harus disampaikan adalah LaporanKeuangan disajikan untuk periode pelaporan Triwulan (periode yangberakhir 31 Maret/30 September Tahun Anggaran Berjalan),pelaporan semesteran (periode yang berakhir 30 Juni TahunAnggaran Berjalan) dan untuk periode tahunan (periode yangberakhir 31 Desember Tahun Anggaran Berjalan) sebagai berikut :

a. Laporan Realisasi Anggaran Triwulan

1) LRA UAPA Triwulan disusun berdasarkan hasilpenggabungan LRA UAPPA-E1 sampai dengan31Maret/30 September Tahun Anggaran Berjalan padalingkup Kemhan dan TNI.

2) LRA UAPPA-E1 Triwulan disusun berdasarkan hasilpenggabungan LRA UAKPA dan LRA UAPPA-W Triwulandi bawah wilayah kerja eselon I sampai dengan 31Maret/30 September Tahun Anggaran Berjalan.

3) LRA UAPPA-W Triwulan disusun berdasarkan hasilpenggabungan LRA UAKPA Semesteran sampai dengan31 Maret/30 September Tahun Anggaran Berjalanpada lingkup wilayah yang bersangkutan.

24

b. Laporan Realisasi Anggaran Semesteran

1) LRA UAPA Semesteran disusun berdasarkan hasilpenggabungan LRA UAPPA-E1 sampai dengan 30 JuniTahun Anggaran Berjalan pada lingkup Kemhan danTNI.

2) LRA UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan LRA UAKPA dan LRA UAPPA-WSemesteran di bawah wilayah kerja eselon I sampaidengan 30 Juni Tahun Anggaran Berjalan.

3) LRA UAPPA-W Semesteran disusun berdasarkan hasilpenggabungan LRA UAKPA Semesteran sampai dengan30 Juni Tahun Anggaran Berjalan pada lingkupwilayah yang bersangkutan.

c. Laporan Realisasi Anggaran Tahunan

1) LRA UAPA Tahunan disusun berdasarkan hasilpenggabungan LRA UAPPA-E1 sampai dengan31 Desember Tahun Anggaran Berjalan lingkupKemhan dan TNI.

2) LRA UAPPA-E1 Tahunan disusun berdasarkan hasilpenggabungan LRA UAKPA dan LRA UAPPA-W Tahunandi bawah wilayah kerja eselon 1, sampai dengan 31Desember Tahun Anggaran Berjalan.

3) LRA UAPPA-W Tahunan disusun berdasarkan hasilpenggabungan LRA UAKPA Tahunan sampai dengan31 Desember Tahun Anggaran Berjalan padalingkupwilayah yang bersangkutan.

d. Laporan Operasional Triwulan

1) LO UAPA Semesteran disusun berdasarkan hasilpenggabungan LO UAPPA-E1 sampai dengan 31 Maret/30September Tahun Anggaran Berjalan pada lingkupKemhan dan TNI

2) LO UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan LO UAKPA dan LO UAPPA-W Semesterandi bawah wilayah kerja eselon I sampai dengan 31Maret/30 September Tahun Anggaran Berjalan.

3) LO UAPPA-W Semesteran disusun berdasarkan hashpenggabungan LO UAKPA Semesteran sampai dengan31 Maret/30 SeptemberTahun Anggaran Berjalan padalingkup wilayah yang bersangkutan.

25

e. Laporan Operasional Semesteran

1) LO UAPA Semesteran disusun berdasarkan hasilpenggabungan LO UAPPA-E1 sampai dengan 30 JuniTahun Anggaran Berjalan pada lingkup Kemhan dan TNI.

2) LO UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan LO UAKPA dan LO UAPPA-W Semesterandi bawah wilayah kerja eselon I sampai dengan 30 JuniTahun Anggaran Berjalan.

3) LO UAPPA-W Semesteran disusun berdasarkan hashpenggabungan LO UAKPA Semesteran sampai dengan30 Juni Tahun Anggaran Berjalan pada lingkupwilayah yang bersangkutan.

f. Laporan Operasional Tahunan

1) LO UAPA Tahunan disusun berdasarkan hasilpenggabungan LO UAPPA-E1 sampai dengan 31Desember Tahun Anggaran Berjalan pada lingkupKemhan dan TNI.

2) LO UAPPA-E1 Tahunan disusun berdasarkan hasilpenggabungan LO UAKPA dan LO UAPPA-W Tahunan dibawah wilayah kerja eselon I sampai dengan 31Desember Tahun Anggaran Berjalan.

3) LO UAPPA-W Tahunan disusun berdasarkan hasilpenggabungan LO UAKPA Tahunan sampai dengan 31Desember Tahun Anggaran Berjalan pada lingkupwilayah yang bersangkutan.

g. Laporan Perubahan Ekuitas Triwulan

1) LPE UAPA Semesteran disusun berdasarkan hasilpenggabungan LPE UAPPA-E1 sampai dengan 31Maret/30 September Tahun Anggaran Berjalan padalingkup Kemhan dan TNI.

2) LPE UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan LPE UAKPA da LPE UAPPA-W Semesterandi bawah wilayah kerja eselon I sampai dengan 31Maret/30 September Tahun Anggaran Berjalan.

3) LPE UAPPA-W Semesteran disusun berdasarkan hasilpenggabungan LPE UAKPA Semesteran sampai dengan31 Maret/30 September Tahun Anggaran Berjalan padalingkup wilayah yang bersangkutan.

26

h. Laporan Perubahan Ekuitas Semesteran

1) LPE UAPA Semesteran disusun berdasarkan hasilpenggabungan LPE UAPPA-E1 sampai dengan 30 JuniTahun Anggaran Berjalan pada lingkup Kemhan dan TNI.

2) LPE UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan LPE UAKPA da LPE UAPPA-W Semesterandi bawah wilayah kerja eselon I sampai dengan 30 JuniTahun Anggaran Berjalan.

3) LPE UAPPA-W Semesteran disusun berdasarkan hasilpenggabungan LPE UAKPA Semesteran sampai dengan30 Juni Tahun Anggaran Berjalan pada lingkupwilayah yang bersangkutan.

i. Laporan Perubahan Ekuitas Tahunan

1) LPE UAPA Tahunan disusun berdasarkan hasilpenggabungan LPE UAPPA-E1 sampai dengan 31Desember Tahun Anggaran Berjalan pada lingkupKementerian Negara/Lembaga yang bersangkutan.

2) LPE UAPPA-E1 Tahunan disusun berdasarkan hasilpenggabungan LPE UAKPA da LPE UAPPA-W Tahunan dibawah wilayah kerja eselon I sampai dengan 31 DesemberTahun Anggaran Berjalan.

3) LPE UAPPA-W Tahunan disusun berdasarkan hasilpenggabungan LPE UAKPA Tahunan sampai dengan 31Desember Tahun Anggaran Berjalan pada lingkupwilayah yang bersangkutan.

j. Neraca Semesteran

1) Neraca UAPA Semesteran berdasarkan penggabunganneraca UAPPA-E1 per 30 Juni Tahun Anggaran Berjalan.

2) Neraca UAPPA-E1 Semesteran disusun berdasarkan hasilpenggabungan Neraca UAKPA dan Neraca UAPPA-W dibawah wilayah kerja eselon I per 30 Juni TahunAnggaran Berjalan.

3) Neraca UAPPA-W Semesteran disusun berdasarkanhasil penggabungan Neraca UAKPA per 30 Juni TahunAnggaran Berjalan

k. Neraca Tahunan

1) Neraca Kemhan dan TNI Tahunan disusun berdasarkanhasil penggabungan Neraca UAPPA-E1 per 31Desember Tahun Anggaran Berjalan.

27

2) Neraca UAPPA-E1 Tahunan disusun berdasarkan hasilpenggabungan Neraca UAKPA dan Neraca UAPPA-W dibawah wilayah kerja eselon I per 31 Desember TahunAnggaran Berjalan.

3) Neraca UAPPA-W Tahunan disusun berdasarkan hasilpenggabungan Neraca UAKPA per 31 Desember TahunAnggaran Berjalan.

l. CaLK

1) CaLK Triwulan menguraikan penjelasan naratif ataurincian dari angka yang tertera dalam Laporan realisasiAnggaran, Laporan Operasional, Laporan PerubahanEkuitas dan Neraca sampai dengan 31 Maret/30September Tahun Anggaran Berjalan

2) CaLK Semesteran menguraikan penjelasan naratif ataurincian dari angka yang tertera dalam Laporan realisasiAnggaran, Laporan Operasional, Laporan PerubahanEkuitas dan Neraca sampai dengan 30 Juni TahunAnggaran Berjalan

3) CaLK Tahunan menguraikan penjelasan naratif ataurincian dari angka yang tertera dalam Laporan realisasiAnggaran, Laporan Operasional, Laporan PerubahanEkuitas dan Neraca sampai dengan 31 Desember TahunAnggaran Berjalan

9. Penyajian jenis dan periode penyampaian laporan selain LaporanKeuangan diatur sebagai berikut;

a. Penyampaian Laporan Tingkat UAKPA ke KPPN

No PeriodePelaporan

Jenis Laporan Keterangan

1. LaporanBulanan

1. LRA Belanja-Bulanan

2. LRA Pengembalian Belanja-Bulanan

3. LRA Pendapatan-Bulanan

4. LRA Pengembalian Pendapatan-Bulanan

5. Laporan Operasional-Bulanan

6. Laporan Perubahan Ekuitas-

ADK

SoftcopyLaporan

28

Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

2. LaporanTriwulan Idan LaporanTriwulan III(khususSatker yangmenerapkanPolaPengelolaanKeuanganBadanLayananUmum)

1. LRA-Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan-Triwulan

4. LRA Pengembalian Pendapatan-Triwulan

5. Laporan Opersional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

Cetakan

3. LaporanSemester

Laporan Keuangan Semesteranmengikuti sistematik laporaakeuangan.

ADK

Cetakan

4. LaporanTahunan

Laporan Keuangan Tahunanmengikuti sistematik LaporanKeuangan

ADK

Cetakan

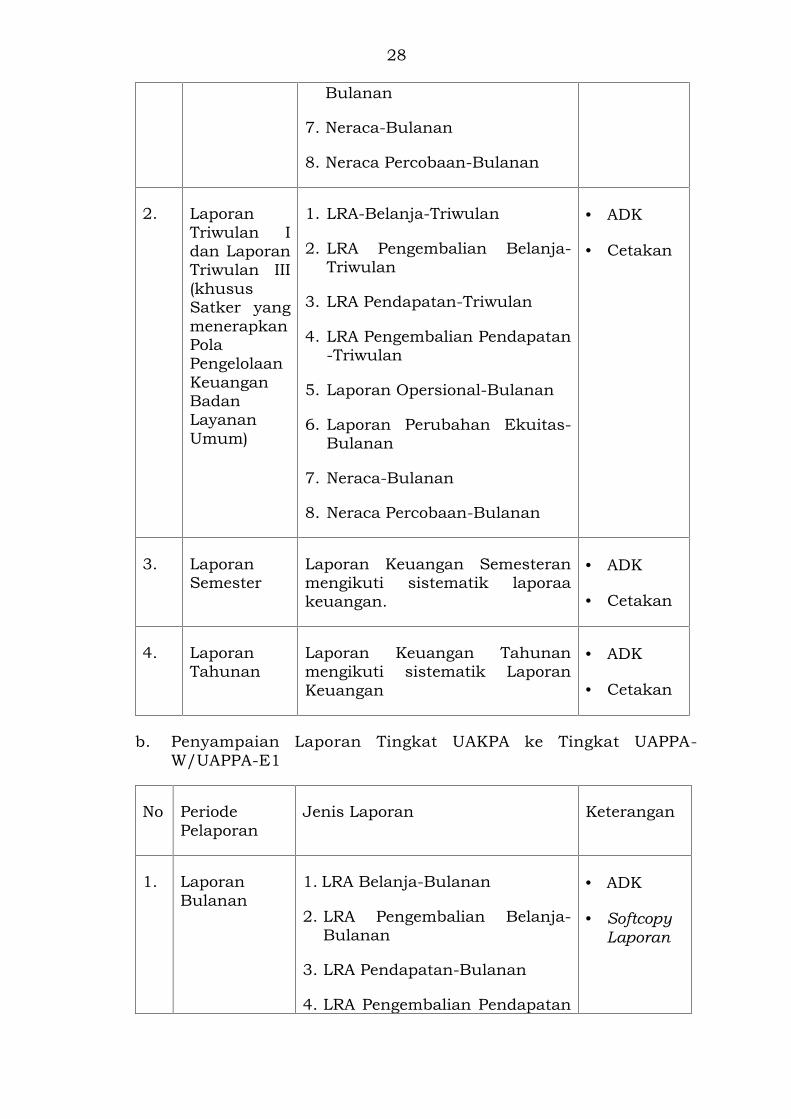

b. Penyampaian Laporan Tingkat UAKPA ke Tingkat UAPPA-W/UAPPA-E1

No PeriodePelaporan

Jenis Laporan Keterangan

1. LaporanBulanan

1. LRA Belanja-Bulanan

2. LRA Pengembalian Belanja-Bulanan

3. LRA Pendapatan-Bulanan

4. LRA Pengembalian Pendapatan

ADK

SoftcopyLaporan

29

-Bulanan

5. Laporan Operasional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

2. LaporanTriwulan Idan LaporanTriwulan III(khususSatker yangmenerapkanPolaPengelolaanKeuanganBadanLayananUmum)

1. LRA-Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan-Triwulan

4. LRA PengembalianPendapatan-Triwulan

5. Laporan Opersional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

Cetakan

3. LaporanSemester

Laporan Keuangan Semesteranmengikuti sistematika laporankeuangan

ADK

Cetakan

4. LaporanTahunan

Laporan Keuangan Tahunanmengikuti sistematika laporaakeuangan

ADK

Cetakan

c. Penyampaian Laporan Tingkat UAPPA-W ke Kanwil DitjenPerebendaharaan

No PeriodePelaporan

Jenis Laporan Keterangan

30

1. LaporanTriwulan IdanLaporanTriwulan III

1. LRA Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan- Triwulan

4. LRA Pengembalian Pendapatan- Triwulan

5. Laporan Operasional- Triwulan

6. Laporan Perubahan Ekuitas-Triwulan

7. Neraca- Triwulan

8. Neraca Percobaan- Triwulan

ADK

SoftcopyLaporandalambentukPDF

2. Juni Laporan Keuangan Semesteran-mengikuti sistematik laporankeuangan

ADK

Cetakan

3. Desember Laporan Keuangan Tahunan-mengikuti sistematika laporankeuangan

ADK

Cetakan

d. Penyampaian Laporan Tingkat UAPPA-W ke Tingkat UAPPA-E1

No PeriodePelaporan

Jenis Laporan Keterangan

1. LaporanBulanan

Januari

Februari

April

Mei

Juli

1. LRA Belanja-Bulanan

2. LRA Pengembalian Belanja-Bulanan

3. LRA Pendapatan-Bulanan

4. LRA Pengembalian Pendapatan-Bulanan

5. Laporan Operasional-Bulanan

6. Laporan Perubahan Ekuitas-

ADK

SoftcopyLaporandalambentukPDF

31

Agustus

Oktober

November

Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

2. LaporanTriwulan

Triwulan I

TriwulanIII

1. LRA-Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan-Triwulan

4. LRA Pengembalian Pendapatan-Triwulan

5. Laporan Opersional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

Cetakan

3. LaporanSemester

Semester I

Laporan Keuangan Semesteranmengikuti sistematika LaporanKeuangan

ADK

Cetakan

4. LaporanTahunan

TahunanUnaudited

TahuhanAudited

Laporan Keuangan Tahunanmengikuti sistematika LaporanKeuangan

ADK

Cetakan

e. Penyampaian Laporan Tingkat UAPPA-E1 ke Tingkat UAPA

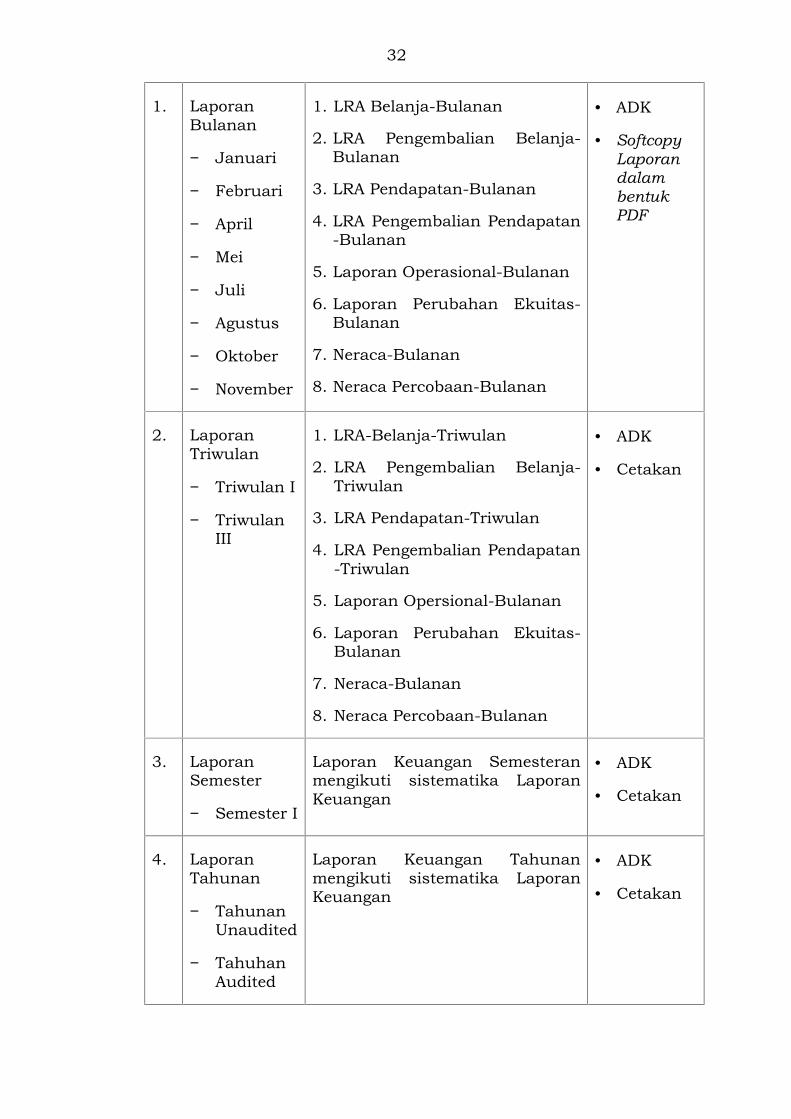

No PeriodePelaporan

Jenis Laporan Keterangan

32

1. LaporanBulanan

Januari

Februari

April

Mei

Juli

Agustus

Oktober

November

1. LRA Belanja-Bulanan

2. LRA Pengembalian Belanja-Bulanan

3. LRA Pendapatan-Bulanan

4. LRA Pengembalian Pendapatan-Bulanan

5. Laporan Operasional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

SoftcopyLaporandalambentukPDF

2. LaporanTriwulan

Triwulan I

TriwulanIII

1. LRA-Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan-Triwulan

4. LRA Pengembalian Pendapatan-Triwulan

5. Laporan Opersional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

Cetakan

3. LaporanSemester

Semester I

Laporan Keuangan Semesteranmengikuti sistematika LaporanKeuangan

ADK

Cetakan

4. LaporanTahunan

TahunanUnaudited

TahuhanAudited

Laporan Keuangan Tahunanmengikuti sistematika LaporanKeuangan

ADK

Cetakan

33

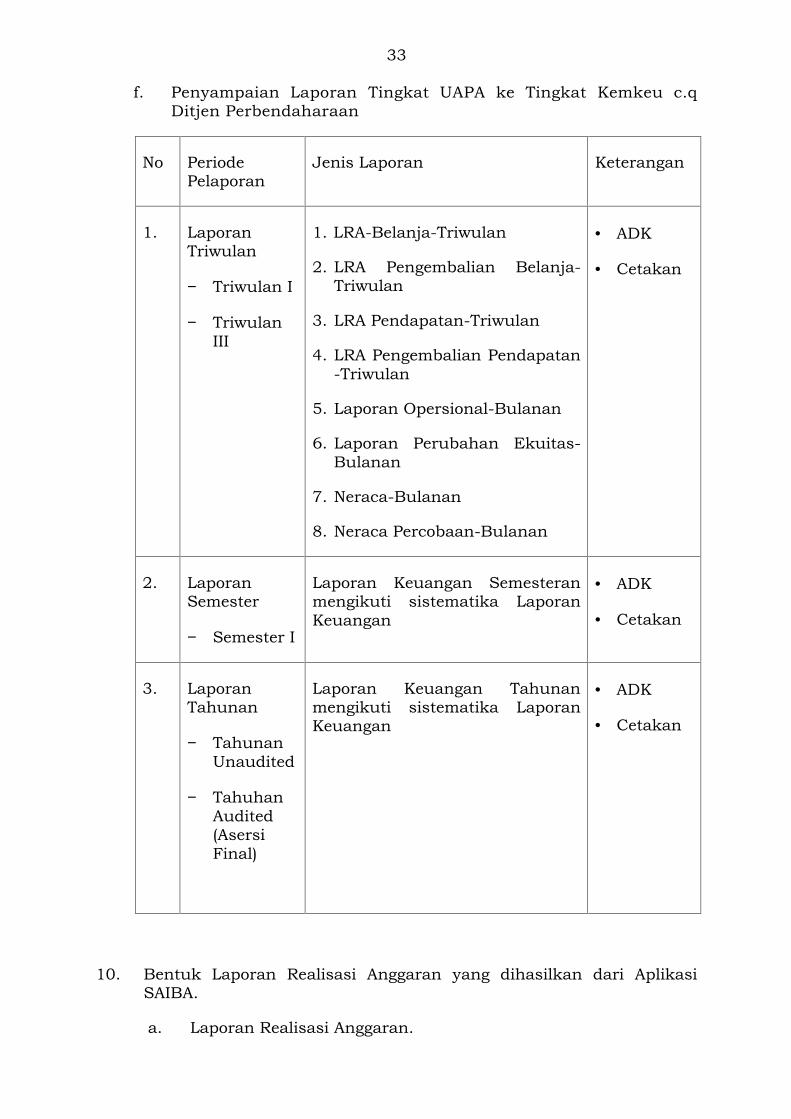

f. Penyampaian Laporan Tingkat UAPA ke Tingkat Kemkeu c.qDitjen Perbendaharaan

No PeriodePelaporan

Jenis Laporan Keterangan

1. LaporanTriwulan

Triwulan I

TriwulanIII

1. LRA-Belanja-Triwulan

2. LRA Pengembalian Belanja-Triwulan

3. LRA Pendapatan-Triwulan

4. LRA Pengembalian Pendapatan-Triwulan

5. Laporan Opersional-Bulanan

6. Laporan Perubahan Ekuitas-Bulanan

7. Neraca-Bulanan

8. Neraca Percobaan-Bulanan

ADK

Cetakan

2. LaporanSemester

Semester I

Laporan Keuangan Semesteranmengikuti sistematika LaporanKeuangan

ADK

Cetakan

3. LaporanTahunan

TahunanUnaudited

TahuhanAudited(AsersiFinal)

Laporan Keuangan Tahunanmengikuti sistematika LaporanKeuangan

ADK

Cetakan

10. Bentuk Laporan Realisasi Anggaran yang dihasilkan dari AplikasiSAIBA.

a. Laporan Realisasi Anggaran.

34

1) Laporan Realisasi Anggaran untuk Triwulan padaUAKPA, UAPPA-W, UAPPA-E1 dan UAPA

a) Bentuk :

(1) UAKPA : Format 5 dari Lampiran IJuklak ini

(2) UAPPA-W : Format 5 dari Lampiran IIJuklak ini.

(3) UAPPA-E1 : Format 5 dari Lampiran IIIJuklak ini.

(4) UAPA : Format 5 dari Lampiran IVJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pendapatan Negara danHibah, Belanja dan Pembiayaan.

c) Tata cara pengisian :

(1) Lajur 1 dengan memuat data Nomor.

(2) Lajur 2 dengan memuat data Uraian dariPendapatan Negara dan Hibah, Belanja danpembiayaan.

(3) Pengisian Lajur 3 :

(a) Pendapatan Negara dan Hibah denganmemuat data jumlah estimasipendapatan dari lajur 3 LaporanRealisasi Anggaran Pendapatan negaradan Hibah.

(b) Belanja dan Pembiayaan denganmemuat data jumlah anggaran setelahrevisi dari lajur 4 Laporan RealisasiAnggaran Belanja.

(4) Pengisian Lajur 4 :

(a) Pendapatan Negara dan Hibah denganmemuat data realisasi pendapatanjumlah netto sampai dengan triwulanini dari lajur 7 Laporan RealisasiAnggaran Pendapatan negara danHibah.

(b) Belanja dan Pembiayaan denganmemuat data realisasi belanja jumlah

35

netto sampai dengan triwulan ini darilajur 8 Laporan Realisasi AnggaranBelanja.

(5) Lajur 5 dengan memuat data selisih antaralajur 4 dikurangi lajur 3.

(6) Lajur 6 dengan memuat data prosentaserealisasi Anggaran lajur 4 dibandingkandengan lajur 3.

d) Penutupan.

(a) Masing-masing mulai lajur 3 sampai denganlajur 5 dijumlah berdasarkan kelompokPendapatan Negara dan Hibah, Belanja danPembiayaan.

(b) Di bawah garis penutup sebelah kanandicantumkan tempat kedudukan, tanggal,bulan, tahun, jabatan, nama pejabat yangbertanggungjawab lengkap denganpangkat/golongan dan NRP/NIP sertadibubuhi tanda tangan dan cap jabatan.

2) Laporan Realisasi Anggaran untuk Semester padaUKPA, UAPPA-W, UAPPA-E dan UAPA

a) Bentuk :

(1) UAKPA : Format 5 dari Lampiran IJuklak ini

(2) UAPPA-W : Format 5 dari Lampiran IIJuklak ini.

(3) UAPPA-E1 : Format 5 dari Lampiran IIIJuklak ini.

(4) UAPA : Format 5 dari Lampiran IVJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pendapatan Negara danHibah, Belanja Negara dan Pembiayaan 30 Junitahun berjalan dan 30 Juni tahun sebelumnya.

c) Tata cara pengisian :

(1) Lajur 1 dengan memuat data Uraian dariPendapatan Negara dan Hibah, Belanja danPembiayaan.

36

(2) Lajur 2 dengan memuat data catatan kodeyang tercantum pada CaLK.

(3) Pengisian Lajur 3 :

(a) Pendapatan Negara dan Hibah denganmemuat data jumlah estimasipendapatan dari lajur 3 LaporanRealisasi Anggaran Pendapatan negaradan Hibah 30 Juni tahun berjalan.

(b) Belanja dan Pembiayaan denganmemuat data jumlahanggaran setelahrevisi dari lajur 4 Laporan RealisasiAnggaran Belanja 30 Juni tahunberjalan.

(4) Pengisian Lajur 4 :

(a) Pendapatan Negara dan Hibah denganmemuat data realisasi pendapatanjumlah netto sampai dengan triwulanini dari lajur 7 Laporan RealisasiAnggaran Pendapatan negara danHibah 30 Juni tahun berjalan.

(b) Belanja dan Pembiayaan denganmemuat data realisasi belanja jumlahnetto sampai dengan triwulan ini darilajur 8 Laporan Realisasi AnggaranBelanja 30 Juni tahun berjalan.

(5) Lajur 5 dengan memuat data prosentaserealisasi terhadap Anggaran lajur 4dibandingkan dengan lajur 3.

(6) Pengisian Lajur 6 :

(a) Pendapatan Negara dan Hibah denganmemuat data realisasi pendapatanjumlah netto sampai dengan triwulanini dari lajur 7 Laporan RealisasiAnggaran Pendapatan negara danHibah bulan 30 Juni tahunsebelumnya.

(b) Belanja dan Pembiayaan denganmemuat data realisasi belanja jumlahnetto sampai dengan triwulan ini darilajur 8 Laporan Realisasi AnggaranBelanja bulan 30 Juni tahunsebelumnya.

37

d) Penutupan.

(1) Masing-masing mulai lajur 3, lajur 4 danlajur 6 dijumlah berdasarkan kelompokpendapatan Negara dan Hibah, Belanja danPembiayaan.

(2) Di bawah garis penutup sebelah kanandicantumkan tempat kedudukan, tanggal,bulan, tahun, jabatan, nama pejabat yangbertanggungjawab lengkap denganpangkat/golongan dan NRP/NIP sertadibubuhi tanda tangan dan cap jabatan.

3) Laporan Realisasi Anggaran Tahunan pada UAKPA,UAPPA-W, UAPPA-E dan UAPA.

a) Bentuk :

(1) UAKPA : Format 5 dari Lampiran IJuklak ini

(2) UAPPA-W : Format 5 dari Lampiran IIJuklak ini.

(3) UAPPA-E1 : Format 5 dari Lampiran IIIJuklak ini.

(4) UAPA : Format 5 dari Lampiran IVJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pendapatan Negara danHibah, Belanja Negara dan Pembiayaan 31Desember tahun berjalan dan 31 Desember tahunsebelumnya.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data Uraian dariPendapatan Negara dan Hibah, Belanja danPembiayaan.

(2) Lajur 2 dengan memuat data catatan kodeyang tercantum pada CaLK.

(3) Pengisian Lajur 3 :

(a) Pendapatan Negara dan Hibahdengan memuat data jumlah estimasipendapatan dari lajur 3 LaporanRealisasi Anggaran Pendapatan

38

negara dan Hibah 31 Desembertahun berjalan.

(b) Belanja dan Pembiayaan denganmemuat data jumlah anggaransetelah revisi dari lajur 4 LaporanRealisasi Anggaran Belanja 31Desember tahun berjalan.

(4) Pengisian Lajur 4 :

(a) Pendapatan Negara dan Hibah denganmemuat data realisasi pendapatanjumlah netto sampai dengan triwulanini dari lajur 7 Laporan RealisasiAnggaran Pendapatan negara danHibah 31 Desember tahun berjalan.

(b) Belanja dan Pembiayaan denganmemuat data realisasi belanja jumlahnetto sampai dengan triwulan ini darilajur 8 Laporan Realisasi AnggaranBelanja 31 Desember tahun berjalan.

(5) Lajur 5 dengan memuat data prosentaserealisasi terhadap Anggaran lajur 4dibandingkan dengan lajur 3.

(6) Pengisian Lajur 6 :

(a) Pendapatan Negara dan Hibah denganmemuat data realisasi pendapatanjumlah netto sampai dengan triwulanini dari lajur 7 Laporan RealisasiAnggaran Pendapatan negara danHibah 31 Desember tahunsebelumnya.

(b) Belanja dan Pembiayaan denganmemuat data realisasi belanja jumlahnetto sampai dengan triwulan ini darilajur 8 Laporan Realisasi AnggaranBelanja 31 Desember tahunsebelumnya.

d) Penutupan.

(1) Masing-masing mulai lajur 3, lajur 4 danlajur 6 dijumlah berdasarkan kelompok

39

pendapatan Negara dan Hibah, Belanja danPembiayaan.

(a) Di bawah garis penutup sebelah kanandicantumkan tempat kedudukan, tanggal,bulan, tahun, jabatan, nama pejabat yangbertanggungjawab lengkap denganpangkat/ golongan dan NRP/NIP sertadibubuhi tanda tangan dan cap jabatan.

b. Laporan Realisasi Anggaran Pendapatan Negara dan Hibah.

1) Laporan Realisasi Anggaran Pendapatan Negara danHibah Triwulan, Semester dan Tahunan UAKPA.

a) Bentuk : Periksa Format 10 Lampiran I Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Penerimaan Negara BukanPajak (PNBP) dan Hibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

(3) Pengisian lajur 3 dengan memuat dataEstimasi Pendapatan.

(4) Pengisian lajur 4 dengan memuat datarealisasi pendapatan bulan/triwulan ini.

(5) Pengisian lajur 5 dengan memuat datajumlah realisasi pendapatan sampaidengan bulan/triwulan ini.

(6) Pengisian lajur 6 dengan memuat datapengembalian realisasi pendapatansampai dengan bulan/triwulan ini.

(7) Lajur 7 dengan memuat data hasilpengurangan lajur 5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 5dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dijumlah ke bawah.

40

2) Laporan Realisasi Anggaran Pendapatan Negara danHibah Triwulan, Semester dan Tahunan UAPPA-W

a) Bentuk : Format 10 dari Lampiran II Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran PNBP dan Hibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

(3) Lajur 3 dengan memuat data EstimasiPendapatan dari hasil kompilasi UAKPA dijajarannya.

(4) Lajur 4 dengan memuat data realisasipendapatan bulan/triwulan ini dari hasilkompilasi UAKPA di jajarannya.

(5) Lajur 5 dengan memuat data jumlahrealisasi pendapatan sampai dengantriwulan ini dari hasil kompilasi UAKPA dijajarannya.

(6) Lajur 6 dengan memuat data pengembalianrealisasi pendapatan sampai dengantriwulan ini dari hasil kompilasi UAKPA dijajarannya.

(7) Lajur 7 dengan memuat data hasilpengurangan lajur 5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 5dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dijumlah ke bawah.

3) Laporan Realisasi Anggaran Pendapatan Negara danHibah Triwulan, Semester dan Tahunan UAPPA-E1.

a) Bentuk : Periksa Format 10 Lampiran III Juklakini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran PNBP dan Hibah.

41

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

(3) Lajur 3 dengan memuat data EstimasiPendapatan dari hasil kompilasi UAPPA-Wdi jajarannya dan Bidlakbia PuskuKemhan.

(4) Lajur 4 dengan memuat data realisasipendapatan triwulan ini dari hasilkompilasi UAPPA-W di jajarannya danBidlakbia Pusku Kemhan.

(5) Lajur 5 dengan memuat data jumlahrealisasi pendapatan sampai dengantriwulan ini dari hasil kompilasi UAPPA-Wdi jajarannya dan Bidlakbia PuskuKemhan.

(6) Lajur 6 dengan memuat data pengembalianrealisasi pendapatan sampai dengantriwulan ini dari hasil kompilasi UAPPA-Wdi jajarannya dan Bidlakbia PuskuKemhan.

(7) Lajur 7 dengan memuat data hasilpengurangan lajur 5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 5dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dijumlah ke bawah.

4) Laporan Realisasi Anggaran Pendapatan Negara danHibah Triwulan, Semester dan Tahunan UAPA

a) Bentuk : Format 10 dari LampiranIV Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran PNBP dan Hibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

42

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

(3) Lajur 3 dengan memuat data EstimasiPendapatan dari hasil kompilasiUAPPA-E1.

(4) Lajur 4 dengan memuat data realisasipendapatan triwulan ini dari hasilkompilasi Baku II.

(5) Lajur 5 dengan memuat data jumlahrealisasi pendapatan sampai dengantriwulan ini dari hasil kompilasi UAPPA-E1.

(6) Lajur 6 dengan memuat datapengembalian realisasi pendapatansampai dengan triwulan ini dari hasilkompilasi UAPPA-E1.

(7) Lajur 7 dengan memuat data hasilpengurangan lajur 5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 5dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dijumlah ke bawah.

c. Laporan Realisasi Anggaran Pengembalian Pendapatan Negaradan Hibah.

1) Laporan Realisasi Anggaran Pengembalian PendapatanNegara dan Hibah Triwulan, Semester dan TahunanUAKPA.

a) Bentuk : Format 11 dari Lampiran I Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pengembalian PNBP danHibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

43

(3) Pengisian lajur 3 dengan memuat dataestimasi pendapatan nihil.

(4) Lajur 4 dengan memuat data realisasipengembalian pendapatan jumlah sampaidengan triwulan lalu.

(5) Lajur 5 dengan memuat data realisasipengembalian pendapatan triwulan ini.

(6) Lajur 6 dengan memuat data realisasipengembalian pendapatan jumlah sampaidengan triwulan ini.

(7) Lajur 7 dengan memuat data hasilprosentase realisasi pendapatan lajur 6dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 6 dijumlah ke bawah.

2) Laporan Realisasi Anggaran Pengembalian PendapatanNegara dan Hibah Triwulan, Semester dan TahunanUAPPA-W.

a) Bentuk : Format 11 dari Lampiran II Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pengembalian PNBP danHibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data uraian dariKode Anggaran Pendapatan.

(3) Lajur 3 dengan memuat data estimasipendapatan nihil.

(4) Lajur 4 dengan memuat data kompilasidari hasil realisasi pengembalianpendapatan sampai dengan triwulan laluUAKPA di jajarannya.

(5) Lajur 5 dengan memuat data hasilkompilasi dari jumlah realisasipengembalian pendapatan triwulan iniUAKPA di jajarannya.

44

(6) Lajur 6 dengan memuat data hasilkompilasi dari realisasi pengembalianpendapatan jumlah sampai dengantriwulan ini Baku IV di jajarannya.

(7) Lajur 7 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 6dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 6 dijumlah ke bawah.

3) Laporan Realisasi Anggaran Pengembalian PendapatanNegara dan Hibah Triwulan, Semester dan TahunanUAPPA-E1.

a) Bentuk: Periksa Format 11 dari Lampiran IIIJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pengembalian PNBP danHibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran Pendapatan.

(3) Pengisian lajur 3 dengan memuat dataestimasi pendapatan nihil.

(4) Lajur 4 dengan memuat data kompilasidari hasil realisasi pengembalianpendapatan sampai dengan triwulan laluUAPPA-W di jajarannya dan BidlakbiaPusku Kemhan.

(5) Lajur 5 dengan memuat data hasilkompilasi dari jumlah realisasipengembalian pendapatan triwulan iniUAPPA-W di jajarannya dan BidlakbiaPusku Kemhan.

(6) Lajur 6 dengan memuat data hasilkompilasi dari realisasi pengembalianpendapatan jumlah sampai dengantriwulan ini UAPPA-Wdi jajarannya danBidlakbia Pusku Kemhan.

45

(7) Lajur 7 dengan memuat data hasilprosentase realisasi pendapatan lajur 6dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 6 dijumlah ke bawah.

4) Laporan Realisasi Anggaran Pengembalian PendapatanNegara dan Hibah Triwulan, Semester dan TahunanUAPA.

a) Bentuk : Periksa Format 11 dari Lampiran IVJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Pengembalian PendapatanNegara Bukan Pajak (PNBP) dan Hibah.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran Pendapatan.

(2) Lajur 2 dengan memuat data uraian dariKode Anggaran Pendapatan.

(3) Pengisian lajur 3 dengan memuat dataestimasi pendapatan nihil.

(4) Lajur 4 dengan memuat data kompilasidari hasil realisasi pengembalianpendapatan sampai dengan triwulan laluUAPPA-E1.

(5) Lajur 5 dengan memuat data hasilkompilasi dari jumlah realisasipengembalian pendapatan triwulan iniUAPPA-E1.

(6) Lajur 6 dengan memuat data hasilkompilasi dari realisasi pengembalianpendapatan jumlah sampai dengantriwulan ini UAPPA-E1.

(7) Lajur 7 dengan memuat data hasilprosentase Realisasi Pendapatan lajur 6dibandingkan dengan lajur 3.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 6 dijumlah ke bawah.

d. Laporan Realisasi Anggaran Belanja.

46

1) Laporan Realisasi Anggaran Belanja untuk Triwulan,Semester dan Tahunan UAKPA.

a) Bentuk : Format 12 dari Lampiran I Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran terhadap Belanja.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data Anggaransemula (DIPA awal).

(4) Lajur 4 dengan memuat data Anggaranyang telah direvisi (DIPA revisi).

(5) Lajur 5 dengan memuat data RealisasiBelanja triwulan ini sesuai dataSPM/SP2D.

(6) Lajur 6 dengan memuat data RealisasiBelanja jumlah sampai dengan triwulanini

(7) Lajur 7 dengan memuat data RealisasiPengembalian Belanja (SSPB) sampaidengan triwulan ini

(8) Lajur 8 dengan memuat data RealisasiBelanja jumlah netto sampai dengantriwulan ini hasil penjumlahan lajur 6 danlajur 7.

(9) Lajur 9 dengan memuat data hasilprosentase Realisasi Anggaran Belanjalajur 6 dibandingkan dengan lajur 4.

(10) Lajur 10 dengan memuat data sisaanggaran dari hasil pengurangan lajur 4dan lajur 6.

(d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 8 dan lajur 10 dijumlah kebawah.

2) Laporan Realisasi Anggaran Belanja untuk Triwulan,Semester dan Tahunan UAPPA-W.

47

a) Bentuk : Format 12 dari Lampiran II Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Belanja.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data Kode Anggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3dengan memuat data Anggaran semula(DIPA awal) hasil kompilasi dari UAKPA dijajaranya.

(4) Lajur 4 dengan memuat data Anggaran yangtelah direvisi (DIPA revisi) hasil kompilasi dariUAKPAdi jajaranya.

(5) Lajur 5 dengan memuat data RealisasiBelanja triwulan ini sesuai data SPM/SP2Dhasil kompilasi dari UAKPA di jajaranya.

(6) Lajur 6 dengan memuat data RealisasiBelanja jumlah sampai dengan triwulan inihasil kompilasi dari UAKPA di jajaranya.

(7) Lajur 7 dengan memuat data Realisasi SSPBsampai dengan triwulan ini hasil kompilasidari UAKPA di jajaranya.

(8) Lajur 8 dengan memuat data RealisasiBelanja jumlah netto sampai dengan triwulanini hasil penjumlahan lajur 6 dan lajur 7.

(9) Lajur 9 dengan memuat data hasil prosentaseRealisasi Anggaran Belanja lajur 6dibandingkan dengan lajur 4.

(10) Lajur 10 dengan memuat data sisa anggarandari hasil pengurangan lajur 4 dan lajur 6.

d) Penutupan. Masing-masing lajur 3 sampai denganlajur 8 dan lajur 10 dijumlah kebawah.

3) Laporan Realisasi Anggaran Belanja untuk Triwulan,Semester dan Tahunan UAPPA-E1.

a) Bentuk : Format 12 dari Lampiran III Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Belanja.

48

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data Anggaransemula (DIPA awal) hasil kompilasi dariUAPPA-W di jajaranya dan BidlakbiaPusku Kemhan.

(4) Lajur 4 dengan memuat data Anggaranyang telah direvisi (DIPA revisi) hasilkompilasi dari Baku III di jajaranya danBidlakbia Pusku Kemhan.

(5) Lajur 5 dengan memuat data RealisasiBelanja bulan/triwulan ini sesuai dataSPM/SP2D hasil kompilasi dari UAPPA-Wdi jajaranya dan Bidlakbia PuskuKemhan.

(6) Lajur 6 dengan memuat data RealisasiBelanja jumlah sampai dengan triwulanini hasil kompilasi dari UAPPA-Wdijajaranya dan Bidlakbia Pusku Kemhan.

(7) Lajur 7 dengan memuat data RealisasiSSPB sampai dengan triwulan ini hasilkompilasi dari UAPPA-W di jajaranya danBidlakbia Pusku Kemhan.

(8) Lajur 8 dengan memuat data RealisasiBelanja jumlah netto sampai dengantriwulan ini hasil penjumlahan lajur 6 danlajur 7.

(9) Lajur 9 dengan memuat data hasilprosentase Realisasi Anggaran Belanjalajur 6 dibandingkan dengan lajur 4.

(10) Lajur 10 dengan memuat data sisaanggaran dari hasil pengurangan lajur 4dan lajur 6.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 8 dan lajur 10 dijumlah kebawah.

4) Laporan Realisasi Anggaran Belanja untuk Triwulan,Semester dan Tahunan UAPA.

49

a) Bentuk: Format 12 dari Lampiran IV Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Anggaran Belanja.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data Anggaransemula (DIPA awal) hasil kompilasi dariBaku II.

(4) Lajur 4 dengan memuat data Anggaranyang telah direvisi (DIPA revisi) hasilkompilasi dari UAPPA-E1.

(5) Lajur 5 dengan memuat data RealisasiBelanja triwulan ini sesuai data SPM/SP2Dhasil kompilasi dari UAPPA-E1.

(6) Lajur 6 dengan memuat data RealisasiBelanja jumlah sampai dengan triwulan inihasil kompilasi dari UAPPA-E1.

(7) Lajur 7 dengan memuat data RealisasiSSPB sampai dengan triwulan ini hasilkompilasi dari UAPPA-E1.

(8) Lajur 8 dengan memuat data RealisasiBelanja jumlah netto sampai dengantriwulan ini hasil penjumlahan lajur 6 danlajur 7.

(9) Lajur 9 dengan memuat data hasilprosentase Realisasi Anggaran Belanja lajur6 dibandingkan dengan lajur 4.

(10) Lajur 10 dengan memuat data sisaanggaran dari hasil pengurangan lajur 4dan lajur 6.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 8 dan lajur 10 dijumlah kebawah.

e. Laporan Realisasi Pengembalian Belanja.

50

1) Laporan Realisasi Pengembalian Belanja Triwulan,Semester dan Tahunan UAKPA.

(a) Bentuk: Format 13 dari Lampiran I Juklak ini.

(b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Pengembalian Belanja dengan dokumenSSPB.

(c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data dataAnggaran semula (DIPA awal) nihil.

(4) Lajur 4 dengan dengan memuat dataAnggaran yang telah direvisi (DIPA revisi)nihil.

(5) Lajur 5 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan yang lalu.

(6) Lajur 6 dengan memuat data realisasipengembalian belanja triwulan ini.

(7) Lajur 7 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan ini hasil penjumlahan lajur5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase realisasi anggaran lajur 7dibandingkan dengan lajur 4.

(9) Lajur 9 dengan memuat data sisa anggarannihil.

(d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dan lajur 9 dijumlah kebawah.

2) Laporan Realisasi Pengembalian Belanja Triwulan,Semester dan Tahunan UAPPA-W.

a) Bentuk : Format 13 dari Lampiran II Juklak ini.

51

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Pengembalian Belanja dengan dokumenSSPB.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data dataAnggaran semula (DIPA awal) nihil.

(4) Lajur 4 dengan dengan memuat dataAnggaran yang telah direvisi (DIPA revisi)nihil.

(5) Lajur 5 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan yang lalu hasil kompilasidari UAKPA di jajarannya.

(6) Lajur 6 dengan memuat data realisasipengembalian belanja triwulan ini hasilkompilasi dari UAKPA di jajarannya.

(7) Lajur 7 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan ini hasil penjumlahan lajur5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase realisasi anggaran lajur 7dibandingkan dengan lajur 4.

(9) Lajur 9 dengan memuat data sisa anggarannihil.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dan lajur 9 dijumlah ke bawah.

3) Laporan Realisasi Pengembalian Belanja Triwulan,Semester dan Tahunan UAPPA-E1.

a) Bentuk : Format 13 dari Lampiran III Juklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Pengembalian Belanja dengan dokumenSSPB.

c) Tata cara pengisian.

52

(1) Lajur 1 dengan memuat data KodeAnggaran.

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data dataAnggaran semula (DIPA awal)nihil.

(4) Lajur 4 dengan dengan memuat dataAnggaran yang telah direvisi (DIPA revisi)nihil.

(5) Lajur 5 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan yang lalu hasil kompilasidari UAPPA-W di jajarannya dan BidlakbiaPusku Kemhan.

(6) Lajur 6 dengan memuat data realisasipengembalian belanja triwulan ini hasilkompilasi dari UAPPA-Wdi jajaranya danBidlakbia Pusku Kemhan.

(7) Lajur 7 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan ini hasil penjumlahan lajur5 dan lajur 6.

(8) Lajur 8 dengan memuat data hasilprosentase realisasi anggaran lajur 7dibandingkan dengan lajur 4.

(9) Lajur 9 dengan memuat data sisa anggarannihil.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dan lajur 9 dijumlah ke bawah.

4) Laporan Realisasi Pengembalian Belanja Triwulan,Semester dan Tahunan UAPA.

a) Bentuk: Format 13 dariLampiran IVJuklak ini.

b) Kegunaannya adalah untuk menyajikan LaporanRealisasi Pengembalian Belanja dengan dokumenSSPB.

c) Tata cara pengisian.

(1) Lajur 1 dengan memuat data KodeAnggaran.

53

(2) Lajur 2 dengan memuat data Uraian dariKode Anggaran.

(3) Lajur 3 dengan memuat data dataAnggaran semula (DIPA awal) nihil.

(4) Lajur 4 dengan dengan memuat dataAnggaran yang telah direvisi (DIPA revisi)nihil.

(5) Lajur 5 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan yang lalu hasil kompilasidari UAPPA-E1.

(6) Lajur 6 dengan memuat data realisasipengembalian belanja triwulan ini hasilkompilasi dari UAPPA-E1.

(8) Lajur 7 dengan memuat data realisasipengembalian belanja jumlah sampaidengan triwulan ini hasil penjumlahan lajur5 dan lajur 6.

(9) Lajur 8 dengan memuat data hasilprosentase realisasi anggaran lajur 7dibandingkan dengan lajur 4.

(10) Lajur 9 dengan memuat data sisa anggarannihil.

d) Penutupan. Masing-masing lajur 3 sampaidengan lajur 7 dan lajur 9 dijumlah ke bawah.

f Laporan Operasional.

Laporan Operasional pada UAKPA, UAPPA-W, UAPPA-E danUAPA Triwulan, Semester dan Tahunan

1) Bentuk :

(a) UAKPA : Format 7 dari Lampiran IJuklak ini

(b) UAPPA-W : Format 7 dari Lampiran IIJuklak ini.

(c) UAPPA-E1 : Format 7 dari Lampiran IIIJuklak ini.

(d) UAPA : Format 7 dari Lampiran IVJuklak ini.

54

2) Kegunaannya adalah untuk menyajikan berbagai unsurpendapatan-LO, beban, surplus/defisit dari operasikegiatan non operasional, surplus/defisi sebelum posluar biasa, pos luar biasa surplus/defisit-LO yangdiperlukan untuk penyajian yang wajar.

3) Tatacara Pengisian

(a) Lajur 1 memuat uraian perkiraan

(b) Lajur 2 memuat data kode

(c) Lajur 3 memuat data transaksi tahun 2015.

(d) Lajur 4 memuat data transaksi tahun 2014.

g. Laporan Perubahan Ekuitas.

Laporan Perubahan Ekuitaspada UAKPA, UAPPA-W, UAPPA-Edan UAPATriwulan, Semester dan Tahunan

1) Bentuk :

(a) UAKPA : Format 8 dari Lampiran IJuklak ini

(b) UAPPA-W : Format 8 dari Lampiran IIJuklak ini.

(c) UAPPA-E1 : Format 8 dari Lampiran IIIJuklak ini.

(d) UAPA : Format 8 dari Lampiran IVJuklak

2) Kegunaannya adalah untuk menyajikan informasikenaikan atau penurunan ekuitas tahun pelaporandibandingkan dengan tahun sebelumnya.

3) Tatacara Pengisian

(a) Lajur 1 dengan memuat uraian perkiraan

(b) Lajur 2 dengan memuat data kode

(c) Lajur 3 memuat data transaksi tahun 2015.

(d) Lajur 4 memuat data transaksi tahun 2014.

h. Bentuk Neraca.

1) Neraca Semester dan Tahunan.

55

a) Neraca SemesterUAKPA, UAPPA-W, UAPPA-E1 danUAPA.

(1) Bentuk :

(a) UAKPA : Format 6 dari Lampiran IJuklak ini.

(b) UAPPA-W : Format 6 dari LampiranII Juklak ini.

(c) UAPPA-E1 : Format 6 dari LampiranIII Juklak ini.

(d) UAPA : Format 6 dari LampiranIV Juklak ini.

(2) Kegunaannya adalah untuk menyajikan dataAset lancar, Piutang Jangka Panjang, AsetTetap, Aset lainnya, Kewajiban jangkaPendek, Ekuitas per 30 Juni tahun berjalandengan 30 Juni tahun yang lalu.

(3) Tata cara pengisian.

(a) Lajur 1 dengan memuat data uraiandari perkiraan Aset, Kewajiban danEkuitas dana.

(b) Lajur 2 dengan memuat data Catatandari lajur 1.

(c) Pengisian Lajur 3 : dengan memuatdata Aset, Kewajiban dan Ekuitas dana30 Juni tahun berjalan.

(d) Pengisian Lajur 4: dengan memuat dataAset dan Kewajiban serta Ekuitas dana30 Juni tahun sebelumnya.

(4) Penutupan.

(a) Lajur 3 dan lajur 4 dijumlah kebawahuntuk Aset dan Kewajiban sertaEkuitas dana.

(b) Di bawah garis penutup sebelah kanandicantumkan tempat kedudukan,tanggal, bulan, tahun, jabatan, namapejabat lengkap dengan pangkat/golongan dan NRP/NIP denganmemakai huruf cetak serta dibubuhitanda tangan dan cap jabatan.

56

b) Neraca Tahunan UAKPA, UAPPA-W, UAPPA-E1 danUAPA.

(1) Bentuk :

(a) UAKPA : Format 6 dari Lampiran IJuklak ini.

(b) UAPPA-W : Format 6 dari Lampiran IIJuklak ini.

(c) UAPPA-E1 : Format 6 dari Lampiran IIIJuklak ini.

(d) UAPA : Format 6 dari Lampiran IVJuklak ini.

(2) Kegunaannya adalah untuk menyajikan dataAset lancar, Aset Tetap, Aset lainnya, PiutangJangka Panjang Kewajiban jangka Pendek,Ekuitas per 31 Desember tahun berjalandengan 31 Desember tahun yang lalu.