kemenkeu asumsi makro apbn 2013

DESCRIPTION

TRANSCRIPT

KEMENTERIAN KEUANGANREPUBLIK INDONESIA

KERANGKA EKONOMI MAKRO DAN ARAH KEBIJAKAN FISKAL RAPBN 2013

RAPAT KERJA KOMISI XI DPR RI DENGAN PEMERINTAH (MENTERI KEUANGAN, MENTERI PPN/KEPALA BAPPENAS, dan KEPALA BPS) DAN GUBERNUR BI

5 SEPTEMBER 2012

2

POKOK BAHASAN

235 ARAH KEBIJAKAN FISKAL DAN POSTUR RAPBN 2013

231 DASAR PENYUSUNAN RAPBN 2013

233 ASUMSI DASAR EKONOMI MAKRO

232 PERKEMBANGAN EKONOMI GLOBAL

4

3 PERKEMBANGAN DOMESTIK TERKINI 2012

3

Dasar Penyusunan RAPBN 2013

4

Secara hukum, penyusunan RAPBN Tahun 2013 didasarkan pada: Pasal 23 UUD 1945 Amendemen Keempat; UU No.17 Tahun 2003 tentang Keuangan Negara; UU No.27 Tahun 2009 tentang MPR, DPR, DPRD dan DPD

Yang mengamanatkan bahwa: APBN sebagai wujud dari pengelolaan keuangan negara ditetapkan

setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat;

RUU APBN diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah;

APBN 2013 disusun dengan berpedoman kepada: Rencana Kerja Pemerintah (RKP) Tahun 2013; Kerangka Ekonomi Makro dan Pokok-pokok Kebijakan Fiskal Tahun

2013.

DASAR PENYUSUNAN RAPBN 2013 (1)

5

Secara ekonomi, penyusunan RAPBN Tahun 2013 didasarkan pada: Perkembangan ekonomi global dan domestik yang tercermin pada

asumsi dasar ekonomi makro; Potensi fiskal dan kebutuhan anggaran untuk penyelenggaraan

negara; Kebijakan pembangunan nasional dalam rangka menjawab tantangan

untuk mencapai tujuan nasional; Perkembangan kehidupan berbangsa dan bernegara terkini, baik

domestik maupun internasional;

DASAR PENYUSUNAN RAPBN 2013 (2)

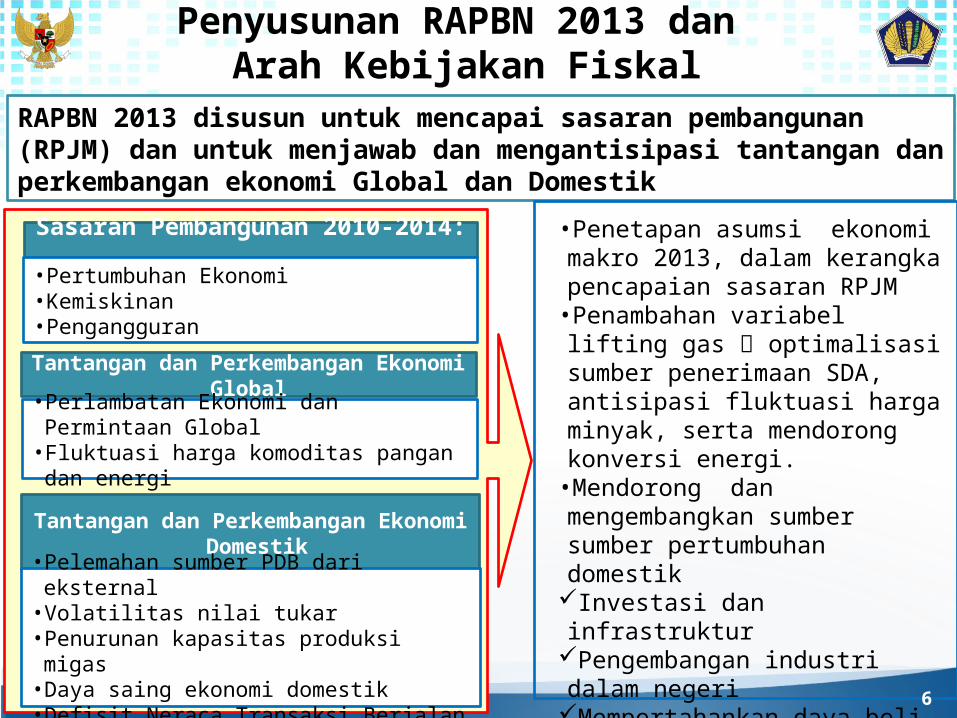

RAPBN 2013 disusun untuk mencapai sasaran pembangunan (RPJM) dan untuk menjawab dan mengantisipasi tantangan dan perkembangan ekonomi Global dan Domestik

Penyusunan RAPBN 2013 dan Arah Kebijakan Fiskal

Sasaran Pembangunan 2010-2014: • Pertumbuhan Ekonomi• Kemiskinan• Pengangguran

Tantangan dan Perkembangan Ekonomi Global

• Perlambatan Ekonomi dan Permintaan Global• Fluktuasi harga komoditas pangan dan energi

Tantangan dan Perkembangan Ekonomi Domestik

• Pelemahan sumber PDB dari eksternal• Volatilitas nilai tukar• Penurunan kapasitas produksi migas• Daya saing ekonomi domestik• Defisit Neraca Transaksi Berjalan

•Penetapan asumsi ekonomi makro 2013, dalam kerangka pencapaian sasaran RPJM

•Penambahan variabel lifting gas optimalisasi sumber penerimaan SDA, antisipasi fluktuasi harga minyak, serta mendorong konversi energi.

•Mendorong dan mengembangkan sumber sumber pertumbuhan domestik

Investasi dan infrastrukturPengembangan industri dalam negeri

Mempertahankan daya beli masyarakat (pengelolaan inflasi, perbaikan distribusi dan pasokan).6

7

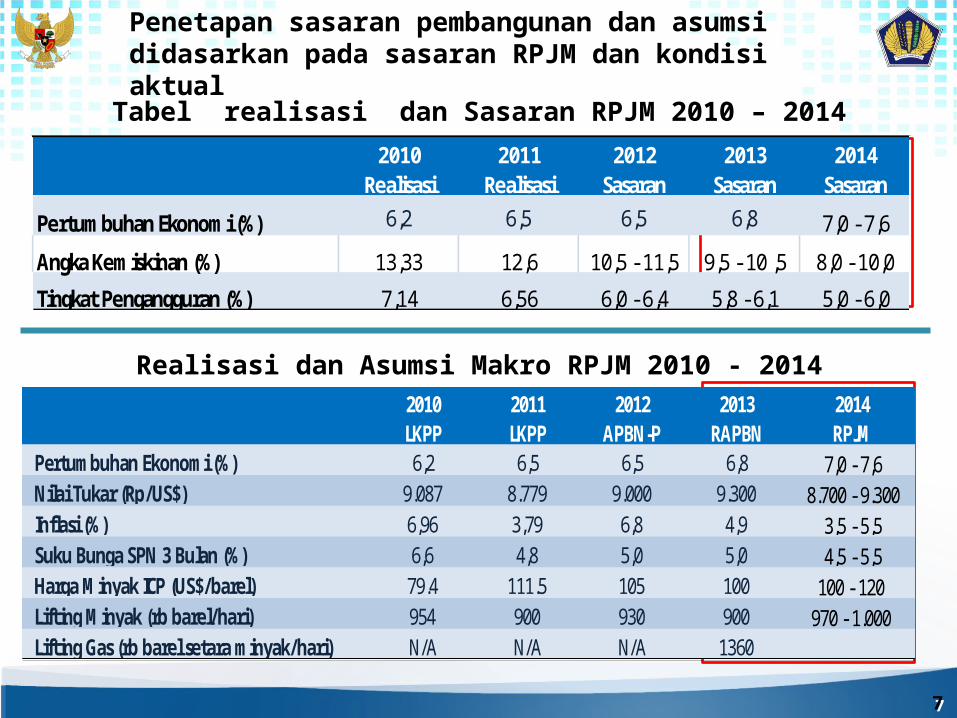

2010 2011 2012 2013 2014LKPP LKPP APBN-P RAPBN RPJM

Pertumbuhan Ekonomi (%) 6,2 6,5 6,5 6,8 7,0 - 7,6Nilai Tukar (Rp/US$) 9.087 8.779 9.000 9.300 8.700 - 9.300Inflasi (%) 6,96 3,79 6,8 4,9 3,5 - 5,5Suku Bunga SPN 3 Bulan (%) 6,6 4,8 5,0 5,0 4,5 - 5,5Harga Minyak ICP (US$/barel) 79.4 111.5 105 100 100 - 120 Lifting Minyak (rb barel/hari) 954 900 930 900 970 - 1.000 Lifting Gas (rb barel setara minyak/hari) N/A N/A N/A 1360

Realisasi dan Asumsi Makro RPJM 2010 - 2014

Penetapan sasaran pembangunan dan asumsi didasarkan pada sasaran RPJM dan kondisi aktual

Tabel realisasi dan Sasaran RPJM 2010 – 20142010 2011 2012 2013 2014

Realisasi Realisasi Sasaran Sasaran Sasaran

Pertumbuhan Ekonomi (%) 6,2 6,5 6,5 6,8 7,0 - 7,6

Angka Kemiskinan (%) 13,33 12,6 10,5 - 11,5 9,5 - 10 ,5 8,0 - 10,0

Tingkat Pengangguran (%) 7,14 6,56 6,0 - 6,4 5,8 - 6,1 5,0 - 6,0

7

8

Perkembangan Perekonomian Global

9

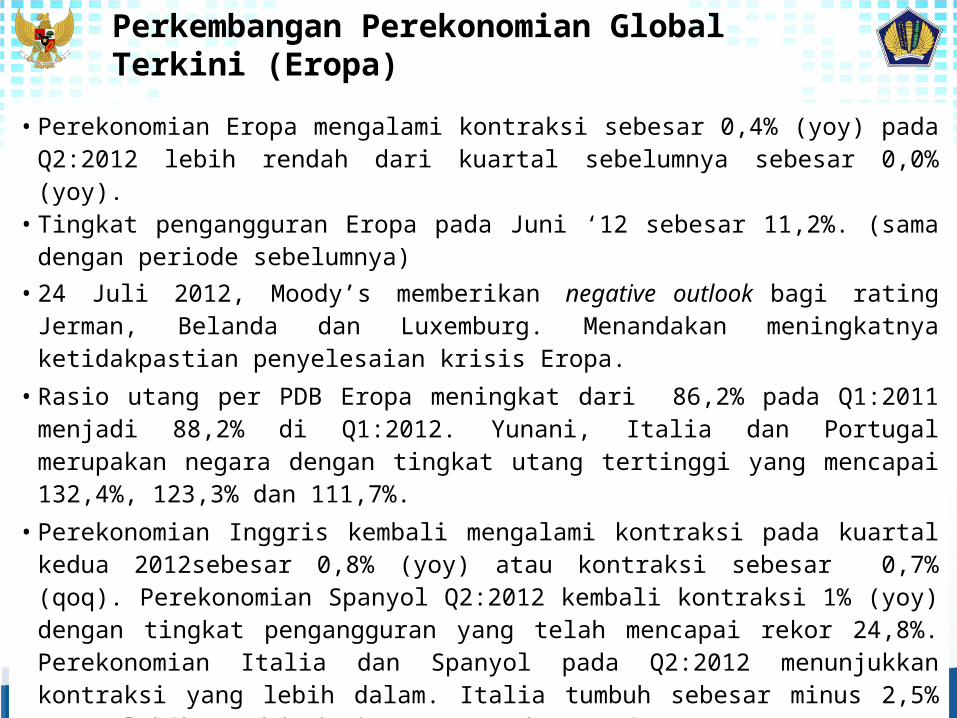

• Perekonomian Eropa mengalami kontraksi sebesar 0,4% (yoy) pada Q2:2012 lebih rendah dari kuartal sebelumnya sebesar 0,0% (yoy).

• Tingkat pengangguran Eropa pada Juni ‘12 sebesar 11,2%. (sama dengan periode sebelumnya)

• 24 Juli 2012, Moody’s memberikan negative outlook bagi rating Jerman, Belanda dan Luxemburg. Menandakan meningkatnya ketidakpastian penyelesaian krisis Eropa.

• Rasio utang per PDB Eropa meningkat dari 86,2% pada Q1:2011 menjadi 88,2% di Q1:2012. Yunani, Italia dan Portugal merupakan negara dengan tingkat utang tertinggi yang mencapai 132,4%, 123,3% dan 111,7%.

• Perekonomian Inggris kembali mengalami kontraksi pada kuartal kedua 2012sebesar 0,8% (yoy) atau kontraksi sebesar 0,7% (qoq). Perekonomian Spanyol Q2:2012 kembali kontraksi 1% (yoy) dengan tingkat pengangguran yang telah mencapai rekor 24,8%. Perekonomian Italia dan Spanyol pada Q2:2012 menunjukkan kontraksi yang lebih dalam. Italia tumbuh sebesar minus 2,5% (yoy) lebih rendah dari Q1:2012 sebesar minus 1,4% (yoy).

• Stimulus pembelian obligasi Eropa masih tertahan, menunggu keputusan dari pihak Jerman.

Perkembangan Perekonomian Global Terkini (Eropa)

10

• Pertumbuhan AS Q2:2012 melambat dari 2,0% (QoQ) menjadi 1,7% (QoQ).

• Tingkat pengangguran AS pada Juli ‘12 naik ke level 8,3% (sebelumnya 8,2%).

• IMF menurunkan perkiraan pertumbuhan AS 2012 dari 2,1% menjadi 2% dan 2013 dari 2,4% menjadi 2,25%.

• Operation twist diperkirakan masih akan terus dijalankan dengan menukar utang jangka pendek senilai US$667 miliar dengan utang jangka panjang.

• Pemulihan ekonomi AS menghadapi risiko keharusan penerapan "fiscal cliff" dan apa yang terjadi di zona Euro. Namun penerapan fiscal cliff (kenaikan pajak dan pemotongan belanja) akan berdampak pada kontraksi ekonomi.

Perkembangan Perekonomian Global Terkini (Amerika Serikat)

11

• Pertumbuhan ekonomi China pada Q2-2012 China turun ke level 7,6% (yoy), lebih rendah dari kuartal sebelumnya sebesar 8,1% (yoy). Bahkan Bank Sentral Cina memperkirakan pada Q3-2012 pertumbuhan akan kembali melambat ke 7,4% (yoy).

• IMF menurunkan pertumbuhan Cina menjadi 8,0% (2012) dan 8,5% (2013).

• Inflasi Cina pada Juli ‘12 melambat ke 1,8% (yoy) lebih rendah dari Juni ‘12 sebesar 2,2% (yoy) peluang pelonggaran moneter melalui pemngkasan GWM dan suku bunga acuan.

• Surplus perdagangan Cina pada Juli ‘12 sebesar US$25,15 miliar turun dari bulan sebelumnya sebesar US$31,7 miliar, dimana ekspor tumbuh 1,0% (yoy), impor tumbuh 4,7% (yoy).

• Pada Q2:2012 Jepang tumbuh sebesar 0,3% (qoq) lebih rendah dari kuartal sebelumnya sebesar 1,3% (qoq)

• Neraca perdagangan Jepang mengalami surplus pada Juni ‘12 sebesar ¥61,7 miliar (atau sebesar US$789), namun kinerja ekspor Jepang turun sebesar 2,28% (yoy) dan impor turun sebesar 2,21% (yoy).

• IMF menurunkan pertumbuhan India menjadi 6,1% (2012) dan 6,5% (2013).

• Sejak Juli tahun lalu, Rupee India mencatat penurunan terbesar di antara mata uang Asia, jatuh lebih dari 27% terhadap dolar Amerika Serikat (AS). Faktor utamanya adalah inflasi, defisit transaksi berjalan yang cukup besar, permasalahan fiskal serta situasi politik domestik.

• Vietnam mengalami “bank rush” dimana para deposan menarik dana dari Asia Commercial Bank (ACB). Selain itu sektor perbankan juga terpukul oleh meningkatnya kredit macet yang berasal dari kerugian di BUMN besar.

Perkembangan Perekonomian Global Terkini (Asia)

12

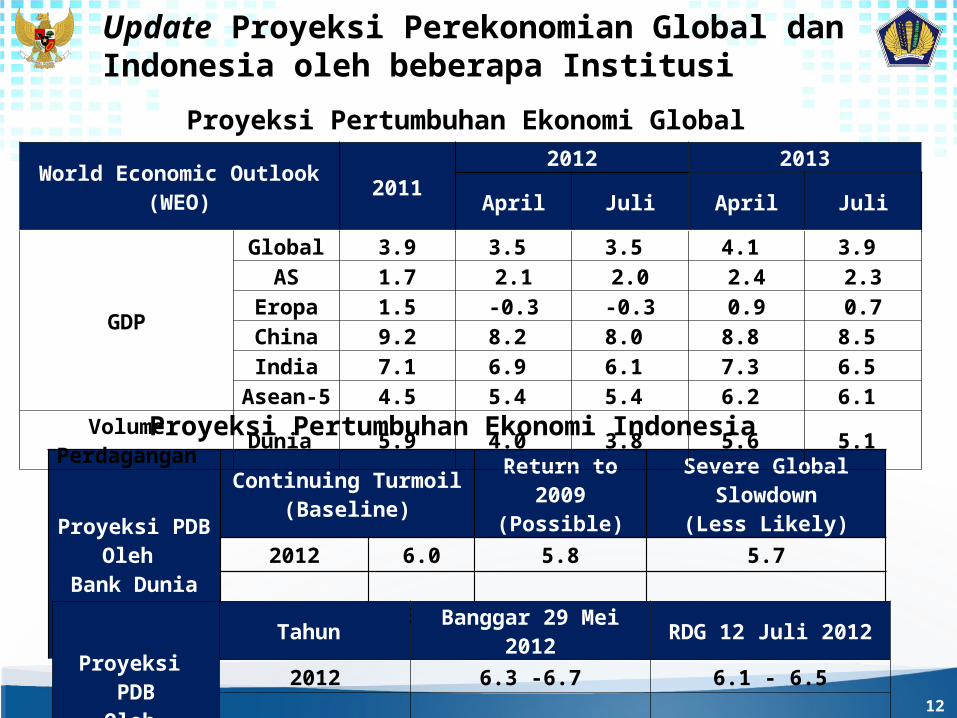

Proyeksi PDBOleh

Bank Dunia

Continuing Turmoil(Baseline)

Return to 2009(Possible)

Severe Global Slowdown(Less Likely)

2012 6.0 5.8 5.7

2013 6.4 4.7 3.8

Proyeksi PDBOleh

Bank Indonesia

Tahun Banggar 29 Mei 2012 RDG 12 Juli 20122012 6.3 -6.7 6.1 - 6.5

2013 6.4 - 6.8 6.3 - 6.7

Update Proyeksi Perekonomian Global dan Indonesia oleh beberapa Institusi

World Economic Outlook (WEO) 2011 2012 2013April Juli April Juli

GDP

Global 3.9 3.5 3.5 4.1 3.9 AS 1.7 2.1 2.0 2.4 2.3

Eropa 1.5 -0.3 -0.3 0.9 0.7China 9.2 8.2 8.0 8.8 8.5 India 7.1 6.9 6.1 7.3 6.5

Asean-5 4.5 5.4 5.4 6.2 6.1 Volume Perdagangan Dunia 5.9 4.0 3.8 5.6 5.1

Proyeksi Pertumbuhan Ekonomi Indonesia

Proyeksi Pertumbuhan Ekonomi Global

13Sumber : Bloomberg

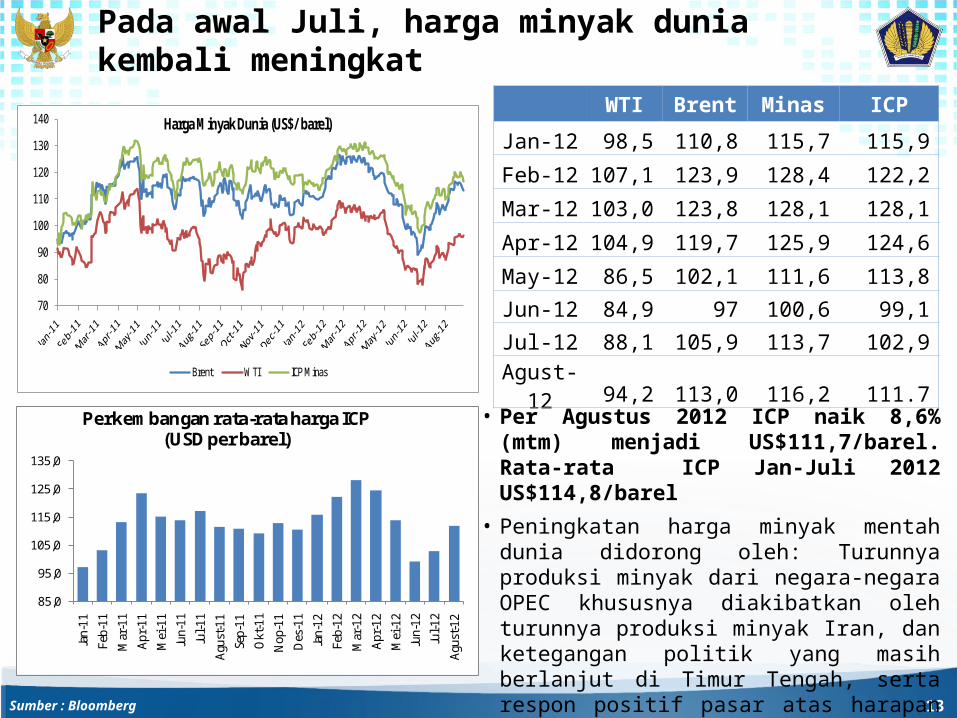

• Per Agustus 2012 ICP naik 8,6% (mtm) menjadi US$111,7/barel. Rata-rata ICP Jan-Juli 2012 US$114,8/barel

• Peningkatan harga minyak mentah dunia didorong oleh: Turunnya produksi minyak dari negara-negara OPEC khususnya diakibatkan oleh turunnya produksi minyak Iran, dan ketegangan politik yang masih berlanjut di Timur Tengah, serta respon positif pasar atas harapan membaiknya perekonomian global

WTI Brent Minas ICP

Jan-12 98,5 110,8 115,7 115,9

Feb-12 107,1 123,9 128,4 122,2

Mar-12 103,0 123,8 128,1 128,1

Apr-12 104,9 119,7 125,9 124,6

May-12 86,5 102,1 111,6 113,8

Jun-12 84,9 97 100,6 99,1

Jul-12 88,1 105,9 113,7 102,9

Agust-12 94,2 113,0 116,2 111.7

Pada awal Juli, harga minyak dunia kembali meningkat

70

80

90

100

110

120

130

140 Harga Minyak Dunia (US$/ barel)

Brent WTI ICP Minas

85,0

95,0

105,0

115,0

125,0

135,0

Jan-

11

Feb-

11

Mar

-11

Apr

-11

Mei

-11

Jun-

11

Jul-

11

Agu

st-1

1

Sep-

11

Okt

-11

Nop

-11

Des

-11

Jan-

12

Feb-

12

Mar

-12

Apr

-12

Mei

-12

Jun-

12

Jul-

12

Agu

st-1

2

Perkembangan rata-rata harga ICP(USD per barel)

14

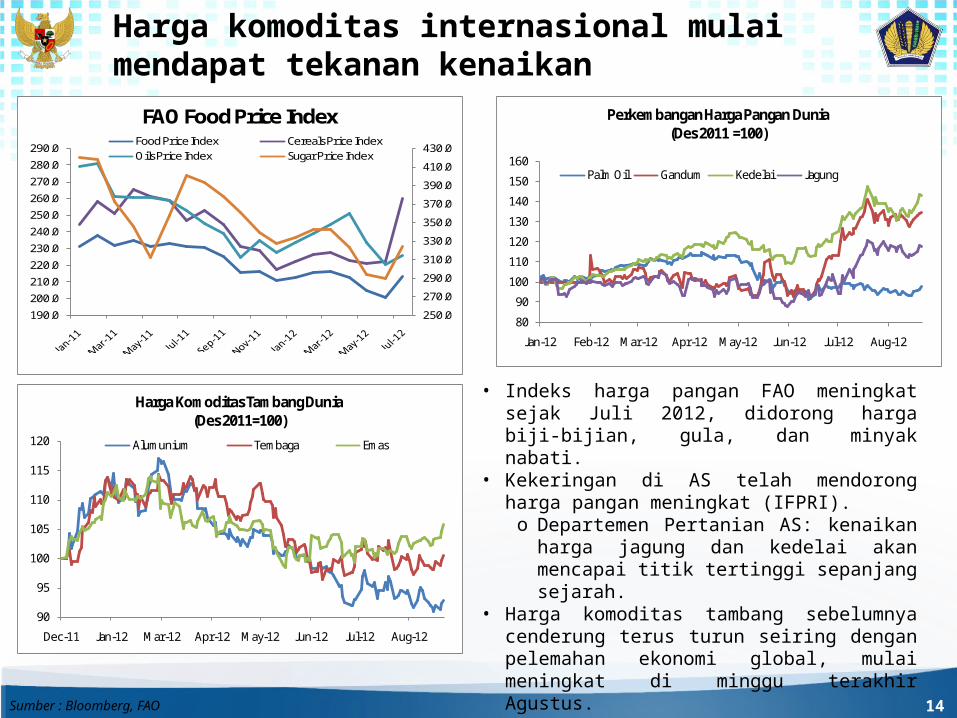

• Indeks harga pangan FAO meningkat sejak Juli 2012, didorong harga biji-bijian, gula, dan minyak nabati.

• Kekeringan di AS telah mendorong harga pangan meningkat (IFPRI).o Departemen Pertanian AS: kenaikan harga

jagung dan kedelai akan mencapai titik tertinggi sepanjang sejarah.

• Harga komoditas tambang sebelumnya cenderung terus turun seiring dengan pelemahan ekonomi global, mulai meningkat di minggu terakhir Agustus.

Harga komoditas internasional mulai mendapat tekanan kenaikan

80

90

100

110

120

130

140

150

160

Jan-12 Feb-12 Mar-12 Apr-12 May-12 Jun-12 Jul-12 Aug-12

Perkembangan Harga Pangan Dunia(Des 2011 =100)

Palm Oil Gandum Kedelai Jagung

90

95

100

105

110

115

120

Dec-11 Jan-12 Mar-12 Apr-12 May-12 Jun-12 Jul-12 Aug-12

Harga Komoditas Tambang Dunia(Des 2011=100)

Alumunium Tembaga Emas

250.0

270.0

290.0

310.0

330.0

350.0

370.0

390.0

410.0

430.0

190.0200.0210.0220.0230.0240.0250.0260.0270.0280.0290.0

FAO Food Price IndexFood Price Index Cereals Price IndexOils Price Index Sugar Price Index

Sumber : Bloomberg, FAO

15

Perkembangan Perekonomian Domestik dan Perkiraan 2012

16

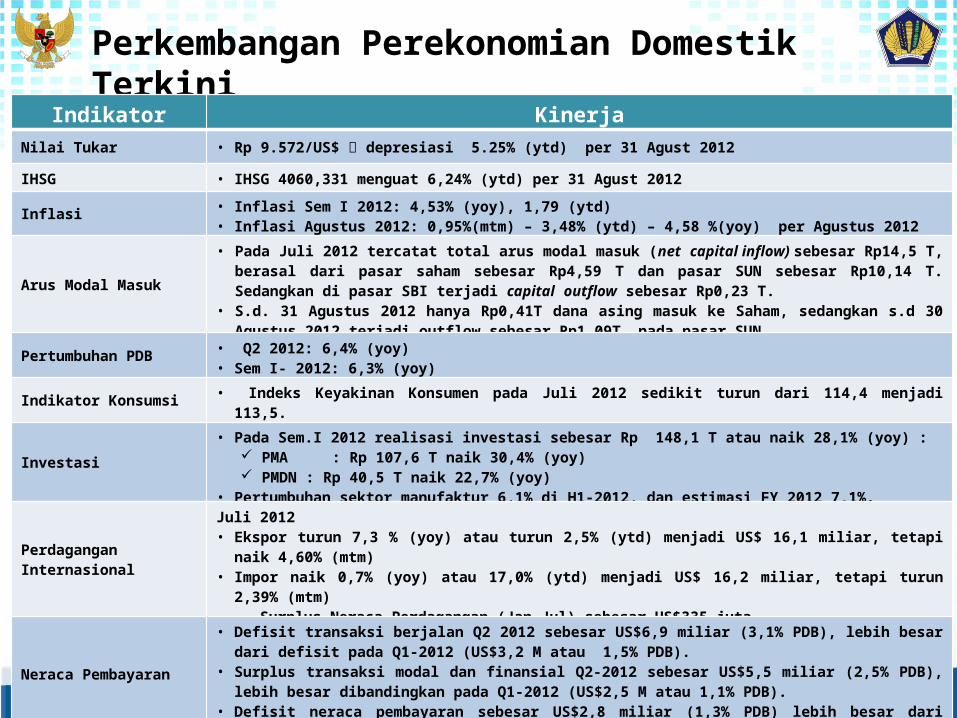

Perkembangan Perekonomian Domestik Terkini

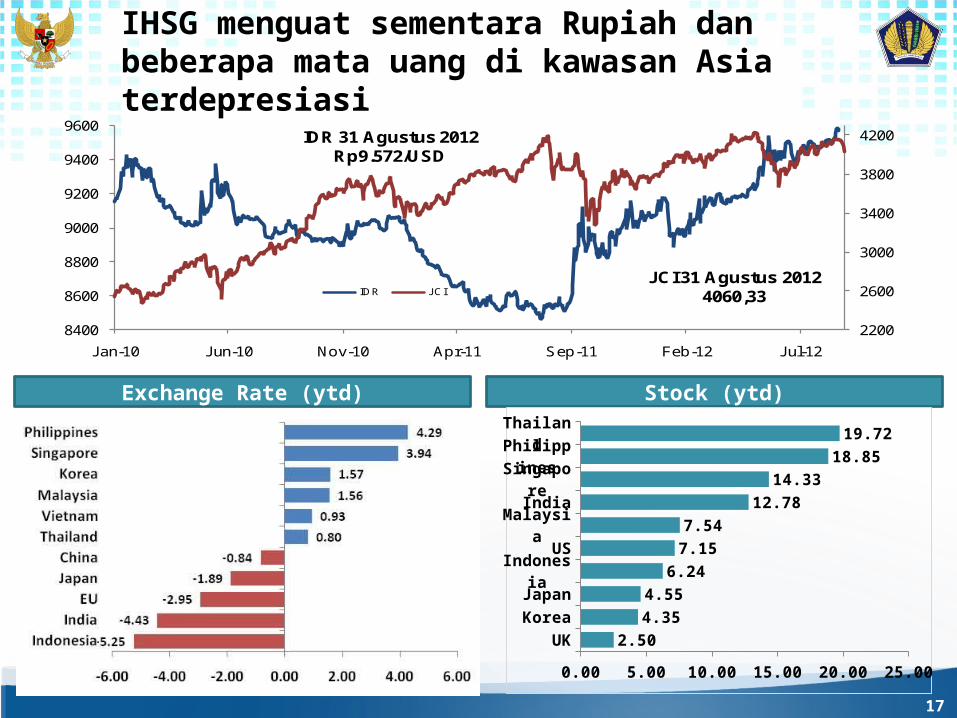

Indikator KinerjaNilai Tukar • Rp 9.572/US$ depresiasi 5.25% (ytd) per 31 Agust 2012

IHSG • IHSG 4060,331 menguat 6,24% (ytd) per 31 Agust 2012

Inflasi • Inflasi Sem I 2012: 4,53% (yoy), 1,79 (ytd)• Inflasi Agustus 2012: 0,95%(mtm) – 3,48% (ytd) – 4,58 %(yoy) per Agustus 2012

Arus Modal Masuk • Pada Juli 2012 tercatat total arus modal masuk (net capital inflow) sebesar Rp14,5 T, berasal dari pasar saham

sebesar Rp4,59 T dan pasar SUN sebesar Rp10,14 T. Sedangkan di pasar SBI terjadi capital outflow sebesar Rp0,23 T.• S.d. 31 Agustus 2012 hanya Rp0,41T dana asing masuk ke Saham, sedangkan s.d 30 Agustus 2012 terjadi outflow

sebesar Rp1,09T pada pasar SUN.

Pertumbuhan PDB • Q2 2012: 6,4% (yoy)• Sem I- 2012: 6,3% (yoy)

Indikator Konsumsi • Indeks Keyakinan Konsumen pada Juli 2012 sedikit turun dari 114,4 menjadi 113,5.

Investasi• Pada Sem.I 2012 realisasi investasi sebesar Rp 148,1 T atau naik 28,1% (yoy) :

PMA : Rp 107,6 T naik 30,4% (yoy) PMDN : Rp 40,5 T naik 22,7% (yoy)

• Pertumbuhan sektor manufaktur 6,1% di H1-2012, dan estimasi FY 2012 7,1%.

Perdagangan InternasionalJuli 2012 • Ekspor turun 7,3 % (yoy) atau turun 2,5% (ytd) menjadi US$ 16,1 miliar, tetapi naik 4,60% (mtm)• Impor naik 0,7% (yoy) atau 17,0% (ytd) menjadi US$ 16,2 miliar, tetapi turun 2,39% (mtm) Surplus Neraca Perdagangan (Jan-Jul) sebesar US$335 juta

Neraca Pembayaran

• Defisit transaksi berjalan Q2 2012 sebesar US$6,9 miliar (3,1% PDB), lebih besar dari defisit pada Q1-2012 (US$3,2 M atau 1,5% PDB).

• Surplus transaksi modal dan finansial Q2-2012 sebesar US$5,5 miliar (2,5% PDB), lebih besar dibandingkan pada Q1-2012 (US$2,5 M atau 1,1% PDB).

• Defisit neraca pembayaran sebesar US$2,8 miliar (1,3% PDB) lebih besar dari defisit pada Q1-2012 (US$ 1,0 M atau 0,5% PDB).

17

2200

2600

3000

3400

3800

4200

8400

8600

8800

9000

9200

9400

9600

Jan-10 Jun-10 Nov-10 Apr-11 Sep-11 Feb-12 Jul-12

IDR JCI

IDR 31 Agustus 2012Rp9.572/USD

JCI 31 Agustus 20124060,33

IHSG menguat sementara Rupiah dan beberapa mata uang di kawasan Asia terdepresiasi

Exchange Rate (ytd) Stock (ytd)

UKKoreaJapan

IndonesiaUS

MalaysiaIndia

SingaporePhilippines

Thailand

0.00 5.00 10.00 15.00 20.00 25.00

2.504.354.55

6.247.157.54

12.7814.33

18.8519.72

1818

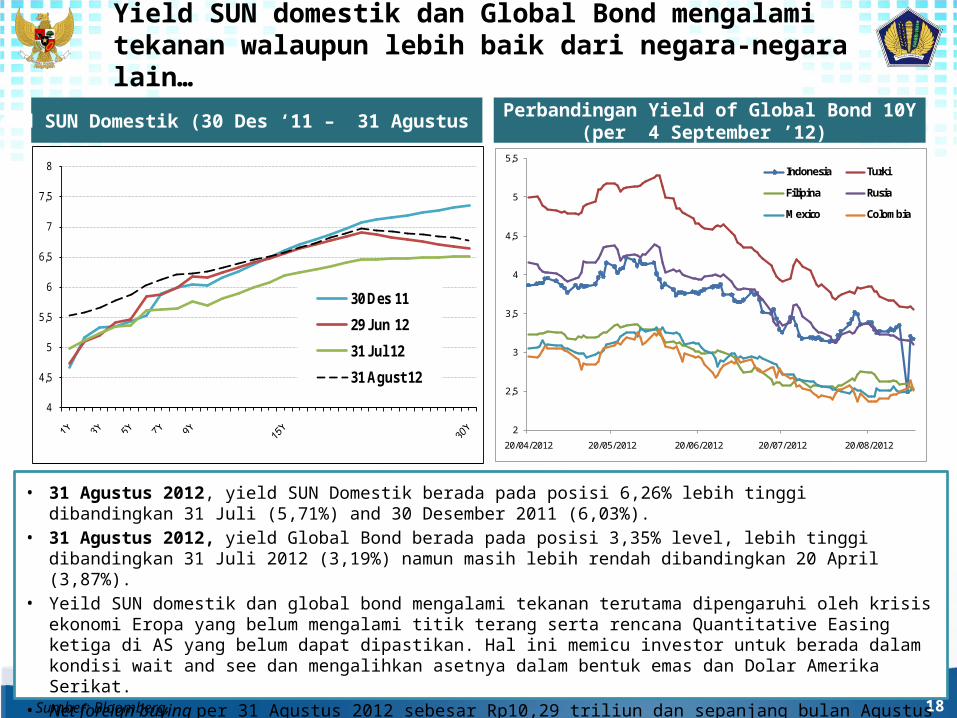

• 31 Agustus 2012, yield SUN Domestik berada pada posisi 6,26% lebih tinggi dibandingkan 31 Juli (5,71%) and 30 Desember 2011 (6,03%).

• 31 Agustus 2012, yield Global Bond berada pada posisi 3,35% level, lebih tinggi dibandingkan 31 Juli 2012 (3,19%) namun masih lebih rendah dibandingkan 20 April (3,87%).

• Yeild SUN domestik dan global bond mengalami tekanan terutama dipengaruhi oleh krisis ekonomi Eropa yang belum mengalami titik terang serta rencana Quantitative Easing ketiga di AS yang belum dapat dipastikan. Hal ini memicu investor untuk berada dalam kondisi wait and see dan mengalihkan asetnya dalam bentuk emas dan Dolar Amerika Serikat.

• Net foreign buying per 31 Agustus 2012 sebesar Rp10,29 triliun dan sepanjang bulan Agustus mengalami net selling sebesar Rp1,41 triliun.

Yield SUN domestik dan Global Bond mengalami tekanan walaupun lebih baik dari negara-negara lain…

Yield SUN Domestik (30 Des ‘11 – 31 Agustus ’12) Perbandingan Yield of Global Bond 10Y

(per 4 September ’12)

Sumber: Bloomberg, diolah

4

4,5

5

5,5

6

6,5

7

7,5

8

30 Des 1129 Jun 1231 Jul 1231 Agust 12

2

2,5

3

3,5

4

4,5

5

5,5

20/04/2012 20/05/2012 20/06/2012 20/07/2012 20/08/2012

Indonesia Turki

Filipina Rusia

Mexico Colombia

19

NFB SBI, SBN, Saham (Triliun Rupiah)

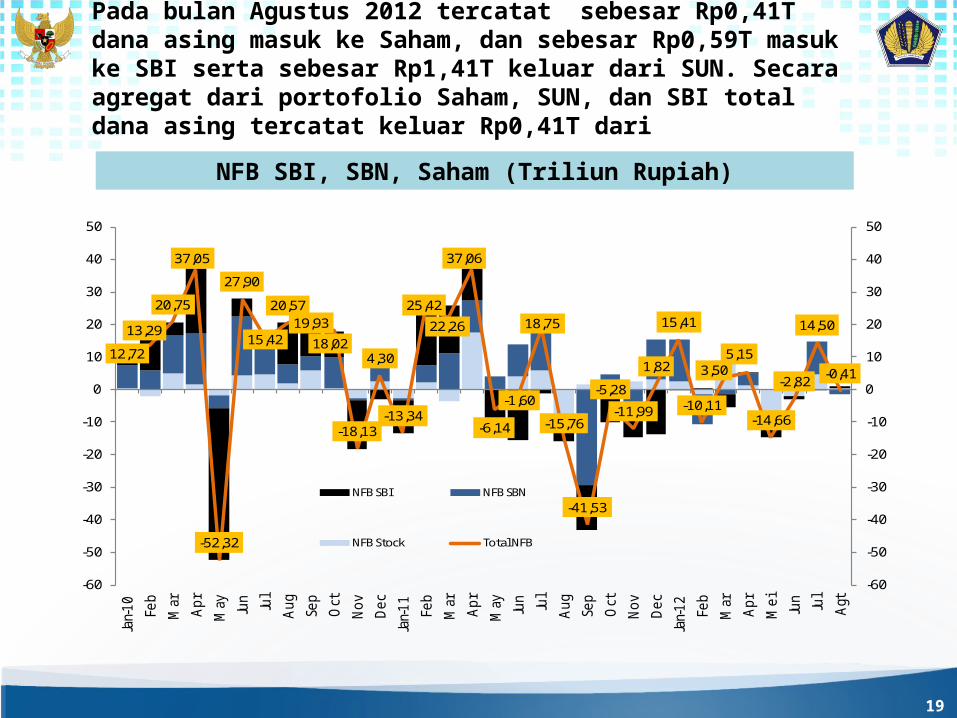

Pada bulan Agustus 2012 tercatat sebesar Rp0,41T dana asing masuk ke Saham, dan sebesar Rp0,59T masuk ke SBI serta sebesar Rp1,41T keluar dari SUN. Secara agregat dari portofolio Saham, SUN, dan SBI total dana asing tercatat keluar Rp0,41T dari

12,72

13,29

20,75

37,05

-52,32

27,90

15,42

20,5719,93

18,02

-18,13

4,30

-13,34

25,42

22,26

37,06

-6,14

-1,60

18,75

-15,76

-41,53

-5,28

-11,99

1,82

15,41

-10,11

3,505,15

-14,66

-2,82

14,50

-0,41

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

Jan-

10 Feb

Mar

Apr

May Ju

n Jul

Aug

Sep

Oct

Nov

Dec

Jan-

11 Feb

Mar

Apr

May Ju

n Jul

Aug

Sep

Oct

Nov

Dec

Jan-

12 Feb

Mar

Apr

Mei Jun Jul

Agt

NFB SBI NFB SBN

NFB Stock Total NFB

20

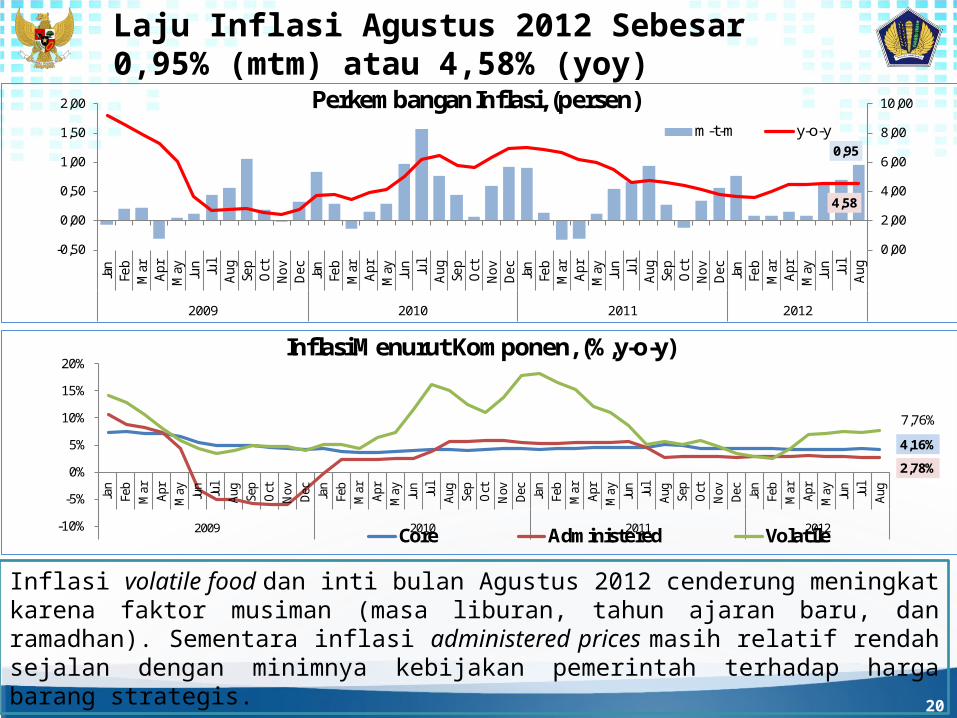

Laju Inflasi Agustus 2012 Sebesar 0,95% (mtm) atau 4,58% (yoy)

Inflasi volatile food dan inti bulan Agustus 2012 cenderung meningkat karena faktor musiman (masa liburan, tahun ajaran baru, dan ramadhan). Sementara inflasi administered prices masih relatif rendah sejalan dengan minimnya kebijakan pemerintah terhadap harga barang strategis.

0,95

4,58

0,00

2,00

4,00

6,00

8,00

10,00

-0,50

0,00

0,50

1,00

1,50

2,00Ja

nFe

bM

arAp

rM

ay Jun Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May Jun Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May Jun Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May Jun Jul

Aug

2009 2010 2011 2012

Perkembangan Inflasi, (persen)m-t-m y-o-y

4,16%

2,78%

7,76%

-10%

-5%

0%

5%

10%

15%

20%

Jan

Feb

Mar

Apr

May Ju

n Jul

Aug

Sep

Oct

Nov De

cJa

nFe

bM

arAp

rM

ay Jun Jul

Aug

Sep

Oct

Nov De

cJa

nFe

bM

arAp

rM

ay Jun Jul

Aug

Sep

Oct

Nov De

cJa

nFe

bM

arAp

rM

ay Jun Jul

Aug

2009 2010 2011 2012

Inflasi Menurut Komponen, (%,y-o-y)

Core Administered Volatile

21

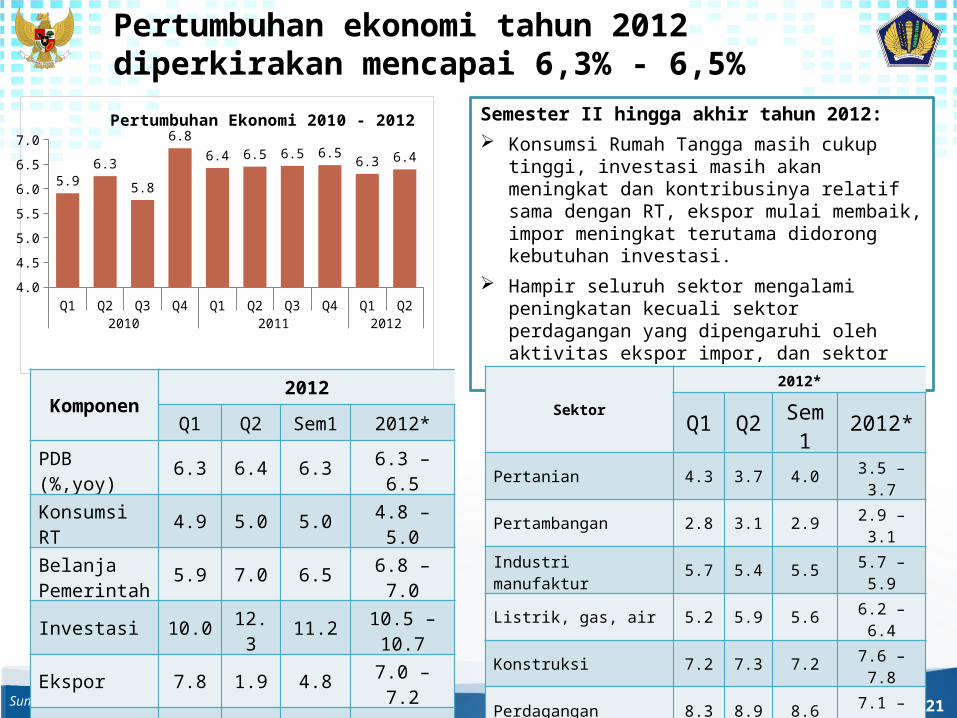

Pertumbuhan ekonomi tahun 2012 diperkirakan mencapai 6,3% - 6,5%

Semester II hingga akhir tahun 2012: Konsumsi Rumah Tangga masih cukup tinggi,

investasi masih akan meningkat dan kontribusinya relatif sama dengan RT, ekspor mulai membaik, impor meningkat terutama didorong kebutuhan investasi.

Hampir seluruh sektor mengalami peningkatan kecuali sektor perdagangan yang dipengaruhi oleh aktivitas ekspor impor, dan sektor pertanian yang sedikit melambat.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q22010 2011 2012

4.0

4.5

5.0

5.5

6.0

6.5

7.0

5.96.3

5.8

6.86.4 6.5 6.5 6.5

6.3 6.4

Pertumbuhan Ekonomi 2010 - 2012

Sumber: BPS, Kemenkeu

Komponen2012

Q1 Q2 Sem1 2012*

PDB (%,yoy) 6.3 6.4 6.3 6.3 – 6.5

Konsumsi RT 4.9 5.0 5.0 4.8 – 5.0

Belanja Pemerintah 5.9 7.0 6.5 6.8 – 7.0

Investasi 10.0 12.3 11.2 10.5 – 10.7

Ekspor 7.8 1.9 4.8 7.0 – 7.2

Impor 8.0 10.9 9.5 8.5 – 8.7

Sektor2012*

Q1 Q2 Sem1 2012*Pertanian 4.3 3.7 4.0 3.5 – 3.7

Pertambangan 2.8 3.1 2.9 2.9 – 3.1

Industri manufaktur 5.7 5.4 5.5 5.7 – 5.9

Listrik, gas, air 5.2 5.9 5.6 6.2 – 6.4

Konstruksi 7.2 7.3 7.2 7.6 – 7.8

Perdagangan 8.3 8.9 8.6 7.1 – 7.3

Transportasi & Komunikasi 10.3 10.1 10.2 11.6 –

11.8

Keuangan 6.3 7.0 6.7 6.6 – 6.8

Jasa-jasa 5.5 5.7 5.6 6.6 – 6.8

22

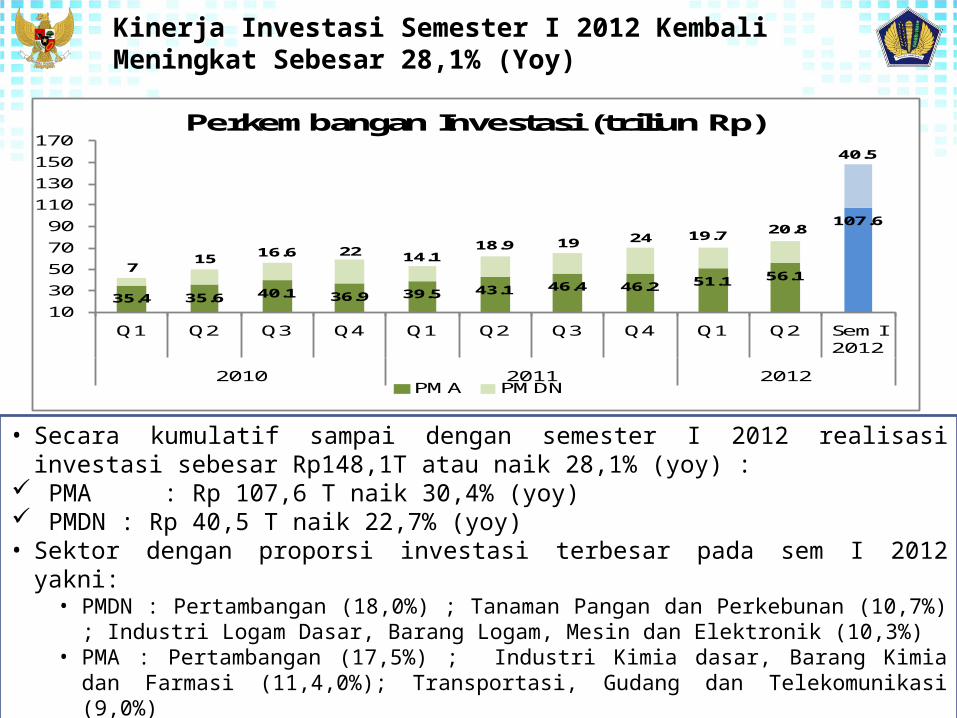

Kinerja Investasi Semester I 2012 Kembali Meningkat Sebesar 28,1% (Yoy)

• Secara kumulatif sampai dengan semester I 2012 realisasi investasi sebesar Rp148,1T atau naik 28,1% (yoy) :

PMA : Rp 107,6 T naik 30,4% (yoy) PMDN : Rp 40,5 T naik 22,7% (yoy)• Sektor dengan proporsi investasi terbesar pada sem I 2012 yakni:

• PMDN : Pertambangan (18,0%) ; Tanaman Pangan dan Perkebunan (10,7%) ; Industri Logam Dasar, Barang Logam, Mesin dan Elektronik (10,3%)

• PMA : Pertambangan (17,5%) ; Industri Kimia dasar, Barang Kimia dan Farmasi (11,4,0%); Transportasi, Gudang dan Telekomunikasi (9,0%)

35.4 35.6 40.1 36.9 39.5 43.1 46.4 46.2 51.1 56.1

107.6

715 16.6 22 14.1

18.9 19 24 19.7 20.8

40.5

1030507090

110130150170

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Sem I 2012

2010 2011 2012

Perkembangan Investasi (triliun Rp)

PMA PMDN

23

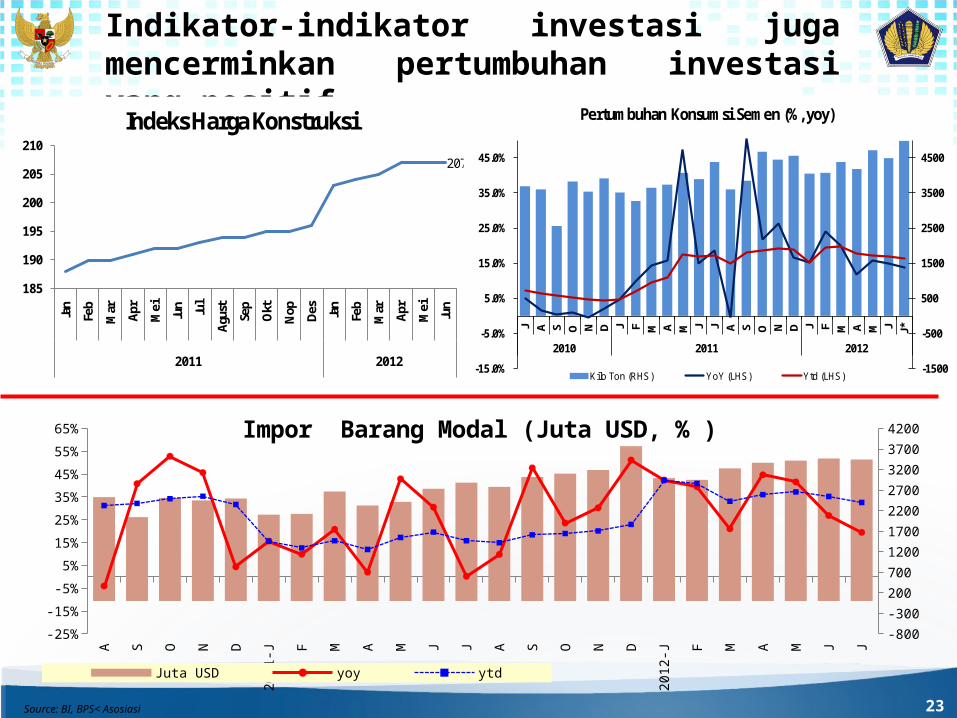

Indikator-indikator investasi juga mencerminkan pertumbuhan investasi yang positif

Source: BI, BPS< Asosiasi

207

185

190

195

200

205

210

Jan

Feb

Mar Ap

r

Mei

Jun Jul

Agus

t

Sep

Okt

Nop De

s

Jan

Feb

Mar Ap

r

Mei

Jun

2011 2012

Indeks Harga Konstruksi

-1500

-500

500

1500

2500

3500

4500

-15.0%

-5.0%

5.0%

15.0%

25.0%

35.0%

45.0%

J A S O N D J F M A M J J A S O N D J F M A M J J*

2010 2011 2012

Pertumbuhan Konsumsi Semen (%, yoy)

Kilo Ton (RHS) YoY (LHS) Ytd (LHS)

A S O N D

2011

-J F M A M J J A S O N D

2012

-J F M A M J J

-25%

-15%

-5%

5%

15%

25%

35%

45%

55%

65%

-800

-300

200

700

1200

1700

2200

2700

3200

3700

4200

Juta USD yoy ytd

Impor Barang Modal (Juta USD, % )

24Sumber: BPS

Defisit neraca perdagangan Indonesia pada bulan Juli 2012 mencapai US$176,5 juta. Namun secara kumulatif dari Januari s.d. Juli 2012, neraca perdagangan Indonesia masih menunjukan surplus sebesar US$335 juta. Pada Juli 2012, kinerja ekspor Indonesia meskipun mengalami penurunan sebesar -7,3% dibanding Juli 2011 namun mulai menunjukkan trend peningkatan

Jul-'12 Jun-'12 Juta USD yoy ytd yoy ytd

Total Ekspor 16,151.6 -7.3% -2.5% -16.0% -1.7%

Total Impor 16,328.1 0.7% 13.0% 11.0% 15.4% Non Migas

Ekspor 13,173.8 -3.2% -2.9% -15.2% -2.8%

Impor 13,595.0 9.6% 15.5% 13.1% 16.6% Migas

Ekspor 2,977.8 -21.7% -1.0% -19.3% 3.0%

Impor 2,733.1 -28.1% 4.9% 3.4% 11.4%

-2000

-1000

0

1000

2000

3000

400020

10-J F M A M J J A S O N D

2011

-J F M A M J J A S O N D

2012

-J F M A M J J

Juta

USD

Neraca Perdagangan (per bulan)

MIGAS NONMIGASTOTAL

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

A S O N D

2011

-J F M A M J J A S O N D

2012

-J F M A M J J

X yoy M yoy X ytd M ytd

Pertumbuhan Ekspor Impor

25

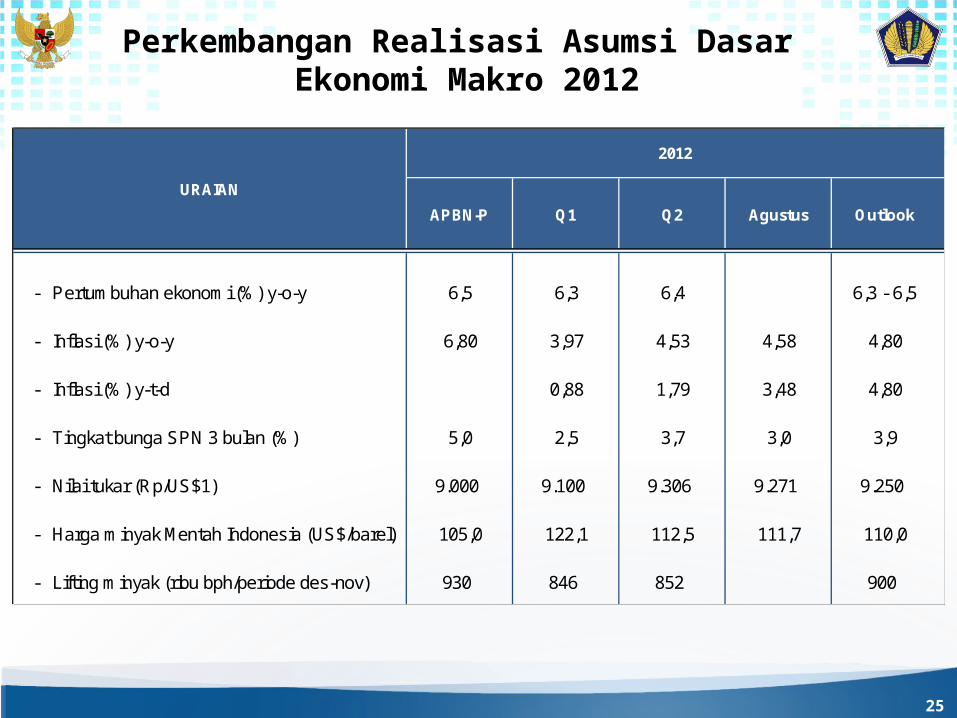

Perkembangan Realisasi Asumsi Dasar Ekonomi Makro 2012

APBN-P Q1 Q2 Agustus Outlook

- Pertumbuhan ekonomi (%) y-o-y 6,5 6,3 6,4 6,3 - 6,5

- Inflasi (%) y-o-y 6,80 3,97 4,53 4,58 4,80

- Inflasi (%) y-t-d 0,88 1,79 3,48 4,80

- Tingkat bunga SPN 3 bulan (%) 5,0 2,5 3,7 3,0 3,9

- Nilai tukar (Rp/US$1) 9.000 9.100 9.306 9.271 9.250

- Harga minyak Mentah Indonesia (US$/barel) 105,0 122,1 112,5 111,7 110,0

- Lifting minyak (ribu bph/periode des-nov) 930 846 852 900

URAIAN

2012

26

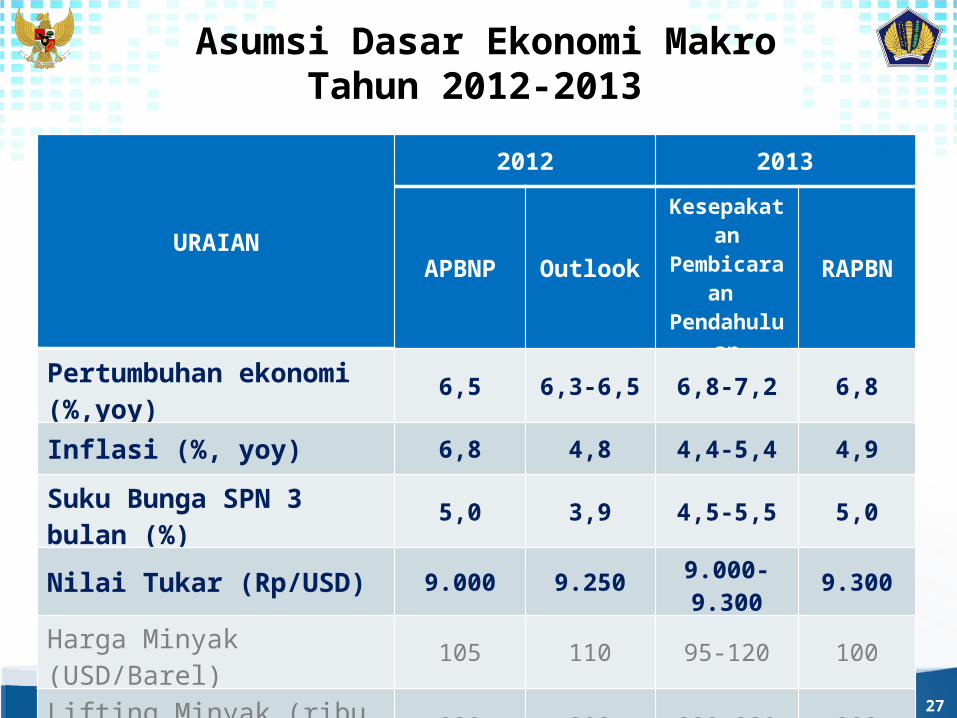

ASUMSI DASAR EKONOMI MAKRO RAPBN 2013

27

Asumsi Dasar Ekonomi MakroTahun 2012-2013

URAIAN

2012 2013

APBNP OutlookKesepakatan Pembicaraan Pendahuluan

RAPBN

Pertumbuhan ekonomi (%,yoy) 6,5 6,3-6,5 6,8-7,2 6,8

Inflasi (%, yoy) 6,8 4,8 4,4-5,4 4,9

Suku Bunga SPN 3 bulan (%) 5,0 3,9 4,5-5,5 5,0

Nilai Tukar (Rp/USD) 9.000 9.250 9.000-9.300 9.300

Harga Minyak (USD/Barel) 105 110 95-120 100

Lifting Minyak (ribu barel/hari) 930 900 890-930 900

Lifting Gas (ribu barel/hari setara minyak) n.a n.a 1.325-1.390 1.360

28

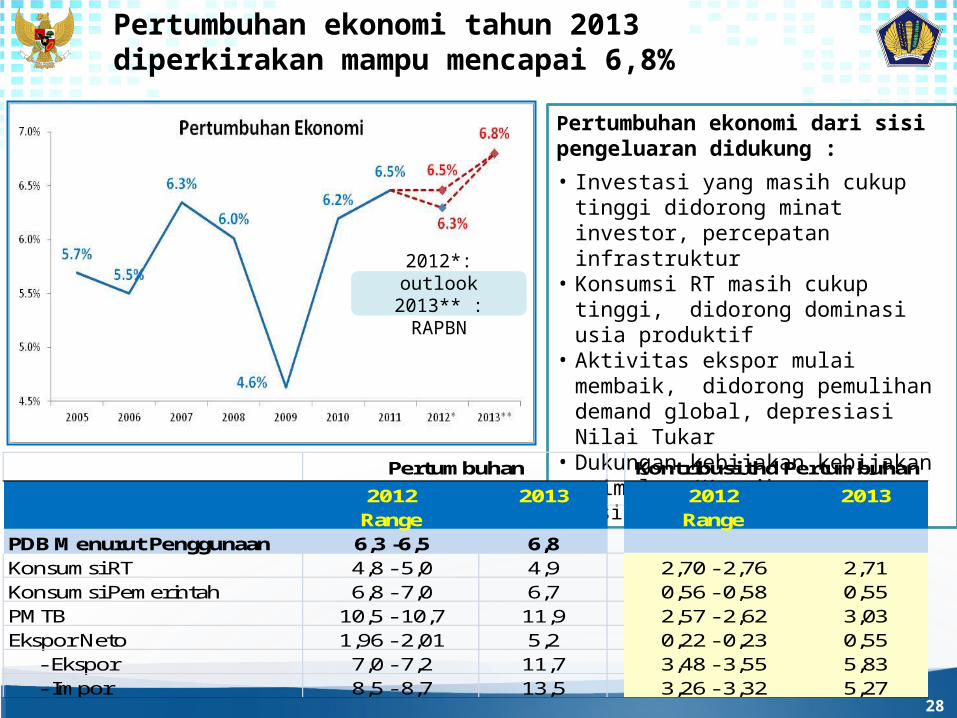

2012*: outlook2013** : RAPBN

Pertumbuhan ekonomi dari sisi pengeluaran didukung :

• Investasi yang masih cukup tinggi didorong minat investor, percepatan infrastruktur

• Konsumsi RT masih cukup tinggi, didorong dominasi usia produktif

• Aktivitas ekspor mulai membaik, didorong pemulihan demand global, depresiasi Nilai Tukar

• Dukungan kebijakan kebijakan stimulus (Kenaikan PTKP, fasilitas perpajakan, dll)

2012 2013 2012 2013Range Range

PDB Menurut Penggunaan 6,3 -6,5 6,8Konsumsi RT 4,8 - 5,0 4,9 2,70 - 2,76 2,71Konsumsi Pemerintah 6,8 - 7,0 6,7 0,56 - 0,58 0,55PMTB 10,5 - 10,7 11,9 2,57 - 2,62 3,03Ekspor Neto 1,96 - 2,01 5,2 0,22 - 0,23 0,55 - Ekspor 7,0 - 7,2 11,7 3,48 - 3,55 5,83 - Impor 8,5 - 8,7 13,5 3,26 - 3,32 5,27

Pertumbuhan Kontribusi thd Pertumbuhan

Pertumbuhan ekonomi tahun 2013 diperkirakan mampu mencapai 6,8%

29

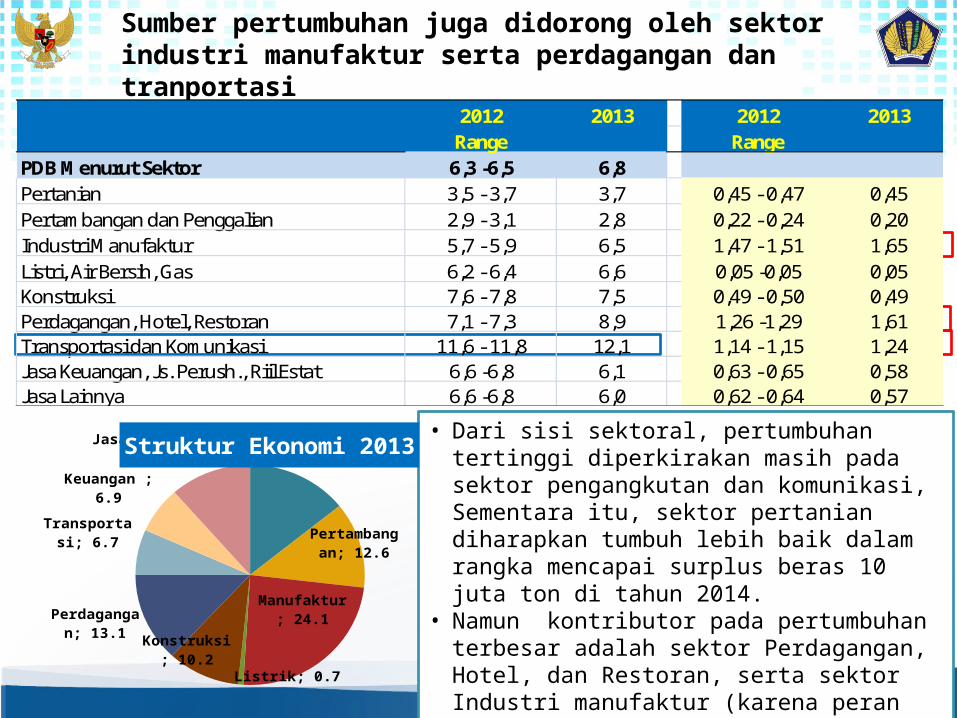

• Dari sisi sektoral, pertumbuhan tertinggi diperkirakan masih pada sektor pengangkutan dan komunikasi, Sementara itu, sektor pertanian diharapkan tumbuh lebih baik dalam rangka mencapai surplus beras 10 juta ton di tahun 2014.

• Namun kontributor pada pertumbuhan terbesar adalah sektor Perdagangan, Hotel, dan Restoran, serta sektor Industri manufaktur (karena peran yang cukup besar pada perekonomian)

2012 2013 2012 2013Range Range

PDB Menurut Sektor 6,3 -6,5 6,8Pertanian 3,5 - 3,7 3,7 0,45 - 0,47 0,45Pertambangan dan Penggalian 2,9 - 3,1 2,8 0,22 - 0,24 0,20Industri Manufaktur 5,7 - 5,9 6,5 1,47 - 1,51 1,65Listri, Air Bersih, Gas 6,2 - 6,4 6,6 0,05 -0,05 0,05Konstruksi 7,6 - 7,8 7,5 0,49 - 0,50 0,49Perdagangan, Hotel, Restoran 7,1 - 7,3 8,9 1,26 -1,29 1,61Transportasi dan Komunikasi 11,6 - 11,8 12,1 1,14 - 1,15 1,24Jasa Keuangan, Js. Perush., Riil Estat 6,6 -6,8 6,1 0,63 - 0,65 0,58Jasa Lainnya 6,6 -6,8 6,0 0,62 - 0,64 0,57

Sumber pertumbuhan juga didorong oleh sektor industri manufaktur serta perdagangan dan tranportasi

Pertanian; 14.2

Pertambangan; 12.6

Manufaktur; 24.1

Listrik; 0.7

Konstruksi; 10.2

Perdagangan; 13.1

Transportasi; 6.7

Keuangan ; 6.9

Jasa lainnya; 11.5Struktur Ekonomi 2013

30

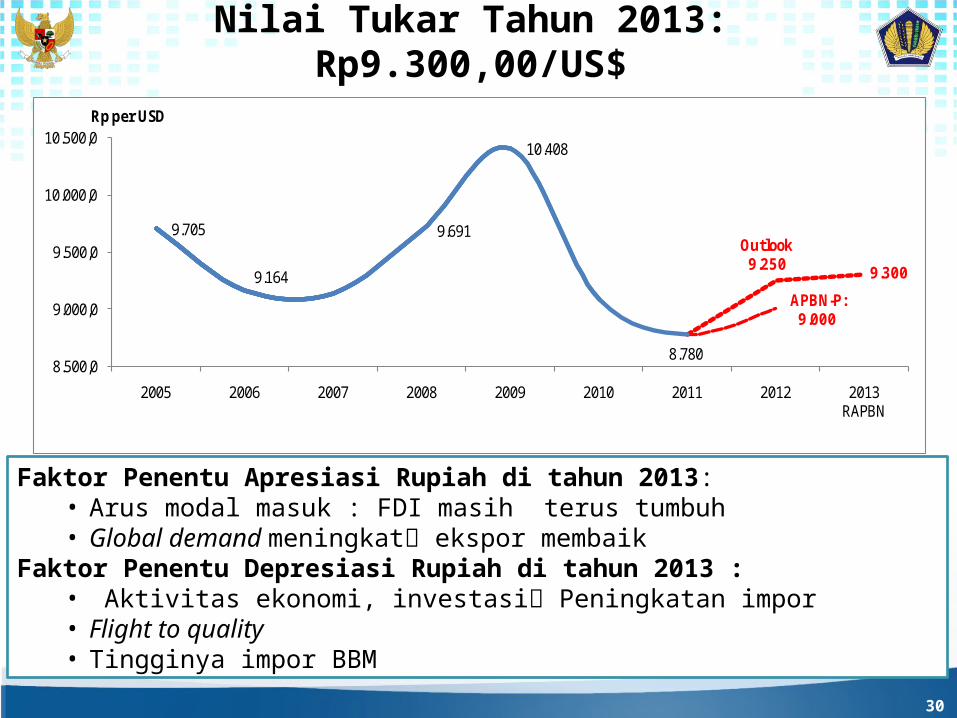

Nilai Tukar Tahun 2013: Rp9.300,00/US$

Faktor Penentu Apresiasi Rupiah di tahun 2013:• Arus modal masuk : FDI masih terus tumbuh• Global demand meningkat ekspor membaik

Faktor Penentu Depresiasi Rupiah di tahun 2013 :• Aktivitas ekonomi, investasi Peningkatan impor • Flight to quality• Tingginya impor BBM

8.780

Outlook9.250 9.300

9.705

9.164

9.691

10.408

APBN-P:9.000

8.500,0

9.000,0

9.500,0

10.000,0

10.500,0

2005 2006 2007 2008 2009 2010 2011 2012 2013RAPBN

Rp per USD

31

Laju inflasi 2013 diperkirakan mencapai 4,9%

1. Inflasi masih dapat dikendalikan yang didasarkan pada laju inflasi yang relatif rendah dan stabil

2. Arah Kebijakan pengendalian inflasi tahun 2013:• Menjaga ketersediaan pasokan barang kebutuhan dan kelancaran distribusi:

a. Program-program peningkatan produk pertanian dan panganb. Operasi pasar melalui penyediaan anggaran subsidi pangan dan stabilisasi harga panganc. Perbaikan infrastruktur untuk menjamin pasokan ke seluruh wilayah RI (MP3EI)

• Koordinasi kebijakan Fiskal, Moneter dan Sektor Riil

APBN-P: 6,86,6

6,6

11,1

2,8

7,0

3,8 Outlook:

4,8

4,9

2

4

6

8

10

12

2006 2007 2008 2009 2010 2011 2012 2013RAPBN

Persen, yoy

Laju Inflasi 2006-2013

32

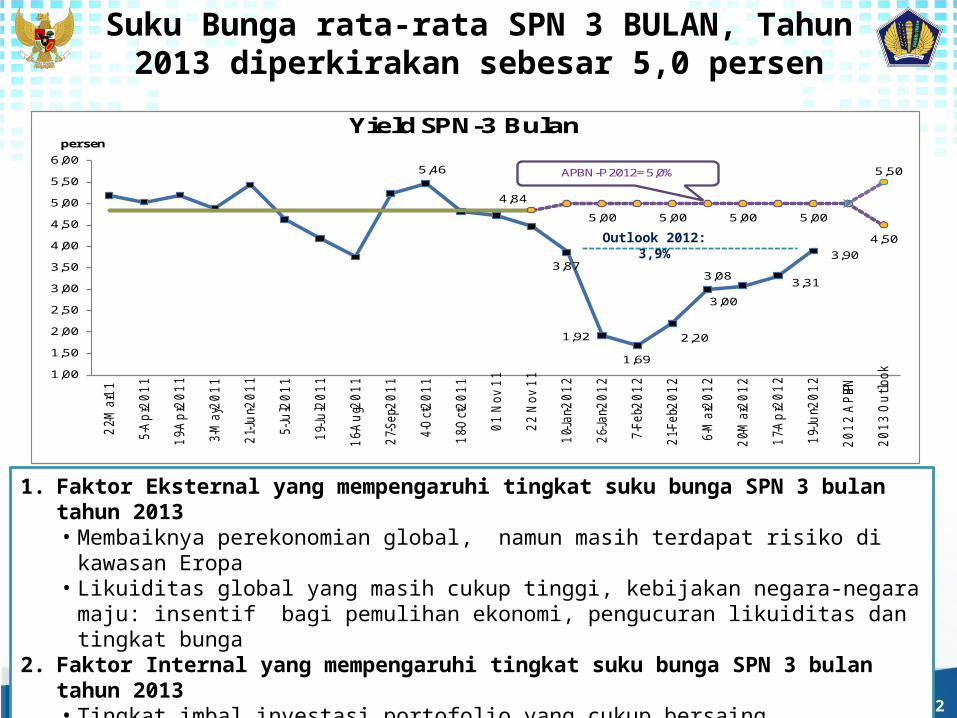

Suku Bunga rata-rata SPN 3 BULAN, Tahun 2013 diperkirakan sebesar 5,0 persen

1. Faktor Eksternal yang mempengaruhi tingkat suku bunga SPN 3 bulan tahun 2013• Membaiknya perekonomian global, namun masih terdapat risiko di kawasan Eropa• Likuiditas global yang masih cukup tinggi, kebijakan negara-negara maju: insentif bagi

pemulihan ekonomi, pengucuran likuiditas dan tingkat bunga2. Faktor Internal yang mempengaruhi tingkat suku bunga SPN 3 bulan tahun 2013

• Tingkat imbal investasi portofolio yang cukup bersaing. • Obligasi Pemerintah merupakan instrumen yang cukup aman dan menarik

5,46

3,87

1,92

1,69

2,20

3,00

3,083,31

3,90

4,84

5,00 5,00 5,00 5,00

4,50

5,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

22-M

ar-1

1

5-A

pr-2

01

1

19-A

pr-2

01

1

3-M

ay-2

01

1

21-J

un-2

01

1

5-Ju

l-20

11

19-J

ul-2

01

1

16-A

ug-2

01

1

27-S

ep-2

01

1

4-O

ct-2

01

1

18-O

ct-2

01

1

01

Nov

11

22

Nov

11

10-J

an-2

01

2

26-J

an-2

01

2

7-Fe

b-20

12

21-F

eb-2

01

2

6-M

ar-2

01

2

20-M

ar-2

01

2

17-A

pr-2

01

2

19-J

un-2

01

2

20

12

AP

BN-P

20

13

Ou

tloo

k

persenYield SPN-3 Bulan

APBN-P 2012= 5,0%

Outlook 2012: 3,9%

33

ARAH KEBIJAKAN FISKAL RAPBN 2013

34

ARAH KEBIJAKAN FISKAL RAPBN 2013

RAPBN 2013 disusun dengan mengacu pada (1) RKP 2013, (2) Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal tahun 2013, serta (3) hasil kesepakatan Pemerintah dengan DPR RI pada pembicaraan pendahuluan RAPBN 2013.

Tema RKP 2013: Memperkuat Perekonomian Domestik Bagi Peningkatan dan Perluasan Kesejahteraan Rakyat

Empat pilar pembangunan: Mendorong pertumbuhan ekonomi yang berkualitas, inklusif, dan

berkeadilan (pro-growth); Memperluas kesempatan kerja (pro-job); Menanggulangi kemiskinan (pro-poor); Mendukung (ramah terhadap) upaya pelestarian lingkungan hidup

(pro-environment).

Tema RAPBN 2013: Mendorong Pertumbuhan Ekonomi Yang Berkelanjutan Melalui Upaya Penyehatan Fiskal.

35

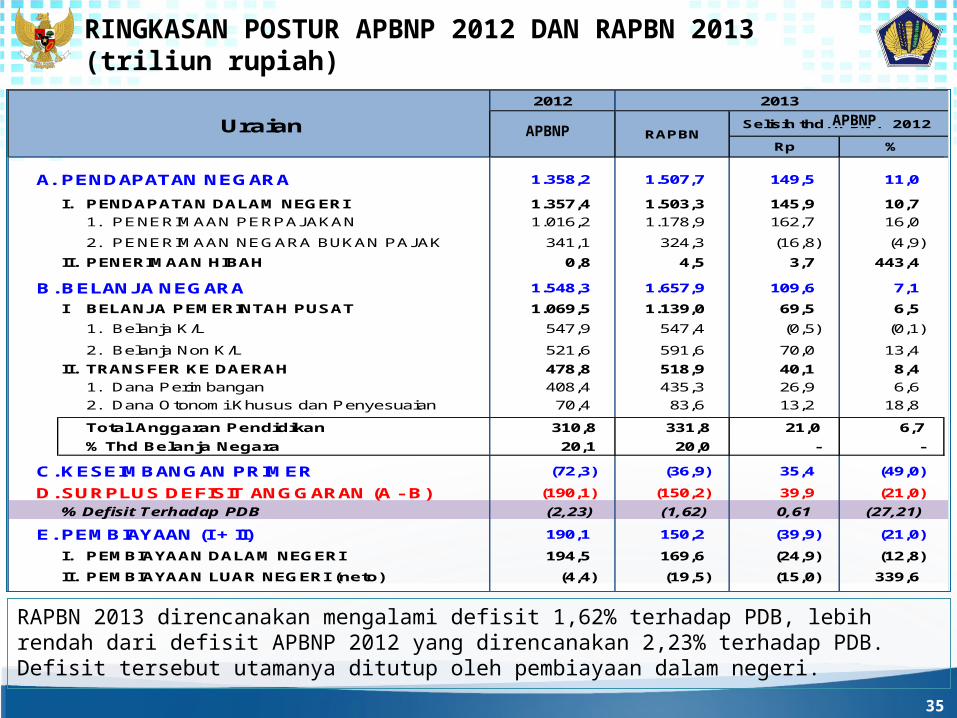

RINGKASAN POSTUR APBNP 2012 DAN RAPBN 2013(triliun rupiah)

A. PENDAPATAN NEGARA 1.358,2 1.507,7 149,5 11,0

I. PENDAPATAN DALAM NEGERI 1.357,4 1.503,3 145,9 10,71. PENERIMAAN PERPAJAKAN 1.016,2 1.178,9 162,7 16,0

2. PENERIMAAN NEGARA BUKAN PAJAK 341,1 324,3 (16,8) (4,9)

II. PENERIMAAN HIBAH 0,8 4,5 3,7 443,4

B. BELANJA NEGARA 1.548,3 1.657,9 109,6 7,1I BELANJA PEMERINTAH PUSAT 1.069,5 1.139,0 69,5 6,5

1. Belanja K/L 547,9 547,4 (0,5) (0,1)

2. Belanja Non K/L 521,6 591,6 70,0 13,4II. TRANSFER KE DAERAH 478,8 518,9 40,1 8,4

1. Dana Perimbangan 408,4 435,3 26,9 6,62. Dana Otonomi Khusus dan Penyesuaian 70,4 83,6 13,2 18,8

Total Anggaran Pendidikan 310,8 331,8 21,0 6,7 % Thd Belanja Negara 20,1 20,0 - -

C. KESEIMBANGAN PRIMER (72,3) (36,9) 35,4 (49,0)

D. SURPLUS DEFISIT ANGGARAN (A - B) (190,1) (150,2) 39,9 (21,0)% Defisit Terhadap PDB (2,23) (1,62) 0,61 (27,21)

E. PEMBIAYAAN (I + II) 190,1 150,2 (39,9) (21,0)

I. PEMBIAYAAN DALAM NEGERI 194,5 169,6 (24,9) (12,8)II. PEMBIAYAAN LUAR NEGERI (neto) (4,4) (19,5) (15,0) 339,6

KELEBIHAN/(KEKURANGAN) PEMBIAYAAN 0,0 0,0 (0,0) (100,0)

Rp

2013

RAPBNSelisih thd APBN-P 2012Uraian APBN-P

2012

%

RAPBN 2013 direncanakan mengalami defisit 1,62% terhadap PDB, lebih rendah dari defisit APBNP 2012 yang direncanakan 2,23% terhadap PDB. Defisit tersebut utamanya ditutup oleh pembiayaan dalam negeri.

A. PENDAPATAN NEGARA 1.358,2 1.507,7 149,5 11,0

I. PENDAPATAN DALAM NEGERI 1.357,4 1.503,3 145,9 10,71. PENERIMAAN PERPAJAKAN 1.016,2 1.178,9 162,7 16,0

2. PENERIMAAN NEGARA BUKAN PAJAK 341,1 324,3 (16,8) (4,9)

II. PENERIMAAN HIBAH 0,8 4,5 3,7 443,4

B. BELANJA NEGARA 1.548,3 1.657,9 109,6 7,1I BELANJA PEMERINTAH PUSAT 1.069,5 1.139,0 69,5 6,5

1. Belanja K/L 547,9 547,4 (0,5) (0,1)

2. Belanja Non K/L 521,6 591,6 70,0 13,4II. TRANSFER KE DAERAH 478,8 518,9 40,1 8,4

1. Dana Perimbangan 408,4 435,3 26,9 6,62. Dana Otonomi Khusus dan Penyesuaian 70,4 83,6 13,2 18,8

Total Anggaran Pendidikan% Thd Belanja Negara

C. KESEIMBANGAN PRIMER (72,3) (36,9) 35,4 (49,0)

D. SURPLUS DEFISIT ANGGARAN (A - B) (190,1) (150,2) 39,9 (21,0)% Defisit Terhadap PDB (2,23) (1,62) 0,61 (27,21)

E. PEMBIAYAAN (I + II) 190,1 150,2 (39,9) (21,0)

I. PEMBIAYAAN DALAM NEGERI 194,5 169,6 (24,9) (12,8)II. PEMBIAYAAN LUAR NEGERI (neto) (4,4) (19,5) (15,0) 339,6

KELEBIHAN/(KEKURANGAN) PEMBIAYAAN 0,0 0,0 (0,0) (100,0)

Uraian APBNPA. PENDAPATAN NEGARA 1.358,2 1.507,7 149,5 11,0

I. PENDAPATAN DALAM NEGERI 1.357,4 1.503,3 145,9 10,71. PENERIMAAN PERPAJAKAN 1.016,2 1.178,9 162,7 16,0

2. PENERIMAAN NEGARA BUKAN PAJAK 341,1 324,3 (16,8) (4,9)II. PENERIMAAN HIBAH 0,8 4,5 3,7 443,4

B. BELANJA NEGARA 1.548,3 1.657,9 109,6 7,1I BELANJA PEMERINTAH PUSAT 1.069,5 1.139,0 69,5 6,5

1. Belanja K/L 547,9 547,4 (0,5) (0,1)

2. Belanja Non K/L 521,6 591,6 70,0 13,4II. TRANSFER KE DAERAH 478,8 518,9 40,1 8,4

1. Dana Perimbangan 408,4 435,3 26,9 6,62. Dana Otonomi Khusus dan Penyesuaian 70,4 83,6 13,2 18,8

Total Anggaran Pendidikan% Thd Belanja Negara

C. KESEIMBANGAN PRIMER (72,3) (36,9) 35,4 (49,0)

D. SURPLUS DEFISIT ANGGARAN (A - B) (190,1) (150,2) 39,9 (21,0)% Defisit Terhadap PDB (2,23) (1,62) 0,61 (27,21)

E. PEMBIAYAAN (I + II) 190,1 150,2 (39,9) (21,0)I. PEMBIAYAAN DALAM NEGERI 194,5 169,6 (24,9) (12,8)II. PEMBIAYAAN LUAR NEGERI (neto) (4,4) (19,5) (15,0) 339,6

KELEBIHAN/(KEKURANGAN) PEMBIAYAAN 0,0 0,0 (0,0) (100,0)

Uraian APBNP

36

TERIMA KASIH

3737

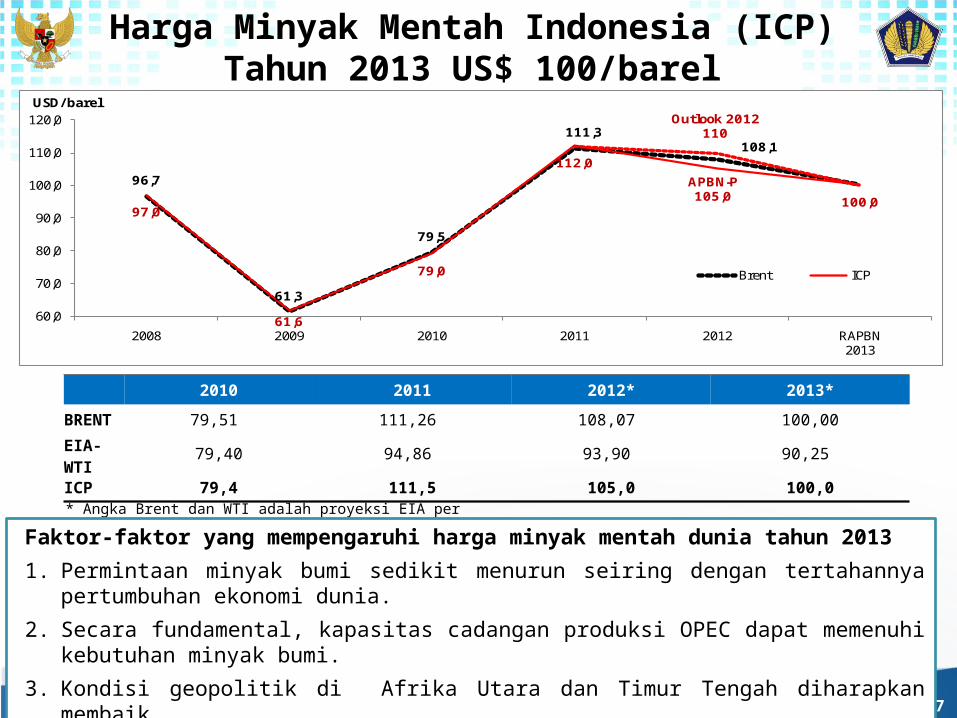

Harga Minyak Mentah Indonesia (ICP) Tahun 2013 US$ 100/barel

2010 2011 2012* 2013*

BRENT 79,51 111,26 108,07 100,00

EIA-WTI 79,40 94,86 93,90 90,25

ICP 79,4 111,5 105,0 100,0

* Angka Brent dan WTI adalah proyeksi EIA per 7 Agustus 2012

Faktor-faktor yang mempengaruhi harga minyak mentah dunia tahun 2013

1. Permintaan minyak bumi sedikit menurun seiring dengan tertahannya pertumbuhan ekonomi dunia.

2. Secara fundamental, kapasitas cadangan produksi OPEC dapat memenuhi kebutuhan minyak bumi.

3. Kondisi geopolitik di Afrika Utara dan Timur Tengah diharapkan membaik.

96,7

61,3

79,5

111,3108,1

97,0

61,6

79,0

112,0

APBN-P105,0 100,0

Outlook 2012110

60,0

70,0

80,0

90,0

100,0

110,0

120,0

2008 2009 2010 2011 2012 RAPBN 2013

USD/barel

Brent ICP

38

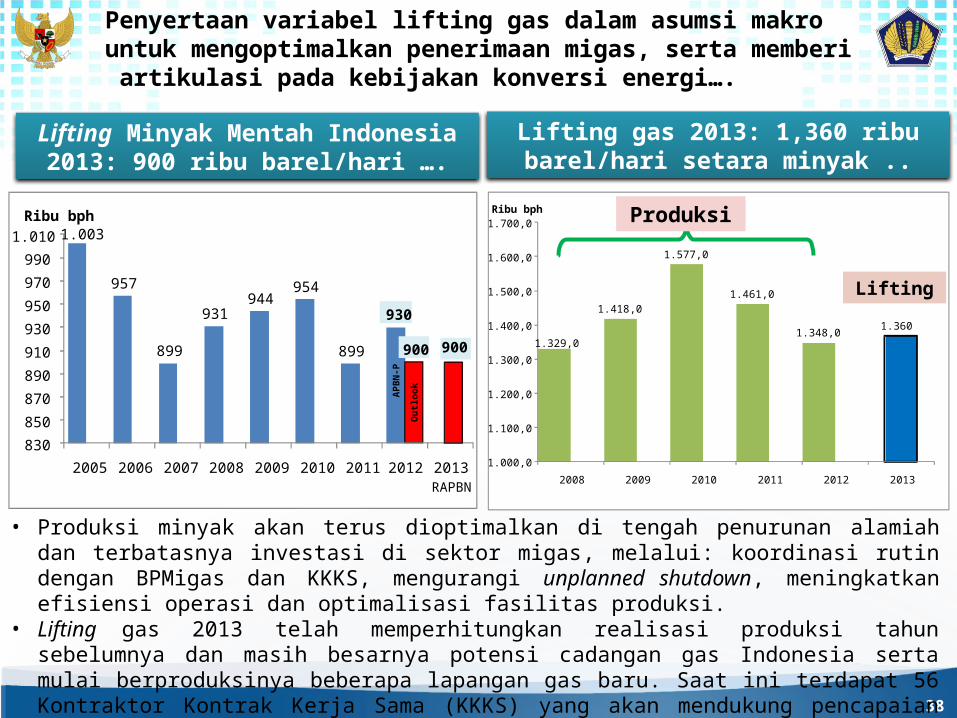

Penyertaan variabel lifting gas dalam asumsi makro untuk mengoptimalkan penerimaan migas, serta memberi artikulasi pada kebijakan konversi energi….

Lifting Minyak Mentah Indonesia 2013: 900 ribu barel/hari ….

Ou

tloo

k

1.003

957

899

931 944

954

899

930

900

830

850

870

890

910

930

950

970

990

1.010

2005 2006 2007 2008 2009 2010 2011 2012 2013

Ribu bph

900

RAPBN

AP

BN

-P

*

• Produksi minyak akan terus dioptimalkan di tengah penurunan alamiah dan terbatasnya investasi di sektor migas, melalui: koordinasi rutin dengan BPMigas dan KKKS, mengurangi unplanned shutdown, meningkatkan efisiensi operasi dan optimalisasi fasilitas produksi.

• Lifting gas 2013 telah memperhitungkan realisasi produksi tahun sebelumnya dan masih besarnya potensi cadangan gas Indonesia serta mulai berproduksinya beberapa lapangan gas baru. Saat ini terdapat 56 Kontraktor Kontrak Kerja Sama (KKKS) yang akan mendukung pencapaian lifting gas tahun 2013

Lifting gas 2013: 1,360 ribu barel/hari setara minyak ..

1.329,0

1.418,0

1.577,0

1.461,0

1.348,0 1.360

1.000,0

1.100,0

1.200,0

1.300,0

1.400,0

1.500,0

1.600,0

1.700,0

2008 2009 2010 2011 2012 2013

Ribu bph Produksi

Lifting

39

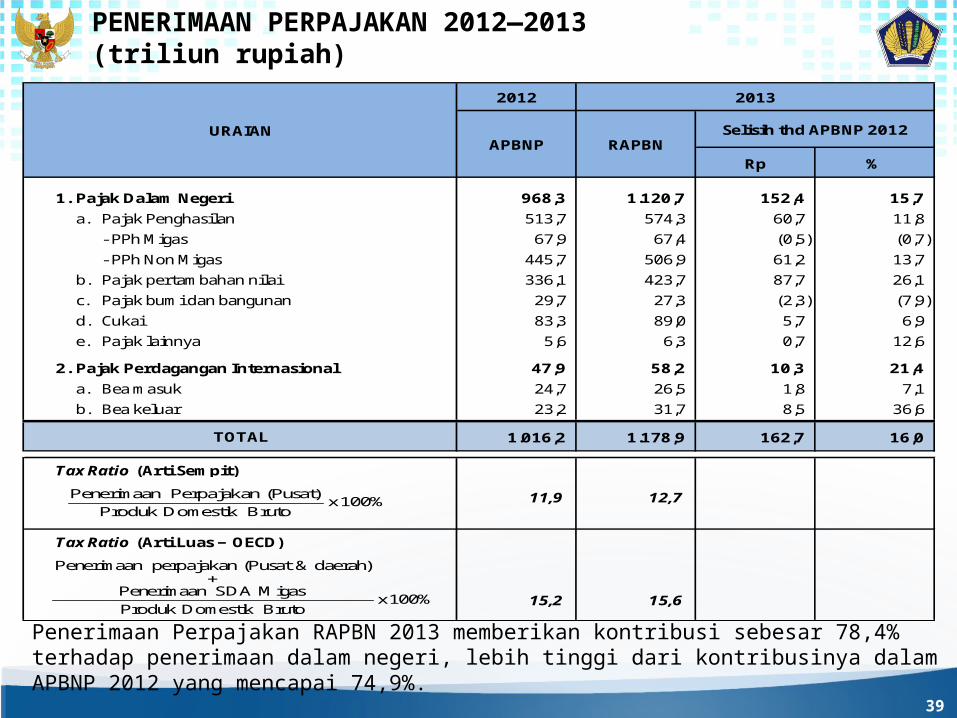

PENERIMAAN PERPAJAKAN 2012—2013(triliun rupiah)

Penerimaan Perpajakan RAPBN 2013 memberikan kontribusi sebesar 78,4% terhadap penerimaan dalam negeri, lebih tinggi dari kontribusinya dalam APBNP 2012 yang mencapai 74,9%.

Rp %

1. Pajak Dalam Negeri 968,3 1.120,7 152,4 15,7

a. Pajak Penghasilan 513,7 574,3 60,7 11,8

- PPh Migas 67,9 67,4 (0,5) (0,7)

- PPh Non Migas 445,7 506,9 61,2 13,7

b. Pajak pertambahan nilai 336,1 423,7 87,7 26,1

c. Pajak bumi dan bangunan 29,7 27,3 (2,3) (7,9)

d. Cukai 83,3 89,0 5,7 6,9

e. Pajak lainnya 5,6 6,3 0,7 12,6

2. Pajak Perdagangan Internasional 47,9 58,2 10,3 21,4

a. Bea masuk 24,7 26,5 1,8 7,1

b. Bea keluar 23,2 31,7 8,5 36,6

1.016,2 1.178,9 162,7 16,0

Tax Ratio (Arti Sempit)

11,9 12,7

Tax Ratio (Arti Luas − OECD)

15,2 15,6

TOTAL

2012 2013

RAPBNSelisih thd APBNP 2012URAIAN

APBNP

%100xBrutoDomestik Produk

(Pusat) Perpajakan Penerimaan

%100xBrutoDomestik Produk MigasSDA Penerimaan

daerah) &(Pusat perpajakan Penerimaan

40

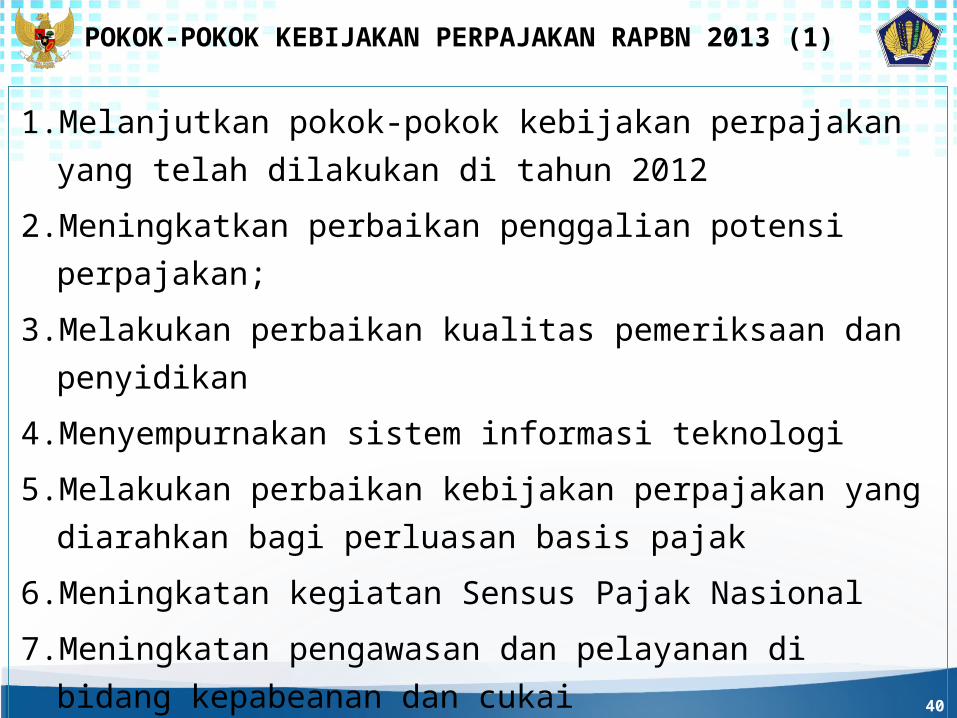

1. Melanjutkan pokok-pokok kebijakan perpajakan yang telah

dilakukan di tahun 2012

2. Meningkatkan perbaikan penggalian potensi perpajakan;

3. Melakukan perbaikan kualitas pemeriksaan dan penyidikan

4. Menyempurnakan sistem informasi teknologi

5. Melakukan perbaikan kebijakan perpajakan yang diarahkan bagi

perluasan basis pajak

6. Meningkatan kegiatan Sensus Pajak Nasional

7. Meningkatan pengawasan dan pelayanan di bidang kepabeanan

dan cukai

8. Ekstensifikasi cukai

POKOK-POKOK KEBIJAKAN PERPAJAKAN RAPBN 2013 (1)

41

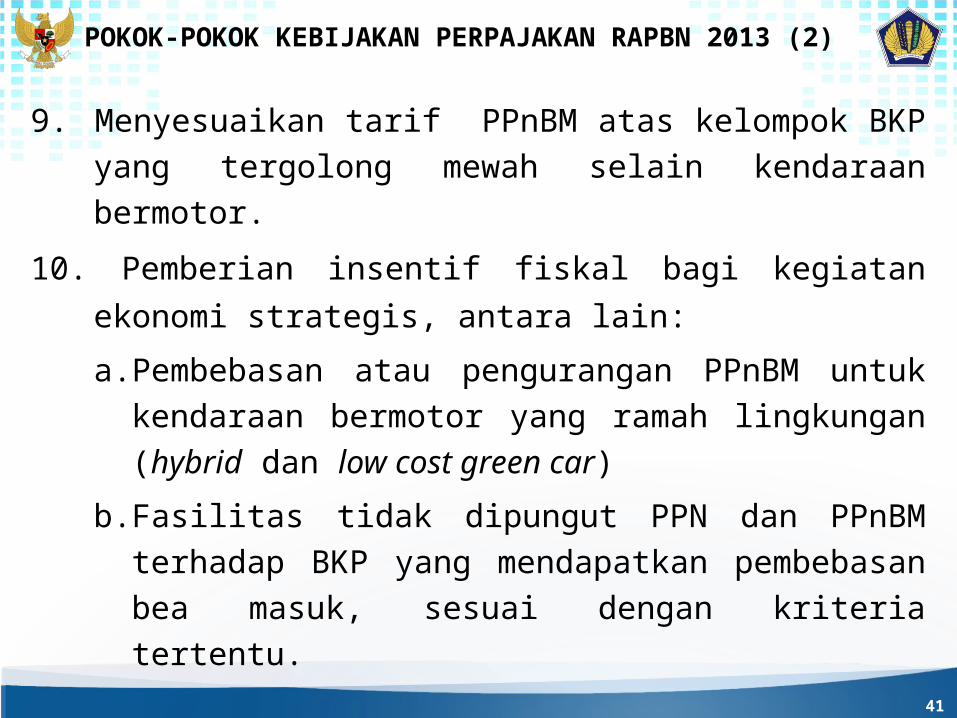

POKOK-POKOK KEBIJAKAN PERPAJAKAN RAPBN 2013 (2)

9. Menyesuaikan tarif PPnBM atas kelompok BKP yang tergolong mewah selain kendaraan bermotor.

10. Pemberian insentif fiskal bagi kegiatan ekonomi strategis,

antara lain:

a. Pembebasan atau pengurangan PPnBM untuk kendaraan bermotor yang ramah lingkungan (hybrid dan low cost green car)

b. Fasilitas tidak dipungut PPN dan PPnBM terhadap BKP yang mendapatkan pembebasan bea masuk, sesuai dengan kriteria tertentu.

42

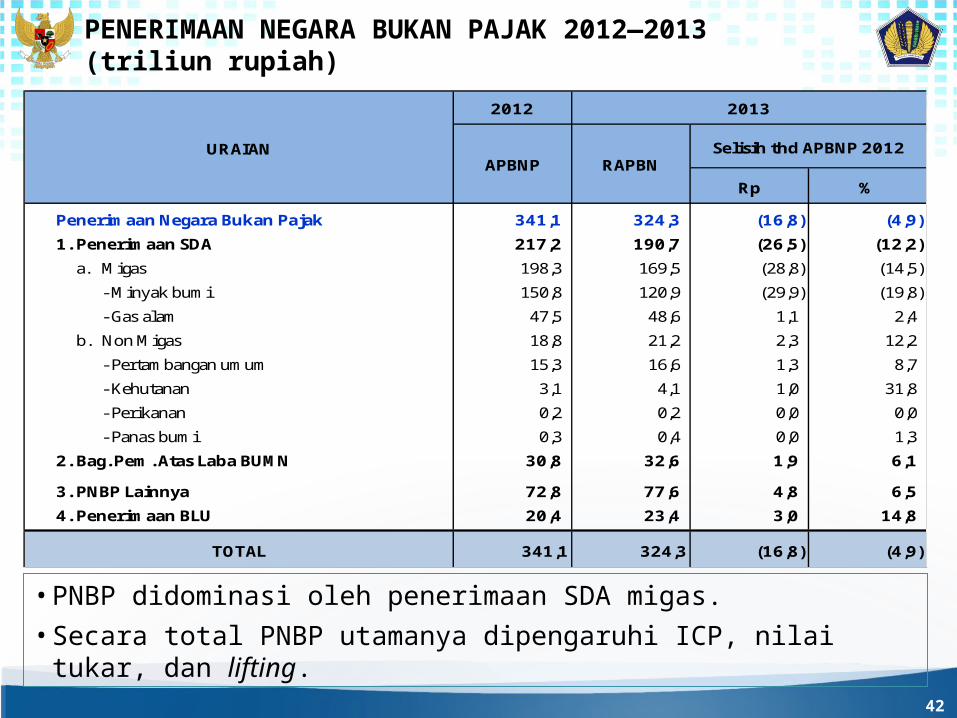

PENERIMAAN NEGARA BUKAN PAJAK 2012—2013(triliun rupiah)

• PNBP didominasi oleh penerimaan SDA migas.

• Secara total PNBP utamanya dipengaruhi ICP, nilai tukar, dan lifting.

Rp %

Penerimaan Negara Bukan Pajak 341,1 324,3 (16,8) (4,9)

1. Penerimaan SDA 217,2 190,7 (26,5) (12,2)

a. Migas 198,3 169,5 (28,8) (14,5)

- Minyak bumi 150,8 120,9 (29,9) (19,8)

- Gas alam 47,5 48,6 1,1 2,4

b. Non Migas 18,8 21,2 2,3 12,2

- Pertambangan umum 15,3 16,6 1,3 8,7

- Kehutanan 3,1 4,1 1,0 31,8

- Perikanan 0,2 0,2 0,0 0,0

- Panas bumi 0,3 0,4 0,0 1,3

2. Bag. Pem. Atas Laba BUMN 30,8 32,6 1,9 6,1

3. PNBP Lainnya 72,8 77,6 4,8 6,5

4. Penerimaan BLU 20,4 23,4 3,0 14,8

341,1 324,3 (16,8) (4,9)TOTAL

2012 2013

RAPBNSelisih thd APBNP 2012URAIAN

APBNP

43

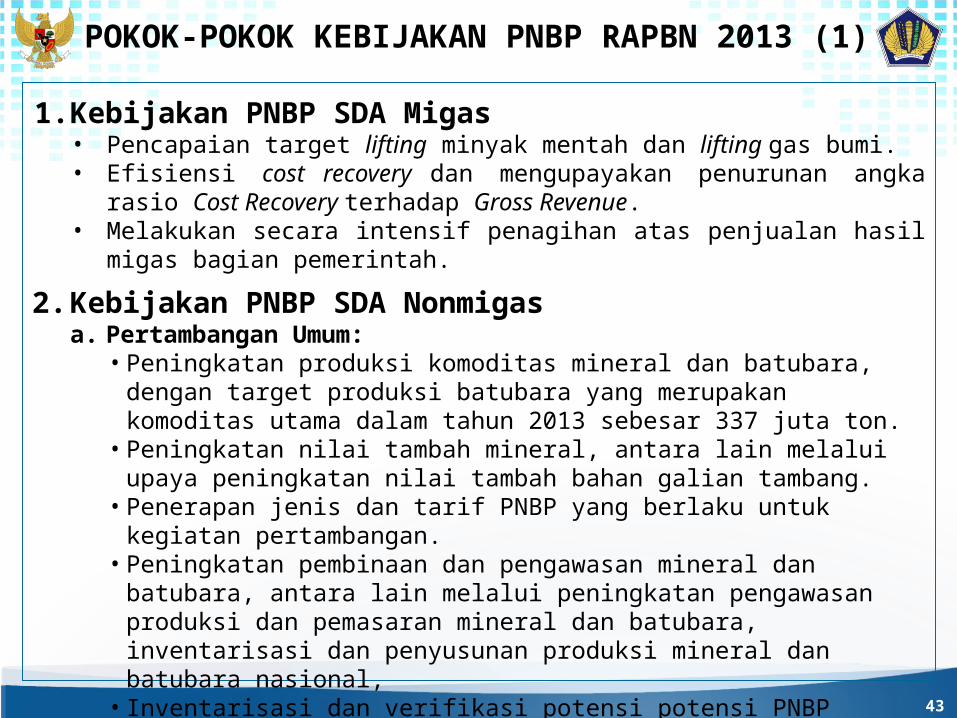

POKOK-POKOK KEBIJAKAN PNBP RAPBN 2013 (1)

1. Kebijakan PNBP SDA Migas• Pencapaian target lifting minyak mentah dan lifting gas bumi.• Efisiensi cost recovery dan mengupayakan penurunan angka rasio Cost Recovery

terhadap Gross Revenue.• Melakukan secara intensif penagihan atas penjualan hasil migas bagian

pemerintah.

2. Kebijakan PNBP SDA Nonmigasa. Pertambangan Umum:

• Peningkatan produksi komoditas mineral dan batubara, dengan target produksi batubara yang merupakan komoditas utama dalam tahun 2013 sebesar 337 juta ton.

• Peningkatan nilai tambah mineral, antara lain melalui upaya peningkatan nilai tambah bahan galian tambang.

• Penerapan jenis dan tarif PNBP yang berlaku untuk kegiatan pertambangan.• Peningkatan pembinaan dan pengawasan mineral dan batubara, antara lain

melalui peningkatan pengawasan produksi dan pemasaran mineral dan batubara, inventarisasi dan penyusunan produksi mineral dan batubara nasional,

• Inventarisasi dan verifikasi potensi potensi PNBP pertambangan umum.

44

POKOK-POKOK KEBIJAKAN PNBP RAPBN 2013 (2)

b. Kehutanan• Pengembangan sistem Penata Usahaan Hasil Hutan (PUHH) berbasis teknologi informasi.• Peningkatan produksi dan diversifikasi usaha hutan alam.• Penerbitan Ijin Usaha Pemanfaatan Hasil Hutan Kayu - Hutan Alam dan atau Restorasi

Ekosistem (IUPHHK-HA/RE) pada areal bekas tebangan (logged over area /LOA).• Penambahan luas areal pencadangan ijin usaha pemanfaatan hutan tanaman..

c. Perikanan• Peningkatan pelayanan dan penertiban perijinan usaha.• Peningkatan pengawasan sumber daya kelautan dan perikanan.• Peningkatan fasilitas sarana dan prasarana pelayanan.• Penyesuaian tarif PNBP yang lebih memberikan kepastian bagi wajib bayar/pengguna

jasa sektor kelautan dan perikanan.• Penyesuaian Harga Patokan Ikan (HPI).• Peningkatan jaminan usaha sektor kelautan dan perikanan..

d. Panas Bumi• Pemberlakuan PPh DTP bagi pengusaha Panas Bumi yang ijin atau kontraknya

ditandatangani sebelum ditetapkannya UU No.27 tahun 2003 tentang Panas Bumi, sehingga dapat dihitung PNBP

• Melaksanakan intensifikasi dan ekstensifikasi dalam rangka peningkatan penerimaan negara melalui monitoring dan evaluasi serta penyusunan dan penyempurnaan ketentuan peraturan

45

POKOK-POKOK KEBIJAKAN PNBP RAPBN 2013 (3)

3. Kebijakan Penerimaan Pemerintah atas penarikan deviden dari Laba BUMN 2013• Pay out ratio 0%-25% untuk BUMN sektor kehutanan, asuransi dan

BUMN dengan akumulasi rugi.• Pay out ratio 5%-55% untuk BUMN laba tanpa akumulasi rugi.• Pay out ratio 40%-45% untuk PT Pertamina, dan 30% untuk PT PLN.• Untuk BUMN yang mendapatkan laba namun kesulitan cash flow, tidak

diminta dividen. Hal ini agar BUMN tersebut dapat menstabilkan cash flow-nya sehingga tidak mengganggu kegiatan operasional BUMN.

• BUMN diharapkan dapat melakukan optimalisasi investasi (capital expenditure) BUMN, terutama dari penyisihan laba yang ditahan, dalam rangka peningkatan kinerja BUMN.

• Agar Pemerintah membuat kebijakan bagi BUMN sektor kehutanan, asuransi, dan BUMN dengan akumulasi rugi, serta BUMN yang mendapatkan laba namun kesulitan cash flow untuk tetap memberikan dividen kepada APBN. Kebijakan tersebut akan dibahas lebih lanjut dalam pembahasan RUU APBN Tahun Anggaran 2013 beserta Nota Keuangannya.

46

POKOK-POKOK KEBIJAKAN PNBP RAPBN 2013 (4)

4. Kebijakan PNBP Lainnya:• Audit pengelolaan PNBP pada K/L oleh lembaga auditor pemerintah.• Inventarisasi potensi PNBP pada K/L dan review besaran tarif PNBP

yang berlaku pada K/L untuk disesuaikan dengan kondisi terkini.• Sosialisasi ketentuan PNBP kepada K/L dalam rangka peningkatan

kepatuhan penagihan, pemungutan, dan penyetoran PNBP sesuai ketentuan yang berlaku.

47

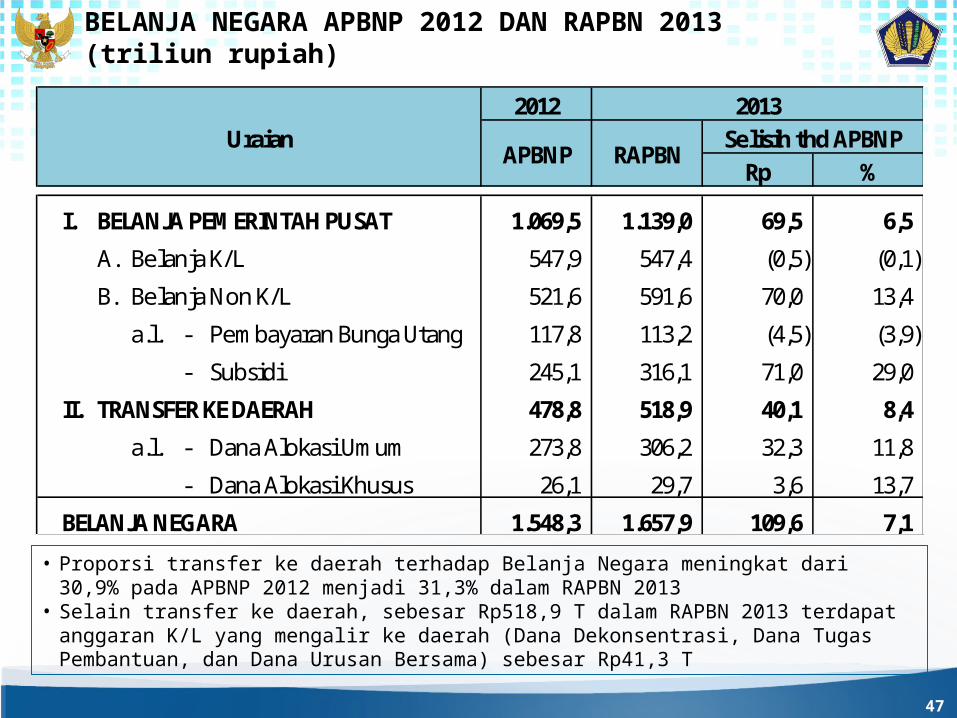

BELANJA NEGARA APBNP 2012 DAN RAPBN 2013 (triliun rupiah)

• Proporsi transfer ke daerah terhadap Belanja Negara meningkat dari 30,9% pada APBNP 2012 menjadi 31,3% dalam RAPBN 2013

• Selain transfer ke daerah, sebesar Rp518,9 T dalam RAPBN 2013 terdapat anggaran K/L yang mengalir ke daerah (Dana Dekonsentrasi, Dana Tugas Pembantuan, dan Dana Urusan Bersama) sebesar Rp41,3 T

2012

Rp %

I. BELANJA PEMERINTAH PUSAT 1.069,5 1.139,0 69,5 6,5 A. Belanja K/L 547,9 547,4 (0,5) (0,1)

B. Belanja Non K/L 521,6 591,6 70,0 13,4

a.l. - Pembayaran Bunga Utang 117,8 113,2 (4,5) (3,9)

- Subsidi 245,1 316,1 71,0 29,0

II. TRANSFER KE DAERAH 478,8 518,9 40,1 8,4 a.l. - Dana Alokasi Umum 273,8 306,2 32,3 11,8

- Dana Alokasi Khusus 26,1 29,7 3,6 13,7

BELANJA NEGARA 1.548,3 1.657,9 109,6 7,1

2013

RAPBNAPBNPSelisih thd APBNPUraian

48

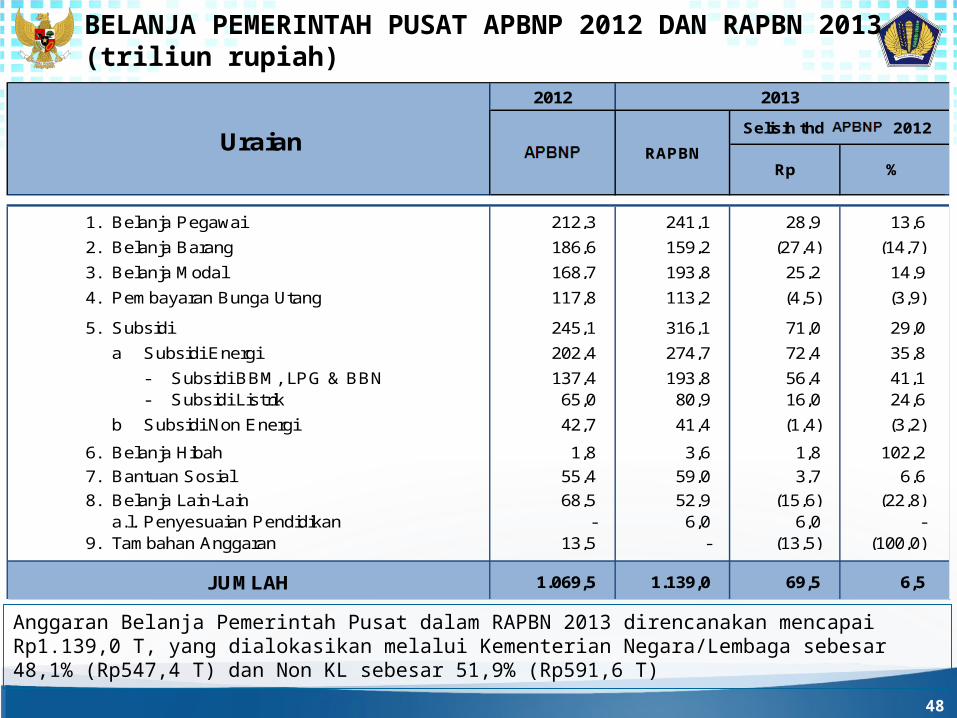

Anggaran Belanja Pemerintah Pusat dalam RAPBN 2013 direncanakan mencapai Rp1.139,0 T, yang dialokasikan melalui Kementerian Negara/Lembaga sebesar 48,1% (Rp547,4 T) dan Non KL sebesar 51,9% (Rp591,6 T)

1. Belanja Pegawai 212,3 241,1 28,9 13,6 2. Belanja Barang 186,6 159,2 (27,4) (14,7)3. Belanja Modal 168,7 193,8 25,2 14,9 4. Pembayaran Bunga Utang 117,8 113,2 (4,5) (3,9)

5. Subsidi 245,1 316,1 71,0 29,0 a Subsidi Energi 202,4 274,7 72,4 35,8

- Subsidi BBM, LPG & BBN 137,4 193,8 56,4 41,1 - Subsidi Listrik 65,0 80,9 16,0 24,6

b Subsidi Non Energi 42,7 41,4 (1,4) (3,2)

6. Belanja Hibah 1,8 3,6 1,8 102,2 7. Bantuan Sosial 55,4 59,0 3,7 6,6 8. Belanja Lain-Lain 68,5 52,9 (15,6) (22,8)

a.l. Penyesuaian Pendidikan - 6,0 6,0 - 9. Tambahan Anggaran 13,5 - (13,5) (100,0)

1.069,5 1.139,0 69,5 6,5

Rp

JUMLAH

2013

Uraian

2012

APBN-PSelisih thd APBN-P 2012

RAPBN%

BELANJA PEMERINTAH PUSAT APBNP 2012 DAN RAPBN 2013(triliun rupiah)

49

Antara lain:

1. Mengarahkan peningkatan anggaran infrastruktur dalam rangka mendukung keterhubungan domestik (domestic connectivity), pencapaian ketahanan energi dan ketahanan pangan termasuk pencapaian surplus 10 juta ton beras pada 2014, serta destinasi pariwisata;

2. Mendukung pelaksanaan masterplan percepatan dan perluasan pembangunan ekonomi Indonesia (MP3EI) untuk pembangunan infrastruktur pada 6 koridor ekonomi;

3. Menuntaskan pelaksanaan program reformasi birokrasi dan tata kelola serta mempertahankan tingkat kesejahteraan aparatur pemerintah;

4. Memperkuat pelaksanaan program-program perlindungan sosial dalam upaya menurunkan tingkat kemiskinan, termasuk penguatan program pro rakyat (klaster 4) dan sinergi antarklaster dalam rangka mendukung Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan di Indonesia (MP3KI);

5. Meningkatkan efisiensi belanja K/L melalui penerapan flat policy untuk belanja operasional dan penajaman komposisi belanja prioritas;

6. Meningkatkan efektivitas alokasi anggaran alutsista TNI dalam rangka mendorong pencapaian minimum essential force (MEF) sesuai dengan kemampuan keuangan negara;

7. Menyempurnakan pelaksanaan Performance Based Budgeting (PBB) dan Medium Term Expenditure Framework (MTEF) dalam rangka penguatan kualitas belanja (quality of spending)

KEBIJAKAN UMUM BELANJA PEMERINTAH PUSAT TAHUN 2013 (1)

50

8. Meningkatkan sinergi pusat-daerah terkait dengan kerangka pendanaan dan kerangka regulasi, termasuk DAK, dana dekonsentrasi, dan tugas pembantuan;

9. Melaksanakan keberpihakan (affirmative action), terutama terkait dengan pembangunan daerah tertinggal/terluar, serta pengembangan industri kecil dan industri kreatif, serta mendukung pembangunan pasar-pasar percontohan tradisional termasuk pasar desa;

10. Meningkatkan efisiensi alokasi belanja subsidi melalui pengendalian konsumsi BBM bersubsidi, peningkatan program konversi BBM, program pembangunan/pengembangan gas kota, dan pemakaian bahan bakar nabati (BBN);

11. Memperkuat jaring pengaman sosial di bidang pendidikan dan kesehatan termasuk dukungan untuk BPJS dan SJSN, serta peningkatan efisiensi pelaksanaan anggaran Bantuan Sosial;

12. Mengantisipasi persiapan tahapan pelaksanaan Pemilu 2014;

13. Mengalokasikan anggaran untuk pembangunan shelter di daerah rawan bencana, pemetaan bencana, dan pembangunan perumahan warga baru di perbatasan Timor Timur;

14. Mendukung kegiatan penelitian terkait dengan low cost green and low carbon emission car, bibit padi unggul dan penelitian untuk mengatasi penyakit dan kesehatan.

KEBIJAKAN UMUM BELANJA PEMERINTAH PUSAT TAHUN 2013 (2)

51

Kebijakan Belanja Pegawai Tahun 2013…

1. Melakukan penyesuaian gaji pokok dan pensiun pokok pegawai negeri sipil (PNS) dan anggota TNI/Polri sekitar 7 persen;

2. Meneruskan pemberian gaji dan pensiun ke-13;3. Menampung kebutuhan anggaran remunerasi K/L terkait

reformasi birokrasi; dan 4. Melakukan penataan jumlah dan distribusi PNS mengacu

pada prinsip zero growth dan berbasis kompetensi.

52

1. Menjaga kelancaran penyelenggaraan operasional pemerintahan dalam rangka peningkatan kualitas pelayanan kepada masyarakat;

2. Meningkatkan efisiensi dan efektivitas belanja barang K/L:a) Pelaksanaan kebijakan flat policy belanja barang operasional dengan

memperhitungkan peningkatan harga barang dan jasa;b) Efisiensi belanja perjalanan dinas, seminar dan konsinyering;c) Menjaga besaran alokasi sesuai kebutuhan dengan mempertimbangkan

output dan kemampuan penyerapan anggaran melalui implementasi reward dan punishment secara konsisten untuk meningkatkan penyerapan anggaran.

3. Menjaga terpeliharanya aset negara melalui dukungan pemeliharaan rutin jalan/jembatan/aset infrastruktur lainnya; dan

4. Peningkatan capacity building dalam rangka mendukung program-program pembangunan nasional;

Kebijakan Belanja Barang Tahun 2013…

53

1. Meningkatkan anggaran infrastruktur untuk mendukung ketahanan energi, ketahanan pangan, dan domestic connectivity ;

2. Mengarahkan pemanfaatan anggaran infrastruktur untuk pembangunan infrastruktur yang mempunyai daya dorong kuat terhadap pertumbuhan ekonomi antara lain listrik, jalan, dan pelabuhan;

3. Mengarahkan pengembangan infrastruktur pada 6 (enam) koridor ekonomi;

4. Mengarahkan pemanfaatan anggaran untuk peningkatan kemampuan pertahanan menuju Minimum Essential Force (MEF) yang lebih difokuskan untuk pengadaan alat utama sistem pertahanan (alutsista) melalui pemberdayaan industri pertahanan dalam negeri;

5. Mendukung pendanaan kegiatan multiyears dalam rangka menjaga kesinambungan program dan pendanaan pembangunan; dan

6. Meningkatkan kapasitas mitigasi dan adaptasi terhadap dampak negatif perubahan iklim (climate change).

Kebijakan Belanja Modal Tahun 2013…

54

Arah Kebijakan Subsidi 2013:1. Pengendalian subsidi untuk meningkatkan belanja

modal secara signifikan dalam jangka menengah dan meningkatkan daya saing;

2. Penurunan pemakaian BBM pada pembangkit listrik dengan meningkatkan jumlah dan efisiensi penggunaan batubara, gas, panas bumi, air, dan biodiesel termasuk energi tata surya;

3. Peningkatan ketahanan pangan; dan4. Peningkatan daya saing usaha dan akses

permodalan UMKM melalui bantuan subsidi kredit program seperti KKPE, KPEN-RP, dan KUPS

POKOK-POKOK KEBIJAKAN SUBSIDI 2013

55

Arah Kebijakan Subsidi BBM dan LPG 2013:1. Meningkatkan efisiensi alokasi subsidi BBM2. Mengendalikan konsumsi BBM bersubsidi melalui

pengaturan, pengawasan, dan manajemen distribusi;3. Meningkatkan program konversi BBM ke BBG terutama

untuk angkutan umum di kota-kota besar;4. Melanjutkan program konversi mitan ke LPG 3 kg;5. Melanjutkan program pembangunan/pengembangan gas

kota untuk rumah tangga; dan6. Melanjutkan pemakaian BBN untuk biodiesel sekitar 7,5

persen.7. Alpha BBM disetujui dengan menggunakan formula

sesuai dengan APBN-P 2012, dan akan didalami pada saat pembahasan APBN 2013.

8. Memberikan subsidi lebih tepat sasaran dan memberikan manfaat optimal bagi masyarakat yang membutuhkan.

POKOK-POKOK KEBIJAKAN SUBSIDI ENERGI 2013 (1)

56

Arah Kebijakan Subsidi BBM dan LPG 2013:9. Memperbaiki mekanisme penyaluran BBM bersubsidi

dan meningkatkan pengawasan.10.Mencegah terjadinya penyelewengan/penyalahgunaan

dalam penggunaan BBM bersubsidi dengan melakukan distribusi BBM bersubsidi sistem tertutup berdasarkan kebutuhan riil di masyarakat

Parameter Subsidi BBM dan LPG 2013, antara lain:

• Volume BBM Bersubsidi: 46,0 juta KL• ICP: US$100/Barel • Kurs: Rp9.300/US$

POKOK-POKOK KEBIJAKAN SUBSIDI ENERGI 2013 (2)

57

Arah Kebijakan Subsidi Listrik 2013:1. Efisiensi dan alokasi subsidi listrik yang tepat sasaran; 2. Memperbaiki struktur kelompok penerima subsidi sesuai target

sasaran;3. Meningkatkan rasio elektrifikasi yang ditargetkan mencapai sekitar

77,6 persen;4. Meningkatkan penjualan tenaga listrik;5. Menurunkan susut jaringan;6. Menyelesaikan segera program pembangunan pembangkit listrik

10.000 MW Tahap I dan mempercepat program pembangunan pembangkit listrik 10.000 MW Tahap II;

7. Menurunkan komposisi pemakaian BBM dalam pembangkit tenaga listrik;

8. Meningkatkan bauran energi panas bumi, air dan biodiesel; dan9. Mengembangkan energi tenaga surya khususnya di daerah-daerah

terpencil.

Parameter Subsidi Listrik 2013, antara lain:• Pertumbuhan Penjualan Listrik: 9%• Kurs: Rp9.300/US$• ICP: US$100/Barel• Margin: 7%

POKOK-POKOK KEBIJAKAN SUBSIDI ENERGI 2013 (3)

58

Kebijakan Subsidi Pangan 2013:1. Pemberian subsidi pangan kepada 15,5 juta Rumah Tangga

Sasaran (RTS) sesuai data Pendataan Program Perlindungan Sosial (PPLS) tahun 2011 dengan jumlah 15 kg/RTS/bulan, dengan memprioritaskan penggunaan beras produksi dalam negeri;

2. Peningkatan akuntabilitas pengelolaan dan alokasi anggaran subsidi pangan; dan

3. Mendukung program ketahanan pangan nasional. Kebijakan Subsidi Pupuk dan Benih 2013:4. Meningkatkan efisiensi dan efektifitas subsidi pupuk dan

benih;5. Penyaluran pupuk dan benih bersubsidi melalui pola Rencana

Definitif Kebutuhan Kelompok (RDKK); 6. Penyediaan stok pupuk dan benih bersubsidi yang mencukupi; 7. Penyesuaian Harga Eceran Tertinggi (HET) pupuk bersubsidi; 8. Peningkatan kesadaran petani dalam pemanfaatan pupuk

organik; dan 9. Mendukung program ketahanan pangan nasional.

POKOK-POKOK KEBIJAKAN SUBSIDI NON ENERGI 2013 (1)

59

Kebijakan Subsidi/PSO (Public Service Obligation) 2013:Membantu masyarakat untuk memenuhi kebutuhan transportasi melalui penyediaan Kereta Api kelas Ekonomi (PT KAI) dan Kapal Laut kelas Ekonomi (PT PELNI), serta kebutuhan masyarakat atas informasi publik (LKBN ANTARA) dan jasa layanan pos (PT POSINDO). Kebijakan Subsidi Bunga Kredit Program 2013:Mendukung program-program dalam rangka menggerakkan ekonomi mikro (UMKM), antara lain:1. Kredit ketahanan pangan dan energi (KKP-E);2. Subsidi bunga untuk air bersih; 3. Kredit pengembangan energi nabati dan revitalisasi perkebunan

(KPEN-RP); 4. Kredit Usaha Pembibitan Sapi (KUPS); dan5. Imbal jasa penjaminan bunga Kredit Usaha Rakyat (KUR). Kebijakan Subsidi Pajak (Pajak ditanggung Pemerintah/DTP) 2013:Mendukung program stabilisasi harga kebutuhan pokok dan perkembangan industri nasional yang strategis.

POKOK-POKOK KEBIJAKAN SUBSIDI NON ENERGI 2013 (2)

60

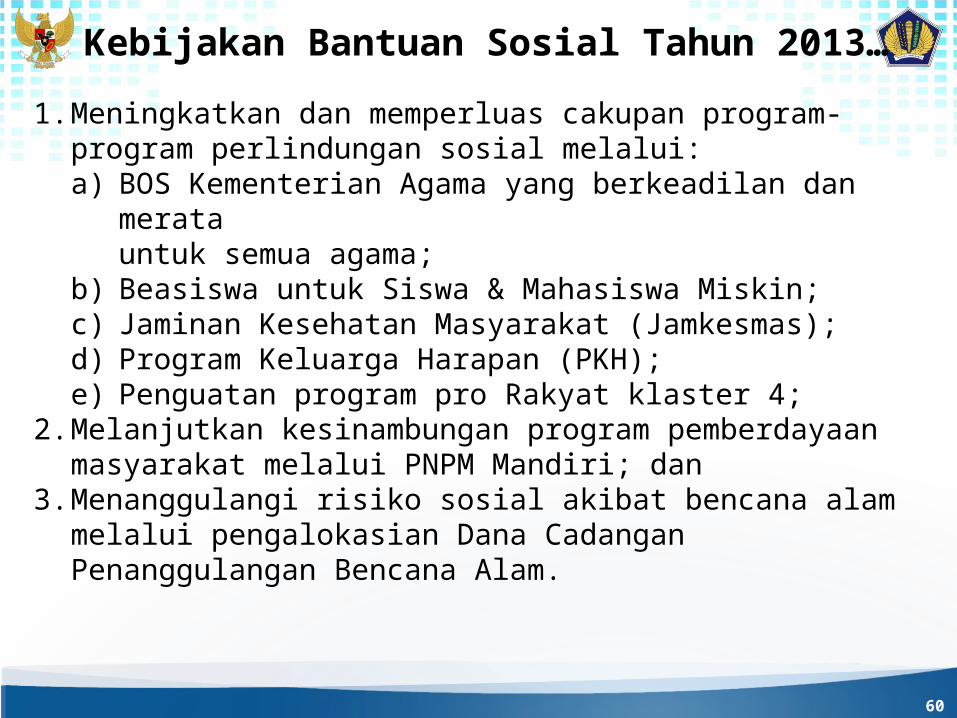

1. Meningkatkan dan memperluas cakupan program-program perlindungan sosial melalui:a) BOS Kementerian Agama yang berkeadilan dan merata

untuk semua agama;b) Beasiswa untuk Siswa & Mahasiswa Miskin;c) Jaminan Kesehatan Masyarakat (Jamkesmas);d) Program Keluarga Harapan (PKH);e) Penguatan program pro Rakyat klaster 4;

2. Melanjutkan kesinambungan program pemberdayaan masyarakat melalui PNPM Mandiri; dan

3. Menanggulangi risiko sosial akibat bencana alam melalui pengalokasian Dana Cadangan Penanggulangan Bencana Alam.

Kebijakan Bantuan Sosial Tahun 2013…

61

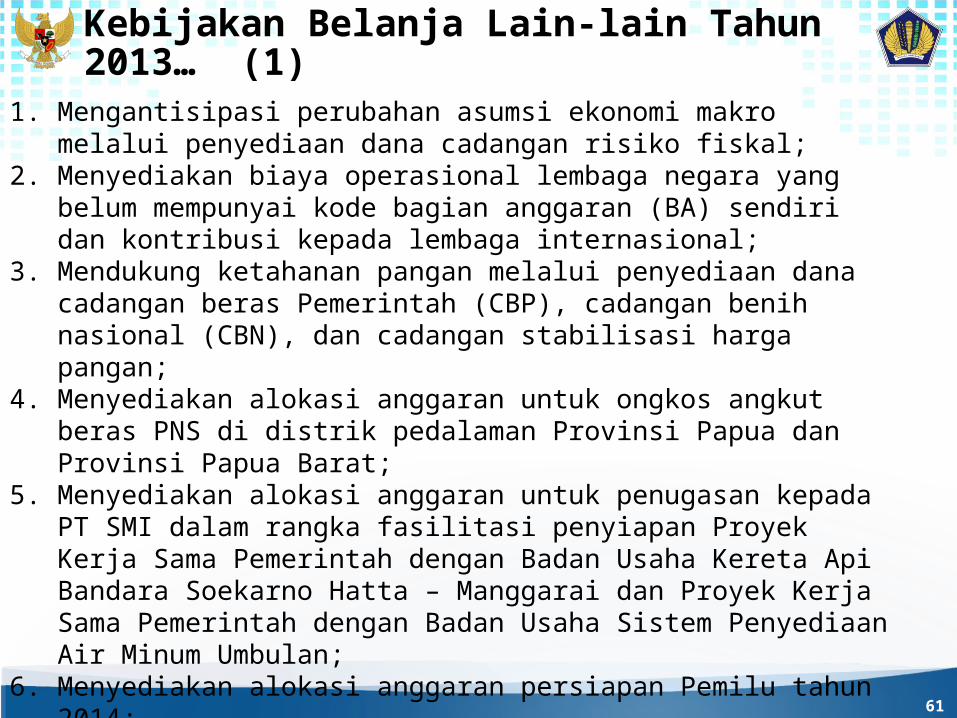

1. Mengantisipasi perubahan asumsi ekonomi makro melalui penyediaan dana cadangan risiko fiskal;

2. Menyediakan biaya operasional lembaga negara yang belum mempunyai kode bagian anggaran (BA) sendiri dan kontribusi kepada lembaga internasional;

3. Mendukung ketahanan pangan melalui penyediaan dana cadangan beras Pemerintah (CBP), cadangan benih nasional (CBN), dan cadangan stabilisasi harga pangan;

4. Menyediakan alokasi anggaran untuk ongkos angkut beras PNS di distrik pedalaman Provinsi Papua dan Provinsi Papua Barat;

5. Menyediakan alokasi anggaran untuk penugasan kepada PT SMI dalam rangka fasilitasi penyiapan Proyek Kerja Sama Pemerintah dengan Badan Usaha Kereta Api Bandara Soekarno Hatta – Manggarai dan Proyek Kerja Sama Pemerintah dengan Badan Usaha Sistem Penyediaan Air Minum Umbulan;

6. Menyediakan alokasi anggaran persiapan Pemilu tahun 2014;

Kebijakan Belanja Lain-lain Tahun 2013… (1)

62

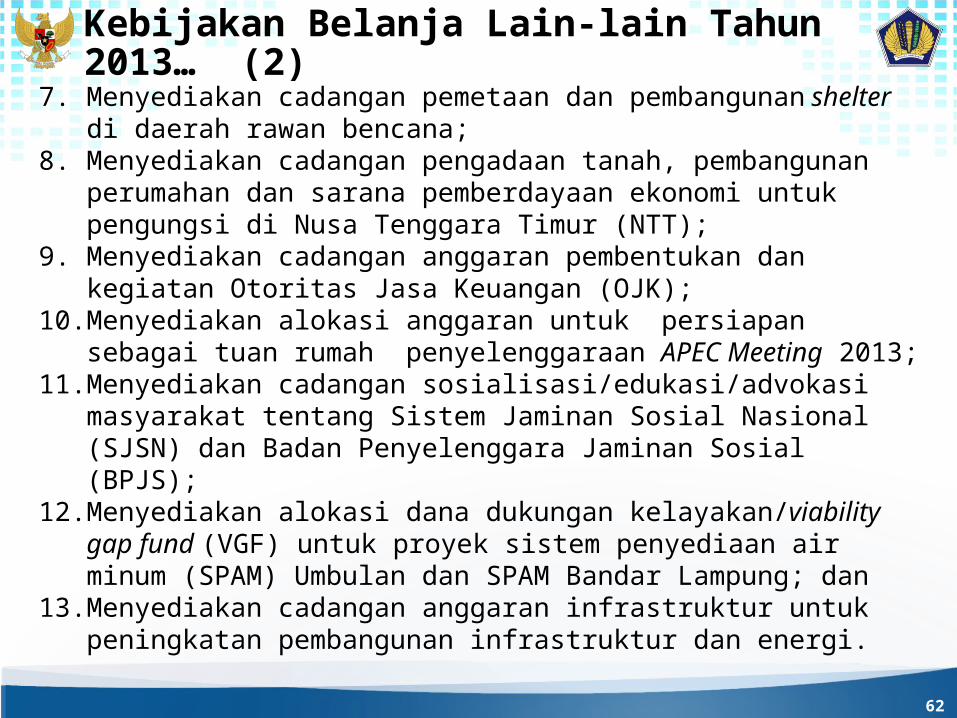

7. Menyediakan cadangan pemetaan dan pembangunan shelter di daerah rawan bencana;

8. Menyediakan cadangan pengadaan tanah, pembangunan perumahan dan sarana pemberdayaan ekonomi untuk pengungsi di Nusa Tenggara Timur (NTT);

9. Menyediakan cadangan anggaran pembentukan dan kegiatan Otoritas Jasa Keuangan (OJK);

10. Menyediakan alokasi anggaran untuk persiapan sebagai tuan rumah penyelenggaraan APEC Meeting 2013;

11. Menyediakan cadangan sosialisasi/edukasi/advokasi masyarakat tentang Sistem Jaminan Sosial Nasional (SJSN) dan Badan Penyelenggara Jaminan Sosial (BPJS);

12. Menyediakan alokasi dana dukungan kelayakan/viability gap fund (VGF) untuk proyek sistem penyediaan air minum (SPAM) Umbulan dan SPAM Bandar Lampung; dan

13. Menyediakan cadangan anggaran infrastruktur untuk peningkatan pembangunan infrastruktur dan energi.

Kebijakan Belanja Lain-lain Tahun 2013… (2)

63

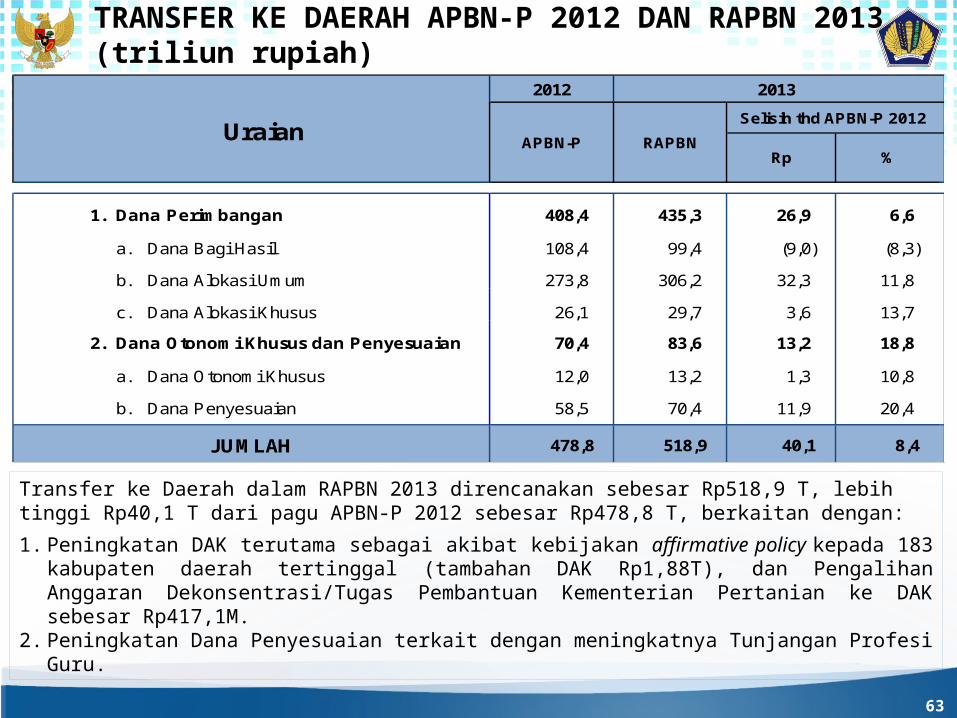

Transfer ke Daerah dalam RAPBN 2013 direncanakan sebesar Rp518,9 T, lebih tinggi Rp40,1 T dari pagu APBN-P 2012 sebesar Rp478,8 T, berkaitan dengan:

1. Peningkatan DAK terutama sebagai akibat kebijakan affirmative policy kepada 183 kabupaten daerah tertinggal (tambahan DAK Rp1,88T), dan Pengalihan Anggaran Dekonsentrasi/Tugas Pembantuan Kementerian Pertanian ke DAK sebesar Rp417,1M.

2. Peningkatan Dana Penyesuaian terkait dengan meningkatnya Tunjangan Profesi Guru.

1. Dana Perimbangan 408,4 435,3 26,9 6,6

a. Dana Bagi Hasil 108,4 99,4 (9,0) (8,3)

b. Dana Alokasi Umum 273,8 306,2 32,3 11,8

c. Dana Alokasi Khusus 26,1 29,7 3,6 13,7

2. Dana Otonomi Khusus dan Penyesuaian 70,4 83,6 13,2 18,8

a. Dana Otonomi Khusus 12,0 13,2 1,3 10,8

b. Dana Penyesuaian 58,5 70,4 11,9 20,4

478,8 518,9 40,1 8,4

Rp

JUMLAH

2013

RAPBNSelisih thd APBN-P 2012

APBN-PUraian

2012

%

TRANSFER KE DAERAH APBN-P 2012 DAN RAPBN 2013 (triliun rupiah)

64

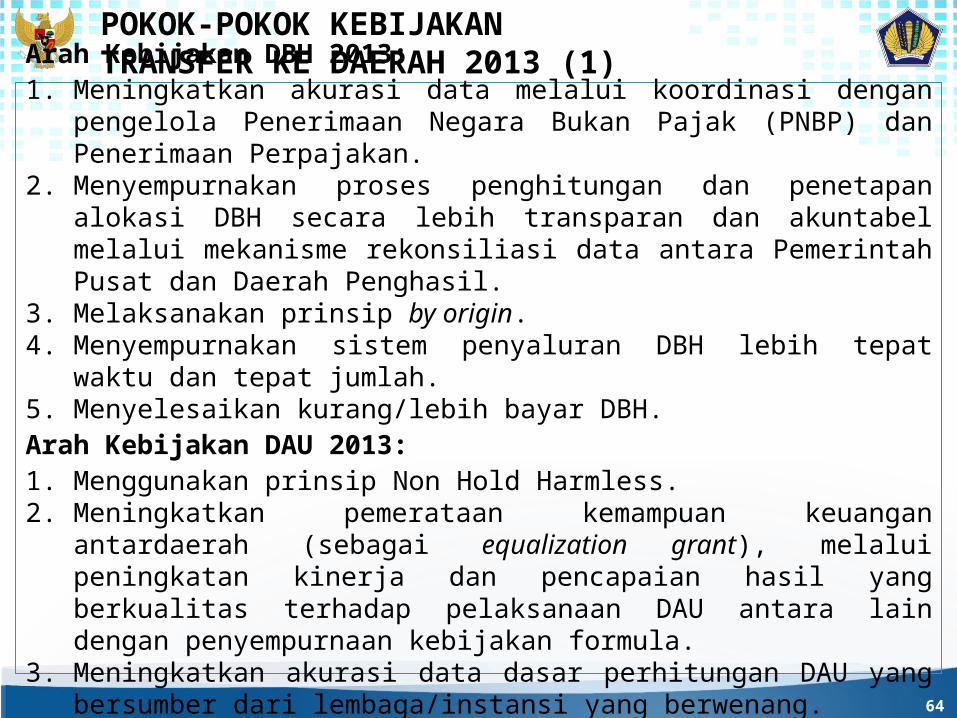

Arah Kebijakan DBH 2013:1. Meningkatkan akurasi data melalui koordinasi dengan pengelola

Penerimaan Negara Bukan Pajak (PNBP) dan Penerimaan Perpajakan.2. Menyempurnakan proses penghitungan dan penetapan alokasi DBH secara

lebih transparan dan akuntabel melalui mekanisme rekonsiliasi data antara Pemerintah Pusat dan Daerah Penghasil.

3. Melaksanakan prinsip by origin.4. Menyempurnakan sistem penyaluran DBH lebih tepat waktu dan tepat

jumlah.5. Menyelesaikan kurang/lebih bayar DBH.Arah Kebijakan DAU 2013:1. Menggunakan prinsip Non Hold Harmless.2. Meningkatkan pemerataan kemampuan keuangan antardaerah (sebagai

equalization grant), melalui peningkatan kinerja dan pencapaian hasil yang berkualitas terhadap pelaksanaan DAU antara lain dengan penyempurnaan kebijakan formula.

3. Meningkatkan akurasi data dasar perhitungan DAU yang bersumber dari lembaga/instansi yang berwenang.

POKOK-POKOK KEBIJAKAN TRANSFER KE DAERAH 2013 (1)

65

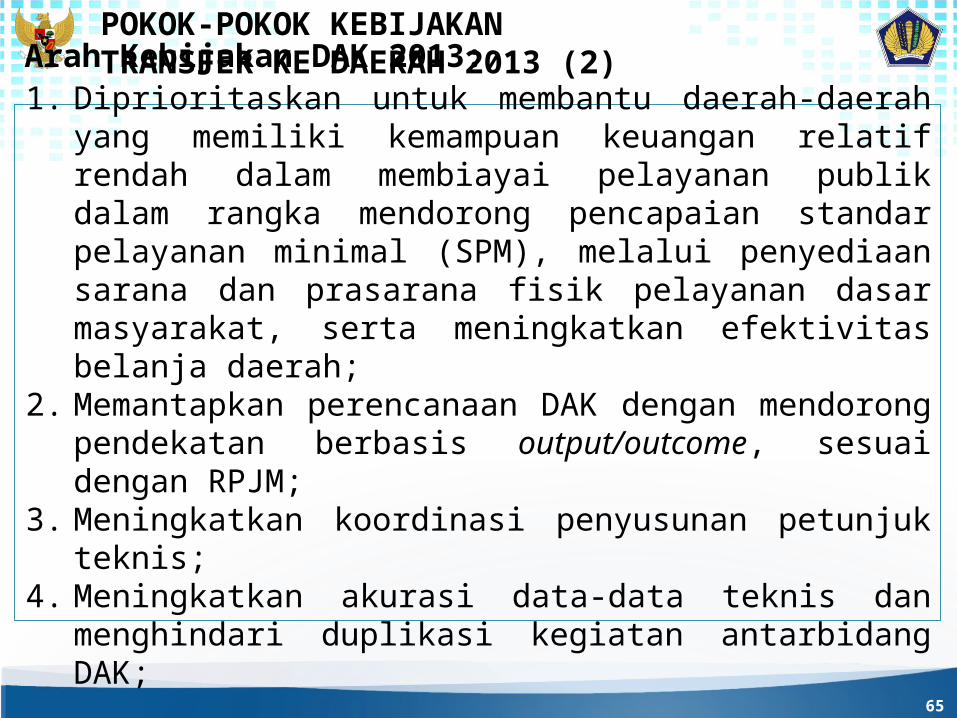

Arah Kebijakan DAK 2013:1. Diprioritaskan untuk membantu daerah-daerah yang memiliki

kemampuan keuangan relatif rendah dalam membiayai pelayanan publik dalam rangka mendorong pencapaian standar pelayanan minimal (SPM), melalui penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat, serta meningkatkan efektivitas belanja daerah;

2. Memantapkan perencanaan DAK dengan mendorong pendekatan berbasis output/outcome, sesuai dengan RPJM;

3. Meningkatkan koordinasi penyusunan petunjuk teknis;4. Meningkatkan akurasi data-data teknis dan menghindari

duplikasi kegiatan antarbidang DAK;

POKOK-POKOK KEBIJAKAN TRANSFER KE DAERAH 2013 (2)

66

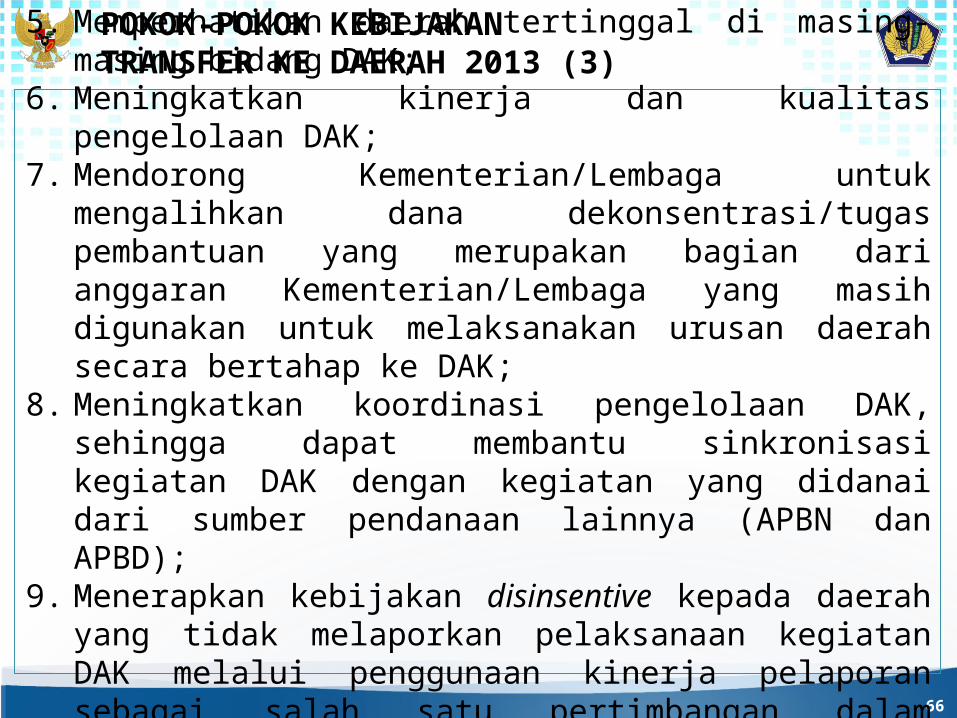

Arah Kebijakan DAK 2013:5. Memperhatikan daerah tertinggal di masing-masing bidang

DAK;6. Meningkatkan kinerja dan kualitas pengelolaan DAK;7. Mendorong Kementerian/Lembaga untuk mengalihkan dana

dekonsentrasi/tugas pembantuan yang merupakan bagian dari anggaran Kementerian/Lembaga yang masih digunakan untuk melaksanakan urusan daerah secara bertahap ke DAK;

8. Meningkatkan koordinasi pengelolaan DAK, sehingga dapat membantu sinkronisasi kegiatan DAK dengan kegiatan yang didanai dari sumber pendanaan lainnya (APBN dan APBD);

9. Menerapkan kebijakan disinsentive kepada daerah yang tidak melaporkan pelaksanaan kegiatan DAK melalui penggunaan kinerja pelaporan sebagai salah satu pertimbangan dalam penyusunan kriteria teknis perhitungan alokasi DAK.

POKOK-POKOK KEBIJAKAN TRANSFER KE DAERAH 2013 (3)

67

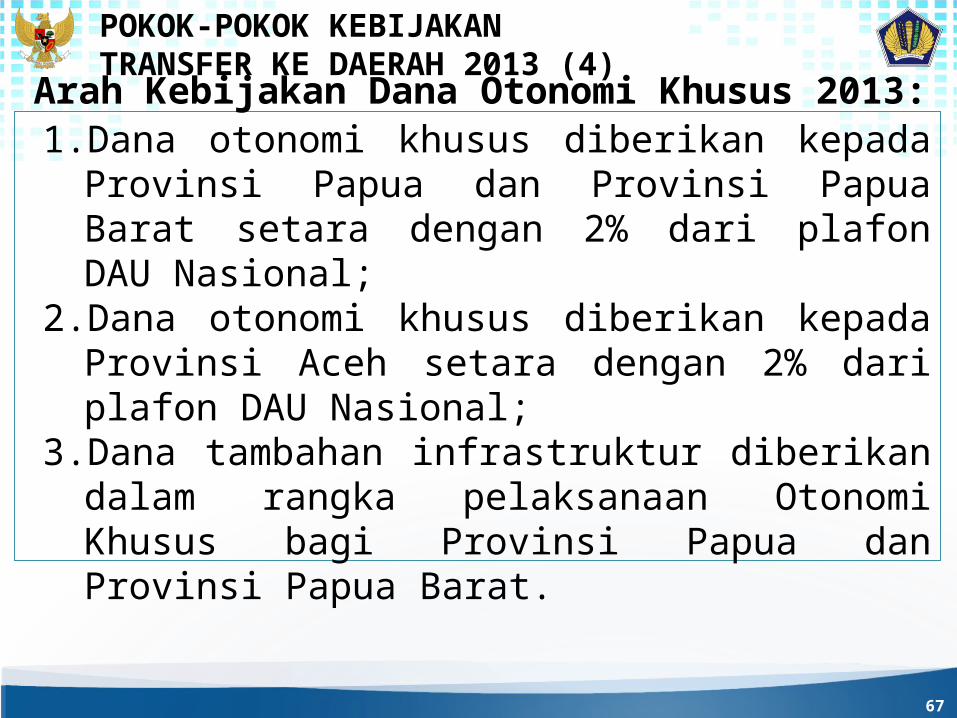

Arah Kebijakan Dana Otonomi Khusus 2013:1. Dana otonomi khusus diberikan kepada Provinsi

Papua dan Provinsi Papua Barat setara dengan 2% dari plafon DAU Nasional;

2. Dana otonomi khusus diberikan kepada Provinsi Aceh setara dengan 2% dari plafon DAU Nasional;

3. Dana tambahan infrastruktur diberikan dalam rangka pelaksanaan Otonomi Khusus bagi Provinsi Papua dan Provinsi Papua Barat.

POKOK-POKOK KEBIJAKAN TRANSFER KE DAERAH 2013 (4)

68

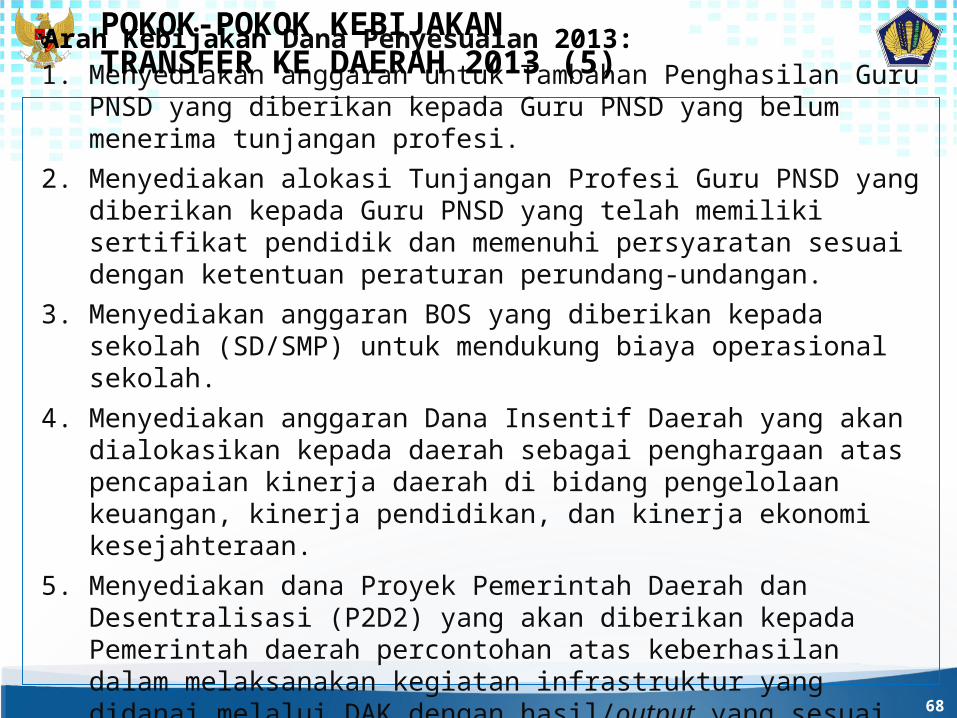

Arah Kebijakan Dana Penyesuaian 2013:1. Menyediakan anggaran untuk Tambahan Penghasilan Guru PNSD yang

diberikan kepada Guru PNSD yang belum menerima tunjangan profesi.

2. Menyediakan alokasi Tunjangan Profesi Guru PNSD yang diberikan kepada Guru PNSD yang telah memiliki sertifikat pendidik dan memenuhi persyaratan sesuai dengan ketentuan peraturan perundang-undangan.

3. Menyediakan anggaran BOS yang diberikan kepada sekolah (SD/SMP) untuk mendukung biaya operasional sekolah.

4. Menyediakan anggaran Dana Insentif Daerah yang akan dialokasikan kepada daerah sebagai penghargaan atas pencapaian kinerja daerah di bidang pengelolaan keuangan, kinerja pendidikan, dan kinerja ekonomi kesejahteraan.

5. Menyediakan dana Proyek Pemerintah Daerah dan Desentralisasi (P2D2) yang akan diberikan kepada Pemerintah daerah percontohan atas keberhasilan dalam melaksanakan kegiatan infrastruktur yang didanai melalui DAK dengan hasil/output yang sesuai dengan kriteria yang telah ditetapkan.

POKOK-POKOK KEBIJAKAN TRANSFER KE DAERAH 2013 (5)

69

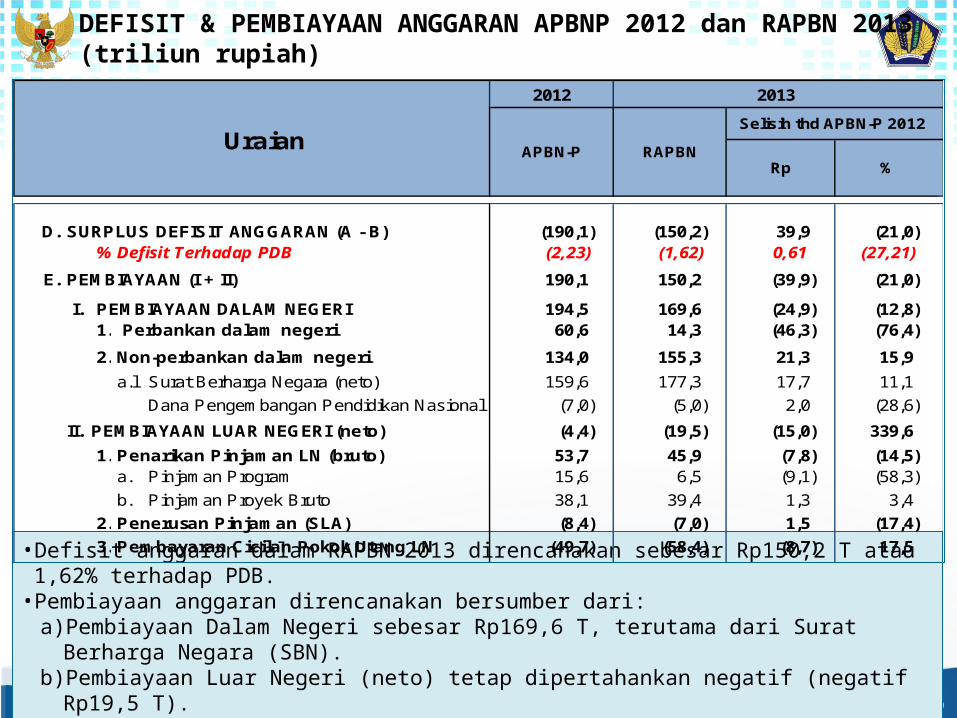

DEFISIT & PEMBIAYAAN ANGGARAN APBNP 2012 dan RAPBN 2013 (triliun rupiah)

• Defisit anggaran dalam RAPBN 2013 direncanakan sebesar Rp150,2 T atau 1,62% terhadap PDB.• Pembiayaan anggaran direncanakan bersumber dari:

a) Pembiayaan Dalam Negeri sebesar Rp169,6 T, terutama dari Surat Berharga Negara (SBN).b) Pembiayaan Luar Negeri (neto) tetap dipertahankan negatif (negatif Rp19,5 T).

D. SURPLUS DEFISIT ANGGARAN (A - B) (190,1) (150,2) 39,9 (21,0)% Defisit Terhadap PDB (2,23) (1,62) 0,61 (27,21)

E. PEMBIAYAAN (I + II) 190,1 150,2 (39,9) (21,0)

I. PEMBIAYAAN DALAM NEGERI 194,5 169,6 (24,9) (12,8)1. Perbankan dalam negeri 60,6 14,3 (46,3) (76,4)2. Non-perbankan dalam negeri 134,0 155,3 21,3 15,9

a.l Surat Berharga Negara (neto) 159,6 177,3 17,7 11,1Dana Pengembangan Pendidikan Nasional (7,0) (5,0) 2,0 (28,6)

II. PEMBIAYAAN LUAR NEGERI (neto) (4,4) (19,5) (15,0) 339,61. Penarikan Pinjaman LN (bruto) 53,7 45,9 (7,8) (14,5)

a. Pinjaman Program 15,6 6,5 (9,1) (58,3)b. Pinjaman Proyek Bruto 38,1 39,4 1,3 3,4

2. Penerusan Pinjaman (SLA) (8,4) (7,0) 1,5 (17,4)3. Pembayaran Cicilan Pokok Utang LN (49,7) (58,4) (8,7) 17,5

KELEBIHAN/(KEKURANGAN) PEMBIAYAAN 0,0 0,0 (0,0) -

Rp

2013

RAPBN

Selisih thd APBN-P 2012

APBN-PUraian

2012

%

70

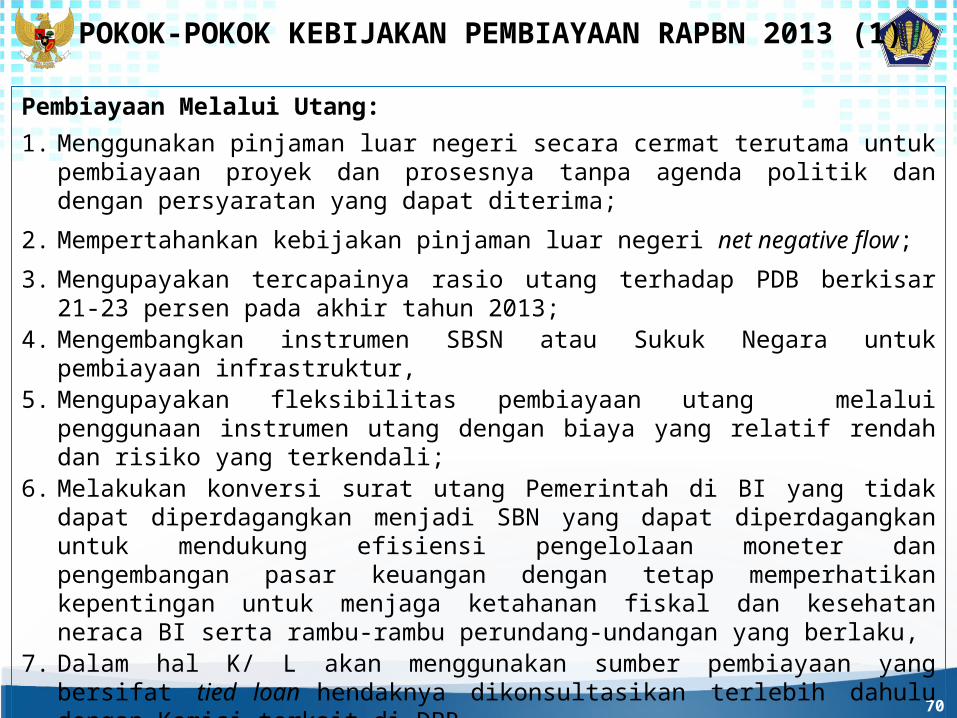

Pembiayaan Melalui Utang:

1. Menggunakan pinjaman luar negeri secara cermat terutama untuk pembiayaan proyek dan prosesnya tanpa agenda politik dan dengan persyaratan yang dapat diterima;

2. Mempertahankan kebijakan pinjaman luar negeri net negative flow;

3. Mengupayakan tercapainya rasio utang terhadap PDB berkisar 21-23 persen pada akhir tahun 2013;

4. Mengembangkan instrumen SBSN atau Sukuk Negara untuk pembiayaan infrastruktur,

5. Mengupayakan fleksibilitas pembiayaan utang melalui penggunaan instrumen utang dengan biaya yang relatif rendah dan risiko yang terkendali;

6. Melakukan konversi surat utang Pemerintah di BI yang tidak dapat diperdagangkan menjadi SBN yang dapat diperdagangkan untuk mendukung efisiensi pengelolaan moneter dan pengembangan pasar keuangan dengan tetap memperhatikan kepentingan untuk menjaga ketahanan fiskal dan kesehatan neraca BI serta rambu-rambu perundang-undangan yang berlaku,

7. Dalam hal K/ L akan menggunakan sumber pembiayaan yang bersifat tied loan hendaknya dikonsultasikan terlebih dahulu dengan Komisi terkait di DPR.

POKOK-POKOK KEBIJAKAN PEMBIAYAAN RAPBN 2013 (1)

71

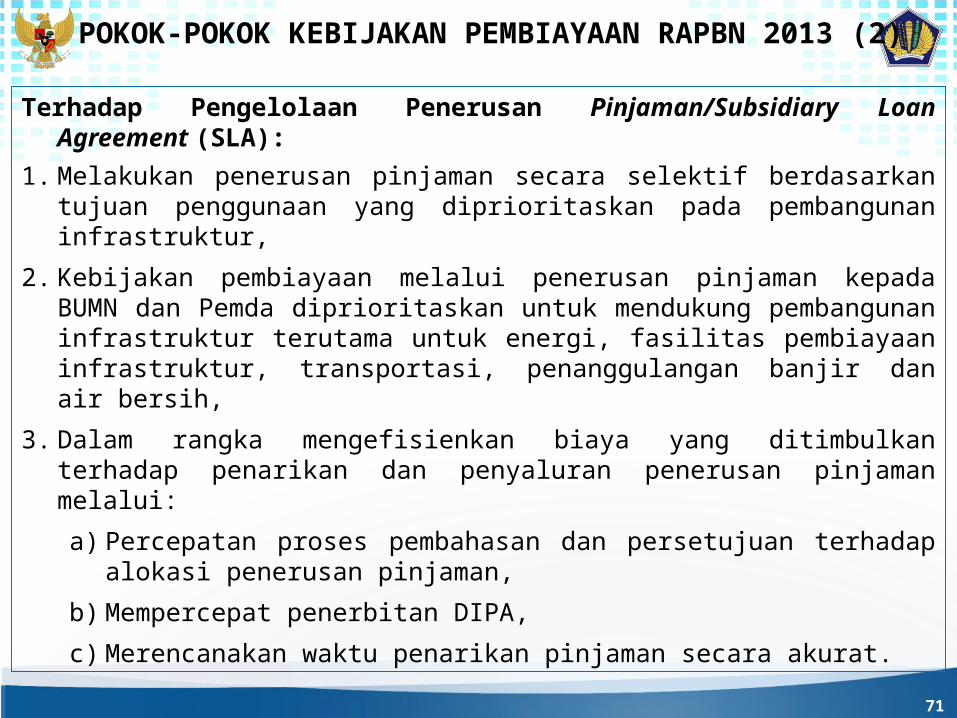

Terhadap Pengelolaan Penerusan Pinjaman/Subsidiary Loan Agreement (SLA):

1. Melakukan penerusan pinjaman secara selektif berdasarkan tujuan penggunaan yang diprioritaskan pada pembangunan infrastruktur,

2. Kebijakan pembiayaan melalui penerusan pinjaman kepada BUMN dan Pemda diprioritaskan untuk mendukung pembangunan infrastruktur terutama untuk energi, fasilitas pembiayaan infrastruktur, transportasi, penanggulangan banjir dan air bersih,

3. Dalam rangka mengefisienkan biaya yang ditimbulkan terhadap penarikan dan penyaluran penerusan pinjaman melalui:

a) Percepatan proses pembahasan dan persetujuan terhadap alokasi penerusan pinjaman,

b) Mempercepat penerbitan DIPA,

c) Merencanakan waktu penarikan pinjaman secara akurat.

POKOK-POKOK KEBIJAKAN PEMBIAYAAN RAPBN 2013 (2)

72

Pembiayaan Melalui Nonutang :

1. Pemanfaatan dana SAL, terutama untuk mengantisipasi kemungkinan terjadinya krisis pasar SBN dan pemanfaatan di awal tahun untuk membiayai pembangunan infrastruktur.

2. Mengarahkan penggunaan dana investasi Pemerintah terutama untuk pembangunan infrastruktur, dan meningkatkan kapasitas investasi Pemerintah, terutama untuk pengambilalihan PT Inalum.

3. Pengalokasian dana PMN untuk meningkatkan kapasitas penjaminan program KUR, modal awal BPJS, restrukturisasi dan revitalisasi BUMN, dan memenuhi kewajiban Indonesia sebagai anggota Organisasi/ Lembaga Keuangan Internasional dan pada ASEAN Infrastructure Fund;

4. Peningkatan governance dan melakukan alokasi investasi secara selektif melalui dana investasi Pemerintah;

5. Menambah dana bergulir untuk penyediaan fasilitas pembiayaan dalam rangka perolehan/ pemilikan rumah sejahtera bagi masyarakat berpenghasilan rendah(MBR), pembangunan pembangkit listrik tenaga geothermal, pengelolaan dana bergulir koperasi, usaha mikro, kecil, dan menengah (KUMKM); dan

6. Pengalokasian dana kewajiban penjaminan terhadap kredit PT PLN, PDAM, dan Central Java Power Plant (CJPP) yang telah dijamin Pemerintah.

POKOK-POKOK KEBIJAKAN PEMBIAYAAN RAPBN 2013 (2)

73

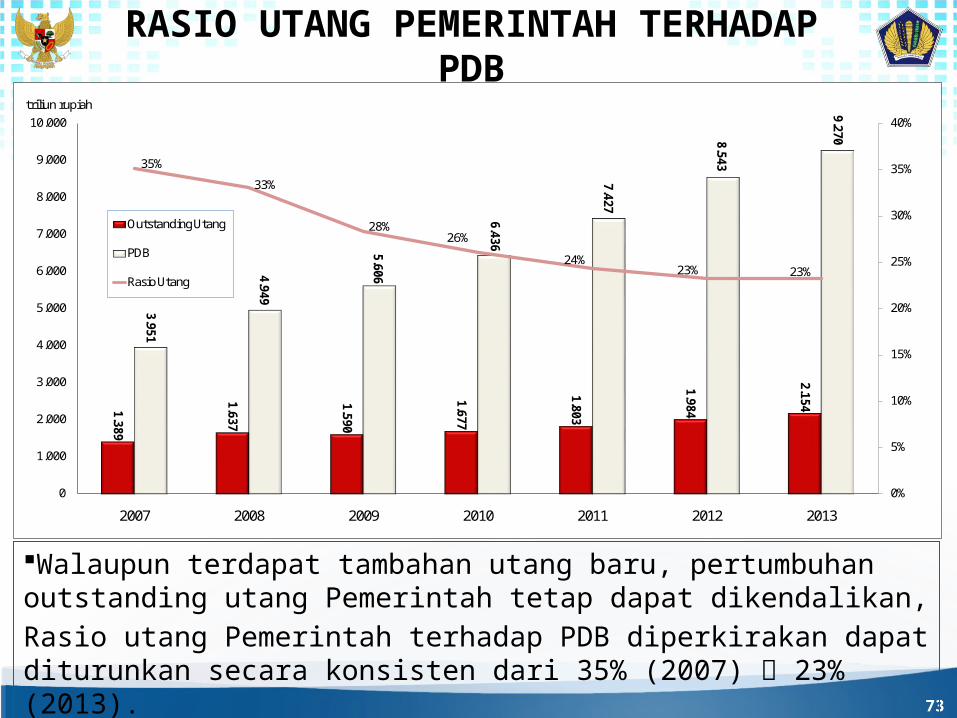

Walaupun terdapat tambahan utang baru, pertumbuhan outstanding utang Pemerintah tetap dapat dikendalikan, Rasio utang Pemerintah terhadap PDB diperkirakan dapat diturunkan secara konsisten dari 35% (2007) 23% (2013).

RASIO UTANG PEMERINTAH TERHADAP PDB

1.389

1.637

1.590

1.677

1.803

1.984

2.154

3.951

4.949

5.606

6.436

7.427

8.543

9.270

35%

33%

28%26%

24%23% 23%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2007 2008 2009 2010 2011 2012 2013

triliun rupiah

Outstanding Utang

PDB

Rasio Utang

74

UPAYA MITIGASI KRISIS 2013

1. Telah tersedianya Bond Stabilization Framework;2. Melakukan kerjasama dengan Bank Indonesia untuk melakukan

stabilisasi pasar SBN;3. Melakukan kerjasama dengan Bank Indonesia dan LPS, yang

kemudian akan diikuti pula dengan kerjasama dengan OJK, menyiapkan Crisis Management Protocol (CMP) dalam rangka menghadapi krisis di sektor keuangan dan tekanan terhadap keuangan negara melalui pembentukan Forum Koordinasi Stabilitas Sistem Keuangan;

4. Pengeluaran yang dapat melebihi pagu untuk antisipasi keadaan darurat dengan persetujuan DPR;

5. Tersedianya pinjaman siaga dari development partner untuk keadaan darurat;

6. Tersedianya dana cadangan risiko fiskal (untuk menghadapi risiko perubahan asumsi dasar ekonomi makro dan stabilisasi harga).

7. Tersedianya Saldo Anggaran Lebih (SAL).