kelompok 3

DESCRIPTION

industriliasasi dan teori perusahaanTRANSCRIPT

TEORI PERUSAHAAN

TEORI NEOKLASIK PERUSAHAAN: PERKEMBANGAN SEJARAHAdam Smith ( 1776 ) berpendapat bahwa nilai

output perusahaan berkaitan dengan biaya produksinya. Biaya termasuk penyisihan untuk keuntungan, ditafsirkan sebagai hadiah kepada pemilik perusahaan. Pemilik memaksimalkan keuntungan dengan mencoba untuk meminimalkan biaya lain yang dikeluarkan oleh perusahaan . Salah satu bagian yang paling banyak dikutip adalah deskripsi kunjungan Smith atas suatu pabrik pin Nottingham , di mana ia mengamati potensi untuk pembagian kerja untuk meningkatkan produktivitas tenaga kerja dan menghasilkan penghematan biaya besar .

PEMISAHAN KEPEMILIKAN DARI KONTROL : TEORI MANAJERIAL PERUSAHAANPada akhir paruh pertama abad kedua puluh

dasar bagi teori ekonomi perusahaan yang mapan. Teori telah dibangun sebagian besar pada realitas dugaan perusahaan abad kesembilan belas,dikelola oleh pemiliknya dan mengkhususkan diri dalam kegiatan yang jelas. Pada kenyataannya,perusahaan yang berkembang menjadi organisasi yang semakin kompleks, membeli input danmenjual output di berbagai pasar yang berbeda. Beberapa ekonom yang menjadi semakinsadar bahwa lembaga-lembaga yang berkembang tidak mirip jelas bagi asumsi penyederhanaan teori .

Ada dua implikasi penting .Pertama, meningkatnya kompleksitas

organisasi berarti itu tidak mungkin untuk perusahaan yang lebih besar yang dikelola sendiri oleh pengusaha perorangan tradisional atau pemilik. Sebaliknya, ada kecenderungan bagi perusahaan untuk mempekerjakan tim besar manajer, termasuk spesialis dalam fungsi individu seperti pemasaran, keuangan dan sumber daya manusia manajemen .

Kedua, tidak praktis bagi pengusaha individu atau pemilik untuk membiayai ekspansi lanjutan dari perusahaan-perusahaan besar menggunakan keuangan pribadi sumber daya.

Dalam prakteknya, ada beberapa alasan mengapa para manajer tidak bisa diangap sebagai pemilik, karena: Jika manajer dianggap buruk dalam menjalankan organisasi, pada prinsipnya para pemegang saham dapat memobilisasi diri untuk memberhentikan manajer dalam rapat umum pemegang saham.

Namun pemegang saham belum tentu bisa menilai sejauh mana manajer gagal dalam tugas mereka. Pemegang saham mungkin tidak dapat menyebarluaskan informasi yang relevan, karena biaya yang dikeluarkan dalam media cetak, mengatur pertemuan, hubungan dengan pers, dan sebagainya. Oleh karena itu pemegang saham hanya dapat mempengaruhi manajemen dengan menjual kepemilikan saham mereka, menekan valuasi pasar perusahaan.

Teori Baumol tentang penjualan pendapatan maksimalisasiBaumol ( 1959) menunjukkan bahwa manajer sebuah

perusahaan besar tertarik dalam memaksimalkan pendapatan penjualan organisasi mereka, dan meminimumkan kendala untuk mendapatkan keuntungan. Alasan mengapa para manajer mengejar penjualan untuk memaksimalkan pendapatan, karena penjualan secara luas dianggap sebagai tujuan utama.

Penurunan penjualan menimbulkan keprihatinan karena menimbulkan kesulitan dalam meningkatkan keuangan dari pasar modal. Kebutuhan untuk memenuhi kendala keuntungan minimum termasuk dalam fungsi tujuan para manajer, karena beberapa keuntungan yang diperlukan dalam rangka untuk memberikan dana ekspansi masa depan, dan harus memastikan keuntungan yang cukup diperoleh untuk memuaskan pemegang saham dan pasar modal .

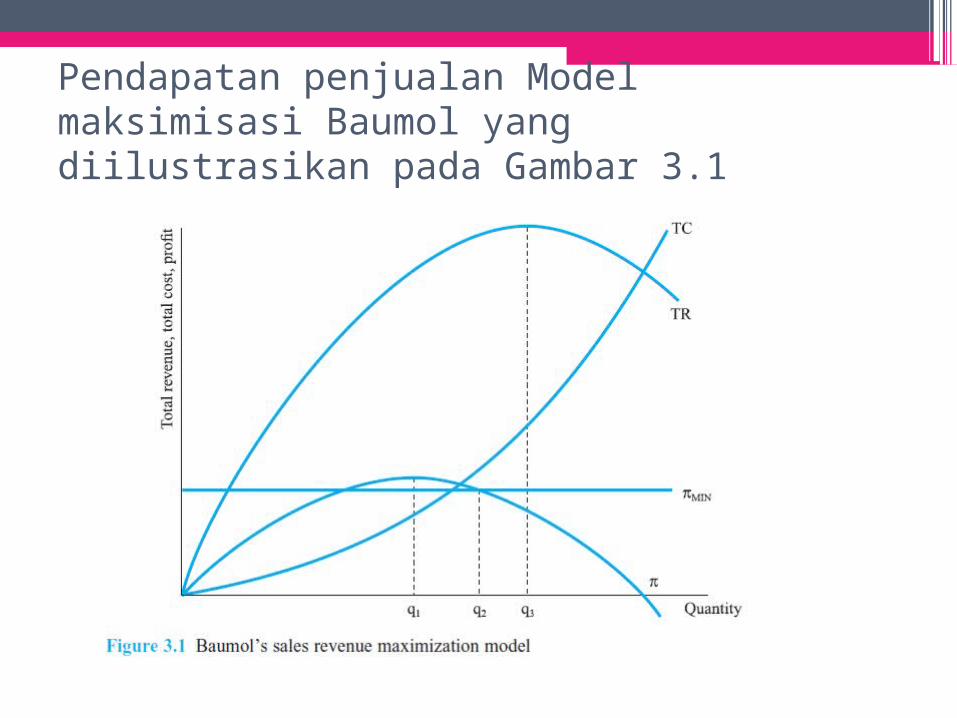

Pendapatan penjualan Model maksimisasi Baumol yang diilustrasikan pada Gambar 3.1

Ket:Analisis menggunakan fungsi biaya jangka pendek,

dan untuk kesederhanaan diasumsikan bahwa tetap biaya adalah nol. Fungsi keuntungan, dinotasikan π, adalah perbedaan antara total pendapatan (TR) dan total biaya (TC). Oleh karena itu π = 0 pada titik-titik di mana TR = TC. Keuntungan maksimisasi dicapai dengan memproduksi tingkat q1 output, di mana jarak vertikal antara TR dan TC dimaksimalkan. maksimisasi dicapai dengan memproduksi tingkat output q3, di mana fungsi TR dimaksimalkan. Namun, perlu memenuhi kendala keuntungan minimum ditampilkan oleh πMIN garis horizontal, mencegah manajer dari peningkatan output sejauh q3. Penjualan pendapatan subjek maksimalisasi untuk kendala keuntungan πMIN dicapai dengan memproduksi q2, tingkat output tertinggi yang konsisten dengan π ≥ πMIN.

Teori Marris tentang maksimalisasi pertumbuhanDalam pandangan pemisahan antara

kepemilikan dan kontrol , Baumol ( 1962 ) , Marris ( 1964 ) dan Williamson ( 1963 ) semua menunjukkan bahwa manajer mungkin ingin mengejar strategi memaksimalkan pertumbuhan perusahaan . Pertumbuhan maksimalisasi mungkin dicapai dengan mengorbankan dengan memaksimalkan nilai sekarang dari keuntungan perusahaan di masa depan, hal ini dapat dilihat dalam penilaian pasar saham perusahaan.

Dalam model Marris itu , gaji dan status manajer tergantung untuk sebagian besar pada ukuran departemen mereka . Manajer dinilai oleh rekan-rekan mereka , bawahan dan atasan untuk kompetensi profesional. Karena kontribusi individu masing-masing manajer sulit untuk menilai , beberapa metode lain evaluasi harus ditentukan . Kemampuan manajer untuk mendapatkan penilaian dari orang lain dan menjalankan departemen nya dengan lancar cenderung digunakan sebagai indikator kinerja. Namun , manajer perlu melakukan lebih dari ini untuk meningkatkan harga diri mereka, terutama di mata atasan dan rekan-rekan .

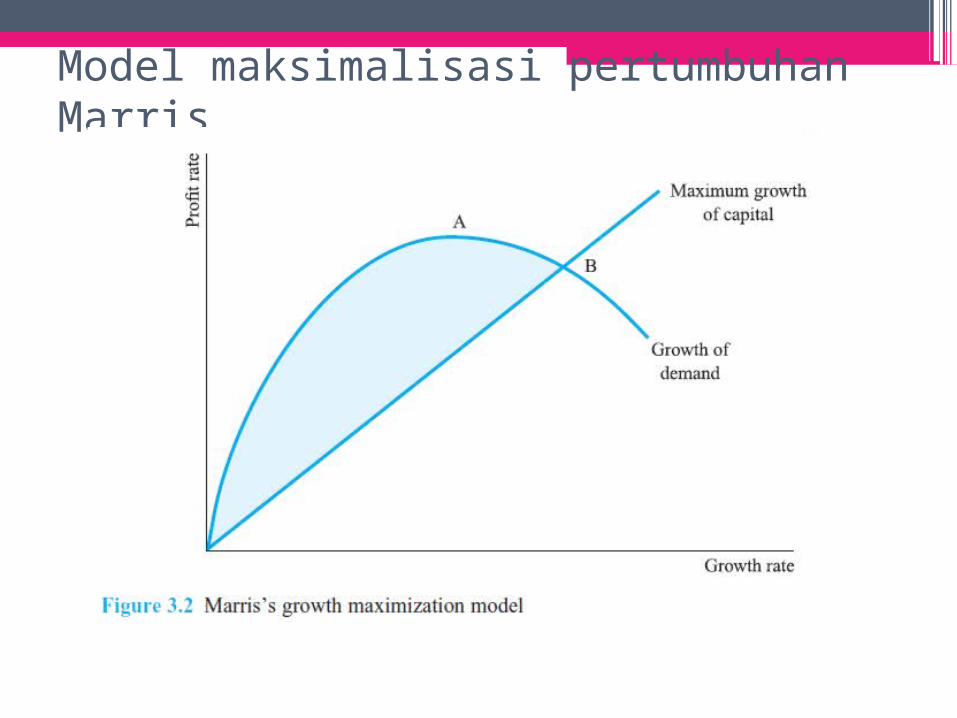

Model maksimalisasi pertumbuhan Marris

Seperti dengan Baumol pendapatan penjualan maksimalisasi Model , beberapa perbaikan telah diusulkan , yang cenderung untuk memperkecil perbedaan antara hasil maksimasi-keuntungan dan pertumbuhan yang maksimal. Sebagai contoh, pemegang saham mungkin bersedia untuk mengorbankan keuntungan saat ini dalam mendukung pertumbuhan, jika Pertumbuhan diharapkan dapat menghasilkan keuntungan yang lebih tinggi di masa depan . Demikian pula , manajer mungkin bersedia untuk melupakan beberapa pertumbuhan yang mendukung keuntungan lebih tinggi saat ini , jika ini menghasilkan peningkatan rasio valuasi perusahaan , mengurangi kemungkinan pengambilalihankerjaan menajer.

Teori Williamson manajerial maksimalisasi utilitasWilliamson ( 1963 ) menggabungkan

beberapa variabel ke tujuan manajer atau fungsi utilitas . Manajer diasumsikan mengadopsi perilaku preferensi beban , dengan melakukan sejumlah besar pengeluaran diskresi . Ini menghasilkan kepuasan atau utilitas untuk manajer , yang mereka berusaha untuk memaksimalkan . Efektif , preferensi beban perilaku menyiratkan manajer mengalihkan sebagian sumber daya perusahaan produktif untuk menggunakan mereka sendiri .

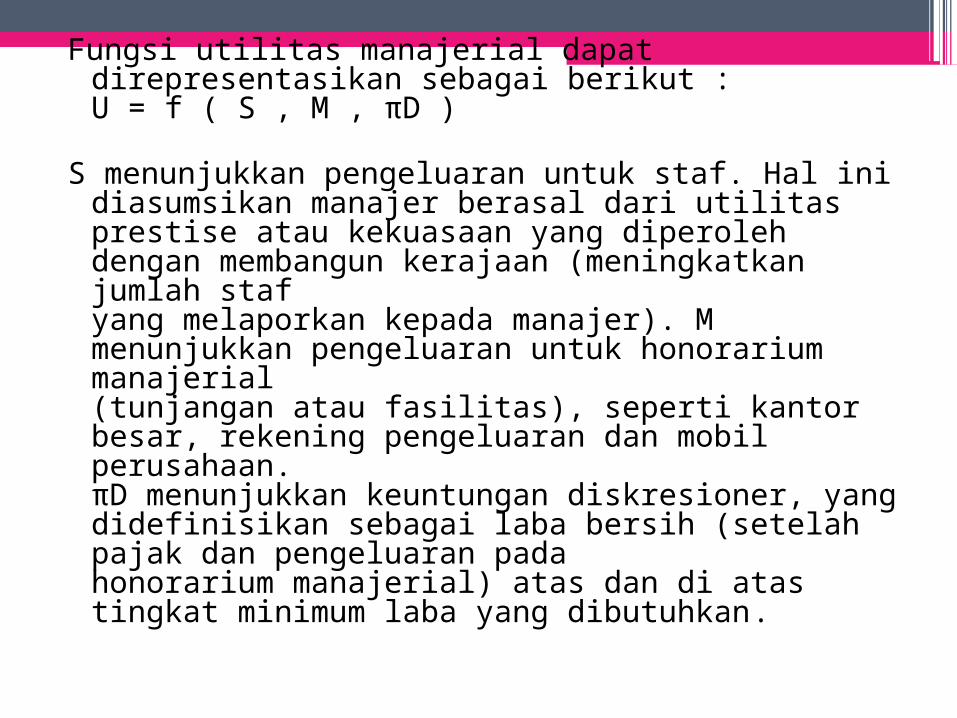

Fungsi utilitas manajerial dapat direpresentasikan sebagai berikut :U = f ( S , M , πD )

S menunjukkan pengeluaran untuk staf. Hal ini diasumsikan manajer berasal dari utilitasprestise atau kekuasaan yang diperoleh dengan membangun kerajaan (meningkatkan jumlah stafyang melaporkan kepada manajer). M menunjukkan pengeluaran untuk honorarium manajerial(tunjangan atau fasilitas), seperti kantor besar, rekening pengeluaran dan mobil perusahaan.πD menunjukkan keuntungan diskresioner, yang didefinisikan sebagai laba bersih (setelah pajak dan pengeluaran padahonorarium manajerial) atas dan di atas tingkat minimum laba yang dibutuhkan.

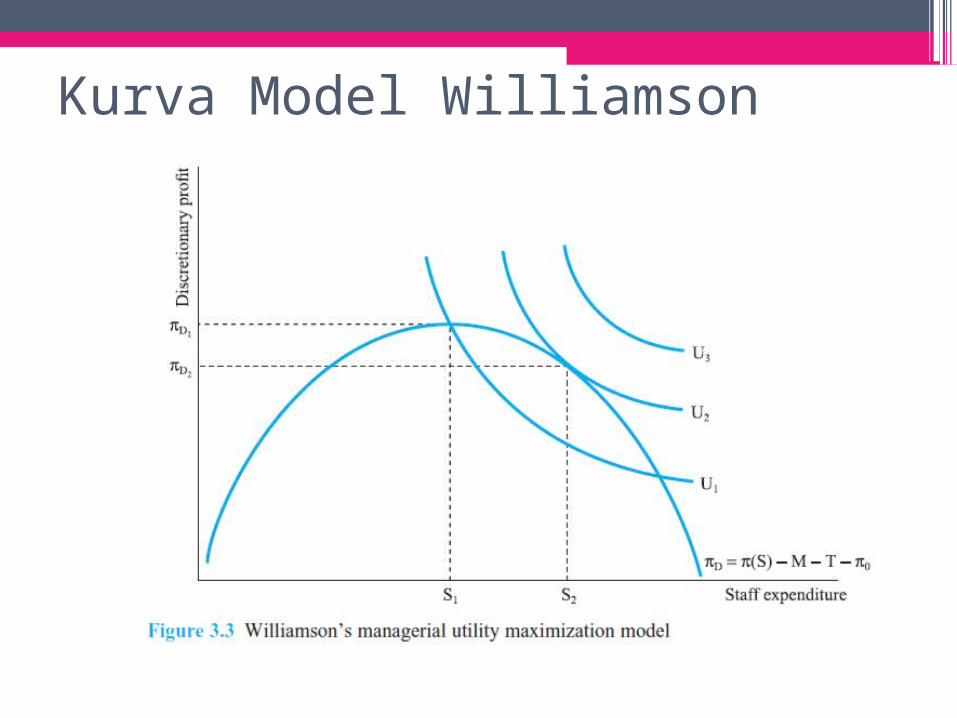

Kurva Model Williamson

pada Gambar 3.3, sebuah perusahaan yang memaksimalkan laba memilih tingkat pengeluaran staf S1, dan memperoleh keuntungan πD1. Ini menghasilkan tingkat utilitas manajerial U1. Sebuah perusahaan manajerial, yang manajer berusaha untuk memaksimalkan fungsi utilitas mereka sendiri, memilih tingkat pengeluaran staf yang lebih tinggi S2, dan memperoleh keuntungan yang lebih rendah πD2. Ini menghasilkan tingkat utilitas manajerial yang lebih tinggi dari U2.

Oleh karena itu Williamson menyimpulkan bahwa sebuah perusahaan manajerial cenderung meningkatkan fungsi pada staf dibandingkan dengan perusahaan yang memaksimalkan laba. Hasil ini menunjukkan preferensi manajer untuk belanja staf. Jika M juga dibuat lebih variabel daripada tetap (seperti yang diasumsikan dalam Gambar 3.3) kesimpulan serupa muncul sehubunganhonorarium manajerial. Pada kesetimbangan masing-masing, M = 0 untuk memaksimalkan keuntungan tegas, dan M> 0 untuk sebuah perusahaan utilitas yang memaksimalkan manajerial.

TEORI PERILAKU PERUSAHAANTeori perilaku perusahaan yang paling erat terkait dengan

Cyert dan Maret( 1964) . Teori ini mendefinisikan perusahaan dalam hal struktur organisasi dan proses pengambilan keputusan. Batas-batas perusahaan didefinisikan cukup longgar untuk mencakup semua individu atau kelompok dengan pengaruh atau kepentingan dalam kegiatan organisasi. Kelompok yang relevan mencakup manajer perusahaan , pemegang saham, karyawan , pelanggan dan pemasok input , serta pihak lain seperti serikat-serikat buruh , organisasi konsumen , penduduk setempat ( yang lingkungan hidup mungkin akan terpengaruh oleh operasi perusahaan ) , departemen pemerintah (yang mungkin tertarik dalam implikasi kegiatan perusahaan untuk pendapatan pajak , pekerjaan atau keseimbangan pembayaran ) , dan sebagainya. Teori perilaku didasarkan pada pengamatan perilaku aktual dalam organisasi , dan diakui bahwa semua pengambilan keputusan berlangsung dalam suatu lingkunganketidakpastian , atau rasionalitas dibatasi ( Simon , 1959) .

Sasaran atau tujuan perusahaanselalu berubah, sebagai aspirasi , keyakinan dan pengaruh berbagai pihak berubah seiring waktu . Secara berkala , pihak membandingkan kinerja perusahaan di daerah di mana mereka tertarik dengan aspirasi mereka sendiri . Jika kinerja secara konsisten di atas atau di bawah aspirasi mereka , tingkat aspirasi dapat direvisi ,dan sasaran atau tujuan baru mungkin muncul . Oleh karena itu tujuan perusahaan dan tujuanitu sendiri tergantung pada kinerja masa lalu .

PENDEKATAN BIAYA TRANSAKSIPhelan dan Lewis ( 2000) mengidentifikasi

sejumlah fitur umum untuk banyak teori baru. Spesialisasi dan pertukaran . Spesialisasi

merupakan sumber utama penciptaan kekayaan. Sebuah perusahaan dapat dianggap sebagai lembaga yang melaksanakan produksi khusus bagi para calon pembeli , bukan untuk konsumsi sendiri.

Koordinasi dan kerjasama . Untuk menentukan jumlah input yang membutuhkan , perusahaan harus mengantisipasi tingkat dan sifat permintaan untuk yangproduk.

Efisiensi dalam produksi . Tampaknya masuk akal untuk mengasumsikan bahwa dalam jangka panjang , struktur organisasi yang diamati dan yang makmur adalah mereka yang mencapai efisiensi maksimum dalam produksi.

PENDEKATAN LAIN TERHADAP TEORI PERUSAHAANPerkembangan teori perusahaan berfokus pada

hubungan kontrak antara para pihak yang terdiri dari organisasi dapat ditelusuri kembali (Alchian dan Demsetz 1972) .

Gagasan Coasian bahwa perusahaan memiliki kemampuan untuk menyelesaikan masalah koordinasi diktat .

Pada dasarnya, Alchian dan Demsetz berargumen adalah sebagai berikut . Jika total output yang dapat dicapai dengan mengorganisir tim produksi dalam perusahaan melebihi output yang dapat dihasilkan oleh kontrak antara pemasok independen melalui pasar , dan jika output tambahan melebihi biaya pemantauan tim, tim produksi dalam perusahaan menggantikan produksi yang dikoordinasikan melalui mekanisme pasar.

Phelan dan Lewis (2000) mengidentifikasi tiga tema utama yang terkait dengan strategi teori perusahaan: pandangan berbasis sumber daya perusahaan, penentuan batas tegas, dan rasionalitas dibatasi. Pandangan berbasis sumber daya perusahaan. Teori ini mengakui bahwa perusahaan dapat didefinisikan dalam hal sumber daya mereka sendiri (Penrose, 1959; Wernerfelt, 1984). Sumber tersebut meliputi input yang digunakan oleh perusahaan untuk menghasilkan output, tetapi pendekatan berbasis sumber daya berjalan lebih jauh dari teknologi hubungan antara input dan output fisik diwujudkan dalam neoklasik fungsi produksi.

TEORI STRATEGI PERUSAHAAN

Teori neoklasik mengasumsikan perusahaan memiliki informasi yang lengkap. Dalam kenyataannya perusahaan yang tidak sepenuhnya memiliki informasi tentang penggunaan terbaik dari sumber daya, juga tidak tahu apakah mereka benar dalam menghadapi kontinjensi masa depan. Sulit untuk memprediksi masa depan, perubahan permintaan pasar, dan cara terbaik untuk merespon perubahan ini. Akibatnya, tidak ada gunanya mencoba untuk memperkirakan setiap fungsi produksi dari jenis yang terkait dengan teori neoklasik. Sebaliknya, teori strategis berfokus pada bagaimana perusahaan dapat mengembangkan dan meningkatkan mereka kemampuan untuk beradaptasi dengan perubahan lingkungan pasar. Kesuksesan tergantung pada sejauh mana perusahaan dapat memelihara kemampuan adaptif. Perusahaan yang cenderung untuk beristirahat puas dengan prestasi masa lalu dan lambat untuk berinovasi maka akan cenderung menurun.