kebijakan akuntansi jurnal standar ilustrasi · tgl 01 april 2015, pemerintah menyetujui pencairan...

TRANSCRIPT

Kebijakan Akuntansi

Jurnal Standar

Ilustrasi

tedi – last 04/18

Dana cadangan :

Dana yang disisihkan untuk menampung kebutuhan yangmemerlukan dana relatif besar yang tidak dapat dipenuhi dalam satutahun anggaran.

Dana cadangan dirinci menurut tujuan pembentukannya berdasarkanperencanaan yang ditetapkan melalui Peraturan Daerah yg mencakup :

1. Penetapan tujuan pembentukan dana cadangan;

2. Program dan kegiatan yang akan dibiayai dari dana cadangan;

3. Besaran dan rincian tahunan dana cadangan yang harusdianggarkan dan ditransfer kerekening dana cadangan dalambentuk rekening tersendiri;

4. Sumber dana cadangan; dan

5. Tahun anggaran pelaksanaan dana cadangan.

Kebijakan Penganggaran Dana Cadangan:

1. Pembentukan Dana Cadangan dianggarkan dalampengeluaran pembiayaan,

2. PencairanDana Cadangan dianggarkan padapenerimaan pembiayaan.

3. Penggunaan Dana Cadangan dianggarkan dalamprogram kegiatan yang sudah tercantum di dalamPeraturan Daerah.

Pengakuan dan pengukuran Dana Cadangan :1. Pembentukan Dana Cadangan diakui ketika PPKD telah

menyetujui SP2D-LS yaitu saat terjadinya pemindahan danadari Rekening Kas Daerah ke Rekening Dana Cadangan, dandiukur sebesar nilai nominal.

2. Hasil Pengelolaan Dana Cadangan (misal : jasa giro/bunga)diperlakukan sebagai penambah dana cadangan ataudikapitalisasi ke dana cadangan. Hasil pengelolaan tersebutdicatat sebagai Pendapatan-LRA dalam pos Lain-lainPendapatan Asli Daerah yang Sah-Jasa Giro/Bunga danacadangan. Hasil pengelolaan dana cadangan diukur sebesarnilai nominal.

3. Pencairan Dana Cadangan (bila telah memenuhi paguanggaran) berdasarkan Surat Perintah BUD untukpemindah-bukuan dari Rekening Dana Cadangan keRekening Kas Umum Daerah. Pencairan dana cadangandiukur sebesar nilai nominal.

Penyajian Dana Cadangan dalam Neraca pada kelompokaset dengan akun Dana Cadangan.

Pengungkapan Dana Cadangan dalam Catatan atasLaporan Keuangan (CaLK) memuat informasi :1. Dasar hukum (peraturan daerah) pembentukaan dana

cadangan;2. Tujuan pembentukan dana cadangan;3. Program dan kegiatan yang akan dibiayai dari dana

cadangan;4. Besaran dan rincian tahunan dana cadangan yang harus

dianggarkan dan ditransfer ke rekening dana cadangan;5. Sumber dana cadangan; dan6. Tahun anggaran pelaksanaan dan pencairan dana

cadangan.

Pihak-pihak yang terkait dalam Sistem Akuntansi DanaCadangan :1. Pejabat Penatausahaan Keuangan PPKD (PPK-PPKD) :

a) Mencatat transaksi/kejadian dana cadangan berdasarkanbukti-bukti transaksi yang sah ke Buku Jurnal Umum

b) Memposting jurnal-jurnal transaksi/kejadian DanaCadangan ke dalam Buku Besar masing-masing rekening(rincian objek)

c) Membuat laporan keuangan, yang terdiri dari LaporanRealisasi Anggaran (LRA), Laporan Operasional (LO),Laporan Perubahan SAL (LPSAL), Laporan PerubahanEkuitas (LPE), Laporan Arus Kas (LAK), Neraca danCatatan atas Laporan Keuangan (CaLK)

2. PPKDa) Menandatangani laporan keuangan PPKD sebelum

diserahkan dalam proses penggabungan/konsolidasiyang dilakukan oleh fungsi akuntansi PPKD

b) Menandatangani surat pernyataan tanggung jawab PPKD

Dokumen yang digunakan sebagai dasarpencatatan Dana Cadangan :

1. Peraturan Daerah tentang dana cadangan;

2. SP2D-LS sebagai dokumen pembentukan/transfer pemindahan dari rekening kas umumdaerah ke rekening dana cadangan;

3. Dokumen perintah pencairan dari danacadangan ke rekening kas umum daerah;

4. Nota kredit, dokumen hasil pengelolaan danacadangan; dan dokumen lainnya yang relevan.

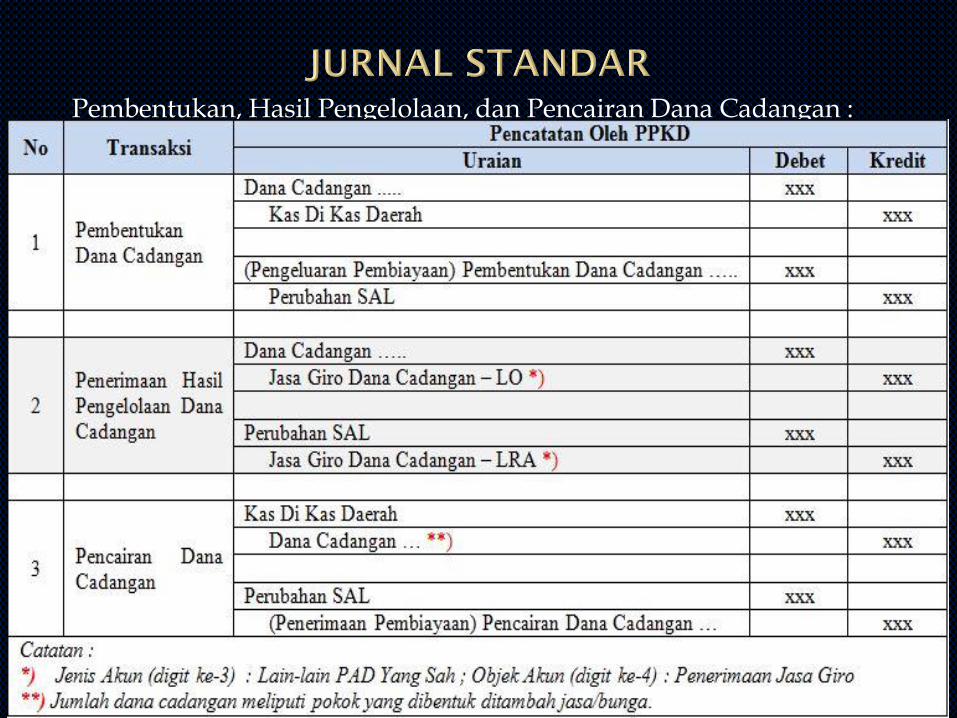

Pembentukan, Hasil Pengelolaan, dan Pencairan Dana Cadangan :

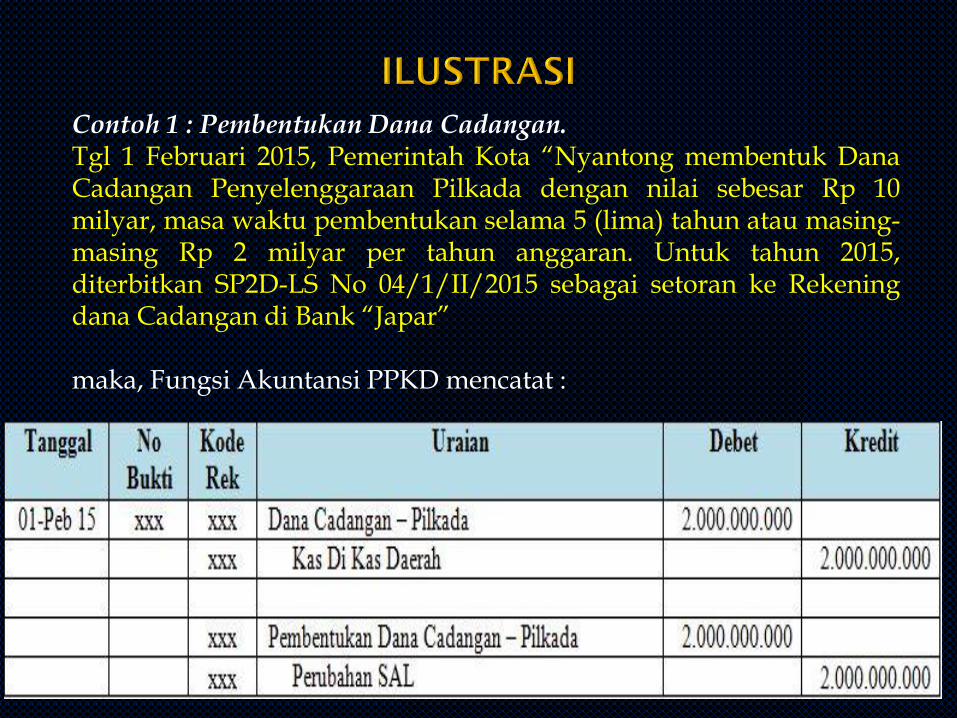

Contoh 1 : Pembentukan Dana Cadangan.Tgl 1 Februari 2015, Pemerintah Kota “Nyantong membentuk DanaCadangan Penyelenggaraan Pilkada dengan nilai sebesar Rp 10milyar, masa waktu pembentukan selama 5 (lima) tahun atau masing-masing Rp 2 milyar per tahun anggaran. Untuk tahun 2015,diterbitkan SP2D-LS No 04/1/II/2015 sebagai setoran ke Rekeningdana Cadangan di Bank “Japar”

maka, Fungsi Akuntansi PPKD mencatat :

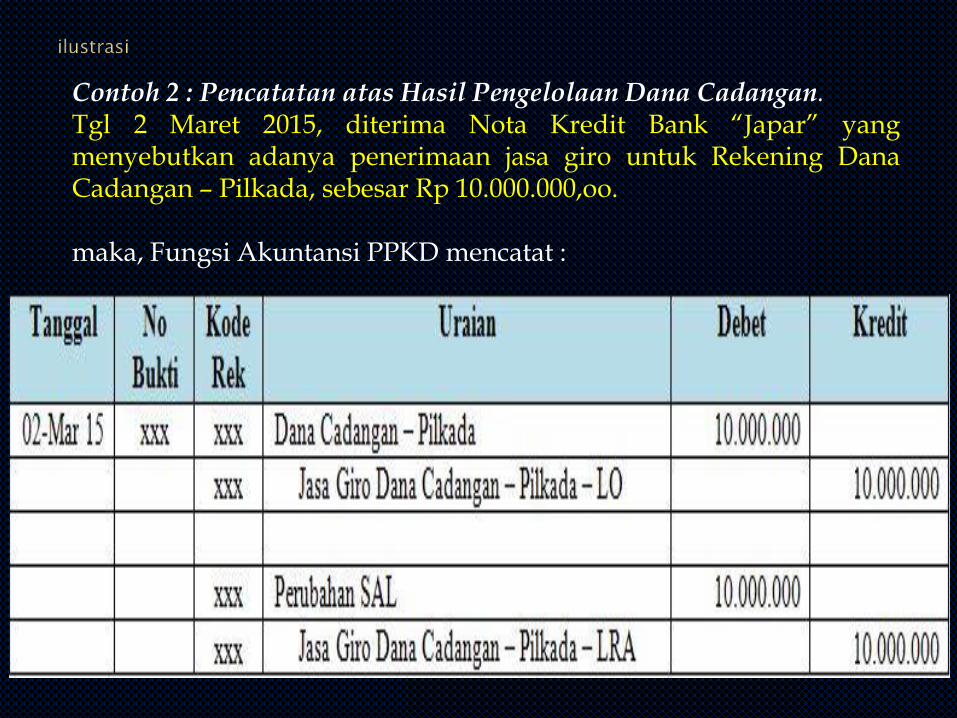

Contoh 2 : Pencatatan atas Hasil Pengelolaan Dana Cadangan.Tgl 2 Maret 2015, diterima Nota Kredit Bank “Japar” yangmenyebutkan adanya penerimaan jasa giro untuk Rekening DanaCadangan – Pilkada, sebesar Rp 10.000.000,oo.

maka, Fungsi Akuntansi PPKD mencatat :

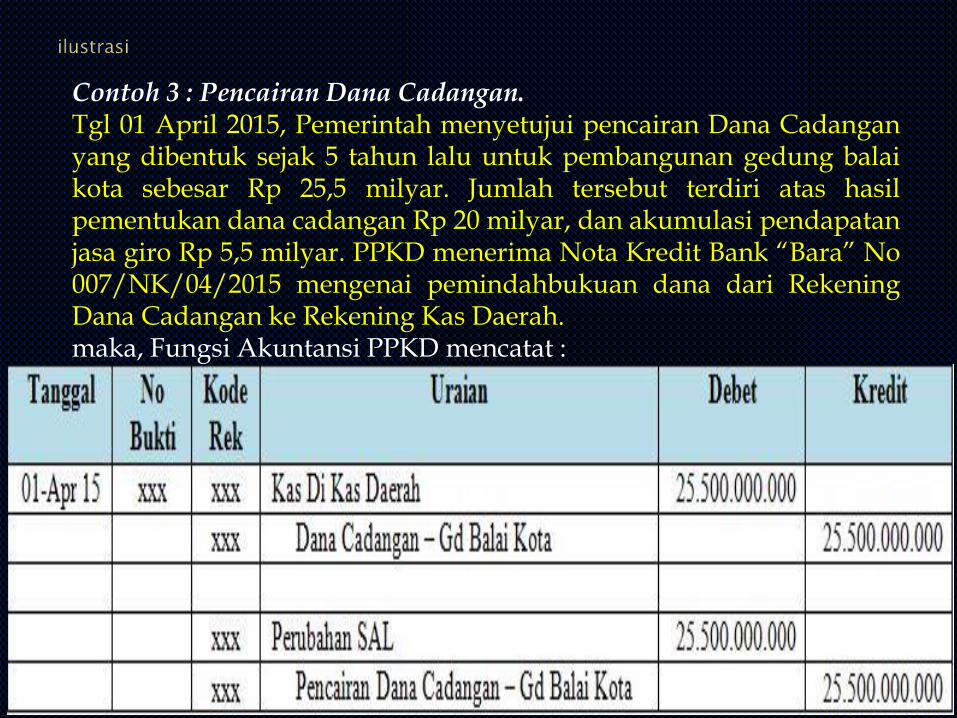

Contoh 3 : Pencairan Dana Cadangan.Tgl 01 April 2015, Pemerintah menyetujui pencairan Dana Cadanganyang dibentuk sejak 5 tahun lalu untuk pembangunan gedung balaikota sebesar Rp 25,5 milyar. Jumlah tersebut terdiri atas hasilpementukan dana cadangan Rp 20 milyar, dan akumulasi pendapatanjasa giro Rp 5,5 milyar. PPKD menerima Nota Kredit Bank “Bara” No007/NK/04/2015 mengenai pemindahbukuan dana dari RekeningDana Cadangan ke Rekening Kas Daerah.maka, Fungsi Akuntansi PPKD mencatat :

tedi.doc

Sumber :Peraturan Menteri Dalam Negeri No 64 Th 2013