kawasan berikat

DESCRIPTION

kawasan berikatTRANSCRIPT

Kinosta.doc

KETENTUAN UMUM

TENTANG KAWASAN BERIKAT

Kinosta.doc

DASAR HUKUM UU No. 17 Tahun 2006 tentang Kepabeanan Keputusan Menteri Keuangan RI No.

291/KMK.05/1997 j.o No. 547/KMK.01/1997 j.o No.292/KMK.01/1998 j.o No. 349/KMK.01/1999 j.o No. 94/KMK.05/2000 dan No. 37/KMK.02/2002 tentang Kawasan Berikat berikut penyempurnaannya.PMK No. 587/PMK.04/2004 dan No.101/PMK.04/2005 ttg Kawasan Berikat

SK Dirjen BC No. 63/BC/1997 tentang Tatacara Pendirian dan Tatalaksana Pemasukan dan Pengeluaran Barang ke dan dari Kawasan Berikat

Kinosta.doc

KAWASAN BERIKAT Bangunan, tempat atau kawasan dengan

batas-batas tertentu , didalamnya dilakukan kegiatan industri pengolahan,

rancang bangun, perekayasaan, penyortiran, pemeriksaan awal,

pemeriksaan akhir dan pengepakan atas barang atau bahan asal impor atau dari

dalam Daerah Pabean Indonesia Lainnya yang hasilnya terutama untuk tujuan

ekspor

TUJUAN PEMBENTUKAN KAWASAN BERIKAT

MENINGKATKAN EFISIENSI DENGAN MENDEKATKAN PERSEDIAAN BAHAN BAKUBAGI INDUSTRI

SARANA PEMBERIAN FASILITAS KEPABEANAN DAN PERPAJAKAN

MENINGKATKAN DAYA SAING PRODUK EKSPOR DI PASAR GLOBAL

Kinosta.doc

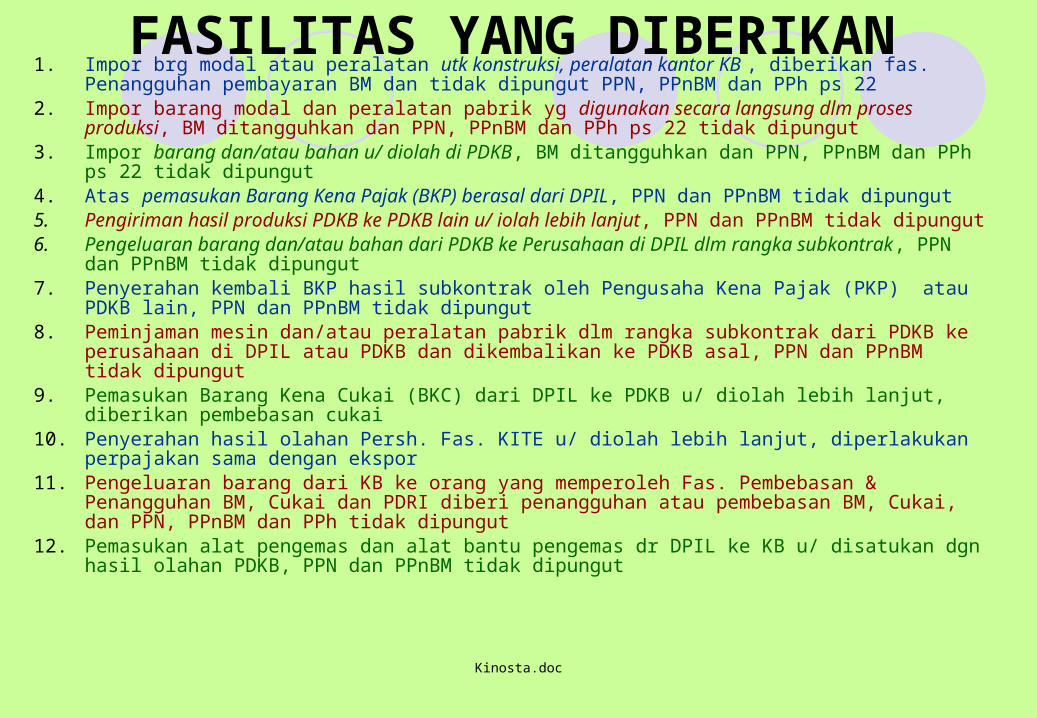

FASILITAS YANG DIBERIKAN 1. Impor brg modal atau peralatan utk konstruksi, peralatan kantor KB , diberikan fas. Penangguhan

pembayaran BM dan tidak dipungut PPN, PPnBM dan PPh ps 222. Impor barang modal dan peralatan pabrik yg digunakan secara langsung dlm proses produksi, BM

ditangguhkan dan PPN, PPnBM dan PPh ps 22 tidak dipungut 3. Impor barang dan/atau bahan u/ diolah di PDKB, BM ditangguhkan dan PPN, PPnBM dan PPh ps 22 tidak

dipungut 4. Atas pemasukan Barang Kena Pajak (BKP) berasal dari DPIL, PPN dan PPnBM tidak dipungut5. Pengiriman hasil produksi PDKB ke PDKB lain u/ iolah lebih lanjut, PPN dan PPnBM tidak dipungut6. Pengeluaran barang dan/atau bahan dari PDKB ke Perusahaan di DPIL dlm rangka subkontrak, PPN dan

PPnBM tidak dipungut7. Penyerahan kembali BKP hasil subkontrak oleh Pengusaha Kena Pajak (PKP) atau PDKB lain, PPN dan

PPnBM tidak dipungut8. Peminjaman mesin dan/atau peralatan pabrik dlm rangka subkontrak dari PDKB ke perusahaan di DPIL atau

PDKB dan dikembalikan ke PDKB asal, PPN dan PPnBM tidak dipungut 9. Pemasukan Barang Kena Cukai (BKC) dari DPIL ke PDKB u/ diolah lebih lanjut, diberikan pembebasan cukai10. Penyerahan hasil olahan Persh. Fas. KITE u/ diolah lebih lanjut, diperlakukan perpajakan sama dengan

ekspor11. Pengeluaran barang dari KB ke orang yang memperoleh Fas. Pembebasan & Penangguhan BM, Cukai dan

PDRI diberi penangguhan atau pembebasan BM, Cukai, dan PPN, PPnBM dan PPh tidak dipungut12. Pemasukan alat pengemas dan alat bantu pengemas dr DPIL ke KB u/ disatukan dgn hasil olahan PDKB,

PPN dan PPnBM tidak dipungut

Kinosta.doc

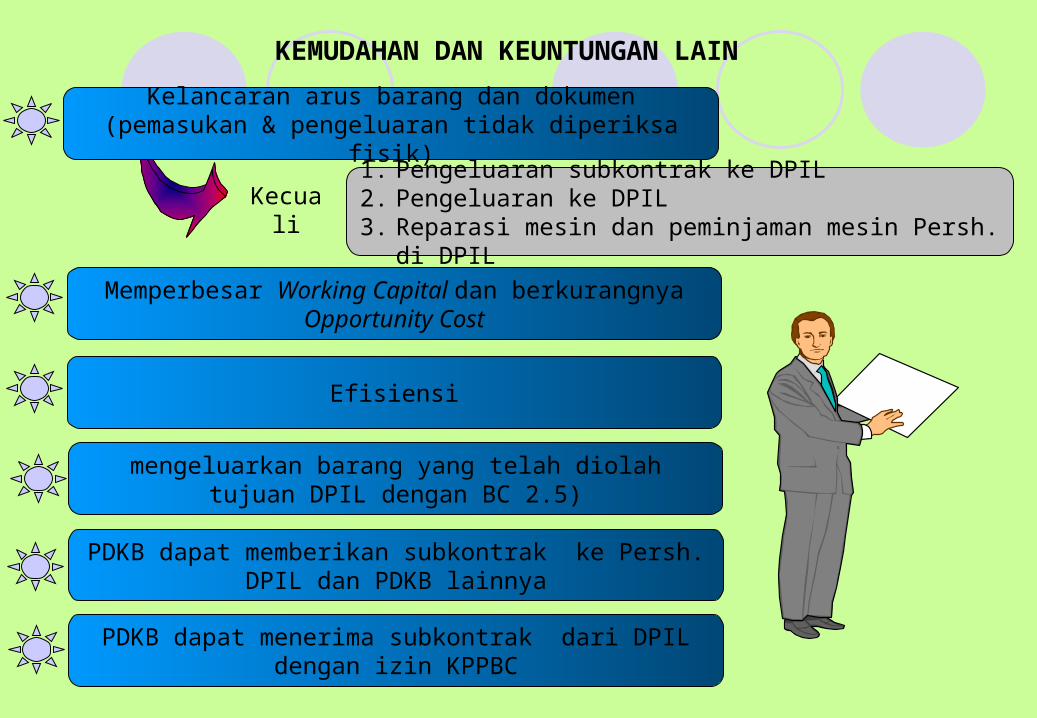

KEMUDAHAN DAN KEUNTUNGAN LAIN

Kecuali 1. Pengeluaran subkontrak ke DPIL2. Pengeluaran ke DPIL3. Reparasi mesin dan peminjaman mesin Persh. di DPIL

Kelancaran arus barang dan dokumen (pemasukan & pengeluaran tidak diperiksa fisik)

Memperbesar Working Capital dan berkurangnya Opportunity Cost

Efisiensi

mengeluarkan barang yang telah diolah tujuan DPIL dengan BC 2.5)

PDKB dapat memberikan subkontrak ke Persh. DPIL dan PDKB lainnya

PDKB dapat menerima subkontrak dari DPIL dengan izin KPPBC

Kinosta.doc

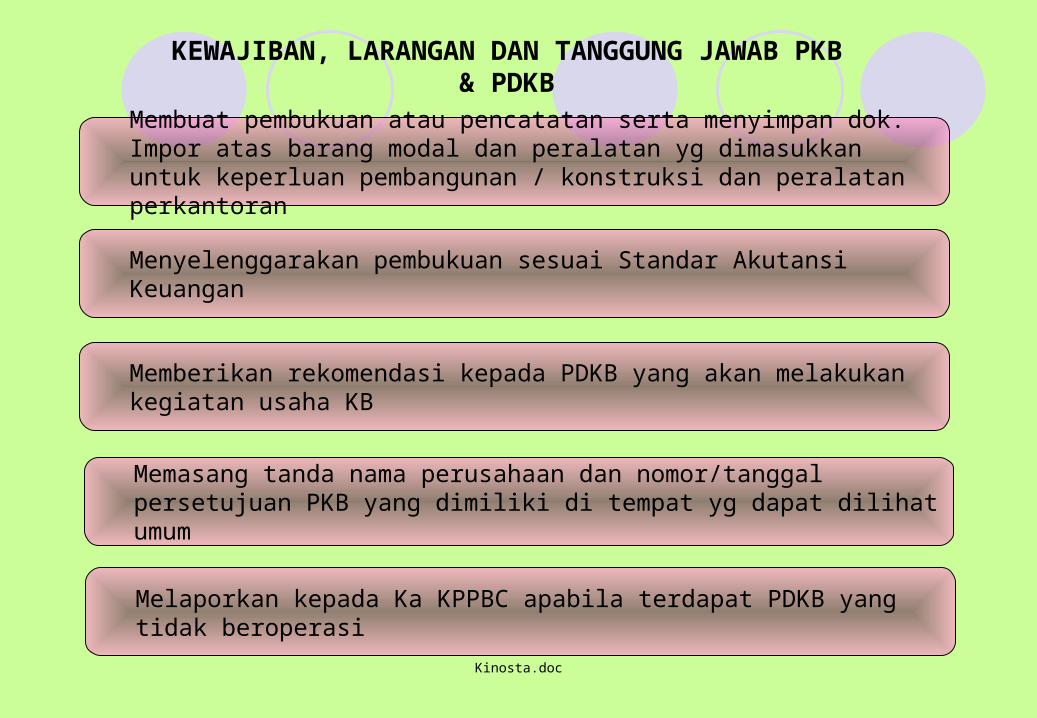

KEWAJIBAN, LARANGAN DAN TANGGUNG JAWAB PKB & PDKB

Membuat pembukuan atau pencatatan serta menyimpan dok. Impor atas barang modal dan peralatan yg dimasukkan untuk keperluan pembangunan / konstruksi dan peralatan perkantoran

Menyelenggarakan pembukuan sesuai Standar Akutansi Keuangan

Memberikan rekomendasi kepada PDKB yang akan melakukan kegiatan usaha KB

Memasang tanda nama perusahaan dan nomor/tanggal persetujuan PKB yang dimiliki di tempat yg dapat dilihat umum

Melaporkan kepada Ka KPPBC apabila terdapat PDKB yang tidak beroperasi

Kinosta.doc

MEREKA YANG BERUSAHA DI KAWASAN BERIKAT

PKB ( PENYELENGGARA

KAWASAN BERIKAT)

PDKB ( PENGUSAHA DI

KAWASAN BERIKAT)

Kinosta.doc

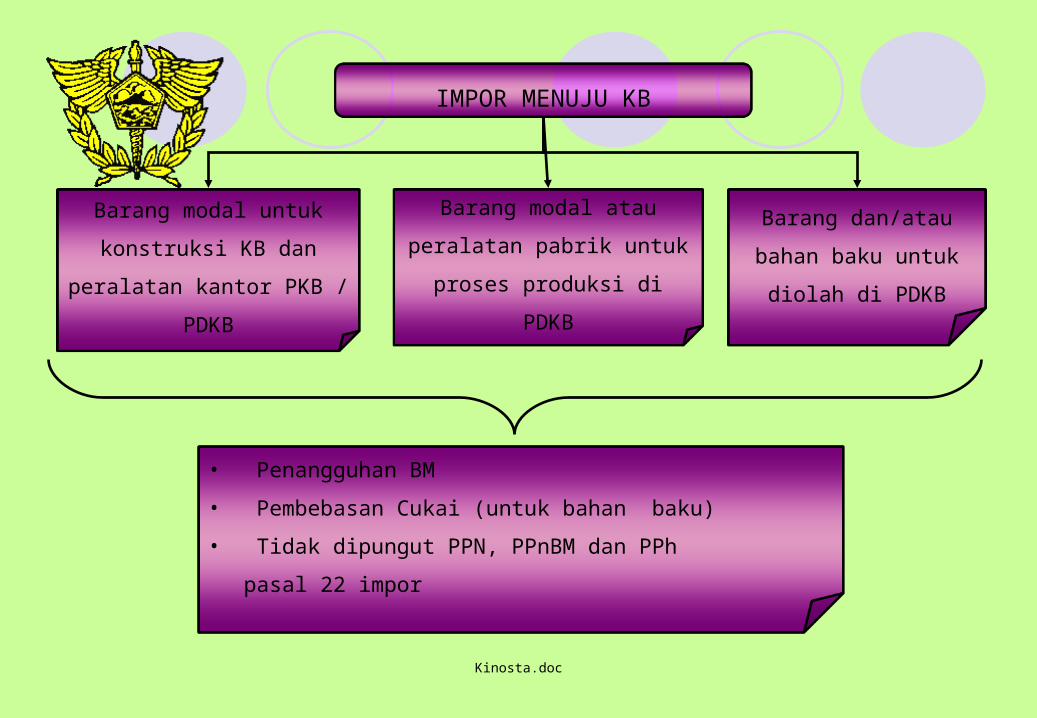

IMPOR MENUJU KB

Barang modal untuk

konstruksi KB dan peralatan

kantor PKB / PDKB

Barang modal atau peralatan

pabrik untuk proses produksi

di PDKB

Barang dan/atau bahan

baku untuk diolah di

PDKB

• Penangguhan BM

• Pembebasan Cukai (untuk bahan baku)

• Tidak dipungut PPN, PPnBM dan PPh

pasal 22 impor

Kinosta.doc

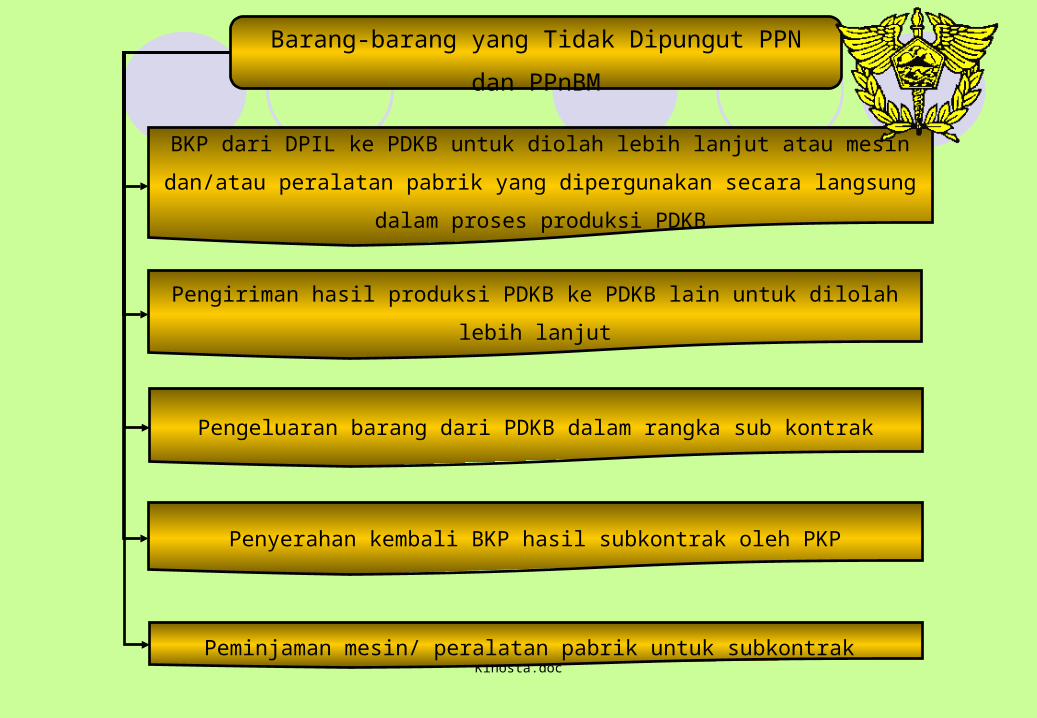

Barang-barang yang Tidak Dipungut PPN dan PPnBM

BKP dari DPIL ke PDKB untuk diolah lebih lanjut atau mesin dan/atau peralatan

pabrik yang dipergunakan secara langsung dalam proses produksi PDKB

Pengiriman hasil produksi PDKB ke PDKB lain untuk dilolah lebih lanjut

Pengeluaran barang dari PDKB dalam rangka sub kontrak

Penyerahan kembali BKP hasil subkontrak oleh PKP

Peminjaman mesin/ peralatan pabrik untuk subkontrak

Kinosta.doc

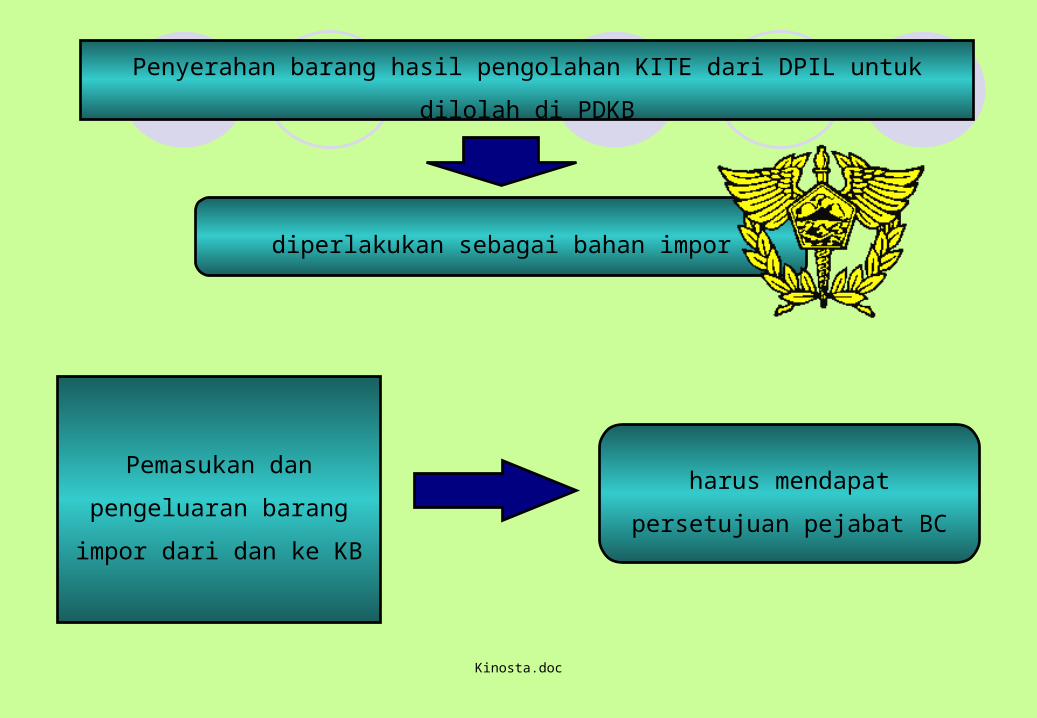

Penyerahan barang hasil pengolahan KITE dari DPIL untuk dilolah di PDKB

diperlakukan sebagai bahan impor

Pemasukan dan

pengeluaran barang impor

dari dan ke KB

harus mendapat persetujuan

pejabat BC

Kinosta.doc

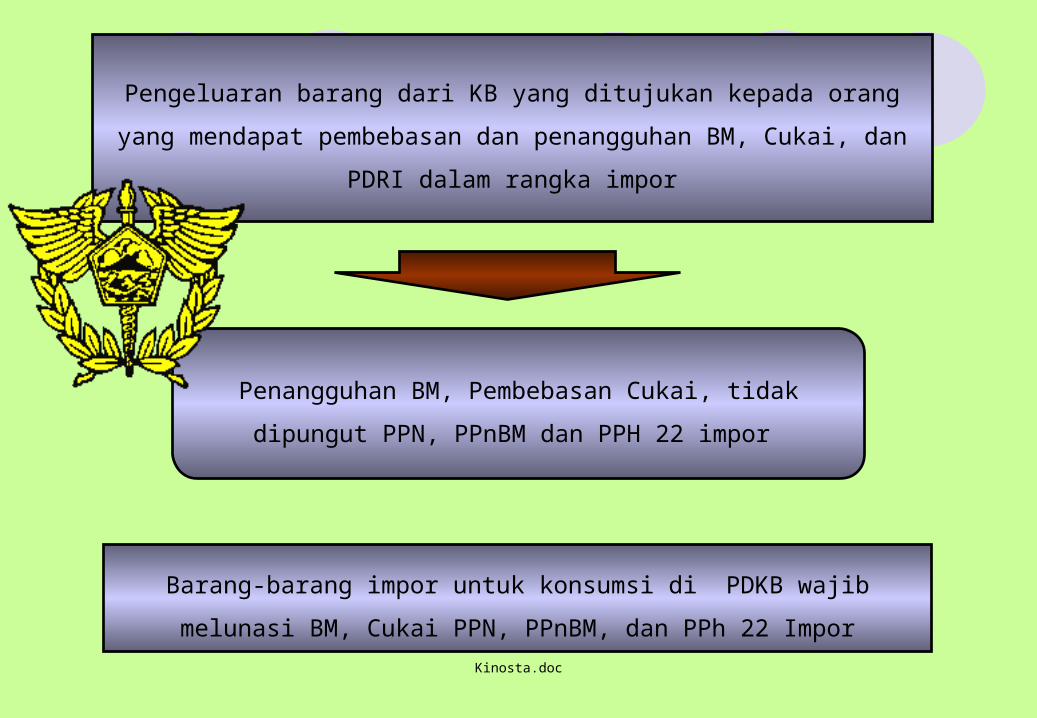

Pengeluaran barang dari KB yang ditujukan kepada orang yang mendapat

pembebasan dan penangguhan BM, Cukai, dan PDRI dalam rangka impor

Penangguhan BM, Pembebasan Cukai, tidak dipungut PPN,

PPnBM dan PPH 22 impor

Barang-barang impor untuk konsumsi di PDKB wajib melunasi BM, Cukai

PPN, PPnBM, dan PPh 22 Impor

Kinosta.doc

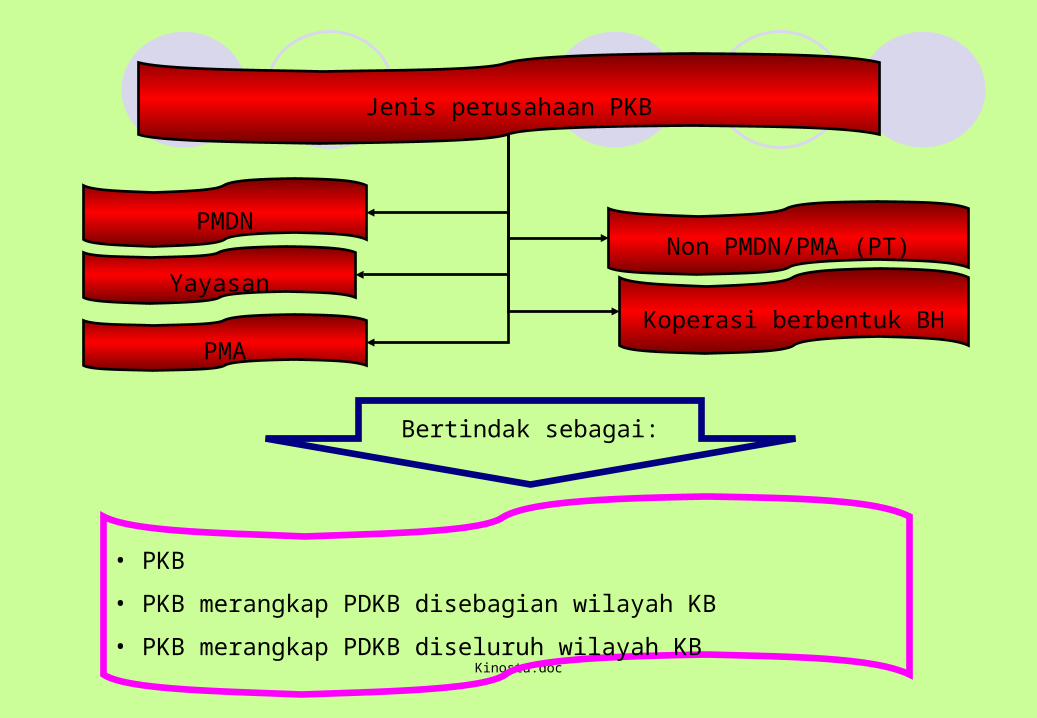

Jenis perusahaan PKB

PMDN

PMA

Yayasan

Koperasi berbentuk BH

Non PMDN/PMA (PT)

• PKB

• PKB merangkap PDKB disebagian wilayah KB

• PKB merangkap PDKB diseluruh wilayah KB

Bertindak sebagai:

Kinosta.doc

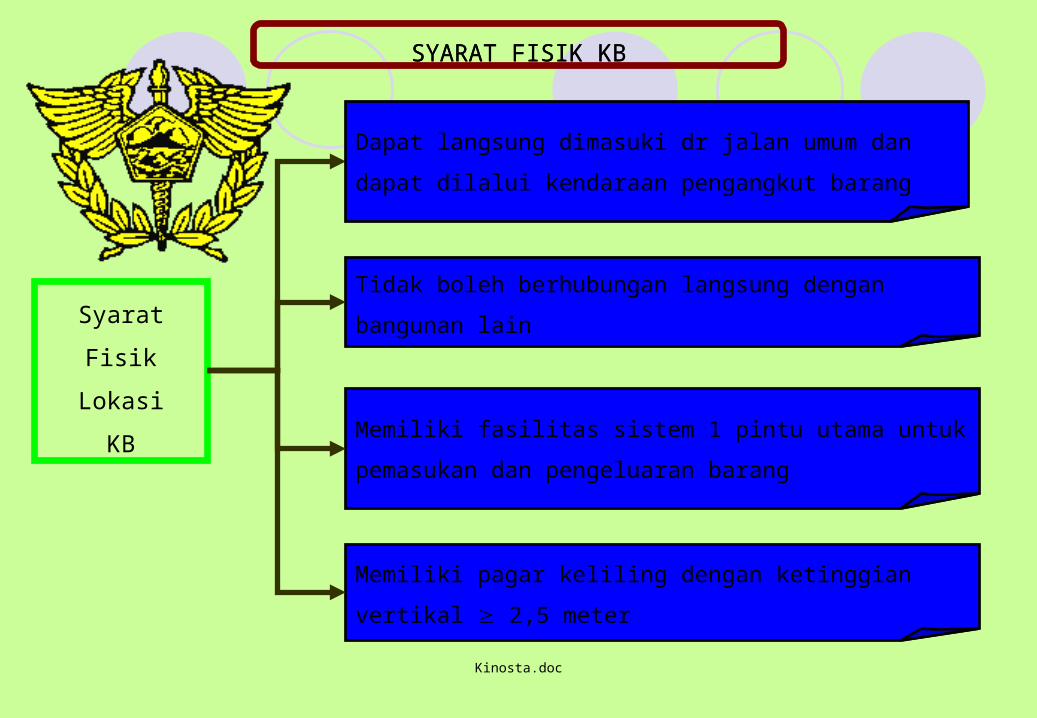

Syarat Fisik

Lokasi

KB

Tidak boleh berhubungan langsung dengan bangunan lain

Memiliki fasilitas sistem 1 pintu utama untuk pemasukan dan

pengeluaran barang

Memiliki pagar keliling dengan ketinggian vertikal 2,5

meter

Dapat langsung dimasuki dr jalan umum dan dapat dilalui

kendaraan pengangkut barang

SYARAT FISIK KBSYARAT FISIK KB

Kinosta.doc

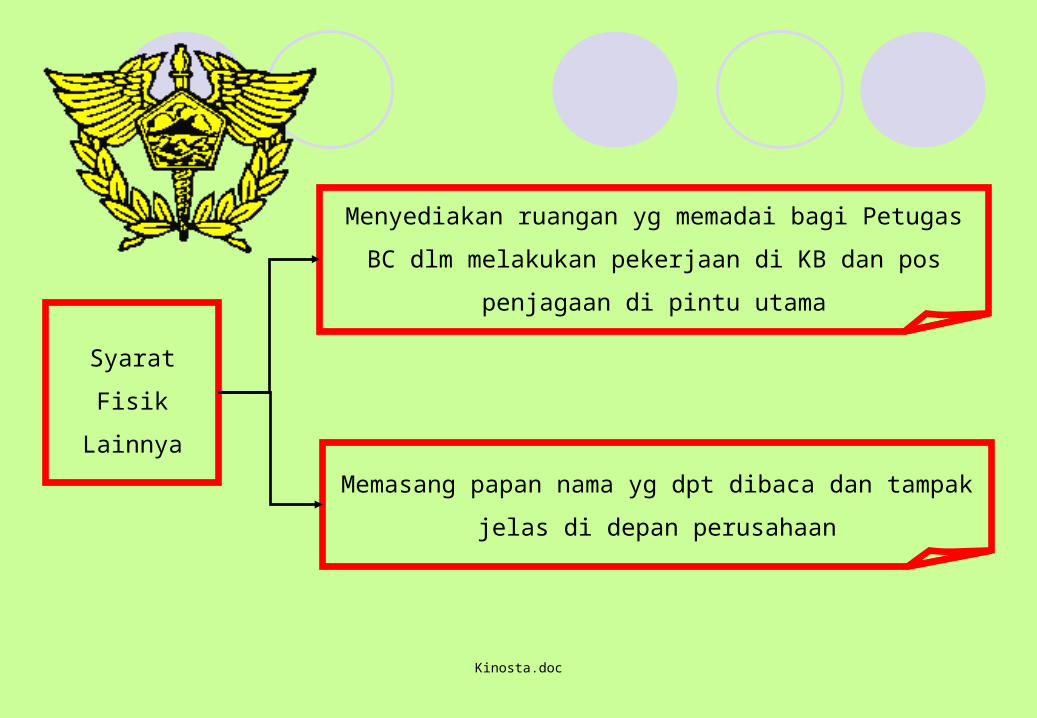

Syarat Fisik

Lainnya

Menyediakan ruangan yg memadai bagi Petugas BC dlm

melakukan pekerjaan di KB dan pos penjagaan di pintu

utama

Memasang papan nama yg dpt dibaca dan tampak jelas di

depan perusahaan

Kinosta.doc

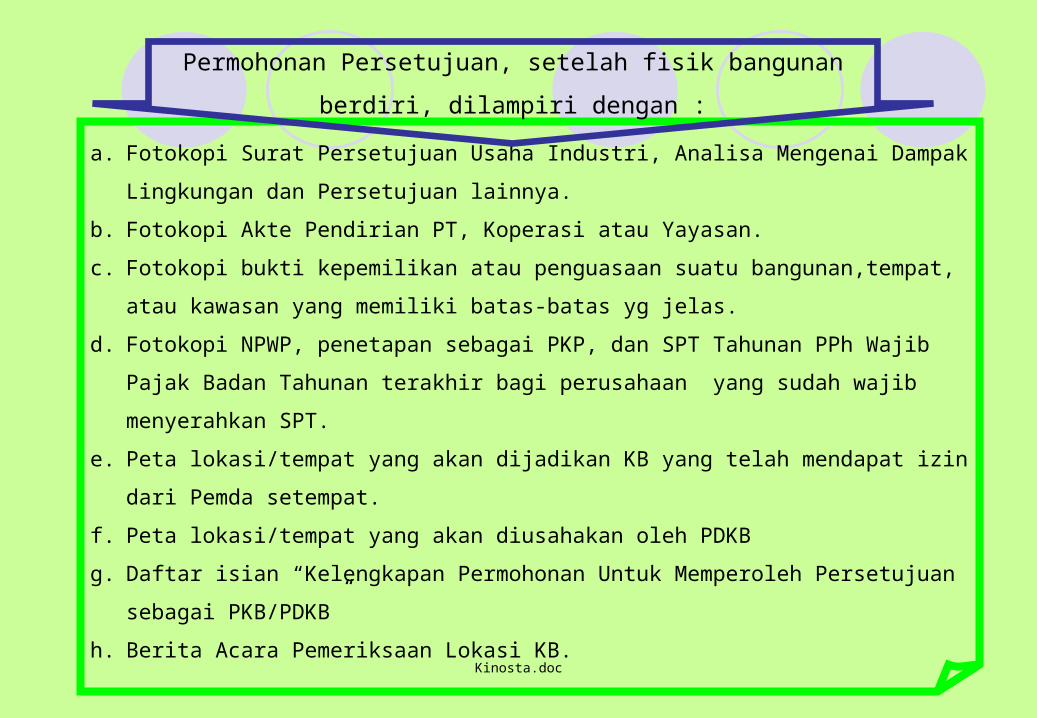

a. Fotokopi Surat Persetujuan Usaha Industri, Analisa Mengenai Dampak Lingkungan dan

Persetujuan lainnya.

b. Fotokopi Akte Pendirian PT, Koperasi atau Yayasan.

c. Fotokopi bukti kepemilikan atau penguasaan suatu bangunan,tempat, atau kawasan

yang memiliki batas-batas yg jelas.

d. Fotokopi NPWP, penetapan sebagai PKP, dan SPT Tahunan PPh Wajib Pajak Badan

Tahunan terakhir bagi perusahaan yang sudah wajib menyerahkan SPT.

e. Peta lokasi/tempat yang akan dijadikan KB yang telah mendapat izin dari Pemda

setempat.

f. Peta lokasi/tempat yang akan diusahakan oleh PDKB

g. Daftar isian “Kelengkapan Permohonan Untuk Memperoleh Persetujuan sebagai

PKB/PDKB”

h. Berita Acara Pemeriksaan Lokasi KB.

Permohonan Persetujuan, setelah fisik bangunan berdiri, dilampiri

dengan :

Kinosta.doc

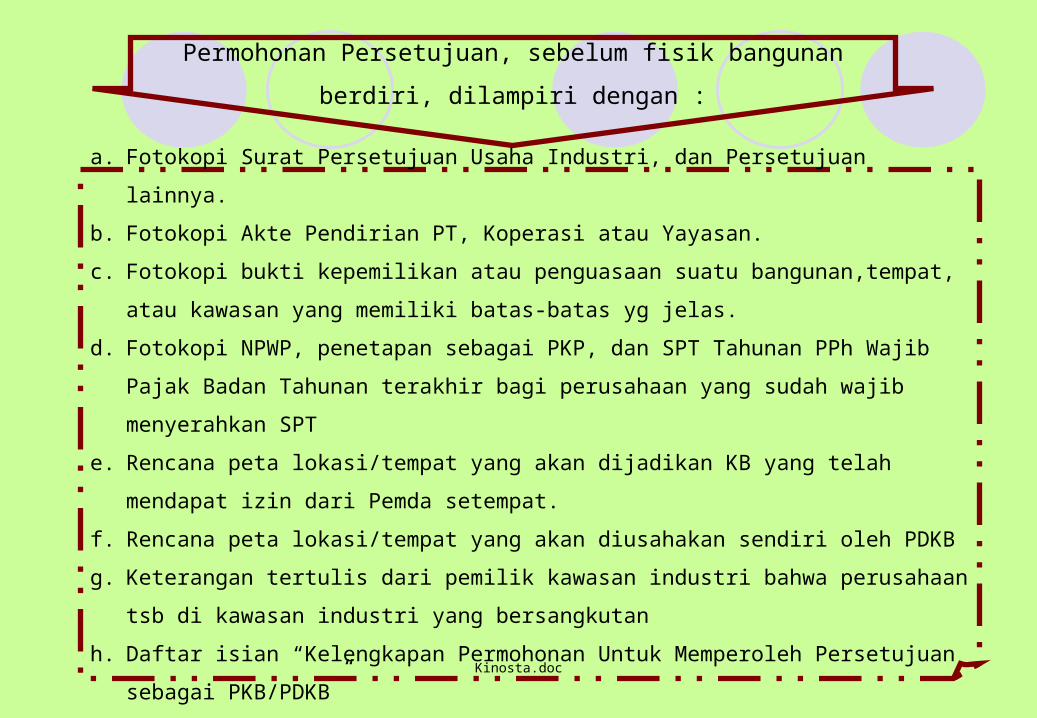

a. Fotokopi Surat Persetujuan Usaha Industri, dan Persetujuan lainnya.

b. Fotokopi Akte Pendirian PT, Koperasi atau Yayasan.

c. Fotokopi bukti kepemilikan atau penguasaan suatu bangunan,tempat, atau kawasan

yang memiliki batas-batas yg jelas.

d. Fotokopi NPWP, penetapan sebagai PKP, dan SPT Tahunan PPh Wajib Pajak Badan

Tahunan terakhir bagi perusahaan yang sudah wajib menyerahkan SPT

e. Rencana peta lokasi/tempat yang akan dijadikan KB yang telah mendapat izin dari

Pemda setempat.

f. Rencana peta lokasi/tempat yang akan diusahakan sendiri oleh PDKB

g. Keterangan tertulis dari pemilik kawasan industri bahwa perusahaan tsb di kawasan

industri yang bersangkutan

h. Daftar isian “Kelengkapan Permohonan Untuk Memperoleh Persetujuan sebagai

PKB/PDKB”

Permohonan Persetujuan, sebelum fisik bangunan berdiri, dilampiri

dengan :

Kinosta.doc

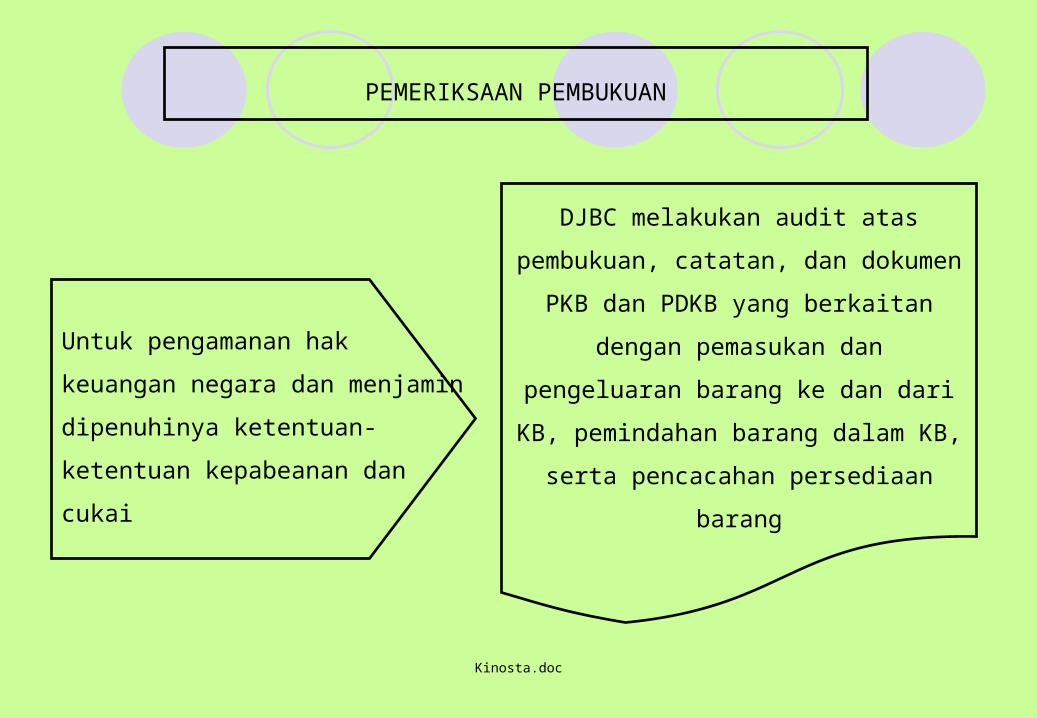

PEMERIKSAAN PEMBUKUAN

Untuk pengamanan hak keuangan

negara dan menjamin dipenuhinya

ketentuan-ketentuan kepabeanan dan

cukai

DJBC melakukan audit atas pembukuan,

catatan, dan dokumen PKB dan PDKB

yang berkaitan dengan pemasukan dan

pengeluaran barang ke dan dari KB,

pemindahan barang dalam KB, serta

pencacahan persediaan barang

Kinosta.doc

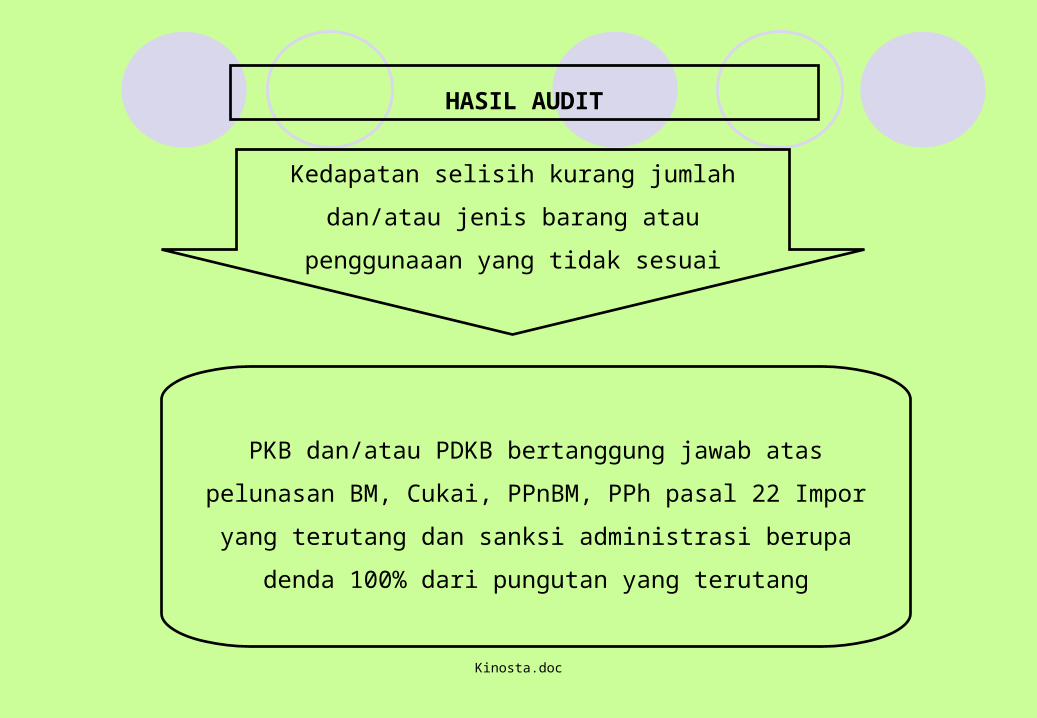

HASIL AUDIT

Kedapatan selisih kurang jumlah dan/atau jenis

barang atau penggunaaan yang tidak sesuai

PKB dan/atau PDKB bertanggung jawab atas pelunasan BM,

Cukai, PPnBM, PPh pasal 22 Impor yang terutang dan sanksi

administrasi berupa denda 100% dari pungutan yang terutang

Kinosta.doc

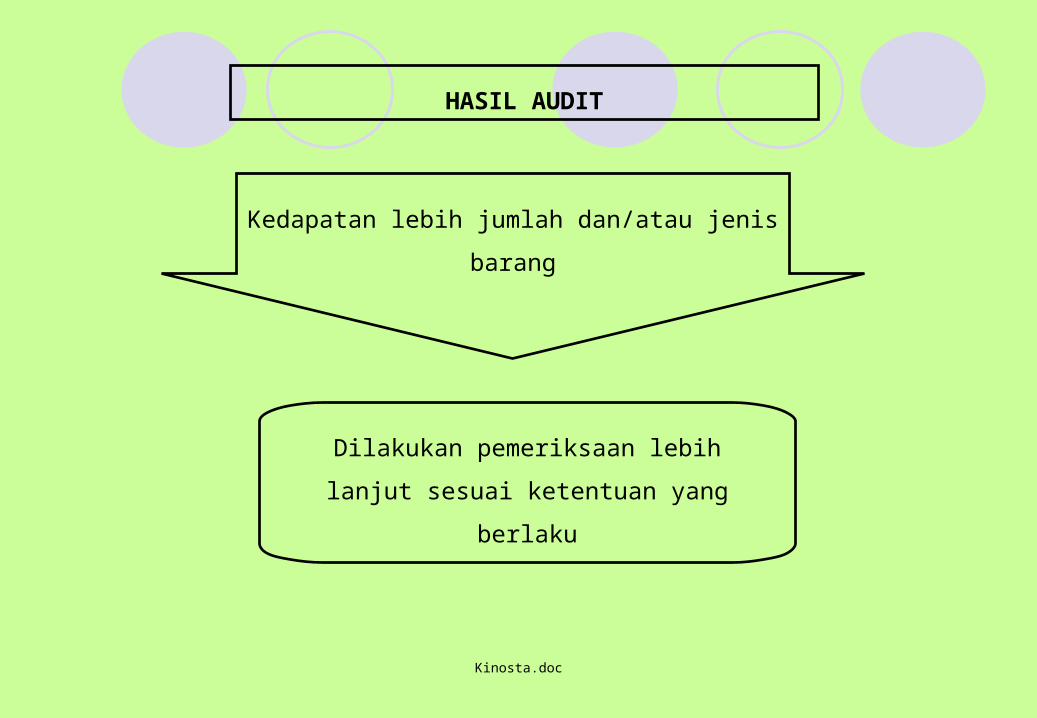

Kedapatan lebih jumlah dan/atau jenis barang

Dilakukan pemeriksaan lebih lanjut sesuai

ketentuan yang berlaku

HASIL AUDIT

Kinosta.doc

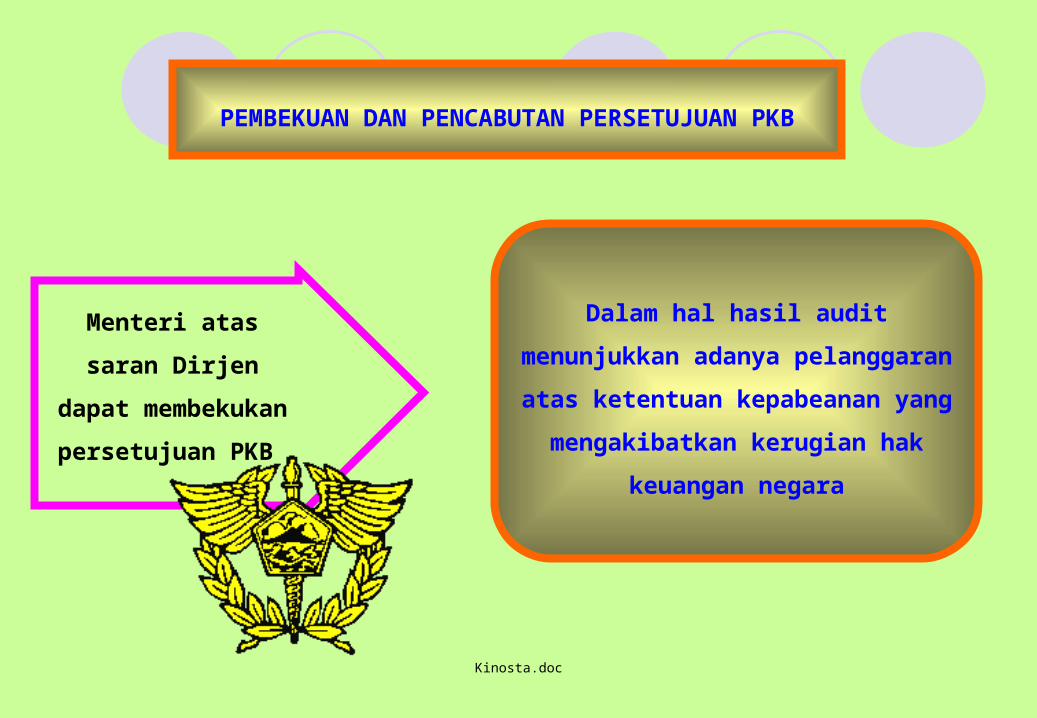

PEMBEKUAN DAN PENCABUTAN PERSETUJUAN PKB

Dalam hal hasil audit menunjukkan

adanya pelanggaran atas ketentuan

kepabeanan yang mengakibatkan

kerugian hak keuangan negara

Menteri atas saran

Dirjen dapat

membekukan

persetujuan PKB

Kinosta.doc

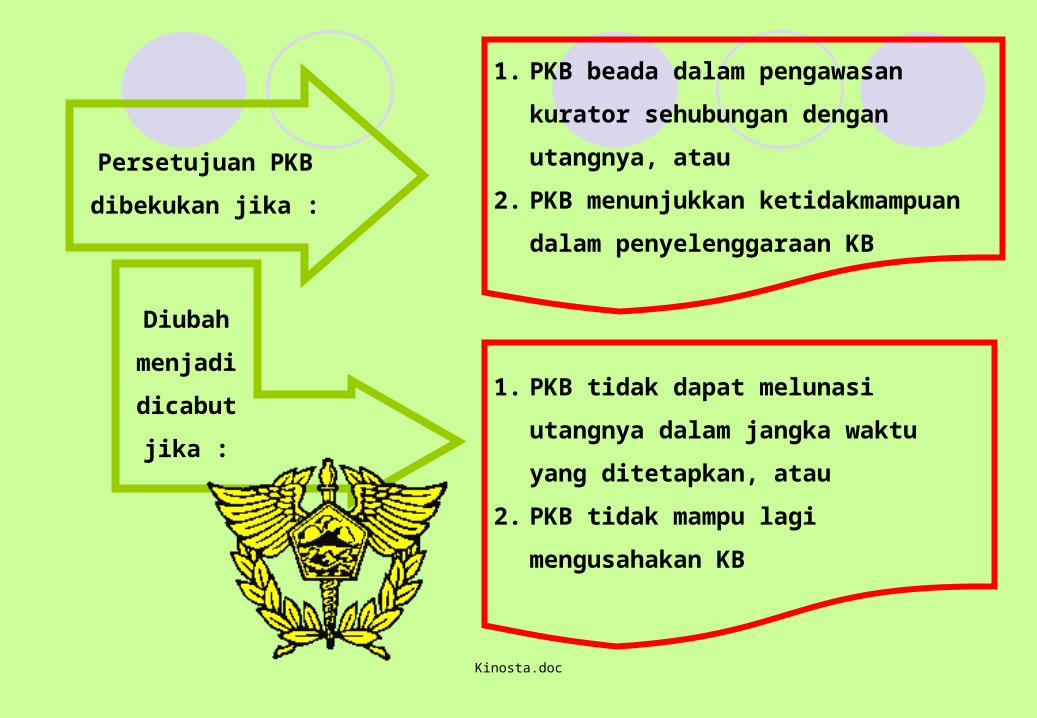

1. PKB beada dalam pengawasan kurator

sehubungan dengan utangnya, atau

2. PKB menunjukkan ketidakmampuan

dalam penyelenggaraan KB

Persetujuan PKB

dibekukan jika :

1. PKB tidak dapat melunasi utangnya

dalam jangka waktu yang ditetapkan,

atau

2. PKB tidak mampu lagi mengusahakan

KB

Diubah

menjadi

dicabut

jika :

Kinosta.doc

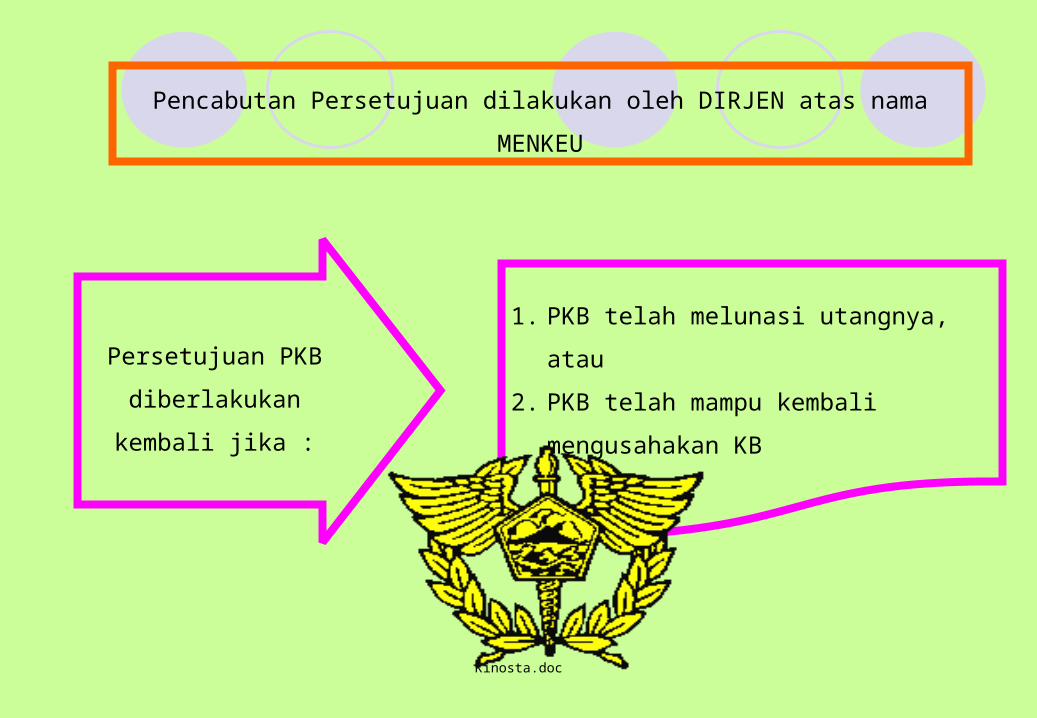

Persetujuan PKB

diberlakukan kembali

jika :

1. PKB telah melunasi utangnya, atau

2. PKB telah mampu kembali

mengusahakan KB

Pencabutan Persetujuan dilakukan oleh DIRJEN atas nama MENKEU

Kinosta.doc

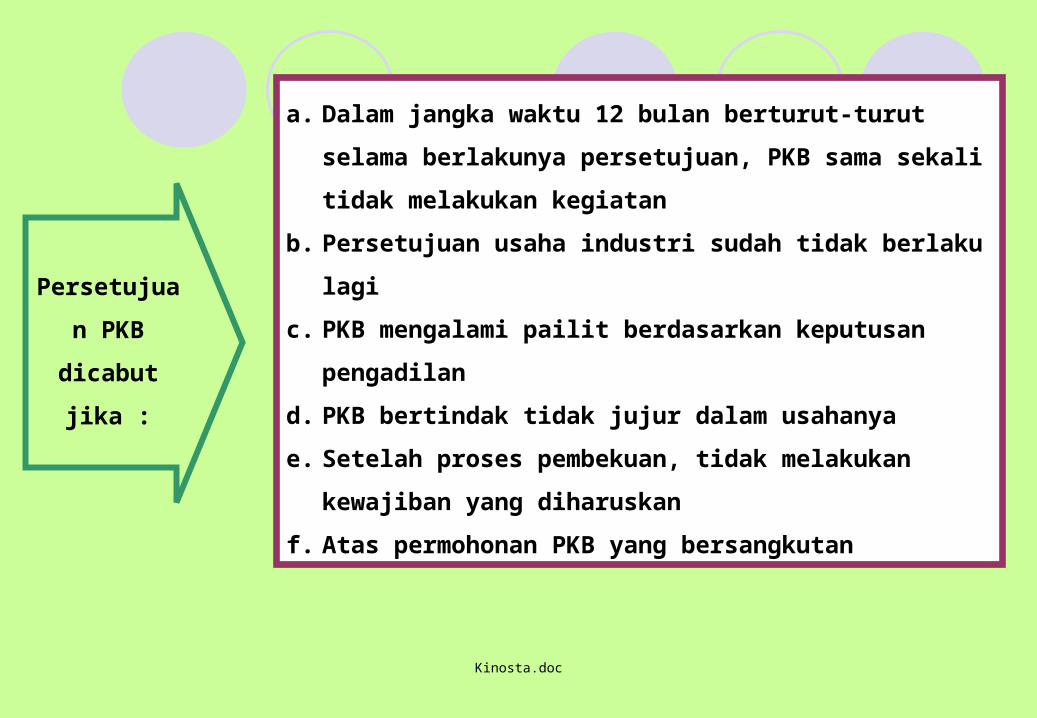

a. Dalam jangka waktu 12 bulan berturut-turut selama

berlakunya persetujuan, PKB sama sekali tidak melakukan

kegiatan

b. Persetujuan usaha industri sudah tidak berlaku lagi

c. PKB mengalami pailit berdasarkan keputusan pengadilan

d. PKB bertindak tidak jujur dalam usahanya

e. Setelah proses pembekuan, tidak melakukan kewajiban

yang diharuskan

f. Atas permohonan PKB yang bersangkutan

Persetujuan

PKB dicabut

jika :

Kinosta.doc

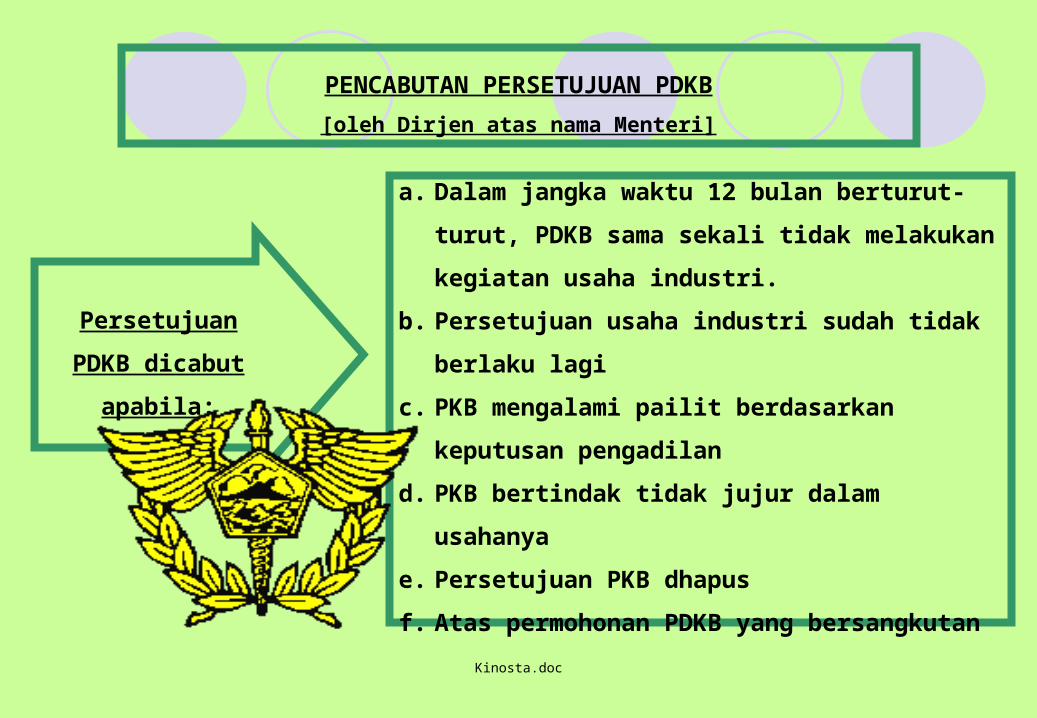

PENCABUTAN PERSETUJUAN PDKB

[oleh Dirjen atas nama Menteri]

Persetujuan PDKB

dicabut apabila:

a. Dalam jangka waktu 12 bulan berturut-turut,

PDKB sama sekali tidak melakukan kegiatan

usaha industri.

b. Persetujuan usaha industri sudah tidak berlaku

lagi

c. PKB mengalami pailit berdasarkan keputusan

pengadilan

d. PKB bertindak tidak jujur dalam usahanya

e. Persetujuan PKB dhapus

f. Atas permohonan PDKB yang bersangkutan

Kinosta.doc

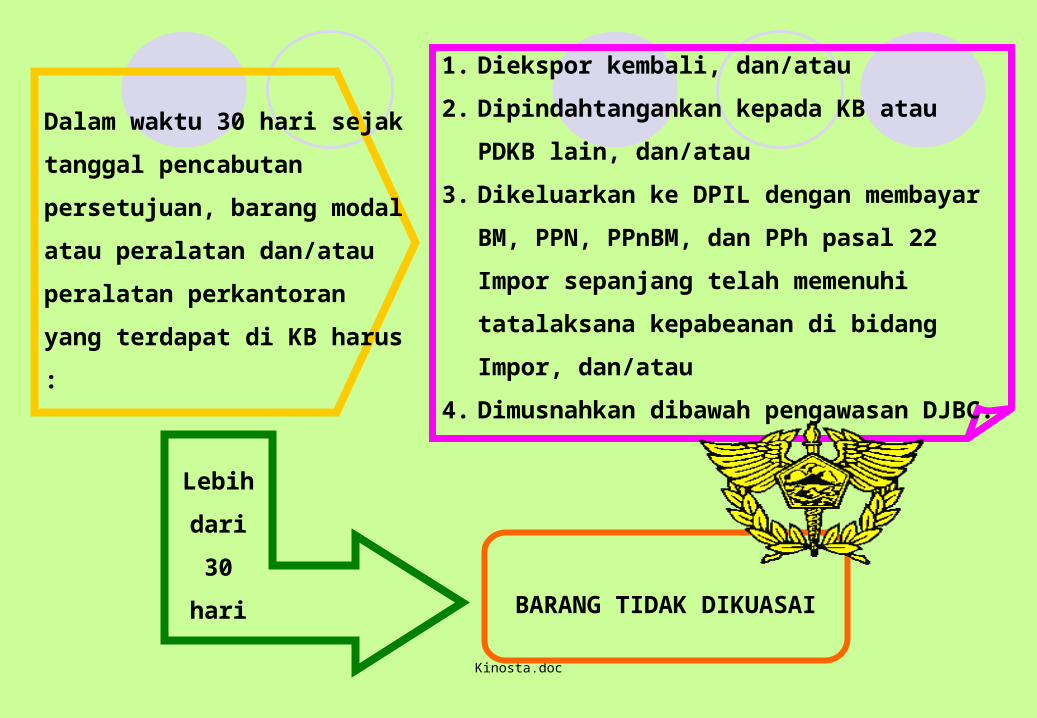

1. Diekspor kembali, dan/atau

2. Dipindahtangankan kepada KB atau PDKB

lain, dan/atau

3. Dikeluarkan ke DPIL dengan membayar BM,

PPN, PPnBM, dan PPh pasal 22 Impor

sepanjang telah memenuhi tatalaksana

kepabeanan di bidang Impor, dan/atau

4. Dimusnahkan dibawah pengawasan DJBC.

Dalam waktu 30 hari sejak

tanggal pencabutan

persetujuan, barang modal

atau peralatan dan/atau

peralatan perkantoran yang

terdapat di KB harus :

Lebih

dari 30

hariBARANG TIDAK DIKUASAI