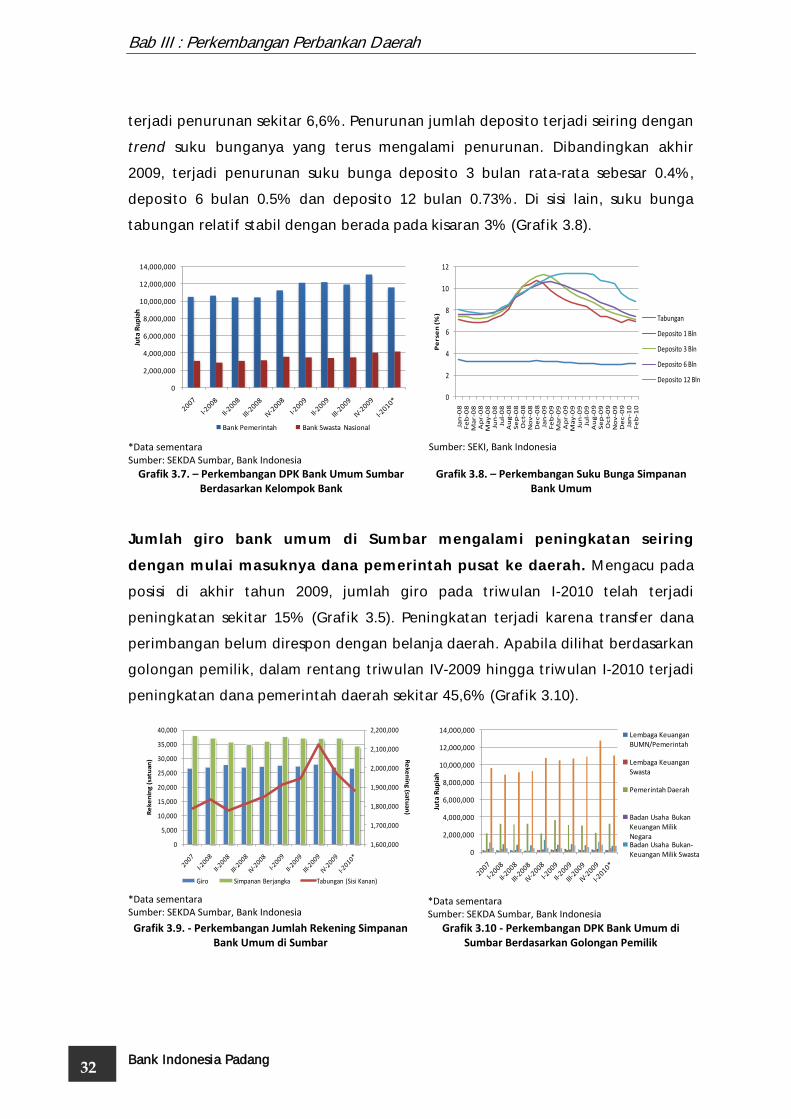

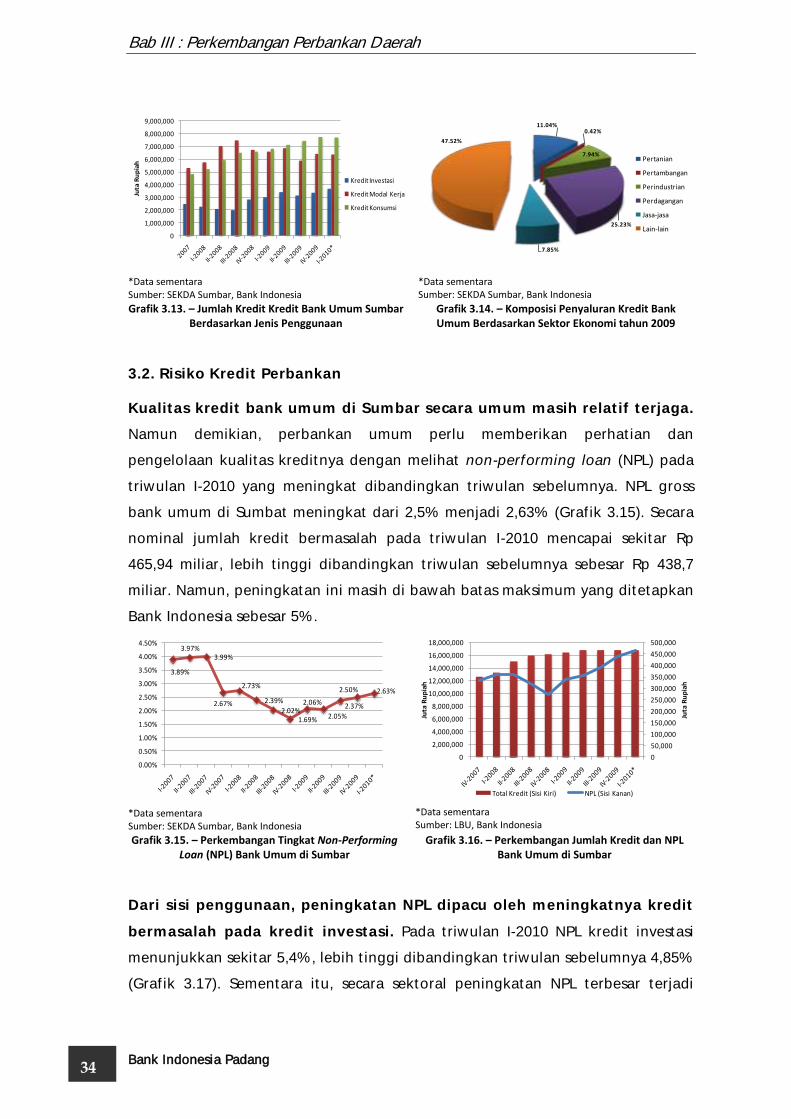

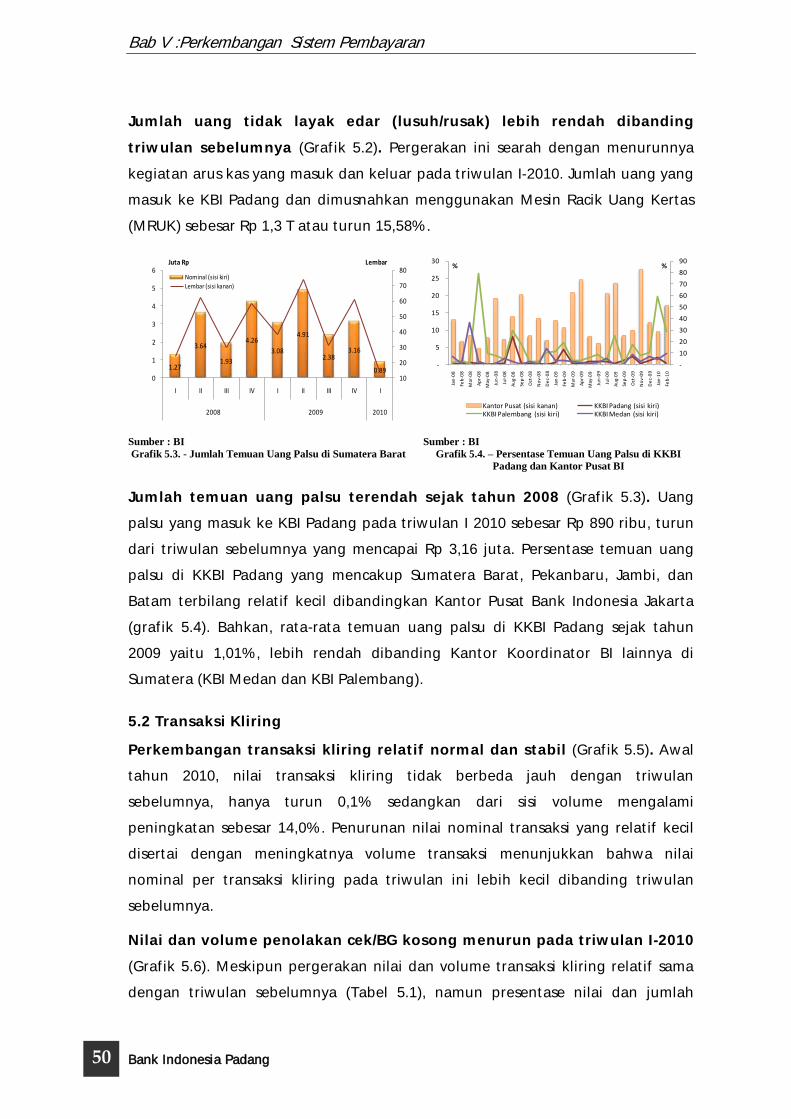

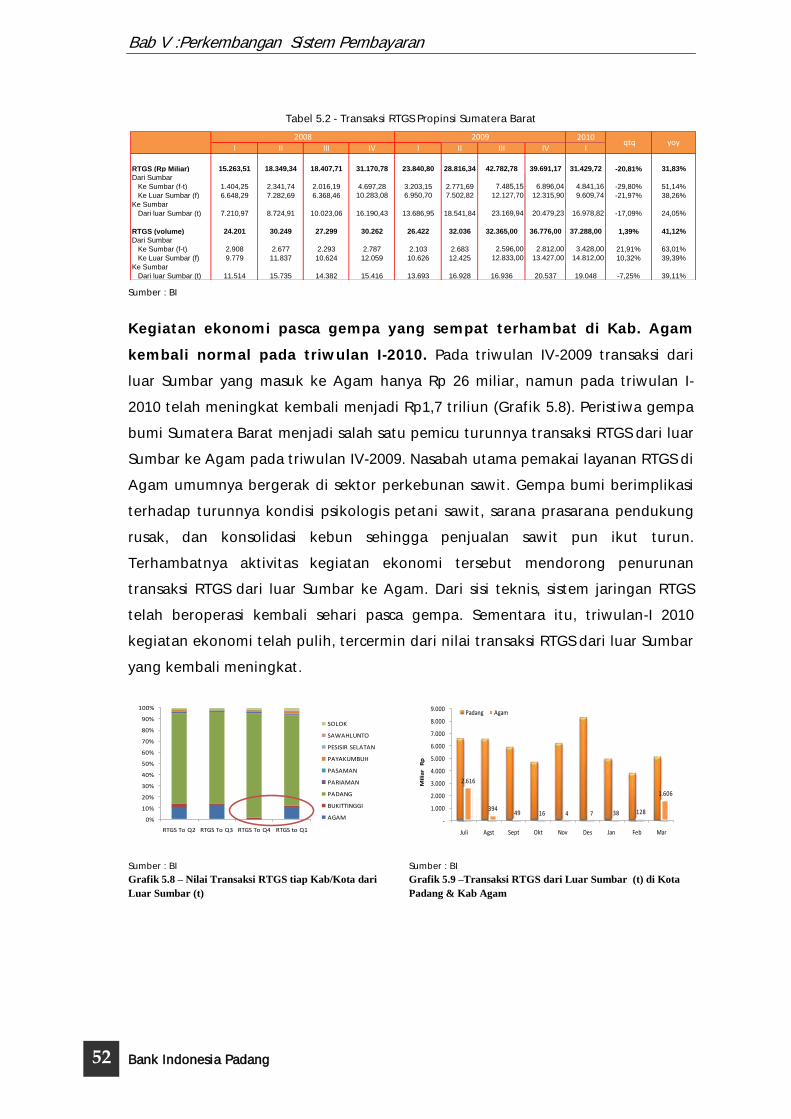

kajian ekonomi regional - bi.go.id · harga komoditas internasional seperti cpo dan karet yang...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL

Provinsi Sumatera Barat

Triwulan I - 2010

Kantor Bank Indonesia Padang

Triwulan I-2010

BANK INDONESIA PADANG KELOMPOK KAJIAN EKONOMI

Jl. Jend. Sudirman No. 22 Padang Telp. 0751-31700 Fax. 0751-27313

Penerbit : Bank Indonesia Padang Tim Ekonomi Moneter - Kelompok Kajian Ekonomi Jl. Jenderal Sudirman 22 P A D A N G Telp : 0751-31700 Fax : 0751-27313 E-Mail : [email protected]

[email protected] [email protected] [email protected] [email protected]

i

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan rahmat dan

anugerah-Nya sehingga penyusunan Kajian Ekonomi Regional (KER) Provinsi Sumatera Barat

(Sumbar) triwulan I-2010 dapat diterbitkan. Penyusunan KER Provinsi Sumbar dimaksudkan untuk

memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian

regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Lebih lanjut,

KER juga ditujukan sebagai informasi dan bahan masukan bagi pemerintah daerah, kalangan

perbankan di daerah, kalangan akademisi serta semua pihak yang membutuhkan informasi terkini

mengenai perkembangan ekonomi Provinsi Sumatera Barat. KER ini selain diterbitkan dalam

bentuk buku, juga didiseminasikan dalam bentuk soft copy yang dapat diakses melalui

www.bi.go.id.

Perekonomian Sumatera Barat secara bertahap mulai bergerak positif setelah mengalami

tekanan akibat dampak gempa. Dampak gempa terhadap ekonomi Sumbar terlihat pada triwulan

IV-2009, dengan pertumbuhan yang hanya mencapai 0,90% (yoy). Pada triwulan I-2010 mulai

terjadi pemulihan ekonomi secara bertahap pada ekonomi Sumbar pasca gempa. Kinerja net-ekspor

menjadi penopang utama pertumbuhan ekonomi Sumbar di tengah permintaan domestik baik

konsumsi dan investasi yang masih lemah. Pertumbuhan ekonomi Sumbar pada triwulan I-2010

diproyeksikan 3,56% (yoy). Sementara itu, inflasi tahunan Kota Padang pada akhir triwulan I-2010

sebesar 3,05 persen (yoy) yang didominasi oleh peningkatan harga pada Kelompok Makanan Jadi,

Minuman, Rokok, dan Tembakau.

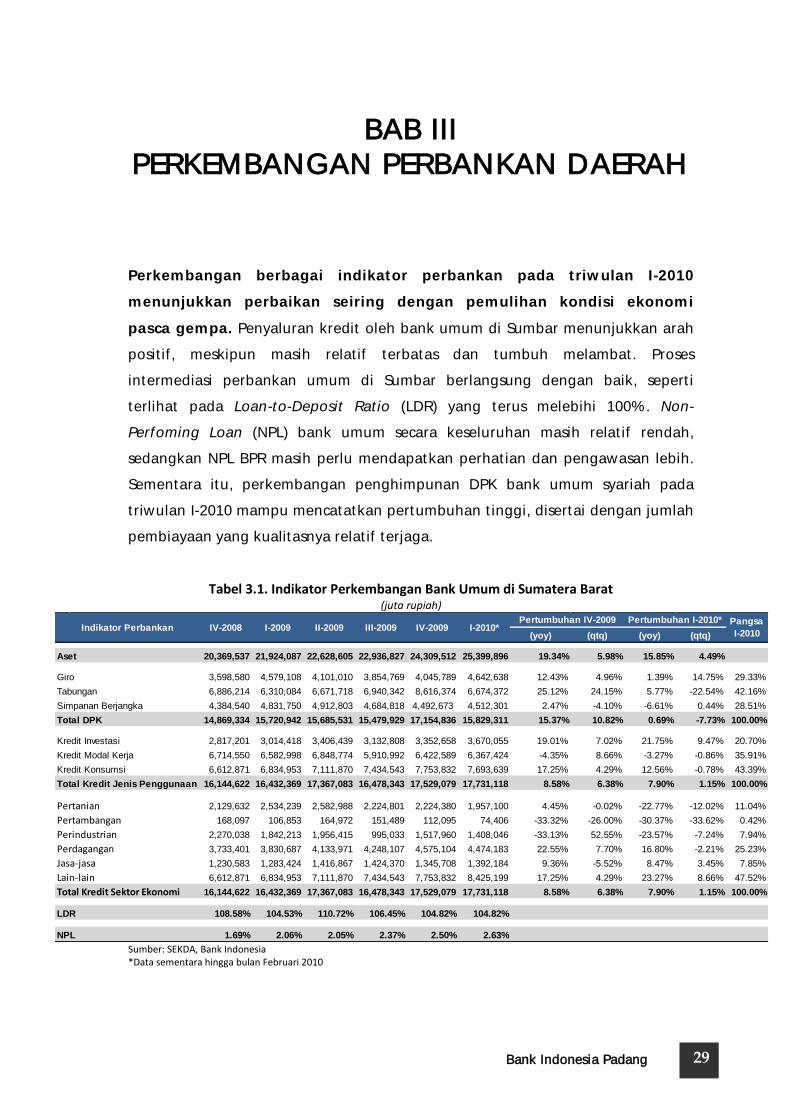

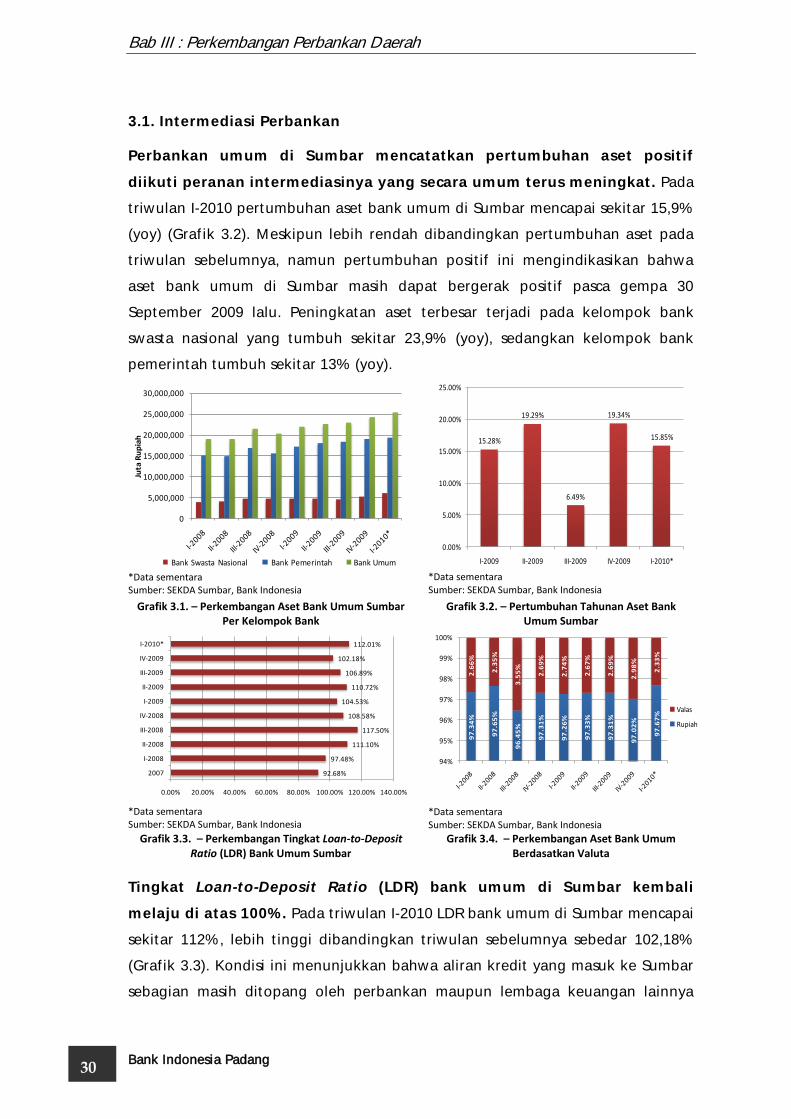

Pada sisi perbankan, perkembangan berbagai indikator pada triwulan I-2010 menunjukkan

perbaikan seiring dengan pemulihan kondisi ekonomi pasca gempa. Penyaluran kredit oleh bank

umum di Sumbar menunjukkan arah positif, meskipun masih relatif terbatas dan tumbuh melambat.

Secara umum proses intermediasi perbankan umum di Sumbar berlangsung dengan baik.

Pada akhirnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

membantu hingga terbitnya KER ini. Kami berharap semoga KER ini bermanfaat dan dapat

memberikan masukan bagi pihak-pihak yang membutuhkan. Kami senantiasa terbuka untuk

menerima saran dan kritik untuk perbaikan KER ke depan.

PPAADDAANNGG,, 55 MMEEII 22001100

Romeo Rissal

Pemimpin

ii

DDAAFFTTAARR IISSII

Halaman

KATA PENGANTAR .............................................................................................................. i

DAFTAR ISI ............................................................................................................................ ii

RINGKASAN EKSEKUTIF ..................................................................................................... 1

TABEL INDIKATOR EKONOMI TERPILIH SUMATERA BARAT................................ 4

BAB I PERKEMBANGAN EKONOMI MAKRO SUMATERA BARAT...................... 5

Boks: Ekonomi Zona Sumbagteng Mulai Kembali Bergairah

BAB II PERKEMBANGAN INFLASI REGIONAL .......................................................... 15

Boks: Menuju Legalisasi TPID Sumatera Barat

BAB III PERKEMBANGAN PERBANKAN DAERAH ................................................. 29

3.1. Intermediasi Perbankan ................................................................................... 30

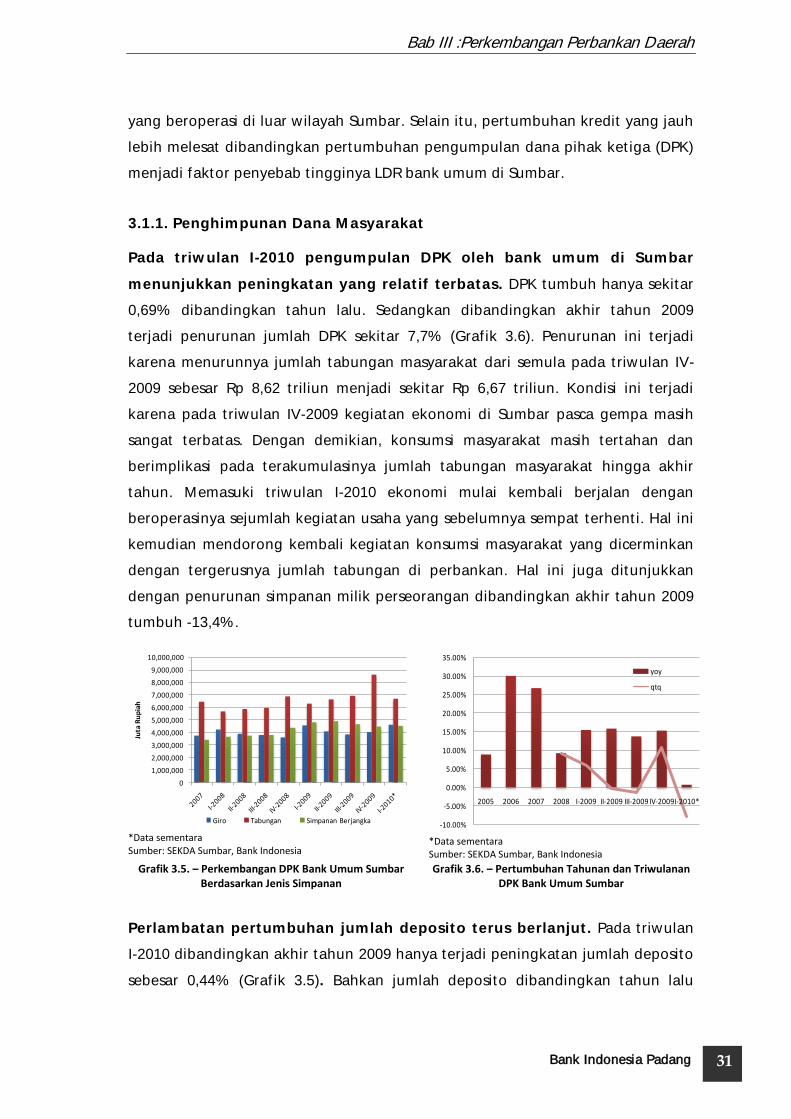

3.1.1. Penghimpunan Dana Masyarakat............................................................. 31

3.1.2. Penyaluran Kredit ................................................................................... 33

3.2. Risiko Kredit Perbankan ................................................................................... 34

3.3. Risiko Pasar ...................................................................................................... 36

3.4. Kredit Mikro, Kecil, dan Menengah (MKM)..................................................... 37

3.5. Perkembangan Bank Perkreditan Rakyat (BPR)................................................ 39

3.6. Perkembangan Bank Umum Syariah................................................................. 41

BAB IV PERKEMBANGAN KEUANGAN DAERAH ...................................................... 45

4.1. Keuangan Pemerintah Pusat di Daerah............................................................... 45

4.2. Keuangan Pemerintah Daerah............................................................................ 47

BAB V PERKEMBANGAN SISTEM PEMBAYARAN .................................................... 49

5.1 Transaksi Tunai..................................................................................................... 49

5.2. Transaksi Kliring................................................................................................. 50

5.3. Transaksi BI-RTGS............................................................................................. 51

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN......................................................................................... . 53

6.1. Ketenagakerjaan Daerah ..................................................................................... 53

6.2. Kesejahteraan ...................................................................................................... 55

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH.......................................... . 57

7.1. Perkiraan Ekonomi ........................................................................................... 57

7.2. Perkiraan Inflasi ................................................................................................ 60

Ringkasan Eksekutif

Bank Indonesia Padang 1

RRIINNGGKKAASSAANN EEKKSSEEKKUUTTIIFF

KKAAJJIIAANN EEKKOONNOOMMII RREEGGIIOONNAALL

PPRROOVVIINNSSII SSUUMMAATTEERRAA BBAARRAATT

TTRRIIWWUULLAANN II -- 22001100

Pasca gempa,

perekonomian

Sumatera Barat

secara

bertahap mulai

bergerak

positif

Akselerasi

pertumbuhan

ekspor

menopang

pertumbuhan

ekonomi

Sumatera Barat

Inflasi Kota

Padang

meningkat

sebesar 3,05%

(yoy)

Inflasi tertinggi

terjadi pada

Kelompok

Makanan Jadi,

Minuman,

Rokok, dan

Tembakau.

Penyaluran

kredit tumbuh

positif seiring

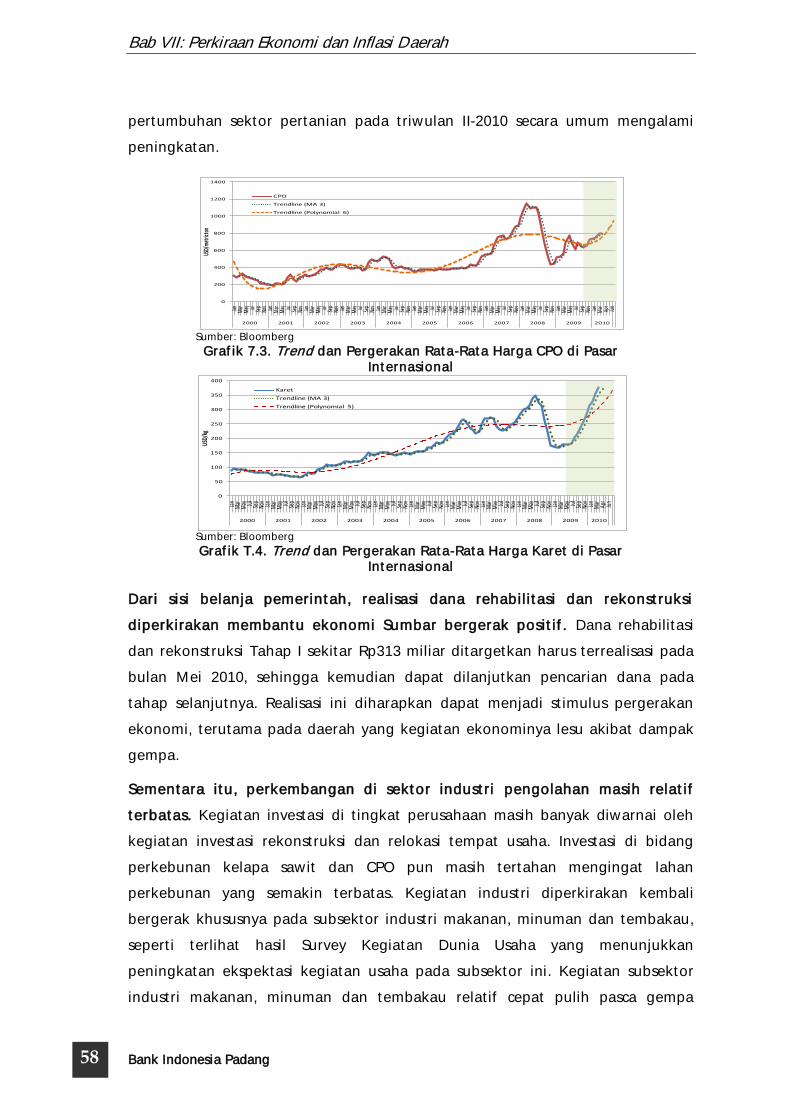

Perekonomian Sumatera Barat secara bertahap mulai bergerak positif

setelah mengalami tekanan akibat dampak gempa. Dampak gempa

terhadap ekonomi Sumatera Barat terlihat pada triwulan IV-2009, dengan

pertumbuhan yang hanya mencapai 0,90% (yoy). Namun demikian

pertumbuhan ini relatif lebih baik dibandingkan perhitungan sebelumnya

yang diperkirakan akan terjadi kontraksi 0,14%. Secara keseluruhan, pada

tahun 2009 ekonomi Sumatera Barat tumbuh sebesar 4,16% (yoy), lebih baik

dibandingkan perkiraan semula sebesar 3,92% (yoy). Pada triwulan I-2010

perekonomian Sumatera Barat diperkirakan tumbuh sebesar 3,56% (yoy).

Baiknya kinerja permintaan eksternal menjadi penopang utama

pertumbuhan ekonomi Sumatera Barat pada triwulan I-2010. Pasca

gempa secara umum ekonomi Sumatera Barat banyak terbantu oleh

perkembangan permintaan eksternal, sehingga mampu mendorong ekonomi

tetap tumbuh positif di tengah permintaan domestik yang masih lemah.

Pemulihan ekonomi global yang terus berlanjut diikuti oleh permintaan

ekonomi dunia kembali meningkat. Kondisi ini disertai dengan pergerakan

harga komoditas internasional seperti CPO dan karet yang terus menanjak.

Hal ini memberikan dampak positif bagi kinerja ekspor Sumatera Barat

dengan CPO dan karet sebagai komoditi unggulannya. Pada triwulan IV-2009

ekspor Sumatera Barat tumbuh 11,91%, dan diperkirakan akan semakin

melesat pada triwulan I-2010 dengan tumbuh lebih dari 23%. Akselerasi

pertumbuhan ekspor ini cukup mengkompensasi pertumbuhan ekonomi

domestik baik dari konsumsi dan investasi yang diperkirakan masih tumbuh

relatif terbatas.

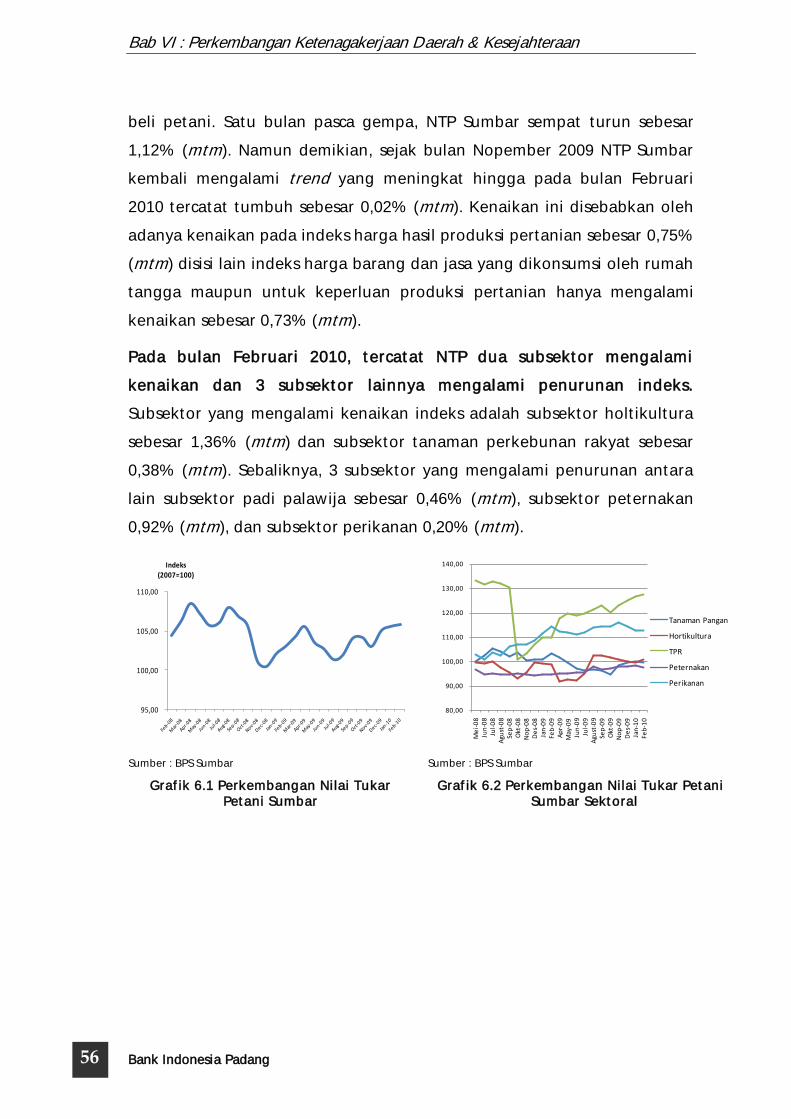

Setelah berada pada kisaran rendah dan stabil sepanjang tahun 2009,

inflasi Kota Padang kembali meningkat di triwulan I-2010. Dari sisi

penawaran (supply side), tekanan inflasi terjadi akibat faktor musiman belum

tibanya musim panen. Tercatat inflasi rata-rata kelompok makanan jadi di

tahun 2009 sebesar 8,84% (yoy). Setelah sempat sedikit menurun di triwulan

IV-2009, inflasi makanan jadi pada triwulan I 2010 kembali meningkat

menjadi sebesar 7,06% (yoy). Inflasi berikutnya terjadi pada kelompok

perumahan sebesar 3,53% (yoy), dan kelompok bahan makanan sebesar

2,42% (yoy). Setelah selama tiga triwulan berturut-turut mengalami deflasi,

kini kelompok transportasi mengalami inflasi sebesar 1,85% (yoy).

Sebaliknya, kelompok pendidikan justru mengalami deflasi sebesar 0,13%

(yoy) pada triwulan laporan.

Inflasi tahunan tertinggi masih di dominasi oleh Kelompok Makanan

Jadi, Minuman, Rokok, dan Tembakau. Sepanjang tahun 2009, kelompok

makanan jadi hampir selalu menjadi kelompok barang dan jasa yang

mengalami inflasi tertinggi. Tercatat inflasi rata-rata kelompok makanan jadi

di tahun 2009 sebesar 8,84% (yoy). Setelah sempat sedikit menurun di

triwulan IV 2009, inflasi makanan jadi pada triwulan I 2010 kembali

meningkat menjadi sebesar 7,06% (yoy). Tingginya inflasi pada kelompok

makanan jadi disebabkan oleh tingginya inflasi subkelompok tembakau dan

minuman beralkohol akibat adanya kenaikan tarif cukai rokok di awal tahun

2010.

Perkembangan berbagai indikator perbankan pada triwulan I-2010

menunjukkan perbaikan seiring dengan pemulihan kondisi ekonomi

pasca gempa. Penyaluran kredit oleh bank umum di Sumatera Barat

Ringkasan Eksekutif

Bank Indonesia Padang 2

berjalannya

kegiatan

ekonomi pasca

gempa

Kredit MKM

tumbuh

melambat

Penerimaan

pemerintah

meningkat

Transaksi

sistem

pembayaran

relatif stabil

Kondisi

ketenagakerja-

an dan

kesejahteraan

mulai membaik

Perekonomian

Sumatera Barat

Triwulan II-

2010

diperkirakan

tumbuh

sebesar

3,50±0,50%

Inflasi Kota

Padang

diperkirakan

meningkat

menunjukkan arah positif, meskipun masih relatif terbatas dan tumbuh

melambat. Proses intermediasi perbankan umum di Sumatera Barat

berlangsung dengan baik, seperti terlihat pada Loan-to-Deposit Ratio (LDR)

yang terus melebihi 100%. Non-Perfoming Loan (NPL) bank umum secara

keseluruhan masih relatif rendah, sedangkan NPL BPR masih perlu

mendapatkan perhatian dan pengawasan lebih. Sementara itu,

perkembangan penghimpunan DPK bank umum syariah pada triwulan I-2010

mampu mencatatkan pertumbuhan tinggi, disertai dengan jumlah

pembiayaan yang kualitasnya relatif terjaga.

Perkembangan kredit Mikro, Kecil dan Menengah (MKM) terus

mengalami pertumbuhan positif meskipun dengan arah melambat.

Pertumbuhan kredit MKM bank umum pada triwulan I-2010 sekitar 9,1%

(yoy), relatif melambat dibandingkan pertumbuhan pada triwulan IV-2009

yang mencapai 15,7%. Perlambatan ini bersumber dari penurunan

penyaluran kredit mikro, yang berkontraksi sekitar 35,8% (yoy). Peningkatan

terbesar terjadi pada penyaluran kredit kecil yang tumbuh tinggi dengan

mencapai sekitar 44%.

Membaiknya kondisi perekonomian pasca krisis dan pasca gempa

meningkatkan penerimaan pemerintah. Penerimaan pajak baik pajak pusat

maupun pajak daerah mengalami peningkatan. Namun demikian,

membaiknya realisasi pendapatan tersebut belum diikuti oleh optimalisasi

realisasi belanja baik realisasi belanja APBN maupun belanja APBD.

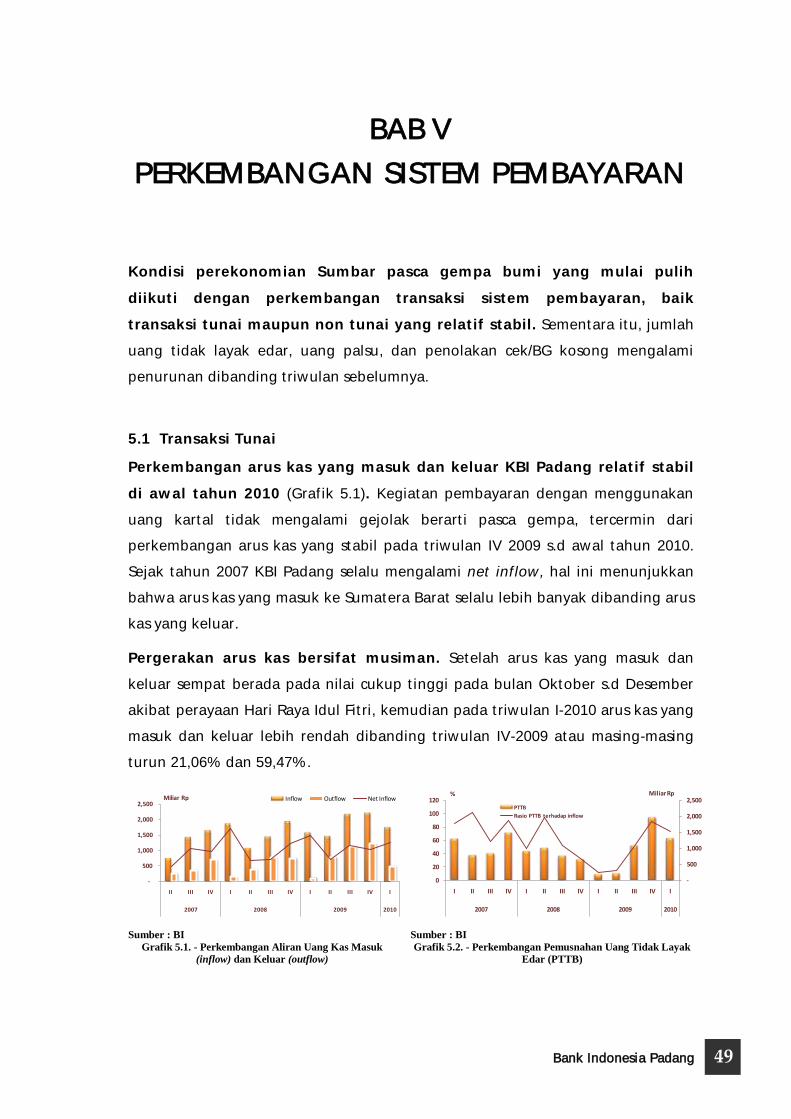

Perkembangan arus kas yang masuk dan keluar KBI Padang relatif stabil

di awal tahun 2010. Kegiatan pembayaran dengan menggunakan uang

kartal tidak mengalami gejolak berarti pasca gempa, tercermin dari

perkembangan arus kas yang stabil pada triwulan IV 2009 s.d awal tahun

2010. Sejak tahun 2007 KBI Padang selalu mengalami net inflow, hal ini

menunjukkan bahwa arus kas yang masuk ke Sumatera Barat selalu lebih

banyak dibanding arus kas yang keluar.

Kondisi ketenagakerjaan dan kesejahteraan masyarakat Sumbar pasca

gempa, mulai membaik. Dari jumlah lowongan pekerjaan yang tersedia,

hingga bulan Maret 2010 tercatat hanya ada sebanyak 77 lowongan untuk

100.813 pencari kerja yang ada. Namun demikian, meningkatnya jumlah

pengiriman Tenaga Kerja Indonesia (TKI) asal Sumbar cukup memberi angin

segar pada kondisi ketenagakerjaan Sumatera Barat pada umumnya.

Tercatat sebanyak 419 orang telah diberangkatkan selama periode Jan-Mar

2010. Sementara itu, kondisi kesejahteraan petani yang direfleksikan melalui

Nilai Tukar Petani (NTP) terus menunjukkan trend yang meningkat.

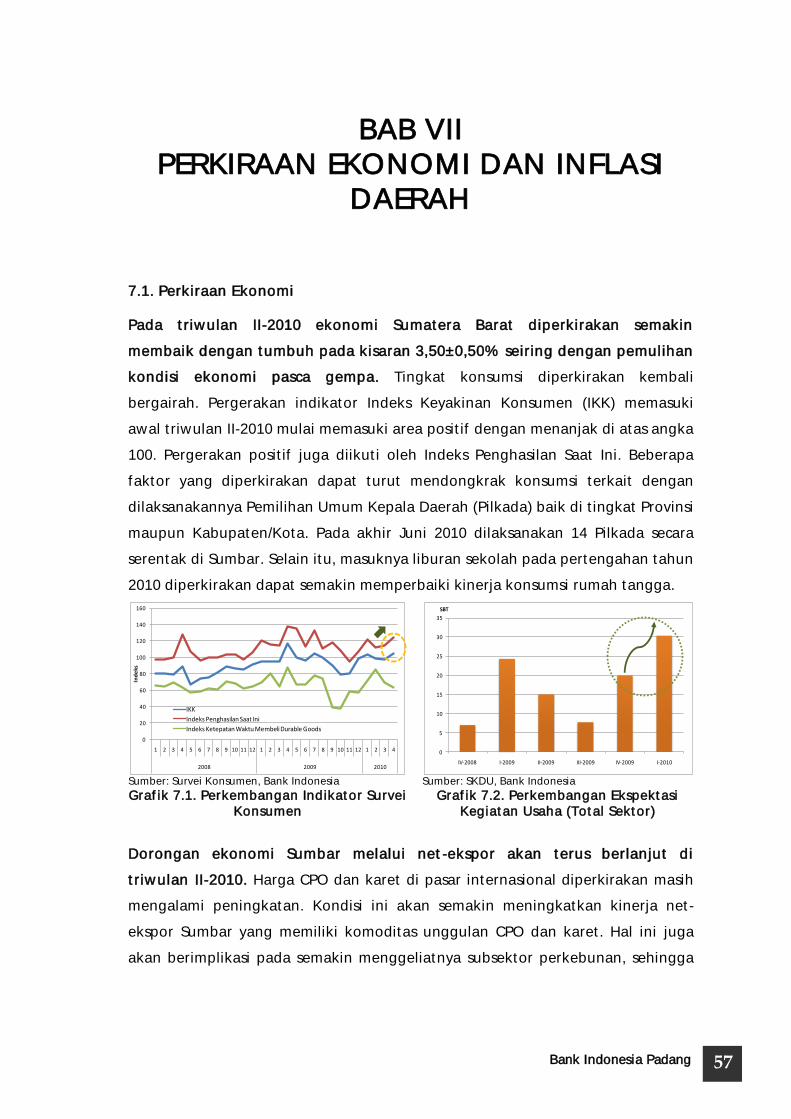

Pada triwulan II-2010 ekonomi Sumatera Barat diperkirakan semakin

membaik dengan tumbuh pada kisaran 3,50±0,50% seiring dengan

pemulihan kondisi ekonomi pasca gempa. Tingkat konsumsi diperkirakan

kembali bergairah. Pergerakan indikator Indeks Keyakinan Konsumen (IKK)

memasuki awal triwulan II-2010 mulai memasuki area positif dengan

menanjak di atas angka 100. Pergerakan positif juga diikuti oleh Indeks

Penghasilan Saat Ini. Beberapa faktor yang diperkirakan dapat turut

mendongkrak konsumsi terkait dengan dilaksanakannya Pemilihan Umum

Kepala Daerah (Pilkada) baik di tingkat Provinsi maupun Kabupaten/Kota.

Pada akhir Juni 2010 dilaksanakan 14 Pilkada secara serentak di Sumatera

Barat. Selain itu, masuknya liburan sekolah pada pertengahan tahun 2010

diperkirakan dapat semakin memperbaiki kinerja konsumsi rumah tangga.

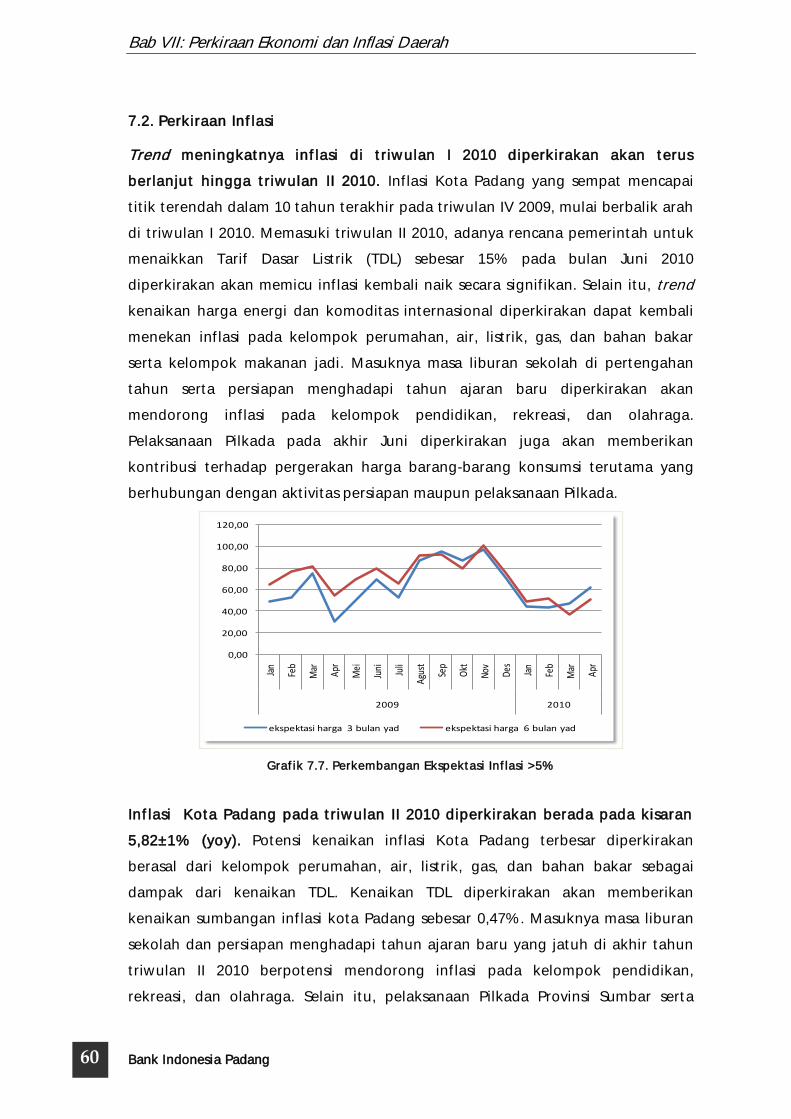

Inflasi Kota Padang pada triwulan II 2010 diperkirakan berada pada

kisaran 5,82±1% (yoy). Potensi kenaikan inflasi Kota Padang terbesar

diperkirakan berasal dari kelompok perumahan, air, listrik, gas, dan bahan

bakar sebagai dampak dari kenaikan TDL. Kenaikan TDL diperkirakan akan

Ringkasan Eksekutif

Bank Indonesia Padang 3

sebesar

5,82±1,00%

(yoy)

memberikan kenaikan sumbangan inflasi Kota Padang sebesar 0,47%.

Masuknya masa liburan sekolah dan persiapan menghadapi tahun ajaran

baru yang jatuh di akhir tahun triwulan II 2010 berpotensi mendorong inflasi

pada kelompok pendidikan, rekreasi, dan olahraga. Selain itu, pelaksanaan

Pilkada Provinsi Sumatera Barat serta seluruh kab/kota di Sumatera Barat

pada akhir Juni juga diperkirakan akan memberikan kontribusi terhadap

pergerakan harga barang-barang konsumsi.

Ringkasan Eksekutif

Bank Indonesia Padang 4

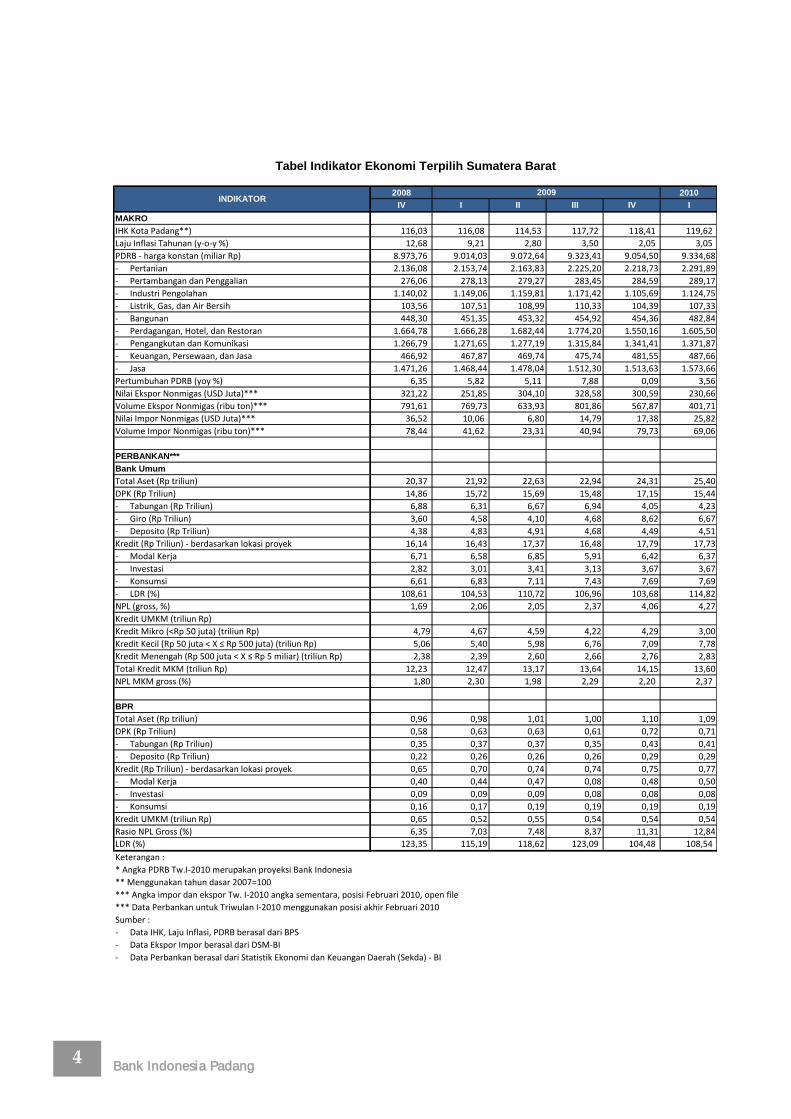

2008 2010

IV I II III IV I

MAKRO

IHK Kota Padang**) 116,03 116,08 114,53 117,72 118,41 119,62

Laju Inflasi Tahunan (y-o-y %) 12,68 9,21 2,80 3,50 2,05 3,05

PDRB - harga konstan (miliar Rp) 8.973,76 9.014,03 9.072,64 9.323,41 9.054,50 9.334,68

- Pertanian 2.136,08 2.153,74 2.163,83 2.225,20 2.218,73 2.291,89

- Pertambangan dan Penggalian 276,06 278,13 279,27 283,45 284,59 289,17

- Industri Pengolahan 1.140,02 1.149,06 1.159,81 1.171,42 1.105,69 1.124,75

- Listrik, Gas, dan Air Bersih 103,56 107,51 108,99 110,33 104,39 107,33

- Bangunan 448,30 451,35 453,32 454,92 454,36 482,84

- Perdagangan, Hotel, dan Restoran 1.664,78 1.666,28 1.682,44 1.774,20 1.550,16 1.605,50

- Pengangkutan dan Komunikasi 1.266,79 1.271,65 1.277,19 1.315,84 1.341,41 1.371,87

- Keuangan, Persewaan, dan Jasa 466,92 467,87 469,74 475,74 481,55 487,66

- Jasa 1.471,26 1.468,44 1.478,04 1.512,30 1.513,63 1.573,66

Pertumbuhan PDRB (yoy %) 6,35 5,82 5,11 7,88 0,09 3,56

Nilai Ekspor Nonmigas (USD Juta)*** 321,22 251,85 304,10 328,58 300,59 230,66

Volume Ekspor Nonmigas (ribu ton)*** 791,61 769,73 633,93 801,86 567,87 401,71

Nilai Impor Nonmigas (USD Juta)*** 36,52 10,06 6,80 14,79 17,38 25,82

Volume Impor Nonmigas (ribu ton)*** 78,44 41,62 23,31 40,94 79,73 69,06

PERBANKAN***

Bank Umum

Total Aset (Rp triliun) 20,37 21,92 22,63 22,94 24,31 25,40

DPK (Rp Triliun) 14,86 15,72 15,69 15,48 17,15 15,44

- Tabungan (Rp Triliun) 6,88 6,31 6,67 6,94 4,05 4,23

- Giro (Rp Triliun) 3,60 4,58 4,10 4,68 8,62 6,67

- Deposito (Rp Triliun) 4,38 4,83 4,91 4,68 4,49 4,51

Kredit (Rp Triliun) - berdasarkan lokasi proyek 16,14 16,43 17,37 16,48 17,79 17,73

- Modal Kerja 6,71 6,58 6,85 5,91 6,42 6,37

- Investasi 2,82 3,01 3,41 3,13 3,67 3,67

- Konsumsi 6,61 6,83 7,11 7,43 7,69 7,69

- LDR (%) 108,61 104,53 110,72 106,96 103,68 114,82

NPL (gross, %) 1,69 2,06 2,05 2,37 4,06 4,27

Kredit UMKM (triliun Rp)

Kredit Mikro (<Rp 50 juta) (triliun Rp) 4,79 4,67 4,59 4,22 4,29 3,00

Kredit Kecil (Rp 50 juta < X ≤ Rp 500 juta) (triliun Rp) 5,06 5,40 5,98 6,76 7,09 7,78

Kredit Menengah (Rp 500 juta < X ≤ Rp 5 miliar) (triliun Rp) 2,38 2,39 2,60 2,66 2,76 2,83

Total Kredit MKM (triliun Rp) 12,23 12,47 13,17 13,64 14,15 13,60

NPL MKM gross (%) 1,80 2,30 1,98 2,29 2,20 2,37

BPR

Total Aset (Rp triliun) 0,96 0,98 1,01 1,00 1,10 1,09

DPK (Rp Triliun) 0,58 0,63 0,63 0,61 0,72 0,71

- Tabungan (Rp Triliun) 0,35 0,37 0,37 0,35 0,43 0,41

- Deposito (Rp Triliun) 0,22 0,26 0,26 0,26 0,29 0,29

Kredit (Rp Triliun) - berdasarkan lokasi proyek 0,65 0,70 0,74 0,74 0,75 0,77

- Modal Kerja 0,40 0,44 0,47 0,08 0,48 0,50

- Investasi 0,09 0,09 0,09 0,08 0,08 0,08

- Konsumsi 0,16 0,17 0,19 0,19 0,19 0,19

Kredit UMKM (triliun Rp) 0,65 0,52 0,55 0,54 0,54 0,54

Rasio NPL Gross (%) 6,35 7,03 7,48 8,37 11,31 12,84

LDR (%) 123,35 115,19 118,62 123,09 104,48 108,54

Keterangan :

* Angka PDRB Tw.I-2010 merupakan proyeksi Bank Indonesia

** Menggunakan tahun dasar 2007=100

*** Angka impor dan ekspor Tw. I-2010 angka sementara, posisi Februari 2010, open file

*** Data Perbankan untuk Triwulan I-2010 menggunakan posisi akhir Februari 2010

Sumber :

- Data IHK, Laju Inflasi, PDRB berasal dari BPS

- Data Ekspor Impor berasal dari DSM-BI

- Data Perbankan berasal dari Statistik Ekonomi dan Keuangan Daerah (Sekda) - BI

Tabel Indikator Ekonomi Terpilih Sumatera Barat

INDIKATOR2009

5 Bank Indonesia Padang

BAB I PERKEMBANGAN EKONOMI MAKRO

SUMATERA BARAT

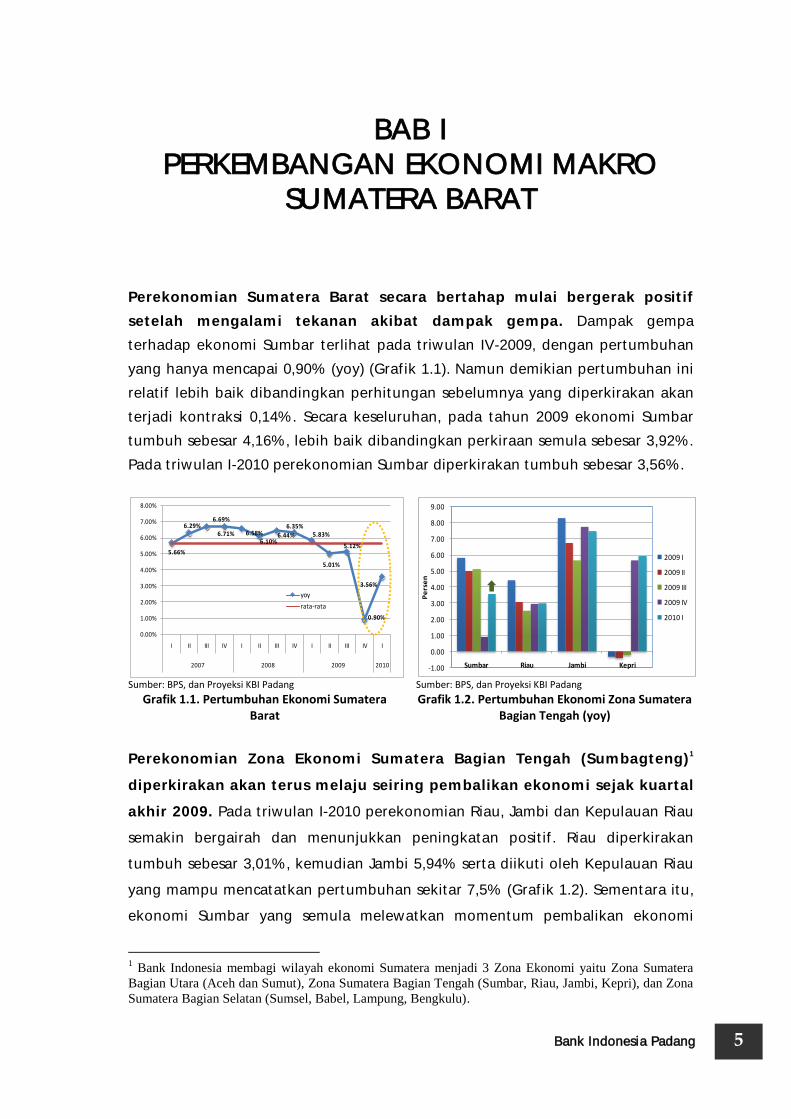

Perekonomian Sumatera Barat secara bertahap mulai bergerak positif

setelah mengalami tekanan akibat dampak gempa. Dampak gempa

terhadap ekonomi Sumbar terlihat pada triwulan IV-2009, dengan pertumbuhan

yang hanya mencapai 0,90% (yoy) (Grafik 1.1). Namun demikian pertumbuhan ini

relatif lebih baik dibandingkan perhitungan sebelumnya yang diperkirakan akan

terjadi kontraksi 0,14%. Secara keseluruhan, pada tahun 2009 ekonomi Sumbar

tumbuh sebesar 4,16%, lebih baik dibandingkan perkiraan semula sebesar 3,92%.

Pada triwulan I-2010 perekonomian Sumbar diperkirakan tumbuh sebesar 3,56%.

Sumber: BPS, dan Proyeksi KBI Padang

Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat

Grafik 1.2. Pertumbuhan Ekonomi Zona Sumatera Bagian Tengah (yoy)

Perekonomian Zona Ekonomi Sumatera Bagian Tengah (Sumbagteng)1

diperkirakan akan terus melaju seiring pembalikan ekonomi sejak kuartal

akhir 2009. Pada triwulan I-2010 perekonomian Riau, Jambi dan Kepulauan Riau

semakin bergairah dan menunjukkan peningkatan positif. Riau diperkirakan

tumbuh sebesar 3,01%, kemudian Jambi 5,94% serta diikuti oleh Kepulauan Riau

yang mampu mencatatkan pertumbuhan sekitar 7,5% (Grafik 1.2). Sementara itu,

ekonomi Sumbar yang semula melewatkan momentum pembalikan ekonomi

1 Bank Indonesia membagi wilayah ekonomi Sumatera menjadi 3 Zona Ekonomi yaitu Zona Sumatera

Bagian Utara (Aceh dan Sumut), Zona Sumatera Bagian Tengah (Sumbar, Riau, Jambi, Kepri), dan Zona

Sumatera Bagian Selatan (Sumsel, Babel, Lampung, Bengkulu).

5.66%

6.29%6.69%

6.71% 6.58%6.10%

6.44%

6.35%5.83%

5.01%

5.12%

0.90%

3.56%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

yoy

rata-rata

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

Sumbar Riau Jambi Kepri

Pe

rse

n

2009 I

2009 II

2009 III

2009 IV

2010 I

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 6

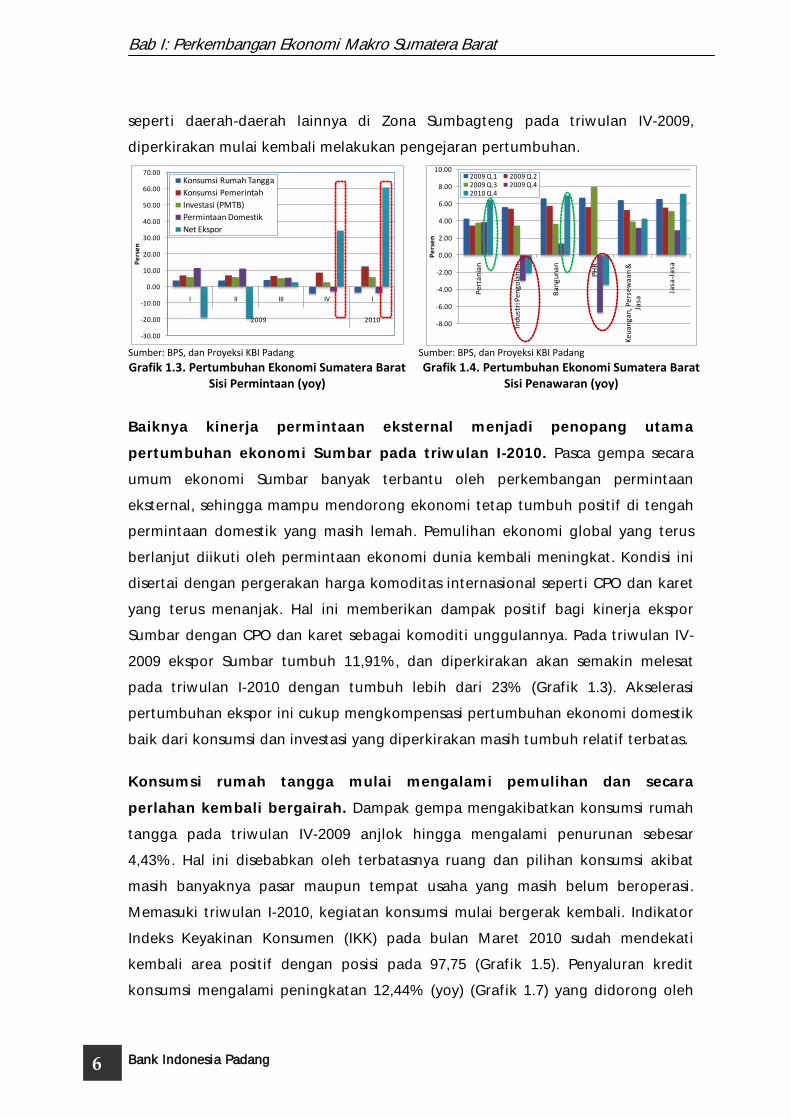

seperti daerah-daerah lainnya di Zona Sumbagteng pada triwulan IV-2009,

diperkirakan mulai kembali melakukan pengejaran pertumbuhan.

Sumber: BPS, dan Proyeksi KBI Padang

Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.3. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan (yoy)

Grafik 1.4. Pertumbuhan Ekonomi Sumatera Barat Sisi Penawaran (yoy)

Baiknya kinerja permintaan eksternal menjadi penopang utama

pertumbuhan ekonomi Sumbar pada triwulan I-2010. Pasca gempa secara

umum ekonomi Sumbar banyak terbantu oleh perkembangan permintaan

eksternal, sehingga mampu mendorong ekonomi tetap tumbuh positif di tengah

permintaan domestik yang masih lemah. Pemulihan ekonomi global yang terus

berlanjut diikuti oleh permintaan ekonomi dunia kembali meningkat. Kondisi ini

disertai dengan pergerakan harga komoditas internasional seperti CPO dan karet

yang terus menanjak. Hal ini memberikan dampak positif bagi kinerja ekspor

Sumbar dengan CPO dan karet sebagai komoditi unggulannya. Pada triwulan IV-

2009 ekspor Sumbar tumbuh 11,91%, dan diperkirakan akan semakin melesat

pada triwulan I-2010 dengan tumbuh lebih dari 23% (Grafik 1.3). Akselerasi

pertumbuhan ekspor ini cukup mengkompensasi pertumbuhan ekonomi domestik

baik dari konsumsi dan investasi yang diperkirakan masih tumbuh relatif terbatas.

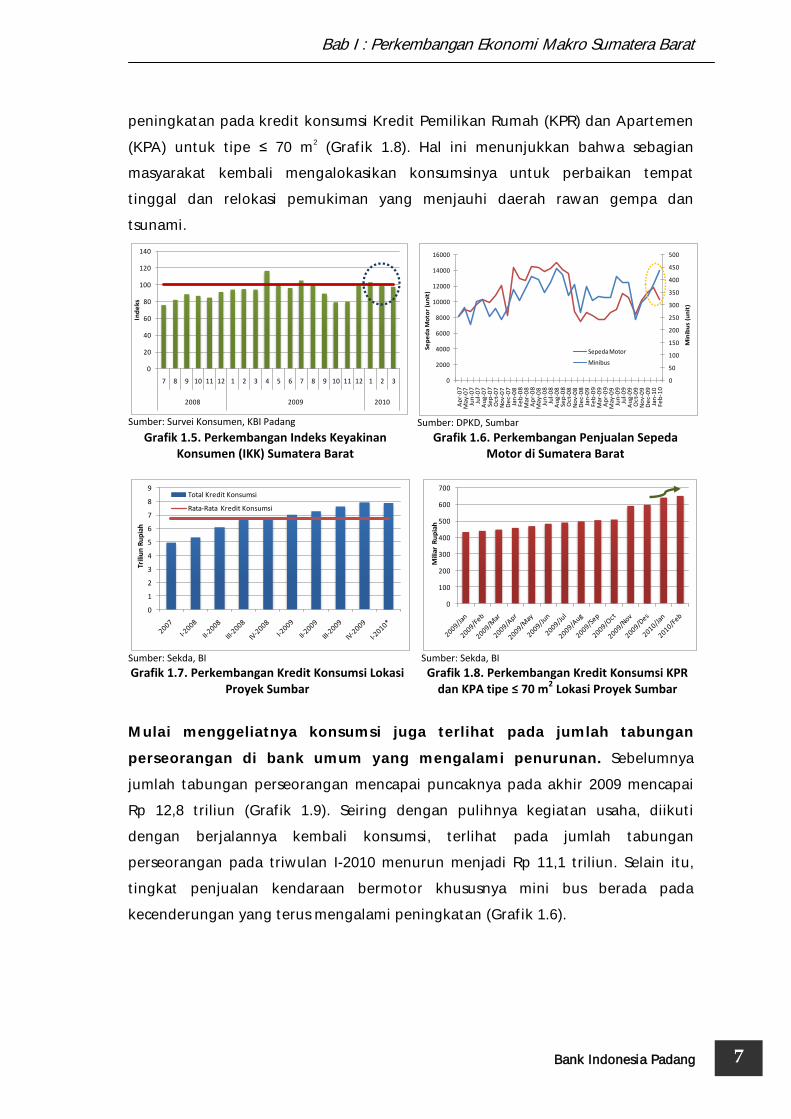

Konsumsi rumah tangga mulai mengalami pemulihan dan secara

perlahan kembali bergairah. Dampak gempa mengakibatkan konsumsi rumah

tangga pada triwulan IV-2009 anjlok hingga mengalami penurunan sebesar

4,43%. Hal ini disebabkan oleh terbatasnya ruang dan pilihan konsumsi akibat

masih banyaknya pasar maupun tempat usaha yang masih belum beroperasi.

Memasuki triwulan I-2010, kegiatan konsumsi mulai bergerak kembali. Indikator

Indeks Keyakinan Konsumen (IKK) pada bulan Maret 2010 sudah mendekati

kembali area positif dengan posisi pada 97,75 (Grafik 1.5). Penyaluran kredit

konsumsi mengalami peningkatan 12,44% (yoy) (Grafik 1.7) yang didorong oleh

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

I II III IV I

2009 2010

Pe

rse

n

Konsumsi Rumah Tangga

Konsumsi Pemerintah

Investasi (PMTB)

Permintaan Domestik

Net Ekspor

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

Pe

rta

nia

n

Ind

ust

ri P

en

go

lah

an

Ba

ng

un

an

PH

R

Ke

ua

ng

an

, Pe

rse

wa

an

&

Jasa

Jasa

-Ja

sa

Pe

rse

n

2009 Q.1 2009 Q.22009 Q.3 2009 Q.42010 Q.4

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

peningkatan pada kredit konsumsi Kredit Pemilikan Rumah (KPR) dan Apartemen

(KPA) untuk tipe ≤ 70 m2 (Grafik 1.8). Hal ini menunjukkan bahwa sebagian

masyarakat kembali mengalokasikan konsumsinya untuk perbaikan tempat

tinggal dan relokasi pemukiman yang menjauhi daerah rawan gempa dan

tsunami.

Sumber: Survei Konsumen, KBI Padang

Sumber: DPKD, Sumbar

Grafik 1.5. Perkembangan Indeks Keyakinan Konsumen (IKK) Sumatera Barat

Grafik 1.6. Perkembangan Penjualan Sepeda Motor di Sumatera Barat

Sumber: Sekda, BI Sumber: Sekda, BI

Grafik 1.7. Perkembangan Kredit Konsumsi Lokasi Proyek Sumbar

Grafik 1.8. Perkembangan Kredit Konsumsi KPR dan KPA tipe ≤ 70 m

2 Lokasi Proyek Sumbar

Mulai menggeliatnya konsumsi juga terlihat pada jumlah tabungan

perseorangan di bank umum yang mengalami penurunan. Sebelumnya

jumlah tabungan perseorangan mencapai puncaknya pada akhir 2009 mencapai

Rp 12,8 triliun (Grafik 1.9). Seiring dengan pulihnya kegiatan usaha, diikuti

dengan berjalannya kembali konsumsi, terlihat pada jumlah tabungan

perseorangan pada triwulan I-2010 menurun menjadi Rp 11,1 triliun. Selain itu,

tingkat penjualan kendaraan bermotor khususnya mini bus berada pada

kecenderungan yang terus mengalami peningkatan (Grafik 1.6).

0

20

40

60

80

100

120

140

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010

Ind

eks

0

50

100

150

200

250

300

350

400

450

500

0

2000

4000

6000

8000

10000

12000

14000

16000

Ap

r-0

7M

ay-0

7Ju

n-0

7Ju

l-0

7A

ug-

07

Sep

-07

Oct

-07

No

v-0

7D

ec-

07

Jan

-08

Feb

-08

Mar

-08

Ap

r-0

8M

ay-0

8Ju

n-0

8Ju

l-0

8A

ug-

08

Sep

-08

Oct

-08

No

v-0

8D

ec-

08

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Oct

-09

No

v-0

9D

ec-

09

Jan

-10

Feb

-10

Min

ibu

s (u

nit

)

Sep

ed

a M

oto

r (u

nit

)

Sepeda Motor

Minibus

0

1

2

3

4

5

6

7

8

9

Trili

un

Ru

pia

h

Total Kredit Konsumsi

Rata-Rata Kredit Konsumsi

0

100

200

300

400

500

600

700

Mili

ar R

up

iah

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 8

Sumber: Survei Konsumen dan SEKDA, BI

Sumber: Asosiasi Semen Indonesia

Grafik 1.9. Perkembangan Jumlah Tabungan Perseorangan Bank Umum di Sumbar dan Indeks

Penghasilan Saat Ini

Grafik 1.10. Perkembangan Konsumsi Semen di Sumbar

Sumber: Sekda, BI

Sumber: Sekda, BI

Grafik 1.11. Pertumbuhan (yoy) Kredit Investasi di Sektor Pertanian Lokasi Proyek di Sumbar

Grafik 1.12. Perkembangan Kredit Investasi Bank Umum Lokasi Proyek di Sumbar (yoy)

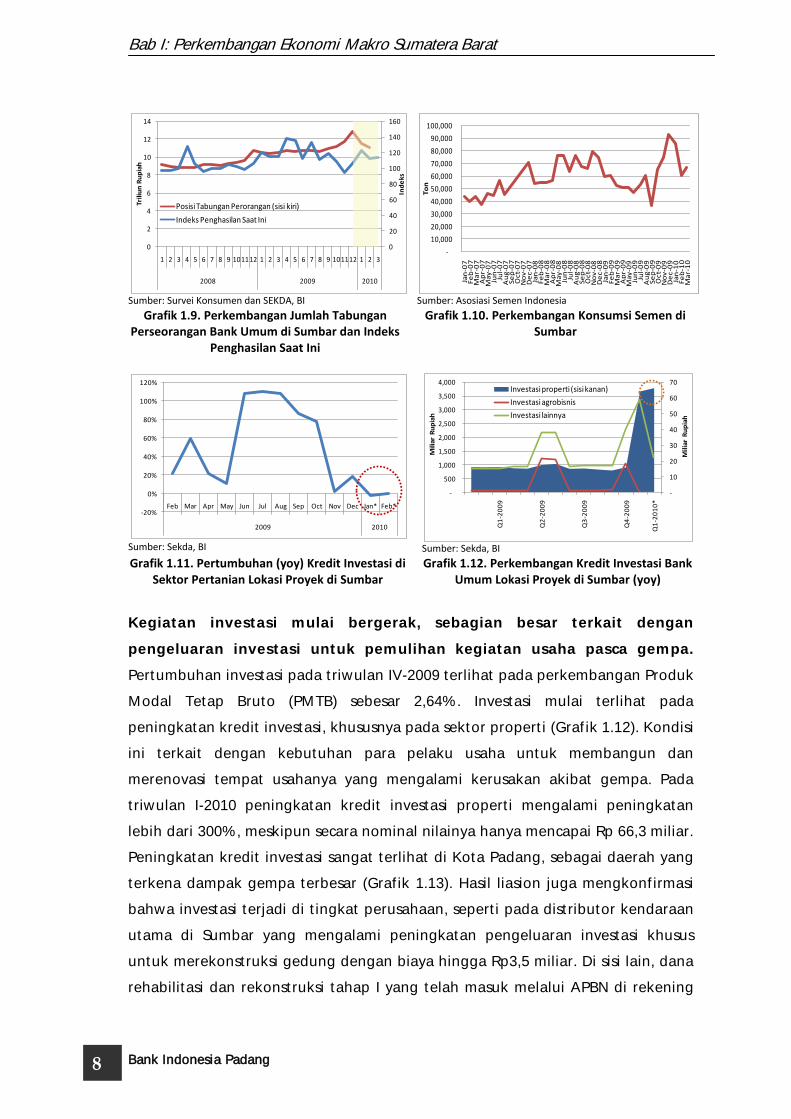

Kegiatan investasi mulai bergerak, sebagian besar terkait dengan

pengeluaran investasi untuk pemulihan kegiatan usaha pasca gempa.

Pertumbuhan investasi pada triwulan IV-2009 terlihat pada perkembangan Produk

Modal Tetap Bruto (PMTB) sebesar 2,64%. Investasi mulai terlihat pada

peningkatan kredit investasi, khususnya pada sektor properti (Grafik 1.12). Kondisi

ini terkait dengan kebutuhan para pelaku usaha untuk membangun dan

merenovasi tempat usahanya yang mengalami kerusakan akibat gempa. Pada

triwulan I-2010 peningkatan kredit investasi properti mengalami peningkatan

lebih dari 300%, meskipun secara nominal nilainya hanya mencapai Rp 66,3 miliar.

Peningkatan kredit investasi sangat terlihat di Kota Padang, sebagai daerah yang

terkena dampak gempa terbesar (Grafik 1.13). Hasil liasion juga mengkonfirmasi

bahwa investasi terjadi di tingkat perusahaan, seperti pada distributor kendaraan

utama di Sumbar yang mengalami peningkatan pengeluaran investasi khusus

untuk merekonstruksi gedung dengan biaya hingga Rp3,5 miliar. Di sisi lain, dana

rehabilitasi dan rekonstruksi tahap I yang telah masuk melalui APBN di rekening

0

20

40

60

80

100

120

140

160

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2008 2009 2010

Ind

eks

Trili

un

Ru

pia

h

Posisi Tabungan Perorangan (sisi kiri)

Indeks Penghasilan Saat Ini

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

Jan

-07

Fe

b-0

7M

ar-

07

Ap

r-0

7M

ay

-07

Jun

-07

Jul-

07

Au

g-0

7S

ep

-07

Oc

t-0

7N

ov

-07

De

c-0

7Ja

n-0

8F

eb

-08

Ma

r-0

8A

pr-

08

Ma

y-0

8Ju

n-0

8Ju

l-0

8A

ug

-08

Se

p-0

8O

ct-

08

No

v-0

8D

ec

-08

Jan

-09

Fe

b-0

9M

ar-

09

Ap

r-0

9M

ay

-09

Jun

-09

Jul-

09

Au

g-0

9S

ep

-09

Oc

t-0

9N

ov

-09

De

c-0

9Ja

n-1

0F

eb

-10

Ma

r-1

0

To

n

-20%

0%

20%

40%

60%

80%

100%

120%

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan* Feb*

2009 2010

-

10

20

30

40

50

60

70

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Q1

-20

09

Q2

-20

09

Q3

-20

09

Q4

-20

09

Q1

-20

10

*

Mili

ar R

up

iah

Mili

ar R

up

iah

Investasi properti (sisi kanan)

Investasi agrobisnis

Investasi lainnya

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

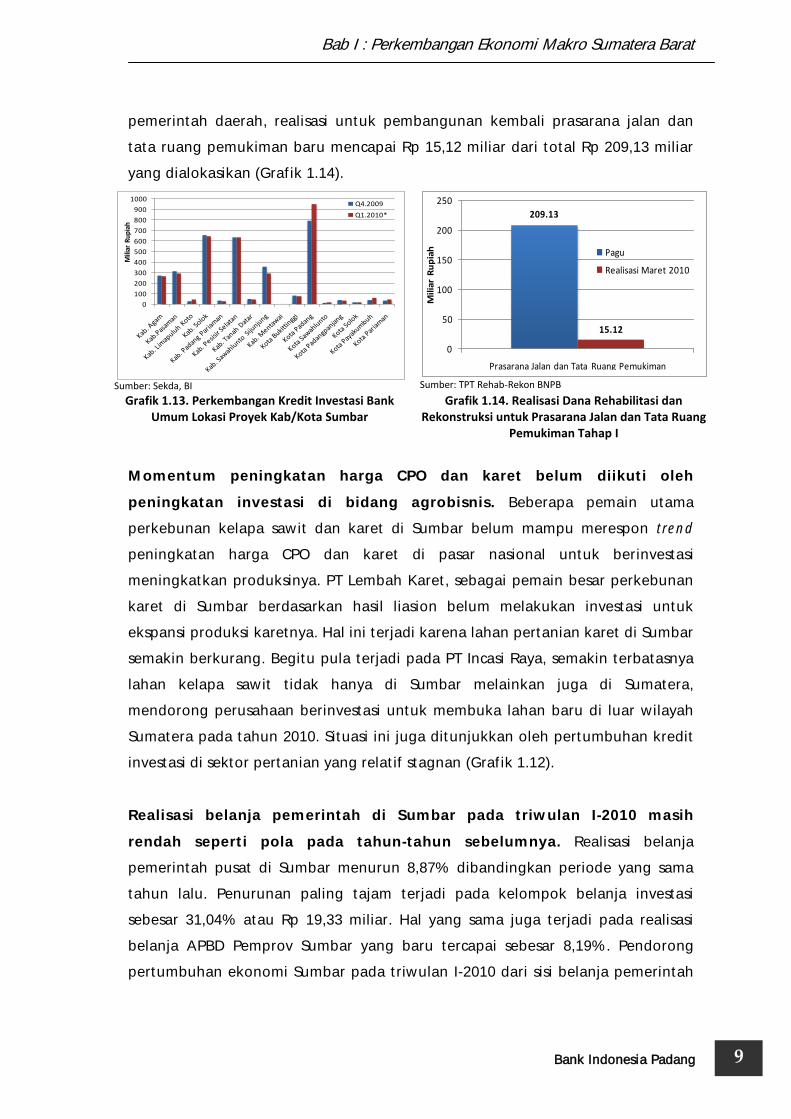

pemerintah daerah, realisasi untuk pembangunan kembali prasarana jalan dan

tata ruang pemukiman baru mencapai Rp 15,12 miliar dari total Rp 209,13 miliar

yang dialokasikan (Grafik 1.14).

Sumber: Sekda, BI

Sumber: TPT Rehab-Rekon BNPB

Grafik 1.13. Perkembangan Kredit Investasi Bank Umum Lokasi Proyek Kab/Kota Sumbar

Grafik 1.14. Realisasi Dana Rehabilitasi dan Rekonstruksi untuk Prasarana Jalan dan Tata Ruang

Pemukiman Tahap I

Momentum peningkatan harga CPO dan karet belum diikuti oleh

peningkatan investasi di bidang agrobisnis. Beberapa pemain utama

perkebunan kelapa sawit dan karet di Sumbar belum mampu merespon trend

peningkatan harga CPO dan karet di pasar nasional untuk berinvestasi

meningkatkan produksinya. PT Lembah Karet, sebagai pemain besar perkebunan

karet di Sumbar berdasarkan hasil liasion belum melakukan investasi untuk

ekspansi produksi karetnya. Hal ini terjadi karena lahan pertanian karet di Sumbar

semakin berkurang. Begitu pula terjadi pada PT Incasi Raya, semakin terbatasnya

lahan kelapa sawit tidak hanya di Sumbar melainkan juga di Sumatera,

mendorong perusahaan berinvestasi untuk membuka lahan baru di luar wilayah

Sumatera pada tahun 2010. Situasi ini juga ditunjukkan oleh pertumbuhan kredit

investasi di sektor pertanian yang relatif stagnan (Grafik 1.12).

Realisasi belanja pemerintah di Sumbar pada triwulan I-2010 masih

rendah seperti pola pada tahun-tahun sebelumnya. Realisasi belanja

pemerintah pusat di Sumbar menurun 8,87% dibandingkan periode yang sama

tahun lalu. Penurunan paling tajam terjadi pada kelompok belanja investasi

sebesar 31,04% atau Rp 19,33 miliar. Hal yang sama juga terjadi pada realisasi

belanja APBD Pemprov Sumbar yang baru tercapai sebesar 8,19%. Pendorong

pertumbuhan ekonomi Sumbar pada triwulan I-2010 dari sisi belanja pemerintah

0

100

200

300

400

500

600

700

800

900

1000

Mili

ar R

upia

h

Q4.2009

Q1.2010* 209.13

15.12

0

50

100

150

200

250

Prasarana Jalan dan Tata Ruang Pemukiman

Mili

ar R

up

iah Pagu

Realisasi Maret 2010

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 10

diharapkan dapat terbantu melalui realisasi dana rehabilitasi dan rekonstruksi

tahap I melalui APBN. Namun demikian, dari total sekitar Rp 313 miliar hingga

Maret 2010 baru terealisasi sekitar Rp 18,3 miliar. Realisasi tersebut digunakan

untuk pelaksanaan pilot project rekonstruksi pemukiman melalui Kelompok

Masyarakat (Pokmas) dengan difaslitiasi oleh Tim Pendamping Masyarakat (TPM).

Relatif lambatnya realisasi tersebut karena dana rehabilitasi dan rekonstruksi yang

sudah masuk ke rekening pemerintah untuk realisasinya harus mengikuti prosedur

dan administrasi keuangan seperti biasa.

Sumber: SEKDA, Bank Indonesia

Sumber: Depkeu, diolah Grafik 1.15. Perkembangan Simpanan Pemerintah

Daerah di Bank Umum Sumbar Grafik 1.16. Perkembangan Realisasi Belanja

APBN di Sumbar

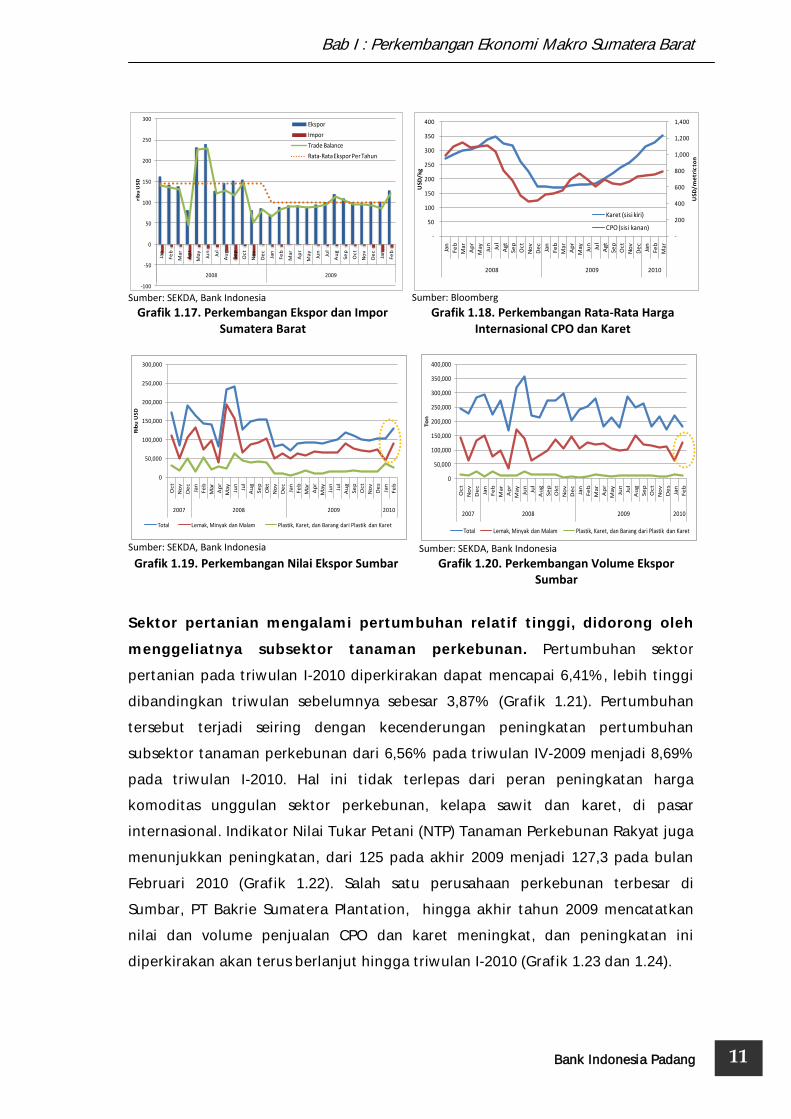

Net-ekspor Sumbar terus melejit seiring dengan pemulihan ekonomi

global dan peningkatan harga komoditas di pasar internasional.

Pertumbuhan net ekspor Sumbar pada triwulan IV-2009 mencapai 34,25% (yoy).

Pertumbuhan positif diproyeksikan terus berlanjut hingga triwulan I-2010, seperti

terlihat pada perkembangan nilai ekspor non migas Sumbar pada Februari 2010

mencapai USD 128,78 juta, atau tumbuh 44,12% dibandingkan tahun lalu (Grafik

1.17). Tingginya pertumbuhan tersebut didorong oleh peningkatan nilai ekspor

CPO 41,99% dan karet 150,68% (Grafik 1.19). Peningkatan net ekspor dipicu oleh

meningkatnya rata-rata harga CPO di pasar internasional dari semula USD

725,46/metric ton pada akhir 2009 menjadi USD 791,26 pada akhir triwulan I-2010

(Grafik 1.18). Begitupula pada rata-rata harga karet, yang meningkat dari

USD283,14/kg menjadi USD 354,01/kg. Selain itu, pemulihan ekonomi pada

beberapa negara mitra dagang utama ekspor juga turut menjadi pemicu

tingginya kinerja net ekspor. Pada triwulan I-2010 net ekspor diproyeksikan dapat

tumbuh mencapai sekitar 60,72% (yoy).

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Se

pO

ct

No

vD

ec

Jan

Fe

bM

ar

Ap

rM

ay

Jun

Jul

Au

gS

ep

Oc

tN

ov

De

cJa

nF

eb

Ma

rA

pr

Ma

yJu

nJu

lA

ug

Se

pO

ct

No

vD

ec

Jan

*F

eb

*

2007 2008 2009 2010

Mil

iar

Ru

pia

h

-

100.00

200.00

300.00

400.00

500.00

600.00

700.00

800.00

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

I-2006 I-2007 I-2008 I-2009 I-2010

Pangsa Belanja Operasional Pangsa Belanja Investasi

Total Belanja Belanja Operasional

Belanja Investasi

11

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: SEKDA, Bank Indonesia

Sumber: Bloomberg

Grafik 1.17. Perkembangan Ekspor dan Impor Sumatera Barat

Grafik 1.18. Perkembangan Rata-Rata Harga Internasional CPO dan Karet

Sumber: SEKDA, Bank Indonesia

Sumber: SEKDA, Bank Indonesia

Grafik 1.19. Perkembangan Nilai Ekspor Sumbar Grafik 1.20. Perkembangan Volume Ekspor Sumbar

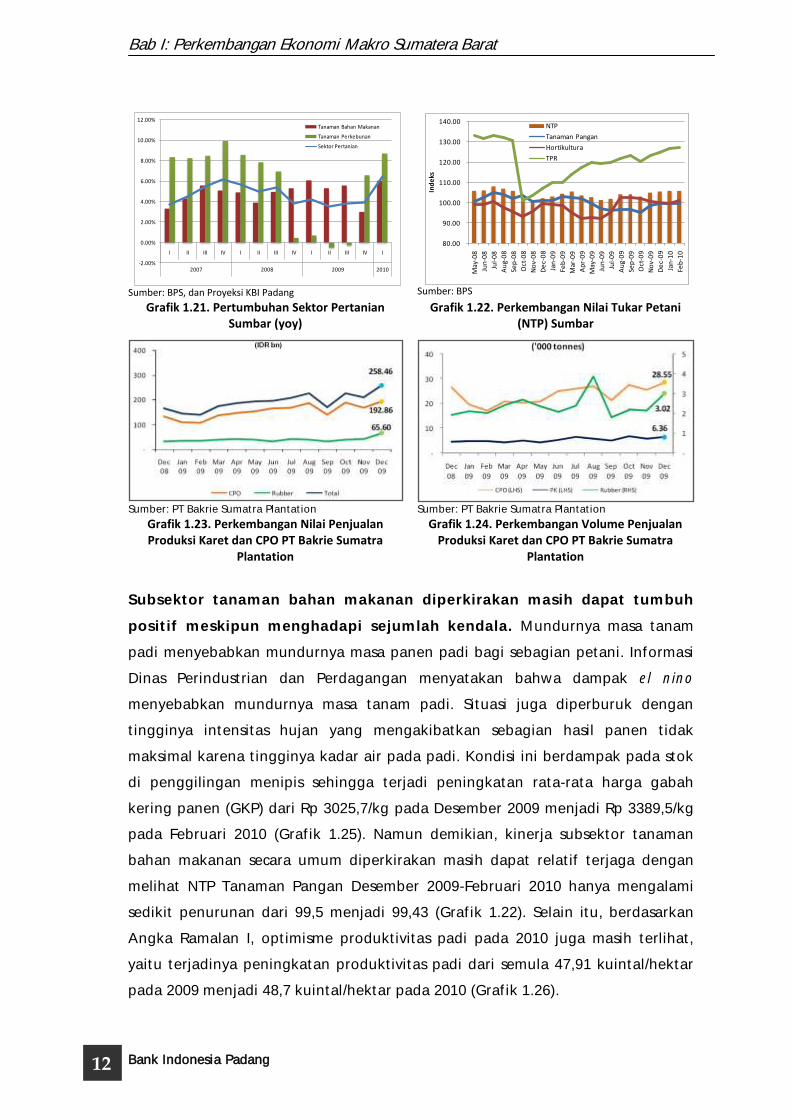

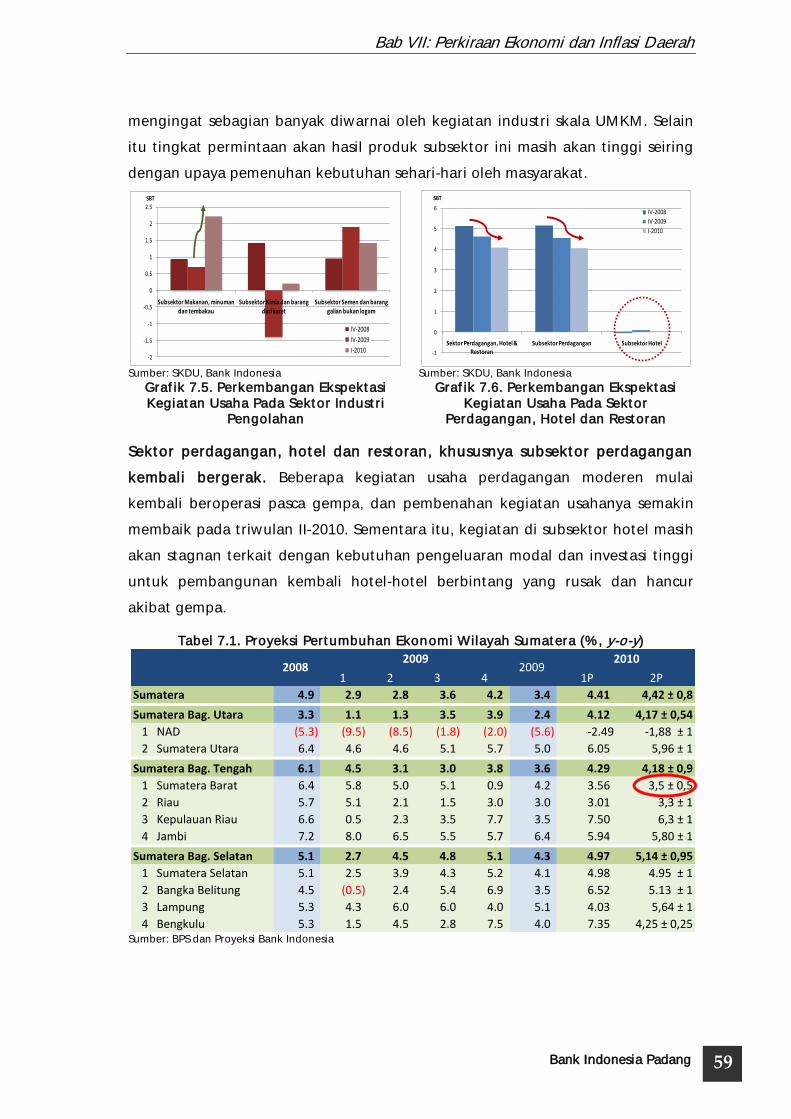

Sektor pertanian mengalami pertumbuhan relatif tinggi, didorong oleh

menggeliatnya subsektor tanaman perkebunan. Pertumbuhan sektor

pertanian pada triwulan I-2010 diperkirakan dapat mencapai 6,41%, lebih tinggi

dibandingkan triwulan sebelumnya sebesar 3,87% (Grafik 1.21). Pertumbuhan

tersebut terjadi seiring dengan kecenderungan peningkatan pertumbuhan

subsektor tanaman perkebunan dari 6,56% pada triwulan IV-2009 menjadi 8,69%

pada triwulan I-2010. Hal ini tidak terlepas dari peran peningkatan harga

komoditas unggulan sektor perkebunan, kelapa sawit dan karet, di pasar

internasional. Indikator Nilai Tukar Petani (NTP) Tanaman Perkebunan Rakyat juga

menunjukkan peningkatan, dari 125 pada akhir 2009 menjadi 127,3 pada bulan

Februari 2010 (Grafik 1.22). Salah satu perusahaan perkebunan terbesar di

Sumbar, PT Bakrie Sumatera Plantation, hingga akhir tahun 2009 mencatatkan

nilai dan volume penjualan CPO dan karet meningkat, dan peningkatan ini

diperkirakan akan terus berlanjut hingga triwulan I-2010 (Grafik 1.23 dan 1.24).

-100

-50

0

50

100

150

200

250

300

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

2008 2009

rib

u U

SD

Ekspor

Impor

Trade Balance

Rata-Rata Ekspor Per Tahun

-

200

400

600

800

1,000

1,200

1,400

-

50

100

150

200

250

300

350

400

Jan

Feb

Mar

Ap

r

May Jun

Jul

Agt

Sep

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

May Jun

Jul

Agt

Sep

Oct

No

v

De

c

Jan

Feb

Mar

2008 2009 2010

USD

/me

tric

to

n

USD

/kg

Karet (sisi kiri)

CPO (sisi kanan)

0

50,000

100,000

150,000

200,000

250,000

300,000

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Ok

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

s

Jan

Fe

b

2007 2008 2009 2010

Rib

u U

SD

Total Lemak, Minyak dan Malam Plastik, Karet, dan Barang dari Plastik dan Karet

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Ok

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

s

Jan

Fe

b

2007 2008 2009 2010

To

n

Total Lemak, Minyak dan Malam Plastik, Karet, dan Barang dari Plastik dan Karet

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 12

Sumber: BPS, dan Proyeksi KBI Padang

Sumber: BPS

Grafik 1.21. Pertumbuhan Sektor Pertanian Sumbar (yoy)

Grafik 1.22. Perkembangan Nilai Tukar Petani (NTP) Sumbar

Sumber: PT Bakrie Sumatra Plantation

Sumber: PT Bakrie Sumatra Plantation

Grafik 1.23. Perkembangan Nilai Penjualan Produksi Karet dan CPO PT Bakrie Sumatra

Plantation

Grafik 1.24. Perkembangan Volume Penjualan Produksi Karet dan CPO PT Bakrie Sumatra

Plantation

Subsektor tanaman bahan makanan diperkirakan masih dapat tumbuh

positif meskipun menghadapi sejumlah kendala. Mundurnya masa tanam

padi menyebabkan mundurnya masa panen padi bagi sebagian petani. Informasi

Dinas Perindustrian dan Perdagangan menyatakan bahwa dampak el nino

menyebabkan mundurnya masa tanam padi. Situasi juga diperburuk dengan

tingginya intensitas hujan yang mengakibatkan sebagian hasil panen tidak

maksimal karena tingginya kadar air pada padi. Kondisi ini berdampak pada stok

di penggilingan menipis sehingga terjadi peningkatan rata-rata harga gabah

kering panen (GKP) dari Rp 3025,7/kg pada Desember 2009 menjadi Rp 3389,5/kg

pada Februari 2010 (Grafik 1.25). Namun demikian, kinerja subsektor tanaman

bahan makanan secara umum diperkirakan masih dapat relatif terjaga dengan

melihat NTP Tanaman Pangan Desember 2009-Februari 2010 hanya mengalami

sedikit penurunan dari 99,5 menjadi 99,43 (Grafik 1.22). Selain itu, berdasarkan

Angka Ramalan I, optimisme produktivitas padi pada 2010 juga masih terlihat,

yaitu terjadinya peningkatan produktivitas padi dari semula 47,91 kuintal/hektar

pada 2009 menjadi 48,7 kuintal/hektar pada 2010 (Grafik 1.26).

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

Tanaman Bahan Makanan

Tanaman Perkebunan

Sektor Pertanian

80.00

90.00

100.00

110.00

120.00

130.00

140.00

May

-08

Jun

-08

Jul-

08

Au

g-0

8

Sep

-08

Oct

-08

No

v-0

8

De

c-0

8

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9

May

-09

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

De

c-0

9

Jan

-10

Feb

-10

Ind

eks

NTP

Tanaman Pangan

Hortikultura

TPR

13

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: BPS

Sumber: Departemen Pertanian RI

Grafik 1.25. Perkembangan Rata-Rata Harga Gabah Kering Panen (GKP) di Sumbar

Grafik 1.26. Perkembangan Produktivitas Padi

Sumber: BPS, dan Proyeksi KBI Padang

Sumber: DPKD, Sumbar

Grafik 1.27. Pertumbuhan Sektor Industri Pengolahan Sumbar (yoy)

Grafik 1.28. Perkembangan Penjualan Kendaraan Bermotor untuk Kegiatan Usaha di

Sumbar

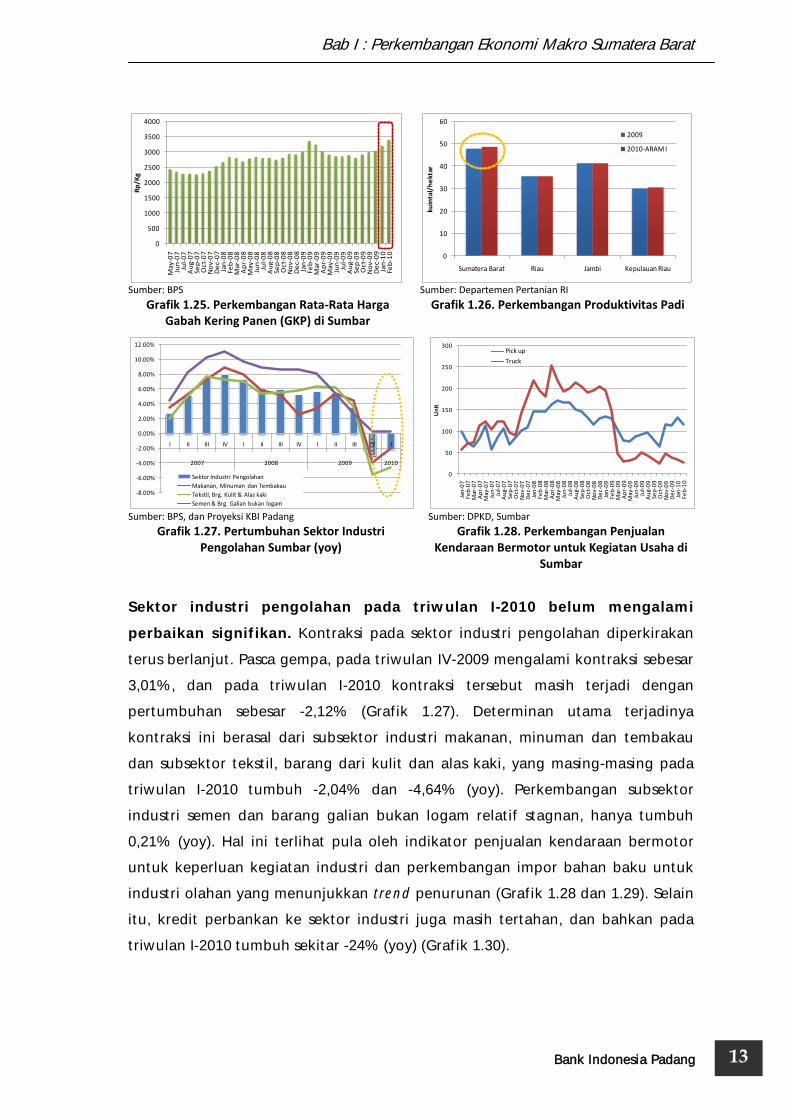

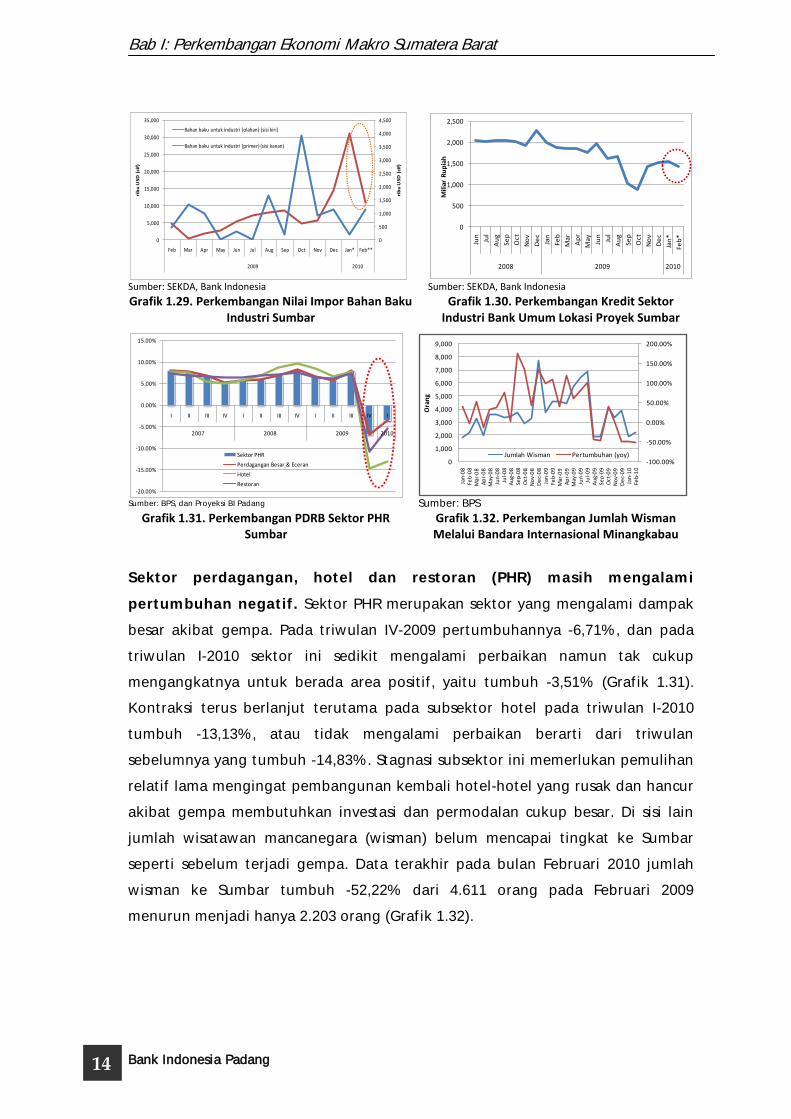

Sektor industri pengolahan pada triwulan I-2010 belum mengalami

perbaikan signifikan. Kontraksi pada sektor industri pengolahan diperkirakan

terus berlanjut. Pasca gempa, pada triwulan IV-2009 mengalami kontraksi sebesar

3,01%, dan pada triwulan I-2010 kontraksi tersebut masih terjadi dengan

pertumbuhan sebesar -2,12% (Grafik 1.27). Determinan utama terjadinya

kontraksi ini berasal dari subsektor industri makanan, minuman dan tembakau

dan subsektor tekstil, barang dari kulit dan alas kaki, yang masing-masing pada

triwulan I-2010 tumbuh -2,04% dan -4,64% (yoy). Perkembangan subsektor

industri semen dan barang galian bukan logam relatif stagnan, hanya tumbuh

0,21% (yoy). Hal ini terlihat pula oleh indikator penjualan kendaraan bermotor

untuk keperluan kegiatan industri dan perkembangan impor bahan baku untuk

industri olahan yang menunjukkan trend penurunan (Grafik 1.28 dan 1.29). Selain

itu, kredit perbankan ke sektor industri juga masih tertahan, dan bahkan pada

triwulan I-2010 tumbuh sekitar -24% (yoy) (Grafik 1.30).

0

500

1000

1500

2000

2500

3000

3500

4000

May

-07

Jun

-07

Jul-

07

Au

g-0

7Se

p-0

7O

ct-0

7N

ov-

07

De

c-0

7Ja

n-0

8Fe

b-0

8M

ar-0

8A

pr-

08

May

-08

Jun

-08

Jul-

08

Au

g-0

8Se

p-0

8O

ct-0

8N

ov-

08

De

c-0

8Ja

n-0

9Fe

b-0

9M

ar-0

9A

pr-

09

May

-09

Jun

-09

Jul-

09

Au

g-0

9Se

p-0

9O

ct-0

9N

ov-

09

De

c-0

9Ja

n-1

0Fe

b-1

0

Rp

/Kg

0

10

20

30

40

50

60

Sumatera Barat Riau Jambi Kepulauan Riau

kuin

tal/

he

ktar

2009

2010-ARAM I

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

Sektor Industri Pengolahan

Makanan, Minuman dan Tembakau

Tekstil, Brg. Kulit & Alas kaki

Semen & Brg. Galian bukan logam

0

50

100

150

200

250

300

Jan

-07

Feb

-07

Mar

-07

Ap

r-0

7M

ay-0

7Ju

n-0

7Ju

l-0

7A

ug-

07

Sep

-07

Oct

-07

No

v-0

7D

ec-

07

Jan

-08

Feb

-08

Mar

-08

Ap

r-0

8M

ay-0

8Ju

n-0

8Ju

l-0

8A

ug-

08

Sep

-08

Oct

-08

No

v-0

8D

ec-

08

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9D

ec-

09

Jan

-10

Feb

-10

Un

it

Pick up

Truck

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 14

Sumber: SEKDA, Bank Indonesia

Sumber: SEKDA, Bank Indonesia

Grafik 1.29. Perkembangan Nilai Impor Bahan Baku Industri Sumbar

Grafik 1.30. Perkembangan Kredit Sektor Industri Bank Umum Lokasi Proyek Sumbar

Sumber: BPS, dan Proyeksi BI Padang

Sumber: BPS

Grafik 1.31. Perkembangan PDRB Sektor PHR Sumbar

Grafik 1.32. Perkembangan Jumlah Wisman Melalui Bandara Internasional Minangkabau

Sektor perdagangan, hotel dan restoran (PHR) masih mengalami

pertumbuhan negatif. Sektor PHR merupakan sektor yang mengalami dampak

besar akibat gempa. Pada triwulan IV-2009 pertumbuhannya -6,71%, dan pada

triwulan I-2010 sektor ini sedikit mengalami perbaikan namun tak cukup

mengangkatnya untuk berada area positif, yaitu tumbuh -3,51% (Grafik 1.31).

Kontraksi terus berlanjut terutama pada subsektor hotel pada triwulan I-2010

tumbuh -13,13%, atau tidak mengalami perbaikan berarti dari triwulan

sebelumnya yang tumbuh -14,83%. Stagnasi subsektor ini memerlukan pemulihan

relatif lama mengingat pembangunan kembali hotel-hotel yang rusak dan hancur

akibat gempa membutuhkan investasi dan permodalan cukup besar. Di sisi lain

jumlah wisatawan mancanegara (wisman) belum mencapai tingkat ke Sumbar

seperti sebelum terjadi gempa. Data terakhir pada bulan Februari 2010 jumlah

wisman ke Sumbar tumbuh -52,22% dari 4.611 orang pada Februari 2009

menurun menjadi hanya 2.203 orang (Grafik 1.32).

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan* Feb**

2009 2010

rib

u U

SD

(ci

f)

rib

u U

SD

(ci

f)

Bahan baku untuk industri (olahan) (sisi kiri)

Bahan baku untuk industri (primer) (sisi kanan)

0

500

1,000

1,500

2,000

2,500

Jun

Jul

Au

g

Sep

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

May Jun

Jul

Au

g

Sep

Oct

No

v

De

c

Jan

*

Feb

*

2008 2009 2010

Mili

ar R

up

iah

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

Sektor PHR

Perdagangan Besar & Eceran

Hotel

Restoran

-100.00%

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Jan

-08

Feb

-08

Mar

-08

Ap

r-0

8M

ay-0

8Ju

n-0

8Ju

l-0

8A

ug-

08

Sep

-08

Oct

-08

No

v-0

8D

ec-

08

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9D

ec-

09

Jan

-10

Feb

-10

Ora

ng

Jumlah Wisman Pertumbuhan (yoy)

15

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: BPS

Sumber: SEKDA, Bank Indonesia

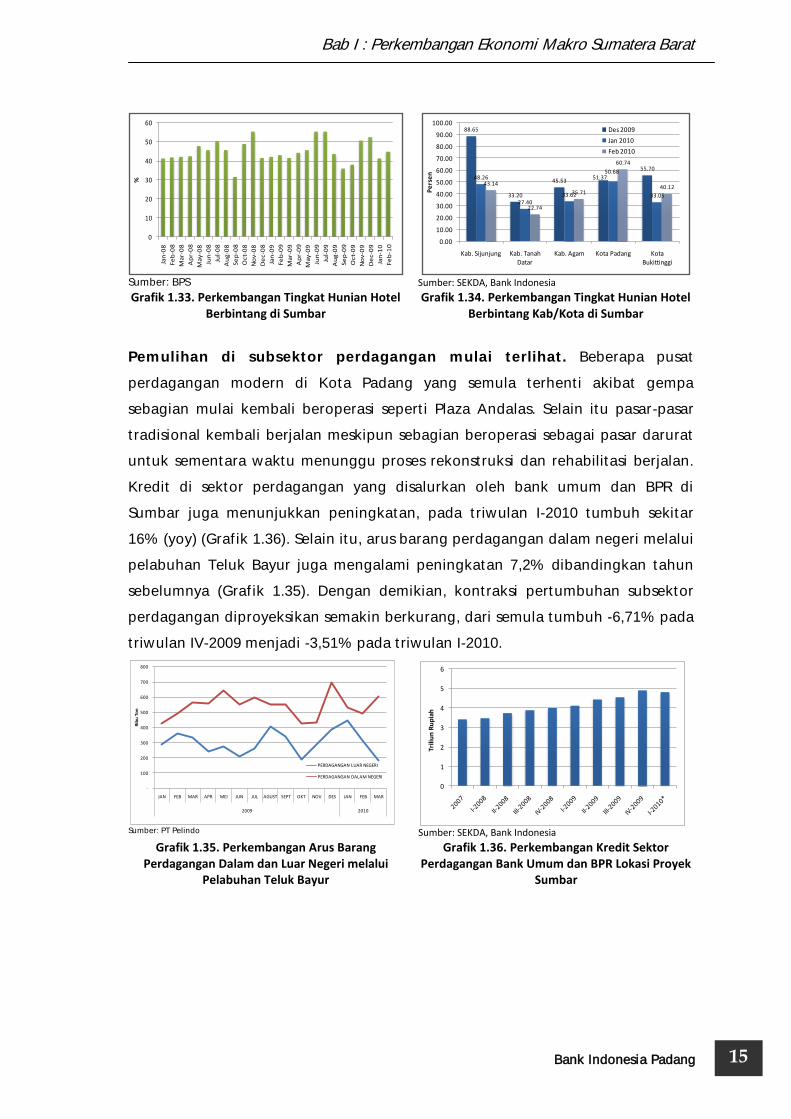

Grafik 1.33. Perkembangan Tingkat Hunian Hotel Berbintang di Sumbar

Grafik 1.34. Perkembangan Tingkat Hunian Hotel Berbintang Kab/Kota di Sumbar

Pemulihan di subsektor perdagangan mulai terlihat. Beberapa pusat

perdagangan modern di Kota Padang yang semula terhenti akibat gempa

sebagian mulai kembali beroperasi seperti Plaza Andalas. Selain itu pasar-pasar

tradisional kembali berjalan meskipun sebagian beroperasi sebagai pasar darurat

untuk sementara waktu menunggu proses rekonstruksi dan rehabilitasi berjalan.

Kredit di sektor perdagangan yang disalurkan oleh bank umum dan BPR di

Sumbar juga menunjukkan peningkatan, pada triwulan I-2010 tumbuh sekitar

16% (yoy) (Grafik 1.36). Selain itu, arus barang perdagangan dalam negeri melalui

pelabuhan Teluk Bayur juga mengalami peningkatan 7,2% dibandingkan tahun

sebelumnya (Grafik 1.35). Dengan demikian, kontraksi pertumbuhan subsektor

perdagangan diproyeksikan semakin berkurang, dari semula tumbuh -6,71% pada

triwulan IV-2009 menjadi -3,51% pada triwulan I-2010.

Sumber: PT Pelindo

Sumber: SEKDA, Bank Indonesia Grafik 1.35. Perkembangan Arus Barang

Perdagangan Dalam dan Luar Negeri melalui Pelabuhan Teluk Bayur

Grafik 1.36. Perkembangan Kredit Sektor Perdagangan Bank Umum dan BPR Lokasi Proyek

Sumbar

0

10

20

30

40

50

60

Jan

-08

Fe

b-0

8

Ma

r-0

8

Ap

r-0

8

Ma

y-0

8

Jun

-08

Jul-

08

Au

g-0

8

Se

p-0

8

Oc

t-0

8

No

v-0

8

De

c-0

8

Jan

-09

Fe

b-0

9

Ma

r-0

9

Ap

r-0

9

Ma

y-0

9

Jun

-09

Jul-

09

Au

g-0

9

Se

p-0

9

Oc

t-0

9

No

v-0

9

De

c-0

9

Jan

-10

Fe

b-1

0

%88.65

33.20

45.5351.37

55.70

48.26

27.4033.62

50.68

33.05

43.14

22.74

35.71

60.74

40.12

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

100.00

Kab. Sijunjung Kab. Tanah Datar

Kab. Agam Kota Padang Kota Bukittinggi

Pe

rse

n

Des 2009

Jan 2010

Feb 2010

-

100

200

300

400

500

600

700

800

JAN FEB MAR APR MEI JUN JUL AGUST SEPT OKT NOV DES JAN FEB MAR

2009 2010

Rib

u T

on

PERDAGANGAN LUAR NEGERI

PERDAGANGAN DALAM NEGERI

0

1

2

3

4

5

6

Trili

un

Ru

pia

h

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang 16

Halaman ini sengaja dikosongkan

B O K S

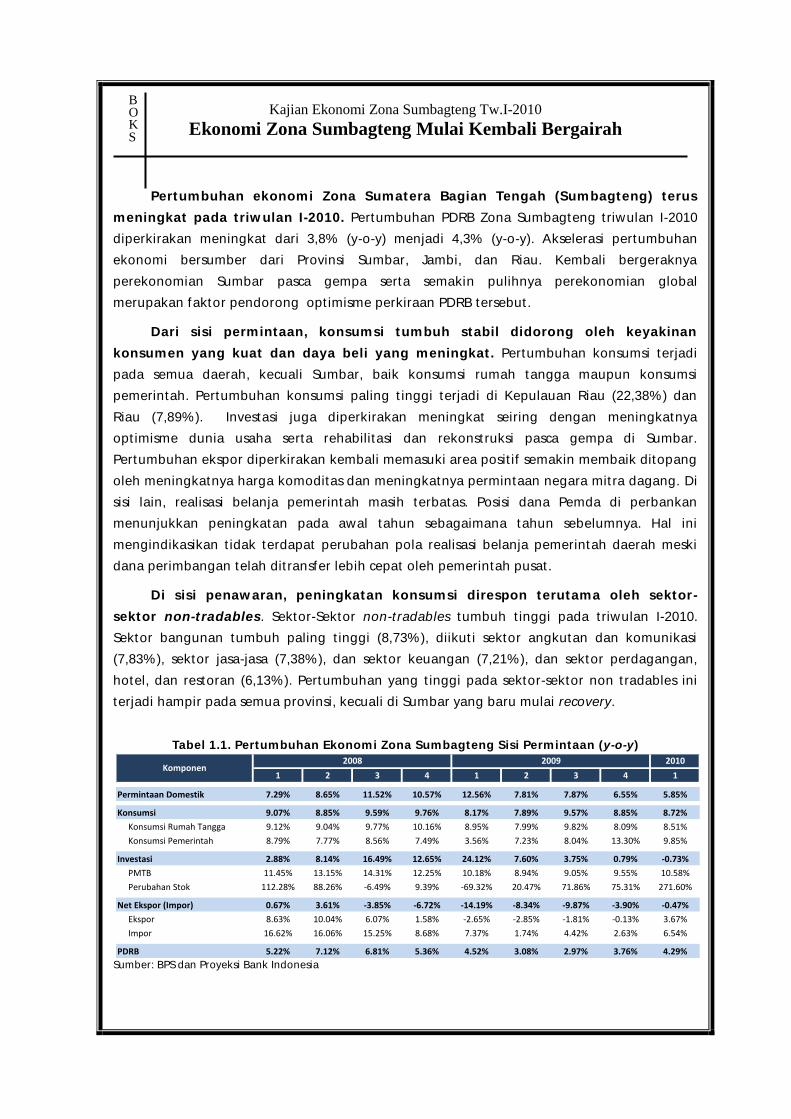

Kajian Ekonomi Zona Sumbagteng Tw.I-2010

Ekonomi Zona Sumbagteng Mulai Kembali Bergairah

Pertumbuhan ekonomi Zona Sumatera Bagian Tengah (Sumbagteng) terus

meningkat pada triwulan I-2010. Pertumbuhan PDRB Zona Sumbagteng triwulan I-2010

diperkirakan meningkat dari 3,8% (y-o-y) menjadi 4,3% (y-o-y). Akselerasi pertumbuhan

ekonomi bersumber dari Provinsi Sumbar, Jambi, dan Riau. Kembali bergeraknya

perekonomian Sumbar pasca gempa serta semakin pulihnya perekonomian global

merupakan faktor pendorong optimisme perkiraan PDRB tersebut.

Dari sisi permintaan, konsumsi tumbuh stabil didorong oleh keyakinan

konsumen yang kuat dan daya beli yang meningkat. Pertumbuhan konsumsi terjadi

pada semua daerah, kecuali Sumbar, baik konsumsi rumah tangga maupun konsumsi

pemerintah. Pertumbuhan konsumsi paling tinggi terjadi di Kepulauan Riau (22,38%) dan

Riau (7,89%). Investasi juga diperkirakan meningkat seiring dengan meningkatnya

optimisme dunia usaha serta rehabilitasi dan rekonstruksi pasca gempa di Sumbar.

Pertumbuhan ekspor diperkirakan kembali memasuki area positif semakin membaik ditopang

oleh meningkatnya harga komoditas dan meningkatnya permintaan negara mitra dagang. Di

sisi lain, realisasi belanja pemerintah masih terbatas. Posisi dana Pemda di perbankan

menunjukkan peningkatan pada awal tahun sebagaimana tahun sebelumnya. Hal ini

mengindikasikan tidak terdapat perubahan pola realisasi belanja pemerintah daerah meski

dana perimbangan telah ditransfer lebih cepat oleh pemerintah pusat.

Di sisi penawaran, peningkatan konsumsi direspon terutama oleh sektor-

sektor non-tradables. Sektor-Sektor non-tradables tumbuh tinggi pada triwulan I-2010.

Sektor bangunan tumbuh paling tinggi (8,73%), diikuti sektor angkutan dan komunikasi

(7,83%), sektor jasa-jasa (7,38%), dan sektor keuangan (7,21%), dan sektor perdagangan,

hotel, dan restoran (6,13%). Pertumbuhan yang tinggi pada sektor-sektor non tradables ini

terjadi hampir pada semua provinsi, kecuali di Sumbar yang baru mulai recovery.

Tabel 1.1. Pertumbuhan Ekonomi Zona Sumbagteng Sisi Permintaan (y-o-y)

Sumber: BPS dan Proyeksi Bank Indonesia

2010

1 2 3 4 1 2 3 4 1

Permintaan Domestik 7.29% 8.65% 11.52% 10.57% 12.56% 7.81% 7.87% 6.55% 5.85%

Konsumsi 9.07% 8.85% 9.59% 9.76% 8.17% 7.89% 9.57% 8.85% 8.72%

Konsumsi Rumah Tangga 9.12% 9.04% 9.77% 10.16% 8.95% 7.99% 9.82% 8.09% 8.51%

Konsumsi Pemerintah 8.79% 7.77% 8.56% 7.49% 3.56% 7.23% 8.04% 13.30% 9.85%

Investasi 2.88% 8.14% 16.49% 12.65% 24.12% 7.60% 3.75% 0.79% -0.73%

PMTB 11.45% 13.15% 14.31% 12.25% 10.18% 8.94% 9.05% 9.55% 10.58%

Perubahan Stok 112.28% 88.26% -6.49% 9.39% -69.32% 20.47% 71.86% 75.31% 271.60%

Net Ekspor (Impor) 0.67% 3.61% -3.85% -6.72% -14.19% -8.34% -9.87% -3.90% -0.47%

Ekspor 8.63% 10.04% 6.07% 1.58% -2.65% -2.85% -1.81% -0.13% 3.67%

Impor 16.62% 16.06% 15.25% 8.68% 7.37% 1.74% 4.42% 2.63% 6.54%

PDRB 5.22% 7.12% 6.81% 5.36% 4.52% 3.08% 2.97% 3.76% 4.29%

Komponen2008 2009

Tabel 1.1. Pertumbuhan Ekonomi Zona Sumbagteng Dari Sisi Permintaan (y-o-y )

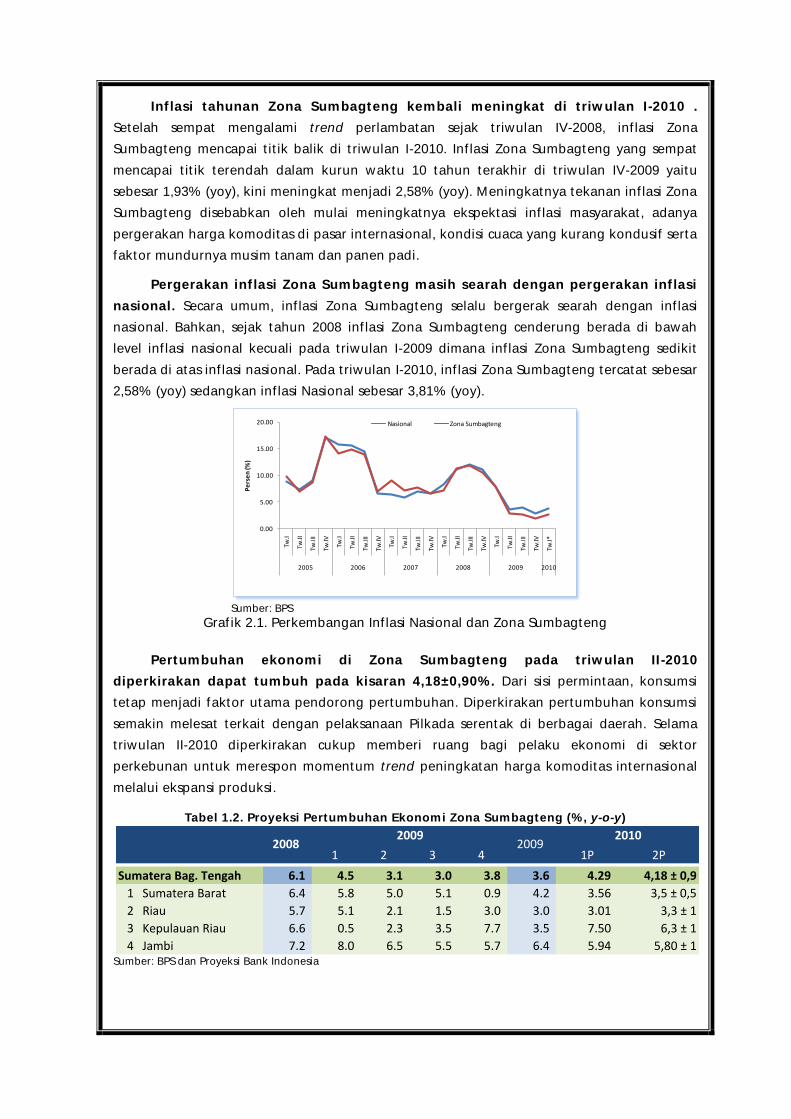

Inflasi tahunan Zona Sumbagteng kembali meningkat di triwulan I-2010 .

Setelah sempat mengalami trend perlambatan sejak triwulan IV-2008, inflasi Zona

Sumbagteng mencapai titik balik di triwulan I-2010. Inflasi Zona Sumbagteng yang sempat

mencapai titik terendah dalam kurun waktu 10 tahun terakhir di triwulan IV-2009 yaitu

sebesar 1,93% (yoy), kini meningkat menjadi 2,58% (yoy). Meningkatnya tekanan inflasi Zona

Sumbagteng disebabkan oleh mulai meningkatnya ekspektasi inflasi masyarakat, adanya

pergerakan harga komoditas di pasar internasional, kondisi cuaca yang kurang kondusif serta

faktor mundurnya musim tanam dan panen padi.

Pergerakan inflasi Zona Sumbagteng masih searah dengan pergerakan inflasi

nasional. Secara umum, inflasi Zona Sumbagteng selalu bergerak searah dengan inflasi

nasional. Bahkan, sejak tahun 2008 inflasi Zona Sumbagteng cenderung berada di bawah

level inflasi nasional kecuali pada triwulan I-2009 dimana inflasi Zona Sumbagteng sedikit

berada di atas inflasi nasional. Pada triwulan I-2010, inflasi Zona Sumbagteng tercatat sebesar

2,58% (yoy) sedangkan inflasi Nasional sebesar 3,81% (yoy).

Sumber: BPS

Grafik 2.1. Perkembangan Inflasi Nasional dan Zona Sumbagteng

Pertumbuhan ekonomi di Zona Sumbagteng pada triwulan II-2010

diperkirakan dapat tumbuh pada kisaran 4,18±0,90%. Dari sisi permintaan, konsumsi

tetap menjadi faktor utama pendorong pertumbuhan. Diperkirakan pertumbuhan konsumsi

semakin melesat terkait dengan pelaksanaan Pilkada serentak di berbagai daerah. Selama

triwulan II-2010 diperkirakan cukup memberi ruang bagi pelaku ekonomi di sektor

perkebunan untuk merespon momentum trend peningkatan harga komoditas internasional

melalui ekspansi produksi.

Tabel 1.2. Proyeksi Pertumbuhan Ekonomi Zona Sumbagteng (%, y-o-y)

Sumber: BPS dan Proyeksi Bank Indonesia

0.00

5.00

10.00

15.00

20.00

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I*

2005 2006 2007 2008 2009 2010

Pe

rse

n (%

)

Nasional Zona Sumbagteng

1 2 3 4 1P 2P

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.29 4,18 ± 0,9

1 Sumatera Barat 6.4 5.8 5.0 5.1 0.9 4.2 3.56 3,5 ± 0,5

2 Riau 5.7 5.1 2.1 1.5 3.0 3.0 3.01 3,3 ± 1

3 Kepulauan Riau 6.6 0.5 2.3 3.5 7.7 3.5 7.50 6,3 ± 1

4 Jambi 7.2 8.0 6.5 5.5 5.7 6.4 5.94 5,80 ± 1

2009 20102008 2009

17

Bab 3 : Inflasi

Bank Indonesia Padang

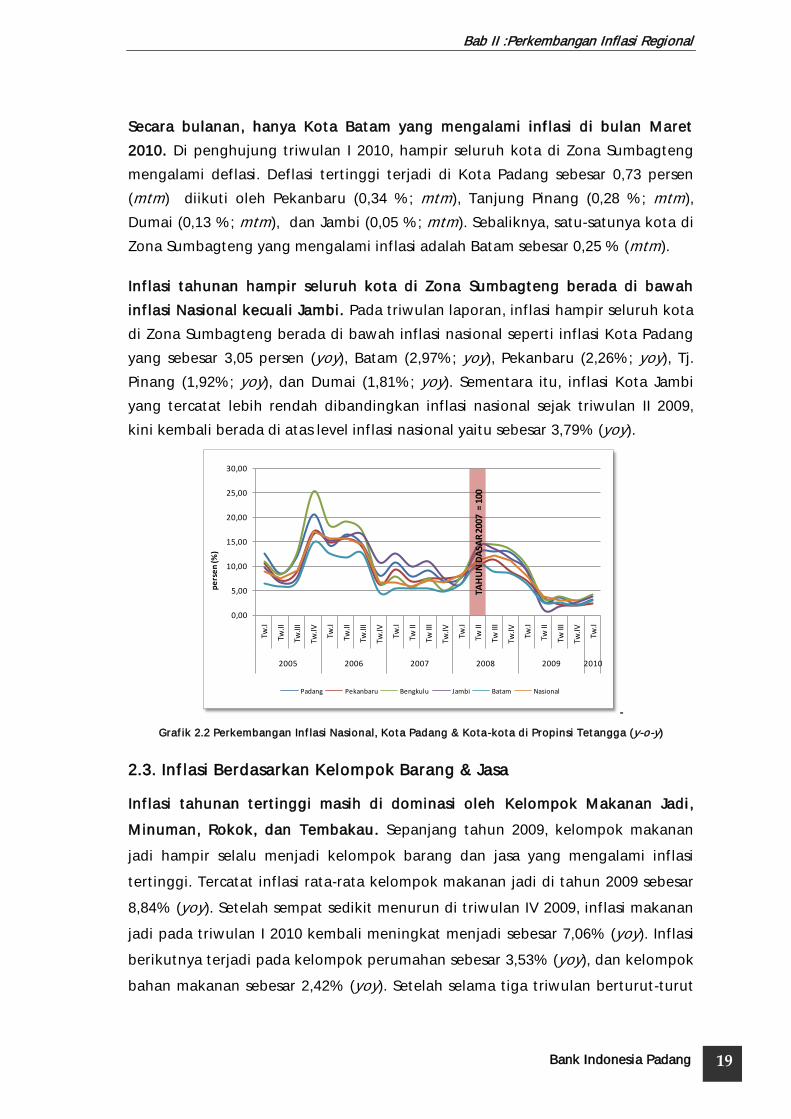

BAB II

PERKEMBANGAN INFLASI REGIONAL

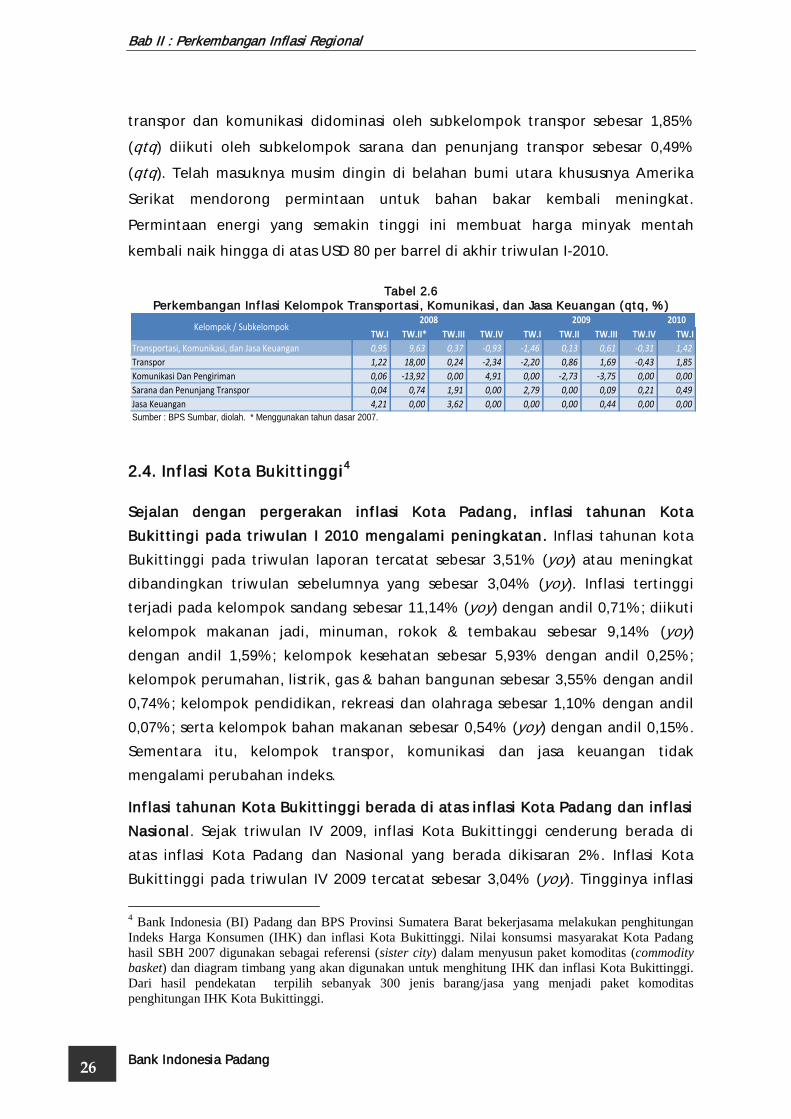

Setelah berada pada kisaran rendah dan stabil sepanjang tahun 2009, inflasi

kota Padang kembali meningkat di triwulan I-2010. Dari sisi penawaran (supply

side), tekanan inflasi terjadi akibat faktor musiman belum tibanya musim panen

komoditas bahan pangan, adanya kebijakan pemerintah terkait kenaikan tarif

cukai rokok dan HPP Gabah Kering Panen, serta pengaruh pergerakan harga

internasional. Sementara itu di sisi permintaan (demand side), meningkatnya

inflasi didorong oleh peningkatan permintaan khususnya barang-barang yang

terkait dengan rehab-rekon pasca gempa.

2.1. Perkembangan Inflasi Kota Padang

Faktor musiman belum masuknya musim panen serta adanya faktor eksternal

berupa pengaruh harga internasional turut memberikan pengaruh negatif

terhadap pembentukan tingkat inflasi Kota Padang. Belum masuknya musim

panen beberapa komoditas pangan terutama beras telah memberikan kontribusi

terhadap pergerakan harga beras di Kota Padang. Hal tersebut diperburuk oleh

kondisi cuaca yang sering turun hujan sehingga pasca panen menjadi tidak

maksimal. Akibatnya, pasokan bahan pangan terutama beras ke beberapa sentra

pasar di Kota Padang menjadi terbatas. Selain itu, trend peningkatan harga

komoditas di pasar internasional, telah berdampak pada naiknya harga komoditas

yang bersangkutan di pasar domestik seperti yang terjadi pada komoditas gula

pasir dan minyak goreng. Adanya kebijakan pemerintah untuk menaikkan Harga

Pembelian Pemerintah untuk Gabah Kering Panen (HPP GKP) sebesar 10% serta

adanya kenaikan tarif cukai rokok yang diberlakukan sejak awal tahun 2010, juga

ikut mendorong inflasi pada triwulan laporan. Inflasi tahunan Kota Padang

triwulan I 2010 tercatat sebesar 3,05 persen dengan inflasi tahun kalender sampai

dengan Maret 2010 sebesar 1,02 persen.

Beberapa proyek terkait rekonstruksi dan rehabilitasi pasca gempa turut

mendorong peningkatan inflasi di triwulan I 2010. Pelaksanaan rehabilitasi dan

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 18

Tw I

2005Tw II Tw III Tw IV

Tw I

2006Tw II Tw III Tw IV

Tw I

2007Tw II Tw III Tw IV

Tw I

2008Tw II

Tw

III*Tw IV

Tw I

2009Tw II Tw III Tw IV

Tw I

2010

Nasional 8,81 7,42 9,06 17,1 15,7 15,5 14,5 6,60 6,52 5,77 6,95 6,59 8,16 11,0 12,1 11,0 7,92 3,65 2,83 2,78 3,43

Padang 12,5 8,35 11,6 20,4 14,1 16,4 14,4 8,05 10,7 7,79 9,00 6,90 7,59 12,6 13,0 12,6 9,21 2,8 3,55 2,05 3,05

0

5

10

15

20

pe

rse

n (%

)

BBM Naik

BBM Naik

rekonstruksi pasca gempa Sumbar telah di mulai pada Februari 2010. Beberapa

proyek seperti pembangunan kembali rumah, gedung dan perkantoran

memberikan tekanan terhadap pergerakan harga kelompok perumahan, listrik,

gas, dan bahan bakar. Peningkatan harga didorong oleh meningkatnya

kebutuhan material untuk pembangunan kembali berbagai infrastruktur.

Inflasi Kota Padang kembali berada di bawah level inflasi Nasional. Meskipun

mengalami kecenderungan meningkat, inflasi tahunan Kota Padang pada

triwulan laporan masih lebih rendah dibandingkan inflasi nasional yang sebesar

3,43% (yoy). Inflasi Kota Padang yang cenderung berada di atas level inflasi

nasional sejak tahun 2004, kini berangsur-angsur mendekati pergerakan inflasi

nasional. Bahkan, pada triwulan II dan IV tahun 2009 serta triwulan I 2010 ini,

inflasi Kota Padang tercatat lebih rendah dibandingkan inflasi Nasional.

Grafik 2.1: Perkembangan Inflasi Kota Padang & Nasional (y-o-y)

2.2. Perkembangan Inflasi Nasional, Kota Padang dan Kota-kota di

Provinsi Tetangga

Kenaikan laju inflasi terjadi di seluruh kota di Zona Sumbagteng. Kenaikan

inflasi tertinggi terjadi di Kota Jambi yaitu dari 2,49 persen (yoy) di triwulan IV

2009, menjadi 3,79 persen (yoy) di triwulan I 2010. Sebaliknya, kenaikan inflasi

tahunan terendah terjadi di Pekanbaru yaitu dari 1,94 persen (yoy) menjadi 2,26

persen (yoy). Secara triwulanan, inflasi tertinggi terjadi di Kota Batam yaitu

sebesar 1,72 persen (qtq), diikuti oleh Jambi sebesar 1,53 persen (qtq) dan Padang

sebesar 1,02 persen (qtq).

19

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

Secara bulanan, hanya Kota Batam yang mengalami inflasi di bulan Maret

2010. Di penghujung triwulan I 2010, hampir seluruh kota di Zona Sumbagteng

mengalami deflasi. Deflasi tertinggi terjadi di Kota Padang sebesar 0,73 persen

(mtm) diikuti oleh Pekanbaru (0,34 %; mtm), Tanjung Pinang (0,28 %; mtm),

Dumai (0,13 %; mtm), dan Jambi (0,05 %; mtm). Sebaliknya, satu-satunya kota di

Zona Sumbagteng yang mengalami inflasi adalah Batam sebesar 0,25 % (mtm).

Inflasi tahunan hampir seluruh kota di Zona Sumbagteng berada di bawah

inflasi Nasional kecuali Jambi. Pada triwulan laporan, inflasi hampir seluruh kota

di Zona Sumbagteng berada di bawah inflasi nasional seperti inflasi Kota Padang

yang sebesar 3,05 persen (yoy), Batam (2,97%; yoy), Pekanbaru (2,26%; yoy), Tj.

Pinang (1,92%; yoy), dan Dumai (1,81%; yoy). Sementara itu, inflasi Kota Jambi

yang tercatat lebih rendah dibandingkan inflasi nasional sejak triwulan II 2009,

kini kembali berada di atas level inflasi nasional yaitu sebesar 3,79% (yoy).

-

Grafik 2.2 Perkembangan Inflasi Nasional, Kota Padang & Kota-kota di Propinsi Tetangga (y-o-y)

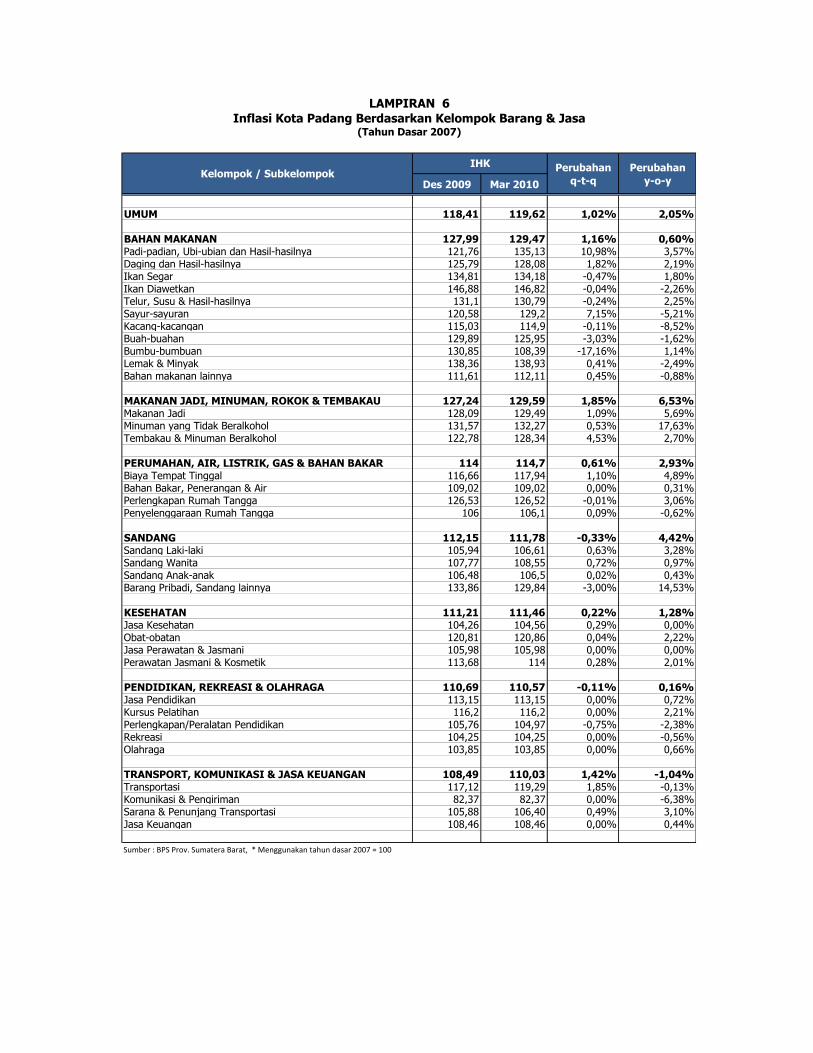

2.3. Inflasi Berdasarkan Kelompok Barang & Jasa

Inflasi tahunan tertinggi masih di dominasi oleh Kelompok Makanan Jadi,

Minuman, Rokok, dan Tembakau. Sepanjang tahun 2009, kelompok makanan

jadi hampir selalu menjadi kelompok barang dan jasa yang mengalami inflasi

tertinggi. Tercatat inflasi rata-rata kelompok makanan jadi di tahun 2009 sebesar

8,84% (yoy). Setelah sempat sedikit menurun di triwulan IV 2009, inflasi makanan

jadi pada triwulan I 2010 kembali meningkat menjadi sebesar 7,06% (yoy). Inflasi

berikutnya terjadi pada kelompok perumahan sebesar 3,53% (yoy), dan kelompok

bahan makanan sebesar 2,42% (yoy). Setelah selama tiga triwulan berturut-turut

0,00

5,00

10,00

15,00

20,00

25,00

30,00

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw.II

Tw.II

I

Tw.IV

Tw.I

Tw II

Tw II

I

Tw.IV

Tw.I

Tw II

Tw II

I

Tw.IV

Tw.I

Tw II

Tw II

I

Tw.IV

Tw.I

2005 2006 2007 2008 2009 2010

pe

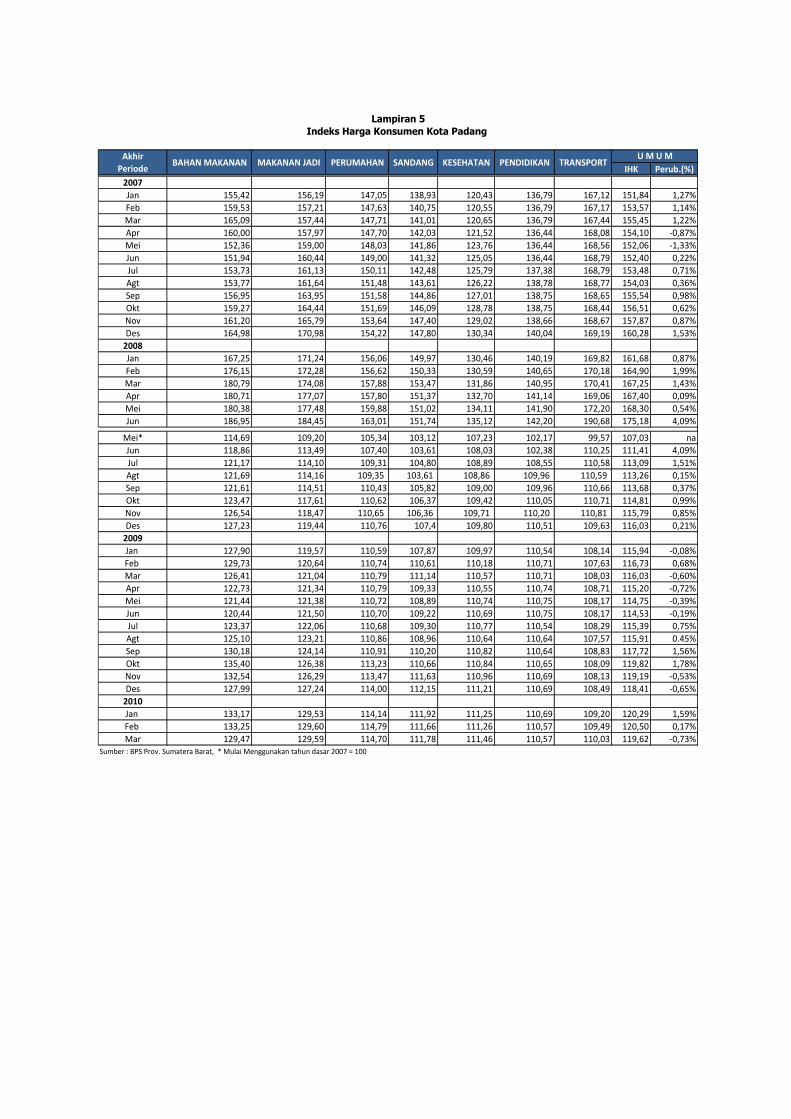

rse

n (%

)

Padang Pekanbaru Bengkulu Jambi Batam Nasional

TAH

UN

DA

SAR

200

7 =

100

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 20

mengalami deflasi, kini kelompok transportasi mengalami inflasi sebesar 1,85%

(yoy). Sebaliknya, kelompok pendidikan justru mengalami deflasi sebesar 0,13%

(yoy) pada triwulan laporan.

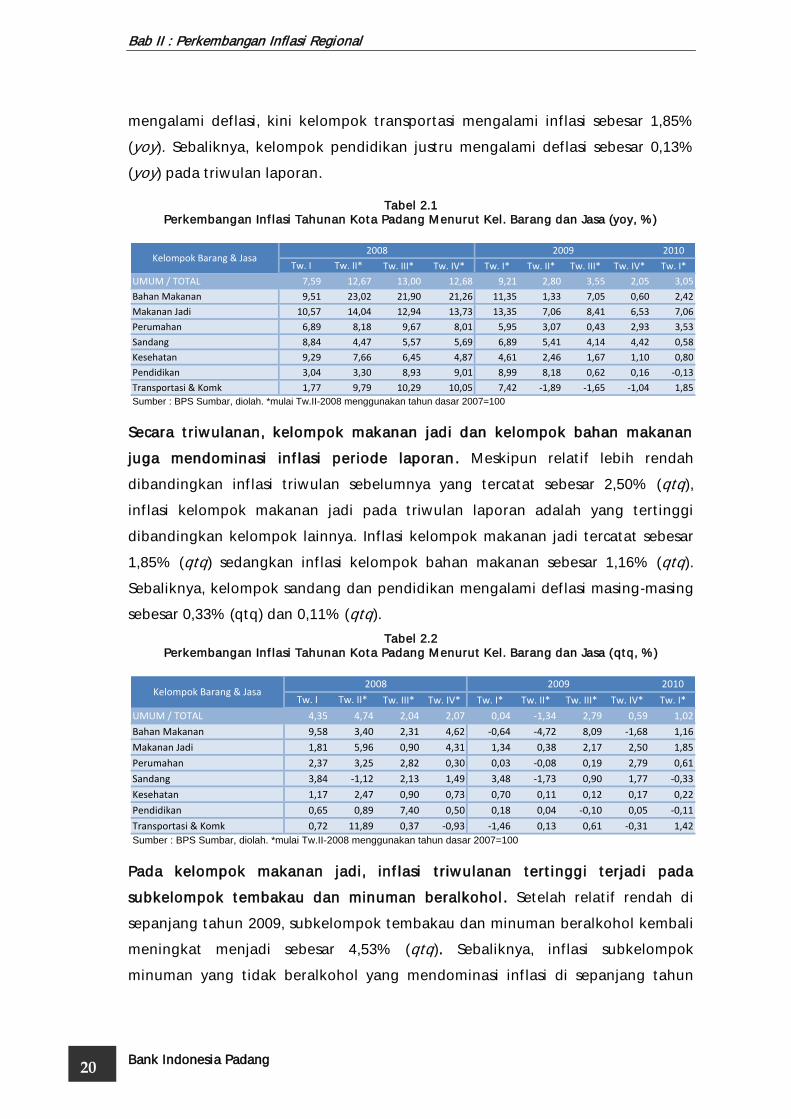

Tabel 2.1

Perkembangan Inflasi Tahunan Kota Padang Menurut Kel. Barang dan Jasa (yoy, %)

Secara triwulanan, kelompok makanan jadi dan kelompok bahan makanan

juga mendominasi inflasi periode laporan. Meskipun relatif lebih rendah

dibandingkan inflasi triwulan sebelumnya yang tercatat sebesar 2,50% (qtq),

inflasi kelompok makanan jadi pada triwulan laporan adalah yang tertinggi

dibandingkan kelompok lainnya. Inflasi kelompok makanan jadi tercatat sebesar

1,85% (qtq) sedangkan inflasi kelompok bahan makanan sebesar 1,16% (qtq).

Sebaliknya, kelompok sandang dan pendidikan mengalami deflasi masing-masing

sebesar 0,33% (qtq) dan 0,11% (qtq).

Tabel 2.2

Perkembangan Inflasi Tahunan Kota Padang Menurut Kel. Barang dan Jasa (qtq, %)

Pada kelompok makanan jadi, inflasi triwulanan tertinggi terjadi pada

subkelompok tembakau dan minuman beralkohol. Setelah relatif rendah di

sepanjang tahun 2009, subkelompok tembakau dan minuman beralkohol kembali

meningkat menjadi sebesar 4,53% (qtq). Sebaliknya, inflasi subkelompok

minuman yang tidak beralkohol yang mendominasi inflasi di sepanjang tahun

Tw. III* Tw. IV* Tw. I* Tw. II* Tw. III* Tw. IV* Tw. I*

UMUM / TOTAL 7,59 12,67 13,00 12,68 9,21 2,80 3,55 2,05 3,05

Bahan Makanan 9,51 23,02 21,90 21,26 11,35 1,33 7,05 0,60 2,42

Makanan Jadi 10,57 14,04 12,94 13,73 13,35 7,06 8,41 6,53 7,06

Perumahan 6,89 8,18 9,67 8,01 5,95 3,07 0,43 2,93 3,53

Sandang 8,84 4,47 5,57 5,69 6,89 5,41 4,14 4,42 0,58

Kesehatan 9,29 7,66 6,45 4,87 4,61 2,46 1,67 1,10 0,80

Pendidikan 3,04 3,30 8,93 9,01 8,99 8,18 0,62 0,16 -0,13

Transportasi & Komk 1,77 9,79 10,29 10,05 7,42 -1,89 -1,65 -1,04 1,85

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2008Kelompok Barang & Jasa

Tw. II*

20102009

Tw. I

Tw. III* Tw. IV* Tw. I* Tw. II* Tw. III* Tw. IV* Tw. I*

UMUM / TOTAL 4,35 4,74 2,04 2,07 0,04 -1,34 2,79 0,59 1,02

Bahan Makanan 9,58 3,40 2,31 4,62 -0,64 -4,72 8,09 -1,68 1,16

Makanan Jadi 1,81 5,96 0,90 4,31 1,34 0,38 2,17 2,50 1,85

Perumahan 2,37 3,25 2,82 0,30 0,03 -0,08 0,19 2,79 0,61

Sandang 3,84 -1,12 2,13 1,49 3,48 -1,73 0,90 1,77 -0,33

Kesehatan 1,17 2,47 0,90 0,73 0,70 0,11 0,12 0,17 0,22

Pendidikan 0,65 0,89 7,40 0,50 0,18 0,04 -0,10 0,05 -0,11

Transportasi & Komk 0,72 11,89 0,37 -0,93 -1,46 0,13 0,61 -0,31 1,42

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2008Kelompok Barang & Jasa

20102009

Tw. II*Tw. I

21

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

2009, kini mulai menurun dan relatif rendah menjadi sebesar 0,53% (qtq).

Demikian juga dengan inflasi subkelompok makanan jadi yang turun dari 3,57%

(qtq) di triwulan IV 2009 menjadi 1,09% (qtq) di triwulan I 2010.

Tingginya inflasi subkelompok tembakau dan minuman beralkohol dipicu

oleh adanya kenaikan tarif cukai rokok di awal tahun 2010. Kenaikan tarif

cukai rokok yang diberlakukan sejak awal tahun 2010 bervariasi dari Rp15 hingga

Rp35 per batang. Kenaikan ini disesuaikan dengan jenis produksi rokok yang

dihasilkan seperti untuk Sigaret Kretek Mesin (SKM) Golongan I dan II, dengan

kenaikan rata-rata sebesar Rp20 per batang sedangkan Sigaret Putih Mesin (SPM) I

sebesar Rp35 dan SPM II sebesar Rp28 per batang. Untuk Sigaret Kretek tangan

(SKT) I, II dan III kenaikan sebesar Rp25 per batang. Kenaikan tarif cukai rokok,

dilakukan pemerintah selain untuk membendung pertumbuhan produsen rokok

skala kecil yang telah meroket dari 600 produsen pada tahun 1998 menjadi lebih

dari 3.000 perusahaan pada tahun 2009 serta untuk mencapai target penerimaan

dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2010. Bujet penerimaan

dari sektor cukai hasil tembakau diperkirakan dapat mencapai Rp 55,9 triliun1

.

Masih tingginya harga gula pasir mendorong pergerakan inflasi di

subkelompok minuman yang tidak beralkohol. Hasil SPH KBI Padang

menunjukkan bahwa harga gula pasir di Kota Padang mencapai puncaknya sejak

minggu terakhir Desember 2009 yaitu sebesar Rp12.000/kg. Jika dibandingkan

rata-rata harga bulan Maret 2010 dengan harga pada bulan Desember 2009,

maka harga gula pasir tercatat masih mengalami kenaikan sebesar 16,79%.

Menurunnya produktivitas gula dalam negeri membuat stok gula tidak

mencukupi sehingga pemerintah masih menggantungkan pasokan melalui impor

dari berbagai negara seperti Thailand. Jika sesuai jadwal, PTPN dan pabrik gula

PT. Rajawali Nusantara Indonesia (RNI) baru akan mendatangkan gula impor pada

bulan Maret. Meskipun masih relatif kecil, namun sejak awal Maret 2010, harga

gula pasir di kota Padang sudah berhasil turun sebesar Rp250 per kg menjadi

Rp11.750 per kg.

1 www.kontan.co.id, 16 Januari 2010

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang 22

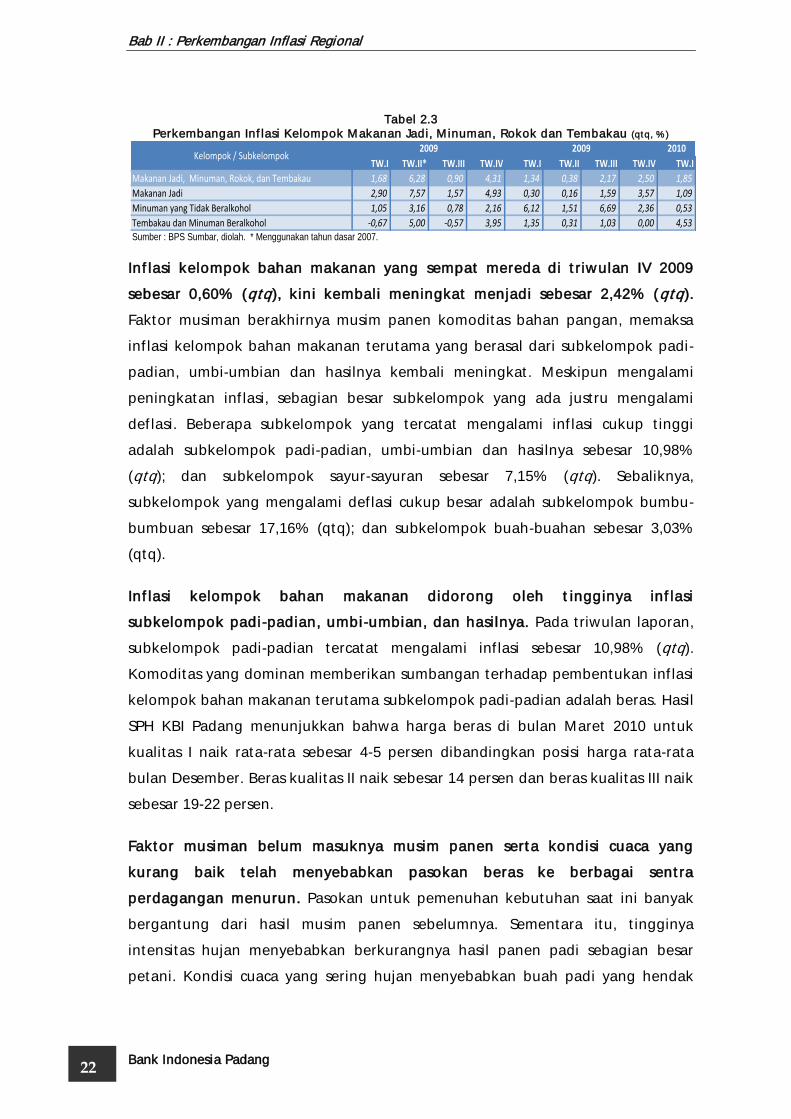

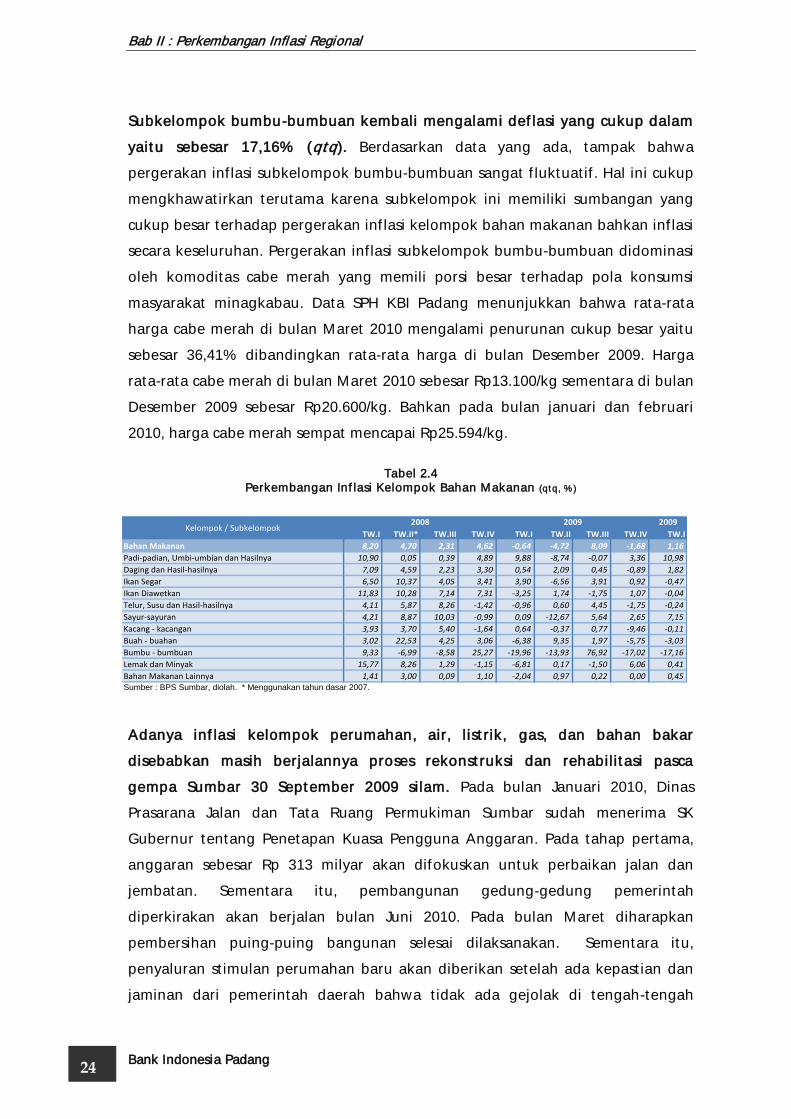

Tabel 2.3

Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau (qtq, %)

Inflasi kelompok bahan makanan yang sempat mereda di triwulan IV 2009

sebesar 0,60% (qtq), kini kembali meningkat menjadi sebesar 2,42% (qtq).

Faktor musiman berakhirnya musim panen komoditas bahan pangan, memaksa

inflasi kelompok bahan makanan terutama yang berasal dari subkelompok padi-

padian, umbi-umbian dan hasilnya kembali meningkat. Meskipun mengalami

peningkatan inflasi, sebagian besar subkelompok yang ada justru mengalami

deflasi. Beberapa subkelompok yang tercatat mengalami inflasi cukup tinggi

adalah subkelompok padi-padian, umbi-umbian dan hasilnya sebesar 10,98%

(qtq); dan subkelompok sayur-sayuran sebesar 7,15% (qtq). Sebaliknya,

subkelompok yang mengalami deflasi cukup besar adalah subkelompok bumbu-

bumbuan sebesar 17,16% (qtq); dan subkelompok buah-buahan sebesar 3,03%

(qtq).

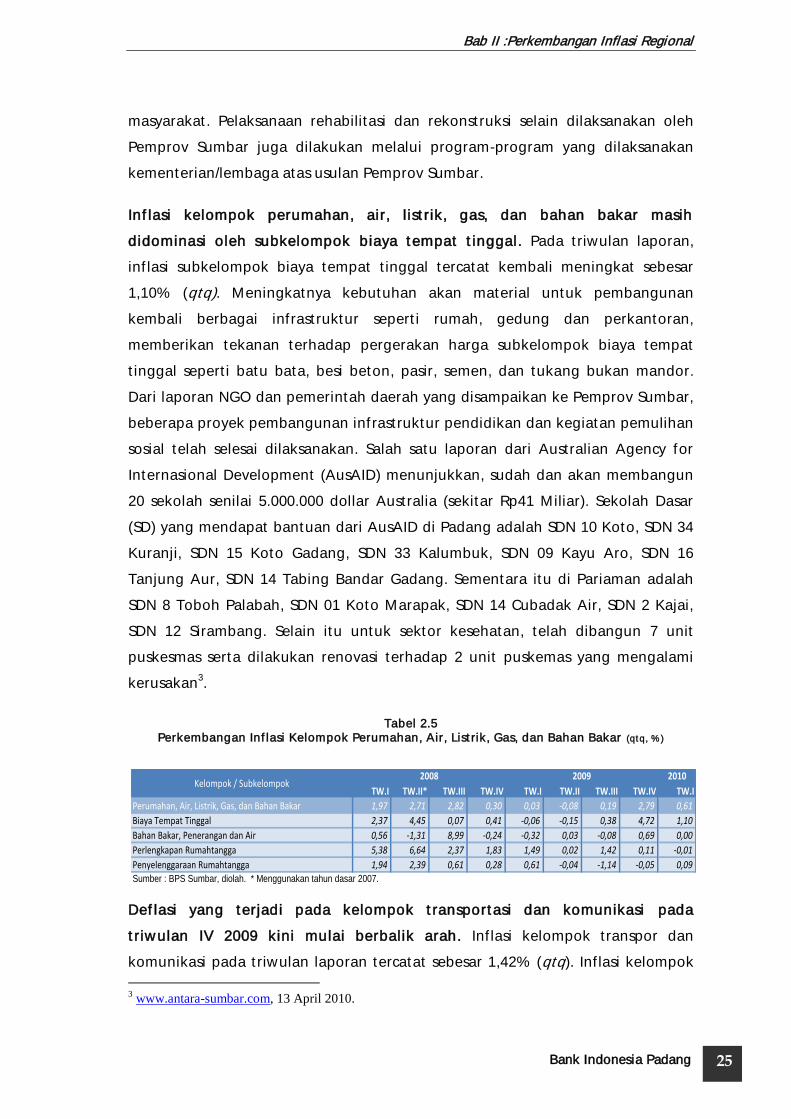

Inflasi kelompok bahan makanan didorong oleh tingginya inflasi

subkelompok padi-padian, umbi-umbian, dan hasilnya. Pada triwulan laporan,

subkelompok padi-padian tercatat mengalami inflasi sebesar 10,98% (qtq).

Komoditas yang dominan memberikan sumbangan terhadap pembentukan inflasi

kelompok bahan makanan terutama subkelompok padi-padian adalah beras. Hasil

SPH KBI Padang menunjukkan bahwa harga beras di bulan Maret 2010 untuk

kualitas I naik rata-rata sebesar 4-5 persen dibandingkan posisi harga rata-rata

bulan Desember. Beras kualitas II naik sebesar 14 persen dan beras kualitas III naik

sebesar 19-22 persen.

Faktor musiman belum masuknya musim panen serta kondisi cuaca yang

kurang baik telah menyebabkan pasokan beras ke berbagai sentra

perdagangan menurun. Pasokan untuk pemenuhan kebutuhan saat ini banyak

bergantung dari hasil musim panen sebelumnya. Sementara itu, tingginya

intensitas hujan menyebabkan berkurangnya hasil panen padi sebagian besar

petani. Kondisi cuaca yang sering hujan menyebabkan buah padi yang hendak

TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV TW.I

Makanan Jadi, Minuman, Rokok, dan Tembakau 1,68 6,28 0,90 4,31 1,34 0,38 2,17 2,50 1,85

Makanan Jadi 2,90 7,57 1,57 4,93 0,30 0,16 1,59 3,57 1,09

Minuman yang Tidak Beralkohol 1,05 3,16 0,78 2,16 6,12 1,51 6,69 2,36 0,53

Tembakau dan Minuman Beralkohol -0,67 5,00 -0,57 3,95 1,35 0,31 1,03 0,00 4,53Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

2010Kelompok / Subkelompok

2009 2009

23

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

dipanen menjadi tidak maksimal karena mengandung banyak air. Akibatnya hasil

panen padi yang masuk ke beberapa pasar di Kota Padang menjadi berkurang.

Selain itu, menurut Kepala Pusat Humas Kementerian Perdagangan dalam siaran

persnya menyatakan bahwa kenaikan harga beras yang terjadi sejak awal tahun

disebabkan oleh 7 faktor yakni pertama karena pengaruh psikologis kenaikan

Harga Pembelian Pemerintah (HPP) tahun 2010 sebesar 10 persen, sesuai dengan

Inpres No.7 Tahun 2009 tentang Kebijakan Perberasan. Kedua, mundurnya masa

tanam yang mengakibatkan mundurnya panen, sehingga masa paceklik menjadi

lebih panjang. Ketiga, beras bersubsidi (rasdi) yang belum berjalan penuh atau

optimal. Keempat, ekspektasi pedagang karena gencarnya berita tentang

kenaikan harga beras dunia. Kelima, spekulasi kenaikan harga pupuk yang

diperkirakan akan diberlakukan mulai April 2010. Keenam, hambatan transportasi

akibat gangguan cuaca. Serta ketujuh, stok petani, penggilingan dan pedagang

relatif menipis2

.

Intensitas hujan yang tinggi telah membuat beberapa komoditas sayur

mengalami kenaikan harga. Curah hujan yang tinggi dan tidak menentu

terkadang disertai oleh angin kencang sejak awal tahun 2010, telah membuat

beberapa komoditas sayuran mengalami penurunan produktivitas. Beberapa jenis

sayuran yang tersedia juga kurang baik hasilnya karena kondisi cuaca yang

menyebabkan tanaman cepat membusuk. Inflasi subkelompok sayuran pada

triwulan I 2010 ini tercatat mencapai 7,15% (qtq).

Terus membaiknya harga CPO di pasar internasional ikut mendorong naiknya

harga minyak goreng domestik. Adanya peningkatan permintaan CPO dari

China dan India sejak akhir 2009 lalu telah membuat harga CPO kembali

meningkat. Hal ini berimbas pada kenaikan harga minyak goreng dalam negeri

terutama harga minyak goreng curah. Hasil SPH KBI Padang menunjukkan bahwa

harga minyak goreng curah pada bulan Maret 2010 meningkat sebesar 19,33 %

dibandingkan rata-rata harga bulan Desember 2009. Sementara itu, jika

dibandingkan dengan posisi bulan Maret 2009, harga minyak goreng curah naik

sebesar 7,7%. Disisi lain, adanya penghapusan PPn DTP (Pajak Pertambahan Nilai

Ditanggung Pemerintah) juga turut memberikan kontribusi terhadap kenaikan

harga minyak goreng di tahun 2010 ini.

2 http://economy.okezone.com, 24 Januari 2010