jurnal ekonomi dan bisnis issn : 1693-0908 vol. 23, no. 1

TRANSCRIPT

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

1

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

MEKANISME TRANSPARANSI DAN AKUNTABILITAS ATAS COST RECOVERY

BERDASARKAN PRODUCTION SHARING CONTRACT MINYAK DAN GAS BUMI

DARI KONTRAKTOR KKS KE PEMERINTAH MELALUI SKK MIGAS

Nining Kastella

Universitas Islam Indonesia

Hendi Yogi Prabowo

Universitas Islam Indonesia

Abstrak

Penelitian ini bertujuan untuk mengetahui ekanisme transparansi dan akuntabilitas atas cost

recovery berdasarkan Production Sharing Contract (PSC) Migas yang dilakukan oleh

Kontraktor KKS dan negara Indonesia dalam hal ini adalah SKK Migas yang dijadikan

perwakilan. Mekanisme transparansi dan akuntabilitas yang dimaksud berupa prosedur

transparansi secara internal maupun eksternal beserta pengawasan dan pengendalian yang

diterapkan oleh SKK Migas kepada kontraktor KKS terkait dengan cost recovery. Fokus

penelitian untuk mengetahui kegiatan transparansi dan akuntabilitas yang terjadi pada

kegiatan ekstraktif usaha hulu Migas di Indonesia dengan kontrak kerja sama berdasarkan

bagi hasil Migas menggunakan cost recovery. Metode penelitian adalah kualitatif. Data yang

dikumpulkan melalui dokumentasi dan wawancara mendalam dan diolah menggunakan

bantuan software NVivo 11 Plus. Berdasarkan wawancara dan dokumen tersebut ditemukan

transparansi dan akuntabilitas melalui Whistle Blowing System, System Application and

Product, Sistem Manajemen Resiko, Monitoring Mitigasi Resiko, Pembuatan Pedoman Tata

Kerja, Extractive Industries Transparency Initiative, Sistem Informasi Aset Migas,

Interkoneksi Sistem Stakeholder, Sistem Monitoring Kontrak Production Sharing Contract,

dan Sistem Operasi Terpadu.

Kata Kunci: Cost Recovery, Transparansi, Akuntabilitas, Pengawasan dan Pengendalian

Abstract

This research aims to determine the mechanism of transparency and accountability for cost

recovery based on Production Sharing Contract (PSC) Migas conducted by KKS contractor

and Indonesia Country in this case is SKK Migas Representative. The mechanism of

transparency and accountability in the form of transparency procedures internally and

externally along with supervision and control applied by SKK Migas to KKS contractors

related to cost recovery. Research focus to know the activities of transparency and

accountability that occur in the activities of the extractive business upstream oil and gas in

Indonesia with a cooperation contract based on the results of oil and gas use cost recovery.

The method of research is qualitative. Data is collected through documentation and in-depth

interviews and processed using NVivo 11 Plus software help. Based on the interview and the

document is found transparency and accountability through Whistle Blowing System, System

Application and Product, risk management system, risk mitigation Monitoring,

manufacturing of governance guidelines, Extractive Industries Transparency Initiative, oil

and gas asset information system, Stakeholder interconnection system, Production Sharing

contract Monitoring system, and integrated operating system.

Keywords: Cost Recovery, Transparency, Accountability, Supervision And Control

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

2

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

PENDAHULUAN

Dasar hukum pengelolaan sumber daya alam oleh negara Indonesia dimanfaatkan

sebesar-besarnya untuk kemakmuran dan kesejahteraan rakyat Indonesia yang tercantum

dalam pasal 33 UU Dasar tahun 1945. Minyak dan gas bumi (Migas) merupakan jenis energi

fossil dan salah satu jenis sumber daya alam berada di negara Indonesia. Sampai saat ini hasil

pengolahan minyak dan gas bumi masih menjadi salah satu akselerator roda perekonomian

nasional. Selain dimanfaatkan langsung sebagai energi dan bahan baku industri domestik,

hasil migas berperan menopang pembangunan daerah, mendorong investasi, serta melahirkan

efek berantai berupa terciptanya lapangan kerja. Mengingat peran pentingnya bagi

penerimaan negara, maka sumber daya migas harus dikelola secara transparan dan akuntabel

(KKBP EITI, 2014).

Secara umum kegiatan industri minyak dan gas bumi itu sendiri meliputi lima tahapan

yaitu kegiatan pencaharian, pengembangan, produksi, transportasi, dan pemasaran. Dalam

pelaksanaan kegiatan industri Migas dibagi atas dua sektor, yaitu kegiatan sektor hulu dan

kegiatan sektor hilir. Kegiatan sektor hulu dikelola dan diawasi oleh Satuan Kerja Khusus

pelaksanaan kegiatan minyak dan gas bumi disingkat (SKK Migas), sedangkan kegiatan hilir

dikelola dan diawasi oleh Badan Pengelola Hilir (BPH) yang pada dasarnya kedua lembaga

tersebut dibentuk untuk mewakili Pemerintah dalam mengelola industri minyak dan gas bumi

di negara Indonesia. Dalam mengelola kegiatan usaha hulu migas, Indonesia menerapkan

sistem bagi hasil, hal ini diatur dalam UU No 22 tahun 2001 tentang minyak dan gas bumi

dalam bentuk kontrak kerja sama atau Production Sharing Contract (PSC) yaitu kontrak

bagi hasil yang berarti, produksi dibagi berdasarkan presentase kesepakatan kedua bela pihak

melalui kontrak kerja sama (KKS). Pihak yang dimaksud adalah pemerintah selaku penyedia

wilayah dan kontraktor sebagai perusahaan yang melakukan eksplorasi pengembangan dan

penyedia peralatan.

Ada beberapa mekanisme yang berlaku dalam kontrak kerja sama hulu Migas yaitu

kegiatan produksi dilakukan hanya setelah dinilai komersial oleh pemerintah, untuk

mendapatkan persetujuan pemerintah, kontraktor harus menunjukkan rencana kerja dan

anggaran yang dibutuhkan. Kepemilikan sumber daya migas berada di tangan pemerintah

hingga titik penyerahan. Seluruh hasil migas adalah milik pemerintah sampai titik penjualan,

barulah kontraktor memiliki hak dari sebagian hasil produksi sesuai besaran yang telah

diatur dalam kontrak kerja sama, serta manajemen operasi berada ditangan Satuan Kinerja

Khusus (SKK Migas). Penerapan kebijakan Cost recovery juga dapat mencegah adanya

dorongan perusahaan migas untuk mengakuisisi wilayah produksi migas menjadi hak milik

diatas nya, oleh karena itu biaya talangan untuk produksi migas telah diganti melalui Cost

recovery. Secara garis besar, ada 3 jenis biaya operasi atas cost recovery antara lain, yang

pertama adalah biaya non-kapital tahun berjalan, yang kedua adalah penyusutan biaya kapital

tahun berjalan dan yang ke tiga adalah biaya operasi tahun-tahun sebelumnya yang belum

memperoleh penggantian.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

3

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

MATERI DAN METODE PENELITIAN

Teori Agensi

Di dalam teori agensi dinyatakan bahwa ada suatu perbedaan kepentingan antara

prinsipal dan agen. Dan cara untuk mengurangi konflik keagenan salah satunya dengan

menerapkan hubungan kontrak kerja sama antara kedua belah pihak. Teori agensi yang

dipopulerkan oleh Jensen dan Meklin (1976) mengungkapkan bahwa teori agensi biasanya

berbentuk kontraktual, dan kontraktual dalam teori agensi merupakan konsep sentral dari

teori agensi awal karena membedakan teori agensi dari ekonomi klasik dan nonklasik. Di

mana kekuatan pasar berperan sebagai mekanisme penerbitan pemilik atau wirausaha. Tujuan

utama dari kontrak adalah a) mengatur tugas agen, b) mempercepat pencapaian tujuan

melalui kompensasi pada agen (Maslon dan Slack, 2003 :11). Sehingga, kontrak dalam

hubungan agensi dapat dipahami sebagai suatu alat yang memungkinkan adanya bentuk kerja

sama dan dengan pengawasan yang berbeda antara prinsipal dan agen (Ely, 2014:52).

Minyak dan Gas Bumi

Pengertian minyak bumi berdasarkan Undang-Undang Nomor 22 Tahun 2001 Tentang

Minyak dan Gas Bumi Pasal 1 angka 1 Menyebutkan bahwa: Minyak Bumi adalah hasil

proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperature atmosfer

berupa fasa cair atau padat, termasuk aspal, lilin mineral atau ozokerit, dan bitumen yang

diperoleh dari proses penambangan tetapi tidak termasuk batu bara atau endapan hidrokarbon

lain yang berbentuk padat yang diperoleh dari kegiatan yang tidak berkaitan dengan kegiatan

usaha Minyak dan Gas Bumi. Sedangkan Pengertian Gas Bumi berdasarkan Undang-Undang

Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi Pasal 1 angka 2 Menyebutkan bahwa

Gas Bumi adalah hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan

temperatur atsmofer berupa fasa gas yang diperoleh dari proses penambangan Minyak dan

Gas Bumi.

Pelaku Usaha Migas

Pemerintah sebagai pemegang Kuasa Pertambangan, membentuk Badan Pelaksana

(Badan Pelaksana adalah suatu Badan yang dibentuk untuk melakukan pengendalian kegiatan

Usaha Hulu di bidang Minyak dan Gas Bumi. Pengertian Badan usaha sendiri, berdasarkan

UU Nomor 22 tahun 2001 pasal 1 angka 17 tentang Badan Usaha (BU) menyebutkan bahwa :

“Badan usaha adalah perusahaan berbentuk badan hukum yang menjalankan jenis

usaha bersifat tetap, terus menerus dan didirikan sesuai dengan peraturan per undang-

undang yang berlaku serta bekerja dan berkedudukan dalam wilayah Negara Kesatuan

Republik Indonesia (NKRI).”

Sedangkan pengertian Badan Usaha Tetap berdasarkan UU Nomor 22 tahun 2001 pasal 1

angka 18 tentang BUT menyebutkan bahwa :

“Bentuk Usaha Tetap adalah badan usaha yang didirikan dan berbadan hukum di luar

wilayah Negara Kesatuan Republik Indonesia yang melakukan kegiatan di wilayah

Negara Kesatuan Republik Indonesia dan wajib mematuhi peraturan perundang-

undangan yang berlaku di Republik Indonesia.”

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

4

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Kegiatan usaha hulu maupun hilir dapat dilaksanakan oleh beberapa badan usaha hal ini

tercantum dalam UU Nomor 22 tahun 2001 pasal 9 antara lain, yaitu a). Badan Usaha Milik

Negara (BUMN), b). Badan Usaha Milik Daerah, (BUMD) c). Koperasi Kecil, Usaha Kecil

dan, d) Badan Usaha Swasta (BUS). Berdasarkan PP No 27 tahun 2017 menerangkan tentang

kontraktor sebagai pelaku usaha adalah badan usaha atau bentuk usaha tetap yang ditetapkan

untuk melakukan Eksplorasi dan Eksploitasi pada suatu wilayah kerja berdasarkan Kontrak

Kerja Sama dengan Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas

Bumi.

Satuan Kinerja Khusus Migas

Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK

Migas) adalah Institusi yang dibentuk oleh pemerintah Republik Indonesia melalui Peraturan

Presiden (Perpres) Nomor 9 Tahun 2013 tentang Penyelenggaraan Pengelolaan Kegiatan

Usaha Hulu Minyak dan Gas Bumi. SKK Migas bertugas melaksanakan pengelolaan kegiatan

usaha hulu minyak dan gas bumi berdasarkan Kontrak Kerja Sama. Pembentukan lembaga ini

dimaksudkan supaya pengambilan sumber daya alam minyak dan gas bumi milik negara

dapat memberikan manfaat dan penerimaan yang maksimal bagi negara untuk sebesar-besar

kemakmuran rakyat.

Pengertian Wilayah Kerja Migas

Peraturan Menteri (PerMen) ESDM No. 05 tahun 2012 membahas mengenai tata cara

penetapan dan penawaran wilayah kerja migas dan non-konvensional di Indonesia.

Pengertian wilaya kerja migas menurut (PerMen) ESDM No. 05 tahun 2012 pasal 1 angka 5

Menyebutkan bahwa :

“Wilayah Kerja Minyak dan Gas Bumi yang selanjutnya disebut Wilayah Kerja Migas

adalah daerah tertentu di dalam Wilayah Hukum Pertambangan Indonesia untuk

pelaksanaaan eksplorasi dan eksploitasi Minyak dan Gas Bumi.”

Pengelolaan wilayah kerja migas dilakukan oleh pihak lain, secara subtansi hanya

memberikan kewenangan untuk mengerjakan saja dan bukan untuk memiliki sumber daya

alam. Secara operasionalnya hal ini dipertegas dalam perjanjian kontrak kerja sama

(Production Sharing Contract) yang saat ini berlaku di Indonesia. Dalam kontrak tersebut

disebutkan bahwa hak atas dasar sumber daya alam migas tetap ada pada negara sampai

dengan titik terima barang, Sebelum sampai pada titik tersebut dan sebelum transaksi terjadi,

maka migas masih menjadi hak dan milik pemerintah.

Kontrak Kerja Sama

Modifikasi proses negosiasi pribadi adalah model kontrak yang menguraikan

persyaratan dasar dari suatu perjanjian dan dengan demikian berfungsi sebagai semacam

penawaran pertama. Pemerintah memutuskan apakah sumber daya dapat dimiliki secara

pribadi atau apakah itu milik negara. Jika sumberdaya alam yaitu minyak dan gas bumi

adalah milik negara, maka pengembangannya dapat dilakukan oleh perusahaan negara atau

dapat dikontrakan oleh perusahaan swasta. Sebagian besar negara memberikan hak

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

5

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

pengembangan kepada perusahaan swasta melalui proses negosiasi atau penawaran

(Bindermann, 1999:7).

Production Sharing Contract

Tujuan dari PSC sendiri adalah menarik investasi untuk menanamkan modalnya dengan

cara membagi hasil migas yang telah diproduksi. Cara ini digunakan pemerintah agar sumber

daya alam dapat dikelolah dengan baik, dan tanpa harus mengeluarkan biaya besar.

Penerapan PSC sendiri dilakukan untuk mendapatkan keuntungan dari produski migas yang

nantinya dibagi berdasarkan persenan yang sudah ditentukan dalam kontrak kerja. Saat ini,

sebagian besar blok migas yang beroperasi di Indonesia masih menggunakan sistem kontrak

bagi hasil. Hasil produksi akan dibagi secara in-kind (pembagian dalam bentuk barang) antara

Pemerintah Indonesia, dan kontraktor sesuai dengan split yang ditetapkan dalam kontraknya.

Sejak tahap eksplorasi sampai produksi, kontraktor akan menanggung semua biaya termasuk

risiko jika tidak ditemukan cadangan migas ditahap eksplorasi (dry hole) (KKBP EITI,

2015:67).

Bagi Produksi Migas

Penggunaan istilah bagi produksi atau bagi hasil migas digunakan untuk menggiring

kesebuah pemahaman bahwa secara konseptual yang dibagi antara para pihak yang

menandatangani kontrak adalah produksi migas. Akan tetapi harus ditambahkan, bahwa

pembagian tersebut tidak terjadi pada titik produksi. Melainkan pembagiannya dilakukan

pada titik penyerahan yaitu ketika migas yang diproduksi tersebut serahterima dari penjual

kepada pembeli. (Pudyantoro, 2012:171).

Pada umumnya bagi hasil atau bagi produksi antara pemerintah dan kontraktor setelah

pajak adalah 85:15 untuk minyak bumi dan 70:30 untuk gas bumi (laporan kontekstual EITI,

2015:64). Dalam perhitungan pembagian produski minyak dan gas bumi biasanya dihitung

berdasarkan kesepakatan bersama antara kedua bela pihak. Kesepakatan tersebut terlampir

pada lampiran “C” yaitu dalam model PSC Bilingual (ketentuan-ketentuan dalam kontrak

bagi hasil) antara badan pelaksana dan kontraktor. Perhitungan secara detail diatur dalam

perjanjian masing-masing. Secara umum, mekanisme pembagian tersebut dapat ilustrasikan

pada gambar dibawah ini, dengan mekanisme bagi hasil migas berdasarkan kontrak kerja

sama.

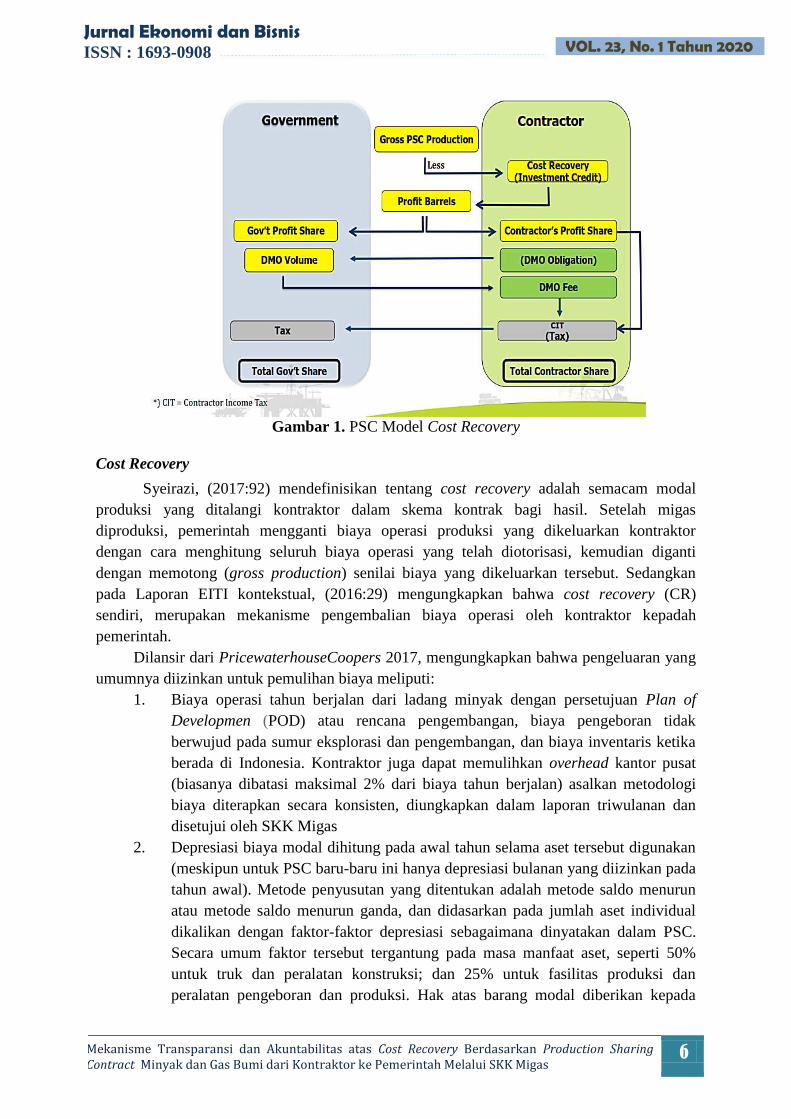

Pengaturan fiskal umum dari PSC dapat diuraikan dan disajikan pada gambar di bawah

ini tentang mekanisme pembagian hasil yang nantinya dilakukan antara pemerintah dan

kontraktor.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

6

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Gambar 1. PSC Model Cost Recovery

Cost Recovery

Syeirazi, (2017:92) mendefinisikan tentang cost recovery adalah semacam modal

produksi yang ditalangi kontraktor dalam skema kontrak bagi hasil. Setelah migas

diproduksi, pemerintah mengganti biaya operasi produksi yang dikeluarkan kontraktor

dengan cara menghitung seluruh biaya operasi yang telah diotorisasi, kemudian diganti

dengan memotong (gross production) senilai biaya yang dikeluarkan tersebut. Sedangkan

pada Laporan EITI kontekstual, (2016:29) mengungkapkan bahwa cost recovery (CR)

sendiri, merupakan mekanisme pengembalian biaya operasi oleh kontraktor kepadah

pemerintah.

Dilansir dari PricewaterhouseCoopers 2017, mengungkapkan bahwa pengeluaran yang

umumnya diizinkan untuk pemulihan biaya meliputi:

1. Biaya operasi tahun berjalan dari ladang minyak dengan persetujuan Plan of

Developmen (POD) atau rencana pengembangan, biaya pengeboran tidak

berwujud pada sumur eksplorasi dan pengembangan, dan biaya inventaris ketika

berada di Indonesia. Kontraktor juga dapat memulihkan overhead kantor pusat

(biasanya dibatasi maksimal 2% dari biaya tahun berjalan) asalkan metodologi

biaya diterapkan secara konsisten, diungkapkan dalam laporan triwulanan dan

disetujui oleh SKK Migas

2. Depresiasi biaya modal dihitung pada awal tahun selama aset tersebut digunakan

(meskipun untuk PSC baru-baru ini hanya depresiasi bulanan yang diizinkan pada

tahun awal). Metode penyusutan yang ditentukan adalah metode saldo menurun

atau metode saldo menurun ganda, dan didasarkan pada jumlah aset individual

dikalikan dengan faktor-faktor depresiasi sebagaimana dinyatakan dalam PSC.

Secara umum faktor tersebut tergantung pada masa manfaat aset, seperti 50%

untuk truk dan peralatan konstruksi; dan 25% untuk fasilitas produksi dan

peralatan pengeboran dan produksi. Hak atas barang modal diberikan kepada

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

7

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Pemerintah saat mendarat di Indonesia tetapi kontraktor dapat mengklaim

penyusutan; dan

Biaya penyusutan dan operasi yang tidak dapat ditarik kembali dari tahun-tahun

sebelumnya. Jika tidak ada produksi yang cukup untuk menutup biaya ini dapat dilakukan ke

tahun berikutnya tanpa batas waktu.

Akuntansi Production Sharing Contract

Akuntansi Production Sharing Contract (PSC) adalah akuntansi yang mengacu pada

ketentuan yang termuat dalam kontrak kerja Sama lampiran “C” Lampiran ini mengatur hal-

hal yang sifatnya umum, antara lain terkait masalah sistem akuntansi, pemberlakuan setiap

transaksi, metode pembebanannya dan mekanisme bagi hasil. Selain itu juga mengacu pada

ketentuan yang tertuang dalam manual yang disebut financial budgeting and reporting

procedure manual of production sharing contract atau prosedur manual penganggaran dan

pelaporan keuangan kontrak bagi hasil (Rudyantoro, 2012).

Transparansi dan Akuntabilitas

Transparansi dalam kegiatan industri hulu migas merupakan isu hangat yang banyak

dibicarakan oleh kalangan masyarakat, terutama para stakeholder atau para pelaku yang

berkepentingan. oleh karena itu transparansi telah menjadi kebutuhan bagi mereka yang

melakukan usaha dibagian tata kelola di industri ekstraktif Adiputra dkk. (2014)

mendefinisikan, Transparansi adalah masalah utama dalam pemerintahan yang demokratis.

Tata pemerintahan yang demokratis membutuhkan pertanggungjawaban kepada publik untuk

meningkatkan transparansi dalam mengungkapkan lebih banyak informasi tentang anggaran

dan keuangan. Peningkatan transparansi sangat dibutuhkan dalam konteks fungsi

pengawasan, mencegah tindakan korupsi dan penyalahgunaan sumber daya publik yang akan

mengakibatkan gangguan. transparansi adalah salah satu elemen kunci dalam tata kelola yang

baik dalam bentuk jaminan akses dan kebebasan bagi semua orang untuk mendapatkan

informasi tentang tata kelola, termasuk manajemen keuangan publik sedangkan akuntabilitas

Mardiasmo, (2002:27) mendefinisikan bahwa (accountability) merupakan konsep yang lebih

luas dari stewardship. Stewardship mengacu pada pengelolaan atas suatu aktivitas secara

ekonomis dan efisien tanpa dibebani kewajiban untuk melaporkan. Sedangkan accountability

mengacu pada pertanggungjawaban oleh seorang steward kepada pemberi tanggung jawab.

Kebijakan Akuntansi Migas

Pedoman Tata Kerja (PTK) tentang Biaya Kebijakan Akuntansi KKS untuk kegiatan

usaha hulu migas mengklasifikasikan mengenai semua biaya operasi yang dikeluarkan oleh

kontraktor KKS yaitu adanya perlakuan biaya operasi, penyajian biaya-biaya di dalam

WP&B, AFE, FQR, dan FMR dan Pengakuan, Pengukuran, dan penyajian terhadap jenis

biaya operasi yang memerlukan perlakuan akuntansi khusus karena sifat biayanya, serta

pertimbangan terhada peraturan dan ketentuan yang berlaku.

Biaya operasi yang terjadi dalam kegiatan usaha hulu migas pada periode terjadinya

yaitu dapat dibebankan dan dikembalikan (cost recovery), ditangguhkan pembebanan dan

pengembaliannya (unrecovered cost), atau tidak dapat dibebankan dan dikembalikan (non-

cost recovery). Tujuan dari kebijakan akuntansi pada PTK 059 tentang biaya-biaya operasi

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

8

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

mengenai aturan dalam pengukuran, pengakuan atau pembebanan dan penyajian yang

dilakukan pada kegiatan operasi hulu minyak dan gas bumi. Berdasarkan kriteria pelaporan

dalam WP&B, AFE, FQR, dan FMR ruang lingkup/pembagian biaya operasi yang diatur

dalam kebijakan akuntansi adalah biaya eksplorasi, biaya eksploitasi dan biaya administrasi.

Metode dan objek penelitian

Penelitian ini menggunakan metode kualitatif. Kualitatif dipilih karena topik penelitian

berkaitan dengan Transparansi dan Akuntabilitas atas cost recovery yang dilakukan dalam

ektraktif usaha hulu migas antara kontraktor KKS dan SKK Migas. Permasalahan yang

terjadi terkait cost recovery dalam penelitian ini memiliki beberapa prosedur transparan dan

akuntabel serta memiliki estetika yang tinggi dan secara inheren lebih menarik sehingga perlu

orientasi makna yang mendalam yang apabila menggunakan kuantitatif fenomenanya tidak

dapat dijelaskan dengan tepat (Silvermen, 3013:50). Objek penelitian di Jakarta Selatan

khusus ibu kota Jakarta Lokasi penelitian ini dilakukan di kantor Satuan Kerja Khusus

Pelaksanaan kegiatan usaha hulu Minyak dan gas bumi (SKK Migas) yang letaknya di

Wisma Mulia jalan Gatot Subroto.

Jenis dan Sumber Data serta Teknik Pengumpulan Data

Jenis data yang digunakan adalah data primer dan data sekunder. Data primer yaitu data

yang diperoleh dari lapangan dengan menggunakan semua metode pengumpulan data original

berupa hasil wawancara yang dilakukan dengan tatap muka secara langsung. Data wawancara

terdiri dari kata-kata orang yang diwawancarai setelah melalui proses transkip serta

wawancara dilakukan terhadap staf senior akuntansi, Spesialis Akuntansi PSC, Staf Bagian

Pelaporan FQR dan satf umum akuntasi. Sedangkan data sekunder yaitu data yang telah

dikumpulkan oleh lembaga pengumpulan data dan di publikasikan kepada masyarakat

pengguna data. Data yang dikumpulkan berupa data seperti pedoman tata kerja (PTK) hulu

Migas, data statistik wilayah kerja migas, data penerimaan migas dari gabungan kontraktor

dan data sumber daya cadangan migas.

Teknik pengumpulan data adalah dokumentasi dan wawancara bertatap muka dengan

narasumber dan direkam menggunakan voice recorder dan menggunakan catatan kecil.

Pengujian Keabsahan dan Analisis Data

Pengujian keabsahan data dilakukan dengan 3 cara yaitu ketekunan pengamatan,

triangulasi, dan pengecekan anggota, sehingga hasil penelitian dapat dikonfirmasi kembali.

model interaktif (Miles et al., 1992), yang tata kelola datanya dilakukan dengan aplikasi

NVivo 11 Plus. Program komputer NVivo dalam penelitian ini merupakan alat bantu untuk

manajemen data penelitian dan merupakan satu kesatuan dan tidak dapat dipisahkan.

Prosedur analisis dengan NVivo dijelaskan oleh Bandur (2016:165) adalah mula-mula

dilakukan manajemen data dengan mengkategorikan masing-masing data dalam NVivo.

Kemudian dilakukan analisis eksploratif dengan teknik skimming untuk mengidentifikasi ide-

ide utama dan fakta yang muncul serta menentukan ketercukupan data. Ide utama yang

berhasil di-scanning dan dideskriptifkan, dibuatkan sistem node. Semua nodes yang sudah

tersedia diisikan dengan data transkrip wawancara yang sudah dikoding.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

9

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Hasil koding kemudian dilakukan proses integrasi dan disintegrasi. Nodes yang sama

disatukan, dan nodes yang kurang relevan dikeluarkan. Selanjutnya dibangun konsep dan

teori dengan berpedoman pada konstruksi tema-tema utama yang disajikan dalam bentuk peta

analisis berbasis koding. Terakhir dilakukan analisis induktif dan penarikan kesimpulan

melalui narasi.

Kerangka Konseptual

Penelitian ini menggunakan rancangan melalui beberapa tahapan antara lain dapat

dilihat pada gambar dibawah ini :

Gambar 2. Kerangka Konseptual.

HASIL PENELITIAN DAN PEMBAHASAN

Ada beberapa prosedur transparansi dan akuntabilitas yang digunakan oleh SKK Migas

diantaranya terkait dengan cost recovery secara umum yaitu transparansi dan akuntabilitas

secara Internal dalam SKK Migas dan Ekternal dikalangan Kontraktor dan Pemerintah

Indonesia, serta pengendalian dan pengawasan SKK Migas yang secara umum terkait dengan

cost recovery.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

10

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Prosedur Transparansi dan Akuntabilitas Di SKK Migas

SKK Migas dalam menegakan tata kelola yang baik mengedepankan prinsip-prinsip

akuntabilitas, transparansi, independensi dan fairness, SKK Migas telah melakukan berbagai

upaya dalam mewujudkan transparansi dan akuntabilitas pada tata kelola SKK Migas. upaya-

upaya tersebut berkaitan dengan transparansi dan akuntabilitas Internal atas cost recovery

Migas yang ada di Indonesia, transparansi dan akuntabilitas terkait antara lain sebagai

berikut:

1. Whistle Blowing System (WBS)

Sejak agustus 2013 SKK Migas membuka Saluran Pelaporan Pelanggaran atau Whistle

Blowing System (WBS) dengan nama KAWAL SKK Migas. Saluran ini bisa digunakan baik

oleh pelapor internal maupun eksternal, untuk melaporkan dugaan pelanggaran yang

dilakukan oleh Pimpinan dan/atau Pekerja SKK Migas. Seluruh laporan akan diverifikasi

oleh KAWAL SKK Migas untuk memastikan kebenaran laporan tersebut. Whistle Blowing

System merupakan sistem informasi berupa saluran yang tujuannya digunakan untuk

melaporkan dugaan pelanggaran yang terjadi pada pekerja di internal SKK Migas. Seluruh

informasi berupa laporan yang nantinya akan diverifikasi dan dikawal oleh SKK Migas akan

dipastikan kebenarannnya terhadap laporan yang dilaporkan.

Tujuan diadakannya WBS sebagai upaya untuk meningkatkan good governance dan

reputasi organisasi. Kriteria dugaan pelanggaran yang dimaksud berupa laporan tindakan

pelanggaran seperti korupsi, kecurangan, dugaan pelecehan, dugaan pembocoran informasi

rahasia, dugaan terjadinya konflik kepentingan, dugaan pelanggaran pedoman etika, dugaan

pelanggaran pedoman pengendalian Gratifikasi (PPG), dugaan benturan kepentingan dan

semacamnya. Saluran WBS ini diharapakan dapat digunakan dengan sebaik mungkin oleh

pihak-pihak yang terkait mulai dari pihak internal SKK Migas maupun pihak eksternal dari

SKK Migas. Seperti pada contoh pelanggaran selama tahun 2018, ada 12 laporan WBS yang

masuk dan telah ditindak lanjuti. Kedepannya, sosialisasi WBS SKK Migas akan terus

dilakukan di kalangan internal maupun eksternal SKK Migas agar masyarakat lebih

mengetahui dan memanfaatkan saluran pengaduan ini untuk ikut mengawal praktik bisnis

yang bersih di SKK Migas (Laporan Tahunan SKK Migas, 2018). Seluruh laporan yang

masuk ke Kawal SKK Migas, telah ditindak lanjuti sesuai dengan ketentuan yang

diberlakukan.

2. System Application and Product (SAP)

SKK Migas dalam melakukan pengelolaan dan manajemen aset, keuangan, serta

Sumber Daya Manusia (SDM) menggunakan sistem yang terintegrasi pada proses bisnis

internal seperti menerapkan Enterprise Resources Planning (ERP) dengan

mengimplementasikan System Application and Product (SAP) merupakan salah satu software

dari ERP dengan tujuan adanya penyampaian informasi internal dari SKK Migas sendiri.

Penggunaan ini merupakan bentuk yang asli untuk melakukan pembenahan yang terjadi pada

administrasi serta dapat meningkatkan transparansi pengelolaan internal dari SKK Migas.

Dalam rangka mendukung proses transformasi organisasi SKK Migas, serta sesuai

dengan amanah dari Rencana Strategis (Renstra) SKK Migas menuju World Class

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

11

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Organization, perlu diimplementasikan Sistem Informasi Internal (SII) yang mampu

mendukung proses bisnis dan operasi internal di SKK Migas secara terintegrasi yang berkelas

dunia. Guna mendukung Renstra SKK Migas dimaksud maka diperlukan sistem Teknologi

Informasi berupa software Enterprise Resources Planning (ERP) sebagai perangkat

terintegrasi Manajemen SKK Migas dalam merencanakan dan mengelola berbagai aktivitas

sehari-hari secara terintegrasi untuk mendukung fungsi pengawasan dan pengendalian

kegiatan usaha hulu minyak dan gas bumi.

Melalui proses pelelangan maka terpilihlah software ERP - System Application and

Product in Data Processing (SAP) yang telah banyak digunakan di 500 Fortune Company

dan berbagai kantor pemerintahan atau pelayanan publik di dunia. SKK Migas merupakan

lembaga Pemerintah pertama di Indonesia yang mengimplementasikan ERP-SAP. Manfaat

yang diharapkan dari program ini adalah

1) Meningkatkan effisiensi, efektivitas, dan percepatan proses bisnis internal SKK Migas.

2) Meningkatkan keakuratan pencatatan dan transparansi pengelolaan proses bisnis

internal sehingga mendukung pelaksanaan prinsip good governance di SKK Migas.

3) Meningkatkan kolaborasi antara fungsi penunjang proses bisnis internal SKK Migas.

4) Membantu manajemen SKK Migas melihat situasi internal organisasi secara lebih

menyeluruh dan real time dalam rangka pengambilan keputusan.

3. Sistem Manajemen Resiko

SKK Migas dalam menerapkan sistem manajemen resiko berpatokan pada konsep ISO

31000 yang ditetapkan dalam pedoman manajemen resiko SKK Migas dengan nomor EDR-

0028/SKKF0000/2015/SO. SKK Migas mengimplementasikan Enterprise Risk Management

("ERM") selama 2 tahun. Fokus implementasi pada 2 tahun pertama adalah membangun

awareness sebagai landasan untuk menciptakan komitmen dari fungsi- fungsi untuk

melaksanakan ERM sebagai bagian dari tugas dan tanggung jawabnya. Pada tahun 2017,

untuk meningkatkan efektivitas pengelolaan risiko di SKK Migas, PI menerapkan model

Three Lines of Defense di SKK Migas. Dengan menerapkan model ini, diharapkan akan

meningkatkan pemahaman dari fungsi terhadap pengelolaan risiko, memperkuat

pengendalian internal di setiap proses bisnis, memperkuat fungsi pengawasan internal dan

unit manajemen risiko. Penerapan manajemen resiko di SKK Migas dapat dilihat pada

gambar 4.4 tentang tahapan-tahapan penerapan sistem manajemen resiko sebagai berikut :

Gambar 3. Penerapan Manajemen Resiko di SKK Migas

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

12

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Penerapan manajemen resiko yang dilakukan oleh SKK Migas melalui beberapat

tahapan yang diawali dengan mengidentifikasi resiko yang terjadi di SKK Migas,

menganalisis resiko yang terajdi, mengevaluasi resiko yang telah dilakukan, memitigasi

resiko dengan menyusun rencana-rencana yang telah dibuat. Kemudian memonitoring

pelaksanaannya setiap kuartal oleh pengawasan internal selaku unit menajemen resiko, dan

dari hasil monitoring tersebut kemudian dilaporkan kepada pihak manjemen SKK Migas.

4. Monitoring Mitigasi Risiko

Rencana mitigasi disusun oleh Risk Owner untuk mengendalikan atau menurunkan

dampak dan/atau likelihood dari risiko yang pada akhirnya diharapkan dapat menurunkan

nilai risiko dari risiko high menjadi medium atau low atau risiko medium menjadi low.

Rencana-rencana mitigasi tersebut kemudian dimonitor pelaksanaannya setiap tiga bulan

sekali oleh Pengawasan Internal di SKK Migas selaku Unit Manajemen Risiko dan kemudian

hasil monitoring mitigasi risiko tersebut akan dilaporkan kepada Manajemen atau fungsi

terkait yang menangani kegiatan tersebut.

Untuk melihat status monitoring mitigasi Resiko, peneliti mengambil salah satu contoh

status rencana mitigasi risiko yang terjadi di SKK Migas pada tahun 2017 lalu. Berikut ini

merupakan gambaran tentang monitoring mitigasi risiko di SKK Migas sebagai berikut:

Gambar 4. Monitoring Mitigasi Resiko di SKK Migas

Berdasarkan gambar 4, menjelaskan bahwa status rencana mitigasi risiko tersebut

disampaikan oleh masing-masing bidang kepada PI pada monitoring semester 1 tahun 2017.

Hasil monitoring semester 1 tahun 2017, 64% rencana mitigasi telah diselesaikan oleh fungsi-

fungsi terkait. Jika dilihat per-bidangnya, maka rata-rata per-bidang menyisakan 30 rencana

mitigasi yang masih dalam proses pelaksanaan, dan di Bidang Dukungan Bisnis terdapat 13

rencana mitigasi yang belum terlaksanakan.

Prosedur Transparansi dan Akuntabilitas Eksternal SKK Migas Atas Cost Recovery

Terdapat beberapa sasaran SKK Migas dalam menerapkan tata kelola terbaik dengan

mengedepankan prinsip-prinsip akuntabilitas, transparansi, independensi dan fairness, yakni

Keterbukaan informasi bagi para pelaku kepentingan dan bagi masyarakat atas pemanfaat

sumber daya alam minyak dan gas bumi. Untuk memastikan pencapaian berbagai sasaran

tersebut, secara berkesinambungan SKK Migas telah menjalankan berbagai program

Semester Tahun 2017 Proses Selesai Belum selesai

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

13

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

peningkatan kualitas penerapan praktik. Sasaran tersebust berkaitan dengan transparansi dan

akuntabilitas Eksternal atas cost recovery Migas yang ada di Indonesia, transparansi dan

akuntabilitas terkait antara lain sebagai berikut :

1. Pedoman Tata Kerja (PTK)

Proses bisnis yang dilakukan oleh SKK Migas mengarah pada tuntunan pembuatan

Pedoman Tata Kerja (PTK) dan Standart Operating Prosedure (SOP) internal maupun

eksternal beserta organisasi di SKK Migas. Tuntunan tersebut dibuat agar selaras dengan

peraturan serta per-undang-undangan yang berlaku di Indonesia dan tidak mengesampingkan

kualitas layanan kepada para stakeholder untuk mencapai reformasi birokrasi yang efektif,

efisien dan transparan. Hingga saat ini SKK Migas telah membuat dan menerbitkan berbagai

macam Pedoman Tata Kerja (PTK) dengan tujuan untuk menyelaraskan beberapa proses

bisnis utama pada usaha hulu migas dengan kontraktor KKS antara lain terkait proses AFE,

WP&B, kebijakan akuntansi dan lain-lain.

PTK-PTK tersebut diharapkan dapat memperjelas hubungan kerja antara SKK Migas

dan Kontraktor KKS, antara lain : Mengenai pelaksanaan pengadaan barang dan jasa KKKS,

Persetujuan Plan Of Development (POD), Pelaksanaan pengadaan asuransi dan deklarasi

asuransi, Persyaratan teknis pesawat udara, awak pesawat udara, sarana penunjang udara,

Penangguhan pembebanan biaya operasi, Financial budget dan reporting manual of PSC dan

chart of account; lifting minyak mentah dan/atau kondensat, Serta penunjukan penjual dan

penjualan minyak mentah dan/atau kondensat bagian Negara. PTK-PTK ini dimaksud untuk

memperjelas hubungan kerja sama antara SKK Migas dan Kontraktor KKS. Pembuatan PTK

diharapkan sebagai bentuk pertanggungjawaban yang dilakukan oleh SKK Migas dalam

mengelolah serta menjalin kerja sama yang baik bagi negara maupun pihak luar.

2. Extractive Industries Transparency Initiative (EITI)

Etika dan Integritas yang dilakukan oleh SKK Migas mengarah pada keikut sertaan

SKK Migas dan menjadi anggota dalam berpartisipasi bersama Kontraktor KKS untuk turut

serta menggunakan Extractive Industries Transparency Initiative (EITI) Compliant Country.

Keikut serta itu dilakukan dengan tujuan mendukung negara Indonesia agar terciptanya azas

transparansi dan akuntabilitas yang baik terhadap penerimaan negara Indonesia dari sektor

industri Migas. Keikutsertaan yang dilakukan oleh SKK Migas disambut baik dan diberikan

apresiasi oleh Kementerian Koordinator Bidang Perekonomian (KKBP) Indonesia. Dengan

adanya EITI ini masyarakat atau publik dapat dengan mudah melihat angka produksi dan

pembayaran yang dilakukan indsustri ekstraktif kepada negara salah satunya adalah industri

hulu Migas. Transparansi dan akuntabilitas yang dilakukan dengan cara merekonsiliasi atau

membandingkan laporan dari informasi penerimaan negara dan informasi pembayaran yang

disetorkan oleh perusahaan industri ekstraktif (perusahaan Migas).

3. Sistem Informasi Aset Migas (SINAS)

SKK Migas dalam melakukan pengendalian dan pengelolaan aset menggunakan jasa

pengembangan SINAS tujuannya untuk memonitoring atau memantau pencatatan aset barang

milik negara yang berasal dari kontraktor KKS. Untuk itu SKK Migas mengembangkan

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

14

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

sebuah aplikasi yang dinamakan SINAS Migas yaitu Sistem Informasi Aset Minyak Dan Gas

Bumi.

Alasan pelaksanaan kegiatan untuk mengakomodasi kebutuhan pengembangan aplikasi

SINAS Migas yang dikelola oleh SKK Migas. Dengan Meningkatkan akurasi perhitungan

data pada biaya pembebanan Cost Recovery yang timbul dari unsur aset sebagai Barang Milik

Negara (BMN). Hal ini dapat memudahkan dalam memenuhi kebutuhan informasi dan

pelaporan aset BMN. Dengan adanya tujuan tersebut dapat meningkatkan kualitas

pengendalian dan pengawasan cost recovery yang timbul dari unsur aset BMN.

4. Interkoneksi Sistem Stakeholder

Dalam rangka meningkatkan akurasi, akuntabilitas, kehandalan, sinkronisasi dan

transparasi data atau informasi di sektor kegiatan usaha hulu migas dalam kerangka

pertukaran data dan informasi, SKK Migas menggunakan integrasi data kegiatan usaha hulu

migas yang terpadu dari instasi dan lembaga terkait dengan pemerintah atau stakeholder

lainnya. Pengaplikasian sistem interkoneksi yang dibuat dan digunakan oleh SKK Migas

bertujuan untuk melakukan interkoneksi sistem antara SKK Migas dan kementerian keuangan

dengan penggunaan prototype interkoneksi antara keduanya, hasil yang diperoleh adalah

sebuah peta kebutuhan data dan informasi dari kementerian Republik Indonesia. Prototype ini

dimaksud agar Kontraktor KKS dapat menarik data atau informasi dari portal SKK Migas.

Proses interkoneksi ini juga memudahkan kementerian keuangan RI dalam pengambilan

informasi atau laporan secara online langsung dari sistem SKK Migas dan diterima secara

cepat tanpa harus menunggu waktu yang lama.

Pada tahun 2014 SKK Migas telah melaksanakan studi dan prototype Interkoneksi

antara SKK Migas dengan Kementerian Keuangan. Hasil yang diperoleh tahap I ini adalah

daftar peta kebutuhan data dan informasi dari Kementerian Keuangan RI, prototype yang

dimaksud agar pemerintah dapat menarik data dari portal SKK Migas yang berbasis Service

Oriented Architecture (SOA) dengan penggunaan SOA tersebut pemerintah dapat

memperoleh informasi dan data yang dibutuhkan dari SKK Migas. beberapa Penggunaan

tersebut berupa proses bisnis dan relasi laporan (report) sistem interkoneksi, usulan arsitektur

manajemen data sistem interkoneksi, spesifikasi fungsional sistem dan spesifikasi web service

sistem interkoneksi sehingga yang melatarbelakangi pelaksanaaan kegiatan ini adalah

Kementerian Keuangan RI yang membutuhkan laporan secara online langsung dari sistem

SKK Migas, sehingga proses laporan ini dapat diterima secara cepat.

5. Sistem Monitoring Kontrak Production Sharing Contract

Sistem monitoring kontrak PSC bertujuan untuk melakukan Pengelolaan data dan

dokumen Kontrak atas Production Sharing Contract termasuk rekaman jejak dan perubahan

atas pengelolaan data dan dokumen regulasi seperti rekam jejak dari mulai perumusan hingga

penetapan, amandemen, serta fungsi pencarian.

Pentingnya sistem tersebut dibuat untuk mengawasi dan memantau aktivitas-aktivitas

yang terjadi, seperti memantau jalannya pembagian hasil produksi migas yang dilakukan oleh

SKK Migas dan Kontraktor KKS untuk memastikan porsi yang dibagikan telah sesuai dengan

kontrak kerja sama yang disepakati.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

15

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Sistem Operasi Terpadu (SOT)

SKK Migas dalam menetapkan dan menerapkan standar kerja melakukan

penggunanaan Manajemen Sistem Informasi (MSI) di SKK Migas dan kontraktor KKS. MSI

yang digunakan untuk menetapkan dan menerapkan standar kinerja yaitu penggunaan Sistem

Operasi Terpadu (SOT) yang pada prinsipnya SOT ini merupakan kegiatan kolaborasi antara

SKK Migas dan Kontraktor KKS yang berfungsi untuk melakukan pengambilan data dan

informasi dari Kontraktor KKS.

SOT merupakan sistem yang digunakan dalam pengambilan data dari Kontraktor KKS.

SOT yang telah digunakan dan diimplementasikan oleh SKK Migas kepada Kontraktor KKS

mencangkup data-data serta informasi strategis yaitu sebagai berikut :

1) SOT untuk production monitoring dan lifting

Merupakan kegiatan kolaborasi antara divisi operasi produksi dan divisi MSI,

dengan dukungan dari kontraktor KKS terkait penarikan data produksi, stok, dan

lifting dari sistem pengelolaan data operasi produksi di kontraktor KKS ke SKK

Migas, dengan menggunakan standar pertukaran data ProdML dalam rangka

peningkatan monitoring kegiatan produksi, stok, dan lifting.

2) SOT untuk Drilling monitoring

Merupakan kegiatan kolaboratif antara divisi survei dan pemboran dengan divisi

MSI, dengan dukungan dari kontraktor KKS terkait peneraikan data rencana

realisasi kegiatan pemboran. Kerja ulang, dan perawatan menggunakan standar

pertukaran data, dalam rangka peningkatan monitoring kegiatan pemboran. Kerja

ulang, dan perawatan sumur Kontraktor KKS.

3) SOT untuk Financial Quarterly Report (FQR)

Merupakan kegiatan kolaboratif antara Divisi Akuntansi dan Divisi MSI, dengan

dukungan dari KKKS terkait penarikan data laporan keuangan kuartalan dari

sistem keuangan KKKS ke SKK Migas dengan menggunakan kombinasi akun,

komponen Chart of Account – COA (Cost Center, WBS, dll), dengan

menggunakan standar pertukaran data XBRL untuk menjaga akurasi dan validitas

data/informasi dari KKKS ke SKK Migas.

4) SOT untuk Authorization For Expenditure (AFE) manager atau terpadu sebagai

sebuah sistem terintegrasi untuk evaluasi dan persetujuan usulan AFE KKKS,

dalam rangka peningkatan kualitas dan transparansi data terkait pengajuan, revisi,

dan persetujuan AFE dan Close Out AFE KKKS, serta untuk peningkatan

efektivitas dan efisiensi proses pengambilan keputusan oleh Manajemen SKK

Migas.

5) SOT untuk Interkoneksi sistem SKK migas dengan kementerian keuangan, yaitu

Membangun pertukaran data antara SKK Migas dengan Kementerian Keuangan,

dalam hal ini Direktorat Jenderal Anggaran (DJA) Direktorat Jenderal Kekayaan

Negara (DJKN), Direktorat Jenderal Pajak (DJP) untuk mengoptimalkan proses

pelaporan dari SKK Migas ke Kementerian Keuangan.

6) SOT untuk Asset lifecyle management, merupakan penggunaan yang berbasis

SOT Common Framework (CF) membangun prototype pelaporan data aset

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

16

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

KKKS Barang Milik Negara (BMN) system-to-system dari KKKS kepada SKK

Migas untuk meningkatkan kualitas dan transparansi data.

7) SOT untuk implementasi GIS pengelolaan sumber daya migas (Pilot) sebagai

suatu sistem untuk monitoring data bawah permukaan berbasis GIS dan

pengawasan, pengendalian SKK Migas khususnya hal eksplorasi eksploitasi,

pengawasan rencana komitmen, dan realisasi pengembangan lapangan migas

dalam terminologi PSC.

Kontraktor KKS yang telah memulai proses produksi diwajibkan menerapkan Sistem

Operasi Terpadu atau SOT. Jadwal implementasi SOT untuk data yang telah ditentukan

sesuai dengan persyaratan dan ketentuan yang berlaku dalam Pedoman Tata Kerja (PTK)

yang telah dibuat pada pedoman tata kerja dengan Nomor: PTK-054/SKKMA000/2018/SO

tentang Operasi Terpadu (SOT).

Pengendalian dan Pengawasan SKK Migas Atas Cost Recovery

SKK Migas dalam menghindari terjadinya masalah yang melibatkan Kontraktor KKS

pada industri usaha hulu migas, SKK Migas mengambil suatu tindakan antisipasi dalam

mengawasi serta mengendalikan biaya operasi (operating Cost) secara berlapis. SKK Migas

sendiri mempunyai beberapa pengawasan dan pengendalian secara bertahap antara lain

pertama pre –Control, tahapan kedua Current Control, dan tahapan ketiga post Control.

1. Tahapan Pre –Control

Pre –Control atau tahapan saat awal terjadinya pembiayaan merupakan tahapan

pengawasan dan pengendalian yang dilakukan terhadap evaluasi dan persetujuan dari rencana

jangka panjang kontraktor KKS (Plan Of Development/POD) berdasarkan hasil persetujuan

dan evaluasi dari setiap POD yang diajukan mulai dari POD I, POD selanjutnya, dan POP,

Penyusunan rencana kerja dan anggaran tahunan (Work Program And Budgeting/WP&B)

serta otorisasi pengeluaran biaya per-proyek yang dituangkan dalam kegiatan (Authorization

For Expenditure/AFE) yang juga mendapatkan persetujuan langsung dari SKK Migas.

tahapan Pre –Control yang membidanginya adalah Deputi perencanaan dari SKK Migas.

2. Tahapan current control

Current control atau tahapan saat pengeksekusian biaya dan pelaksanaan pekerjaan

merupakan tahapan pengawasan dan pengendalian yang dilakukan SKK Migas meliputi

pemantauan proses pengadaan barang dan jasa, pemantauan penyelesaian pekerjaan,

pemantauan asset melalui prosedur placed into service (PIS), serta tindakan lanjut hasil

pemeriksaan BPK, BPKP, dan SKK Migas. tahapan current control yang membidanginya

adalah Deputi pengendalian Dukungan Bisnis (Dukbis) dan deputi Pengendalian Operasi

(PO) dari SKK Migas.

Pengawasan dan pengendalian terhadap pengadaan barang dan jasa dilakukan dengan

menerapkan PTK yang menjadi pondasi bagi kontraktor KKS. SKK Migas memiliki aturan

tersendiri aturan tersebut telah baku dan menjadikan rujukan bagi SKK Migas dan para

Kontraktor KKS, rujukan tersebut adalah pedoman tata kerja dengan Nomor: PTK-

007/SKKMA0000/2017/S0 PTK ini didesain sebagai aturan bersama untuk menjamin

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

17

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

transparansi dan akuntabilitas dalam pemantauan proses pengadaan barang dan jasa di

industri usaha hulu Migas. semantara pada pengawasan pelaksanaan untuk proyek-proyek

besar dibuat unit khusus yang pekerjaanya melakukan monitoring dan pengawasan secara

intensif. Placed Into Service berdasarkan pengertian dari pedoman tata kerja dengan Nomor

PTK-33/SKKO0000/2015/S0 PIS adalah pemberian suatu pedoman atau acuan pelaksanaan

bagi kontraktor KKS dalam melaksanakan operasi migas sesuai dengan kesepakatan kontrak

kerja sama, dikhususkan untuk mengajukan permohonan persetujuan PIS terhadap fasilitas

proyek kapital yang disetujui melalui mekanisme AFE. Tahapan pada Current Control yang

membidanginya adalah Deputi dukungan bisnis dan pengendalian operasi dari SKK Migas.

3. Tahapan Post Control

Post Control atau tahapan dengan terjadinya pembiayaan merupakan tahapan

pengawasan dan pengendalian yang dilakukan SKK Migas terhadap Analisis dan evaluasi

perhitungan bagi hasil yang tertera dalam FQR, adanya pemeriksaan dalam rangka

persetujuan pengakiran (closed out AFE), dan pemeriksaan perhitungan bagian negara, serta

tindak lanjut hasil pemeriksaan yang berkaitan dengan kepentingan negara dilakukan oleh

BPK, BPKP, dan SKK Migas dilakukan pada kontraktor KKS. Tahapan pada Pos Control

yang membidanginya adalah Deputi pengendalian keuangan dari SKK Migas. dalam

melakukan tanggungjawab terhadap tugasnya SKK Migas juga melakukan pemeriksaan yang

rutin terhadap penyelesaian closed out report AFE dikarenakan AFE memiliki peran penting

karena pemeriksaan ini menjadi final filter dalam melakukan proses pengawasan atas biaya-

biaya operasi secara keseluruhan, mulai dari pre control, current control hingga post control.

Pemeriksaan juga dilakukan oleh divisi pemeriksaaan terhadap biaya operasi yang telah

dilakasanakan kontraktor KKS, serta pemeriksaan tahunan dilakukan terhadap perhitungan

bagian negara terkait hasil produksi migas (Lifting) dan besaran cost recovery yang

dilaporkan dalam FQR.

Reformasi atau perubahan sistem struktural dan implementasi pengendalian yang

dijalankan oleh SKK Migas meliputi, pemberlakuan terhadap Sistem Operasi Terpadu (SOT)

yang dipantau (Monitoring) secara langsung dan berkelanjutan oleh Komisi Pemberantasan

Korupsi serta pelaksanaan dan pemberlakuan right to audit dalam pengadaan barang dan jasa

untuk mencegah terjadinya tindak pidana korupsi atau mark-up dan praktisi bisnis koruptif.

Kesimpulan

Dari pembahasan ini peneliti menyampaikan kesimpulan yang berfokus pada

Mekanisme Transparansi Dan Akuntabilitas Atas Cost Recovery. secara umum peneliti

bagi dalam 3 (tiga) hal, yakni prosedur transparansi dan akuntabilitas secara internal

dalam SKK Migas, eskternal dikalangan kontraktor KKS dan Pemerintah Indonesia

serta pengendalian dan pengawasan SKK Migas yang secara umum terkait dengan cost

recovery.

Aspek Transparansi dan akuntabilitas secara internal dikalangan SKK Migas

menggunakan fitur-fitur tertentu berupa aplikasi atau software antara lain: Whistle

Blowing System (WBS) dengan nama KAWAL SKK Migas, System Application and

Product (SAP), Sistem Manajemen Resiko, dan Monitoring Mitigasi Resiko.

Penggunaan aplikasi atau software tersebut tujuannya untuk mengetahui seberapa besar

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

18

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

tingkat pelanggaran yang dilakukan oleh SKK Migas maupun pihak yang terkait serta

meningkatkan keakuratan transparansi, effisiensi, efektivitas, dan mempercepat proses

bisnis di internal SKK Migas. Untuk aspek-aspek transparansi dan akuntabilitas secara

eskternal dikalangan kontraktor KKS dan Pemerintah Indonesia menggunakan fitur-

fitur tertentu berupa aplikasi software, maupun dokumen tata kerja antara lain:

Pedoman Tata Kerja (PTK), Extractive Industries Transparency Initiative (EITI)

Compliant Country, Sistem Informasi Aset Migas (SINAS), Interkoneksi Sistem

Stakeholder, Sistem monitoring kontrak Production Sharing Contract (PSC), dan

Sistem Operasi Terpadu (SOT). Namun pada SOT banyak digunakan dalam proses

kolaborasi data-data serta informasi strategis antara SKK Migas dan kontraktor KKS

berupa production monitoring dan lifting, Drilling monitoring, Financial Quarterly

Report (FQR), Authorization For Expenditure (AFE), Interkoneksi sistem SKK migas

dengan kementerian keuangan, Asset lifecyle management, dan penggunaan

implementasi GIS pengelolaan sumber daya Migas.

Untuk Pengawasan dan pengendalian yang dilakukan oleh SKK Migas terhadap

kontraktor KKS antara lain pertama pre –Control atau tahapan awal terjadinya

pembiayaan berupa evaluasi dan persetujuan dari rencana jangka panjang kontraktor

KKS, penysunan rencana kerja dan anggaran tahunan, serta otorisasi pengeluaran biaya

per-proyek yang dituangkan dalam kegiatan. tahapan kedua Current Control atau

tahapan saat pengeksekusian biaya dan pelaksanaan meliputi pemantauan proses

pengadaan barang dan jasa, pemantauan penyelesaian pekerjaan, pemantauan asset

melalui prosedur placed into service (PIS), serta tindak lanjut hasil pemeriksaan BPK,

BPKP, dan SKK Migas. dan tahapan ketiga post Control atau tahapan dengan

terjadinya pembiayaan yang dilakukan SKK Migas terhadap Analisis dan evaluasi

perhitungan bagi hasil yang tertera dalam FQR adanya pemeriksaan dalam rangka

persetujuan pengakiran (closed out AFE), dan pemeriksaan perhitungan bagian negara,

serta tindak lanjut hasil pemeriksaan yang berkaitan dengan kepentingan negara

dilakukan oleh BPK, BPKP, dan SKK Migas dilakukan pada kontraktor KKS.

Keterbatasan

Keterbatasan dalam penelitian ini, yakni pendekatan pengambilan obyek

penelitian belum sepenuhnya sempurna, mengingat keterbatasan waktu, jarak dan dana,

serta kesulitan akses peneliti terhadap beberapa obyek dalam penelitian. Oleh karena itu

tidak menjamin secara penuh bahwasannya penelitian ini mampu mewakili kondisi

tentang mekanimse transparansi dan akuntabilitas atas cost recovery berdasarkan

production sharing contract (PSC) dari kontraktor KKS kepada Pemerintah melalui

SKK Migas secara keseluruhan.

Saran

Saran-saran yang dapat diberikan untuk penelitian selanjutnya, yakni :

1. Peneliti selanjutnya disarankan untuk menambah dan memperdalam lagi transparansi dan

akuntabilitas atas cost recovery berdasarkan Production Sharing Contract Migas dari

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

19

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

kontraktor KKS ke Pemerintah melalui SKK Migas, sehingga menghasilkan hasil

penelitian yang lebih baik.

2. Penelitian selanjutnya dapat menambah ataupun mengganti elemene atau dimensi lain

yang belum dimasukan dalam penelitian ini dan berpengaruh secara keseluruhan terhadap

transparansi dan akuntabilitas atas cost recovery berdasarkan Production Sharing Contract

Migas dari kontraktor KKS ke Pemerintah melalui SKK Migas.

REFERENSI

Bandur, A. (2016). Penelitian Kualitatif: Metodologi, Desain, dan Teknik Analisis Data

dengan NVivo 11 plus (Edisi Pertama). Jakarta: MitraWacana Media.

Bindemann, K. (1999), Production-sharing Agreements: An Economic Analysis, World

Petroleum Market Report 25, Oxford Institute of Energy Studies, Oxford.

Ely. S., (2014). Prinsip dan Implementasi Dalam Penggalian Pendapatan. Good University.

Malang: Gunung Samudera.

Jensen, M.C. dan Meckling, W., H.(1976). Theory of the firm: Managerial Behavior, Agency

Costs and Ownership structure. Journal of Financial Economics 3, 305-360.

Mardiasmo. (2018). Akuntansi Sektor Publik. (Mardiasmo, Ed.) (Edisi Terbaru). Yogyakarta:

CV. Andi Offset.

PricewaterhouseCoopers. (2017). Oil and Gas in Indonesia Investment and Taxation Guide

Insertion – Indonesian Oil and Gas Concessions and Major Infrastructure Map..

Pudyantoro, A. R. (2012). Dampak Kebijakan Fiskal Dan Sektor HuluMigas Terhadap

Perekonomian Provinsi Riau, 1–314. Sekolah Pascasarjana Institut Pertanian Bogor.

Republik Indonesia. Kementerian Koordinator Bidang Perekonomian Tentang Laporan

kontekstual 2 EITI Indonesia. (2014), 1–144. Jakarta. .

Republik Indonesia. Kementerian Koordinator Bidang Perekonomian Tentang Laporan

Rekonsiliasi 3 EITI Indonesia. (2016), 1–78. Jakarta.

Republik Indonesia. Peraturan Energi dan Sumber Daya Mineral Nomor 26 Tahun 2017

Tentang Mekanisme Pengembalian Biaya Investasi Pada Kegiatan Usaha Hulu Minyak

dan Gas Bumi. (2017). Jakarta.

Republik Indonesia. Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 9 Tahun

2013 Tentang Pembentukan Satuan Kerja Khusus Untuk Kegiatan Hulu Minyak dan

Gas bumi. (2013). Jakarta.

Republik Indonesia. Peraturan Menteri Energi Sumber Daya Alam Nomor 5 Tahun 2012

Tentang Tata Cara Penetapan dan Pengawasan Wilayah Kerja Migas dan Non-

konvensional di Indonesia. (2012). Jakarta

Republik Indonesia. Undang-Undang Nomor 22 Tahun 2001 Tentang Minyak Dan Gas Bumi

(2001). Jakarta.

Silverman, D. (2013). Doing Qualitative Research (4th ed.). Washington DC: Sage

Publication, Inc.

SKK Migas. (2015). Kebijakan Akuntansi Kontrak Kerja Sama Untuk Kegiatan Usaha Hulu

Minyak dan Gas Bumi. Pedoman Tata Kerja Nomor: PTK-059/SKKO0000/2015/S0.

Jakarta.

SKK Migas. (2017). Laporan Tahunan. Jakarta.

Syeirazi, K. M. (2017). Tata Kelola Migas Merah Putih (Cetakan Pertama). Jakarta: LP3ES,

Anggota Ikapai.

Mekanisme Transparansi dan Akuntabilitas atas Cost Recovery Berdasarkan Production Sharing Contract Minyak dan Gas Bumi dari Kontraktor ke Pemerintah Melalui SKK Migas

20

VOL. 23, No. 1 Tahun 2020 Jurnal Ekonomi dan Bisnis ISSN : 1693-0908

Lampiran:

Peta Mekanisme Transparan dan Akuntabel atas cost recovery berdasarkan Production Sharing

Contract Migas dari Kontraktor KKS ke Pemerintah melalui SKK Migas.