juklak kinerja 2008

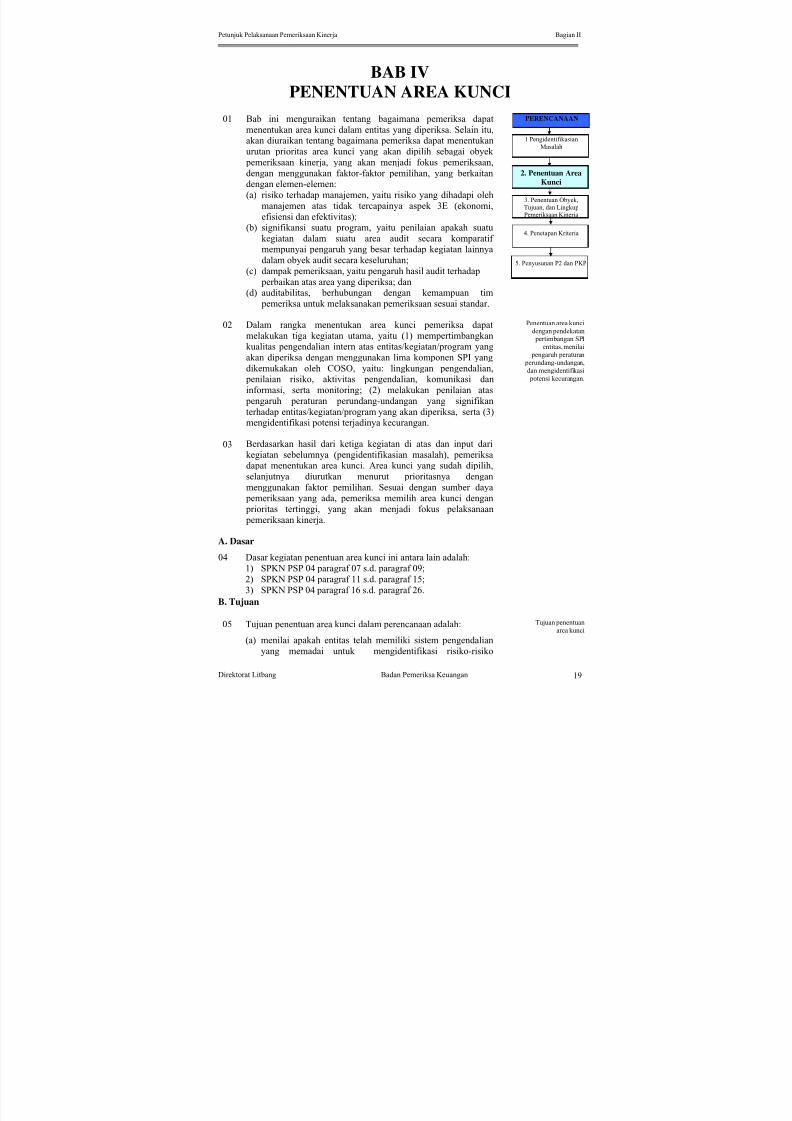

TRANSCRIPT

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 1/87

Badan Pemeriksa KeuanganRepublik Indonesia

Keputusan Badan Pemeriksa Keuangan Republik IndonesiaNomor 06/K/I-XIII.2/6/2008

No. 201.000 / 2008

Badan Pemeriksa KeuanganRepublik Indonesia2008

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 2/87

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 3/87

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 4/87

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 5/87

i

DAFTAR ISI

DAFTAR ISI....................................................................................................................i

DAFTAR LAMPIRAN ...................................................................................................iv

BAGIAN I

PENDAHULUAN ............................................................................................................1

BAB I..........................................................................................................................1

PENDAHULUAN ......................................................................................................1

A. Latar Belakang .......................................................................................................1

B. Tujuan.....................................................................................................................1

C. Dasar hukum ..........................................................................................................1

D. Lingkup Bahasan....................................................................................................2

E. Sistematika Penulisan............................................................................................2

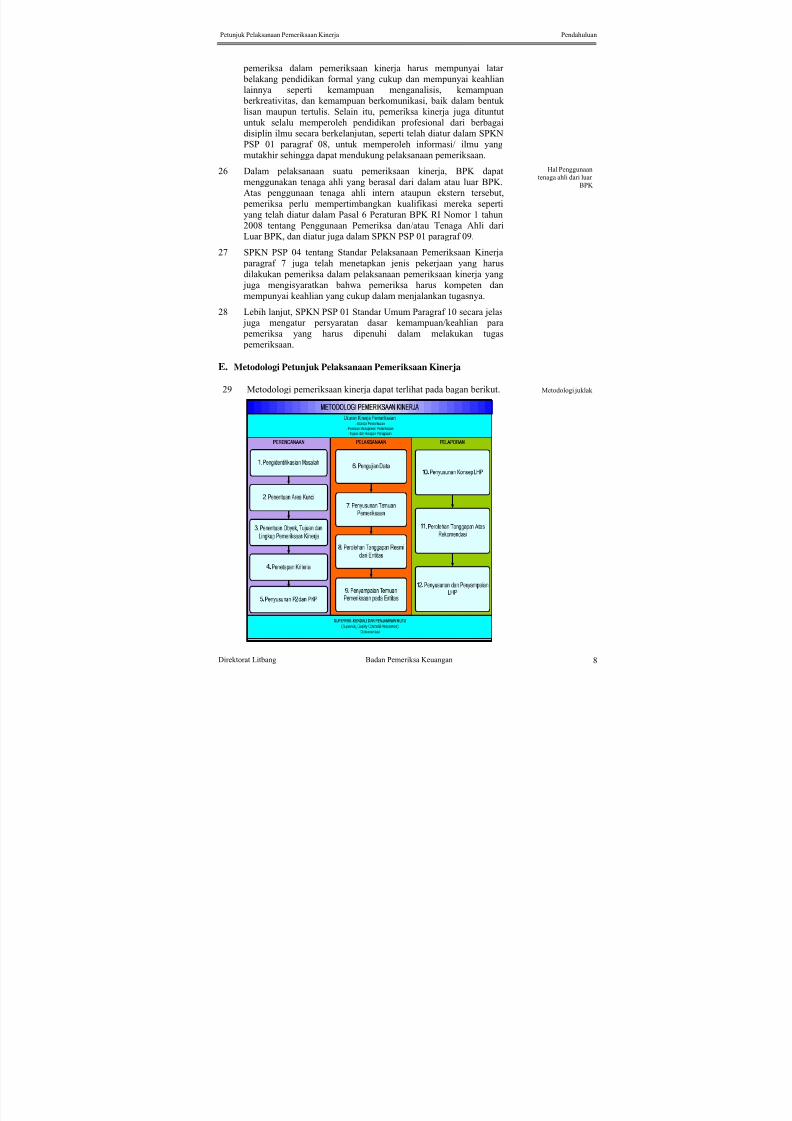

BAB II ........................................................................................................................4

GAMBARAN UMUM PEMERIKSAAN KINERJA ...............................................4A. Pengertian dan Tujuan Pemeriksaan Kinerja ........................................................4

B. Konsep Ekonomi, Efisiensi, dan Efektivitas.........................................................4

C. Standar Pelaksanaan Pemeriksaan Kinerja ...........................................................7

D. Persyaratan Dasar Pemeriksa ................................................................................7

E. Metodologi Petunjuk Pelaksanaan Pemeriksaan Kinerja.....................................8

E. Kegiatan dalam Pemeriksaan Kinerja ...................................................................9

F. Asumsi Pelaksanaan Petunjuk Pelaksanaan ..........................................................11

BAGIAN II

PERENCANAAN PEMERIKSAAN ...............................................................................12

A. Tujuan ..........................................................................................................................12B. Kegiatan dalam Perencanaan Pemeriksaan ..................................................................12

BAB III.........................................................................................................................14

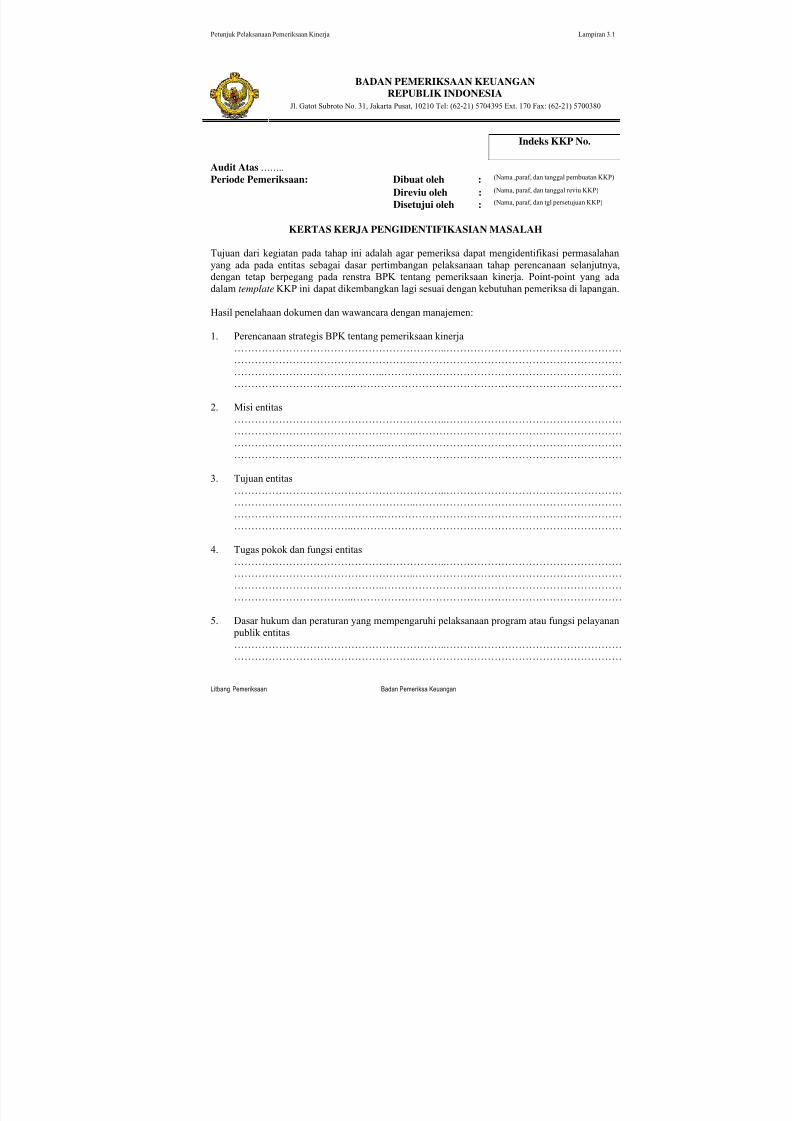

PENGIDENTIFIKASIAN MASALAH .......................................................................14

A. Dasar ........................................................................................................................14

B. Tujuan.......................................................................................................................14

C. Input yang Diperlukan..............................................................................................15

D. Petunjuk Pelaksanaan...............................................................................................15

E. Output .......................................................................................................................18

F. Pendokumentasian....................................................................................................18

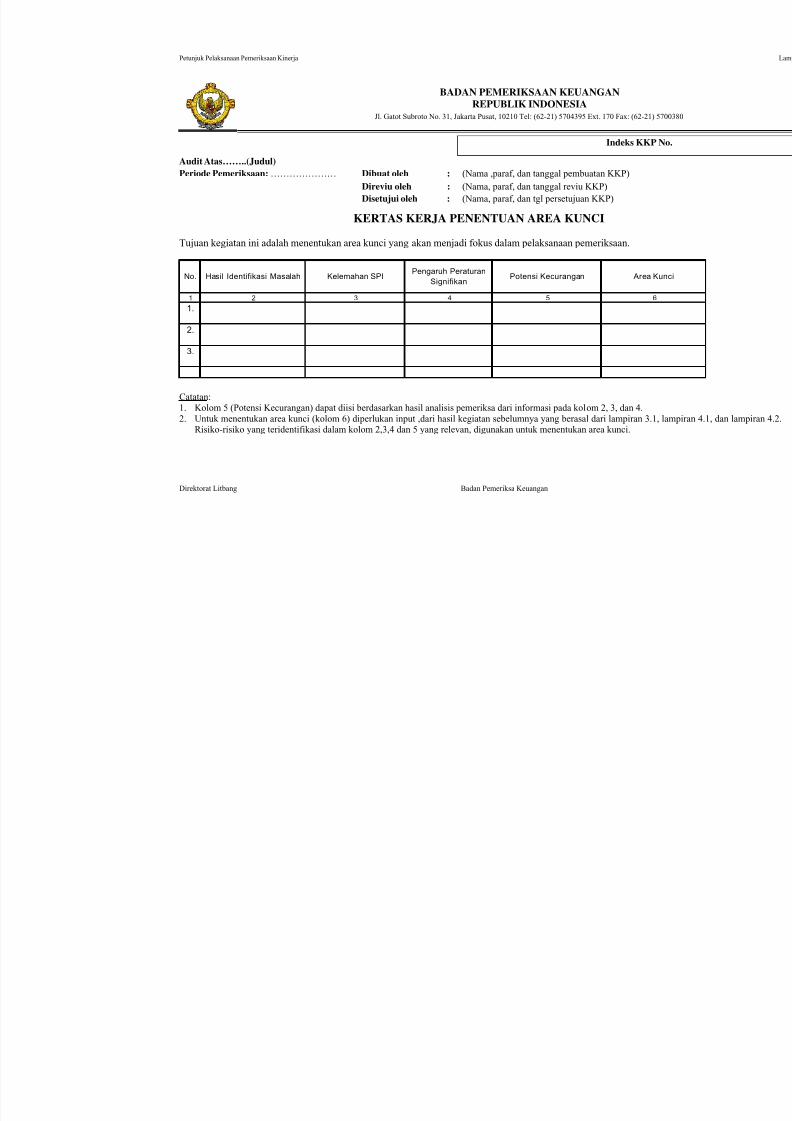

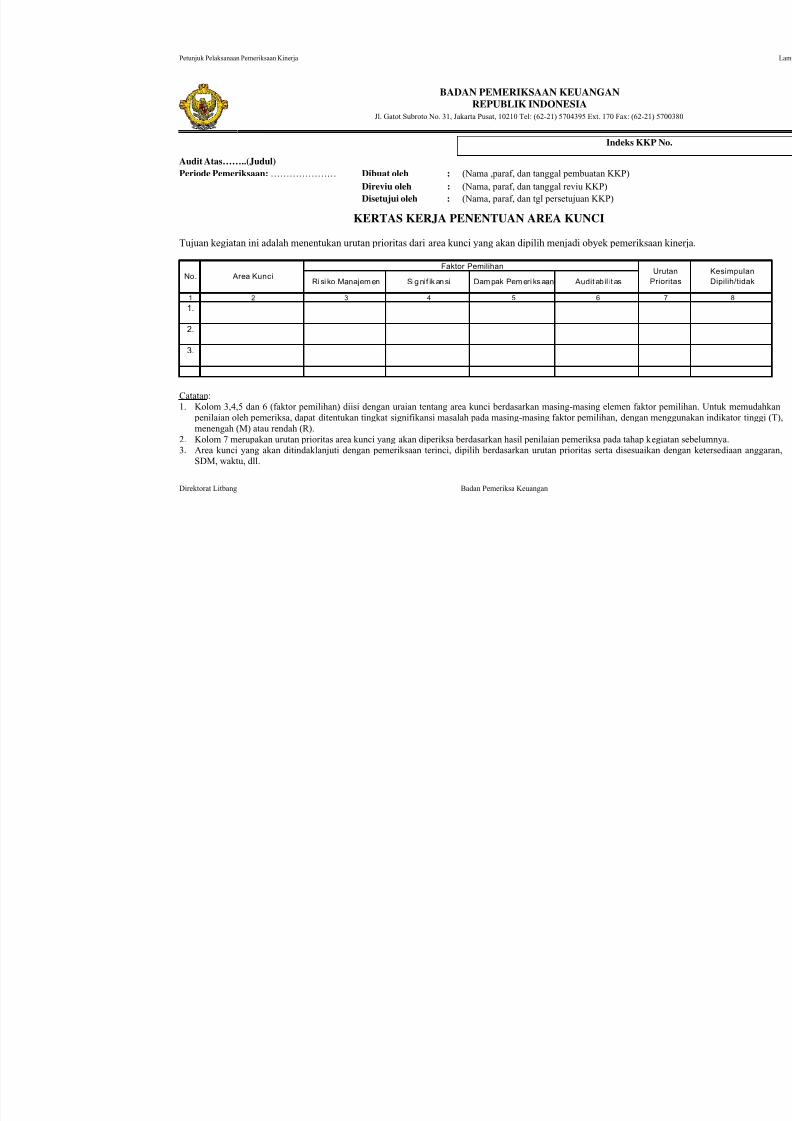

BAB IV.........................................................................................................................19PENENTUAN AREA KUNCI .....................................................................................19

A. Dasar ........................................................................................................................19

B. Tujuan.......................................................................................................................19

C. Input yang Diperlukan..............................................................................................20

D. Petunjuk Pelaksanaan...............................................................................................20

E. Output .......................................................................................................................23

F. Pendokumentasian....................................................................................................23

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 6/87

ii

BAB V ..........................................................................................................................24

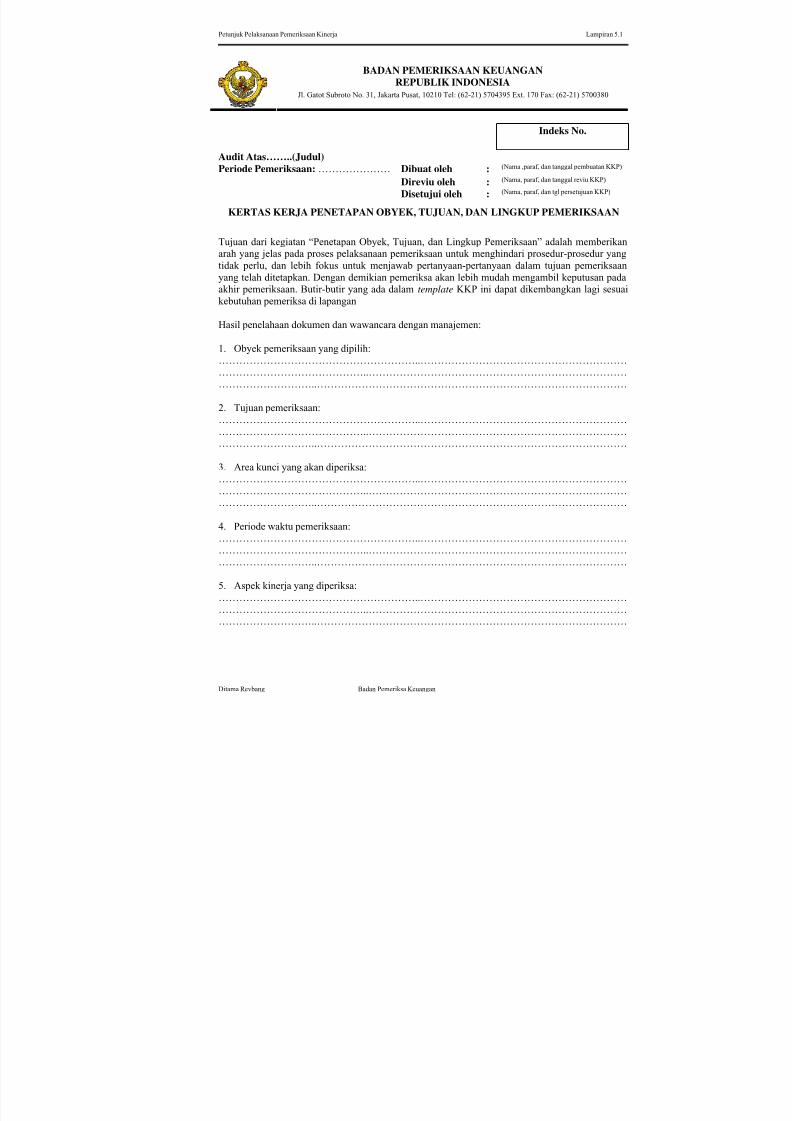

PENENTUAN OBYEK, TUJUAN DAN LINGKUP PEMERIKSAAN.....................24

A. Dasar ........................................................................................................................24

B. Tujuan.......................................................................................................................24

C. Input yang diperlukan...............................................................................................24

D. Petunjuk Pelaksanaan...............................................................................................25

E. Output .......................................................................................................................27F. Pendokumentasian....................................................................................................27

BAB VI.........................................................................................................................28

PENETAPAN KRITERIA PEMERIKSAAN..............................................................28

A. Dasar ........................................................................................................................28

B. Tujuan.......................................................................................................................28

C. Input yang Diperlukan..............................................................................................28

D. Petunjuk Pelaksanaan...............................................................................................29

E. Output .......................................................................................................................31

F. Pendokumentasian....................................................................................................31

BAB VII .......................................................................................................................32PENYUSUNAN PROGRAM PEMERIKSAAN DAN PROGRAM KERJA

PERORANGAN ..........................................................................................................32

A. Dasar ........................................................................................................................32

B. Tujuan.......................................................................................................................32

C. Input yang Diperlukan..............................................................................................32

D. Petunjuk Pelaksanaan...............................................................................................33

E. Output .......................................................................................................................34

F. Pendokumentasian....................................................................................................35

BAGIAN III

PELAKSANAAN PEMERIKSAAN................................................................................36A. Tujuan ..........................................................................................................................36

B. Kegiatan Pemeriksaan..................................................................................................36

BAB VIII......................................................................................................................37

PENGUJIAN DATA ....................................................................................................37

A. Dasar ........................................................................................................................37

B. Tujuan.......................................................................................................................37

C. Input yang Diperlukan..............................................................................................37

D. Petunjuk Pelaksanaan...............................................................................................37

E. Output .......................................................................................................................40

F. Pendokumentasian....................................................................................................40

BAB IX .........................................................................................................................41

PENYUSUNAN TEMUAN PEMERIKSAAN............................................................41

A. Dasar ........................................................................................................................41

B. Tujuan.......................................................................................................................41

C. Input yang Diperlukan..............................................................................................41

D. Petunjuk Pelaksanaan...............................................................................................41

E. Output .......................................................................................................................43

F. Pendokumentasian....................................................................................................43

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 7/87

iii

BAGIAN IV

PELAPORAN PEMERIKSAAN .....................................................................................44

A. Tujuan ..........................................................................................................................44

B. Kegiatan dalam Pelaporan Pemeriksaan .....................................................................44

BAB X ..........................................................................................................................45

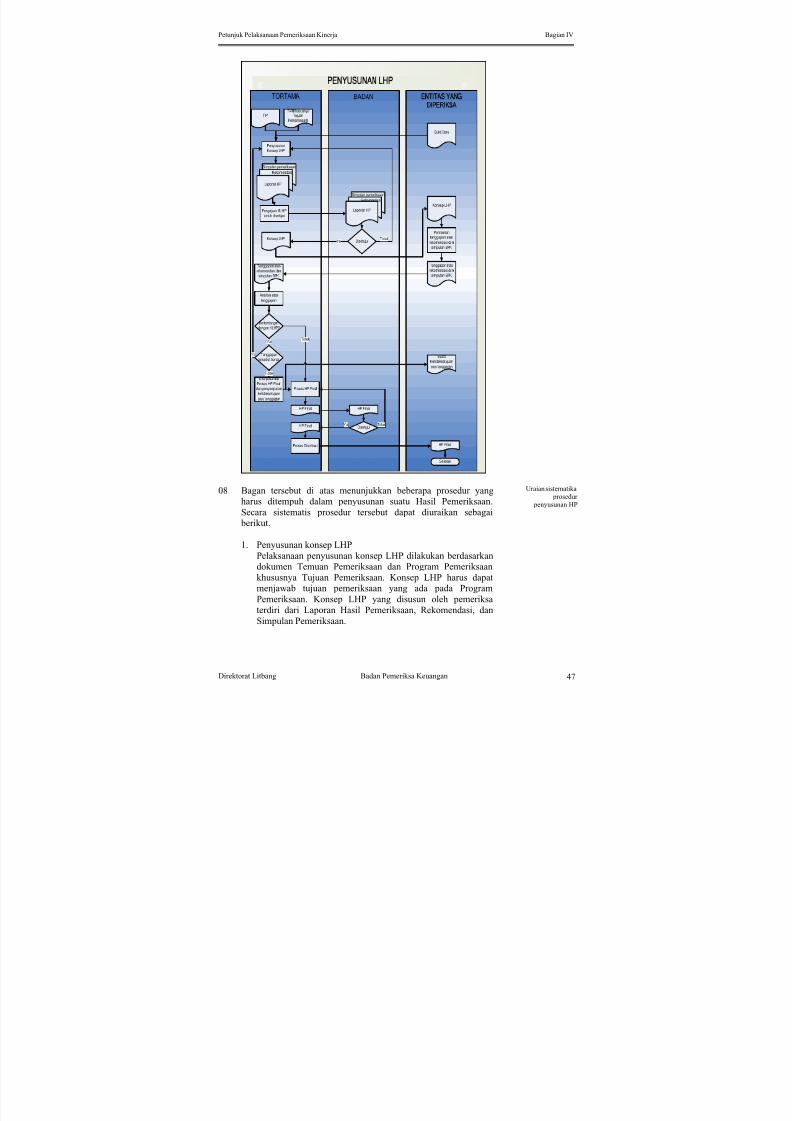

PENYUSUNAN KONSEP LAPORAN HASIL PEMERIKSAAN.............................45

A. Dasar ........................................................................................................................45

B. Tujuan.......................................................................................................................45

C. Input yang Diperlukan..............................................................................................45

D. Petunjuk Pelaksanaan...............................................................................................45

E. Output .......................................................................................................................49

F. Pendokumentasian....................................................................................................49

BAGIAN V

PENUTUP.........................................................................................................................50

BAB XI ..........................................................................................................................50PENUTUP......................................................................................................................50

A. Pemberlakuan Pedoman...........................................................................................50

B. Pemutakhiran Dokumen...........................................................................................50

C. Pemantauan Pedoman ..............................................................................................50

REFERENSI....................................................................................................................51

PENYUSUN JUKLAK PEMERIKSAAN KINERJA .................................................52

DAFTAR LAMPIRAN ...................................................................................................iv

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 8/87

iv

DAFTAR LAMPIRAN

Lampiran 3.1 Kertas Kerja Pengidentifikasian Masalah

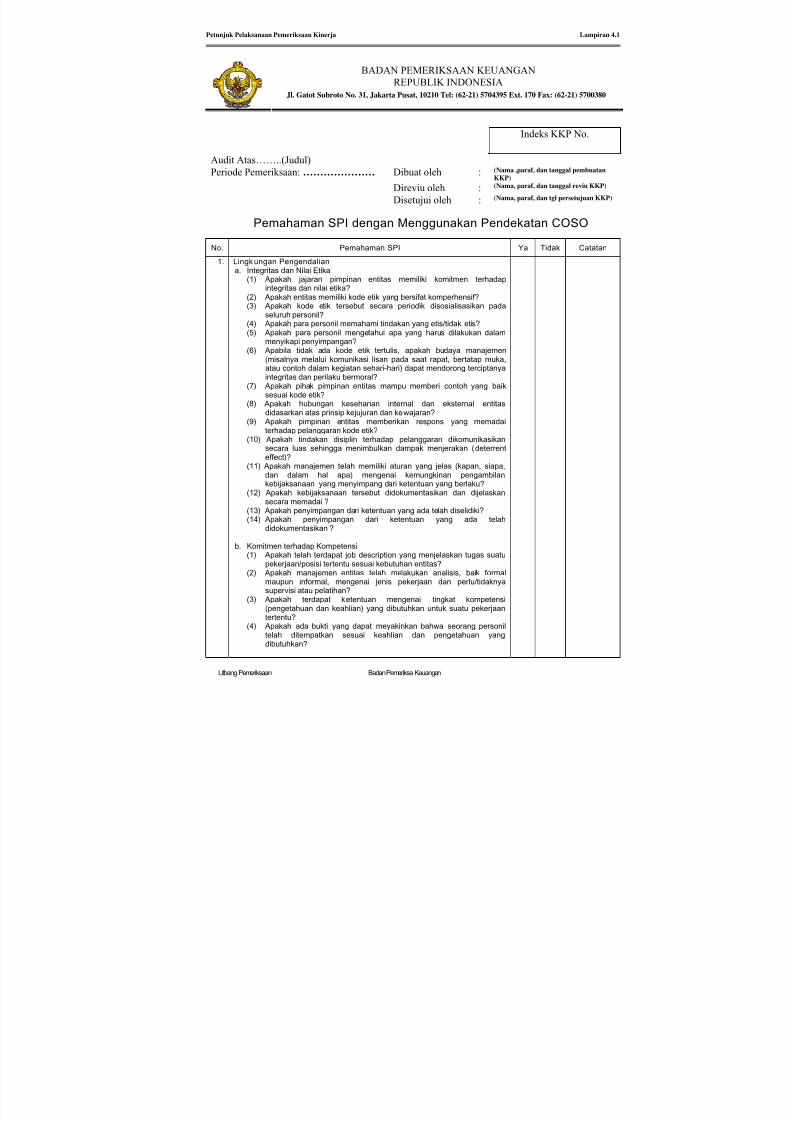

Lampiran 4.1 Kertas Kerja Pemahaman SPI dengan Menggunakan Pendekatan

COSO

Lampiran 4.2 Kertas Kerja Penilaian atas Pengaruh Peraturan Perundang-undangan

yang Signifikan

Lampiran 4.3 Kertas Kerja Penentuan Area Kunci

Lampiran 4.4 Kertas Kerja Pemilihan Area Kunci

Lampiran 5.1 Kertas Kerja Penetapan Obyek, Tujuan dan Lingkup Pemeriksaan

Lampiran 6.1 Kertas Kerja Penetapan Kriteria Pemeriksaan

Lampiran 6.2 Daftar Kriteria

Lampiran 8.1 Kertas Kerja Pengujian Data Pemeriksaan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 9/87

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 10/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 1

PENDAHULUAN

BAB I

PENDAHULUAN

A. Latar Belakang

01 Sesuai dengan UU No. 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK

mempunyai kewenangan untuk melakukan pemeriksaan keuangan,

pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Pada

saat ini porsi kegiatan pemeriksaan BPK masih lebih banyak untuk melakukan pemeriksaan keuangan seiring dengan dimulainya era

pelaporan keuangan yang lebih transparan dari Pemerintah, baik Pemerintah Pusat maupun pemerintah daerah. Namun demikian,

perhatian publik secara luas mulai bergeser ke arah nyata dari

peristiwa terkini baik tentang pencapaian kinerja pemerintah, usaha

pemberantasan korupsi, perusakan alam, dan sebagainya. BPK

sebagai sebuah lembaga pemeriksa yang independen menjaditumpuan masyarakat luas sebagai sebuah lembaga yang dapat

memberikan kontribusinya untuk menuju Indonesia ke arah yanglebih baik.

Perhatian publik

bergeser ke arah

pencapaian kinerjapemerintah

02 Dengan latar belakang tersebut, BPK akan meningkatkan porsipemeriksaannya pada pemeriksaan kinerja. Hal ini sesuai dengan

Rencana Strategis BPK tahun 2006 sampai dengan tahun 2010.

Porsi pemeriksaankinerja akan

ditingkatkan

B. Tujuan

03 Dalam rangka peningkatan porsi pemeriksaan kinerja ke depan,BPK memerlukan suatu pedoman pemeriksaan kinerja agar

terdapat kesamaan persepsi dan keseragaman metodologi dalam

rangka pemeriksaan yang efisien dan efektif. Penyusunan petunjuk

pelaksanaan pemeriksaan kinerja ini dimaksudkan untuk membantupemeriksa dalam melaksanakan pemeriksaan kinerja secara lebih

efektif, efisien, dan dengan cara yang lebih sistematik.

Tujuan pelaksanaan

juklak

C. Dasar Hukum

04 Dasar hukum penyusunan Petunjuk Pelaksanaan Pemeriksaan

Kinerja ini, antara lain:

• UU No. 15 tahun 2004, tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara,

• UU No. 15 tahun 2006, tentang Badan Pemeriksa Keuangan

Republik Indonesia,• Peraturan BPK RI No. 1 tahun 2007, tentang Standar

Pemeriksaan Keuangan Negara,

• Keputusan BPK RI No. 1/K/I-XIII.2/2/2008, tentang PanduanManajemen Pemeriksaan,

• Keputusan Ketua BPK RI No.34/K/I-VIII.3/6/2007, tentang

Struktur Organisasi BPK RI,

• Keputusan BPK RI No.39/K/I-VIII.3/7/2007, tentang

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 11/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 2

Organisasi dan Tata Kerja Pelaksana BPK RI.

D. Lingkup Bahasan

05 Juklak ini mengatur tentang tata cara pelaksanaan pemeriksaan

kinerja mulai dari tahap perencanaan hingga tahap pelaporan.

Tahap tindak lanjut atas rekomendasi BPK tidak dibahas dalam juklak ini, karena akan dibahas dalam petunjuk teknis tentang

pemantauan tindak lanjut. Juklak ini juga tidak mengatur hal-halyang bersifat rinci yang mungkin membutuhkan referensi petunjuk

teknis lainnya untuk diperhatikan.

Lingkup bahasan

juklak

E. Sistematika Penulisan

06 Untuk itu, Petunjuk Pelaksanaan (juklak) ini akan menjelaskantentang: (1) latar belakang; (2) tujuan penyusunan juklak; (3)

sistematika penulisan juklak (4) pengertian dan tujuan

pemeriksaan kinerja; (5) konsep ekonomi, efisiensi dan efektivitas;

(6) standar pelaksanaan pemeriksaan kinerja; (7) persyaratan dasar

pemeriksa; (8) kegiatan dalam pemeriksaan kinerja; (9) asumsipelaksanaan petunjuk pelaksanaan.

Sistematika

Penulisan

07 Petunjuk Pelaksanaan Pemeriksaan Kinerja ini disusun dengan

sistematika sebagai berikut.

BAGIAN I PENDAHULUAN

BAB I Pendahuluan

BAB II Gambaran Umum PemeriksaanKinerja

BAGIAN II PERENCANAAN PEMERIKSAAN

BAB III Pengidentifikasian Masalah

BAB IV Penentuan Area Kunci

BAB V Penentuan Obyek, Tujuan, danLingkup Pemeriksaan

BAB VI Penetapan Kriteria Pemeriksaan

BAB VII Penyusunan ProgramPemeriksaan dan Program Kerja

Perorangan

BAGIAN III PELAKSANAAN PEMERIKSAAN

BAB VIII Pengujian Data

BAB IX Penyusunan Temuan Pemeriksaan

BAGIAN IV PELAPORAN PEMERIKSAAN

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 12/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 3

BAB X Penyusunan Konsep Laporan

Hasil Pemeriksaan

BAGIAN V PENUTUP

BAB XI Penutup

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 13/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 4

BAB II

GAMBARAN UMUM PEMERIKSAAN

KINERJA

A. Pengertian dan Tujuan Pemeriksaan Kinerja

01 Menurut UU No. 15 tahun 2004 pasal 4 ayat 3, Pemeriksaan

Kinerja adalah pemeriksaan atas pengelolaan dan tanggung jawabkeuangan negara yang terdiri atas pemeriksaan aspek ekonomi,

aspek efisiensi serta aspek efektivitas. Pengujian terhadap ketentuanperundang-undangan dan pengendalian intern juga perlu

dilaksanakan oleh para pemeriksa dalam pelaksanaan pemeriksaan

kinerja.

Audit kinerja menurutUU

02 Terminologi baku yang digunakan oleh para anggota INTOSAI

adalah performance audit (audit kinerja). INTOSAI mendefinisikan

audit kinerja sebagai suatu pemeriksaan yang independen atasefisiensi dan efektivitas kegiatan, program, dan organisasi

pemerintah, dengan memperhatikan aspek ekonomi, dengan tujuan

untuk mendorong ke arah perbaikan.

Audit kinerja menurut

INTOSAI

03 Terminologi lain yang dikenal dari audit kinerja adalah value for

money audit , yang digunakan di Inggris, Kanada, dan beberapa

negara persemakmuran, dan diartikan sebagai suatu proses

penilaian atas bukti-bukti yang tersedia untuk menghasilkan suatupendapat secara luas mengenai bagaimana entitas menggunakan

sumber daya secara ekonomis, efektif, dan efisien.

Value for money audit

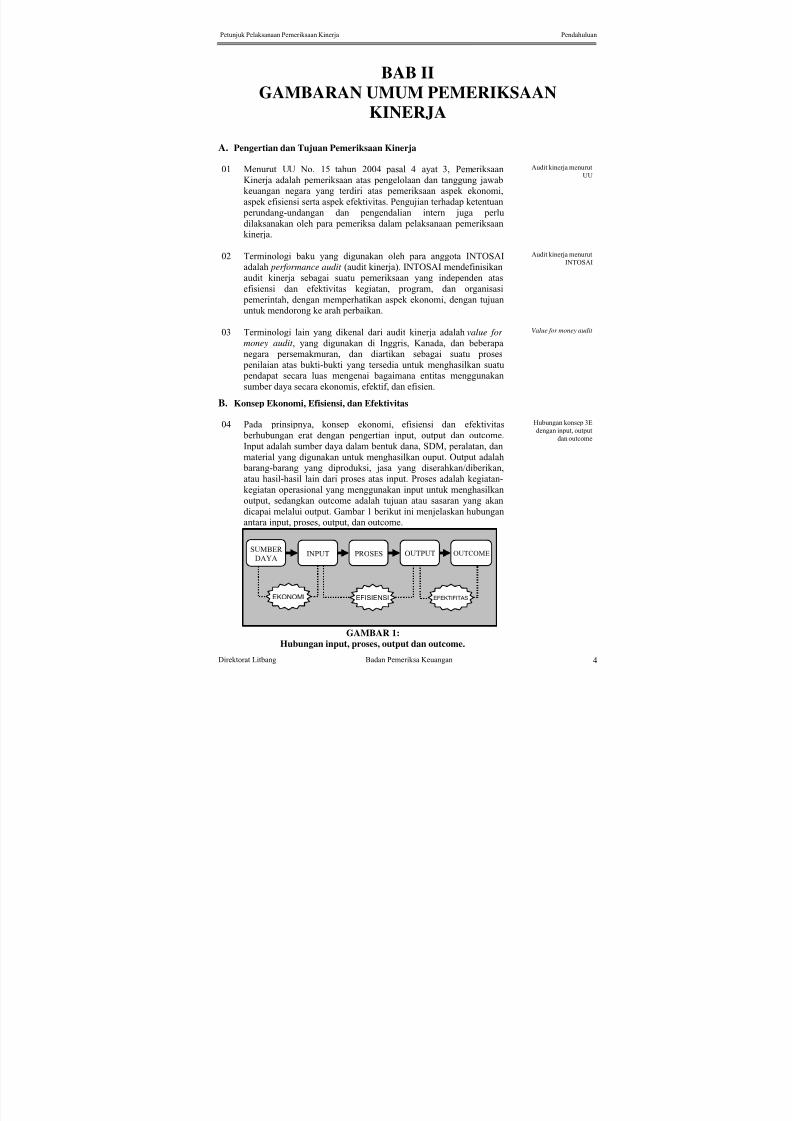

B. Konsep Ekonomi, Efisiensi, dan Efektivitas

04 Pada prinsipnya, konsep ekonomi, efisiensi dan efektivitas

berhubungan erat dengan pengertian input, output dan outcome.Input adalah sumber daya dalam bentuk dana, SDM, peralatan, dan

material yang digunakan untuk menghasilkan ouput. Output adalahbarang-barang yang diproduksi, jasa yang diserahkan/diberikan,

atau hasil-hasil lain dari proses atas input. Proses adalah kegiatan-

kegiatan operasional yang menggunakan input untuk menghasilkan

output, sedangkan outcome adalah tujuan atau sasaran yang akan

dicapai melalui output. Gambar 1 berikut ini menjelaskan hubunganantara input, proses, output, dan outcome.

Hubungan konsep 3Edengan input, output

dan outcome

GAMBAR 1:

Hubungan input, proses, output dan outcome.

GAMBAR 1:

Hubungan input, proses, output dan outcome.

SUMBER

DAYA

EKONOMI

INPUT PROSES

EFISIENSI

OUTPUT OUTCOME

EFEKTIFITAS

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 14/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 5

05 Ekonomi berkaitan dengan perolehan sumber daya yang akan

digunakan dalam proses dengan biaya, waktu, tempat, kualitas, dan

kuantitas yang benar.

Pengertian ekonomi

06 Ekonomi berarti meminimalkan biaya perolehan input untuk

digunakan dalam proses, dengan tetap menjaga kualitas sejalandengan prinsip dan praktik administrasi yang sehat dan kebijakan

manajemen. Organisasi yang ekonomis memperoleh input pada

kualitas dan kuantitas yang tepat, dengan harga termurah.

Penekanan untuk aspek ekonomi berhubungan dengan perolehanbarang atau jasa sebelum digunakan untuk proses.

07Contoh: Barang A dapat dibeli di toko B sehargaRp100.000.000,00, dengan cara pembayaran, kualitas, dan layanan

purnajual yang sama, Barang A dapat dibeli di toko C seharga

Rp90.000.000,00. Jika entitas membeli di toko B, maka dikatakan

entitas tersebut telah melakukan pemborosan atauketidakekonomisan sebesar Rp10.000.000,00

08 Langkah-langkah dalam pengukuran ekonomi adalah sebagaiberikut:

(1) Identifikasi input yang diperoleh;(2) Identifikasi biaya dan waktu/pengorbanan untuk mendapatkan

input;(3) Penentuan kriteria;

(4) Pembandingan data yang diperoleh pada langkah (2) dengan

kriteria yang telah dibuat pada langkah (3); dan

(5) Interpretasi hasilnya.

Langkah-langkahpengukuran ekonomi

09 Pemeriksaan atas aspek ekonomi meliputi faktor-faktor, apakah:

(1) barang dan jasa untuk kepentingan program, aktivitas, fungsi,dan kegiatan telah diperoleh dengan harga lebih murah

dibandingkan dengan barang jasa yang sama.(2) barang dan jasa telah diperoleh dengan kualitas yang lebih

bagus dibandingkan dengan jenis barang/jasa serupa dengan

harga yang sama.

10 Efisiensi merupakan hubungan yang optimal antara input dan

output. Suatu entitas dikatakan efisien apabila mampumenghasilkan output maksimal dengan jumlah input tertentu atau

mampu menghasilkan output tertentu dengan memanfaatkan inputminimal.

Pegertian efisiensi

11 Untuk menilai efisiensi, pertanyaan-pertanyaan berikut perlu

dipertimbangkan dalam melakukan pemeriksaan:

(1) Apakah input yang tersedia telah dipakai secara optimal?(2) Apakah output yang sama dapat diperoleh dengan lebih sedikit

input?

(3) Apakah output yang terbaik dalam ukuran kuantitas dan

kualitas dapat diperoleh dari input yang digunakan?

Pertanyaan untuk menilai efisiensi

12 Temuan atas efisiensi dapat dirumuskan dengan menggunakanperbandingan antara aktivitas/industri/organisasi yang sejenis,

periode lain, standar, dan best practices yang secara tegas telah

Cara perumusan

temuan efisiensi

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 15/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 6

diadopsi oleh entitas.

13 Contoh: Untuk memproduksi suatu jenis output tertentu dengan

jumlah tertentu yang sama terdapat tiga cara:

(1) cara 1 membutuhkan lima unit material A dan dua jam kerja

sebagai input.

(2) cara 2 membutuhkan enam unit material A dan tiga jam kerjasebagai input.

(3) cara 3 membutuhkan tujuh unit material A dan empat jam kerja

sebagai input.

Berdasarkan data tersebut, cara 1 lebih efisien daripada cara 2 dan 3

karena rasio input dan output (i/o) pada cara 1, lebih kecil

dibandingkan dengan rasio input dan output (i/o) pada cara 2 dancara 3.

14 Untuk mengetahui tingkat efisiensi suatu entitas, pemeriksa juga

dapat menggunakan konsep cost-effectiveness sebagai alat analisis

dalam melakukan pemeriksaan. Konsep cost-effectiveness

berhubungan dengan kemampuan atau potensi entitas yangdiperiksa, untuk mencapai tujuan tertentu dengan biaya yang

rasional.

Analisis cost-effectiveness adalah suatu studi tentang hubungan

antara biaya yang telah dikeluarkan oleh entitas dan outcome-nya,yang dinyatakan sebagai biaya per unit atas outcome.

Pemeriksaan atas efisiensi meliputi aspek, apakah:

• program, aktivitas, fungsi, dan kegiatan telah dikelola, diatur,

diorganisasikan, dan dilaksanakan secara efisien; dan

• jasa pelayanan oleh pemerintah telah diberikan dengan kualitas

terbaik, berorientasi pada kebutuhan masyarakat, dan diberikantepat waktu.

Konsep Cost-

effectiveness

15 Langkah-langkah pengukuran efisiensi adalah sebagai berikut:(1) Identifikasi dan pilih input yang relevan;

(2) Identifikasi dan pilih output yang relevan;

(3) Penentuan unit pengukuran input dan output;

(4) Penentuan rasio pengukuran antara input dan output.;(5) Penentuan kriteria;

(6) Pembandingan data yang diperoleh pada langkah (4) dengankriteria yang telah dibuat pada langkah (5); dan

(7) Interpretasi hasil.

Langkah-langkah

pengukuran efisiensi

16 Efektivitas pada dasarnya adalah pencapaian tujuan. Efektivitas

berkaitan dengan hubungan antara output yang dihasilkan dengan

tujuan yang dicapai (outcome). Efektif berarti output yang

dihasilkan telah memenuhi tujuan yang telah ditetapkan.

Pengertian efektivitas

17

18

Contoh: Pemerintah Daerah X mempunyai program pelayanan bus

yang bertujuan untuk mengurangi tingkat penggunaan kendaraanpribadi di dalam kota. Outputnya berupa pelayanan bus yang diukur

dengan jumlah kilometer pelayanan bus. Dalam rangka pelaksanaan

program tersebut, Pemerintah Daerah X melakukan pembelian busbaru.

Misalnya, biaya pengoperasian setahun bus merek A

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 16/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 7

19

20

Rp1.000.000.000,00, sedangkan biaya pengoperasian bus merek B

juga Rp1.000.000.000,00. Kilometer yang dilayani bus A 250.000

km setahun, sedangkan bus B 225.000 km setahun. Akan tetapi,

dengan bus A penggunaan kendaraan pribadi turun sebesar 10%,sedangkan dengan bus B, penggunaan kendaraan pribadi turun

sebesar 30 %.

Kesimpulan dari sisi efektivitas (hubungan antara output danoutcome) penggunaan bus B lebih efektif, sedangkan dari sisi

efisiensi (hubungan antara input dan ouput), bus A lebih

efisien daripada Bus B.

Perbedaan ini disebabkan Bus A memang mempunyai jarak tempuh

yang lebih jauh, tetapi tingkat kenyamanan yang kurang memadai,maka masyarakat tidak serta-merta menggunakan Bus A sebagai

kendaraan pengganti mobil pribadi.

21 Untuk melakukan pemeriksaan atas efektivitas suatu entitas, maka

pertanyaan-pertanyaan berikut perlu dipertimbangkan:(1) apakah output yang dihasilkan telah dimanfaatkan sebagaimana

diharapkan?

(2) apakah output yang dihasilkan konsisten dengan tujuan?(3) apakah dampak yang dinyatakan berasal dari output yang

dihasilkan dan bukan dari pengaruh lingkungan luar?

Pertanyaan untuk

menilai efektivitas

22 Langkah-langkah pengukuran efektivitas adalah sebagai berikut:

(1) Identifikasi tujuan (outcome) yang telah ditetapkan

sebelumnya;(2) Identifikasi output aktual.;

(3) Penentuan unit pengukuran output dan outcome;

(4) Pembandingan antara output dan outcome; dan(5) Interpretasi hasil.

Langkah-langkah

pengukuran

efektivitas

C. Standar Pelaksanaan Pemeriksaan Kinerja

23 Pemeriksaan dilaksanakan berdasarkan SPKN yang disusun dan

ditetapkan BPK melalui Peraturan BPK RI No. 01 tahun 2007.

Seperti yang telah diatur dalam SPKN PSP 04, standar pelaksanaan

pemeriksaan kinerja meliputi:(1) perencanaan;

(2) supervisi;

(3) bukti pemeriksaan; dan(4) dokumentasi pemeriksaan.

D. Persyaratan Dasar Pemeriksa

24 Pemeriksaan kinerja merupakan kegiatan yang berdasar padainformasi yang menuntut nilai-nilai profesional untuk mengelola

informasi tersebut menjadi titik sentral. Salah satu bentuk nilai

profesional tersebut adalah pentingnya seorang pemeriksa

mempunyai kesempatan untuk mengembangkan keahliannya dan

mempertahankan hasil yang baik dalam pelaksanaan tugas.

Pemeriksa profesional

harusmengembangkan

keahliannya

25 Agar dapat mencapai tujuan pemeriksaan kinerja yang telahditetapkan, pemilihan personil pemeriksa yang akan ditugasi

menjadi salah satu faktor yang cukup menentukan. Beberapa

literatur dalam pemeriksaan kinerja mensyaratkan bahwa seorang

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 17/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 8

pemeriksa dalam pemeriksaan kinerja harus mempunyai latar

belakang pendidikan formal yang cukup dan mempunyai keahlian

lainnya seperti kemampuan menganalisis, kemampuan

berkreativitas, dan kemampuan berkomunikasi, baik dalam bentuk lisan maupun tertulis. Selain itu, pemeriksa kinerja juga dituntut

untuk selalu memperoleh pendidikan profesional dari berbagai

disiplin ilmu secara berkelanjutan, seperti telah diatur dalam SPKNPSP 01 paragraf 08, untuk memperoleh informasi/ ilmu yang

mutakhir sehingga dapat mendukung pelaksanaan pemeriksaan.

26 Dalam pelaksanaan suatu pemeriksaan kinerja, BPK dapatmenggunakan tenaga ahli yang berasal dari dalam atau luar BPK.

Atas penggunaan tenaga ahli intern ataupun ekstern tersebut,

pemeriksa perlu mempertimbangkan kualifikasi mereka sepertiyang telah diatur dalam Pasal 6 Peraturan BPK RI Nomor 1 tahun

2008 tentang Penggunaan Pemeriksa dan/atau Tenaga Ahli dari

Luar BPK, dan diatur juga dalam SPKN PSP 01 paragraf 09.

Hal Penggunaantenaga ahli dari luar

BPK

27 SPKN PSP 04 tentang Standar Pelaksanaan Pemeriksaan Kinerjaparagraf 7 juga telah menetapkan jenis pekerjaan yang harus

dilakukan pemeriksa dalam pelaksanaan pemeriksaan kinerja yang juga mengisyaratkan bahwa pemeriksa harus kompeten dan

mempunyai keahlian yang cukup dalam menjalankan tugasnya.

28 Lebih lanjut, SPKN PSP 01 Standar Umum Paragraf 10 secara jelas

juga mengatur persyaratan dasar kemampuan/keahlian para

pemeriksa yang harus dipenuhi dalam melakukan tugaspemeriksaan.

E. Metodologi Petunjuk Pelaksanaan Pemeriksaan Kinerja

29 Metodologi pemeriksaan kinerja dapat terlihat pada bagan berikut. Metodologi juklak

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 18/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 9

30 Secara garis besar metodologi ini terbagi dalam tiga siklus, yaitu

pada tahap perencanaan pemeriksaan, pelaksanaan pemeriksaan,dan pelaporan pemeriksaan. Masing-masing tahap mempunyai

uraian detail seperti tertera dalam sistematika di bawah ini:

1. Perencanaan Pemeriksaan

a. Pengidentifikasian Masalahb. Penentuan Area Kuncic. Penentuan Obyek, Tujuan dan Lingkup Pemeriksaan

d. Penetapan Kriteria Pemeriksaan

e. Penyusunan Program Pemeriksaan (P2) dan Program KerjaPerorangan (PKP)

2. Pelaksanaan Pemeriksaan

a. Pengujian terhadap tujuan pemeriksaan

b. Penyusunan dan penyampaian konsep Temuan

Pemeriksaan (TP)c. Perolehan tanggapan resmi dan tertulis atas konsep TP

d. Penyampaian TP

3. Pelaporan Pemeriksaana. Penyusunan Konsep Laporan Hasil Pemeriksaan

b. Perolehan Tanggapan atas Rekomendasi

c. Penyusunan dan Penyampaian LHP F. Kegiatan Dalam Pemeriksaan Kinerja

1. Perencanaan Pemeriksaan

a. Pengidentifikasian Masalah

31 Bab ini menjelaskan bagaimana pemeriksa dapat

mengidentifikasi suatu permasalahan pada sebuah entitas. Halini dapat dilakukan dengan memahami rencana strategis Badan

dan kebijakan tentang pemeriksaan kinerja serta dengan

melakukan pemahaman atas karakteristik entitas. Berdasarkanpemahaman ini, pemeriksa dapat memperoleh pengetahuan

mengenai kegiatan pokok, identitas, dan data umum entitas,

yang memungkinkan untuk merencanakan dan melaksanakan

pemeriksaan sesuai standar pemeriksaan yang ditetapkan. Kedalam informasi ini juga termasuk adanya isu-isu tentang

permasalahan yang sedang dihadapi oleh entitas tersebut.

32 Pengetahuan ini akan membantu pemeriksa dalam hal:

1) Penaksiran risiko dan pengidentifikasian masalah.

2) Penilaian Sistem Pengendalian Intern.3) Penentuan tujuan pemeriksaan kinerja yang selaras dengan

renstra Badan.4) Perencananaan dan pelaksanaan pemeriksaan secara

efisien dan efektif.

5) Pengevaluasian bukti pemeriksaan.

6) Pengidentifikasian masalah-masalah pemeriksaan yang

signifikan.

Manfaat pemahaman

atas Resntra Badan

dan entitas yang akandiperiksa

b. Penentuan Area Kunci

33 Bab ini menjelaskan bagaimana pemeriksa bisa menentukan Penentuan area kunci

dan pemahaman SPI

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 19/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 10

area kunci dalam entitas yang diperiksa. Area kunci adalah

area, bidang, atau kegiatan yang merupakan fokus audit dalam

entitas. Penentuan area kunci sangat penting agar pelaksanaan

audit dapat lebih fokus pada tujuan pemeriksaan danmemungkinkan penggunaan sumber daya audit yang lebih

efisien dan efektif. Pemilihan area kunci dapat dilakukan

berdasarkan faktor-faktor pemilihan (selection factors), yangberkaitan dengan elemen-elemen; (1) risiko terhadap

manajemen, (2) signifikansi suatu program, (3) dampak

pemeriksaan, dan (4) auditabilitas. Selain itu, penentuan areakunci juga bisa dilakukan melalui pendekatan terhadap lima

komponen SPI yang dikemukakan oleh COSO, yang meliputi:

(1) lingkungan pengendalian, (2) penilaian risiko, (3) aktivitas

pengendalian, (4) komunikasi dan informasi, dan (5)

monitoring.

c. Penentuan obyek, tujuan, dan lingkup pemeriksaan.

34 Bab ini menjelaskan bagaimana pemeriksa menetapkan obyek,

tujuan, dan lingkup pemeriksaan yang berguna dalam

merencanakan suatu pemeriksaan dan menentukan metodologiyang akan dipergunakan. Selain itu, juga dijelaskan bagaimanapemeriksa mengidentifikasi jenis-jenis dan sumber bukti

pemeriksaan serta cara-cara mendapatkannya. Ketiga tahapan

ini merupakan kegiatan survei/pemeriksaan pendahuluan yangmenjadi dasar bagi satuan kerja (satker) untuk menyusun

Program Pemeriksaan (P2) dan Program Kerja Perorangan

(PKP).

Kegiatan survey/

pemeriksaan

pendahuluan

d. Penetapan Kriteria Pemeriksaan.

35 Bab ini menjelaskan bagaimana pemeriksa menetapkankriteria yang digunakan untuk menentukan apakah suatu

entitas mencapai kinerja yang diharapkan.

Penetapan kirteria

pemeriksaan

e. Penyusunan Program Pemeriksaan (P2) dan Program Kerja Perorangan (PKP)

36 Bab ini menjelaskan bagaimana pemeriksa menyusun Program

Pemeriksaan (P2) dan Program Kerja Perorangan (PKP) yangdigunakan sebagai rencana kegiatan pemeriksaan.

2. Pelaksanaan Pemeriksaan

37

38

a. Pengujian terhadap Tujuan Pemeriksaan

Bab ini menjelaskan bagaimana cara pemeriksa mendapatkan

dan menganalisis bukti pemeriksaan dari entitas yang

diperiksa dalam rangka memperoleh keyakinan yang cukup,relevan, dan kompeten yang akan menjadi dasar dalam

menjawab tujuan pemeriksaan.

b. Penyusunan Temuan Pemeriksaan.

Bab ini menjelaskan bagaimana pemeriksa menyajikantemuan pemeriksaan yang dikumpulkan dan diolah selama

melakukan pemeriksaan tentang ekonomi, efisiensi, dan atauefektivitas secara analitis dan sistematis yang meliputi unsur-

Kegiatan dalam tahap

pelaksanaan

pemeriksaan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 20/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Pendahuluan

Direktorat Litbang Badan Pemeriksa Keuangan 11

unsur kondisi, kriteria, akibat, sebab, dan komentar dari

entitas yang diperiksa; serta cara penyampaian temuan

pemeriksaan kepada entitas yang diperiksa.

3. Pelaporan Pemeriksaan

39 Penyusunan Konsep Laporan Hasil Pemeriksaan.

Bab ini menjelaskan proses penyusunan konsep LHP yang

memuat unsur-unsur seperti: pernyataan bahwa pemeriksaan

dilaksanakan sesuai dengan standar; tujuan, lingkup dan

metodologi pemeriksaan; hasil pemeriksaan (temuan,

simpulan dan rekomendasi); tanggapan pejabat terperiksa atasHP; dan pelaporan informasi rahasia bila ada. Bab ini juga

menjelaskan proses-proses perolehan atas rekomendasi yangdiberikan sehubungan dengan pelaksanaan pemeriksaan

kinerja serta proses penyusunan LHP dan pendistribusiannya

kepada pihak-pihak yang telah diatur sesuai denganketentuan.

G. Asumsi pelaksanaan petunjuk pelaksanaan40 Tahap perencanaan di dalam metodologi pemeriksaan kinerja pada

langkah ke-1 (pengidentifikasian masalah) sampai dengan langkah

ke-4 (penetapan kriteria) dapat dituangkan dalam suatu kegiatan

Pemeriksaan Pendahuluan.

Pemeriksaan

Pendahuluan

41 Jika tahap perencanaan dilaksanakan dengan pelaksanaan

pemeriksaan pendahuluan, maka akan dihasilkan suatu laporan hasil

pemeriksaan pendahuluan. Laporan hasil pemeriksaan pendahuluan

tersebut berisi resume hasil penelaahan setiap langkah yangtertuang di dalam tahap perencanaan pemeriksaan kinerja. Secara

umum, hasil dari pelaksanaan pemeriksaan pendahuluan digunakan

untuk menentukan apakah suatu pemeriksaan kinerja terhadap suatuentitas/program dapat dilakukan atau tidak; dan juga sebagai dasar

dalam penyusunan P2 dan PKP.

Laporan Hasil

Pemeriksaan

Pendahulan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 21/87

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 22/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 12

BAGIAN II

PERENCANAAN PEMERIKSAAN

A. Tujuan

01 Tujuan perencanaan pemeriksaan adalah mempersiapkan suatuprogram pemeriksaan yang akan digunakan sebagai dasar bagi

pelaksanaan pemeriksaan sehingga pemeriksaan dapat berjalan

secara efisien dan efektif.

Tujuanperencanaanpemeriksaan

02 Tahap perencanaan pemeriksaan yang ada dalam petunjuk pelaksanaan pemeriksaan kinerja ini tidak dapat dipisahkan dan

merupakan bagian dari siklus perencanaan pemeriksaan yang telah

disusun dalam Rencana Kerja Pemeriksaan (RKP) BPK. Di dalampenyusunan RKP, sebelum ditentukan obyek pemeriksaan dan

jenis pemeriksaan, maka pelaksana pemeriksa BPK mencoba

memahami entitas, program atau kegiatan yang akan diperiksamelalui berbagai data dan informasi baik yang didapat dari

database entitas yang dikelola BPK maupun dari sumber-sumberlainnya. Berbekal olahan data dan informasi tersebut, pelaksanapemeriksa BPK kemudian menyusun RKP yang memuat rencana

kerja BPK di bidang pemeriksaan yang meliputi, objek

pemeriksaan, jenis pemeriksaan, kebutuhan SDM, dan anggaran

pemeriksaan.

Pemeriksamelakukan

prosedur

perencanaan

sebalummenyusun RKP

03 Di dalam pelaksanaan RKP tersebut, suatu jenis pemeriksaankinerja membutuhkan kembali tahap perencanaan secara

mendetail mengenai bagaimana menentukan tujuan dan lingkup

pemeriksaan yang akan dilakukan. Tujuan dan lingkuppemeriksaan itu dapat ditetapkan setelah pemeriksa dapat

memahami dengan baik entitas, program atau kegiatan yang akan

diperiksa serta menentukan beberapa area kunci yang mempunyairisiko tinggi dalam pelaksanaan pemeriksaan. Selanjutnya dengan

penentuan tujuan pemeriksaan, diharapkan pemeriksa dapatmenentukan kriteria pemeriksaan dan jenis serta sumber bukti

yang kemudian akan dituangkan dalam suatu Program

Pemeriksaan (P2) dan Program Kerja Perorangan (PKP) .

Penentuan tujuan

pemeriksaan

04 Dalam perencanaan pemeriksaan, pemeriksa mengumpulkan

informasi untuk menentukan kebijakan awal mengenai lingkuppemeriksaan, biaya, waktu, dan keahlian yang diperlukan. Selain

itu, juga untuk mengusulkan tujuan pemeriksaan, area

pemeriksaan yang perlu untuk direviu secara mendalam,

penentuan kriteria pemeriksaan, dan cara-cara pengujian yangakan dilakukan. Pada saat menyusun RKP, satker diharapkan telah

dapat menyiapkan alasan dan tujuan pemeriksaan yangdiwujudkan dalam P2 yang disiapkan, dengan memperhatikan

renstra dan kebijakan Badan tentang pemeriksaan kinerja.

Pengumpulan

informasi

B. Kegiatan dalam Perencanaan Pemeriksaan

05 Kegiatan dalam perencanaan pemeriksaan, terutama pada langkah

ke-1 hingga langkah ke-4 dapat dituangkan dalam suatu

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 23/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 13

pemeriksaan pendahuluan. Hasil pemeriksaan pendahuluan

digunakan sebagai bahan keputusan untuk meneruskan

pemeriksaan kinerja ini ke tahap berikutnya, yaitu pelaksanaandan pelaporan pemeriksaan kinerja. Jika diputuskan untuk

diteruskan ke tahap berikutnya, maka hasil pemeriksaan

pendahuluan ini juga sekaligus digunakan sebagai dasar dalampenyusunan P2 dan PKP.

06 Kegiatan dalam perencanaan pemeriksaan meliputi: pemahamanatas renstra dan kebijakan Badan tentang pemeriksaan kinerja,

pemahaman atas entitas, penentuan area kunci, penentuan obyek,tujuan, dan lingkup pemeriksaan, penetapan kriteria pemeriksaan,

dan penyusunan program pemeriksaan. 07 Petunjuk pelaksanaan pada tahap perencanaan pemeriksaan ini

terdiri dari enam tahap, yaitu:

(1) Tahap Pengidentifikasian Masalah

(2) Tahap penentuan area kunci.

(3) Tahap penentuan obyek, tujuan, dan lingkup pemeriksaan.(4) Tahap penetapan kriteria pemeriksaan.

(5) Tahap penyusunan program pemeriksaan.

1 Pengidentifikasian

Masalah

2. Penentuan Area

Kunci

3. Penentuan Obyek,

Tujuan, dan Lingkup

Pemeriksaan Kiner a

4. Penetapan Kriteria

5. Penyusunan P2 dan

PKP

PERENCANAAN

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 24/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 14

BAB III

PENGIDENTIFIKASIAN MASALAH

01

02

Bab ini menguraikan bagaimana pemeriksa dapatmengidentifikasi permasalahan yang ada pada obyek yang akan

diperiksa. Tahap ini terdiri dari dua kegiatan utama, yaitupemahaman atas rencana strategis dan kebijakan Badan tentangpemeriksaan kinerja dan pemahaman atas entitas yang akan

diperiksa.

Pemahaman atas rencana strategis dan kebijakan Badan tentang

pemeriksaan kinerja akan digunakan oleh pemeriksa untuk

menentukan arah dari pelaksanaan pemeriksaan kinerja.

Selanjutnya, dengan memahami karakteristik entitas, pemeriksadapat memahami kegiatan pokok, identitas, dan data umum

entitas, yang dapat digunakan untuk merencanakan danmelaksanakan pemeriksaan sesuai standar pemeriksaan yang

ditetapkan (SPKN).

03 Pengetahuan akan renstra dan kebijakan Badan tentang

pemeriksaan kinerja serta pemahaman akan kondisi entitas ini

dapat membantu pemeriksa dalam hal:

• penentuan arah pemeriksaan kinerja sesuai rencana strategis

Badan.

• penaksiran risiko dan identifikasi masalah pemeriksaan yang

signifikan.

• penentuan tujuan pemeriksaan.

• perencananaan dan pelaksanaan pemeriksaan secara efisien

dan efektif.

• pengevaluasian bukti pemeriksaan.

Manfaat

pemahaman

entitas

A. Dasar

04 Dasar kegiatan pengidentifikasian masalah ini adalah SPKN

PSP 04 paragraf 10.

B. Tujuan

05 Adapun tujuan dari kegiatan ini adalah:

(a) memahami rencana strategis dan kebijakan Badan tentangpelaksanaan pemeriksaan kinerja;

(b) memperoleh data, informasi, serta latar belakang organisasi,

program dan fungsi pelayanan publik yang diperiksa

mengenai hal-hal yang berhubungan dengan input, proses,output, dan outcome;

(c) mengetahui landasan hukum atas kegiatan atau program dari

organisasi, program dan fungsi pelayanan publik yangdiperiksa;

(d) mengidentifikasi masalah-masalah yang ada dalamorganisasi, program, dan fungsi pelayanan publik yang

diperiksa

Tujuan

pelaksanaan

kegiatanpemahaman

entitas

1 PengidentifikasianMasalah

2. Penentuan Area Kunci

3. Penentuan Obyek, Tujuandan Lingkup Pemeriksaan

Kiner a

4. Penetapan Kriteria

5. Penyusunan P2 dan PKP

PERENCANAAN

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 25/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 15

(e) memahami tugas-tugas dan kewajiban-kewajiban yang

diemban oleh entitas yang diperiksa, tujuan, dan program

kerja entitas, hubungan antarunit kerja, organisasi danakuntabilitas di dalam entitas, lingkungan internal dan

eksternal entitas serta pihak terkait (stakeholders),

hambatan-hambatan yang berasal dari luar entitas yangmempengaruhi, proses manajemen dan operasional entitas

yang diperiksa, serta sumber daya entitas.

C. Input yang Diperlukan

06 Input yang diperlukan dalam kegiatan ini dapat berupa antara

lain:

(a) Peraturan perundang-undangan yang seperti: Undang-Undang (UU), Keputusan Presiden (Keppres), Instruksi

Presiden (Inpres), Peraturan Presiden (Perpres), Peraturan

Pemerintah (PP), Keputusan Menteri (Kepmen), Keputusan

Dirjen, Surat Edaran Direktur, Keputusan Kepala Dinas,Surat Edaran Kepala Dinas, Anggaran Dasar dan Anggaran

Rumah Tangga (AD/ART) BUMN/BUMD, Keputusan

Direksi, dan Company Profile BUMN/BUMD.

(b) Rencana Strategis BPK dan kebijakan Badan tentang

pemeriksaan kinerja.

(c) Laporan pemeriksaan dari pemeriksa sebelumnya, hasil

reviu dari instansi lain, dan hasil studi dari lembagapenelitian dan lembaga swadaya masyarakat (LSM)

mengenai entitas yang diperiksa.

(d) Rencana Jangka Panjang (RJP), Rencana Kerja dan

Anggaran (RKA), dan laporan tahunan entitas.

(e) Kebijakan entitas dan risalah-risalah yang berkaitan dengan

entitas.

(f) Struktur organisasi, pedoman sistem dan prosedur organisasi

(SOP), dan petunjuk operasional.

(g) Hasil evaluasi terhadap program entitas dan rencana kerjapemeriksa intern dan laporan hasil pemeriksaannya.

(h) Hasil-hasil diskusi dengan manajemen dan stakeholder .

(i) Hasil liputan media masa.

(j) Hasil penelaahan informasi dari internet.

(k) Hasil database entitas yang dikelola oleh BPK

(l) Sumbangan bahan dari Satker nonpemeriksaan, seperti

Binbangkum, Biro Humas, EPP, dan Litbang.

Input yangdiperlukan dalam

pemahaman

entitas

07 Tidak semua input yang terdaftar ini harus diperoleh pemeriksa,

tergantung dari lingkup entitas yang diperiksa dan pertimbangan

pemeriksa.

D. Petunjuk Pelaksanaan

08 Langkah-langkah yang perlu dilakukan dalam

pengidentifikasian masalah dapat dirinci sebagai berikut.

a. Dapatkan dan pelajari rencana strategis BPK serta kebijakan

Langkah-langkah

dalam

pengidentifikasian

masalah

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 26/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 16

Badan tentang pemeriksaan kinerja.

b. Pelajari sejarah dan latar belakang entitas yang diperiksa,antara lain mengenai:

• Sejarah dan latar belakang berdirinya entitas;

• Tujuan yang hendak dicapai;

• Kewenangan entitas dalam mencapai tujuan dan dalammelaksanakan program yang telah ditetapkan;

• Tanggung jawab pimpinan entitas;

• Batasan-batasan yang berlaku terhadap entitas; dan

• Ketentuan-ketentuan yang berlaku terhadap entitas.

c. Reviu struktur organisasi dan uraian tugas atas entitas yangdiperiksa.

d. Reviu hasil pemeriksaan sebelumnya terhadap entitas untuk memperoleh gambaran umum entitas dan mengidentifikasi

permasalahan yang ada berdasarkan pemeriksaan

sebelumnya.

e. Analisis dokumen anggaran dari entitas yang diperiksa.

f. Analisis SOP dari entitas yang diperiksa yang relevandengan tujuan pemeriksaan.

g. Analisis AD/ART, RJP, dan RKA dari entitas yang

diperiksa.

h. Jika diperlukan, lakukan observasi singkat di lokasi kegiatan

utama entitas, misalnya, pabrik atau gudang untuk

BUMN/BUMD, atau kantor untuk instansi pemerintah.

i. Jika diperlukan, lakukan interviu/wawancara denganmanajemen. Wawancara ini dilakukan dalam rangka untuk

memperoleh informasi yang bersifat umum, seperti misi

entitas yang diperiksa, target kegiatan pada tahun berjalan

yang diperiksa, anggaran yang tersedia, realisasi kegiatan,

dan sebagainya.

j. Reviu peraturan-peraturan yang mendasari program yangdiperiksa, laporan kemajuan pelaksanaan program, serta

hambatan-hambatan dalam pencapaian program.

k. Identifikasi dan reviu tujuan dan sasaran dari program yangdiperiksa, kemudian teliti apakah dalam mencapai tujuan

tersebut terdapat tolok ukur, standar, atau key performance

indicator (KPI) untuk menentukan kelemahan dan

keberhasilan program tersebut.

l. Lakukan inventarisasi tolok ukur, standar, atau KPI yang

telah diterapkan oleh entitas dalam melaksanakanprogram/kegiatan. Misalnya, dalam pelaksanaan Program

Peningkatan Kualitas Pelajar SMU terdapat tolok ukursebagai berikut:

1) Standar rata-rata Nilai Ebtanas Murni (NEM) adalah

6,5.2) Standar nilai rata-rata mata pelajaran ilmu pasti

(Matematika, Fisika, dan Kimia) adalah 7.3) Standar nilai rata-rata mata pelajaran PMP adalah 8.

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 27/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 17

m. Teliti kemungkinan adanya hambatan yang dialami entitas

dalam melaksanakan kewenangannya, yang mungkindisebabkan oleh adanya kewenangan serupa yang dimiliki

oleh entitas lain.

Contoh: Dinas Kehutanan telah mengalokasikan 25 hektar

lahan untuk Hutan Tanaman Industri (HTI). Namun,berdasarkan laporan pemeriksaan sebelumnya, ternyata

terdapat seluas delapan hektar lahan yang tumpang tindih

dengan lahan untuk lokasi transmigrasi. Berdasarkan kondisiini, maka Dinas Kehutanan merevisi alokasi lahan untuk

HTI menjadi seluas 17 hektar.

n. Teliti kemungkinan adanya penyalahgunaan wewenangyang dilakukan oleh entitas tersebut.

Contoh: Dinas Kehutanan telah memberi izin alokasi lahanseluas 500 Ha untuk pembangunan perumahan, tetapi di

lokasi Hutan Lindung. Hal ini jelas menyalahi undang-

undang tentang kehutanan.

o. Teliti kemungkinan adanya peraturan atau kebijakanpemerintah yang menghambat pencapaian tujuan dariprogram yang telah ditetapkan.

Contoh 1: Dinas Koperasi dan Pengusaha Kecil

menggulirkan Program Pembinaan bagi petani dan

pengusaha kecil untuk meningkatkan taraf hidup mereka.

Namun, berdasarkan laporan pemeriksaan sebelumnya,

ternyata banyak petani mengeluhkan harga hasil panenmereka yang sangat rendah. Penyebabnya adalah adanya

Surat Izin Menteri Perindustrian dan Perdagangan yang

mengizinkan impor beras yang harganya lebih murahdaripada harga beras dari petani.

Contoh 2: Peraturan Daerah Provinsi A telah menetapkanbahwa lahan hijau untuk Provinsi A minimal seluas 20%

dari luas wilayah provinsi tersebut. Namun, laporanpemeriksaan sebelumnya menunjukkan bahwa penentuan

lokasi tersebut harus ditetapkan melalui rapat koordinasi

dinas-dinas terkait, tidak semata-mata berdasarkan Rencana

Umum Tata Ruang (RUTR) Provinsi A. Hal inimengakibatkan penentuan lokasi lahan hijau sangat lambat

sehingga target Program Pembangunan Lahan Hijau

Provinsi A tidak tercapai

p. Pelajari kemungkinan adanya batasan-batasan berdasarkan

peraturan atau kebijakan institusi di atasnya yang

diberlakukan terhadap entitas yang diperiksa.Contoh: Berdasarkan peraturan perundang-undangan yangberlaku, Pemerintah Pusat telah menyerahkan urusan

pendidikan kepada pemerintah daerah. Namun, di lain pihak,

bidang kurikulum masih ditangani oleh Pemerintah Pusat.

q. Reviu atas hasil-hasil studi yang telah dilakukan kelompok

industri, kelompok profesional, dan kelompok-kelompok lain yang mempunyai kepentingan terhadap entitas tersebut.

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 28/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 18

r. Dapatkan dan inventarisasi isu-isu mutakhir tentang

permasalahan yang sedang dihadapi oleh entitas, yang dapat

diperoleh dari media masa atau sumber-sumber lain.

s. Buatlah kesimpulan mengenai permasalahan yang berhasildiidentifikasi dalam tahap ini. Permasalahan ini merupakan

identifikasi awal bagi pengembangan arah dan tujuan

pemeriksaan pada tahap perencanan selanjutnya.

E. Output

09 Output dari kegiatan “Pengidentifikasian Masalah” adalah:

(a) Gambaran umum dari kegiatan/program dari entitas yangdiperiksa yang antara lain meliputi input, proses, output, dan

outcome.(b) Hasil reviu peraturan perundang-undangan yang meliputi

kewenangan, maksud dan tujuan, dan struktur organisasi.

(c) Informasi mengenai faktor-faktor yang mempengaruhi

kinerja entitas.(d) Kesimpulan umum tentang identifikasi masalah.

Output kegiatan

pengidentifikasian

masalah

F. Pendokumentasian

10 Seluruh pengkajian pemeriksa mengenai tahap

”Pengidentifikasian Masalah” harus didokumentasikan. Tim

dapat mengembangkan suatu template yang membantupendefinisian pengendalian internal dan risiko kecurangan.

Secara keseluruhan pendokumentasian dapat dijadikan sebagai

KKP. Contoh KKP kegiatan pengidentifikasian masalah dapatdilihat pada Lampiran 3.1.

Pengkajian

pemeriksa dalam

tahap ini harus

didokumentasikan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 29/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 19

BAB IV

PENENTUAN AREA KUNCI

01 Bab ini menguraikan tentang bagaimana pemeriksa dapatmenentukan area kunci dalam entitas yang diperiksa. Selain itu,

akan diuraikan tentang bagaimana pemeriksa dapat menentukanurutan prioritas area kunci yang akan dipilih sebagai obyek pemeriksaan kinerja, yang akan menjadi fokus pemeriksaan,

dengan menggunakan faktor-faktor pemilihan, yang berkaitan

dengan elemen-elemen:(a) risiko terhadap manajemen, yaitu risiko yang dihadapi oleh

manajemen atas tidak tercapainya aspek 3E (ekonomi,

efisiensi dan efektivitas);

(b) signifikansi suatu program, yaitu penilaian apakah suatu

kegiatan dalam suatu area audit secara komparatif mempunyai pengaruh yang besar terhadap kegiatan lainnya

dalam obyek audit secara keseluruhan;(c) dampak pemeriksaan, yaitu pengaruh hasil audit terhadap

perbaikan atas area yang diperiksa; dan

(d) auditabilitas, berhubungan dengan kemampuan timpemeriksa untuk melaksanakan pemeriksaan sesuai standar.

02

03

Dalam rangka menentukan area kunci pemeriksa dapat

melakukan tiga kegiatan utama, yaitu (1) mempertimbangkan

kualitas pengendalian intern atas entitas/kegiatan/program yangakan diperiksa dengan menggunakan lima komponen SPI yang

dikemukakan oleh COSO, yaitu: lingkungan pengendalian,

penilaian risiko, aktivitas pengendalian, komunikasi dan

informasi, serta monitoring; (2) melakukan penilaian ataspengaruh peraturan perundang-undangan yang signifikan

terhadap entitas/kegiatan/program yang akan diperiksa, serta (3)

mengidentifikasi potensi terjadinya kecurangan.

Berdasarkan hasil dari ketiga kegiatan di atas dan input dari

kegiatan sebelumnya (pengidentifikasian masalah), pemeriksa

dapat menentukan area kunci. Area kunci yang sudah dipilih,

selanjutnya diurutkan menurut prioritasnya denganmenggunakan faktor pemilihan. Sesuai dengan sumber daya

pemeriksaan yang ada, pemeriksa memilih area kunci denganprioritas tertinggi, yang akan menjadi fokus pelaksanaan

pemeriksaan kinerja.

Penentuan area kunci

dengan pendekatan

pertimbangan SPIentitas, menilai

pengaruh peraturanperundang-undangan,

dan mengidentifikasi

potensi kecurangan.

A. Dasar

04 Dasar kegiatan penentuan area kunci ini antara lain adalah:1) SPKN PSP 04 paragraf 07 s.d. paragraf 09;

2) SPKN PSP 04 paragraf 11 s.d. paragraf 15;

3) SPKN PSP 04 paragraf 16 s.d. paragraf 26.

B. Tujuan

05 Tujuan penentuan area kunci dalam perencanaan adalah:

(a) menilai apakah entitas telah memiliki sistem pengendalianyang memadai untuk mengidentifikasi risiko-risiko

Tujuan penentuan

area kunci

1 PengidentifikasianMasalah

2. Penentuan Area

Kunci

3. Penentuan Obyek,

Tujuan, dan Lingkup

Pemeriksaan Kiner a

4. Penetapan Kriteria

5. Penyusunan P2 dan PKP

PERENCANAAN

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 30/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 20

kelemahan pengendalian yang akan dijadikan pertimbangan

dalam menentukan area kunci;

(b) mempertimbangkan pengaruh peraturan perundangan-

undangan yang signifikan dan risiko kecurangan yangmungkin terjadi dan merancang prosedur untuk bisa

memberikan keyakinan yang memadai bahwa kecurangan

tersebut dapat dideteksi; dan

(c) menentukan area-area kunci yang memiliki risiko tinggi

untuk dilakukan pemeriksaan setelah mengidentifikasipermasalahan, mempertimbangkan pengendalian intern,

risiko kecurangan yang mungkin terjadi, dan pengaruh

peraturan yang berpengaruh terhadap kegiatan organisasi,program dan/atau fungsi pelayanan publik yang akan

diperiksa.

C. Input yang Diperlukan

06 Input yang diperlukan untuk kegiatan ini dapat berupa antara

lain:(1) hasil kegiatan pengidentifikasian masalah;

(2) hasil telaahan pemeriksa tentang kualitas SPI entitas;

(3) hasil diskusi dengan pimpinan/manajemen entitas atau

komite audit entitas;

(4) hasil diskusi dengan personil satuan kerja pengawas interndan meninjau ulang laporan hasil pemeriksaan intern;

(5) peraturan dan perundang-undangan yang secara signifikanberpengaruh terhadap entitas;

(6) hasil olahan database entitas yang dikelola oleh BPK;

(7) hasil kajian atau kumpulan informasi yang disediakan oleh

unit nonpemeriksa BPK seperti pada dokumen kajian hukumterhadap suatu organisasi/program/fungsi pelayanan publik

(Direktorat Binbangkum); hasil kumpulan pengaduanmasyarakat (Biro Humas dan LN) dan/atau hasil kajian atau

studi atau kajian pemeriksaan yang dibuat oleh Litbang

BPK; dan

(8) hasil kuesioner, wawancara, observasi, dan metodologipengumpulan data lainnya yang digunakan oleh pemeriksa

dalam mengumpulkan data dan informasi dalam tahap

perencanaan pemeriksaan ini.

Input yangdibutuhkan dalam

kegiatan ini

D. Petunjuk Pelaksanaan

07 Setelah kegiatan pengidentifikasian masalah, tahap selanjutnya

dalam menentukan area kunci meliputi hal-hal sebagai berikut.

1. Mempertimbangkan Sistem Pengendalian Intern MempertimbangkanSPI

08 Pemahaman atas sistem pengendalian intern berguna bagipemeriksa untuk merencanakan pemeriksaan, menaksir

risiko pemeriksaan, mengidentifikasi bukti pemeriksaan

Manfaat pemahaman

atas SPI

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 31/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 21

09

yang relevan, dan menilai kualitas sistem pengendalian yang

ada pada entitas yang diperiksa untuk mendukung saran

yang akan diberikan.

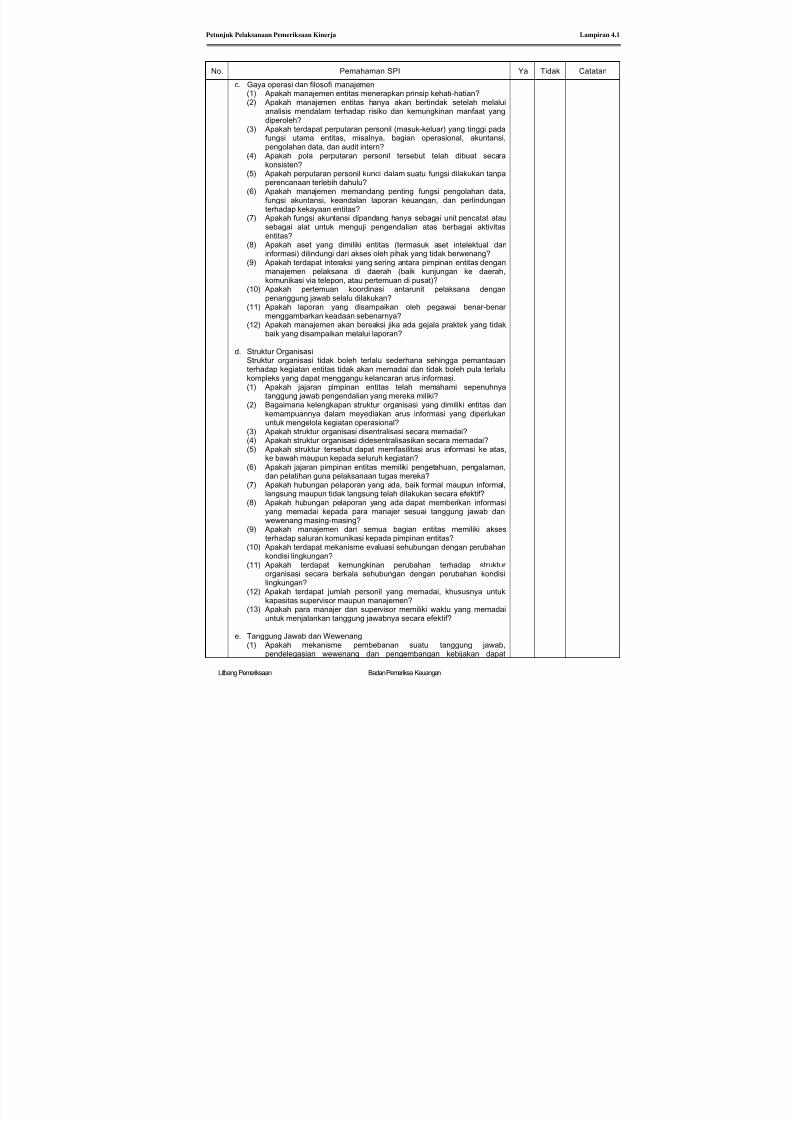

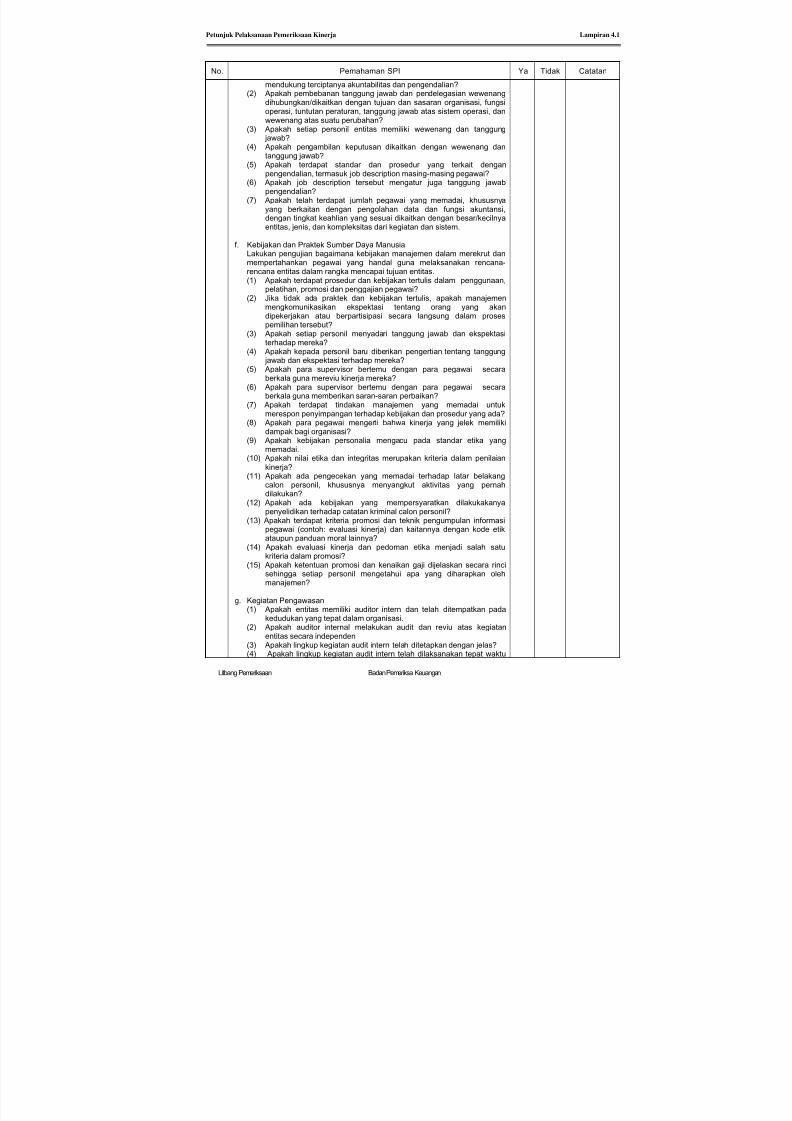

Sesuai dengan COSO, SPI terdiri atas lima komponen yangsaling terkait, antara lain sebagai berikut:

(a) Lingkungan pengendalianLingkungan pengendalian adalah kondisi lingkungan

organisasi yang menetapkan corak suatu organisasi dan

mempengaruhi kesadaran akan pengendalian.Lingkungan pengendalian merupakan dasar untuk

semua komponen pengendalian intern, meliputi

integritas dan nilai etika, komitmen terhadapkompetensi, partisipasi dewan komisaris atau komite

pemeriksaan, filosofi dan gaya operasi manajemen,

struktur organisasi, pemberian wewenang dan tanggung

jawab, serta kebijakan dan praktik sumber dayamanusia.

(b) Penaksiran risiko

Proses penaksiran risiko meliputi identifikasi, analisis,dan pengelolaan risiko yang dihadapi oleh manajemen,

yang dapat menghambat pencapaian tujuan organisasi.Dalam penentuan faktor pemilihan, penaksiran risiko

termasuk ke dalam aktivitas identifikasi risiko

manajemen.

(c) Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur

yang membantu menjamin bahwa arahan manajemen

dilaksanakan. Aktivitas pengendalian dapat meliputi

reviu kinerja, pengolahan informasi, pengendalian fisik,

serta pemisahan tugas.

(d) Informasi dan komunikasiInformasi dan komunikasi adalah pengidentifikasian,penangkapan, dan pertukaran informasi yang

memungkinkan setiap orang dapat melaksanakan

tanggung jawab mereka. Sistem informasi menghasilkan

laporan atas hal-hal yang terkait dengan operasional,keuangan, dan kepatuhan terhadap peraturan.

(e) Pemantauan

Seluruh sistem pengendalian organisasi harus dipantau

untuk menilai kualitas sistem pengendalian tersebut.

Kelemahan dalam sistem pengendalian harus dilaporkankepada manajemen tingkat atas. Selain itu, harus

dilakukan evaluasi yang independen atas SPI. Frekuensidan lingkup evaluasi tergantung pada penaksiran risiko

dan efektivitas prosedur pengawasan.

Daftar pertanyaan yang dapat membantu pemeriksa untuk

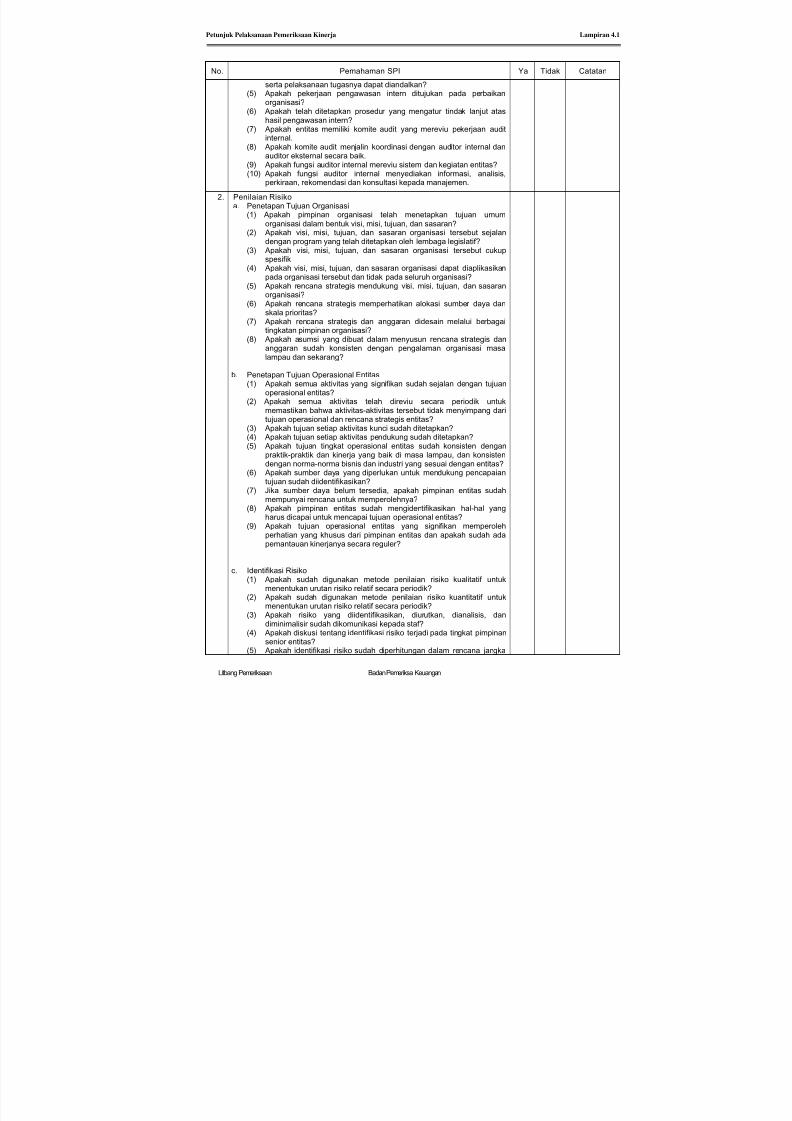

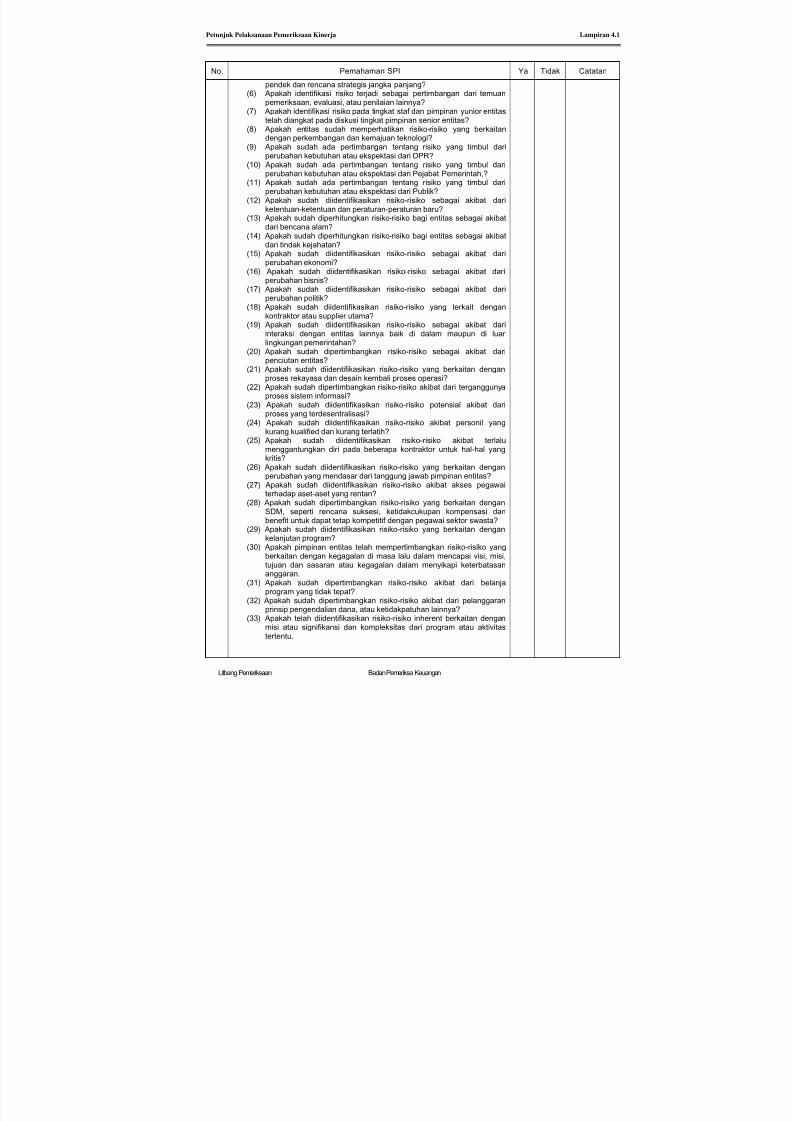

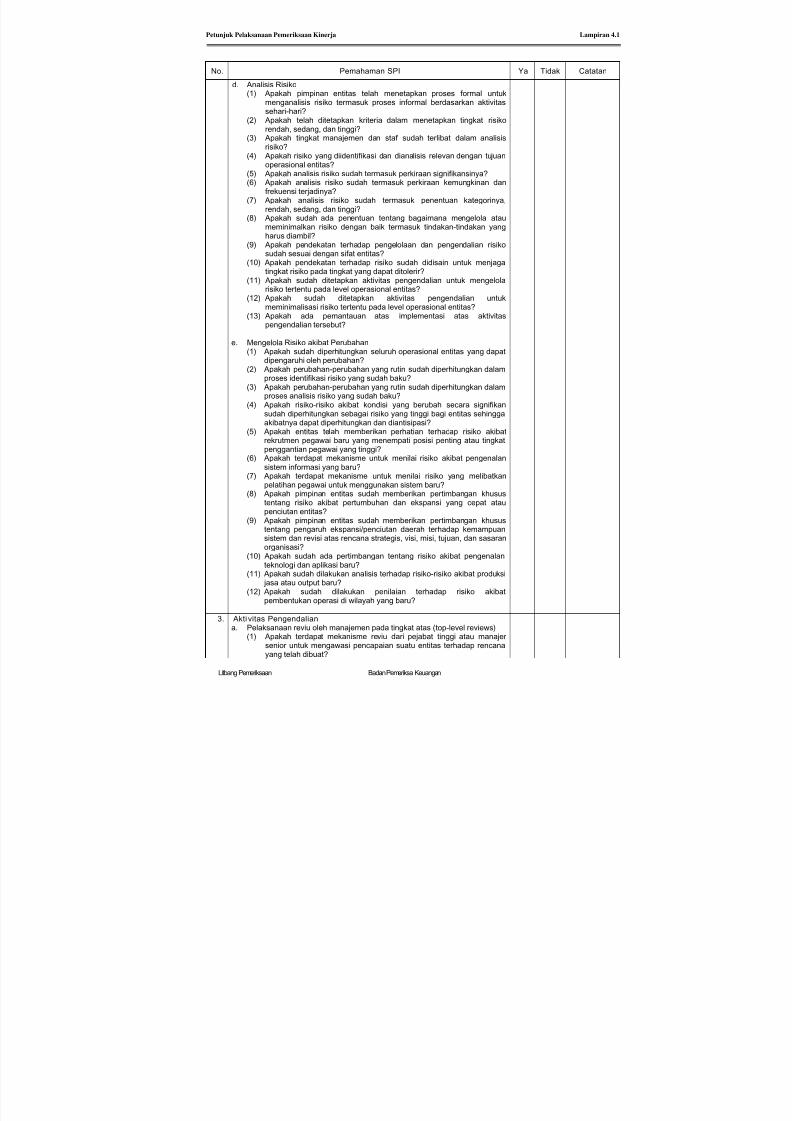

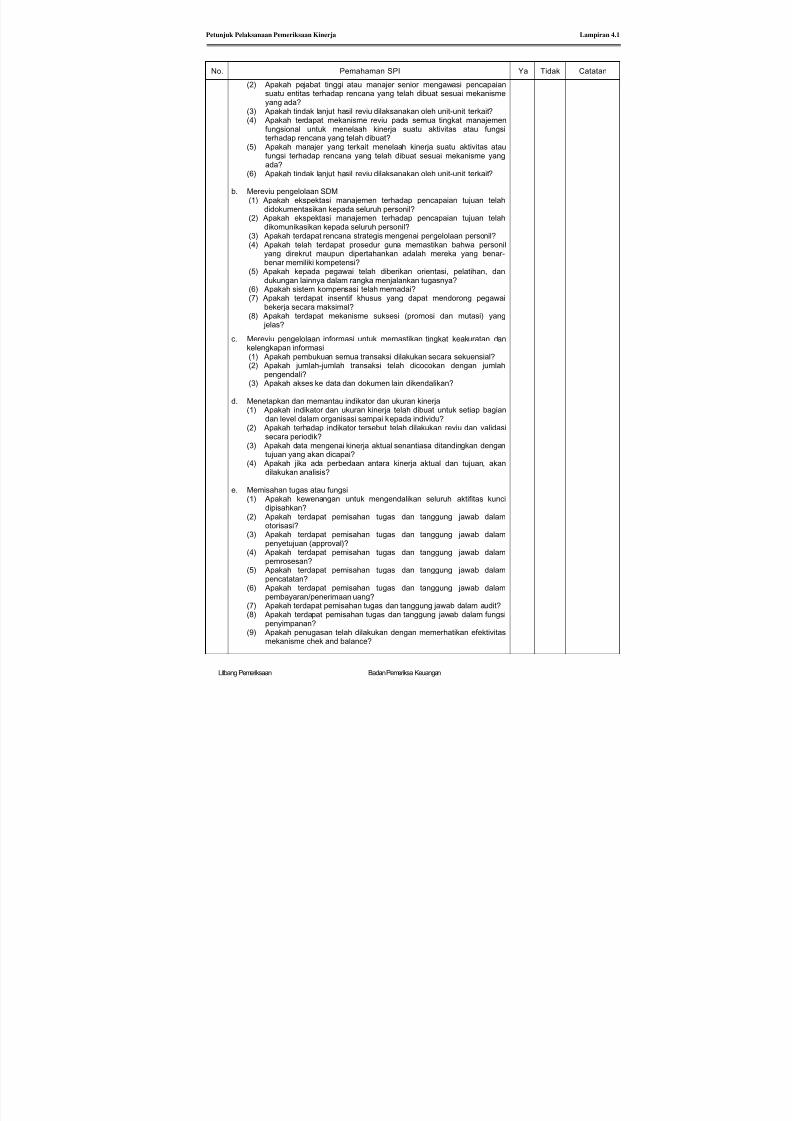

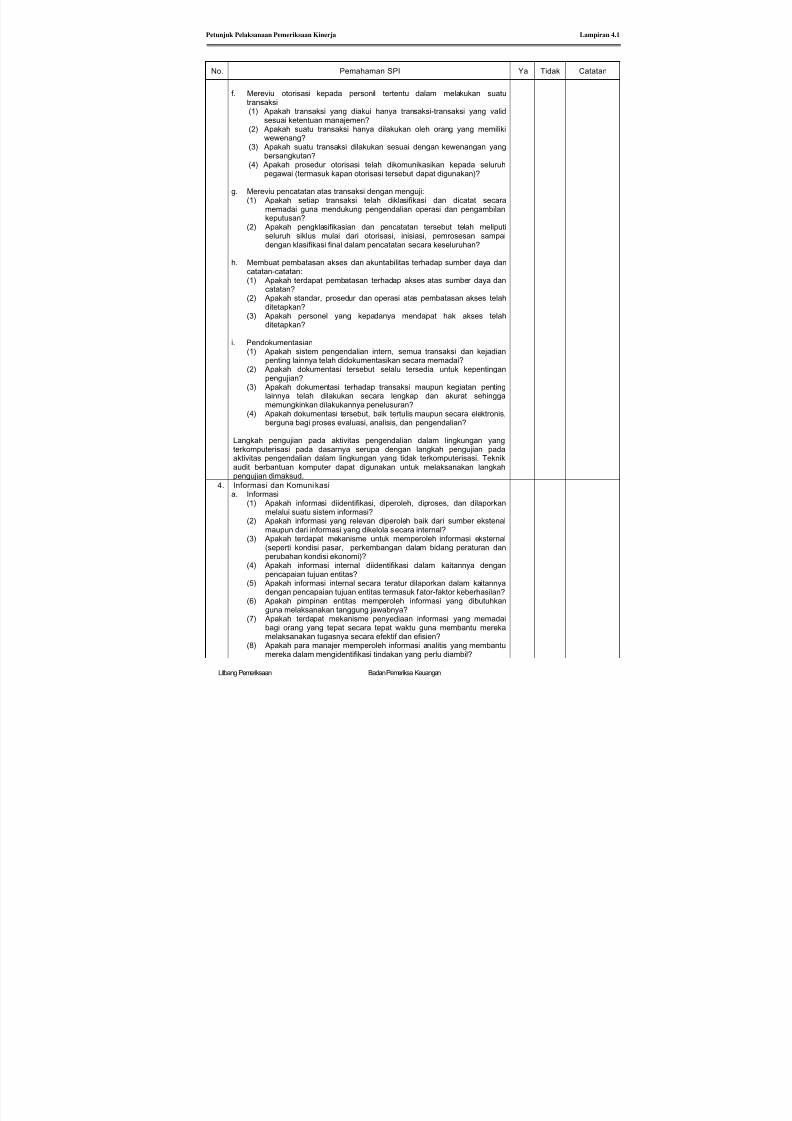

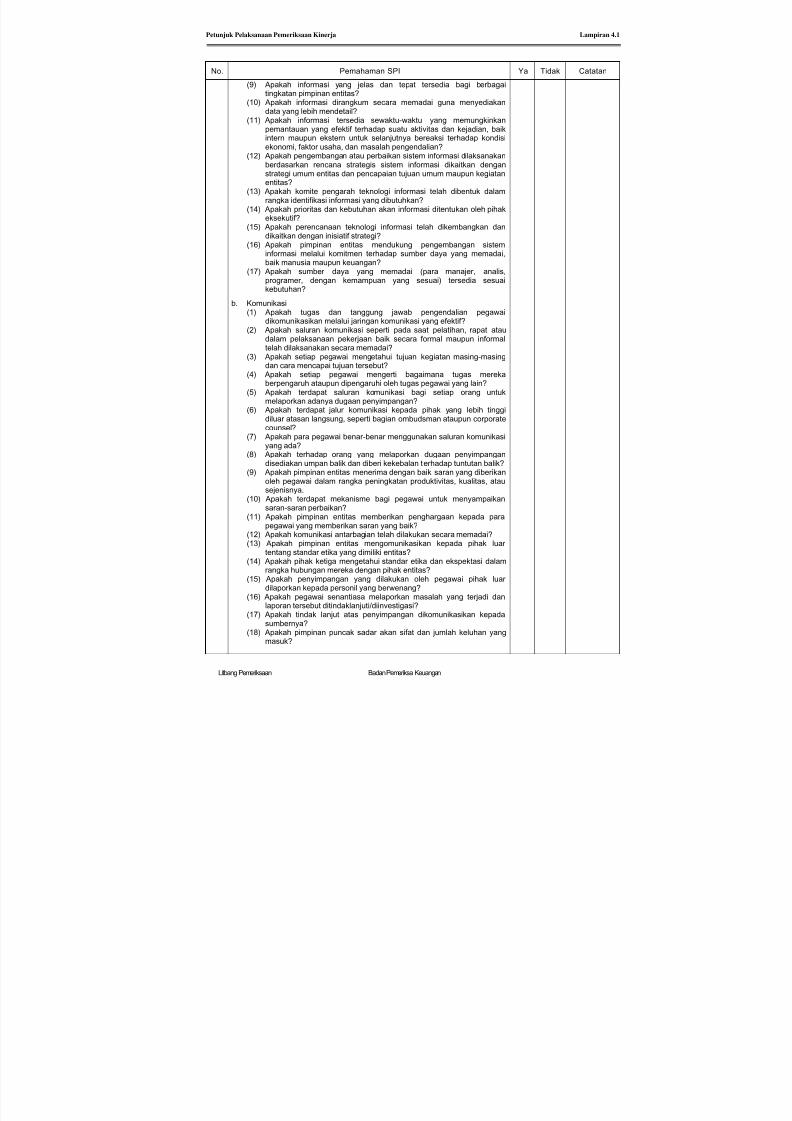

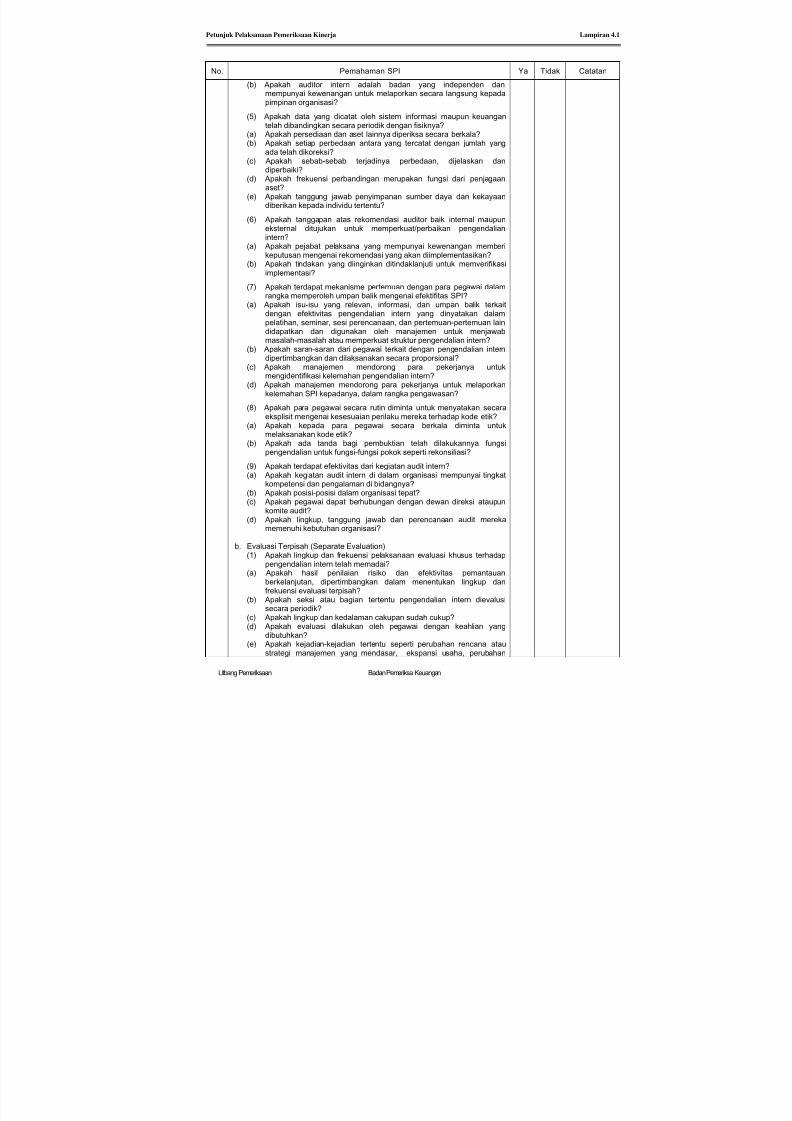

memahami SPI entitas berdasarkan pendekatan COSO inidapat dilihat pada Lampiran 4.1.

Lingkunganpengendalian

Penaksiran risiko

Aktivitas pengendalian

Informasi dan

komunikasi

Pemantauan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 32/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 22

10 Hasil revieu atas pelaksanaan pengendalian intern ini dapat

membantu pemeriksa menentukan area kunci yang akan

didalami pemeriksaannya dan membantu pemeriksamenetapkan tujuan pemeriksaan kinerja yang hendak dicapai.

Pembahasan mengenai risiko sehubungan dengan

pengendalian intern ini dapat dilihat secara detail dalam

petunjuk teknis tentang pemahaman dan penilaian atas sistempengendalian intern.

2. Mempertimbangkan Pengaruh Peraturan Perundang-

undangan yang Signifikan

11 Pengaruh peraturan perundang-undangan yang relevan

terhadap apa yang hendak diperiksa dalam pemeriksaan

kinerja perlu diidentifikasi oleh pemeriksa dalam tahapperencanaan pemeriksaan. Hasil identifikasi tersebut akan

berguna dalam penentuan kriteria pemeriksaan sehingga

dapat dideteksi penyimpangan dari ketentuan perundang-

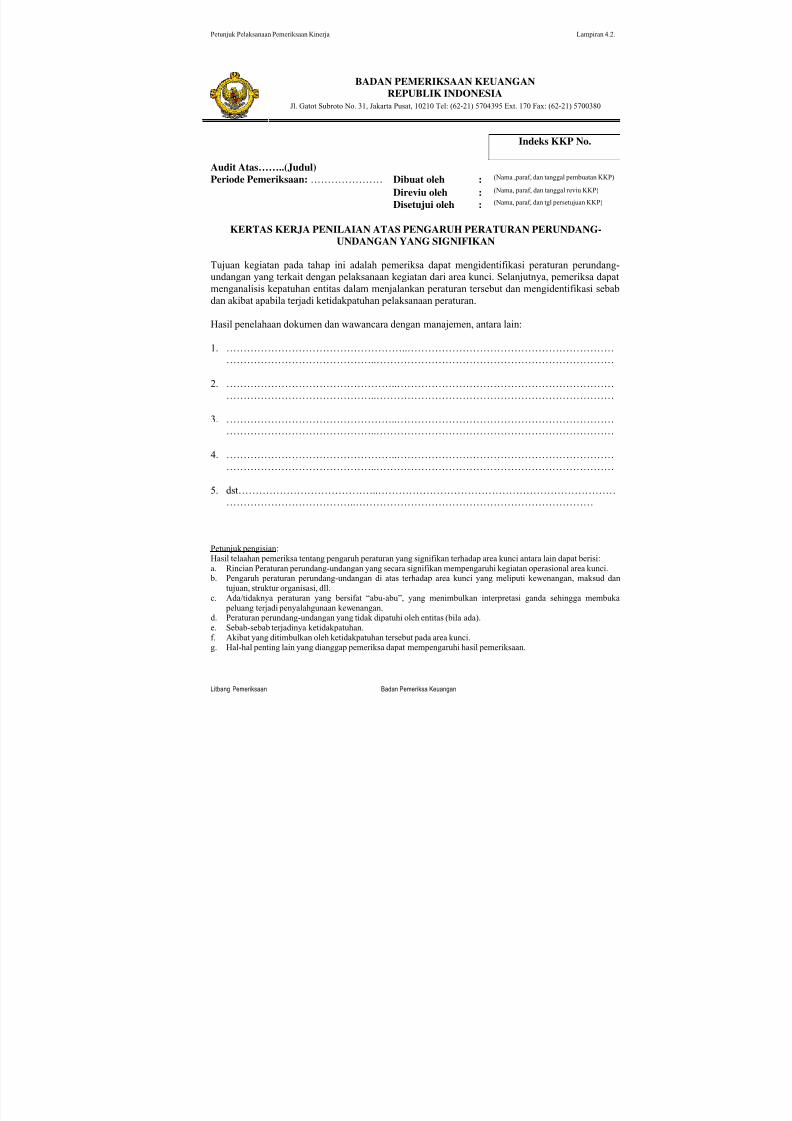

undangan. Template kertas kerja untuk kegiatan ini dapatdilihat pada Lampiran 4.2.

3. Identifikasi Potensi Terjadinya Kecurangan

12 Berdasarkan data dan informasi yang diperoleh dari dua

kegiatan di atas dan input dari tahap identifikasi masalah,

pemeriksa berupaya untuk mengidentifikasi risiko terjadinyakecurangan yang mungkin mempengaruhi hasil pemeriksaan.

Informasi yang diperoleh oleh pemeriksa kemudiandiidentifikasi sehingga dapat dihasilkan suatu prosedur untuk

meyakinkan bahwa kecurangan tersebut akan dapat dideteksi.

Kertas kerja untuk kegiatan ini dapat dilihat pada Lampiran4.3. Pada lampiran tersebut akan tampak bahwa identifikasi

kecurangan dapat dilakukan berdasarkan hasil dari kegiatan-

kegiatan sebelumnya.13 Pelaksanaan mendetail dari pengaruh perundang-undangan

yang signifikan dan penilaian risiko kecurangan ini tidak terlepas dari penilaian terhadap keseluruhan risiko

pemeriksaan sehingga sangat disarankan untuk juga dilihat

petunjuk teknis tentang penilaian dan analisis risiko.

4. Menetapkan Area Kunci

14 Setelah mengidentifikasi masalah, mempertimbangkan SPI,

pengaruh peraturan perundang-undangan yang signifikan, danpotensi terjadinya kecurangan, kemudian pemeriksa dapat

menentukan beberapa area kunci sebagai bahan usul

pemeriksaan yang akan diajukan dalam Rencana KerjaPemeriksaan (RKP).

15 Salah satu atau secara keseluruhan area-area kunci tersebutdapat dipilih untuk dapat menjadi obyek pemeriksaan,

tergantung kesiapan tenaga, waktu, dan anggaran

pemeriksaan. Untuk membantu pemeriksa dalam menentukanarea kunci yang akan dipilih menjadi obyek pemeriksaan,

pemeriksa dapat menggunakan faktor pemilihan dengan

elemen sebagai berikut:

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 33/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 23

(1) risiko terhadap manajemen;

(2) signifikansi suatu program;

(3) dampak pemeriksaan; dan(4) auditabilitas.

Area-area kunci yang telah ditentukan, kemudian diberi

urutan prioritas (untuk dipilih atau tidak) berdasarkan hasil

analisis dengan menggunakan faktor pemilihan. Selanjutnya,dengan mempertimbangkan sumber daya pemeriksaan yang

ada, area kunci dipilih berdasarkan urutan prioritas yangtelah ditetapkan.

E. Output

16 Output dari kegiatan penilaian terhadap area kunci ini adalahteridentifikasikannya area-area kunci yang menjadi fokus

pemeriksaan. Berdasarkan data dan area kunci yang telah dipilih

dan sumber daya pemeriksaan yang ada, satuan kerja (satker)

pemeriksa dapat menyusun RKP.

Out put penentuan

area kunci

F. Pendokumentasian

17 Seluruh pengkajian pemeriksa mengenai tahap penentuan area

kunci di tingkat entitas harus didokumentasikan. Tim dapat

mengembangkan suatu template yang membantu pendefinisianpengendalian internal dan risiko kecurangan di dalam suatu

entitas dalam rangka penentuan area kunci yang terdokumentasisebagai KKP. Contoh KKP kegiatan penentuan area kunci dapat

dibaca pada Lampiran 4.1, 4.2, 4.3 dan 4.4.

Pengkajianpemeriksa dalam

tahap ini harusdidokumentasikan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 34/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 24

BAB V

PENENTUAN OBYEK, TUJUAN DAN

LINGKUP PEMERIKSAAN

01 Bab ini menjelaskan tentang teknik atau tata cara

pemeriksa dalam menetapkan obyek, tujuan, danlingkup pemeriksaan yang berguna dalam

merencanakan suatu pemeriksaan dan menentukanmetodologi yang akan dipergunakan.

A. Dasar

02 Dasar kegiatan penentuan obyek, tujuan, dan lingkup

pemeriksaan ini antara lain adalah:1) SPKN PSP 04 Paragraf 03;

2) SPKN PSP 04 Paragraf 04;

3) SPKN PSP 04 Paragraf 05.

Landasan kegiatan

penentuan tujuandan lingkuppemeriksaan

B. Tujuan

03 Tujuan pemeriksaan kinerja harus benar-benar

dipertimbangkan dan dinyatakan secara jelas. Tujuan tersebutharus didefinisikan dengan jelas agar dapat mempermudah tim

pemeriksa dalam mengambil kesimpulan pada akhir

pemeriksaan. Apabila tujuan pemeriksaan telah ditetapkansecara tepat dan jelas, maka pekerjaan-pekerjaan pemeriksaan

akan lebih terarah kepada kegiatan-kegiatan untuk menjawabpertanyaan-pertanyaan yang muncul dalam tujuanpemeriksaan. Oleh karena itu, tujuan pemeriksaan kinerja

harus bisa didefinisikan secara tepat, sehingga dapat dihindari

pelaksanaan prosedur pemeriksaan yang tidak perlu. Tujuan

penentuan tujuan dan lingkup pemeriksaan adalah:

(1) membantu dalam mengidentifikasikan masalah-masalah

yang akan diperiksa dan akan dilaporkan;

(2) membantu dalam menyiapkan parameter atau ukuran

pembatasan pemeriksaaan seperti periode yang akan

diperiksa atau lokasi pemeriksaan lapangan yang akandipilih; dan

(3) mempermudah tim pemeriksa dalam mengambil

kesimpulan pada akhir pemeriksaan.

Tujuan penentuan

tujuan dan lingkuppemeriksaan

C. Input yang diperlukan.

04 Input yang diperlukan dalam kegiatan “Penentuan Obyek,

Tujuan dan Lingkup Pemeriksaan” adalah sebagai berikut.

(1) Output dari Kegiatan Pengidentifikasian Masalah.(2) Output dari Kegiatan Penentuan Area Kunci.

Input yang

dibutuhkan

1 Pengidentifikasian Masalah

2. Penentuan Area Kunci

3. Penentuan Obyek, Tujuan, dan

Lingkup Pemeriksaan Kinerja

4. Penetapan Kriteria

5. Penyusunan P2 dan PKP

PERENCANAAN

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 35/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 25

D. Petunjuk Pelaksanaan

05

06

07

08

09

Langkah-langkah yang diperlukan dalam menentukan obyek,

tujuan dan lingkup pemeriksaan adalah sebagai berikut.

1. Menentukan Obyek Pemeriksaan

Berdasarkan area kunci yang telah ditetapkan dan seluruh datarelevan yang telah berhasil diperoleh pada tahap sebelumnya,

pemeriksa menentukan program/kegiatan yang akan diperiksa

(obyek pemeriksaan) atas area-area berisiko tinggi yang akan

menjadi fokus audit.

2. Menentukan tujuan pemeriksaan.Tujuan pemeriksaan terkait erat dengan alasan dilakukannya

suatu pemeriksaan. Isi dari tujuan pemeriksaan harus bisa

mengungkapkan apa yang ingin dicapai dari pemeriksaantersebut. Tujuan pemeriksaan dapat dibagi menjadi tujuan

umum dan tujuan khusus pemeriksaan. Tujuan umummerupakan tujuan pemeriksaan umum atas organisasi/program

dan/atau fungsi pelayanan publik yang hendak diperiksa.Sedangkan tujuan khusus lebih mengarah kepada tujuan

pemeriksaan pada masing-masing area kunci pemeriksaan.

Sebagai ilustrasi bahwa dalam pemeriksaan kinerja terhadap

fungsi pelayanan pembuatan KTP di provinsi DKI Jakarta,bisa saja tujuan pemeriksaan umumnya adalah ”Apakah setiap

orang dewasa yang tinggal di DKI telah memiliki KTP?”

Sedangkan tujuan pemeriksaan khususnya dapat berupa antaralain:

• berapa lama waktu yang dibutuhkan dalam pembuatan

KTP hingga dapat diterima oleh warga yang mengajukan

aplikasi?

• apakah ada pungutan yang harus dibayar warga dalam

pembuatan KTP?• berapa persentase warga dewasa penduduk DKI yang

memiliki KTP?

Dalam memformulasikan tujuan pemeriksaan tersebut,pemeriksa dapat membuat berbagai macam pertanyaan

pemeriksaan terhadap organisasi/program/fungsi pelayanan

publik yang hendak diperiksa. Pemeriksa hendaknya bersandar

pada informasi yang telah diperolehnya dan juga padakeahlian dan pengalaman yang dimilikinya untuk menentukan

tujuan pemeriksaan tersebut.

3.

Menentukan lingkup pemeriksaan.Yang dimaksudkan dengan lingkup di sini adalah:

(a) luas sasaran pemeriksaan yang akan dilakukan, dalam

hal ini pemeriksa harus mempertimbangkan hal-halpenting yang diinginkan pemberi tugas dan harus

mengacu kepada tujuan pemeriksaan.

(b) permasalahan yang akan diperiksa, yaitu masalah

kehematan, efisiensi, dan efektivitas; pemeriksa dapatmenggunakan satu kriteria permasalahan, atau dua

kriteria, atau ketiga-tiganya sesuai dengan

Langkah- langkah

dalam menentukan

tujuan dan lingkuppemeriksaan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 36/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 26

10.

11.

permasalahan yang ada di lapangan.

(c) waktu yang diperlukan dalam pemeriksaan dan

besarnya sampel yang akan diambil.

Penentuan lingkup pemeriksaan harus terkait dengantujuan pemeriksaan yang telah ditetapkan dan merupakan

hal yang penting dalam proses perencanaan. Hal tersebut

sangat mempengaruhi prosedur yang diperlukan selamapelaksanaan pemeriksaan, sumber daya yang dibutuhkan,dan masalah-masalah penting yang akan dilaporkan.

Peranan pertimbangan pemeriksa sangat penting dalam

menyeleksi dan menentukan kegiatan/program yang akan

diperiksa karena terdapat berbagai kegiatan atau programyang harus diperiksa. Langkah-langkah dalam penentuan

lingkup audit adalah sebagai berikut:

(a) Tentukan lingkup pemeriksaan atas dasar informasiyang didapat pada pemeriksaan sebelumnya dari

proses perencanaan pemeriksaan.

Keputusan mengenai penentuan lingkup pemeriksaan

dapat berubah sesuai dengan perubahan informasiyang didapat. Oleh karena itu, lingkup pemeriksaan

harus ditentukan secara jelas pada tahap awalperencanaan pemeriksaan sehingga kebutuhan

terhadap sumber daya dan prosedur pemeriksaan yang

tepat dapat ditentukan.

Contoh: Dalam pemeriksaan tahun sebelumnyaterhadap Dinas Kesehatan Kabupaten A, dilaporkan

bahwa terdapat empat lokasi pembangunan

Puskesmas yang tidak dimanfaatkan. Berdasarkan

laporan tersebut, maka direncanakan pemeriksaan

pada tahun berjalan untuk memperluas lokasi

pemeriksaan fisik pembangunan Puskesmas tersebut.(b) Lakukan perubahan dalam lingkup pemeriksaan

apabila informasi yang didapat dalam pelaksanaan

pemeriksaan mengharuskan demikian.

Hal ini terjadi jika informasi awal yang digunakan

dalam menentukan lingkup pemeriksaan selama

perencanaan awal kurang akurat dan kurang lengkap.

Dalam kondisi demikian, pemeriksa harusmembicarakannya dengan manajemen mengenai

perubahan yang cukup signifikan dalam lingkup

pemeriksaan yang terjadi setelah tahap perencanaanawal.

(c) Apabila perintah (mandat) pemeriksaan kinerjamenentukan lingkup pemeriksaan secara luas,lakukan pertimbangan profesional untuk merincinya

secara lebih khusus (spesifik).

Hal tersebut diperlukan untuk memudahkan pemeriksadalam merancang prosedur pemeriksaan dalam rangka

mencapai tujuan pemeriksaan. Sedangkan bilaperintah pemeriksaan menentukan lingkup

pemeriksaan secara spesifik, lakukan pertimbangan

5/14/2018 Juklak Kinerja 2008 - slidepdf.com

http://slidepdf.com/reader/full/juklak-kinerja-2008 37/87

Petunjuk Pelaksanaan Pemeriksaan Kinerja Bagian II

Direktorat Litbang Badan Pemeriksa Keuangan 27

profesional apakah lingkup tersebut tepat.

E. Output