issn 2338-9753 volume 1 no 4 desember 2015 accountpnj.ac.id/upload/artikel/files/akuntansi/6.pdf ·...

TRANSCRIPT

Redaksi Account menerima artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan ruangl lingkup jurnal ac-

count.

Kirim artikel anda ke

Sesuaikan format tulisan an-

da dengan format yang terse-

dia di halaman belakang, atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Analisis Kinerja Keuangan Pada Perusahaan Daerah Badan Kredit Kecamatan (PD BKK) Tegal Barat Kota Tegal,. Ervani Candra Diyanti. Hesti Widianti. Hal 256-265.

Analisis Dan Perhitungan Break Even Point (Bep) Sales Mix Paving Blok Di PT Borneo Abadi Samarinda. Achmad Rudzali. Selvy Damayanti. Hal 266-275.

Faktor-Faktor Penentu Niat Mahasiswa Untuk Menjadi Pegawai Direktorat Jen-deral Pajak: Pendekatan Model Theory Of Reasoned Action. Yanto Darmawan. Yudi Santara Setyapurnama. Hal 276-284.

Analisis Spillover Terhadap Pasar Ekuitas Negara Berkembang dan Negara Maju Periode 2003-2011. Husnil Barry . Hal 285-293.

Perancangan Web Performance and Load Test Rig pada Microsoft Azure Cloud Platform untuk Sistem iBanking. Alfian Akbar Gozali. Hal 294-301.

Pengaruh Likuiditas, Leverage, Dan Aktivitas Operasi Terhadap Kemampulabaan

Pada Pt Kai Daop 2 Bandung. Renny Sukawati. Hal 302-307.

Pengaruh Faktor Pendapatan, Pengetahuan Zakat Dan Kredibilitas Lembaga Pengelola Zakat Terhadap Kepercayaan Masyarakat Pada Lembaga Pengelola Za-kat (Kecamatan Medan Satria Kota Bekasi). Astri Yuningsih. Abdillah. Mulia Nasu-tion. Hal 308-315.

Pengaruh Gross Domestic Product Dan Inflasi Terhadap Non Performing Financing Pada PT Bank Muamalat Indonesia Periode 2006-2013. Aidah Masthuroh. Efriyanto. Herbirowo Nugroho. Hal 316-322.

Pengaruh Relationship Marketing terhadap Loyalitas Nasabah pada Bank BNI Syariah Kantor cabang Fatmawati. Agissa Ardania Putri. R. Elly Mirati. Aminah. Hal 323-330

The Significance of Marketing Business Award on Corporate Reputation and Mar-keting Performance of Brand Holder Company in Indonesia. Silvia Rozza. Hal 331-341

Volume 1 No 4 Desember 2015

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan ma-

sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan per-

bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan di bidang akuntansi, keuangan dan perbankan

Redaksi Account

menerima artikel penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang lingkup jurnal account.

Kirim artikel anda ke [email protected].

Sesuaikan format tulisan an-da dengan format yang terse-

dia di halaman belakang,

atau kirim email dengan isi request for format ke email

diatas

Volume 1 No 4 Desember 2015

ISSN 2338-9753

Susunan Redaksi:

Pengarah: Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab:

Elly Mirati

Pimpinan Redaksi: Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim, Ahmad Abror, Bambang Waluyo, Silvia Roza, Supriatnoko.

Mitra Bestari:

Dr Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang) Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma) Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta) Dr. Silvia Roza (Politeknik Negeri Jakarta) Dr Supriatnoko (Politeknik Negeri Jakarta) Dr Endang PB (Politeknik Negeri Jakarta) Dr Nurhasyim (Politeknik Negeri Jakarta) Dr Ade Sukma Mulya (Politeknik Negeri Jakarta) Dr Silvia Roza (Politeknik Negeri Jakarta) Dr. Supriatnoko (Politeknik Negeri Jakarta) Dr. Ida Nurhayati (Politeknik Negeri Jakarta)

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

menyalurkan berbagai pemikiran baru dan tujuan lainnya yang relevan.

Volume 1 No 4 Desember 2015

ISSN 2338-9753

Dari Redaksi

Sampai terbitan ke 4 edisi Desember 2015 Account telah mendapatkan dukungan

dari berbagai penulis di Indonesia. Kali ini ucapan terima kasih ditujukan kepada

para penulis dan peneliti dari Politeknik Harapan Bersama, Tegal, Politeknik Negeri Samarinda, Akademik Akuntansi YKPN Yogyakarta dan Universitas

Telkom Bandung yang telah menyumbangkan artikelnya untuk dimuat pada terbi-

tan ini.

Setiap terbit, Account telah diedarkan ke seluruh Indonesia sebanyak 175 examplar secara pisik (edisi cetak) kepada Perguruan Tinggi yang memiliki program studi

akuntansi, keuangan dan Perbankan dan kepada para peneliti yang inline dengan

jurnal ini, dan secara online juga telah dibaca oleh berbagai kalangan melalui

http://akuntansi.pnj.ac.id

Semoga bermanfaat.

Depok Desember 2015

Pimpinan Redaksi

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 302

PENGARUH LIKUIDITAS, LEVERAGE, DAN AKTIVITAS OPERASI

TERHADAP KEMAMPULABAAN PADA PT KAI DAOP 2 BANDUNG

Renny Sukawati

Universitas Telkom , Prodi Komputerisasi Akuntansi, Jl Telekomunikasi no 1, kode Pos.

e-mail: [email protected]

Abstrak Penelitian ini adalah studi kasus pengaruh current ratio, debt equity ratio dan total assets turnover terhadap return

on asset pada PT. Kereta Api Indonesia Daerah Operasi 2 Bandung. Populasi yang digunakan dalam penelitian ini

adalah laporan keuangan PT. Kereta Api Indonesia Daerah Operasi 2 Bandung. Data penelitian merupakan data

sekunder yang diperoleh dari laporan keuangan dari tahun 2004 sampai dengan tahun 2013. Metode yang

digunakan untuk menganalisis hubungan variabel dependen dan variabel independen adalah metode uji asumsi

dan regresi berganda . Pengolahan data dalam penelitian ini menggunakan aplikasi SPSS (Statistic Package for

The Social Sciens ) versi 20.0. Hasil penelitian menunjukan bahwa adanya keeratan hubungan yang sangat kuat

antara rasio lancar, debt equity ratio dan perputaran total asset dengan return on assets. Dan besarnya pengaruh

antara rasio lancar, debt equity ratio dan perputaran total asset terhadap return on assets secara simultan dan

bersama - sama adalah sebesar 70,7 %. Dimana 29,3% dipengaruhi oleh faktor lain yang tidak diikutkan dalam

penelitian ini

Kata kunci: Likuiditas, Leverage, Aktivitas dan Kemampulabaan

Abstract This study is a case study of the effect of current ratio, debt equity ratio and total asset turnover on the return on

assets of PT Kereta Api Indonesia’s Operation Region II Bandung. The population used in this study was financial

statements of PT. Kereta Api Indonesia’s Operation Region II Bandung. The data was secondary data collected

from financial statements from 2004 to 2013. To analyze the relationship between dependent variables and

independent variables, this study used assumption test and multiple regression methods. The data was then

processed using SPSS (Statistics Package for the Social Sciences) version 20.0.The study results indicated a very

strong relationship between the current ratio, debt equity ratio and total asset turnover and the return on assets. In

addition, the magnitude of effect of the current ratio, debt equity ratio and total asset turnover on the return on assets

and together was simultaneously 70.7%, in which 29.3% were affected by other factors which were not included in

this study.

Keywords: Liquidity, Leverage, Activity and Profitability

Pendahuluan Salah satu cara untuk mengukur sejauh

mana kemampuan serta kemajuan suatu perusahaan

adalah dengan menganalisis laporan keuangannya.

Melalui analisa laporan keuangan akan diketahui

tingkat kinerja yang telah dicapai perusahaan,

khususnya mengenai likuiditas, leverage, dan

aktivitas operasi serta kemampuan dalam

memperoleh laba.

Likuiditas mempunyai hubungan yang

cukup erat dengan kemampuan perusahaan

memperoleh laba (profitabilitas)., karena likuiditas

menunjukkan tingkat ketersediaan modal kerja yang

dibutuhkan dalam aktivitas operasional. Adanya

modal kerja yang cukup memungkinkan bagi

perusahaan untuk beroperasi secara maksimal dan

tidak mengalami kesulitan akibat krisis keuangan.

Akan tetapi, modal kerja yang berlebihan justru

menunjukan adanya dana yang tidak produktif dan

terkesan perusahaan melepaskan untuk memperoleh

keuntungan. Idealnya, modal kerja perusahaan

seharusnya tersedia dalam jumlah yang cukup untuk

membiayai berbagai kegiatan perusahaan, yang

berarti tidak terdapat kekurangan modal dan tidak

terdapat sumber daya yang menganggur. Dengan

demikiian kemampuan perusahaan

menghasilkan laba atas aktiva yang dimiliki menjadi

maksimum.

Harta perusahaan terdiri dari utang dan

modal. Modal merupakan keseluruhan aktiva yang

dimiliki perusahaan dalam menghasilkan pendapatan.

Pada umumnya perusahaan yang mengalami

kekurangan modal akan mencari tambahan sumber

dana dengan melakukan pinjaman atau hutang.

Hutang digunakan oleh perusahaan untuk membantu

pembiayaan kegiatan operasional perusahan dan

harus dibayarkan pada saat jatuh tempo (Riyanto,

2001). Semakin pendek jangka waktu jatuh tempo

pembayaran hutang, semakin besar resiko pendanaan

perusahaan. Resiko pendanaan yang terjadi dalam

perusahaan seperti resiko gagal bayar yang

berdampak pada tersendatnya proses produksi.

Proses produksi yang kurang lancar menandakan

modal kerja yang dikelola perusahaan kurang efisien

sehingga mampu mempengaruhi perolehan

profitabilitas perusahaan (Van Horne dan

Wachowicz; 2005).

Tujuan dari penelitian ini adalah mengetahui

dan menganalisis pengaruh likuiditas(Current Ratio),

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 303

Leverage (Debt to equity ratio), dan aktivitas operasi

(perputaran total asset) terhadap kemampulabaan

pada PT Kereta Api Indonesia ( Persero ) Daop 2

bandung pada periode tahun penelitian 2004-2013

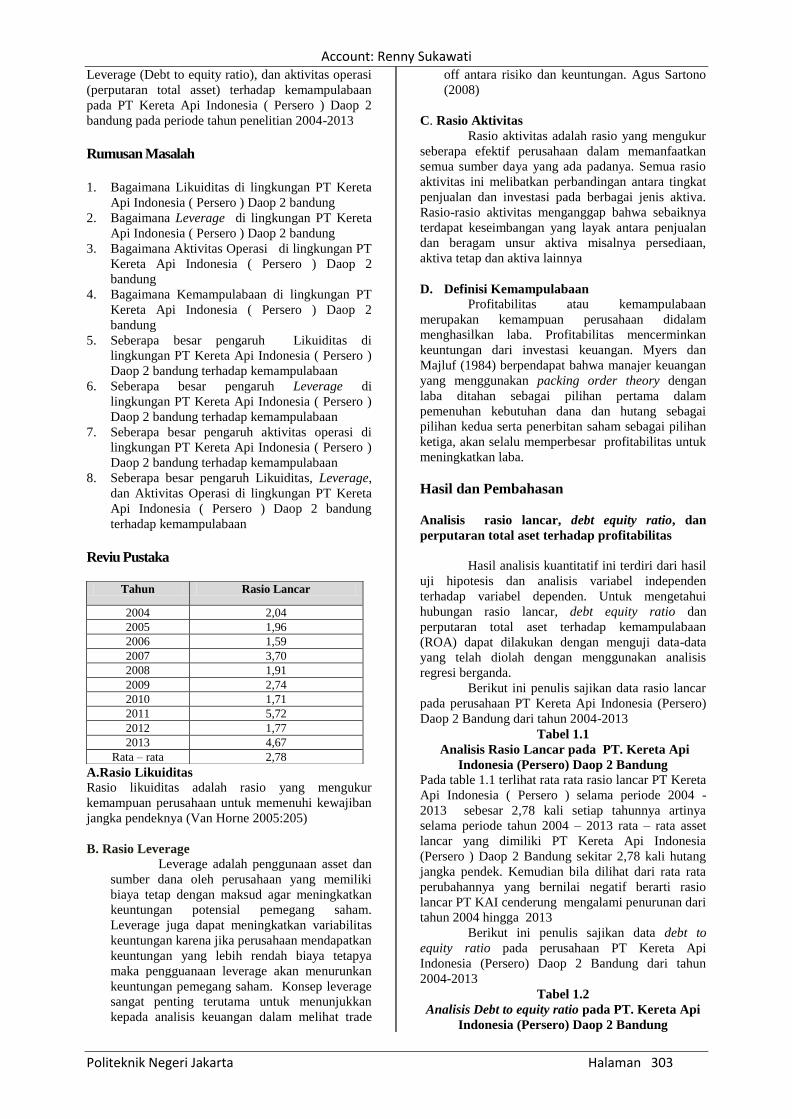

Rumusan Masalah

1. Bagaimana Likuiditas di lingkungan PT Kereta

Api Indonesia ( Persero ) Daop 2 bandung

2. Bagaimana Leverage di lingkungan PT Kereta

Api Indonesia ( Persero ) Daop 2 bandung

3. Bagaimana Aktivitas Operasi di lingkungan PT

Kereta Api Indonesia ( Persero ) Daop 2

bandung

4. Bagaimana Kemampulabaan di lingkungan PT

Kereta Api Indonesia ( Persero ) Daop 2

bandung

5. Seberapa besar pengaruh Likuiditas di

lingkungan PT Kereta Api Indonesia ( Persero )

Daop 2 bandung terhadap kemampulabaan

6. Seberapa besar pengaruh Leverage di

lingkungan PT Kereta Api Indonesia ( Persero )

Daop 2 bandung terhadap kemampulabaan

7. Seberapa besar pengaruh aktivitas operasi di

lingkungan PT Kereta Api Indonesia ( Persero )

Daop 2 bandung terhadap kemampulabaan

8. Seberapa besar pengaruh Likuiditas, Leverage,

dan Aktivitas Operasi di lingkungan PT Kereta

Api Indonesia ( Persero ) Daop 2 bandung

terhadap kemampulabaan

Reviu Pustaka

A.Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur

kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya (Van Horne 2005:205)

B. Rasio Leverage

Leverage adalah penggunaan asset dan

sumber dana oleh perusahaan yang memiliki

biaya tetap dengan maksud agar meningkatkan

keuntungan potensial pemegang saham.

Leverage juga dapat meningkatkan variabilitas

keuntungan karena jika perusahaan mendapatkan

keuntungan yang lebih rendah biaya tetapya

maka pengguanaan leverage akan menurunkan

keuntungan pemegang saham. Konsep leverage

sangat penting terutama untuk menunjukkan

kepada analisis keuangan dalam melihat trade

off antara risiko dan keuntungan. Agus Sartono

(2008)

C. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur

seberapa efektif perusahaan dalam memanfaatkan

semua sumber daya yang ada padanya. Semua rasio

aktivitas ini melibatkan perbandingan antara tingkat

penjualan dan investasi pada berbagai jenis aktiva.

Rasio-rasio aktivitas menganggap bahwa sebaiknya

terdapat keseimbangan yang layak antara penjualan

dan beragam unsur aktiva misalnya persediaan,

aktiva tetap dan aktiva lainnya

D. Definisi Kemampulabaan

Profitabilitas atau kemampulabaan

merupakan kemampuan perusahaan didalam

menghasilkan laba. Profitabilitas mencerminkan

keuntungan dari investasi keuangan. Myers dan

Majluf (1984) berpendapat bahwa manajer keuangan

yang menggunakan packing order theory dengan

laba ditahan sebagai pilihan pertama dalam

pemenuhan kebutuhan dana dan hutang sebagai

pilihan kedua serta penerbitan saham sebagai pilihan

ketiga, akan selalu memperbesar profitabilitas untuk

meningkatkan laba.

Hasil dan Pembahasan

Analisis rasio lancar, debt equity ratio, dan

perputaran total aset terhadap profitabilitas

Hasil analisis kuantitatif ini terdiri dari hasil

uji hipotesis dan analisis variabel independen

terhadap variabel dependen. Untuk mengetahui

hubungan rasio lancar, debt equity ratio dan

perputaran total aset terhadap kemampulabaan

(ROA) dapat dilakukan dengan menguji data-data

yang telah diolah dengan menggunakan analisis

regresi berganda.

Berikut ini penulis sajikan data rasio lancar

pada perusahaan PT Kereta Api Indonesia (Persero)

Daop 2 Bandung dari tahun 2004-2013

Tabel 1.1

Analisis Rasio Lancar pada PT. Kereta Api

Indonesia (Persero) Daop 2 Bandung

Pada table 1.1 terlihat rata rata rasio lancar PT Kereta

Api Indonesia ( Persero ) selama periode 2004 -

2013 sebesar 2,78 kali setiap tahunnya artinya

selama periode tahun 2004 – 2013 rata – rata asset

lancar yang dimiliki PT Kereta Api Indonesia

(Persero ) Daop 2 Bandung sekitar 2,78 kali hutang

jangka pendek. Kemudian bila dilihat dari rata rata

perubahannya yang bernilai negatif berarti rasio

lancar PT KAI cenderung mengalami penurunan dari

tahun 2004 hingga 2013

Berikut ini penulis sajikan data debt to

equity ratio pada perusahaan PT Kereta Api

Indonesia (Persero) Daop 2 Bandung dari tahun

2004-2013

Tabel 1.2

Analisis Debt to equity ratio pada PT. Kereta Api

Indonesia (Persero) Daop 2 Bandung

Tahun Rasio Lancar

2004 2,04

2005 1,96

2006 1,59

2007 3,70

2008 1,91

2009 2,74

2010 1,71

2011 5,72

2012 1,77

2013 4,67

Rata – rata 2,78

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 304

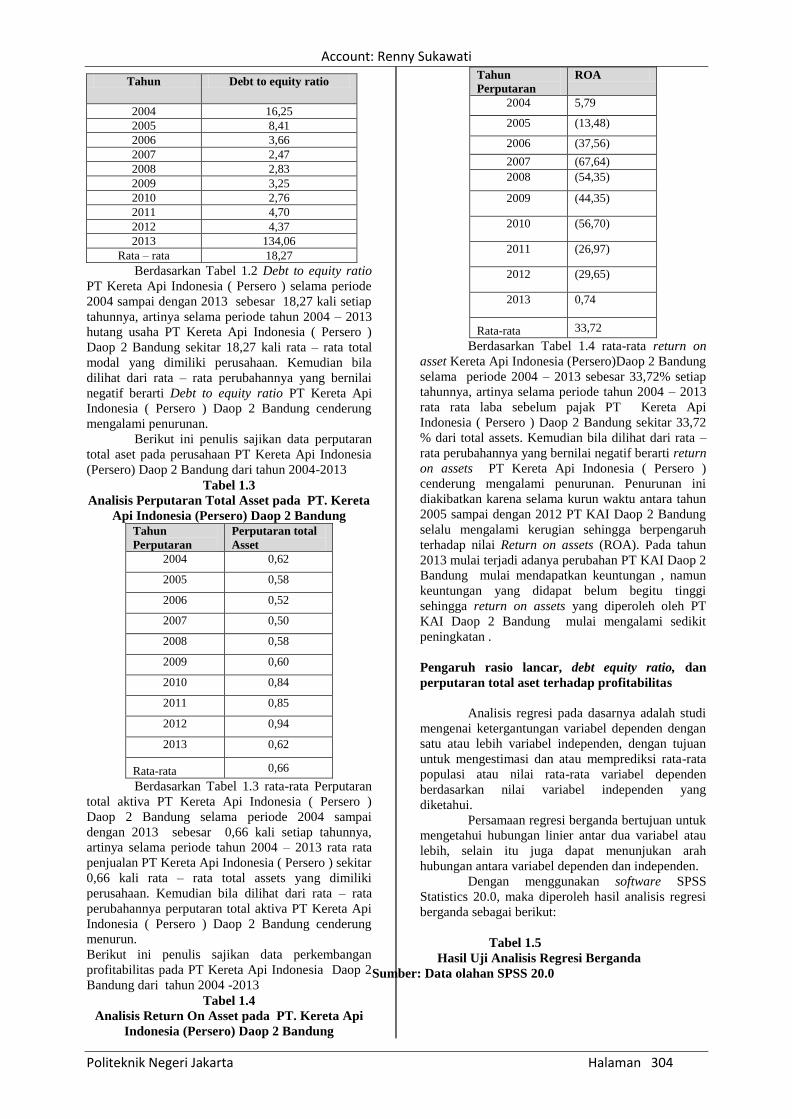

Berdasarkan Tabel 1.2 Debt to equity ratio

PT Kereta Api Indonesia ( Persero ) selama periode

2004 sampai dengan 2013 sebesar 18,27 kali setiap

tahunnya, artinya selama periode tahun 2004 – 2013

hutang usaha PT Kereta Api Indonesia ( Persero )

Daop 2 Bandung sekitar 18,27 kali rata – rata total

modal yang dimiliki perusahaan. Kemudian bila

dilihat dari rata – rata perubahannya yang bernilai

negatif berarti Debt to equity ratio PT Kereta Api

Indonesia ( Persero ) Daop 2 Bandung cenderung

mengalami penurunan.

Berikut ini penulis sajikan data perputaran

total aset pada perusahaan PT Kereta Api Indonesia

(Persero) Daop 2 Bandung dari tahun 2004-2013

Tabel 1.3

Analisis Perputaran Total Asset pada PT. Kereta

Api Indonesia (Persero) Daop 2 Bandung

Tahun

Perputaran

Perputaran total

Asset

2004 0,62

2005 0,58

2006 0,52

2007 0,50

2008 0,58

2009 0,60

2010 0,84

2011 0,85

2012 0,94

2013 0,62

Rata-rata 0,66

Berdasarkan Tabel 1.3 rata-rata Perputaran

total aktiva PT Kereta Api Indonesia ( Persero )

Daop 2 Bandung selama periode 2004 sampai

dengan 2013 sebesar 0,66 kali setiap tahunnya,

artinya selama periode tahun 2004 – 2013 rata rata

penjualan PT Kereta Api Indonesia ( Persero ) sekitar

0,66 kali rata – rata total assets yang dimiliki

perusahaan. Kemudian bila dilihat dari rata – rata

perubahannya perputaran total aktiva PT Kereta Api

Indonesia ( Persero ) Daop 2 Bandung cenderung

menurun.

Berikut ini penulis sajikan data perkembangan

profitabilitas pada PT Kereta Api Indonesia Daop 2

Bandung dari tahun 2004 -2013

Tabel 1.4

Analisis Return On Asset pada PT. Kereta Api

Indonesia (Persero) Daop 2 Bandung

Tahun

Perputaran

ROA

2004 5,79

2005 (13,48)

2006 (37,56)

2007 (67,64)

2008 (54,35)

2009 (44,35)

2010 (56,70)

2011 (26,97)

2012 (29,65)

2013 0,74

Rata-rata 33,72

Berdasarkan Tabel 1.4 rata-rata return on

asset Kereta Api Indonesia (Persero)Daop 2 Bandung

selama periode 2004 – 2013 sebesar 33,72% setiap

tahunnya, artinya selama periode tahun 2004 – 2013

rata rata laba sebelum pajak PT Kereta Api

Indonesia ( Persero ) Daop 2 Bandung sekitar 33,72

% dari total assets. Kemudian bila dilihat dari rata –

rata perubahannya yang bernilai negatif berarti return

on assets PT Kereta Api Indonesia ( Persero )

cenderung mengalami penurunan. Penurunan ini

diakibatkan karena selama kurun waktu antara tahun

2005 sampai dengan 2012 PT KAI Daop 2 Bandung

selalu mengalami kerugian sehingga berpengaruh

terhadap nilai Return on assets (ROA). Pada tahun

2013 mulai terjadi adanya perubahan PT KAI Daop 2

Bandung mulai mendapatkan keuntungan , namun

keuntungan yang didapat belum begitu tinggi

sehingga return on assets yang diperoleh oleh PT

KAI Daop 2 Bandung mulai mengalami sedikit

peningkatan .

Pengaruh rasio lancar, debt equity ratio, dan

perputaran total aset terhadap profitabilitas

Analisis regresi pada dasarnya adalah studi

mengenai ketergantungan variabel dependen dengan

satu atau lebih variabel independen, dengan tujuan

untuk mengestimasi dan atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen

berdasarkan nilai variabel independen yang

diketahui.

Persamaan regresi berganda bertujuan untuk

mengetahui hubungan linier antar dua variabel atau

lebih, selain itu juga dapat menunjukan arah

hubungan antara variabel dependen dan independen.

Dengan menggunakan software SPSS

Statistics 20.0, maka diperoleh hasil analisis regresi

berganda sebagai berikut:

Tabel 1.5

Hasil Uji Analisis Regresi Berganda

Sumber: Data olahan SPSS 20.0

Tahun Debt to equity ratio

2004 16,25

2005 8,41

2006 3,66

2007 2,47

2008 2,83

2009 3,25

2010 2,76

2011 4,70

2012 4,37

2013 134,06

Rata – rata 18,27

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 305

Melalui hasil pengolahan data

menggunakan analisis regresi seperti terlihat pada

table 1.5 maka dapat dibentuk persamaan regresi

pengaruh rasio lancar, debt to equity ratio, dan

perputaran total aktiva terhadap kemampulabaan

sebagai berikut :

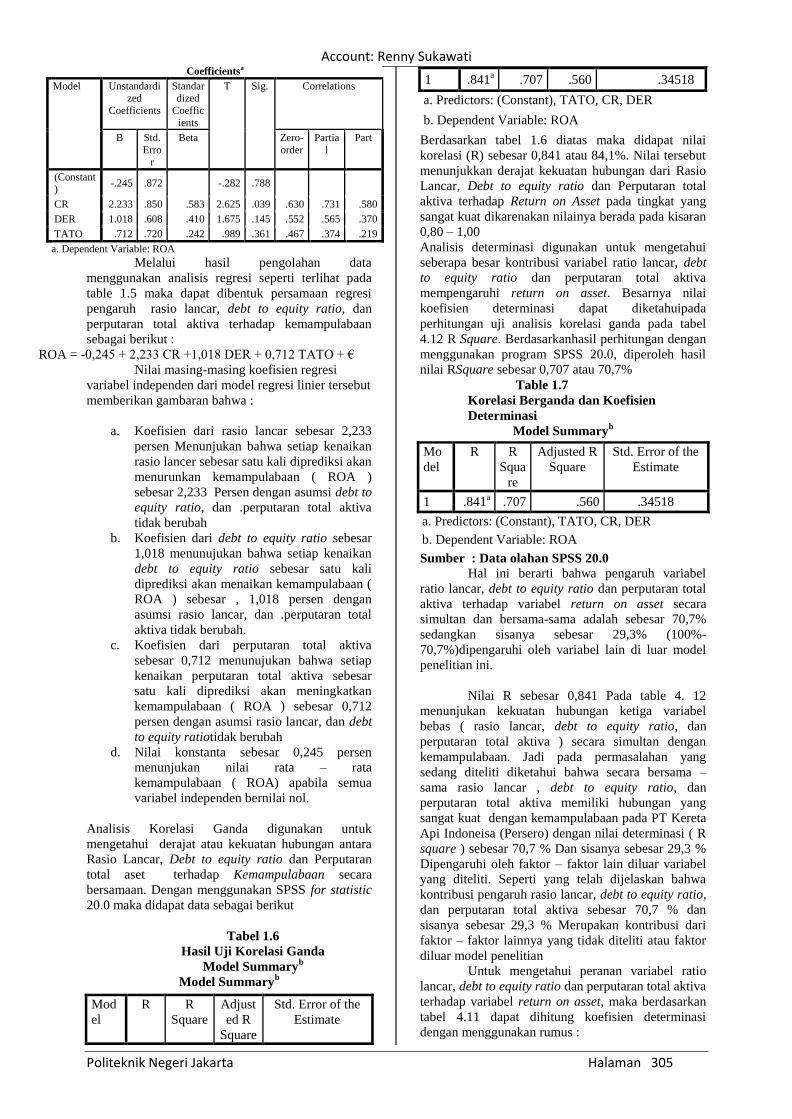

ROA = -0,245 + 2,233 CR +1,018 DER + 0,712 TATO + €

Nilai masing-masing koefisien regresi

variabel independen dari model regresi linier tersebut

memberikan gambaran bahwa :

a. Koefisien dari rasio lancar sebesar 2,233

persen Menunjukan bahwa setiap kenaikan

rasio lancer sebesar satu kali diprediksi akan

menurunkan kemampulabaan ( ROA )

sebesar 2,233 Persen dengan asumsi debt to

equity ratio, dan .perputaran total aktiva

tidak berubah

b. Koefisien dari debt to equity ratio sebesar

1,018 menunujukan bahwa setiap kenaikan

debt to equity ratio sebesar satu kali

diprediksi akan menaikan kemampulabaan (

ROA ) sebesar , 1,018 persen dengan

asumsi rasio lancar, dan .perputaran total

aktiva tidak berubah.

c. Koefisien dari perputaran total aktiva

sebesar 0,712 menunujukan bahwa setiap

kenaikan perputaran total aktiva sebesar

satu kali diprediksi akan meningkatkan

kemampulabaan ( ROA ) sebesar 0,712

persen dengan asumsi rasio lancar, dan debt

to equity ratiotidak berubah

d. Nilai konstanta sebesar 0,245 persen

menunjukan nilai rata – rata

kemampulabaan ( ROA) apabila semua

variabel independen bernilai nol.

Analisis Korelasi Ganda digunakan untuk

mengetahui derajat atau kekuatan hubungan antara

Rasio Lancar, Debt to equity ratio dan Perputaran

total aset terhadap Kemampulabaan secara

bersamaan. Dengan menggunakan SPSS for statistic

20.0 maka didapat data sebagai berikut

Tabel 1.6

Hasil Uji Korelasi Ganda

Model Summaryb

Model Summaryb

Mod

el

R R

Square

Adjust

ed R

Square

Std. Error of the

Estimate

1 .841a .707 .560 .34518

a. Predictors: (Constant), TATO, CR, DER

b. Dependent Variable: ROA

Berdasarkan tabel 1.6 diatas maka didapat nilai

korelasi (R) sebesar 0,841 atau 84,1%. Nilai tersebut

menunjukkan derajat kekuatan hubungan dari Rasio

Lancar, Debt to equity ratio dan Perputaran total

aktiva terhadap Return on Asset pada tingkat yang

sangat kuat dikarenakan nilainya berada pada kisaran

0,80 – 1,00

Analisis determinasi digunakan untuk mengetahui

seberapa besar kontribusi variabel ratio lancar, debt

to equity ratio dan perputaran total aktiva

mempengaruhi return on asset. Besarnya nilai

koefisien determinasi dapat diketahuipada

perhitungan uji analisis korelasi ganda pada tabel

4.12 R Square. Berdasarkanhasil perhitungan dengan

menggunakan program SPSS 20.0, diperoleh hasil

nilai RSquare sebesar 0,707 atau 70,7%

Table 1.7

Korelasi Berganda dan Koefisien

Determinasi

Model Summaryb

Mo

del

R R

Squa

re

Adjusted R

Square

Std. Error of the

Estimate

1 .841a .707 .560 .34518

a. Predictors: (Constant), TATO, CR, DER

b. Dependent Variable: ROA

Sumber : Data olahan SPSS 20.0

Hal ini berarti bahwa pengaruh variabel

ratio lancar, debt to equity ratio dan perputaran total

aktiva terhadap variabel return on asset secara

simultan dan bersama-sama adalah sebesar 70,7%

sedangkan sisanya sebesar 29,3% (100%-

70,7%)dipengaruhi oleh variabel lain di luar model

penelitian ini.

Nilai R sebesar 0,841 Pada table 4. 12

menunjukan kekuatan hubungan ketiga variabel

bebas ( rasio lancar, debt to equity ratio, dan

perputaran total aktiva ) secara simultan dengan

kemampulabaan. Jadi pada permasalahan yang

sedang diteliti diketahui bahwa secara bersama –

sama rasio lancar , debt to equity ratio, dan

perputaran total aktiva memiliki hubungan yang

sangat kuat dengan kemampulabaan pada PT Kereta

Api Indoneisa (Persero) dengan nilai determinasi ( R

square ) sebesar 70,7 % Dan sisanya sebesar 29,3 %

Dipengaruhi oleh faktor – faktor lain diluar variabel

yang diteliti. Seperti yang telah dijelaskan bahwa

kontribusi pengaruh rasio lancar, debt to equity ratio,

dan perputaran total aktiva sebesar 70,7 % dan

sisanya sebesar 29,3 % Merupakan kontribusi dari

faktor – faktor lainnya yang tidak diteliti atau faktor

diluar model penelitian

Untuk mengetahui peranan variabel ratio

lancar, debt to equity ratio dan perputaran total aktiva

terhadap variabel return on asset, maka berdasarkan

tabel 4.11 dapat dihitung koefisien determinasi

dengan menggunakan rumus :

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coeffic

ients

T Sig. Correlations

B Std.

Error

Beta Zero-

order

Partia

l

Part

1

(Constant)

-.245 .872

-.282 .788

CR 2.233 .850 .583 2.625 .039 .630 .731 .580

DER 1.018 .608 .410 1.675 .145 .552 .565 .370

TATO .712 .720 .242 .989 .361 .467 .374 .219

a. Dependent Variable: ROA

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 306

Rumus uji individu :

Koefisien Beta x Zerro order ( correlation )

Rasio Lancar = 0,583 x 0,630

= 0,3673

= 36,73 %

Debt to equity ratio = 0,410 x 0,552

= 0,2263

= 22,63 %

Perputaran total aktiva = 0,242 x 0,467

= 0,1130

= 11,30 %

Berdasarkan hasil uji pengaruh secara

parsial diatas dapat diketahui bahwa debt to equity

ratio mempunyai pengaruh paling besar

dibandingkan dengan variabel yang lain dalam

mempengaruhi kemampulabaan perusahaan, disusul

dengan rasio lancar.

Kesimpulan dan Saran

Berdasarkan hasil penelitian dan

pembahasan yang telah dilakukan maka dapat

ditarik kesimpulan sebagai berikut :

1.a. Kondisi Rasio Lancar ( Current Ratio) PT

Kereta Api Indonesia (Persero )

Daop 2 Bandung dari tahun ke 2004 sampai

dengan tahun 2013 berfluktuasi cenderung

menurun , berarti likuiditas PT Kereta Api

Indonesia ( Persero ) dari tahun ke tahun

menurun . Rasio lancar terendah pada tahun

2006 Sebesar 1,59 dan rasio lancar tertinggi

pada tahun 2011 sebesar 5,72 Hal ini

menunjukan bahwa PT Kereta Api

Indonesia (Persero ) Daop 2 Bandung

memiliki likuiditas yang tidak terlalu tinggi

b. Kondisi Debt to equity ratio ( DER) PT

Kereta Api Indonesia (Persero ) Daop 2

Bandung dari tahun ke 2004 sampai dengan

tahun 2013 berfluktuasi cenderung

menurun . Debt to equity ratio terendah

pada tahun 2007 Sebesar 2,47.dan Debt to

equity ratio tertinggi pada tahun 2013

Sebesar 134,02 . Hal ini mencerminkan

kinerja PT Kereta Api Indonesia (Persero )

Daop 2 Bandung dalam pembayaran hutang

usahanya relatif lancar.

c. Perputaran total Aktiva PT Kereta Api

Indonesia (Persero ) Daop 2 Bandung dari

tahun 2004 sampai dengan tahun 2013

berfluktuasi cenderung meningkat .

Perputaran total Aktiva terendah pada

tahun 2007 Sebesar 0,50 . dan Perputaran

total Aktiva tertinggi tahun 2012 sebesar

0,92. Hal ini menunjukan bahwa

perputaran total aktiva tidak terlalu tinggi,

akibat besarnya total aktiva yang dimiliki

Kereta Api Indonesia (Persero ) Daop 2

Bandung yang terus meningkat

d. Kondisi Return On Assets (ROA) Kereta

Api Indonesia (Persero ) Daop 2 Bandung

dari tahun 2004 sampai dengan tahun 2013

berfluktuasi dan cenderung menurun.

Return On Assets (ROA) terendah pada

tahun 2007 sebesar - 67,64, dan Return On

Assets tertinggi pada tahun 2004 sebesar

5,79. Hal ini mencerminkan kinerja PT

Kereta Api Indonesia (Persero ) Daop 2

Bandung dalam hal pencapaian ROA nya

cukup rendah, akibat dari kerugian yang

didapat setiap tahunnya yaitu dari tahun

2005 sampai dengan 2012, selain itu juga

penjualan produk yang memiliki margin

laba yang tidak terlalu besar.

2. Rasio Lancar, Debt to equity ratio, dan

Perputaran Total Aktiva pengaruhnya sangat

kuat terhadap Kemampulabaan pada PT Kereta

Api Indonesia (Persero ) Daop 2 Bandung hal

ini ditunjukan dari nilai R square yaitu sebesar

70,7 %, sementara pengaruh faktor lain yang

tidak diteliti adalah sebesar 29,3 %

Ucapan Terima Kasih

Puji dan syukur penulis panjatkan ke hadirat

Illahi Robbi, karena berkat rahmat dan hidayah –

NYA lah ,sehingga penulis dapat menyelesaikan

penulisan penelitian yang berjudul “ analisis

pengaruh likuiditas, leverage, dan aktivitas operasi

terhadap kemampulabaan pada PT Kereta Api Daop

2 Bandung” dengan baik dan lancar. Penulisan

penelitian ini dapat diselesaikan berkat bimbingan

dan bantuan dari berbagai pihak. Oleh karena itu

dengan kerendahan hati disampaikan terima kasih

kepada yang terhormat 1) Drs. H. Dedi Hadian ,MM.

Sebagai Ketua STIE Pasundan. 2) Prof. Dr. H. M

Sidik Priadana MS. sebagai Ketua Program

Pascasarjana Magister Manajemen. 3) Kepada

Seluruh Dosen dan Staf Program Pascasarjana

Magister Manajemen Sekolah Tinggi Ilmu Ekonomi

Pasundan ( STIEPAS ).4) Yang tercinta kedua

orangtuaku atas dorongan dan doanya. 5) Sodara –

sodara dan anak - anaku yang merupakan

kebahagiaan tersendiri untuk semua pengertian dan

perhatian serta telah banyak mendorong semangat

dan motivasi, sehingga tesis ini dapat diselesaikan.6)

Teman – teman yang telah banyak membantu dan

memberikan waktunya pada penulis, terimakasih. 7)

Semua pihak yang telah membantu dalam penulisan

tesis ini yang tidak dapat penulis sebutkan satu

persatu. Akhir kata penulis berharap semoga tesis ini

bermanfaat bagi penulis sendiri, bagi alamamter, dan

para pembaca pada umumnya.

Daftar Pustaka Aminatuzzahra. 2010, Analisis Pengaruh Current

Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin Terhadap ROE, Skripsi, Universitas Diponegoro, Semarang.

Ardiatmi, Uliva Dewi. 2014, Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Firm Size, dan Debt Ratio

Account: Renny Sukawati

Politeknik Negeri Jakarta Halaman 307

Terhadap Profitabilitas (ROE) (Studi Kasus pada Perusahaan Manufaktur Food and Beverage yang Terdaftar

di BEI tahun 2008-2012), Skripsi, Universitas Diponegoro, Semarang

Halil, Muhammad. 2014, Pengaruh Rasio Leverage Dan Aktivitas Terhadap Profitabilitas Pada Perusahaan Ritel Yang Terdaftar Di Bursa Efek Indonesia (Bei)Periode 2009-2012, Jurnal, Universitas Maritim Raja

Ali Haji, Riau Hantono. 2015, Pengaruh Current Ratio Dan Debt

to Equity Ratio Terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya Yang terdaftar di Bursa Efek Indonesia Periode 2009 2013

Jurnal Wira Ekonomi Mikroskil Volume 5, Nomor 01, Medan Horne, James C Van dan John M Wachowicz, JR.,

penerjemah Quratul’ain Mubarakah. (2012), Prinsip – rinsip Manajemen Keuangan, Jakarta, Erlangga

Jannati, I.D., M. Saifi dan MG.WI.Endang. 2014, Pengaruh Rasio Leverage Terhadap Profitabilitas (Studi Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di BEI Periode 2009-2011), Jurnal Administrasi Bisnis. Vol. 8, No.

2.,Malang. Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti.

2007, Analisis Pengaruh Rasio Aktivitas, Leverage Keuangan, Ukuran, dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Wholesale And Retail Trade Yang

Terdaftar Di Bursa Efek Indonesia. Jurnal Ekonomi. Vol. 17, No. 3 (2007).

Mareta, Asty Dela., Topowijoyono, dan Zahroh. 2013, Pengaruh Financial Leverage Terhadap Profitabilitas (Studi pada Perusahaan Sektor Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011), Jurnal, Universitas Brawijaya, Malang

Riyanto, Bambang. (2001), Dasar- Dasar Pembelanjaan Perusahaan, Edisi Keempat, Yogyakarta, BPFE.

Sartono, R . Agus. (2003), Manajemen Keuangan (Teori dan Aplikasi), Edisi Kelima, BPFE, Yogyakarta

Volume 1 No 4 Desember 2015

ISSN 2338-9753

Format Penulisan Artikel

Judul

Nama Penulis Pertama

Program studi, Nama PT,

alamat email

Nama Penulis Kedua

Program studi, Nama PT,

alamat email

Abstract (bhs Inggris)

Abstrak (bhs Indonesia) Pendahuluan

Latar belakang Tujuan

Permasalahan

Review Pustaka

Metode Penelitian

Pembahasan Kesimpulan

Daftar Pustaka

Ketentuan:

Item Ketentuan

Ukuran kertas A4

Judul : Huruf Time New Roman 14 Point, Centre. Ti-tle Case

Nama Penulis, Nama Program studi, nama Perguruan Tinggi:

Times New Roman 12 Point, Italic

Abstract Bahasa Inggris Time New Roman, Italic 10 point.

Abstrak Bahasa Indonesia Times New Roman, Italic, 10 point

Sub judul Time New Roman, Bold, 11 Point, Title Case

Konten Dua Kolom, Times New Roman, 10 Point, satu spasi dan garis diantara dua kolom

Daftar Pustaka Sesuai standard, lihat contoh di artikel terbitan kali ini.

Jumlah Halaman Maksimum 10 halaman

Tabel dan grafik Wajib menyebutkan judul dan sumbernya

Secara menyeluruh Lihat sample pada terbitan kali ini

Volume 1 No 4 Desember 2015

ISSN 2338-9753

Diterbitkan oleh Jurusan Akuntansi Politeknik Negeri Jakarta

Jln Prof. Dr. Ir. G.E. Siwabessy. Kampus UI Depok.

Gedung F Lantai 2, Telp 021-7862537, Fax 021-7863537