islamic financial performance disclosure: … · studi literatur dilakukan dengan melakukan...

TRANSCRIPT

Katagori Peneliti Muda

1

ISLAMIC FINANCIAL PERFORMANCE DISCLOSURE: METAFORA RISK AND

RETURN SEBAGAI DASAR PENGEMBANGAN BAITUL MAAL WA TAMWIL

YANG MANDIRI

Rahmad Kadry, Ema Pratiwi UIN Sunan Kalijaga, Yogyakarta

Jln. Bimokurdno No 546 Rt 23 Rw 007 Sapen Yogyakarta [email protected]

ABSTRACT

Baitul Maal Wat Tamwil (BMT) merupakan lembaga keuangan islam yang

memiliki peran sangat vital dalam pembangunan ekonomi umat. Selain itu, dari sisi

kuantitas, BMT memiliki jangkauan yang sangat luas hingga ke pelosok pedesaan. Oleh

karena itu, perlu dikembangkan berbagai terobosan dalam mendukung tingkat

kemandirian BMT, salah satunya adalah pengembangan defenisi risk-return dan

bagaimana mengukur kinerja BMT. Islamic Financial Performance merupakan salah

satu terobosan baru yang dikembangkan dan telah diterapkan oleh beberapa lembaga

keuangan Islam di Dunia yaitu di Malaysia dan Bahrain. Tujuan dari penelitian ini

adalah ingin mengetahui bagaimana Islamic Financial Performance Disclosure dalam

metafora risk and return menjadi dasar untuk mengembangkan BMT yang mandiri.

Dengan tujuan untuk menjawab bagaimana BMT dapat berkembang secara mandiri

dengan mengoptimalkan potensi yang telah ada. Potensi tersebut jika dikembangkan

dengan (hanya) mempertimbangkan risk and return keuangan yang biasa

dikembangkan, maka BMT akan sulit bersaing dan bahkan bertahan di industri

keuangan. Oleh karena itu, pemaknaan risk-return perlu diperluas sehingga pada

hakikatnya dapat dirumuskan hal-hal yang dapat menunjang kemandirian dari BMT.

Dengan menggunakan metode penelitian yang digunakan dalam penelitian ini adalah

pendekatan postpositivisme rasionalistis. Penelitian ini menujukan bahwa

pengungkapan Islamic Fianancial Performance sebagai pengukur Kinerja Sosial BMT

ini mencakup dua kompenen yaitu Kontribusi Pembangunan Ekonomi (KPE) dan

Kontribusi Kepada Masyarakat (KKM). Di mana kedua komponen tersebut merupakan

sebagai dasar pengembangan Baitul Maal Wa Tamwil yang mandiri.

Keywords: Islamic Financial Performance, Postpositivisme Rasionalistis, Risk and

Return

Katagori Peneliti Muda

2

1. PENDAHULUAN

Baitul Maal Wa Tamwil (BMT) merupakan salah satu bentuk LKM yang hadir

di tengah kondisi yang menghimpit pelaku Usaha Kecil dan Menengah (UMKM).

Sebagai representasi lembaga mikro syariah, BMT dinilai sangat strategis dalam

memberdayakan masyarakat kecil. Sistem kerjasama yang ditawarkan BMT bagi

usaha Kecil dan Menengah mampu melayani usaha kecil dengan skala pinjaman

yang ditentukan secara efisien dan menguntungkan kedua belah pihak, baik BMT

sendiri maupun peminjam.1

Faktor yang mendorong kesesuaian BMT dalam membiayai sektor UKM

dikarenakan hubungan BMT dengan nasabah bersifat personal. Hubungan yang

dekat dengan nasabah dibutuhkan BMT karena dalam kerjasama bagi hasil yang

dijalin mengandalkan kepercayaan. Dengan keunggulan yang dimiliki, semestinya

operasional BMT bisa lebih mandiri baik dari sisi penghimpunan dana maupun

penyalurannya. Namun saat ini kalangan BMT menghadapi beberapa persoalan

bersifat internal maupun eksternal yang menghambat proses menuju kemandirian

tersebut. Secara eksternal, persoalan yang dihadapi adalah regulasi dan sistem

keuangan dimana BMT menjalankan operasionalnya. Terdapat kerumitan

peraturan yang mengikat BMT, dan kerumitan tersebut menjadi hambatan bagi

perkembangan BMT karena kurangnya pengawasan dan pelaporan.2

Secara internal, beberapa kelemahan BMT adalah pelayanan yang diberikan

kepada nasabah masih belum dilakukan secara profesional, belum memiliki

perlindungan simpanan nasabah seperti yang dimiliki Bank Umum. Kelemahan

lain yang dimiliki BMT adalah unit cost yang dapat diberikan BMT kepada sektor

riil relatif lebih mahal. Kelemahan-kelemahan yang dimiliki BMT tersebut menjadi

akar penyebab ketidak mandirian BMT sebagai Lembaga Keuangan Mikro.

Mendasarkan pada lingkungan internal dan eksternal BMT juga peran penting

yang dapat dikembangkan oleh BMT, maka dalam rangka pengembangan

kemandirian BMT, menjadi penting untuk menelaah perluasan hakikat dan

pengembangan risk & return dari BMT.

Penelitian ini juga menawarkan pengungkapan Islamic Financial Performance

sebagai alat evaluasi kinerja BMT. Hal ini mendasarkan pada UU No. 21 Tahun

2008 tentang fungsi lembaga baitul mal, yaitu menerima dana yang berasal dari

zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada

organisasi pengelola zakat. Hadirnya Islamic Financial Performance mencoba

melihat kinerja BMT lebih komprehensif, artinya kinerja BMT tidak hanya

berfokus pada kinerja keuangan atau bisnis saja, melainkan juga kinerja sosialnya.

Beberapa peneliti telah menjadikan Rumusan Islamic Financial Performance

mengevaluasi kinerja Islamic Bank secara deskriptif. Dalam Islamic Financial

Performance dapat disebut sebagai kinerja sosial sebagaimana alat evaluasi

komitmen Lembaga Keuangan Syariah terhadap pembangunan ekonomi.3

1 Zarida. 2004. Pemberdayaan Usaha Kecil Menengah Model Baitul Mal Wat Tamwil.

2 Sakai, Minako and Marijan, Kacung. 2008. Mendayagunakan Pembiayaan Mikro Islami. Policy Brief 9.

Crawford School of Economics and Government, Australian National University. 3 Samad, Abdus and Hasan, M. Kabir, 2000. “The Performance of Malaysian Islamic Bank During 1984-

1997: An Exploratory Studi”, International Journal of Islamic Financial Services, Vol.1. No. 3.

Katagori Peneliti Muda

3

Penelitian ini akan mencoba menjelaskan bagaimana implementasi Islamic

Financial Performance pada lembaga keuangan mikro khususnya BMT Bringharjo

Yogyakarta, sehingga menjadi BMT yang mandiri dengan memperluas makna dari

risk and retrun.

2. METODE PENELITIAN

2.1. Obyek Penelitian

Penelitian ini menggunakan BMT Bringharjo Yogyakarta sebagai sample,

dengan tujuan yaitu ingin mengetahui bagaimana Islamic Financial

Performance dalam metafora risk and return menjadi dasar untuk

mengembangkan BMT yang mandiri.

2.2. Data yang dibutuhkan

2.2.1. Data Primer

Penelitian ini membutuhkan pula data primer yang bersumber dari pakar

ataupun orang-orang yang ahli dalam bidang keuangan dan perbankan

secara langsung dalam bentuk pendapat dan penjelasan. Selanjutnya pada

penelitian ini Informasi lebih dalam diperoleh melalui wawancara tidak

terstruktur dengan wakil direktur direksi dan manajemen pusat BMT

Bringharjo Yogyakarta yaitu, Bapak Rury Febrianto, S.E. Keberadaan data

primer berfungsi guna memperkuat analisis terhadap pemecahan masalah

penelitian.

2.2.2. Data Sekunder

Data sekunder yang dibutuhkan dalam penelitian ini adalah sumber-sumber

literatur yang menjelaskan Islamic Financial Performance dalam metafora

risk and retrun. Sebagian besar data yang dipakai adalah data sekunder dari

berbagai sumber buku – buku, website, jurnal serta undang unadang.

2.3. Teknik memperoleh data

2.3.1. Studi Literatur

Studi literatur dilakukan dengan melakukan pengumpulan bahan-bahan dari

berbagai perpustakaan antara lain perpustakaan UIN Sunan Kalijaga

Yogyakarta. Selain itu penulis mendapatkan literatur dari berbagai website.

Literatur yang digunakan berupa buku, jurnal, hasil seminar Bank

Indonesia, Workshop Internasional dan lain-lain seperti tertera pada

pembahasan data sekuder.

2.3.2. Wawancara

Pada tahap wawancara penelitian ini melakukan cara interpretif studi

kualitatif, biasanya dilakukan melalui interview atau observasi. Hasil

interview atau pencatatan perekaman (audio atau video) interaksi dan

kejadian dijelaskan atau dituliskan kembali (ditulis dalam format teks atau

di tangkap dalam bentuk identifikasi yang jelas dari sub-element.4

Selanjutnya langkah-langkah diatas akan mempermudah peneliti dalam

melakukan pemaparan dan penegasan kesimpulan. Dari hasil pengumpulan

data selanjutnya dilakukan secara kualitatif dengan menggunakan peer

debriefing dilakukan dengan para kolega untuk memperoleh berbagai

masukan dan kritik agar kualitas analisis lebih dapat

dipertanggungjawabkan. Member check dilakukan dengan para responden

informan yaitu dengan menanyakan kembali pernyataan yang telah

4 Soenarto, 2009, Studi Mandiri Grounded Theory,Yogyakarta

Katagori Peneliti Muda

4

terangkum dalam pemahaman peneliti, untuk memastikan kebenaran makna

yang telah dibuat.5

2.3.3. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini yaitu desain

penelitian eksplanasi deskriptif6 (penelitian yang bersifat menerangkan)

dengan acuan studi literatur.

2.4. Teknik Analisis Data

Penelitian kualitatif memiliki beberapa macam analisis data. Salah satu

diantaranya adalah analisis content. Penelitian ini memilih teknik analisis

dengan menggunakan pendekatan postpositivisme rasionalistis. Dengan

tujuan tersebut, maka penelitian ini akan menjawab bagaimana BMT dapat

berkembang secara mandiri dengan mengoptimalkan potensi yang telah

ada. Potensi tersebut jika dikembangkan dengan (hanya)

mempertimbangkan risk and return keuangan yang biasa dikembangkan,

maka BMT akan sulit bersaing dan bahkan bertahan di industri keuangan.

Oleh karena itu, pemaknaan risk-return perlu diperluas sehingga pada

hakikatnya dapat dirumuskan hal-hal yang dapat menunjang kemandirian

dari BMT. Rumusan tersebut tentu merupakan hasil analisis yang diperoleh

dari fenomena/empiris yang muncul di lapang, yang harus difahami dan

dianalisis secara holistik. Dengan demikian, kajian yang mendalam melalui

pemahaman yang menyeluruh (holistik) terhadap pihak-pihak yang

mengalami sendiri (individu pada manajemen dan operasional, serta

nasabah BMT) akan menghasilkan rumusan yang dapat menjadi dasar bagi

pengembangan BMT yang mandiri.

Metode postpositivisme rasionalistik merupakan pendekatan yang

mendasarkan kepada cara berpikir positivistik yaitu berfikir spesifik tentang

empiri yang teramati dan terukur. Sementara itu pendekatan pospositivistik

merupakan “penyempurnaan” cara berfikir positivistik dengan analisis pada

“proses” (lebih dari sekedar analisis yang mendasarkan kepada “hasil”).

Pendekatan postpositivistik ini memiliki karakteristik utama yaitu pencarian

makna dibalik data. Dengan metode deduktif yaitu penggunaan teori dan

konsep (dalam hal ini regulasi kepegawaian) sebagai acuan awal penelitian,

pendekatan positivistik merupakan pilihan yang tepat. Hal ini karena data

yang akan dianalisis haruslah data yang teramati dan terukur (sesuai dengan

regulasi).

Namun demikian, regulasi bukanlah satu acuan yang bersifat harga

mati. Beberapa hal yang ada pada regulasi (undang-uandang/peraturan)

bersifat general/umum dan sangat perluuntuk terus dilakukan

penyempurnaan sehingga lembaga keuangan syariah menjadi lembaga yang

berkembang secara mandiri. Analisis yang mendasarkan kepada retruksi

konseptual risk-return (pemaknaan risk-return yang diperluas) merupakan

kajian yang harus dilakukan secara mendalam dan menyeluruh. Oleh karena

itu pendekatan postposotovistik yang dipilih adalah postpositivisme

rasionalistik. Proses penelitian/kajian pada pendekatan postpositivisme

rasionalistik menggunakan paradigma kuantitatif dengan metode empirik

analitik, tetapi membuat payung berupa grand concept agar data empirik

5 Muhadjir, Noeng, 2000, Metode Penelitian Kualitatif. Edisi IV. Rake Sarasin, Yogyakarta.

6 Nata, nabudin, 2003, Metodologi Studi Islam, (Jakarata :PT. Raja Grafindo Persada) hlm.125

Katagori Peneliti Muda

5

tersebut dapat dimaknai dalam cakupannya yang lebih luas (.Artinya,

kesimpulan, sistem, teori substantif yang dibangun tidak hanya berasal

empiri, tetapi juga berasal dari pemahaman intelektual yang dibangun atas

kemampuan argumentasi secara logis.

Selain itu penelitian ini menggunakan teknik analisa isi tema (Thematick

Contien Analysis). Analisis tema tersebut digunakan untuk mengidentitasi

dua perbandingan untuk analisis dimaksudkan menbedakan tersebut,dapat

dibagi dalam lima langkah antaralain: 1). Review literatur dan interview

guide (pedoman wawancara); 2) interview, meringkas, feed back terhadap

hasil-hasil ringkasan yang diperoleh;3) melakukan analisis paralel dengan

penelitian yang lainnya;4) membandingkan hasil dalam interprestasi dengan

penelitian lainnya;5) interprestasi dan pengambilan keputusan.7

3. HASIL DAN PEMBAHASAN

3.1. Peran BMT pada Sektor Riil

BMT sebagai lembaga keuangan alternatif diharapkan dapat

memberikan kontribusi yang nyata dalam pengembagan sektor ekonomi riil,

terlebih bagi kegiatan usaha yang belum memenuhi segala persyaratan untuk

mendapatkan pembiayaan dari lembaga perbankan syariah. Perkembangan

sektor ekonomi riil akan dapat berlangsung dengan cepat ketika didukung oleh

tersedianya sumber dana yang memadai dan sesuai dengan nilai-nilai

keadilan.8

Keberadaan BMT dengan sistem kerja sama yang tidak

memberatkan dan persyaratan yang mampu dipenuhi pelaku UKM dalam

permohonan pembiayaan bagi usaha mereka memberikan posisi penting bagi

BMT di sektor riil.

Sebagai suatu lembaga pendanaan yang mengakar di tengah-tengah

masyarakat, dimana proses penyaluran dananya dilakukan secara sederhana,

murah dan cepat dengan prinsip keberpihakan kepada masyarakat kecil dan

berazaskan keadilan menunjukan bahwa BMT menjalankan dua misi, yaitu

misi sosial (tabarru’) dan misi untuk mendapatkan keuntungan (tamwil) secara

proporsional. Dilihat dari prosedur pembiayaan dan jangkauan pelayanan,

BMT merupakan lembaga keuangan alternatif yang sangat efektif dalam

melayani kebutuhan pembiyaan modal kerja jangka pendek yang sangat

dibutuhkan pengusaha kecil mikro.9

3.2. Modal Sosial Sebagai Faktor Unik dalam Operasional BMT

Sebagai lembaga keuangan yang mempunyai kekhasan pada layanannya

yang lebih personal, maka interaksi yang terjadi antara nasabah dengan

lembaga keuangan (BMT) dalam kontrak pembiayaan maupun simpanan akan

dipengaruhi oleh keberadaan modal sosial. Sebuah kontrak akan diulang

ataukah sekali dan kemudian selesai juga akan mempertimbangkan modal

sosial tersebut. Secara singkat, Nan Lin mendefinisikan modal sosial sebagai

7 Ely Siswanto, 2009, Strategi Pembardayaan BMT Dalam Memperdayakan Usaha Kecil Menengan,

Fakultas Ekonomi Negeri Malang 8 Suhendi, Hendi, 2009, Strategi Optimalisasi Peran BMT Sebagai Penggerak Sektor Makro.

9 Situmorang, Jannes.tt.2011, Kaji Tindak Peningkatan Peran Koperasi dan UM Sebagai Lembaga

Keuangan Alternatif. Laporan penelitian tentang aspek kelembagaan dan keuangan usaha BMT di sembilan

provinsi yang meliputi : Sumatra selatan, Lampung, Jawa Barat, Jawa tengah, Yogyakarta, Jawa Timur, Bali,

NTB dan Sulawesi.

Katagori Peneliti Muda

6

investasi pada hubungan sosial dengan pengembalian yang diharapkan

(expected returns) di pasar.10

Nan Lin juga membedakan tiga bentuk modal yaitu: modal ekonomi,

modal kultural dan modal sosial. Ketiga bentuk modal tersebut saling

mendukung dalam operasional semua jenis lembaga keuangan, hanya pada

umumnya di lembaga keuangan konvensional yang menonjol adalah modal

ekonomi. Namun tidak demikian halnya pada lembaga keuangan yang

menggunakan prinsip profit/loss sharing atau return sharing terutama yang

menggunakan akad syariah. Kontribusi modal sosial sangat besar dalam

mendukung operasional penghimpunan dan penyaluran dana karena

keterbatasan wilayah dan sistem operasional pada BMT.

Hasbullah, mendefinisikan modal sosial sebagai sesuatu yang merujuk

ke dimensi institusional, hubungan yang tercipta, dan norma-norma yang

membentuk kualitas dan kuantitas hubungan sosial dalam masyarakat.11

Modal

sosial bukan sekadar deretan jumlah institusi atau kelompok yang menopang

(underpinning) kehidupan sosial, melainkan dengan spektrum yang lebih luas,

yaitu sebagai perekat (social glue) yang menjaga kesatuan anggota kelompok

secara bersama-sama.

Hasbullah memilah unsur pokok modal sosial ke dalam enam kategori

yaitu: partisipasi dalam satu jaringan, resiprocity, trust, norma sosial, nilai-

nilai, dan tindakan yang proaktif. Secara lebih rinci keenam unsur pokok

modal sosial akan diuraikan pada alinea-alinea berikut ini. Pertama, partisipasi

dalam satu jaringan. Modal sosial akan kuat tergantung pada kapasitas yang

ada dalam kelompok masyarakat untuk membangun sejumlah asosiasi berikut

membangun jaringannya. Kedua, resiprocity. Modal sosial senantiasa diwarnai

oleh kecenderungan saling tukar kebaikan antar individu dalam suatu

kelompok atau antar kelompok itu sendiri. Pola pertukaran ini bukanlah

sesuatu yang dilakukan secara resiprokal seketika seperti dalam proses jual

beli melainkan suatu kombinasi jangka pendek dan jangka panjang dalam

nuansa altruism (semangat untuk membantu dan mementingkan kepentingan

orang lain). Seseorang atau banyak orang dari suatu kelompok memiliki

semangat membantu yang lain tanpa mengharapkan imbalan seketika.

Ketiga, trust atau rasa percaya (mempercayai) adalah suatu bentuk keinginan

untuk mengambil risiko dalam hubungan hubungan sosialnya yang didasari

oleh perasaan yakin bahwa yang lain akan melakukan sesuatu seperti yang

diharapkan dan akan senantiasa bertindak dalam suatu pola tindakan yang

saling mendukung, paling tidak yang lain tidak akan bertindak merugikan diri

dan kelompoknya. Dalam pandangan Fukuyama, trust adalah sikap saling

mempercayai di masyarakat tersebut saling bersatu dengan yang lain dan

memberikan kontribusi pada peningkatan modal sosial.12

Unsur pokok modal sosial yang keempat adalah norma-norma sosial

akan sangat berperan dalam mengontrol bentuk-bentuk prilaku yang tumbuh

dalam masyarakat. Pengertian norma itu sendiri adalah sekumpulan aturan

10

Lin, Nan. 2002. Social Capital; A Theory of Social Structure and Action. Cambridge University Press.

United Kingdom.

11 Hasbullah, Jousairi.2006. Social Capital: Menuju Keunggulan Budaya Manusia Indonesia. MR-United

Press: Jakarta. 12

Fukuyama Y, Kagawa K, Tanaka K. Agenetic study of febrile convulsions. Eur Neurol. 1979;18:166–

82.

Katagori Peneliti Muda

7

yang diharapkan dipatuhi dan diikuti oleh anggota masyarakat pada suatu

entitas sosial tertentu. Norma-norma ini biasanya terinstutisionalisasi dan

mengandung sanksi sosial yang dapat mencegah individu berbuat sesuatu yang

akan menyimpang dari kebiasaan yang berlaku di masyarakatnya.

Unsur pokok yang kelima adalah nilai-nilai. Nilai adalah sesuatu ide

yang telah turun temurun dianggap benar dan penting oleh anggota kelompok

masyarakat. Misalnya, nilai harmoni, prestasi, kerja keras, kompetisi dan

lainnya. Akhirnya unsur yang keenam adalah tindakan yang proaktif. Yang

dimaksud dengan tindakan yang proaktif adalah anggota pada satu komunitas

berusaha melibatkan diri dan mencari kesempatan yang dapat memperkaya

hubungan social dan menguntungkan kelompok, tanpa merugikan orang lain,

secara bersama-sama.

3.3. Metafora Risk-Return untuk Pengembangan Kemandirian BMT

Metafora risk-return untuk pengembangan kemandirian BMT

dimaksudkan untuk menganalisis peran BMT terhadap sektor riil sekaligus

mengembangkan BMT sendiri sehingga menjadi lebih mandiri. Analisis risk-

return biasanya (hanya) dikaitkan dengan ukuran keuangan melalui rasio-rasio

keuangan. Padahal, seperti diuraikan pada latar belakang, BMT memiliki

potensi besar untuk menjangkau sektor riil khususnya usaha kecil dan

menengah, dan potensi besar tersebut dapat dikembangkan jika analisis risk

and return diperluas dengan mempertimbangkan hal-hal yang tidak semata-

mata berupa rasio keuangan yang telah ada.

Mendasarkan pada lingkungan internal dan eksternal juga peran penting

yang dapat dikembangkan oleh BMT, maka dalam rangka pengembangan

kemandirian BMT, menjadi penting untuk menelaah perluasan hakikat dan

pengembangan risk & return dari BMT. Untuk memperoleh informasi

mengenai hal tersebut penelitian ini melakukan observasi pada BMT

Bringharjo pusat di kota Yogyakarta. Hasil observasi dan wawancara tersebut

didialogkan dengan beberapa teori perbankan, sehingga risk dan return yang

diperluas dapat dijadikan dasar pengembangan untuk kemandirian BMT.

Adapun hasil diskusi dapat dijelaskan sebagai berikut:

1) Resiko yang Dihadapi BMT

Dalam menjalankan operasionalnya sebagian besar lembaga keuangan

memfokuskan sumber daya yang dimiliki untuk meminimalkan resiko

terutama pada resiko kredit, resiko likuiditas dan resiko pasar.13

Temuan yang

ada, ternyata resiko yang timbul pada operasional BMT disebabkan mayoritas

nasabahnya tidak mampu menyediakan jaminan dan ketiadaan sistem

penjaminan dana simpanan nasabah.

13

Mishkin, Frederic S and Stanley J. Eakins. 2000. Financial Market and Institution. Eddison-Wesley.

USA

Katagori Peneliti Muda

8

a. Bentuk Jaminan yang Diperluas

Pangsa pasar yang menjadi target penyaluran pembiayaan oleh BMT

mayoritas adalah masyarakat perekonomian menengah kecil termasuk sektor

usaha kecil menengah (UKM). Pembiayaan BMT yang diperuntukkan

kalangan tersebut menuntut perlakuan khusus jika dibanding pembiayaan yang

dilakukan oleh perbankan, terutama pada bentuk jaminan atau garansi untuk

pembiayaan. Jika pada sistem perbankan menuntut bentuk jaminan untuk

pembiayaan berupa materiil, maka hal tersebut tidak dapat diterapkan pada

pembiayaan untuk sektor UKM. Keterbatasan aset yang dimiliki merupakan

penyebab utama ketidak mampuan sektor UKM untuk menyediakan jaminan

seperti yang disyaratkan lembaga perbankan.

Kelemahan yang dimiliki sektor UKM dalam hal penyediaan jaminan

tidak sekaligus menghilangkan potensi dan prospektif yang ada pada sektor

tersebut. Memahami kondisi tersebut lembaga pembiayaan BMT berusaha

mengakomodir kondisi pada sektor UKM dengan memperluas bentuk jaminan

tidak hanya berwujud materil namun jaminan bisa bersifat immateril. Bentuk

jaminan yang diperluas tersebut terungkap dari penjelasan bapak Rury

Febrianto sebagai berikut “Masalah lain yang juga menjadi concern BMT

adalah masalah implementasi penerapan hukum jaminan. Dalam lembaga

keuangan konvensional, kegiatan pinjam-meminjam (kredit) dilakukan dengan

menggunakan pembebanan hak tanggungan atau hak jaminan sebagaimana

telah diatur dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan. Akan tetapi di banyak BMT, masih sedikit BMT yang telah

menerapkan hukum jaminan sesuai dengan peraturan yang berlaku, dengan

prinsip kekeluargaan personality garansi dan jaminan imateril tetap masih

ada.”14

Strategi BMT untuk mengakomodir kebutuhan pembiayaan di sektor

UKM dengan memperluas bentuk jaminan, akan meningkatkan jumlah

penyaluran pembiayaan sekaligus menjadi kekuatan dalam persaingan dengan

lembaga keuangan lain khususnya perbankan. Namun sebagaimana dijelaskan

sebelumnya bahwa jaminan yang berbentuk immateril (baca : nama baik) tidak

bisa menjadi sumber untuk menutup kerugian yang mungkin terjadi, maka bisa

dianggap BMT mengalami trade off antara peningkatan pendapatan melalui

penetrasi di sektor UKM dengan peningkatan resiko yang timbul dari

perluasan bentuk jaminan.

2). Pemaknaan Return yang Diperluas

Pada umumnya return (imbal jasa) dari suatu investasi keuangan diukur

secara nominal atau dalam persen. Salah satu pengertian return (bank) adalah

semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank

yang benar-benar telah diterima. Pendapatan yang termasuk dalam hal ini

adalah hasil bunga (bagi hasil pada bank syariah), provisi dan komisi,

pendapatan valas, dan pendapatan lainnya.15

Namun pemaknaan terhadap risk-

14

Rury Febrianto, wakil direktur direksi dan manajemen pusat BMT Bringharjo Yogyakarta 15

Siamat, Dahlan. 1993. Manajemen Bank Umum. Intermedia. Jakarta.

Katagori Peneliti Muda

9

return ini dapat diperluas pemaknaannya menjadi lebih dari sekedar ukuran

keuangan, seperti yang dikemukakan oleh Churchill and Frankiewicz.16

Secara lebih rinci, yang dimaksud return yang diperluas adalah lebih

dari sekedar return konvensional (bagi hasil pembiayaan) tetapi, berkembang

ke beberapa hal yang dimaknai sebagai return antara lain:

a. Loyalitas Nasabah dan Implikasinya Terhadap Kontinuitas

Usaha/Pembiayaan

Hubungan bisnis yang didasarkan pada kesamaan religiusitas dan

kedekatan emosional Pada akhirnya membentuk kepercayaan (trust). Seperti

pengertian trust menurut Hasbullah yang memandang trust sebagai “kelompok

ekonomi yang relevan melekat pada kultur yang ada pada masyarakat yang

akan membentuk kekayaan modal sosial.”17

Maka kepercayaan tersebut adalah

unsur pokok yang terdapat di antara lembaga keuangan (BMT) dan pihak

nasabah. Tanpa adanya kepercayaan, tidak mungkin nasabah mendapatkan

dana dari pihak BMT. Kemudian dalam proses selanjutnya, perasaan mendapat

kepercayaan dari pihak BMT dimana hal tersebut tidak didapatkan dari

lembaga keuangan lain (perbankan) akan menimbulkan loyalitas pada diri

nasabah. Dalam hal ini loyalitas dalam memanfaatkan layanan jasa keuangan

dari BMT. Nasabah cenderung memanfaatkan layanan BMT (pembiayaan)

secara berkelanjutan, artinya setelah satu akad pembiayaan selesai nasabah

akan memanfaatkan lagi jasa pembiayaan untuk pengembangan usaha atau

kebutuhan yang lain.

Manifestasi loyalitas nasabah dengan memanfaatkan jasa BMT secara

berkelanjutan ditinjau dari sisi BMT merupakan sumber pendapatan potensial.

Dengan adanya pola hubungan antara nasabah dan BMT yang berlandaskan

trust sehingga menimbulkan loyalitas nasabah, berdampak positif bagi

kontinuitas pembiayaan dan usaha dari BMT.

a. Loyalitas Nasabah dan Implikasinya Terhadap Turnover Dana

Skim pembiayaan yang spesifik seperti yang diberikan oleh BMT,

memang ditujukan untuk target pasar yang spesifik juga, dimana tipe nasabah

tersebut tidak bisa terlayani oleh sistem yang ada pada lembaga keuangan

perbankan. Sejalan dengan pendapat Kholis Penting untuk digaris bawahi

bahwa mudahnya akses terhadap suatu skema pembiayaan dianggap lebih

bermanfaat dibandingkan dengan subsidi tingkat bunga. Sektor ekonomi lemah

lebih menginginkan skema pembiayaan yang sederhana dan cepat.18

Kondisi nasabah yang tidak bankable sehingga hanya bisa terlayani oleh

lembaga keuangan seperti BMT, sebenarnya bisa dimaknai sebagai paksaan

struktural. Pada praktiknya jumlah pembiayaan untuk masing-masing nasabah

BMT relatif kecil dibandingkan pada sistem perbankan, sementara tujuan

pembiayaan sebagian besar untuk usaha dengan tipe usaha yang perputaran

16

Churchill and Frankiewicz. 2006. Making Microfinance Work. Managing for Improved

Performance.International Labour Organization. 17

Hasbullah, Jousairi.2006. Social Capital: Menuju Keunggulan Budaya Manusia Indonesia. MR-United

Press: Jakarta. 18

Kholis, Nur, 2009, The Contribution Of Islamic Microfinance Institution In Increasing Social Welfare

In Indonesia (A Case Study Of Bmt’s Role At Pakem Market Micro Traders Yogyakarta)

Katagori Peneliti Muda

10

dananya relatif pendek. Untuk mengakomodir kebutuhan pembiayaan yang

demikian maka jangka waktu pembiayaan dirancang dengan untuk termin

waktu yang sangat fleksibel. Demikian juga untuk periode angsuran juga

fleksibel tergantung aliran kas dari usaha. Faktor jumlah pembiayaan tiap

nasabah yang kecil, jangka waktu pinjaman yang pendek dan periode angsuran

yang fleksibel, mengakibatkan tingginya perputaran dana (turnover) pada

operasional BMT.

b. Perluasan Pasar Yang Diperoleh Dari Jaringan Yang Bersifat

Personal Pada Operasional BMT

Dalam mencari nasabah sebagaimana menurut Ritzer dan Goodman baik

untuk penghimpunan dana maupun penyaluran dana, pihak BMT

menggunakan metode pendekatan personal pada komunitas-komunitas

tertentu, dengan kesamaan nilai sebagai titik masuk ke dalam komunitas

tersebut.19

Dengan adanya kesamaan nilai akan memungkinkan terjadinya

interaksi yang pada gilirannya akan menumbuhkan „ikatan‟ di antara BMT

dengan nasabahnya. Granoveter juga menambahkan bahwa dalam jaringan

terdapat “kekuatan ikatan”. Dengan cara demikian, memudahkan BMT untuk

membuat jejaring yang berdampak positif untuk perluasan pasar BMT. Dari

segi biaya pemasaran, keberadaan jejaring yang telah terbentuk sangat

bermanfaat bagi penghematan biaya.

c. Fungsi Sosial Sebagai Amil Dapat Lebih Tepat Sasaran Dalam

Menyalurkan ZIS (Karena Sifat Personal Dalam Operasional)

Salah satu pondasi hubungan antara BMT sebagai sebuah lembaga

dengan nasabahnya, adalah shared value pada religiusitas sehingga hubungan

yang terbentuk tidak sekedar bersifat bisnis karena telah terbentuk kedekatan

emosional. Adanya kedekatan tersebut menjadikan layanan BMT menjadi

lebih personal, salah satunya layanan yang terkait dengan kebutuhan untuk

melaksanakan ibadah berupa pemberian zakat, infaq maupun sodaqoh.

Selain itu karena hubungan yang personal, maka BMT lebih mudah

memastikan kelayakan calon mustahiq yang akan menerima ZIS ataupun

qordul hasan (pinjaman kebajikan). Misalkan nasabah yang hendak memulai

usaha yang benar-benar baru dan tidak mempunyai aset yang menunjang usaha

barunya, maka baginya berhak memperoleh qordul hasan.

3). Penerapan Strategi untuk Penghimpunan Dana

Beberapa strategi yang dapat dikembangkan terkait dengan

penghimpunan dana yaitu, Pertama, pelonggaran syarat yang bersifat

administratif sehingga jika dibandingkan dengan syarat untuk produk

simpanan pada bank umum, nasabah merasa lebih ringan dan diharapkan

tertarik untuk menyimpan dana di BMT. Hal tersebut terungkap dari

penjelasan bapak Rury Febrianto : “Jika dilihat-lihat, kendala BMT sekarang

adalah pada kompetisinya, bank-bank besar bisa masuk ke sektor rill dengan

pembiayaan (harga jual) yang relatif lebih murah dibandingkan BMT.”

19

Ritzer, George and Goodman, Douglas. 2003. Sociological Theory. Sixth Ed. McGraw-Hill.

Katagori Peneliti Muda

11

Selanjutnya beliau juga memberikan gambaran mengenai persepsi

masyarakat yang masih menganggap bahwa BMT lebih mahal di bandingkan

Bank: “ Konsepnya jelas bahwa BMT merupakan dana dari masyrakat sendiri

yang terbatas jumlahnya, sementara operasional tetap, akibatnya harga

pembiayaan di BMT masih lebih tinggi dibandingkan Bank, kita lihat bank

mempunyai capital (modal) yang besar, dan jika dilempar kemasyarakat maka

volume yang bermain. sebagai contoh, asumsikan bank mempunyai 2000

pulpen, dijual dengan harga Rp 1000 maka pendapatan bank Rp 2.000.000 ,

bandingkan dengan BMT yang memilki 500 pulpen, untuk mengejar

pendapatan sebesar Rp 2.000.000, maka harga jualnya sebesar Rp 4000”

Ini berarti bahwa usaha untuk mengubah persepsi masyarakat,

pembiayaan BMT dinilai mahal harus diubah. Alasan BMT lebih mahal dalam

hal pembiayaan dibandingkan dengan bank bukan semata-mata bahwa

lembaga keuangan BMT yang bergerak di sektor mikro ingin mecari laba

sebesar-besarnya. Akan tetapi kelemahan BMT dalam hal Capital (modal)

dengan biaya operasional yang besar mengakibatkan unit cost BMT lebih

tinggi. Sehingga hal ini juga berimplikasi terhadap persepsi dan motivasi

masyarakat untuk melakukan dalam aktivitas BMT. Sehingga penyederhanaan

atau pelonggaran syarat administratif akan berimplikasi pada pengurangan

biaya transaksi dari sisi nasabah depositor. Dalam konteks makro pengurangan

biaya transaksi di sektor keuangan mendorong efisiensi produksi di sektor riil.

Kedua, menjalin hubungan dengan mendasarkan pada kesamaan

keyakinan (religiusitas) pada target pasar yang potensial. Proses tersebut

merupakan tahap akumulasi modal (modal sosial) yaitu untuk mendapatkan

kepercayaan dan shared value. Dalam praktiknya untuk menjalin hubungan

baik dengan nasabah maupun yang menjadi nasabah potensial, BMT secara

aktif mendatangi kegiatan-kegiatan yang bersifat religius yang diadakan oleh

komunitas tertentu dan mendatangi secara personal ke rumah-rumah. Dua

bentuk modal sosial yaitu kepercayaan dan shared value menjadi „pelumas‟

pada setiap proses dan/atau akad yang dijalankan baik dalam penghimpunan

dana sekaligus penyaluran pembiayaan. Teori tersebut terbukti pada realitas

yang terjadi ketika pihak BMT bersaing dengan Bank Mandiri yang notabene

merupakan pesaing yang mempunyai sumberdaya yang relatif lebih, ternyata

bisa dikalahkan, dikarenakan pihak BMT telah mempunyai modal kepercayaan

dari calon nasabahnya.20

Ketiga, pelayanan lebih di selain penjaminan nasabah. Ketiadaan sistem

penjaminan dana nasabah yang merupakan tuntutan nasabah merupakan

kelemahan BMT dalam menghadapi persaingan dengan lembaga perbankan.

Sebagai usaha untuk survive dalam persaingan dengan lembaga perbankan,

BMT harus berusaha memanfaatkan potensi yang dimiliki yaitu sifat layanan

yang lebih personal dengan nasabahnya. Salah satu contoh adalah sistem

hadiah umroh bagi bagi nasabah deposan yang dirancang sedemikian rupa

sehingga mempunyai nilai lebih. Pelayanan yang demikian secara psikologis

berdampak positif mempererat hubungan antara BMT dengan nasabahnya

20

Manzilati, Asfi. 2009. Institutional Arrangement Kontrak Usaha Tani Dalam Kerangka Persoalan

Keagenan dan Implikasinya Terhadap Keberlanjutan Usaha Tani. Disertasi di Program Doktor Ilmu Ekonomi

Universitas Brawijaya.

Katagori Peneliti Muda

12

lebih dari sekedar hubungan bisnis, hal positif tersebut kemungkinan besar

akan disebarluaskan dan menjadi nilai tambah yang menarik para calon

nasabah deposan.

3.4.Pengungkapan Islamic Fianancial Performance Sebagai Pengukur

Kinerja Sosial

Evaluasi kinerja menurut Hameed, et. al. adalah satu metode untuk

mengukur pencapaian perusahaan berbasis pada target-target yang disusun

diawal. Hal ini menjadi bagian penting kontrol pengukur yang dapat

membantu perusahaan memperbaiki kinerjanya dimasa depan.21

Dalam Islam

keberadaan evaluasi kinerja sangat dianjurkan. Konsep muhasabah merupakan

representasi yang mendasar dari evaluasi kinerja, yang bisa diterapkan untuk

individu atau perusahaan. Hal ini kemudian menjadi landasan filosofis penting

mengapa perlu dilakukan evaluasi kinerja bagi Islamic Microfinance yang

lebih bergerak di sector rill dalam hal kinerja sosialnya.

Selain itu, yang juga mendasar karena karakter khas Islamic

Microfinance yang memiliki fungsi sosial maka alat ukur penilaian perlu

dikembangkan secara berbeda. Hal ini untuk mengakomodasi kekhususan

model operasi Lembaga Keuangan Syariah tersebut. Sayangnya penelitian-

penelitian yang berkaitan dengan Lembaga Keuangan Syariah di Indonesia

lebih banyak hanya berfokus pada kinerja keuangan atau bisnis saja. Tentu hal

ini kurang sesuai dengan khitah awal kelahiran dari lembaga keuangan syariah.

Karena menurut Hameed, et. al. peradaban barat yang melahirkan perbankan

konvensional, ketika mengembangkan alat pengukuran kinerja seperti return

on investmen (ROI) misalnya, berbasis pada paradigm utilitarian positivis

(utilitarian positivist paradigm) sebagai target utama atau hanya melihat

kinerja keuangan saja. Dan ini tidak sepenuhnya sesuai untuk diterapkan bagi

bank syariah.

Upaya lebih serius untuk merumuskan sekaligus menggunakan alat

evaluasi kinerja yang khas bagi Lembaga Keuangan Syariah dilakukan oleh

Hameed, et. al. Dalam penelitian dengan judul Alternative Disclosure dan

Performance for Islamic Bank’s, mereka merumuskan apa yang disebut

“Islamicity Performance Index”. Rumusan indeks kinerja bank syariah baru

ini diaplikasikan mereka untuk mengevaluasi kinerja Bank Islam Malaysia

Berhad (BIMB) dan Bahrain Islamic Bank (BIB) secara deskriptif. Dalam

Islamicity Performance Index sebagian besarnya dapat disebut sebagai kinerja

sosial sebagaimana alat evaluasi komitmen perbankan syariah terhadap

pembangunan ekonomi yang digunakan oleh Samad dan Hasan.22

Dalam

metode pengukuran kinerja bagi bank syariah tersebut rasio keuangan yang

digunakan antara lain:

21

Hameed, Shahul, et. al., 2004. “Alternative Disclosure dan Performance for Islamic Bank‟s.

Proceeding of The Second Conference on Administrative Science: Meeting The Challenges of The Globalization

Age. Dahran, Saud Arabia. 22

Samad, Abdus and Hasan, M. Kabir, 2000. “The Performance of Malaysian Islamic Bank During

1984-1997: An Exploratory Studi”, International Journal of Islamic Financial Services, Vol.1. No. 3.

Katagori Peneliti Muda

13

1. Profit Sharing Ratio (Mudaraba+Musyarakah/Total Financing), untuk

mengidentifikasi seberapa jauh bank syariah telah berhasil mencapai

tujuan eksistensi mereka atas bagi hasil melalui rasio ini.

2. Zakat Performance Ratio (ZPR), mengidentifikasi kekayaan bank pada

aktiva bersih (net asset) daripada laba bersih (net profit). Oleh karena

itu, jika aktiva bersih bank semakin tinggi, maka tentunya akan

membayar zakat yang tinggi pula.

3. Equitable Distribution Ratio (EDR), rasio ini pada dasarnya mencoba

untuk menemukan bagaimana pendapatan yang diperoleh oleh bank-

bank syariah didistribusikan di antara berbagai pihak pemangku

kepentingan.

4. Directors-Employees welfare ratio, mengidentifikasi bagaimana banyak

uang yang telah dikeluarkan untuk remunerasi direksi dibandingkan

dengan uang yang dikeluarkan terhadap kesejahteraan karyawan.

5. Islamic Income Vs Non-Islamic Income, untuk mengungkapkan dengan

jujur setiap pendapatan mana yang dianggap halal, dan mana yang

dilarang dalam Islam.

6. Islamic Investment vs Non-Islamic Investment, untuk mengungkapkan

jujur setiap investasi yang dianggap halal.

Rumusan indeks kinerja bank syariah baru ini diaplikasikan mereka

untuk mengevaluasi kinerja Bank Islam Malaysia Berhad (BIMB) dan Bahrain

Islamic Bank (BIB) secara deskriptif.

Aziz dkk. Menggunakan komponen kinerja sosial bank syariah dalam

mengevaluasi kinerja Bank Mandiri Syari‟ah dan Bukopin Syari‟ah.23

Komponen tersebut mencakup: Kontribusi Pembangunan Ekonomi (KPE),

Kontribusi Kepada Masyarakat (KKM), Kontribusi Untuk Stakeholder (KUS),

Peningkatan Kapasitas SDI dan Riset (PKSR) serta Distribusi Pembangunan

Ekonomi (DPE). Selanjutnya dari nilai rasio yang dihasilkan dari perhitungan

kemudian ditentukan peringkatnya, dari peringkat 1 (tertinggi) sampai dengan

5 (terendah) yang kriterianya sebagian besar merupakan telah ada dalam

ketentuan BI (2007). Selanjutnya beliau juga memberikan bobot atas masing-

masing pengukur Kinerja Sosial tersebut: KPE (20%), KKM (20%), KUS

(20%), PKSR (20%) dan DPE (20%), sehingga total agregat pengukuran

100%.

Mendasar pada fenomena peluang dan tantangan yang dihadapi BMT,

maka untuk melihat kinerja sosial Lembaga Keuangan Syari‟ah penelitian ini

mengembankan pendekatan yang pernah digunakan oleh Hameed dan Aziz

dengan menyesuaikan kondisi rill BMT dengan menggabungkan rasio-rasio

yang berdimensi sosial dan telah ada dalam penilaian kesehatan Lemabaga

Keuangan syariah yang telah ditetapkan oleh Bank Indonesia.24

Adapun

komponen yang ditawarkan penelitian ini dalam kinerja sosial BMT ini

mencakup: Kontribusi Pembangunan Ekonomi (KPE), Kontribusi Kepada

Masyarakat (KKM).

23

Setiawan, Aziz, Kesehatan Finansial dan Kinerja Sosial Bank Umum Syariah di Indonesia,

Disampaikan pada Seminar Ilmiah Kerjasama Magister Bisnis Keuangan Islam Univ. Paramadina, Ikatan Ahli

Ekonomi Islam (IAEI) Pusat dan Masyarakat Ekonomi Syariah (MES), Aula Nurcholis Madjid, Jakarta, Kamis,

30 Juli 2009. 24

Bank Indonesia, 2007, Surat Edaran Bank Indonesia (SEBI) No. 9 Tahun 2007 mengenai Sistem

Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Katagori Peneliti Muda

14

a. Kontribusi Pembangunan Ekonomi (KPE)

Penilaian atas Kontribusi Pembangunan Ekonomi (KPE) dimaksudkan

untuk menilai peran Lemabaga keuangan Syariah (BMT) dalam pembangunan

ekonomi bagi umat dan masyarakat secara umum. Hal ini didasari oleh premis

bahwa ide dasar kelahiran BMT juga untuk meningkatkan pembangunan

ekonomi agar lebih berkualitas.

Rasio Intensitas Pembiayaan Profit Sharing (MMR)

Sebagian besar ulama dan pakar sependapat bahwa BMT merupakan

lembaga keuangan yang berprinsip utama bagi hasil, sehingga pembiayaan

bagi hasil seharusnya lebih diutamakan dan dominan dibandingkan dengan

pembiayaan nonbagi hasil. Selain itu pola pembiayaan bagi hasil merupakan

esensi pembiayaan syariah, juga lebih cocok untuk menggiatkan sektor riil,

karena meningkatkan hubungan langsung dan pembagian risiko antara investor

dengan pengusaha (UKM).25

Rasio intensitas pembiayaan profit sharing atau mudharabah-musyarakah

ratio (MMR) digunakan untuk mengukur besarnya fungsi intermediasi BMT

melalui penyaluran dana dengan akad profit sharing. Menurut Hameed, et. al,

karena sasaran utama dari Lembaga Keuangan Syariah adalah profit sharing,

maka sangat penting untuk mengidentifikasi sejauh mana BMT telah mencapai

sasaran ini.26

Semakin tinggi rasio pembiayaan ini menunjukkan komitmen

kepada pembangunan komunitas yang lebih tinggi.27

Nilai rasio ini dihitung

dengan membagi jumlah pembiayan mudharabah dan musyarakah dengan

total pembiayaan. Dengan demikian secara umum semakin besar hasil rasio ini

maka kontribusi BMT untuk pengembangan sektor usaha dan pembangunan

ekonomi umat semakin besar. Kriteria penilaian peringkat untuk rasio MMR

adalah: Peringkat 1 = MMR > 50%; Peringkat 2 = 40% < MMR ≤ 50%;

Peringkat 3 = 30% < MMR ≤ 40%; Peringkat 4 = 20% < MMR ≤ 30%; dan

Peringkat 5 = MMR ≤ 20%.

Rasio Intensitas Fungsi Agency (AR)

Rasio intensitas fungsi agency (AR) BMT digunakan untuk mengukur

besarnya fungsi agency BMT dalam menghimpun dana investasi masyarakat.

Dana investasi masyarakat ini mencakup dana pihak ketiga (DPK) profit

sharing yang dihimpun dari tabungan dan deposito mudharabah yang

menggunakan metode bagi hasil (profit sharing). Untuk menghasilkan nilai

dari rasio AR ini, DPK profit sharing dibagi dengan DPK total. Semakin besar

AR menunjukkan bahwasanya peran BMT untuk mendorong masyarakat

berinvestasi cukup baik, demikian juga sebaliknya. Selain itu menurut Bank

25

Ascarya & Yumanita, Diana, 2005. “Mencari Solusi Rendahnya Pembiayaan Bagi Hasil di Perbankan

Syariah Indonesia”. Buletin Ekonomi Moneter dan Perbankan, Juni. 26

Hameed, Shahul, et. al., 2004. “Alternative Disclosure dan Performance for Islamic Bank‟s.

Proceeding of The Second Conference on Administrative Science: Meeting The Challenges of The Globalization

Age. Dahran, Saud Arabia. 27

Samad, Abdus and Hasan, M. Kabir, 2000. “The Performance of Malaysian Islamic Bank During

1984-1997: An Exploratory Studi”, International Journal of Islamic Financial Services, Vol.1. No. 3.

Katagori Peneliti Muda

15

Indonesia semakin besar AR maka biaya sistemik saat likuidasi semakin kecil.

Apabila biaya sistemik likuidasi menurun maka kebutuhan financial safety net

turun. Dan ini akan memperkuat sistem BMT, keuangan dan perekonomian

secara keseluruhan. Kriteria penilaian peringkat untuk rasio AR adalah:

Peringkat 1 = AR > 90%; Peringkat 2 = 80% < AR ≤ 90%; Peringkat 3 = 70%

< AR ≤ 80%; Peringkat 4 = 60% < AR ≤ 70%; dan Peringkat 5 = AR ≤ 60%.

Kontribusi Pembangunan Jangka Panjang (KPJP)

Bagian penting untuk mengevaluasi komitmen LKS terhadap

pembangunan ekonomi menurut Samad dan Hasan adalah dengan melihat

kontribusinya pada pembiayaan yang bersifat jangka panjang. Hal ini

mengingat pembangunan infrastruktur-infrastruktur ekonomi yang penting

biasanya bersifat jangka panjang dan juga akan memberi manfaat dalam masa

yang panjang. Banyaknya investasi infrastruktur ekonomi jangka panjang juga

akan memungkinkan sebuah negara untuk memiliki pertumbuhan yang bersifat

berkelanjutan. Selain itu investasi jangka panjang juga akan memberikan efek

multiplikasi yang besar dan berdaya jangkau waktu jauh sehingga memberi

manfaat yang lebih luas. Rasio Kontribusi Pembangunan Jangka Panjang

(KPJP) BMT digunakan untuk mengukur besarnya pembiayaan yang

berjangka waktu diatas 5 tahun. Pembiayaan ini mencakup baik Piutang

Murabahah, Pembiayaan Qard, Mudharabah, Musyarakah, dan juga Aktiva

Ijarah. Untuk menghasilkan nilai dari rasio KPJP ini, pembiayaan berjangka

waktu diatas 5 tahun dibagi dengan total aset yang dimiliki bank syariah yang

bersangkutan. Sehingga dalam aplikasinya, semakin besar rasio KPJP

menunjukkan peran BMT yang semakin baik dalam mendukung pembangunan

ekonomi nasional, demikian juga sebaliknya. Kriteria penilaian peringkat

untuk rasio KPJP adalah: Peringkat 1 = KPJP > 15%; Peringkat 2 = 12% <

KPJP ≤ 15%; Peringkat 3 = 9% < KPJP ≤ 12%; Peringkat 4 = 6% < KPJP ≤

9%; dan Peringkat 5 = KPJP ≤ 6%.

b. Kontribusi Kepada Masyarakat (KKM)

Penilaian atas Kontribusi Kepada Masyarakat (KKM) dimaksudkan

untuk menilai kontribusi langsung BMT kepada masyarakat, diantaranya untuk

nasabah yang sedang membutuhkan dan masyarakat miskin. Penilaian ini

penting mengingat BMT juga diharuskan untuk menjalankan peran sosialnya

terutama berkaitan dengan distribusi zakat, memberikan pembiayaan kebajikan

(qard) dan bahkan juga pendidikan publik. Untuk mengevaluasi komitmen

BMT terhadap hal ini, Hameed, et. al. telah berupaya memasukkan Zakat

Performance Ratio (Zakat/Net Asset). Sedangkan pada pengukuran kesehatan

BI untuk BMT juga memasukkan rasio pelaksanaan fungsi sosial (RFS) yang

digunakan untuk mengukur besarnya pelaksanaan fungsi social BMT.

Rasio Pembiayaan Qardh (QR)

Dalam aktivitasnya BMT juga berkewajiban untuk menjalankan fungsi

sosial dengan diantaranya memberikan pembiayaan kebajikan (qard). Dengan

demikian maka perlu dinilai sejauh mana peran ini telah dijalankan. Rasio

pembiayaan qardh atau qardh ratio (QR) digunakan untuk mengukur

besarnya kontribusi pembiayan qardh BMT tersebut. QR dihitung dengan

membandingkan pembiayaan qardh dengan total pembiayaan yang dilakukan

oleh BMT. Semakin tinggi komponen ini mengindikasikan kepedulian BMT

Katagori Peneliti Muda

16

syariah yang tinggi kepada pihak yang mengalami kesulitan. Kriteria penilaian

peringkat untuk QR adalah: Peringkat 1 = QR > 5%; Peringkat 2 = 3% < QR ≤

5%; Peringkat 3 = 2% < QR ≤ 3%; Peringkat 4 = 1% < QR ≤ 2%; dan

Peringkat 5 = QR ≤ 1%.

Rasio Kinerja Zakat (ZR)

Rasio kinerja zakat atau zakah ratio (ZR) digunakan untuk mengukur

besarnya kontribusi zakat perusahaan yang dikeluarkan oleh BMT. Menurut

Hameed, et. al. rasio ini penting karena zakat sendiri merupakan perintah

dalam ajaran Islam. Menurutnya, untuk melihat kinerja social harus berbasis

pada pembayaran zakat yang dilakukan oleh BMT untuk menggantikan

indikator kinerja konvensional earning per share (EPS). Dalam standar

AAOIFI sendiri, lembaga keuangan syariah diwajibkan untuk membayar zakat

dengan berbasis pada aset bersih. Dalam penelitian ini ZR diperoleh dengan

membandingkan zakat yang dibayarkan BMT dengan laba sebelum pajak.

Karena secara konsensus umum BMT di Indonesia menghitung zakat berbasis

pada laba sebelum pajak ini. Semakin tinggi komponen ini mengindikasikan

zakah performance BMT yang baik. Kriteria penilaian peringkat untuk ZR

adalah: Peringkat 1 = ZR > 2,5%; Peringkat 2 = 2% < ZR ≤ 2,5%; Peringkat

3= 1,5% < ZR ≤ 2%; Peringkat 4 = 1% < ZR ≤ 1,5%; dan Peringkat 5 = ZR ≤

1%.

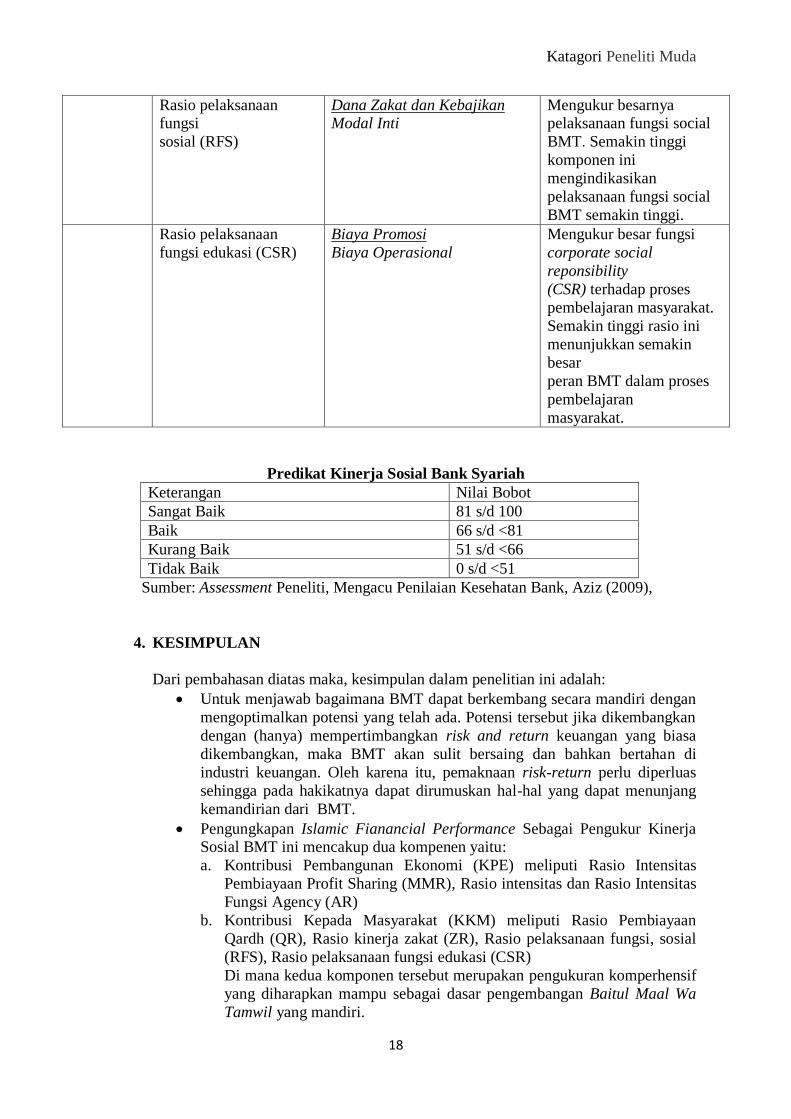

Rasio Pelaksanaan Fungsi Sosial (RFS)

Rasio pelaksanaan fungsi sosial (RFS) digunakan untuk mengukur

besarnya pelaksanaan fungsi sosial BMT. Nilai RFS didapatkan dengan

membandingkan pembiayan qardh ditambahkan dengan pembayaran zakat

perusahaan dengan modal inti atau total ekuitas. Menurut BI semakin tinggi

komponen ini mengindikasikan pelaksanaan fungsi sosial LKS semakin tinggi.

Kriteria penilaian peringkat untuk RFS adalah: Peringkat 1 = RFS > 20%;

Peringkat 2 = 15% < RFS ≤ 20%; Peringkat 3 = 10% < RFS ≤ 15%; Peringkat

4 = 5% < RFS ≤ 10%; dan Peringkat 5 = RFS ≤ 5%.

Rasio Pelaksanaan Fungsi Edukasi (CSR)

Rasio pelaksanaan fungsi edukasi (CSR) digunakan untuk mengukur

besar fungsi corporate social reponsibility (CSR) terhadap proses

pembelajaran masyarakat. Rasio CSR dihitung dengan membandingkan biaya

edukasi publik dengan total biaya operasional. Biaya edukasi publik

dicerminkan oleh biaya promosi. Menurut BI (2007) semakin tinggi rasio CSR

ini menunjukkan semakin besar peran LKS dalam proses pembelajaran

masyarakat. Kriteria penilaian peringkat untuk rasio CSR adalah: Peringkat 1

= CSR > 7%; Peringkat 2 = 5% < CSR ≤ 7%; Peringkat 3 = 3% < CSR ≤ 5%;

Peringkat 4 = 2% < CSR ≤ 3%; dan Peringkat 5 = CSR ≤ 2%.

Katagori Peneliti Muda

17

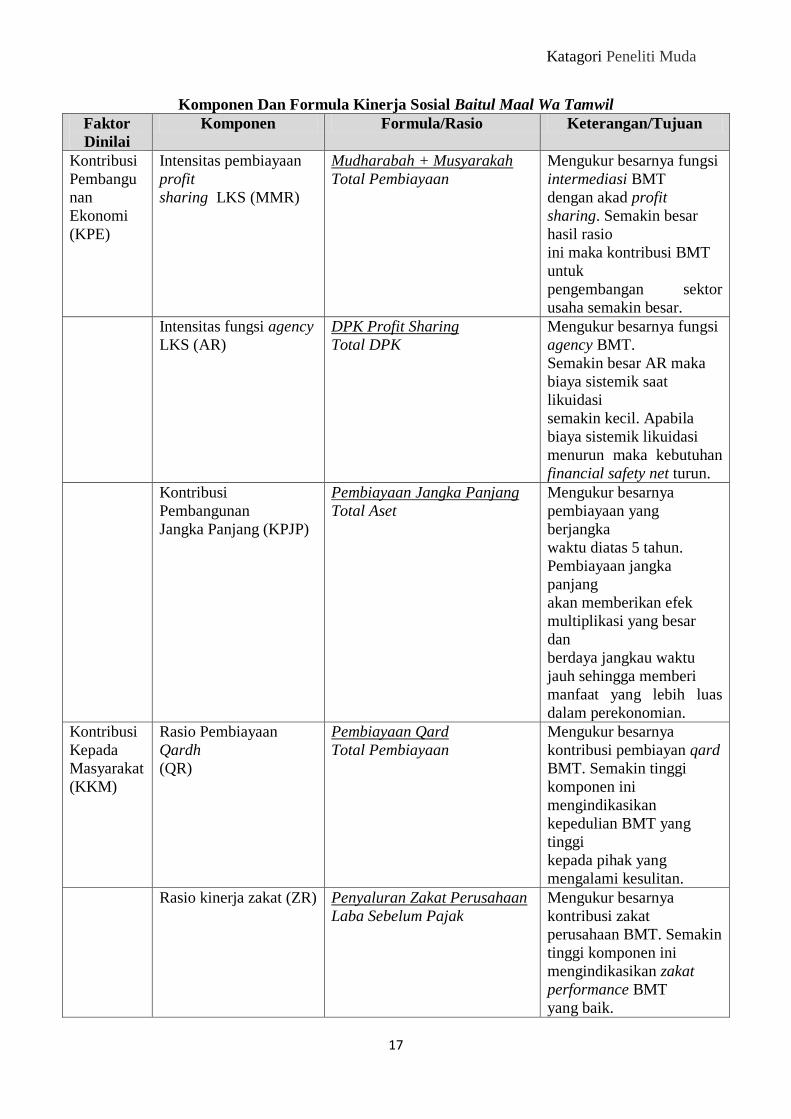

Komponen Dan Formula Kinerja Sosial Baitul Maal Wa Tamwil

Faktor

Dinilai

Komponen Formula/Rasio Keterangan/Tujuan

Kontribusi

Pembangu

nan

Ekonomi

(KPE)

Intensitas pembiayaan

profit

sharing LKS (MMR)

Mudharabah + Musyarakah

Total Pembiayaan

Mengukur besarnya fungsi

intermediasi BMT

dengan akad profit

sharing. Semakin besar

hasil rasio

ini maka kontribusi BMT

untuk

pengembangan sektor

usaha semakin besar.

Intensitas fungsi agency

LKS (AR)

DPK Profit Sharing

Total DPK

Mengukur besarnya fungsi

agency BMT.

Semakin besar AR maka

biaya sistemik saat

likuidasi

semakin kecil. Apabila

biaya sistemik likuidasi

menurun maka kebutuhan

financial safety net turun.

Kontribusi

Pembangunan

Jangka Panjang (KPJP)

Pembiayaan Jangka Panjang

Total Aset

Mengukur besarnya

pembiayaan yang

berjangka

waktu diatas 5 tahun.

Pembiayaan jangka

panjang

akan memberikan efek

multiplikasi yang besar

dan

berdaya jangkau waktu

jauh sehingga memberi

manfaat yang lebih luas

dalam perekonomian.

Kontribusi

Kepada

Masyarakat

(KKM)

Rasio Pembiayaan

Qardh

(QR)

Pembiayaan Qard

Total Pembiayaan

Mengukur besarnya

kontribusi pembiayan qard

BMT. Semakin tinggi

komponen ini

mengindikasikan

kepedulian BMT yang

tinggi

kepada pihak yang

mengalami kesulitan.

Rasio kinerja zakat (ZR) Penyaluran Zakat Perusahaan

Laba Sebelum Pajak

Mengukur besarnya

kontribusi zakat

perusahaan BMT. Semakin

tinggi komponen ini

mengindikasikan zakat

performance BMT

yang baik.

Katagori Peneliti Muda

18

Rasio pelaksanaan fungsi

sosial (RFS)

Dana Zakat dan Kebajikan Modal Inti

Mengukur besarnya pelaksanaan fungsi social

BMT. Semakin tinggi

komponen ini

mengindikasikan

pelaksanaan fungsi social

BMT semakin tinggi.

Rasio pelaksanaan

fungsi edukasi (CSR)

Biaya Promosi

Biaya Operasional

Mengukur besar fungsi

corporate social

reponsibility

(CSR) terhadap proses

pembelajaran masyarakat.

Semakin tinggi rasio ini

menunjukkan semakin

besar

peran BMT dalam proses

pembelajaran

masyarakat.

Predikat Kinerja Sosial Bank Syariah

Keterangan Nilai Bobot

Sangat Baik 81 s/d 100

Baik 66 s/d <81

Kurang Baik 51 s/d <66

Tidak Baik 0 s/d <51

Sumber: Assessment Peneliti, Mengacu Penilaian Kesehatan Bank, Aziz (2009),

4. KESIMPULAN

Dari pembahasan diatas maka, kesimpulan dalam penelitian ini adalah:

Untuk menjawab bagaimana BMT dapat berkembang secara mandiri dengan

mengoptimalkan potensi yang telah ada. Potensi tersebut jika dikembangkan

dengan (hanya) mempertimbangkan risk and return keuangan yang biasa

dikembangkan, maka BMT akan sulit bersaing dan bahkan bertahan di

industri keuangan. Oleh karena itu, pemaknaan risk-return perlu diperluas

sehingga pada hakikatnya dapat dirumuskan hal-hal yang dapat menunjang

kemandirian dari BMT.

Pengungkapan Islamic Fianancial Performance Sebagai Pengukur Kinerja Sosial BMT ini mencakup dua kompenen yaitu:

a. Kontribusi Pembangunan Ekonomi (KPE) meliputi Rasio Intensitas

Pembiayaan Profit Sharing (MMR), Rasio intensitas dan Rasio Intensitas

Fungsi Agency (AR)

b. Kontribusi Kepada Masyarakat (KKM) meliputi Rasio Pembiayaan

Qardh (QR), Rasio kinerja zakat (ZR), Rasio pelaksanaan fungsi, sosial

(RFS), Rasio pelaksanaan fungsi edukasi (CSR)

Di mana kedua komponen tersebut merupakan pengukuran komperhensif

yang diharapkan mampu sebagai dasar pengembangan Baitul Maal Wa

Tamwil yang mandiri.

Katagori Peneliti Muda

19

DAFTAR PUSTAKA

Ascarya & Yumanita, Diana, 2005. “Mencari Solusi Rendahnya Pembiayaan Bagi Hasil di

Perbankan Syariah Indonesia”. Buletin Ekonomi Moneter dan Perbankan, Juni.

Bank Indonesia, 2007, Surat Edaran Bank Indonesia (SEBI) No. 9 Tahun 2007 mengenai

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Fukuyama Y, Kagawa K, Tanaka K. Agenetic study of febrile convulsions. Eur Neurol.

1979;18:166–82.

Hameed, Shahul, et. al., 2004. “Alternative Disclosure dan Performance for Islamic Bank’s.

Proceeding of The Second Conference on Administrative Science: Meeting The

Challenges of The Globalization Age. Dahran, Saud Arabia.

Hasbullah, Jousairi.2006. Social Capital: Menuju Keunggulan Budaya Manusia Indonesia.

MR-United Press: Jakarta.

Kholis, Nur, 2009, The Contribution Of Islamic Microfinance Institution In Increasing Social

Welfare In Indonesia (A Case Study Of Bmt’s Role At Pakem Market Micro Traders

Yogyakarta).

Lin, Nan. 2002. Social Capital; A Theory of Social Structure and Action. Cambridge

University Press. United Kingdom.

Mishkin, Frederic S and Stanley J. Eakins. 2000. Financial Market and Institution. Eddison-

Wesley. USA

Muhadjir, Noeng, 2000, Metode Penelitian Kualitatif. Edisi IV. Rake Sarasin, Yogyakarta.

Manzilati, Asfi. 2009. Institutional Arrangement Kontrak Usaha Tani Dalam Kerangka

Persoalan Keagenan dan Implikasinya Terhadap Keberlanjutan Usaha Tani.

Disertasi di Program Doktor Ilmu Ekonomi Universitas Brawijaya.

Nata, nabudin, 2003, Metodologi Studi Islam, (Jakarata :PT. Raja Grafindo Persada)

Samad, Abdus and Hasan, M. Kabir, 2000. “The Performance of Malaysian Islamic Bank

During 1984-1997: An Exploratory Studi”, International Journal of Islamic Financial

Services, Vol.1. No. 3.

Sakai, Minako and Marijan, Kacung. 2008. Mendayagunakan Pembiayaan Mikro Islami.

Policy Brief 9. Crawford School of Economics and Government, Australian National

University.

Samad, Abdus and Hasan, M. Kabir, 2000. “The Performance of Malaysian Islamic Bank

During 1984-1997: An Exploratory Studi”, International Journal of Islamic

Financial Services, Vol.1. No. 3.

Setiawan, Aziz, Kesehatan Finansial dan Kinerja Sosial Bank Umum Syariah di Indonesia,

Disampaikan pada Seminar Ilmiah Kerjasama Magister Bisnis Keuangan Islam

Univ. Paramadina, Ikatan Ahli Ekonomi Islam (IAEI) Pusat dan Masyarakat

Ekonomi Syariah (MES), Aula Nurcholis Madjid, Jakarta, Kamis, 30 Juli 2009.

Siamat, Dahlan. 1993. Manajemen Bank Umum. Intermedia. Jakarta. Churchill and

Frankiewicz. 2006. Making Microfinance Work. Managing for Improved

Performance.International Labour Organization.

Katagori Peneliti Muda

20

Situmorang, Jannes.tt. Kaji Tindak Peningkatan Peran Koperasi dan UM Sebagai Lembaga

Keuangan Alternatif. Laporan penelitian tentang aspek kelembagaan dan keuangan

usaha BMT di sembilan provinsi yang meliputi: Sumatra selatan, Lampung, Jawa

Barat, Jawa tengah, Yogyakarta, Jawa Timur, Bali, NTB dan Sulawesi.

Soenarto, 2009, Studi Mandiri Grounded Theory,Yogyakarta

Suhendi, Hendi, 2009, Strategi Optimalisasi Peran BMT Sebagai Penggerak Sektor Makro.

Zarida. 2004. Pemberdayaan Usaha Kecil Menengah Model Baitul Mal Wat Tamwil.