isi resume

TRANSCRIPT

A. HAKIKAT DARI PENDEKATAN PREDIKTIF

Pendekatan prediktif muncul karena adanya kebutuhan untuk

pemecahan masalah yang rumit dalam mengevaluasi metode-metode

dari beberapa alternatif pengukuran akuntansi. Pendekatan prediktif

terhadap beberapa formulasi suatu teori akuntansi menggunakan

kriteria kemampuan prediktif. Hasil dari kemampuan prediktif tersebut

yang digunakan sebagai pertimbangan dalam menentukan atau

memilih mana metode terbaik diantara beberapa metode-metode

yang ada. Dalam menentukan metode terbaik dengan memperhatikan

besarnya kekuatan prediktif dari hasil prediksi tersebut.

Kriteria dari kemampuan prediktif menekankan pada relevansi

sebagai kriteria utama dari pelaporan keuangan. Relevansi diartikan

sebagai suatu perhatian akan informasi mengenai peristiwa-peristiwa

di masa yang akan datang. Oleh karena itu, data yang relevan

ditandai dengan adanya kemampuan untuk memprediksikan

peristiwa-peristiwa di masa datang.

Menurut Beaver, dkk., dengan menunujukkan bahwa alternatif

ukuran akuntansi memiliki sifat-sifat dari hipotesis yang saling

bertentangan, telah merasionalisasikan penggunaan kemampuan

prediktif dalam akuntansi. Keunggulan dari pendekatan prediktif ini

adalah memungkinkan kita untuk mengevaluasi alternatif pengukuran

akuntansi secara empiris dan membuat suatu pilihan yang nyata

berdasar atas suatu kriteria diskriminator.

Kemampuan prediktif juga disebut sebagai suatu kriteria purposif

(bertujuan tertentu) yang dapat dihubungkan dengan salah satu

tujuan dari pengumpulan data akuntansi dan fasilitasi pengambilan

keputusan. Beberapa literatur akuntansi selalu beranggapan bahwa

data akuntansi harus memfasilitasi pengambilan keputusan. Setelah

adanya pengambilan keputusan muncullah dua masalah.

Pertama, sulit untuk mengidentifikasi dan mendefinisikan semua

model keputusan yang diterapkan oleh para pengguna informasi

akuntansi, karena kebanyakan dari model tersebut bersifat deskriptif,

bukan normatif. Kedua, jika model keputusan telah terdefinisikan

dengan baik, suatu pemilihan informasi yang relevan dapat saja

hilang. Dengan maksud untuk mendapatkan ”pemilihan informasi

yang relevan” untuk pengambilan keputusanlah dibutuhkan adanya

kemampuan prediktif untuk menentukan ukuran akuntansi yang

memberikan keputusan yang lebih baik. Dan perlu digaris bawahi

mengenai pembedaan fundamental antara prediksi dan keputusan,

yakni :

Kemudian terlihat bahwa metode prediktif mungkin dapat

mengalami kegagalan karena gagal untuk mengidentifikasi dan

mendefinisikan model keputusan dari pengguna dan jenis-jenis

peristiwa yang seharusnya diprediksikan. Hal ini mengakibatkan

adanya perubahan menjadi 2 aliran. Pertama, aliran yang berkaitan

dengan kemampuan dari data akuntansi untuk menjelaskan dan

meramalkan peristiwa-peristiwa ekonomi. Kedua, aliran yang

berkaitan dengan kemampuan dari data akuntansi untuk menjelaskan

dan memprediksikan reaksi pasar terhadap pengungkapan. Kedua

aliran tersebut akan dibahas lebih lanjut di bawah ini.

B. PREDIKSI DARI SUATU PERISTIWA EKONOMI

Dalam sudut pandang pendekatan prediktif dalam formulasi

suatu teori akuntansi, alternatif pengukuran hendaknya dievaluasi

berdasarkan kemampuan pengguna untuk meramalkan peristiwa-

peristiwa ekonomi atau bisnis. Secara umum kriteria nilai prediktif

adalah suatu hubungan probabilitas antara peristiwa-peristiwa

ekonomi yang menjadi perhatian dari pengambilan keputusan dan

Memprediksi belum tentu perlu membuat keputusan.Namun membuat suatu keputusan perlu adanya suatu prediksi.

variabel-variabel pembuat prediksi yang relevan yang diperoleh dari

informasi akuntansi.

Di bawah ini adalah aliran yang pertama atau aliran yang

berkaitan dengan kemampuan dari data akuntansi untuk menjelaskan

dan meramalkan peristiwa-peristiwa ekonomi.

1.Analisis time series

Analisis rangkaian waktu (time-series) adalah suatu

pendekatan metodologis structural dimana ketergantungan

statistical sementara dalam suatu kumpulan data dapat diperiksa.

Nilai-nilai masa lalu dari suatu kumpulan data digunakan untuk

memberikan petunjuk sehubungan dengan kemungkinan realisasi

kumpulan data yang sama di masa depan. Penelitian analisis time-

series berfokus pada :

a. Sifat-sifat time-series dari laba yang dilaporkan

Pengetahuan tentang sifat-sifat dari laba yang dilaporkan dapat

meningkatkan kemampuan prediktif dan umpan balik dari

kandungan informasi. Penerapan prosedur statistik pada studi

mengenai sifat-sifat time-series dari variabel-variabel akuntansi

tumbuh dari tesis, yang menyatakan bahwa variabel tersebut

paling tepat diuraikan sebagai variabel acak. Penelitian yang

telah memeriksa perilaku dari laba yang dilaporkan dan model-

model yang menggambarkan laba kuartal :

1)Rangkaian laba tahunan : temuan menyajikan proses rata-rata

bergerak, suatu sub martingale (satu dari dua proses rata-rata

bergerak regresif). Yang perlu dilakukan dalam penelitian ini

adalah membuat model dari time-seriesyang diamati dan

menguji kecocokan dari model yang didapatkan. Jenis

penelitian ini cocok digunakan untuk menentuka dampak dari

perubahan kebijakan akuntansi pada model-model probabilistik

dari perilaku laba.

2)Rangkaian laba triwulan : temuan yang ada mengungkapkan

bahwa proses laba triwulanan tidaklah sepenuhnya memiliki

sifat acak. Namun mengikuti suatu proses autoregresif (rata-

rata bergerak) yang ditandai oleh komponen-komponen

musiman dan triwulan ke triwulan.

b. Isu-isu prediksi dalam analisis time-series

Jumlah laba yang dilaporkan adalah suatu angka yang agregat

dalam dua dimensi yaitu :

1)Dimensi temporer : laba tahunan adalah suatu kumpulan dari

laba masing-masing empat triwulanan

2)Dimensi komposisional : laba tahunan adalah suatu kumpulan

dari subseri-subseri ekuivalen waktu seperti penjualan dan

harga pokok penjualan.

Penelitian yang didasarkan pada time-series akuntansi telah

memperhitungkan kemampuan prediktif dari laba tahunan yang

lalu, laba triwulanan yang lalu, dan komponen-komponen laba.

Yang akan dijelaskan lebih lanjut, sebagai berikut :

1)Penggunaan laba tahunan yang lalu, untuk memprediksi laba di

masa depan. Beberapa studi menunjukkan adanya proses

autoregresif yang rumit, yang telah dikembangkan dengan

menggunakan prosedur Box dan Jenkins. Hasil prediksi tidak lebih

baik daripada model berjalan secara acak.

2)Penggunaan laba triwulanan yang lalu untuk meramalkan laba di

masa depan. Beberapa studi menunjukkan adanya suatu

kemampuan prediktif yang baik dari model laba triwulanan, jika

dibandingkan dengan model tahunan dan model-model

“teridentifikasi secara individual” dari Box dan Jenkins yang lebih

komprehensif.

3)Penggunaan komponen-komponen laba, untuk memprediksi laba

di masa depan. Bukti-bukti yang ada mendukung kemampuan

prediksi yang lebih baik dari data penjualan dan laba yang

terpilah-pilah. Namun hal ini tidak ditunjukkan bagi model-model

yang didasarkan pada komponen-komponen seperti : beban

bunga, beban penyusutan dan laba operasi sebelum depresiasi.

2. Prediksi Kesulitan

Aplikasi-aplikasi yang paling relevan dari pendekatan prediktif

adalah usaha-usaha untuk mecari karakteristik yang telah

divalidasi secara empiris yang membedakan perusahaan-

perusahaan yang mengalami kesulitan keuangan dengan yang

tidak. Baik menggunakan model univariate maupun multiivariate

telah digunakan untuk membantu seorang auditor menentukan

kapan suatu perusahaan mendekati pailit.

Dalam studi univariate Beaver, yang menguji seperangkat

akuntansi untuk memprediksi kegagalan perusahaan. Hasilnya

ialah kemampuan prediktif unggul dari rasio arus kas

dibandingkan total utang, diikuti oleh laba bersih dibandingkan

dengan total aktiva.

Dalam studi multivariate, Altman menggunakan suatu analisis

multi diskriminan yang memuat 5 variabel yaitu

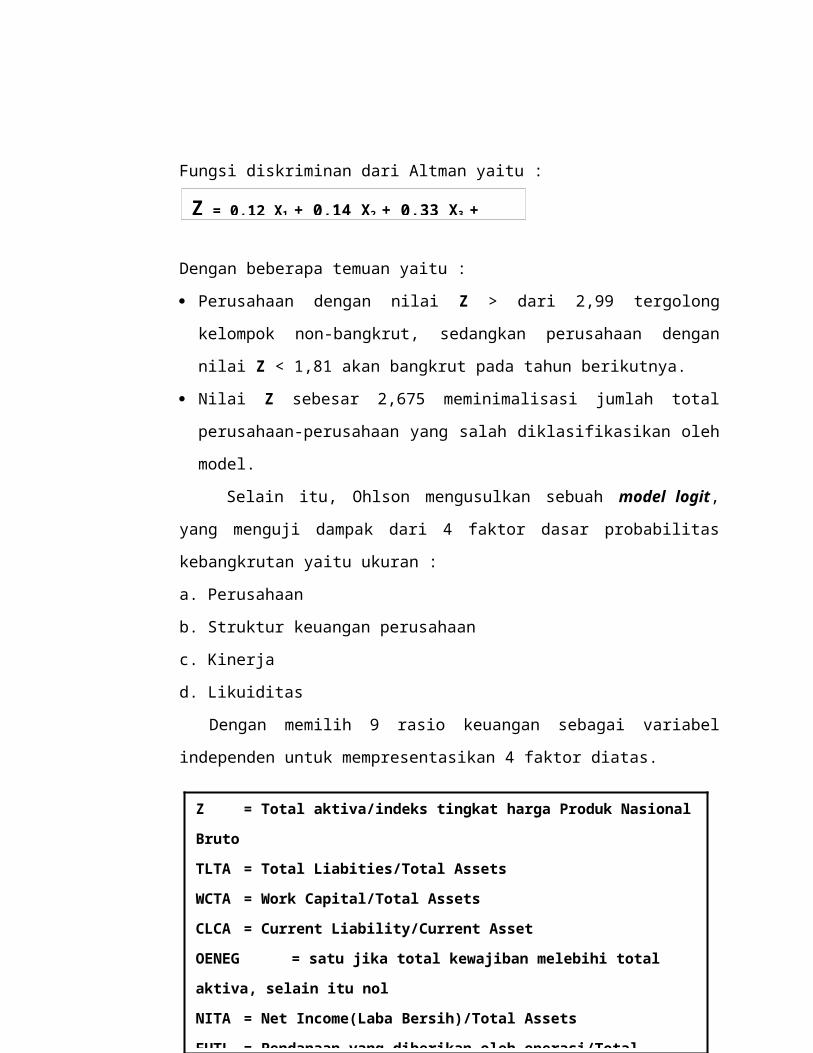

Fungsi diskriminan dari Altman yaitu :

Dengan beberapa temuan yaitu :

Perusahaan dengan nilai Z > dari 2,99 tergolong kelompok non-

bangkrut, sedangkan perusahaan dengan nilai Z < 1,81 akan

bangkrut pada tahun berikutnya.

Nilai Z sebesar 2,675 meminimalisasi jumlah total perusahaan-

perusahaan yang salah diklasifikasikan oleh model.

X = jaringan modal/ total aktivaX = laba ditahan/ total aktivaX = laba sebelum beban bunga dan pajak/ total aktivaX = niai pasar dari ekuitas/nilai buku dari total kewajiban

Z = 0,12 X1 + 0,14 X2 + 0,33 X3 + 0,006 X4 + 0,999 X5

Selain itu, Ohlson mengusulkan sebuah model logit, yang

menguji dampak dari 4 faktor dasar probabilitas kebangkrutan

yaitu ukuran :

a. Perusahaan

b. Struktur keuangan perusahaan

c. Kinerja

d. Likuiditas

Dengan memilih 9 rasio keuangan sebagai variabel

independen untuk mempresentasikan 4 faktor diatas.

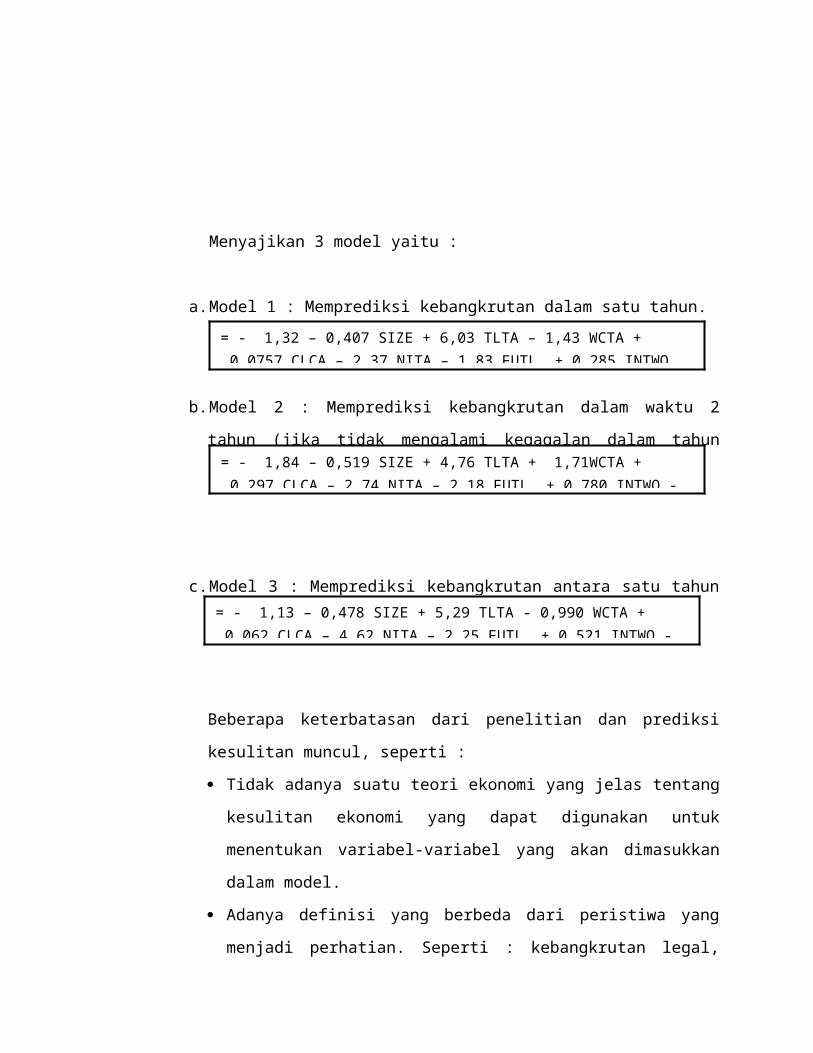

Menyajikan 3 model yaitu :

a. Model 1 : Memprediksi kebangkrutan dalam satu tahun.

b. Model 2 : Memprediksi kebangkrutan dalam waktu 2 tahun (jika

tidak mengalami kegagalan dalam tahun pertama).

c. Model 3 : Memprediksi kebangkrutan antara satu tahun atau

dua tahun.

Z = Total aktiva/indeks tingkat harga Produk Nasional

Bruto

TLTA = Total Liabities/Total Assets

WCTA = Work Capital/Total Assets

CLCA = Current Liability/Current Asset

OENEG = satu jika total kewajiban melebihi total aktiva,

selain itu nol

NITA = Net Income(Laba Bersih)/Total Assets

FUTL = Pendanaan yang diberikan oleh operasi/Total

Liabilities

= - 1,32 – 0,407 SIZE + 6,03 TLTA – 1,43 WCTA + 0,0757 CLCA – 2,37 NITA – 1,83 FUTL + 0,285 INTWO +1,72 OENEG – 5,21 CHIN

= - 1,84 – 0,519 SIZE + 4,76 TLTA + 1,71WCTA + 0,297 CLCA – 2,74 NITA – 2,18 FUTL + 0,780 INTWO - 1,98 OENEG – 0,4218 CHIN

= - 1,13 – 0,478 SIZE + 5,29 TLTA - 0,990 WCTA + 0,062 CLCA – 4,62 NITA – 2,25 FUTL + 0,521 INTWO - 1,91 OENEG – 0,212 CHIN

Beberapa keterbatasan dari penelitian dan prediksi kesulitan

muncul, seperti :

Tidak adanya suatu teori ekonomi yang jelas tentang

kesulitan ekonomi yang dapat digunakan untuk menentukan

variabel-variabel yang akan dimasukkan dalam model.

Adanya definisi yang berbeda dari peristiwa yang menjadi

perhatian. Seperti : kebangkrutan legal, tidak sanggup

membayar pinjaman, dan penghapusan deviden preferen.

Hasil dari kemampuan prediksi yang lebih unggul dari

beberapa rasio akuntansi tidak dapat digeneralisasi untuk

mengizinkan diformulasikannya suatu teori akuntansi

berdasarkan pada pembuat prediksi yang konsisten dari

kesulitan perusahaan.

3.Prediksi Premi Obligasi Dan Peringkat Obligasi

Empat faktor di bawah ini diasumsikan menciptakan resiko

obligasi, yang mempengaruhi timbal balik dari obligasi saat jatuh

tempo, yaitu :

a. Risiko kegagalan (tidak sanggup membayar) : ketidakmampuan

perusahaan untuk memenuhi sebagian atau seluruh pembayaran

bungan dan pokok obligasi.

b. Risiko pemasaran : kemungkinan pelajaran untuk menjual rugi

obligasi

c. Risiko daya beli : kerugian yang dialami oleh pemegang obligasi

karena perubahan yang telah terjadi pada tingkat harga umum.

d. Risiko tingkat suku bunga : efek perubahan tingkat suku bunga

yang tidak terduga pada nilai pasar dari obligasi.

Fisher menguji kemampuan dari model 4 faktor dalam

menjelaskan perbedaan yang terdapat dalam risiko premi dari

obligasi perusahaan industri.

Empat variabel yang diperhitungkan adalah sebagai berikut :

a. Variablitas laba, diukur sebagai koefisien variasi laba setelah

pajak selama sembilan tahun terakhir.

b. Solvensi (kemampuan memenuhi kewajiban), diukur dalam

rentang waktu sejak terakhir terjadinya kejadian-kejadian berikut

ini : perusahaan didirikan, perusahaan bangkit dari kebangkrutan,

dll.

c. Struktur modal, diukur oleh nilai pasar dari ekuitas

perusahaan/nilai dari utangnya.

d. Total nilai dari nilai pasar obligasi perusahaan.

Tiga variabel pertama mencerminkan aspek risiko kegagalan

dan variabel ke-empat mencerminkan aspek risiko pemasaran.

Keempat variabel diatas mewakili 75% dari variasi risiko premi

obligasi.

Peringkat obligasi yang dikeluarkan oleh tiga badan

pemeringkat di Amerika Serikat adalah penilaian mengenai kualitas

investasi dari kewajiban jangka panjang. Namun peringkat tersebut

tidak dapat dijelaskan dan diprediksi secara empiris. Dari hal inilah

berbagai studi dicoba untuk mengembangkan model-model untuk

memprediksi kategori-kategori peringkat obligasi industry, obligasi

fasilitas listrik, dan obligasi kewajiban umum dari pemerintah.

Semua studi diuji-cobakan yang hasilnya secara umum meraih

keberhasilan, namun terdapat beberapa masalah yang belum

terpecahkan yang nantinya dapat membatasi kegunaannya,

diantaranya :

a. Dengan satu pengecualian, model-model ini tidak memiliki

pernyataan yang eksplisit dan dapat diuji tentang apa yang

ditunjukkan oleh peringkat obligasi dan tidak adanya suatu dasar

pemikiran bekonomi di belakang variabel-variabel yang

diperhitungkan.

b. Belum ada model-model yang memperhitungkan kemungkinan

perbedaan-perbedaan perlakuan akuntansi yang digunakan oleh

masing-masing perusahaan.

c. Memperlakukan variabel terikat sama seperti berada pada suatu

skala interval. (memperlakukan perbedaan risiko antara obligasi

peringkat obligasi satu dengan peringkat obligasi lain adalah

sama).

d. Dengan satu pengecualian, seluruh studi tidak dapat

membedakan kemampuan prediktif ex-ante dengan diskriminasi

ex-post.

Berbagai model peringkat obligasi terbaru menunjukkan arti

penting dari ukuran yang didasarkan atas laba sekaligus ukuran lain

dari kemampuan keauangan di dalam penjelasan dan prediksi

peringkat-peringkat obligasi.

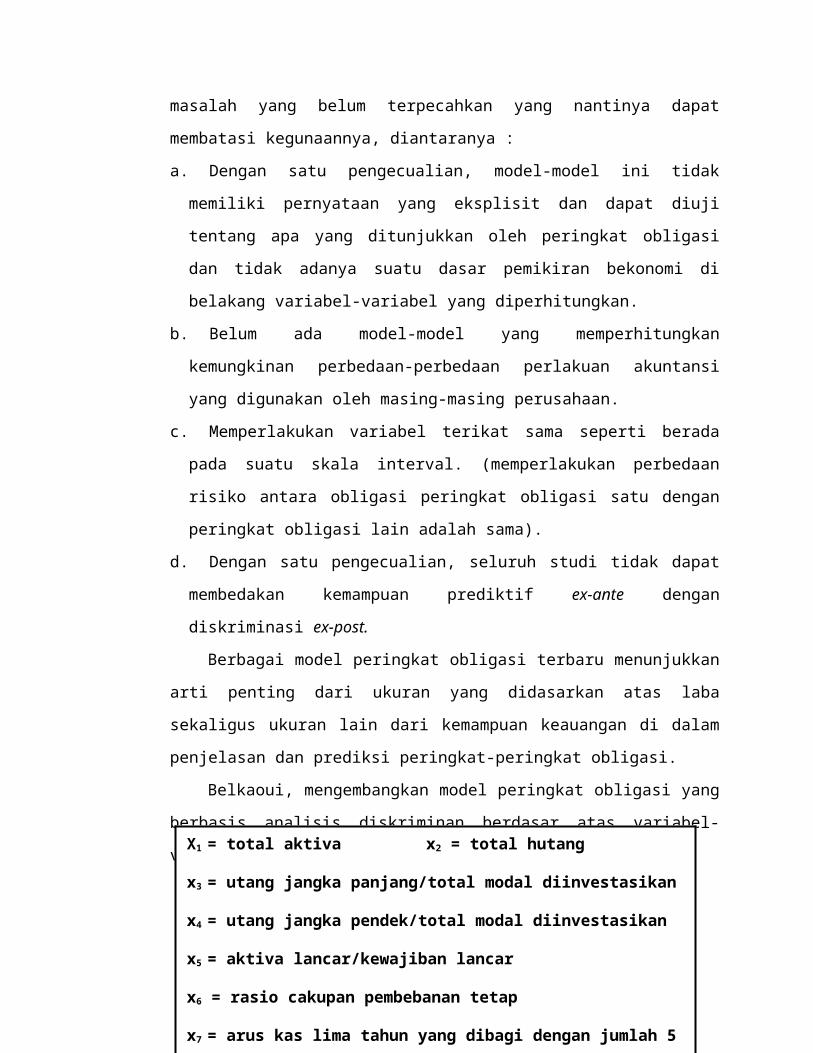

Belkaoui, mengembangkan model peringkat obligasi yang

berbasis analisis diskriminan berdasar atas variabel-variabel beriktu

ini :

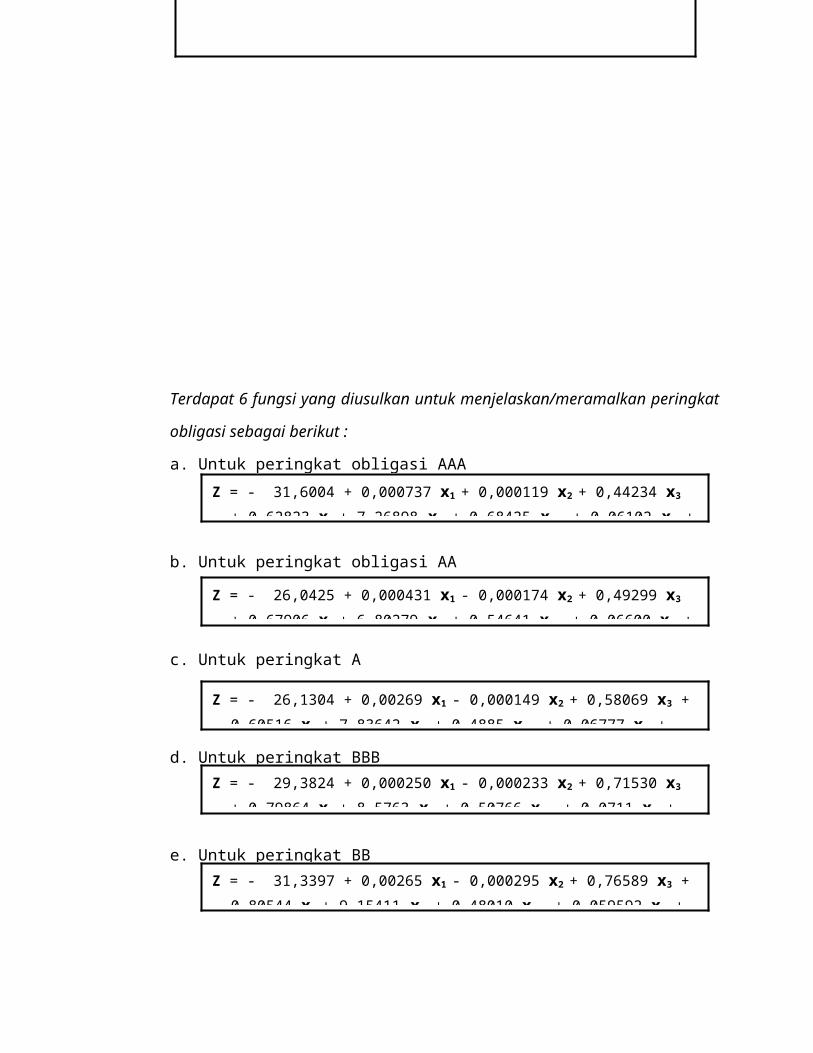

Terdapat 6 fungsi yang diusulkan untuk menjelaskan/meramalkan

peringkat obligasi sebagai berikut :

a. Untuk peringkat obligasi AAA

X1 = total aktiva x2 = total hutang

x3 = utang jangka panjang/total modal diinvestasikan

x4 = utang jangka pendek/total modal diinvestasikan

x5 = aktiva lancar/kewajiban lancar

x6 = rasio cakupan pembebanan tetap

x7 = arus kas lima tahun yang dibagi dengan jumlah 5 tahun dari (1)pengeluaran modal, (2) perubahan persediaan selama 5 tahun terakhir, (3) deviden saham biasa.

x8 = harga saham/ekuitas biasa per saham

Z = - 31,6004 + 0,000737 x1 + 0,000119 x2 + 0,44234 x3 + 0,62823 x4 + 7,26898 x5 + 0,68425 x6 + 0,06102 x7 + 0,01802 x8 + 10,26302 x9

b. Untuk peringkat obligasi AA

c. Untuk peringkat A

d. Untuk peringkat BBB

e. Untuk peringkat BB

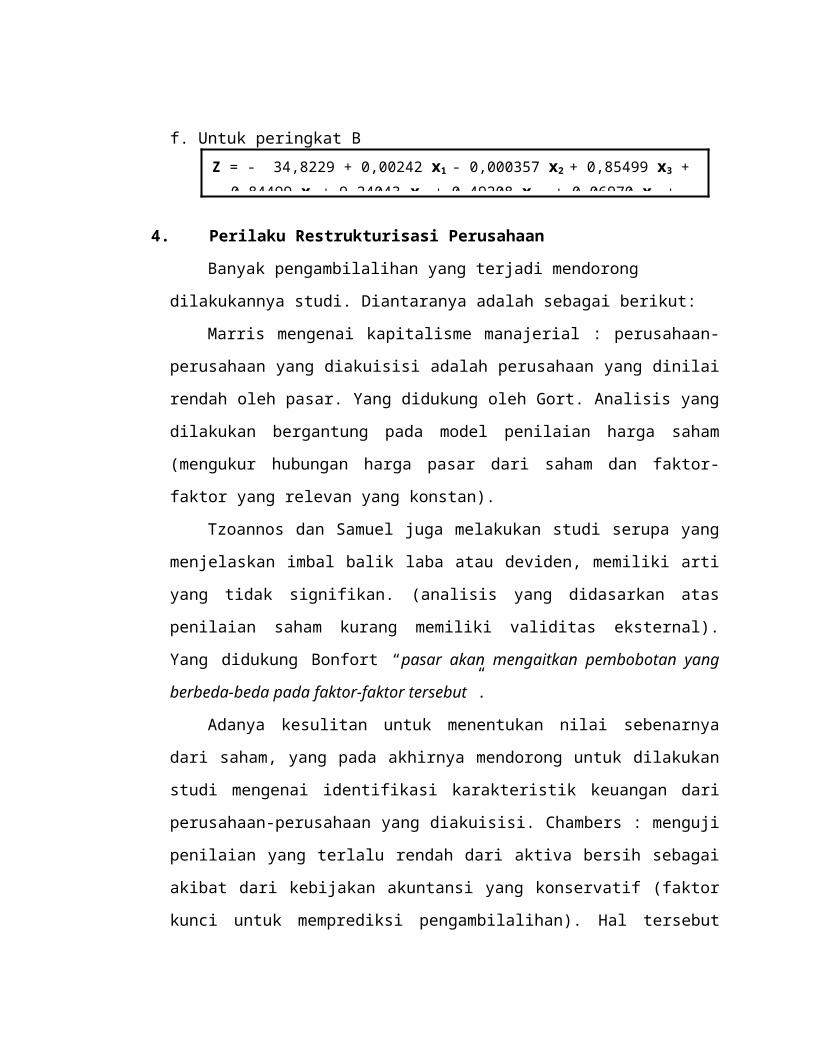

f. Untuk peringkat B

4.Perilaku Restrukturisasi Perusahaan

Banyak pengambilalihan yang terjadi mendorong dilakukannya

studi. Diantaranya adalah sebagai berikut:

Marris mengenai kapitalisme manajerial : perusahaan-

perusahaan yang diakuisisi adalah perusahaan yang dinilai rendah

oleh pasar. Yang didukung oleh Gort. Analisis yang dilakukan

bergantung pada model penilaian harga saham (mengukur

hubungan harga pasar dari saham dan faktor-faktor yang relevan

yang konstan).

Tzoannos dan Samuel juga melakukan studi serupa yang

menjelaskan imbal balik laba atau deviden, memiliki arti yang tidak

signifikan. (analisis yang didasarkan atas penilaian saham kurang

memiliki validitas eksternal). Yang didukung Bonfort “pasar akan

Z = - 26,0425 + 0,000431 x1 - 0,000174 x2 + 0,49299 x3 + 0,67906 x4 + 6,80279 x5 + 0,54641 x6 + 0,06600 x7 + 0,01687 x8 + 9,7664 x9

Z = - 26,1304 + 0,00269 x1 - 0,000149 x2 + 0,58069 x3 + 0,60516 x4 + 7,83642 x5 + 0,4885 x6 + 0,06777 x7 + 0,00809 x8 + 8,18782 x9

Z = - 29,3824 + 0,000250 x1 - 0,000233 x2 + 0,71530 x3 + 0,79864 x4 + 8,5763 x5 + 0,50766 x6 + 0,0711 x7 + 0,000235 x8 + 4,27079 x9

Z = - 31,3397 + 0,00265 x1 - 0,000295 x2 + 0,76589 x3 + 0,80544 x4 + 9,15411 x5 + 0,48010 x6 + 0,059592 x7 + 0,00705 x8 + 1,69732 x9

Z = - 34,8229 + 0,00242 x1 - 0,000357 x2 + 0,85499 x3 + 0,84499 x4 + 9,24043 x5 + 0,49208 x6 + 0,06970 x7 + 0,00099 x8 - 1,73660 x9

mengaitkan pembobotan yang berbeda-beda pada faktor-faktor

tersebut”.

Adanya kesulitan untuk menentukan nilai sebenarnya dari

saham, yang pada akhirnya mendorong untuk dilakukan studi

mengenai identifikasi karakteristik keuangan dari perusahaan-

perusahaan yang diakuisisi. Chambers : menguji penilaian yang

terlalu rendah dari aktiva bersih sebagai akibat dari kebijakan

akuntansi yang konservatif (faktor kunci untuk memprediksi

pengambilalihan). Hal tersebut bertentangan dengan studi yang

dilakukan oleh Taussigs dan Hayes karena tidak adanya kelompok

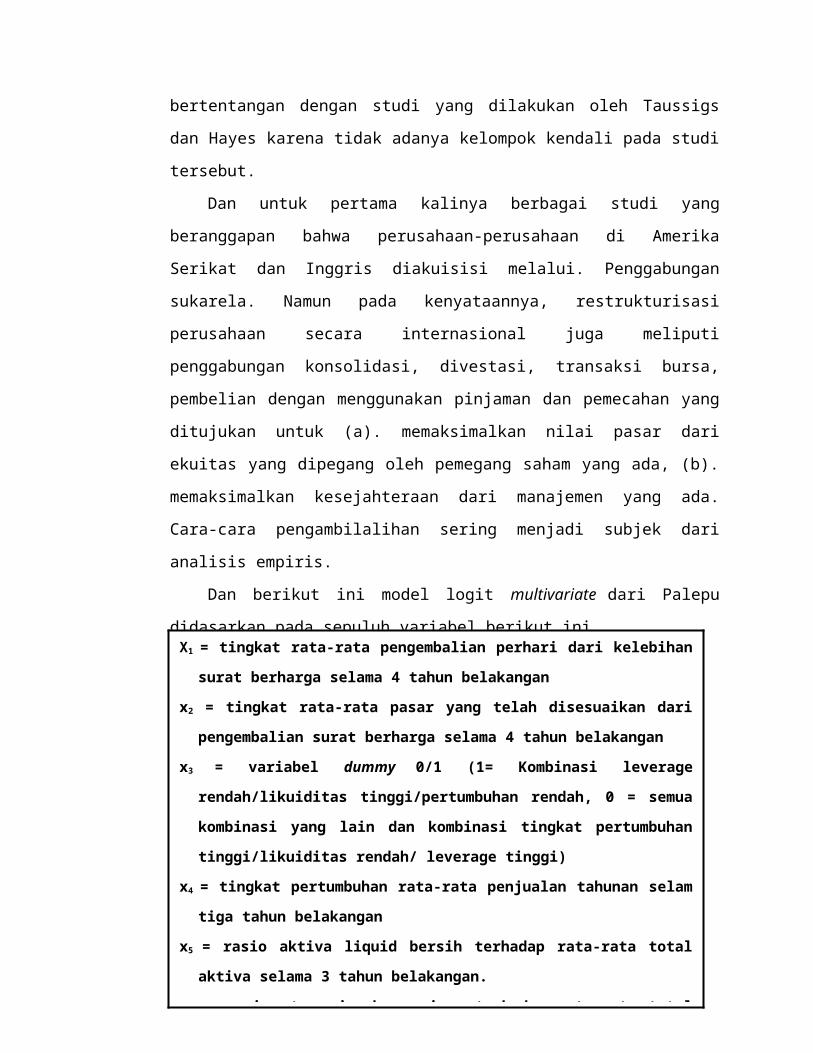

kendali pada studi tersebut.

Dan untuk pertama kalinya berbagai studi yang beranggapan

bahwa perusahaan-perusahaan di Amerika Serikat dan Inggris

diakuisisi melalui. Penggabungan sukarela. Namun pada

kenyataannya, restrukturisasi perusahaan secara internasional juga

meliputi penggabungan konsolidasi, divestasi, transaksi bursa,

pembelian dengan menggunakan pinjaman dan pemecahan yang

ditujukan untuk (a). memaksimalkan nilai pasar dari ekuitas yang

dipegang oleh pemegang saham yang ada, (b). memaksimalkan

kesejahteraan dari manajemen yang ada. Cara-cara

pengambilalihan sering menjadi subjek dari analisis empiris.

Dan berikut ini model logit multivariate dari Palepu didasarkan

pada sepuluh variabel berikut ini

X1 = tingkat rata-rata pengembalian perhari dari kelebihan

surat berharga selama 4 tahun belakangan

x2 = tingkat rata-rata pasar yang telah disesuaikan dari

pengembalian surat berharga selama 4 tahun belakangan

x3 = variabel dummy 0/1 (1= Kombinasi leverage

rendah/likuiditas tinggi/pertumbuhan rendah, 0 = semua

kombinasi yang lain dan kombinasi tingkat pertumbuhan

tinggi/likuiditas rendah/ leverage tinggi)

x4 = tingkat pertumbuhan rata-rata penjualan tahunan selam

tiga tahun belakangan

x5 = rasio aktiva liquid bersih terhadap rata-rata total aktiva

selama 3 tahun belakangan.

x6 = rasio utang jangka panjang terhadap rata-rata total

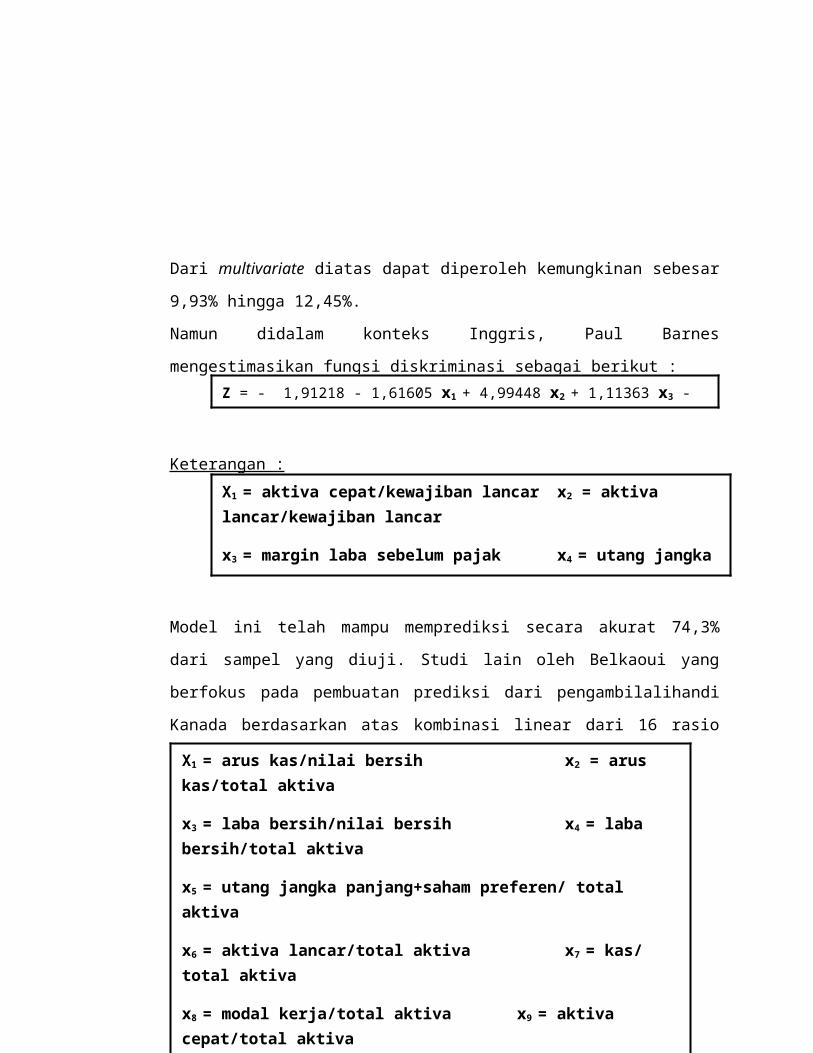

Dari multivariate diatas dapat diperoleh kemungkinan sebesar

9,93% hingga 12,45%.

Namun didalam konteks Inggris, Paul Barnes mengestimasikan

fungsi diskriminasi sebagai berikut :

Keterangan :

Model ini telah mampu memprediksi secara akurat 74,3% dari

sampel yang diuji. Studi lain oleh Belkaoui yang berfokus pada

pembuatan prediksi dari pengambilalihandi Kanada berdasarkan

atas kombinasi linear dari 16 rasio sebagai berikut :

X1 = tingkat rata-rata pengembalian perhari dari kelebihan

surat berharga selama 4 tahun belakangan

x2 = tingkat rata-rata pasar yang telah disesuaikan dari

pengembalian surat berharga selama 4 tahun belakangan

x3 = variabel dummy 0/1 (1= Kombinasi leverage

rendah/likuiditas tinggi/pertumbuhan rendah, 0 = semua

kombinasi yang lain dan kombinasi tingkat pertumbuhan

tinggi/likuiditas rendah/ leverage tinggi)

x4 = tingkat pertumbuhan rata-rata penjualan tahunan selam

tiga tahun belakangan

x5 = rasio aktiva liquid bersih terhadap rata-rata total aktiva

selama 3 tahun belakangan.

x6 = rasio utang jangka panjang terhadap rata-rata total

Z = - 1,91218 - 1,61605 x1 + 4,99448 x2 + 1,11363 x3 - 0,70484 x4 - 1,13455763 x5

X1 = aktiva cepat/kewajiban lancar x2 = aktiva lancar/kewajiban lancar

x3 = margin laba sebelum pajak x4 = utang jangka pendek/total modal diinvestasikan

X1 = arus kas/nilai bersih x2 = arus kas/total aktiva

x3 = laba bersih/nilai bersih x4 = laba bersih/total aktiva

x5 = utang jangka panjang+saham preferen/ total aktiva

x6 = aktiva lancar/total aktiva x7 = kas/ total aktiva

x8 = modal kerja/total aktiva x9 = aktiva cepat/total aktiva

x10 = aktiva lancar/total kewajiban x11 = aktiva cepat/total kewajiban

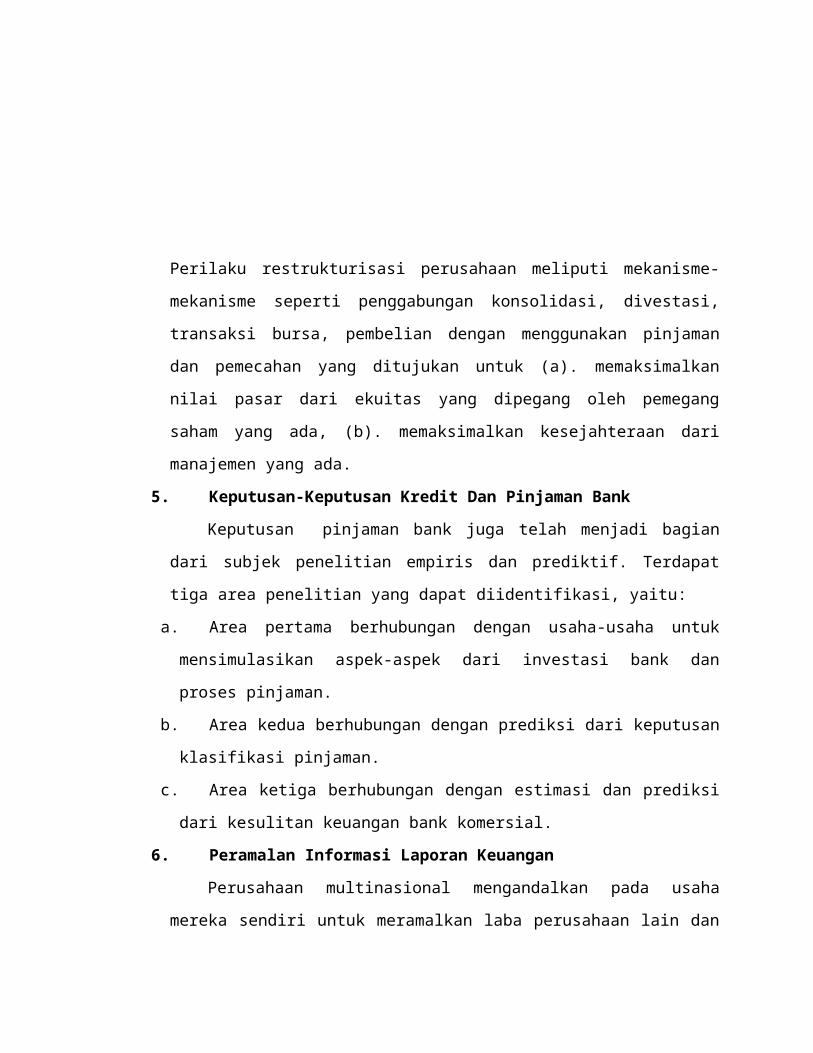

Perilaku restrukturisasi perusahaan meliputi mekanisme-

mekanisme seperti penggabungan konsolidasi, divestasi, transaksi

bursa, pembelian dengan menggunakan pinjaman dan pemecahan

yang ditujukan untuk (a). memaksimalkan nilai pasar dari ekuitas

yang dipegang oleh pemegang saham yang ada, (b).

memaksimalkan kesejahteraan dari manajemen yang ada.

5. Keputusan-Keputusan Kredit Dan Pinjaman Bank

Keputusan pinjaman bank juga telah menjadi bagian dari subjek penelitian

empiris dan prediktif. Terdapat tiga area penelitian yang dapat diidentifikasi, yaitu:

a. Area pertama berhubungan dengan usaha-usaha untuk mensimulasikan aspek-aspek

dari investasi bank dan proses pinjaman.

b. Area kedua berhubungan dengan prediksi dari keputusan klasifikasi pinjaman.

c. Area ketiga berhubungan dengan estimasi dan prediksi dari kesulitan keuangan

bank komersial.

6. Peramalan Informasi Laporan Keuangan

Perusahaan multinasional mengandalkan pada usaha mereka sendiri untuk

meramalkan laba perusahaan lain dan untuk memberikan ramalan bagi laba mereka

sendiri. Pilihan teknik-teknik yang tersedia bagi mereka dapat bersifat mekanis atau

nonmekanis dan univariate atau multivariate.

a. Model peramalan univariate mekanis meliputi model rata-rata bergerak dan model

univariate Box-Jetkins.

b. Model peramalan multivariate mekanis meliputi model-model regresi, model-

model fungsi transfer Box-Jenkins dan model-model ekonometrik.

c. Model peramalan nonmekanis meliputi model-model univariate seperti misalnya

ekstrapolasi kurva visual dan model-model multivariate seperti pendekatan-

pendekatan

Peramalan laba menjadi semakin popular dan penting bagi suatu pasar modal

untuk dapat berfungsi secara efisien yang memiliki kegunaan khusus bagi para

pengguna informasi akuntansi.peramlan laba dapat diberikan oleh analis, manajemen

atau model-model statistik. Relevansi dari peramalan-peramalan ini sebagian besar

bergantung pada kewajaran akurasi mereka.

Terjadi suatu perbedaan pendapat mengenai apakah peramalan laba yang dibuat

oleh analis dan/atau manajemen adalah lebih akurat daripada peramalan yang

didasarkan pada suatu analisis statistic atas pola dalam laba tahunan historis dan

model-model time-series laba triwulanan.

Penelitian kontemporer memberikan cukup banyak bukti bahwa analis

sepertinya tampak terlambat bereaksi terhadap pengmbalian dan laba sebelumnya.

Penjelasan dari fenomena ini meliputi :

a. Usaha positif dari laba permanen yang dominan tahun lalu

b. Dampak positif dari cakrawala peramalan

c. Dampak positif berupa ukuran perusahaan

d. Dampak negatif dari pengalaman analis

Temuan-temuan mengenai bias dalam peramalan laba dan/atau penurunan

keakuratan peramalan meliputi :

a. Temuan-temuan mengenai bias dalam peramalan laba dan/atau penurunan

keakuratan peramalan dalam lingkungan perusahaan yang kompleks, seperti

misalnya :

1) Struktur biaya perusahaan, pemogokan, masalah mulai dan berhenti dengan

produk-produk dan proses-proses baru

2) Diskusi dan analisis manajemen yang bermutu rendah

3) Ketidakpastian mengenai kinerja ekonomi perusahaan dimasa mendatang.

4) Perbedaan informasi

5) Konservatisme auditor

6) Perusahaan-perusahaan dengan kapitalisasi besar

7) Optimisme yang berkaitan dengan masa depan dari laba perusahaan negative

8) Tingkat diversifikasi industry

9) Ketidakpastian laba dimasa mendatang

10) Tingkat musiman perusahaan

11) Variabilitas laba

12) Manajemen laba

13) Risiko bisnis, risiko keuangan dan keterbatasan informasi

b. Temuan-temuan mengenai bias dalam peramalan laba dan/atau penurunan

keakuratan peramalan dalam konteks-konteks internasional dan negara yang

spesifik.

c. Temuan-temuan tentang kesulitan dalam meramalkan laba dari perusahaan-

perusahaan multinasional karena masalah-masalah internasional yang spesifik

seperti cultural, transaksi ekonomi, terjemahan dan eksposur-eksposur risiko

politis.

C. PREDIKSI REAKSI PASAR : PENELITIAN BERBASIS PASAR DALAM

AKUNTANSI

1. Pasar Modal Dan Akuntansi Eksternal

Merurut satu interprestasi dari pendekatan prediktif, pengamatan atas reaksi

pasar modal dapat digunakan sebagai satu panduan dalam mengevaluasi dan

melakukan pilihan diantara beberapa ukuran-ukuran akuntansi.

Pendekatan prediktif mendukung penggunaan angka-angka akuntansi yang

memiliki keterkaitan tertinggi dengan harga-harga pasar. Ia meminta adanya suatu

evaluasi mengenai kegunaan dari angka-angka akuntansi yang diserahkan pada

transaksi-transaksi pasar modal yang dipandang sebagai suatu agregat yang fokusnya

adalah pada reaksi dari pasar surat berharga dan bukannya pada masing-masing

investor yang membentuk pasar tersebut.

Peran dari pasar surat berharga dan informasi dalam pasar surat berharga

membenarkan penggunaan prediksi dari reaksi pasar dalam perumusan suatu teori

akuntansi.

a. Peran dari pasar surat berharga adalah untuk menyediakan suatu pasar pertukaran

yang teratur dimana para investor dapat saling bertukar klaim untuk konsumsi saat

ini dan masa dating secara terus-menerus.

b. Peran dari informasi memiliki dua arti, yaitu :

1) Untuk membantu menetapkan seperangkat harga-harga surat berharga,

sehingga terdapat suatu alokasi yang optimal dari surat berharga diantara para

investor.

2) Untuk membantu masing-masing investor yang menghadapi sekumpulan harga

tertentu dalam pemilihan suatu portofolio surat berharga yang optimal.

2. Modal Pasar Yang Efisien

Secara umum diasumsikan bahwa pasar surat berharga adalah efisien. Sebuah

pasar yang efisien secara sempurna adalah berada dalam kondisi ekuilibrium secara

kontinu, sehingga nilai-nilai intrinsik yang menjadi dasar disetiap waktu. Nilai

intrinsik secara umum dipandang sebagai harga yang seharusnya dan berapa harga

yang akan diberikan oleh individu lain yang memiliki informasi yang sama dan

berkompeten sebagai seseorang yang dapat membuat estimasi.

Beragam definisi tentang efisiensi pasar perlu kita, yaitu :

a. Fama mengusulkan bahwa dalam suatu pasar yang efisien, harga-harga akan

mencerminkan sepenuhnya informasi yang tersedia dan sebagai implikasinya,

harga akan bereaksi dengan seketika dan tanpa adanya bias terhadap informasi

baru.

Namun definisi ini dikritik karena lebih bersifat tautologies (dimana ia

memiliki arti tidak langsung bahwa ekspektasi deviasi dari suatu realisasi atas

ekspektasi nilai adalah sama dengan nol), karena tidak dapat diuji secara empiris

kecuali jika beberapa model ekuilibrium dari pengembalian surat berharga telah

ditentukan.

b. Didasarkan pada suatu bentuk model yang didapatkan dari teori ekspektasi

rasional, dimana ekspektasi-ekspektasi yang telah dibuat dengan didasarkan pada

informasi yang tersedia, termasuk harga-harga. Artinya bahwa efisien hanya dapat

diuji dengan mengungkapkan informasi dan mengukur reaksi pasar. Pasar yang

tidak memberikan reaksi setelah pemberian informasi memiliki artian efisiensi.

Tes ini hanya mungkin untuk dilakukan dalam suatu suasana laboratorium.

c. Beaver mengusulkan bahwa membuat perbedaan antara efisiensi pasar dengan

penghargaan atas sebuah sinyal (seperti suatu perubahan akuntansi jenis khusus)

dan berkaitan dengan suatu sistem informasi (seperti misalnya seluruh informasi

akuntansi yang dipublikasikan).

1) Efisiensi sinyal (efisiensi-y)

Suatu pasar surat berharga adalah efisien berkaitan dengan satu sinyal Y t' jika

dan hanya jika konfigurasi dari harga-harga surat berharga P jtadalah sama

seperti yang seharusnya terjadi didalam ekonomi yang identik (dengan

konfigurasi preferensi dan sumbangan yang identik), kecuali bahwa setiap

individu akan menerimaY t' dan juga Y ¿.

2) Efisiensi sistem infoformasi (efisiensi-η)

Suatu pasar surat berharga adalah efisien berkaitan dengan ηt' jika efisiensi-y

menahan setiap sinyal (Y ❑' ¿ dari ηt

' .Artinya bahwa efisiensi dapat dievaluasi

melalui keuntungan yang dapat diperoleh dari informasi tersebut, yang

merupakan pendekatan yang digunakan dalam seluruh kegiatan empiris tentang

efisiensi. Satu keterbatasan dari pendekatan ini adalah ketidakmampuannya

untuk mengamati informasi yang dipergunakan dalam strategi-strategi

perdagangan.

3. Hipotesis Pasar Yang Efisien

Fama membedakan adanya tiga tingkatan efisiensi pasar, yaitu :

1. Bentuk lemah dari hipotesis pasar yang efisien

Bentuk lemah dari hipotesis pasar yang efisien menyatakan bahwa

ekspektasi pengembalian (harga) ekuilibrium mencerminkan sepenuhnya urutan

dari pengembalian (harga) masa lalu. Dengan kata lain, harga historis dan data

volume untuk surat berharga tidak memuat informasi yang mungkin dapat

digunakan untuk memperoleh keuntungan yang lebih tinggi dari yang

menggunakan strategi “beli dan tahan” yang sederhana. Kumpulan pemikiran

ini ditentang oleh analis teknis dan para pembuat bagan.karena menurutnya

aturan-aturan mereka berdasarkan atas informasi masa lalu dapat memberikan

keuntungan yang lebih besar dari biasanya.

2. Bentuk semikuat dari hipotesis pasar yang efisien

Bentuk semikuat dari hipotesis pasar yang efisien menyatakan bahwa

ekspektasi pengembalian (harga) ekuilibrium mencerminkan sepenuhnya

seluruh informasi yang tersedia bagi public. Dengan kata lain, tidak ada aturan

perdagangan yang didasarkan pada informasi yang tersedia boleh dipergunakan

untuk mendapatkan suatu kelebihan pengembalian. Bentuk semikuat dari

hipotesis ini relevan dengan akuntansi karena indormasi yang tensi karena

indormasi yang tersedia bagi public meliputii pula laporan-laporan keuangan.

Beberapa peristiwa yang telah diamati adalah pemecahan saha (stock spilt),

pengumuman laba tahunan, penawaran sekunder dari saham biasa dalam

jumlah besar, penerbitan saham-saham baru, pengumuman perubahan dalam

tingkat diskonto dan dividen-dividen saham. Hasilnya kembali lagi mendukung

hipotesis pasar yang efisien sampai sejauh ini karena harga-harga

menyesuaikan dengan cepat setelah pengumuman informasi yang pertama

kalinya kepada publik.

3. Bentuk kuat dari hipotesis pasar yang efisien

Bentuk kuat dari hipotesis pasar yang efisien menyatakan bahwa

ekspetasi pengembalian (harga) ekuilibrium “mencerminkan sepenhnya”

seluruh informasi yang ada (bukan hanya informasi yang tersedia bagi pulik).

Dengan kata lain, tidak ada aturan-aturan perdagangan yang didasarkan pada

informasi apa pun, termasuk informasi orang dalam, dapat dipergunakan untuk

mendapatkan kelebihan pengembalian. Bukti dari bentuk kuat hipotesis pasar

yang efisien ini tidaklah konklusif.

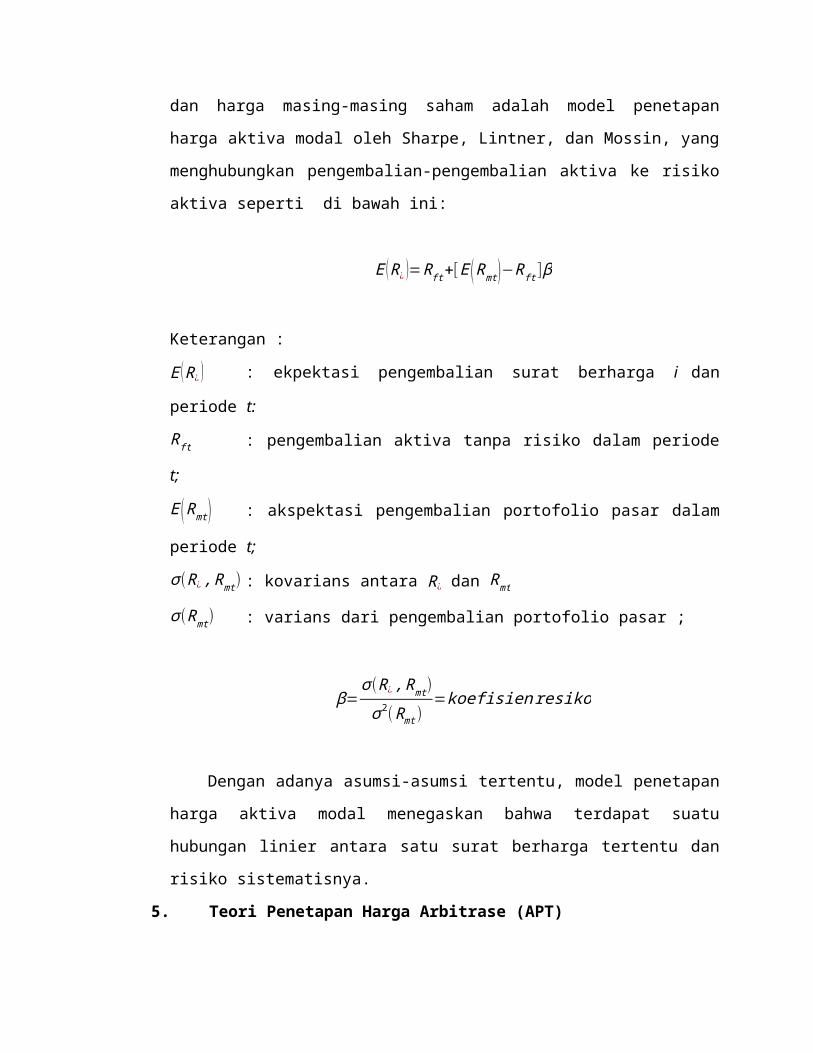

4. Model Penetapan Harga Aktiva Modal

Hipotesis pasar yang efisien meminta digunakannya “ekspektasi pengembalian”

dan berasumsi bahwa surat berharga telah dihargai dengan tepat. Salah satu teori yang

menjelaskan hubungan antara ekspektasi pengembalian dan harga masing-masing

saham adalah model penetapan harga aktiva modal oleh Sharpe, Lintner, dan Mossin,

yang menghubungkan pengembalian-pengembalian aktiva ke risiko aktiva seperti di

bawah ini:

E ( R¿ )=Rft+[ E ( Rmt )−Rft ] β

Keterangan :

E ( R¿ ) : ekpektasi pengembalian surat berharga i dan periode t:

R ft : pengembalian aktiva tanpa risiko dalam periode t;

E ( Rmt ) : akspektasi pengembalian portofolio pasar dalam periode t;

σ (R¿ , Rmt) : kovarians antara R¿ dan Rmt

σ (Rmt) : varians dari pengembalian portofolio pasar ;

β=σ (R¿ , Rmt)

σ2(Rmt)=koefisien resiko

Dengan adanya asumsi-asumsi tertentu, model penetapan harga aktiva modal

menegaskan bahwa terdapat suatu hubungan linier antara satu surat berharga tertentu

dan risiko sistematisnya.

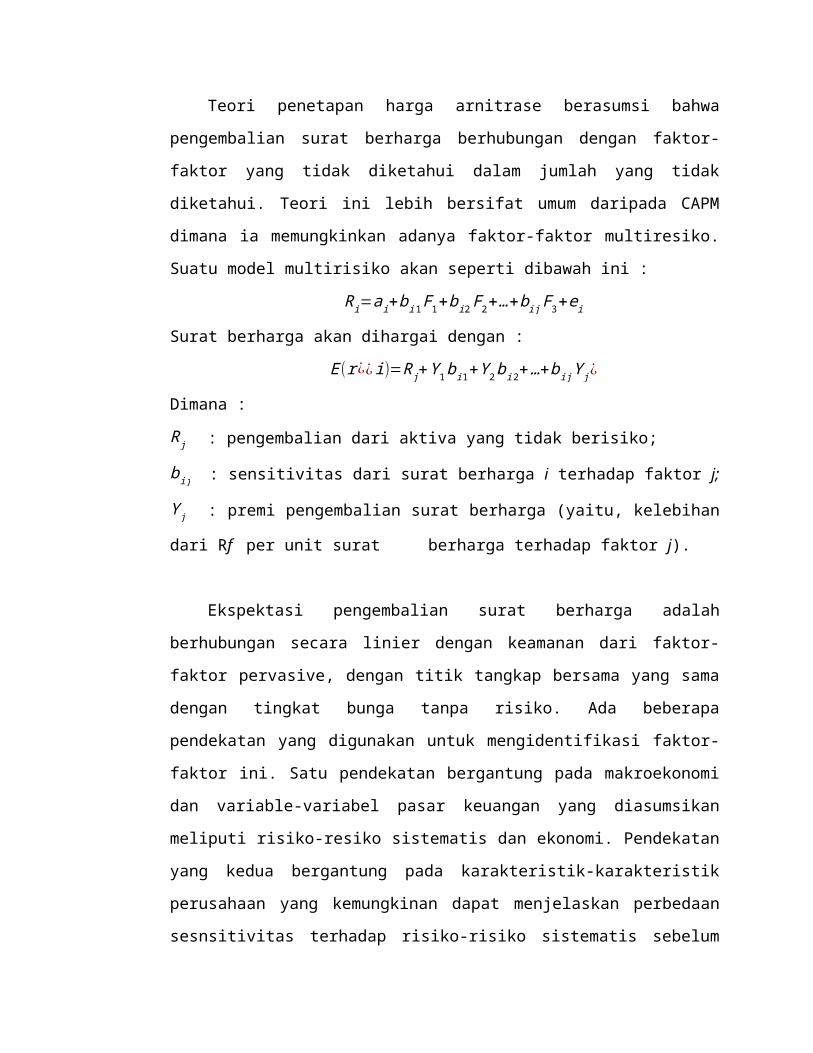

5. Teori Penetapan Harga Arbitrase (APT)

Teori penetapan harga arnitrase berasumsi bahwa pengembalian surat berharga

berhubungan dengan faktor-faktor yang tidak diketahui dalam jumlah yang tidak

diketahui. Teori ini lebih bersifat umum daripada CAPM dimana ia memungkinkan

adanya faktor-faktor multiresiko. Suatu model multirisiko akan seperti dibawah ini :

Ri=ai+bi 1 F1+b i2 F2+…+bij F3+e i

Surat berharga akan dihargai dengan :

E(r¿¿ i)=R j+Y 1 bi 1+Y 2b i 2+…+bij Y j ¿

Dimana :

R j : pengembalian dari aktiva yang tidak berisiko;

b ij : sensitivitas dari surat berharga i terhadap faktor j;

Y j : premi pengembalian surat berharga (yaitu, kelebihan dari Rf per unit surat

berharga terhadap faktor j).

Ekspektasi pengembalian surat berharga adalah berhubungan secara linier

dengan keamanan dari faktor-faktor pervasive, dengan titik tangkap bersama yang

sama dengan tingkat bunga tanpa risiko. Ada beberapa pendekatan yang digunakan

untuk mengidentifikasi faktor-faktor ini. Satu pendekatan bergantung pada

makroekonomi dan variable-variabel pasar keuangan yang diasumsikan meliputi

risiko-resiko sistematis dan ekonomi. Pendekatan yang kedua bergantung pada

karakteristik-karakteristik perusahaan yang kemungkinan dapat menjelaskan

perbedaan sesnsitivitas terhadap risiko-risiko sistematis sebelum membuat portofolio-

portofolio dari saham-saham dengan karakteristik tersebut. Berbagai studi telah

mencoba untuk mengidentifikasi faktor-faktor tadi. Chen, Roll, dan Ross

mengidentifikasikan empat faktor di bawah ini :

a. Tingkat pertumbuhan dalam produksi industry

b. Tingkat inflasi baik diharapkan maupun tidak diharapkan)

c. Rentang antara tingkat bungan jangka pendek dan jangka panjang

d. Rentang antara obligasi-obligasi bernilai tinggi dan bernilai rendah

Sebagai tambahan bagi ketiga faktor terakhir Berry, Burmeister, dan McElroy

mengidentifikasikan dua faktor :

a. Tingkat pertumbuhan agregat penjualan dalam ekonomi

b. Tingkat pengembalian

Terakhir Solomon bersaudara menggunakan 5 faktor berikut ini didalam model

faktor fundamental mereka:

a. Tingkat inflasi (baik diharapkan maupun tidak diharapkan)

b. Tingkat pertumbuhan dari produk nasional bruto

c. Tingkat suku bunga

d. Tingkat perubahanharga minyak

e. Tingkat pertumbuhan dari pengeluaran untuk perthanan

Suatu bukti empiris yang ekteksif dan didasarkan pada pendekatan kedua,

menunjukkan bahwa perbedaan yang terjadi di antara saham-saham dalam

karakteristik-karakteristik yang dapat diamati adalah secara sistematis dikaitkan

dengan perbedaan-perbedaan yang terjadi di dalam pengembalian rata-rata dimasa

mendatang.

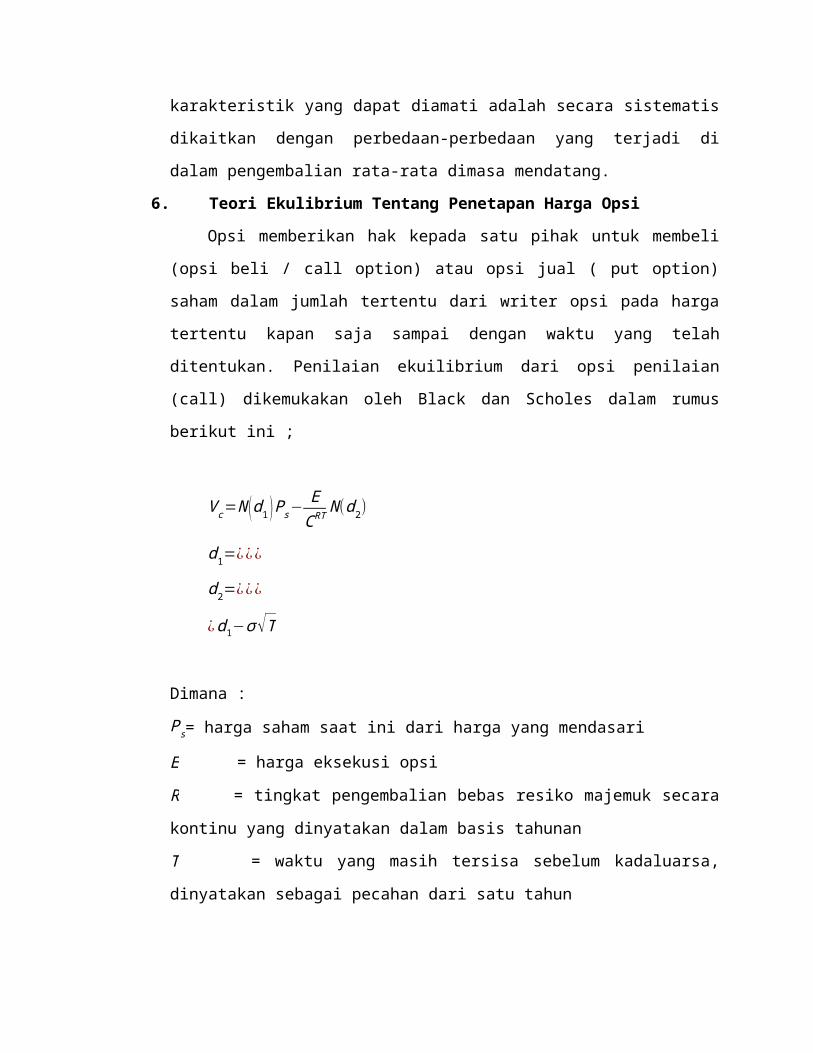

6. Teori Ekulibrium Tentang Penetapan Harga Opsi

Opsi memberikan hak kepada satu pihak untuk membeli (opsi beli / call option)

atau opsi jual ( put option) saham dalam jumlah tertentu dari writer opsi pada harga

tertentu kapan saja sampai dengan waktu yang telah ditentukan. Penilaian ekuilibrium

dari opsi penilaian (call) dikemukakan oleh Black dan Scholes dalam rumus berikut

ini ;

V c=N (d1 ) Ps−E

CRTN (d2)

d1=¿¿¿

d2=¿¿¿

¿d1−σ √T

Dimana :

Ps= harga saham saat ini dari harga yang mendasari

E = harga eksekusi opsi

R = tingkat pengembalian bebas resiko majemuk secara kontinu yang dinyatakan

dalam basis tahunan

T = waktu yang masih tersisa sebelum kadaluarsa, dinyatakan sebagai pecahan dari

satu tahun

σ = resiko dari saham biasa yang mendasari, yang siukur oleh devisa standar dari

tingkat pengembalian saham tahunan majemuk secara kontinu.

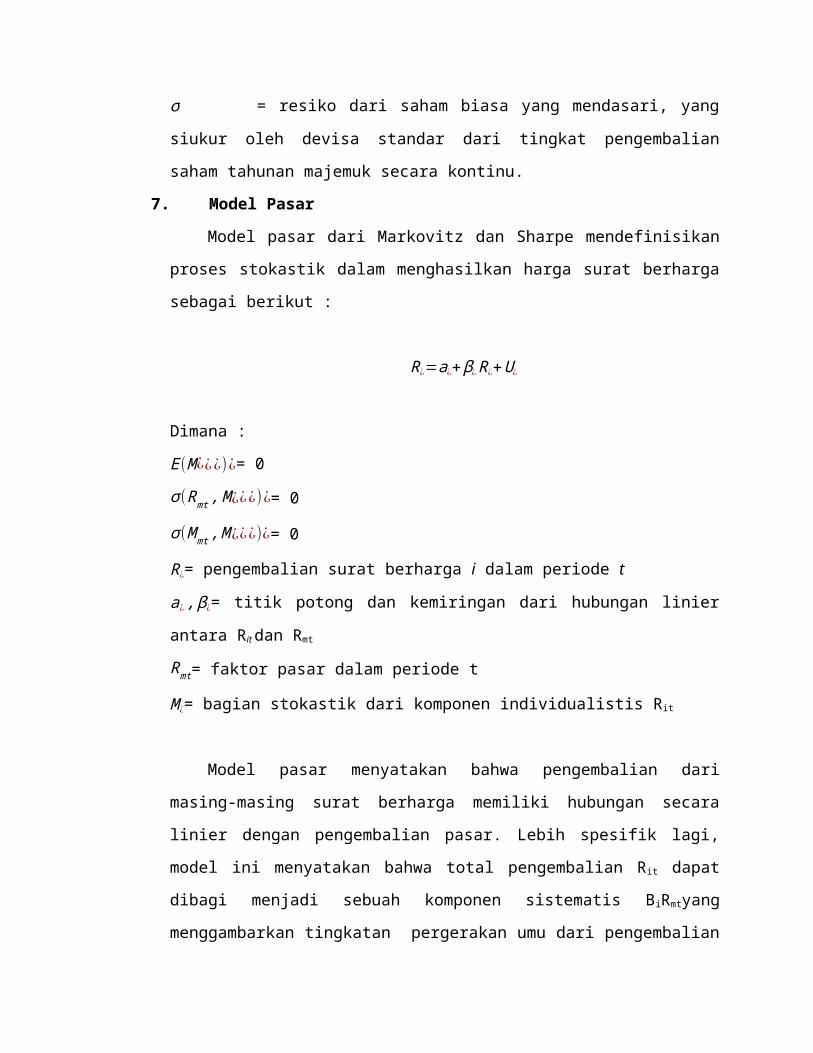

7. Model Pasar

Model pasar dari Markovitz dan Sharpe mendefinisikan proses stokastik dalam

menghasilkan harga surat berharga sebagai berikut :

R¿=a¿+β¿ R¿+U ¿

Dimana :

E(M ¿¿¿)¿= 0

σ (Rmt , M ¿¿¿)¿= 0

σ (M mt ,M ¿¿¿)¿= 0

R¿= pengembalian surat berharga i dalam periode t

a¿ , β¿= titik potong dan kemiringan dari hubungan linier antara Rit dan Rmt

Rmt= faktor pasar dalam periode t

M ¿= bagian stokastik dari komponen individualistis Rit

Model pasar menyatakan bahwa pengembalian dari masing-masing surat

berharga memiliki hubungan secara linier dengan pengembalian pasar. Lebih spesifik

lagi, model ini menyatakan bahwa total pengembalian Rit dapat dibagi menjadi

sebuah komponen sistematis BiRmtyang menggambarkan tingkatan pergerakan umu

dari pengembalian surat berharga yang berkaitan dengan rata-rata pengembalian

seluruh surat berharga yang ada didalam pasar. Resiko sistematik Bi menggambarkan

respons dari surat berharga i terhadap peristiwa ekonomi yang tersermin didalam

faktor pasar, dan Mij mencerminkan respons dari kelompok-kelompok peristiwa yang

memiliki dampak hanya pada surat berharga I saja. Jadi isolasi dari komponen

individualistis surat berharga i atau Mit, memungkinkan dilakukannya evaluasi atas

efek dari item-item atau ukuran-ukuran informasi tertentu. Model ini telah digunakan

disebagian besar studi yang mengevaluasi hubungan antara pengembalian pasar dan

pengembalian akuntansi. Untuk mengestimasikan parameter-perameter α dan β, para

peneliti umumnya mengandalkan diri pada pendekatan kuadrat terkecil biasa yang

berasumsi bahwa parameter-parameter model pasar adalah konsisten selama periode

peristiwa.

8. Estimasi Beta

Estimasi dari resiko sistematis atau beta pada intinya dibutuhkan untuk studi-

studi yang memeriksa dampak pasar dari informasi akuntansi, dan keterkaitan dari

beta dengan indikator-indikator yang didasarkan pada akuntansi. Karena adanya

potensi masalah kesalahan ekonometrik di dalam estimasi model pasar, beberapa

perbaikan yang dibutuhkan telah diusulkan.

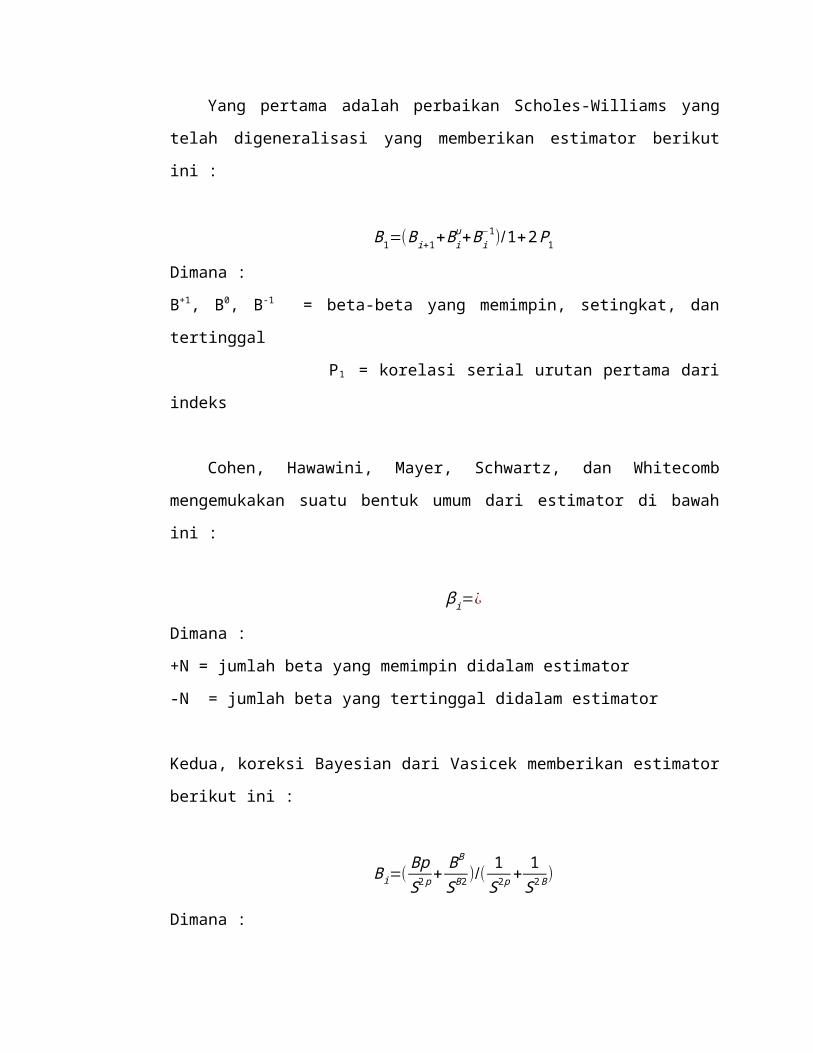

Yang pertama adalah perbaikan Scholes-Williams yang telah digeneralisasi

yang memberikan estimator berikut ini :

B1=(Bi+1+B iu+Bi

−1)/1+2P1

Dimana :

B+1, B0, B-1 = beta-beta yang memimpin, setingkat, dan tertinggal

P1 = korelasi serial urutan pertama dari indeks

Cohen, Hawawini, Mayer, Schwartz, dan Whitecomb mengemukakan suatu

bentuk umum dari estimator di bawah ini :

β i=¿

Dimana :

+N = jumlah beta yang memimpin didalam estimator

-N = jumlah beta yang tertinggal didalam estimator

Kedua, koreksi Bayesian dari Vasicek memberikan estimator berikut ini :

Bi=( BpS2 p + BB

SB2 )/(1

S2 p +1

S2B )

Dimana :

Bp : estimasi terbaik sebelumnya

S2p : estimasi varians dari estimasi

BB : rata-rata pasar yang tidak tertimbang dari beta

S2B : estimasi varians dari beta-beta pasar

9. Metodologi Studi Peristiwa

Efek dari suatu peristiwa ekonomi terhadap nilai dari suatu perusahaan dapat

ditentukan oleh analisis studi peristiwa, dengan asumsi bahwa efek dari peristiwa

tersebut akan langsung tercermin dalam harga-harga aktiva. Ada 7 langkah yang

harus dilakukan suatu studi peristiwa.

a. Definisi peristiwa :

Peristiwa dan periode yang menjadi perhatian atau jendela peristiwa perlu untuk

diidentifikasi terlebih dahulu. Untuk kebanyakan pengumuman laba yang

menggunakan data harian, jendela peristiwa adalah sehari sebelum pengumuman

dan sehari setelah pengumuman.

b. Kriteria pemilikan :

Perusahaan yang akan dimasukkan ke dalam studi harus memenuhi criteria

pemilihan terlebih dahulu sebelum diperhitungkan.

c. Pengembalian-pengembalian yang normal dan abnormal :

Pengembalian abnormal diperhitungkan sebagai perbedaan antara pengembalian

actual ex-post dari surat berharga dan pengembalian normal perusahaan setelah

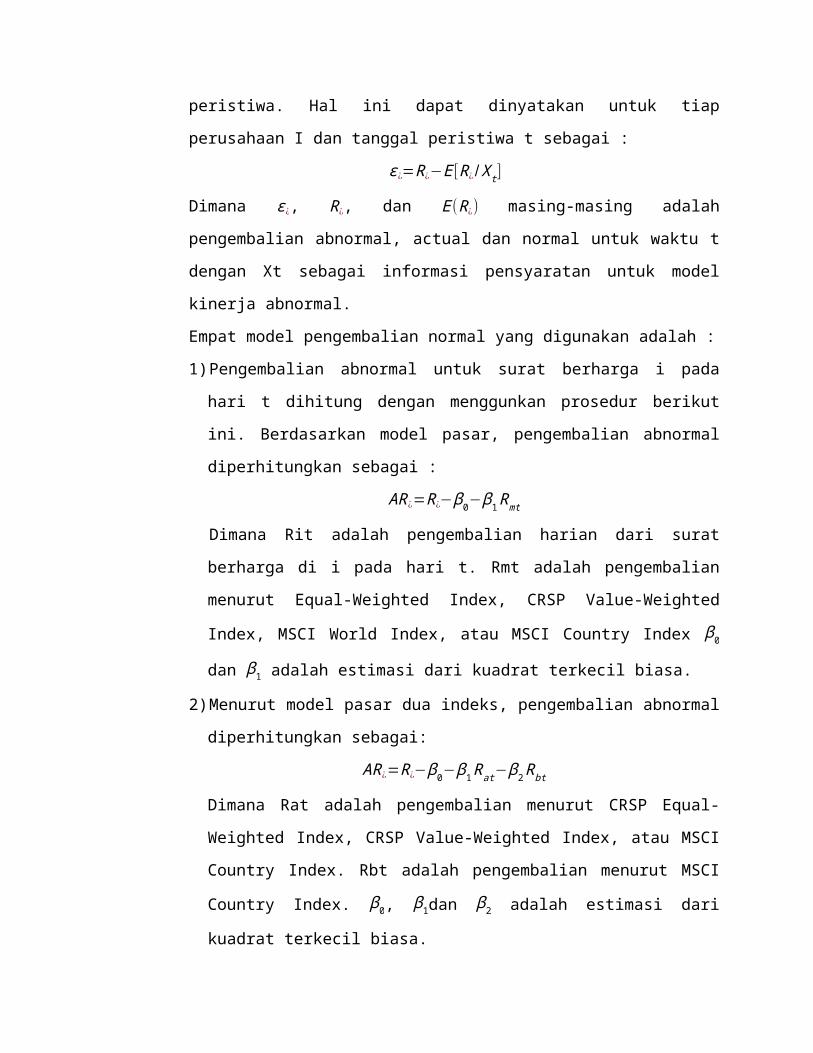

jendela peristiwa. Hal ini dapat dinyatakan untuk tiap perusahaan I dan tanggal

peristiwa t sebagai :

ϵ ¿=R¿−E[ R¿ / X t]

Dimana ϵ ¿, R¿, dan E(R¿) masing-masing adalah pengembalian abnormal, actual

dan normal untuk waktu t dengan Xt sebagai informasi pensyaratan untuk model

kinerja abnormal.

Empat model pengembalian normal yang digunakan adalah :

1) Pengembalian abnormal untuk surat berharga i pada hari t dihitung dengan

menggunkan prosedur berikut ini. Berdasarkan model pasar, pengembalian

abnormal diperhitungkan sebagai :

AR¿=R¿−β0−β1 Rmt

Dimana Rit adalah pengembalian harian dari surat berharga di i pada hari t.

Rmt adalah pengembalian menurut Equal-Weighted Index, CRSP Value-

Weighted Index, MSCI World Index, atau MSCI Country Index β0dan β1

adalah estimasi dari kuadrat terkecil biasa.

2) Menurut model pasar dua indeks, pengembalian abnormal diperhitungkan

sebagai:

AR¿=R¿−β0−β1 Rat−β2 Rbt

Dimana Rat adalah pengembalian menurut CRSP Equal-Weighted Index, CRSP

Value-Weighted Index, atau MSCI Country Index. Rbt adalah pengembalian

menurut MSCI Country Index. β0, β1dan β2 adalah estimasi dari kuadrat

terkecil biasa.

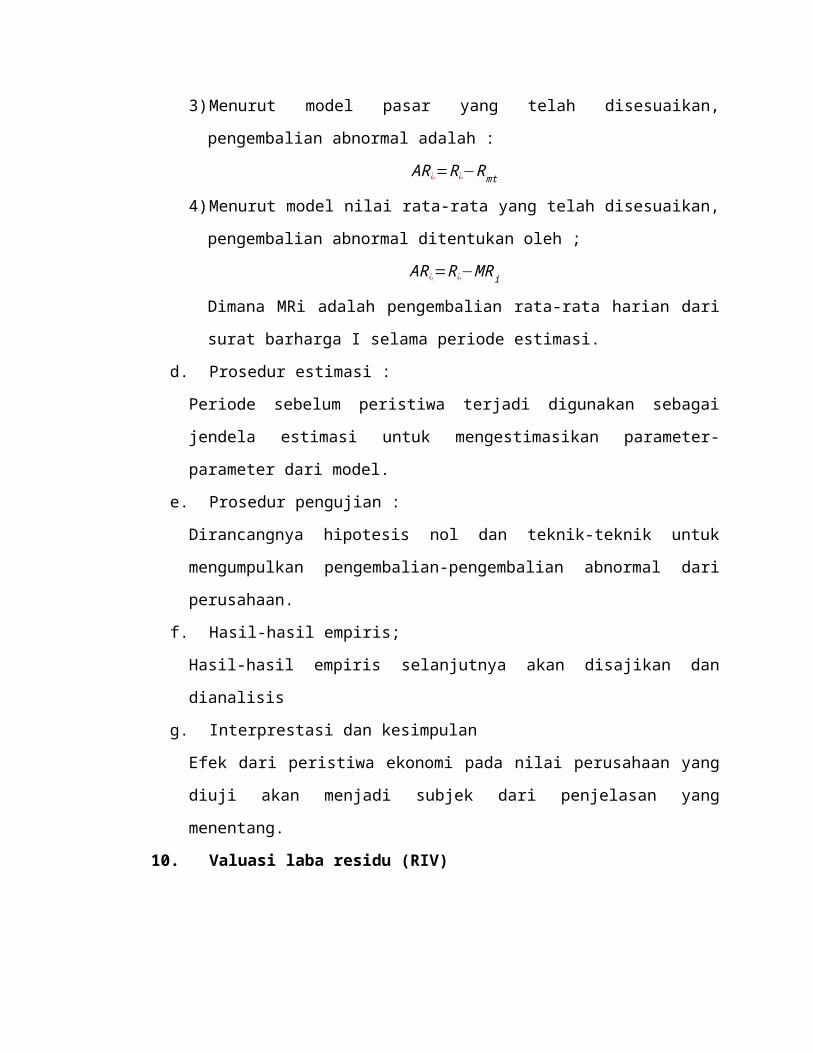

3) Menurut model pasar yang telah disesuaikan, pengembalian abnormal adalah :

AR¿=R¿−Rmt

4) Menurut model nilai rata-rata yang telah disesuaikan, pengembalian abnormal

ditentukan oleh ;

AR¿=R¿−MR i

Dimana MRi adalah pengembalian rata-rata harian dari surat barharga I selama

periode estimasi.

d. Prosedur estimasi :

Periode sebelum peristiwa terjadi digunakan sebagai jendela estimasi untuk

mengestimasikan parameter-parameter dari model.

e. Prosedur pengujian :

Dirancangnya hipotesis nol dan teknik-teknik untuk mengumpulkan

pengembalian-pengembalian abnormal dari perusahaan.

f. Hasil-hasil empiris;

Hasil-hasil empiris selanjutnya akan disajikan dan dianalisis

g. Interprestasi dan kesimpulan

Efek dari peristiwa ekonomi pada nilai perusahaan yang diuji akan menjadi subjek

dari penjelasan yang menentang.

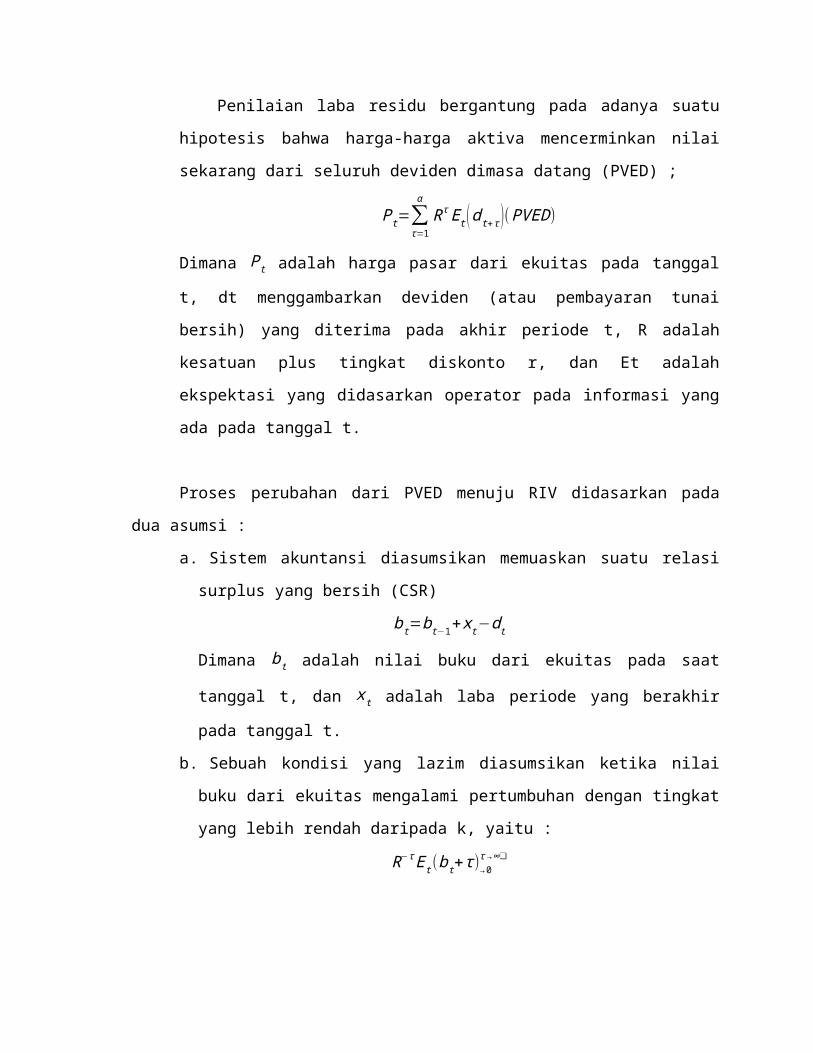

10. Valuasi laba residu (RIV)

Penilaian laba residu bergantung pada adanya suatu hipotesis bahwa harga-

harga aktiva mencerminkan nilai sekarang dari seluruh deviden dimasa datang

(PVED) ;

Pt=∑τ =1

α

Rτ E t (d t+τ ) (PVED )

Dimana Pt adalah harga pasar dari ekuitas pada tanggal t, dt menggambarkan

deviden (atau pembayaran tunai bersih) yang diterima pada akhir periode t, R adalah

kesatuan plus tingkat diskonto r, dan Et adalah ekspektasi yang didasarkan operator

pada informasi yang ada pada tanggal t.

Proses perubahan dari PVED menuju RIV didasarkan pada dua asumsi :

a. Sistem akuntansi diasumsikan memuaskan suatu relasi surplus yang bersih (CSR)

b t=b t−1+x t−d t

Dimana b t adalah nilai buku dari ekuitas pada saat tanggal t, dan x t adalah laba

periode yang berakhir pada tanggal t.

b. Sebuah kondisi yang lazim diasumsikan ketika nilai buku dari ekuitas mengalami

pertumbuhan dengan tingkat yang lebih rendah daripada k, yaitu :

R−τ Et(bt+τ)→ 0τ →∞❑

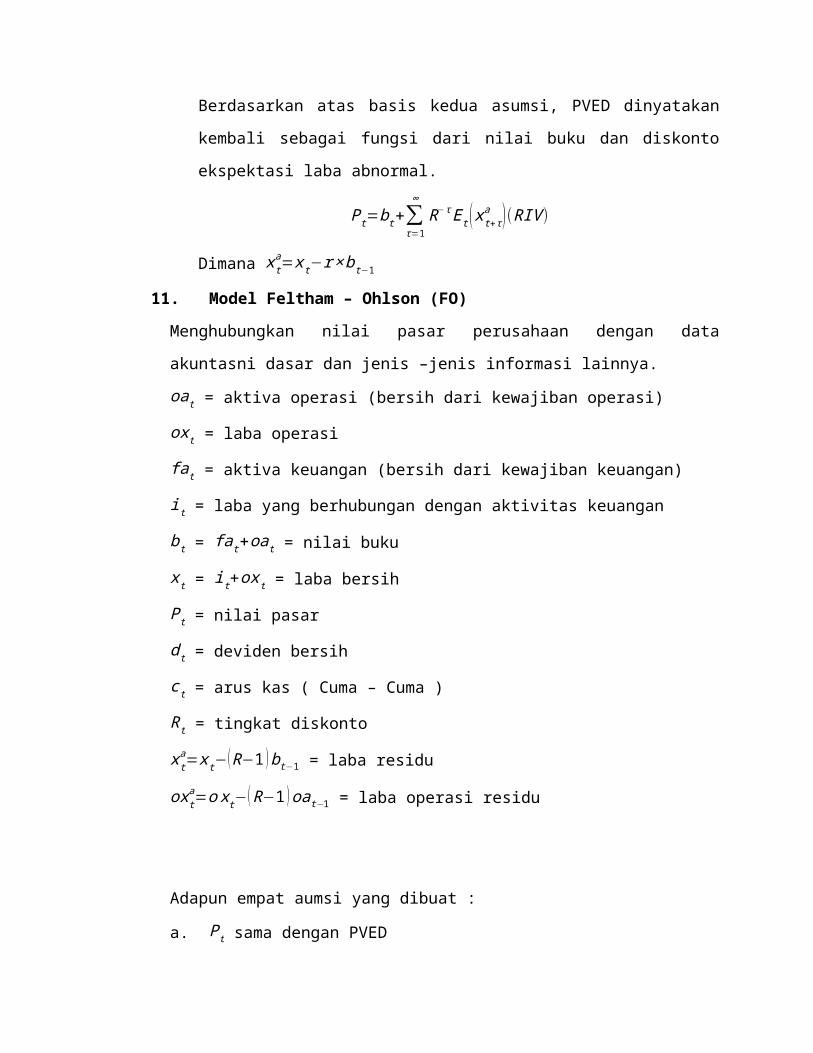

Berdasarkan atas basis kedua asumsi, PVED dinyatakan kembali sebagai fungsi

dari nilai buku dan diskonto ekspektasi laba abnormal.

Pt=bt +∑τ =1

∞

R−τ E t (x t+τa )(RIV )

Dimana x ta=x t−r ×b t−1

11. Model Feltham – Ohlson (FO)

Menghubungkan nilai pasar perusahaan dengan data akuntasni dasar dan jenis –jenis

informasi lainnya.

oa t = aktiva operasi (bersih dari kewajiban operasi)

ox t = laba operasi

fat = aktiva keuangan (bersih dari kewajiban keuangan)

it = laba yang berhubungan dengan aktivitas keuangan

b t = fat+oat = nilai buku

x t = it+oxt = laba bersih

Pt = nilai pasar

d t = deviden bersih

c t = arus kas ( Cuma – Cuma )

Rt = tingkat diskonto

x ta=x t−( R−1 )b t−1 = laba residu

ox ta=o x t− (R−1 ) oat−1 = laba operasi residu

Adapun empat aumsi yang dibuat :

a. Pt sama dengan PVED

Pt=∑t−1

∞

R−τ E t {dt+ τ}

b. Akuntansi surplus

fat=fat−1+it−d t+c t1

oa t=oat−1 +ox t−c t

c. Hubungan bunga bersih

it=(R−1 ) fat−1

d. Dinamika informasi linier

o x1+ta =ω11 ox1+t

a +ω12 oat+v1−t+∈1 t+1 ¿

o at+1=ω22oat +v2 t+∈2 t+1 ¿

v1t+1=γ1 v1 t+∈3 t+1 ¿

v2t+1=γ2 v2 t+∈4 t+1 ¿

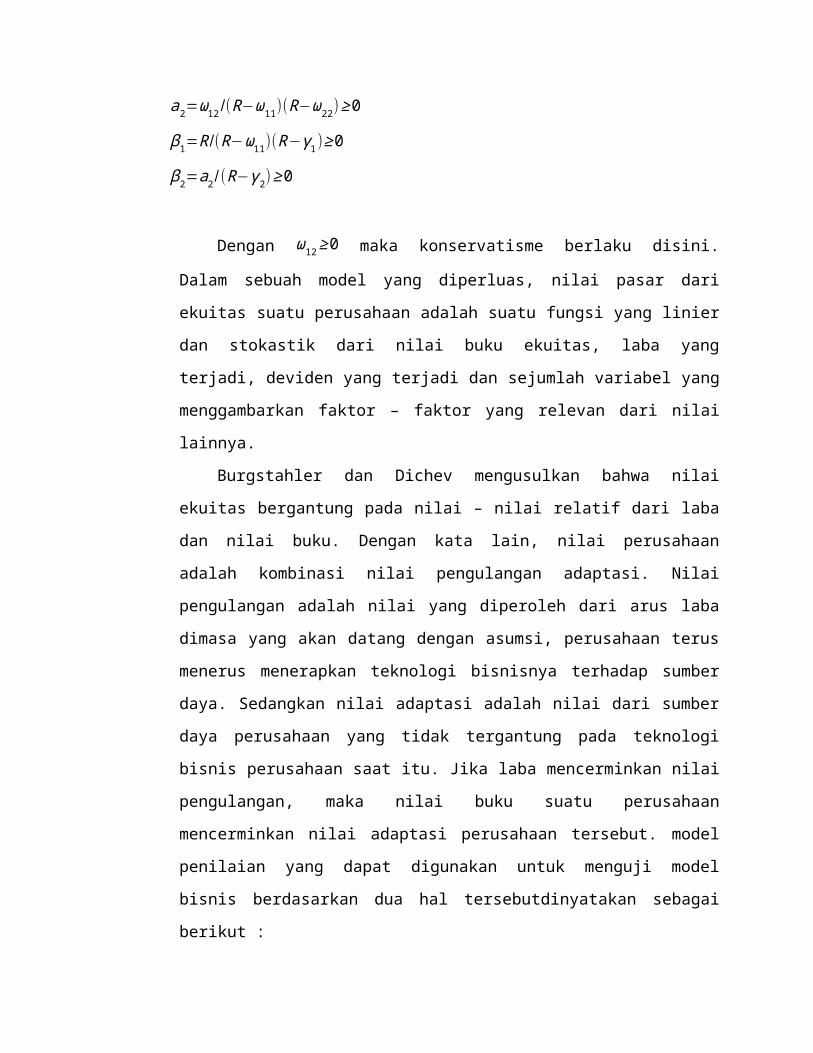

Berdasarkan asumsi diatas, maka disusunlah model – model berikut :

Pt=bt +a1 ox1a+a2oa t+β1 v1t +β2v2 t

1

Dimana

a1=ω11 /(R−ω11)≥ 0

a2=ω12 /(R−ω11)(R−ω22)≥ 0

β1=R/ (R−ω11)(R−γ1)≥ 0

β2=a2/(R−γ2)≥ 0

Dengan ω12≥ 0 maka konservatisme berlaku disini. Dalam sebuah model yang

diperluas, nilai pasar dari ekuitas suatu perusahaan adalah suatu fungsi yang linier

dan stokastik dari nilai buku ekuitas, laba yang terjadi, deviden yang terjadi dan

sejumlah variabel yang menggambarkan faktor – faktor yang relevan dari nilai

lainnya.

Burgstahler dan Dichev mengusulkan bahwa nilai ekuitas bergantung pada

nilai – nilai relatif dari laba dan nilai buku. Dengan kata lain, nilai perusahaan

adalah kombinasi nilai pengulangan adaptasi. Nilai pengulangan adalah nilai yang

diperoleh dari arus laba dimasa yang akan datang dengan asumsi, perusahaan terus

menerus menerapkan teknologi bisnisnya terhadap sumber daya. Sedangkan nilai

adaptasi adalah nilai dari sumber daya perusahaan yang tidak tergantung pada

teknologi bisnis perusahaan saat itu. Jika laba mencerminkan nilai pengulangan,

maka nilai buku suatu perusahaan mencerminkan nilai adaptasi perusahaan tersebut.

model penilaian yang dapat digunakan untuk menguji model bisnis berdasarkan dua

hal tersebutdinyatakan sebagai berikut :

V t /Bt−1=b1 +b2 Et /Bt−1+ϵ

V t /Bt−1=b1 +b2 DM+b3 DH +b4 Et /Bt−1+b5 Dm ϵ t /Bt−1+b6 DH ϵ t / Bt−1+Bt−1+ϵ

V t /Bt=b1+b2 Bi−1/E t+ϵ

V t /Bt=b2+b2 DM+b3 DH +b4 Et /B t+b5 Dm Bt−1¿ Et +b6 DH Bt−1+Ei+ϵ

12. Model Penialian Neraca Tingkat Harga

MVE=MVA+MVL++MVC+GW

Dimana :

MVE : Nilai pasar ekuitas

MVA : Nilai pasar aktiva yang dapat dipisahkan kecuali komponen yang

hubungan keterkaitannya sedang dinilai.

MVL : Nilai pasar dari kewajiban – kewajiban yang dapat dipisahkan selain

komponen yang sedang dinilai.

MVC : Nila pasar dari komponen neraca yang saling terkait dan sedang dinilai

GW : Goodwill

13. Kandungan Informasi Dari Laba

Kandungan informasi laba umumnya diuji oleh hubungan antara pengembalian surat

berharga dan laba yang itdak diperkirakan

CAR¿=a+bUX ¿+e¿

CAR¿ = pengembalian abnormal kumulatif surat berhargai selama periode t

UX ¿ = laba yang tidak diperkirakan

b = Koefisien respon laba (Earning Respon Coefficient – ERC)

14. Model – Model Hubungan Antara Laba Dan Pengembalian

a. Hubungan pemgembalian dan laba didasarkan pada model penilaian buku. Cara

menelitinya adalah :

Harga dan nilai buku sebagai ukuran nilai “saham” dari ekuitas pemegang saham

yang akan memiliki hubungan sebagai berikut :

1) P jt=BV jt+U jt

Dimana P jt adalah harga perlembar saham dari perusahaan j pada waktu t dan

BV j t adalah nilai buku perlembar saham dari perusahaan j pasa waktu t.

2) Laba akuntansi dan pengembalian surat berharga sebagai ukuran dari nilai

“arus” dapat diperoleh dengan memeperhitungan perbedaan variabel –

variabel berikut :

∆ P jt=∆ BV jt+U jt

dimana ∆ BV jt=A jt−d jt

A jt adalah laba akuntnasi perusahaan j dari periode t-1 hingga t

d jt adalah deviden dari perusahaan j slama periode t-1 hingga t

3) Dengan cara mensubstitusi persamaannya

R jt=A jt / P jt −1+U jt

R jt=(∆ P¿¿ jt+d¿¿ jt )/P jt−1 ¿¿

4) Jika harga saham dan nilai buku terdapat hubungan maka laba dibagi dengan

harga diawal periode

b. Hubungan pengembalian dan nilai laba didasarkan pada suatu model penilaian

laba

Model ini diperoleh dengan cara sebagai berikut :

1) P jt +d jt=aA jt+V jt2) R jt=∝(∆ A ¿¿ jt / P jt)+V jt¿

15. Persistensi Laba

Persistensi laba umumnya diukur dengan mengestimasikan rangkaian suatu

ARIMA (Autoregressive, Integrated and Moving Average) yang nyata dari proses

laba. ARIMA mengukur suatu kejutan yang ada pada keseluruhan arus realisasi laba

dimasa yang akan datang. Rumusan yang diadaptasi oleh Flavin dan Lipe

mengindikasikan bahwa spesifikasi model ARIMA (p, d, q), persistensinya

merupakan suatu fungsi dari parameter autoregressive dan rata – rata bergerak

sebagai berikut :

PER=1−∑

i=1

4

Biθ1

(1−B )d ¿¿

Dimana :

B = I/(1+r) dimana r adalah tingkat diskonto ekspektansi laba di masa depan

ditetapkan pada angka 0,10 yang memberikan hasil serupa dengan nilai r=0,04 dan

0,20

θi= parameter rata – rata bergerak dari urutan i

d = tingkat pembeda berikutnya

φ j = parameter autoregresif dari urutan j

16. Model – Model Penilaian Perusahaan

Pada umumnya neraca ekonomi dapat dinyatakan sebagai berikut :

CORE+NONOP=DEBT +OCAP+COMEQUQITY

Dimana :

CORE = nilai dari operasi utama (core)

NONOP = nilai dari aktiva bersih nonoperasional (non-operating)

OCAP = nilai dari klaim modal lain – lain (other capital)

COMEQUITY = nilai dari ekuitas biasa (common equity)

Model penilaian perusahaan mengandalkan dua jenis arus kas yang pada dasarnya

didistribusikan untuk mengkalim hutang, klaim moodal lain –lain dan klaim ekuitas

biasa.

a. Arus kas bebas yang dihasilkan aktiva – aktiva inti

b. Arus kas nonoperasional yang dihasilkan oleh aktiva bersih nonoperasional.

Ada lima model penilaian perusahaan yang umumnya digunakan untuk

mengestimasikan COMEQUITY, yaitu :

a. Model arus ke ekuitas (Flows to equity model)

Menghitung nilai surat berharga dengan nilai sekarang dari nilai arus kas surat

berharga diharapkan dimasa depan yang didiskontokan dengan biaya dari

ekuitas biasa. Pada dasarnya :

COMEQUITY = PV (DIVIDEND)

b. Model arus kas bebas (Free cash flows model)

Model arus kas ke equitas menghitung nilai surat berharga sebagai nilai

sekarang dari arus kas yang tersedia bagi pemegang ekuitas dengan

menggunakan biaya dari ekuitas biasa setelah memenuhi klaim utang dan klaim

model lainnya.

COMEQUITY = PV (Aru kas bebas + Arus kas nonoperasional – jasa utang +

arus kas modal lain –lain)

c. Model nilai sekarang yang disesuaikan (Adjusted present value model)

Model arus kas bebas menghitung nilai suatu surat berharga sebagai nilai

sekarang dari arus kas bebas mengunakan rata – rata tertimbang dari biaya

modal perusahaan, ditambah nilai wajar dari aktiva bersih nonoperasional

dikurangi niali wajar dari utang dan klaim modal lain – lain :

COMEQUITY = PV (Aru kas bebas + Arus kas nonoperasional – kalim utang –

klaim modal lainnya)

d. Model leverage

Model nilai sekrang menggunakan leverage (pinjaman). Model ini menghitung

dari nilai suatu surat berharga sebagai nilai arus kas bebas dengan biaya modal

yang belum dibayar dengan menggunakan biaya ekuitas yang tidak diperoleh

dari pinjaman ditambah leverage ditambah niali wajar aktiva bersih dikurangi

klaim utang dan modal lain – lain.

COMEQUITY = PV (Aru kas bebas dengan biaya ekuitas yang tidak diperoleh

dari pinjaman) + niali leverage + Aktiva bersih nonoperasional – kalim utang –

klaim modal lain

e. Model laba residu (Residual income model)

Menghitung nilai surat berharga sebagai nilai buku saat itu dari ekuitas BV o

ditambah nilai sekarang dari residu masa depan dengan menggunakan biaya

ekuitas K e dengan kata lain :

COMEQUITY =BV o+PV (ali ranlabaresidual)

atau

COMEQUITY =BV o+∑t=1

a ¿t−K e .BV t−1

¿¿ ¿

17. Evaluasi Atas Penilaian Berbasis Pasar Di Dalam Akuntansi

Bukti yang tersedia bagi penelitian berbasisi pasar dapat diklasifikasikan ke

dalam ketgori berikut:

a. Studi kandungan informasi

Studi ini menekankan pada kontribusi informasi marjinal dari tanda-tanda

akuntansi pada penentuan perilaku pengembalian surat berharga.

Pendekatannya bertujuan untuk memeriksa apakah pengumuman beberapa

peristiwa mengakibatkan adanya suatu perubahan dalam karakteristik dari

distribusi pengembalian saham.

Pendekatan ini diawalai dari studi dari Ball dan Brown dimana perubahan

laba yang tidak diperkirakan ternyata memiliki korelasi dengan pengembalian

saham residu. Hasil ini konsisten dengan sebuah hipotesa bahwa informasi

akuntansi (terutama laba) memberikan informasi yang memiliki artian

mengawal adanya perubahan di dalam ekuilibrium harga yang terjadi akibat:

1) Perubahan model ekspektasi laba dari proses acak menjadi lebih kompleks

2) Menguji besaran maupun tanda laba yang tidak diperkirakan

3) Menggunakan suatu metodologi yang berfokus pada sifat lain dari distribusi

pengembalian – varians pengembalian residu

4) Menganalisis perdagangan, bukannya perubahan harga

5) Memeriksa dampak dari variable keuangan nonlaba

b. Perbedaan dalam teknik-teknik akuntansi

Studi ini menekankan pada dampak dari perbedaan dan perubahan

investor. Hipotesis pasar yang efisien menetapkan bahwa investor yang rasional

seharusnya dapat melihat praktek akuntansi, penyajian, serta pengungkapannya.

Penelitian ini telah membuat pembedaan antara perubahan akuntansi yang

memiliki konsekuensi arus kas dan yang tidak memiliki arus kas.

Penelitian mengenai dampak dari perbedaan akuntansi lintas bagian yang

tidak berdampak langsung terhadap arus kas menunjukkan hasil sbb:

1) Kemampuan investor untuk melakukan penyesuaian terhadap perbedaan

yang terdapat dalam beberapa teknik akuntansi yang dikenal luas dan

diungkapkan dengan jelas

2) Para investor bereaksi secara rasional terhadap perubahan yang terjadi dalam

teknik akuntansi

3) Para investor tidak dapat menembus tabir praktik akuntansi

Penelitian mengenai dampak perubahan akuntansi yang berdampak

langsung pada arus kas menunjukkan hasil yang umumnya tidak konsisten

dengan rasional investor. Contohnya, berkaitan dengan reaksi pasar terhadap

penerapan LIFO, kebanyakan studi menunjukkan adanya reaksi pasar yang

negative. Seperti yang akan diusulkan belakangan, berbagai keterbatasan

metodologis yang ada perlu diperbaiki dan penelitian di masa depan mungkin

dibutuhkan untuk memberikan tambahan pandangan mengenai sifat dari respon

pasar terhadap penerapan metode LIFO

c. Dampak pasar dari regulasi akuntansi

Dampak penelitian ini berfokus pada lini bisnis akuntansi perminyakan

dan gas, dan biaya pengganti. Dampak penelitian ini memberikan dampak yang

konvergen. Contohnya:

1) Informasi lini bisnis yang dimanatkan telah mempengaruhi penialian

investor tentang distribusi pengembalian dari perusahaan multiproduk

2) Regulasi FASB dan SEC tentang isu “biaya penuh” telah dikaitkan dengan

reaksi harga saham yang signifikan secara statistic pada saham minyak dan

gas.

3) Estimasi laba yang telah disesuaikan dengan harga dan data biay

penggantian tidak menimbulkan reaksi pasar yang dapat dicatat

d. Dampak pada disiplin ilmu yang berhubungan

Fokusnya adalah kontribusi dari penelitian berbasis pasar di dalam

akuntansi pada akuntansi dan berbagai disiplin ilmu yang terkait.

1) Implikasi buktinya bagi pelaporan keuangan

Dampak dari beragam perubahan akuntansi dalam pasar modal yang

efisien menunjukkan implikasi sebagai berikut:

a) Informasi baru yang relevan yang akan mempengaruhi arus kas di

masa datang harus segera diumumkan

b) Informasi yang terpenting adalah yang memandang ke masa depan

c) Tidak masalah apakah dampak arus kas dilaporkan di dalam neraca,

laporan laba rugi atau dalam catatan kaki

d) Pasar bereaksi terhadap dampak arus kas dari keputusan manajemen,

bukan dampak dari laba per saham yang dilaporkan

e) Security and Exchange Comission (SEC) hendaknya melakukan suatu

analisis biaya-manfaat yang menyeluruh terhadap seluruh perubahan

yang diusulkan.

Kebanyakan bukti yang disebutkan di atas sepertinya memiliki arti tidak

langsung bahwa pasar modal dapat menangani informasi akuntansi dengan

cukup efisien dan dapat digunakan untuk mengevaluasi angka yang

diumumkan. Namun hipotesis pasar tersebut ditentang oleh Godenes dan

Dopuch.

Pertama, hipotesis pasar yang efisien ditentang Godenes dan Dopuch atas

dasar bahwa hubungan harga saham bukanlah dasar yang memadai untuk

mengevaluasi sistem informasi alternatif. Godenes dan Dopuch telah

mengidentifikasi 2 pernyataan yang digunakan dalam pendekatan prediktif

untuk mengevaluasi prosedur akuntansi alternatif bahwa efisiensi pasar modal

(jika dilihat sendirian)

a) Memberikan justifikasi untuk menggunakan harga dari (atau tingkat

pengembalian) saham kepmilikan perusahaan dalam menilai ketertarikan

prosedur atau regulasi akuntansi alternative

b) Memberikan justifikasi untuk menggunakan harga dari (atau tingkat

pengembalian) saham kepemilikan perusahaan dalam menilai dampak

dari prosedur atau regulasi akuntansi

Kedua, hipotesis pasar yang efektif dan bukti empiris yang mendukungnya

sama sekali tidak berhubungan dengan jumlah informasi yang optimal. Masalah

ini khususnya diakui dalam Laporan Musim Panas SEC (oleh ketuanya, Al

Sommer, Jr).

Ketiga, telah ditiadakannya prasayarat yang menyebutkan bahwa pengambilan

keputusan suatu perusahaan tidak mengalami perubahan sebagi akibat

perubahan akuntansi, karena efisiensi pasar mungkin hanya berlaku jika tidak

ada perubahan yang terjadi pada harga saham maupun pengambilan perusahaan

yang diamati.

Keempat, sulit menemukan informasi apa yang digunakan dan hendaknya

diberikan kepada investor.

Kelima, kebanyakan penelitian empiris tersebut tidak memiliki sebuah teori

“untuk meramalkan siapa yang akan mendapat keuntungan/kerugian oleh

perubahan kebijakan akuntansi......”

Keenam, terdapat beberapa argumentasi besar yang menentang penggunaan

pendekatan prediktif dengan pasar modal.

2) Kecukupan dari metodologi yang dipergunakan

a) Bukti yang bersifat anomali sehubungan dengan efisiensi pasar

Menurut Ball, bukti anomali ini dikarenakan adanya ketidakcukupan

dalam dua parameter yaitu model penetapan harga aktiva modal dan

ketidakefisienan pasar. Sedangkan menurut Watts, pengembalian

abnormal itu disebabkan oleh ketidakefisienan pasar dan bukannya

ketidakefisienan model penilaian aktiva. Akibatnya beberapa studi

akuntansi didasarkan pada variabel terikat selain perubahan harga dan

surat berharga seperti imbal hasil, volatilitas, atau beta surat berharga.

b) Bias pemilihan sendiri dan variabel yang dihilangkan

Bias pemilihan pada kenyataannya adalah akibat dari kegagalan dalam

memperhitungkan variabel lain yang dihilangkan dan memiliki dampak

pada reaksi pasar.

c) Dampak yang mengacaukan

Suatu dampak yang mengacau terjadi seiring dengan dikeluarkannya hal-

hal informasional yang tidak berhubungan dan relevan dengan beberapa

perusahaan yang diuji selama periode waktu yang diperhatikan.

d) Waktu dari dampak pasar modal

Pemilihan waktu yang paling tepat untuk menyelidiki reaksi pasar

terhadap suatu peristiwa adalah suatu hal yang sangat penting dalam

menginterpretasikan hasil dari studi.

e) Pilihan di antara kelompok pengendali

Perancangan penelitian yang paling efektif yang digunakan di dalam

studi pasar modal tentang keputusan kebijakan akuntansi adalah

kelompok pengendali pra tes/pasca tes, dimana:

Kelompok A : O1 X O2

Kelompok B : O3 O4

Dimana : O1 adalah observasi reaksi pasar modal pada titik i dan X

adalah dampak eksperimental yang dinyatakan sebagai pengumuman

suatu keputusan kebijakan oleh suatu badan pembuat standar atau

pengungkapan perusahaan tentang hal-hal informasional yang

diamanatkan.

f) Keuangan keperilakuan

Model satu teori baru dalam keuangan menentang konsep dari pasar yang

efisien. Teori ini berpendapat bahwa harga saham menyesuaikan diri

terhadap informasi dengan lamban, sehingga kita harus melihat

pengembalian dalam rentang waktu yang lama untuk mendapatkan

gambaran penuh ketidakefisien pasar.

Model keperilakuan yang kedua diusulkan oleh Barberis, Shleifer, dan

Vishny (BSV) yang mengandalkan diri pada dua basis pertimbangan dari

psikologi kognitif, yaitu bias kepresentatifan (dari Kahneman dan

Tversky) dan konservatisme dari Edwards.

Model keperilakuan ketiga yang diusulkan oleh Daniel, Hieshleifer, dan

Subrahmanyam (DHS) yang mencoba untuk menjelaskan bagaimana bias

pertimbangan dari para investor dapat menghasilkan reaksi yang

berlebihan dalam kasus tertentu dan kurang reaksi pada kasus lain.

g) Teori Chaos

Pandangan baru terhadap perilaku harga saham yang dihasilkan oleh teori

Chaos dan teori kompleksitas menunjukkan bahwa beberapa investor dan

pedagang mungkin menggunakan informasi akuntansi dan beberapa

individu mungkin tidak menggunakannya.

18. Hipotesis Pengungkapan yang Tak Lengkap

Suatu hipotesis pasar yang efisien dikenalkan oleh Bloomfield yang dikenal

dengan “Hipotesis Pasar yang Tak Lengkap (Incomplete Relevation Hypotesis –

IRH)”. Dengan didasarkan pada ekspektasi rasional yang ribut, IRH

mengidentifikasi “pedagang-pedagang suara” sebagai agen yang mengumpulkan

informasi mengenai nilai dari suatu aktiva namun memilih untuk memperdagngkan

hanya dengan secara acak atau terkadang secara tidak rasional. Hasil akhirnya

adalah suara tersebut tetap membuat harga-harga di dalam pasar tidak

mengungkapkan informasi sepennuhnya. Hal ini memungkinkan perumusan IRH

yaitu angka-angka statistik yang lebih mahal untuk disarikan dari data publik tidak

sepenuhnya diungkapkan oleh harga pasar. Keterkaitan ini didorong oleh rantai

sebab akibat berikut ini:

a. Angka statistik yang lebih mahal untuk disarikan dari informasi yang tersedia

bagi publik akan memdorong minat perdagangan yang lebih rendah

b. Angka statistik yang mendorong minat perdagangan yang lebih rendah akan

tidak sepenuhnya diungkapkan oleh harga pasar.

D. KESIMPULAN

Data akuntansi harus memfasilitasi pengambilan keputusan. Dan

dalam suatu pengambilan keputusan oleh pihak-pihak yang

berkepentingan dibutuhkan adanya peramalan atau prediksi keadaan

masa depan yang relevan. Banyaknya metode alternatif pengukuran

dalam akuntansi mendorong ada suatu kriteria dalam mencari metode

terbaik yang dilakukan melalui pendekatan prediktif (peramalan

relevan).

Pendekatan prediktif dalam melakukan perumusan teori pada

beberapa motede alternatif yang ada dilakukan dengan menggunakan

kemampuan prediktif. Hasil kemampuan prediktif tersebut digunakan

sebagai bahan pertimbangan dalam menetukan metode terbaik, yang

menganggap bahwa metode dengan hasil kemampuan prediktif terkuat/

tertinggi itulah yang dianggap sebagai metode alternatif pengukuran

akuntansi terbaik. Pendekatan prediktif ini dibagi menjadi 2 yaitu

prediksi peristiwa ekonomi dan prediksi reaksi pasar.