isak 7 (rev 2009) konsolidasi entitas bertujuan khusus_univ. jambi ekstensi

DESCRIPTION

Slide presentasi Seminar AkuntansiTRANSCRIPT

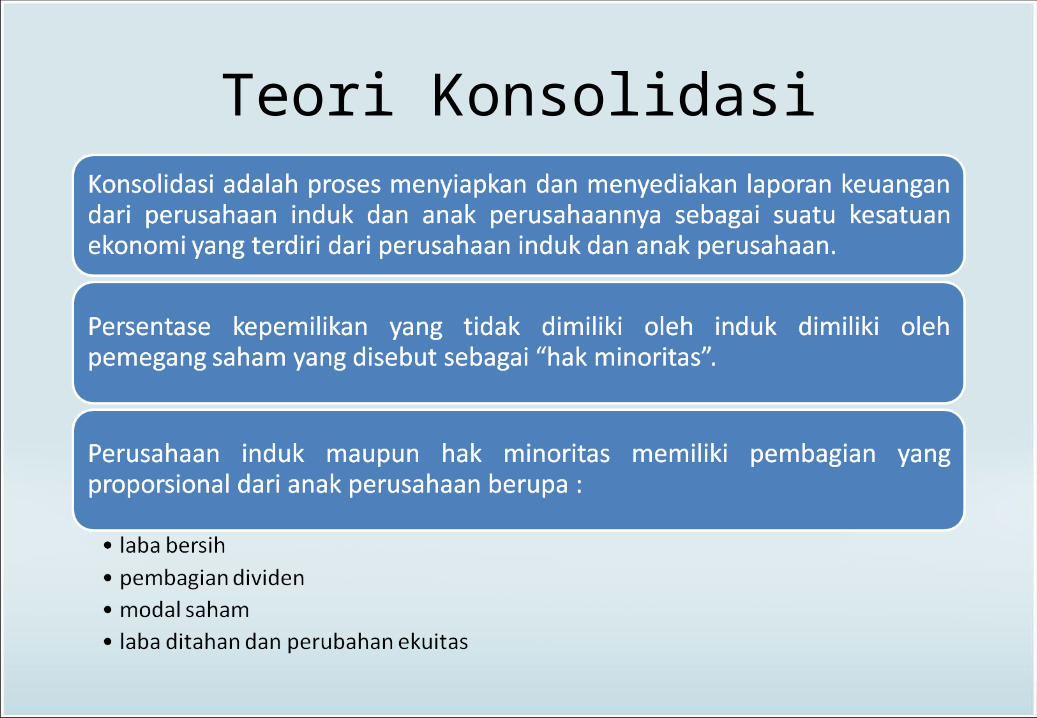

Teori Konsolidasi

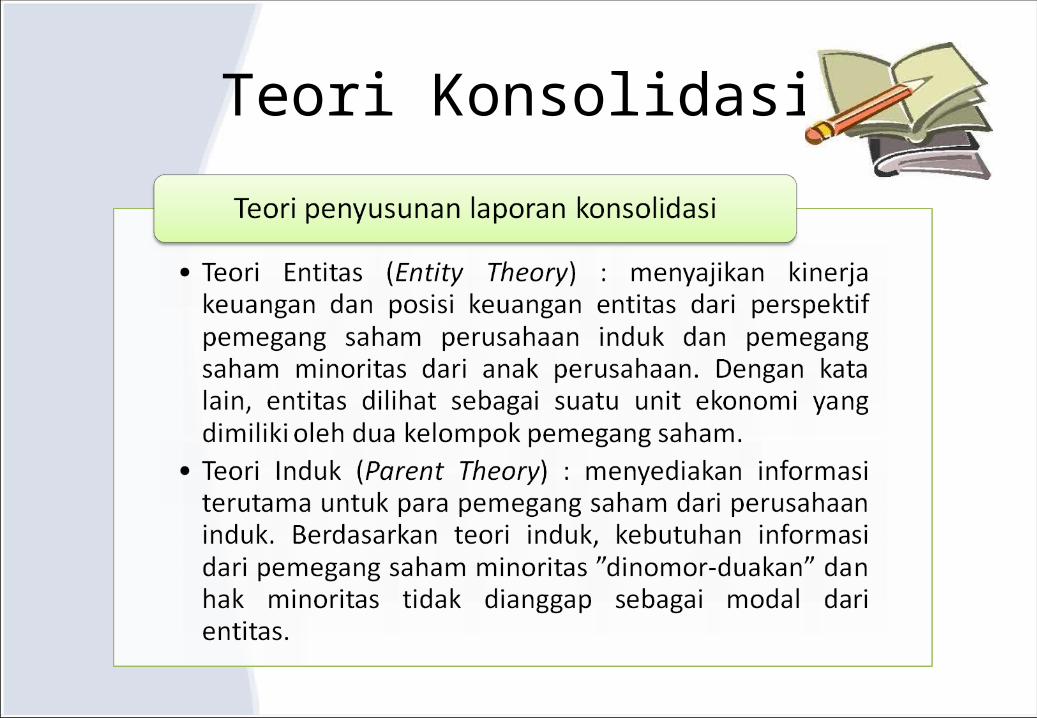

Teori Konsolidasi

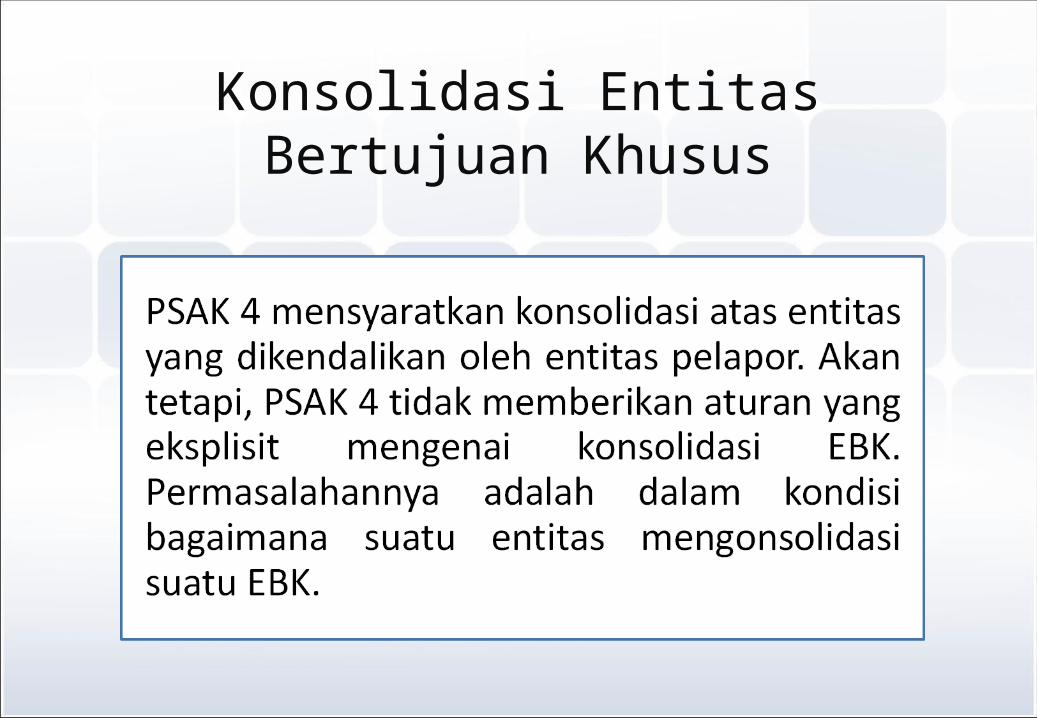

Konsolidasi Entitas Bertujuan Khusus

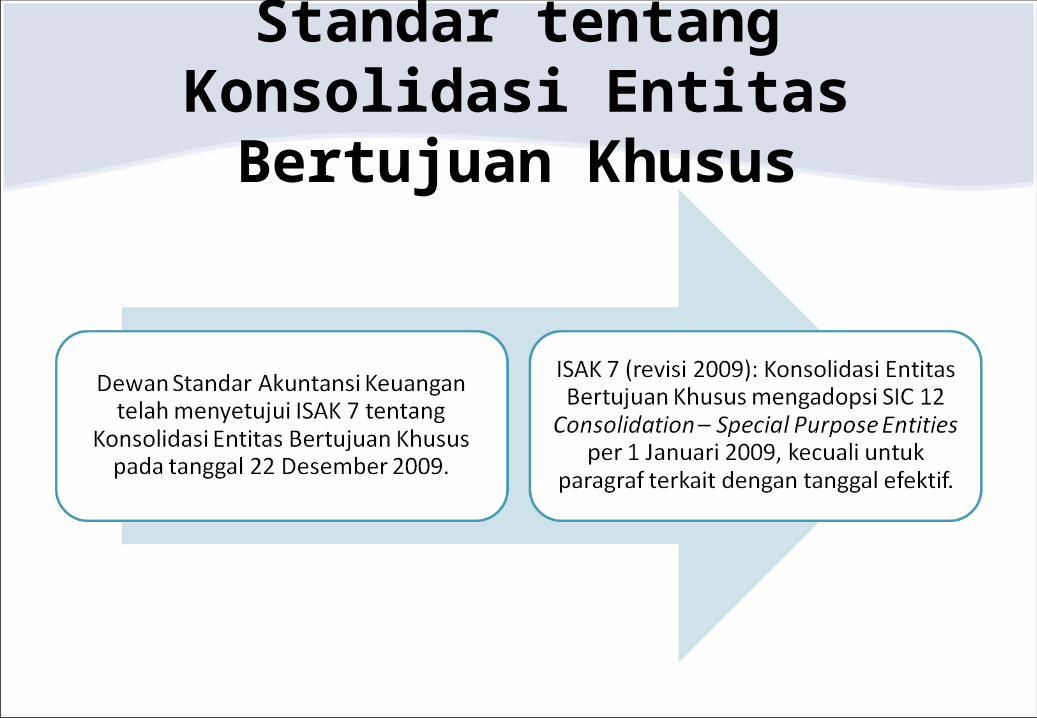

Standar tentang Konsolidasi Entitas Bertujuan Khusus

ISAK 7 (Revisi 2009)

ISAK 7 (Revisi 2009)

ISAK 7 (Revisi 2009)

Kasus ENRON (Tahun 2001)

• Kenneth Lay membangun Enron di tahun 1985 dengan melakukan penggabungan dua perusahaan gas alam yang kemudian terus berkembang

• Enron menghadapi masalah pendanaan untuk menjalankan usahanya, terkait dengan hutang perusahaan yang tinggi.– meningkatkan kemungkinan perusahaan akan bangkrut di mata investor,

menurunkan peringkat investasi dan mungkin juga akan membuat bank menarik pinjamannya kembali.

• Andrew Fastow bersama konsultan Arthur Andersen, menyiapkan sebuah “perseroan terbatas” yang disebut “entitas bertujuan khusus” (Special Purpose Entities) untuk tetap mendapatkan pinjaman hutang tanpa harus melaporkan hutangnya dalam laporan keuangannya.

Kasus ENRON (Tahun 2001)

• Aturan akuntansi membolehkan suatu perusahaan mengeluarkan pencatatan entitas bertujuan khusus dari laporan keuangannya bila ada pihak independen yang memiliki kendali atas entitas tujuan khusus tersebut, dan bila pihak independen ini memiliki paling tidak 3 persen dari seluruh saham entitas tujuan khusus.

• Fastow menunjuk dirinya sendiri dan karyawan Enron lainnya menginvestasikan uang mereka sendiri di entitas ini untuk memenuhi peraturan 3 persen, dan Fastow mentransfer cukup saham Enron ke dalam entitas untuk membuat 97% lainnya.

• Entitas ini kemudian meminjam sangat banyak uang, memakai saham Enron mereka sebagai jaminan. Uang yang dipinjam kemudian dibayarkan kepada Enron, dan Enron dapat mencatat uang itu sebagai “pendapatan”, bukan hutang.

Kasus ENRON (Tahun 2001)

• Karena hutang dan aset yang dibeli dari Enron oleh entitas tujuan khusus tidak harus dilaporkan pada laporan keuangan Enron, pemegang saham percaya bahwa hutang yang dimiliki Enron tidak meningkat, bahwa perusahaan mendapatkan laba yang tinggi dari penjualan kontrak dan aset lain kepada entitas ini, dan bahkan pendapatan meningkat setiap tahunnya.

• Akhirnya kecurangan yang melibatkan entitas bertujuan khusus tersebut terungkap dan perusahaan dipaksa untuk menyajikan kembali laporan keuangan dengan mengkonsolidasikan entitas bertujuan khusus. Penyajian kembali dibuat untuk mengurangi ekuitas pemegang saham sebesar 1,2 milyar dolar AS dan untuk menambah hutang perusahaan sebesar 2,6 milyar dolar AS. Bulan November 2001, harga saham jatuh sampai 1 dolar AS per saham, dan perusahaan jatuh ke dalam kebangkrutan.