is it the magic bullet? microfinance untuk penanggulangan ... · pandangan lain menantang...

TRANSCRIPT

Is it the magic bullet? Microfinance untuk Penanggulangan Kemiskinan

Bagus Aryo, PhD

Departemen Ilmu Kesejahteraan Sosial FISIP UI

I. Pendahuluan

Microfinance merupakan sebuah kata yang tidak asing lagi bagi sebagian besar akademisi dan praktisi yang bergerak di ranah penanggulangan kemiskinan. Bahkan terdapat pula claim bahwa ini adalah ‘magic bullet’ atau ‘panacea’ terhadap permasalahan kemiskinan yang telah berurat dan berakar di berbagai belahan bumi ini. Perkembangan dalam 30 tahun terakhir juga turut mendukung pertumbuhan microfinance, yaitu adanya pergeseran pendulum praktek pembangunan dari pendekatan state-led ke market-led . Microfinance diposisikan sebagai sebuah sarana penanggulangan kemiskinan yang kental dengan nuansa ‘sosial-ekonomi’ dan market friendly. Microfinance diharapkan mampu meningkatkan pendapatan dan pada sisi yang lain terdapat lonjakan pengetahuan, ketrampilan dan modal sosial dari para anggota nya.

Pada tahun 1990an, Gonzalez-Vega dan Chavez (1996) menyatakan bahwa Indonesia adalah laboratorium dunia untuk keuangan mikro. Namun lebih dari sekedar laboratorium, menurut Klaas Kuiper (2003) dan L. Schmit (1994) ‘revolusi’ microfinance telah terjadi di Indonesia lebih dari 100 tahun yang lalu pada tahun 1895 ketika Raden Wiriamadya membentuk sebuah lembaga keuangan mikro untuk membantu para pegawai bumiputera yang terlilit hutang. Cikal bakal inilah yang terus berkembang pada era kolonial sampai kemerdekaan Indonesia dengan wujudnya yang sekarang adalah Bank Rakyat Indonesia.

Pada saat ini tantangan bagi microfinance khusus nya di Indonesia adalah mampukah microfinance menjadi garda terdepan dalam penanggulangan kemiskinan? Paparan dibawah ini akan menjawab tantangan yang diberikan terhadap microfinance.

II. Kemiskinan sebuah tinjauan singkat.

Teori-teori tentang kemiskinan telah berkembang demikian pesatnya dewasa ini tetapi ada satu hal yang tidak berubah kemiskinan muncul ketika individu mengalami deprivasi yang sangat buruk (Hulme & Aron 2009). Pendekatan materialis memandang kemiskinan sebagai ketidakmampuan untuk memenuhi pendapatan minimum atau kebutuhan dasar (makanan, tempat tinggal, air bersih, pakaian). Sehingga kebijakan maupun program penanggulangan kemiskinan yang berpijak pada pendekatan materialis menekankan pada pentingnya kemampuan rumah tangga miskin (RTM) untuk memenuhi kebutuhan minimum atau physiological needs. Ketidakmampuan memenuhi kebutuhan dasar ini dikarenakan oleh dua faktor utama: (a) mempunyai stable income di bawah garis kemiskinan atau (b) adanya sudden shock yang mendorong pendapatan rumah tangga jatuh dibawah garis kemiskinan (Matin & Hulme 2009). Pendekatan materialis telah mendominasi wacana, kebijakan dan program aksi dalam penanggulangan kemiskinan selama ini.

Pandangan lain menantang pendekatan diatas dengan menyatakan bahwa kemiskinan merupakan masalah multidimensional. Menurut Sen (2001) dalam bukunya “Development as Freedom” mengatakan pembangunan sebagai suatu proses memperkuat kemampuan (capability) dari individu untuk mengakses bukan hanya sumberdaya produktif/ekonomi tetapi juga akses terhadap modal sosial. Mengacu pada kerangka ini, insiden kemiskinan multidimensional tidak hanya mencakup aspek ekonomi, tetapi juga aspek sosial, budaya dan lingkungan (Myrdal 1968; Sen 2001). Kemiskinan diyakini tidak hanya disebabkan oleh deprivasi terhadap akses pada kegiatan ekonomi tetapi juga keterasingan dalam reproduksi modal sosial, seperti jejaring sosial, keluarga, dan business (social, familial and business networks). Misalnya, rendahnya tingkat pendidikan, pengetahuan dan ketrampilan menyebabkan masyarakat miskin tidak cukup percaya diri untuk terlibat dalam berbagai organisasi sosial dan bisnis. Maka masalah akses terhadap kapital (kredit) harus dibarengi pula dengan pemberdayaan dan pendampingan sosial RTM agar dapat terlepas dari jerat kemiskinan.

Penulis berpendapat bahwa kemiskinan haruslah dilihat sebagai masalah multidimensional sehingga pendekatan kemiskinan yang komprehensif lah yang lebih sesuai. Karakteristik dan metode apa yang ditawarkan oleh microfinace untuk mengatasi masalah kemiskinan? Pada sub bagian dibawah akan di telaah lebih jauh lagi mengenai kapasitas microfinance.

III. Apa yang dapat dilakukan oleh microfinance untuk menanggulangi kemiskinan?

Berikut ini merupakan pemaparan mengenai kapasitas microfinance untuk menanggulangi kemiskinan. Ada beberapa hal yang akan dijabarkan mengenai microfinance mulai dari definisi, clients, teknologi yang digunakan, filosofi dan bentuk kelembagaannya.

Definisi

Selama beberapa dekade telah tumbuh minat yang tinggi terhadap microfinance. Sehingga muncul pula beragam definisi namun bila ditelaah lebih jauh terdapat persamaan yang mendasar yaitu jasa finansial intermediasi yang dibarengi dengan pelayanan sosial bagi kaum miskin atau keluarga yang berpenghasilan rendah yang tidak mempunyai akses terhadap institusi keuangan komersil seperti bank (Aryo 2011). Definisi yang berkembang selama ini seperti yang dinyatakan oleh Ledgerwood; Armendariz dan Morduch adalah:

‘provision of financial services to low-income clients, including the self-employed’ (1999, p. 1). Disamping financial intermediasi, microfinance juga menyediakan ‘social intermediation services such as group formation, development of self confidence, and training in financial literacy and management capabilities among members of a group’ (Ledgerwood 1999, p.1).

…expanding access to small-scale loans, savings accounts, insurance and broader financial services in poor and low-income communities (Armendariz and Morduch 2010, p.1).

Microfinance juga berkembang menjadi payung bagi konsep-konsep seperti microcredit, microbanking, microinsurance, microenterprise. Bila di lihat maka tujuan dan semangat nya

sama yaitu menyediakan akses terhadap pelayanan finansial bagi individu-individu atau RTM yang mengalami kesulitan untuk mengakses mainstream perbankan dan institusi keuangan lainnya (Burkett 2002).

Clients

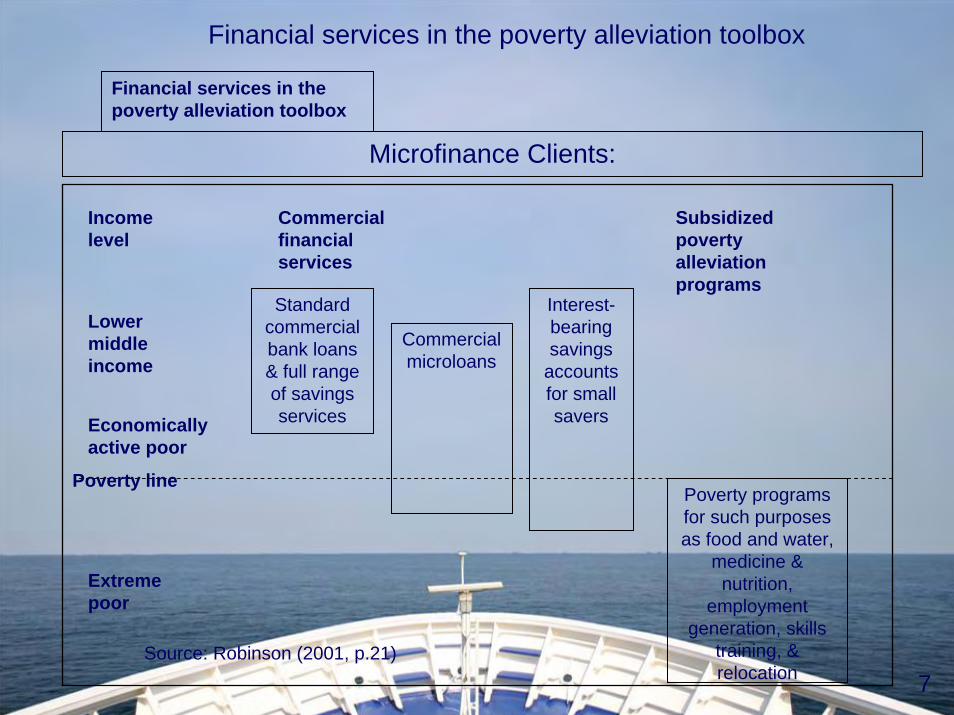

Robinson (2001) dalam bukunya The Microfinance Revolution, Volume 1: Sustainable Finance for the Poor, menyatakan bahwa kredit dapat menjadi sarana yang powerful untuk penanggulangan kemiskinan bila digunakan secara efektif kepada economically active poor dan creditworthy (lihat gambar 1). Hal yang senada juga diungkapkan oleh Sebstad dan Cohen (2000) bahwa penerima kredit mikro berada di sekitar garis kemiskinan. Sedangkan untuk extreme poor, program-program kemiskinan yang bersifat subsidi lebih tepat untuk mengangkat mereka ke atas garis kemiskinanan. Bila dipaksakan mengikuti program microfinance kemungkinan besar tidak akan banyak membantu clients dan providers credit.

Gambar 1. Financial services dan penanggulangan kemiskinan

Standard commercial bank loans & full range of savings services

Commercial microloans

Interest‐bearing savings accounts for small savers

Poverty programs for such purposes as food and

water, medicine & nutrition, employment generation,

skills training, & relocation

Income level

Commercial financial services

Subsidized poverty alleviation programs

Lower

middle

Economically active poor

Extreme poor

Poverty line

Microfinance Clients:

Financial services in the poverty alleviation toolbox

Source: Robinson (2001, p.21)

Pada perkembangan selanjutnya, pintu bagi terlibat nya extreme poor di dalam program microfinance semakin terbuka, akan tetapi hal ini membutuhkan usaha yang sunguh-sungguh dari microfinance institutions (MFIs) untuk mengembangkan ataupun memodifikasi microfinance program sesuai dengan karakteristik yang unik dari extreme poor. Remenyi (2000)

menawarkan solusi untuk melibatkan extreme poor dalam program microfinance bahwa MFIs harus menjamin beberapa kebutuhan dasar seperti bantuan bahan pangan, cash grants, pekerjaan, pelatihan ketrampilan dllnya. Hal ini dikarenakan kurangnya opportunity bagi kaum miskin mendapatkan pekerjaan yang layak, ketrampilan, pengetahuan, pengalaman, material dan informasi. Perlu juga disadari bahwa bagi sebagian orang kredit dapat meningkatkan risiko yang lebih tinggi untuk terjebak ke dalam hutang.

Teknologi dalam microfinance

Dalam prakteknya banyak MFIs tidak hanya menawarkan jasa finansial intermediasi atau banking with the poor tapi juga memberikan pelayanan sosial intermediasi1, seperti pembentukan kelompok dengan menggunakan joint liability risk (tanggung renteng) untuk menggantikan collateral (jaminan), mendorong terbentuknya keperayaan diri di dalam kelompok, pelatihan financial literacy, peningkatan kapabilitas dalam manajemen, marketing dan sebagainya (Bhatt & Tang, 2001; Bennett, 1996; Ledgerwood, 1999; Copestake 2005; de Aghion & Morduch, 2010). Alasan utama nya diadakan sosial intermediasi adalah kaum miskin menghadapi banyak kendala ketika berhadapan dengan commercial financial services, seperti buta huruf, stigma, diskriminasi gender dsb nya. Maka dilakukan lah usaha-usaha untuk meningkatkan kapabilitas dan kepercayaan diri kaum miskin disamping memberikan kemudahan akses terhadap kredit.

Berdasarkan paparan diatas maka teknologi dalam financial services terbagi menjadi dua (Bhatt & Tang, 2001; Ledgerwood, 1999). Yang pertama adalah pendekatan minimalist service delivery, dimana MFIs hanya memfokuskan diri pada penyaluran kredit. Walaupun training dan technical assistance akan memberikan keuntungan bagi clients nya tapi hal ini tidak menjadi kewajiban maupun prioritas karena menimbulkan biaya tambahan yang cukup tinggi. Ada beberapa contoh sukses institusi yang menerapkan model credit only seperti Bank Rakyat Indonesia (BRI) and Banco Sol in Bolivia. Pendekatan yang kedua adalah integrated service delivery atau credit plus, MFIs menyediakan financial intermediasi (credit, tabungan, asuransi, dsb nya) tapi juga sosial intermediasi seperti training (pada bidang marketing, bisnis, produksi, analisa pasar dsb nya), pendampingan sosial, kegiatan peningkatan kepercayaan dan kesadaran diri, pelayanan kesehatan, nutrisi dsb nya (Bhatt & Tang, 2001; Ledgerwood, 1999). Cerita sukses pendekatan ini pada tingkat internasional adalah Grameen Bank, the Self-Employed Women’s Association Bank (SEWA) in India, Building Resources Across Communities (BRAC) in Bangladesh and the Foundation for International Community Assistance (FINCA) in Africa. Di Indonesia pada umum nya, LSM-LSM bergerak di bidang lembaga keuangan mikro maupun program microfinance yang di sponsori oleh Kementrian menggunakan pendekatan credit plus karena menyadari ada banyak hambatan yang di hadapi oleh kaum miskin. Filosofi microfinance

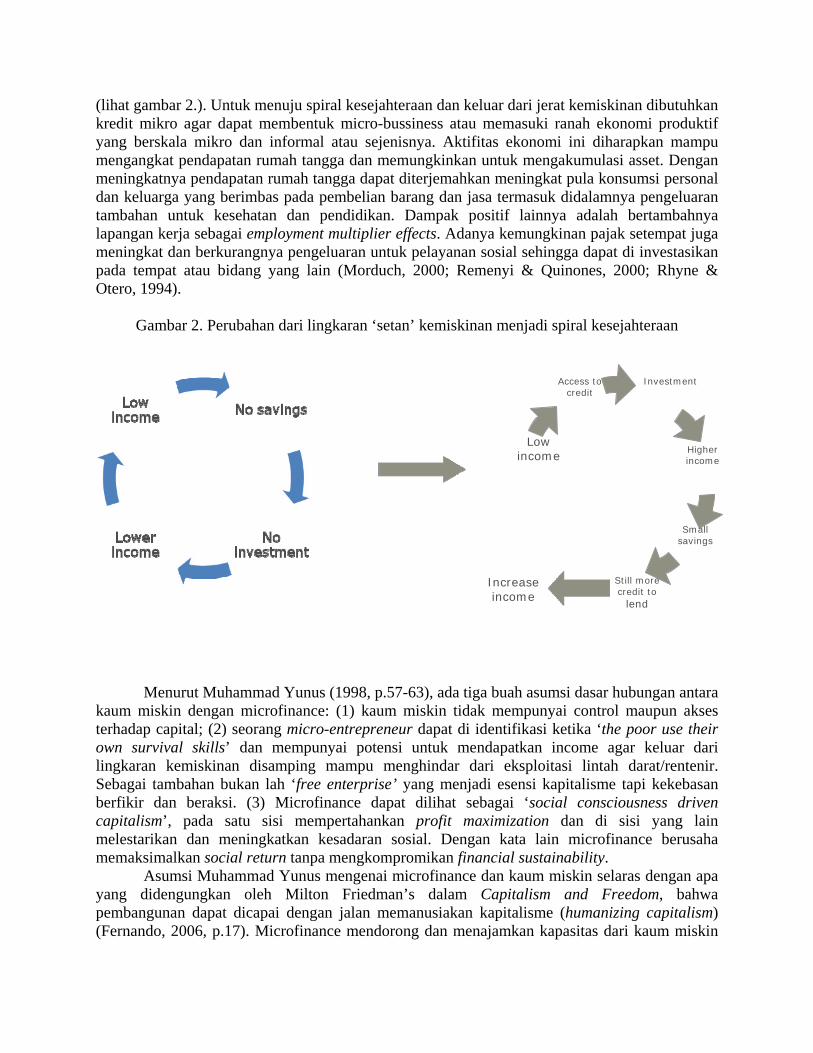

Fundamental filosofi dari microfinance adalah merubah lingkaran ‘setan’ kemiskinan ‘low income, no savings, no investment, lower income’, menjadi spiral kesejahteraan yaitu ‘an expanding system of low income, access to credit, investment, higher income, small savings, and still more credit lending to even higher income’ (Mohiuddin, 2005; Kasim, 2005; Yunus 1998)

1 Sosial intermediasi adalah proses yang menciptakan modal sosial sebagai support terhadap finansial intermediasi yang berkelanjutan bagi kaum miskin ataupun kelompok marjinal (Bennett, 1997).

(lihat gambar 2.). Untuk menuju spiral kesejahteraan dan keluar dari jerat kemiskinan dibutuhkan kredit mikro agar dapat membentuk micro-bussiness atau memasuki ranah ekonomi produktif yang berskala mikro dan informal atau sejenisnya. Aktifitas ekonomi ini diharapkan mampu mengangkat pendapatan rumah tangga dan memungkinkan untuk mengakumulasi asset. Dengan meningkatnya pendapatan rumah tangga dapat diterjemahkan meningkat pula konsumsi personal dan keluarga yang berimbas pada pembelian barang dan jasa termasuk didalamnya pengeluaran tambahan untuk kesehatan dan pendidikan. Dampak positif lainnya adalah bertambahnya lapangan kerja sebagai employment multiplier effects. Adanya kemungkinan pajak setempat juga meningkat dan berkurangnya pengeluaran untuk pelayanan sosial sehingga dapat di investasikan pada tempat atau bidang yang lain (Morduch, 2000; Remenyi & Quinones, 2000; Rhyne & Otero, 1994).

Gambar 2. Perubahan dari lingkaran ‘setan’ kemiskinan menjadi spiral kesejahteraan

Investment Access to credit

Higher income

Small savings

Still more credit to

lend

Increase income

Low income

Menurut Muhammad Yunus (1998, p.57-63), ada tiga buah asumsi dasar hubungan antara kaum miskin dengan microfinance: (1) kaum miskin tidak mempunyai control maupun akses terhadap capital; (2) seorang micro-entrepreneur dapat di identifikasi ketika ‘the poor use their own survival skills’ dan mempunyai potensi untuk mendapatkan income agar keluar dari lingkaran kemiskinan disamping mampu menghindar dari eksploitasi lintah darat/rentenir. Sebagai tambahan bukan lah ‘free enterprise’ yang menjadi esensi kapitalisme tapi kekebasan berfikir dan beraksi. (3) Microfinance dapat dilihat sebagai ‘social consciousness driven capitalism’, pada satu sisi mempertahankan profit maximization dan di sisi yang lain melestarikan dan meningkatkan kesadaran sosial. Dengan kata lain microfinance berusaha memaksimalkan social return tanpa mengkompromikan financial sustainability. Asumsi Muhammad Yunus mengenai microfinance dan kaum miskin selaras dengan apa yang didengungkan oleh Milton Friedman’s dalam Capitalism and Freedom, bahwa pembangunan dapat dicapai dengan jalan memanusiakan kapitalisme (humanizing capitalism) (Fernando, 2006, p.17). Microfinance mendorong dan menajamkan kapasitas dari kaum miskin

agar mampu berpartisipasi secara aktif di dalam market (Fernando, 2006). Kaum miskin harus mentransformasikan diri nya menjadi micro-entrepreneurs. Pada perspektif Muhammad Yunus terlihat nyata bahwa kaum miskin mempunyai kapabilitas untuk memanjat naik tangga sosio-ekonomi atau melakukan mobilitas vertikal dengan bantuan microfinance. Hambatan untuk melakukan mobilitas vertikal tidak hanya kurangnya akses terhadap kredit/capital tapi juga opportunity, lingkungan yang mendukung dan tidak dilupakan adalah capability dari kaum miskin itu sendiri yang belum terasah dengan baik untuk berpartisipasi secara aktif di dalam market economy. Dalam rangka menutup gap microfinance menawarkan dua fungsi nya bagi kaum miskin dan RTM yaitu financial intermediasi dan sosial intermediasi. Bentuk kelembagaan microfinance di Indonesia

Gambar 3. Kelembagaan Microfinance di Indonesia

Formal microfinance institutions: Semiformal microfinance institutions: Informal microfinance institutions:

• Commercial Banks: BRI Unit Desa and Bank Dagang Bali

• Rural Banks: BPR (People’s Credit Bank)

• Government projects: Ministries and Government Institutions microfinance project : cooperatives, savings and credit cooperatives (Koperasi Simpan Pinjam) and village unit cooperatives (Koperasi Unit Desa).

• NGO projects: Project Linking Banks with Self Help Groups (PHBK) or non PHBK

• Groups or individuals sponsored MFIs

• Rotating savings and credit associations (ROSCA) or arisan in

• Uncollateralized personal loans • Shopkeepers credit • Pledged property (or gadai) • Informal moneylenders

Sumber: Aryo (2011) Sejak dahulu microfinance di Indonesia telah menjadi bagian dari strategi pembangunan dengan asumsi bahwa kredit sangat vital untuk mengatasi masalah pembangunan dan kemiskinan (Vogel & Adams, 1997). Tidaklah mengherankan bila banyak Kementrian dan institusi pemerintah lainnya menjalankan program yang di dalamnya terdapat komponen microfinance. Namun hal tersebut bukanlah tanpa masalah, kurangnya sinergi dan koordinasi antar program kementrian menyebabkan program penanggulangan kemiskinan dengan microfinance menjadi kurang maksimal. Tidak dapat dipungkiri bahwa koordinasi merupakan ‘barang mahal’ di Negara ini.

Dari ketiga tipe diatas BRI dan BPR adalah contoh formal microfinance institution. Kedua nya memenuhi criteria dalam UU no 7 tahun 1992 tentang Perbankan atau sebagaimana diubah dengan UU no 10 tahun 1998 tentang Perbankan. Sedangkan semiformal microfinance institutions sangat bervariasi ukuran/besarnya, secara kelembagaan tipe ini tidak sesuai dengan UU perbankan karena tidak berbentuk bank ataupun BPR. Maka untuk menghindari label sebagai ‘illegal banks’, MFIs tersebut melakukan registrasi atau mendapat lisensi dari otoritas Negara atau Kementrian. Banyak MFIs yang memilih untuk menggunakan baju koperasi untuk menjalankan opersional nya sehari-hari. Khusus untuk program microfinance dari Kementrian banyak pula yang menggunakan subsidi sehingga bunga dari pinjaman dapat ditekan serendah mungkin. Program microfinance bersubsidi yang di sponsori oleh Kementrian sebagian besar mengembangkan sosial intermediasi. Ini merupakan refleksi dari political concerns terhadap

kaum miskin. Kejelasan badan hukum MFIs khusus nya pada tipe semiformal sampai saat ini masih menunggu pengesahan RUU LKM yang telah dibahas di DPR sejak tahun 2004. Dibarapkan pada tahun ini dapat disahkan.

Tipe terakhir adalah informal microfinance institutions yang beroperasi diluar struktur peraturan dan supervisi pemerintah. Minimal terdapat lima tipe informal microfinance namun tidak selalu dalam bentuk yang siap dinyatakan sebagai institusi finansial. Kelima tipe tersebut adalah arisan; pinjaman personal tanpa jaminan dari keluarga, tetangga, rekan kerja dllnya; kredit yag diberikan oleh warung-warung kelontong, grosir, ritel dllnya; gadai; moneylenders (rentenir). IV. Penerapan finansial intermediasi dan sosial intermediasi untuk penanggulangan

kemiskinan Berikut ini merupakan sebuah contoh LKM Kube Sejahtera di Sleman, Jogjakarta yang menerapkan financial dan sosial intermediasi. Paparan lebih difokuskan pada sosial intermediasi dimana finansial intermediasi dilaksanakan bersamaan dengan proses sosial intermediasinya. LKM ini di sponsori pembentukannya oleh Kementrian Sosial pada tahun 2005, konsepnya adalah membentuk LKM yang berasal dari komunitas, oleh komunitas dan untuk komunitas. Dengan dua tujuan utama nya adalah 1) bekerja keras untuk meningkatkan pendapatan dengan ketrampilan, pengetahuan dan kredit dan 2) selalu mengingat dan menjalankan perintah Tuhan YME. Program ini di disain untuk menanggulangi kemiskinan. Salah satu ide dasar yang inovatif adalah melibatkan anggota masyarakat yang mampu bersama-sama membangun LKM untuk menanggulangi kemiskinan di desa/wilayah mereka. Kontribusi tidak hanya materi (dana penyertaan yang mendapatkan bagi hasil) tapi juga menjadi pengurus di LKM tersebut. Sasaran LKM adalah memberdayakan dan meningkatkan kesejahteraan rumah tangga miskin dan pengusaha mikro di wilayah nya. Khusus untuk kaum miskin atau anggota dari RTM di dalam microfinance akan di transformasi menjadi micro-entrepreneurs. Selain itu LKM ini bersifat inklusif, tidak membatasi anggota nya pada kelompok tertentu tapi membuka seluas-luasnya keanggotaan khususnya dari RTM dan pengusaha mikro dengan latar belakang yang berbeda-beda.

Gambar 4. Proses transformasi dari kaum miskin menjadi micro-entrepreneurs:

Build a set of ‘new’ characters

Pre mandatory group training (LWK)

Financial and social intermediaries’

Technical assistance, credit, social activities etc.

Independent, responsible, care for others and spiritualistic individuals

Empowering process: nurturing saving habits, training, household economic management, care for others, infaq kesejahteraan sosial.

I

II

III

Karakter yang ingin di bentuk pada proses tranformasi ini adalah menjadikan kaum

miskin sebagai seseorang yang ber positive thinking, dapat dipercaya, disiplin, independen dan meningkatkan kapasitas dan kapabilitas mereka sebagai micro-entrepreneur. Sebelum di mulai proses transformasi calon anggota membentuk kelompok yang terdiri dari 5-10 orang yang nantinya kelompok ini akan menjadi joint liability risk. Transformasi terjadi di dalam pra Latihan Wajib Kelompok (pra LWK), LWK dan rumpun (aktifitas/diskusi di dalam kelompok). Sebagai contoh di dalam rumpun (kelompok) terdapat Balam atau berbagi pengalaman positif/keberhasilan mengenai usaha produktif atau kehidupan sosial dan rumah tangga, kegiatan ini sangat mendukung perubahan perilaku. Proses sharing mempengaruhi anggota yang lain untuk mencontoh keberhasilan. Selain itu kegiatan Balam menjadi mekanisme control terhadap kegiatan sosial dan bisnis mereka di komunitas. Pada saat LWK selama lima hari, ditumbuhkan rasa disiplin pada setiap anggota karena bila ada salah satu anggota kelompok tidak hadir pada saat pelatihan maka kegiatan akan diulang kembali dari awal.

Tahapan selanjutnya adalah penyaluran kredit mikro dan proses pemberdayaan melalui sosial intermediasi. Didalam kelompok selain disalurkan kredit dan membayar cicilan kegiatan pendampingan dan pemberdayaan sosial menjadi menu utama. Sebagai contoh melatih anggota kelompok mengenai pembukuan sederhana, baca-tulis bagi yang buta huruf, household economic management, marketing, cara memproduksi yang baik dan sebagainya. Pendamping sosial dalam hal ini community development worker (CD Worker) bisa berfungsi sebagai trainer bila ia mempunyai ketrampilan pada bidang tertentu tapi bisa juga sebagai fasilitator dan broker dengan mencarikan petugas atau individu yang ahli dibidangnya untuk membantu anggota kelompok. Contoh permintaan dari kelompok untuk membudidayakan cabe merah, maka pendamping menghubungan kelompok dengan penyuluh pertanian yang mempunyai pengetahuan tentang budidaya cabe merah. Disamping proses peningkatan pengetahuan dan ketrampilan, pembentukan karakter individu yang percaya diri juga dilakukan. Pada setiap pertemuan mingguan salah satu anggota kelompok harus berbicara di depan anggota lain dengan topik yang

berhubungan dengan kegiatan mereka dalam rentang waktu seminggu. Selain peningkatan kemampuan public speaking akan terbentuk pula self confidence. Budaya menabung juga digalakkan dengan diwajibkan setiap anggota menyisihkan sedikit keuntungannya. Hal lain yang juga menarik adalah pembentukan karakter yang peduli akan sesamanya. Pembentukan karakter ini dilakukan dengan membuat infaq kesejahteraan sosial, hasil yang terkumpul ditabung untuk digunakan bila ada anggota maupun keluarga anggota yang mengalami musibah, seperti sakit, meninggal dunia atau yang lainnya. Terakhir yang tidak kalah menariknya adalah ceramah ataupun nasehat rutin dari CD worker ataupun pengurus LKM untuk berbisnis dan berhubungan sosial d

bertanggung jawab dan enjunjung tinggi nilai-nilai spiritualitas.

V. enutup

annya yang komprehensif dak hanya pada sisi finansial tapi juga dalam pemberdayaan sosial.

engan menjunjung tinggi nilai-nilai moralitas dan spiritualitas. Penguatan jejaring sosial (networking) menjadi salah satu point penting dalam kelompok,

tidak hanya sesama anggota kelompok tapi juga dengan kelompok lain. Selain itu pengurus LKM yang berasal dari golongan yang mampu ikut membantu penguatan jejaring sosial baik itu berupa informasi-informasi bisnis, kerjasama usaha maupun berbagi pengalaman. Sehingga kelompok menjadi ‘kawah candradimuka’ bagi kaum miskin untuk menyiapkan diri dan meningkatkan kapabilitas sebagai micro-entrepreneurs yang siap berpartisipasi aktif pada market economy. Karakter mereka pun terbentuk menjadi individu yang independen, m

P

Mengacu pada kemiskinan multidimensional yang tidak hanya mencakup aspek ekonomi, tetapi juga aspek sosial, budaya dan lingkungan (Myrdal 1968; Sen 2001). Kemiskinan juga diyakini tidak hanya disebabkan oleh deprivasi terhadap akses pada kegiatan ekonomi tetapi juga keterasingan dalam reproduksi modal sosial, seperti jejaring sosial, keluarga, dan business (social, familial and business networks). Microfinance sebagai salah satu tools dalam penanggulangan kemiskinan memberikan jawaban yang tegas bahwa ia dapat diandalkan untuk memerangi kemiskinan dimensional dengan menunjukkan kemamputi

Daftar Pustaka

Armendariz de Aghion, B., & Morduch, J. (2010). The economics of microfinance, 2nd edition.

Aryo, B. (2008). The Multitask BMT (Syaria Micrs.

Bennet cial

oversies

Copestake, J. G., Greeley, M., Johnson, S

Fernan ent of women: Blurring the boundary ce: Perils’ and

/icm/country/indonesia-act-accident.doc

Morduc Schism. (4), 617-629. ,

Schmit . artment of the

unus, the Grameen bank experience. Journal of International Affairs, 52(1), 47-65.

Cambridge: MIT Press. Aryo, B. (2011). Governmentality and Microfinance: Study of relationship between

microfinance, the poor and neoliberalism. Jakarta: Kepik Ungu ofinance): Poverty Reduction and Financial

Sustainability. In R. Suwarso & M. Fahmi, The Voice of Indonesian Future LeaderYogyakarta: PPIA t, L. (1996). Social intermediation: Building systems and skills for sustainable finanintermediation with the poor. Paper presented at the The World's Bank Sustainable Banking with the Poor project, Rural Finance Seminar, May 1, Washington, D.C.

Bhatt, N., & Tang, S.-Y. (2001). Delivering microfinance in developing countries: Contrand policy perspectives. Policy Studies Journal, 29(2), 319.

Chaves, R. A., & Gonzales-Vega, C. (1996). The Design of Successful Rural Financial Intermediaries: Evidence from Indonesia. World Development, 24(1), 65-78.

., Kabeer, N., & Simanowitz, A. (2005). Money with a mission: Microfinance and poverty reduction. Bourton-on-Dunsmore, UK: ITDG Publishing. do, J. L. (2006). Microcredit and empowermbetween development and capitalism. In J. L. Fernando (Ed.), Microfinanprospects (pp. 1-42). London: Routledge.

Hulme, D & T. Arun. (2009). Microfinance: A reader. London: Routledge Kuiper, K. (2003). Act or accident ? The birth of the Village Units. Retrieved December 26,

2005, from http://www.gdrc.orgLedgerwood, J. (1999). Microfinance handbook: An institutional and financial perspective.

Washington DC: World Bank. program in Matin, I & D. Hulme. (2009). Programs for the Poorest: Learning from the IGVGD

Bangladesh. In D. Hulme and T. Arun (Eds), Microfinance: A reader. London: Routledge h, J. (2000). The Microfinance World Development, 28

Myrdal, G. (1968). Asian Drama, An Inquiry into the Poverty of Nations, Vol. 3, MiddlesexEngland: The Penguin Books.

Remennyi, J. & B. Quinones. (2000). Microfinance and Poverty Alleviation: Case Studies fromAsia and The Pacific. London: Pinter Press.

Rhyne, E., & Otero, M. (1994). The New world of microenterprise finance : building healthy financial institutions for the poor. West Hartford, Conn.: Kumarian Press. , L. (1994). A history of the "volkscre dietwezen" (popular credit system) (1895-1935)The Hague, Netherlands: Development Cooperation Information DepMinistry of Foreign Affairs.

Sen, A. (2001) Development as Freedom, Oxford: Oxford University Press. Vogel, R. C., & Adams, D. W. (1997). Old and new paradigms in development finance. Savings

and Development, 22(4), 361-381. M. (1998). Poverty alleviation: Is economics any help? Lessons fromY

Is it the magic bullet? Microfinance untuk Penanggulangan

Kemiskinan

Bagus Aryo, PhDDepartemen Ilmu Kesejahteraan Sosial

FISIP UI

1

OutlineI. PendahuluanII. Kemiskinan sebuah tinjauan singkatIII. Apa yang dapat dilakukan oleh microfinance untuk

menanggulangi kemiskinan?IV. Penerapan finansial intermediasi dan sosial

intermediasi untuk penanggulangan kemiskinanV. Penutup

2

I. Pendahuluan

• Microfinance merupakan sebuah kata yang tidak asinglagi

• Claim sebagai ‘magic bullet’ atau ‘panacea’ terhadappermasalahan kemiskinan

• Perkembangan microfinance didukung oleh pergeserandari state-led ke market-led

• Microfinance market friendly.• Indonesia adalah laboratorium dunia untuk keuangan

mikro (Gonzalez-Vega & Chavez 1996) • ‘Revolusi’ microfinance di Indonesia terjadi sejak tahun

1895 oleh Raden Wiriamadya

3

II. Kemiskinan sebuah tinjauan singkat• Kemiskinan muncul ketika individu mengalami deprivasi

yang sangat buruk (Hulme & Aron 2009)• Pendekatan materialis memandang kemiskinan sebagai

ketidakmampuan untuk memenuhi pendapatan minimum atau kebutuhan dasar (makanan, tempat tinggal, air bersih, pakaian).Kebijakan maupun program penanggulangankemiskinan menekankan pada pentingnya kemampuanrumah tangga miskin (RTM) untuk memenuhi kebutuhanminimum atau physiological needs.

4

• Pendekatan multidimensional, kemiskinan diyakini tidakhanya disebabkan oleh deprivasi terhadap akses padakegiatan ekonomi tetapi juga keterasingan dalamreproduksi modal sosial, seperti jejaring sosial, keluarga, dan business (social, familial and business networks).Akses terhadap kapital (kredit) harus dibarengi pula dengan pemberdayaan dan pendampingan sosial(peningkatan capabilities)

5

III. Apa yang dapat dilakukan oleh microfinance untuk menanggulangi kemiskinan?

• DefinisiMicrofinance adalah jasa finansial intermediasi yang dibarengi dengan pelayanan sosial bagi kaum miskinatau keluarga yang berpenghasilan rendah yang tidakmempunyai akses terhadap institusi keuangan komersilseperti bank (Aryo 2011).

• Clients Economically active poor dan creditworthy atauPenerima kredit mikro berada di sekitar garis kemiskinan

6

Standard commercial bank loans & full range of savings services

Commercial microloans

Interest-bearing savings

accounts for small savers

Poverty programs for such purposes as food and water,

medicine & nutrition,

employment generation, skills

training, & relocation

Incomelevel

Commercial financial services

Subsidized poverty alleviation programs

Lowermiddleincome

Economically active poor

Extreme poor

Poverty line

Microfinance Clients:

Financial services in the poverty alleviation toolbox

Financial services in the poverty alleviation toolbox

Source: Robinson (2001, p.21)

7

Remenyi (2000) menawarkan solusi untukmelibatkan extreme poor dalam program microfinance bahwa MFIs harus menjamin beberapakebutuhan dasar seperti bantuan bahan pangan, cash grants, pekerjaan, pelatihan ketrampilan dllnya.Perlu juga disadari kredit = hutang

8

• Teknologi dalam microfinanceMicrofinance dalam keseharian: Jasa finansial intermediasi atau banking with the poor Pelayanan sosial intermediasi, seperti pembentukankelompok dengan menggunakan joint liability risk(tanggung renteng) untuk menggantikan collateral (jaminan), mendorong terbentuknya keperayaan diri didalam kelompok, pelatihan financial literacy, peningkatan kapabilitas dalam manajemen, marketing dan sebagainya

9

TeknologiMinimalist service delivery, dimana MFIs hanyamemfokuskan diri pada penyaluran kredit. Walaupuntraining dan technical assistance akan memberikankeuntungan bagi clients nya tidak menjadi kewajibanmaupun prioritas karena cost yang tinggi. Integrated service delivery atau credit plus, MFIsmenyediakan financial intermediasi tapi juga sosialintermediasi seperti training, pendampingan sosial, kegiatan peningkatan kepercayaan dan kesadaran diri, pelayanan kesehatan, nutrisi dsb nya

10

• Filosofi microfinance

InvestmentAccess

to credit

Higher income

Small savings

Still more credit to

lend

Increase income

Lowincome

Spiral kesejahteraanLingkaran ‘setan’ kemiskinan

11

Menurut Muhammad Yunus, ada 3 asumsi dasarhubungan antara kaum miskin dengan microfinance: kaum miskin tidak mempunyai control maupun aksesterhadap capital; seorang micro-entrepreneur dapat di identifikasi ketika‘the poor use their own survival skills’ dan mempunyaipotensi untuk mendapatkan income agar keluar darilingkaran kemiskinan disamping mampu menghindardari eksploitasi lintah darat/rentenir. microfinance dapat dilihat sebagai ‘social consciousness driven capitalism’.

12

Formal microfinance institutions:

Semiformal microfinance institutions:

Informal microfinance institutions:

• Commercial Banks: BRI Unit Desa and Bank Dagang Bali

• Rural Banks: BPR (People’s Credit Bank)

• Government projects: Ministries and Government Institutions microfinance project : cooperatives, savings and credit cooperatives (Koperasi SimpanPinjam) and village unit cooperatives (KoperasiUnit Desa).

• NGO projects: Project Linking Banks with Self Help Groups (PHBK).

• Individuals or groups sponsored MFIs

• Rotating savings and credit associations (ROSCA) or arisan in

• Uncollateralized personal loans

• Shopkeepers credit• Pledged property (or

gadai)• Informal moneylenders

• Bentuk kelembagaan microfinance

13

IV. Penerapan finansial intermediasi dan sosialintermediasi untuk penanggulangan kemiskinan

Build a set of ‘new’ characters

Pre mandatory group training (LWK)& Group activities/discussion (Rumpun)

Financial and social intermediaries’ services

Technical assistance, credit, social activitiesetc.

Independent, responsible, care for others and spiritualistic individuals

Empowering process: nurturing saving habits, training, householdeconomic management, care for others, infaq kesejahteraan sosial.

I

II

III

14

V. PenutupMicrofinance sebagai salah satu tools dalampenanggulangan kemiskinan memberikan jawaban yang tegas bahwa ia dapat diandalkan untuk memerangikemiskinan dimensional dengan menunjukkankemampuannya yang komprehensif tidak hanya padasisi finansial tapi juga dalam pemberdayaan sosial.

15

TERIMA KASIH

16