inisiasi ii ekma5205

DESCRIPTION

MkTRANSCRIPT

INISIASI II

MATERI-1

MANAJEMEN KEUANGAN DAN LAPORAN AKUNTANSI

Memahami Kondisi Keuangan Perusahaan

Setelah Saudara mempelajari Inisiasi I tentang Ruang lingkup Manajemen

Keuangan dan Konsep Dasar Penilaian dalam Manajemen Keuangan, maka

inisiasi yang berikutnya ini Saudara akan mempelajari tentang Manajemen

Keuangan dan Laporan Akuntansi Keuangan.

Dalam materi ini Saudara pertama kali akan dijelaskan mengenai

pemahaman laporan keuangan karena semua keputusan manajer keuangan

akan didasarkan pada laporan keuangan yang telah disusun. Secara umum

laporan keuangan yang disusun oleh setiap perusahaan antara lain: laporan

neraca, laporan rugi laba dan laporan arus kas.

1. Laporan neraca adalah laporan keuangan yang menggambarkan posisi

keuangan suatu perusahaan pada suatu saat, biasanya pada akhir

periode.

2. Laporan rugi laba adalah laporan keuangan yang menggambarkan hasil

usaha suatu perusahaan selama satu periode.

3. Laporan arus kas adalah laporan keuangan yang menggambarkan posisi

kas suatu perusahaan pada akhir periode.

Dari laporan-laporan tersebut dapat dilihat kinerja perusahaan tersebut apakah

perusahaan mempunyai prospek yang baik atau tidak. Untuk mengetahui

perkembangan kinerja perusahaan, kita dapat melakukan analisis terhadap

laporan keuangan dengan menggunakan rasio keuangan.

1

Rasio keuangan dapat dikelompokkan dalam 5 kelompok yaitu :

A. Rasio Likuiditas, rasio ini adalah rasio keuangan yang mengukur

kemampuan perusahaan untuk memnuhi kewajiban keuangan jangka pendek

tepat pada waktunya. Rasio ini terdiri :

Current ratio

Acid test ratio dan Quick ratio

B. Rasio Manajemen Aktiva adalah rasio keuangan yang mengukur sejauh

mana efisiensi perusahaan dalam menggunakan aktivanya untuk

memperoleh penjualan. Rasio ini meliputi :

Rasio perputaran persediaan

Rata-rata pengumpulan piutang

Rasio perputaran aktiva tetap

Rasio perputaran total aktiva

C. Rasio Manajemen Utang adalah rasio keuangan yang mengukur sejauh

mana perusahaan memenuhi kewajiban baik itu kewajiban jangka pendek

maupun jangka panjang. Rasio ini meliputi :

Rasio utang terhadap aktiva

Time interest earned

EBITDA Coverage rasio

D. Rasio Profitabilitas adalah rasio keuangan yang mengukur seberapa

besar kemampuan memperoleh laba baik dalam hubungannya dengan

penjualan, aktiva maupun laba dari modal sendiri. Rasio ini meliputi :

Marjin laba atas penjualan

Basic earning power

Return on total asset

Return on common equity

E. Rasio Nilai Pasar adalah rasio keuangan yang mengukur nilai perusahaan

dengan didasarkan nilai saham. Rasio ini meliputi :

Price/earning ratio

Price/cash flow ratio

Market to book ratio

2

Rumus mengenai masing-masing rasio keuangan diatas, silahkan Saudara

pelajari pada BMP Manajemen Keuangan modul 3.

Setelah Saudara dapat menghitung kemampuan perusahaan dengan

menggunakan rumus rasio keuangan, tahap berikutnya yang perlu Saudara

ketahui adalah bagaimana menafsirkan rasio-rasio keuangan tersebut. Untuk

menafsirkan rasio keuangan kita menggunakan asumsi bahwa metode akuntansi

yang digunakan oleh perusahaan yang akan kita analisis adalah konsisten dari

waktu ke waktu, dan sama dengan yang digunakan oleh perusahaan lain. Ada

dua cara untuk menafsirkan rasio keuangan yaitu :

A. Membandingkan dengan rasio-rasio keuangan perusahaan di masa yang

lalu.

B. Membandingkan dengan rasio keuangan perusahaan-perusahaan lain dalam

satu industri.

Dari ke dua cara diatas cara kedua yang paling baik karena dapat mengetahui

kedudukan relatif perusahaan kita dibandingkan dengan perusahaan -

perusahaan lain.

Prakiraan dan Perencanaan Keuangan

Salah satu fungsi keuangan adalah fungsi perencanaan. Bagi manajer

keuangan fungsi perencanaan ini berarti bahwa manajer harus melakukan

perencanaan keuangan. Dalam kegiatan perencanaan biasanya didahului oleh

kegiatan prakiraan (forecasting) tentang apa yang diharapkan dimasa yang akan

datang. Didalam keuangan perencanaan akan menyangkut bagaimana posisi

keuangan di masa yang akan datang, termasuk juga berapa banyak pendanaan

ekstern dan intern yang harus dicari.

Sebelum menyusun rencana keuangan, manajer keuangan perlu

memahami bagaimana arus kas perusahaan, artinya aliran dari mulai kas

berubah menjadi barang produksi, kemudian dijual dan akhirnya mendapatkan

3

kas. Tentunya banyak faktor-faktor yang harus dipertimbangkan dalam arus kas

tersebut.

Untuk menyusun rencana keuangan tersebut diperlukan serangkaian

asumsi, baik yang menyangkut hubungan natar variabel-variabel keuangan,

maupun keputusan-keputusan keuangan. Rencana dapat dikelompokkan

kedalam dua kelompok yaitu perencanaan keuangan jangka panjang dan

perencanaan keuangan jangka pendek.

Perencanaan keuangan jangka panjang, yaitu perencanaan yang

bwerhubungan dengan bagaimana posisi keuangan perusahaan dimasa datang

(lebih dari satu tahun). Oleh karena menyangkut jangka panjang maka perlu

disusun suatu laporan keuangan yang diproyeksikan (laporan keuangan

proforma). Model-model perencanaan keuangan yang dapat digunakan,

diantaranya adalah model persentase penjualan. Model ini menggunakan dasar

pemikiran bahwa perusahaan memerlukan dana yang makin besar apabila

aktivitas perusahaan meningkat. Ukuran dari aktivitas ini adalah penjualan.

Salah satu asumsi dalam model ini adalah bahwa rekening-rekening yang

berubah sesuai dengan penjualan, diasumsikan proporsinya tetap tidak berubah.

Dengan model ini kemudian kita dapat menaksir apakah perusahaan perlu

menambah dana dari luar atau tidak.

Untuk lebih jelas lagi silahkan Saudara mencoba latihan-latihan dalam BMP

Manajemen Keuangan, dan apabila mengalami kesulitan silahkan ditanyakan

dalam forum TUTEL maupun TTM.

Model lain selain model persentase penjualan dapat juga dengan menggunakan

rumus regresi. Sebagai contoh misalnya hubungan antara aktiva dengan

penjualan dinyatakan dengan persamaan sebagai berikut :

Y = 20 + 0,04 X

Dalam hal ini Y adalah nilai persediaan dan X adalah penjualan. Apabila

penjualan diperkirakan Rp 100 juta maka nilai persediaan menjadi = 20 + 0,04

4

(100) = Rp 24 juta. Atau dinyatakan dalam persentase adalah nilai persediaan =

24 % dari penjualan.

Perencanaan keuangan jangka pendek, umum perencanaan ini kurang dari satu

tahun. Tujuan utamanya seringkali digunakan untuk menjaga likuiditas

perusahaan. Alat yang dipergunakan dengan menyusun anggaran kas.

Anggaran kas merupalan taksiran tentang kas masuk dan kas keluar pada

periode waktu tertentu.

5

MATERI - 2

PERENCANAAN KEUANGAN DAN FORECASTING

Dalam topik ini, perencanaan yang dimaksud adalah adalah perencanaan

penjualan, perencanaan pendanaan dan analisa sensitifitas

Perencanaan Penjualan:

Perencaanaan penjulan biasa dilakukan berdasarkan penjualan masalalu

(misalnya ) beebrapa tahun , kemudian dilakukan predikasi untuk masa depan.

Dalam melkaukan perencanaan harus memperhatikan :

Jika memeliki banyak macam produk maka dilakukan analisa pada

masing-masing produk kemudiandigabungkan prediksi-prediksi tersebut.

Memperhatikan aktivitas ekonomi

Memperhatikan pangsa pasar produk

Memperhatikan faktor makro ekonomi, yang secara keseluruhan akan

mempengaruhi penjualan

Memperhatikan teknik pemasaran yang dilakukan

Perencanaan penjualan dianggap penting karena jika persiapan produksi dan

stok barang tidak tepat maka kinerja perusahaan tidak akan mencapai optimum.

Kekeurangan produksi akan kehilangan kesempatan, kehilangan pelanggan dst,

jika produksi berlebihan akan menyebabkan biaya membengkak karena

meningkatnya biaya penyimpanan, resiko kerusakan barang tersbut. Contoh

langkah-langkah mem-forecast penjualan dapat dilihat dalam buku modul,

silakan ditelaah lagi buku modul.

6

Forecasting dan Tambahan dana yang dibutuhkan :

Langkah mem-forecast kebutuhan modal adalah adalah dngan cara membentuk

laporan keuangan dan neraca proforma. Biasanya untk mendukung kegitan itu,

diusahakan ratio ratio kesehatan keuangankonstan, sehingga mempunyai

konsekuensi perlu penambahan dana untuk mendukung operasional tersebut.

Rumusan untuk menghitung besarnya dana, dapat dilihat dalam buku modul

halaman 3.50.

Analisa Sensitivitas

Dalam melakukan forecast diatas melibatkan variabel-variabel yang bisa saja

mengalami perubahan saat melakukan forecast. Perubahan dimaksud adalah

tidak seperti yang di asumsikan saat melakukan forecast. Untuk itu perlu

dipelajari faktor faktor yang mempengaruhi paling dominan terhadap kondisi kas

jika variabel-variabel lain berubah. Langkah ini adalah analisa sensitivitas.

Analisa sensitivitas ini tidak bisa menghasilkan hasil kebenaran yang mutlak, dan

tidak akan murni terhindar dari faktor subjektifitas. Disamping masih terdapat

masalah lain yaitu interferensi diantara faktor-faktor terkait. Namun analisa ini

dapat membentu langkah antisipatif jika terjadi perubahan/ penyimpangan dari

kondisi yang diharapkan.

7

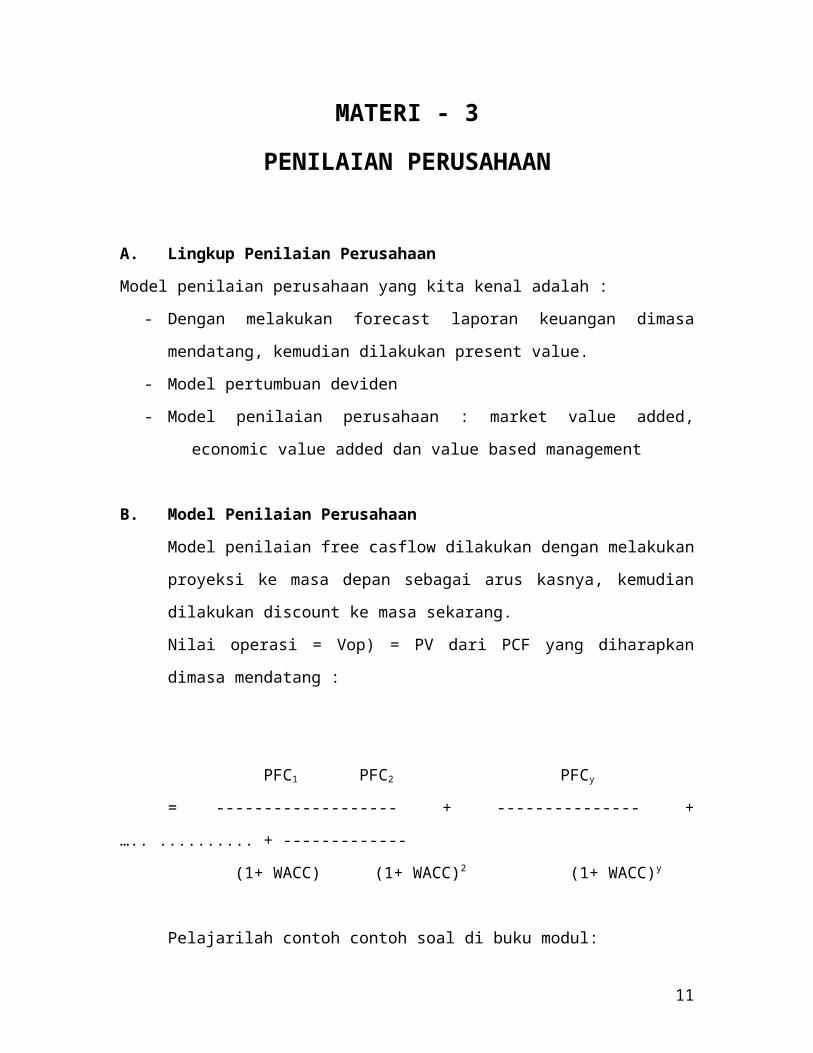

MATERI - 3

PENILAIAN PERUSAHAAN

A. Lingkup Penilaian Perusahaan

Model penilaian perusahaan yang kita kenal adalah :

- Dengan melakukan forecast laporan keuangan dimasa mendatang,

kemudian dilakukan present value.

- Model pertumbuan deviden

- Model penilaian perusahaan : market value added, economic value added

dan value based management

B. Model Penilaian Perusahaan

Model penilaian free casflow dilakukan dengan melakukan proyeksi ke

masa depan sebagai arus kasnya, kemudian dilakukan discount ke masa

sekarang.

Nilai operasi = Vop) = PV dari PCF yang diharapkan dimasa mendatang :

PFC1 PFC2 PFCy

= ------------------- + --------------- + ….. .......... + -------------

(1+ WACC) (1+ WACC)2 (1+ WACC)y

Pelajarilah contoh contoh soal di buku modul:

C. Valuasi Saham

Dalam menganalisa saham ada beberapa metoda yang bisa

dipergunakan tergantung kepada dasar analisa yang diterapkan. Menurut

(Brown, 2003: 369) pada umumnya pendekatan untuk melakukan valuasi

8

adalah dengan menggunakan sistem top down dan botom up.

Pendekatan top down adalah pendekatan dengan menggunakan tiga

langkah pendekatan yaitu dari makro ekonomi, pendekatan industri dan

pendekatan perusahaaan. Sedangkan pendekatan bottom up adalah

menggunakan pendekatan stock valuation dan stockpicking . Kedua

pendekatan tersebut berguna bagi para fundamentalis dan paran pemain

dengan pendekatan teknikal.

Analisa fundamental adalah analisa yang dilakukan terhadap aspek-aspek

yang ada didalam perusahaan baik yang berhubungan langsung terhadap

keuangan maupun yang tidak langsung berhubungan keuangan tetapi

berpengaruh terhadap kemampuan perusahaan untuk mendapatkan

keuntungan dimasa mendatang. Sedangkan analisa teknikal adalah

dengan melakukan perhitungan harga saham berdasarkan harga-harga

dimasa yang lalu.

Analisa Fundamental

Salah satu bentuk analisis fundamental adalah dengan pendekatan top

down analisis yang biasanya menggunakan tiga pendekatan yaitu:

A. Mendalami dan mengerti lingkungan ekonomi perusahaan yang

dinilai.

B Menyelidiki potensi perkembangan pada industri yang berkaitan

pada perusahaaaan.

C Menyelidiki perusahaan yang akan dinilai meliputi strategi, pasar,

manajemen, faktor-faktor terkait lain.

Tahapan yang dilakukan dalam analisis fundamental adalah analissis

terhadap kondisi makro ekonomi, kemudian masuk kedalam kondisi

lingkungan industri, selanjutnya masuk kedalam perusahaan spesifik.

9

D. Analisa Makro Ekonomi

Menurut (Tandelilin : 6.4 - 6.7), (Brown 2003:370 ) dalam metode analisa

top down, analisis akan dimulai dengan kondisi ekonomi global dan

nasional yang biasa disebut sebagai kondisi makroekonomi. Analisa ini

akan merefleksikan kegiatan ekonomi masa lalu, saat ini dan dimasa

mendatang. Spigel 1991 sebagaimana dikutif Tandelilin, mengemukakan

terdapat hubungan yang kuat antara harga saham dan kondisi makro

ekonomi. Kondisi pasar saham dipengaruhi dan mempengaruhi kondisi

makro ekonomi. (Bodie 2004: 384) menjelaskan parameter-parameter dari

kondisi makroekonomi yang dimaksud adalah parameter-parameter

produk domestik bruto, tingkat pengangguran, tingkat inflasi, tingkat suku

bunga, tingkat kurs mata uang (berkaitan dengan cadangan devisa) dan

sentimen yaitu persepsi pelaku ekonomi terhadap kondisi ekonomi.

D.1 Produk Domestik Bruto

Produk Domestik Bruto (PDB) adalah memberikan informasi mengenai

jumlah agregat barang dan jasa yang telah dihasilkan untuk satu periode

setahun. PDB ini mengindiskasikan kondisi perekonomian suatu negara

artinya jika PDB tumbuh berarti konsisi perekonomian membaik. Pada

saat pertumbuhan ekonomi terjadi, maka daya beli masyarakat akan

semakin besar sehingga kesempatan swasta untuk berjualan semakin

besar dan kesempatan mendapatkan keuntuingan juga semakin besar.

D.2 Tingkat Inflasi

Inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk

secara keseluruhan. Inflasi perlu diperhitungkan dalam melakukan

keputusan investasi karena berkaitan dengan nilai waktu dan uang. Ini

bisa dijelaskan dengan adanya inflasi yang tinggi maka akan

meningkatkan rate of return dan cost of equity meningkat, sehingga akan

meningkatkan WACC (weight average cost of Capital) yang pada giliranya

akan berpengaruh kepada harga saham dan retun dari saham.

10

Beberapa referensi menjelaskan bahwa inflasi bisa berpengaruh positif

dan negatif terhadap harga saham. Pada kondisi normal akan

berpengaruh positif tetapi pada kondisi inflasi yang sangat tinggi akan

berpengaruh negatif.

Pada umumnya inflasi dapat digolongkan menjadi dua yaitu inflasi yang

disebabkan karena kenaikan biaya produksi barang-barang dan yang lain

disebabkan karena perubahan kesetimbangan permintaan dan

penawaran.

D.3 Tingkat suku bunga

Suku bunga adalah merupakan nilai yang akan diperoleh para pemodal

yang menggunakan uangnya untuk investasi, ini juga berarti bahwa

merupakan biaya yang harus dibayar oleh perusahaan yang

menggunakan modal dari pihak luar.

Pada saat suku bunga rendah akan mendorong masyarakat untuk

meningkatkan konsumsi (daya beli naik) dan akan meningkatkan investasi

bagi perusahaan. Sebaliknya jika sukubunga tinggi maka akan

mendorong masyarakat menabung dananya di bank, sehingga investasi

akan berkurang. Dan kemampuan untuk berkonsumsi juga kurang.

Dengan singkat kata suku bunga adalah kontrol investasi. Hal senada

juga dijelaskan oleh Bodie 2004: 386.

D.4 Nilai tukar

Nilai tukar adalah harga rupiah terhadap mata uang asing. Jika nilai tukar

menurun maka akan nilai rupiah akan menurun terhadap mata uang

asing, sehingga daya beli masyarakat juga menurun. Dan konsumsi

masyarakat juga akan menurun. Tetapi kondisi ini akan dapat

meningkatkan eksport karena barang-barang produksi Indonesia akan

11

terasa lebih murah. Jadi dengan singkat kata jika nilai turun maka

perusahaan yang berbasis konsumsi dalam negeri akan mengurangi nilai

intrisik sebaliknya jika perusahaan berbasis eksport maka akan

menghasilkan nilai yang lebih bagus.

E. Analisa Industri

Analisis industri penting untuk dilakukan karena akan memberikan

informasi yang penting mengenai sifat, potensi dan kekuatan dari industri

itu sendiri. Hal ini disadari karena tiap industri mempunyai karasteritik

sendiri dan mempuyai sifat serta siklus sendiri. Reilly & Brown 2003; 487-

490, telah melakukan studi dengan hasil :

Pada periode yang sama tiap inidustri menghasilkan return yang

berbeda-beda. Hal ini menunjukan bahwa analisa industri penting

untuk dilakukan.

Tingkat penegembalian masing-masing industri adalah berbeda

setiap tahunnya. Sehingga dalam melakukan prediksi perlu

memasukan faktor-faktor lain, selain faktor industri.

Tingkat return perusahaan-perusahaan satu industri yang sama

terlihat cukup beragam. hal ini menunjukan selain analisa industri

juga diperlukan analisis perusahaan.

Selama periode yang sama, industri yang berbeda mempunyai resiko

yang berbeda pula seperti halnya return.

Tingkat resiko suatu industri relatif tetap sepanjang waktu, sehingga

analisis berdasarkan data masa lalu cukup akurat.

Untuk lebih akurat didalam melakukan analisa, maka perlu menganalisis

dan membandingkan dengan industri sejenis pada bidang yang sama.

Parameter yang dibandingkan juga akan bersifat spesifik untuk masing-

masing jenis industri.

12

Industri juga mencerminkan tingkat kepekaan terhadap perubahan

lingkungan global. Arah dari reaksi ini berlaku dua arah yang artinya risk

dan return.

E.1 Analisa kehidupan industri

Analisa kehidupan industri penting untuk melihat perusahaan

secara lengkap dan awal hingga prediksi akhir. Disini juga perlu

disadari bahwa tiap jenis industri mempunyai karasteriktik sendri,

namun secara umum akan melalui tahapan-tahapan seperi berikut.

Bodie, Kane, Markus 2004 ;402-403 maupun Reilly & Brown 2003:

495-496 menjelaskan bahwa industri akan melalui tahapan-

tahapan yang intinya adalah sebagai berikut :

a. Perkenalan (start – up)

Pada tahapan ini perusahaan hanya memperoleh

keuntungan yang kecil atau bahkan negatif. Hal ini karena

memang profit margin dari penjualan yang kecil dan atau

omset yang masih kecil. Perusahaan ini adalah memakan

biaya. Tidak mudah melakukan prediksi perusahaan pada

tahap ini.

b. Konsolidasi / consolidation stage

Pada tahaapan ini perusahaan mempunyai produk yang

telah diperhitungkan sehingga mempunyai pangsa pasar

yang bagus dan mempunyai profit margin yang bagus pula.

Dalam kondisi seperti ini perusahaan mampu mencetak laba

lebih dari 100% atau melebihi kondisi ekonomi secara

keseluruhan. Pada tahapan ini lebih mudah melakukan

prediksi dari masa depan industri.

c. Kedewasaan / maturity stage

13

Pada tahapan ini pertumbuhan tidak secepat tahap

sebelumnya dan merupakan pertumbuhan yang relatif stabil

bahkan hampir sejajar dengan peryumbuhan ekonomi. Laba

perusahaan juga akan bervariasi diantara perusahaan-

perusahaan yang ada. Pada tapan ini terdapat persaingan

yang ketat. Dengan demikian investor akan lebih mudah

melakukan prediksi dan kalkulasi.

d Penurunan.

Pada tahapan ini perusahaan mengalami kematangan

perusahaan sehingga kemampuan memasarkan produk

menurun dan keuntungan juga menurun bahkan mengalami

kerugian. Pengembalian modal juga sangat sulit dilakukan.

E.2 Analisa siklus bisnis

Untuk menganalisis siklus bisnis adalah dengan melakukan kajian

hubungan kemampuan industri untuk merespon perubahan

ekonomi makro. Dalam kenyataan di dunia bisnis kemampuan ini

akan berbeda beda masing-masing sektor. Misalnya akan terdapat

industri dengan kondisi yang sangat rentan terhadap perubahan

global, misalnya akan menjadi sangat buruk pada saat ekonomi

glonal buruk dan akan sangat baik pada saat ekonomi global

sangat baik.

E.3 Analisa kekuatan bersaing

Di dalam melakukan analisa industri yang juga memprediksi return

yang diperoleh dari prediksi penjualan dan prediksi biaya, maka

perlu dilakukan analisa persaingan usaha. Analisa persaingan

usaha /industri adalah menggunakan analisa persaingan yang

14

dikemukakan Porter. Dalam analisa ini ini kita mengenal adanya

pesaing pesaing dalam industri yang berupa pesaing dari luar

(eksternal ) dan juga internal. Persaingan berasal dari rivalitas

industri (internal industri), pemasok, pembeli, pendatang baru dan

barang subtitusi.

F. Analisa Perusahaan

Nilai perusahaan dipengaruhi oleh kemampuan perusahaan itu

menghasilkan suatu arus kas suatu periode tertentu dan menghasilkan

pertumbuhan tertentu pula. Dengan demikian menganalisis perusahaan

berarti adalah menganalisis laporan keuangan (financial) dan

menganalisis potensi dan kemampuan perusahaan menghasilkan uang

dimasa mendatang dan mempresent value-kan. (diskonto). Wild dkk 2001:

33, memberikan alat untuk melakukan analisa perusahaan yaitu dengan

menggunakan analisis perbandingan antar laporan keuangan dalam

perusahaan, analisa perbandingan antar bagian dalam perusahaan,

analisa ratio, analisa arus kas dan penilaian.

F.1 Analisis perbandingan antar laporan keuangan dalam

perusahaan

Analisa ini adalah memperbandingkan antara neraca dan income

stament (arus kas) pada suatu periode tertentu. Analisa ini akan

mendalam ke dalam mata akutansi di dalam laporannya. Dengan

membandingkan dan menganalisa dari tahun ke tahun (periode ke

periode), maka akan terungkap perubahan-perubahan yang terjadi

didalamnya dan kecenderungan yang akan mungkin terjadi dimasa

mendatang.Wild 2001:33

2.6.1 Analisa perbandingan antar bagian dalam perusahaan

Analisis ini akan dilakukan dari satu buku dengan membandingkan

akun yang ada didalamnya secara vertical. Jika dikatatan total

15

neraca adalah 100% maka didalamnya merupakan bagian bagian

yang tertentu dan dapat dibandingkan dengan akun-akun yang lain.

Hasil perbandingan yang diperoleh adalah akan diperoleh akun

yang dominan dan berpengaruh terhadap laporan keuangan secara

keseluruhan. Wild 2001:37

F.2 Analisa ratio

Analisis perusahaan adalah alat yang paling sering digunakan

untuk menganalisis perusahaan. Ratio-ratio ini merupakan operasi

aritmatika yang sederhana, namun operasi ini akan memberikan

makna yang yang dapat dikaitkan dengan kondisi ekonomi dan

juga dapat digunakan untuk memprediksi trend perusahaan. Ratio-

ratio tersebut anatara lain adalah likuiditas, profitabilitas, efisiensi

dan ratio pasar.

A. Likuditas / current ratio

Ratio ini dipergunakan untuk mengukur jumlah uang yang

tersedia untuk membayar kewajiban jangka pedek. Baik

buruknya terhadap penafsiran ratio akan tergantung kepada

jenis industrinya dan umur industrinya.

Aktiva lancar

Liquiditas = -------------------------------

Kewajiban lancar

B Quick ratio.

Ratio ini dipergunakan menilai ketersediaan uang kas/

kemampuan perusahaan untuk melunasi kewajiban

lancarnya.

(Kas + Piutang Lancar)

16

Quik ratio = -----------------------------

Kewajiban Lancar

C. Ratio Perputaran kas.

Ratio ini dipergunakan untuk mengukur perputaran uang

atau modal kerja . Dengan melihat nilai ini akan diketahui

tingkat perputaran modal kerja dan menjaga agar tetap arus

kas positif. Rumus yang dipergunakan untuk menilai ini

adalah

Penjualan bersih

Ratio perputaran kas = ----------------------------

Modal kerja

Penjualan bersih

= ---------------------------------------

Akt. Lancar – kewajiban lancar.

D. Ratio utang pada aktiva (ratio debt to equty ratio)

Ratio ini bertujuan untuk menunjukan Proxy modal yang

berasal dari utang dan yang berasal dar pemengang saham.

Penafsiran terhadap nilai akan tergantung kepada jenis

industri, umur perusahaan dan kebijakan para pengurus

perusahaan. Ratio ini dapat dirumuskan dengan cara

sebagai berikut.

Total utang

Debt to equity ratio = -------------------------

modal

17

E. Profitabilitas

Ratio profiabilitas dipergunakan untuk mengukur

kemampuan perusahaan untuk mengukur dan membantu

mengendalikan pendapatan dengan meningkatkan

penjualan, marjin penjualan dan meningkatkan manfaat-

manfaat dari pengeluaran yang dilakukan atau kombinasi

ketiganya. Ratio ini terdiri dari :

tingkat keuntungan dari penjualan (net profit margin)

ratio tingkat keuntungan dari aktiva (return of asset).

Ratio tingkat keuntungan dari investasi

F. Efisiensi

Rasio efisiensi berfungsi untuk mengukur dan membantu

pengendalian perusahaan. Rasio-rasio ini membantu rasio

rasio yang lain untuk mengontrol penggunanaan pinjaman,

pengendalian bahan baku dll. Ratio ini terdiri dari :

rasio pengumpulan periode rata-rata

rasio perputaran persediaan

rasio perputaran aktive tetap.

G. Ratio pasar

Rasio pasar dipergunakan investor sebagi bahan

pertimbangan dalam membeli saham statu perusahaan.

Rasio rasio itu adalah :

EPS (Earning per share)

PE ratio

PER (Price to Earning Ratio)

18

Pembahasan lebih lanjut mengenai akan diulas pada subab

2.7.2.

F.3 Analisa Model Valuasi

Analisa model valuasi bertujuan untuk mengetahui nilai instrinsik

perusahaan, dimana dasar dari valuasi adalah present value

theory. Teori ini menyatakan bahwa hasil yang didapat dari debt

dan security sama dengan jumlah seluruh hasil dari security yang

didiscount dengan cara tertentu ke masa sekarang. Terdapat

beberapa methode dalam melakukan valuasi diantaranya discount

cash flow dan relative valuation. Wild 2001; 44-45. Pembahasan

lebih detail mengenai Valuasi akan dibahas di sub bab 2.7.

F.4 Analisa arus kas

Analisa arus kas merupakan alat utama yang digunakan untuk

mengetahui bagaimana perusahaan mendapatkan sumber

pembiayaan dan bagaimana pembiaayaan tersebut dialokasikan.

analisa ini juga menjadi bagian penting untuk melakukan prediksi

kondisi keuangan dimasa mendatang. Wild 2001:44.

G. Analisa Penilaian Saham

Menurut Damodaran, 2002:11-25, pada prinsipnya ada tiga kategori

pendekatan dalam penilaian saham yaitu dengan melakukan discount

cashflow yaitu nilai asset dan arus kas yang mungkin didicount ke masa

kini. Cara yang lain adalah dengan menggunakan relative valuation yaitu

dengan memperbandingkan dengan nilai buku dsb dengan saham lain

yang bergerak pada industri yang hampir sama. Cara yang ketiga adalah

dengan menggunakan contigent claim, khusus dikembangkan bagi

penilaian opsi dan produk derivative lainnya.

G.1 Discount Cashflow Valuation

19

Bagi investor nilai perusahaan dalah nilai kini bagi sebuah arus kas

yang akan terjadi dimasa mendatang. Menurut konsep presen

value nilai unang akan mlebih besar jika dapat diteria dimuka.

Konsep ini biasa disebut sebagai konsep Discount value atau

discount cash flow atau disingkat DCF. Dimana factor yang

menguragi nilai uang dimasa masa mendatang akan di discount.

Metode DCF memiliki beberapa pendekatan antara alain deviden

discount model, Free cash flow, WACC. Free cashflow terdiri dari

free cashflow to equity dan free cahflow to firm. Sedangkan WACC

terdiri dari cost to equity dan cost to debt.

a. Deviden discount model

Merupakan model perhitugan harga saham yang dilakukan

dengan cara menilai tunai semua cashflow yang akan diterima

dimasa mendatang . Cashflow disini adalah deviden tunai yang

akan diterima setiap tahun dan harga saham terakhir pada saat

akan dijual (terminal). Rumusan yang dipakai adalah :

D1 D2 Dn Pn

Vo = ------ + -------- + ……….. + -------- + ---------

(1+k) (1+k)2 (1+k)n (1+k)n

Dimana :

P : harga saham

D: deviden

K : expected return

Vo: nilai saham saat ini

b. Free cashflow

Model penilaian berdasarkan arus kas merupakan salah satu

dari model pendekatan yang focus pada penialaian usaha atau

20

saham yang mengkuantitaskan kemampuan perusahaan dalam

menghasilkan return atau arus kas ke pemilik / investor.

Kemampuan perusahaan dalam menghasilkan pendapatan

dapat dilihat dari kinerja masa lalu, saat ini dan dimasa

mendatang.

Dilihat dari pendapatan , maka besarnya nilai perusahaan

bergantung pada kemampuan dalam menghasilkan arus kas

atau perkiraan arus kas yang akan dihasilkan oleh perusahaan.

Selain itu, besarnya nilai perusahaan juga bergantung pada

tingkat diskonto untuk mengkonversi pendapatan yang akan

diterima dimasa mendatang kedalam bentuk nilai masa kini.

Persamaan yang digunakan pada umumnya adalah :

n C. Ft

Value = ∑ --------------

T=1 (1+k)t

Dimana :

CF = Cash flow pada periode t.

k = discount rate

n = masa hidup asset.

21

G.2 Relative valuation

Inti dari penilaian dengan relative valuation adalah dengan

memperbandingkan nilai saham baik dengan rata-rata industri

maupun dngana industri sejenisnya. Dengan factor-faktornya.

Terdapat beberapa cara melakukan relative valuation, namun yang

paling umum digunakan adalah Price earning ratio (PER), Price to

book value ratio (PBV), dan price to salles ratio (PSR). Menurut

Aswath Damodaran 2001. Terdapat empat langkah dalam

penggunaan pendekatan relative valuation, yaitu :

1. Definition test, dilakukan dengan menentukan methode

(bentuk relative valuation) yang akan digunakan dan

diterapkan pada seluruh perusahaan yang berada sector

yang sama. Dimana perusahaan-perusahaan tersebut akan

menjadi pembanding.

2. Descriptional test, dilakukan dengan mengamati data yang

tersedia dan mengeluarkan data yang menyimpang agar

tidak terjadi bias.

3. Analitical test, dilakukan dengan menentukan metode yang

digunakan.

4. Aplication test, dilakukan dengan mengidentifikasi

perusahaan pembanding dan mengontrol perbedan-

perbedaan yang mungkin terjadi diantara perusahaan-

perusahaan.terdapat tiga pendekatan untuk mengontrol

perbedan-perbedaan tersebut, menyesuikan dengan

karasterisyik individu perusahaan dan melakukan regresi

terhadap perusahaan pembanding.

22

a. Price Earning Ratio

Price Earning ratio (PER) merupakan alat penting yang

umum yang digunakan untuk menilai saham di pasar.

Rumusan yang bisa digunakan untuk menghitung PER

adalah (sondhi, 2002, 152, 698).

Harga Saham payout Ratio x

(1+g)

PER = ------------------- = -------------------------------

EPS ke - g

Dimana :

PER : Price earning Ratio

Harga saham = harga perlembar saham dipasar

EPS : laba per lembar saham

ke : Resiko perusahaaan

g : pertumbuhan stabil

Nilai PER statu preusan biasanya akan dibandingkan

dengan PER rata-rata preusan sejenis. Dari nilai PER

tesrsebut dapat dilakukan justifikasi murah atau mahal.

Murah jira PER berada dibawah PER rata-rata, demikian

juga sebaliknya.

b. Price To Book Value:

Ratio ini membandingkan harga saham dengan nilai buku

ekuitas per saham. Ratio ini dapat dihitung dari rumusan

berikut. (Shondi, 2002).

Harga saham ROExpayoutratiox (1+g)

PBV = ---------------- = -------------------------------

BV Equity ke-g*

23

Dimana :

PBV = Price to Book ratio

Harga saham = harga perlembar saham dipasar.

BV Equity = Nilai buku ekuitas persaham

Ke : Resiko perusahaaan

G : pertumbuhan stabil

Ratio ini dipengaruhi oleh tingkat pertrumbuhhan

pendapatan per saham , deviden payout ratio cost of equity

dan return of equity. Semakin rendah cost of equity akan

mengakibatkan semakin tinggi ratio PBV.

Fama 1992, menemukan bahwa P/B ratio merupakan alat

prediksi yang baik untuk menilai returns saham di masa

mendatang. Studi lebih lanjut mengenai hal ini juga

dilakukan peneliti yang sama pada 2006 dan 2007.

c. Price to sales

Ratio ini memperbandigkan antara harga saham dengan

tingkat penjualan perusahaan , persamaan yang

diperguanakan adalah :

Harga Saham Net profit Magin x payout ratio x (1+g)

PS = ---------------- = ------------------------------------------------

Sales ke - g

Dimana :

PS : Price to Sales

24

Sales : Tingkat penjualan perusahaan per lembar

saham

Ke : Resiko perusahaaan

g : Pertumbuhan stabil

Ratio ini dipengaruhi oleh ekpetasin tingkat pertumbuhan

(sustainable ) roth), deviden payout ratio, net profit margin

dan resiko betha. Ketika PS suatu perusahaan dibawah rata-

rata industri maka harga saham dikatakan saham

undervalue demikian pula sebaliknya, jika nilai berada n

diatas rata-rata industri maka harga saham dikatakan

overvalue.

25

Daftar Pustaka lanjutan untuk mempelajari materi ini:

1. Ekawati Erni, Manajemen Keuangan, Buku Materi Pokok EKMA5205,

Penerbit Universitas Terbuka, 2007, Modul III.

2. Damodaran Aswath, Corporate Finance ; Theory and Practice , 2nd

Edition, John Wiley & Son, New York, 2001, Chapter IV.

3. Brigham E, Ehrhardt M, Financial Management Theory and Practice, 11

Edition, Tomson, 2005, Bab III.

4. Ross dkk, Corporate Finance, Bab III.

5. Breadley, Myers, Marcus, Fundamentals Of Corporate Finance, 3rd

Edition, McGraw-Hill, Boston, 2001.

6. White, Sondi, Fried, The Analysis and Use Of Fiancial Statements, 3rd

Edition, Wiley, 200.

7. Weston, Manajement Keuangan, edisi ke IX, jilid 1&2, alih bahasa oleh

Jaka Wasana, Binarupa Aksara,

8. Husnan suad, manajemen keuangan; teori dan penerapan, edisi ke-4

BPFE,Yogyakarta, 200

9. Darsono, Manajemen Keuangan Pendekatan Praktis, Diaidit media,

Jakarta, 2007.

10. Mardiyanto handono, intisari manajemen keuangan teori soal dan

jawaban, peberbit Grasindo, jakarta 2009.

11. Materi ujian CFA

26