independensi auditor

DESCRIPTION

seminar auditTRANSCRIPT

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 1/12

BAB I

PENDAHULUAN

1.1. Latar Belakang

Auditor merupakan profesi yang berlandaskan kepada kepercayaan

dari masyarakat atau publik yang harus dapat dipertanggungjawabkan

secara profesional dengan memberikan hasil audit yang berkualitas dan

dapat memenuhi kebutuhan akan transparansi dan kewajaran laporan

keuangan, baik di perusahaan swasta maupun di sektor publik kepada

pihak yang berkepentingan baik pihak internal (Klien) maupun pihak

eksternal (Pihak Ketiga). Oleh karena itu, dalam menjalankan tugasnyaauditor harus bertindak objektif dan independen berdasarkan standar dan

kode etik profesi mereka.

eorang auditor yang independen wajib memberikan opini atau

pendapat dan kesimpulannya tanpa dipengaruhi oleh tekanan dan campur

tangan dari pihak luar yang dapat mengganggu kenetralan dirinya dalam

melaksanakan tugas. !amun sebaliknya, jika seorang auditor dalam

melaksanakan tugasnya sangat mudah terpengaruh dengan godaan yang

diberikan klien yang di audit maka saat itulah ia tidak dapat disebut

seorang auditor yang independen yang dapat mempertahankan

profesionalismenya dalam bekerja.

"ijumpainya kasus besar yang menyangkut independensi seorang

auditor seperti yang dialami kantor akuntan publik Arthur Anderson di

Amerika erikat cukup untuk membuktikan bahwa tidaklah mudah bagi

seorang auditor untuk mempertahankan independensinya. "alam bukunya

yang berjudul Accounting #thics ($%%&), "uska menyebutkan ada 'tipe

ancaman yang dapat mempengaruhi independensi seorang auditor, yaitu

(i) selfinterest threats, (ii) selfre*iew threats (iii) ad*ocacy threats, (i*)

familiarity threats, dan (*) intimidation threats.

Ancaman tersebut tidak hanya dijumpai dan mempengaruhi kinerja

dari auditor internal saja, namun juga dapat mengancam independensi

auditor eksternal. "ilihat dari sisi independensinya juga terdapat

perbedaan antara auditor internal dan auditor eksternal, salah satu

1

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 2/12

diantaranya adalah jika auditor internal memempertanggungjawabkan

independensinya kepada manajemen, maka auditor eksternal

mempertanggungjawabkan independensinya tidak hanya kepada

manajemen namun juga kepada pemegang saham maupun masyarakat

umum yang berkepentingan atas hasil auditnya.

1.2. Rumusan Masalah

+erdasarkan uraian di atas, masalah yang akan dibahas ialah

. Apa faktorfaktor yang mempengaruhi independensi auditor-

2. +agaimana perbedaan independensi antara auditor eksternal dengan

auditor internal-

1.3. Tujuan Penulsan

ujuan penulisan makalah ini ialah untuk mengetahui faktorfaktor

yang memengaruhi independensi auditor dan mengetahui perbedaan

independensi antara auditor eksternal dengan auditor internal.

BAB II

LANDA!AN TE"RI

2.1 Au#t$r

/enurut Arens, #lder dan +easley dalam Auditing and Assurance

Service An Integrated Approach Tenth Edition, auditing adalah suatu

2

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 3/12

proses pengumpulan dan penge*aluasian bahan bukti tentang informasi

yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan

seorang yang kompeten dan independen untuk dapat menentukan dan

melaporkan kesesuaian informasi dengan kriteriakriteria yang telah

ditetapkan. Pihak yang melakukan kegiatan auditing inilah yang disebut

dengan auditor. Auditor juga merupakan seseorang yang memiliki

kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan

kegiatan suatu perusahaan atau organisasi.

Pada dasarnya auditor ada dua jenis, yakni

. Auditor #ksternal

Auditor eksternal adalah profesi audit yang melakukan tugas audit

atas laporan keuangan dari perusahaan, pemerintah, indi*idu atau

organisasi lainnya. Auditor eksternal mempunyai independensi dari

perusahaan yang di audit. Peran auditor eksternal adalah untuk

memberikan pendapat apakah laporan keuangan bebas dari salah saji

material. Auditor eksternal terdiri dari %a&. Akuntan Pu'lk , organisasi

profesi 0A0 (0katan Akuntan 0ndonesia) sejak tahun 1'2. %'&. Ba#an

Pemerksa (euangan %BP(& merupakan auditor eksternal bagi

pemerintah yang dibentuk berdasarkan 33" 14', berdasarkan perubahan

ke & 33" 14' pasal $&#.

$. Auditor 0nternal

he 0nstitute of 0nternal Auditor dalam Statement of Responsibility

of Internal Auditor yang dikeluarkan tahun 1'2 menyatakan 50nternal

auditing adalah suatu kegiatan penilaian yang independen dalam

organisasi untuk menilai operasi sebagai jasanya diberikan kepada

manajemen. 6adi internal auditing merupakan pengendalian manajerial

yang melaksanakan fungsinya, mengatur dan menge*aluasi keefektifan

pengendalian lain5.

2.2 In#e)en#ens Au#t$r

/enurut Arens, #lder dan +easley dalam Auditing and Assurance

Service An Integrated Approach Tenth Edition, independensi dalam audit

3

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 4/12

berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian,

e*aluasi hasil pemeriksaan, dan penyusunan laporan audit.

edangkan menurut "uska dalam bukunya Accounting #thics

($%%&) menuliskan bahwa 7he 0+ defined auditor independence as

freedom from those pressures and other factors that compromise, or can

reasonably be e8pected to compromise, an auditor9s ability to make

unbiased audit decisions:.

"alam PK! (tandar Pemeriksaan Keuangan !egara)

independensi ditekankan dalam paragraph 4 Pernyataan tandar 3mum

kedua 7"alam semua hal yang berkaitan dengan pekerjaan pemeriksaan,

organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan

penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat

mempengaruhi independensinya:.

"ari beberapa definisi independesi tersebut diatas, di tarik

simpulan bahwa independensi auditor merupakan suatu tindakan baik

sikap perbuatan atau mental auditor dalam sepanjang pelaksanaan audit

dimana auditor dapat secara bebas dan tanpa tekanan dalam menjalankan

semua kewajibannya serta tidak memihak oleh pihakpihak yang

berkepentingan terhadap hasil auditnya.

2.3 *ens In#e)en#ens

/enurut 0;A< ( International Federation of Accountants) ada dua

jenis independensi, yaitu independensi dalam fakta (independence in fact )

dan independensi dalam penampilan (independence in appearance). 3ntuk

independensi dalam fakta, 0;A< menggunakan istilah lain, yaitu

independensi dalam pikiran (independence in mind ).

. In#e)en#ens #alam )kran adalah suatu keadaan pikiran yang

memungkinkan pengungkapan suatu kesimpulan tanpa terkena pengaruh

yang dapat mengompromikan penilaian professional, memungkinkan

seorang indi*idu bertindak berdasarkan integritas, serta menerapkan

objekti*itas dan skeptisme professional. edangkan

$. In#e)en#ens #alam )enam)lan adalah penghindaran fakta dan

kondisi yang sedemikian signifikan sehingga pihak ketiga yang paham

4

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 5/12

dan berpikir rasional dengan memiliki pengetahuan akan semua

informasi yang rele*an, termasuk pencegahan yang diterapkan, akan

tetapi dapat menarik kesimpulan bahwa skeptisme professional,

objekti*itas dan integritas anggota firma, atau tim penjaminan

(assurance team) telah dikompromikan.

<ontoh independensi dalam pikiran dan penampilan seorang

auditor memeriksa laporan keuangan suatu perusahaan di mana yang

menjabat sabagai manajer akuntansi di perusahaan tersebut adalah adik

kandungnya. =alaupun secara mental, auditor tersebut bisa saja

bersikukuh akan bertindak independen, tetapi orang lain tentu saja

meragukannya karena adanya fakta bahwa berdasarkan tampilan fisik

auditor dengan manajer akuntansi perusahaan yang diauditnya masih

bersaudara kandung sehingga tidak dapat disebut independence in

appearance.

2.+ Rsk$ In#e)en#ens

"i dalam bukunya yang berjudul Accounting #thics ($%%&) "uska

menyebutkan ada ' tipe ancaman yang dapat merusak independensi

seorang auditor, yaitu

a. Self Interest threats, yang terjadi apabila akuntan publik menerima

manfaat dari keterlibatan keuangan klien.

b. Self Review threats, yang terjadi apabila akuntan publik melaksanakan

penugasan pemberian jasa keyakinan yang menyangkut keputusan yang

dibuat untuk kepentingan klien.

c. Advocacy threats, yang terjadi apabila tindakan akuntan publik menjadi

terlalu erat kaitanya dengan kepentingan klien.d. Familiarity threats, yang terjadi apabila terdapat hubungan kekeluargaan

yang erat antara auditor dan klien yang di audit.

e. Intimidation threats, yang terjadi apabila terdapat hubungan yang

kontinyu antara auditor dan klien seperti hubungan pribadi yang dapat

menyebabkan intimidasi.

2.,. ($#e Etk Pr$-es

5

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 6/12

Kode etik profesi merupakan suatu prinsip moral dan pelaksanaan

aturanaturan yang memberi pedoman dalam berhubungan dengan klien,

masyarakat, anggota sesama profesi serta pihak yang berkepentingan

lainya. Kode etik berupa aturan umum mengenai tingkah laku yang baik

atau aturanaturan khusus yang tidak boleh dilakukan. Kode etik profesi

diharapkan dapat membantu para akuntan publik untuk mencapai mutu

pemeriksaan pada tingkat yang diharapkan. 3ntuk menjadi akuntan publik

yang dapat dipercaya oleh masyarakat, maka harus patuh pada prinsip

prinsip etik sebagaimana dimuat dalam Prinsip #tika Profesi 0katan

Akuntan Publik 0ndonesia tahun 11>, yaitu

• Prinsip tanggung jawab profesi

• Prinsip kepentingan publik

• Prinsip integritas

• Prisip objekti*itas

• Prinsip kompetensi dan kehatihatian professional

• Prinsip kerahasiaan

• Prinsip perilaku professional

• Prinsip standar teknis

"ari delapan prinsip yang disebutkan diatas prinsip yang sangat

erat kaitannya dengan independensi adalah prinsip objekti*itas, integritas,

kompetensi dan kehatihatian professional. Karena seorang auditor yang

independen harus menjunjung tinggi prinsipprinsip itu agar opini yang

diberikannya dapat dipercayai oleh pengguna yang berkepentingan dan

profesionalismenya tidak diragukan.

6

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 7/12

BAB III

PEMBAHA!AN

3.1. akt$r /ang Mem)engaruh In#e)en#ens Au#t$r

Ada beberapa bentuk ancaman yang menurut 0;A< dapat

mempengaruhi independensi auditor, diantaranya

a. Kepentingan diri ( self interest ), contohnya

Kepentingan keuangan dalam perusahaan klien, atau kepentingan

keuangan bersama pada suatu perusahaan klien.

Ketergantungan yang tidak wajar pada total fee dari suatu klien.

/emiliki hubungan bisnis yang sangat erat dengan klien.

Kekhawatiran berlebihan bila kehilangan suatu klien.

Potensi akan dipekerjakan oleh suatu klien.

Fee kontijensi sehubungan dengan perikatan penjaminan (assurance

engagement )

Ada pinjaman dari?atau kepada klien penjaminan, atau kepada?dari

direktur atau pejabat dari klien (0;A<, $%%. 4)

b. @e*iew diri ( self review), contohnya

emuan kesalahan material saat dilakukan e*aluasi ulang.

7

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 8/12

Pelaporan operasi sistem keuangan setelah terlibat dalam perancangan

dan implementasi sistem tersebut.

erlibat dalam pemberian jasa pencatatan akuntansi sebelum perikatan

penjaminan. /enjadi anggota tim penjaminan setelah baru saja menjadi

karyawan?pejabat di perusahaan klien yang memiliki pengaruh

langsung berkaitan dengan perikatan penjaminan tersebut.

/emberikan jasa kepada klien yang berpengaruh langsung pada materi

perikatan penjaminan tersebut (0;A<, $%%. ')

c. Ad*okasi (advocacy)

/empromosikan saham perusahaan publik dari klien, di mana

perusahaan tersebut merupakan klien audit.

+ertindak sebagai pengacara (penasihat hukum) untuk klien penjaminan

dalam suatu litigasi atau perkara perselisihan dengan pihak ketiga

(0;A<, $%%. )

d. Kekerabatan ( familiarity)

Anggota tim mempunyai hubungan keluarga dekat dengan seorang

direktur atau pejabat perusahaan klien.

Anggota tim mempunyai hubungan keluarga dekat dengan seorang

karyawan klien yang memiliki jabatan yang berpengaruh langsung dan

signifikan terhadap pokok dari penugasan.

/antan rekan (partner) dari kantor akuntan yang menjadi direktur atau

pejabat klien atau karyawan pada posisi yang berpengaruh atas pokok

suatu penugasan.

/enerima hadiah atau perlakuan istimewa dari klien, kecuali nilainya

tidak signifikan.

Bubungan yang terjalin lama dengan karyawan senior perusahaan klien

(0;A<, $%%. 2)

e. 0ntimidasi (intimidation)

"iancam dipecat atau diganti hubungannya dengan penugasan klien.

"iancam dengan tuntutan hukum.

"itekan secara tidak wajar untuk mengurangi ruang lingkup pekerjaan

dengan maksud untuk mengurangi fee (0;A<, $%%. >)

8

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 9/12

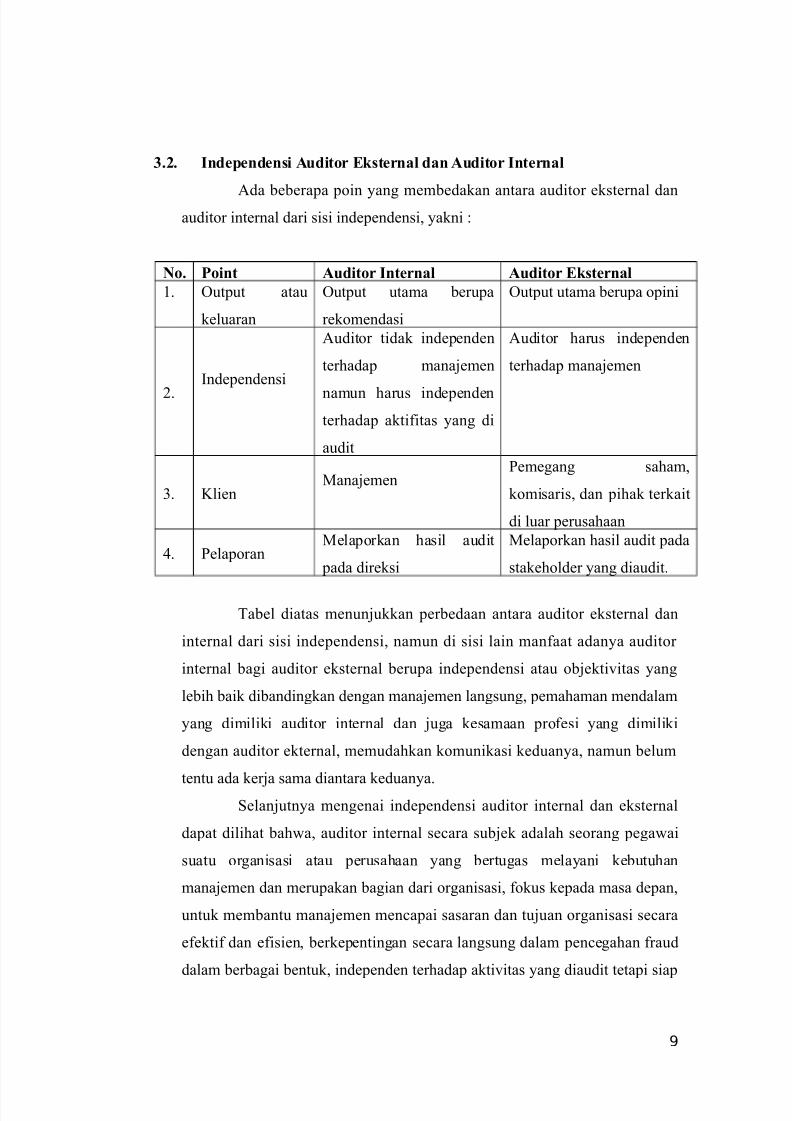

3.2. In#e)en#ens Au#t$r Eksternal #an Au#t$r Internal

Ada beberapa poin yang membedakan antara auditor eksternal danauditor internal dari sisi independensi, yakni

N$. P$nt Au#t$r Internal Au#t$r Eksternal

. Output atau

keluaran

Output utama berupa

rekomendasi

Output utama berupa opini

$.

0ndependensi

Auditor tidak independen

terhadap manajemen

namun harus independen

terhadap aktifitas yang di

audit

Auditor harus independen

terhadap manajemen

&. Klien/anajemen

Pemegang saham,

komisaris, dan pihak terkait

di luar perusahaan

4. Pelaporan/elaporkan hasil audit

pada direksi

/elaporkan hasil audit pada

stakeholder yang diaudit.

abel diatas menunjukkan perbedaan antara auditor eksternal dan

internal dari sisi independensi, namun di sisi lain manfaat adanya auditor

internal bagi auditor eksternal berupa independensi atau objekti*itas yang

lebih baik dibandingkan dengan manajemen langsung, pemahaman mendalam

yang dimiliki auditor internal dan juga kesamaan profesi yang dimiliki

dengan auditor ekternal, memudahkan komunikasi keduanya, namun belum

tentu ada kerja sama diantara keduanya.elanjutnya mengenai independensi auditor internal dan eksternal

dapat dilihat bahwa, auditor internal secara subjek adalah seorang pegawai

suatu organisasi atau perusahaan yang bertugas melayani kebutuhan

manajemen dan merupakan bagian dari organisasi, fokus kepada masa depan,

untuk membantu manajemen mencapai sasaran dan tujuan organisasi secara

efektif dan efisien, berkepentingan secara langsung dalam pencegahan fraud

dalam berbagai bentuk, independen terhadap akti*itas yang diaudit tetapi siap

9

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 10/12

merespon kebutuhan dan keinginan manajemen dan re*iew atas akti*tas

dilakukan secara terus menerus.

edangkan untuk auditor eksternal subjeknya adalah pihak luar yang

independen (akuntan publik) melayani kebutuhan pihak ketiga yang

memerlukan informasi keuangan yang reliable, fokus pada akurasi dan dapat

dipahaminya kejadian historis seperti yang diekpresikan dalam laporan

keuangan, berkepentingan secara insidental dalam pencegahan dana

pendeteksian fraud secara umum, tetapi berkepentingan secara langsung bila

terdapat pengaruh yang bersifat material pada laporan keuangan, independen

terhadap manajemen atau klien baik dalam penampilan, maupun sikap mental

dan re*iew atas catatan atau dokumen yang mendukung laporan keuangan

secara periodik.

10

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 11/12

BAB I0

(E!IMPULAN

0ndependensi auditor merupakan suatu tindakan baik sikap

perbuatan atau mental auditor dalam sepanjang pelaksanaan audit dimana

auditor dapat secara bebas dan tanpa tekanan dalam menjalankan semua

kewajibannya serta tidak memihak oleh pihakpihak yang berkepentingan

terhadap hasil auditnya. ecara umum, terdapat $ jenis independensi,

yakni independensi dalam pikiran dan independensi dalam penampilan."alam pelaksanaannya, tidaklah mudah mempertahankan

independensi dalam diri seorang auditor dikarenakan adanya ' tipe

ancaman, yaitu (i) selfinterest threats, (ii) selfre*iew threats (iii)

ad*ocacy threats, (i*) familiarity threats, dan (*) intimidation threats.

"ilihat dari sisi independensinya terdapat poinpoin yang

membedakan antara auditor internal dan eksternal. Poinpoin tersebut

adalah output atau keluaran, kepada siapa seorang auditor

mempertanggung jawabkan independensinya, klien, dan yang terakhir

adalah hasil laporan yang dikeluarkan.

0ndependensi merupakan salah satu karakteristik auditor yang

paling kritis dan penting. 0ndependensi menjadi fondasi atau batu pijakan

dalam struktur etika. 0ndependensi juga menjadi faktor yang sangat

menentukan bagi pengembangan dan penerapan prinsipprinsip

fundamental etika dalam menekuni profesi akuntan. Oleh karena itu,

seorang auditor penting melakukan identifikasi dan e*aluasi keadaan danhubungan dengan klien yang dapat menciptakan ancaman terhadap

independensi agar nantinya auditor dapat lebih berhatihati sehingga dapat

menekan pengaruh ancaman tersebut terhadap independensinya.

11

7/18/2019 Independensi Auditor

http://slidepdf.com/reader/full/independensi-auditor-56979490421a7 12/12

12