implikasi uu no 1 tahun 2017 terhadap potensi...

TRANSCRIPT

1

IMPLIKASI UU NO 1 TAHUN 2017

TERHADAP POTENSI

PENYIMPANGAN(FRAUD)

PERBANKAN , KEUANGAN DAN DUNIA USAHA

Oleh:

Drs.Viraguna Bagoes Oka MA DB

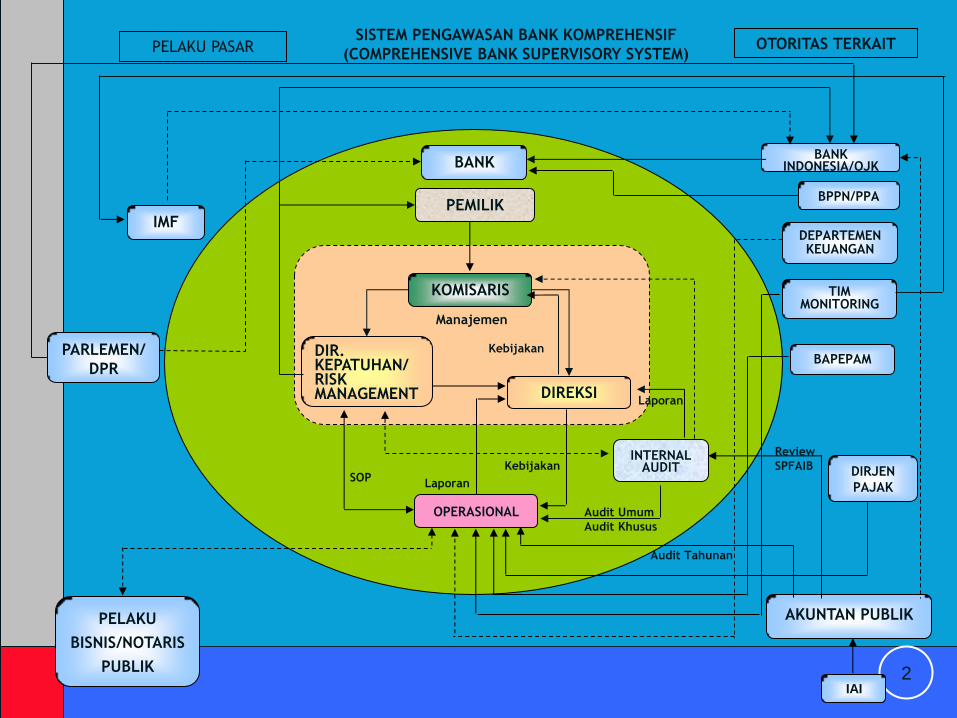

2

PEMILIK

KOMISARIS

DIREKSI

DIR. KEPATUHAN/ RISK MANAGEMENT

OPERASIONAL

INTERNAL AUDIT

Manajemen

AKUNTAN PUBLIK

Review

SPFAIB SOP

Kebijakan

Audit Tahunan

Audit Umum

Audit Khusus

Laporan

BANK INDONESIA/OJK

PELAKU

BISNIS/NOTARIS

PUBLIK

BANK

BAPEPAM

DEPARTEMEN KEUANGAN

TIM MONITORING

IMF

PARLEMEN/

DPR

SISTEM PENGAWASAN BANK KOMPREHENSIF

(COMPREHENSIVE BANK SUPERVISORY SYSTEM) PELAKU PASAR OTORITAS TERKAIT

IAI

DIRJEN

PAJAK

BPPN/PPA

Laporan

Kebijakan

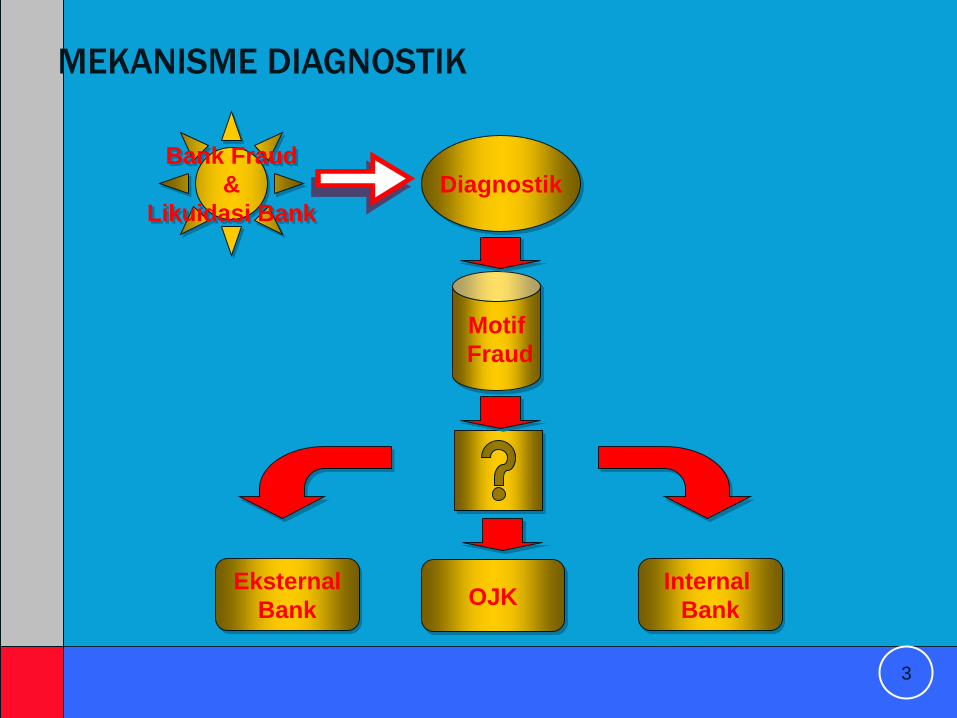

3

MEKANISME DIAGNOSTIK

Bank Fraud

&

Likuidasi Bank

Diagnostik

Motif

Fraud

OJK Internal

Bank

Eksternal

Bank

BANK FRAUD, POTENTIAL PROBLEMS DAN

PENYEBABNYA

4

Penyebab Fraud *)

*) Delf - 2004

Opportunities

Pressure

Rationalization

Pengawasan & enforcement

yg kurang memadai

Etika bisnis yang rendah

• Bank Asiatic

• Bank Dagang Bali

• Bank Global

• Bank Century

• Bank BNI

• Bank BRI

• Bank Mandiri

• Bank Lain

Keterlibatan

Owner

Keterlibatan

officer

-Political Interest

-Economic Interest

BANK FRAUD, POTENTIAL PROBLEMS DAN

PENYEBABNYA

5

Opportunities

Pressure

Rationalization

Pengawasan &

enforcement yg

kurang memadai

Etika bisnis yang

rendah

BANK

BI/OJK

EKSTERNAL

-Political Interest

-Economic Interest

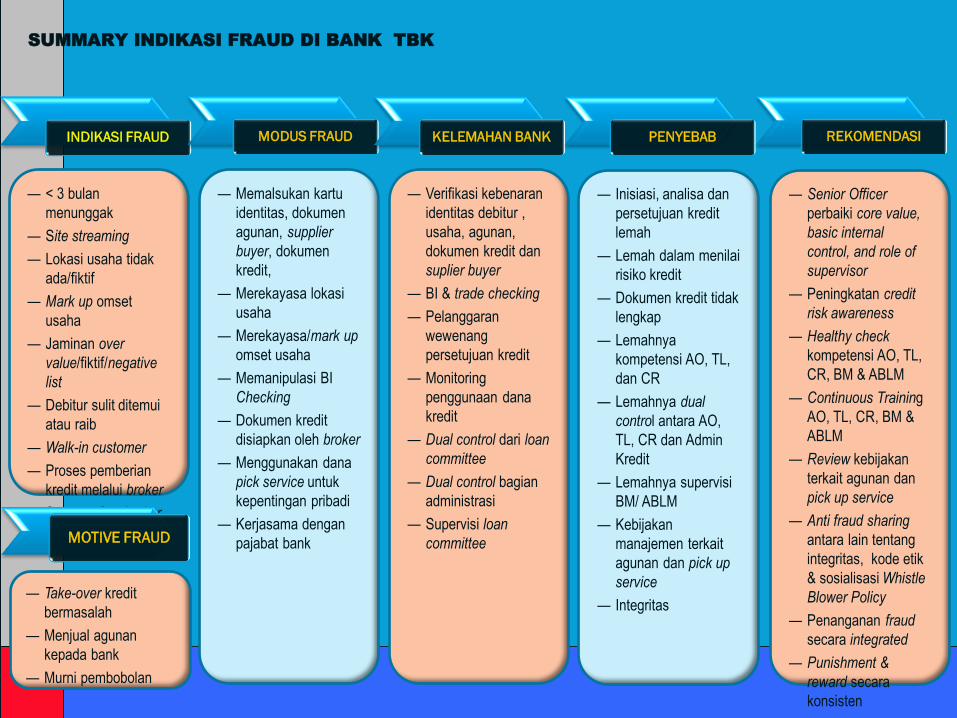

INDIKASI FRAUD

— < 3 bulan

menunggak

— Site streaming

— Lokasi usaha tidak

ada/fiktif

— Mark up omset

usaha

— Jaminan over

value/fiktif/negative

list

— Debitur sulit ditemui

atau raib

— Walk-in customer

— Proses pemberian

kredit melalui broker

— Success fee broker

yang cukup besar

— Memalsukan kartu

identitas, dokumen

agunan, supplier

buyer, dokumen

kredit,

— Merekayasa lokasi

usaha

— Merekayasa/mark up

omset usaha

— Memanipulasi BI

Checking

— Dokumen kredit

disiapkan oleh broker

— Menggunakan dana

pick service untuk

kepentingan pribadi

— Kerjasama dengan

pajabat bank

— Verifikasi kebenaran

identitas debitur ,

usaha, agunan,

dokumen kredit dan

suplier buyer

— BI & trade checking

— Pelanggaran

wewenang

persetujuan kredit

— Monitoring

penggunaan dana

kredit

— Dual control dari loan

committee

— Dual control bagian

administrasi

— Supervisi loan

committee

— Inisiasi, analisa dan

persetujuan kredit

lemah

— Lemah dalam menilai

risiko kredit

— Dokumen kredit tidak

lengkap

— Lemahnya

kompetensi AO, TL,

dan CR

— Lemahnya dual

control antara AO,

TL, CR dan Admin

Kredit

— Lemahnya supervisi

BM/ ABLM

— Kebijakan

manajemen terkait

agunan dan pick up

service

— Integritas

— Senior Officer

perbaiki core value,

basic internal

control, and role of

supervisor

— Peningkatan credit

risk awareness

— Healthy check

kompetensi AO, TL,

CR, BM & ABLM

— Continuous Training

AO, TL, CR, BM &

ABLM

— Review kebijakan

terkait agunan dan

pick up service

— Anti fraud sharing

antara lain tentang

integritas, kode etik

& sosialisasi Whistle

Blower Policy

— Penanganan fraud

secara integrated

— Punishment &

reward secara

konsisten

MOTIVE FRAUD

— Take-over kredit

bermasalah

— Menjual agunan

kepada bank

— Murni pembobolan

SUMMARY INDIKASI FRAUD DI BANK TBK

MODUS FRAUD KELEMAHAN BANK PENYEBAB REKOMENDASI

UNSUR BANK FRAUD :

1. Greed = Keserakahan, Ketamakan, Kerakusan

2. Opportunity = Kesempatan, Peluang

3. Need = Kebutuhan/Kepentingan

4. Exposure = Pengungkapan/tersingkap

Internal

Control

Problem

Culture

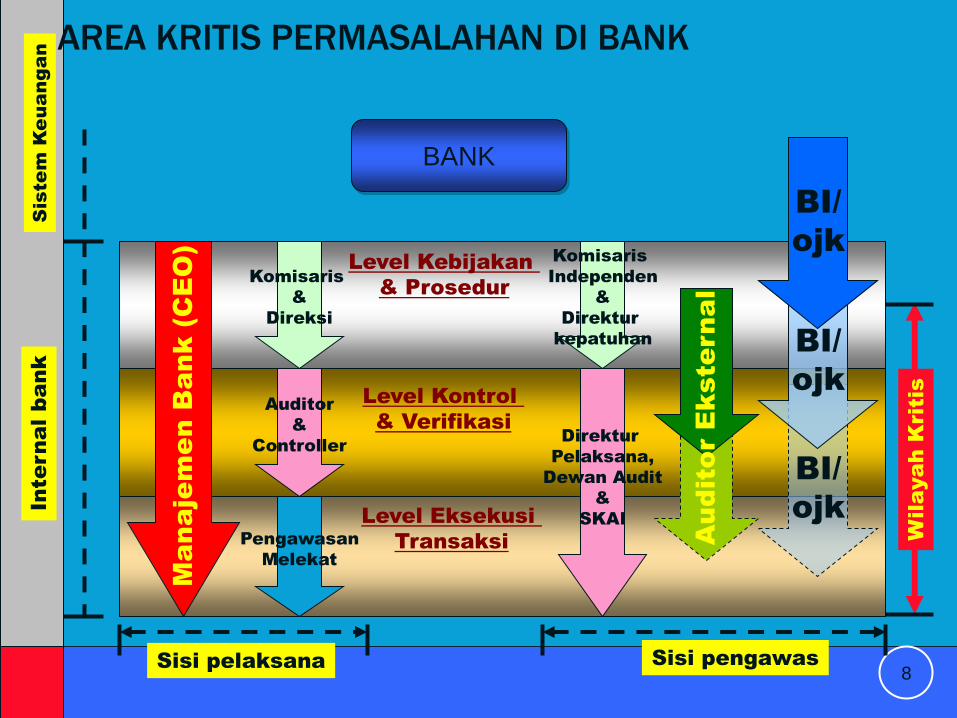

AREA KRITIS PERMASALAHAN DI BANK

8

BANK

Level Kebijakan

& Prosedur

Level Kontrol

& Verifikasi

Level Eksekusi

Transaksi

Ma

na

je

me

n B

an

k (C

EO

)

BI/

ojk

BI/

ojk

BI/

ojk

Au

dito

r E

kste

rn

al

Komisaris

&

Direksi

Auditor

&

Controller

Pengawasan

Melekat

Siste

m K

eu

an

ga

n

Internal bank

Komisaris

Independen

&

Direktur

kepatuhan

Direktur

Pelaksana,

Dewan Audit

&

SKAI

Sisi pelaksana Sisi pengawas

Wilayah K

ritis

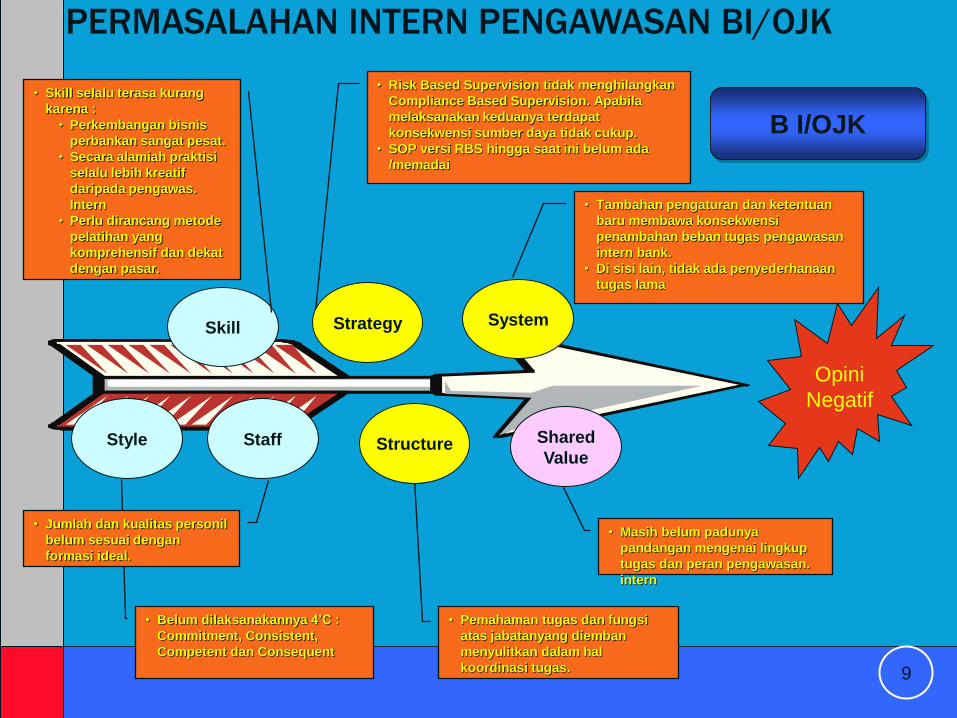

PERMASALAHAN INTERN PENGAWASAN BI/OJK

9

• Masih belum padunya

pandangan mengenai lingkup

tugas dan peran pengawasan.

intern

• Pemahaman tugas dan fungsi

atas jabatanyang diemban

menyulitkan dalam hal

koordinasi tugas.

• Tambahan pengaturan dan ketentuan

baru membawa konsekwensi

penambahan beban tugas pengawasan

intern bank.

• Di sisi lain, tidak ada penyederhanaan

tugas lama

• Risk Based Supervision tidak menghilangkan

Compliance Based Supervision. Apabila

melaksanakan keduanya terdapat

konsekwensi sumber daya tidak cukup.

• SOP versi RBS hingga saat ini belum ada

/memadai

Strategy System

Structure Staff Shared

Value Style

Skill

• Belum dilaksanakannya 4’C :

Commitment, Consistent,

Competent dan Consequent

• Skill selalu terasa kurang

karena :

• Perkembangan bisnis

perbankan sangat pesat.

• Secara alamiah praktisi

selalu lebih kreatif

daripada pengawas.

Intern

• Perlu dirancang metode

pelatihan yang

komprehensif dan dekat

dengan pasar.

• Jumlah dan kualitas personil

belum sesuai dengan

formasi ideal.

Opini

Negatif

B I/OJK

PENYEMPURNAAN UNSUR-UNSUR 7 S YANG BERKESINAMBUNGAN

10

System

Shared

value

Staff

Style

Skill Strategy

Structure

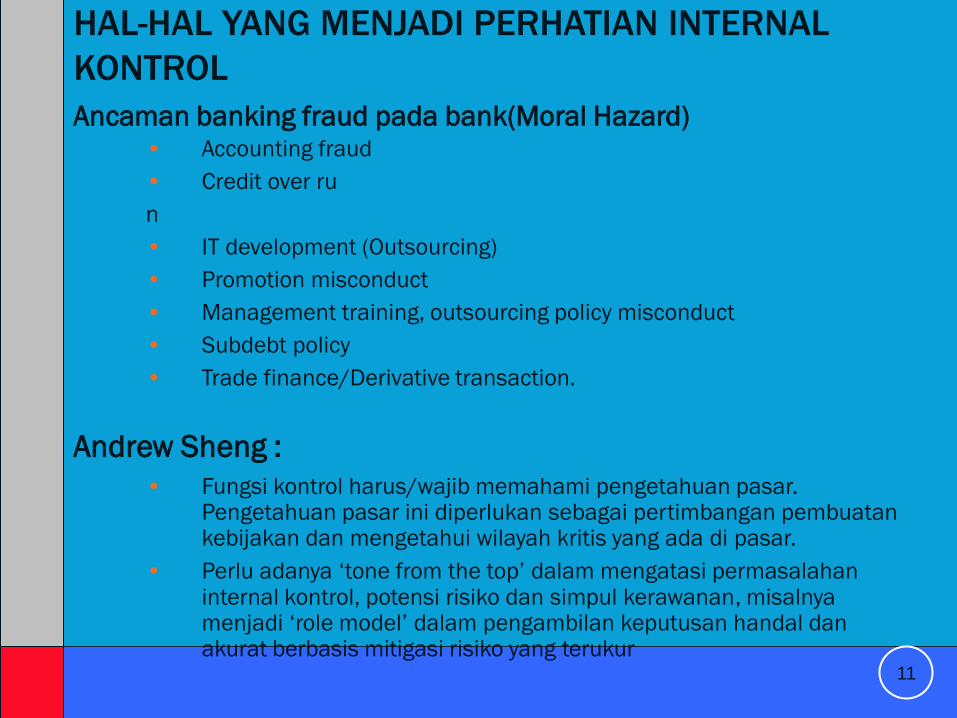

HAL-HAL YANG MENJADI PERHATIAN INTERNAL

KONTROL

Ancaman banking fraud pada bank(Moral Hazard) • Accounting fraud

• Credit over ru

n

• IT development (Outsourcing)

• Promotion misconduct

• Management training, outsourcing policy misconduct

• Subdebt policy

• Trade finance/Derivative transaction.

Andrew Sheng :

• Fungsi kontrol harus/wajib memahami pengetahuan pasar. Pengetahuan pasar ini diperlukan sebagai pertimbangan pembuatan kebijakan dan mengetahui wilayah kritis yang ada di pasar.

• Perlu adanya ‘tone from the top’ dalam mengatasi permasalahan internal kontrol, potensi risiko dan simpul kerawanan, misalnya menjadi ‘role model’ dalam pengambilan keputusan handal dan akurat berbasis mitigasi risiko yang terukur

11

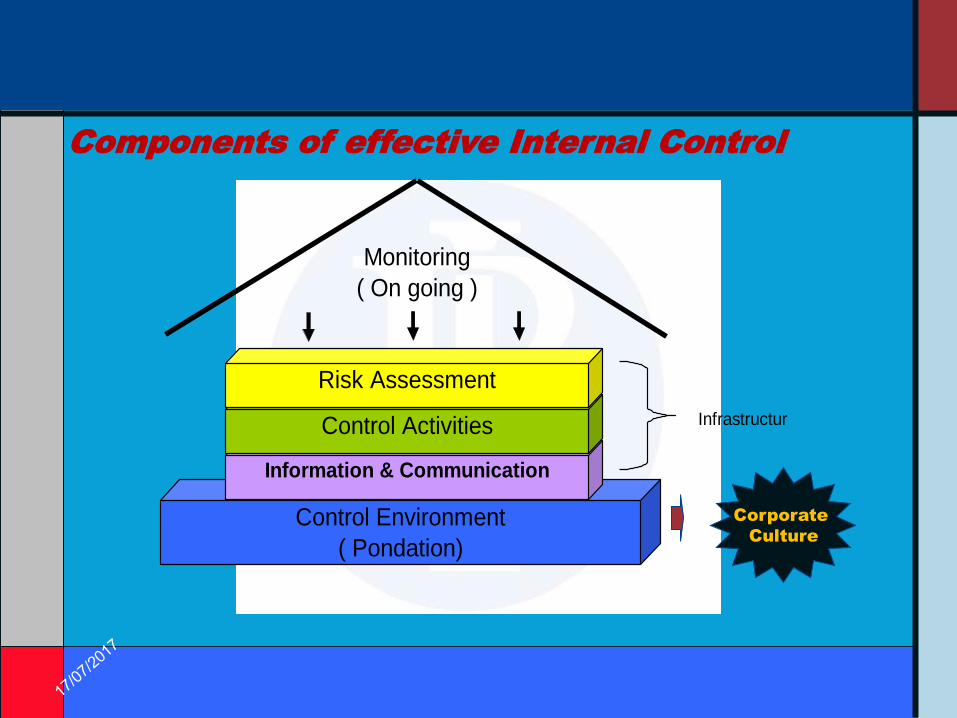

Control Environment

( Pondation)

Information & Communication

Control Activities

Risk Assessment

Monitoring

( On going )

Infrastructur

Components of effective Internal Control

Corporate

Culture

EFFECTIVE CONTROL ENVIRONMENT

Sub Component

Control Environment

Soft Control

Hard Control

1. Integritas & Nilai Etika

2. Komitment & Kompetensi

3. Leadership/Kepemimpinan

1. Struktur Organisasi

2. Sistim & Prosedure

3. Pelimpahan Wewenang

& Tanggungjawab

3. Kebijakan SDM

Ethical Tone /

Collective

Action

Infra struktur

memadai

Role Model

Do The

Right

Things

Corporate

Culture

Program

B/ best

practices

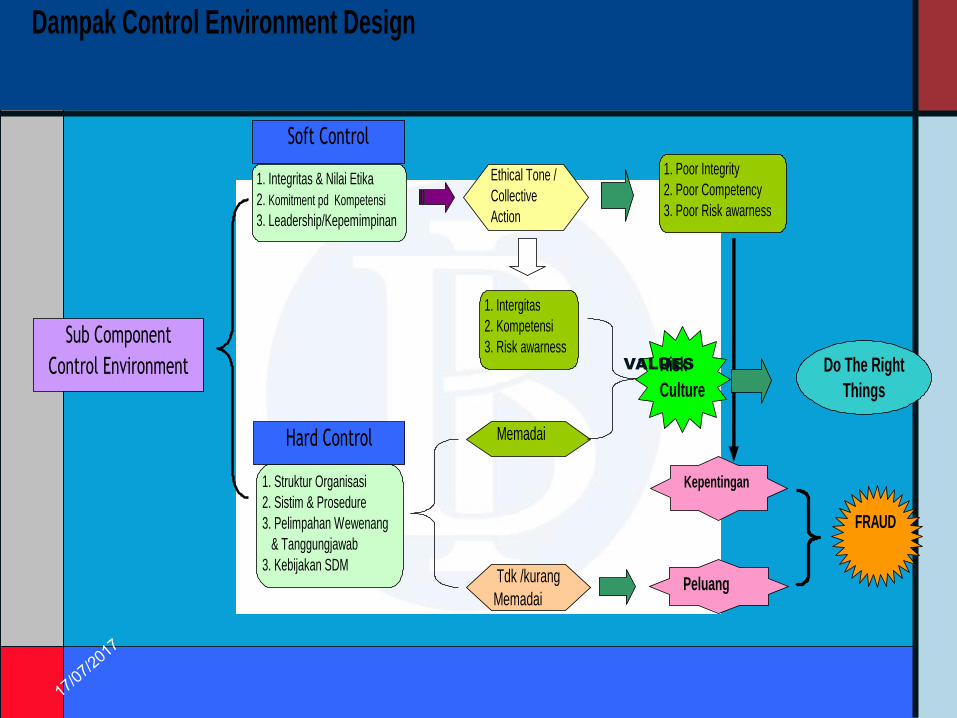

Dampak Control Environment Design

Sub Component

Control Environment

Soft Control

Hard Control

1. Integritas & Nilai Etika

2. Komitment pd Kompetensi

3. Leadership/Kepemimpinan

1. Struktur Organisasi

2. Sistim & Prosedure

3. Pelimpahan Wewenang

& Tanggungjawab

3. Kebijakan SDM

Ethical Tone /

Collective

Action

Memadai

Do The Right

Things

Tdk /kurang

MemadaiPeluang

Risk

Culture

1. Intergitas

2. Kompetensi

3. Risk awarness

1. Poor Integrity

2. Poor Competency

3. Poor Risk awarness

Kepentingan

FRAUD

VALUES

I. PERIODE LAHIRNYA DEREGULASI PERBANKAN DENGAN

PAKTO 1988

1. Telah Terjadi Perubahan Fundamental atas UU

No13/1968 Terhadap Fungsi Bank Sentral, dengan

kebijakan deregulasi dan Debirokratisasi yang dijalankan

Pemerintah.

2, Kebijakan Deregulasi dan Debirokratisasi adalah dalam

upaya untuk membangun sistem perbankan yang sehat ,

effisien dan tangguh. Kondisi perekonomian pada akhir

tahun 1982/83 kurang menguntungkan karena faktor

internal dan eksternal.

3. Melalui Kebijakan Deregulasi Paket Oktober(Pakto)

1988 menjadi titik balik berbagai Kebijakan Penertiban

Perbankan 1971-72 dengan Pemberian Ijin Pembukaan

Bank Baru dan Kemudahan Pendirian BPR dan Kantor

Cabang Bank Devisa

15

KRISIS PERBANKAN DI INDONESIA

• II. PERIODE KRISIS PERBANKAN TAHUN 1998

1. Pasca Pakto 1988 , mulai menampakkan dampak

Kebebasan Perbankan Terutama Dalam Bank Devisa , Yang

Menghambat Terciptanya Perbankan Yang Sehat. BI Sejak

1995, mulai memperberat Syarat Untuk Menjadi Bank

Devisa, walaupun Belum Bisa Menahan Laju Pertumbuhan

Perbankan.

• 2. Mulai 1997 ekspansi Kredit terus ditahan untuk

Menahan Memanasnya Mesin Perekonomian(Overheated) .

Disamping Rencana BI Melikuidasi 7 Bank Yang Ternyata

Tidak Mendapat Restu Pemerintah.

• 3. Kondisi Perekonomian Global dan Krisis Likuiditas

Memicu terjadinya impact massive terhadap likuiditas

perbankan sehingga ditutupnya beberapa bank dan

terjadinya penyaluran BLBI sebesar Rp600T yang

menjadi kontroversi.

16

17

• III. PERIODE KRISIS PERBANKAN 2008

• 1. Tingginya Ekspansi Kredit Perbankan Baik Untuk Sektor

Produktif Maupun Sektor Konsumtif Yang Tidak Diimbangi Oleh

Pertumbuhan Dana Nasabah Menyebabkan Perbankan Mencairkan

Secondary Reservenya Untuk Membiayai Kreditnya Sehingga

Likuiditas Perbankan Menjadi Ketat di Awal Kuartal Ketiga 2008.

• 2. Untuk Mempertahankan Stabilitas Perekonomian , Bank

Indonesia Secara Bertahap Menaikkan BI Rate dari 8,0% Pada April

2008 Menjadi tertinggi 9,5% pada Oktober 2008. Ketatnya

Likuiditas Perbankan Serta Tingginya Tingkat Suku Bunga

Menyebabkan Perbankan Meningkatkan Suku Bunga Dananya Untuk

Menarik Nasabah .

• 3. Memburuknya Prospek Perekonomian Yang Juga Diindikasikan

Oleh Ketatnya Likuiditas Di Pasar Uang Tersebut Pada Gilirannya

Mendorong Pengusaha Untuk Menunda Pengeluaran Investasi dan

Meningkatkan Effisiensi Sehingga Pertumbuhan Investasi Melambat

dan Berimbas Menurunnya Daya Beli Masyarakat dan Bahkan

Memicu Terjadinya Pemutusan Hubungan Kerja(PHK)

IMPLIKASI DIKELUARKANNYA UU No.1 2017

TERHADAP PERBANKAN, KEUANGAN DAN DUNIA USAHA ?

I. UU REPUBLIK INDONESIA No 10 TAHUN 1998 TENTANG PERUBAHAN

ATAS UU NOMOR 7 TAHUN 1992 TENTANG PERBANKAN(RAHASIA

BANK)

1. Bank Wajib Merahasiakan Keterangan Mengenai Nasabah

Penyimpan dan Simpanannya, Kecuali Dalam Hal Sebagaimana

Dimaksud Dalam Pasal 41(Kepentingan Perpajakan), Pasal

41A(Terkait Piutang Bank kepada BUPLN), Pasal 42(Kepentingan

Pengadilan dalam Perkara Pidana), Pasal 43,44 dan 44A(terkait

kepentingan nasabah yang meninggal/Kuasa).

2. Barangsiapa Tanpa Membawa Perintah Tertulis atau Ijin Dari

Pimpinan Bank Indonesia Sebagaimana Dimaksud Dalam Pasal 41,

Pasal 41 A, dan Pasal 42, Dengan Sengaja Memaksa Bank dan

Pihak TerafiliasiUntuk Memberikan Keterangan Sebagaimana

Dimaksud Pasal 40, Diancam Dengan Pidana Penjara Sekurang

Kurangnya 2 Tahun Penjara atau Denda sekurang kurangnya Rp

10 M dan paling banyak Rp200 M

18

II. UNDANG UNDANG NO.1 TAHUN 2017 DAN IMPLIKASI NYA

TERHADAP PERBANKAN, KEUANGAN DAN DUNIA USAHA

1. POTENSI ANCAMAN DAN RISIKO TERJADINYA PENARIKAN UANG

NASABAH YANG ASAL USULNYA TIDAK JELAS ATAU MENGHINDARI

TERKENA ATURAN PERPAJAKAN YANG BELUM JELAS ATURAN DAN

PETUNJUK PELAKSANAANNYA/OPERASIONALNYA .

2. PIHAK2 YANG TERKAIT DENGAN OPERASIONAL BISNIS BANK TERMASUK

PELAKU USAHA, PUBLIK DAN NOTARIS PERLU LEBIH CERMAT DALAM

MEMAHAMI PRODUK DAN SOP PERBANKAN SERTA PERATURAN YANG ADA

TERKAIT DENGAN DIKELUARKANNYA UU NO.1 TAHUN 2017 INI

UNTUK MENGHINDARI ADANYA POTENSI RISIKO HUKUM(LEGAL RISK)

TERKAIT SEBAGAI PIHAK TERAFILIASI BANK ATAU NASABAH BANK

3. TANTANGAN LEBIH BERAT KEDEPAN DIHADAPI OLEH PERBANKAN ,

KEUANGAN DAN DUNIA USAHA DENGAN TELAH BERLANGSUNGNYA ERA

PASAR BEBAS(MEA 2015) ,KELESUAN PEREKONOMIAN DUNIA DAN ERA

DIGITAL(MEDSOS) YANG SANGAT CEPAT/TANPA BATAS

19

KONDISI NYATA YANG SAAT INI SEDANG DIHADAPI PERBANKAN

, KEUANGAN DAN DUNIA USAHA SETELAH DIKELUARKANNYA

UU NO 1 TAHUN 2017

1. Telah terjadi kecenderungan penarikan dana nasabah di

perbankan yang cukup besar sebagai akibat kekhawatiran

psikologis atas penerapan keterbukaan informasi nasabah

penyimpan dana di perbankan yang selama ini kerahasiaannya

dijaga ketat sesuai UU RI No.10 Tahun 1998 Ttg Perubahan Atas

UU No.7 Tahun 1992 Tentang Perbankan yg menyangkut

kerahasiaan dana penyimpan di perbankan.

2. Telah terjadi tekanan terhadap likuiditas perbankan dan

meningkatnya Non Performing Loan(NPL ) yang cukup menonjol

dan meningkatnya kredit macet. Selain itu, telah terjadi

penurunan daya beli masyarakat yang tercermin dari lesunya

pasar property serta collapsnya berbagai usaha menegah besar

karena kesulitan permodalan(cash drain).

3. Para pelaku usaha harus pandai-pandai menjaga kecukupan

likuiditasnya dengan daya tahan yang cukup utk mengantisipasi

situasi yang kurang menguntungkan ini.

20

IMPLIKASI PERPU NO.1 TAHUN 2017 TENTANG AKSES

INFORMASIKEUANGAN UNTUK KEPENTINGAN PERPAJAKAN

I. MANFAAT(STRENGTH) :

1. Penerimaan Negara bersumber dari pajak diharapkan

meningkat drastis karena adanya pemberian akses yang luas

bagi otoritas perpajakan untuk menerima dan memperoleh

informasi keuangan melalui perbankan.

2. Pemenuhan komitmen internasional sebagai anggota G20

dalam keikutsertaan implementasikeuangan secara

otomatis(Automatic Exchange of Financial Account

Information).

21

II. KELEMAHAN(WEAKNESSES)

1. Infrastruktur dan Petunjuk Pelaksanaan serta perangkat

pendukung terkait mindset sdm (brainware), perangkat

lunak(software) dan perangkat keras(hardware) dari perpu ini

yang belum jelas tata cara penerapannya dan belum cukup

sosialisasinya sehingga banyak dikhawatirkan oleh berbagai

pihak terutama para penyimpan dana di perbankan dan

lembaga keuangan serta pelaku bisnis pada umumnya.

2. Dana pihak ketiga perbankan dan lembaga keuangan lainnya

yang selama ini sangat terjamin kerahasiannya sesuai dengan

pasal 41,42, 43 sd 47 Perpu No.7 Tahun 1992 Tentang

Perbankan (kerahasiaan bank) telah menghadapi kelemahan

potensi risiko likuiditas perbankan dalam kondisi market

disiplin dalam sistem Keuangan dan perbankan di Indonesia

yang belum terbangun dengan baik.

22

III. PELUANG DAN KESEMPATAN(OPPORTUNITY)

1. Dengan dikeluarkannya Perpu ini telah membuka peluang

bertambah luasnya informasi keuangan dana pihak ketiga

perbankan sehingga dapat memperluas kesempatan

untuk memanfaatkan dana idle perbankan secara

optimal untuk usaha usaha kreatif dan produktif dalam

rangka mempercepat pertumbuhan ekonomi kerakyatan.

2. Memudahkan pelaksanaan monitoring dan pengawasan

pergerakan dana pihak ketiga perbanakan sehingga dapat

dilakukan antisipasi dalam menentukan target

pertumbuhan ekonomi dan target inflasi secara terukur.

23

IV. ANCAMAN(THREATS)

1. ANCAMAN AKAN TERJADINYA PENARIKAN DANA PIHAK

KETIGA SECARA MASSIVE KETIKA TERJADI

PERILAKU/PERSEPSI YANG NEGATIF(MISLEADING) DARI

PARA PELAKU USAHA YANG MENYIMPAN DANANYA DALAM

BENTUK TABUNGAN/DEPOSITO( DANA PIHAK KETIGA) DI

PERBANKAN.

2. ANCAMAN DUNIA PERBANKAN AKAN MENGALAMI TEKANAN

LIKUIDITAS YANG KETAT SEHINGGA MENDORONG

PERBANKAN MENINGKATKAN PELAKSANAAN FUNDINGNYA

ATAU MENCAIRKAN SECONDARY RESERVENYA DNG

KONSEKUENSI MENDORONG SUKU BUNGA BANK NAIK.

3. DALAM SITUASI LIKUIDITAS PERBANKAN YANG KETAT,

DAPAT MENGANCAM TERJADINYA PENINGKATAN NON

PERFORMING LOAN(NPL), YANG PADA GILIRANNYA DAPAT

MENINGKATKAN KREDIT MACET DAN KEBUTUHAN

TAMBAHAN MODAL PERBANKAN

24

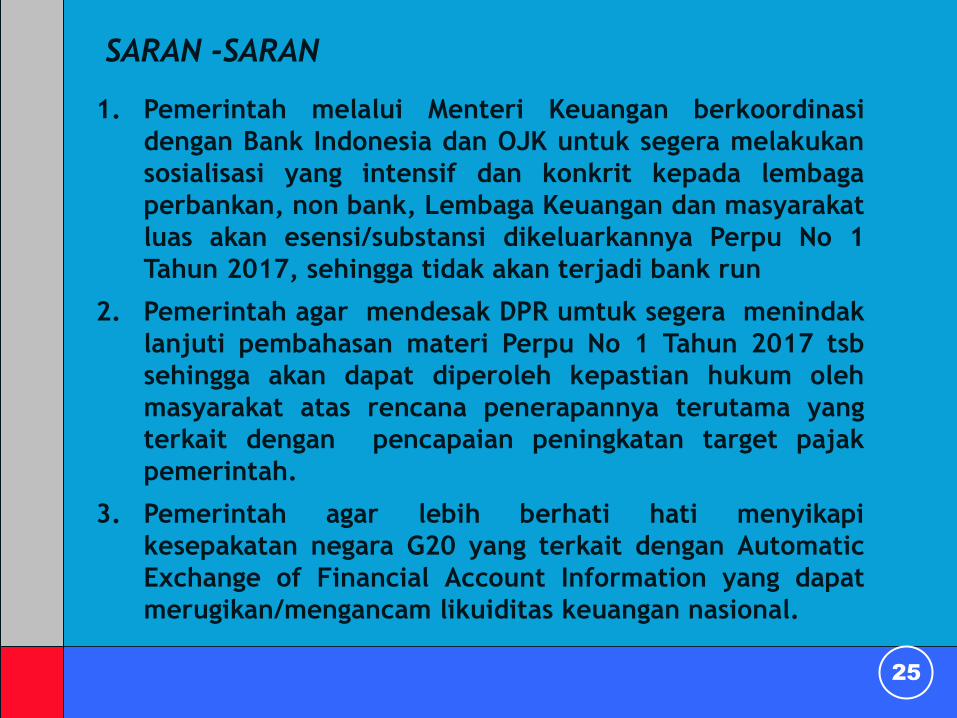

SARAN -SARAN

1. Pemerintah melalui Menteri Keuangan berkoordinasi

dengan Bank Indonesia dan OJK untuk segera melakukan

sosialisasi yang intensif dan konkrit kepada lembaga

perbankan, non bank, Lembaga Keuangan dan masyarakat

luas akan esensi/substansi dikeluarkannya Perpu No 1

Tahun 2017, sehingga tidak akan terjadi bank run

2. Pemerintah agar mendesak DPR umtuk segera menindak

lanjuti pembahasan materi Perpu No 1 Tahun 2017 tsb

sehingga akan dapat diperoleh kepastian hukum oleh

masyarakat atas rencana penerapannya terutama yang

terkait dengan pencapaian peningkatan target pajak

pemerintah.

3. Pemerintah agar lebih berhati hati menyikapi

kesepakatan negara G20 yang terkait dengan Automatic

Exchange of Financial Account Information yang dapat

merugikan/mengancam likuiditas keuangan nasional.

25

LANJUTAN……

4. Lembaga profesi dan pelaku bisnis lainnya yang terkait

dengan industri perbankan agar lebih

memperhatikan/mencermati dan mendalami lebih

saksama atas berbagai ketentuan dan peratuan per uu an

yang terkait dengan perbankan, mengingat lembaga

perbankan adalah industri yang sangat sarat dengan

peraturan/ketentuan serta sistem

pengendalian/pengawasan yang berlapis karena lembaga

perbankan berlandaskan azas kepercayaan dan prinsip

kehati hatian.

26

TERIMA KASIH

27