ii · 2017-04-01 · konsumtif untuk pemenuhan kebutuhan konsumtif. pasal 1 angka (11)...

TRANSCRIPT

ii

iii

iv

v

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas

berkat rahmat dan perlindungan-Nya, saya dapat menyelesaikan skripsi yang

berjudul “Pelaksanaan Ketentuan Pasal 18 Undang – Undang Nomor 8 Tahun

1999 Terkait Dengan Perjanjian Baku Kredit Bank di Kota Denpasar” yang

merupakan persyaratan dalam memperoleh Gelar Sarjana Hukum pada Fakultas

Hukum Universitas Udayana.

Pada kesempatan ini, tidak lupa saya ucapkan terima kasih kepada semua

pihak yang telah banyak memberi dukungan, bimbingan dan bantuan dalam

penyusunan skripsi ini:

1. Bapak Prof. Dr. I Made Arya Utama, SH., MH., Dekan Fakultas Hukum

Universitas Udayana.

2. Bapak Dr. Gede Made Swardhana, SH., MH., Pembantu Dekan I Fakultas

Hukum Universitas Udayana.

3. Ibu Dr. Ni Ketut Sri Utari, SH., MH., Pembantu Dekan II Fakultas Hukum

Universitas Udayana.

4. Bapak Dr. I Gede Yusa, SH., MH., Pembantu Dekan III Fakultas Hukum

Universitas Udayana.

5. Bapak A.A.Gede Oka Parwatha, SH., M.Si., Ketua Program Ekstensi Fakultas

Hukum Universitas Udayana.

6. Bapak Anak Agung Ketut Sukranatha, SH., MH., Sekretaris Program Ekstensi

Fakultas Hukum Universitas Udayana.

vi

7. Ibu Dr. Ni Ketut Supasti Dharmawan, SH.,M.Hum.,LLM, Dosen Pembimbing

I yang telah banyak memberikan arahan, saran, bimbingan, dan telah bersedia

meluangkan waktunya untuk membimbing penulis dalam penyelesaian skripsi

ini.

8. Ibu Ni Putu Purwanti,SH.,MH, Dosen Pembimbing II yang telah banyak

memberikan arahan, saran dan bantuan dalam penyelesaian skripsi ini.

9. Bapak Dr. I Ketut Sudantra, SH., MH., Dosen Pembimbing Akademik yang

telah memberikan bimbingan dan arahan selama menempuh pendidikan di

Fakultas Hukum Universitas Udayana

10. Bapak Ibu Dosen dan Asisten Dosen Pengajar di lingkungan Fakultas Hukum

Universitas Udayana yang telah banyak memberikan ilmu pengetahuan selama

menempuh ilmu di Fakultas Hukum Universitas Udayana dan menjadi bekal

bagi penulis dalam menyelesaikan skripsi ini.

11. Seluruh Staf Tata Usaha dan Staf Perpustakaan Fakultas Hukum Universitas

Udayana yang telah banyak membantu.

12. Keluarga tercinta, Bapak Nyoman Partana, S.H., M.H dan Ibu Ni Ketut

Suliyanti, serta kakak-kakak saya, terima kasih atas setiap doa, dukungan,

semangat dan kepercayaan yang diberikan sehingga dapat menyelesaikan

skripsi ini.

13. Sahabat-sahabat penulis Wanita Tangguh dan Salami Family yang tidak

hentinya memberikan semangat dan dukungan kepada penulis.

vii

14. Terimakasih teman-teman penyemangatSiska, Gung Vika, Andika, Om

Kodox, teman-teman Angkatan 2012 lainnya atas kerjasama dan kebersamaan

selama kuliah hingga selesai.

15. Semua saudara dan segenap pihak yang tidak dapat saya sebutkan satu persatu

yang telah membantu dan mendukung hingga terselesainya skripsi ini.

Penulis menyadari, bahwa skripsi ini masih jauh dari sempurna dan

banyak kekurangannya, karena terbatasnya pengetahuan penulis. Oleh karena itu,

segala kritik dan saran yang membangun sangat penulis harapkan demi

kesempurnaan skripsi ini.

Akhir kata penulis penulis tetap berharap, semoga skripsi ini dapat

bermanfaat khususnya bagi pengembangan ilmu pengetahuan hukum di masa

yang akan datang.

Denpasar,

Penulis

viii

ABSTRAK

Persetujuan kredit antara bank dengan pihak debitur dituangkan dalam

bentuk tertulis yang dikenal dengan istilah perjanjian kredit. Perjanjian harusnya

dibuat didasarkan pada persesuaian kehendak antara para pihak yang terlibat

dalam perjanjian. Namun dalam prakteknya, perjanjian kredit dibuat secara

sepihak oleh bank dan debitur hanya perlu memahami dan menandatangani

perjanjian tersebut sebagai tanda persetujuan. Jenis perjanjian tersebut dikenal

dengan istilah perjanjian baku atau perjanjian standar. Perjanjian baku dilihat dari

sisi hukum perjanjian masih diperdebatkan ditinjau dari syarat-syarat sah nya

perjanjian. Dan dari sisi hukum perlindungan konsumen adalah mengenai

pelaksanaan ketentuan dan tata cara pencantuman klusula baku dalam dokumen

perjanjian.

Skripsi ini menggunakan metode penelitian empiris yaitu dalam mengkaji

permasalahan penulis berpedoman pada ketentuan peraturan perUndang-

Undangan yang terkait dengan rumusan masalah yang diangkat kemudian

dikaitkandengan fakta dalam masyarakat melalui penelitian dilapangan yang

mengambillokasi di Kota Denpasar. Tujuan dari penelitian ini yaitu untuk

mengetahui keabsahan dari perjanjian kredit bank dalam bentuk perjanjian baku

ditinjau dari ketentuan Pasal 1320 Kitab Undang-Undang Hukum Perdata dan

untuk mengetahui pelaksanaan ketentuan Pasal 18 Undang-Undang Perlindungan

Konsumen dikaitkan dengan klusula baku yang tercantum dalam perjanjian kredit

bank dalam bentuk perjanjian baku di Kota Denpasar.

Perjanjian kredit bank dalam bentuk perjanjian baku di Kota Denpasar

telah memenuhi syarat ditinjau dari ketentuan Pasal 1320 Kitab Undang-Undang

Hukum Perdata tentang syarat-syarat sah suatu perjanjian. Pelaksanaan ketentuan

Pasal 18 Undang-Undang Perlindungan Konsumen, hanya saja untuk ketentuan

huruf a, f, dan g cenderung menyimpangdari ketentuan karena melindungi bank

sebagai pihak pelaku usaha. Hendaknya pihak bank dalam menawarkan perjanjian

kredit dalam bentuk perjanjian baku membacakan dan menjelaskan isi perjanjian

dengan teliti hingga konsumen tidak merasa dirugikan dan pelaksanaan ketentuan

Pasal 18 Undang-Undang No.8 Tahun 1999 tentang Perlindungan Konsumen

tanpa adanya pengecualian sehingga bank dapat merumuskan dan menawarkan

perjanjian kredit bank dalam bentuk perjanjian baku yang berdasar

padakeseimbangan yang tidak hanya melindungi dan menguntungkan hanya salah

satupihak.

Kata Kunci : Pelaksanaan Ketentuan Hukum, Perjanjian Baku, Perjanjian

Kredit Bank.

ix

ABSTRACT

Instalment agreement between bank and debitor is written down on behalf

of instalment agreement. Agreement should be made as according to willing

agreement of parties involved. However, practically, instalment agreement is

made unilateral by bank and debitor only has to comprehend and sign the

agreement as agreeing form. This agreement type is known as standard

agreement. It is seen from law point of view is still being debate by its legal terms

of agreement. To consumer law protection is about implementation condition and

method of standard clausula within agreement document.

This paper uses empirical research method, namely, to review the

problem, author has guideline to Law regulation related to the problem then

connected to fact in society through research in field in Denpasar. this research

aims to know the legality of bank instalment agreement in form of standard

agreement seen from paragraph1320 in Civil Law and to know implementaion

Paragraph 18 Consumer Protection Act related to standard clausula encloed on

bank instalment agreement in form of standard agreement in Denpasar.

Bank instalment agreement in form of standard agreement in Denpasar

has fulfilled terms seen from condition Paragraph 1320 Civil Law about legal

terms of agreement. Implementation condition Paragraph 18 Consumer

Protection Act, however, for condition letter a, f, and g has inclined out of

condition because protecting bank as business performer. Bank should offer

instalment agreement in form of standard agreement, reading and explaining

agreement content in detail, so consumer not feel loss and implementation

condition Paragaraph 18 Act No. 8 1999 about Consumer Protection without any

exception , so Bank able to formulate and offer bank instalment agreement in form

of standard agreement based on balance not only to protect and give profit to one

party.

Keyword : Law Condition Implementation, Standard Agreement, Bank

Instalment Agreement

x

DAFTAR ISI

HALAMAN SAMPUL DALAM

HALAMAN PRASYARAT GELAR SARJANA HUKUM ........................... i

HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii

HALAMAN PERSETUJUAN PENGUJI SKRIPSI ........................................ iii

SURAT PERNYATAAN KEASLIAN............................................................ iv

KATA PENGANTAR ..................................................................................... v

ABSTRAK ....................................................................................................... viii

ABSTRACT ..................................................................................................... ix

DAFTAR ISI ................................................................................................... x

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ............................................................ 1

1.2 Rumusan Masalah .................................................................... 6

1.3 Ruang Lingkup Masalah ........................................................... 6

1.4 Orisinalitas Penelitian ............................................................... 6

1.5 Tujuan Penelitian ....................................................................... 8

1.6 Manfaat Penelitian .................................................................... 8

1.7 Landasan Teori .......................................................................... 9

1.8 Metode Penelitian ...................................................................... 13

BAB II TINJAUAN UMUM TENTANG PERJANJIAN, PERJANJIAN

BAKU DAN KREDIT BANK

2.1 Perjanjian .................................................................................. 16

2.1.1. Pengertian Perjanjian dan Dasar Hukumnya ................. 16

xi

2.1.2. Bentuk-bentuk dan Syarat Sahyanya Perjanjian ........... 18

2.1.3. Asas-asas Perjanjian ...................................................... 22

2.2 Perjanjian Baku ......................................................................... 25

2.2.1. Pengertian Perjanjian Baku dan Dasar Hukumnya ....... 25

2.2.2. Karakteristik Perjanjian Baku ....................................... 27

2.2.3. Jenis-Jenis Perjanjian Baku ........................................... 28

2.3 Kredit Bank ............................................................................... 30

2.3.1. Pengertian Kredit Bank dan Dasar Hukumnya ............. 30

2.3.2. Pengertian dan Fungsi Perjanjian Kredit ....................... 31

2.3.3. Pihak-Pihak Dalam Perjanjian Kredit ........................... 33

BAB III KEABSAHAN PERJANJIAN KREDIT BANK DALAM

BENTUK BAKU DITINJAU DARI KITAB UNDANG-

UNDANG HUKUM PERDATA

3.1 Syarat-Syarat Sahnya Perjanjian Dikaitkan Dengan Perjanjian

Baku ........................................................................................ 36

3.2 Perjanjian Kredit Bank Dalam Bentuk Perjanjian Baku Ditinjau

Ketentuan Pasal 1320 KUHPerdata ........................................ 41

BAB IV PELAKSANAAN PERJANJIAN KREDIT BANK DALAM

BENTUK PERJANJIAN BAKU BERKAITAN DENGAN

UNDANG-UNDANG PERLINDUNGAN KONSUMEN

4.1 Pengaturan Mengenai Pencantuman Klausula Baku Dalam

Undang-Undang Perlindungan Konsumen .............................. 47

4.2. Pelaksanaan Ketentuan Pasal 18 Undang-Undang Perlindungan

xii

Konsumen Terkait Dengan Perjanjian Kredit Bank Dalam

Bentuk Perjanjian Perjanian Baku di Kota Denpasar .............. 51

BAB V PENUTUP

5.1 Kesimpulan ................................................................................ 59

5.2 Saran .......................................................................................... 60

DAFTAR PUSTAKA

DAFTAR INFORMAN

DAFTAR RESPONDEN

LAMPIRAN

xiii

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam menunjang dan meningkatkan taraf hidup masyarakat, bank turut

memiliki peranan. Peranan tersebut dapat dilihat dengan ditawarkannya jasa

perkreditan oleh pihak bank untuk membantu perseorangan maupun badan usaha

yang memerlukan pendanaan untuk pemenuhan kebutuhannya. Kredit tersebut

dapat berupa kredit produktif sebagai konstribusi usaha maupun berupa kredit

konsumtif untuk pemenuhan kebutuhan konsumtif. Pasal 1 angka (11) Undang-

undang No. 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan menyatakan bahwa “ Kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang

mewajibkan pihak lain untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga”.

Kegiatan pinjam meminjam antara bank dengan pihak lain tersebut

dituangkan dalam bentuk perjanjian tertulis yang dikenal dengan istilah perjanjian

kredit. Perjanjian kredit merupakan perjanjian utang piutang antara pihak kreditur

dengan pihak debitur. Idealnya perjanjian tersebut harus disepakati oleh kedua

belah pihak, dikarenakan perjanjian kredit tersebut memiliki fungsi penting dalam

tata pelaksanaan proses penerimaan hingga berakhirnya kredit berikut dengan

tanggung jawab dari masing - masing pihak. Dengan dibuatnya perjanjian kredit

1

xiv

dalam bentuk tertulis memberi kepastian hukum bagi para pihak. Sebab, begitu

perjanjian kredit tersebut disepakati, maka perjanjian kredit tersebut bersifat

mengikat dan berlaku seperti undang - undang bagi kedua belah pihak.

Dalam praktek, umumnya dijumpai perjanjian kredit yang hanya dibuat

oleh pihak kreditur yang dalam hal ini adalah bank, sedangkan debitur hanya perlu

memahami isi perjanjian dan membubuhkan tanda tangan sebagai tanda

persetujuan serta telah adanya kesepakatan diantara kedua belah pihak. Jenis

perjanjian seperti ini dikenal dengan istilah perjanjian baku atau perjanjian

standar. Kehidupan masyarakat modern ditandai dengan pelayanan kebutuhan

yang serba praktis termasuk didalamnya pemenuhan kebutuhan jasa. Sehingga

perjanjian baku ini tumbuh dan berkembang dengan sangat subur dalam praktek

masyarakat dengan alasan efisiensi baik dari segi waktu maupun biaya.

Konsumen dalam jasa perbankan dikenal dengan sebutan nasabah.

Nasabah dalam konteks Undang - Undang Nomor 10 Tahun 1998 tentang

Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan menjadi

dua macam, yaitu nasabah penyimpan dan nasabah debitur. Nasabah penyimpan

adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan

berdasarkan perjanjian bank dengan nasabah yang menempatkan dananya di bank

dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang

bersangkutan, sedangkan nasabah debitur adalah nasabah yang memperoleh

fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang

dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang

bersangkutan.

xv

Perjanjian baku adalah perjanjian yang klausul-klausulnya dibakukan oleh

pemakainya dan pihak yang lain pada dasarnya tidak mempunyai peluang untuk

merundingkan atau meminta perubahan.1 Perjanjian yang dibuat dalam bentuk

baku atau yang disebut pula dengan kontrak standar (standart contract) memang

dirasa cukup efisien, namun penggunaan perjanjian baku menjadi dilematis dikala

calon debitur dalam kondisi sangat memerlukan kredit tetapi disisi lain juga

merasa terbebani dengan isi perjanjian yang cenderung lebih menguntukan pihak

kreditur. Belum lagi dengan adanya klausula eksonerasi yang semakin

meminimalkan atau bahkan menghapus tanggung jawab bank sebagai kreditur.2

Pada akhirnya debitur terjebak dalam pilihan untuk menandatangani perjanjian

yang dirasa berat sebelah tersebut untuk memperoleh kredit atau tidak

menandatanganinya dengan konsekuensi tidak memperoleh kredit ( take it or

leave it ).

Perjanjian baku disini bersifat masal, yang mana perjanjian baku tersebut

ditujukan bagi setiap debitur yang melibatkan diri dalam perjanjian baku. Dalam

hal debitur hanya berkesempatan untuk bersikap menerima atau tidak menerima

sama sekali, tanpa berkesempatan untuk melakukan tawar menawar terkait

kondisi serta kemampuan dari debitur itu sendiri. Terlebih kemungkinan untuk

mengadakan perubahan dari isi perjanjian tersebut, sama sekali tidak ada.

Undang – Undang No. 8 Tahun 1998 tentang Perlindungan Konsumen

Bab V pada Pasal 18 diatur mengenai klausula baku yang melarang pembuatan

atau pencantuman klausula baku pada setiap dokumen dan/ perjanjian dengan

1 Celina Tri S.K, 2008, Hukum Perlindungan Konsumen, Sinar Grafika, Jakarta, hal.139

2 Munir Fuadi, 2002, Pengantar Hukum Bisnis, Menata Bisnis Modern di Era

Globalisasi, Citra Aditya Bakti, Bandung, hal.228

xvi

beberapa keadaan tertentu. Dengan diundangkannya Undang-Undang

Perlindungan Konsumen diharapkan dapat menyeimbangkan daya tawar

konsumen terhadap pelaku usaha dan mendorong pelaku usaha untuk bersikap

jujur dan bertanggung jawab dalam menjalankan kegiatan usahanya. Mengacu

pada filosofi pembanguna nasional yakni membangun manusia Indonesia

seutuhnya berlandaskan pada falsafah kenegaraan Republik Indonesia yaitu dasar

negara Pancasila dan Konstitusi Negara UUD 1945 maka Undang-Undang

Perlindungan Konsumen mencoba memberikan perlindungan terhadap konsumen.

Perjanjian baku yang beredar dalam masyarakat, dilihat dari sudut

pandang banyak pihak masih banyak yang merugikan masyarakat dengan klausula

yang terdapat di dalam perjanjian. Isi perjanjian baku pada umumnya berat

sebelah sebab lebih menguntungkan si pembuat perjanjian tersebut. Pihak lain

biasanya tidak memiliki pilihan lain selain menerima begitu saja syarat-syarat

yang diajukan oleh penyusun kontrak dikarenakan pihak yang membuat perjanjian

memiliki posisi atau kedudukan kuat.

Perlindungan hukum bagi nasabah debitur selaku konsumen perbankan

diatur dalam Undang-Undang Perlindungan Konsumen ialah mengenai ketentuan

dan tata cara pencantuman klausula baku. Oleh karena kenyataan pada umumnya

perjanjian baku menunjukkan bagaimana rendahnya posisi dalam tawar menawar

bagi debitur. Berbeda dari sisi bank yang tampak adalah keinginan bank untuk

mengeruk keuntungan yang sebesar-besarnya dari debitur dengan menggunakan

kondisi debitur yang lemah secara ekonomis maupun psikologis dengan

xvii

memasukkan klausula-klausula tidak wajar dan tidak adil dalam perjanjian kredit

tersebut.3

Meskipun Undang-Undang Perlindungan Konsumen sudah diberlakukan,

namun di Indonesia perjanjian baku yang susbstansinya mencantumkan klausul

yang membebani konsumen kenyataannya bahkan sudah merambah hingga dunia

perbankan.

Perjanjian baku jika dilihat dari sisi hukum perjanjian masih diperdebatkan

ditinjau dari asas-asas maupun dari syarat sahnya suatu perjanjian. Dengan

dicantumkannya klausula tersebut, menunjukan semakin kuatnya kedudukan

kreditur yang sebenarnya sudah cukup kuat walaupun tanpa pencantuman klausula

tersebut. Dalam praktik perbankan, dijumpai dalam pemberian kredit oleh bank

dicantumkannya syarat sepihak yang menyatakan bahwa “ Bank sewaktu-waktu

diperkenankan untuk merubah suku bunga pinjaman yang diterima oleh debitur

tanpa persetujuan dari debitur terlebih dahulu. “ dalam perjanjian yang telah

dibakukan terlebih dahulu oleh pihak bank.

Dari contoh klausul diatas, perjanjian kredit dalam bentuk baku yang

dibuat sepihak oleh pihak bank hingga saat ini masih menjadi persolan hukum

khususnya dibidang perjanjian dalam hukum perdata. Selain itu, dilihat dari isi

perjanjian berhadapan pula dengan hukum perlindungan konsumen karena

disinyalir telah melanggar hak-hak konsumen sebagaimana telah diatur dalam

Undang-undang perlindungan konsumen maka sangat menarik perhatian untuk

diadakan penelitian.

3 Az. Nasution, 2002, Suatu Pengantar, Hukum Perlindungan Konsumen, Diadit Media,

hal.94

xviii

1.2 Rumusan Masalah

Berdasarkan pada uraian latar belakang diatas maka dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah perjanjian kredit bank dalam bentuk perjanjian baku sah ditinjau dari

ketentuan pasal 1320 Kitab Undang-Undang Hukum Perdata?

2. Bagaimanakah pelaksanaan perjanjian kredit bank dalam bentuk perjanjian

baku berkaitan dengan ketentuan pasal 18 Undang-Undang No. 8 Tahun 1999

tentang Perlindungan Konsumen?

1.3 Ruang Lingkup Masalah

Atas dasar pertimbangan waktu dan kemudahan untuk mendapatkan bahan

hukum, maka penelitian ini akan dibatasi pada kredit yang diberikan oleh bank di

daerah denpasar. Selanjutnya agar tidak menyimpang dari tulisan yang hendak

dicapai, maka perlu ditetapkan mengenai ruang lingkup permasalahan yang akan

dibahas. Untuk masalah pertama pembahasan akan dibatasi mengenai sah atau

tidaknya perjanjian kredit dalam bentuk baku ditinjau dari hukum perjanjian.

Sedangkan untuk masalah kedua pembahasan akan dibatasi mengenai melanggar

atau tidaknya klausula yang terdapat pada perjanjian kredit dalam bentuk baku

ditinjau dari hukum perlindungan konsumen.

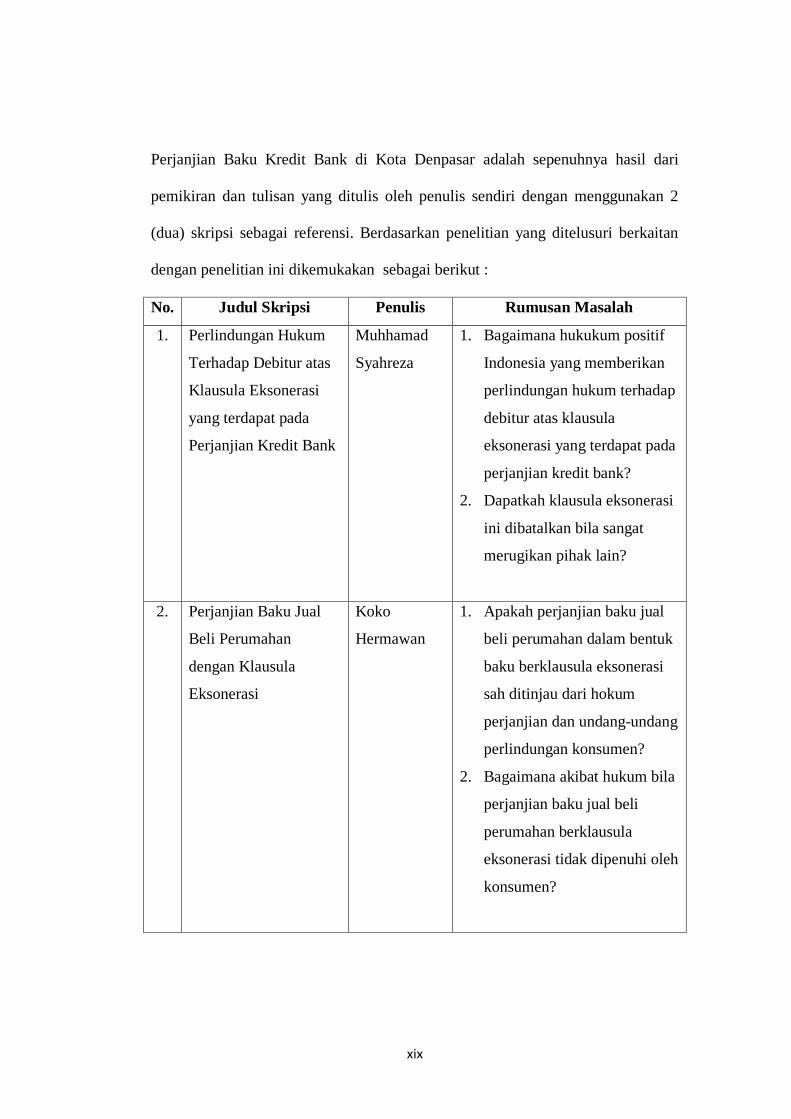

1.4 Orisinalitas Penelitian

Dengan ini penulis menyatakan bahwa tulisan yang berjudul Pelaksanaan

Ketentuan Pasal 18 Undang-undang Nomor 8 Tahun 1999 Terkait dengan

xix

Perjanjian Baku Kredit Bank di Kota Denpasar adalah sepenuhnya hasil dari

pemikiran dan tulisan yang ditulis oleh penulis sendiri dengan menggunakan 2

(dua) skripsi sebagai referensi. Berdasarkan penelitian yang ditelusuri berkaitan

dengan penelitian ini dikemukakan sebagai berikut :

No. Judul Skripsi Penulis Rumusan Masalah

1. Perlindungan Hukum

Terhadap Debitur atas

Klausula Eksonerasi

yang terdapat pada

Perjanjian Kredit Bank

Muhhamad

Syahreza

1. Bagaimana hukukum positif

Indonesia yang memberikan

perlindungan hukum terhadap

debitur atas klausula

eksonerasi yang terdapat pada

perjanjian kredit bank?

2. Dapatkah klausula eksonerasi

ini dibatalkan bila sangat

merugikan pihak lain?

2. Perjanjian Baku Jual

Beli Perumahan

dengan Klausula

Eksonerasi

Koko

Hermawan

1. Apakah perjanjian baku jual

beli perumahan dalam bentuk

baku berklausula eksonerasi

sah ditinjau dari hokum

perjanjian dan undang-undang

perlindungan konsumen?

2. Bagaimana akibat hukum bila

perjanjian baku jual beli

perumahan berklausula

eksonerasi tidak dipenuhi oleh

konsumen?

xx

1.5 Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, adapun tujuan dari

dilakukannya penelitian dalam penulisan skripsi ini meliputi :

1. Tujuan Umum

Tujuan umum dilakukannya penelitian ini adalah untuk menemukan jawaban

atas permasalahan yang ada tersebut.

2. Tujuan Khusus

a. Untuk mengetahui keabsahan dari perjanjian kredit bank dalam bentuk

baku yang dibuat oleh pihak kreditur ditinjau dari ketentuan pasal 1320

Kitab Undang-Undang Hukum Perdata.

b. Untuk mengetahui pelaksanaan ketentuan pasal 18 Undang-Undang

Perlindungan Konsumen jika dikaitkan dengan klausula yang tercantum

dalam perjanjian kredit bank berbentuk baku.

1.6 Manfaat Penelitian

Penelitian terhadap pencantuman klausula eksonerasi dalam perjanjian

baku kredit bank di kota denpasar diharapkan dapat memberikan manfaat teoritis

maupun praktis sebagai berikut :

1. Manfaat Teoritis

Mengenai manfaat teoritis dalam penulisan yang berjudul

“Pelaksanaan Ketentuan Pasal 18 Undang-undang Nomor 8 Tahun 1998

Terkait dengan Perjanjian Baku Kredit Bank di Kota Denpasar ” adalah :

xxi

a. Mengembangkan penjelasan di bidang ilmu hukum khususnya Hukum

Perdata dan Hukum Perlindungan Konsumen.

b. Memperdalam pengetahuan mengenai ketentuan klausula baku terkait

dengan perjanjian kredit bank berbentuk baku.

2. Manfaat Praktis

Mengenai manfaat praktis yang dapat dikemukakan oleh penulis dalam

hal ini adalah untuk melatih diri dalam menghadapi dan menanggapi suatu

peristiwa atau permasalahan hukum. Hasil penelitian ini juga diharapkan dapat

memberi manfaat dalam mengetahui ada atau tidaknya pelanggaran atas

dicantumkannya klausula-klausula dalam perjanjian kredit bank dalam bentuk

baku.

1.7 Landasan Teoritis

Landasan teoritis merupakan suatu pengertian yang terlebih dahulu harus

dimengerti dan dipahami dalam suatu tulisan ilmiah, terlebih dalam penulisan

skripsi.

Bank sebagai lembaga keuangan memegang peranan penting dalam proses

pembangunan nasional. Pasal 1 angka (2) Undang-Undang Nomor 10 tahun 1998

tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

menyebutkan bahwa “ Bank adalah Badan Usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”. Kredit yang disalurkan oleh pihak bank merupakan salah

xxii

satu peran penting bank dalam pembangunan nasional. Drs. Sudarsono dalam

Kamus Hukum menyebutkan bahwa kredit adalah cara menjual dengan

pembayaran tidak secara tunai; cara menjual barang cara pembayaran

ditangguhkan atau diangsur; pinjam oleh seseorang atau badan sampai batas

jumlah tertentu yang diizinkan oleh bank atau badan lain.4

Kegiatan perkreditan telah dituangkan dalam bentuk perjanjian tertulis.

Adanya perjanjian kredit dalam bentuk tertulis memang lebih memberikan

kepastian hukum bagi para pihak. Dalam praktik perbankan, perjanjian kredit

yang disodorkan berupa perjanjian yang telah dibakukan terlebih dahulu oleh

pihak bank yang kemudian diserahkan pada debitur untuk disetujui atau tidak.

Menurut ketentuan Pasal 1320 Kitab Undang-Undang Hukum Perdata diatur

mengenai syarat sahnya suatu perjanjian sebagai berikut :

1. Sepakat mereka yang mengikatkan dirinya;

2. Kecakapan untuk membuat suatu perikatan;

3. Suatu hal tertentu;

4. Suatu sebab yang diperkenankan.

Perjanjian yang telah dibakukan sedemikian rupa dikenal dengan

perjanjian baku atau kontrak standar. Kontrak baku adalah kontrak yang klausul-

klausulnya telah ditetapkan atau dirancang oleh salah satu pihak.5 Sudaryatmo

menyatakan bahwa perjanjian baku mempunyai karakteristik sebagai berikut :

4 Sudarsono, 2007, Kamus Hukum, Rineka Cipta, Jakarta, hal.232

5 Ahmadi Miru, 2010, Hukum Kontrak & Perancangan Kontrak, Raja Grafindo Persada,

Jakarta, hal.39

xxiii

1. Perjanjian dibuat secara sepihak oleh mereka yang posisinya relatif lebih kuat

dari konsumen.

2. Konsumen sama sekali tidak dilibatkan dalam menentukan isi perjanjian.

3. Dibuat dalam bentuk tertulis dan masal.

4. Konsumen terpaksa menerima isi perjanjian karena didorong oleh kebutuhan.

Pasal 1angka (1) Undang-Undang Perlindungan Konsumen menyebutkan

bahwa perlindungan konsumen adalah segala upaya yang menjamin adanya

kepastian hukum untuk memberi perlindungan kepada konsumen. Selanjutnya

mengenai pengertian konsumen dapat dilihat dalam pasal 1 angka (2) yang

menyebutkan bahwa konsumen adalah setiap orang pemakai barang dan/ atau jasa

yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga,

orang lain, maupun makhluk hidup lain dan tidak untuk diperdagangkan.

Kedudukan debitur dalam perjanjian kredit bank ialah disamakan dengan

konsumen. Sebab dilihat dari penjelasan mengenai konsumen terdapat unsur

setiap orang pemakai barang dan/ atau jasa, dan tidak untuk diperdagangkan.

Nasabah debitur adalah pengguna jasa perkreditan yang diberikan oleh bank dan

tidak untuk diperdagangkan.

Perjanjian baku diatur dalam Pasal 18 Undang-Undang Perlindungan

Konsumen yang selengkapnya berbunyi sebagai berikut :

1. Pelaku usaha dalam menawarkan barang dan/ atau jasa yang ditujukan untuk

diperdagangkan dilarang membuat atau mencantumkan klausula baku pada

setiap dokumen dan/ atau perjanjian apabila :

a. Menyatakan pengalihan tanggung jawab pelaku usaha

xxiv

b. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali

barang yang dibeli konsumen

c. Menyatakan bahwa pelaku usaha berhak menolak penyerahan uang yang

dibayarkan atas barang dan/ atau jasa yang dibeli konsumen

d. Menyerahkan pemberian kuasa dari konsumen ke pelaku kepada pihak

pelaku usaha yang baik secara langsung maupun tidak langsung untuk

melakukan segala tindakan sepihak yang berkaitan dengan barang yang

dibeli oleh konsumen secara angsuran

e. Mengatur perihal pembuktian atas hilangnya kegunaan barang atau

pemanfaatan jasa yang dibeli oleh konsumen

f. Memberi hak kepada pelaku usaha untuk mengurangi manfaat jasa atau

mengurangi harta kekayaan konsumen yang menjadi obyek jual beli jasa

g. Menyatakan tunduknya konsumen kepada peraturan yang berupa aturan

baru, tambahan, lanjutan dan/ atau pengubahan lanjutan yang dibuat secara

sepihak oleh pelaku usaha dalam masa konsumen memanfaatkan jasa yang

dibelinya

h. Menyatakan bahwa konsumen member kuasa kepada pelaku usaha untuk

pembebanan hak tanggungan, hak gadai, atau hak jaminan terhadap barang

yang dibeli oleh konsumen secara angsuran.

2. Pelaku usaha dilarang mencantumkan klausula baku yang letak atau

bentuknya sulit terlihat atau tidak dapat dibaca dengan jelas, atau yang

pengungkapannya sulit dimengerti.

xxv

3. Setiap klausula baku yang telah ditetapkan oleh pelaku usaha pada dokumen

atau perjanjian yang memenuhi ketentuan sebagaimana dimaksud pada ayat

(1) dan (2) dinyatakan, batal demi hukum.

4. Pelaku usaha wajib menyelesaikan klausula baku yang bertentangan dengan

undang-undang ini.

1.8 Metode Penelitian

Skripsi adalah suatu karya tulis yang bersifat ilmiah, oleh karena itu dalam

pembahasannya harus didukung pula oleh hasil penelitian. Hal ini disebabkan,

oleh karena penelitian bertujuan untuk mengungkapkan kebenaran secara

sistematis, metodologi dan konsisten. Melalui proses penelitian tersebut diadakan

analisa dan konstruksi terhadap data yang telah dikumpulkan dan diolah. Dalam

penulisan skripsi ini digunakan metode penelitian sebagai berikut :

1. Jenis Penelitian

Adapun jenis penelitian yang digunakan dalam penulisan ini adalah

yuridis empiris yaitu empiris yaitu dalam mengkaji permasalahan penulis

berpedoman pada ketentuan peraturan perUndang-Undangan yang terkait

dengan rumusan masalah yang diangkat kemudian dikaitkan dengan fakta

dalam masyarakat melalui penelitian dilapangan yang mengambil lokasi di

Kota Denpasar. Peneliti mencari data tentang keabsahan perjanjian kredit bank

dalam bentuk baku di kota denpasar ditinjau dari Kitab Undang-Undang

Hukum Perdata dan kesesuaian perjanjian kredit bank tersebut ditinjau dari

ketentuan mengenai pencantuman klausula baku yang diatur dalam Undang-

xxvi

Undang Perlindungan Konsumen. Data primer yang merupakan penelitian

lapangan digunakan sebagai data utama untuk mendukung data skunder yang

diperoleh melalui data kepustakaan. Data-data yang diperoleh kemudian

dianalisa, sehingga diperoleh data yang cukup untuk penulisan penelitian.

2. Jenis Pendekatan

Pembahasan dalam penelitian ini akan dikaji dengan pendekatan fakta.

Pendekatan fakta dilakukan dengan cara mengadakan penelitian berupa data-

data dan wawancara langsung pada lembaga yang menjadi objek penelitian.

Secara singkat penulis ingin melakukan pendekatan terhadap perjanjian kredit

bank di kota denpasar.

3. Sumber Data

Data dalam penelitian ini adalah data primer dan data sekunder. Data

primer adalah data yang didapat langsung dari masyarakat sebagai sumber

pertama dengan melalui penelitian lapangan. Sedangkan data sekunder

merupakan data yang diperoleh melalui studi kepustakaan.

4. Teknik Pengumpulan Data

Perolehan data primer dari penelitian lapangan dapat dilakukan baik

melalui pengamatan(observasi), wawancara ataupun penyebaran kuisioner.6

Sedangkan data sekunder adalah data yang diperoleh melalui kepustakaan,

dengan mengkaji, menelaah dan mengolah literatur, peraturan perundang-

undangan, artikel-artikel atau tulisan yang berkaitan dengan permasalahan

yang akan diteliti.

6 Bambang Sunggono, 1996, Metode Penelitian Hukum, Raja Grafindo Persada, Jakarta,

hal.119

xxvii

5. Teknik Analisis Data

Analisis data adalah pengolahan data yang diperoleh baik dari

penelitian pustaka maupun penelitian lapangan. Terrhadap data primer yang

didapat dari lapangan terlebih dahulu diteliti kelengkapannya dan

kejelasannya untuk dilakukan penyusunan secara sistematis untuk

memudahkan dilakukannya analisis. Data sekunder yang didapat dari

kepustakaan untuk selanjutnya dipilih dan dihimpun secara sistematis,

sehingga dapat dijadikan acuan dalam melakukan analisis. Dari hasil data

penelitian pustaka maupun lapangan ini dilakukan pembahasan secara

deskriptif analitis. Tahap selanjutnya adalah pengolahan data berupa analisis

yang dilakukan dengan metode kualitatif komparatif yaitu penguraian dengan

membandingkan hasil penelitian pustaka dengan hasil penelitian lapangan

sehingga dapat dibuktikan perihal sah atau tidaknya perjanjian kredit bank

dalam bentuk baku sah ditinjau dari Kitab Undang-Undang Hukum Perdata,

serta mengenai pencantuman klausula baku yang terdapat dalam perjanjian

kredit bank dalam bentuk baku tersebut melanggar atau tidak ketentuan

klausula baku sebagaimana telah diatur dalam Undang-undang perlindungan

konsumen. Adapun hasil dari membandingkan tersebut akan menjawab

permasalahan dalam penelitian ini.