hubungan balanced scorecard dengan kinerja …online.feb.trisakti.ac.id/publikasi_ilmiah/pdf...

TRANSCRIPT

JURNAL INFORMASI, PERPAJAKAN, AKUNTANSI DAN KEUANGAN PUBLIKVol. 4, No. 1, Januari 2009Hal. 37 - 56

37

HUBUNGAN BALANCED SCORECARD DENGAN KINERJA PERUSAHAAN BESERTA BEBERAPA FAKTOR YANG MEMPENGARUHI

Etty Murwaningsari NasserZulfitry Ramdan

Fakultas Ekonomi Universitas Trisakti

ABSTRACT

The objective of this research is to examine the relation between several factors which influence balance scorecard (e.g. organization Size, Product Life Cycle, Market Position) and balance scorecard. The further investigation is to examine the relation between balance scorecard and performance with organization Size, Product Life Cycle, and Market Position as moderating variable.

The research examined 20 manufacturing companies in 2007. The primary data were collected by questionairre, and the number of respondent are 20 monetary manager of manufacturing business consist of organizational size, product life cycle, market position and the usage of four perspective of balanced scorecard. Statistical test is using multiple regression and moderated regression analysis.

The empirical result of this research shows that First, only market position which has significant influence to the usage of balanced scorecard. Second, the usage of balanced scorecard does not benefit for large organization to increase Organizational Performance. Third, the usage of balanced scorecard does not benefit for organization in introduction stage to increase Organizational Performance. And Finally, the usage of Balanced scorecard does not benefit for organization with strong market position to increase Organizational Performance.

Keywords : product life cycle, market position, balanced scorecard

1. Pendahuluan

Memasuki era teknologi informasi telah mengubah pola persaingan perusahaan dari persaingan industri ke persaingan informasi. Hal ini menuntut perusahaan harus merubah sistem pengukuran kinerjanya. Sistem pengukuran kinerja merupakan aspek penting yang terdapat dalam lingkungan operasional perusahaan. Selama ini sebagian besar perusahaan menggunakan alat ukur kinerja tradisional yang hanya menggunakan ukuran keuangan untuk menilai kinerja usahanya. Ukuran tradisional yang digunakan antara lain Earning per Share (EPS), Return on Investment (ROI), Return On Asset (ROA) dan alat ukur keuangan lainnya.

Pengembangan selanjutnya, Robert S. Kaplan dan Norton (1996) menemukan suatu teori pengukuran kinerja usaha yang disebut Balanced scorecard. Balanced scorecard menggabungkan pengukuran kinerja keuangan dengan pengukuran kinerja non keuangan. Pengukuran kinerja dengan Balanced scorecard yang meliputi empat perspektif yaitu perspektif keuangan (financial Performance), perspektif pelanggan (customer

38 JIPAK, Januari 2009

satisfaction), perspektif proses bisnis internal (intenal business process). Dan perspektif pembelajaran dan pertumbuhan (learning and growth).

Penellitian yang dilakukan oleh Zahirul Hoque dan Wendi James (2000) membuktikan terdapat hubungan yang signifikan antara ukuran organisasi dan posisi pasar terhadap Balanced scorecard serta kinerja perusahaan. Berdasarkan uraian tesebut, maka masalah dalam penelitian ini adalah seperti tersebut di bawah ini.1. Apakah penggunaan ukuran organisasi, bisnis saat produk berada diawal siklus hidup

produk, bisnis dengan posisi pasar yang kuat berpengaruh secara positif terhadap penggunaan Balanced scorecard?

2. Apakah ukuran organisasi, bisnis saat produk berada di awal siklus produk, dan bisnis dengan posisi pasar yang kuat berpengaruh secara positif terhadap penggunaan balanced scorecard yang dinilai dari financial perspektif?

3. Apakah ukuran organisasi, bisnis saat produk berada di awal siklus produk, dan bisnis dengan posisi pasar yang kuat berpengaruh secara positif terhadap penggunaan balanced scorecard yang dinilai dari internal bussines perspektif?

4. Apakah ukuran organisasi, bisnis saat produk berada di awal siklus produk, dan bisnis dengan posisi pasar yang kuat berpengaruh secara positif terhadap penggunaan balanced scorecard yang dinilai dari innovation & learning perspektif?

5. Apakah ukuran organisasi, bisnis saat produk berada di awal siklus produk, dan bisnis dengan posisi pasar yang kuat berpengaruh secara positif terhadap penggunaan balanced scorecard yang dinilai dari customer perspektif?

6. Apakah semakin besar penggunaan balanced scorecard, dan diterapkan pada organisasi yang besar, maka kinerja organisasi semakin baik?

7. Apakah semakin besar penggunaan balanced scorecard, dan pada saat produk berada di awal siklus produk, maka kinerja organisasi semakin baik?

8. Apakah semakin besar penggunaan balanced scorecard, dan organisasi berada di posisi pasar yang kuat, maka kinerja organisasi semakin baik?

2. KerangkaTeoritis dan Hipotesis

Dalam Standar Akuntansi Keuangan (SAK) menjelaskan tentang pentingnya informasi dari kinerja keuanagan sebagai berikut: “Informasi kinerja perusahaan, terutama profitabilitas, diperoleh untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi fluktuassi kinerja adalah penting dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi kapasits perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya”.

2.1. Balanced ScorecardPengertian Balanced scorecard diungkapkan Robert S. Kaplan dan David P

Norton (2000) adalah seperangkat sasaran kinerja dari hasil yang menggambarkan kinerja organisasi dalam mempertemukan hubungan tujuan dari konsumen, karyawan, rekan bisnis, pemegang saham dan masyarakat.

Balanced scorecard menerjemahkan misi dan srategi kedalam berbagai tujuan dan ukuran, yang tersusun kedalam empat perspektif yang meliputi, keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif scorecard memberi keseimbangan antara tujuan jangka pendek dan jangka panjang, antara hasil yang diinginkan dengan faktor pendorong tercapainya hasil tersebut. Balanced scorecard

39

menerjemahkan visi dan strategi perusahaan ke dalam empat perpektif yang saling berhubungan yaitu: 2.1.1. Perspektif Keuangan

Balanced scorecard tetap menggunakan pesrpektif keuangan karena ukuran keuangan sangat penting bagi perusahaan. Ukuran keuangan memberikan petunjuk apakah starategi perusahaan, implementasi dan pelaksanaanya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Pada saat perusahaan melakukan pengukuran secara keuangan. Maka hal pertama yang akan dilakukan adalah mendeteksi kebenaran industri yang dimilikinya, apakah dalam posisi pertumbuhan (growth), posisi bertahan (sustain) dan posisi menuai hasil (harvest) Kaplan dan Norton (1996).

Pada posisi growth, perusahaan mendorong investasi produk atau jasa baru, sehingga kinerja akan disesuaikan kondisi investasi. Pada posisi sustain, perusahaan umumnya telah menghadapi kompetisi yang ketat, sehingga mereka harus memfokuskan diri pada bagaimana mempertahankan pangsa pasar (market-share) untuk mendorong peningkatan laba. Pada tahap harvest, perusahaan akan lebih berkonsentrasi pada peningkatan penggunaan asset agar dapat memaksimumkan cash flow.

Ada tiga tema keuangan yang dapat mendorong penetapan strategis bisnis yaitu : (1)Bauran dan Pertumbuhan pendapatan. Mengacu pada berbagai usaha memperluas penawaran produk atau jasa, menjangkau pelanggan dan pasar baru, mengubah bauran produk atau jasa kearah penciptaan nilai tambah yang lebih tinggi, serta penetapan ulang harga produk atau jasa. (2) Penghematan biaya dan peningkatan produktivitas. mengacu pada usaha menurunkan biaya langsung produk atau jasa, mengurangi biaya tenaga kerja langsung dan pemanfaatan bersama sumber daya perusahaan, (3) Pemanfaatan aktiva atau strategi investasi. Para manajer berusaha mengurangi tingkat modal kerja yang dibutuhkan untuk mendukung volume dan bauran bisnis tertentu.

2.1.2. Perspektif PelangganPada perspektif ini customer sebagai salah satu perspektif dalam penilaian

kinerja. Sebagai contoh adalah penilaian terhadap keberhasilan dalam meningkatkan customer value, market share product, indeks kepuasan dan lain-lain merupakan contoh dari tolak ukur perpektif pelanggan, sehingga usaha-usaha para manajer tidak terbatas pada pemenuhan kriteria-kriteria keuangan, namun juga bagaimana mereka mampu memberikan kepuasan kepada pelanggan dalam jangka panjang yang pada gilirannya dapat memberikan kontribusi positif pada perusahaan. Pelanggan yang puas akan menjamin profitabilitas di masa mendatang. Kaplan dan Norton (1996) mengemukakan bahwa dalam perpektif pelanggan terdapat dua kelompok pengukuran, yaitu : (1) Pengukuran pelanggan inti (core customer measure) seperti : besar pangsa pasar, tingkat return dari setiap pelanggan baru, (2) Pengukuran customer (Value preposition). Berisi beberapa butir-butir dasar yang menjadi driver (pemicu kerja) yag menyangkut pertanyaan apa saja yang harus disajikan perusahaan untk mencapai tingkat kepuasan, loyalitas , retensi dan akuisisi pelanggan yang tinggi. Atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori yaitu : (a) Product or services atribut meliputi fungsi dari produk atau jasa, harga dan kuantitasnya. (b) Customer relationship, meliputi pengiriman produk atau jasa kepada pelanggan, termasuk dimensi waktu dan respon pelanggan. (c) Image & reputation, menggambarkan faktor-faktor yang tidak berwujud yang menarik seorang konsumen untuk berhubungan dengan perusahaan.

2.1.3. Perspektif Proses Bisnis Internal Perspektif ini merupakan tahapan lanjutan dari perspektif keuangan dan perspektif

pelanggan. Dalam Balanced scorecard akan ditunjukkan seluruh proses yang diperlukan

Etty Murwaningsari Nasser / Zulfitry Ramdan

40 JIPAK, Januari 2009

untuk mendukung kesuksesan pelaksanaan strategi perusahaan, seperti inovasi, operasi dan pelayanan purna jual..

Prinsip utama perspektif ini adalah untuk memberikan kepuasan kepada para pemegang saham dan pelanggan tentang pada posisi proses bisnis apakah perusahaan dapat memberikan hasil yang terbaik.

Kaplan dan Norton (1996) menjabarkan keempat proses tersebut sebagai berikut: Pertama, menjabarkan visi organisasi (translating the vision). Kedua, Komunikasi dan keterkaitan (communicatiaon and linking). Ketiga, Perencanaan bisnis (business planing). Keempat, umpan balik dan pembelajaran (feedback and learning).

2.1.4. Perspektif Pembelajaran dan PertumbuhanPerspektif ini mengidentifikasi infrastruktur yang harus dibangun perusahaan

dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Sementara kelompok pekerja dibedakan lagi menjadi tiga (Kaplan dan Norton 1996) yaitu :

Pertama, Kapabilitas pekerja, terdiri dari (a) Kepuasan pekerja meliputi 1) Keterlibatan dalam pengambilan keputusan. 2) Penghargaan karena telah melakukan pekerjaan dengan baik. (b) Retensi pekerja. Adalah mempertahankan selama mungkin pekerja yang diminati perusahaan. Ukuran ini adalah bahwa perusahaan membuat investasi jangka panjang dalam diri para pekerja, sehingga setiap kali ada pekerja yang berhenti yang bukan atas keinginan perusahaan merupakan suatu kerugian intelektual bagi perusahaan. Retensi pekerja pada umumnya diukur drngan persentase keluarnya pekerja yang memegang jabatan kunci. (c) Produktivitas pekerja, memiliki ukuran sederhana yaitu pendapatan per pekerja, semakin efektifnya pekerja dalam menjual lebih banyak produk atau jasa dengan nilai tambah yang meningkat, pendapatan pekerja seharusnya juga meningkat.

Kedua, Kapabilitas Sistem Informasi. Jika ingin para pekerja efektif dan lingkungan kompetitif dalam dunia bisnis dewasa ini, perlu dapat banyak informasi mengenai pelanggan.

Ketiga, adalah Motivasi dan Pemberdayaan. Adanya para pekerja yang termotivasi dan yang terberdaya akan dapat diukur dengan beberapa cara. Sebuah ukuran sederhana adalah banyaknya saran yang diberikan para pekerja, ukuran ini mengukur partisipasi pekerja dalam meningkatkan kinerja perusahaan.

2.2. Faktor-Faktor Yang Mempengaruhi Balanced Scorecard2.2.1. Ukuran Organisasi

Teori kontigensi organisasi yang dikembangkan oleh Burns dan Stalker (1961) menggambarkan bahwa ukuran mempengaruhi cara desain sebuah organisasi dan sistem manajemen yang dipakai. Burns dan Waterhouse (1975) menyatakan bahwa ketika ukuran perusahaan meningkat, proses akuntansi dan kontrol ditingkatkan mejadi lebih terspesialisasi dan memuaskan.

Hal lain dalam literatur tentang organisasi yang dinyatakan oleh Burns and Stalker (1961) adalah bahwa ukuran berhubungan dengan aktivitas desentralisasi dan strukturisasi yang lebih besar dikarenakan ikatan pemprosesan informasi antara senior menajemen. Dalam usaha bisnis skala besar, perangkat informasi yang lebih luas seringkali tidak membutuhkan teknik evaluasi kerja yang kompleks sebagai perancang strategi, dan sangat dianjurkan bahwa organisasai yang lebih besar sepertimya menempatkan kepercayaan yang lebih besar terhadap Balanced scorecard untuk manajemennya dibandingkan organisasi berskala lebih kecil.

41

2.2.2. Siklus Hidup ProdukSiklus hidup produk menggambarkan tahap-tahap yang berbeda di dalam sejarah

penjualan produk. Sesuai dengan tahap-tahap tersebut, ada peluang-peluang dan masalah-masalah yang berbeda sehubungn dengan potensi laba. Dengan mengidentifikasikan tahapan suatu produk yang ada, atau mungkin tahap yang ingin dicapai, perusahaan-perusahaan dapat merumuskan perencanaan pasar yang lebih baik.

Menurut Blocher, Chen, Lin (2005 : 379) setiap tahap dalam siklus kehidupan produk, membuka kesempatan-kasempatan baru dan menimbulkan masalah-masalah baru bagi manajemen produksi. Tahapan-tahapan tersebut adalah seperti tersebut di bawah ini.

Tahap pengenalan, ketika produk pertama kali dikeluarkan penjualan produk tersebut mengalami keterlambatan pertmbuhan penjualan karena produk tersebut belum dikenal di pasar sehingga perusahaan akan mengeluarkan biaya promosi untuk memperkenalkan produknya. Biasanya biaya promosi yang dikeluarkan lebih besar daripada penghasilan dari penjualan produk tesebut. Pada saat ini laba perusahaan belum ada bahkan negatif.

Tahap pertumbuhan, pada titik ini produk sudah dikenal dipasar, perusahaan mulai menurunkan biaya promosi untuk memperkenalkan produknya. Karena produk mulai dikenal maka penjualan produk mulai meningkat sehingga keuntungan perusahaan pada saat ini cukup tinggi.

Tahap dewasa, pada titik ini penjualan produk mengalami penurunan yang diakibatkan dari kejenuhan pasar akan produk tersebut. Perusahaan sebaiknya membuat promosi yang baru untuk produk tersebut yaitu dengan menambah variasi di produk tersebut agar pasar tidak jenuh pada produk tersebut. Karena biaya promosi yang baru maka penghasilan perusahaan pada titik ini mulai menurun kembali.

Tahap penurunan, pada titik ini produk sudah tidak dapat laku dijual karena sudah banyak produk yang lain yang bentuknya lebih baru dan lebih baik dari produk ini. Pada titik ini perusahan tidak mendapatkan keuntungan lagi dan sebaiknya perusahaan mulai menjual produk yang baru.

2.2.3. Posisi PasarPerusahaan akan terbagi dalam enam posisi pasar yaitu : dominan, kuat,

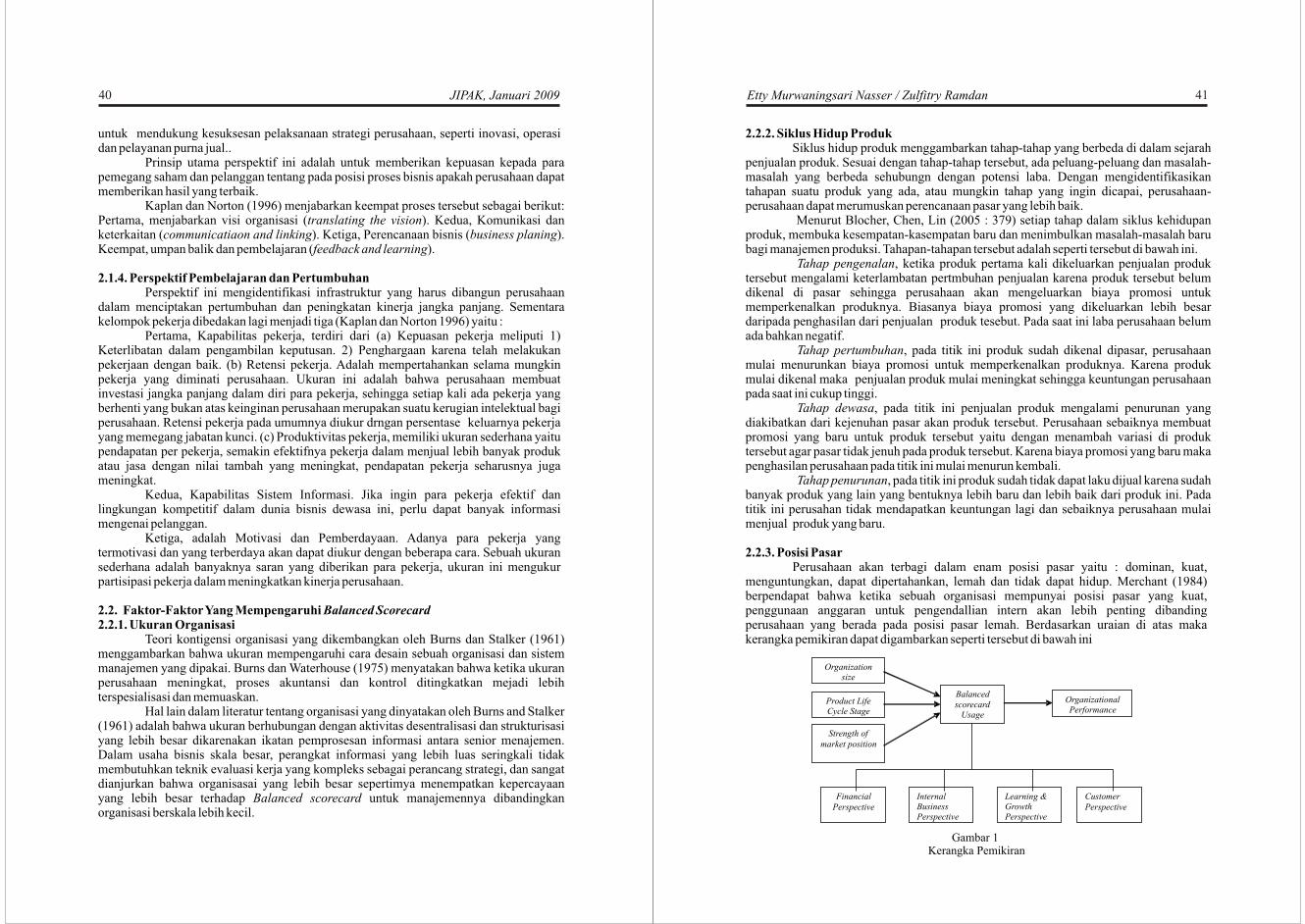

menguntungkan, dapat dipertahankan, lemah dan tidak dapat hidup. Merchant (1984) berpendapat bahwa ketika sebuah organisasi mempunyai posisi pasar yang kuat, penggunaan anggaran untuk pengendallian intern akan lebih penting dibanding perusahaan yang berada pada posisi pasar lemah. Berdasarkan uraian di atas maka kerangka pemikiran dapat digambarkan seperti tersebut di bawah ini

Gambar 1 Kerangka Pemikiran

Etty Murwaningsari Nasser / Zulfitry Ramdan

42 JIPAK, Januari 2009

2.3. Hipotesis2.3.1. Hubungan organization size, product life cycle, market position terhadap

balanced scorecard beserta empat perspektifnya.Merchant (1984) berpendapat bahwa ketika ukuran perusahaan meningkat,

proses kontrol ditingkatakan menjadi lebih terspesialisasi . Berdasarkan alasan tersebut sangat dianjurakan oganisasi yang lebih besar sepertinya menempatkan kepercayaan lebih besar terhadap pendekatan Balanced scorecard untuk manajemennya dibanding dengan organisasi yang lebih kecil.

Merchant (1984) meganjurkan bahwa sebuah organisasi dengan produk pada tahap awal daur hidupnya ditujukan untuk menggunakan lebih sedikit alat kontrol keuangan, dibandingkan dengan organisasi yang memproduksi pada tahap selanjutnya, mungkin dikarenakan hasil keuangan yang kurang begitu pasti pada tahap awal, sedangkan indikator non keuangan seperti pengembangan produk baru dan pengukuran tanggapan konsumen memberikan indikasi awal yang baik.

Galbraith (1977), Merchant (1984) berpendapat bahwa untuk perusahaan pada posisi pasar lemah, permintaan kreativitas akan bernilai lebih besar dibanding permintaan komunikasi internal, sementara untuk perusahaan pada posisi pasar yang kuat, pemintaan untuk komunikasi internal akan lebih besar. Ia membantah bahwa ketika suatu organisasi mempunyai posisi pasar yang kuat, penggunaan anggaran untuk internal kontrol akan lebih menonjol dibandingkan dengan organisasi dengan posisi pasar yang lemah. Dengan demikian dapat dibuat hipotesis seperti tersebut di bawah ini.

2.3.2. Hubungan balanced scorecard terhadap kinerja dengan organization size, product life cycle, market position sebagai moderating variable.Burns and Stalker (1961) adalah bahwa ukuran berhubungan dengan aktivitas

desentralisasi dan strukturisasi yang lebih besar dikarenakan ikatan pemprosesan informasi antara senior menajemen. Dalam usaha bisnis skala besar, perangkat informasi yang lebih luas seringkali tidak membutuhkan teknik evaluasi kerja yang kompleks sebagai perancang strategi, dan sangat dianjurkan bahwa organisasai yang lebih besar sepertinya menempatkan kepercayaan yang lebih besar terhadap balanced scorecard untuk manajemennya dibandingkan organisasi berskala lebih kecil. H2 Semakin besar penggunaan balanced scorecard, dan diterapkan pada

organisasi yang besar, maka kinerja organisasi semakin meningkat.

43

Merchant (1984) menyatakan bahwa sebuah organisasi dengan produk pada tahap awal siklus hidup seharusnya menggunakan lebih sedikit alat kontrol keuangan tradisional seperti anggaran, dibandingkan dengan organisasi yang memproduksi pada tahap selanjutnya. Hal ini dapat diperluas dengan mempertimbangkan hubungan potensial antara siklus hisup produk dengan penggunaan balanced scorecard.H3 Semakin besar penggunaan Balanced scorecard, dan pada saat produk

berada di awal siklus produk, maka kinerja organisasi semakin meningkat.

Merchant (1984) berpendapat bahwa ketika sebuah organisasi mempunyai posisi pasar yang kuat, penggunaan anggaran untuk pengendalian intern akan lebih penting dibanding perusahaan yang berada pada posisi pasar lemah. Balanced scorecard dapat memuaskan kebutuhan komunikasi internal yang lebih besar dari sebuah perusahaan, karena dapat memfasilitasi keputusan dan tindakan yang mendukung strategi yang berdasarkan atss kebutuhan stakeholder, konsumen internal dan konsumen eksternal, manajer, karyawan dan keterlibatan semua tingkat manajemen.H4 Semakin besar penggunaan Balanced scorecard, dan organisasi berada di

posisi pasar yang kuat, maka kinerja organisasi semakin meningkat.

3. Metodologi Penelitian

3.1. Teknik Pengumpulan DataTeknik pengumpulan data primer dengan menyebar 60 kuesioner pada manajer

keuangan perusahaan manufaktur yang menggunakan Balanced scorecard sebagai cara pengukuran kinerja perusahaan ( Porpusive random sample). Kuesioner disebar baik dengan mendatangi perusahaan secara langsung (Direct Method) juga dengan menggunakan Snowball Method, yaitu pengiriman kuesioner melalui contact person. Adapun responden yang mengembalikan kuisioner sebesar 33% yaitu 20 manajer keuangan dari 20 perusahaan manufaktur pada tahun 2007.

3.2. Definisi Variabel dan Pengukuran3.2.2. Variabel Bebas (Independent Variable)

1. Ukuran Organisasi Adalah skala pertumbuhan suatu organisasi dalam usaha bisnis. Ukuran organisai diukur dengan jumlah karyawan dan total asset perusahaan..

2. Siklus Produk Adalah empat tahap perkembangan produk yang terdiri dari empat tahap yaitu tahap perkenalan produk, tahap pertumbuhan produk, tahap dewasa dan tahap penurunan. Siklus produk diukur dengan skala likert. Yaitu skala (1) untuk Sangat Tidak Setuju dan skala (5) untuk Sangat setuju.

3. Posisi Pasar Adalah posisi perusahaan dipasar yang dilihat dari banyaknya permintaan produk yang telah dibuat oleh perusahaan tersebut. Posisi pasar diiukur dengan skala likert, bobot (1) untuk pilihan lemah, (2) untuk dapat bertahan, (3) untuk menguntungkan, (4) untuk kuat, dan (5) untuk dominan.

Etty Murwaningsari Nasser / Zulfitry Ramdan

44 JIPAK, Januari 2009

3.2.3. Variabel Terikat (Dependent Variable)1. Penggunaan Balanced scorecard

Adalah penggunaan empat perspektif Balanced scorecard dalam pengukuran kinerja perusahaan. Penggunaan Balanced scorecard dalam empat perspektif yaitu perpektif keuangan, pelanggan, proses bisnis internal dan perspektif pembelajaran dan pertumbuhan. Ukuran skala pengukuran dan skala likert satu sampai lima dengan bobot (1) untuk sedikit sekali dan (5) untuk banyak sekali. Balanced scorecard usage akan menjadi variabel independen pada saat digunakan untuk mengukur kinerja organisasi.

2. Kinerja perusahaan Adalah keefektifitasan operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran yang telah dicapai dari standar yang telah ditetapkan. Variabel diukur dengan membandingkan Return on investment, Margin on sales, Penggunaan kapasitas, Kepuasan pelanggan, Kualitas produk perusahan dengan perusahan lain sejenis dengan jawaban berupa skala likert satu sampai lima, (1) untuk dibawah rata-rata dan (5) untuk diatas rata-rata.

3.3. Metode Analisis Data 3.3.1. Pengujian Kualitas Dataa. Uji Validitas

Jenis pengujian validitas yang digunakan dalam penelitian ini adalah Factor Analysis dengan bantuan software SPSS version 13.0. Dasar pengambilan keputusan adalah dengan melihat factor loading. Jika nilai loading faktor diatas 0,40 maka butir pernyataan dapat memenuhi kriteria pengukuran untuk setiap konstruk yang digunakan. Selanjutnya butir pernyataan dinyatakan valid. b. Uji Reliabilitas

Uji reliabilitas dari setiap konstruk yang digunakan dalam penelitian ini menggunakan metode Cronbach's Alpha dengan bantuan software SPSS versi 13.0. Menurut Sekaran (2003:311), Cronbach's coefficient alpha yang cukup dapat diterima adalah yang bernilai antara 0,60 sampai 0,70 atau lebih.

Variabel ukuran organisasi tidak diuji validitasnya kerena merupakan data kuantitatif dan variabel siklus hidup produk tidak diuji validitasnya karena penelitian tidak mengharapkan jawaban yang konsisten dalam menjawab petanyaan.c. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data dalam penelitian yang digunakan memiliki distribusi normal atau tidak. Analisa Kolmogorov-Smirnov merupakan suatu pengujian normalitas secara univariate untuk menguji keselarasan data masing-masing variabel penelitian. Perumusan hipotesa untuk uji normalitas adalah sbb : H : data dari populasi normal. Dan H : data dari populasi tidak normal.0 a

keputusan Jika sig. < 0,05, maka H ditolak dan jika sig. > 0,05, maka H gagal ditolak.0 0

3.3.2. Pengujian Klasika. Multikolinearitas

Multikolinearitas menunjukkan bahwa antara variabel independent mempunyai hubungan langsung (berkorelasi). Hipotesa multikolinearias :H : Tidak ada Multikolinearitas dan H : Ada Multikolinearitas0 a

Jika Variance Inflation Factor > 10 maka H ditolak, ada multikolinearitas0

Jika Variance Inflation Factor < 10 maka H gagal ditolak tidak ada multikolinearitas0

45

b. Uji HeteroskedastisitasHeteroskedastisitas menunjukkan bahwa varians dari setiap error bersifat

heterogen yang berarti melanggar asumsi klasik yang mensyaratkan bahwa varians dari error harus bersifat homogen. Metode yang digunakan adalah uji Glejser. Hipotesa H : tidak ada heteroskedastisitas dan H : ada heteroskedastisitas0 a

Jika signifikan < 0.05, maka H ditolak (ada heteroskedastisitas) dan sebaliknya.0

c. Uji AutokorelasiAutokorelasi menunjukkan bahwa ada korelasi antara error dengan error

periode sebelumnya dimana pada asumsi klasik hal ini tidak boleh terjadi. Uji autokorelasi dilakukan dengan menggunakan metode Durbin Watson. Hipotesa autokorelasi: H : tidak 0

ada autokorelasi dan H : ada autokorelasia

Tabel 1. Keputusan Autokorelasi :

Etty Murwaningsari Nasser / Zulfitry Ramdan

46 JIPAK, Januari 2009

4. Hasil dan Pembahasan

4.1. Hasil Uji Kualitas Dataa. Uji Validitas

Tabel 2 Hasil Factor Analysis untuk Overall Balanced scorecard Usage

Berdasarkan tabel di atas, diketahui bahwa nilai loading faktor untuk butir-butir pernyataan yang digunakan adalah diatas 0,40. Sehingga seluruh butir pernyataan pada dimensi Balanced scorecard Usage dan organisational performance dinyatakan valid.

b. Uji ReliabilitasHasil pengujian reliabilitas adalah sebagai berikut :

Tabel 3 Hasil Pengujian Reliabilitas

Berdasarkan tabel di atas, koefisien Cronbach's Alpha pada konstruk yang digunakan memenuhi kriteria reliabilitas yang direkomendasikan Sekaran, (2003:311). Dengan demikian, jika semua konstruk dalam penelitian mempunyai koefisien Cronbach's Alpha minimal 0,60 atau lebih, maka jawaban rersponden terhadap pernyataan-pernyataan yang digunakan untuk mengukur masing-masing konstruk adalah konsisten dan konstruk dapat dihandalkan (reliable).

c. Uji Normalitas Hasil pengujian normalitas adalah sebagai berikut :

Sumber : data kuesioner diolah

Sumber : Data diolah dengan SPSS

47

Tabel 4 Hasil Pengujian Normalitas

Sumber : Data diolah dengan SPSS

Berdasarkan hasil pengujian normalitas dengan metode Kolmogorov-Smirnov, diketahui bahwa seluruh variabel yang digunakan dalam penelitian memiliki nilai signifikansi lebih besar dari 0,05 sehingga H gagal ditolak. Maka data berdistribusi 0

normal. Dengan demikian asumsi normalitas data dapat terpenuhi.

4.2. Hasil Uji Asumsi Klasika. Uji Multikolinearitas

Tabel 5 Pengujian Multikolinearitas

Berdasarkan tabel di atas, diketahui bahwa keseluruhan variabel independen mempunyai nilai VIF kurang dari batas maksimal 10 atau nilai Tolerance lebih dari 0,1. Sehingga Ho ditolak, artinya seluruh variabel independen yang digunakan pada model persamaan regresi tidak menunjukkan gejala colinearitas (tidak ada hubungan yang sangat kuat antara variabel independen). Dengan demikian asumsi atas multikolinearitas pada model persamaan regresi telah terpenuhi.

b. Uji AutokorelasiAdapun hasil pengujian autokorelasi sebagai berikut:

Tabel 6 Pengujian Autokorelasi

Variabel Tol. VIF Keputusan H0 Kesimpulan Organization Size 0,564 1,774 H0 gagal ditolak tidak ada multikolinearitas Product Life Cycle 0,450 2,221 H0 gagal ditolak tidak ada multikolinearitas Market Position 0,435 2,301 H0 gagal ditolak tidak ada multikolinearitas

Sumber : Data diolah dengan SPSS

Sumber : Data diolah dengan SPSS

Etty Murwaningsari Nasser / Zulfitry Ramdan

50 JIPAK, Januari 2009

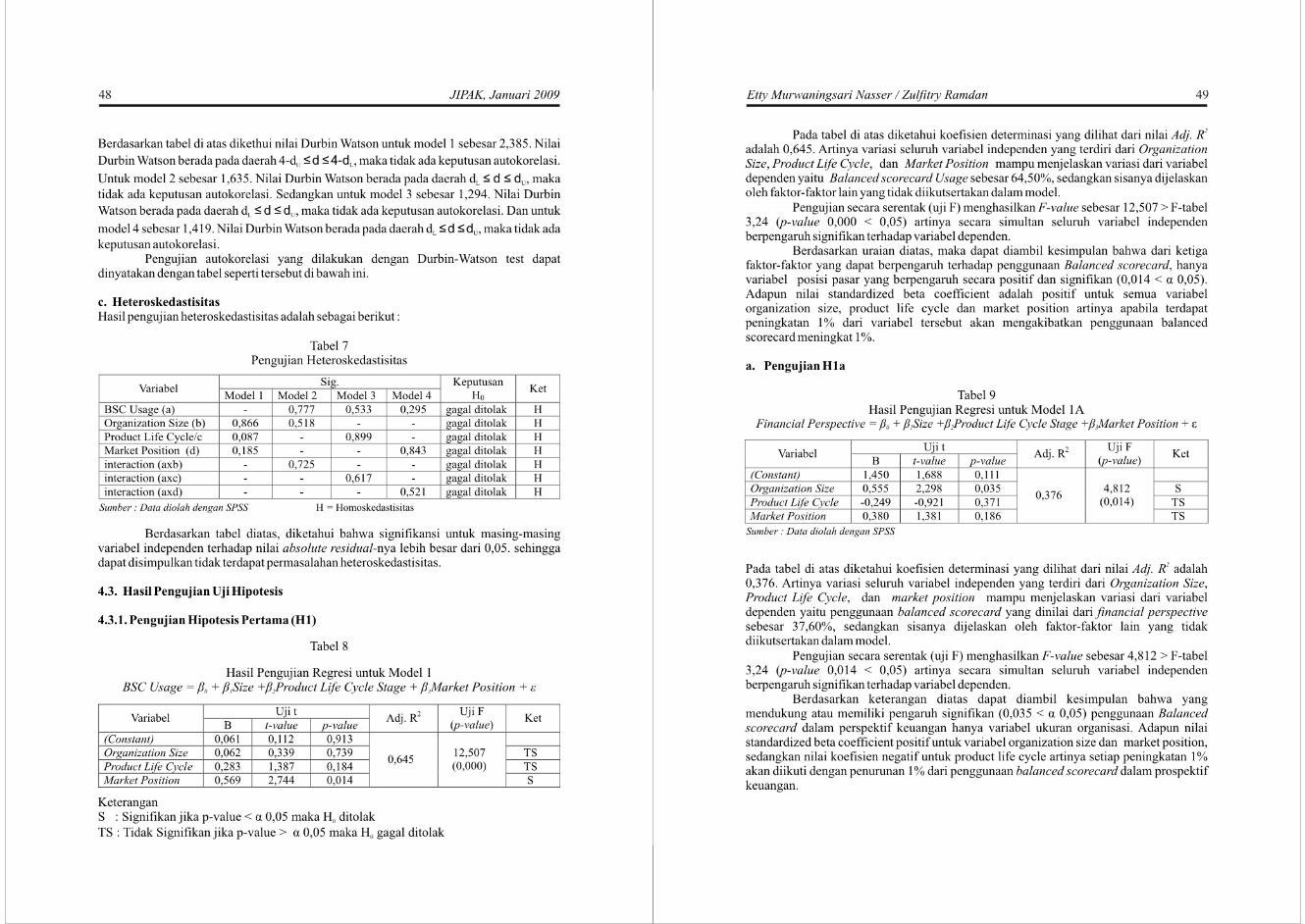

b. Pengujian H1b

Tabel 10 Hasil Pengujian Regresi untuk Model 1B

Internal Business Perspective = â + â Size +â Product Life Cycle Stage +â Market Position + å0 1 2 3

2Pada tabel diatas diketahui koefisien determinasi yang dilihat dari nilai Adj. R adalah 0,437. Artinya variasi seluruh variabel independen yang terdiri dari organization size, product life cycle, dan market position mampu menjelaskan variasi dari variabel dependen yaitu internal business perspective sebesar 43,70%, sedangkan sisanya dijelaskan oleh faktor lain yang tidak diikutsertakan dalam model.

Pengujian secara serentak (uji F) menghasilkan F-value sebesar 5,917 > F-tabel 3,24 (p-value 0,006< 0,05) artinya secara simultan seluruh variabel independen berpengaruh signifikan terhadap variabel dependen.

Berdasarkan keterangan diatas dapat diambil kesimpulan bahwa yang mendukung atau memiliki pengaruh signifikan (0,150 > á 0,05) penggunaan balanced scorecard dalam perspektif keuangan hanya variabel siklus hidup produk. Adapun nilai standardized beta coefficient adalah positif untuk product life cycle dan market position . Sedangkan nilai koefisien negatif untuk organization size (â = -0,330).

c. Pengujian H1c

Tabel 11 Hasil Pengujian Regresi untuk Model 1C

Learning & Growth Perspective = â + â Size +â Product Life Cycle Stage +â Market Position + å0 1 2 3

2Pada tabel di atas diketahui koefisien determinasi yang dilihat dari nilai Adj. R adalah 0,146. Artinya variasi seluruh variabel independen yang terdiri dari organization size, product life cycle, dan market position mampu menjelaskan variasi dari variabel dependen yaitu penggunaan balanced scorecard yang dinilai dari learning & growth perspective sebesar 14,60%, sedangkan sisanya dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Pengujian secara serentak (uji F) menghasilkan F-value sebesar 2,083 < F-tabel 3,24 (p-value 0,143 > 0,05) artinya secara simultan seluruh variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Sumber : Data diolah dengan SPSS

Sumber : Data diolah dengan SPSS

51

Berdasarkan tabel di atas dapat diambil kesimpulan bahwa tidak ada variabel yang mendukung penggunaan balanced scorecard dalam perspektif pembelajaran dan pertumbuhan

d. Pengujian H1d

Tabel 12 Hasil Pengujian Regresi untuk Model 1D

Customer Perspective = â + â Size +â Product Life Cycle Stage +â Market Position + å0 1 2 3

2Pada tabel d atas diketahui koefisien determinasi yang dilihat dari nilai Adj. R adalah 0,587. Artinya variasi seluruh variabel independen yang terdiri dari organization size, product life cycle, dan market position mampu menjelaskan variasi dari variabel dependen yaitu penggunaan balanced scorecard yang dinilai dari customer perspective 58,70%, sedangkan sisanya dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Pengujian secara serentak (uji F) menghasilkan F-value sebesar 10,019 > F-tabel 3,24 (p-value 0,001 < 0,05) artinya secara simultan seluruh variabel independen berpengaruh signifikan terhadap variabel dependen.

Berdasarkan tabel diatas dapat diambil kesimpulan bahwa yang mendukung atau memiliki pengaruh signifikan (0,802 > á 0,05) terhadap penggunaan balanced scorecard dalam perspektif pelanggan hanya variabel posisi pasar. Adapun nilai standardized beta coefficient adalah positif untuk semua variabel organization size, product life cycle dan market position.

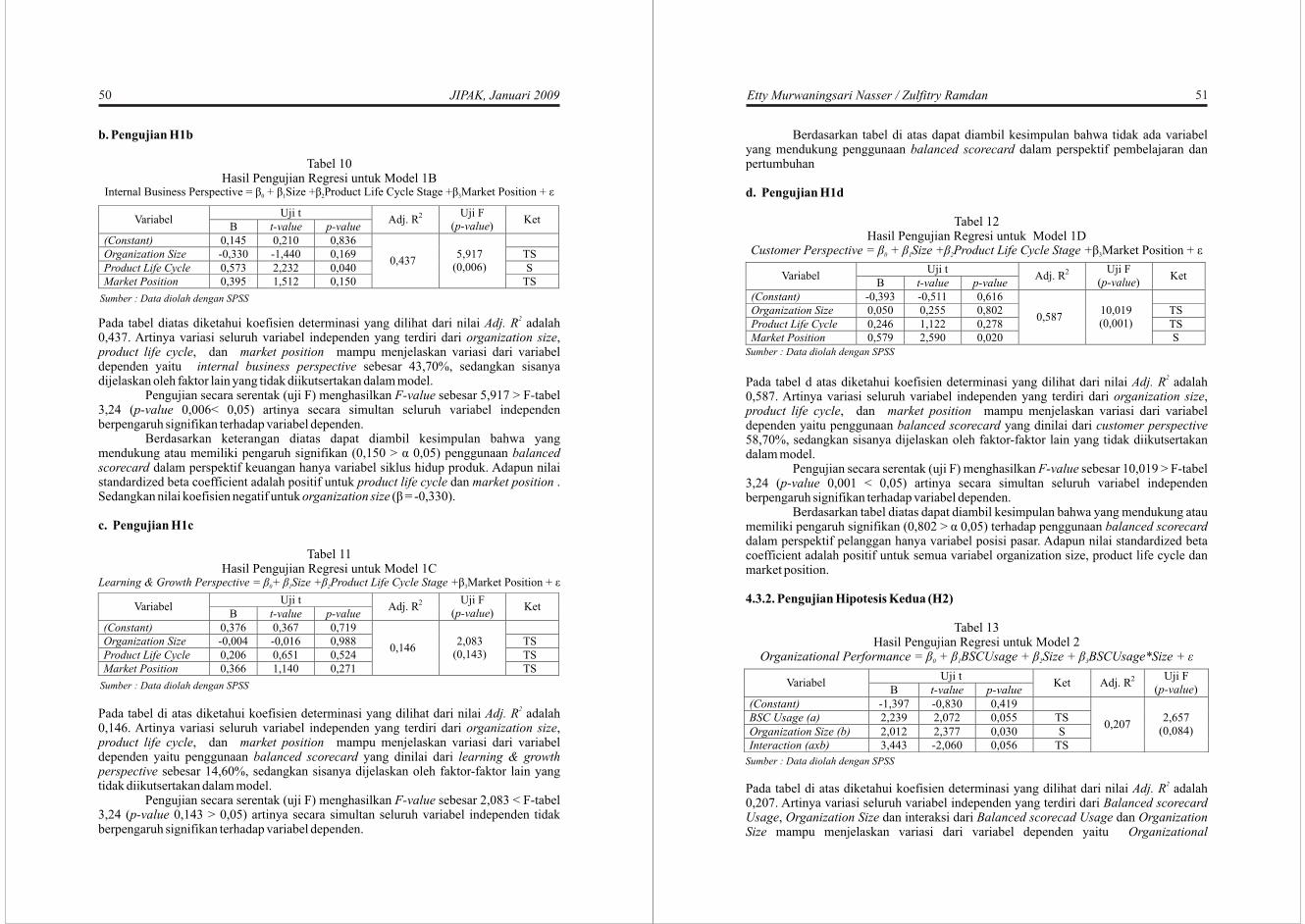

4.3.2. Pengujian Hipotesis Kedua (H2)

Tabel 13 Hasil Pengujian Regresi untuk Model 2

Organizational Performance = â + â BSCUsage + â Size + â BSCUsage*Size + å0 1 2 3

2Pada tabel di atas diketahui koefisien determinasi yang dilihat dari nilai Adj. R adalah 0,207. Artinya variasi seluruh variabel independen yang terdiri dari Balanced scorecard Usage, Organization Size dan interaksi dari Balanced scorecad Usage dan Organization Size mampu menjelaskan variasi dari variabel dependen yaitu Organizational

Sumber : Data diolah dengan SPSS

Sumber : Data diolah dengan SPSS

Etty Murwaningsari Nasser / Zulfitry Ramdan

52 JIPAK, Januari 2009

Performance sebesar 20,70%, sedangkan sisanya dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Pengujian secara serentak (uji F) menghasilkan F-value sebesar 2,657 < F-tabel 3,24 (p-value 0,084 > 0,05) artinya secara simultan seluruh variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Berdasarkan pengujian regresi, seperti dirangkum pada tabel diatas, diketahui bahwa p-value untuk variabel dan interaksi dari Balanced scorecard Usage dan Organization Size sebesar 0,056 > alpha 0,05. Adapun nilai standardized beta coefficient adalah positif (â = 3,443). Dengan demikian Ho2 gagal ditolak, artinya semakin besar 3

penggunaan Balanced scorecard, dan diterapkan pada organisasi yang besar, tidak terbukti dapat meningkatkan kinerja organisasi

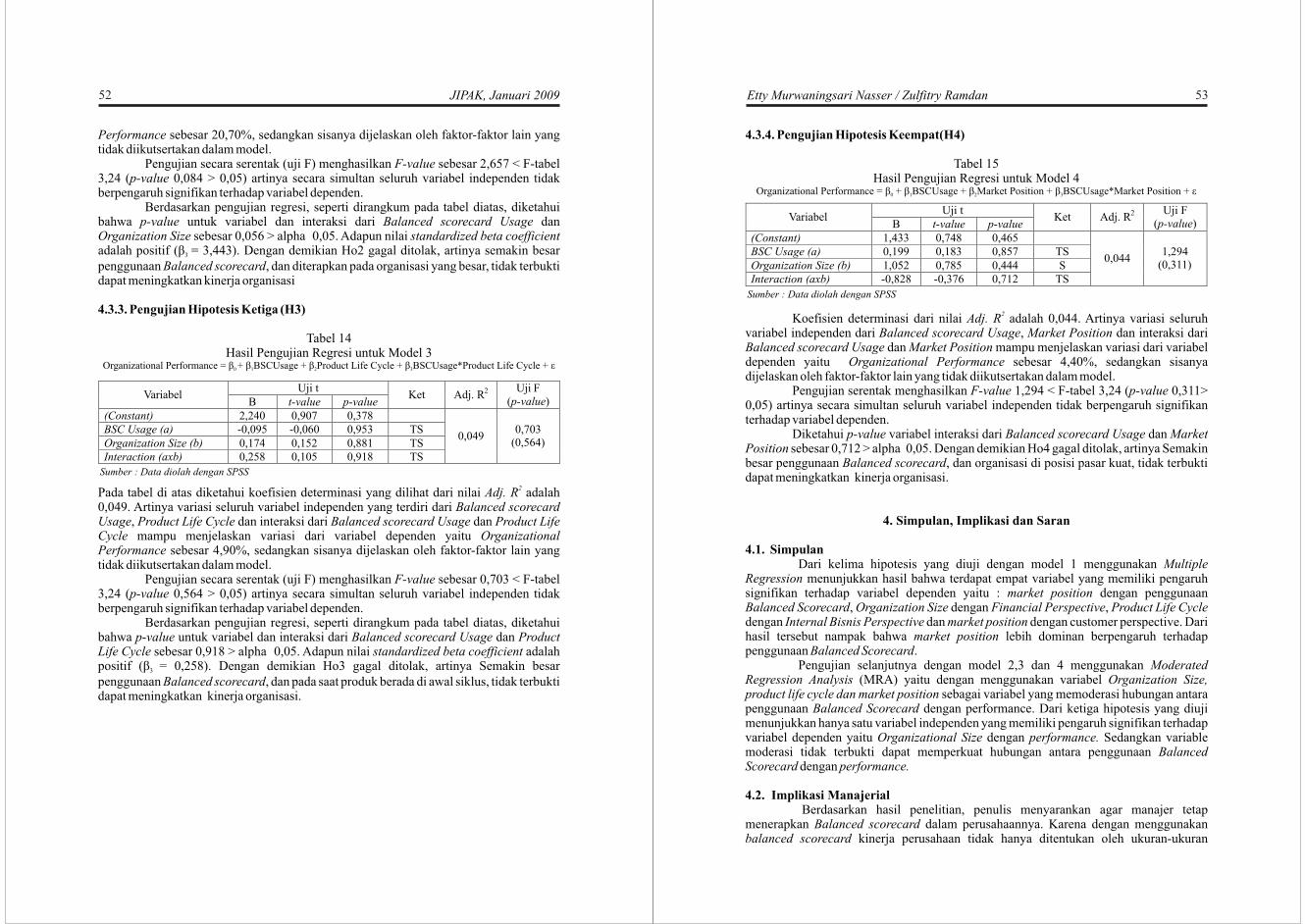

4.3.3. Pengujian Hipotesis Ketiga (H3)

Tabel 14 Hasil Pengujian Regresi untuk Model 3

Organizational Performance = â + â BSCUsage + â Product Life Cycle + â BSCUsage*Product Life Cycle + å0 1 2 3

2Pada tabel di atas diketahui koefisien determinasi yang dilihat dari nilai Adj. R adalah 0,049. Artinya variasi seluruh variabel independen yang terdiri dari Balanced scorecard Usage, Product Life Cycle dan interaksi dari Balanced scorecard Usage dan Product Life Cycle mampu menjelaskan variasi dari variabel dependen yaitu Organizational Performance sebesar 4,90%, sedangkan sisanya dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Pengujian secara serentak (uji F) menghasilkan F-value sebesar 0,703 < F-tabel 3,24 (p-value 0,564 > 0,05) artinya secara simultan seluruh variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Berdasarkan pengujian regresi, seperti dirangkum pada tabel diatas, diketahui bahwa p-value untuk variabel dan interaksi dari Balanced scorecard Usage dan Product Life Cycle sebesar 0,918 > alpha 0,05. Adapun nilai standardized beta coefficient adalah positif (â = 0,258). Dengan demikian Ho3 gagal ditolak, artinya Semakin besar 3

penggunaan Balanced scorecard, dan pada saat produk berada di awal siklus, tidak terbukti dapat meningkatkan kinerja organisasi.

Sumber : Data diolah dengan SPSS

53

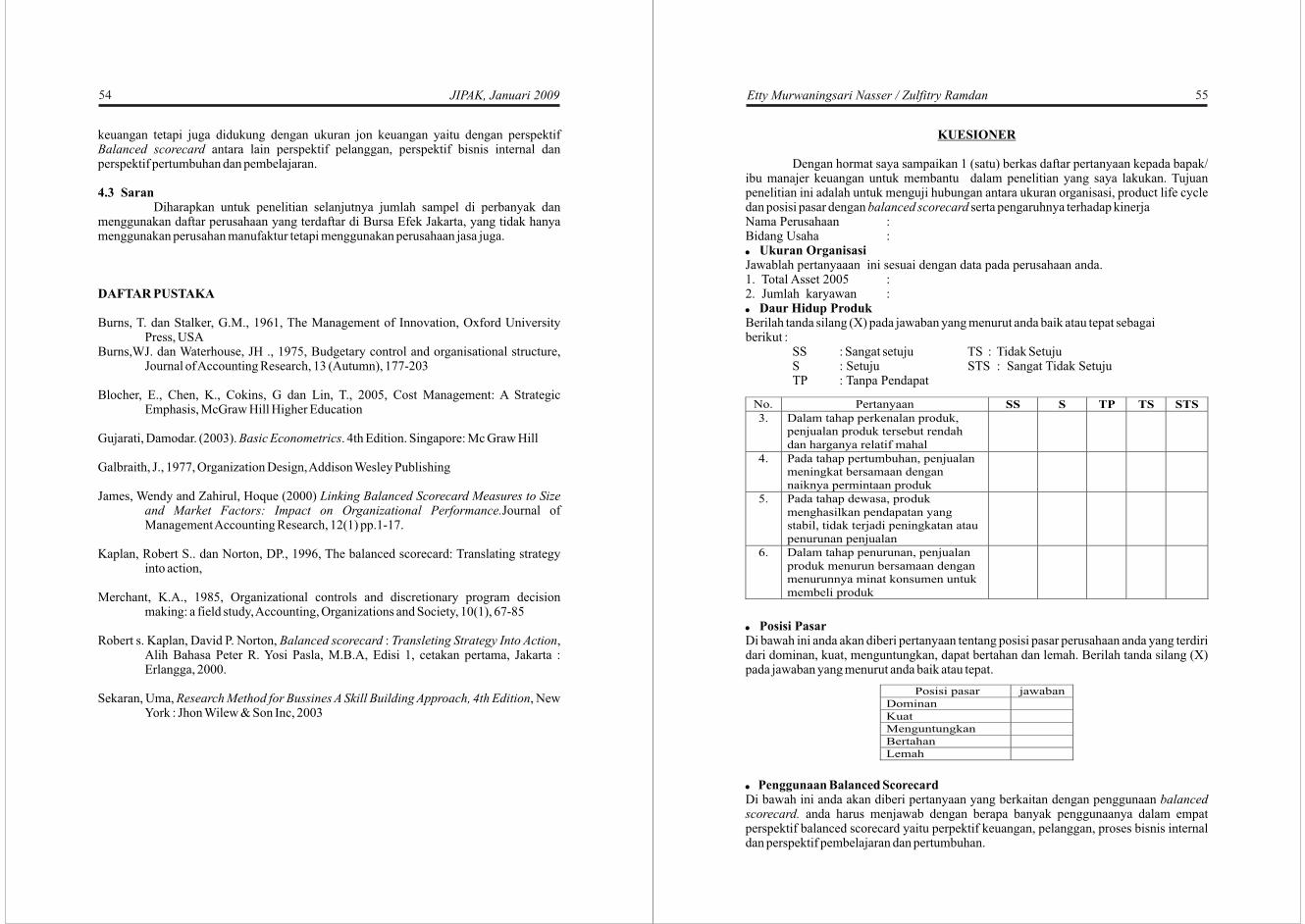

4.3.4. Pengujian Hipotesis Keempat(H4)

Tabel 15 Hasil Pengujian Regresi untuk Model 4

Organizational Performance = â + â BSCUsage + â Market Position + â BSCUsage*Market Position + å 0 1 2 3

Sumber : Data diolah dengan SPSS

2Koefisien determinasi dari nilai Adj. R adalah 0,044. Artinya variasi seluruh variabel independen dari Balanced scorecard Usage, Market Position dan interaksi dari Balanced scorecard Usage dan Market Position mampu menjelaskan variasi dari variabel dependen yaitu Organizational Performance sebesar 4,40%, sedangkan sisanya dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model.

Pengujian serentak menghasilkan F-value 1,294 < F-tabel 3,24 (p-value 0,311> 0,05) artinya secara simultan seluruh variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Diketahui p-value variabel interaksi dari Balanced scorecard Usage dan Market Position sebesar 0,712 > alpha 0,05. Dengan demikian Ho4 gagal ditolak, artinya Semakin besar penggunaan Balanced scorecard, dan organisasi di posisi pasar kuat, tidak terbukti dapat meningkatkan kinerja organisasi.

4. Simpulan, Implikasi dan Saran

4.1. SimpulanDari kelima hipotesis yang diuji dengan model 1 menggunakan Multiple

Regression menunjukkan hasil bahwa terdapat empat variabel yang memiliki pengaruh signifikan terhadap variabel dependen yaitu : market position dengan penggunaan Balanced Scorecard, Organization Size dengan Financial Perspective, Product Life Cycle dengan Internal Bisnis Perspective dan market position dengan customer perspective. Dari hasil tersebut nampak bahwa market position lebih dominan berpengaruh terhadap penggunaan Balanced Scorecard.

Pengujian selanjutnya dengan model 2,3 dan 4 menggunakan Moderated Regression Analysis (MRA) yaitu dengan menggunakan variabel Organization Size, product life cycle dan market position sebagai variabel yang memoderasi hubungan antara penggunaan Balanced Scorecard dengan performance. Dari ketiga hipotesis yang diuji menunjukkan hanya satu variabel independen yang memiliki pengaruh signifikan terhadap variabel dependen yaitu Organizational Size dengan performance. Sedangkan variable moderasi tidak terbukti dapat memperkuat hubungan antara penggunaan Balanced Scorecard dengan performance.

4.2. Implikasi ManajerialBerdasarkan hasil penelitian, penulis menyarankan agar manajer tetap

menerapkan Balanced scorecard dalam perusahaannya. Karena dengan menggunakan balanced scorecard kinerja perusahaan tidak hanya ditentukan oleh ukuran-ukuran

Etty Murwaningsari Nasser / Zulfitry Ramdan

54 JIPAK, Januari 2009

keuangan tetapi juga didukung dengan ukuran jon keuangan yaitu dengan perspektif Balanced scorecard antara lain perspektif pelanggan, perspektif bisnis internal dan perspektif pertumbuhan dan pembelajaran.

4.3 SaranDiharapkan untuk penelitian selanjutnya jumlah sampel di perbanyak dan

menggunakan daftar perusahaan yang terdaftar di Bursa Efek Jakarta, yang tidak hanya menggunakan perusahan manufaktur tetapi menggunakan perusahaan jasa juga.

DAFTAR PUSTAKA

Burns, T. dan Stalker, G.M., 1961, The Management of Innovation, Oxford University Press, USA

Burns,WJ. dan Waterhouse, JH ., 1975, Budgetary control and organisational structure, Journal of Accounting Research, 13 (Autumn), 177-203

Blocher, E., Chen, K., Cokins, G dan Lin, T., 2005, Cost Management: A Strategic Emphasis, McGraw Hill Higher Education

Gujarati, Damodar. (2003). Basic Econometrics. 4th Edition. Singapore: Mc Graw Hill

Galbraith, J., 1977, Organization Design, Addison Wesley Publishing

James, Wendy and Zahirul, Hoque (2000) Linking Balanced Scorecard Measures to Size and Market Factors: Impact on Organizational Performance.Journal of Management Accounting Research, 12(1) pp.1-17.

Kaplan, Robert S.. dan Norton, DP., 1996, The balanced scorecard: Translating strategy into action,

Merchant, K.A., 1985, Organizational controls and discretionary program decision making: a field study, Accounting, Organizations and Society, 10(1), 67-85

Robert s. Kaplan, David P. Norton, Balanced scorecard : Transleting Strategy Into Action, Alih Bahasa Peter R. Yosi Pasla, M.B.A, Edisi 1, cetakan pertama, Jakarta : Erlangga, 2000.

Sekaran, Uma, Research Method for Bussines A Skill Building Approach, 4th Edition, New York : Jhon Wilew & Son Inc, 2003

55

KUESIONER

Dengan hormat saya sampaikan 1 (satu) berkas daftar pertanyaan kepada bapak/ ibu manajer keuangan untuk membantu dalam penelitian yang saya lakukan. Tujuan penelitian ini adalah untuk menguji hubungan antara ukuran organisasi, product life cycle dan posisi pasar dengan balanced scorecard serta pengaruhnya terhadap kinerja Nama Perusahaan :Bidang Usaha :! Ukuran OrganisasiJawablah pertanyaaan ini sesuai dengan data pada perusahaan anda.1. Total Asset 2005 :2. Jumlah karyawan :! Daur Hidup ProdukBerilah tanda silang (X) pada jawaban yang menurut anda baik atau tepat sebagai berikut :

SS : Sangat setuju TS : Tidak SetujuS : Setuju STS : Sangat Tidak SetujuTP : Tanpa Pendapat

! Posisi PasarDi bawah ini anda akan diberi pertanyaan tentang posisi pasar perusahaan anda yang terdiri dari dominan, kuat, menguntungkan, dapat bertahan dan lemah. Berilah tanda silang (X) pada jawaban yang menurut anda baik atau tepat.

! Penggunaan Balanced ScorecardDi bawah ini anda akan diberi pertanyaan yang berkaitan dengan penggunaan balanced scorecard. anda harus menjawab dengan berapa banyak penggunaanya dalam empat perspektif balanced scorecard yaitu perpektif keuangan, pelanggan, proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Etty Murwaningsari Nasser / Zulfitry Ramdan

Berilah tanda silang (X) pada jawaban yang tepat sebagai berikut : BS : Banyak Sekali S : Sedikit

B : Banyak SS : Sedikit Sekali AB : Agak Banyak

! Perpekstif Keuangan

! Perspektif Bisnis Internal

! Perspektif Pembelajaran dan Pertumbuhan

! Perspektif Pelanggan

! Kinerja PerusahaanDi bawah ini akan diberi pertanyaan tentang kinerja perusahaan anda dibandingkan dengan perusahaan lain yang sejenis. Berilah tanda (X) pada jawaban yang tepat.

56 JIPAK, Januari 2009