hak cipta pada departemen pendidikan nasional · pdf filemateri dalam buku ini ... transaksi...

TRANSCRIPT

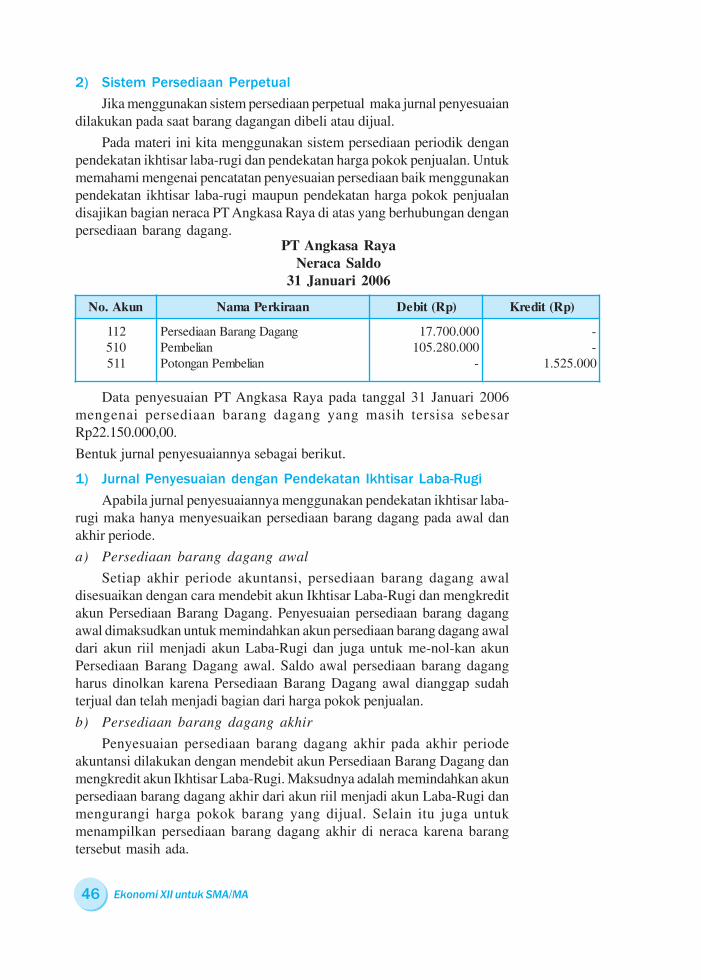

Hak Cipta Pada Departemen Pendidikan NasionalDilindungi Undang-undang

EkonomiUntuk SMA/MA Kelas XII

Disusun oleh:Leny NovianiEditor : Tri Tien GunawatiDesign Cover : DestekaSetting/Layout : Eni PurwantiUkuran : 17,6 x 25 cm

330.07LEN LENY Noviani

e Ekonomi : Untuk SMA/MA Kelas XII / Oleh Leni Noviani ; editor, Tri Tien Gunawati ;

ilustrator, Haryana Humardani. — Jakarta : Pusat Perbukuan, Departemen Pendidikan Nasional, 2009.

viii, 234 hlm. : ilus. ; 25 cm.

Bibliografi : hlm. 219-220Indeks :hlm 233ISBN 978-979-068-192-7

ISBN 978-979-068-202-3

1.Ekonomi-Studi dan Pengajaran I.Judul II. Tri TienGunawati. III. Haryana Humardani

Hak Cipta Buku ini dibeli oleh Departemen Pendidikan Nasionaldari Penerbit CV.Teguh Karya

Diterbitkan Oleh Pusat PerbukuanDepartemen Pendidikan NasionalTahun 2009Diperbanyak Oleh .....

KAKAKAKAKATTTTTA SA SA SA SA SAMBUTAMBUTAMBUTAMBUTAMBUTANANANANAN

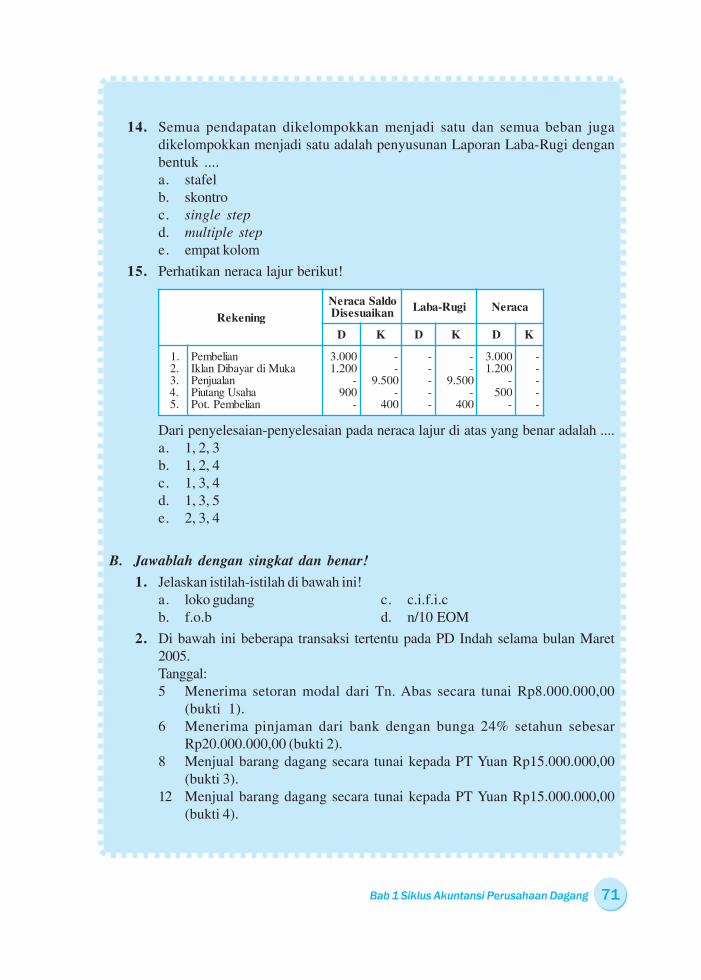

iii

Puji syukur kami panjatkan ke hadirat Allah SWT, berkat rahmat dan karunia-Nya,Pemerintah, dalam hal ini, Departemen Pendidikan Nasional, pada tahun 2008, telah-membeli hak cipta buku teks pelajaran ini dari penulis/penerbit untuk disebarluaskanke-pada masyarakat melalui situs internet (website) Jaringan Pendidikan Nasional. Buku teks pelajaran ini telah dinilai oleh Badan Standar Nasional Pendidikan dan telahditetapkan sebagai buku teks pelajaran yang memenuhi syarat kelayakan untuk digu-nakandalam proses pembelajaran melalui Peraturan Menteri Pendidikan Nasional Nomor 22 Tahun 2007 tanggal 25 Juni 2007. Kami menyampaikan penghargaan yang setinggi-tingginya kepada para penulis/penerbit yang telah berkenan mengalihkan hak cipta karyanya kepada Departemen PendidikanNasional untuk digunakan secara luas oleh para siswa dan guru di seluruh Indonesia. Buku-buku teks pelajaran yang telah dialihkan hak ciptanya kepada Departemen Pendidikan Nasional ini, dapat diunduh (download), digandakan, dicetak, dialihmediakan,atau difotokopi oleh masyarakat. Namun, untuk penggandaan yang bersi-fat komersial harga penjualannya harus memenuhi ketentuan yang ditetapkan oleh Pemerintah.Diharapkan bahwa buku teks pelajaran ini akan lebih mudah diakses sehingga siswa danguru di seluruh Indonesia maupun sekolah Indonesia yang berada di luar negeri dapatmemanfaatkan sumber belajar ini. Kami berharap, semua pihak dapat mendukung kebijakan ini. Kepada para siswa kami ucapkan selamat belajar dan manfaatkanlah buku ini sebaik-baiknya. Kami menya-dari bahwa buku ini masih perlu ditingkatkan mutunya. Oleh karena itu, saran dan kritik-sangat kami harapkan. Jakarta, Februari 2009 KepalaPusat Perbukuan

Puji syukur patut kalian panjatkan ke hadirat Tuhan yang Maha Esa karena denganrahmat dan karunia-Nya kalian memperoleh kesempatan untuk melanjutkan sekolah ke jenjangberikutnya.

Buku ini ditulis untuk memenuhi kebutuhan kalian akan pengetahuan, pemahaman, danpanduan untuk menganalisis segala hal yang berkaitan dengan kegiatan perekonomian. Materidalam buku ini dibatasi dan difokuskan pada fenomena empirik ekonomi yang ada di sekitarkalian, sehingga kalian dapat merekam peristiwa ekonomi yang terjadi di sekitar lingkungankalian dan mengambil manfaat untuk kehidupan yang lebih baik. Buku ini memuat aspekmata pelajaran Ekonomi yang meliputi perekonomian, ketergantungan, spesialisasi danpembagian kerja, perkoperasian, dan kewirausahaan, serta akuntansi dan manajemen yangdisusun secara sistematis, komprehensif, dan terpadu. Dengan demikian, kalian akanmemperoleh pemahaman yang lebih luas dan mendalam tentang aspek-aspek tersebut.

Untuk memudahkan kalian dalam memahami ilmu ekonomi, buku ini disaji dengankarakteristik sebagai berikut:

Peta Konsep, yang disajikan dalam bentuk bagan ringkasan yang dapat membentukkerangka berpikir kalian dalam memahami seluruh materi.Berfikir Sejenak, yang merangsang kalian untuk berpikir sebelum mempelajari materiyang akan dibahas.Mau Tahu yang Lain, yang memberikan informasi pengetahuan tambahan bagi kalianyang berkaitan dengan materi yang sedang dipelajari.Coba cari Tahu!, yang mendorong kalian untuk berlatih memecahkan masalah danmengemukakan pendapat.Analisisku, yang mengajak kalian untuk menganalisis kejadian-kejadian ekonomi dalamkehidupan sehari-hari.Uji Kompetensi, yang berfungsi untuk menguji pemahaman kalian atas materi yangtelah dipelajari.Akhirnya, semoga buku ini bermanfaat bagi kalian dalam memperoleh pengetahuan,

pemahaman, dan kemampuan menganalisis segala hal yang berkaitan dengan kegiatanperekonomian, sehingga kalian dapat menjadi manusia yang berkualitas dalam upaya mencapaikesejahteraan diri serta memberikan sumbangan terhadap keharmonisan dan kemakmurankeluarga, masyarakat, dan negara.Selamat belajar, semoga sukses.

Penulis

KAKAKAKAKATTTTTA PENGA PENGA PENGA PENGA PENGANTANTANTANTANTARARARARAR

iv

DDDDDAFTAFTAFTAFTAFTAR ISIAR ISIAR ISIAR ISIAR ISI

Kata Sambutan ............................................................................................. iiiKata Pengantar ............................................................................................. ivDaftar Isi ...................................................................................................... vBab 1 Siklus Akuntansi Perusahaan Dagang ............................................ 1

A. Karakteristik Perusahaan Dagang .............................................. 2B. Siklus Akuntansi Perusahaan Dagang ....................................... 5C. Tahap Pengikhtisaran Siklus Akuntansi Perusahaan Dagang ... 42D. Harga Pokok Penjualan dan Laporan Keuangan ........................ 57Analisisku ......................................................................................... 65Rangkuman ....................................................................................... 66Uji Kompetensi ................................................................................. 67

Bab 2 Penutupan Siklus Akuntansi ............................................................ 75A. Jurnal Penutup ........................................................................... 76B. Neraca Saldo Setelah Penutupan ............................................... 84C. Jurnal Pembalik .......................................................................... 85Analisisku ......................................................................................... 91Rangkuman ....................................................................................... 92Uji Kompetensi ................................................................................. 92

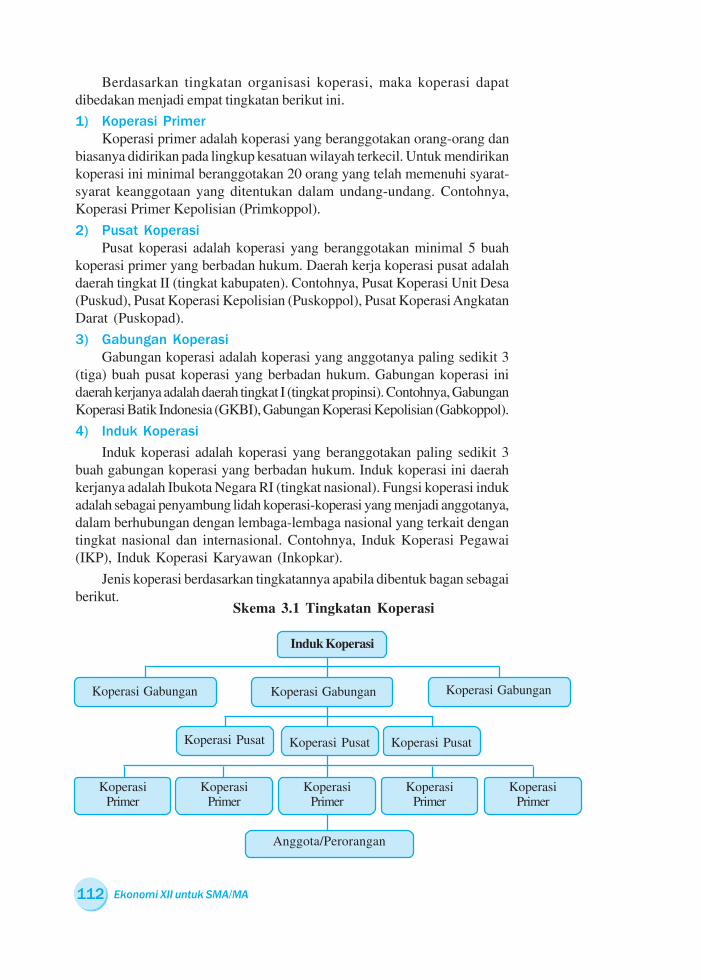

Bab 3 Koperasi ............................................................................................ 101A. Karakteristik Koperasi Indonesia ............................................... 102B. Bentuk dan Jenis Koperasi ........................................................ 109C. Organisasi Koperasi .................................................................. 113D. Modal Koperasi ......................................................................... 116E. Pembentukan Koperasi .............................................................. 117F. Pembubaran Koperasi ................................................................ 119G. Sisa Hasil Usaha ........................................................................ 120H. Pengembangan Koperasi ........................................................... 122I. Koperasi Sekolah ....................................................................... 125Analisisku ......................................................................................... 137Rangkuman ....................................................................................... 138Uji Kompetensi ................................................................................. 139

Bab 4 Manajemen Badan Usaha ................................................................ 143A. Konsep Manajemen ................................................................... 144B. Tingkatan Manajemen ............................................................... 147C. Prinsip Manajemen .................................................................... 149D. Fungsi-Fungsi Manajemen ........................................................ 151E. Bidang-Bidang Manajemen ....................................................... 157Analisisku ......................................................................................... 158Rangkuman ....................................................................................... 159

v

Uji Kompetensi ................................................................................. 159

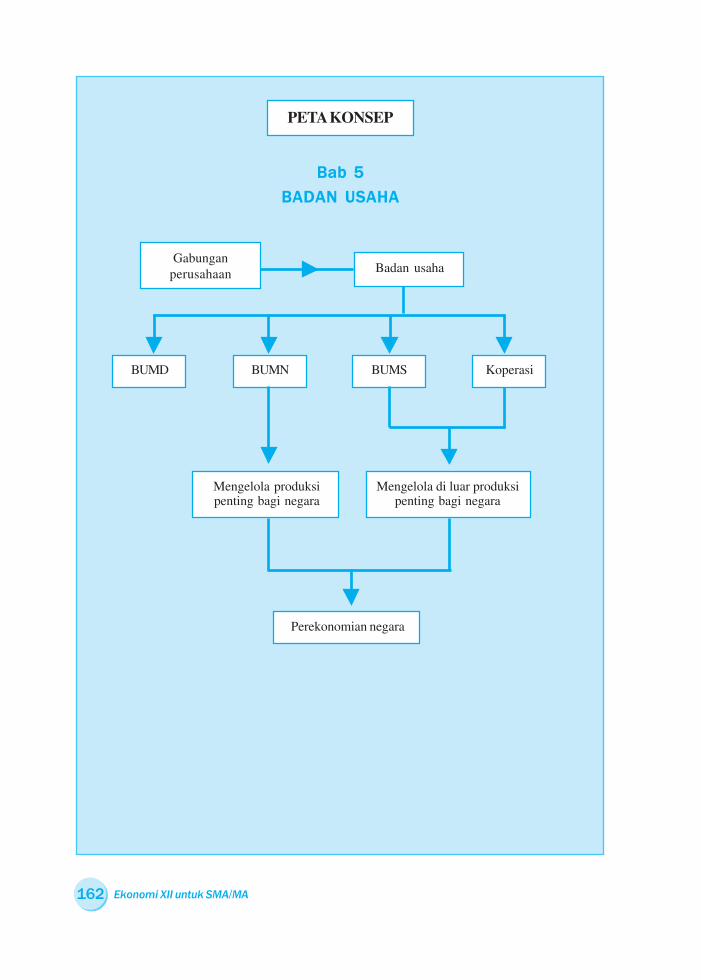

Bab 5 Badan Usaha ..................................................................................... 163A. Pengertian Badan Usaha ............................................................ 164B. Jenis Badan Usaha ..................................................................... 165Analisisku ......................................................................................... 178Rangkuman ....................................................................................... 180Uji Kompetensi ................................................................................. 181

Bab 6 Kewirausahaan ................................................................................. 185A. Pengertian Kewirausahaan ........................................................ 186B. Karakteristik Wirausaha ............................................................. 187C. Peran Kewirausahaan dalam Perekonomian ............................... 188D. Bidang Usaha Wirausaha .......................................................... 190E. Kegiatan Bagi Calon Wirausaha ................................................ 191F. Kinerja Wirausaha ..................................................................... 193Analisisku ......................................................................................... 195Rangkuman ....................................................................................... 197Uji Kompetensi ................................................................................. 197

Uji Kompetensi Semester 1 .......................................................................... 201Uji Kompetensi Semester 2 .......................................................................... 211Glosarium ...................................................................................................... 217Daftar Pustaka .............................................................................................. 219Lampiran ...................................................................................................... 221Indeks ...................................................................................................... 233

vi

Bab 1Bab 1Bab 1Bab 1Bab 1

SIKLSIKLSIKLSIKLSIKLUS AKUNTUS AKUNTUS AKUNTUS AKUNTUS AKUNTANSI PERANSI PERANSI PERANSI PERANSI PERUSUSUSUSUSAHAAN DAHAAN DAHAAN DAHAAN DAHAAN DAAAAAGGGGGANGANGANGANGANG

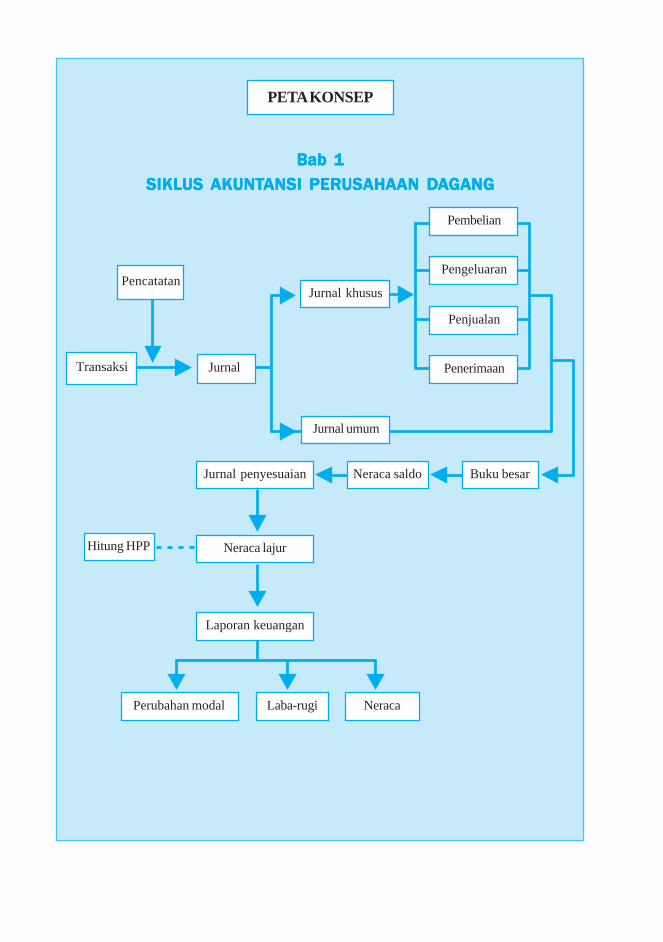

PETA KONSEP

Transaksi

Pencatatan

Jurnal

Jurnal khusus

Buku besarNeraca saldo

Jurnal umum

Pembelian

Pengeluaran

Penjualan

Penerimaan

Jurnal penyesuaian

Neraca lajurHitung HPP

Laporan keuangan

Perubahan modal Laba-rugi Neraca

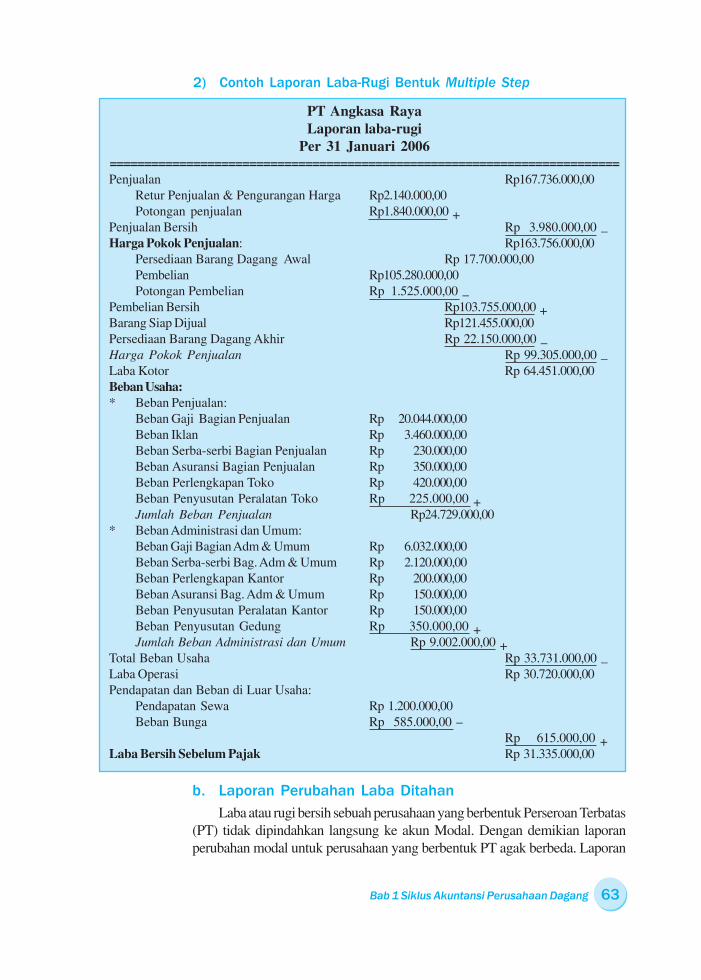

Bab 1 Siklus Akuntansi Perusahaan Dagang 1

Kalau kita membicarakan tentang usaha dagang, maka pikiran kita akantertuju pada kegiatan menjual barang kepada langganan. Sedangkanperusahaan jasa yang telah kalian pelajari di kelas XI bukan barang yangdijual, namun berupa jasa. Di dalam perusahaan, baik perusahaan jasa,perusahaan dagang, maupun perusahaan manufaktur, akuntansi mempunyaiperan penting sebagai alat bantu dalam mengambil keputusan bisnis.

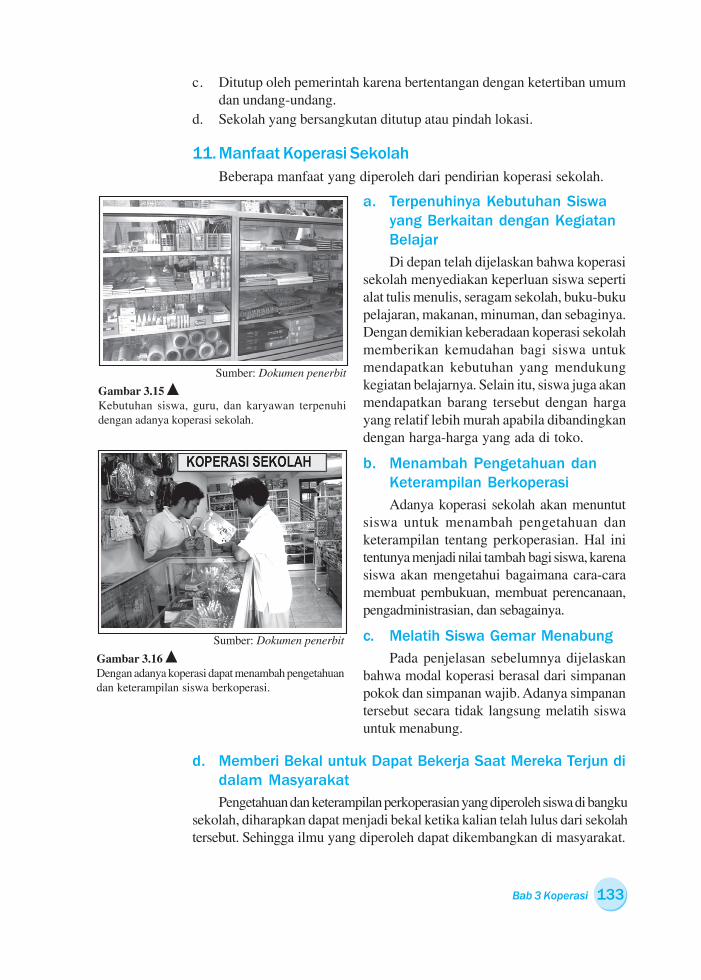

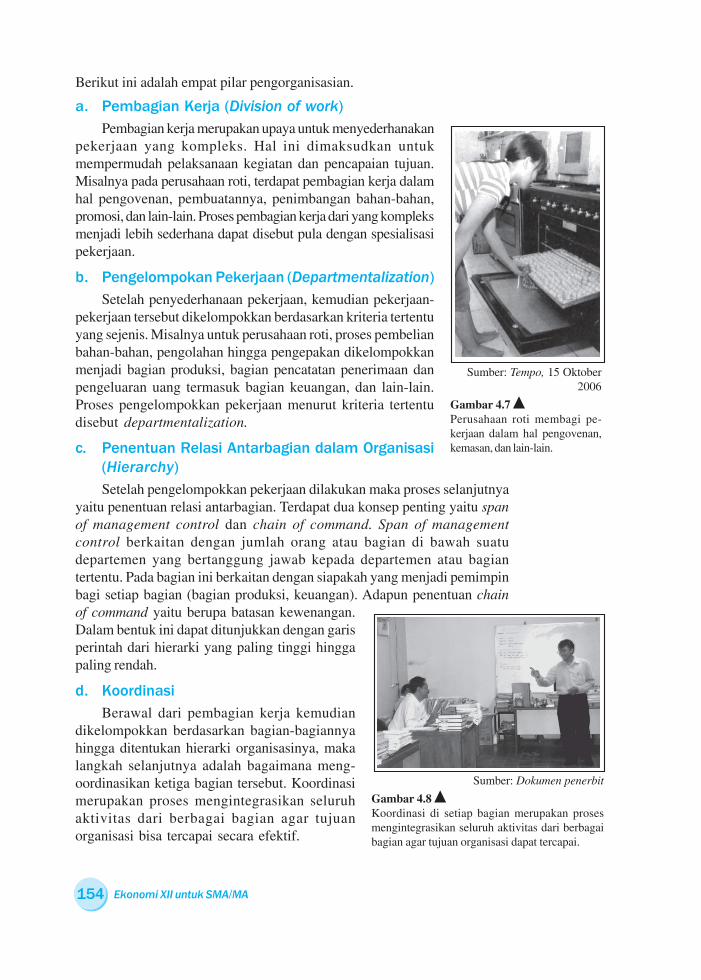

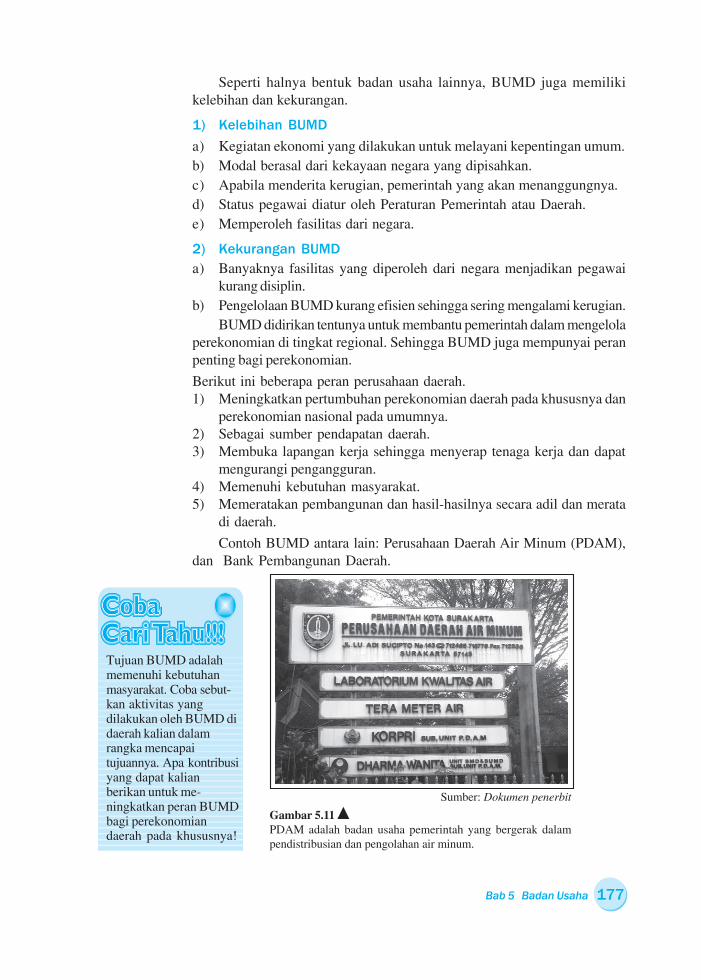

Gambar 1.1 Supermarket, mall, dansejenisnya termasukperusahaan dagang karenakegiatannya menjual danmembeli barang dagangan.

Sumber: Dokumen penerbit

11111

Berpikir Sejenak

1. Apa yang kalian ketahui tentang perusahaan dagang?

Berilah contohnya! .............................................................

2. Coba kalian sebutkan secara garis besar kegiatan perusahaan

dagang! ................................................................................

3. Menurut kalian adakah perbedaan antara siklus akuntansi

perusahaan dagang dengan siklus akuntansi perusahaan

jasa? Mengapa? .................................................................

4. Bagaimanakah siklus akuntansi dalam perusahaan

dagang? ..............................................................................

.............................................................................................

5. Mengapa menghitung laba bersih perusahaan harus

menghitung harga pokok penjualan terlebih dahulu? Apa

yang kalian ketahui tentang harga pokok penjualan? ...

.............................................................................................

SIKLSIKLSIKLSIKLSIKLUS AKUNTUS AKUNTUS AKUNTUS AKUNTUS AKUNTANSIANSIANSIANSIANSI

PERPERPERPERPERUSUSUSUSUSAHAAN DAHAAN DAHAAN DAHAAN DAHAAN DAAAAAGGGGGANGANGANGANGANG

Ekonomi XII untuk SMA/MA2

Sebenarnya siklus akuntansi yang terdapat dalam masing-masingperusahaan tersebut pada prinsipnya sama. Namun karena kegiatan yangdilakukan oleh masing-masing perusahaan tadi berbeda sehingga prosesakuntansi yang dilakukan juga sedikit berbeda. Pada materi ini akan dibahasmengenai siklus akuntansi dalam perusahaan dagang.

A. Karakteristik Perusahaan Dagang

1. Pengertian Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatanutamanya membeli dan menjual barang dagangan tanpamelakukan pengolahan barang terlebih dahulu. Barang dagangan(merchandise) adalah barang yang dibeli oleh perusahaan untukdijual kembali. Perusahaan dagang dapat dibedakan menjadi 3(tiga) yaitu:

a. Pedagang Besar

Pak Ahmad membeli pakaian langsung dari perusahaan garmen denganjumlah yang besar untuk dijualnya kembali pada pedagang lainnya denganjumlah yang besar pula. Pak Ahmad dapat disebut sebagai pedagang besar,karena ia telah membeli barang langsung dari perusahaan yang menghasilkanbarang dagangan kepada pedagang kecil atau menengah. Dengan demikianpedagang besar adalah pedagang yang kegiatannya membeli barang dalamjumlah yang besar dan menjualnya kembali dengan jumlah yang besar pula.Contoh pedagang besar adalah agen, grosir, importir, dan eksportir.

b. Pedagang Menengah

Pedagang menengah adalah pedagang yangmembeli barang dagangan dalam jumlah besar danmenjualnya kembali kepada para pedagang kecildalam jumlah sedang atau kecil. Contohnya penyalurdan toko-toko besar.

c. Pedagang Kecil

Pedagang kecil atau retailer adalah pedagangyang membeli barang dagangan dalam jumlah sedangdan menjualnya kembali kepada konsumen akhir. Sumber: Dokumen penerbit

Gambar 1.2 Toko kelontong termasuk perusahaan dagang.

Perusahaan dagang dapatdibedakan menjadi tiga,yaitu:- pedagang besar,- pedagang menengah,

dan- pedagang kecil.

2. Kegiatan Perusahaan Dagang

Secara garis besar kegiatan perusahaan dagang meliputi: pembelian,pembayaran, penjualan, dan penerimaan uang.

a. Pembelian

Kegiatan pembelian dalam perusahaan dagang meliputi pembelian aktivaproduktif, pembelian barang dagangan serta pembelian barang dan jasa lain

Bab 1 Siklus Akuntansi Perusahaan Dagang 3

dalam rangka kegiatan usaha. Pembelian dapat dilakukan secara kreditmaupun secara tunai. Pembelian yang dilakukan secara kredit akanmenimbulkan utang yang biasanya dicatat dalam akun Utang Dagang.

b. Pembayaran

Kegiatan pembelian akan diikuti pembayaran. Kapan pembelian harusdibayar tergantung pada syarat jual beli yang ditetapkan. Selain itu pembelianbarang dan jasa, pembayaran dapat dilakukan untuk keperluan lain, misalnyamengembalikan pinjaman atau membagikan laba kepada pemilik.

c. Penjualan

Untuk perusahaan dagang, akun yang digunakan untuk mencatat penjualanbarang dagangan disebut penjualan. Penjualan dapat dilakukan secara kreditmaupun tunai. Apabila penjualan dilakukan secara kredit akan menimbulkanpiutang yang akan dicatat dalam akun Piutang Dagang. Namun kadang-kadangketika perusahaan menjual barang dagangan juga akan menerima pengembalianbarang atau memberi potongan harga. Penerimaan kembali barang yang telahdijual disebut retur penjualan (sales return), sedangkan pemberian potonganharga disebut pengurangan harga (sales allowances).

d. Penerimaan Uang

Penjualan akan diikuti oleh penerimaan uang. Penerimaan uang darihasil penjualan juga tergantung pada syarat jual beli yang telah disepakati.Selain penerimaan uang dari penjualan, perusahaan mungkin menerima uangdari sumber-sumber lain misalnya setoran modal pemilik, pinjaman darikreditor atau yang lainnya.

3. Potongan Harga, Syarat Penyerahan Barang, dan Syarat

Pembayaran

a. Potongan Harga

Dalam transaksi jual beli, pihak penjual sering memberikan potonganatas harga barang yang telah ditetapkan yang disebut “rabat”. Dalamakuntansi, potongan ini tidak dicatat karena nilai transaksi yang diakui adalahjumlah akhir yang tercantum dalam faktur.

b. Syarat Penyerahan Barang

Syarat penyerahan barang berkaitan dengan berpindahnya hak milikatas barang yang diperjualbelikan dan menyangkut ketentuan siapa yangharus menanggung biaya pengangkutan. Syarat-syarat penyerahan barangtersebut antara lain:

1) Free on Board (f.o.b)

Pada syarat penyerahan barang ini, pembeli di luar negeri menanggungbiaya pengiriman dari pelabuhan muat penjual sampai dengan pelabuhanpenerima yang digunakan oleh pembeli. Penjual di dalam negeri (Indonesia)hanya menanggung biaya pengangkutan sampai dengan pelabuhan muatnya.

Ekonomi XII untuk SMA/MA4

2) Loko Gudang

Syarat penyerahan barang ini, pembeli menanggungbiaya pengiriman barang dari gudang penjual sampai kegudangnya sendiri. Bagi penjual begitu barang telahdipindahkan ke truk milik pembeli untuk mengangkutbarang tersebut, maka penjualan dapat diakui dan dicatatdalam pembukuan. Begitu pula bagi pembeli, pada saatitu pembelian dapat diakui dan dicatat dalam pembukuan.

3) Franko Gudang

Pada syarat ini, penjual menanggung biaya pengirimansampai ke gudang pembeli. Penjualan baru diakui bila barangtelah sampai di gudang pembeli.

4) Cost Freight and Insurance (c.i.f)

Pada syarat ini, penjual harus menanggung biaya pengiriman (pengang-kutan) dan asuransi kerugian atas barang tersebut. Catatan: syarat penyerahanbarang f.o.b dan c.i.f ini berlaku untuk perdagangan luar negeri.

5) Cost and Freight (c & f)

c & f merupakan syarat penyerahan barang yang menyatakan bahwasemua biaya angkut sampai dengan tempat penyerahan barang menjaditanggungan penjual.

6) Cost, Insurance Freight, Inclusive Commision (c.i.f.i.c)

c.i.f.i.c artinya semua biaya pengangkutan barang, premi, asuransi,termasuk komisi menjadi tanggungan penjual.

7) Free At Quay (f.a.q)

f.a.o artinya penjual menanggung semua ongkos-ongkos pengiriman hinggabarang sampai ke pelabuhan pembeli, termasuk ongkos bongkar dari kapal.

8) Free Along Side (f.a.s)

f.a.s artinya penjual bertanggung jawab atas biaya dan risiko pengirimanbarang hanya sampai di samping kapal pembeli, setelah itu biaya dan risikomenjadi tanggung jawab pembeli.

c. Syarat Pembayaran

Dalam kegiatan jual beli barang dagangan, pembeli dan penjualmenentukan syarat-syarat pembayaran sehingga terjadi kesepakatan harga.Syarat pembayaran berkaitan dengan jangka kredit dan besarnya jumlahyang harus dibayar oleh si pembeli. Macam-macam syarat pembayaran yangterdapat dalam perdagangan barang sebagai berikut.

1) Tunai (Cash)

Dalam syarat pembayaran ini, pembayaran dilakukan setelah penyerahanbarang terjadi, dan jumlah yang dibayar adalah jumlah akhir yang terteradalam faktur.

Sumber: Dokumen penerbit

Gambar 1.3 Barang dipindahkan ke truk milik pembeliberarti sudah menjadi hak pembeli dan bisalangsung dicatat dalam pembukuan.

Bab 1 Siklus Akuntansi Perusahaan Dagang 5

2) Kredit

Syarat pembayaran secara kredit berarti pembayaran barang yang dibelidapat dilakukan beberapa waktu setelah barang diterima biasanya 1 sampai3 bulan. Beberapa syarat pembayaran dalam jual beli secara kredit antaralain:

Penjual kadang-kadangmenerapkan syaratpembayaran 2/10, n/30maksudnya untukmemberikan perangsangbagi pembeli untukmempercepat pembayar-an. Pembayaran barangdagangan dengansegera merupakankeinginan penjualkarena tidak mengan-dung risiko. Sedangkanpenjualan kreditmengandung risikotidak tertagihnyapiutang. Jadi hargabarang yang dibayarsecara kredit akan lebihmahal daripada pem-bayaran dilakukansecara tunai.

a) n/30

Dalam syarat ini, pembayaran dilakukan paling lambat 30hari setelah penyerahan barang terjadi, dan jumlah yang dibayaradalah jumlah akhir yang tertera dalam faktur.

b) EOM (end of month)

Dalam syarat pembayaran ini, pembayaran dilakukan pa-ling lambat pada akhir bulan setelah penyerahan barang terjadi,dengan tidak memperoleh potongan.

c) 2/10, n/30

Dalam syarat ini pembayaran harus dilakukan paling lambat30 hari setelah penyerahan barang terjadi, dan jumlah yangdibayar adalah jumlah akhir yang tertera dalam faktur. Namunjika pembayaran dilakukan dalam jangka waktu paling lambat10 hari sejak penyerahan barang terjadi, maka yang dibayaradalah jumlah akhir yang tertera dalam faktur dikurangi potongansebesar 2%.

d) n/10 EOM

Syarat pembayaran ini maksudnya harga netto faktur harusdibayar pembeli paling lambat 10 hari sesudah akhir bulan dengantidak memperoleh potongan.

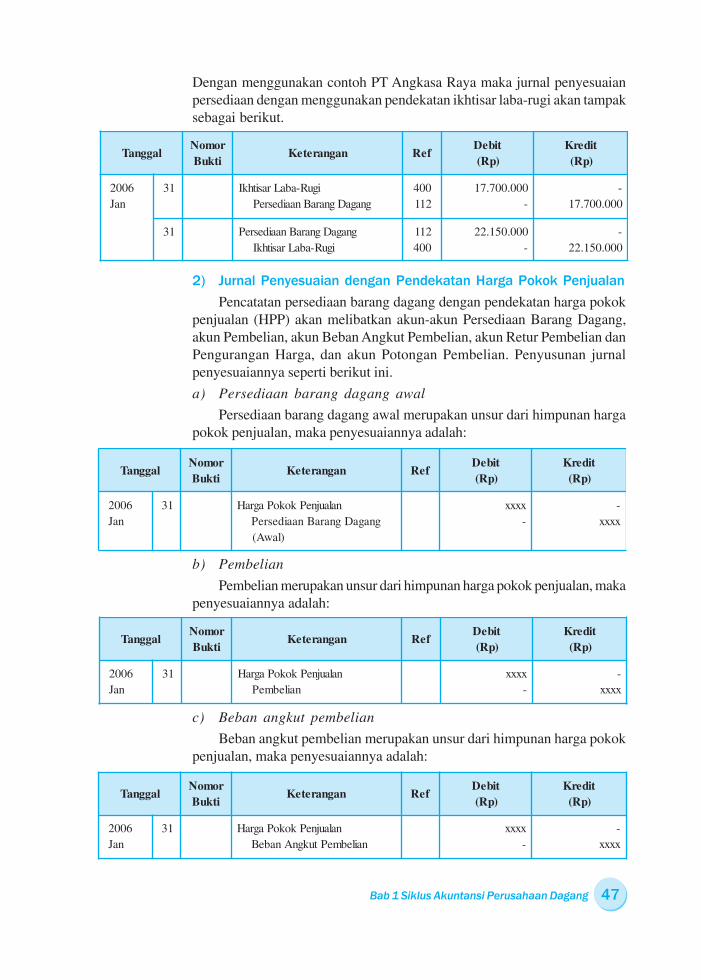

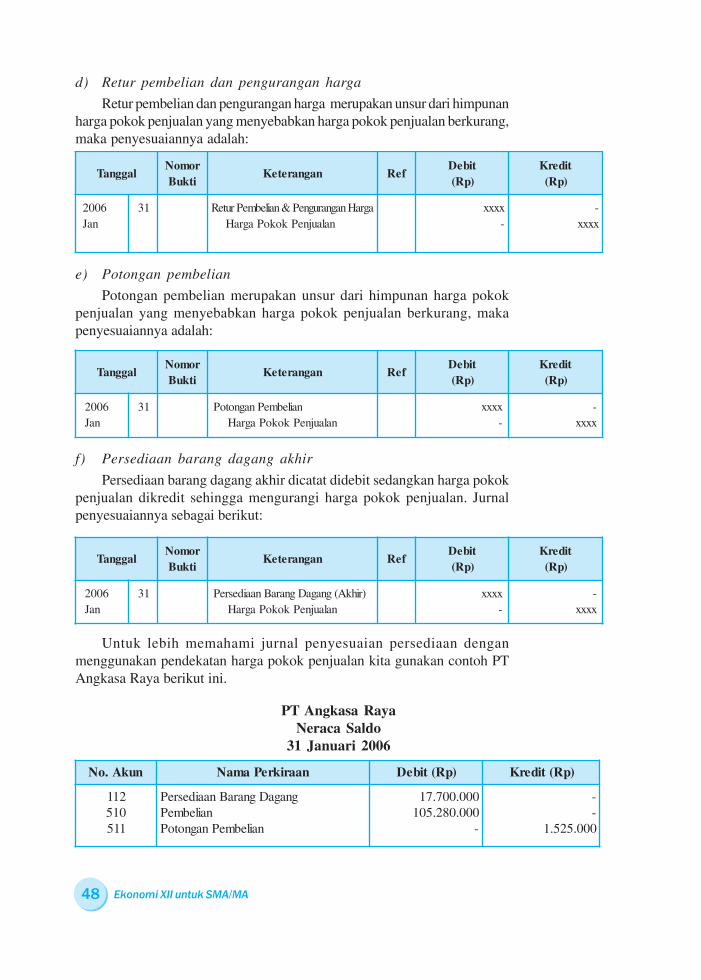

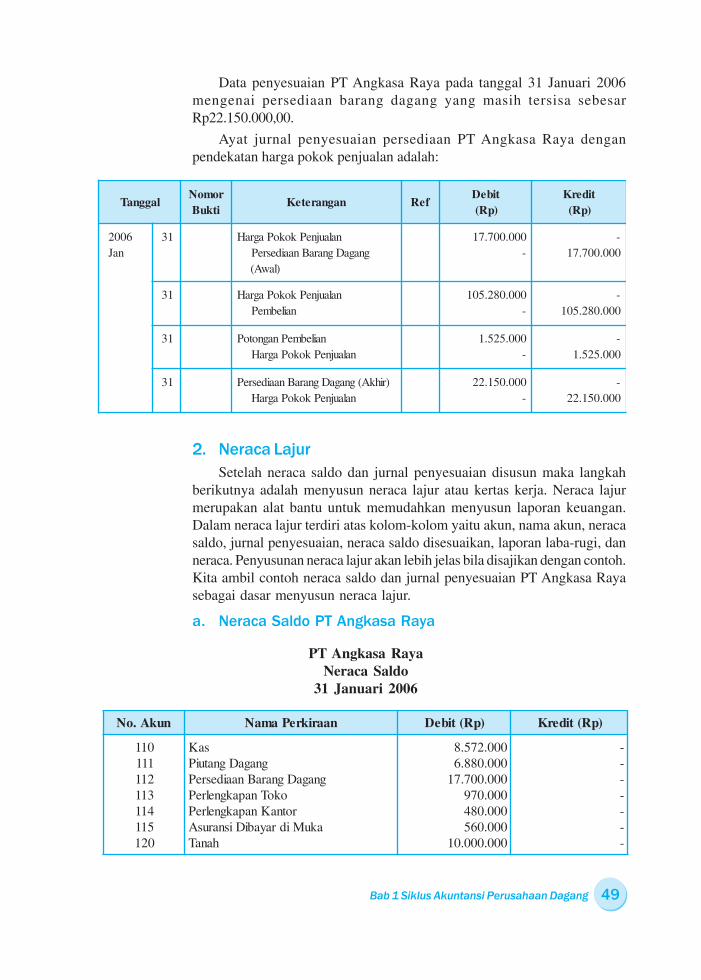

B. Siklus Akuntansi Perusahaan Dagang

Siklus akuntansiperusahaan dagangterdiri atas beberapatahap, yaitu pencatatan,pengikhtisaran, danpelaporan.

Pada materi kelas XI telah diuraikan langkah-langkah yangharus dilakukan dalam kegiatan akuntansi untuk perusahaan jasayang secara keseluruhan menggambarkan suatu siklus akuntansi.Sedangkan pada bab ini akan diuraikan siklus akuntansi perusahaandagang.

Beberapa hal yang berkaitan dengan catatan-catatanakuntansi dan prosedur-prosedur untuk perusahaan dagang tidakjauh berbeda dengan perusahaan jasa. Siklus akuntansi perusahaandagang juga terdiri atas kegiatan-kegiatan sebagai berikut:

1. Tahap Pencatatan

1) Pembuatan atau penerimaan bukti transaksi2) Pencatatan dalam jurnal3) Pemindahbukuan ke buku besar

Ekonomi XII untuk SMA/MA6

2. Tahap Pengikhtisaran

1) Pembuatan neraca saldo2) Pembuatan jurnal penyesuaian3) Pembuatan neraca lajur

3. Tahap Pelaporan

1) Penghitungan harga pokok penjualan2) Pembuatan laporan keuangan3) Pembuatan jurnal pembalik4) Pembuatan jurnal penutup5) Pembuatan neraca saldo setelah penutup

1. Tahap Pencatatan

a. Bukti Transaksi

Setiap transaksi yang terjadi dalam perusahaan harus ada buktinya.Dalam melakukan transaksi jual beli, sebuah perusahaan dagang akanmembuat atau memperoleh bukti transaksi. Berikut ini beberapabentuk bukti-bukti transaksi pada perusahaan dagang.

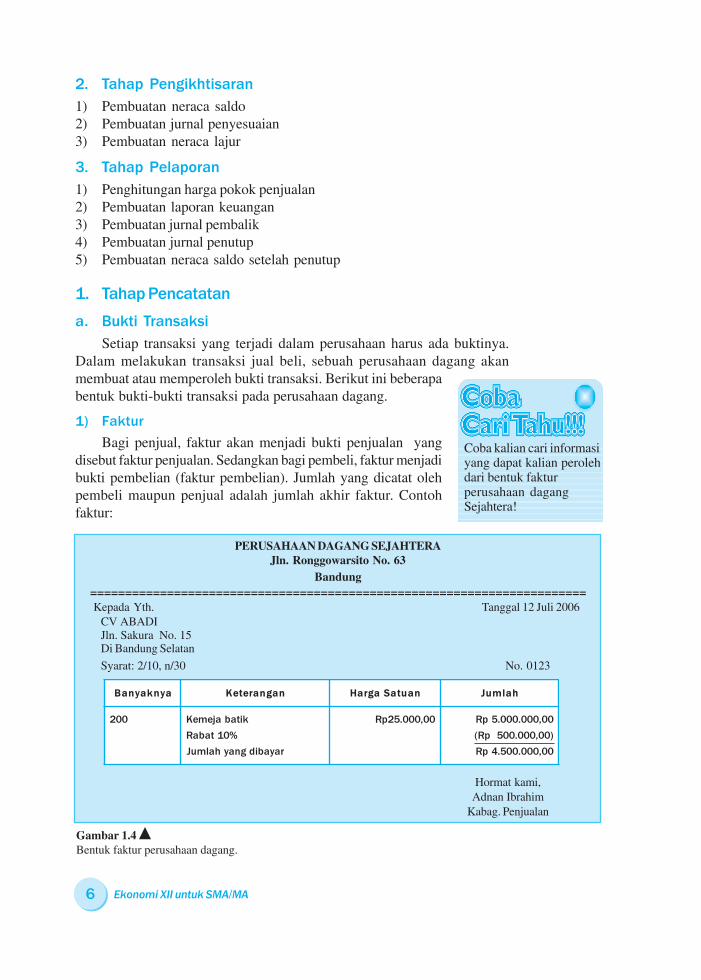

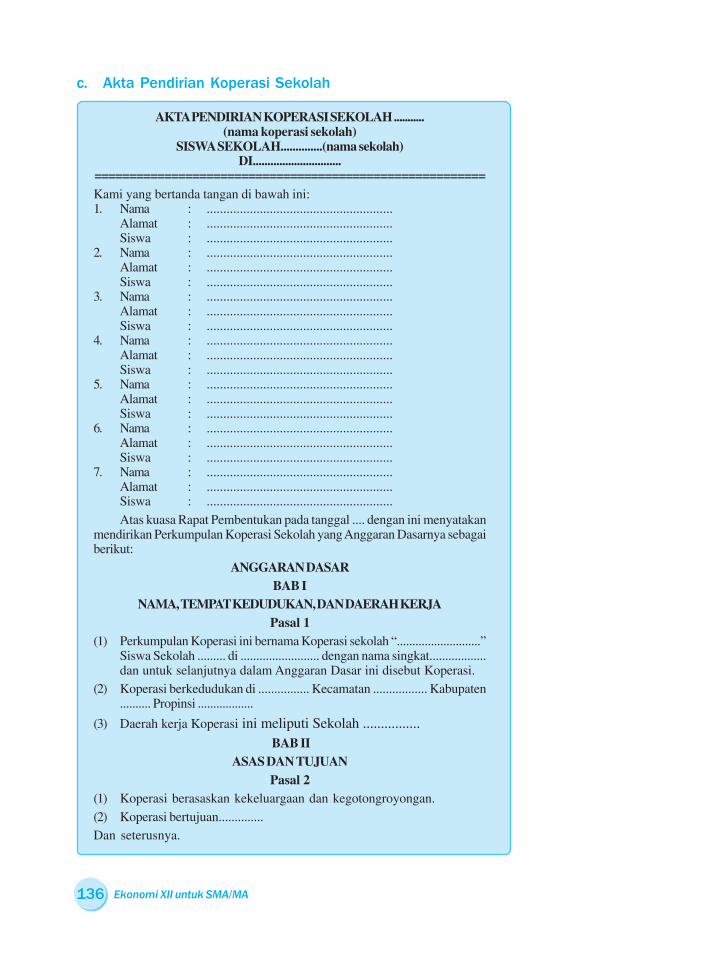

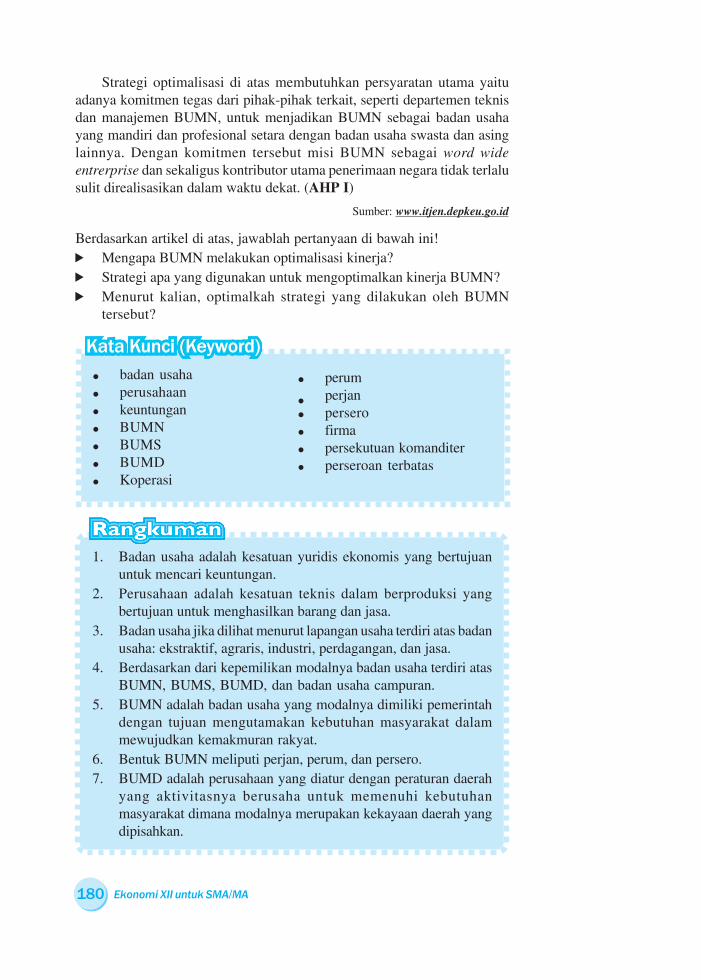

1) Faktur

Bagi penjual, faktur akan menjadi bukti penjualan yangdisebut faktur penjualan. Sedangkan bagi pembeli, faktur menjadibukti pembelian (faktur pembelian). Jumlah yang dicatat olehpembeli maupun penjual adalah jumlah akhir faktur. Contohfaktur:

PERUSAHAAN DAGANG SEJAHTERAJln. Ronggowarsito No. 63

Bandung=======================================================================Kepada Yth. Tanggal 12 Juli 2006

CV ABADIJln. Sakura No. 15Di Bandung Selatan

Syarat: 2/10, n/30 No. 0123

Hormat kami,Adnan Ibrahim

Kabag. Penjualan

Gambar 1.4 Bentuk faktur perusahaan dagang.

Coba kalian cari informasiyang dapat kalian perolehdari bentuk fakturperusahaan dagangSejahtera!

aynkaynaB nagnareteK nautaSagraH halmuJ

002 kitabajemeK

%01tabaR

rayabidgnayhalmuJ

00,000.52pR 00,000.000.5pR

)00,000.005pR(

00,000.005.4pR

Bab 1 Siklus Akuntansi Perusahaan Dagang 7

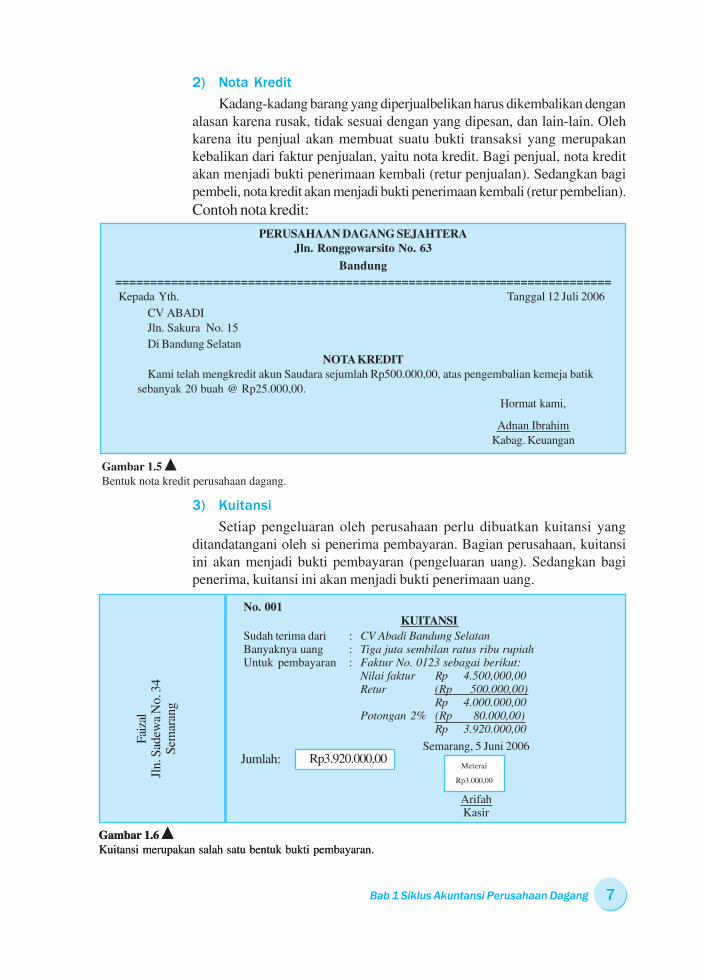

2) Nota Kredit

Kadang-kadang barang yang diperjualbelikan harus dikembalikan denganalasan karena rusak, tidak sesuai dengan yang dipesan, dan lain-lain. Olehkarena itu penjual akan membuat suatu bukti transaksi yang merupakankebalikan dari faktur penjualan, yaitu nota kredit. Bagi penjual, nota kreditakan menjadi bukti penerimaan kembali (retur penjualan). Sedangkan bagipembeli, nota kredit akan menjadi bukti penerimaan kembali (retur pembelian).Contoh nota kredit:

PERUSAHAAN DAGANG SEJAHTERAJln. Ronggowarsito No. 63

Bandung=======================================================================Kepada Yth. Tanggal 12 Juli 2006

CV ABADIJln. Sakura No. 15Di Bandung Selatan

NOTA KREDITKami telah mengkredit akun Saudara sejumlah Rp500.000,00, atas pengembalian kemeja batik

sebanyak 20 buah @ Rp25.000,00.Hormat kami,

Adnan IbrahimKabag. Keuangan

Gambar 1.5 Bentuk nota kredit perusahaan dagang.

3) Kuitansi

Setiap pengeluaran oleh perusahaan perlu dibuatkan kuitansi yangditandatangani oleh si penerima pembayaran. Bagian perusahaan, kuitansiini akan menjadi bukti pembayaran (pengeluaran uang). Sedangkan bagipenerima, kuitansi ini akan menjadi bukti penerimaan uang.

No. 001KUITANSI

Sudah terima dari : CV Abadi Bandung SelatanBanyaknya uang : Tiga juta sembilan ratus ribu rupiahUntuk pembayaran : Faktur No. 0123 sebagai berikut:

Nilai faktur Rp 4.500,000,00Retur (Rp 500.000,00)

Rp 4.000.000,00Potongan 2% (Rp 80.000,00)

Rp 3.920.000,00

Semarang, 5 Juni 2006

ArifahKasir

Meterai

Rp3.000,00

Rp3.920.000,00Jumlah:

Faiz

alJl

n. S

adew

a N

o. 3

4Se

mar

ang

Gambar 1.6 Kuitansi merupakan salah satu bentuk bukti pembayaran.

No. 001KUITANSI

Sudah terima dari : CV Abadi Bandung SelatanBanyaknya uang : Tiga juta sembilan ratus ribu rupiahUntuk pembayaran : Faktur No. 0123 sebagai berikut:

Nilai faktur Rp 4.500,000,00Retur (Rp 500.000,00)

Rp 4.000.000,00Potongan 2% (Rp 80.000,00)

Rp 3.920.000,00

Semarang, 5 Juni 2006

ArifahKasir

Meterai

Rp3.000,00

Rp3.920.000,00Jumlah:

Faiz

alJl

n. S

adew

a N

o. 3

4Se

mar

ang

Gambar 1.6 Kuitansi merupakan salah satu bentuk bukti pembayaran.

Ekonomi XII untuk SMA/MA8

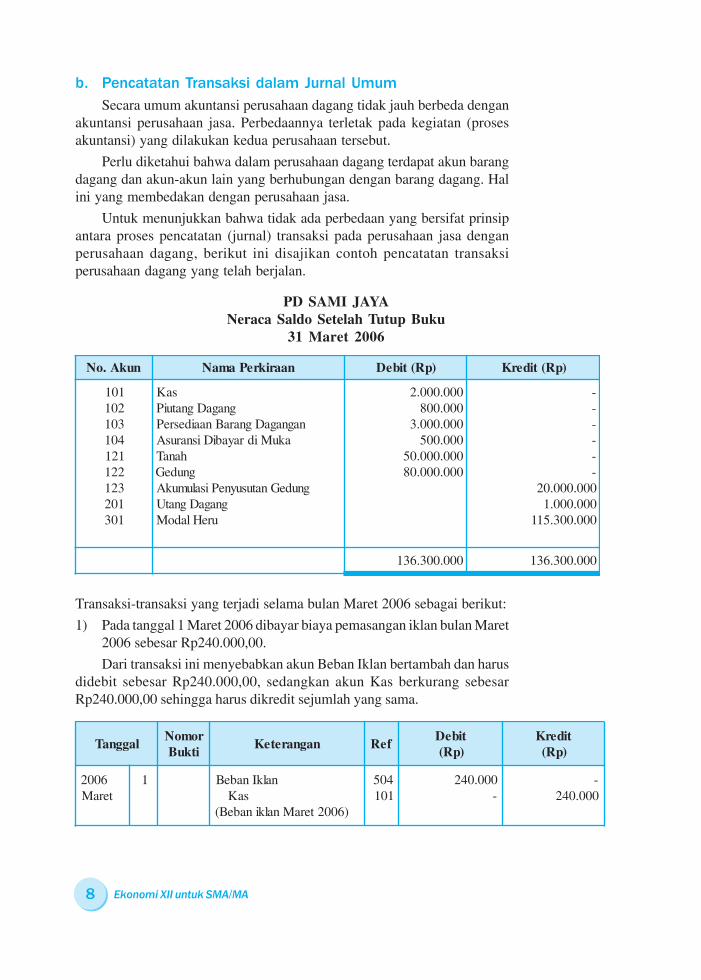

b. Pencatatan Transaksi dalam Jurnal Umum

Secara umum akuntansi perusahaan dagang tidak jauh berbeda denganakuntansi perusahaan jasa. Perbedaannya terletak pada kegiatan (prosesakuntansi) yang dilakukan kedua perusahaan tersebut.

Perlu diketahui bahwa dalam perusahaan dagang terdapat akun barangdagang dan akun-akun lain yang berhubungan dengan barang dagang. Halini yang membedakan dengan perusahaan jasa.

Untuk menunjukkan bahwa tidak ada perbedaan yang bersifat prinsipantara proses pencatatan (jurnal) transaksi pada perusahaan jasa denganperusahaan dagang, berikut ini disajikan contoh pencatatan transaksiperusahaan dagang yang telah berjalan.

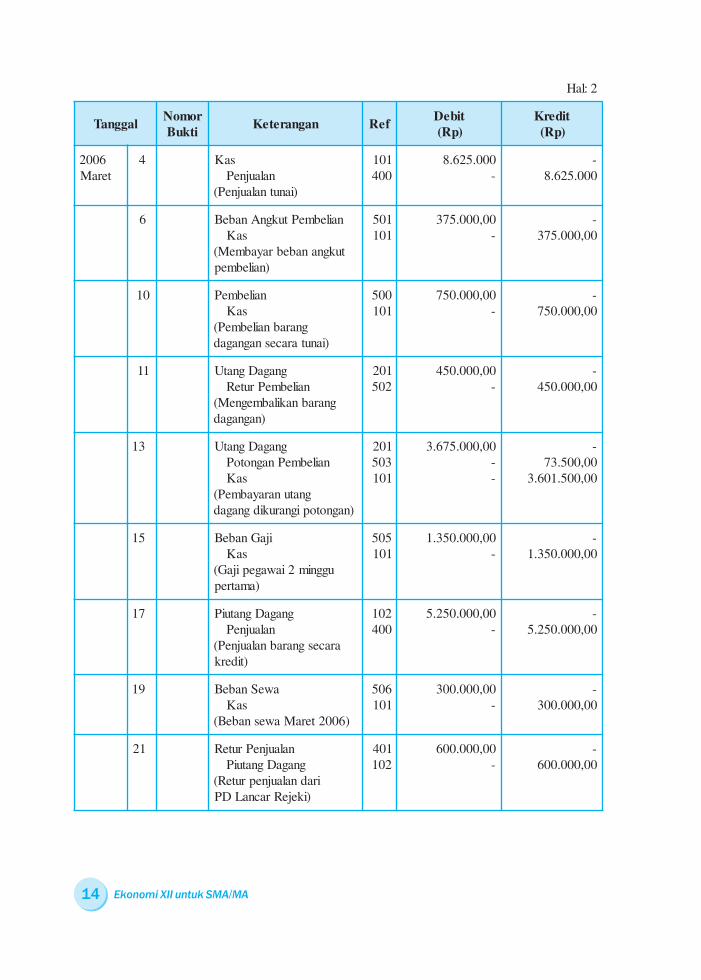

Transaksi-transaksi yang terjadi selama bulan Maret 2006 sebagai berikut:

1) Pada tanggal 1 Maret 2006 dibayar biaya pemasangan iklan bulan Maret2006 sebesar Rp240.000,00.

Dari transaksi ini menyebabkan akun Beban Iklan bertambah dan harusdidebit sebesar Rp240.000,00, sedangkan akun Kas berkurang sebesarRp240.000,00 sehingga harus dikredit sejumlah yang sama.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

1 nalkInabeBsaK

)6002teraMnalkinabeB(

405101

000.042-

-000.042

nukA.oN naarikrePamaN )pR(tibeD )pR(tiderK

101201301401121221321102103

saKgnagaDgnatuiP

nagnagaDgnaraBnaaidesrePakuMidrayabiDisnarusA

hanaTgnudeG

gnudeGnatusuynePisalumukAgnagaDgnatU

ureHladoM

000.000.2000.008000.000.3000.005000.000.05000.000.08

------000.000.02000.000.1000.003.511

000.003.631 000.003.631

PD SAMI JAYANeraca Saldo Setelah Tutup Buku

31 Maret 2006

Bab 1 Siklus Akuntansi Perusahaan Dagang 9

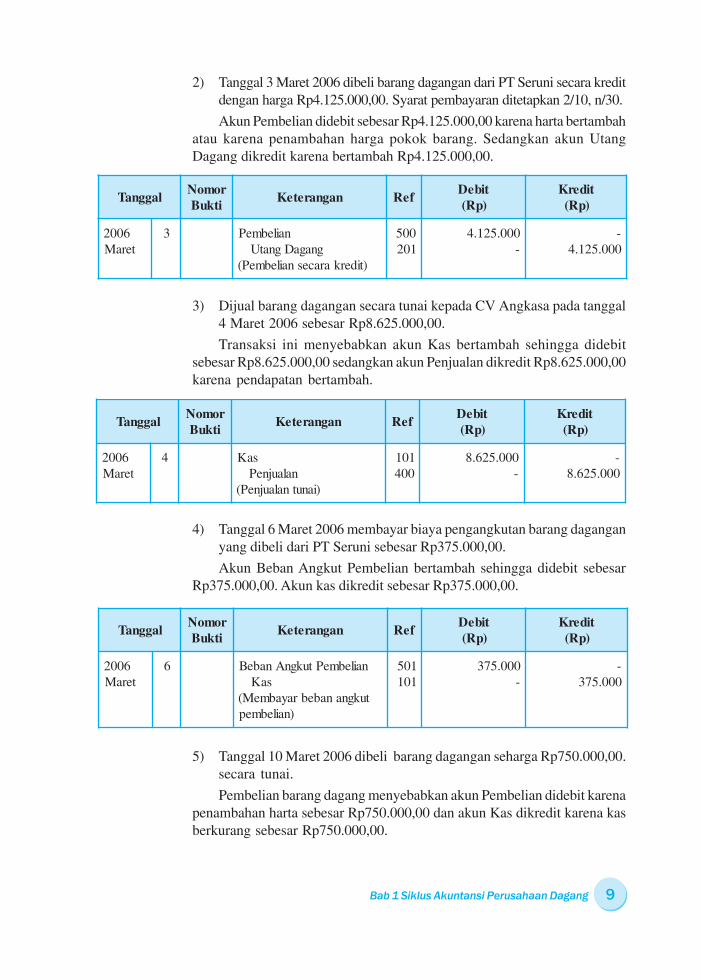

2) Tanggal 3 Maret 2006 dibeli barang dagangan dari PT Seruni secara kreditdengan harga Rp4.125.000,00. Syarat pembayaran ditetapkan 2/10, n/30.

Akun Pembelian didebit sebesar Rp4.125.000,00 karena harta bertambahatau karena penambahan harga pokok barang. Sedangkan akun UtangDagang dikredit karena bertambah Rp4.125.000,00.

3) Dijual barang dagangan secara tunai kepada CV Angkasa pada tanggal4 Maret 2006 sebesar Rp8.625.000,00.

Transaksi ini menyebabkan akun Kas bertambah sehingga didebitsebesar Rp8.625.000,00 sedangkan akun Penjualan dikredit Rp8.625.000,00karena pendapatan bertambah.

4) Tanggal 6 Maret 2006 membayar biaya pengangkutan barang daganganyang dibeli dari PT Seruni sebesar Rp375.000,00.

Akun Beban Angkut Pembelian bertambah sehingga didebit sebesarRp375.000,00. Akun kas dikredit sebesar Rp375.000,00.

5) Tanggal 10 Maret 2006 dibeli barang dagangan seharga Rp750.000,00.secara tunai.

Pembelian barang dagang menyebabkan akun Pembelian didebit karenapenambahan harta sebesar Rp750.000,00 dan akun Kas dikredit karena kasberkurang sebesar Rp750.000,00.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

3 nailebmePgnagaDgnatU

)tiderkaracesnailebmeP(

005102

000.521.4-

-000.521.4

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

4 saKnalaujneP

)ianutnalaujneP(

101004

000.526.8-

-000.526.8

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

6 nailebmePtukgnAnabeBsaK

tukgnanabebrayabmeM()nailebmep

105101

000.573-

-000.573

Ekonomi XII untuk SMA/MA10

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

01 nailebmePsaK

gnarabnailebmeP()ianutaracesnagnagad

005101

000.057-

-000.057

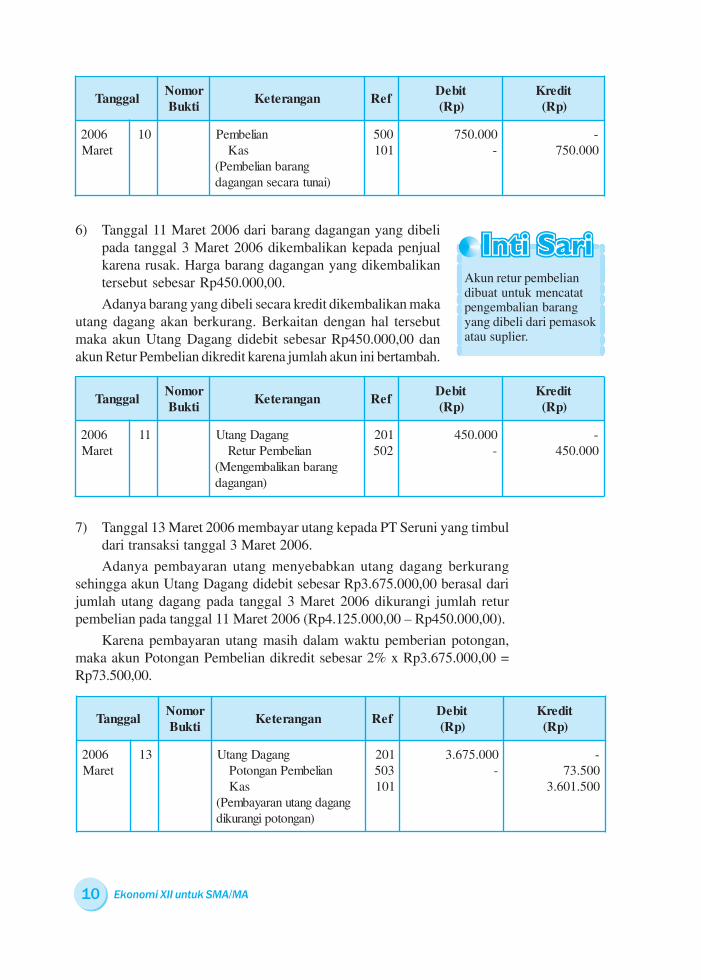

6) Tanggal 11 Maret 2006 dari barang dagangan yang dibelipada tanggal 3 Maret 2006 dikembalikan kepada penjualkarena rusak. Harga barang dagangan yang dikembalikantersebut sebesar Rp450.000,00.

Adanya barang yang dibeli secara kredit dikembalikan makautang dagang akan berkurang. Berkaitan dengan hal tersebutmaka akun Utang Dagang didebit sebesar Rp450.000,00 danakun Retur Pembelian dikredit karena jumlah akun ini bertambah.

7) Tanggal 13 Maret 2006 membayar utang kepada PT Seruni yang timbuldari transaksi tanggal 3 Maret 2006.

Adanya pembayaran utang menyebabkan utang dagang berkurangsehingga akun Utang Dagang didebit sebesar Rp3.675.000,00 berasal darijumlah utang dagang pada tanggal 3 Maret 2006 dikurangi jumlah returpembelian pada tanggal 11 Maret 2006 (Rp4.125.000,00 – Rp450.000,00).

Karena pembayaran utang masih dalam waktu pemberian potongan,maka akun Potongan Pembelian dikredit sebesar 2% x Rp3.675.000,00 =Rp73.500,00.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

11 gnagaDgnatUnailebmePruteR

gnarabnakilabmegneM()nagnagad

102205

000.054-

-000.054

Akun retur pembeliandibuat untuk mencatatpengembalian barangyang dibeli dari pemasokatau suplier.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

31 gnagaDgnatUnailebmePnagnotoP

saK( gnagadgnatunarayabmeP

)nagnotopignarukid

102305101

000.576.3-

-005.37005.106.3

Bab 1 Siklus Akuntansi Perusahaan Dagang 11

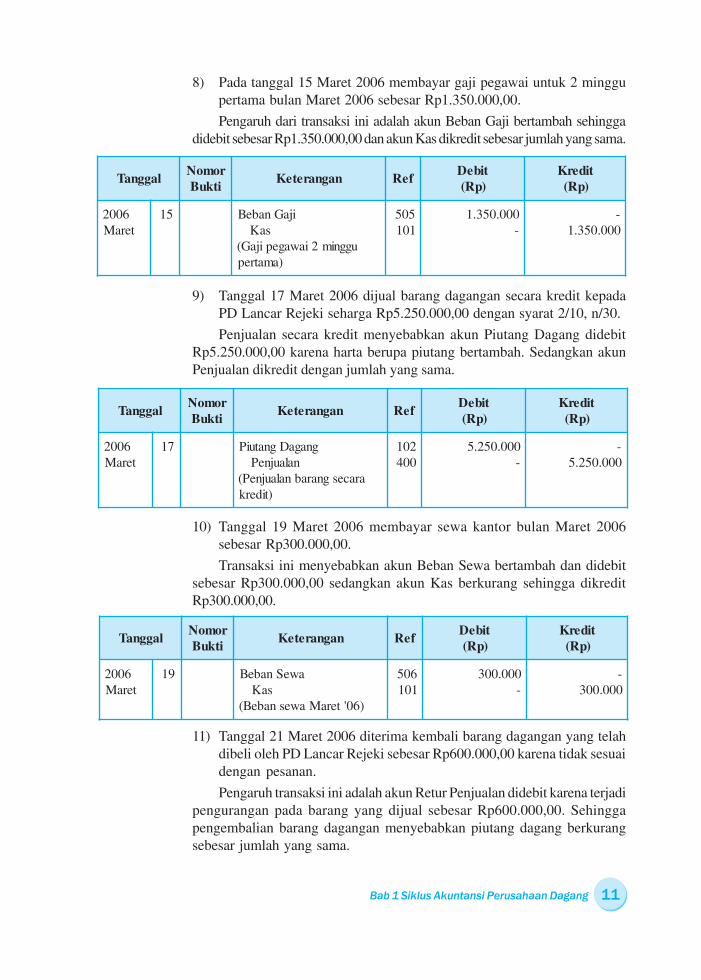

8) Pada tanggal 15 Maret 2006 membayar gaji pegawai untuk 2 minggupertama bulan Maret 2006 sebesar Rp1.350.000,00.

Pengaruh dari transaksi ini adalah akun Beban Gaji bertambah sehinggadidebit sebesar Rp1.350.000,00 dan akun Kas dikredit sebesar jumlah yang sama.

9) Tanggal 17 Maret 2006 dijual barang dagangan secara kredit kepadaPD Lancar Rejeki seharga Rp5.250.000,00 dengan syarat 2/10, n/30.

Penjualan secara kredit menyebabkan akun Piutang Dagang didebitRp5.250.000,00 karena harta berupa piutang bertambah. Sedangkan akunPenjualan dikredit dengan jumlah yang sama.

10) Tanggal 19 Maret 2006 membayar sewa kantor bulan Maret 2006sebesar Rp300.000,00.

Transaksi ini menyebabkan akun Beban Sewa bertambah dan didebitsebesar Rp300.000,00 sedangkan akun Kas berkurang sehingga dikreditRp300.000,00.

11) Tanggal 21 Maret 2006 diterima kembali barang dagangan yang telahdibeli oleh PD Lancar Rejeki sebesar Rp600.000,00 karena tidak sesuaidengan pesanan.

Pengaruh transaksi ini adalah akun Retur Penjualan didebit karena terjadipengurangan pada barang yang dijual sebesar Rp600.000,00. Sehinggapengembalian barang dagangan menyebabkan piutang dagang berkurangsebesar jumlah yang sama.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

51 ijaGnabeBsaK

uggnim2iawagepijaG()amatrep

505101

000.053.1-

-000.053.1

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

71 gnagaDgnatuiPnalaujneP

aracesgnarabnalaujneP()tiderk

201004

000.052.5-

-000.052.5

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

91 aweSnabeBsaK

)60'teraMawesnabeB(

605101

000.003-

-000.003

Ekonomi XII untuk SMA/MA12

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

12 nalaujnePruteRgnagaDgnatuiP

DPiradnalaujnepruteR()ikejeRracnaL

104201

000.006-

-000.006

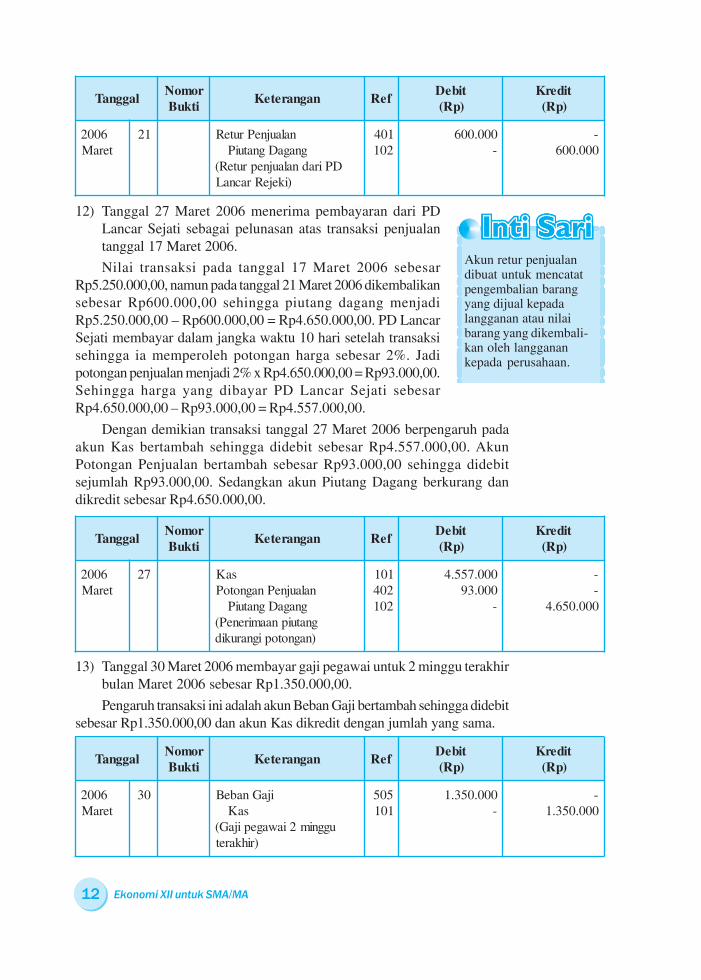

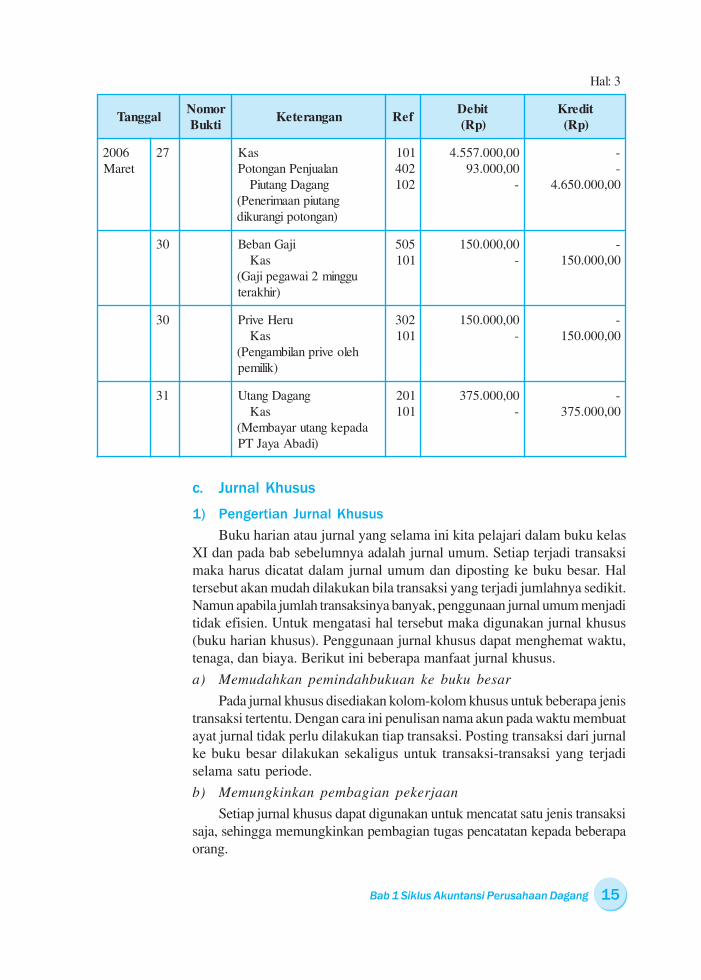

12) Tanggal 27 Maret 2006 menerima pembayaran dari PDLancar Sejati sebagai pelunasan atas transaksi penjualantanggal 17 Maret 2006.

Nilai transaksi pada tanggal 17 Maret 2006 sebesarRp5.250.000,00, namun pada tanggal 21 Maret 2006 dikembalikansebesar Rp600.000,00 sehingga piutang dagang menjadiRp5.250.000,00 – Rp600.000,00 = Rp4.650.000,00. PD LancarSejati membayar dalam jangka waktu 10 hari setelah transaksisehingga ia memperoleh potongan harga sebesar 2%. Jadipotongan penjualan menjadi 2% x Rp4.650.000,00 = Rp93.000,00.Sehingga harga yang dibayar PD Lancar Sejati sebesarRp4.650.000,00 – Rp93.000,00 = Rp4.557.000,00.

Dengan demikian transaksi tanggal 27 Maret 2006 berpengaruh padaakun Kas bertambah sehingga didebit sebesar Rp4.557.000,00. AkunPotongan Penjualan bertambah sebesar Rp93.000,00 sehingga didebitsejumlah Rp93.000,00. Sedangkan akun Piutang Dagang berkurang dandikredit sebesar Rp4.650.000,00.

13) Tanggal 30 Maret 2006 membayar gaji pegawai untuk 2 minggu terakhirbulan Maret 2006 sebesar Rp1.350.000,00.

Pengaruh transaksi ini adalah akun Beban Gaji bertambah sehingga didebitsebesar Rp1.350.000,00 dan akun Kas dikredit dengan jumlah yang sama.

Akun retur penjualandibuat untuk mencatatpengembalian barangyang dijual kepadalangganan atau nilaibarang yang dikembali-kan oleh langganankepada perusahaan.

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

72 saKnalaujnePnagnotoP

gnagaDgnatuiPgnatuipnaamireneP()nagnotopignarukid

101204201

000.755.4000.39-

--000.056.4

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

03 ijaGnabeBsaK

uggnim2iawagepijaG()rihkaret

505101

000.053.1-

-000.053.1

Bab 1 Siklus Akuntansi Perusahaan Dagang 13

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

03 ureHevirPsaK

heloevirpnalibmagneP()kilimep

203101

000.051-

-000.051

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

13 gnagaDgnatUsaK

adapekgnaturayabmeM()idabAayaJTP

102101

000.573-

-000.573

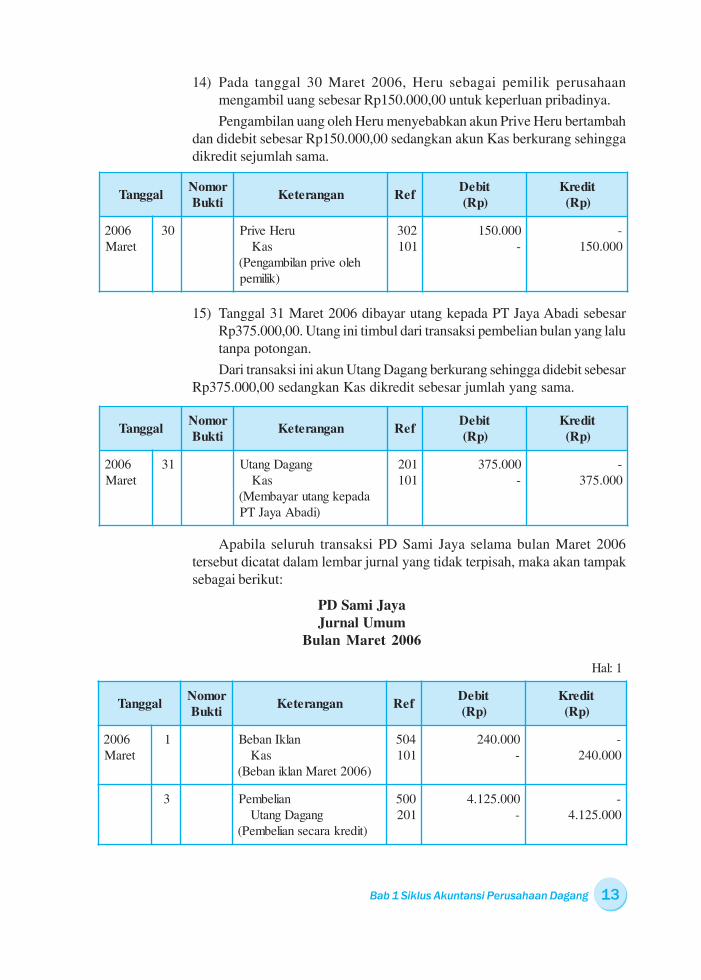

14) Pada tanggal 30 Maret 2006, Heru sebagai pemilik perusahaanmengambil uang sebesar Rp150.000,00 untuk keperluan pribadinya.

Pengambilan uang oleh Heru menyebabkan akun Prive Heru bertambahdan didebit sebesar Rp150.000,00 sedangkan akun Kas berkurang sehinggadikredit sejumlah sama.

15) Tanggal 31 Maret 2006 dibayar utang kepada PT Jaya Abadi sebesarRp375.000,00. Utang ini timbul dari transaksi pembelian bulan yang lalutanpa potongan.

Dari transaksi ini akun Utang Dagang berkurang sehingga didebit sebesarRp375.000,00 sedangkan Kas dikredit sebesar jumlah yang sama.

Apabila seluruh transaksi PD Sami Jaya selama bulan Maret 2006tersebut dicatat dalam lembar jurnal yang tidak terpisah, maka akan tampaksebagai berikut:

PD Sami JayaJurnal Umum

Bulan Maret 2006

1:laH

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

1 nalkInabeBsaK

)6002teraMnalkinabeB(

405101

000.042-

-000.042

3 nailebmePgnagaDgnatU

)tiderkaracesnailebmeP(

005102

000.521.4-

-000.521.4

Ekonomi XII untuk SMA/MA14

2:laH

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

4 saKnalaujneP

)ianutnalaujneP(

101004

000.526.8-

-000.526.8

6 nailebmePtukgnAnabeBsaK

tukgnanabebrayabmeM()nailebmep

105101

00,000.573-

-00,000.573

01 nailebmePsaK

gnarabnailebmeP()ianutaracesnagnagad

005101

00,000.057-

-00,000.057

11 gnagaDgnatUnailebmePruteR

gnarabnakilabmegneM()nagnagad

102205

00,000.054-

-00,000.054

31 gnagaDgnatUnailebmePnagnotoP

saKgnatunarayabmeP(

)nagnotopignarukidgnagad

102305101

00,000.576.3--

-00,005.3700,005.106.3

51 ijaGnabeBsaK

uggnim2iawagepijaG()amatrep

505101

00,000.053.1-

-00,000.053.1

71 gnagaDgnatuiPnalaujneP

aracesgnarabnalaujneP()tiderk

201004

00,000.052.5-

-00,000.052.5

91 aweSnabeBsaK

)6002teraMawesnabeB(

605101

00,000.003-

-00,000.003

12 nalaujnePruteRgnagaDgnatuiP

iradnalaujnepruteR()ikejeRracnaLDP

104201

00,000.006-

-00,000.006

Bab 1 Siklus Akuntansi Perusahaan Dagang 15

c. Jurnal Khusus

1) Pengertian Jurnal Khusus

Buku harian atau jurnal yang selama ini kita pelajari dalam buku kelasXI dan pada bab sebelumnya adalah jurnal umum. Setiap terjadi transaksimaka harus dicatat dalam jurnal umum dan diposting ke buku besar. Haltersebut akan mudah dilakukan bila transaksi yang terjadi jumlahnya sedikit.Namun apabila jumlah transaksinya banyak, penggunaan jurnal umum menjaditidak efisien. Untuk mengatasi hal tersebut maka digunakan jurnal khusus(buku harian khusus). Penggunaan jurnal khusus dapat menghemat waktu,tenaga, dan biaya. Berikut ini beberapa manfaat jurnal khusus.

a) Memudahkan pemindahbukuan ke buku besar

Pada jurnal khusus disediakan kolom-kolom khusus untuk beberapa jenistransaksi tertentu. Dengan cara ini penulisan nama akun pada waktu membuatayat jurnal tidak perlu dilakukan tiap transaksi. Posting transaksi dari jurnalke buku besar dilakukan sekaligus untuk transaksi-transaksi yang terjadiselama satu periode.

b) Memungkinkan pembagian pekerjaan

Setiap jurnal khusus dapat digunakan untuk mencatat satu jenis transaksisaja, sehingga memungkinkan pembagian tugas pencatatan kepada beberapaorang.

3:laH

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002teraM

72 saKnalaujnePnagnotoP

gnagaDgnatuiPgnatuipnaamireneP()nagnotopignarukid

101204201

00,000.755.400,000.39-

--00,000.056.4

03 ijaGnabeBsaK

uggnim2iawagepijaG()rihkaret

505101

00,000.051-

-00,000.051

03 ureHevirPsaK

heloevirpnalibmagneP()kilimep

203101

00,000.051-

-00,000.051

13 gnagaDgnatUsaK

adapekgnaturayabmeM()idabAayaJTP

102101

00,000.573-

-00,000.573

Ekonomi XII untuk SMA/MA16

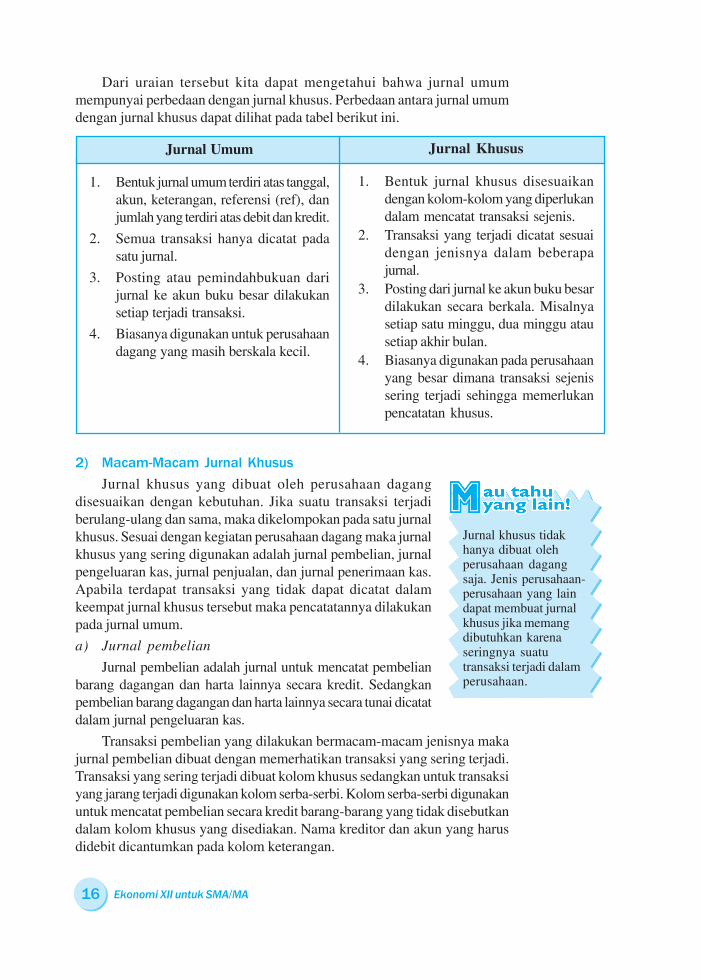

Dari uraian tersebut kita dapat mengetahui bahwa jurnal umummempunyai perbedaan dengan jurnal khusus. Perbedaan antara jurnal umumdengan jurnal khusus dapat dilihat pada tabel berikut ini.

2) Macam-Macam Jurnal Khusus

Jurnal khusus yang dibuat oleh perusahaan dagangdisesuaikan dengan kebutuhan. Jika suatu transaksi terjadiberulang-ulang dan sama, maka dikelompokan pada satu jurnalkhusus. Sesuai dengan kegiatan perusahaan dagang maka jurnalkhusus yang sering digunakan adalah jurnal pembelian, jurnalpengeluaran kas, jurnal penjualan, dan jurnal penerimaan kas.Apabila terdapat transaksi yang tidak dapat dicatat dalamkeempat jurnal khusus tersebut maka pencatatannya dilakukanpada jurnal umum.

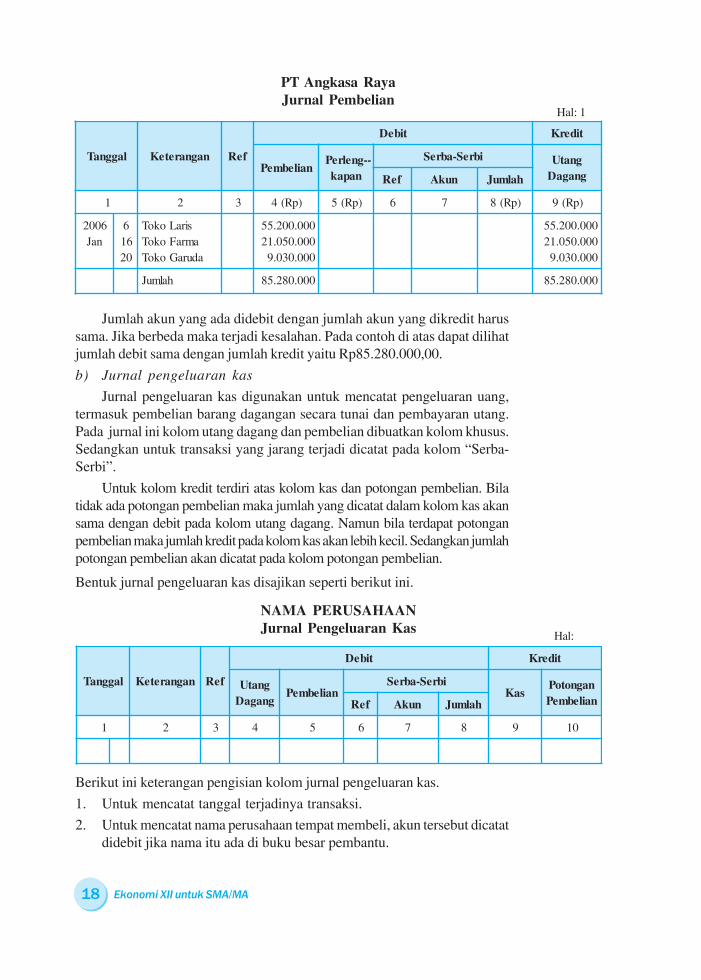

a) Jurnal pembelian

Jurnal pembelian adalah jurnal untuk mencatat pembelianbarang dagangan dan harta lainnya secara kredit. Sedangkanpembelian barang dagangan dan harta lainnya secara tunai dicatatdalam jurnal pengeluaran kas.

Transaksi pembelian yang dilakukan bermacam-macam jenisnya makajurnal pembelian dibuat dengan memerhatikan transaksi yang sering terjadi.Transaksi yang sering terjadi dibuat kolom khusus sedangkan untuk transaksiyang jarang terjadi digunakan kolom serba-serbi. Kolom serba-serbi digunakanuntuk mencatat pembelian secara kredit barang-barang yang tidak disebutkandalam kolom khusus yang disediakan. Nama kreditor dan akun yang harusdidebit dicantumkan pada kolom keterangan.

Jurnal Umum

1. Bentuk jurnal umum terdiri atas tanggal,akun, keterangan, referensi (ref), danjumlah yang terdiri atas debit dan kredit.

2. Semua transaksi hanya dicatat padasatu jurnal.

3. Posting atau pemindahbukuan darijurnal ke akun buku besar dilakukansetiap terjadi transaksi.

4. Biasanya digunakan untuk perusahaandagang yang masih berskala kecil.

Jurnal Khusus

1. Bentuk jurnal khusus disesuaikandengan kolom-kolom yang diperlukandalam mencatat transaksi sejenis.

2. Transaksi yang terjadi dicatat sesuaidengan jenisnya dalam beberapajurnal.

3. Posting dari jurnal ke akun buku besardilakukan secara berkala. Misalnyasetiap satu minggu, dua minggu atausetiap akhir bulan.

4. Biasanya digunakan pada perusahaanyang besar dimana transaksi sejenissering terjadi sehingga memerlukanpencatatan khusus.

Jurnal khusus tidakhanya dibuat olehperusahaan dagangsaja. Jenis perusahaan-perusahaan yang laindapat membuat jurnalkhusus jika memangdibutuhkan karenaseringnya suatutransaksi terjadi dalamperusahaan.

Bab 1 Siklus Akuntansi Perusahaan Dagang 17

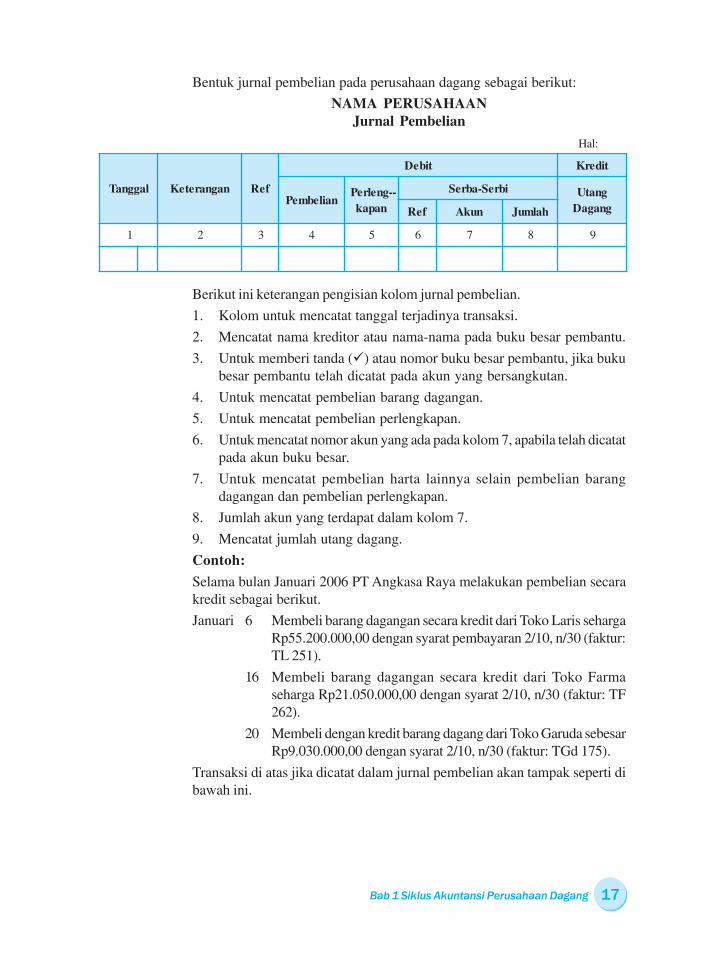

Bentuk jurnal pembelian pada perusahaan dagang sebagai berikut:

NAMA PERUSAHAANJurnal Pembelian

Berikut ini keterangan pengisian kolom jurnal pembelian.

1. Kolom untuk mencatat tanggal terjadinya transaksi.

2. Mencatat nama kreditor atau nama-nama pada buku besar pembantu.

3. Untuk memberi tanda (�) atau nomor buku besar pembantu, jika bukubesar pembantu telah dicatat pada akun yang bersangkutan.

4. Untuk mencatat pembelian barang dagangan.

5. Untuk mencatat pembelian perlengkapan.

6. Untuk mencatat nomor akun yang ada pada kolom 7, apabila telah dicatatpada akun buku besar.

7. Untuk mencatat pembelian harta lainnya selain pembelian barangdagangan dan pembelian perlengkapan.

8. Jumlah akun yang terdapat dalam kolom 7.

9. Mencatat jumlah utang dagang.

Contoh:

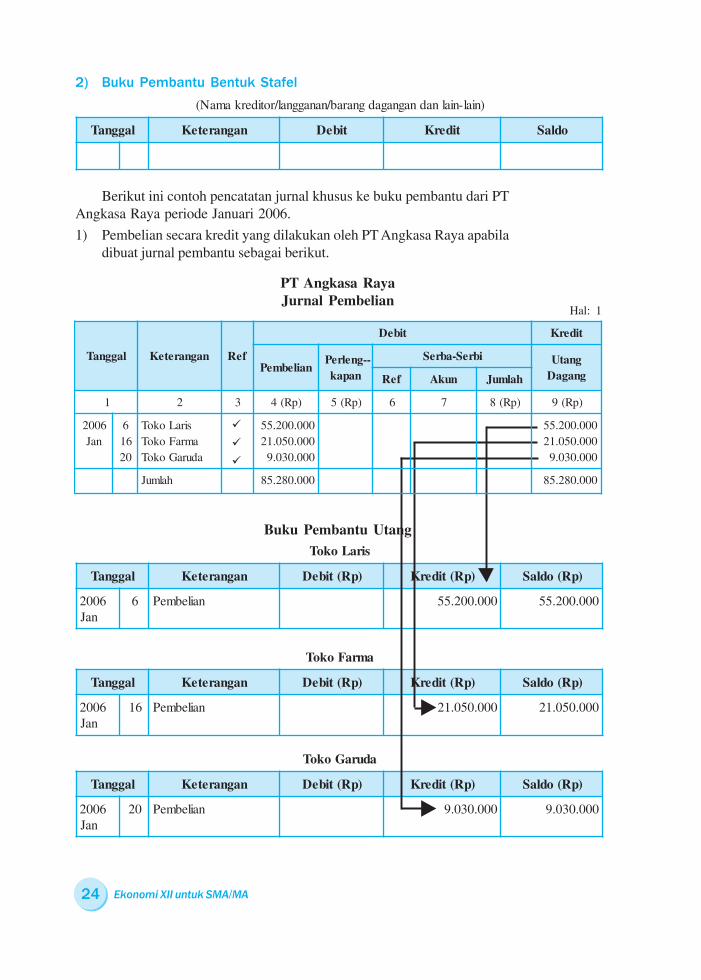

Selama bulan Januari 2006 PT Angkasa Raya melakukan pembelian secarakredit sebagai berikut.

Januari 6 Membeli barang dagangan secara kredit dari Toko Laris sehargaRp55.200.000,00 dengan syarat pembayaran 2/10, n/30 (faktur:TL 251).

16 Membeli barang dagangan secara kredit dari Toko Farmaseharga Rp21.050.000,00 dengan syarat 2/10, n/30 (faktur: TF262).

20 Membeli dengan kredit barang dagang dari Toko Garuda sebesarRp9.030.000,00 dengan syarat 2/10, n/30 (faktur: TGd 175).

Transaksi di atas jika dicatat dalam jurnal pembelian akan tampak seperti dibawah ini.

laggnaT nagnareteK feR

tibeD tiderK

nailebmeP--gnelreP

napak

ibreS-abreS gnatUgnagaDfeR nukA halmuJ

1 2 3 4 5 6 7 8 9

Hal:

Ekonomi XII untuk SMA/MA18

PT Angkasa RayaJurnal Pembelian

Jumlah akun yang ada didebit dengan jumlah akun yang dikredit harussama. Jika berbeda maka terjadi kesalahan. Pada contoh di atas dapat dilihatjumlah debit sama dengan jumlah kredit yaitu Rp85.280.000,00.

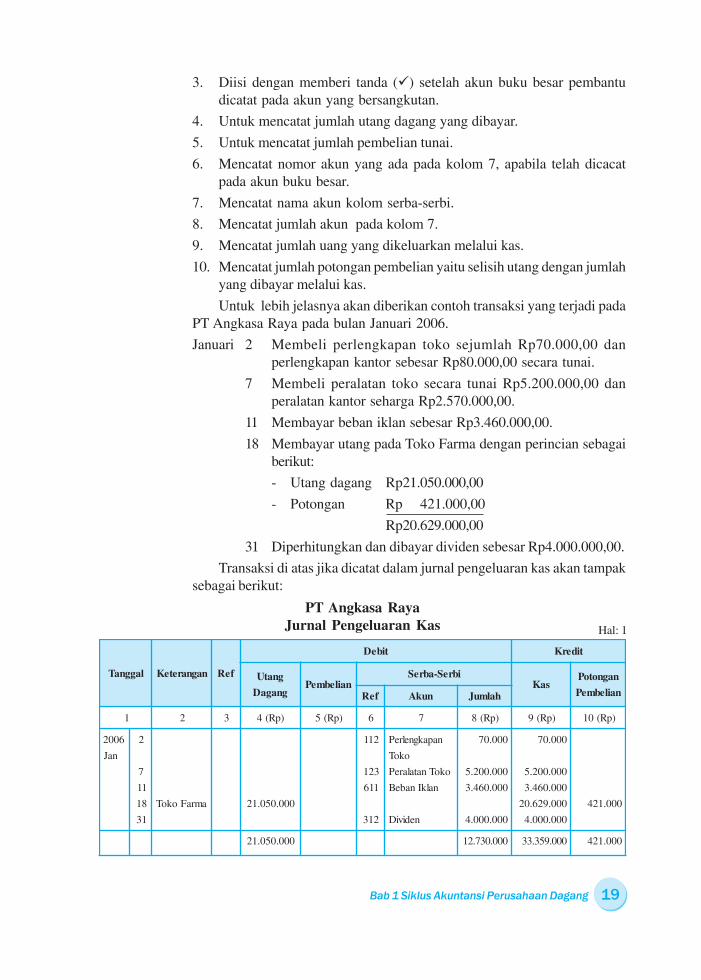

b) Jurnal pengeluaran kas

Jurnal pengeluaran kas digunakan untuk mencatat pengeluaran uang,termasuk pembelian barang dagangan secara tunai dan pembayaran utang.Pada jurnal ini kolom utang dagang dan pembelian dibuatkan kolom khusus.Sedangkan untuk transaksi yang jarang terjadi dicatat pada kolom “Serba-Serbi”.

Untuk kolom kredit terdiri atas kolom kas dan potongan pembelian. Bilatidak ada potongan pembelian maka jumlah yang dicatat dalam kolom kas akansama dengan debit pada kolom utang dagang. Namun bila terdapat potonganpembelian maka jumlah kredit pada kolom kas akan lebih kecil. Sedangkan jumlahpotongan pembelian akan dicatat pada kolom potongan pembelian.

Bentuk jurnal pengeluaran kas disajikan seperti berikut ini.

Berikut ini keterangan pengisian kolom jurnal pengeluaran kas.

1. Untuk mencatat tanggal terjadinya transaksi.

2. Untuk mencatat nama perusahaan tempat membeli, akun tersebut dicatatdidebit jika nama itu ada di buku besar pembantu.

NAMA PERUSAHAANJurnal Pengeluaran Kas

laggnaT nagnareteK feR

tibeD tiderK

nailebmeP--gnelreP

napak

ibreS-abreS gnatUgnagaDfeR nukA halmuJ

1 2 3 )pR(4 )pR(5 6 7 )pR(8 )pR(9

6002naJ

66102

siraLokoTamraFokoTaduraGokoT

000.002.55000.050.12000.030.9

000.002.55000.050.12000.030.9

halmuJ 000.082.58 000.082.58

Hal: 1

laggnaT nagnareteK feR

tibeD tiderK

gnatUgnagaD

nailebmePibreS-abreS

saKnagnotoPnailebmePfeR nukA halmuJ

1 2 3 4 5 6 7 8 9 01

Hal:

Bab 1 Siklus Akuntansi Perusahaan Dagang 19

3. Diisi dengan memberi tanda (�) setelah akun buku besar pembantudicatat pada akun yang bersangkutan.

4. Untuk mencatat jumlah utang dagang yang dibayar.

5. Untuk mencatat jumlah pembelian tunai.

6. Mencatat nomor akun yang ada pada kolom 7, apabila telah dicacatpada akun buku besar.

7. Mencatat nama akun kolom serba-serbi.

8. Mencatat jumlah akun pada kolom 7.

9. Mencatat jumlah uang yang dikeluarkan melalui kas.

10. Mencatat jumlah potongan pembelian yaitu selisih utang dengan jumlahyang dibayar melalui kas.

Untuk lebih jelasnya akan diberikan contoh transaksi yang terjadi padaPT Angkasa Raya pada bulan Januari 2006.

Januari 2 Membeli perlengkapan toko sejumlah Rp70.000,00 danperlengkapan kantor sebesar Rp80.000,00 secara tunai.

7 Membeli peralatan toko secara tunai Rp5.200.000,00 danperalatan kantor seharga Rp2.570.000,00.

11 Membayar beban iklan sebesar Rp3.460.000,00.

18 Membayar utang pada Toko Farma dengan perincian sebagaiberikut:

- Utang dagang Rp21.050.000,00

- Potongan Rp 421.000,00

Rp20.629.000,00

31 Diperhitungkan dan dibayar dividen sebesar Rp4.000.000,00.

Transaksi di atas jika dicatat dalam jurnal pengeluaran kas akan tampaksebagai berikut:

PT Angkasa RayaJurnal Pengeluaran Kas

laggnaT nagnareteK feR

tibeD tiderK

gnatU

gnagaDnailebmeP

ibreS-abreSsaK

nagnotoP

nailebmePfeR nukA halmuJ

1 2 3 )pR(4 )pR(5 6 7 )pR(8 )pR(9 )pR(01

6002

naJ

2

7

11

81

13

amraFokoT 000.050.12

211

321

116

213

napakgnelreP

okoT

okoTnatalareP

nalkInabeB

nediviD

000.07

000.002.5

000.064.3

000.000.4

000.07

000.002.5

000.064.3

000.926.02

000.000.4

000.124

000.050.12 000.037.21 000.953.33 000.124

Hal: 1

Ekonomi XII untuk SMA/MA20

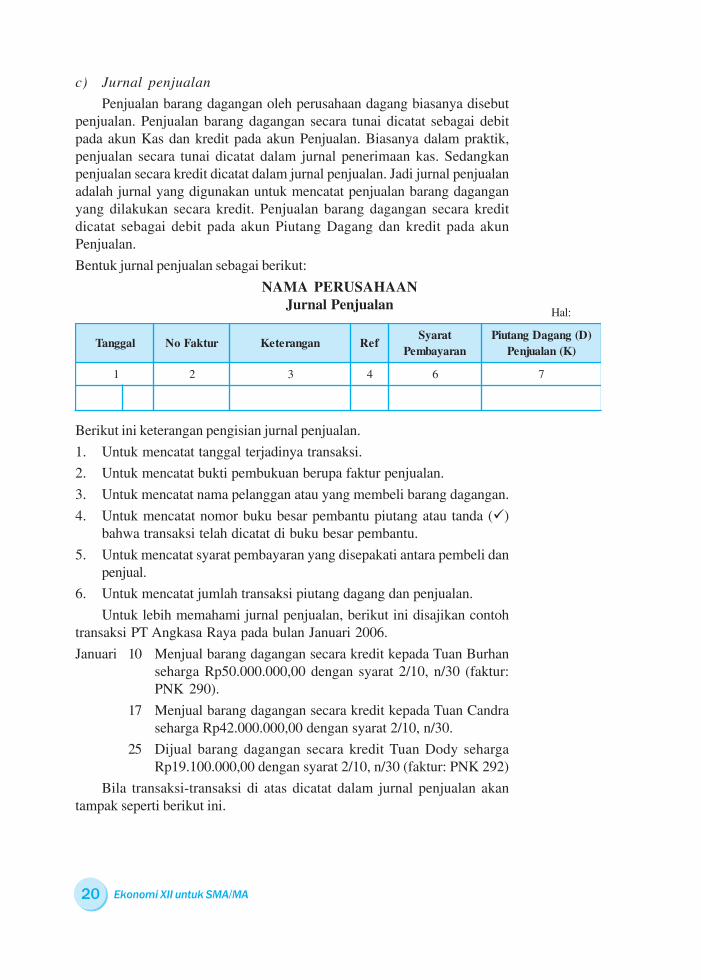

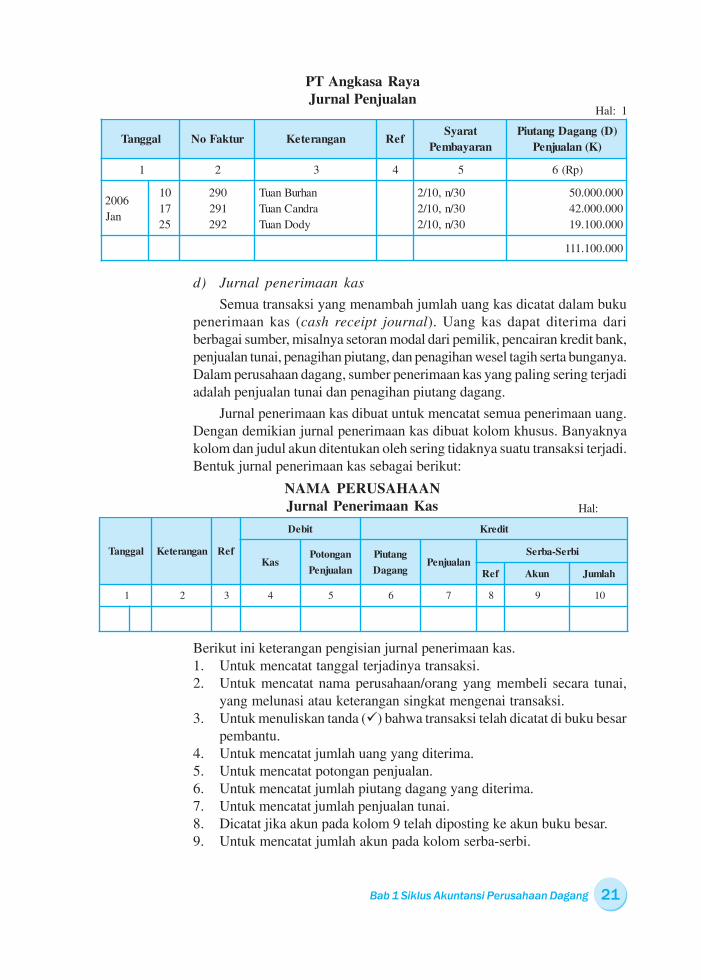

c) Jurnal penjualan

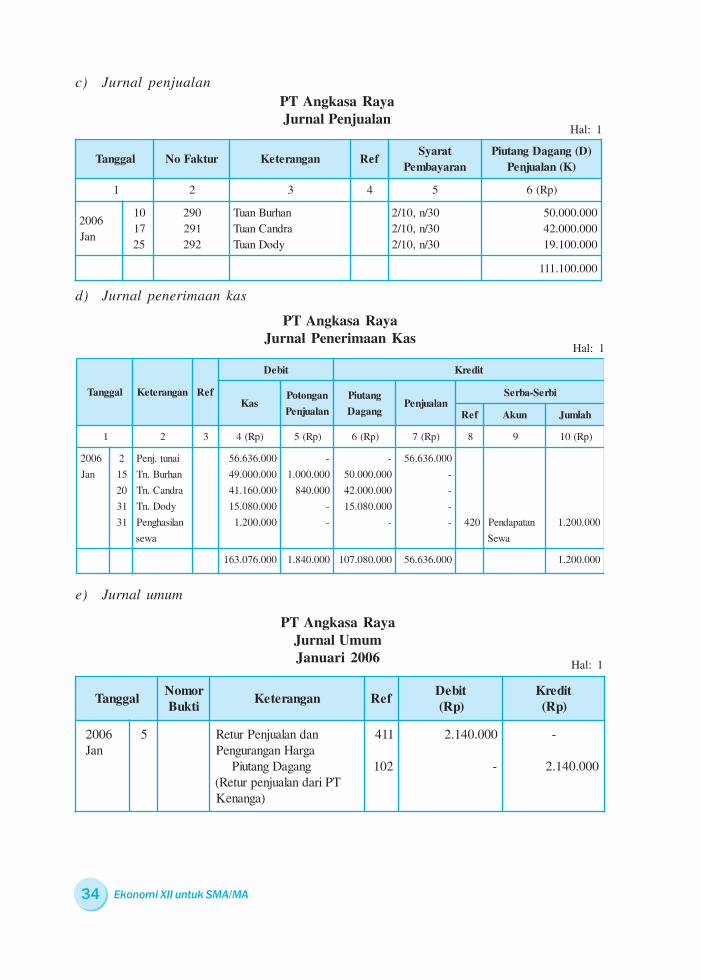

Penjualan barang dagangan oleh perusahaan dagang biasanya disebutpenjualan. Penjualan barang dagangan secara tunai dicatat sebagai debitpada akun Kas dan kredit pada akun Penjualan. Biasanya dalam praktik,penjualan secara tunai dicatat dalam jurnal penerimaan kas. Sedangkanpenjualan secara kredit dicatat dalam jurnal penjualan. Jadi jurnal penjualanadalah jurnal yang digunakan untuk mencatat penjualan barang daganganyang dilakukan secara kredit. Penjualan barang dagangan secara kreditdicatat sebagai debit pada akun Piutang Dagang dan kredit pada akunPenjualan.

Bentuk jurnal penjualan sebagai berikut:

Berikut ini keterangan pengisian jurnal penjualan.

1. Untuk mencatat tanggal terjadinya transaksi.

2. Untuk mencatat bukti pembukuan berupa faktur penjualan.

3. Untuk mencatat nama pelanggan atau yang membeli barang dagangan.

4. Untuk mencatat nomor buku besar pembantu piutang atau tanda (�)bahwa transaksi telah dicatat di buku besar pembantu.

5. Untuk mencatat syarat pembayaran yang disepakati antara pembeli danpenjual.

6. Untuk mencatat jumlah transaksi piutang dagang dan penjualan.

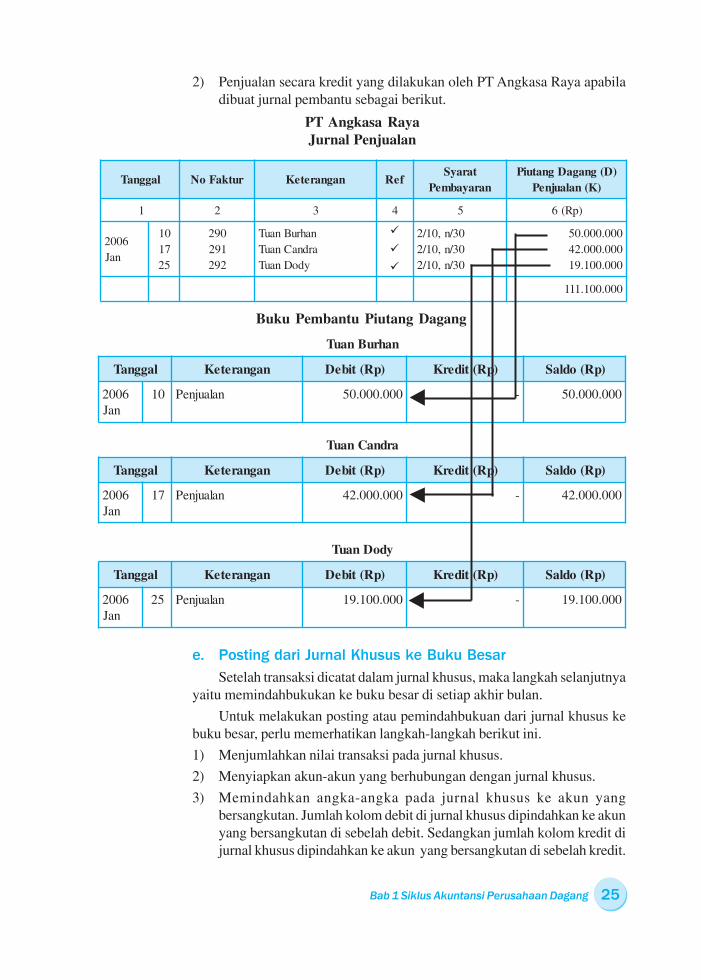

Untuk lebih memahami jurnal penjualan, berikut ini disajikan contohtransaksi PT Angkasa Raya pada bulan Januari 2006.

Januari 10 Menjual barang dagangan secara kredit kepada Tuan Burhanseharga Rp50.000.000,00 dengan syarat 2/10, n/30 (faktur:PNK 290).

17 Menjual barang dagangan secara kredit kepada Tuan Candraseharga Rp42.000.000,00 dengan syarat 2/10, n/30.

25 Dijual barang dagangan secara kredit Tuan Dody sehargaRp19.100.000,00 dengan syarat 2/10, n/30 (faktur: PNK 292)

Bila transaksi-transaksi di atas dicatat dalam jurnal penjualan akantampak seperti berikut ini.

NAMA PERUSAHAANJurnal Penjualan

laggnaT rutkaFoN nagnareteK feRtarayS

narayabmeP)D(gnagaDgnatuiP

)K(nalaujneP

1 2 3 4 6 7

Hal:

Bab 1 Siklus Akuntansi Perusahaan Dagang 21

d) Jurnal penerimaan kas

Semua transaksi yang menambah jumlah uang kas dicatat dalam bukupenerimaan kas (cash receipt journal). Uang kas dapat diterima dariberbagai sumber, misalnya setoran modal dari pemilik, pencairan kredit bank,penjualan tunai, penagihan piutang, dan penagihan wesel tagih serta bunganya.Dalam perusahaan dagang, sumber penerimaan kas yang paling sering terjadiadalah penjualan tunai dan penagihan piutang dagang.

Jurnal penerimaan kas dibuat untuk mencatat semua penerimaan uang.Dengan demikian jurnal penerimaan kas dibuat kolom khusus. Banyaknyakolom dan judul akun ditentukan oleh sering tidaknya suatu transaksi terjadi.Bentuk jurnal penerimaan kas sebagai berikut:

Berikut ini keterangan pengisian jurnal penerimaan kas.1. Untuk mencatat tanggal terjadinya transaksi.2. Untuk mencatat nama perusahaan/orang yang membeli secara tunai,

yang melunasi atau keterangan singkat mengenai transaksi.3. Untuk menuliskan tanda (�) bahwa transaksi telah dicatat di buku besar

pembantu.4. Untuk mencatat jumlah uang yang diterima.5. Untuk mencatat potongan penjualan.6. Untuk mencatat jumlah piutang dagang yang diterima.7. Untuk mencatat jumlah penjualan tunai.8. Dicatat jika akun pada kolom 9 telah diposting ke akun buku besar.9. Untuk mencatat jumlah akun pada kolom serba-serbi.

PT Angkasa RayaJurnal Penjualan

laggnaT rutkaFoN nagnareteK feRtarayS

narayabmeP)D(gnagaDgnatuiP

)K(nalaujneP

1 2 3 4 5 )pR(6

6002naJ

017152

092192292

nahruBnauTardnaCnauT

ydoDnauT

03/n,01/203/n,01/203/n,01/2

000.000.05000.000.24000.001.91

000.001.111

Hal: 1

laggnaT nagnareteK feR

tibeD tiderK

saKnagnotoP

nalaujneP

gnatuiP

gnagaDnalaujneP

ibreS-abreS

feR nukA halmuJ

1 2 3 4 5 6 7 8 9 01

NAMA PERUSAHAANJurnal Penerimaan Kas Hal:

Ekonomi XII untuk SMA/MA22

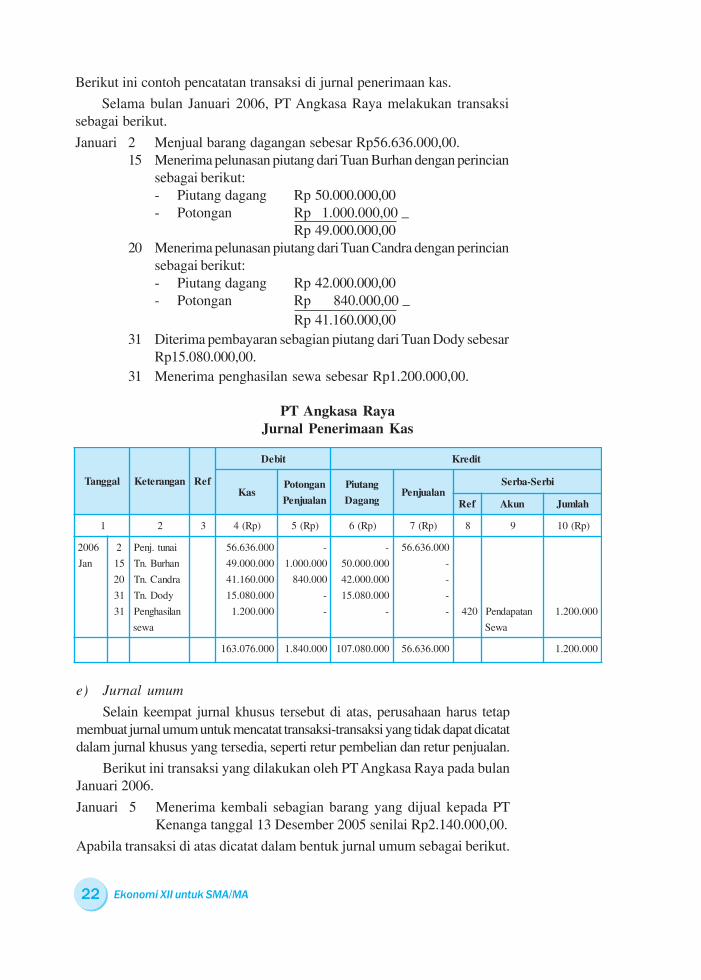

Berikut ini contoh pencatatan transaksi di jurnal penerimaan kas.

Selama bulan Januari 2006, PT Angkasa Raya melakukan transaksisebagai berikut.

Januari 2 Menjual barang dagangan sebesar Rp56.636.000,00.15 Menerima pelunasan piutang dari Tuan Burhan dengan perincian

sebagai berikut:- Piutang dagang Rp 50.000.000,00- Potongan Rp 1.000.000,00 –

Rp 49.000.000,0020 Menerima pelunasan piutang dari Tuan Candra dengan perincian

sebagai berikut:- Piutang dagang Rp 42.000.000,00- Potongan Rp 840.000,00 –

Rp 41.160.000,0031 Diterima pembayaran sebagian piutang dari Tuan Dody sebesar

Rp15.080.000,00.31 Menerima penghasilan sewa sebesar Rp1.200.000,00.

PT Angkasa RayaJurnal Penerimaan Kas

laggnaT nagnareteK feR

tibeD tiderK

saKnagnotoP

nalaujneP

gnatuiP

gnagaDnalaujneP

ibreS-abreS

feR nukA halmuJ

1 2 3 )pR(4 )pR(5 )pR(6 )pR(7 8 9 )pR(01

6002

naJ

2

51

02

13

13

ianut.jneP

nahruB.nT

ardnaC.nT

ydoD.nT

nalisahgneP

awes

000.636.65

000.000.94

000.061.14

000.080.51

000.002.1

-

000.000.1

000.048

-

-

-

000.000.05

000.000.24

000.080.51

-

000.636.65

-

-

-

- 024 natapadneP

aweS

000.002.1

000.670.361 000.048.1 000.080.701 000.636.65 000.002.1

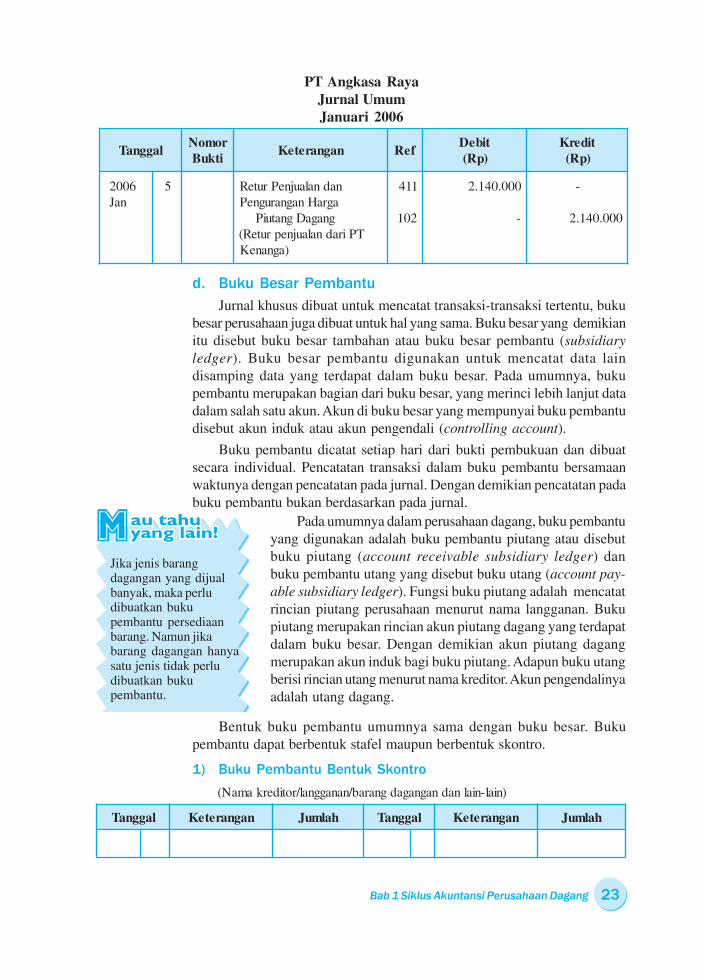

e) Jurnal umum

Selain keempat jurnal khusus tersebut di atas, perusahaan harus tetapmembuat jurnal umum untuk mencatat transaksi-transaksi yang tidak dapat dicatatdalam jurnal khusus yang tersedia, seperti retur pembelian dan retur penjualan.

Berikut ini transaksi yang dilakukan oleh PT Angkasa Raya pada bulanJanuari 2006.

Januari 5 Menerima kembali sebagian barang yang dijual kepada PTKenanga tanggal 13 Desember 2005 senilai Rp2.140.000,00.

Apabila transaksi di atas dicatat dalam bentuk jurnal umum sebagai berikut.

Bab 1 Siklus Akuntansi Perusahaan Dagang 23

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002naJ

5 nadnalaujnePruteRagraHnagnarugneP

gnagaDgnatuiPTPiradnalaujnepruteR(

)agnaneK

114

201

000.041.2

-

-

000.041.2

PT Angkasa RayaJurnal UmumJanuari 2006

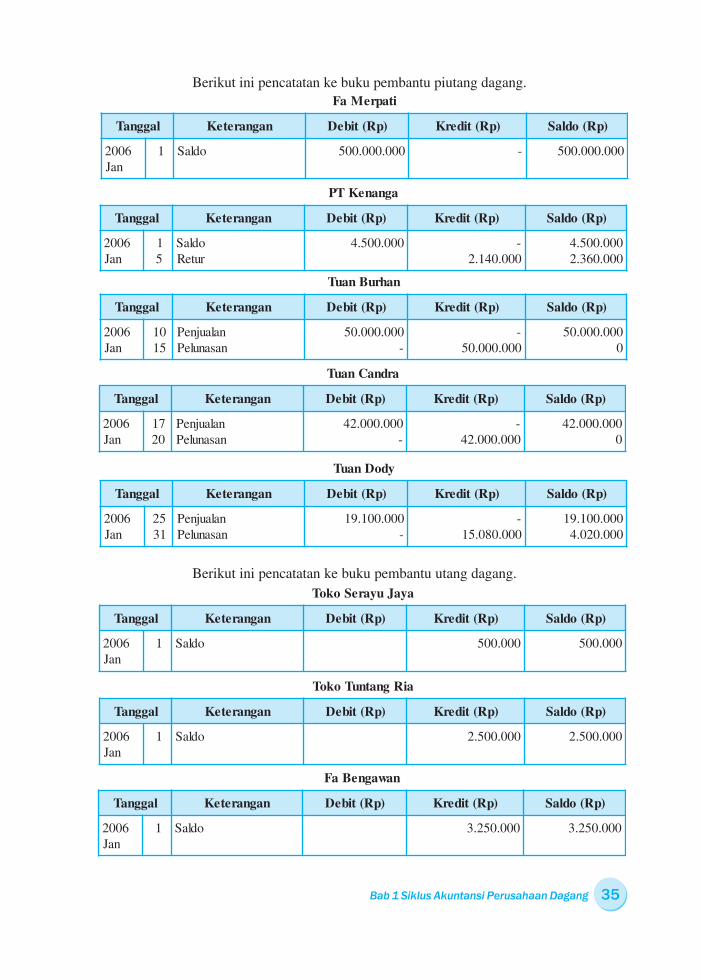

d. Buku Besar Pembantu

Jurnal khusus dibuat untuk mencatat transaksi-transaksi tertentu, bukubesar perusahaan juga dibuat untuk hal yang sama. Buku besar yang demikianitu disebut buku besar tambahan atau buku besar pembantu (subsidiaryledger). Buku besar pembantu digunakan untuk mencatat data laindisamping data yang terdapat dalam buku besar. Pada umumnya, bukupembantu merupakan bagian dari buku besar, yang merinci lebih lanjut datadalam salah satu akun. Akun di buku besar yang mempunyai buku pembantudisebut akun induk atau akun pengendali (controlling account).

Buku pembantu dicatat setiap hari dari bukti pembukuan dan dibuatsecara individual. Pencatatan transaksi dalam buku pembantu bersamaanwaktunya dengan pencatatan pada jurnal. Dengan demikian pencatatan padabuku pembantu bukan berdasarkan pada jurnal.

Jika jenis barangdagangan yang dijualbanyak, maka perludibuatkan bukupembantu persediaanbarang. Namun jikabarang dagangan hanyasatu jenis tidak perludibuatkan bukupembantu.

Pada umumnya dalam perusahaan dagang, buku pembantuyang digunakan adalah buku pembantu piutang atau disebutbuku piutang (account receivable subsidiary ledger) danbuku pembantu utang yang disebut buku utang (account pay-able subsidiary ledger). Fungsi buku piutang adalah mencatatrincian piutang perusahaan menurut nama langganan. Bukupiutang merupakan rincian akun piutang dagang yang terdapatdalam buku besar. Dengan demikian akun piutang dagangmerupakan akun induk bagi buku piutang. Adapun buku utangberisi rincian utang menurut nama kreditor. Akun pengendalinyaadalah utang dagang.

Bentuk buku pembantu umumnya sama dengan buku besar. Bukupembantu dapat berbentuk stafel maupun berbentuk skontro.

1) Buku Pembantu Bentuk Skontro

)nial-nialnadnagnagadgnarab/nanaggnal/rotiderkamaN(

laggnaT nagnareteK halmuJ laggnaT nagnareteK halmuJ

Ekonomi XII untuk SMA/MA24

2) Buku Pembantu Bentuk Stafel

)nial-nialnadnagnagadgnarab/nanaggnal/rotiderkamaN(

laggnaT nagnareteK tibeD tiderK odlaS

Berikut ini contoh pencatatan jurnal khusus ke buku pembantu dari PTAngkasa Raya periode Januari 2006.

1) Pembelian secara kredit yang dilakukan oleh PT Angkasa Raya apabiladibuat jurnal pembantu sebagai berikut.

PT Angkasa RayaJurnal Pembelian

Buku Pembantu UtangsiraLokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

6 nailebmeP 000.002.55 000.002.55

amraFokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

61 nailebmeP 000.050.12 000.050.12

aduraGokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

02 nailebmeP 000.030.9 000.030.9

laggnaT nagnareteK feR

tibeD tiderK

nailebmeP--gnelreP

napak

ibreS-abreS gnatUgnagaDfeR nukA halmuJ

1 2 3 )pR(4 )pR(5 6 7 )pR(8 )pR(9

6002naJ

66102

siraLokoTamraFokoTaduraGokoT

000.002.55000.050.12000.030.9

000.002.55000.050.12000.030.9

halmuJ 000.082.58 000.082.58

�

�

�

Hal: 1

Bab 1 Siklus Akuntansi Perusahaan Dagang 25

2) Penjualan secara kredit yang dilakukan oleh PT Angkasa Raya apabiladibuat jurnal pembantu sebagai berikut.

PT Angkasa RayaJurnal Penjualan

laggnaT rutkaFoN nagnareteK feRtarayS

narayabmeP)D(gnagaDgnatuiP

)K(nalaujneP

1 2 3 4 5 )pR(6

6002naJ

017152

092192292

nahruBnauTardnaCnauT

ydoDnauT

03/n,01/203/n,01/203/n,01/2

000.000.05000.000.24000.001.91

000.001.111

�

�

�

Buku Pembantu Piutang Dagang

nahruBnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

01 nalaujneP 000.000.05 - 000.000.05

ardnaCnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

71 nalaujneP 000.000.24 - 000.000.24

ydoDnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

52 nalaujneP 000.001.91 - 000.001.91

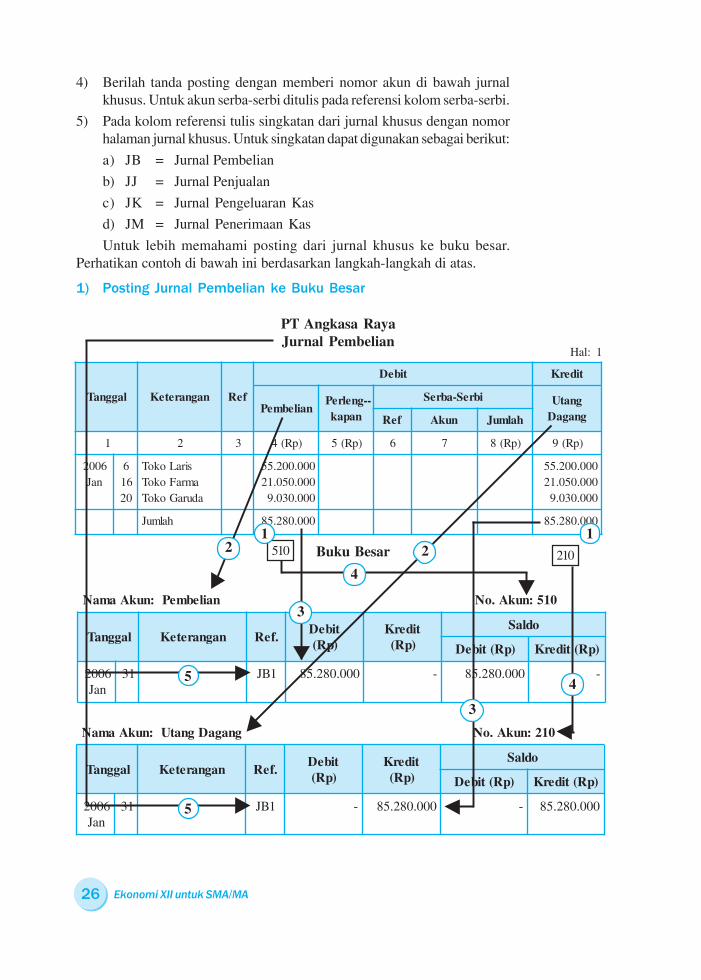

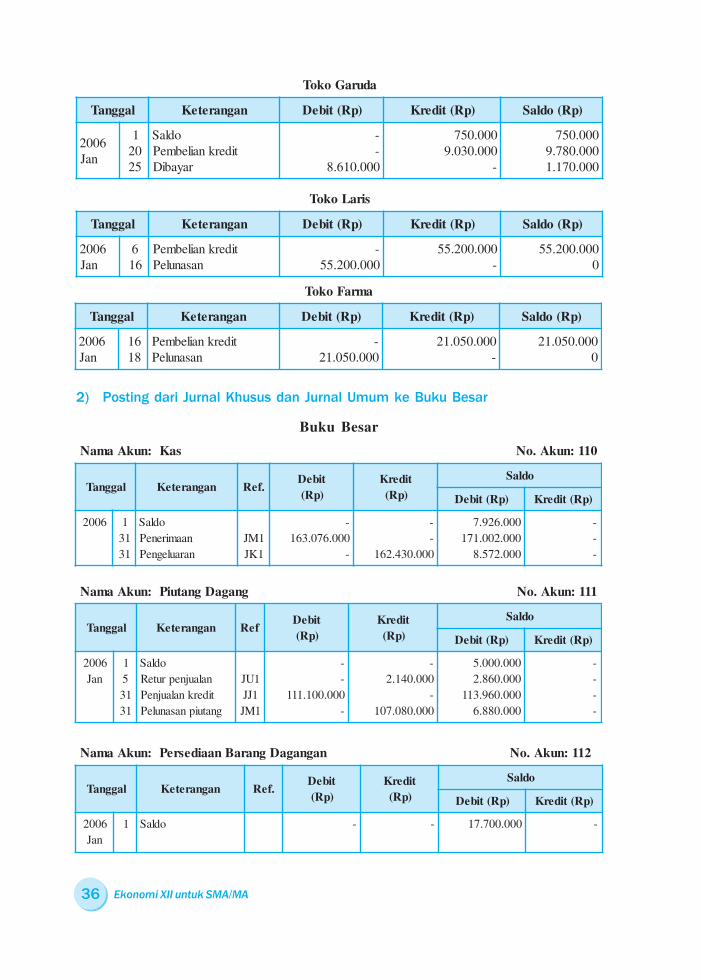

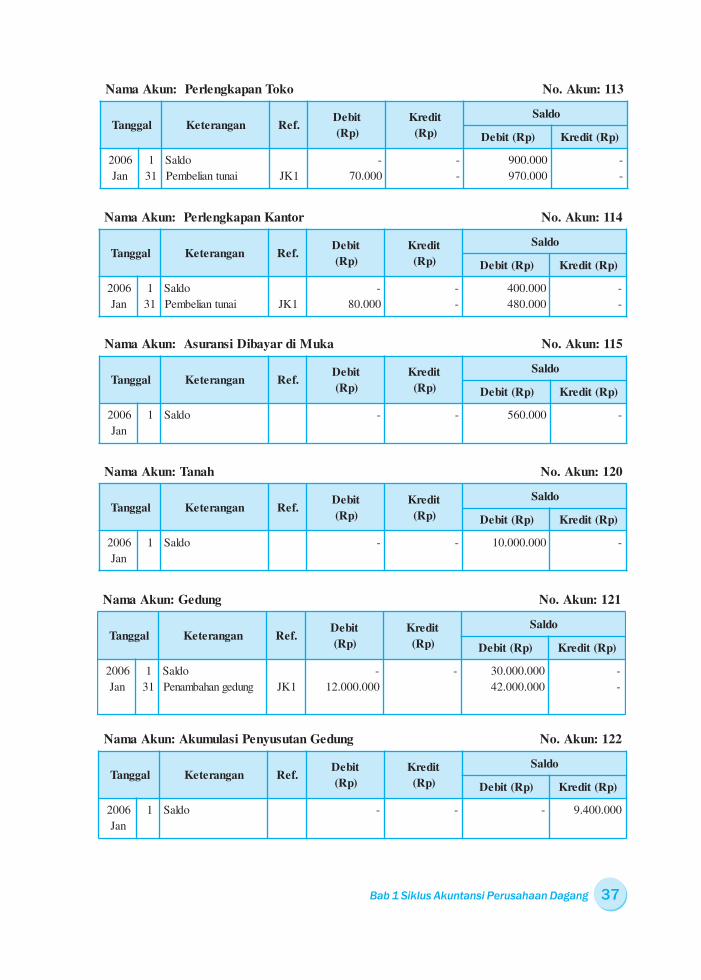

e. Posting dari Jurnal Khusus ke Buku Besar

Setelah transaksi dicatat dalam jurnal khusus, maka langkah selanjutnyayaitu memindahbukukan ke buku besar di setiap akhir bulan.

Untuk melakukan posting atau pemindahbukuan dari jurnal khusus kebuku besar, perlu memerhatikan langkah-langkah berikut ini.

1) Menjumlahkan nilai transaksi pada jurnal khusus.

2) Menyiapkan akun-akun yang berhubungan dengan jurnal khusus.

3) Memindahkan angka-angka pada jurnal khusus ke akun yangbersangkutan. Jumlah kolom debit di jurnal khusus dipindahkan ke akunyang bersangkutan di sebelah debit. Sedangkan jumlah kolom kredit dijurnal khusus dipindahkan ke akun yang bersangkutan di sebelah kredit.

Ekonomi XII untuk SMA/MA26

4) Berilah tanda posting dengan memberi nomor akun di bawah jurnalkhusus. Untuk akun serba-serbi ditulis pada referensi kolom serba-serbi.

5) Pada kolom referensi tulis singkatan dari jurnal khusus dengan nomorhalaman jurnal khusus. Untuk singkatan dapat digunakan sebagai berikut:

a) JB = Jurnal Pembelian

b) JJ = Jurnal Penjualan

c) JK = Jurnal Pengeluaran Kas

d) JM = Jurnal Penerimaan Kas

Untuk lebih memahami posting dari jurnal khusus ke buku besar.Perhatikan contoh di bawah ini berdasarkan langkah-langkah di atas.

1) Posting Jurnal Pembelian ke Buku Besar

PT Angkasa RayaJurnal Pembelian

laggnaT nagnareteK feR

tibeD tiderK

nailebmeP--gnelreP

napak

ibreS-abreS gnatUgnagaDfeR nukA halmuJ

1 2 3 )pR(4 )pR(5 6 7 )pR(8 )pR(9

6002naJ

66102

siraLokoTamraFokoTaduraGokoT

000.002.55000.050.12000.030.9

000.002.55000.050.12000.030.9

halmuJ 000.082.58 000.082.58

015:nukA.oNnailebmeP:nukAamaN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1BJ 000.082.58 - 000.082.58 -

012:nukA.oNgnagaDgnatU:nukAamaN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1BJ - 000.082.58 - 000.082.58

4

5102

3

2 210 Buku Besar

3

4

1 1

Hal: 1

5

5

Bab 1 Siklus Akuntansi Perusahaan Dagang 27

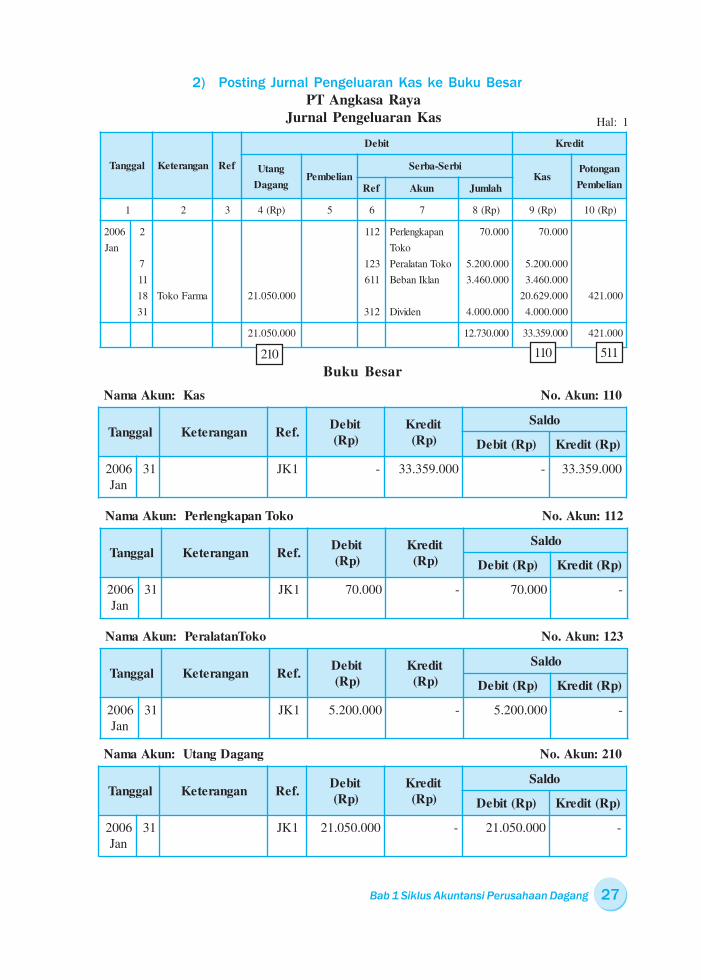

2) Posting Jurnal Pengeluaran Kas ke Buku Besar

saK:nukAamaN 011:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1KJ - 000.953.33 - 000.953.33

okoTnapakgnelreP:nukAamaN 211:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1KJ 000.07 - 000.07 -

gnagaDgnatU:nukAamaN 012:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1KJ 000.050.12 - 000.050.12 -

okoTnatalareP:nukAamaN 321:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1KJ 000.002.5 - 000.002.5 -

Buku Besar

laggnaT nagnareteK feR

tibeD tiderK

gnatU

gnagaDnailebmeP

ibreS-abreSsaK

nagnotoP

nailebmePfeR nukA halmuJ

1 2 3 )pR(4 5 6 7 )pR(8 )pR(9 )pR(01

6002

naJ

2

7

11

81

13

amraFokoT 000.050.12

211

321

116

213

napakgnelreP

okoT

okoTnatalareP

nalkInabeB

nediviD

000.07

000.002.5

000.064.3

000.000.4

000.07

000.002.5

000.064.3

000.926.02

000.000.4

000.124

000.050.12 000.037.21 000.953.33 000.124

PT Angkasa RayaJurnal Pengeluaran Kas

210

Hal: 1

110 511

Ekonomi XII untuk SMA/MA28

nediviD:nukAamaN 213:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002 13 1KJ 000.000.4 - 000.000.4 -

nailebmePnagnotoP:nukAamaN 115:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002 13 1KJ - 000.124 - 000.124

nalkInabeB:nukAamaN 116:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002 13 1KJ 000.064.3 - - 000.064.3

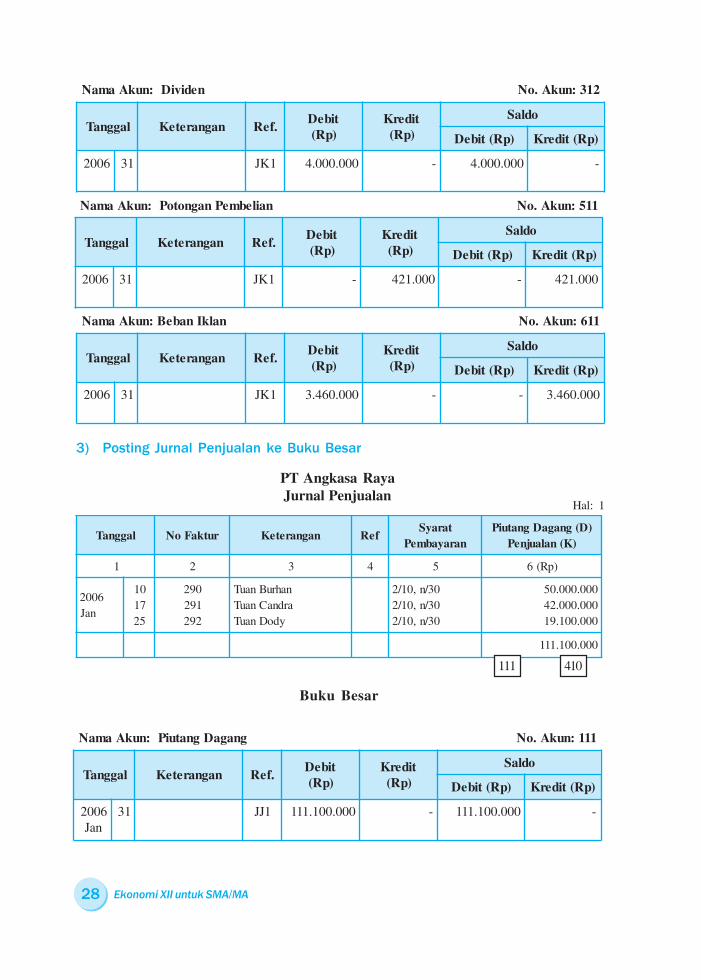

3) Posting Jurnal Penjualan ke Buku Besar

Buku Besar

gnagaDgnatuiP:nukAamaN 111:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1JJ 000.001.111 - 000.001.111 -

PT Angkasa RayaJurnal Penjualan

laggnaT rutkaFoN nagnareteK feRtarayS

narayabmeP)D(gnagaDgnatuiP

)K(nalaujneP

1 2 3 4 5 )pR(6

6002naJ

017152

092192292

nahruBnauTardnaCnauT

ydoDnauT

03/n,01/203/n,01/203/n,01/2

000.000.05000.000.24000.001.91

000.001.111

111 410

Hal: 1

Bab 1 Siklus Akuntansi Perusahaan Dagang 29

nalaujneP:nukAamaN 014:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1JJ - 000.001.111 - 000.001.111

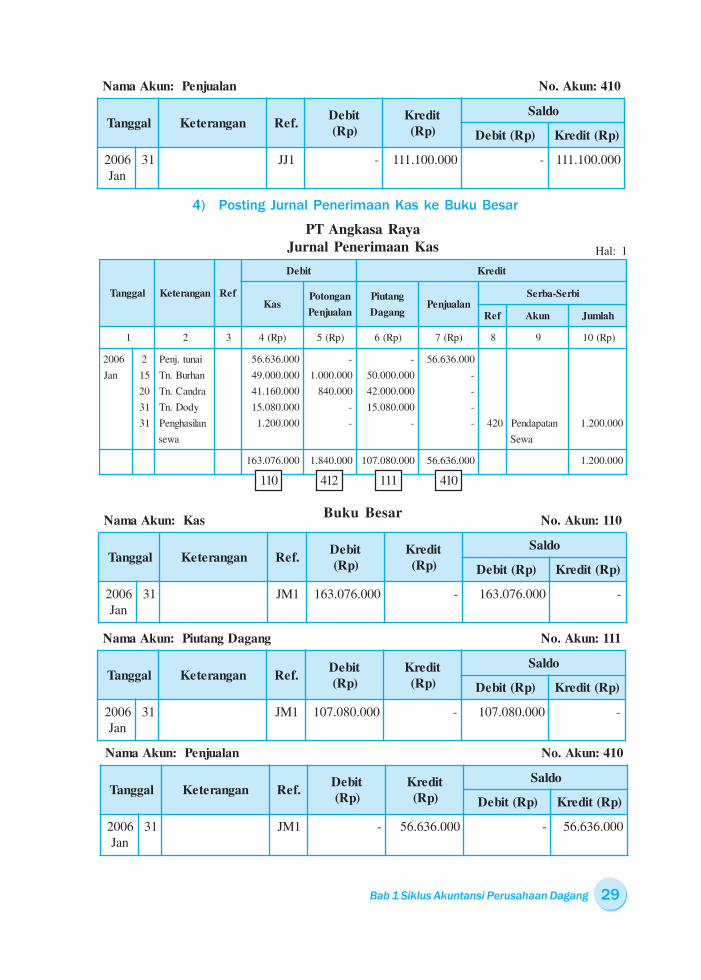

4) Posting Jurnal Penerimaan Kas ke Buku Besar

Buku BesarsaK:nukAamaN 011:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1MJ 000.670.361 - 000.670.361 -

gnagaDgnatuiP:nukAamaN 111:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1MJ 000.080.701 - 000.080.701 -

nalaujneP:nukAamaN 014:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1MJ - 000.636.65 - 000.636.65

PT Angkasa RayaJurnal Penerimaan Kas

laggnaT nagnareteK feR

tibeD tiderK

saKnagnotoP

nalaujneP

gnatuiP

gnagaDnalaujneP

ibreS-abreS

feR nukA halmuJ

1 2 3 )pR(4 )pR(5 )pR(6 )pR(7 8 9 )pR(01

6002

naJ

2

51

02

13

13

ianut.jneP

nahruB.nT

ardnaC.nT

ydoD.nT

nalisahgneP

awes

000.636.65

000.000.94

000.061.14

000.080.51

000.002.1

-

000.000.1

000.048

-

-

-

000.000.05

000.000.24

000.080.51

-

000.636.65

-

-

-

- 024 natapadneP

aweS

000.002.1

000.670.361 000.048.1 000.080.701 000.636.65 000.002.1

110 412 111 410

Hal: 1

Ekonomi XII untuk SMA/MA30

nalaujnePnagnotoP:nukAamaN 214:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1MJ 000.048.1 - 000.048.1 -

aweSnatapadneP:nukAamaN 024:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1MJ - 000.002.1 - 000.002.1

5) Posting Jurnal Umum ke Buku Besar

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002naJ

5 nadnalaujnePruteRagraHnagnarugneP

gnagaDgnatuiPTPiradnalaujnepruteR(

)agnaneK

114

201

000.041.2

-

-

000.041.2

PT Angkasa RayaJurnal UmumJanuari 2006

Buku Besar

gnagaDgnatuiP:nukAamaN 201:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1UJ - 000.041.2 - 000.041.2

agraHnagnarugnePnadnalaujnePruteR:nukAamaN 114:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

13 1UJ 000.041.2 - 000.041.2 -

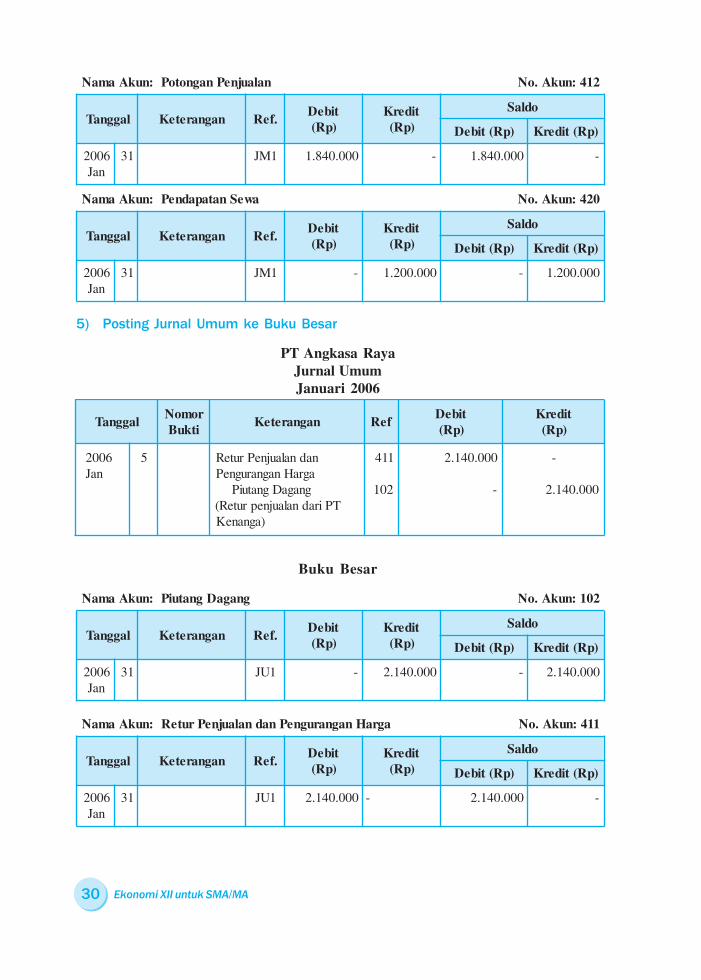

Bab 1 Siklus Akuntansi Perusahaan Dagang 31

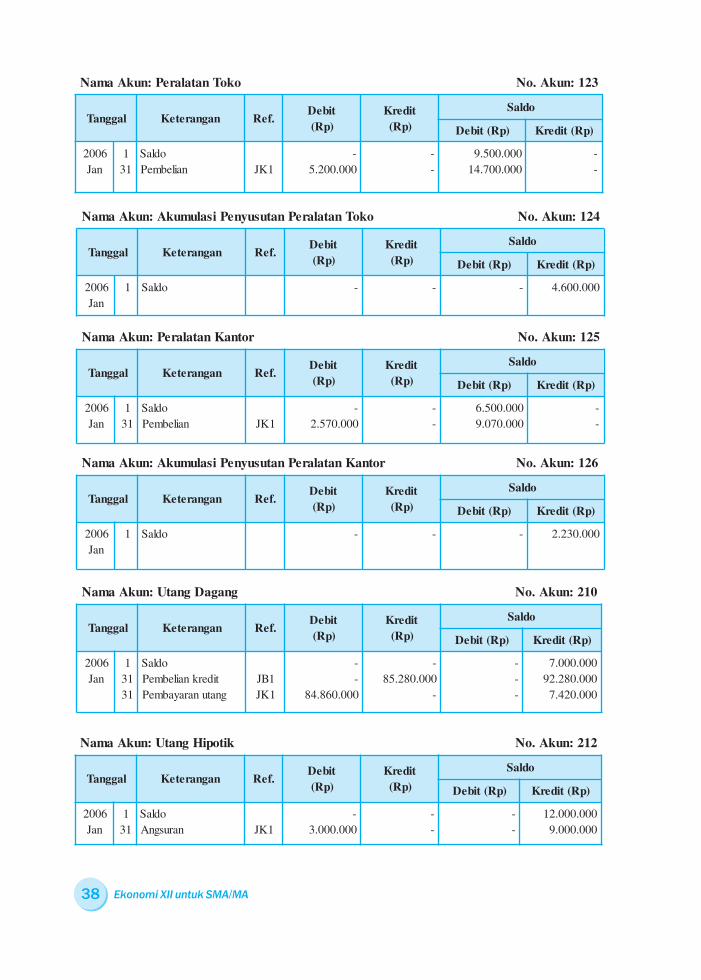

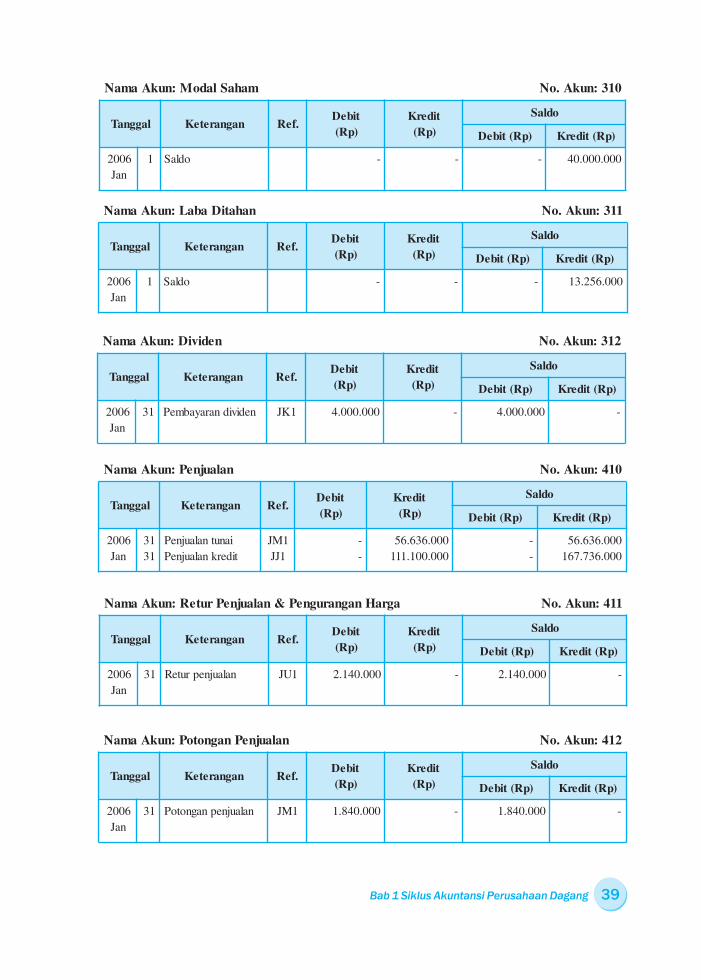

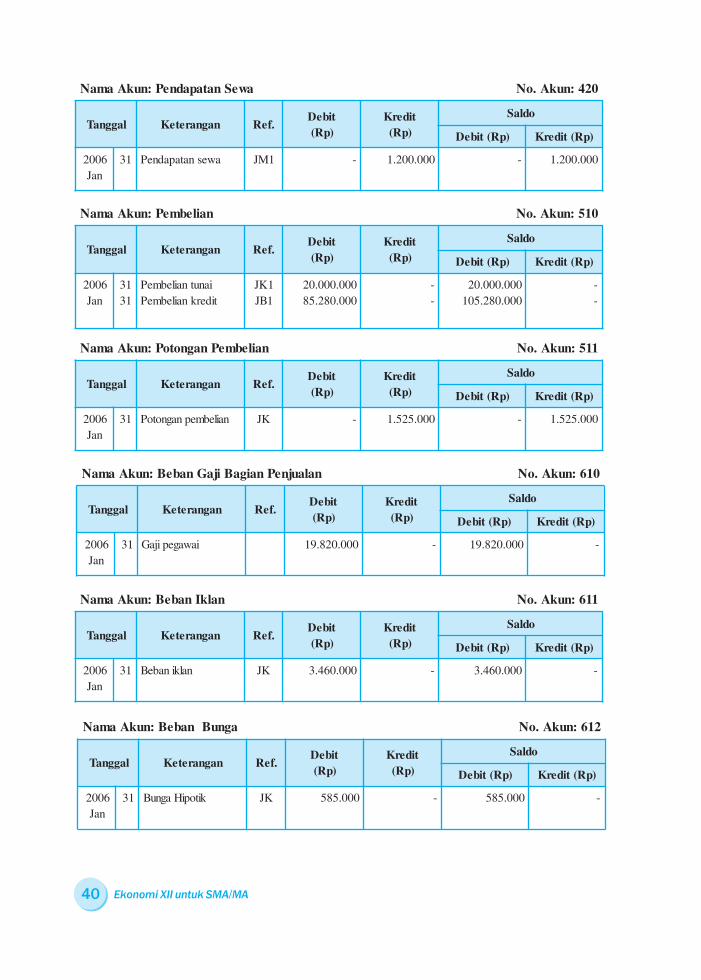

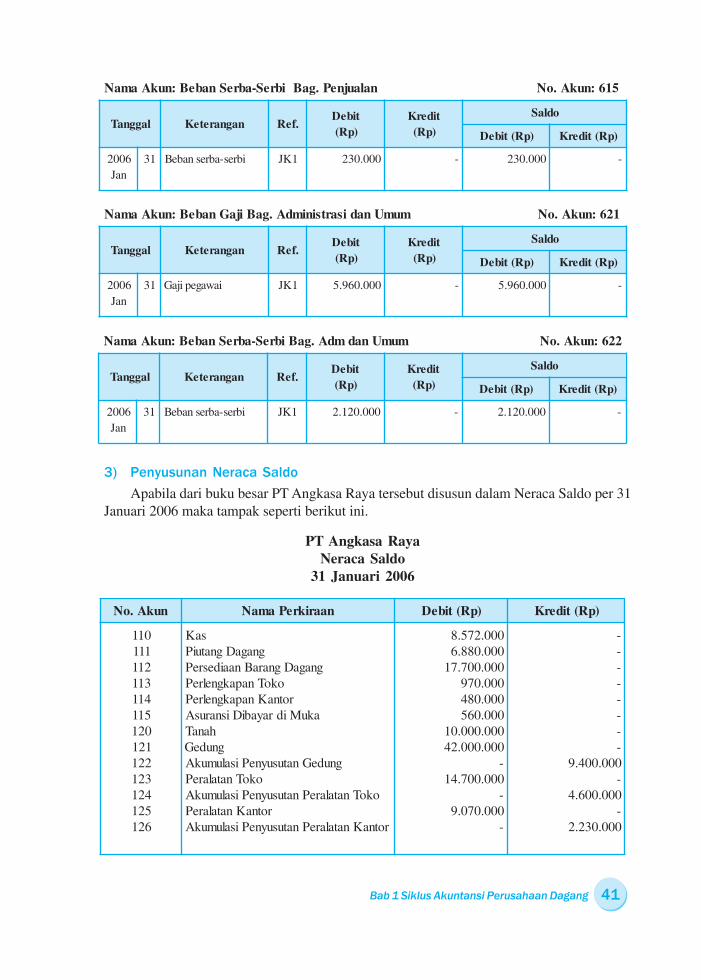

f. Contoh Tahap Pencatatan Akuntansi pada Perusahaan

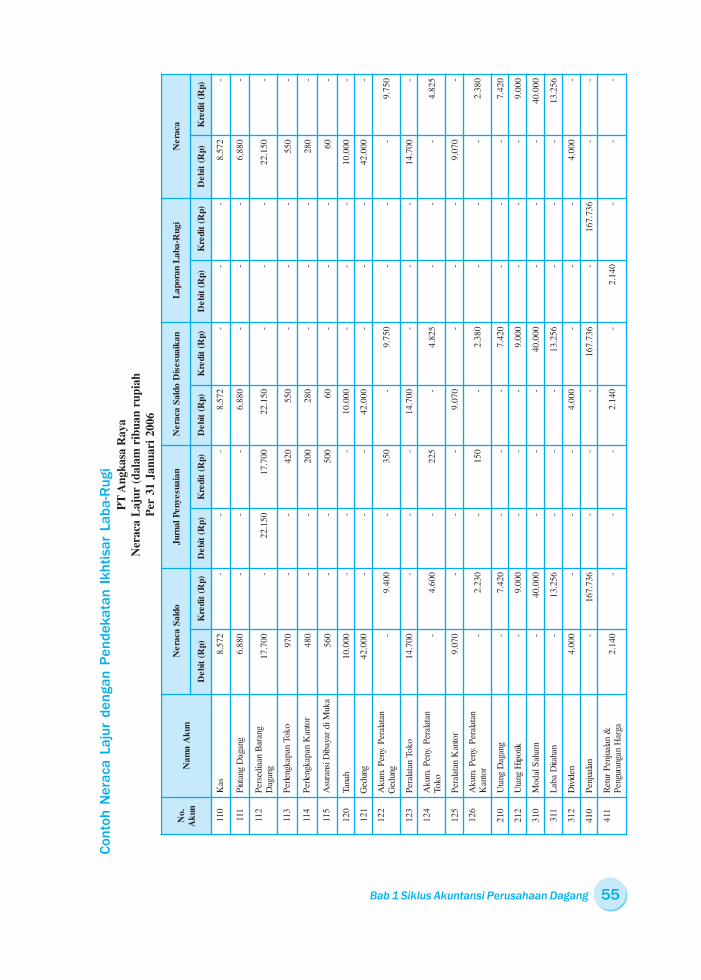

Dagang

Untuk memberikan gambaran yang lebih jelas tentang proses akuntansiperusahaan dagang, berikut ini diberikan contoh siklus akuntansi pada PTAngkasa Raya dari transaksi, jurnal khusus, hingga posting ke buku besar.

Daftar Saldo Piutang Dagang

Daftar Saldo Utang Dagang

PT Angkasa RayaNeraca

Per 1 Januari 2005

AKTIVA

Aktiva Lancar:

Kas Rp 7.926.000,00

Piutang Dagang Rp 5.000.000,00Persediaan Brg. Dagangan Rp17.700.000,00Perlengkapan Toko Rp 900.000,00Perlengkapan Kantor Rp 400.000,00Asuransi Dibayar di Muka Rp 560.000,00

Jumlah Aktiva Lancar Rp 32.486.000,00

Aktiva tetapTanah Rp 10.000.000,00Gedung Rp 30.000.000,00Akum.Peny. Gedung (Rp4.600.000,00)Peralatan Kantor Rp 6.500.000,00Akum. Peny. Per. Kantor (Rp2.230.000,00)

Jumlah Aktiva Tetap Rp 39.770.000,00

Jumlah Aktiva Rp 72.256.000,00

KEWAJIBAN DAN MODAL

Kewajiban:

Utang lancar:

- Utang Dagang Rp7.000.000,00

Utang jangka panjang:

- Utang Hipotik Rp12.000.000,00

Jumlah Kewajiban Rp19.000.000,00

Modal

Modal saham Rp40.000.000,00

Laba yang ditahan Rp13.256.000,00

Jumlah Modal Rp53.256.000,00

Jumlah Kewajiban dan Modal Rp72.256.000,00

edoK naggnaleP )pR(odlaS

1020

itapreMaFagnaneKTP

000.005000.005.4

000.000.5

edoK naggnaleP )pR(odlaS

10203040

ayaJuyareSokoTaiRgnatnuTTP

nawagneB.aFaduraGokoT

000.005000.005.2000.052.3000.057

000.000.7

Ekonomi XII untuk SMA/MA32

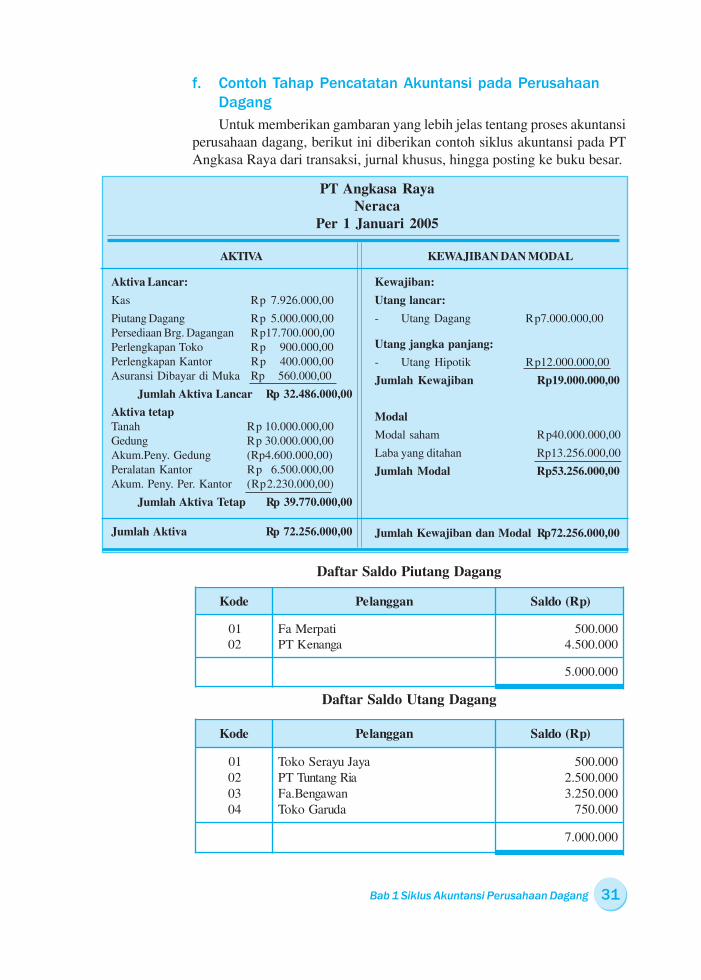

Berikut ini merupakan daftar transaksi yang terjadi pada PT AngkasaRaya selama bulan Januari 2006.Januari 2 Membeli perlengkapan toko sejumlah Rp70.000,00 dan

perlengkapan kantor sebesar Rp80.000,00 secara tunai.2. Menjual barang dagangan sebesar Rp56.636.000,00 secara

tunai.3 Membeli barang dagangan seharga Rp20.000.000,00 secara

tunai.5. Perusahaan menambah bangunan gedung untuk usaha senilai

Rp12.000.000,00 dan uang pemborong dibayar hari ini.5 Menerima kembali sebagian barang yang dijual kepada PT

Kenanga tanggal 13 Desember 2005 senilai Rp2.140.000,00.6 Membeli barang dagangan secara kredit dari Toko Laris

seharga Rp55.200.000,00 dengan syarat pembayaran 2/10 , n/30 (Faktur: TL 251).

7. Membeli secara tunai peralatan toko seharga Rp5.200.000,00dan peralatan kantor seharga Rp2.570.000,00.

8. Membayar angsuran utang hipotik sebesar Rp3.000.000,00 danbunga sebesar Rp585.000,00.

10. Membayar gaji pegawai bagian penjualan Rp19.820.000,00 danbagian administrasi umum sebesar Rp5.980.000,00.

10 Menjual barang dagangan secara kredit kepada Tuan Burhanseharga Rp50.000.000,00 dengan syarat 2/10, n/30 (faktur:PNK 290).

11 Membayar beban iklan sebesar Rp3.460.000,00.15 Menerima pelunasan piutang dari Tuan Burhan sebesar

Rp50.000.000,00 dengan mendapatkan potongan penjualanRp1.000.000,00.

16 Membayar utang kepada Toko Laris sebesar Rp55.200.000,00dan mendapatkan potongan pembelian sebesar Rp1.104.000,00.

16 Membeli barang dagangan secara kredit dari Toko Farmaseharga Rp21.050.000,00 dengan syarat 2/10, n/30 (Faktur:TF 262)

17 Menjual barang dagangan secara kredit kepada Tuan Candraseharga Rp42.000.000,00 dengan syarat 2/10, n/30.

18 Membayar utang pada Toko Farma sebesar Rp21.050.000,00dan mendapatkan potongan pembelian sebesar Rp421.000,00.

20 Menerima pelunasan piutang dari Tuan Candra Rp42.000.000,00dengan potongan penjualan Rp840.000,00.

20 Membeli dengan kredit barang dagangan dari Toko Garudasebesar Rp9.030.000,00 dengan syarat 2/10, n/30 (Faktur: TGd175).

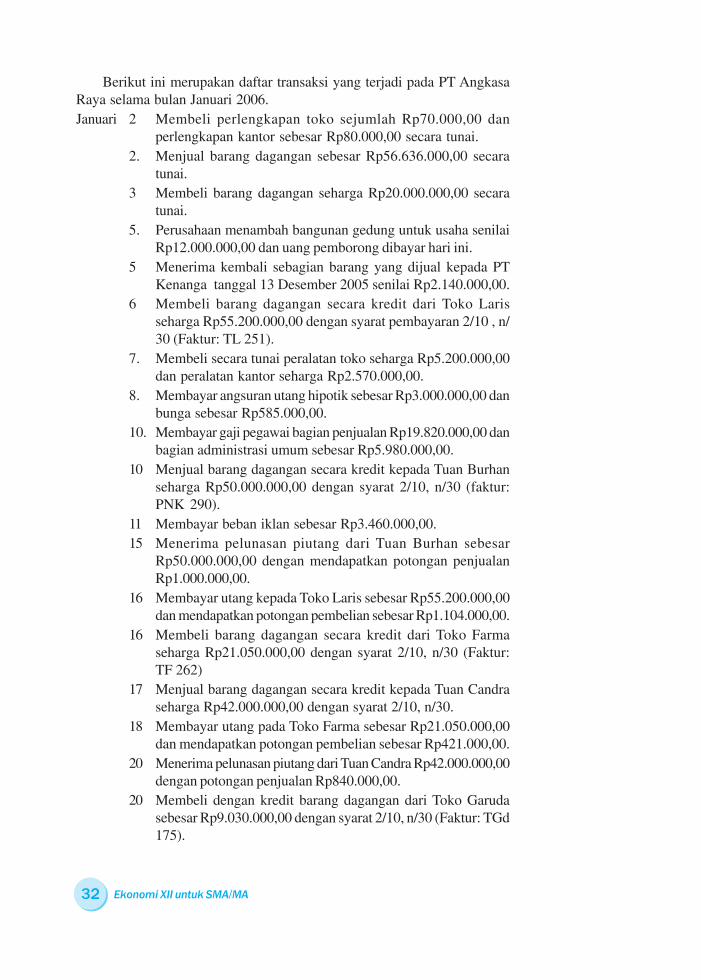

Bab 1 Siklus Akuntansi Perusahaan Dagang 33

25 Dijual barang dagangan secara kredit kepada Tuan Dody sehargaRp19.100.000,00 dengan syarat 2/10, n/30 (faktur PNK 292).

25 Dibayar sebagian utang pada Toko Garuda sebesarRp8.610.000,00.

31 Diterima pembayaran sebagian piutang dari Tuan Dody sebesarRp15.080.000,00.

31 Menerima penghasilan sewa sebesar Rp1.200.000,00.31 Diperhitungkan dan dibayar dividen sebesar Rp4.000.000,00.

Dari transaksi-transaksi di atas, langkah awal dalam tahap pencatatanakuntansi perusahaan dagang adalah mencatat transaksi ke jurnal khususmaupun ke jurnal umum juga sekaligus mencatat transaksi tertentu ke dalambuku pembantu.

1) Tahap Pencatatan ke Jurnal dan ke Buku Pembantu

Berikut ini pencatatan ke buku jurnal.

a) Jurnal pembelian

b) Jurnal pengeluaran kas

1:laH

laggnaT nagnareteK rutkaF.oNtarayS

narayabmePfeR

)D(nailebmeP)K(gnagaDgnatU

)pR(

6002naJ

66102

siraLokoTamraFokoTaduraGokoT

152LT262FT571dgT

03/n,01/203/n,01/203/n,01/2

000.002.55000.050.12000.030.9

halmuJ 000.082.58

PT Angkasa RayaJurnal Pembelian

laggnaT nagnareteK feR

tibeD tiderK

gnatU

gnagaDnailebmeP

ibreS-abreSsaK

nagnotoP

nailebmePfeR nukA halmuJ

1 2 3 )pR(4 5 6 7 )pR(8 )pR(9 )pR(01

6002

naJ

2

7

11

81

13

amraFokoT 000.050.12

211

321

116

213

napakgnelreP

okoT

okoTnatalareP

nalkInabeB

nediviD

000.07

000.002.5

000.064.3

000.000.4

000.07

000.002.5

000.064.3

000.926.02

000.000.4

000.124

000.050.12 000.037.21 000.953.33 000.124

PT Angkasa RayaJurnal Pengeluaran Kas Hal: 1

Ekonomi XII untuk SMA/MA34

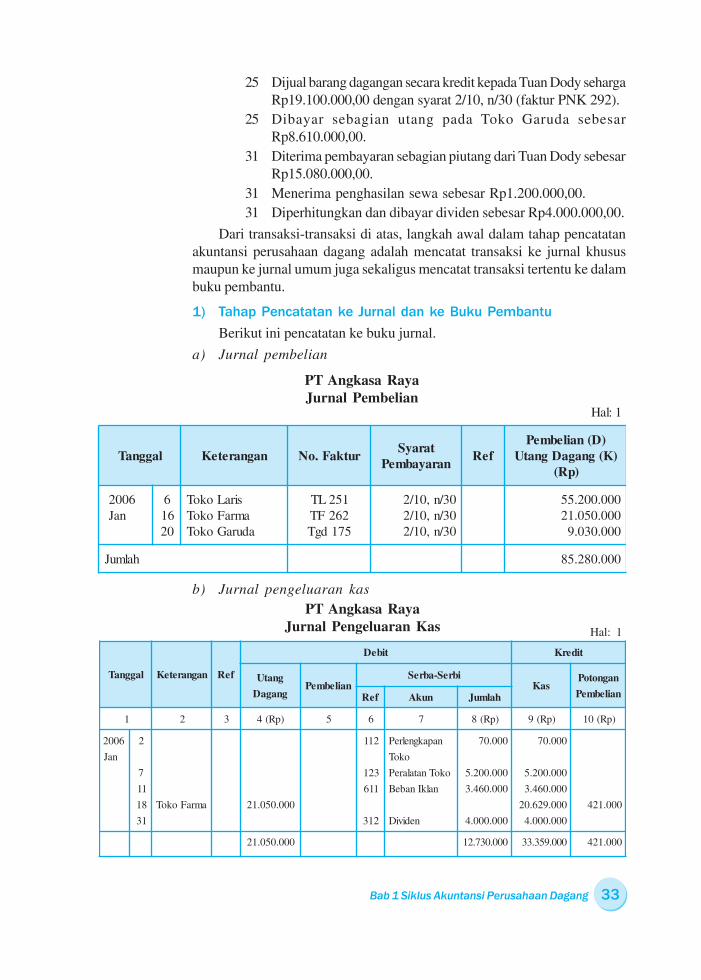

c) Jurnal penjualan

d) Jurnal penerimaan kas

e) Jurnal umum

PT Angkasa RayaJurnal Penjualan

laggnaT rutkaFoN nagnareteK feRtarayS

narayabmeP)D(gnagaDgnatuiP

)K(nalaujneP

1 2 3 4 5 )pR(6

6002naJ

017152

092192292

nahruBnauTardnaCnauT

ydoDnauT

03/n,01/203/n,01/203/n,01/2

000.000.05000.000.24000.001.91

000.001.111

Hal: 1

PT Angkasa RayaJurnal Penerimaan Kas

laggnaT nagnareteK feR

tibeD tiderK

saKnagnotoP

nalaujneP

gnatuiP

gnagaDnalaujneP

ibreS-abreS

feR nukA halmuJ

1 2 3 )pR(4 )pR(5 )pR(6 )pR(7 8 9 )pR(01

6002

naJ

2

51

02

13

13

ianut.jneP

nahruB.nT

ardnaC.nT

ydoD.nT

nalisahgneP

awes

000.636.65

000.000.94

000.061.14

000.080.51

000.002.1

-

000.000.1

000.048

-

-

-

000.000.05

000.000.24

000.080.51

-

000.636.65

-

-

-

- 024 natapadneP

aweS

000.002.1

000.670.361 000.048.1 000.080.701 000.636.65 000.002.1

Hal: 1

laggnaTromoNitkuB

nagnareteK feRtibeD)pR(

tiderK)pR(

6002naJ

5 nadnalaujnePruteRagraHnagnarugneP

gnagaDgnatuiPTPiradnalaujnepruteR(

)agnaneK

114

201

000.041.2

-

-

000.041.2

PT Angkasa RayaJurnal UmumJanuari 2006 Hal: 1

Bab 1 Siklus Akuntansi Perusahaan Dagang 35

Berikut ini pencatatan ke buku pembantu piutang dagang.

Berikut ini pencatatan ke buku pembantu utang dagang.

nahruBnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

0151

nalaujnePnasanuleP

000.000.05-

-000.000.05

000.000.050

ayaJuyareSokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

1 odlaS 000.005 000.005

aiRgnatnuTokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

1 odlaS 000.005.2 000.005.2

itapreMaF

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

1 odlaS 000.000.005 - 000.000.005

agnaneKTP

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

15

odlaSruteR

000.005.4 -000.041.2

000.005.4000.063.2

ardnaCnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

7102

nalaujnePnasanuleP

000.000.24-

-000.000.24

000.000.240

ydoDnauT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

5213

nalaujnePnasanuleP

000.001.91-

-000.080.51

000.001.91000.020.4

nawagneBaF

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

1 odlaS 000.052.3 000.052.3

Ekonomi XII untuk SMA/MA36

aduraGokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

10252

odlaStiderknailebmeP

rayabiD

--000.016.8

000.057000.030.9-

000.057000.087.9000.071.1

siraLokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

661

tiderknailebmePnasanuleP

-000.002.55

000.002.55-

000.002.550

amraFokoT

laggnaT nagnareteK )pR(tibeD )pR(tiderK )pR(odlaS

6002naJ

6181

tiderknailebmePnasanuleP

-000.050.12

000.050.12-

000.050.120

2) Posting dari Jurnal Khusus dan Jurnal Umum ke Buku Besar

Buku Besar

saK:nukAamaN 011:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002 11313

odlaSnaamirenePnaraulegneP

1MJ1KJ

-000.670.361-

--000.034.261

000.629.7000.200.171000.275.8

---

gnagaDgnatuiP:nukAamaN 111:nukA.oN

laggnaT nagnareteK feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

151313

odlaSnalaujnepruteRtiderknalaujnePgnatuipnasanuleP

1UJ1JJ1MJ

--000.001.111-

-000.041.2-000.080.701

000.000.5000.068.2000.069.311000.088.6

----

211:nukA.oNnagnagaDgnaraBnaaidesreP:nukAamaN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - 000.007.71 -

Bab 1 Siklus Akuntansi Perusahaan Dagang 37

okoTnapakgnelreP:nukAamaN 311:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSianutnailebmeP 1KJ

-000.07

--

000.009000.079

--

rotnaKnapakgnelreP:nukAamaN 411:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSianutnailebmeP 1KJ

-000.08

--

000.004000.084

--

akuMidrayabiDisnarusA:nukAamaN 511:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - 000.065 -

hanaT:nukAamaN 021:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - 000.000.01 -

gnudeG:nukAamaN 121:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSgnudegnahabmaneP 1KJ

-000.000.21

- 000.000.03000.000.24

--

gnudeGnatusuynePisalumukA:nukAamaN 221:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - - 000.004.9

Ekonomi XII untuk SMA/MA38

okoTnatalareP:nukAamaN 321:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSnailebmeP 1KJ

-000.002.5

--

000.005.9000.007.41

--

okoTnatalarePnatusuynePisalumukA:nukAamaN 421:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - - 000.006.4

rotnaKnatalareP:nukAamaN 521:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSnailebmeP 1KJ

-000.075.2

--

000.005.6000.070.9

--

621:nukA.oNrotnaKnatalarePnatusuynePisalumukA:nukAamaN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

1 odlaS - - - 000.032.2

gnagaDgnatU:nukAamaN 012:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

11313

odlaStiderknailebmePgnatunarayabmeP

1BJ1KJ

--000.068.48

-000.082.58-

---

000.000.7000.082.29000.024.7

kitopiHgnatU:nukAamaN 212:nukA.oN

laggnaT nagnareteK .feRtibeD)pR(

tiderK)pR(

odlaS

)pR(tibeD )pR(tiderK

6002naJ

113

odlaSnarusgnA 1KJ

-000.000.3

--

--