hafifah, pengaruh investment opportunity set...

TRANSCRIPT

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

Pengaruh Investment Opportunity Set(IOS), Leverage, Dan

Dividend Yield Terhadap Nilai Perusahaan

(Pada Perusahaan Sektor Industri Makanan dan Minuman yang

listed di Bursa Efek Indonesia)

Hafifah Puji Lestari

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh IOS, Leverage, dan Divident Yield

terhadap nilai perusahaan. Populasi dalam penelitian ini adalah perusahaan sektor industri

makanan dan minuman di Indonesia, dengan jumlah 16 perusahaan. Variabel yang digunakan

yaitu sebanyak 4 variabel, yaitu IOS, Leverage,Divident Yield Dan Nilai Perusahaan. Alat analisis

yang digunakan adalah analisis regresi linear berganda. Hasil penelitian : 1) IOS, Leverage, dan

Divident Yield pengaruhsecara parsial terhadap Nilai perusahaaan pada perusahaan sektor industri

makanan dan minuman yang Listed di Bursa Efek Indonesia. 2) IOS, Leverage, dan Divident Yield

pengaruh secara simultan terhadap nilai perusahaaan pada perusahaan sektor industri makanan dan

minuman yang Listed di Bursa Efek Indonesia.

Kata Kunci : IOS, Leverage, Divident Yield dan Nilai perusahaan

ABSTRACT

This aims of this study was to determine the effect of IOS, Leverage, and Divident Yield

on firm value. The Population in this study is company food and beverage industry in Indonesia,

with the number of 16 companies. Variables used as many as four variables, namely IOS,

Leverage, Divident Yield and Value of the company. The analytical tool used is multiple linear

regression analysis. Results of the study: 1) IOS, Leverage, and Divident Yield effect partially to

value firms in the food and beverage sector companies are Listed in Indonesia Stock Exchange . 2)

IOS, Leverage, and Divident Yield simultaneous influence on the value of firms in the food and

beverage sector companies are Listed in Indonesia Stock Exchange .

Keywords: IOS, Leverage, Divident Yield and Value of the company

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

1. Latar Belakang Masalah

Pada umumnya setiap manusia akan selalu berusaha untuk

mencapai kondisi yang lebih baik di dalam kehidupannya, baik secara

individu maupun dalam kehidupan berkelompok. Ketika hal ini

dikaitkan pada dunia usaha, kondisi yang lebih baik ini akan dapat

dicapai apabila perusahaan mampu mengalami perkembangan dengan

pesat. Namun, perkembangan usaha yang pesat akan memerlukan

pendanaan perusahaan dalam jumlah yang relatif besar. Untuk memenuhi

kebutuhan akan dana tersebut, perusahaan dapat memperoleh dana

dengan menjual saham kepada investor/calon investor di pasar modal

bagi perusahaan yang sudah go public.

Pertumbuhan perusahaan akan mempengaruhi keputusan

keuangan. Perusahaan dengan pertumbuhan yang baik akan aktif

berinvestasi. Keputusan pendanaannya lebih mengutamakan dana

internal untuk membiayai investasinya. Berkorelasi dengan hal

tersebut, dana untuk dividen diperkecil. Sebaliknya perusahaan yang

telah mapan cenderung menambah hutang dan memperbesaranggaran

untuk pembagian dividen bagi pemegang saham.

Investment Opportunity Set (IOS) secara melekat tidak dapat

diamati (inherently unobservable) dan bila diukur dengan satu proksi

tunggal saja cenderung tidak sempurna (Norpratiwi, 2004), sedangkan

Kallapur dan Trombley (2001) menjelaskan bahwa untuk mengukur IOS

harus digunakan banyak pendekatan agar dapat dilihat hubungannya

dengan variabel-variabel lain yang sifatnya observable. Sebagian besar

menggunakan ukuran data-data pasar modal dalam menghitung

Investment Opportunity Set (IOS) karena lebih banyak menggunakan

ukuran harga saham dan market value of equity sebagai proksi dari

Investment Opportunity Set (IOS).

Pengontrolan ini dirasa perlu agar simpulan yang dihasilkan tidak

terkontaminasi, karena titik utama penelitian adalah melihat dampak

tingkat leverage terhadap nilai perusahaan. Harapan keuntungan di

masa yang akan datang merupakan kompensasi atas waktu dan resiko

yang terkait dengan keuntungan yang diharapkan. Dalam konteks

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

investasi saham, harapan keuntungan ini sering disebut return

(Tandelilin, 2001).

Return dapat berupa yield (dividend) dan capital gain (loss). Yield

adalah cash flow yang dibayarkan secara periodik kepada pemegang

saham (dalam bentuk deviden), sedangkan capital gain (loss) adalah

selisih antara harga saham pada saat pembelian dengan harga saham pada

saat penjualan. Baik investor pengharap imbalan yield (dividen) maupun

capital gain, keduanya sama-sama membutuhkan informasi mengenai

dividen. Bagi para investor pengharap imbalan dividen, informasi tentang

kebijakan dividen penting karena kebijakan dividen adalah salah satu

faktor-faktor penentu keputusan apakah mereka akan menginvestasikan

dana mereka atau tidak.

Penelitian ini berusaha mengkaji mengenai pengaruh IOS,

Leverage, dan Dividen Yield terhadap nilai perusahaan makanan dan

minuman yang listed di BEI. Dalam hal ini sektor industri makanan dan

minuman merupakan salah satu sektor usaha yang akan terus mengalami

pertumbuhan. Seiring dengan meningkatnya pertumbuhan jumlah

penduduk di Indonesia, volume kebutuhan terhadap makanan dan

minuman pun terus meningkat. Sejak krisis global yang terjadi pada

pertengahan tahun 2008, hanya industri makanan dan minuman yang dapat

bertahan. Permintaan pada sektor tersebut tetap tinggi. Industri makanan

dan minuman dapat bertahan tidak bergantung pada bahan baku eksport

dan lebih banyak menggunakan bahan baku domestik. Selain itu,

karakteristik masyarakat yang cenderung gemar berbelanja makanan, ikut

membantu mempertahankan industri makanan dan minuman.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

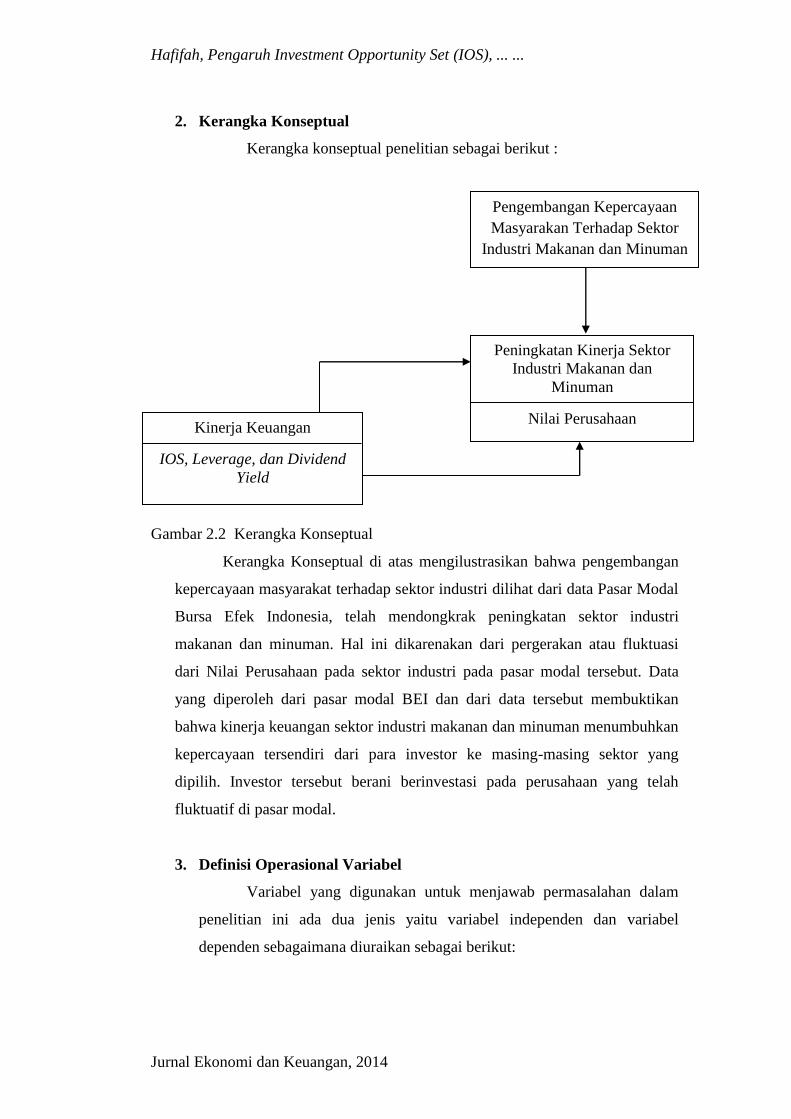

2. Kerangka Konseptual

Kerangka konseptual penelitian sebagai berikut :

Gambar 2.2 Kerangka Konseptual

Kerangka Konseptual di atas mengilustrasikan bahwa pengembangan

kepercayaan masyarakat terhadap sektor industri dilihat dari data Pasar Modal

Bursa Efek Indonesia, telah mendongkrak peningkatan sektor industri

makanan dan minuman. Hal ini dikarenakan dari pergerakan atau fluktuasi

dari Nilai Perusahaan pada sektor industri pada pasar modal tersebut. Data

yang diperoleh dari pasar modal BEI dan dari data tersebut membuktikan

bahwa kinerja keuangan sektor industri makanan dan minuman menumbuhkan

kepercayaan tersendiri dari para investor ke masing-masing sektor yang

dipilih. Investor tersebut berani berinvestasi pada perusahaan yang telah

fluktuatif di pasar modal.

3. Definisi Operasional Variabel

Variabel yang digunakan untuk menjawab permasalahan dalam

penelitian ini ada dua jenis yaitu variabel independen dan variabel

dependen sebagaimana diuraikan sebagai berikut:

Pengembangan Kepercayaan

Masyarakan Terhadap Sektor

Industri Makanan dan Minuman

Peningkatan Kinerja Sektor

Industri Makanan dan

Minuman

Nilai Perusahaan Kinerja Keuangan

IOS, Leverage, dan Dividend

Yield

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

1. Variabel independen (variabel bebas)

a. Investment Opportunity Set/IOS (X1)

Investment Opportunity Set (IOS) merupakan nilai perusahaan

sektor industri makanan dan minuman yang besarnya

tergantung pada pengeluaran-pengeluaran yang diterapkan

managemen dimasa yang akan datang, yang pada saat ini

merupakan pilihan-pilihan investasi yang diharapkan akan

menghasilkan return yang lebih besar.

b. Leverage (X2)

Leverage merupakan salah satu rasio perusahaan sektor industri

makanan dan minuman sebagai pengukur efektifitas keputusan

pendanaan. Struktur modal yang optimum dapat diperoleh

dengan mengkombinasikan hutang yang dimiliki dengan modal

sendiri yang memilikibiaya modal rata-rata minimal. Leverage

memiliki informasi yang positif tentang perusahaan sektor

industri makanan dan minuman dimasa yang akan datang.

c. Dividend Yield (X3)

Kebijakan dividen merupakan salah satu aspek penting dalam

tujuan memaksimumkan nilai perusahaan sektor industri

makanan dan minuman. Dividend yield tersebut adalah

membagikan laba yang diperoleh perusahaan sektor industri

makanan dan minuman kepada pemegang saham dalam bentuk

deviden.

2. Variabel dependen (variabel terikat): Nilai perusahaan

Meningkatkan nilai perusahaan adalah tujuan utama dari

perusahaan, karena semakin tinggi nilai perusahaan akan

semakin tinggi pula kesejahteraan stakeholder-nya. Nilai

perusahaan yang tinggi dapat meningkatkan kemakmuran bagi

para pemegang saham, sehingga para pemegang saham akan

menginvestasikan modalnya kepada perusahaan.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

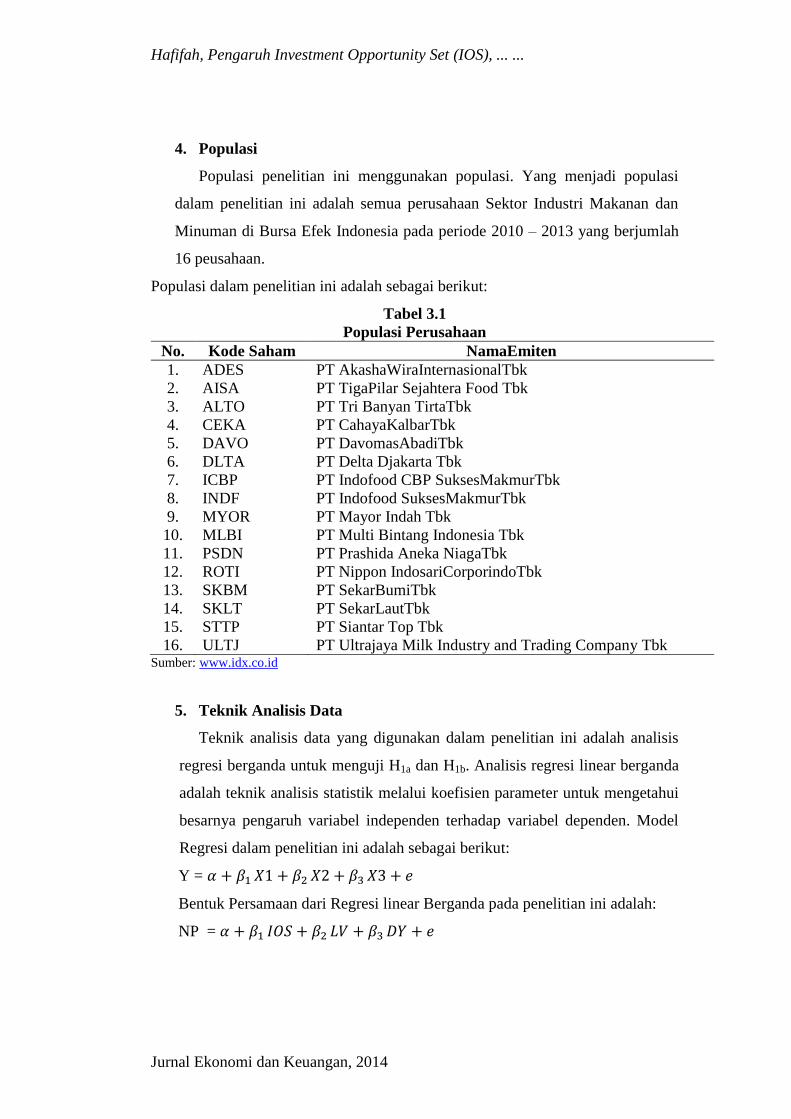

4. Populasi

Populasi penelitian ini menggunakan populasi. Yang menjadi populasi

dalam penelitian ini adalah semua perusahaan Sektor Industri Makanan dan

Minuman di Bursa Efek Indonesia pada periode 2010 – 2013 yang berjumlah

16 peusahaan.

Populasi dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Populasi Perusahaan

No. Kode Saham NamaEmiten

1. ADES PT AkashaWiraInternasionalTbk

2. AISA PT TigaPilar Sejahtera Food Tbk

3. ALTO PT Tri Banyan TirtaTbk

4. CEKA PT CahayaKalbarTbk

5. DAVO PT DavomasAbadiTbk

6. DLTA PT Delta Djakarta Tbk

7. ICBP PT Indofood CBP SuksesMakmurTbk

8. INDF PT Indofood SuksesMakmurTbk

9. MYOR PT Mayor Indah Tbk

10. MLBI PT Multi Bintang Indonesia Tbk

11. PSDN PT Prashida Aneka NiagaTbk

12. ROTI PT Nippon IndosariCorporindoTbk

13. SKBM PT SekarBumiTbk

14. SKLT PT SekarLautTbk

15. STTP PT Siantar Top Tbk

16. ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk Sumber: www.idx.co.id

5. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda untuk menguji H1a dan H1b. Analisis regresi linear berganda

adalah teknik analisis statistik melalui koefisien parameter untuk mengetahui

besarnya pengaruh variabel independen terhadap variabel dependen. Model

Regresi dalam penelitian ini adalah sebagai berikut:

Y =

Bentuk Persamaan dari Regresi linear Berganda pada penelitian ini adalah:

NP =

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

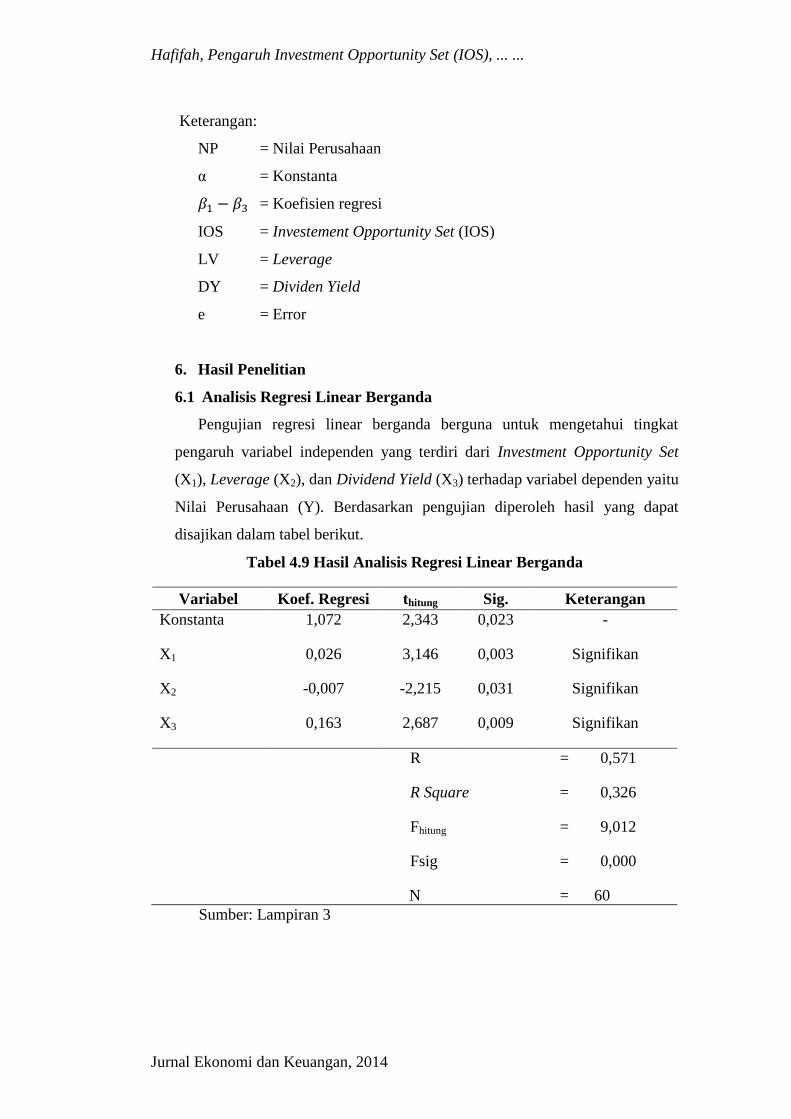

Keterangan:

NP = Nilai Perusahaan

α = Konstanta

= Koefisien regresi

IOS = Investement Opportunity Set (IOS)

LV = Leverage

DY = Dividen Yield

e = Error

6. Hasil Penelitian

6.1 Analisis Regresi Linear Berganda

Pengujian regresi linear berganda berguna untuk mengetahui tingkat

pengaruh variabel independen yang terdiri dari Investment Opportunity Set

(X1), Leverage (X2), dan Dividend Yield (X3) terhadap variabel dependen yaitu

Nilai Perusahaan (Y). Berdasarkan pengujian diperoleh hasil yang dapat

disajikan dalam tabel berikut.

Tabel 4.9 Hasil Analisis Regresi Linear Berganda

Variabel Koef. Regresi thitung Sig. Keterangan

Konstanta 1,072 2,343 0,023 -

X1 0,026 3,146 0,003 Signifikan

X2 -0,007 -2,215 0,031 Signifikan

X3 0,163 2,687 0,009 Signifikan

R = 0,571

R Square = 0,326

Fhitung = 9,012

Fsig = 0,000

N = 60

Sumber: Lampiran 3

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

Berdasarkan hasil tersebut dapat diperoleh persamaan regresi linier

berganda sebagai berikut:

Y = 1,072+ 0,026X1 - 0,007X2 + 0,163X3 + e

6.2 Uji Hipotesis

6.2.1 Uji F

Uji F ini dimaksudkan untuk mengatahui apakah seluruh variabel

bebas yaitu Investment Opportunity Set (X1), Leverage (X2), dan Dividend

Yield (X3) secara serempak mempunyai pengaruh terhadap variabel terikat

(Nilai Perusahaan/Y). Adapun kriteria dalam pengambilan keputusan

adalah apabila F hitung > F tabel pada level of significant 5 % maka Ha

diterima dan Ho ditolak, artinya variabel bebas (X) berpengaruh terhadap

variabel terikat (Y) secara bersama-sama atau simultan, dan sebaliknya

Apabila F hitung < F tabel pada level of significant 5 % maka Ha ditolak dan

Ho diterima, artinya variabel bebas (X) tidak berpengaruh terhadap

variabel terikat (Y) secara bersama-sama atau simultan.

Pada Tabel 4.9 dapat diketahui bahwa diperleh nilai F hitung sebesar

9,012 dengan nilai probabilitas sebesar 0,000. Nilai F tabel pada n = 60 dan

df = 3 adalah sebesar 2,75. Hal ini menunjukkan bahwa nilai F hitung > F

tabel dan nilai probabilitas lebih kecil dari nilai = 0,05, sehingga dapat

disimpulkan bahwa H0 ditolak, berarti bahwa Investment Opportunity Set

(X1), Leverage (X2), dan Dividend Yield (X3) secara serempak mempunyai

pengaruh terhadap variabel Nilai Perusahaan (Y). Sehingga hipotesis yang

menyatakan bahwa Investment Opportunity Set (IOS), Leverage, dan

Dividend Yield berpengaruh terhadap nilai perusahaan pada Sektor Industri

Makanan dan Minuman yang listed di Bursa Efek Indonesia secara

simultan terbukti kebenarannya (H4 diterima).

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

6.2.2 Uji t

Berdasarkan Tabel 4.9 terlihat bahwa nilai probabilitas untuk variabel

Investment Opportunity Set (X1), Leverage (X2), dan Dividend Yield (X3)

lebih kecil daripada probabilitas yang disyaratkan (5%). Dari hasil uji t

ditunjukkan bahwa ada pengaruh yang signifikan Investment Opportunity

Set (X1), Leverage (X2), dan Dividend Yield (X3) secara parsial terhadap

Nilai Perusahaan (Y).

Analisis lebih lanjut terhadap hasil estimasi regresi sebagaimana

dikemukakan sebelumnya akan dijelaskan sebagai berikut:

1. Investment Opportunity Set (X1)

Berdasarkan Tabel 4.9 variabel Investment Opportunity Set (X1)

mempunyai pengaruh positif dan signifikan terhadap Nilai Perusahaan

(Y), nilai koefisien beta sebesar 0,026 dan didapat nilai t hitung

sebesar 3,146 dimana P < 0,05. Secara statistik nilai koefisien beta

positif menunjukkan adanya pengaruh searah yang berarti semakin

besar Investment Opportunity Set semakin besar Nilai Perusahaan (Y).

Sehingga hipotesis yang menyatakan bahwa Investment Opportunity

Set (IOS) berpengaruh terhadap nilai perusahaan pada Sektor Industri

Makanan dan Minuman yang listed di Bursa Efek Indonesia terbukti

kebenarannya (H1 diterima).

2. Leverage (X2)

Berdasarkan Tabel 4.9 variabel Leverage (X2) mempunyai pengaruh

positif dan signifikan terhadap Nilai Perusahaan (Y), nilai koefisien

beta sebesar -0,007 dan didapat nilai t hitung sebesar 2,215 dimana P <

0,05. Secara statistik nilai koefisien beta negatif menunjukkan adanya

pengaruh berlawanan arah yang berarti semakin besar Leverage

semakin besar Nilai Perusahaan (Y). Sehingga hipotesis yang

menyatakan bahwa Leverage berpengaruh terhadap nilai perusahaan

pada Sektor Industri Makanan dan Minuman yang listed di Bursa Efek

Indonesia terbukti kebenarannya (H2 diterima).

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

3. Dividend Yield

Berdasarkan Tabel 4.9 variabel Dividend Yield (X3) mempunyai

pengaruh positif dan signifikan terhadap Nilai Perusahaan (Y), nilai

koefisien beta sebesar 0,163 dan didapat nilai t hitung sebesar 2,687

dimana P < 0,05. Secara statistik nilai koefisien beta positif

menunjukkan adanya pengaruh searah yang berarti semakin besar

Dividend Yield semakin besar Nilai Perusahaan (Y). Sehingga

hipotesis yang menyatakan bahwa Dividend Yield berpengaruh

terhadap nilai perusahaan pada Sektor Industri Makanan dan Minuman

yang listed di Bursa Efek Indonesia terbukti kebenarannya (H3

diterima).

6.2.3 Koefisien Determinasi Berganda (R2)

Nilai koefisien determinasi berganda (R2) dimaksudkan untuk

mengetahui besarnya sumbangan dari variabel bebas terhadap variabel

terikat. Nilai koefisien determinasi terletak antara 0 dan 1. Apabila

Adjusted R square atau R2

= 1, maka garis regresi dari model tersebut

memberikan sumbangan sebesar 100% terhadap perubahan variabel

terikat. Apabila R2 = 0, maka model tersebut tidak bisa mempengaruhi

atau tidak bisa memberikan sumbangan terhadap perubahan variabel

terikat. Kecocokan model akan semakin lebih baik apabila mendekati

satu.

Berdasarkan hasil analisis yang bisa dilihat pada Tabel 4.9

diperoleh hasil koefisien determinasi berganda (R2) atau Adjusted R

square sebesar 0,326, hal ini berarti 32,6% variasi perubahan Nilai

Perusahaan (Y) dipengaruhi oleh variabel Investment Opportunity Set

(X1), Leverage (X2), dan Dividend Yield (X3) sedangkan sisanya

sebesar 67,4% disebabkan oleh faktor lain yang tidak termasuk dalam

persamaan regresi yang dibuat seperti likuiditas, profitabilitas,

rentabilitas, asset, dan lainnya.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

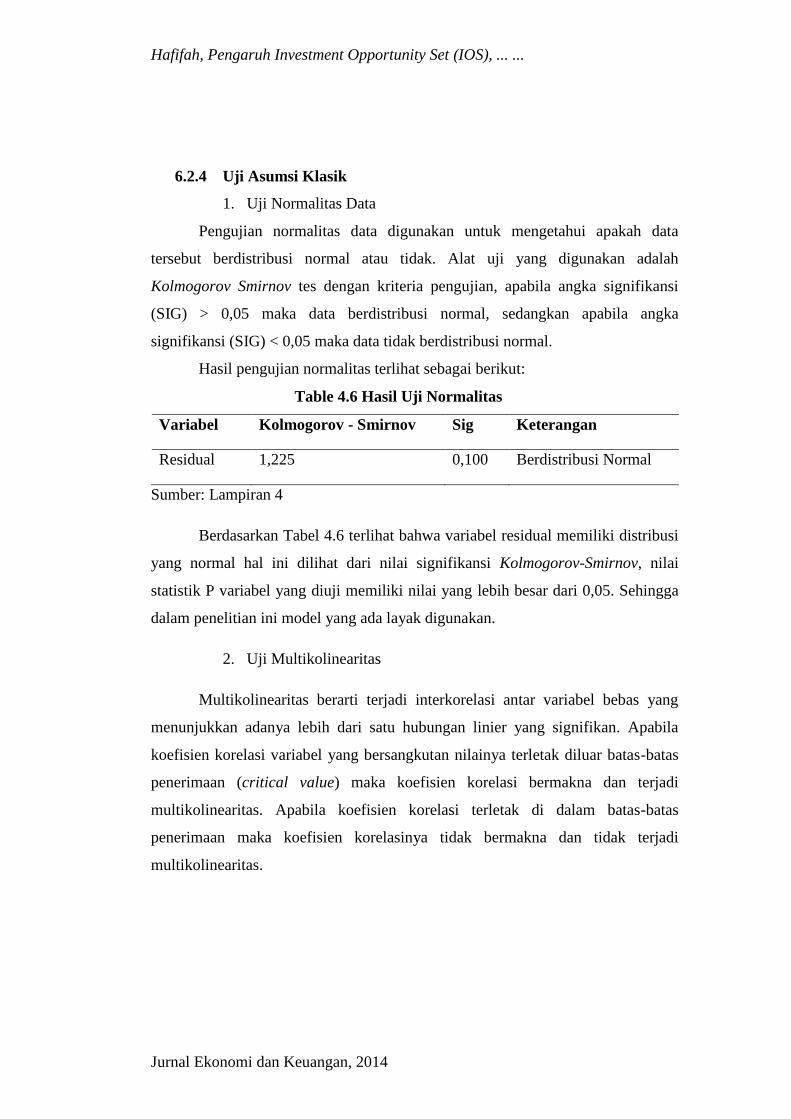

6.2.4 Uji Asumsi Klasik

1. Uji Normalitas Data

Pengujian normalitas data digunakan untuk mengetahui apakah data

tersebut berdistribusi normal atau tidak. Alat uji yang digunakan adalah

Kolmogorov Smirnov tes dengan kriteria pengujian, apabila angka signifikansi

(SIG) > 0,05 maka data berdistribusi normal, sedangkan apabila angka

signifikansi (SIG) < 0,05 maka data tidak berdistribusi normal.

Hasil pengujian normalitas terlihat sebagai berikut:

Table 4.6 Hasil Uji Normalitas

Variabel Kolmogorov - Smirnov Sig Keterangan

Residual 1,225 0,100 Berdistribusi Normal

Sumber: Lampiran 4

Berdasarkan Tabel 4.6 terlihat bahwa variabel residual memiliki distribusi

yang normal hal ini dilihat dari nilai signifikansi Kolmogorov-Smirnov, nilai

statistik P variabel yang diuji memiliki nilai yang lebih besar dari 0,05. Sehingga

dalam penelitian ini model yang ada layak digunakan.

2. Uji Multikolinearitas

Multikolinearitas berarti terjadi interkorelasi antar variabel bebas yang

menunjukkan adanya lebih dari satu hubungan linier yang signifikan. Apabila

koefisien korelasi variabel yang bersangkutan nilainya terletak diluar batas-batas

penerimaan (critical value) maka koefisien korelasi bermakna dan terjadi

multikolinearitas. Apabila koefisien korelasi terletak di dalam batas-batas

penerimaan maka koefisien korelasinya tidak bermakna dan tidak terjadi

multikolinearitas.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

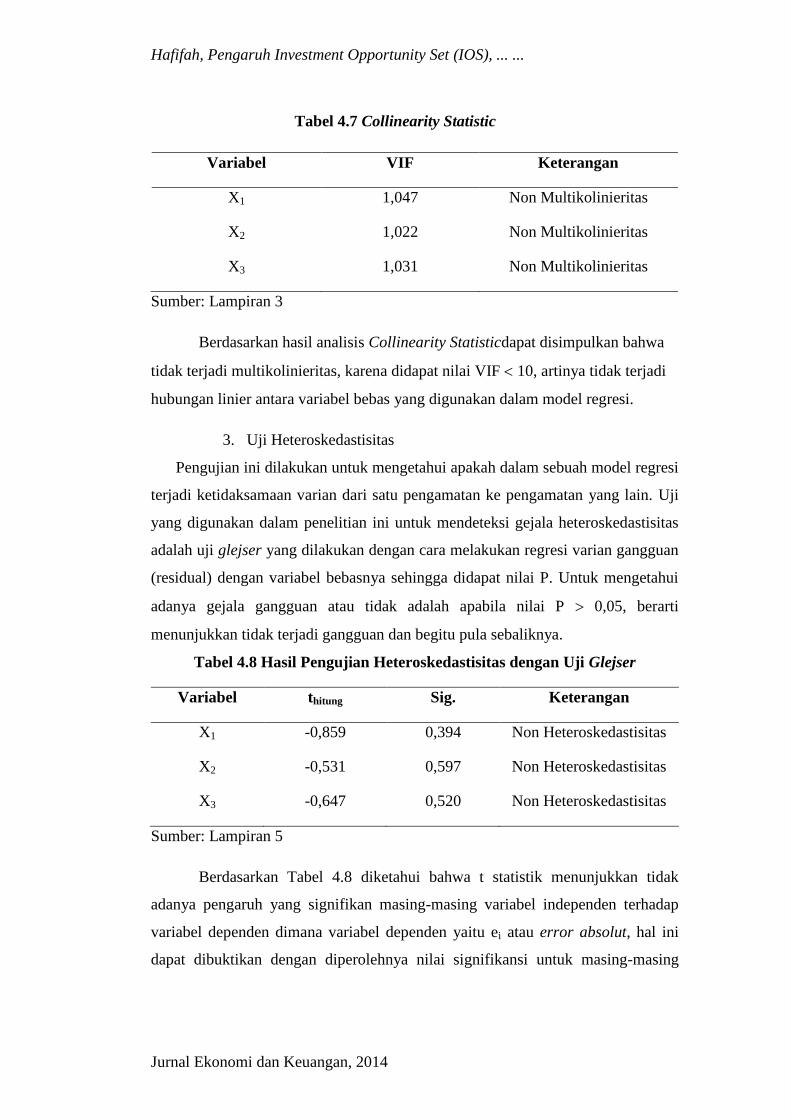

Tabel 4.7 Collinearity Statistic

Variabel VIF Keterangan

X1 1,047 Non Multikolinieritas

X2 1,022 Non Multikolinieritas

X3 1,031 Non Multikolinieritas

Sumber: Lampiran 3

Berdasarkan hasil analisis Collinearity Statisticdapat disimpulkan bahwa

tidak terjadi multikolinieritas, karena didapat nilai VIF 10, artinya tidak terjadi

hubungan linier antara variabel bebas yang digunakan dalam model regresi.

3. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk mengetahui apakah dalam sebuah model regresi

terjadi ketidaksamaan varian dari satu pengamatan ke pengamatan yang lain. Uji

yang digunakan dalam penelitian ini untuk mendeteksi gejala heteroskedastisitas

adalah uji glejser yang dilakukan dengan cara melakukan regresi varian gangguan

(residual) dengan variabel bebasnya sehingga didapat nilai P. Untuk mengetahui

adanya gejala gangguan atau tidak adalah apabila nilai P 0,05, berarti

menunjukkan tidak terjadi gangguan dan begitu pula sebaliknya.

Tabel 4.8 Hasil Pengujian Heteroskedastisitas dengan Uji Glejser

Variabel thitung Sig. Keterangan

X1 -0,859 0,394 Non Heteroskedastisitas

X2 -0,531 0,597 Non Heteroskedastisitas

X3 -0,647 0,520 Non Heteroskedastisitas

Sumber: Lampiran 5

Berdasarkan Tabel 4.8 diketahui bahwa t statistik menunjukkan tidak

adanya pengaruh yang signifikan masing-masing variabel independen terhadap

variabel dependen dimana variabel dependen yaitu ei atau error absolut, hal ini

dapat dibuktikan dengan diperolehnya nilai signifikansi untuk masing-masing

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

variabel yang lebih besar dari 0,05 (P > 0,05) . Dari hasil tersebut dapat dikatakan

bahwa tidak ada gejala heteroskedastisitas.

4. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk menguji asumsi bahwa data haruslah

bersifat bebas dalam pengertian bahwa data pada periode sebelumnya ataupun

pada periode sesudahnya. Menurut Santoso (2002:219) pengujian autokorelasi

dilakukan untuk mendeteksi apakah terjadi korelasi diantara anggota serangkaian

data penelitian yang diruntut waktu (time series) atau menurut ruang (cross

section).

Pengujian autokorelasi dilakukan dengan pengujian uji statistik Durbin

Watson, dimana besarnya nilai statistik Durbin Watson dilambangkan dengan d

atau DW. Pengujian dilakukan dengan membandingkan nilai Durbin-Watson test

dengan tabel uji Durbin-Watson. Adapun nilai Durbin-Watson tabel untuk n = 60

pada level of significant 5% didapatkan nilai Ld sebesar 1,480 dan nilai Ud

sebesar 1,689. Adapun hasil pengujian yang dapat dilihat pada Lampiran 4

didapat nilai DW sebesar 1,767 yang berarti terletak diantara dU < d < 4 – dU

(1,689 < 1,767 < 2,311). Hal ini berarti model regresi di atas tidak terdapat

masalah autokorelasi.

7. Pembahasan

Kole dalam Norpratiwi (2004) menyatakan nilai investment options ini

tergantung pada discretionary expenditures yang dikeluarkan manajer di masa

depan yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan

akan menghasilkan return yang lebih besar dari biaya modal dan dapat

menghasilkan keuntungan, sedangkan assets in place tidak memerlukan investasi

semacam itu. Pilihan-pilihan investasi di masa yang akan datang ini kemudian

dikenal dengan set kesempatan investasi atau Investment Opportunity Set (IOS).

Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun

seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan

kesempatan investasi tersebut akan mengalami suatu pengeluaran yang lebih

tinggi dibandingkan dengan nilai kesempatan yang hilang. Nilai kesempatan

investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk

membuat investasi di masa mendatang.

Menurut Kole (1991), dalam Gaver & Gaver (1993), nilai IOS bergantung

pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan

datang (future discretionary expenditure) yang pada saat ini merupakan pilihan-

pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar dari

biaya modal (cost of equity) dan dapat menghasilkan keuntungan. Karakteristik

perusahaan yang mengalami pertumbuhan dapat diukur antara lain dengan

peningkatan penjualan, pembuatan produk baru atau diversifikasi produk,

perluasan pasar, ekspansi atau peningkatan kapasitas, penambahan aset,

mengakuisisi perusahaan lain, investasi jangka panjang, dan lain-lain.

Pada dasarnya IOS merupakan pilihan kesempatan investasi masa depan

yang mempengaruhi pertumbuhan aktiva perusahaan atau proyek yang memiliki

net present value positif. Sehingga IOS memiliki peranan yang sangat penting

bagi perusahaan, karena IOS merupakan keputusan investasi dalam bentuk

kombinasi dari aktiva yang dimiliki (assetsinplace) dan opsi investasi di masa

yang akan datang, dimana IOS tersebut akan mempengaruhi nilai suatu

perusahaan (Pagalung, 2003). Hasil penelitian ini sesuai dan mendukung hasil

penelitian yang dilakukan oleh Wijaya Wibawa (2010) menyatakan bahwa

keputusan ivestasi berpengaruh positif terhadap nilai perusahaan.

Novaes (2002) menyatakan bahwa peningkatan leverage bisa

memberikan dua macam signal, yaitu berita baik (good news) sekaligus berita

buruk (bad news). Peningkatan leverage menunjukkan berita baik jika

peningkatan tersebut merefleksikan kemampuan managemen untuk meningkatkan

nilai. Sebaliknya, hal tersebut menunjukkan berita buruk jika manager melakukan

peningkatan leverage karena terpaksa dan bukan karena alasan efisiensi. Banyak

penelitian yang mengkaitkan tingkat leverage dengan cost kebangkrutan.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

Efek tidak langsung leverage terhadap proses kebangkrutan (cost

kebangkrutan tidak langsung) yaitu melalui pengaruh leverage tersebut terhadap

ekspektasi pelanggan, pekerja dan pemasok perusahaan terhadap kemampuan

perusahaan untuk bertahan di dunia bisnis. Hal ini bisa menurunkan pemintaan

produk perusahaan dan/atau meningkatkan cost produksinya. Perusahaan yang

leverage-nya tinggi kemungkinan akan menghadapi strategi-strategi yang lebih

agresif dari pesaing yang memiliki tingkat leverage yang lebih rendah dan dapat

kehilangan pangsa pasar dalam pasar produk oligopoli. Leverage yang tinggi

menggambarkan risiko yang tinggi, sehingga nilai perusahaan akan semakin

rendah. Hasil penelitian ini sesuai dan mendukung hasil penelitian yang dilakukan

oleh Pratiska (2011) menyatakan bahwa leverage berpengaruh secara signifikan

terhadap profitabilitas perusahaan.

Kebijakan dividen merupakan salah satu aspek pent ing dalam tujuan

memaksimumkan nilai perusahaan. Manajemen memiliki dua alternatif perlakuan

terhadap penghasilan bersih setelah pajak atau Earnings After Tax (EAT), yaitu

membaginya kepada para pemegang saham dalam bentuk dividen, atau

diinvestasikan kembali ke alam perusahaan sebagai laba ditahan. Biasanya,

sebagian EAT dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan

kembali. Oleh karena itu, manajemen harus membuat kebijakan tentang besarnya

EAT yang dibagikan sebagai dividen tersebut.

Apabila perusahaan memutuskan untuk membagi laba yang diperoleh

sebagai dividen berarti akan mengurangi jumlah laba ditahan yang akhirnya

mengurangi sumber dana internal yang digunakan untuk mengembangkan

perusahaan. Tetapi dengan membagikan dividen pun, perusahaan dapat

mengurangi biaya agensi dikarenakan mengurangi jumlah arus kas perusahaan

yang seringkali digunakan oleh manajer untuk digunakan secara boros (tidak

efisien).

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar

dividennya. Besarnya dividen yang dibagi tersebut dapat mempengaruhi harga

saham. Apabila dividen yang dibayarkan tinggi maka harga saham cenderung

tinggi sehingga nilai perusahaan juga tinggi. Namun, jika dividen yang dibayarkan

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

kepada pemegang saham kecil maka harga saham perusahaan itu juga rendah.

Dengan demikian, dividen yang besar akan meningkatkan nilai perusahaan. Hasil

penelitian ini sesuai dan mendukung hasil penelitian yang dilakukan oleh

Khumiaji (2013) yang menyatakan bahwa dividen yield berpengaruh terhadap

nilai perusahaan.

Hasil uji regresi menunjukkan variabel Investment Opportunity Set (X1)

berpengaruh positifdan signifikan terhadap terhadap Nilai Perusahaan (Y) dengan

koefisien regresi sebesar 0,026. Hal ini berarti semakin besar Investment

Opportunity Set (X1), maka Nilai Perusahaan (Y) semakin besar.

Hasil uji regresi menunjukkan variabel Leverage (X2) berpengaruh negatif

dan signifikan terhadap terhadap Nilai Perusahaan (Y) dengan koefisien regresi

sebesar -0,007. Hal ini berarti semakin besar Leverage (X2), maka Nilai

Perusahaan (Y) semakin kecil.

Hasil uji regresi menunjukkan variabel Dividend Yield (X3) berpengaruh

positif dan signifikan terhadap terhadap Nilai Perusahaan (Y) dengan koefisien

regresi sebesar 0,163. Hal ini berarti semakin besar Dividend Yield (X3), maka

Nilai Perusahaan (Y) semakin besar.

8. Kesimpulan dan Saran

8.1 Kesimpulan

Berdasarkan uraian-uraian yang telah diungkapkan pada

pembahasan, maka dapat diambil beberapa kesimpulan sebagai jawaban

atas pokok permasalahan yang diajukan dalam penelitian ini, yaitu:

1. Investment Opportunity Set (IOS), Leverage, dan Dividend Yield

berpengaruh secara parsial terhadap nilai perusahaan pada Sektor Industri

Makanan dan Minuman yang listed di Bursa Efek Indonesia.

2. Investment Opportunity Set (IOS), Leverage, dan Dividend Yield

berpengaruh secara simultan terhadap nilai perusahaan pada Sektor

Industri Makanan dan Minuman yang listed di Bursa Efek Indonesia.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

8.2 Saran

Dari hasil penelitian ini kiranya peneliti dapat memberikan saran,

diantaranya:

1. Bagi perusahaan makanan dan minuman yang terdaftar di BEI untuk lebih

meningkatkan kinerja keuangan khususnya yang menyangkut Investment

Opportunity Set (IOS), Leverage, dan Dividen Yield, karena berdasarkan hasil

penelitian ini ketiga aspek tersebut berpengaruh signifikan terhadap nilai

perusahaan. Nilai perusahaan yang tinggi tentunya akan berdampak pada

kepercayaan dari para investor maupun dari publik bahkan dapat menarik

minat investor untuk membeli saham.

2. Penelitian selanjutnya hendaknya menambah jumlah sampel penelitian dan

juga melibatkan sektor industri yang lainseperti manufaktur, keuangan,

pertambangan, dan lainnya agar mencerminkan reaksi dari pasar modal secara

keseluruhan.

3. Penelitian selanjutnya dapat menggunakan proksi kinerja keuangan yang lain,

misalnya Earning Per Share, likuiditas (Current Ratio dan Quick Ratio),

profitabilitas (Return on Asset dan Return on Equity), Total Asset Turnover,

dan lainnya sehingga diperoleh temuan yang lebih baik dalam menjelaskan

nilai perusahaan.

Hafifah, Pengaruh Investment Opportunity Set (IOS), ... ...

Jurnal Ekonomi dan Keuangan, 2014

Daftar Pustaka

Badan Pusat Statistik (BPS). 2013. Statistika Indonesia. Jakarta: BPS.

Balkaoui dan Picur, 1998; Smith dan Watts, 1992; Cahan dan Hossains, 1996;

Kallapur dan Trombley, 1999; Jones dan Sharma, 2001. Book to market

value of assets

Brigham, E. F., dan J. F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa

Indonesia. Jakarta: Erlangga., dan L. C. Gapenski. 1996. Intermediate

Financial Management. Florida: The Dryden Press

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM

SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro

Gujarati, Damodar. 2005. Ekonometrika Dasar. Terjemahan Sumarno Zain dari

Basic Econometric. Jakarta : Erlangga.

Helfert, Erich A. 2006. Teknik Analisis Keuangan. Terjemahan Herman Wibowo,

Edisi Kedelapan. Jakarta : Erlangga.

Hery. 2012. Rahasia Cermat dan Mahir Menganalisis Laporan Keuangan. Jakarta

: PT Grasindo

http://www.idx.com