guntur prahara

TRANSCRIPT

ANALISIS DAYA SAING KOMPARATIF DAN KOMPETITIF PAKAIAN JADI INDONESIA TAHUN 2000 – 2006

Oleh: GUNTUR PRAHARA

H14084021

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2008

RINGKASAN GUNTUR PRAHARA. Analisis Daya Saing Komparatif dan Kompetitif Pakaian Jadi Indonesia Tahun 2000 - 2006 (dibimbing oleh WIDYASTUTIK).

Pakaian jadi/clothing/garment adalah hasil pengolahan lebih lanjut dari tekstil, berbagai jenis pakaian yang siap pakai (ready to wear) dalam berbagai ukuran standar, antara lain: pakaian pria dan wanita (dewasa dan anak-anak), pakaian pelindung (mantel, jaket, sweater), pakaian seragam, pakaian olah raga, dan lain-lain. Komoditi pakaian jadi merupakan hasil industri pengolahan yang memberikan kontribusi terbesar terhadap total ekspor industri hasil pengolahan dari tahun ke tahun. Nilai dan volume ekspor pakaian jadi Indonesia telah terjadi peningkatan yang cukup tajam dari tahun ke tahun. Sudah menjadi rahasia umum, bahwa sebagian masyarakat Indonesia cenderung memilih produk pakaian jadi khususnya yang bermerk dari luar negeri daripada produk dan merk dalam negeri. Hal ini dapat dilihat dari semakin bertambahnya kebergantungan pada pakaian jadi impor. Pada tahun 2001, nilai resmi impor pakaian jadi menurut Asosiasi Perteksilan Indonesia (API) adalah 17 juta dolar AS, dan angka ini meningkat menjadi 53 juta dolar AS di tahun 2005

Berdasarkan latar belakang masalah di atas, maka dirumuskan permasalahan sebagai berikut: 1) Bagaimana perbandingan ekspor dengan impor pakaian jadi Indonesia? 2)Bagaimana konsentrasi pasar pakaian jadi Indonesia? 3). Bagaimana keunggulan komparatif komoditi pakaian jadi Indonesia pada pasar internasional (dunia)? 4).Bagaimana keunggulan kompetitif industri pakaian jadi di Indonesia?

Penelitian ini bertujuan untuk: 1) Menganalisis perbandingan ekspor dengan impor pakaian jadi Indonesia, 2) Menganalisis kosentrasi pasar ekspor pakaian jadi Indonesia, 3) Menganalisis keunggulan komparatif komoditi pakaian jadi Indonesia, 4) Menganalisis keunggulan kompetitif industri pakaian jadi di Indonesia dengan menggunakan Porter’s Diamond.

Hasil perhitungan Indeks Spesialisasi Perdagangan pada periode tahun 2000 – 2006 berkisar pada angka 0,9739 – 0,9860. Angka ini menunjukkan bahwa dalam kurun waktu tersebut, komoditi pakaian jadi Indonesia memiliki nilai ekspor yang sangat jauh melebihi nilai impor komoditi yang sama.

Selama kurun waktu 2000 – 2006 nilai Indeks Konsentrasi Pasar (IKP) pakaian jadi Indonesia berkisar pada nilai 51,19 sampai 63,70. Hal ini menunjukkan bahwa ekspor pakaian jadi Indonesia mulai mempunyai kecenderungan mengarah pada salah satu atau beberapa negara tujuan ekspor saja. Kondisi ini jelas sangat tidak menguntungkan, karena jika pangsa pasar tersebut mengalami gangguan, secara tidak langsung sebagian besar ekspor pakaian jadi Indonesia juga akan terganggu.

Dilihat dari nilai RCA, komoditi pakaian jadi Indonesia memiliki daya saing yang lebih kuat dibandingkan dengan rata-rata dunia. Namun angka RCA

tersebut cenderung menurun walaupun masih lebih besar dari satu. Hal tersebut disebabkan oleh makin menurunnya share ekspor pakaian jadi terhadap total ekspor Indonesia.

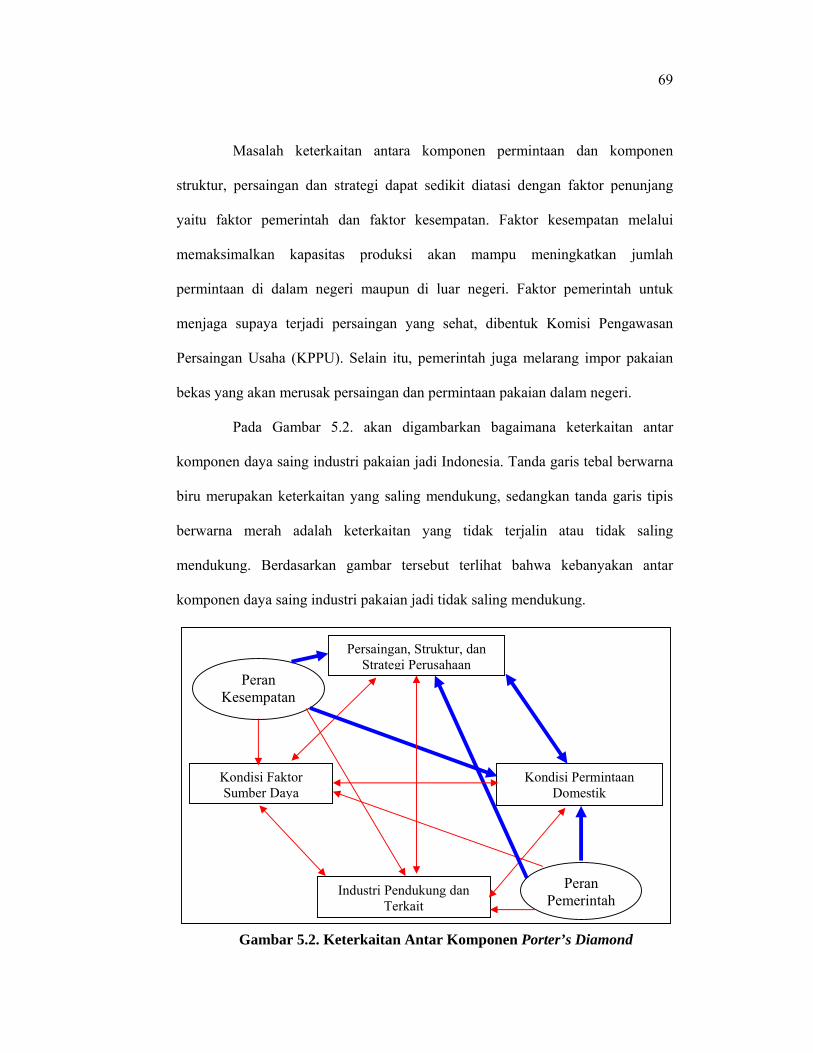

Tiap komponen daya saing industri pakaian jadi memiliki keunggulan dan kelemahan. Keunggulan industri pakaian jadi yang dapat menyebabkan daya saing industri pakaian jadi tinggi tersebut seperti faktor struktur, persaingan dan strategi perusahaan, faktor permintaan, faktor kesempatan, dan faktor pemerintah. Tetapi faktor sumber daya serta faktor industri terkait dan pendukung banyak memiliki kelemahan. Keterkaitan antar faktor tidak terjalin sempurna sehingga menyebabkan faktor keunggulan industri pakaian jadi tersebut tidak dapat dimanfaatkan untuk mendukung faktor daya saing yang lemah. Hal tersebut menunjukkan bahwa daya saing industri pakaian jadi Indonesia masih rendah.

Berdasarkan analisis di atas, dihasilkan beberapa kesimpulan sebagai berikut: 1) Dalam kurun waktu 2000 - 2006, komoditi pakaian jadi Indonesia memiliki nilai ekspor yang sangat jauh melebihi nilai impornya. 2) Ekspor pakaian jadi Indonesia mulai mempunyai kecenderungan mengarah pada salah satu atau beberapa negara tujuan ekspor saja. Kondisi ini jelas sangat tidak menguntungkan, karena dengan demikian ekspor komoditi pakaian jadi Indonesia mulai tergantung pada salah satu atau beberapa pangsa pasar saja. 3) Komoditi pakaian jadi Indoensia memiliki daya saing komparatif yang cukup kuat namun cenderung terjadi penurunan setiap tahunnya. 4) Daya saing kompetitif industri pakaian jadi Indonesia masih rendah.

Adapun saran yang dapat diberikan sebagai berikut: 1). Pemerintah dan para pelaku ekspor pakaian jadi Indonesia perlu mempertimbangakan untuk mencari dan memperluas negara tujuan eskpor pakaian jadi, sehingga pangsa pasar pakaian jadi tidak mengarah pada beberapa pangsa pasar saja. 2). Perlu adanya upaya peningkatan keunggulan kompetitif industri pakaian jadi nasional supaya industri ini bisa bersaing di pasar internasional. 3). Perlu kerja sama antara lembaga penelitian terkait dan pemerintah sebagai fasilitator untuk mengembangkan bahan baku industri pakaian jadi khususnya kapas. 4). Perlu adanya kerjasama antara pemerintah dan lembaga penelitian khususnya yang bergerak dalam ilmu pengetahuan dan teknologi untuk bisa mengembangkan teknologi yang lebih modern sehingga industri pakaian jadi dapat meningkatkan daya saingnya. 5). Perlu adanya usaha-usaha untuk meningkatkan produktivitas pekerja seperti adanya pelatihan-pelatihan khusus bagi para tenaga kerja sehingga akan dicapai hasil yang lebih maksimal. 6).Pemerintah, lembaga penelitian, dan pelaku usaha pakaian jadi khususnya perusahaan besar dan sedang perlu memikirkan energi alternatif untuk menggerakkan mesin produksi.

ANALISIS DAYA SAING KOMPETITIF DAN KOMPARATIF PAKAIAN JADI INDONESIA TAHUN 2000 – 2006

Oleh:

GUNTUR PRAHARA H14084021

SKRIPSI Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2008

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang ditulis oleh:

Nama : Guntur Prahara

NRP : H14084021

Departemen : Ilmu Ekonomi

Judul : Analisis Daya Saing Komparatif dan Kompetitif Pakaian

Jadi Indonesia Tahun 2000 – 2006

Dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana

Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen,

Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Widyastutik, MSi NIP. 132 311 725

Mengetahui, Ketua Departemen

Rina Oktaviani, Ph.D NIP. 131 846 872

Tanggal lulus:

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-

BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN

SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU

LEMBAGA MANAPUN.

Bogor, September 2008

Guntur Prahara H14084021

RIWAYAT HIDUP

Penulis bernama Guntur Prahara lahir di Gombong kabupaten Kebumen

Provinsi Jawa Tengah pada tanggal 15 Juli 1975. Penulis merupakan anak kedua

dari empat bersaudara dari pasangan Christian Cipto Waluyo dan Rumilah

Harjosumarto.

Pada tahun 1982 penulis terdaftar sebagai siswa SDN 01 Karanganyar

kabupaten Kebumen dan tamat pada tahun 1988. Setelah tamat dari SD, penulis

melanjutkan sekolah di SMP N 1 Karanganyar kabupaten Kebumen. Pada tahun

1991 penulis meneruskan pendidikannya ke SMU Gombong kabupaten Kebumen.

Setelah tamat SMU pada tahun 1997, penulis menempuh pendidikan ke

jenjang yang lebih tinggi yaitu di Akademi Ilmu Statistik (AIS) Jakarta.

Pendidikan tersebut dijalani selama tiga tahun. Selesai kuliah di AIS, penulis

bekerja di Badan Pusat Statistik Provinsi Kalimantan Barat. Setelah bekerja

kurang lebih 2 tahun, pada tahun 1999, penulis memperoleh kesempatan tugas

belajar di Sekolah Tinggi Ilmu Statistik (STIS) Jakarta. Pendidikan tersebut

diselesaikan pada tahun 2000.

Selesai menempuh pendidikan, penulis bekerja kembali di Badan Pusat

Statistik kabupaten Kapuas Hulu di provinsi Kalimantan Barat. Dan pada tahun

2008, penulis diberi kesempatan untuk mengikuti seleksi penerimaan tugas belajar

program S2 di Institut Pertanian Bogor (IPB) dan diterima di Departemen Ilmu

Ekonomi, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji Syukur pada Tuhan Yesus Kristus, atas segala kasih dan anugerah-

Nya yang dinyatakan bagi penulis, sehingga dapat menyelesaikan skripsi dengan

judul “Analisis Daya Saing Komparatif dan Kompetitif Pakaian Jadi

Indonesia Tahun 2000 – 2006”. Skripsi ini merupakan syarat untuk memperoleh

gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu penyelesaian skripsi ini. Akhir kata, penulis berharap semoga skripsi

ini dapat memberikan manfaat dan tambahan wawasan bagi pembaca sekalian.

Bogor, September 2008

Guntur Prahara H14084021

UCAPAN TERIMA KASIH

Puji Syukur kepada Allah Bapa di Surga atas kasih dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini, penulis

mengucapkan terima kasih dengan tulus kepada semua pihak yang telah

memberikan dukungan moril dan materiil kepada penulis dalam menyelesaikan

skripsi ini, khususnya kepada:

1. Dr. Rusman Heriawan, Kepala Badan Pusat Statistik yang telah membuka

kesempatan bagi pegawai BPS untuk meningkatkan kemampuan dan

pengetahuan melalui program tugas belajar pasca sarjana.

2. Drs. Nyoto Widodo, ME, Kepala BPS Provinsi Kalimantan Barat yang telah

mengijinkan saya mengikuti seleksi tugas belajar di Institut Pertanian Bogor.

3. Dr. Satwiko Darmesto, Kepala Pusdiklat BPS. Terima kasih untuk waktu dan

pelayanan dari semua pihak di Pusdiklat.

4. D.S. Priyarsono, sebagai Koodinator Mayor Ilmu Ekonomi yang telah

memberikan yang terbaik, supaya kami dapat lebih maksimal ketika

menempuh program S2 yang sebenarnya.

5. Widyastutik, MSi, sebagai dosen pembimbing yang telah sabar memberikan

bimbingan dan saran kepada penulis hingga selesainya penulisan skripsi ini.

Terima kasih untuk semua bimbingannya.

6. Bapak Parulian, Pak Alla, Mas Toni, Pak Firdaus, Mbak Henny, Mbak

Widyastutik, Pak Syamsul, Ibu Rina, Pak Hakim, Ibu Tanti, Pak Fahmi, Ibu

Wiwiek, Mbak Fifi, Mas Findi dan staf sekretariat Ilmu Ekonomi yang telah

berjerih lelah dan berkomitmen tinggi untuk meluangkan waktu berdiskusi

supaya kami menjadi manusia yang lebih berkualitas. Terima kasih untuk

kerjasama dan pengetahuan barunya.

7. Isteri, anakku yang pertama, dan anakku yang akan lahir sekitar akhir bulan

Oktober 2008 yang sangat kusayangi. Terimakasih untuk segala sesuatu yang

yang membuat hidup ini lebih bergairah, khususnya dalam menyelesaikan

skripsi ini.

8. Orang tua dan saudara-saudaraku yang selalu memberikan dukungan luar

biasa.

9. Mas Mukti, Mas Deddy, Mas Parno terimakasih untuk segala bantuan,

persahabatan, semangat, dan doanya. Kalian teman-teman terbaik yang

kumiliki.

10. Teman-teman seperjuangan penulis dari Badan Pusat Statistik di Fakultas

Ekonomi dan Manajemen. Terima kasih untuk persaudaraan dan kekompakan

yang terjalin.

11. Semua pihak yang belum penulis sebutkan dan punya andil besar dalam

menyelesaikan skripsi ini. Semoga Allah membalas semua kebaikan kalian.

x

DAFTAR ISI

Halaman

DAFTAR TABEL .....................................................................................

DARTAR GAMBAR ................................................................................

DAFTAR LAMPIRAN .............................................................................

xii

xiv

xv

I.

II.

PENDAHULUAN ...........................................................................

1.1. Latar Belakang .........................................................................

1.2. Perumusan Masalah ..................................................................

1.3. Tujuan Penelitian ......................................................................

1.4. Kegunaan Penelitian .................................................................

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ......

2.1. Tinjauan Teori-Teori .................................................................

2.1.1. Perdagangan Internasional .............................................

2.1.2. Teori Keunggulan Komparatif .......................................

2.1.3. Keunggulan Kompetitif .................................................

2.2. Penelitian Terdahulu ................................................................

2.3. Kerangka Pemikiran ................................................................

1

1

5

6

7

8

8

8

11

13

17

18

III.

IV.

V.

METODE PENELITIAN ..............................................................

3.1. Jenis dan Sumber Data ............................................................

3.2. Metode Analisis ........................................................................

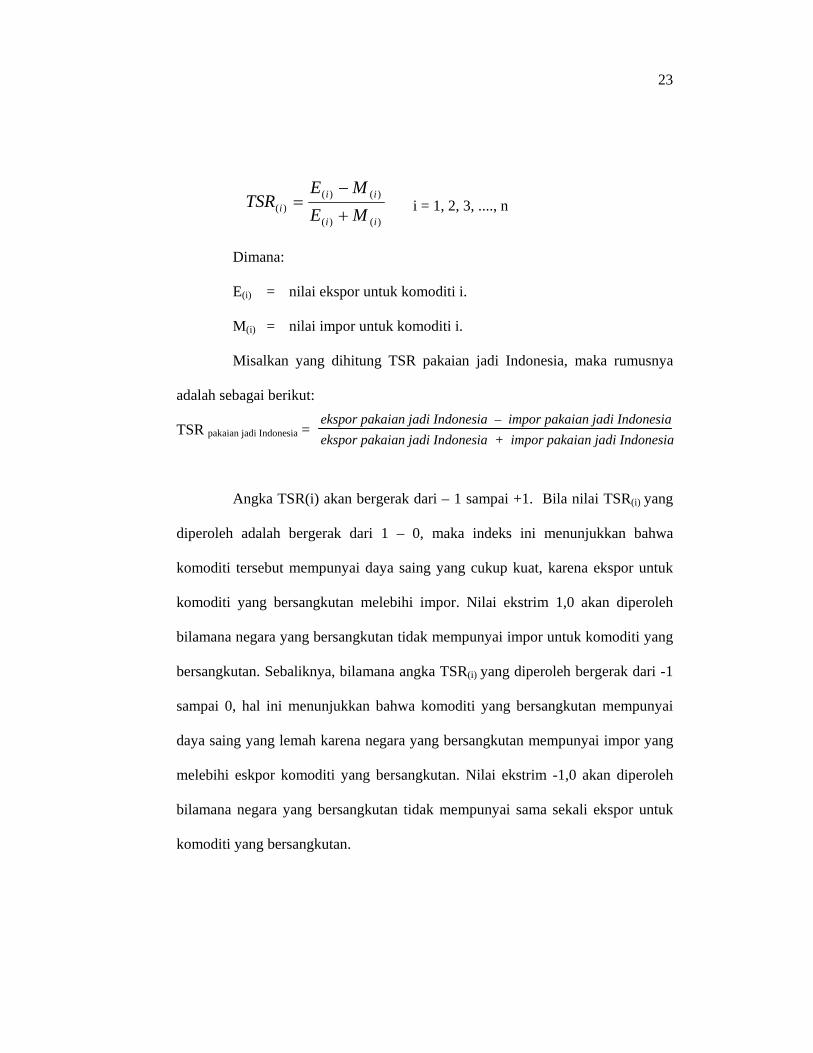

3.2.1. Indeks Spesialisasi Perdagangan ...................................

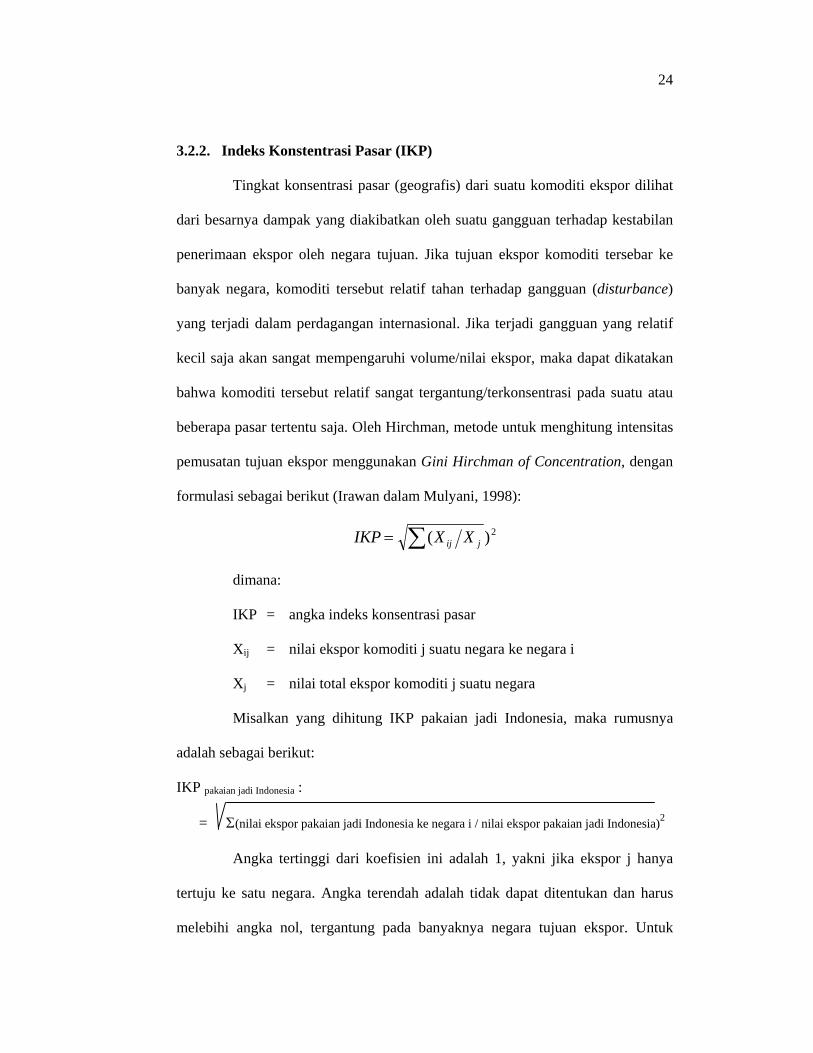

3.2.2. Indek Konsentrasi Pasar (IKP) .....................................

3.2.3. Revealed Comparative Advantage (RCA) ....................

3.2.4. Porter’s Diamond Theory .............................................

GAMBARAN UMUM INDUSTRI PAKAIAN JADI .................

4.1. Sejarah Pertekstilan Indonesia .................................................

4.2. Produksi Pakaian Jadi ...............................................................

4.3. Gambaran Umum Industri Pakaian Jadi Indonesia ..................

HASIL DAN PEMBAHASAN ......................................................

5.1. Analisis Indeks Spesialisasi Perdagangan ................................

22

22

22

22

24

25

27

29

29

31

34

37

37

xi

VI.

5.2. Analisis Indeks Konsentrasi Pasar (IKP) .................................

5.3. Analisis Revealed Comparative Advantage (RCA) .................

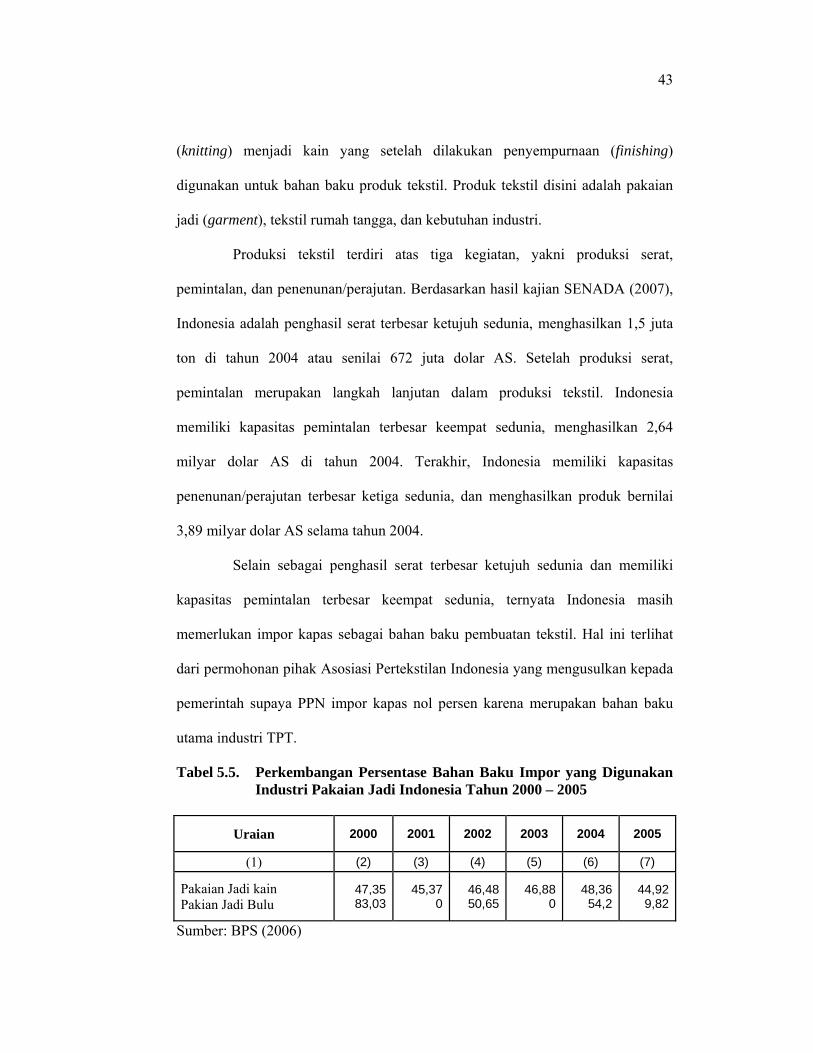

5.4. Analisis Daya Saing Dengan Pendekatan The National Diamond System ......................................................................

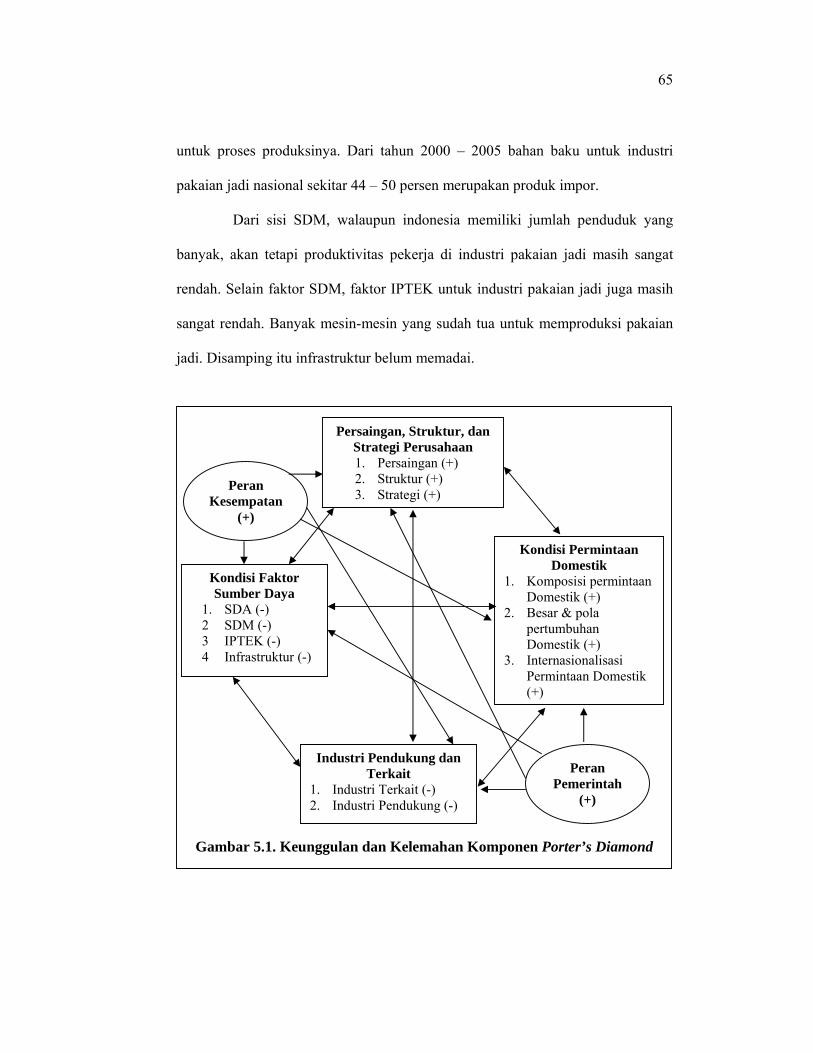

5.4.1. Analisis Komponen Porter’s Diamond ......................... 5.4.2. Kelemahan dan Keunggulan Komponen Porter’s

Diamond ........................................................................

5.4.3. Keterkaitan Antar Komponen Porter’s Diamond ......... KESIMPULAN DAN SARAN ......................................................

6.1. Kesimpulan ...............................................................................

6.2. Saran .........................................................................................

38

40

42

42

64

66

70

70

71

DAFTAR PUSTAKA ................................................................................

LAMPIRAN ...............................................................................................

73

75

xii

DAFTAR TABEL

Nomor Halaman

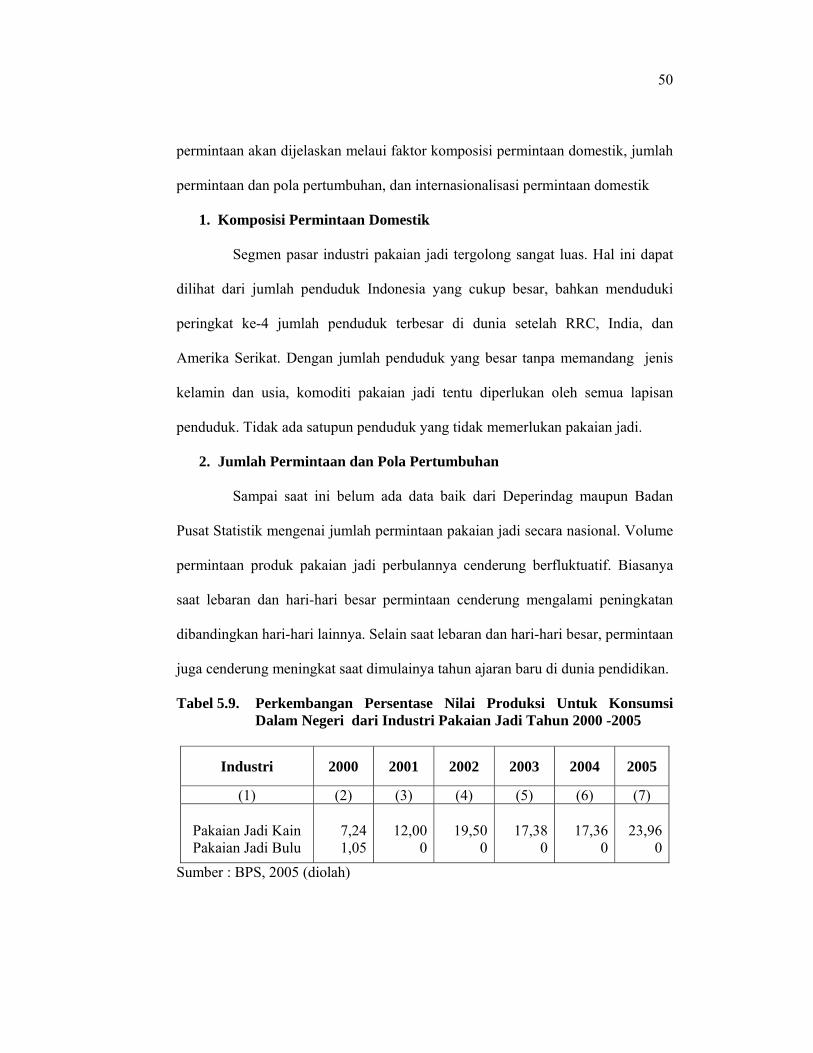

1.1. 1.2. 1.3. 1.4. 5.1. 5.2 5.3 5.4. 5.5. 5.6. 5.7. 5.8. 5.9.

Kontribusi Total Ekspor Terhadap Pendapatan Nasional Tahun 2000 – 2006 .................................................................................................. Kontribusi Komoditas Non Migas dan Migas Terhadap Total Ekspor Tahun 2000 – 2006 .............................................................................. Persentase Nilai Ekspor Non Migas Menurut Golongan Tahun 2000 – 2006 ...................................................................................... ........... Jumlah Tenaga Kerja Perusahaan Besar dan Sedang Komoditi Tekstil dan Pakaian Jadi Tahun 2000 – 2004 (Ribuan Orang) .......... Perkembangan Nilai Indeks Spesialisasi Perdagangan Pakaian Jadi Indonesia Tahun 2000 – 2006 ............................................................. Perkembangan Berat Bersih dan Nilai Ekspor Pakaian Jadi Indonesia serta Kurs Ekspor Tertimbang Tahun 2000–2006 .............. Persentase Nilai Ekspor Pakaian Jadi Menurut Negara Tujuan dan Nilai Indeks Konsentrasi Pasar (IKP) Indonesia Tahun 2000–2006 ... Perkembangan Nilai Revealed Comparative Advantage (RCA) Pakaian Jadi Indonesia Tahun 2000 – 2006 ........................................ Perkembangan Persentase Bahan Baku Impor yang Digunakan Industri Pakaian Jadi Indonesia Tahun 2000 – 2005 ........................... Jumlah Tenaga Kerja Perusahaan Besar Sedang komoditi Tekstil dan Pakaian Jadi Tahun 2000 -2004 (Ribuan Orang) ………………. Produktivitas Tenaga Kerja Perusahaan Besar dan Sedang komoditi Pakaian Jadi Tahun 2000 -2005 (Juta Rupiah / TK) ………………... Persentase Panjang Jalan Menurut Kondisi Jalan dan Tingkat Kewenangan Tahun 2001 – 2005 ........................................................ Perkembangan Persentase Nilai Produksi Untuk Konsumsi Dalam Negeri dari Industri Pakaian Jadi Tahun 2000 – 2005 ........................

1

3

4

35

37

38

40

41

43

45

46

49

50

xiii

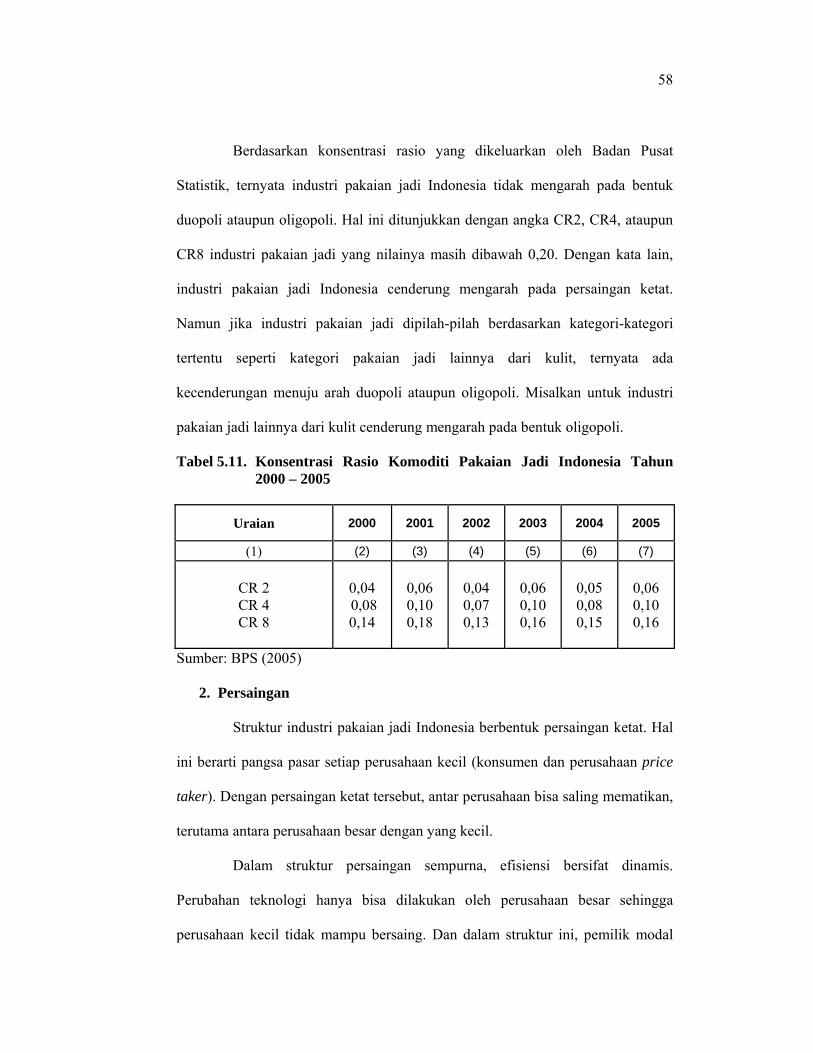

5.10. 5.11. 5.12

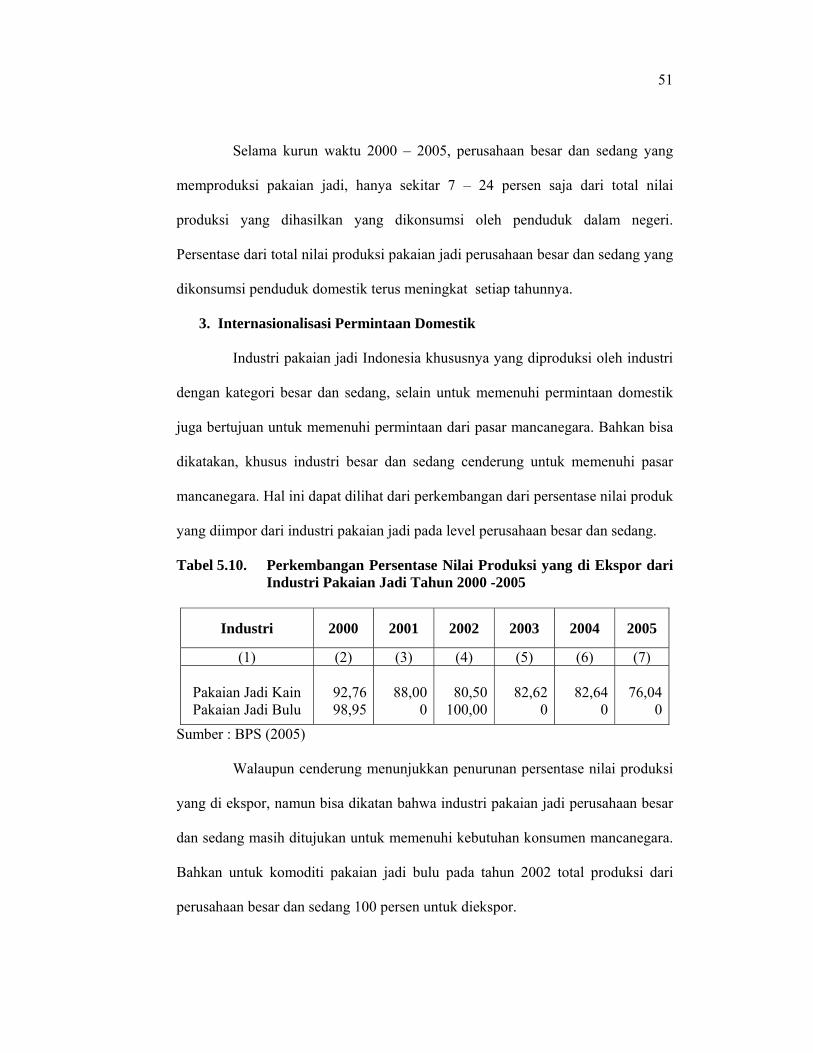

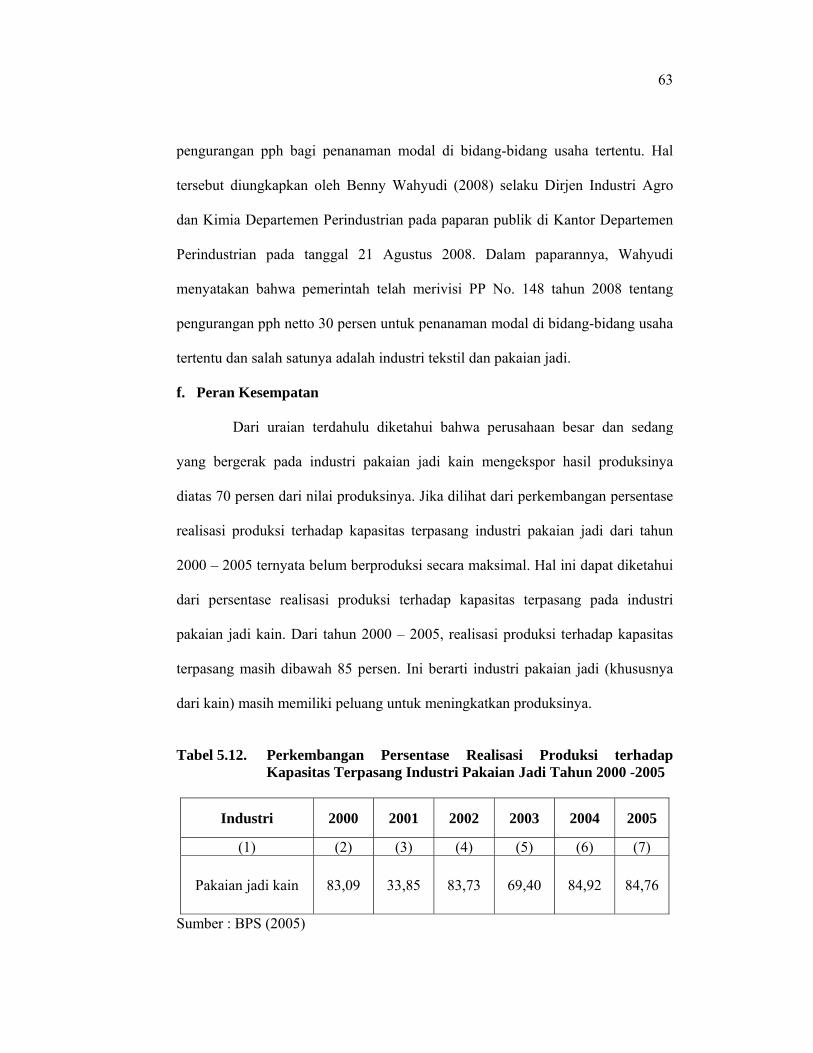

Perkembangan Persentase Nilai Produksi yang di Ekspor dari Industri Pakaian Jadi Tahun 2000 -2005 …………………………… Konsentrasi Rasio Komoditi Pakaian Jadi Indonesia Tahun 2000 – 2005 .................................................................................................. Perkembangan Persentase Realisasi Produksi terhadap Kapasitas Terpasang Industri Pakaian Jadi Tahun 2000 -2005 ………………...

51

58

63

xiv

DAFTAR GAMBAR

Nomor Halaman

2.1.

2.2.

2.3.

4.1.

5.1.

5.2

Kurva Perdagangan Internasional ....................................................

The Diamond of Competitive Advantage ........................................

Alur Kerangka Pemikiran ………………………………………….

Sebaran Produsen Pakaian Jadi di Indonesia Menurut Daerah ........

Keunggulan dan Kelemahan Komponen Porter’s Diamond ............

Keterkaitan Antar Komponen Porter’s Diamond .............................

10

13

21

36

65

69

xv

DAFTAR LAMPIRAN

Nomor Halaman

1. 2. 3. 4. 5. 6. 7. 8. 9.

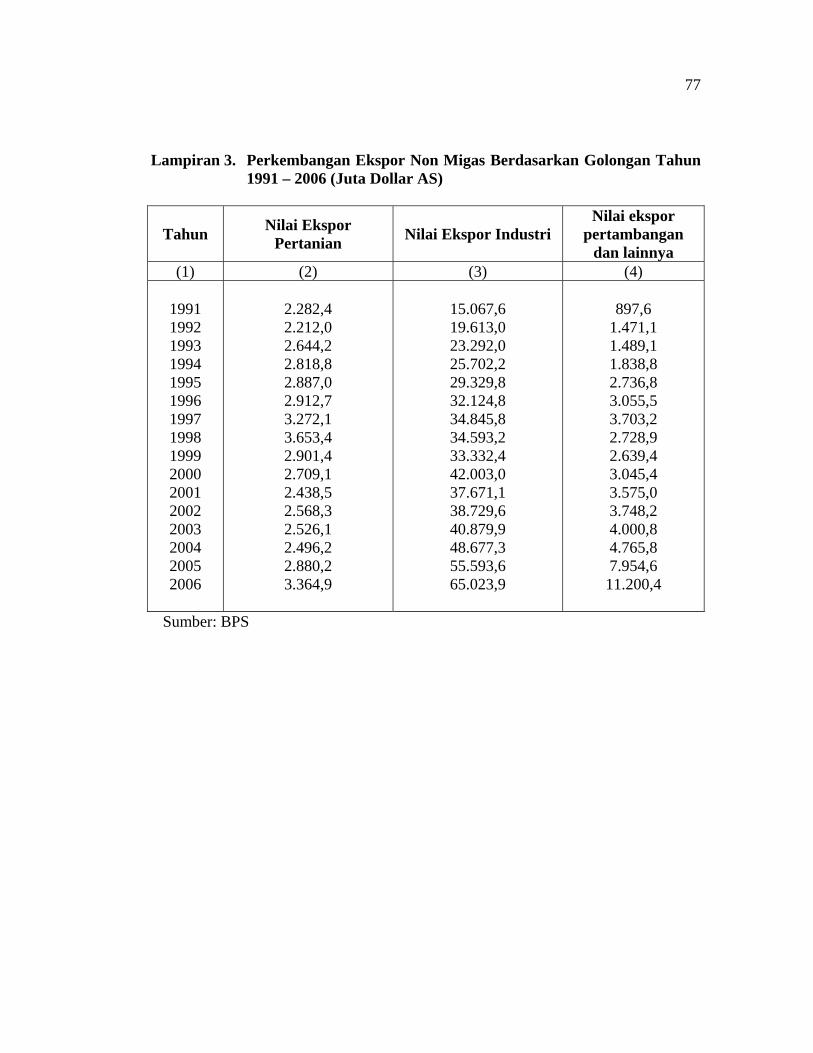

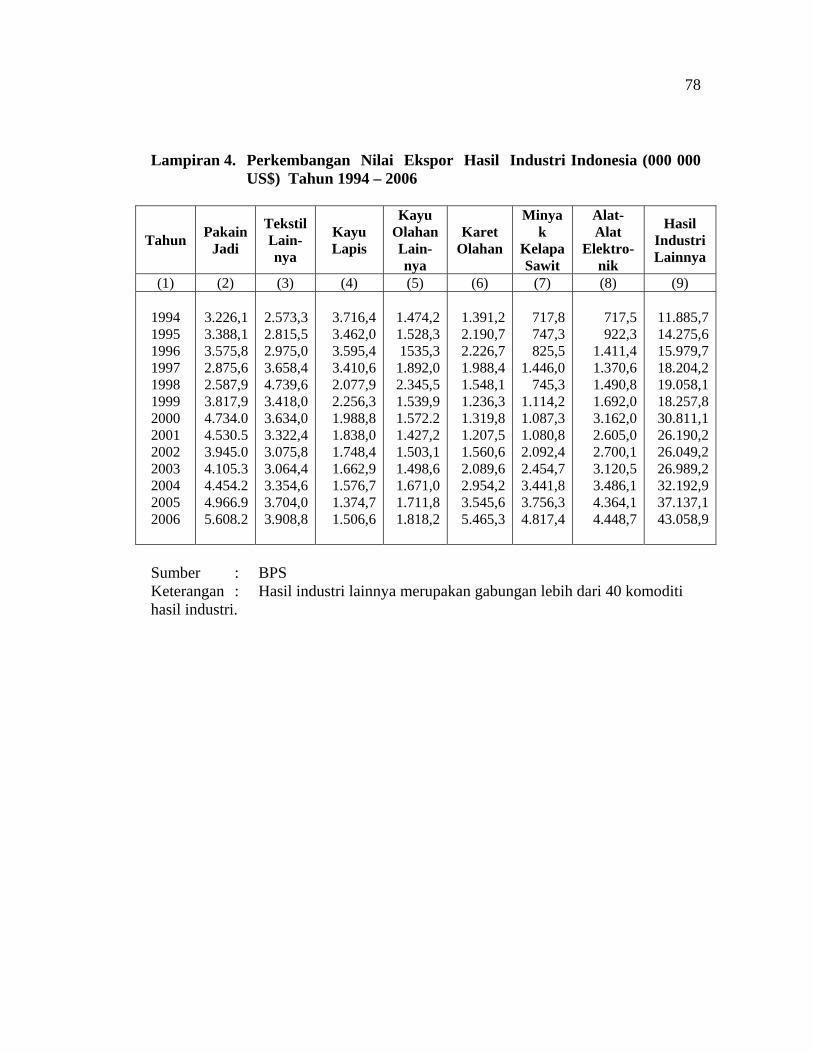

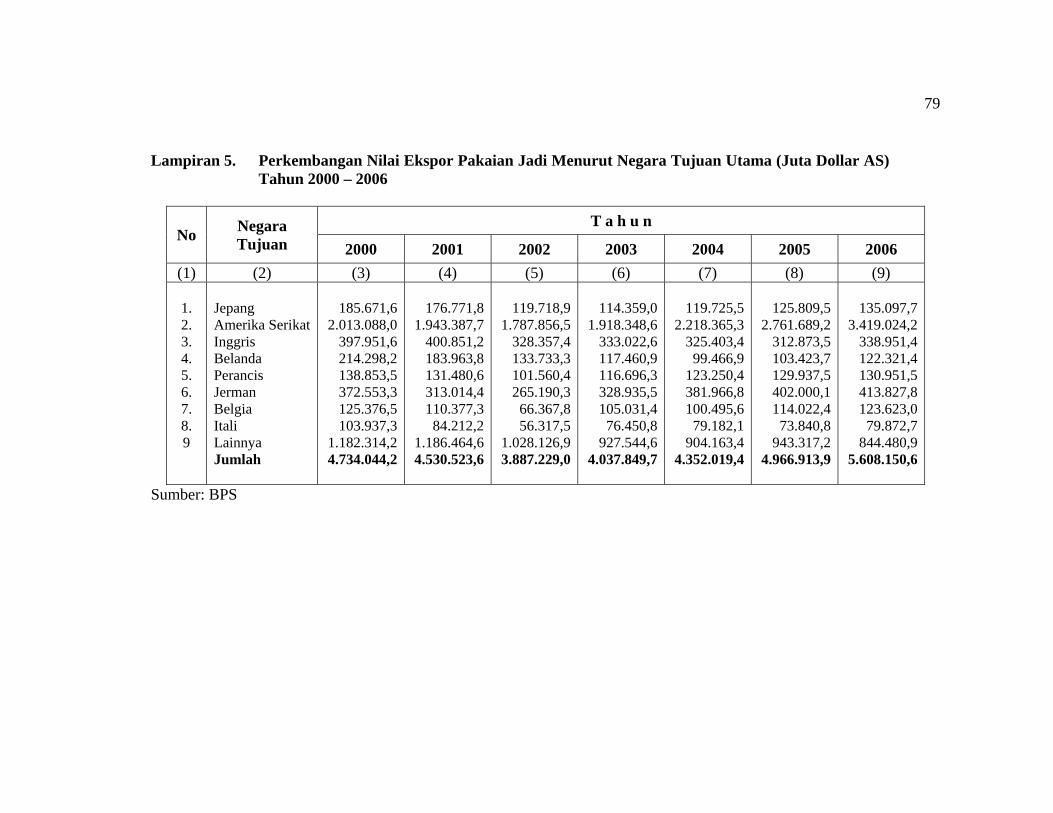

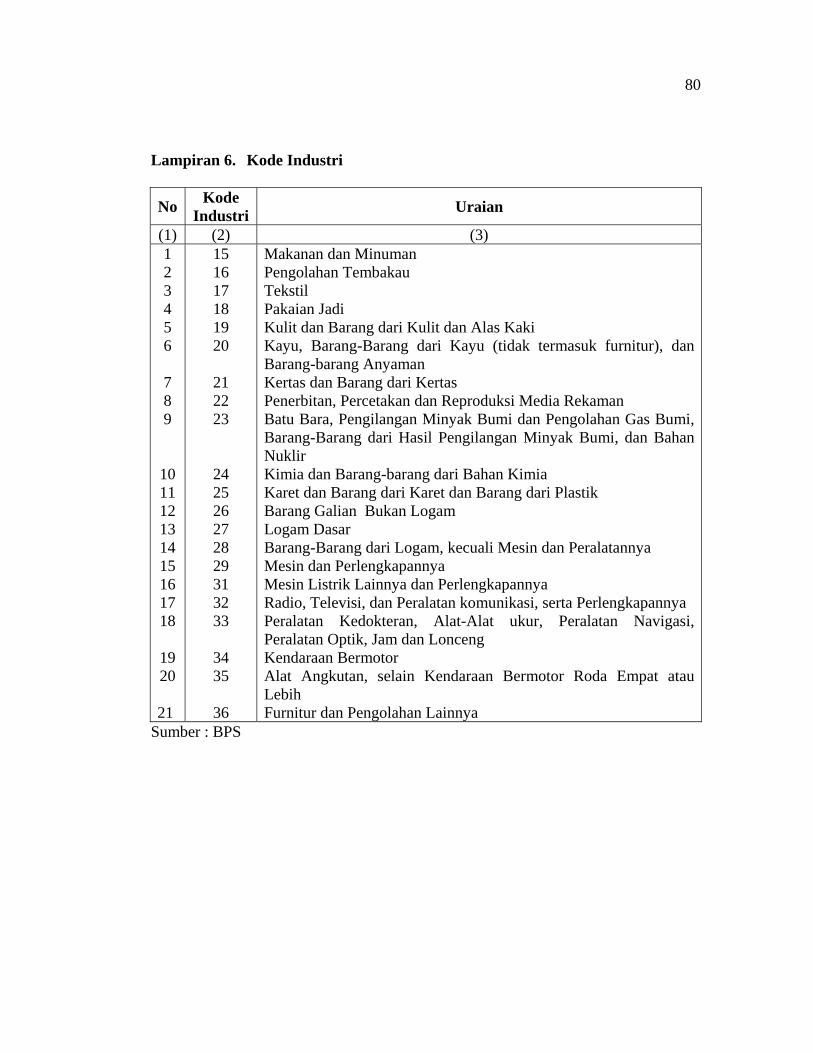

Perkembangan Kontribusi Total Ekspor Terhadap Pendapatan Nasional Tahun 1990 – 2006 ........................................................... Konstribusi Komoditas Non Migas dan Migas Terhadap Total Ekspor Tahun 1990 – 2006 .............................................................. Perkembangan Ekspor Non Migas Berdasarkan Golongan Tahun 1991 – 2006 (Juta Dollar AS) .......................................................... Perkembangan Nilai Ekspor Hasil Industri Indonesia (000 000 US$) Tahun 1994 – 2006 ................................................................. Perkembangan Nilai Ekspor Pakaian Jadi Menurut Negara Tujuan Utama Tahun 2000 – 2006 (Juta Dolar AS) ..................................... Kode Industri .................................................................................... Jumlah Tenaga Kerja Perusahaan Industri Besar dan Sedang Tahun 2000 – 2004 (Ribu Orang) .................................................... Produktivitas Tenaga Kerja Perusahaan Industri Besar dan Sedang Tahun 2000 – 2004 (Juta Rupiah / TK) ............................................ Panjang Jalan Menurut Kondisi Jalan dan Tingkat Kewenangan Tahun 2001 – 2005 ...........................................................................

75

76

77

78

79

80

81

82

83

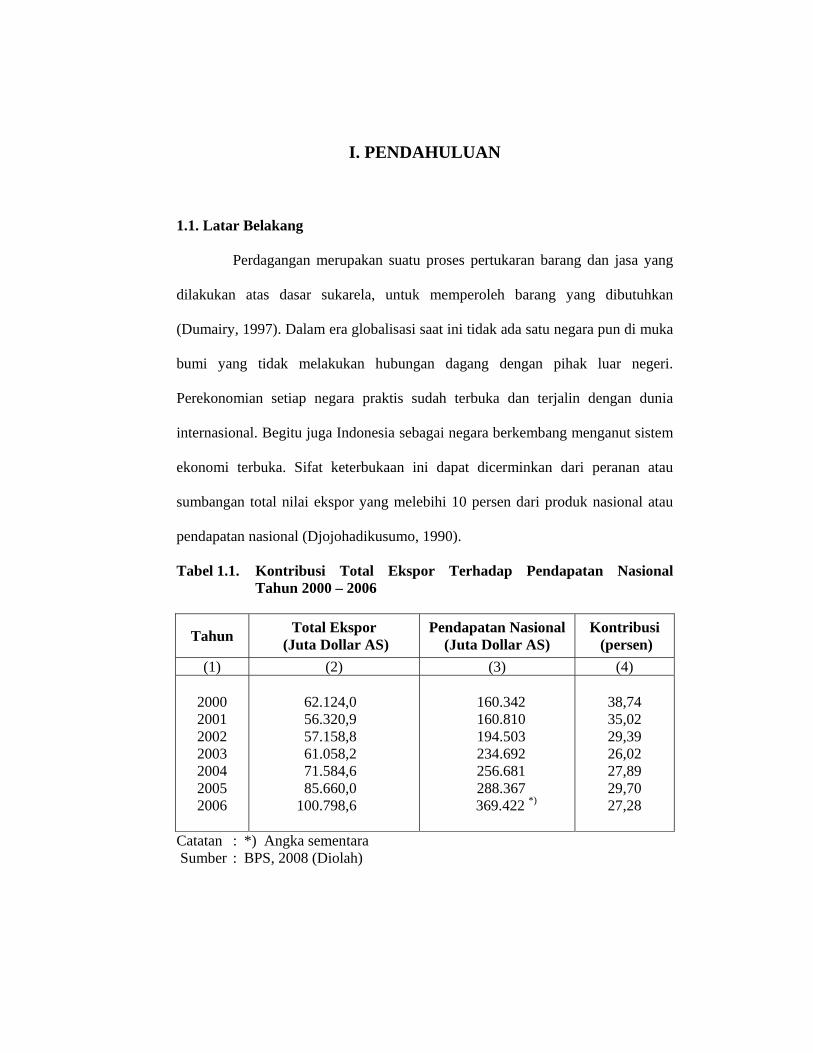

I. PENDAHULUAN

1.1. Latar Belakang

Perdagangan merupakan suatu proses pertukaran barang dan jasa yang

dilakukan atas dasar sukarela, untuk memperoleh barang yang dibutuhkan

(Dumairy, 1997). Dalam era globalisasi saat ini tidak ada satu negara pun di muka

bumi yang tidak melakukan hubungan dagang dengan pihak luar negeri.

Perekonomian setiap negara praktis sudah terbuka dan terjalin dengan dunia

internasional. Begitu juga Indonesia sebagai negara berkembang menganut sistem

ekonomi terbuka. Sifat keterbukaan ini dapat dicerminkan dari peranan atau

sumbangan total nilai ekspor yang melebihi 10 persen dari produk nasional atau

pendapatan nasional (Djojohadikusumo, 1990).

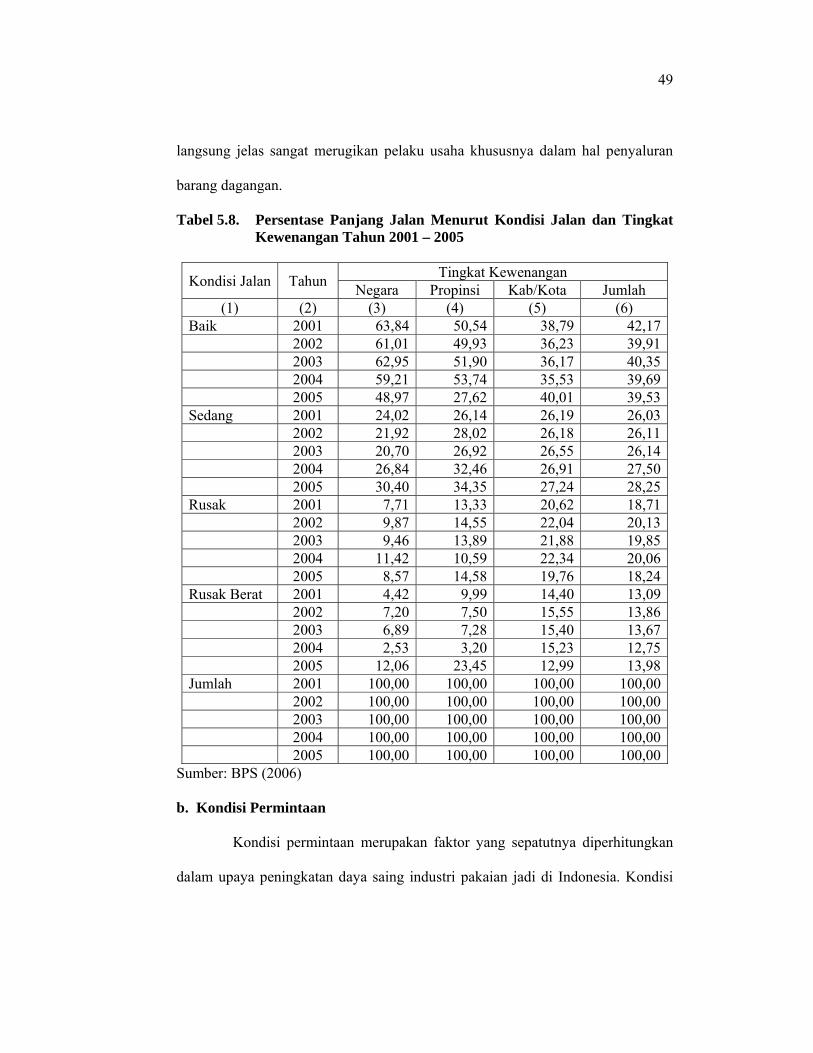

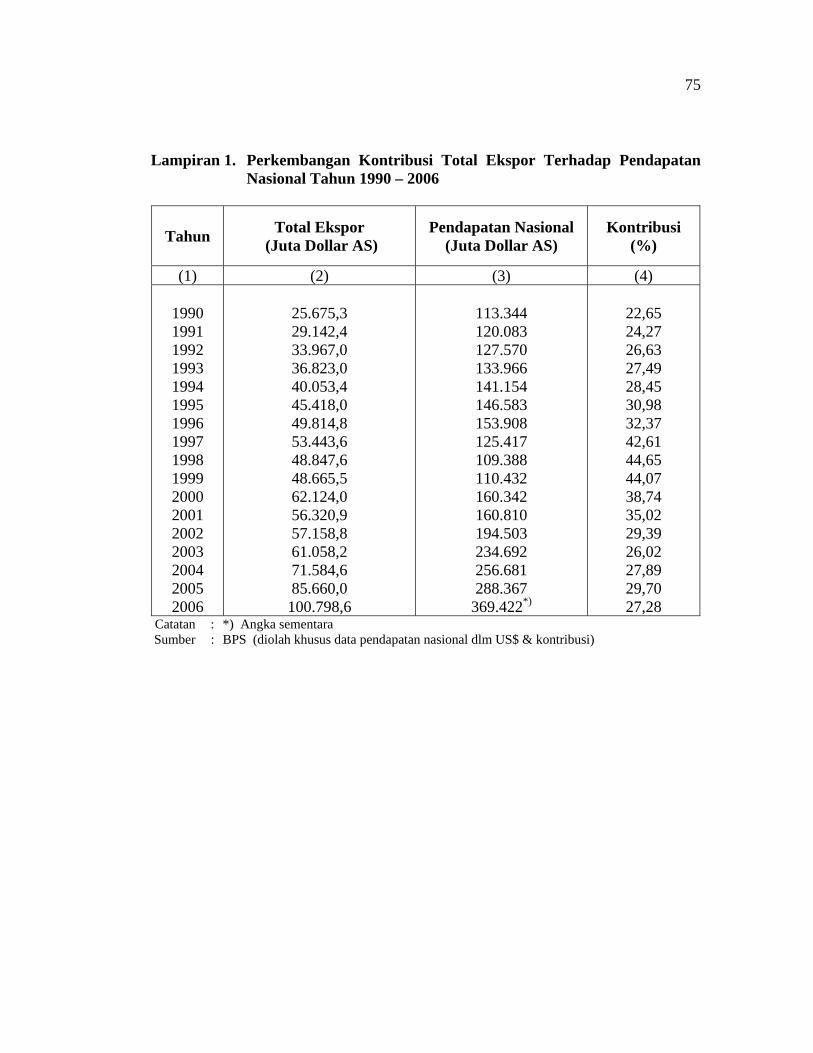

Tabel 1.1. Kontribusi Total Ekspor Terhadap Pendapatan Nasional Tahun 2000 – 2006

Tahun Total Ekspor (Juta Dollar AS)

Pendapatan Nasional (Juta Dollar AS)

Kontribusi (persen)

(1) (2) (3) (4)

2000 2001 2002 2003 2004 2005 2006

62.124,0 56.320,9 57.158,8 61.058,2 71.584,6 85.660,0

100.798,6

160.342 160.810 194.503 234.692 256.681 288.367 369.422 *)

38,74 35,02 29,39 26,02 27,89 29,70 27,28

Catatan : *) Angka sementara Sumber : BPS, 2008 (Diolah)

2

Pada tahun 2000, total ekspor Indonesia berhasil memberikan kontribusi

sebesar 38,74 persen terhadap total pendapatan nasional. Pada tahun berikutnya,

total ekspor Indonesia mengalami penurunan yang cukup mencolok yaitu sekitar

9,34 persen. Penurunan nilai ekspor tersebut salah satu penyebabnya adalah

karena kenaikan harga BBM. Kenaikan harga BBM pada tahun 2001

menyebabkan biaya produksi naik sehingga produksi turun dan selanjutnya ekspor

turun. Tahun berikutnya, nilai ekspor Indonesia mengalami sedikit sekali

peningkatan yaitu sebesar 1,49 persen. Peningkatan yang relatif sedikit ini

disebabkan oleh naiknya kembali harga BBM di dalam negeri. Tahun-tahun

berikutnya, nilai total nilai ekspor Indonesia kembali meningkat dengan cukup

pesat.

Bagi negara yang sedang berkembang, seperti Indonesia, selisih antara

nilai ekspor dan impor sangat penting bagi pertumbuhan ekonomi dan kelanjutan

proses pembangunan ekonomi dalam negeri. Nilai ekspor yang dihasilkan bila

lebih besar dari impor, maka akan menambah pemasukan devisa yang sangat

dibutuhkan, terutama bagi impor, membayar bunga pinjaman luar negeri, dan

untuk membayar kembali pinjaman itu. Impor diperlukan, terutama impor barang-

barang modal dan pembantu serta bahan-bahan baku yang tidak ada atau belum

bisa diproses di dalam negeri, tetapi sangat dibutuhkan industri-industri di dalam

negeri.

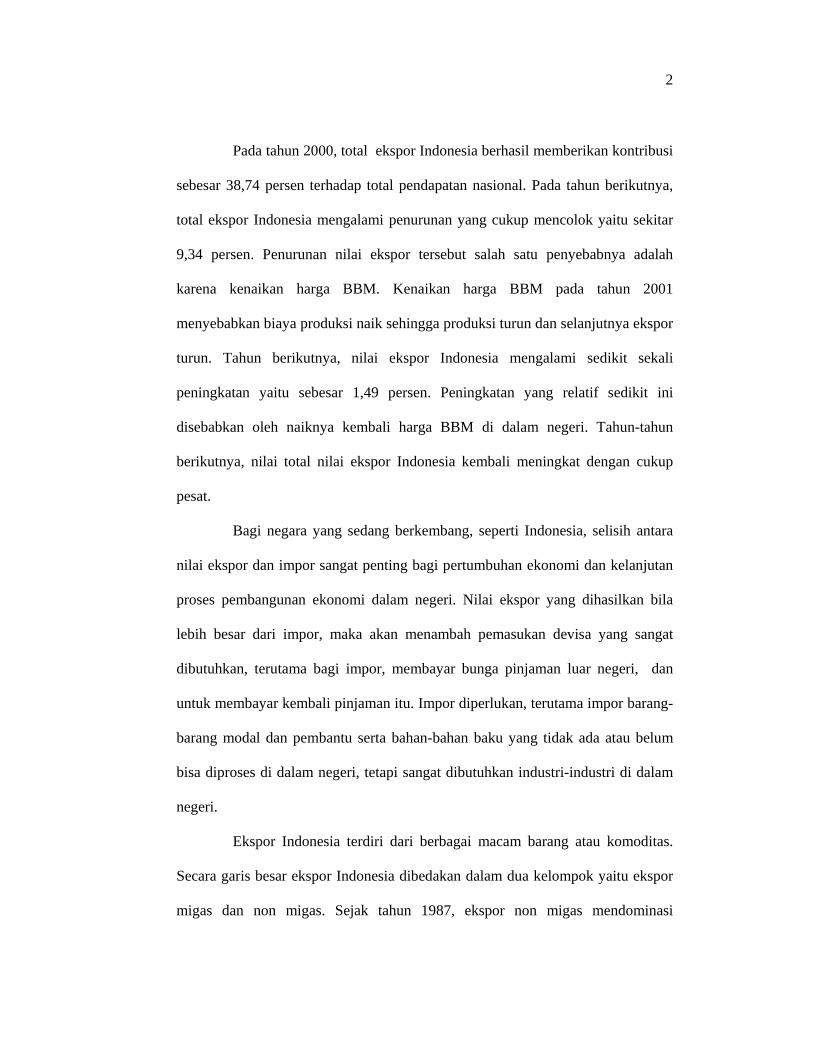

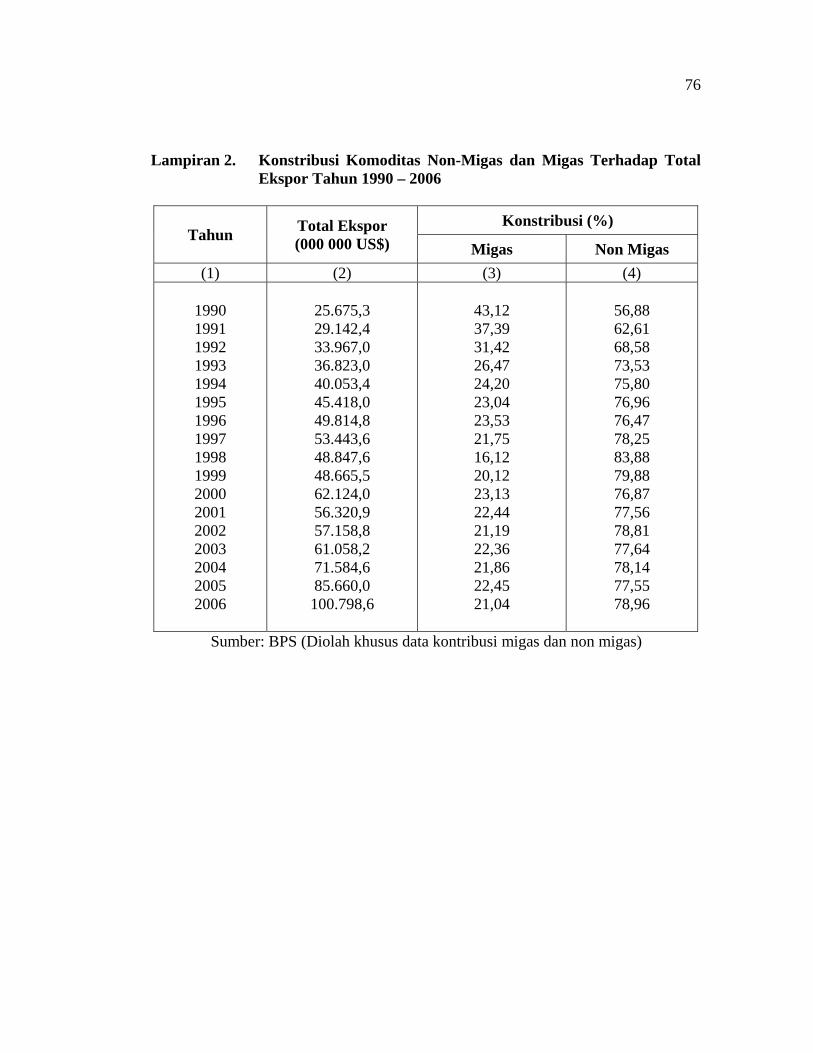

Ekspor Indonesia terdiri dari berbagai macam barang atau komoditas.

Secara garis besar ekspor Indonesia dibedakan dalam dua kelompok yaitu ekspor

migas dan non migas. Sejak tahun 1987, ekspor non migas mendominasi

3

perolehan devisa dibandingkan ekspor migas (sebelum tahun 1987, ekspor migas

masih mendominasi). Bahkan pada tahun 2000 sampai dengan 2006 kontribusi

ekspor non migas dalam menghasilkan devisa ekspor sudah melebihi 75 persen

dari total ekspor Indonesia.

Tabel 1.2. Kontribusi Komoditas Non Migas dan Migas Terhadap Total Ekspor Tahun 2000 – 2006

Tahun Total Ekspor (000 000 US$)

Kontribusi (persen)

Migas Non Migas (1) (2) (3) (4)

2000 2001 2002 2003 2004 2005 2006

62.124,0 56.320,9 57.158,8 61.058,2 71.584,6 85.660,0

100.798,6

23,13 22,44 21,19 22,36 21,86 22,45 21,04

76,87 77,56 78,81 77,64 78,14 77,55 78,96

Sumber: BPS, 2007 (Diolah)

Dilihat dari komposisi, komoditas non migas menurut sumbernya

dibedakan atas 3 kelompok yaitu komoditas hasil pertanian, industri,

pertambangan (termasuk bahan galian) dan lainnya.

Secara sektoral, ekspor hasil-hasil industri merupakan penyumbang

terbesar dari penerimaan ekspor non migas. Kontribusi ekspor hasil-hasil industri

untuk sektor non migas semakin meningkat dari tahun ke tahun. Dan sejak tahun

1988 sampai sekarang, kontribusi hasil-hasil industri terhadap sektor non migas

sudah melebihi 80 persen.

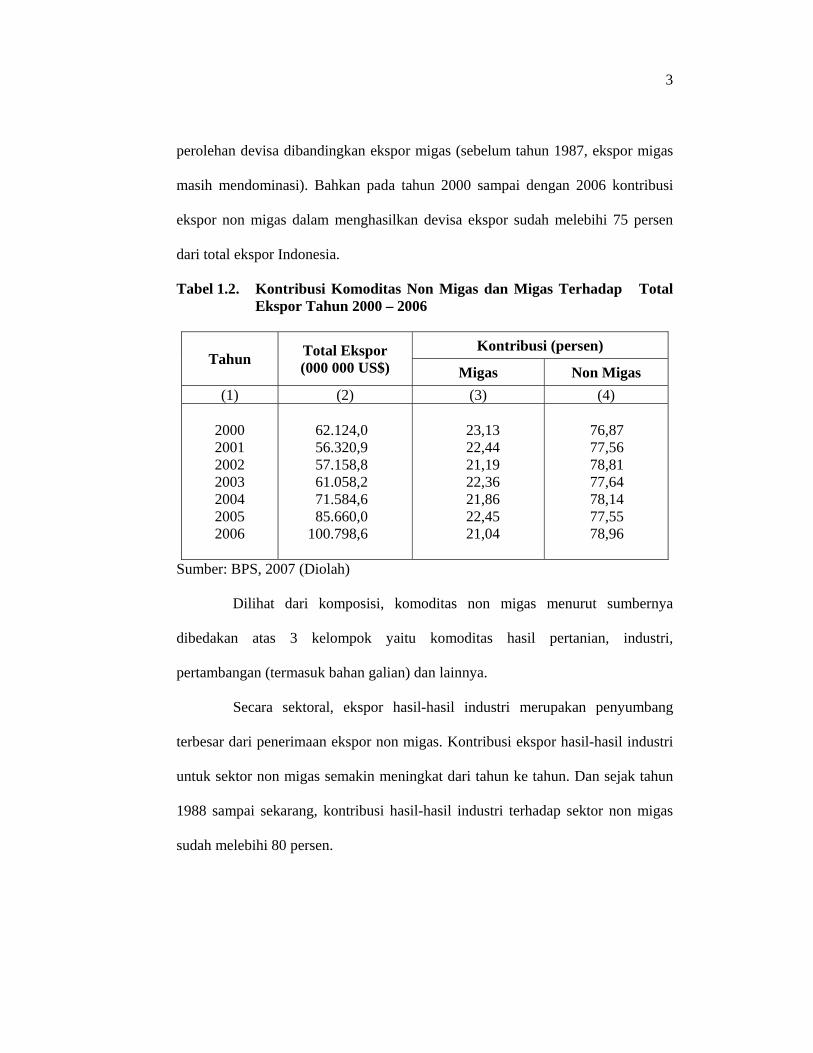

4

Dapat disimpulkan bahwa ekspor non migas Indonesia masih didominasi

oleh hasil industri. Hal ini terjadi akibat dari adanya pergeseran ekpsor dari sektor

pertanian menjadi ekspor hasil industri.

Tabel 1.3. Persentase Nilai Ekspor Non Migas Menurut Golongan Tahun 2000 - 2006

Tahun Pertanian Industri Pertambangan & lainnya

(1) (2) (3) (4)

2000 2001 2002 2003 2004 2005 2006

5,67 5,58 5,70 5,33 4,46 4,34 4,23

87,95 86,23 85,98 86,23 87,02 83,69 81,70

6,38 8,19 8,32 8,44 8,52 11,97 14,07

Sumber: BPS, 2007 (Diolah)

Sejak tahun 1980, ekspor hasil-hasil industri didominasi oleh Tekstil dan

Produk Tekstil (TPT), kayu lapis, dan karet olahan. Pada tahun 2000, dominasi

kayu lapis dan karet olahan mulai digeser oleh komoditi alat-alat elektronik yang

terus meningkat kontribusinya terhadap ekspor non migas. Mulai tahun 2004

sampai sekarang, ekspor komoditi hasil-hasil industri didominasi oleh Tekstil dan

Produk Tekstil (TPT), minyak kelapa sawit, dan alat-alat elektronik. Hasil-hasil

industri tersebut memberikan kontribusi nilai ekspor masing-masing diatas 3.400

juta US$.

Tekstil dan Produk Tekstil merupakan komoditi hasil industri yang terus

menerus mendominasi ekspor hasil-hasil industri. Sumbangan terbesar dari ekspor

Tekstil dan Produk Tekstil Indonesia didominasi oleh ekspor pakaian jadi.

5

Pangsa terbesar ekspor pakaian jadi Indonesia pada tahun 2004 ke

Amerika Serikat (51 persen), disusul oleh negara-negara Uni Eropa (24 persen)

dan negara-negara ASEAN (7 persen). Pada tahun tersebut, Indonesia merupakan

negara pengekspor terbesar ke-9 sedunia. Di tahun berikutnya (2005), Indonesia

menjadi negara pengekspor pakaian jadi terbesar ke-8 sedunia. Dengan persaingan

ekspor pakaian jadi yang semakin ketat, maka relevan dilakukan penelitian

mengenai ”analisis daya saing komparatif dan kompetitif pakain jadi Indonesia

tahun 2000 – 2006”.

1.2. Perumusan Masalah

Seperti yang telah dikemukakan pada latar belakang sebelumnya,

tekstil dan produk tekstil merupakan salah satu primadona komoditas ekspor yang

menjadi andalan dalam menghasilkan devisa non migas. Sumbangan terbesar dari

ekspor tekstil dan produk tekstil Indonesia didominasi oleh ekspor pakaian jadi.

Dengan kondisi tersebut, maka sewajarnya pemerintah lebih memperhatikan

pertumbuhan ekspor khususnya komoditi pakaian jadi. Sebelum mengambil

kebijakan dalam upaya menggiatkan pertumbuhan ekspor pakaian jadi, perlu

dikaji lebih jauh bagaimana daya saing komoditi pakaian jadi Indonesia.

Nilai dan volume ekspor pakaian jadi Indonesia telah terjadi peningkatan

yang cukup tajam dari tahun ke tahun. Sudah menjadi rahasia umum, bahwa

sebagian masyarakat Indonesia cenderung memilih produk pakaian jadi

khususnya yang bermerk dari luar negeri daripada produk dan merk dalam negeri.

Hal ini dapat dilihat dari semakin bertambahnya kebergantungan pada pakaian

6

jadi impor. Pada tahun 2001, nilai resmi impor pakaian jadi menurut Asosiasi

Perteksilan Indonesia (API) adalah 17 juta dolar AS, dan angka ini meningkat

menjadi 53 juta dolar AS di tahun 2005. Menurut harian Kompas (2004) dalam

kolom bisnis dan investasi dikemukakan bahwa Impor pakaian bekas kembali

marak dan masuk ke pasar dalam negeri melalui berbagai pelabuhan kecil. Jumlah

pakaian bekas impor yang masuk saat ini diperkirakan mencapai 40.000 bal per

bulan. Jumlah itu lebih meningkat jika dibandingkan pada saat pemerintah aktif

melakukan operasi pembakaran dan penangkapan pakaian bekas impor di tahun

2003. Padahal menurut Porter (1990), salah satu penentu keunggulan daya saing

suatu komoditi adalah kondisi permintaan di pasar domestik.

Berdasarkan latar belakang masalah di atas, maka dirumuskan

permasalahan sebagai berikut:

1. Bagaimana perbandingan ekspor dengan impor pakaian jadi Indonesia?

2. Bagaimana konsentrasi pasar pakaian jadi Indonesia?

3. Bagaimana keunggulan komparatif komoditi pakaian jadi Indonesia pada

pasar internasional (dunia)?

4. Bagaimana keunggulan kompetitif industri pakaian jadi di Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian terhadap

permasalahan yang telah dikemukakan di atas adalah:

1. Menganalisis perbandingan ekspor dengan impor pakaian jadi Indonesia.

2. Menganalisis kosentrasi pasar ekspor pakaian jadi Indonesia.

7

3. Menganalisis keunggulan komparatif komoditi pakaian jadi Indonesia.

4. Menganalisis keunggulan kompetitif industri pakaian jadi di Indonesia dengan

menggunakan Porter’s Diamond.

1.4. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah:

1. Bagi pemerintah dan pengambil kebijakan lainnya, penelitian ini dapat

dijadikan sebagai bahan pertimbangan dalam menentukan kebijakan bagi

industri pakaian jadi Indoensia.

2. Bagi penulis, penelitian ini dapat dijadikan sebagai proses belajar yang

memberikan banyak tambahan ilmu dan pengetahuan dalam meningkatkan

kemampuan dan analisis penulis yang mungkin dapat dimanfaatkan untuk

kepentingan pribadi atau orang lain.

3. Untuk pihak-pihak lain yang berkepentingan, penelitian ini dapat digunakan

sebagai bahan informasi dan bahan pertimbangan untuk penelitian yang

sejenis.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Teori-Teori

2.1.1. Perdagangan Internasional

Perdagangan merupakan suatu proses pertukaran barang dan jasa yang

dilakukan atas dasar suka sama suka, untuk memperoleh barang yang dibutuhkan.

Dalam masa globalisasi, perdagangan tidak hanya dilakukan dalam satu negara

saja. Bahkan dunia sudah memasuki perdagangan bebas. Hampir tidak ada satu

negarapun yang tidak melakukan hubungan dengan negara lain (Dumairy, 1997).

Dalam melakukan analisis teori perdagangan internasional akan

senantiasa digunakan beberapa asumsi dasar sebagai berikut (Salvator, 1997):

a) Hanya terdapat dua negara dan dua komoditi

b) Perdagangan bersifat bebas

c) Terdapat mobilitas tenaga kerja yang sempurna di dalam negara namun tidak

ada mobilitas antara dua negara.

d) Biaya produksi konstan

e) Tidak terdapat biaya transportasi

f) Tidak ada perubahan teknologi

Dalam perdagangan domestik para pelaku ekonomi bertujuan untuk

memperoleh keuntungan dari aktivitas ekonomi yang dilakukannya. Demikian

halnya dengan perdagangan internasional. Setiap negara yang melakukan

perdagangan bertujuan mencari keuntungan dari perdagangan tersebut. Selain

9

motif mencari keuntungan, Krugman (1991) mengungkapkan bahwa alasan utama

terjadinya perdagangan internasional:

1. Negara-negara berdagang karena mereka berbeda satu sama lain.

2. Negara-negara melakukan perdagangan dengan tujuan untuk mencapai

skala ekonomi (economic of scale)

Menurut Tambunan (2001), faktor-faktor yang mempengaruhi

perdagangan internasional dapat dilihat dari teori penawaran dan permintaan. Dari

teori penawaran dan permintaan tersebut dapat diambil kesimpulan bahwa

perdagangan internasional dapat terjadi karena adanya kelebihan produksi dalam

negeri (penawaran) dengan kelebihan permintaan negara lain.

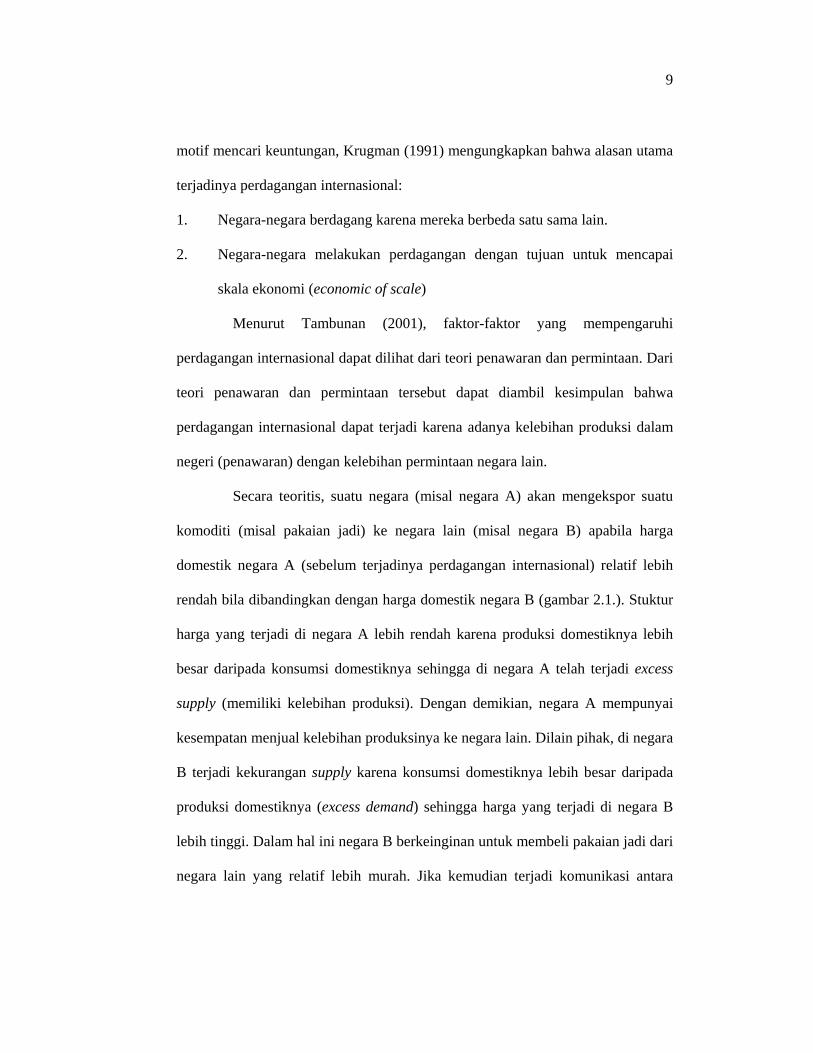

Secara teoritis, suatu negara (misal negara A) akan mengekspor suatu

komoditi (misal pakaian jadi) ke negara lain (misal negara B) apabila harga

domestik negara A (sebelum terjadinya perdagangan internasional) relatif lebih

rendah bila dibandingkan dengan harga domestik negara B (gambar 2.1.). Stuktur

harga yang terjadi di negara A lebih rendah karena produksi domestiknya lebih

besar daripada konsumsi domestiknya sehingga di negara A telah terjadi excess

supply (memiliki kelebihan produksi). Dengan demikian, negara A mempunyai

kesempatan menjual kelebihan produksinya ke negara lain. Dilain pihak, di negara

B terjadi kekurangan supply karena konsumsi domestiknya lebih besar daripada

produksi domestiknya (excess demand) sehingga harga yang terjadi di negara B

lebih tinggi. Dalam hal ini negara B berkeinginan untuk membeli pakaian jadi dari

negara lain yang relatif lebih murah. Jika kemudian terjadi komunikasi antara

10

O QA O Q* O QB

SB

negara A dengan negara B, maka akan terjadi perdagangan antar keduanya dengan

harga yang diterima oleh kedua negara adalah sama.

Negara A (pengekspor) Perdagangan Internasional Negara B (pengimpor) Keterangan: PA : Harga domestik di negara A (pengekspor) tanpa perdagangan internasional OQA : Jumlah produk domestik yang diperdagangkan di negara A (pengekspor) tanpa perdagangan internasional A : Kelebihan penawaran (excess supply) di negara A (pengekspor) tanpa

perdagangan internasional X : Jumlah komoditi yang diekspor oleh negara A PB : Harga domestik di negara B (pengimpor) tanpa perdangangan internasional. OQB : Jumlah produk domestrik yang diperdagangkan di negara B (pengimpor)

tanpa perdagangan internasional. B : Kelebihan permintaan (excess demand) di negara B (pengimpor) tanpa

perdagangan internasional. M : Jumlah komoditi yang diimpor oleh negara B P* : Harga keseimbangan antara kedua negara setelah perdangangan internasional OQ* : Keseimbangan penawaran dan permintaan antar kedua negara dimana jumlah

yang diekspor (X) sama dengan jumlah yang diimpor (M). Sumber : Salvatore (1997)

Gambar 2.1. Kurva Perdagangan Internasional

Gambar 2.1. memperlihatkan sebelum terjadinya perdangangan

internasional harga di negara A sebesar PA, sedangkan di negara B sebesar PB.

Penawaran pasar internasional akan terjadi jika harga internasional lebih tinggi

dari PA, sedangkan permintaan di pasar internasional akan terjadi jika harga

internasional lebih rendah dari PB. Pada saat harga internasional (P*) sama

PA

X

DA A SA ES

P*

ED B

M

PB

DB

11

dengan PA maka negara B akan terjadi excess demand (ED) sebesar B. Jika harga

internasional sama dengan PB maka di negara A akan terjadi excess supply (ES)

sebesar A. Dari A dan B akan terbentuk kurva ES dan ED akan menentukan harga

yang terjadi di pasar internasional sebesar P*. Dengan adanya perdagangan

tersebut, maka negara A akan mengekspor komoditi (pakaian jadi) sebesar X

sedangkan negara B akan mengimpor komoditi (pakaian jadi) sebesar M, dimana

di pasar internasional sebesar X sama dengan M yaitu Q*.

2.1.2. Teori Keunggulan Komparatif (Comparative Advantage Theory)

Keunggulan komparatif merupakan konsepsi sentral dalam teori

perdagangan internasional yang menyatakan bahwa suatu negara atau wilayah

seharusnya mengkhususkan diri pada produksi dan mengekspor barang dan jasa

yang dapat dihasilkan dengan biaya relatif lebih efisien daripada barang dan jasa

yang lain; dan mengimpor barang dan jasa yang tidak memiliki keunggulan

komparatif. Teori ini pertama kali dikemukakan oleh David Ricardo pada tahun

1817 sebagai dasar untuk meningkatkan kesejahteraan ekonomi penduduk melalui

perdagangan internasional. Teori keunggulan komparatif umumnya mendukung

dilakukannya spesialisasi produksi di suatu negara berdasarkan pemanfaatan yang

intensif atas dasar faktor produksi yang relatif dominan dimilikinya termasuk

penumpukan modal fisik dan penelitian (Rinaldy, 2006)

Menurut David Ricardo (Hady, 2001), perdagangan dapat dilakukan oleh

negara yang tidak memiliki keunggulan absolut pada kedua komoditi yang

diperdagangkan dengan melakukan spesialisasi produk yang kerugian absolutnya

12

lebih kecil atau memiliki keunggulan komparatif. Hal ini dikenal sebagai Hukum

Keunggulan Komparatif (Law of Comparative Advantage). Keunggulan

komparatif dibedakan atas cost comparative advantage (labor efficiency) dan

production comparative advantage (labor productivity).

Menurut teori cost comparative advantage (labor efficiency), suatu

negara akan memperoleh manfaat dari perdagangan internasional jika melakukan

spesialisasi produksi dan mengekspor barang di mana negara tersebut dapat

berproduksi lebih efisien serta mengimpor barang di mana negara tersebut

berproduksi relatif kurang atau tidak efisien.

Berdasarkan analisis production comparative advatage (labor

productivity) dapat dikatakan bahwa suatu negara akan memperoleh manfaat dari

perdagangan internasional jika melakukan spesialisasi produksi dan mengekspor

barang di mana negara tersebut berproduksi lebih produktif serta mengimpor

barang di mana negara tersebut berproduksi relative kurang atau tidak produktif.

Dengan kata lain, cost comparative advantage menekankan bahwa

keunggulan komparatif akan tercapai jika suatu negara memproduksi suatu barang

yang membutuhkan sedikit jumlah jam tenaga kerja dibandingkan negara lain

sehingga terjadi efisiensi produksi. Production comparative advantage

menekankan bahwa keunggulan komparatif akan tercapai jika seorang tenaga

kerja di suatu negara dapat memproduksi lebih banyak suatu barang/jasa

dibandingkan negara lain sehingga tidak memerlukan tenaga kerja yang lebih

banyak.

13

Dengan demikian keuntungan perdagangan diperoleh jika negara

melakukan spesialisasi pada barang yang memiliki cost comparative advantage

dan production advantage. Atau dengan mengekspor barang yang keunggulan

komparatifnya tinggi dan mengimpor barang yang keunggulan komparatifnya

rendah.

2.1.3. Keunggulan Kompetitif

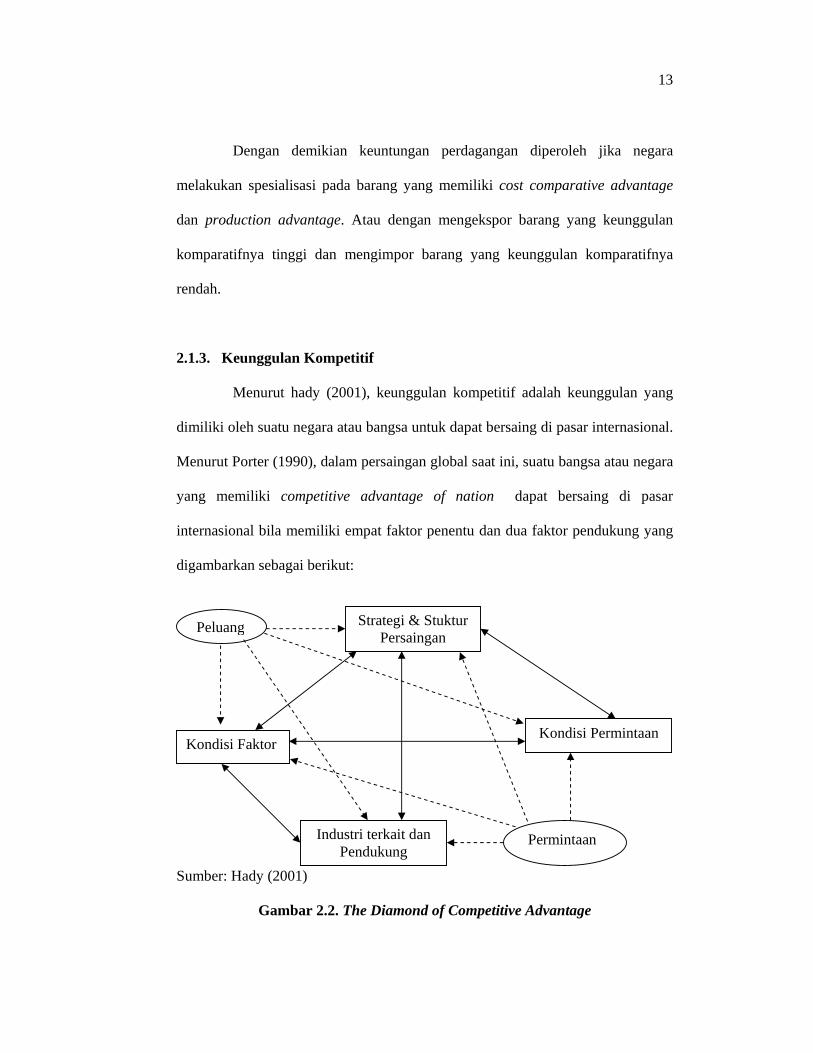

Menurut hady (2001), keunggulan kompetitif adalah keunggulan yang

dimiliki oleh suatu negara atau bangsa untuk dapat bersaing di pasar internasional.

Menurut Porter (1990), dalam persaingan global saat ini, suatu bangsa atau negara

yang memiliki competitive advantage of nation dapat bersaing di pasar

internasional bila memiliki empat faktor penentu dan dua faktor pendukung yang

digambarkan sebagai berikut:

Sumber: Hady (2001)

Gambar 2.2. The Diamond of Competitive Advantage

Peluang Strategi & Stuktur Persaingan

Kondisi Faktor Kondisi Permintaan

Permintaan Industri terkait dan Pendukung

14

Penjelasan tentang faktor-faktor dalam bagan di atas adalah sebagai berikut:

1. Peluang.

Peluang dapat didefinisikan sebagai suatu arena yang didalamnya suatu

bangsa dapat menciptakan atau memperoleh kekayaan tambahan. Peluang

memainkan peranan dalam membentuk lingkungan bersaing karena peluang

merupakan peristiwa yang terjadi di luar kendali perusahaan, industri, dan

pemerintah, seperti perang, pasca perang, terobosan besar dalam teknologi,

pergeseran dramatik yang tiba-tiba terjadi dalam biaya faktor atau biaya

masukan, seperti krisis minyak, atau perubahan dramatis dalam kurs mata

uang.

2. Strategi dan struktur persaingan

Persaingan dalam negeri mendorong perusahaan untuk mengembangkan

produk baru, memperbaiki produk yang telah ada, menurunkan harga dan

biaya, mengembangkan teknologi baru, dan memperbaiki mutu serta

pelayanan. Pada akhirnya, persaingan di dalam negeri yang kuat akan

mendorong perusahaan untuk mencari pasar internasional.

Perekonomian global akan menyebabkan terjadinya saling ketergantungan

antar bangsa. Masing-masing bangsa membangun perekonomiannya

berdasarkan kekayaan yang dimiliki yang merupakan keunggulan

komparatifnya. Namun, keberhasilan pembangunan tersebut lebih ditentukan

pada keunggulan kompetitifnya dikarenakan adanya pesaing-pesaing yang

dekat, yaitu negara lain yang membangun keunggulan perekonomian mereka

di sektor/jenis industri yang sama dengan strategi serupa.

15

3. Kondisi faktor

Kondisi faktor adalah faktor-faktor yang diciptakan dalam suatu negara yang

dibedakan dari faktor-faktor yang merupakan anugerah alam, yang terdiri

dari:

a) Faktor sumber daya manusia, yang terdiri dari jumlah tenaga kerja yang

tersedia, ketrampilan yang dimiliki oleh tenaga kerja, tingkat upah, dan

modal kerja.

b) Faktor sumber daya fisik atau alam, yaitu ketersediaan, mutu, jumlah,

harga lahan, air, mineral, dan sumber daya yang lain.

c) Faktor sumber daya ilmu pengetahuan dan teknologi, yaitu adanya

penduduk yang signifikan dengan pengetahuan, teknologi serta

pengetahuan yang berkaitan dengan pemasaran.

d) Faktor sumber daya infrastruktur, meliputi ketersediaan jenis, mutu, dan

biaya penggunaan infrastruktur yang mempengaruhi persaingan.

Termasuk sistem sistem perbankan, sistem perawatan kesehatan, sistem

transportasi, sistem komunikasi, serta ketersediaan serta biaya untuk

menggunakan berbagai sistem tersebut.

4. Kondisi permintaan

Kondisi permintaan dalam negeri suatu negara mempunyai peranan yang

sangat penting bagi keunggulan kompetitif negara tersebut, karena:

a) Kondisi permintaan di negara sendiri menentukan bagaimana perusahaan

menerima, menginterpretasikan, dan memberi reaksi pada kebutuhan

pembeli.

16

b) Jumlah permintaan dan pola pertumbuhan permintaan di negara sendiri

merupakan hal yang penting jika permintaan di dalam negeri dapat

dipenuhi dan dapat mengantisipasi permintaan dari luar negeri.

c) Pertumbuhan pasar dalam negeri yang cepat merupakan pendorong

investasi yang nantinya akan menimbulkan proses alih teknologi yang

lebih cepat dan pembangunan fasilitas yang besar dan efisien.

d) Cara produk dan jasa dari suatu negara diterima oleh pasar luar negeri.

5. Industri terkait dan pendukung

Hubungan dengan industri terkait dan pendukung perlu dijaga dan dipelihara

agar tetap dapat mendukung keunggulan bersaing. Untuk itu perlu dijaga

hubungan dan koordinasi dengan para pemasok, khususnya untuk menjaga

dan memelihara rantai nilai.

6. Pemerintah

Pemerintah tidak menentukan tetapi merupakan pengaruh penting atas faktor

penentu. Secara tidak langsung pemerintah dapat mempengaruhi permintaan

melalui kebijakan moneter dan keuangan. Sedangkan peran pemerintah

secara langsung adalah dengan bertindak sebagai pembeli produk dan jasa.

Pemerintah juga dapat mempengaruhi berbagai sumber daya yang tersedia,

berperan sebagai pembuat kebijakan yang menyangkut tenaga kerja,

pendidikan, pembentukan modal, sumber daya alam dan standar produk.

Pemerintah mempengaruhi persaingan dan lingkungan bersaing dengan

perannya sebagai pengatur perdagangan. Selain hal tersebut, pemerintah

juga dapat memegang peranan dalam kemudahan akses dalam birokrasi dan

17

juga dalam perbaikan kualitas infrastruktur. Dengan memperkuat faktor

penentu dalam industri dimana suatu bangsa mempunyai keunggulan daya

saing, pemerintah memperbaiki posisi bersaing dari perusahaan di negera

itu. Dengan kata lain, pemerintah dapat memperbaiki atau menurunkan

keunggulan daya saing, tetapi tidak dapat menciptakannya.

2.2. Penelitian terdahulu

Penelitian mengenai pakaian jadi, pernah dilakukan oleh Prahara (2000),

mahasiswa Sekolah Tinggi Ilmu Statistik Jakarta (2000), yang secara umum

membahas tentang Kinerja Ekspor Pakaian Jadi Indonesia Tahun 1989 – 1998.

Berdasarkan analisis TSR selama periode 1989-1998, komoditi pakaian jadi

Indonesia mempunyai daya saing yang cukup kuat dipasar internasional dan

mempunyai daya saing komparatif yang lebih kuat dibandingkan dengan rata-rata

dunia dengan konsentrasi pasar yang lebih dari 40 negara tujuan ekspor.

Arie (2006), dalam thesisnya yang berjudul Analisis Perdagangan Intra

Industri Komoditas Pakaian Jadi Indonesia dengan negara ASEAN lainnya tahun

1998-2000, menghitung nilai indeks perdagangan intra industri, menghitung

selisih nilai ekspor dan impor pada komoditas pakaian jadi dalam perdagangan

bilateral antara Indonesia dan negara-negara anggota ASEAN. Hasil perhitungan

dalam penelitian ini menunjukkan bahwa selama periode 1998-2002 untuk produk

pakaian jadi Indonesia mempunyai keunggulan komparatif di ASEAN. Namun

tingkat keunggulan komparatif tersebut semakin lama semakin turun karena

pesatnya perkembangan industri tekstil di negara-negara pesaing di ASEAN.

18

Firdaus dan Firdaus (2008), pernah menganalisis Tekstil dan Produk

Tekstil Indonesia dan Cina di Pasar Amerika Serikat dengan alat analisis RCA

dan analisis Porter’s Diamond. Penelitian tersebut tidak secara spesifik membahas

pakaian jadi. Dengan penelitian tersebut sangat membantu dalam menganalisis

khususnya komoditi pakaian jadi dengan menggunakan alat analisis Porter’s

Diamond karena Cina merupakan negara yang menjadi tantangan besar dalam

ekspor pakaian jadi.

Kelebihan penelitian ini adalah belum ada atau jarang penelitian tentang

komoditi pakaian jadi. Kebanyakan peneliti hanya meneliti tekstil dan produk

tekstil, sedangkan turunan dari tekstil dan produk tekstil seperti pakaian jadi

hanya dibahas secara sekilas saja tanpa pembahasan secara khusus.

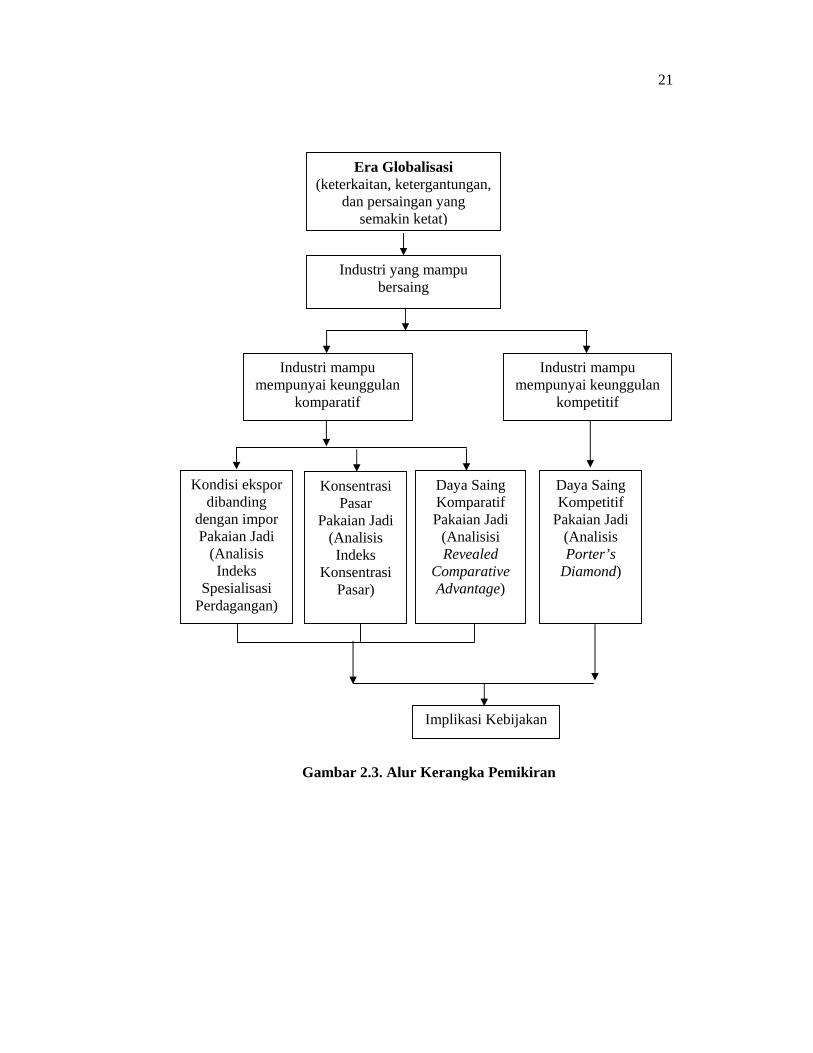

2.3. Kerangka Pemikiran

Dalam era globalisasi dan perdagangan bebas sekarang ini, manusia

dengan ide, bakat, IPTEK, beserta barang dan jasa yang dihasilkannya dapat

dengan mudah melewati batas negara. Pergerakan yang relatif bebas dari manusia,

barang dan jasa yang dihasilkan, ternyata bukan hanya telah menimbulkan saling

keterkaitan dan ketergantungan, tetapi juga telah menimbulkan persaingan global

yang semakin ketat.

Dengan adanya keterkaitan dan ketergantungan serta persaingan global

tersebut menyebabkan hampir semua kehidupan dalam suatu negara terpengaruh

oleh ekonomi internasional. Dengan kata lain dalam era globalisasi dan

perdagangan internasional saat ini tidak ada lagi negara yang hidup terisolasi,

19

tanpa mempunyai hubungan ekonomi, keuangan, maupun perdagangan

internasional (ekspor dan impor).

Sebagai konsekuensi dari ciri dan karakter globalisasi yaitu dengan

adanya keterbukaan, keterkaitan/ketergantungan, dan persaingan yang semakin

ketat, Indonesia bukan lagi negara yang autarki. Sebagai salah satu bukti tersebut

yaitu adanya perdagangan internasional yang dilakukan Indonesia dengan negara-

negara lain di dunia baik berupa ekspor ataupun impor barang dan jasa.

Ekspor Indonesia terdiri dari berbagai macam barang atau komoditas. Secara

garis besar ekspor Indonesia dibedakan dalam dua kelompok yaitu ekspor barang

migas dan non migas. Sejak tahun 1987, sektor non migas mendominasi

perolehan devisa dibandingkan sektor migas (sebelum tahun 1987, sektor migas

masih mendominasi). Bahkan pada tahun 2000 sampai dengan 2006 kontribusi

ekspor non migas dalam menghasilkan devisa ekspor sudah melebihi 75 persen

dari total ekspor Indonesia. Nilai ekspor non migas tersebut, lebih didominasi oleh

ekspor dari sektor industri atau manufaktur.

Ada dua produk manufaktur yang selama ini Indonesia mencoba menjadi

salah satu pemain besar di pasar global berdasarkan faktor utama keunggulan

komparatif yang dimiliki Indonesia, yaitu tenaga kerja dengan upah murah. Kedua

produk tersebut adalah tekstil dan produknya (TPT) dan elektronika. Komoditi

pakaian jadi menjadi produk yang cukup diunggulkan dari tekstil dan produk

tekstil. Hal ini dibuktikan dengan kontribusi pakaian jadi yang cukup dominan

terhadap total ekspor TPT Indonesia. Nilai dan volume ekspor pakaian jadi

Indonesia terus mengalami peningkatan yang cukup tajam dari tahun ke tahun.

20

Bahkan pada tahun 2004 – 2006 Indonesia masuk 10 besar negara pengekspor

pakaian jadi dunia.

Dalam era globalisasi dan perdagangan bebas sekarang ini, ekspor

pakaian jadi Indonesia tidak terlepas dari persaingan yang semakin ketat dengan

negara-negara pengekspor komoiditi pakaian jadi lainnya di dunia. Jika dilihat

pada level ASEAN, menurut hasil kajian Arie (2006), selama periode 1998-2002

produk pakaian jadi Indonesia mempunyai keunggulan komparatif yang semakin

menurun jika dibandingkan dengan negara ASEAN lainnya. Penurunan tersebut

disebabkan oleh pesatnya perkembangan industri tekstil di negara-negara pesaing

di ASEAN. Pesatnya perkembangan tersebut karena negara-negara pesaing di

ASEAN mampu untuk melakukan restrukturisasi permesinan dan juga didukung

oleh tingkat produktivitas karyawan yang tinggi. Berdasarkan kajian tersebut,

untuk tingkat perdagangan intra industri komoditas pakaian jadi antara Indonesia

dan negara-negara anggota ASEAN secara rata-rata selama periode 1998-2002

masih rendah. Dengan kondisi persaingan yang semakin ketat, maka timbul

permasalahan tersendiri tentang bagaimana prospek dan perkembangan ekspor

pakaian jadi Indonesia di masa datang.

Analisis Trade Specialization Ratio (TSR), Revealed Comparative

Advantage (RCA), dan Indeks Konsentrasi Pasar (IKP) akan sangat membantu

menjawab apakah ekspor pakaian jadi Indonesia mempunyai daya saing

komparatif yang tinggi. Analisis dengan menggunakan Porter’s Diamond untuk

melihat daya saing kompetitif industri pakaian jadi di Indonesia.

21

Era Globalisasi (keterkaitan, ketergantungan,

dan persaingan yang semakin ketat)

Industri yang mampu bersaing

Kondisi ekspor dibanding

dengan impor Pakaian Jadi

(Analisis Indeks

Spesialisasi Perdagangan)

Daya Saing Kompetitif

Pakaian Jadi (Analisis Porter’s

Diamond)

Daya Saing Komparatif Pakaian Jadi

(Analisisi Revealed

Comparative Advantage)

Konsentrasi Pasar

Pakaian Jadi (Analisis Indeks

Konsentrasi Pasar)

Implikasi Kebijakan

Gambar 2.3. Alur Kerangka Pemikiran

Industri mampu mempunyai keunggulan

komparatif

Industri mampu mempunyai keunggulan

kompetitif

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelian ini adalah data sekunder dari tahun

2000 – 2006. Jenis data tersebut meliputi data pendapatan nasional, total ekspor

Indonesia, ekspor pakaian jadi Indonesia, impor pakaian jadi Indonesia, total

ekspor dunia, ekspor pakaian jadi dunia, impor pakaian jadi dunia, ekspor migas

dan non migas, ekspor non migas Indonesia menurut golongan, persentase bahan

baku impor industri pakaian jadi, jumlah tenaga kerja industri pakaian jadi,

produktivitas pekerja industri pakaian jadi, persentase nilai produksi yang

diekspor dari industri pakaian jadi, nilai konsentrasi rasio industri pakaian jadi,

dan persentase realisasi produksi pakaian jadi terhadap kapasitas terpasang.

Sumber data yang digunakan diperoleh dari Badan Pusat Statistik, studi literatur,

dan sumber-sumber lain.

3.2. Metode Analisis

3.2.1. Indeks Spesialisasi Perdagangan

Indeks Spesialisasi Perdagangan (Trade Specialisation Ratio – TSR)

dapat digunakan untuk mengetahui kondisi relatif daya saing suatu komditi ekspor

pada pasar internasional tertentu. Indeks ini mula-mula digunakan oleh Kaneko

dan Yanagi pada tahun 1988 dalam membahas daya saing komoditi ekspor dalam

hubungan dengan analisis Product Life-Cycle. Angka TSR ini dapat dihitung

dengan menggunakan rumus sederhana sebagai berikut:

23

)()(

)()()(

ii

iii ME

METSR

+

−= i = 1, 2, 3, ...., n

Dimana:

E(i) = nilai ekspor untuk komoditi i.

M(i) = nilai impor untuk komoditi i.

Misalkan yang dihitung TSR pakaian jadi Indonesia, maka rumusnya

adalah sebagai berikut:

TSR pakaian jadi Indonesia =

Angka TSR(i) akan bergerak dari – 1 sampai +1. Bila nilai TSR(i) yang

diperoleh adalah bergerak dari 1 – 0, maka indeks ini menunjukkan bahwa

komoditi tersebut mempunyai daya saing yang cukup kuat, karena ekspor untuk

komoditi yang bersangkutan melebihi impor. Nilai ekstrim 1,0 akan diperoleh

bilamana negara yang bersangkutan tidak mempunyai impor untuk komoditi yang

bersangkutan. Sebaliknya, bilamana angka TSR(i) yang diperoleh bergerak dari -1

sampai 0, hal ini menunjukkan bahwa komoditi yang bersangkutan mempunyai

daya saing yang lemah karena negara yang bersangkutan mempunyai impor yang

melebihi eskpor komoditi yang bersangkutan. Nilai ekstrim -1,0 akan diperoleh

bilamana negara yang bersangkutan tidak mempunyai sama sekali ekspor untuk

komoditi yang bersangkutan.

ekspor pakaian jadi Indonesia – impor pakaian jadi Indonesia ekspor pakaian jadi Indonesia + impor pakaian jadi Indonesia

24

3.2.2. Indeks Konstentrasi Pasar (IKP)

Tingkat konsentrasi pasar (geografis) dari suatu komoditi ekspor dilihat

dari besarnya dampak yang diakibatkan oleh suatu gangguan terhadap kestabilan

penerimaan ekspor oleh negara tujuan. Jika tujuan ekspor komoditi tersebar ke

banyak negara, komoditi tersebut relatif tahan terhadap gangguan (disturbance)

yang terjadi dalam perdagangan internasional. Jika terjadi gangguan yang relatif

kecil saja akan sangat mempengaruhi volume/nilai ekspor, maka dapat dikatakan

bahwa komoditi tersebut relatif sangat tergantung/terkonsentrasi pada suatu atau

beberapa pasar tertentu saja. Oleh Hirchman, metode untuk menghitung intensitas

pemusatan tujuan ekspor menggunakan Gini Hirchman of Concentration, dengan

formulasi sebagai berikut (Irawan dalam Mulyani, 1998):

2)(∑= jij XXIKP

dimana:

IKP = angka indeks konsentrasi pasar

Xij = nilai ekspor komoditi j suatu negara ke negara i

Xj = nilai total ekspor komoditi j suatu negara

Misalkan yang dihitung IKP pakaian jadi Indonesia, maka rumusnya

adalah sebagai berikut:

IKP pakaian jadi Indonesia :

= Σ(nilai ekspor pakaian jadi Indonesia ke negara i / nilai ekspor pakaian jadi Indonesia)2

Angka tertinggi dari koefisien ini adalah 1, yakni jika ekspor j hanya

tertuju ke satu negara. Angka terendah adalah tidak dapat ditentukan dan harus

melebihi angka nol, tergantung pada banyaknya negara tujuan ekspor. Untuk

25

alasan kenyamanan dalam menganalisis, biasanya angka koefisien yang diperoleh

dikalikan dengan 100. Atau jika ditulis dalam kalimat matematika adalah:

0 < IKP ≤ 100

Angka IKP yang mendekati angka nol menunjukkan bahwa derajat

kestabilan penerimaan ekspor komoditi tersebut cukup tinggi, sebaliknya jika IKP

mendekati seratus menunjukkan bahwa derajat penerimaan ekspor komoditi

tersebut sangat rendah. Misalkan nilai IKP pakaian jadi Indonesia sebesar 100 maka

menunjukkan bahwa derajat kestabilan penerimaan ekspor pakaian jadi Indonesia

cukup rendah.

3.2.3. Revealed Comparative Advantage (RCA)

Salah satu metode yang dapat digunakan untuk mengukur keunggulan

komparatif di suatu wilayah (negara, propinsi, dan lain-lain) adalah metode RCA.

Alasan yang mendukung pendekatan ini adalah bahwa arus pertukaran barang

antar wilayah yang sesungguhnya terjadi merupakan cerminan keunggulan

komparatif yang dimiliki oleh suatu wilayah. Pola pendekatan tidak hanya

menggambarkan biaya untuk memproduksi komoditi tersebut, tetapi juga

perbedaan faktor-faktor non harga yang menentukan keunggulan komparatif suatu

produk. Pada dasarnya metode ini mengukur kinerja suatu komoditi tertentu

dengan ekspor total suatu tempat dibandingkan dengan pangsa komoditi tersebut

dalam perdagangan dunia.

Analisis keunggulan komparatif RCA diperkenalkan pertama kali oleh

Bela Balassa pada tahun 1965 dalam penelitian tentang pengaruh liberalisasi

26

perdagangan luar negeri terhadap keunggulan komparatif hasil industri Amerika

Serikat, Jepang, dan negara-negara yang tergabung dalam pasar bersama Eropa

(MEE) serta pada tahun 1977 untuk negara yang sama ditambah Kanada dan

Swedia.

Pada mulanya Balassa menggunakan dua konsep pemikiran, pertama:

didasarkan pada rasio impor dan ekspor, dan yang kedua: pada prestasi ekspor

relatif. Dengan alasan bahwa impor lebih peka terhadap tingkatnya perlindungan

tariff, dan pada perkembangan selanjutnya Balassa meninggalkan ukuran yang

pertama. Balassa mengevaluasi prestasi ekspor masing-masing komoditi di

negara-negara tertentu dengan membandingkan bagian relatif ekspor suatu negara

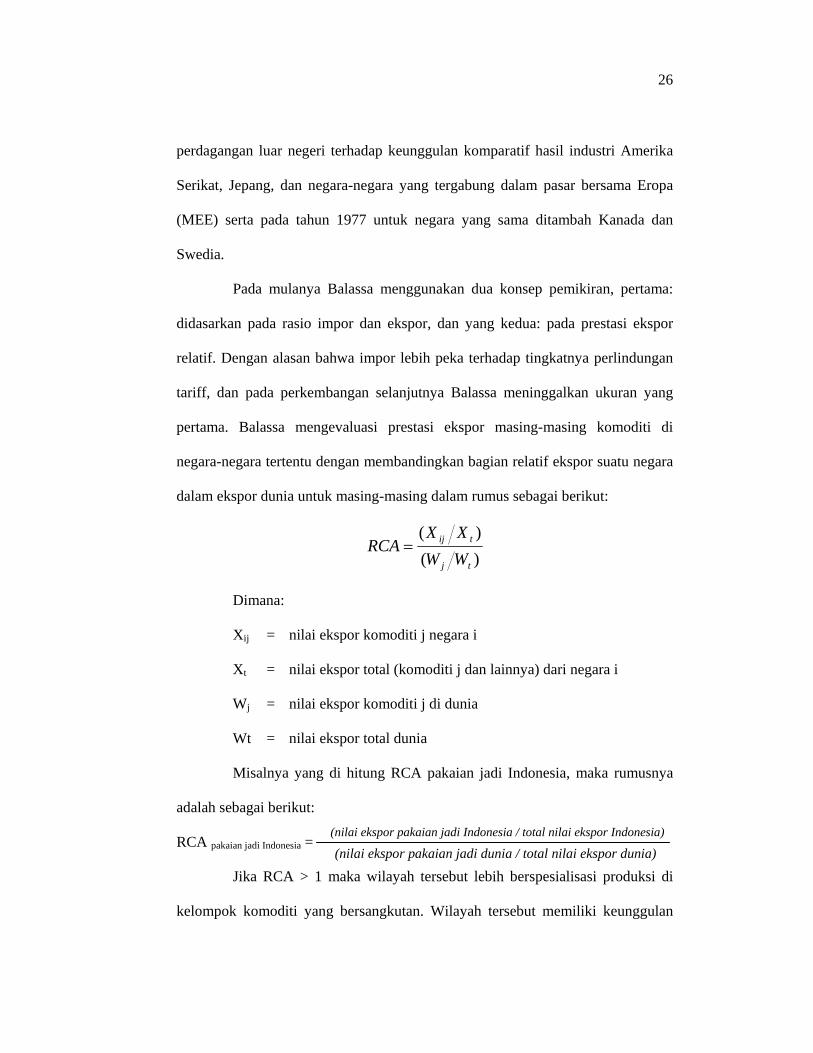

dalam ekspor dunia untuk masing-masing dalam rumus sebagai berikut:

)()(

tj

tij

WWXX

RCA =

Dimana:

Xij = nilai ekspor komoditi j negara i

Xt = nilai ekspor total (komoditi j dan lainnya) dari negara i

Wj = nilai ekspor komoditi j di dunia

Wt = nilai ekspor total dunia

Misalnya yang di hitung RCA pakaian jadi Indonesia, maka rumusnya

adalah sebagai berikut:

RCA pakaian jadi Indonesia =

Jika RCA > 1 maka wilayah tersebut lebih berspesialisasi produksi di

kelompok komoditi yang bersangkutan. Wilayah tersebut memiliki keunggulan

(nilai ekspor pakaian jadi Indonesia / total nilai ekspor Indonesia)

(nilai ekspor pakaian jadi dunia / total nilai ekspor dunia)

27

komparatif pada komoditi tersebut. Semakin besar nilai RCA, maka semakin kuat

keunggulan komparatif yang dimilikinya.

Jika RCA < 1 maka sebaliknya wilayah tersebut tidak memproduksi

komoditi dimaksud untuk tujuan ekspor karena tidak ada daya saing dan dapat

mengganggu efisiensi produksi (Syah dalam Mulyani, 2000).

3.2.4. Porter’s Diamond Theory

Analisis daya saing kompetitif akan dibahas dengan metode kualitatif

yaitu dengan menganalisis tiap komponen dalam Porter’s Diamond Theory.

Komponen tersebut adalah sebagai berikut:

a. Factor Condition (FC), yaitu keadaan faktor-faktor produksi dalam suatu

industri seperti tenaga kerja dan infrastruktur.

b. Demand Condition (DC), yaitu keadaan permintaan atas barang dan jasa

dalam negara.

c. Related and Supporting Industries (RSI), yaitu keadaan para penyalur dan

industri lainnya yang saling mendukung dan berhubungan.

d. Firm Strategy, Structure, and Rivalry (FSSR), yaitu strategi yang dianut

perusahaan pada umumnya, struktur industri dan keadaan kompetisi dalam

suatu industri domestik

Selain itu ada komponen lain yang terkait dengan keempat komponen

utama yaitu faktor pemerintah dan kesempatan. Keempat faktor utama dan dua

faktor pendukung tersebut saling berinteraksi. Berdasarkan hasil analisis

komponen penentu daya saing kita dapat menentukan komponen yang menjadi

28

keunggulan dan kelemahan daya saing industri pakaian jadi. Keunggulan tiap

faktor dalam komponen penentu daya saing akan dilambangkan dengan simbol

(+), sedangkan kelemahan tiap faktor dalam komponen penentu daya saing akan

disimbolkan dengan tanda (-). Hasil keseluruhan interaksi antar komponen yang

saling mendukung sangat menentukan perkembangan yang dapat menjadi

competitive advantage dari suatu industri. Hasil keterkaitan atau interaksi yang

saling mendukung dilambangkan dengan garis tebal biru sedangkan keterkaitan

yang tidak saling mendukung atau bahkan saling melemahkan dilambangkan

dengan garis tipis merah.

IV. GAMBARAN UMUM INDUSTRI PAKAIAN JADI

4.1. Sejarah Pertekstilan Indonesia

Sejarah pertekstilan Indonesia secara pasti sejak kapan awal keberadaan

industri TPT di indonesia tidak dapat dipastikan, namun kemampuan masyarakat

Indonesia dalam hal menenun dan merajut pakaiannya sendiri sudah dimulai sejak

adanya kerajaan-kerajaan Hindu di Indonesia dalam bentuk kerajinan, yaitu tenun-

menenun dan membatik yang hanya berkembang di sekitar lingkungan istana dan

juga ditujukan hanya untuk kepentingan seni dan budaya serta

dikonsumsi/digunakan sendiri. Sejarah pertekstilan Indonesia dapat dikatakan

dimulai dari industri rumahan tahun 1929 dimulai dari sub-sektor pertenunan

(weaving) dan perajutan (knitting) dengan menggunakan alat Textile Inrichting

Bandung (TIB) Gethouw atau yang dikenal dengan nama Alat Tenun Bukan

Mesin (ATBM) yang diciptakan oleh Daalennoord pada tahun 1926 dengan

produknya berupa tekstil tradisional seperti sarung, kain panjang, lurik, stagen

(sabuk), dan selendang. Penggunaan ATBM mulai tergeser oleh Alat Tenun

Mesin (ATM) yang pertama kali digunakan pada tahun 1939 di Majalaya-Jawa

Barat, dimana di daerah tersebut mendapat pasokan listrik pada tahun 1935. Dan

sejak itu industri TPT Indonesia mulai memasuki era teknologi dengan

menggunakan ATM.

Tahun 1960-an, sesuai dengan iklim ekonomi terpimpin, pemerintah

Indonesia membentuk Organisasi Perusahaan Sejenis (OPS) yang antara lain

seperti OPS Tenun Mesin; OPS Tenun Tangan; OPS Perajutan; OPS Batik; dan

30

lain sebagainya yang dikoordinir oleh Gabungan Perusahaan Sejenis (GPS)

Tekstil dimana pengurus GPS Tekstil tersebut ditetapkan dan diangkat oleh

Menteri Perindustrian Rakyat dengan perkembangannya sebagai berikut:

1. Pertengahan tahun 1965-an, OPS dan GPS dilebur menjadi satu dengan nama

OPS Tekstil dengan beberapa bagian menurut jenisnya atau sub-sektornya,

yaitu pemintalan (spinning); pertenunan (weaving); perajutan (knitting); dan

penyempurnaan (finishing).

2. Menjelang tahun 1970, berdirilah berbagai organisasi seperti Perteksi;

Printer’s Club (kemudian menjadi Textile Club); perusahaan milik pemerintah

(Industri Sandang, Pinda Sandang Jabar, Pinda Sandang Jateng, Pinda

Sandang Jatim), dan Koperasi (GKBI, Inkopteksi).

3. Tanggal 17 Juni 1974, organisasi-organisasi tersebut melaksanakan Kongres

yang hasilnya menyepakati mendirikan Asosiasi Pertekstilan Indonesia (API)

dan sekaligus menjadi anggota API.

Tujuan didirikannya API adalah sebagai wadah bagi anggota API untuk

menyalurkan aspirasi dan juga memberikan kontribusi terhadap upaya

pengembangan dan peningkatan industri dan perdagangan TPT Indonesia yang

disusun dan dirancang serta diputuskan setiap 3 (tiga) tahun sekali dalam

Musyawarah Nasional (Munas) API. Aktivitas API yang utama adalah

memfokuskan pada pelayanan untuk kepentingan dan kebutuhan anggota yang

diwujudkan dalam bentuk kerjasama dengan pemerintah, pengusaha TPT,

komunitas industri mesin TPT, asosiasi disainer, perguruan tinggi & akademi,

pers, pengamat & pakar pertekstilan, dan stakeholders pertekstilan lainnya dengan

31

tujuan untuk pengembangan dan peningkatan industri dan perdagangan TPT

nasional. Aktivitas tersebut antara lain informasi industri TPT Indonesia, data

angka aktual kinerja industri TPT Indonesia, penelitian dan pengembangan bagi

kepentingan industri TPT nasional, dan informasi lainnya tentang industri dan

perdagangan TPT Indonesia.

Anggota API pada tahun 2007 berjumlah 1.070 perusahaan TPT

(berskala besar dan menengah) dan ± 500 Usaha Kecil Menengah (UKM)

termasuk kerajinan dan handycraft TPT yang terdiri dari sektor fiber (serat),

sektor spinning (pemintalan), sektor weaving (pertenunan), sektor

knitting/embroidery (perajutan/pembordiran), sektor dyeing/printing/finishing

(pencelupan/pencetakan/penyempurnaan), sektor pembatikan, sektor garment

(pakaian jadi), dan sektor pembuat tekstil jadi lainnya.

4.2. Produksi Pakaian Jadi

Industri Tesktil dan Produk Tekstil (TPT) Indonesia secara teknis dan

struktur terbagi dalam tiga sektor industri yang lengkap, vertikal dan terintegrasi

dari hulu sampai hilir (Egismy, 2008), yaitu:

1. Sektor Industri Hulu (upstream), adalah industri yang memproduksi serat/fiber

(natural fiber dan man-made fiber atau synthetic) dan proses pemintalan

(spinning) menjadi produk benang (unblended dan blended yarn). Industrinya

bersifat padat modal, full automatic, berskala besar, jumlah tenaga kerja relatif

kecil dan output per tenaga kerja besar.

32

2. Sektor Industri Menengah (midstream), meliputi proses penganyaman

(interlacing) benang menjadi kain mentah lembaran (grey fabric) melalui

proses pertenunan (weaving) dan rajut (knitting) yang kemudian diolah lebih

lanjut melalui proses pengolahan pencelupan (dyeing), penyempurnaan

(finishing) dan pencapan (printing) menjadi kain-jadi. Sifat dari industrinya

semi padat modal, teknologi madya dan modern (berkembang terus), dan

jumlah tenaga kerjanya lebih besar dari sektor industri hulu.

3. Sektor Industri Hilir (downstream), adalah industri manufaktur pakaian jadi

(garment) termasuk proses cutting, sewing, washing dan finishing yang

menghasilkan ready-made garment. Pada sektor inilah yang paling banyak

menyerap tenaga kerja sehingga sifat industrinya adalah padat karya.

Industri pakaian jadi tidak bisa terlepas dari industri tekstil. Bisa

dikatakan, untuk membuat pakaian jadi pasti diperlukan hasil-hasil dari industri

tekstil. Bahan yang diperlukan untuk produksi pakaian jadi bersumber dari

industri serat, pemintalan, dan penenunan/perajutan.

Berdasarkan hasil kajian SENADA (Indonesia Competitiveness

Program, 2007), dalam memproduksi pakaian jadi, industri pakaian jadi memakai

nilon, rayon, poliester dan katun sebagai bahan mentah dasar untuk produksi

pakaian. Pabrikan pakaian jadi besar membeli kain langsung dari pabrikan lokal

atau mengimpor kain jenis khusus dari pabrik-pabrik mancanegara. Pabrikan

pakaian jadi yang lebih kecil umumnya membeli kain dari pedagang grosir dalam

negeri, seperti grosir di pasar Tanah Abang. Gulungan-gulungan kain selanjutnya

dipilah, dipotong, dan dijahit. Pernak-pernik, kancing, seleret/ritsleting, dan

33

benang jahit juga umumnya dibeli dari pedagang lokal. Bahan-bahan tak

langsung, seperti surfaktan, dan zat-zat penganji dan pewarna, dibeli dari

pedagang perantara, yang membeli dari pemasok dalam negeri atau mengimpor.

Produksi pakaian jadi dimulai dengan pengembangan rancangan. Ada

tiga pendekatan umum perancangan, masing-masing bergantung pada pasar

konsumen akhir (SENADA, 2007). Pabrikan yang menjual produknya ke toko

pengecer skala kecil di dalam negeri membuat rancangan sendiri berdasarkan

pada pengetahuan tentang kecenderungan pasar saat ini, sementara produsen yang

menjual ke toko dalam negeri skala besar biasanya mendapatkan rincian

rancangan produk dari agen pembelian. Untuk ekspor, pabrikan juga diberikan

rancangan oleh toko eceran besar bersangkutan. Setelah suatu rancangan

rampung, pabrikan menyiapkan rencana produksi yang menyertakan semua unsur

yang diperlukan (misalnya, lengan, kerah, lapisan) untuk membuat sepotong

lengkap pakaian. Operasi kegiatan berikutnya kemudian disesuaikan ke arah

pengembangan rancangan tersebut. Perakitan dan penjahitan masing-masing unsur

didominasi oleh kerja manual dan hanya sedikit berubah seiring berjalannya

waktu. Perbedaan besar di antara produsen pakaian jadi biasanya adalah ukuran

tenaga kerja, yang bisa amat mencolok dari usaha mikro dengan kurang dari 50

pekerja ke operasi skala raksasa dengan 8-10 ribu pekerja.

Pekerja biasanya dikelompokkan menurut gugus-gugus, dengan tiap

gugus berfokus pada penyelesaian satu kegiatan tunggal (misalnya, memotong

kain, menjahit kancing, dll). Walaupun sama dengan sepatu dalam hal industri ini

34

juga padat karya, produksi pakaian jadi tidak mengikuti proses “awal-sampai-

akhir” sejenis yang berujung di pembuatan satu saja produk jadi.

Kendali mutu merupakan unsur terpadu pada pabrikan pakaian jadi yang

penting untuk mengurangi biaya melalui meminimalkan cacat maupun untuk

memastikan kepuasan pelanggan. Perusahaan-perusahaan yang terlibat dalam

perdagangan ekspor menerapkan sistem terketat, sementara yang berfokus ke

pasar dalam negeri biasanya lebih longgar. Fungsi kendali mutu ini biasanya

dilakukan dengan meminta manajer mutu menelaah produk pada langkah-langkah

kunci dalam daur produksi.

Pada saat selesai, pakaian jadi dikemas ke dalam kotak dan digudangkan

untuk penyaluran mendatang. Lamanya waktu barang jadi tinggal di gudang

bergantung pada banyaknya volume pesanan (pesanan yang lebih besar

digudangkan lebih lama karena umumnya tidak dikapalkan hingga seluruh

pesanan selesai) dan apakah barang diekspor atau tidak (menunggu volume yang

cukup mengisi peti kemas).

4.3. Gambaran Umum Industri Pakaian Jadi Indonesia

Industri tekstil dan pakaian jadi adalah industri terbesar Indonesia di luar

industri minyak dan gas. Menurut perhitungan API pada tahun 2005, jumlah

pekerja yang bekerja langsung pada industri tekstil dan pakaian jadi kira-kira 1,8

juta orang, 63 persen bekerja pada perusahaan golongan menengah-besar dan 37

persen pada perusahaan golongan kecil-menengah.

35

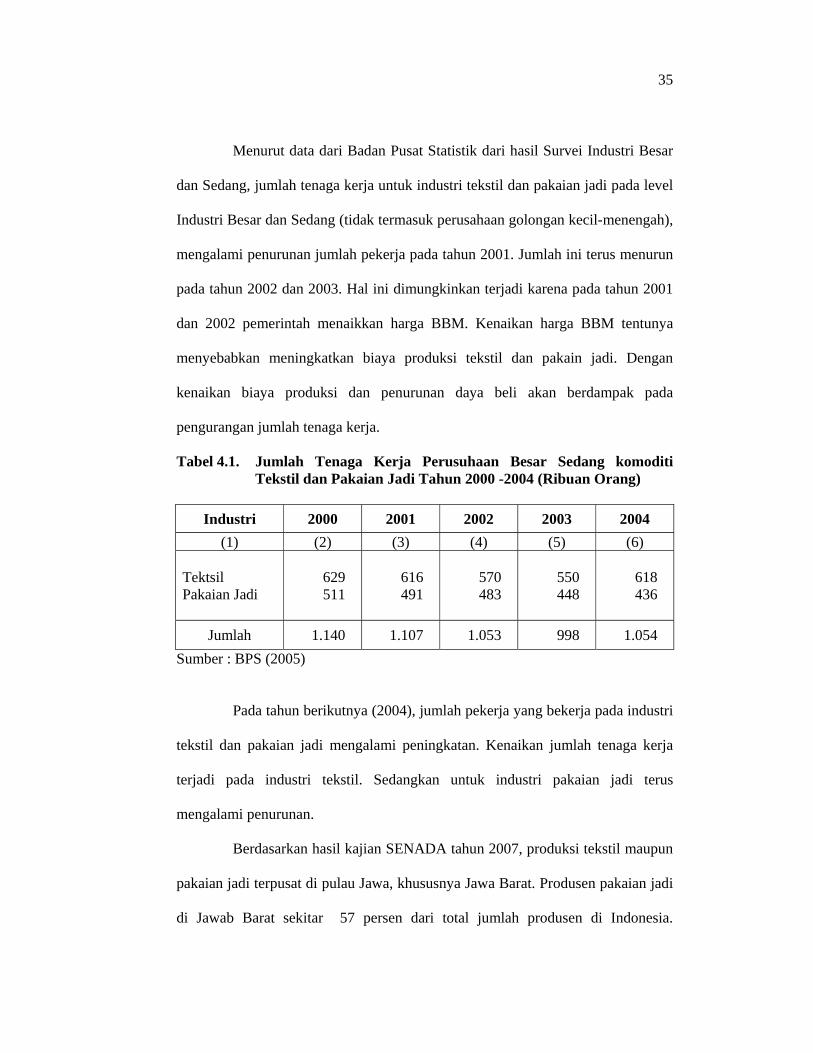

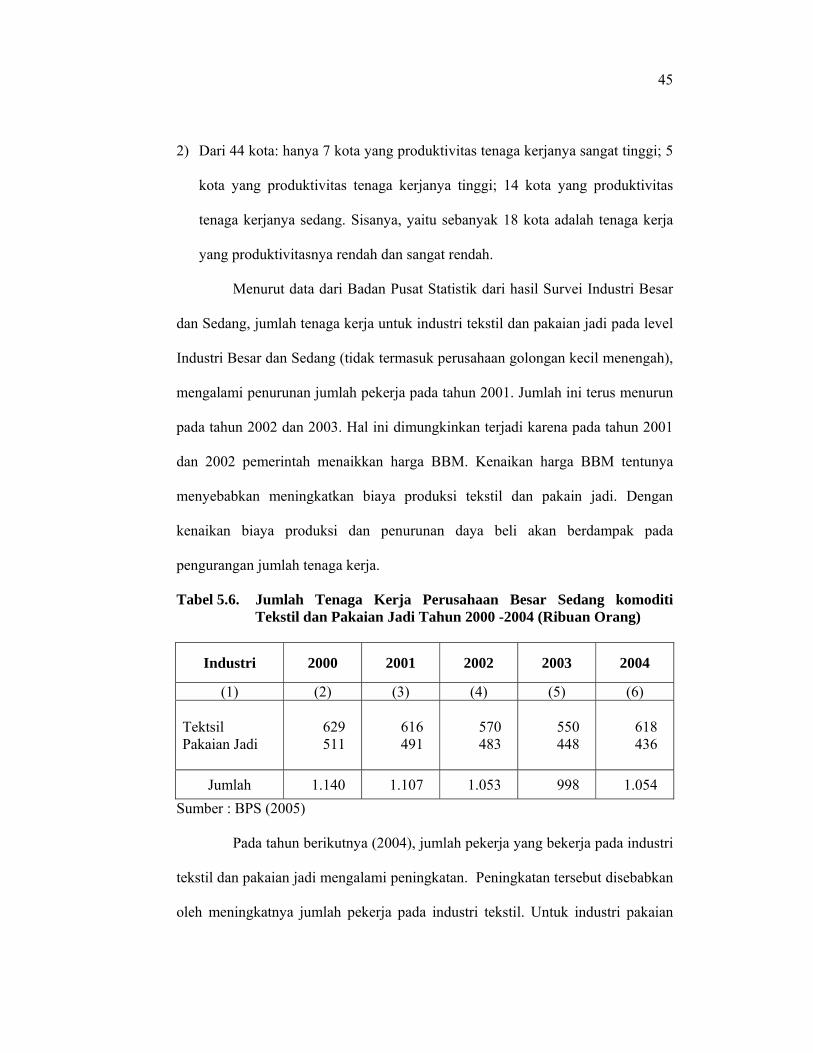

Menurut data dari Badan Pusat Statistik dari hasil Survei Industri Besar

dan Sedang, jumlah tenaga kerja untuk industri tekstil dan pakaian jadi pada level

Industri Besar dan Sedang (tidak termasuk perusahaan golongan kecil-menengah),

mengalami penurunan jumlah pekerja pada tahun 2001. Jumlah ini terus menurun

pada tahun 2002 dan 2003. Hal ini dimungkinkan terjadi karena pada tahun 2001

dan 2002 pemerintah menaikkan harga BBM. Kenaikan harga BBM tentunya

menyebabkan meningkatkan biaya produksi tekstil dan pakain jadi. Dengan

kenaikan biaya produksi dan penurunan daya beli akan berdampak pada

pengurangan jumlah tenaga kerja.

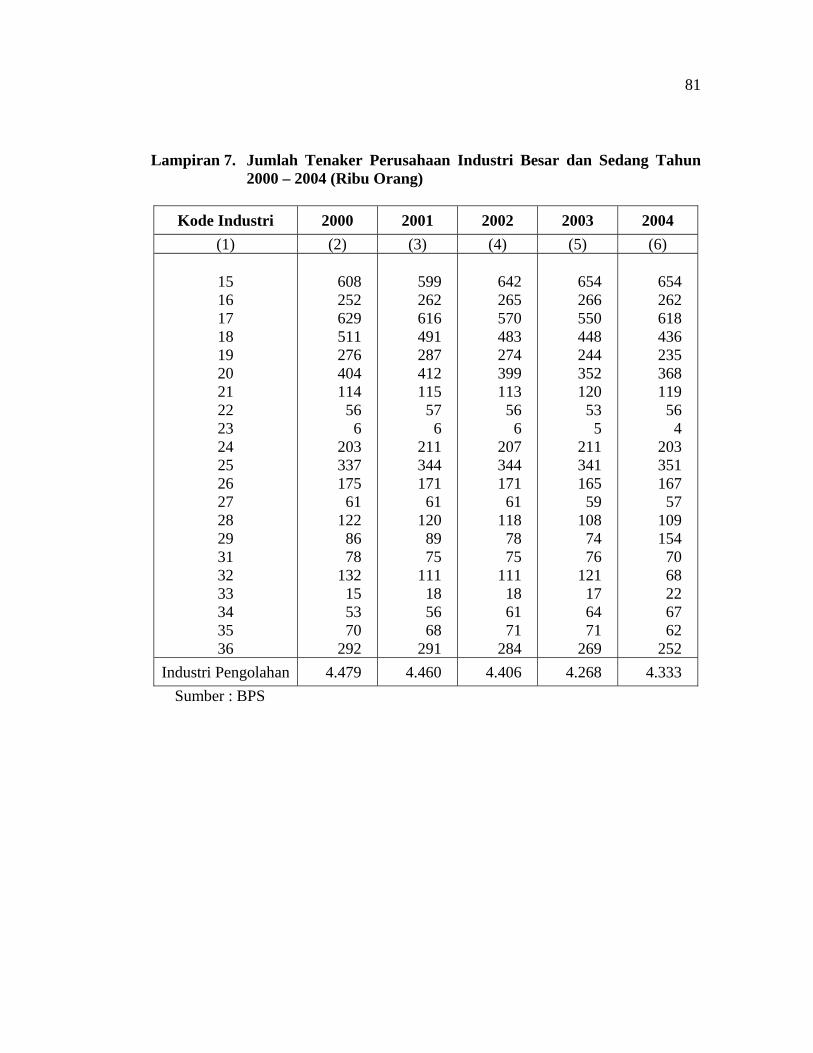

Tabel 4.1. Jumlah Tenaga Kerja Perusuhaan Besar Sedang komoditi Tekstil dan Pakaian Jadi Tahun 2000 -2004 (Ribuan Orang)

Industri 2000 2001 2002 2003 2004

(1) (2) (3) (4) (5) (6) Tektsil Pakaian Jadi

629 511

616 491

570 483

550 448

618 436

Jumlah 1.140 1.107 1.053 998 1.054 Sumber : BPS (2005)

Pada tahun berikutnya (2004), jumlah pekerja yang bekerja pada industri

tekstil dan pakaian jadi mengalami peningkatan. Kenaikan jumlah tenaga kerja

terjadi pada industri tekstil. Sedangkan untuk industri pakaian jadi terus

mengalami penurunan.

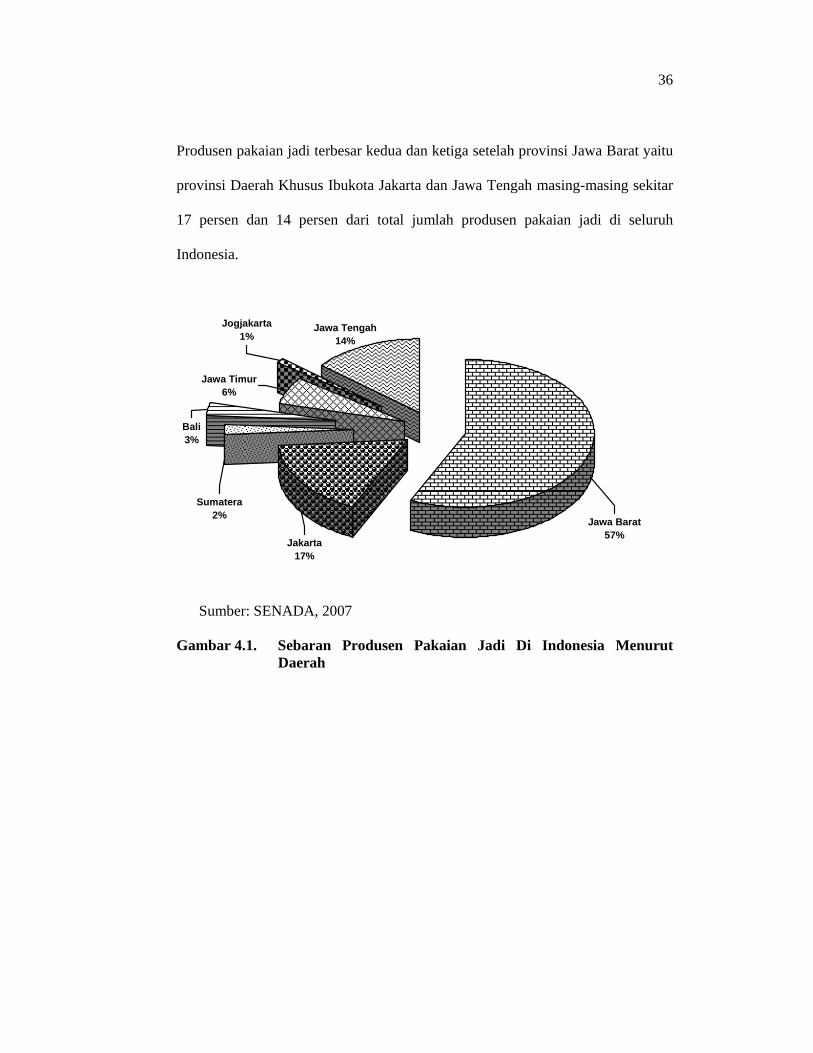

Berdasarkan hasil kajian SENADA tahun 2007, produksi tekstil maupun

pakaian jadi terpusat di pulau Jawa, khususnya Jawa Barat. Produsen pakaian jadi

di Jawab Barat sekitar 57 persen dari total jumlah produsen di Indonesia.

36

Produsen pakaian jadi terbesar kedua dan ketiga setelah provinsi Jawa Barat yaitu

provinsi Daerah Khusus Ibukota Jakarta dan Jawa Tengah masing-masing sekitar

17 persen dan 14 persen dari total jumlah produsen pakaian jadi di seluruh

Indonesia.

Jawa Barat57%

Jawa Tengah14%

Jogjakarta1%

Jawa Timur6%

Bali3%

Sumatera2%

Jakarta17%

Sumber: SENADA, 2007

Gambar 4.1. Sebaran Produsen Pakaian Jadi Di Indonesia Menurut Daerah

V. HASIL DAN PEMBAHASAN

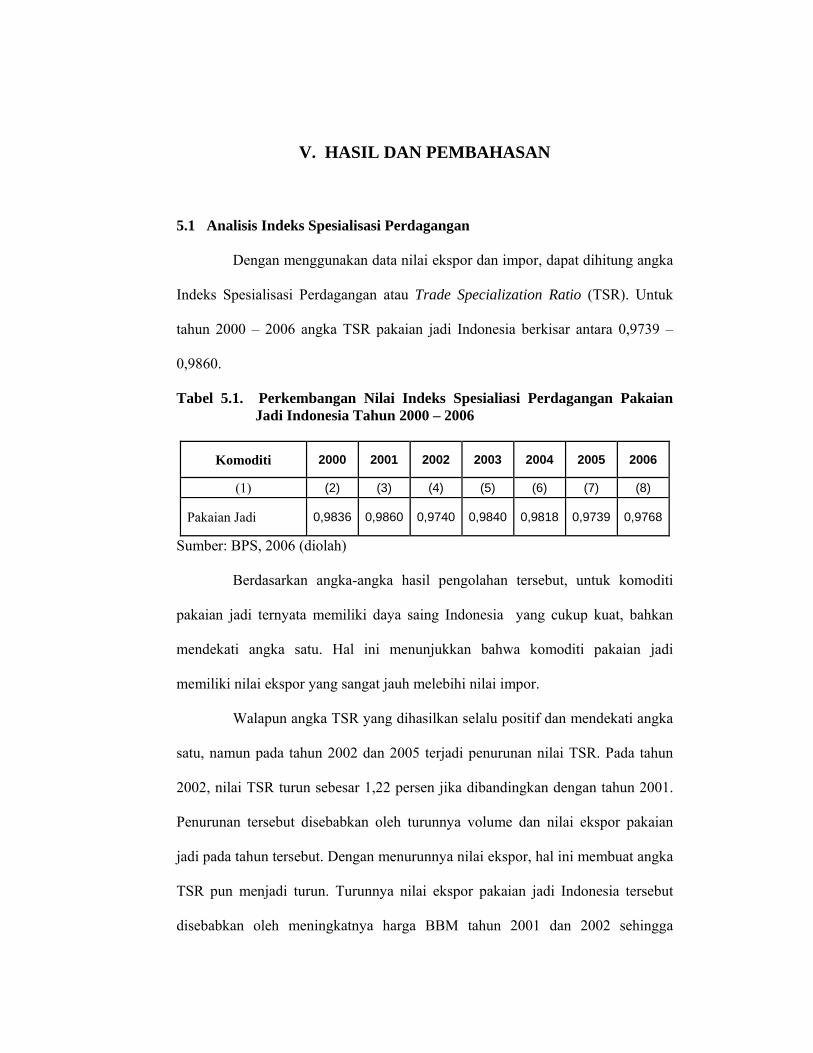

5.1 Analisis Indeks Spesialisasi Perdagangan

Dengan menggunakan data nilai ekspor dan impor, dapat dihitung angka

Indeks Spesialisasi Perdagangan atau Trade Specialization Ratio (TSR). Untuk

tahun 2000 – 2006 angka TSR pakaian jadi Indonesia berkisar antara 0,9739 –

0,9860.

Tabel 5.1. Perkembangan Nilai Indeks Spesialiasi Perdagangan Pakaian Jadi Indonesia Tahun 2000 – 2006

Komoditi 2000 2001 2002 2003 2004 2005 2006

(1) (2) (3) (4) (5) (6) (7) (8)

Pakaian Jadi 0,9836 0,9860 0,9740 0,9840 0,9818 0,9739 0,9768

Sumber: BPS, 2006 (diolah)

Berdasarkan angka-angka hasil pengolahan tersebut, untuk komoditi

pakaian jadi ternyata memiliki daya saing Indonesia yang cukup kuat, bahkan

mendekati angka satu. Hal ini menunjukkan bahwa komoditi pakaian jadi

memiliki nilai ekspor yang sangat jauh melebihi nilai impor.

Walapun angka TSR yang dihasilkan selalu positif dan mendekati angka

satu, namun pada tahun 2002 dan 2005 terjadi penurunan nilai TSR. Pada tahun

2002, nilai TSR turun sebesar 1,22 persen jika dibandingkan dengan tahun 2001.

Penurunan tersebut disebabkan oleh turunnya volume dan nilai ekspor pakaian

jadi pada tahun tersebut. Dengan menurunnya nilai ekspor, hal ini membuat angka

TSR pun menjadi turun. Turunnya nilai ekspor pakaian jadi Indonesia tersebut

disebabkan oleh meningkatnya harga BBM tahun 2001 dan 2002 sehingga

38

berdampak pada meningkatnya harga biaya produksi yang berakibat pada

penurunan produksi.

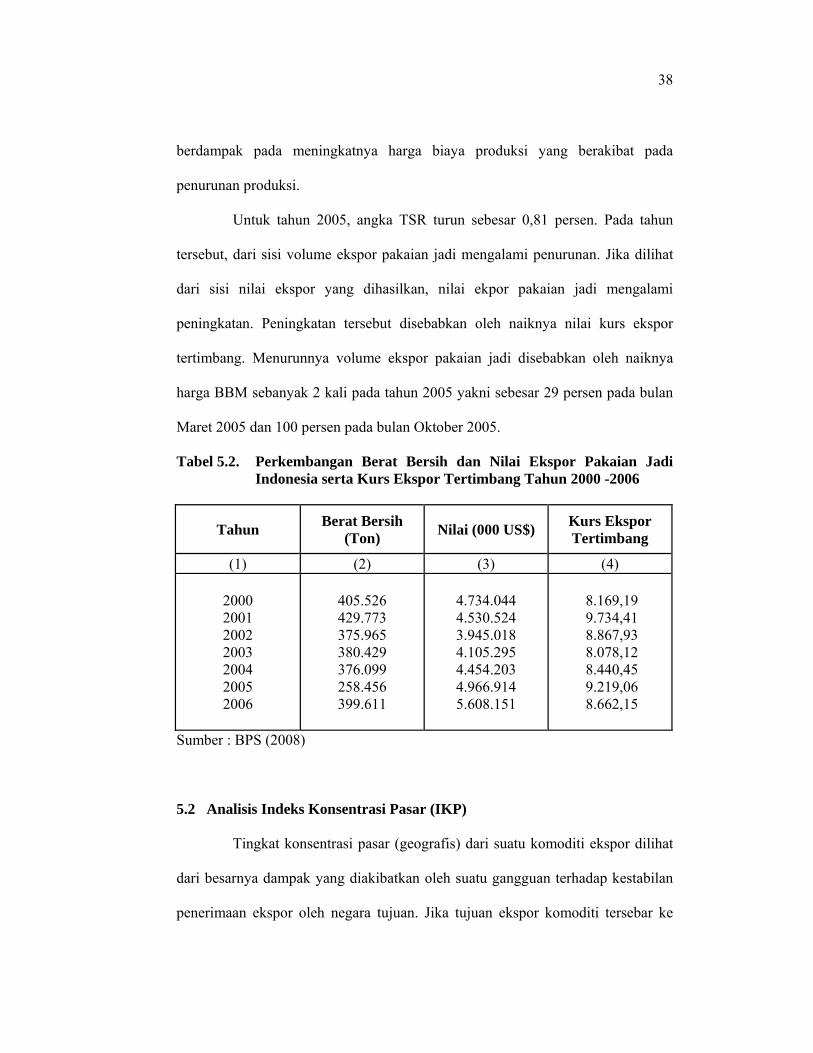

Untuk tahun 2005, angka TSR turun sebesar 0,81 persen. Pada tahun

tersebut, dari sisi volume ekspor pakaian jadi mengalami penurunan. Jika dilihat

dari sisi nilai ekspor yang dihasilkan, nilai ekpor pakaian jadi mengalami

peningkatan. Peningkatan tersebut disebabkan oleh naiknya nilai kurs ekspor

tertimbang. Menurunnya volume ekspor pakaian jadi disebabkan oleh naiknya

harga BBM sebanyak 2 kali pada tahun 2005 yakni sebesar 29 persen pada bulan

Maret 2005 dan 100 persen pada bulan Oktober 2005.

Tabel 5.2. Perkembangan Berat Bersih dan Nilai Ekspor Pakaian Jadi Indonesia serta Kurs Ekspor Tertimbang Tahun 2000 -2006

Tahun Berat Bersih (Ton) Nilai (000 US$) Kurs Ekspor

Tertimbang

(1) (2) (3) (4)

2000 2001 2002 2003 2004 2005 2006

405.526 429.773 375.965 380.429 376.099 258.456 399.611

4.734.044 4.530.524 3.945.018 4.105.295 4.454.203 4.966.914 5.608.151

8.169,19 9.734,41 8.867,93 8.078,12 8.440,45 9.219,06 8.662,15

Sumber : BPS (2008)

5.2 Analisis Indeks Konsentrasi Pasar (IKP)

Tingkat konsentrasi pasar (geografis) dari suatu komoditi ekspor dilihat

dari besarnya dampak yang diakibatkan oleh suatu gangguan terhadap kestabilan

penerimaan ekspor oleh negara tujuan. Jika tujuan ekspor komoditi tersebar ke

39

banyak negara, komoditi tersebut relatif tahan terhadap gangguan (disturbance)

yang terjadi dalam perdagangan internasional. Jika terjadi gangguan yang relatif

kecil saja akan sangat mempengaruhi volume/nilai ekspor, maka dapat dikatakan

bahwa komoditi tersebut relatif sangat tergantung/terkonsentrasi pada suatu atau

beberapa pasar tertentu saja.

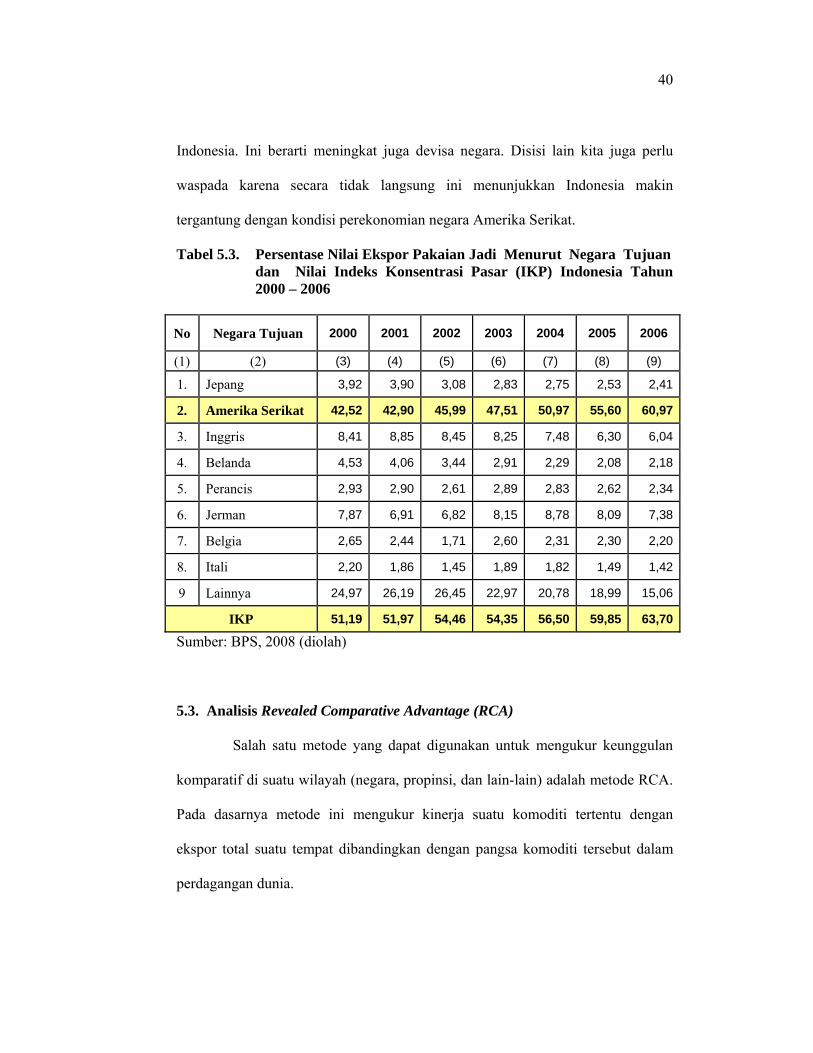

Nilai Indeks Konsentrasi Pasar (IKP) pakaian jadi Indonesia berkisar

antara nilai 51,19 sampai 63,70 pada tahun 2000 - 2006. Angka indeks ini terus

menunjukkan peningkatan dari tahun ke tahunnya. Hal ini menggambarkan bahwa

eskpor pakaian jadi Indonesia cenderung mengarah pada salah satu atau beberapa

negara tujuan ekspor saja. Kondisi ini jelas sangat tidak menguntungkan

Indonesia, karena dengan demikian berarti ekspor komoditi pakaian jadi Indonesia

mulai tergantung dengan salah satu atau beberapa pangsa pasar saja. Dampaknya,

jika terjadi gangguan pada pangsa pasar tersebut, maka nilai ekspor pakaian jadi

yang memberikan share cukup besar terhadap total ekspor Indonesia juga akan

langsung terganggu.

Kontribusi terbesar nilai ekspor pakaian jadi dari tahun 2000 sampai

2006 adalah nilai ekspor ke negara Amerika Serikat. Pada tahun 2000, nilai

ekspor pakaian jadi Indonesia ke negara paman Sam ini baru mencapai 42,52

persen. Persentase tersebut terus meningkat, bahkan pada tahun 2006 ekspor

pakaian jadi Indonesia ke Amerika Serikat telah mencapai 67,97 persen dari total

ekspor pakaian jadi Indonesia di tahun 2006. Satu sisi kita memang perlu

berbangga karena dengan meningkatnya persentase nilai ekspor ke Amerika

Serikat secara tidak langsung juga meningkatkan total nilai ekspor pakaian jadi

40

Indonesia. Ini berarti meningkat juga devisa negara. Disisi lain kita juga perlu

waspada karena secara tidak langsung ini menunjukkan Indonesia makin

tergantung dengan kondisi perekonomian negara Amerika Serikat.

Tabel 5.3. Persentase Nilai Ekspor Pakaian Jadi Menurut Negara Tujuan dan Nilai Indeks Konsentrasi Pasar (IKP) Indonesia Tahun

2000 – 2006

No Negara Tujuan 2000 2001 2002 2003 2004 2005 2006

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. Jepang 3,92 3,90 3,08 2,83 2,75 2,53 2,41

2. Amerika Serikat 42,52 42,90 45,99 47,51 50,97 55,60 60,97

3. Inggris 8,41 8,85 8,45 8,25 7,48 6,30 6,04

4. Belanda 4,53 4,06 3,44 2,91 2,29 2,08 2,18

5. Perancis 2,93 2,90 2,61 2,89 2,83 2,62 2,34

6. Jerman 7,87 6,91 6,82 8,15 8,78 8,09 7,38

7. Belgia 2,65 2,44 1,71 2,60 2,31 2,30 2,20

8. Itali 2,20 1,86 1,45 1,89 1,82 1,49 1,42

9 Lainnya 24,97 26,19 26,45 22,97 20,78 18,99 15,06

IKP 51,19 51,97 54,46 54,35 56,50 59,85 63,70

Sumber: BPS, 2008 (diolah)

5.3. Analisis Revealed Comparative Advantage (RCA)

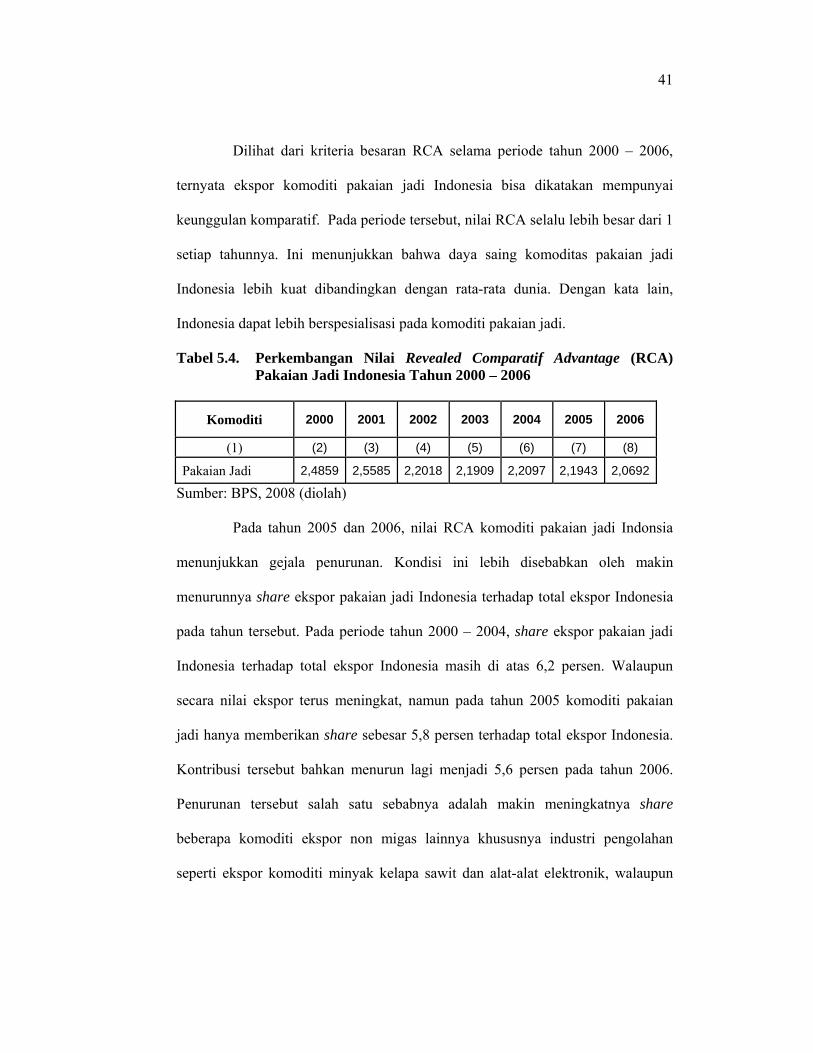

Salah satu metode yang dapat digunakan untuk mengukur keunggulan

komparatif di suatu wilayah (negara, propinsi, dan lain-lain) adalah metode RCA.

Pada dasarnya metode ini mengukur kinerja suatu komoditi tertentu dengan

ekspor total suatu tempat dibandingkan dengan pangsa komoditi tersebut dalam

perdagangan dunia.

41

Dilihat dari kriteria besaran RCA selama periode tahun 2000 – 2006,

ternyata ekspor komoditi pakaian jadi Indonesia bisa dikatakan mempunyai

keunggulan komparatif. Pada periode tersebut, nilai RCA selalu lebih besar dari 1

setiap tahunnya. Ini menunjukkan bahwa daya saing komoditas pakaian jadi

Indonesia lebih kuat dibandingkan dengan rata-rata dunia. Dengan kata lain,