g mempengaruhi r.,l ting obligasi syariahdigilib.uin-suka.ac.id/4047/1/bab i,v, daftar...

TRANSCRIPT

ANALISIS F'AKTOR-FAKTOR YAi\G MEMPENGARUHI

R.,l TING OBLIGASI SYARIAH

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARIIAHUNTVERSITAS ISLAM NEGERI SUNAI\I KALIJAGA

UNTUK MEMENTIEI SEBAGIAN DAN,I SYA.BAT.SYARATMEMPEROLEH GELAR SARJANA STRATA SATU

DALAM ILMU EKONOMI ISLAM

OLEHLAILI.RAHMAWATI

03390s31

PEMBIMBINGSYAFIQ MAHMADAH, S.Ag., IWAg

JOKO SETYONO' SE,, M.Si

PROGRAM STT]DI KEUAFIGAN ISLAMJURUSAI\ MU'AMALAHFAKULTAS SYARI'AH

UMVERSITAS ISLAM NEGERI SUNAN KALIJAGAYOGYAKARTA2009M/1430H

ii

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RATING OBLIGASI SYARIAH

Ketika perusahaan ingin mengembangkan usahanya dalam term investasi dan aktifitas keuangan, maka membutuhkan banyak dana untuk mendukung pengembangan tersebut. Untuk memenuhi kebutuhan dana, perusahaan harus memiliki dua jenis sumber yaitu sumber internal yang berasal dari laba ditahan perusahaan, investment deposit, cadangan persediaan dan sumber-sumber eksternal yang berasal dari penerbitan obligasi, kredit yang ditangguhkan, surat utang, saham biasa dan saham preferen. Ketika obligasi digunakan sebagai sumber keuangan, biasanya didasarkan pada beberapa faktor yang mendukung kemampuan perusahaan untuk membayar kupon obligasi tepat waktu. Penelitian ini termasuk penelitian arsip (dokumenter). Penelitian ini bersifat deskriptif karena menjelaskan variabel-variabel. Variabel dependen yaitu rating, variabel independen, rasio keuangan yaitu DBA, CUR, ROA, CTD, OPM. Data yang digunakan adalah data sekunder yaitu data laporan keuangan perusahaan yang telah dipublikasikan dari tahun 2002-2006. Data kemudian diolah dengan SPSS 12.0 for windows. Hasil olah data dianalisis secara kuantitatif dan kualitatif.

Secara keseluruhan (simultan) rasio keuangan dengan DBA, CUR, ROA, CTD, dan OPM mempunyai pengaruh terhadap rating obligasi syariah. Berdasarkan uji parsial (uji t) bahwa dari 5 hipotesis yang diajukan CUR dan OPM berpengaruh terhadap rating obligasi syariah tahun 2002-2006, dan DBA, ROA dan CTD tidak berpengaruh terhadap rating obligasi syariah tahun 2002-2006.

Key Words: Rating Obligasi Syariah, Likuiditas, Solvabilitas, Profitabilitas.

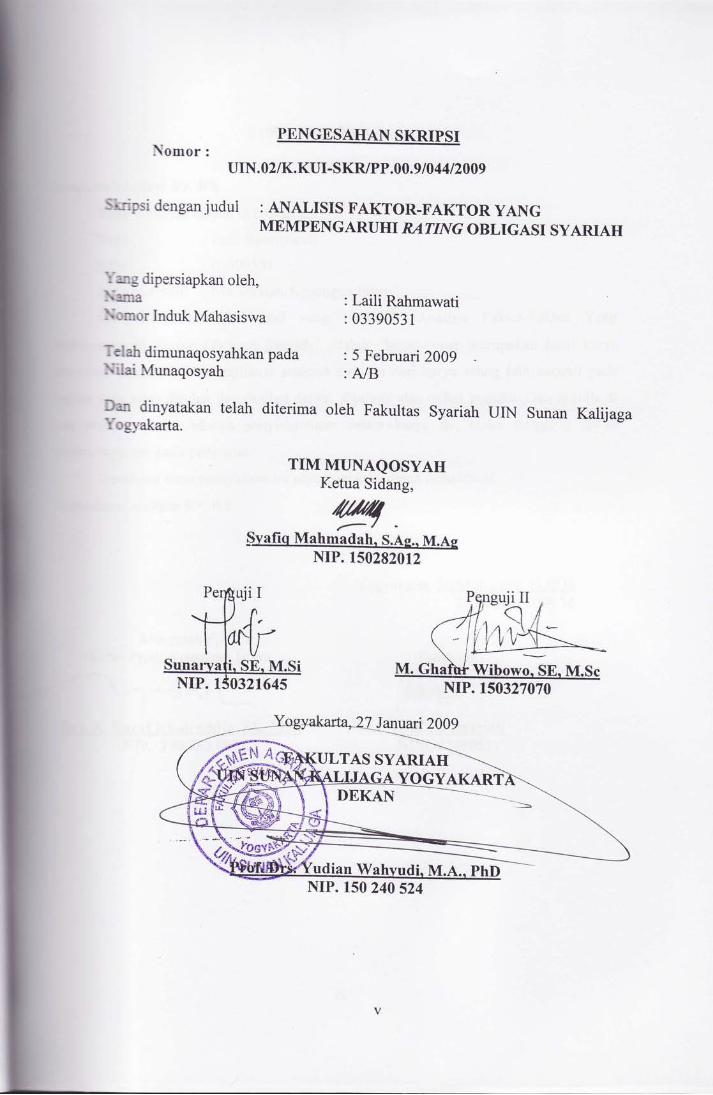

\omor:PENGESAHAN SKRIPSI

uIN. 02/K.KUI-SKRlpp.00.9/04 4 / 2009

S*ipsi denganiudui : ANALISIS FAKTOR-FAKTOR YANGMEMPENGARUHI RATING OBLIGASI SYARIAH

-:-*rg dipersiapkan oleh,)iema\rmor Induk Mahasisrva

lelah dimunaqosyahkan pada\ilai Munaqosyah

)an dinyatakan telah diterima'r-og1'akarta.

Laili Rahmawati0339053 1

5 Februari 2009A/B

oleh Fakultas Syariah UIN Sunan Kalijaga

TIM MUNAQOSYAHKetua Sidang,

'{///4- , /r

NIP. 150282012

--- _-__=hgyakafia_U Januari 2009

ULTAS SYARIAH

Wibowo. S

GYAKART

fudian Wahyudi,NIP. 150 240 524

rji II

NIP. 150327070

vii

PERSEMBAHAN

Persembahan

Untuk Ibu dan Bapak

Kakak tercinta, dan kelima adikku yang manis dan pintar-pintar

Untuk Para pejuang Ekonomi Islam

Untuk teman-teman seperjuangan

Untuk almamaterku...UIN SUNAN KALIJAGA YOGYAKARTA

x

PEDOMAN TRANSLITERASI ARAB –LATIN

Penulisan transliterasi Arab-Latin dalam penelitian ini menggunakan pedoman

transliterasi dari keputusan bersama Menteri Agama RI dan Menteri Pendidikan dan

Kebudayaan RI no. 158 tahun 1987 dan no. 0543 b/u/1987. Secara garis besar

uraiannya sebagai berikut:

1. Konsonan

Fonem konsonan bahasa Arab yang dalam sistem tulisan Arab

dilambangkan dengan huruf, dalam Translitera ini sebagian dilambangkan

dengan tanda, dan sebagian lain lagi dilambangkan dengan huruf dan tanda

sekaligus.

Di bawah ini daftar huruf Arab itu dan Transliterasi dengan huruf Latin.

Huruf

Arab

Nama Huruf Latin Nama

alif Tidak dilambangkan Tidak dilambangkan ا

bā‘ b be ب

tā′ t te ت

śā ś es (dengan titik di atas) ث

jim j je ج

hā‘ h ha (dengan titik di bawah) ح

khā′ kh ka dan ha خ

dāl d de د

żāl ż zet (dengan titik di atas) ذ

rā‘ r er ر

xi

zai z zet ز

sin s es س

syin sy es dan ye ش

s ص ād s es (dengan titik di bawah)

dād d de (dengan titik di bawah) ض

tā t te (dengan titik di bawah) ط

′zā ظ z zet (dengan titik di bawah)

ain ….‘…. koma terbalik di atas‘ ع

gain g ge غ

fā‘ f ef ف

qāf q ki ق

kāf k ka ك

lām l el ل

mim m em م

nūn n en ن

wāwu w we و

sه hā’ h ha

hamzah …’… apostrof ء

yā′ y ye ي

2. Vokal

Vokal bahasa Arab, seperti vokal bahasa Indonesia, terdiri dari vokal

tunggal atau monoftong dan vokal rangkap atau diftong.

xii

1) Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau

harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin Nama

Fathah a a

Kasrah i i

Dammah u u

Contoh:

yażhabu- يذهب Kataba - آتب

su’ila- سئل fa’ala - فعل

آرذ - żukira

2) Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan

antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tandadan Huruf Nama Gabungan huruf Nama

Fathah dan ya ai a dan i ى ....

Fathah dan wau au a dan u و ....

Contoh:

haula -هول kaifa – آيف

3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harkat dan huruf,

tansliterasinya berupa huruf dan tanda, yaitu:

xiii

Harkat dan

huruf

Nama Huruf dan tanda Nama

Fath ى .... ا ... ah dan alif

atau ya

ā a dan garis di

atas

Kasrah dan ya i i dan garis di atas ى ....

dammah dan wau ū u dan garisdi atas و ....

Contoh:

qīla- قيل qāla- قال

yaqūlu - یقول ramā- رمى

4. Ta Marbutah

Transliterasi untuk ta marbutah ada dua:

1) Ta marbutah hidup

Ta marbutah yang hidup atau yang mendapat harkat fathah, kasrah, dan

dammah, transliterasinya adalah (t).

2) Ta marbutah mati

Ta marbutah yang mati atau mendapat harakat sukun, transliterasinya

adalah (h).

Kalau pada suatu kata yang akhir katanya ta marbutah diikuti oleh kata

yang menggunakan kata sandang “al”, serta bacaan kedua kata itu terpisah,

maka ta marbutah itu ditransliterasikan dengan ha (h).

xiv

Contoh:

raudah al-atfāl - االطفال روضة

al-Madinah al-Munawwarah - المنورة ينة المد

Talhah - طلحة

5. Syaddah (Tasydid).

Syaddah atau tasydid yang dalam sistem tulisan Arab dilambangkan

dengan sebuah tanda syaddah, dalam transliterasi ini tanda syaddah tersebut

dilambangkan dengan huruf yang sama dengan huruf yang diberi tanda

syaddah itu.

Contoh:

rabbanā – ربنا

nazzala – نزل

لبرا – al- birr

nu’’ima – نعم

al-hajju – الحج

6. Kata Sandang.

Kata sandang dalam sistem tulisan Arab dilambangkan dengan huruf,

yaitu “ال “. Namun, dalam transliterasi ini kata sandang itu dibedakan antara

kata sandang yang diikuti oleh huruf syamsiyah dengan kata sandang yang

diikuti oleh huruf qamariyyah.

xv

1) Kata sandang yang diikuti oleh huruf syamsiah

Kata sandang yang diikuti oleh huruf syamsiyah ditransliterasikan

sesuai dengan bunyinya yaitu “al” diganti huruf yang sama dengan huruf

yang langsung mengikuti kata sandang itu.

2) Kata sandang yang diikuti oleh huruf qamariah

Kata sandang yang diikuti oleh huruf qamariah ditransliterasikan sesuai

dengan aturan yang digariskan di depan dan sesuai dengan bunyinya.

Baik diikuti oleh huruf syamsiyah maupun huruf qamariah, kata sandang

ditulis terpisah dari kata yang mengikutinya dan dihubungkan dengan tanda

sambung/hubung.

Contoh:

as-sayyidatu – السيدة ar-rajulu – الرجل

al-qalamu – القلم asy-syamsu – الشمس

al-jalālu – الجالل al-bad – البديع

7. Hamzah.

Dinyatakan di depan Daftar Transliterasi Arab-Latin bahwa hamzah

ditransliterasikan dengan apostrof. Namun, itu hanya terletak di tengah dan di

akhir kata. Bila hamzah itu terletak di awal kata, ia tidak dilambangkan,

karena dalam tulisan Arab berupa alif.

Contoh:

1) Hamzah di awal:

akala- اآل Umirtu – امرت

2) Hamzah di tengah:

xvi

ta’kulūna – تاآلون ta’khużūna– تاخذون

3) Hamzah di akhir:

an-nau’u– النوء syai’un – شئ

8. Penulisan Kata

Pada dasarnya setiap kata, baik fi’il, isim, maupun huruf, ditulis terpisah.

Bagi kata-kata tertentu yang penulisannya dengan huruf Arab sudah lazim

dirangkaikan dengan kata lain karena ada huruf atau harakat yang

dihilangkan maka dalam transliterasi ini penulisan kata tersebut bias

dilakukan dengan dua cara; bias dipisah per kata dan bisa pula dirangkaian.

Contoh:

Wa innallāha lahuwa khair ar- rāziqin - وان اهللا لهوخيرالرازقين

- Wa innallāha lahuwa khairur-rāziqin

وفواالكيل والميزانفا - Fa aufū al-kaila wa al-mizāna

-Fa auful-kaila wal-mîzāna

Bismillāhi majrēhā wa mursāhā - بسم اهللا مجرهاومرسها

حج البيت وهللا على الناس - Wa lillāhi alā an-nāsi hijju al-baiti manistatā ‘a

ilaihi sabîlā

الستطاع اليه سبيال من – Wa lillāhi alan-nāsi hijjul-baiti manistatā ‘a

sabîlā

xvii

9. Huruf Kapital

Meskipun dalam sistem tulisan Arab huruf kapital tidak dikenal, dalam

transliterasi ini huruf tersebut digunakan juga. Penggunaan huruf kapital

seperti yang berlaku dalam EYD, diantaranya huruf kapital digunakan untuk

menuliskan huruf awal, nama diri, dan permulaan kalimat. Bila nama diri itu

didahului oleh kata sandang, maka yang ditulis dengan huruf capital tetap

huruf awal nama diri tersebut, bukan huruf awal kata sandangnya.

Contoh:

.Wa mā Muhammadun illā rasūl - ومامحمداالرسول

Inna awwala baitin wudi’a - ان اول بيت وضع للناس للذي ببكةمبارآا

linnāsi bi Bakkata mubārakan.

شهررمضان الذي انزل فيه القران - Syahru Ramadāna al-lazi unzila fihi al-

Qur’ānu.

.Wa laqad ra’āhu bil-ufuqil mubini - ولقدراه باالفق المبين

.Al-hamdu lillāhi rabbil-‘ālamina - الحمدهللا رب العلين

Penggunan huruf awal kapital untuk Allah hanya berlaku bila dalam

tulisan Arabnya memang lengkap demikian dan kalau penulisan itu

disatukan dengan kata lain sehingga ada huruf atau harakat yang dihilangkan,

huruf kapital tidak dipergunakan.

Contoh:

رمن اهللا وفتح قریبنص - Nasrum minallāhi wa fathun qarib.

xviii

.Lillāhi al-amru jami’an - هللا االمرجميعا

- Lillāhil-amru jami’an.

.Wallāhu bikulli syai’in ‘alimun - واهللا بكل شيءعليم

10. Tajwid

Bagi mereka yang menginginkan kefasihan dalam bacaan, pedoman

transliterasi ini merupakan bagian yang tidak terpisahkan dengan ilmu tajwid.

xix

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

ABSTRAK ..................................................................................................... ii

HALAMAN NOTA DINAS .......................................................................... iii

HALAMAN PENGESAHAN ....................................................................... v

SURAT PERNYATAAN .............................................................................. vi

HALAMAN PERSEMBAHAN ................................................................... vii

KATA PENGANTAR ................................................................................... ix

PEDOMAN TRANSLITERASI ................................................................. x

DAFTAR ISI .................................................................................................. xix

LAMPIRAN-LAMPIRAN ........................................................................... xxvi

DAFTAR TABEL ......................................................................................... xxiv

DAFTAR GAMBAR ..................................................................................... xxvi

BAB I PENDAHULUAN ......................................................................... 1

A. Latar Belakang Masalah .......................................................... 1

B. Pokok Masalah ........................................................................ 5

C. Tujuan dan Kegunaan Penelitian ............................................ 5

D. Telaah Pustaka ........................................................................ 7

E. Kerangka Teoritik ................................................................... 9

F. Hipotesis Penelitian ................................................................. 18

G. Variabel-variabel pokok……………………………………… 18

H. Metode Penelitian ................................................................... 19

I. Sistematika Pembahasan ......................................................... 31

BAB II LANDASAN TEORI .................................................................. 32

A. Pengertian Obligasi ................................................................ 32

xx

B. Karakteristik Obligasi ............................................................. 33

C. Jenis Obligasi .......................................................................... 35

1. Berdasarkan Issuer Atau Penerbit ........................................ 35

2. Berdasarkan Suku Bunga ………………………………..... 36

3. Berdasarkan Kepemilikan ………………………………... 37

4. Berdasarkan Jaminan ………………………………........... 37

5. Berdasarkan Pelunasan ………………………………........ 38

6. Berdasarkan Penukaran………………………………........ 39

7. Berdasarkan lokasi penerbitan …………………………… 39

D. Pengertian dan Asal Obligasi Syariah …………………………… 40

E. Karakteristik obligasi syariah…………………………………….. 43

F. Dasar hukum obligasi syariah…………………………………….. 45

G. Jenis obligasi syariah……………………………………………. 47

1. Sanadatul Muqaradah Atau Sukuk Mudharabah……………… 48

2. Obligasi Musyarakah……………………………………………. 53

3. Obligasi Ijarah………………………………………………… 53

4. Sukuk Istisna ………………………………………………… 55

5. Sekuritas/ sukuk salam……………………………………… 56

6. Obligasi Murabahah………………………………………… 57

7. Sekuritas/sukuk portofolio gabungan ………………………… 58

H. Struktur Obligasi Syariah……………………………………….. 61

I. Perbedaan Obligasi Konvensional dan Sukuk…………………… 64

xxi

J. Pengertian Rating……………………………………………….. 64

K. Fungsi (keunggulan) Pemeringkatan Obligasi…………………… 66

L. Aspek Penting Pemeringkatan…………………………………… 68

M. Klasifikasi Rating……………………………………………………… 69

1. Pefindo (Pemeringkat Efek Indonesia) …………………………… 70

2. Kasnic Kredit Rating Indonesia…………………………… 72

N. Manfaat Rating…………………………………………… 73

O. Syarat Rating …………………………………………………. 77

P. Proses Rating……………………………………………….. 78

Q. Metodolologi rating………………………………………… 79

R. Rasio Keuangan …………………………………………… 82

1. Pengertian Analisis Rasio Keuangan…………………….. 82

2. Perbandingan Rasio Keuangan………………………… 83

3. Tujuan Rasio Keuangan………………………………….. 87

4. Jenis-Jenis Rasio Keuangan Yang Digunakan………………… 88

a. Leverage Ratio, Debt Ratio (DBA)................................ 88

b. Liquidity Ratio, Current Ratio (CUR) …………………… 88

c. Size, Return On Asset (ROA) …………………… 89

d. Cash To Debt Ratio (CTD) …………………… 89

e. Operating Profit Margin (OPM) ................................ 90

xxii

BAB III GAMBARAN UMUM DAN PERKEMBANGAN ................... 92

A. Gambaran Umum .................................................................... 92

1. Sejarah ................................................................................ 92

2. Perkembangan .................................................................. 93

BAB IV ANALISIS DATA DAN PEMBAHASAN …………………………...105

A. Deskripsi Penelitian dan Statistik Deskripstif……………………...105

B. Analisis Data……………………………….....................................106

1. Uji Asumsi Klasik.......................................................................106

a. Uji Normalitas…………………………………...................106

b. Uji Autokorelasi………………………………………........108

c. Uji Multikolinearitas………………………………….........109

d. Uji Heteroskedastisitas………………………………….....110

C. Uji Model Regresi………………………………………………...112

D. Pengujian Hipotesis………………………………………………..112

1. Uji F (Pengujian Secara simultan)………………………...112

2. Uji t (Pengujian Secara Parsial)………………………………..113

E. Pembahasan hasil penelitian……………………………………….116

BAB V PENUTUP .................................................................................... ……121

A. Kesimpulan ............................................................................. ……121

B. Implikasi…………………………………………………………... 120

C. Keterbatasan Penelitian…………………………………………… 122

xxiii

D. Saran Penelitian ....................................................................... ……122

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

1. Lampiran Kasnic Rating

2. Lampiran Rasio Keuangan (Data Awal)

3. Lampiran Rasio Keuangan (Data Yang Sudah Ditransform)

4. Lampiran Uji F

5. Lampiran Uji t

6. Lampiran Biografi Ulama/Sarjana

7. Lampiran Curriculum Vitae

xxiv

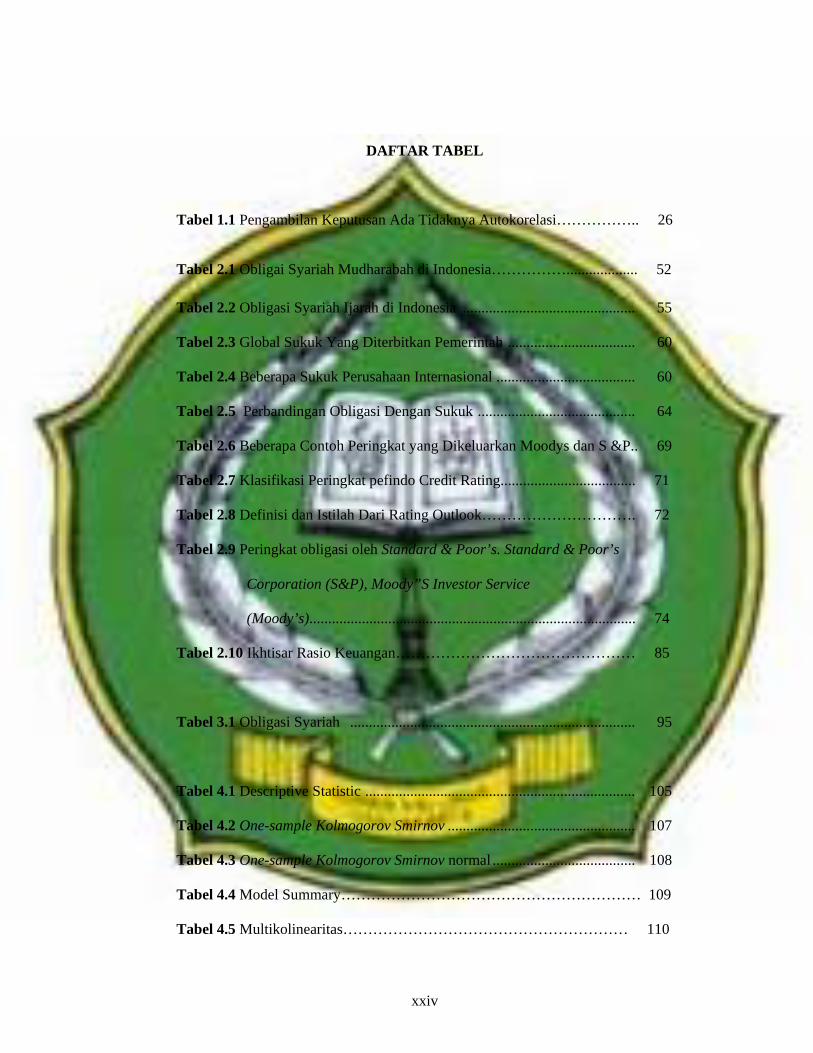

DAFTAR TABEL

Tabel 1.1 Pengambilan Keputusan Ada Tidaknya Autokorelasi…………….. 26

Tabel 2.1 Obligai Syariah Mudharabah di Indonesia……………................... 52

Tabel 2.2 Obligasi Syariah Ijarah di Indonesia .............................................. 55

Tabel 2.3 Global Sukuk Yang Diterbitkan Pemerintah .................................. 60

Tabel 2.4 Beberapa Sukuk Perusahaan Internasional ..................................... 60

Tabel 2.5 Perbandingan Obligasi Dengan Sukuk .......................................... 64

Tabel 2.6 Beberapa Contoh Peringkat yang Dikeluarkan Moodys dan S &P.. 69

Tabel 2.7 Klasifikasi Peringkat pefindo Credit Rating.................................... 71

Tabel 2.8 Definisi dan Istilah Dari Rating Outlook…………………………. 72

Tabel 2.9 Peringkat obligasi oleh Standard & Poor’s. Standard & Poor’s

Corporation (S&P), Moody”S Investor Service

(Moody’s)....................................................................................... 74

Tabel 2.10 Ikhtisar Rasio Keuangan………………………………………… 85

Tabel 3.1 Obligasi Syariah ............................................................................ 95

Tabel 4.1 Descriptive Statistic ........................................................................ 105

Tabel 4.2 One-sample Kolmogorov Smirnov .................................................. 107

Tabel 4.3 One-sample Kolmogorov Smirnov normal ...................................... 108

Tabel 4.4 Model Summary…………………………………………………… 109

Tabel 4.5 Multikolinearitas………………………………………………… 110

xxv

Tabel 4.6 Heteroskedastisitas ………………………………………….. ...... 111

Tabel 4.7 Uji Regresi ………………………………………….. .................... 112

Tabel 4.7 Uji F. ................................................................................................ 113

Tabel 4.8 Uji t .................................................................................................. 113

xxvi

DAFTAR GAMBAR

Gambar 2.1 Proses Rating…………………………………………................ 78

Gambar 3.1 Kurva Hasil Obligasi Pemerintah.................................................... 94

Gambar 4.1 Histogram Variabel Rating ......................................................... 106

Gambar 4.2 Normal P- Plot Regression Standar ............................................ 106

Gambar 4.3 Scatter Plot Dependent Variabel Rating ..................................... 110

1

BAB I

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RATING

OBLIGASI SYARIAH

A. Latar Belakang Masalah

Sejak satu dekade terakhir, perkembangan industri keuangan syariah

menjadi pusat perhatian dunia. Pertumbuhan pesat terjadi pada industri

perbankan, asuransi, dan pasar modal serta lembaga keuangan lainnya dengan

prinsip syariah. Ekonomi keuangan syariah khususnya industri pasar modal,

memiliki peluang dan tantangan tersendiri, di satu sisi konsep keuangannya

didasarkan pada ajaran agama tertentu, maka dituntut untuk dapat menjelaskan

manfaat dan memberikan argumentasi dan rasionalitas atas keberadaan konsep

tersebut, di sisi lain, dituntut untuk membuktikan bahwa konsep tersebut

memiliki kelayakan seperti perilaku ekonomi umumnya dan kesetaraan

dengan konsep keuangan konvensional, bahkan menunjukkan keunggulan

konsep tersebut.1

Obligasi sebagai salah satu produk investasi, selain memberikan

keuntungan juga berpotensi menimbulkan kerugian atas investasi tersebut.

Untuk mengurangi resiko tersebut diperlukan pihak ketiga sebagai penyedia

informasi tentang kinerja keuangan, manajemen, bisnis, dan kondisi industri

emiten obligasi tersebut.2 Pihak institusi yang memberikan evaluasi dan

penilaian atas kinerja emiten tersebut biasanya disebut lembaga pemeringkat

(rating company).

1 Darmin Nasution, “Konsep Keuangan Syariah Suatu Kontribusi Bagi Ekonomi Bangsa,” MES, Profil Perusahaan Pelaku Bisnis Syariah Tahun 2005 (Jakarta:2005), hlm. vii.

2 Sapto Raharjo, Panduan Investasi Obligasi (Jakarta:Gramedia Pustaka Utama, 2003),

hlm. 99.

2

Salah satu dasar pertimbangan pengambilan keputusan investasi di

pasar modal bersumber dari kinerja perusahaan tersebut yang dapat dilihat dari

laporan keuangan. Dalam melakukan analisis investasi, pengguna lebih

memfokuskan fungsi laporan keuangan itu sendiri. Keberadaan analis-analis

efek menjadi penting dalam dunia pasar modal untuk memberikan

pertimbangan kepada pihak-pihak yang membutuhkan analisis investasi.

Di Indonesia, obligasi adalah instrumen-instrumen yang biasa

digunakan oleh beberapa perusahaan untuk memenuhi kebutuhan dana

mereka. Tipe-tipe dari obligasi tersebut juga berbeda-beda. Pada waktu

sekarang, tidak hanya obligasi konvensional yang diterbitkan, tetapi juga

syariah. Obligasi syariah yang ditawarkan memiliki karakteristik-karakteristik

yang sama dengan obligasi konvensional. Perbedaan pokok adalah obligasi

syariah tidak menggunakan kupon obligasi dengan tingkat bunga pasti. Dalam

Islam perusahaan yang menerbitkan obligasi syariah tidak berperan serta

dalam bisnis-bisnis terlarang seperti bank konvensional atau asuransi dan

minuman keras. Sebelum menerbitkan, obligasi tersebut harus memiliki

sebuah opinion yang diawasi oleh dewan syariah nasional untuk dievaluasi

dalam memenuhi perintah syariat Islam. Pertumbuhan yang terus berlanjut

dari penerbitan obligasi syariah oleh beberapa perusahaan di Indonesia

khususnya yang listing di BES membutuhkan beberapa perhatian dan

pemikiran dari beberapa pihak, seperti para investor, Bapepam sebagai badan

pengawas pasar modal di Indonesia dan juga Pefindo dan Kasnic sebagai agen

rating nasional.3

3 Ibid., hlm. 3.

3

Untuk pertama kalinya obligasi syariah diperkenalkan di Indonesia

pada tahun 2002 dengan tipe obligasi mudharabah yang diterbitkan oleh PT.

Indosat.Tbk, sebuah perusahaan telekomunikasi. Sedangkan agen ratingnya

yaitu PT. Pemeringkat Efek Indonesia (Pefindo) dan PT Kasnic Rating

Indonesia yang menerapkan standar yang sama dengan konvensional untuk

obligasi syariah.4

Penerbitan obligasi syariah berdasarkan launching dari Fatwa Dewan

Syari’ah Nasional No. 32/DSN-MUI/IX/2002 tanggal 14 September adalah

sebagai pembuka dari bentuk yang berdasarkan sistem syariah. Diantara

produk-produk yang menggunakan sistem syariah dapat berupa ijarah,

murabahah, musyarakah, salam dan istisna. Pada tahun 2002 obligasi syariah

mulai dikembangkan oleh pasar modal di Indonesia dan diikuti tahun-tahun

berikutnya sampai sekarang. Dilihat dari potensi yang tertuang dalam pasar

nasional untuk obligasi syariah cukup menjanjikan.5

Obligasi sebagai salah satu instrumen pasar modal, memiliki peranan

yang cukup besar dalam memacu pertumbuhan ekonomi melalui mobilisasi

dana untuk memenuhi kebutuhan pembiayaan bagi perusahaan, sebagai bagian

dari pemenuhan modalnya untuk keberlangsungan perusahaan tersebut. Disisi

lain obligasi juga merupakan salah satu alternatif bagi investor untuk

melakukan investasi. Perusahaan yang menerbitkan obligasi umumnya

4 Dodik Siswantoro, “An Evaluation Of Islamic Rating In Indonesia, ” makalah disampaikan pada seminar Second International Conference On Islamic Banking: Risk Management, Regulations And Supervision, diselenggarakan oleh Islamic Development Bank And Islamic Financial Service Board, Kuala Lumpur, 7-8 FebruarI 2006, hlm. 1.

5 Donny S. Wijanarko, “Obligasi Syariah Bukan Sebagai Pandangan Tetapi Sebagai

Alternatif Perekonomian Sistem Syari’ah,” makalah disampaikan pada Pertemuan FoSSEI Regional Jawa Tengah, diselenggarakan oleh Fakultas Syari’ah IAIN Walisongo, Semarang, 2005, hlm. 1.

4

membutuhkan dana dalam jumlah besar untuk membiayai operasionalnya,

sehingga sulit untuk mencari seorang investor tunggal untuk memenuhi segala

kebutuhan dana tersebut. Sebagai alternatif pemecahan masalah tersebut,

maka akan diterbitkan beberapa lembar obligasi, dimana total nilai obligasi

sama dengan jumlah dana yang dibutuhkan.6

Ketika perusahaan-perusahaan tersebut ingin mengembangkan

usahanya dalam term investasi dan aktifitas keuangan, maka membutuhkan

banyak dana untuk mendukung pengembangan tersebut. Untuk memenuhi

kebutuhan dana, perusahaan harus memiliki dua jenis sumber yaitu sumber

internal yang berasal dari laba ditahan perusahaan, investment deposit,

cadangan persediaan dan sumber-sumber eksternal yang berasal dari

penerbitan obligasi, kredit yang ditangguhkan, surat utang, saham biasa dan

saham preferen. Ketika obligasi digunakan sebagai sumber keuangan,

biasanya didasarkan pada beberapa faktor yang mendukung kemampuan

perusahaan untuk membayar kupon obligasi tepat waktu.7

Menurut data KBC, telah ada 14 perusahaan yang mengeluarkan

obligasi syariah dengan berbagai peringkat rating. 8 Namun, standar khusus

rating obligasi syariah sampai saat ini belum ada, oleh karena itu hal ini

menjadi perlu untuk dilakukan penelitian terkait dengan peringkat rating

obligasi syariah di Indonesia.

6 Budi Wahyono dan Lindrianasari, “Bond-Rating Dan Hubungannya Dengan Laporan

Keuangan,” Jurnal Akuntansi Manajemen dan Sistem Informasi, Kompak (Januari:2006), hlm. 70. 7 Ibid. 8 Karim Business Consulting, “Pendidikan Ekonomi Bisnis Syariah,” makalah

disampaikan pada Launching Laboratorium Ekonomika dan Bisnis Islam, diselenggarakan oleh Fakultas Ekonomi UGM, Yogyakarta, 14 Oktober 2006, hlm. 2.

5

Adapun faktor-faktor yang umumnya mempengaruhi rating obligasi

yaitu faktor akuntansi seperti pertumbuhan (growth), company size (size), dan

faktor non akuntansi yang mempengaruhi rating yaitu sinking fund (sink), risk,

umur obligasi (maturity), dan auditor. Penelitian ini menggunakan faktor

akuntansi yaitu, leverage ratio (DBA), liquidity ratio (CUR), profit ratio

(OPM, ROA), dan cash to debt ratio (CTD).

Berangkat dari permasalahan di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI RATING OBLIGASI SYARIAH.

B. Pokok Masalah

Berdasarkan pada latar belakang di atas dan untuk memperjelas arah

penelitian, maka pokok masalahnya adalah :

1. Apakah debt ratio, current ratio, return on asset, cashflow to debt ratio

operating profit margin, berpengaruh signifikan terhadap rating obligasi

syariah?

2. Apakah debt ratio, current ratio, return on asset, cashflow to debt ratio

operating profit margin, berpengaruh signifikan secara bersama-sama

terhadap rating obligasi syariah?

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Berdasarkan pokok masalah di atas, maka penelitian ini memiliki

tujuan sebagai berikut:

6

a. Menguji pengaruh rasio keuangan terhadap rating obligasi syariah.

b. Mengetahui faktor-faktor apakah yang paling berpengaruh terhadap

rating obligasi syariah.

2. Kegunaan Penelitian

Dari aspek kegunaan, penelitian ini diharapkan dapat berguna bagi

berbagai pihak, antara lain:

a. Bagi peneliti

1) Untuk mengasah kemampuan peneliti dalam menjawab

permasalahan nyata dalam kehidupan sehari-hari, khususnya yang

terkait dengan pasar modal.

2) Meningkatkan dan memperluas, serta mengembangkan pemahaman

keilmuan peneliti secara keseluruhan.

b. Bagi Akademisi

1) Menjadi salah satu referensi untuk pengembangan keilmuan.

2) Menjadi motivasi dan inspirasi untuk melakukan penelitian

selanjutnya.

c. Bagi Praktisi

1) Menjadi salah satu bahan pertimbangan bagi para investor dan

pelaku pasar yang lain dalam proses pengambilan keputusan.

2) Dapat dijadikan bahan evaluasi baik bagi perusahaan-peruahaan

yang mengeluarkan obligasi syariah, maupun bagi para akademisi

sebagai bahan kajian dalam bidang manajemen keuangan yang

masih mengikuti standar keuangan konvensional.

7

D. Telaah Pustaka

Dari referensi yang didapat, penyusun menemukan beberapa penelitian

terdahulu yang terkait dengan rating obligasi syariah yaitu penelitian yang

dilakukan oleh Dodik Siswantoro dan Ilham Reza Ferdian dari UI yang

berjudul An Evaluation Of Islamic Bonds Rating In Indonesia. Variabel

independen yang digunakan adalah capitalization (TE, TA), asset quality

(PPAP, NPL), profitability (ROA, ROE, NIM), asset liability management

(LDR), financial flexibility (CAR). Kesimpulan dari risetnya menunjukkan

bahwa faktor kuantitatif tidak menunjukan hubungan yang kuat, dan menduga

bahwa faktor kualitatiflah yang dominan.9

Beberapa penelitian sebelumnya yang menggunakan faktor akuntansi

yaitu rasio keuangan yang berasal dari neraca, cash flow dan laba rugi

diantaranya Horrigan, Pinches & Mingo, Kaplan & Urwitz, Chan &

Jagadeesh.10 Yang melakukan penelitian di Indonesia dalam tesisnya yaitu

Nurhasanah , Kesumawati , dan Mayla.11 Penyusun termotivasi melakukan

penelitian karena menurut Burton12 growth/pertumbuhan perusahaan juga

dapat mempengaruhi prediksi peringkat obligasi. Pottier dan Sommer13juga

9 Dodik Siswantoro, An Evaluation, hlm. 16. 10 Horrigan (1966), Pinches & Mingo (1973; 1975), Kaplan & Urwitz (1979), Chan &

Jagadeesh dalam Wydia Andry, “Analisis Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi,” Buletin Ekonomi Moneter dan Perbankan, BI, Vol. 8: 2 (September 2005), hlm. 258-259.

11 Nurhasanah (2003), Kesumawati (2003), dan Mayla (2004) dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259.

12 Burton (1998) dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259. 13 Pottier dan Sommer (1999) dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-

259.

8

menyatakan size (ukuran perusahaan) juga dapat mempengaruhi prediksi

peringkat obligasi. Selain itu, terdapat penelitian yang menggunakan faktor-

faktor non akuntansi sebagai variabel independennya, seperti risiko yang

dipengaruhi oleh keberadaan dan kualitas jaminan (collateral), sinking fund

14dan maturity15 serta auditor 16juga bisa mempengaruhi prediksi peringkat

obligasi.17

Penelitian yang berjudul ”Bond rating dan hubungan dengan laporan

keuangan,” oleh Lindianasari dan Budi Wayono pada tahun 2006,

menggunakan variabel akuntansi dengan menggunakan analisis regresi linier

sederhana. Berdasarkan hasil pengujian tersebut, dapat disimpulkan bahwa

informasi laporan keuangan dipergunakan dalam rating obligasi di Indonesia.

Penelitian tersebut menyimpulkan bahwa time interest earned ratio, current

ratio, operating profit margin, return on asset, cash to debt ratio berpengaruh

positif dan signifikan terhadap rating obligasi Indonesia periode tahun 2001-

2002. Sedangkan debt ratio, berpengaruh negatif signifikan terhadap rating

obligasi Indonesia periode tahun 2001-2002. 18

”Analisis faktor-faktor yang mempengaruhi prediksi peringkat

obligasi” merupakan penelitian sejenis yang dilakukan oleh Widya Andri yang

menggunakan variabel independen baik berupa faktor-faktor akuntansi,

maupun faktor non akuntansi. Penelitian ini menggunakan variabel dependen

14Foster (1986), dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259. 15 Diamond (1994) dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259. 16 Allen (1994) dalam Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259. 17 Wydia Andry, “Analisis Faktor-Faktor, hlm. 258-259. 18 Budi Wahyono dan Lindrianasari, bond-rating, hlm. 82.

9

dengan kategori (1) untuk investment grade dan (0) untuk non investment

grade. Sedangkan variebel independennya yaitu growth, size, sinking fund,

secure, maturity dan auditor. Sampel yang digunakan sebanyak 108 obligasi

perusahaan manufaktur pada tahun 2000 sampai 2002. Hasil penelitian

menunjukan bahwa growth, sinking fund, maturity perusahaan mempengaruhi

prediksi peringkat obligasi. Sedangkan size/ukuran perusahaan tidak

mempengaruhi prediksi peringkat obligasi.19

Yang membedakan penelitian ini dengan penelitian sebelumnya yaitu,

penelitian ini mengambil rasio keuangan yang berbeda dari penelitian serupa

yang dilakukan oleh Dodik Siswantoro. Rasio keuangan yang digunakan

meliputi rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Ketiga rasio

ini sangat penting untuk mengukur kemampuan dari biaya-biayanya yang

tetap dalam meningkatkan pengembalian hasil bagi pemilik suatu perusahaan.

E. Kerangka Teoritik

1. Obligasi

Dalam sistem ekonomi syariah, atas utang tidak diperkenankan

untuk meminta atau memberi tambahan (imbalan), sehingga dalam sistem

ekonomi syariah tidak dikenal adanya utang. Kewajiban dalam Syariah

hanya timbul akibat adanya transaksi atas aset/produk (mal) atau jasa

(amal) yang tidak tunai, sehingga terjadi transaksi pembiayaan. Kewajiban

ini umumnya berkaitan dengan transaksi perniagaan yang tidak tunai

19 Wydia Andry, “Analisis Faktor-Faktor, hlm. 258.

10

tersebut dapat terjadi karena penundaan pembayaran atau penundaan

penyerahan obyek transaksi (mal atau amal)20

Dalam Islam pembiayaan dapat terjadi karena ada suatu pihak

yang memberikan dana untuk memungkinkan suatu transaksi. Pihak

penjual dapat memberikan pembiayaan dengan memberikan fasilitas

penundaan pembayaran, sedangkan pihak pembeli dapat memberikan

pembiayaan dengan memberikan fasilitas penundaan penyerahan obyek

transaksi. Selain kedua pihak tersebut, pembiayaan dapat diberikan oleh

pihak lain (misalnya lembaga keuangan) untuk memfasilitasi terjadinya

transaksi. Pembiayaan dapat diberikan kepada pihak penjual dengan

memberikan pembayaran (sebagian atau seluruhnya) sebelum penjual

dapat menyerahkan obyek transaksi, atau diberikan kepada pihak pembeli

dengan menyerahkan obyek transaksi sebelum pembeli dapat membayar

lunas.

Pembiayaan dapat terjadi sebagai kegiatan investasi oleh pemilik

dana (harta) ke dalam kegiatan usaha dari pemilik usaha. Dalam hal

kegiatan investasi ini mengikuti ikatan atau aqad Mudharaba, kewajiban

akan timbul bila pemilik dana berhak atas pembagian hasil yang positif,

atau bila pemilik dana ingin menarik kembali (sisa) dana yang telah

diinvestasikan. Baik dalam hal pembiayaan untuk memfasilitasi transaksi

maupun pembiayaan investasi, ikatan dan mekanisme pembiayaan harus

mengikuti prinsip syariah Islam. 21

20 Iwan P. Pontjowinoto, “Memahami Konsep Pembiayaan Jangka Panjang Dalam

Ekonomi Syariah,” kumpulan makalah Obligasi dalam Sistim Ekonomi Syariah, Jakarta, 2002, hlm. 11. 21Ibid.,hlm. 12.

11

Ahli hukum muslim dan para ahli ekonomi telah siap mencari

alternatif lain dari pembiayaan yang memenuhi prinsip syariah,

diantaranya obligasi syariah. Menurut fatwa DSN Nomor:32/DSN-

MUI/IX/2002 tentang obligasi syariah, yaitu surat berharga jangka panjang

berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang

obligasi syariah yang mewajibkan emiten untuk membayar pendapatan

kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee serta

membayar kembali dana obligasi pada saat jatuh tempo.22

Obligasi syariah bukan merupakan utang berbunga tetap, tetapi

lebih merupakan penyertaan dana yang didasarkan pada prinsip bagi hasil.

Transaksinya bukan akad utang piutang melainkan penyertaan. Obligasi

semacam ini lazim dinamakan muqaradhah bond, dimana muqaradhah

merupakan nama lain dari mudharabah. Dalam bentuknya yang sederhana

obligasi syariah diterbitkan oleh sebuah perusahaan atau emiten sebagai

pengelola atau mudharib dan dibeli oleh investor atau shahibulmaal.

Dana yang terhimpun disalurkan untuk mengembangkan usaha

lama atau pembangunan suatu unit baru yang benar-benar berbeda dari

usaha lama. Bentuk alokasi dana yang khusus (specially dedicated) dalam

syariah dikenal mudharabah muqayyadah. Atas penyertaannya, investor

berhak mendapatkan nisbah keuntungan tertentu yang dihitung secara

profesional dan dibayarkan secara periodik. 23

22 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, Edisi 2, Cet. Ke-3

(Yogyakarta: Ekonisia FE UII, 2005) hlm. 222. 23 Ibid.

12

2. Rating obligasi

Lembaga penunjang obligasi yaitu PT. Pemeringkat Efek Indonesia

(Pefindo) dan PT. Kasnic Credit Rating Indonesia selaku lembaga yang

menjalani fungsi rating surat-surat berharga di pasar modal, termasuk juga

di dalamnya adalah obligasi. Secara umum rating obligasi dikelompokkan

menjadi dua rating yaitu upgrade dan downgrade. Dalam penelitian ini

rating obligasi upgrade disebut dengan rating layak investasi dan

downgrade disebut dengan rating tidak layak investasi. 24

Lembaga ini bertugas untuk melakukan evaluasi dan analisis atas

kemungkinan macetnya pembayaran surat utang. Dengan tidak adanya

konflik kepentingan serta didukung analisis yang tajam terhadap kualitas

utang perusahaan, hasil penilaian tersebut dikeluarkan dalam bentuk

peringkat yang independen. Lembaga pemeringkat tingkat internasional

yang sangat terkenal diantaranya adalah S&P (standard & poors)

cooperation serta moody’s investors. Sedangkan di Indonesia hanya

dikenal dua lembaga pemeringkat surat utang yaitu Pefindo (pemeringkat

efek Indonesia) serta PT. Kasnic Credit Rating Indonesia.

Lembaga ini juga melakukan analisis terbaru mengenai kinerja

surat utang tersebut atas dasar asumsi yang relatif independen. Setiap

laporan keuangan yang baru diterbitkan atau munculnya kejadian penting

yang menyangkut perseroan serta bersifat material dan berdampak bagi

kemampuan pembayaran kewajiban utang, akan mengubah posisi hasil

peringkat tersebut, begitu juga sebaliknya. Tujuan utama proses rating

24 Budi Wahyono dan Lindrianasari, Bond Rating, hlm. 69.

13

adalah memberikan informasi akurat mengenai kinerja keuangan, posisi

bisnis industri perseroan yang menerbitkan surat utang (obligasi) dalam

bentuk peringkat kepada calon investor. 25

Perwakilan pemeringkat telah memiliki standar dalam menerbitkan

sebuah peringkat untuk perusahaan yang akan menerbitkan obligasi dan

mengevaluasi laporan keuangan perusahaan selama durasi. Dari obligasi,

khususnya disebutkan bahwa hingga sekarang dalam standarnya belum

terdapat kriteria spesifik untuk rating obligasi syariah di Indonesia. Salah

satu alasan utama masih belum memiliki kriteria spesifik untuk rating

obligasi syariah adalah karena tidak ada perbedaan dalam kemampuan

membayar obligasi antara syariah dan konvensional. Jadi mungkin tidak

ada sebuah standar khusus untuk rating obligasi syariah. Untuk itu rating

obligasi syariah sekarang hanya bisa mengikuti standar laporan dari rating

obligasi konvensional di Indonesia. Bagaimanapun rating dan risiko dari

obligasi syariah harus didasarkan pada usaha dari obligasi bukan laporan

perusahaan kecuali untuk refinancing bisa menimbulkan bias bagi para

investor karena tidak bisa melihat laporan perusahaan dari obligasi

syariah.26

Meskipun sebagian besar penentuan rating didasarkan pada

pertimbangan-pertimbangan yang telah ditentukan oleh lembaga

peratingan, namun bagian–bagian tertentu secara langsung didasarkan

pada Birtish Bond Rating Service (BBRS) kuantitatif model. seperti yang

25 Sapto Raharjo, Panduan Investasi, hlm. 100. 26 Dodik Siswantoro, An Evaluation, hlm. 2.

14

dikemukakan oleh Simon dan Coates, dengan menguji variabel-variabel

yang termasuk di dalamnya adalah ukuran perusahaan, rasio leverage dan

rasio interest coverage.27

Saat ini sejumlah perusahaan, dua yang terbesar adalah Standard &

Poor’s Corporation dan Moody’s Investors Service, memeringkat

kelayakan kredit (credit worthness) dan obligasi dari ribuan perusahaan.

Standard & Poor’s sebagai lembaga pemeringkat surat utang internasional

menyatakan bahwa rating didasarkan pada informasi sekarang yang

disediakan emiten atau diperoleh oleh Standard & Poor’s dari sumber lain

yang dapat diandalkan. Standard & Poor’s tidak melakukan audit dalam

hubungannya dengan rating dan kadang tergantung pada laporan keuangan

yang belum diaudit. Rating mungkin berubah, ditunda atau ditarik karena

perubahan atau ketidaktersediaan informasi seperti itu atau berdasar

keadaan lain. Rating didasarkan pada tingkat yang berbeda, pada

pertimbangan berikut:28

a. Kemungkinan kapasitas default dan kemudian kreditur membayar

bunga dan pokok sesuai dengan persetujuan dalam obligasi.

b. Sifat dan kondisi suatu obligasi.

c. Proteksi dan posisi relatif dari kebangkrutan, reorganisasi atau

perubahan lain-lain di bawah hukum kebangkrutan dan hukum lain

yang mempengaruhi hak kreditur.

Rating obligasi oleh Standard & Poor’s merupakan penaksiran

kelayakan kredit penghutang terhadap kewajiban tertentunya. Penaksiran

27 Budi wahyono dan Lindrianasari, Bond-rating, hlm. 71. 28 Ibid, hlm. 72.

15

ini mungkin memasukkan kreditur seperti penjamin, pengasuaransian dan

pemberi sewa-beli. Rating obligasi bukan suatu rekomendasi untuk

membeli, menjual atau mempertahankan sekuritas, dan juga tidak memberi

komentar atas harga pasar atau kecocokannya untuk seorang investor.

Rating obligasi seperti itu sering diinterpretasikan sebagai indikasi

kemungkinan default emiten.

Sejak tahun 1995, surat utang Indonesia khususnya yang

diterbitkan melalui penawaran umum wajib untuk diperingkat (dirating)

oleh lembaga pemeringkat yang terdaftar di Bapepam. Lembaga

pemeringkat Indonesia yang terdaftar di Bapepam ada dua yaitu PT.

Pemeringkat Efek Indonesia (Pefindo) dan Kasnic Credit Rating

Indonesia. Di Indonesia lembaga yang ditunjuk untuk melakukan rating

obligasi adalah PT. Pemeringkat Efek Indonesia (Pefindo), yang bertugas

memberikan opini yang independen, objektif dan jujur atas resiko obligasi.

Untuk mendapatkan peringkat tersebut, lembaga rating memiliki

variabel-variabel yang dipergunakan untuk memprediksi posisi ratingnya.

Standard & Poor’s mempergunakan beberapa rasio keuangan untuk

memeringkat perusahaan penerbit surat utang disamping turut dinilainya

persyaratan dalam perjanjian, perlindungan terhadap kreditur dengan

menggunakan asset perusahaan dan kualitas manajemen. Sedangkan

Simon & Coates29 dalam penelitinnya menyatakan variabel yang diuji oleh

British Bond Rating Service mencakup ukuran perusahaan, rasio leverage,

dan rasio interest coverage.

29 Simon & Coates (1980) dalam Budi wahyono dan Lindrianasari, Bond-rating, hlm. 73.

16

Bagaimanapun, sejak perusahaan menerapkan

kebijakan/pernyataan akuntansi keuangan konvensional (kecuali untuk

bank Islam yang telah mempunyai standar akuntansi syariah) sangat sulit

untuk mempunyai standar syariah untuk rating obligasi syariah. Untuk

sekarang, rating obligasi syariah hanya bisa mengikuti laporan standar

rating obligasi konvensional di Indonesia.30

3. Faktor keuangan yang digunakan sebagai pengukur

Kemampuan obligor untuk memenuhi kewajiban finansialnya

sesuai dengan yang diperjanjikan mendasari hasil rating yang dikeluarkan

lembaga rating obligasi. Membayar bunga merupakan salah satu

kewajiban finansial yang harus dipenuhi oleh obligor. Untuk obligasi

perusahaan, peringkat yang baik biasanya berasosiasi dengan financial

leverage yang lebih rendah, variasi pendapatan yang lebih kecil, aset yang

lebih besar (besarnya perusahaan), operasi yang lebih menguntungkan dan

tidak banyak menerbitkan hutang.31 Rasio leverage yang digunakan untuk

mewakili informasi laporan keuangan adalah debt ratio yaitu rasio yang

dipergunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai

oleh utang atau modal yang berasal dari kreditur. Semakin rendah rasio ini

maka beban utang perusahaan semakin rendah.

Informasi laporan keuangan yang mencerminkan tingkat likuiditas

suatu perusahaan penerbit obligasi dibutuhkan untuk melihat

30 Dodik Siswantoro, An Evaluation, hlm. 1. 31 Sharpe, Alex & Bailey (1995), dalam Budi wahyono dan Lindrianasari, Bond-rating,

hlm. 72.

17

kemampuannya memenuhi utang jangka pendek akibat obligasi yang

hampir jatuh tempo. Tingkat likuiditas penerbit obligasi akan terlihat

dalam current ratio. Rasio ini bertujuan untuk mengukur kemampuan

perusahaan dalam membayar utang lancar dengan aktiva lancar yang

tersedia. Semakin tinggi rasio ini semakin mampu perusahaan melunasi

kewajiban lancarnya.

Rasio yang dipergunakan untuk mengukur tingkat laba operasi

dibandingkan dengan volume penjualan (operating profit margin) pernah

digunakan oleh Cappelleri atas penelitian 200 data perusahaan

berperingkat obligasi Aa dan Baa, secara time series dan cross sectional

pada periode 1960-1966. Semakin besar rasio ini maka semakin besar pula

laba operasi yang diperoleh dari volume penjualan.

Cash flow to debt ratio merupakan salah satu rasio keuangan yang

terinformasi dalam laporan keuangan yang pernah digunakan oleh

standard & poor’s pada tahun 1994 untuk menentukan peringkat obligasi.

Rasio ini memperlihatkan perbandingan antara total aliran kas dengan

seluruh hutang. Semakin tinggi rasio semakin baik kemampuan

perusahaan membayar kewajiban totalnya.

Raturn on assets pernah pula digunakan oleh standard & poor’s

tahun 1994 untuk mengukur tingkat penghasilan bersih yang diperoleh

dari total aktiva perusahaan. Menurut Foster,32tahun 1986 return on assets

(ROA) dapat dijadikan pilihan dalam menentukan size perusahaan, dengan

tujuan untuk mengatasi variasi ukuran perusahaan yang tinggi, semakin

32 Foster (1986), dalam Budi wahyono dan Lindrianasari, Bond-rating, hlm. 74.

18

tinggi rasio ini semakin besar perusahaan tersebut dan semakin baik dalam

menghasilkan keuntungan dan efisiensi.

F. Hipotesis

1. Ha1 : debt ratio berpengaruh signifikan terhadap rating obligasi

syariah.

2. Ha2 : current ratio berpengaruh signifikan terhadap rating obligasi

syariah.

3. Ha3 : return on asset berpengaruh signifikan terhadap rating obligasi

syariah

4. Ha4 : cashflow to debt ratio berpengaruh signifikan terhadap rating

obligasi syariah

5. Ha5 : operating profit margin berpengaruh signifikan terhadap rating

obligasi syariah

6. Ha6 : debt ratio, current ratio, return on asset, cashflow to debt ratio,

operating profit margin, berpengaruh signifikan secara bersama-sama

terhadap rating obligasi syariah.

G. Variabel – variabel Pokok

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel dependen

Variabel dependen dinyatakan dengan notasi Y yaitu untuk

peringkat obligasi syariah, variabel ini mengukur tingkat peringkat

obligasi perusahaan dengan memberi nilai pada masing-masing rating

yang mengacu pada kategori rating yang dikeluarkan oleh pefindo.

19

Kategori secara umum dibagi menjadi dua: investment grade (AAA, AA,

A, BBB) dan non investment (BB, B, CCC, D). Dalam penelitian ini

penyusun menggunakan ordinal data dengan mengkategorikan (1) untuk

AAA, (2) untuk AA, (3) untuk A, (4) untuk BBB.

2. Variabel independen

Ada lima variabel independen yang digunakan dalam penelitian ini

yaitu:

a. Debt ratio (DBA), semakin besar rasio ini, maka rating semakin

rendah.

b. Current ratio (CUR), semakin besar rasio ini, maka rating semakin

tinggi.

c. Return on asset (ROA), semakin besar rasio ini, maka rating semakin

tinggi.

d. Cash to debt ratio (CTD), semakin besar rasio ini, maka rating

semakin tinggi.

e. Operating profit margin (OPM), semakin besar rasio ini, maka rating

semakin tinggi.

H. Metode Penelitian

1. Jenis Penelitian

Penelitian ini termasuk dalam tipe penelitian arsip (dokumenter)

yaitu suatu penelitian terhadap fakta yang tertulis (dokumen atau berupa

arsip data).33 Dokumen/arsip data yang diteliti berdasar sumbernya dapat

33 Supardi, Metodologi Penelitian Ekonomi dan Bisnis (Yogyakarta:UII Press, 2005), hlm. 34

20

berasal dari data internal/eksternal. Dalam penelitian ini menggunakan

data eksternal yaitu laporan keuangan yang dipublikasikan dan telah diolah

pihak internal serta dapat dipertanggungjawabkan. karena data dan

informasinya diperoleh dari bahan-bahan dokumentasi, misalnya dalam

bentuk laporan keuangan, statistik, hasil rekaman dan dokumentasi lainnya

yang dimiliki dan didokumentasikan baik lewat media, maupun langsung

dari perusahaan yang bersangkutan.

2. Sifat penelitian

Penelitian ini bersifat deskriptif karena menjelaskan variabel-

variabel. Variabel dependen yaitu rating, variabel independen yaitu rasio

keuangan (DBA, CUR, ROA, CTD, OPM).

3. Teknik Pengumpulan Data

Dalam pengumpulan data, peneliti menggunakan metode riset

perpustakaan yaitu suatu metode penelitian yang dilakukan dengan cara

mengambil bahan-bahan dari buku pustaka, internet, laporan keuangan

tahunan obligasi syariah, jurnal, dan publikasi lainnya yang ada

hubungannya dengan aspek yang diteliti.

4. Teknik Pengambilan Sampel

Populasi menunjukkan keadaan dan jumlah objek penelitian secara

keseluruhan yang memiliki karakteristik tertentu. Dalam penelitian ini

yang menjadi populasi adalah perusahaan yang mengeluarkan obligasi

syariah yang berada di Indonesia. Sedangkan sampel menunjukkan objek-

objek penelitian yang memiliki karakteristik tertentu dan merupakan fraksi

21

atau kelompok-kelompok dari suatu populasi.34 Adapun sampel yang akan

digunakan dalam penelitian ini adalah perusahaan yang mengeluarkan

obligasi syariah dari tahun 2002-2006. Berdasarkan pemilihan sampel

yang dilakukan diperoleh sebanyak 16 perusahaan, selama 5 tahun,

diperoleh data sebanyak 43 data pengamatan.

Sampel yang dipakai dalam penelitian ini yaitu yang memenuhi:

a. Obligasi perusahaan yang diperingkat oleh Pefindo dan Kasnic.

b. Obligasi perusahaan yang terbit tahun 2002 (pertama terbit) ke atas

c. Memiliki periode laporan keuangan per 31 Desember.

5. Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Adapun

sumber data yang penyusun gunakan berasal dari:

a. Data Primer

Data primer yaitu suatu data yang diperoleh dari sumber-

sumber buku, internet, laporan tahunan perbankan, jurnal, dan

publikasi lain yang ada hubungannya dengan aspek yang diteliti.

b. Data Sekunder

Data sekunder yaitu data yang telah dipublikasikan kepada

masyarakat umum mulai dari tahun 2002 sampai tahun 2006. Di mana

data-data tersebut diperoleh dari laporan tahunan perusahaan yang

mengeluarkan obligasi syariah dan telah dirating oleh Pefindo dan Kasnic.

34 Muhammad Teguh, Metedologi Penelitian Ekonomi: Teori dan Aplikasi, cet. ke-2 (Jakarta: Raja Grafindo Persada, 2001), hlm. 125-126.

22

6. Teknik Analisis Data

Analisis yang digunakan dalam penelitian ini yaitu regresi

berganda. Data yang dikumpulkan dari peneliltian akan dianalisis dengan

menggunakan analisa kuantitatif, metode pemecahan masalah yang

menggunakan teori analisis rasio untuk menyelesaikan masalah yang

timbul dalam penelitian. Rasio yang digunakan yaitu

a. Leverage Ratio, Debt Ratio (DBA)

Debt Ratio = Total Liabilities / Total Assets

b. Liquidity Ratio, Current Ratio (CUR)

Current Ratio = Current Assets / Current Liabilities

c. Return On Asset (ROA)

ROA= EAT / Total Asset

d. Cash To Debt Ratio (CTD)

Cash Flow To Debt Ratio = Total Cash Flow / Total Debt

e. Operating Profit Margin (OPM)

Operating Profit Margin = Operating Profit / Sales X 10

Pengolahan data dilakukan dengan menggunakan bantuan software

SPSS for windows releaese 12.00. hasil perhitungan yang akan digunakan

yaitu t hitung dan tingkat signifikannya (p-value), koefisien korelasi (R),

koefisien determinasi (r-square), dan collinearity statistic tolerance value

23

a). Uji Asumsi Klasik

Untuk memperoleh model analisis yang tidak bias dan efisien dari

persamaan regresi berganda, maka harus memenuhi asumsi-asumsi klasik

sebagai berikut :35

(1). Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Kalau asumsi normalitas tidak terpenuhi, maka uji F dan uji t menjadi

tidak valid untuk sampel kecil. Terdapat dua cara untuk mendeteksi

normalitas, yaitu sebagai berikut:

(a) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang membandingkan antara

data observasi denagn distribusi yang mendekati distribusi normal. Di

samping itu, untuk melihat normalitas residual juga dapat melalui

normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis lurus

diagonal. Dasar pengambilan keputusan normalitas residual sebagai

berikut:

Pertama, jika penyebaran data berada di sekitar garis diagonal

dan mengikuti arah garis diagonal, atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

35 Imam Ghazali, Aplikasi Analisis Multivariat Dengan Program SPSS (Semarang: BP.

UNDIP, 2005), hlm. 91-113

24

Kedua, jika penyebaran data berada jauh dari diagonal dan /

atau tidak mengikuti aran garis diagonal, atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas.

(b) Analisis Statistik

Uji normalitas melalui statistik dapat dilakukan dengan melihat

nilai kurtosis dan skewness dari residual. Nilai z statistik untuk skewness

dapat dihitung dengan rumus:

N

SkewnessZskewness6

=

Sedangkan nilai z kurtosis dapat dihitung dengan rumus:

N

KurtosisZkurtosis24

=

Di mana N adalah jumlah sampel. Jika nilai Z hitung > Z table, maka

kesimpulannya data berdistribusi tidak normal.

Uji statistik yang lain untuk menguji normalitas residual, menggunakan uji

statistik nonparametrik Kolmogorov-Smirnov (K-S). uji K-S ini dilakukan

dengan membuat hipotesis, berikut ini:

Ho: Data residual berdistribusi normal.

Ha: Data residual berdistribusi tidak normal.

(2). Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antarvariabel bebas (independen).

25

Model regresi yang baik tidak terjadi korelasi di antara variabel

independen. Ada beberapa cara untuk mendeteksi ada tidaknya gejala

multikolinearitas, antara lain:

(a). Koefisien determinasi (R2)

Apabila R2 sangat tinggi (0,7 – 1) dan tidak satupun koefisien regresi

yang signifikan secara statistik, berarti telah terjadi gejala

multikolinearitas.

(b). Koefisien korelasi parsial

Jika korelasi antar variabel independen yang cukup tinggi (umumnya

di atas 0.90), maka ada indikasi terjadi multikolinearitas.

(c). Dilihat nilai tolerance dan variance inflation factor (VIF)

Nilai tolerance adalah untuk mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Nilai tolerance yang rendah sama dengan nilai

VIF tinggi, karena VIF = 1/Tolerance. Nilai cut-off yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance <

0.10 atau sama dengan nilai VIF > 10.

Untuk mengatasi gajala ini dapat dilakukan dengan beberapa

cara, seperti melakukan kombinasi pengamatan data antara time series

dan cross section, membuang variabel yang dapat menimbulkan gejala

multikolinearitas atau juga dengan menambah variabel baru dalam

penelitian.

26

(3). Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi

linear ada korelasi antara kesalahan penganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka disebut telah terjadi masalah autokorelasi. Masalah ini

timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya.

Pengujian autokorelasi dapat dilakukan dengan uji statistik Durbin

Waston. Uji Durbin Watson mensyaratkan adanya intercept dalam model

regresi dan tidak terdapat variabel lag di antara variabel independen.

Berikut ini kriteria pengujian Durbin Waston:

Rumusan hipotesis yang akan diuji adalah:

Ho: Tidak terdapat autokorelasi (r =0).

Ha: Terdapat autokorelasi (r ≠ 0).

Tabel 1.1

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol (Ho) Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < D < DL

Tidak ada autokorelasi positif Tidak ada keputusan DL ≤ D ≤ DU

Tidak ada korelasi negatif Tolak 4 - DL < D < 4

Tidak ada korelasi negatif Tidak ada keputusan 4 - DU ≤ D ≤ 4 - DL

Tidak ada korelasi, positif atau negatif

Tidak ditolak (diterima)

DU < D < 4 - DU

27

DU menunjukkan nilai tabel Durbin Waston maximum, dan DL

menunjukkan nilai Durbun Watson minimum. Nilai DU dan DL dapat dilihat

pada tabel Durbin Watson yang ditetukan berdasarkan jumlah observasi (n)

dan jumlah variabel bebas (k).

(4). Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan yang menunjukkan faktor

pengganggu (error) tidak konstan. Dalam hal ini terjadi korelasi antara faktor

penggangu dengan variabel penjelas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedaksititas

pada hakekatnya menguji asumsi bahwa garis regresi mempunyai keragaman

atau variasi faktor pengganggu ei yang bersifat konstan untuk semua

pengamatan. Terjadinya gejala ini sebagai akibat dari adanya ketidaksamaan

data dan terlalu bervariasinya nilai data yang diteliti. Untuk mendeteksi gejala

heteroskedastisitas, salah satunya dengan melihat grafik plot antara nilai

prediksi variabel terikat (dependen).

Dasar analis:

a. Jika terjadi pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Untuk mendeteksi gejala heteroskedastisitas dapat pula menggunakan uji

Glejser yang menguji heterokedastisitas dengan cara meregresikan variabel

28

independen terhadap nilai residual yang diabsolutkan. Bentuk persamaan

regresinya sebagi berikut:

│Ut│=α + βXt + vt

Jika

Usaha untuk mengurangi gejala ini dapat dilakukan dengan transformasi

log dengan cara sebagai berikut :

(a) Mentranformasikan semua data baik untuk variabel independen maupun

dependen ke dalam logaritma.

(b) Menyusun model regresi data yang telah ditransformasikan dalam bentuk:

Ln Ti = b0 + b1 lnX1 + e1

b). Analisis Regresi Berganda

Analisis regresi berganda (multiple regression analysis)

merupakan model yang digunakan untuk menganalisis pengaruh lebih dari

satu variabel independen terhadap satu variabel dependen. Rumus regresi

berganda disesuaikan dengan jumlah variabelnya. Dalam penelitian ini

Persamaan regresi berganda dapat dirumuskan sebagai berikut:

Y= α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5X5 +e

Di mana:

Y : Rating obligasi syariah

α : Intercept

X1 : DBA

X2 : CUR

X3 : ROA

29

X4 : CTD

X5 : OPM

β1, β2, β3 β4, β5: Koefisien regresi X1, X2, X3 X4, X5

e : Besaran nilai residu (standar error)

c). Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan beberapa

cara, yaitu :

(1). Koefisien Determinasi

Koefisien determinasi digunakan baik secara parsial (r)

maupun secara bersama-sama (R2) yang menyatakan besarnya

keterandalan model yang digunakan, yaitu digunakan untuk mengukur

seberapa besar variabel bebas (Xi) memberikan kontribusi pengaruh

pada variabel terikat (Yi) dari persamaan regresi yang diperoleh.

Besarnya nilai koefisien determinasi berkisar 0 ≤ R2 ≤ 1 , apabila nilai

koefisien determinasi mendekati 1 merupakan indikator yang

menunjukkan semakin kuatnya pengaruh perubahan variabel-variabel

Xi terhadap perubahan variabel terikat Y.

(2). Uji F – Statistik

Uji F digunakan untuk menguji pengaruh dari seluruh variabel

bebas secara bersama-sama terhadap variabel terikat.

Pengambilan keputusan dilakukan dengan cara

membandingkan nilai probabilitas (Sig) dengan besarnya nilai alpha

yaitu 0,05. keputusan diambil sesuai dengan kriteria sebagai berikut:

30

Ho1 diterima dan Ha1 ditolak, apabila probabilitas > 0,05

Ho1 ditolak dan Ha1 diterima, apabila probabilitas < 0,05

(3). Uji t - statistik

Uji ini digunakan untuk mengetahui apakah variabel independen

secara indivisual berpengaruh terhadap variabel dependen.

Pengambilan keputusan dilakukan dengan cara

membandingkan nilai probabilitas (Sig) dengan besarnya nilai alpha

yaitu 0,05. keputusan diambil sesuai dengan kriteria sebagai berikut:

Ho1 diterima dan Ha1 ditolak, apabila probabilitas > 0,05

Ho1 ditolak dan Ha1 diterima, apabila probabilitas < 0,05

31

I. Sistematika Pembahasan

Sistematika penulisan ini bertujuan untuk mensistematiskan

penulisan laporan penelitian ini dalam bentuk skripsi. Sistematika penulisan

ini menggambarkan alur pemikiran penulis dari ide awal hingga kesimpulan

akhir.

Sistematika penulisan skripsi ini secara keseluruhan terdiri dari

lima bab, sedangkan perincian masing-masing bab adalah sebagai berikut:

Bab I terdiri dari pendahuluan yang meliputi: latar belakang

masalah, pokok masalah, tujuan dan kegunaan penelitian, telaah pustaka,

kerangka toeritik, metode penelitian, hipotesis, metode analisa data dan

sistematika pembahasan.

Bab II akan dijelaskan mengenai landasan teori yang mendasari

penelitian ini, meliputi: Pasar modal syariah, obligasi, obligasi syariah,

instrumen obligasi syariah, rating obligasi, rating obligasi syariah, laporan

keuangan, rasio keuangan.

Bab III akan dipaparkan mengenai gambaran umum perusahaan

yang menerbitkan obligasi syariah.

Bab IV akan dipaparkan data dan hasil penelitian. Selanjutnya akan

diulas analisis, yang berisi interpretasi peneliti terhadap hasil penelitian.

Bab V Kesimpulan, akan ditunjukkan kesimpulan akhir dari hasil

penelitian ini, serta saran-saran atas hasil penelitian.

121

BAB V

PENUTUP

A. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan

terhadap rating obligasi syariah, dan mengetahui faktor-faktor apakah yang

berpengaruh terhadap rating obligasi syariah. Berdasarkan pemilihan sampel

yang dilakukan diperoleh sebanyak 16 perusahaan, selama 5 tahun

pengamatan dari tahun 2002-2006, diperoleh data sebanyak 43 data

pengamatan.

Hasil penelitian ini menunjukkan bukti bahwa:

1. Secara keseluruhan (simultan) rasio keuangan dengan DBA, CUR, ROA,

CTD, dan OPM mempunyai pengaruh terhadap rating obligasi syariah.

2. Berdasarkan uji parsial (uji t) bahwa:

a. Nilai probabilitas DBA sebesar 0,835 karena nilai probabilitas > 0,05,

ini berarti DBA tidak berpengaruh terhadap rating obligasi syariah.

b. Nilai probabilitas CUR sebesar 0,000 karena nilai probabilitas < 0,05,

ini berarti CUR berpengaruh terhadap rating obligasi syariah.

c. Nilai probabilitas ROA sebesar 0,737 karena nilai probabilitas > 0,05,

ini berarti ROA tidak berpengaruh terhadap rating obligasi syariah.

d. Nilai probabilitas CTD sebesar 0,990 karena nilai probabilitas > 0,05,

ini berarti CTD tidak berpengaruh terhadap rating obligasi syariah.

e. Nilai probabilitas OPM sebesar 0,045 karena nilai probabilitas < 0,05,

ini berarti OPM berpengaruh terhadap rating obligasi syariah.

122

B. Implikasi

Hasil penelitian ini menunjukkan bahwa rasio keuangan yang

digunakan untuk mengukur rating obligasi syariah mempunyai pengaruh yang

signifikan. Dibanding dengan penelitian sebelumnya terutama penelitian yang

dilakukan oleh Wydia Adri bahwa faktor-faktor akuntansi berpengaruh

signifikan terhadap peringkat obligasi.

C. Keterbatasan Penelitian

Sebagaimana yang diuraikan di muka bahwa hasil penelitian ini

terbatas pada metode pengamatan yang ralatif pendek, yaitu selama 5 tahun

dengan jumlah sampel 43 terdiri dari 16 perusahaan. Penelitian ini hanya

mencakup pada perusahaan yang yang mengeluarkan obligasi syariah saja

yang berarti, tidak bisa mengetahui kinerja dari perusahaan-perusahaan yang

lain. Keterbatasan yang lain dalam penelitian ini adalah penelitian ini hanya

menggunakan 5 rasio (DBA, CUR, ROA, CTD, OPM) dan 1 pengukur yaitu

rating obligasi syariah.

D. Saran Penelitian Selanjutnya

Saran untuk penelitian selanjutnya yaitu sebaiknya periode

pengamatannya diperpanjang, mengingat investor lebih melihat prediksi

jangka panjang dibanding dengan jangka waktu yang relatif pendek. Sehingga

investor dapat mengukur kinerja keuangan perusahaan dalam waktu jangka

panjang dan mendapatkan hasil yang lebih meyakinkan. Penelitian juga dapat

digabungkan dengan faktor non akuntansi.

DAFTAR PUSTAKA

Ekonomi / Ekonomi Islam / Manajemen Keuangan

Bodie, Kane dan Marcus, Investmet, Jakarta: Salemba Empat, 2006

Edwin, Mustafa Nasution, Pengenalan Ekslusif Ekonomi Islam, Kencana Prenada

Media Group, 2007

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, Edisi 2, Cet. Ke-3,

Yogyakarta: Ekonisia FE UII, 2005.

Huda Nurul dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, Cet.

Ke-1 Jakarta: Kencana, 2007

Insukindro, Ekonomi Uang dan Bank: Teori dan Pengalaman Indonesia, Yogyakarta:

BPFE, 1993.

Nawab, Syeb Haider Nagri, Menggagas Ilmu Ekonomi Islam, Pustaka Pelajar, 2003

Raharjo Sapto, Panduan Investasi Obligasi, Jakarta: Gramedia Pustaka Utama, 2003

Sartono R. Agus, Manajemen Keuangan Teori Dan Aplikasi, Edisi Empat Cet. Ke-1,

2001, BPFE Yogyakarta.

Metodologi / Statistik / SPSS

Algifari, Statistika Induktif Untuk Ekonomi dan Bisnis, Yogyakarta: PP AMP YKPN,

2003.

Ghazali Imam, Aplikasi Analisis Multivariat Dengan Program SPSS, Semarang: BP.

UNDIP, 2005.

Supardi, Metodologi Penelitian Ekonomi dan Bisnis, Yogyakarta:UII Press, 2005

Teguh Muhammad, Metedologi Penelitian Ekonomi: Teori dan Aplikasi, cet. ke-2,

Jakarta: Raja Grafindo Persada, 2001.

Jurnal

Achsien, Iggi H., Peluang Dan Prospek Obligasi Syariah, Syariah Economics Days,

2003

, Prospek Penerbitan SUN Syariah Di Indonesia, Jakarta, 2005

Agus, P, Laksono, Sukuk: Alternatif Instrumen Investasi Dan Pembiayaan, 2007

Al Bashir, Muhammad, Muhammad Al- Amine, The Islamic Bond Market:

Posibilities And Challanges, International Journal Of Islamic Financial

Service, Vol. 3 No. 1.

Andry Wydia, Analisis Faktor-Faktor yang Mempengaruhi Prediksi Peringkat

Obligasi, Buletin Ekonomi Moneter dan Perbankan, BI, Vol. 8: 2, September

2005.

Business Consulting Karim, Pendidikan Ekonomi Bisnis Syariah, Lounching

Laboratorium Ekonomika dan Bisnis Islam, FE UGM, Yogyakarta, 14

Oktober 2006.

Donny S. Wijanarko, Obligasi Syariah Bukan Sebagai Pandangan Tetapi Sebagai

Alternatif Perekonomian Sistem Syari’ah, FoSSEI Regional Jawa Tengah,

Fakultas Syari’ah IAIN Walisongo, Semarang, 2005.

Hidaya, Kanny Y, Obligasi Syariah Studi Kasus Obligasi Syariah Mudharabah

Indosat 2002, FE Unibraw, 2003

Pontjowinoto Iwan P, Prospek Obligasi Syariah Di Indonesia, 2004

Lindrianasari, Pemeringkatan Obligasi, Obligasi Dan Laporan Keuangan, Jurnal

Akuntansi Dan Keuangan,Vol. 9:2, Juli 2004.

Nasution Darmin, Konsep Keuangan Syariah Suatu Kontribusi Bagi Ekonomi

Bangsa, MES, Profil Perusahaan Pelaku Bisnis Syariah Tahun 2005,

Jakarta:2005

Pontjowinoto Iwan P., Memahami Konsep Pembiayaan Jangka Panjang Dalam

Ekonomi Syariah, kumpulan makalah Obligasi dalam Sistim Ekonomi

Syariah, Jakarta, 2002.

Pramono, Sigit, bligasi Syariah (Sukuk) untuk Pembiayaan Infrastruktur: Tantangan

dan Inisiatif Strategis

Riwayati, Obligasi Syariah, Universitas Sebelas Maret. Surakarta, 2005

Siswantoro Dodik, An Evaluation Of Islamic Rating In Indonesia, Second

International Conference On Islamic Banking: Risk Management,

Regulations And Supervision, Islamic Development Bank And Islamic

Financial Service Board, Kuala Lumpur, 7-8 Februari 2006

Wahyono Budi dan Lindrianasari, Bond-Rating Dan Hubungannya Dengan Laporan

Keuangan, Jurnal Akuntansi Manajemen dan Sistem Informasi, Kompak,

Januari 2006

Wijanarko, Donny S., Ekonomi Syariah Bukan Sebagai Pandangan Tetapi Sebagai

Alternative Perekonomian System Syariah, Semarang, Iain Walisongo, 2005.

Lain – lain

Agus P. Laksono, Sukuk for the Better Future of Shari’a Economic System, Forum

Studi Islam Fakultas Ekonomi Universitas Indonesia, Patra Jasa Office,

Jakarta, 14 Februari 2007

Departemen Keuangan Republik Indonesia, Capital Market Supervisory Agency

Ministry of Finance of The Republic of Indonesia, Master Plan Pasar Modal

Indonesia 2005 – 2009, BAPEPAM

Departemen Keuangan RI Sukuk: Alternatif Instrumen Investasi dan Pembiayaan.

Fatwa DSN no.41/DSN-MUI/III/2004, Obligasi Syariah

Fatwa DSN no.48/DSN-MUI/III/2004, Penjadwalan Kembali Tagihan Murabahah

Gunawan, Muhammad Yasni, Penerbitan Syariah Bonds Oleh Modal Ventura (Dari

Teori Ke Praktek), 2001

http/ www.new.pefindo.com, Rating Service, Requirements, Definitions, Proces,

Methodology.

http/www.dmo.or.id/profile/fungsi,htm,, Keputusan Menteri Keuangan No.

2/KMK/01, 2001.

http://www.bei.co.id

http://www.kasnicrating.com

http://www.ksei.co.id

Junino, Jahja, Pendanaan Investasi Melalui Obligasi Syariah, Yogyakarta, 2003,

Seminar Nasional Potensi Obligasi Syariah Sebagai Alternatif Bagi

Pembiayaan Bagi Perusahaan, FoSSEI.

Kamus Besar Bahasa Indonesia, Departemen Pendidikan Dan Kebudayaan, Jakarta,

Balai Pustaka, 1999

KBC, Perkembangan obligasi syariah, 2006

Keputusan Menteri Keuangan No. 447/Kmk.06/2005 Tentang Strategi Pengelolaan

Utang Negara Tahun 2005-2009

Media Indonesia, Jatuh Tempo Obligasi Akan Ditata Ulang, 2001

MES, Program Pertukaran Obligasi Negara Seri FR Menjadi Seri SR.

MODAL NO. 23-DE 2004, Booming Obligasi Syariah.

MODAL NO. 23-DE 2004, Menanti SUN Syariah.

MODAL NO. 23-DE 2004, Meraup Dana Dari Islamic Bond.

MODAL NO. 23-DE 2004, Obligasi Syariah Negara Dapat Menjadi Benchmark

Pasar Obligasi Syariah .

MODAL NO. 23-DE 2004, Pilih Mudharabah Atau Ijarah.

MODAL NO. 23-DE 2004, Syariah Yes, Return Juga Penting.

PT. Indosat (Persero) Tbk., Public Expose, 2002, Obligasi Syariah Mudharabah

Indosat Tahun 2002,

Republika, Iggi H. Achsien, Mengintip Peluang Obligasi Syariah.

SWA 21/XIX/2003, Tak Semua Perusahaan Lolos Pemeringkatan

UURI,No. 24 Tahun 2002 Tentang SUN

CURRICULUM VITAE A. Data Pribadi:

Nama Lengkap : Laili Rahmawati Tempat & Tanggal Lahir : Sukabumi, 04 Juli 1985 Alamat : Jl. Cagak, Cisaat, Sukabumi HP/ Email : 081939468460/[email protected]

B. Riwayat Pendidikan a. Formal

1. MI MWB PUI, Sukabumi Tahun lulus 1997 2. MTs YasTI Sukabumi Tahun lulus 2000 3. MA Sunanul Huda, Sukabumi Jurusan IPS Tahun lulus 2003 4. UIN Sunan Kalijaga, Prodi Keuangan Islam Tahun lulus 2009

b. Non Formal Pondok Pesantren Al-Istiqamah, Sukabumi.

C. Organisasi 1. OSIS MA Sunanul Huda 2. Paskibraka MA Sunanul Huda 3. Pramuka MA Sunanul Huda 4. Forsei UIN Yogyakarta 5. FoSSEI Yogyakarta 6. FoSSEI Nasional 7. SPBA UIN Yogyakarta 8. LPKM, KOPMA UIN Yogyakarta 9. Bioenergi UIN Yogyakarta 10. Taekwondo UIN Yogyakarta

D. Kegiatan 1. Membaca, berfikir dan menulis. 2. Berusaha, berdoa dan bermimpi membangun ekonomi Islam di Indonesia. 3. Mengembangkan EHAS aneka bolu 4. LKTI BEM AS (Juara 1) 5. LKT Populer KR-LPP (Harapan 1)