faktor-faktor yang mempengaruhi set kesempatan investasi...

TRANSCRIPT

iii

Faktor-faktor yang Mempengaruhi Set Kesempatan Investasi Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

JURNAL PENELITIAN

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

UNIVERSITAS LAMPUNG

ABSTRAK

Oleh

Wulan Indria Sari

Set kesempatan investasi merupakan keputusan investasi dalam bentuk kombinasi

aktiva yang dimiliki (assets in place) dan pilihan pertumbuhan pada masa yang

akan datang dengan Net Present Value (NPV) positif. Penelitian ini berfokus pada

perusahaan manufaktur yang saat ini kepemilikannya identik dengan penanaman

modal asing.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari laporan tahunan, perusahaan yang diambil sebagai sampel 39

perusahaan yang dilakukan secara purposive sampling, dan jumlah observasi yang

dilakukan selama tahun 2011-2012 adalah 117 item observasi. Data dianalisis

dengan menggunakan analisis regresi berganda dengan software SPSS 17.0, serta

uji statistik t sebagai uji hipotesis.

Hasil penelitian menyebutkan bahwa variabel kebijakan hutang, kebijakan

dividend dan profitabilitas berpengaruh terhadap set kesempatan investasi. Bagi

investor hendaknya mempertimbangkan profitabilitas perusahaan, karena hasil

penelitian ini menunjukkan bahwa tingkat profitabilitas merupakan insentif bagi

peningkatan nilai pasar perusahaan, profit yang tinggi akan memberikan indikasi

prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut

meningkatkan permintaan saham.

Kata Kunci : Set kesempatan investasi, kebijakan hutang, kebijakan

dividend, dan Profitabilitas.

iv

1.1 Latar Belakang Masalah

Investasi adalah salah satu cara bagi perusahaan untuk mendapatkan sumber

pendanaan lebih. Investasi dapat berupa surat berharga, aset tetap, ataupun aset

tidak tetap asalkan aset tersebut dapat memberikan keuntungan bagi perusahaan di

masa yang akan datang. Namun perusahaan yang mempublik di Indonesia tidak

semua memiliki kesempatan investasi yang sama. Hal ini disebabkan karena

besaran atau size perusahaan yang berbeda-beda. Ada perusahaan yang memiliki

size kecil namun kesempatan investasinya tinggi. Adapula sebaliknya perusahaan

yang memiliki size besar namun kesempatan investasinya rendah. Atau

perusahaan yang memiliki size kecil namun memiliki kesempatan investasi

rendah, adapula perusahaan yang memiliki size besar namun kesempatan

investasinya tinggi. Hal tersebut belum dapat menjadi tolok ukur yang pasti

(Fitriyah dan Hidayat, 2011).

Investor adalah masyarakat yang menyadari bahwa dana lebih yang mereka miliki

dan tidak terpakai dapat mengalami penambahan nilai lewat aktivitas investasi

ketimbang hanya menyimpannya secara pribadi sebagai idle money. Investor

dapat melakukan investasi pada banyak pilihan instrumen investasi sesuai dengan

kemampuan menganalisa dan preferensi keberanian mengambil risiko. Akan

tetapi investor harus selalu memaksimalkan return yang dikombinasikan dengan

risiko tertentu atas setiap keputusan investasinya. Investasi yang dilakukan

investor tersebut tanpa harus terlibat dalam kepemilikan aktiva riil perusahaan

yang sahamnya dibeli untuk suatu kepentingan investasi.

Keputusan investasi pada dasarnya menyangkut masalah pengelolaan dana dalam

suatu periode waktu tertentu, dimana investor berharap memperoleh pendapatan

(return) atas dana yang diinvestasikan selama periode tersebut. Sebelum

mengambil keputusan investasi, investor perlu melakukan analisa cermat terkait

hasil maksimal yang diharapkan dengan risiko seminimal mungkin. Keuntungan

investasi sangat bergantung pada banyak hal. Namun yang utama tergantung pada

kemampuan atau strategi investor dalam membaca keadaan dan situasi pasar yang

tidak menentu. Bila harga saham naik, maka keuntungan yang dimiliki investor

pun akan meningkat (Fitriyah dan Hidayat, 2011).

Pentingnya investasi bagi perusahaan adalah untuk menghindari kebangkrutan

perusahaan yang disebabkan oleh banyak hal, salah satunya adalah krisis ekonomi

yang dalam beberapa tahun yang lalu terjadi, krisis ekonomi global yang terjadi

pada tahun 2008 sebenarnya bermula pada krisis ekonomi Amerika Serikat yang

lalu menyebar ke negara-negara lain di seluruh dunia, termasuk Indonesia. Secara

rasional dampaknya terhadap Indonesia sangat kecil, dampak yang riil dan

v

sekarang terasa ialah dijualnya saham-saham di Bursa Efek Indonesia oleh para

investor asing karena mereka membutuhkan uangnya di negaranya masing-

masing, di satu sisi hal ini merupakan kesempatan untuk investor baru dalam ber-

investasi (Lucia et al, 2012).

Menurut Husnan (2005), dalam Seftianne (2011) pendanaan jangka panjang dan

struktur modal perusahaan merupakan dua variabel yang tidak dapat dipisahkan

dari perspektif manajemen keuangan. Hubungan kebijakan utang, kebijakan

dividen, risiko dan profitabilitas dengan set kesempatan investasi menarik

beberapa peneliti. Set kesempatan Investasi merupakan keputusan investasi dalam

bentuk kombinasi aktiva yang dimiliki (asset-in place) dan pilihan pertumbuhan

(growth option) pada masa yang akan datang.

Istilah Set Kesempatan Investasi pertama kali dikemukakan oleh Myers (1976)

dalam Utami (2007), Set Kesempatan Investasi merupakan keputusan investasi

dalam bentuk kombinasi aktiva yang dimiliki (assets in place) dan pilihan

pertumbuhan pada masa yang akan datang dengan Net Present Value (NPV)

positif.

Set Kesempatan Investasi dipengaruhi oleh seberapa besar hutang yang digunakan

dalam struktur modal. Karena penggunaan modal saham atau hutang memiliki

konsekuensi masing-masing. Penggunaan saham yang terlalu banyak dengan

mengabaikan pemanfaatan hutang berdampak pada tingginya kewajiban bagi

perusahaan untuk membayarkan dividen. Hal ini menyebabkan hilangnya

kesempatan bagi perusahaan untuk memanfaatkan laba untuk kepentingan

pertumbuhan apabila pemegang saham tidak menghendaki, Fijrijanti dan Hartono

(2004). Demikian juga sebaliknya, apabila perusahaan 100% menggunakan

hutang, maka perusahaan akan menanggung beban kewajiban kepada kreditur

yang tinggi.

Menurut Jaggi dan Gul (1999) dalam Subchan dan Sudarman (2005) menunjukan

hubungan yang positif antara aliran kas bebas dan kebijakan utang perusahaan

untuk perusahaan yang memiliki set kesempatan investasi yang rendah dan

hubungan yang positif antara kebijakan utang, aliran kas bebas yang tinggi untuk

perusahaan yang memiliki kesempatan investasi yang rendah, lebih jelas pada

perusahaan yang size-nya besar. Menurut Fijriyanti dan Hartono (2004) kebijakan

pendanaan berimplikasi pada set kesempatan investasi dan sebaliknya. Tindakan

perusahaan yang memiliki set kesempatan investasi besar relative lebih fleksibel

untuk bertindak oportunistik dan sulit dideteksi, karena real option (tidak

sebagaimana real asset) sulit diobservasi tanpa informasi dari pihak internal

perusahaan.

vi

Pengaruh kebijakan hutang terhadap set kesempatan investasi juga dikemukakan

oleh Fama et.al (2000) yang menyatakan bahwa keseimbangan financing cost

(biaya pendanaan) mendorong perusahaan yang memunyai investasi besar

cenderung mempunyai hutang yang tinggi. Semakin besar kesempatan investasi,

maka semakin besar perusahaan menggunakan dana eksternal khususnya hutang,

apabila retained earning dan internal equity, tidak mencukupi dan sebaliknya

semakin tinggi menurut tradeoff theory penggunaan hutang yang tinggi akan

memberikan manfaat bagi perusahaan, karena manfaat bersih dari penggunaan

hutang lebih besar dibandingkan dengan biaya yang ditimbulkan.

Menurut Husnan (2005) dalam Seftianne (2011) bagi perusahaan kebijakan

dividen adalah sebuah kebijakan yang sulit ditebak, untuk meningkatkan nilai

perusahaan, maka disamping membuat kebijakan dividen maka perusahaan

dituntut untuk tumbuh. Pertumbuhan dapat diwujudkan dengan menggunakan

kesempatan investasi sebaik-baiknya. Investasi berhubungan dengan pendanaan

dan apabila investasi sebagian besar didanai internal equity maka akan

mempengaruhi dividen yang dibagikan. Semakin besar investasi semakin

berkurang dividen yang dibagikan. Apabila dana internal equity kurang

mencukupi dari dana yang dibutuhkan untuk investasi maka bisa dipenuhinya dari

eksternal khususnya dari hutang. Perusahaan yang cenderung menggunakan

sumber dana eksternal untuk mendanai tambahan investasi akan membagikan

dividen yang lebih besar.

Penelitian ini berfokus pada perusahaan manufaktur yang saat ini kepemilikannya

identik dengan penanaman modal asing, Berdasarkan pertimbangan yang telah

diuraikan maka penulis melakukan penelitian dengan judul “Faktor-faktor yang

Mempengaruhi kesempatan Investasi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan dan Batasan Masalah

1.2.1 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan. Maka perumusan masalah pada

penelitian ini adalah: Apakah kebijakan hutang, kebijakan dividen dan

profitabilitas berpengaruh terhadap Set Kesempatan Investasi pada perusahaan

manufaktur yang terdftar di BEI”.

vii

1.2.2 Batasan Masalah

Batasan masalah dilakukan agar penelitian dan pembahasanya lebih terarah,

sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun ruang

lingkup penelitianya adalah menguji pengaruh kebijakan hutang, kebijakan

dividen dan profitabilitas terhadap set kesempatan investasi pada perusahaan

manufaktur yang terdftar di BEI periode 2010-2012.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan di atas, maka dapat

dijelaskan tujuan dari penelitian ini adalah:

- Membuktikan secara empiris pengaruh kebijakan hutang terhadap Set

kesempatan investasi pada perusahaan manufaktur yang terdftar di BEI.

- Membuktikan secara empiris pengaruh kebijakan dividen terhadap Set

kesempatan investasi pada perusahaan manufaktur yang terdftar di BEI.

- Membuktikan secara empiris pengaruh profitabilitas terhadap Set

kesempatan investasi pada perusahaan manufaktur yang terdftar di BEI.

1.3.2 Manfaat Penelitian

1.3.2.1 Manfaat Teoritis

- Memberikan masukan sebagai bahan referensi bagi penelitian selanjutnya,

khususnya yang berhubungan dengan Set kesempatan investasi.

- Memberikan masukan penulis tentang pentingnya pemahaman mengenai

pengaruh kebijakan hutang, kebijakan dividen dan profitabilitas terhadap

set kesempatan investasi.

viii

1.3.2.2 Manfaat Praktis

- Penelitian ini diharapkan dapat memberikan informasi mengenai kebijakan

hutang, kebijakan dividen, profitabilitas dan Set kesempatan investasi.

- Memberikan manfaat bagi investor dan perusahaan tentang Set

kesempatan investasi sebagai salah satu risiko dalam ber-investasi

1.4 Sampel dan Data Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar pada tahun 2010-2012 di Bursa Efek Indonesia (BEI). Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah nonprobability

sampling, yaitu teknik pengambilan sampel yang tidak memberikan peluang yang

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel

(Sugiyono, 2009). Dalam penelitian ini perusahaan yang menjadi sampel dipilih

berdasarkan Purposive Sampling (kriteria yang dikehendaki). Kriteria sampel

dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari

tahun 2010-2012.

2. Perusahaan manufaktur yang selama tahun penelitian 2010-2012 tidak

mengalami delisted.

3. Perusahaan manufaktur yang secara lengkap mempublikasikan laporan

keuangan selama tahun penelitian 2010-2012

4. Laporan keuangan dinyatakan dalam mata uang rupiah. Di karenakan

penelitian dilakukan di Indonesia maka laporan keuangan yang digunakan

adalah yang di nyatakan dalam rupiah

ix

5. Perusahaan manufaktur yang sahamnya aktif diperdagangkan di Bursa

Efek Indonesia dan tidak pernah diberhentikan sementara selama periode

tahun 2010 sampai dengan 2012.

Dalam penelitian ini penulis menggunakan data sekunder, karena data diperoleh

secara tidak langsung atau melalui media perantara. Data penelitian didapat dari

Dari Website pasar modal serta situs yahoo finance.

1.5 Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik simpulan (Sugiyono, 2009). Variabel-variabel yang

digunakan dalam penelitian ini yaitu:

1.5.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah Set Kesempatan Investasi. Set

Kesempatan Investasi (SKI) merupakan keputusan investasi dalam bentuk

kombinasi aktiva yang dimiliki (asset in place) dan opsi investasi di masa yang

akan datang, dimana SKI tersebut mempengaruhi nilai suatu perusahaan dan

berkaitan dengan kemampuan perusahaan dalam mengeksploitasi kesempatan

mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dengan

kelompok industrinya (Subchan dan Sudarman, 2005).

Rasio ini menunjukkan proksi yang menyatakan bahwa prospek pertumbuhan

perusahaan sebagian dinyatakan dengan harga pasar, pengukuran ini mengacu

pada penelitian yang dilakukan oleh Subchan dan Sudarman (2005). Rasio ini

diukur menggunakan persamaan sebagai berikut :

SKI

1.5.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahanya atau timbulnya variabel dependen / terikat (Sugiono, 2009).

Variable independen dalam penelitian ini adalah:

x

1. Kebijakan Hutang

Debt to Equity Ratio (DER) yang dihitung dengan membagi total kewajiban

(liabilities) dengan total ekuitas pemegang saham (shareholder’s equity) pada

tahun t. Rasio ini digunakan untuk menggambarkan kebijakan hutang perusahaan.

Variabel ini diberi simbol DEBT. Secara matematis Debt to Equity rasio

diformulasikan sebagai berikut (Fahmi, 2012):

Debt to Equity Ratio

2. Kebijakan Dividen

Kebijakan dividen adalah Dividen adalah laba yang dibagikan kepada pemegang

saham berdasarkan Rapat Umum Pemegang Saham (RUPS) (Subchan dan

Sudarman, 2005). Variabel ini diproksikan oleh Price Earning Ratio (PER),

menggambarkan earning yang terkandung disetiap harga per lembar sahamnya.

Rasio ini dirumuskan sebagai berikut (Fahmi, 2012):

Price Earning Ratio (PER)

3. Profitabilitas

Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas

usaha yang dikeluarkan adalah Return on Assets. ROA (salah satu ukuran

profitabilitas) juga merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Profitabilitas yang diukur dengan return on asset (ROA) menggambarkan

kemampuan perusahaan dalam menghasilkan laba atas asset yang dimiliki

Return on Assets (ROA)

xi

1.6 Metode Analisis Data

1.6.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan deskriptif

atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran

atau deskrepsi umum dari variabel penelitian mengenai frekuensi jawaban dari

identitas responden yang menjadi sampel penelitian. Pengujian ini dilakukan

untuk mempermudah dalam memahami variabel-variabel yang digunakan dalam

penelitian.

1.6.2 Uji Asumsi Klasik

Suatu model regresi berganda yang digunakan untuk menguji hipotesis harus

memenuhi uji asumsi klasik. Hal ini digunakan untuk menghindari estimasi yang

bias, mengingat tidak pada semua data dapat diterapkan regresi. Uji asumsi klasik

terdiri dari uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji

autokorelasi.

1. Uji Normalitas Data

Pengujian normalitas data dilakukan dengan uji Kolmogorov Smirnov test. Uji

normalitas bertujuan untuk menguji keberadaan distribusi normal dalam sebuah

model regresi, variable dependent, variable independent, atau keduanya (Ghozali,

2009). Model regresi yang baik adalah memiliki data yang berdistribusi normal

atau mendekati normal. Distribusi normal merupakan distribusi teoritis dari

variabel random yang terus menerus. Suatu variable dikatakan normal apabila

nilai Kolmogorov Smirnov lebih besar dari α = 0.05. Apabila nilai Kolmogorov

Smirnov lebih kecil dari α = 0.05 maka data dikatakan tidak berdistribusi tidak

normal.

2. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui adanya korelasi / keterkaitan

antar variabel independent (bebas) dan hubunganya secara linier. Model regresi

yang baik seharusnya tidak terjadi korelasi antar variabel independent (Ghozali,

2009). Karena hal ini dapat mengakibatkan kesulitan dalam melihat pengaruh

variabel independent terhadap veriabel dependennya. Untuk menguji adanya

multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel dan

perhitungan nilai tolerance serta variance inflation factor (VIF). Nilai VIF yang

xii

diperkenankan adalah 10. Multikolinearitas terjadi jika nilai tolerance lebih kecil

dari 0,10 yang berarti terjadi hubungan yang cukup besar antara variabel bebas

dan tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%

(kofisien lemah tidak lebih besar dari 5) . Jika VIF lebih besar dari 10, apabila VIF

kurang dari 10 dapat dikatakan bahwa variabel independen yang digunakan dalam

model adalah dapat dipercaya dan objektif.

3. Uji Gejala Heteroskedastisitas

Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual atau pengamatan ke pengamatan yang lain

untuk variabel independent yang berbeda. Jika variance (ragam) dari residual satu

ke pengamatan lain tetap, maka disebut homoskedastisitas atau tidak terjadi

heteroskedatisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID

dan ZPRED dimana sumbu X adalah Y yang telah diprediksi, dan sumbu x adalah

residual (Y prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2009).

4. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

terjadi korelasi (hubungan) diantara anggota-anggota sampel penelitian yang

diurutkan berdasarkan waktu sebelumnya. Menurut Ghozali (2009), Autokorelasi

adalah kondisi dimana dalam sekumpulan observasi yang berurutan sepanjang

waktu untuk variabel tertentu antara observasi yang satu dengan yang lainnya

saling berkaitan. Masalah ini timbul karena residual (kesalahan pengganggu) tidak

bebas dari suatu observasi ke observasi lainnya Model regresi yang baik adalah

regresi yang bebas dari autokorelasi (Ghozali, 2009).

1.6.3 Analisis Regresi Berganda

Metode regresi dilakukan terhadap model yang diajukan oleh peneliti

menggunakan program SPSS untuk memprediksi hubungan antara variabel

independen dengan variabel dependen (Ghozali, 2009). Berdasarkan rumusan

masalah dan kerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka

model penelitian yang dibentuk adalah sebagai berikut:

xiii

Y1 = α+β1X1+ β 2X2+ β 3X3+et

Keterangan :

Y : Set kesempatan investasi

X1 : Kebijakan Hutang

X2 : Kebijakan dividen

X3 : Profitabilitas

β1, β2, β3 : Parameter Regresi

α : Konstanta

εit : Error term

1.7 Pengujian Hipotesis

Pengujian ini menggunakan uji statistik F yang terdapat pada tabel Anova.

Langkah pengambilan keputusan adalah sebagai berikut:

1. Jika probabilitas lebih kecil dari tingkat signifikansi (Sig. ≤ 5%), maka model

penelitian dapat digunakan atau model tersebut sudah layak.

2. Jika probabilitas lebih besar dari tingkat signifikansi (Sig. > 5%), maka model

penelitian tidak dapat digunakan atau model tersebut tidak layak.

Pengujian keberartian pengaruh peubah bebas terhadap peubah terikat secara

keseluruhan juga dapat dilakukan dengan membandingkan F-hitung dengan F-

tabel dengan kriteria pengujiannya adalah:

- Ho ditolak jika F hitung > F tabel

- Ho diterima jika F hitung ≤ F tabel

xiv

1.8 Hasil Penelitian

1.8.1 Data dan Sampel

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari laporan tahunan/annual report perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2010-2012. Sumber data berasal dari Situs Bursa Efek

Indonesia, yang berupa laporan keuangan yang diterbitkan dan terdaftar di Bursa

Efek Indonesia. Populasi ini adalah seluruh perusahaan manufaktur yang terdaftar

pada tahun 2010-2012 di Bursa Efek Indonesia (BEI). Pengambilan sampel

menggunakan purposive sampling, Perusahaan yang diambil sebagai sampel 39

perusahaan dan jumlah observasi yang dilakukan selama tahun 2010-2012 adalah

117 observasi item laporan keuangan dan harga saham yang diobservasi.

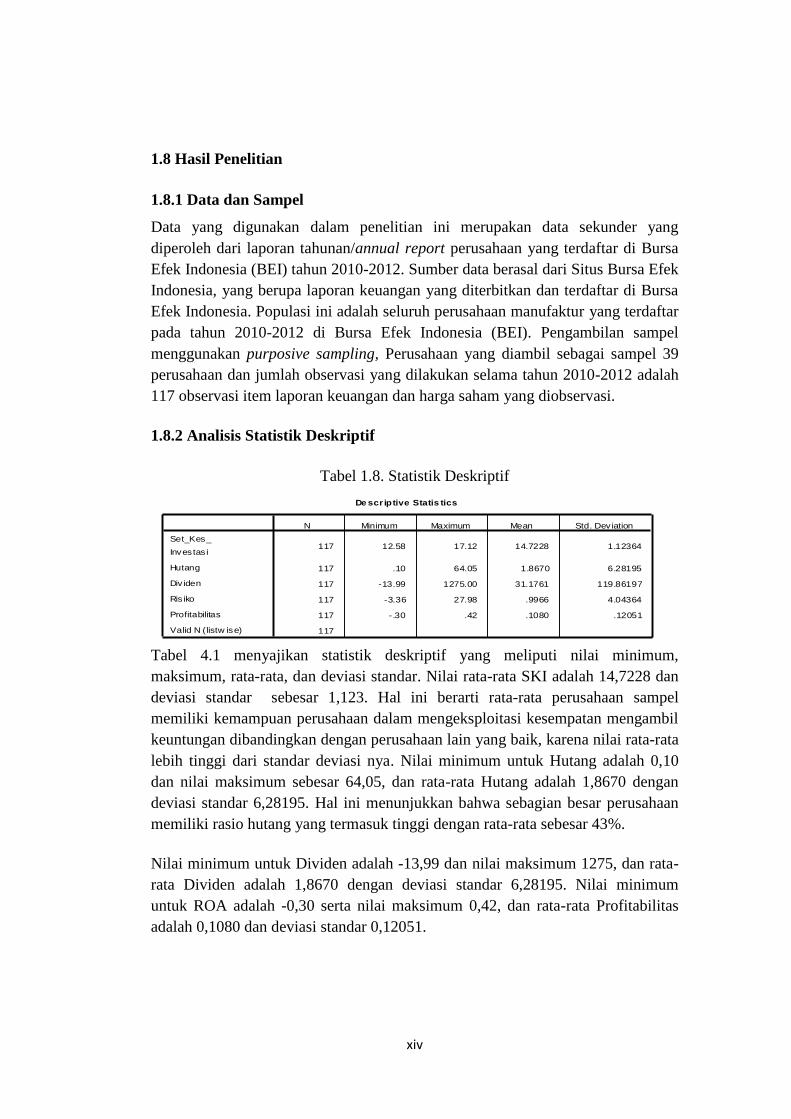

1.8.2 Analisis Statistik Deskriptif

Tabel 1.8. Statistik Deskriptif

Tabel 4.1 menyajikan statistik deskriptif yang meliputi nilai minimum,

maksimum, rata-rata, dan deviasi standar. Nilai rata-rata SKI adalah 14,7228 dan

deviasi standar sebesar 1,123. Hal ini berarti rata-rata perusahaan sampel

memiliki kemampuan perusahaan dalam mengeksploitasi kesempatan mengambil

keuntungan dibandingkan dengan perusahaan lain yang baik, karena nilai rata-rata

lebih tinggi dari standar deviasi nya. Nilai minimum untuk Hutang adalah 0,10

dan nilai maksimum sebesar 64,05, dan rata-rata Hutang adalah 1,8670 dengan

deviasi standar 6,28195. Hal ini menunjukkan bahwa sebagian besar perusahaan

memiliki rasio hutang yang termasuk tinggi dengan rata-rata sebesar 43%.

Nilai minimum untuk Dividen adalah -13,99 dan nilai maksimum 1275, dan rata-

rata Dividen adalah 1,8670 dengan deviasi standar 6,28195. Nilai minimum

untuk ROA adalah -0,30 serta nilai maksimum 0,42, dan rata-rata Profitabilitas

adalah 0,1080 dan deviasi standar 0,12051.

De scr iptive Statis tics

117 12.58 17.12 14.7228 1.12364

117 .10 64.05 1.8670 6.28195

117 -13.99 1275.00 31.1761 119.86197

117 -3.36 27.98 .9966 4.04364

117 -.30 .42 .1080 .12051

117

Set_Kes_

Investas i

Hutang

Div iden

Ris iko

Profitabilitas

Valid N (listw ise)

N Minimum Maximum Mean Std. Dev iation

xv

1. Uji Asumsi Klasik

Persyaratan untuk bisa menggunakan persamaan regresi berganda adalah

terpenuhinya asumsi klasik. Untuk mendapatkan nilai yang efisien dan tidak bias

atau BLUE (Best Linear Unbias Estimator) dari satu persamaan regresi berganda,

maka perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan

memenuhi persyaratan asumsi klasik (Ghozali, 2009).

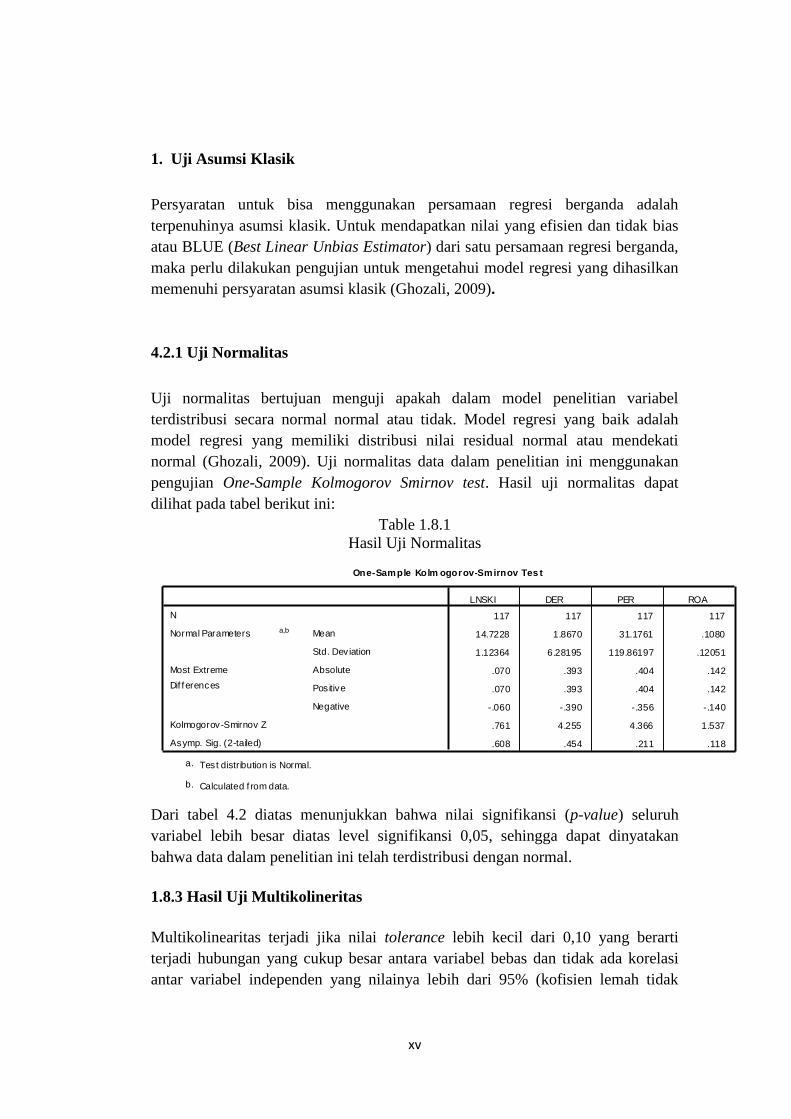

4.2.1 Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model penelitian variabel

terdistribusi secara normal normal atau tidak. Model regresi yang baik adalah

model regresi yang memiliki distribusi nilai residual normal atau mendekati

normal (Ghozali, 2009). Uji normalitas data dalam penelitian ini menggunakan

pengujian One-Sample Kolmogorov Smirnov test. Hasil uji normalitas dapat

dilihat pada tabel berikut ini:

Table 1.8.1

Hasil Uji Normalitas

Dari tabel 4.2 diatas menunjukkan bahwa nilai signifikansi (p-value) seluruh

variabel lebih besar diatas level signifikansi 0,05, sehingga dapat dinyatakan

bahwa data dalam penelitian ini telah terdistribusi dengan normal.

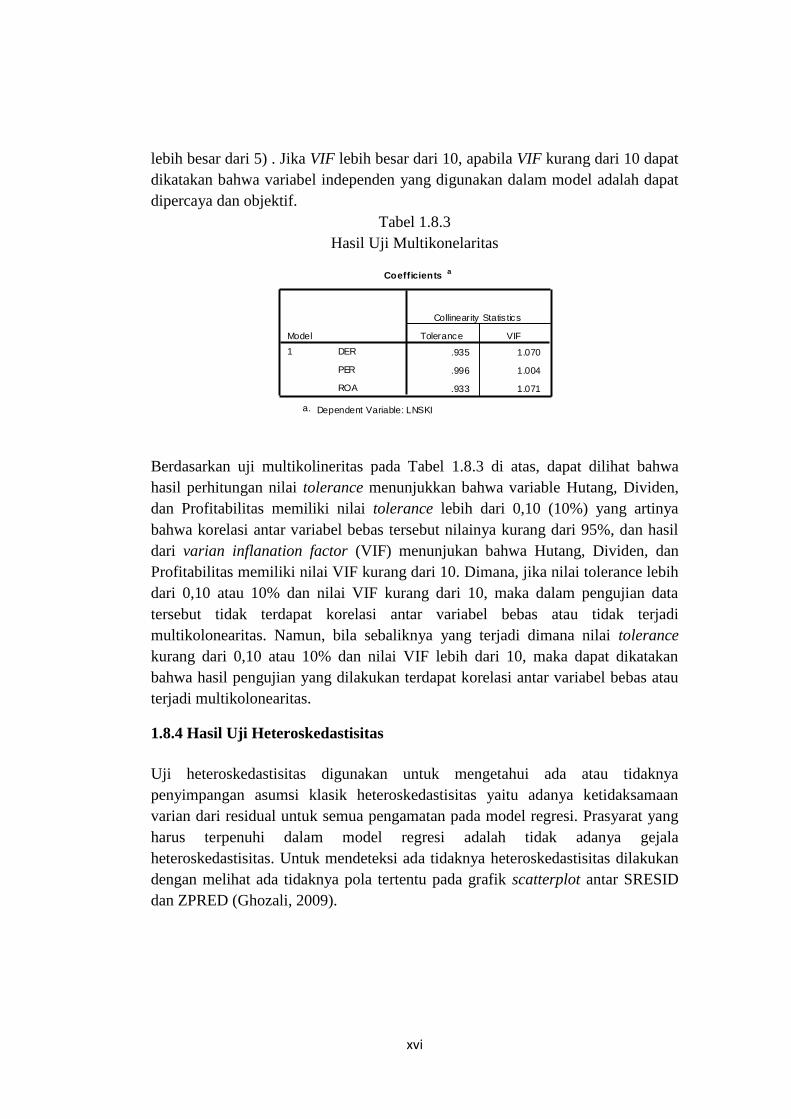

1.8.3 Hasil Uji Multikolineritas

Multikolinearitas terjadi jika nilai tolerance lebih kecil dari 0,10 yang berarti

terjadi hubungan yang cukup besar antara variabel bebas dan tidak ada korelasi

antar variabel independen yang nilainya lebih dari 95% (kofisien lemah tidak

One-Sample Kolm ogorov-Smirnov Tes t

117 117 117 117

14.7228 1.8670 31.1761 .1080

1.12364 6.28195 119.86197 .12051

.070 .393 .404 .142

.070 .393 .404 .142

-.060 -.390 -.356 -.140

.761 4.255 4.366 1.537

.608 .454 .211 .118

N

Mean

Std. Deviation

Normal Parameters a,b

Absolute

Positive

Negative

Most Extreme

Dif ferences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

LNSKI DER PER ROA

Test distribution is Normal.a.

Calculated f rom data.b.

xvi

lebih besar dari 5) . Jika VIF lebih besar dari 10, apabila VIF kurang dari 10 dapat

dikatakan bahwa variabel independen yang digunakan dalam model adalah dapat

dipercaya dan objektif.

Tabel 1.8.3

Hasil Uji Multikonelaritas

Berdasarkan uji multikolineritas pada Tabel 1.8.3 di atas, dapat dilihat bahwa

hasil perhitungan nilai tolerance menunjukkan bahwa variable Hutang, Dividen,

dan Profitabilitas memiliki nilai tolerance lebih dari 0,10 (10%) yang artinya

bahwa korelasi antar variabel bebas tersebut nilainya kurang dari 95%, dan hasil

dari varian inflanation factor (VIF) menunjukan bahwa Hutang, Dividen, dan

Profitabilitas memiliki nilai VIF kurang dari 10. Dimana, jika nilai tolerance lebih

dari 0,10 atau 10% dan nilai VIF kurang dari 10, maka dalam pengujian data

tersebut tidak terdapat korelasi antar variabel bebas atau tidak terjadi

multikolonearitas. Namun, bila sebaliknya yang terjadi dimana nilai tolerance

kurang dari 0,10 atau 10% dan nilai VIF lebih dari 10, maka dapat dikatakan

bahwa hasil pengujian yang dilakukan terdapat korelasi antar variabel bebas atau

terjadi multikolonearitas.

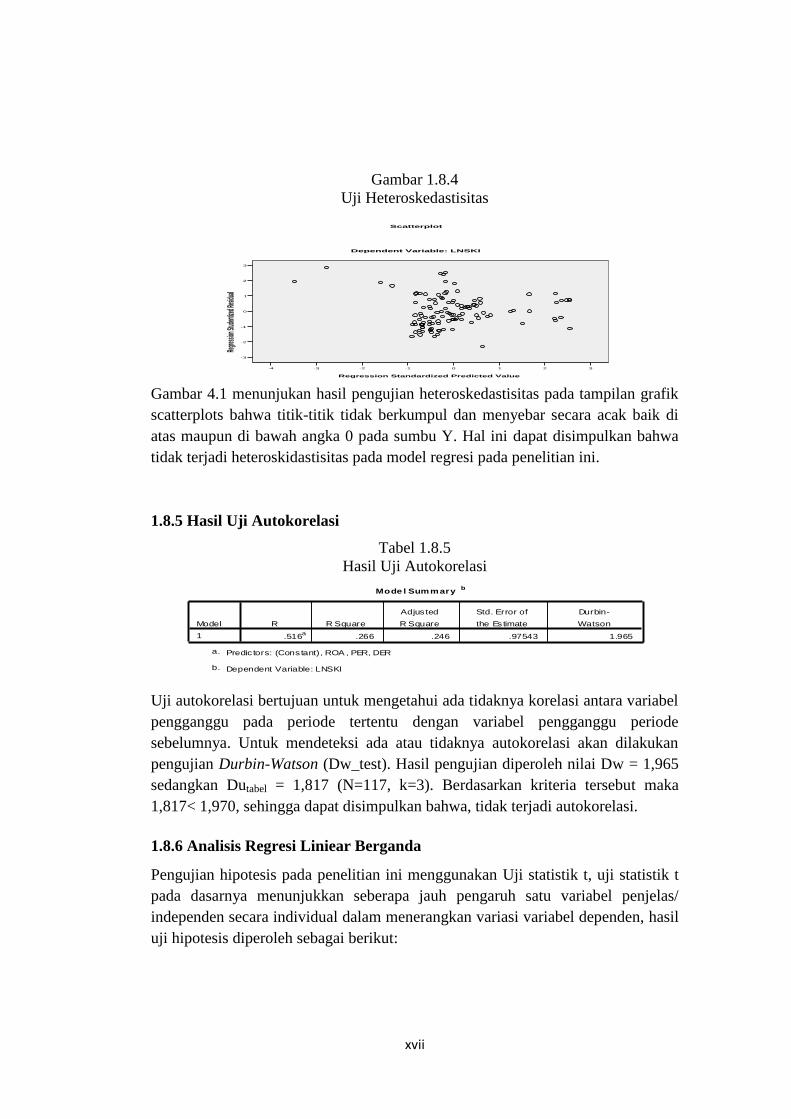

1.8.4 Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya gejala

heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID

dan ZPRED (Ghozali, 2009).

Coefficientsa

.935 1.070

.996 1.004

.933 1.071

DER

PER

ROA

Model

1

Tolerance VIF

Collinearity Statis tics

Dependent Variable: LNSKIa.

xvii

Gambar 1.8.4

Uji Heteroskedastisitas

Gambar 4.1 menunjukan hasil pengujian heteroskedastisitas pada tampilan grafik

scatterplots bahwa titik-titik tidak berkumpul dan menyebar secara acak baik di

atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa

tidak terjadi heteroskidastisitas pada model regresi pada penelitian ini.

1.8.5 Hasil Uji Autokorelasi

Tabel 1.8.5

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel

pengganggu pada periode tertentu dengan variabel pengganggu periode

sebelumnya. Untuk mendeteksi ada atau tidaknya autokorelasi akan dilakukan

pengujian Durbin-Watson (Dw_test). Hasil pengujian diperoleh nilai Dw = 1,965

sedangkan Dutabel = 1,817 (N=117, k=3). Berdasarkan kriteria tersebut maka

1,817< 1,970, sehingga dapat disimpulkan bahwa, tidak terjadi autokorelasi.

1.8.6 Analisis Regresi Liniear Berganda

Pengujian hipotesis pada penelitian ini menggunakan Uji statistik t, uji statistik t

pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/

independen secara individual dalam menerangkan variasi variabel dependen, hasil

uji hipotesis diperoleh sebagai berikut:

3210-1-2-3-4

Regression Standardized Predicted Value

3

2

1

0

-1

-2

-3

Regre

ssion

Stud

entize

d Resi

dual

Dependent Variable: LNSKI

Scatterplot

Mode l Summaryb

.516a

.266 .246 .97543 1.965

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-

Watson

Predic tors: (Constant), ROA , PER, DERa.

Dependent Variable: LNSKIb.

xviii

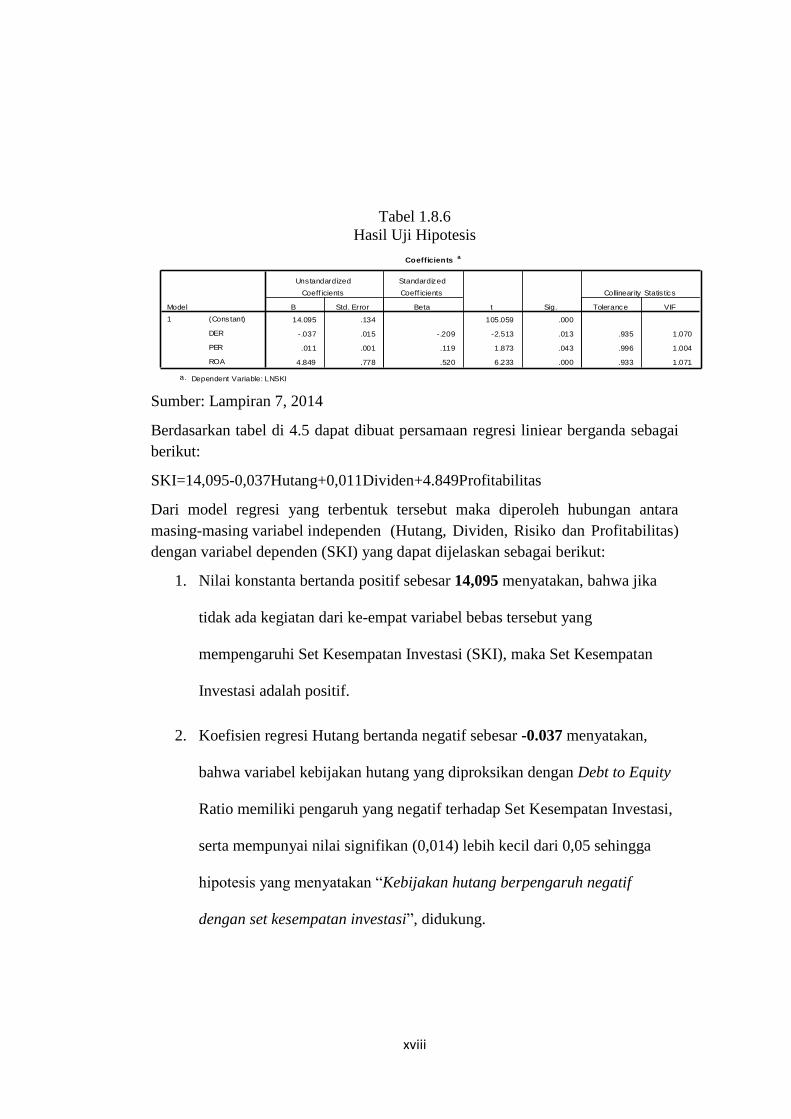

Tabel 1.8.6

Hasil Uji Hipotesis

Sumber: Lampiran 7, 2014

Berdasarkan tabel di 4.5 dapat dibuat persamaan regresi liniear berganda sebagai

berikut:

SKI=14,095-0,037Hutang+0,011Dividen+4.849Profitabilitas

Dari model regresi yang terbentuk tersebut maka diperoleh hubungan antara

masing-masing variabel independen (Hutang, Dividen, Risiko dan Profitabilitas)

dengan variabel dependen (SKI) yang dapat dijelaskan sebagai berikut:

1. Nilai konstanta bertanda positif sebesar 14,095 menyatakan, bahwa jika

tidak ada kegiatan dari ke-empat variabel bebas tersebut yang

mempengaruhi Set Kesempatan Investasi (SKI), maka Set Kesempatan

Investasi adalah positif.

2. Koefisien regresi Hutang bertanda negatif sebesar -0.037 menyatakan,

bahwa variabel kebijakan hutang yang diproksikan dengan Debt to Equity

Ratio memiliki pengaruh yang negatif terhadap Set Kesempatan Investasi,

serta mempunyai nilai signifikan (0,014) lebih kecil dari 0,05 sehingga

hipotesis yang menyatakan “Kebijakan hutang berpengaruh negatif

dengan set kesempatan investasi”, didukung.

Coefficientsa

14.095 .134 105.059 .000

-.037 .015 -.209 -2.513 .013 .935 1.070

.011 .001 .119 1.873 .043 .996 1.004

4.849 .778 .520 6.233 .000 .933 1.071

(Constant)

DER

PER

ROA

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig. Tolerance VIF

Collinearity Statis tics

Dependent Variable: LNSKIa.

xix

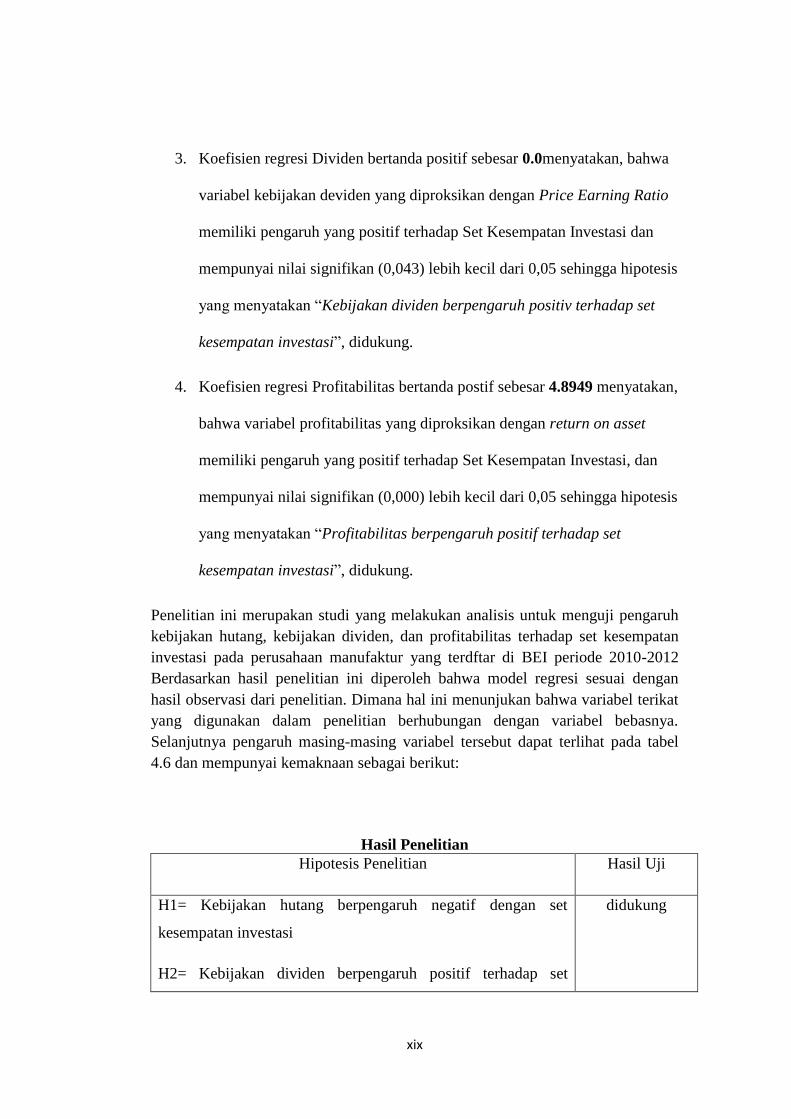

3. Koefisien regresi Dividen bertanda positif sebesar 0.0menyatakan, bahwa

variabel kebijakan deviden yang diproksikan dengan Price Earning Ratio

memiliki pengaruh yang positif terhadap Set Kesempatan Investasi dan

mempunyai nilai signifikan (0,043) lebih kecil dari 0,05 sehingga hipotesis

yang menyatakan “Kebijakan dividen berpengaruh positiv terhadap set

kesempatan investasi”, didukung.

4. Koefisien regresi Profitabilitas bertanda postif sebesar 4.8949 menyatakan,

bahwa variabel profitabilitas yang diproksikan dengan return on asset

memiliki pengaruh yang positif terhadap Set Kesempatan Investasi, dan

mempunyai nilai signifikan (0,000) lebih kecil dari 0,05 sehingga hipotesis

yang menyatakan “Profitabilitas berpengaruh positif terhadap set

kesempatan investasi”, didukung.

Penelitian ini merupakan studi yang melakukan analisis untuk menguji pengaruh

kebijakan hutang, kebijakan dividen, dan profitabilitas terhadap set kesempatan

investasi pada perusahaan manufaktur yang terdftar di BEI periode 2010-2012

Berdasarkan hasil penelitian ini diperoleh bahwa model regresi sesuai dengan

hasil observasi dari penelitian. Dimana hal ini menunjukan bahwa variabel terikat

yang digunakan dalam penelitian berhubungan dengan variabel bebasnya.

Selanjutnya pengaruh masing-masing variabel tersebut dapat terlihat pada tabel

4.6 dan mempunyai kemaknaan sebagai berikut:

Hasil Penelitian

Hipotesis Penelitian Hasil Uji

H1= Kebijakan hutang berpengaruh negatif dengan set

kesempatan investasi

H2= Kebijakan dividen berpengaruh positif terhadap set

didukung

xx

kesempatan investasi

H3= Profitabilitas berpengaruh positif terhadap set kesempatan

investasi

didukung

didukung

1.9 Pembahasan

1.9.1 Kebijakan hutang Terhadap Set Kesempatan Investasi

Berdasarkan hasil pengujian kebijakan hutang terhadap set kesempatan investasi,

dapat diketahui bahwa kebijakan hutang yang diproksikan dengan Debt to Equity

Ratio memiliki pengaruh yang negatif terhadap Set Kesempatan Investasi, serta

mempunyai nilai signifikan (0,014) lebih kecil dari 0,05 sehingga hipotesis yang

menyatakan “Kebijakan hutang berpengaruh negatif dengan set kesempatan

investasi”, didukung.

Hasil penelitian ini mempunyai kesamaan hasil dengan penelitian Subchan dan

Sudarman (2005) yang membuktikan bahwa Kebijakan hutang berpengaruh

negatif, berdasarkan pecking order theory perusahaan cenderung menggunakan

dana internal dibandingkan dengan dana eksternal. Perusahaan yang

pertumbuhannya tinggi memungkinkan mempunyai kesempatan yang profitable

sehingga akan mendanai invetasinya secara internal dibandingkan dengan dana

eksternal

1.9.2 Kebijakan Dividen Terhadap Set Kesempatan Investasi

Berdasarkan hasil pengujian kebijakan deviden terhadap set kesempatan investasi,

dapat diketahui bahwa variabel kebijakan deviden yang diproksikan dengan Price

Earning Ratio memiliki pengaruh yang positif terhadap Set Kesempatan Investasi

tetapi tidak signifikan, karena mempunyai nilai signifikan (0,143) lebih besar dari

0,05 sehingga hipotesis yang menyatakan “Kebijakan dividen berpengaruh positif

terhadap set kesempatan investasi”, tidak didukung.

Hasil penelitian ini mempunyai kesamaan hasil dengan penelitian Hastuti dan

Moerdiyanto (2012) yang membuktikan bahwa kebijakan dividen perusahaan

berpengaruh positif terhadap Set kesempatan Investasi, hal ini dimungkinkan

variabel set kesempatan investasi lebih dipengaruhi oleh variabel bebas lain dalam

penelitian ini juga sejalan dengan pendapat Subekti dan Kusuma (2000) yang

menyatakan bahwa perusahaan tumbuh membayarkan dividen lebih kecil

dibandingkan dengan perusahaan tumbuh. Hal ini mengindikasikan bahwa

perusahaan tumbuh menggunakan laba ditahan untuk melakukan ekspansi dan

xxi

membiayai investasi yang dilakukan sehingga tersedianya alternatif investasi di

masa datang bagi perusahaan akan semakin meningkat.

1.9.3 Profitabilitas Terhadap Set Kesempatan Investasi

Berdasarkan hasil pengujian profitabilitas terhadap set kesempatan investasi,

dapat diketahui bahwa variabel profitabilitas yang diproksikan dengan return on

asset memiliki pengaruh yang positif terhadap Set Kesempatan Investasi, dan

mempunyai nilai signifikan (0,000) lebih kecil dari 0,05 sehingga hipotesis yang

menyatakan “Profitabilitas berpengaruh positif terhadap set kesempatan

investasi”, didukung.

Profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan

laba bersih dari aktivitas yang dilakukan pada periode akuntansi, hasil penelitian

ini didukung dengan hasil penelitian Subchan dan Sudarman (2005) yang

menyatakan bahwa Profitabilitas berpengaruh positif terhadap Set kesempatan

investasi. Hasil penelitian ini juga menunjukkan bahwa perusahaan-perusahaan

dengan tingkat profitabilitas tinggi cenderung memiliki set kesempatan investasi

yang lebih besar dibandingkan dengan perusahaan-perusahaan dengan

profitabilitas rendah.

xxii

Simpulan

Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa kesimpulan bahwa:

1. Berdasarkan hasil pengujian kebijakan hutang terhadap set kesempatan investasi,

dapat diketahui bahwa kebijakan hutang yang diproksikan dengan Debt to Equity

Ratio memiliki pengaruh yang negatif terhadap Set Kesempatan Investasi, serta

mempunyai nilai signifikan (0,014) lebih kecil dari 0,05 sehingga hipotesis yang

menyatakan “Kebijakan hutang berpengaruh negatif dengan set kesempatan

investasi”, diterima.

2. Berdasarkan hasil pengujian kebijakan deviden terhadap set kesempatan investasi,

dapat diketahui bahwa variabel kebijakan deviden yang diproksikan dengan Price

Earning Ratio memiliki pengaruh yang positif terhadap Set Kesempatan Investasi

dan mempunyai nilai signifikan (0,0045) lebih kecil dari 0,05 sehingga hipotesis yang

menyatakan “Kebijakan dividen berpengaruh positif terhadap set kesempatan

investasi”, diterima.

3. Berdasarkan hasil pengujian profitabilitas terhadap set kesempatan investasi, dapat

diketahui bahwa variabel profitabilitas yang diproksikan dengan return on asset

memiliki pengaruh yang positif terhadap Set Kesempatan Investasi, dan mempunyai

nilai signifikan (0,000) lebih kecil dari 0,05 sehingga hipotesis yang menyatakan

“Profitabilitas berpengaruh positif terhadap set kesempatan investasi”, diterima.

xxiii

Keterbatasan Penelitian

a. Populasi penelitian ini hanya terbatas pada perusahaan manufaktur di Bursa

Efek Indonesia Periode 2010-2012, dan jumlah sampel perusahaan yang didapat

untuk perhitungan penelitian hanya 39 perusahaan.

b. Variabel bebas dalam penelitian ini hanya empat variabel yang digunakan

sebagai variabel yang diduga mempengaruhi set kesempatan investasi.

Saran

1. Bagi investor hendaknya mempertimbangkan profitabilitas perusahaan, karena

hasil penelitian ini menunjukkan bahwa tingkat profitabilitas merupakan insentif

bagi peningkatan nilai pasar perusahaan, profit yang tinggi akan memberikan

indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk

ikut meningkatkan permintaan saham. Selanjutnya permintaan saham yang

meningkat akan menyebabkan set kesempatan investasi yang meningkat.

2. Penelitian selanjutnya diharapkan dapat menggunakan lebih banyak

menggunakan perusahaan yang menjadi sampel penelitian, karena

pemilihan sampel dalam penelitian ini ditetapkan dengan kriteria bertujan

hanya pada perusahaan manufaktur saja, tetapi kepada seluruh perusahaan

yang terdaftar di Bursa Efek Indonesiaia