facultad de ciencias administrativasrepositorio.ug.edu.ec/bitstream/redug/24206/1/tesis...

TRANSCRIPT

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

PORTADA

TEMA:

“EFECTO EN LA RECAUDACIÓN DEL IMPUESTO

AMBIENTAL POR ELIMINACIÓN DE EXENCIÓN A

DISCAPACITADOS, AÑO 2017”

Para optar por el Título de:

Ingeniero en Tributación y Finanzas

Proyecto de investigación presentado por:

Maldonado Loor Javier Antonio

Sarango Véliz Elena Beatriz

Tutor:

Ing. Jean Steve Carrera López

Guayaquil, octubre 2017

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TEMA:

“EFECTO EN LA RECAUDACIÓN DEL IMPUESTO

AMBIENTAL POR ELIMINACIÓN DE EXENCIÓN A

DISCAPACITADOS, AÑO 2017”

Para optar por el Título de:

Ingeniero en Tributación y Finanzas

Proyecto de investigación presentado por:

Maldonado Loor Javier Antonio

Sarango Véliz Elena Beatriz

Miembros del Tribunal:

………………………. ……………………….. ……………………….

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

Guayaquil, octubre 2017

iii

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE TITULACIÓN

TÍTULO: “Efecto en la recaudación del impuesto ambiental por eliminación de exención a

discapacitados, año 2017”

AUTORES:

Maldonado Loor Javier Antonio

C.I. 0930620174

Sarango Véliz Elena Beatriz

C.I. 0950594622

TUTOR:

Ing. Jean Steve Carrera López

C.I. 0914168752

REVISORES:

Ing. Washington Hidalgo

C.I. 0914168752

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

CARRERA: INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

FECHA DE PUBLICACIÓN: NO DE PÁGS:

ÁREA TEMÁTICA: Tributación

PALABRAS CLAVES: Impuesto Ambiental, Discapacidad, Exención, Recaudación, Contaminación

RESUMEN

El impuesto ambiental fue creado en el año 2011 con la ley de fomento ambiental y empezó a regir

a partir del período fiscal 2012 y a la presente se encuentra vigente. Dentro de la normativa vigente

se reconocía exoneraciones tributarias a grupos prioritarios, entre esos las personas con

discapacidad. El gasto tributario o la renuncia del estado por la exoneración del impuesto a los

discapacitados fue general sin discriminar el nivel de ingresos de las personas con discapacidad.

En el año 2016 se reforma y elimina la exoneración del impuesto ambiental a todos los

discapacitados vulnerando inclusive disposiciones constitucionales de trato especial en el régimen

tributario. Por una parte, el alto endeudamiento del gobierno central por gasto corriente o

inversiones, la apreciación del dólar, la baja de la cotización internacional de unos de los

principales productos de exportación público como lo es el petróleo, el déficit en la balanza de

pagos, motivaron a que el estado optimice el gasto tributario mal asignado con la respectiva

revisión y eliminación de exoneración de impuestos.

NO DE REGISTRO (en base de datos):

NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO

CONTACTO CON LA AUTOR/ES:

Javier Antonio Maldonado Loor

Elena Beatriz Sarango Véliz

TELÉFONO: 0988120794

EMAIL: [email protected]

CONTACTO DE LA INSTITUCIÓN: NOMBRE:

TELÉFONO:

iv

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, Ing. Jean Steve Carrera López, como tutor de tesis de grado como

requisito para optar por el título de Ingeniero en Tributación y Finanzas presentado por:

Maldonado Loor Javier Antonio con C.I 0930620174

Sarango Véliz Elena Beatriz con C.I 0950594622

Tema: “Efecto en la recaudación del impuesto ambiental por eliminación de exención a

discapacitados, año 2017”

Certifico que he ayudado a elaborar, revisar y aprobar su estructura metodología del trabajo

de investigación siendo la adecuada y cumple con los requisitos que determina la investigación

científica, que constituye un aporte a la investigación sobre Administración de Empresa y está

acorde en los parámetros adecuados en sus conclusiones y recomendaciones por lo tanto

encontrándose aptos para su sustentación.

TUTOR DE TESIS

ING. JEAN STEVE CARRERA LÓPEZ

C.I. 0914168752

v

CERTIFICACIÓN DE SISTEMA ANTI PLAGIO

Para fines académicos, certifico que el trabajo de “Efecto en la recaudación del

impuesto ambiental por eliminación de exención a discapacitados, año 2017” perteneciente a

los estudiantes: Maldonado Loor Javier Antonio y Sarango Véliz Elena Beatriz, tiene un nivel

de coincidencia y referencias del 2,23% según el informe del sistema Plagius-Plagiarism

Detector.

TUTOR DE TESIS

ING. JEAN STEVE CARRERA LÓPEZ

C.I. 0914168752

vi

LICENCIA GRATUITA E INSTRANSFERIBLE Y NO

EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON

FINES NO ACADEMICOS

Yo Javier Antonio Maldonado Loor con C.I. 0930620174 y Elena Beatriz Sarango

Véliz con C.I. 0950594622, certificamos que los contenidos en este trabajo de titulación, cuyo

título es “Efecto en la recaudación del impuesto ambiental por eliminación de exención a

discapacitados, año 2017” son de nuestra absoluta propiedad y responsabilidad y SEGÚN EL

ART. 114 del CODIGO ORGANICO DE LA ECONOMIA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACION*, autorizo el uso de una licencia

gratuita e intransferible y no exclusiva para el uso no comercial de la presente obra con fines

no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo como

fuera pertinente.

Javier Antonio Maldonado Loor Elena Beatriz Sarango Véliz

C.I. 0930620174 CI. 0950594622

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD

E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de

obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras

creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos,

tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación

como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos

de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir

relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin

embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no

comercial de la obra con fines académicos.

vii

CERTIFICACIÓN DE LA DEFENSA

EL TRIBUNAL CALIFICADOR previo a la obtención del título de Ingeniero en

Tributación y Finanzas otorga al presente proyecto de investigación las siguientes

calificaciones:

MEMORIA CIENTÍFICA ( )

DEFENSA ORAL ( )

TOTAL ( )

EQUIVALENTE ( )

PRESIDENTE DEL TRIBUNAL

PROFESOR DELEGADO PROFESOR SECRETARIO

viii

DEDICATORIA

A Dios,

Quien nos da la fe.

A Nuestra Familia,

Por todo su apoyo y respaldo.

Gracias.

Javier Antonio Maldonado Loor

Elena Beatriz Sarango Véliz

ix

AGRADECIMIENTO

A Dios le damos gracias ante todo por las bendiciones puestas en nuestra vida tanto

profesional como personal.

A nuestros padres por ser constructores de nuestro camino.

A Nuestros familiares en general y amigos que compartieron momentos de lucha y

satisfacción, con los cuales logramos grandes victorias, un agradecimiento por estar con

nosotros a lo largo de nuestros estudios.

Agradecemos de igual manera por su guía, soporte y dedicación, ofrecida a lo largo de

la presente tesis de grado, en especial a nuestro Tutor de tesis ya que sin sus directrices no

hubiese sido posible cumplir con los lineamientos y guía impuestos para la presentación de

éste proyecto.

Javier Antonio Maldonado Loor

Elena Beatriz Sarango Véliz

x

INDICE DE CONTENIDO

Portada............................................................................................................................. i

Miembros Del Tribunal: ................................................................................................. ii

Repositorio Nacional En Ciencia Y Tecnología .......................................................... iii

Certificación Del Tutor ................................................................................................. iv

Certificación De Sistema Anti Plagio ............................................................................ v

Licencia Gratuita E Instransferible Y No Exclusiva Para El Uso No Comercial De La

Obra Con Fines No Academicos............................................................................................... vi

Certificación De La Defensa ........................................................................................ vii

Dedicatoria ................................................................................................................. viii

Agradecimiento ............................................................................................................. ix

Indice De Contenido ...................................................................................................... x

Resumen ....................................................................................................................... xv

Abstract ....................................................................................................................... xvi

Introducción ................................................................................................................... 1

Problema De Investigación ............................................................................................ 3

Hipótesis De Investigación ............................................................................................ 3

Sistematización Del Problema ....................................................................................... 3

Objetivo General ............................................................................................................ 4

Objetivos Específicos ..................................................................................................... 4

Justificación.................................................................................................................... 4

xi

Delimitación ................................................................................................................... 5

Capitulo 1. Marco Teorico ............................................................................................. 6

1.1 Antecedentes De La Investigación .................................................................... 6

1.2 Marco Teórico ................................................................................................... 8

1.2.1 Los Tributos ................................................................................................... 8

1.2.1.1 Los Impuestos Ambientales ...................................................................... 11

1.2.2 Contaminación Ambiental En Ecuador ....................................................... 13

1.2.2.1 Acuerdos Ambientales Internacionales Firmados Por Ecuador ............... 15

1.2.3 Política Tributaria Ambiental En Ecuador................................................... 17

1.2.3.1 Impuesto Ambiental A La Contaminación Vehicular .............................. 20

1.2.5.1 Recaudación Del Impuesto Ambiental A La Contaminación Vehicular .. 22

1.2.4 Beneficios Fiscales ...................................................................................... 27

1.2.4.1 Los Beneficios Fiscales En Los Impuestos Ambientales ......................... 29

1.2.5 La Elusión Y Evasión De Impuestos ........................................................... 32

1.2.6 Efecto De La Evasión En La Sociedad ........................................................ 36

1.2.7 Situación Económica Del Ecuador .............................................................. 38

1.2.7.1 Situación Económica Del Gobierno Central ............................................. 40

1.2.8 Las Personas Con Discapacidad En El Ecuador .......................................... 43

1.2.8.1 Régimen Tributario Para Personas Con Discapacidad ............................. 47

1.3 Marco Conceptual ........................................................................................... 49

1.4 Marco Legal .................................................................................................... 52

xii

Constitución De La República Del Ecuador ......................................................... 52

Ley De Fomento Ambiental Y Optimización De Los Ingresos Del Estado.......... 52

Ley Orgánica Para Equilibrio De Las Finanzas Publicas ...................................... 56

Ley Orgánica De Discapacidades .......................................................................... 57

Capítulo 2. Marco Metodológico ................................................................................. 58

2.1 Procedimiento Metodológico .......................................................................... 58

2.2 Procedimientos De Recolección De Datos ...................................................... 58

2.2.1 Datos Para Análisis Descriptivo .................................................................. 58

2.3 Técnica De Procesamiento .............................................................................. 60

Capitulo 3. Resultados ................................................................................................. 61

Conclusiones ................................................................................................................ 72

Recomendaciones ......................................................................................................... 74

Bibliografía .................................................................................................................. 75

Anexos ......................................................................................................................... 83

xiii

Índice de Tablas

Tabla 1. Ingresos tributarios en porcentaje del PIB ....................................................... 2

Tabla 2.Emisiones de dióxido de carbono (CO2) en Ecuador ..................................... 14

Tabla 3. Emisiones de dióxido de carbono (CO2) en Ecuador por habitante .............. 14

Tabla 4. Acuerdos ambientales internacionales firmados por Ecuador ....................... 15

Tabla 5. Vehículos matriculados por tipo de combustible ........................................... 23

Tabla 6. Vehículos matriculados por año del modelo .................................................. 23

Tabla 7. Recaudación de IACV por provincia ............................................................. 24

Tabla 8. Evolución de la recaudación de IACV ........................................................... 25

Tabla 9. Recaudación de impuestos a los vehículos administrados por el SRI ........... 26

Tabla 10. Recaudación de IACV por tipo de contribuyente ........................................ 27

Tabla 11. Recaudación de IACV por clase de contribuyente ...................................... 27

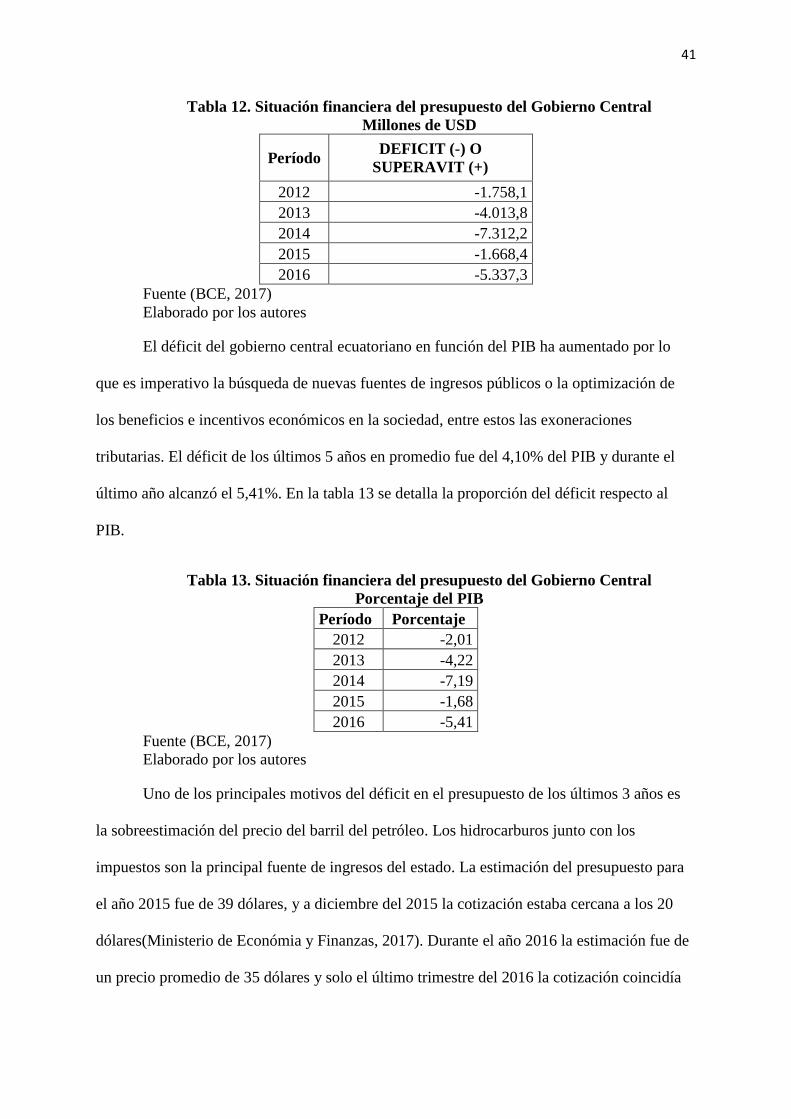

Tabla 12. Situación financiera del presupuesto del Gobierno Central ......................... 41

Tabla 13. Situación financiera del presupuesto del Gobierno Central ......................... 41

Tabla 14. Operaciones del sector público no financiero .............................................. 42

Tabla 15. Discapacitados registrados por provincia .................................................... 46

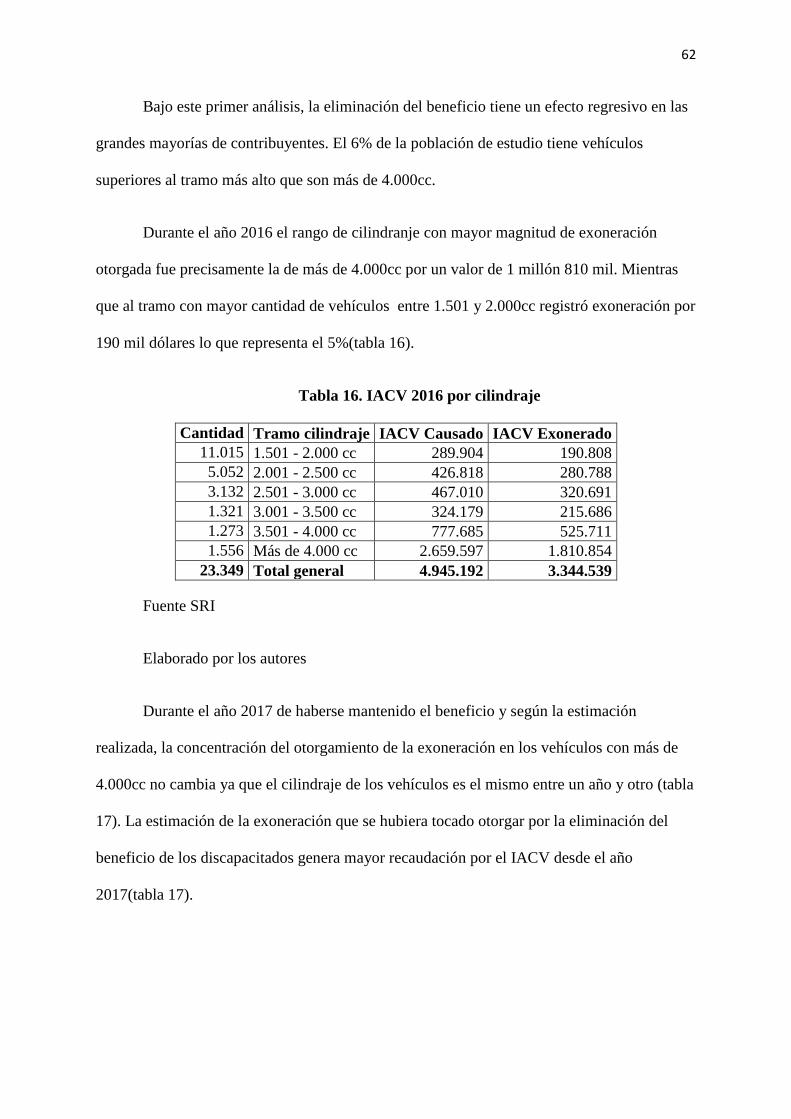

Tabla 16. IACV 2016 por cilindraje ............................................................................ 62

Tabla 17. IACV 2017 por cilindraje ............................................................................ 63

Tabla 18. Avaluo del vehículos de personas con discapacidad .................................. 64

Tabla 19. Exoneración de IACV por tipo de beneficiario .......................................... 65

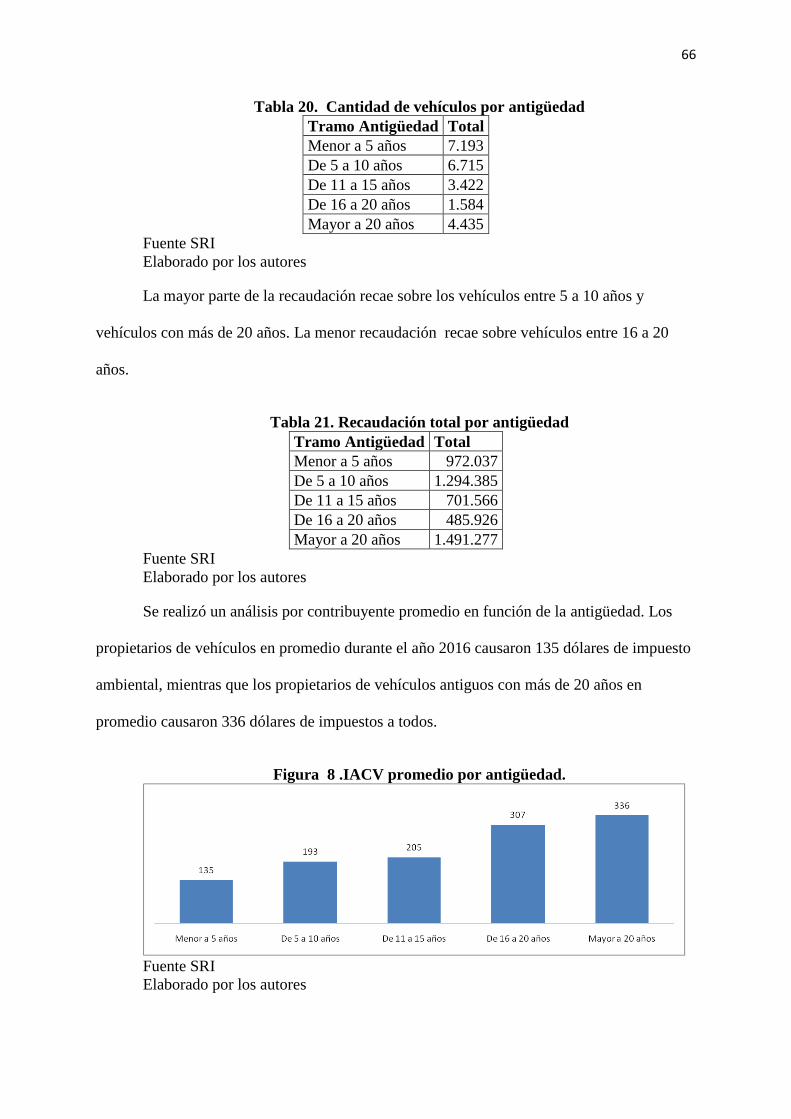

Tabla 20. Cantidad de vehículos por antigüedad ........................................................ 66

Tabla 21 Recaudación total por antigüedad ................................................................. 66

Tabla 22. Vehículos por tipo de combustible............................................................... 67

Tabla 23. IACV exonerado por clase de vehículo ....................................................... 68

Tabla 24. Cilindraje por clase de vehículo ................................................................... 68

Tabla 25. Recaudación de IACV de discapacitados por provincia .............................. 69

Tabla 26. Vehículos exonerados por marca ................................................................. 70

Tabla 27. IACV por ingresos ....................................................................................... 71

Tabla 28. Efecto de reforma en recaudación del IACV comparativo 2016 ................. 71

xiv

Índice de Figuras

Figura 1.Índice de crecimiento real del PIB de Ecuador ............................................ 39

Figura 2. Balanza en cuenta corriente de Ecuador ...................................................... 40

Figura 3. Exportaciones de petróleo y valor unitario .................................................. 42

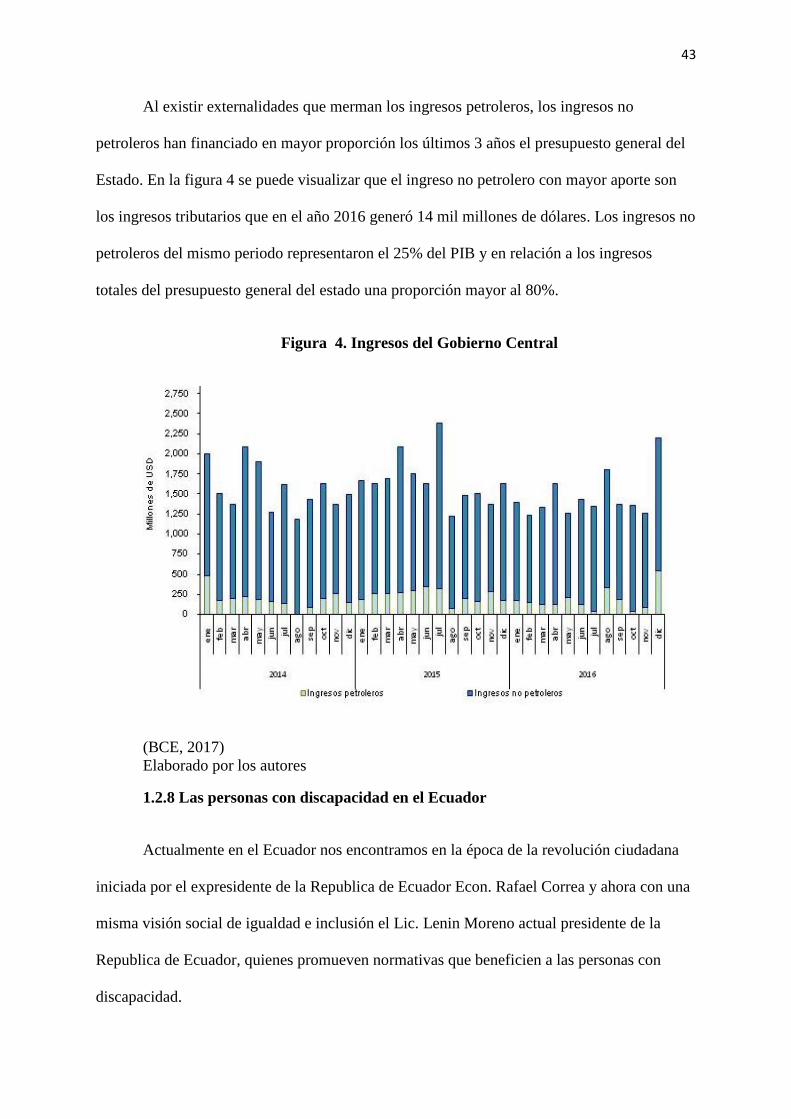

Figura 4. Ingresos del Gobierno Central ..................................................................... 43

Figura 5. Cilindraje ..................................................................................................... 61

Figura 6 IACV promedio 2016 por cilindraje ............................................................. 63

Figura 7 IACV promedio 2017 por cilindraje ............................................................. 64

Figura 8 .IACV promedio por antigüedad. ................................................................. 66

Anexos

Anexo 1. Estado civil de personas con discapacidad ................................................... 83

Anexo 2.Tenencia de vivienda de personas con discapacidad ..................................... 83

Anexo 3.Tasa de empleo de personas con discapacidad .............................................. 83

Anexo 4. Cantidad de vehículos exonerado por clase.................................................. 84

Anexo 5. Oficio de Petición de Información al Sri ...................................................... 85

xv

RESUMEN

El impuesto ambiental creado en el año 2011 con la ley de fomento ambiental,

empezó a regir a partir del período fiscal 2012 y a la presente se encuentra vigente. Dentro de

la normativa vigente se reconocía exoneraciones tributarias a grupos prioritarios, entre esos

las personas con discapacidad. El gasto tributario por la exoneración del impuesto a los

discapacitados fue general sin discriminar el nivel de ingresos de las personas con

discapacidad. En el año 2016 se reforma y elimina la exoneración del impuesto ambiental a

todos los discapacitados vulnerando inclusive disposiciones constitucionales de trato especial

en el régimen tributario. Por una parte, el alto endeudamiento del gobierno central por gasto

corriente o inversiones, la apreciación del dólar, la baja de la cotización internacional del

petróleo, el déficit en la balanza de pagos, motivaron a que el estado optimice el gasto

tributario mal asignado con la respectiva revisión y eliminación de exoneración de impuestos.

Por otra parte la medida se justifica por la elusión y evasión por el traslado del beneficio a

terceras personas que no necesariamente son personas con discapacidad, lo cual ha sido

detectado por la administración tributaria. El objetivo de la investigación fue cuantificar el

efecto en la recaudación producto de la eliminación de la exoneración del impuesto en los

contribuyentes discapacitados. Se trabajó con la población de propietarios de vehículos que

registra el SRI con discapacidad y se estimó una recaudación esperada de 4 millones de

dólares.

Palabras clave: Impuesto Ambiental, Discapacidad, Exención, Recaudación,

Contaminación.

xvi

ABSTRACT

The environmental tax was created in 2011 with the Ley de Fomento Ambiental and

began to govern as of fiscal year 2012 and the present is in force. Within the current

legislation, tax exemptions are recognized for priority groups, including persons with

disabilities. The tax expense or the resignation of the state for the exemption of the tax for the

disabled in general without discriminating the level of income of the disabled. In 2016 the

exemption of the environmental tax is reformed and eliminated to all the disabled, violating

even the constitutional provisions of special treatment in the tax regime. On the one hand, the

high indebtedness of the central government by the current expenditure of investments, the

appreciation of the dollar, the decline in the international quotation of some of the main

export products such as oil, the deficit in the balance of payments, that the state optimizes the

misallocated tax expense with the respective review and elimination of tax exemption. On the

other hand the measure is justification by the evacuation and the evasion by the transfer of the

benefit to third people that are not necessarily people with disability, which has been detected

by the tax administration. The objective of the investigation was to quantify the effect on tax

collection resulting from the elimination of the tax exemption on taxpayers with disabilities.

Work was done with the population of vehicle owners registering the SRI with disability and

an estimated collection of 4 million dollars was estimated.

Keyword: Environmental Tax, Disability, Exemption, Collection, Raising, Pollution.

1

INTRODUCCIÓN

La contaminación del entorno ambiental es un problema que afecta a la economía del

mundo, que se refleja en los desastres naturales y en la menor disponibilidad de recursos para

el ser humano, obstaculizando los objetivos de cada país o Estado de vivir en un ambiente

ecológicamente equilibrado.

En el plan nacional del buen vivir para el periodo 2013-2017 se ha establecido como

objetivo consolidar el sistema económico social y solidario, de forma sostenible con sus

respectivas políticas y lineamientos(Secretaría Nacional de Planificación y Desarrollo –

Senplades, 2013).

Por un lado como política fortalecer el manejo sostenible de las finanzas públicas con

el lineamiento estratégico de optimizar y focalizar los beneficios e incentivos fiscales para el

desarrollo social y productivo.

La política de fortalecer la progresividad y la eficiencia del sistema tributario con el

lineamiento de optimizar la cobertura y la aplicación de incentivos tributarios como

instrumentos de apoyo efectivo a la política productiva.

La importancia del buen manejo y estructura del sistema tributario en el contexto

mundial se refleja en su significancia como principal fuente de ingresos para los estados. En

el año 2015 los ingresos tributarios en Ecuador representaron el 21% del Producto interno

bruto (PIB), un nivel por debajo del promedio de los países desarrollados que conforman la

Organización para la Cooperación y el Desarrollo Económico (OCDE) conforme se detalla

en la Tabla 1.

2

Tabla 1. Ingresos tributarios en porcentaje del PIB

País 2008 2009 2010 2011 2012 2013 2014 2015

Ecuador 14,33 15,22 16,63 17,68 19,77 19,59 19,21 21,00

OCDE 33,17 32,43 32,57 32,95 33,44 33,81 34,18 34,27

Fuente OCDE(2017)

Elaborado por los autores

En el año 2011 se reforma el sistema tributario y se introducen impuestos con fines

ecológicos (Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, 2011).

Uno de los impuestos creados fue el impuesto ambiental a la contaminación vehicular

(IACV), al ser un impuesto de carácter anual su aplicación se efectuó en el período fiscal

2012.

Hasta el año 2016 la ley de régimen tributario interno reconocía la exoneración del

IACV a las personas con discapacidad. La grave situación económica del año 2015 y 2016

debido a la caída de los precios internacionales del petróleo, la baja competitividad de los

productos exportados por no contar con una moneda propia y desajuste en la balanza de

pagos motivaron la adopción y exclusión de la exoneración por discapacidad en el IACV.

3

Problema de investigación

Se planteó como problema de la investigación Efecto en la recaudación del impuesto

ambiental por la eliminación de la exención a los discapacitados.

Hipótesis de investigación

La eliminación de la exoneración a los discapacitados provocará en el año 2017 un

aumento inferior al 1% en la recaudación de IACV en comparación con el año 2016.

Sistematización del Problema

1. ¿Cuáles son los fundamentos teóricos y metodológicos que sirven para identificar la

presión tributaria que representa el impuesto ambiental a la contaminación vehicular en

los contribuyentes discapacitados?

2. ¿En qué estado se encuentra actualmente la demanda de vehículos automotores en función

al cilindraje del país?

3. ¿Cómo se puede mejorar la recaudación del IACV de los contribuyentes discapacitados

sin afectar a aquellos que tienen menores recursos?

4

Objetivo General

Estimar el efecto en la recaudación del impuesto ambiental por la eliminación de la

exención a los discapacitados durante el periodo fiscal 2017.

Objetivos específicos

Identificar la presión tributaria del IACV en los contribuyentes discapacitados.

Cuantificar la demanda de vehículos automotores en función del cilindraje.

Determinar la provincia con mayor impacto en los niveles de recaudación del IACV.

Justificación

Teórica:

El presente trabajo mantiene argumentos basados en conceptos y fundamentos

teóricos y legales que respaldan la información brindada, por lo que se justifica el contenido

teórico de su presentación en cada uno de los aspectos, evidenciando el valor académico

mediante la bibliografía utilizada y las respectivas referencias incorporadas.

Práctica:

La justificación práctica del presente estudio estará facultada por la importancia que

tiene el contenido analítico y cuantitativo de la investigación, que permitirá estimar el posible

efecto recaudatorio del impuesto ambiental a la contaminación vehicular, con la eliminación

de un beneficio tributario a los discapacitados en el país.

Metodológica:

El enfoque de la investigación fue cuantitativo, por utilizar datos estadísticos del 2016

de los contribuyentes con discapacidad sujetos al pago del IACV. El alcance del estudio fue

5

explicativo, por determinar el efecto en la recaudación de la eliminación de la exoneración de

discapacitados.

Delimitación

1. Área: Tributación y Finanzas

2. Campo: Tributación

3. Tema: Efecto en la recaudación del impuesto ambiental por eliminación de exención a

discapacitados, año 2017.

4. Delimitación espacial: Personas con discapacidad sujetos al pago de IACV en el

Ecuador.

5. Delimitación temporal: Año 2017.

6

CAPITULO 1. MARCO TEORICO

1.1 Antecedentes de la Investigación

El marco jurídico que rige el sistema tributario en Ecuador prioriza los impuestos

directos y progresivos sobre cualquier otra clase de impuestos(Asamblea Nacional

Constituyente, 2008). Teniendo entre otros fines la política tributaria; promover la

producción de bienes y servicios, y conductas ecológicas, sociales y económicas

responsables.

En relación a lo mencionado en el párrafo anterior en el año 2011 se reforma el

sistema tributario y se introducen impuestos con fines ecológicos (Ley de Fomento

Ambiental y Optimización de los Ingresos del Estado, 2011).

Hasta el período fiscal 2015 se contemplaba dentro del presupuesto general que el

estado deje de percibir 4.686 mil millones de dólares equivalentes al 4,7% del PIB en todos

los impuestos administrados por el SRI, por incentivos y beneficios tributarios de índole

social, ambiental, económico y diplomático los cuales se encontraban establecidos en la

normativa tributaria(CEF, 2011).

A partir del año 2015, la administración tributaria cuantifica dentro del gasto

tributario del impuesto ambiental a los beneficios otorgados a los discapacitados según el

artículo innumerado establecido en la ley de fomento ambiental, lo cual no lo consideró en

los estudios de los años 2012 y 2014:

Art. ... .- Exenciones.- Están exonerados del pago de este impuesto los

siguientes vehículos motorizados de transporte terrestre:

7

8. Los vehículos destinados para el uso y traslado de personas con

discapacidad (Ley de Fomento Ambiental y Optimización de los Ingresos del Estado,

2011)

Las personas con discapacidad es un grupo de atención prioritario del estado, derecho

reconocido en la constitución en el artículo 35:

Art. 35.- Las personas adultas mayores, niñas, niños y adolescentes, mujeres

embarazadas, personas con discapacidad, personas privadas de libertad y quienes

adolezcan de enfermedades catastróficas o de alta complejidad, recibirán atención

prioritaria y especializada en los ámbitos público y privado.(Asamblea Nacional

Constituyente, 2008)

Dentro del mismo cuerpo legal en el artículo 47 se garantiza beneficios y

exoneraciones en el régimen tributario a las personas con discapacidad:

Art. 47.- El Estado garantizará políticas de prevención de las discapacidades y,

de manera conjunta con la sociedad y la familia, procurará la equiparación de

oportunidades para las personas con discapacidad y su integración social. Se reconoce

a las personas con discapacidad, los derechos a:

. . . . .

4. Exenciones en el régimen tributario.(Asamblea Nacional Constituyente,

2008)

El gasto tributario por la exoneración de impuesto ambiental a contribuyentes con

discapacidad le representó en el periodo fiscal 2015 al estado aproximadamente 1,1 millones

de dólares(CEF, 2011).

8

1.2 Marco Teórico

1.2.1 Los Tributos

En la antigüedad en pueblos o civilizaciones como Egipto, China y Mesopotamia

establecieron y aplicaron los primeros estatutos tributarios que implicaban la recolección de

impuestos y eran empleados por orden o mandato de sus reyes, soberanos o gobernantes,

estos impuestos eran destinados únicamente para las clases dominantes. En Egipto la forma

de tributar era por medio de trabajo físico, para lo cual un ejemplo claro es la construcción de

pirámides, en aquel tiempo el sujeto activo de aquellos impuestos eran los faraones. Con

respecto a los impuestos internacionales algunas naciones tomaban a los impuestos como un

tributo por dominio a los pueblos que vencían y conquistaban, un claro ejemplo de esto es el

Imperio Romano.

Sin duda en la antigüedad cada nación tenía su propia manera de recaudar los tributos,

sea este para beneficio de los más acaudalados, reyes o gobiernos.

Robert Balacio (2009), en su revista de El Tributo en el Ecuador hace referencia a que

“el tributo representa una suma de dinero o en especie valorada que se cancela, para satisfacer

la obligación de contribuir a la manutención económica de una obra o institución, es

sinónimo de impuesto o contribución que se la debe realizar de manera obligatoria”

De acuerdo con Diego González (2012), en su artículo de la Revista del Derecho

Tributario quiere dar a conocer el concepto de tributos y como usarlos de la manera correcta,

define que “Se denomina «tributo» a la obligación legalmente impuesta al ciudadano, por la

que se exige a éste la realización del pago de una suma de dinero a un ente público, como

contribución al sostenimiento de los gastos públicos”

9

Adam Smith(1994), Economista y filósofo escocés considerado uno de los mayores

exponentes de la economía argumenta en su libro Riquezas de las Naciones, que “el costo de

la gestión de una gran hacienda para los propietarios, ellos están obligados a contribuir en

proporción a sus intereses en dicha hacienda” es decir, se debe contribuir con tributos en

proporción a los intereses de sus propietarios. Los contribuyentes son como accionistas. Los

accionistas más importantes en una empresa contribuyen más mientras que los accionistas

menos importantes contribuyen menos.

Los tributos se clasifican en 3 grandes elementos las cuales cada uno de ellos posee

diferentes funciones, estos son: Impuestos, tasas y contribuciones especiales.

En la actualidad los impuestos son considerados para algunos países el rubro de

mayor importancia para los ingresos públicos, sin embargo, antes de dar una definición más

detallada sobre los impuestos debemos tener en claro la diferencia entre los conceptos de

ingreso público, contribución e impuesto. (Ministerio de Finanzas) Define a los ingresos

públicos en modo general como:

Los recursos que el Estado obtiene por la recaudación de tributos tales

como el Impuesto al Valor Agregado (IVA) e Impuesto a la Renta (IR); por la

venta de bienes, como del petróleo y sus derivados; transferencias y

donaciones que se reciben; el resultado operacional de las Empresas Públicas

entre otros. Cada uno de estos ingresos se destinará para cubrir las deudas

contraídas para la prestación de bienes y servicios públicos.

En segundo lugar, según el artículo 6 del Código Tributario del Estado Ecuatoriano

(2009) define y manifiesta que:

10

Los tributos, son los medios para recaudar ingresos públicos, y estos

servirán como instrumento de política económica general, estimulando

factores como la inversión, la reinversión, el ahorro y su destino hacia los fines

productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad

y progreso social y procurarán una mejor distribución de la renta nacional.

Para llevar a cabo el presente estudio nos enfocaremos únicamente en los impuestos.

Los impuestos son parte fundamental de las contribuciones y esta a su vez ingresos

públicos. Entre las principales definiciones están las siguientes:

Paz y Miño (2015) en su libro Historia de los impuestos en el Ecuador definen a los

impuestos como “los tributos que cobra el estado (sujeto activo) a los contribuyentes (sujetos

pasivos), de manera común, general y obligatoria, y que estos deben pagarlos en virtud de

poseer un patrimonio, realizar actividades para recibir rentas o ingresos, o trasferir y circular

bienes y servicios personales”

Para Jose Luis Ortiz (1998) en su Libro Manual del Derecho Tributario considera que

el impuesto “Consiste en el pago de una suma de dinero por parte de un sujeto hacia el

Estado, por haber incurrido en un hecho gravado, sin que reciba una prestación de parte de

este último. El impuesto es el más común de los tributos ya que el Estado, a través de ellos

obtiene recursos sin tenerque dar nada a cambio, razón por la cual los sistemas tributarios

establecen principalmente impuestos”

Se puede concluir que todo impuesto, para ser aplicado o recaudado debe ser

reconocido por los entes reguladores cumpliendo principalmente con el principio de

legalidad.

11

1.2.1.1 Los Impuestos Ambientales

Un problema ya evidenciado desde la antigüedad ha sido la deterioración del medio

ambiente por las diferentes actividades que realiza el hombre. Uno de los factores más

relevantes, aunque no lo parezca son el desarrollo y progreso de las ciudades que poco a poco

van destruyendo el hábitat en el que vivimos.

Un país con metas de desarrollo sostenible y ecológicamente equilibrado necesita

poder financiarlas, por tal motivo se tienen que implementar reformas verdes.

Según García (2012) conceptualiza los tributos ecológicos como:

“Los tributos ecológicos, también denominados ambientales o verdes, comprenden

figuras fiscal muy heterogéneas (impuestos, cánones, tarifas, gravámenes), que se aplican a

ámbitos también muy diversos con la finalidad de promover conductas más respetuosas del

medioambiente. Desde las tasas de basura a los impuestos sobre el consumo de energía o las

emisiones contaminantes, son variadísimas las figuras tributarias que hoy reciben (no siempre

correctamente) el calificativo de ambientales”.

Los impuestos ambientales también llamados impuestos verdes o ecológicos han

tenido una gran importancia en el mundo los últimos años y más aun con los problemas

mundiales como es el calentamiento global por los gases invernaderos. Distintos autores han

investigado sobre la eficiencia de las políticas fiscales respecto al problema de carácter

ambiental, así también programas emblemáticos como el acuerdo de Kioto.

Se puede definir a la impuestos ambientales como “el conjunto de normas reguladoras

de las relaciones del derecho público y privado, tendientes a preservar el medio ambiente

libre de contaminación, o mejorarlo en caso de estar afectado”(Zarini, 1996), de esta última

definición podemos obtener dos finalidades del derecho ambiental, por un lado está el de

12

crear conciencia sobre preservar y sostener el medio ambiente y por el otro reparar lo ya

afectado hasta la actualidad con la finalidad de preservar y proteger el futuro ambiental.

Pere Riera Micalo, Dolores Garcia Perez, Bengt Kristrom, & Runar Brannlund(2005),

exponen la teoría del doble dividendo fuerte en su libro Manual de economía ambiental y de

los recursos naturales en el que dicen que un impuesto ambiental “que si no es óptimo por lo

menos mejore el bienestar social, es que además del beneficio derivado de la corrección

ambiental, se genere todavía otro beneficio (el beneficio fiscal, incluso laboral u otros)”. Es

decir, que el impuesto ambiental tiene que beneficiar sea o no este óptimo.

Según Barthold(2007) existen distintos inconvenientes en la aplicación de impuestos

ambientales: los problemas administrativos y los generados por los múltiples objetivos de las

políticas públicas. Para el investigador existen muchas externalidades que no son

contempladas al momento de diseñar la política fiscal como instrumento de política

ambiental.

Para Metcalf(2007) el consumo de energía está asociado a una serie de externalidades

como los combustibles fósiles que contribuyen a la contaminación del aire(los dióxidos de

azufre, los óxidos de nitrógeno, etc.) y genera los gases invernaderos. Según el autor sugiere

la imposición directa a las externalidades, ya que el subvencionar las alternativas limpias a

los combustibles del fósil es una medida ineficiente de corregir el problema.

Entre los impuestos ambientales según (Jorgenson, Slesnick, Wilcoxen, & ..., 1992)se

encuentra el impuesto al carbono que grava según la cantidad de anhídrido carbónico que

ellos producen durante la combustión, lo cual estimularía empresas y casas para reducir el

uso del combustible fósil y cambie conducta de consumo hacia combustibles menos-carbono-

intensivos y más amigables con el ambiente, como el gas natural. Para estimular o crear

13

incentivos en los contribuyentes se requiere de exenciones a las leyes tributarias conocidas

como gasto tributario.

1.2.2 Contaminación ambiental en Ecuador

El país reconoce derechos a la naturaleza en la normativa vigente. Para lo cual se

encuentra establecido deberes y derechos de las personas relacionadas con el medio

ambiente, así como las responsabilidades del Estado.

Por una parte, el artículo 66 de la constitución numeral 27 garantiza a la personas “El

derecho a vivir en un ambiente sano, ecológicamente equilibrado, libre de contaminación y

en armonía con la naturaleza”(Asamblea Nacional Constituyente, 2008).

Por otra parte, el capítulo noveno de la constitución en su artículo 83 numeral 6

determina que son deberes y responsabilidades de los ciudadanos “Respetar los derechos de

la naturaleza, preservar un ambiente sano y utilizar los recursos naturales de modo racional,

sustentable y sostenible”(Asamblea Nacional Constituyente, 2008).

El Estado a través del gobierno central, articula e implementa políticas que deben

cumplir con los principios ambientales establecidos en la constitución. Entre otros principios

se encuentra establecido en el artículo 396 que “El Estado adoptará las políticas y medidas

oportunas que eviten los impactos ambientales negativos, cuando exista certidumbre de

daño”(Asamblea Nacional Constituyente, 2008).

La cuantificación de la contaminación que se produce cada año en el país se mide por

una parte a través de las emisiones de Emisiones de dióxido de carbono (CO2). Entre el año

2000 y el 2010 la emisión de CO2 aumentó en 70%. En el año 2000 se generó 20 millones de

toneladas de CO2 y en el año 2010 se registró 34 millones de toneladas de CO2, en la tabla 2

de presenta la evolución de la emisión de CO2 al ambiente.

14

Tabla 2. Emisiones de dióxido de carbono (CO2) en Ecuador

Miles de toneladas de CO2

Años Toneladas

2000 20.942,20

2001 23.446,80

2002 24.689,90

2003 26.523,40

2004 28.657,60

2005 29.908,10

2006 28.859,30

2007 31.308,80

2008 29.827,40

2009 34.601,80

2010 34.249,80

2011 35.727,60

Fuente (Corredera & Czajkowski, 1900)

Elaborada por los autores

La responsabilidad ambiental de las personas en Ecuador no ha aumentado ya que no

se observa una disminución de las emisiones de CO2 por habitante. Entre el año 2009 y 2011

la emisión de CO2 por habitante se mantuvo constante en 2,3 toneladas de CO2 por habitante

(Tabla 3).

Tabla 3. Emisiones de dióxido de carbono (CO2) en Ecuador por habitante

Toneladas de CO2

Años Toneladas

2000 1,7

2001 1,8

2002 1,9

2003 2,0

2004 2,1

2005 2,2

2006 2,1

2007 2,2

2008 2,1

2009 2,3

2010 2,3

2011 2,3

Fuente (Corredera & Czajkowski, 1900)

Elaborada por los autores

15

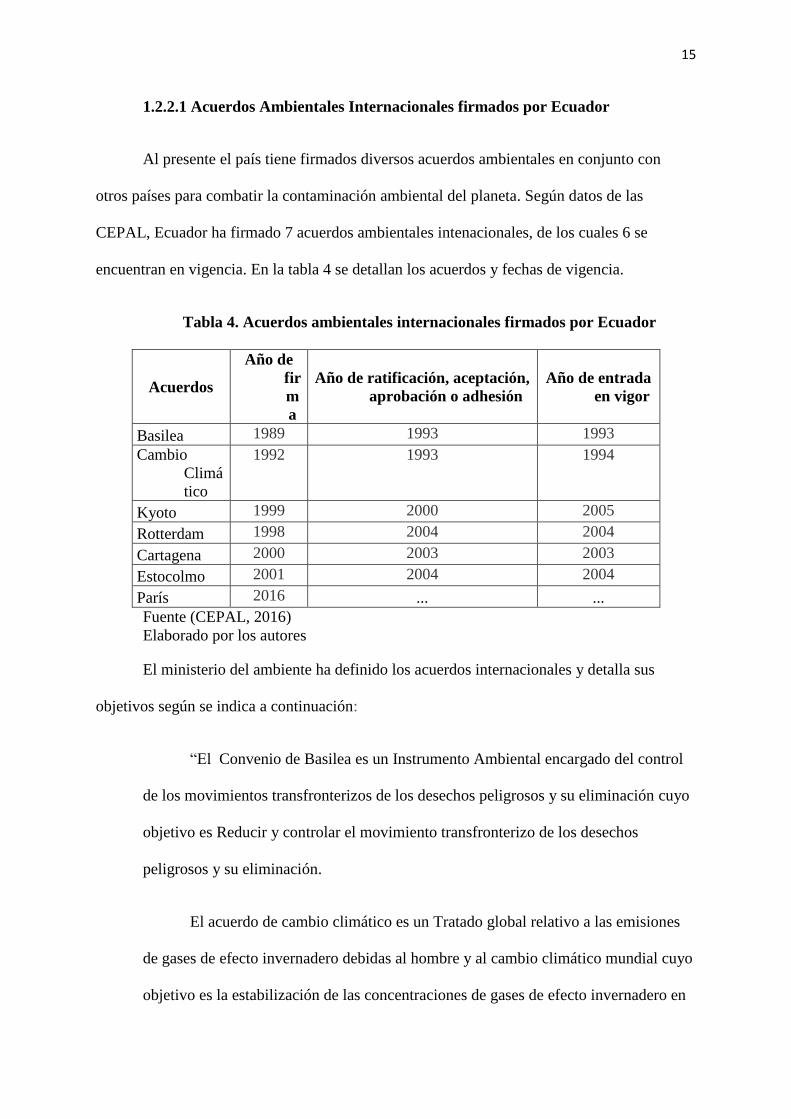

1.2.2.1 Acuerdos Ambientales Internacionales firmados por Ecuador

Al presente el país tiene firmados diversos acuerdos ambientales en conjunto con

otros países para combatir la contaminación ambiental del planeta. Según datos de las

CEPAL, Ecuador ha firmado 7 acuerdos ambientales intenacionales, de los cuales 6 se

encuentran en vigencia. En la tabla 4 se detallan los acuerdos y fechas de vigencia.

Tabla 4. Acuerdos ambientales internacionales firmados por Ecuador

Acuerdos

Año de

fir

m

a

Año de ratificación, aceptación,

aprobación o adhesión

Año de entrada

en vigor

Basilea 1989 1993 1993

Cambio

Climá

tico

1992 1993 1994

Kyoto 1999 2000 2005

Rotterdam 1998 2004 2004

Cartagena 2000 2003 2003

Estocolmo 2001 2004 2004

París 2016 ... ...

Fuente (CEPAL, 2016)

Elaborado por los autores

El ministerio del ambiente ha definido los acuerdos internacionales y detalla sus

objetivos según se indica a continuación:

“El Convenio de Basilea es un Instrumento Ambiental encargado del control

de los movimientos transfronterizos de los desechos peligrosos y su eliminación cuyo

objetivo es Reducir y controlar el movimiento transfronterizo de los desechos

peligrosos y su eliminación.

El acuerdo de cambio climático es un Tratado global relativo a las emisiones

de gases de efecto invernadero debidas al hombre y al cambio climático mundial cuyo

objetivo es la estabilización de las concentraciones de gases de efecto invernadero en

16

la atmósfera a un nivel que impida interferencias antropogénicas peligrosas en el

sistema climático.

El Protocolo de Kyoto de la Convención Marco de las Naciones Unidas sobre

el Cambio Climático es un Instrumento Internacional que promueve la aplicación de

medidas que tiendan a estabilizar y reducir las concentraciones de gases de efecto

invernadero en la atmosfera a niveles que impidan interferencias peligrosas en el CC

con el objetivo de alcanzar la reducción de los gases de efecto invernadero

principalmente en los países desarrollados.

El Protocolo de Cartagena sobre Seguridad de la Biotecnología es un

Instrumento internacional que se encarga del movimiento transfronterizo de cualquier

organismo vivo modificado resultante de la biotecnologia moderna que pueda tener

efectos adversos para la conservación y uso sostenible de la biodiversidad, que

establezca en particular para su examen procedimiento adecuados para un acuerdo

fundamentado previo. Con el objetivo de Contribuir a garantizar un nivel adecuado de

protección en la esfera de la transferencia, manipulación y utilización segura de los

OVM resultantes de la biotecnología moderna que puedan tener efectos adversos para

la conservación y uso sostenible de la biodiversidad, teniendo en cuenta los riesgos

para la salud humana y movimientos transfronterizos.

El Convenio de Estocolmo sobre Contaminantes Orgánicos Persistentes que se

refiere a los Contaminantes Orgánicos Persistentes COPs ya sean productos por

procesos naturales o antropógenos son sustancias que poseen una combinación de

propiedades físicas y químicas que aseguran que una vez liberados al ambiente

permanecen intactos por periodos excepcionalmente prolongados con el objetivo de

17

Proteger la salud humana y el ambiente de la generación de uso y/o la emisión de

COPs”(Greenpeace, 2009).

Los acuerdos ambientales internacionales y la decisión del estado Ecuatoriano de

acogerlos son congruentes con lo establecido en la constitución que busca preservar la

naturaleza.

1.2.3 Política Tributaria Ambiental en Ecuador

Muchos mandatarios de diferentes países se han preocupado por crear conciencia en

los ciudadanos sobre el cuidado del medio ambiente y disminuir los niveles de

contaminación, lo cual se convierte en una situación muy complicada ya que no se puede

gobernar en la moral de cada persona; por este principal motivo nace la obligación de

establecer instrumentos de política ambiental.

Acquatela y Bárcena (2005) explican en su Libro Política Fiscal y Medio Ambiente

que los entes reguladores en materia ambiental de América Latina y el Caribe enfrentan un

reto muy grande al diseñar instrumentos de gestión ambiental que sean efectivos y

económicamente eficientes para lograr metas ambientales. En la mayoría de países se deben

explorar opciones para financiar avances en la gestión ambiental. También menciona varias

tendencias de Impuestos ambientales que recaen sobre los combustibles, carbono,

contaminación y recursos naturales.

En Ecuador en los últimos años se ha considerado la necesidad de establecer medidas

de protección al medio ambiente, la Constitución de la República del Ecuador (2008), le

otorga derechos a la naturaleza según lo estipulado en los artículos 71 y 74:

Art. 71.- La naturaleza o Pacha Mama, donde se reproduce y realiza la

vida, tiene derecho a que se respete integralmente su existencia y el

18

mantenimiento y regeneración de sus ciclos vitales, estructura, funciones y

procesos evolutivos. Toda persona, comunidad, pueblo o nacionalidad podrá

exigir a la autoridad pública el cumplimiento de los derechos de la naturaleza.

Para aplicar e interpretar estos derechos se observarán los principios

establecidos en la Constitución, en lo que proceda. El Estado incentivará a las

personas naturales y jurídicas, y a los colectivos, para que protejan la

naturaleza, y promoverá el respeto a todos los elementos que forman un

ecosistema.

Art. 74.- Las personas, comunidades, pueblos y nacionalidades tendrán

derecho a beneficiarse del ambiente y de las riquezas naturales que les

permitan el buen vivir. Los servicios ambientales no serán susceptibles de

apropiación; su producción, prestación, uso y aprovechamiento serán

regulados por el Estado.

El Art. 300 de la Constitución de la República del Ecuador (2008), nos explica la

relación entre el medio ambiente y la política tributaria, donde su propósito principal es la

necesidad de que el sistema tributario tenga como uno de sus objetivos la promoción de

conductas amigables con el ambiente, en el siguiente texto:

Art. 300.- El régimen tributario se regirá por los principios de

generalidad, progresividad, eficiencia, simplicidad administrativa,

irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se

priorizarán los impuestos directos y progresivos. La política tributaria

promoverá la redistribución y estimulará el empleo, la producción de bienes y

servicios, y conductas ecológicas, sociales y económicas responsables. (pág.

146)

19

Se debe reconocer que en varios cuerpos legales ecuatorianos se han establecido

puntos importantes relacionados al cuidado del medio ambiente:

1. En el artículo 1 de la (Ley de prevencion y control de la contaminacion ambiental,

2004) señala “Queda prohibido expeler hacia la atmósfera o descargar en ella, sin

sujetarse a las correspondientes normas técnicas y regulaciones, contaminantes que, a

juicio de los Ministerios de Salud y del Ambiente, en sus respectivas áreas de

competencia, puedan perjudicar la salud y vida humana, la flora, la fauna y los

recursos o bienes del estado o de particulares o constituir una molestia.”

2. El (Código Orgánico de Planificación y Finanzas Públicas, 2010) en su artículo 64

menciona “Preeminencia de la producción nacional e incorporación de enfoques

ambientales y de gestión de riesgo. - En el diseño e implementación de los programas

y proyectos de inversión pública, se promoverá la incorporación de acciones

favorables al ecosistema, mitigación, adaptación al cambio climático y a la gestión de

vulnerabilidades y riesgos antrópicos y naturales.”

Con el objetivo de alcanzar el buen vivir en el mes de noviembre del 2011 se aprueba

la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado; la cual contiene

reformas a la Ley de Régimen tributario Interno, específicamente en: Impuesto a la Renta,

Impuesto al valor agregado, Impuesto a los consumos especiales; también se realizan

reformas a la Ley Reformatoria para la Equidad Tributaria; además la creación de nuevos

impuestos que impulsan al cuidado del medio ambiente, estos son el Impuesto Ambiental a la

Contaminación Vehicular (IACV) y el impuesto redimible a las botellas plásticas no

retornables.

“Estos dos impuestos verdes ecuatorianos pueden ser limitados en su alcance para

modificar comportamientos contaminantes de la población”(Acosta, Alberto; Martín, 2013)

20

El IACV grava aquellos vehículos que contaminan el medio ambiente, por el consumo

de combustibles y por su antigüedad. Así también dentro de la misma normativa se otorga

una menor carga fiscal a los vehículos que utilizan tecnología ecológica como los vehículos

híbridos.

El impuesto redimible a las botellas plásticas no retornables se impone al

embotellamiento de bebidas o desaduanizacion de bebidas embotelladas y poder impulsar el

reciclaje.

1.2.3.1 Impuesto Ambiental a la Contaminación Vehicular

Los vehículos necesitan proveerse de combustibles fósiles (gasolina, diésel) para su

funcionamiento, después de realizada la combustión generan varias sustancias toxicas que

son altamente contaminantes, no solo para el medio ambiente, sino también para el ser

humano.

La mayoría de los países en América Latina han establecido impuestos ambientales en

un sentido amplio; el principal impuesto ambiental lo constituye el impuesto al carbono o al

CO2, incluyendo impuestos al transporte que gravan la propiedad o el uso de vehículos

motorizados.

En Ecuador se encuentra vigente desde el 2012 el impuesto ambiental a la

contaminación vehicular(Ley de Fomento Ambiental y Optimización de los Ingresos del

Estado, 2011) el impuesto recae sobre aquellas personas que sean dueñas de un vehículo con

motor y que por usarlo contaminen el medio ambiente. El hecho generador del impuesto es la

contaminación ambiental producida por los vehículos motorizados de transporte terrestre. Se

encuentran exonerados los vehículos de propiedad de las entidades del sector público, los

destinados al transporte público de pasajeros, de transporte escolar y taxis, los vehículos

21

directamente relacionados con la actividad productiva del contribuyente, las ambulancias y

hospitales rodantes, vehículos considerados como clásicos. La base imponible de este

impuesto corresponde al cilindraje del motor, expresado en centímetros cúbicos, y se aplica

un factor de ajuste, en relación a los años de antigüedad o la tecnología del motor, para gravar

más a aquellos vehículos que potencialmente pueden provocar mayor contaminación.

La Administración Tributaria(SRI, 2012b) establece consideraciones en este impuesto

los cuales se detallan a continuación:

Este impuesto será exigible para la obtención de la matrícula. En el caso de

vehículos nuevos, el impuesto será pagado antes de que el distribuidor entregue el

vehículo a su propietario.

Los intereses por mora se aplican de acuerdo a la tabla trimestral del Banco

Central del Ecuador a partir del primer día del mes siguiente de pago, dependiendo el

último dígito de la placa.

La Institución de Tránsito exigirá el pago del impuesto, previo a la entrega de

la matrícula, debiendo obligatoriamente verificar su idoneidad en el sistema.

En ningún caso el valor del impuesto a pagar será mayor al valor

correspondiente al 40% del avalúo del vehículo, en el año al que corresponda el pago

del referido impuesto.

Los contribuyentes de 65 años o más que adquieran un vehículo nuevo no

deben solicitar la exoneración del Impuesto Ambiental a la Contaminación Vehicular,

porque el sistema genera automáticamente este beneficio en el momento en que la

comercializadora realiza el registro del propietario.

22

Para el caso de vehículos eléctricos, el sistema generará automáticamente la

exoneración del IACV, siempre y cuando el Servicio Nacional de Aduana del Ecuador

o los ensambladores, que registran las características principales de los vehículos

importados y de fabricación nacional respectivamente, registren el tipo de

combustible "Eléctrico" en el archivo XML que remiten al SRI.

Del año 2012 al 2016 la Ley de Fomento Ambiental y Optimización de

Recursos del Estado, Disposición Transitoria Segunda, establece que los vehículos

cuyo cilindraje sea mayor a 2.500 centímetros cúbicos y tengan más de 5 años

contados desde el año de su fabricación, tendrán una rebaja del 80% del valor del

IACV a pagar durante 3 años. Además la rebaja será del 50% para el 4to y 5to año

contado a partir del ejercicio fiscal en el que se empiece a aplicar este impuesto.

Ejemplo:

Datos:

Cilindraje 2500 b= 2500

Año 2007 t= 0,09 3 2.001 - 2500 cc 0,09

Avalúo 2507,50 FA= 5% 2 De 5 a 10 años 5%

IACV = [(b - 1500) t] (1+FA)

IACV= [(2500 - 1500) 0,09] (1+0,05)

IACV= 94,50

1.2.5.1 Recaudación del Impuesto Ambiental a la Contaminación Vehicular

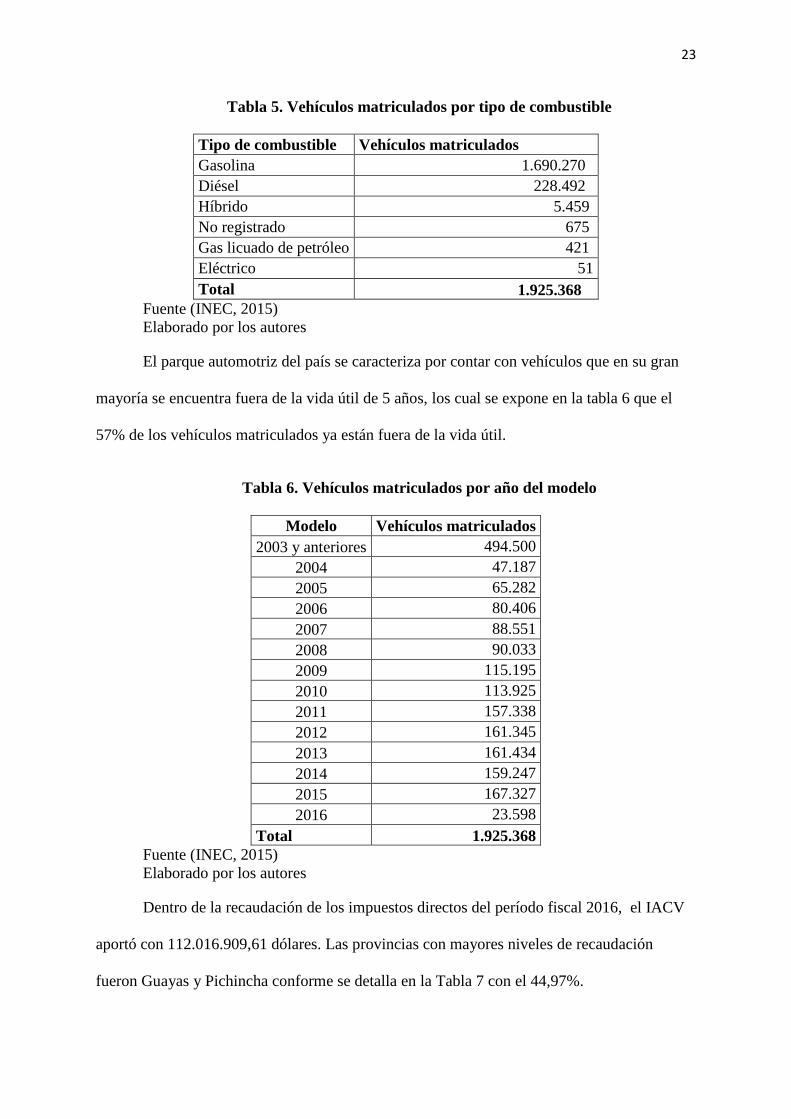

En el año 2015, el 0,29% de los vehículos matriculados fueron híbridos y eléctricos

según se detalla en la tabla 5, con lo cual se evidencia que la sociedad ecuatoriana no adapta

conductas ecológicamente responsables.

23

Tabla 5. Vehículos matriculados por tipo de combustible

Tipo de combustible Vehículos matriculados

Gasolina 1.690.270

Diésel 228.492

Híbrido 5.459

No registrado 675

Gas licuado de petróleo 421

Eléctrico 51

Total 1.925.368

Fuente (INEC, 2015)

Elaborado por los autores

El parque automotriz del país se caracteriza por contar con vehículos que en su gran

mayoría se encuentra fuera de la vida útil de 5 años, los cual se expone en la tabla 6 que el

57% de los vehículos matriculados ya están fuera de la vida útil.

Tabla 6. Vehículos matriculados por año del modelo

Modelo Vehículos matriculados

2003 y anteriores 494.500

2004 47.187

2005 65.282

2006 80.406

2007 88.551

2008 90.033

2009 115.195

2010 113.925

2011 157.338

2012 161.345

2013 161.434

2014 159.247

2015 167.327

2016 23.598

Total 1.925.368

Fuente (INEC, 2015)

Elaborado por los autores

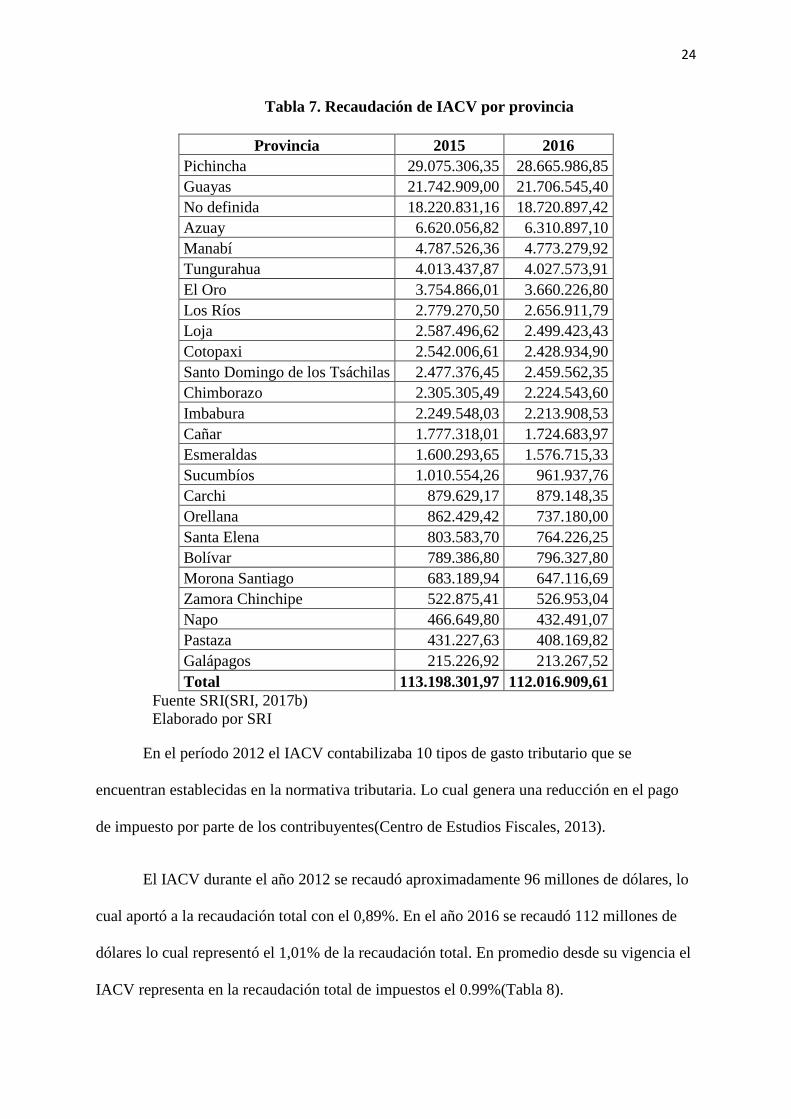

Dentro de la recaudación de los impuestos directos del período fiscal 2016, el IACV

aportó con 112.016.909,61 dólares. Las provincias con mayores niveles de recaudación

fueron Guayas y Pichincha conforme se detalla en la Tabla 7 con el 44,97%.

24

Tabla 7. Recaudación de IACV por provincia

Provincia 2015 2016

Pichincha 29.075.306,35 28.665.986,85

Guayas 21.742.909,00 21.706.545,40

No definida 18.220.831,16 18.720.897,42

Azuay 6.620.056,82 6.310.897,10

Manabí 4.787.526,36 4.773.279,92

Tungurahua 4.013.437,87 4.027.573,91

El Oro 3.754.866,01 3.660.226,80

Los Ríos 2.779.270,50 2.656.911,79

Loja 2.587.496,62 2.499.423,43

Cotopaxi 2.542.006,61 2.428.934,90

Santo Domingo de los Tsáchilas 2.477.376,45 2.459.562,35

Chimborazo 2.305.305,49 2.224.543,60

Imbabura 2.249.548,03 2.213.908,53

Cañar 1.777.318,01 1.724.683,97

Esmeraldas 1.600.293,65 1.576.715,33

Sucumbíos 1.010.554,26 961.937,76

Carchi 879.629,17 879.148,35

Orellana 862.429,42 737.180,00

Santa Elena 803.583,70 764.226,25

Bolívar 789.386,80 796.327,80

Morona Santiago 683.189,94 647.116,69

Zamora Chinchipe 522.875,41 526.953,04

Napo 466.649,80 432.491,07

Pastaza 431.227,63 408.169,82

Galápagos 215.226,92 213.267,52

Total 113.198.301,97 112.016.909,61

Fuente SRI(SRI, 2017b)

Elaborado por SRI

En el período 2012 el IACV contabilizaba 10 tipos de gasto tributario que se

encuentran establecidas en la normativa tributaria. Lo cual genera una reducción en el pago

de impuesto por parte de los contribuyentes(Centro de Estudios Fiscales, 2013).

El IACV durante el año 2012 se recaudó aproximadamente 96 millones de dólares, lo

cual aportó a la recaudación total con el 0,89%. En el año 2016 se recaudó 112 millones de

dólares lo cual representó el 1,01% de la recaudación total. En promedio desde su vigencia el

IACV representa en la recaudación total de impuestos el 0.99%(Tabla 8).

25

Tabla 8. Evolución de la recaudación de IACV

AÑO IACV Recaudación Total

2012 95.770.094 10.760.320.206

2013 114.809.077 10.267.759.533

2014 115.137.984 11.285.450.777

2015 113.198.302 12.069.462.648

2016 112.016.910 11.135.082.678

2017 70.578.545 6.925.184.033

Fuente (SRI, 2017a)

Elaborado por los autores

El IACV ha tenido un crecimiento promedio del 4% desde el año 2012 hasta el año

2016 y hasta Julio del 2017 se ha recaudado 70.5 millones de dólares.

Hasta el año 2011 el SRI recaudaba un único impuesto anual por tener la propiedad de

vehículos motorizados, el impuesto anual a los vehículos motorizados (IVM). El IACV se

convierte en un segundo impuesto administrado por el SRI que grava la propiedad de

vehículos que superen los 1500 centímetros cúbicos de cilindraje. Si bien es cierto el objeto

establecido en la leyes es distinto de los dos impuestos señalados, en la práctica es un

impuesto a la propiedad de vehículo con características específicas del cilindraje en la

normativa tributaria.

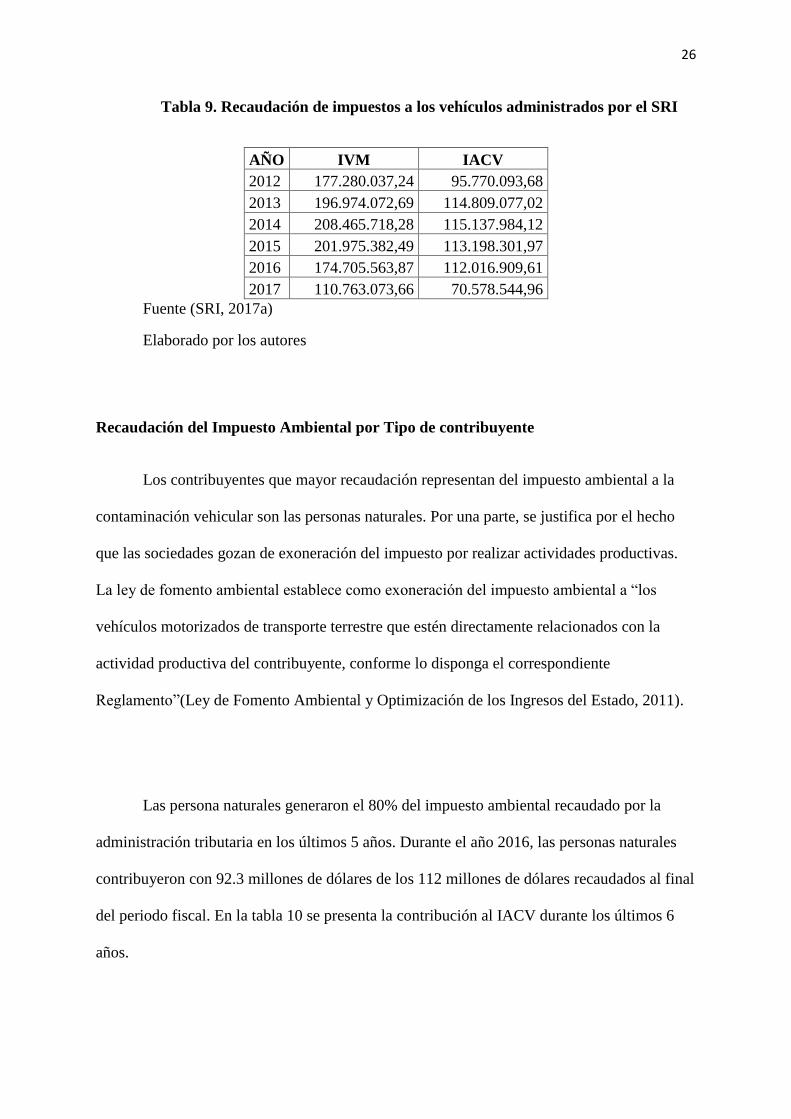

Los impuestos administrados por el SRI que componen la matrícula anual en

promedio los últimos 5 años aportaron con el 2,71% de la recaudación total. En el año 2012

se recaudó 273 millones de dólares, mientras que en el año 2016 se obtuvo 288 millones de

dólares (tabla 9). Se observa una disminución de impuesto a los vehículos del año 2015 al

año 2016, explicado en parte por las restricciones a las importaciones de vehículos y el uso de

salvaguardias para ajustar la balanza comercial. La recaudación a Julio del 2017 registra 181

millones de dólares por concepto de IVM e IACV y se espera que cierre por un monto

superior a los 287 millones generados en el año 2016.

26

Tabla 9. Recaudación de impuestos a los vehículos administrados por el SRI

AÑO IVM IACV

2012 177.280.037,24 95.770.093,68

2013 196.974.072,69 114.809.077,02

2014 208.465.718,28 115.137.984,12

2015 201.975.382,49 113.198.301,97

2016 174.705.563,87 112.016.909,61

2017 110.763.073,66 70.578.544,96

Fuente (SRI, 2017a)

Elaborado por los autores

Recaudación del Impuesto Ambiental por Tipo de contribuyente

Los contribuyentes que mayor recaudación representan del impuesto ambiental a la

contaminación vehicular son las personas naturales. Por una parte, se justifica por el hecho

que las sociedades gozan de exoneración del impuesto por realizar actividades productivas.

La ley de fomento ambiental establece como exoneración del impuesto ambiental a “los

vehículos motorizados de transporte terrestre que estén directamente relacionados con la

actividad productiva del contribuyente, conforme lo disponga el correspondiente

Reglamento”(Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, 2011).

Las persona naturales generaron el 80% del impuesto ambiental recaudado por la

administración tributaria en los últimos 5 años. Durante el año 2016, las personas naturales

contribuyeron con 92.3 millones de dólares de los 112 millones de dólares recaudados al final

del periodo fiscal. En la tabla 10 se presenta la contribución al IACV durante los últimos 6

años.

27

Tabla 10. Recaudación de IACV por tipo de contribuyente

Año Personas naturales Sociedades

2012 75.577.505 20.192.589

2013 91.133.794 23.675.283

2014 92.192.568 22.945.416

2015 92.343.697 20.854.605

2016 92.282.664 19.734.246

2017 59.235.123 11.343.422

Fuente (SRI, 2017a)

Elaborado por los autores

Los contribuyentes con mayor aportación a la recaudación del IACV fueron los

contribuyentes Otros con 83%, los contribuyentes especiales con 12% y los contribuyentes

RISE con el 5%. En el año 2016 los contribuyentes especiales pagaron 10.3 millones de

dólares de IACV, los contribuyentes RISE 5.4 millones de dólares y los contribuyentes Otros

cancelaron 96.2 millones de dólares (tabla 11)

Tabla 11. Recaudación de IACV por clase de contribuyente

Año Especial Otros Rise

2012 14.825.357 76.652.682 4.292.054

2013 16.477.468 93.201.584 5.130.024

2014 14.313.222 95.877.530 4.947.232

2015 12.299.565 95.798.707 5.100.030

2016 10.333.363 96.246.942 5.436.605

2017 5.909.074 60.985.594 3.683.878

Fuente (SRI, 2017a)

Elaborado por los autores

1.2.4 Beneficios Fiscales

La Administración Tributaria(SRI, 2012a), define a los beneficios fiscales como las

“son medidas legales que suponen la exoneración o una minoración del impuesto a pagar y

cuya finalidad es dispensar un trato más favorable a determinados contribuyentes (causas

subjetivas) o consumos (causas objetivas). Esta discriminación positiva se fundamenta en

razones de interés público, equidad y justicia social.”.

28

Podemos entender que un beneficio fiscal es un gasto tributario, ya que cuando la

disposición tributaria se desvía de su objetivo o establece una diferenciación se definen como

gasto. Lo cual para el sujeto activo significara un valor no recaudado o percibido.

Una definición del gasto tributario que dio Burman(2003) como los egresos de la

estructura del impuesto diseñado para favorecer una industria específica, actividad, o clase de

personas.

El gasto tributario o renuncia tributaria puede tomar diferentes formas según

Kraan(2004):

Exenciones: Cuantía o monto excluido de la base gravable.

Rebaja: Cuantía o monto deducible para obtener la base gravable.

Crédito: Monto deducible sobre la cuantía del impuesto.

Tasa reducida: Tasa diferenciada aplicada a determinados contribuyentes o

transacciones.

Aplazamiento: Retrasar el pago de los impuestos.

El gasto tributario según lo explica María Victoria Espada(2010) en su presentación

de un Panorama de las Fianzas Corporativas en América Latina en el que hace referencia

sobre el panorama tributario de la región menciona que “Gasto Tributario es el monto de

ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo diferenciado, que

se aparta del establecido con carácter general en la legislación, cuyo objetivo es favorecer o

estimular determinados sectores, actividades, regiones o agentes de la economía”.

29

En ocasiones los gastos tributarios buscan reducir la tributación de los sectores de

menores ingresos, con el propósito de mejorar la progresividad del sistema tributario y, en

definitiva, la distribución del ingreso.

En los últimos años, las estimaciones de Gastos Tributarios han cobrado especial

relevancia. Estudios recientes sugieren incorporarlos como un elemento más del proceso

presupuestario.

Muchos son los casos y dependiendo de las circunstancias de la exención o

exoneración los entes reguladores optan por una reducción de tasa que tiene la ventaja de

provocar un menor costo fiscal que la exoneración, también un mayor control y

transparencia, puesto que persiste la obligación de declarar.

1.2.4.1 Los beneficios fiscales en los impuestos ambientales

El medio ambiente y los recursos que nos proporciona sin duda constituyen la

principal fuente de materia prima para las industrias, globalmente se han establecido normas

para preservar el medio ambiente y estos recursos por medio de instituciones internacionales

las cuales se han ocupado de debatir sobre las necesidades de alcanzar los mayores logros con

respecto a la responsabilidad social empresarial.

No hay duda el enorme desarrollo que han tenido las empresas en el ámbito de la

responsabilidad social empresarial, pero “los expertos siguen trabajando sobre los principales

ámbitos como la responsabilidad social, el desarrollo sostenible y la ética”(Casani Fernández

de Navarrete et al., 2015), trabajando en estos tres ámbitos con el fin de contribuir con el

desarrollo económico y preservación de la sociedad y su ecosistema en general. Las

organizaciones están en la obligación de buscar un equilibrio social económico con el fin de

llegar al bien común.

30

Un beneficio en el régimen tributario ambiental colombiano es la exclusión del IVA

en inversiones que se realicen para maquinarias de reciclaje, emisiones atmosféricas, etc., de

esta manera se genera un incentivo en los contribuyentes.

Los entes reguladores consideran la capacidad contributiva de los individuos evitando

que incremente la brecha entre ricos y pobres, es por esto que se otorgan beneficios o rebajas

tributarias en los impuestos ambientales.

La atenuación es una medida ex ante que consiste en reducir las tasas de los impuestos

ambientales para aliviar la carga fiscal de grupos específicos de población. Esto puede

hacerse de diversas maneras, como aplicar tasas rebajadas a los grupos de menores ingresos o

a los productos de consumo masivo o de primera necesidad (combustibles para calefacción,

insumos agrícolas), adaptar las estructuras arancelarias y otorgar exenciones a partir de un

nivel mínimo de ingreso, entre otras. Sin embargo, el resultado podría ser un debilitamiento

del efecto ambiental que se pretendía conseguir con el impuesto, además de las

complicaciones administrativas que tales medidas conllevarían. En cualquier caso, en los

países de la OCDE existen numerosas disposiciones tributarias especiales. Según la base de

datos de la OCDE/CE hay cientos de exenciones de impuestos y tasas reducidas

El instrumento legal del impuesto ambiental a la contaminación vehicular en nuestro

país redactado en la (Ley de Fomento Ambiental y Optimización de los Ingresos del Estado,

2011) establece que:

Art. ... (5). Exenciones.

Están exonerados del pago de este impuesto los siguientes vehículos

motorizados de transporte terrestre:

31

1. Los vehículos de propiedad de las entidades del sector público, según la

definición del artículo 225 de la Constitución de la República;

2. Los vehículos destinados al transporte público de pasajeros, que cuenten con

el permiso para su operación, conforme lo determina la Ley Orgánica de Transporte

Terrestre, Tránsito y Seguridad Vial;

3. Los vehículos de transporte escolar y taxis que cuenten con el permiso de

operación comercial, conforme lo determina la Ley Orgánica de Transporte Terrestre,

Tránsito y Seguridad Vial;

4. Los vehículos motorizados de transporte terrestre que estén directamente

relacionados con la actividad productiva del contribuyente, conforme lo disponga el

correspondiente Reglamento;

5. Las ambulancias y hospitales rodantes;

6. Los vehículos considerados como clásicos, conforme los requisitos y

condiciones que se dispongan en el correspondiente Reglamento; y,

7. Los vehículos eléctricos.

En la actualidad las exenciones aplicables al IACV han sido modificadas, hasta el año

2016 la ley de régimen tributario interno reconocía la exoneración del IACV a las personas

con discapacidad. La grave situación económica del año 2015 y 2016 debido a la caída de los

precios internacionales del petróleo, la baja competitividad de los productos exportados por

no contar con una moneda propia y desajuste en la balanza de pagos motivaron la adopción y

exclusión de la exoneración por discapacidad en el IACV.

32

1.2.5 La Elusión y Evasión de Impuestos

A nivel global en el entorno de los impuestos existen dos términos que son

frecuentemente utilizados por los contribuyentes y las entidades que administran de

impuestos para describir la mala decisión de los contribuyentes que eligen no pagar

impuestos.

La evasión de impuestos en la historia según (Juan Paz y Miño Cepeda, 2015) se

refiere:

Fue un fenómeno constante en el primer siglo republicano, no solo por la ausencia de

medios técnicos y contables para llevar registros transparentes, sino por las dificultades que

condicionaban el desarrollo el país, derivadas de su regionalización, la ausencia de

comunicaciones, el poder político y los conflictos entre elites, el constitucionalismo

excluyente, la existencia de entidades autónomas y la corrupción extendida entre sectores

privados y públicos.

La aplicación de gastos hace más compleja la estructura tributaria, lo que incrementa

la evasión y elusión por varias razones. Slemrod (1988) las resume en cuatro: primero, la

incertidumbre que producen en cuanto a la correcta interpretación de las normas legales;

segundo, la merma en la capacidad de fiscalización de la administración tributaria, puesto que

cada auditoría demanda más tiempo cuando la normativa es compleja; tercero, la mayor

dificultad que imponen a los contribuyentes para cumplir con sus obligaciones tributarias, lo

que los lleva a incumplir parte de ellas ya sea por desconocimiento o para compensar los

costos que el sistema les impone; y por último, las mayores oportunidades para manipular el

sistema tributario, que se refiere a los mayores espacios de evasión y elusión que se abren a

medida que aumenta la complejidad de la normativa tributaria.

33

Entre las causas más comunes que originan la evasión de impuestos según

Aquino(2008), pero sin descartar otras causas probables son:

1) Carencia de una conciencia tributaria

2) Sistema tributario poco transparente

3) Administración tributaria poco flexible

4) Bajo riesgo de ser detectado

1. Carencia de una conciencia tributaria

La carencia de conciencia tributaria en la sociedad implica una falta de cooperación

de los contribuyentes con el Estado, estos individuos o contribuyentes no consideran que el

estado lo conformamos todos los ciudadanos y esto implica que todos tenemos que contribuir

otorgándole al Estado los fondos necesarios para cumplir con la razón de su existencia, el

cual es prestar servicios públicos con mayor eficiencia.

Entre las razones de la falta de conciencia tributaria Aquino (2008)cita los siguiente:

a) Falta de educación: Se basa básicamente en la ética y moral del

contribuyente como persona, en aquellos principios que son enseñados a los

individuos como valores y patrones de conducta, estos proceden en la sociedad

con equidad y justicia.

b) Falta de solidaridad: El Estado debe garantizar un servicio de

calidad, por lo que es necesario tener recursos, y cuando el Estado no cuenta

con estos, no puede cumplir los fines de su existencia.

34

c) Razones de historia económica: Los países que cuentan con una

historia inconsistencia económica son los países más propensos a rechazar el

pago de tributos, por la sencilla razón de que económicamente se encuentra

mal al igual que sus habitantes, por lo que ellos no desean reducir sus ingresos

con declaraciones que ocasionen una reducción en sus ingresos.

d) Idiosincrasia del pueblo: Se basa en la falta o poca conciencia

tributaria que se relaciona con la falta de solidaridad y la cultura facilista, los

individuos tienen un pensamiento equivocado, de que las normas fueron

hechas para violarlas, de que las fechas de vencimientos pueden ser

prorrogadas, es decir siempre se piensa que existe una salida fácil para todos

los problemas.

e) Falta de claridad del destino de los gastos públicos: En este punto se

describe en la falta de comunicación y transparencia del Estado con sus

habitantes que reclaman saber en qué se está gastando o invirtiendo sus

contribuciones, es decir, la ciudadanía tiene el derecho de exigir una mayor

transparencia del uso de los recursos del Estado.

2. Sistema tributario poco transparente

Un sistema tributario poco transparente contribuye directamente al aumentar la

evasión impositiva, Para que este sistema no sea poco transparente tiene que tener un

conjunto armónico y coordinado de partes de un todo que interactúen con un fin en común.

A lo acotado anteriormente, decimos que la apreciación de un sistema tributario

que se manifiesta como poco transparente, “se refleja en la falta de definición o

desconocimiento de las funciones del impuesto y de la Administración Tributaria en

35

relación a los beneficios que puede brindar como las exenciones, promociones

industriales, subsidios etc., donde la función de una surge como el problema de

otro”(Aquino, 2008).

3. Administración tributaria poco flexible

Es importante resaltar que al definir una administración tributaria poco flexible

se define a un sistema tributario estático, largo, no simplificado, un proceso que para un

mejor funcionamiento necesita un cambio. La flexibilización de la que hacemos referencia

es aquella “que hace que ante los constantes cambios que se producen en los procesos

económicos, sociales, y en la política tributaria en particular, la administración tributaria

deba adecuarse rápidamente a las mismas”(Aquino, 2008).

4. Bajo riesgo de ser detectado

El bajo riesgo de ser detectado se debe al proceso de control implantado, este no

contribuye a detectar anomalías y errores que se dan en los procesos del sistema tributario,

los cuales son causados por diferentes factores.

Los sacrificios de la Administración Tributaria deben, “estar direccionados a detectar