estimasi output gap indonesia

DESCRIPTION

freeTRANSCRIPT

Estimasi Output Gap Indonesia

Kajian Fiskal » Kajian Ekonomi Keuangan

Selasa, 30 Juni 2015

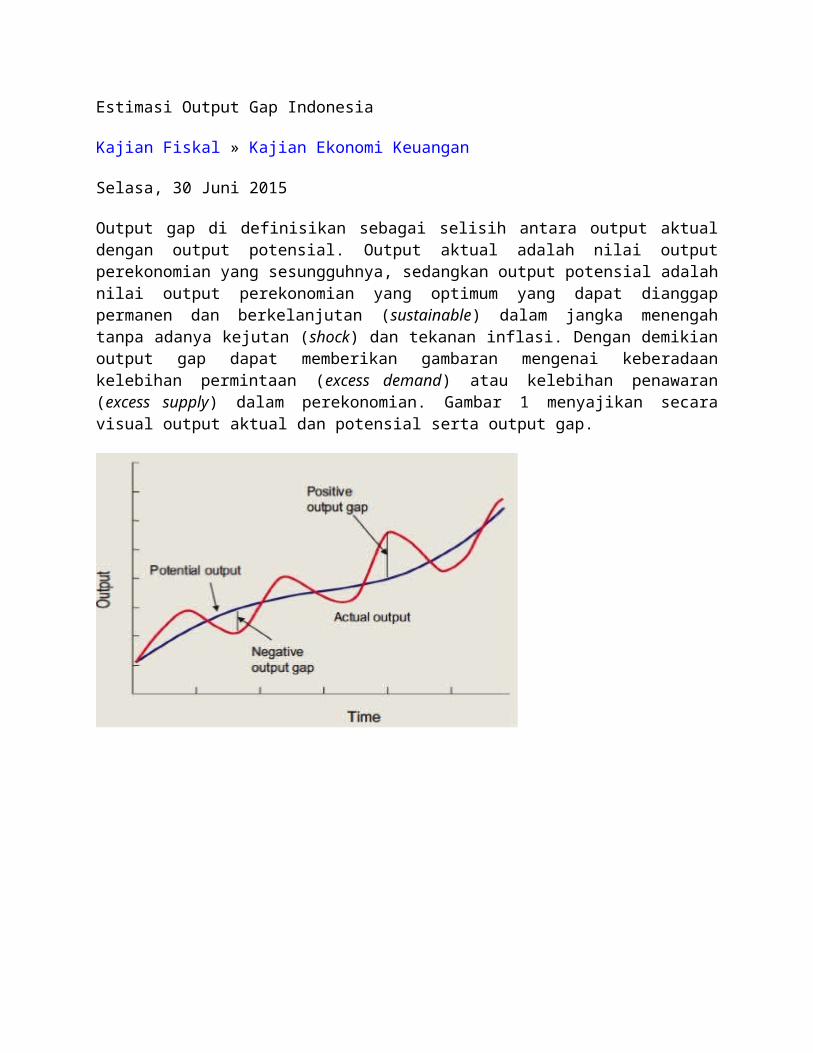

Output gap di definisikan sebagai selisih antara output aktual dengan output potensial. Output aktual adalah nilai output perekonomian yang sesungguhnya, sedangkan output potensial adalah nilai output perekonomian yang optimum yang dapat dianggap permanen dan berkelanjutan (sustainable) dalam jangka menengah tanpa adanya kejutan (shock) dan tekanan inflasi. Dengan demikian output gap dapat memberikan gambaran mengenai keberadaan kelebihan permintaan (excess demand) atau kelebihan penawaran (excess supply) dalam perekonomian. Gambar 1 menyajikan secara visual output aktual dan potensial serta output gap.

Output gap yang bernilai negatif mengindikasikan nilai output aktual yang lebih rendah dari potensialnya atau pertumbuhan ekonomi yang tidak optimum. Dalam kondisi seperti ini penawaran cenderung berlebih (excess supply) sehingga tingkat harga-harga juga cenderung menurun atau deflasi. Pertumbuhan ekonomi yang tidak maksimum juga menyebabkan meningkatnya angka pengangguran serta penurunan penerimaan pajak.

Jika output gap bernilai negatif, pemerintah dapat mempertimbangkan untuk melakukan kebijakan fiskal yang ekspansif, antara lain melalui penurunan pajak untuk mendorong konsumsi dan investasi yang pada gilirannya akan meningkatkan pertumbuhan ekonomi. Pemerintah juga dapat mendorong peningkatan ekspor dengan memberikan insentif kepada eksportir, khususnya eksportir manufaktur. Disamping itu pemerintah juga dapat merelaksasi kebijakan impor bahan baku dan penolong untuk meningkatkan pertumbuhan sektor industri, meningkatkan belanja pemerintah serta beberapa kebijakan fiskal lainnya.

Dari sisi kebijakan moneter, bank sentral dapat mempertimbangkan untuk melakukan kebijakan moneter longgar seperti penurunan suku bunga dan meningkatkan jumlah uang beredar sehingga penyaluran kredit meningkat, dan dengan demikian akan meningkatkan pertumbuhan ekonomi. Disamping itu relaksasi makroprudensial seperti peningkatan loan to value (LTV) rasio dan loan to deposit rasio juga dapat menjadi pilihan kebijakan untuk mendorong peningkatan aktifitas perekonomian serta beberapa kebijakan moneter lainnya.

Sebaliknya output gap yang positif mengindikasikan nilai output aktual yang lebih tinggi dari output optimumnya. Output gap positif biasanya ditandai dengan permintaan yang berlebih (excess demand) sehingga tingkat harga-harga cenderung mengalami kenaikan yang signifikan atau laju inflasi yang relatif tinggi. Pertumbuhan ekonomi yang melampaui optimumnya juga menyebabkan meningkatnya permintaan terhadap barang-barang impor, sehingga neraca perdagangan menjadi defisit atau neraca transaksi berjalan mengalami defisit yang pada gilirannya dapat memicu sentimen negatif terhadap perekonomian secara keseluruhan, terutama terhadap nilai tukar rupiah. Kondisi perekonomian dengan output gap yang positif ini biasanya disebut over heating.

Pada saat output gap positif, pemerintah dapat melakukan kebijakan fiskal yang kontraktif untuk memperlambat pertumbuhan ekonomi agar tidak kepanasan. Kebijakan tersebut antara lain dengan menaikkan pajak, termasuk menaikkan pajak impor bahan baku dan penolong, mengurangi belanja pemerintah, menaikkan harga BBM bersubsudi serta beberapa kebijakan lainnya yang dapat memperlambat pertumbuhan ekonomi.

Pada saat yang sama otoritas moneter juga dapat memperlambat pertumbuhan ekonomi dengan menaikkan suku bunga, memperlambat pertumbuhan jumlah uang beredar sehingga memperlambat pertumbuhan kredit yang pada gilirannya akan memperlambat pertumbuhan ekonomi secara keseluruhan. Disamping itu otoritas moneter juga dapat melakukan kebijakan

makroprudensial dengan menurunkan loan to value ratio (LTV) maupun loan to deposit ratio (LDR) dan lain-lain.

Uraian di atas memberikan gambaran mengenai pentingnya estimasi output gap karena dapat menjadi indikator ringkas keberadaan kelebihan permintaan dan kelebihan penawaran dalam perekonomian. Dalam jangka pendek kedua hal tersebut dapat menyebabkan tekanan inflasi atau deflasi, yang pada gilirannya dapat direspon dengan kebijakan moneter dan fiskal yang sesuai.

Meskipun permasalahan output gap sangat penting dalam penyusunan kebijakan fiskal dan moneter, namun studi yang komprehensif mengenai ini di Indonesia masih sangat terbatas. Hal ini bisa difahami mengingat output potensial maupun output gap keduanya adalah variabel yang tidak teramati atau laten (unobservable), yang dalam pengukuran atau estimasinya mengandung unsur kesalahan atau ketidakpastian. Jika unsur ketidakpastiannya atau kesalahan pengukurannya relatif besar, maka penggunaan output potensial dan output gap untuk menyusun rekomendasi kebijakan dapat menimbulkan kesalahan. Karena itu estimasi output potensial dan output gap haruslah dilakukan sedemikian rupa dengan menggunakan metode yang ilmiah dan dievaluasi menggunakan metodologi yang sesuai dengan teori ekonomi yang mendasarinya.

Salah satu studi yang pernah dilakukan untuk estimasi output potensial dan output gap di Indonesia dilakukan oleh Tjahjono, Munandar dan Waluyo (2010) dari Biro Riset Ekonomi Bank Indonesia. Studi ini lebih mengedepankan pendekatan dengan model fungsi produksi, dimana output potensial dihitung berdasarkan fungsi produksi dan adanya hubungan antara output gap dengan laju inflasi. Selanjutnya Cerra dan Saxena (2000) melakukan studi untuk estimasi ouput potensial dan output gap di Swedia dengan menggunakan beberapa pendekatan yang secara umum dibagi menjadi dua yaitu metode Univariate dan Multivariate. Studi yang mirip juga dilakukan oleh Saulo (2010) yang mencoba memperkirakan output potensial dan output gap dengan menggunakan serangkaian metode Univariate seperti Hodrick-Prescott filter, Band-Pass filter, rata-rata bergerak dan lain-lain serta pendekatan fungsi produksi dan structural VAR.

Bertolak dari uraian di atas, maka studi ini bertujuan untuk mengestimasi output potensial dan output gap perekonomian Indonesia. Mengingat banyaknya pilihan metode yang tersedia, maka dalam studi ini akan digunakan beberapa pendekatan baik yang tergolong univariate maupun multivariate, dan akan dipilih salah satu pendekatan yang dianggap terbaik. Pemilihan model terbaik didasarkan pada kemampuan output gap menjelaskan dinamika inflasi di Indonesia. Dalam hal ini model yang baik seharusnya mampu menjelaskan pergerakan laju inflasi dari waktu ke waktu.

Kementerian Keuangan Republik Indonesia

Tugas Menyelenggarakan urusan pemerintahan di bidang keuangan negara untuk membantu Presiden dalam menyelenggarakan pemerintahan negara.

Fungsi

a.perumusan, penetapan, dan pelaksanaan kebijakan di bidang penganggaran, pajak, kepabeanan dan cukai, perbendaharaan, kekayaan negara, perimbangan keuangan, dan pengelolaan pembiayaan dan risiko;

b.

perumusan, penetapan, dan pemberian rekomendasi kebijakan fiskal dan sektor keuangan;

c.koordinasi pelaksanaan tugas, pembinaan, dan pemberian dukungan administrasi

kepada seluruh unsur organisasi di lingkungan Kementerian Keuangan;

d.

pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab Kementerian Keuangan;

e.pengawasan atas pelaksanaan tugas di lingkungan Kementerian Keuangan;

f. pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan Kementerian

Keuangan di daerah; g. pelaksanaan kegiatan teknis dari pusat sampai ke daerah;

h. pelaksanaan pendidikan, pelatihan, dan sertifikasi kompetensi di bidang keuangan

negara; dan

i. pelaksanaan dukungan yang bersifat substantif kepada seluruh unsur organisasi di

lingkungan Kementerian Keuangan. Dasar hukum: Peraturan Presiden Nomor 28 Tahun 2015 Tentang Kementerian Keuangan.

Sabtu, 03 Mei 2014

KEBIJAKAN EKONOMI MAKRO MASA KRISIS

Yulius

0. PENDAHULUAN Sejak dimulainya krisis ekonomi global yang terus berlanjut hingga saat ini—paling tidak sejak dari krisis ekonomi Jepang awal tahun 1990an, krisis Asia Timur tahun 1997/98, krisis keuangan global 2008, dan perkiraan akan terjadinya krisis utang pemerintah di kawasan eropa tahun 2012/13—paradigma pemikiran kebijakan ekonomi makro mulai mengalami pergeseran. Sampai dengan awal tahun 1980an, secara umum kebijakan ekonomi makro berlandaskan pada pemikiran antara lain sebagai berikut. Pertama, kebijakan moneter hanya satu target, yaitu menjaga inflasi yang stabil, dengan satu instrumen: pengendalian suku bunga bank sentral (misalnya, di Amerika Serikat suku bunga Federal Reserve, di Indonesia suku bunga Bank Indonesia). Premis yang mendasari adalah selama tingkat inflasi dapat dijaga stabil, dan output gap dapat dipertahankan rendah, maka kebijakan moneter telah melakukan tugasnya dengan baik. Kedua, peran kebijakan fiskal berada pada posisi dibelakang setelah kebijakan moneter, alasan utamanya adalah: selama kebijakan moneter telah dianggap mampu untuk memperkecil output gap, maka kebijakan lainnya kurang diperlukan. Pemikiran yang menjadi pertimbangan tersebut, antara lain, adalah (i) argumen skeptis tentang pentingnya kebijakan fiskal yang dilandasi oleh pemikiran Ricardian Equivalence dan (ii) untuk mengeksekusi kebijakan fiskal membutuhkan keputusan politik yang lama, sehingga terdapat time lag yang panjang. Ketiga, seringkali kebijakan moneter yang dilakukan tidak memperhatikan implikasinya terhadap lembaga keuangan, demikian juga sebaliknya, sehingga tidak terdapatnya sinkronisasi antara kebijakan ekonomi makro dan regulasi & supervisi yang dilakukan pada lembaga keuangan. Misalnya, kebijakan moneter menaikkan suku bunga tidak memperhatikan apakah bank telah mematuhi regulasi dan supervisi terkait dengan aturan memberikan pinjaman kepada masyarakat (perusahaan) untuk sektor beresiko tinggi ataupun tidak, karena bila terjadi

kenaikan suku bunga secara mendadak dan sangat tinggi (melakukan penyesuaian ekonomi untuk mengerem terjadi depresiasi tajam bilai tukar) akan menyebabkan harga aset (sektor beresiko tinggi, misalnya properti) menjadi turun tajam Sejalan dengan semakin seringnya krisis ekonomi global sejak awal tahun 1990an, paradigma kebijakan ekonomi makro bergeser menjadi, antara lain. Pertama, kebijakan moneter saat krisis yang dilakukan bank sentral di Jepang (Bank of Japan, BoJ) pada awal tahun 1990an untuk menstabilkan ekonomi, telah dikritisi kurang mampu mendorong ekonomi untuk pulih dikarenakan kebijakan moneter tidak efektif dilakukan dalam kondisi liquidity trap. Suku bunga nominal yang ditetapkan BoJ sangat rendah, sehingga BoJ tidak mempunyai ruang untuk menerapkan kebijakan moneter. Kedua, krisis ekonomi 1997/98 yang dialami negara-negara di Asia Timur (termasuk Indonesia) memperlihatkan bahwa kebijakan uang ketat yang bertujuan untuk meredakan depresiasi rupiah tidak memperhitungkan kondisi perbankan dan perusahaan domestik. Kenaikan suku bunga yang tinggi telah menyebabkan turunnya harga aset (terutama sektor properti, misalnya apartemen), selanjutnya, turunnya harga sektor properti (yang sebelumnya bank telah meminjamkan secara besar-besaran ke sektor properti pada masa ekonomi boom) menyebabkan neraca keuangan perbankan menjadi buruk akibat kenaikan suku bunga tinggi, selain dikarenakan turunnya harga apartemen yang sebelumnya digunakan sebagai kolateral, juga dikarenakan perusahaan mengalami kesulitan untuk membayar utang (non performing loan membengkak) dalam masa krisis. Ketiga, krisis global 2008 telah menyebabkan hampir sebagian besar negara (termasuk negara maju maupun berkembang) bertumpu kepada kebijakan fiskal untuk melakukan stimulus ekonomi. Alasan praktisnya adalah, antara lain: (i) krisis tidak dapat diselesaikan hanya dalam waktu kurang dari satu tahun (long lasting), sehingga pada tahun berikutnya pemerintah dapat melakukan stimulus ekonomi untuk mendorong pertumbuhan ekonomi; dan (ii) kebijakan fiskal dapat lebih mudah untuk mendorong sektor riil dan mengurangi dampak krisis untuk masyarakat miskin (pro poor) dengan cepat, dan secara langsung dapat mendorong konsumsi masyarakat, sehingga pada gilirannya pertumbuhan ekonomi tetap terjaga kesinambungannya. Berdasarkan kondisi diatas, tulisan ini mempunyai argumen bahwa kebijakan ekonomi makro pada masa krisis, yang juga diiringi oleh gejolak dinamika perekonomian yang semakin tidak pasti (uncertain), telah mengalami pergeseran paradigma baik dalam pemikiran maupun dalam implementasinya.

Tulisan singkat ini dibagi dalam beberapa pokok bahasan: (i) paradigma kebijakan ekonomi makro pada masa stabil sejak sebelum awal 1980an (ii) implementasi kebijakan ekonomi makro sejak terus berulangnya krisis ekonomi sejak awal 1990an (iii) formulasi kebijakan ekonomi makro yang lebih tepat, sejalan dengan perubahan dinamika ekonomi pada masa mendatang yang diliputi oleh ketidakpastian, dan semakin seringnya krisis ekonomi (iv) merupakan kesimpulan.

1. KEBIJAKAN EKONOMI MAKRO MASA STABIL Secara garis besar kebijakan ekonomi makro pada masa ekonomi stabil (normal) dilandasi pemikiran antara lain sebagai berikut:

Inflasi yang stabil merupakan target utama yang ditujukan kepada bank sentral,[2] target ini dilandasi oleh dua premis. Pertama, reputasi gubernur bank sentral sangat dipertaruhkan apakah mampu mengendalikan inflasi atau tidak; dan keinginan yang tinggi bagi bank sentral untuk memerangi inflasi yang tinggi sejak tahun 1970an. Kedua, dukungan intelektual yang diberikan oleh mahzab New Keynesian, dalam mahzab ini dikatakan bahwa inflasi yang konstan dan stabil merupakan kebijakan optimal untuk mendorong terjadinya zero output gap.[3] Kedua alasan tersebut dapat diartikan bahwa sekalipun pembuat kebijakan sangat memperhatikan (perduli) dengan perilaku dan gejolak aktivitas perekonomian, maka hal terbaik yang dapat dilakukan oleh pembuat kebijakan adalah tetap menjaga inflasi yang stabil, tidak perduli apakah ekonomi berada dalam kondisi chaos; terjadi shock ekonomi yang menyebabkan preferensi konsumen berubah; terjadi perubahan teknologi; ataupun terjadi kenaikan harga minyak dunia. Tetap saja tujuan utama bagi pembuat kebijakan ekonomi makro adalah menjaga inflasi agar tetap terkendali. Namun demikian, dalam prakteknya retorika mengendalikan inflasi tidak sejalan dengan realitas yang ada. Hanya beberapa bank sentral yang benar-benar mampu mengendalikan inflasi. Dalam implementasinya yang terjadi adalah kebanyakan bank sentral melakukan (i) kebijakan “flexible inflation targeting”, artinya tetap menjaga inflasi untuk stabil, namun dalam tingkat yang relatif tidak rendah (ii) membiarkan headline inflation untuk berubah, core inflation tetap dijaga stabil, namun harga lainnya mengalami kenaikan, yaitu administrated price (misalnya, kenaikan harga minyak) dan kenaikan harga aset (sektor perumahan, saham; dan nilai tukar). Terdapat konsensus kuat bahwa inflasi tidak hanya stabil tetapi harus juga rendah (sebagian besar bank sentral mentargetkan sekitar 2 persen). Rendahnya inflasi ini menggiring kepada sebuah diskusi mengenai dampak rendahnya inflasi terhadap kemungkinan terjadinya posisi liquidity trap,[4] artinya sejalan dengan rendahnya inflasi adalah rendahnya suku bunga nominal, sehingga mengakibatkan upaya untuk menurunkan suku bunga nominal menjadi sulit, dengan kata lain ruang untuk melakukan ekspansi kebijakan moneter dalam masa krisis menjadi terbatas. Namun, kekhawatiran terjadinya posisi liquidity trap karena rendahnya inflasi mendapatkan bantahan/kritikan. Alasannya adalah: semasa bank sentral dapat menjaga komitmennya untuk menaikkan pertumbuhan jumlah uang beredar maka diperkirakan inflasi akan tetap tinggi. Dengan demikian, bank sentral diharapkan akan dapat menggiring masyarakat mempunyai ekspektasi: (i) inflasi akan naik (ii) suku bunga akan turun; dan pada gilirannya (iii) pertumbuhan ekonomi akan tinggi. Selanjutnya, bila terjadi shock terhadap perekonomian dalam skala kecil, maka 2 persen inflasi bisa menyediakan bantalan yang cukup bagi bank sentral untuk melakukan ekspansi moneter. Kesimpulannya, fokus kebijakan moneter adalah pentingnya menjaga komitmen dan kemampuan bank sentral untuk mempengaruhi ekspektasi inflasi dan suku bunga pada masa mendatang. Sebagai contoh, peristiwa terjadinya kondisi liquidity trap pada masa depresi besar (great depression) tahun 1930an, yang diiringi dengan terjadinya deflasi sangat signifikan dan suku bunga sangat rendah, hanyalah merefleksikan terjadinya salah dalam pengambilan kebijakan (policy error) yang seharusnya dapat dihindari, yaitu bank sentral tidak mampu mempengaruhi ekspektasi masyarakat terkait dengan inflasi dan suku bunga.

Contoh lain terjadi pasa saat masa krisis ekonomi di Japang tahun 1990an, saat itu terjadi deflasi, suku bunga nominal mendekati nol, dan terus menurunnya aktivitas ekonomi. Namun, BoJ tidak berkomitmen untuk menaikkan pertumbuhan jumlah uang beredar dan menaikkan ekspektasi inflasi, dan sebagai akibatnya yang terjadi adalah perlambatan aktivitas ekonomi di Jepang.[5] Kebijakan moneter hanya berfokus pada satu instrumen, yaitu kebijakan pengendalian suku bunga, yang dimaksud adalah suku bunga jangka pendek dimana bank sentral secara langsung dapat mengendalikan operasi pasar terbuka (open market operation). Alasan pemilihan kebijakan suku bunga ini dilandasi oleh dua asumsi. Pertama, dampak riil kebijakan moneter terjadi melalui suku bunga dan harga aset, bukannya melalui kebijakan secara langsung mempengaruhi jumlah uang beredar.[6] Kedua, seluruh suku bunga dan harga aset dihubungkan melalui mekanisme arbitrage,[7] sehingga tingkat suku bunga jangka panjang merupakan nilai rata-rata tertimbang dari (i) penyesuaian resiko suku bunga jangka pendek pada masa mendatang; dan (ii) penyesuaian harga aset yang secara mendasar merupakan penyesuaian resiko dari nilai saat ini (present value) pada harga aset. Berlandaskan dari dua asumsi tersebut, maka bank sentral hanya butuh untuk mempengaruhi ekspektasi satu suku bunga jangka pendek (suku bunga bank sentral), dengan demikian suku bunga lainnya secara otomatis akan mengikuti. Dengan demikian, melakukan intervensi pada lebih satu pasar, misalnya pada suku bunga jangka pendek dan juga suku bunga jangka panjang untuk pasar obligasi, merupakan kebijakan yang tidak konsisten; dan bentuk dari pengulangan kebijakan (redundant). Implikasinya, secara implisit maupun eksplisit, kebijakan moneter harus dilakukan secara transparan, dapat diprediksi (predictable), dan sejalan dengan Tailor Rule,[8] yaitu kebijakan suku bunga yang merupakan fungsi dari lingkungan perekonomian saat ini. Kedua asumsi diatas juga mendasari, bahwa kebijakan moneter tidak terlalu berdampak signifikan terhadap lembaga keuangan, kecuali terhadap industri perbankan (terutama sekali bank komersial), dengan alasan antara lain sebagai berikut: Kredit perbankan dianggap sebagai suatu yang unik, dalam artian tidak dapat disubtitusikan dengan mekanisme kredit dari lembaga keuangan lainnya, sehingga hal ini menggiring tentang pentingnya jalur kredit (credit channel) dimana kebijakan moneter juga dapat mempengaruhi kegiatan ekonomi melalui jumlah cadangan bank (quantity of reserve), dan pada akhirnya jumlah kredit bank yang disalurkan kepada masyarakat. Perbankan merupakan lembaga yang mentranformasikan likuiditas, berasal dari tabungan deposito (sifatnya jangka pendek) selanjutnya disalurkan kepada masyarakat dalam bentuk pinjaman (sifatnya jangka panjang). Bila terjadi krisis, dan bank sentral selanjutnya menerapkan kebijakan kenaikan suku bunga, maka dikhawatirkan akan terjadi mismatch dalam neraca keuangan bank. Krisis—yang menyebabkan deposan menarik dananya dari bank—akan mendorong terjadinya bank run [9]karena deposan menarik uangnya dari bank, sementara bank kehabisan dana (butuh waktu lama bagi peminjam mengembalikan uangnya karena bersifat jangka panjang). Dengan demikian, dari alasan pentingnya kebijakan monter terhadap industri perbankan tersebut, maka diperlukannya (i) regulasi dan supervisi untuk sektor perbankan (ii) perlu adanya lembaga penjamin deposito; dan (iii) juga pentingnya bank sentral menjadi penyangga terakhir

(lender of the last resort) bila terjadi krisis perbankan. Namun, perhatian terhadap lembaga keuangan lainnya dianggap tidak dibutuhkan untuk menyusun kebijakan ekonomi makro. Kebijakan fiskal tidak mempunyai peran besar dalam konteks kebijakan makro. Setelah terjadi depresi besar dunia tahun 1930an dan munculnya pemikiran Keynes, kebijakan fiskal dianggap sebagai alat utama kebijakan ekonomi makro. Selanjutnya, tahun 1960an dan 1970an, kebijakan fiskal dan moneter merupakan kebijakan yang mempunyai fungsi setara, dimana kedua instrumen tersebut merupakan alat mencapai dua target keseimbangan ekonomi, yaitu target keseimbangan internal dan eksternal (internal dan external balance).[10] Namun demikian, dalam dua dekade belakangan ini, kebijakan fiskal berada dibelakang kebijakan moneter, dengan alasan antara lain, sebagai berikut. Pertama, terdapat pandangan skeptis terhadap dampak kebijakan fiskal terhadap perekonomian yang sebagian besar dilandasi argumen Ricardian Equivalence.[11] Kedua, jika kebijakan moneter dapat menjaga stabilitas output gap, sangat kecil alasan untuk menggunakan instrumen lainnya, dalam konteks ini, penolakan kebijakan fiskal sebagai alat untuk penyesuaian terhadap gejolak perekonomian disebabkan telah makin berkembangnya pasar keuangan yang mendorong efektifitas kebijakan moneter. Ketiga, belum dalamnya pasar obligasi (terutama di negara berkembang) menyebabkan kurang pentingnya kebijakan fiskal. Keempat, terjadinya lag dalam menyusun dan mengimplementasikan kebijakan fiskal, bersamaan dengan pendeknya waktu krisis dan resesi yang terjadi, mengimplikasikan bahwa kebijakan fiskal datang terlambat untuk mendorong perekonomian. Kelima, kebijakan fiskal lebih banyak terdistorsi oleh kebijakan politik, dibanding kebijakan moneter. Penolakan terhadap kebijakan fiskal sebagai alat untuk menstabilkan ekonomi sangat kuat secara akademis. Namun demikian, dalam prakteknya, retorika akademis tidak lebih kuat dibanding realitasnya. Stimulus kebijakan fiskal secara umum diterima dalam menghadapi kejadian shock dalam perekonomin (sebagai contoh, selama terjadi krisis ekonomi di Jepang awal tahun 1990an). Bahkan pembuat kebijakan menggunakan kebijakan fiskal selama masa resesi ekonomi yang normal (normal recessions). Tambahan pula, secara prinsip kebijakan fiskal dianggap baik (walaupun sangat elusif dalam prakteknya) untuk negara berkembang yang mempunyai keterbatasan automatic stabilizer.[12] Hal inilah yang menyebabkan sering dibutuhkannya kebijakan fiskal yang berhati-hati pada masa pertumbuhan ekonomi tinggi, dan untuk kasus negara berkembang, yang perlu dilakukan adalah memperkuat kebijakan fiskal yang bersifat automatic stabilizer. Sebagai akibatnya, fokus kebijakan fiskal lebih cenderung untuk menjaga kesinambungan utang dan fiskal secara keseluruhan. Untuk kebijakan yang bersifat jangka panjang, bagi negara maju fokus kebijakan fiskal adalah mengurangi dampak ketergantungan population aging[13] pada masa mendatang, sementara itu, untuk emerging countries, fokus kebijakannya adalah mengurangi terjadinya gagal bayar utang (default) bila terjadi krisis. Regulasi dan supervisi terhadap sistem keuangan bukanlah merupakan bagian yang menjadi perhatian dari pembuat kebijakan ekonomi makro, demikian pula sebaliknya. Dengan mengabaikannya dampak kebijakan ekonomi makro terhadap lembaga keuangan, regulasi dan supervisi terhadap lembaga keuangan hanya berfokus dengan memperhatikan apa yang terjadi terhadap lembaga keuangan dan pasar lembaga keuangan tersebut saja.

Sebagaimana kita ketahui, tujuan dari regulasi dan supervisi terhadap lembaga keuangan adalah mentargetkan terbentuknya lembaga keuangan yang sehat, yang pada

akhirnya bisa menghindari terjadinya kegagalan pasar disektor keuangan disebabkan oleh informasi asimetris (asymmetric information), keterbatasan sumberdana keuangan; dan terjadinya ketidaksempurnaan pasar disebabkan oleh terdapatnya garansi pemerintah secara implisit ataupun eksplisit bila lembaga keuangan mengalami krisis. Namun demikian, supervisi dan regulasi seperti diuraikan diatas belum terlaksana dengan sempurna, terutama di negara berkembang, disebabkan aturan pelaksanaan supervisi dan regulasi tersebut belum dapat diterapkan dengan konsisten dan tegas; dan juga tidak memperhitungkan bila terjadi perubahan kebijakan makro.[14] Contohnya, kebijakan penaikan suku bunga dalam upaya mengurangi krisis mata uang (dalam upaya untuk mengurangi depresiasi mata uang yang tajam) akan berdampak buruk pada neraca keuangan bila (i) bank sangat besar memberikan pinjaman dana untuk sektor yang beresiko tinggi (misalnya pasar aset: saham; sektor properti; nilai tukar) dikarenakan lemahnya regulasi dan supervisi perbankan, sehingga bila terjadi kenaikan suku bunga secara mendadak karena krisis akan menurunkan harga aset yang pada gilirannya akan menumpuknya non performing loan, sehingga perusahaan kesulitan membayar utang akibat naiknya suku bunga (ii) bank mempunyai sifat memberikan pinjaman dalam jangka panjang; dan menerima deposito dalam jangka lebih pendek, bila mismatch ini tidak diatur dengan secara tegas dan prudensial maka kebijakan kenaikan suku bunga secara mendadak pada masa krisis akan memperburuk neraca keuangan perbankan (iii) aturan prudensial yang tidak membatasi bank (atau mempersyaratkan memberlakukan hedging) untuk meminjam uang dengan mata uang asing akan memperburuk neraca keuangan perbankan bila terjadi depresiasi mata uang yang tajam pada masa krisis.

2. KEBIJAKAN EKONOMI MAKRO MASA KRISIS Sejak awal 1990an, yang ditandai dengan semakin seringnya terjadi krisis ekonomi dan perubahan dinamika perekonomian yang semakin tidak pasti, telah mendorong beberapa pergeseran pemikiran dan implementasi kebijakan ekonomi makro, antara lain: Inflasi yang stabil merupakah hal penting, namun tidak cukup (it is necessary but not sufficient). Di negara maju, pada kenyataannya core inflation berada dalam kondisi stabil (rendah) pada saat sebelum krisis dimulai. Berdasarkan kondisi ini maka muncul argumen bahwa core inflation bukanlah alat ukur yang tepat untuk menjamin tidak terjadinya krisis ekonomi. Sehingga timbul pemikiran bahwa pembuat kebijakan perlu memperhatikan kenaikan harga minyak dan harga aset untuk menghitung inflasi. Argumen diatas tentunya tidak sejalan dengan kesimpulan yang didapatkan secara teoritis (yang menyarankan untuk menggunakan indeks sejalan dengan penentuan ketegaran harga/sticky prices, yaitu menggunakan core inflation) yang merefleksikan bahwa sudah cukup hanya berfokus kepada satu indeks, semasa indeks tersebut rendah dan stabil. Dengan demikian, krisis ekonomi membuat policy maker tidak hanya bisa percaya hanya pada satu indeks saja seperti halnya core inflation. Dengan demikian, bisa saja terjadi kondisi inflasi yang stabil namun output gap dapat berbeda-beda (bisa besar ataupun kecil), sehingga seringkali terjadi trade off antara inflasi dan output gap, trade off tersebut adalah inflasi rendah atau stabil namun output gap besar, sehingga hal ini tidak sejalan dengan Mahzab New Keynesian. Seperti yang terjadi pada masa sebelum krisis tahun 1990an, inflasi dan output gap stabil, namun perilaku beberapa harga aset, jumlah kredit yang disalurkan ke perbankan; dan komposisi output (komposisi yang

mendorong inflasi, misalnya terlalu tingginya investasi untuk sektor perumahan, atau terlalu tingginya tingkat konsumsi, atau terlalu besarnya defisit neraca transaksi berjalan) merupakan pencetus terjadinya inflasi tinggi. Inflasi rendah dapat membatasi ruang gerak kebijakan moneter dalam masa krisis. Ketika krisis global yang dimulai pada awal 1990an yang ditandai dengan melemahnya sisi permintaan (aggregate demand) dari PDB, hampir sebagai besar bank sentral (terutama di negara maju) secara cepat melakukan kebijakan moneter menurunkan suku bunga hingga mendekati nol. Untuk kasus Amerika, berdasarkan Taylor Rule telah diestimasi masih terdapat ruang untuk menurunkan suku bunga hingga 3-5 persen, namun kondisi terdapatnya batas suku bunga nominal mendekati nol, telah menyebabkan bank sentral enggan untuk menurunkan suku bunga.

Sebagai implikasinya, banyak negara yang menggantungkan harapan kepada kebijakan fiskal dan berupaya untuk memperbesar defisit anggaran, dibandingkan menggunakan kebijakan moneter dikarenakan adanya terdapatnya suku bunga nol yang membuat bank sentral tidak berkeinginan menurunkan suku bunga nominal untuk pendorong pertumbuhan ekonomi. Berdasarkan kondisi diatas, hampir sebagian bank sentral menghindari terjadinya: deflasi yang makin besar; suku bunga riil yang makin besar; dan output gap yang makin besar. Sehingga terbukti terjadinya suku bunga nominal mendekati nol mempunyai dampak negatif yang besar. Dengan demikian, paradigma yang muncul pada masa krisis adalah, inflasi yang lebih tinggi dan juga suku bunga nominal yang tinggi akan memberikan ruang bagi bank sentral melakukan kebijakan moneter, dan pada akhirnya aktivitas perekonomian dapat membaik. Peran lembaga keuangan penting diperhitungkan dalam membuat kebijakan ekonomi makro. Dalam perekonomian, pasar tersegmentasi sehingga investor beroperasi dalam pasar yang lebih spesifik, sehingga kebanyakan dari investor tersebut terhubungkan oleh mekanisme arbitrase. Namun demikian, ketika beberapa investor menarik dananya dari pasar (dengan berbagai alasan, misalnya karena terjadinya kerugian dalam aktivitasnya; kehilangan akses terhadap sumber pendanaan; atau masalah kelembagaan dalam perusahaan itu sendiri); maka dampak perubahan harga yang terjadi pada satu pasar akan berakibat pada pasar lainnya. Dengan demikian, bila hal ini terjadi (investor menarik dananya), maka dana yang tersedia hanya yang berada di deposito perbankan saja, sementara itu yang terjadi dalam perekonomian adalah permintaan dana masyarakat melebihi dari dana yang ada di bank. Dengan demikian, suku bunga yang terjadi pada masing-masing pasar tidak lagi dapat dihubungkan dengan mekanisme arbitrase, dan pada gilirannya kebijakan suku bunga bank sentral tidak lagi cukup berpengaruh untuk mempengaruhi perekonomian. Sehingga, intervensi bank sentral dengan kebijakan suku bunga yang telah ditetapkan (baik dengan menggunakan aset sebagai kolateral atau melalui pembelian secara langsung) dapat memberikan pengaruh terhadap berbagai ragam harga aset. Dengan alasan inilah yang menyebankan bank sentral pada masa krisis melakukan kebijakan credit easing.[15] Persoalan lain yang sering muncul pada masa krisis ekonomi adalah saat terjadinya boom dan bust dalam perkonomian, mendorong terjadinya deviasi harga aset dari harga fundamentalnya, yang disebabkan bukan karena permintaan yang tinggi terhadap aset tersebut, namun disebabkan oleh faktor spekulasi yang terjadi pada aset tersebut. Kondisi inilah yang mendorong terjadinya pembelian besar-besaran (eporia) aset saat perekonomian

sedang bust, dan menjual aset tersebut saat perekonomian dalam kondisi boom, yang mendorong terdeviasinya harga aset dari harga fundamental. Kebijakan fiskal bersifat countercyclical [16]merupakan instrumen penting pada masa krisis. Krisis ekonomi telah mengembalikan kebijakan fiskal menjadi pusat dari kebijakan makro, yang dilandasi oleh dua alasan utama. Pertama, pada saat kondisi dimana kebijakan moneter (termasuk kebijakan yang mempengaruhi kredit perbankan dan quantitative easing[17] ) memiliki keterbatasan, pembuat kebijakan tidak punya plihan lain selain memilih kebijakan fiskal. Kedua, dari sejak awal telah diperkiraan krisis berlangsung panjang (long lasting), sehingga jelas bahwa stimulus fiskal akan mempunyai pengaruh positip terhadap perekonomian, meskipun terdapat time lag yang cukup lama dalam kebijakan fiskal. Dengan demikikian dapat disimpulkan bahwa tentang pentingnya mempunyai ruang fiskal (fiscal space) yang besar, hal ini sejalan dengan diskusi awal terkait dengan inflasi dan ruang kebijakan moneter untuk menurunkan suku bunga nominal. Beberapa negara maju memasuki masa krisis dengan kondisi utang yang besar dan kesulitan sumber dana untuk menjalankan kebijakan fiskal. Hal yang sama, beberapa emerging countries (terutama di Eropa Timur) yang menjalankan kebijakan procyclical yang didorong oleh konsumsi masyarakat yang tinggi (consumption boom) dipaksa untuk memotong pengeluaran pemerintah dan menaikkan pajak. Hal kontras terjadi pada beberapa emerging countries lainnya yang mengalami krisis dengan kondisi utang yang rendah, sehingga negara-negara ini dapat menggunakan kebijakan fiskal dengan agresif dengan tanpa mempertimbangkan kondisi kesinambungan fiskal pada masa mendatang. Respon kebijakan fiskal secara agresif telah dijamin dapat berhasil, terutama dalam masa krisis. Namun, namun sering kali muncul kritik yang menjelaskan kelemahan kebijakan fiskal yang bersifat discretionary untuk masa ekonomi lebih normal, terutama terkait dengan terdapat lag yang panjang untuk memformulasikan; menetapkan; dan mengimplementasikan kebijakan fiskal (terutama sekali karena buruknya proses politik). Sebagai contoh, kebijakan stimulus fiskal di Amerika Serikat ditetapkan 29 Febuari 2009 (lebih dari setahun setelah krisis dimulai), dan hanya setengah pengeluaran pemerintah yang telah ditetapkan dapat diserap sampai dengan akhir tahun 2009. Krisis juga telah memberikan pelajaran bahwa banyak hal yang tidak diketahui secara dalam oleh policy maker sehubungan dengan dampak kebijakan fiskal, terutama terkait dengan, misalnya: komposisi paket kebijakan fiskal; menaikkan pengeluaran pemerintah atau mengurangi pajak; faktor yang mendasari kesinambungan utang pemerintah. Hal ini merupakan topik bahasan yang sangat jarang didiskusiskan saat masa sebelum krisis. Regulasi terhadap lembaga keuangan mempunyai dampak terhadap kebijakan ekonomi makro. Regulasi yang tidak pruden terhadap lembaga keuangan dapat memperburuk kondisi ekonomi makro. Berikut beberapa contoh fakta yang terjadi. Lemahnya regulasi sektor keuangan memberikan sumbangan besar dalam mentrasformasikan turunnya harga sektor perumahan di Amerika terhadap krisis ekonomi global, dan pada akhirnya menyebabkan police maker di beberapa negara melakukan penyesuaian kebijakan ekonomi makro. Police maker di beberapa negara, sebagai contoh yang terjadi pada krisis ekonomi Jepang pada tahun 1990an, juga telah melakukan penyesuaian kebijakan ekonomi makro, ketika lemahnya regulasi sektor keuangan memberikan insentif kepada bank untuk menciptakan aktivitas off-balance sheet dalam neraca keuangan, dalam upaya untuk menghindari aturan prudensial perbankan dan

meningkatkan modal. Demikian juga dengan regulasi yang tidak prudensial telah mendorong lembaga keuangan seperti AIG, tidak mematuhi aturan lembaga keuangan di pasar keuangan. Dari contoh-contoh tersebut dapat disimpulkan bahwa aturan yang ditujukan untuk menggaransi terjadinya lembaga keuangan yang baik, bertolak belakang dengan sistem stabilitas sektor keuangan yang ada dikarenakan tidak prudensialnya aturan diterapkan, dan pada gilirannya membuat police maker melakukan penyesuaian kebijakan ekonomi makro.

3. REFORMULASI KEBIJAKAN EKONOMI MAKRO Mengindentifikasi kelemahan kebijakan makro saat krisis secara relatif tidak sulit, namun mendefinisikan kebijakan makro yang cocok untuk menghadapi krisis adalah hal yang tidak mudah. Meskipun demikian, krisis ekonomi memperlihatkan bahwa kebijakan ekonomi makro harus mempunyai banyak target, sehingga krisis mengingatkan kita bahwa policy maker mempunyai banyak instrumen, mulai dari kebijakan moneter yang luar biasa (exotic) ke instrumen fiskal, hingga instrumen regulasi sektor keuangan. Tentunya memformulasikan kebijakan tersebut membutuhkan waktu yang tidak sebentar; dan dengan riset mendalam, terkait dengan kebijakan moneter, fiskal, dan regulasi sektor keuangan. Namun demikian, penting untuk dipertegas sejak awal bahwa hampir dari seluruh elemen yang ada pada masa ekonomi normal—termasuk kesimpulan yang didapatkan dari teori ekokomi makro—tetap digunakan, antara lain: target utamanya tetap output dan stabilitas ekonomi. Selanjutnya, hipotesa natural rate of unemployment[18] tetap berlaku, paling tidak untuk mendapatkan perkiraan yang cukup, dan pembuat kebijakan seharusnya tidak mengasumsikan bahwa terjadi trade off jangka panjang antara inflasi dan pengangguran. Dengan demikian, inflasi yang stabil tetap merupakan tujuan utama dari kebijakan moneter; dan kesinambungan fiskal tetap merupakan esensi utama, tidak hanya dalam jangka panjang, tetapi juga terhadap ekspektasi jangka pendek. Haruskah target inflasi dinaikkan? Krisis membuktikan bahwa shock terhadap perekonomian dapat terjadi, yang bisa disebabkan dari krisis yang berasal sektor keuangan, ataupun dari pengaruh lain pada masa mendatang, misalnya pengaruh penurunan permintaan dunia (berakibat turunnya ekspor barang atau turisme) ataupun pengaruh serangan teeroris. Pertanyaan yang muncul adalah: (i) haruskan pembuat kebijakan membuat target inflasi yang lebih tinggi pada saat ekonomi dalam kondisi normal atau stabil, agar supaya memberikan ruang kepada bank sentral untuk melakukan kebijakan moneter pada saat terjadi shock dalam perekonomian ? (ii) seberapa berat biaya (cost) yang harus ditanggung bila target inflasi lebih tinggi, misalnya 4 persen dibandingkan 2 persen? (iii) seberapa sulit menentukan target jangkar (nominal anchor) inflasi sebesar 4 persen dibanding 2 persen? Pencapaian inflasi rendah melalui kebijakan sentral bank yang independen merupakan sebuah prestasi yang baik, terutama pada beberapa emerging countries. Sehingga, untuk menjawab pertanyaan diatas, mengimplikasikan bahwa pembuat kebijakan diharapkan untuk menjawab untung ruginya (cost benefit) dari inflasi. Inflation tax [19]secara jelas akan dapat mendistorsikan perekonomian. Banyak terjadinya distorsi dari inflasi berasal dari sistem perpajakan (tax system), yang bersifat tidak netral terhadap inflasi, misalnya berasal dari sekeranjang nilai pajak nominal (nominal tax bracket) atau dari pengurangan pembayaran bunga secara nominal. Tentunya terkait dengan distorsi ini dapat diperbaiki dengan memberlakukan tingkat optimalisasi inflasi yang lebih tinggi,

misalnya, jika inflasi yang lebih tinggi terkait dengan makin tingginya volatilitas inflasi, maka indexed bonds dapat memproteksi investor dari terjadinya resiko inflasi. Terkait dengan distorsi lainnya yang perlu diperhitungkan cost and benefitnya adalah (i) turunnya nilai uang secara riil dan terdispersinya harga relatif[20] dan (ii) dapat mengubah struktur perekonomian yang pada gilirannya memperburuk efektifitas kebijakan moneter. Dengan demikian, terkait dengan dampak inflasi yang menyebabkan distorsi dalam perekonomian, kata kunci untuk menjawab pertanyaan diatas adalah: apakah biaya inflasi tersebut melebihi dari potensi keuntungan bila nilai nominal suku bunga mendekati batas nol? Mengkombinasikan kebijakan moneter dan regulasi sektor keuangan. Krisis ekonomi telah memberikan pelajaran bahwa kebijakan suku bunga rendah menghadapi beberapa persoalan, antara lain (i) suku bunga rendah dapat mendorong perusahaan dalam posisi excess leverage[21] (ii) suku bunga rendah mendorong bank memberikan pinjaman kepada perusahaan/individu yang mempunyai aktivitas beresiko tinggi; dan (iii) suku bunga rendah mendorong terjadinya terjadinya deviasi tinggi antara harga aset dari harga fundamental. Sebaliknya, jika kebijakan suku bunga tinggi yang diterapkan, maka biaya (cost) yang ditanggung adalah terjadi output gap yang lebih besar.

Untuk menjawab pertanyaan ini maka bank sentral dapat menggunakan kebijakan lain, selain penetapan suku bunga, yaitu kebijakan regulasi sektor keuangan yang dikenal dengan istilah macroprudential, misalnya: (i) jika terdapat excess leverage, maka aturan rasio kecukupan modal dapat dinaikkan; (ii) jika likuiditas terlalu rendah, maka aturan rasio likuiditas dapat diperkenalkan, dan jika dibutuhkan dapat dinaikkan (iii) untuk memperkecil harga sektor perumahan yang terlalu tinggi, maka rasio loan-to-value [22]dapat dikurangi (iv) untuk membatasi kenaikan harga saham, maka nilai margin requirement [23]dapat ditingkatkan. Tentunya sudah dapat disadari bahwa tidak ada satu kebijakan yang dapat memuaskan seluruh target. Dengan demikian langkah kebijakan yang dapat diambil adalah: kebijakan suku bunga dapat digunakan untuk mencapai target untuk menaikkan aktivitas perekonomian dan mengurangi inflasi; sementara itu, menggunakan spesifik instrumen untuk memperbaiki aktivitas ekonomi persektor; persoalan kelebihan atau kekurangan leverage; atau terhadap gejolak yang terjadi pada perubahan harga aset. Isu terkait dengan hal tersebut diatas adalah terdapatnya rangkaian masalah sehubungan dari dampak diterapkannya kebijakan suku bunga rendah terhadap aktivitas beresiko. Jika hal ini terjadi, yaitu suku bunga rendah akan mendorong terjadinya excessive leverage atau banyaknya aktivitas beresiko tinggi, maka pertanyaan yang muncul adalah apakah bank sentral harus menetapkan suku bunga lebih tinggi dibanding suku bunga yang telah standar ditetapkan (standard interest rule)? Dengan tidak terdapatnya instrumen lain (selain kebijakan suku bunga), bank sentral menghadapi pilihan yang sulit, yaitu menghadapi terjadinya output gap yang besar atau rendahnya aktivitas beresiko tinggi. Namun, jika pembuat kebijakan mempunyai instrumen lain (selain suku bunga) yang dapat secara langsung berpengaruh terhadap excess leverage dan aktivitas beresiko tinggi, maka masalah tersebut dapat diselesaikan menggunakan instrumen lainnya, dibandingkan hanya menggantungkan persoalan tersebut hanya pada kebijakan pengendalian suku bunga, yaitu menggunakan kebijakan macroprudential. Jika kebijakan moneter dan aturan regulasi dikombinasikan, maka yang terjadi adalah regulasi dan mekanisme prudensial perlu memperhatikan dimensi kebijakan ekonomi makro.

Sehingga alat kebijakan regulasi dan prudensial yang bersifat macroprudential (misalnya: rasio kecukupan modal; rasio likuiditas; rasio loan-to-value; dan margin requirement) perlu diberlakukan untuk memantau perkembangan lembaga keuangan. Sebagaimana keputusan kebijakan moneter, alat macroprudential seharusnya terus diperbaharui secara regular; dan dapat diprediksi dalam upaya untuk memaksimal keefektifanya melalui posisi kebijakan yang kredibel dan dapat dipahami. Dalam hal ini, tantangan utamanya adalah mendapatkan posisi trade-off yang benar antara sistem yang canggih [(dapat melakukan penyesuaian (fine-tuned) terhadap terjadinya resiko sistemik], dan pendekatan berdasarkan aturan dan regulasi sederhana yang mudah diimplementasikan. Jika kita menerima gagasan bahwa secara bersama sama kebijakan moneter dan macroprudential menyediakan alat kebijakan untuk menghadapi gejolak perekonomian (cyclical), maka muncul isu terkait bagaimana koordinasi dicapai antara kebijakan moneter dan otoritas pengendali regulasi lembaga keuangan, atau apakah cukup bank sentral saja yang seharusnya bertanggung jawab terhadap kedua masalah tersebut. Ide untuk menyerahkan kebijakan moneter dan regulasi lembaga keuangan diserahkan kepada lembaga yang berbeda tidak mendapatkan dukungan kuat. Secara jelas bank sentral mempunyai tugas sebagai regulator untuk kebijakan ekonomi makro. Bank sentral secara ideal diposisikan untuk melakukan monitor terhadap perkembangan ekonomi makro, dan untuk beberapa negara bank sentral juga melakukan regulasi terhadap bank. Namun demikian yang sering terjadi dilapangan, antara lain. Pertama, sering terjadi masalah yang cukup besar dalam upaya untuk mengkoornisasikan dua lembaga terpisah terkait dengan kebijakan moneter dan regulasi lembaga keuangan pada masa krisis, seperti yang terjadi pada kasus bailout terhadap Northen Rock, saat krisis glabal 2008. Kedua, potensi implikasi kebijakan moneter tehadap excess leverage dan aktivitas beresiko tinggi masih menjadi tanggung jawab bank sentral. Untuk memecahkan kedua persoalan diatas adalah memberikan mandat untuk kebijakan moneter dan regulasi sektor keuangan kepada bank sentral, dengan alasan sebagai berikut. Pertama, bank sentral dapat melakukan kebijakan moneter yang lunak (softer) untuk menghindari inflasi karena kebijakan kenaikan suku bunga mempunyai pengaruh buruk terhadap neraca keuangan bank. Kedua, bank sentral akan mempunyai mandat yang lebih besar, sehingga akan lebih sulit diawasi akuntabilitasnya. Dengan demikian, kedua argumen tersebut paling tidak mengimplikasikan bahwa dibutuhkannya tingkat transparansi yang lebih besar jika bank sentral diberi tanggung jawab untuk melakukan regulasi di sektor keuangan. Inflation Targeting dan Intervensi Terhadap Nilai Tukar. Untuk kasus negara maju, bank sentral yang mengadopsi kebijakan inflation targeting secara khusus mempunyai argumen bahwa bank sentral hanya memperhatikan kondisi nilai tukar jika mempunyai pengaruh terhadap inflasi. Namun, untuk negara berkembang, bank sentral sangat memperhatikan kondisi nilai tukar mata uang; dan juga melakukan intervensi di pasar mata uang dalam upaya untuk menstabilkan volatilitas mata uang; dan juga sering menetapkan tingkat nilai tukar mata uang. Fluktuasi besar nilai tukar dipengaruhi oleh tajamnya aliran modal keluar (seperti yang terjadi pada pasa krisis) atau faktor lainnya yang dapat mengganggu aktivitas ekonomi. Demikian juga, apresiasi nilai tukar yang tajam dapat memperburuk sektor tradable, dan pada akhirnya dapat mengurangi laju pertumbuhan ekspor. Tambahan pula, ketika terdapat porsi yang besar dalam kontrak domestik yang didominasi oleh mata uang asing, maka fluktuasi

tajam dalam nilai tukar (terutama sekali depresiasi mata uang) dapat memperburuk neraca keuangan perusahaan, yang pada akhirnya memperburuk stabilitas keuangan; yang pada gilirannya dapat memperburuk perekonomian secara keseluruhan. Dengan demikian, bank sentral di negara berkembang harus mempertegas bahwa stabilitas nilai tukar juga merupakan merupakan tujuan utama kebijakan moneter, tentu saja bukanlah mengimplikasikan bahwa inflation targeting harus ditinggalkan. Sehingga, paling tidak dalam jangka pendek, dalam rezim lalu lintas aliran modal terbuka bank sentral mempunyai alat kebijakan kedua dalam upaya untuk memperbanyak cadangan devisa dan upaya untuk melakukan strerilisasi.[24] Dalam konteks ini dapat disimpulkan bahwa dengan menjaga stabilitas nilai tukar maka bank sentral dapat mengkontrol target eksternal, sementara itu, target internal bisa diserahkan kepada kebijakan pengendalian suku bunga. Tentu saja, sterilisasi yang dilakukan oleh bank sentral mempunyai keterbatasan, sterilisasi dapat dilakukan jika tekanan terhadap aliran modal (capital account) cukup besar dan berlangsung lama. Keterbatasan ini sangat spesifik untuk tiap negara dan akan sangat tergantung dari keterbukaan sektor keuangan sebuah negara. Ketika bank sentral menghadapi keterbatasan tersebut, maka penerapan kebijakan inflation targeting yang ingin diterapkan secara konsisten menjadi tidak optimal, dan pada akhirnya gejolak yang terjadi pada nilai tukar merupakan hal yang harus menjadi perhatian penting. Hal ini memberikan contoh lain tentang pentingnya hubungan antara kebijakan moneter dan regulasi lembaga keuangan seperti kita diskusikan pada bagian sebelumnya. Sebagai contoh, jika regulasi sektor keuangan dapat mencegah terjadinya kontrak menggunakan dollar (atau mengharuskan kepada perusahaan untuk melakukan hedging bila akan melakukan kontrak dalam dolar), maka akan memberikan kebebasan bagi kebijakan moneter untuk membiarkan nilai tukar bergerak. Menyediakan Likuiditas Lebih Banyak dalam Perekonomian. Krisis ekonomi mendorong bank sentral memperluas ruang dan skala aktivitasnya tidak hanya sebagai lenders of last resort. Bank sentral memperbesar likuiditas yang disuntikkan ke masyarakat untuk mendorong lembaga keuangan non-bank; dan melakukan intervensi secara langsung (dengan membeli) atau secara tidak langsung (menerima aset yang digunakan sebagai kolateral) dalam aktivitas pasar aset yang lebih luas. Pertanyaannya: apakah kebijakan ini akan terus dilakukan pada masa ekonomi normal? Sebagai contoh, jika persoalan kekurangan likuiditas datang dari larinya investor dari pasar tertentu atau karena terjadinya coordination problem misalnya karena bank run, maka pemerintah dapat melakukan intervensi. Dengan demikian, pemerintah (berdasarkan tugas dan perannya, dan juga mempunyai dana yang bersifat jangka panjang) dapat menggantikan peran swasta dikarenakan masyarakat kekurangan likuiditas. Terdapat dua argumen yang menentang perlunya pemerintah untuk memperbesar likuiditas dalam perekonomian. Pertama, pemberikan likuiditas yang berasal karena larinya investor swasta merupakan persoalan solvency. Sehingga, pemberikan likuditas ke masyarakat akan memperburuk neraca keuangan pemerintah; dan dapat mendorong pemerintah akan selalu melakukan bailout, terus mendorong praktek moral hazard, sehingga pada gilirannya akan terus mendorong aktivitas beresiko. Kedua, pemberian likuiditas akan mendorong terjadinya lebih banyak mismatch dalam neraca keuangan bank karena lebih banyaknya pinjaman (bersifat jangka panjang) dan deposito (bersifat lebih pendek), sehingga bank akan kekurangan dana yang bersifat lebih likuid.

Kedua persoalan diatas dapat dipecahkan dengan menggunakan mekanisme pembuatan asuransi (insurance fee) dan pemotongan utang (haircut). Masalah ini juga dapat diselesaikan dengan membuat aturan, dengan membuat daftar aset yang pantas dapat digunakan sebagai kolateral (dalam hal ini ECB lebih baik dibandingkan Federal Reserve dalam hal membuat dafatar aset yang pantas dapat digunakan sebagai kolateral); dan untuk lembaga keuangan, akses terhadap likuiditas diatur dalam bentuk aturan dan regulasi. Menciptakan Ruang Fiskal Lebih Besar Pada Masa Ekonomi Baik. Pelajaran utama dari krisis adalah dibutuhkannya ruang fiskal untuk melakukan kebijakan defisit anggaran lebih besar. Terdapat analogi antara kebutuhan ruang fiskal dan kebutuhan suku bunga nominal yang lebih tinggi. Jika pemerintah mempunya ruang lebih besar untuk menurunkan suku bunga dan melakukan ekspansi fiskal, maka pemerintah akan lebih mudah melakukan penyesuaian akibat krisis ekonomi. Selanjutnya, tingkat kebutuhan penyesuaian fiskal akan sangat besar (dalam proses pemulihan ekonomi), disamping pemerintah juga harus berupaya mengurangi utang dengan tantangan akan terjadinya aging population dan beban pembayaran pensiun dan program kesehatan untuk masa mendatang. Sehingga pelajaran yang sangat jelas dari krisis adalah target utang seharusnya lebih rendah dibanding sebelum masa krisis. Implikasi kebijakan untuk masa mendatang (ketika akan semakin seringnya terjadi fluktuasi ekonomi) adalah penyesuaian fiskal adalah suatu keharusan, dan jika perkonomian ingin pulih lebih cepat (bila terjadi krisis) maka harus dilakukan pengurangan nilai utang per GDP secara signifikan, dari pada melakukan kebijakan menaikkan pengeluaran pemerintah dan mengurangi pajak. Ide untuk menciptakan tambahan ruang fiskal pada masa mendatang; dan memastikan bahwa saat economic boom perlu diperbaikinya posisi fiskal, dari pada hanya melakukan kebijakan stimulus fiskal untuk menghadapi fluktuasi ekonomi, bukanlah hal baru, namun hal ini menjadi lebih penting saat ekonomi menghadapi krisis. Untuk memperbaiki posisi fiskal tersebut yang perlu dilakukan adalah: membentuk mekanisme fiskal jangka menengah; komitmen yang kredibel untuk mengurangi utang per GDP; aturan fiskal yang jelas bila terjadi krisis ekonomi. Tambahan pula, pembentukan mekanisme pengeluaran pemerintah berdasarkan sisi penerimaan jangka panjang akan dapat mengurangi pengeluaran pemerintah yang belebihan pada masa economy boom. Selanjutnya, menghilangkan pendapatan pemerintah yang diperuntukkan untuk anggaran spesifik akan dapat menghindari pemotongan pengeluaran pemerintah ketika terjadi pendapatan pemerintah mengalami penurunan. Membentuk mekanisme Automatic Fiscal Stabilizers yang Lebih Baik. Seperti diuraikan pada bagian sebelumnya, terdapat problem dengan kebijakan fiskal yang bersifat discretionary, yaitu discretionary fiscal datang terlambat untuk dapat memulihkan ekonomi akibat dari krisis. Sehingga, timbul pemikiran untuk mengembangkan mekanisme kebijakan fiskal yang bersifat automatic stabilizer. Dalam hal ini, kita harus membedakan antara, pertama, true automatic stabilizer–yaitu yang mempunyai sifat: berkurangnya trasfer atau naiknya pendapatan pajak berdasarkan kondisi fluktuasi perekonomian—dan, kedua, terdapatnya aturan yang mendorong transfer dan pajak sehingga mempunyai nilai yang berbeda pada saat terjadinya fluktuasi ekonomi. Bentuk pertama merupakan kombinasi dari (i) pengeluran pemerintah yang bersifat rigid dengan terdapatnya kondisi nilai elastisitas dari pendapatan pemerintah terhadap output adalah satu (ii) terdapatnya program asuransi sosial (iii) sifat dari pajak pendapatan yang bersifat progresif. Dalam hal ini, kebijakan yang dapat dilakukan pemerintah adalah membuat

pajak pendapatan lebih progresif atau membuat program asuransi sosial lebih besar. Namun, bentuk kebijakan ini lebih berlandaskan untuk pemerataan pendapatan dibandingkan upaya untuk penyesuaian ekonomi bila menghadapi krisis. Bentuk kebijakan kedua akan lebih baik dibanding pertama. Dari sisi pajak, kebijakan yang bersifat temporary tax police dengan target utama adalah rumah tangga berpendapatan rendah, misalnya pemotongan pajak yang dibayarkan kembali; persentase pengurangan utang pajak; atau kebijakan pengurangan pajak untuk perusahaan sejalan dengan fluktuasi ekonomi. Dari sisi transfer, temporary transfer policy dengan target utama adalah rumah tangga berpendapatan rendah atau rumah tangga yang mempunyai keterbatasan likuiditas.

4. PENUTUP & KESIMPULAN Krisis ekonomi bukanlah dicetuskan oleh kebijakan ekonomi makro yang salah. Namun, krisis memperlihatkan kelemahan kebijakan ekonomi makro yang dilakukan pada saat sebelum krisis dimulai. Sehingga, policy maker didorong untuk memformulasikan kebijakan ekonomi makro pada masa krisis, dan juga mendorong pemerintah memformulasikan arsitektur baru kebijakan ekonomi makro. Dalam banyak hal, kebijakan ekonomi makro yang dilakukan pada masa krisis tidak banyak berbeda dengan masa stabil, tujuan utamanya tetap mencapai output yang tinggi, dan inflasi yang stabil. Namun, krisis memperjelas bahwa police maker harus memperhatikan banyak target, termasuk komposisi dari output; perilaku harga aset; dan leverage dari berbagai lembaga keuangan. Krisis juga memperjelas bahwa banyak instrumen potensial yang tidak digunakan secara maksimal oleh police maker pada saat ekonomi stabil (sebelum krisis terjadi). Dengan demikian, tantangannya adalah bagaimana menggunakan instrumen-instrumen yang ada dengan cara terbaik. Kombinasi dari kebijakan moneter konvensional dan regulasi lembaga keuangan; dan menggunakan automatic stabilizer untuk kebijakan fiskal, merupakan cara yang baik untuk menghadapi masa krisis (walaupun pada masa mendatang kebijakan ini perlu dikaji lebih dalam lagi). Krisis juga mempertegas kembali kebijakan yang harus dilakukan, walaupun sebenarnya policy maker sudah tahu juga bahkan pada saat ekonomi stabil. Rendahnya utang pemerintah pada masa ekonomi stabil akan memberikan ruang yang cukup untuk melakukan kebijakan fiskal jika dibutuhkan. Terdapatnya pengukuran yang baik dalam menilai regulasi yang prudensial; dan keberadaan data akurat dan trasnparan dalam area moneter, fiskal dan sektor keuangan merupakan hal penting yang harus dimiliki sebuah negara. Dengan terdapatnya banyak pelajaran dari krisis, tugas policy maker tidak hanya harus membuat kebijakan yang inovatif, namun juga dapat membantu negara untuk melakukan penyesuaian ekonomi bila krisis terjadi.

DAFTAR PUSTAKA

Blanchard, Olivier and Gian Maria Milesi-Ferreti (2009), Global Imbalance: In Midstream?, in IMF Staff Position Paper, December, 2009.

Koo, Richard C (2008), The Holy Grail of Macroeconomics: Lessons from Japan's Great Recession, John Willey and Sons, Singapore.

IMF (2009), Stoctaking of the G-20 Responses to the Global Banking Crisis, in Group of Twenty Meeting of the Ministers and Central Bank Governors, March 13–14, 2009 London, United Kingdom.

Jácome, Luis I and Erlend W. Nier (2012), Macroprudential Policy: Protecting the Whole, in Finance and Development, March 2012, IMF.

Koo, Richard C (2008), The Holy Grail of Macroeconomics: Lessons from Japan's Great Recession, John Willey and Sons, Singapore.

Pass, Christoher and Bryan Lowes (1988), Dictionary of Economics, Harper Collins Publishing, UK.

[1] Penulis adalah Kepala Sub Direktorat Perencanaan Ekonomi Makro Bappenas; tamat S3 dari École Doctorale des Sciences Économiques, dengan konsentrasi Macroeconomics dan International Finance, Université d'Auvergne, Clermont-Ferrand, Perancis; pernah bekerja pada Centre d’Etudes et de Recherches sur le Developpement International, Perancis.

[2] Walaupun secara eksklusif bukannya bank sentral saja yang dapat membantu mengurangi inflasi, pemerintah juga dapat mengendalikan inflasi, terutama inflasi yang berasal dari sisi penawaran[3]Output Gap atau Produk Domestik Bruto (PDB) Gap adalah selisih antara PDB potensial dan PDB aktual. Perhitungan PDB Gap adalah Y-Y*, dimana Y adalah PDB aktual, dan Y* adalah PDB potensial. Bila hasil perhitungannya positip maka dikenal dengan inflasi gap, yang mengindikasikan bahwa pertumbuhan PDB dari sisi permintaan melebih sisi penawaran, yang pada akhirnya akan mendorong inflasi; sebaliknya bila hasilnya negatif maka dikenal dengan istilah resesi gap, yang memungkinkan akan mendorong terjadinya deflasi. [4] Liquidity trap adalah situasi dimana tingkat bunga adalah sedemikian rendahnya sehingga masyarakat lebih suka memegang uang, dalam kondisi ini setiap usaha yang dilakukan melalui kebijakan moneter untuk menekan tingkat bunga ke tingkat lebih rendah dalam rangka mendorong investasi yang lebih besar akan sia sia, dan justru akan mengakibatkan bertambahnya jumlah uang dipegang.

[5] Sebagai catatan, peristiwa krisis di Jepang tahun 1990an ini mendapat perhatian signifikan dari Federal Reserve ketika mengamati kemungkinan akan terjadinya deflasi pada tahun 2000an. [6] Kekecualian terjadi pada kebijakan moneter yang dilakukan oleh European Central Bank (ECB), yang dikenal dengan sebutan two pillar policy, dimana ECB juga menggunakan instrumen jumlah uang beredar, namun demikian kebijakan ini sering dikritisi karena tidak dilandasi fondasi teori yang kuat.

[7] Perilaku membeli sebuah produk pada satu pasar dan menjualnya di pasar yang lain pada harga yang lebih tinggi untuk mendapatkan keuntungan yang lebih besar karena terjadinya perbedaan harga pada kedua pasar tersebut.

[8] Dalam ilmu ekonomi, Taylor Rule adalah kebijakan moneter yang menetapkan seberapa besar bank sentral seharusnya merubah suku bunga nominal dalam merespon kondisi inflasi; output dan kondisi perekonomian lainnya. Khususnya, Taylor Rule menetapkan bahwa setiap

kenaikan inflasi sebesar satu poin, bank sentral harus menaikkan suku bunga nominal lebih dari satu poin. Hal ini dikenal dengan istilah Taylor Principle.[9] Bank run terjadi ketika sejumlah besar nasabah mengambil depositnya karena nasabah tersebut percaya bahwa bank dalam posisi insolvent (kondisi dimana perusahaan tidak mempunyai kemampuan untuk membayar utangnya), atau menuju insolvent pada masa mendatang. Ketika bank run tersebut terjadi terus menerus, bank run akan menuju posisi self-fulfilling prophecy, yaitu kondisi dimana semakin banyak nasabah mengambil depositnya, maka akan semakin besar akan terjadi kondisi default, dan terus mendorong nasabah lainnya akan menguras depositonya. Hal ini pada akhirnya akan mendorong bank menuju posisi bangkrut. [10] Dalam ilmu ekonomi internal balance (keseimbangan internal) adalah situasi dimana sebuah negara dapat mempertahankan kondisi kesempatan kerja penuh (full employment) dan harga yang stabil (price level stability); sementara itu kondisi external balance (keseimbangan eksternal) adalah posisi dimana neraca transaksi berjalan (current account) tidak dalam kondisi surplus atau defisit yang terlalu besar. Untuk menuju kondisi internal dan external balance ini membutuhkan kebijakan fiskal dan moneter. [11] Argumen Ricardian Equivalence adalah suatu posisi dimana konsumen menginternalkan kondisi keterbatasan anggaran (budget constraint), dengan demikian timing untuk mengubah kebijakan pajak tidak akan berpengaruh terhadap pengeluaran konsumen. Sehingga, Ricardian Equivalence menjelaskan bahwa tidak menjadi masalah apakah pemerintah membiayai pengeluarannya melalui utang atau menaikkan pajak karena dampaknya terhadap perekonomian akan sama. Dengan kata lain, bila pemerintah berupaya mendapatkan uang dari menerbitkan obligasi atau menaikkan pajak, karena menerbitkan obligasi merupakan utang, dan utang harus dibayar pada masa mendatang, sama artinya dengan menaikkan pajak untuk masa mendatang (future), dengan demikian pilihannya menaikkan pajak “sekarang (now)” atau “nanti (later)” Misalnya, pemerintah butuh uang untuk membiayai pengelurannya dengan mengenakan pajak untuk masa mendatang (later), ini sama artinya masyarakat harus membayar pajak pada masa mendatang, sehingga masyarakat harus menabung uangnya untuk membayar pajak untuk masa datang dengan cara membeli obligasi, dan mengurangi konsumsinya. Kesimpulannya, dampak terhadap sisi permintaan (aggregate demand) adalah akan sama bila pemerintah memberlakukan pajak saat ini (now). [12]Automatic stabilizers adalah sebuah kebijakan yang mengurangi fluktuasi/gejolak perekonomian dengan tanpa mengubah kebijakan. Misalnya sistem pajak pendapatan (income tax) dalam sebuah negara secara otomatis akan mengurangi pajak ketika terjadi resesi. Income tax biasanya dibuat dengan sistem progresif, artinya pendapatan rumah tangga akan turun ketika resesi, sehingga rumah tangga secara otomatis membayar income tax lebih rendah saat resesi, sehingga pendapatan pemerintah dari income tax cenderung menurun cepat dibandingkan pendapatan rumah tangga. [13] Population aging adalah perubahan distribusi penduduk menuju lebih banyaknya orang yang lebih tua pada masa mendatang, dengan demikian beban untuk usia produktif menjadi lebih berat.

[14] Pada masa economy boom seringkali ekspansi kredit perbankan dikucurkan dengan tanpa regulasi yang prudensial, sehingga dana dikucurkan untuk sektor beresiko tinggi, misalnya untuk membangun apartemen. Kucuran dana besar ini cenderung mengarah terjadinya perekonomian yang overheating, dan selanjutnya bank sentral mengambil kebijakan menaikkan suku bunga. Menaikkan suku bunga ini tidak mengindahkan apakah perbankan mempunyai pinjaman untuk beresiko tinggi tersebut (apartemen). Kenaikan suku bunga menyebabkan peminjam harus membayar utang lebih besar (dibanding sebelum kenaikan suku bunga) yang pada akhirnya memperburuk neraca keuangan peminjam (perusahaan), dan pada gilirannya akan menumpuk terjadinya jumlah non performing loan di sektor perbankan.

[15] Dalam upaya merespon krisis global 2008-09, Ben Bernanke (Gubernur Bank Sentral AS) memperkenalkan program yang dikenal dengan istilah credit easing, yang mirip dengan BoJ dikenal dengan Quantitative Easing (QE). Berbeda dengan QE, yang merupakan ekspansi neraca keuangan bank sentral dengan fokus kebijakan pada cadangan bank sentral; sementara itu dalam credit easing, fokusnya adalah komposisi campuran antara pinjaman dan surat berharga yang dimiliki, dan bagaimana komposisi tersebut dapat mempengaruhi jumlah kredit kepada perusahaan dan rumah tangga.[16] Cyclical fluctuation (fluktuasi siklus) merupakan gerakan jangka pendek, baik fluktuasi keatas maupun ke bawah dari beberapa variabel ekonomi di sekitar garis secular trend (trend sekuler) dalam jangka panjang. Dengan demikian countercyclical merupakan kebijakan yang melawan cyclical tersebut.

[17] Quantitative easing (QE) merupakan kebijakan moneter yang tidak konvensional digunakan bank sentral untuk mendorong perekonomian, ketika kebijakan moneter yang konvensional tidak efektif. Dalam bentuk QE ini, bank sentral membeli aset financial untuk menginjeksi perekonomian dengan sejumlah uang.

[18] The natural rate of unemployment adalah tingkat pengangguran (unemployment) umum yang sejalan dengan tingkat inflasi yang stabil.

[19] Inflation tax adalah kondisi dimana berkurangnya nilai uang karena memegang uang kas atau obligasi tetap, karena digrogoti oleh inflasi.

[20] Meskipun hal ini secara fakta empiris sulit ditelusuri bila tingkat inflasi masih bernilai satu digit.[21] Leverage atau capital gearing (pengungkit mudal) adalah proporsi dari modal pinjaman berbunga tetap (loan capital) terhadap modal saham (share capital) suatu perusahaan. Apabila hampir seluruh modal perusahaan berasal dari saham-saham yang diterbitkan dan sebagian kecil saja yang berasal dari pinjaman bunga tetap, maka perusahaan mempunyai leverage yang rendah, demikian juga sebaliknya. [22] Loan-to-value ratios: Nilai maksimum rasio loan-to value menaik dapat digunakan untuk mengurangi resiko sistemik dalam episode boom-bust di pasar sektor property. Dengan membatasi sejumlah pinjaman dibawah nilai property, maka rasio loan-to-value dapat menolong untuk membatasi leverage rumah tangga.[23] Margin buying adalah membeli surat berharga dengan kas dari broker, dengan menggunakan surat berharga lain sebagai kolateral. Hal ini mempunyai dampak untuk memperbesar/menambah keuntungan atau kerugian dari surat berharga. Net value (nilai bersih) merupakan perbedaan antara nilai surat berharga dan pinjaman, yang sama besarnya jumlah yang dimiliki perusahan dalam bentuk kas. Nilai ini jumlahnya harus diatas nilai minimum margin requirement, yang bertujuan untuk memproteksi broker bila mengalami penurunan nilai surat berharga dikarenakan investor tidak lagi mau memperpanjang pinjamannya.[24] Sterilization tindakan yang dilakukan oleh bank sentral untuk meniadakan dampak pengaruh uang beredar yang disebabkan oleh surplus atau defisit neraca pembayaran, misalnya bank sentral melakukan kebijakan operasi pasar terbuka dengan bertujuan untuk menetralkan pengaruh dari operasi pasar nilai tukar.