edisi juli 2015 data per tanggal 30 juni 2015 · inflasi bulan juni 2015 tercatat sebesar 0,54%mom...

TRANSCRIPT

Inflasi Juni terkendali

Inflasi bulan Juni 2015 tercatat sebesar 0,54%mom

atau 7,26%yoy, lebih tinggi dari inflasi pada bulan

sebelumnya sebesar 0,50%mom atau 7,15%yoy,

terutama disebabkan oleh kenaikan harga bhaan

makanan memasuki bulan Ramadhan.

Kelompok bahan pangan tercatat inflasi sebesar

1,60%mom atau 8,58%yoy, menyumbang 0.33ppt

dari inflasi bulan Juni. Inflasi kelompok makanan jadi,

minuman, rokok dan tembakau tercatat sebesar

0.55%mom dan kontribusi sebesar 0.09ppt.

Sedangkan inflasi kelompok perumahan didorong

berkontribusi sebesar 0.08ppt.

Sementara, inflasi inti meningkat terbatas menjadi

0,26%mom atau 5,04%yoy, didorong oleh masih

lemahnya ekonomi domestik dan tetap terkendalinya

ekspektasi inflasi.

Kedepannya, inflasi sangat dipengaruhi oleh

perkembangan harga minyak dunia, nilai tukar,

penyesuaian administered prices, dan dampak El

Nino. Secara keseluruhan, inflasi pada akhir tahun

2015 diperkirakan akan berada di kisaran 4,5%-

5,0%.

Inflasi Juni 2015 (%)

M-on-M changes Apr-15 May-15 Jun-15 Foodstuff -0.79 1.39 1.60 Prepared Food 0.50 0.50 0.55 Housing 0.22 0.20 0.23 Clothing 0.24 0.23 0.28 Medical Care 0.38 0.34 0.32 Education 0.05 0.06 0.07 Transportation 1.80 -2.87 0.11

General 0.36 0.50 0.54

Y-on-Y changes Apr-15 May-15 Jun-15

Foodstuff 6.29 7.92 8.58

Prepared Food 8.30 8.47 8.71

Housing 7.52 7.49 7.33

Clothing 3.67 3.78 3.76

Medical Care 5.76 5.68 5.63

Education 4.15 4.15 4.13

Transportation 7.85 7.84 7.75

General 6.79 7.15 7.26 Source: Bloomberg & PermataBank Economic Research

Edisi Juli 2015

Data per tanggal 30 Juni 2015

Surplus neraca perdagangan menyusut Neraca perdagangan Indonesia pada Mei 2015

kembali mencatat surplus sebesar 0,95 miliar dolar

AS. Kinerja neraca perdagangan yang positif tersebut

ditopang oleh kenaikan surplus neraca nonmigas dan

penurunan defisit neraca migas.

Surplus neraca perdagangan nonmigas pada Mei

2015 meningkat menjadi 1,66 miliar dolar AS dari

1,36 miliar pada bulan sebelumnya. Kenaikan surplus

neraca nonmigas dipengaruhi oleh penurunan impor

nonmigas yang lebih tajam dibandingkan dengan

penurunan ekspor nonmigas. Ekspor nonmigas

terkontraksi sebesar 3,9%mom menjadi 11,19 miliar

dolar AS, terutama karena turunnya ekspor lemak

dan minyak hewan/nabati, bahan bakar mineral,

mesin/peralatan listrik, karet dan barang dari karet,

dan kendaraan & bagiannya. Penurunan lebih lanjut

tertahan oleh perbaikan kinerja ekspor beberapa

komoditas, terutama bijih, kerak, dan abu logam,

benda-benda dari besi dan baja, dan bahan kimia

anorganik. Penurunan kinerja ekspor juga diiringi

oleh penurunan impor nonmigas sebesar 7,4%mom

menjadi 9,53 miliar dolar AS, terutama karena

penurunan impor mesin dan peralatan mekanik,

mesin dan peralatan listrik, serta besi dan baja.

Kinerja neraca perdagangan migas juga membaik

dengan defisit yang menurun menjadi 0,71 miliar

dolar AS dari 0,88 miliar dolar AS pada bulan

sebelumnya. Penurunan defisit tersebut dipengaruhi

oleh penurunan ekspor migas sebesar 6,0%mom

yang disertai dengan penurunan impor migas yang

lebih dalam sebesar 10,9%mom. Ekspor migas

periode Mei 2015 tercatat sebesar 1,37 miliar dolar

AS, lebih rendah dibanding periode sebelumnya

sebesar 1,46 miliar dolar AS, sejalan dengan

berkurangnya ekspor hasil minyak dan gas.

Sementara itu, impor migas turun dari 2,34 miliar

dolar AS pada bulan sebelumnya menjadi 2,08 miliar

dolar AS, terutama disebabkan oleh turunnya impor

minyak mentah, hasil minyak dan gas.

Kebijakan moneter Bank Indonesia tetap ketat

Pada Rapat Dewan Gubernur BI bulan Mei 2015, BI

rate diperkirakan masih akan dipertahankan di level

7,50% karena tingkat suku bunga tersebut masih

konsisten untuk memastikan tekanan inflasi jangka

pendek terkendali, menjaga stabilitas nilai tukar

rupiah serta menekan defisit transaksi berjalan ke

arah yang lebih sehat.

Kinerja Neraca Perdagangan Indonesia

-60

-40

-20

0

20

40

60

80

100

120

-3

-2

-1

0

1

2

3

4

5

6

Jan

-05

Ma

y-0

5S

ep

-05

Jan

-06

Ma

y-0

6S

ep

-06

Jan

-07

Ma

y-0

7S

ep

-07

Jan

-08

Ma

y-0

8S

ep

-08

Jan

-09

Ma

y-0

9S

ep

-09

Jan

-10

Ma

y-1

0S

ep

-10

Jan

-11

Ma

y-1

1S

ep

-11

Jan

-12

Ma

y-1

2S

ep

-12

Jan

-13

Ma

y-1

3S

ep

-13

Jan

-14

Ma

y-1

4S

ep

-14

Jan

-15

Ma

y-1

5

%yoyUSD bn Trade Balance (LHS) Export Import

Sumber: Bloomberg & PermataBank Economic Research

Kontributor Inflasi bulan Junit 2015 (%)

0.33

0.09 0.06

0.01 0.02 0.01

0.02

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

Foodstuffs Prepared foods Housing Clothing Medical Care Education Transportation

(%)

Sumber : Bloomberg & PermataBank Economic Research

BI rate dan Inflasi (%)

0

2

4

6

8

10

Jan

-09

Au

g-0

9

Mar

-10

Oct

-10

May

-11

De

c-1

1

Jul-

12

Feb

-13

Sep

-13

Ap

r-1

4

No

v-1

4

Jun

-15

Inflation y-y BI rate Core Inflation y-y

Sumber : Bloomberg & PermataBank Economic Research

Berita Ekonomi :

Juli 2015

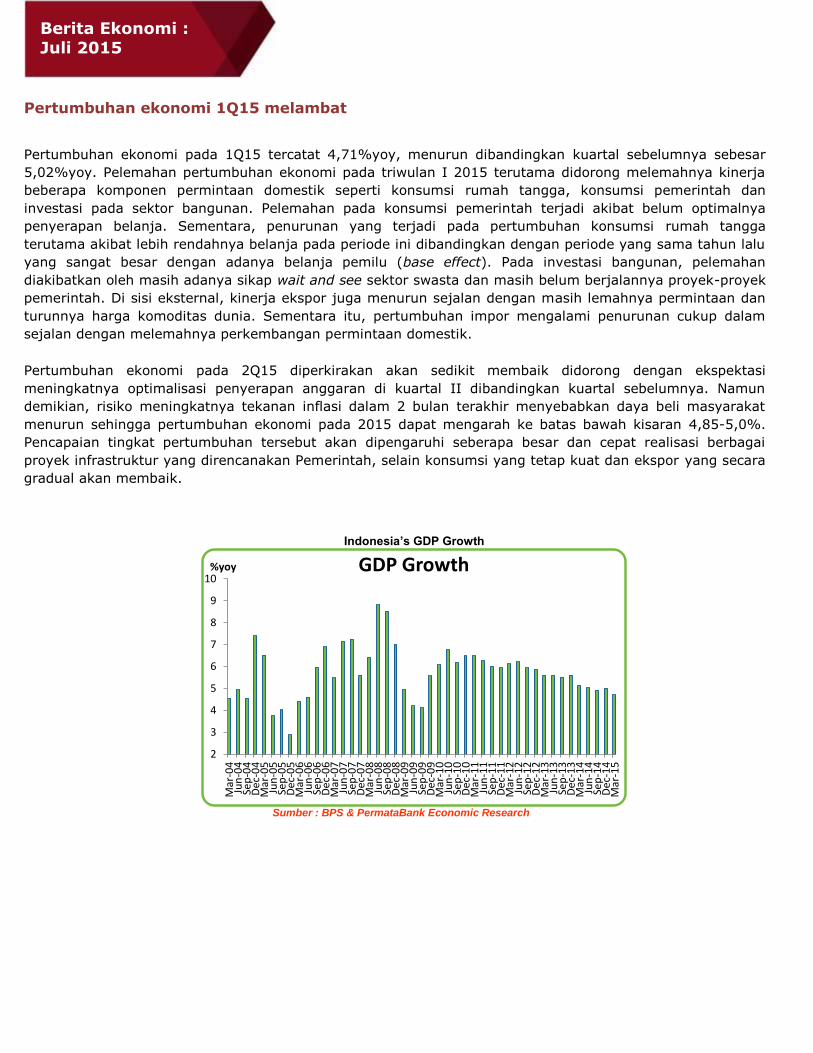

Pertumbuhan ekonomi 1Q15 melambat

Pertumbuhan ekonomi pada 1Q15 tercatat 4,71%yoy, menurun dibandingkan kuartal sebelumnya sebesar

5,02%yoy. Pelemahan pertumbuhan ekonomi pada triwulan I 2015 terutama didorong melemahnya kinerja

beberapa komponen permintaan domestik seperti konsumsi rumah tangga, konsumsi pemerintah dan

investasi pada sektor bangunan. Pelemahan pada konsumsi pemerintah terjadi akibat belum optimalnya

penyerapan belanja. Sementara, penurunan yang terjadi pada pertumbuhan konsumsi rumah tangga

terutama akibat lebih rendahnya belanja pada periode ini dibandingkan dengan periode yang sama tahun lalu

yang sangat besar dengan adanya belanja pemilu (base effect). Pada investasi bangunan, pelemahan

diakibatkan oleh masih adanya sikap wait and see sektor swasta dan masih belum berjalannya proyek-proyek

pemerintah. Di sisi eksternal, kinerja ekspor juga menurun sejalan dengan masih lemahnya permintaan dan

turunnya harga komoditas dunia. Sementara itu, pertumbuhan impor mengalami penurunan cukup dalam

sejalan dengan melemahnya perkembangan permintaan domestik.

Pertumbuhan ekonomi pada 2Q15 diperkirakan akan sedikit membaik didorong dengan ekspektasi

meningkatnya optimalisasi penyerapan anggaran di kuartal II dibandingkan kuartal sebelumnya. Namun

demikian, risiko meningkatnya tekanan inflasi dalam 2 bulan terakhir menyebabkan daya beli masyarakat

menurun sehingga pertumbuhan ekonomi pada 2015 dapat mengarah ke batas bawah kisaran 4,85-5,0%.

Pencapaian tingkat pertumbuhan tersebut akan dipengaruhi seberapa besar dan cepat realisasi berbagai

proyek infrastruktur yang direncanakan Pemerintah, selain konsumsi yang tetap kuat dan ekspor yang secara

gradual akan membaik.

Indonesia’s GDP Growth

2

3

4

5

6

7

8

9

10

Mar

-04

Jun

-04

Sep

-04

De

c-0

4M

ar-0

5Ju

n-0

5Se

p-0

5D

ec-

05

Mar

-06

Jun

-06

Sep

-06

De

c-0

6M

ar-0

7Ju

n-0

7Se

p-0

7D

ec-

07

Mar

-08

Jun

-08

Sep

-08

De

c-0

8M

ar-0

9Ju

n-0

9Se

p-0

9D

ec-

09

Mar

-10

Jun

-10

Sep

-10

De

c-1

0M

ar-1

1Ju

n-1

1Se

p-1

1D

ec-

11

Mar

-12

Jun

-12

Sep

-12

De

c-1

2M

ar-1

3Ju

n-1

3Se

p-1

3D

ec-

13

Mar

-14

Jun

-14

Sep

-14

De

c-1

4M

ar-1

5

%yoy GDP Growth

Sumber : BPS & PermataBank Economic Research

Berita Ekonomi :

Juli 2015

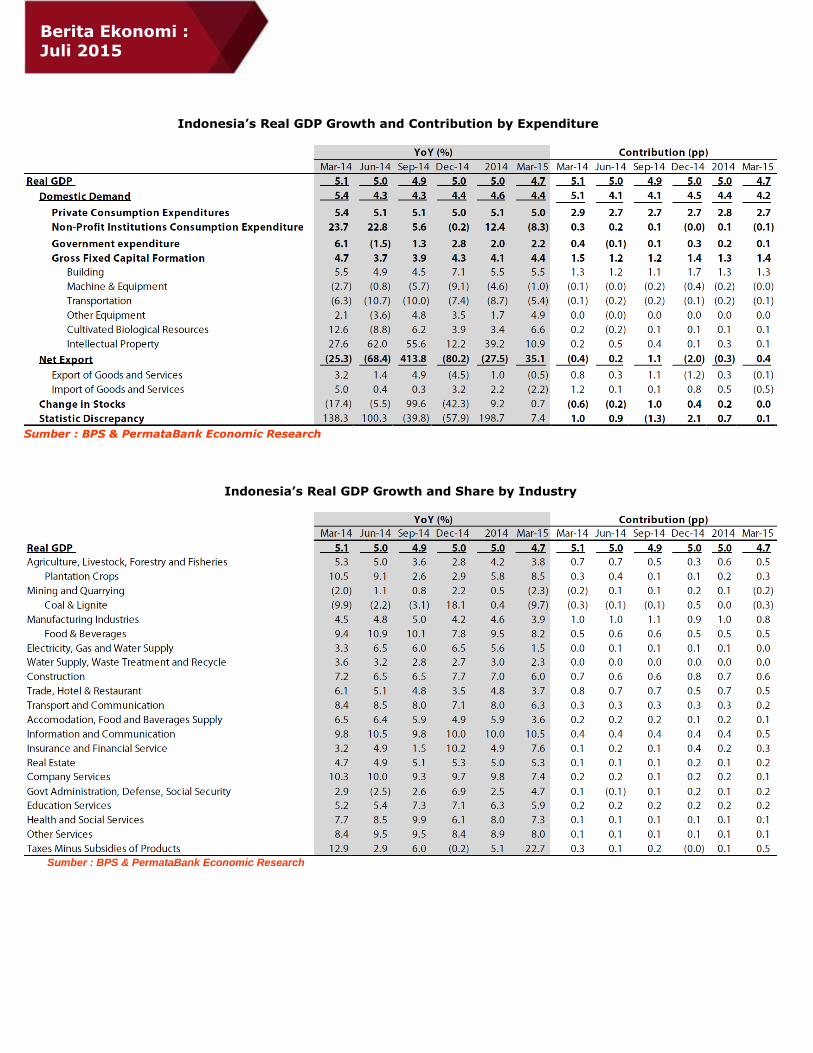

Indonesia’s Real GDP Growth and Contribution by Expenditure

Sumber : BPS & PermataBank Economic Research

Indonesia’s Real GDP Growth and Share by Industry

Sumber : BPS & PermataBank Economic Research

Berita Ekonomi : Juli 2015

Berita Ekonomi :

Juli 2

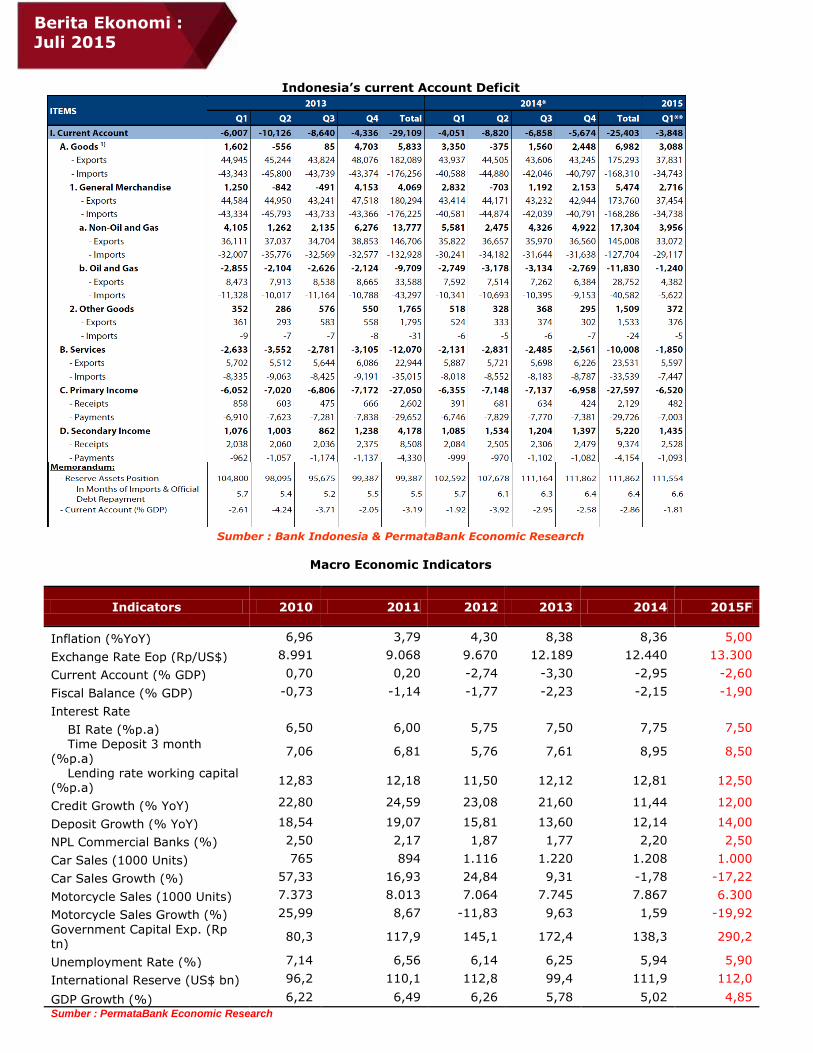

Indonesia’s current Account Deficit

Sumber : Bank Indonesia & PermataBank Economic Research

Macro Economic Indicators

Indicators 2010 2011 2012 2013 2014 2015F

Inflation (%YoY) 6,96 3,79 4,30 8,38 8,36 5,00

Exchange Rate Eop (Rp/US$) 8.991 9.068 9.670 12.189 12.440 13.300

Current Account (% GDP) 0,70 0,20 -2,74 -3,30 -2,95 -2,60

Fiscal Balance (% GDP) -0,73 -1,14 -1,77 -2,23 -2,15 -1,90

Interest Rate

BI Rate (%p.a) 6,50 6,00 5,75 7,50 7,75 7,50

Time Deposit 3 month (%p.a)

7,06 6,81 5,76 7,61 8,95 8,50

Lending rate working capital (%p.a)

12,83 12,18 11,50 12,12 12,81 12,50

Credit Growth (% YoY) 22,80 24,59 23,08 21,60 11,44 12,00

Deposit Growth (% YoY) 18,54 19,07 15,81 13,60 12,14 14,00

NPL Commercial Banks (%) 2,50 2,17 1,87 1,77 2,20 2,50

Car Sales (1000 Units) 765 894 1.116 1.220 1.208 1.000

Car Sales Growth (%) 57,33 16,93 24,84 9,31 -1,78 -17,22

Motorcycle Sales (1000 Units) 7.373 8.013 7.064 7.745 7.867 6.300

Motorcycle Sales Growth (%) 25,99 8,67 -11,83 9,63 1,59 -19,92

Government Capital Exp. (Rp tn)

80,3 117,9 145,1 172,4 138,3 290,2

Unemployment Rate (%) 7,14 6,56 6,14 6,25 5,94 5,90

International Reserve (US$ bn) 96,2 110,1 112,8 99,4 111,9 112,0

GDP Growth (%) 6,22 6,49 6,26 5,78 5,02 4,85

Sumber : PermataBank Economic Research

Berita Ekonomi :

Juli 2015

Berita Ekonomi :

Juli 2015

Review Pasar Obligasi Indonesia Pasar obligasi berlanjut dengan dominasi kondisi

bearish pada bulan Juni yang lalu. Kondisi tersebut

sekaligus membuat pasar obligasi sepanjang 2Q15

dalam kondisi bearish. Indeks IDMA terkoreksi

1.5%mom ke level 97.47 dari level 98.95 di bulan

Mei. Dominasi kondisi bearish yang terjadi pada pasar

obligasi di bulan Juni diperkirakan lebih dipengaruhi

oleh tekanan yang berasal dari eksternal di tengah

minimnya sentimen dari dalam negeri. Tekanan dari

eksternal tersebut dipicu oleh ekspektasi kenaikan

suku bunga acuan AS menjelang rapat FOMC pada

tanggal 16-17 Juni 2015. Ekspektasi naikknya suku

bunga AS turut mendorong terdepresiasinya rupiah

yang bergerak melemah dari awal Juni di level

13,214 per dollar ke level 13,348 per dollar pada

tanggal 17 Juni. Pasar obligasi kemudian bergerak

menguat pasca keputusan rapat FOMC yang

memutuskan untuk mempertahankan suku bunga di

kisaran 0.00%-0.25%. Sementara itu, Bank

Indonesia kembali mempertahankan BI rate di level

7,50% pada Rapat Dewan Gubernur BI bulan Juni.

Namun demikian, pasar obligasi kembali bergerak

negatif di pekan akhir bulan Juni menyusul naiknya

ketidakpastian krisis utang Yunani. Pada pekan

terakhir di bulan Juni, diselenggarakan pertemuan

antara pemerintah Yunani dengan para kreditur

utamanya yakni IMF, Uni Eropa dan Bank Sentral

Eropa untuk membahas nasib utang pemerintah

Yunani yang jatuh tempo pada tanggal 30 Juni.

Namun, tidak tercapainya kesepakatan yang ditandai

dengan deadlock yang terjadi dalam sepekan,

diperkirakan memicu naiknya ekspektasi gagal bayar

Yunani yang kemudian memicu naiknya persepsi

risiko di pasar obligasi. Naiknya persepsi risiko

terutama dari investor global turut berimbaas pada

persepsi risiko pasar obligasi Indonesia yang

tercermin dari kenaikan premi Credit Default Swap

(CDS) Indonesia tenor 5 tahun sebesar 6bps ke level

174,8 di akhir bulan Juni dari level 168,9.

SUN seri benchmark melanjutkan pelemahan harga

do bulan Juni dengan rata-rata pelemahan untuk

keempat serinya sebesar 89,8bps atau lebih rendah

jika dibandingkan dengan rata-rata pelemahan bulan

Mei yang sebesar 251,4bps.

Penurunan harga terdalam dicatatkan oleh seri-seri

tenor panjang (FR70, FR71 dan FR68) yakni sebesar

107,5bps. Sementara seri dengan tenor pendek

(FR69) melemah sebesar 36,9bps. Pelemahan harga

SUN seri benchmark tenor panjang mengindikasikan

naiknyan ekspektasi risiko dan

ketidakpastian,sehingga investor cenderung melepas

instrumen jangka panjang termasuk SUN benchmark

tenor-tenor panjang. Dari sisi kenaikan yield, FR70

tercatat mengalami kenaikan yield tertinggi yakni

hingga 16bps, disusul oleh seri FR68, FR69 dan FR71

yang masing-masing mengalami kenaikan yield

sebesar 14,4bps, 11,4bps dan 9,9bps.

US Dollar Index Dolar AS masih cenderung menguat terhadap

sebagian besar mata uang utama yang ditunjukkan

dengan indeks dollar yang terapresiasi mendekati

6,8%YTD. Tren penguatan dolar AS masih berlanjut

di bulan Juni lalu meskipun notulensi rapat FOMC

bulan Juni yang mengindikasikan bahwa bank

sentral AS memprediksi lanju kenaikan suku bunga

acuan akan lebih lambat dari proyeksi sebelumnya.

Gubernur bank sentral AS mengatakan kondisi

ekonomi AS saat ini masih belum cukup untuk

menaikkan suku bunga. FOMC akan membahas

kenaikan suku bunga pada setiap rapat kebijakan,

dan akan tergantung pada penilaian data-data

ekonomi AS yang akan dirilis dalam beberpa bulan

ke depan. Meskipun arah kebijakan bank sentral

cenderung dovish pada bulan Juni, namun

kekhawatiran isu Yunani mendorong permintaan

safe haven dollar AS. Indeks dolar diperkirakan

akan mencapai 99,10 pada 3Q, 97,15 pada 4Q15,

dan 96,66 di 1Q16.

EUR/USD

EUR/USD bergerak cenderung volatile sepanjang

bulan Juni lalu di rentang 1,0900-1,1400 ditengah

ketidakpastian penyelesaian hutang Yunani yang

jatuh tempo pada tanggal 30 Juni lalu. Nilai tukar

Euro terdepresiasi 7,87%YTD pada akhir bulan Juni

lalu. Membaiknya data-data ekonomi Zona Euro

berpotensi membatasi pelemahan nilai tukar Euro

yang dipicu oleh isu Yunani. Dalam jangka

menengah-panjang, EUR masih berpotensi kembali

tertekan seiring dengan divergensi kebijakan

moneter antara bank sentral AS dan Eropa

mengingat stimulus moneter bank sentral Eropa

akan berlangsung hingga September 2016.

EUR/USD diperkirakan akan berada di rentang

1,0900-1,1400 dalam jangka pendek ini.

AUD/USD

AUD/USD diperdagangkan cenderung berfluktuasi di

rentang 0,76000-0,78500. Penguatan nilai tukar

Aussie pasca rapat FOMC yang belum menaikkan

suku bunga acuan AS dihapus oleh tren pelemahan

nilai tukar hingga akhir bulan Juni lalu. Pelemahan

nilai tukar Aussie didorong oleh ekspektasi bahwa

Reserve Bank of Australia (RBA) akan

mempertahankan suku bunga di rekor terendah

disaat harga komoditas yang terus menurun, dan

meningkatnya ketidakpastian ekonomi China

walaupun telah diberi stimulus. Bank sentral

Australia tersebut telah menurunkan suku bunga

sebanyak dua kali akibat turunnya investasi di

sektor pertambangan yang turut menyeret belanja

modal dan pendapatan negara. AUD/USD

diperkirakan akan berada di rentang 0,7500-0,7750.

Analisa Pasar Obligasi : Juli 2015

Analisa Valas :

Juli 2015

0

1000

2000

3000

4000

5000

60006,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000 Feb

-05

May-0

5A

ug-0

5N

ov-0

5Fe

b-0

6M

ay-06

Au

g-06

No

v-06

Feb

-07

May-0

7A

ug-0

7N

ov-0

7Fe

b-0

8M

ay-08

Au

g-08

No

v-08

Feb

-09

May-0

9A

ug-0

9N

ov-0

9Fe

b-1

0M

ay-10

Au

g-10

No

v-10

Feb

-11

May-1

1A

ug-1

1N

ov-1

1Fe

b-1

2M

ay-12

Au

g-12

No

v-12

Feb

-13

May-1

3A

ug-1

3N

ov-1

3Fe

b-1

4M

ay-14

Au

g-14

No

v-14

Feb

-15

May-1

5

JCIUSD/IDRUSD/IDR JCI

USD/IDR Nilai tukar rupiah terdepresiasi dengan rata-rata

1.31% ke level 13,306/dolar dibandingkan

dengan 13.133/dolar pada bulan sebelumnya.

Bulan lalu the Federal Reserve telah

mengkornfirmasi bahwa bank sentral AS akan

memulai kebijakan normalisasi moneter di tahun

ini dengan pertimbangan untuk meningkatkan

pasar tenaga kerja meskipun inflasi masih tetap

lemah.

Pelemahan nilai tukar rupiah terhadap dollar AS

dipicu oleh meningkatnya isu hutang Yunani yang

memicu pelemahan nilai tukar Euro yang

berimbas pada depresiasi rupiah terhadap dollar

AS. Dalam upaya menjaga stabilitas nilai tukar

rupiah, Bank Indonesia melakukan langkah

intervensi di pasar domestik dan hal tersebut

terkonfirmasi dengan turunnya cadangan devisa

pada bulan Juni menjadi USD 108,03 miliar dari

USD 110,77 miliar pada bulan Mei.

Selama bulan Juni di pasar saham tercatat aksi

beli dana asing mencapai USD 17,9 juta.

Sementara, investor asing membukukan

pembelian bersih IDR 23 triliun pada pasar

obligasi Indonesia. BI diperkirakan akan

mempertahankan kebijakan moneter ketat pada

tahun 2015 ini supaya defisit neraca transaksi

berjalan menuju ke level lebih sehat. BI rate

diperkirakan akan bertahan di level 7,50% yang

diharapkan dapat menahan keluarnya dana asing

dari pasar keuangan Indonesia. Dengan demikian,

USD/IDR diperkirakan akan berada di rentang

13,300-13,400 dalam bulan Juli ini.

GBP/USD GBP/USD cenderung menguat terutama pada

pertengahan bulan Juni lalu didorong oleh masih

dipertahankannya suku bunga acuan AS di level rendah

pada rapat FOMC bulan Juni. Disamping itu, data-data

ekonomi Inggris pada bulan Juni lalu, antara lain

pertumbuhan gaji, meningkatkan ekspektasi bank sentral

Inggris untuk menaikkan suku bunga acuan paling cepat

di akhir tahun ini. Permintaan terhadap Sterling

meningkat hingga pertengahan bulan Juni lalu didorong

dengan ekspektasi pemulihan ekonomi Inggris yang lebih

cepat dibandingkan ekonomi AS. Namun demikian,

penguatan Sterling terhadap dollar AS menyusut hingga

akhir bulan lalu seiring dengan meningkatnya risiko

keluarnya Yunani dari kawasan Euro yang memicu

permintaan dollar AS sebagai mata uang safe haven.

GBP/USD diperkirakan akan berada di rentang 1.5400-1.5750.

USD/JPY

USD/JPY juga diperdagangkan cenderung volatile

sepanjang bulan Juni lalu di rentang level 122,00-126,00.

JPY sempat terdepresiasi terhadap dollar AS ke level

124,00 menjelang rapat FOMC pertengahan bulan Juni

lalu, namun demikian nilai tukar Yen Jepang berbalik

menguat pada pekan terakhir di bulan lalu dipicu oleh

meningkatnya permintaan Yen seiring dengan koreksi

tajam pasar keuangan China yang memicu permintaan

safe haven Yen Jepang pada akhir bulan lalu. Kinerja Yen

Jepang kedepannya akan bergantung pada arah

kebijakan bank sentral Jepang yang akan menambah

stimulus moneter dalam upaya mendorong konsumsi

rumah tangga. Dengan demikian, USD/JPY diperkirakan

akan berada di rentang 121,50-123,50 dalam jangka

pendek.

Sumber : Bloomberg & PermataBank Economic Research

Analisa Valas : Juli 2015

This document is issued by Global Markets PT. Bank Permata, Tbk. (PermataBank) for information and private circulation purpose only. It does not constitute any offer, proposal, recommendation or solicitation to any person to enter into any transaction or adopt any hedging, trading or investment strategy, nor does it constitute any prediction of likely future movement in rates or prices or any representation that any such future movement will not exceed those shown in any illustration. All reasonable care has been taken in preparing this document, no responsibility or liability is accepted for error, omissions, negligence, and/or inaccuracy of fact or for any opinion expressed herein. Opinion, projection and estimates are subject to change without notice. PermataBank and/or its members of Board of Director and Commissioners, employees, affiliates, agents and/or its advisors disclaims any and all responsibility or liability relating to or resulting from the use of this documents whatsoever which may be brought against or suffered by any person as a result of acting in reliance upon the whole or any part of the contents of this document. You are advised to make your own independent judgment with respect to any matter contained herein, by fully aware of any consequences obtained on said judgment.