edisi i/2013 buletin epikd pena 1 · pdf fileadik-adik remaja kita ternyata ... punya...

TRANSCRIPT

1Edisi I/2013 Buletin EPIKD PENA

2 Buletin EPIKD PENA Edisi I/2013

REDAKSI Penasehat: Direktur dan Para Kasubdit di EPIKD Pemimpin redaktur: Moza Pandawa Sakti Sekretaris redaksi: Siti Mulyanah Artistik & Publikasi: Dhani Kurniawan, Lukman Adi Santoso Redaktur Pelaksana: Lesmana Musa Nurcahya, Wahyu Widjayanto, Arif Zainudin Fansyuri Redaktur Subdit: Radies Kusprihanto Purbo, Beny Trias Oktora, Ratna Dwi Nuryani Fadliya, Catur Panggih Pamungkas

Sigit Wahyu Kartiko Redaktur Lipsus: Ganjar Prihatmoko.

Redaksi menerima sumbangan tulisan dan dana yang sesuai dengan misi penerbitan.Tulisan dapat dikirim ke [email protected]. Redaksi berhak mengubah isi tulisan tanpa mengubah maksud dan substansi.

Tahukah Anda siapa pejabat/

pegawai EPIKD yang terlama

bekerja di EPIKD?

DJPK memang baru terbentuk

semenjak 2007, tapi EPIKD sudah

ada sejak 2001 lho… Hanya saja

nomenklaturnya saja yang berbeda…

EPIKD 2001-2007 itu kependekan dari

Evaluasi Pembiayaan dan Informasi

Keuangan Daerah, sedangkan EPIKD

2007-sekarang adalah Evaluasi

Pendanaan dan Informasi Keuangan

Daerah.

Nah, siapa saja pejabat/pegawai yang

masih bertahan di EPIKD semenjak

2001 sampai sekarang? Ini dia:

Bapak Putut Semenjak 30 Maret 2001

Arif Zainudin Fanyuri Semenjak 1 April 2001

Bapak Nuran Semenjak 30 Maret 2001

Bapak Mat Yusuf. Semenjak 30 Maret 2001

Bapak Agus Kris Semenjak 30 Nov 2001

Bapak Dastam Semenjak 1 Des 2001

Bapak Zuhri Semenjak 1 Des 2001

Ada satu lagi yang meski sudah

pensiun tapi bisa lah kita masukan

kategori ini, yaitu….. Ibu Tini…!

Hm, kita harus angkat topi pada

Bapak-bapak dan Ibu di atas. Karena

bisa dibilang bahwa merekalah

‘founding fathers (or mother)’

EPIKD. Kami SALUT, Bapak dan Ibu!

Nasihat dari salah satu sesepuh

EPIKD:

“Kalau mengembalikan buku Perda

APBD, harap pada tempatnya dan

pada nomor urutnya”, (Nuran,

penggagas penomoran buku Perda

APBD){}

On De Sepot!!!

3Edisi I/2013 Buletin EPIKD PENA

Alhamdulillah, buletin EPIKD akhirnya

terbit perdana ditengah berbagai

kendala. Iya Alhamdulillah, karena

keinginan menerbitkan buletin EPIKD

sudah lama direncanakan, sebagai

wadah bagi seluruh "warga" EPIKD

untuk mau dan belajar menulis.

Dengan menulis, semua orang boleh

berpendapat, lintas batas melewati

sekat "subdit"nya, tentu berdasarkan

latar belakang pendidikan dan

pengalaman pekerjaan. Boleh jadi,

diantara kita, ada yang "malu" atau

"takut" berpendapat, maka menulis

adalah sebuah solusi.

Kendala menerbitkan buletin ini

lumayan banyak. Sejak awal rapat

perdana sampai akhirnya terbit

perdana memakan waktu 3 bulan.

Kendala itu antara lain: padat agenda

kegiatan dilingkup subdit, koordinasi

yang tidak mudah, sifatnya yang

volunteer (hehehe...) dan yang utama

adalah membangkitkan kepercayaan

diri untuk mau dan mampu menulis.

Untuk itu dalam edisi perdananya,

kami tidak menentukan tema utama,

tapi membebaskan tema yang akan

ditulis. Siapa saja boleh menulis,

tidak ada sekat eselonisasi. Kami

berharap, edisi perdana akan

menstimulus keinginan teman-

teman untuk menulis, menuangkan

ide gagasan dan fikiran, berbagi

pengalaman dan wawasan. Sebagian

besar tulisan dituangkan dengan gaya

bercerita, berharap enak dibaca tanpa

mengurangi substansi.

Kami mengucapkan terima kasih

kepada teman-teman yang telah

bersedia menjadi kontributor dalam

edisi ini. Kami menantikan kritikan dan

saran yang membangun sehingga

bisa lebih baik lagi. Dengan slogan

"Semua BISA Menulis", berharap

suatu saat nanti, banyak warga EPIKD

yang tulisannya dimuat di media

massa.

Salam

Semua BISA Menulis

EDITORIAL

"Bila kau bukan anak raja, juga bukan anak

ulama besar, maka menulislah.” (Imam Al Ghazali)

4 Buletin EPIKD PENA Edisi I/2013

SUMPAH PEMUDA

MASIHKAH INDONESIA ADA PADA JIWA PEMUDA BANGSA INI?

Putut Hari Satyaka (pemerhati budaya yang lulusan Ilmu ekonomi)

Tanggal 28 Oktober 2013 malam hari, saya menonton berita di televisi dan

pada saat itu juga baru saya ingat bahwa ternyata bangsa Indonesia tercinta

ini sedang memperingati “Sumpah Pemuda”. Begitu terlenanya saya dengan

pernak pernik kehidupan, baik pekerjaan maupun kehidupan pribadi hingga

akhirnya lupa sama sekali bahwa ada yang namanya “Hari Sumpah Pemuda”.

Atau mungkin juga karena peringatan Sumpah Pemuda sudah tidak kuat lagi

gaungnya, sebagaimana peringatan sebelum-sebelumnya pada waktu saya

masih kecil. Atau jangan-jangan para pemuda sekarangpun juga sudah tidak

tahu lagi dengan yang namanya Sumpah Pemuda. Coba kita tengok acara-

acara di TV yang banyak disii oleh para ABG yang “pating plejing” itu, saya

rasanya pesimis untuk membayangkan bahwa mereka tahu Sumpah Pemuda

itu apa dan apa isinya. Tapi mungkin bisa dimaklumi juga ya, kan pejabat yang

menaungi masalah kepemudaan saja juga nggak hapal dengan yang namanya

lagu Indonesia Raya, ha ha ha,

BUDAYA & SASTRA

5Edisi I/2013 Buletin EPIKD PENA

Anyway, yang ingin saya sampaikan

adalah bahwa menurut feeling

saya, peringatan sumpah pemuda

sudah mulai tidak lagi se-sakral

jaman dulu. Kalau peringatannya

sudah tidak heboh lagi, sudah tidak

gegap gempita lagi, pertanyaannya,

apakah semangat Sumpah Pemuda

juga sudah ikut tergerus dari hati

dan jiwa pemuda Indonesia? Untuk

menjawabnya, mari kita analisa

(mungkin sudah mendarah daging

kerjaan analisa ya, sampe yang kayak

beginian juga dianalisa).

Apa sih makna sumpah pemuda.

Menurut Wikipedia (mengingat

ini bukan tulisan ilmiah, makanya

referensi cukup Wikipedia saja),

“Sumpah Pemuda” adalah tonggak

utama dalam sejarah pergerakan

kemerdekaan Indonesia, dimana ikrar

dalam sumpah tersebut dianggap

sebagai kristalisasi semangat untuk

menegaskan cita-cita berdirinya

negara Indonesia. Kata kunci yang

bisa diambil adalah “kristalisasi

semangat berdirinya negara

Indonesia”. Dalam kata kunci tersebut

dapat diambil pemaknaan semangat

persatuan, semangat untuk berjuang

dan berkorban, dan semangat

untuk menjunjung tinggi harkat dan

martabat negara Indonesia.

Berangkat dari pemaknaan tersebut,

mari kita uji apakah pemuda di

Indonesia mempunyai jiwa dan

semangat seperti tersebut di atas.

Pertama, semangat persatuan. Mari

kita lihat fenomena yang terjadi saat

ini. Sering sekali kita mendengar anak

remaja tawuran, ada yang sekolah

masih SMA ada juga yang sudah

kuliah, bahkan ada juga antar warga,

yang notabene tentunya banyak juga

yang sudah tua-tua. Atau fenomena

nggegirisi setiap selesai Pilkada,

dimana pemuda-pemuda kita saling

baku hantam, bahkan kadang bawa

linggis atau pedang untuk membela

calon kepala daerah yang sebenarnya

mereka juga nggak kenal. Berbagai

fenomena bentrokkan yang terjadi di

kalangan muda Indonesia tersebut,

hampir selalu tidak dilandasi oleh

sesuatu yang prinsipil, alasannya

sangat cemen dan gak masuk

akal. Ada yang bentrok gara-gara

saling melirik, ada yang karena

rebutan cewek, ada yang karena

srempetan naik motor, atau yang

konyol lagi hanya karena ikut-ikutan.

Hmmm, perih rasanya hati kita kalau

membaca atau mendengar berita

semacam itu. Dimana persatuan

untuk Indonesiaku ini? Tapi mari kita

lihat dari sisi yang lain. Belum lama

kita menyaksikan Tim Indonesia

6 Buletin EPIKD PENA Edisi I/2013

U-19 mengalahkan Korsel. Kita lihat

supporter kita, anak-anak muda,

cowok maupun cewek, kaya maupun

miskin, dari semua suku bangsa

meneriakkan garuda di dada mereka.

Bergandengan tangan mereka

meneriakkan “Indonesia!!!”. Ternyata

bisa bersatu juga, bahkan mungkin

diantara mereka ada yang seminggu

sebelumnya saling bentrok dalam

sebuah tawuran nggak jelas. Artinya

apa? Rasa persatuan telah tergerus,

ya, saya yakin itu, akan tetapi benih

nasionalisme yang menggelorakan

persatuan Indonesia juga masih

kuat. Tinggal PR bersama adalah

bagaimana menumbuhkannya ke arah

yang positif.

Kedua, semangat berjuang dan

berkorban. Di pemberitaan, saat ini

marak sekali berita tokoh-tokoh muda

bangsa ini “mengorbankan” uang

rakyat untuk kesenangan pribadi, ada

yang politisi, ada yang birokrat, ada

yang temen di Kemenkeu sendiri,

ada yang artis, dll. Hmm…., alih-alih

berjuang dan berkorban, ternyata

beberapa orang muda bangsa ini ada

yang justru mengorbankan Indonesia

untuk kepentingan sesaat. Tapi di sisi

lain, kita melihat juga bagaimana para

pemuda dari semua kalangan bersatu

padu berjuang menolong para korban

bencana, di Aceh, di Jogja, atau

di tempat-tempat lainnya. Selalu

saja tampil anak-anak muda yang

tidak berpamrih berjuang menolong

sesamanya. Atau kembali ke contoh

Timnas U-19, mereka berjuang dan

berkorban dengan berlatih keras

dan bertanding sekuat tenaga dan

pikiran mereka untuk kejayaan

Indonesia. Sungguh sebuah ironi

yang menusuk pelung hati apabila

kita membandingkan mentalitas para

pengemplang duit rakyat dengan para

relawan bencana atau Timnas kita.

Tetapi sekali lagi, itu membuktikan

bahwa potensi semangat perjuangan

dan pengorbanan masih ada dan

membara di hati pemuda Indonesia.

Ada beberapa anak muda yang

keblinger, itulah yang menjadi PR

bangsa ini untuk meminimalkannya.

Ketiga, semangat menjunjung harkat

dan martabat bangsa Indonesia.

Saya tidak ingin menulis lagi contoh

negative, karena setiap guratan

huruf yang saya tulis rasanya

seperti guratan pisau berkarat yang

menyayat kulitku (hmmm… lebay

juga ya bahasanya…). Kita lihat saja

contoh positif yang seringkali kita

lihat. Adik-adik remaja kita ternyata

banyak sekali yang berprestasi di

kancah internasional, ada juara

7Edisi I/2013 Buletin EPIKD PENA

olimpiade matematika, fisika, juara

lomba robotic, juara bulutangkis,

dll. Kita melihat dengan jelas contoh

nyata bagaimana anak muda kita

menjunjung tinggi harkat dan

martabat bangsa Indonesia melalui

karya-karya dan pencapaian mereka.

Selain itu, dari aspek rasa dignity

sebagai sebuah bangsa, kita semua,

anak muda Indonesia seringkali

tersentak dan terusik mendengar

oknum di negara tentangga menyiksa

atau memperkosa saudara-saudara

kita yang berkerja disana. Atau kita

marah karena kapal patroli temen-

temen bea cukai ditabrak oleh kapal

patroli negara tetangga yang dengan

arogansinya melanggar batas negara

kita. Itu semua menunjukkan bahwa

sebagai sebuah bangsa, masih

terdapat gelora semangat untuk bela

bangsa.

Dari ketiga ulasan di atas, kita

melihat bahwa memang nampak

nyata lemahnya semangat persatuan,

perjuangan, pengorbanan pada

sebagian anak muda Indonesia.

Meski demikian, dengan melihat

uraian dari sisi positif, saya meyakini

bahwa di dada setiap insan muda

Indonesia masih tersimpan bara

untuk menjaga dignity bangsa ini.

Artinya potensi untuk meningkatkan

persatuan, mengobarkan semangat

perjuangan dan pengorbanan,

serta mengharumkan nama bangsa

masih tetap ada, tinggal disiram

terus dengan oksigen agar semakin

menyala dan menuju ke arah yang

positif.

Caranya? Ya, mari kita isi waktu anak

muda bangsa ini dengan kegiatan

positif. Sekolah, kuliah, kerja itu sudah

pasti. Kalau masih ada waktu luang,

jangan dihabiskan dengan nongkrong

aja. Saya ingat analisa pak Agus

Kris (bukan Agus Marto ya, yang ini

masih Kasubdit), beliau mengatakan,

banyaknya orang tawuran, ikut

demo yang gak jelas, ikut sweeping

yang anarkis, itu karena orang-

orang tersebut banyak waktu luang

alias gak ada kegiatan. Coba kalau

mereka sibuk kursus menyanyi, atau

sibuk latihan sepak bola, atau sibuk

ngurusi organisasi karang taruna

(pengalaman pribadi nih…) tentu

saja mereka gak akan kepikir untuk

tawuran.

Terus, apa yang bisa kita lakukan

sebagai individu yang notabene PNS

di EPIKD? Kalau masih muda, fisik

masih tok cer, perbanyak kegiatan

positif, pulang kerja atau pas libur

nge-gym, atau main futsal, atau

8 Buletin EPIKD PENA Edisi I/2013

kuliah lagi, atau apapun yang penting

beraktifitas yang positif, jangan

sekedar nongkrong atau clubbing

aja. Ajak temen-temen yang lain.

Kalau yang sudah mulai tidak muda

lagi, ya dorong anaknya, adiknya,

tetangganya yang masih muda untuk

punya aktifitas postif. Atau aktif di

organisasi sosial, meski mungkin

cuma di RT setempat, kita bisa

dorong warga untuk menyediakan

kegiatan yang positif bagi anak

mudanya. Jangan ragu untuk ikut

iuran, jangan ngomong doang ya

…… Yang tidak kalah penting adalah

memberikan teladan. Anak muda

biasanya akan mencontoh seniornya,

apalagi kalau dia atasannya. Kalau

seniornya keblinger apalagi korup,

ada kemungkinan besar juniornya

akan ngikut, so jangan sampai itu

terjadi. Intinya, marilah kita kobarkan

semangat Sumpah Pemuda,

semangat untuk bersatu, berjuang

dan berkorban demi mengangkat

martabat bangsa Indonesia melalui

diri kita sendiri terlebih dahulu. Kita

isi kepala kita dengan semangat

positif, pikiran positif dan kita lakukan

kegiatan positif, kegiatan yang tidak

korup. Kita mulai dari hal-hal yang

paling sederhana, gak usah muluk-

muluk, sesederhana ikut kerja bhakti

RT (nggak usah pura-pura sakit – itu

korup juga namanya). Dan terakhir,

mari kita mulai dari sekarang, gak

usah nunggu-nunggu besok, minggu

depan, habis gajian, … sekarang!!!

Semoga Indonesia masih ada di

jiwa pemuda Indonesia. Hidup

Indonesia!!!! {}

Keluarga Besar EPIKD dalam acara Family Gathering EPIKD 2013

OPIS9Edisi I/2013 Buletin EPIKD PENA

Ada yang berpendapat bahwa dengan sudah berjalannya desentralisasi/otonomi daerah dekonsentrasi dan tugas pembantuan yang merupakan azas dalam penyelenggaraan urusan pemerintahan akan terkoreksi dan berevolusi menjadi skema hibah. Dasar pemikiran yang menjadi argumentasi adalah pada perjalanan akhir pelaksanaan urusan dalam hal ini urusan pemerintah pusat di daerah dengan azas dekonsentrasi dan tugas pembantuan adalah peng-hibah-an seluruh aset hasil pelaksanaan dekonsentrasi dan tugas pembantuan di daerah sehingga diargumentasikan jika pada akhirnya adalah akan dihibahkan kenapa tidak dari awal melalui hibah saja.

Pendapat ini melihat dari sisi kepraktisan semata yang tidak memperhatikan

substansi utama dari dekonsentrasi dan tugas pembantuan. Jelas sekali bahwa

dekonsentrasi dan tugas pembantuan adalah salah satu azas pelaksanaan/

penyelenggaraan urusan pusat yang ada di daerah (UU No. 32/2004 dan UU

No. 33/2004). Yang berarti bahwa pemerintah pusat bertanggungjawab atas

urusan tersebut yang pelaksanaannya oleh pemerintah daerah. Pelimpahan

Catatan:

Apakah Dekonsentrasi dan Tugas Pembantuan bisa digantikan Hibah?Oleh: Beny Trias Oktora - Economist Wanna Be...

10 Buletin EPIKD PENA Edisi I/2013

delegasi melalui dekonsentrasi dan

tugas pembantuan kepada daerah

dilakukan dengan adanya pedoman

dana dan teknis dengan maksud

adanya kesamaan tujuan dan adanya

kontrol oleh pemberi mandat. Dalam

masa pelaksanaan juga diadakan

pendampingan dan bimibingan

teknis oleh kementerian/lembaga.

Pada penghujung pelaksanaan

dekonsentrasi dan tugas pembantuan

BPK akan memeriksa yang apabila

pelaksanaan ada penyimpangan

pemberi mandat (kementerian/

lembaga) akan diberikan opini

yang tidak wajar. Esensinya

adalah penyelenggaraan urusan

pemerintah pusat di daerah yang

menjadi tanggungjawab pemerintah

pusat kemudian didelegasikan

ke pemerintah daerah dengan

pedoman yang pada akhirnya

dipertanggungjawabkan oleh

kementerian/lembaga.

Yang menjadi pertanyaan inti adalah

apakah urusan pemerintah pusat

bisa dihibahkan ke pemerintah

daerah. Karena hibah mempunya

nuansa "memberikan" dan "melepas"

maka urusan yang dihibahkan akan

memberikan dan menghibahkan

tanggungjawab pemerintah pusat ke

pemerintah daerah. Dengan pijakan

PP No. 38/2007, urusan sudah dibagi

antara pemerintah pusat dan daerah

sehingga jika tingkat pemerintah yang

lebih tinggi melepas urusan yang

menjadi tanggungjawabnya akan

menimbulkan preseden buruk bagi

penyelenggaraan urusan.Disatu sisi

hibah merupakan alat atau muara

dari penyelenggaraan urusan bukan

landasan/azas penyelenggaraan

urusan. Cakupan hibah pun terbatas

hanya pada aset dan dana.

Bisa disimpulkan bahwa sungguh

tidak mungkin azas penyelenggaraan

urusan pemerintahan yaitu azas

dekonsentrasi dan tugas pembantuan

diganti sepenuhnya dengan hibah.

Penyelenggaraan urusan adalah

sesuatu yang melekat pada semua

tingkatan pemerintahan sehingga

tidak bisa melepas urusan yang

sudah menjadi tanggung jawabnya.

Dekonsentrasi dan tugas pembantuan

merupakan azas, pokok dan landasan

dalam penyelenggaraan urusan

pemerintah sedangkan hibah adalah

"alat" bukan azas sehingga keduanya

tidak bisa saling menggantikan.

Umpan Lambung Gan.

Semoga bermanfaat.

OPIS11Edisi I/2013 Buletin EPIKD PENA

Ribet ya, nyebut nama Subdit

ini? Yaaa..gimana lagi, memang

begitulah Subdit ini dilahirkan.

Banyak sih, yang nyebut Subdit ini

Aklap alias Akuntansi dan Pelaporan.

Biar gampang aja gitu, gak belibet

di lidah. Tapi, kalo ada yang bilang

Aklap, bisa jadi yang dimaksud

adalah Sub Bagian Akuntansi dan

Pelaporan di Bagian Keuangan.

Jadi rancu kan? Padahal Apetede

adalah singkatan dari Akuntansi dan

Pelaporan Transfer ke Daerah. Jelas

beda donngg.. wong dari namanya

aja udah bisa diperkirakan kalo

Subdit ini kerjaannya nyatetin keluar

masuknya transfer sama bikin-bikin

laporan transfer. Tapi kenapa bukan

Subdit Transfer aja yang bikin laporan

sendiri?

Selidik punya selidik (kayak trio

detektif aja..), ternyata Apetede itu

kerjaannya nyatetin duit negara yang

ditransfer ke daerah sama Subdit

Transfer,tapi nyatetnya gak sesuka-

suka kita sendiri. Ada aturan mainnya.

Ada PP 71 tahun 2010 tentang

Standar Akuntansi Pemerintahan

yang ngatur cara nyatet masing-

masing jenis pendapatan, belanja,

penerimaan dan pengeluaran dari

kas negara, dan PMK 171 tahun

2007 tentang Sistem Akuntansi dan

Pelaporan Keuangan Pemerintah

Pusat. Kalo yang khusus ngatur

dana transfer, aturannya pake PMK

06 tahun 2012 tentang Pelaksanaan

dan Pertanggungjawaban Anggaran

Transfer ke Daerah. Hasil catet

mencatet ini dilaporkan dalam

bentuk Laporan Keuangan Transfer

ke Daerah yang disingkat LKTD, ada

semesteran sama tahunan. Elkatede

ini diaudit lho sama BPK. Hasilnya,

alhamdulillah udah tiga tahun ini

dapat Wetepe alias Wajar Tanpa

Pengecualian, nilai paling tinggi

Apetede Dilihat dari Monas

Ratna Dwi Nuryani Fadliya

12 Buletin EPIKD PENA Edisi I/2013

yang bisa diberikan untuk Laporan

Keuangan. Keren ya…

Nah..kalo laporan sudah selesai, Itjen

akan segera mereview LKTD sebelum

diperiksa sama BPK. Tapi kadang-

kadang (eh…semakin sering ding),

Itjen datang sebelum LKTD selesai

dibuat (katanya yang begini namanya

“pendampingan”), dan BPK datang

sebelum Itjen selesai mereview…

(pada semangat banget yak?).

Jadilah berkas-berkas di Apetede

digilir kesana kemari…ckckck.. Dan

jangan heran kalo di lantai 8 sering

banget ketemu orang-orang Itjen

dan BPK. Soalnya sekali datang,

mereka harus nongkrong sebulan dua

bulan melototin aturan, surat-surat,

dan angka-angka yang terkait dana

transfer. Oalaaaahhhh…

Habis diperiksa BPK, Apetede harus

bikin Elkatede lagi, tapi versi yang

audited. Versi audited ini mirip-

mirip sama versi awalnya, cuma,

angka-angkanya di-update lagi, dan

perbaikan-perbaikan yang disarankan

sama BPK dimasukin. Kalo udah

selesai versi audited, selesai sudah

satu siklus penyusunan Elkatede.

Tapi, urusan elkatede ini gak

berhenti di situ aja. Soalnya habis

meriksa, BPK tuh bikin Laporan

Hasil Pemeriksaan yang harus a.k.a

wajib ditindaklanjuti sama terperiksa.

Apetede lagi deh yang mesti

ngejawab laporan BPK itu. Termasuk,

kalo tindak lanjutnya harus dilakukan

sampe beberapa tahun, Apetede

wajib mantengin tindak lanjut itu.

Jadi please jangan risih kalo Apetede

nanyain hasil kerjaan yang Subdit-

Subdit lain udah pada lupain ya..

Selain Elkatede, Apetede juga

menyusun Konsolidasi Laporan

Keuangan Transfer ke Daerah dengan

Laporan Keuangan Pemerintah

Daerah (Konsolidasi LKTD dengan

LKPD). Data LKPD didapat dari

teman-teman Subdit DKD yang

ngumpulin APBD dari daerah (terima

kasih kerjasamanya ya…). Dengan

adanya konsolidasi ini, jadi ketahuan

deh asetnya seluruh pemda se-

Indonesia, ketahuan juga berapa

belanja pegawai seluruh pemda se-

Indonesia, dan detil lain seperti yang

tercantum di APBD. Tidak hanya total

se-Indonesia, konsolidasi juga dibuat

per wilayah, jadi bisa dibandingin

wilayah mana yang aset tetapnya

paling besar, mana yang belanja

pegawainya paling besar, mana yang

PAD-nya paling besar… atau paling

kecil, terserah deh… Sip kan?

13Edisi I/2013 Buletin EPIKD PENA

Kalo belakangan sering kelihatan

Apetede pergi rombongan seruangan,

bukan mau kendurian lho ya…

Apetede punya beberapa gawe. Ada

workshop penyusunan konsolidasi,

ada juga rekonsiliasi data dengan

pemda. Tujuannya supaya data

pemda sesuai dengan realisasi dana

yang ditransfer DJPK, dan pemda

juga mencatatnya pada posisi yang

sesuai dengan aturan yang ada

(apalagi Kasubdit Apetede sekarang

kan anggota Pokja Komite Standar

Akuntansi Keuangan, tau banget dong

aturan akuntansi publik..). Dengan

begitu, kualitas data konsolidasi

bisa ditingkatkan, dan pemda juga

terbantu dalam pencatatan akuntansi

mereka. Karena simbiosis mutualisme

ini, jangan heran kalo dalam setiap

acara peserta selalu membludak.

Bukan hoax lho ini, tuh foto-foto

acaranya…

Foto Kegiatan Subdit Aklap dalam Workshop Peneriapan Basis Akrual

14 Buletin EPIKD PENA Edisi I/2013

Kejadiannya beberapa tahun yang lalu. Seperti biasa, pembelian tiket melalui

agen travel dengan cara berhutang. Pada saat keberangkatan dan tiba di

daerah tujuan tidak ada masalah, tetapi pada saat pulang ternyata pesawatnya

mengalami delay. Kemudian bertanya pada petugas maskapai yang ada di

bandara, sampai kapan delaynya. Petugas itu tidak bisa memastikan apakah

delaynya 1 jam atau lebih. Petugas itu hanya mengatakan bahwa pesawat yang

akan mengangkut penumpang mengalami kerusakan di bandara lain, sehingga

belum bisa terbang.

Lalu, saya minta uang tiket dikembalikan dan dicarikan penerbangan lain.

Ternyata dipenuhi, petugas itu membawa uang sejumlah yang tertera di

tiket, kemudian petugas itu mencarikan tiket dimaskapai lain. Akhirnya 1 jam

kemudian, alhamdulillah, saya dapat terbang dengan maskapai yang lain.

Tiketnya masih ngutang tapi dapat diuangkan... :)

pernak-pernik dl

Pertanyaan: Kenapa standar harga tidak diatur saja

oleh pemerintah pusat?

Jawab: Istilah standar harga berbeda antara

pemerintah pusat dan daerah. Di

pemerintah pusat, sebelumnya dikenal

istilah standar biaya umum dan

standar biaya khusus, yang dalam

perkembangannya berubah menjadi

standar biaya masukan dan standar

biaya keluaran. Kewenangan Menteri

Keuangan dalam menetapkan standar

biaya untuk program dan kegiatan

yang didanai dari APBN.

Sementara untuk pemerintah daerah,

istilah yang ada dalam PP 58/2005

tentang Pengelolaan Keuangan Daerah

adalah "Standar Satuan Harga" (SSH)

yang ditetapkan Keputusan Kepala

Daerah. SSH adalah harga satuan

setiap unit barang/jasa yang berlaku

di suatu daerah, menjadi acuan bagi

setiap SKPD dalam menyusun RKA

nya masing-masing. SSH ditetapkan

di daerah masing-masing karena

perbedaan harga antara satu daerah

dengan daerah lain yang sangat

bervariasi, sehingga tidak dapat

distandarisasi oleh pemerintah pusat.

KEUANGAN ON CLINIC

15Edisi I/2013 Buletin EPIKD PENA

Setiap tahun, tak kurang

ribuan buku-buku APBD

selalau memenuhi gudang

lt 8. Bayangkan saja, ada 2

jenis pelaporan utama tiap

tahunnya yaitu APBD dan

Pertanggungjawaban APBD.

Katakanlah rata-rata tiap daerah

menyampaikan buku tiap

tahunnya ada 4 buku tebal untuk

masing-masing jenis pelaporan.

Berarti minimal dalam satu

tahun kita menerima sebanyak

4192 buku tebal. Dengan

kapasitas tempat penyimpanan

yang terbatas jelas sekali akan

membawa permasalahan dalam

pengarsipan dokumen-dokumen

ini.

Perlu cara yang efektif untuk

menangani masalah ini. Seiring

dengan berkembangnya teknologi

informasi, penyampaian informasi

keuangan daerah ditikberatkan pada

penyampaian data softcopy yang

diwadahi dengan aplikasi yang kita

CARA AMPUH MENGURANGI

PENUMPUKAN ARSIP BUKU APBDCatur Panggih Pamungkas

Kondisi Gudang APBD di lt. 8

OPIS

16 Buletin EPIKD PENA Edisi I/2013

sebut KOMANDAN SIKD (Komunikasi

dan Manajemen Data Nasional

Sistem Informasi Keuangan Daerah).

Sebenarnya KOMANDAN itu sendiri

merupakan bagian dari kerangkan

penyampaian IKD yang telah diatur

dalam PMK 04/PMK.07/2011.

Lantas pertanyaan yang muncul

bagaimana PMK tersebut mengatasi

masalah penumpukan arsip buku

ini tanpa mengurangi esensi dan

kelengkapan data??

PMK 04/PMK.07/2011 ini melingkupi

format pelaporan IKD baik hardcopy

maupun softcopy. Nah poin terpenting

dari PMK ini dalam mengurangi

arsip buku tebal APBD adalah PMK

ini hanya berisi format-format yang

cukup ringkas, mungkin paling

banyak hanya sekitar 40an lembar.

Jadi jika keseluruhan Pemda

menyampaikan format PMK 04/2011

maka akan sangat mengurangi

tumpukan-tumpukan buku di gudang.

Kemudian bagaimanakah dengan

kelengkapan datanya?? Tentu saja

kebijakan baru yang dibuat ini harus

bisa mengakomodir kebutuhan

data yang semakin detil dan

kompleks, sehingga dengan format

penyampaian hardcopy yang baru ini,

maka untuk data-data yang lengkap

seperti tercantum dalam buku yang

tebal disampaikan dalam bentuk

softcopy melalui KOMANDAN SIKD.

Dalam pelaksanaan PMK itu sendiri

memang masih banyak mengalami

kendala-kendala baik anggaran

maupun pemahaman secara teknis

di daerah. Meskipun telah disahkan

pada tahun 2011, namun sosialisasi

secara resmi untuk PMK tersebut baru

terlaksana pada TA 2013 sedangkan

di tahun sebelumnya sosialisasi

dilakukan dari mulut ke mulut ato

melalui pemberitaan di website. Dari

monitoring penyampaian APBD yang

kita lakukan, pada TA 2013, jumlah

daerah yang telah menyampaikan

format sesuai PMK 04/2011 sebanyak

179 daerah.

Satu pertanyaan penting lagi yang

muncul adalah bagaimana kita bisa

mempercayai data softcopy yang

disampaikan melalui KOMANDAN

mengingat data tersebut merupakan

data yang tanpa menggunakan

legalitas seperti tandatangan atau

stempel. Untuk permasalahan

itu kita telah siapkan mekanisme

verifikasi yang diwujudkan dalam

kegiatan di TA 2013 ini. Jadi yang kita

gunakan patokan data yang benar

17Edisi I/2013 Buletin EPIKD PENA

adalah yang hardcopy baik berupa

lampiran-lampiran di buku APBD

maupun lampiran PMK 04/2011.

Hasilnya, dari 354 daerah yang telah

diverifikasi, sebanyak 218 daerah

data softcopynya telah sesuai dengan

hardcopy.

Selanjutnya, upaya terus dilakukan

guna meningkatkan jumlah daerah

yang menyampaikan IKD sesuai PMK

04/2011 baik itu melalui komunikasi

informal dengan pihak Pemda

maupun dengan surat permintaan

resmi ke masing-masing Pemda.

Diharapkan dengan upaya-upaya ini,

pemda tidak lagi menyampaikan IKD

dalam bentuk buku tebal. { }

Ada 2 agenda kegiatan dilingkup Direktorat EPIKD yang direncanakan:

1. Lomba antar Subdit Kegiatan ini akan melibatkan seluruh pegawai dan staf yang

melombakan berbagai pertandingan, seperti futsal, bola volley,

tenis meja, tenis lapangan, dan lain-lain. Kegiatan ini sekaligus

untuk mencari bakat yang nantinya bisa mewakili EPIKD dalam

pertandingan antar Direktorat.

2. Family Gathering 2014 Kegiatan Family Gathering 2014 rencananya akan diselenggarakan

pada bulan Februari 2014 yang diharapkan akan lebih seru

dibandingkan kegiatan sebelumnya. Diharapkan dengan kegiatan ini

bisa meningkatkan keakraban dan soliditas di Direktorat EPIKD.

Kami menantikan saran dan masukan terkait persiapan dan pelaksanaan

kegiatan ini.

epikd on the way

18 Buletin EPIKD PENA Edisi I/2013

Kisruh Kuota Impor

Sapi: Bukti Tesis

Perdagangan Bebas? Beny Trias Oktora- Economist Wanna Be...

Memang bisa dimaklumi bahwa setiap negara punya visi untuk

memajukan industrinya. Dengan semangat itu setiap negara akan membuat

kebijakan yang arahnya menguntungkan industri dalam negeri. Bagaimana

arah kebijakan pemerintah dalam rangka memajukan industri dalam negeri?

Tentu di awal anak tangga pertama adalah dengan memanjakan industri yang

sifatnya padat tenaga kerja serta berteknologi sederhana semisal tekstil,

manufaktur produk minuman dan makanan dan industri sejenisnya. Hal ini

disesuaikan dengan sifat dasar pengembangan perekonomian suatu negara

yang pola banyak diadopsi sepanjang pembangunan ekonomi. Saya merujuk

bagaimana revolusi industri di Inggris dimulai dengan pengembangan tekstil.

Serta pola-pola yang diterapkan oleh negara-negara Asia Timur semisal

Jepang, Korea, Singapura, Malaysia, Hongkong, Taiwan dan tentunya

Indonesia. Begitu seterusnya mengikuti tingkat kesulitan dari industri di anak

tangga selanjutnya.

Hanya saja tiap negara mempunyai kelas tersendiri dalam perdagangan

sehingga tidak semua negara bisa langsung berkompetisi. Kebijakan umum

yang dilakukan adalah proteksi industri dalam negeri. Beberapa negara

memang diuntungkan dengan memproteksi industri dalam negeri sehingga

dalam kurun waktu tertentu akan memajukan industri dalam negeri sehingga

dapat dilepas tanpa proteksi. Di sisi yang bertolak belakang ada negara

yang berlarut-larut dalam kekisruhan dengan dalih perlindungan industri

OPINI

19Edisi I/2013 Buletin EPIKD PENA

dalam negeri. Siapa yang akan

mendapatkan "pain" jauh lebih besar

dari kebijakan proteksi industri dalam

negeri? Tentunya adalah konsumen.

Dengan merujuk pada ketentuan WTO

dimana negara-negara di dunia ketiga

punya masa tertentu untuk tetap

memproteksi industri dalam negeri

sampai industri dalam negeri itu bisa

berkompetisi dengan peer-nya dari

negara lain, dapat diperkirakan bahwa

masa transisi untuk menyiapkan

industri dalam negeri tangguh

menghadapi persaingan dengan

peer-nya dari negara lain merupakan

masa-masa krusial. Banyak "tangan"

yang akan turut serta merubah peta

alokasi. Ini dapat dideteksi lebih awal

karena model-model proteksi bukan

merupakan model baru melainkan

permainan lama yang sudah banyak

dipelajari dan dibukukan di fakultas-

fakultas ekonomi. Pasar yang awal

terbuka bisa diakses oleh siapa

saja dengan adanya proteksi maka

impor barang dibatasi maka akan

memunculkan kelangkaan barang dan

siapa saja yang boleh mengimpor.

Dampak yang akan segera terasa

tentunya adalah kelangkaan

barang karena adanya pembatasan

barang. Lalu pembatasan impor

dilakukan dengan memberi beberapa

perusahaan "jatah" impor. Lebih

jauh lagi, terbatasnya barang

akan menaikan harga. Bagaimana

menentukan "jatah" impor kepada

perusahaan importir? Pengelolaan

pembatasan impor yang tidak

canggih akan menambah "pain"

yang jauh lebih besar. Harga yang

terkerek naik ditambah perilaku

korup dari penyelenggara negara

merupakan kombinasi yang merusak

perekonomian.

Selanjutnya yang menjadi pertanyaan,

apakah perdagangan bebas

menunjukan bukti dengan kisruh

daging sapi dengan memperlihatkan

bukti pertama bahwa perdagangan

yang dibatasi merugikan konsumen

lalu tingkah korup dari penyelenggara

negara? Sebaiknya saya uraikan

secara jernih satu per satu. Tesis

perdagangan bebas menekankan

bahwa pembatasan perdagangan

menaikan harga karena negara

membatasi pasokan barang yang

tidak bisa mereka produksi dari dalam

negeri sementara konsumsi pada

level yang sama akan mendorong

harga naik. Dengan mekanisme

apapun, harga-harga akan terkerek

naik. Harga daging sapi (saat

penulis meng edit tulisan ini) masih

20 Buletin EPIKD PENA Edisi I/2013

di tingkat harga Rp. 100.000 http://

finance.detik.com/read/2013/07/17

/125826/2305471/4/harga-daging-

tembus-rp-120-ribu-cabai-turun-jadi-

rp-80-ribu-di-grogol?f9911023 yang

sebelumnya dikisaran Rp. 50.000.

Adapun dampak pengelolaan yang

salah karena mental aji mumpung

juga terjadi jika kita membaca berita

penyelenggara negara yang terlibat

suap dari pengelolaan kuota daging

sapi impor ini.

Saya berargumen bahwa tesis

perdagangan bebas sepenuhnya

terbukti dari kisruh pembatasan

daging sapi impor bahwa

pembatasan barang dengan dalih

apapun akan menaikan harga barang

karena alasan yang sederhana

yaitu kelangkaan barang disaat

yang bersamaan industri dalam

negeri belum mampu memenuhi

kebutuhannya. Dampak ikutan

terjadi karena sistem pembatasan

kuota impor tidak dibuat dengan

baik sehingga banyak "tangan" yang

terlibat hanya untuk mencari "rente".

Sebaiknya juga perlu dicermati bahwa

impor daging sapi yang terbuka

(baca bebas) bukan semata-mata

untuk konsumsi kemungkinan impor

itu merupakan bagian dari input

produksi turunan daging sapi semisal

sosis atau restoran steak ataupun

sop konro yang lezat. Keduanya

banyak memperkerjakan tenaga

kerja domestik. Perdagangan identik

negosiasi yang alot dan panjang di

atas meja perundingan. Negosiasi

yang alot serta berkepanjangan

membuka ruang untuk menumpahkan

emosi yang lebih beradab dibanding

jika masing-masing negara

bersikukuh untuk tetap menutup

pasarnya dengan dalih proteksi yang

berujung malah pada semangat

perang senjata. Terakhir tiap negara

punya spesialisasi yang unik dan

tidak dimiliki oleh negara lain. Contoh,

Afrika punya eksotisme safari melihat

kawanan singa untuk diperdagangkan

di lain sisi Asia punya stabilitas

politik yang relatif stabil untuk

mengembangkan pusat produksi

manufaktur dan seterusnya. Masing-

masing negara sebaiknya memang

mempunyai spesialisasi sebagai

currencies unik untuk berdagang.

Umpan Lambung Gan.

Semoga bermanfaat.

21Edisi I/2013 Buletin EPIKD PENA

Itu bukan teriakan para pendemo

di depan kantor Bappeda, Kepala

Daerah ataupun DPRD, namun

merupakan curahan hati sesaat dari

beberapa teman Bappeda saya di

ruang tunggu Kantor Pemkot Sydney,

sembari makan siang dan menunggu

sesi diskusi dengan Pejabat Treasury

dari Negara Bagian New South Wales.

Waktu itu kami sedang melaksanakan

tugas studi visit perencanaan dan

penganggaran pemda di Australia

pada medio Mei 2013 yang lalu.

Teman-teman Bappeda yang ikut

study visit itu berasal dari Bappeda

Prov. Papua, Bappeda Kab. Fak-Fak,

Bappeda Prov. NTT, Bappeda Prov.

NTB, dan Bappeda Jatim.

Saya waktu itu jadi agak kaget,

kenapa teman-teman Bappeda

tersebut bisa secara ekstrim

berencana bahwa sekembalinya

mereka ke tanah air akan

mengusulkan ke pimpinan mereka

masing-masing agar Bappeda

dibubarkan saja. Lha mengapa kok

bisa begitu? Saya bertanya secara

langsung saking penasarannya.

Sebagian dari teman Bappeda saya

berargumentasi bahwa ternyata

fungsi perencanaan keuangan dan

aset pada pemda-pemda di Australia

cukup dilakukan oleh para pejabat

treasury disana. Para treasury dari

Kota Clarence, Hobart, dan Sydney

saat presentasi memaparkan

bagaimana mereka bisa membuat

proyeksi perencanaan jangka panjang

yang selaras dari sisi keuangan

maupun asetnya. Kalau di daerah

mereka, boro-boro Bappeda bisa

membuat perencanaan jangka

menengah dan jangka panjang,

terkadang data keuangan maupun

aset yang akan digunakan sulit

Bubarkan

BAPPEDA

Oleh : Wahyu Widjayanto Seksi Evaluasi Perekonomian Daerah.

OPINI

22 Buletin EPIKD PENA Edisi I/2013

untuk dipastikan keandalan dan

validitasnya.

Saya jadi penasaran untuk bertanya

lagi, masak sih Bappeda dalam

membuat perencanaan dan

penganggarannya kesulitan dalam

mendapatkan data keuangan?

Realitanya begitu, kata mereka,

misalnya untuk membuat data

proyeksi sepuluh tahun ke depan,

mereka terkadang sulit mendapatkan

data-data keuangan yang sifatnya

time series. Teman saya dari Bappeda

NTT malah menambahkan bahwa

kalau dia butuh data-data historis

keuangan daerah untuk provinsinya

dia seringkali memanfaatkan data

keuangan daerah yang terpampang

di website DJPK. Teman-teman

Bappeda lain juga meng-amin-i

bahwa adanya informasi keuangan

daerah di website DJPK juga

bermanfaat bagi mereka.

Wait, wait, wait, disatu sisi dalam

hati saya merasa senang dengan

kenyataan itu, tapi disisi lain saya

merasa miris, kok bisa mereka

yang diinternal pemda sulit sekali

mendapatkan data-data historis

keuangan daerahnya. Masak sih

dinas keuangan gak ada data-

data tersebut? Bukannya dalam

perencanaan dan penganggaran

selalu dikerjakan secara bersama-

sama antara Bappeda, Dinas

Keuangan, Setda dan dinas teknis

lainnya. Ya benar memang ada TAPD,

tapi Bappeda perannya dirasakan

kurang atau malah nggak ada dikala

pembahasan mengenai proyeksi

Gambar 1:

Model Perencanaan Jangka Panjang Hobart City Council

23Edisi I/2013 Buletin EPIKD PENA

pendapatan, belanja dan pembiayaan

daerah, karena itu semua menjadi

domain dari dinas keuangan.

Jangan-jangan mereka merasa

inferior dengan peran treasurer

di pemda Australia yang sangat

dominan dalam perencanaan dan

penganggaran keuangan, serta

ketika mereka refleksikan lagi

dengan kondisi di daerah mereka

sendiri, mereka menjadi gamang

dengan tugas dan fungsinya. Saya

berusaha mengingatkan kembali

bahwa sebenarnya kita tidak boleh

langsung men-judge bahwa praktek

perencanaan dan penganggaran

di Pemda Australia adalah yang

paling benar dan paling sempurna

dan secara mentah-mentah bisa

langsung dipraktekkan di negara kita.

John Ravliv, CEO dari LGMA (Local

Government Managers Australia)

juga senada dengan saya agar

saat melakukan studi banding kami

perlu untuk mengetahui perbedaan

karakteristik desentralisasi dan

federalisme.

Sel-sel kelabu otak saya lalu bekerja

secara lebih cepat untuk mengingat-

ingat perbedaan mendasar dari

desentralisasi di Indonesia dan

Australia berdasarkan diskusi

dengan para pemda setempat.

Lalu saya berusaha sampaikan,

bahwa jumlah layanan publik yang

disediakan oleh pemerintah daerah

di sana cukup spesifik dan tidak

banyak sehingga struktur organisasi

pemda cukup ramping. Misalnya

di Hobart City Council, SKPD yang

ada dibawah general manager kota,

setara dengan Sekretaris Daerah,

hanya ada enam yaitu Infrastructure

Services, Corporate Services,

Financial Services, Development and

Environment Services, Community

Development dan Park & Customer

Services. Struktur organisasi di

Kota Clarence dan Sydney juga

relatif ramping dengan SKPD teknis

layanan publik yang agak berbeda

karena tergantung dari prioritas

layanan publik yang mereka miliki.

Beberapa pemkot disana bisa saja

fokus pada beberapa layanan publik

yang langsung bersentuhan dengan

masyarakat semisal layanan taman

kota yang bersih, rapi dan indah.

Lalu juga ada layanan parkir, layanan

kebersihan, dan layanan-layanan

lainnya yang jumlahnya sangat

terbatas.

Kayaknya enak sekali kerjaan pemkot

disana, karena layanan publik yang

harus disediakan sangat terbatas dan

24 Buletin EPIKD PENA Edisi I/2013

terukur. Bahkan layanan transportasi

massal berupa bis kota disediakan

oleh pemerintah setingkat negara

bagian, bukan Local Government.

Sehingga terlihat bahwa dengan

layanan yang terbatas, dana yang

terbatas, serta aset pendukung

layanan yang mudah dipetakan

secara jelas, tentunya akan

mempermudah bagi para treasurer

disana untuk melakukan perencanaan

dan penganggaran keuangan

dan aset jangka pendek, jangka

menengah, dan jangka panjang.

Sangatlah kontras bila kita

bandingkan dengan pelaksanaan

otonomi daerah dan hubungan

keuangan antara pusat dan daerah

di negara kita yang tercinta ini.

Jumlah kewenangan pemda provinsi,

kabupaten dan kota di negara ini

meliputi 26 urusan wajib dan 8 urusan

pilihan (sesuai PP No. 38 Tahun

2007), sehingga membuat organisasi

Pemda pun jadi jauh lebih gemuk

bila dibandingkan dengan struktur

organisasi pemda di Australia.

Selain itu dari setiap kewenangan

atau urusan yang ditangani pemda,

tentunya lebih dari satu pelayanan

publik yang harus disediakan, semisal

urusan pendidikan yang pasti ada

layanan publik berupa pendidikan

dasar yang terdiri dari SD, SMP dan

SMA. Selain itu kita juga menganut

standar pelayanan minimum yang

sedianya dijadikan acuan dasar bagi

penganggaran, walaupun hingga

sekarang penentuan unit cost SPM

sendiri masih rumit untuk dilakukan

oleh kementerian dan lembaga

maupun SKPD.

Jumlah layanan publik menyebabkan

perlu unit organisasi yang banyak

Gambar 2: Struktur Organisasi Kota Hobart

25Edisi I/2013 Buletin EPIKD PENA

dan berkonsekuensi pada jumlah

pegawai yang banyak dan sumber

pendanaan yang relatif terbatas

tentunya memerlukan koordinasi

intensif antar unit organisasi pemda

dalam melakukan perencanaan

dan penganggaran, menurut saya

disinilah peran Bappeda harus

dioptimalkan. Tidak mudah lho,

melakukan koordinasi perencanaan

pembangunan terutama saat

mendisain prioritas sektor

pembangunan, layanan publik

maupun proyeksi pembangunan dan

perekonomian daerah untuk jangka

menengah dan jangka panjang,

belum lagi adanya intervensi dari

DPRD terhadap perencanaan prioritas

pembangunan di daerah yang

merupakan warna tersendiri dari

dinamika demokrasi di tingkat pusat

dan daerah.

Fungsi koordinasi Bappeda yang

optimal dalam TAPD sebenarnya

sangatlah andal untuk mendorong

adanya konsolidasi data dari seluruh

dinas teknis maupun dinas keuangan.

Berawal dari keseriusan pembahasan

anggaran bersama TAPD serta

kesadaran akan pentingnya data

yang valid dan akurat untuk proyeksi

anggaran ke depan, bukan tidak

mungkin Pemda akan bisa membuat

RPJMD yang lebih baik dengan

outcomes yang bisa diprediksikan

arah keberhasilannya, dan tentunya

update data dan informasi memang

harus selalu dilakukan setiap

tahunnya.

Akhirnya setelah diskusi ngalor-

ngidul, teman-teman saya rupanya

juga menjadi sepakat bahwa

pendapat mereka yang reaktif tentang

kurangnya peran Bappeda bisa jadi

salah. Sepertinya mereka merasa

puas bila mengingat bahwa fungsi

Bappeda sangatlah penting. Bahkan

mereka tiba pada kesimpulan yang

lain lagi, bahwa fungsi Bappeda lebih

penting dari dinas keuangan. Jadi

kesimpulan baru mereka, nantinya

pada saat mereka kembali ke tanah

air, Bappeda tidak akan dibubarkan,

fungsi proyeksi keuangan dialihkan

ke Bappeda dan dinas keuangannya

saja yang dibubarkan. Adooh, tipikal

ego sektoral dari para pejabat di

negeri ini....#tepokjidat, udahlah saya

gak komen aja kalau gitu.

26 Buletin EPIKD PENA Edisi I/2013

Beberapa bulan yang lalu saya

dipanggil oleh rekan-rekan Itjen di

ruang rapat Pak Sesditjen. Dalam hati

saya bertanya-tanya, ada masalah

apa ya? Kok Itjen manggil saya.

Begitu sampai di ruang rapat ternyata

rekan-rekan Itjen mewawancarai

tentang sistem mutasi yang berjalan

di DJPK. Fiuh… Mereka menanyakan

pola mutasi saya di DJPK dari

masuk pertama sampai sekarang.

Lalu masukan apa kira-kira terkait

pola mutasi yang lebih baik dalam

rangka transformasi kelembagaan

Kementerian Keuangan. Ternyata gitu

aja, kirain ada apa? Slamet..slamet..

Setelah sesi tersebut salah satu rekan

itjen minta waktu sebentar terkait

data dan informasi transfer karena

kebetulan saya ditempatkan di IDT.

Saya ditanya apakah anda mengelola

data dan informasi transfer? Ya saya

jawab tidak, sebab data dan informasi

itu wilayahnya Seksi Pengelolaan

Basis Data. Dan kebetulan juga saya

hanya menangani aplikasi dan data

terkait APBD.

Pembukuan, Akuntansi,

dan EkonomiSigit Wahyu Kartiko

OPINI

27Edisi I/2013 Buletin EPIKD PENA

Saya beri penjelasan seperti itu

sepertinya rekan tersebut masih

penasaran, maklum naluri auditor

kan suka begitu batin saya. Rekan

itu mempertanyakan kenapa masih

ada selisih dana transfer bagi hasil

di tahun 2012 berdasarkan laporan

keuangan DJPK dengan laporan

keuangan pemerintah daerah (LKPD).

Weks..?!? aneh, orang ini ngurusin

audit SDM apa dana transfer pikir

saya.

Ya saya jawab aja dengan pertanyaan

begini, “Perbedaan angka itu menurut

Mas material apa tidak? Berapa

nilainya?” Rekan itu menjawab bahwa

informasi yang dipublikasi di web

berubah-ubah terus. Pernah Rp 1

miliar lebih, tapi laporan terakhir sih di

bawah Rp 1 miliar.

Saya menanggapinya enteng saja,

“Kalo misalnya nilai tersebut tidak

material, maka secara ekonomi juga

dampaknya bagi perekonomian

daerah ya kurang signifikan”. Gak

puas dengan tanggapan saya,

penasaran juga rekan kita yang

satu ini. “Maksudnya gimana?”,

tanya rekan Itjen tersebut sambil

mengernyitkan dahi.

Dengan nada agak sok tahu saya

menjawab “Maaf, seharusnya auditor

itu memandang suatu nilai, angka,

sumber daya ekonomi itu seberapa

jauh mempengaruhi keputusan

pemilik entitas pemerintah tersebut

yang dalam akuntansi dikenal

dengan konsep materialitas”. Selama

perbedaan nilai tersebut dianggap

wajar dan relatif kecil dibandingkan

dengan nilai seluruh aset pemilik ya

tidak jadi masalah. Saya yakin nilai

selisih transfer tersebut paling-paling

karena beda waktu atau salah saji

namun nilainya secara keseluruhan

relatif kecil. Kalaupun datanya

berubah-ubah hal itu mungkin

secara IT disebabkan karena proses

migrasi database dari server DJPK ke

Pusintek membutuhkan waktu.

“Itulah bedanya pembukuan dan

akuntansi.”, lanjut saya. Kalo pola

pikir pembukuan atau bookkeeping

di jaman belanda ibaratnya selisih

satu rupiah pun sampai ke ujung

dunia juga pasti dicari. Padahal

secara manfaat nilai tersebut tidak

ada artinya dibandingkan ongkos

yang diperlukan untuk mencari selisih

tersebut. Itulah prinsip cost benefit

constraint dalam akuntansi. Jadi

dengan dinaikkan derajatnya dari

pola pembukuan (bookeeping) ke

28 Buletin EPIKD PENA Edisi I/2013

akuntansi (accounting) seharusnya

seorang akuntan memiliki tingkat

pemahaman yang lebih jika dibanding

seorang bookkeeper.

Lalu kalau bicara tentang ekonomi

maka pola pikirnya akan jauh lebih

abstrak lagi karena menyangkut

perilaku agen ekonomi (negara,

pemda, perusahaan, konsumen,

perbankan dsb) dalam menentukan

pilihan baik memproduksi atau

mengkonsumsi dengan menggunakan

keterbatasan sumber daya yang

ada untuk memperoleh kepuasan

semaksimal mungkin. Oleh karena

sifatnya yang abstrak maka dalam

ekonomi bisa saja suatu variabel

perilaku seperti tingkat produktifitas,

penawaran, permintaan, kepuasan

dsb ditetapkan dalam bentuk

simbolisasi atau proksi.

Jadi berbicara tentang dana transfer

untuk selevel DJPK maka seberapa

jauh kebijakan dana transfer yang

sampai sekarang ini berjalan telah

mempengaruhi geliat perekonomian

di daerah, yang pada akhirnya secara

agregat mempengaruhi perekonomian

nasional. Bisa jadi ketika dilakukan

analisis perekonomian atas

komponen dana transfer tersebut

setelah diolah secara statistik justru

dibulatkan jadi jutaan, milyaran

bahkan trilyunan rupiah. Tuh kan jadi

gak ada artinya kan nilai segitu secara

ekonomi…

Itu baru secara ekonomi, kalau

kebijakan publik (public policy)

lebih luas lagi sebab dimensinya

tidak hanya ekonomi namun aspek

sosial, budaya, hukum, bahkan

politik. Diperlukan pemahaman yang

lebih menyeluruh dan bijak dalam

menyikapi realita kompleksnya

permasalahan publik (multifacet).

Sampai disitu rekan Itjen itu bertanya,

“Oh iya dulu kuliahnya kebijakan

publik ya?” Saya jawab: “Ya

begitulah”, lama juga ditanya yang

enggak-enggak batin saya. Akhirnya

saya balik tanya, “Lalu menurut BPK

selaku auditor eksternal, bagaimana

hasil pemeriksaan atas selisih dana

transfer tersebut?”. Dia menjawab,

“Iya sih menurut BPK nilai tersebut

tidak dipermasalahkan karena tidak

material...”. Nah lho, jadi dari tadi

nanyain panjang lebar buat apa ya?.

Cape deh….#tepokjidat

29Edisi I/2013 Buletin EPIKD PENA

Dalam beberapa diskusi

keuangan daerah, ada sebagian

peserta yang secara langsung

maupun tidak, mempertanyakan

eksistensi sekretaris daerah (sekda)

dalam pengelolaan keuangan daerah.

Permasalahan yang dikemukakan,

antara lain (1) posisi sekda sebagai

koordinator Pengelolaan Keuangan

Daerah dalam PP 58/2005 yang tidak

diatur secara eksplisit dalam UU

17/2003 tentang Keuangan Negara.

Selain itu, (2) keterlibatan sekda

dalam "evaluasi" RKA-SKPD.

Menarik untuk dikaji lebih dalam

terkait keberadaan sekda dalam PKD.

Kita lihat butir pertama, posisi sekda

sebagai koordinator Pengelolaan

Keuangan Daerah dalam PP 58/2005.

Dalam UU 17/2003, memang

tidak terdapat istilah sekda, yang

disebutkan hanyalah gubernur/bupati/

walikota selaku kepala pemerintahan

daerah, kepala satuan kerja pengelola

keuangan daerah selaku pejabat

pengelola APBD/ pejabat pengelola

keuangan daerah, dan kepala satuan

kerja perangkat daerah selaku pejabat

pengguna anggaran/barang daerah.

Eksistensi Sekda dalam Pengelolaan Keuangan Daerah

Moza Pandawa Sakti

OPINI

30 Buletin EPIKD PENA Edisi I/2013

Keberadaan sekda muncul

dalam pembahasan RPP tentang

Pengelolaan Keuangan Daerah

seiring dengan munculnya istilah

Tim Anggaran pemerintah Daerah

(TAPD). Sebagai pejabat karir

tertinggi dilingkup pemda, figur sekda

dibutuhkan dalam memimpin TAPD,

sekaligus sebagai penengah berbagai

macam konflik kepentingan SKPD.

Diharapkan kebijakan sekda dapat

diikuti oleh seluruh kepala SKPD

selaku pengguna anggaran, itulah

mengapa figur sekda ditunjuk sebagai

koordinator pengelola keuangan

daerah, bukan "sekedar" pengguna

anggaran saja.

Dalam pasal 6 PP 58/2005, sekda

selaku Koordinator Pengelolaan

Keuangan Daerah mempunyai

tugas koordinasi di bidang: a.

penyusunan dan pelaksanaan

kebijakan pengelolaan APBD; b.

penyusunan dan pelaksanaan

kebijakan pengelolaan barang

daerah; c. penyusunan rancangan

APBD dan rancangan perubahan

APBD; d. penyusunan Raperda

APBD, Perubahan APBD, dan

pertanggungjawaban pelaksanaan

APBD; e. tugas-tugas pejabat

perencana daerah, PPKD, dan

pejabat pengawas keuangan

daerah; dan f. penyusunan laporan

keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan

APBD.

Selain itu, sekda juga mempunyai

tugas: a. memimpin tim anggaran

pemerintah daerah; b. menyiapkan

pedoman pelaksanaan APBD; c.

menyiapkan pedoman pengelolaan

barang daerah; d. memberikan

persetujuan pengesahan DPA-SKPD;

dan e. melaksanakan tugas-tugas

koordinasi pengelolaan keuangan

daerah lainnya berdasarkan kuasa

yang dilimpahkan oleh kepala daerah.

Dalam memimpin TAPD, sekda

dibantu oleh PPKD, kepala Bappeda

selaku pejabat perencana daerah,

dan pejabat lain yang dibutuhkan.

Selanjutnya, kita lihat butir kedua,

dimana keberadaan sekda dalam

mengevaluasi, bahkan lebih dari

itu terlalu jauh untuk menentukan

program dan kegiatan dalam RKA

disetiap SKPD. Sejatinya, tugas sekda

lebih bersifat koordinatif sebagaimana

tercantum dalam pasal 6 di atas.

Kalau kita analogikan di pemerintah

pusat, maka tugas sekda mirip seperti

menteri koordinator yang bertugas

31Edisi I/2013 Buletin EPIKD PENA

mengkoordinasi tugas fungsi para

menteri dibawahnya.

RKA yang merupakan tindak lanjut

dari Rencana Kerja SKPD tentu

merupakan kewenangan SKPD,

karena SKPD yang lebih mengetahui

terkait tugas fungsi, renstra, program,

kegiatan dilingkupnya masing-

masing. Jadi, "intervensi" sekda

terlalu jauh dalam penyusunan

RKA menjadi kontraproduktif dalam

penyelenggaraan pemerintahan.

Tentu saja, ini hanya terjadi di

beberapa daerah, tapi paling tidak

ada gambaran bahwasanya ada

permasalahan yang mungkin timbul

dan terulang pada pemerintah daerah

lainnya. Selain itu juga, ini menjadi

tantangan pemerintah pusat dalam

penyempurnaan peraturan di masa

yang akan datang. (mps)

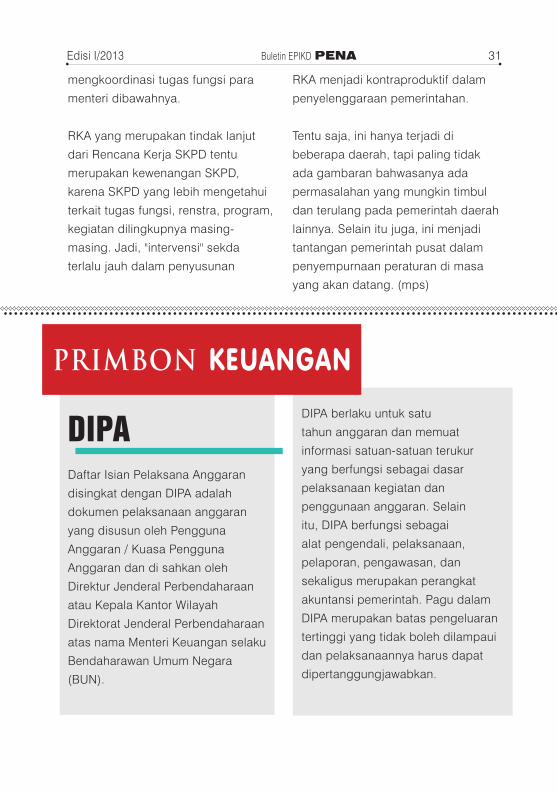

DIPADaftar Isian Pelaksana Anggaran

disingkat dengan DIPA adalah

dokumen pelaksanaan anggaran

yang disusun oleh Pengguna

Anggaran / Kuasa Pengguna

Anggaran dan di sahkan oleh

Direktur Jenderal Perbendaharaan

atau Kepala Kantor Wilayah

Direktorat Jenderal Perbendaharaan

atas nama Menteri Keuangan selaku

Bendaharawan Umum Negara

(BUN).

DIPA berlaku untuk satu

tahun anggaran dan memuat

informasi satuan-satuan terukur

yang berfungsi sebagai dasar

pelaksanaan kegiatan dan

penggunaan anggaran. Selain

itu, DIPA berfungsi sebagai

alat pengendali, pelaksanaan,

pelaporan, pengawasan, dan

sekaligus merupakan perangkat

akuntansi pemerintah. Pagu dalam

DIPA merupakan batas pengeluaran

tertinggi yang tidak boleh dilampaui

dan pelaksanaannya harus dapat

dipertanggungjawabkan.

PRIMBON KEUANGAN

32 Buletin EPIKD PENA Edisi I/2013

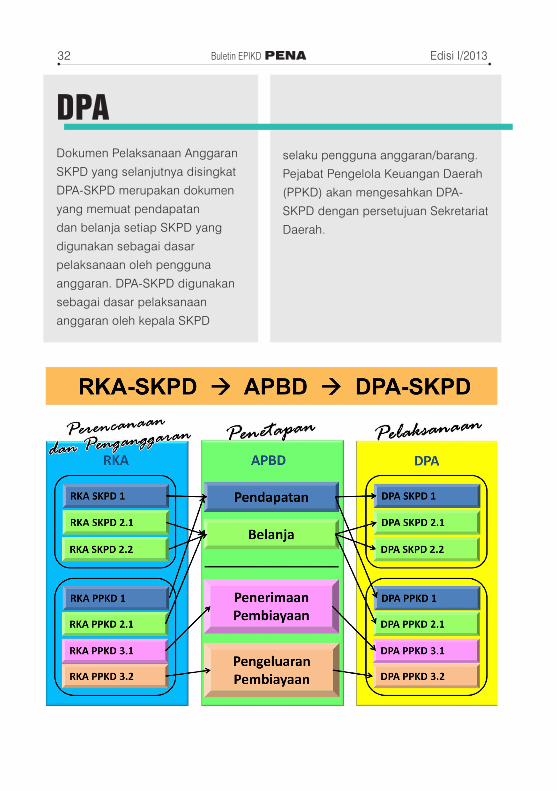

DPADokumen Pelaksanaan Anggaran

SKPD yang selanjutnya disingkat

DPA-SKPD merupakan dokumen

yang memuat pendapatan

dan belanja setiap SKPD yang

digunakan sebagai dasar

pelaksanaan oleh pengguna

anggaran. DPA-SKPD digunakan

sebagai dasar pelaksanaan

anggaran oleh kepala SKPD

selaku pengguna anggaran/barang.

Pejabat Pengelola Keuangan Daerah

(PPKD) akan mengesahkan DPA-

SKPD dengan persetujuan Sekretariat

Daerah.

33Edisi I/2013 Buletin EPIKD PENA

Ketika menjelaskan tentang

teknik penggalian data dalam mata

kuliah metodologi penelitian, seorang

dosenku bertanya kepadaku berapa

biaya hidupku sebulan. Dengan

enggan kujawab sejumlah angka –

karena bagaimana pun menurutku

biaya hidup merupakan hal pribadi

yang tabu dibicarakan kepada orang

lain, yang tentu saja kuhubungkan

dengan penghasilan rutinku. Dengan

pedenya, dosen itu mengatakan

bahwa biaya hidupku pasti dua kali

lipat dari angka tersebut.

Tentu saja hatiku melotot. Gila,

yang bener aja! Dari mana aku

mendapat sumber penghasilan

untuk menyumpal angka tersebut?

Dari Hongkong, bisik hatiku yang

lain iseng. Mulailah analisa dosen

itu menegaskan pernyataannya.

Dengan berbekal data diriku – aku

menyebut jumlah 4 anakku yang

semua sudah sekolah, 1 istriku (he

he..jangan ada yang usil ya dengan

angka yang kusebut, memang satu

kok), lokasiku yg dipinggiran Jakarta

sementara tempat kerjaku di pusat

kota serta hal-hal lain keseharianku

– beliau ngotot bahwa tak mungkin

bisa dengan jumlah angka awal

yang kusebutkan tadi aku bertahan

hidup apalagi biaya transportasi yang

membengkak gara-gara kuliahku.

Secara matematis, angka tadi akan

kleleb menghadapi biaya hidup yang

makin menggunung.

ILMU EKONOMI PUN TAK AKAN MAMPU

MENJELASKANArif Zainudin Fansyuri

BUDAYA & SASTRA

34 Buletin EPIKD PENA Edisi I/2013

Meskipun tidak setuju seratus

persen – soalnya analisanya sudah

menyerempet gaya hidup yang dia

akrabi yang tentu saja aku merasa

bukan gue banget, kuakui bahwa

jumlah angka yang kusebut tadi

sesungguhnya memang tak akan

sepadan dengan biaya hidup yang

sesungguhnya kukeluarkan. Namun

ajaibnya, jumlah tersebut cukup tuh,

dengan kelayakan yang kuanggap

alhamdulillah banget (meskipun

kusadari, soal layak tidak itu adalah

hal yang sangat subyektif).

Penghasilan dan biaya hidup, dua hal

yang akan saling terus berhadapan.

Jika menghitungnya dengan

matematis ekonomi konvensional

(baca : sekuler) – yang hanya

memasukkan varibel dan parameter

yang kasat mata dan hanya

mengandalkan rasio – kalkulator

mana pun tak akan sanggup untuk

menghitungnya. Apalagi namanya

ilmu ekonomi yang terkenal dengan

andalannya yaitu asumsi ceteris

paribusnya – sementara tak ada di

dunia ini yang tak berubah bukan? —

tentu penghitungan penghasilan dan

biaya hidup akan selalu dipandang

sebagai ketidakpastian yang akan

sulit dibuat rumusannya. Apalagi, jika

unsur religius dimasukkan. Bisa-bisa

komentar para ekonom: capek,deh!.

Coba saja, ekonom mana yang

akan berani memasukkan unsur-

unsur sedekah , zakat, infak dan

sebagainya sebagai faktor penambah

penghasilan serta menjadikan unsur

bunga (interest) sebagai faktor

pengurang (baca: penghancur) nya.

Sebaliknya, mereka akan selalu

memasukkan unsur yang disebutkan

di depan sebagai penambah biaya

serta menganggap bunga sebagai

pendongkrak penghasilan. Artinya,

zakat, sedekah, dan infak tak akan

mungkin dijadikan dasar oleh ekonom

sebagai faktor untuk menghitung

PDB karena fungsinya yang

dianggap kontra produktif terhadap

penghasilan. (Kecuali mungkin para

Keynesian mau memasukkannya

sebagai bagian dari konsumsi

untuk menghitungnya dari sisi

pengeluaran?)

Tapi hidup termasuk persoalan

ekonomi di dalamnya tidak akan

mampu dipecahkan oleh sekedar

rumusan ilmu ekonomi konvensional.

Ada banyak kalkulator dan rumus

perhitungan dengan sudut pandang

lainnya yang perlu digunakan

dalam memahaminya. Misalnya,

35Edisi I/2013 Buletin EPIKD PENA

sebagai seorang muslim, saya

ingat akan ajaran agamaku yang

menyatakan bahwa sedekah (juga

bentuk-bentuk lain pengeluaran

harta di jalan 4JJ seperti zakat

dan infak) adalah penyubur harta

dan sebaliknya, bunga (baca:riba)

adalah penghancurnya. Membiakkan

harta dengan bunga sama saja

menghancurkan harta kita ke akar-

akarnya meskipun awalnya terlihat

harta kita bertambah. Sebaliknya,

sedekah akan memberkahkannya

seperti padi yang berbiak ke cabang-

cabangnya. Belum asuransi yang

dijaminkan sebagai penyelamat harta

dari gangguan seperti musibah dan

bencana karena keberkahan sedekah

yang kita lakukan tersebut.

Siapa yang akan menolak kenyataan

bahwa sumber penghasilan bisa

bertambah dan berkurang tanpa

bisa kita cegah atau kita paksa

datangnya? Melalui penghasilan tidak

rutin, keperluan hidup dapat dengan

mudahnya tercukupi meskipun tak

mampu dipahami dengan rasio mana

pun. Justru di situ letak seninya. Kita

tidak akan tahu kapan tiba-tiba Allah

menambah penghasilan kita. Atau

mengurangi biaya hidup dengan

bantuan orang lain yang secara

tak terduga diberikan kepada kita.

Keberkahan kesehatan dan keluarga

– seperti anak-anak yang berbakti dan

penuh pengertian kepada orang tua –

jika Anda mau mengukur dengan nilai

uang, berapa yang akan dapat Anda

hemat jika dibandingkan dengan

anak-anak yang penuh masalah yang

membuat jantung kita seperti berhenti

berdenyut setiap hari?

Sebaliknya kita juga tak akan mampu

mencegah musibah yang tiba-tiba

saja menimpa kita. Bisa melalui

penyakit, kebakaran, banjir atau

apa pun yang dijadikan-Nya untuk

mengurangi harta kita. Bencana krisis

global seharusnya dapat mengajarkan

kepada kita bahwa sangat mudah

bagi-Nya untuk menghilangkan

harta kita dalam sekejab bahkan

dengan alat/sistem yang justru

sebelumnya kita gunakan untuk

memperbanyaknya.

Seperti yang kusebutkan di atas,

salah satu ketentuannya adalah

bahwa harta akan bertambah dengan

sedekah dan hancur dengan riba

– termasuk bunga. Aku yakin akan

hal itu, meskipun rasio tidak akan

mampu mendeteksinya secara

langsung. Namun, jika Anda bersedia

mengumpulkan data dengan hati-hati

dan penuh kesabaran, akan banyak

36 Buletin EPIKD PENA Edisi I/2013

muncul fakta yang dapat dijadikan

bukti. Aku masih ingat, sewaktu

kecil, seorang tetangga desa yang

terkenal sebagai rentenir – tentu

saja kaya raya dan kontras dengan

tetangganya yang saat itu mayoritas

miskin – akhirnya harus meninggal

dalam keaadan jatuh miskin

karena penyakit yang dideritanya

membuatnya harus kehilangan

seluruh harta bendanya. Jika mau

melihat contoh lain, sinetron-sinetron

religi atau kisah-kisah pada majalah

Hidayah seringkali menampilkan kisah

tersebut – meskipun seringkali aku

jengah juga karena ditampilkan terlalu

sarkastis dan bombastis. Contoh

lain yang lebih luas dapat diperoleh

dengan mengumpulkan data dari

negara-negara yang terjerat sistem

ekonomi riba binaan IMF atau World

Bank seperti Argentina serta sejumlah

negara-negara latin lainnya ( mungkin

Indonesia juga?). (Mengenai IMF

mudah-mudahan ada kesempatan

lain untuk membahasnya secara

tersendiri).

Tapi please deh, jangan salah lho. Aku

bukannya seratus persen menolak

gagasan-gagasan ilmu ekonomi yang

teorinya susah payah dibangun oleh

ekonom hebat itu — baik mikro atau

pun makro. Banyak manfaat dari

bangunan teori ilmu ekonomi tersebut

terutama untuk membantu kita dalam

memahami fenomena ekonomi yang

ada di sekeliling kita – sekali lagi

kutegaskan – yang kasat mata. Yang

dapat kita jadikan alat pendukung

dalam mengambil keputusan-

keputusan ekonomi berdasarkan

pendekatan ilmiah.

Aku hanya meyakini bahwa masih

banyak fenomena ekonomi yang

tidak akan bisa dipahami, dihitung,

dan dirumuskan oleh ilmu ekonomi

konvensional dan oleh karena itu,

diperlukan pendekatan dan sudut

pandang lain dalam memahaminya.

Dan karena kehidupan serta

seluruh aspeknya sudah ada yang

menciptakan dan mengatur, maka

dengan memahami aturan-Nya , kita

akan menemukan alat yang dapat

dijadikan sarana untuk memahami

sekaligus mengatur kehidupan ini

sehingga bermanfaat bagi kita semua

Bandung, 25 Maret 2009

37Edisi I/2013 Buletin EPIKD PENA

Tindakan Tegas

Sebuah andong ketika akan melewati

satu jembatan yang sempit, tiba-tiba

di hadapannya sudah ada satu konvoi

rombongan Kepala Desa yang baru

saja menang pilkades, yang juga

akan lewat jembatan tersebut dari

arah berlawanan, karena jembatannya

cukup sempit, kedua belah pihak jadi

berhenti semua, sama-sama tidak

bisa maju.

Akhirnya kusir andong dan Kades

turun dari kendaraannya, dan

kusir andong berkata kepada

Kades tersebut: "kalau bapak tidak

mau mundur SAYA AKAN AMBIL

TINDAKAN TEGAS !!! kata kusir

andong dengan suara mantap.

Mendapat perkataan seperti itu,

Kades jadi kaget keder juga (dia

pikir siapa ini) dan kebetulan letak

jembatan tersebut bukan di wilayah

desanya, hingga tanpa pikir panjang

di perintahkan rombongannya untuk

mundur dulu, agar andong tersebut

bisa lewat, tapi setelah andong lewat

timbul rasa penasaran dari Kades dan

dia menghampiri kusir andong.

Kades : "tadi bapak bilang, kalau

kami tidak mundur bapak mau ambil

tindakan tegas, maksudnya itu apa?"

Kusir andong : "yaaa, maksudnya

kalau bapak tidak mau mundur, ya

saya yang mundur!" jawab kusir

andong kalem.

Kades : hadeeh...&%#$#?

Minuman dengan Ciri Khas Daerah

6 orang pesan minuman di cafe

- orang bugis : krating "daeng"

- orang manado : extra "jo"

- orang buton : "La" segar

- orang papua : "ale - ale"

- orang jawa : mari "mas"

- orang ambon bingung semua pesan

dengan ciri khas daerah masing-

masing..karna tidak mau kalah dia

teriak "beta" din...

Obed Masuk Neraka (Humor Papua)

Pace Obed meninggal baru dia

masuk neraka, rupanya ada banyak

HUMOR NUSANTARA

38 Buletin EPIKD PENA Edisi I/2013

neraka sesuai negara masing-masing,

ada neraka amerika, jepang, korea,

cina, inggris dan indonesia.

Jadi Obed dia disuruh pilih mau

masuk neraka negara mana? Pas

dia keliling-keliling begini dia lihat, di

neraka amerika ada orang di setrum

di kursi listrik, di cambuk sama

penjaga neraka, di neraka cina,

korea, jepang, dan negara lain sama

juga ada kursi listrik, tempat tidur

paku, dan di cambuk.., jadi obed dia

bilang ah seram nerakanya.., jadi dia

tidak mau.

Pas kebetulan Obed dia sampai

di neraka indonesia, Obed kaget

rupanya orang banyak antri di

neraka indonesia, jadi obed karena

penasaran jadi dia tanya ke salah

satu pengantri.

Obed: “kenapa kam semua antri di

neraka indonesia kah?”

pengantri : "Di neraka indonesia ini

paling enak.”

Obed: bah enak bagaimna?

Pengantri: iyalah, di neraka indonesia

itu, kursi listriknya tidak berfungsi,

paku-paku di tempat tidurnya di

cabut dan di jual, lagi pula tukang

cambuknya PNS ,yang cuma datang

saat absen pagi dan pulang.

Belajar Berhitung (Humor Papua)Ada anak kecil satu, de dapat PR

matematika dari de pu Bu guru. Karna

de tra tau matematika jadi de pi tanya

sama de pu tete...

Anak : Tete... dulu waktu tete sekolah

tete pintar ka..?

Tete : Wetss... tete nih paling pintar di

kelas dari SD sampe SMA, pringkat 1

trus...

Anak : Kalo matematika tete biasa

dapat nilai brapa...??

Tete : Dari SD sampe SMA dapat

100... itu juga guru bilang kalo

seandainya ada nilai 200 akan de

kase tete juga...

Anak : Klo begitu... tiga tambah dua

sama dengan brapa tete???

Tete : Oh... itu kalo zaman tete dulu

masih delapan... kurang tau mungkin

skarang su naik dua belas ka...

Kamus Papua:sa = saya, ko = kamu, su = sudah,

pi = pergi, tong = kita, kam = kalian,

trada = tidak ada, pace = orang laki,

mace = orang cewek, maitua = istri,

pacar cewek, paitua = suami, pacar

cowok, baku = saling, tete = kakek,

nene = nenek, de = dia, deng =

dengan, tra = tidak, dong = mereka

39Edisi I/2013 Buletin EPIKD PENA

PEJABAT EPIKD “EKSPRESI”

FAMILY GATHERING EPIKD 2013

GALERIEPIKD

COUPLE 2013

PERPISAHAN PAK EDISON

40 Buletin EPIKD PENA Edisi I/2013

DANCING TIME

TIM DEKON-TP

TIM DESEN

TIM AKLAP

FAMILY GATHERING EPIKD 2013