dr. moermahadi soerja djanegara, s.e., ak., m.m., …...presiden mpr dpr dpd bpk ri ma mk ky anggota...

TRANSCRIPT

1

Dr. Moermahadi Soerja Djanegara, S.E., Ak., M.M., C.P.AAnggota V BPK

Blitar, 30 September 2016

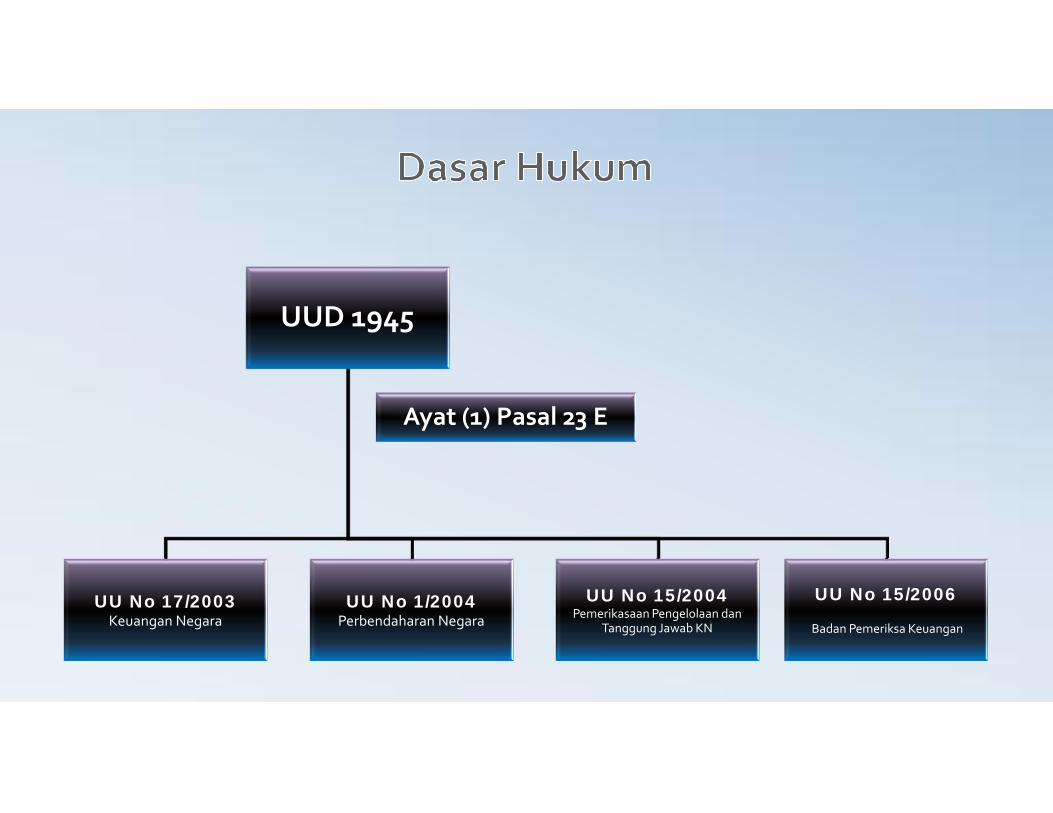

UUD 1945

UU No 17/2003Keuangan Negara

UU No 1/2004Perbendaharan Negara

UU No 15/2004Pemerikasaan Pengelolaan dan

Tanggung Jawab KN

UU No 15/2006

Badan Pemeriksa Keuangan

Ayat (1) Pasal 23 E

UUD 1945

PRESIDEN MPR DPR DPD BPK RI MA MK KY

ANGGOTA II

Agus Joko Pramono

ANGGOTA III

Eddy MulyadiSupardi

ANGGOTA IV

Rizal Djalil

ANGGOTA VI

Bahrullah Akbar

ANGGOTA V

MoermahadiSoerja Djanegara

ANGGOTA VII

AchsanulQosasi

ANGGOTA I

Agung FirmanSampurna

KETUAHarry Azhar Azis

WAKIL KETUASapto Amal Damandari

Ketua/Wakil Ketua7 Anggota

Staf Ahli

InspekturUtama

SekretarisJendral

KaditamaLitbang,

Diklat PKN

KaditamaBinbangku

m

AKN I AKN II AKN III AKN IV AKN V AKN VI AKN VII

PerwakilanWilayah

Barat

PerwakilanWilayah

Timur

Memeriksa pengelolaan dan tanggungjawab keuangan negara Menyerahkan hasil pemeriksaan kepada DPR, DPD dan DPRD Untuk keperluan tindak lanjut, BPK menyerahkan pula hasil pemeriksaan

secara tertulis kepada Presiden, Gubernur, Bupati/ Walikota Memeriksa Anggaran Pendapatan dan Belanja Negara (APBN) Memeriksa Anggaran Pendapatan dan Belanja Daerah (APBD) Memeriksa BUMN / BUMD Pada hakekatnya seluruh kekayaan Negara pada Pasal 2 UU

No.17/2003

1. Menentukan objek pemeriksaan, merencanakan dan melaksanakanpemeriksaan,

2. Meminta keterangan dan/atau dokumen

3. Melakukan pemeriksaan di tempat

4. Menetapkan jenis dokumen, data, serta informasi

5. Menetapkan standar pemeriksaan keuangan negara

6. Menetapkan kode etik pemeriksaan

7. Menggunakan tenaga ahli

8. Membina jabatan fungsional pemeriksa;

9. Memberi pertimbangan atas standar akuntansi pemerintahan; dan

10.Memberi pertimbangan atas rancangan sistem pengendalian internpemerintah

Pemeriksaan Laporan Keuangan

Pemeriksaan Kinerja

Pemeriksaan Dengan Tujuan Tertentu

Pemeriksaan atas laporan keuangan pemerintah pusat/daerah(termasuk BUMN/D) untuk memberikan pernyataan pendapat tentangtingkat kewajaran informasi yang disajikan dalam laporan keuangantersebut.

Laporan Hasil Pemeriksaan atas Laporan Keuangan terdiri dari 3 bukuyaitu : Buku I, memuat Opini BPK Buku II, memuat hasil pemeriksaan Sistem Pengendalian Intern Buku III, memuat hasil pemeriksaan Kepatuhan atas Peraturan

Perundang-undangan.

Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasikeuangan yang disajikan dalam laporan keuangan yang didasarkan pada kriteria1. kesesuaian dengan standar akuntansi pemerintahan2. Kecukupan pengungkapan (adequate disclosures)3. Kepatuhan terhadap peraturan perundang-undangan4. Efektivitas sistem pengendalian intern

Terdapat 4 (empat) jenis opini yang diberikan oleh BPK, yakni :1. Wajar Tanpa Pengecualian (unqualified opinion)2. Wajar Dengan Pengecualian (qualified opinion)3. Tidak Wajar (adversed opinion)4. Tidak Memberikan Pendapat (disclaimer of opinion).

• Pemeriksaan kinerja, adalah pemeriksaan atas aspek ekonomi danefisiensi, serta pemeriksaan atas aspek efektivitas (3E) yang lazimdilakukan bagi kepentingan manajemen;

• Pemeriksaan kinerja dimaksudkan agar kegiatan yang dibiayai dengankeuangan negara/daerah diselenggarakan secara ekonomis dan efisienserta memenuhi sasarannya secara efektif.

• Pemeriksaan dengan tujuan tertentu, adalah pemeriksaan yangdilakukan dengan tujuan khusus, di luar pemeriksaan keuangan danpemeriksaan kinerja.

• Termasuk dalam pemeriksaan tujuan tertentu ini adalah :

Pemeriksaan atas hal-hal lain yang berkaitan dengan keuanganseperti pemeriksaan atas pengelolaan pendapatan dan belanjapemerintah, pemeriksaan pemberian subsidi pemerintah.

Pemeriksaan Investigatif

VISI”Menjadi pendorong pengelolaan keuangan negara untukmencapai tujuan negara melalui pemeriksaan yang berkualitasdan bermanfaat.”

MISI(1) Memeriksa pengelolaan dan tanggung jawab keuangan

negara secara bebas dan mandiri;

(2) Melaksanakan tata kelola organisasi yang berintegritasindependen, dan profesional.

• Pengelolaan Kas – pencatatan tidak tertib, kas tidak dalam penguasaan bendahara,ketekotan kas, tidak terdapat bukti pertanggungjawaban, kas pada akhir tahun belumdisetorkan ke kas daerah.

• Pengelolaan Aset Tetap – pencatatan tidak tertib dan memadai, tidak didukung denganKIB, tidak diketahui keberadaannya, dikuasai pihak lain

• Belanja Barang dan Jasa – kurang volume, tidak sesuai spesifikasi, mark up, kelebihanpembayaran, biaya perjalanan dinas/honor ganda/tidak sesuai ketentuan, fiktif/tidakdilaksanakan

• Belanja Subsidi dan Bantuan Sosial, - realisasi belanja tidak sesuai dengan usulandan tidak didukung laporan pertanggungjawaban.

• Meningkatkan kemampuan para pengelola keuangan

• Inventarisasi Aset Tetap secara periodik

• Meningkatkan kemampuan aparat pengawas daerah

• Meningkatkan pengawasan pengelolaan keuangan daerah

• Meningkatkan komitmen para pimpinan dan jajarannya.