dr. bondan agus suryanto, se, ma., aak · bantuan kes kab sleman. uptd jpkm . bantuan kes...

TRANSCRIPT

Dr. Bondan Agus Suryanto, SE, MA., AAK

Tahun 2000, Perdebatan jaminan kesehatan daerah di DIY, sebaiknya Badan Pengelola ditingkat Pusat, Provinsi atauKabupaten/kota.

Bapel Jamkesos (jaminan kesehatan Sosial) lahir pada tahun2003 dengan SK Gubernur DIY

2003, Menjadi daerah uji coba pelaksanaan Asuransikesehatan melalui pengelolaan Askeskin bersama DKI

UPTD JPKM Sleman lahir pada tahun 2006 UPTD JPKM Kota Yogyakarta lahir pada tahun 2007 2007 Raperda pembentukan BUMD Jamkesos ditolak DPRD 2008 UPTD Jamkesos disahkanSangat intens keterlibatan konsultan dari

universitas dan para pakar dalam prosestersebut di DIY

3

Jamsostek1%

Jamkesos jamkesda11%

Askes_PNS13%

Jamkesmas29%

Belum Terasuransi45.2%

Jaminan Penduduk DIYAsuransi Komersial

0.8%

Jamkesmas

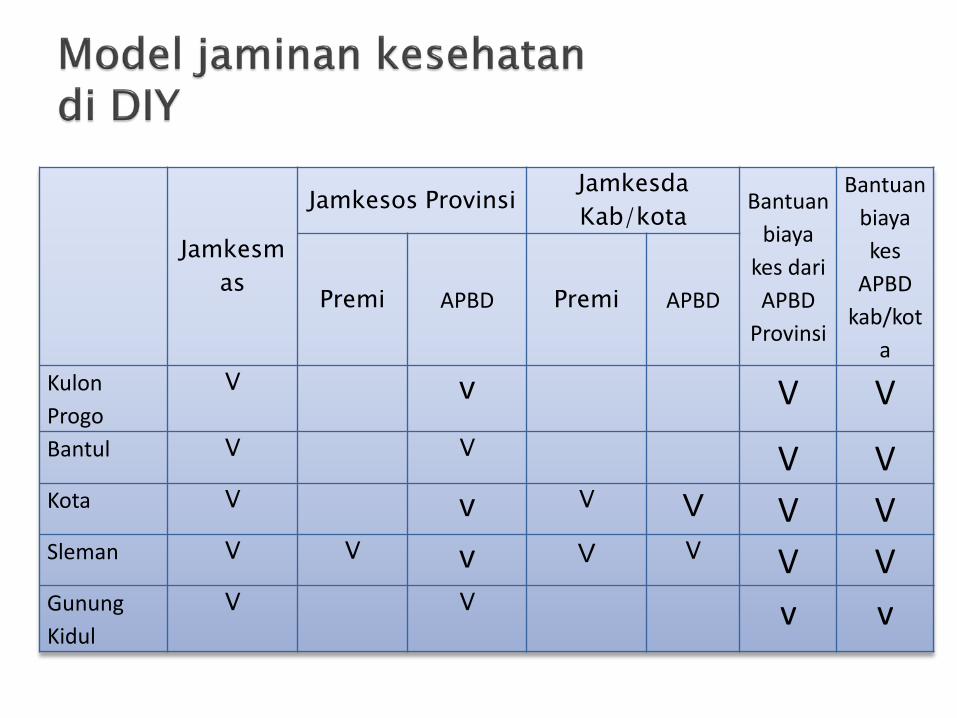

Jamkesos Provinsi JamkesdaKab/kota Bantuan

biayakes dariAPBD

Provinsi

Bantuanbiayakes

APBD kab/kot

a

Premi APBD Premi APBD

KulonProgo

V v V VBantul V V V VKota V v V V V VSleman V V v V V V VGunungKidul

V V v v

Bentuk AnggaranRp. Total

Pem. Provinsi DIY Jamkesos 34,9 M

73,2 M

Pem. Kota Yogyakarta Jamkesta 19,0 M

Pem. Kab. Bantul Bansos 4,0 M

Pem. Kab. Kulonprogo Bansos 1,5 M

Pem. Kab. Gunungkidul Bansos 0,8 M

Pem. Kab. Sleman JPKM+Bansos 13,0 M

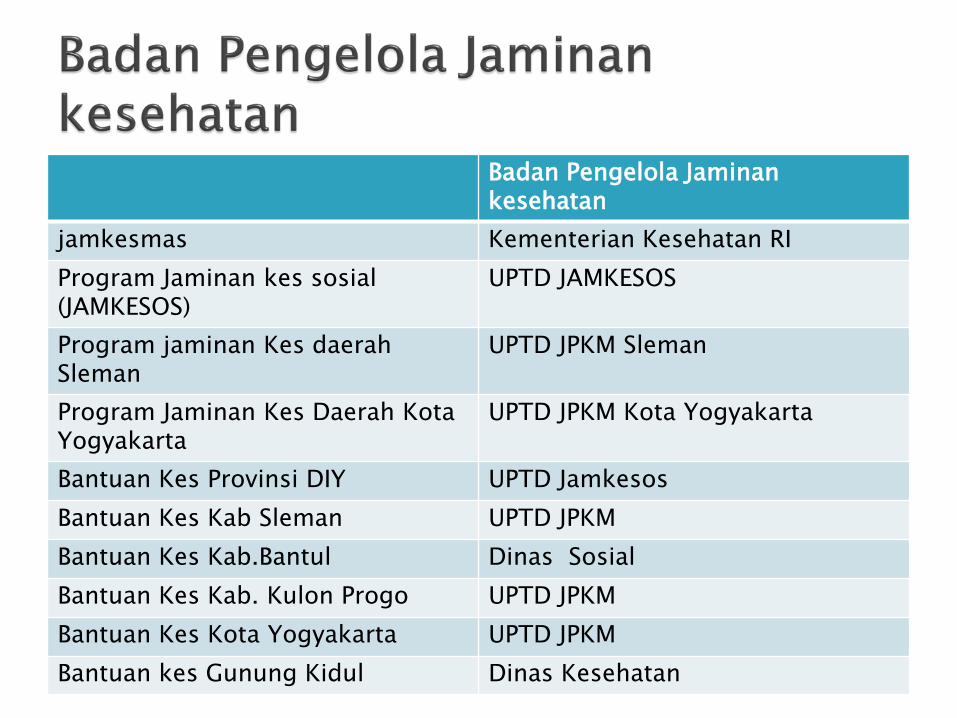

Badan Pengelola Jaminankesehatan

jamkesmas Kementerian Kesehatan RIProgram Jaminan kes sosial(JAMKESOS)

UPTD JAMKESOS

Program jaminan Kes daerahSleman

UPTD JPKM Sleman

Program Jaminan Kes Daerah Kota Yogyakarta

UPTD JPKM Kota Yogyakarta

Bantuan Kes Provinsi DIY UPTD JamkesosBantuan Kes Kab Sleman UPTD JPKM Bantuan Kes Kab.Bantul Dinas SosialBantuan Kes Kab. Kulon Progo UPTD JPKMBantuan Kes Kota Yogyakarta UPTD JPKMBantuan kes Gunung Kidul Dinas Kesehatan

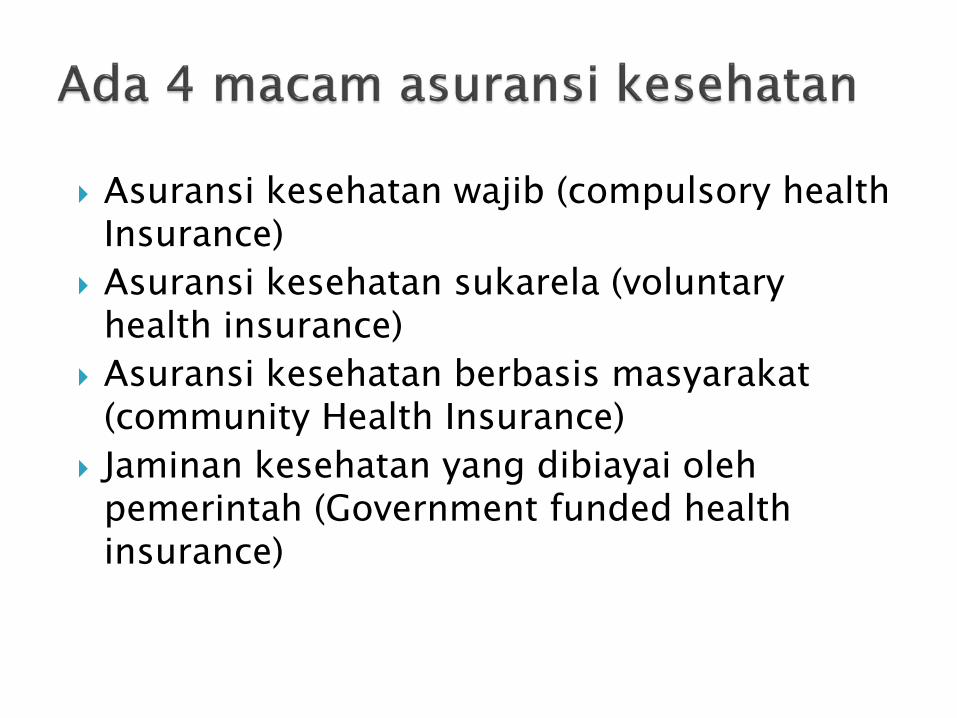

Asuransi kesehatan wajib (compulsory health Insurance)

Asuransi kesehatan sukarela (voluntary health insurance)

Asuransi kesehatan berbasis masyarakat (community Health Insurance)

Jaminan kesehatan yang dibiayai oleh pemerintah (Government funded health insurance)

DI PEMDA PROVINSI: apakah dimulai dari anggaran Pemerintah/ Daerah atau langsung menarik Premi ke masyarakat.

Di Pemda Kota Yogyakarta: Anggaran APBD dipakai untuk jaminan kesehatan

(Government funded HI) atau mensubsidi Voluntary Health Insurance)

Apakah melalui penarikan iuran secara suka rela atau wajib?

Siapa yang bertugas menarik iuaran/premi? RT /RW (community Health Isurance) atau melalui UPTD JPKM (voluntary health Insurance)

DI pemda Sleman Apakah Anggaran APBD untuk memberikan

bantuan kesehatan atau untuk sasaran tertentuPenduduk?

Apakah tetap melanjutkan penarikan premi sukarela (Voluntary Health Insurance)

Di Pemda Kulon Progo: PERDA SISTEM JAMKESDA telah lahir, lalu akan segera menarik premi ataudimulai dari pemberian jaminan kepada sasarantertentu?

Di Pemda Gunung Kidul: akan menyerahkanpengelolaan jaminan kesehatan kepada PT. ASKES?

Sosial Health Insurance(SHI) atau Tax Financed based HI (government budget)?

Bentuk campuran antara SHI dan tax financed? Mana yang lebih dominan?

Jika SHI, sukarela atau wajib?

Konsep 1: keluarga miskin dijamin oleh pemerintah/ PEMDA

melalui jamkesmas (APBN) danJAMKESOS/jamkesda (APBD Prov/kab/kota.

Diluar penduduk miskin ditarik iuran/premi.

Konsep 2: Seluruh penduduk di jamin pelayanan kesehatan

dasarnya. Bagi keluarga sejahtera III dan III +, Bagi yang menghendaki pelayanan lebih dapat

membayar iuran/premi sesuai dengan paketmanfaat jaminannya.

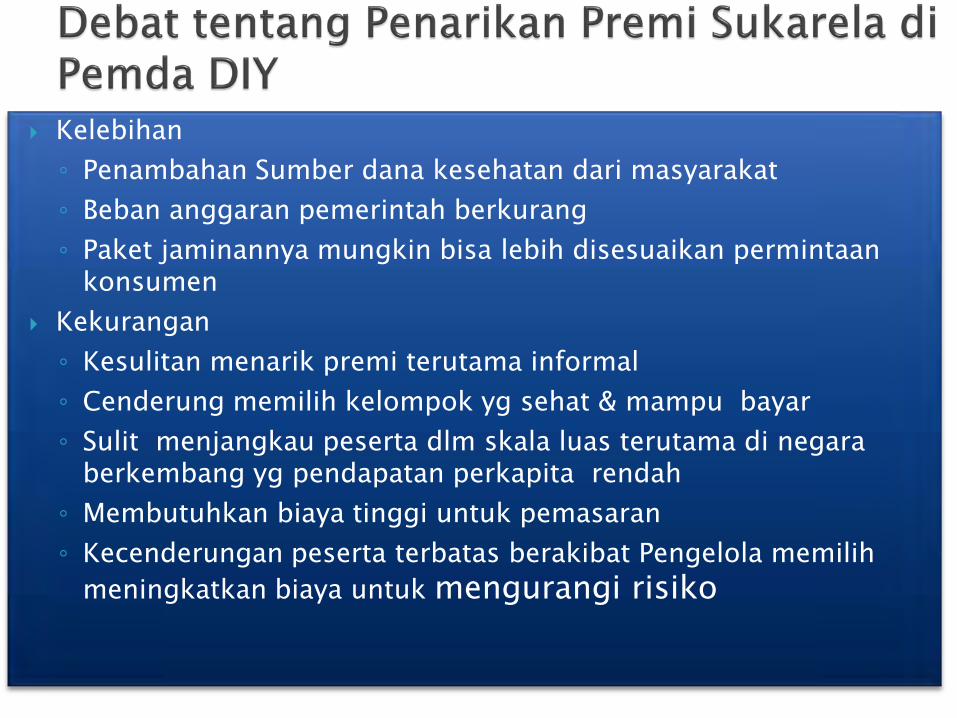

Kelebihan◦ Penambahan Sumber dana kesehatan dari masyarakat◦ Beban anggaran pemerintah berkurang◦ Paket jaminannya mungkin bisa lebih disesuaikan permintaan

konsumen Kekurangan◦ Kesulitan menarik premi terutama informal◦ Cenderung memilih kelompok yg sehat & mampu bayar◦ Sulit menjangkau peserta dlm skala luas terutama di negara

berkembang yg pendapatan perkapita rendah◦ Membutuhkan biaya tinggi untuk pemasaran◦ Kecenderungan peserta terbatas berakibat Pengelola memilih

meningkatkan biaya untuk mengurangi risiko

Kelebihan◦ Jika premi proporsional berdasarkan % penghasilan

maka bisa terjadi subsidi silang (progresif SHI)◦ Beban anggaran pemerintah berkurang

Kekurangan◦ Butuh dukungan perundangan & Perda◦ Politis : tidak populis karena memberi beban masy.◦ Minat membayar premi di DIY rendah (Survey Jamkes, 2009)

◦ Metode pengumpulan premi sulit (khususnya informal) ◦ Jika premi sama memunculkan ketidak adilan

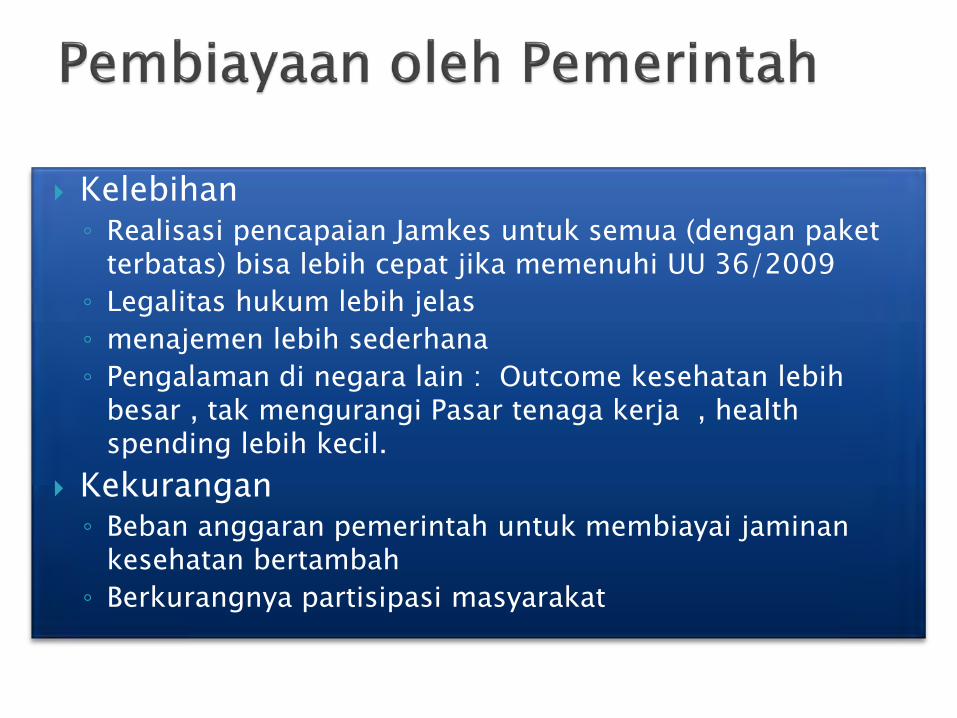

Kelebihan◦ Realisasi pencapaian Jamkes untuk semua (dengan paket

terbatas) bisa lebih cepat jika memenuhi UU 36/2009◦ Legalitas hukum lebih jelas◦ menajemen lebih sederhana◦ Pengalaman di negara lain : Outcome kesehatan lebih

besar , tak mengurangi Pasar tenaga kerja , health spending lebih kecil.

Kekurangan◦ Beban anggaran pemerintah untuk membiayai jaminan

kesehatan bertambah◦ Berkurangnya partisipasi masyarakat

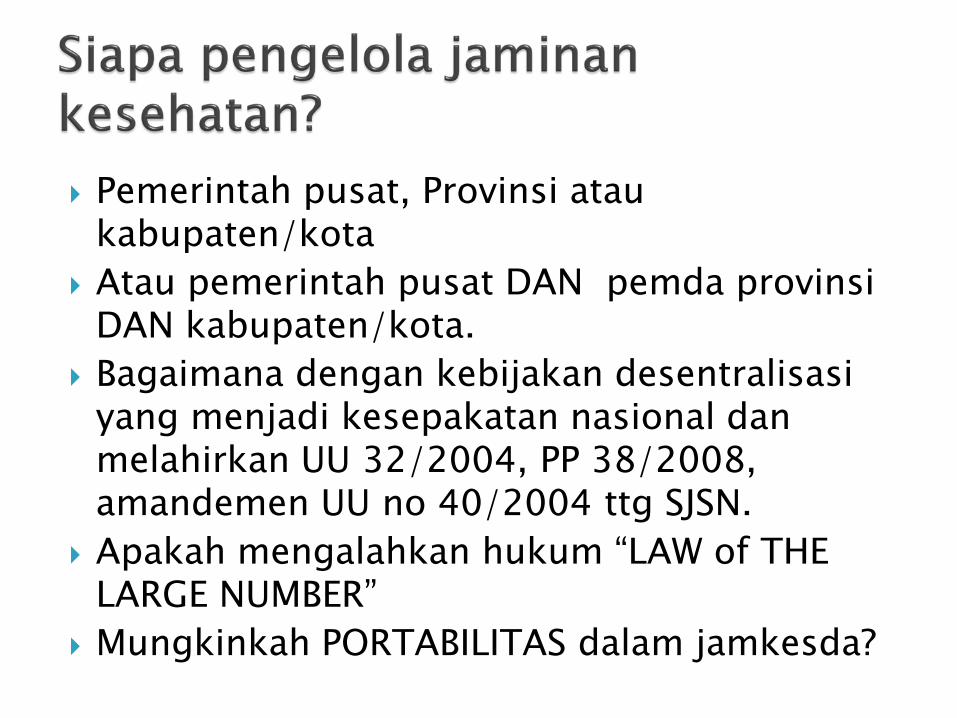

Pemerintah pusat, Provinsi atau kabupaten/kota

Atau pemerintah pusat DAN pemda provinsi DAN kabupaten/kota.

Bagaimana dengan kebijakan desentralisasi yang menjadi kesepakatan nasional dan melahirkan UU 32/2004, PP 38/2008, amandemen UU no 40/2004 ttg SJSN.

Apakah mengalahkan hukum “LAW of THE LARGE NUMBER”

Mungkinkah PORTABILITAS dalam jamkesda?

Efisiensi Equity Health outcome Simple Political acceptability Ability and willingness to pay Fiscal capacity Portability Cost control Quality control Desentralization Unity in nation wide Peredaran uang: di daerah atau di Jakarta

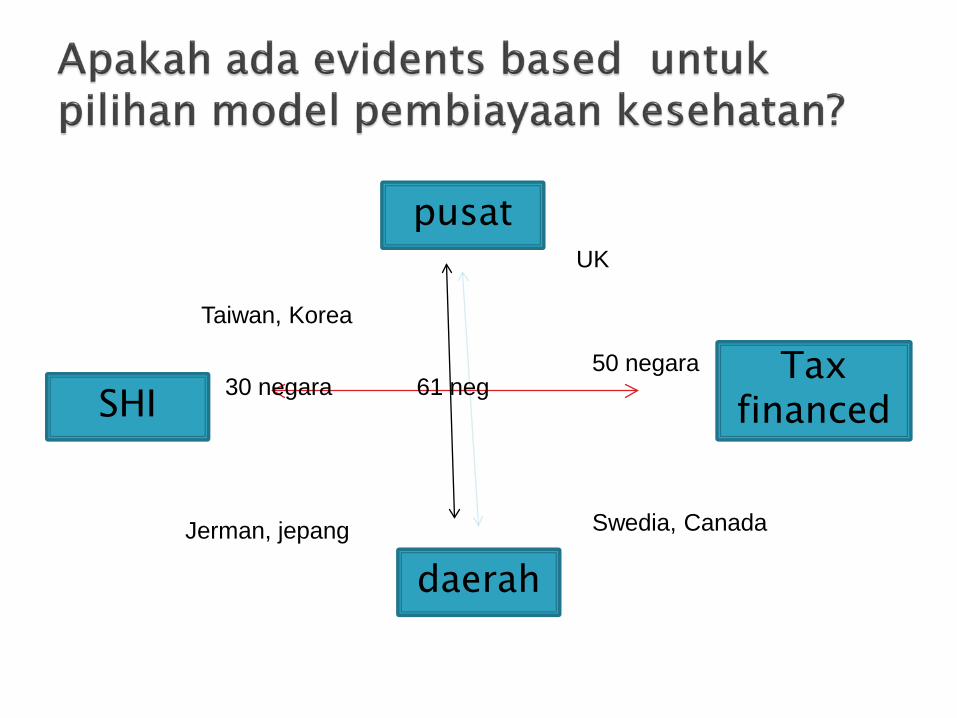

pusat

daerah

Tax financedSHI

UK

Swedia, Canada

50 negara30 negara 61 neg

Jerman, jepang

Taiwan, Korea

79, 8% rumah sakit lebih puas dgn Jamkesos drpd Jamkesmas krn:

Pelayanan dan reimburshment lebih cepat Pola tarif mengikuti tarip rumah sakit Kemudahan koordinasi dgn Rumah sakit

42% tidak puas karena: Prosedur berbelit –belit Pelayanan tidak ramah Dokter membedakan antara pasien umum

dengan pasien dengan jaminan kesehatan 58% merasa puas dengan jaminan kesehatan

karena: Mendapatkan pelayanan kesehatan dengan

gratis Kasus-kasus berat mendapatkan

jaminan/bantuan biaya yang sangat berarti

KEMAUAN MEMBAYAR 48,1% menolak membayar premi, 43,1% hanya bersedia maksimal Rp. 5.000 < Rp. 5.000 pilihan paling diminati di semua

level kemampuan membayar

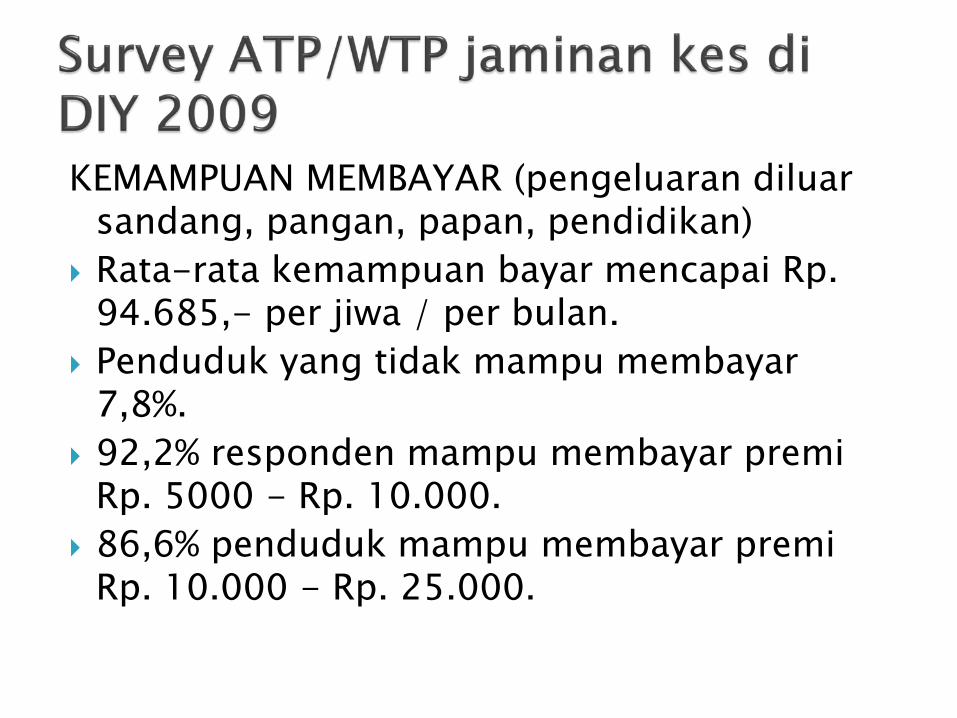

KEMAMPUAN MEMBAYAR (pengeluaran diluar sandang, pangan, papan, pendidikan)

Rata-rata kemampuan bayar mencapai Rp. 94.685,- per jiwa / per bulan.

Penduduk yang tidak mampu membayar 7,8%.

92,2% responden mampu membayar premi Rp. 5000 - Rp. 10.000.

86,6% penduduk mampu membayar premi Rp. 10.000 - Rp. 25.000.

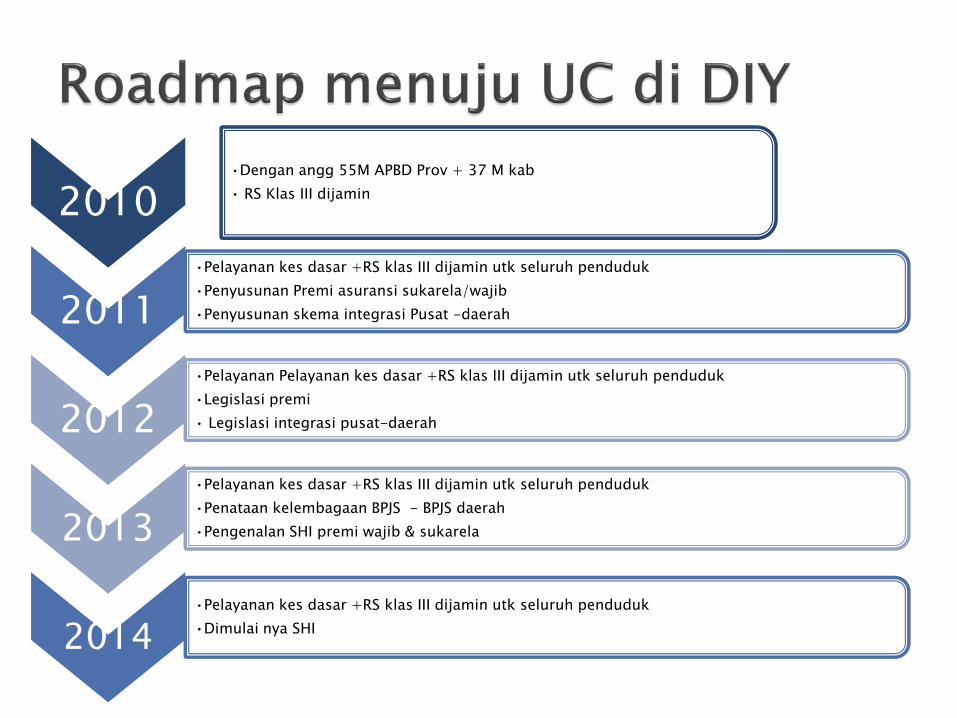

2010•Dengan angg 55M APBD Prov + 37 M kab• RS Klas III dijamin

2011•Pelayanan kes dasar +RS klas III dijamin utk seluruh penduduk•Penyusunan Premi asuransi sukarela/wajib•Penyusunan skema integrasi Pusat -daerah

2012•Pelayanan Pelayanan kes dasar +RS klas III dijamin utk seluruh penduduk•Legislasi premi• Legislasi integrasi pusat-daerah

2013•Pelayanan kes dasar +RS klas III dijamin utk seluruh penduduk•Penataan kelembagaan BPJS - BPJS daerah•Pengenalan SHI premi wajib & sukarela

2014•Pelayanan kes dasar +RS klas III dijamin utk seluruh penduduk•Dimulai nya SHI