LAMPIRANSURAT EDARAN OTORITAS JASA KEUANGANNOMOR …./SEOJK.05/2019TENTANGRENCANA BISNIS PERUSAHAAN PEMBIAYAAN

- 2 -

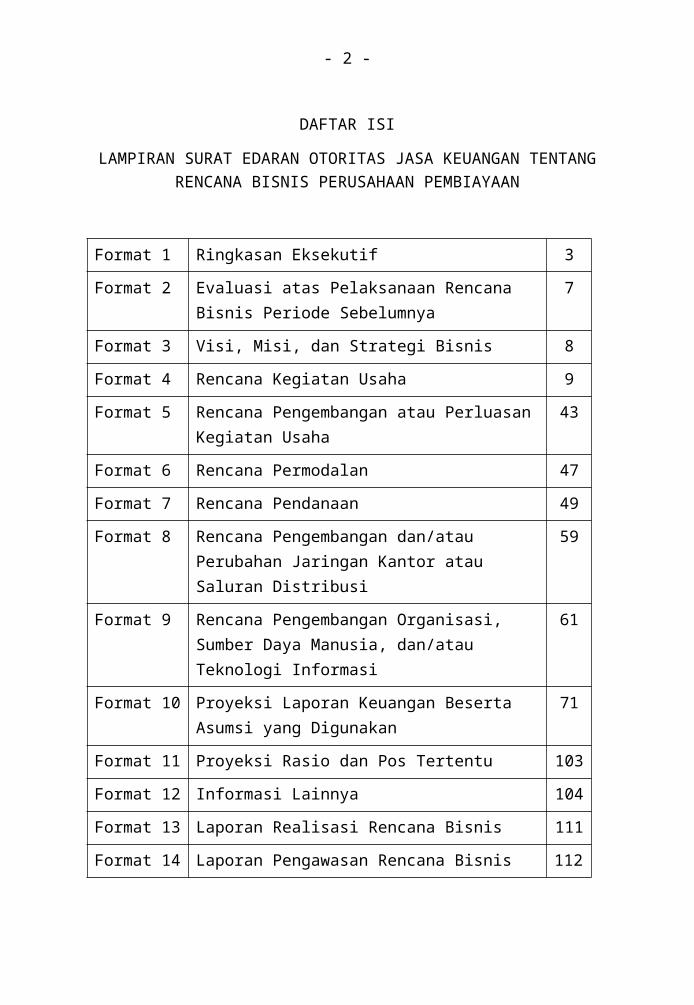

DAFTAR ISI LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN TENTANG RENCANA BISNIS PERUSAHAAN PEMBIAYAAN

Format 1 Ringkasan Eksekutif 3Format 2 Evaluasi atas Pelaksanaan Rencana Bisnis

Periode Sebelumnya7

Format 3 Visi, Misi, dan Strategi Bisnis 8Format 4 Rencana Kegiatan Usaha 9Format 5 Rencana Pengembangan atau Perluasan

Kegiatan Usaha43

Format 6 Rencana Permodalan 47Format 7 Rencana Pendanaan 49Format 8 Rencana Pengembangan dan/atau

Perubahan Jaringan Kantor atau Saluran Distribusi

59

Format 9 Rencana Pengembangan Organisasi, Sumber Daya Manusia, dan/atau Teknologi Informasi

61

Format 10 Proyeksi Laporan Keuangan Beserta Asumsi yang Digunakan

71

Format 11 Proyeksi Rasio dan Pos Tertentu 103

Format 12 Informasi Lainnya 104

Format 13 Laporan Realisasi Rencana Bisnis 111

Format 14 Laporan Pengawasan Rencana Bisnis 112

- 3 -

Format 1: Ringkasan Eksekutif

1. Rencana dan Langkah–Langkah Strategis yang Akan Ditempuh oleh Perusahaan............................................................................................................................................................................................................................................................................................................................................................................ ........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ ............................................................................................................................................................................................................................................................................................................................................................................

- 4 -

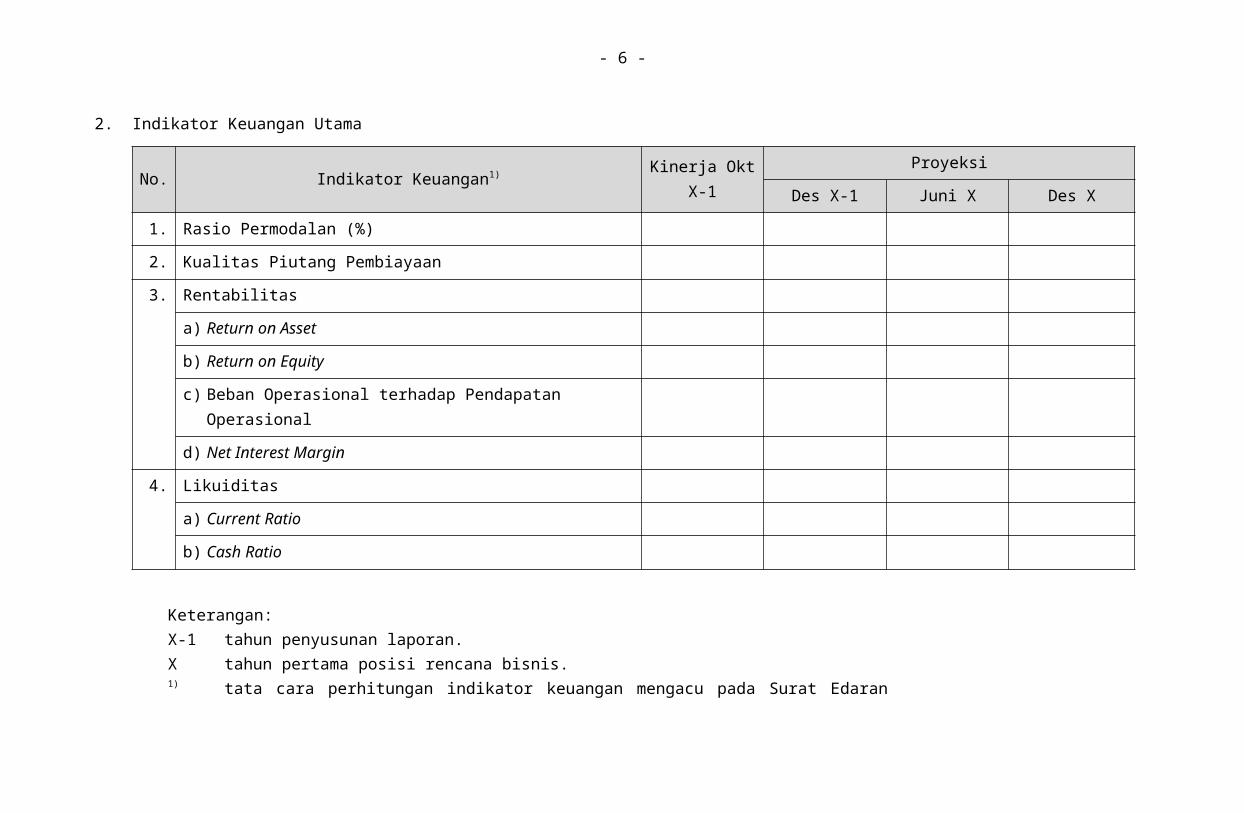

2. Indikator Keuangan Utama

No. Indikator Keuangan1) Kinerja Okt X-1

ProyeksiDes X-1 Juni X Des X

1. Rasio Permodalan (%)2. Kualitas Piutang Pembiayaan3. Rentabilitas

a) Return on Asset

b) Return on Equity

c) Beban Operasional terhadap Pendapatan Operasional

d) Net Interest Margin

4. Likuiditasa) Current Ratio

b) Cash Ratio

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.1) tata cara perhitungan indikator keuangan mengacu pada Surat Edaran Otoritas

Jasa Keuangan mengenai tingkat kesehatan keuangan perusahaan pembiayaan.

- 5 -

(diisi penjelasan singkat mengenai kondisi keuangan Perusahaan beserta proyeksi yang tercermin dari indikator keuangan utama)

- 6 -

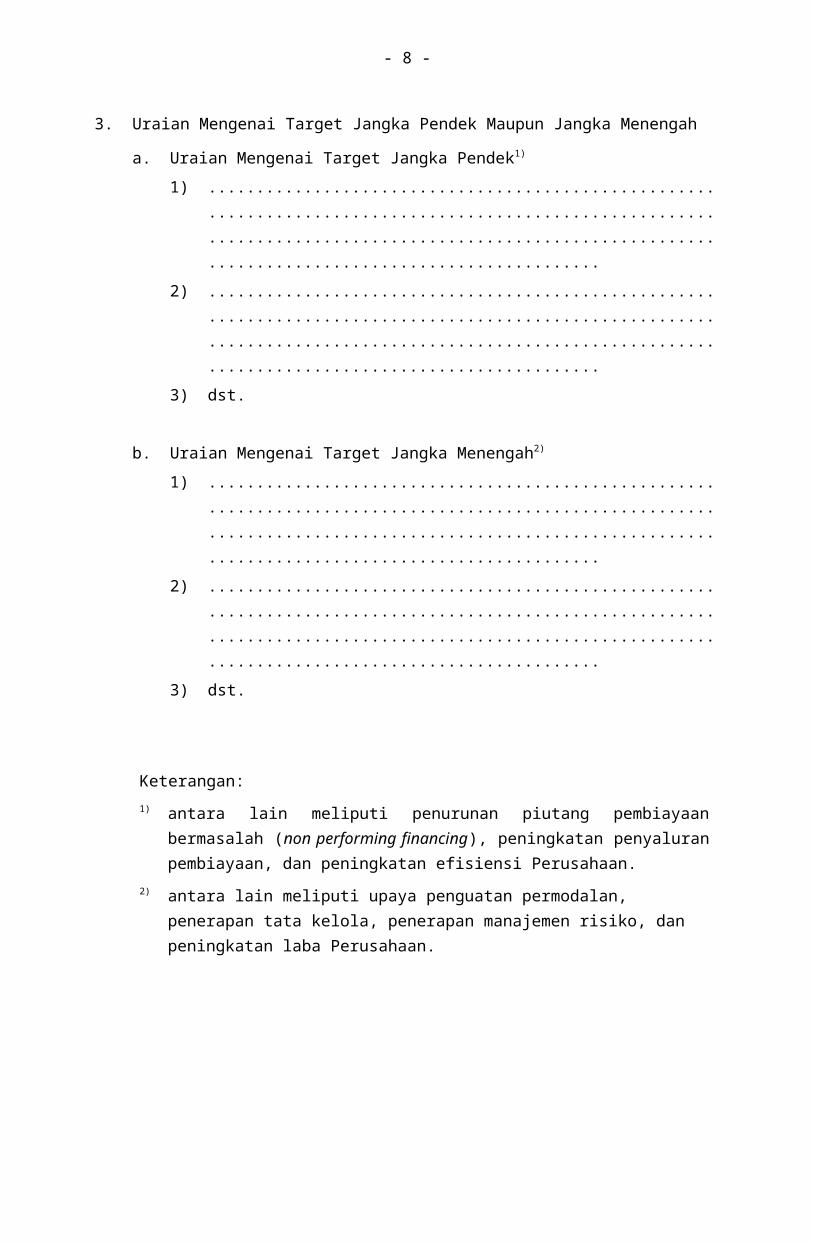

3. Uraian Mengenai Target Jangka Pendek Maupun Jangka Menengaha. Uraian Mengenai Target Jangka Pendek1)

1) ........................................................................................................................................................................................................

2) ........................................................................................................................................................................................................

3) dst.

b. Uraian Mengenai Target Jangka Menengah2)

1) ........................................................................................................................................................................................................

2) ........................................................................................................................................................................................................

3) dst.

Keterangan:1) antara lain meliputi penurunan piutang pembiayaan bermasalah

(non performing financing), peningkatan penyaluran pembiayaan, dan peningkatan efisiensi Perusahaan.

2) antara lain meliputi upaya penguatan permodalan, penerapan tata kelola, penerapan manajemen risiko, dan peningkatan laba Perusahaan.

- 7 -

Format 2: Evaluasi atas Pelaksanaan Rencana Bisnis Periode Sebelumnya

(diisi dengan penjelasan mengenai pokok-pokok realisasi rencana bisnis periode sebelumnya, kendala dan permasalahan yang dihadapi, serta hal-

hal yang telah dilakukan dalam mengatasi kendala dan permasalahan tersebut)

- 8 -

Format 3: Visi, Misi, dan Strategi Bisnis

1. Visi Perusahaan......................................................................................................................................................................................................................................

2. Misi Perusahaan......................................................................................................................................................................................................................................

3. Strategi Bisnis Perusahaana. analisis posisi Perusahaan dalam menghadapi persaingan usaha

............................................................................................................

..........................................................................................................b. arah kebijakan Perusahaan

............................................................................................................

..........................................................................................................c. kebijakan manajemen (policy statements)

............................................................................................................

..........................................................................................................d. strategi pengembangan bisnis

............................................................................................................

..........................................................................................................

- 9 -

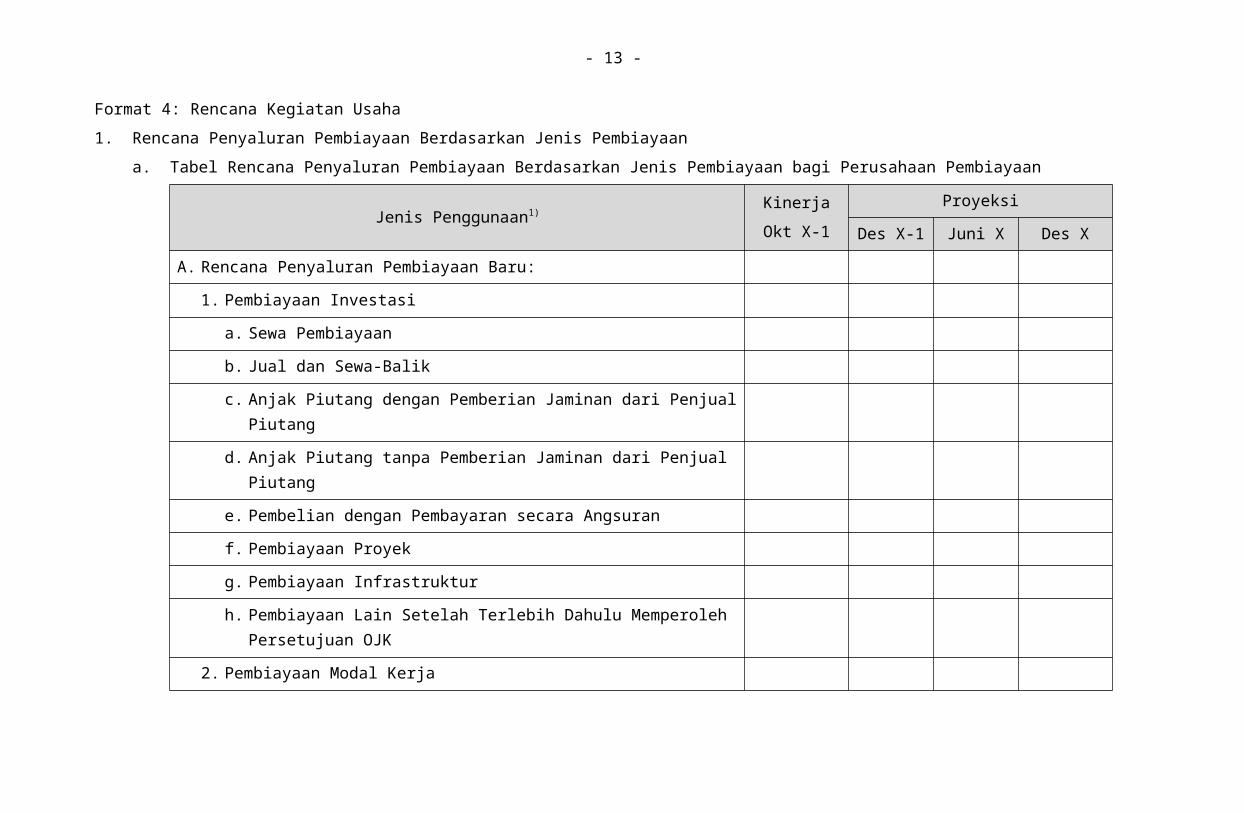

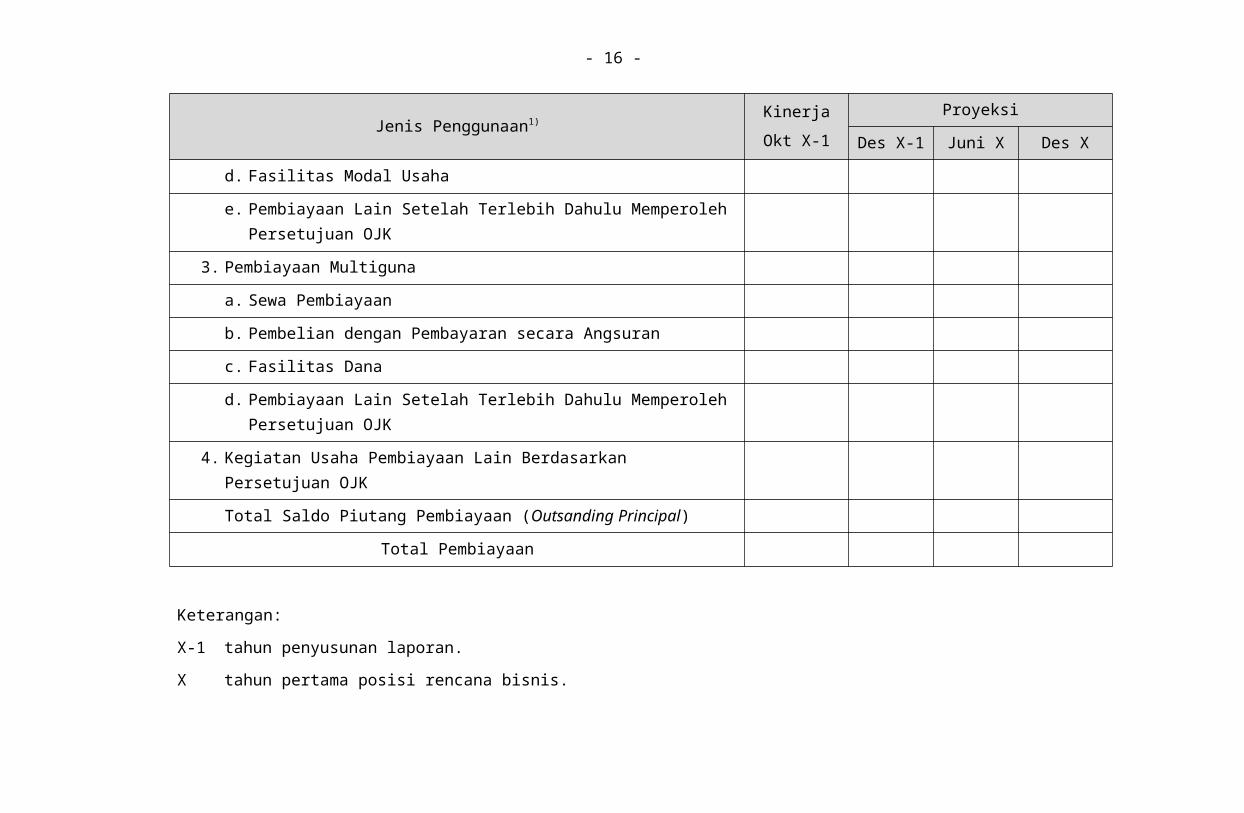

Format 4: Rencana Kegiatan Usaha1. Rencana Penyaluran Pembiayaan Berdasarkan Jenis Pembiayaan

a. Tabel Rencana Penyaluran Pembiayaan Berdasarkan Jenis Pembiayaan bagi Perusahaan Pembiayaan

Jenis Penggunaan1) KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Rencana Penyaluran Pembiayaan Baru:1. Pembiayaan Investasi

a. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutange. Pembelian dengan Pembayaran secara Angsuranf. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK2. Pembiayaan Modal Kerja

a. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutang

- 10 -

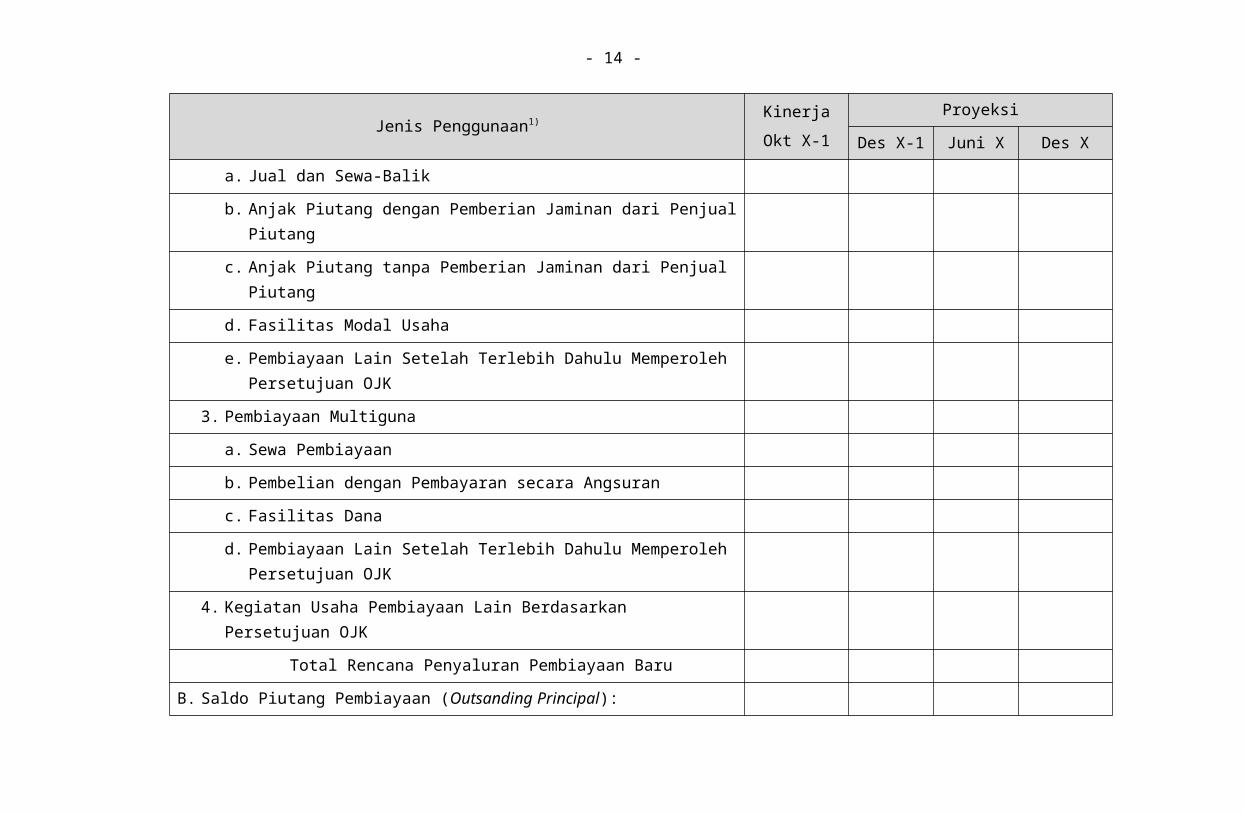

Jenis Penggunaan1) KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

d. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Danad. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan OJK

Total Rencana Penyaluran Pembiayaan BaruB. Saldo Piutang Pembiayaan (Outsanding Principal):

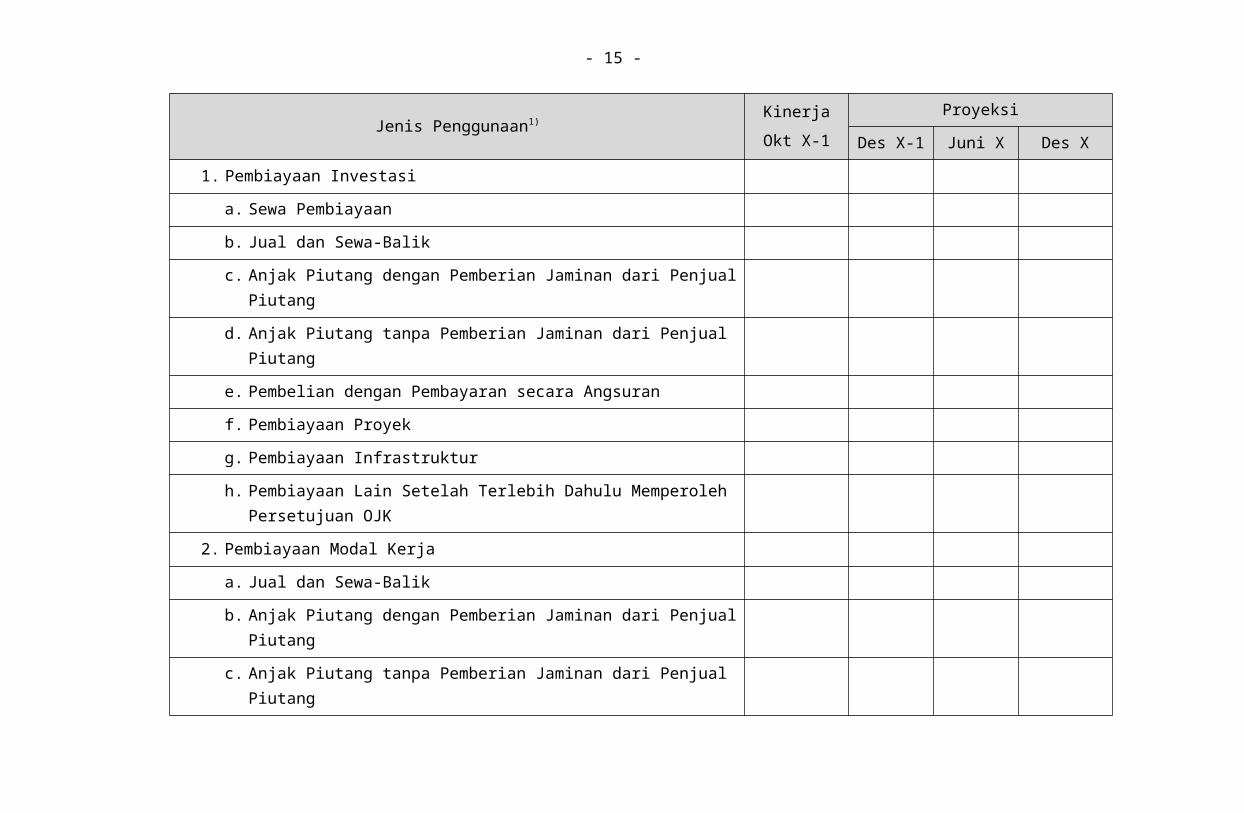

1. Pembiayaan Investasia. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutange. Pembelian dengan Pembayaran secara Angsuran

- 11 -

Jenis Penggunaan1) KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

f. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK2. Pembiayaan Modal Kerja

a. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutangd. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Danad. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan OJK

Total Saldo Piutang Pembiayaan (Outsanding Principal)

- 12 -

Jenis Penggunaan1) KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Total Pembiayaan

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.

- 13 -

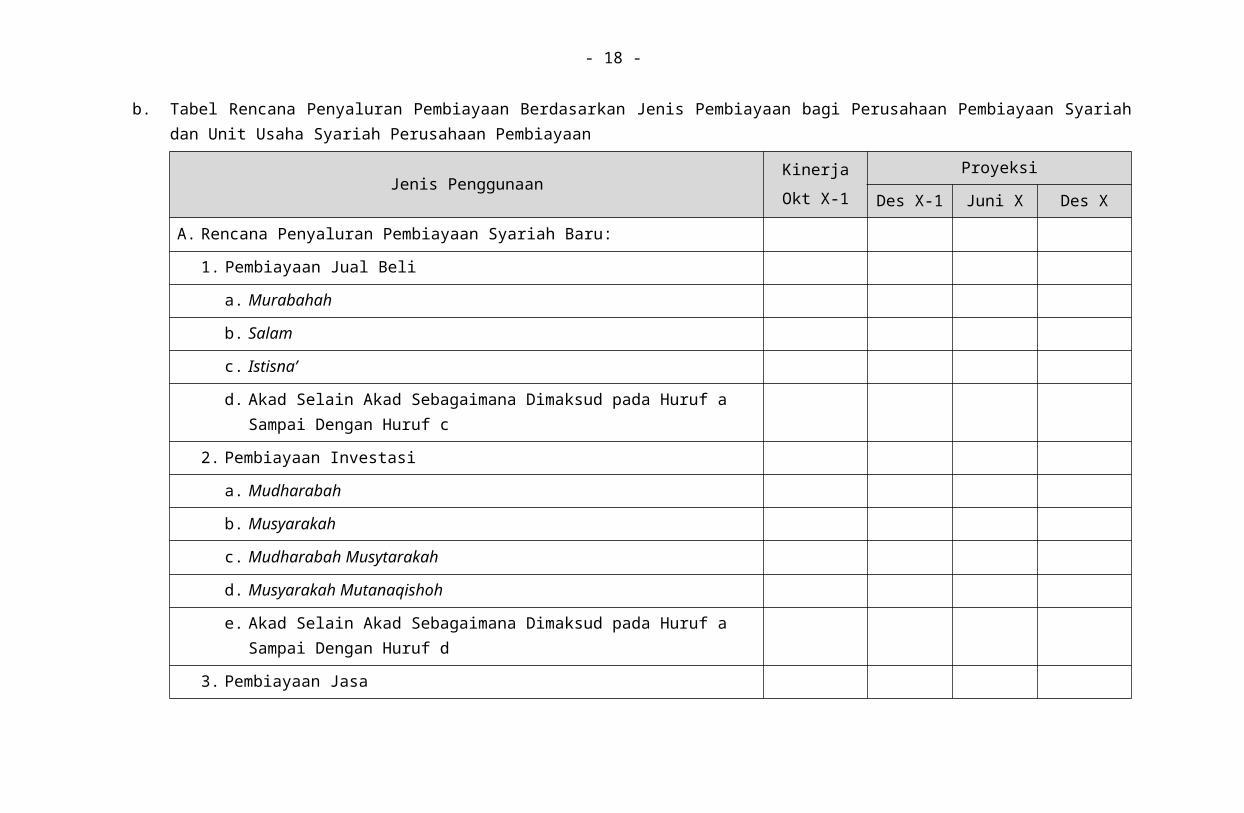

b. Tabel Rencana Penyaluran Pembiayaan Berdasarkan Jenis Pembiayaan bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Jenis Penggunaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Rencana Penyaluran Pembiayaan Syariah Baru:1. Pembiayaan Jual Beli

a. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

e. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf d

3. Pembiayaan Jasaa. Ijarah

b. Ijarah Muntahiyah Bittamlik

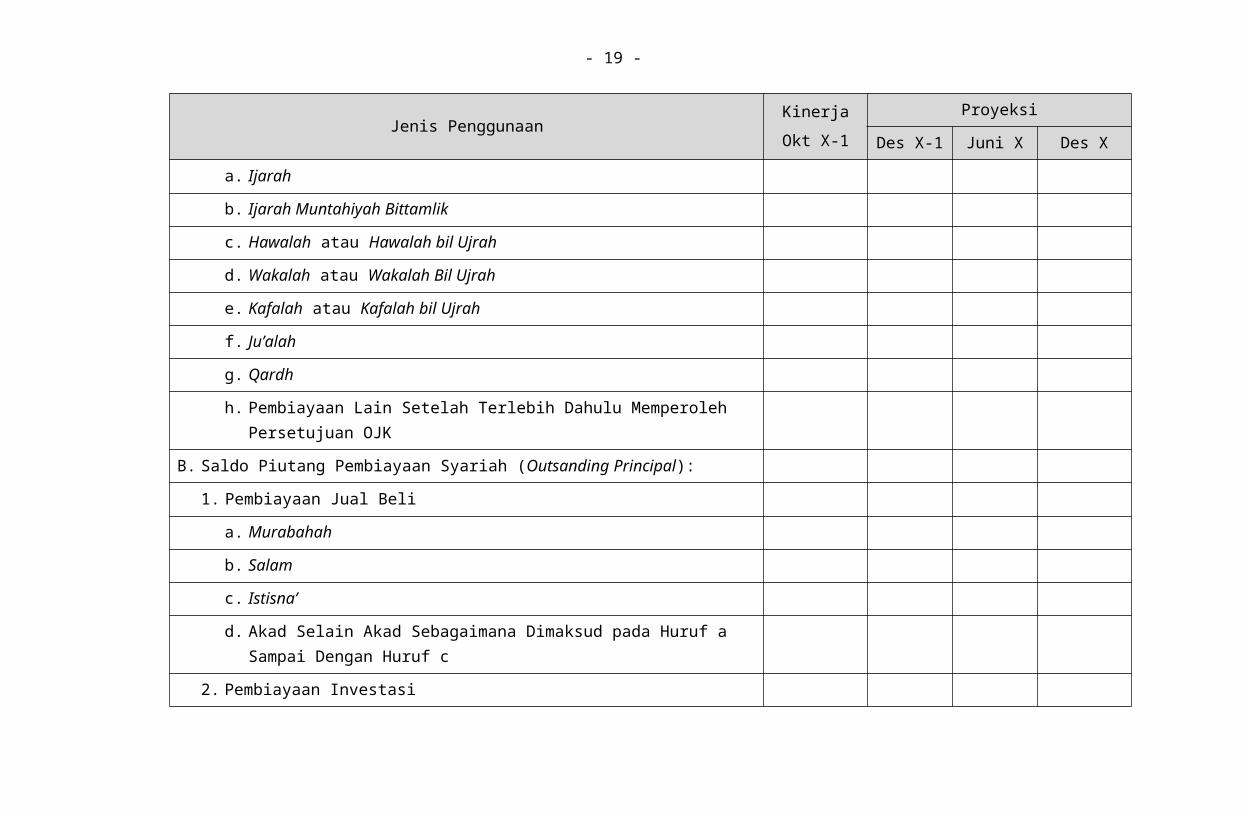

- 14 -

Jenis Penggunaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

c. Hawalah atau Hawalah bil Ujrah

d. Wakalah atau Wakalah Bil Ujrah

e. Kafalah atau Kafalah bil Ujrah

f. Ju’alah

g. Qardh

h. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJK

B. Saldo Piutang Pembiayaan Syariah (Outsanding Principal):1. Pembiayaan Jual Beli

a. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

- 15 -

Jenis Penggunaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

e. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf d

3. Pembiayaan Jasaa. Ijarah

b. Ijarah Muntahiyah Bittamlik

c. Hawalah atau Hawalah bil Ujrah

d. Wakalah atau Wakalah Bil Ujrah

e. Kafalah atau Kafalah bil Ujrah

f. Ju’alah

g. Qardh

h. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJK

Total Pembiayaan

- 16 -

c. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana penyaluran pembiayaan berdasarkan jenis pembiayaan)

d. Strategi

(diisi dengan strategi untuk merealisasikan rencana penyaluran pembiayaan berdasarkan jenis pembiayaan)

- 17 -

2. Rencana Penyaluran Pembiayaan kepada Debitur Inti1)

a. Tabel Rencana Penyaluran Pembiayaan kepada Debitur Inti bagi Perusahaan Pembiayaan

Pembiayaan Menurut Jenis Penggunaan KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

A. Rencana Penyaluran Pembiayaan Baru:1. Pembiayaan Investasi

a. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutangd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutange. Pembelian dengan Pembayaran secara Angsuranf. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK2. Pembiayaan Modal Kerja

a. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutangc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutangd. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

- 18 -

Pembiayaan Menurut Jenis Penggunaan KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Danad. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan OJK

B. Saldo Piutang Pembiayaan (Outsanding Principal):1. Pembiayaan Investasi

a. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutangd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutange. Pembelian dengan Pembayaran secara Angsuranf. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK

- 19 -

Pembiayaan Menurut Jenis Penggunaan KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

2. Pembiayaan Modal Kerjaa. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutangc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutangd. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Danad. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan OJK

Total

Keterangan:

- 20 -

X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.1) jumlah debitur individual atau debitur grup yang masuk dalam kategori 25 (dua puluh lima) debitur terbesar pada

Perusahaan di luar pihak terkait.2) nominal penyaluran pembiayaan kepada debitur individual atau debitur grup yang termasuk dalam kategori 25

(dua puluh lima) debitur terbesar pada Perusahaan di luar pihak terkait dan/atau debitur dengan nominal pembiayaan diatas 10% (sepuluh persen) dari nilai ekuitas Perusahaan.

- 21 -

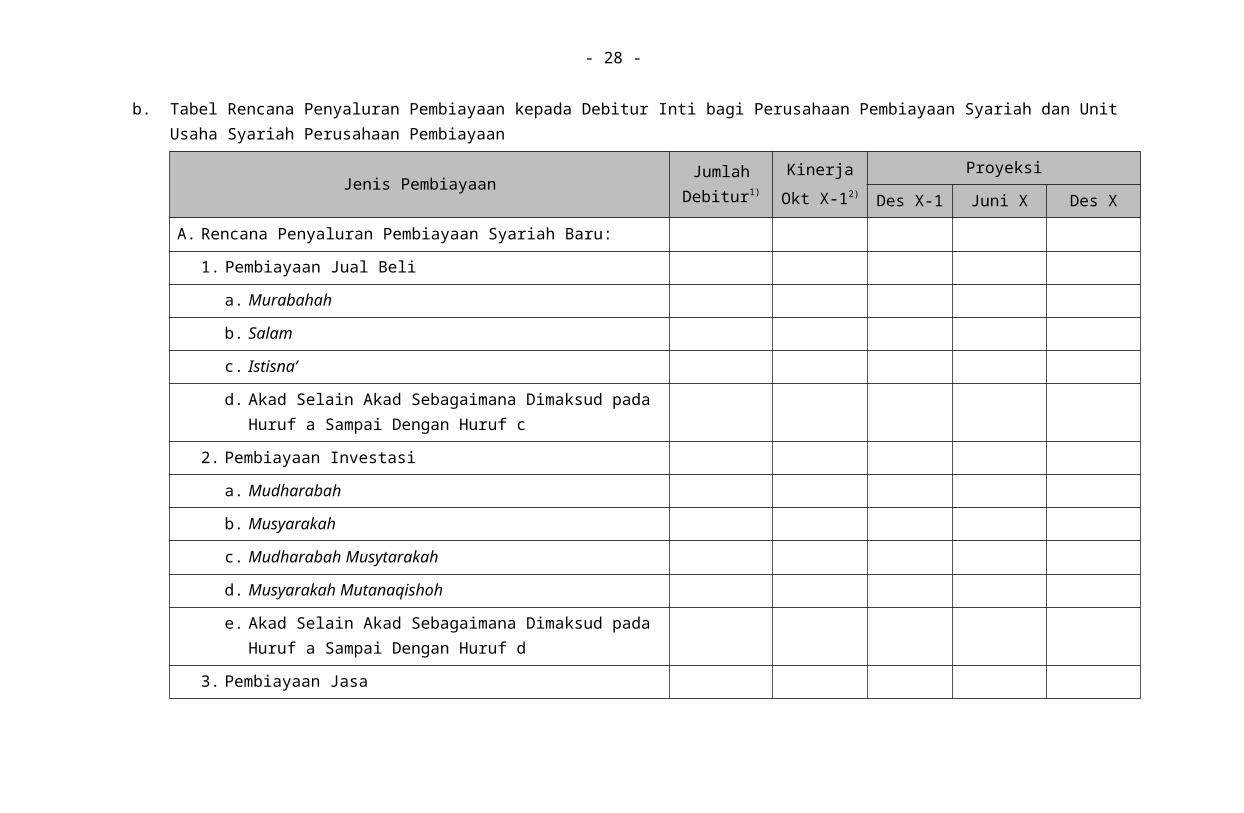

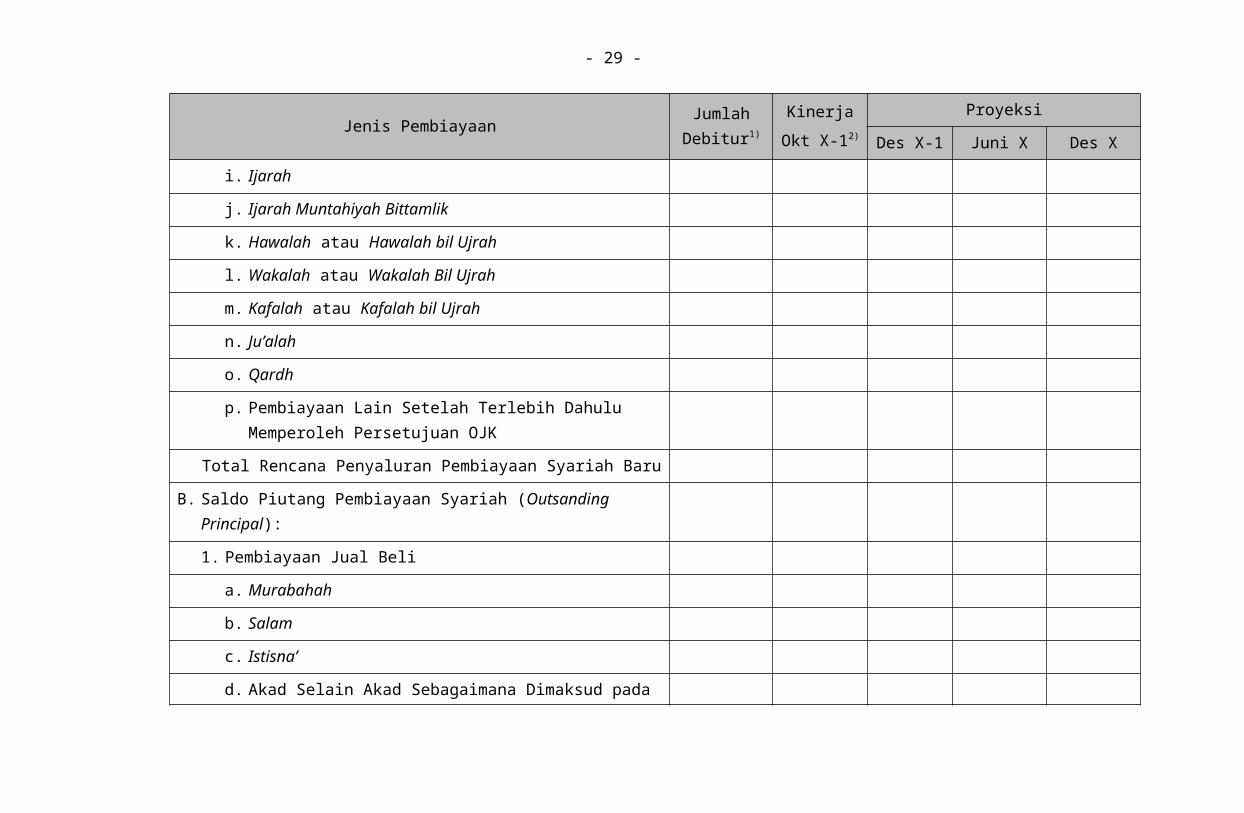

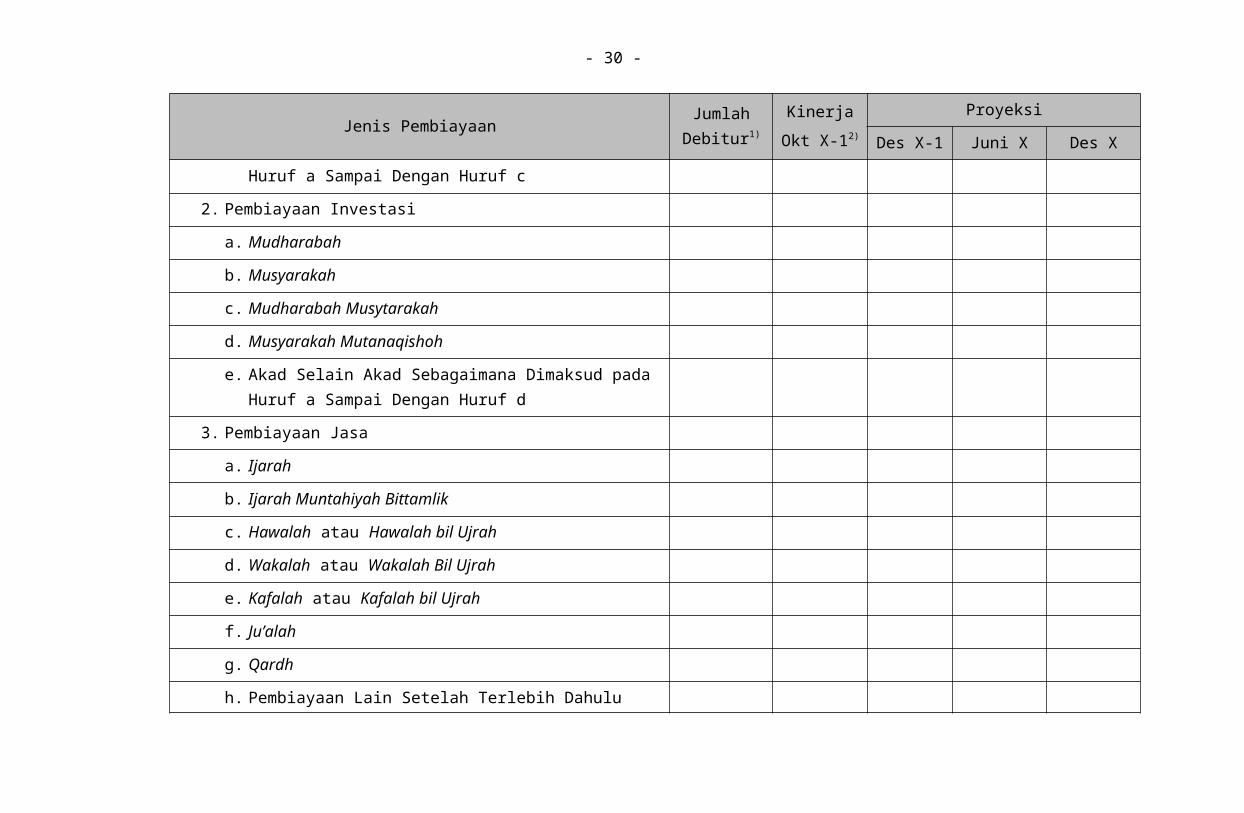

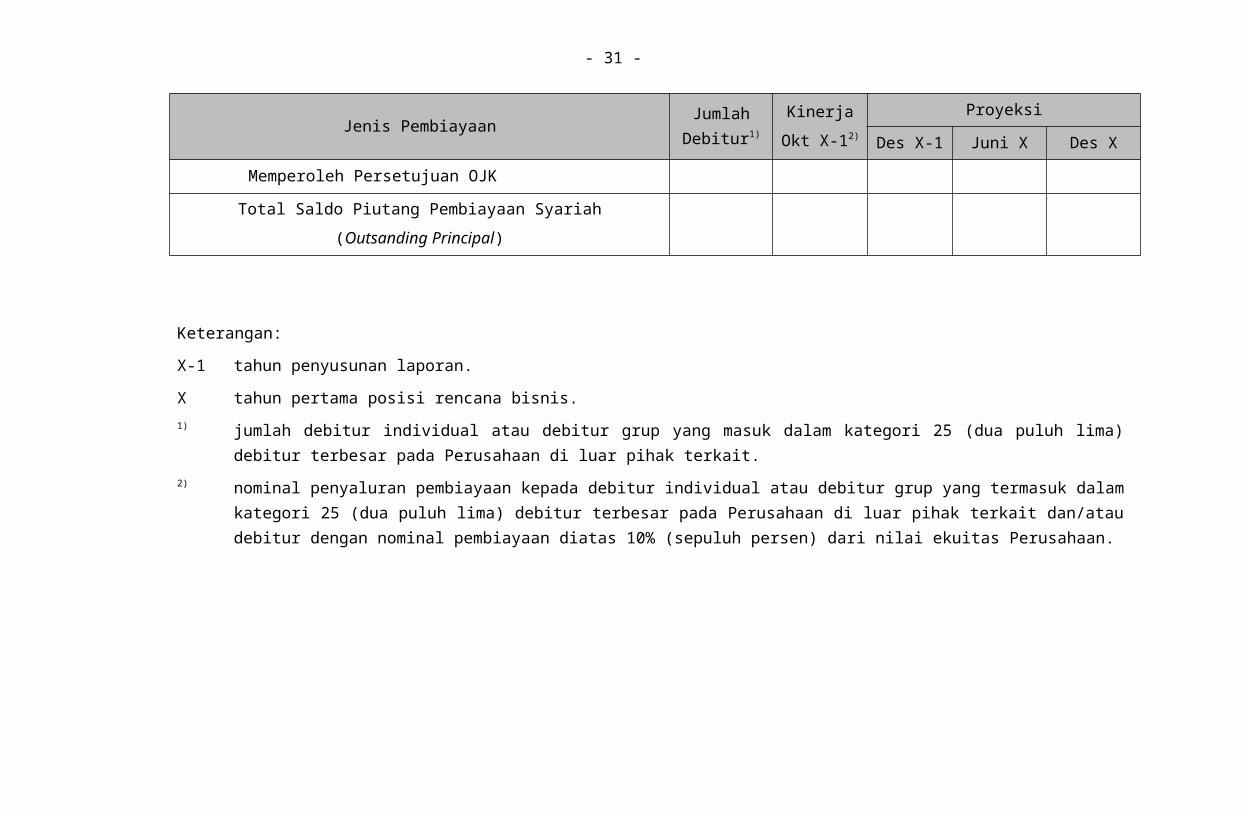

b. Tabel Rencana Penyaluran Pembiayaan kepada Debitur Inti bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Jenis Pembiayaan Jumlah Debitur1)

KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

A. Rencana Penyaluran Pembiayaan Syariah Baru:1. Pembiayaan Jual Beli

a. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

e. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf d

3. Pembiayaan Jasai. Ijarah

j. Ijarah Muntahiyah Bittamlik

- 22 -

Jenis Pembiayaan Jumlah Debitur1)

KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

k. Hawalah atau Hawalah bil Ujrah

l. Wakalah atau Wakalah Bil Ujrah

m. Kafalah atau Kafalah bil Ujrah

n. Ju’alah

o. Qardh

p. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJK

Total Rencana Penyaluran Pembiayaan Syariah BaruB. Saldo Piutang Pembiayaan Syariah (Outsanding

Principal):1. Pembiayaan Jual Beli

a. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

- 23 -

Jenis Pembiayaan Jumlah Debitur1)

KinerjaOkt X-12)

ProyeksiDes X-1 Juni X Des X

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

e. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf d

3. Pembiayaan Jasaa. Ijarah

b. Ijarah Muntahiyah Bittamlik

c. Hawalah atau Hawalah bil Ujrah

d. Wakalah atau Wakalah Bil Ujrah

e. Kafalah atau Kafalah bil Ujrah

f. Ju’alah

g. Qardh

h. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJKTotal Saldo Piutang Pembiayaan Syariah

(Outsanding Principal)

Keterangan:X-1 tahun penyusunan laporan.

- 24 -

X tahun pertama posisi rencana bisnis.1) jumlah debitur individual atau debitur grup yang masuk dalam kategori 25 (dua puluh lima) debitur terbesar

pada Perusahaan di luar pihak terkait.2) nominal penyaluran pembiayaan kepada debitur individual atau debitur grup yang termasuk dalam kategori

25 (dua puluh lima) debitur terbesar pada Perusahaan di luar pihak terkait dan/atau debitur dengan nominal pembiayaan diatas 10% (sepuluh persen) dari nilai ekuitas Perusahaan.

- 25 -

c. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana penyaluran pembiayaan kepada debitur inti)

d. Strategi

(diisi dengan strategi untuk merealisasikan rencana penyaluran pembiayaan kepada debitur inti)

- 26 -

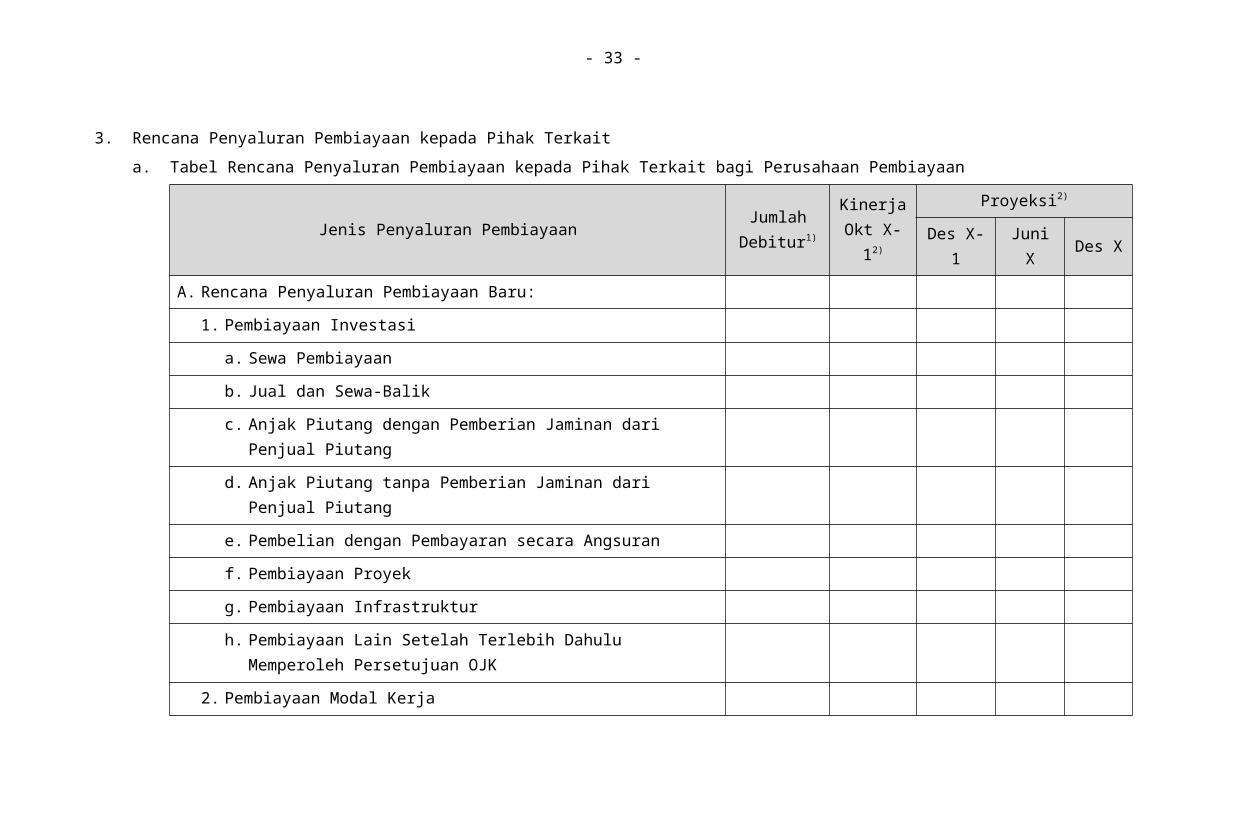

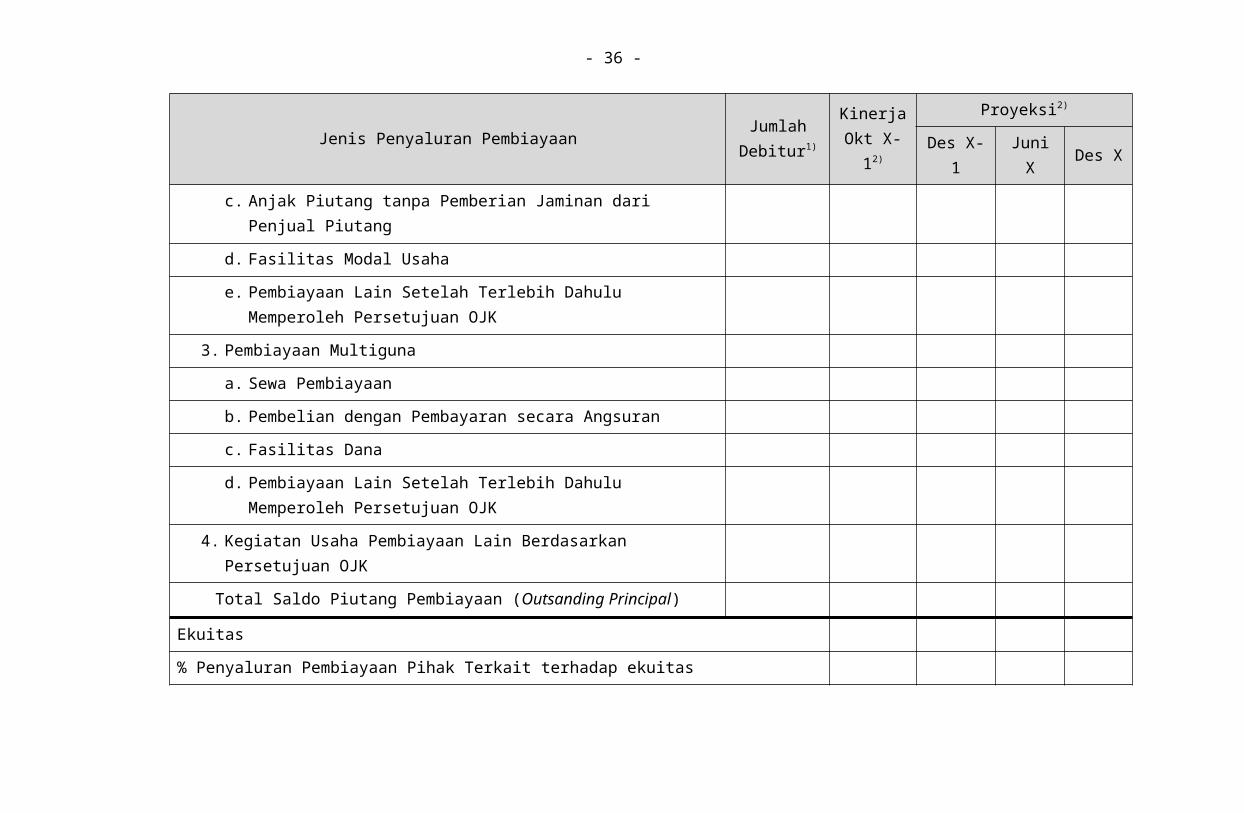

3. Rencana Penyaluran Pembiayaan kepada Pihak Terkaita. Tabel Rencana Penyaluran Pembiayaan kepada Pihak Terkait bagi Perusahaan Pembiayaan

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des XA. Rencana Penyaluran Pembiayaan Baru:

1. Pembiayaan Investasia. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual

Piutange. Pembelian dengan Pembayaran secara Angsuranf. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK2. Pembiayaan Modal Kerja

a. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutang

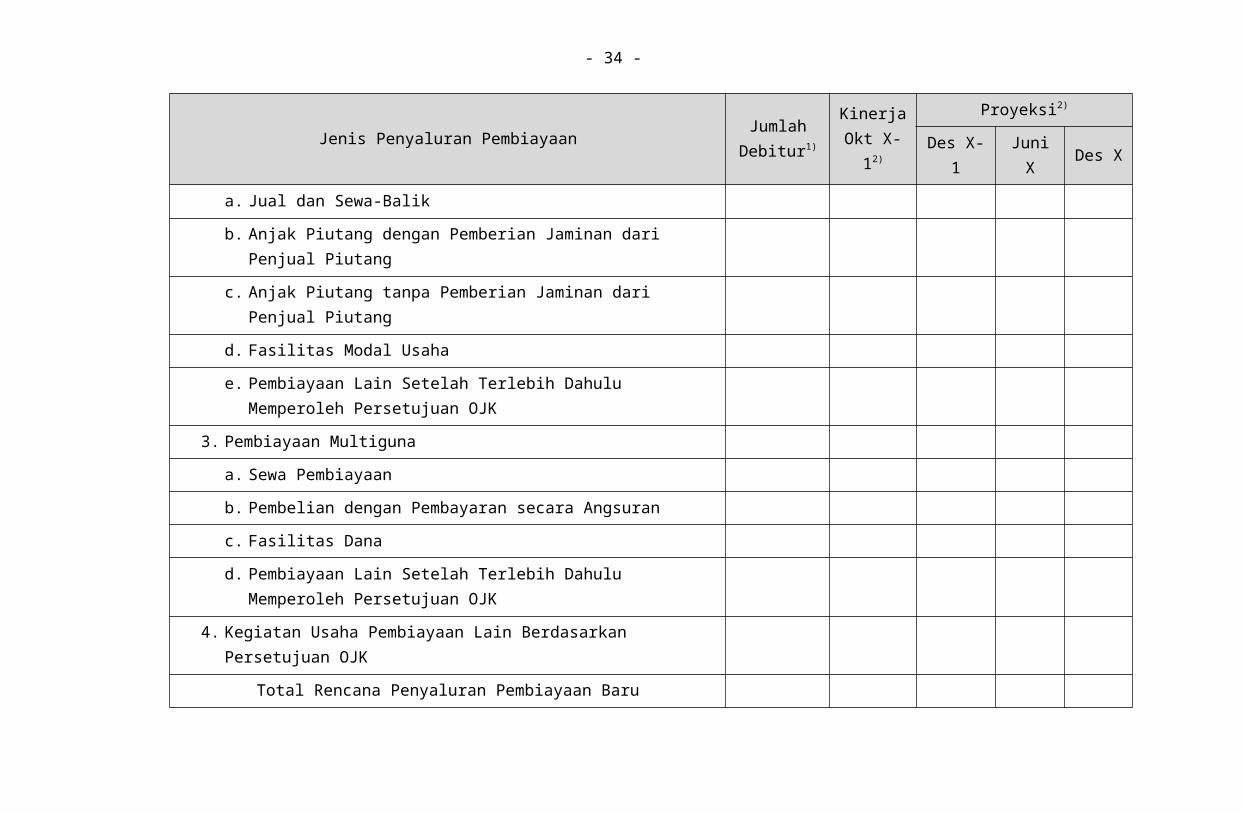

- 27 -

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des Xc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual

Piutangd. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Danad. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan

OJKTotal Rencana Penyaluran Pembiayaan Baru

B. Saldo Piutang Pembiayaan (Outsanding Principal):1. Pembiayaan Investasi

a. Sewa Pembiayaanb. Jual dan Sewa-Balikc. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutang

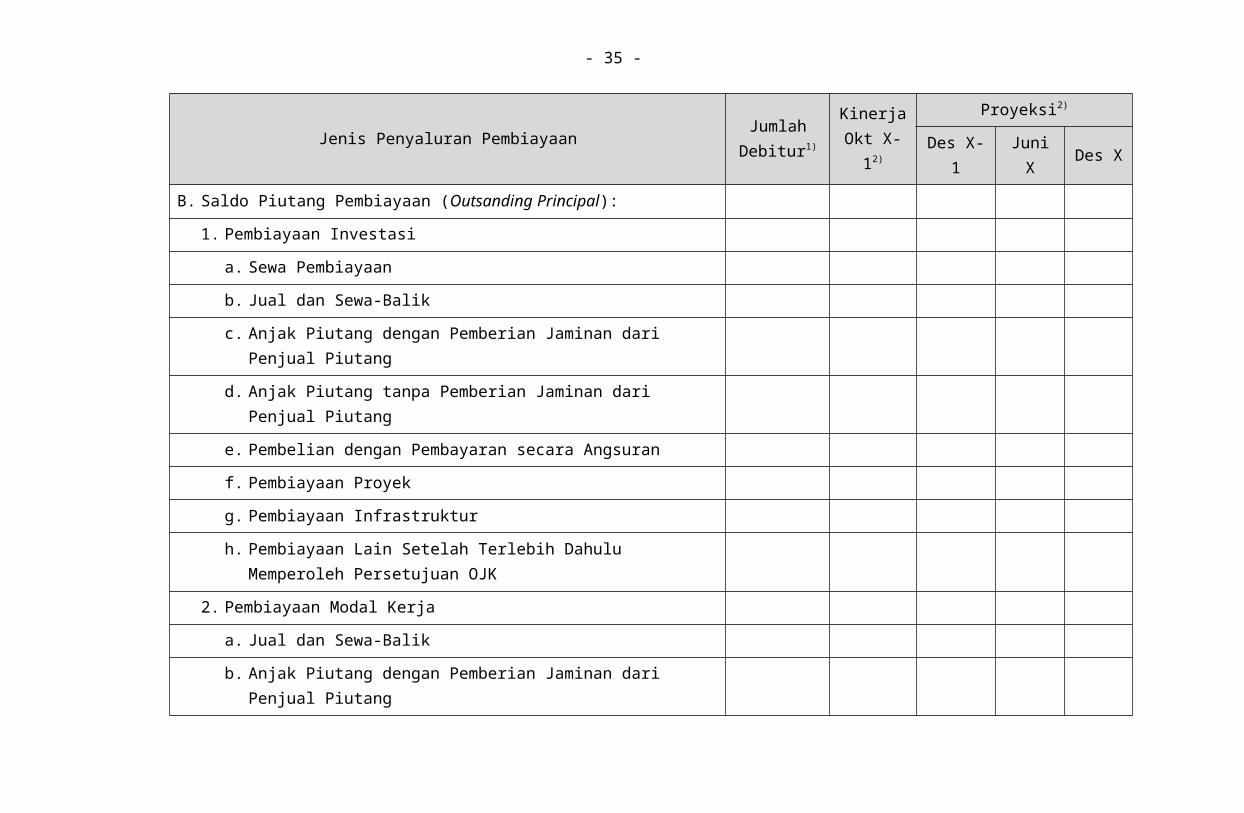

- 28 -

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des Xd. Anjak Piutang tanpa Pemberian Jaminan dari Penjual

Piutange. Pembelian dengan Pembayaran secara Angsuranf. Pembiayaan Proyekg. Pembiayaan Infrastrukturh. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK2. Pembiayaan Modal Kerja

a. Jual dan Sewa-Balikb. Anjak Piutang dengan Pemberian Jaminan dari Penjual

Piutangc. Anjak Piutang tanpa Pemberian Jaminan dari Penjual

Piutangd. Fasilitas Modal Usahae. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK3. Pembiayaan Multiguna

a. Sewa Pembiayaanb. Pembelian dengan Pembayaran secara Angsuranc. Fasilitas Dana

- 29 -

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des Xd. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh

Persetujuan OJK4. Kegiatan Usaha Pembiayaan Lain Berdasarkan Persetujuan

OJKTotal Saldo Piutang Pembiayaan (Outsanding Principal)

Ekuitas% Penyaluran Pembiayaan Pihak Terkait terhadap ekuitas

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.1) jumlah debitur yang disajikan secara kumulatif.2) nominal penyaluran pembiayaan kepada pihak

terkait.

- 30 -

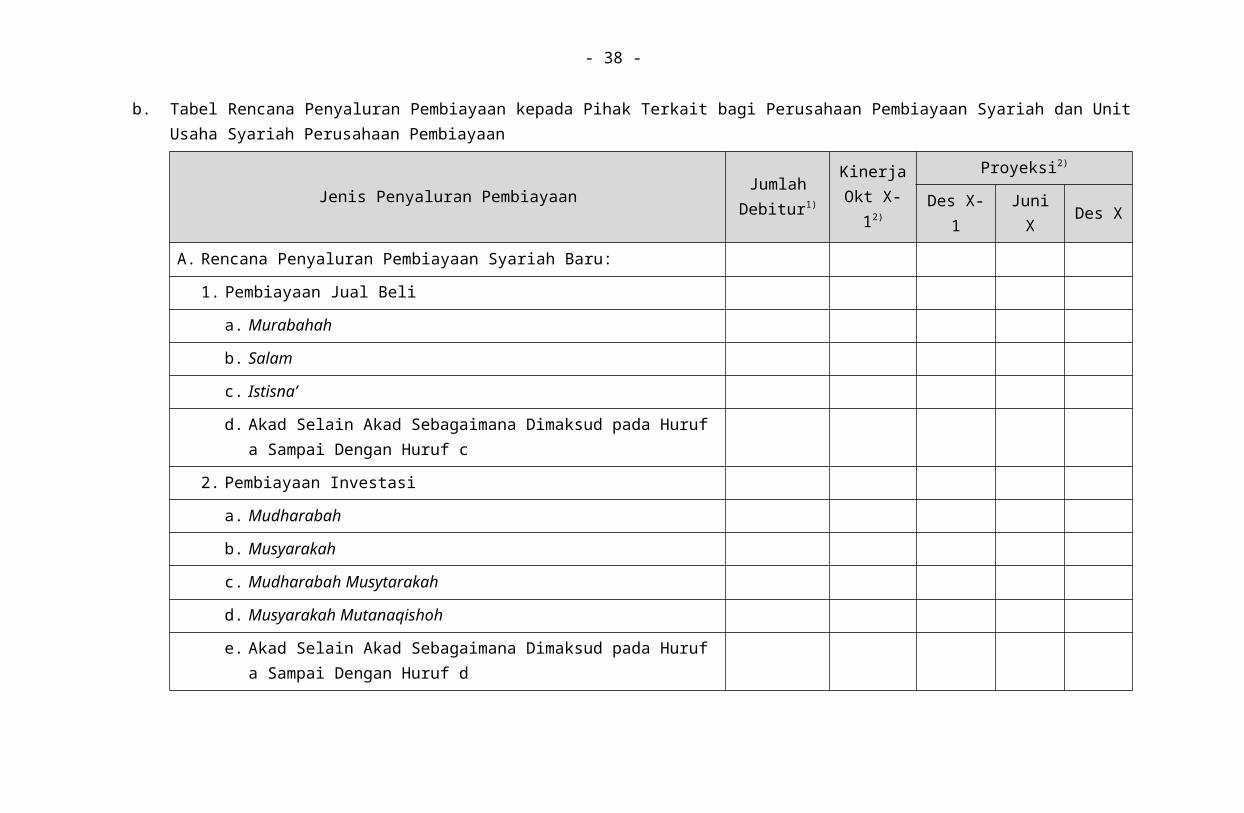

b. Tabel Rencana Penyaluran Pembiayaan kepada Pihak Terkait bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des XA. Rencana Penyaluran Pembiayaan Syariah Baru:

1. Pembiayaan Jual Belia. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

e. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf d

3. Pembiayaan Jasaa. Ijarah

b. Ijarah Muntahiyah Bittamlik

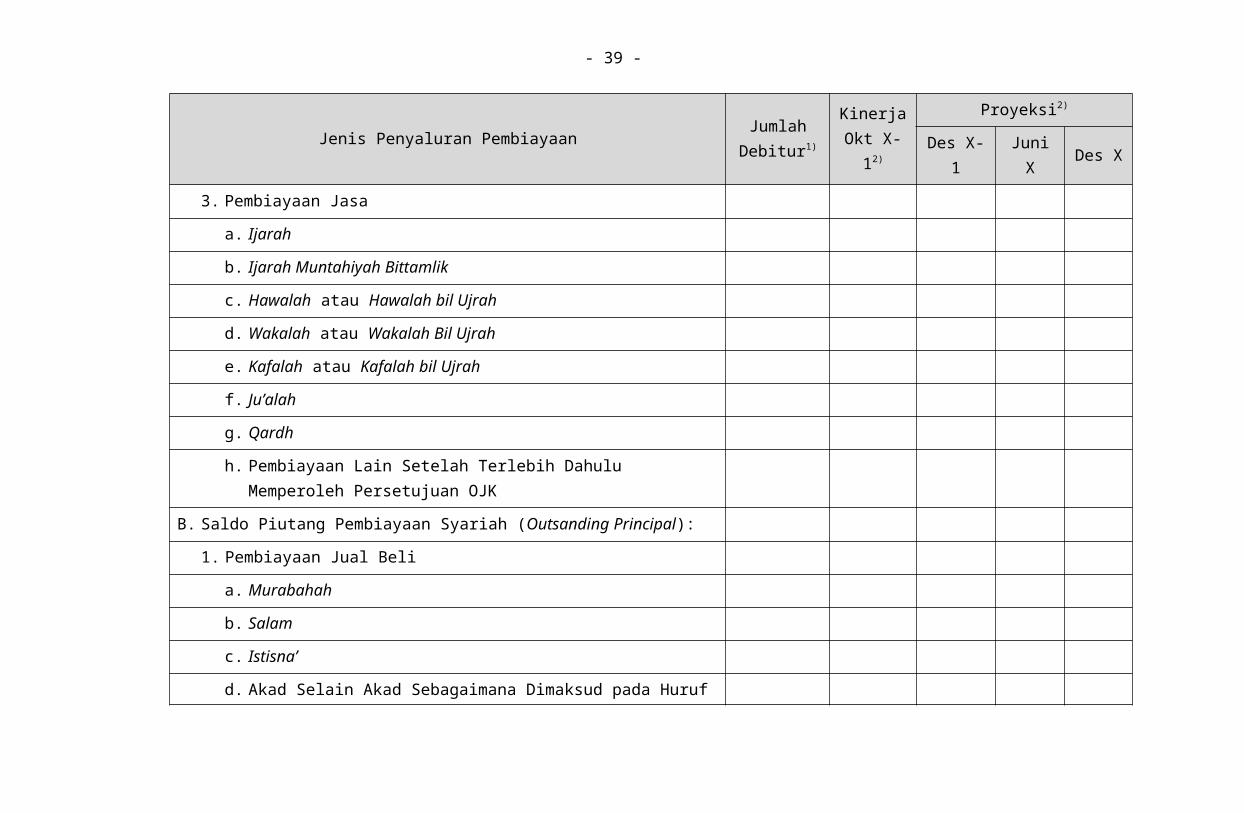

- 31 -

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des Xc. Hawalah atau Hawalah bil Ujrah

d. Wakalah atau Wakalah Bil Ujrah

e. Kafalah atau Kafalah bil Ujrah

f. Ju’alah

g. Qardh

h. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJK

B. Saldo Piutang Pembiayaan Syariah (Outsanding Principal):1. Pembiayaan Jual Beli

a. Murabahah

b. Salam

c. Istisna’

d. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a Sampai Dengan Huruf c

2. Pembiayaan Investasia. Mudharabah

b. Musyarakah

c. Mudharabah Musytarakah

d. Musyarakah Mutanaqishoh

- 32 -

Jenis Penyaluran Pembiayaan Jumlah Debitur1)

Kinerja Okt X-12)

Proyeksi2)

Des X-1 Juni X Des Xe. Akad Selain Akad Sebagaimana Dimaksud pada Huruf a

Sampai Dengan Huruf d3. Pembiayaan Jasa

a. Ijarah

b. Ijarah Muntahiyah Bittamlik

c. Hawalah atau Hawalah bil Ujrah

d. Wakalah atau Wakalah Bil Ujrah

e. Kafalah atau Kafalah bil Ujrah

f. Ju’alah

g. Qardh

h. Pembiayaan Lain Setelah Terlebih Dahulu Memperoleh Persetujuan OJK

Ekuitas% Penyaluran Pembiayaan Pihak Terkait terhadap ekuitas

- 33 -

c. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana penyaluran pembiayaan kepada pihak terkait)

d. Strategi

(diisi dengan strategi untuk merealisasikan rencana penyaluran pembiayaan kepada pihak terkait)

- 34 -

4. Rencana Penyaluran Pembiayaan Berdasarkan Sektor Ekonomia. Tabel Rencana Penyaluran Pembiayaan Berdasarkan Sektor Ekonomi

Sektor Ekonomi KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Rencana Penyaluran Pembiayaan Baru:1. Pertanian, Kehutanan dan Perikanan2. Pertambangan dan Penggalian3. Industri Pengolahan4. Pengadaan Listrik, Gas, Uap/Air Panas dan Udara Dingin5. Pengadaan Air, Pengelolaan Sampah dan Daur Ulang, Pembuangan

dan Pembersihan Limbah dan Sampah6. Konstruksi7. Perdagangan Besar dan Eceran, Reparasi dan Perawatan Mobil dan

Sepeda Motor8. Transportasi dan Pergudangan9. Penyediaan Akomodasi dan Penyediaan Makan Minum10. Informasi dan Komunikasi11. Jasa Keuangan dan Asuransi12. Real Estat13. Jasa Profesional, Ilmiah dan Teknis

- 35 -

Sektor Ekonomi KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

14. Jasa Persewaan dan Sewa Guna Usaha Tanpa Hak Opsi, Ketenagakerjaan, Agen Perjalanan dan Penunjang Usaha Lainnya

15. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib16. Jasa Pendidikan17. Jasa Kesehatan dan Kegiatan Sosial18. Kesenian, Hiburan dan Rekreasi19. Kegiatan Jasa Lainnya20. Jasa Perorangan yang MelayaniRumah Tangga; Kegiatan yang

Menghasilkan Barang dan Jasa oleh Rumah Tangga yang Digunakan Sendiri untuk Memenuhi Kebutuhan

21. Kegiatan Badan Internasional dan Badan EkstraInternasional Lainnya22. Rumah Tangga23. Bukan Lapangan Usaha Lainnya

B. Saldo Piutang Pembiayaan (Outsanding Principal):1. Pertanian, Kehutanan dan Perikanan2. Pertambangan dan Penggalian3. Industri Pengolahan4. Pengadaan Listrik, Gas, Uap/Air Panas dan Udara Dingin5. Pengadaan Air, Pengelolaan Sampah dan Daur Ulang, Pembuangan

dan Pembersihan Limbah dan Sampah

- 36 -

Sektor Ekonomi KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

6. Konstruksi7. Perdagangan Besar dan Eceran; Reparasi dan Perawatan Mobil dan

Sepeda Motor8. Transportasi dan Pergudangan9. Penyediaan Akomodasi dan Penyediaan Makan Minum10. Informasi dan Komunikasi11. Jasa Keuangan dan Asuransi12. Real Estat13. Jasa Profesional, Ilmiah dan Teknis14. Jasa Persewaan dan Sewa Guna Usaha Tanpa Hak Opsi,

Ketenagakerjaan, Agen Perjalanan dan Penunjang Usaha Lainnya15. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib16. Jasa Pendidikan17. Jasa Kesehatan dan Kegiatan Sosial18. Kesenian, Hiburan dan Rekreasi19. Kegiatan Jasa Lainnya20. Jasa Perorangan yang MelayaniRumah Tangga; Kegiatan yang

Menghasilkan Barang dan Jasa oleh Rumah Tangga yang Digunakan Sendiri untuk Memenuhi Kebutuhan

21. Kegiatan Badan Internasional dan Badan EkstraInternasional Lainnya

- 37 -

Sektor Ekonomi KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

22. Rumah Tangga23. Bukan Lapangan Usaha Lainnya

Jumlah

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.

- 38 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana penyaluran pembiayaan berdasarkan sektor ekonomi yang

menjadi prioritas dalam penyaluran pembiayaan)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana penyaluran pembiayaan berdasarkan sektor ekonomi yang menjadi prioritas

dalam penyaluran pembiayaan)

- 39 -

5. Rencana Penyaluran Pembiayaan Berdasarkan Lokasi Pembiayaana. Tabel Rencana Penyaluran Pembiayaan Berdasarkan Lokasi

Pembiayaan

Lokasi Pembiayaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Penyaluran Pembiayaan Baru:1. Jawa Barat2. Banten3. Daerah Khusus

Ibukota4. Daerah Istimewa

Yogyakarta5. Jawa Tengah6. Jawa Timur7. Bengkulu8. Jambi9. Nanggroe Aceh

Darussalam10. Sumatera Utara11. Sumatera Barat12. Riau13. Sumatera Selatan14. Kepulauan Bangka

Belitung15. Kepulauan Riau16. Lampung17. Kalimantan Selatan18. Kalimantan Barat19. Kalimantan Timur20. Kalimantang

Tengah21. Kalimantan Utara22. Sulawesi Tengah23. Sulawesi Selatan24. Sulawesi Utara25. Gorontalo

- 40 -

Lokasi Pembiayaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

26. Sulawesi Barat27. Sulawesi Tenggara28. Nusa Tenggara

Barat29. Bali30. Nusa Tenggara

Timur31. Maluku32. Maluku Utara33. Papua34. Papua Barat35. Di Luar Indonesia

B. Saldo Piutang Pembiayaan (Outsanding Principal):1. Jawa Barat2. Banten3. Daerah Khusus

Ibukota4. Daerah Istimewa

Yogyakarta5. Jawa Tengah6. Jawa Timur7. Bengkulu8. Jambi9. Nanggroe Aceh

Darussalam10. Sumatera Utara11. Sumatera Barat12. Riau13. Sumatera Selatan14. Kepulauan Bangka

Belitung15. Kepulauan Riau16. Lampung

- 41 -

Lokasi Pembiayaan KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

17. Kalimantan Selatan18. Kalimantan Barat19. Kalimantan Timur20. Kalimantan Tengah21. Kalimantan Utara22. Sulawesi Tengah23. Sulawesi Selatan24. Sulawesi Utara25. Gorontalo26. Sulawesi Barat27. Sulawesi Tenggara28. Nusa Tenggara

Barat29. Bali30. Nusa Tenggara

Timur31. Maluku32. Maluku Utara33. Papua34. Papua Barat35. Di Luar Indonesia

Total Pembiayaan

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana penyaluran pembiayaan berdasarkan lokasi pembiayaan)

- 42 -

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana penyaluran pembiayaan berdasarkan lokasi pembiayaan)

- 43 -

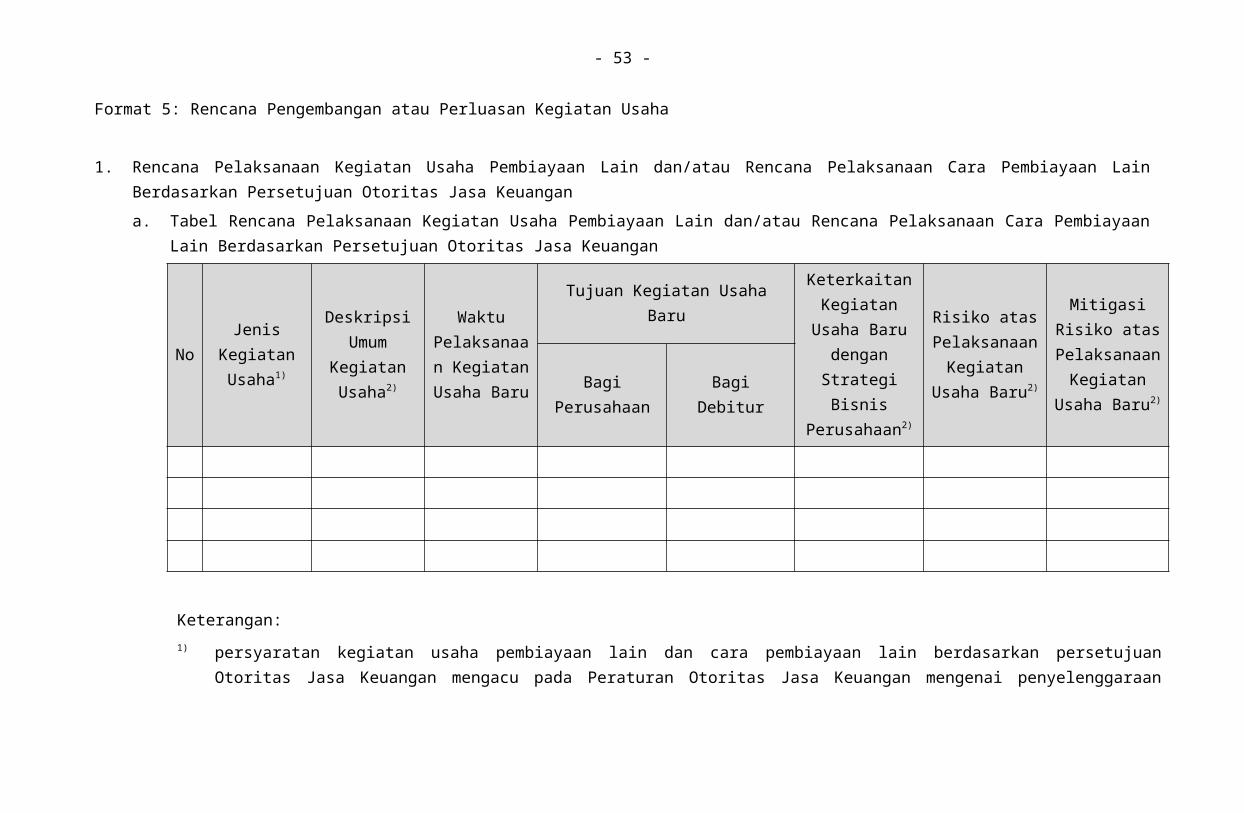

Format 5: Rencana Pengembangan atau Perluasan Kegiatan Usaha

1. Rencana Pelaksanaan Kegiatan Usaha Pembiayaan Lain dan/atau Rencana Pelaksanaan Cara Pembiayaan Lain Berdasarkan Persetujuan Otoritas Jasa Keuangana. Tabel Rencana Pelaksanaan Kegiatan Usaha Pembiayaan Lain dan/atau Rencana Pelaksanaan Cara Pembiayaan Lain

Berdasarkan Persetujuan Otoritas Jasa Keuangan

No

Jenis Kegiatan Usaha1)

Deskripsi Umum

Kegiatan Usaha2)

Waktu Pelaksanaan Kegiatan Usaha Baru

Tujuan Kegiatan Usaha BaruKeterkaitan

Kegiatan Usaha Baru

dengan Strategi Bisnis

Perusahaan2)

Risiko atas Pelaksanaan

Kegiatan Usaha Baru2)

Mitigasi Risiko atas

Pelaksanaan Kegiatan

Usaha Baru2)Bagi Perusahaan Bagi Debitur

Keterangan:1) persyaratan kegiatan usaha pembiayaan lain dan cara pembiayaan lain berdasarkan persetujuan Otoritas Jasa

Keuangan mengacu pada Peraturan Otoritas Jasa Keuangan mengenai penyelenggaraan usaha perusahaan pembiayaan.

2) penjelasan/uraian yang lebih terperinci dapat dilampirkan dalam lembaran terpisah.

- 44 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pelaksanaan kegiatan usaha pembiayaan lain dan/atau rencana

pelaksanaan cara pembiayaan lain berdasarkan persetujuan Otoritas Jasa Keuangan)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pelaksanaan kegiatan usaha pembiayaan lain dan/atau rencana pelaksanaan

cara pembiayaan lain berdasarkan persetujuan Otoritas Jasa Keuangan)

- 45 -

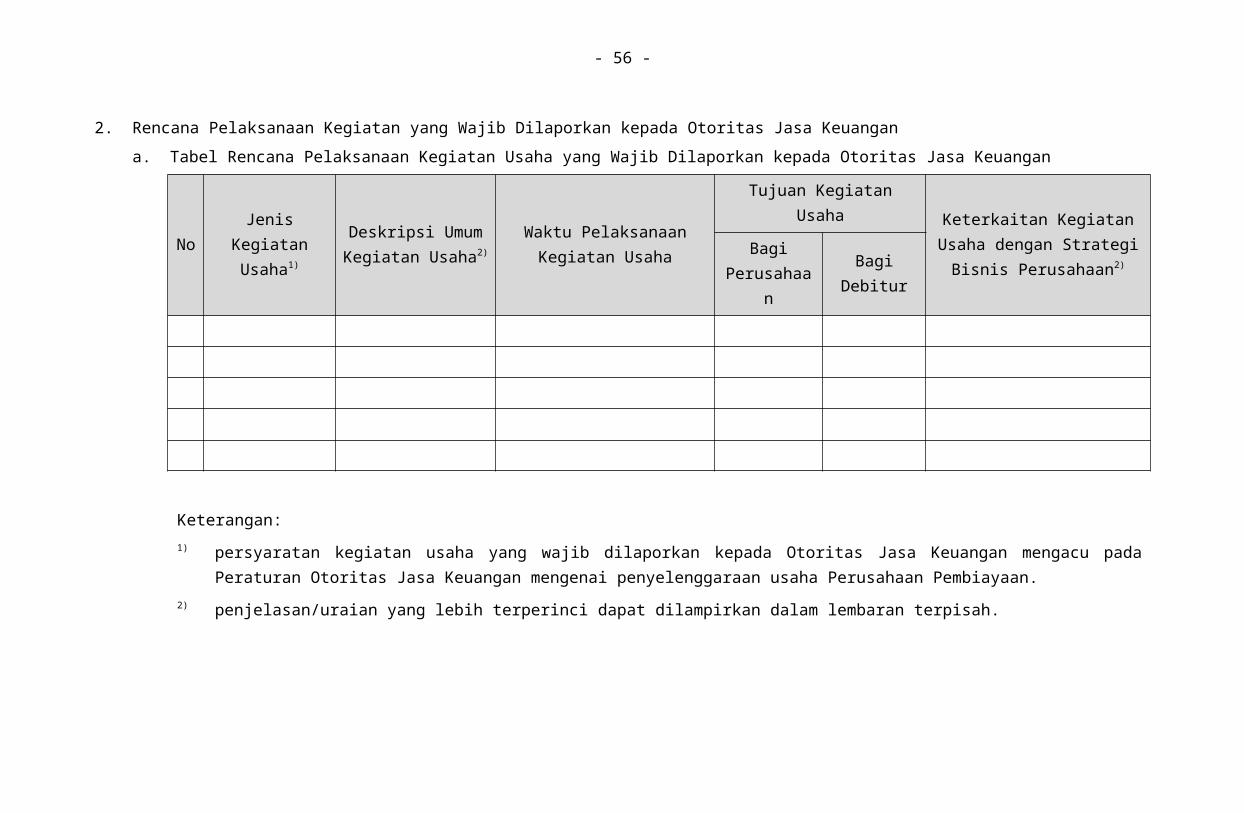

2. Rencana Pelaksanaan Kegiatan yang Wajib Dilaporkan kepada Otoritas Jasa Keuangana. Tabel Rencana Pelaksanaan Kegiatan Usaha yang Wajib Dilaporkan kepada Otoritas Jasa Keuangan

No

Jenis Kegiatan Usaha1)

Deskripsi Umum Kegiatan Usaha2)

Waktu Pelaksanaan Kegiatan Usaha

Tujuan Kegiatan UsahaKeterkaitan Kegiatan

Usaha dengan Strategi Bisnis Perusahaan2)

Bagi Perusahaa

nBagi

Debitur

Keterangan:1) persyaratan kegiatan usaha yang wajib dilaporkan kepada Otoritas Jasa Keuangan mengacu pada Peraturan

Otoritas Jasa Keuangan mengenai penyelenggaraan usaha Perusahaan Pembiayaan.2) penjelasan/uraian yang lebih terperinci dapat dilampirkan dalam lembaran terpisah.

- 46 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pelaksanaan kegiatan usaha yang wajib dilaporkan kepada

Otoritas Jasa Keuangan)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pelaksanaan kegiatan usaha yang wajib dilaporkan kepada Otoritas Jasa

Keuangan)

- 47 -

Format 6: Rencana Permodalan1. Rencana Pemenuhan Rasio Permodalan

a. Tabel Rencana Pemenuhan Rasio Permodalan

Komponen Modal KinerjaOkt X-1

ProyeksiDes X-1 Jun X Des X

1. Ekuitas yang Disesuaikan2. Aset yang Disesuaikan1)

3. Rasio Permodalan1)

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.1) dapat disertai dengan data pendukung yang lebih rinci.

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pemenuhan rasio permodalan)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pemenuhan rasio permodalan)

- 48 -

2. Rencana Perubahan Modala. Uraian Mengenai Rencana Perubahan Modal

(diisi dengan rencana perubahan permodalan, antara lain: struktur modal, jumlah modal, rencana penambahan modal, rencana perubahan kepemilikan, rencana penawaran umum

saham, rencana right issue, rencana penerbitan surat utang yang dapat dikonversi menjadi ekuitas, dan rencana penambahan

modal lainnya, disertai dengan rencana besaran nominal serta rencana waktu pelaksanaan perubahan permodalan dimaksud)

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana perubahan modal)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana perubahan modal)

- 49 -

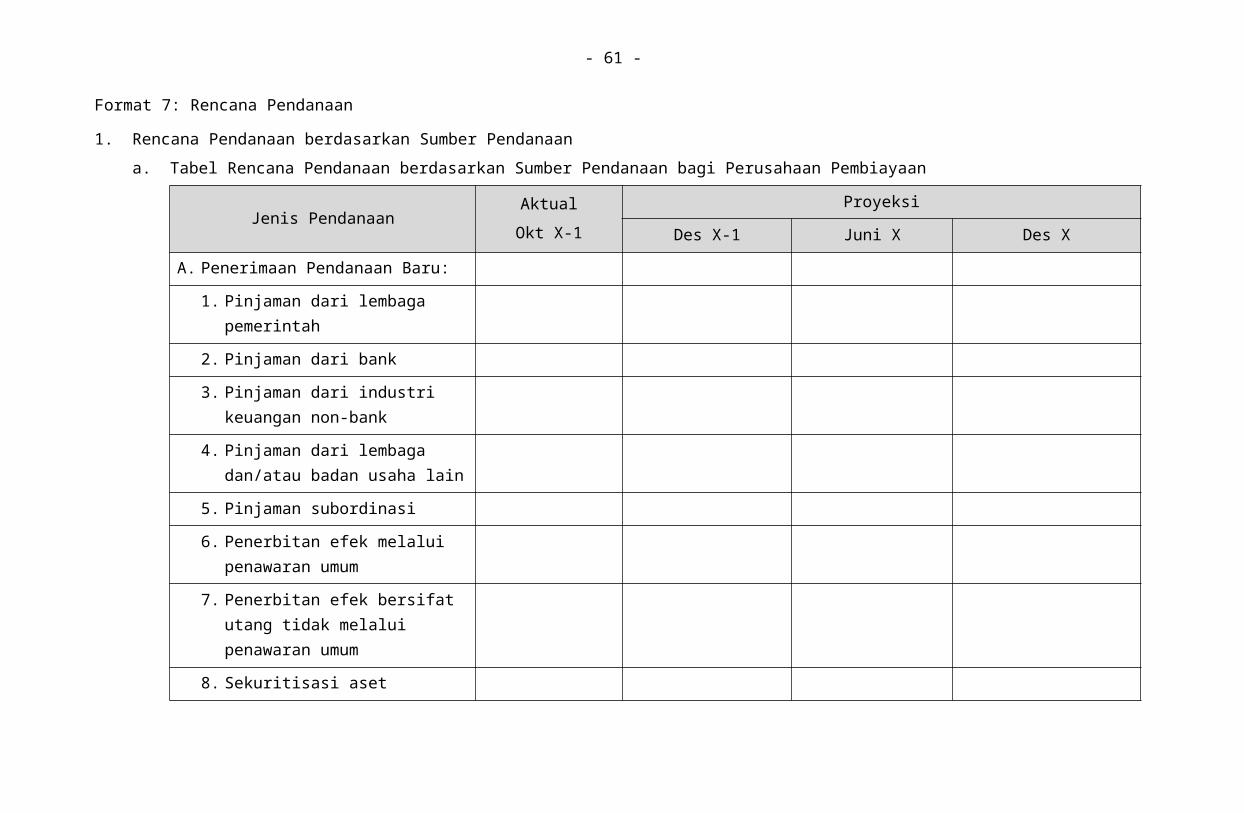

Format 7: Rencana Pendanaan1. Rencana Pendanaan berdasarkan Sumber Pendanaan

a. Tabel Rencana Pendanaan berdasarkan Sumber Pendanaan bagi Perusahaan Pembiayaan

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Penerimaan Pendanaan Baru:1. Pinjaman dari lembaga

pemerintah2. Pinjaman dari bank3. Pinjaman dari industri

keuangan non-bank4. Pinjaman dari lembaga

dan/atau badan usaha lain5. Pinjaman subordinasi6. Penerbitan efek melalui

penawaran umum7. Penerbitan efek bersifat utang

tidak melalui penawaran umum

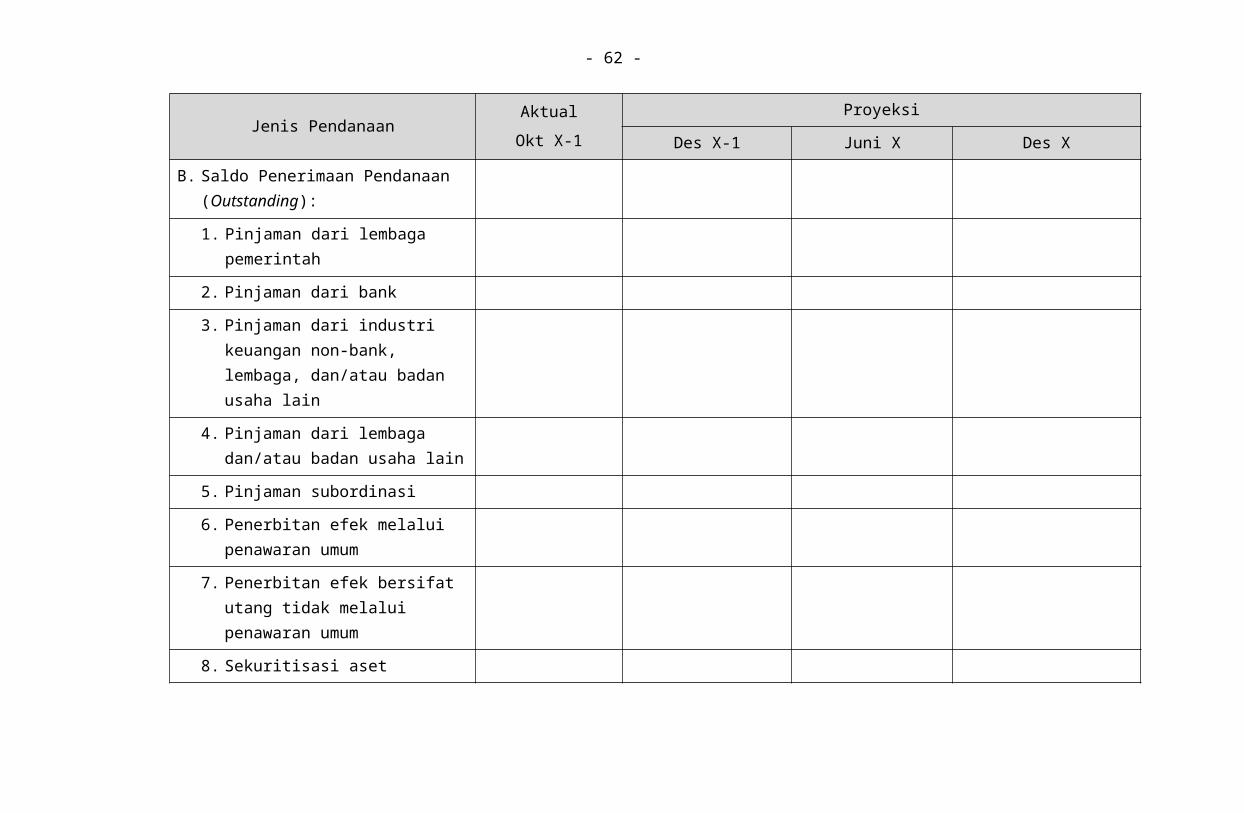

8. Sekuritisasi asetB. Saldo Penerimaan Pendanaan

(Outstanding):1. Pinjaman dari lembaga

- 50 -

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

pemerintah2. Pinjaman dari bank3. Pinjaman dari industri

keuangan non-bank, lembaga, dan/atau badan usaha lain

4. Pinjaman dari lembaga dan/atau badan usaha lain

5. Pinjaman subordinasi6. Penerbitan efek melalui

penawaran umum7. Penerbitan efek bersifat utang

tidak melalui penawaran umum

8. Sekuritisasi aset

- 51 -

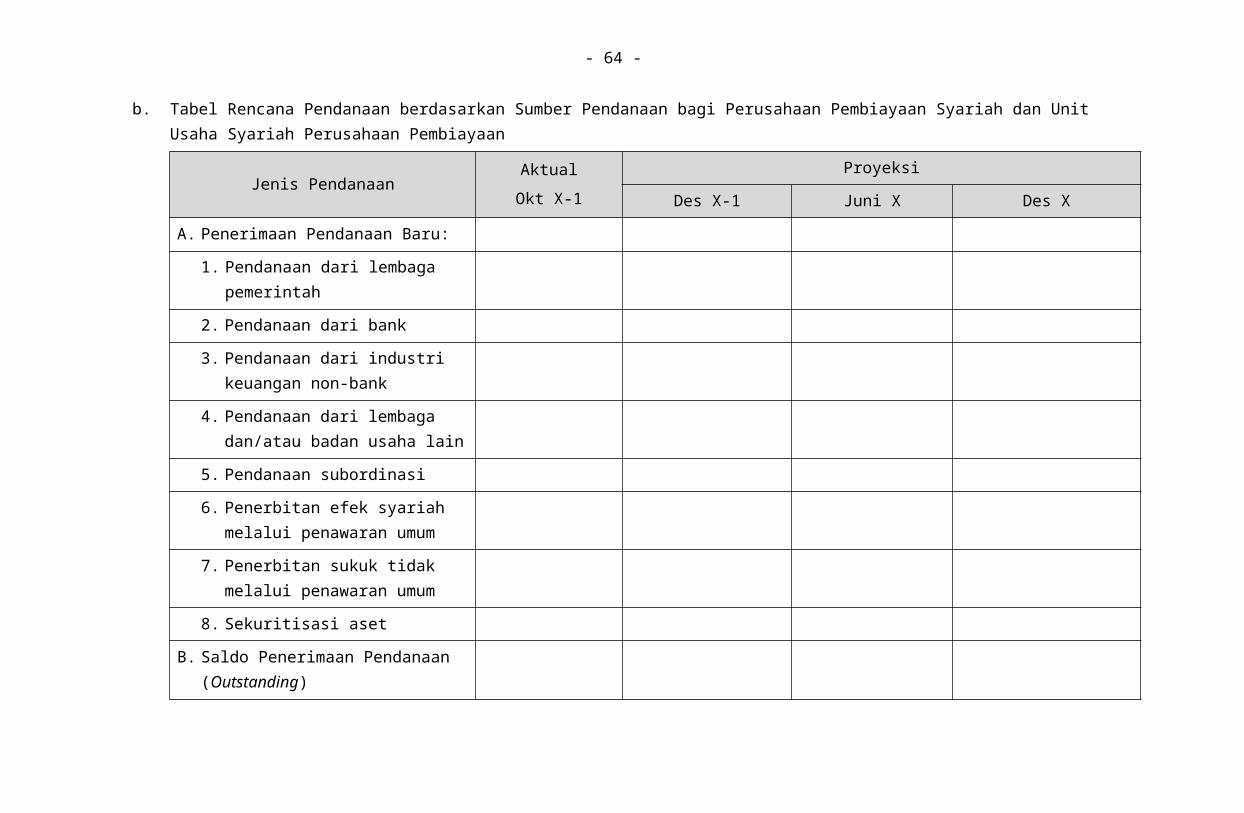

b. Tabel Rencana Pendanaan berdasarkan Sumber Pendanaan bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Penerimaan Pendanaan Baru:1. Pendanaan dari lembaga

pemerintah2. Pendanaan dari bank3. Pendanaan dari industri

keuangan non-bank4. Pendanaan dari lembaga

dan/atau badan usaha lain5. Pendanaan subordinasi6. Penerbitan efek syariah

melalui penawaran umum7. Penerbitan sukuk tidak

melalui penawaran umum8. Sekuritisasi aset

B. Saldo Penerimaan Pendanaan (Outstanding)1. Pendanaan dari lembaga

pemerintah2. Pendanaan dari bank

- 52 -

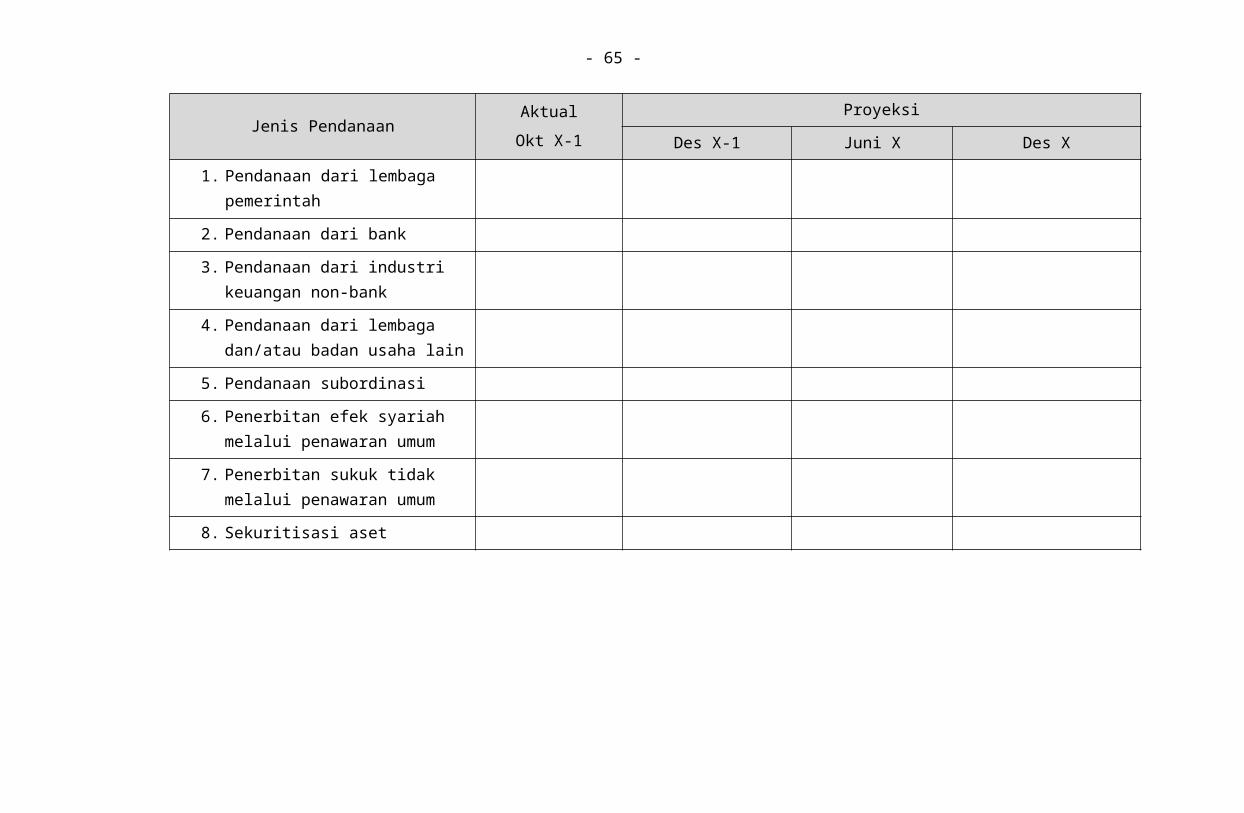

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

3. Pendanaan dari industri keuangan non-bank

4. Pendanaan dari lembaga dan/atau badan usaha lain

5. Pendanaan subordinasi6. Penerbitan efek syariah

melalui penawaran umum7. Penerbitan sukuk tidak

melalui penawaran umum8. Sekuritisasi aset

- 53 -

c. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pendanaan berdasarkan sumber pendanaan)

d. Strategi

(diisi dengan strategi untuk merealisasikan rencana pendanaan berdasarkan sumber pendanaan)

- 54 -

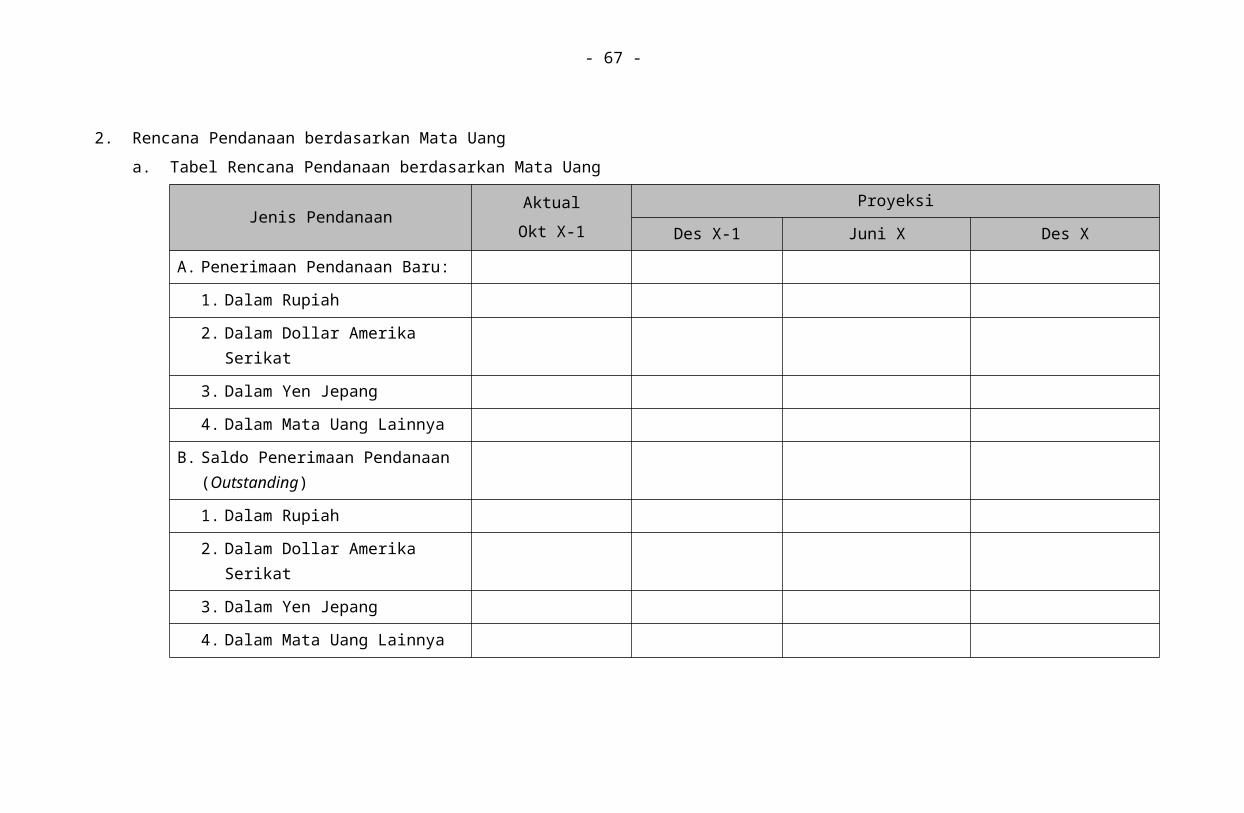

2. Rencana Pendanaan berdasarkan Mata Uanga. Tabel Rencana Pendanaan berdasarkan Mata Uang

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Penerimaan Pendanaan Baru:1. Dalam Rupiah2. Dalam Dollar Amerika Serikat3. Dalam Yen Jepang4. Dalam Mata Uang Lainnya

B. Saldo Penerimaan Pendanaan (Outstanding)1. Dalam Rupiah2. Dalam Dollar Amerika Serikat3. Dalam Yen Jepang4. Dalam Mata Uang Lainnya

- 55 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pendanaan berdasarkan mata uang)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pendanaan berdasarkan mata uang)

- 56 -

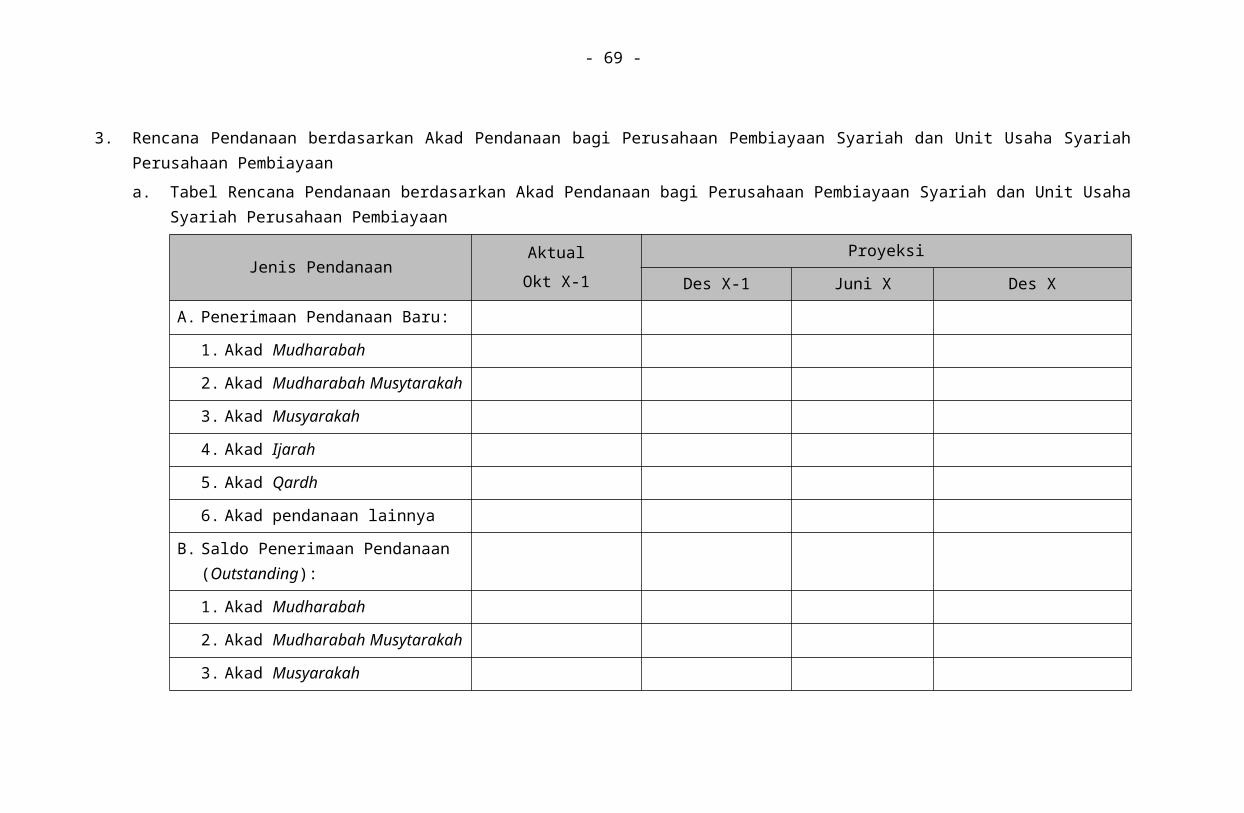

3. Rencana Pendanaan berdasarkan Akad Pendanaan bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaana. Tabel Rencana Pendanaan berdasarkan Akad Pendanaan bagi Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah

Perusahaan Pembiayaan

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Penerimaan Pendanaan Baru:1. Akad Mudharabah

2. Akad Mudharabah Musytarakah

3. Akad Musyarakah

4. Akad Ijarah

5. Akad Qardh

6. Akad pendanaan lainnyaB. Saldo Penerimaan Pendanaan

(Outstanding):1. Akad Mudharabah

2. Akad Mudharabah Musytarakah

3. Akad Musyarakah

4. Akad Ijarah

- 57 -

Jenis Pendanaan AktualOkt X-1

ProyeksiDes X-1 Juni X Des X

5. Akad Qardh

6. Akad pendanaan lainnya

- 58 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pendanaan berdasarkan akad)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pendanaan berdasarkan akad)

- 59 -

Format 8: Rencana Pengembangan dan/atau Perubahan Jaringan Kantor atau Saluran Distribusi

Jenis KantorWaktu

Pelaksanaan1)

Perkiraan Investasi/

BiayaLokasi2) Keteranga

n3)

PEMBUKAAN:1. Kantor Cabang4)

2. Kantor Selain Kantor Cabang4)

3. Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan

4. Kantor Selain Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan

PENINGKATAN STATUS KANTOR SELAIN KANTOR CABANG MENJADI KANTOR CABANG:1. Kantor Selain Kantor

Cabang ... menjadi Kantor Cabang ...

2. Kantor Selain Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan ... menjadi Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan ...

PEMINDAHAN ALAMAT:1. Kantor Pusat2. Kantor Cabang

1) Kantor Cabang2) Kantor Cabang Unit

Usaha Syariah Perusahaan Pembiayaan

3. Kantor Selain Kantor Cabang

- 60 -

Jenis KantorWaktu

Pelaksanaan1)

Perkiraan Investasi/

BiayaLokasi2) Keteranga

n3)

1) Kantor Selain Kantor Cabang

2) Kantor Selain Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan

PENUTUPAN:1. Kantor Cabang

1) Kantor Cabang2) Kantor Cabang Unit

Usaha Syariah Perusahaan Pembiayaan

2. Kantor selain Kantor Cabang1) Kantor selain

Kantor Cabang2) Kantor Selain

Kantor Cabang Unit Usaha Syariah Perusahaan Pembiayaan

1) Diisi dengan bulan rencana waktu pelaksanaan.2) Untuk lokasi di wilayah DKI Jakarta paling kurang menyebutkan nama

provinsi DKI Jakarta.Untuk lokasi di luar wilayah DKI Jakarta, paling kurang mencantumkan nama Kabupaten/Kotamadya.

3) Keterangan detail dapat dilampirkan dalam lembaran terpisah4) Pemindahan alamat kantor cabang hanya dapat dilakukan dalam 1

wilayah kabupaten/kota.

- 61 -

Format 9: Rencana Pengembangan Organisasi, Sumber Daya Manusia, dan/atau Teknologi Informasi1. Rencana Pengembangan Organisasi

a. Uraian Mengenai Rencana Pengembangan Organisasi

(diisi dengan penjelasan mengenai rencana pengembangan organisasi, antara lain rencana pembentukan dan/atau perubahan

satuan kerja dan/atau komite, yang disesuaikan dengan ukuran dan kompleksitas usaha Perusahaan)

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pengembangan organisasi)

c. Strategi

- 62 -

(diisi dengan strategi untuk merealisasikan rencanapengembangan organisasi)

- 63 -

2. Rencana Pemenuhan Sumber Daya Manusiaa. Uraian Mengenai Rencana Pemenuhan Sumber Daya Manusia

(diisi dengan penjelasan mengenai rencana rekrutmen, pengangkatan dan pemberhentian pegawai, penggunaan

konsultan/penasihat/advisor, dan penggunaan tenaga kontrak Perusahaan)

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pemenuhan sumber daya manusia)

- 64 -

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pemenuhan sumber daya manusia)

- 65 -

3. Rencana Pengembangan Sumber Daya Manusiaa. Tabel Rencana Pengembangan Sumber Daya Manusia

No. Materi Diklat1)

Metode Diklat2)

Perkiraan Waktu Diklat3)

Durasi Diklat4) Tempat

Narasumber/Lembaga

Diklat

Jumlah Seluruh Peserta

Biaya Diklat

Keterangan:1) misal: manajemen risiko, marketing, dsb2) diisi dengan in house training atau out house training3) diisi dengan bulan pelaksanaan training, misal: bulan Maret 20204) diisi dengan lamanya waktu diklat misal: 3 hari

- 66 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pengembangan sumber daya manusia)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pengembangan sumber daya manusia)

- 67 -

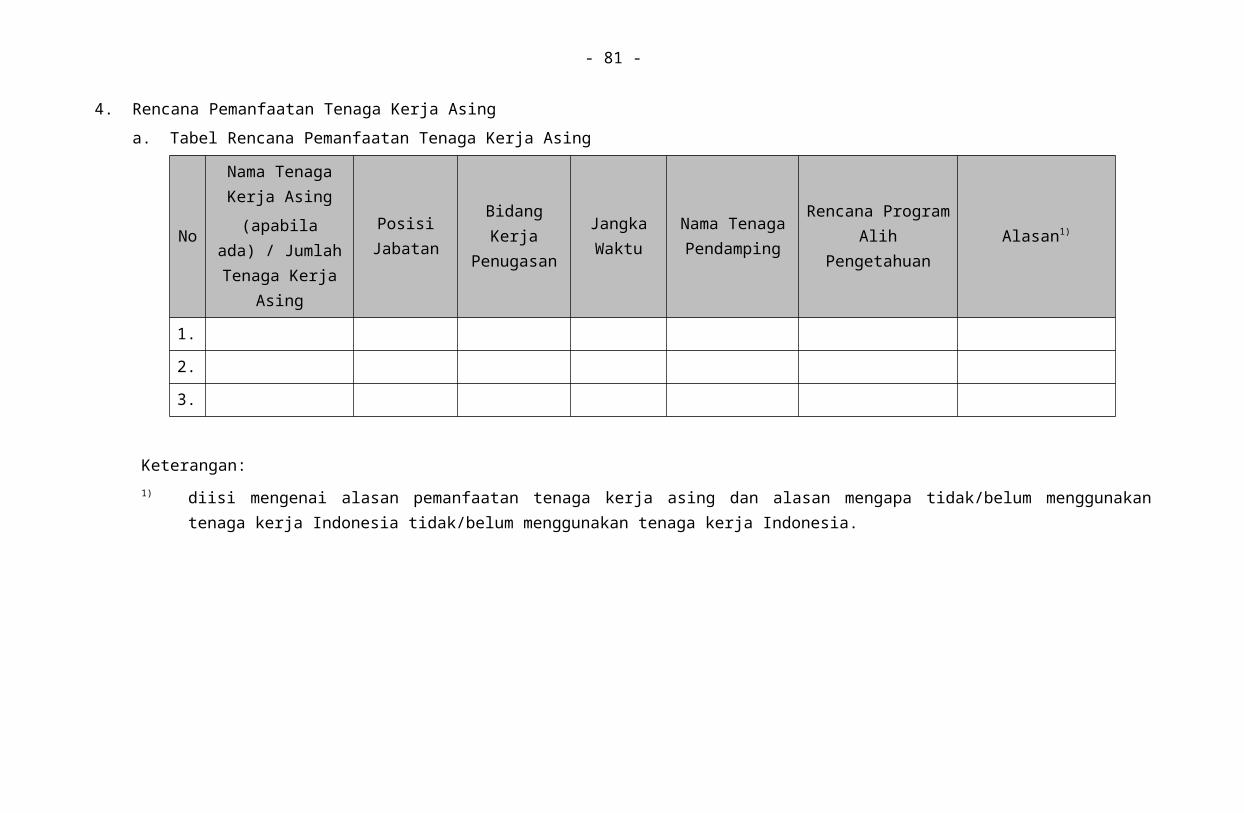

4. Rencana Pemanfaatan Tenaga Kerja Asinga. Tabel Rencana Pemanfaatan Tenaga Kerja Asing

No

Nama Tenaga Kerja Asing

(apabila ada) / Jumlah Tenaga

Kerja Asing

Posisi Jabatan

Bidang Kerja

PenugasanJangka Waktu

Nama Tenaga Pendamping

Rencana Program Alih Pengetahuan Alasan1)

1.2.3.

Keterangan:1) diisi mengenai alasan pemanfaatan tenaga kerja asing dan alasan mengapa tidak/belum menggunakan tenaga kerja

Indonesia tidak/belum menggunakan tenaga kerja Indonesia.

- 68 -

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pemanfaatan tenaga kerja asing)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pemanfaatan tenaga kerja asing)

- 69 -

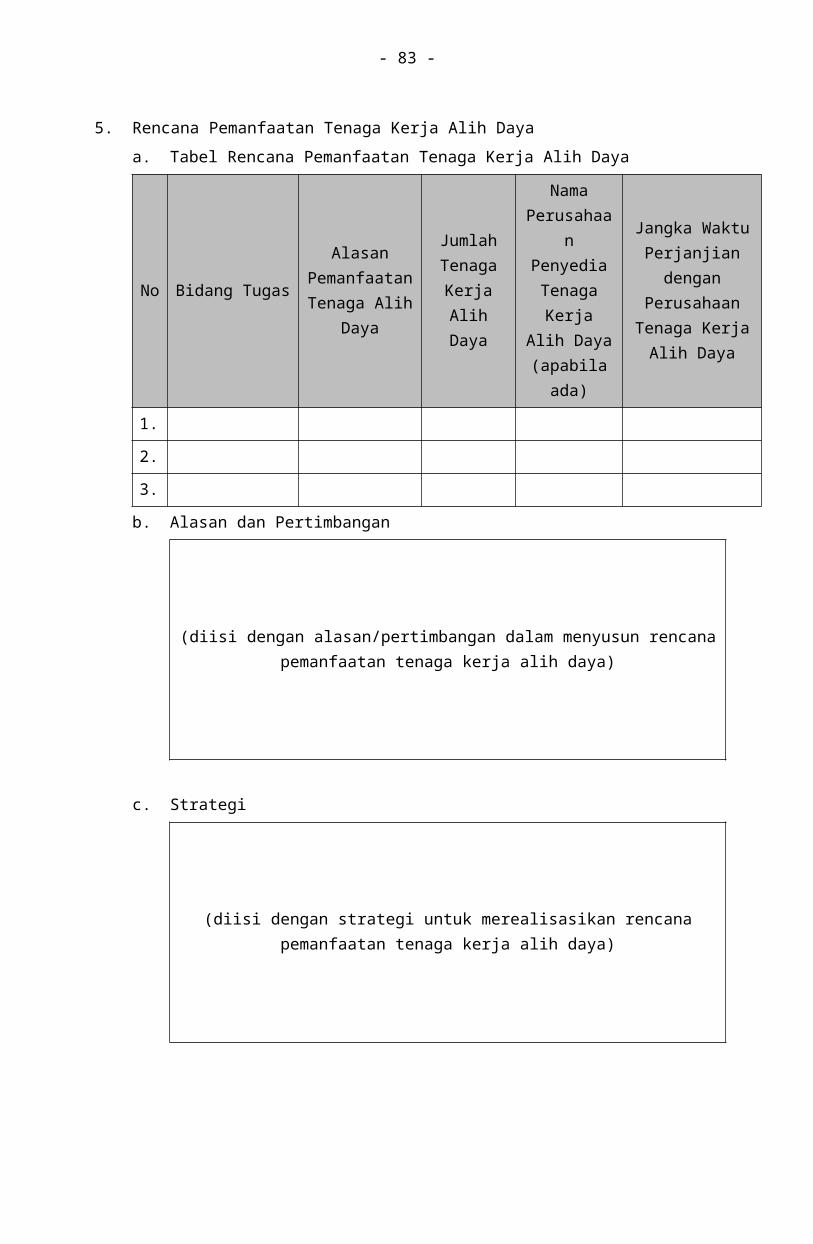

5. Rencana Pemanfaatan Tenaga Kerja Alih Dayaa. Tabel Rencana Pemanfaatan Tenaga Kerja Alih Daya

No Bidang Tugas

Alasan Pemanfaatan Tenaga Alih

Daya

Jumlah Tenaga

Kerja Alih Daya

Nama Perusahaan Penyedia

Tenaga Kerja Alih

Daya (apabila

ada)

Jangka Waktu Perjanjian dengan

Perusahaan Tenaga Kerja

Alih Daya

1.2.3.

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pemanfaatan tenaga kerja alih daya)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pemanfaatan tenaga kerja alih daya)

- 70 -

6. Rencana Pengembangan dan Pengadaan Teknologi Informasi yang Bersifat Mendasara. Uraian Mengenai Rencana Pengembangan dan Pengadaan

Teknologi Informasi yang Bersifat Mendasar

(Diisi dengan rencana pengembangan dan pengadaan teknologi informasi yang bersifat mendasar, antara lain: perubahan secara signifikan terhadap konfigurasi teknologi informasi atau aplikasi inti, pengadaan aplikasi inti baru, kerja sama dengan penyedia

jasa teknologi informasi, dan/atau pengembangan dan pengadaan teknologi informasi mendasar lainnya yang dapat

menambah dan/atau meningkatkan risiko Perusahaan. Selain itu perlu diisi informasi mengenai biaya pengembangan dan

pemeliharaan teknologi informasi.)

b. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan dalam menyusun rencana pengembangan dan pengadaan teknologi informasi yang bersifat

mendasar)

c. Strategi

(diisi dengan strategi untuk merealisasikan rencana pengembangan dan pengadaan teknologi informasi yang bersifat

mendasar)

- 71 -

- 72 -

Format 10: Proyeksi Laporan Keuangan Beserta Asumsi yang Digunakan 1. Asumsi Makro dan Mikro yang Digunakan

AsumsiKinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Asumsi Makro1):1. Pertumbuhan

PDB (%)2. Inflasi (%)3. Lainnya, dirinci

per jenis asumsi 2)

Asumsi Mikro:1. Pertumbuhan

Pembiayaan (%)2. Pertumbuhan

Pendanaan (%)3. Tingkat Bunga

Pendanaan (%)4. Tingkat Bunga

Pembiayaan (%)5. Lainnya, dirinci

per jenis asumsi 3)

Keterangan:X-1 tahun penyusunan laporan.X tahun pertama posisi rencana bisnis.1) dalam hal tidak tersedia asumsi per semester, dapat

menggunakan asumsi per tahun.dapat disertai dengan penjelasan mengenai sumber instansi yang menjadi dasar asumsi makro yang digunakan

2) asumsi makro lainnya, seperti nilai tukar, pertumbuhan ekspor, dan pertumbuhan impor.

3) asumsi mikro lainnya, seperti pangsa Perusahaan terhadap industri.

- 73 -

2. Proyeksi Laporan Posisi Keuangana. Proyeksi Laporan Posisi Keuangan Perusahaan Pembiayaan

Pos-PosKinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

ASET1. Kas dan Setara Kas2. Aset Tagihan Derivatif3. Piutang Pembiayaan - Neto4. Penyertaan Modal

a. Penyertaan Modal pada Bank

b. Penyertaan Modal pada Perusahaan Jasa Keuangan Lainnya

c. Penyertaan Modal pada Perusahaan Bukan Jasa Keuangan

5. Investasi Dalam Surat Berharga

6. Aset yang Disewa operasikan (Operating Lease) – Neto

7. Aset Tetap dan Inventaris – Neto

8. Aset Pajak Tangguhan9. Rupa-Rupa Aset

Total AsetLIABILITAS1. Liabilitas Segera2. Liabilitas Derivatif3. Utang Pajak4. Pinjaman yang Diterima5. Surat Berharga yang

Diterbitkan6. Liabilitas Pajak Tangguhan7. Pinjaman Subordinasi8. Rupa-Rupa Liabilitas

- 74 -

Pos-PosKinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Total LiabilitasEKUITAS1. Modal

a. Modal Disetor1) Modal Dasar2) Modal yang Belum

Disetorb. Simpanan Pokok dan

Simpanan Wajibc. Tambahan Modal Disetor

1) Agio2) Disagio3) Modal Saham yang

Diperoleh Kembali4) Biaya Emisi Efek

Ekuitas5) Modal Hibah6) Tambahan Modal

Disetor Lainnyad. Selisih Nilai Transaksi

Restrukturisasi Entitas Sepengendali

2. Cadangana. Cadangan Umumb. Cadangan Tujuan

3. Saldo Laba (Rugi) Yang Ditahan

4. Laba (Rugi) Bersih Setelah Pajak

5. Komponen Ekuitas Lainnyaa. Saldo Komponen Ekuitas

Lainnyab. Keuntungan (Kerugian)

Komperehensif Lainnya Periode Berjalan

Total Ekuitas

- 75 -

Pos-PosKinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

TOTAL LIABILITAS DAN EKUITAS

- 76 -

b. Proyeksi Laporan Posisi Keuangan Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

ASET1. Kas dan Setara Kas2. Tagihan Derivatif3. Piutang Pembiayaan - Neto4. Penyertaan Modal

a. Perusahaan Sektor Jasa Keuangan

b. Perusahaan Non-Sektor Jasa Keuangan

5. Investasi dalam Surat Berharga Syariah

6. Aset yang Digunakan untuk Kegiatan Usaha Pembiayaan – Neto

7. Aset Tetap dan Inventaris – Neto

8. Aset Pajak Tangguhan9. Rupa-Rupa Aset

Jumlah AsetLIABILITAS1. Liabilitas Segera2. Liabilitas Derivatif3. Utang Pajak4. Pendanaan yang Diterima5. Surat Berharga Syariah

yang Diterbitkan6. Liabilitas Pajak Tangguhan7. Pinjaman (Qardh)

Subordinasi8. Rupa-Rupa Liabilitas

Jumlah LiabilitasEKUITAS1. Modal

- 77 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

a. Modal Disetor / Modal Kerja

b. Simpanan Pokok dan Simpanan Wajib

c. Tambahan Modal Disetord. Selisih Nilai Transaksi

Restrukturisasi Entitas Sepengendali

2. Cadangana. Cadangan Umumb. Cadangan Tujuan

3. Saldo Laba (Rugi) yang Ditahan

4. Laba (Rugi) Bersih Setelah Pajak

5. Komponen Ekuitas Lainnyaa. Saldo Komponen Ekuitas

Lainnyab. Keuntungan (Kerugian)

Komprehensif Lainnya Periode Berjalan

Jumlah EkuitasJumlah Liabilitas dan Ekuitas

- 78 -

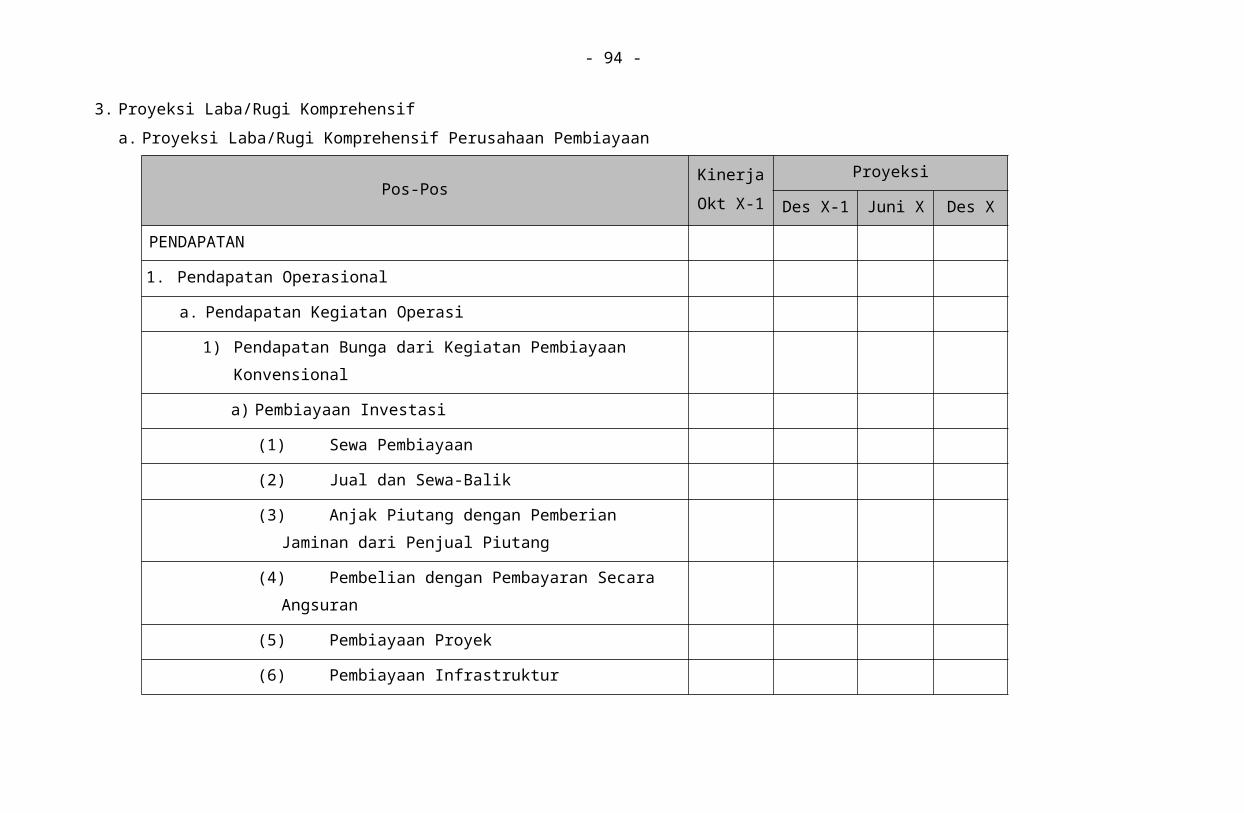

3. Proyeksi Laba/Rugi Komprehensifa. Proyeksi Laba/Rugi Komprehensif Perusahaan Pembiayaan

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

PENDAPATAN1. Pendapatan Operasional

a. Pendapatan Kegiatan Operasi1) Pendapatan Bunga dari Kegiatan Pembiayaan

Konvensionala) Pembiayaan Investasi

(1)Sewa Pembiayaan(2)Jual dan Sewa-Balik(3)Anjak Piutang dengan Pemberian Jaminan dari

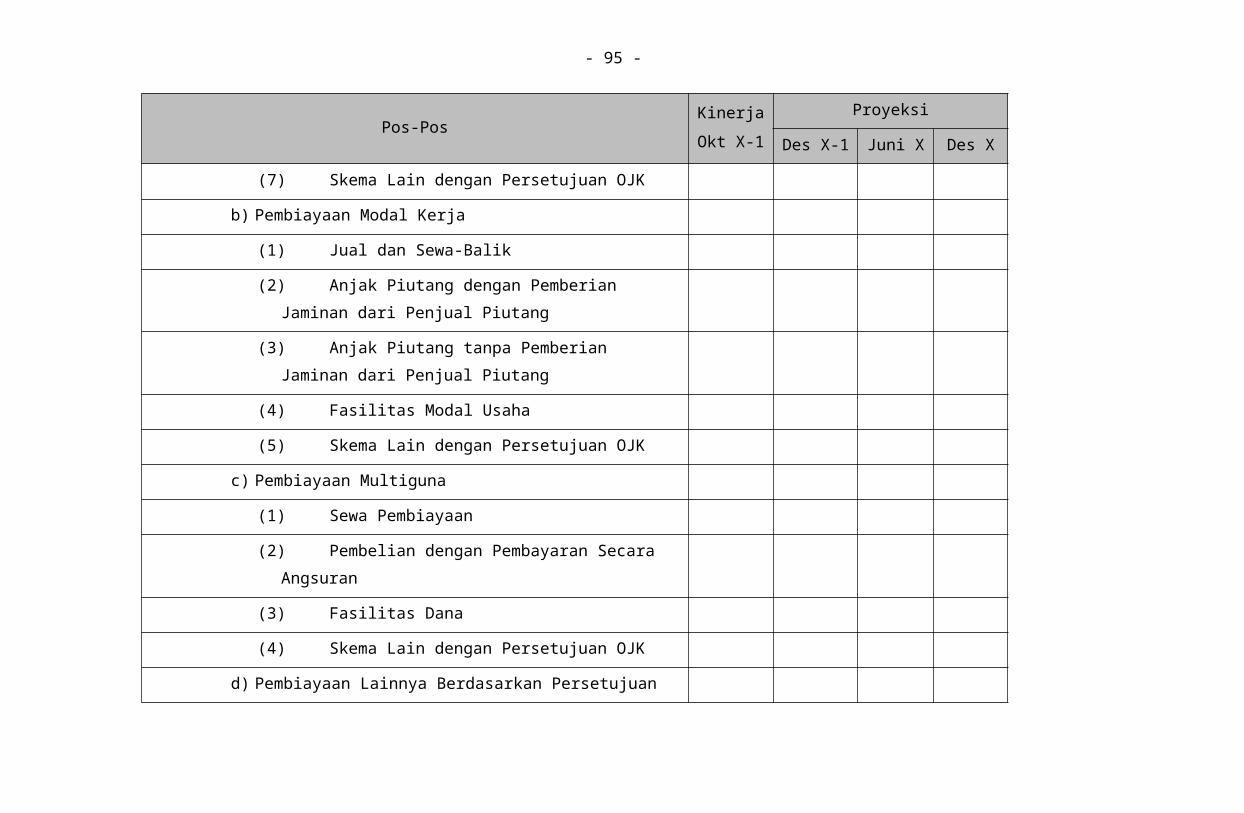

Penjual Piutang(4)Pembelian dengan Pembayaran Secara Angsuran(5)Pembiayaan Proyek(6)Pembiayaan Infrastruktur(7)Skema Lain dengan Persetujuan OJK

b) Pembiayaan Modal Kerja(1)Jual dan Sewa-Balik

- 79 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

(2)Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutang

(3)Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutang

(4)Fasilitas Modal Usaha(5)Skema Lain dengan Persetujuan OJK

c) Pembiayaan Multiguna(1)Sewa Pembiayaan(2)Pembelian dengan Pembayaran Secara Angsuran(3)Fasilitas Dana(4)Skema Lain dengan Persetujuan OJK

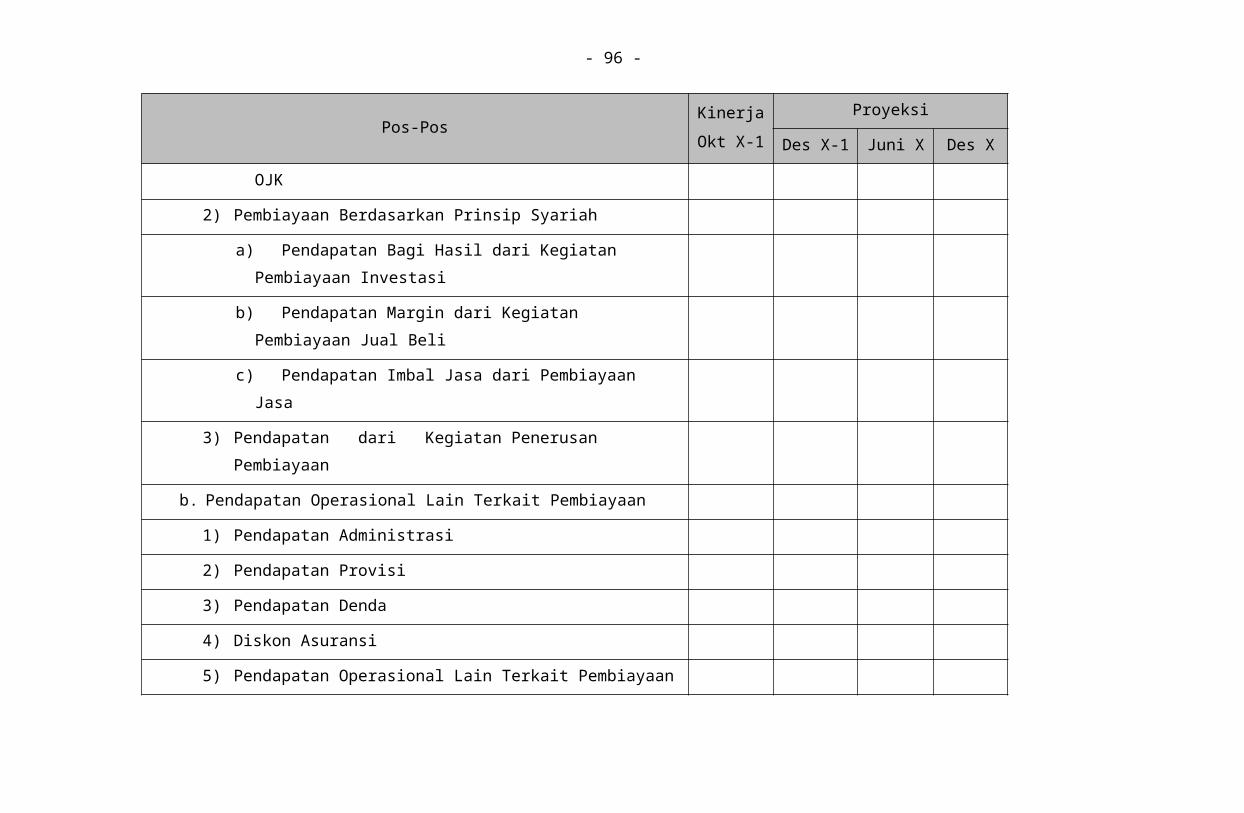

d) Pembiayaan Lainnya Berdasarkan Persetujuan OJK2) Pembiayaan Berdasarkan Prinsip Syariah

a) Pendapatan Bagi Hasil dari Kegiatan Pembiayaan Investasi

b) Pendapatan Margin dari Kegiatan Pembiayaan Jual Beli

c) Pendapatan Imbal Jasa dari Pembiayaan Jasa

- 80 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

3) Pendapatan dari Kegiatan Penerusan Pembiayaanb. Pendapatan Operasional Lain Terkait Pembiayaan

1) Pendapatan Administrasi2) Pendapatan Provisi3) Pendapatan Denda4) Diskon Asuransi5) Pendapatan Operasional Lain Terkait Pembiayaan

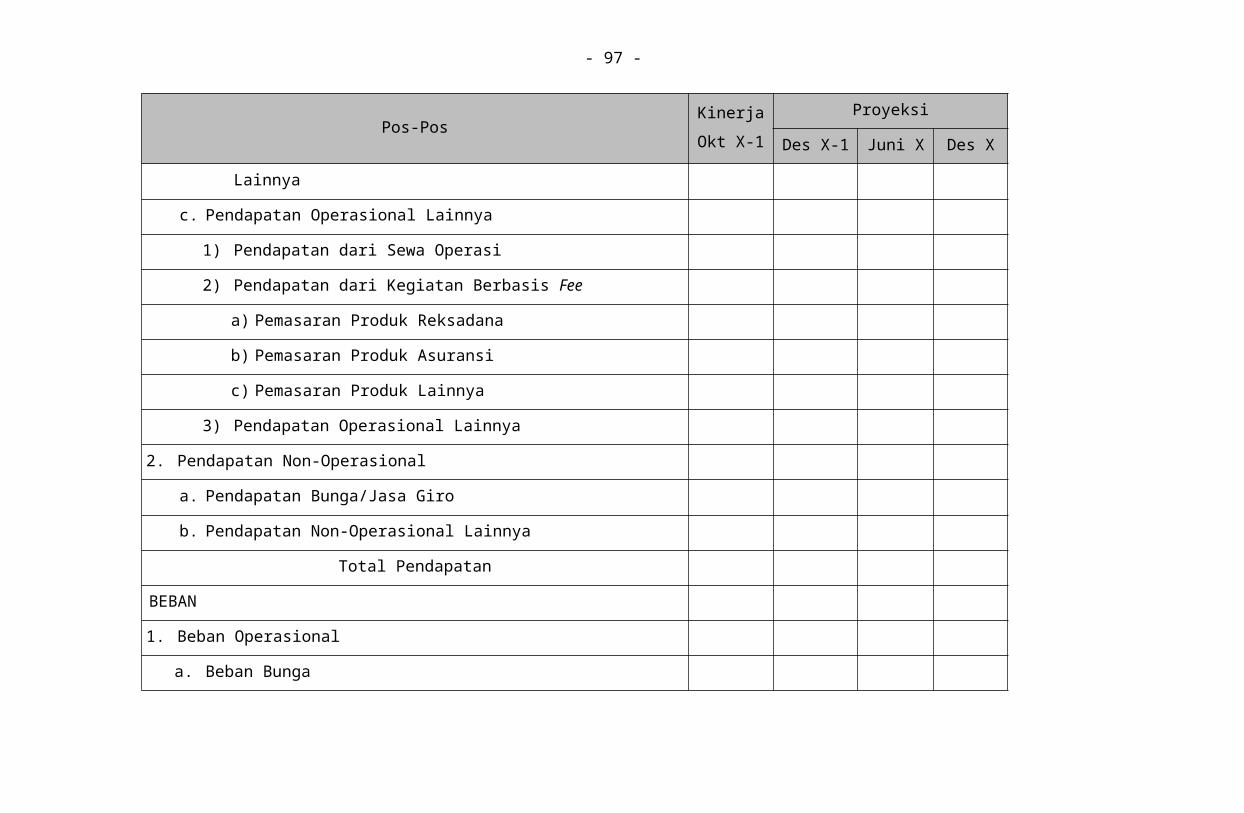

Lainnyac. Pendapatan Operasional Lainnya

1) Pendapatan dari Sewa Operasi2) Pendapatan dari Kegiatan Berbasis Fee

a) Pemasaran Produk Reksadanab) Pemasaran Produk Asuransic) Pemasaran Produk Lainnya

3) Pendapatan Operasional Lainnya2. Pendapatan Non-Operasional

a. Pendapatan Bunga/Jasa Giro

- 81 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

b. Pendapatan Non-Operasional LainnyaTotal Pendapatan

BEBAN1. Beban Operasional

a. Beban Bunga1) Beban Bunga dari Pinjaman yang Diterima2) Beban Bunga dari Surat Berharga yang Diterbitkan3) Beban Bagi Hasil atas Pendanaan yang Diterima

Berdasarkan Prinsip Syariahb. Beban Kontribusi (Premi) atas Transaksi Swap

c. Beban Premi Asuransid. Beban Tenaga Kerja

1) Beban Gaji, Upah, dan Tunjangan2) Beban Pendidikan dan Pelatihan Tenaga Kerja3) Beban Tenaga Kerja Lainnya

e. Beban Pemasaran1) Beban Insentif Pihak Ketiga

- 82 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

2) Beban Pemasaran Lainnyaf. Beban Penyisihan/Penyusutan

1) Beban Penyisihan Piutang Ragu-Ragu:a) Beban Operasional Pembiayaan Investasib) Beban Pembiayaan Modal Kerjac) Beban Pembiayaan Multigunad) Beban Pembiayaan Lainnya Berdasarkan

Persetujuan OJKe) Beban Pembiayaan Berdasarkan Prinsip Syariah

2) Beban Penyusutan Aset Tetap yang Di Sewa Operasikan

3) Beban Penyusutan Aset Tetap dan Inventarisg. Beban Sewah. Beban Pemeliharaan dan Perbaikani. Beban Administrasi dan Umumj. Beban Operasional Lainnya

2. Beban Non-OperasionalTotal Beban

- 83 -

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

LABA (RUGI) SEBELUM PAJAKTAKSIRAN PAJAK PENGHASILAN1. Pajak Tahun Berjalan -/-2. Pendapatan (Beban) Pajak TangguhanLABA (RUGI) SETELAH PAJAKKEUNTUNGAN (KERUGIAN) PENDAPATAN KOMPREHENSIF LAINNYA1. Keuntungan (Kerugian) Akibat Perubahan dalam sSurplus

Revaluasi Aset Tetap2. Selisih Kurs Karena Penjabaran Laporan Keuangan dalam Mata

Uang Asing3. Keuntungan (Kerugian) Akibat Pengukuran Kembali Aset

Keuangan Tersedia untuk Dijual4. Keuntungan (Kerugian) Akibat Bagian Efektif Instrumen

Keuangan Lindung Nilai dalam Rangka Lindung Nilai Arus Kas5. Keuntungan (Kerugian) Atas Komponen Ekuitas Lainnya

Sesuai Prinsip Standar Akuntansi KeuanganLABA (RUGI) BERSIH KOMPREHENSIF PERIODE BERJALAN

- 84 -

b. Proyeksi Laba/Rugi Komprehensif Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

PENDAPATAN1. Pendapatan Operasional

a. Pendapatan dari Kegiatan Pembiayaan1) Pendapatan Margin Pembiayaan Jual Beli

a) Pendapatan Margin Murabahah

b) Pendapatan Margin Salam

c) Pendapatan Margin Istishna

d) Pendapatan Margin dengan akad jual beli lainnya2) Pendapatan Bagi Hasil Pembiayaan Investasi

a) Pendapatan Bagi Hasil Mudharabah

b) Pendapatan Bagi Hasil Musyarakah

c) Pendapatan Bagi Hasil Mudharabah Musytarakah

d) Pendapatan Bagi Hasil Musyarakah Mutanaqisah

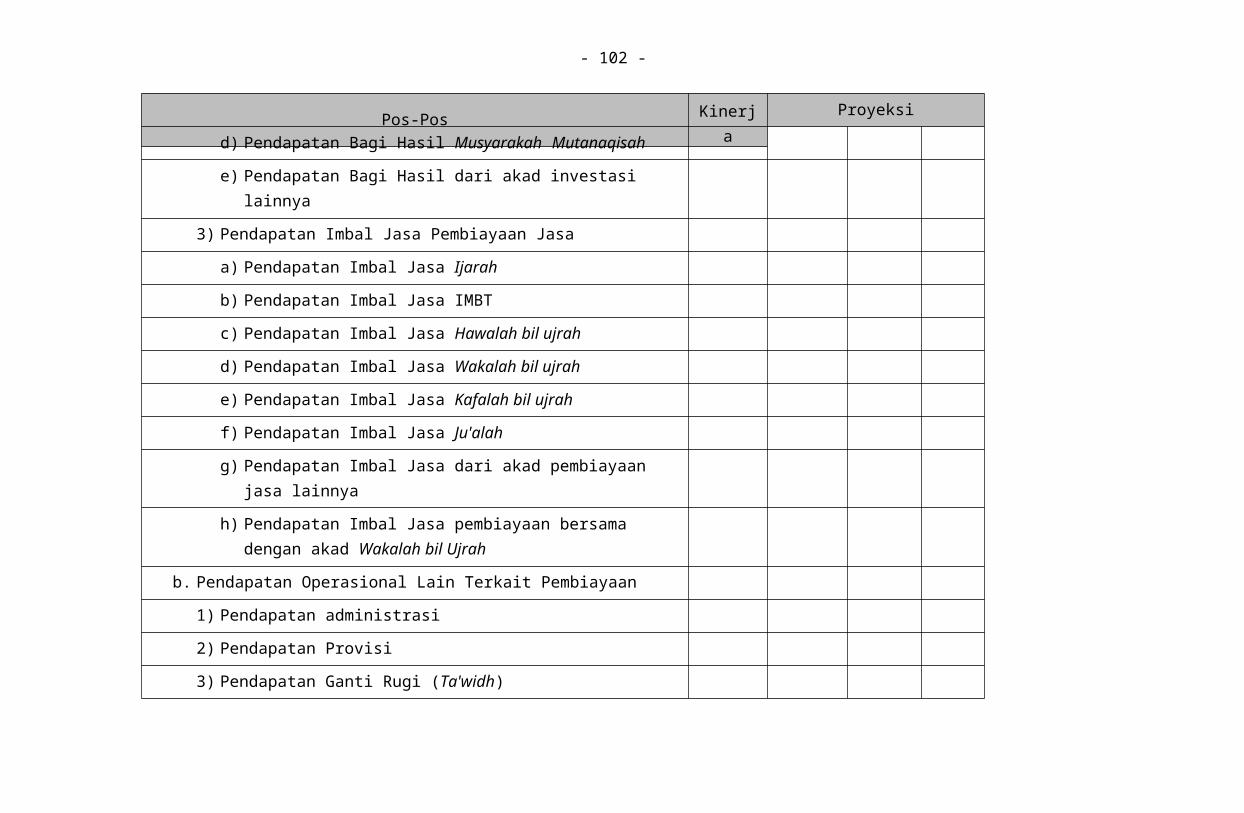

e) Pendapatan Bagi Hasil dari akad investasi lainnya3) Pendapatan Imbal Jasa Pembiayaan Jasa

a) Pendapatan Imbal Jasa Ijarah

b) Pendapatan Imbal Jasa IMBTc) Pendapatan Imbal Jasa Hawalah bil ujrah

- 85 -

Pos-Pos KinerjaOkt X-1

Proyeksid) Pendapatan Imbal Jasa Wakalah bil ujrah

e) Pendapatan Imbal Jasa Kafalah bil ujrah

f) Pendapatan Imbal Jasa Ju'alah

g) Pendapatan Imbal Jasa dari akad pembiayaan jasa lainnya

h) Pendapatan Imbal Jasa pembiayaan bersama dengan akad Wakalah bil Ujrah

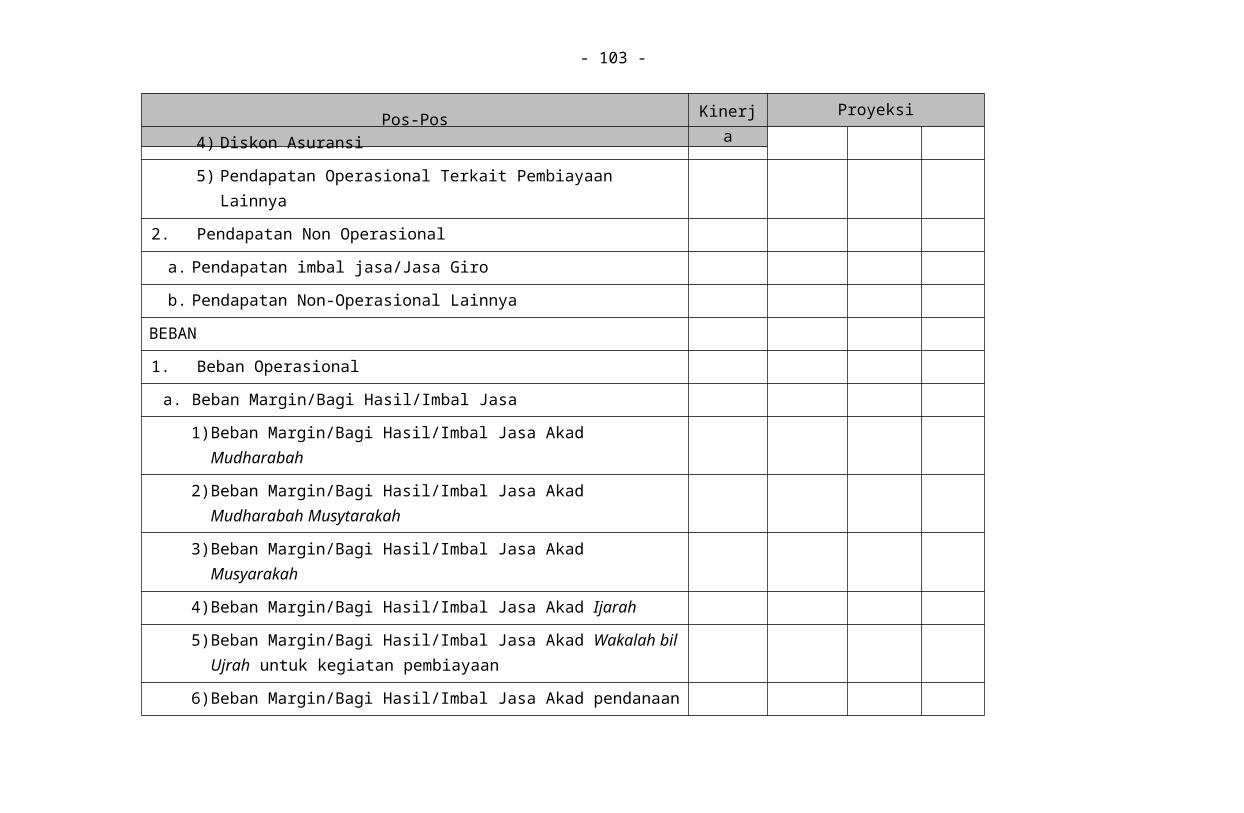

b. Pendapatan Operasional Lain Terkait Pembiayaan1) Pendapatan administrasi2) Pendapatan Provisi3) Pendapatan Ganti Rugi (Ta'widh)4) Diskon Asuransi5) Pendapatan Operasional Terkait Pembiayaan Lainnya

2. Pendapatan Non Operasionala. Pendapatan imbal jasa/Jasa Girob. Pendapatan Non-Operasional Lainnya

BEBAN1. Beban Operasional

a. Beban Margin/Bagi Hasil/Imbal Jasa1) Beban Margin/Bagi Hasil/Imbal Jasa Akad Mudharabah

- 86 -

Pos-Pos KinerjaOkt X-1

Proyeksi2) Beban Margin/Bagi Hasil/Imbal Jasa Akad Mudharabah

Musytarakah

3) Beban Margin/Bagi Hasil/Imbal Jasa Akad Musyarakah

4) Beban Margin/Bagi Hasil/Imbal Jasa Akad Ijarah

5) Beban Margin/Bagi Hasil/Imbal Jasa Akad Wakalah bil Ujrah untuk kegiatan pembiayaan

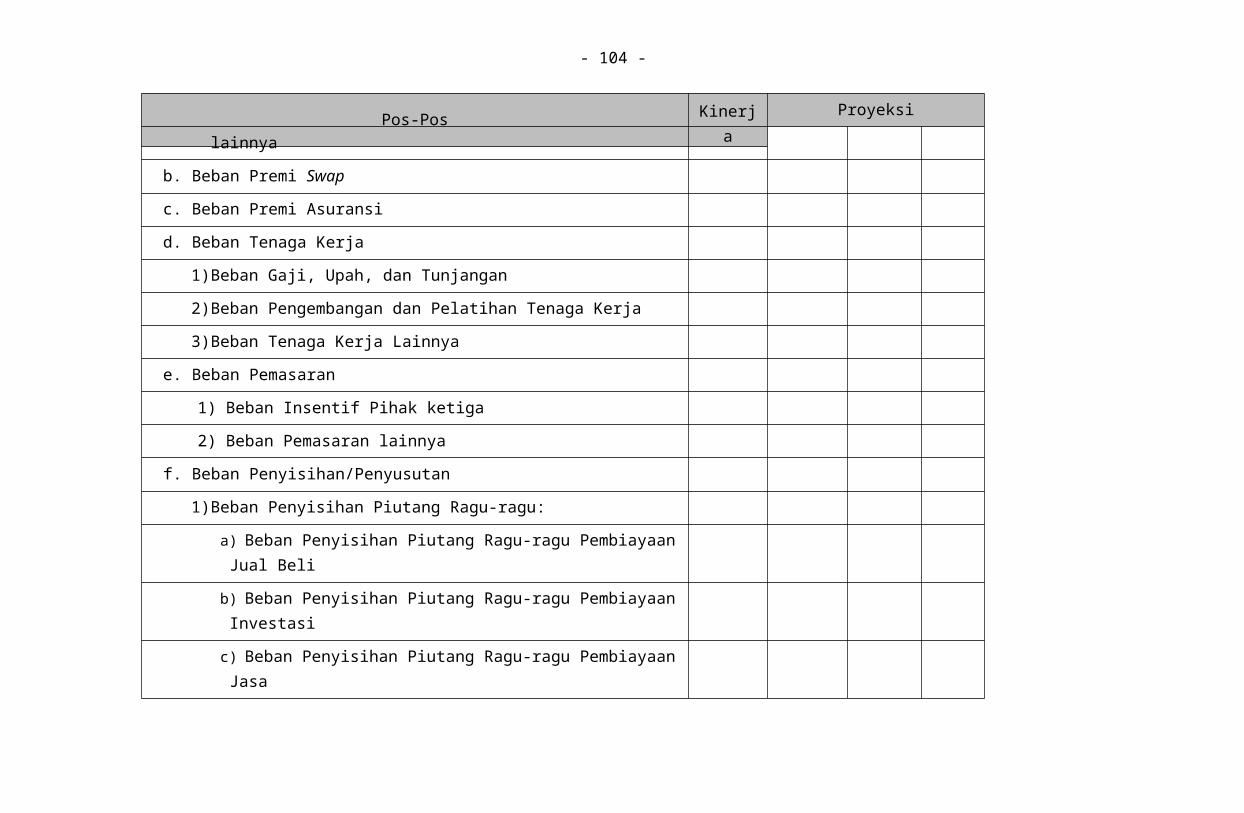

6) Beban Margin/Bagi Hasil/Imbal Jasa Akad pendanaan lainnya

b. Beban Premi Swap

c. Beban Premi Asuransid. Beban Tenaga Kerja

1) Beban Gaji, Upah, dan Tunjangan2) Beban Pengembangan dan Pelatihan Tenaga Kerja3) Beban Tenaga Kerja Lainnya

e. Beban Pemasaran1) Beban Insentif Pihak ketiga2) Beban Pemasaran lainnya

f. Beban Penyisihan/Penyusutan1) Beban Penyisihan Piutang Ragu-ragu:

a) Beban Penyisihan Piutang Ragu-ragu Pembiayaan Jual Beli

- 87 -

Pos-Pos KinerjaOkt X-1

Proyeksib) Beban Penyisihan Piutang Ragu-ragu Pembiayaan Investasi

c) Beban Penyisihan Piutang Ragu-ragu Pembiayaan Jasa

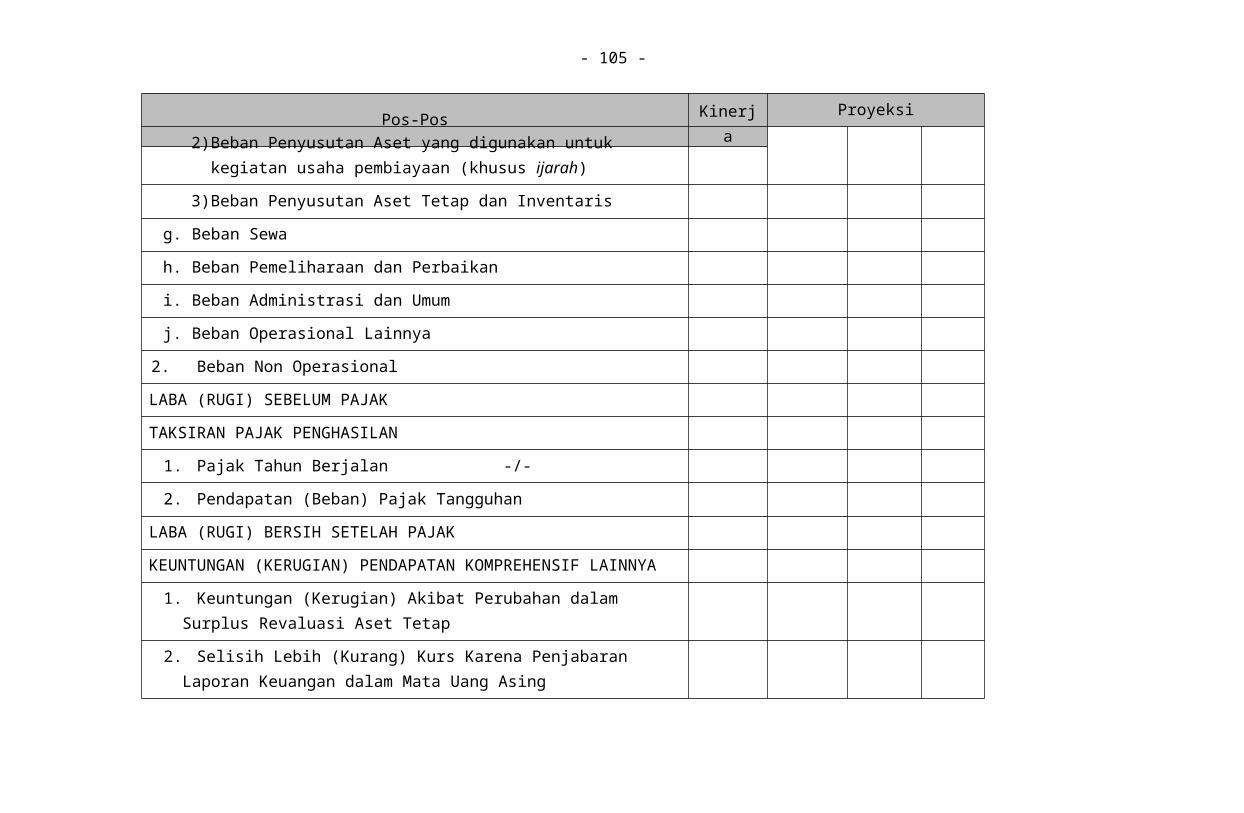

2) Beban Penyusutan Aset yang digunakan untuk kegiatan usaha pembiayaan (khusus ijarah)

3) Beban Penyusutan Aset Tetap dan Inventarisg. Beban Sewah. Beban Pemeliharaan dan Perbaikani. Beban Administrasi dan Umumj. Beban Operasional Lainnya

2. Beban Non OperasionalLABA (RUGI) SEBELUM PAJAKTAKSIRAN PAJAK PENGHASILAN

1. Pajak Tahun Berjalan -/-2. Pendapatan (Beban) Pajak Tangguhan

LABA (RUGI) BERSIH SETELAH PAJAKKEUNTUNGAN (KERUGIAN) PENDAPATAN KOMPREHENSIF LAINNYA

1. Keuntungan (Kerugian) Akibat Perubahan dalam Surplus Revaluasi Aset Tetap

2. Selisih Lebih (Kurang) Kurs Karena Penjabaran Laporan

- 88 -

Pos-Pos KinerjaOkt X-1

ProyeksiKeuangan dalam Mata Uang Asing

3. Keuntungan (Kerugian) Akibat Pengukuran Kembali Aset Keuangan Tersedia untuk Dijual

4. Keuntungan (Kerugian) Akibat Bagian Efektif Instrumen Keuangan Lindung Nilai dalam Rangka Lindung Nilai Arus Kas

5. Keuntungan (Kerugian) Atas Komponen Ekuitas Lainnya Sesuai Prinsip Standar Akuntansi Keuangan

LABA (RUGI) BERSIH KOMPREHENSIF TAHUN BERJALAN

- 89 -

4. Proyeksi Laporan Arus Kasa. Proyeksi Laporan Arus Kas Perusahaan Pembiayaan

Pos-pos KinerjaOkt X-1

Proyeksi

Des X-1 Juni X Des XI. Arus Kas bersih dari Kegiatan Operasi

1. Arus Kas Surplus (Defisit)a. Arus Kas Masuk dari Kegiatan Operasi

1) Arus Kas Masuk dari Pembiayaan Investasi2) Arus Kas Masuk dari Pembiayaan Modal Kerja3) Arus Kas Masuk dari Pembiayaan Multiguna4) Arus Kas Masuk dari Pembiayaan Berdasarkan

Prinsip Syariah5) Arus Kas Masuk dari Pembiayaan Lain Berdasarkan

Persetujuan OJK6) Arus Kas Masuk dari Kegiatan Berbasis Fee

7) Arus Kas Masuk dari Kegiatan Sewa Operasi8) Arus Kas Masuk dari Kegiatan Penerusan

Pembiayaan9) Arus Kas Masuk Ddari Surat Berharga Yyang

Ditujukan untuk Diperjualbelikan10)Arus Kas Masuk dari Pendapatan Kegiatan Operasi

- 90 -

Pos-pos KinerjaOkt X-1

Proyeksi

Lainnyab. Arus Kas Keluar untuk Kegiatan Operasi

1) Arus Kas Keluar untuk Kegiatan Pembiayaan Investasi

2) Arus Kas Keluar untuk Kegiatan Pembiayaan Modal Kerja

3) Arus Kas Keluar untuk Kegiatan Pembiayaan Multiguna

4) Arus Kas Keluar untuk Kegiatan Pembiayaan Berdasarkan Prinsip Syariah

5) Arus Kas Keluar untuk Kegiatan Pembiayaan Lain Berdasarkan Persetujuan OJK

6) Arus Kas Keluar untuk Pembayaran Bunga7) Arus Kas Keluar untuk Beban Umum dan

Administrasi8) Arus Kas Keluar untuk Pajak Penghasilan9) Arus Kas Keluar dari Surat Berharga yang Ditujukan

untuk Diperjualbelikan10) Arus Kas Keluar untuk

Pembayaran Kegiatan Operasi LainnyaII. Arus Kas bersih dari Kegiatan Investasi

- 91 -

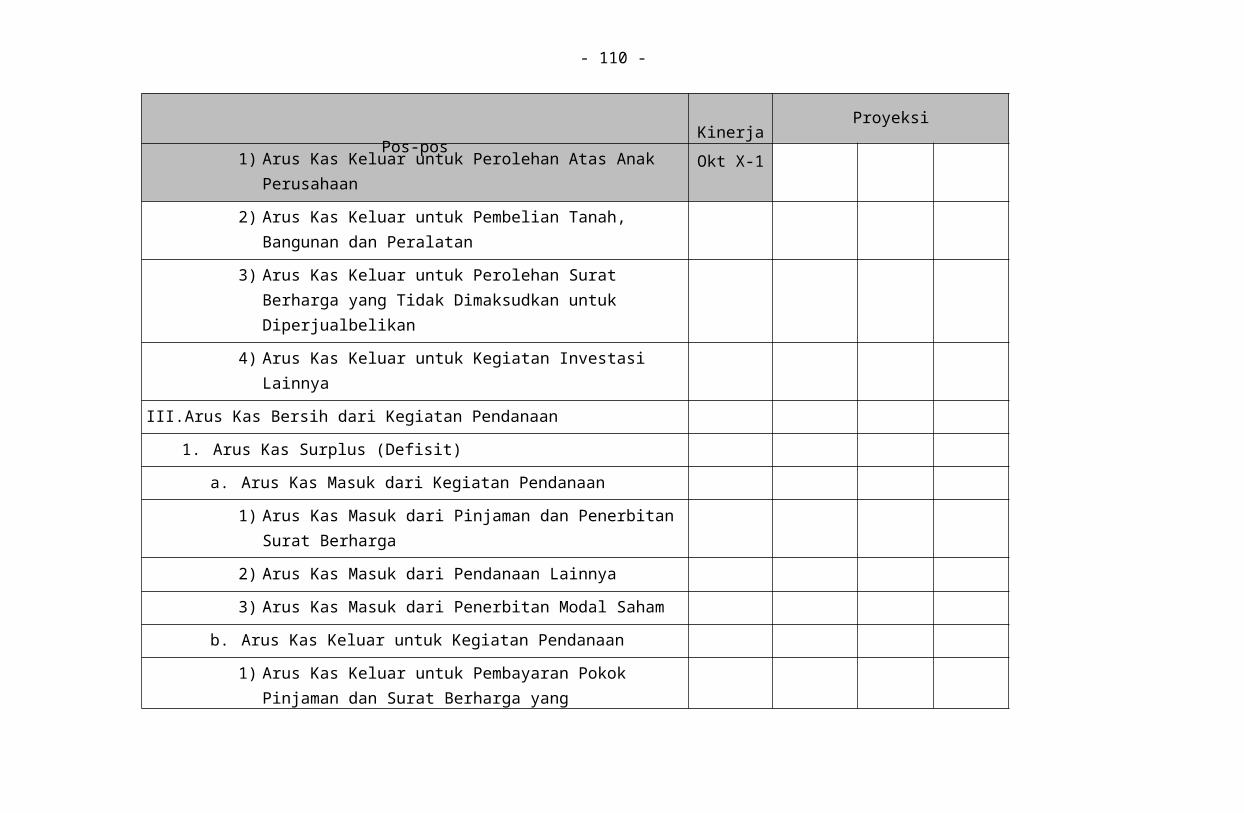

Pos-pos KinerjaOkt X-1

Proyeksi

1. Arus Kas Surplus (Defisit)a. Arus Kas Masuk dari Kegiatan Investasi

1) Arus Kas Masuk dari Pelepasan Anak Perusahaan2) Arus Kas Masuk dari Penjualan Tanah, Bangunan,

dan Peralatan3) Arus Kas Masuk dari Penjualan Surat Berharga yang

Tidak Diperjualbelikan4) Arus Kas Masuk Dividen5) Arus Kas Masuk Bunga dari Kegiatan Investasi6) Arus Kas Masuk dari Kegiatan Investasi Lainnya

b. Arus Kas Keluar Kas untuk Kegiatan Investasi1) Arus Kas Keluar untuk Perolehan Atas Anak

Perusahaan2) Arus Kas Keluar untuk Pembelian Tanah, Bangunan

dan Peralatan3) Arus Kas Keluar untuk Perolehan Surat Berharga

yang Tidak Dimaksudkan untuk Diperjualbelikan4) Arus Kas Keluar untuk Kegiatan Investasi Lainnya

III. Arus Kas Bersih dari Kegiatan Pendanaan1. Arus Kas Surplus (Defisit)

- 92 -

Pos-pos KinerjaOkt X-1

Proyeksi

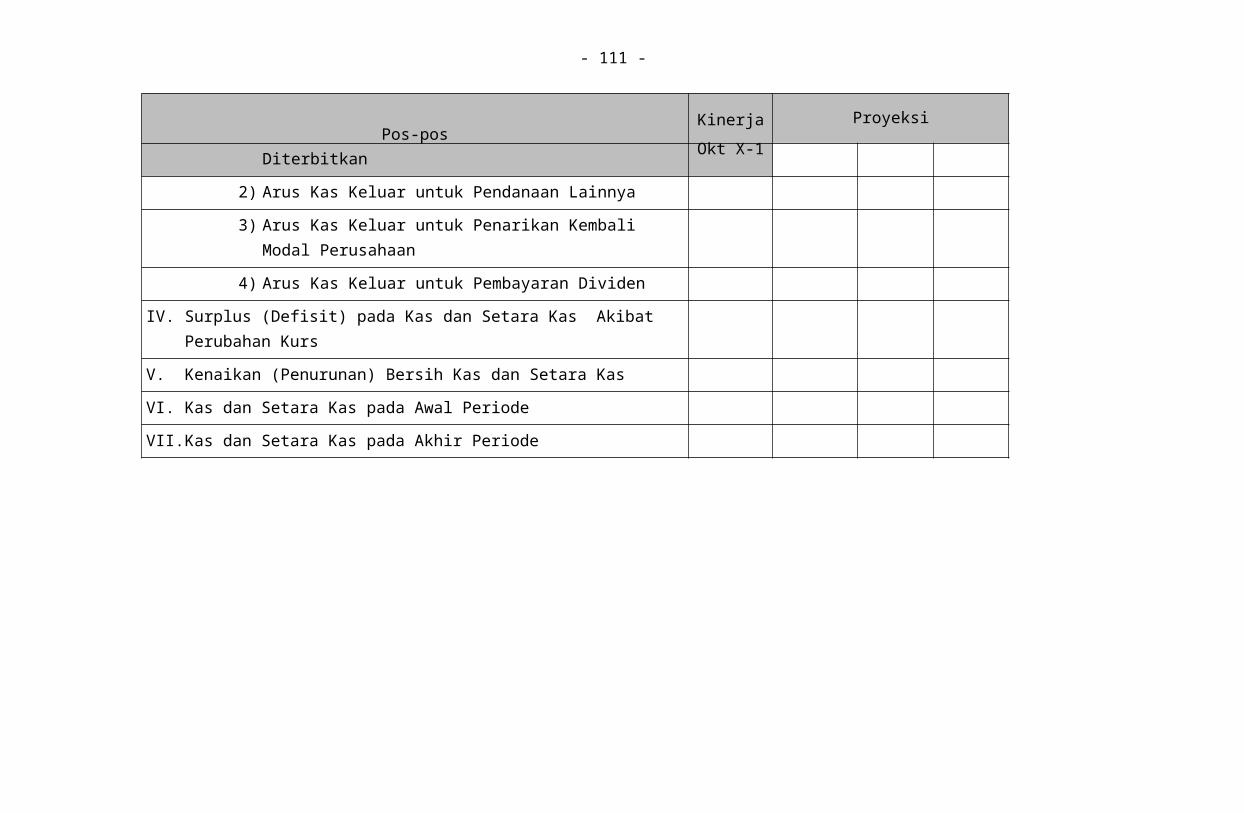

a. Arus Kas Masuk dari Kegiatan Pendanaan1) Arus Kas Masuk dari Pinjaman dan Penerbitan Surat

Berharga2) Arus Kas Masuk dari Pendanaan Lainnya3) Arus Kas Masuk dari Penerbitan Modal Saham

b. Arus Kas Keluar untuk Kegiatan Pendanaan1) Arus Kas Keluar untuk Pembayaran Pokok Pinjaman

dan Surat Berharga yang Diterbitkan2) Arus Kas Keluar untuk Pendanaan Lainnya3) Arus Kas Keluar untuk Penarikan Kembali Modal

Perusahaan4) Arus Kas Keluar untuk Pembayaran Dividen

IV. Surplus (Defisit) pada Kas dan Setara Kas Akibat Perubahan Kurs

V. Kenaikan (Penurunan) Bersih Kas dan Setara KasVI. Kas dan Setara Kas pada Awal PeriodeVII. Kas dan Setara Kas pada Akhir Periode

- 93 -

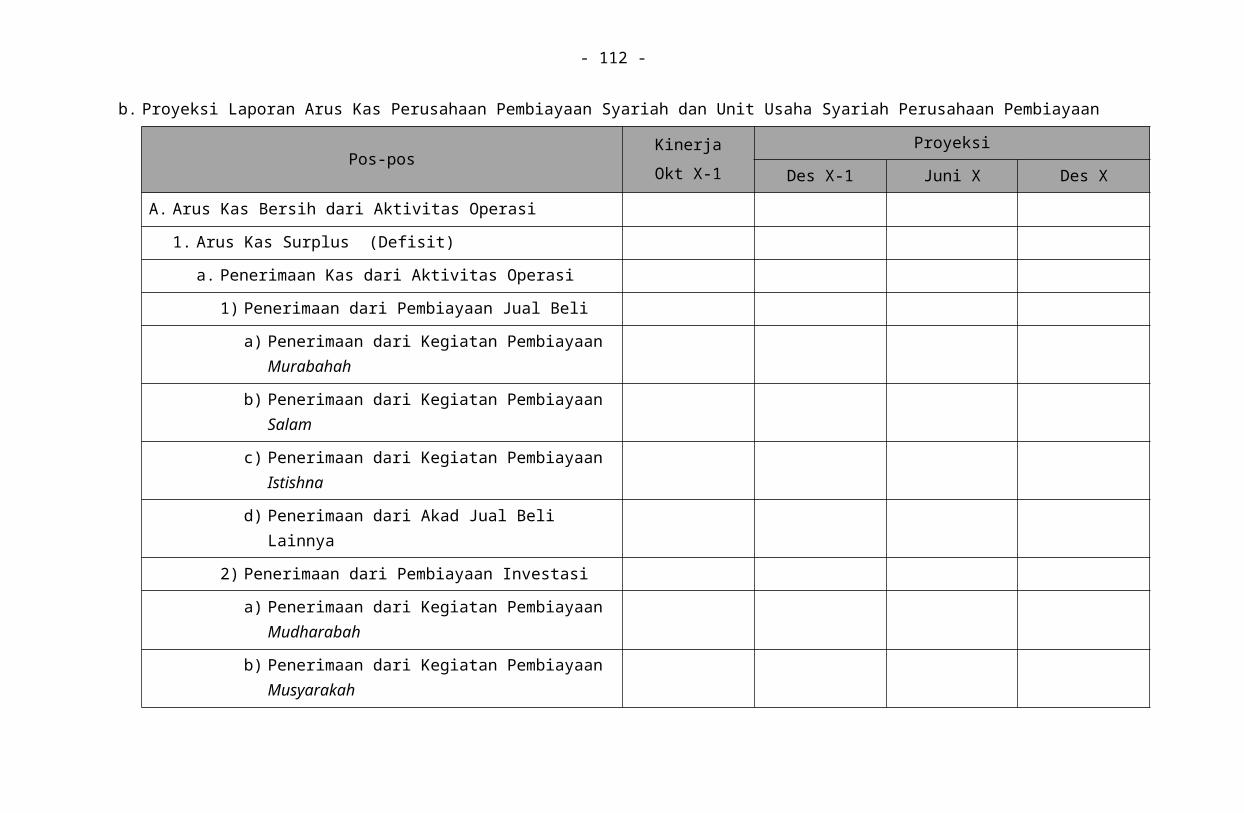

b. Proyeksi Laporan Arus Kas Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

A. Arus Kas Bersih dari Aktivitas Operasi1. Arus Kas Surplus (Defisit)

a. Penerimaan Kas dari Aktivitas Operasi1) Penerimaan dari Pembiayaan Jual Beli

a) Penerimaan dari Kegiatan Pembiayaan Murabahah

b) Penerimaan dari Kegiatan Pembiayaan Salam

c) Penerimaan dari Kegiatan Pembiayaan Istishna

d) Penerimaan dari Akad Jual Beli Lainnya2) Penerimaan dari Pembiayaan Investasi

a) Penerimaan dari Kegiatan Pembiayaan Mudharabah

b) Penerimaan dari Kegiatan Pembiayaan Musyarakah

c) Penerimaan dari Kegiatan Pembiayaan Mudharabah Musytarakah

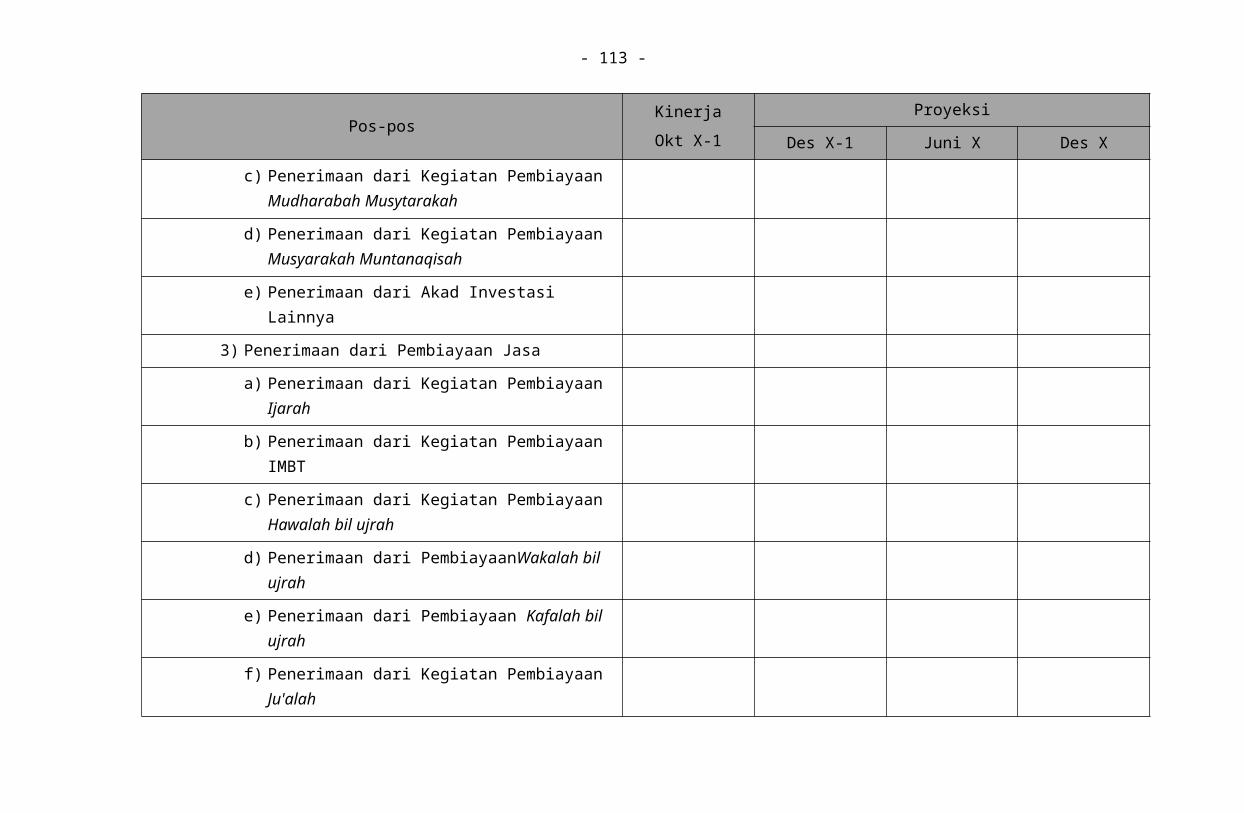

- 94 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

d) Penerimaan dari Kegiatan Pembiayaan Musyarakah Muntanaqisah

e) Penerimaan dari Akad Investasi Lainnya3) Penerimaan dari Pembiayaan Jasa

a) Penerimaan dari Kegiatan Pembiayaan Ijarah

b) Penerimaan dari Kegiatan Pembiayaan IMBT

c) Penerimaan dari Kegiatan Pembiayaan Hawalah bil ujrah

d) Penerimaan dari PembiayaanWakalah bil ujrah

e) Penerimaan dari Pembiayaan Kafalah bil ujrah

f) Penerimaan dari Kegiatan Pembiayaan Ju'alah

g) Penerimaan dari Pembiayaan Qardh

h) Penerimaan dari Akad Pembiayaan Jasa Lainnya

4) Penerimaan dari Kegiatan Pembiayaan Penerusan dengan Akad wakalah bil ujrah

- 95 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

5) Penerimaan dari Surat Berharga yang Diperjualbelikan

6) Penerimaan dari pendapatan aktivitas operasi lainnya

b. Pembayaran Kas untuk Aktivitas Operasi1) Pembayaran untuk Kegiatan Pembiayaan Jual

Belia) Pembayaran untuk Kegiatan Pembiayaan

Murabahah

b) Pembayaran untuk Kegiatan Pembiayaan Salam

c) Pembayaran untuk Kegiatan Pembiayaan Istishna

d) Pembayaran untuk Akad Jual Beli lLainnya2) Pembayaran untuk Kegiatan Pembiayaan

Investasia) Pembayaran untuk Kegiatan Pembiayaan

Mudharabah

b) Pembayaran untuk Kegiatan Pembiayaan Musyarakah

c) Pembayaran untuk Kegiatan Pembiayaan Mudharabah Musytarakah

- 96 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

d) Pembayaran untuk Kegiatan Pembiayaan Musyarakah Muntanaqisah

e) Pembayaran untuk Akad Investasi Lainnya3) Pembayaran untuk Kegiatan Pembiayaan Jasa

a) Pembayaran untuk Kegiatan Pembiayaan Ijarah

b) Pembayaran untuk Kegiatan Pembiayaan IMBT

c) Pembayaran untuk Kegiatan Pembiayaan Hawalah bil ujrah

d) Pembayaran untuk Kegiatan Pembiayaan Wakalah bil ujrah

e) Pembayaran untuk Kegiatan Pembiayaan Kafalah bil ujrah

f) Pembayaran untuk Kegiatan Pembiayaan Ju'alah

g) Pembayaran untuk Kegiatan Pembiayaan qardh

h) Pembayaran untuk Kegiatan Akad Pembiayaan Jasa Lainnya

- 97 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

4) Pembayaran untuk Beban Umum dan Administrasi

5) Pembayaran untuk Pajak Penghasilan6) Pembayaran untuk Perolehan Surat Berharga

yang Diperjualbelikan7) Pembayaran untuk aktivitas operasi lainnya

B. Arus Kas Bersih dari Aktivitas Investasi1. Arus Kas Surplus (Defisit)

a. Penerimaan Kas dari Aktivitas Investasi1) Penerimaan dari Pelepasan Anak Perusahaan2) Penerimaan dari Penjualan Tanah, Bangunan,

dan Peralatan3) Penerimaan dari Penjualan Surat Berharga

yang Tidak Dimaksudkan untuk Diperjualbelikan

4) Penerimaan dividen5) Penerimaan Bagi Hasil dari Kegiatan Investasi6) Penerimaan dari Aktivitas Investasi Lainnya

b. Pembayaran Kas untuk Aktivitas Investasi1) Pembayaran untuk Perolehan atas Anak

- 98 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Perusahaan2) Pembayaran untuk Pembelian Tanah,

Bangunan, dan Peralatan3) Pembayaran untuk Perolehan Surat Berharga

yang Tidak Diperjualbelikan4) Pembayaran untuk Aktivitas Investasi Lainnya

C. Arus Kas bersih dari Aktivitas Pendanaan1. Arus Kas Surplus (Defisit)

a. Penerimaan Kas dari Aktivitas Pendanaan1) Penerimaan dari Pendanaan Bank

a) Akad Mudharabah

b) Akad Mudharabah Musytarakah

c) Akad Musyarakah

d) Akad lainnya2) Penerimaan dari Pendanaan Non-Bank

a) Akad Mudharabah

b) Akad Mudharabah Musytarakah

c) Akad Musyarakah

d) Akad Lainnya

- 99 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

3) Penerimaan dari Pinjaman (qardh) Subordinasi

4) Penerimaan dari Penerbitan Sukuk5) Penerimaan dari Pendanaan Sekuritisasi

dengan Prinsip Syariah6) Penerimaan dari Pendanaan Lainnya Sesuai

dengan Prinsip Syariah7) Penerimaan dari Penerbitan Modal Saham8) Penerimaan Setoran Modal Kerja (khusus

UUS)b. Pembayaran Kas untuk Aktivitas Pendanaan

1) Pengeluaran dari Pendanaan Banka) Akad Mudharabah

b) Akad Mudharabah Musytarakah

c) Akad Musyarakah

d) Akad Lainnya2) Pengeluaran dari Pendanaan Non-Bank

a) Akad Mudharabah

b) Akad Mudharabah Musytarakah

c) Akad Musyarakah

- 100 -

Pos-pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

d) Akad Lainnya3) Pengeluaran dari Pendanaan Pinjaman

(qardh) Subordinasi4) Pengeluaran dari penerbitan sukuk5) Pengeluaran dari Pendanaan Sekuritisasi

dengan Prinsip Syariah6) Pengeluaran dari Pendanaan Lainnya Sesuai

dengan Prinsip Syariah7) Pembayaran untuk Penarikan Kembali Saham

Perusahaan (treasury stock)8) Pembayaran Dividen

D. Kenaikan (Penurunan) dari Perubahan Kurs Valuta Kas dan Setara Kas

E. Kenaikan (Penurunan) Bersih Kas dan Setara Kas (I+II+III+IV)

F. Kas dan Setara Kas pada Awal PeriodeG. Kas dan Setara Kas pada Akhir Periode

- 101 -

5. Proyeksi Rekening Administratifa. Proyeksi Rekening Administratif Perusahaan Pembiayaan

Pos-PosKinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Fasilitas Pinjaman yang Belum Ditarik

a. Dalam Negeri

1) Bank

2) Lembaga Jasa Keuangan Non-Bank

3) Lainnya

b. Luar Negeri

1) Bank

2) Lembaga Jasa Keuangan Non-Bank

3) Lainnya

Fasilitas Pembiayaan kepada Debitur yang Belum Ditarik

Penerbitan Surat Sanggup Bayar

Penyaluran Pembiayaan Bersama Porsi Pihak Ketiga

a. Kegiatan Pembiayaan Penerusan (Chanelling)

b. Kegiatan Pembiayaan Bersama (Joint Financing)

Instrumen Derivatif untuk Lindung Nilai

a. Interest Rate Swap

b. Currency Swap

c. Cross Currency Swap

d. Forward

e. Option

- 102 -

Pos-PosKinerjaOkt X-1

Proyeksi

f. Future

g. Lainnya

Rekening Administratif Lainnya

a. Piutang Pembiayaan Hapus Buku

b. Piutang Pembiayaan Hapus Buku yang Berhasil Ditagih

c. Piutang Pembiayaan Hapus Tagih

Jumlah

b. Proyeksi Rekening Administratif Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan

Pos-Pos KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

Fasilitas Pendanaan yang Belum Ditarika. Dalam Negeri

1)Bank2)Lembaga Jasa Keuangan

Non-Bank3)Lainnya

b. Luar Negeri1)Bank2)Lembaga Jasa Keuangan

Non-Bank3)Lainnya

Fasilitas Pembiayaan kepada Nasabah yang Belum DitarikPenerbitan Surat Sanggup Bayar dengan Prinsip Syariaha. Pendanaan Dalam Negerib. Pendanaan Luar NegeriPenyaluran Pembiayaan Bersama Porsi Pihak Ketiga

- 103 -

Pos-Pos KinerjaOkt X-1

Proyeksia. Kegiatan Chanelling dengan

Akad wakalah bil ujrah

b. Kegiatan Pembiayaan SindikasiInstrumen Derivatif untuk Lindung Nilai Syariaha. Spot

b. Forward Agreement

Lainnyaa. Piutang Pembiayaan Hapus

Bukub. Piutang Pembiayaan Hapus

Buku yang Berhasil Ditagihc. Piutang Pembiayaan Hapus

TagihJumlah

- 104 -

Format 11: Proyeksi Rasio dan Pos Tertentu

Rasio KinerjaOkt X-1

ProyeksiDes X-1 Juni X Des X

1. Gearing Ratio (kali)2. Penyertaan Modal/Ekuitas (%)3. Rasio Saldo Piutang Pembiayaan

(Outstanding Principal) Neto terhadap Total Aset (Financing to Asset Ratio) (%)

4. Rasio Saldo Piutang Pembiayaan (Outstanding Principal) untuk Pembiayaan Investasi dan Pembiayaan Modal Kerja Dibandingkan dengan Total Saldo Piutang Pembiayaan (Outstanding Principal) Sebelum Dikurangi Cadangan Penyisihan Penghapusan Piutang Pembiayaan yang Telah Dibentuk (%)

5. Modal Sendiri/Modal Disetor (%)6. Rasio Permodalan (%)7. NPF Gross (%)8. NPF Netto (%)9. ROE (%)10. ROA (%)11. BOPO (%)12. NIM (%)13. Current Ratio (%)14. Cash Ratio (%)

Keterangan:1) Apabila penyampaian rencana bisnis adalah untuk tahun 2015 -

2017, maka 20XX-1 adalah tahun 2014 (tahun berjalan), 20XX adalah tahun 2015 dst.

2) Jika ada akun yang harus diisi dari perhitungan akumulasi, misal dari laporan laba rugi, maka diisi dengan nilai akumulasi.

3) penjabaran tabel di atas secara naratif/deskriptif

- 105 -

Format 12: Informasi Lainnyaa. Rencana Penggabungan, Peleburan, dan/atau Pemisahan

1. Rencana Penggabungana) Keterangan mengenai rencana penggabungan:

Perusahaan yang menggabungkan diri:1) ....2) ....3) ....Perusahaan yang menerima penggabungan: ....

b) Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan penggabungan)

c) Strategi

(diisi dengan strategi penggabungan)

- 106 -

2. Rencana Peleburana) Keterangan mengenai rencana peleburan:

Perusahaan yang meleburkan diri:1) ....2) ....3) ....Perusahaan setelah peleburan: ....

b) Alasan, Pertimbangan, dan Tujuan

(diisi dengan alasan, pertimbangan, dan tujuan peleburan)

c) Strategi dan Langkah-Langkah Pelaksanaan

(diisi dengan strategi dan langkah-langkah pelaksanaan peleburan)

- 107 -

3. Rencana Pemisahana) Keterangan mengenai rencana pemisahan:

Perusahaan yang memisahkan diri: ....Perusahaan hasil pemisahan:1) ...2) ...3) dst

b) Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan pemisahan)

c) Strategi

(diisi dengan strategi pemisahan)

- 108 -

b. Rencana Perubahan Kegiatan Usaha

(diisi dengan penjelasan mengenai rencana perubahan kegiatan usaha, termasuk mengenai alasan perubahan kegiatan usaha)

- 109 -

c. Rencana Konversi Perusahaan Pembiayaan Menjadi Perusahaan Pembiayaan Syariah

1. Keterangan mengenai rencana konversi:Perusahaan yang melakukan konversi: ......Perusahaan hasil konversi: .....

2. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan konversi)

3. Strategi

(diisi dengan strategi konversi)

- 110 -

d. Rencana Pemisahan Unit Usaha Syariah1. Keterangan mengenai rencana pemisahan:

Unit Usaha Syariah yang memisahkan diri: .....Unit Usaha Syariah hasil pemisahan:a) ...b) ...c) dst

2. Alasan dan Pertimbangan

(diisi dengan alasan/pertimbangan pemisahan)

3. Strategi

(diisi dengan strategi pemisahan)

- 111 -

e. Langkah-Langkah Penyelesaian Pembiayaan Bermasalah

(diisi dengan penjelasan mengenai langkah-langkah penyelesaian pembiayaan bermasalah)

- 112 -

Format 13: Laporan Realisasi Rencana Bisnis

(diisi penjelasan mengenai pencapaian Rencana Bisnis, yaitu perbandingan antara rencana dengan realisasi, penjelasan mengenai penyebab dan

kendala terjadinya deviasi rencana dengan realisasi Rencana Bisnis, upaya tindak lanjut yang telah dan akan dilakukan untuk memperbaiki pencapaian

realisasi Rencana Bisnis, rasio keuangan dan pos tertentu, dan informasi lainnya)

Diketahui oleh:Direksi: (ttd dan nama terang)Direksi: (ttd dan nama terang)dst... dst...

- 113 -

Format 14: Laporan Pengawasan Rencana Bisnis

(diisi penilaian Dewan Komisaris tentang pelaksanaan Rencana Bisnis berupa penilaian aspek kuantitatif maupun kualitatif terhadap realisasi

Rencana Bisnis, termasuk penilaian terhadap faktor tata kelola perusahaan yang baik, profil risiko, rentabilitas, dan permodalan, serta upaya untuk

memperbaiki kinerja Perusahaan, apabila menurut penilaian yang bersangkutan kinerja Perusahaan terdapat penurunan kerja.

Disetujui oleh:Dewan Komisaris: (ttd dan nama terang)Dewan Komisaris: (ttd dan nama terang)dst... dst...

- 114 -

Ditetapkan di Jakarta pada tanggal 2019KEPALA EKSEKUTIF PENGAWAS PERASURANSIAN, DANA PENSIUN, LEMBAGA PEMBIAYAAN, DAN LEMBAGA JASA KEUANGAN LAINNYA OTORITAS JASA KEUANGAN,

RISWINANDI