Download - ppt APBN APBD.pptx

Penyusunan APBN dan APBD

Oleh:

Kelompok 5

A P B NAnggaran Pendapatan dan

Belanja Negara

A P B N

Rencana keuangan tahunan pemerintahan negara Indonesia yang

disetujui oleh Dewan Perwakilan Rakyat

Sebagai pedoman penerimaan dan pengeluaran negara untuk meningkatkan perekonomian

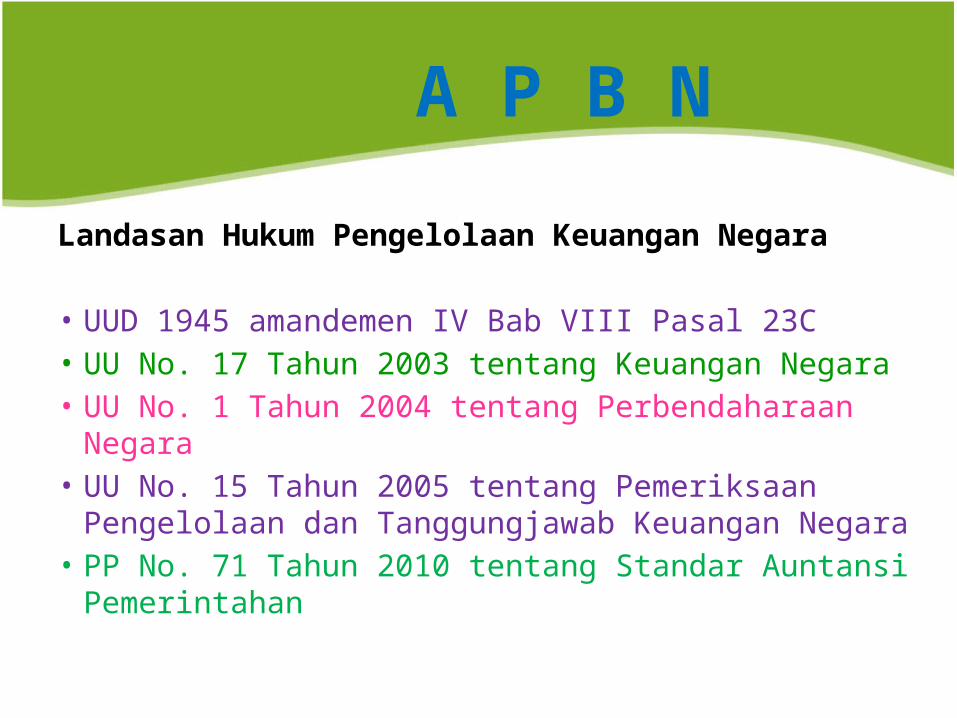

A P B N

Landasan Hukum Pengelolaan Keuangan Negara

• UUD 1945 amandemen IV Bab VIII Pasal 23C• UU No. 17 Tahun 2003 tentang Keuangan Negara• UU No. 1 Tahun 2004 tentang Perbendaharaan

Negara• UU No. 15 Tahun 2005 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara• PP No. 71 Tahun 2010 tentang Standar Auntansi

Pemerintahan

A P B NFungsi APBN :1. Fungsi otorisasi

2. Fungsi perencanaan

Anggaran negara menjadi dasar

pendapatan dan pembelanjaan

Pedoman untuk merencanakan kegiatan

pada tahun tersebut

A P B N3. Fungsi pengawasan

4. Fungsi alokasi

Mengawasi agar kegiatan sesuai dengan

tujuan yang direncanakan

Anggaran harus diarahkan untuk

mengurangi pengangguran dan

pemborosan sumber daya

A P B N5. Fungsi distribusi

6. Fungsi stabilisasi

Memperhatikan rasa keadilan dan

kepatutan

Memelihara keseimbangan perekonomian

A P B N5. Fungsi distribusi

6. Fungsi stabilisasi

Memperhatikan rasa keadilan dan

kepatutan

Memelihara keseimbangan perekonomian

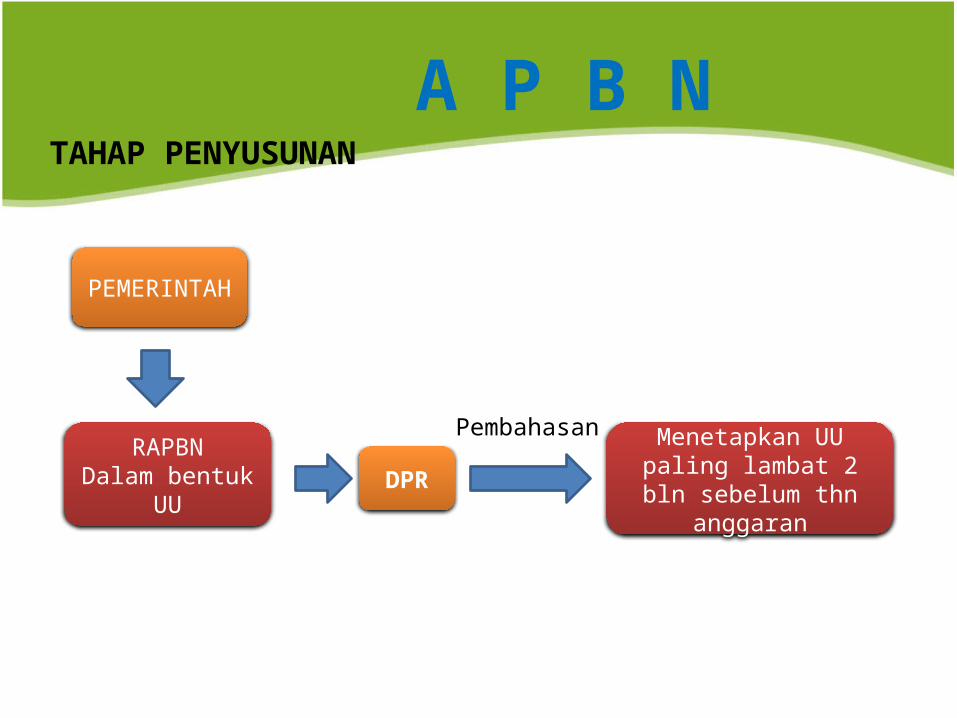

A P B NTAHAP PENYUSUNAN

RAPBNDalam bentuk UU

PEMERINTAH

PembahasanMenetapkan UU paling

lambat 2 bln sebelum thn anggaran

DPR

PELAKSANAAN APBN

PERTANGGUNGJAWABAN APBN

Setelah ditetapkan UU

Peraturan Presiden

Dapat mengalami revisi

Laporan Keuangan yg telah diperiksa BPK

Paling lambat 6 bln setelah tahun anggaran

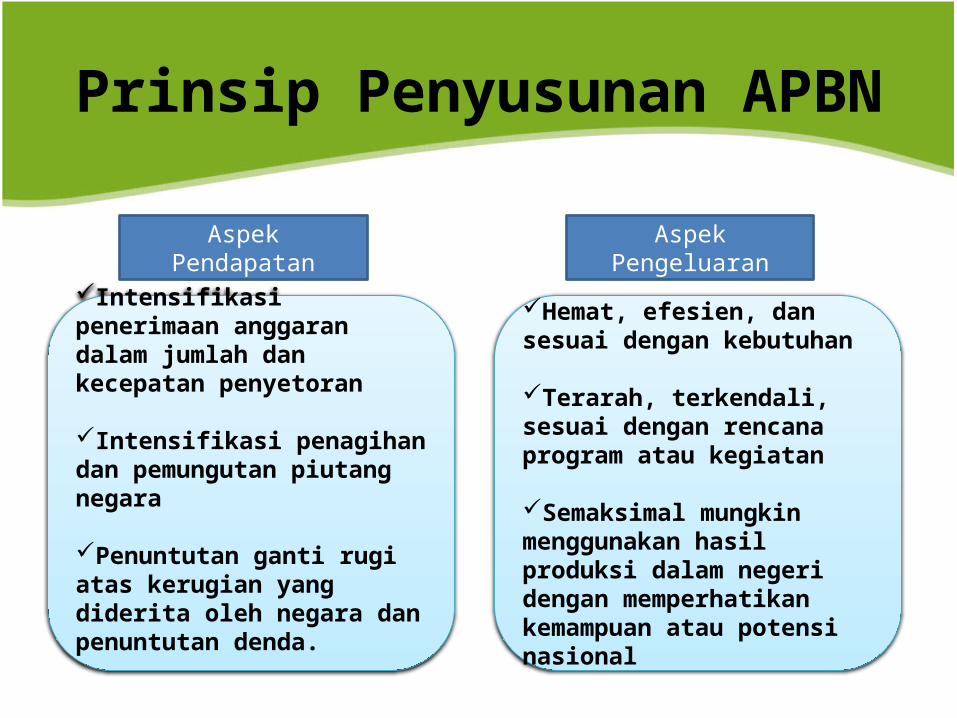

Prinsip Penyusunan APBN

Intensifikasi penerimaan anggaran dalam jumlah dan kecepatan penyetoran

Intensifikasi penagihan dan pemungutan piutang negara

Penuntutan ganti rugi atas kerugian yang diderita oleh negara dan penuntutan denda.

Aspek Pendapatan

Hemat, efesien, dan sesuai dengan kebutuhan

Terarah, terkendali, sesuai dengan rencana program atau kegiatan

Semaksimal mungkin menggunakan hasil produksi dalam negeri dengan memperhatikan kemampuan atau potensi nasional

Aspek Pengeluaran

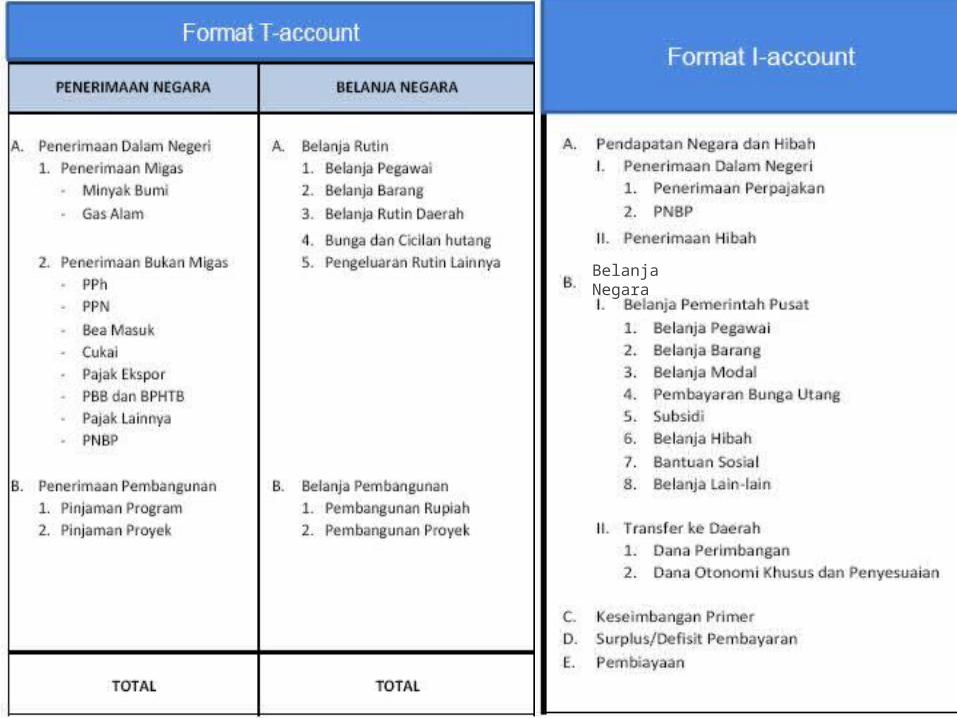

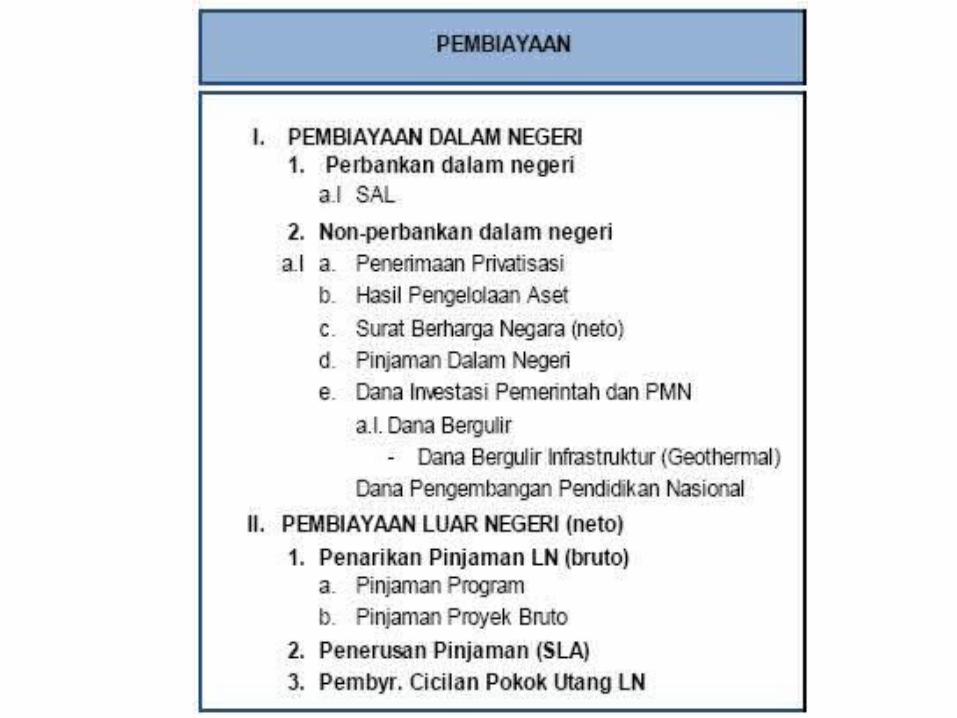

A P B N

A P B N

A P B N

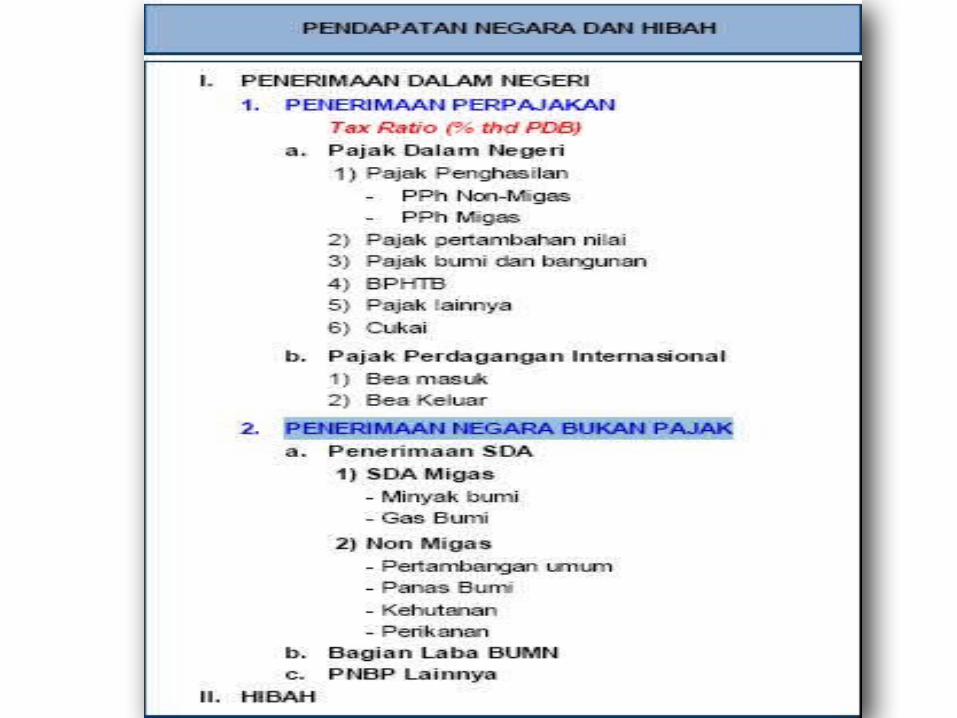

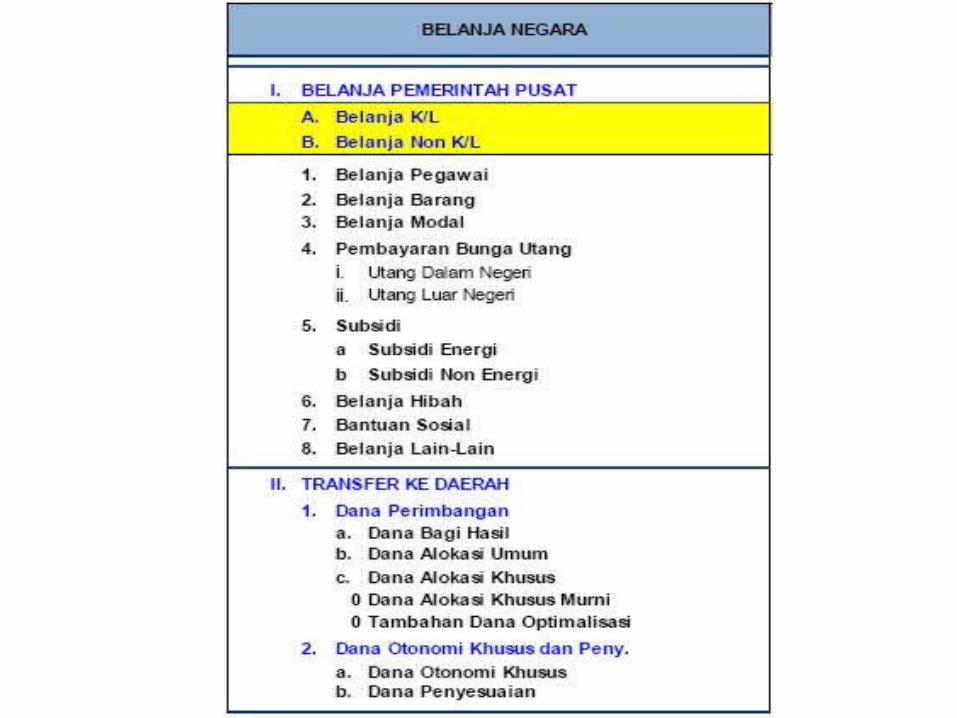

Belanja Negara

A P B N

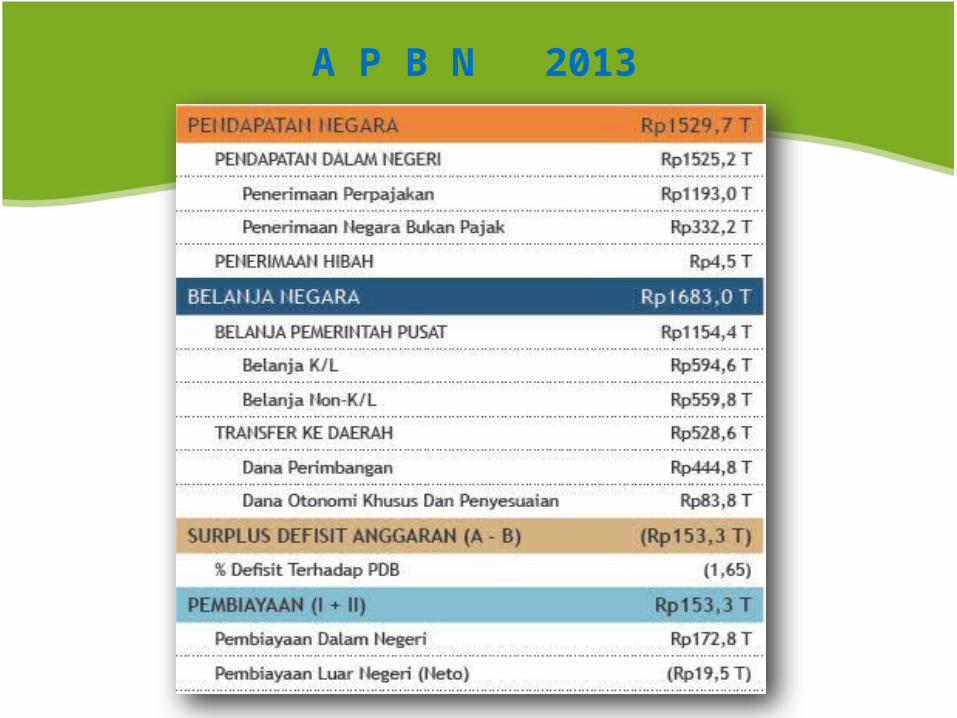

A P B N 2013

A P B DAnggaran Pendapatan dan

Belanja Daerah

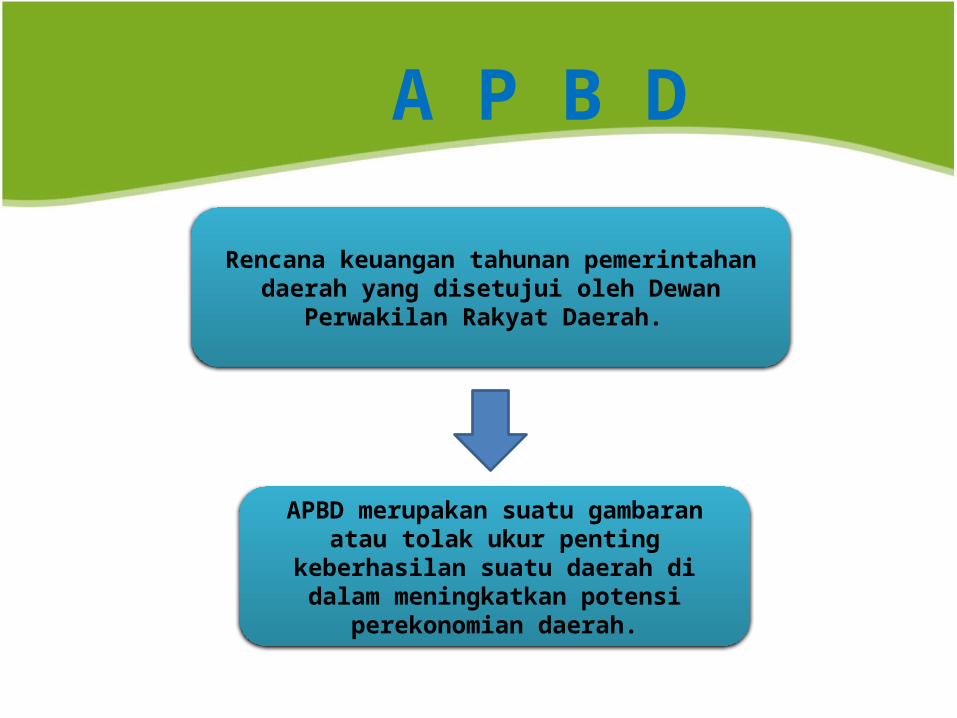

A P B D

Rencana keuangan tahunan pemerintahan daerah yang disetujui oleh

Dewan Perwakilan Rakyat Daerah.

APBD merupakan suatu gambaran atau tolak ukur penting

keberhasilan suatu daerah di dalam meningkatkan potensi

perekonomian daerah.

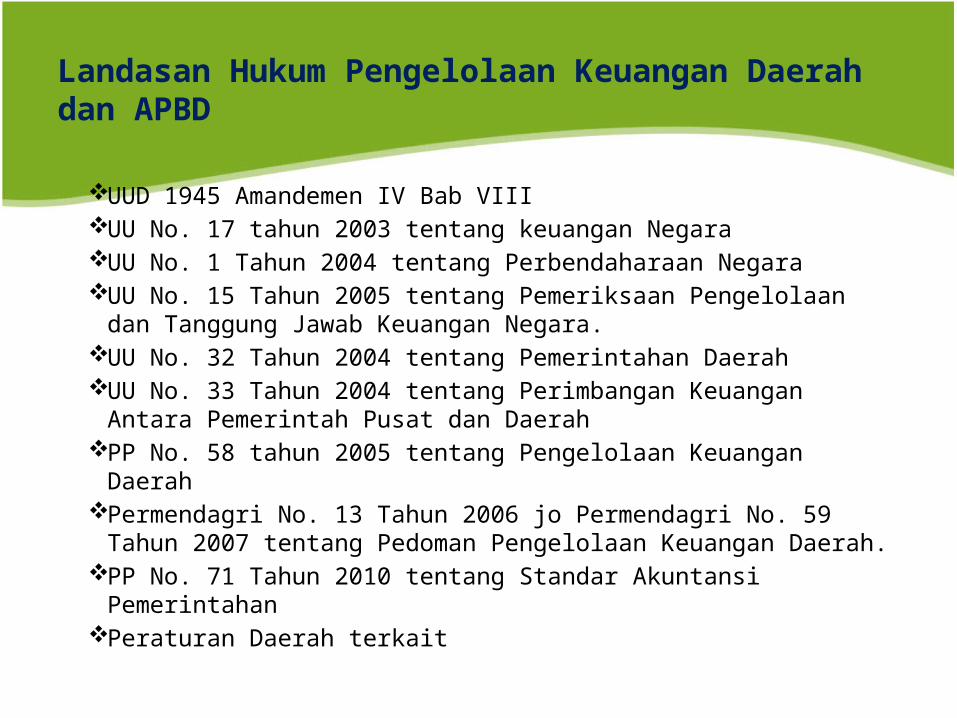

Landasan Hukum Pengelolaan Keuangan Daerah dan APBD

UUD 1945 Amandemen IV Bab VIIIUU No. 17 tahun 2003 tentang keuangan NegaraUU No. 1 Tahun 2004 tentang Perbendaharaan NegaraUU No. 15 Tahun 2005 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara.UU No. 32 Tahun 2004 tentang Pemerintahan DaerahUU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan DaerahPP No. 58 tahun 2005 tentang Pengelolaan Keuangan DaerahPermendagri No. 13 Tahun 2006 jo Permendagri No. 59 Tahun

2007 tentang Pedoman Pengelolaan Keuangan Daerah.PP No. 71 Tahun 2010 tentang Standar Akuntansi

PemerintahanPeraturan Daerah terkait

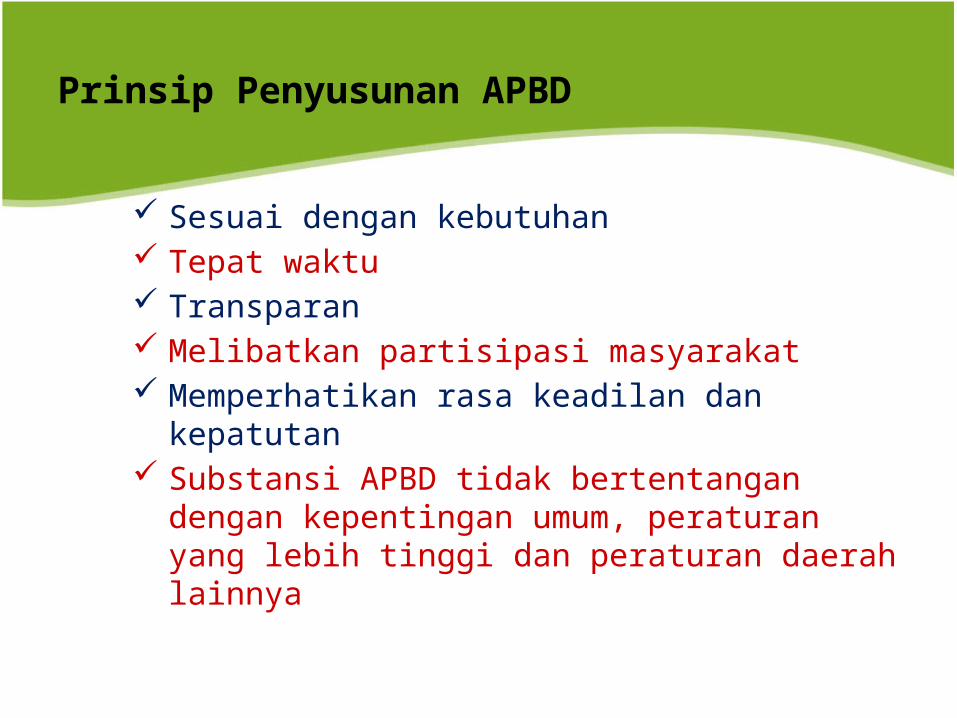

Prinsip Penyusunan APBD

Sesuai dengan kebutuhan Tepat waktu Transparan Melibatkan partisipasi masyarakat Memperhatikan rasa keadilan dan kepatutan Substansi APBD tidak bertentangan dengan

kepentingan umum, peraturan yang lebih tinggi dan peraturan daerah lainnya

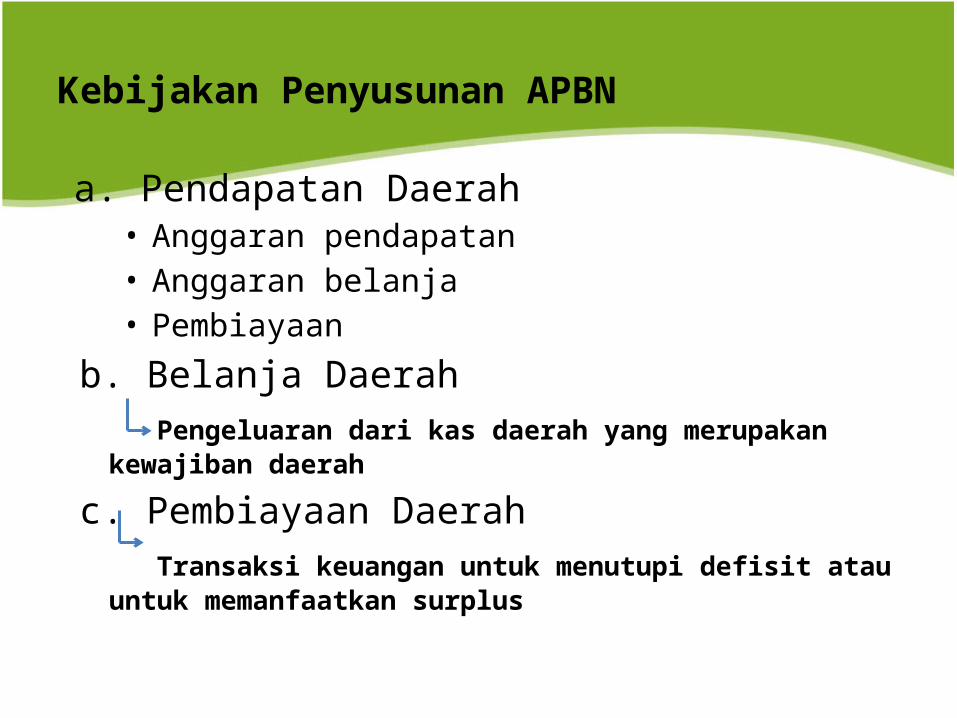

Kebijakan Penyusunan APBN

a. Pendapatan Daerah• Anggaran pendapatan• Anggaran belanja• Pembiayaan

b. Belanja DaerahPengeluaran dari kas daerah yang

merupakan kewajiban daerah

c. Pembiayaan DaerahTransaksi keuangan untuk menutupi defisit

atau untuk memanfaatkan surplus

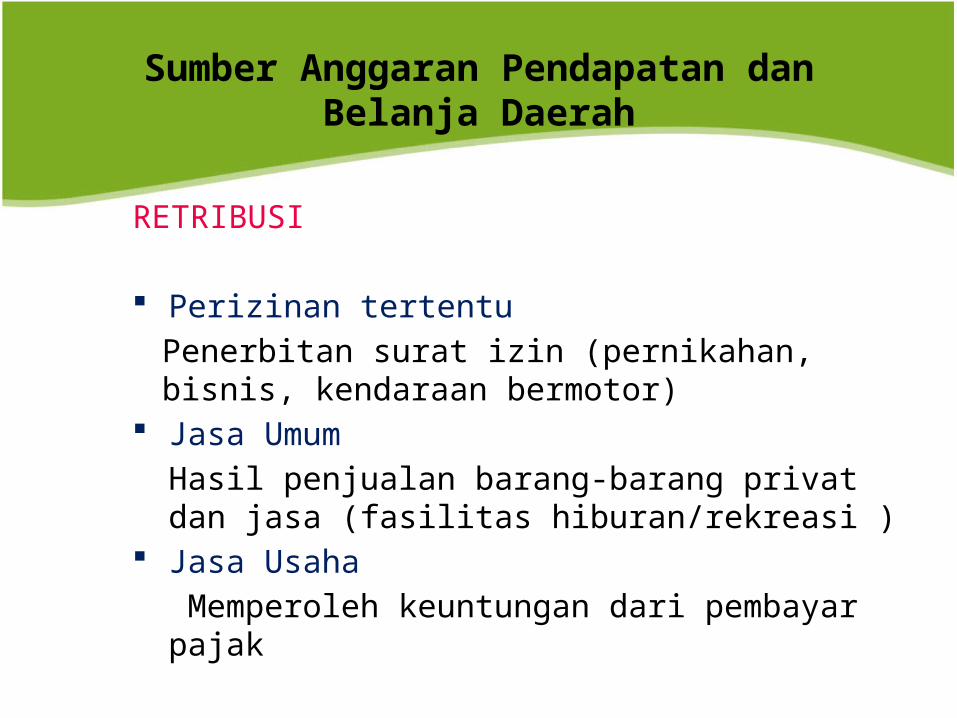

Sumber Anggaran Pendapatan dan Belanja Daerah

RETRIBUSI

Perizinan tertentuPenerbitan surat izin (pernikahan, bisnis, kendaraan bermotor)

Jasa Umum Hasil penjualan barang-barang privat dan jasa (fasilitas hiburan/rekreasi )

Jasa Usaha Memperoleh keuntungan dari pembayar pajak

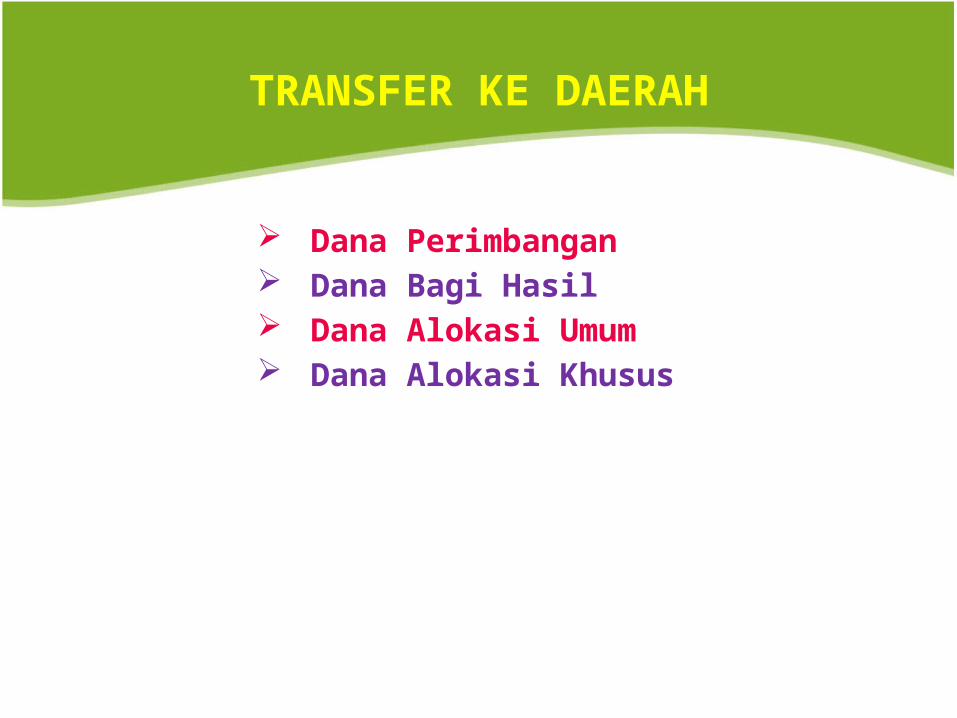

TRANSFER KE DAERAH

Dana Perimbangan Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus