Download - Power Point Kelas XII_4

EKONOMIKELAS XII

Pengertian dan Ciri-ciri Perusahaan Dagang

Pengertian: perusahaan yang kegiatannya membeli barang dan menjualnya kembali tanpa melakukan perubahan terhadap barang tersebut terlebih dahulu.

Ciri-ciri: usaha yang dilakukan (membeli barang dan menjualnya tanpa melakukan perubahan), kegiatan akuntansi (menggunakan Akun Persediaan Barang Dagang, ada perhitungan Harga Pokok Penjualan).

Transaksi Perusahaan Dagang

Membeli barang dagang secara tunai Membeli barang dagang secara kredit Mengembalikan barang dagang Menerima potongan pembelian Membayar atau menerima penghitungan biaya angkut

pembelian Menjual barang dagang secara kredit Menjual barang dagang secara tunai Menerima kembali barang dagang yang telah dijual Memberi potongan penjualan

Akun-Akun Perusahaan Dagang

Akun Persediaan Barang Dagang Akun Pembelian Akun Retur Pembelian dan Pengurangan Harga Akun Potongan Pembelian Akun Beban Angkut Pembelian Akun Penjualan Akun Retur Penjualan dan Pengurangan Harga Akun Potongan Penjualan

Syarat Pembayaran Perusahaan Dagang

Syarat 2/10, n/30Syarat 2/10, 1/15, n/30Syarat n/60Syarat EOM

Syarat Penyerahan Barang

Free on Board Shipping PointBarang diserahkan di gudang penjual. Biaya angkut dan risiko adalah tanggungan pembeli.

Free on Board Destination PointBarang diserahkan di gudang pembeli. Biaya angkut dan risiko adalah tanggungan penjual.

Rabat

Pengertian: potongan harga yang disepakati oleh pembeli dan penjual.

Harga faktur dikurangi rabat = harga rabatPembeli dan penjual hanya membukukan

harga kontrak.

Persediaan Barang Dagang

Pengertian: stok barang yang masih ada dan belum terjual.

Metode pencatatan:

FIFO harga pokok barang yang dijual adalah harga barang yang pertama dibeli.

LIFO harga pokok barang yang dijual adalah harga barang yang terakhir dibeli.

Jurnal Khusus

Pengertian: jurnal yang dikelompokkan sesuai dengan jenis transaksinya.

Manfaat: - memungkinkan pembagian pekerjaan- memudahkan posting ke akun buku besar- memungkinkan pengendalian internal yang lebih baik- menghemat biaya

Pengelompokan Transaksi pada Jurnal Khusus

Jurnal pembelian transaksi pembelian barang dagang dan barang lainnya secara kredit.

Jurnal pengeluaran kas transaksi pengeluaran uang untuk keperluan berbagai kegiatan perusahaan.

Jurnal penjualan transaksi penjualan barang dagang secara kredit.

Jurnal penerimaan kas transaksi penerimaan uang tunai perusahaan.

Buku Besar Pembantu

Pengertian: buku untuk merinci bagian dari harta atau utang tertentu secara perorangan atau badan usaha.

Fungsi: memberi rincian mengenai jenis harta atau utang.

Buku besar pembantu dicatat atas dasar bukti transaksi

Buku Besar Utama

Pengertian: kumpulan akun yang saling berhubungan dan merupakan satu kesatuan.

Saldo-saldo yang terdapat dalam buku besar bersumber dari rekapitulasi jurnal khusus.

Posting dari jurnal khusus ke buku besar dilakukan setiap akhir bulan.

Neraca Saldo

Pengertian: daftar yang memuat saldo dari akun-akun yang terdapat dalam buku besar.

Tujuan:

- mengetahui apakah pencatatan transaksi ke dalam jurnal khusus dan umum telah dilakukan dengan benar.

- mengetahui apakah jurnal tersebut telah diposting secara tepat ke dalam buku besar utama

Jurnal Penyesuaian

Berfungsi mengubah nilai akun sehingga memperlihatkan saldo sebenarnya dari harta, utang, pendapatan, dan beban.

Akun Persediaan Barang Dagang- pendekatan ikhtisar laba-rugi- pendekatan harga pokok penjualan

Akun DeferalAkun Akrual

Kertas Kerja

Pengertian: alat bantu untuk mempermudah penyusunan laporan keuangan pada akhir periode akuntansi.

Fungsi akun ikhtisar laba-rugi sebagai akun perantara untuk mencatat saldo atau menutup akun pendapatan dan beban serta Akun Persediaan Barang Dagang.

Harga Pokok Penjualan

Pengertian: persediaan awal ditambah pembelian bersih dikurangi persediaan akhir.

Unsur utama dalam harga pokok penjualan adalah pembelian bersih.

Pembelian bersih = pembelian kotor dikurangi retur pembelian dan pengurangan harga serta potongan pembelian.

Barang yang tersedia untuk dijual adalah persediaan barang dagang awal ditambah

dengan pembelian bersih selama periode berjalan

Menyusun Laporan Keuangan

Laporan laba-rugiLaporan perubahan modalNeracaLaporan arus kas

Laporan Laba-Rugi

Menyajikan informasi tentang penjualan, harga pokok penjualan, beban usaha, pendapatan dan beban lain, serta laba/rugi.

Beban usaha dibedakan beban penjualan dan beban administrasi.

Bentuk single step tidak membedakan beban usaha.

Bentuk multiple step membedakan beban usaha.

Laporan Arus Kas

Konversi Harga Pokok Penjualan (HPP) menjadi pembayaran atas barang dagang (metode langsung).

HPP ditambah kenaikan persediaan barang dagang atau HPP dikurangi penurunan persediaan barang dagang.

HPP ditambah penurunan utang usaha atau HPP dikurangi kenaikan utang usaha.

Jurnal Penutup

Akun nominal adalah akun sementara. Akun nominal tidak dibawa ke periode akuntansi

berikutnya. Jurnal penutup adalah jurnal yang berfungsi

menutup akun-akun nominal tersebut. Jurnal penyesuaian dengan pendekatan harga

pokok penjualan mengkredit Akun Harga Pokok Penjualan dan mendebet Akun Ikhtisar Laba-rugi.

Neraca Saldo setelah Penutupan

Pengertian: neraca saldo yang disusun setelah jurnal penutup dibuat dan diposting ke buku besar.

Neraca saldo penutupan hanya berisi akun-akun riil.

Akun-akun riil yang terdapat dalam neraca saldo setelah penutupan adalah saldo awal pada periode berikutnya.

Jurnal Pembalik

Jurnal pembalik bertujuan mempermudah pencatatan transaksi pada awal periode berikutnya.

Jurnal pembalik adalah jurnal yang membalik jurnal penyesuaian yang telah dibuat.

Pembuatan jurnal pembalik tidak mengubah jumlah yang dicatat dalam laporan keuangan.

Jurnal penyesuaian untuk Akun Persediaan Barang Dagang tidak perlu dibuat jurnal pembaliknya.

Akun-akun yang Perlu Dibuat Jurnal Pembalik

Beban yang masih harus dibayarBeban dibayar di mukaPendapatan yang masih harus diterimaPendapatan diterima di muka

MANAJEMEN Pengertian manajemen1. Dari segi seni

Seni dalam menyelesaikan pekerjaan melalui orang lain

2. Dari segi ilmu pengetahuanBidang pengetahuan yang berusaha secara sistematis untuk memahami mengapa dan bagaimana manusia bekerja sama untuk menghasilkan sesuatu yang bermanfaat bagi kemanusiaan

3. Dari segi prosesProses perencanaan, pengorganisasian, kepemimpinan, dan pengendalian kegiatan anggota organisasi dan proses penggunaan sumber daya organisasi lainnya untuk mencapai tujuan organisasi yang telah ditetapkan

Jenjang Manajemen

Manajemen Puncak

Manajemen Menengah

Manajemen Pelaksana

Prinsip-Prinsip Manajemen1. Pembagian kerja2. Otoritas3. Disiplin4. Kesatuan perintah5. Kesatuan arah6. Mengutamakan kepentingan bersama di atas

kepentingan pribadi7. Pemberian upah8. Pemusatan9. Jenjang jabatan10. Tata tertib11. Kesamaan12. Kestabilan staff13. Inisiatif 14. Semangat korps

Fungsi-Fungsi Manajemen

1. Perencanaan

2. Pengorganisasian

3. Pelaksanaan

4. Pengawasan

Perencanaan

Pengertian proses dasar manajemen untuk menentukan

tujuan dan langkah-langkah yang harus dilakukan agar tujuan dapat tercapai

Pertanyaan mendasar5W + 1H

Pembagian1. Perencanaan jenjang atas2. Perencanaan jenjang menengah3. Perencanaan jenjang bawah

Perencanaan Syarat-syarat1) Memiliki tujuan yang jelas2) Bersifat sederhana3) Memuat analisis-analisis terhadap pekerjaan yang

dikerjakan4) Bersifat fleksibel5) Memiliki keseimbanagan6) Memiliki kesan bahwa segala sesuatu itu telah tersedia

serta dapat digunakan secara efektif dan berdaya guna

Manfaat1) Terorganisasinya pelaksanaan tugas tiap unit2) Minimalisasi kesalahan3) Memudahkan pelaksanaan pengawasan4) Pedoman melaksanakan kegiatan

Pengorganisasian

Pengertian keseluruhan proses pengelompokkan orang-

orang, alat-alat, tugas, tanggung jawab, dan wewenang sehingga tercipta suatu kesatuan yang dapat digerakkan untuk mencapai tujuan yang telah ditetapkan

Unsur1. Sekelompok manusia yang diarahkan untuk

bekerja sama2. Melakukan kegiatan yang telah ditetapkan3. Kegiatan diarahkan untuk mencapai tujuan

Pengorganisasian Manfaat 1. Pembagian tugas sesuai dengan keadaan

perusahaan2. Spesialisasi3. Anggota organisasi mengetahui tugas yang

akan dikerjakan Fungsi1. Pendelegasian wewenang dari manajemen

puncak kepada manajemen pelaksana2. Pembagian tugas yang jelas3. Manajer puncak profesional dalam

mengkoordinasikan seluruh kegiatan

Bentuk Organisasi

1. Organisasi gariswewenang pimpinan langsung ditujukan kepada bawahan

2. Organisasi fungsionaldisusun berdasarkan sifat dan jenis fungsi

3. Organisasi garis dan stafmemberi wewenang pada pimpinan untuk memberi komando pada bawahan dan pimpinan dibantu oleh staf

Pelaksanaan 1. Pengertian

menggerakkan orang-orang agar bekerja sesuai dengan tujuan yang telah ditetapkan

2. Kebutuhan menurut Maslowa. Kebutuhan fisologisb. Kebutuhan keamanan dan keselamatanc. Kebutuhan sosiald. Kebutuhan akan prestisee. Kebutuhan aktualisasi diri3. Tiga tipe pemimpina. Otoriterb. Demokratisc. Bebas

Pengawasan

1. Pengertian

tindakan meneliti apakah segala sesuatunya telah tercapai atau berjalan sesuai dengan rencana yang telah ditetapkan

2. Hal-hal yang harus diperhatikan

a. Jalur/urut-urutan

b. Penetapan waktu

c. Perintah pelaksanaan

d. Tindak lanjut

Teori-Teori Manajemen

1. Aliran klasik

2. Aliran perilaku

3. Aliran manajemen ilmiah

4. Aliran analisis sistem

5. Aliran manajemen berdasarkan hasil

6. Aliran manajemen mutu

Bidang-Bidang Manajemen

1. Manajemen produksi

2. Manajemen pemasaran

3. Manajemen keuangan

4. Manajemen personalia

Manajemen Produksi

Pengertian rangkaian kegiatan yang terencana dan terkendali dalam

rangka mengubah input menjadi output dan melakukan evaluasi terhadap output melalui umpan balik

Perancangan sistem produksi1. Rancangan produk2. Volume produksi3. Proses produksi4. Lokasi dan tata letak5. Rancangan pekerjaan Pengendalian sistem produksi1. Pengendalian mutu2. Manajemen persediaan

Manajemen Pemasaran Pengertian kegiatan pengaturan secara optimal dari fungsi pemasaran agar

kegiatan pertukaran atau penyampaian barang dari produsen ke konsumen dapat berjalan lancar

Hal-hal yang perlu diperhatikan1. Riset pasar2. Segmentasi

proses identifikasi sekelompok konsumen homogen yang akan dilayani perusahaan

3. Targetingpengelompokkan sejumlah pasar ke dalam beberapa kelompok pasar yang homogen

4. Positioning5. Bauran pemasaran

4P6. Kepuasan pelanggana) Mutu barangb) Mudah menapatkan produk tersebutc) Pelayanan purnajual

Manajemen Keuangan Pengertian manajemen yang berhubungan dengan langkah

untuk mendapatrkan dana yang dibutuhkan dan bagaimana penggunaannya dalam rangka mencapai tujuan

Hal-hal yang perlu diperhatikan1. Sumber danaa) Dana dari dalam perusahaanb) Dana dari luar perusahaan2. Penggunaan danaa) Penanaman modal jangka pendekb) Penanaman modal jangka panjang3. Pengawasan penggunaan dana

Manajemen Pemasaran Pengertian perencanaan, pengorganisasian, pengarahan, dan

pengendalian atas pengadaan tenaga kerja, pengembangan, kompensasi, integrasi, pemeliharaan, dan PHK dengan SDM untuk mencapai sasaran perorangan

Hal-hal yang perlu diperhatikan1. Penerimaan pegawaia) Analisis jabatanb) Seleksi penerimaan pegawaic) Pelatihan dan pendidikan2. Penilaian pegawai3. Promosi dan mutasia) Pertimbangan untuk memberhentikanb) Dipindahkan ke lingkup pekerjaan yang lebih sempitc) Dipindahkan ke jabatan laind) Promosi 4. Motivasi

Manajemen Administrasi

Pengertian memberi perhatian pada pemberian layanan di

bidang administrasi, penggunaan alat yang efektif, dan kemudahan pada bidang lain

Hal-hal yang perlu diperhatikan1. Pengadministrasian kegiatan

2. Pemakaian alat-alat perkantoran

3. Pemeliharaan organisasi

Badan Usaha

aspek Badan usaha perusahaan

Tujuan

Fungsi

Bentuk

Mencari laba atau

Kesatuan badan

untuk mengurus

perusahaan

Yuridis/hukum

seperti PT, CV,

Firma atau

koperasi

Menghasilkan barang

dan jasa

Alat badan usaha untuk

mencapai tujuan

Pabrik, bengkel atau

unit produksi

Pengertian Kesatuan yuridis dan ekonomis dari faktor

faktor produksi yang bertujuan mencari laba atau memberi pelayanan kepada masyarakat

Perbedaan Badan Usaha dengan Perusahaan

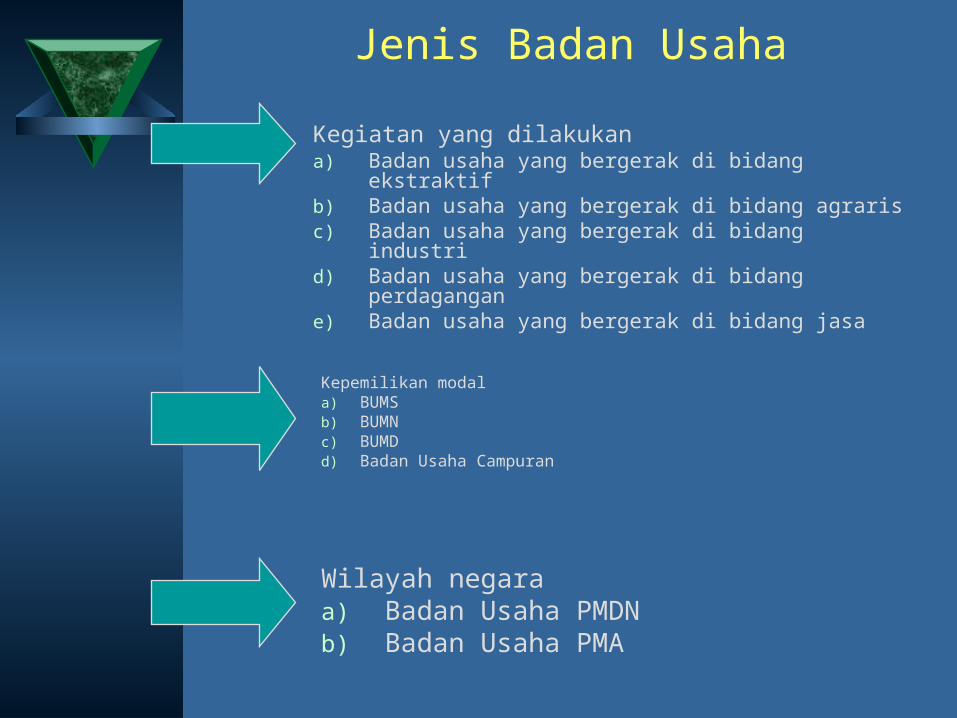

Jenis Badan Usaha

Kegiatan yang dilakukana) Badan usaha yang bergerak di bidang ekstraktifb) Badan usaha yang bergerak di bidang agrarisc) Badan usaha yang bergerak di bidang industrid) Badan usaha yang bergerak di bidang

perdagangane) Badan usaha yang bergerak di bidang jasa

Kepemilikan modala) BUMSb) BUMN c) BUMDd) Badan Usaha Campuran

Wilayah negaraa) Badan Usaha PMDNb) Badan Usaha PMA

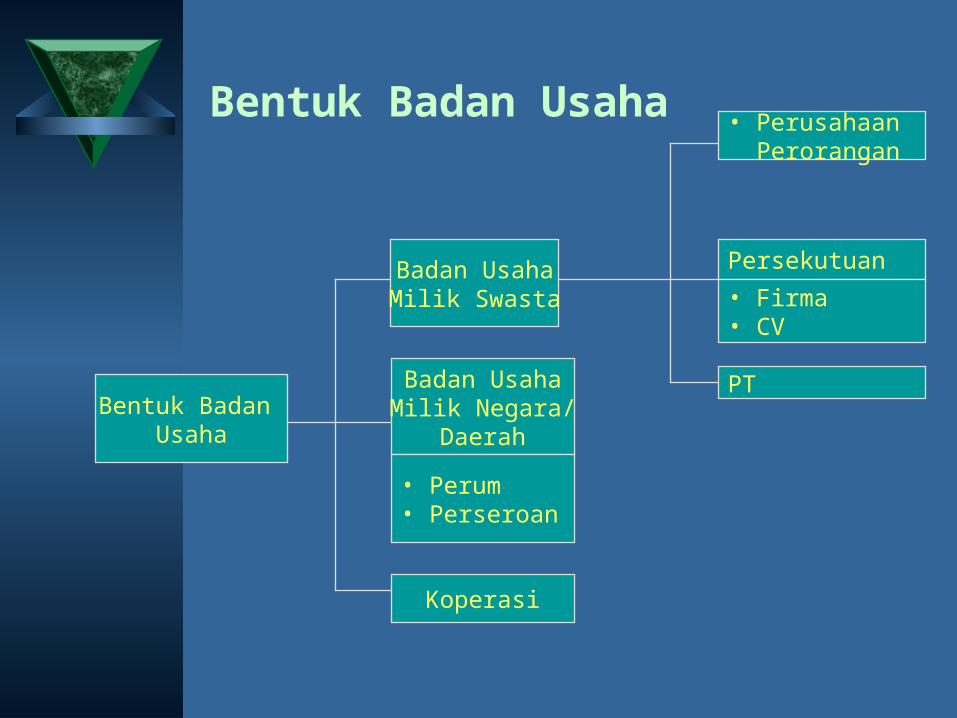

Bentuk Badan Usaha

Bentuk Badan Usaha

Badan UsahaMilik Swasta

Badan UsahaMilik Negara/

Daerah

• Perum• Perseroan

Koperasi

• Perusahaan Perorangan

Persekutuan

• Firma• CV

PT

Bentuk Badan Usaha Lainnya

Gabungan vertikal penggabungan yang disebabkan urut-urutan

hubungan kegiatan Gabungan horizontal

penggabungan yang disebabkan faktor kesamaan kegiatan dalam mencapai tujuan tertentu

1. Kartel2. Trust3. Holding Company4. Concern

Pertimbangan Pemilihan Bentuk Badan Usaha

1. Modal yang diperlukan

2. Bidang usaha

3. Tingkat risiko yang dihadapi

4. UU dan PP

5. Cara pembagian keuntungan

Fungsi Badan Usaha

Menghasilkan produk yangbermutu dan harga bersaing atau memberi pelayanan yang

berkualitas kepada pelanggan

Komersial

Sosial

• Penyediaan kesempatan kerja• Alih teknologi• Alih pengetahuan • Perbaikan lingkungan hidup

Pembangunan• Peningkatan ekspor• Pemerataan pendapatan masyarakat• Penerimaan pajak

Koperasi

Koperasi

Asas• Kekeluargaan• Demokrasi• Gotong royongLandasan

• Pancasila• UUD 1945

TujuanPasal 3 UU Koperasi No. 25 Tahun 1992

Prinsip

• Keanggotaan sukarela• Pengelolaan demokratis• Pembagian SHU secara adil• Pemberian balas jasa terbatas terhadap modal• Kemandirian• Pendidikan perkoperasian• kerja sama antarkoperasi

Fungsi dan Peran

• Membangun dan mengembangkan potensi ekonomi• Mempertinggi kualitas kehidupan• Soko guru perekonomian• Mengembangkan perekonomian nasional berdasarkan asas kekeluargaan dan demokrasi ekonomi

Organisasi Koperasi Struktur internal

Struktur eksternal

Anggota

Rapat Anggota

Pengurus

Pengelola

Pengawas

Koperasi Induk

3 Koperasi Gabungan

3 Koperasi Pusat

5 Koperasi Primer

Koperasi Modal1) Modal sendiri2) Modal pinjaman3) Modal penyertaan Pengelolaan

Pengurus melaksanakan segala yang diamanatkan oleh rapat anggota dan pengawas mengawasi kinerja pengurus tersebut

Faktor-faktor yang memengaruhi1) Kesadaran berkoperasi2) Pengetahuan dan keterampilan pengurus3) Modal 4) Peranan pemerintah Usaha pengembangan1) Memberikan penyuluhan tentang koperasi2) Meningkatkan permodalan koperasi3) Peranan pemerintah

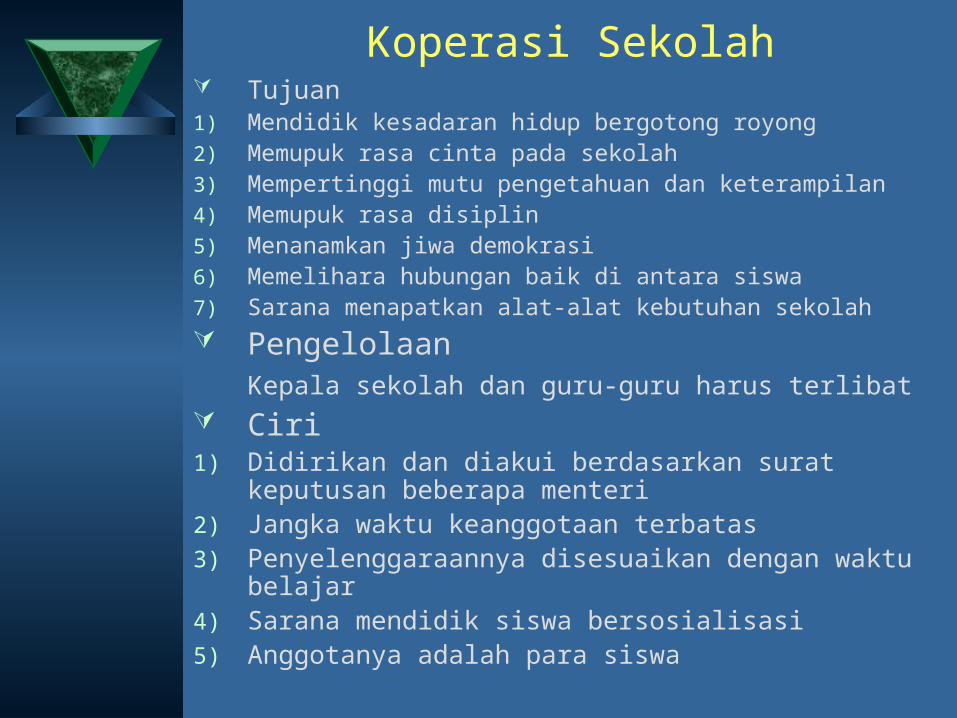

Koperasi Sekolah Tujuan1) Mendidik kesadaran hidup bergotong royong2) Memupuk rasa cinta pada sekolah3) Mempertinggi mutu pengetahuan dan keterampilan4) Memupuk rasa disiplin5) Menanamkan jiwa demokrasi6) Memelihara hubungan baik di antara siswa7) Sarana menapatkan alat-alat kebutuhan sekolah

PengelolaanKepala sekolah dan guru-guru harus terlibat

Ciri1) Didirikan dan diakui berdasarkan surat keputusan

beberapa menteri2) Jangka waktu keanggotaan terbatas3) Penyelenggaraannya disesuaikan dengan waktu

belajar4) Sarana mendidik siswa bersosialisasi5) Anggotanya adalah para siswa

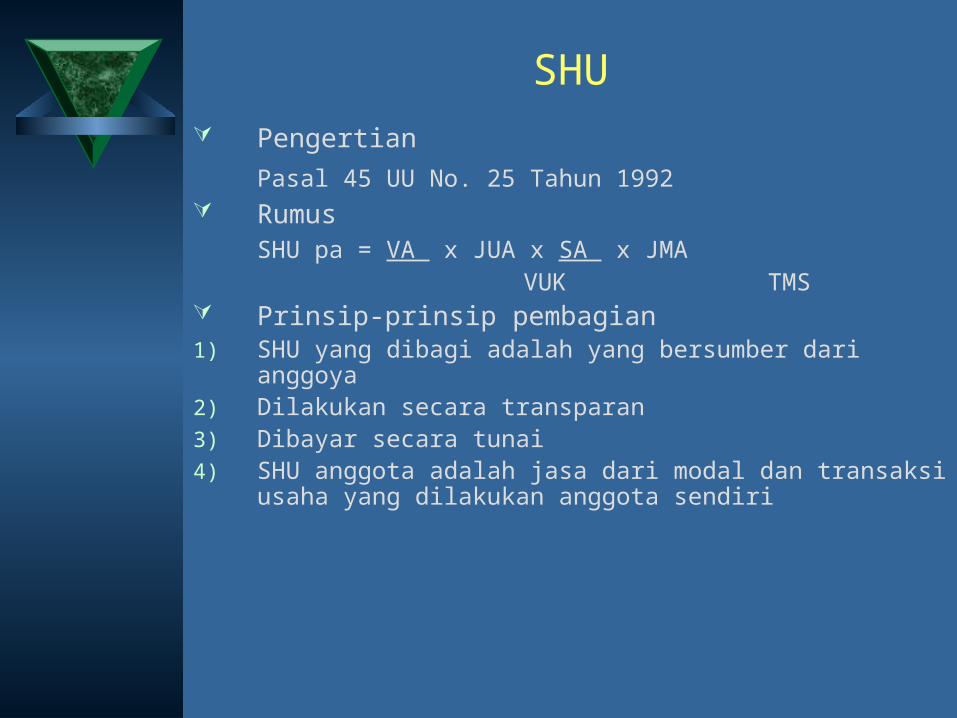

SHU Pengertian

Pasal 45 UU No. 25 Tahun 1992 Rumus

SHU pa = VA x JUA x SA x JMA VUK TMS Prinsip-prinsip pembagian1) SHU yang dibagi adalah yang bersumber dari anggoya2) Dilakukan secara transparan3) Dibayar secara tunai4) SHU anggota adalah jasa dari modal dan transaksi usaha

yang dilakukan anggota sendiri

KEWIRAUSAHAAN

Pengertian wirausahakeberanian untuk memulai suatu usaha atas kekuatan diri sendiri

Pengertian wirausahawanorang yang pandai menangkap peluang dan berani menanggung risiko, sanggup bekerja keras, percaya diri, memiliki bakat untuk memimpin, haus akan prestasi, berorientasi pada tugas dan hasil, serta mudah membuat penyesuaian dalam menjalankan usaha

Peran dalam perekonomianmenentukan keberhasilan dan kemajuan sustu bangsa

Bidang Usaha Kegiatan Wirausaha

Usaha formal

memerlukan izin usaha, jumlah modal yang besar, proposal kegiatan, dan susunan pengurus

Usaha informal

omzetnya tidak terlalu besar, kebanyakan tiak memiliki izin, dan masih banyak yang belum membayar pajak

Penelitian Kegiatan Wirausaha

Membuat persiapan Menyusun langkah-langkah pelaksanaan

penelitian Pembuatan laporan

Perencanaan Bisnis Wirausaha

Jenis Bisnis Apa yang Harus Saya Jalankan? Di Mana dan Siapakah Pasar Barang dan Jasa

yang Akan Saya Hasilkan? Berapakan Biaya untuk Menjalankan Bisnis dan

dari Manakah Saya Mendapatkan Uangnya? Keahlian Apakah yang Saya Butuhkan untuk

Menjadi Wirausahawan Sukses?

Wirausahawan

1. Wirausahawan andal mempunyai semangat, sikap, perilaku, dan

kemampuan yang cukup baik untuk dapat memulai dan mengelola perusahaan yang risikonya tidak besar

2. Wirausahawan tangguhmempunyai semangat, sikap, perilaku, dan kemampuan yang cukup baik untuk dapat memulai dan mengelola perusahaan yang risikonya cukup besar

3. Wirausahawan unggulmempunyai semangat, sikap, perilaku, dan kemampuan yang cukup baik untuk dapat memulai dan mengelola perusahaan yang risikonya besar

Syarat Menjadi Wirausahawan

Memiliki modal Mampu menagkap peluang Mampu melakukan penghitungan secara matang Berani mengambil risiko Memiliki manajemen waktu Mau dan mampu bekerja sama Ada keinginan untuk belajar Tidak pernah merasa puas