DIREKTORAT JENDERAL PAJAK2010

Peraturan Dirjen Pajak Nomor PER-44/PJ/2010 tentang Bentuk, Isi, dan Tata Cara Pengisian Serta Penyampaian

SPT Masa PPN

1

1. SPT Masa PPN Formulir 1107 belum mengakomodir perubahan UU, namun tetap berlaku s.d. Masa Desember 2010, dengan beberapa penyesuaian, dengan pertimbangan:a. Kesiapan aplikasi e-SPT;b. Pengadaan dan pendistribusian formulir dan aplikasi e-SPT.

2. Mengurangi jenis SPT Masa PPN yang berlaku (Formulir 1111 merupakan pengganti dari Formulir 1107 dan Formulir 1108)

3. Format scanning. Bentuk SPT Masa PPN disesuaikan dengan format scanning oleh PPDDP, sehingga tidak lagi dibedakan antara bentuk SPT format scanning dan format non scanning.

4. Memberikan kemudahan bagi PKP dan mengurangi beban administrasi DJP.

5. Memaksimalkan space dalam formulir SPT Masa PPN.

Latar Belakang

2

Dasar Hukum

3

• Pasal 3 ayat (6) UU No 6 Tahun 1983 stdtd UU No 16 Tahun 2009 (UU KUP)

• UU No 18 Tahun 2000 stdtd UU No 42 Tahun 2009 (UU PPN dan PPnBM)

• PMK 181/PMK.03/2007 stdd 152/PMK.03/2009• Peraturan Dirjen Pajak Nomor PER-44/PJ/2010

Fungsi SPT Masa PPN

4

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang:a. pengkreditan PM terhadap PK; danb. pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri oleh PKP dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

SPT

5

Mengisi SPT adalah mengisi formulir SPT, dalam bentuk kertas dan/atau dalam bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan perpajakan. benar adalah benar dalam perhitungan, termasuk benar

dalam penerapan ketentuan peraturan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya;

lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan; dan

jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

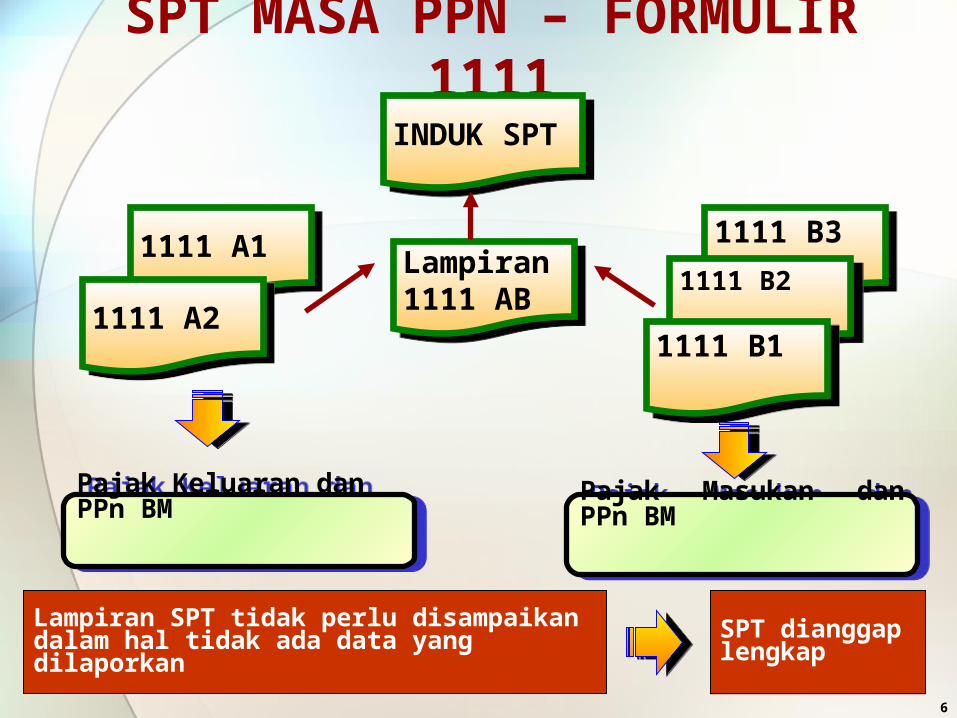

SPT MASA PPN – FORMULIR 1111

Lampiran1111 AB

Pajak Keluaran dan PPn BM

Lampiran SPT tidak perlu disampaikan dalam hal tidak ada data yang dilaporkan

Pajak Masukan dan PPn BM

1111 A1 1111 B3

1111 A2 1111 B2

1111 B1

INDUK SPT

SPT dianggap lengkap

6

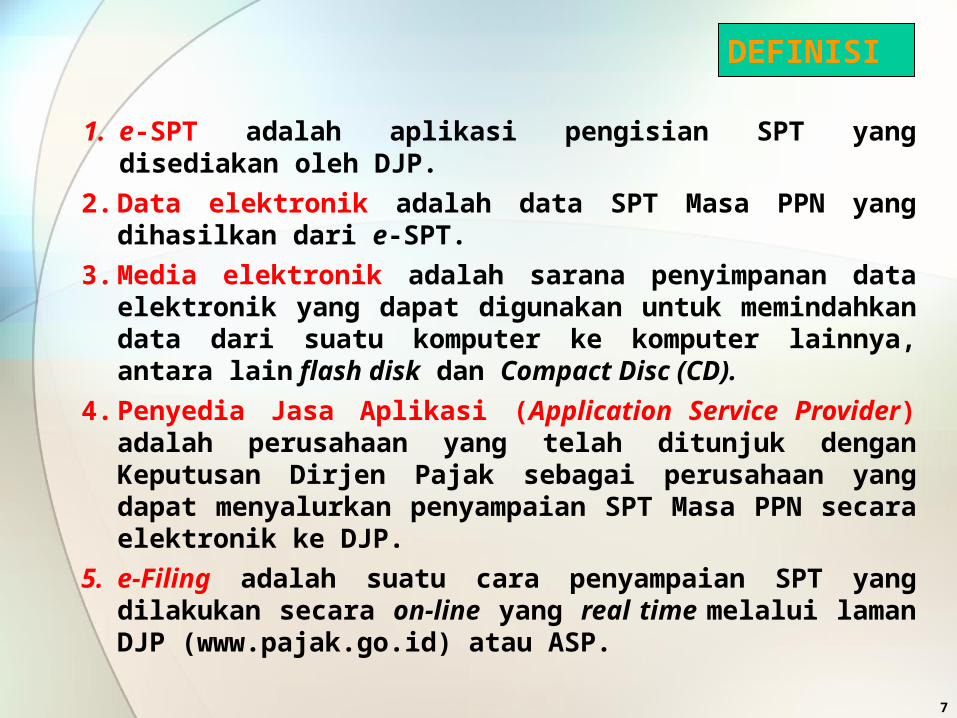

1. e-SPT adalah aplikasi pengisian SPT yang disediakan oleh DJP.

2. Data elektronik adalah data SPT Masa PPN yang dihasilkan dari e-SPT.

3. Media elektronik adalah sarana penyimpanan data elektronik yang dapat digunakan untuk memindahkan data dari suatu komputer ke komputer lainnya, antara lain flash disk dan Compact Disc (CD).

4. Penyedia Jasa Aplikasi (Application Service Provider) adalah perusahaan yang telah ditunjuk dengan Keputusan Dirjen Pajak sebagai perusahaan yang dapat menyalurkan penyampaian SPT Masa PPN secara elektronik ke DJP.

5. e-Filing adalah suatu cara penyampaian SPT yang dilakukan secara on-line yang real time melalui laman DJP (www.pajak.go.id) atau ASP.

DEFINISI

7

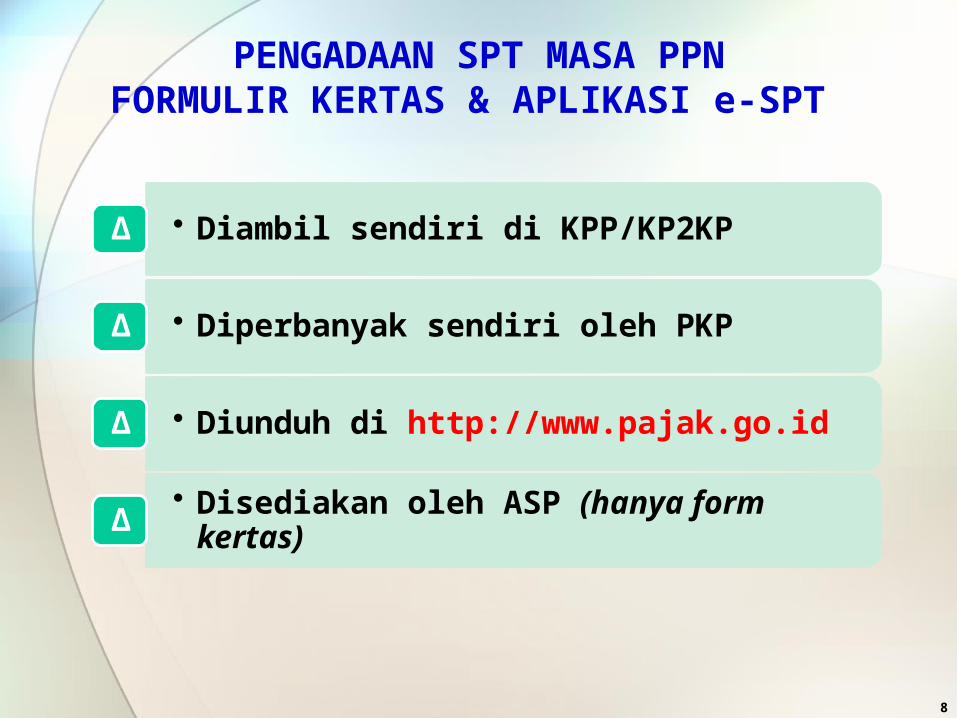

PENGADAAN SPT MASA PPNFORMULIR KERTAS & APLIKASI e-SPT

8

• Diambil sendiri di KPP/KP2KP∆

• Diperbanyak sendiri oleh PKP∆

• Diunduh di http://www.pajak.go.id∆

• Disediakan oleh ASP (hanya form kertas)∆

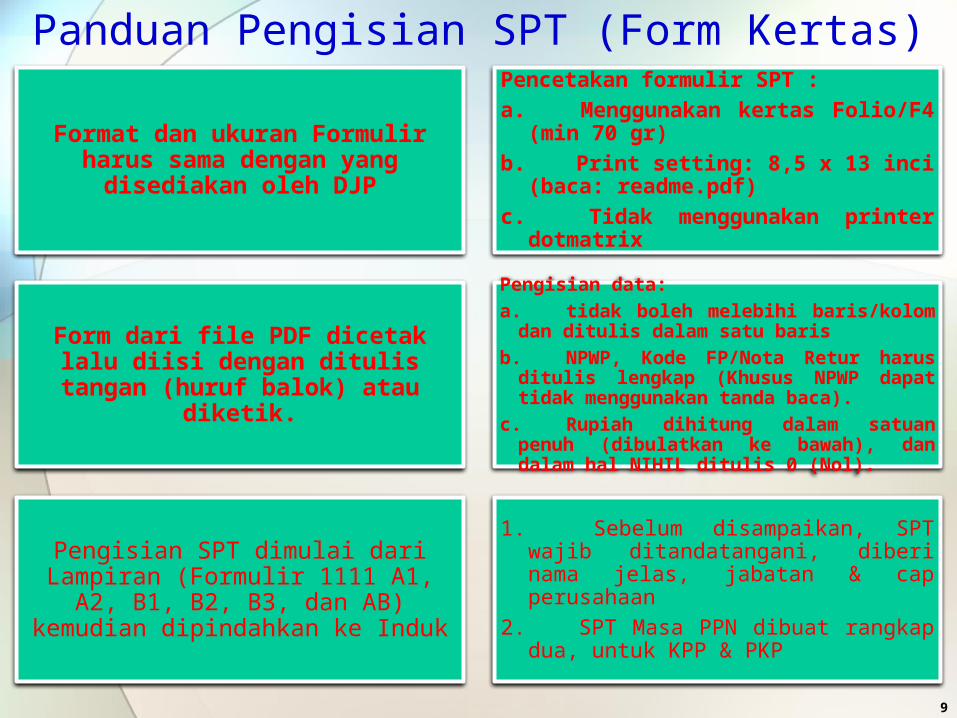

Panduan Pengisian SPT (Form Kertas)

9

Format dan ukuran Formulir harus sama dengan yang disediakan oleh

DJP

Pencetakan formulir SPT :a. Menggunakan kertas Folio/F4 (min 70

gr)b. Print setting: 8,5 x 13 inci (baca:

readme.pdf)c. Tidak menggunakan printer dotmatrix

Form dari file PDF dicetak lalu diisi dengan ditulis tangan (huruf balok)

atau diketik.

Pengisian data:a. tidak boleh melebihi baris/kolom dan ditulis

dalam satu barisb.NPWP, Kode FP/Nota Retur harus ditulis

lengkap (Khusus NPWP dapat tidak menggunakan tanda baca).

c. Rupiah dihitung dalam satuan penuh (dibulatkan ke bawah), dan dalam hal NIHIL ditulis 0 (Nol).

Pengisian SPT dimulai dari Lampiran (Formulir 1111 A1, A2, B1, B2, B3, dan AB) kemudian dipindahkan ke Induk

1. Sebelum disampaikan, SPT wajib ditandatangani, diberi nama jelas, jabatan & cap perusahaan

2. SPT Masa PPN dibuat rangkap dua, untuk KPP & PKP

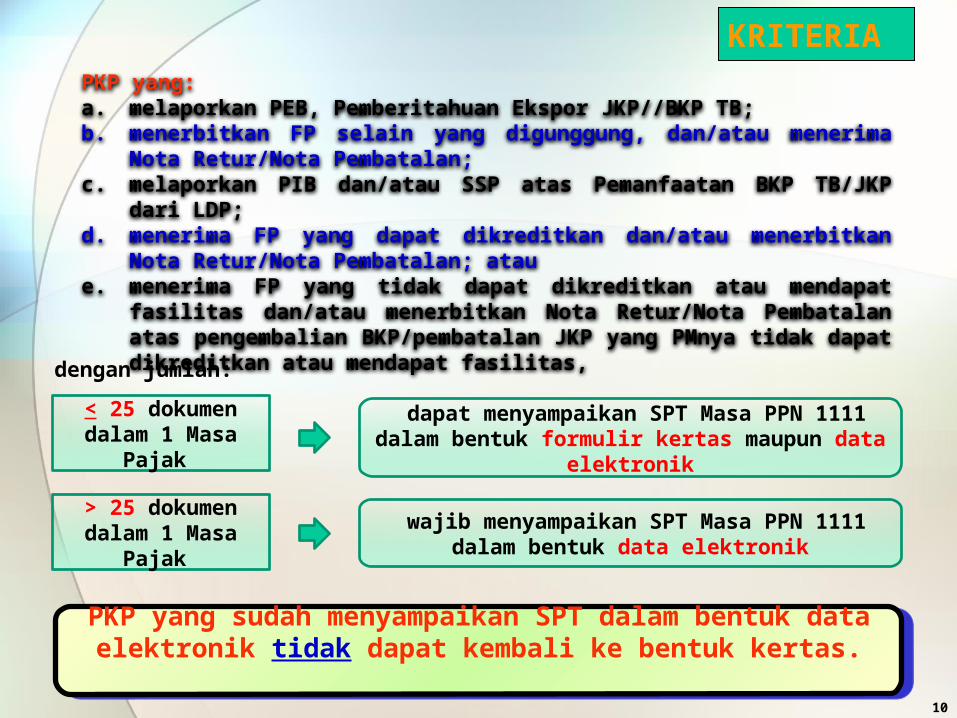

PKP yang:a. melaporkan PEB, Pemberitahuan Ekspor JKP//BKP TB;b. menerbitkan FP selain yang digunggung, dan/atau menerima Nota

Retur/Nota Pembatalan;c. melaporkan PIB dan/atau SSP atas Pemanfaatan BKP TB/JKP dari LDP;d. menerima FP yang dapat dikreditkan dan/atau menerbitkan Nota Retur/Nota

Pembatalan; ataue. menerima FP yang tidak dapat dikreditkan atau mendapat fasilitas dan/atau

menerbitkan Nota Retur/Nota Pembatalan atas pengembalian BKP/pembatalan JKP yang PMnya tidak dapat dikreditkan atau mendapat fasilitas,

KRITERIA

dengan jumlah:

< 25 dokumen dalam 1 Masa

Pajak dapat menyampaikan SPT Masa PPN 1111 dalam

bentuk formulir kertas maupun data elektronik

> 25 dokumen dalam 1 Masa

Pajak wajib menyampaikan SPT Masa PPN 1111 dalam

bentuk data elektronik

10

PKP yang sudah menyampaikan SPT dalam bentuk data elektronik tidak dapat kembali ke bentuk kertas.

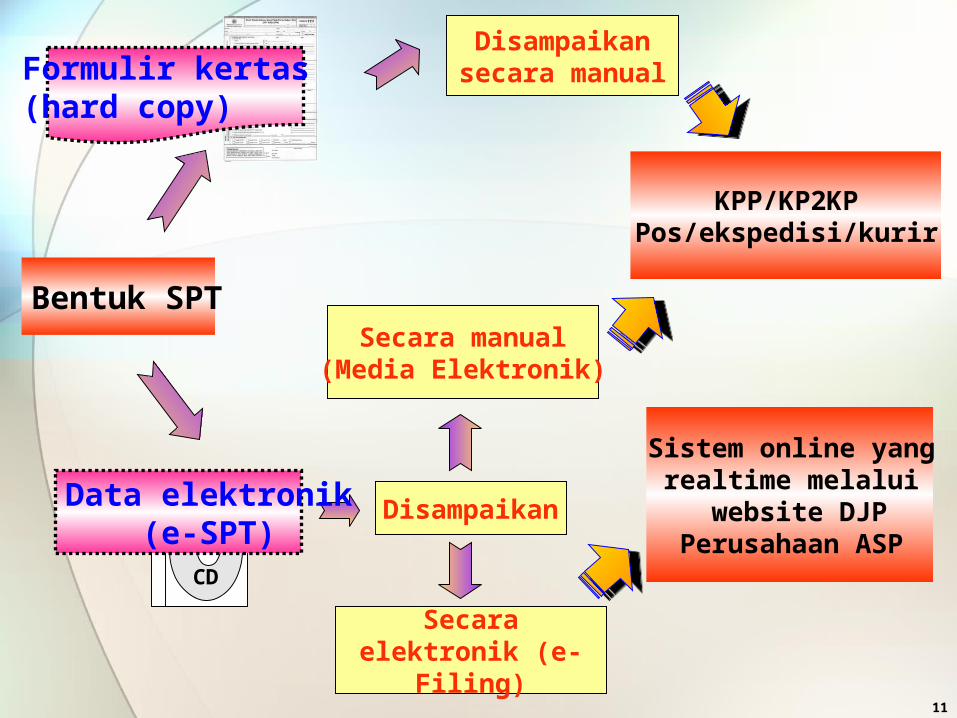

Bentuk SPTSecara manual

(Media Elektronik)

Disampaikan

Secara elektronik (e-Filing)

Sistem online yang realtime melalui

website DJPPerusahaan ASP

KPP/KP2KPPos/ekspedisi/kurir

Disampaikan secara manual

11

CD

Data elektronik(e-SPT)

Formulir kertas (hard copy)

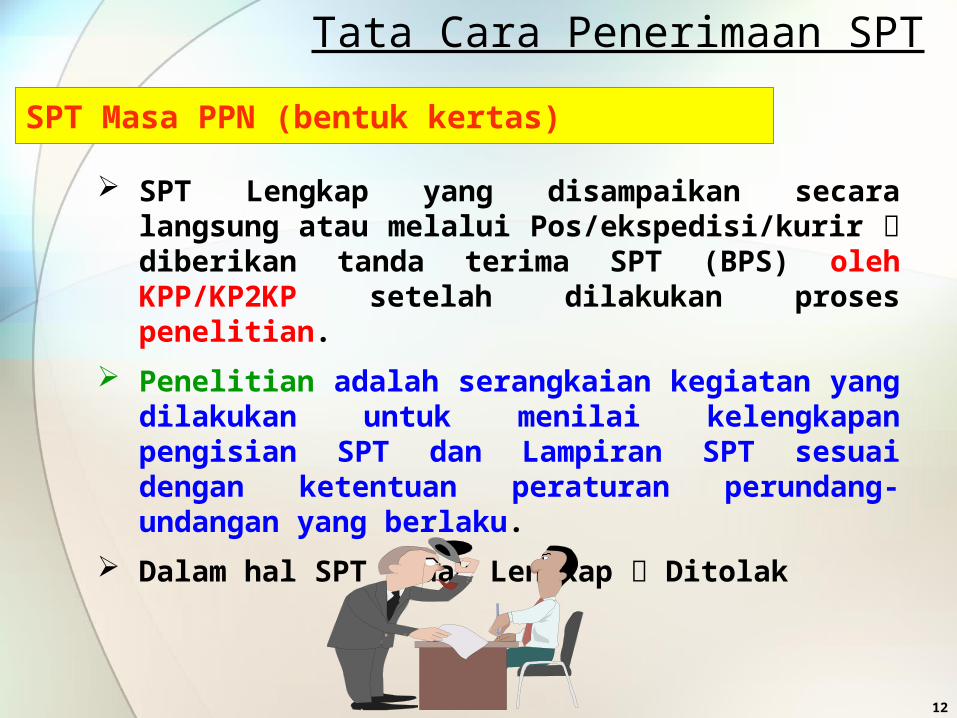

SPT Lengkap yang disampaikan secara langsung atau melalui Pos/ekspedisi/kurir diberikan tanda terima SPT (BPS) oleh KPP/KP2KP setelah dilakukan proses penelitian.

Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT dan Lampiran SPT sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Dalam hal SPT Tidak Lengkap Ditolak

SPT Masa PPN (bentuk kertas)

12

Tata Cara Penerimaan SPT

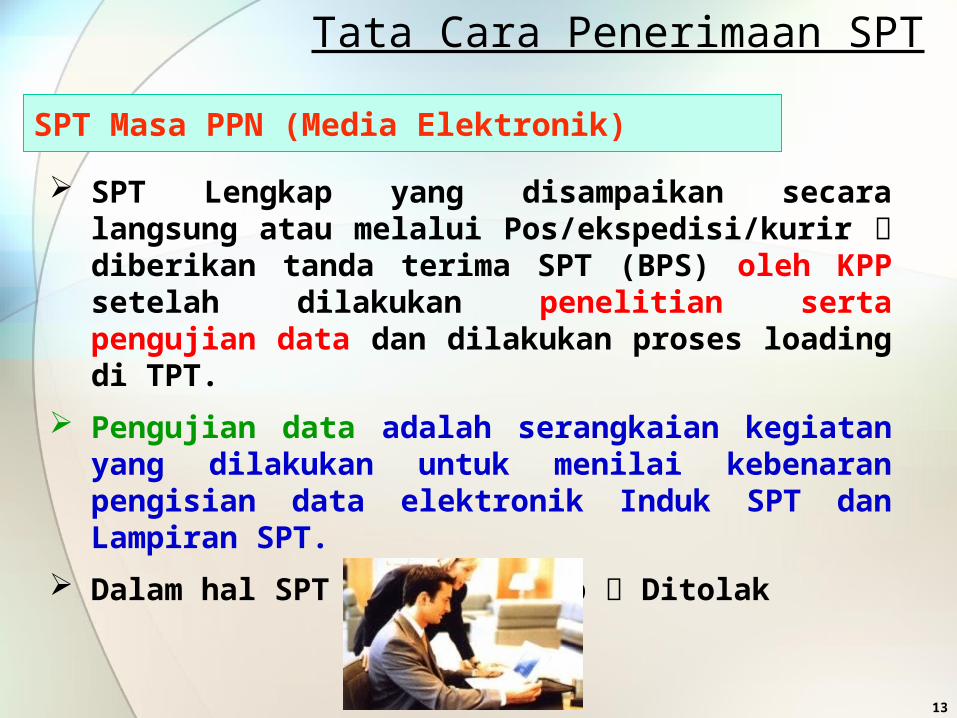

SPT Masa PPN (Media Elektronik) SPT Lengkap yang disampaikan secara

langsung atau melalui Pos/ekspedisi/kurir diberikan tanda terima SPT (BPS) oleh KPP setelah dilakukan penelitian serta pengujian data dan dilakukan proses loading di TPT.

Pengujian data adalah serangkaian kegiatan yang dilakukan untuk menilai kebenaran pengisian data elektronik Induk SPT dan Lampiran SPT.

Dalam hal SPT Tidak Lengkap Ditolak

13

Tata Cara Penerimaan SPT

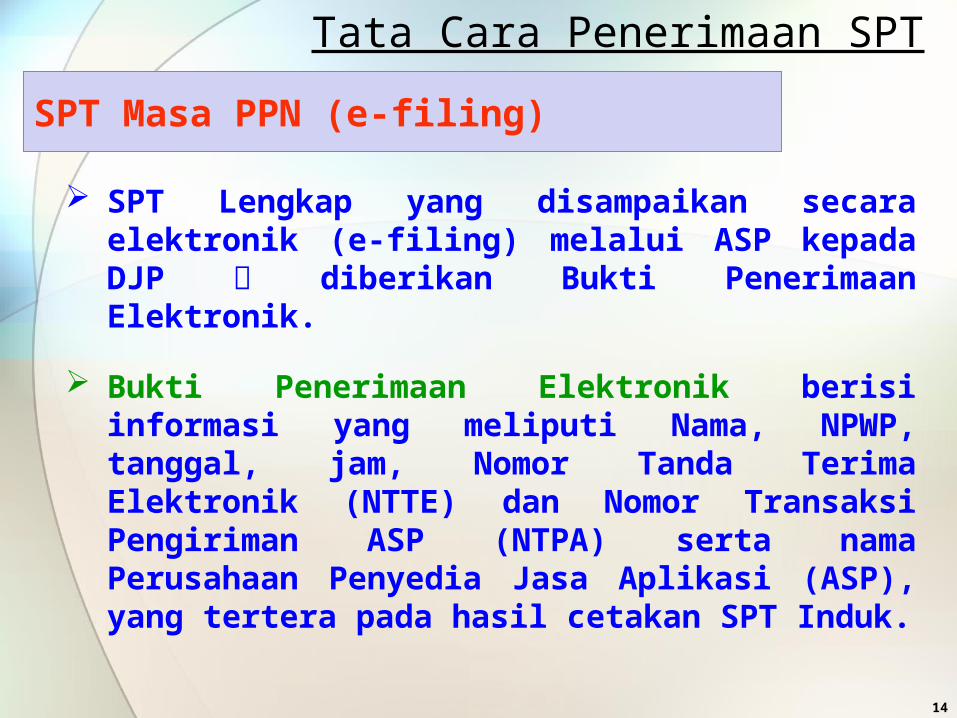

SPT Masa PPN (e-filing)

SPT Lengkap yang disampaikan secara elektronik (e-filing) melalui ASP kepada DJP diberikan Bukti Penerimaan Elektronik.

Bukti Penerimaan Elektronik berisi informasi yang meliputi Nama, NPWP, tanggal, jam, Nomor Tanda Terima Elektronik (NTTE) dan Nomor Transaksi Pengiriman ASP (NTPA) serta nama Perusahaan Penyedia Jasa Aplikasi (ASP), yang tertera pada hasil cetakan SPT Induk.

14

Tata Cara Penerimaan SPT

SPT Dianggap Tidak Disampaikan

15

SPT dianggap

tidak disampaikan

SPT tidak lengkap

SANKSI

SPT disampaikan dalam bentuk formulir kertas,

sedangkan sebelumnya PKP telah menyampaikan SPT

dalam bentuk data elektronik

SPT tidak ditandatangani

SPT disampaikan tidak dalam bentuk data

elektronik, sedangkan PKP melaporkan >25 dokumen dalam Formulir A1, A2, B1,

B2, atau B3

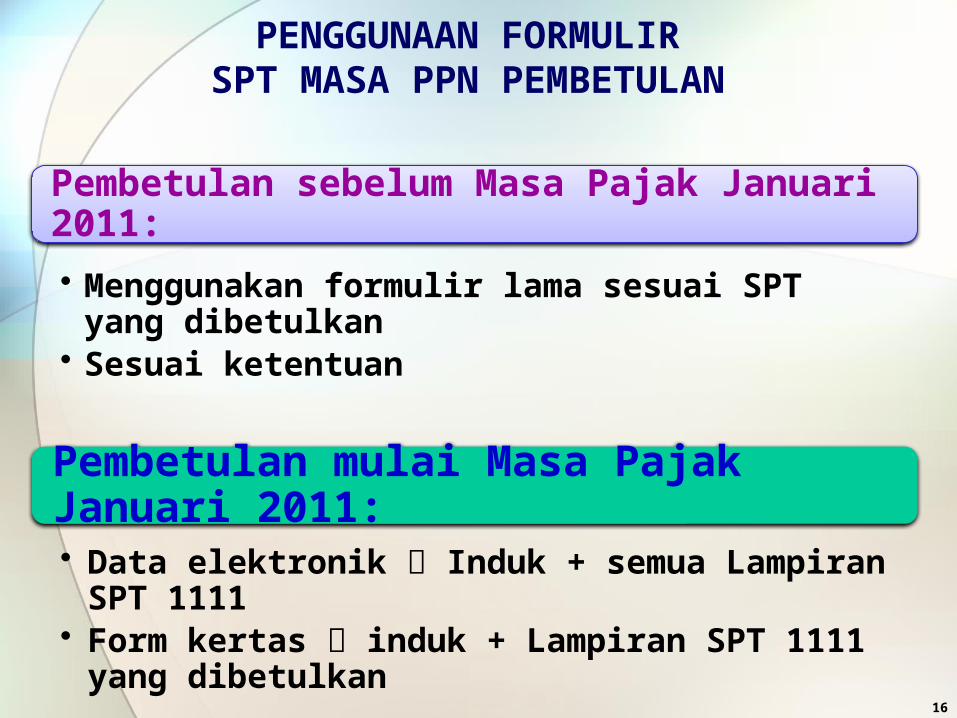

PENGGUNAAN FORMULIR SPT MASA PPN PEMBETULAN

16

Pembetulan sebelum Masa Pajak Januari 2011:

• Menggunakan formulir lama sesuai SPT yang dibetulkan

• Sesuai ketentuan

Pembetulan mulai Masa Pajak Januari 2011:• Data elektronik Induk + semua Lampiran SPT

1111• Form kertas induk + Lampiran SPT 1111 yang

dibetulkan

POKOK PERUBAHAN SPT MASA PPN 1111

17

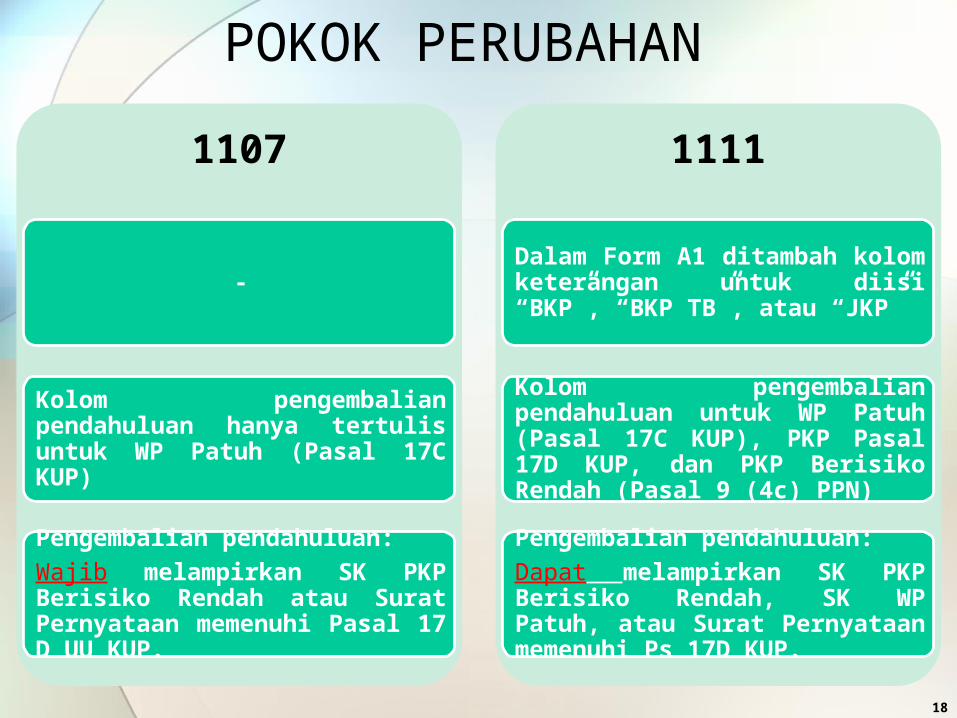

POKOK PERUBAHAN

18

1107

-

Kolom pengembalian pendahuluan hanya tertulis untuk WP Patuh (Pasal 17C KUP)

Pengembalian pendahuluan:Wajib melampirkan SK PKP Berisiko Rendah atau Surat Pernyataan memenuhi Pasal 17 D UU KUP.

1111

Dalam Form A1 ditambah kolom keterangan untuk diisi “BKP”, “BKP TB”, atau “JKP”

Kolom pengembalian pendahuluan untuk WP Patuh (Pasal 17C KUP), PKP Pasal 17D KUP, dan PKP Berisiko Rendah (Pasal 9 (4c) PPN)

Pengembalian pendahuluan:Dapat melampirkan SK PKP Berisiko Rendah, SK WP Patuh, atau Surat Pernyataan memenuhi Ps 17D KUP.

POKOK PERUBAHAN

19

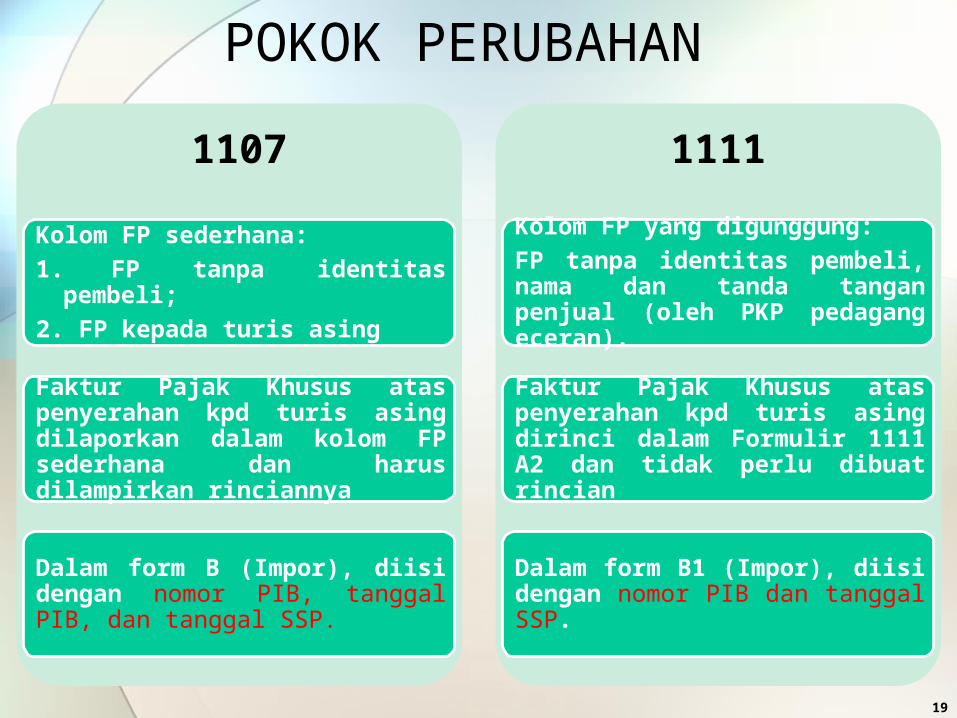

1107

Kolom FP sederhana:1. FP tanpa identitas pembeli;2. FP kepada turis asing

Faktur Pajak Khusus atas penyerahan kpd turis asing dilaporkan dalam kolom FP sederhana dan harus dilampirkan rinciannya

Dalam form B (Impor), diisi dengan nomor PIB, tanggal PIB, dan tanggal SSP.

1111

Kolom FP yang digunggung:FP tanpa identitas pembeli, nama dan tanda tangan penjual (oleh PKP pedagang eceran).

Faktur Pajak Khusus atas penyerahan kpd turis asing dirinci dalam Formulir 1111 A2 dan tidak perlu dibuat rincian

Dalam form B1 (Impor), diisi dengan nomor PIB dan tanggal SSP.

POKOK PERUBAHAN

20

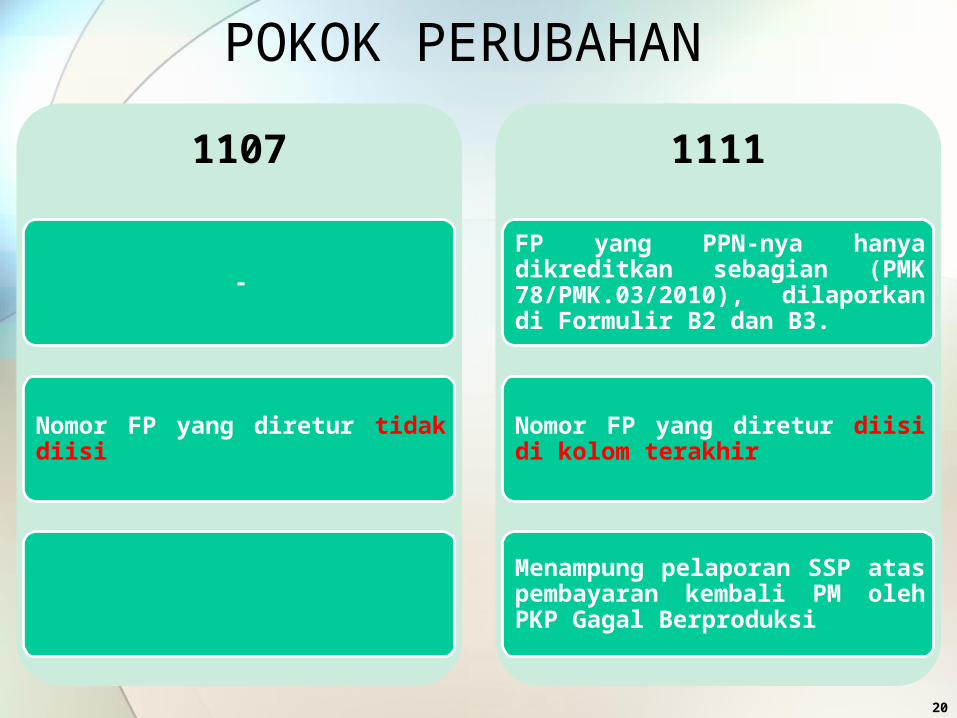

1107

-

Nomor FP yang diretur tidak diisi

1111

FP yang PPN-nya hanya dikreditkan sebagian (PMK 78/PMK.03/2010), dilaporkan di Formulir B2 dan B3.

Nomor FP yang diretur diisi di kolom terakhir

Menampung pelaporan SSP atas pembayaran kembali PM oleh PKP Gagal Berproduksi

POKOK PERUBAHAN

21

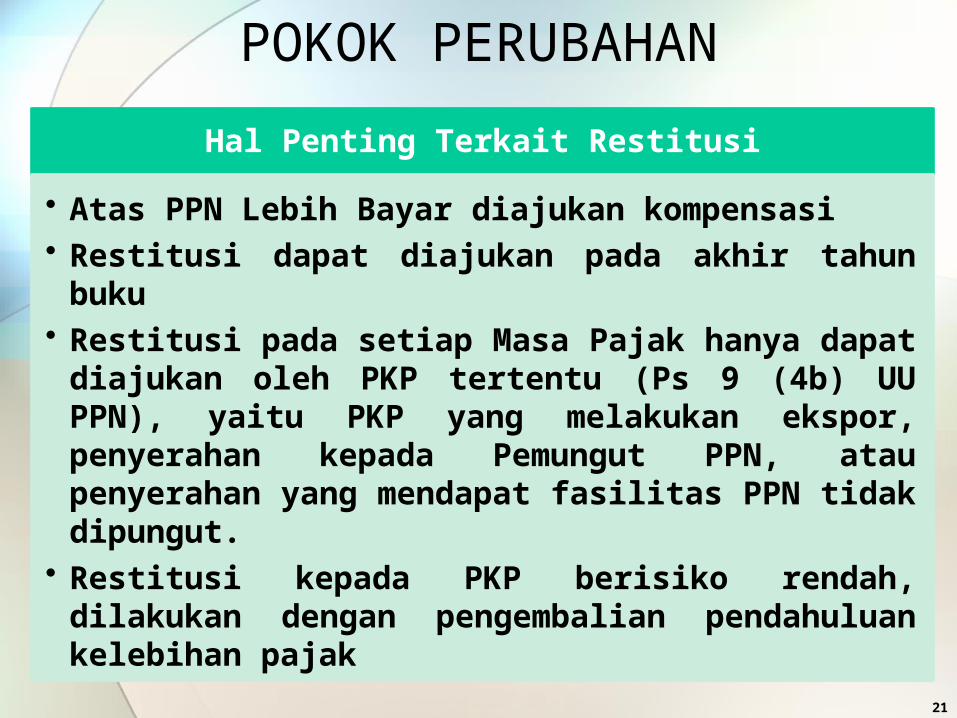

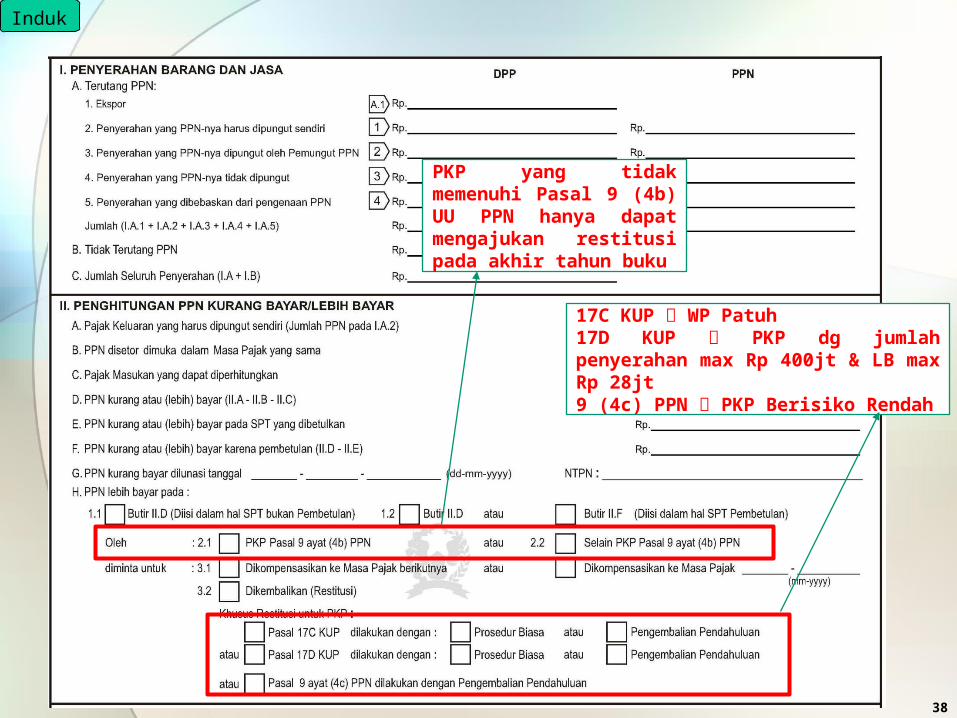

Hal Penting Terkait Restitusi

• Atas PPN Lebih Bayar diajukan kompensasi• Restitusi dapat diajukan pada akhir tahun buku• Restitusi pada setiap Masa Pajak hanya dapat diajukan

oleh PKP tertentu (Ps 9 (4b) UU PPN), yaitu PKP yang melakukan ekspor, penyerahan kepada Pemungut PPN, atau penyerahan yang mendapat fasilitas PPN tidak dipungut.

• Restitusi kepada PKP berisiko rendah, dilakukan dengan pengembalian pendahuluan kelebihan pajak

GAMBARAN FORMULIR SPT MASA PPN 1111

22

Formulir 1111 A1

• Berisi daftar ekspor BKP Berwujud, ekspor BKP Tidak Berwujud, dan/atau ekspor JKP.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

23

24

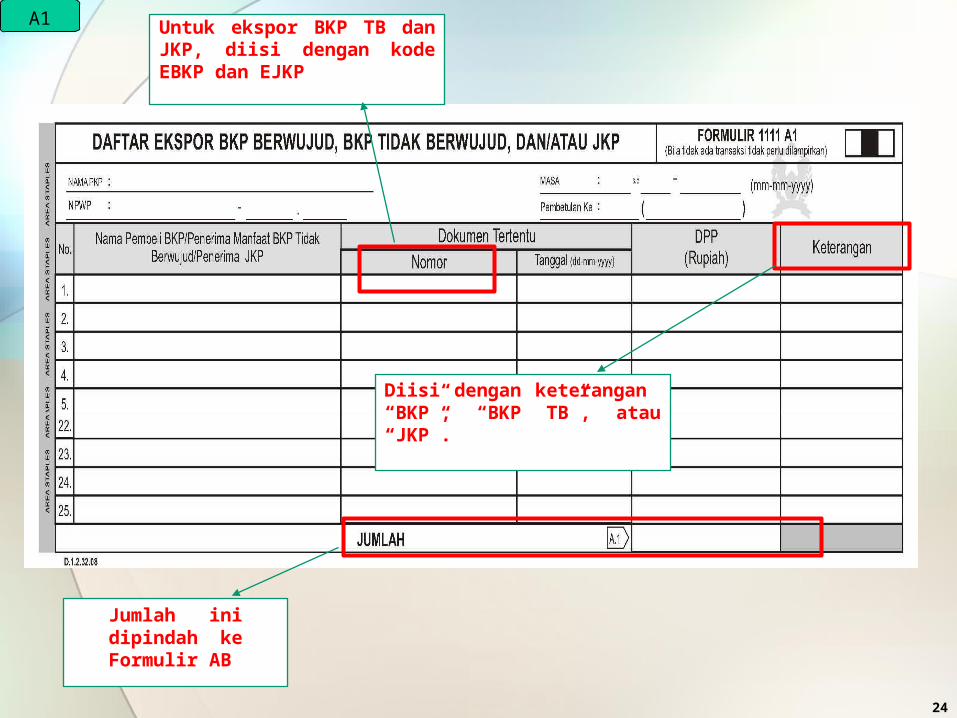

Diisi dengan keterangan “BKP”, “BKP TB”, atau “JKP”.

A1

Jumlah ini dipindah ke Formulir AB

Untuk ekspor BKP TB dan JKP, diisi dengan kode EBKP dan EJKP

Formulir 1111 A2

• Berisi daftar Pajak Keluaran atas penyerahan dalam negeri dengan Faktur Pajak.

• Formulir ini juga digunakan untuk melaporkan penyerahan dalam negeri yang menggunakan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang diterbitkan oleh PKP serta Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterima oleh PKP.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

25

26

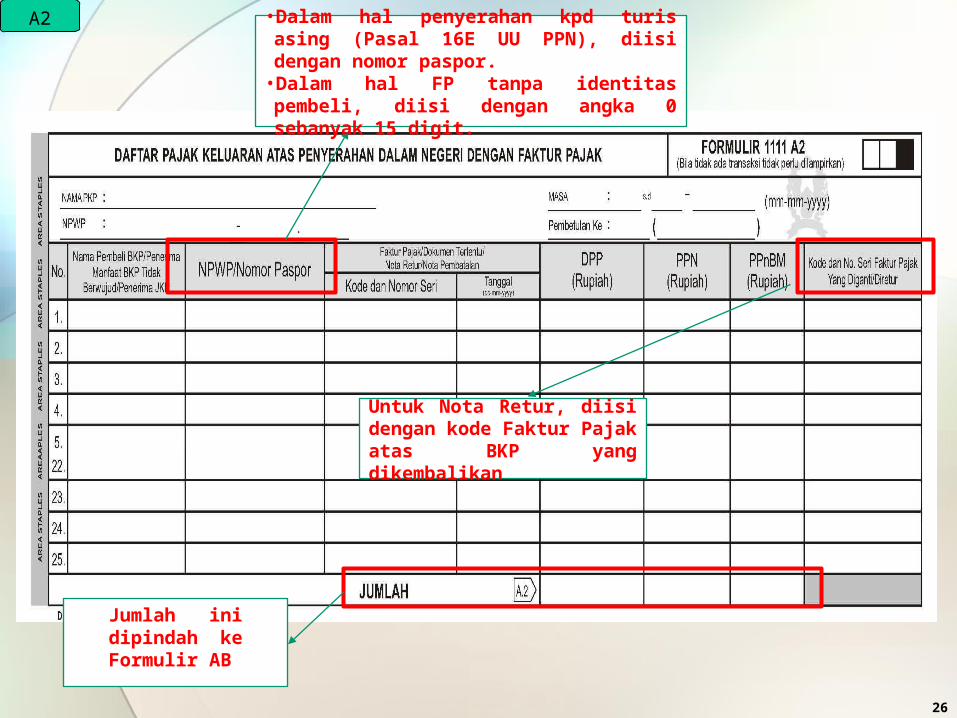

• Dalam hal penyerahan kpd turis asing (Pasal 16E UU PPN), diisi dengan nomor paspor.

• Dalam hal FP tanpa identitas pembeli, diisi dengan angka 0 sebanyak 15 digit.

A2

Untuk Nota Retur, diisi dengan kode Faktur Pajak atas BKP yang dikembalikan

Jumlah ini dipindah ke Formulir AB

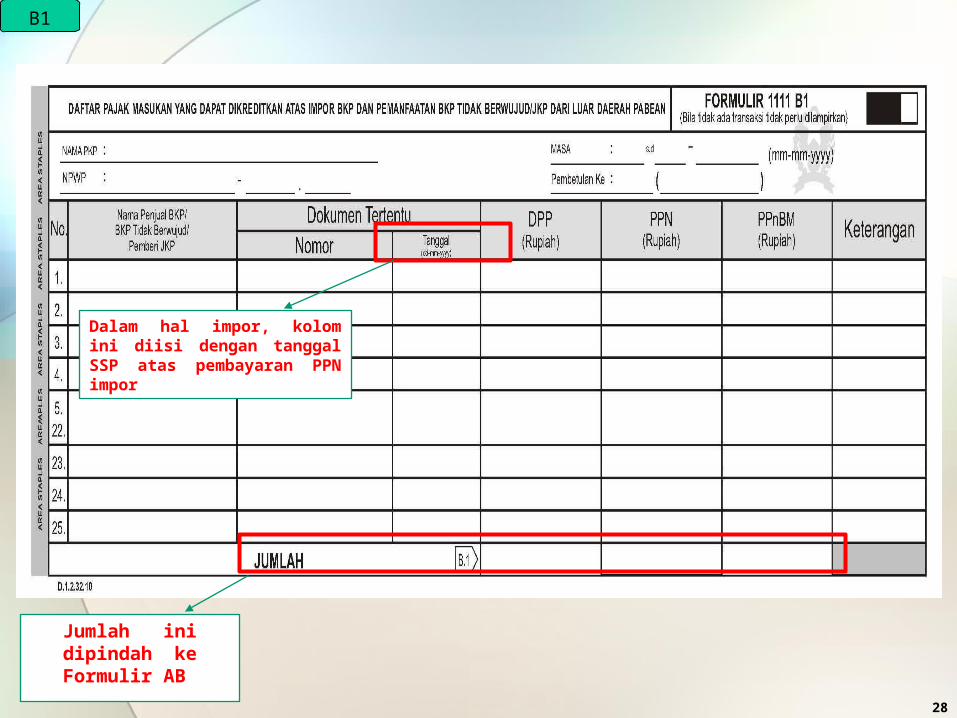

Formulir 1111 B1

• Berisi daftar Pajak Masukan yang dapat dikreditkan atas impor BKP dan pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

27

28

Dalam hal impor, kolom ini diisi dengan tanggal SSP atas pembayaran PPN impor

B1

Jumlah ini dipindah ke Formulir AB

Formulir 1111 B2

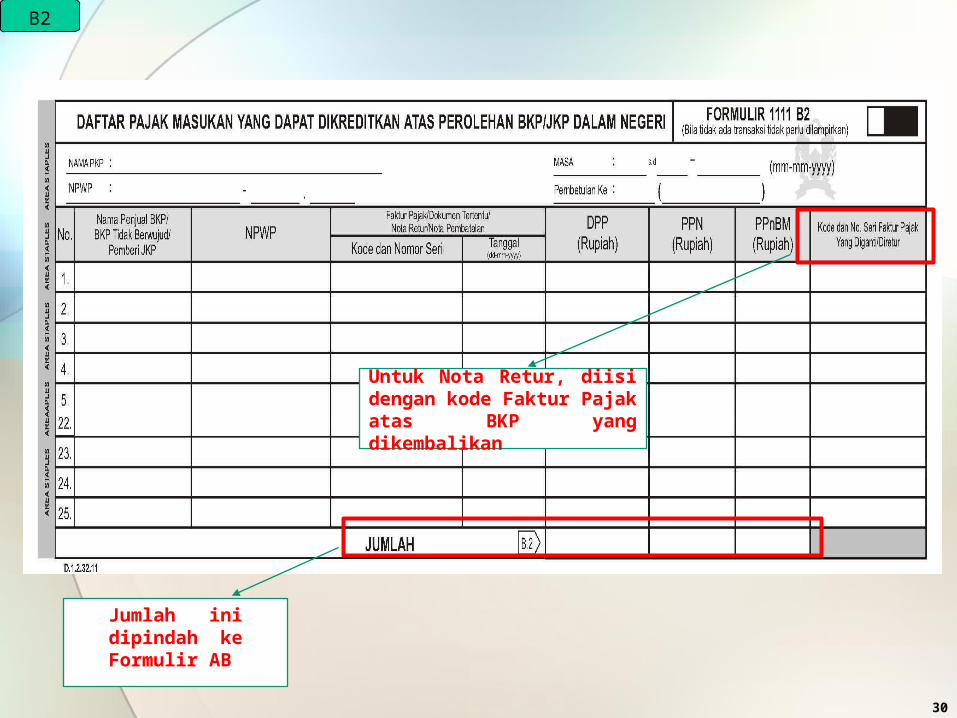

• Berisi daftar Pajak Masukan yang dapat dikreditkan atas perolehan BKP dan/atau JKP Dalam Negeri.

• Formulir ini juga digunakan untuk melaporkan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang diterima oleh PKP serta Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterbitkan oleh PKP.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa Pajak Pertambahan Nilai.

29

30

B2

Jumlah ini dipindah ke Formulir AB

Untuk Nota Retur, diisi dengan kode Faktur Pajak atas BKP yang dikembalikan

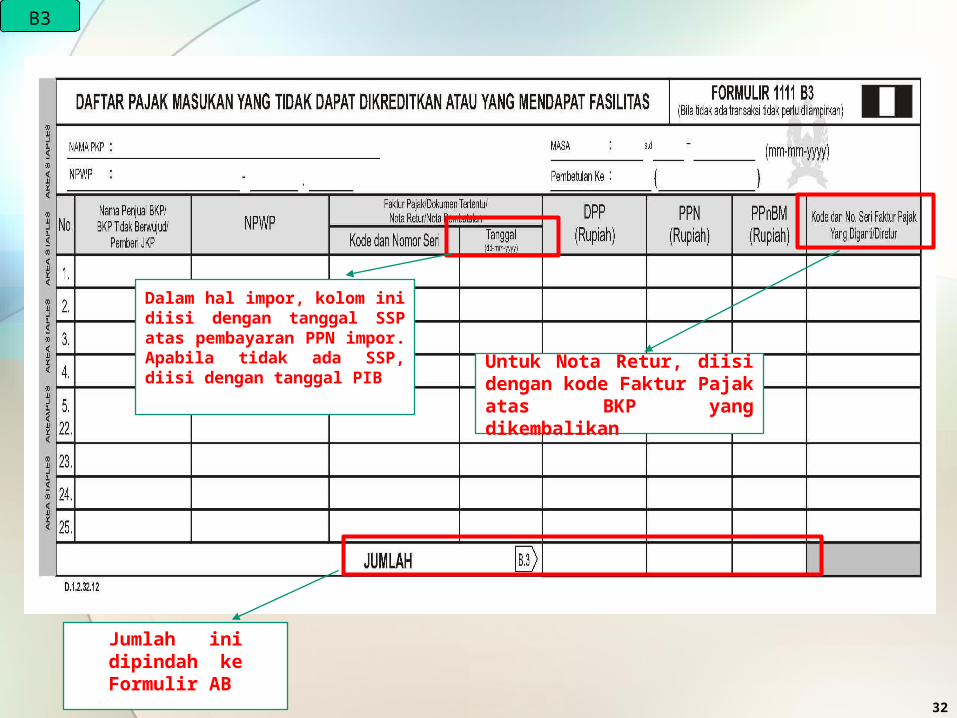

Formulir 1111 B3

• Berisi daftar Pajak Masukan atas perolehan dalam negeri, impor, dan pemanfaatan BKP Tidak Berwujud/JKP dari luar daerah pabean, yang tidak dapat dikreditkan atau yang mendapat fasilitas.

• Formulir ini juga digunakan untuk melaporkan Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterbitkan oleh PKP, yang Pajak Masukannya tidak dapat dikreditkan atau mendapat fasilitas.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa Pajak Pertambahan Nilai.

31

32

Dalam hal impor, kolom ini diisi dengan tanggal SSP atas pembayaran PPN impor. Apabila tidak ada SSP, diisi dengan tanggal PIB

B3

Jumlah ini dipindah ke Formulir AB

Untuk Nota Retur, diisi dengan kode Faktur Pajak atas BKP yang dikembalikan

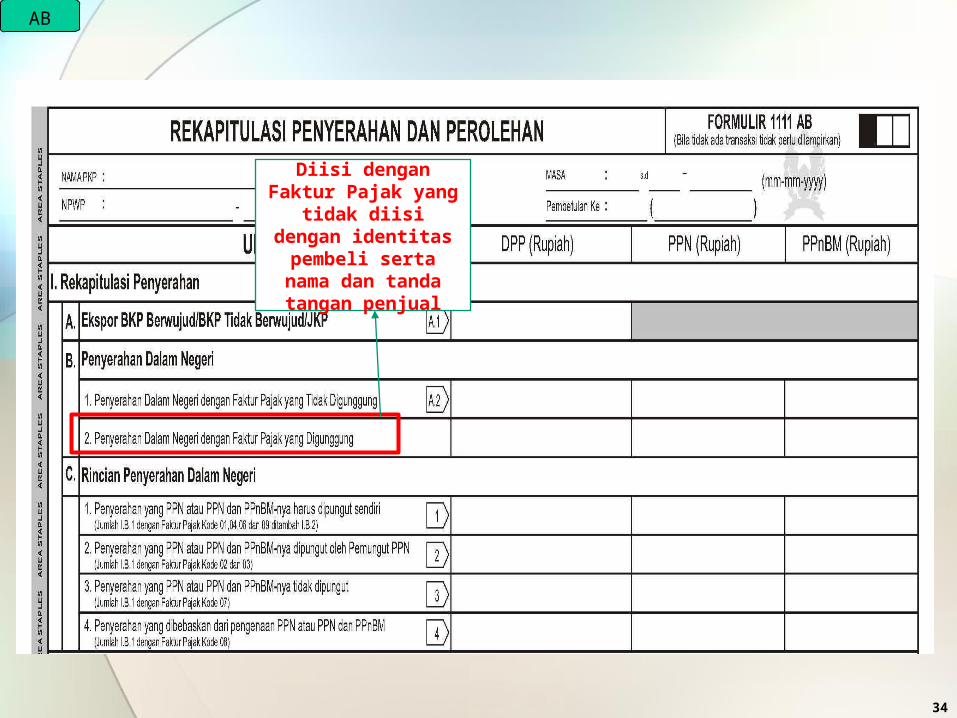

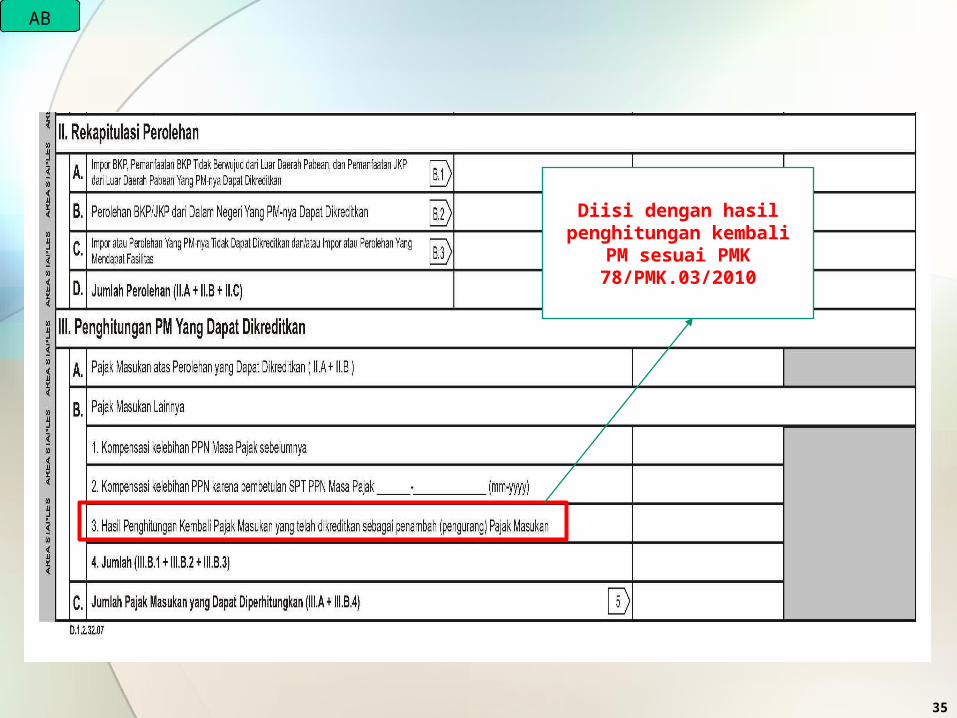

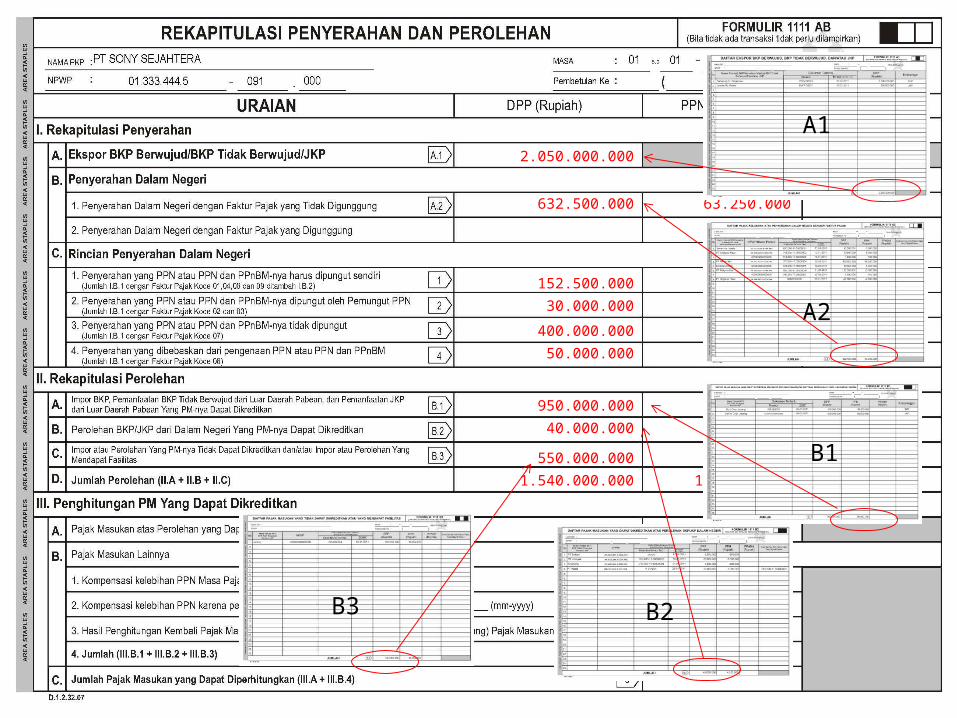

Formulir 1111 AB• Berisi rekapitulasi penyerahan dan perolehan yang merupakan

pindahan dari formulir 1111 A1 sampai dengan formulir 1111 B3 yang telah diisi sebelumnya, serta penghitungan Pajak Masukan yang dapat dikreditkan.

• Bagi PKP pedagang eceran, Formulir ini juga berisi nilai total DPP, PPN, dan PPnBM dari seluruh Faktur Pajak yang tidak diisi dengan identitas pembeli serta nama dan tanda tangan penjual.

• Bagi PKP yang menyampaikan SPT dalam bentuk formulir kertas, dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

33

34

Diisi dengan Faktur Pajak yang tidak diisi

dengan identitas pembeli serta nama dan tanda tangan

penjual

AB

35

Diisi dengan hasil penghitungan kembali PM

sesuai PMK 78/PMK.03/2010

AB

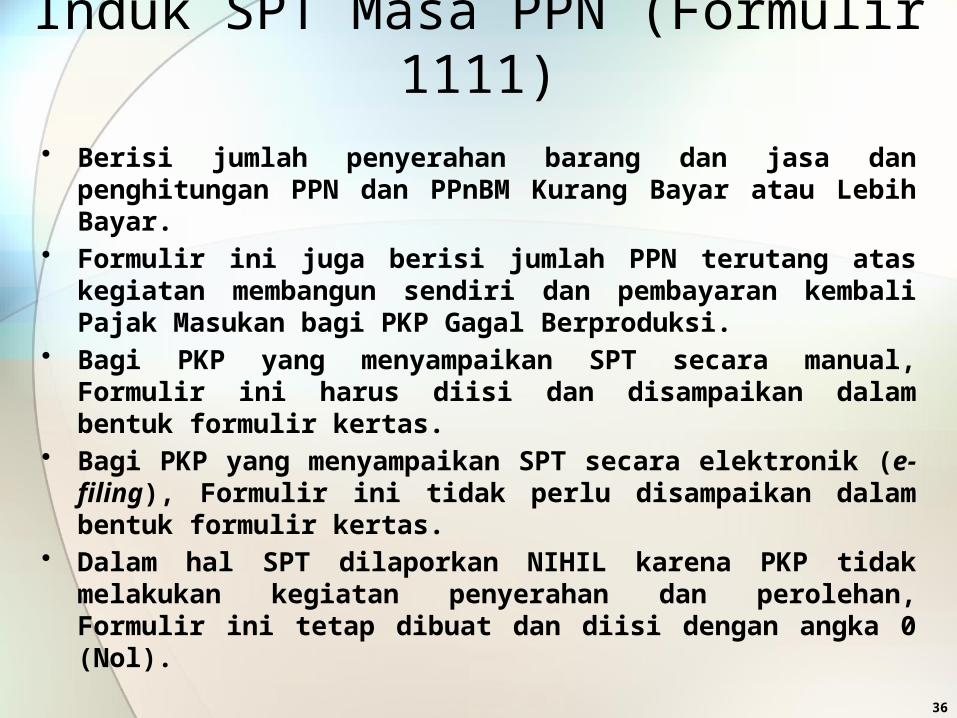

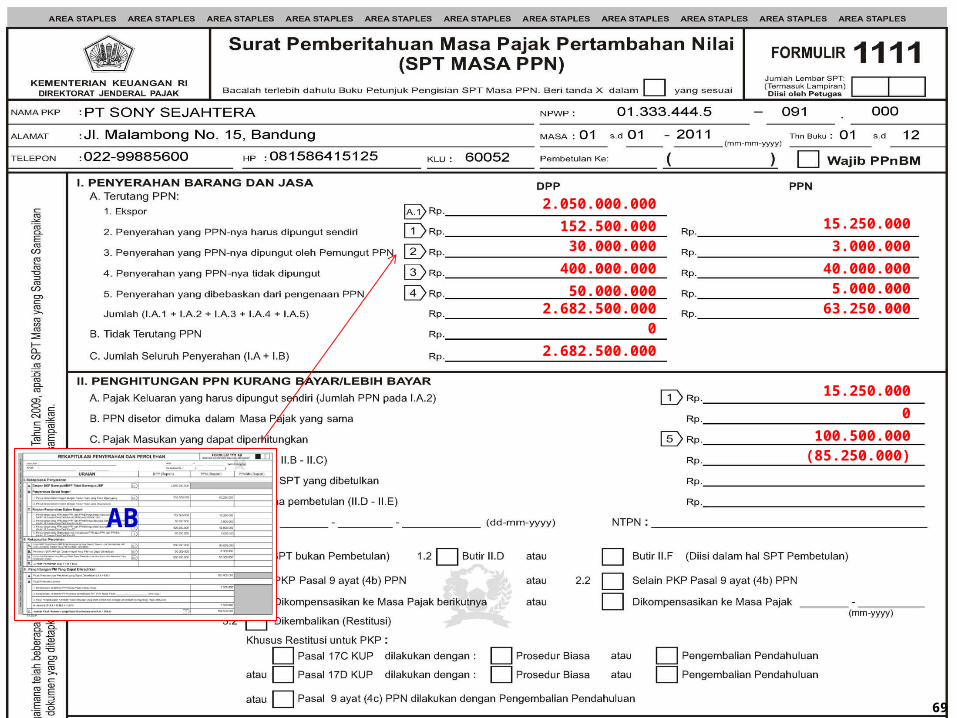

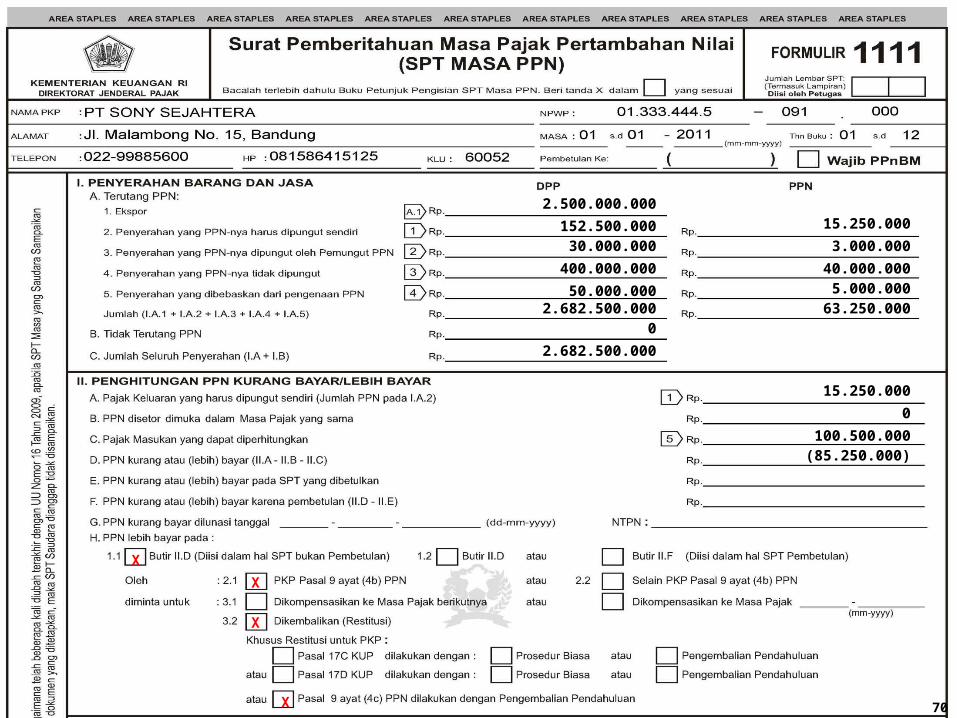

Induk SPT Masa PPN (Formulir 1111)

• Berisi jumlah penyerahan barang dan jasa dan penghitungan PPN dan PPnBM Kurang Bayar atau Lebih Bayar.

• Formulir ini juga berisi jumlah PPN terutang atas kegiatan membangun sendiri dan pembayaran kembali Pajak Masukan bagi PKP Gagal Berproduksi.

• Bagi PKP yang menyampaikan SPT secara manual, Formulir ini harus diisi dan disampaikan dalam bentuk formulir kertas.

• Bagi PKP yang menyampaikan SPT secara elektronik (e-filing), Formulir ini tidak perlu disampaikan dalam bentuk formulir kertas.

• Dalam hal SPT dilaporkan NIHIL karena PKP tidak melakukan kegiatan penyerahan dan perolehan, Formulir ini tetap dibuat dan diisi dengan angka 0 (Nol).

36

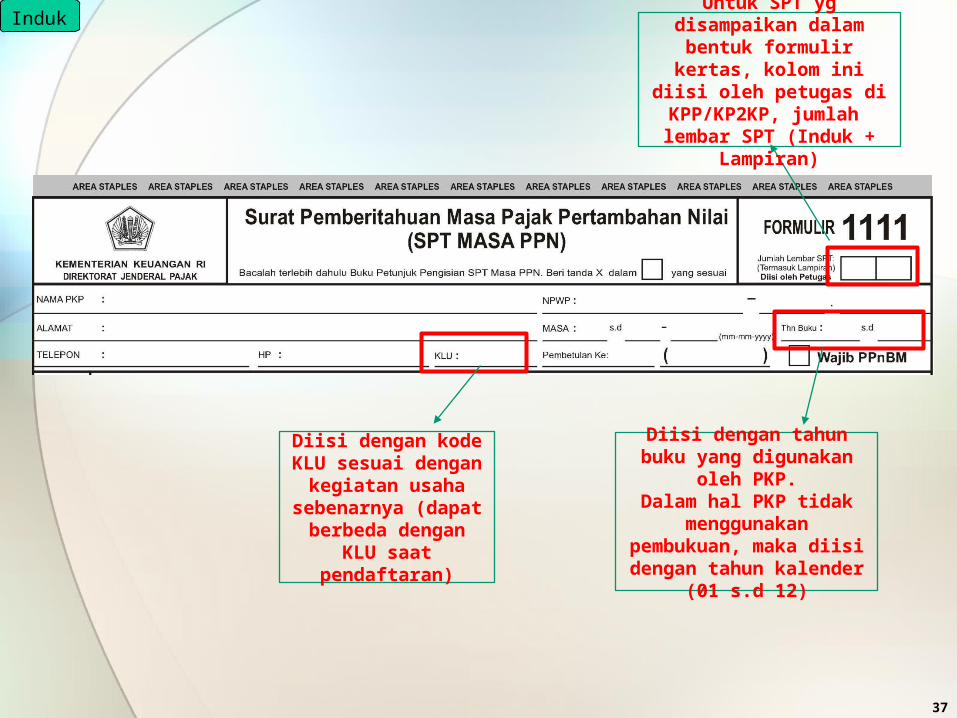

Untuk SPT yg disampaikan dalam bentuk formulir

kertas, kolom ini diisi oleh petugas di KPP/KP2KP,

jumlah lembar SPT (Induk + Lampiran)

Diisi dengan tahun buku yang digunakan oleh PKP.

Dalam hal PKP tidak menggunakan pembukuan,

maka diisi dengan tahun kalender (01 s.d 12)

Diisi dengan kode KLU sesuai dengan

kegiatan usaha sebenarnya (dapat

berbeda dengan KLU saat pendaftaran)

37

Induk

38

Induk

PKP yang tidak memenuhi Pasal 9 (4b) UU PPN hanya dapat mengajukan restitusi pada akhir tahun buku

17C KUP WP Patuh17D KUP PKP dg jumlah penyerahan max Rp 400jt & LB max Rp 28jt9 (4c) PPN PKP Berisiko Rendah

39

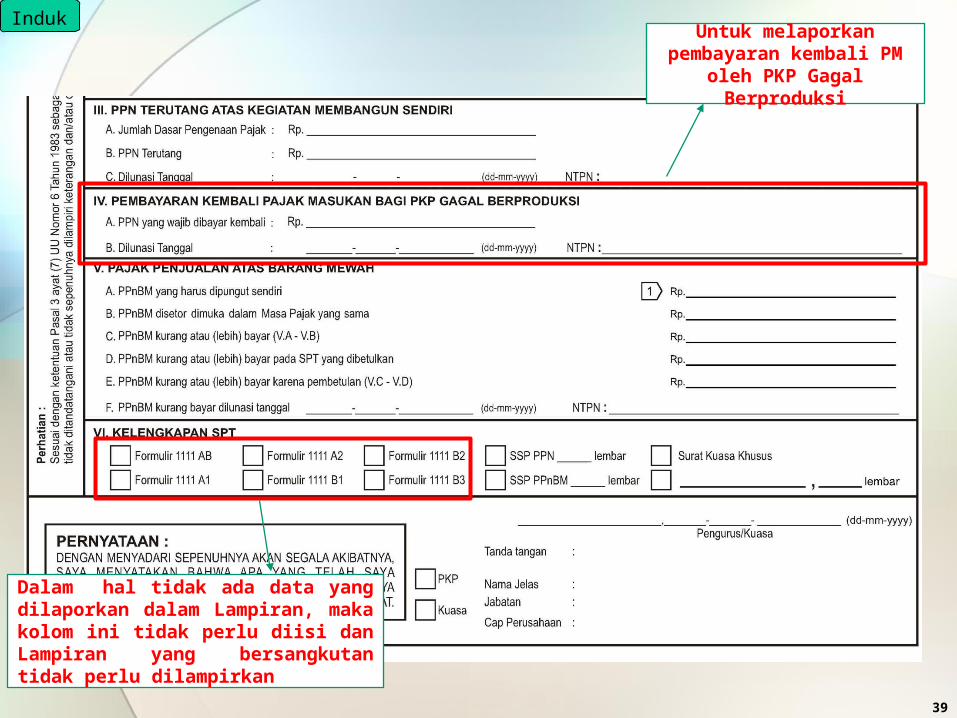

IndukUntuk melaporkan

pembayaran kembali PM oleh PKP Gagal Berproduksi

Dalam hal tidak ada data yang dilaporkan dalam Lampiran, maka kolom ini tidak perlu diisi dan Lampiran yang bersangkutan tidak perlu dilampirkan

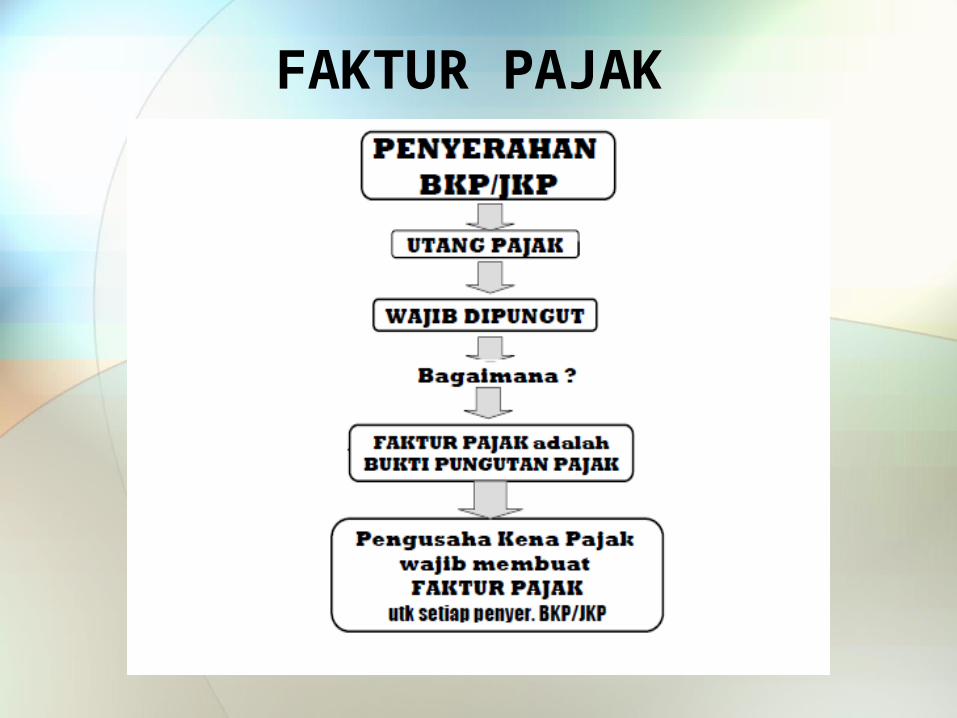

FAKTUR PAJAK

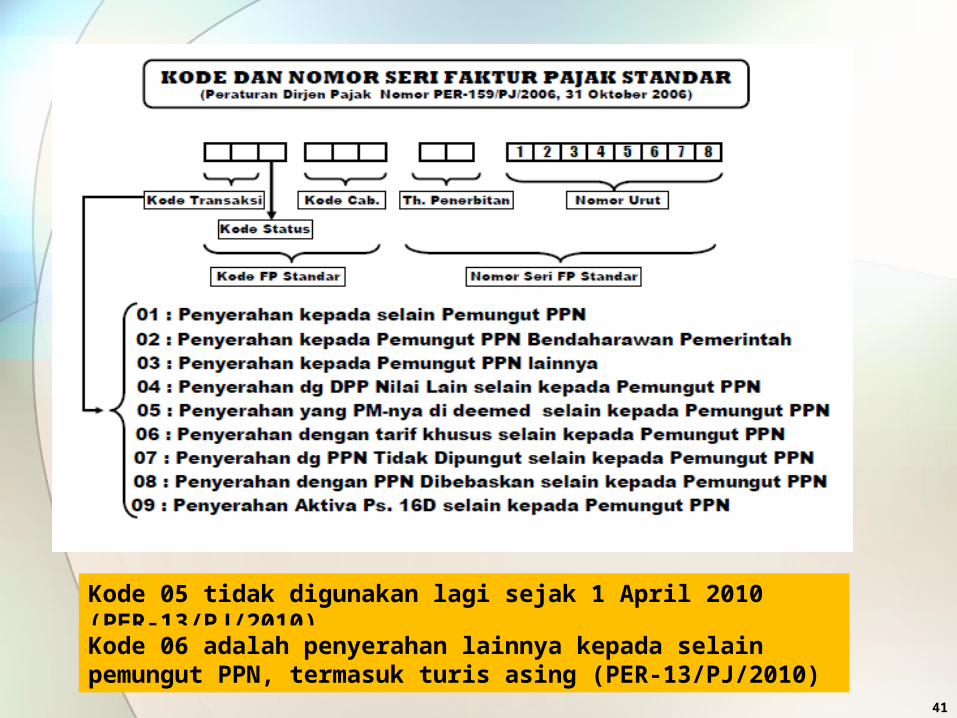

41

Kode 05 tidak digunakan lagi sejak 1 April 2010 (PER-13/PJ/2010)

Kode 06 adalah penyerahan lainnya kepada selain pemungut PPN, termasuk turis asing (PER-13/PJ/2010)

SIMULASI SAAT PEMBUATAN FP, SAAT PENYETORAN & PELAPORAN PPN

No Keterangan Pengaturan UU Lama

Pengaturan UU No 42 Th 2009

(1) (2) (3) (4)

1. Saat Penyerahan 1 Nov 1 Nov

2. Saat Terutang 1 Nov 1 Nov

3. Saat Pembuatan FP 31 Des 1 Nov

4. Saat Penyetoran PPN 15 Jan 31 Des(sebelum SPT

dilaporkan)5. Saat Pelaporan SPT 20 Jan 31 Des

6. Sanksi Terlambat Bayar 2% per bulan sejak 16 Jan

2% per bulan sejak 1 Jan

7. Sanksi Terlambat Lapor Denda sejak 21 Jan

Denda sejak 1 Jan

CONTOH SOAL

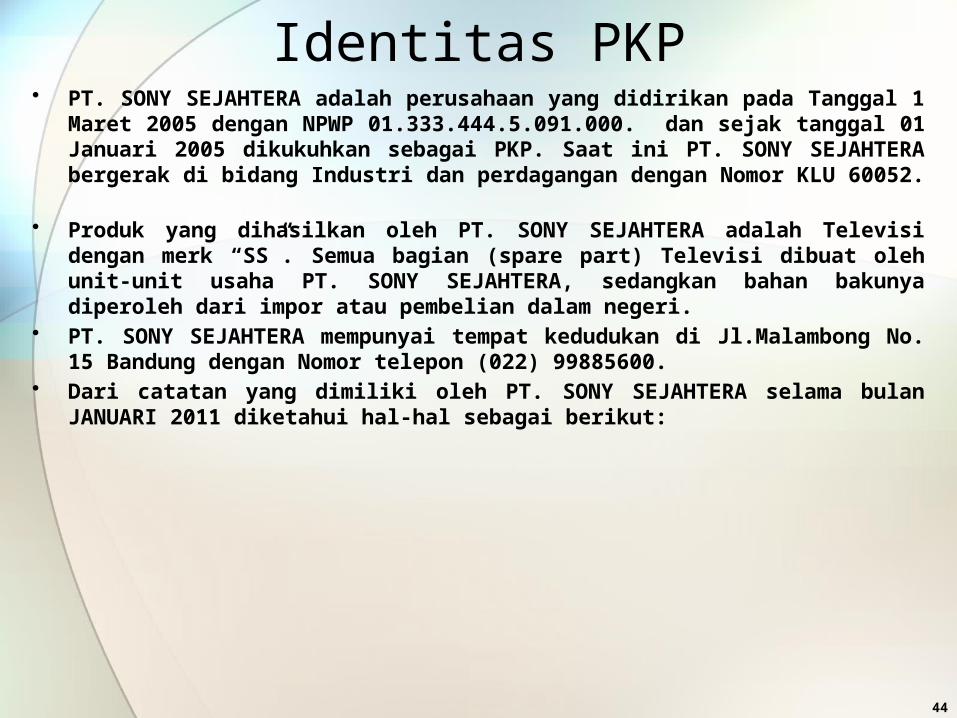

Identitas PKP• PT. SONY SEJAHTERA adalah perusahaan yang didirikan pada Tanggal 1 Maret 2005

dengan NPWP 01.333.444.5.091.000. dan sejak tanggal 01 Januari 2005 dikukuhkan sebagai PKP. Saat ini PT. SONY SEJAHTERA bergerak di bidang Industri dan perdagangan dengan Nomor KLU 60052.

• Produk yang dihasilkan oleh PT. SONY SEJAHTERA adalah Televisi dengan merk “SS”. Semua bagian (spare part) Televisi dibuat oleh unit-unit usaha PT. SONY SEJAHTERA, sedangkan bahan bakunya diperoleh dari impor atau pembelian dalam negeri.

• PT. SONY SEJAHTERA mempunyai tempat kedudukan di Jl.Malambong No. 15 Bandung dengan Nomor telepon (022) 99885600.

• Dari catatan yang dimiliki oleh PT. SONY SEJAHTERA selama bulan JANUARI 2011 diketahui hal-hal sebagai berikut:

44

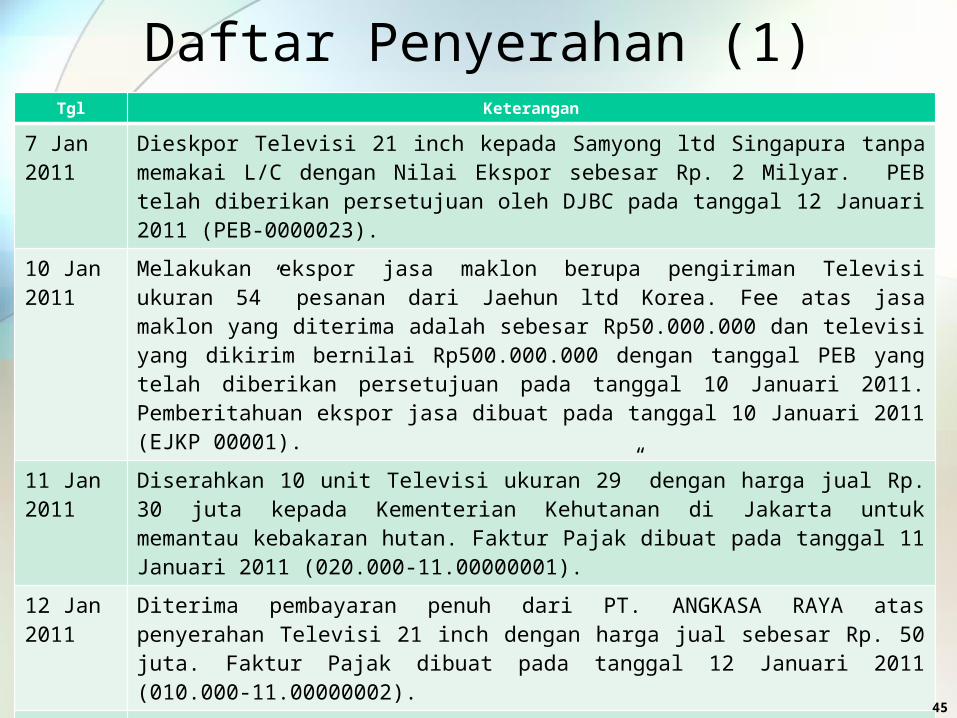

Tgl Keterangan

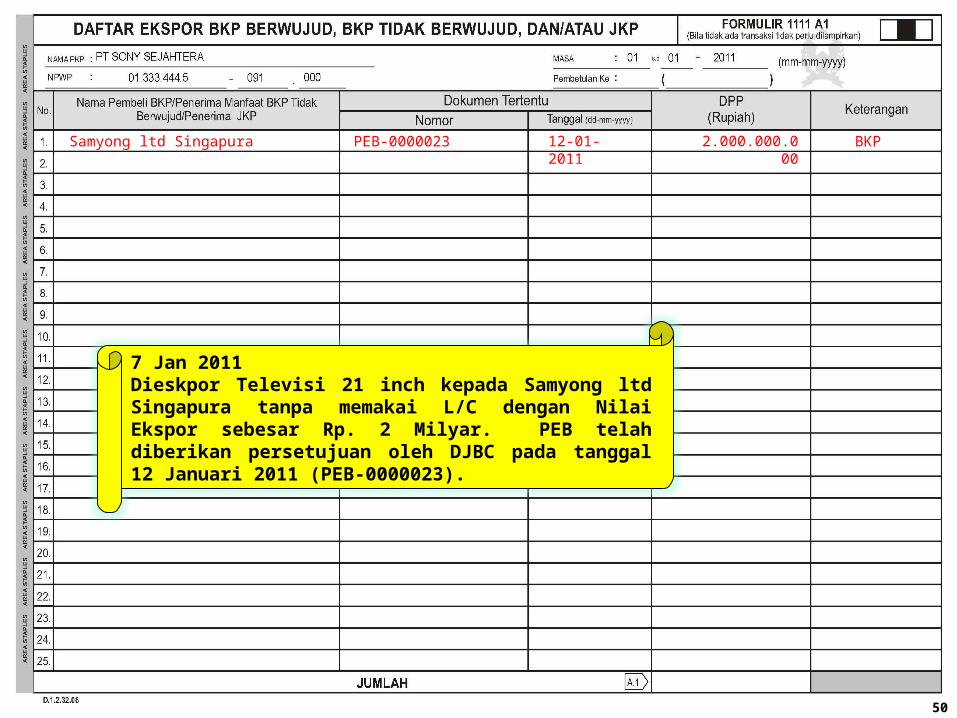

7 Jan 2011

Dieskpor Televisi 21 inch kepada Samyong ltd Singapura tanpa memakai L/C dengan Nilai Ekspor sebesar Rp. 2 Milyar. PEB telah diberikan persetujuan oleh DJBC pada tanggal 12 Januari 2011 (PEB-0000023).

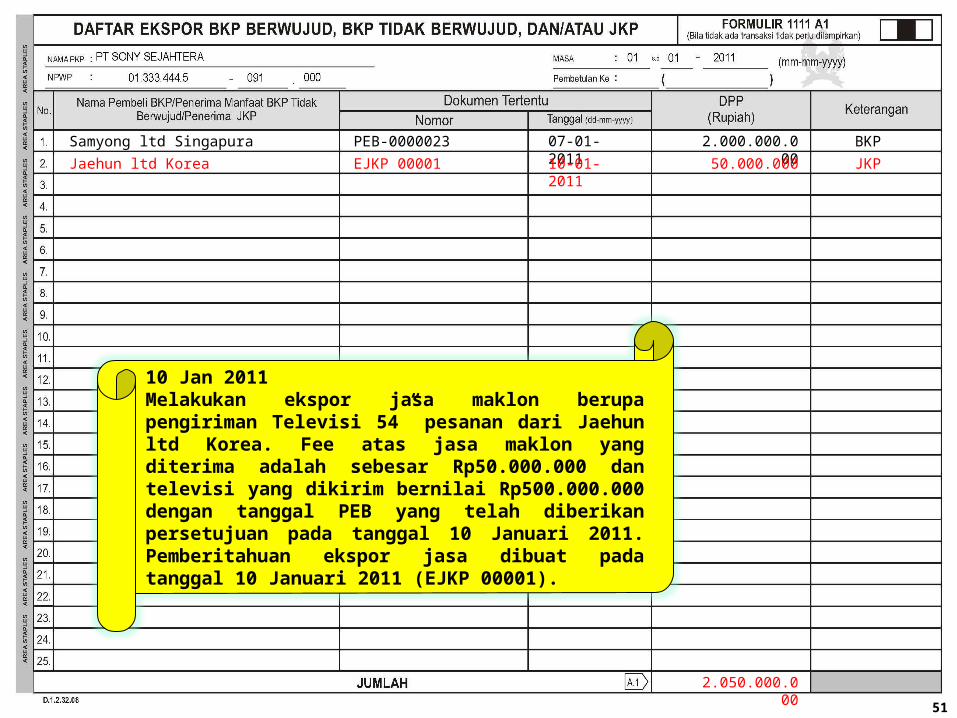

10 Jan 2011

Melakukan ekspor jasa maklon berupa pengiriman Televisi ukuran 54” pesanan dari Jaehun ltd Korea. Fee atas jasa maklon yang diterima adalah sebesar Rp50.000.000 dan televisi yang dikirim bernilai Rp500.000.000 dengan tanggal PEB yang telah diberikan persetujuan pada tanggal 10 Januari 2011. Pemberitahuan ekspor jasa dibuat pada tanggal 10 Januari 2011 (EJKP 00001).

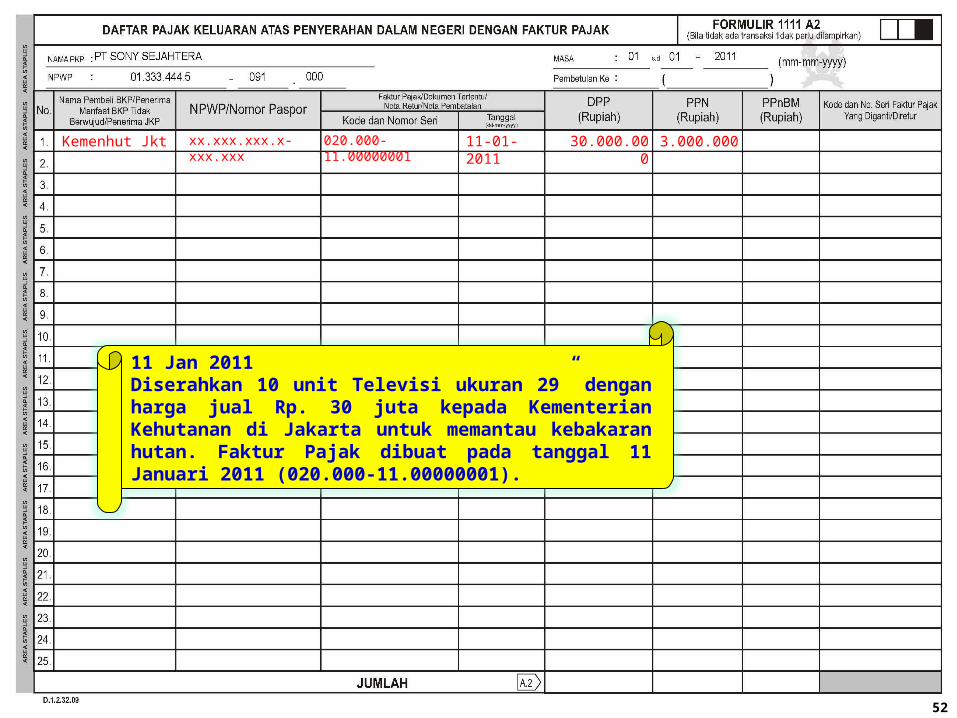

11 Jan 2011

Diserahkan 10 unit Televisi ukuran 29” dengan harga jual Rp. 30 juta kepada Kementerian Kehutanan di Jakarta untuk memantau kebakaran hutan. Faktur Pajak dibuat pada tanggal 11 Januari 2011 (020.000-11.00000001).

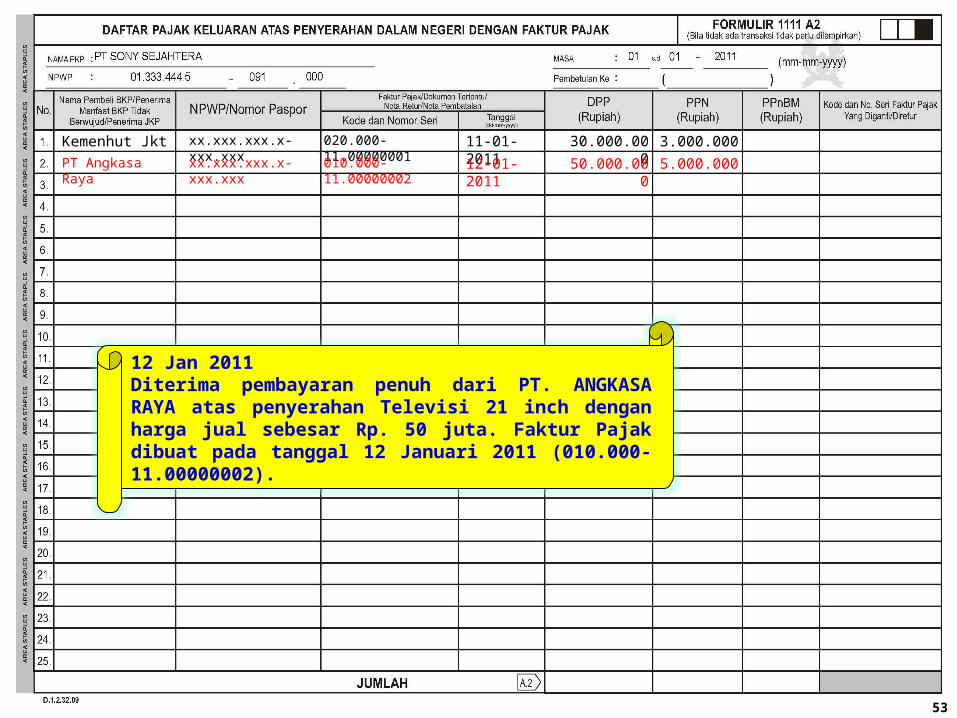

12 Jan 2011

Diterima pembayaran penuh dari PT. ANGKASA RAYA atas penyerahan Televisi 21 inch dengan harga jual sebesar Rp. 50 juta. Faktur Pajak dibuat pada tanggal 12 Januari 2011 (010.000-11.00000002).

13 Jan 2011

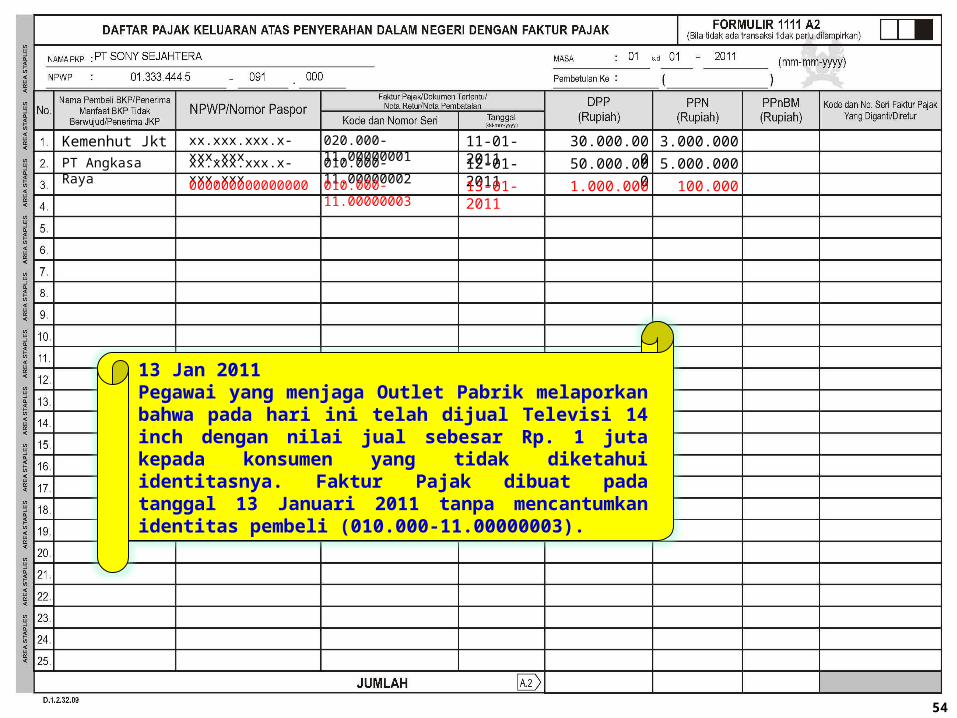

Pegawai yang menjaga Outlet Pabrik melaporkan bahwa pada hari ini telah dijual Televisi 14 inch dengan nilai jual sebesar Rp. 1 juta kepada konsumen yang tidak diketahui identitasnya. Faktur Pajak dibuat pada tanggal 13 Januari 2011 tanpa mencantumkan identitas pembeli (010.000-11.00000003).

Daftar Penyerahan (1)

45

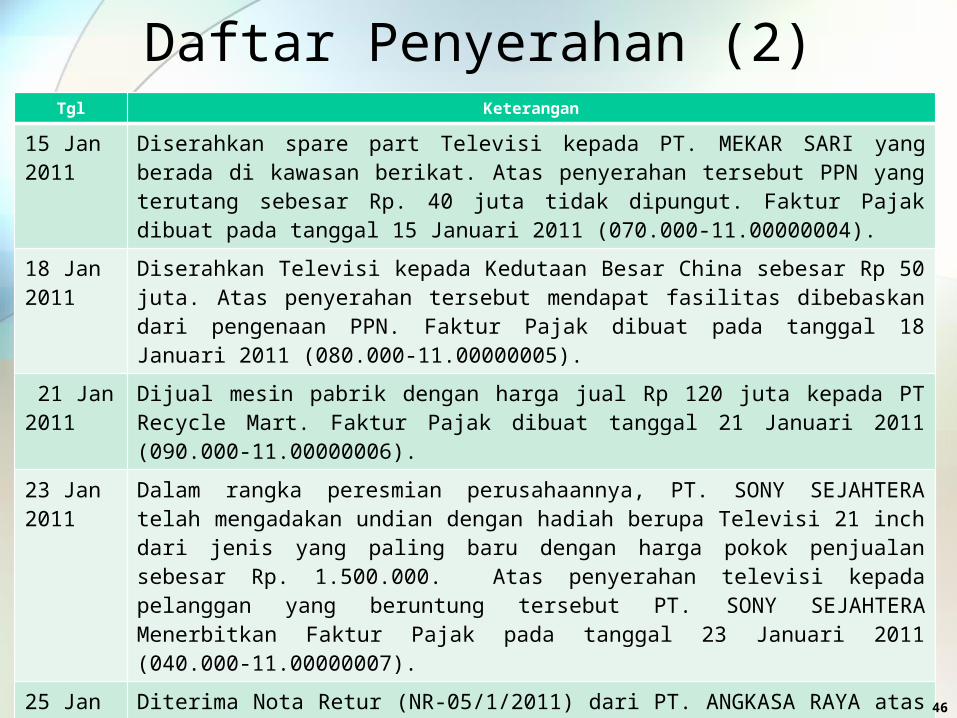

Tgl Keterangan

15 Jan 2011

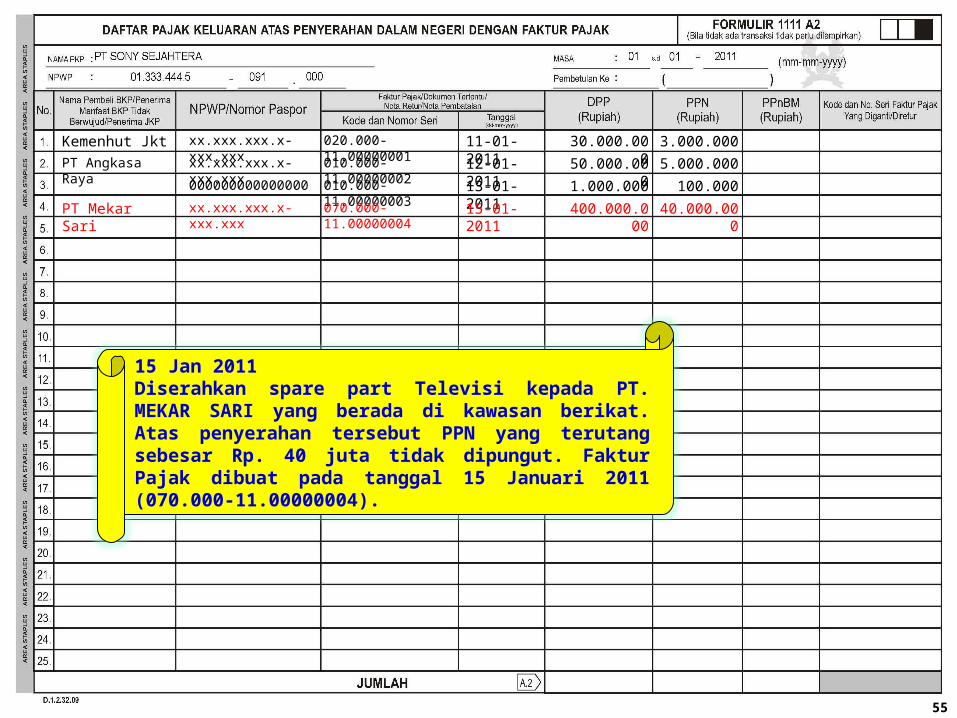

Diserahkan spare part Televisi kepada PT. MEKAR SARI yang berada di kawasan berikat. Atas penyerahan tersebut PPN yang terutang sebesar Rp. 40 juta tidak dipungut. Faktur Pajak dibuat pada tanggal 15 Januari 2011 (070.000-11.00000004).

18 Jan 2011

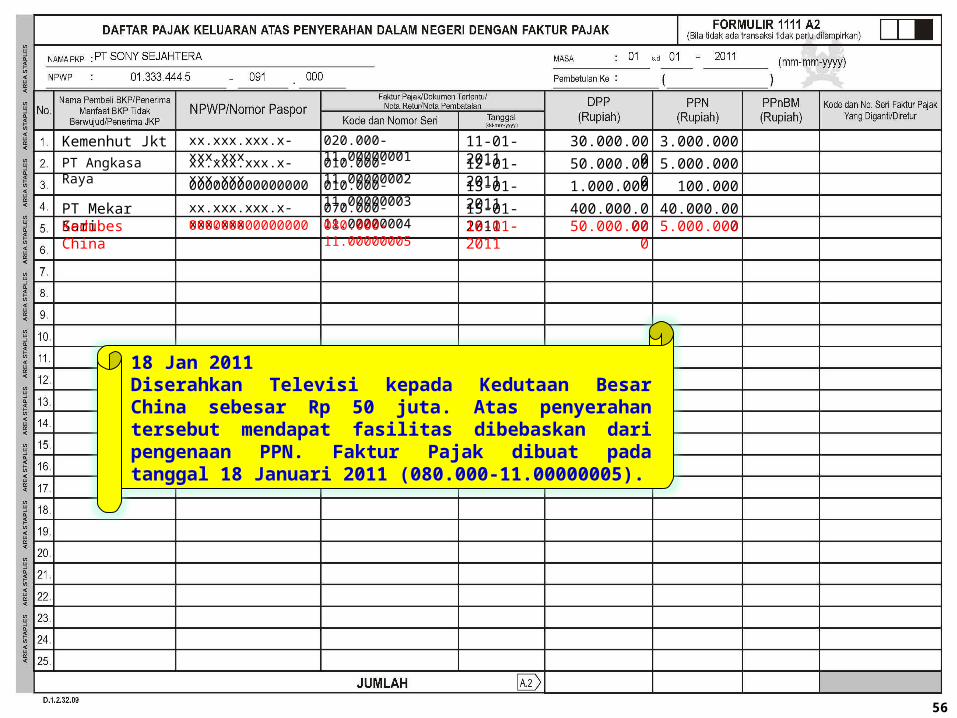

Diserahkan Televisi kepada Kedutaan Besar China sebesar Rp 50 juta. Atas penyerahan tersebut mendapat fasilitas dibebaskan dari pengenaan PPN. Faktur Pajak dibuat pada tanggal 18 Januari 2011 (080.000-11.00000005).

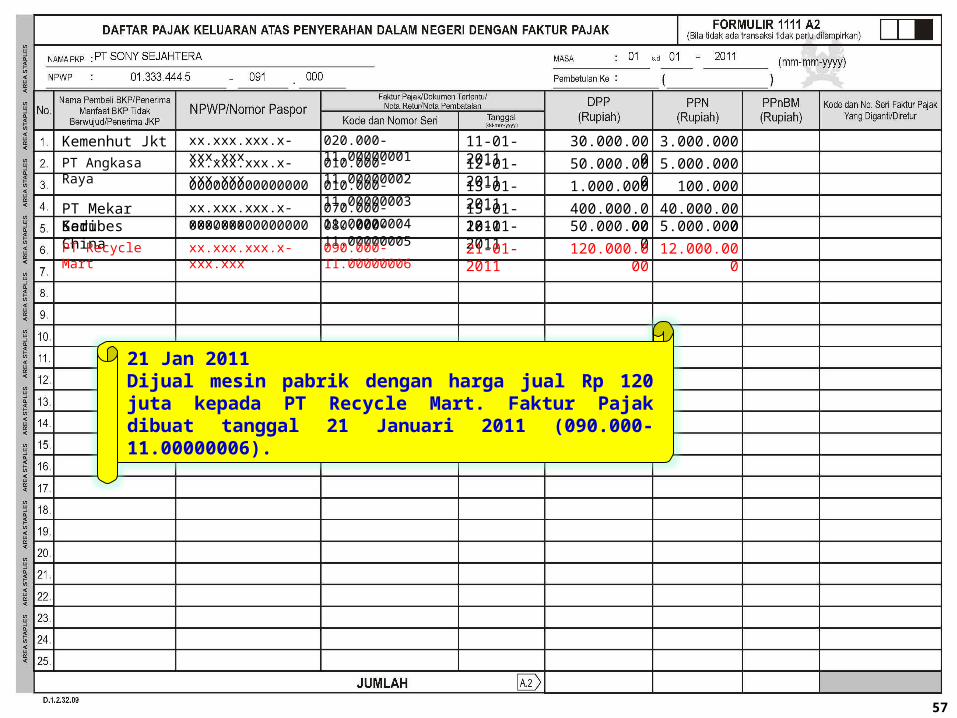

21 Jan 2011

Dijual mesin pabrik dengan harga jual Rp 120 juta kepada PT Recycle Mart. Faktur Pajak dibuat tanggal 21 Januari 2011 (090.000-11.00000006).

23 Jan 2011

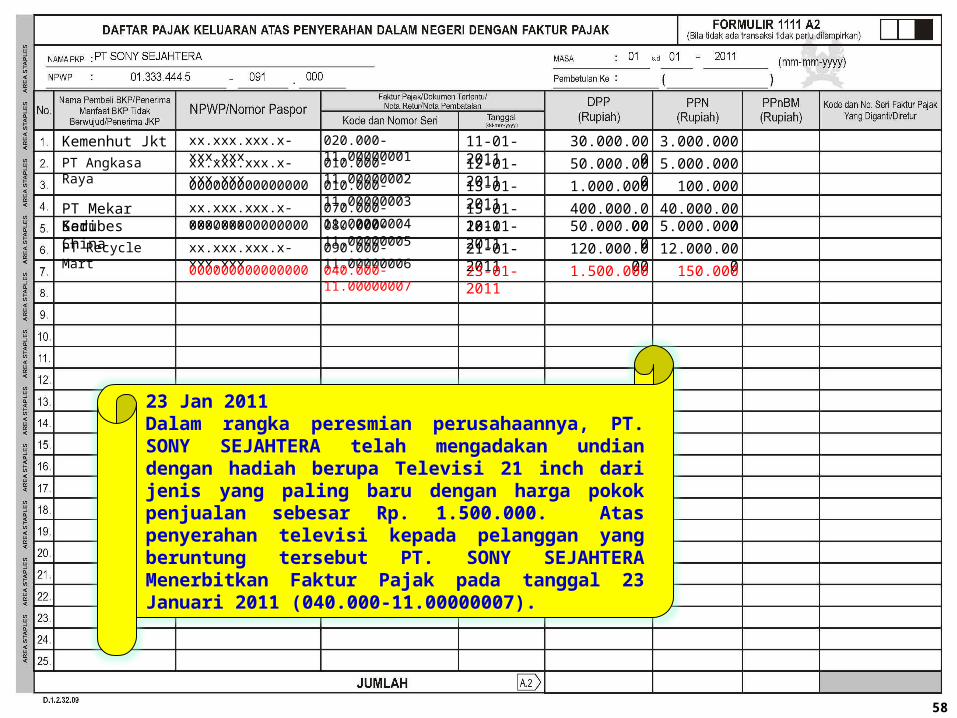

Dalam rangka peresmian perusahaannya, PT. SONY SEJAHTERA telah mengadakan undian dengan hadiah berupa Televisi 21 inch dari jenis yang paling baru dengan harga pokok penjualan sebesar Rp. 1.500.000. Atas penyerahan televisi kepada pelanggan yang beruntung tersebut PT. SONY SEJAHTERA Menerbitkan Faktur Pajak pada tanggal 23 Januari 2011 (040.000-11.00000007).

25 Jan 2011

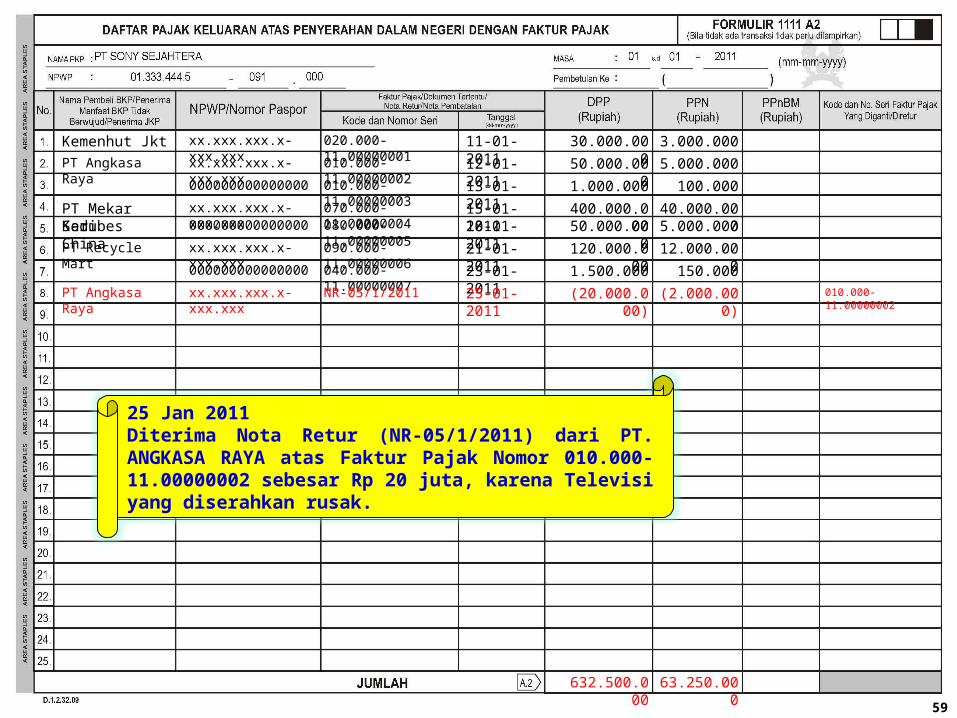

Diterima Nota Retur (NR-05/1/2011) dari PT. ANGKASA RAYA atas Faktur Pajak Nomor 010.000-11.00000002 sebesar Rp 20 juta, karena Televisi yang diserahkan rusak.

Daftar Penyerahan (2)

46

Tgl Keterangan

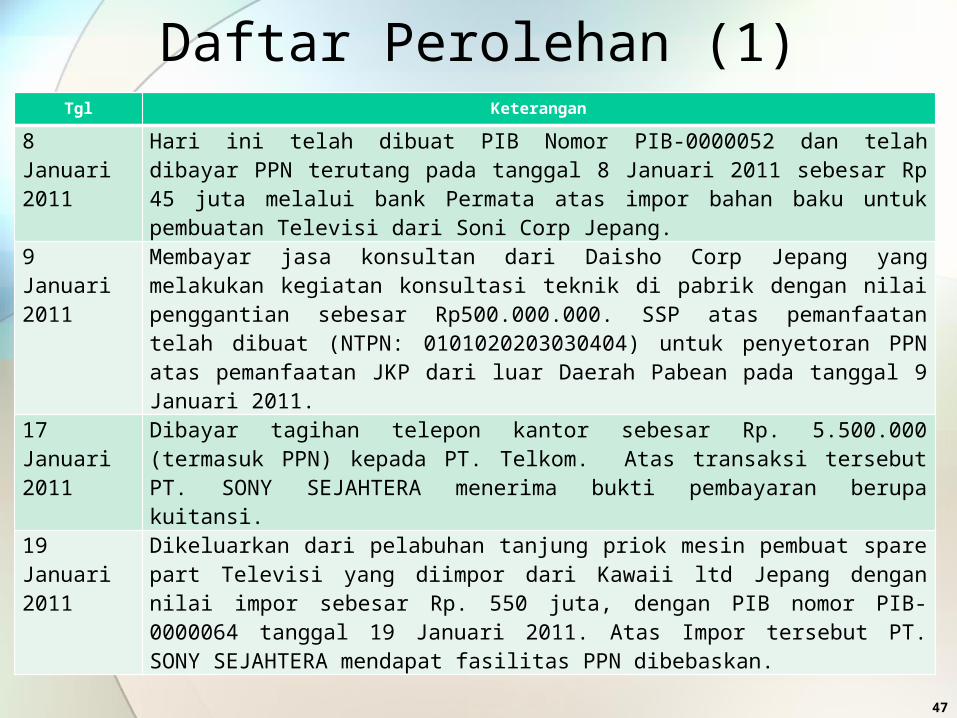

8 Januari 2011

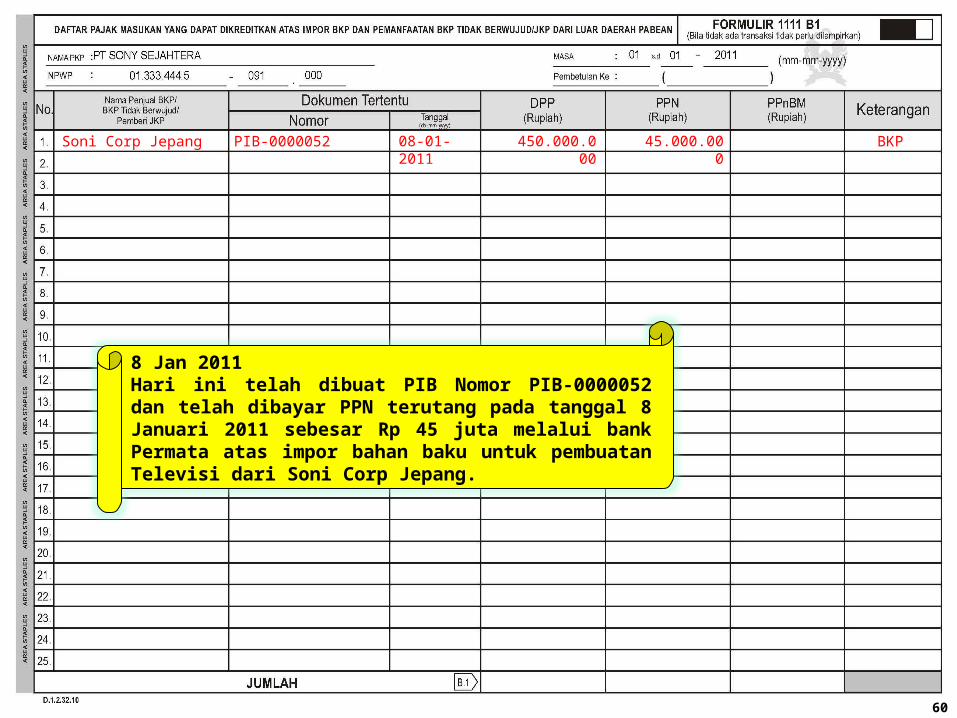

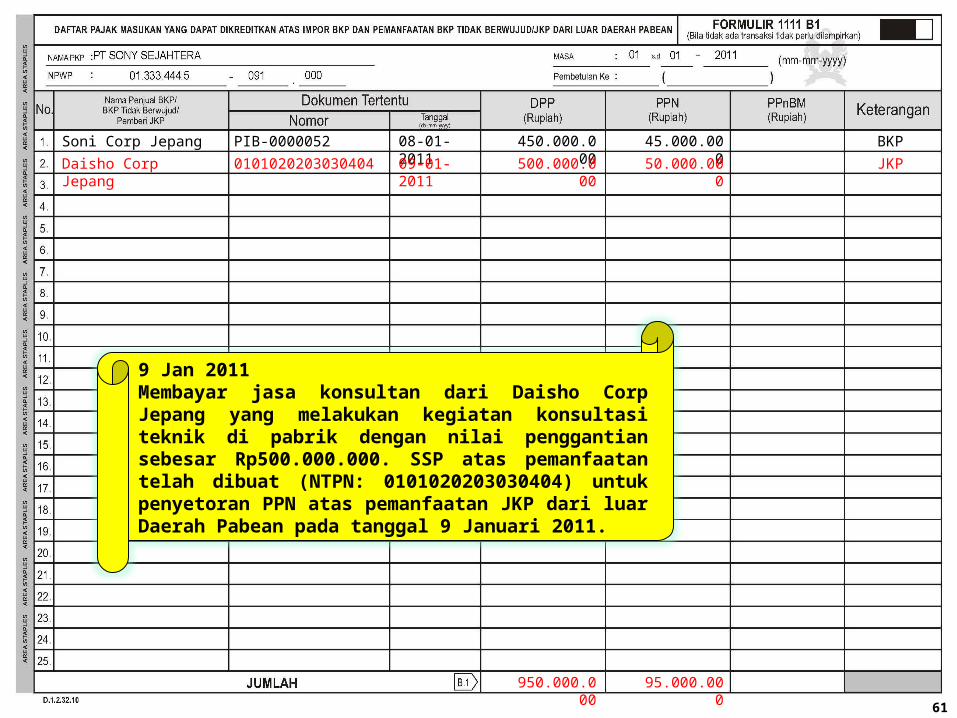

Hari ini telah dibuat PIB Nomor PIB-0000052 dan telah dibayar PPN terutang pada tanggal 8 Januari 2011 sebesar Rp 45 juta melalui bank Permata atas impor bahan baku untuk pembuatan Televisi dari Soni Corp Jepang.

9 Januari 2011

Membayar jasa konsultan dari Daisho Corp Jepang yang melakukan kegiatan konsultasi teknik di pabrik dengan nilai penggantian sebesar Rp500.000.000. SSP atas pemanfaatan telah dibuat (NTPN: 0101020203030404) untuk penyetoran PPN atas pemanfaatan JKP dari luar Daerah Pabean pada tanggal 9 Januari 2011.

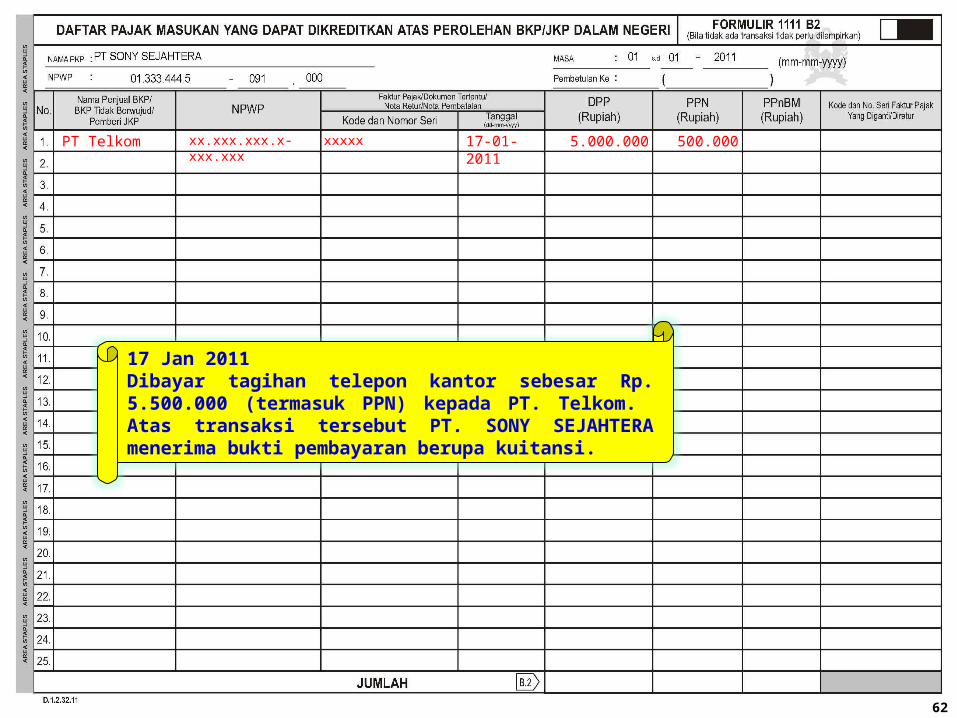

17 Januari 2011

Dibayar tagihan telepon kantor sebesar Rp. 5.500.000 (termasuk PPN) kepada PT. Telkom. Atas transaksi tersebut PT. SONY SEJAHTERA menerima bukti pembayaran berupa kuitansi.

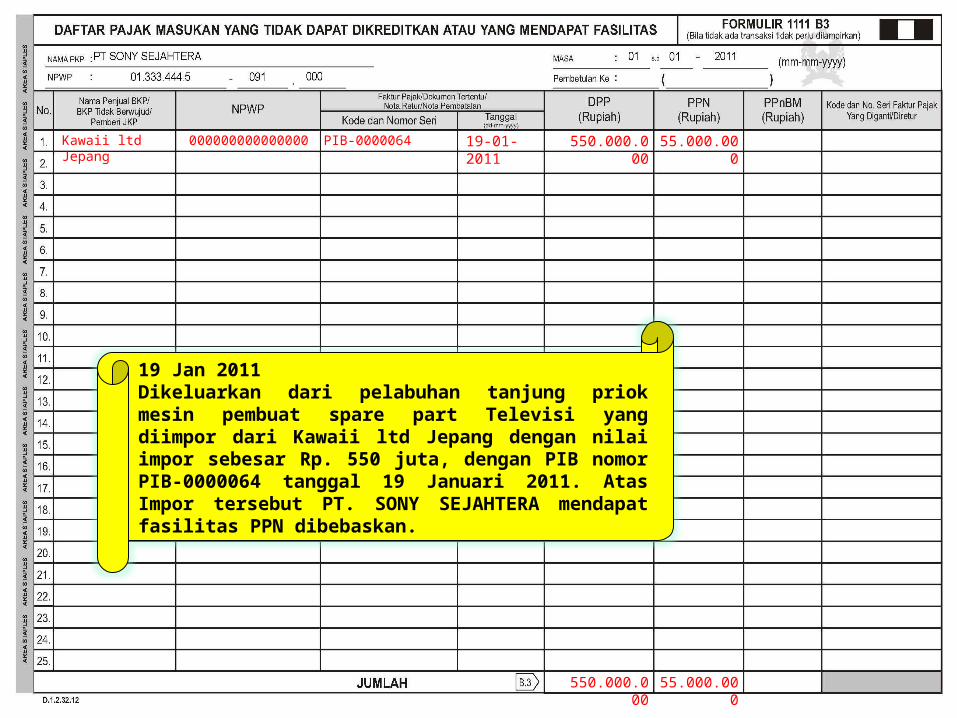

19 Januari 2011

Dikeluarkan dari pelabuhan tanjung priok mesin pembuat spare part Televisi yang diimpor dari Kawaii ltd Jepang dengan nilai impor sebesar Rp. 550 juta, dengan PIB nomor PIB-0000064 tanggal 19 Januari 2011. Atas Impor tersebut PT. SONY SEJAHTERA mendapat fasilitas PPN dibebaskan.

Daftar Perolehan (1)

47

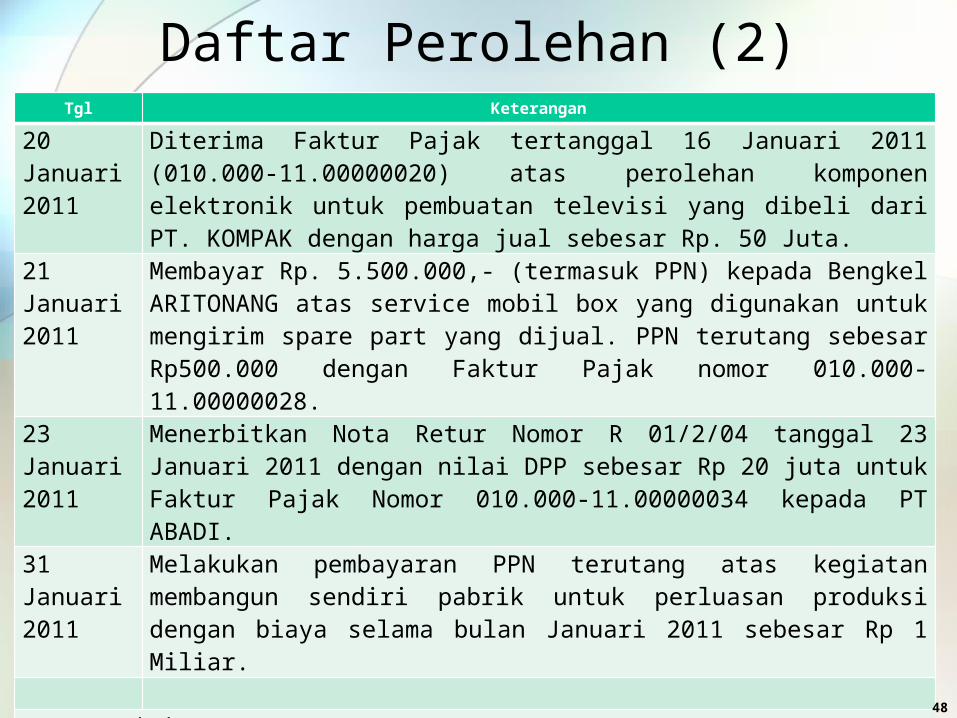

Tgl Keterangan

20 Januari 2011

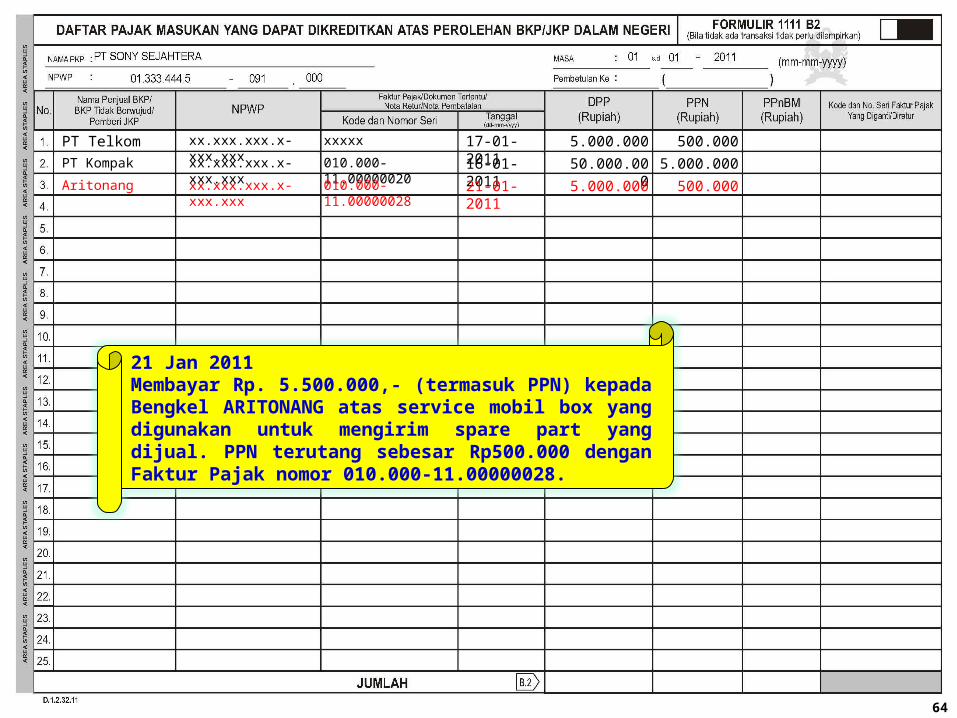

Diterima Faktur Pajak tertanggal 16 Januari 2011 (010.000-11.00000020) atas perolehan komponen elektronik untuk pembuatan televisi yang dibeli dari PT. KOMPAK dengan harga jual sebesar Rp. 50 Juta.

21 Januari 2011

Membayar Rp. 5.500.000,- (termasuk PPN) kepada Bengkel ARITONANG atas service mobil box yang digunakan untuk mengirim spare part yang dijual. PPN terutang sebesar Rp500.000 dengan Faktur Pajak nomor 010.000-11.00000028.

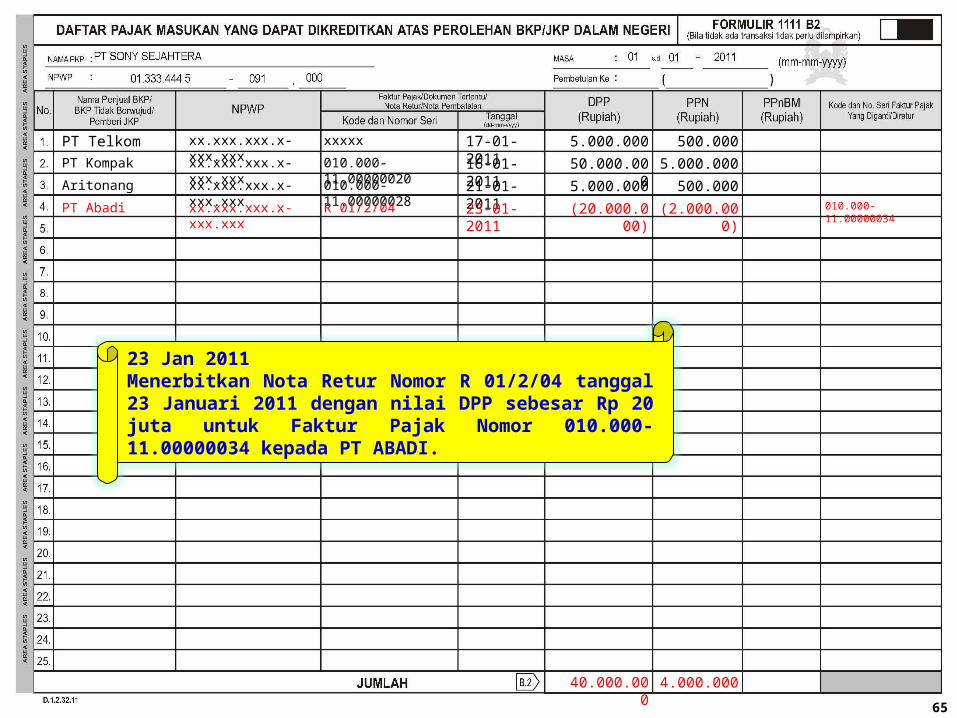

23 Januari 2011

Menerbitkan Nota Retur Nomor R 01/2/04 tanggal 23 Januari 2011 dengan nilai DPP sebesar Rp 20 juta untuk Faktur Pajak Nomor 010.000-11.00000034 kepada PT ABADI.

31 Januari 2011

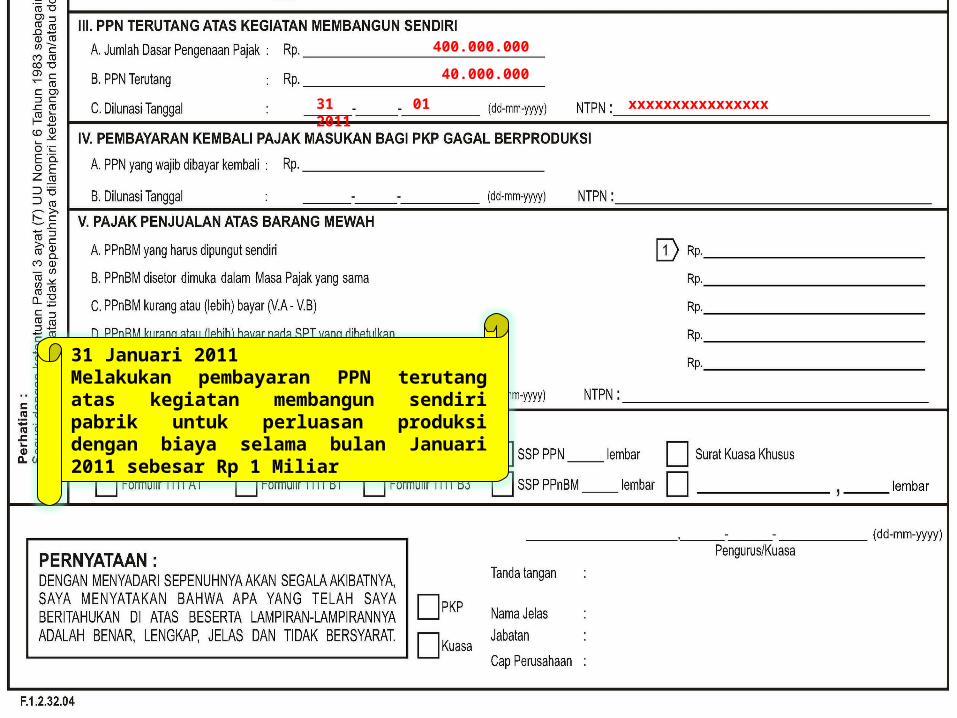

Melakukan pembayaran PPN terutang atas kegiatan membangun sendiri pabrik untuk perluasan produksi dengan biaya selama bulan Januari 2011 sebesar Rp 1 Miliar.

Data Tambahan:

1. Dalam SPT Masa PPN Desember 2010 terdapat kelebihan pembayaran PPN sebesar Rp1.500.000,- yang diminta dikompensasikan ke Masa Pajak berikutnya.2. PKP telah ditetapkan sebagai PKP berisiko rendah

Daftar Perolehan (2)

48

Pengisian SPT

50

Samyong ltd Singapura PEB-0000023 12-01-2011 2.000.000.000 BKP

7 Jan 2011Dieskpor Televisi 21 inch kepada Samyong ltd Singapura tanpa memakai L/C dengan Nilai Ekspor sebesar Rp. 2 Milyar. PEB telah diberikan persetujuan oleh DJBC pada tanggal 12 Januari 2011 (PEB-0000023).

51

Samyong ltd Singapura PEB-0000023 07-01-2011 2.000.000.000 BKP

10 Jan 2011Melakukan ekspor jasa maklon berupa pengiriman Televisi 54” pesanan dari Jaehun ltd Korea. Fee atas jasa maklon yang diterima adalah sebesar Rp50.000.000 dan televisi yang dikirim bernilai Rp500.000.000 dengan tanggal PEB yang telah diberikan persetujuan pada tanggal 10 Januari 2011. Pemberitahuan ekspor jasa dibuat pada tanggal 10 Januari 2011 (EJKP 00001).

Jaehun ltd Korea EJKP 00001 10-01-2011 50.000.000 JKP

2.050.000.000

52

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

11 Jan 2011Diserahkan 10 unit Televisi ukuran 29” dengan harga jual Rp. 30 juta kepada Kementerian Kehutanan di Jakarta untuk memantau kebakaran hutan. Faktur Pajak dibuat pada tanggal 11 Januari 2011 (020.000-11.00000001).

xx.xxx.xxx.x-xxx.xxx 3.000.000

53

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

12 Jan 2011Diterima pembayaran penuh dari PT. ANGKASA RAYA atas penyerahan Televisi 21 inch dengan harga jual sebesar Rp. 50 juta. Faktur Pajak dibuat pada tanggal 12 Januari 2011 (010.000-11.00000002).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

54

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

13 Jan 2011Pegawai yang menjaga Outlet Pabrik melaporkan bahwa pada hari ini telah dijual Televisi 14 inch dengan nilai jual sebesar Rp. 1 juta kepada konsumen yang tidak diketahui identitasnya. Faktur Pajak dibuat pada tanggal 13 Januari 2011 tanpa mencantumkan identitas pembeli (010.000-11.00000003).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000

55

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

15 Jan 2011Diserahkan spare part Televisi kepada PT. MEKAR SARI yang berada di kawasan berikat. Atas penyerahan tersebut PPN yang terutang sebesar Rp. 40 juta tidak dipungut. Faktur Pajak dibuat pada tanggal 15 Januari 2011 (070.000-11.00000004).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000PT Mekar Sari 070.000-11.00000004 15-01-2011 400.000.000xx.xxx.xxx.x-xxx.xxx 40.000.000

56

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

18 Jan 2011Diserahkan Televisi kepada Kedutaan Besar China sebesar Rp 50 juta. Atas penyerahan tersebut mendapat fasilitas dibebaskan dari pengenaan PPN. Faktur Pajak dibuat pada tanggal 18 Januari 2011 (080.000-11.00000005).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000PT Mekar Sari 070.000-11.00000004 15-01-2011 400.000.000xx.xxx.xxx.x-xxx.xxx 40.000.000Kedubes China 080.000-11.00000005 18-01-2011 50.000.000000000000000000 5.000.000

57

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

21 Jan 2011Dijual mesin pabrik dengan harga jual Rp 120 juta kepada PT Recycle Mart. Faktur Pajak dibuat tanggal 21 Januari 2011 (090.000-11.00000006).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000PT Mekar Sari 070.000-11.00000004 15-01-2011 400.000.000xx.xxx.xxx.x-xxx.xxx 40.000.000Kedubes China 080.000-11.00000005 18-01-2011 50.000.000000000000000000 5.000.000PT Recycle Mart 090.000-11.00000006 21-01-2011 120.000.000xx.xxx.xxx.x-xxx.xxx 12.000.000

58

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

23 Jan 2011Dalam rangka peresmian perusahaannya, PT. SONY SEJAHTERA telah mengadakan undian dengan hadiah berupa Televisi 21 inch dari jenis yang paling baru dengan harga pokok penjualan sebesar Rp. 1.500.000. Atas penyerahan televisi kepada pelanggan yang beruntung tersebut PT. SONY SEJAHTERA Menerbitkan Faktur Pajak pada tanggal 23 Januari 2011 (040.000-11.00000007).

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000PT Mekar Sari 070.000-11.00000004 15-01-2011 400.000.000xx.xxx.xxx.x-xxx.xxx 40.000.000Kedubes China 080.000-11.00000005 18-01-2011 50.000.000000000000000000 5.000.000PT Recycle Mart 090.000-11.00000006 21-01-2011 120.000.000xx.xxx.xxx.x-xxx.xxx 12.000.000

040.000-11.00000007 23-01-2011 1.500.000000000000000000 150.000

59

Kemenhut Jkt 020.000-11.00000001 11-01-2011 30.000.000

25 Jan 2011Diterima Nota Retur (NR-05/1/2011) dari PT. ANGKASA RAYA atas Faktur Pajak Nomor 010.000-11.00000002 sebesar Rp 20 juta, karena Televisi yang diserahkan rusak.

xx.xxx.xxx.x-xxx.xxx 3.000.000PT Angkasa Raya 010.000-11.00000002 12-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

010.000-11.00000003 13-01-2011 1.000.000000000000000000 100.000PT Mekar Sari 070.000-11.00000004 15-01-2011 400.000.000xx.xxx.xxx.x-xxx.xxx 40.000.000Kedubes China 080.000-11.00000005 18-01-2011 50.000.000000000000000000 5.000.000PT Recycle Mart 090.000-11.00000006 21-01-2011 120.000.000xx.xxx.xxx.x-xxx.xxx 12.000.000

040.000-11.00000007 23-01-2011 1.500.000000000000000000 150.000PT Angkasa Raya NR-05/1/2011 25-01-2011 (20.000.000)xx.xxx.xxx.x-xxx.xxx (2.000.000) 010.000-11.00000002

632.500.000 63.250.000

60

Soni Corp Jepang PIB-0000052 08-01-2011 450.000.000

8 Jan 2011Hari ini telah dibuat PIB Nomor PIB-0000052 dan telah dibayar PPN terutang pada tanggal 8 Januari 2011 sebesar Rp 45 juta melalui bank Permata atas impor bahan baku untuk pembuatan Televisi dari Soni Corp Jepang.

45.000.000 BKP

61

Soni Corp Jepang PIB-0000052 08-01-2011 450.000.000

9 Jan 2011Membayar jasa konsultan dari Daisho Corp Jepang yang melakukan kegiatan konsultasi teknik di pabrik dengan nilai penggantian sebesar Rp500.000.000. SSP atas pemanfaatan telah dibuat (NTPN: 0101020203030404) untuk penyetoran PPN atas pemanfaatan JKP dari luar Daerah Pabean pada tanggal 9 Januari 2011.

45.000.000Daisho Corp Jepang 0101020203030404 09-01-2011 500.000.000 50.000.000 JKP

BKP

950.000.000 95.000.000

62

PT Telkom xxxxx 17-01-2011 5.000.000

17 Jan 2011Dibayar tagihan telepon kantor sebesar Rp. 5.500.000 (termasuk PPN) kepada PT. Telkom. Atas transaksi tersebut PT. SONY SEJAHTERA menerima bukti pembayaran berupa kuitansi.

xx.xxx.xxx.x-xxx.xxx 500.000

63

PT Telkom xxxxx 17-01-2011 5.000.000

20 Jan 2011Diterima Faktur Pajak tertanggal 16 Januari 2011 (010.000-11.00000020) atas perolehan komponen elektronik untuk pembuatan televisi yang dibeli dari PT. KOMPAK dengan harga jual sebesar Rp. 50 Juta.

xx.xxx.xxx.x-xxx.xxx 500.000PT Kompak 010.000-11.00000020 16-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000

64

PT Telkom xxxxx 17-01-2011 5.000.000

21 Jan 2011Membayar Rp. 5.500.000,- (termasuk PPN) kepada Bengkel ARITONANG atas service mobil box yang digunakan untuk mengirim spare part yang dijual. PPN terutang sebesar Rp500.000 dengan Faktur Pajak nomor 010.000-11.00000028.

xx.xxx.xxx.x-xxx.xxx 500.000PT Kompak 010.000-11.00000020 16-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000Aritonang 010.000-11.00000028 21-01-2011 5.000.000xx.xxx.xxx.x-xxx.xxx 500.000

65

PT Telkom xxxxx 17-01-2011 5.000.000

23 Jan 2011Menerbitkan Nota Retur Nomor R 01/2/04 tanggal 23 Januari 2011 dengan nilai DPP sebesar Rp 20 juta untuk Faktur Pajak Nomor 010.000-11.00000034 kepada PT ABADI.

xx.xxx.xxx.x-xxx.xxx 500.000PT Kompak 010.000-11.00000020 16-01-2011 50.000.000xx.xxx.xxx.x-xxx.xxx 5.000.000Aritonang 010.000-11.00000028 21-01-2011 5.000.000xx.xxx.xxx.x-xxx.xxx 500.000PT Abadi R 01/2/04 23-01-2011 (20.000.000)xx.xxx.xxx.x-xxx.xxx (2.000.000) 010.000-11.00000034

40.000.000 4.000.000

Kawaii ltd Jepang PIB-0000064 19-01-2011 550.000.000000000000000000 55.000.000

19 Jan 2011Dikeluarkan dari pelabuhan tanjung priok mesin pembuat spare part Televisi yang diimpor dari Kawaii ltd Jepang dengan nilai impor sebesar Rp. 550 juta, dengan PIB nomor PIB-0000064 tanggal 19 Januari 2011. Atas Impor tersebut PT. SONY SEJAHTERA mendapat fasilitas PPN dibebaskan.

550.000.000 55.000.000

B3

2.050.000.000

632.500.000 63.250.000

152.500.00030.000.000

400.000.00050.000.000

950.000.00040.000.000

550.000.000

A1

95.000.0004.000.000

55.000.000

15.250.0003.000.000

40.000.0005.000.000

A2

154.000.0001.540.000.000

99.000.000

B2

B1

2.050.000.000

632.500.000 63.250.000

152.500.00030.000.000

400.000.00050.000.000

950.000.00040.000.000

550.000.000

95.000.0004.000.000

55.000.000

15.250.0003.000.000

40.000.0005.000.000

1.540.000.000 154.000.000

Dalam SPT Masa PPN Desember 2010 terdapat kelebihan pembayaran PPN sebesar Rp1.500.000,- yang diminta dikompensasikan ke Masa Pajak berikutnya.

1.500.000

99.000.000

1.500.000

100.500.000

69

AB

2.050.000.000152.500.000

30.000.000400.000.000

50.000.000

15.250.0003.000.000

40.000.0005.000.000

2.682.500.000 63.250.0000

2.682.500.000

15.250.0000

100.500.000(85.250.000)

70

2.500.000.000152.500.000

30.000.000400.000.000

50.000.000

15.250.0003.000.000

40.000.0005.000.000

2.682.500.000 63.250.0000

2.682.500.000

15.250.0000

100.500.000(85.250.000)

XX

X

X

31 Januari 2011Melakukan pembayaran PPN terutang atas kegiatan membangun sendiri pabrik untuk perluasan produksi dengan biaya selama bulan Januari 2011 sebesar Rp 1 Miliar

400.000.000

40.000.000

31 01 2011 xxxxxxxxxxxxxxxx

400.000.000

40.000.000

31 01 2011 xxxxxxxxxxxxxxxx

X

X

X

X

X

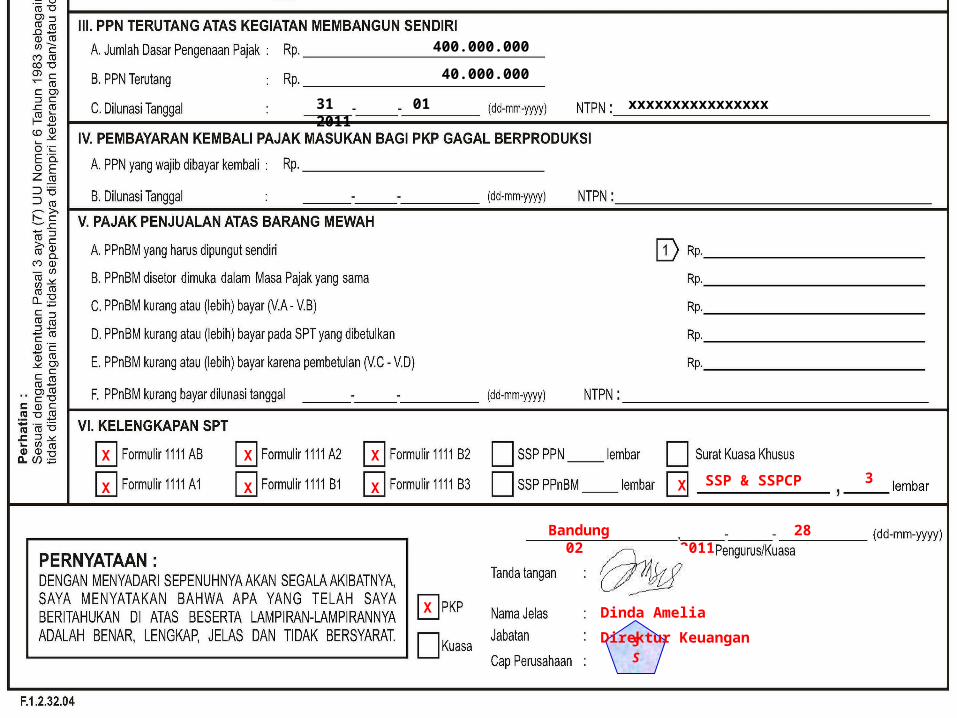

X X 3SSP & SSPCP

Bandung 28 02 2011

X

SS

Dinda AmeliaDirektur Keuangan

CONTOH SPT MASA PPN PEMBETULAN

73

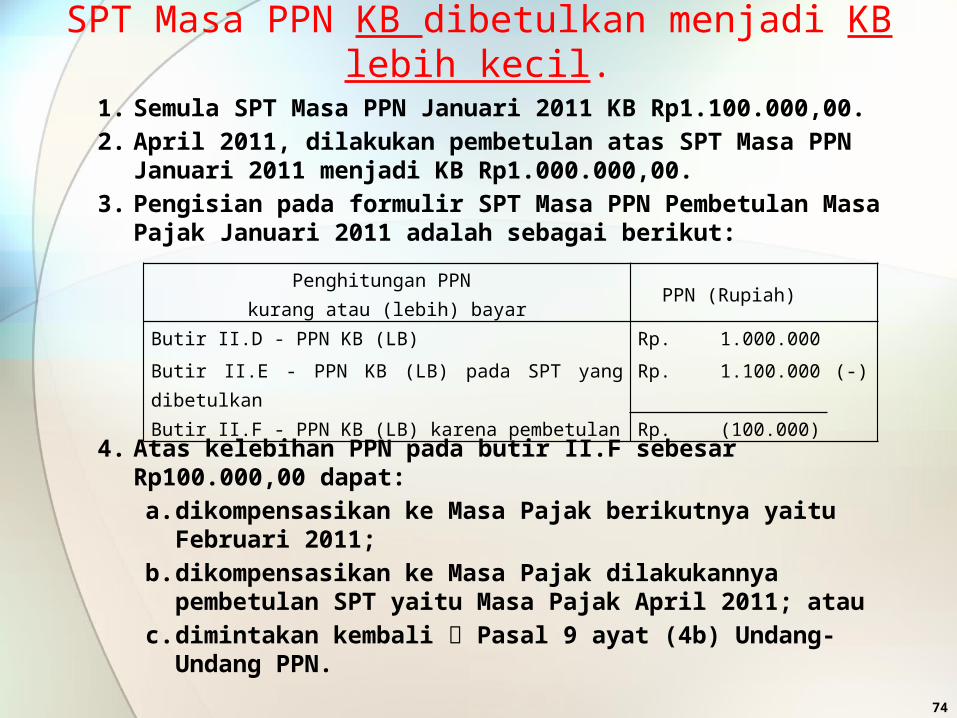

SPT Masa PPN KB dibetulkan menjadi KB lebih kecil.

1. Semula SPT Masa PPN Januari 2011 KB Rp1.100.000,00.2. April 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011

menjadi KB Rp1.000.000,00. 3. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak

Januari 2011 adalah sebagai berikut:

4. Atas kelebihan PPN pada butir II.F sebesar Rp100.000,00 dapat:a. dikompensasikan ke Masa Pajak berikutnya yaitu Februari

2011;b. dikompensasikan ke Masa Pajak dilakukannya pembetulan

SPT yaitu Masa Pajak April 2011; atau c. dimintakan kembali Pasal 9 ayat (4b) Undang-Undang PPN.

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)

Butir II.D - PPN KB (LB) Rp. 1.000.000

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. 1.100.000 (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. (100.000)

74

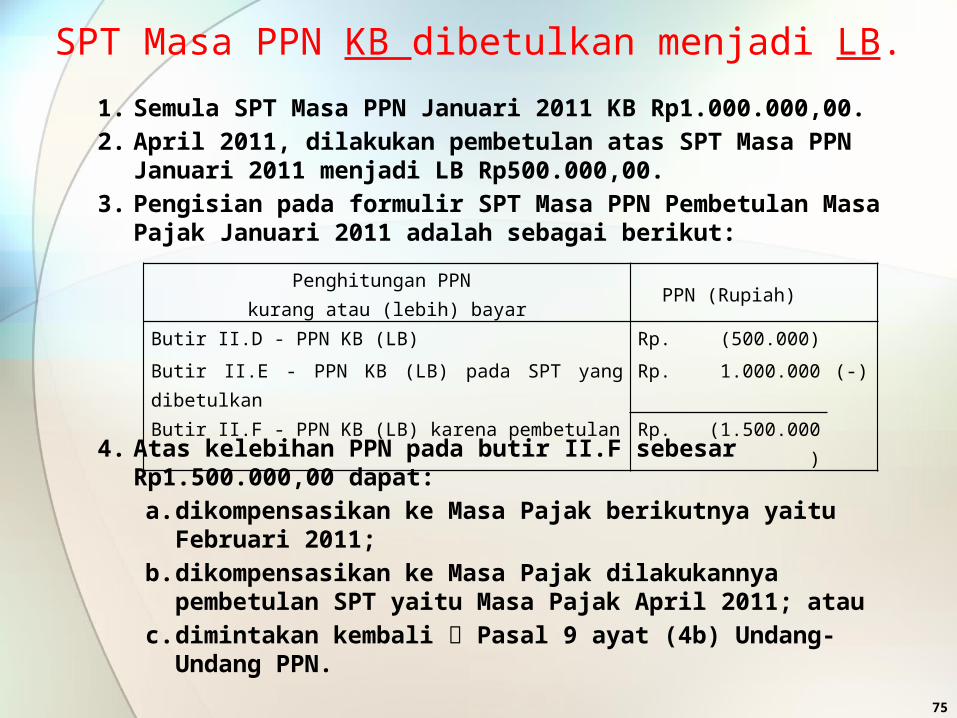

SPT Masa PPN KB dibetulkan menjadi LB.1. Semula SPT Masa PPN Januari 2011 KB Rp1.000.000,00.2. April 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011

menjadi LB Rp500.000,00. 3. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak

Januari 2011 adalah sebagai berikut:

4. Atas kelebihan PPN pada butir II.F sebesar Rp1.500.000,00 dapat:a. dikompensasikan ke Masa Pajak berikutnya yaitu Februari

2011;b. dikompensasikan ke Masa Pajak dilakukannya pembetulan

SPT yaitu Masa Pajak April 2011; atau c. dimintakan kembali Pasal 9 ayat (4b) Undang-Undang PPN.

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)

Butir II.D - PPN KB (LB) Rp. (500.000)

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. 1.000.000 (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. (1.500.000)

75

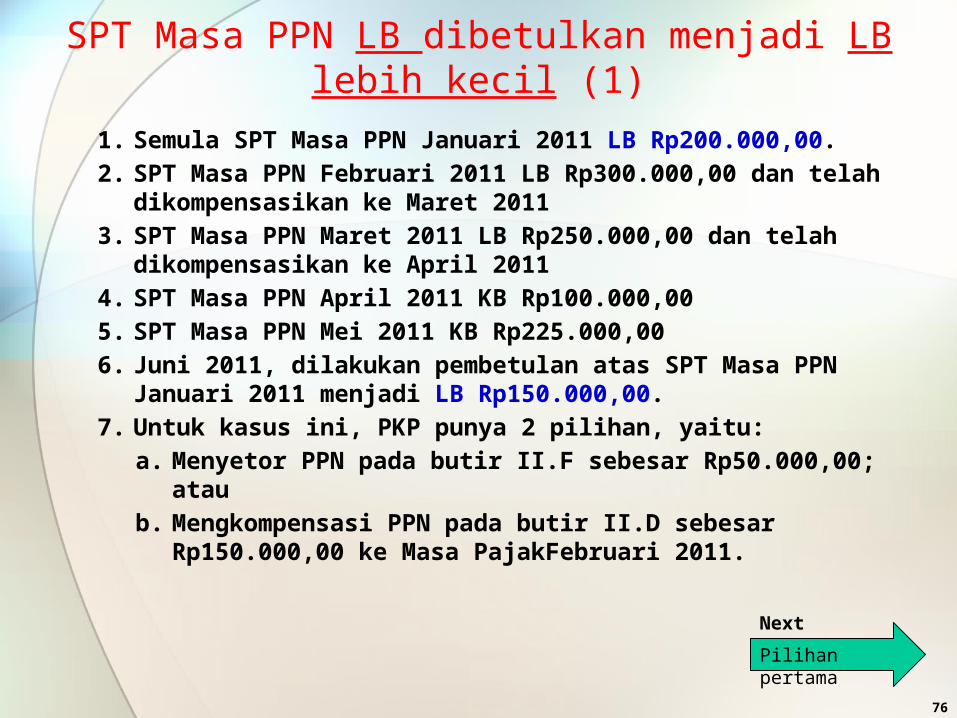

SPT Masa PPN LB dibetulkan menjadi LB lebih kecil (1)

1. Semula SPT Masa PPN Januari 2011 LB Rp200.000,00.2. SPT Masa PPN Februari 2011 LB Rp300.000,00 dan telah

dikompensasikan ke Maret 20113. SPT Masa PPN Maret 2011 LB Rp250.000,00 dan telah

dikompensasikan ke April 20114. SPT Masa PPN April 2011 KB Rp100.000,005. SPT Masa PPN Mei 2011 KB Rp225.000,006. Juni 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011

menjadi LB Rp150.000,00. 7. Untuk kasus ini, PKP punya 2 pilihan, yaitu:

a. Menyetor PPN pada butir II.F sebesar Rp50.000,00; ataub. Mengkompensasi PPN pada butir II.D sebesar Rp150.000,00 ke

Masa PajakFebruari 2011.

Pilihan pertama

76

Next

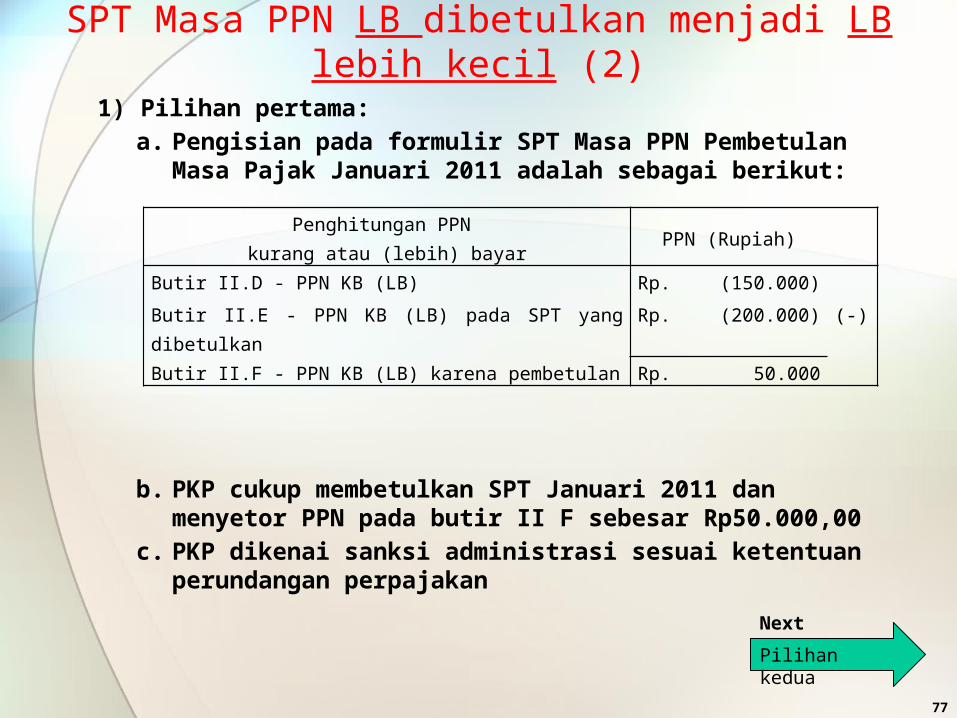

SPT Masa PPN LB dibetulkan menjadi LB lebih kecil (2)

1) Pilihan pertama:a. Pengisian pada formulir SPT Masa PPN Pembetulan Masa

Pajak Januari 2011 adalah sebagai berikut:

b. PKP cukup membetulkan SPT Januari 2011 dan menyetor PPN pada butir II F sebesar Rp50.000,00

c. PKP dikenai sanksi administrasi sesuai ketentuan perundangan perpajakan

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)

Butir II.D - PPN KB (LB) Rp. (150.000)

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (200.000) (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 50.000

77

Pilihan kedua

Next

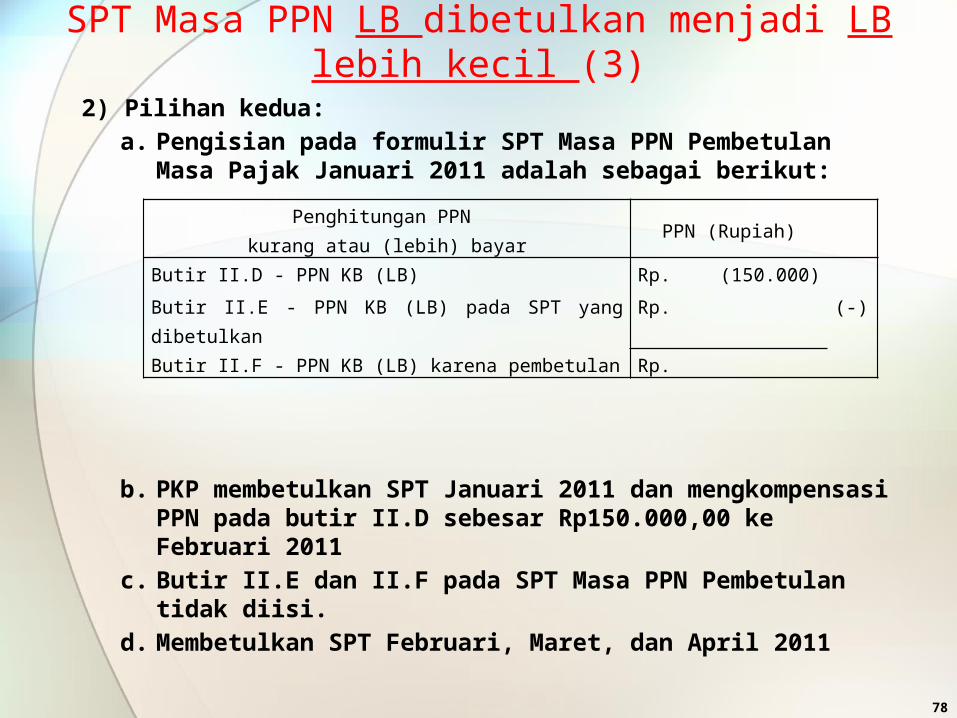

SPT Masa PPN LB dibetulkan menjadi LB lebih kecil (3)

2) Pilihan kedua:a. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak

Januari 2011 adalah sebagai berikut:

b. PKP membetulkan SPT Januari 2011 dan mengkompensasi PPN pada butir II.D sebesar Rp150.000,00 ke Februari 2011

c. Butir II.E dan II.F pada SPT Masa PPN Pembetulan tidak diisi.d. Membetulkan SPT Februari, Maret, dan April 2011

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)

Butir II.D - PPN KB (LB) Rp. (150.000)

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp.

78

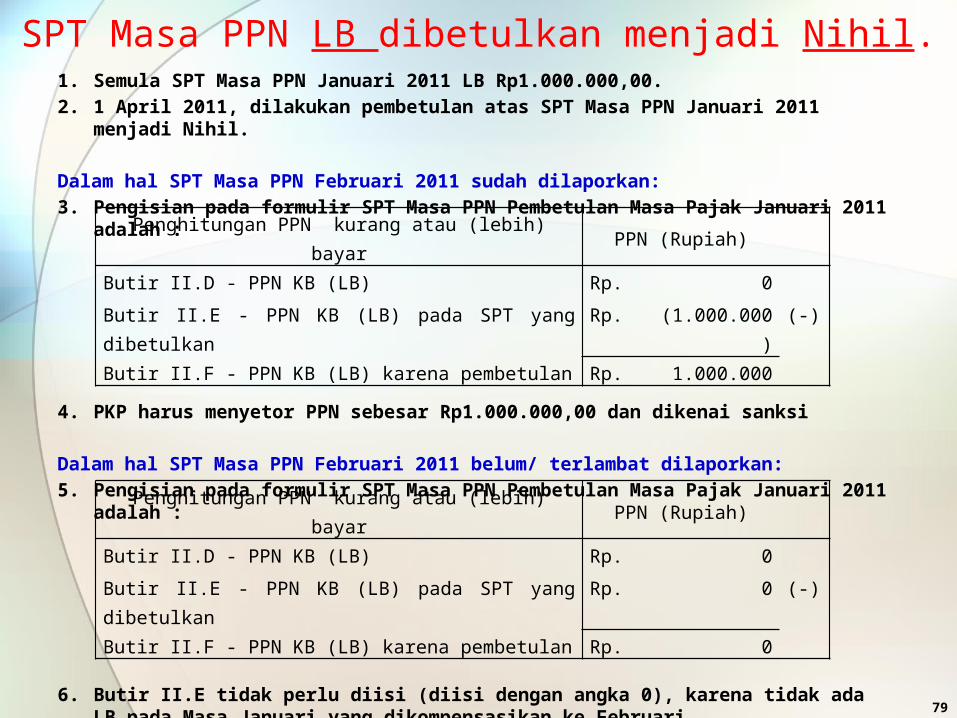

SPT Masa PPN LB dibetulkan menjadi Nihil.1. Semula SPT Masa PPN Januari 2011 LB Rp1.000.000,00.2. 1 April 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011 menjadi Nihil.

Dalam hal SPT Masa PPN Februari 2011 sudah dilaporkan:3. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak Januari 2011 adalah :

4. PKP harus menyetor PPN sebesar Rp1.000.000,00 dan dikenai sanksi

Dalam hal SPT Masa PPN Februari 2011 belum/ terlambat dilaporkan:5. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak Januari 2011 adalah :

6. Butir II.E tidak perlu diisi (diisi dengan angka 0), karena tidak ada LB pada Masa Januari yang dikompensasikan ke Februari.

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)Butir II.D - PPN KB (LB) Rp. 0

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. 0 (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 0

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)Butir II.D - PPN KB (LB) Rp. 0

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (1.000.000) (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 1.000.000

79

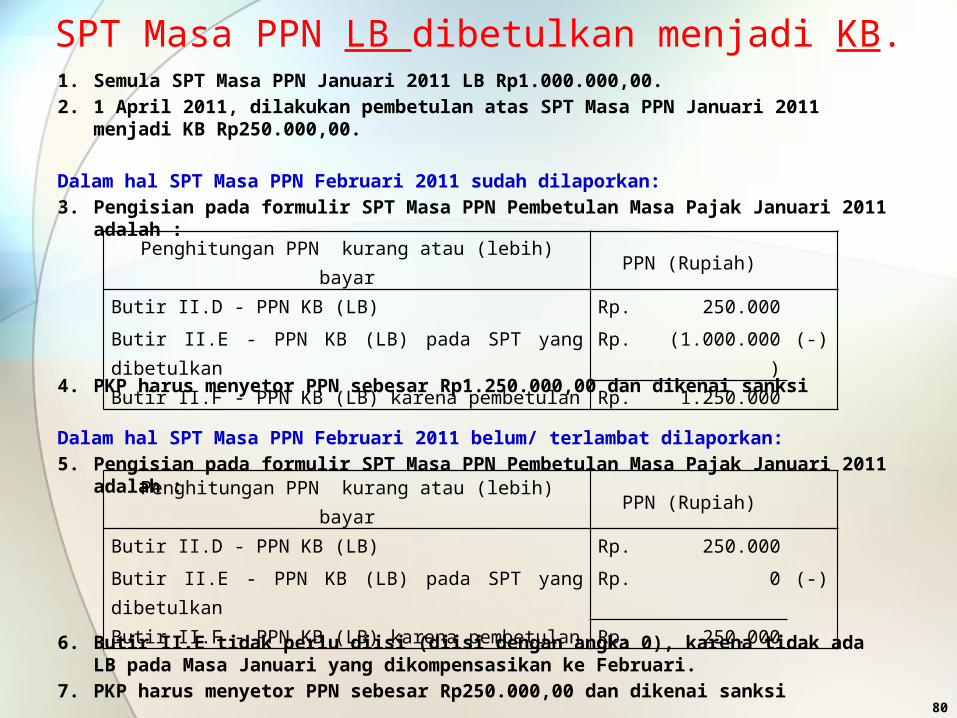

SPT Masa PPN LB dibetulkan menjadi KB.1. Semula SPT Masa PPN Januari 2011 LB Rp1.000.000,00.2. 1 April 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011 menjadi KB

Rp250.000,00.

Dalam hal SPT Masa PPN Februari 2011 sudah dilaporkan:3. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak Januari 2011 adalah :

4. PKP harus menyetor PPN sebesar Rp1.250.000,00 dan dikenai sanksi

Dalam hal SPT Masa PPN Februari 2011 belum/ terlambat dilaporkan:5. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak Januari 2011 adalah :

6. Butir II.E tidak perlu diisi (diisi dengan angka 0), karena tidak ada LB pada Masa Januari yang dikompensasikan ke Februari.

7. PKP harus menyetor PPN sebesar Rp250.000,00 dan dikenai sanksi

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)Butir II.D - PPN KB (LB) Rp. 250.000

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. 0 (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 250.000

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)Butir II.D - PPN KB (LB) Rp. 250.000

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (1.000.000) (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 1.250.000

80

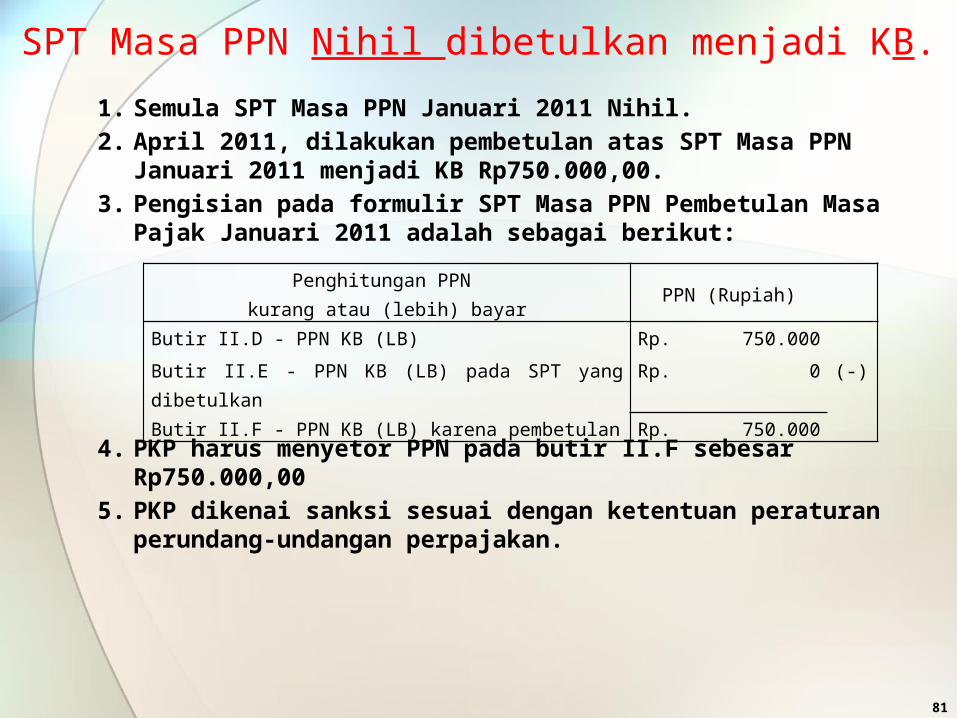

SPT Masa PPN Nihil dibetulkan menjadi KB.1. Semula SPT Masa PPN Januari 2011 Nihil.2. April 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011

menjadi KB Rp750.000,00. 3. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak

Januari 2011 adalah sebagai berikut:

4. PKP harus menyetor PPN pada butir II.F sebesar Rp750.000,005. PKP dikenai sanksi sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)

Butir II.D - PPN KB (LB) Rp. 750.000

Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. 0 (-)

Butir II.F - PPN KB (LB) karena pembetulan Rp. 750.000

81

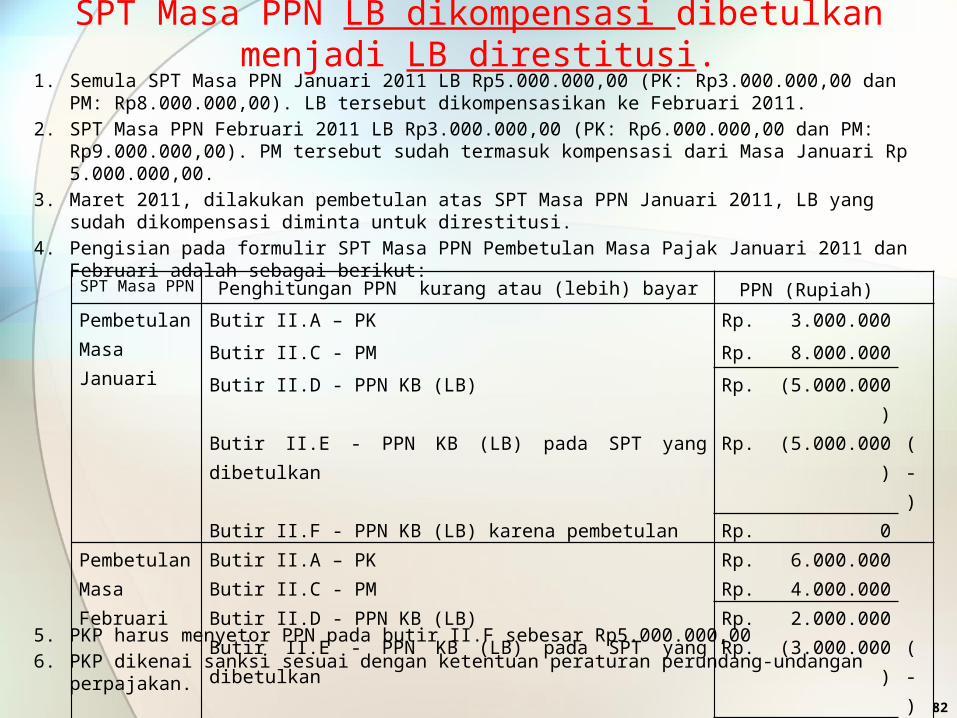

SPT Masa PPN LB dikompensasi dibetulkan menjadi LB direstitusi.

1. Semula SPT Masa PPN Januari 2011 LB Rp5.000.000,00 (PK: Rp3.000.000,00 dan PM: Rp8.000.000,00). LB tersebut dikompensasikan ke Februari 2011.

2. SPT Masa PPN Februari 2011 LB Rp3.000.000,00 (PK: Rp6.000.000,00 dan PM: Rp9.000.000,00). PM tersebut sudah termasuk kompensasi dari Masa Januari Rp 5.000.000,00.

3. Maret 2011, dilakukan pembetulan atas SPT Masa PPN Januari 2011, LB yang sudah dikompensasi diminta untuk direstitusi.

4. Pengisian pada formulir SPT Masa PPN Pembetulan Masa Pajak Januari 2011 dan Februari adalah sebagai berikut:

5. PKP harus menyetor PPN pada butir II.F sebesar Rp5.000.000,006. PKP dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

SPT Masa PPN Penghitungan PPN kurang atau (lebih) bayar PPN (Rupiah)Pembetulan Masa Januari

Butir II.A – PK Rp. 3.000.000

Butir II.C - PM Rp. 8.000.000

Butir II.D - PPN KB (LB) Rp. (5.000.000)Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (5.000.000) (-)Butir II.F - PPN KB (LB) karena pembetulan Rp. 0

Pembetulan Masa Februari

Butir II.A – PK Rp. 6.000.000Butir II.C - PM Rp. 4.000.000Butir II.D - PPN KB (LB) Rp. 2.000.000Butir II.E - PPN KB (LB) pada SPT yang dibetulkan Rp. (3.000.000) (-)Butir II.F - PPN KB (LB) karena pembetulan Rp. 5.000.000

82

TERIMA KASIH

83