PERATURAN DAERAH KABUPATEN LAMANDAU NOMOR 01 TAHUN 2012

TENTANG

RETRIBUSI IZIN TRAYEK

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI LAMANDAU,

Menimbang

Mengingat

:

:

a.

b.

c.

d.

1.

2.

3.

4.

bahwa Retribusi Izin Trayek merupakan jenis Retribusi Jasa Usaha yang menjadi salah satu sumber Pendapatan Daerah yang digunakan untuk membiayai pelaksanaan

pemerintahan dan pembangunan daerah;

bahwa kebijakan Retribusi Izin Trayek dilaksanakan dalam rangka meningkatkan pelayanan kepada masyarakat dan

kemandirian daerah yang berdasarkan prinsip demokrasi, pemerataan dan keadilan dengan; memperhatikan potensi daerah;

bahwa dengan berlakunya Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka Peraturan Daerah yang mengatur tentang Retribusi

Izin Trayek perlu disesuaikan; bahwa berdasarkan pertimbangan sebagaimana dimaksud

dalam huruf a, huruf b dan huruf c, perlu menetapkan Peraturan Daerah Kabupaten Lamandau tentang Retribusi

Izin Trayek;

Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

Undang-Undang Nomor 8 Tahun 1981 Tentang Kitab Undang-undang Hukum Acara Pidana (Lembaran Negara

Republik Indonesia Tahun 1981 Nomor 76, Tambahan Lembaran Negara Nomor 3209);

Undang-Undang Nomor 5 Tahun 2002 Tentang Pembentukan Kabupaten Katingan, Kabupaten Seruyan,

Kabupaten Sukamara, Kabupaten Lamandau, Kabupaten Gunung Mas, Kabupaten Pulang Pisau, Kabupaten Murung

Raya, Kabupaten Barito Timur Di Provinsi Kalimantan Tengah (Lembaran Negara Republik Indonesia Tahun 2002

Nomor 18, Tambahan Lembaran Negara Nomor 4318); Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran

Negara Nomor 4437) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 12 Tahun 2008

5.

6.

7.

8.

9.

10.

11.

12.

13.

tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor

4844);

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah (Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas

Angkutan Jalan (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 96, Tambahan Lembaran Negara Republik Indonesia Nomor 5025);

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Dan

Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara

Republik Indonesia Nomor 5049);

Undang-Undang Nomor 12 Tahun 2011 tentang

Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82,

Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1981 tentang

Hukum Acara Pidana (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 6, Tambahan Lembaran Negara

Republik Indonesia Nomor 3258);

Peraturan Pemerintah Nomor 22 Tahun 1990 tentang Penyerahan Sebagian Urusan Pemerintah Daerah Bidang Lalu Lintas Angkutan Jalan Kepada Daerah Tingkat I Dan

Daerah Tingkat II (Lembaran Negara Republik Indonesia Tahun 1995 Nomor 80, Tambahan Lembaran Negara

Republik Indonesia Nomor 2043);

Peraturan Pemerintah Nomor 41 Tahun 1993 tentang Angkutan Jalan (Lembaran Negara Republik Indonesia Tahun 1993 Nomor 59, Tambahan Lembaran Negara

Republik Indonesia Nomor 3527);

Peraturan Pemeritah Nomor 38 Tahun 2007 tentang Pembagian Urusan Antara Pemerintah, Pemerintah Daerah

Kabupaten/ Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata

Cara Pemberian Dan Pemanfaatan Intensif Pemungutan Pajak Daerah Dan Retribusi Daerah (Lembaran Negara

14.

15.

16.

Republik Indonesia Tahun 2010 Nomor 119, Tambahan Negara Republik Indonesia Nomor 5161);

Peraturan Menteri Dalam Negeri Nomor 53 Tahun 2011

tentang Pembentukan Produk Hukum Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 694);

Peraturan Daerah Kabupaten Lamandau Nomor 11 Tahun 2008 tentang Urusan Pemerintahan Yang Menjadi

Kewenangan Pemerintah Kabupaten Lamandau (Lembaran Daerah Kabupaten Lamandau Tahun 2008 Nomor 27 Seri

E, Tambahan Lembaran Daerah Kabupaten Lamandau Nomor 27);

Peraturan Daerah Kabupaten Lamandau Nomor 13 Tahun 2008 tentang Organisasi Dan Tata Kerja Dinas Daerah

Kabupaten Lamandau (Lembaran Daerah Kabupaten Lamandau Tahun 2008 Nomor 29 Seri D, Tambahan

Lembaran Daerah Kabupaten Lamandau Nomor 29 Seri D) sebagaimana telah diubah dengan Peraturan Daerah

Kabupaten Lamandau Nomor 11 Tahun 2009 tentang Perubahan Pertama Atas Pertauran Daerah Kabupaten Lamandau Nomor 13 Tahun 2008 tentang Organisasi Dan

Tata Kerja Dinas Daerah Kabupaten Lamandau (Lembaran Daerah Kabupaten Lamandau Tahun 2008 Nomor 48 Seri

D, Tambahan Lembaran Daerah Kabupaten Lamandau Nomor 39 Seri D).

Dengan Persetujuan Bersama

DEWAN PERWAKILAN RAKYAT DAERAHKABUPATEN LAMANDAU

dan

BUPATI LAMANDAU

MEMUTUSKAN:

Menetapkan : PERATURAN DAERAH TENTANG RETRIBUSI IZIN TRAYEK.

BAB I

KETENTUAN UMUM Pasal 1

Dalam peraturan daerah ini yang dimaksud dengan: 1. Daerah adalah Kabupaten Lamandau.

2. Pemerintahan Daerah adalah Penyelenggaraan Urusan Pemerintah oleh Pemerintah Daerah dan DPRD menurut Asas Otonomi dan Tugas

Pembantuan dengan prinsip Otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

3. Pemerintah Daerah adalah Bupati beserta perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

4. Bupati adalah Bupati Lamandau.

5. Dewan Perwakilan Rakyat Daerah yang selanjutnya disingkat DPRD, adalah Dewan Perwakilan Rakyat Daerah Kabupaten Lamandau.

6. Pejabat adalah Pegawai yang diberi tugas tertentu di bidang Angkutan Jalan sesuai dengan Perundang- undangan yang berlaku.

7. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi Perseroan Terbatas, Perseroan Komanditer, perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD) dengan nama dan bentuk dalam bentuk apapun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau organisasi lainnya, lembaga dan bentuk

badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. 8. Kas Daerah Kas Daerah Kabupaten Lamandau.

9. Trayek adalah lintasan kendaraan umum untuk pelayanan jasa angkutan orang dengan mobil bus, mobil penumpang umum dan angkutan khusus yang mempunyai asal dan tujuan perjalanan tetap, lintasan tetap dan

jadwal tetap maupun tidak berjadwal. 10. Jaringan trayek adalah kumpulan dari trayek-trayek yang menjadi satu

kesatuan jaringan trayek secara tetap dan teratur dengan jadwal tetap atau tidak berjadwal.

11. Izin trayek adalah izin yang diberikan kepada orang pribadi atau badan untuk melakukan suatu kegiatan angkutan atau pelayanan jasa angkutan pada trayek tetap dan teratur.

12. Kendaraan adalah suatu sarana angkut di jalan yang terdiri atas Kendaraan bermotor dan Kendaraan tidak bermotor.

13. Kendaraan Bermotor adalah setiap kendaraan Yang digerakkan oleh peralatan mekanik berupa mesin selain kendaraan yang berjalan di atas rel.

14. Kendaraan bermotor umum adalah setiap kendaraan yang digunakan untuk angkutan barang dan/atau orang dengan dipungut bayaran.

15. Mobil penumpang adalah kendaraan bermotor angkutan orang yang

memiliki tempat duduk maksimal 8 (delapan) orang termasuk untuk pengemudi atau beratnya tidak lebih dari 3.500 kg.

16. Mobil barang adalah kendaraan bermotor yang digunakan untuk angkutan barang.

17. Mobil Bus adalah kendaraan bermotor angkutan orang yang memiliki tempat duduk lebih dari 8 (delapan) orang termasuk untuk pengemudi yang beratnya lebih dari 3.500 kg.

18. Perusahaan Angkutan Umum adalah badan hukum yang menyediakan jasa angkutan orang dan/atau barang dengan kendaraan bermotor umum.

19. Retribusi Daerah, yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

20. Perizinan tertentu adalah kegiatan tertentu Pemerintah Daerah dalam

rangka pemberian Izin kepada orang Pribadi atau Badan yang dimaksudkan untuk pembinaan, pengaturan dan pengawasan atas kegiatan, pemanfaatan

ruang, serta penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan. 21. Retribusi izin trayek yang selanjutnya dapat disebut retribusi adalah

pembayaran atas pemberian izin kepada orang pribadi atau badan untuk

menyediakan pelayanan angkutan penumpang umum pada suatu atau beberapa trayek tertentu dalam wilayah daerah.

22. Wajib retribusi adalah orang pribadi atau Badan yang menurut peraturan perundang-undangan diwajibkan untuk melakukan pembayaran retribusi,

termasuk pemungut atau pemotong retribusi izin trayek. 23. Masa Retribusi adalah suatu jangka waktu tertentu yang merupakan batas

waktu bagi wajib retribusi untuk memanfaatkan jasa dan peran tertentu dari Pemerintah Daerah yang bersangkutan.

24. Surat Setoran Retribusi Daerah, yang selanjutnya disingkat SSRD, adalah bukti pembayaran atau pembayaran atau penyetoran Retribusi yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara

lain ke kas daerah melalui tempat pembayaran yang ditunjuk Kepala Daerah.

25. Surat Ketetapan Retribusi Daerah, yang selanjutnya disingkat SKRD, adalah surat ketetapan retribusi yang menentukan besarnya jumlah pokok retribusi

yang terutang. 26. Surat Tagihan Retribusi Daerah yang selanjutnya disingkat STRD, adalah

surat untuk melakukan tagihan retribusi dan/atau sanksi administratif

berupa bunga dan/atau denda. 27. Surat Keterangan Retribusi Daerah Lebih Bayar disingkat SKRDLB adalah

Surat Keterangan Retribusi yang menentukan jumlah kelebihan pembayaran Retribusi karena jumlah kredit Retribusi lebih besar dari pada

Retribusi yang terutang atau tidak seharusnya terutang. 28. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur

untuk mengumpulkan data dan informasi keuangan yang meliputi harta,

kewajiban, modal, penghasilan, dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan

keuangan berupa neraca dan laporan rugi laba untuk periode Tahun Pajak tersebut.

29. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara obyektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban retribusi dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

retribusi daerah. 30. Penyidikan tindak pidana dibidang retribusi adalah serangkaian tindakan

yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana dibidang retribusi yang terjadi serta menemukan tersangkanya.

BAB II

NAMA, OBYEK DAN SUBYEK RETRIBUSI Pasal 2

Dengan nama Retribusi Izin Trayek dipungut retribusi sebagai pembayaran atas pelayanan pemberian Izin Trayek kepada badan untuk menyediakan pelayanan

angkutan penumpang umum pada suatu atau beberapa trayek tertentu dalam wilayah Kabupaten Lamandau.

Pasal 3

(1) Obyek Retribusi Izin Trayek adalah pemberian izin angkutanuntuk

menyediakan angkutan penumpang umum pada suatu atau beberapa trayek

tertentu yang seluruhnya berada dalam Wilayah Kabupaten Lamandau. (2) Izin Trayek sebagaimana dimaksud pada ayat (1), meliputi (1) Izin Trayek

Tetap; (2) Izin Trayek Tidak Tetap; (3) Izin Insidentil.

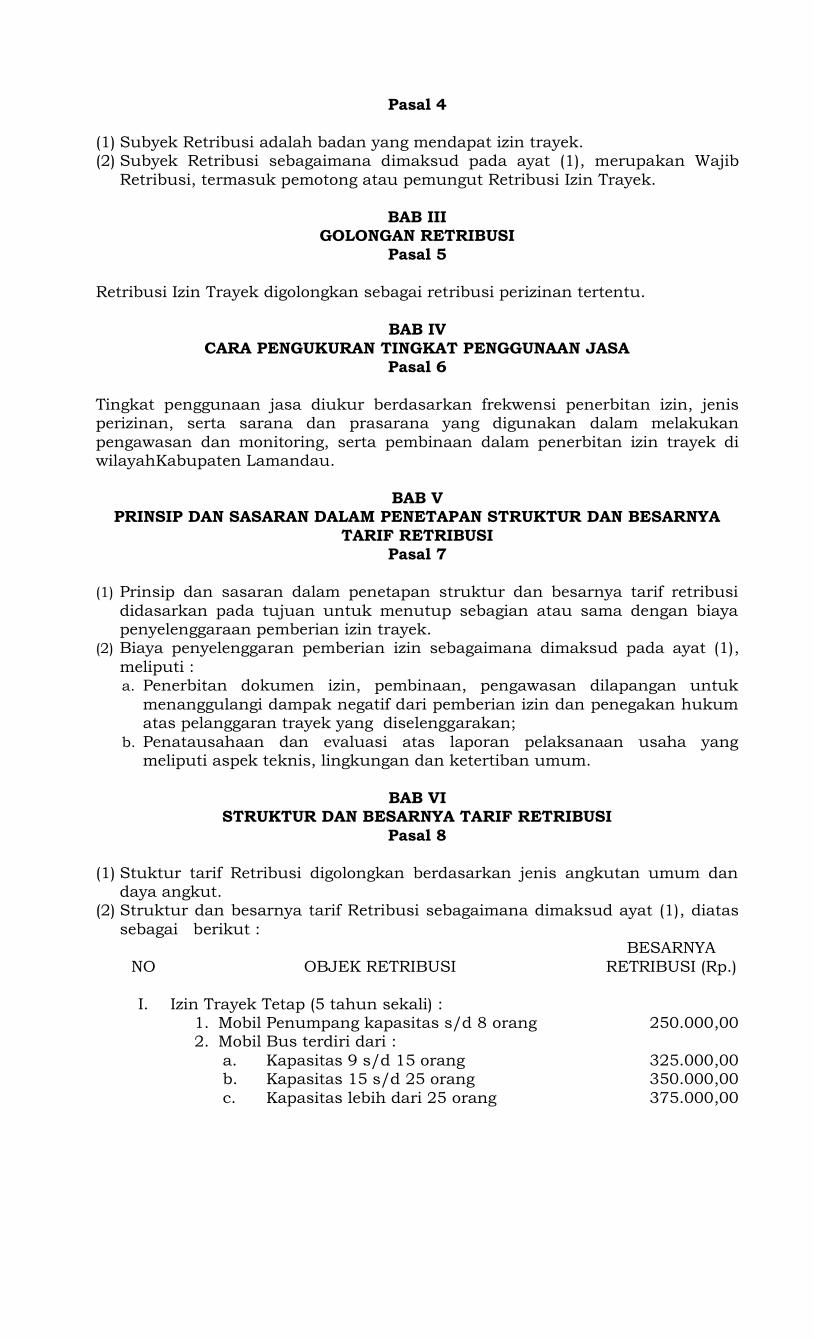

Pasal 4

(1) Subyek Retribusi adalah badan yang mendapat izin trayek. (2) Subyek Retribusi sebagaimana dimaksud pada ayat (1), merupakan Wajib

Retribusi, termasuk pemotong atau pemungut Retribusi Izin Trayek.

BAB III GOLONGAN RETRIBUSI

Pasal 5

Retribusi Izin Trayek digolongkan sebagai retribusi perizinan tertentu.

BAB IV

CARA PENGUKURAN TINGKAT PENGGUNAAN JASA Pasal 6

Tingkat penggunaan jasa diukur berdasarkan frekwensi penerbitan izin, jenis perizinan, serta sarana dan prasarana yang digunakan dalam melakukan

pengawasan dan monitoring, serta pembinaan dalam penerbitan izin trayek di wilayahKabupaten Lamandau.

BAB V

PRINSIP DAN SASARAN DALAM PENETAPAN STRUKTUR DAN BESARNYA

TARIF RETRIBUSI Pasal 7

(1) Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi

didasarkan pada tujuan untuk menutup sebagian atau sama dengan biaya penyelenggaraan pemberian izin trayek.

(2) Biaya penyelenggaran pemberian izin sebagaimana dimaksud pada ayat (1),

meliputi : a. Penerbitan dokumen izin, pembinaan, pengawasan dilapangan untuk

menanggulangi dampak negatif dari pemberian izin dan penegakan hukum atas pelanggaran trayek yang diselenggarakan;

b. Penatausahaan dan evaluasi atas laporan pelaksanaan usaha yang meliputi aspek teknis, lingkungan dan ketertiban umum.

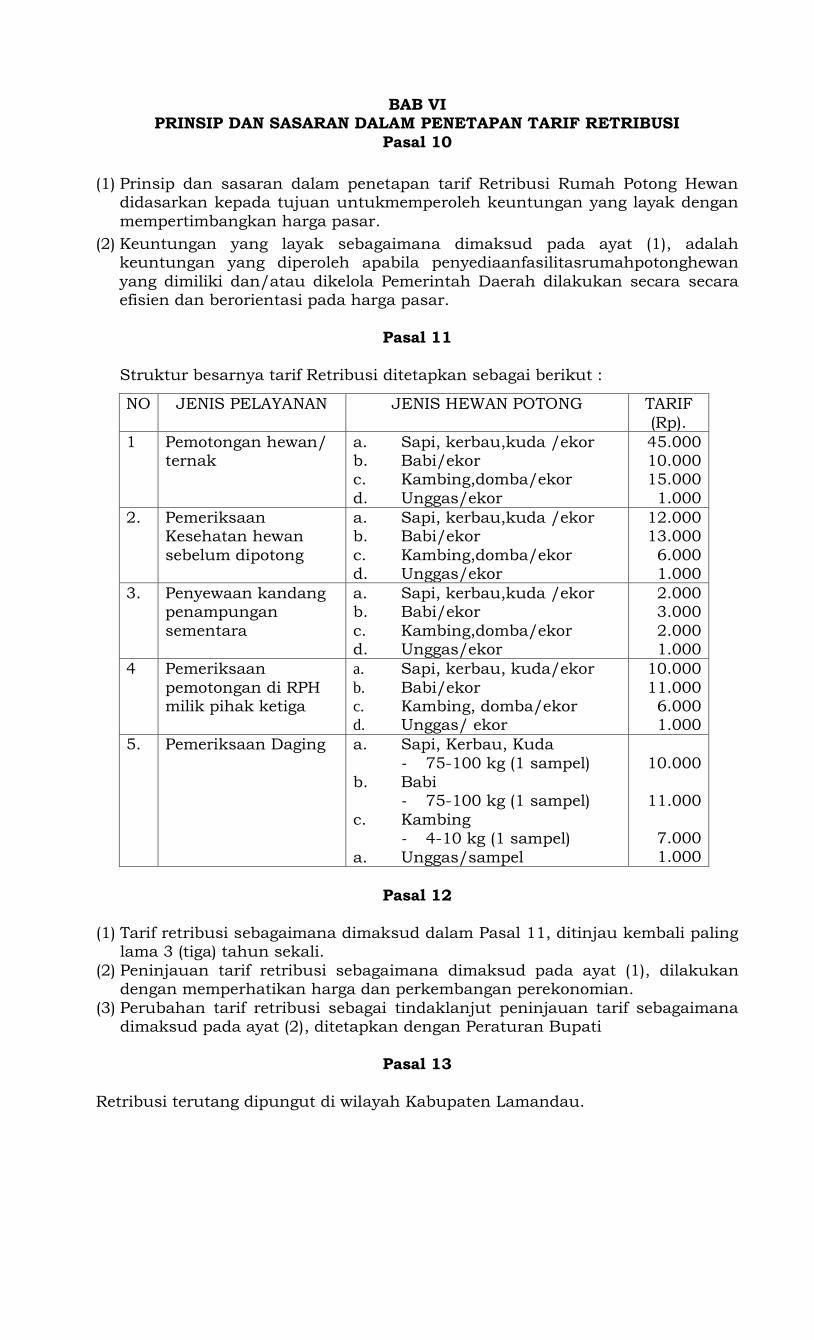

BAB VI STRUKTUR DAN BESARNYA TARIF RETRIBUSI

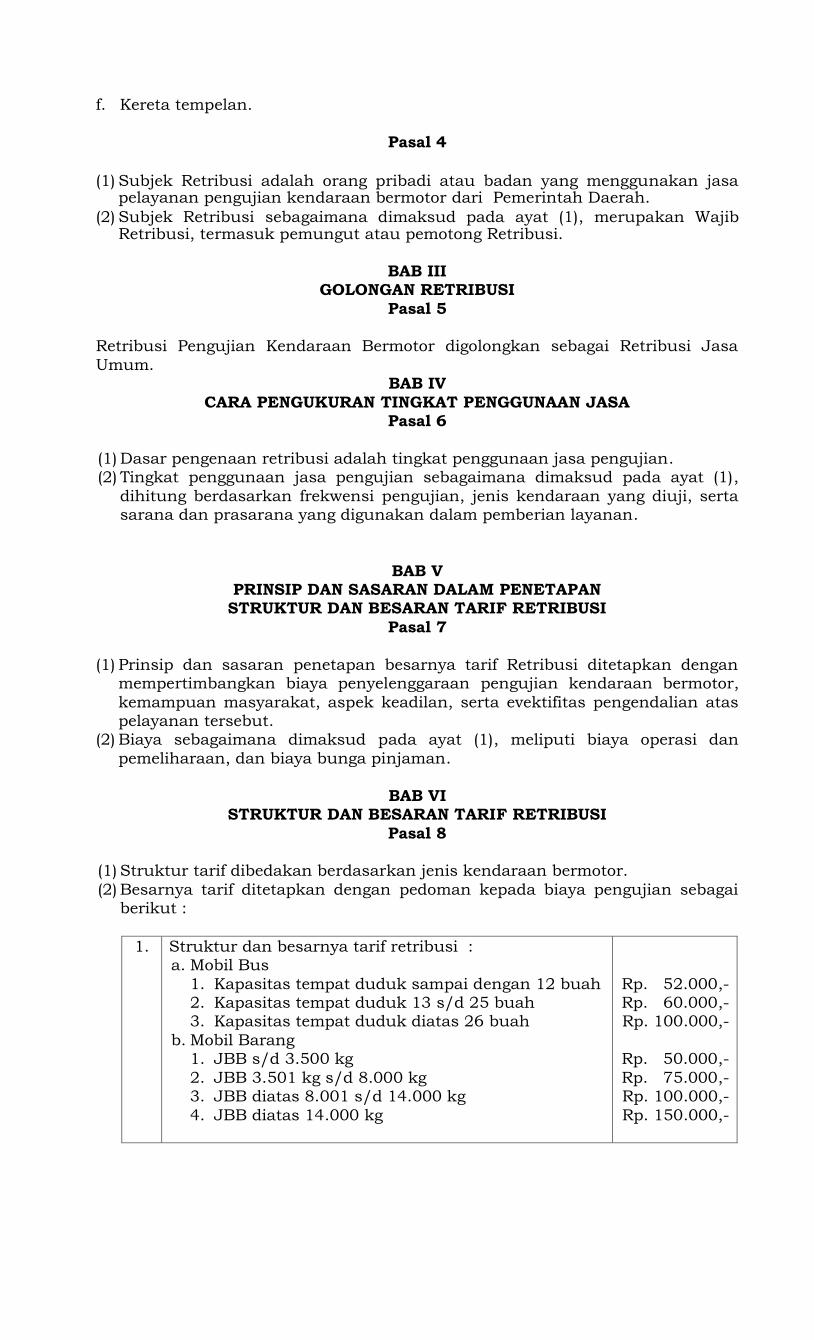

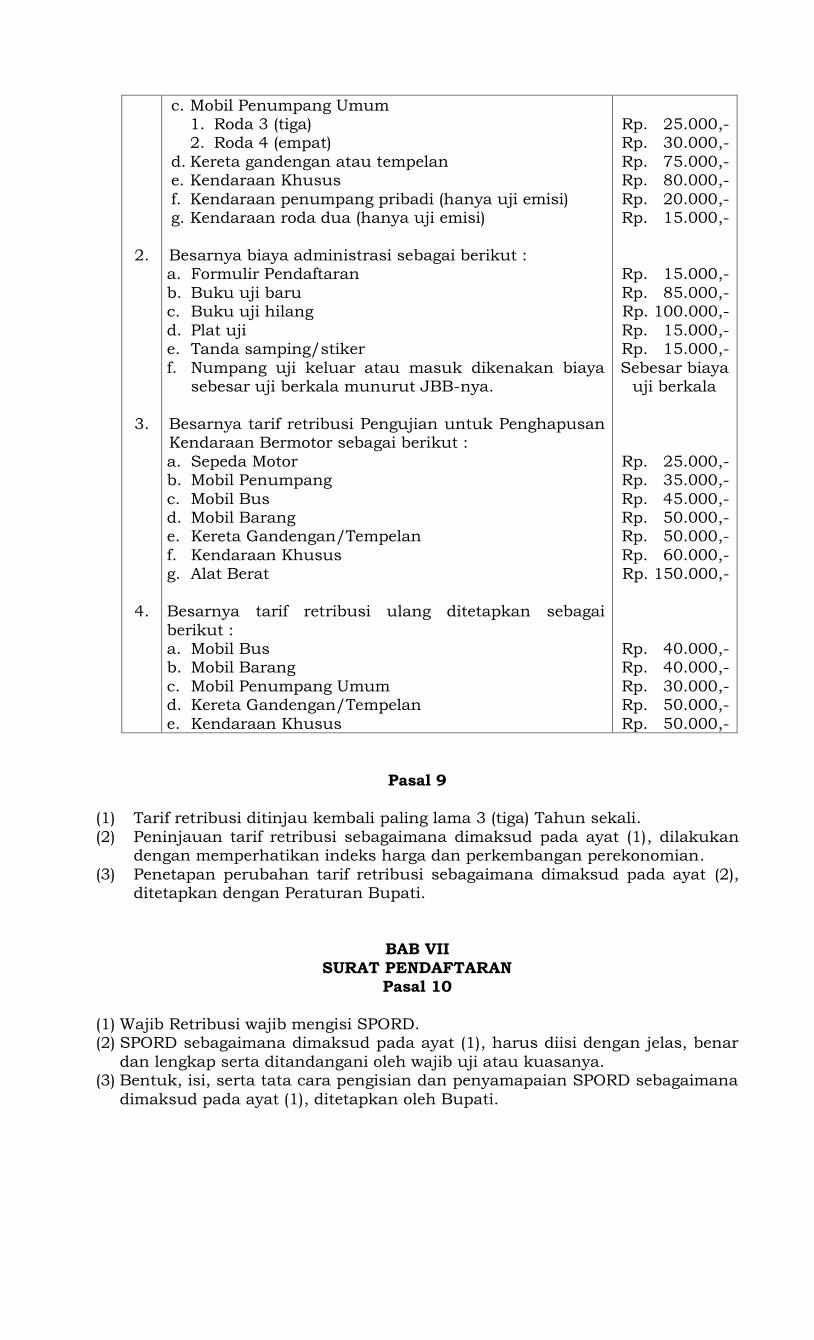

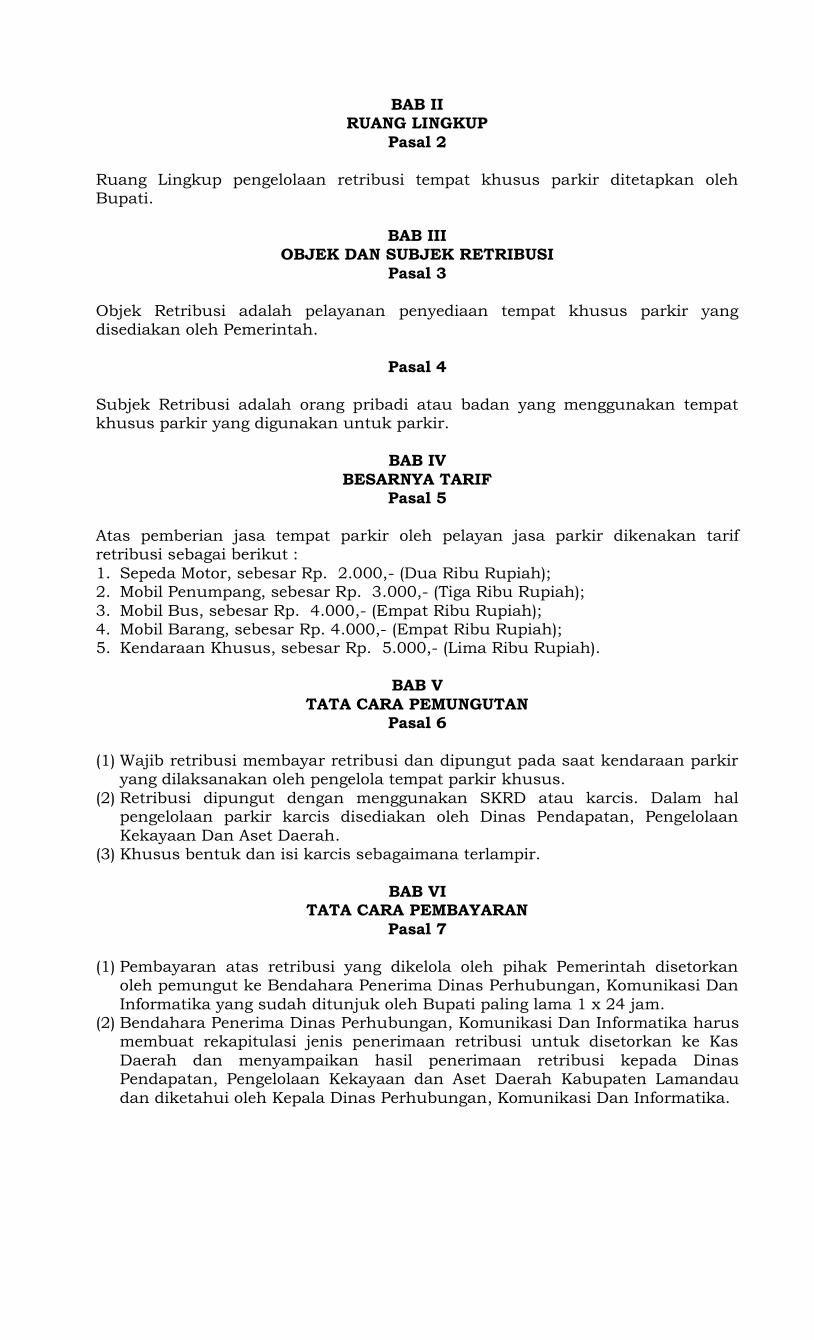

Pasal 8

(1) Stuktur tarif Retribusi digolongkan berdasarkan jenis angkutan umum dan daya angkut.

(2) Struktur dan besarnya tarif Retribusi sebagaimana dimaksud ayat (1), diatas

sebagai berikut :

NO

OBJEK RETRIBUSI

BESARNYA

RETRIBUSI (Rp.)

I. Izin Trayek Tetap (5 tahun sekali) : 1. Mobil Penumpang kapasitas s/d 8 orang 2. Mobil Bus terdiri dari :

a. Kapasitas 9 s/d 15 orang b. Kapasitas 15 s/d 25 orang

c. Kapasitas lebih dari 25 orang

250.000,00

325.000,00 350.000,00

375.000,00

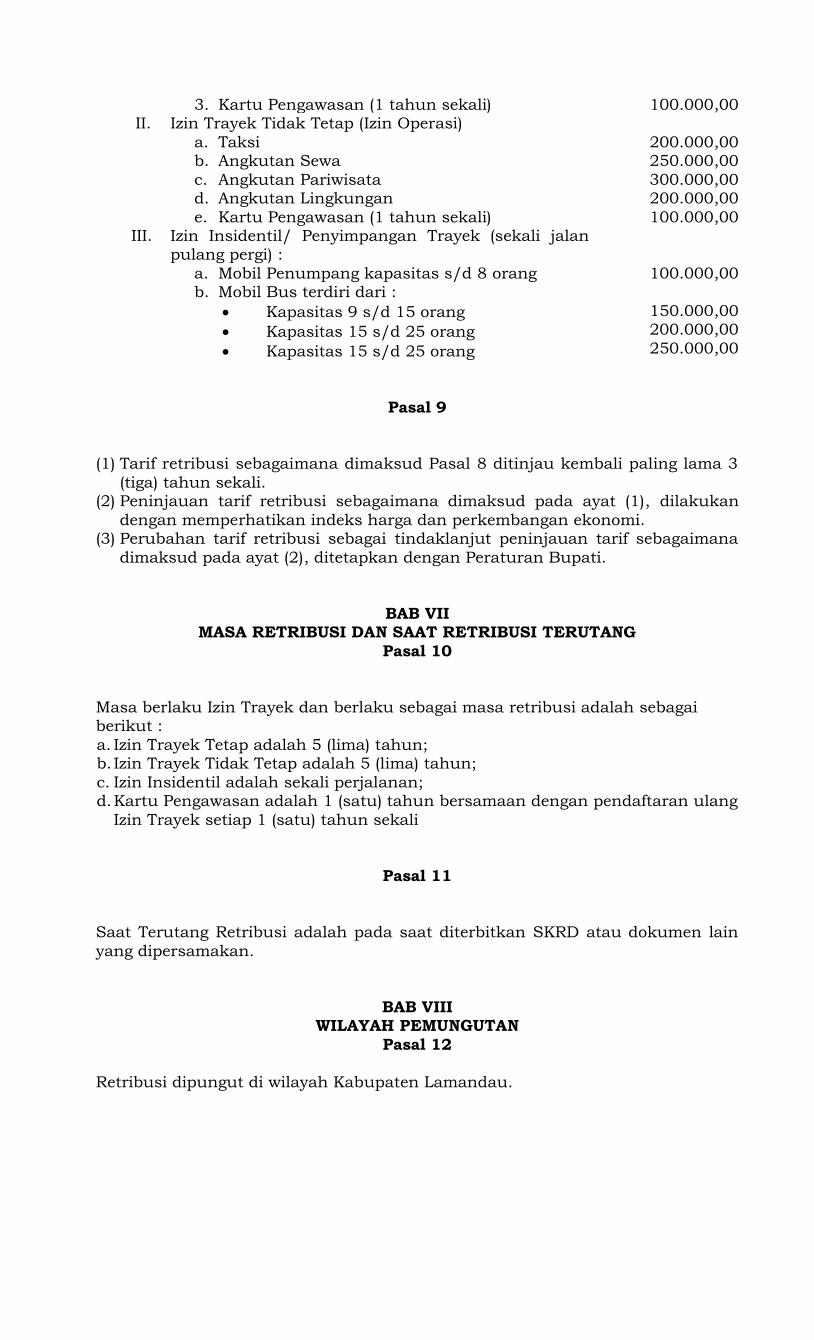

3. Kartu Pengawasan (1 tahun sekali) 100.000,00 II. Izin Trayek Tidak Tetap (Izin Operasi)

a. Taksi b. Angkutan Sewa

c. Angkutan Pariwisata d. Angkutan Lingkungan

e. Kartu Pengawasan (1 tahun sekali)

200.000,00 250.000,00

300.000,00 200.000,00

100.000,00 III. Izin Insidentil/ Penyimpangan Trayek (sekali jalan

pulang pergi) :

a. Mobil Penumpang kapasitas s/d 8 orang b. Mobil Bus terdiri dari :

Kapasitas 9 s/d 15 orang

Kapasitas 15 s/d 25 orang

Kapasitas 15 s/d 25 orang

100.000,00

150.000,00 200.000,00

250.000,00

Pasal 9

(1) Tarif retribusi sebagaimana dimaksud Pasal 8 ditinjau kembali paling lama 3

(tiga) tahun sekali. (2) Peninjauan tarif retribusi sebagaimana dimaksud pada ayat (1), dilakukan

dengan memperhatikan indeks harga dan perkembangan ekonomi. (3) Perubahan tarif retribusi sebagai tindaklanjut peninjauan tarif sebagaimana

dimaksud pada ayat (2), ditetapkan dengan Peraturan Bupati.

BAB VII MASA RETRIBUSI DAN SAAT RETRIBUSI TERUTANG

Pasal 10

Masa berlaku Izin Trayek dan berlaku sebagai masa retribusi adalah sebagai berikut :

a. Izin Trayek Tetap adalah 5 (lima) tahun; b. Izin Trayek Tidak Tetap adalah 5 (lima) tahun;

c. Izin Insidentil adalah sekali perjalanan; d. Kartu Pengawasan adalah 1 (satu) tahun bersamaan dengan pendaftaran ulang

Izin Trayek setiap 1 (satu) tahun sekali

Pasal 11

Saat Terutang Retribusi adalah pada saat diterbitkan SKRD atau dokumen lain

yang dipersamakan.

BAB VIII WILAYAH PEMUNGUTAN

Pasal 12

Retribusi dipungut di wilayah Kabupaten Lamandau.

BAB IX PEMUNGUTAN RETRIBUSI

Bagian Kesatu

Tata Cara Pemungutan Pasal 13

(1) Pemungutan retribusi tidak dapat diborongkan. (2) Retribusi dipungut dengan menggunakan SKRD atau dokumen lainnya yang

dipersamakan. (3) Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (2),

dapat berupa karcis, kupon atau kartu berlangganan. (4) Tatacara pemungutan Retribusi akan diatur lebih lanjut dengan Peraturan

Bupati.

Bagian Kedua

Tata Cara Pembayaran Pasal 14

(1) Retribusi yang terutang harus dilunasi sekaligus di muka untuk satu

kalimasa retribusi. (2) Pembayaran retribusi yang terutang harus dilunasi selambat-lambatnya 15

(lima belas) hari sejak diterbitkannya SKRD ayau dokumen lain yang

dipersamakan. (3) Buapti atas permohonan wajib retribusi setelah memenuhi persyaratan yang

ditentukan dapat memberikan persetujuan kepada wajib retribusi untuk mengangsur atau menunda pembayaran retribusi dengan dikenakan bunga

sebesar 2% (dua persen) setiap bulan. (4) Tatacara pembayaran, tempat pembayaran dan angsuran atau penundaan

pembayaran retribusi diatur lebih lanjut dengan Peraturan Bupati.

Pasal 15

(1) Setiap pembayaran retribusi dicatat dalam buku penerimaan.

(2) Penerimaan retribusi sebagaimana dimaksud pada ayat (1), seluruhnya harus disetorkan ke Kas Daerah dengan SSRD oleh Bendahara Penerima paling lambat 1x24 jam.

(3) Bentuk, isi, kualitas, dan ukuran buku disesuaikan dengan ketentuan yang berlaku.

Bagian Ketiga

Tata Cara Penagihan Pasal 16

(1) Apabila wajib retribusi tidak membayar atau kurang membayar retribusi yang terutang sebagaimana dimaksud dalam Pasal 16 ayat (2), Bupati atau Pejabat yang ditunjuk dapat melaksanakan penagihan atas retribusi yang terutang dengan menggunakan STRD atau surat lain yang sejenis.

(2) Penagihan Retribusi Terutang sebagaimana dimaksud pada ayat (1), didahului dengan Surat Teguran.

(3) STRD atau surat lain yang sejenis sebagai awal tindakan pelaksanaan penagihan retribusi dikeluarkan segera setelah 7 (tujuh) hari sejak jatuh tempo.

(4) Dalam waktu 7 (tujuh) hari setelah STRD atau surat lain yang sejenis dikeluarkan, wajib retribusi harus melunasi retribusi yang terutang.

(5) Tata cara pelaksanaan penagihan Retribusi diatur lebih lanjut dengan Peraturan Bupati.

Bagian Keempat

Keberatan Pasal 17

(1) Wajib retribusi tertentu dapat mengajukan keberatan hanya kepada Bupati atau pejabat yang ditunjuk atas SKRD atau dokumen lain yang

dipersamakan. (2) Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai

alasan-alasan yang jelas. (3) Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan

sejak tanggal SKRD diterbitkan, kecuali jika wajib retribusi tertentu dapat

menunjukan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diliar kekuasaannya.

(4) Keadaan diluar kekuasaanya sebagaimana dimaksud ayat (3), adalah sesuatu keadaan yang terjadi diluar kehendak kekuasaannya.

(5) Pengajuan kebearatan tidak menunda kewajiban membayar retribusi dan pelaksanaan penagihan retribusi.

Pasal 18

(1) Bupati dalam jangka waktu paling lama 6 (enam) bulan sejak tanggal Surat Keberatan diterima harus memberikan keputusan atas keberatan yang

diajukan dengan menerbitkan Surat Keputusan Keberatan. (2) Ketentuan sebagaimana dimaksud pada ayat (1), adalah untuk memberikan

kepastian hukum bagi wajib retribusi, bahwa keberatan yang diajukan harus diberi keputusan oleh Bupati.

(3) Keputusan Bupati atas keberatan dapat berupa menerima seluruhnya atau

sebagian, menolak atau menambah besarnya retribusi yang terutang. (4) Apabila jangka waktu sebagaimana dimaksud pada ayat (1), telah lewat dan

Bupati tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

Pasal 19

(1) Jika pengajuan keberatan dikabulkan sebagan atau seluruhnya, kelebihan pembayaran retribusi dikembalikan dengan ditambah imbalan bunga sebesar

2% (dua persen) sebulan untuk paling lama 12 (dua belas) bulan. (2) Imbalan bunga sebagaimana dimaksud pada ayat (1), dihitung sejak bulan

pelunasan sampai dengan diterbitkannya SKRDLB.

BAB X

PENGEMBALIAN KELEBIHAN PEMBAYARAN Pasal 20

(1) Atas kelebihan pembayaran retribusi, wajib retribusi dapat mengajukan permohonan pengembalian kepada Bupati.

(2) Bupati dalam jangka waktu paling lama 6 (enam) bulan, sejak diterimanya

permohonan pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), harus memberikan keputusan.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat (2), telah dilampaui dan Bupati tidak memberikan suatu keputusan, permohonan pengembalian

pembayaran retribusi dianggap dikabulkan dan SKRDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan.

(4) Apabila wajib retribusi mempunyai utang retribusi lainnya, kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), langsung

diperhitungkan untuk melunasi terlebih dahulu utang retribusi tersebut. (5) Pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada

ayat (1), dilakukan dalam jangka waktu paling lama 2 (dua) bulan sejak diterbitkannya SKRDLB.

(6) Jika pengembalian kelebihan pembayaran retribusi dilakukan setelah lewat 2

(dua) bulan, Bupati memberikan imbalan bunga sebesar 2% (dua persen) sebulan atas keterlambatan pembayaran kelebihan pembayaran retribusi.

(7) Tatacara pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), diatur dengan Peraturan Bupati.

BAB XI

PENGURANGAN, KERINGANAN DAN PEMBEBASAN RETRIBUSI

Pasal 21

(1) Bupati dapat memberikan pengurangan, keringanan, dan pembebasan retribusi.

(2) Pemberian pengurangan atau keringanan retribusi sebagaimana dimaksud pada ayat (1), dengan memperhatikan kemampuan wajib retribusi antara lain untuk mengangsur.

(3) Pembebasan retribusi sebagaimana dimaksud pada ayat (1), antara lain diberikan kepada wajib retribusi dalam pengangkutan khusus korban

bencana alam. (4) Tata cara pengurangan, keringanan dan pembebasan retribusi ditetapkan

dengan peraturan Bupati.

BAB XI PENGURANGAN, KERINGANAN DAN PEMBEBASAN RETRIBUSI

Pasal 21

(1) Bupati dapat memberikan pengurangan, keringanan, dan pembebasan retribusi.

(2) Pemberian pengurangan atau keringanan retribusi sebagaimana dimaksud

pada ayat (1), dengan memperhatikan kemampuan wajib retribusi antara lain untuk mengangsur.

(3) Pembebasan retribusi sebagaimana dimaksud pada ayat (1), antara lain diberikan kepada wajib retribusi dalam pengangkutan khusus korban

bencana alam. (4) Tata cara pengurangan, keringanan dan pembebasan retribusi ditetapkan

dengan Peraturan Bupati.

BAB XII PENGHAPUSAN PIUTANG RETRIBUSI YANG KEDALUARSA

Pasal 22

(1) Hak untuk melakukan penagihan retribusi kedaluwarsa setelah melampaui

waktu 3 (tiga) tahun terhitung sejak saat terutangnya retribusi, kecuali apabila wajib retribusi melakukan tindak pidana dibidang retribusi.

(2) Kedaluwarsa penagihan retribusi sebagaimana dimaksud ayat (1), tertangguh jika:

(3) Diterbitkan Surat Teguran dan Surat Paksa; atau (4) Ada pengakuan utang retribusi dari wajib retribusi.

(5) Dalam hal diterbitkan surat teguran sebagaimana dimaksud pada ayat (2) huruf a, kedaluwarsa penagihan dihitung sejak tanggal diterimanya surat

teguran tersebut. (6) Pengakuan utang retribusi secara langsung sebagaimana dimaksud pada ayat

(2) huruf b, adalah wajib retribusi dengan kesadarannya menyatakan masih mempunyai utang retribusi dan belum melunasinya kepada pemerintah daerah.

(7) Pengakuan utang retribusi secara tidak langsung sebagaimana dimaksud pada ayat (2) huruf b, dapat diketahui dari pengajuan permohonan angsuran

atau penundaan pembayaran dan permohonan keberatan oleh wajib retribusi.

Pasal 23

(1) Piutang retribusi yang tidak mungkin ditagih lagi karena hak untuk melakukan penagihan sudah dihapuskedaluwarsa dapat dihapuskan.

(2) Bupati menetapkan keputusan penghapusan piutang retribusi yang sudah kedaluwarsa sebagaimana dmaksud pada ayat (1).

(3) Tata cara penghapusan retribusi yang sudah kedaluwarsa diatur dengan Peraturan Bupati.

BAB XII

SANKSI ADMINISTRSASI Pasal 24

Dalam hal wajib retribusi tidak membayar tepat pada waktunya atau kurang membayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua

persen) setiap bulan dari retribusi yang terutang atau kurang dibayar dan ditagih dengan menggunakan STRD.

BAB XIII PEMANFAATAN

Pasal 25

(1) Pemanfaatan dari penerimaan retribusi diutamakan untuk mendanai kegiatan

yang berkaitan dengan Pelayanan administrasi kependudukan. (2) Ketentuan mengenai alokasi pemanfaatan penerimaan Retribusi ditetapkan

melalui mekanisme pembahasan anggaran pendapatan dan belanja daerah;

BAB IX INSENTIF PEMUNGUTAN

Pasal 26

(1) Instansi pelaksana pemungutan retribusi dapat diberi insentif atas dasar pencapaian kinerja tertentu.

(2) besaran insentif sebagaimana dimaksud pada ayat (1), ditetapkan melalui

Anggaran Pendapatan dan Belanja Daerah. (3) Tata cara pemberian insentif sebagaimana dimaksud pada ayat (1), ditetapkan

dengan Peraturan Bupati dengan berpedoman pada peraturan Perundang-Undangan yang berlaku.

BAB X PEMBINAAN, PENGAWASAN DAN PENGENDALIAN

Pasal 27

Pembinaan, Pengawasan dan Pengendalian Peraturan Daerah ini berada pada Dinas Perhubungan dan Telekomunikasi, dalam pelaksanaannya dapat

bekerjasama dengan instansi terkait.

BAB XI KETENTUAN PENYIDIKAN

Pasal 28

(1) Pejabat Pegawai Negeri Sipil tertentu di lingkungan Pemerintah Daerah diberi

wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak

pidana di bidang retribusi dan perizinan sebagaimana dimaksud dalam Undang-Undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana.

(2) Penyidik sebagaimana dimaksud pada ayat (1), adalah Pejabat Pegawai Negeri Sipil tertentu di lingkungan Pemerintah Daerah yang diangkat oleh pejabat

yang berwenang sesuai dengan ketentuan peraturan perundang-undangan.

Pasal 29

(1) Dalam melaksanakan tugas penyidik para Penyidik Pegawai Negeri Sipil

sebagaimana dimaksud dalam Pasal 28, mempunyai wewenang : a. Menerima,mencari,mengumpulkan dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana di bidang retribusi daerah agar

keterangan atau laporan menjadi lengkap dan jelas; b. Meneliti, mencari dan mengumpulkan keterangan mengenai orang pribadi

atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana retribusi daerah;

c. Meminta keterangan atau bahan bukti dari orang pribadi atau badan sehubungan dengantindak pidana di bidang retribusi daerah;

d. Memeriksa buku-buku, catatan-catatan dan dokumen-dokumen lain

berkenaan dengan tindak pidana di bidang retribusi; e. Melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencatatan dandokumen-dokumen lain, serta melakukan penyitaan terhadap bahan bukti tersebut;

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana di bidang retribusi daerah;

g. Menyuruh berhentidan/atau melarang seseorang meninggalkan ruangan

atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang dan/atau dokumen yang dibawasebagaimana dimaksud

pada huruf e; h. Memotret seseorang yang berkaitan dengan tindak pidana retribusi

daerah; i. Memanggil seseorang untuk didengar keterangannya dan diperiksa

sebagai tersangka atau saksi;

j. Menghentikan penyidikan; k. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak

pidana di bidang retribusi daerah menurut hukum yang dapat dipertanggungjawabkan.

(2) Dalam melakukan tugas penyidikan, penyidik Pegawai Negeri Sipil tidak berwenang melakukan penangkapan atau penahanan.

(3) Dalam melaksanakan tugas penyidikan, penyidik Pegawai Negeri Sipil membuat berita acara setiap tindakan tentang:

a. Pemeriksaan tersangka; b. Memasuki rumah tersangka;

c. memeriksa surat; d. memeriksa saksi; e. pemeriksaan di tempat kejadian dan mengirimkannya kepada penuntut

umum melalui Penyidik POLRI.

BAB XII

KETENTUAN PIDANA Pasal 30

(1) Wajib Retribusi yang tidak melaksanakan kewajibannya sehingga merugikan keuangan Daerah diancam pidana kurungan paling lama 3 (tiga) bulan atau pidana denda paling banyak 3 (tiga) kali jumlah Retribusi terutang yang tidak atau kurang dibayar.

(2) Tindak Pidana sebagaimana dimaksud ayat (1), merupakan pelanggaran.

(3) Denda sebagaimana dimaksud pada ayat (1), merupakan penerimaan negara.

BAB XIII KETENTUAN PERALIHAN

Pasal 31

Pada saat Peraturan Daerah ini berlaku, izin trayek angkutan yang telah diterbitkan tetap berlaku sesuai dengan izin yang diberikan dengan ketentuan

dalam jangka waktu paling lama 1 (satu) tahun wajib disesuaikan dengan Peraturan Daerah ini.

BAB IX KETENTUAN PENUTUP

Pasal 32

Dengan berlakunya Peraturan Daerah ini, maka Peraturan Daerah Kabupaten Lamandau Nomor 12 Tahun 2007 tentang Izin Usaha Angkutan Dan Izin Trayek

dicabut dan dinyatakan tidak berlaku.

Pasal 33

Peraturan Daerah ini mulai berlaku sejak tanggal diundangkan.

Agar setiap orang dapat mengetahuinya, memerintahkan pengundangan Peraturan Daerah ini dengan penempatannya dalam Lembaran Daerah

Kabupaten Lamandau.

Ditetapkan di Nanga Bulik pada tanggal 5 Maret 2012

BUPATI LAMANDAU,

MARUKAN

Diundangkan di Nanga Bulik pada tanggal 5 Maret 2012

SEKRETARIS DAERAHKABUPATEN LAMANDAU,

ARIFIN LP. UMBING

LEMBARAN DAERAH KABUPATEN LAMANDAU TAHUN 2012 NOMOR 76 SERI C

PENJELASAN ATAS

PERATURAN DAERAH KABUPATEN LAMANDAU NOMOR 01 TAHUN 2012

TENTANG

RETRIBUSI IZIN TRAYEK

I. PENJELASAN UMUM

Dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka Izin Trayek merupakan salah satu

pungutan daerah dibidang retribusi daerah yang termasuk pada jenis retribusi Perizinan Tertentu.

Obyek Retribusi Izin Trayek adalah pemberian izin angkutan untuk menyediakan angkutan penumpang umum pada suatu atau beberapa trayek

tertentu yang seluruhnya berada dalam Wilayah Kabupaten Lamandau. Dimana Izin Trayek tersebut meliputi Izin Trayek Tetap, Izin Trayek Tidak

Tetap dan Izin Insidentil. Sedangkan Subyek Retribusi adalah badan yang mendapat izin trayek yang merupakan merupakan Wajib Retribusi, termasuk pemotong atau pemungut Retribusi Izin Trayek.

II. PENJALASAN PASAL DEMI PASAL

Pasal 1

Cukup Jelas Pasal 2 Cukup Jelas

Pasal 3 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Pasal 4 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Pasal 5

Ayat (1) Cukup Jelas Pasal 6

Ayat (1) Cukup Jelas

Pasal 7 Ayat (1)

Cukup Jelas Ayat (2) Cukup Jelas

Pasal 8 Ayat (1)

Cukup Jelas

Ayat (2) Cukup Jelas

Pasal 9 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3) Cukup Jelas

Pasal 10 Cukup Jelas

Pasal 11 Cukup Jelas

Pasal 12 Cukup Jelas Pasal 13

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Ayat (4)

Cukup Jelas Pasal 14

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Pasal 15

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Pasal 16

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Ayat (5) Cukup Jelas

Pasal 17 Ayat (1)

Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas

Ayat (4) Cukup Jelas

Ayat (5) Cukup Jelas Pasal 18

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Ayat (4)

Cukup Jelas Pasal 19

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas Pasal 20

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Ayat (4)

Cukup Jelas Ayat (5)

Cukup Jelas Ayat (6)

Cukup Jelas Ayat (7) Cukup Jelas

Pasal 21 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3) Cukup Jelas

Ayat (4) Cukup Jelas

Pasal 21 Ayat (1)

Cukup Jelas Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas

Ayat (4) Cukup Jelas

Pasal 22 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4) Cukup Jelas

Ayat (5) Cukup Jelas

Ayat (6) Cukup Jelas

Ayat (7) Cukup Jelas Pasal 23

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Pasal 24

Cukup Jelas Pasal 25

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas Pasal 26

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Pasal 27

Cukup Jelas Pasal 28

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas Pasal 29

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Pasal 30

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas

Pasal 31 Cukup Jelas

Pasal 32 Cukup Jelas

Pasal 33 Cukup Jelas

TAMBAHAN LEMBARAN DAERAH KABUPATEN LAMANDAU TAHUN 2012 NOMOR 65 SERI C

PERATURAN DAERAH KABUPATEN LAMANDAU NOMOR 02 TAHUN 2012

TENTANG

RETRIBUSI PENGGANTIAN BIAYA CETAK KARTU TANDA PENDUDUK

DAN AKTA CATATAN SIPIL

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI LAMANDAU,

Menimbang

Mengingat

:

:

a.

b.

c.

d.

1.

2.

3.

4.

bahwa Retribusi Penggantian Biaya Cetak Kartu Penduduk dan Akta Catatan Sipil merupakan jenis Retribusi Jasa

Umum yang menjadi salah satu sumber Pendapatan Daerah yang digunakan untuk membiayai pelaksanaan

pemerintahan dan pembangunan daerah;

bahwa kebijakan Retribusi Penggantian Biaya Cetak Kartu Penduduk dan Akta Catatan Sipil dilaksanakan dalam rangka meningkatkan pelayanan kepada masyarakat dan

kemandirian daerah yang berdasarkan prinsip demokrasi, pemerataan dan keadilan dengan; memperhatikan potensi

daerah;

bahwa dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka Peraturan Daerah yang mengatur tentang

Penggantian Biaya Cetak Kartu Penduduk dan Akta Catatan Sipil perlu disesuaikan;

bahwa berdasarkan pertimbangan sebagaimana dimaksud

dalam huruf a, huruf b dan huruf c, perlu menetapkan Peraturan Daerah Kabupaten Lamandau tentang Retribusi Penggantian Biaya Cetak Kartu Penduduk dan Akta Catatan

Sipil;

Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan (Lembaran Negara Republik Indonesia Tahun 1974 Nomor

1, Tambahan Lembaran Negara Republik Indonesia Nomor 3019);

Undang-Undang Nomor 8 Tahun 1981 tentang Hukum

Acara Pidana (Lembaran Negara Republik Indonesia Tahun 1981 Nomor 76);

Undang-Undang Nomor 9 Tahun 1992 tentang Keimigrasian (Lembaran Negara Republik Indonesia Tahun 1992 Nomor

33, Tambahan Lembaran Negara Republik Indonesia Nomor 3474 );

5.

6.

7.

8.

9.

10.

11.

12.

13.

Undang-Undang Nomor 05 Tahun 2002 tentang Pembentukan Kabupaten Katingan, Kabupaten Seruyan,

Kabupaten Sukamara, Kabupaten Lamandau, Kabupaten Gunung Mas, Kabupaten Pulang Pisau, Kabupaten Murung

Raya, Kabupaten Barito Timur Di Provinsi Kalimantan Tengah (Lembaran Negara Republik Indonesia Tahun 2002

Nomor 18, Tambahan Lembaran Negara Republik Indonesia Nomor 4180);

Undang-Undang Nomor 23 Tahun 2002 tentang Perlindungan Anak (Lembaran Negara Republik Indonesia

Tahun 2002 Nomor 109, Tambahan Lembaran Negara Republik Indonesia Nomor 4235);

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437), sebagaimana telah

diubah dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor

4844);

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

Undang-Undang Nomor 23 Tahun 2006 tentang

Administrasi Kependudukan (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 124, Tambahan Lembaran

Negara Republik Indonesia Nomor 4674); Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah Dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lemabaran

Negara Republik Indonesia Nomor 5049);

Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 82,

Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

Peraturan Pemerintah Nomor 9 Tahun 1975 tentang

Pelaksanaan Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan (Lembaran Negara Republik Indonesia Tahun 1975 Nomor 12, Tambahan Lembaran Negara Republik

Indonesia Nomor 3050);

Peraturan Pemerintah Nomor 37 Tahun 2007 tentang Pelaksanaan Undang-Undang Nomor 23 Tahun 2006

14.

15.

16.

17.

18.

19.

20.

tentang Administrasi Kependudukan (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 80, Tambahan

Lembaran Negara Republik Indonesia Nomor 4736);

Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah,

Pemerintahan Daerah ProvinsiDan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara

Republik Indonesia Nomor 4737);

Peraturan Presiden Nomor 25 Tahun 2008 tentang Tata Cara dan Persyaratan Pendaftaran Penduduk Dan

Pencatatan Sipil; Peraturan Presiden Nomor 26 Tahun 2009 tentang

Penerapan Kartu Tanda Penduduk Berbasis Nomor Induk Kependudukan Secara Nasional;

Peraturan Menteri Dalam Negeri Nomor 4 Tahun 1997

tentang Penyidik Pengawai Negeri Sipil Di Lingkungan Pemerintahan Daerah;

Peraturan Menteri Dalam Negeri Nomor 53 Tahun 2011 tentang Pembentukan Produk Hukum Daerah (Berita

Negara Republik Indonesia Tahun 2011 Nomor 694);

Peraturan Daerah Kabupaten Lamandau Nomor 11 Tahun 2008 tentang Urusan Pemerintahan Yang Menjadi Kewenangan Pemerintah Kabupaten Lamandau (Lembaran

Daerah Kabupaten Lamandau Tahun 2008 Nomor 27 Seri E, Tambahan Lembaran Daerah Kabupaten Lamandau

Nomor 27);

Peraturan Daerah Kabupaten Lamandau Nomor 13 Tahun 2008 tentang Organisasi Dan Tata Kerja Dinas Daerah Kabupaten Lamandau (Lembaran Daerah Kabupaten

Lamandau Tahun 2008 Nomor 29 Seri D, Tambahan Lembaran Daerah Kabupaten Lamandau Nomor 29 Seri D)

sebagaimana telah diubah dengan Peraturan Daerah Kabupaten Lamandau Nomor 11 Tahun 2009 tentang

Perubahan Pertama Atas Pertauran Daerah Kabupaten Lamandau Nomor 13 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Lamandau (Lembaran

Daerah Kabupaten Lamandau Tahun 2008 Nomor 48 Seri D, Tambahan Lembaran Daerah Kabupaten Lamandau

Nomor 39 Seri D).

Dengan Persetujuan Bersama DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN LAMANDAU

dan

BUPATI LAMANDAU

MEMUTUSKAN:

Menetapkan : PERATURAN DAERAH TENTANG RETRIBUSI PENGGANTIAN BIAYA CETAK KARTU TANDA PENDUDUK DAN CATATAN

SIPIL.

BAB I KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

1. Daerah adalah Kabupaten Lamandau. 2. Pemerintahan Daerah adalah Penyelenggaraan Urusan Pemerintah oleh

Pemerintah Daerah dan DPRD menurut Asas Otonomi dan Tugas Pembantuan dengan prinsip Otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. 3. Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai Unsur

Penyelenggara Pemerintahan Daerah. 4. Bupati adalah Bupati Lamandau.

5. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Kabupaten Lamandau.

6. Instansi Pelaksana adalah Perangkat Daerah Pemerintah Kabupaten

Lamandau yang bertanggungjawab dan berwenang dalam urusan administrasi kependudukan;

7. Kecamatan adalah wilayah kerja Camat sebagai Perangkat Daerah Kabupaten Lamandau.

8. Kelurahan adalah wilayah kerja Lurah sebagai Perangkat Kabupaten Lamandau dalam wilayah kerja Kecamatan.

9. Retribusi adalah pelayanan yang disediakan atau diberikan Pemerintah

Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

10. Retribusi KTP adalah pembayaran yang dilakukan oleh masyarakat atas diterbitkannya dokumen KTP oleh Instansi Pelaksana.

11. Retribusi Akta Catatan Sipil adalah pembayaran yang dilakukan oleh masyarakat atas diterbitkannya Kutipan Akta Catatan Sipil.

12. Retribusi KK adalah pembayaran yang dilakukan oleh masyarakat atas

diterbitkannya Kartu keluarga. 13. Retribusi Surat Keterangan Kependudukan adalah pembayaran yang

dilakukan oleh masyarakat atas diterbitkannya Surat Keterangan Kependudukan.

14. Wajib retribusi adalah orang pribadi atau badan yang menurut peraturan Perundang-Undangan diwajibkan untuk melaksanakan pembayaran retribusi.

15. Masa retribusi adalah suatu jangka waktu tertentu yang merupakan batas waktu bagi wajib retribusi untuk memanfaatkan jasa pelayanan.

16. Penduduk Rentan adalah penduduk yang mengalami hambatan dalam memperoleh dokumen kependudukan.

17. Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan dan mengelola data dan atau keterangan lainnya dalam rangka pengawasan, kepatuhan, pemenuhan kewajiban retribusi berdasarkan peraturan.

18. Penyidikan Tindak Pidana Retribusi adalah serangkaian tindakan yang dilakukan oleh Penyidik Pegawai Negeri Sipil atau pejabat yang diberi

wewenang untuk itu guna mencari serta mengumpulkan bukti, yang dengan

bukti itu membuat terang tindak pidana di bidang retribusi yang terjadi dan menemukan tersangkanya.

19. Penyidik adalah pejabat Pegawai Negeri Sipil tertentu yang diberi wewenang khusus untuk melakukan dan/atau oprerasi yustisi.

BAB II

NAMA, OBJEK, DAN SUBJEK RETRIBUSI Pasal 2

Dengan nama Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil, dipungut Retribusi sebagai pembayaran atas penggantian

biaya cetak KTP dan Akta Catatan Sipil.

Pasal 3

Objek Retribusi adalah pelayanan pencetakan KTP dan Akta Catatan Sipil oleh

Pemerintah Daerah, meliputi: 1. Kartu tanda penduduk;

2. Kartu keterangan bertempat tinggal; 3. Kartu identitas kerja;

4. Kartu Penduduk Sementara; 5. Kartu identitas penduduk musiman; 6. Kartu keluarga; dan

7. Akta Catatan Sipil yang meliputi : a. Akta Perkawinan;

b. Akta Perceraian; c. Akta Pengesahan dan Pengakuan Anak;

d. Akta Ganti Nama bagi warga Negara orang Asing; dan e. Akta Kematian.

Pasal 4

(1) Subjek retribusi adalah orang pribadi atau badan yang memperoleh pelayanan

pencetakan Kartu Tanda Penduduk dan Akta Catatan Sipil dari Pemerintah Daerah.

(2) Subjek retribusi sebagaimana dimaksud pada ayat (1), merupakan Wajib Retribusi, termasuk pemungut dan/atau pemotong retribusi.

BAB III GOLONGAN RETRIBUSI

Pasal 5

Retribusi Penggantian Biaya Cetak KTP dan Akta Catatan Sipil digolongan sebagai Retribusi Jasa Umum.

BAB IV CARA MENGUKUR TINGKAT PENGGUNAAN JASA

Pasal 6

Tingkat Penggunaan Jasa dihitung berdasarkan frekuensi pelayanan, jenis

pelayanan, serta sarana dan prasarana yang digunakan dalam pemberian layanan.

BAB V PRINSIP DAN SASARAN DALAM PENETAPAN TARIF RETRIBUSI

Pasal 7

Prinsip dan Sasaran Penetapan besarnya Tarif Retribusi ditetapkan dengan memperhatikan biaya pencetakan dan pengadministrasian dokumen Kartu Tanda Penduduk dan Akta Catatan Sipil, kemampuan masyarakat, aspek keadilan, serta efektivitas pengendalian atas pelayanan tersebut.

BAB VI STRUKTUR DAN BESARNYA TARIF RETRIBUSI

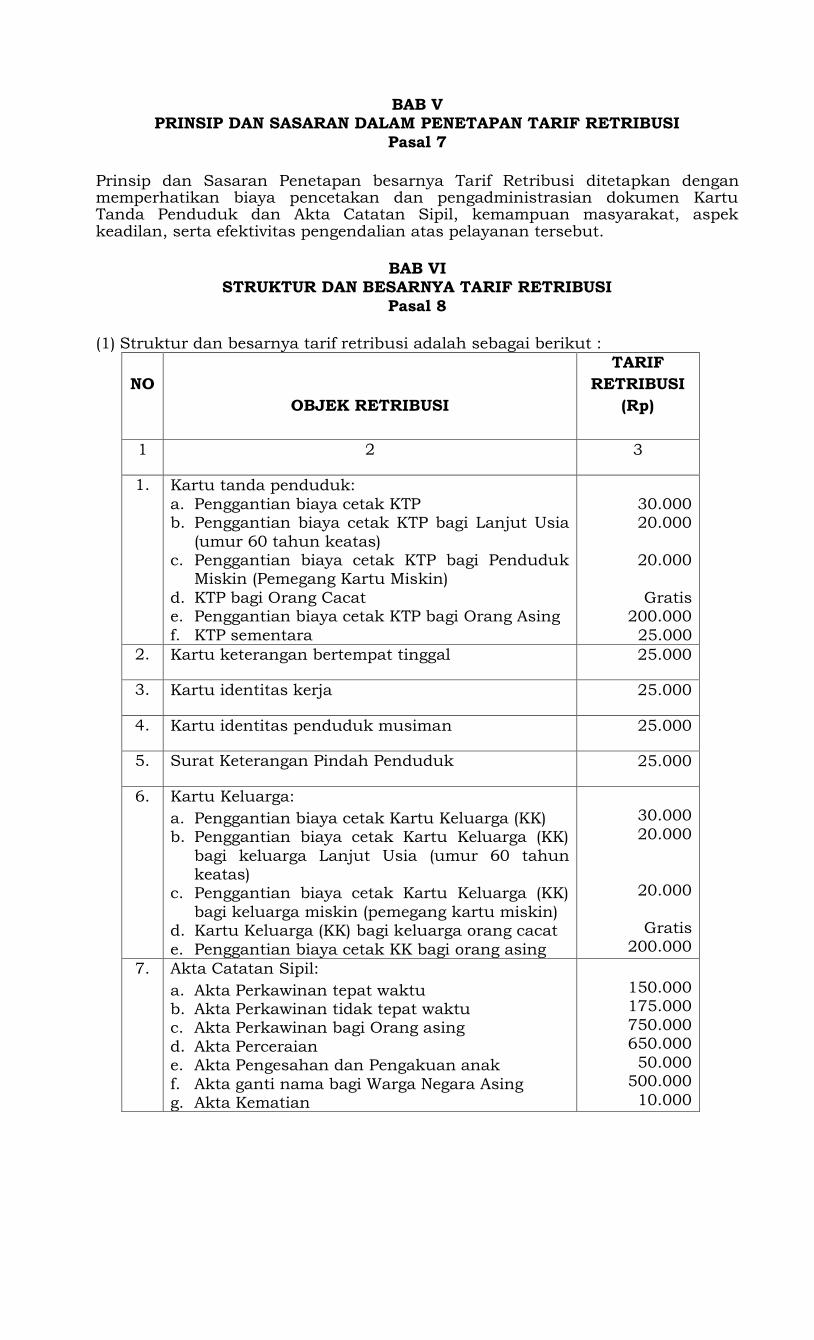

Pasal 8

(1) Struktur dan besarnya tarif retribusi adalah sebagai berikut :

NO

OBJEK RETRIBUSI

TARIF

RETRIBUSI

(Rp)

1 2 3

1. Kartu tanda penduduk:

a. Penggantian biaya cetak KTP b. Penggantian biaya cetak KTP bagi Lanjut Usia

(umur 60 tahun keatas) c. Penggantian biaya cetak KTP bagi Penduduk

Miskin (Pemegang Kartu Miskin)

d. KTP bagi Orang Cacat e. Penggantian biaya cetak KTP bagi Orang Asing

f. KTP sementara

30.000 20.000

20.000

Gratis 200.000

25.000

2. Kartu keterangan bertempat tinggal 25.000

3. Kartu identitas kerja 25.000

4. Kartu identitas penduduk musiman 25.000

5. Surat Keterangan Pindah Penduduk 25.000

6. Kartu Keluarga:

a. Penggantian biaya cetak Kartu Keluarga (KK) b. Penggantian biaya cetak Kartu Keluarga (KK)

bagi keluarga Lanjut Usia (umur 60 tahun keatas)

c. Penggantian biaya cetak Kartu Keluarga (KK)

bagi keluarga miskin (pemegang kartu miskin) d. Kartu Keluarga (KK) bagi keluarga orang cacat

e. Penggantian biaya cetak KK bagi orang asing

30.000

20.000

20.000

Gratis 200.000

7. Akta Catatan Sipil:

a. Akta Perkawinan tepat waktu b. Akta Perkawinan tidak tepat waktu c. Akta Perkawinan bagi Orang asing

d. Akta Perceraian e. Akta Pengesahan dan Pengakuan anak

f. Akta ganti nama bagi Warga Negara Asing g. Akta Kematian

150.000 175.000

750.000 650.000

50.000 500.000

10.000

(2) Hal-hal lain berkaitan dengan pembuatan KTP akan diatur lebih lanjut dengan Peraturan Bupati.

Pasal 9

(1) Tarif retribusi sebagaimana dimaksud Pasal 8 ditinjau kembali paling lama 3 (tiga) tahun sekali.

(2) Peninjauan tariff retribusi sebagaimana dimaksud pada ayat (1), dilakukan dengan memperhatikan indeks harga dan perkembangan ekonomi.

(3) Perubahan 26ariff retribusi sebagai tindaklanjut peninjauan 26ariff

sebagaimana dimaksud pada ayat (2), ditetapkan dengan Peraturan Bupati.

BAB VII MASA RETRIBUSI DAN SAAT RETRIBUSI TERUTANG

Pasal 10

(1) Masa retribusi masing-masing dokumen administrasi kependudukan

sebagaimana dimaksud dalam Pasal 8, adalah sebagai berikut: a. Masa retribusi KTP adalah selama jangka waktu 5 tahun;

b. Masa retribusi KK adalah untuk jangka waktu lamanya hingga ada perubahan;

c. KTP Orang asing masa retribusinya sama dengan masa berlakunya KITAP; d. KK Orang Asing masa retribusinya sama dengan masa berlakunya KITAP

atau sampai adanya perubahan;

e. Kutipan Akta masa berlakunya retribusi adalah selamanya atau sampai adanya pembatalan.

(2) Bagi penduduk yang telah berumur 60 tahun retribusi KTP setelah pembayaran berlakunya selamanya.

(3) Retribusi terutang terjadi sejak diterbitkannya SKRD

BAB VIII

WILAYAH PEMUNGUTAN Pasal 11

Retribusi dipungut di wilayah Kabupaten Lamandau.

BAB IX PEMUNGUTAN RETRIBUSI

Bagian Kesatu Tata Cara Pemungutan

Pasal 12

(1) Pemungutan retribusi tidak dapat diborongkan. (2) Retribusi dipungut dengan menggunakan SKRD atau dokumen lainnya yang

dipersamakan.

(3) Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (2) dapat berupa karcis, kupon atau kartu berlangganan.

(4) Tatacara pemungutan Retribusi akan diatur lebih lanjut dengan Peraturan Bupati.

Bagian Kedua

Tata Cara Pembayaran

Pasal 13

(1) Retribusi yang terutang harus dilunasi sekaligus di muka untuk satu kali masa retribusi.

(2) Pembayaran retribusi yang terutang harus dilunasi selambat-lambatnya 15 (lima belas) hari sejak diterbitkannya SKRD ayau dokumen lain yang

dipersamakan. (3) Bupati atas permohonan wajib retribusi setelah memenuhi persyaratan yang

ditentukan dapat memberikan persetujuan kepada wajib retribusi untuk mengangsur atau menunda pembayaran retribusi dengan dikenakan bunga

sebesar 2% (dua persen) setiap bulan. (4) Tatacara pembayaran, tempat pembayaran dan angsuran atau penundaan

pembayaran retribusi diatur lebih lanjut dengan Peraturan Bupati.

Pasal 14

(1) Setiap pembayaran retribusi dicatat dalam buku penerimaan. (2) Penerimaan retribusi sebagaimana dimaksud pada ayat (1), seluruhnya harus

disetorkan ke Kas Daerah dengan SSRD oleh Bendahara Penerima paling

lambat 1x24 jam. (3) Bentuk, isi, kualitas dan ukuran buku disesuaikan dengan ketentuan yang

berlaku. .

Pasal 15

(1) Bupati dapat memberikan pengurangan, keringanan dan pembebasan retribusi.

(2) Pengurangan, keringanan dan pembebasan restribsui sebagaimana dimaksud ayat (1), dapat diberikan kepada :

a. Penduduk Rentan Administrasi Kependudukan, yaitu penduduk korban bencana alam, korban bencana sosial, terlantar dan penduduk miskin;

b. Penduduk yang telah mencapai usia 60 tahun ke atas;

c. Berdasarkan permintaan atas pertimbangan kondisi sosial atau peristiwa tertentu.

(3) Tata cara pemberian keringanan, pengurangan pembayaran retribusi sebagaimana dimaksud pada ayat (2), diatur dengan Peraturan Bupati.

Bagian Ketiga

Tata Cara Penagihan Pasal 16

(1) Apabila wajib retribusi tidak membayar atau kurang membayar retribusi yang terutang sebagaimana dimaksud dalam Pasal 13 ayat (2), Bupati atau Pejabat yang ditunjuk dapat melaksanakan penagihan atas retribusi yang terutang dengan menggunakan STRD atau surat lain yang sejenis.

(2) Penagihan Retribusi Terutang sebagaimana dimaksud pada ayat (1), didahului dengan Surat Teguran.

(3) STRD atau surat lain yang sejenis sebagai awal tindakan pelaksanaan penagihan retribusi dikeluarkan segera setelah 7 (tujuh) hari sejak jatuh tempo.

(4) Dalam waktu 7 (tujuh) hari setelah STRD atau surat lain yang sejenis dikeluarkan, wajib retribusi harus melunasi retribusi yang terutang.

(5) Tata cara pelaksanaan penagihan Retribusi diatur lebih lanjut dengan Peraturan Bupati.

Bagian Keempat Keberatan

Pasal 17

(1) Wajib retribusi tertentu dapat mengajukan keberatan hanya kepada Bupati atau pejabat yang ditunjuk atas SKRD atau dokumen lain yang

dipersamakan. (2) Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai

alasan-alasan yang jelas.

(3) Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal SKRD diterbitkan, kecuali jika wajib retribusi tertentu dapat

menunjukan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

(4) Keadaan diluar kekuasaannya sebagaimana dimaksud ayat (3), adalah sesuatu keadaan yang terjadi diluar kehendak kekuasaannya.

(5) Pengajuan kebearatan tidak menunda kewajiban membayar retribusi dan

pelaksanaan penagihan retribusi.

Pasal 18

(5) Bupati dalam jangka waktu paling lama 6 (enam) bulan sejak tanggal Surat Keberatan diterima harus memberikan keputusan atas keberatan yang diajukan dengan menerbitkan Surat Keputusan Keberatan.

(6) Ketentuan sebagaimana dimaksud pada ayat (1), adalah untuk memberikan kepastian hukum bagi wajib retribusi, bahwa keberatan yang diajukan harus

diberi keputusan oleh Bupati. (7) Keputusan Bupati atas keberatan dapat berupa menerima seluruhnya atau

sebagian, menolak atau menambah besarnya retribusi yang terutang. (8) Apabila jangka waktu sebagaimana dimaksud pada ayat (1), telah lewat dan

Bupati tidak memberi suatu keputusan, keberatan yang diajukan tersebut

dianggap dikabulkan.

Pasal 19

(1) Jika pengajuan keberatan dikabulkan sebagan atau seluruhnya, kelebihan pembayaran retribusi dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) sebulan untuk paling lama 12 (dua belas) bulan.

(2) Imbalan bunga sebagaimana dimaksud pada ayat (1), dihitung sejak bulan pelunasan sampai dengan diterbitkannya SKRDLB.

BAB X

PENGEMBALIAN KELEBIHAN PEMBAYARAN Pasal 20

(1) Atas kelebihan pembayaran retribusi, wajib retribusi dapat mengajukan permohonan pengembalian kepada Bupati.

(2) Bupati dalam jangka waktu paling lama 6 (enam) bulan, sejak diterimanya permohonan pengembalian kelebihan pembayaran retribusi sebagaimana

dimaksud pada ayat (1), harus memberikan keputusan. (3) Apabila jangka waktu sebagaimana dimaksud pada ayat (2), telah dilampaui

dan Bupati tidak memberikan suatu keputusan, permohonan pengembalian

pembayaran retribusi dianggap dikabulkan dan SKRDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan.

(4) Apabila wajib retribusi mempunyai utang retribusi lainnya, kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), langsung

diperhitungkan untuk melunasi terlebih dahulu utang retribusi tersebut. (5) Pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada

ayat (1), dilakukan dalam jangka waktu paling lama 2 (dua) bulan sejak diterbitkannya SKRDLB.

(6) Jika pengembalian kelebihan pembayaran retribusi dilakukan setelah lewat 2 (dua) bulan, Bupati memberikan imbalan bunga sebesar 2% (dua persen) sebulan atas keterlambatan pembayaran kelebihan pembayaran retribusi.

(7) Tatacara pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), diatur dengan Peraturan Bupati.

BAB XI PENGHAPUSAN PIUTANG RETRIBUSI YANG KEDALUARSA

Pasal 21

(1) Hak untuk melakukan penagihan retribusi kedaluwarsa setelah melampaui

waktu 3 (tiga) tahun terhitung sejak saat terutangnya retribusi, kecuali apabila wajib retribusi melakukan tindak pidana dibidang retribusi.

(2) Kedaluwarsa penagihan retribusi sebagaimana dimaksud ayat (1), tertangguh jika : a. Diterbitkan Surat Teguran dan Surat Paksa; atau

b. Ada pengakuan utang retribusi dari wajib retribusi. (3) Dalam hal diterbitkan surat teguran sebagaimana dimaksud pada ayat (2),

huruf a, kedaluwarsa penagihan dihitung sejak tanggal diterimanya surat teguran tersebut.

(4) Pengakuan utang retribusi secara langsung sebagaimana dimaksud pada ayat (2) huruf b, adalah wajib retribusi dengan kesadarannya menyatakan masih mempunyai utang retribusi dan belum melunasinya kepada pemerintah

daerah. (5) Pengakuan utang retribusi secara tidak langsung sebagaimana dimaksud

pada ayat (2) huruf b, dapat diketahui dari pengajuan permohonan angsuran atau penundaan pembayaran dan permohonan keberatan oleh wajib retribusi.

Pasal 22

(1) Piutang retribusi yang tidak mungkin ditagih lagi karena hak untuk

melakukan penagihan sudah kedaluwarsa dapat dihapuskan. (2) Bupati menetapkan keputusan penghapusan piutang retribusi yang sudah

kedaluwarsa sebagaimana dmaksud pada ayat (1). (3) Tata cara penghapusan retribusi yang sudah kedaluwarsa diatur dengan

Peraturan Bupati.

BAB XII SANKSI ADMINISTRSASI

Pasal 23

Dalam hal wajib retribusi tidak membayar tepat pada waktunya atau kurang

membayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua persen) setiap bulan dari retribusi yang terutang atau kurang dibayar dan ditagih

dengan menggunakan STRD.

BAB XIII PEMANFAATAN

Pasal 24

(1) Pemanfaatan dari penerimaan retribusi diutamakan untuk mendanai kegiatan yang berkaitan dengan Pelayanan administrasi kependudukan.

(2) Ketentuan mengenai alokasi pemanfaatan penerimaan Retribusi ditetapkan melalui mekanisme pembahasan anggaran pendapapatan dan belanja daerah.

BAB IX INSENTIF PEMUNGUTAN

Pasal 25

(1) Instansi pelaksana pemungutan retribusi dapat diberi insentif atas dasar pencapaian kinerja tertentu.

(2) besaran insentif sebagaimana dimaksud pada ayat (1), ditetapkan melalui

Anggaran Pendapatan dan Belanja Daerah. (3) Tata cara pemberian insentif sebagaimana dimaksud pada ayat (1), ditetapkan

dengan Peraturan Bupati dengan berpedoman pada peraturan Perundang-Undangan yang berlaku.

BAB X

PEMBINAAN, PENGAWASAN DAN PENGENDALIAN

Pasal 26

Pembinaan, Pengawasan dan Pengendalian Peraturan Daerah ini berada pada

Dinas Kependudukan dan Pencatatan Sipil, dalam pelaksanaannya dapat bekerjasama dengan instansi terkait.

BAB XI PENYIDIKAN

Pasal 27

(1) Pejabat Pegawai Negeri Sipil di Lingkungan Pemerintah Daerah, diberi wewenang khusus sebagai Penyidik untuk melakukan Penyidikan tindak pidana dibidang retribusi daerah sebagaimana dimaksud dalam Undang-

Undang Hukum Acara Pidana yang berlaku. (2) Wewenang Penyidik sebagaimana dimaksud pada ayat (1), adalah:

a. menerima, mencari, mengumpulkan dan meneliti keterangan atau laporan berkenaan dengan tindak pidana di bidang retribusi daerah agar

keterangan atau laporan tersebut menjadi lebih lengkap dan jelas; b. meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi

atau badan tentang kebenaran perbuatan yang dilakukan sehubungan

dengan tindak pidana retribusi; c. meminta keterangan dan bahan bukti bagi orang pribadi atau badan

sehubungan dengan tindak pidana retribusi; d. memeriksa buku-buku, catatan-catatan dan dokumen-dokumen lain

berkenaan dengan tindak pidana dibidang retribusi; e. melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencatatan dan dokumen-dokumen lain, serta melakukan penyitaan

terhadap bahan bukti tersebut; f. meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan

tindak pidana dibidang retribusi;

g. menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa

identitas orang dan/atau dokumen yang dibawa sebagaimana dimaksud huruf e;

h. memotret seseorang berkaitan dengan tindak pidana retribusi; i. memanggil orang untuk didengar keterangannya dan diperiksa sebagai

tersangka atau saksi; j. menghentikan penyidikan; k. melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak

pidana dibidang retribusi menurut hukum yang dapat dipertanggung jawabkan;

(3) Penyidik sebagaimana dimaksud pada ayat (1), memberitahukan dimulainya penyidikannya dan menyampaikan hasil penyidikannya kepada Penuntut

Umum melalui penyidik pejabat Polisi Negara Republik Indonesia, sesuai dengan ketentuan yang diatur dalam Undang-Undang Hukum Acara Pidana.

BAB XII

KETENTUAN PIDANA Pasal 28

(1) Wajib Retribusi yang tidak melaksanakan kewajibannya sehingga merugikan

Keuangan Daerah, diancam Pidana kurungan paling lama 3 (tiga) bulan atau

denda paling banyak 3 (tiga) kali jumlah Retribusi terutang. (2) Tindak pidana sebagaimana dimaksud pada ayat (1), adalah pelanggaran.

(3) Denda sebagaimana dimaksud pada ayat (1), merupakan penerimaan Negara.

BAB XIII

KETENTUAN PERALIHAN

Pasal 29

(1) Pengenaan denda terhadap pungutan retribusi akibat keterlambatan dalam pelaporan dipungut langsung bersamaan dalam pemberian pelayanan.

(2) Dalam hal kewenangan pemberian keringanan, pengurangan dan pembebasan retribusi Bupati dapat melimpahkannya kepada kepala dinas selaku pejabat yang ditunjuk.

BAB XIX

KETENTUAN PENUTUP Pasal 30

Dengan berlakunya Peraturan Daerah ini, maka Peraturan Daerah Kabupaten Lamandau Nomor 04 Tahun 2004 tentang Retribusi Penggantian Biaya Cetak

Kartu Tanda Penduduk, Kartu Keluarga Dan Akte Catatan Sipil danPeraturan Daerah Kabupaten Lamandau Nomor 06 Tahun 2007 tentang Perubahan

Pertama Atas Peraturan Daerah Kabupaten Lamandau Nomor 04 Tahun 2004 tentang Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk, Kartu

Keluarga Dan Akte Catatan Sipil dinyatakan dicabut dan tidak berlaku lagi.

Pasal 31

Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang dapat mengetahuinya, memerintahkan pengundangan Peraturan Daerah ini dengan penempatannya dalam Lembaran Daerah

Kabupaten Lamandau.

Ditetapkan di Nanga Bulik pada tanggal 5 Maret 2012

BUPATI LAMANDAU,

MARUKAN

Diundangkan di Nanga Bulik pada tanggal 5 Maret 2012

SEKRETARIS DAERAH KABUPATEN LAMANDAU,

ARIFIN LP. UMBING LEMBARAN DAERAH KABUPATEN LAMANDAU

TAHUN 2012 NOMOR 77 SERI C

PENJELASAN ATAS

PERATURAN DAERAH KABUPATEN LAMANDAU NOMOR 02 TAHUN 2011

TENTANG

RETRIBUSI PENGGANTIAN BIAYA CETAK KARTU TANDA PENDUDUK

DAN AKTA CATATAN SIPIL

I. PENJELASAN UMUM

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas Undang-

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah memberikan kewenangan yang seluas-luasnya kepada daerah disertai dengan pemberian

hak dan kewajiban untuk menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan pemerintahan negara Republik Indonesia.

Kewenangan tersebut merupakan kewenangan daerah yang diserahkan kepada masing-masing daerah untuk melaksanakannya sesuai dengan kemampuan, keadaan dan kondisi daerah yang bersangkutan.

Adapun kewenangan tersebut diantaranya adalah memungut

retribusi daerah sebagaimana yang diamanatkan oleh Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dimana salah

satu pungutan tersebut adalah Retribusi Penggantian Biaya Cetak Kartu Penduduk, Kartu Keluarga dan Akta Catatan Sipil.

Objek Retribusi adalah pelayanan pencetakan KTP dan Akta Catatan Sipil oleh Pemerintah Daerah, meliputi: Kartu tanda penduduk, Kartu keterangan

bertempat tinggal, Kartu identitas kerja, Kartu Penduduk Sementara, Kartu identitas penduduk musiman, Kartu keluarga danAkta Catatan Sipil yang

meliputi : Akta Perkawinan, Akta Perceraian, Akta Pengesahan dan Pengakuan Anak, Akta Ganti Nama bagi warga Negara orang Asing dan Akta Kematian. Sedangkan Subjek retribusi adalah orang pribadi atau badan yang

memperoleh pelayanan pencetakan Kartu Tanda Penduduk dan Akta Catatan Sipil dari Pemerintah Daerah, dimana Subjek retribusi tersebut merupakan

Wajib Retribusi, termasuk pemungut dan/atau pemotong retribusi.

II. PENJELASAN PASAL DEMI PASAL Pasal 1 Cukup Jelas

Pasal 2 Cukup Jelas

Pasal 3 Cukup Jelas

Pasal 4

Ayat (1)

Cukup Jelas

Ayat (2)

Cukup Jelas

Pasal 5 Cukup Jelas

Pasal 6 Cukup Jelas

Pasal 7 Cukup Jelas

Pasal 8

Ayat (1)

Cukup Jelas

Ayat (2)

Cukup Jelas Pasal 9 Ayat (1)

Cukup Jelas

Ayat (2)

Cukup Jelas

Ayat (3)

Cukup Jelas Pasal 10

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas Ayat (3)

Cukup Jelas Pasal 11

Cukup Jelas Pasal 12

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Pasal 13

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Pasal 14 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Pasal 1 Ayat (1)

Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas

Pasal 16 Ayat (1)

Cukup Jelas Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas

Ayat (4) Cukup Jelas

Ayat (5) Cukup Jelas Pasal 17

Ayat (1) Cukup Jelas

Ayat (2) Cukup Jelas

Ayat (3) Cukup Jelas Ayat (4)

Cukup Jelas Ayat (5)

Cukup Jelas Pasal 18

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Pasal 19 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Pasal 20

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Ayat (5) Cukup Jelas

Ayat (6) Cukup Jelas

Ayat(7) Cukup Jelas

Pasal 21

Ayat (1) Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Ayat (4)

Cukup Jelas Pasal 22 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Pasal 23 Cukup Jelas

Pasal 24 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Pasal 25 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3)

Cukup Jelas Pasal 26 Cukup Jelas

Pasal 27 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3) Cukup Jelas

Pasal 28 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Ayat (3) Cukup Jelas

Pasal 29 Ayat (1)

Cukup Jelas Ayat (2)

Cukup Jelas Pasal 30 Cukup Jelas

Pasal 31 Cukup Jelas

TAMBAHAN LEMBARAN DAERAH KABUPATEN LAMANDAU

TAHUN 2012 NOMOR 66 SERI C

PERATURAN DAERAH KABUPATEN LAMANDAU NOMOR 03 TAHUN 2012

TENTANG

RETRIBUSI PELAYANAN LABORATORIUM KESEHATAN DAERAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI LAMANDAU,

Menimbang

Mengingat

:

:

a.

b.

c.

d.

1.

2.

3.

4.

bahwa Retribusi Pelayanan Laboratarium Kesehatan Daerah merupakan jenis Retribusi Jasa Umum yang

menjadi salah satu sumber Pendapatan Daerah yang digunakan untuk membiayai pelaksanaan pemerintahan dan pembangunan daerah;

bahwa kebijakan Retribusi Pelayanan Laboratarium

Kesehatan Daerah dilaksanakan dalam rangka meningkatkan pelayanan kepada masyarakat dan

kemandirian daerah yang berdasarkan prinsip demokrasi, pemerataan dan keadilan dengan; memperhatikan potensi daerah;

bahwa dengan berlakunya Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka Peraturan Daerah yang mengatur tentang Retribusi

Pelayanan Laboratarium Kesehatan Daerah perlu disesuaikan;

bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b dan huruf c, perlu menetapkan

Peraturan Daerah Kabupaten Lamandau tentang Retribusi Pelayanan Laboratarium Kesehatan Daerah;

Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

Undang-Undang Nomor 8 Tahun 1981 tentang Hukum

Acara Pidana (Lembaran Negara Republik Indonesia Tahun 1981 Nomor 76, Tambahan Lembaran Negara Republik

Indonesia Nomor 3209); Undang–Undang Republik Indonesia Nomor 5 Tahun 2002

Tentang Pembentukan Kabupaten Katingan, Kabupaten Seruyan, Kabupaten Sukamara, Kabupaten Lamandau,

Kabupaten Gunung Mas, Kabupaten Pulang Pisau, Kabupaten Murung Raya, Kabupaten Barito Timur Di

Provinsi Kalimantan Tengah (Lembaran Negara Republik Indonesia Tahun 2002 Nomor 18, Tambahan Lembaran Negara Republik Indonesia Nomor 4180);

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia

5.

6.

7.

8.

9.

10.

11.

Nomor 4286);

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan

Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia

Nomor 4400); Undang-Undang Republik Indonesia Nomor 32 Tahun 2004

tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran

Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah beberapa kali terakhir dengan Undang-

Undang Nomor 12 Tahun 2008 tentang perubahan kedua atas Undang–Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

Undang–Undang Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran

Negara Republik Indonesia Nomor 4438);

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi Daerah (Lembaran Negara Republik

Indonesia Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Republik Indonesia Nomor 5049);

Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan

(Lembaran Negara Republik Indonesia Tahun 2009 Nomor 144, Tambahan Lembaran Negara Republik Indonesia

Nomor 5063); Undang-Undang Republik Indonesia Nomor 12 Tahun 2011

tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor

82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Kitab Undang-Undang Hukum Acara Pidana

(Lembaran Negara Republik Indonesia Tahun 1983 Nomor 36, Tambahan Lembaran Negara Republik Indonesia Nomor

3258) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 58 Tahun 2010 tentang Perubahan Atas

Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Kitab Undang-Undang Hukum Acara Pidana (Lembaran Negara Republik Indonesia Tahun 2010 Nomor

90, Tambahan Lembaran Negara Republik Indonesia Nomor 5145);

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

Peraturan Pemerintah Nomor 69 Tahun 1991 tentang Pemeliharaan Pegawai Negeri Sipil, Penerimaan Pensiunan,

Veteran dan Perintis Kemerdekaan berserta keluarganya (Lembaran Negara Republik Indonesia Tahun 1991 Nomor

90, Tambahan Lembaran Negara Republik Indonesia Nomor 3456);

Peraturan Pemerintah Nomor 6 Tahun 1992 tentang Pengalihan Bentuk Perusahaan Umum (PERUM) Usaha

Bakti Menjadi Perusahaan Perseroan (PERSERO) (Lembaran Negara Republik Indonesia Tahun 1992 Nomor 16);

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

Peraturan Pemerintah Nomor 79 Tahun 2005 tentang

Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

Peraturan Pemerintah Nomor 38 Tahun 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintah Provinsi, Pemerintah Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor

82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah (Lembaran Negara Republik

IndonesiaTahun 2007 Nomor 89, Tambahan Lembaran Negara Republik Indonesia Nomor 4741);

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah,

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan

Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

Peraturan Menteri Dalam Negeri Nomor 53 Tahun 2011 tentang Pembentukan Produk Hukum Daerah (Berita

Negara Republik Indonesia Tahun 2011 Nomor 694);

Peraturan Daerah Kabupaten Lamandau Nomor 11 Tahun 2008 tentang Urusan Pemerintahan Daerah yang menjadi

kewenangan Kabupaten Lamandau (Lembaran Daerah Kabupaten Lamandau Tahun 2008 Nomor 27 Seri E, Tambahan Lembaran Daerah Kabupaten Lamandau Nomor

27);

Peraturan Daerah Kabupaten Lamandau Nomor 13 Tahun 2008 Tentang Organisasi Dan Tata Kerja Dinas Daerah

Kabupaten Lamandau (Lembaran Daerah Kabupaten Lamandau Tahun 2008 Nomor 29, Tambahan Lembaran

Daerah Kabupaten Lamandau Nomor 29 Seri D) sebagaimana telah diubah dengan Peraturan Daerah

Kabupaten Lamandau Nomor 11 Tahun 2009 tentang Perubahan Pertama Atas Peraturan Daerah Kabupaten

Lamandau Nomor 13 Tahun 2008 tentang Organisasi Dan Tata Kerja Dinas Daerah Kabupaten Lamandau Tahun 2009 (Lembaan Daerah Kabupaten Lamandau Nomor 48

Seri D, Tambahan Lembaran Daerah Kabupaten Lamandau Nomor 39 Seri D).

Dengan Persetujuan Bersama DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN LAMANDAU

dan

BUPATI LAMANDAU

MEMUTUSKAN:

Menetapkan : PERATURAN DAERAH TENTANG RETRIBUSI PELAYANAN

LABORATORIUM KESEHATAN DAERAH.

BAB I KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan:

1. Daerah adalah Kabupaten Lamandau. 2. Pemerintahan Daerah adalah penyelenggaraan urusan Pemerintahan oleh

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah menurut azas otonomi daerah dan tugas pembantuan dengan prinsip otonomi seluas-

luasnya dalam sistem dan prinsip NKRI sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia 1945.

3. Pemerintah Daerah adalah Bupati beserta Perangkat Daerah sebagai Unsur

Penyelenggaraan Pemerintah Daerah. 4. Bupati adalah Bupati Lamandau.

5. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Kabupaten Lamandau.

6. Dinas Kesehatan adalah Dinas Kesehatan Kabupaten Lamandau. 7. UPTD Laboratorium Kesehatan Daerah merupakan Unit Pelaksana Teknis

Dinas Kesehatan Kabupaten Lamandau.

8. Kepala UPTD adalah Kepala UPTD Laboratorium Kesehatan Daerah Kabupaten Lamandau.

9. Badan adalah suatu bentuk badan usaha yang meliputi Perseroan Terbatas, Perseroan Komanditer, Perseroan lainnya, Badan Usaha Milik Negara atau

Daerah atau swasta dengan nama bentuk apapun, Persekutuan, Perkumpulan, Firma, Kongsi, Koperasi, Yayasan atau Organisasi sejenis, Lembaga, Dana Pensiun, bentuk usaha tetap serta bentuk usaha badan

lainnya. 10. Kas Daerah adalah Kas Daerah Kabupaten Lamandau.

11. Balai Laboratorium Kesehatan adalah sarana laboratorium kesehatan Pemerintah Daerah Propinsi Kalimantan Tengah yang meleksanakan

pelayanan pemeriksaan, pengukuran, penetapan dan pengujian terhadap bahan yang berasal dari manusiaatau bahan bukan berasal dari manusia

untuk penentuan jenis penyakit, penyebab penyakit, kondisi kesehatan atau faktor-faktor yang dapat berpengaruh pada kesehatan perorangan dan

masyarakat. 12. Pelayanan Laboratorium Kesehatan adalah pelayanan laboratoriun yang

melaksanakan pemeriksaan di bidang laboratorium klinik dan laboratorium kesehatan masyarakat.

13. Pemeriksaan Laboratorium Klinik adalah pemeriksaan, pengukuran,

penetapan dan pengujian di bidang hematologi, kimia klinik, mikrobiologi klinik, parasitologi klinik, immunologi klinik dan atau bidang lain yang

berkaitan dengan kepentingan kesehatan perorangan terutama untuk menunjang upaya diagnosa penyakit, penyembuhan penyakit dan

pemulihan kesehatan. 14. Pemeriksaan Laboratorium Kesehatan Masyarakat adalah peleyanan

kesehatan di bidang mikrobiologi, fisika, kimia atau bidang lain yang

berkaitan dengan kesehatan masyarakat dan kesehatan lingkungan terutama untuk menunjang upaya pencegahan penyakit dan pemulihan

kesehatan. 15. Pemeriksaan Patologi Klinik adalah pemeriksaan laboratorium yang meliputi

pemeriksaan hematologi dan urinalisa dan kimia klinik. 16. Pemeriksaan Hematologi dan Urinalisa adalah pemeriksaan laboratorium

yang meliputi pemeriksaan sitologi sel darah, sitokimia darah, analisa

hemoglobin darah, bank darah, hemolisa dan urinalisa. 17. Pemeriksaan Kimia Klinik adalah pemeriksaan laboratorium yang meliputi

pemeriksaan protein and non protein nitrogen (NPN), karbohidrat, lipid, lipoprotein dan aprotein, enzim, mikronutrien, monitoring kadar obat, gas

darah, keseimbangan asam basa, elektrolit dan logam berat, fungsi organ, hormon dan fungsi endokrin serta pemeriksaan lainnya.

18. Pemeriksaan Mikrobiologi adalah pemeriksaan laboratorium yang meliputi

pemeriksaan bakteri, mikoplasma, riketsia, serta kelompok pemeriksa lainnya terhadap kesehatan perorangan maupun yang berkaitan dengan

kesehatan masyarakat. 19. Pemeriksaan Imunoserologi adalah pemeriksaan laboratorium tentang

sistem pertahanan tubuh terhadap bekteri, mikoplasma, riketsia, serta kelompok pemeriksa lainnya.

20. Pemeriksaan Toksikologi adalah pemeriksaan laboratorium untuk

mengetahui kadar bahan-bahan obat, bahan adiktif dan doping, toksin, keracunan pestisida, zat organik lain, anorganik logam dan non logam serta

kelompok pemeriksa lainnya yang dapat menimbulkan dampak berbahaya pada manusia.

21. Pemeriksaan Kimia Kesehatan adalah pemeriksaan laboratorium terhadap kualitas air, Kualitas udara, bahan tambahan makanan yang dilarang, hygine makanan, toksin, logam-logam, deteksi pencemaran pestisida dan

bahan berbahaya lainnya; 22. Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan oleh

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

23. Retribusi Pelayanan Pemeriksaan Laboratorium yang selanjutnya disebut Retribusi adalah retribusi yang dipungat atas pelayanan pemeriksaan laboratorium oleh Laboratorium Kesehatan Daerah.

24. Subyek Retribusi adalah orang, pribadi atau badan yang menggunakan/ menikmati palayanan jasa umum.

25. Wajib Retribusi adalah orang pribadi atau badan yang menurut peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran

retribusi. 26. Tarif Retribusi adalah nilai rupiah atau prosentasi yang ditetapkan untuk

menghitung besarnya retribusi terhitung sebagai biaya penyelenggaraan kegiatan laboratorium kesehatan yang dibebankan kepada perorangan

ataupun badan atas jasa pelayanan yang diterimanya. 27. Penerimaan adalah penerimaan yang diperoleh sebagai imbalan atas

pelayanan pemeriksaan laboratorium baik berupa barang atau jasa yang

diberikan oleh Balai Laboratorium Kesehatan dalam menjalankan fungsinya melayani kepentingan masyarakat dan atau instansi pemerintah lainnya.

28. Jasa Sarana adalah akomodasi dan pemanfaatan sarana dan fasilitas Balai Laboratorium Kesehatan Daerah termasuk didalamnya bahan laboratorium

baik berupa bahan kimia, alat laboratorium, serta bahan-bahan lainnya yang digunakan langsung dalam rangka pemeriksaan laboratorium.

29. Jasa Teknis adalah perhitungan jasa imbalan yang dibayar pengguna jasa

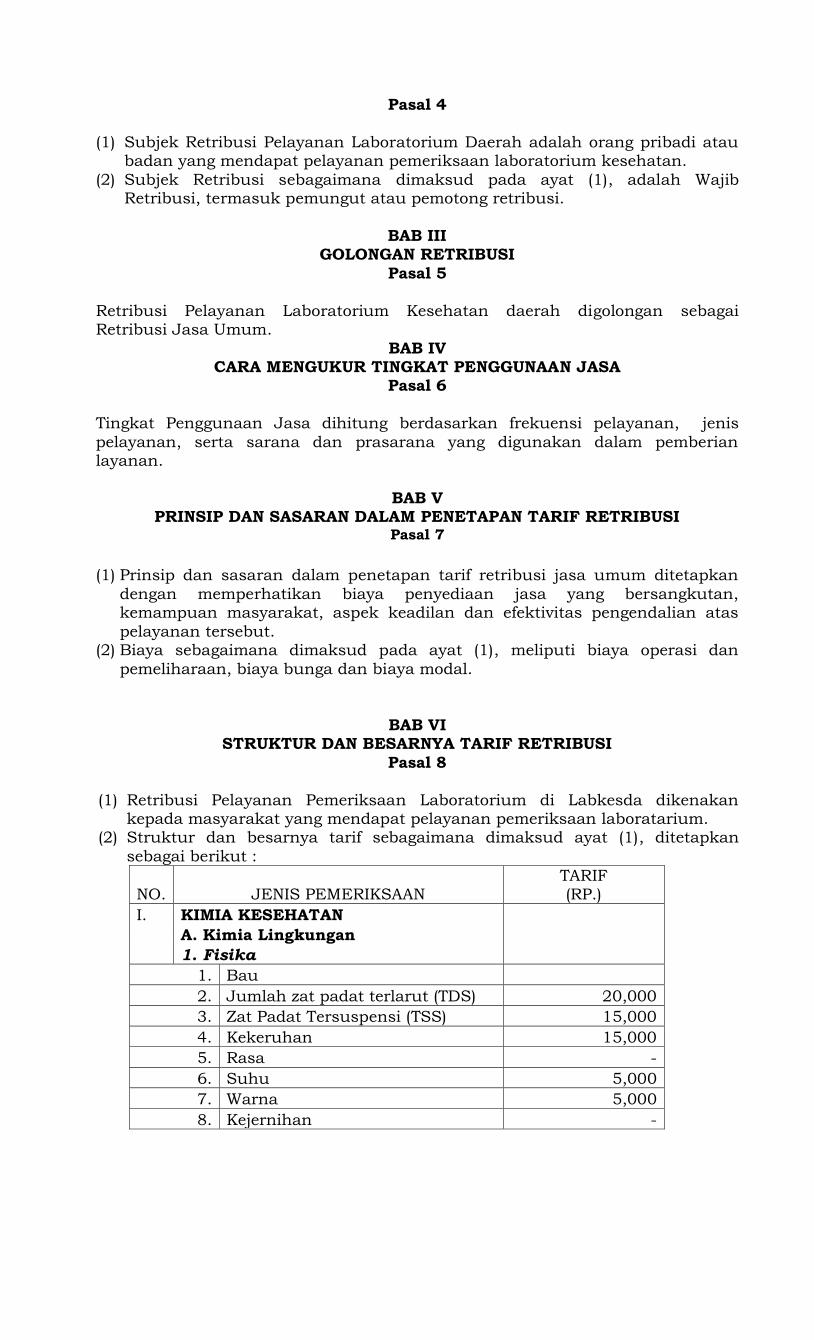

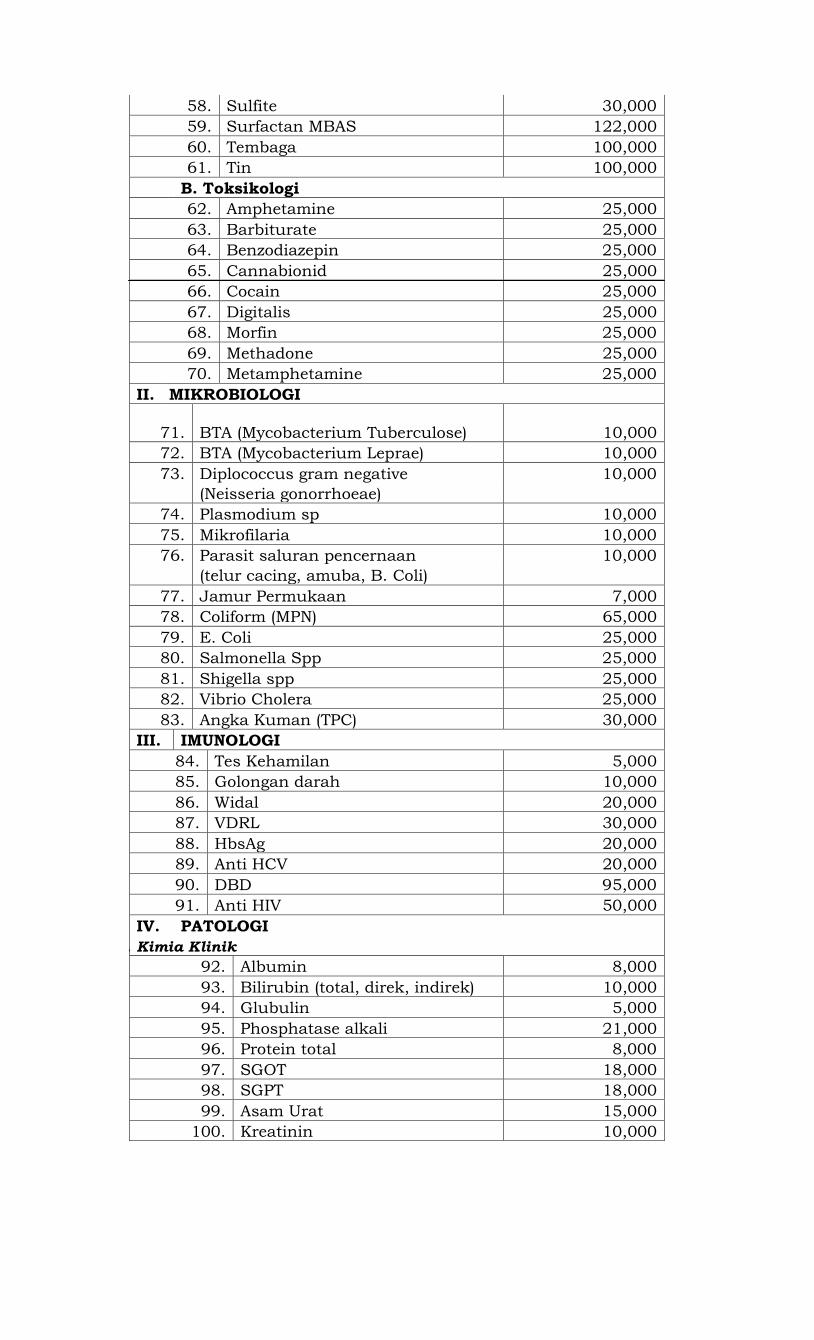

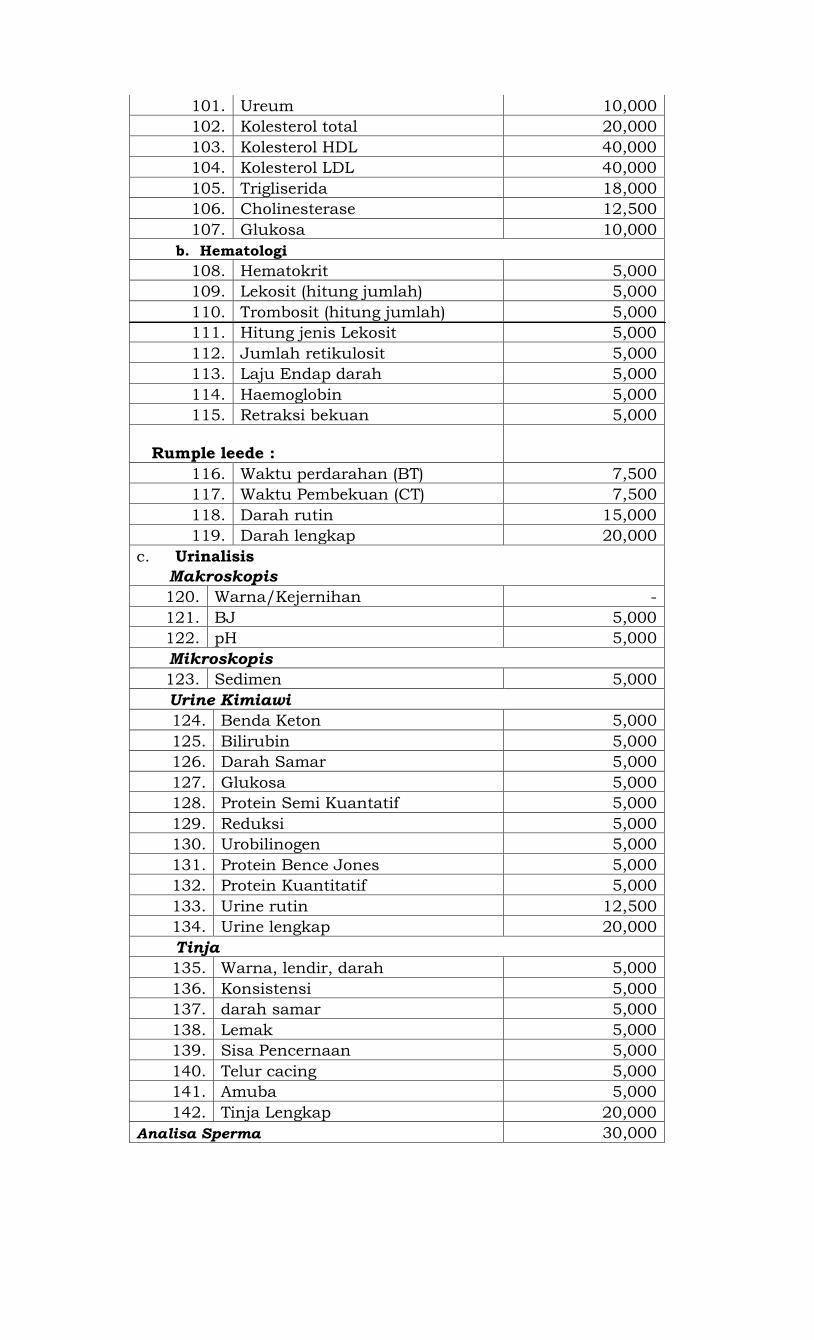

terhadap pelaksana pelayanan laboratorium kesehatan atas jasa yang diberikan.