No. 1 Bobot Soal 40%

a. Jelaskan homo economicus sebagai model perilaku manusia dalam ekonomi konvensional!

Bandingkan dengan homo ethicus dan homo Islamicus.

b. Jelaskan bagaimana motivasi dan preferensi konsumsi dalam Islam berbeda dengan

konsumsi konvensional! Bandingkanlah konsep utility dan mashlahah.

a. Homo economicus merupakan penyerdehanaan model perilaku ekonomi manusia dalam

ekonomi konvensional yang mengatakan dan menyamaratakan bahwa manusia sebagai

individu ekonomi yang memiliki sifat-sifat berikut: perfect self-interest (hanya

memikirkan dan memaksimumkan kesejahteraan sendiri), perfect rationality (memiliki

rasionalitas yang tidak terbatas), dan perfect information (memiliki informasi yang

sempurna). Asumsi-asumsi ini menciptakan manusia sebagai pelaku ekonomi yang berlaku

secara independen, tidak kooperatif, individualis, dan terisolasi dari komunitas atau

masyarakat. Namun, dalam perkembangannya.Wawasan psikologi memberi banyak

pencerahan kepada ilmu ekonomi tentang teori perilaku manusia, antara lain:

• Manusia tidak selalu rasional. Kesalahan sistematis yang sering dibuat manusia

antara lain: (i) kepercayaan diri yang terlalu berlebihan (overconfident), (ii)

memberi bobot yang terlalu besar pada sejumlah kecil observasi yang menyentuh

perasaan (vivid observations), dan (iii) cenderung menginterpretasikan bukti-bukti

untuk mengkonfirmasi kepercayaan yang telah mereka miliki (reluctant to change).

• Manusia peduli pada nilai-nilai keadilan, dimana nilai-nilai ini secara sederhana

diabaikan dalam teori-teori ekonomi.

• Manusia tidak konsisten sepanjang waktu, khususnya untuk keputusan-keputusan

yang membutuhkan pengorbanan dimasa sekarang untuk manfaat di masa depan.

• Berbagai penelitian di bidang psikologi menunjukkan sejumlah bias dalam perilaku

manusia yang diakibatkan oleh: (i) optimisme (dan bahkan pikiran-pikiran khayal)

tentang masa depan, (ii) kepercayaan yang terlalu berlebih-lebihan

(overconfidence), (iii) kecenderungan bahwa orang lain memiliki pikiran yang

sama dengan kita (the false consensus effect), dan (iv) kenyataan bahwa apa yang

kita ketahui dan mempengaruhi kita ternyata tidak diketahui oleh orang lain (the

curse of knowledge).

Kegagalan pemodelan perilaku manusia sebagai homo economicus kemudian menciptakan

model ekonomi yang berbasis perilaku (behavioral models). Pemodelan ini menciptakan

manusia sebagai homo ethicus, dimana manusia juga memperoleh kesejahteraan moral dan

emosional dengan adanya melakukan kewajibannya terhadap orang lain serta memiliki

tanggung jawab dan komitmen yang kuat untuk mencapai tujuan-tujuan sosial. Homo

ethicus merupakan manusia yang bersifat altruistik, kooperatif, jujur, dan dapat dipercaya,

karena pada homo ethicus, yang dipentingkan bukan hanya self-interest. Adapun homo

Islamicus berbeda dengan homo ethicus, karena pemodelan perilaku homo Islamicus

diturunkan dari al-Qur’an dan hadits. Homo Islamicus memiliki komitmen untuk mencapai

huquq terhadap God’s interest, social interest, environmental interest, dan self-interest

bukan hanya untuk meningkatkan kesejahteraannya pada level moral dan emosional saja,

tetapi sebagai kewajiban yang melekat pada dirinya sebagai seorang Islamic man. Lebih

dari itu, kesejahteraan dari mencapainya tidak hanya dirasakan di dunia, namun juga

ditujukan untuk memaksimumkan kesejahteraannya di akhirat. Dari bertindak, Islamic

man juga tidak hanya digerakkan oleh moral dan emosional saja, namun juga al-Qur’an

dan hadits, sehingga semua orang secara ideal akan memiliki perilaku yang sama.

b. Motivasi konsumsi dalam perspektif Islam adalah untuk memaksimumkan maslahah

dengan melakukan konsumsi berdasarkan kebutuhan dan bukan keinginan, dan

mengasumsikan bahwa Islamic man memiliki nafsu yang terkendali, rasionalitas dalam

memilih, dan maka maslahah/tujuan konsumsi tadi dapat dilihat secara objektif, terukur

dan terbatas. Adapun preferensi konsumsi dalam perspektif Islam terbagi dalam empat

tingkatan pilihan, yaitu: (i) pilihan tingkatan pertama yang membagi konsumsi untuk dunia

dan pengeluaran karena Allah (untuk akhirat); (ii) pilihan tingkatan kedua yang membagi

konsumsi untuk masa depan dan saat ini; (iii) pilihan tingkatan ketiga yang membagi

konsumsi menjadi konsumsi primer (dharuriyyat), konsumsi sekunder (hajiyyat) dan

konsumsi tersier (tahsiniyyat); dan (iv) pilihan tingkatan keempat yaitu pilihan antar barang

substitusi.

Perbandingan maslahah dan utility: (i) kriteria maslahah bersifat objektif karena ditentukan

oleh syariah dan karenanya maslahah individu meskipun subjektif (dalam arti masing-

masing individu yang menentukan apakah sebuah barang/jasa memiliki maslahah

untuknya), akan konsisten dengan maslahah masyarakat, berbeda dengan utility individu

yang seringkali konflik dengan utility masyarakat. Konsep maslahah mendasari seluruh

aktivitas ekonomi, tidak hanya konsumsi namun juga produksi dan perdagangan. Utility

hanya tujuan konsumsi, sedangkan tujuan produksi adalah laba. Membandingkan utility

antar individu adalah tidak mungkin karena sifat-nya subyektif. Namun perbandingan

maslahah bisa dilakukan, setidaknya perbandingan dalam tingkatan maslahah yang

berbeda.

No. 2 Bobot Soal 40%

a. Jelaskan konsep produksi dalam ekonomi konvensional. Jelaskan bagaimana mereka

bertentangan dengan prinsip-prinsip Islam.

b. Jelaskan filosofi dari kewajiban bekerja dan motivasi melakukan aktvitas ekonomi

produktif dalam Islam! Jelaskan apakah motivasi profit maximization mendapatkan

pembenaran dalam Islam.

c. Jelaskan perilaku produsen Islam dan dampaknya terhadap struktur perekonomian Islam.

a. Konsep produksi dalam ekonomi konvensional yang bertentangan dengan ekonomi Islam

1. Profit maximization assumption: motivasi produksi dalam Islam pada dasarnya

tidak hanya berorientasi pada profit, karena Islamic economic man mengutamakan

huquq dalam kehidupan dan aktivitas ekonominya, sehingga profit maximization

assumption tidak berlaku dalam ekonomi Islam.

2. Pareto optimality: hal ini bertentangan dengan konsep ekonomi Islam karena

adanya pengabaian distribusi pendapatan yang adil, karena titik yang optimal dalam

pareto optimum bisa berada dimana saja termasuk pada titik dimana sumber daya

hanya dikuasai oleh satu orang dalam perekonomian.

3. Given demand hypothesis: permintaan pasar yang tidak selalu mencerminkan

permintaan sebagian besar orang (terutama pada perekonomian dimana sebagian

kecil orang menguasai sebagian besar ekonomi) dan karenanya produksi barang

yang merespon permintaan ini tidak memenuhi kriteria maslahah untuk

kepentingan banyak orang serta maqashid syariah, karena barang yang daruriyat

dan dibutuhkan banyak orang - yang terkadang tidak tercermin dalam permintaan

pasar - tidak diutamakan dalam produksi.

b. Bekerja merupakan bagian dari beribadah dan ikhtiar manusia sebagai tujuannya

diciptakan untuk menjadi khalifah di bumi. Oleh karenanya bekerja menjadi wajib dalam

Islam, terutama karena adanya tujuan yang ingin dicapai dari bekerja yang pada tingkat

minimum adalah untuk mencukupi kebutuhan diri sendiri, kemudian keluarga, kemudian

untuk kemaslahatan masyarakat, kemudian untuk semua makhluk hidup, memakmurkan

bumi dan tingkatan yang paling tinggi adalah bekerja untuk pekerjaan itu sendiri.

Kesemuanya adalah simbol bahwa dalam tujuan penciptaannya sebagai khalifah, manusia

memiliki misi dan motivasi tertentu untuk menghidupkan bumi dengan bekerja. Adapun

profit maximization hanyalah satu bagian dari motivasi bekerja dan berproduksi, namun

tidak menjadi tujuan utama. Profit maximization yang mengabaikan maslahah tidak

memiliki pembenaran dalam perilaku seorang produsen Islami.

c. Seorang produsen Islami akan memproduksi sesuai kerangka maslahah dan maqashid

syariah, dan karenanya memproduksi dan memprioritaskan barang-barang yang

memberikan maslahah terbanyak. Adapun kriteria barang yang akan diproduksi oleh

seorang produsen Islami adalah: (i) hanya barang yang halal yang akan diproduksi; (ii)

produksi barang mewah akan turun secara substansial terutama dalam struktur

perekonomian yang demand riil masyarakatnya masih mencerminkan barang-barang

primer saja; (iii) ekspansi dalam industri yang memproduksi barang-barang kebutuhan

dasar pada perekonomian sebagai perwujudan pemenuhan maslahah sesuai urutannya

(darruriyat atau barang primer akan mendominasi, hajiyyat atau barang sekunder berada

pada prioritas kedua apabila produksi pada barang primer telah terpenuh, tahsiniyyat atau

barang tersier berada pada prioritas terakhir).

No. 3 Bobot Soal 40%

a. Jelaskan mekanisme pasar konvensional! Jelaskan prasyarat yang harus dipenuhi agar

mekanisme pasar konvensional mampu memenuhi tujuan-tujuan normatif.

b. Jelaskan intervensi pasar dalam sistem Islam! Bedakanlah market intervention dan price

intervention dalam perekonomian Islam.

a. Mekanisme pasar konvensional: Paradigma sekuler membawa ekonomi konvensional pada kondisi dimana pasar menjadi satu-satunya determinan efisiensi dan pemerataan dengan mengeliminasi peranan faktor-faktor lain, termasuk nilai-nilai dan institusi sosial. Harga pasar menjadi satu-satunya mekanisme filter dan self-interest menjadi satu-satunya kekuatan motivasi. Sistem berbasis mekanisme pasar menekankan pada: (i) Kebebasan penuh individu untuk mengejar self-interest dan untuk memiliki serta mengelola sumber daya; (ii) Akselerasi ekspansi kekayaan dan produksi maksimum serta pemenuhan keinginan didasarkan pada preferensi individu; dan (iii) Kekuatan pasar memegang kendali utama dalam alokasi dan distribusi sumber daya dengan peranan “minimum” untuk intervensi pemerintah atau collective value judgments. Interaksi bebas

antara konsumen dan produsen, dibawah kondisi pasar persaingan sempurna, akan menentukan harga keseimbangan untuk barang dan jasa. Pada titik keseimbangan, kepuasan konsumen (utilities) adalah maksimum, biaya produksi minimum, dan pendapatan faktor (termasuk upah dan laba) adalah maksimum. Dengan demikian, sistem pasar tidak hanya akan menjamin penggunaan sumber daya yang paling produktif (pareto efficient) namun juga harmoni antara private interest dan public interest (kondisi yang paling merata), sehingga juga berimplikasi pada distribusi pendapatan yang paling “equitable”. Adapun kondisi yang dipenuhi agar mekanisme pasar konvensional dapat mencapai tujuan normatif yaitu: (a) harmoni antara kepentingan individu dan kepentingan sosial; (b) distribusi pendapatan dan kesejahteraan yang merata; (c) pencerminan dari urgensi keinginan oleh harga; dan (d) persaingan sempurna

b. Cara atau bentuk intervensi pasar dalam sistem ekonomi Islam ditentukan oleh penyebabnya. Adapun dua penyebab yang membenarkan otoritas melakukan intervensi adalah: (i) genuine factors, yaitu perubahan harga yang disebabkan faktor-faktor yang bersifat alamiah (misalkan bencana alam, demand tinggi karena hari raya, dll). Kebijakan yang ditempuh disini adalah market intervention; dan (ii) non genuine factors, yaitu faktor-faktor non-alamiah yang menyebabkan distorsi terhadap mekanisme pasar yang bebas (misalanya monopoli, fake demand, dll) kebijakan yang ditempuh disini adalah dengan menghilangkan penyebab distorsi tersebut, termasuk dengan melakukan price intervention. Perbedaan market intervention dengan price intervention: market intervention mempengaruhi supply dan demand, diperbolehkan baik karena adanya ketidaksempurnaan pasar karena genuine maupun non-genuine factors; sedangkan price intervention merupakan intervensi yang langsung mempengaruhi harganya (misal kebijakan tarif, floor price, atau ceiling price) dan kebijakan ini hanya dibenarkan pada kondisi ketidaksempurnaan pasar disebabkan oleh non-genuine factors.

No. 4 Bobot Soal 40%

Sistem finansial Islam ditujukan untuk menjaga fungsi-fungsi uang dalam perekonomian.

a. Jelaskan pelarangan riba dalam Islam, definisi, makna ekonomi dan implikasi-nya.

Dapatkah anda jelaskan bagaimana riba memisahkan waktu dari aktivitas ekonomi riil ?

b. Jelaskan pelarangan gharar dalam Islam, definisi, makna ekonomi dan implikasi-nya.

Dapatkah anda jelaskan bagaimana gharar memisahkan resiko dari aktivitas ekonomi riil

?

a. Riba adalah tambahan (manfaat) yang disyaratkan dalam transaksi bisnis tanpa adanya

padanan yang dibenarkan syari’ah atas penambahan tersebut. Terdapat dua transaksi yang

berpotensi menyebabkan riba, yaitu transaksi pertukaran barang ribawi dengan nilai yang

tidak sama yang dapat menyebabkan riba fadhl/riba buyu’ dan transaksi utang dengan

tambahan (bunga) yang dapat menyebabkan riba nasi’ah/qardh/jahiliyyah. Adapun riba

secara ekonomi melanggar kaidah ’keuntungan datang bersama risiko’ dan ’hasil datang

karena adanya usaha’. Dalam kasus riba nasi’ah, keuntungan dan imbal hasil yang

didapatkan terjadi hanya karena penambahan waktu, bukan karena adanya risiko yang

ditanggung atau usaha yang dilakukan oleh kreditor. Hasil usaha yang dilakukan oleh

debitor karenanya tidak berhak diklaim oleh kreditor. Lebih dari itu, uang pada dasarnya

hanya modal finansial, bukan aset produktif yang dapat disewakan dan karenanya tidak

dibenarkan mengkalim fixed pre-determined return atas uang. Seseorang hanya boleh

mendapatkan profit atas uang yang diberikannya apabila orang tersebut ikut menanggung

risiko (contoh: investasi) atau ikut serta dalam usaha. Karenanya riba berbeda dengan

profit, karena profit memiliki counter-value yang jelas (contoh: effort, liability, risk)

sedangkan riba tidak. Dalam ekonomi, riba bermakna trading in credit yang berarti terdapat

pemutusan waktu dari transaksi riil karena adanya pinjaman berbasis bunga. Bunga

menyebabkan tingkat utang meningkat dari utang pokok yang sebenarnya pada saat

transaksi dilakukan (cost of debt services). Bunga yang terakumulasi membuat utang terus

tumbuh dan menjauhkan sektor keuangan dari transaksi sektor riil.

b. Gharar dalam analisis fiqh mencakup dua aspek yaitu ketidakpastian dan ketidaktahuan.

Secara ekonomi, pelarangan gharar bermakna pelarangan trading in risk atau

memperjualbelikan risiko dan memutuskan risiko dari transaksi riil. Adapun gharar yang

terjadi dalam transaksi bisnis dibenarkan selama gharar tersebut tidak material (tidak dapat

dihindarkan, tidak siginifikan dan tidak disengaja). Implikasi dari pelarangan gharar adalah

pelarangan segala bentuk aktivitas yang bersifat zero-sum activity (transaksi dimana

seseorang mengalami keuntungan di atas kerugian orang lain). Gharar/trading in risk dapat

memisahkan risiko dari sektor riil karena risiko menjadi komoditas yang dapat

diperjualbelikan. Komoditisasi ini kemudian membuat sektor keuangan tumbuh berlipat

ganda tanpa adanya pertambahan dalam sektor riil.

No. 5 Bobot Soal 40%

Manajemen moneter dan sistem perbankan berbasis bunga banyak mengalami kegagalan-

kegagalan. Intermediasi finansial Islam menjanjikan stabilitas dan deficit

kesejahteraan dalam perekonomian.

a. Jelaskan bagaimana sistem perbankan berbasis bunga membuat inflasi terus terjadi,

menghambat pencapaian tujuan normatif perekonomian, dan memperburuk distribusi

pendapatan.

• Dalam pembiayaan berbasis utang, tingkat bunga yang dikenakan adalah independen

terhadap kinerja riil si peminjam.

• Dalam sistem ini, bunga dipandang sebagai instrument risksharing yang efisien dalam

menghadapi informasi yang asimetris dan ketika biaya verifikasi rate of return dari

proyek riil adalah besar dibandingkan hasil potensial proyek.

• Dengan pengenaan bunga terhadap utang, biaya pengawasan (monitoring cost) juga

menjadi minimal karena bank tidak memiliki kepentingan terhadap tingkat

keberhasilan proyek si peminjam sepanjang ia tidak memiliki potensi default.

• Secara keseluruhan, dengan kontrak utang berbasis bunga, biaya transaksi (transaction

cost) menjadi lebih murah.

• Kebijakan moneter berbasis bunga tidak efektif mengendalikan jumlah uang beredar dan

inflasi, dan justru berimplikasi ekspansi jumlah uang beredar.

▪ Perbankan konvensional hidup dari interest spread, mendapatkan pendapatan bunga

yang lebih tinggi dari kewajiban bunga dana pihak ketiga yang mereka himpun.

▪ Maka, di tingkat suku bunga berapapun, perbankan akan berusaha meningkatkan laba

dengan cara meminjamkan uang lebih banyak baik ke sektor riil maupun sektor

finansial, atau meningkatkan size of the spread.

▪ Maka, ekspansi uang beredar dari sektor perbankan bisa terus berlanjut meskipun

ketika suku bunga tinggi.

▪ Sistem perbankan berbasis bunga membawa dampak buruk pada pencapaian tujuan normatif

perekonomian.

• Kriteria utama penyaluran kredit perbankan bunga adalah kemampuan peminjam

untuk menjamin pengembalian pokok dan bunga pinjaman. Penggunaan akhir dari

kredit tidak terlalu mendapat perhatian.

• Dalam sistem seperti ini, kredit akan mengalir ke orang kaya dan sektor pemerintah,

dua kelompok yang dipastikan mampu menjamin pinjaman.

• Pengeluaran kelompok ini tidak selalu efisien dan produktif, dan seringkali sesuai

dengan kepentingan masyarakat dan peradaban.

• Hal ini mendorong inefisiensi modal finansial dan tidak terpenuhinya kebutuhan dasar

sebagian besar masyarakat terlepas dari berlimpahnya sumber daya finansial dalam

perekonomian.

• Sistem bunga juga membuat kesenjangan pendapatan semakin memburuk akibat distribusi

modal finansial yang sangat tidak merata.

• Perbankan konvensional sangat bergantung pada jaminan aset dalam penyaluran

kredit.

• Sehingga, meskipun dana yang dihimpun perbankan berasal dari seluruh kelompok

masyarakat, namun manfaat dana hanya mengalir ke kelompok kaya yang mampu

menjamin kredit.

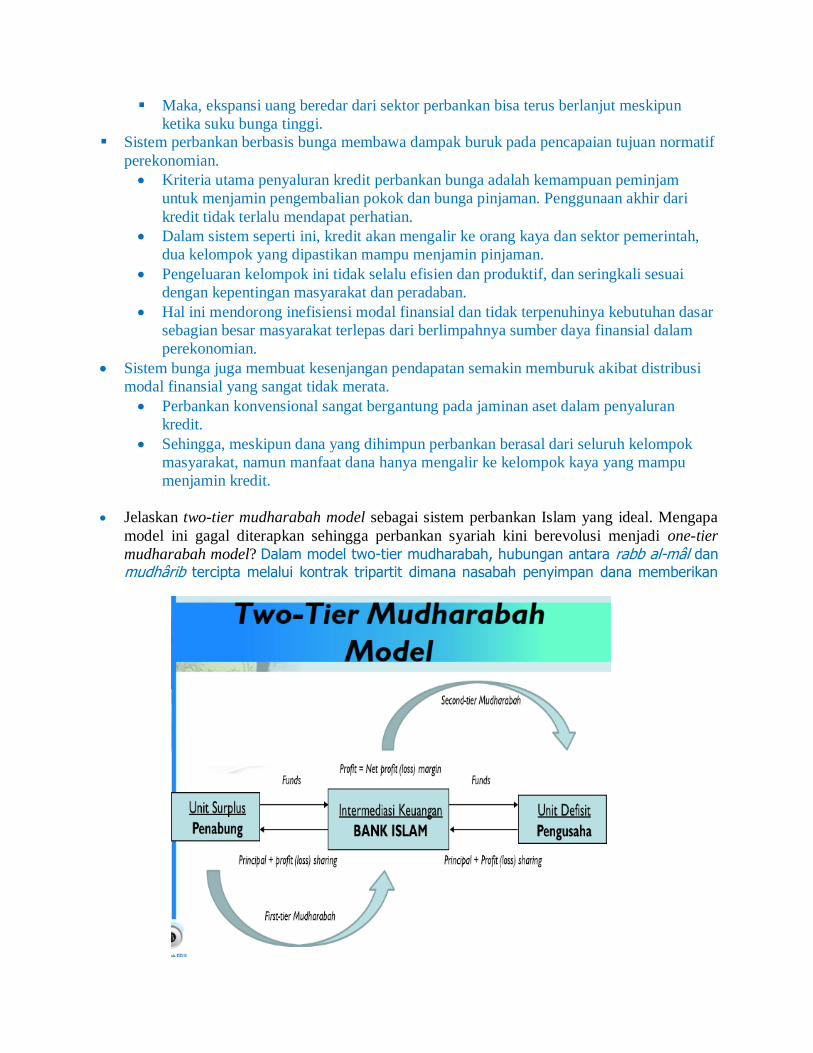

• Jelaskan two-tier mudharabah model sebagai sistem perbankan Islam yang ideal. Mengapa

model ini gagal diterapkan sehingga perbankan syariah kini berevolusi menjadi one-tier

mudharabah model? Dalam model two-tier mudharabah, hubungan antara rabb al-mâl dan

mudhârib tercipta melalui kontrak tripartit dimana nasabah penyimpan dana memberikan

otoritas kepada bank untuk menggunakan dana-nya dengan basis bagi hasil (first-tier mudhârabah) dan bank kemudian bertindak sebagai agen nasabah penyimpan dana untuk masuk ke kontrak dengan pihak lain untuk menjalankan mudhârabah aktual dimana bank bertindak sebagai investor dan pihak lain sebagai pengusaha (second-tier mudhârabah).

• Terjadinya evolusi menjadi one-tier mudharabah dikarenakan sulitnya pihak perbankan dalam

menyalurkan dana melalui kontrak mudharabah saja. Sehingga munculah kontrak yang lain

seperti musyarakah, diminishing musyarakah, murabahah, istishna, salam, dan ijarah.

No. 6 Bobot Soal 40%

Zakat sebagai garda terdepan filantropi Islam memiliki berbagai karakteristik yang membuatnya

diinginkan secara sosial dan ekonomi.

a. Jelaskan konsep filantropi dalam Islam

b. Jelaskan konsep dasar zakat serta implikasi-implikasi ekonomi dari zakat .

c. Jelaskan sistem pengelolaan zakat di dunia Islam kontemporer, khususnya di Indonesia,

dan peran pentingnya dalam perubahan sosial dan kesejahteraan masyarakat.

a. Dalam Islam, kegiatan yang bersifat filantropi tidak hanya menjadi suatu kegiatan

kebajikan dan sukarela, tetapi menjadi suatu kewajiban sendiri. Salah satu materi ekonomi

yang paling banyak disinggung oleh ayat-ayat dalam al-Qur’an adalah terkait dengan infaq

dan shodaqoh, dan karenanya filantropi merupakan bagian yang tidak terpisahkan bahkan

menjadi aktivitas ekonomi yang utama.

b. Zakat adalah salah satu rukun Islam dan wajib dilaksanakan bagi setiap orang yang

memiliki kriteria wajib zakat (akil, baligh, memiliki harta yang berpotensi berkembang,

mencapai nishab, mencapai haul, dll). Dalam Islam, zakat tidak hanya menjadi sarana

redistribusi pendapatan (aktivitas ekonomi) tetapi juga menjadi sarana penyucia harta

terutama dari hak-hak orang lain yang ada dalam pendapatan seseorang. Adapun zakat

didistribusikan untuk golongan tertentu yang telah disebutkan dalam Q.S. 9 : 60 dengan

kelompok prioritas utama adalah fakir dan miskin sebagai bentuk penekanan bahwa

memberantas kemiskinan merupakan hal yang penting dalam ekonomi Islam. Adapun

zakat berimplikasi terhadap beberapa hal dalam ekonomi, yaitu:

i. konsumsi agregat, dalam perekonomian Islam dimana zakat diterapkan, maka

masyarakat akan terbagi dalam dua kelompok pendapatan yaitu pembayar zakat dan

penerima zakat. Kelompok masyarakat wajib zakat (muzakki) akan mentransfer

sejumlah proporsi pendapatan mereka ke kelompok masyarakat penerima zakat

(mustahiq). Hal ini secara jelas akan membuat pendapatan disposabel (disposable

income) mustahiq meningkat. Peningkatan pendapatan disposabel akan

meningkatkan konsumsi dan sekaligus mengizinkan mustahiq untuk mulai

membentuk tabungan. Dalam jangka panjang, transfer zakat akan membuat

ekspektasi pendapatan dan tingkat kekayaan mustahiq meningkat yang pada

gilirannya membuat konsumsi mereka menjadi lebih tinggi lagi. Tingkat konsumsi

agregat dalam perekonomian Islam akan lebih tinggi karena marginal propensity to

consume/MPC dan average propensity to consume/APC perekonomian Islam lebih

tinggi dibandingkan perekonomian konvensional. Asumsikan bahwa MPC

mustahiq jauh lebih tinggi dari MPC muzakki. Jika kita mentransfer sejumlah

proporsi pendapatan dari kelompok dengan MPC rendah ke kelompok dengan MPC

tinggi, maka secara alamiah dampak bersihnya adalah positif yaitu MPC akan lebih

tinggi. Lebih jauh lagi, APC kelompok miskin adalah lebih tinggi dari APC

kelompok kaya. Sehingga transfer dari kelompok kaya ke kelompok miskin akan

meningkatkan APC agregat perekonomian;

ii. penawaran agregat, zakat bersifat market friendly karena memiliki tarif yang rendah

dan tetap karena sudah diatur dalam syariat. Sebagai misal, zakat yang diterapkan

pada basis yang luas seperti zakat perdagangan, tarif-nya hanya 2,5%, dan tidak

boleh dirubah. Karena itu zakat tidak mengganggu insentif investasi dan produksi,

serta memberikan kepastian usaha. Zakat juga memiliki tarif berbeda untuk jenis

harta berbeda, dan mengizinkan keringanan bagi usaha dengan tingkat kesulitan

produksi lebih tinggi. Sebagai misal, zakat untuk produk pertanian dari lahan irigasi

tarif-nya 5% sedangkan dari lahan tadah hujan tarif-nya 10%. Tarif zakat barang

tambang bervariasi antara 2,5%, 5%, 10%, dan 20% sesuai dengan perbandingan

antara barang yang dihasilkan dengan usaha dan biaya yang dihabiskan. Sebagai

instrumen fiskal, zakat memberi insentif untuk kemajuan dunia usaha, sehingga

menaikkan output dan menurunkan harga. Pada kasus zakat peternakan misalnya,

secara umum tarif zakat yang berlaku adalah tarif regresif, yaitu tarif yang semakin

menurun seiring jumlah hewan ternak yang semakin besar. Dengan demikian, hal

ini akan merubah producer behaviour dan mendorong tercapainya skala ekonomi

(economies of scale) dengan biaya produksi semakin rendah, sehingga output naik

dan harga turun. Sebagai bentuk intervensi pasar, zakat adalah instrumen yang

memiliki distorsi pasar yang minimal. Pada kasus zakat perniagaan, hal ini terlihat

pada kenyataan bahwa objek zakat adalah keuntungan perdagangan. Dengan

demikian, penerapan zakat tidak mempengaruhi struktur biaya dan tingkat

keuntungan, harga jual dan kuantitas produksi. Upaya perusahaan memaksimalkan

keuntungan akan berjalan beriringan dengan upaya memaksimalkan zakat;

iii. investasi, zakat berdampak positif pada investasi dengan mempenalti penumpukan

dana, sumber daya yang menganggur dan penggunaan sumber daya di aset yang

tidak produktif. Pemilik kekayaaan yang berada diatas nishab harus membayar

zakat setiap tahunnya. Jika kekayaan tidak diinvestasikan secara produktif, maka

nilai kekayaan akan turun dari tahun ke tahun. Dengan riba dilarang, maka

penerapan zakat ini memberi insentif yang kuat bagi pemilik kekayaan untuk

melakukan investasi di sektor riil dalam rangka mempertahankan tingkat kekayaan

mereka. Karena zakat dikenakan terhadap keseluruhan kekayaan, maka selain

mempenalti harta yang menganggur, zakat juga mempenalti penggunaan sumber

daya di aset-aset yang tidak produktif dan tidak berkembang seperti perhiasan

emas-perak, properti mewah dan lain-lain. Dengan demikian, ketika zakat

diterapkan, akan terjadi investment switching dari investasi di aset-aset yang tidak

produktif ke investasi di aset-aset produktif;

iv. efisiensi alokatif., zakat mentransfer sebagian pendapatan kelompok kaya –yang

merupakan bagian kecil dalam masyarakat- ke kelompok miskin –yang merupakan

bagian terbesar dalam masyarakat. Hal ini secara langsung akan meningkatkan

permintaan barang dan jasa dari kelompok miskin, yang umumnya adalah

kebutuhan dasar seperti pangan, sandang dan papan. Permintaan yang lebih tinggi

untuk kebutuhan dasar masyarakat terkait zakat ini, akan mempengaruhi komposisi

produksi barang dan jasa yang diproduksi dalam perekonomian, sehingga akan

membawa pada alokasi sumber daya menuju ke sektor-sektor yang lebih diinginkan

secara sosial. Dalam perekonomian dimana kesenjangan lebar, permintaan pasar

banyak didominasi orang kaya dan pemerintah yang umumnya barang dan jasa non-

primer, sehingga sebagian besar sumber daya tertarik ke sektor-sektor ini, dengan

meninggalkan sektor-sektor yang lebih bermanfaat secara sosial dan lebih

dibutuhkan banyak orang;

v. stabilisasi makroekonomi, belanja dana zakat bisa tidak sama dengan dana zakat

yang terkumpul. Pada saat perekonomian mengalami ekspansi, dimungkinkan

untuk memperoleh surplus dana zakat (zakat surplus). Ketika perekonomian sedang

mengalami resesi, maka hal ini akan membawa kita pada defisit dana zakat (zakat

deficit) dimana defisit ditutup dengan surplus tahun sebelumnya. Dengan demikian,

belanja dana zakat akan bekerja sebagai discretionary fiscal stabilizers. Zakat juga

dapat berfungsi sebagai automatic fiscal stabilizers. Zakat dengan tarif tetap

bertindak sebagai pajak proporsional yang akan menurunkan dampak pengganda

sehingga akan mengurangi fluktuasi output secara otomatis. Di saat yang sama,

zakat yang terkumpul akan dibelanjakan kepada kelompok miskin yang membuat

konsumsi mereka dapat terus berjalan tanpa terpengaruh kondisi ekonomi. Hal ini

membuat pengganda dan output menjadi lebih stabil. Kombinasi fungsi zakat

sebagai pajak proporsional dan tunjangan bagi kelompok miskin, akan meredam

dampak fluktuasi siklus bisnis terhadap perekonomian; dan

vi. penciptaan lapangan kerja ketika modal finansial (uang) dilarang disewakan dan

tidak boleh menuntut klaim sewa (bunga), dan jika dibiarkan menganggur akan

terkena penalti zakat, maka satu-satunya cara bagi uang agar tidak berkurang dan

memperoleh hasil adalah dengan cara terlibat dalam kegiatan wirausaha dengan

bersedia menanggung resiko usaha. Entrepreneurial resources diberi jalan untuk

terlibat bisnis di sektor riil melalui kerangka kemitraan (partnership) bisnis, yang

akan mendistribusikan entrepreneurial risk sehingga semakin banyak potensi

wirausaha yang terserap dan meningkatkan output perekonomian melalui

spesialisasi. Keberadaan institusi jaminan sosial yang dibiayai dari zakat, wakaf dan

infaq, akan menjamin setiap penduduk memperoleh tingkat kehidupan minimum,

sehingga partisipasi dalam entrepreneurial resources akan meningkat.

c. Sistem pengelolaan zakat kontemporer berdasarkn sifat pengelolaan dan sifat

pengumpulannya dapat dibagi menjadi tiga, yaitu:

i. Sistem sukarela dengan pengelolaan kolektif yang ditemukan di negara-negara

yang tidak menggunakan hukum Islam sebagai hukum utama dan dengan penduduk

muslim mayoritas (contoh negara: Kuwait, Bangladesh, Bahrain, Yordania,

Indonesia, dan Mesir)

ii. Sistem wajib dengan pengelolaan kolektif yang umumnya ditemukan di negara-

negara yang menggunakan hukum Islam sebagai hukum utama dan pengumpulan

zakat diwajibkan dan dilakukan oleh negara atau otoritas keagamaan dan

perusahaan swasta yang ditunjuk, terdapat sanksi bagi yang tidak membayar zakat

(contoh negara: Sudan, Arab Saudi, Pakistan dan Malaysia)

iii. Sistem sukarela dengan pengelolaan secara individual yang ditemukan di negara-

negara yang tidak menggunakan hukum Islam sebagai hukum utama dan dengan

penduduk muslim mayoritas maupun minoritas (contoh negara: Indonesia, Afrika

Selatan, Aljazair, dan negara-negara minoritas muslim)

No. 7 Bobot Soal 40%

a. Jelaskan konsep dasar wakaf serta implikasi-implikasi ekonomi dari wakaf. Jika ditinjau dari segi bahasa maka kata wakaf memiliki arti menahan. Sedangkan menurut istilah

syara’ yaitu menahan sesuatu benda yang kekal zatnya, untuk diambil manfaatnya untuk kebaikan

dan kemajuan Islam. Menahan suatu benda yang kekal zatnya artinya adalah tidak dijual dan tidak

diberikan serta tidak pula diwariskan, tetapi hanya disedekahkan untuk diambil manfaatnya saja.

Dalam hukum Islam, wakaf berarti menyerahkan suatu hak milik yang tahan lama (zatnya) kepada

seseorang atau Nadzir (penjaga wakaf) baik berupa perorangan maupun embaga, dengan ketentuan

bahwa hasilnya digunakan sesuai dengan syariat Islam. Sedangkan dalam hukum positif Indonesia

sebagaimana yang dimuat dalam Pasal 1 ayat 1 Undang-Undang Nomor 41 Tahun 204 tentang

wakaf, menjelaskan bahwa, wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau

kesejahteraan umum menurut syariah. Wakaf seharusnya dijadikan sebagai aset produktif yang

dapat menguntungkan mawquf alaih (penerima manfaat wakaf) dan masyarakat. Dalam keuangan

publik Islam, wakaf dikenal sebagai sumber pembiayaan negara Islam semenjak zaman Rasulullah

hingga zaman Ottoman Turki. Implikasi ekonomi wakaf:

• Sebagai instrumen pengendalian harga: Wakaf secara langsung meningkatkan aggregate

supply karena memberikan kesempatan kepada perekonomian untuk menambah jumlah

faktor produksi seperti wakaf lahan pertanian, pasar, dan barang/fasilitas publik lainnya • Sebagai instrumen keuangan publik: harta wakaf dapat digunakan sebagai sumber

pendanaan negara • Peningkatan PPF: Adanya wakaf menyebabkan kapasitas produksi ekonomi meningkat

karena aset (faktor produksi) yang sebelumnya tidak terpakai dapat diberdayakan

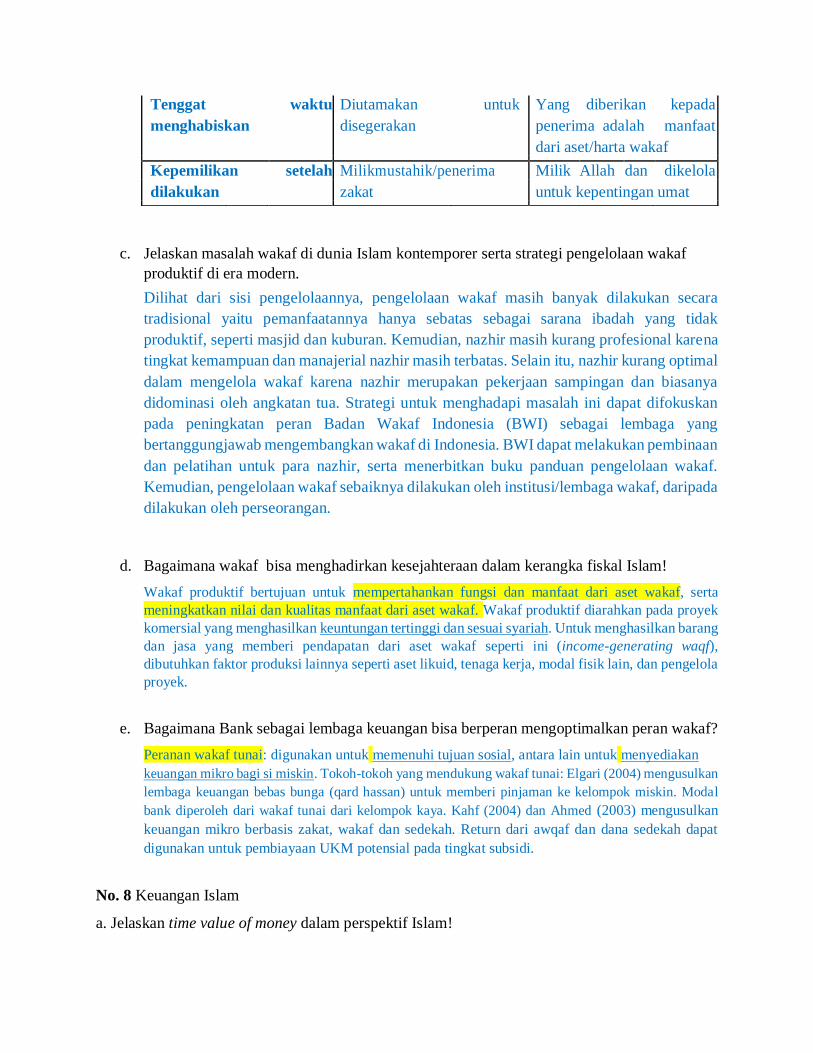

b. Jelaskan perbedaan utama zakat dan wakaf. c. Zakat Wakaf

Hukum Wajib Sukarela

Motivasi Menjalankan kewajiban Mendekatkan diri pada

Allah dan memberi

manfaat luas bagi sesama

Jenis harta Harta tertentu sesuai dalil Tidak ada ketentuan

khusus selama harta

bermanfaat

Pengelola Amil zakat Nazhir

Syarat bagi yang Ada Tidak ada

mengeluarkan

Penerima 8 golongan Ditentukan oleh pewakaf

c. Jelaskan masalah wakaf di dunia Islam kontemporer serta strategi pengelolaan wakaf

produktif di era modern.

Dilihat dari sisi pengelolaannya, pengelolaan wakaf masih banyak dilakukan secara

tradisional yaitu pemanfaatannya hanya sebatas sebagai sarana ibadah yang tidak

produktif, seperti masjid dan kuburan. Kemudian, nazhir masih kurang profesional karena

tingkat kemampuan dan manajerial nazhir masih terbatas. Selain itu, nazhir kurang optimal

dalam mengelola wakaf karena nazhir merupakan pekerjaan sampingan dan biasanya

didominasi oleh angkatan tua. Strategi untuk menghadapi masalah ini dapat difokuskan

pada peningkatan peran Badan Wakaf Indonesia (BWI) sebagai lembaga yang

bertanggungjawab mengembangkan wakaf di Indonesia. BWI dapat melakukan pembinaan

dan pelatihan untuk para nazhir, serta menerbitkan buku panduan pengelolaan wakaf.

Kemudian, pengelolaan wakaf sebaiknya dilakukan oleh institusi/lembaga wakaf, daripada

dilakukan oleh perseorangan.

d. Bagaimana wakaf bisa menghadirkan kesejahteraan dalam kerangka fiskal Islam!

Wakaf produktif bertujuan untuk mempertahankan fungsi dan manfaat dari aset wakaf, serta

meningkatkan nilai dan kualitas manfaat dari aset wakaf. Wakaf produktif diarahkan pada proyek

komersial yang menghasilkan keuntungan tertinggi dan sesuai syariah. Untuk menghasilkan barang

dan jasa yang memberi pendapatan dari aset wakaf seperti ini (income-generating waqf),

dibutuhkan faktor produksi lainnya seperti aset likuid, tenaga kerja, modal fisik lain, dan pengelola

proyek.

e. Bagaimana Bank sebagai lembaga keuangan bisa berperan mengoptimalkan peran wakaf?

Peranan wakaf tunai: digunakan untuk memenuhi tujuan sosial, antara lain untuk menyediakan keuangan mikro bagi si miskin. Tokoh-tokoh yang mendukung wakaf tunai: Elgari (2004) mengusulkan

lembaga keuangan bebas bunga (qard hassan) untuk memberi pinjaman ke kelompok miskin. Modal

bank diperoleh dari wakaf tunai dari kelompok kaya. Kahf (2004) dan Ahmed (2003) mengusulkan

keuangan mikro berbasis zakat, wakaf dan sedekah. Return dari awqaf dan dana sedekah dapat

digunakan untuk pembiayaan UKM potensial pada tingkat subsidi.

No. 8 Keuangan Islam

a. Jelaskan time value of money dalam perspektif Islam!

Tenggat waktu Diutamakan untuk Yang diberikan kepada

menghabiskan disegerakan penerima adalah manfaat

dari aset/harta wakaf

Kepemilikan setelah Milikmustahik/penerima Milik Allah dan dikelola

dilakukan zakat untuk kepentingan umat

b. Jelaskan sikap Islam terhadap inflasi dan penurunan nilai mata uang!

a. Islam tidak memungkiri adanya time value of money – bahwa nilai uang saat ini lebih tinggi dibandingkan nilainya di masa depan. Namun, fenomena valuasi uang di masa depan harusnya menjadi fungsi di waktu itu sendiri, dan bukan diperhitungkan secara fixed-predetermined (ditarik ke depan) dan menjadikannya independen dari risiko yang terjadi sepanjang waktu tersebut . Sebaliknya, untuk membenarkan adanya nilai uang yang lebih tinggi di masa depan harus diperhitungkan sebagai ex-post rate.

b. Inflasi yang dapat menyebabkan turunnya nilai mata uang adalah fenomena moneter yang dapat disebabkan oleh dua sistem keuangan dan moneter konvensional, yaitu fractional reserve banking dan pure fiat monetary system. Pure fiat monetary system telah memungkinkan pencetakan uang yang berlebihan dalam pemerintahan yang tidak disiplin, dan kondisi ini juga dapat diperburuk dengan penggunaan fractional reserve banking dalam sistem perbankan, dimana penciptaan kredit oleh perbankan juga turut berkontribusi terhadap ekspansi moneter. Lebih dari itu, sistem perekonomian berbasis bunga yang menjadikan bunga sebagai justifikasi atas inflasi – yang pada dasarnya interest itu sendiri menyebabkan inflasi – akan menyebabkan fenomena inflasi menjadi tidak pernah terputus (inertia) dan independen dari sektor riil. Oleh dalam sistem ekonomi Islam sistem FRB menjadi tidak ideal – seharusnya sistem perbankan memiliki dua rekening yaitu rekening investasi yang tidak dijamin (0% reserve) dan rekening koran yang dijamin seluruhnya (100% reserve) sehingga tidak terjadi ekspansi moneter yang independen dari sektor riil – penambahan dalam sektor keuangan mencerminkan peningkatan dalam sektor riil. Lebih dari itu, meskipun terdapat perdebatan secara fiqh, namun Islam dalam sejarahnya tidak pernah menunjukkan penggunaan pure fiat monetary system. Uang merupakan representasi atas aset tertentu yang nilainya stabil (contoh: emas) dan karenanya mencegah terjadinya penurunan nilai mata uang sebagai akibat inflasi (karena uang tidak boleh dicetak tanpa adanya penambahan nilai aset yang mendasari).

No. 9 Perbankan Islam

a. Jelaskan perbedaan konsep perbankan Islam dengan perbankan konvensional! Karakteristik Perbankan Islam Perbankan Konvensional

Dasar hukum Hukum syariah Hukum perbankan

Produk tabungan/investasi Titipan (wadiah) dan bagi Produk berbasis bunga

hasil (mudharabah)

Produk pembiayaan Pinjaman tanpa bunga Produk berbasis bunga

(qard), jual beli

(murabahah, salam), sewa

(ijarah), bagi hasil

(mudharabah, musyarakah)

Imbalan Bagi hasil, berdasarkan Fixed, pre-determined rate

keuntungan yang

didapatkan, berbentuk

persentase Secara umum, perbedaan konsep perbankan Islam dan konvensional terletak pada

pelarangan penerapan sistem bunga dalam perbankan. Untuk menggantikan sistem bunga,

perbankan Islam menggunakan sistem bagi hasil dengan imbalan yang tidak dapat

ditentukan karena besarannya ditentukan melalui persentase keuntungan bank yang dapat

berfluktuasi. Dengan penggunaan sistem bagi hasil, perbankan Islam lebih fokus kepada

peningkatan nilai di sektor riil sehingga peningkatan kapasitas di sektor keuangan sesuai

dengan peningkatan di sektor riil. b. Jelaskan fitur-fitur ekonomi dari Mudharabah, Musyarakah, Ijarah, Salam dan

Murabahah

Perbedaan Murabahah Salam Istishna

Definisi Akad jual beli yang Akad jual beli di mana Akad jual beli di mana

keuntungannya telah pembeli menyerahkan pembeli menyerahkan

diketahui oleh pembayaran di awal pembayaran di

pembeli. transaksi dan awal/akhir atau dicicil

penyerahannya dan penyerahannya

dilakukan sesuai dilakukan sesuai

perjanjian. perjanjian.

Barang Sudah tersedia dan Barang belum Barang belum tersedia

menjadi milik dari tersedia dan biasanya dan biasanya berupa

penjual berupa barang barang pesanan

ekstraktif, seperti padi (manufactured),

Pembayaran Tunai ketika serah Tunai di awal akad Tunai di awal/akhir

terima barang atau akad atau dicicil

cicilan

Serah Terima Dari barang milik Dari utang (penjual) Dari milik penjual

penjual menjadi milik menjadi milik pembeli menjadi milik pembeli

pembeli

Perbedaan Mudharabah Musyarakah

Definisi Akad syirkah dalam Akad jual beli di mana

laba, satu pihak pembeli menyerahkan

pemilik harta dan pembayaran di awal

pihak lain pemilik jasa transaksi dan

penyerahannya

dilakukan sesuai

perjanjian.

Modal Modal harta 100% Kedua belah pihak

diberikan oleh pemilik memberikan modal

modal, sementara itu harta

penerima modal

memberikan sumber

daya berupa jasa

Bagi Hasil Persentase sesuai Persentase sesuai

kesepakatan kesepakatan dan

kepemilikan modal

NO. 10

a. Jelaskan posisi Islam tentang budget deficits dan utang pemerintah!

b. Apa saja instrument-instrument yang disediakan Islam untuk membiayai budget deficits!

c. Jelaskan peranan sukuk sebagai instrumen Islam untuk mobilisasi dana publik!)

a. Dalam sejarah keuangan publik Islam, government budget deficits pernah terjadi beberapa

kali, terutama dalam kondisi peperangan, dimana negara memerlukan banyak pengeluaran

untuk kemiliteran. Adapun government budget deficits menimbulkan utang negara yang

pada sejarah keuangan publik Islam, utang negara ini bersifat pinjaman publik (negara

berutang kepada masyarakat/warganya) dan bukan utang luar negeri. Oleh karenanya,

secara umum pinjaman publik diperbolehkan selama digunakan bukan untuk tujuan

konsumtif, bersifat mendesak, dan merupakan opsi terakhir. Adapun prinsip pinjaman

publik di antaranya: (i) merupakan opsi terakhir karena semua sumber tidak bisa

mencukupi kebutuhan negara; (ii) harus sesuai dengan kemampuan negara untuk

membayar; (iii) instrumen utang tidak boleh mengandung unsur riba. Selain itu dalam

sejarahnya, Rasulullah ketika melakukan pinjaman publik untuk keperluan perang lantas

lekas mengembalikannya selepas perang - menandakan bahwa pinjaman publik dalam

prinsipnya juga harus cepat dikembalikan.

b. Selain pinjaman publik, instrumen keuangan publik yang juga dapat digunakan untuk

membiayai government budget deficit adalah hadiah (hibah) yang dapat diberikan kepada

negara oleh kelompok, negara, atau individu tertentu; dan kalalah yaitu harta waris dari

seseorang yang tidak memiliki ahli waris. Keduanya dapat diakui sebagai sumber

pendanaan bagi negara di luar pendapatan negara.

c. Sukuk merupakan instrumen keuangan publik yang memperjualbelikan hak atas nilai

manfaat suatu aset kepada publik. Instrumen semacam ini dapat digunakan tidak hanya

mengutilisasi aset-aset yang sudah ada, namun juga dapat digunakan oleh negara pre-

financing proyek-proyek yang ingin dilakukan. Nantinya, proyek-proyek itulah yang akan

menjadi underlying asset dari sukuk yang dikeluarkan negara dan manfaat dari proyek

tersebut di masa yang akan datang dapat diberikan kepada investor yang memiliki sukuk.

Dengan adanya instrumen sukuk, pemerintah dapat memperkaya sumber pendanaan bagi

program-programnya dan memobilisasi dana investor yang ingin menginvestasikan

uangnya pada proyek pemerintah.

No. 11

Dalam kaidah muamalah yang menjadi dasar aturan transaksi ekonomi Islam, segala aktivitas

ekonomi adalah dibolehkan kecuali yang jelas dilarang. Karena itu memahami ekonomi dan

keuangan Islam lebih mudah dibentuk dengan mengetahui apa saja yang terlarang dalam

aktivitasnya. a. Sebutkan tiga alasan atau cara identifikasi transaksi yang terlarang dalam ekonomi Islam

• Riba adalah tambahan (manfaat) yang disyaratkan dalam transaksi bisnis tanpa adanya

padanan yang dibenarkan syari’ah atas penambahan tersebut. Riba bisa terjadi baik karena

adanya faktor waktu (riba jahiliyyah/nasi’ah) maupun perbedaan jenis barang yang

dipertukarkan (riba fadhl/buyu’), terutama pada barang ribawi (emas, perak, kurma, syair,

gandum, dan garam). Contoh dari riba nasi’ah adalah bunga yang ditetapkan pada saat

aktivitas pinjam-meminjam. Contoh dari riba fadhl adalah aktivitas pertukaran dollar

dengan rupiah yang tidak dilakukan secara spot dan pertukaran uang rupiah dengan rupiah

yang berbeda nilainya dalam jumlah yang tidak sepadan.

• Maysir adalah bertaruh/mengadu nasib, dimana peluang menang atau kalah ditentukan oleh

sesuatu yang tidak diketahui. Kemenangan didapatkan dengan memberikan beban kepada

pihak yang lain atau zero-sum game. Maysir memiliki kriteria antara lain: (i) adanya

taruhan; (ii) pelaku mempertaruhkan hartanya; (iii) pemenang mengambil hak pelaku lain

yang kalah; dan (iv) pelaku berniat mencari uang dengan adu nasib. Contoh maysir adalah

saat melakukan taruhan dari pertandingan sepak bola.

• Gharar adalah ketidakpastian yang membuat objek akad (kuantitas dan kualitas, harga, dan

waktu penyerahan) menjadi tidak pasti. Contoh gharar adalah menjual buah yang masih

belum matang atau dari pohon yang belum berbuah.

Pada dasarnya, pelarangan terhadap ketiga hal ini bertujuan untuk melindungi manusia dari

mafsadah dan menghindarkan manusia dari perselisihan karena ketidakadilan yang dihasilkan dari

transaksi. Dampak masif yang disebabkan dari ketiga hal di atas adalah ketidakstabilan

perekonomian. Yang pertama, dengan adanya riba dalam perekonomian, artinya ada proses

penciptaan uang yang tidak didasarkan pada kegiatan sebenarnya di sektor riil sehingga kemudian

dapat menyebabkan inflasi. Selain itu, riba juga dapat menjadi penyebab distribusi yang tidak

merata karena harta orang kaya bisa bertumbuh dari kesusahan yang dialami oleh peminjam yang

notabene orang miskin. Kemudian yang kedua, maysir dapat memiliki implikasi adanya eksploitasi

dari salah satu pihak terhadap pihak yang lain, di mana ketika maysir dilakukan dalam skala besar

dan oleh institusi keuangan, maka masyarakatlah yang menjadi korban dari kegiatan maysir ini.

Yang terakhir, transaksi yang bersifat gharar juga akan merusak perekonomian. Dengan adanya

gharar, maka ada kemungkinan para pelaku ekonomi untuk menipu dalam transaksi yang

dilakukan.

b. Dari tiga alasan tersebut, alasan yang mana yang menjadi inti pengembangan produk

keuangan Islam sehingga para ahli keuangan Islam saat ini memfokuskannya

Dari ketiga hal tersebut, yang menjadi fokus utama dalam pengembangan produk keuangan

Islam adalah riba. Alasannya, dari sisi konvensional sendiri tidak sepenuhnya mendukung

praktek maysir dan gharar, namun riba masih dianggap menjadi satu-satunya sistem

keuangan yang dapat diterapkan. Kemudian, riba memiliki dampak yang besar, mulai dari

penciptaan uang yang menyebabkan ketidakseimbangan antara output dan uang yang

beredar, hingga memperparah ketimpangan dengan memberikan peluang bagi pemilik

modal untuk mengeksploitasi masyarakat yang membutuhkan pinjaman.

c. Sebutkan dua metode transaksi yang diberikan oleh ekonomi Islam sehingga bisa menjadi

alternatif transaksi yang dilarang khususnya pada pertanyaan 2b di atas. 1) Mudharabah 2) Musyarakah

Soal 12

a. Jelaskan kontribusi dan peran wakaf terhadap: 1) Defisit anggaran; 2) Penghapusan riba;

3) Pemerataan; 4) Penciptaan lapangan kerja; dan 5) Penanggulangan kemiskinan!

1) Defisit anggaran

2) Penghapusan riba: wakaf dapat digunakan sebagai sumber pembiayaan dengan

sistem bagi hasil, sehingga akan mengurangi penggunaan transaksi ribawi 3) Pemerataan

4) Penciptaan lapangan kerja

5) Penanggulangan kemiskinan

b. Berdasarkan pemahaman Anda, jelaskan bagaimana instrumen zakat dapat berperan

dalam pencapaian SDGs! Konsep dasar zakat: Zakat merupakan salah satu dari rukun Islam yang lima dan hukum

pelaksanaannya adalah wajib. Zakat terbagi dua jenis, yaitu zakat jiwa (nafs), atau disebut juga

zakat fitrah, dan zakat harta (maal). Zakat fitrah wajib atas tiap orang, besar-kecil, tua-muda, laki-

perempuan, merdeka-budak, yang memiliki kelebihan makanan pada Hari Raya Idul Fitri.

Sedangkan zakat harta adalah zakat atas segala harta benda yang dimiliki dan bisa dimanfaatkan. Salah satu tujuan dari distribusi zakat adalah sebagai jaring pengaman sosial. Zakat memastikan

kelompok masyarakat bawah dapat memenuhi kebutuhan hidup dasarnya. Hal ini tentu berkaitan

dengan SDGs, terutama poin-poin yang berkaitan dengan peningkatan kesejahteraan manusia. Dalam

jangka panjang, zakat turut mendukung SDGs dengan membantu menurunkan tingkat ketimpangan

ekonomi dalam masyarakat. Pemanfaatan zakat dapat bersifat konsumtif dan produktif. Zakat konsumtif

digunakan untuk memenuhi berbagai kebutuhan dasar seperti makanan, pakaian, dan pendidikan.

Sementara itu, zakat produktif dilakukan sebagai bentuk lanjut dari pemanfaatan zakat konsumtif.

Ketika mustahik mulai dapat memenuhi kebutuhan dasarnya, zakat dapat digunakan sebagai modal

usaha sehingga mustahik dapat meningkatkan taraf hidupnya.

Soal 13

Model dasar perbankan Islam adalah model two-tier mudhârabah. Berdasarkan model tersebut,

jelaskan implikasi dari model ini terhadap: 1) sisi kewajiban dan aset; 2) alokasi kredit & sektor

riil, dan 3) stabilitas perbankan.

Model dasar perbankan Islam adalah model two-tier mudhârabah. Dalam model ini, hubungan

antara rabb al-mâl dan mudhârib tercipta melalui kontrak tripartit dimana nasabah penyimpan dana memberikan otoritas kepada bank untuk menggunakan dana-nya dengan basis bagi hasil (first-tier mudhârabah) dan bank kemudian bertindak sebagai agen nasabah penyimpan dana untuk masuk ke kontrak dengan pihak lain untuk menjalankan mudhârabah aktual dimana bank bertindak sebagai investor dan pihak lain sebagai pengusaha (second-tier mudhârabah). Dengan mudhârabah dua tingkat, bank menjalankan fungsi intermediasi keuangan tanpa instrument bunga sama sekali. Pendapatan kotor berasal dari bagian bank dalam keuntungan pengusaha berdasarkan rasio bagi hasil yang disepakati diawal. Setelah dikurangi biaya operasional bank, pendapatan ini dibagi antara bank dan penabung berdasarkan rasio bagi hasil yang disepakati diawal. Dalam model ini, deposito penabung bukanlah kewajiban bank, yaitu dana pihak ketiga tidak dijamin dan dapat hilang jika kredit bank mengalami kegagalan, melainkan bentuk penyertaan modal secara terbatas di bank, tanpa hak suara. Dalam model ini, bank Islam tetap menerima giro dan tabungan yang setiap saat dapat diambil, tidak memberikan return, dikenakan biaya dan diperlakukan sebagai kewajiban. Keunggulan utama model ini adalah bunga sepenuhnya digantikan oleh bagi hasil baik di sisi kewajiban maupun di sisi aset, sehingga meminimalkan kebutuhan untuk manajemen aset-kewajiban secara aktif, dan karenanya memberikan stabilitas terhadap guncangan ekonomi, serta tidak membutuhkan reserve requirement. Secara makro, model ini menghasilkan berbagai dampak positif terhadap efisiensi, pemerataan dan stabilitas sistem perbankan. Adapun implikasi dari sistem perbankan ini adalah sebagai berikut:

i. Dari sisi aset-kewajiban: pada sisi kewajiban tidak akan ada akun reserve untuk akad yang bersifat mudharbah, karena seluruh uang dari sisi funding disalurkan untuk pembiayaan dan tidak ada yang perlu dijamin, sedangkan uang yang bersifat titipan akan dicadangkan 100% dan tidak disalurkan untuk pembiayaan; pada sisi aset, pembiayaan yang disalurkan murni hanya untuk mudharabah/musyarakah, tidak ada pembiayaan yang bersifat fixed-predetermined.

ii. Alokasi kredit ke sektor riil: Sistem Perbankan Islam mendorong intermediasi keuangan beban bunga yang secara langsung menghubungkan return sumber daya finansial dengan hasil dari proyek di sektor riil. Selain meminimalkan potensi decoupling, mengkaitkan sektor moneter dan sektor riil secara langsung juga akan meminimalkan potensi permintaan uang untuk kegiatan yang mubazir, tidak produktif dan sia-sia, baik di sektor publik maupun sektor privat. Dalam jangka panjang, hal ini secara substansial akan meningkatkan tingkat tabungan dan investasi, menurunkan defisit anggaran dan ketidakseimbangan makroekonomi serta mendorong pemerataan pendapatan. Alokasi kredit dalam Islam harus berorientasi pada pencapaian maqashid. Alokasi kredit yang tidak sejalan dengan maqashid harus dipandang sebagai inefisiensi dan kesia-siaan. Penggunaan akhir dari kredit adalah penting. Kredit harus mengalir ke pihak yang paling produktif dan sekaligus sesuai dengan kepentingan masyarakat dan peradaban. Hal ini mendorong efisiensi modal finansial dan terpenuhinya tujuan normatif perekonomian.

iii. Stabilitas perbankan: Fitur utama sistem perbankan Islam adalah equity-based

banking system. Intermediasi keuangan berbasis profit-and-loss sharing akan membuat pemilik modal berbagi resiko dan juga keuntungan dari bisnis, sehingga mendorong disiplin finansial yang lebih tinggi. Return kepada nasabah didasarkan pada laba/rugi bank dan nilai nominal dana nasabah tidak dijamin. Hal ini akan menghapus kemungkinan mismatch antara aset dan kewajiban karena return dari kewajiban terkait secara langsung dengan return aset yang berbasis pada aktivitas investasi di sektor riil. Konsekuensinya, sistem perbankan Islam akan lebih kondusif bagi stabilitas finansial karena dana nasabah dapat menyerap kerugian yang ditimbulkan oleh guncangan riil. Hal ini sekaligus meniadakan kebutuhan jaminan simpanan dan lender of last resort, dan lebih berkeadilan karena menurunkan probabilitas pembayar pajak menanggung beban biaya rekapitalisasi bank. Stabilitas finansial ini dapat juga diraih dengan penerapan 100 percent reserve system yang memberikan hasil mirip dengan 100 percent equity-based system. Semakin banyak penggunaan ekuitas dalam bank Islam, maka semakin sedikit kebutuhan cadangan. Hal ini menjelaskan fakta bahwa rekening investasi di bank Islam menarik cadangan menuju zero reserve requirement.