1

PEMODELAN DENGAN

EKONOMETRIKA

Oleh: Uka Wikarya

PENDAHULUAN

2

OutlineMateri

� Pengertian

� Model Ekonomi

� Model Matematika

� Ekonometrika

� Tahapan Metode Ekonometrika

1. Pernyataan Teori atau hipotesis (dugaan)

2. Spesifikasi model matematika

3. Spesifikasi model ekometrika

4. Pengumpulan data

5. Estimasi parameter

6. Pengujian Hipotesis

7. Peramalan atau prediksi

8. Mengunakan model

3

Pengertian Model Ekonomi

� Model ekonomi adalah bangunan logika yang

berusaha menyederhanakan hubungan sebab-

akibat yg rumit dan pengaruh diantara elemen-

elemen yg saling berinteraksi dalam

perekonomian.

� Dengan model ekonomi para ekonom dapat

melakukan percobaan atau simulasi dengan

skenario yg berbeda, untuk mengevaluasi

pengaruh dari suatu pilihan kebijakan.

Ekonometrika Terapan 1,

MPKP - FEUI 4

Pengertian Model Matematika

� Pemodelan matematika adalah memodelkan

hubungan fungsional dalam dunia nyata

dengan menggunakan bahasa matematika.

� Pemodelan matematika digunakan untuk

� Mendeskripsikan (describe) fenomena dunia nyata

� Menyelidiki pertanyaan penting berkenaan dengan dunia yang teramati

� Menjelaskan (explain) fenomena dunia-nyata

� Menguji gagasan atau ide-ide

� Membuat prediksi

5

Pengertian Ekonometrika

� Arti bahasa � econometrics : ‘pengukuran keekonomian’, ttp cakupannya jauh lebih luas

� Pengertian konsep: � Econometrics: the result of certain outlook on the rule of economics, consist of the

application ot mathematical statistics to economic data to lend empirical support to

the models constructed by mathematical economics and to obtaoin numerical results

(Gerhard Tinthner, 1968)

� …. Econometrics my be defined as the quantitative analysis of actual economic

phenomena based on the concurrent development of theory and observation, related

by appropriate methods of inference (Samulelson, 1954).

� Econometrics my be defined as sosial sciences in which the tools of econometric

theory, mathematics, and statistical inference are applied to the analysis of economic

phenomena (Goldberger. 1964).

� Masih banyak definisi-definisi lainnya.

� Umumnya para modeler ekonometrika lebih sering menggunakan data “obervasional” ketimbang “eksperimental”.

6

What are the goals of Econometrics?

1. Knowledge of the real economy

Econometric methods allow us to estimate economic magnitudes such as the marginal propensity to consume (MPC) or the elasticity of labor with respect to output. Econometric methods allow us to perform tests of hypothesis.

2. Economic simulation policy Econometrics methods can be used to simulate the effects of alternative policies.

3. Prediction or forecasting Very often econometric met hods are used to predict values of economic variables in the future, trying to reduce our uncertainty in the future of the economy.

7

Metodologi Ekonometrika

Langkap-2 metodologi ekonometrika:

1. Pernyataan Teori atau hipotesis (dugaan)

2. Spesifikasi model matematika dari teori atau hipotesis

3. Spesifikasi model statistika atau ekometrika

4. Pengumpulan data

5. Estimasi parameter dalam model ekonometrika

6. Pengujian Hipotesis

7. Peramalan atau prediksi

8. Menggunakan model untuk pengendalian atau tujuan

kebijakan

8

Ilustrasi tahapan metode

1. Pernyataan atau hipotesis

Teori Marginal Propensity to Consume (MPC), y.i. laju perubahan konsumsi

untuk setiap penambahan 1 unit (rupiah) pendapatan, MPC berada antara 0

dan 1

2. Spesifikasi Model matematika konsumsi

Y = β1 + β2X, 0< β2< 1

dimana

Y = pengeluaran Konsumsi

X = pendapatan

β1, β2 = parameter persamaan (model)

β1= intersep

β2 = slope , dalam hal ini sbg MPC

9

X

Y

β1

1

β2 =MPC

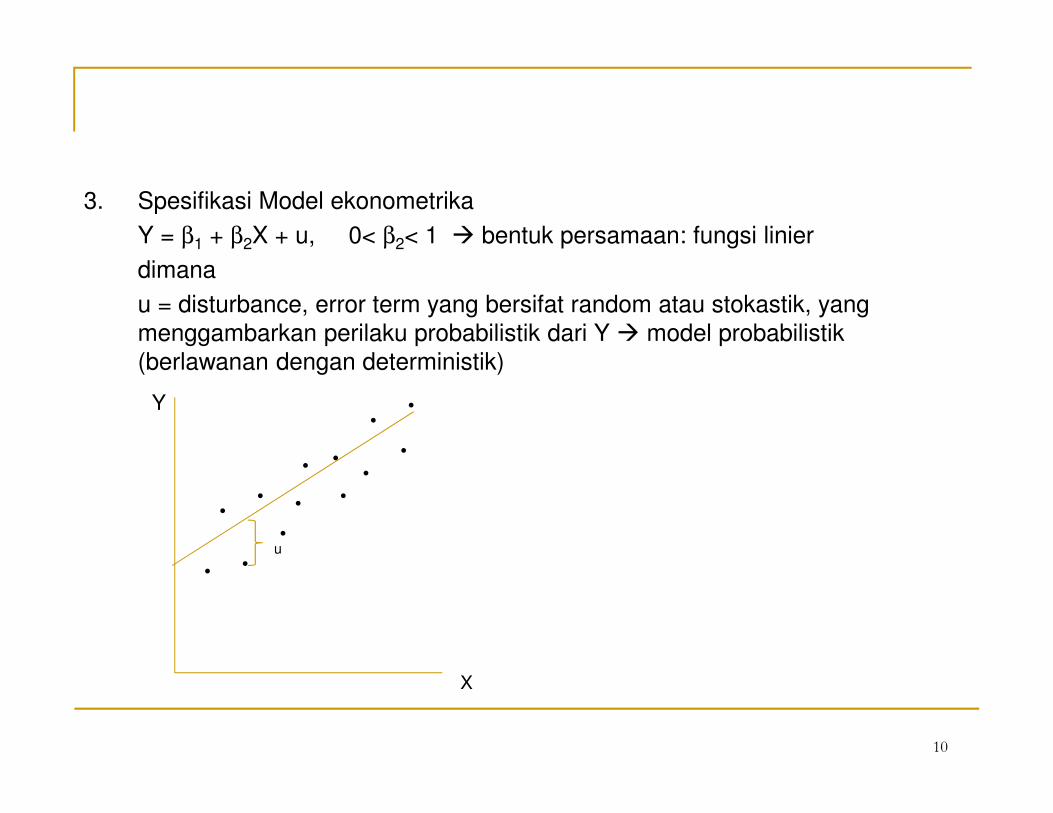

3. Spesifikasi Model ekonometrika

Y = β1 + β2X + u, 0< β2< 1 � bentuk persamaan: fungsi linier

dimana

u = disturbance, error term yang bersifat random atau stokastik, yang

menggambarkan perilaku probabilistik dari Y � model probabilistik

(berlawanan dengan deterministik)

10

X

Y

•

•

•

•

•

•

•

•

•

•

•

•

•

u

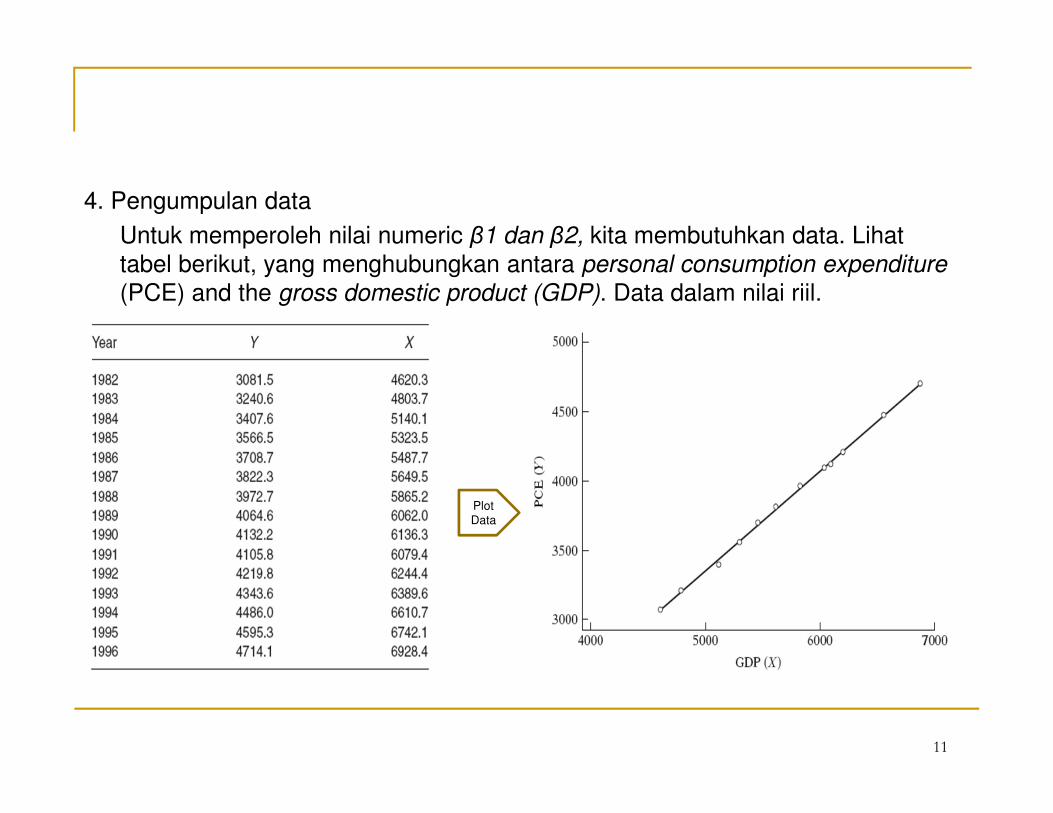

4. Pengumpulan data

Untuk memperoleh nilai numeric β1 dan β2, kita membutuhkan data. Lihat

tabel berikut, yang menghubungkan antara personal consumption expenditure

(PCE) and the gross domestic product (GDP). Data dalam nilai riil.

11

Plot

Data

5. Estimasi dalam Model ekonometrika

� Analisis regresi adalah alat utama yang digunkaan untuk memperoleh dugaan

koefisien-koefisien. Dengan metode regresi dan data pada tabel di atas diperoleh

dugaan β1 and β2, yaitu, −184.08 dan 0.7064. dengan demikian fungsi konsumsi

dugaan:

� = −184.08 + 0.7064Xi

� Garis regresi lumayan bagus dengan slope coefficient (i.e., MPC) = 0.70, setiap

peningkatan pendapatan riil 1 dollar akan meningkatkan sekitar 70 sen (secara rata-

rata) dalam konsumsi riil.

12

Y

6. Pengujian Hipotesis

Untuk mengetahui apakah koefisien dugaan yang diperoleh di atas sejalan dengan harapan teori maka perlu diuji. Keynes mengharapkan MPC bernilai positif tetapi kurang dari satu

(β2≤1). Dalam kasus ini kita mendapati MPC = 0.70. Sebelum mengkonfirmasi teory konsumsi Keynes, kita harus meneliti apakah angka dugaan berada dibawah satu. Dengan kata lain secara statistika 0,70 kurang dari satu. Jika benar maka temuan ini mendukung Teori Keynes.

� Konfirmasi dengan cara seperti itu atau sanggahan terhadap teori ekonomi berbasis bukti sampel adalah dasar dari teori statistika yang dikenal dengan statistical inference (hypothesis testing).

13

7. Peramalan dan Prediksi

� Misalkan kita bermaksud meprediksi rata-rata belanja konsumsi untuk tahun

1997. GPD 1997 adalah $7269.8 milyar:

Yˆ1997 = −184.0779 + 0.7064 (7269.8) = 4951.3 (I.3.4)

� Angka actual dari belanja konsumsi yang dilaorkan pada tahun 1997 adalah

$4913.5 milyar, sementara prediksi model adalah $4951.3 milyar. Jadi

kelebihan $37.82 milyar, atau kesalahan prediksi adalah $37.82 milyar atau

sekitar 0.76% dari nilai actual GDP 1997

14

8. Menggunakan model untuk Pengendalian atau Penyusunan Kebijakan

� Dengan persamaaan terestimasi di atas, pemerintah percaya bahwa belanja konsumen sekitar $4900 milyar akan menahan laju pengangguran pada level 4.2%. Berapa level pendapatan yang akan menjamin tercapaiknya target belanja konsumsi tsb?

� Jika hasil regresi di atas dianggap benar, aritmatika sederhana akan menunjukkan :

� 4900 = −184.0779 + 0.7064X

� Dengan menyelesaikan persamaan diperoleh X = 7197 (kira-kira), Jadi dengan level pendapatan $7197 milyar, dan MPC =0,70, akan melahirkan belanja konsumen sekitar $4900 milyar.

15

16

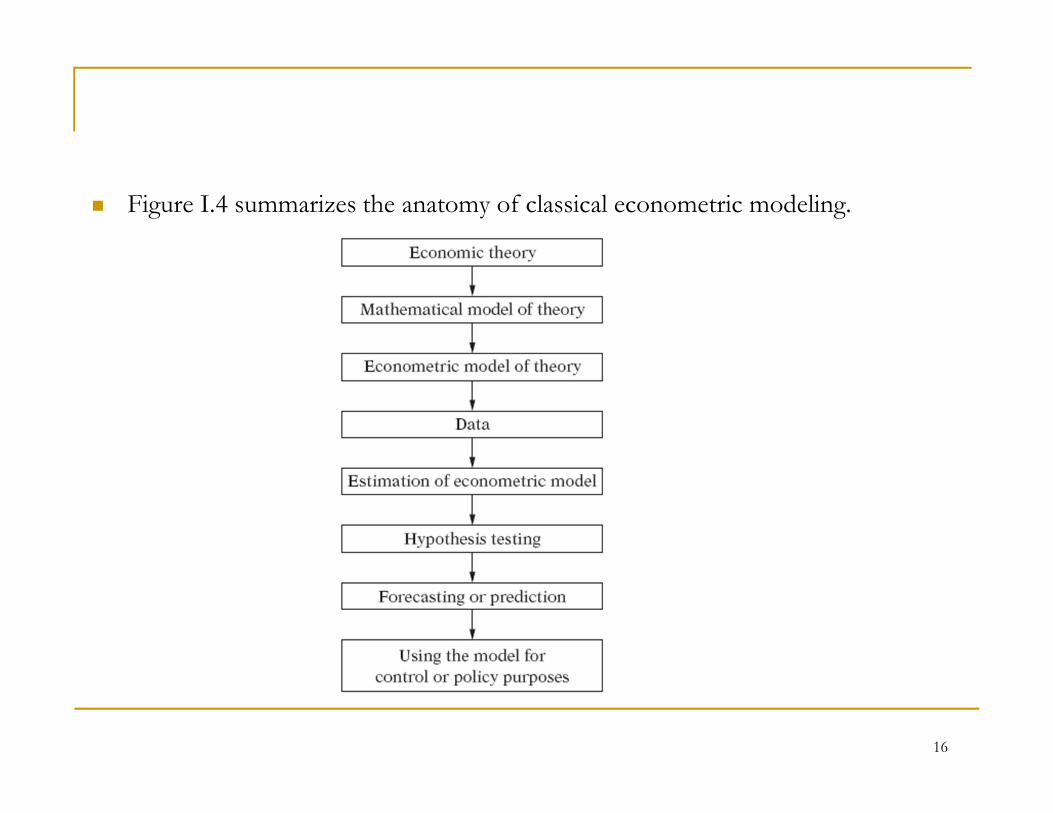

� Figure I.4 summarizes the anatomy of classical econometric modeling.

17

MULTIPLE REGRESSION ANALYSIS

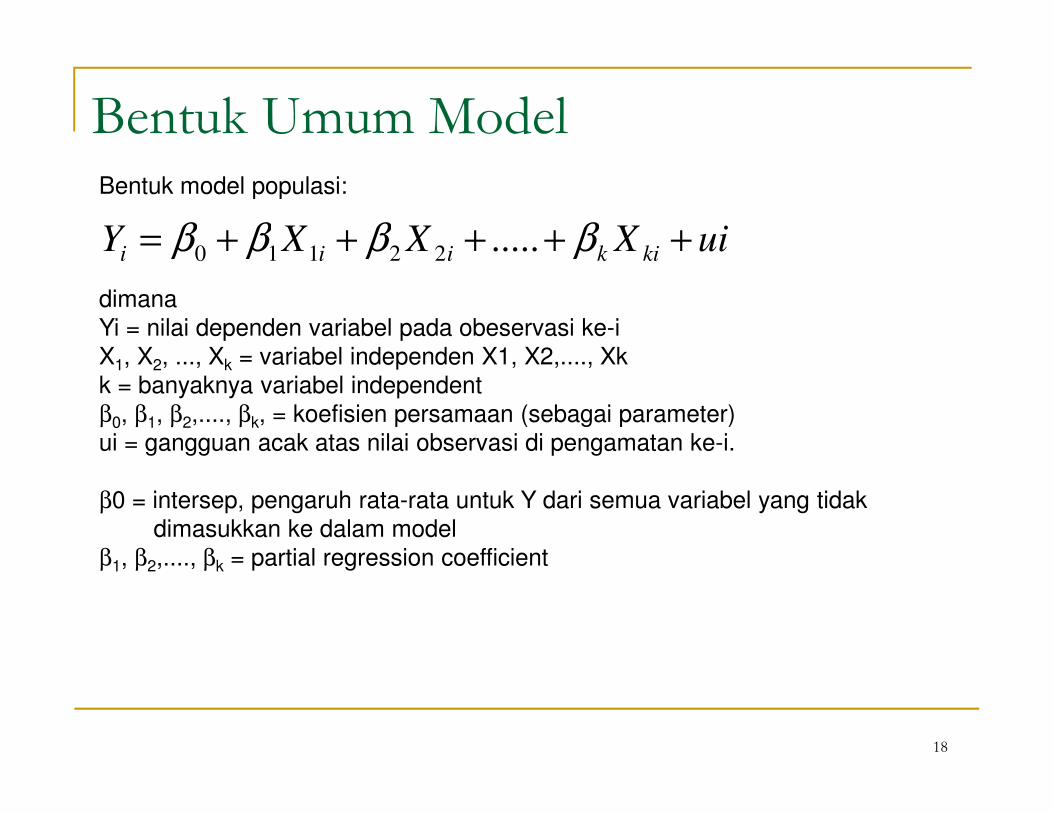

Bentuk Umum Model

18

uiXXXY kikiii +++++= ββββ .....22110

Bentuk model populasi:

dimana

Yi = nilai dependen variabel pada obeservasi ke-i

X1, X2, ..., Xk = variabel independen X1, X2,...., Xk

k = banyaknya variabel independent

β0, β1, β2,...., βk, = koefisien persamaan (sebagai parameter)

ui = gangguan acak atas nilai observasi di pengamatan ke-i.

β0 = intersep, pengaruh rata-rata untuk Y dari semua variabel yang tidak

dimasukkan ke dalam model

β1, β2,...., βk = partial regression coefficient

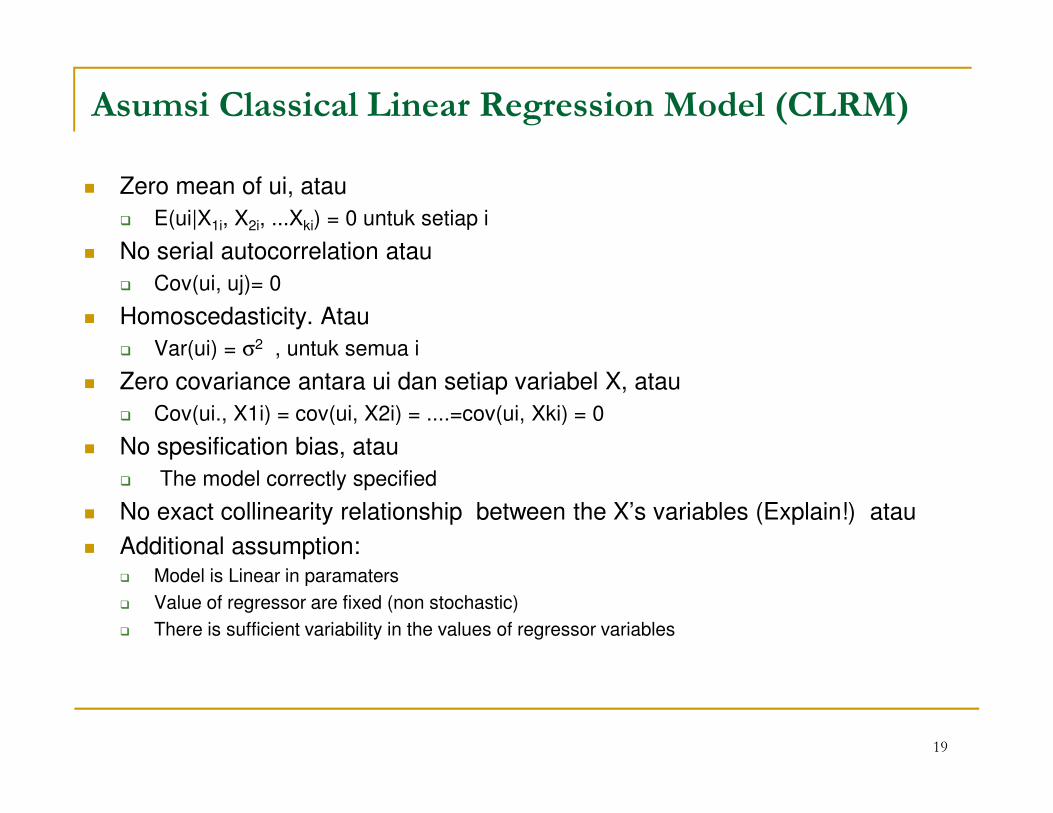

Asumsi Classical Linear Regression Model (CLRM)

� Zero mean of ui, atau

� E(ui|X1i, X2i, ...Xki) = 0 untuk setiap i

� No serial autocorrelation atau

� Cov(ui, uj)= 0

� Homoscedasticity. Atau

� Var(ui) = σ2 , untuk semua i

� Zero covariance antara ui dan setiap variabel X, atau

� Cov(ui., X1i) = cov(ui, X2i) = ....=cov(ui, Xki) = 0

� No spesification bias, atau

� The model correctly specified

� No exact collinearity relationship between the X’s variables (Explain!) atau

� Additional assumption: � Model is Linear in paramaters

� Value of regressor are fixed (non stochastic)

� There is sufficient variability in the values of regressor variables

19

Interpretation of Multiple Regression Equation

Given the assumption of CLRM, the expectation of the equation:

20

kikiikiiii XXXXXXYE ββββ ++++= ....),...,,|( 2211021

That is the conditional mean or expected value of Y conditional upon the given or fixed value of X1, X2, ..., Xk

The meaning of Partial Regression Coefficient

Perhatikan kembali persamaan berikut:

21

kikiikiiii XXXXXXYE ββββ ++++= ....),...,,|( 2211021

β1, β2, ...., βk = partial slope coefficient atau partial regression coefficient

Makna koefisien:

β1 = besarnya perubahan pada rata-rata Y atau E(Y) jika X1 berubah satu unit, dengan menjaga variabel-variabel lain tidak berubah (ceteris paribus). Atau effek langsung atau effect bersih dari perubahan satu unit pada X1 terhadap Y.

Demikian juga untuk koefisien yang lainnya.

Explain hubungan sederhana antara Y , X1 dan X2

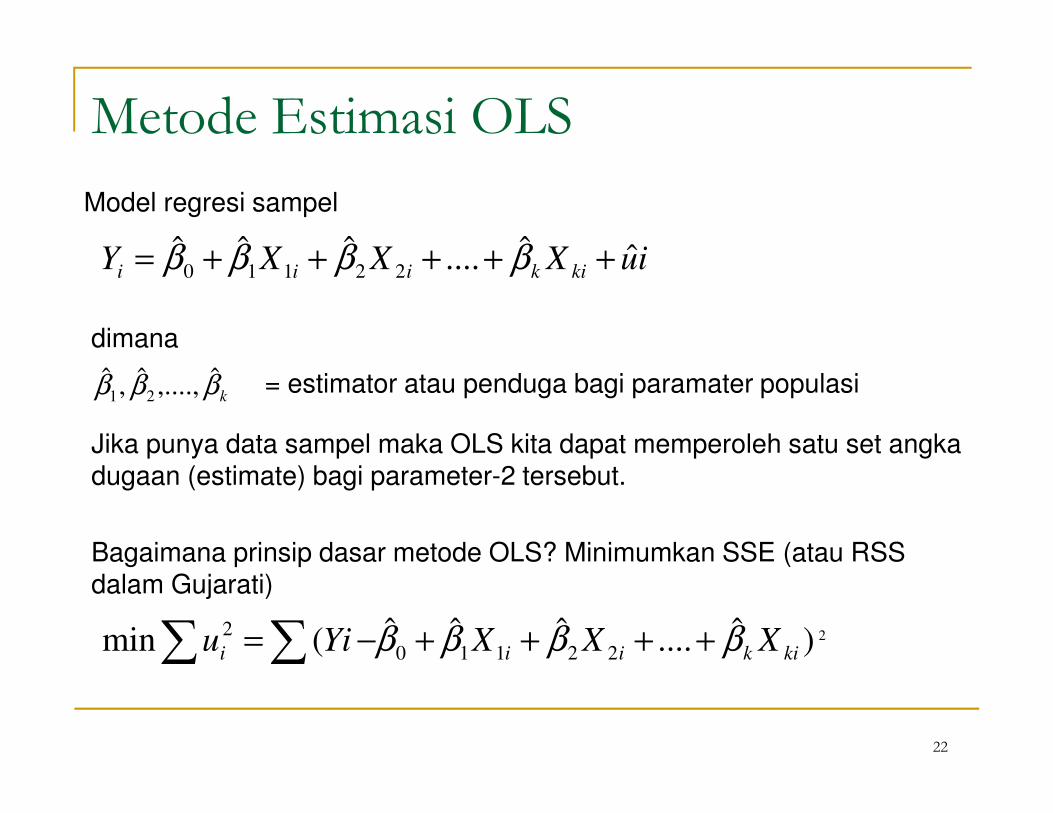

Metode Estimasi OLS

Model regresi sampel

22

2)ˆ....ˆˆˆ(min 22110

2

kikiii XXXYiu ββββ ++++−=∑∑

dimana

kβββ ˆ,....,ˆ,ˆ

21= estimator atau penduga bagi paramater populasi

Jika punya data sampel maka OLS kita dapat memperoleh satu set angka dugaan (estimate) bagi parameter-2 tersebut.

Bagaimana prinsip dasar metode OLS? Minimumkan SSE (atau RSS dalam Gujarati)

iuXXXY kikiiiˆˆ....ˆˆˆ

22110 +++++= ββββ

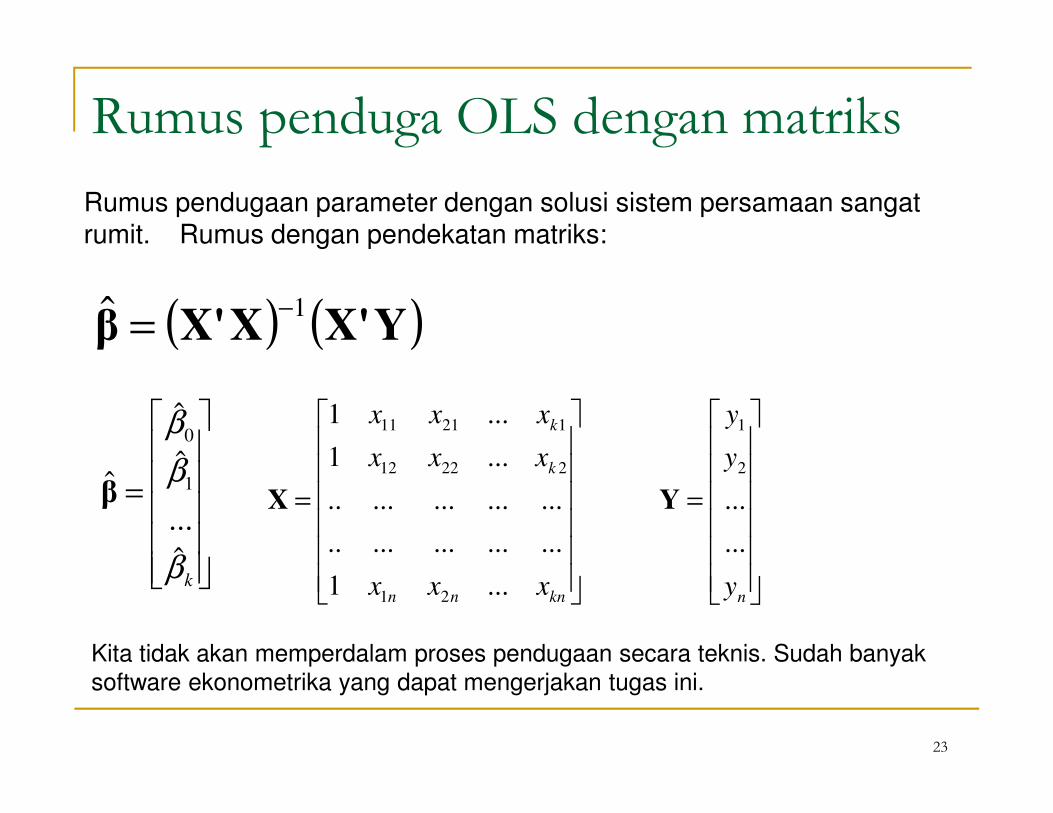

Rumus penduga OLS dengan matriks

Rumus pendugaan parameter dengan solusi sistem persamaan sangat rumit. Rumus dengan pendekatan matriks:

23

( ) ( )YX'XX'β1ˆ −

=

=

kβ

β

β

ˆ

...

ˆ

ˆ

ˆ 1

0

β

=

knnn

k

k

xxx

xxx

xxx

...1

..............

..............

...1

...1

21

22212

12111

X

=

ny

y

y

...

...

2

1

Y

Kita tidak akan memperdalam proses pendugaan secara teknis. Sudah banyak

software ekonometrika yang dapat mengerjakan tugas ini.

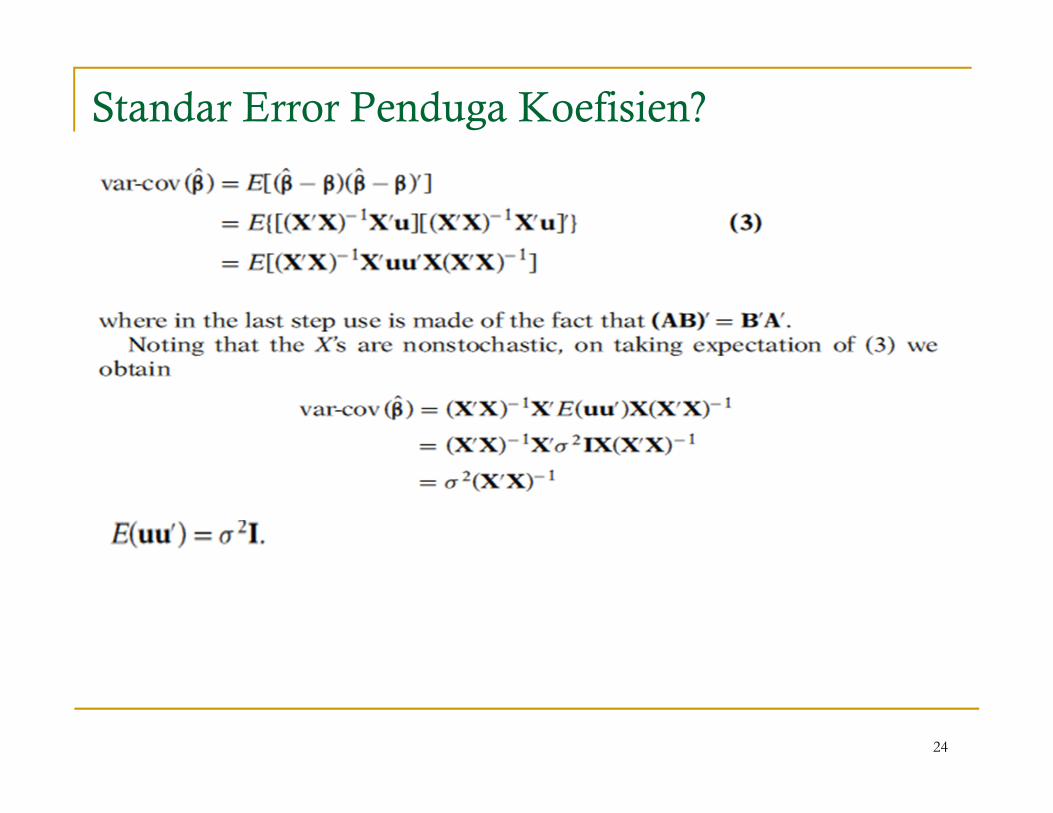

Standar Error Penduga Koefisien?

24

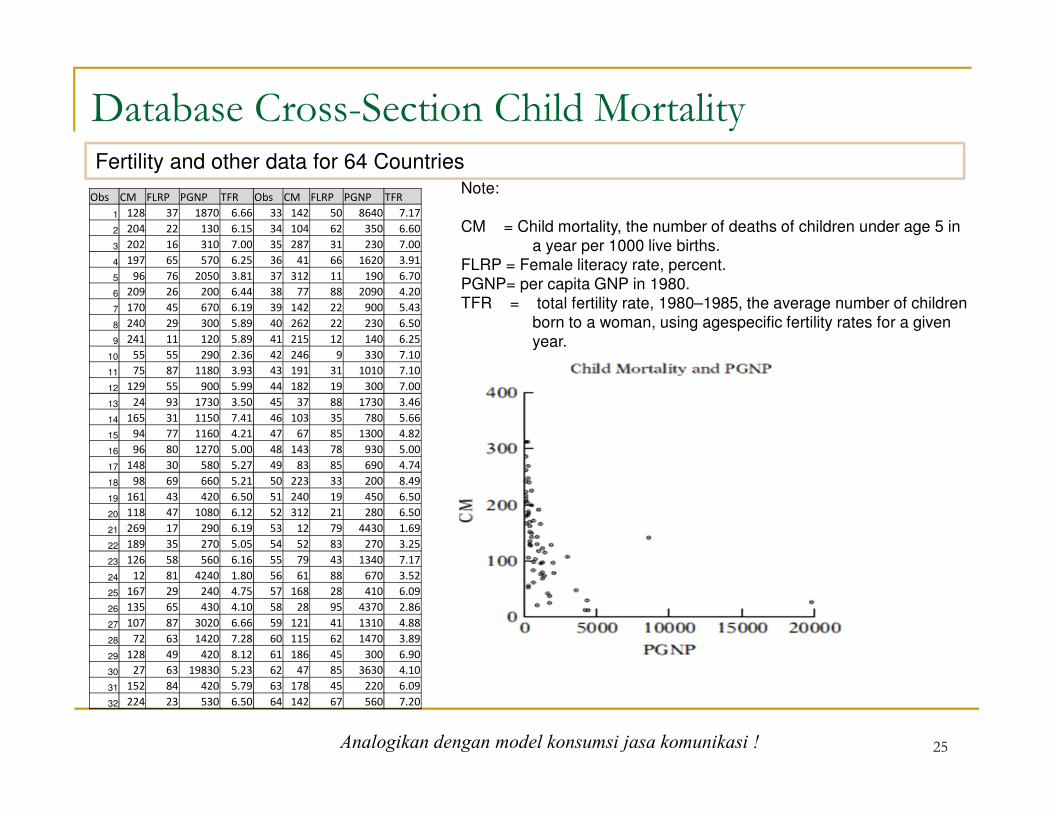

Database Cross-Section Child Mortality

Obs CM FLRP PGNP TFR Obs CM FLRP PGNP TFR

1 128 37 1870 6.66 33 142 50 8640 7.17

2 204 22 130 6.15 34 104 62 350 6.60

3 202 16 310 7.00 35 287 31 230 7.00

4 197 65 570 6.25 36 41 66 1620 3.91

5 96 76 2050 3.81 37 312 11 190 6.70

6 209 26 200 6.44 38 77 88 2090 4.20

7 170 45 670 6.19 39 142 22 900 5.43

8 240 29 300 5.89 40 262 22 230 6.50

9 241 11 120 5.89 41 215 12 140 6.25

10 55 55 290 2.36 42 246 9 330 7.10

11 75 87 1180 3.93 43 191 31 1010 7.10

12 129 55 900 5.99 44 182 19 300 7.00

13 24 93 1730 3.50 45 37 88 1730 3.46

14 165 31 1150 7.41 46 103 35 780 5.66

15 94 77 1160 4.21 47 67 85 1300 4.82

16 96 80 1270 5.00 48 143 78 930 5.00

17 148 30 580 5.27 49 83 85 690 4.74

18 98 69 660 5.21 50 223 33 200 8.49

19 161 43 420 6.50 51 240 19 450 6.50

20 118 47 1080 6.12 52 312 21 280 6.50

21 269 17 290 6.19 53 12 79 4430 1.69

22 189 35 270 5.05 54 52 83 270 3.25

23 126 58 560 6.16 55 79 43 1340 7.17

24 12 81 4240 1.80 56 61 88 670 3.52

25 167 29 240 4.75 57 168 28 410 6.09

26 135 65 430 4.10 58 28 95 4370 2.86

27 107 87 3020 6.66 59 121 41 1310 4.88

28 72 63 1420 7.28 60 115 62 1470 3.89

29 128 49 420 8.12 61 186 45 300 6.90

30 27 63 19830 5.23 62 47 85 3630 4.10

31 152 84 420 5.79 63 178 45 220 6.09

32 224 23 530 6.50 64 142 67 560 7.20

25

Note:

CM = Child mortality, the number of deaths of children under age 5 in

a year per 1000 live births.

FLRP = Female literacy rate, percent.

PGNP= per capita GNP in 1980.

TFR = total fertility rate, 1980–1985, the average number of children

born to a woman, using agespecific fertility rates for a given

year.

Fertility and other data for 64 Countries

Analogikan dengan model konsumsi jasa komunikasi !

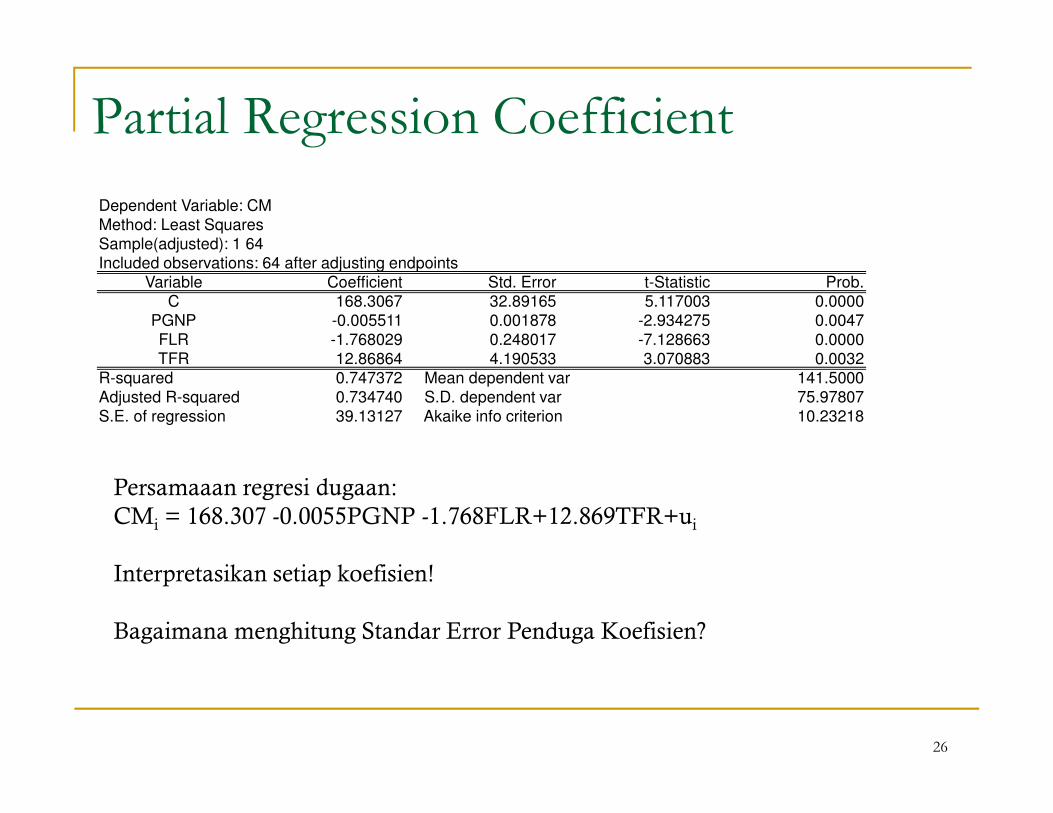

Partial Regression Coefficient

26

Dependent Variable: CM

Method: Least Squares

Sample(adjusted): 1 64

Included observations: 64 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 168.3067 32.89165 5.117003 0.0000

PGNP -0.005511 0.001878 -2.934275 0.0047

FLR -1.768029 0.248017 -7.128663 0.0000

TFR 12.86864 4.190533 3.070883 0.0032

R-squared 0.747372 Mean dependent var 141.5000

Adjusted R-squared 0.734740 S.D. dependent var 75.97807

S.E. of regression 39.13127 Akaike info criterion 10.23218

Persamaaan regresi dugaan:

CMi = 168.307 -0.0055PGNP -1.768FLR+12.869TFR+ui

Interpretasikan setiap koefisien!

Bagaimana menghitung Standar Error Penduga Koefisien?

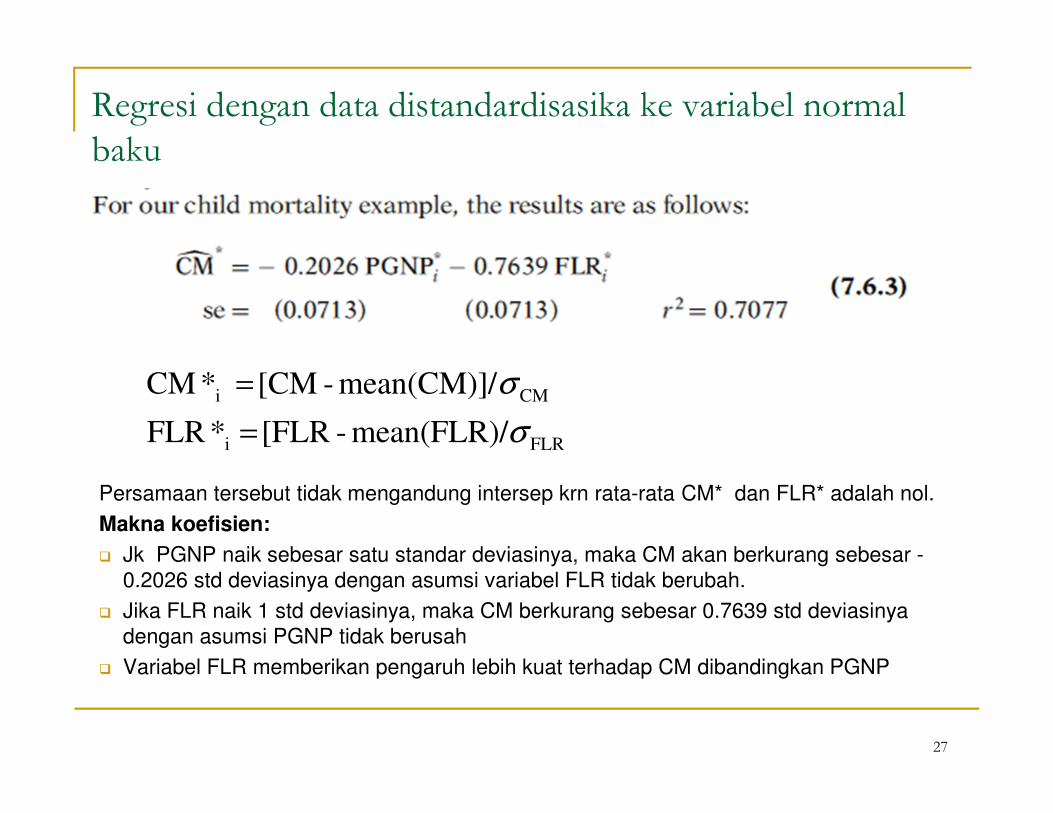

Regresi dengan data distandardisasika ke variabel normal

baku

Dimana:

27

FLRi

CM i

mean(FLR)/-[FLR *FLR

mean(CM)]/-[CM *CM

σ

σ

=

=

Persamaan tersebut tidak mengandung intersep krn rata-rata CM* dan FLR* adalah nol.

Makna koefisien:

� Jk PGNP naik sebesar satu standar deviasinya, maka CM akan berkurang sebesar -

0.2026 std deviasinya dengan asumsi variabel FLR tidak berubah.

� Jika FLR naik 1 std deviasinya, maka CM berkurang sebesar 0.7639 std deviasinya

dengan asumsi PGNP tidak berusah

� Variabel FLR memberikan pengaruh lebih kuat terhadap CM dibandingkan PGNP

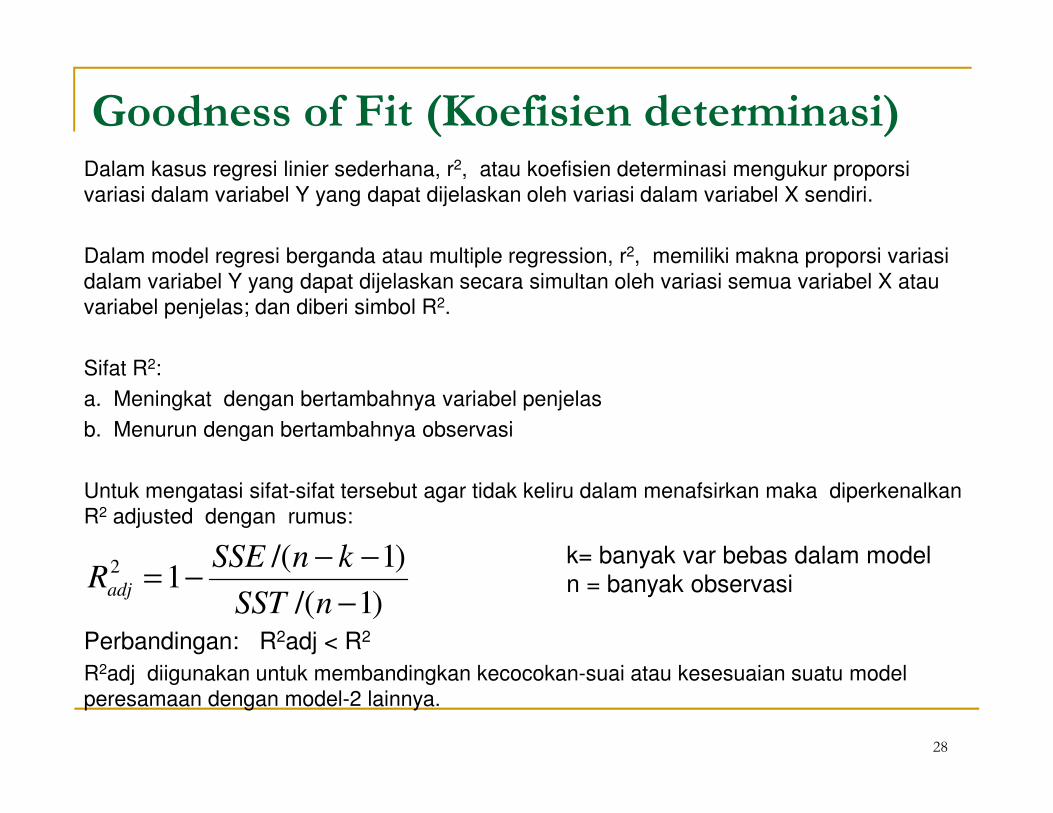

Goodness of Fit (Koefisien determinasi) Dalam kasus regresi linier sederhana, r2, atau koefisien determinasi mengukur proporsi

variasi dalam variabel Y yang dapat dijelaskan oleh variasi dalam variabel X sendiri.

Dalam model regresi berganda atau multiple regression, r2, memiliki makna proporsi variasi

dalam variabel Y yang dapat dijelaskan secara simultan oleh variasi semua variabel X atau

variabel penjelas; dan diberi simbol R2.

Sifat R2:

a. Meningkat dengan bertambahnya variabel penjelas

b. Menurun dengan bertambahnya observasi

Untuk mengatasi sifat-sifat tersebut agar tidak keliru dalam menafsirkan maka diperkenalkan

R2 adjusted dengan rumus:

Perbandingan: R2adj < R2

R2adj diigunakan untuk membandingkan kecocokan-suai atau kesesuaian suatu model

peresamaan dengan model-2 lainnya.

28

)1/(

)1/(12

−

−−−=

nSST

knSSERadj

k= banyak var bebas dalam model

n = banyak observasi

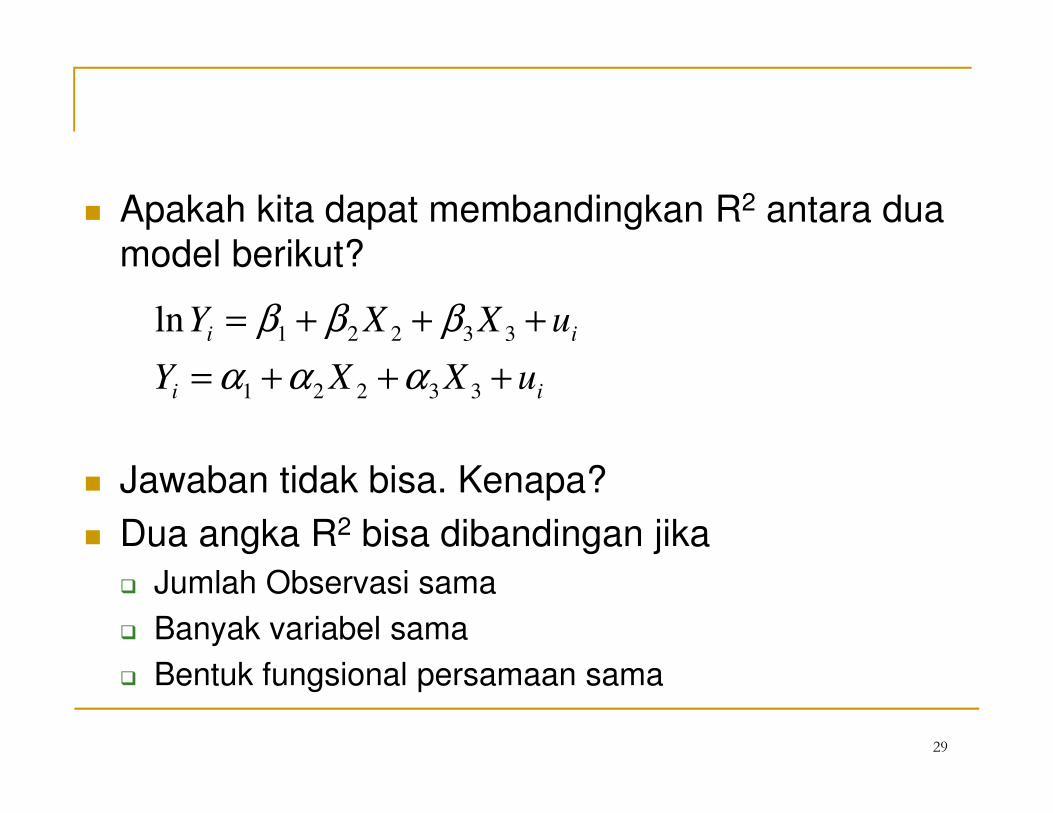

� Apakah kita dapat membandingkan R2 antara dua

model berikut?

� Jawaban tidak bisa. Kenapa?

� Dua angka R2 bisa dibandingan jika

� Jumlah Observasi sama

� Banyak variabel sama

� Bentuk fungsional persamaan sama

29

ii

ii

uXXY

uXXY

+++=

+++=

33221

33221ln

ααα

βββ

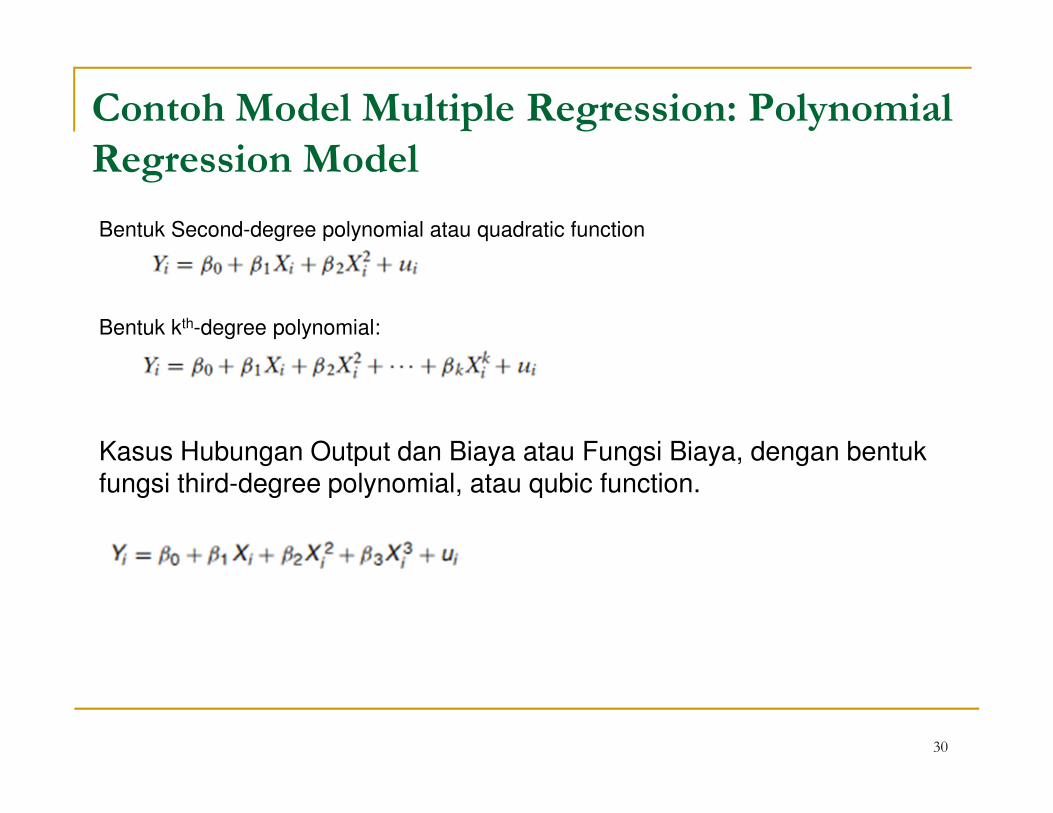

Contoh Model Multiple Regression: Polynomial

Regression Model

Kasus Hubungan Output dan Biaya atau Fungsi Biaya, dengan bentuk fungsi third-degree polynomial, atau qubic function.

30

Bentuk Second-degree polynomial atau quadratic function

Bentuk kth-degree polynomial:

Hipotesis dari model, dengan mempertimbangkan

scatter diagram:

1. β0, β1, β3 >0

2. β2 < 0

3. β2 2 < 3 β1 β3

31

Hasil empiris:

(estimated standard errors)

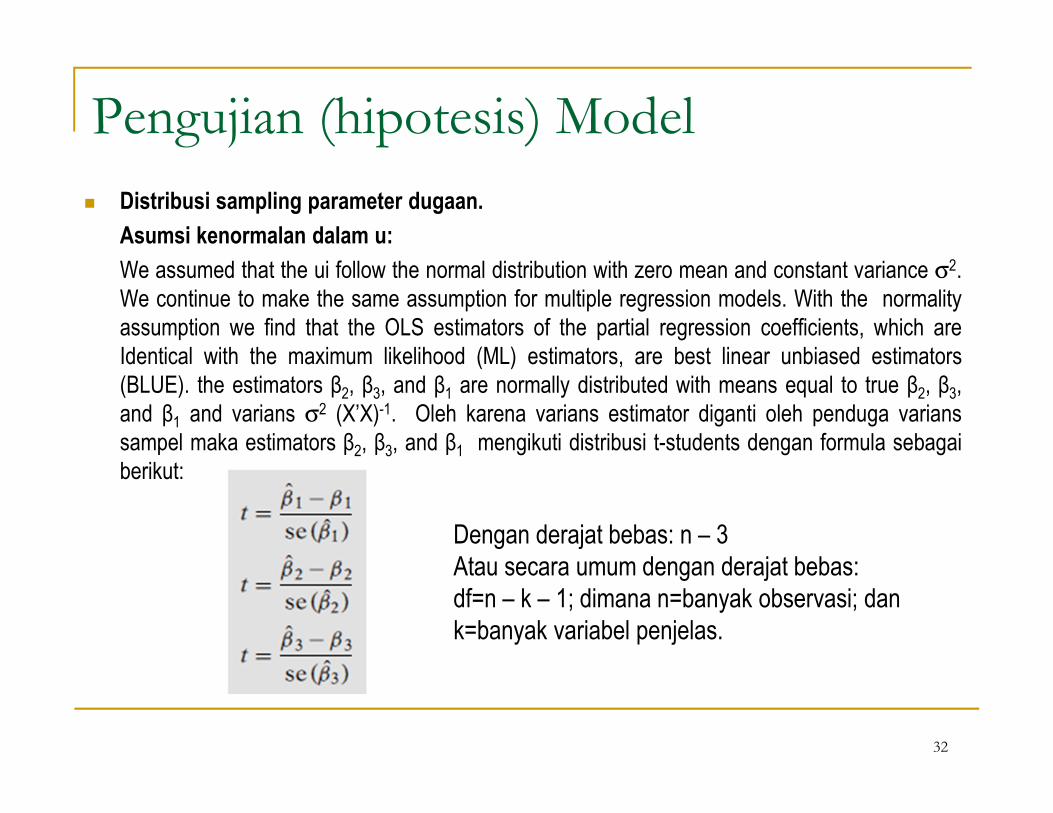

Pengujian (hipotesis) Model

� Distribusi sampling parameter dugaan.

Asumsi kenormalan dalam u:

We assumed that the ui follow the normal distribution with zero mean and constant variance σ2.

We continue to make the same assumption for multiple regression models. With the normality

assumption we find that the OLS estimators of the partial regression coefficients, which are

Identical with the maximum likelihood (ML) estimators, are best linear unbiased estimators

(BLUE). the estimators β2, β3, and β1 are normally distributed with means equal to true β2, β3,

and β1 and varians σ2 (X’X)-1. Oleh karena varians estimator diganti oleh penduga varians

sampel maka estimators β2, β3, and β1 mengikuti distribusi t-students dengan formula sebagai

berikut:

32

Dengan derajat bebas: n – 3

Atau secara umum dengan derajat bebas:

df=n – k – 1; dimana n=banyak observasi; dan

k=banyak variabel penjelas.

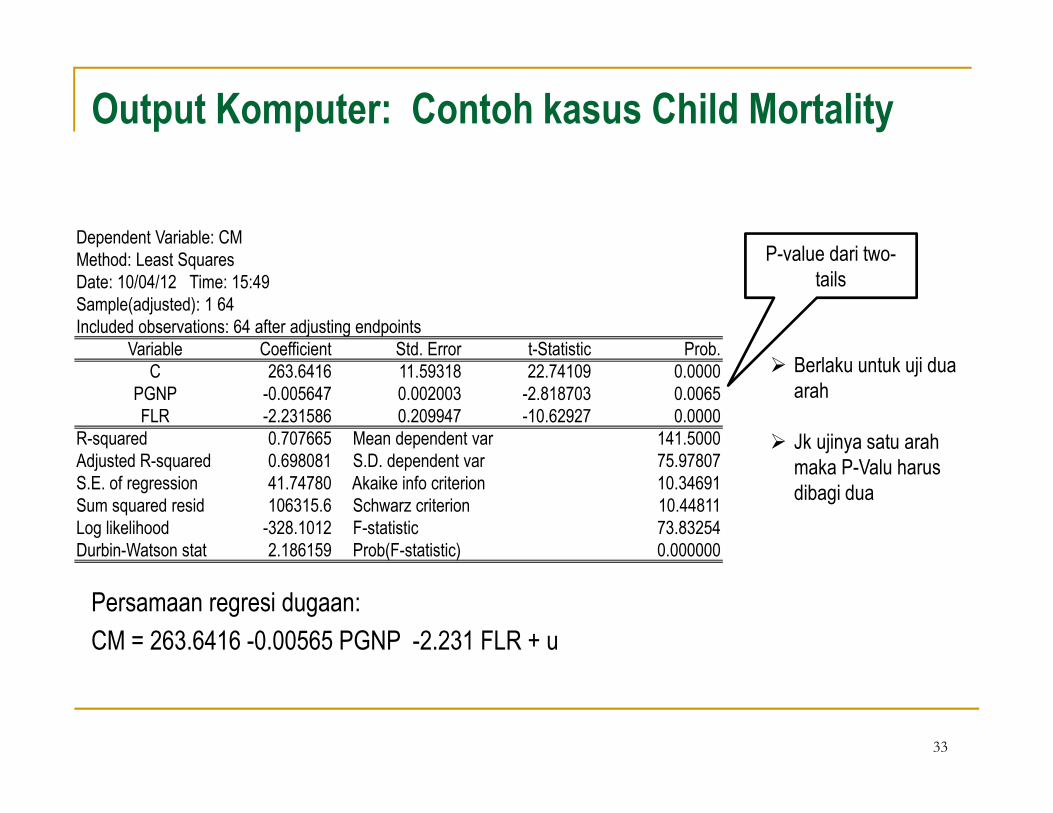

Output Komputer: Contoh kasus Child Mortality

33

Dependent Variable: CM

Method: Least Squares

Date: 10/04/12 Time: 15:49

Sample(adjusted): 1 64

Included observations: 64 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 263.6416 11.59318 22.74109 0.0000

PGNP -0.005647 0.002003 -2.818703 0.0065

FLR -2.231586 0.209947 -10.62927 0.0000

R-squared 0.707665 Mean dependent var 141.5000

Adjusted R-squared 0.698081 S.D. dependent var 75.97807

S.E. of regression 41.74780 Akaike info criterion 10.34691

Sum squared resid 106315.6 Schwarz criterion 10.44811

Log likelihood -328.1012 F-statistic 73.83254

Durbin-Watson stat 2.186159 Prob(F-statistic) 0.000000

Persamaan regresi dugaan:

CM = 263.6416 -0.00565 PGNP -2.231 FLR + u

P-value dari two-

tails

� Berlaku untuk uji dua

arah

� Jk ujinya satu arah

maka P-Valu harus

dibagi dua

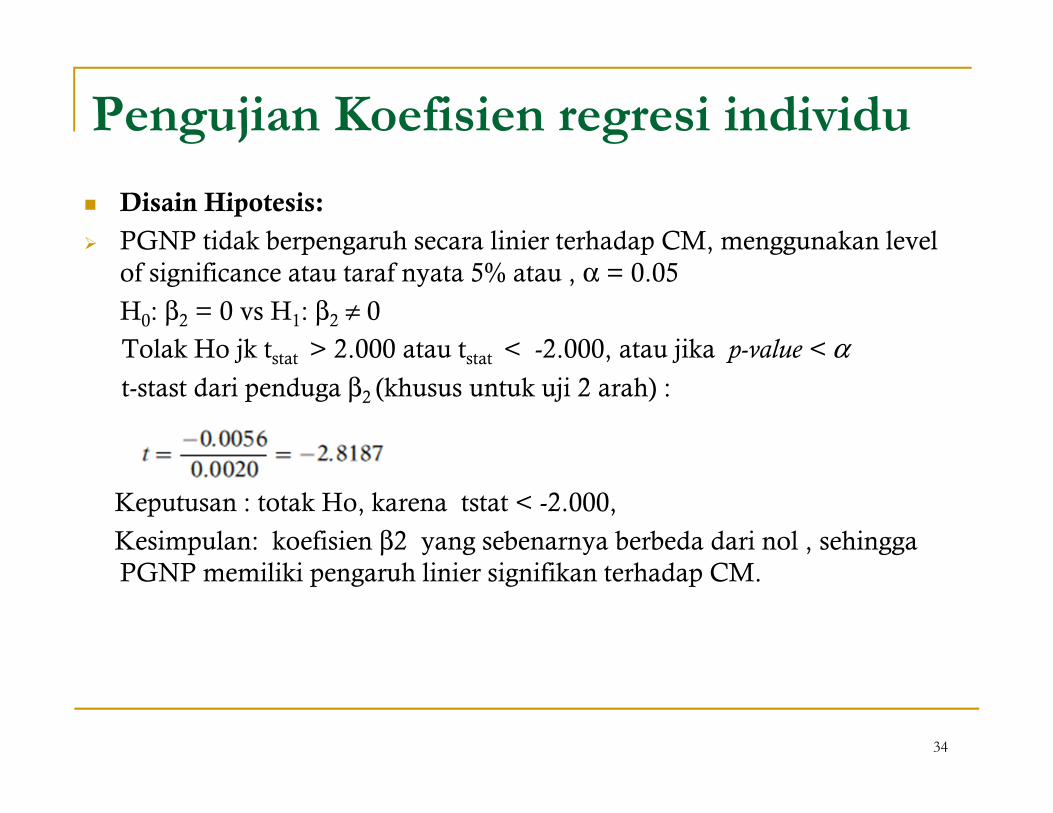

Pengujian Koefisien regresi individu

� Disain Hipotesis:

� PGNP tidak berpengaruh secara linier terhadap CM, menggunakan level

of significance atau taraf nyata 5% atau , α = 0.05

H0: β2 = 0 vs H1: β2 ≠ 0

Tolak Ho jk tstat > 2.000 atau tstat < -2.000, atau jika p-value < α

t-stast dari penduga β2 (khusus untuk uji 2 arah) :

Keputusan : totak Ho, karena tstat < -2.000,

Kesimpulan: koefisien β2 yang sebenarnya berbeda dari nol , sehingga PGNP memiliki pengaruh linier signifikan terhadap CM.

34

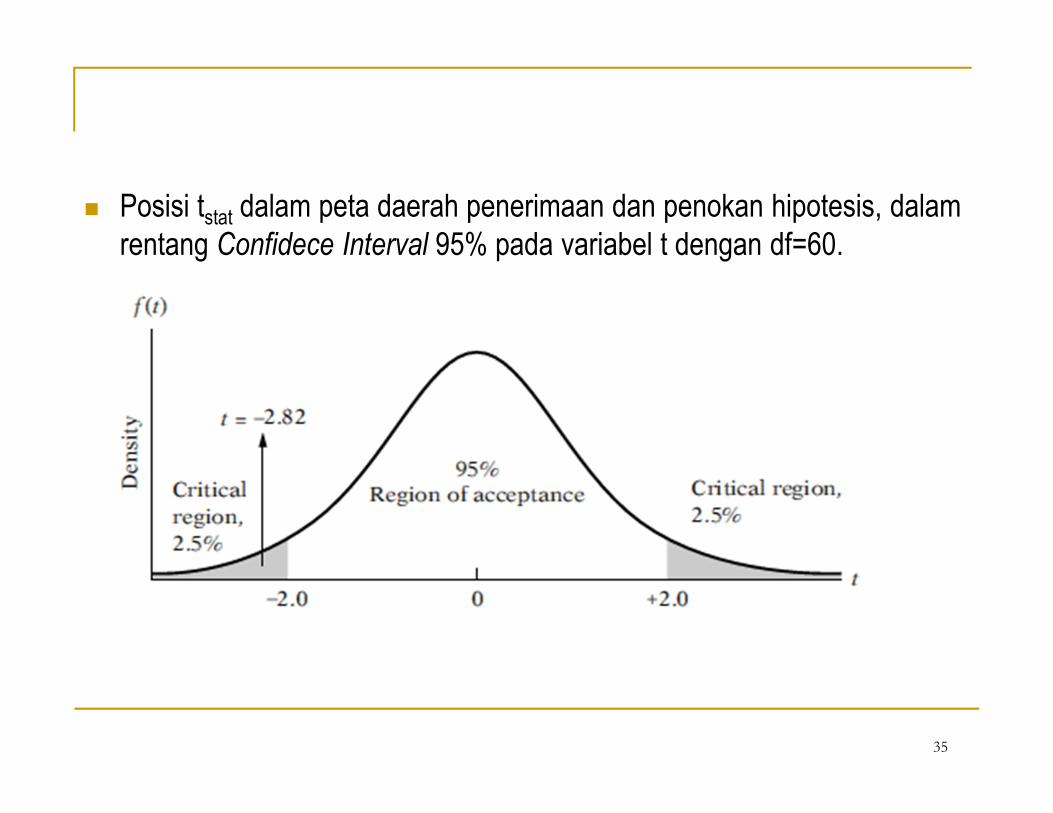

� Posisi tstat dalam peta daerah penerimaan dan penokan hipotesis, dalam

rentang Confidece Interval 95% pada variabel t dengan df=60.

35

36

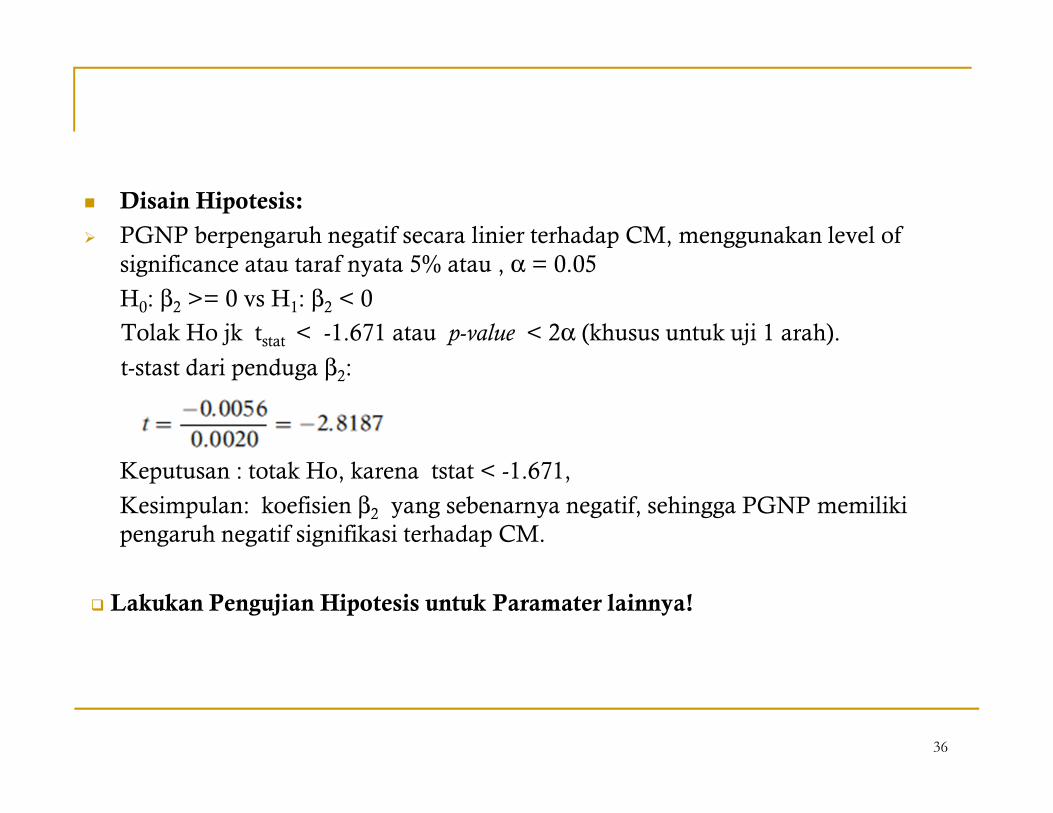

� Disain Hipotesis:

� PGNP berpengaruh negatif secara linier terhadap CM, menggunakan level of

significance atau taraf nyata 5% atau , α = 0.05

H0: β2 >= 0 vs H1: β2 < 0

Tolak Ho jk tstat < -1.671 atau p-value < 2α (khusus untuk uji 1 arah).

t-stast dari penduga β2:

Keputusan : totak Ho, karena tstat < -1.671,

Kesimpulan: koefisien β2 yang sebenarnya negatif, sehingga PGNP memiliki

pengaruh negatif signifikasi terhadap CM.

� Lakukan Pengujian Hipotesis untuk Paramater lainnya!

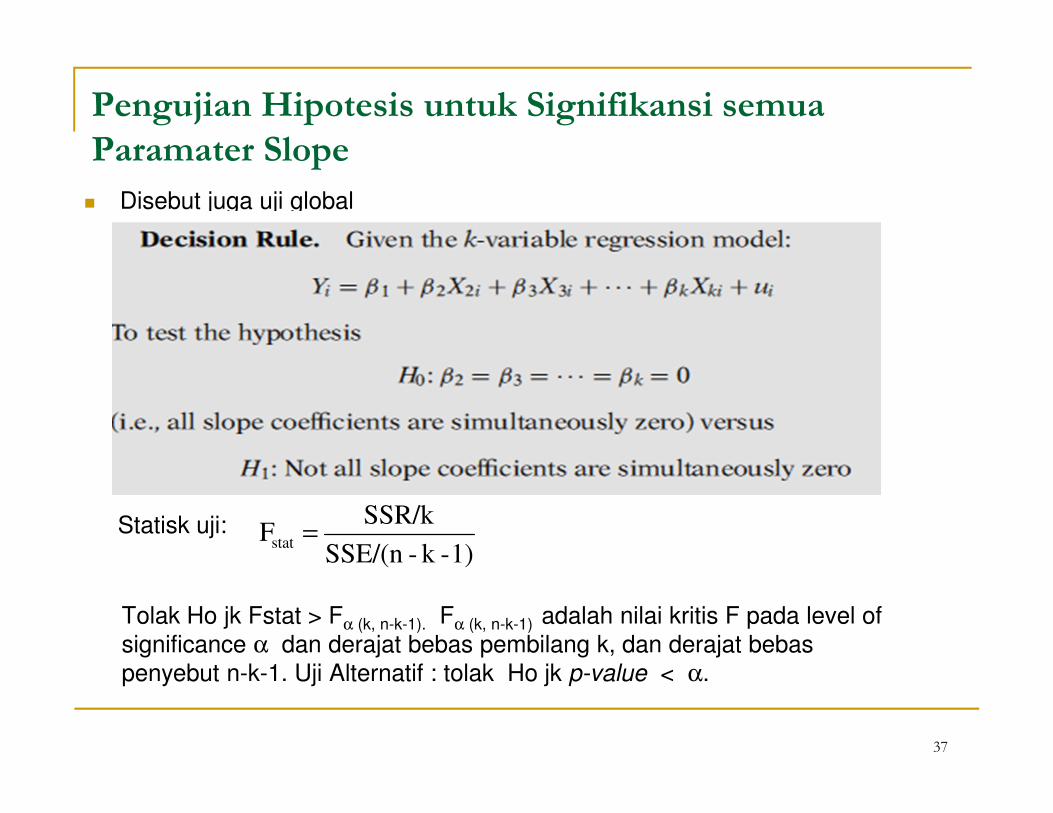

Pengujian Hipotesis untuk Signifikansi semua

Paramater Slope

� Disebut juga uji global

37

Statisk uji:

1)-k-SSE/(n

SSR/k Fstat =

Tolak Ho jk Fstat > Fα (k, n-k-1). Fα (k, n-k-1) adalah nilai kritis F pada level of

significance α dan derajat bebas pembilang k, dan derajat bebas

penyebut n-k-1. Uji Alternatif : tolak Ho jk p-value < α.

Hubungan antara F dan R2

38

)1/()1(

)/(2

2

−−−=

knR

kRF

Secara umum, pada kasus k-variable (termasuk intersep) jika kita mengasumsikan

bahwa suku residual (error) berdistribusi normal dan hipotesis nol adalah sebagai

berikut:

H0: ß2=ß3= ··· =ßk=0

Kemudian berlaku rumus:

Mengikuti distribusi F dengan derajat bebas k

dan n-k-1 (catatan: total variable dalam model

adalah k)

Semakin besar R2 semakin besar F. Ketika R2=1, pada limit atasnya, maka F tidak

terhingga (infinite). Dengan dmikian, uji F, yang mengukur signifikansi keseluruhan dari

koefisien regresi testimasi, juga adalah uji terhadap R2. Dengan kata lain menguji hipotesis

nol seperti tertulis di atas adalah equivalen dengan menguji hipotesis nol bahwa (secara

populasi) R2 adalah nol.

Asumsi-asumsi OLS

Asumsi-asumi yg mendasari berlakunya metode estimasi OLS atau disebut juga

asumsi-asumsi model regresi linier klasik atau asumsi Gaussian, atau Asumsi

Standar; ada 10 items:

Asumsi 1. Model Regresi Linier

Model persamaan regresi adalah linier dalam parameter

Yi = β1 + β2 Xi + ui

Asumsi 2: Nilai X bersifat tetap dalam repeated sampling.

Nilai-nilai yang dipilih untuk variabel X bersifat tetap dalam repeated sampling.

Atau X diasumsikan bersifata non-stochastic.

Ekonometrika Terapan 1,

MPKP - FEUI 39

Obs X Y obs X Y obs X Y obs X Y

1 20 35.92 11 30 43.15 21 40 49.09 31 50 59.05

2 20 35.08 12 30 43.39 22 40 50.47 32 50 57.64

3 20 35.48 13 30 40.70 23 40 49.57 33 50 57.15

4 20 35.47 14 30 43.82 24 40 50.01 34 50 57.69

5 20 36.29 15 30 42.97 25 40 50.24 35 50 57.53

6 20 34.82 16 30 43.53 26 40 51.00 36 50 58.31

7 20 36.61 17 30 43.14 27 40 49.50 37 50 58.05

8 20 36.81 18 30 41.92 28 40 50.35 38 50 56.20

9 20 35.53 19 30 43.32 29 40 50.29 39 50 56.51

10 20 34.36 20 30 42.85 30 40 48.99 40 50 57.88

Mean 35.637 42.879 49.951 57.601

Stdev 0.782 0.918 0.645 0.834

Over all mean 46.52

8.30

Ekonometrika Terapan 1,

MPKP - FEUI 40

Repeated sampling in X X : bersifat fixed

Y: bersifat random

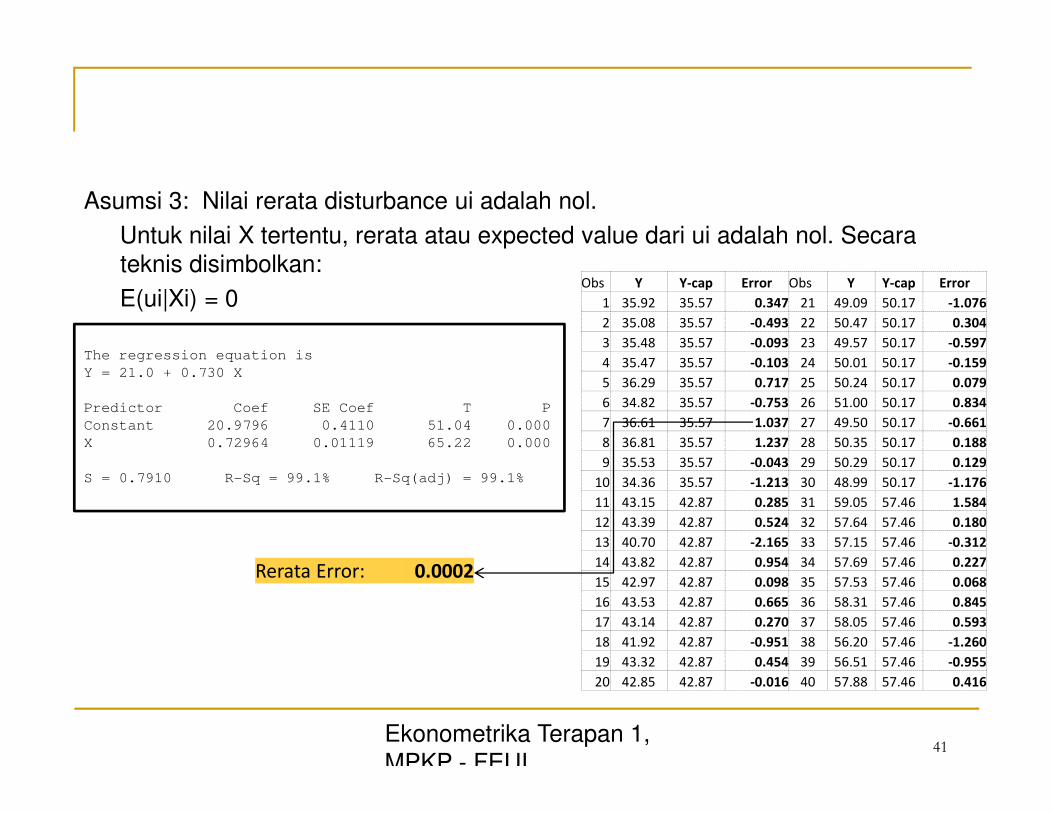

Asumsi 3: Nilai rerata disturbance ui adalah nol.

Untuk nilai X tertentu, rerata atau expected value dari ui adalah nol. Secara

teknis disimbolkan:

E(ui|Xi) = 0

Ekonometrika Terapan 1,

MPKP - FEUI 41

Obs Y Y-cap Error Obs Y Y-cap Error

1 35.92 35.57 0.347 21 49.09 50.17 -1.076

2 35.08 35.57 -0.493 22 50.47 50.17 0.304

3 35.48 35.57 -0.093 23 49.57 50.17 -0.597

4 35.47 35.57 -0.103 24 50.01 50.17 -0.159

5 36.29 35.57 0.717 25 50.24 50.17 0.079

6 34.82 35.57 -0.753 26 51.00 50.17 0.834

7 36.61 35.57 1.037 27 49.50 50.17 -0.661

8 36.81 35.57 1.237 28 50.35 50.17 0.188

9 35.53 35.57 -0.043 29 50.29 50.17 0.129

10 34.36 35.57 -1.213 30 48.99 50.17 -1.176

11 43.15 42.87 0.285 31 59.05 57.46 1.584

12 43.39 42.87 0.524 32 57.64 57.46 0.180

13 40.70 42.87 -2.165 33 57.15 57.46 -0.312

14 43.82 42.87 0.954 34 57.69 57.46 0.227

15 42.97 42.87 0.098 35 57.53 57.46 0.068

16 43.53 42.87 0.665 36 58.31 57.46 0.845

17 43.14 42.87 0.270 37 58.05 57.46 0.593

18 41.92 42.87 -0.951 38 56.20 57.46 -1.260

19 43.32 42.87 0.454 39 56.51 57.46 -0.955

20 42.85 42.87 -0.016 40 57.88 57.46 0.416

The regression equation is

Y = 21.0 + 0.730 X

Predictor Coef SE Coef T P

Constant 20.9796 0.4110 51.04 0.000

X 0.72964 0.01119 65.22 0.000

S = 0.7910 R-Sq = 99.1% R-Sq(adj) = 99.1%

Rerata Error: 0.0002

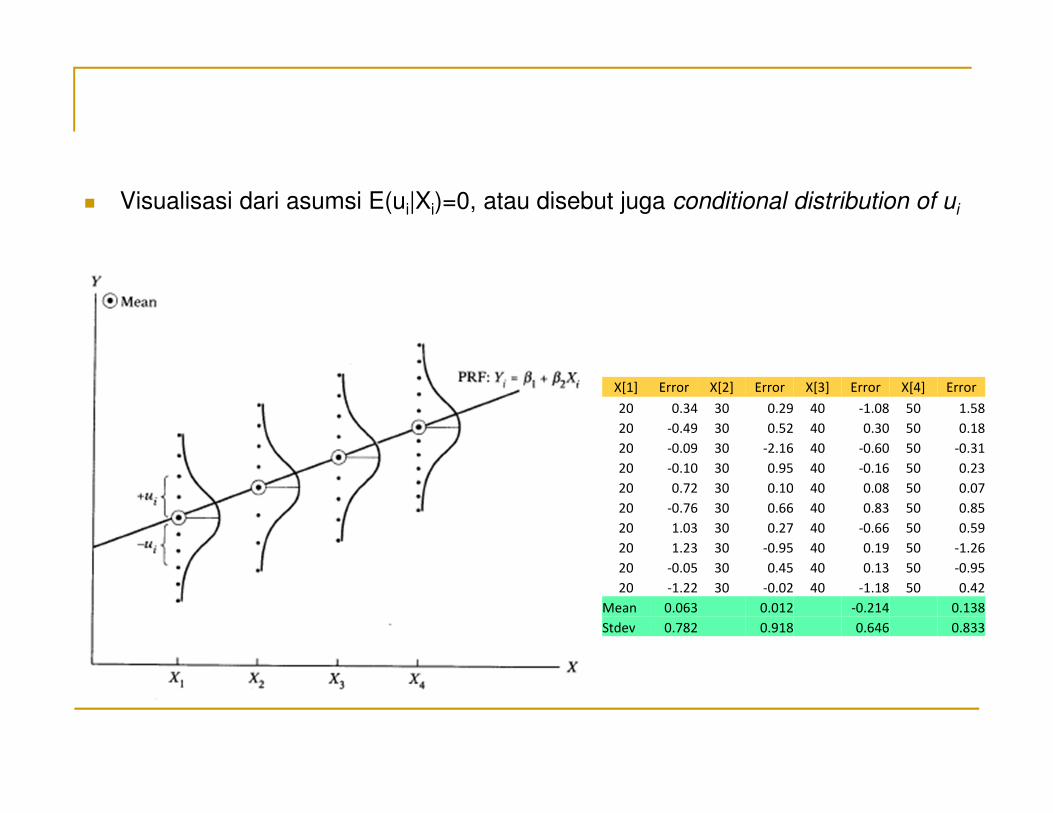

� Visualisasi dari asumsi E(ui|Xi)=0, atau disebut juga conditional distribution of ui

X[1] Error X[2] Error X[3] Error X[4] Error

20 0.34 30 0.29 40 -1.08 50 1.58

20 -0.49 30 0.52 40 0.30 50 0.18

20 -0.09 30 -2.16 40 -0.60 50 -0.31

20 -0.10 30 0.95 40 -0.16 50 0.23

20 0.72 30 0.10 40 0.08 50 0.07

20 -0.76 30 0.66 40 0.83 50 0.85

20 1.03 30 0.27 40 -0.66 50 0.59

20 1.23 30 -0.95 40 0.19 50 -1.26

20 -0.05 30 0.45 40 0.13 50 -0.95

20 -1.22 30 -0.02 40 -1.18 50 0.42

Mean 0.063 0.012 -0.214 0.138

Stdev 0.782 0.918 0.646 0.833

Asumsi 4: Homoscedasticity atau equal variance of ui

Untuk setiap nilai Xi tertentu (given), varians dari ui adalah σ2 . Secara matematis dapat disimbolkan:

Var(ui|Xi) = E[(ui|Xi)-E(ui|Xi) ]2

= E(u2i|Xi)

= σ2

Ekonometrika Terapan 1,

MPKP - FEUI 43

Dapat ditulis bhw:

Var(u|X1) = var(u|X2) =…..=var(u|Xn) = σ2

X[1] Error X[2] Error X[3] Error X[4] Error

20 0.34 30 0.29 40 -1.08 50 1.58

20 -0.49 30 0.52 40 0.30 50 0.18

20 -0.09 30 -2.16 40 -0.60 50 -0.31

20 -0.10 30 0.95 40 -0.16 50 0.23

20 0.72 30 0.10 40 0.08 50 0.07

20 -0.76 30 0.66 40 0.83 50 0.85

20 1.03 30 0.27 40 -0.66 50 0.59

20 1.23 30 -0.95 40 0.19 50 -1.26

20 -0.05 30 0.45 40 0.13 50 -0.95

20 -1.22 30 -0.02 40 -1.18 50 0.42

Mean 0.063 0.012 -0.214 0.138

Var u|X) 0.611 0.843 0.417 0.693

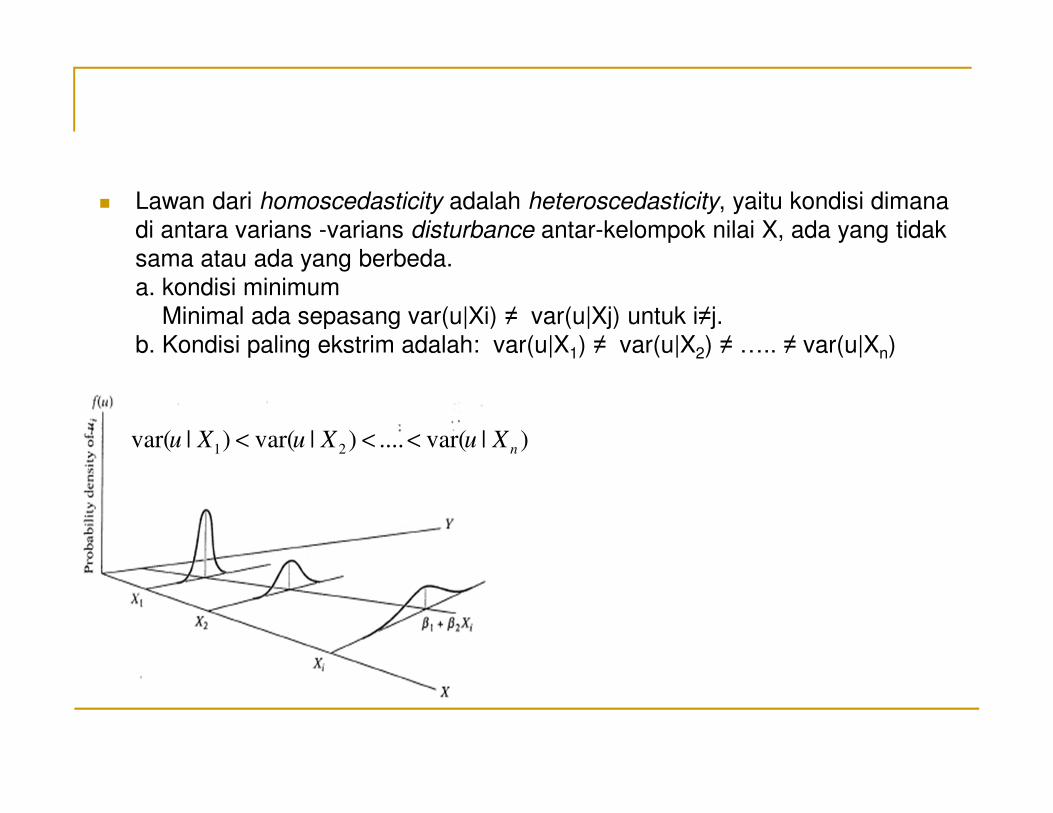

� Lawan dari homoscedasticity adalah heteroscedasticity, yaitu kondisi dimana

di antara varians -varians disturbance antar-kelompok nilai X, ada yang tidak

sama atau ada yang berbeda.

a. kondisi minimum

Minimal ada sepasang var(u|Xi) ≠ var(u|Xj) untuk i≠j.

b. Kondisi paling ekstrim adalah: var(u|X1) ≠ var(u|X2) ≠ ….. ≠ var(u|Xn)

)|var(....)|var()|var( 21 nXuXuXu <<<

Ekonometrika Terapan 1,

MPKP - FEUI 45

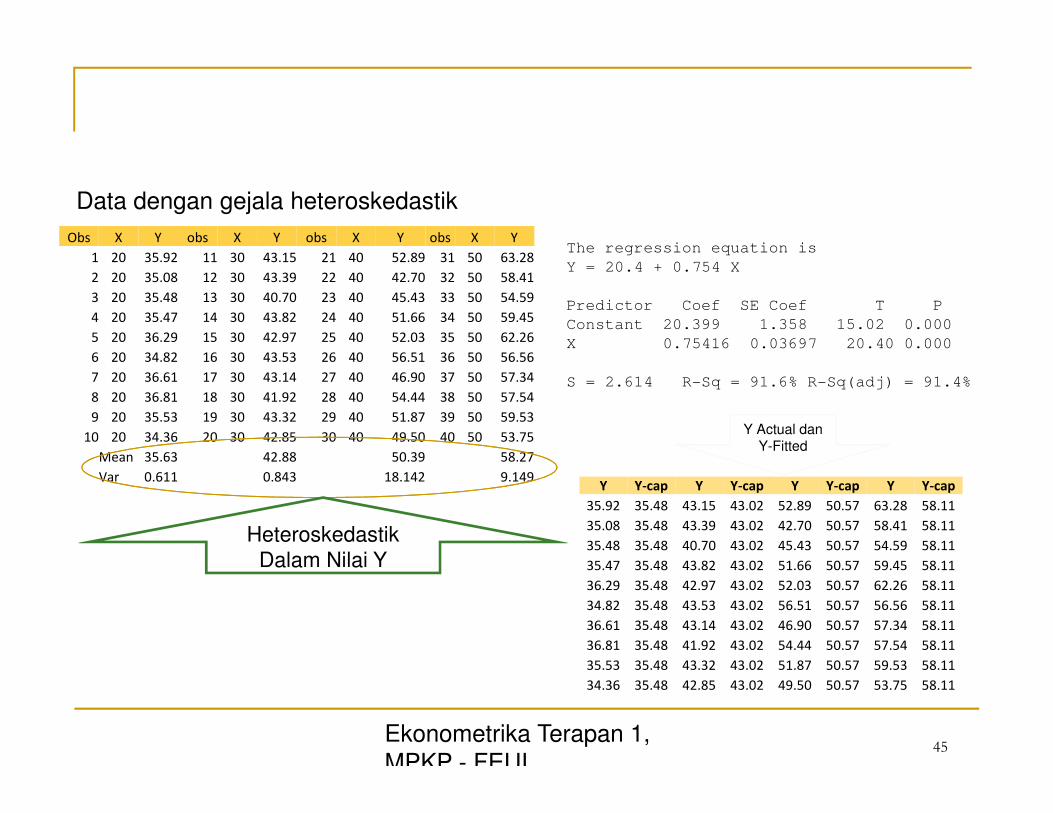

Obs X Y obs X Y obs X Y obs X Y

1 20 35.92 11 30 43.15 21 40 52.89 31 50 63.28

2 20 35.08 12 30 43.39 22 40 42.70 32 50 58.41

3 20 35.48 13 30 40.70 23 40 45.43 33 50 54.59

4 20 35.47 14 30 43.82 24 40 51.66 34 50 59.45

5 20 36.29 15 30 42.97 25 40 52.03 35 50 62.26

6 20 34.82 16 30 43.53 26 40 56.51 36 50 56.56

7 20 36.61 17 30 43.14 27 40 46.90 37 50 57.34

8 20 36.81 18 30 41.92 28 40 54.44 38 50 57.54

9 20 35.53 19 30 43.32 29 40 51.87 39 50 59.53

10 20 34.36 20 30 42.85 30 40 49.50 40 50 53.75

Mean 35.63 42.88 50.39 58.27

Var 0.611 0.843 18.142 9.149

Data dengan gejala heteroskedastik

Heteroskedastik

Dalam Nilai Y

The regression equation is

Y = 20.4 + 0.754 X

Predictor Coef SE Coef T P

Constant 20.399 1.358 15.02 0.000

X 0.75416 0.03697 20.40 0.000

S = 2.614 R-Sq = 91.6% R-Sq(adj) = 91.4%

Y Y-cap Y Y-cap Y Y-cap Y Y-cap

35.92 35.48 43.15 43.02 52.89 50.57 63.28 58.11

35.08 35.48 43.39 43.02 42.70 50.57 58.41 58.11

35.48 35.48 40.70 43.02 45.43 50.57 54.59 58.11

35.47 35.48 43.82 43.02 51.66 50.57 59.45 58.11

36.29 35.48 42.97 43.02 52.03 50.57 62.26 58.11

34.82 35.48 43.53 43.02 56.51 50.57 56.56 58.11

36.61 35.48 43.14 43.02 46.90 50.57 57.34 58.11

36.81 35.48 41.92 43.02 54.44 50.57 57.54 58.11

35.53 35.48 43.32 43.02 51.87 50.57 59.53 58.11

34.36 35.48 42.85 43.02 49.50 50.57 53.75 58.11

Y Actual dan Y-Fitted

Ekonometrika Terapan 1,

MPKP - FEUI 46

X[1] Error X[2] Error X[3] Error X[4] Error

20 0.43 30 0.13 40 2.32 50 5.18

20 -0.40 30 0.37 40 -7.87 50 0.30

20 0.00 30 -2.32 40 -5.14 50 -3.52

20 -0.01 30 0.80 40 1.09 50 1.34

20 0.81 30 -0.06 40 1.47 50 4.16

20 -0.67 30 0.51 40 5.94 50 -1.55

20 1.12 30 0.11 40 -3.66 50 -0.77

20 1.32 30 -1.11 40 3.87 50 -0.57

20 0.04 30 0.30 40 1.31 50 1.42

20 -1.13 30 -0.17 40 -1.07 50 -4.36

Mean 0.153 -0.143 -0.173 0.163

Var 0.611 0.843 18.142 9.149

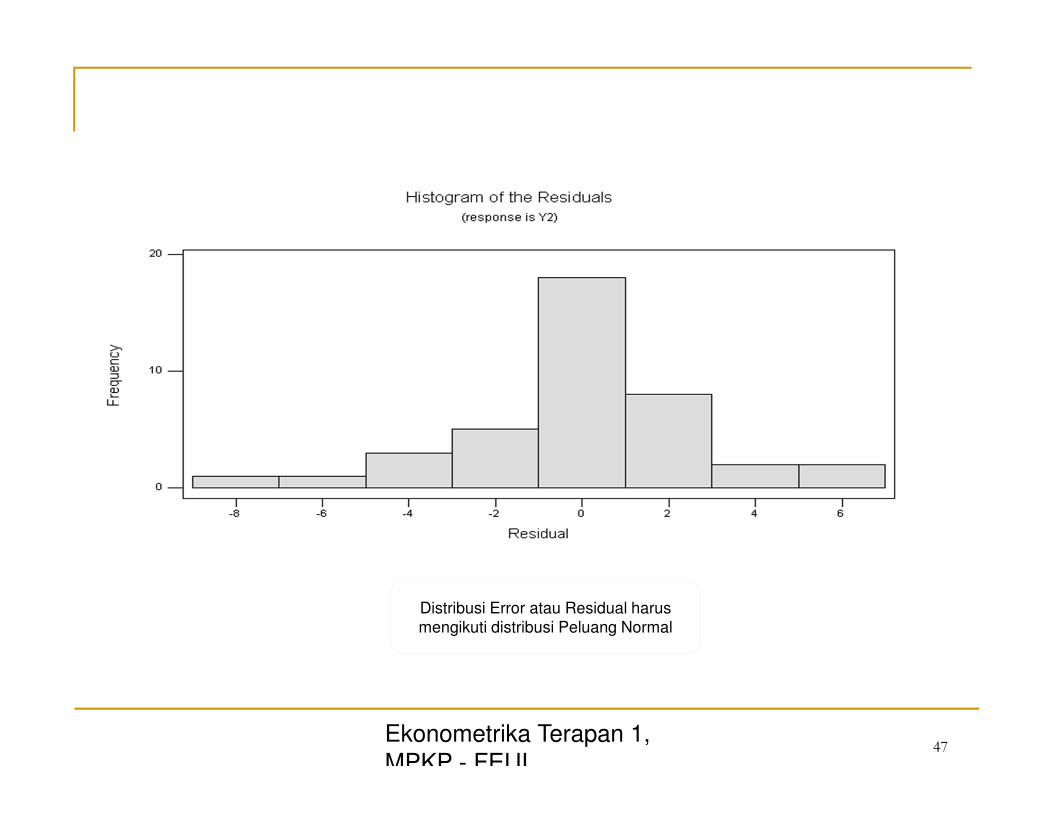

Distribusi Error yang heteroskedastik

Ekonometrika Terapan 1,

MPKP - FEUI 47

Distribusi Error atau Residual harus

mengikuti distribusi Peluang Normal

= 0

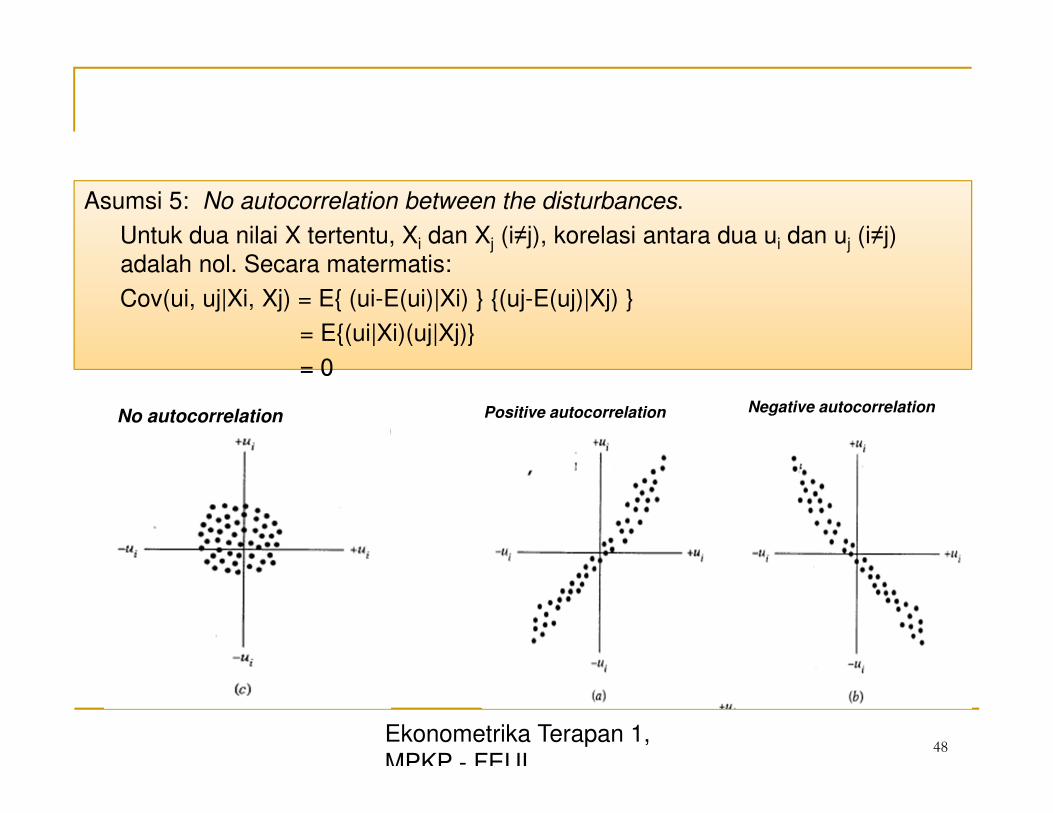

Asumsi 5: No autocorrelation between the disturbances. Untuk dua nilai X tertentu, Xi dan Xj (i≠j), korelasi antara dua ui dan uj (i≠j)

adalah nol. Secara matermatis:

Cov(ui, uj|Xi, Xj) = E{ (ui-E(ui)|Xi) } {(uj-E(uj)|Xj) }

= E{(ui|Xi)(uj|Xj)}

= 0

Ekonometrika Terapan 1,

MPKP - FEUI 48

No autocorrelation Positive autocorrelation Negative autocorrelation

Ekonometrika Terapan 1,

MPKP - FEUI 49

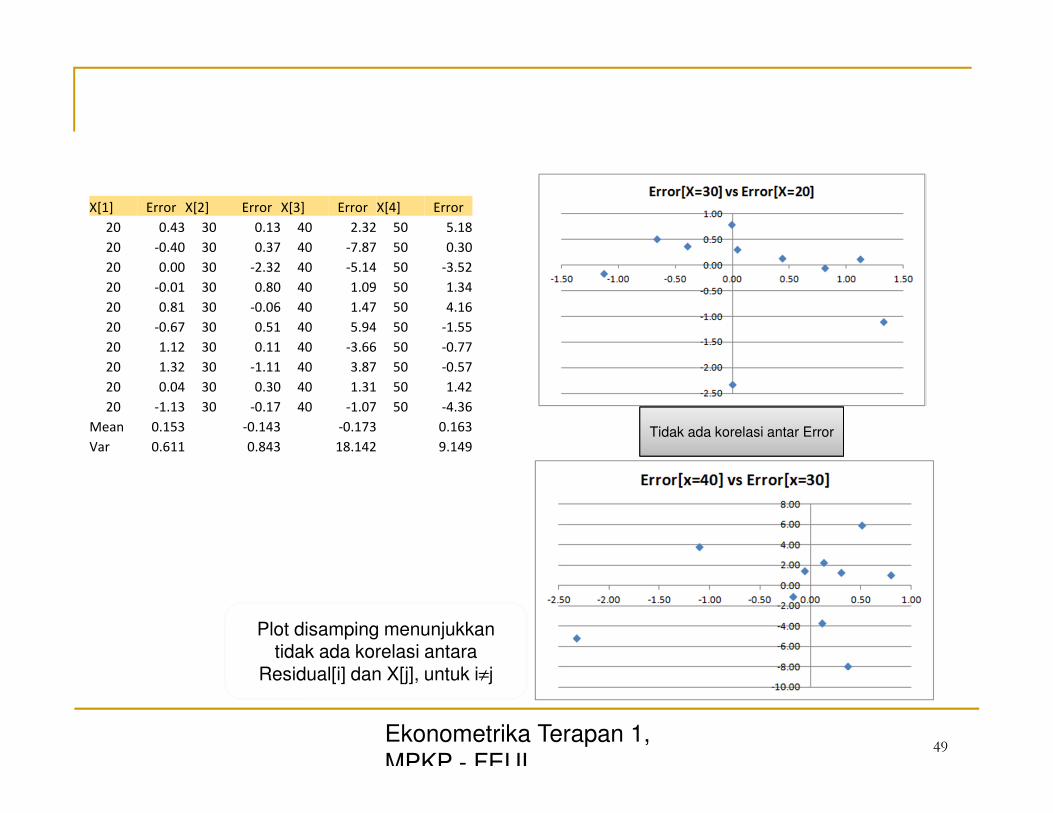

X[1] Error X[2] Error X[3] Error X[4] Error

20 0.43 30 0.13 40 2.32 50 5.18

20 -0.40 30 0.37 40 -7.87 50 0.30

20 0.00 30 -2.32 40 -5.14 50 -3.52

20 -0.01 30 0.80 40 1.09 50 1.34

20 0.81 30 -0.06 40 1.47 50 4.16

20 -0.67 30 0.51 40 5.94 50 -1.55

20 1.12 30 0.11 40 -3.66 50 -0.77

20 1.32 30 -1.11 40 3.87 50 -0.57

20 0.04 30 0.30 40 1.31 50 1.42

20 -1.13 30 -0.17 40 -1.07 50 -4.36

Mean 0.153 -0.143 -0.173 0.163

Var 0.611 0.843 18.142 9.149 Tidak ada korelasi antar Error

Plot disamping menunjukkan tidak ada korelasi antara

Residual[i] dan X[j], untuk i≠j

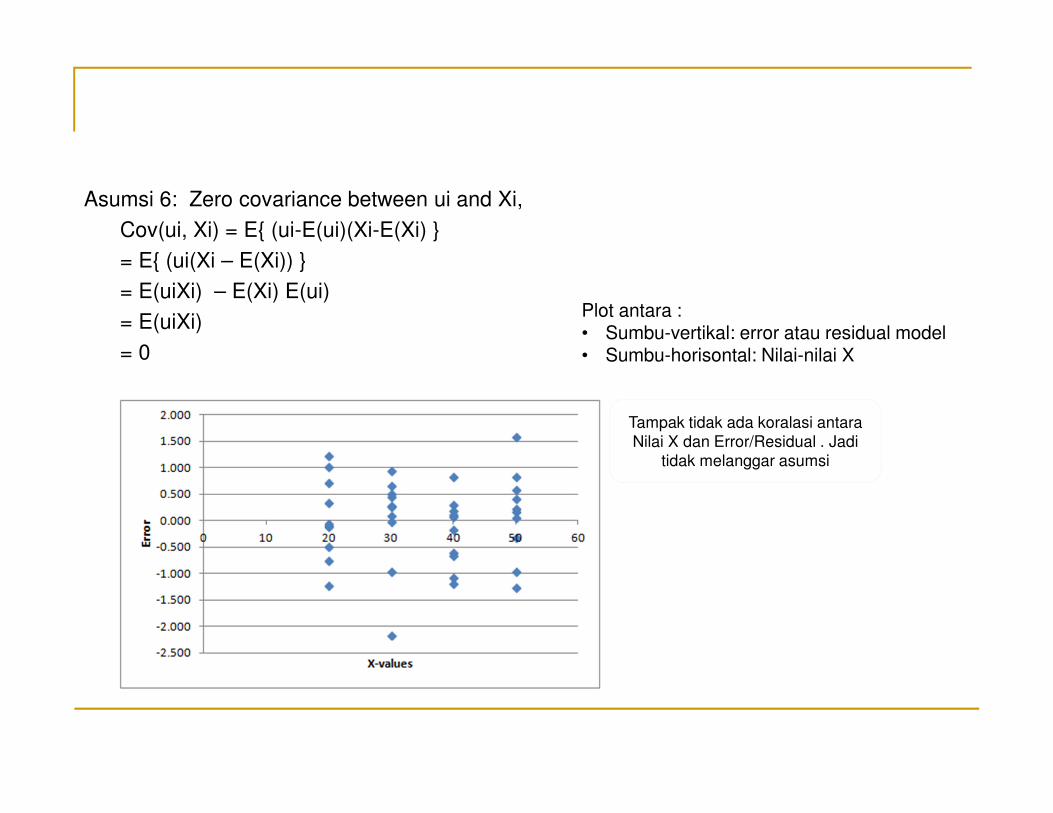

Asumsi 6: Zero covariance between ui and Xi,

Cov(ui, Xi) = E{ (ui-E(ui)(Xi-E(Xi) }

= E{ (ui(Xi – E(Xi)) }

= E(uiXi) – E(Xi) E(ui)

= E(uiXi)

= 0

Plot antara : • Sumbu-vertikal: error atau residual model • Sumbu-horisontal: Nilai-nilai X

Tampak tidak ada koralasi antara

Nilai X dan Error/Residual . Jadi

tidak melanggar asumsi

Asumsi 7: banyak pengamatan n harus lebih besar daripada banyaknya parameter yang diestimasi. Alternatif: banyak observasi harus jauh lebih besar daripada banyaknya variable penjelas.

Asumsi 8: Variabilitas X. Nilai-nilai dalam variable X tidak boleh sama. Alternatif: varians(X) harus benar-benar bilangan positif.

Asumsi 9: Model regresi dispesifikasikan dengan benar. Alternatif: tidak ada bias spesifikasi dalam model yang digunakaan dalam analisis empirik.

Asumsi 10: Tidak ada Multikolinier Sempurna. Tidak ada hubungan linier sempurna diantara variable penjelas.

Ekonometrika Terapan 1,

MPKP - FEUI 51

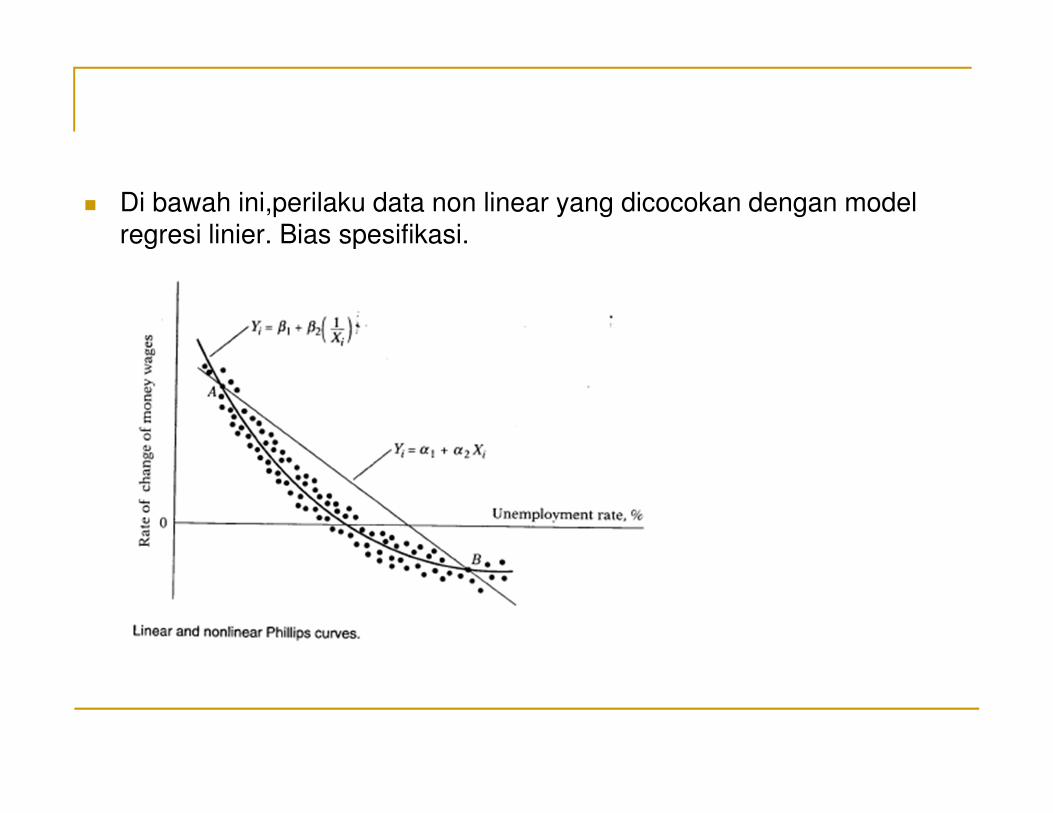

� Di bawah ini,perilaku data non linear yang dicocokan dengan model regresi linier. Bias spesifikasi.

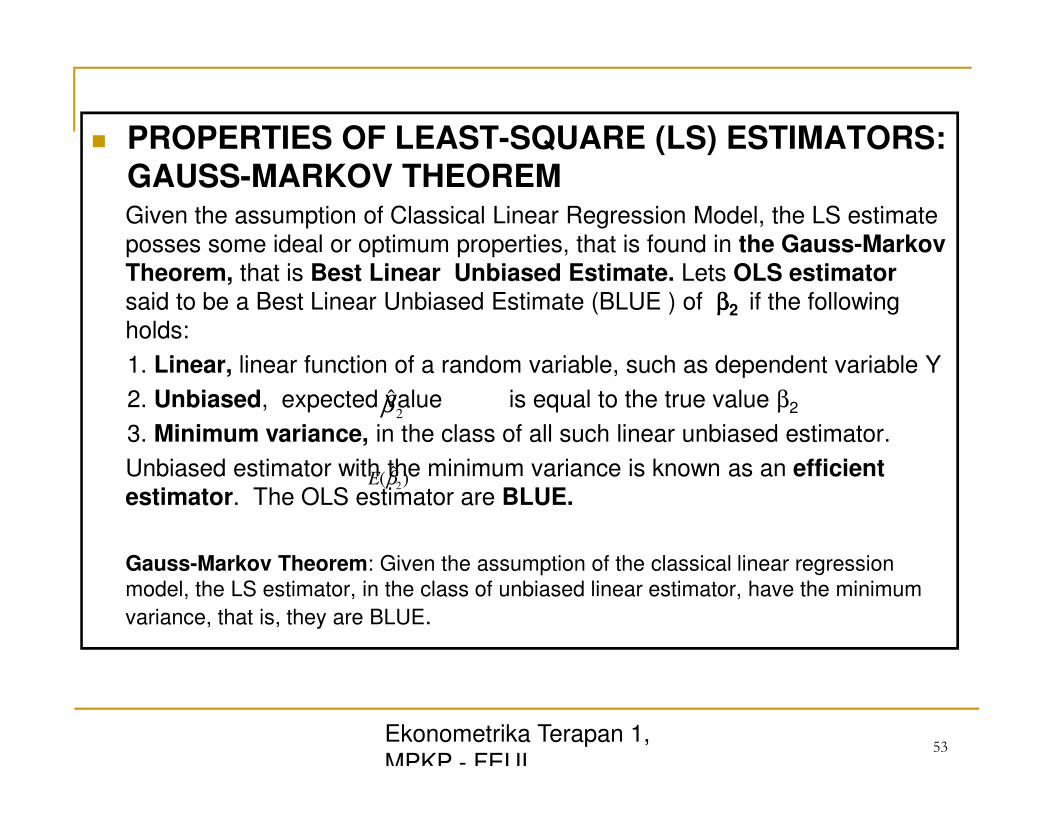

� PROPERTIES OF LEAST-SQUARE (LS) ESTIMATORS: GAUSS-MARKOV THEOREM Given the assumption of Classical Linear Regression Model, the LS estimate

posses some ideal or optimum properties, that is found in the Gauss-Markov

Theorem, that is Best Linear Unbiased Estimate. Lets OLS estimator

said to be a Best Linear Unbiased Estimate (BLUE ) of ββββ2 if the following

holds:

1. Linear, linear function of a random variable, such as dependent variable Y

2. Unbiased, expected value is equal to the true value β2

3. Minimum variance, in the class of all such linear unbiased estimator.

Unbiased estimator with the minimum variance is known as an efficient

estimator. The OLS estimator are BLUE.

Gauss-Markov Theorem: Given the assumption of the classical linear regression

model, the LS estimator, in the class of unbiased linear estimator, have the minimum

variance, that is, they are BLUE.

Ekonometrika Terapan 1,

MPKP - FEUI 53

2β

)ˆ( 2βE

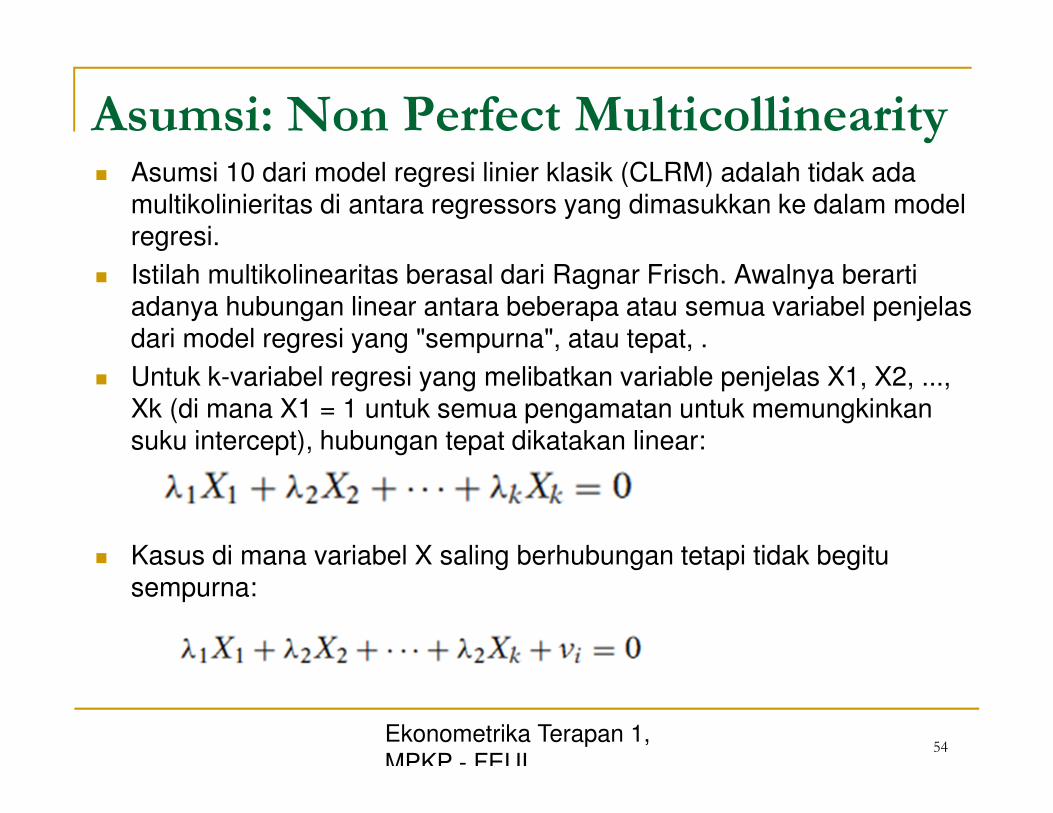

Asumsi: Non Perfect Multicollinearity � Asumsi 10 dari model regresi linier klasik (CLRM) adalah tidak ada

multikolinieritas di antara regressors yang dimasukkan ke dalam model regresi.

� Istilah multikolinearitas berasal dari Ragnar Frisch. Awalnya berarti adanya hubungan linear antara beberapa atau semua variabel penjelas dari model regresi yang "sempurna", atau tepat, .

� Untuk k-variabel regresi yang melibatkan variable penjelas X1, X2, ..., Xk (di mana X1 = 1 untuk semua pengamatan untuk memungkinkan suku intercept), hubungan tepat dikatakan linear:

� Kasus di mana variabel X saling berhubungan tetapi tidak begitu sempurna:

Ekonometrika Terapan 1,

MPKP - FEUI 54

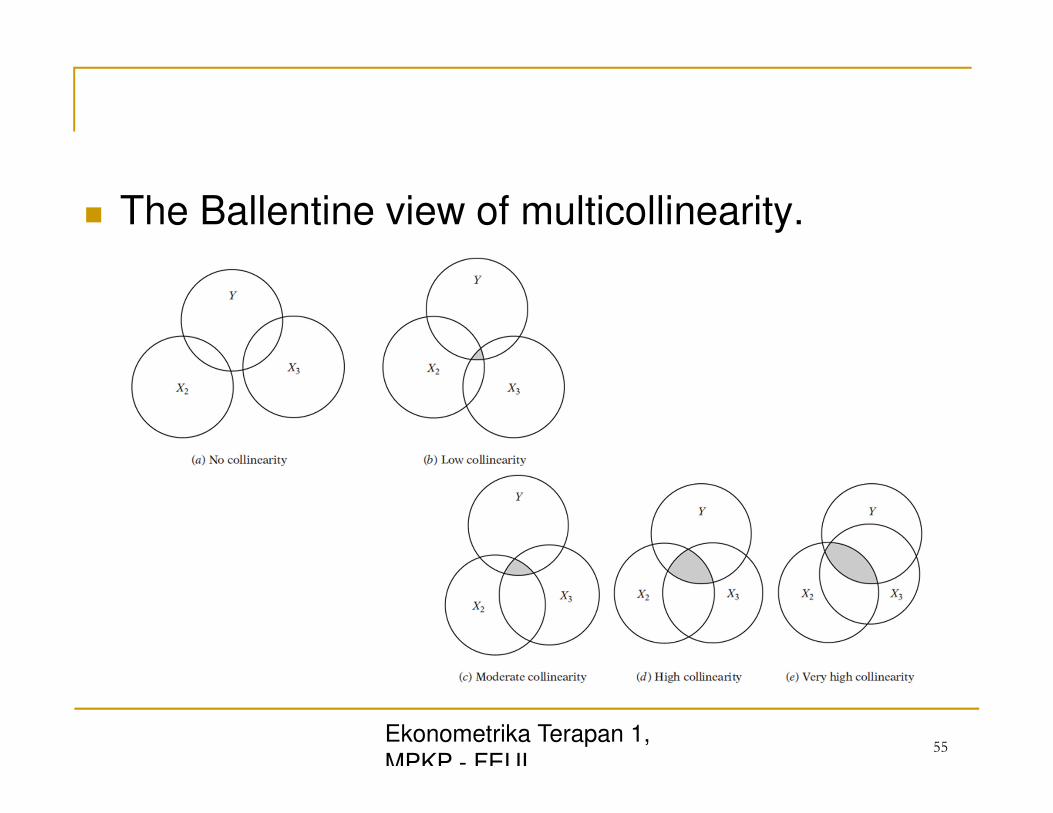

� The Ballentine view of multicollinearity.

Ekonometrika Terapan 1,

MPKP - FEUI 55

Why multicollinearity?

Ekonometrika Terapan 1,

MPKP - FEUI 56

Jika multikolineritas bersifat sempurna,

• koefisien regresi dari variable X tidak bisa

ditentukan

• Standar error koefisien dugaan menjadi tidak

terhingga,

Jika multikolinieritas kurang sempurna:

• Koefisien regresi walaupun bisa ditentukan, tetapi

memiliki standar error (relatif terhadap koefisien itu

sendiri) berarti koefisien-koefisien tidak dapat

diestimasi dengan presisi dan akurasi yang tinggi.

Sumber Multikolinieritas

Ekonometrika Terapan 1,

MPKP - FEUI 57

1. Metode pengumpulan data yang diterapkan. Terbatasnya

kisaran nilai pada variable X ketika mengambil sampel dari

populasi.

2. Kendala-kendala pada model atau populasi yang diambil

sampel nya. Regresi konsumsi listrik oleh pendapatan (X2)

dan luas rumah (X3). Secara fisik keluarga dengan

pendapatan semakin besar, memiliki rumah semakin besar.

3. Spesifikasi model. Menambahkan suku polynomial (X2, X3)

ketika kisaran nilai X sangat pendek.

4. Overdetermined Model. Terlalu banyak variable penjelas.

Konsekuensi Praktis dari Multicollinierity

Ekonometrika Terapan 1,

MPKP - FEUI 58

Dalam kasus multikolinieritas sedang atau tinggi, kemungkinan

akan menghadapi konsekuensi berikut:

1. Walaupun BLUE, penduga OLS memiliki variance dan

covariance yang terlalu besar, menyulitkan memperoleh estimasi

yang akurat

2. Oleh karena konsekuensi 1, selang keyakinan cenderung lebih

lebar, lebih sering mengarahkan untuk menerima “Hipotesis null”

3. Oleh karena konsekuensi 1, rasio-T dari satu atau lebih variable

secara statistic tidak signifikan.

4. Walaupun rasio-T dari satu atau lebih variable tidak signifikan,

namun R2 sangat tinggi.

5. Penduga OLS dan standar error menjadi sensitive terhadap

perubahan kecil dalam data.

Bagaimana mendeteksi

1. High R2 but few significant t ratios.

2. High pair-wise correlations among regresors.

3. Examination of partial correlations.

4. Auxiliary regressions.

Ekonometrika Terapan 1,

MPKP - FEUI 59

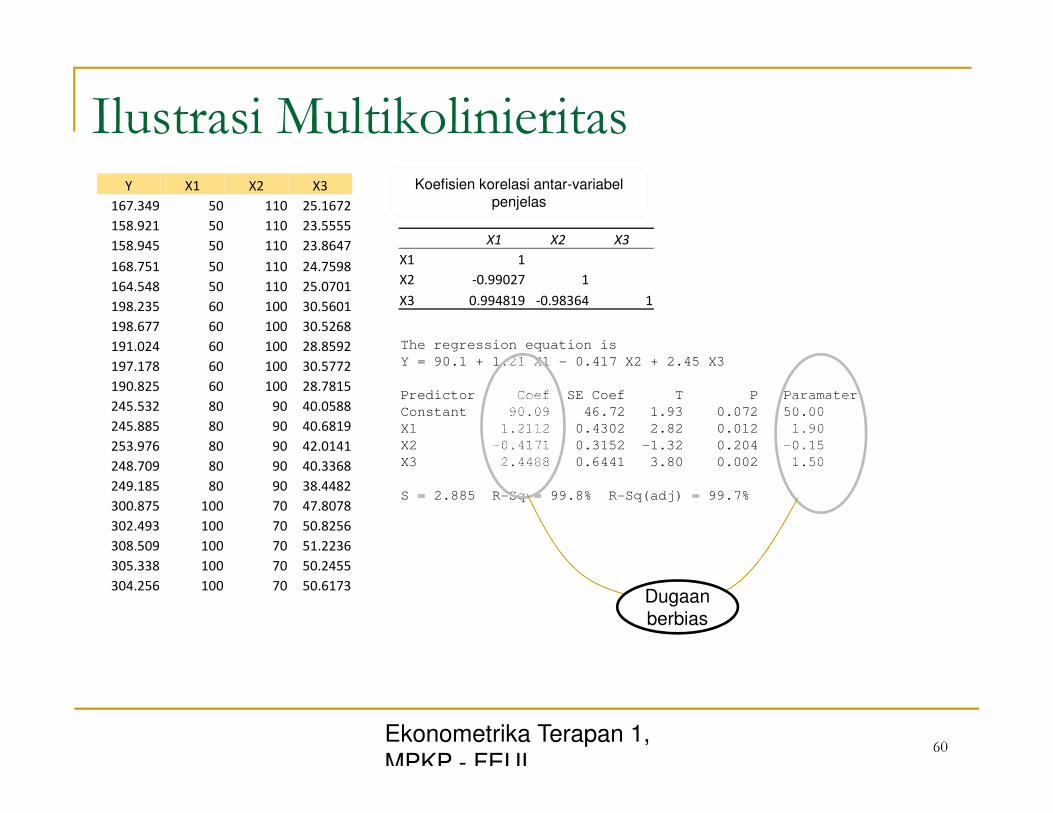

Ilustrasi Multikolinieritas Y X1 X2 X3

167.349 50 110 25.1672

158.921 50 110 23.5555

158.945 50 110 23.8647

168.751 50 110 24.7598

164.548 50 110 25.0701

198.235 60 100 30.5601

198.677 60 100 30.5268

191.024 60 100 28.8592

197.178 60 100 30.5772

190.825 60 100 28.7815

245.532 80 90 40.0588

245.885 80 90 40.6819

253.976 80 90 42.0141

248.709 80 90 40.3368

249.185 80 90 38.4482

300.875 100 70 47.8078

302.493 100 70 50.8256

308.509 100 70 51.2236

305.338 100 70 50.2455

304.256 100 70 50.6173

Ekonometrika Terapan 1,

MPKP - FEUI 60

X1 X2 X3

X1 1

X2 -0.99027 1

X3 0.994819 -0.98364 1

Koefisien korelasi antar-variabel penjelas

The regression equation is

Y = 90.1 + 1.21 X1 - 0.417 X2 + 2.45 X3

Predictor Coef SE Coef T P Paramater

Constant 90.09 46.72 1.93 0.072 50.00

X1 1.2112 0.4302 2.82 0.012 1.90

X2 -0.4171 0.3152 -1.32 0.204 -0.15

X3 2.4488 0.6441 3.80 0.002 1.50

S = 2.885 R-Sq = 99.8% R-Sq(adj) = 99.7%

Dugaan berbias

Ilustrasi Output Regresi dengan Regressor Lain

Ekonometrika Terapan 1,

MPKP - FEUI 61

Regression Analysis: Y versus X1, X2

The regression equation is

Y = 68.8 + 2.57 X1 - 0.290 X2

Predictor Coef SE Coef T P

Constant 68.82 62.09 1.11 0.283

X1 2.5651 0.3231 7.94 0.000

X2 -0.2901 0.4195 -0.69 0.499

S = 3.86149 R-Sq = 99.6% R-Sq(adj) =

99.5%

Analysis of Variance

Source DF SS MS F P

Regression 2 57265 28632 1920.20 0.000

Residual Error 17 253 15

Total 19 57518

Source DF Seq SS

X1 1 57257 X2 1 7

Regression Analysis: Y versus X1, X3

The regression equation is

Y = 28.3 + 1.58 X1 + 2.36 X3

Predictor Coef SE Coef T P

Constant 28.346 2.659 10.66 0.000

X1 1.5758 0.3377 4.67 0.000

X3 2.3583 0.6545 3.60 0.002

S = 2.94822 R-Sq = 99.7% R-Sq(adj) = 99.7%

Analysis of Variance

Source DF SS MS F P

Regression 2 57370 28685 3300.18 0.000

Residual Error 17 148 9

Total 19 57518

Source DF Seq SS

X1 1 57257

X3 1 113

Unusual Observations

Obs X1 Y Fit SE Fit Residual St Resid

16 100 300.875 298.672 2.005 2.203 1.02 X

X denotes an observation whose X value gives it large

leverage.

Ekonometrika Terapan 1,

MPKP - FEUI 62

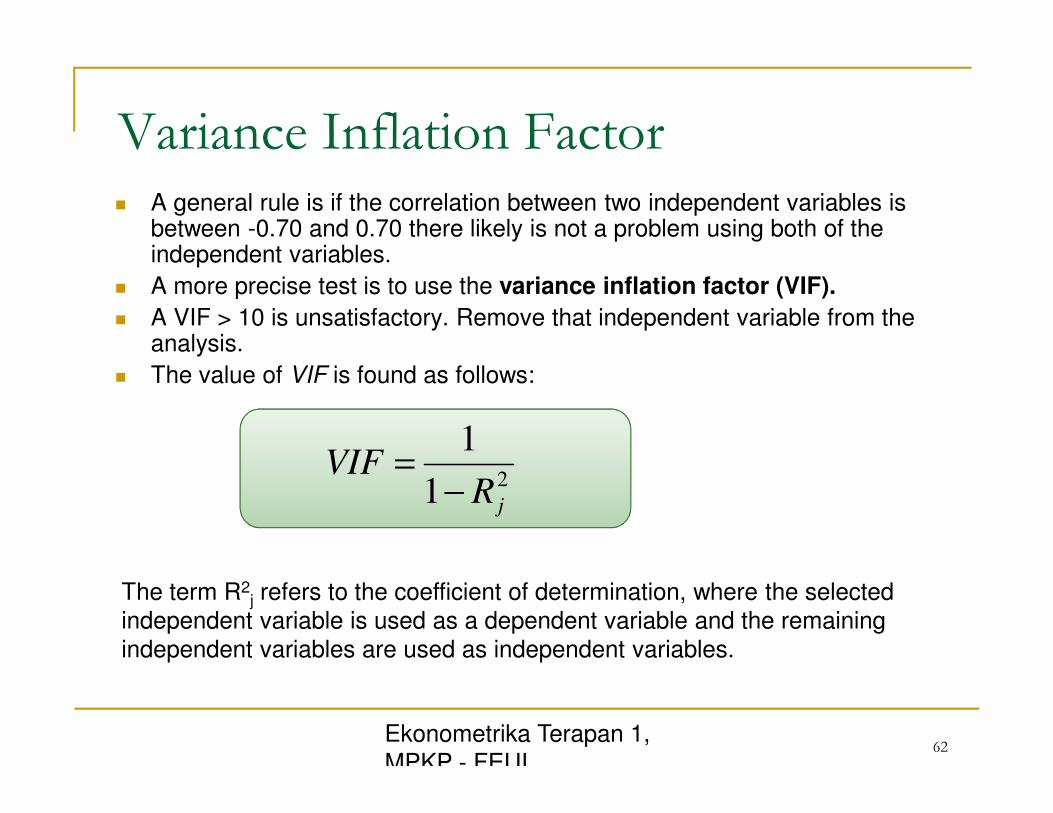

Variance Inflation Factor � A general rule is if the correlation between two independent variables is

between -0.70 and 0.70 there likely is not a problem using both of the independent variables.

� A more precise test is to use the variance inflation factor (VIF).

� A VIF > 10 is unsatisfactory. Remove that independent variable from the analysis.

� The value of VIF is found as follows:

The term R2j refers to the coefficient of determination, where the selected

independent variable is used as a dependent variable and the remaining

independent variables are used as independent variables.

21

1

jRVIF

−=

Ekonometrika Terapan 1,

MPKP - FEUI 63

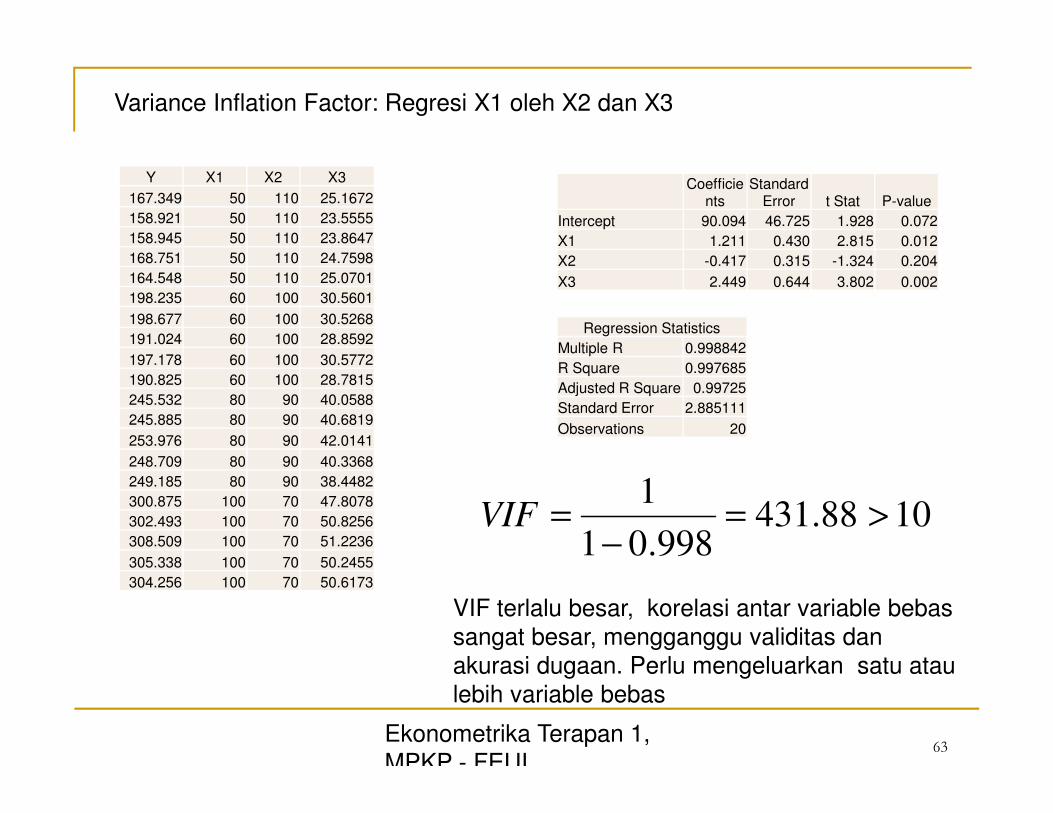

Y X1 X2 X3

167.349 50 110 25.1672

158.921 50 110 23.5555

158.945 50 110 23.8647

168.751 50 110 24.7598

164.548 50 110 25.0701

198.235 60 100 30.5601

198.677 60 100 30.5268

191.024 60 100 28.8592

197.178 60 100 30.5772

190.825 60 100 28.7815

245.532 80 90 40.0588

245.885 80 90 40.6819

253.976 80 90 42.0141

248.709 80 90 40.3368

249.185 80 90 38.4482

300.875 100 70 47.8078

302.493 100 70 50.8256

308.509 100 70 51.2236

305.338 100 70 50.2455

304.256 100 70 50.6173

Variance Inflation Factor: Regresi X1 oleh X2 dan X3

Coefficie

nts

Standard Error t Stat P-value

Intercept 90.094 46.725 1.928 0.072

X1 1.211 0.430 2.815 0.012

X2 -0.417 0.315 -1.324 0.204

X3 2.449 0.644 3.802 0.002

Regression Statistics

Multiple R 0.998842

R Square 0.997685

Adjusted R Square 0.99725

Standard Error 2.885111

Observations 20

10431.88998.01

1>=

−=VIF

VIF terlalu besar, korelasi antar variable bebas

sangat besar, mengganggu validitas dan

akurasi dugaan. Perlu mengeluarkan satu atau

lebih variable bebas

Bagaimana mengatasi ?

� A priori information.

� Combining cross-sectional and time series data.

� Dropping a variable(s) and specification bias (But

in dropping a variable from the model specification

bias or specification error )

� Transformation of variables.

� Reducing colinearity in polynomial regressions.

Ekonometrika Terapan 1,

MPKP - FEUI 64

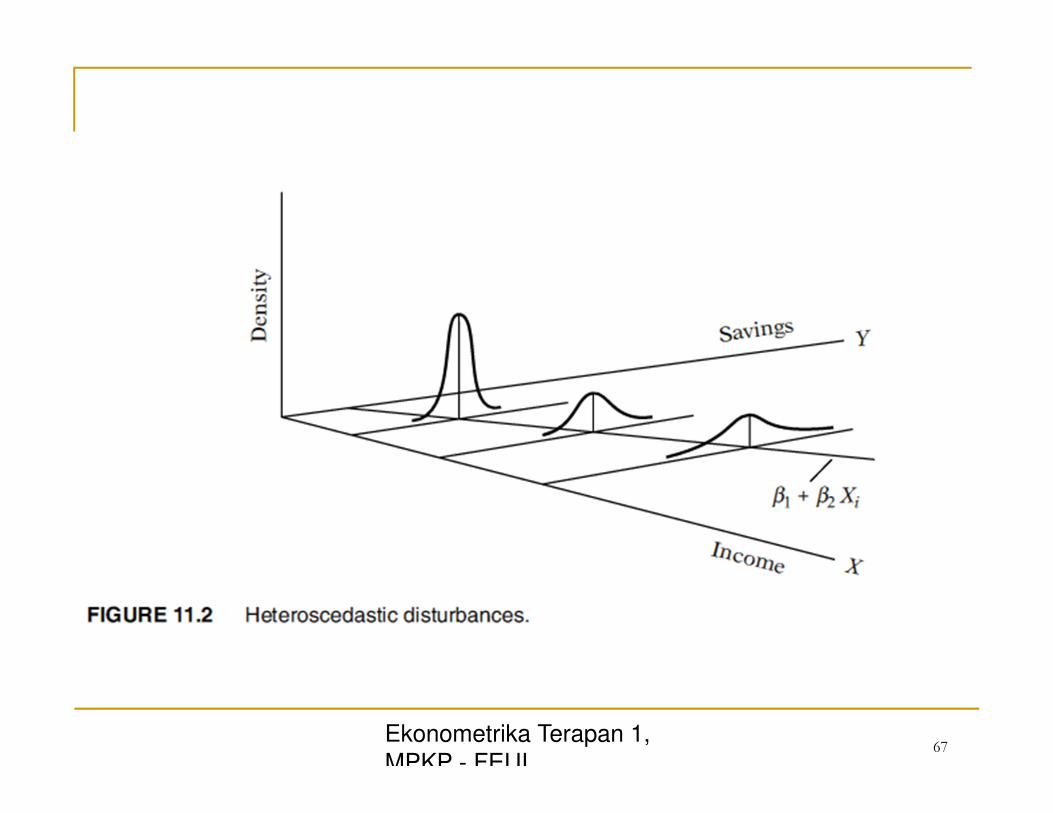

Asumsi: Homoskedastisitas (Homescedasticity atau non

Heteroskedastisitas ( Heteroscedasticity)

� Homskedastisitas?

� Asumsi homoskedastisitas, homo=sama, scedasticity

=variance, atau “kesamaan variance”:

� Vairane Yi tidak sama, jadi disebut heteroskedastisitas:

Ekonometrika Terapan 1,

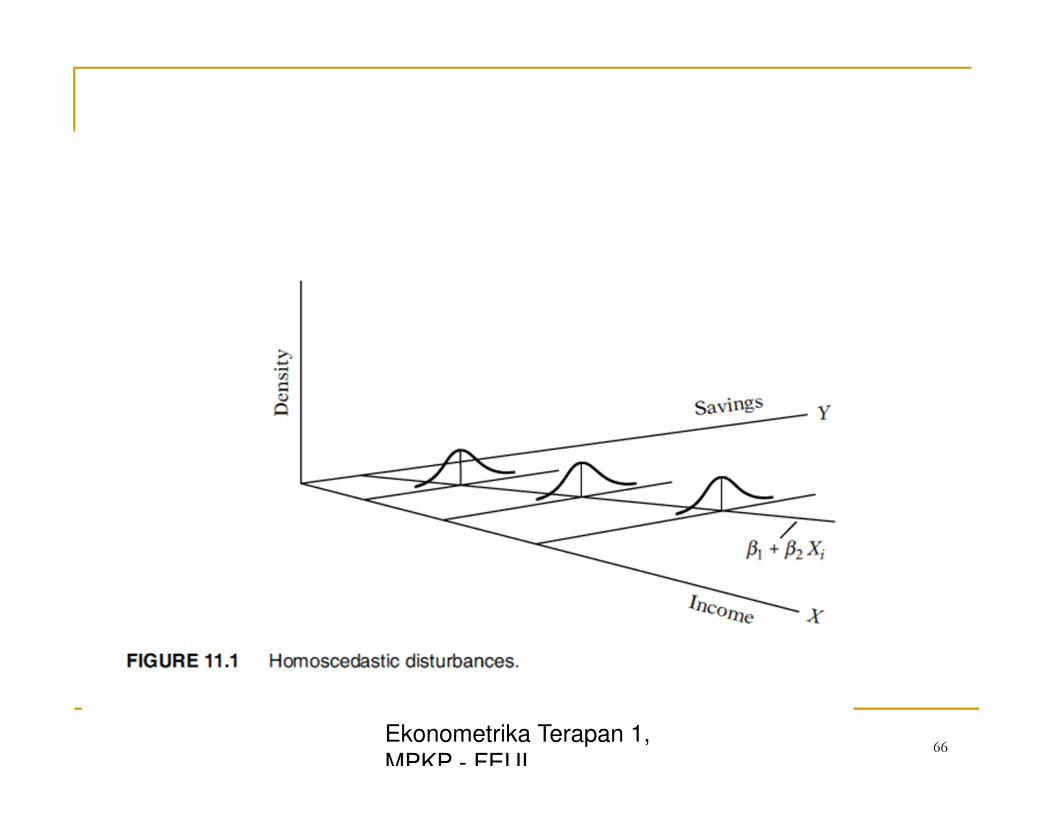

MPKP - FEUI 65

Ekonometrika Terapan 1,

MPKP - FEUI 66

Ekonometrika Terapan 1,

MPKP - FEUI 67

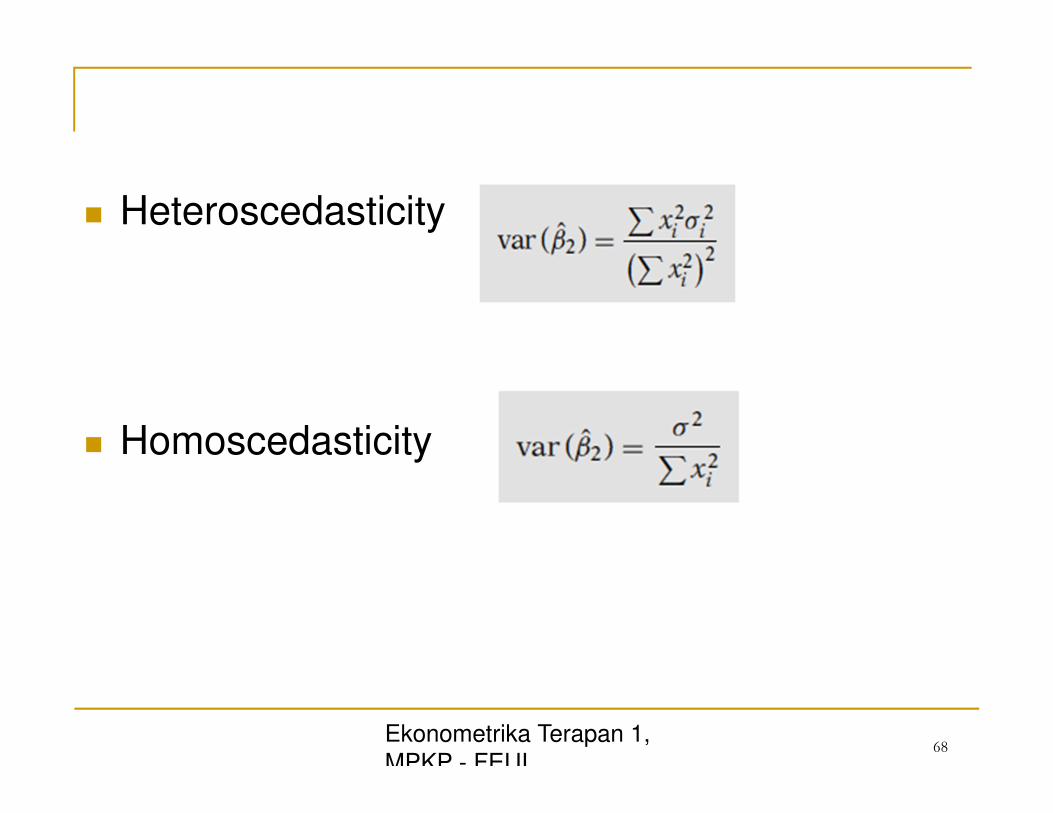

� Heteroscedasticity

� Homoscedasticity

Ekonometrika Terapan 1,

MPKP - FEUI 68

Penyebab?

� Mengikuti Error-Learning model, seperti orang belajar, kesalahan perilaku mereka menjadi lebih kecil dari waktu ke waktu

� Dengan tumbuhnya pendapatan, orang memiliki lebih banyak pendapatan dan karenanya cakupan pilihan belanja semakin banyak.

� Sejalan dengan perbaikan pengumpulan data, σi2 semakin menurun.

� Heteroskedastisitas juga bisa timbul sebagai akibat dari kehadiran outlier.

� Sumber lain dari heteroskedastisitas muncul dari melanggar Asumsi 9 dari CLRM, yaitu, bahwa model regresi ditentukan dengan benar.

� Sumber lain dari heteroskedastisitas adalah skewness dalam distribusi satu atau lebih regressors dimasukkan dalam model

Ekonometrika Terapan 1,

MPKP - FEUI 69

Konsekuensi?

� Singkatnya, jika kita bertahan dalam menggunakan

prosedur pengujian yang biasa meskipun hadir gejala

heteroskedastisitas, kesimpulan apa pun yang kita buat

mungkin sangat menyesatkan.

Ekonometrika Terapan 1,

MPKP - FEUI 70

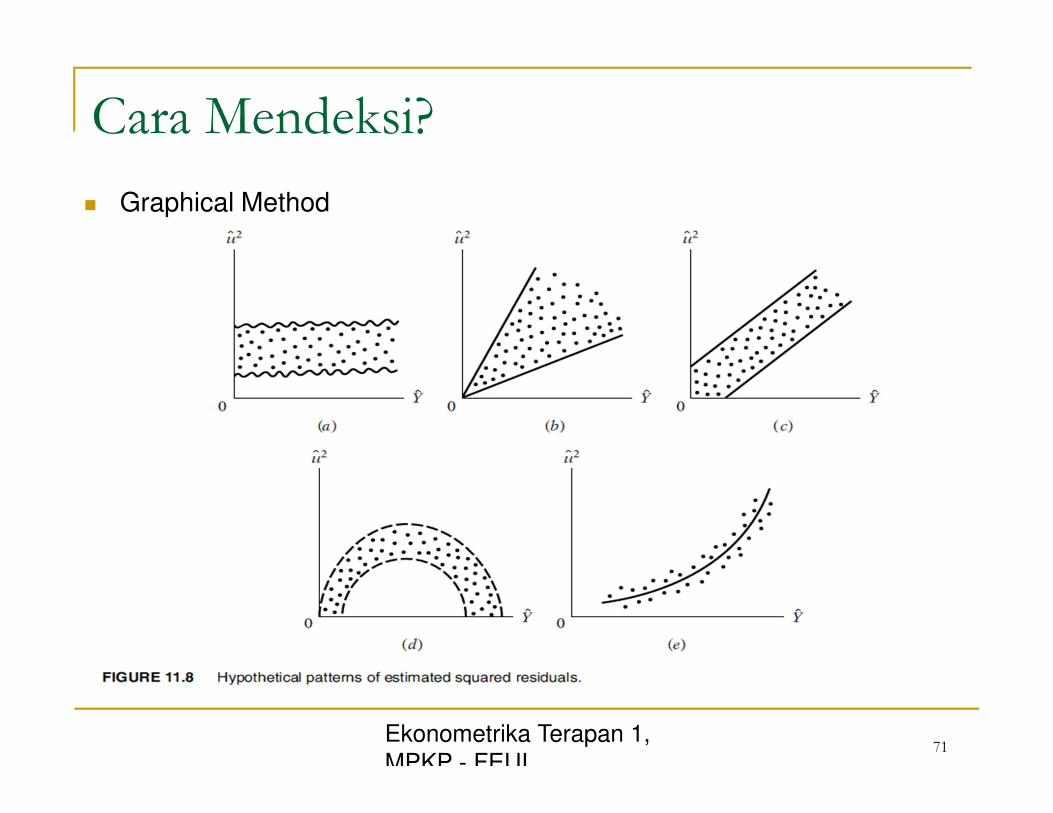

Cara Mendeksi?

� Graphical Method

Ekonometrika Terapan 1,

MPKP - FEUI 71

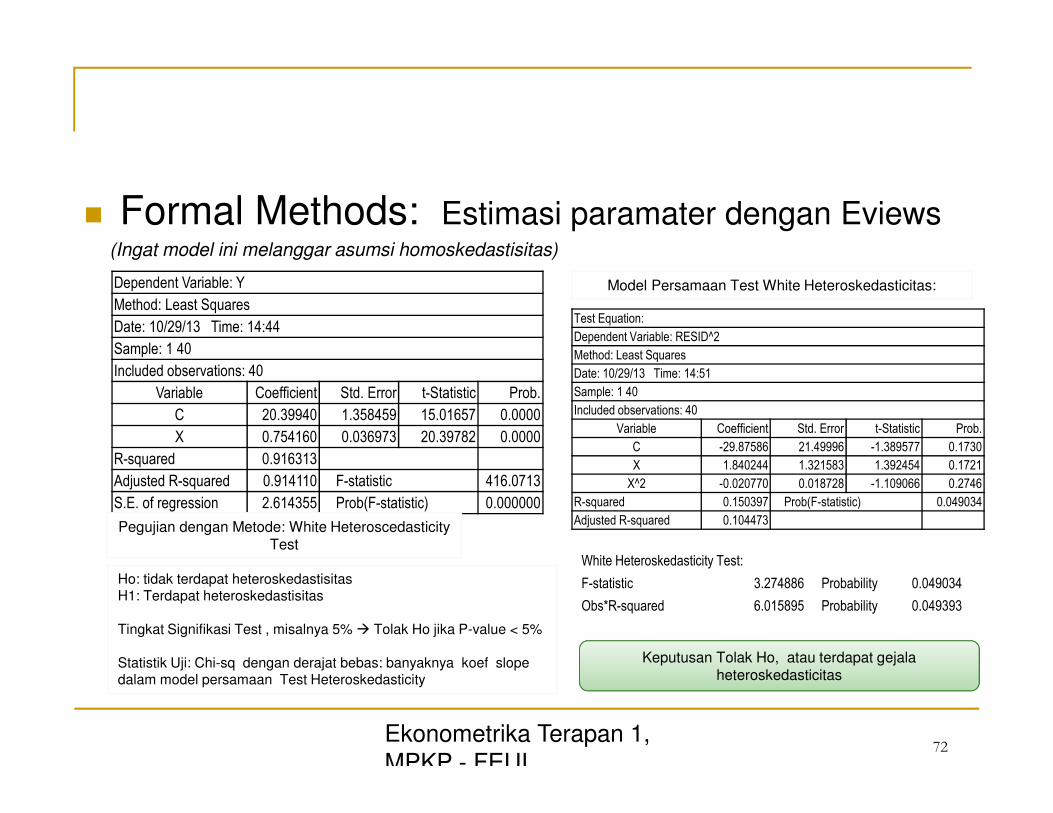

� Formal Methods: Estimasi paramater dengan Eviews (Ingat model ini melanggar asumsi homoskedastisitas)

Ekonometrika Terapan 1,

MPKP - FEUI 72

Dependent Variable: Y

Method: Least Squares

Date: 10/29/13 Time: 14:44

Sample: 1 40

Included observations: 40

Variable Coefficient Std. Error t-Statistic Prob.

C 20.39940 1.358459 15.01657 0.0000

X 0.754160 0.036973 20.39782 0.0000

R-squared 0.916313

Adjusted R-squared 0.914110 F-statistic 416.0713

S.E. of regression 2.614355 Prob(F-statistic) 0.000000

Pegujian dengan Metode: White Heteroscedasticity Test

Ho: tidak terdapat heteroskedastisitas H1: Terdapat heteroskedastisitas Tingkat Signifikasi Test , misalnya 5% � Tolak Ho jika P-value < 5% Statistik Uji: Chi-sq dengan derajat bebas: banyaknya koef slope dalam model persamaan Test Heteroskedasticity

White Heteroskedasticity Test:

F-statistic 3.274886 Probability 0.049034

Obs*R-squared 6.015895 Probability 0.049393

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 10/29/13 Time: 14:51

Sample: 1 40

Included observations: 40

Variable Coefficient Std. Error t-Statistic Prob.

C -29.87586 21.49996 -1.389577 0.1730

X 1.840244 1.321583 1.392454 0.1721

X^2 -0.020770 0.018728 -1.109066 0.2746

R-squared 0.150397 Prob(F-statistic) 0.049034

Adjusted R-squared 0.104473

Model Persamaan Test White Heteroskedasticitas:

Keputusan Tolak Ho, atau terdapat gejala heteroskedasticitas

No Serial Autocorrelation

(Autokorelasi serial): Konskuensi,

Cara Mendeteksi dan Mengatasinya

74

Pengertian Autokorelasi

� autocorrelated error menggambarkan korelasi

antara error ei dengan ej untuk i ≠ j.

� Di dalam literatur ekonometrika persoalan ini

sering disebut dengan otokorelasi yang

merupakan persoalan yang umum ditemukan

dalam data time series.

75

Penyebab adanya Autokorelasi

1. Adanya shocks yang seringkali pengaruhnya

tetap muncul dalam suatu periode waktu yang

cukup lama.

2. inertia atau psychological conditioning.

3. Manipulasi data.

4. Salah spesifikasi (Adanya variabel yang

penting tidak masuk dalam model dan bentuk

fungsi tidak tepat)

Penyebab adanya Autokorelasi

5. Lag: Dalam model autoregressive terdapat variable bebas yang nilainya merupakan lag dari variable terikat.

6. Manipulasi data Misalkan seseorang dapat memperoleh data kuartalan dari data

bulanan dengan merata-ratakan data secara 3 bulanan. Sedang data untuk kuartal ke dua diperoleh dengan merata-ratakan data secara 3 bulanan selanjutnya. Jika kita melakukan ini, maka kita akan medapatkan smoothness/kehalusan dalam data yang tidak ada sebelumnya. Selanjutnya ini akan mempengaruhi error term

7. Fenomena CobWeb Jika pada akhir t, harga pertanian saat t lebih kecil dibanding t-1, maka

supply pertanian saat t+1 lebih kecil dibandng saat t. Sehingga , error pada saat t (ut), tidak akan random, karena jika petani memproduksi hasil pertanian berlebih (overproduce) pada saat t, maka mereka akan mengurangi poduksi saat t+1, sehingga membentuk pola Cobweb.

Konsekuensi Adanya Autokorelasi

1. Estimasi OLS tetap linear dan tidak bias namun tidak lagi efisien/BLUE (variannya tidak minimum).

2. Interval keyakinan akan semakin lebar, menyebabkan kita menerima hipotesa H0 (koefisien tidak signifikan).

3. R2 juga akan over estimate.

4. t-stat dan F-ratio akan tidak valid; yang jika digunakan akan menyebabkan kesimpulan yang salah.

78

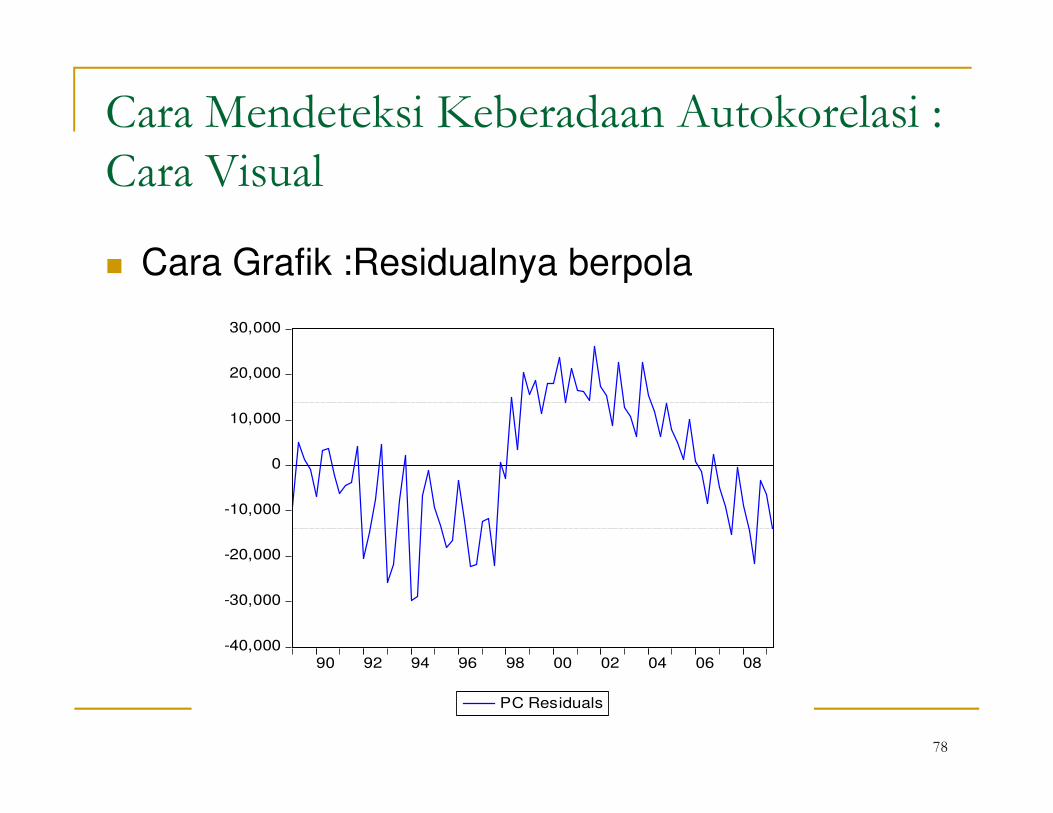

Cara Mendeteksi Keberadaan Autokorelasi :

Cara Visual

� Cara Grafik :Residualnya berpola

-40,000

-30,000

-20,000

-10,000

0

10,000

20,000

30,000

90 92 94 96 98 00 02 04 06 08

PC Residuals

79

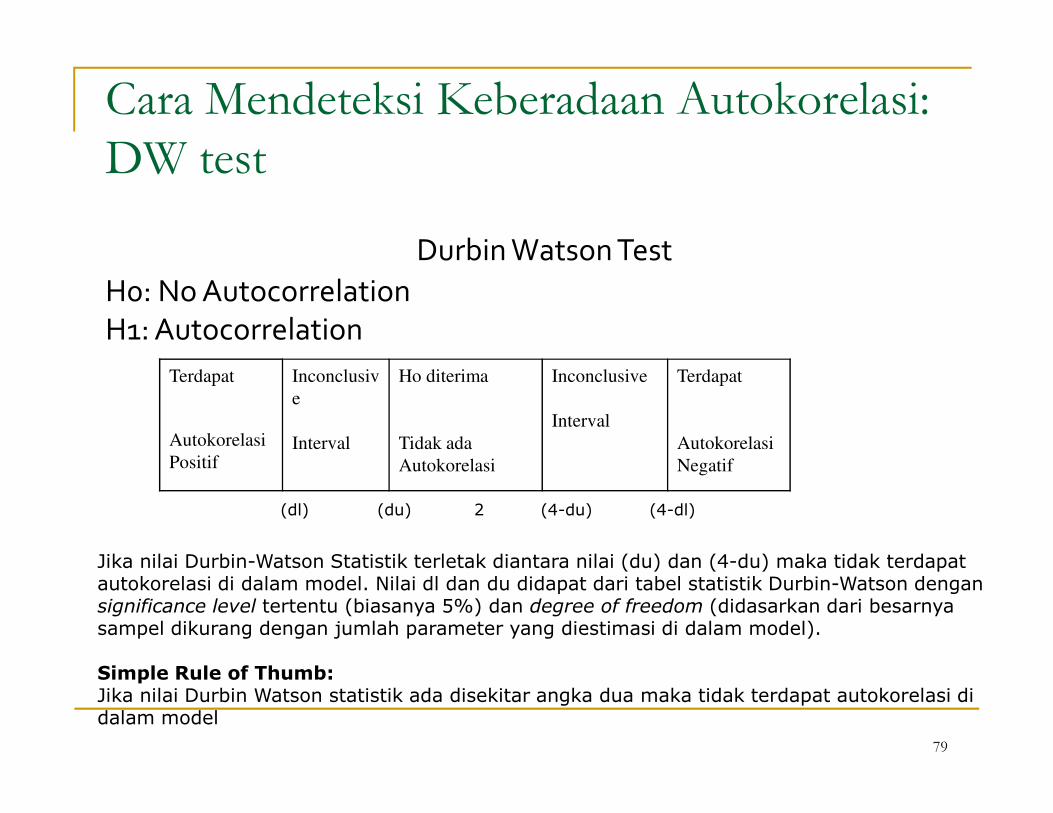

Cara Mendeteksi Keberadaan Autokorelasi:

DW test

Durbin Watson Test

H0: No Autocorrelation

H1: Autocorrelation

Terdapat

Autokorelasi

Positif

Inconclusiv

e

Interval

Ho diterima

Tidak ada

Autokorelasi

Inconclusive

Interval

Terdapat

Autokorelasi

Negatif

(dl) (du) 2 (4-du) (4-dl)

Jika nilai Durbin-Watson Statistik terletak diantara nilai (du) dan (4-du) maka tidak terdapat autokorelasi di dalam model. Nilai dl dan du didapat dari tabel statistik Durbin-Watson dengan significance level tertentu (biasanya 5%) dan degree of freedom (didasarkan dari besarnya sampel dikurang dengan jumlah parameter yang diestimasi di dalam model). Simple Rule of Thumb: Jika nilai Durbin Watson statistik ada disekitar angka dua maka tidak terdapat autokorelasi di dalam model

80

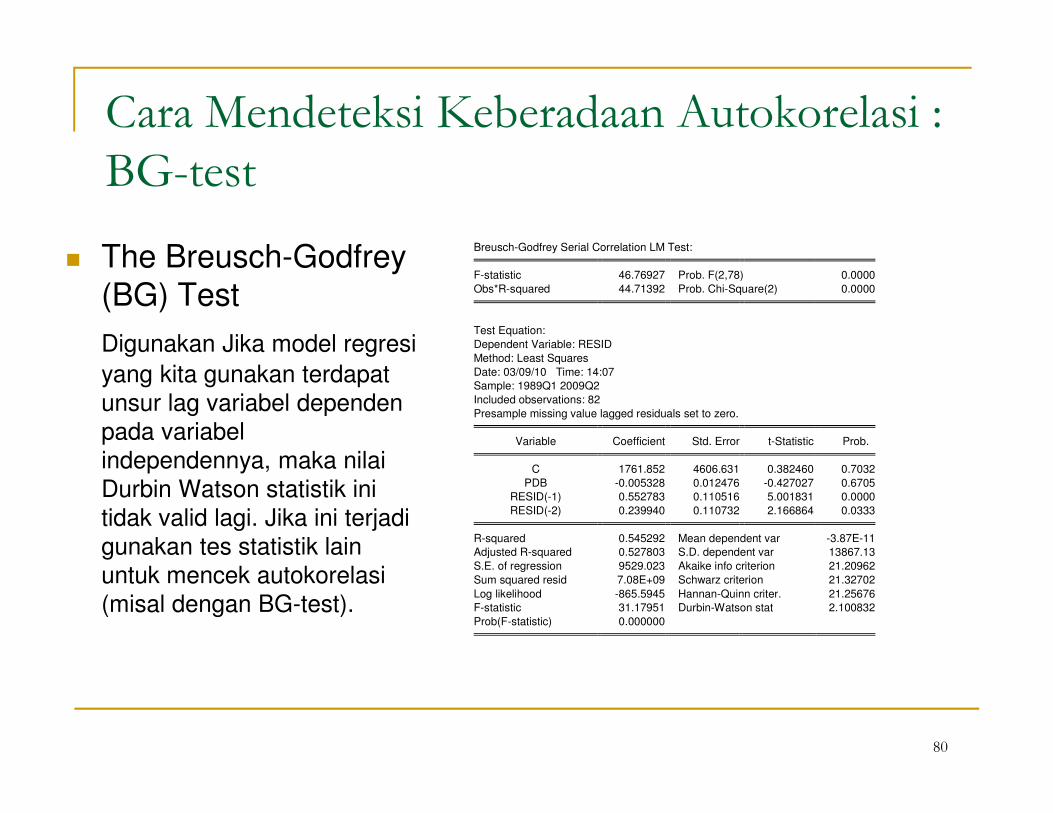

Cara Mendeteksi Keberadaan Autokorelasi :

BG-test

� The Breusch-Godfrey

(BG) Test

Digunakan Jika model regresi

yang kita gunakan terdapat

unsur lag variabel dependen

pada variabel

independennya, maka nilai

Durbin Watson statistik ini

tidak valid lagi. Jika ini terjadi

gunakan tes statistik lain

untuk mencek autokorelasi

(misal dengan BG-test).

Breusch-Godfrey Serial Correlation LM Test: F-statistic 46.76927 Prob. F(2,78) 0.0000

Obs*R-squared 44.71392 Prob. Chi-Square(2) 0.0000

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 03/09/10 Time: 14:07

Sample: 1989Q1 2009Q2

Included observations: 82

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C 1761.852 4606.631 0.382460 0.7032

PDB -0.005328 0.012476 -0.427027 0.6705

RESID(-1) 0.552783 0.110516 5.001831 0.0000

RESID(-2) 0.239940 0.110732 2.166864 0.0333 R-squared 0.545292 Mean dependent var -3.87E-11

Adjusted R-squared 0.527803 S.D. dependent var 13867.13

S.E. of regression 9529.023 Akaike info criterion 21.20962

Sum squared resid 7.08E+09 Schwarz criterion 21.32702

Log likelihood -865.5945 Hannan-Quinn criter. 21.25676

F-statistic 31.17951 Durbin-Watson stat 2.100832

Prob(F-statistic) 0.000000

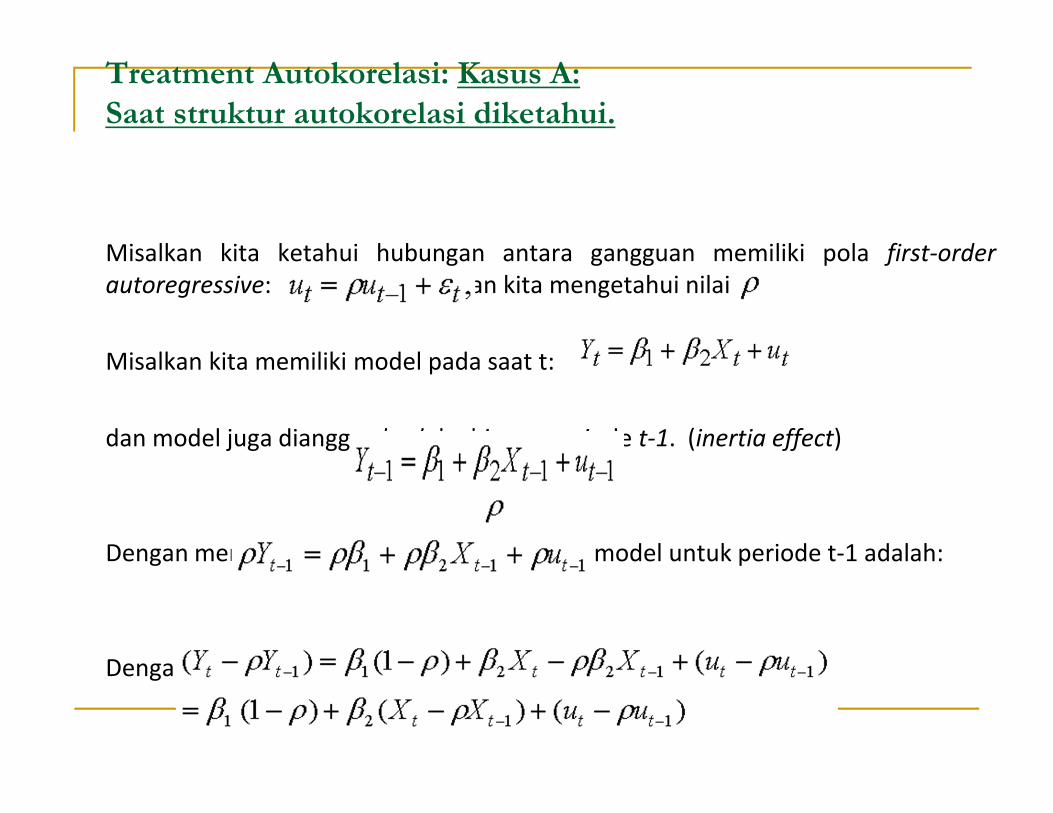

Treatment Autokorelasi: Kasus A:

Saat struktur autokorelasi diketahui.

Misalkan kita ketahui hubungan antara gangguan memiliki pola first-order

autoregressive: dan kita mengetahui nilai

Misalkan kita memiliki model pada saat t:

dan model juga dianggap berlaku hingga periode t-1. (inertia effect)

Dengan mengalikan model dengan , maka model untuk periode t-1 adalah:

Dengan melakukan first differences:

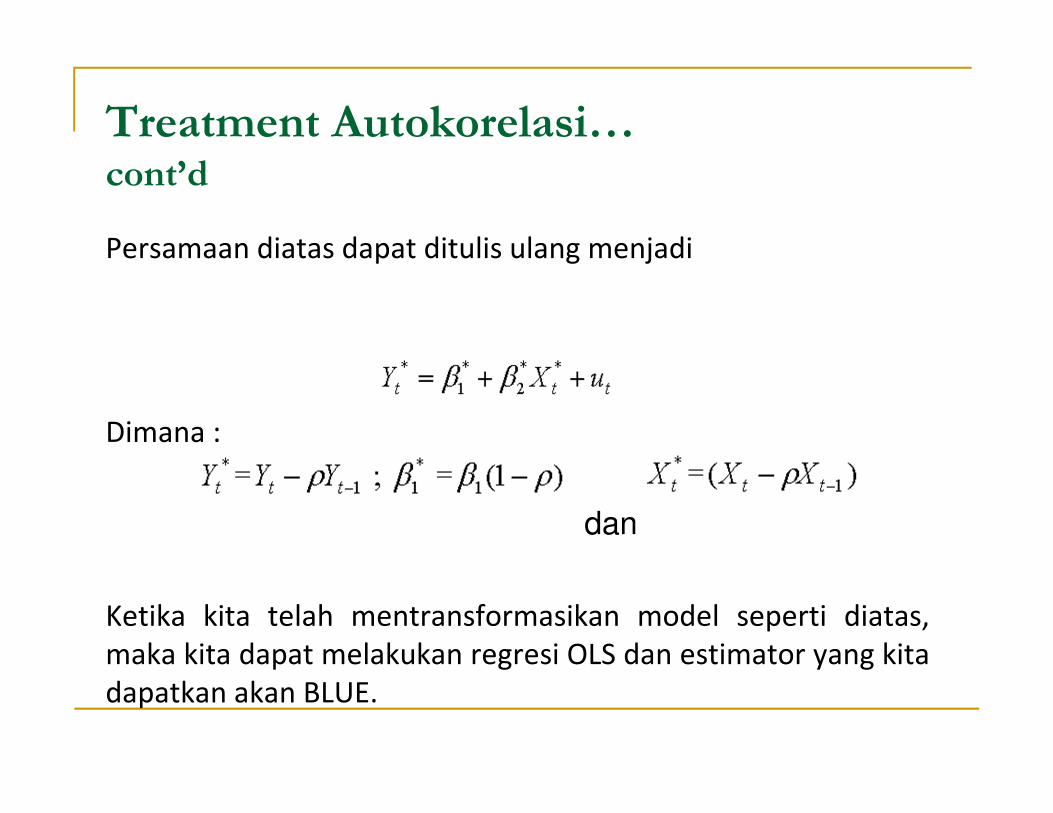

Treatment Autokorelasi… cont’d

Persamaan diatas dapat ditulis ulang menjadi

Dimana :

dan

Ketika kita telah mentransformasikan model seperti diatas,

maka kita dapat melakukan regresi OLS dan estimator yang kita

dapatkan akan BLUE.

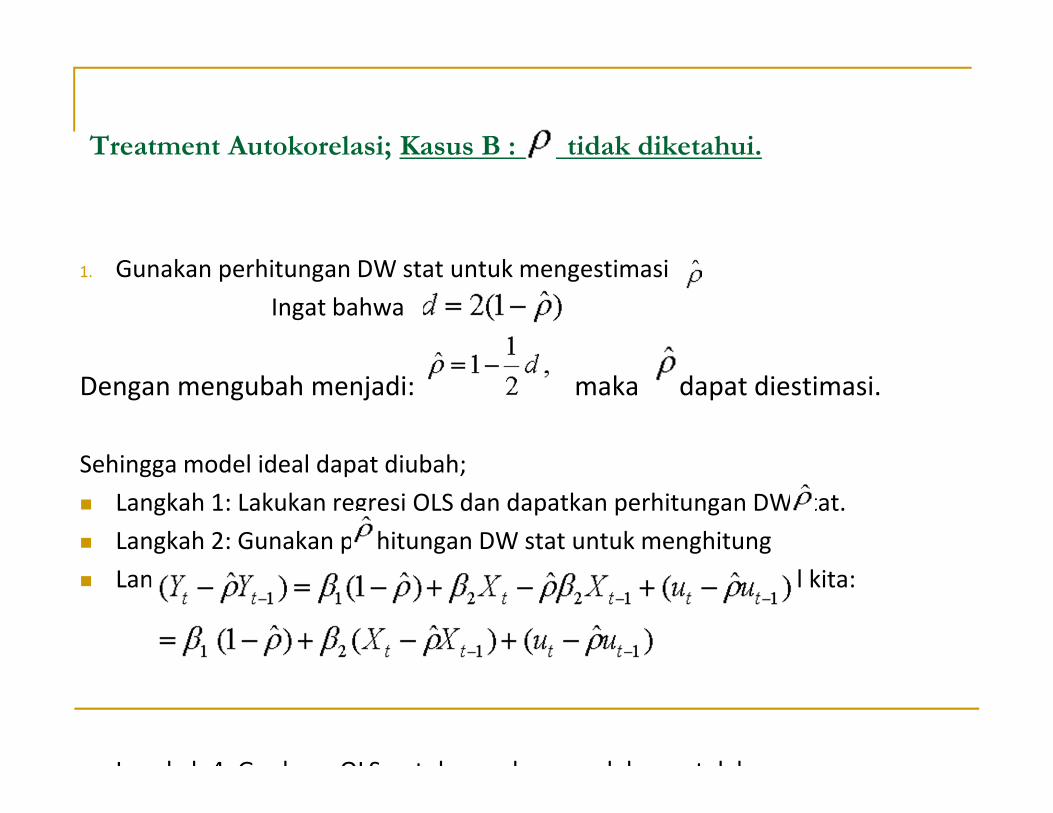

Treatment Autokorelasi; Kasus B : tidak diketahui.

1. Gunakan perhitungan DW stat untuk mengestimasi

Ingat bahwa

Dengan mengubah menjadi: maka dapat diestimasi.

Sehingga model ideal dapat diubah;

� Langkah 1: Lakukan regresi OLS dan dapatkan perhitungan DW stat.

� Langkah 2: Gunakan perhitungan DW stat untuk menghitung

� Langkah 3: Gunakan untuk mentransformasikan model ideal kita:

� Langkah 4: Gunkana OLS untuk menduga model yang telah

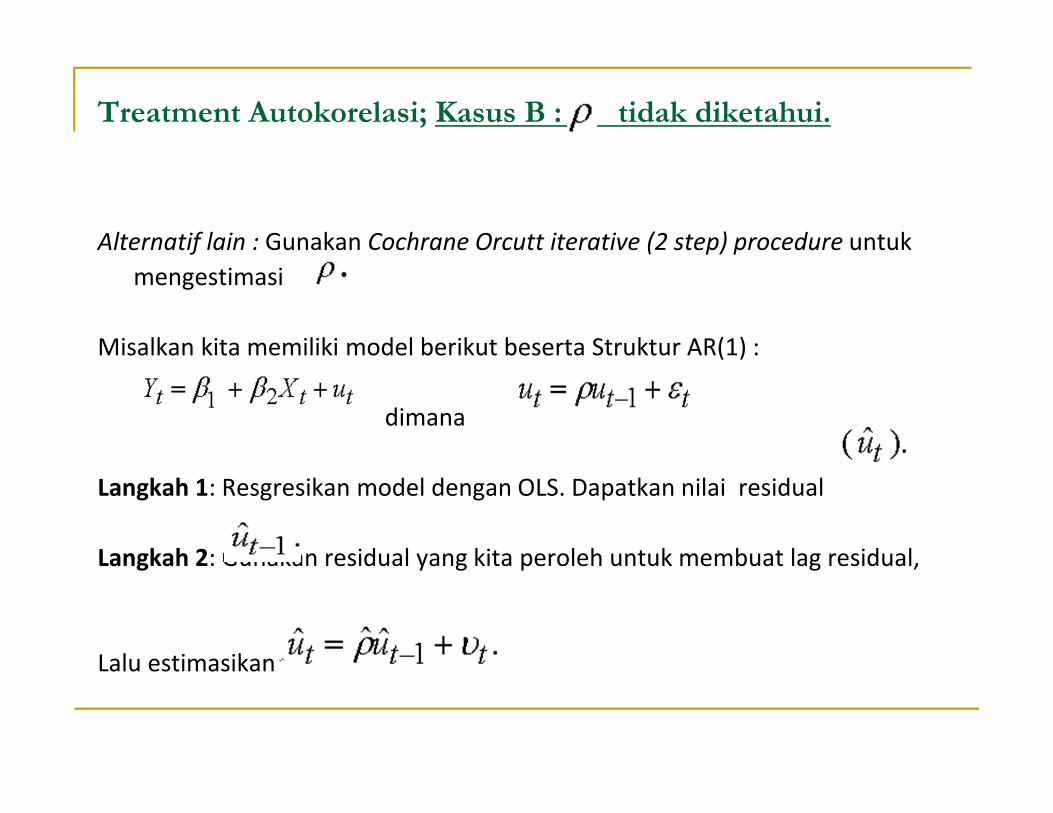

Treatment Autokorelasi; Kasus B : tidak diketahui.

Alternatif lain : Gunakan Cochrane Orcutt iterative (2 step) procedure untuk

mengestimasi

Misalkan kita memiliki model berikut beserta Struktur AR(1) :

dimana

Langkah 1: Resgresikan model dengan OLS. Dapatkan nilai residual

Langkah 2: Gunakan residual yang kita peroleh untuk membuat lag residual,

Lalu estimasikan

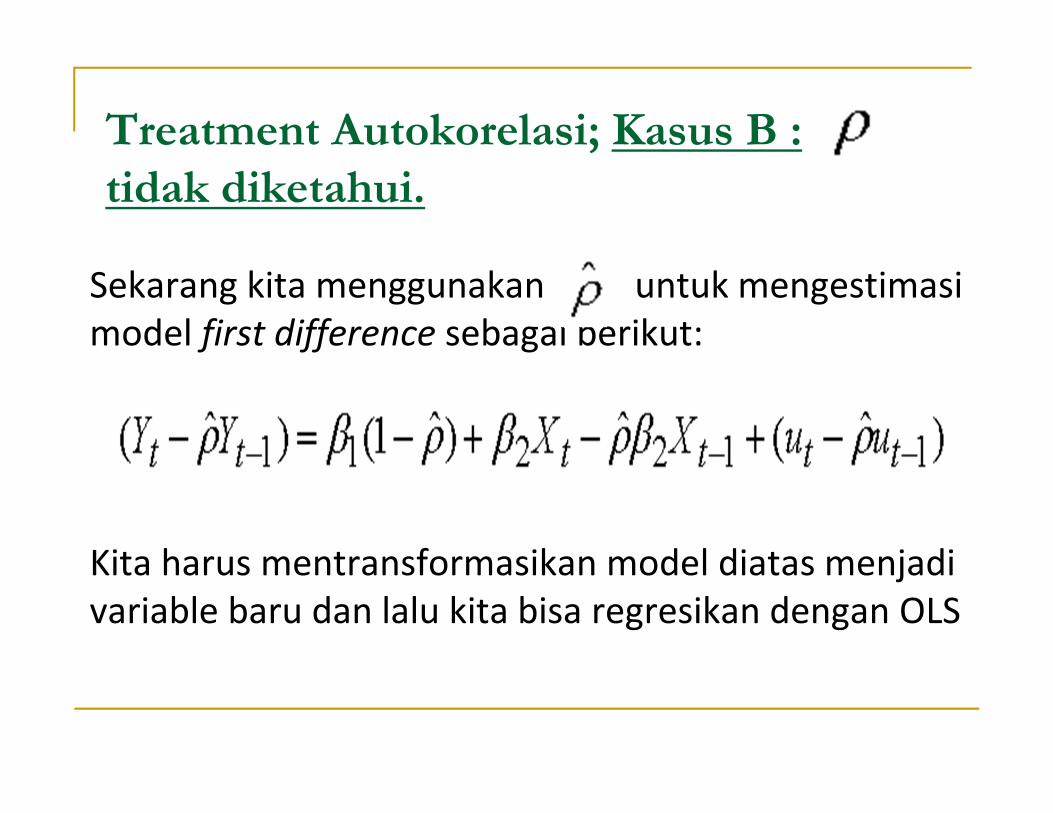

Treatment Autokorelasi; Kasus B :

tidak diketahui.

Sekarang kita menggunakan untuk mengestimasi

model first difference sebagai berikut:

Kita harus mentransformasikan model diatas menjadi

variable baru dan lalu kita bisa regresikan dengan OLS

SELESAI

TERIMA KASIH

86